提供:株式会社サニックスホールディングス 2026年3月期第2四半期決算説明

サニックスHD、2Qは主に資源循環領域の減益が影響し増収減益 上期の計画差異は下期にカバー

目次

増田道正氏:株式会社サニックスホールディングス取締役常務執行役員の増田です。私から、2026年3月期第2四半期決算の内容をご説明します。

本日の資料の構成は目次に記載のとおり、大きく5つの項目に分かれています。

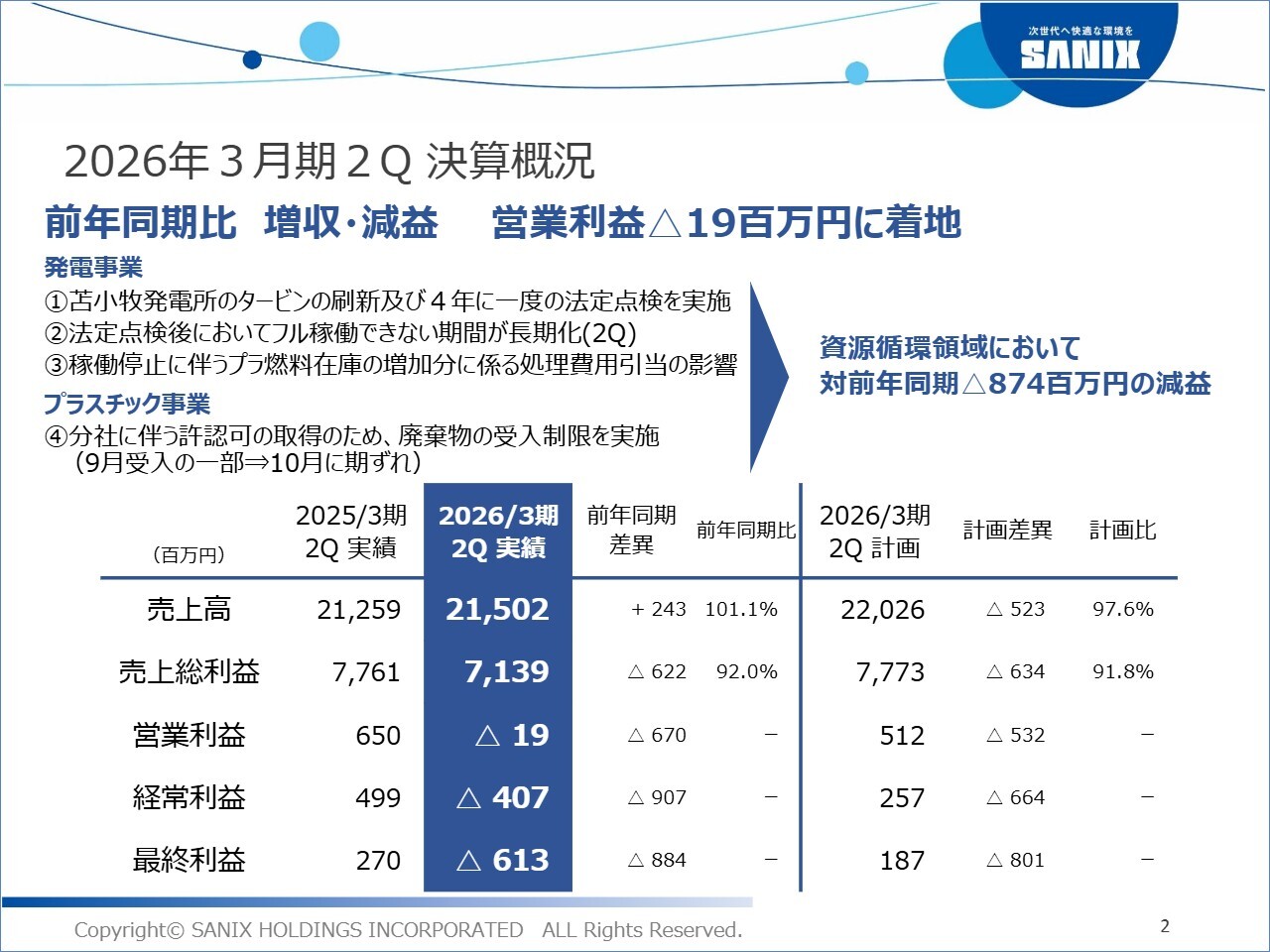

2026年3月期2Q 決算概況

まず、2026年3月期第2四半期の決算概況についてご説明します。グループ全体で、売上高は215億200万円、営業利益はマイナス1,900万円、経常利益はマイナス4億700万円、最終利益はマイナス6億1,300万円となっています。前年同期比で増収減益となりました。

減益の要因としては、主に資源循環領域における減益が大きく影響しています。その内訳について、事業ごとに主な要因をご説明します。

発電事業においては、1点目に、苫小牧発電所におけるタービンの刷新および法定点検を実施しました。2点目に、法定点検後にフル稼働できない期間が長期化したことが影響しています。3点目に、発電所の稼働停止に伴いプラ燃料在庫が増加し、その処分費用の引当金が増加したことです。

プラスチック事業においては、4点目の要因として、分社手続きの過程で一時的に廃棄物の受入制限を実施したことが影響しています。以上の4つの主な要因により、営業利益は資源循環領域において前年同期比8億7,400万円の減益となりました。

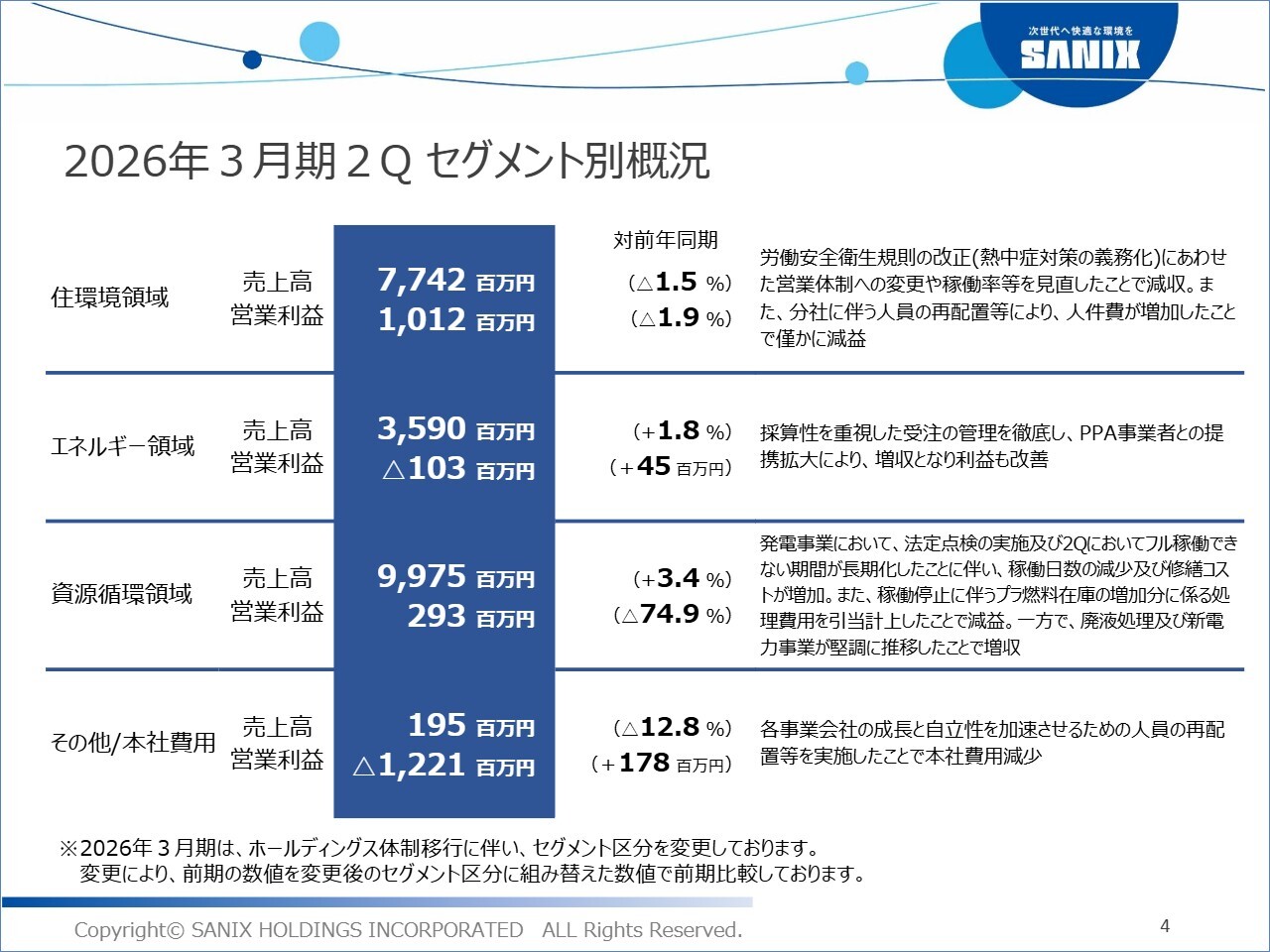

2026年3月期2Q セグメント別概況

セグメント別概況です。住環境領域については、売上高は前年同期比1.5パーセント減の77億4,200万円、営業利益は前年同期比1.9パーセント減の10億1,200万円となりました。熱中症対策の義務化などに伴い、営業体制の変更や稼働率が低下したことによって減収となっています。また、分社化に伴う人員の再配置による人件費の増加が、減益の要因となりました。

次に、エネルギー領域についてです。売上高は前年同期比1.8パーセント増の35億9,000万円、営業利益は前年同期比4,500万円増のマイナス1億300万円となりました。案件ごとの採算管理を徹底したことや、PPA事業者との提携拡大により増収となり、利益も改善しています。

次に、資源循環領域についてです。売上高は前年同期比3.4パーセント増の99億7,500万円、営業利益は前年同期比74.9パーセント減の2億9,300万円となりました。繰り返しになりますが、発電事業とプラスチック事業において減益要因があります。

具体的には、発電所の売上高の減少、修繕費や処理費用の引き当てに伴うコストの増加が減益の要因となっています。一方、廃液処理および新電力事業は堅調に推移し、増収となりました。

その他/本社費用に関しては、売上高は1億9,500万円、営業利益はマイナス12億2,100万円となりました。各事業会社への配置転換などを実施した結果、前年同期比で1億7,800万円改善しています。

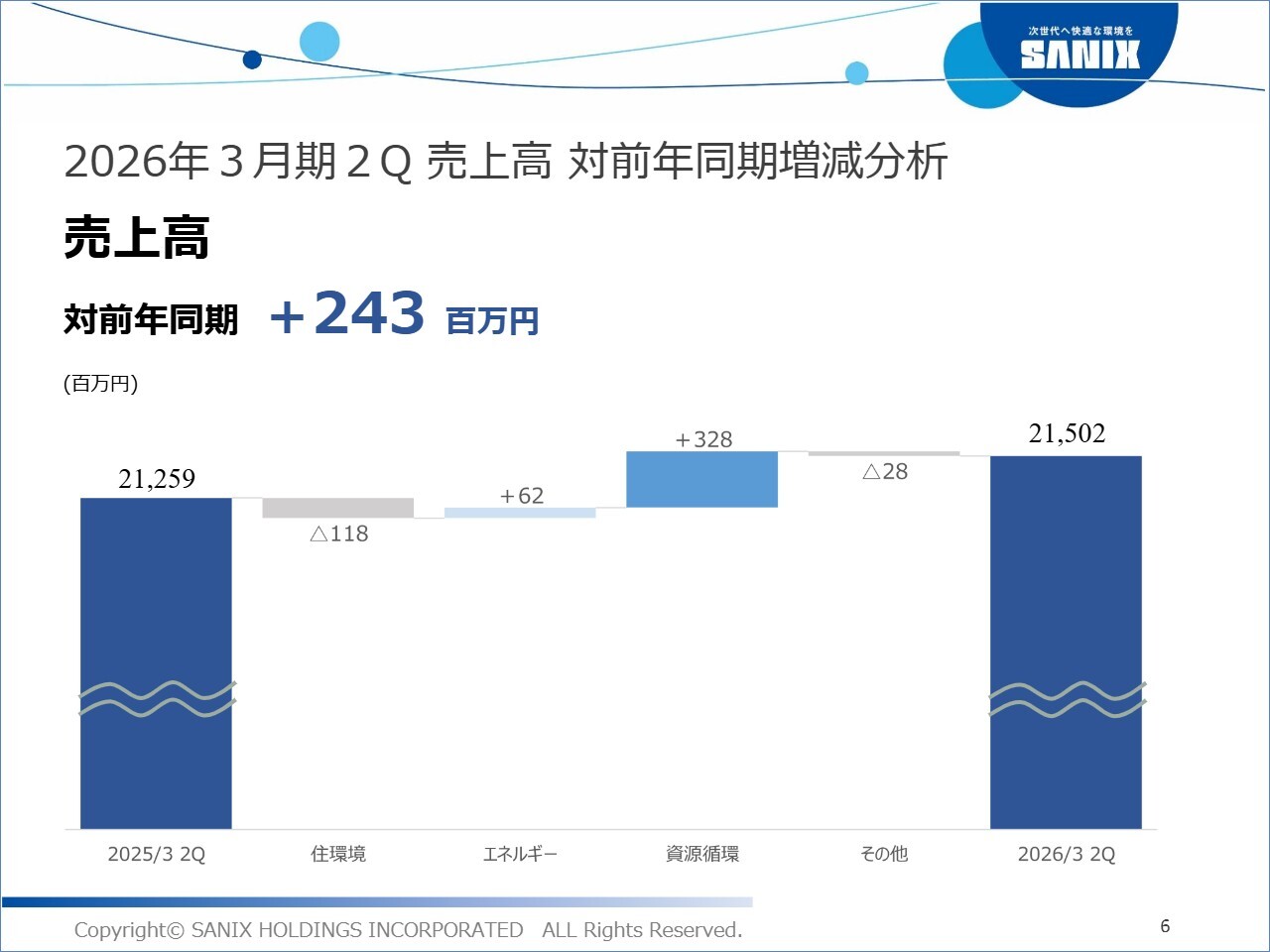

2026年3月期2Q 売上高 対前年同期増減分析

売上高の対前年同期増減分析です。前年同期と比較すると、売上高は2億4,300万円の増加となりました。資源循環領域でのプラス3億2,800万円が主な要因です。内訳については、後ほど詳しくご説明します。

2026年3月期2Q 営業利益 対前年同期増減分析

営業利益の対前年同期増減分析です。前年同期と比べ、営業利益はマイナス6億7,000万円となっています。

その主な要因は、資源循環領域における発電事業に関わる減益の影響が大きいです。内訳としては、法定点検やフル稼働できない期間の長期化に伴う修繕コストの増加でマイナス3億4,100万円、さらにプラ燃料在庫の増加分に係る処理費用引当でマイナス2億3,300万円が生じています。

その他、プラスチック事業における受入制限などのさまざまな影響で、マイナス2億9,900万円となりました。

資源循環領域全体では、前年同期比8億7,400万円の減益要因となっています。

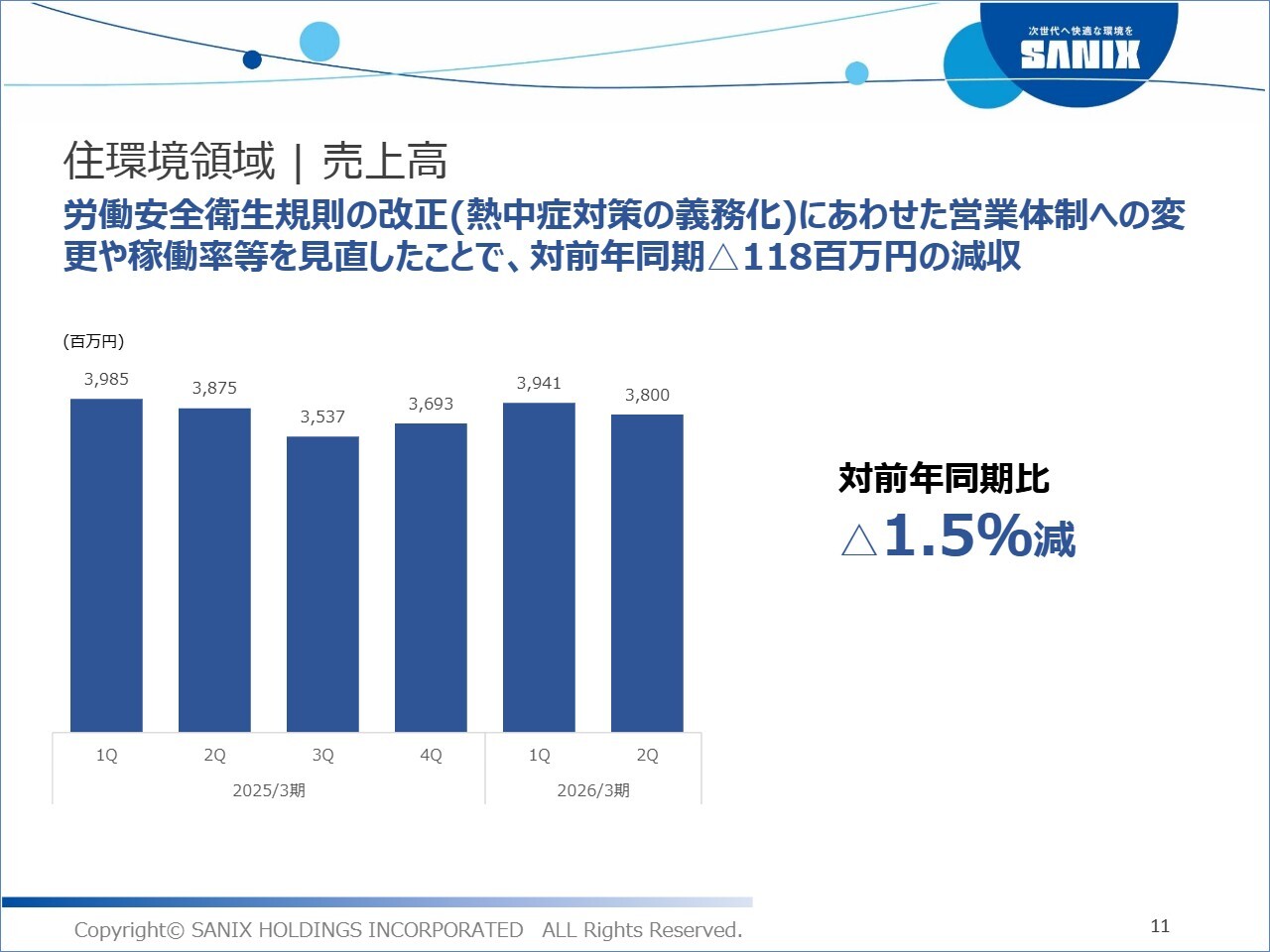

住環境領域 | 売上高

次に、セグメント別概況をご説明します。まずは住環境領域です。四半期別売上高の推移をスライドに記載しています。累計で前年同期比1.5パーセント減となりました。主に営業の稼働率が低下したことによるものです。

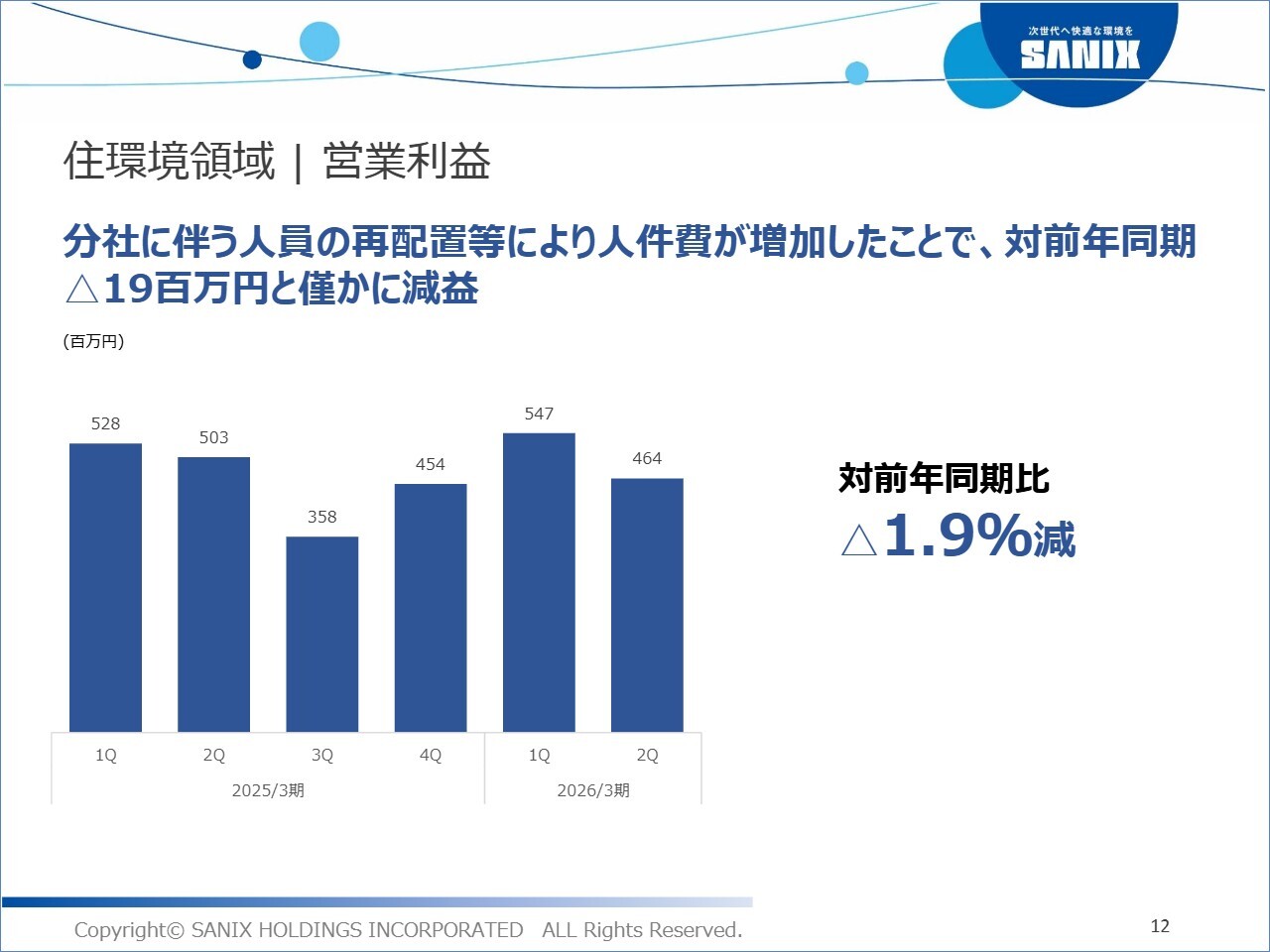

住環境領域 | 営業利益

営業利益の四半期別の推移です。累計で前年同期比1.9パーセント減となりました。主な要因は、分社化に伴う人員の再配置により人件費が増加したことです。

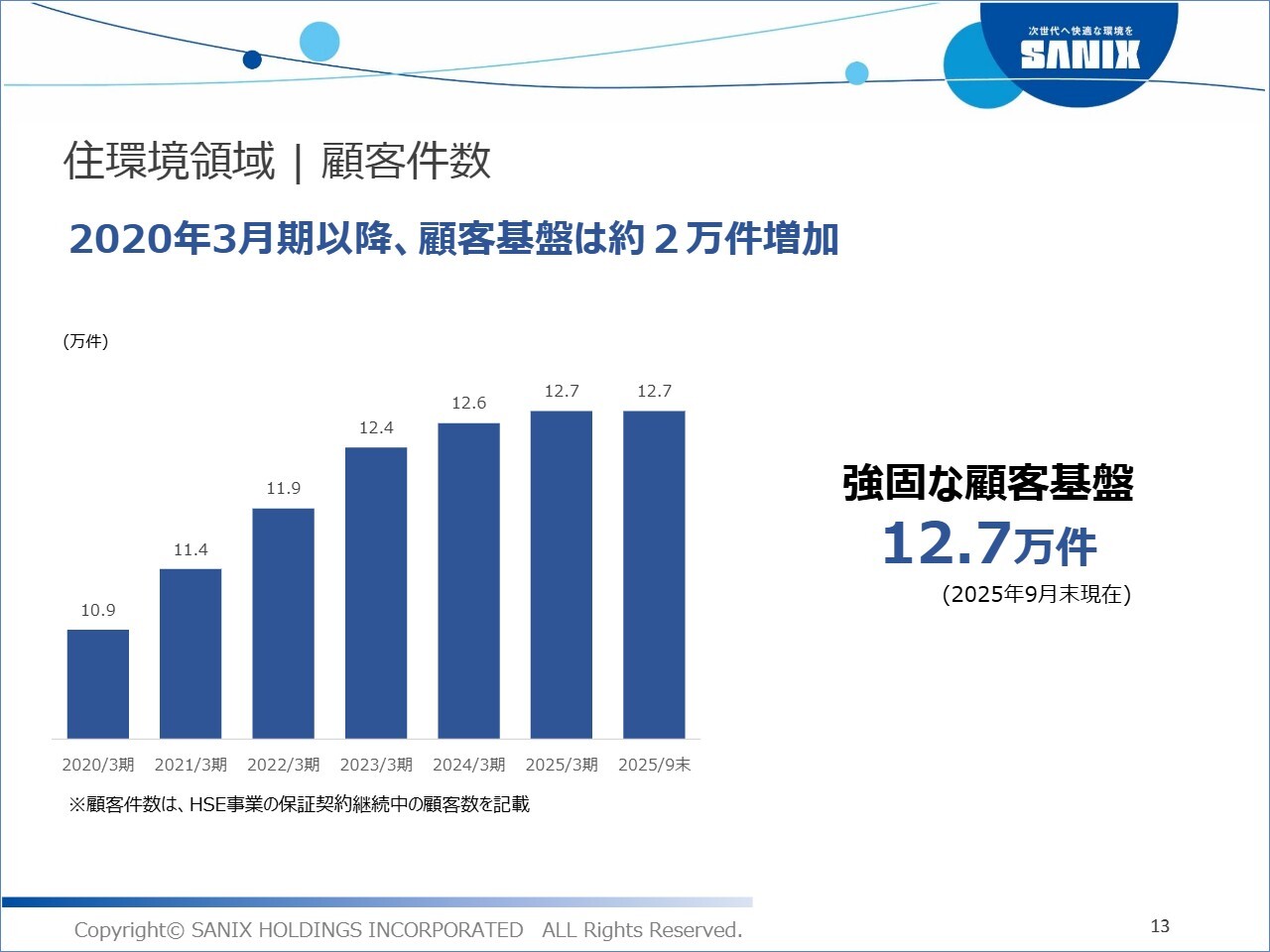

住環境領域 | 顧客件数

保証契約継続中の顧客件数についてです。12万7,000件を維持し、強固な顧客基盤を確保しています。

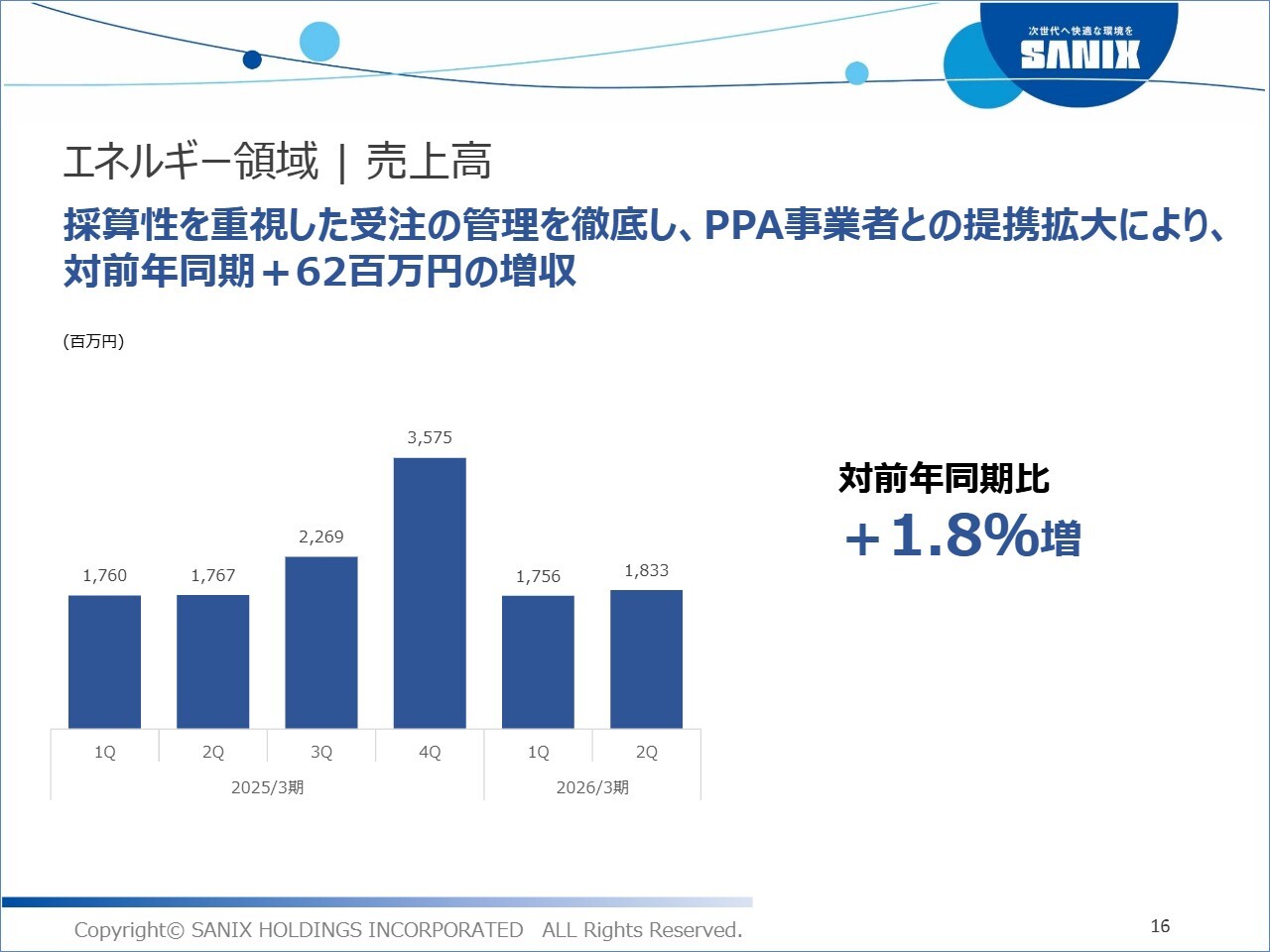

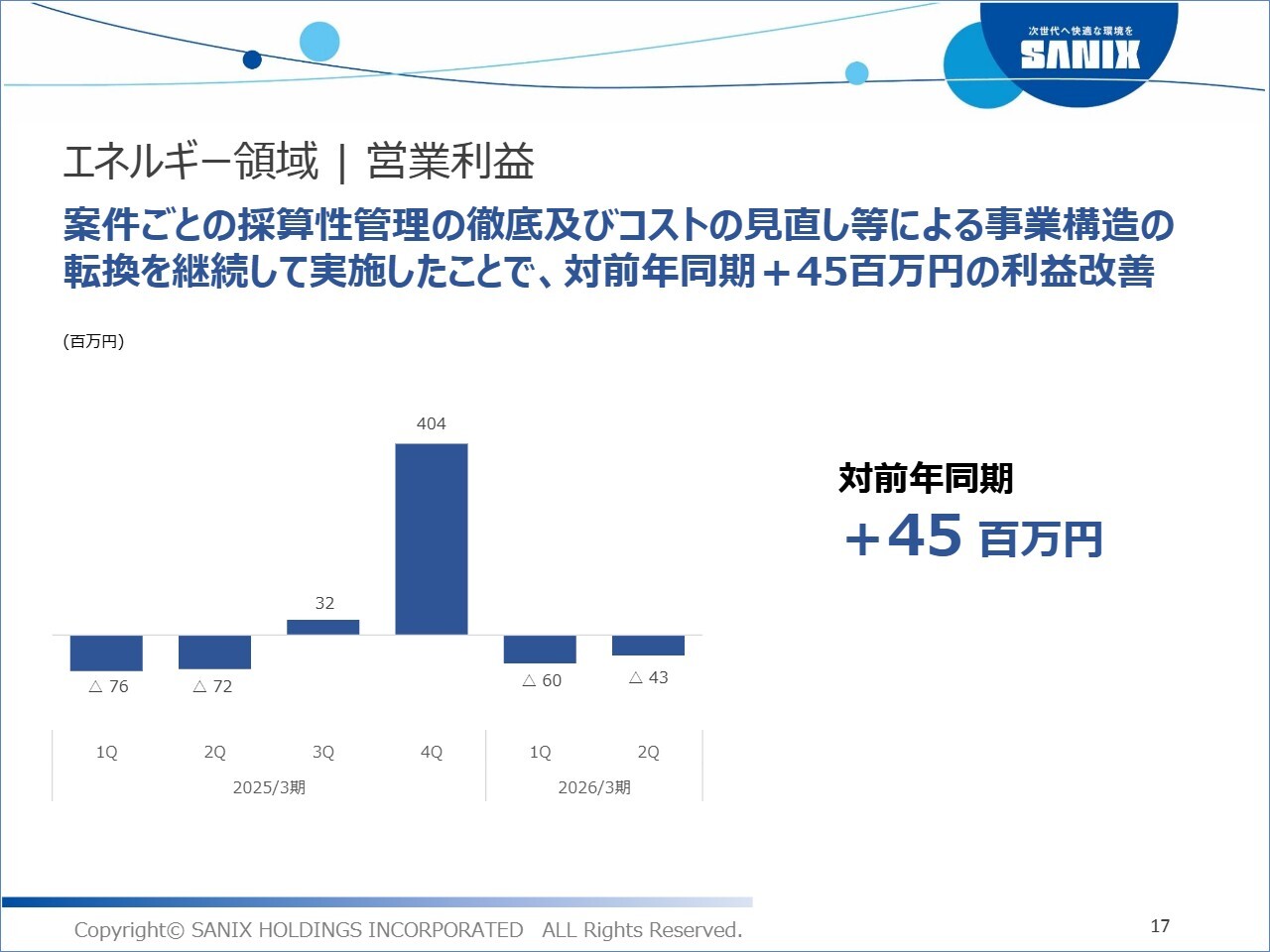

エネルギー領域 | 売上高

次に、エネルギー領域です。四半期別売上高の推移をご説明します。累計で前年同期比1.8パーセント増となりました。増収の要因は、PPA事業者との提携拡大によるものです。

エネルギー領域 | 営業利益

営業利益の四半期別の推移です。累計で前年同期比4,500万円の増加となりました。先ほどお伝えしたとおり、案件ごとの採算管理を徹底した結果、利益が改善しています。

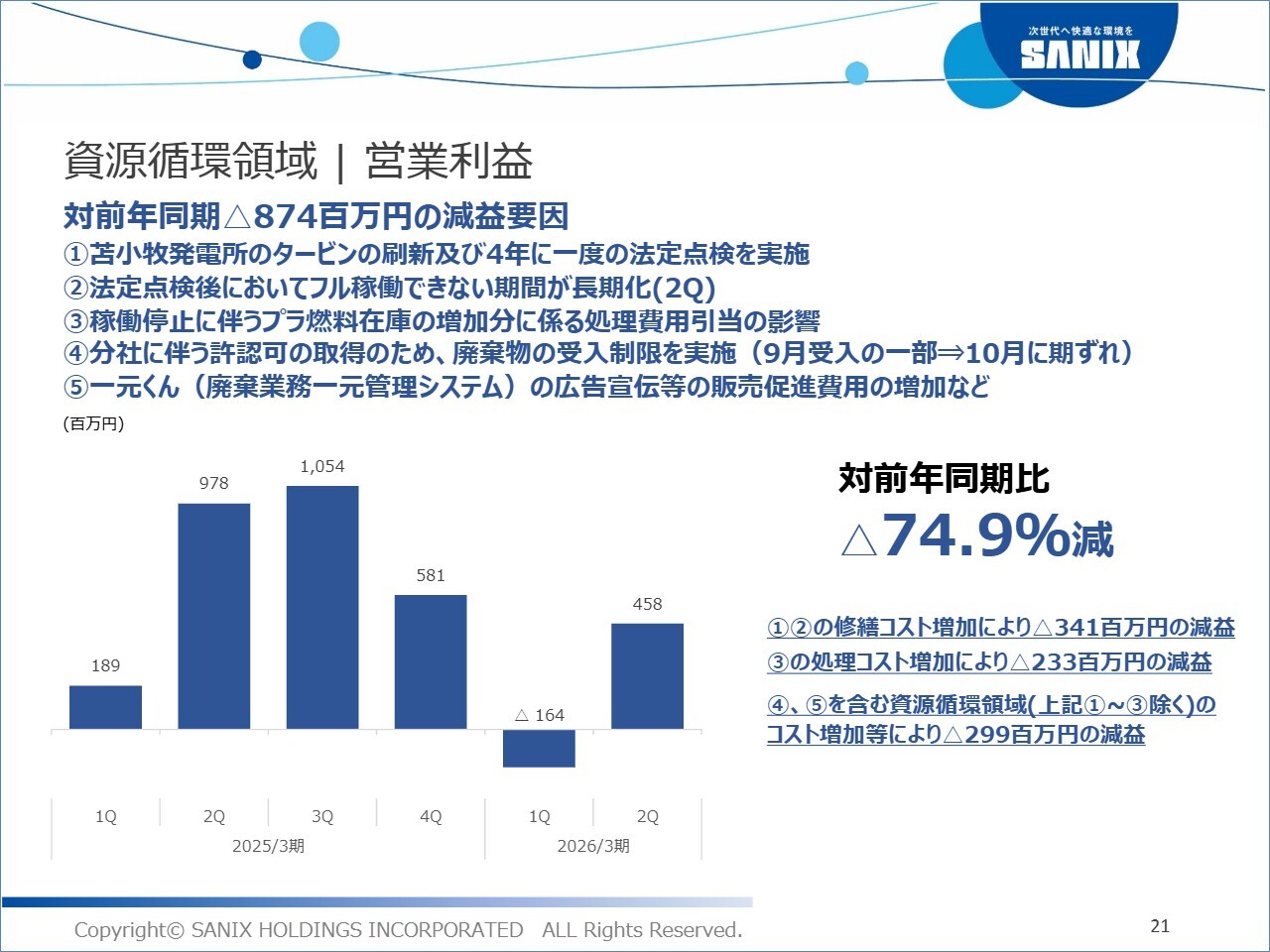

資源循環領域 | 売上高

次に、資源循環領域です。四半期別売上高の推移をご説明します。累計で前年同期比3.4パーセント増となりました。発電事業、廃液処理事業、新電力事業は前年同期比で増収となり、堅調に推移しています。一方で、プラスチック事業と埋立処理事業は前年同期比で減収となりました。

資源循環領域 | 営業利益

営業利益の四半期別の推移です。累計で前年同期比74.9パーセント減となりました。主に発電事業に関わる減益が大きな要因となり、全体の利益の減少に影響を及ぼしています。

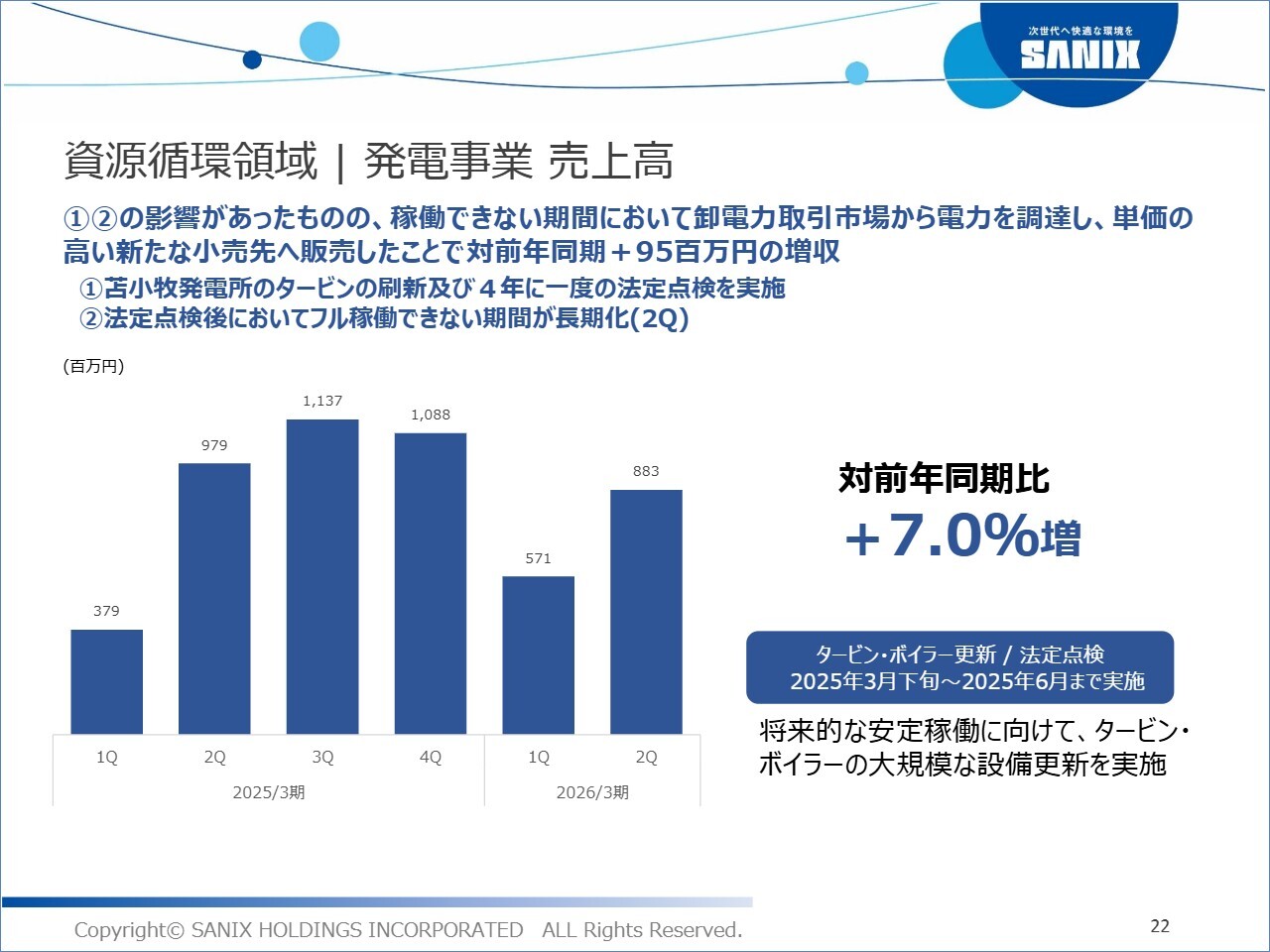

資源循環領域 | 発電事業 売上高

発電事業単体の売上高の推移です。累計で前年同期比7.0パーセント増となりました。法定点検などにより稼働停止期間が長引いたものの、その期間中は卸売電力市場から電力を調達し、単価の高い新たな小売先へ販売したことにより、売上高は増収となりました。

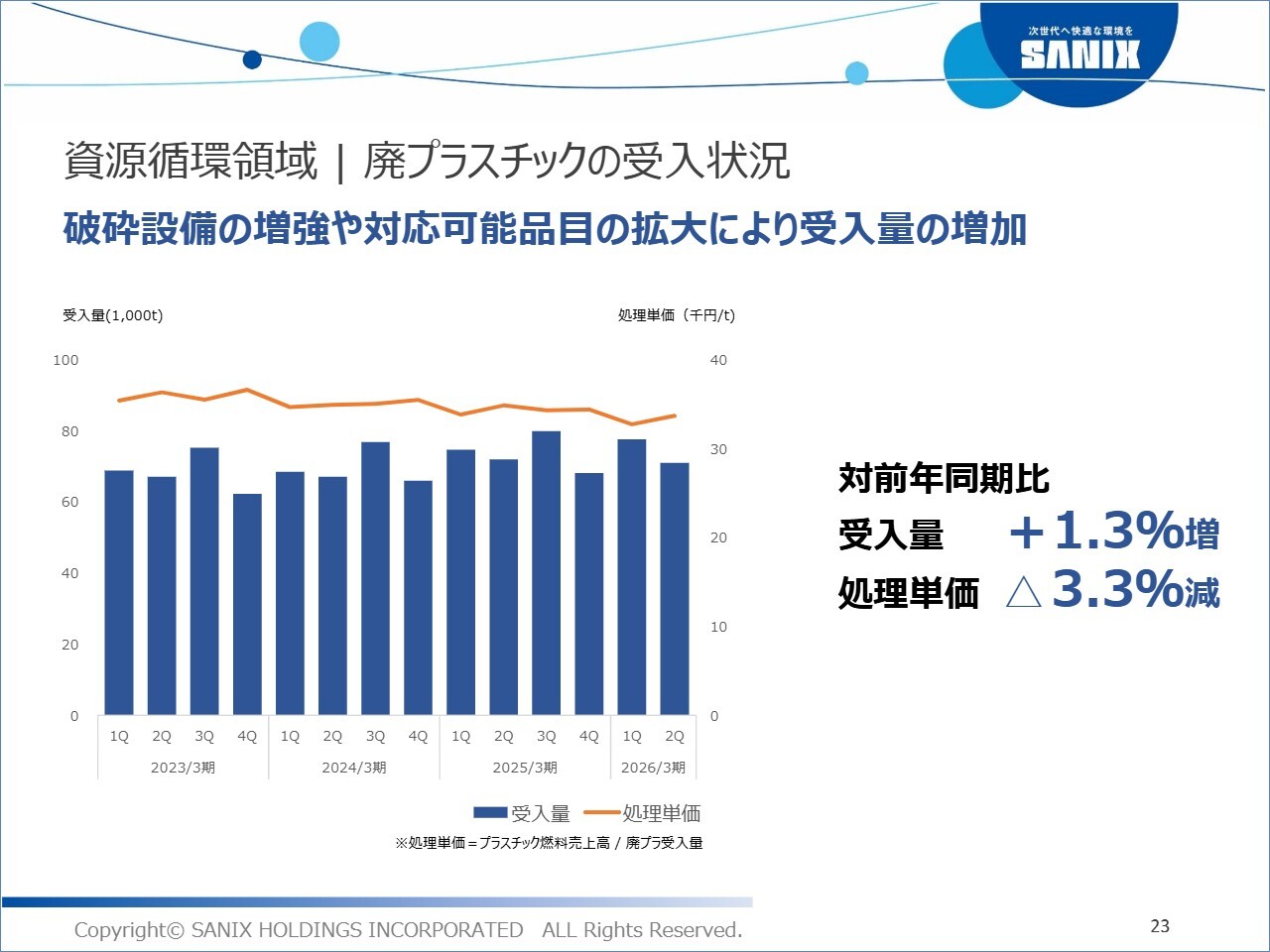

資源循環領域 | 廃プラスチックの受入状況

プラスチック事業単体の廃プラスチック受入状況についてです。受入量は前年同期比で1.3パーセント増となりました。破砕設備の増強や対応可能品目の拡大により、受入量は増加しています。以上が、2026年3月期第2四半期の決算概況です。

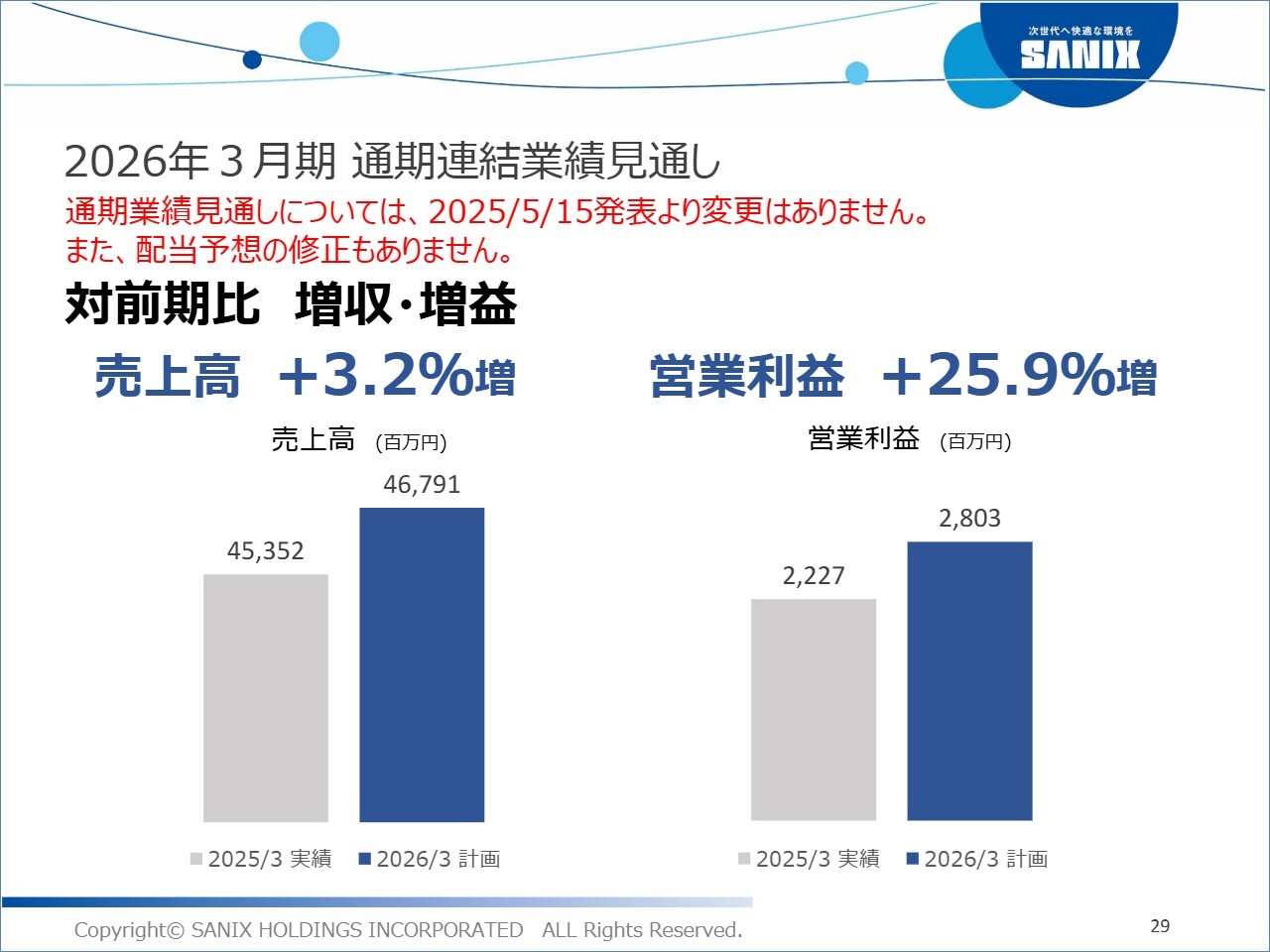

2026年3月期 通期連結業績見通し

次に、2026年3月期の通期連結業績見通しについてご説明します。まず、前提として5月に公表した通期業績見通しから変更はありません。通期では最終的に、前期比で増収増益となる見通しです。

売上高は前期比3.2パーセント増の467億9,100万円、営業利益は前期比25.9パーセント増の28億300万円を見込んでいます。

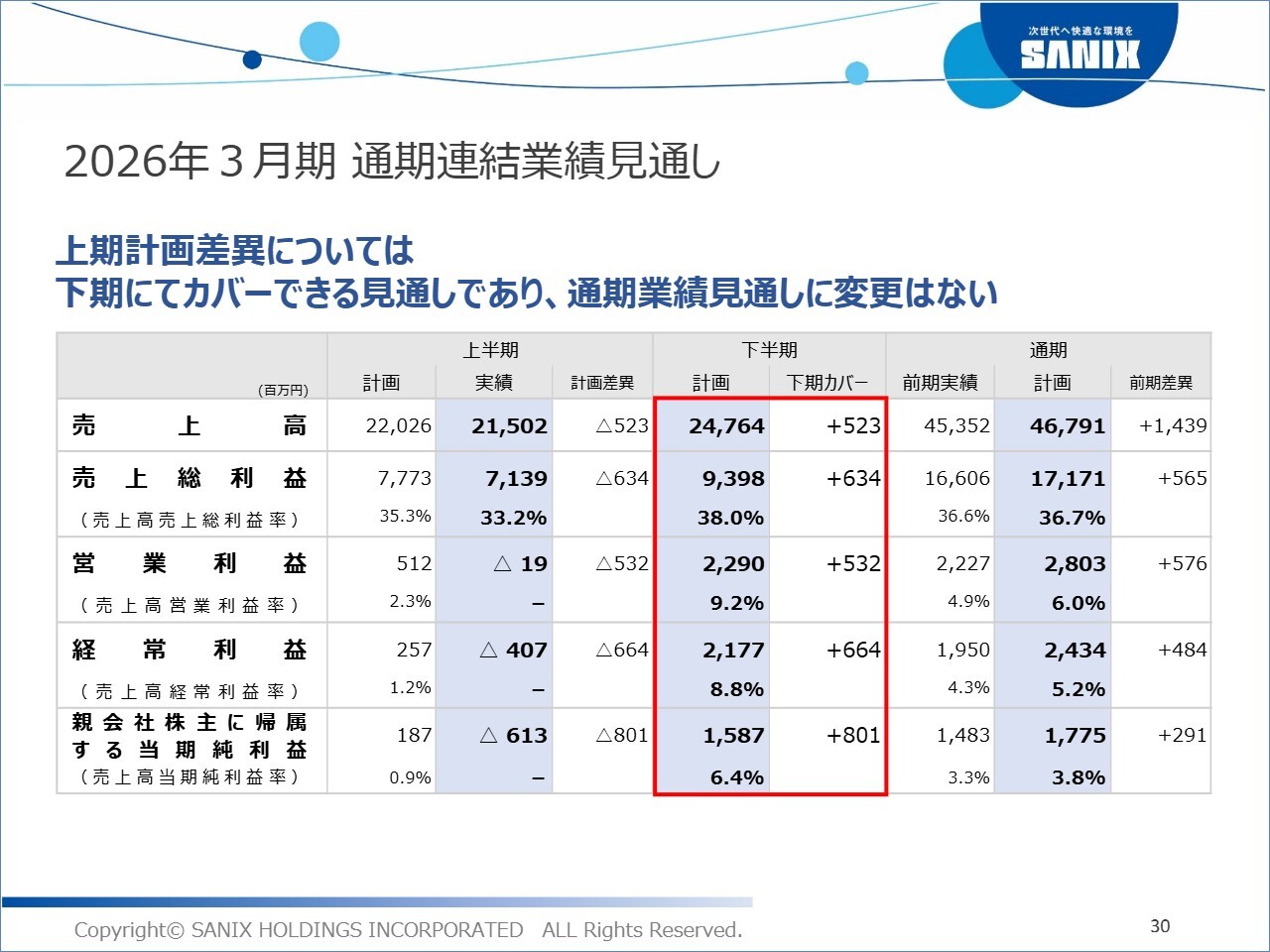

2026年3月期 通期連結業績見通し

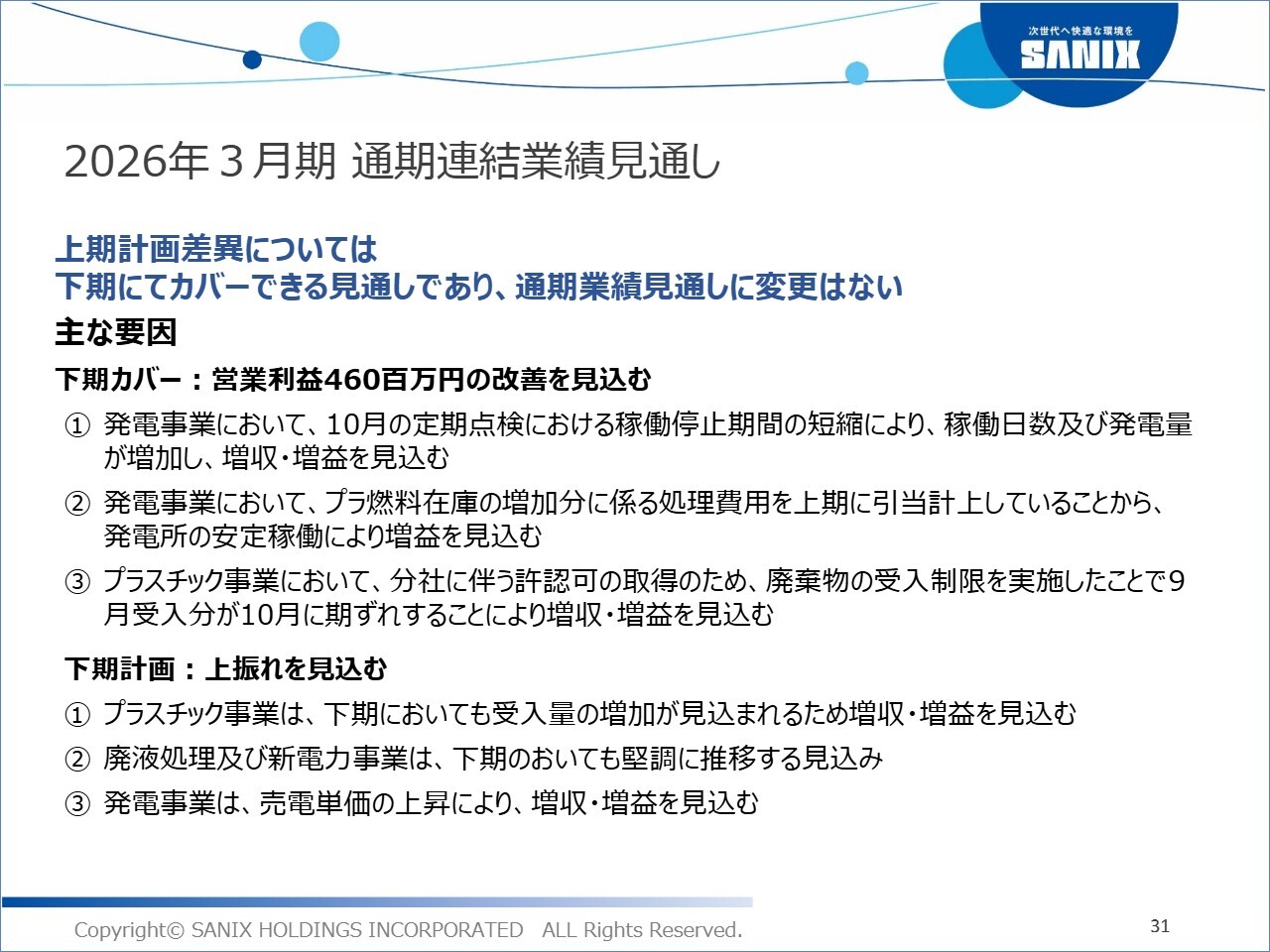

上期の計画差異については下期にカバーできる見通しであるため、通期業績見通しに変更はありません。結果として、経常利益は24億3,400万円、当期純利益は17億7,500万円となる見通しです。下期にカバーできる要因については、次ページに記載しています。

2026年3月期 通期連結業績見通し

下期にほぼ確実にカバーできる理由として、営業利益において4億6,000万円の改善要因が3つあります。

1つ目は、発電事業において10月の稼働日数を増やしたことによる増収・増益効果です。

2つ目は、発電事業において上期にプラ燃料処理費用を引き当てたことから生まれる、下期の増益効果を見込んでいます。

3つ目は、プラスチック事業において9月に行った廃棄物の受入制限が10月に解除され、期ずれによる増収・増益効果を見込んでいます。

このうち2つの要因はすでに10月に実現しており、ほぼ確実にカバーできる見込みです。

また、今回の見通しの数字には反映していませんが、プラスチック事業における受入量増加による増収・増益効果に加え、廃液処理事業、新電力事業、発電事業における増収・増益効果も見込まれています。これにより、資源循環領域全体で当初計画を上回る可能性があると予想しています。

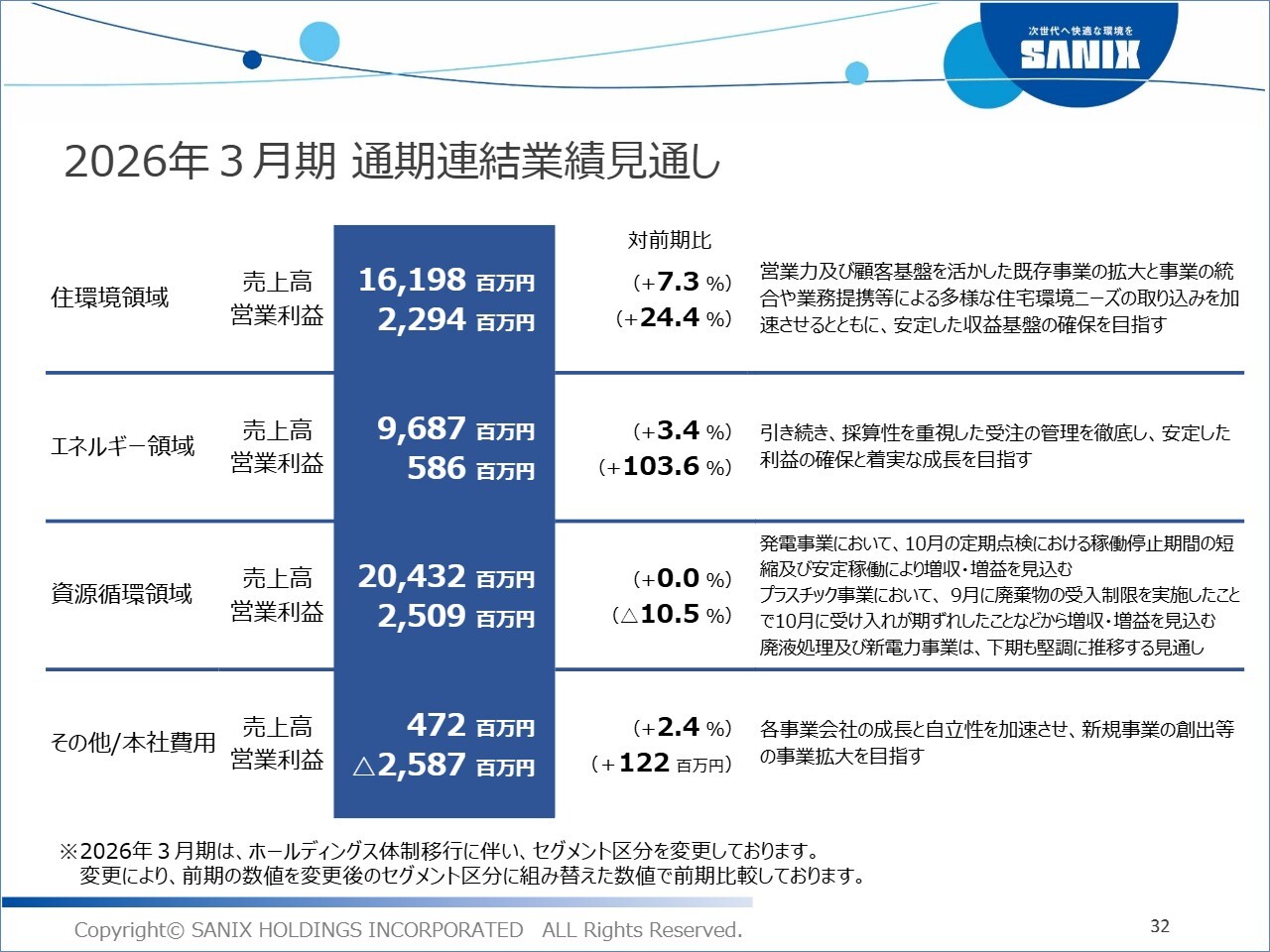

2026年3月期 通期連結業績見通し

セグメント別の業績見通しについてご説明します。住環境領域に関しては、売上高は前期比7.3パーセント増の161億9,800万円、営業利益は前期比24.4パーセント増の22億9,400万円となる見通しです。増収増益を見込んでいます。

エネルギー領域に関しては、売上高は前期比3.4パーセント増の96億8,700万円、営業利益は前期比103.6パーセント増の5億8,600万円となる見通しです。同様に増収増益を見込んでいます。

資源循環領域に関しては、売上高は204億3,200万円と前期比で横ばいとなる見通しです。営業利益は前期比10.5パーセント減の25億900万円となる見通しです。売上高は横ばい、営業利益は減益を見込んでいます。

その他/本社費用に関しては、売上高は前期比2.4パーセント増の4億7,200万円、営業利益は前期比1億2,200万円の改善を見込んでいます。

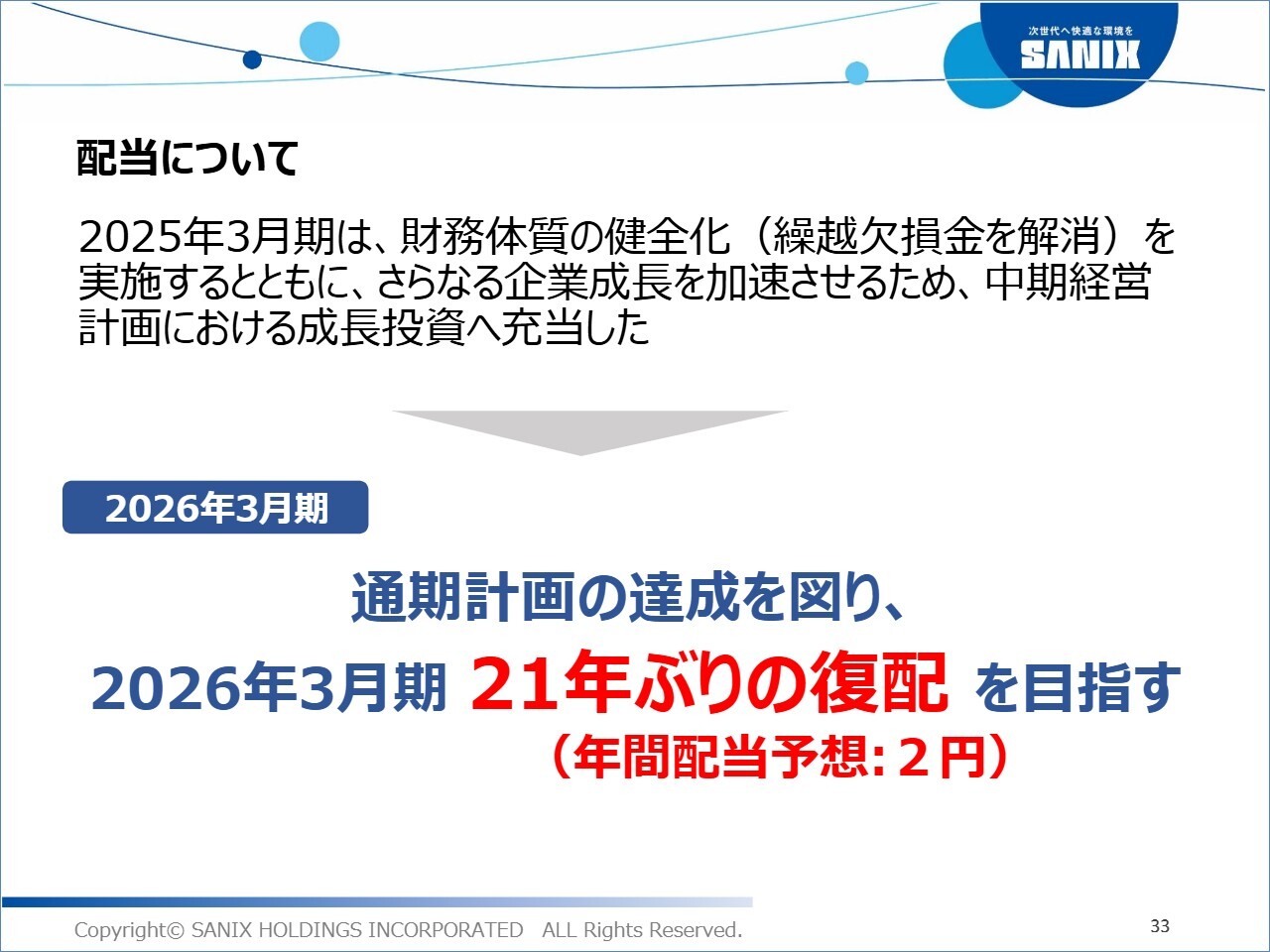

配当について

配当については、5月に公表した計画から変更はありません。年間配当は2円で、21年ぶりの復配を目指しています。

以上で、2026年3月期通期業績見通しの説明を終わります。ご清聴ありがとうございました。

積極的な成長投資

宗政寛氏:みなさま、こんにちは。サニックスホールディングス代表取締役社長の宗政です。あらためまして、本日はお忙しいところ弊社の決算説明会をお聞きいただき、誠にありがとうございます。

先ほどの説明にもありましたように、今期上半期は2017年9月以来の最終利益赤字となり、非常に厳しい結果となりました。しかし、通期見通しは変更せず、黒字着地予想を維持します。

これから来期にかけて、今まで投資してきた種が芽を出し、今後の成長の原動力となっていきます。この成長を加速させるため、今年、分社化を完了しました。本日は成長の原動力となるいくつかの取り組みをご紹介します。

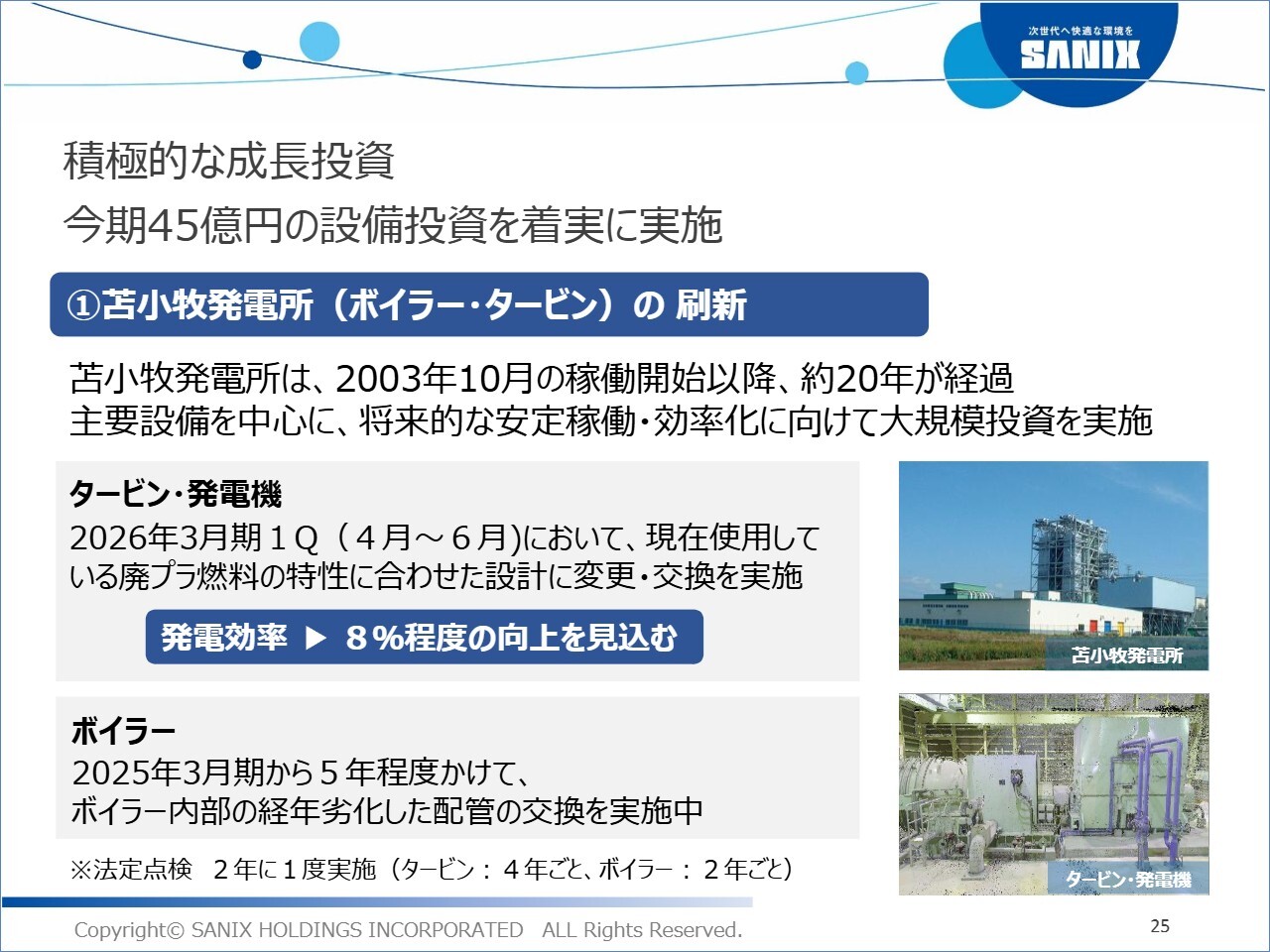

まず、今年10月に事業会社の中で最後に分社化したサニックス資源開発グループについてです。成長が期待できる事業会社へ一番投資を行っています。取り組みの1つ目は、苫小牧発電所のタービンリニューアルです。発電効率は約8パーセントの向上を見込んでいます。

積極的な成長投資

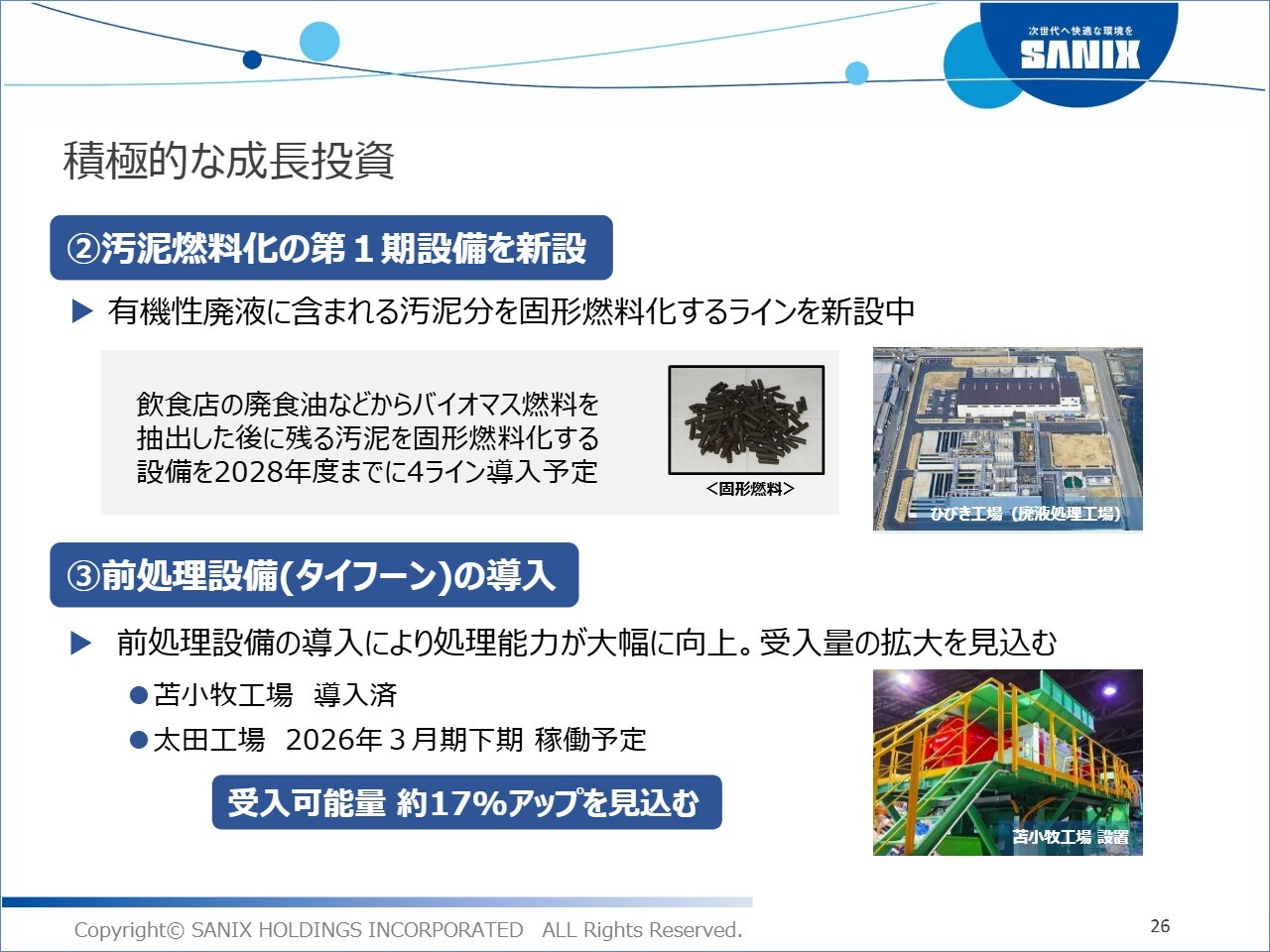

また、プラスチック中間処理工場である苫小牧工場と太田工場に、新しい前処理設備「タイフーン」を導入しました。「タイフーン」の処理能力により、受入可能量が約17パーセント増加する見込みです。

さらに、以前から進めていた有機性廃液の汚泥を固形燃料化する取り組みです。現在建設中で、来期には最初のラインが立ち上がり、販売が開始される予定です。

④ジェット燃料(SAF)の原料製造の実証をスタート

4つ目は、グリストラップ汚泥からSAF原料を生産する取り組みです。SAFはご存じでしょうか? 「持続可能な航空燃料(Sustainable Aviation Fuel)」の略です。

ご存じのとおり、SAF需要が高まる一方で、原料の不足や価格高騰が問題となっています。一般的には、てんぷら油など比較的きれいな廃食油からSAF原料が生産されていますが、弊社はさらに汚れたグリストラップ汚泥からSAF原料を生産する取り組みを始めました。

グリストラップとは、業務用の厨房に設置されている油脂分離阻集器のことです。飲食店のグリストラップ清掃で発生する汚泥は、産業廃棄物として処理する必要があります。既存製品である「再生油Bio(バイオ)」からSAF原料を生産する取り組みとなります。

この取り組みは、逼迫するSAF原料の新しい選択肢として評価され、環境省の脱炭素型循環経済システム構築促進事業のうち、「プラスチック等資源循環システム構築実証事業」に採択されました。2年間の実証期間を経て、実用化を目指しています。

次に、法人向け太陽光発電事業を手掛けるサニックスエンジニアリングについてです。1つ目は、今年3月に業務提携したDaigasエナジーとのシナジー効果によるPPA事業の受注金額が3億円を超えました。

2つ目は、力を入れている自治体案件についてです。地元北部九州における公共設備のEPC案件の受注件数が順調に伸びており、20件に達しようとしています。

3つ目は、3G回線サービスが来年3月に終了することに伴い、弊社の太陽光発電システムの遠隔監視システム「サニックスアイ」を長期間ご使用いただいているお客さまの回線を3Gから4Gに切り替える工事を進めています。この工事はいわゆる特需にあたるものですが、毎月200件から300件ほど対応しています。

また、これらに加え、海外進出に向けた市場調査も開始しています。来期には具体化していく予定です。

弊社にとって2025年は、創業50周年および分社化という大きな節目を迎えた年であると同時に、次の50年の成長に向けた最初の一歩を踏み出す年でもあります。これからは連続的な成長だけでなく、非連続的な成長も追求し、これまで以上にわくわくしていただけるような会社を目指していきます。ぜひご期待ください。

今後ともサニックスグループをよろしくお願いします。

新着ログ

「サービス業」のログ