提供:井関農機株式会社 2025年12月期第3四半期決算説明

【QAあり】井関農機、3Qも増収増益達成 米価上昇による国内農機・作業機の大幅増収に加え、欧州・アジアも堅調に推移

目次

冨安司郎氏(以下、冨安):こんにちは。井関農機代表取締役社長の冨安です。本日はお忙しい中、当社説明会にご参加いただき、誠にありがとうございます。また、平素より当社のIR活動に関して、種々ご指導ご鞭撻を賜り、心より御礼申し上げます。本日は、目次の内容に沿って進めます。

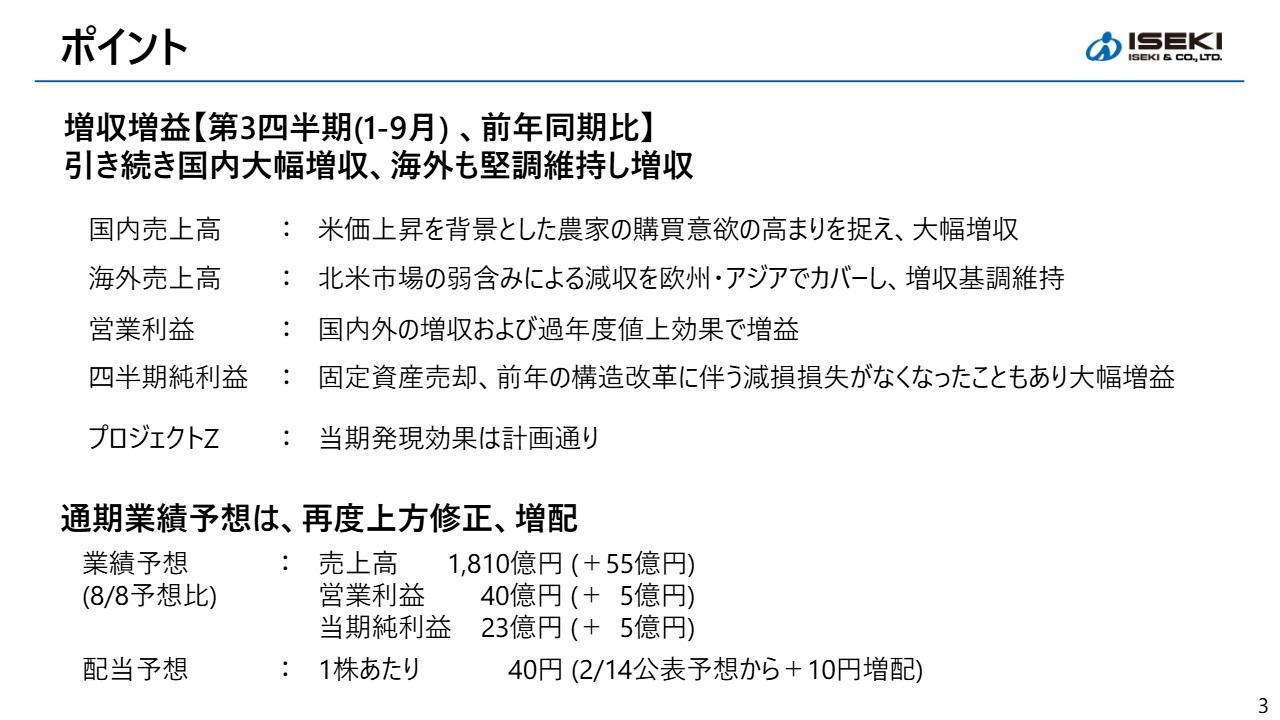

ポイント

今回の決算のポイントを整理します。2025年12月期第3四半期の業績は、前年同期比で増収増益でした。国内は引き続き大幅な増収、海外も堅調を維持し増収となっています。国内および海外における売上高の主な内容はスライドのとおりです。詳細は後ほどあらためてお話しします。

利益面では、営業利益は国内外の増収および過年度に実施した価格改定の効果により増益となりました。親会社株主に帰属する四半期純利益については、固定資産売却益と、前年に実施した構造改革に伴う減損損失がなくなったことで増益幅が拡大しています。

また、私どもが鋭意進めている「プロジェクトZ」については、当期の発現効果は計画どおり進捗しています。

通期の業績予想については、第3四半期までで2025年8月に想定していた予想を上回る増収増益となりました。通期でも売上、利益ともに8月の予想を上回る見込みであることから、今回再度の上方修正を行いました。

加えて、配当予想については、10円増配となる1株あたり40円に修正しました。

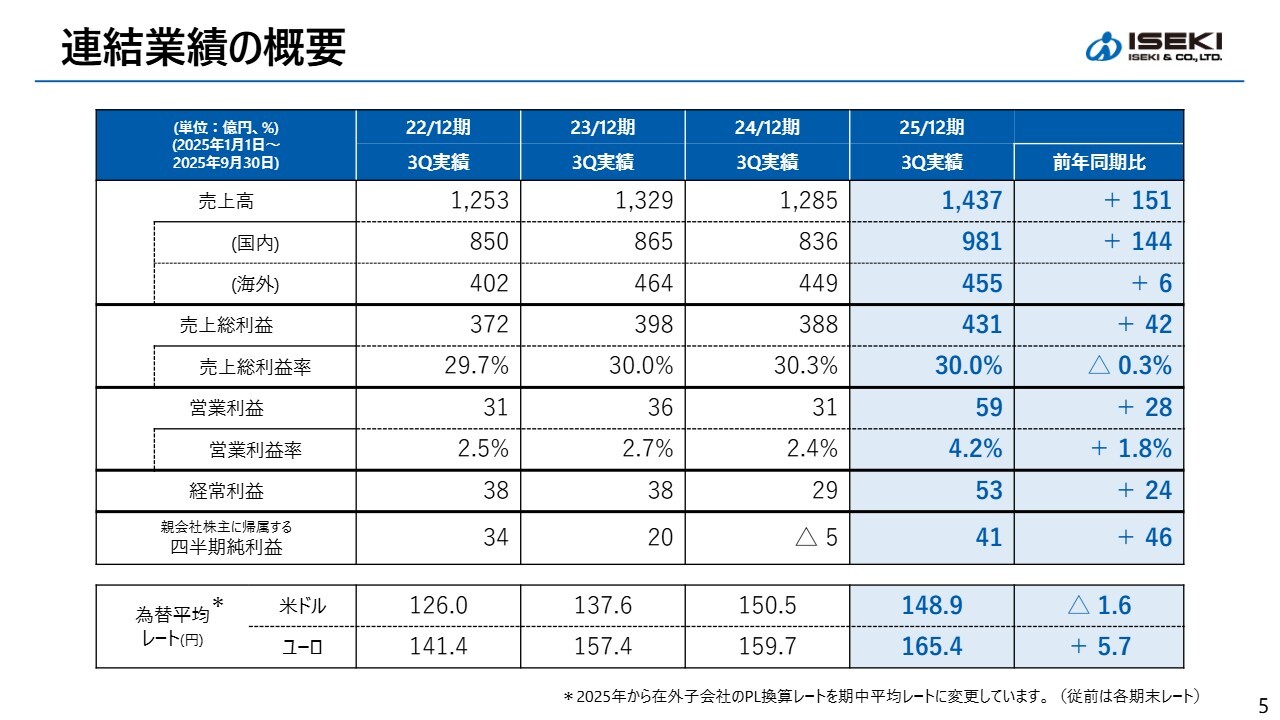

連結業績の概要

連結業績の概要です。売上高は前年同期比151億円増の1,437億円で、うち国内は前年同期比144億円の増収、海外は前年同期比6億円の増収です。利益面では、営業利益が前年同期比28億円増益の59億円となり、経常利益および親会社株主に帰属する四半期純利益も増益となっています。

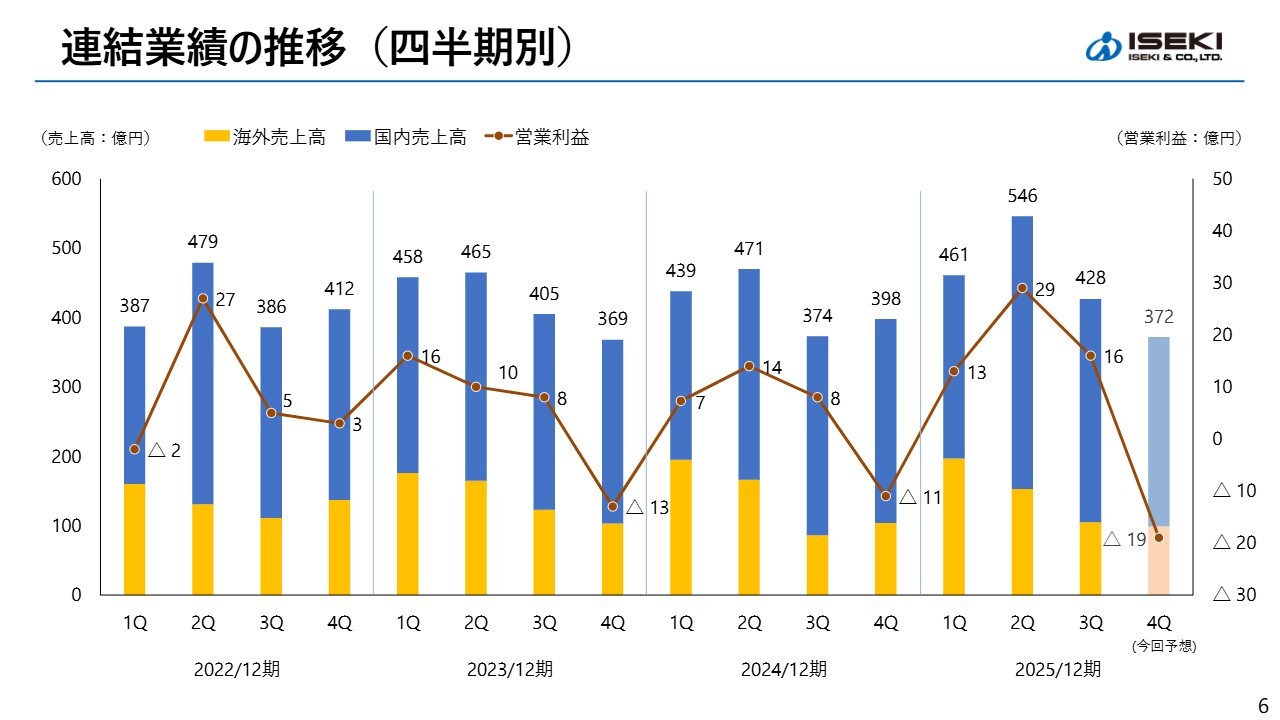

連結業績の推移(四半期別)

四半期別の売上高と営業利益を示しています。棒グラフは売上高を表し、青色が国内売上高、黄色が海外売上高を示しています。折れ線グラフは営業利益を表しています。

今年度の第4四半期は、営業赤字19億円を見込んでいます。2022年の第4四半期は黒字となりましたが、特殊要因がありました。当社の場合、例年第4四半期は、日本国内を中心とした農機の不需要期にあたり、どうしても赤字傾向になります。

さらに、今期については、国内を中心にお客さまとの契約が順調に進んでいる一方で、当社が製造する製品や仕入商品を含む一部の商品で供給が追いついていない状況です。

今期中の売上計上につながらない要素もあり、そのリスクを織り込んでいます。

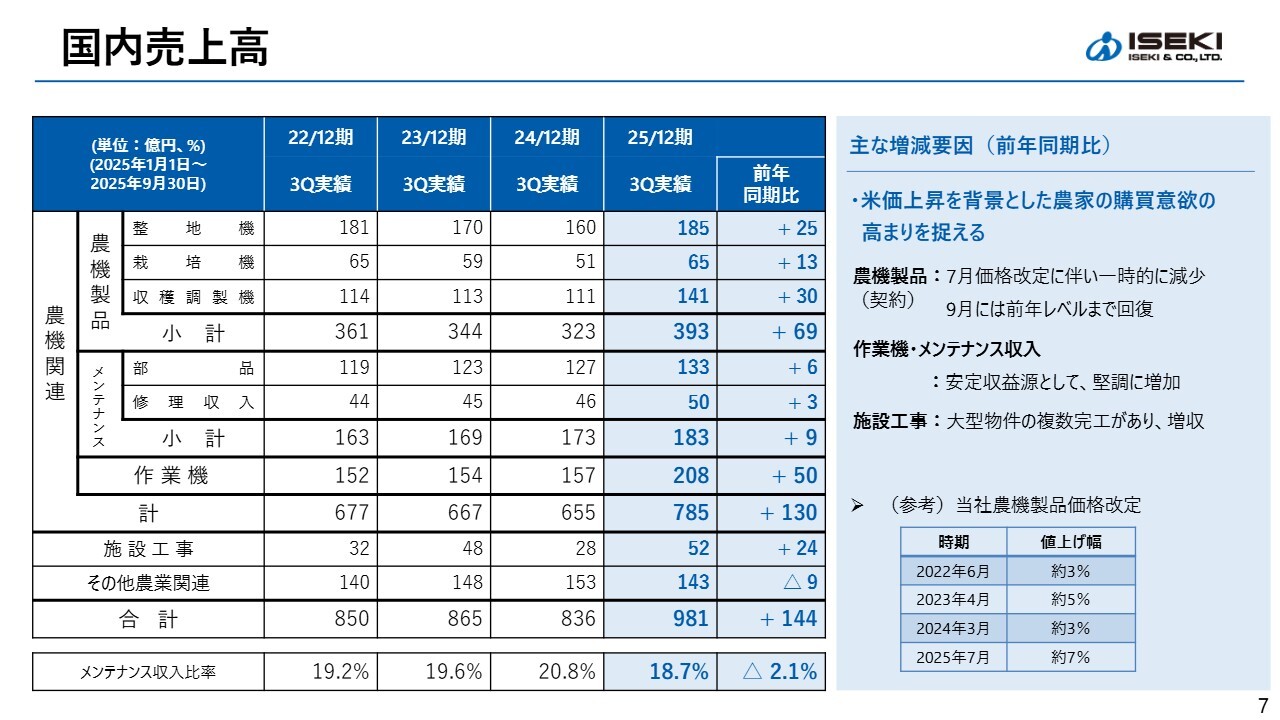

国内売上高

国内の売上高については、スライドの表の合計欄に記載のとおり、前年同期比で144億円の大幅な増収となりました。

表の上から4段目の農機製品では、米価の回復、上昇を背景に農家のお客さまの購買意欲が回復し、前年同期比69億円の大幅な増収を達成しました。

さらに、メンテナンスについても、前年同期比9億円の増収となり、その下段の作業機では前年同期比50億円の増収となっています。このように、メンテナンスや作業機といった分野が安定収益源として堅調に増加を続けています。

一方、施設工事においては、期間中に大型物件の完工があり、これにより前年同期比24億円の増収となりました。

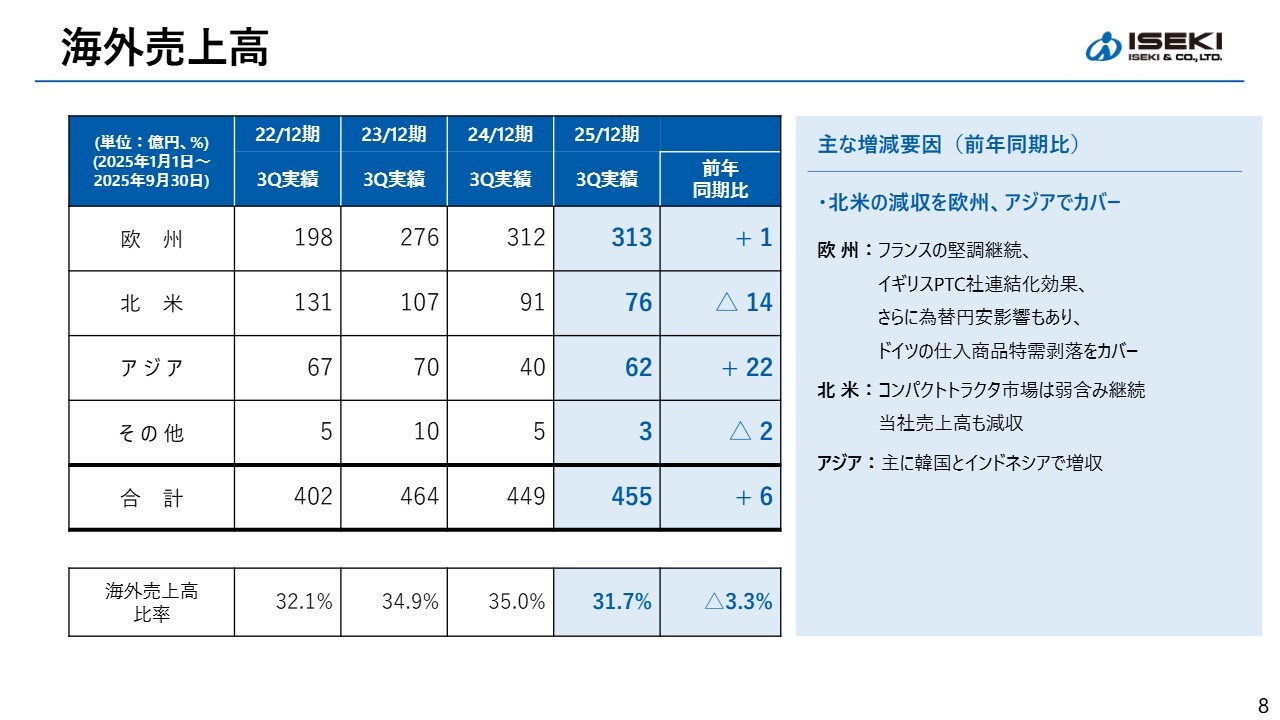

海外売上高

海外の売上高は、スライド表の合計欄に記載のとおり、前年同期比で6億円の増収となっています。欧州については、引き続きフランスが堅調であることに加え、イギリスの販売子会社PREMIUM TURF-CARE社(PTC社)の連結化効果や円安の影響もありました。

前年にはドイツで仕入商品の特需があり、欧州の売上を押し上げていましたが、これが剥落したことで、ドイツの売上が大きく減少しています。トータルで30億円強の減少がありましたが、それをしっかりとカバーしました。

北米ではコンパクトトラクタ市場の弱含みが続いており、トータルで前年同期比14億円の減収となりました。一方、アジアでは韓国やインドネシアが好調で、前年同期比22億円の増収となっています。

表の最下段に記載されている海外売上高比率は31.7パーセントです。33パーセントを超えていた時期もありましたが、国内が好調の影響もあり、今回は31.7パーセントとなっています。

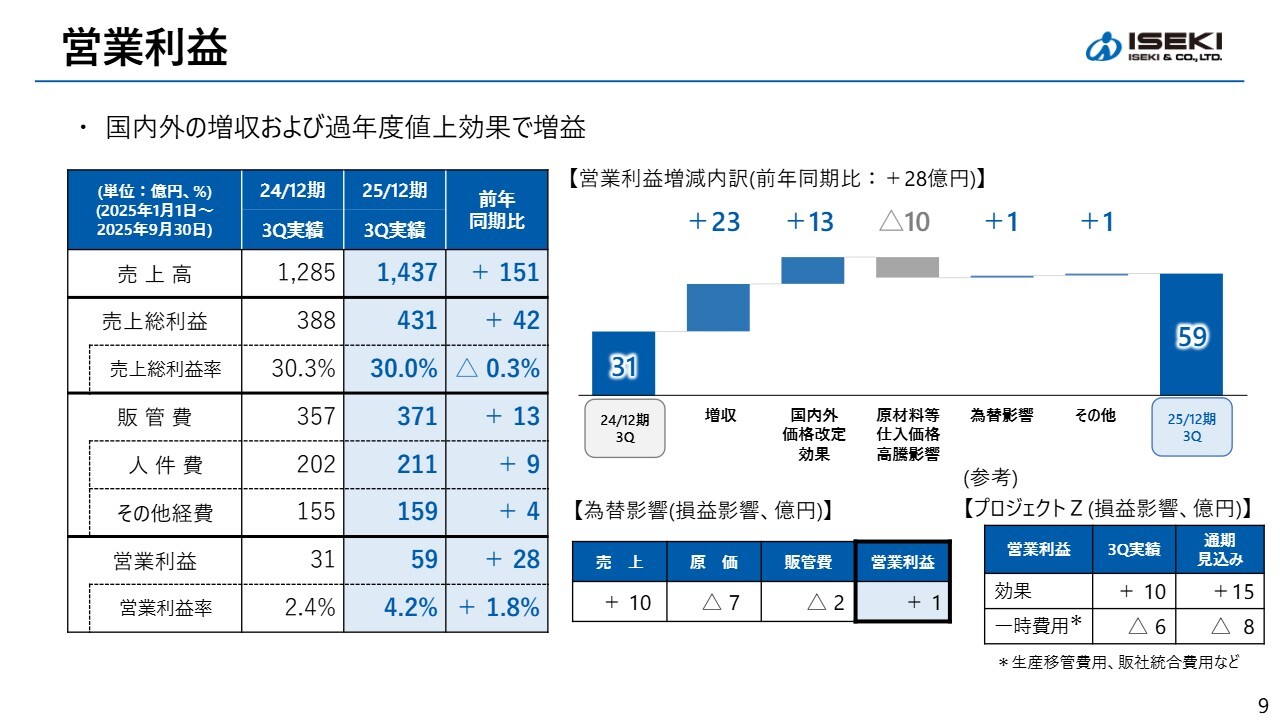

営業利益

営業利益です。スライド右側のグラフ、左から2列目の増収による売上総利益の増加により、前年同期比23億円増、販売価格の改定効果により前年同期比13億円増となっています。

一方で、原材料価格の高騰、具体的には鉄や銅のような市況製品よりも、取引先の人件費上昇などの影響を受けて、前年同期比10億円減となっています。ネットで前年同期比28億円の増益となり、営業利益は59億円となりました。

スライド右下の表に記載しているように、円安の影響により、売上高はプラス10億円、営業利益でプラス1億円となりました。また、「プロジェクトZ」の施策の効果は、2025年1月から9月までの9ヶ月間でプラス10億円となっています。

一方で、一時費用、具体的には販売会社の統合に伴う費用などがマイナス6億円となっています。いずれも計画どおりの進捗となっています。

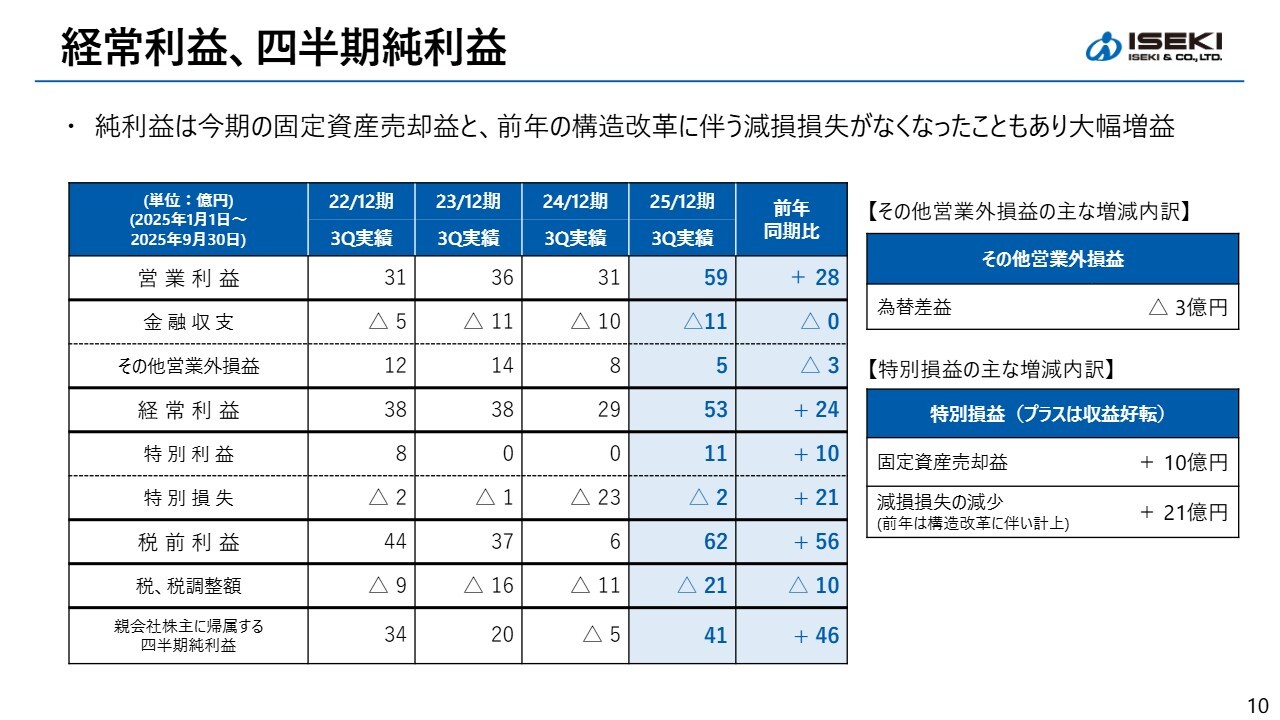

経常利益、四半期純利益

経常利益以下の項目についてご説明します。スライドの右側にあるとおり、為替差益が前年同期比で約3億円減少したことなどにより、営業利益から増益幅が縮小しています。

一方で、親会社株主に帰属する四半期純利益は、今期の固定資産売却益や前年に発生した構造改革に伴う減損損失がなくなったことで増益幅が拡大し、前年同期比46億円の増益で41億円となっています。

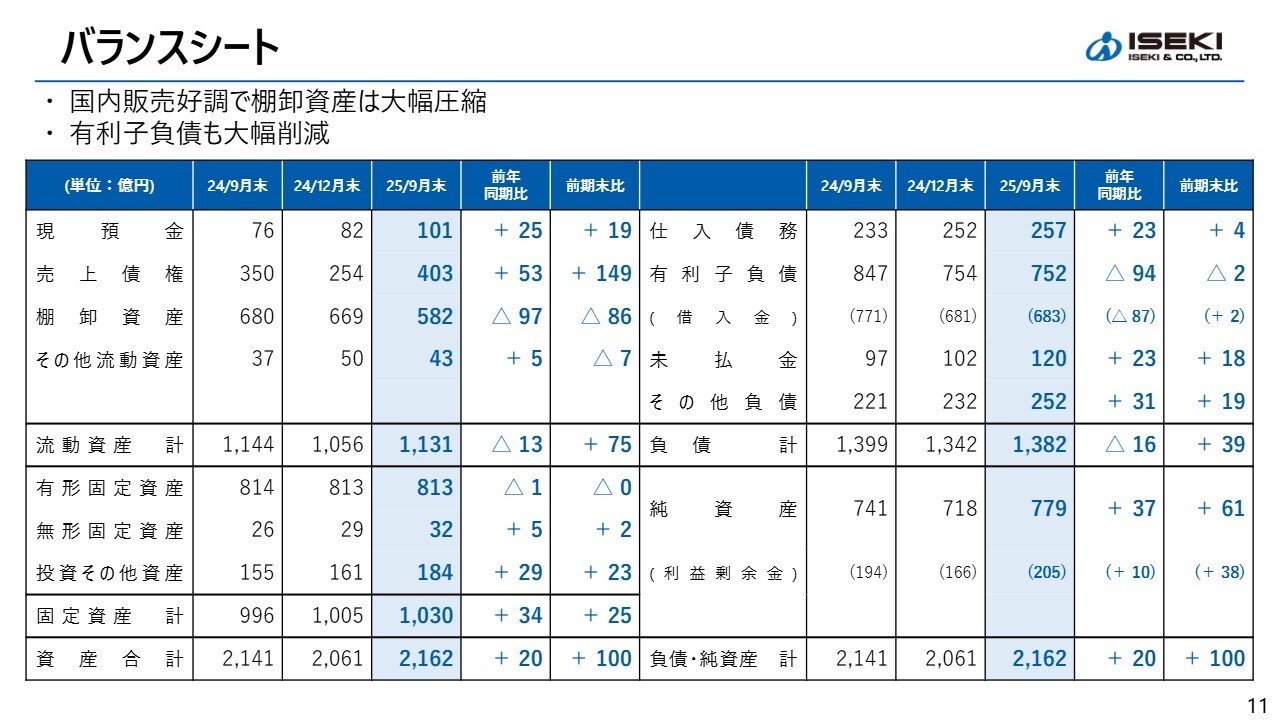

バランスシート

バランスシートについてです。総資産は前年同期比20億円増の2,162億円です。

当社が最大の課題の1つとして捉えている棚卸資産については、国内販売の好調などを受けて前年同期比97億円の大幅圧縮を図ることができました。これは、一部海外子会社の新規連結による増加要因を含めたうえでの圧縮となっています。

有利子負債は前年同期比で94億円削減しました。棚卸資産と有利子負債の削減は、いずれも当社の期初の想定を上回る進捗となっています。

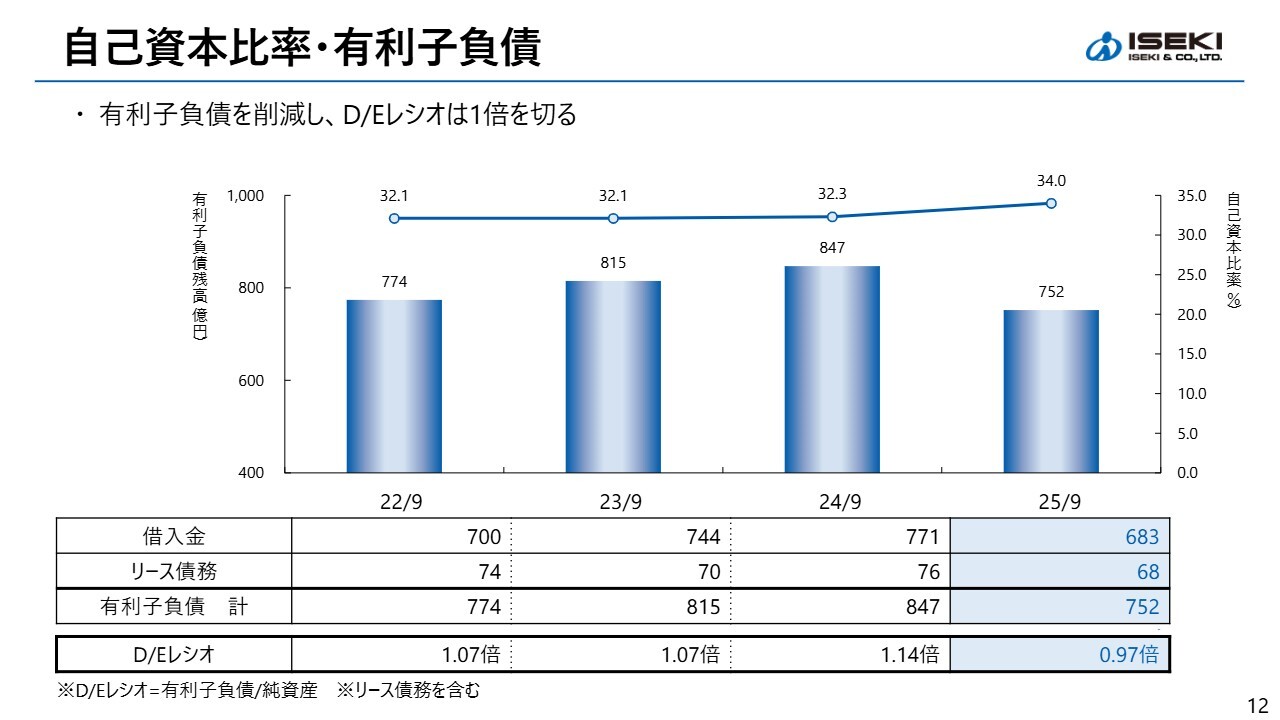

自己資本比率・有利子負債

第3四半期における自己資本比率および有利子負債残高の推移を示しています。

有利子負債は、バランスシートでご説明したとおり、棚卸資産の圧縮に伴い削減が進み、D/Eレシオは0.97倍と、1倍をなんとか切ることができています。自己資本比率は34パーセントで、まだ低い水準にありますが、多少なりとも改善しています。

なお、12月末の期末に向けて、今後さらに売上債権の回収が進むと見込んでおり、有利子負債のさらなる削減が見込めると考えています。

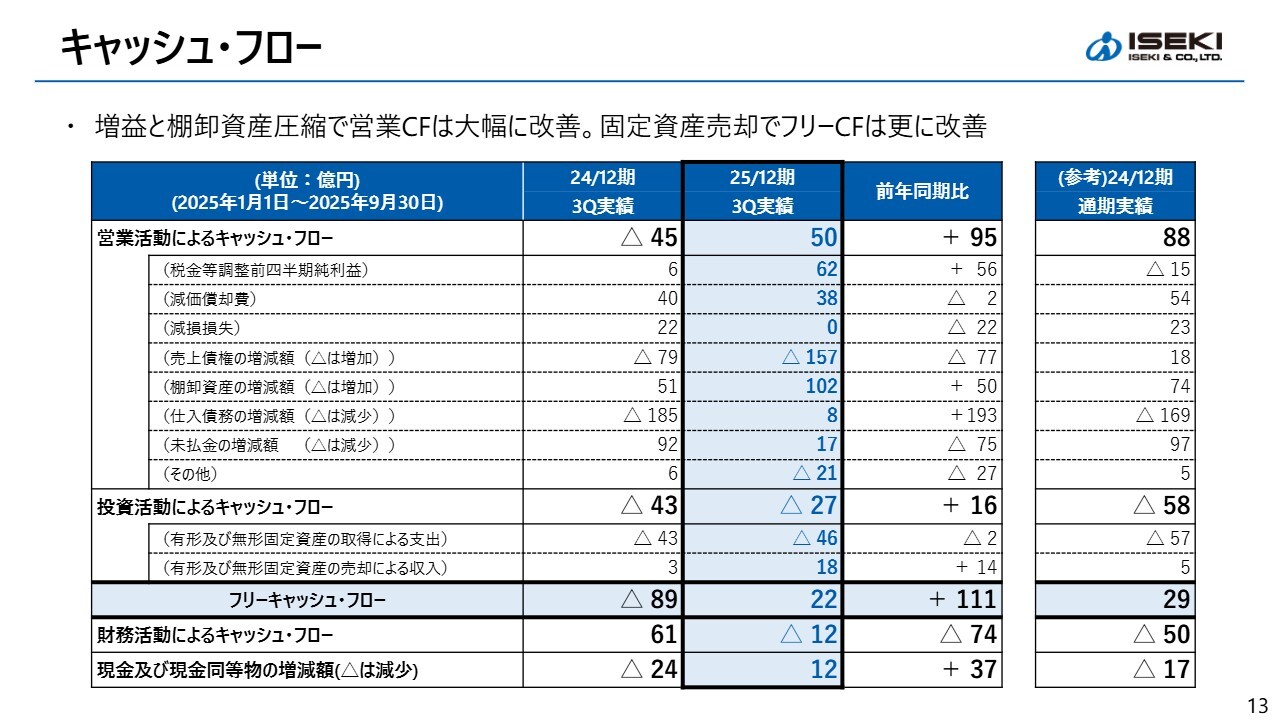

キャッシュ・フロー

キャッシュ・フローについてです。

増益や棚卸資産の圧縮により、営業キャッシュ・フローは黒字化を達成しています。先ほどご説明したとおり、第4四半期では売上債権の回収がさらに進みます。通期では、営業キャッシュ・フローはさらに改善していくものと考えています。

また、投資キャッシュ・フローについては、この期間「プロジェクトZ」で進めている設備投資を実行しています。そのような中、フリーキャッシュ・フローは第2四半期に続き黒字を維持しています。

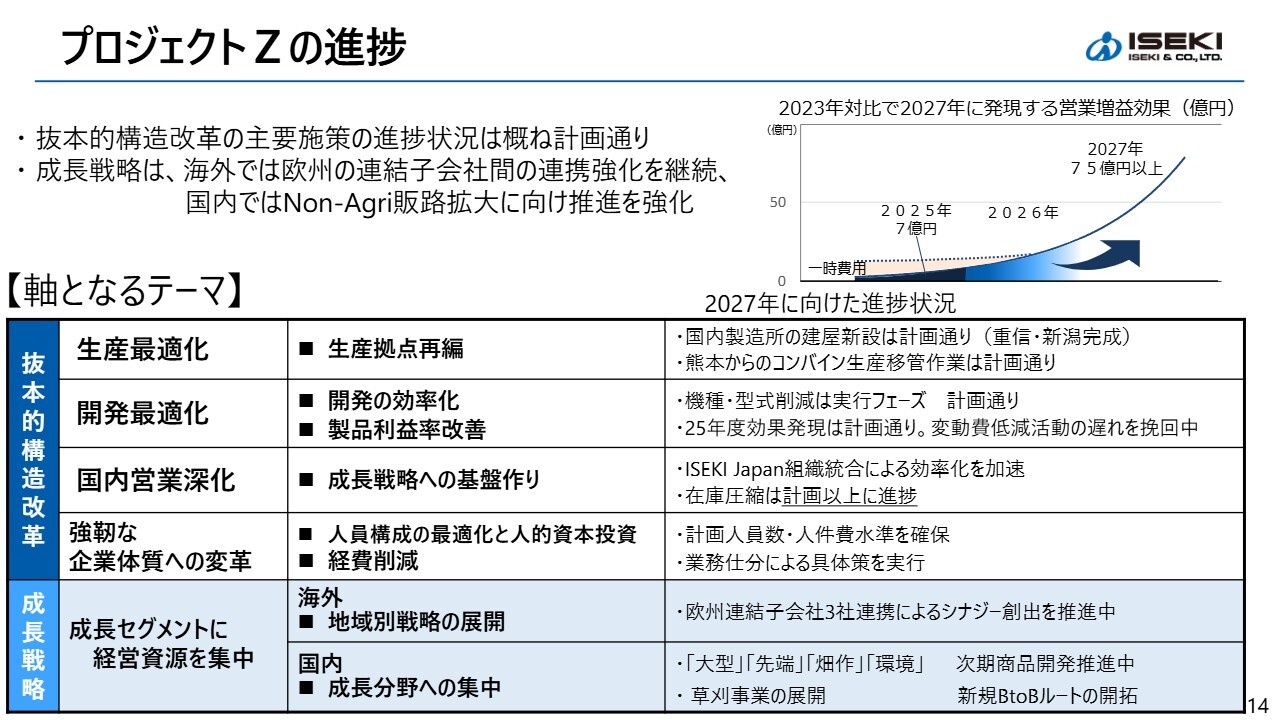

プロジェクトZの進捗

「プロジェクトZ」の進捗状況です。抜本的構造改革である生産拠点の再編や販売会社の統合など、主要施策は概ね計画どおり進捗しています。

先ほどお話ししたように、棚卸資産の圧縮については、国内の売上増加などを要因として計画を上回る成果を上げています。

開発最適化については、設計の仕方をゼロから見直すことが主体となります。今期の効果の発現は計画どおり進んでいます。一方で、来期以降の効果につながる変動費低減活動については一部遅れが生じています。この遅れについては鋭意挽回を図っています。

このような抜本的構造改革と同時並行で進めている成長戦略として、海外では欧州の連結子会社間の連携を強化し、シナジーの創出を推進しています。

国内では成長分野への新商品開発を進めるとともに、新たに草刈事業を立ち上げ、欧州でブランドが定着している乗用草刈機を国内でも展開していく計画を開始しています。

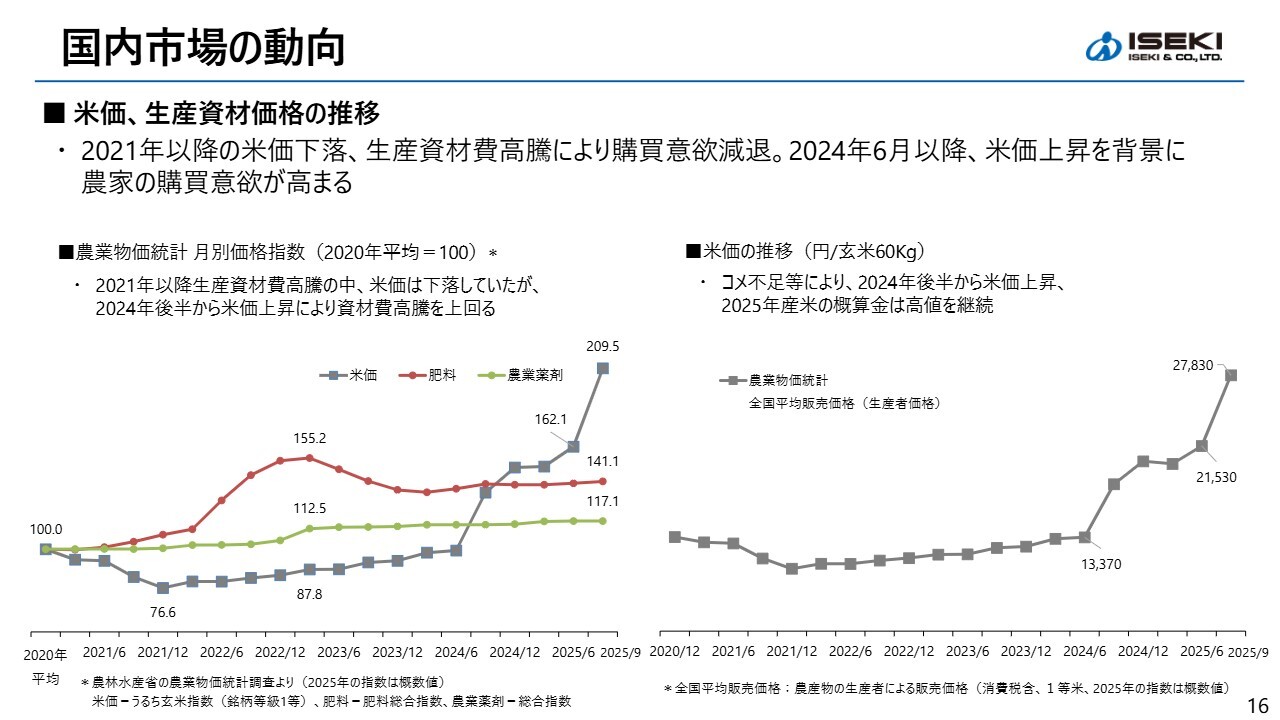

国内市場の動向

国内市場の動向についてです。まず、みなさまが注目されている米の価格などについてお話しします。スライド左側の折れ線グラフは、2020年を100とした米、肥料、農薬の価格指数の推移を示しています。

2021年は、コロナ禍によるインバウンド需要の低下や外食産業の不振の影響で、米価が下落しました。一方で、この期間に円安が進み、肥料、農薬、飼料、さらにはビニールハウス用のビニールなど、農業の生産資材価格が高騰しました。

結果として、農家にとっては厳しい状況が続きました。当然のことながら、私どもの機械に対する購買意欲も減退することとなりました。

昨年6月以降は米価が回復しており、それに伴い農家の購買意欲も回復し、高まってきています。スライド右側のグラフでは米価の推移を示しています。生産者価格については、2025年産の新米の概算金が各地で高値を継続している状況です。

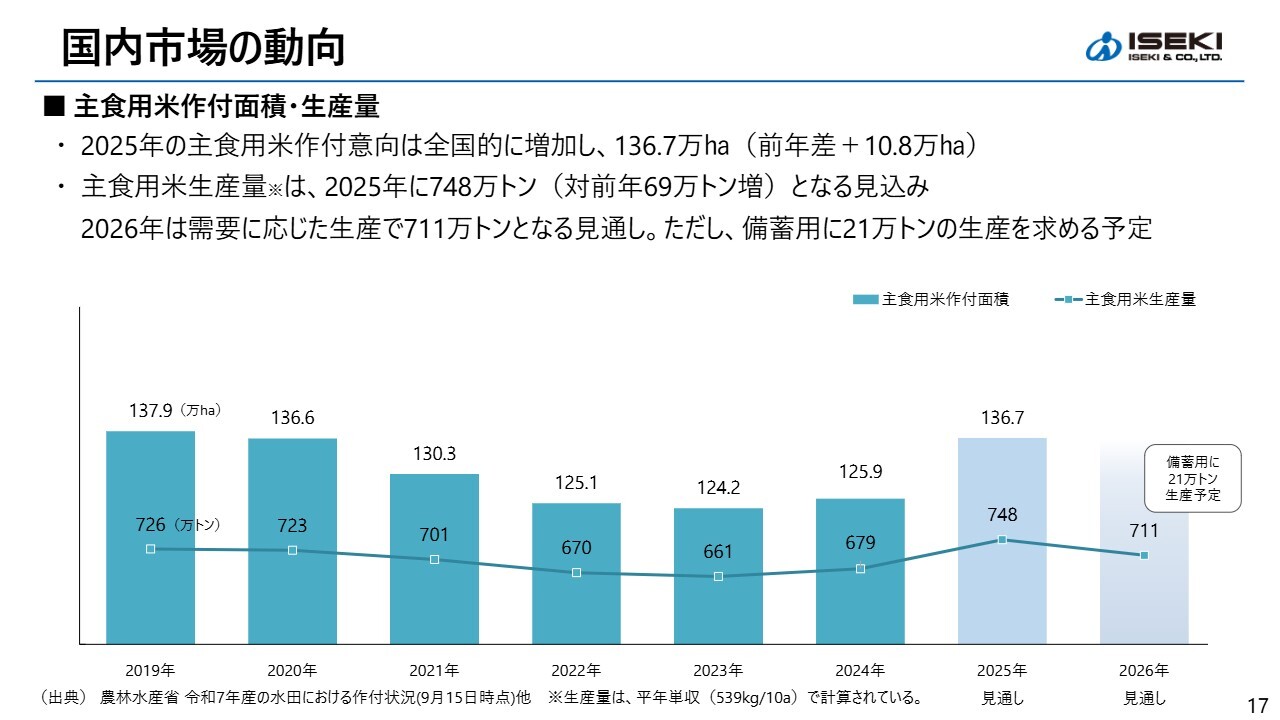

国内市場の動向

主食用米の作付面積を棒グラフで、主食用米の生産量を折れ線グラフで表しています。2025年の主食用米の作付面積は全国的に増加し、約137万ヘクタールとなる見込みです。また、生産量は前年比で69万トン増の748万トンになると予測されています。

2026年は、民間の在庫量を加えた需要に応じた生産により、711万トンとなる見通しです。一方、政府は別途、備蓄用米として21万トン程度を買い取る予定です。この数字は、この表の外側にあると理解していただいてよいかと思います。

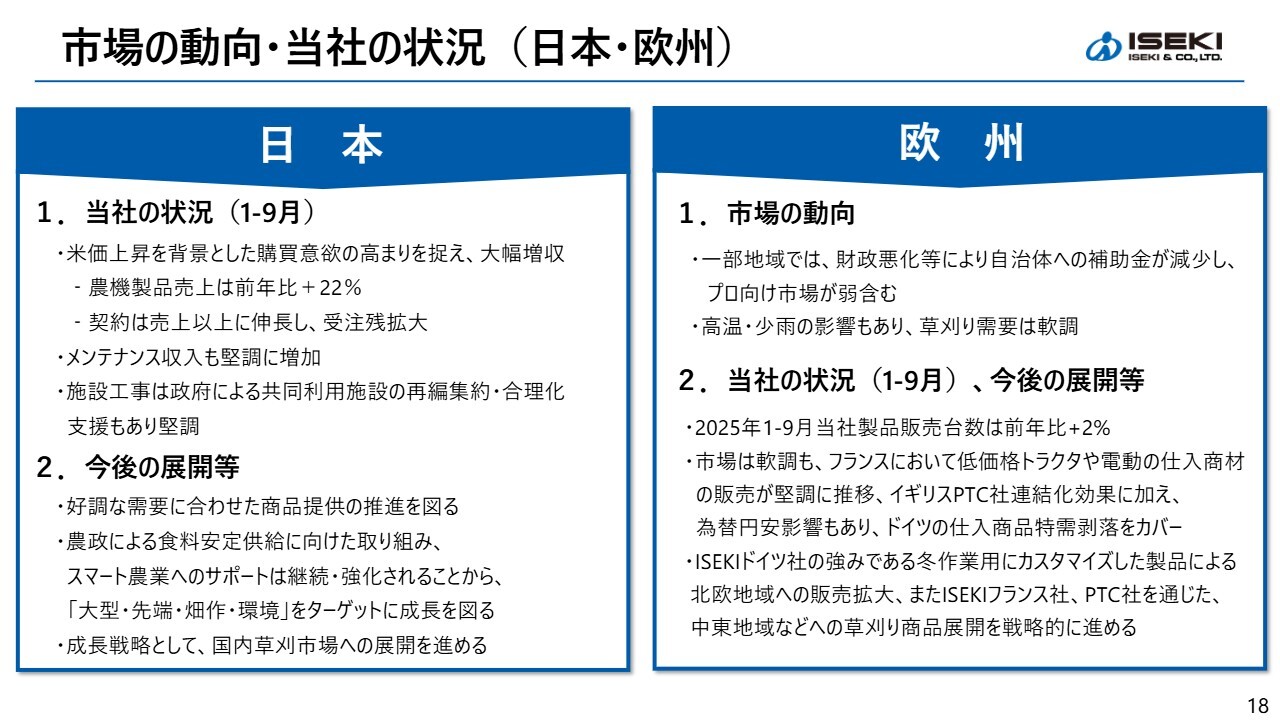

市場の動向・当社の状況(日本・欧州)

国内市場の動向については、当社農機製品の1月から9月の売上高は、前年同期比で22パーセント増となり、農家の購買意欲の高まりを捉えた結果、大幅な増収となりました。また、契約レベルは売上以上に伸長し、受注残が拡大している状況です。

今後は好調な需要に応じた商品提供を推進するとともに、農政の後押しを受けながら、「大型・先端・畑作・環境」といった成長市場を中心に推進を強化します。

さらに、先ほどお話しした、欧州で高い評価をいただいている乗用草刈機「モーア」の国内展開も進めていきます。

欧州については、一部地域での補助金の減少や気候の影響により、市場は軟調傾向にありました。しかし、当社のブランド力を活かしたフランスでの堅調な販売や、イギリスのPTC社の連結化効果、加えて為替の円安影響により、ドイツにおける仕入商品の特需剥落をカバーすることができました。

今後は、ISEKIドイツ社の強みである冬作業用にカスタマイズした製品の北欧展開や、ISEKIフランス社とPTC社を通じた中東地域への草刈商品の展開を進めていきます。

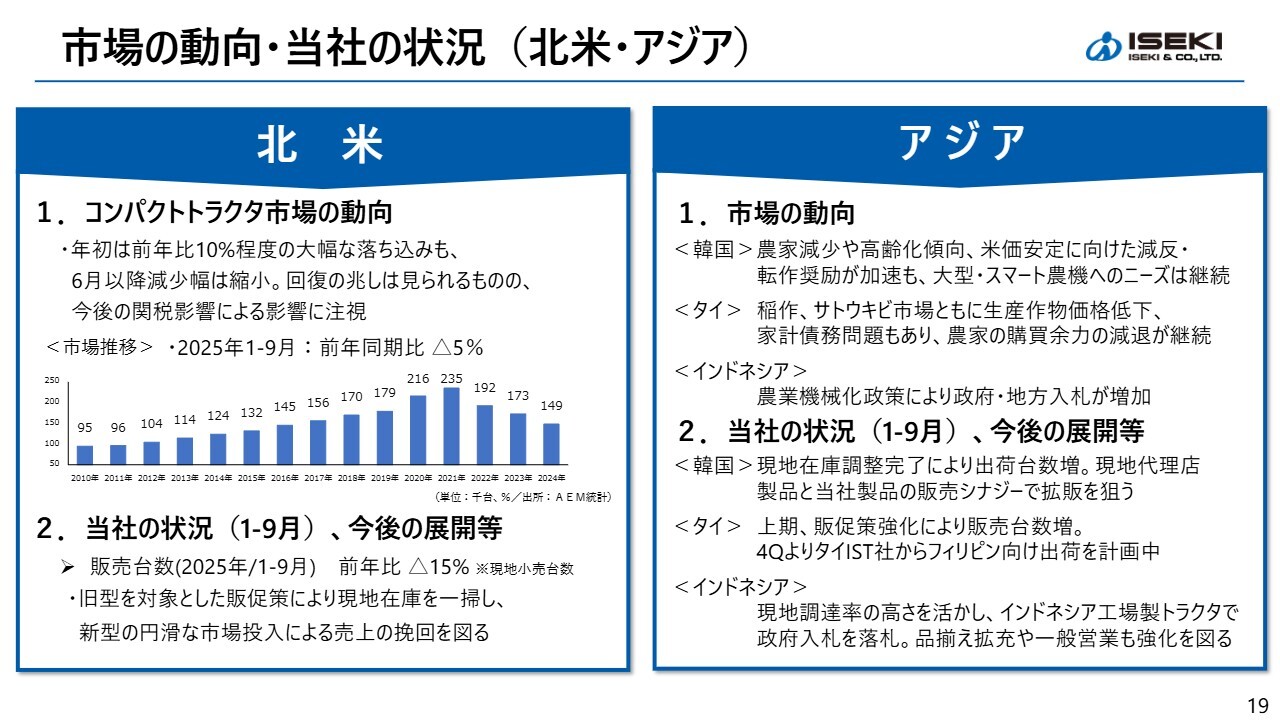

市場の動向・当社の状況(北米・アジア)

次に、北米についてです。当社が主に供給している40馬力以下のコンパクトトラクタの市場動向として、足元の1月から9月では前年同期比で5パーセント減となっています。

現地小売販売台数は前年比15パーセント減少しています。旧型在庫の一掃や新商品の投入を通じて、売上の回復を図っていきます。

アジアについては、韓国市場では、現地在庫調整が完了したことにより出荷台数が増加しました。今後は、現地の販売代理店が扱う製品と当社製品との販売シナジーを活用し、販売拡大を狙います。

タイ市場では厳しい環境が続いています。現地のIST社ではトラクタの販促キャンペーンを展開し、販売台数を増加させました。

第4四半期からは、新たな地域展開としてフィリピンへの出荷も計画しています。インドネシアでは、農業機械化政策により政府や地方入札が増加しており、受注獲得や拡販に向けた推進を強化しています。

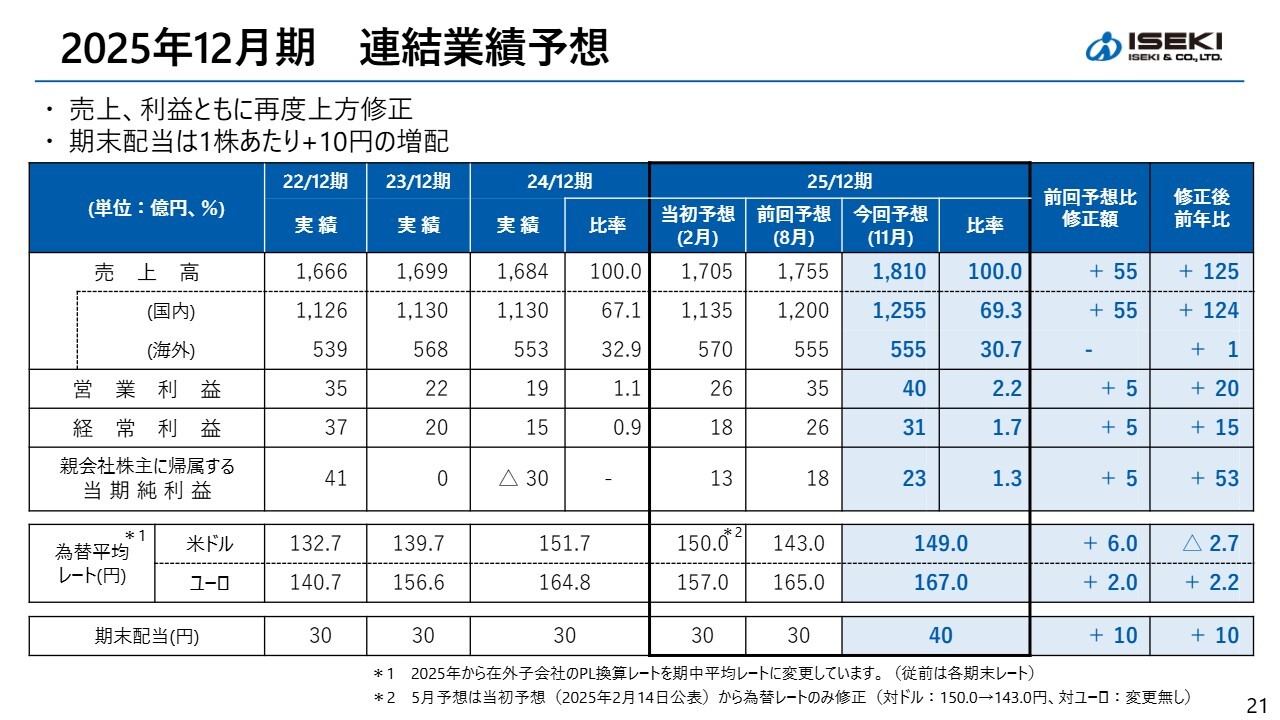

2025年12月期 連結業績予想

連結の通期業績予想についてです。国内の米価回復、上昇に伴う農家の購買意欲の高まりを背景に、第3四半期累計で大幅な増収となりました。

この結果、売上高、利益ともに前回8月の予想を上回る見込みとなったため、今回、再度の上方修正を行いました。

売上高は、国内が前回予想比プラス55億円の1,255億円、海外は修正せず合計で1,810億円と、連結化後の過去最高の売上を見込んでいます。

営業利益は前回予想比プラス5億円の40億円、親会社株主に帰属する当期純利益も前回予想比プラス5億円の23億円を見込んでいます。また、配当予想は1株あたり10円増配の40円としています。

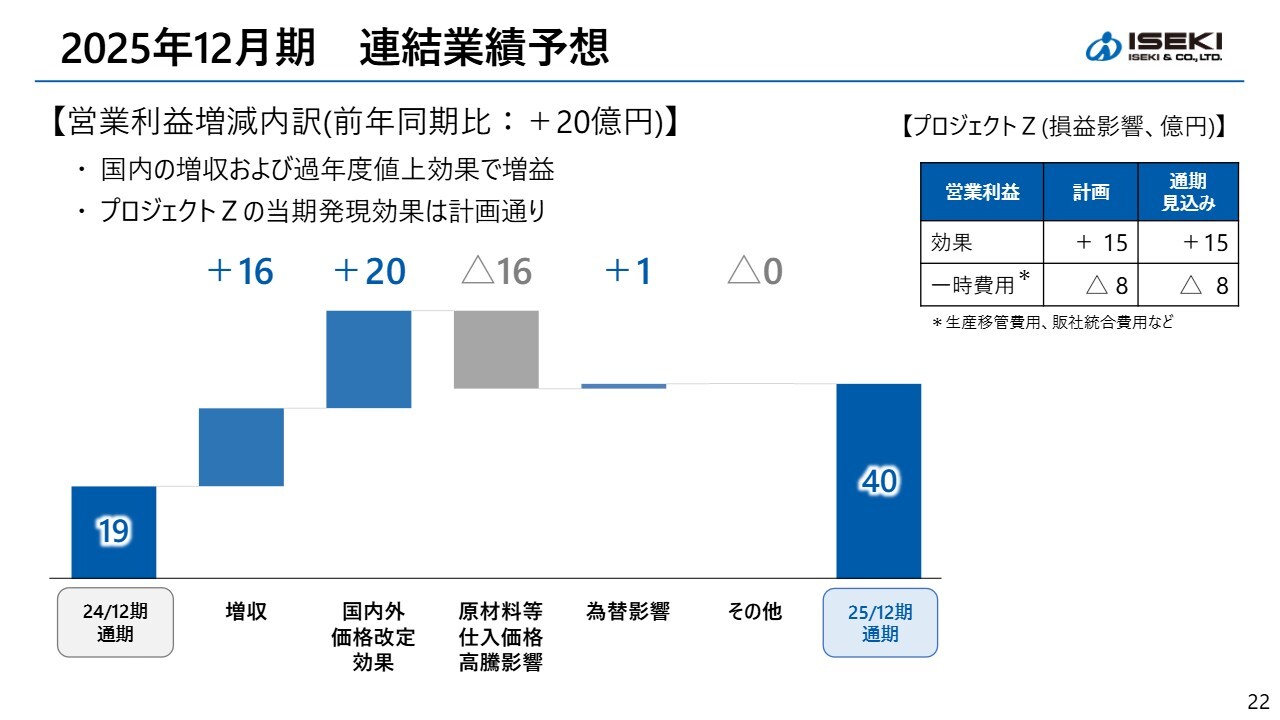

2025年12月期 連結業績予想

営業利益の増減要因についてご説明します。前年比の増減要因は、グラフの左から2つ目の増収による売上総利益の増加がプラス16億円、販売価格改定効果がプラス20億円となっています。

一方で、原材料価格高騰の影響がマイナス16億円と見込まれており、ネットで前年同期比20億円の増益、合計40億円を見込んでいます。

なお、スライド右上に記載している「プロジェクトZ」の施策の効果は、計画どおり発現されると見込んでいます。

TOPICS:新商品発表会のご案内

トピックスを2つご紹介します。

1つ目は、来月開催する新商品発表会です。農業の生産性向上に向けた取り組みについて、当社のつくばみらい事業所でご紹介します。

なお、当日はZOOMによる同時配信を行いますが、実演や展示は会場限定となりますので、ぜひお越しいただければ幸いです。あらためてご案内をお送りしますので、ぜひご参加いただきますようお願いします。

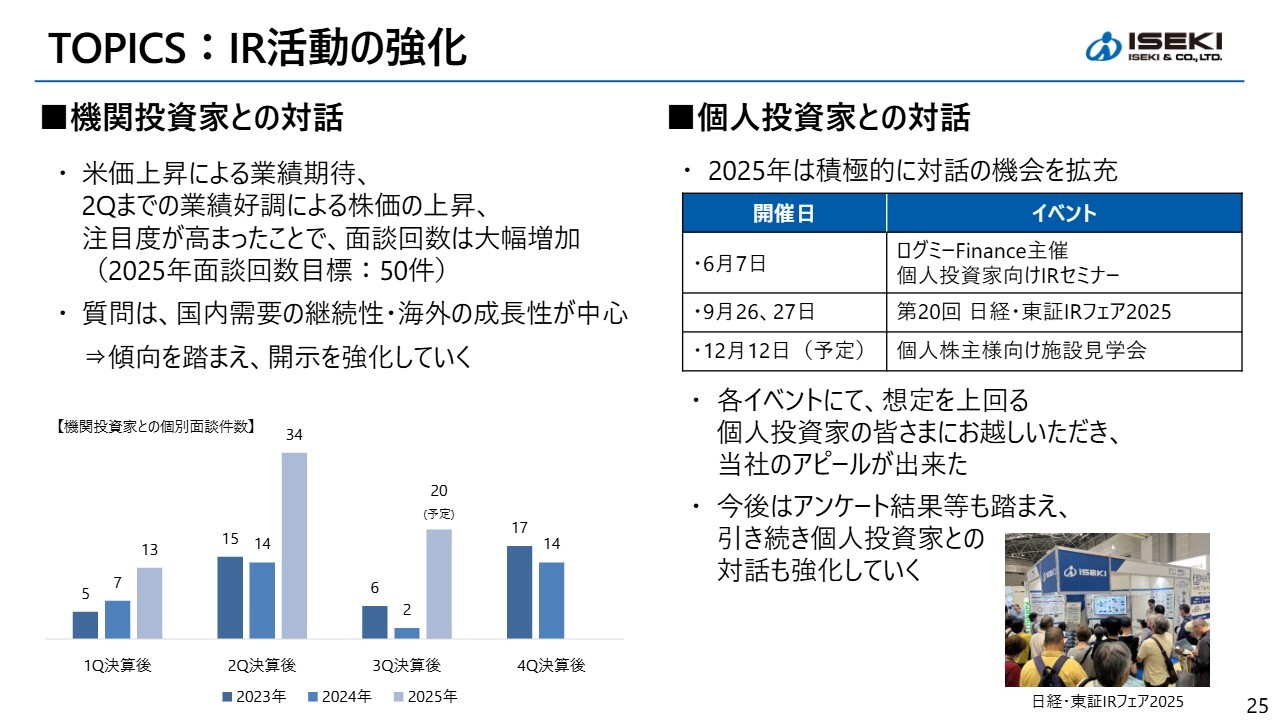

TOPICS:IR活動の強化

2つ目は、現在進めているIR活動の強化です。

米価回復、上昇による業績への期待や、実際に業績が好調であったことを背景に、機関投資家のみなさまとの面談回数が着実に増加しています。今後は、みなさまとの面談における質問傾向などを踏まえながら、開示内容の改善を図っていきます。

また、個人投資家のみなさまとの対話の機会も積極的に拡充しています。各イベント説明会には、想定を上回る多くの方々にご参加いただいています。当社のアピールができたのではないかと考えています。

いただいたコメントやアンケート結果を基に、引き続きIR活動に活かしていきたいと考えています。

以上で説明を終わります。ご清聴ありがとうございました。

質疑応答:株価下落の要因と今後の株価水準について

司会者:「御社の株価は、上方修正および増配発表にもかかわらず、大きく下落しました。何が要因だと分析されていますでしょうか? また、今後の成長性、収益力などを踏まえて、あるべき株価水準はいくらが

新着ログ

「機械」のログ