提供:株式会社大真空 2026年3月期第2四半期決算説明

【QAあり】大真空、通信・民生向けは直前四半期比で2桁増収 材料価格高騰の影響継続を鑑み、通期業績予想を修正

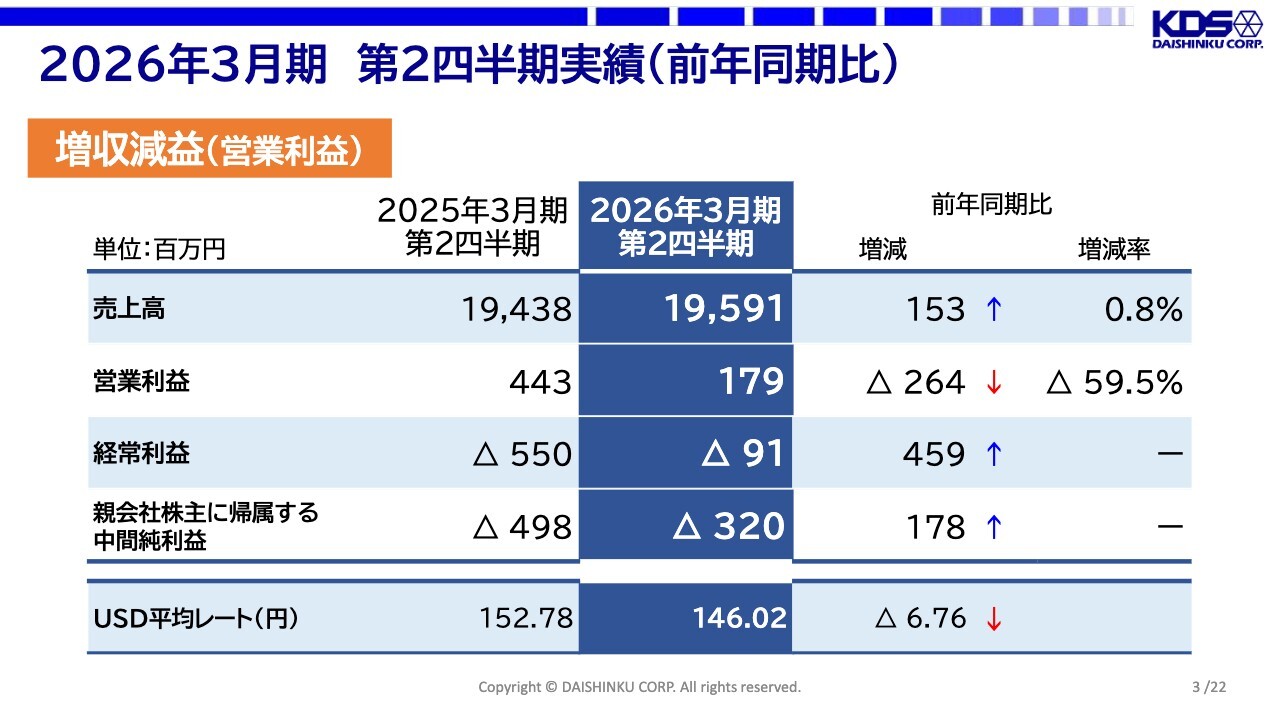

2026年3月期 第2四半期実績(前年同期比)

長谷川幸平氏(以下、長谷川):株式会社大真空、取締役常務執行役員管理統括の長谷川です。本日はご多用の中、当社の決算説明会にご出席いただき、誠にありがとうございます。それでは、当社の2026年3月期第2四半期決算のご報告と、今後の展望をご説明します。よろしくお願いします。

まず、2026年3月期第2四半期決算の実績をご報告します。売上高195億9,100万円、営業利益1億7,900万円、経常利益がマイナス9,100万円、当期利益がマイナス3億2,000万円となりました。前年同期比では増収減益という結果です。

為替レートは、1USドルあたり前年度の152.78円に対し、今年度上期は146.02円と円高になりました。経常利益以降の赤字の主な要因は、為替差損の発生です。

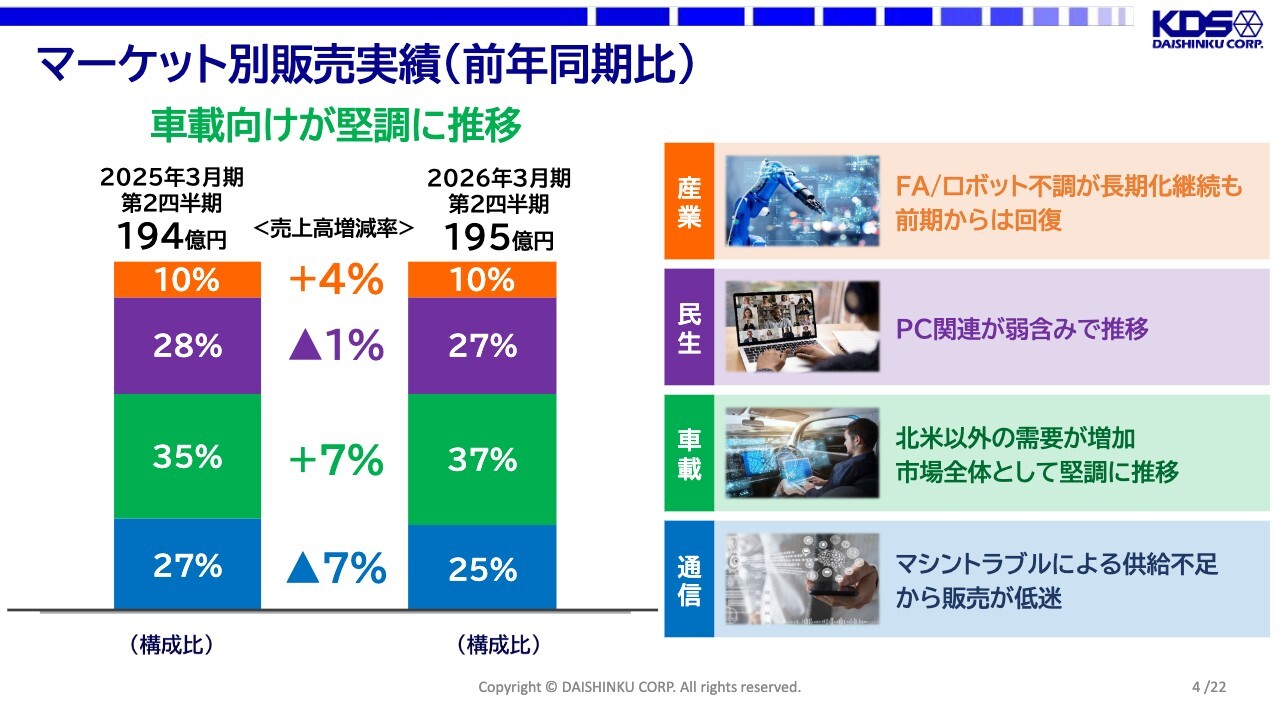

マーケット別販売実績(前年同期比)

マーケット別の販売実績です。前年同期比で市場別に示しています。スライドの下段から、通信、車載、民生、産業の順に構成されています。

通信は、前年同期比で7パーセント減少しました。主な要因は、マシントラブルによる供給不足です。これにより販売が低迷しました。特に、当社が注力しているフォトリソ分野におけるマシントラブルが、売上減少の主要な要因となりました。

一方、車載では前年同期比で7パーセント増加しました。北米以外での需要が主に増加し、市場全体としても堅調に推移した結果です。

民生は1パーセント減少しました。産業ではFAやロボットが長期低迷していましたが、前期からは回復基調にあると感じています。

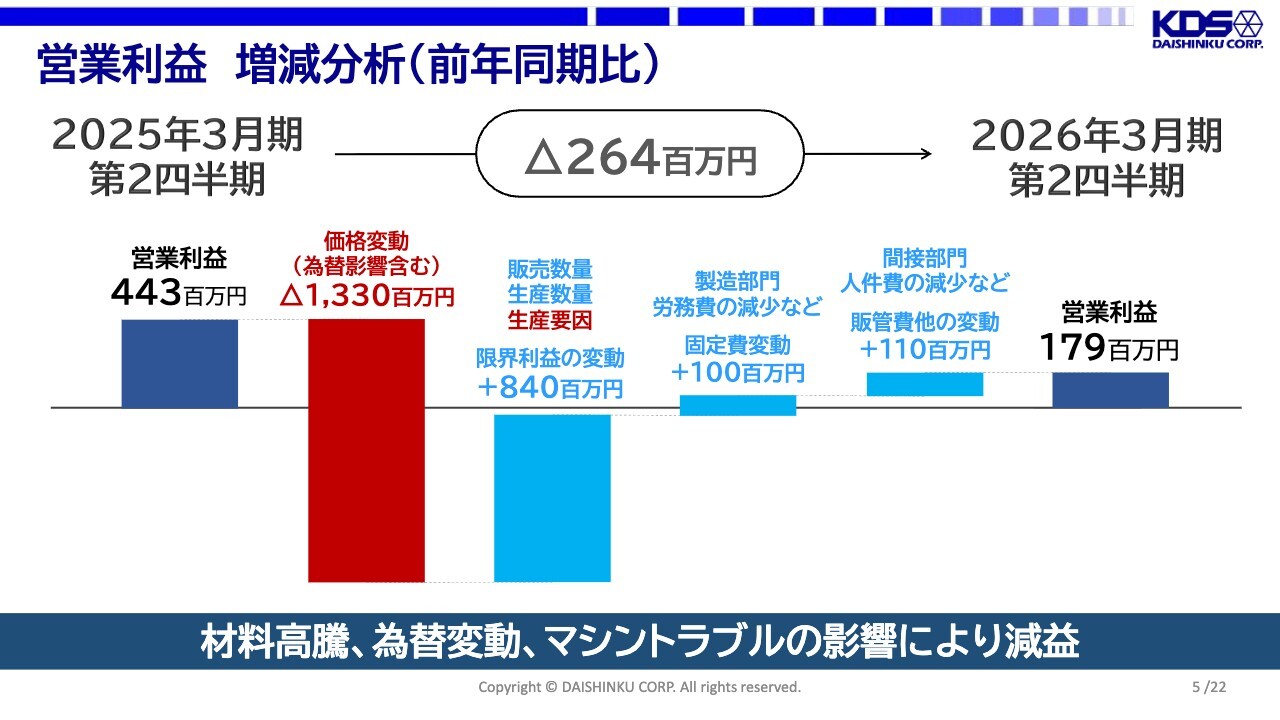

営業利益 増減分析(前年同期比)

営業利益の増減分析です。前年実績は4億4,300万円でした。そこから、為替影響を含む価格変動により13億3,000万円減少しました。

一方、限界利益の変動として8億4,000万円増加しています。これは、主に生産数量が伸びたことによる稼働益の寄与によるものです。スライド下段に記載のとおり、材料の高騰や為替変動、マシントラブルによる減益要因を乗り越えての増加となっています。

材料については、主に金の高騰が大きく影響しています。為替変動については、当社の台湾子会社が米ドルに対する台湾ドル高の影響を大きく受けました。

その後、製造部門の固定費や販管費の減少を経て、最終的に1億7,900万円の営業利益で着地しました。

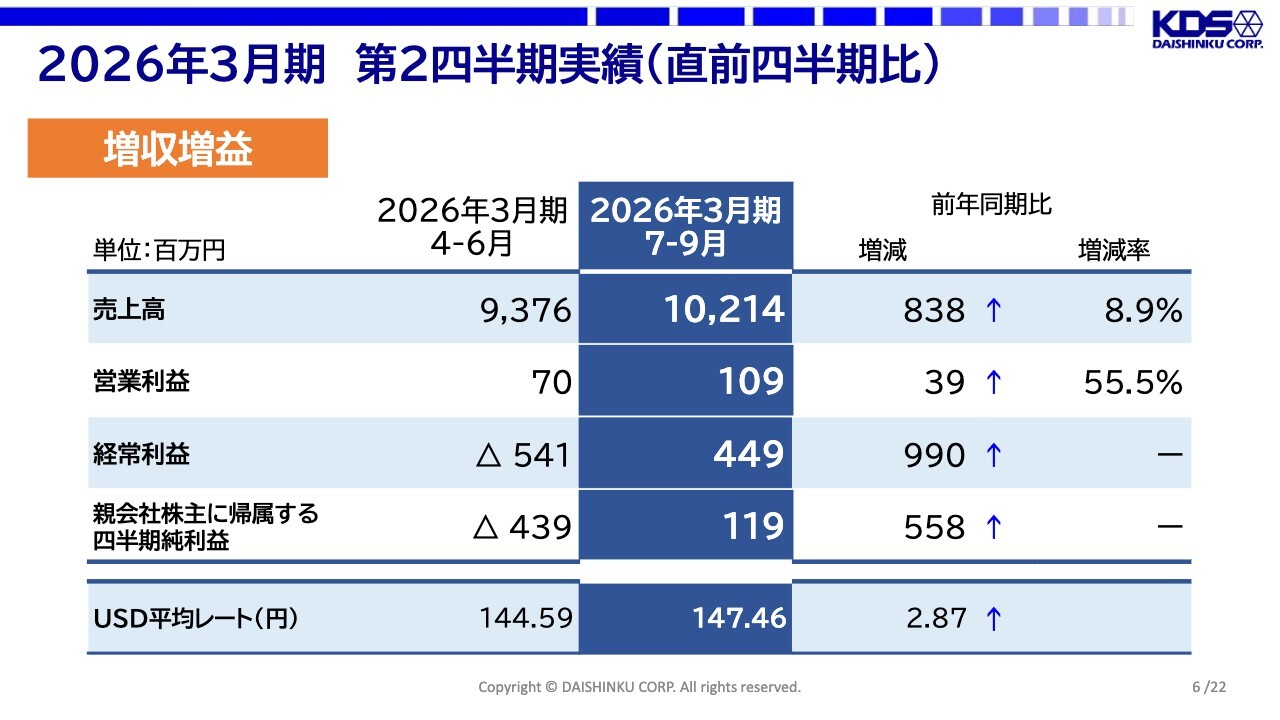

2026年3月期 第2四半期実績(直前四半期比)

第2四半期実績の前四半期比です。売上高は102億1,400万円、営業利益は1億900万円、経常利益は4億4,900万円でした。この増加要因は、先ほどご説明した営業利益の減益とは逆に、為替差益の影響によるものです。前四半期比で伸びた結果、最終的な当期純利益は1億1,900万円となりました。

前提としているUSドルの平均レートは、第1四半期の144.59円に対し、第2四半期は147.46円と円安が進んでいます。

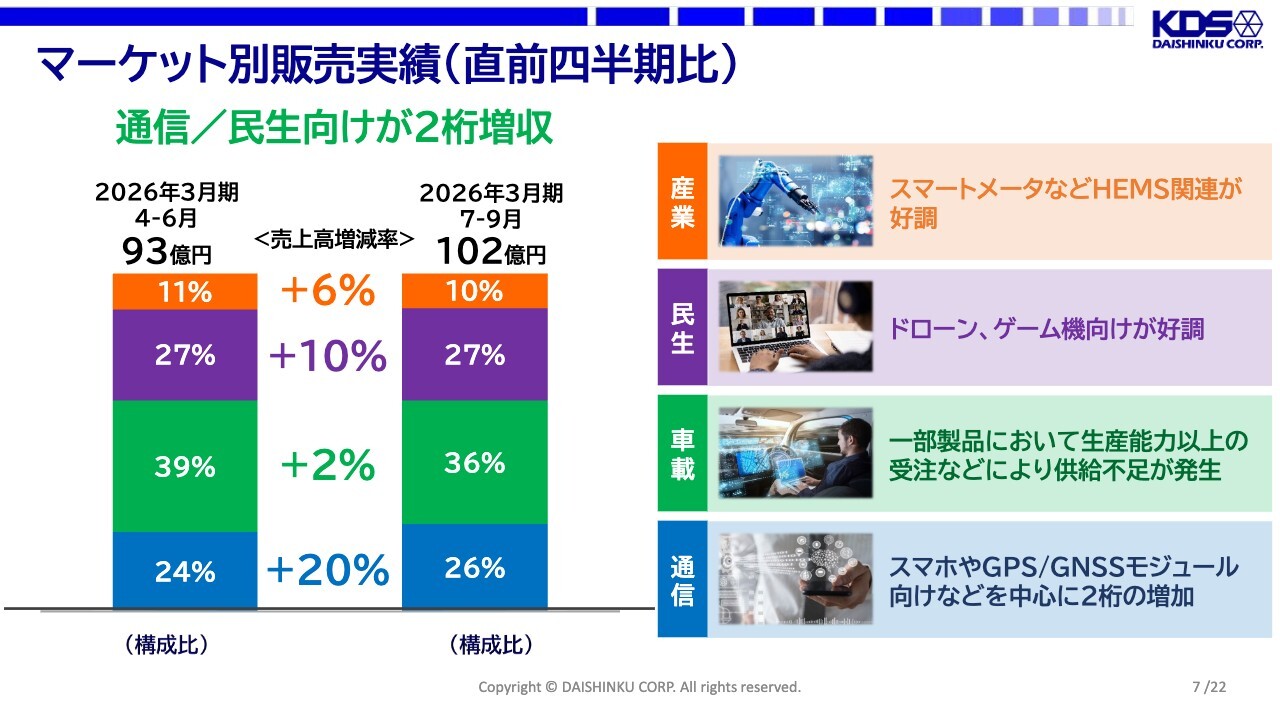

マーケット別販売実績(直前四半期比)

マーケット別の販売実績を前四半期比で示しています。構成は4ページと同じです。最下段にある通信で20パーセントの増加が見られ、大きく伸びました。これは主に季節要因によるものですが、先ほどご説明したマシントラブルの影響が続いており、本来であればさらに伸ばせた可能性のある市場です。

車載は2パーセント増加し、堅調に伸びています。しかし、一部で生産能力以上の受注に対応できなかったため、こちらもさらに伸ばせた可能性のある分野です。民生と産業についても、基本的に季節要因によるものです。

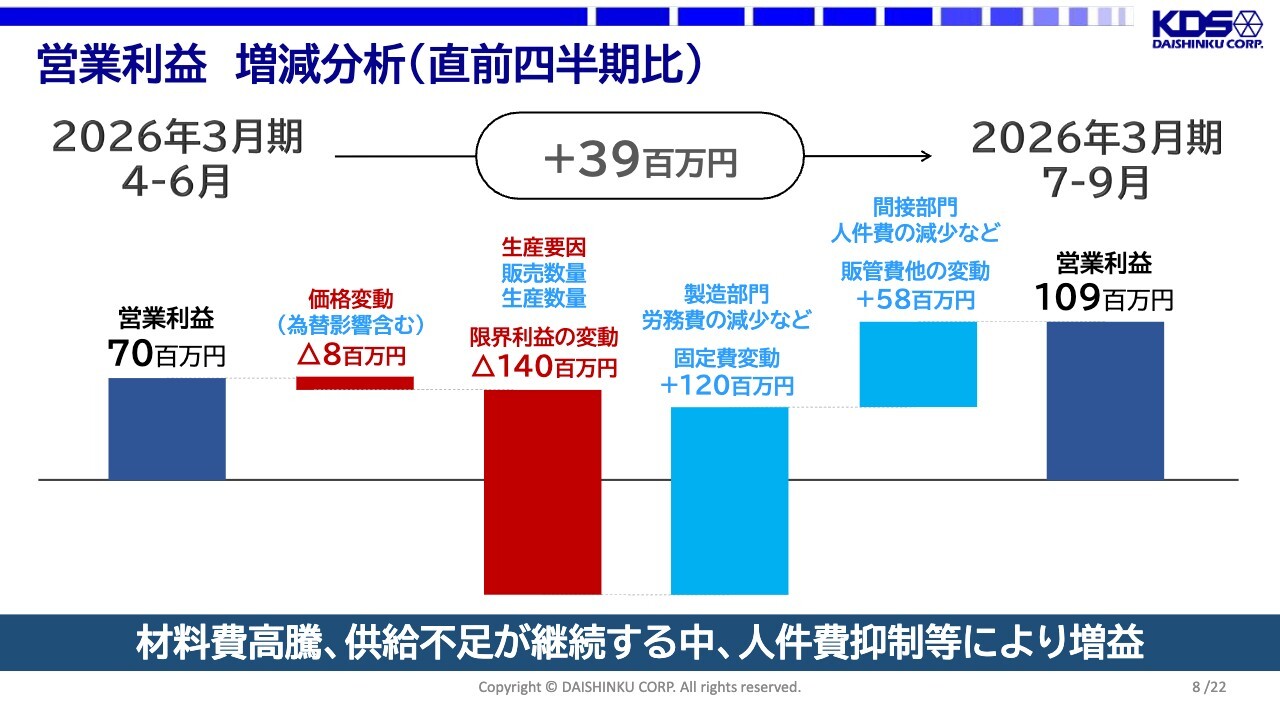

営業利益 増減分析(直前四半期比)

営業利益の増減分析です。前四半期との比較となります。第1四半期の営業利益実績は7,000万円でしたが、為替影響を含む価格変動により800万円減少しました。ただし、為替影響自体はプラスでした。

また、限界利益の変動として1億4,000万円減少しました。生産で稼働益効果はあったものの、スライド上部に記載の生産要因によるマイナス影響を受けました。この生産要因は、先ほどご説明した材料費としての金の高騰が大きく影響しています。

製造部門の固定費と販管費の減少を含め、最終的に1億900万円で着地しました。

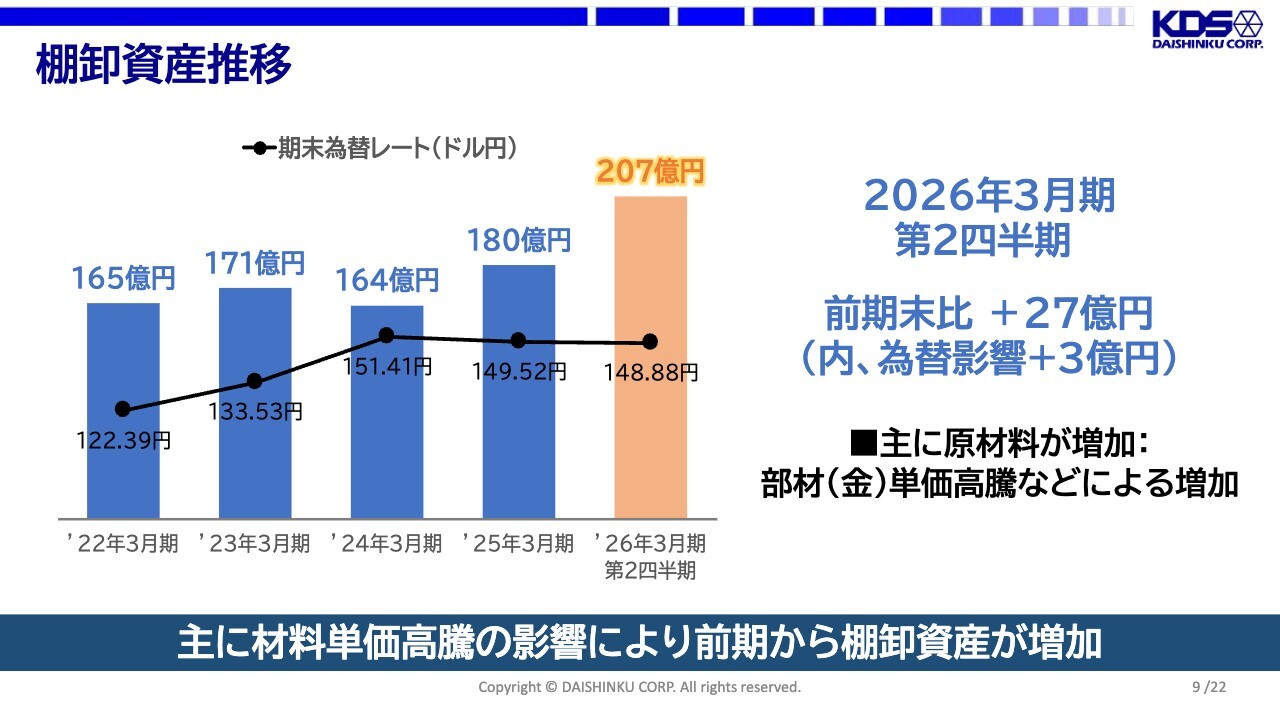

棚卸資産推移

棚卸資産の推移です。2026年3月期上期末の棚卸資産実績は207億円で、前期末比で27億円増加しました。このうち、3億円は為替の影響によるものです。

製品・商品は微減となっており、基本的に増加していません。一方、主な増加要因は原材料の増加です。これは以前からお伝えしている部材や金の高騰が大きく影響しています。

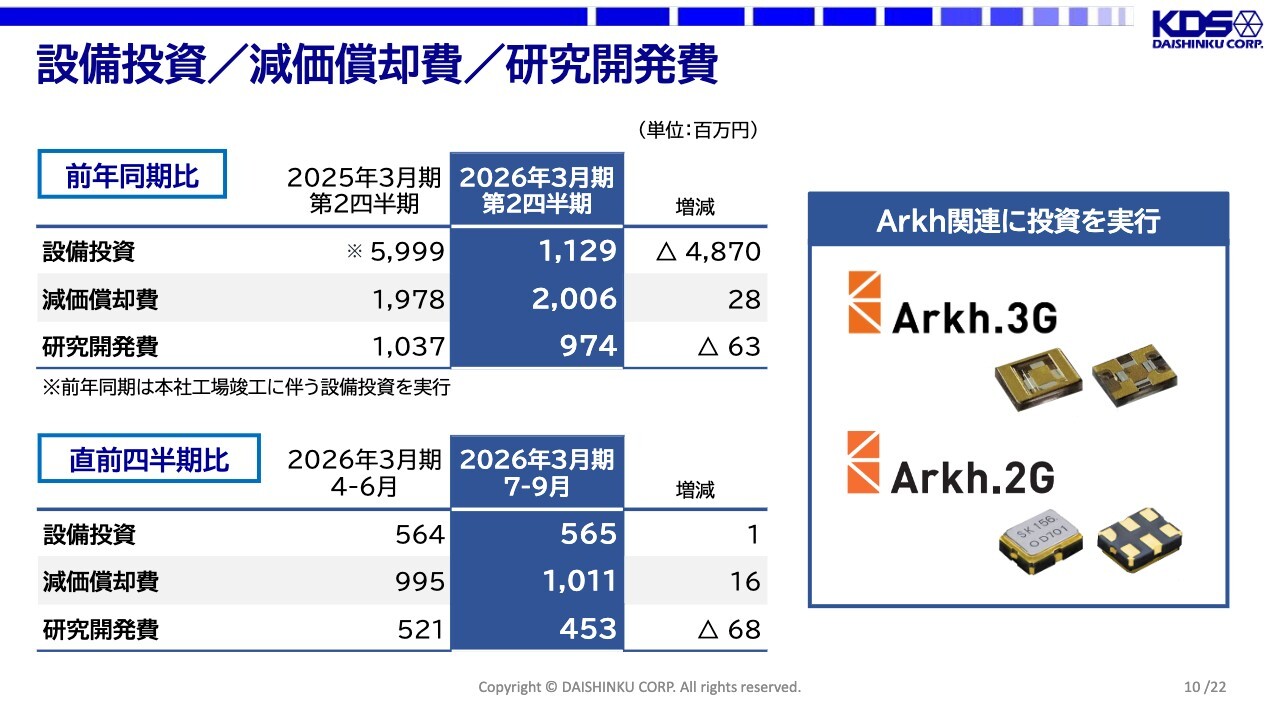

設備投資/減価償却費/研究開発費

設備投資・減価償却費・研究開発費の実績です。第2四半期累計の設備投資は11億2,900万円で、前年同期比48億7,000万円の減少となりました。これは前年度の新本社竣工に伴う設備投資があったための特殊要因です。減価償却費は20億600万円、研究開発費は9億7,400万円でした。

四半期単位で見ると、設備投資は5億6,500万円、減価償却費は10億1,100万円、研究開発費は4億5,300万円という実績となっています。

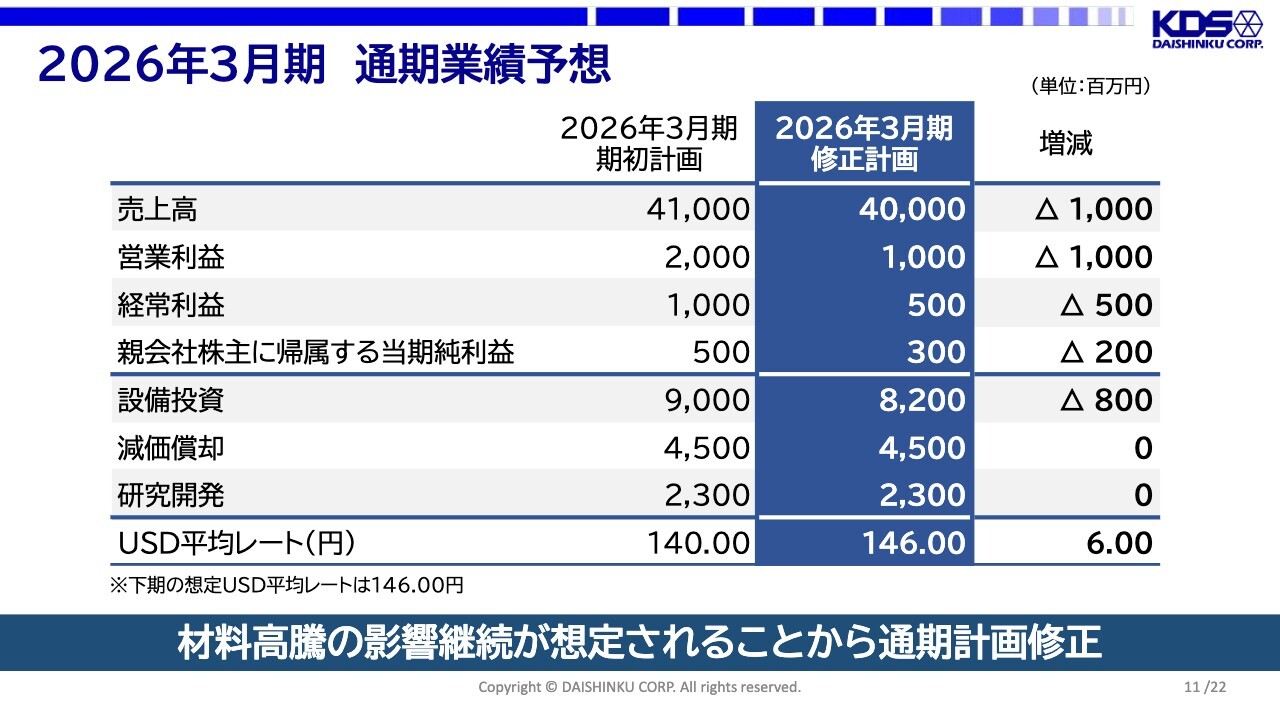

2026年3月期 通期業績予想

今回の決算発表にあわせ、通期の業績予想の修正も発表しました。その修正内容をお伝えします。

売上高は400億円で、期初計画に対してマイナス10億円、営業利益は10億円で、期初計画に対してマイナス10億円、経常利益は5億円で、期初計画に対してマイナス5億円、当期純利益は3億円で、期初計画に対してマイナス2億円となっています。

設備投資は、当初の期初計画では90億円を見込んでいましたが、一部見直しを行い、82億円と8億円を圧縮しました。なお、減価償却費および研究開発費に関する修正はありません。

この修正発表に伴い、USドルの平均レートを期初計画の140円から、足元の市況環境に鑑み、146円に修正しています。

今回の修正に至った背景は、上期の材料価格の高騰です。さらに、この高騰傾向が下期も継続すると想定されるため、通期の業績修正に至りました。

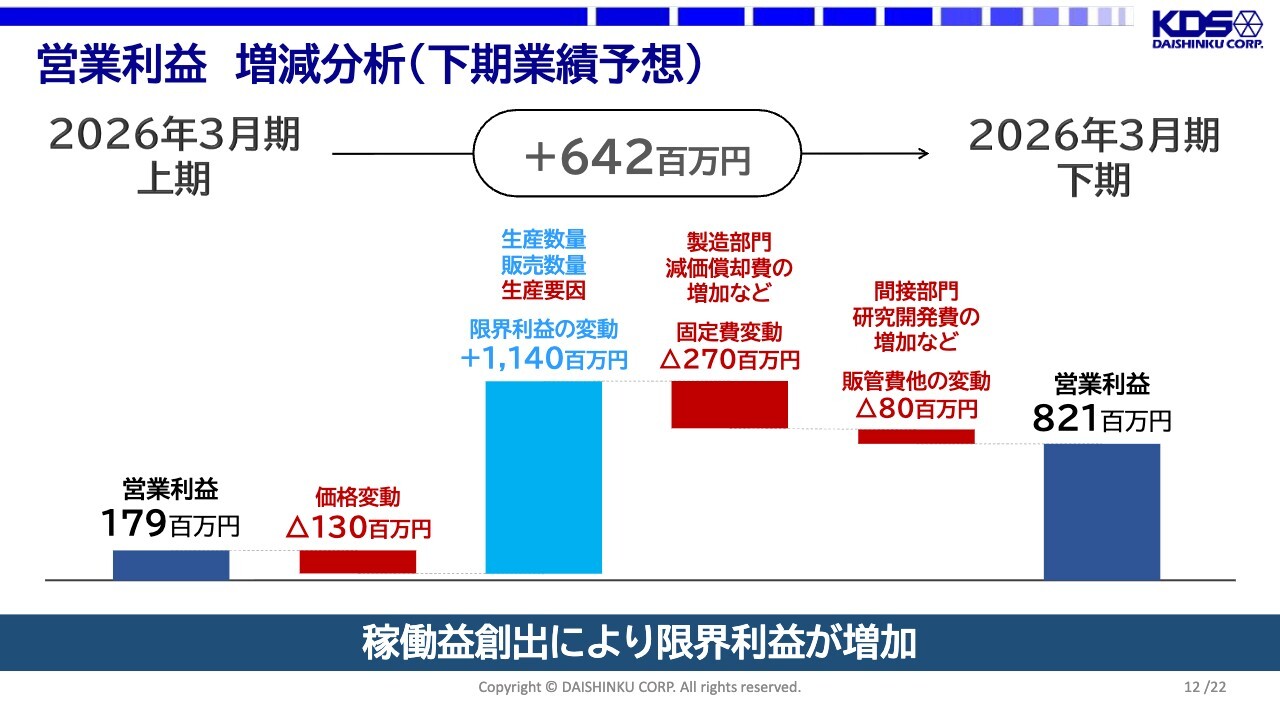

営業利益 増減分析(下期業績予想)

営業利益の上期・下期の推移予想です。2026年3月期上期の営業利益実績は1億7,900万円でした。為替レートは1USドルあたり146円を想定しており、為替の影響はありません。価格変動はほぼ同程度のため、純粋な価格変動としてマイナス1億3,000万円を見込んでいます。

また、限界利益の変動としてプラス11億4,000万円を見込んでいます。この背景として、下期も引き続き材料価格の高騰が進むと予想しています。

一方、上期に発生したマシントラブルは下期には解消されています。これにより、歩留ロスが改善され、フォトリソ工程でのトラブル解消に伴い、フォトリソ製品の出荷が増加する見込みです。その結果、製品ミックスと原価率の改善が期待されます。

製造部門の固定費の増加と販管部門の費用増加を考慮し、下期の営業利益は8億2,100万円を想定しています。上期と合わせた通期の営業利益は10億円を見込んでいます。

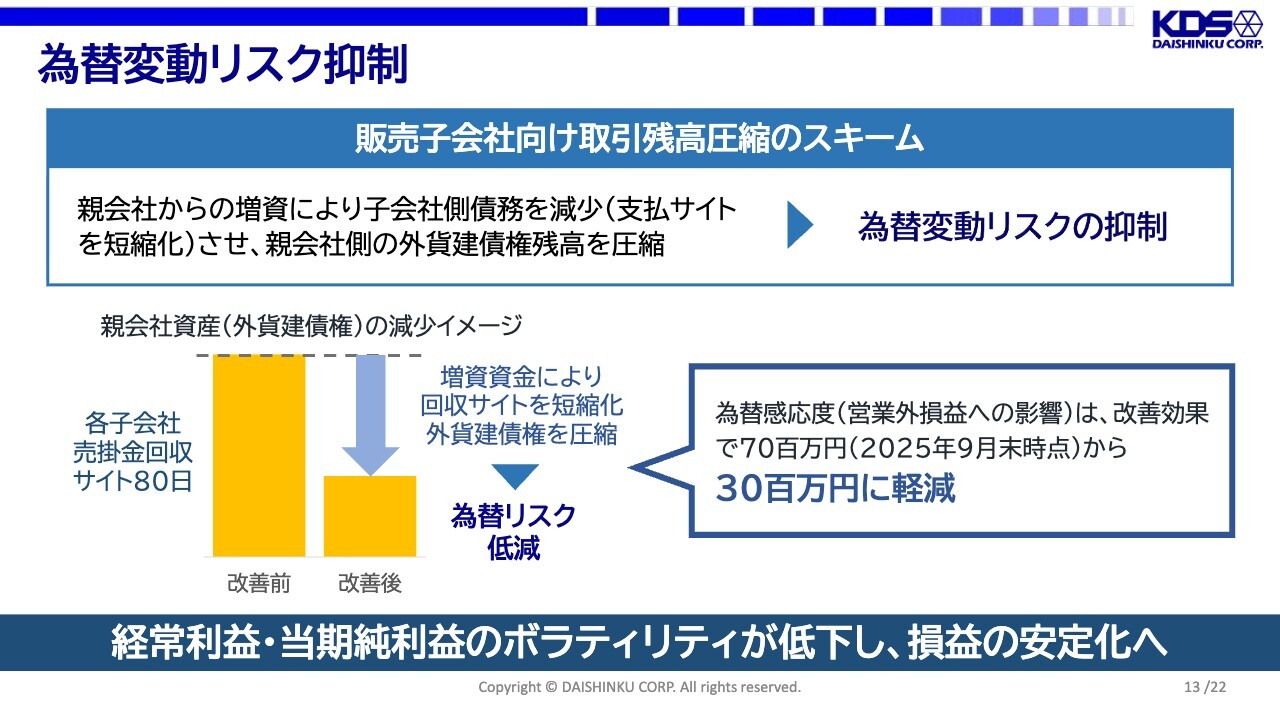

為替変動リスク抑制

為替変動リスクの抑制に向けた取り組みです。当社は従来から、事業規模に対して営業外の為替感応度が非常に高いという課題を認識しています。その解消を目的として、この下期にはスライドに記載のスキームに基づき、感応度を低減する取り組みを進めています。

為替感応度が高い主な要因は、本社である日本サイドと海外の販売子会社との間で、日本サイドから見た外貨建ての売掛金や債権が為替影響を受け、連結での為替感応度を大きく押し上げている点が挙げられます。

今回、本社側から販売子会社に増資というかたちで資金を提供し、その資金で親会社に対する債務を支払います。つまり、買掛金のサイトを短縮することで為替感応度を低減します。従来は1円あたり約7,000万円の営業外の為替感応度がありましたが、これを実行することで約3,000万円まで軽減できる見込みです。

これにより、経常利益や当期純利益のボラティリティが低下し、損益の安定化につながると考えています。

以上が決算の実績です。ここからは、今後の展望についてお話しします。

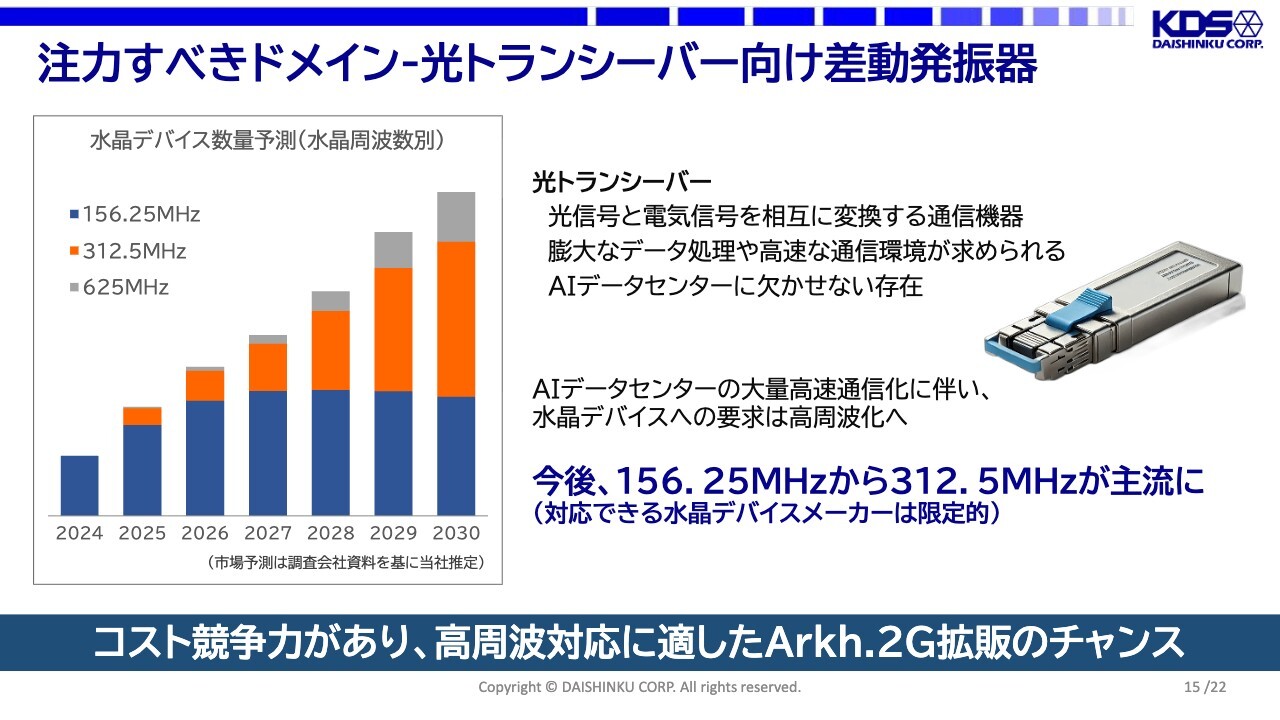

注力すべきドメイン-光トランシーバー向け差動発振器

当社が成長戦略のコアに位置づけている「Arkh(アーク)」シリーズの進捗です。ついに本格的な稼働フェーズに入ったため、その内容をお伝えします。

まず、我々が「Arkh」シリーズで注力すべきドメインとして設定しているのが、スライドに記載している光トランシーバー向けの差動発振器です。

従来、光トランシーバー向け差動発振器では156.25メガヘルツと呼ばれる高周波の発振器が使われてきました。この時点で対応可能な水晶メーカーはかなり限られていましたが、スライド左側のグラフのとおり、2025年を起点に倍の周波数である312.5メガヘルツの市場が立ち上がってきています。我々は、今後これが主流になっていくと見ています。

312.5メガヘルツになると、対応できるサプライヤーがさらに限られます。このような市場環境において、コスト競争力があり、高周波対応に適した発振器「Arkh.2G」の拡販を進めるチャンスが到来したと考えています。「Arkh.2G」の優位性については、次ページ以降でご説明します。

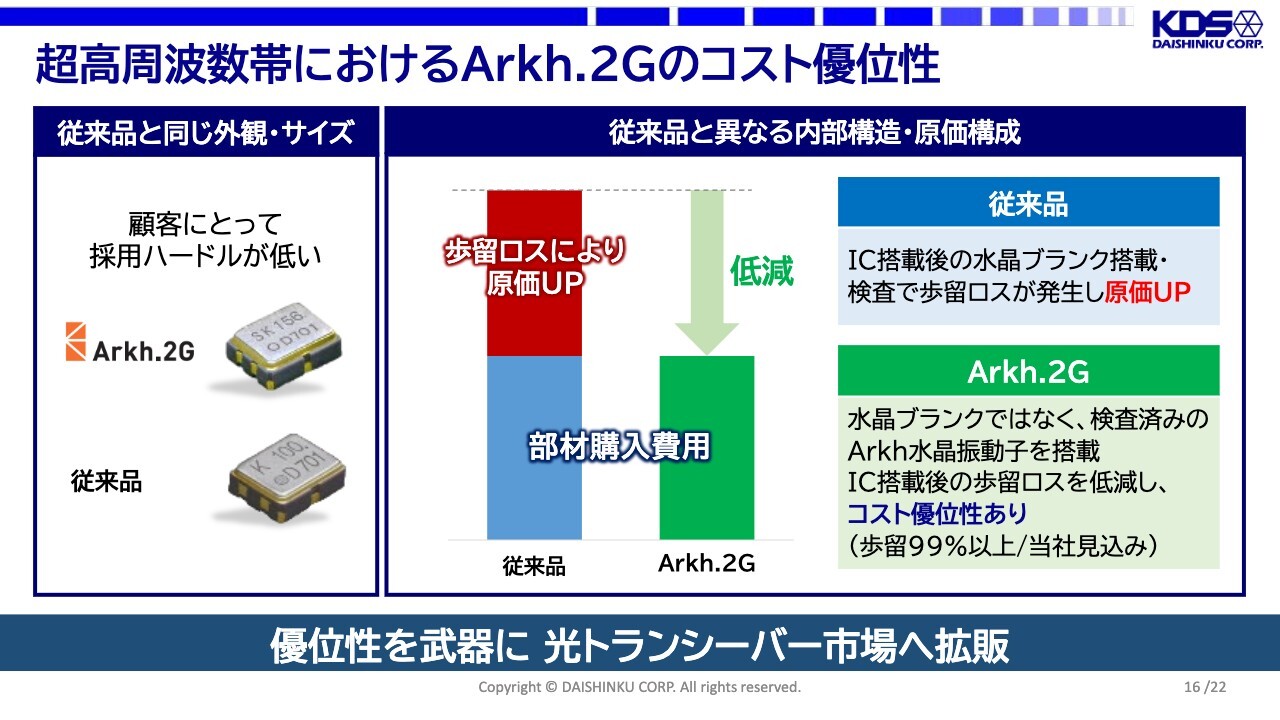

超高周波数帯におけるArkh.2Gのコスト優位性

156.25メガヘルツや312.5メガヘルツといった超高周波の周波数帯で、「Arkh.2G」のコスト優位性が見られます。

スライド左側にコストのイメージを示しています。従来型の発振器製品は、ICを搭載した後に水晶素子を搭載し、周波数調整を行い、密閉パッケージ化して検査し出荷するプロセスでした。しかし、高周波になるほど、水晶の周波数調整や水晶素子の搭載において難易度が大幅に上がり、歩留が著しく悪化する傾向があります。

我々は、高周波の差動発振器用ICを外部から調達していますが、これが非常に高価なデバイスです。そのような材料構成の中で水晶要因の歩留が影響し、大きなロスを生じることが従来品の発振器における原価特性となっています。

一方、「Arkh.2G」は水晶ブランクではなく、「Arkh.3G」と呼ばれる検査済みの水晶振動子の良品を使用しています。さらに周波数調整も完了しているため、搭載後の歩留は基本的に発生せず、当社の推定値でも99パーセント以上の歩留が確保できると考えています。

これにより、従来品で発生していた水晶要因の歩留による材料ロスを回避でき、他社製品に対しコスト優位性を確保できます。この優位性をもとに、光トランシーバー市場で拡販を進めていきます。

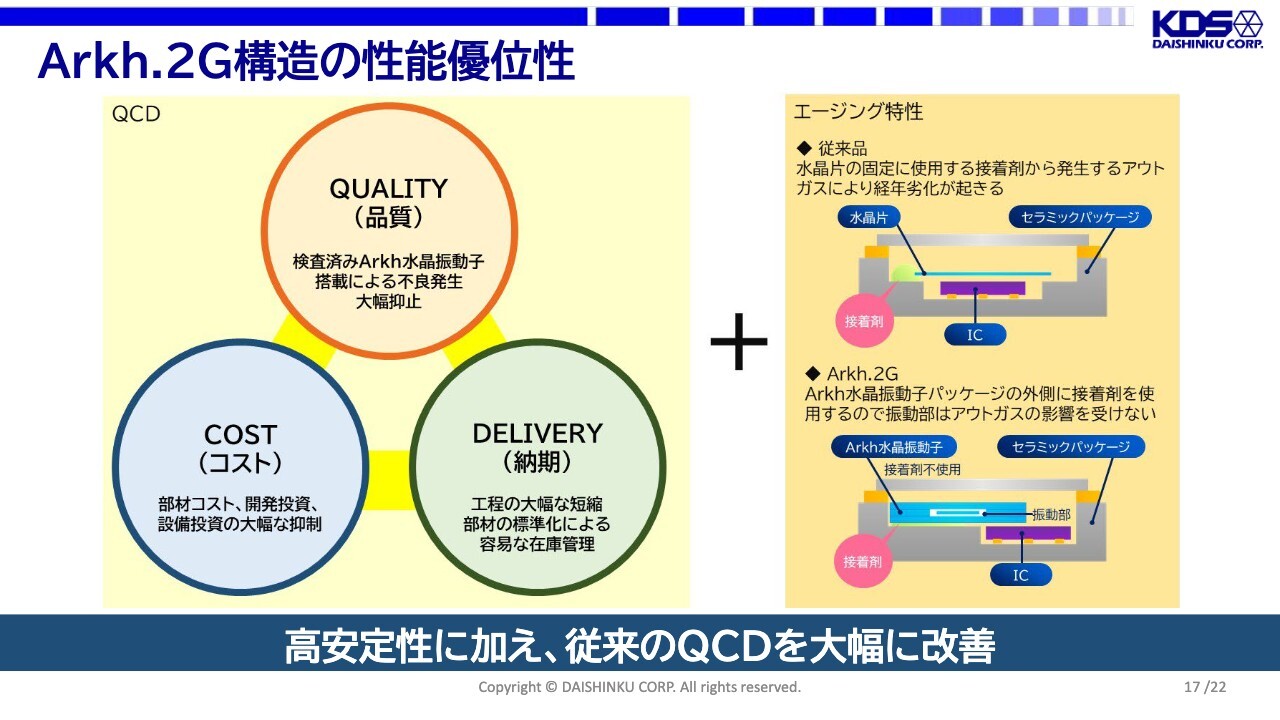

Arkh.2G構造の性能優位性

コスト面以外での性能優位性を整理しています。まず、デバイスにとって基本的な価値であるQuality・Cost・Delivery(QCD)について、各要素に対して構造に起因する優位性があります。また、スライド右側にはエージング特性という性能優位性について記載しています。

従来型の製品は、裸の水晶素子をパッケージ内に内蔵しています。この実装においては有機性の導電性接着剤を使用するのですが、経年変化によりガスが発生します。そのガスが裸の水晶素子に付着することで、質量変動で周波数が低下するという特徴がありました。

一方、「Arkh.2G」の構造では、完全に気密パッケージされた水晶振動子を内蔵するため、導電性接着剤で実装してもアウトガスの影響を受けません。これにより、コストや一般的なQCDに加え、性能要求において唯一のソリューションとなり得ると考えています。

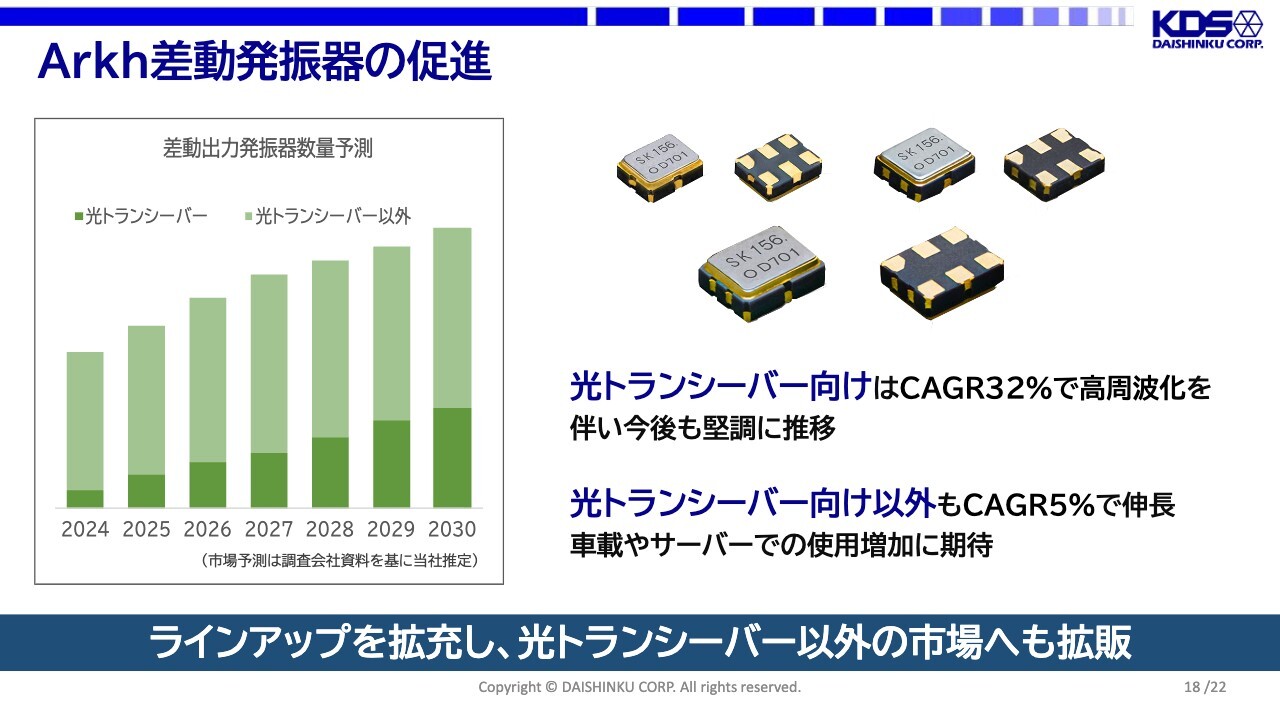

Arkh差動発振器の促進

光トランシーバー向けの差動発振器についてご説明しましたが、差動発振器の市場全体で見ると、光トランシーバー向けの比率はまだ低い状況です。しかし、光トランシーバー自体は年平均成長率32パーセントと非常に高い成長率が見込まれています。市場全体を考えると、光トランシーバー向けの差動発振器も非常に有望なマーケットと位置づけています。

今後は、入口として光トランシーバー市場を重視する一方で、それ以外の差動発振器市場においても、「Arkh.2G」の優位性を活かして拡販し、シェア拡大を図りたいと考えています。

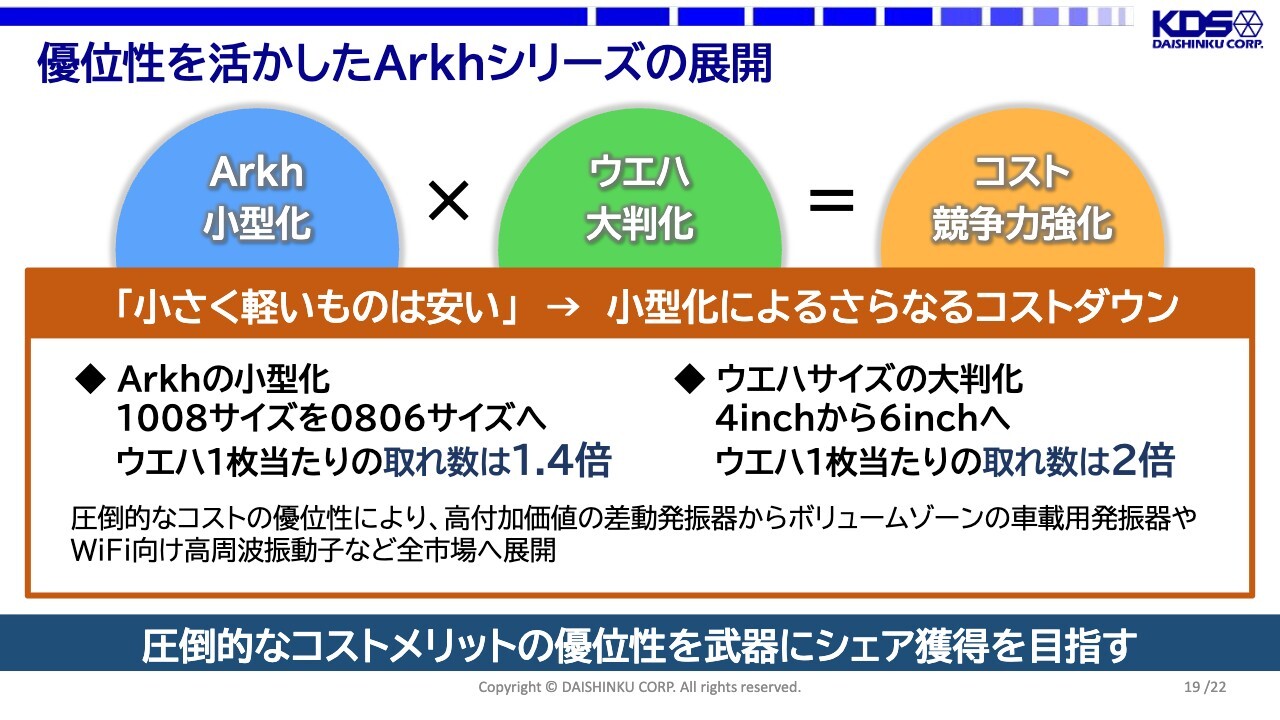

優位性を活かしたArkhシリーズの展開

今後の「Arkh」シリーズの展開について補足します。まず、従来型製品の水晶デバイスは、小型化するほどコストが上昇する原価カーブを描いていました。その理由は、小型化するほど歩留が悪化する点や、外部から購入している直接材料の価格が上昇する傾向があるためです。このような背景から、原価カーブは避けられない状況でした。

一方、当社で「Arkh.3G」と呼んでいる振動子は、ウエハレベルで製造を行うため、従来製品とは異なる原価カーブを描くことが可能です。具体的には、製品の小型化を進めることで、ウエハ1枚あたりの取れ数を増やすことができます。現在は1008サイズの製品ラインアップを整えていますが、今後は0806サイズへ小型化を進める予定です。これにより、ウエハ1枚あたりの取れ数は1.4倍に拡大します。

さらに、ウエハ自体の大判化も進めています。現状は4インチプロセスですが、これを6インチプロセスに移行することで、ウエハ1枚あたりの取れ数が2倍になります。小型化とウエハの大判化を組み合わせることで約2.8倍、つまり乗法的なコスト低減が可能な製品です。

このような製品特性があるため、当社は引き続き技術革新にリソースを投入し、それを実現していきたいと考えています。それにより達成した大幅なコスト優位性を基に、先ほどご紹介した非常に高付加価値な差動発振器だけでなく、ボリュームゾーンである車載用発振器や高周波振動子においても十分な競争力を発揮し、シェアを拡大できると考えています。

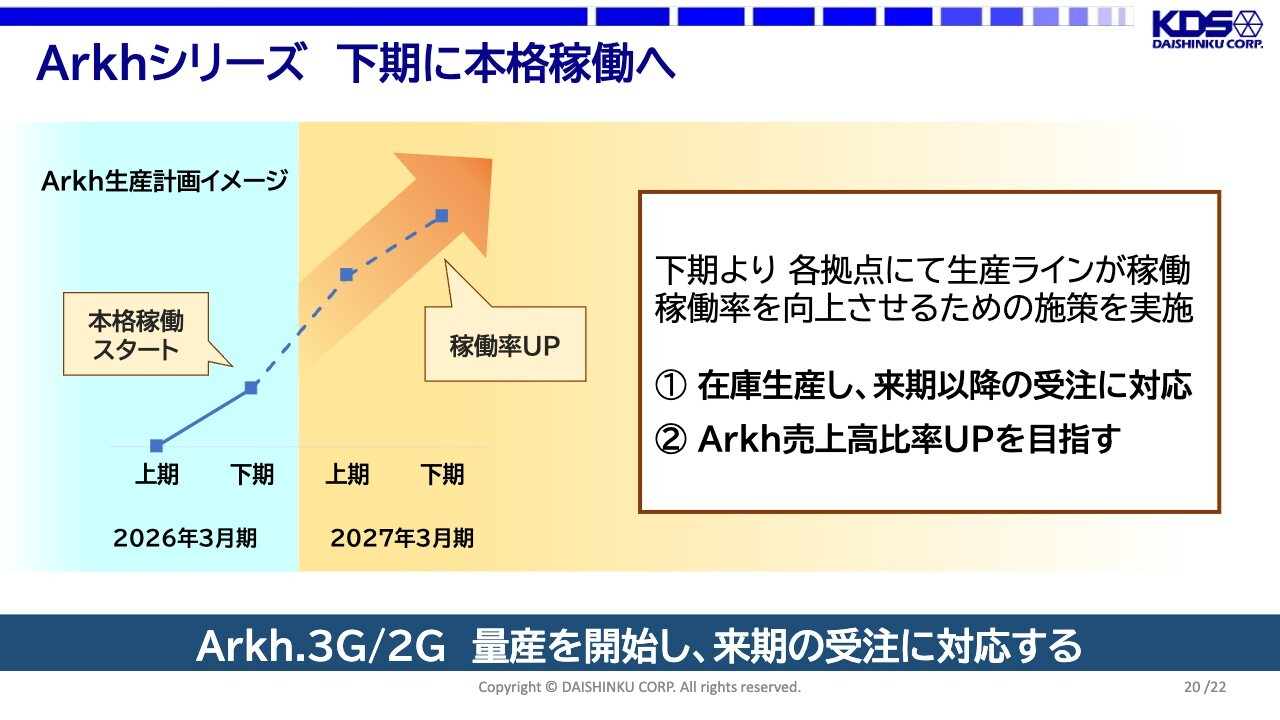

Arkhシリーズ 下期に本格稼働へ

ご紹介した「Arkh」シリーズは、冒頭でお伝えしたとおり、ついに本格的な量産段階に入ります。すでに量産化は進めていますが、マーケットがボリュームゾーンに移行してきたことを受け、大きな変化点としても期待しています。大規模な受注は来年度以降を見込んでいますが、今年度後半から生産を立ち上げます。

その背景として、先ほどご説明した312.5メガヘルツの分野では、当社はまだ量産実績がありません。そのため、先行して取り組むことで経験曲線を活用し、原価低減や生産の安定化を図りたいと考えています。今年度下期から生産を立ち上げ、売上への貢献は来年度以降を見込んでいます。

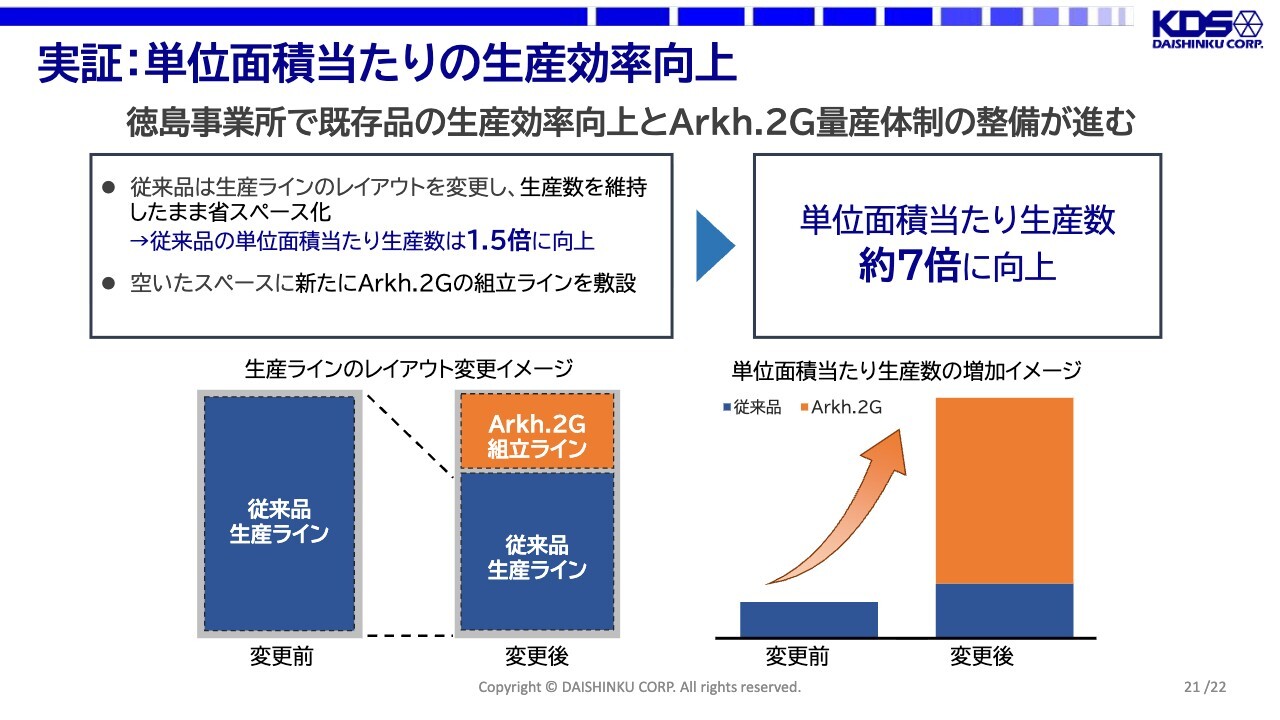

実証:単位面積当たりの生産効率向上

現在、当社の徳島事業所で「Arkh.2G」の生産ラインを構築しています。既存製品のラインがある中で、レイアウトを一部変更し、「Arkh.2G」のラインを新たに導入しました。その結果、徳島事業所の単位面積当たりの生産数が約7倍に向上しています。

「Arkh」シリーズにおける単位面積当たりの生産性向上は、当社が当初から掲げていた非常に重要な目標です。この向上が重要な理由は、水晶市場が数量ベースで引き続き拡大していく傾向にあるためです。

例えば、生産数量が倍になった際に工場を新たに1つ建設すると、固定費が大幅に増加します。加えて、間接コストやインフラコストも増大します。固定費が大幅に上昇する中で、受注が比例して増加するとは限らず、増産によって損益が悪化する事態は避けられないと考えています。

しかし、単位面積当たりの生産数をここまで飛躍的に向上させることで、新工場を建設せずに済み、固定費の大幅な増加を回避しつつ、市場の需要に応えていくことが可能になります。このような取り組みは、今後の水晶市場の拡大フェーズにおいて、ますます有効なソリューションだと考えています。

以上が、今後の展望を含めた2026年3月期第2四半期の決算説明になります。ご清聴ありがとうございました。

質疑応答:マシントラブルの原因と解決状況について

質問者:マシントラブルが昨年度の上期あたりから発生しているとのことですが、すでに約1年半続いているということでしょうか?

私の記憶が確かであれば、昨年の秋の説明会では「下期には改善する」とご説明され、今年の春の説明会では「今期からは問題が解消する」とお話しされていました。トラブルの内容が変わっているのだと思いますが、具体的には何が起こっていたのでしょうか?

また、先ほど

新着ログ

「電気機器」のログ