提供:カナディアン・ソーラー・インフラ投資法人 2025年6月期決算説明

カナディアン・ソーラー・インフラ投資法人、出力制御の影響下で営業収益は業績予想に届かずも、当初予想の総分配金を維持

目次

中村博信氏:カナディアン・ソーラー・インフラ投資法人、執行役員の中村です。平素は、カナディアン・ソーラー・インフラ投資法人に格別のご高配を賜り、厚く御礼申し上げます。このたび、第16期の決算を迎えることができたのも、ひとえに投資主のみなさまのご理解とご支援の賜物であり、心より感謝申し上げます。

それでは、第16期、2025年6月期の決算概要について、資料に基づきご説明します。

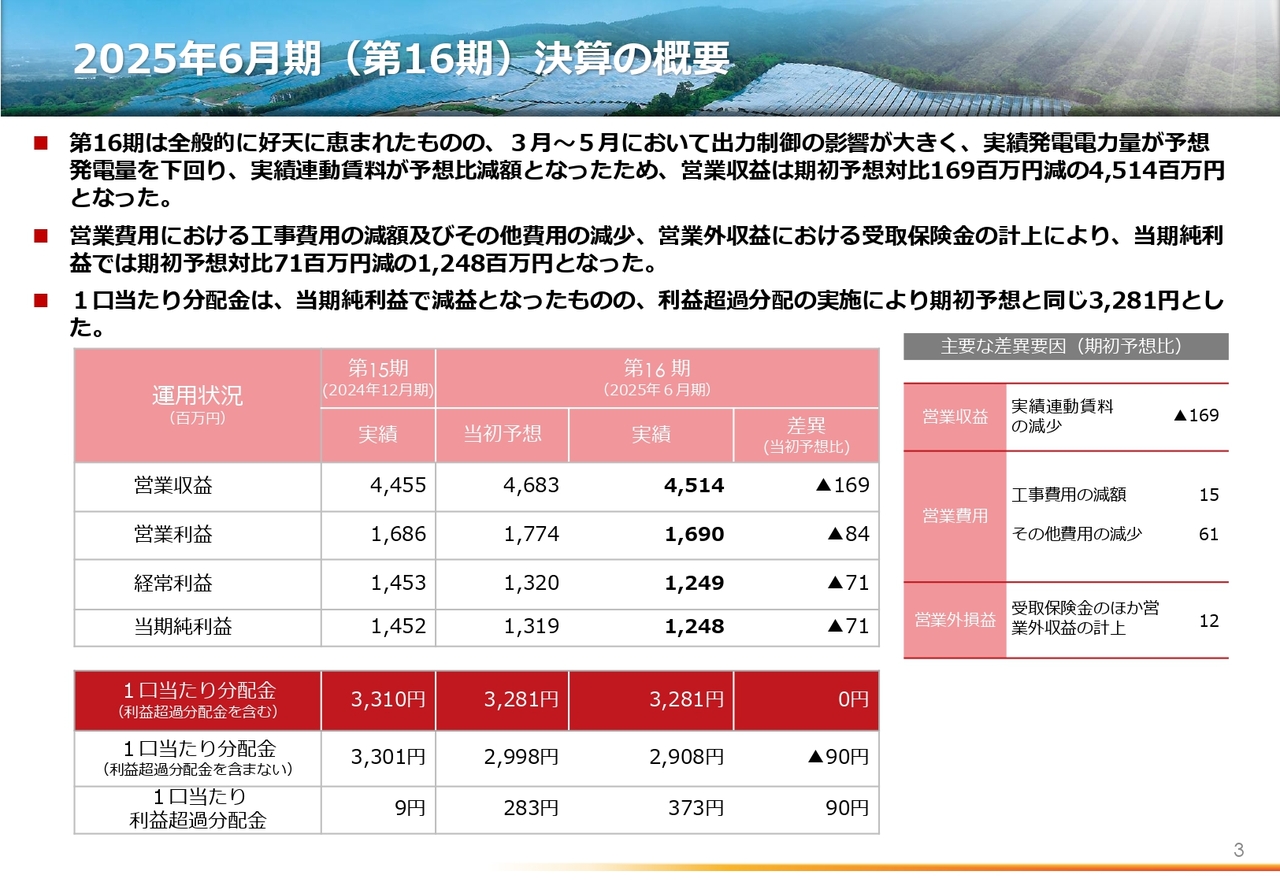

2025年6月期(第16期)決算の概要

第16期、2025年6月期の決算概要は記載のとおりです。当期の営業収益は45億1,400万円となり、当初の予想と比べて1億6,900万円の減少となりました。

全体として日射量には恵まれたものの、特に3月から5月にかけて出力制御の影響が大きく出てしまい、想定よりも発電量が伸びませんでした。このため、発電実績に連動して受け取る賃料が予想を下回り、営業収益に影響を与えました。

一方で、営業費用の面では、工事費用や外注費の抑制に努めたほか、保険金の営業外収入もありました。その結果、最終的な当期純利益は12億4,800万円となり、予想と比べて7,100万円の減益にとどまりました。

分配金については、2024年8月から利益超過分配を前提としない方針に移行していますが、第16期、利益の範囲内での分配として1口当たり2,908円となり、こちらは予想より90円の減額となりました。ただし、利益超過分配金の活用により、最終的な総分配金は当初の予想どおり3,281円を確保しています。

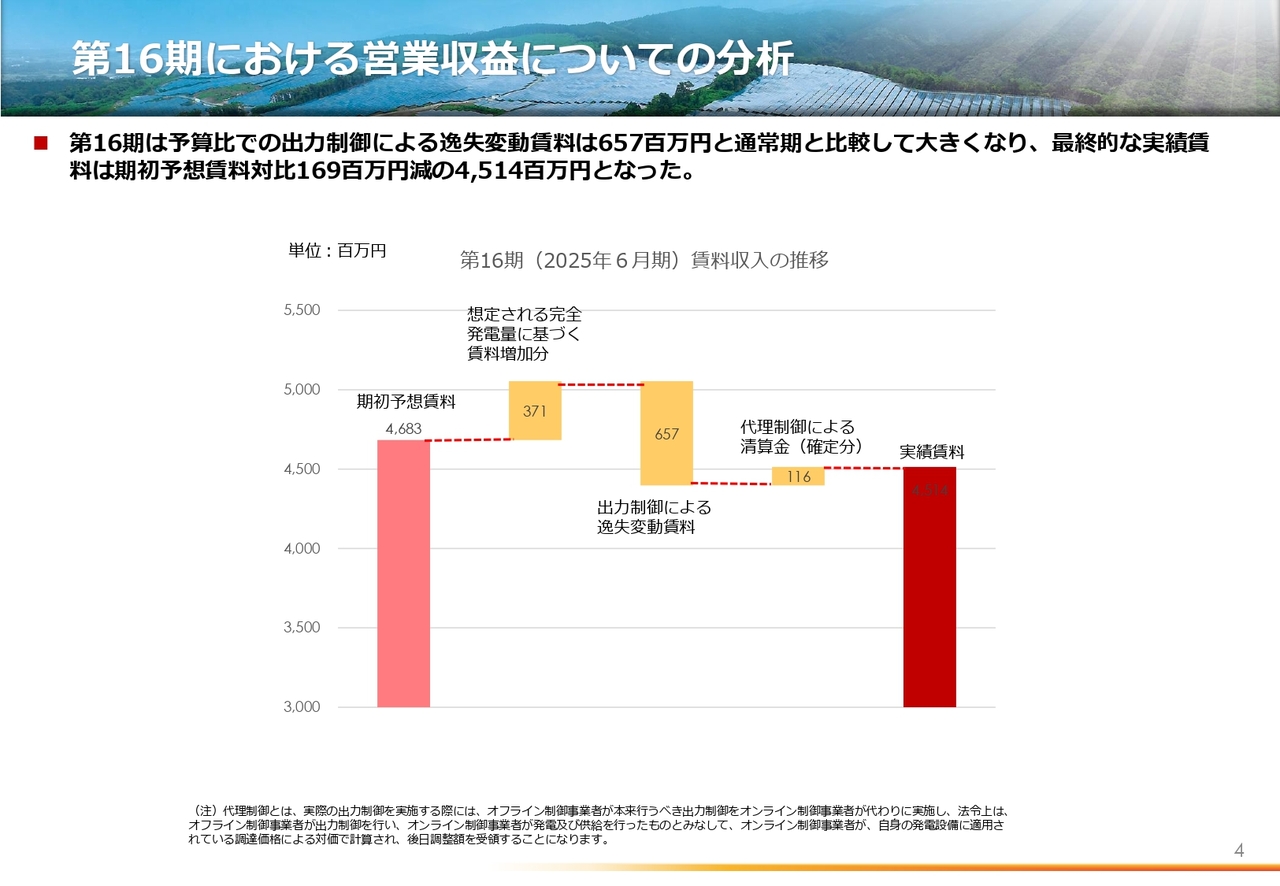

第16期における営業収益についての分析

第16期における営業収益の内訳について補足します。こちらのスライドでは、第16期の当初の実績予想と比較した上で、営業収益に対する主な実績のプラス・マイナス要因を整理しています。

まず、プラス要因として、想定される発電量に基づいて試算した賃料の増加分が3億7,100万円の実績となりました。

一方で、マイナス要因として大きかったのが、出力制御による逸失分です。こちらは変動賃料ベースで6億5,700万円の減収実績につながりました。

また、代理制御に伴う精算金調整としての戻入があり、これは1億1,600万円のプラス要因となっています。

これらを総合すると、最終的な営業収益の実績は45億1,400万円となり、当初の予想と比べて1億6,900万円の減収となりました。

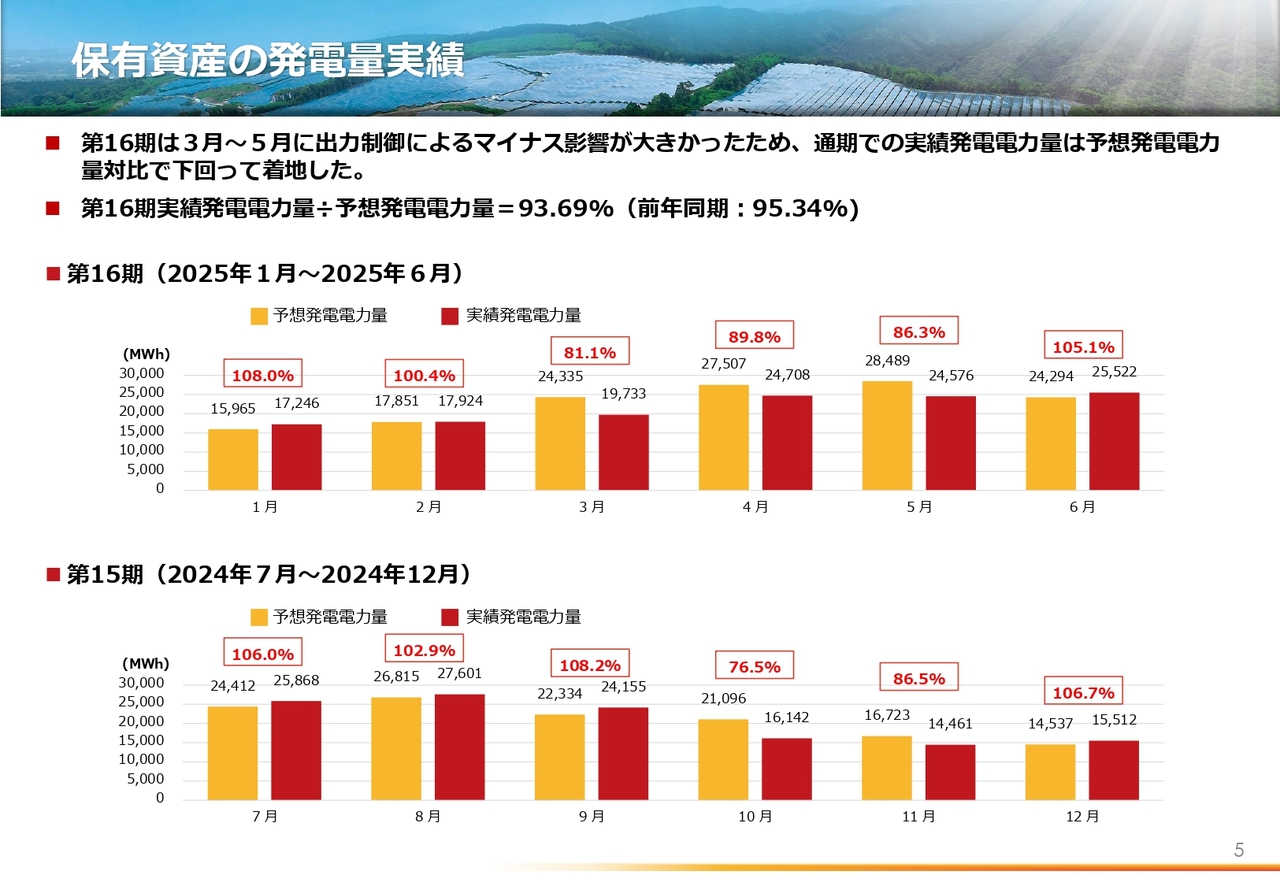

保有資産の発電量実績

発電量実績についてご説明します。第16期は、全般的には天候にも恵まれ、日射量もおおむね良好でした。ただし、特に3月から5月にかけて出力制御の影響が大きく出ており、これが全体の発電量実績に大きな影響を与える結果となりました。

その結果、期中を通じた実績発電電力量は、予想発電電力量に対して93.69パーセントと、やや下回る水準となっています。出力制御の影響をあらためて実感させられる期であった、というのが率直な印象です。

ご参考までに、前年同期(第14期)の同指標は95.34パーセントであり、当期の実績はそれを若干下回るかたちとなっています。

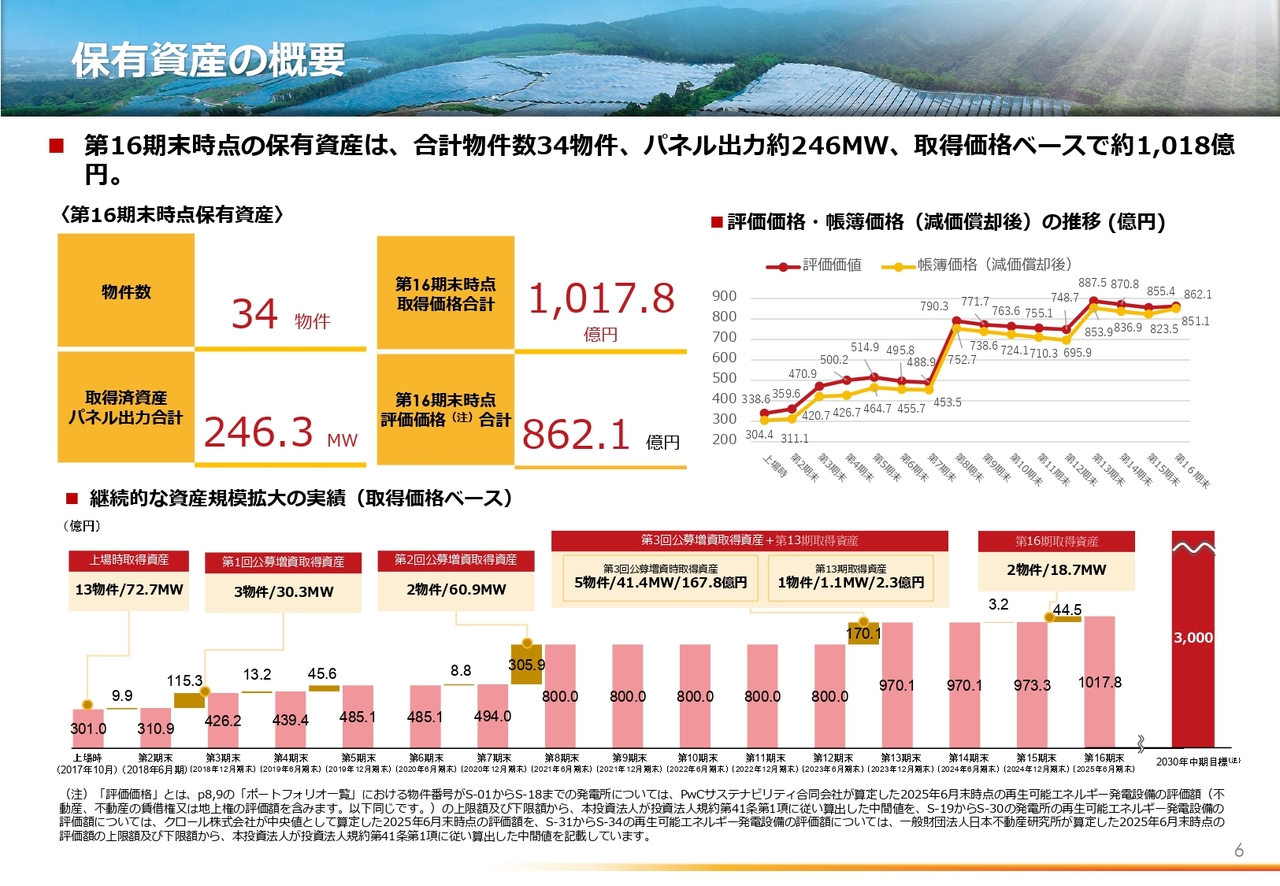

保有資産の概要

保有資産の概要についてご説明します。第16期については、新たに2物件を取得した結果、期末時点での保有資産は発電所の数で34物件、パネル出力合計で246.3メガワット、取得価格合計で1,017億円、評価価格合計で862億円となっています。

右上のグラフは上場来の資産評価価格合計と減価償却後の帳簿価格合計の推移を示しています。ご覧のとおり、いずれの期末においても評価価格が帳簿価格を上回っており、いわゆる「含み益」が発生している状態が継続しています。

下段のグラフは上場来の資産規模拡大の推移を示しています。2017年10月に資産規模301億円からスタートし、これまでにIPOを含め公募増資を4回、借入・手元資金による取得を6回実施して現在の規模となっています。

今後は、スポンサーからの案件取得に加え、外部の事業者が開発した案件の取得にも力を入れ、引き続き資産規模の拡大を目指していきます。

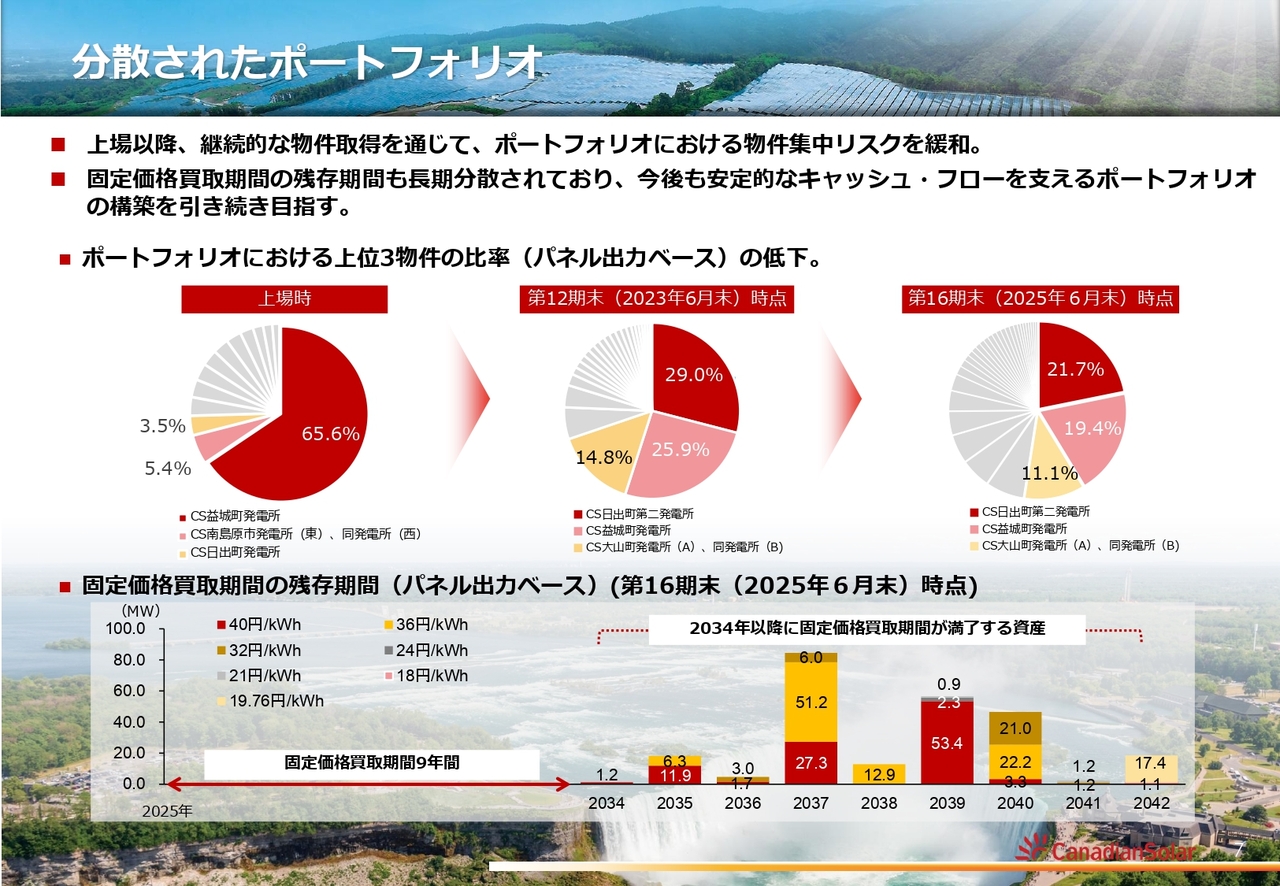

分散されたポートフォリオ

ポートフォリオ内資産の分散状況についてご説明します。以前は、一部の大型発電所に依存する割合が高い状況でした。例えば、第12期末時点では、「CS日出町第二発電所」「CS益城町発電所」「CS大山町発電所」の3つの発電所だけで、全体の約7割を占めていました。

しかし、第13期以降、合計9件の新たな発電所を取得したことにより、この依存度は大きく下がり、第16期末時点では、これら3物件の比率は約52パーセントまで低下しています。

このように、さまざまな地域に発電所を分散して保有することで、天候リスクや出力制御の影響を分散でき、全体の運用リスクを抑えることができます。

今後も、地域バランスを意識した資産の取得を進めていきます。

ポートフォリオ一覧 - 物件データ・評価価格

発電所ごとの物件データおよび直近の評価価格については8ページおよび9ページに記載しています。

ポートフォリオ一覧 - 物件データ・評価価格

こちらについては、お時間がある際にご確認いただければと思います。

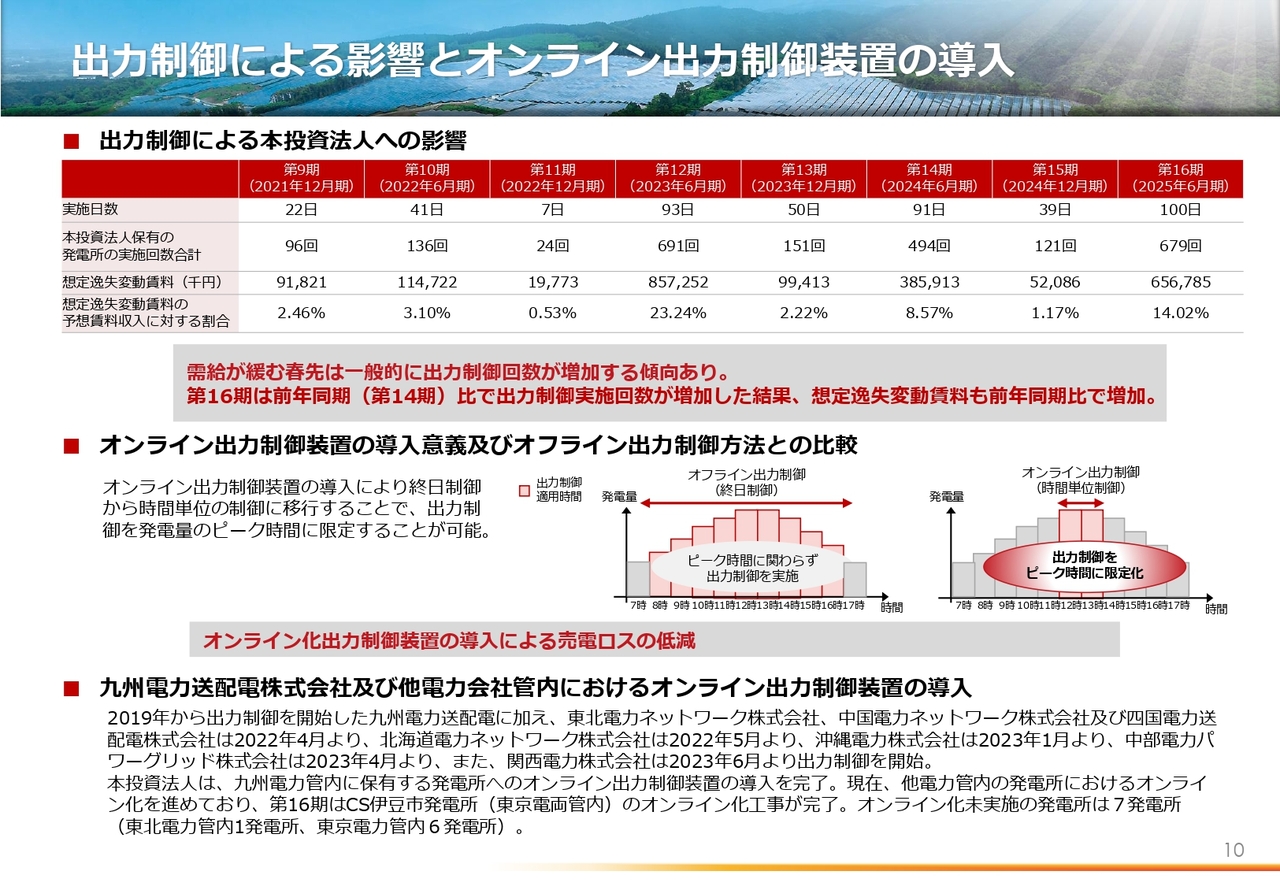

出力制御による影響とオンライン出力制御装置の導入

出力制御の実施状況およびオンライン出力制御装置の導入についてご説明します。

まず、「出力制御」とは、電力の需要に対して供給が過剰となる場合に、発電を一時的に止める措置のことをいいます。特に、太陽光のように天候に左右される発電は、電力の使われ方とのバランスが取りにくく、調整対象となりやすい側面があります。

本投資法人が保有する発電所の中でも、九州電力管内では第3期から出力制御が始まっており、第9期から第16期までの実施状況はスライドの表のとおりです。

出力制御は、これまでの傾向として1月から6月の「上期」に多く行われていることがわかります。これは、春先の3月から5月にかけて天気が良く発電量が多い一方で、冷暖房による電力需要が少ないという季節要因が大きく影響しています。

第16期においても、このような季節要因により、特に上期に出力制御の影響を大きく受ける結果となりました。制御の回数や、想定される賃料の逸失額も、前年同期である第14期と比べて大きく増加しています。

このような状況に対応するため、本投資法人では「オンライン出力制御装置」の導入を進めてきました。

従来の「オフライン型」の設備では、制御が行われる日は朝から夕方まで発電がほぼ全停止していました。しかし、「オンライン型」にすることで、電力会社が遠隔操作で細かく調整できるようになり、日中のピーク時間帯だけ、時間ごとに制限時間が限定されるようになります。つまり、発電停止の時間を最小限に抑えることが可能になるということです。

現在、九州電力管内に保有するすべての発電所でオンライン化工事を完了しています。さらに、まだ出力制御が始まっていない東京電力管内の「CS伊豆市発電所」でも、第16期には、先んじてオンライン化を完了しました。

今後も、他地域も含めて順次オンライン化を進め、出力制御による影響をできるだけ抑えていく方針です。

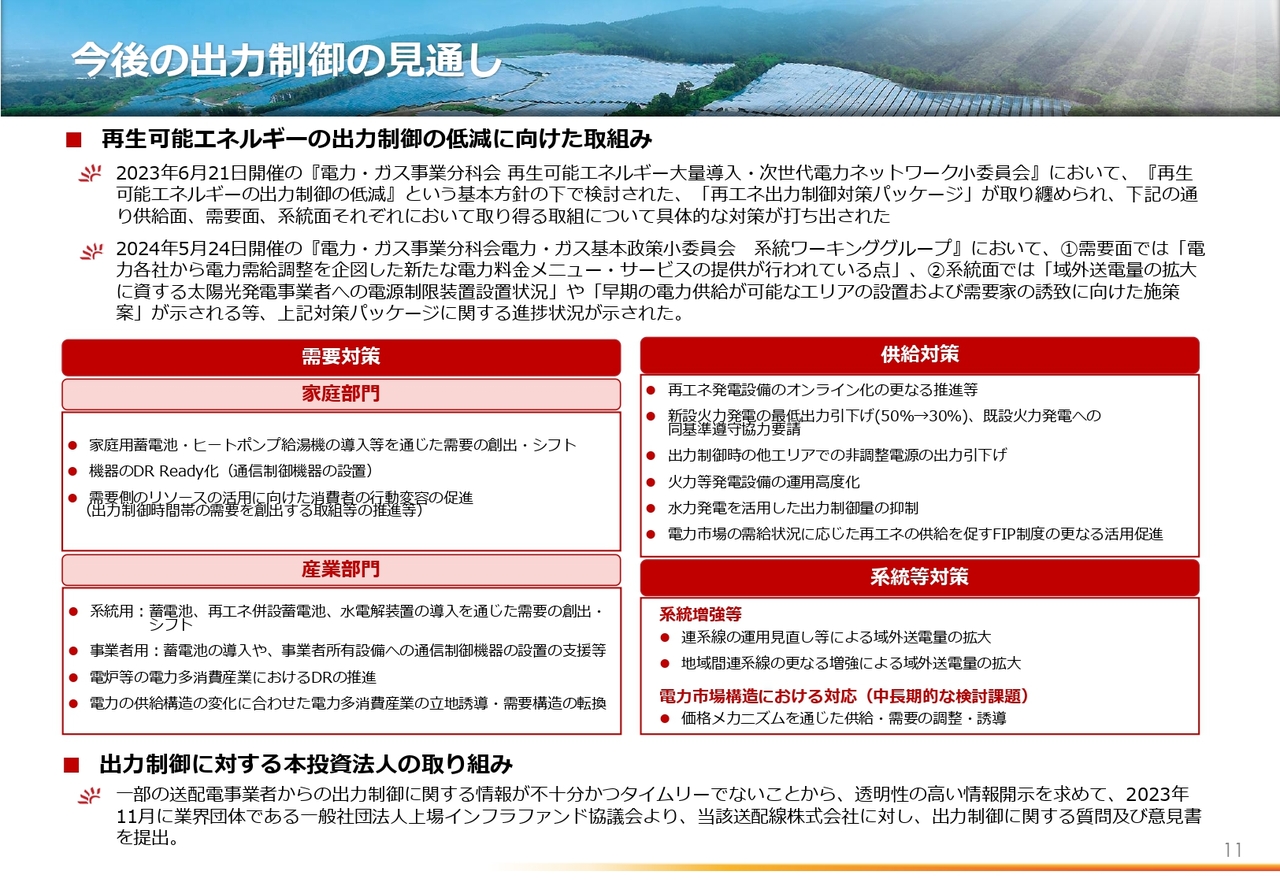

今後の出力制御の見通し

続いて、政府による出力制御の低減に向けた取組みについてお話しします。こちらのスライドは、前回までの決算説明会でもご紹介しているため、本日は詳細なご説明を割愛します。

ただし、本投資法人としても、このような政府の動きには引き続き注目しており、国による蓄電池の導入支援や、FIP(フィードインプレミアム)制度の活用促進といった施策が、太陽光発電の安定運用を後押しするものとして期待しています。

私たちは、制度面での追い風をうまく活かしながら、現場レベルでの対応とあわせて、出力制御による影響をできるだけ平準化していくことを目指しています。

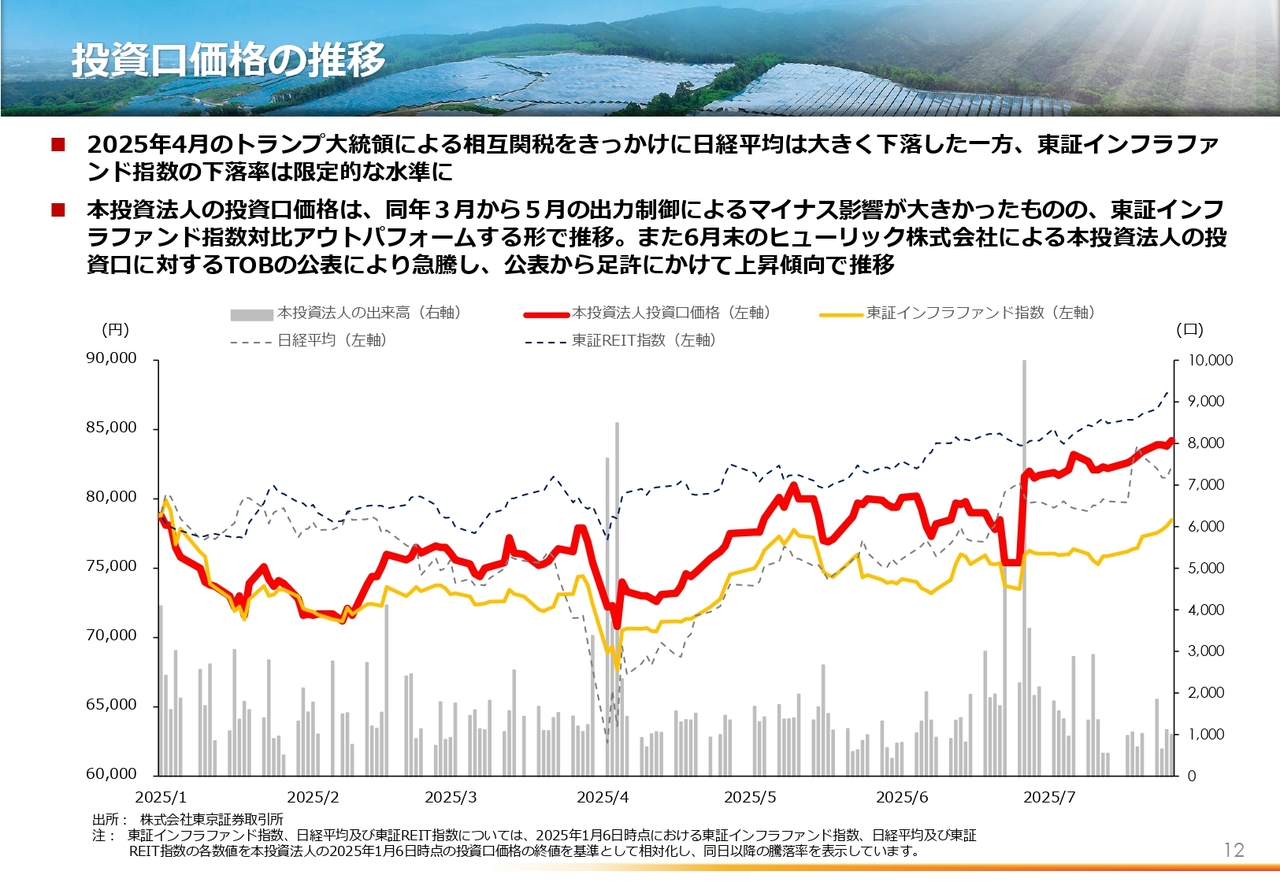

投資口価格の推移

2025年1月から足もと7月末までの投資口価格の推移についてはグラフのとおりとなります。

まず、今年4月には、米国トランプ大統領による相互関税の発表を受けて、日経平均株価が大きく下落しました。一方で、東証インフラファンド指数の下落幅は比較的限定的となっており、インフラファンド全体の価格は底堅く推移していました。

本投資法人の投資口価格については、3月から5月にかけて出力制御の影響が大きく出たことにより、一時的な下押し圧力がありました。しかし、全体としては、東証インフラファンド指数を上回る水準で推移しており、相対的に好調なパフォーマンスを維持しています。

さらに、6月末にヒューリック株式会社による本投資法人投資口に対するTOB(株式公開買付け)が公表されたことを受け、投資口価格は急騰し、その後も上昇基調を保ちながら推移しています。

結果として、東証インフラファンド指数と比べても、本投資法人の投資口価格は大幅にアウトパフォームしている状況です。

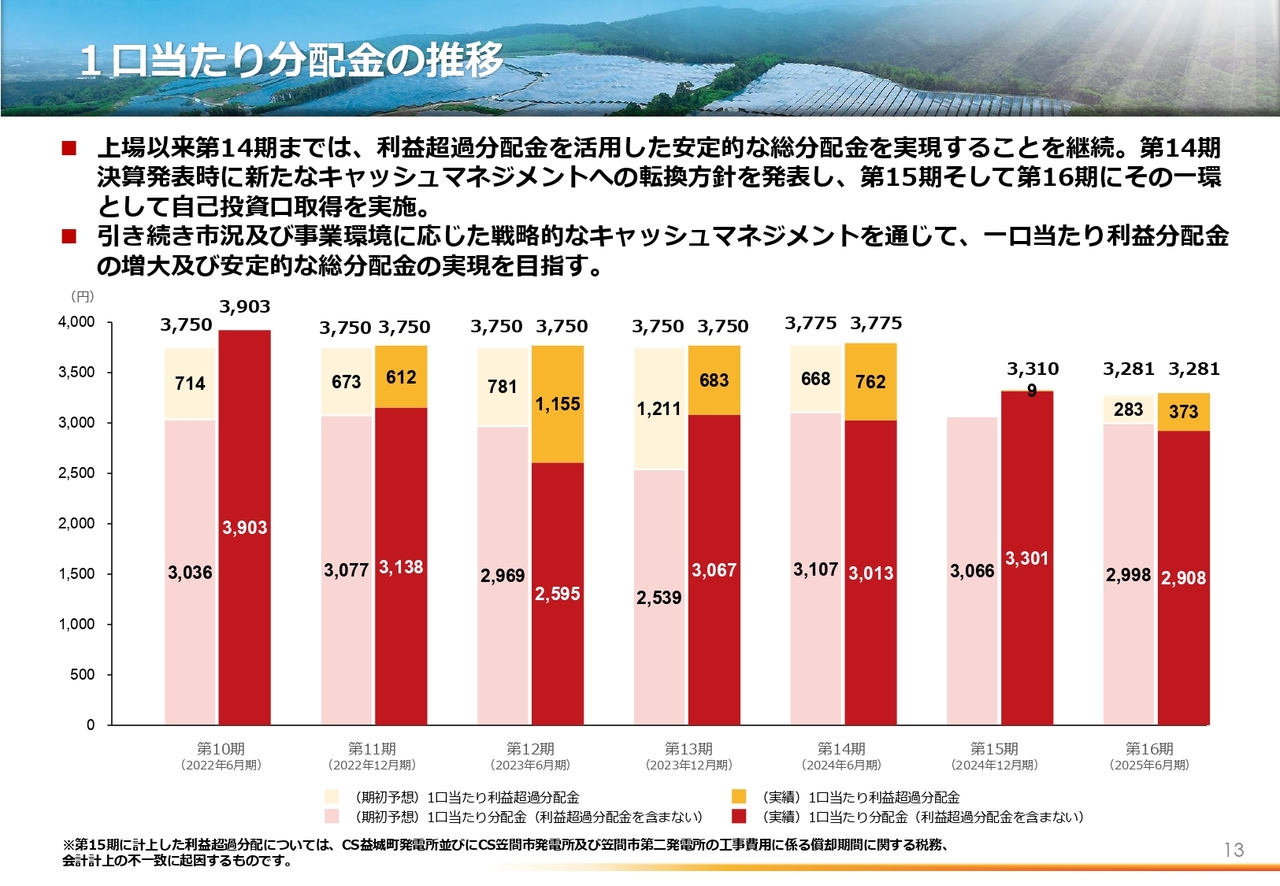

1口当たり分配金の推移

1口当たり分配金の推移はスライドのグラフのとおりとなっています。

上場後の第3期以来第14期までは利益超過分配金を適宜活用することにより、安定的な総分配金の提供を実現してきました。第15期からは新たなキャッシュマネジメント方針を導入しており、その一環として、第16期には新規物件の取得と自己投資口の取得を実施しました。

今後も市況や事業環境を踏まえた戦略的なキャッシュマネジメントを通じて、1口当たり利益分配金(EPU)の成長と安定した総分配金の実現を目指す方針です。

キャッシュマネジメント方針を踏まえた施策(資産取得)

ここからは、公表している本投資法人の中長期戦略のうち、第16期中に実施した施策についてご説明したいと思います。

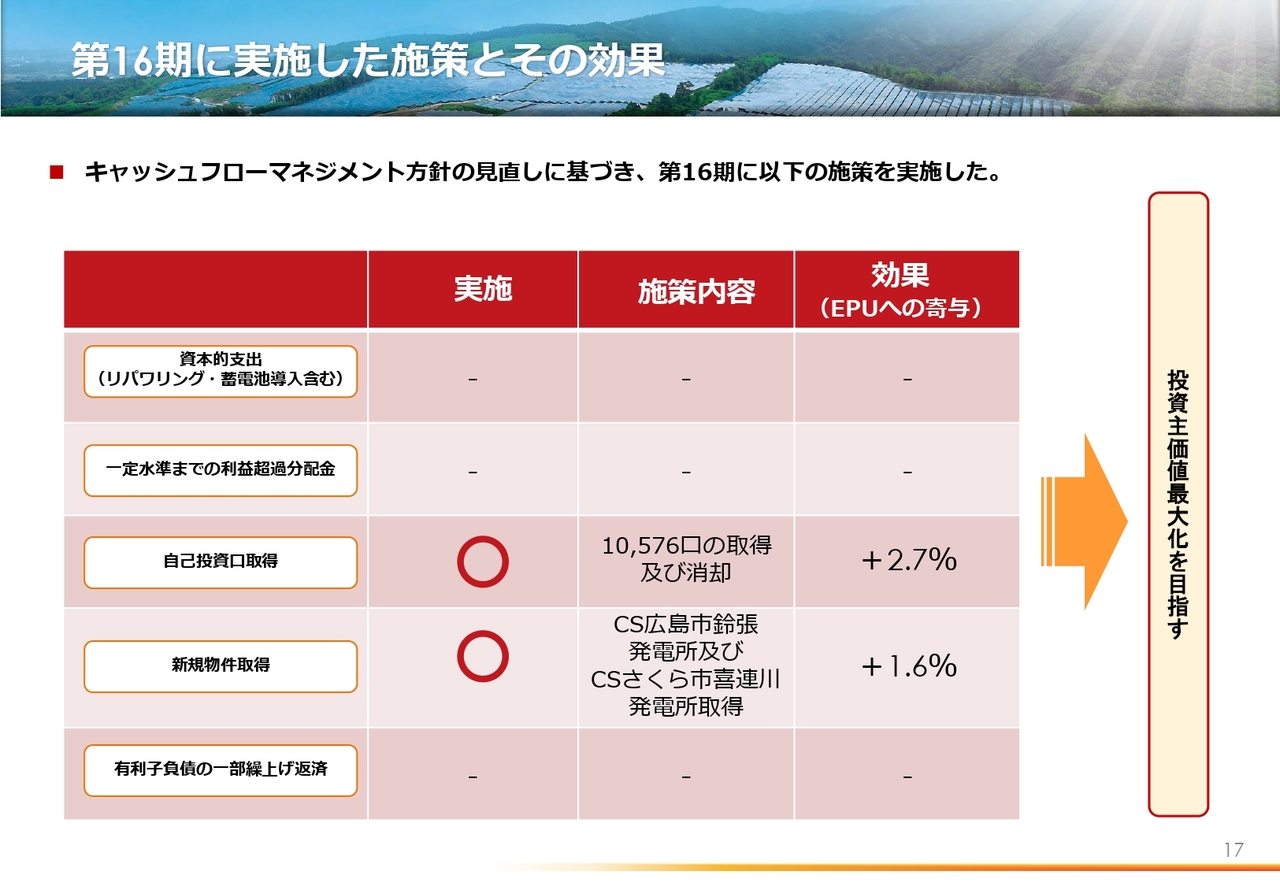

第16期では、新たに定めたキャッシュマネジメント方針に基づき、新たな発電資産の取得と自己投資口の取得を行いました。

具体的には、手元資金と借入金を活用し、広島県の「CS広島市鈴張発電所」、および栃木県の「CSさくら市喜連川発電所」の2件の発電所を、合計約44億5,000万円で新規取得しました。

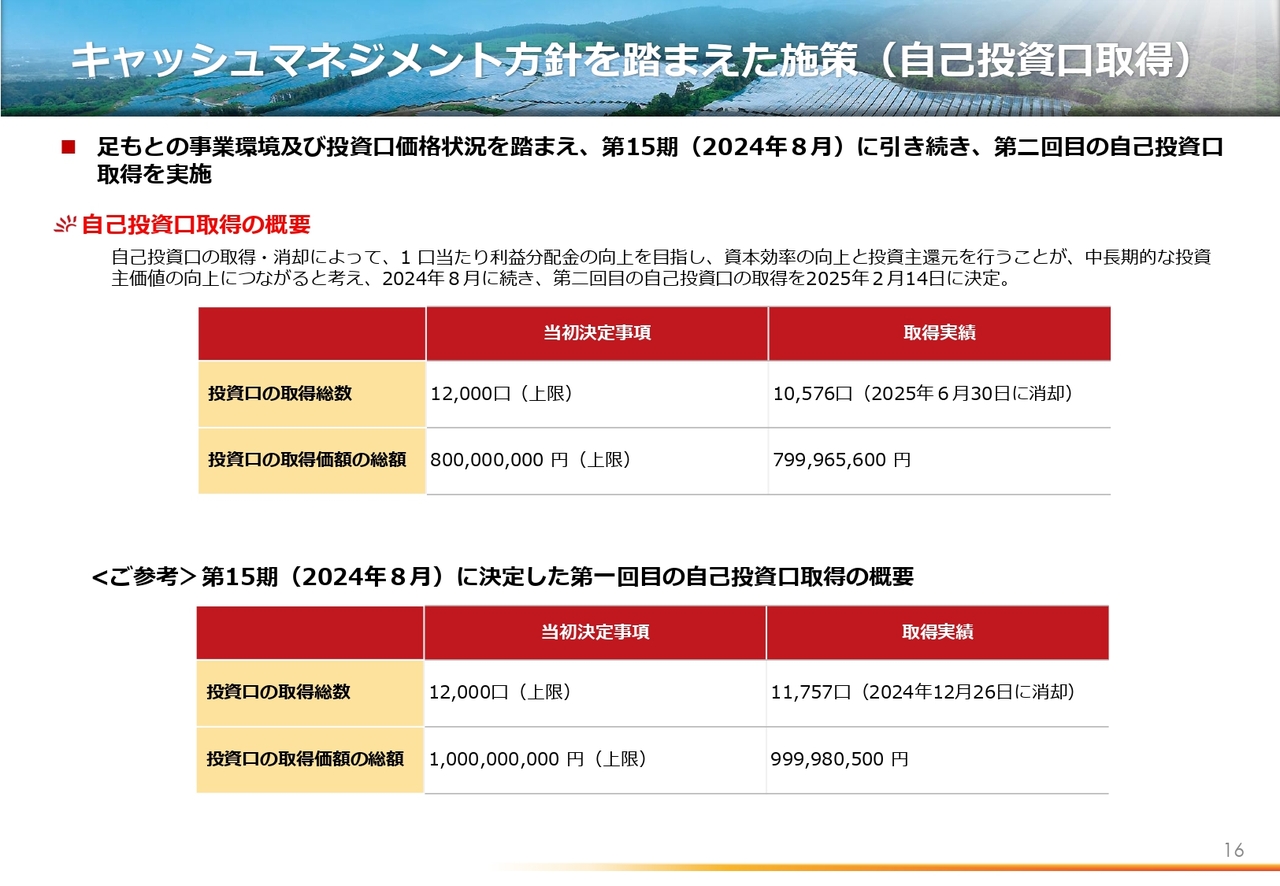

キャッシュマネジメント方針を踏まえた施策(自己投資口取得)

また、自己投資口の取得については、合計1万576口、約8億円分を市場で取得し、2025年6月末までにすべて消却を完了しています。

これらの施策は、1口当たり利益分配金(EPU)の成長と投資主価値の向上に資するものとして、計画的に実行されたものです。

第16期に実施した施策とその効果

前ページでご説明した施策の効果についてはご覧のスライドに記載のとおりです。まず、自己投資口の取得・消却によって、1口当たり利益分配金(EPU)がプラス2.7パーセント押し上げられました。

さらに、新たな2物件の取得による寄与はEPUプラス1.6パーセントとなっており、いずれも当初の計画に沿った成果を残すことができたと考えています。

これにより、安定的かつ成長性のある分配金の実現に向けて、着実に一歩を進められた期であったと総括しています。

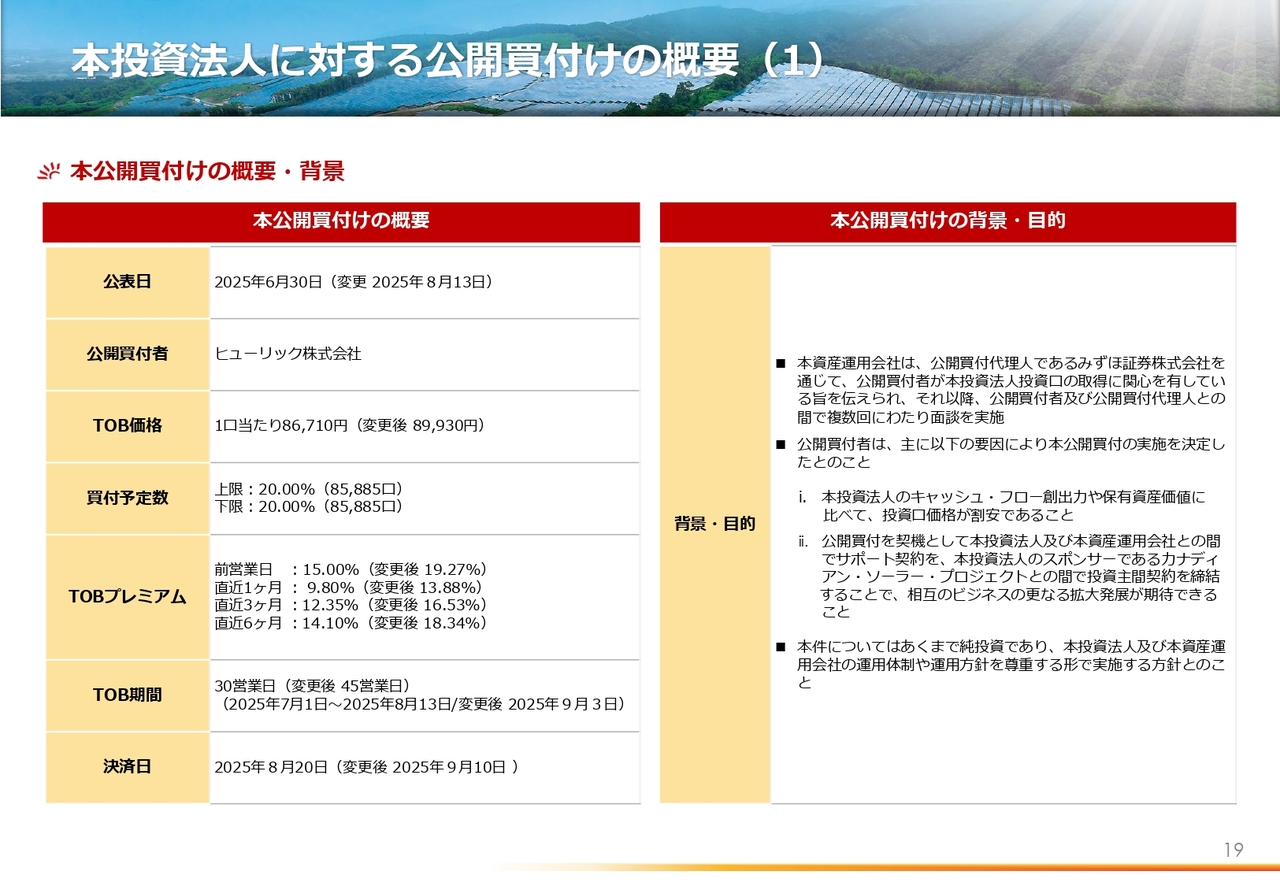

本投資法人に対する公開買付けの概要(1)

次に、本投資法人に対するTOBについてご報告します。

2025年6月30日、ヒューリック株式会社による本投資法人カナディアン・ソーラー・インフラ投資法人の投資口に対するTOBが公表されました。

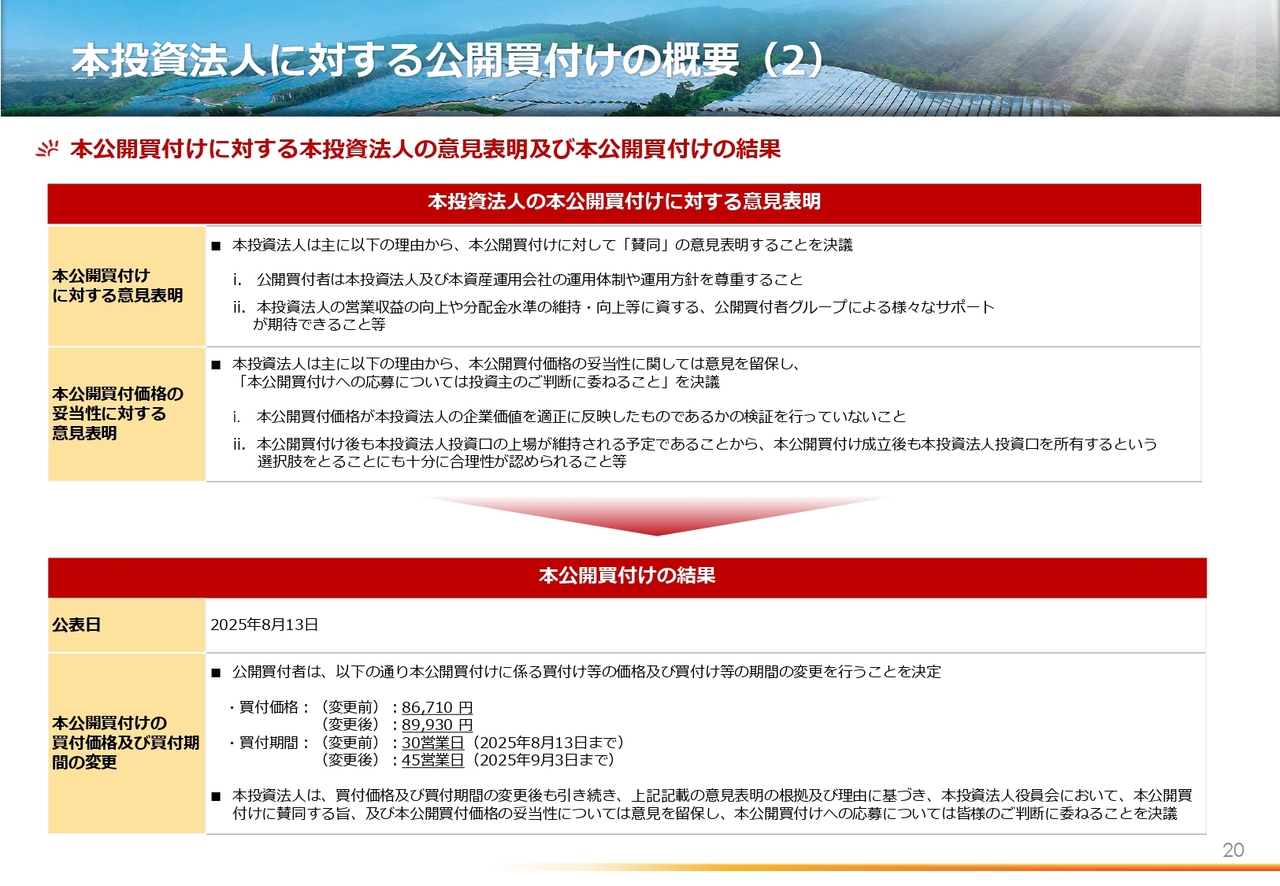

本投資法人に対する公開買付けの概要(2)

この件について、本投資法人および運用会社であるカナディアン・ソーラー・アセットマネジメント株式会社は、慎重な検討を重ねた結果、本TOBに「賛同する意見を表明する」ことを決定しました。

一方で、「買付価格の妥当性については意見を留保し、最終的な応募の判断については、投資主さまおのおののご判断に委ねる」という立場を維持しています。

今回のTOBは、ヒューリック社による純投資目的での持分20パーセント取得を目的としたものであり、本投資法人および本運用会社の経営の独立性が引き続き確保されることが前提とされています。

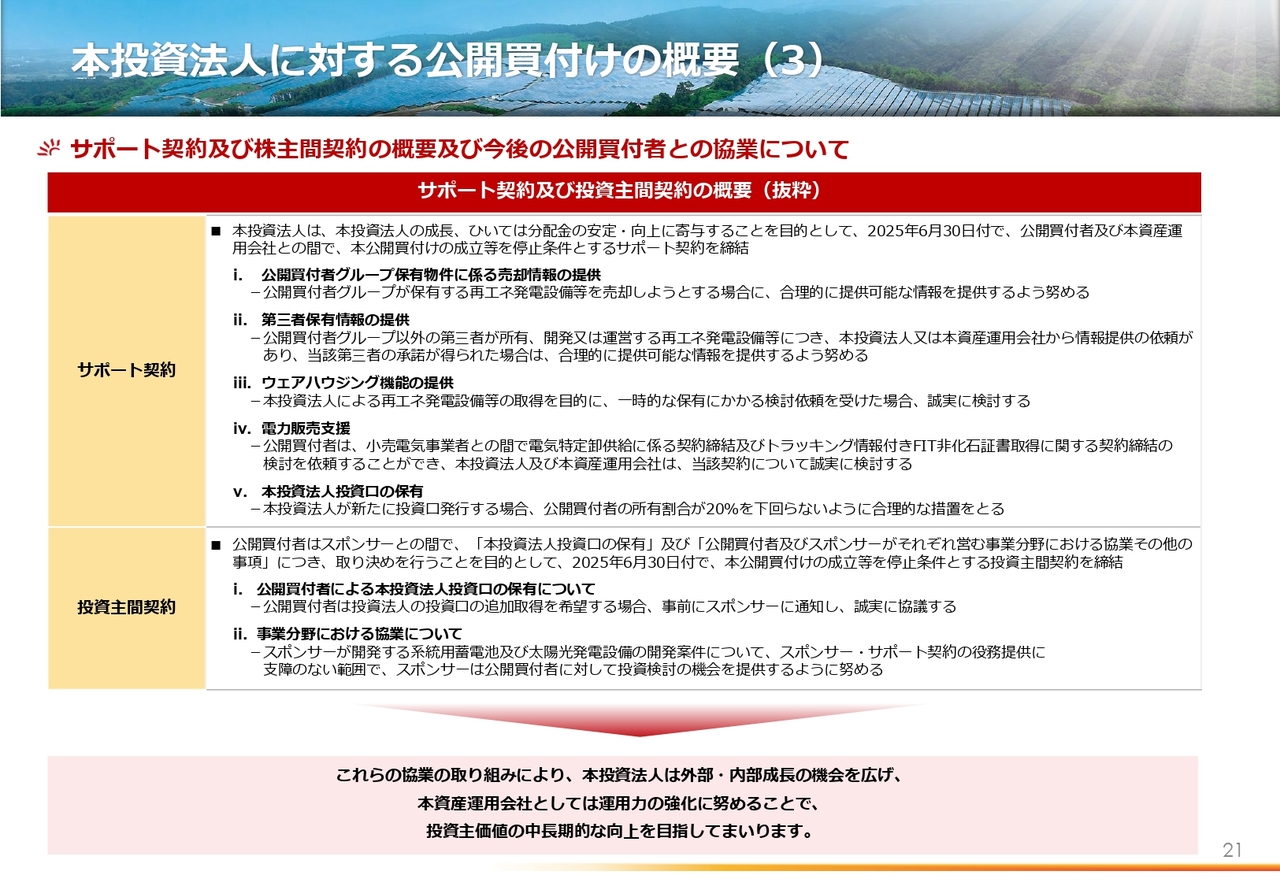

本投資法人に対する公開買付けの概要(3)

また、TOBにあわせて、ヒューリック社と「サポート契約」を締結しています。このサポート契約の詳しい内容については、記載のとおりです。

これらの取組みは、本投資法人の外部・内部成長機会の拡大や、資産運用力の強化につながるものと認識しています。中長期的には、投資主のみなさまへの価値向上に大きく資するものと考えています。

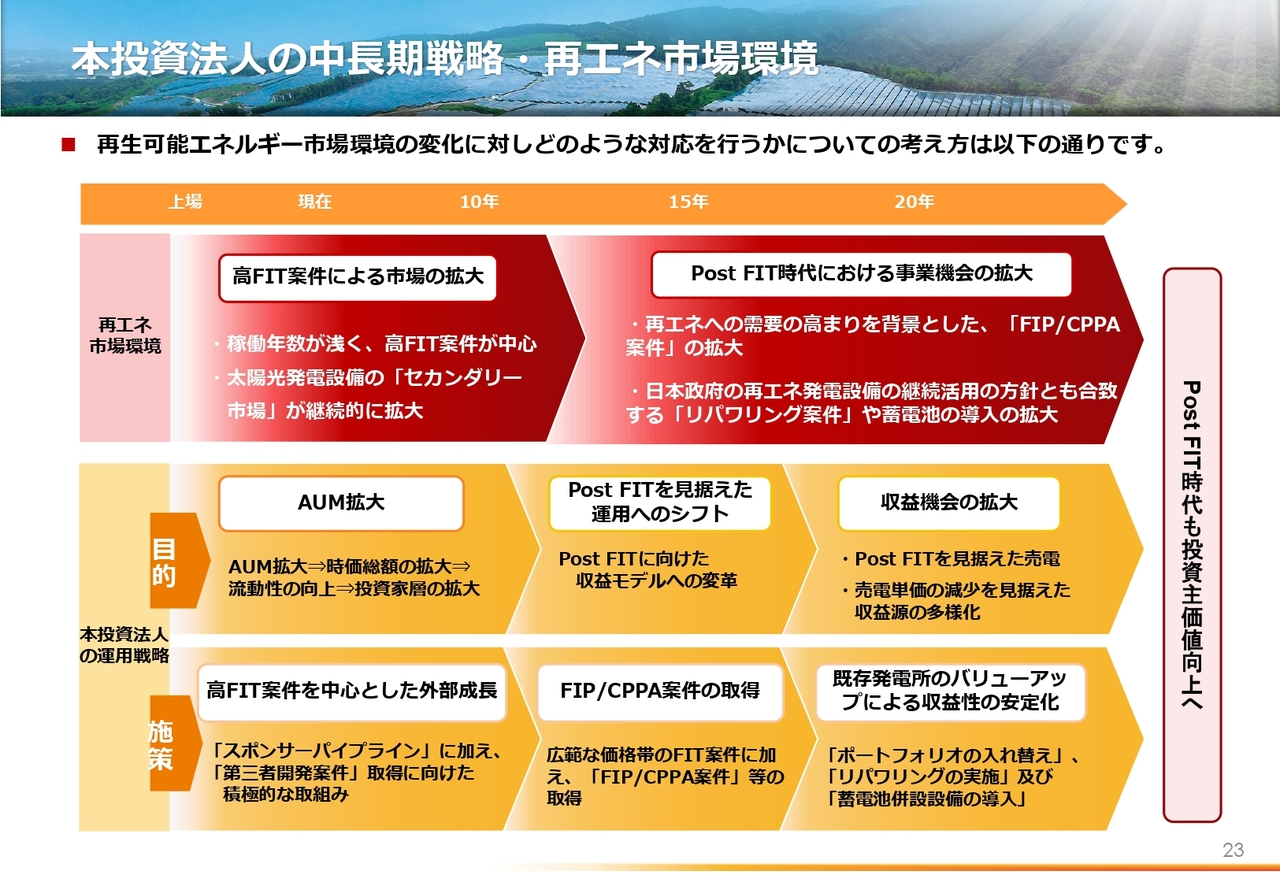

本投資法人の中長期戦略・再エネ市場環境

ここからは、中長期の視点に立った本投資法人の今後の運用戦略についてご説明します。

再生可能エネルギーを取り巻く環境は、今、大きな転換点を迎えています。本投資法人が上場した2017年当時は、2012年に始まった固定価格買取制度(FIT)のもと、比較的高い価格で電力を買い取ってもらえる「高FIT案件」が数多く市場に出ており、主にそのような案件の取得を通じて資産規模を拡大してきました。

一方で、FIT制度の期間満了を待たずに、「Post-FIT時代」への移行が現実味を帯びてきており、それに対応した運用方針へのシフトが必要となってきています。

本投資法人の今後の運用戦略の方向性については、これまでは、主に高FIT案件の取得を前提に、資産規模(AUM)の拡大を成長目標として掲げてきました。今後はこの方針に加え、「Post-FIT時代」に対応した安定的かつ持続可能な運用戦略への転換を図っていきます。

FIT型案件に加えて、今後は、市場連動型のFIP、民間企業との長期契約(コーポレートPPA)など、新しい電力販売スキームを採用した案件の取得にも積極的に取り組んでいきます。

収益源の多様化と資産のバリューアップ、今後は、さらに多様な収益機会の確保が重要となります。例えば、パフォーマンスの低い資産を売却し、新たな収益性の高い資産と入れ替える発電設備のリパワリング(更新・高性能化)、蓄電池設備の導入によるピークシフト収益の創出といった施策を通じて、既存資産からの収益性を高めていく取組みも進めていきます。

このように、FITの20年という制度的な区切りは、本投資法人にとって決して「終わり」ではなく、新たなステージへの通過点だと考えています。「Post-FIT時代にどのように事業を展開していくか」が、今後ますます重要なテーマになります。

そしてその中で、インフラ投資法人ごとの戦略や運用方針の違いが、投資成果にも大きく現れると考えています。

本投資法人としては、この変化をチャンスと捉え、将来にわたって持続可能なエネルギーインフラの運用と、投資主のみなさまへの安定した価値提供の両立を目指していきます。

中期経営計画“VISION 2030”

本投資法人では、「Post-FIT時代」においても継続的に成長・拡大していくことを目的として、中期経営計画「VISION 2030」を策定しました。この計画は、2030年という1つの中間地点を見据えて、投資主価値の向上に向けた取組みを体系的に進めていくものです。

具体的には、資産規模の拡大と、取得ルートの多様化、企業との長期電力契約(コーポレートPPA)締結済の発電所の取得、既存資産のリパワリングや、蓄電池の導入によるバリューアップといった施策を軸に事業を展開していきます。

また、定量的な目標としては、資産規模3,000億円の達成、公募増資等に伴う資産取得時における1口当たり利益分配金(EPU)の3パーセント成長、クレジット格付け「AA格」の取得を掲げており、上場ビークルとして永続的な運営体制の確立を目指します。

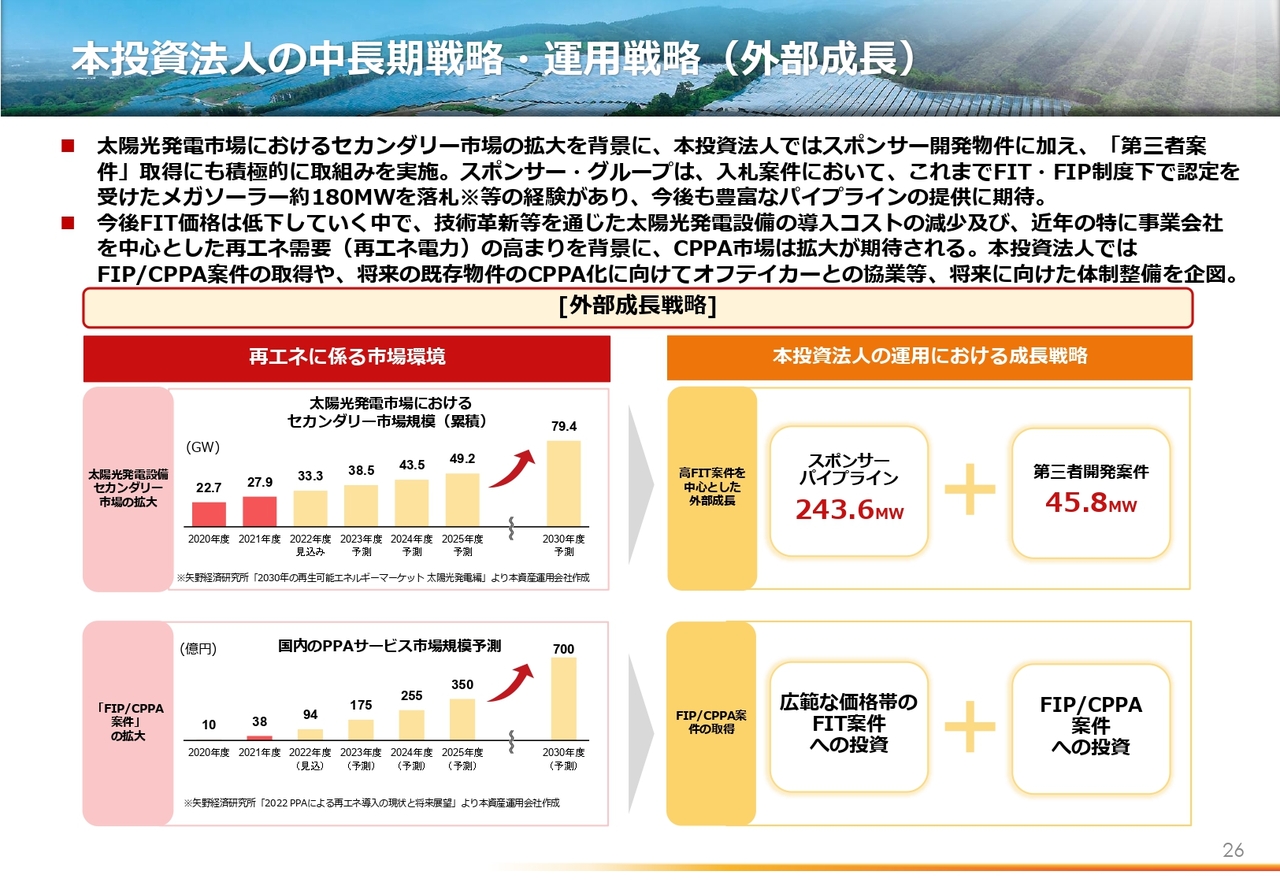

本投資法人の中長期戦略・運用戦略(外部成長)

ここからは、本投資法人の運用戦略の中でも「外部成長戦略」についてご説明します。本戦略については、前回の中長期戦略の発表時にもご説明していますので、今回はその要点を簡単に振り返りたいと思います。

これまで本投資法人は、スポンサーであるカナディアン・ソーラー・グループの開発力を背景に、資産規模を着実に拡大してきました。今後はこの路線を維持しつつ、第三者開発案件(セカンダリー案件)の取得加速、FIP/コーポレートPPAなどの新たな売電スキーム案件への対応といった2本柱を軸として、外部成長に取り組んでいきます。

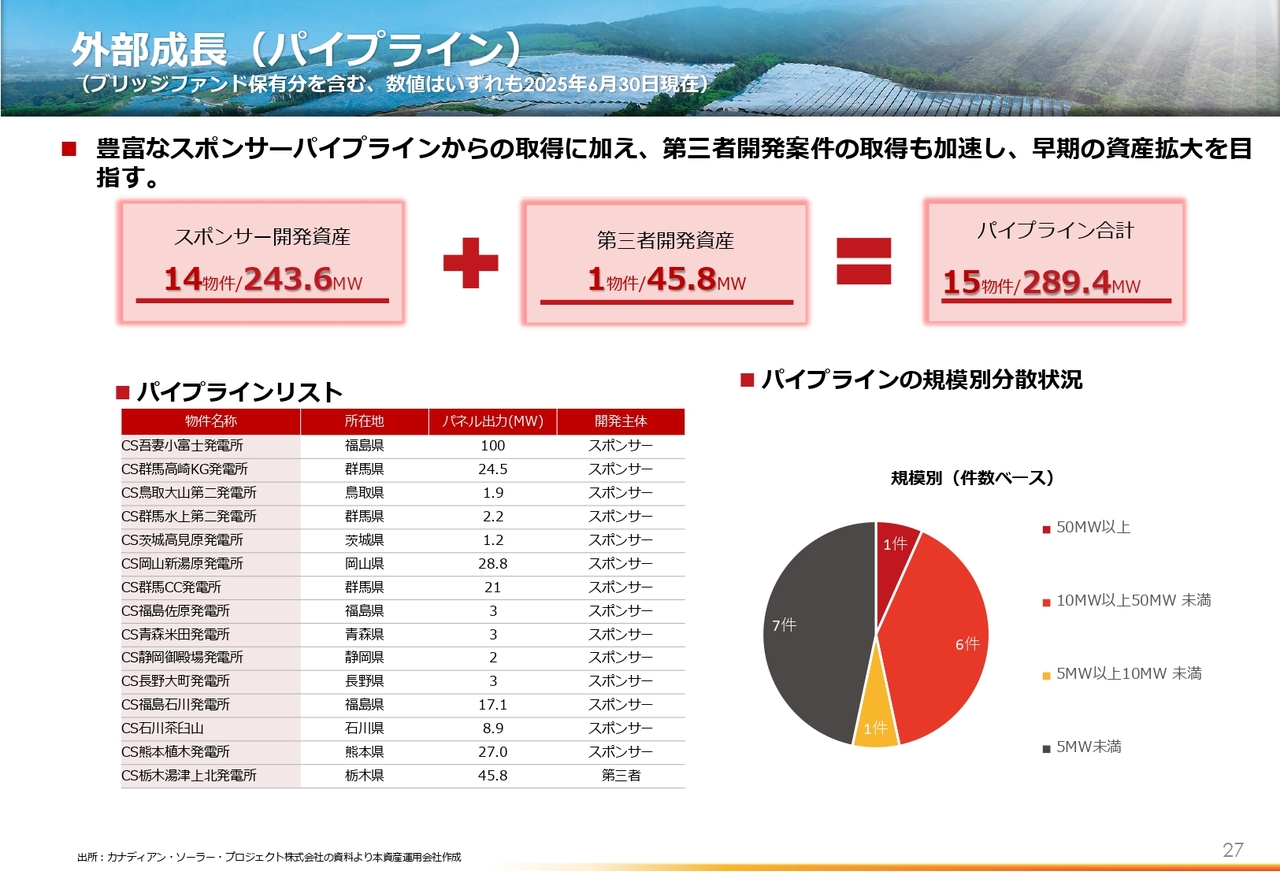

外部成長(パイプライン)

ここでは、既存のパイプラインについてご説明します。これまで、本投資法人の成長の根底には、スポンサー開発案件を中心とした豊富なパイプラインがありましたが、直近では第三者開発案件の取得も加速して早期の資産規模拡大を目指す方針です。

2025年6月末のスポンサー開発案件は14物件で243.6メガワット、第三者開発案件の1物件、45.8メガワットを加えることによりパイプライン合計は15物件、289.4メガワットとなっています。現時点での保有資産のパネル出力合計246.3メガワットと比較しても十分な規模の資産がパイプラインとして控えていることがご理解いただけると思います。

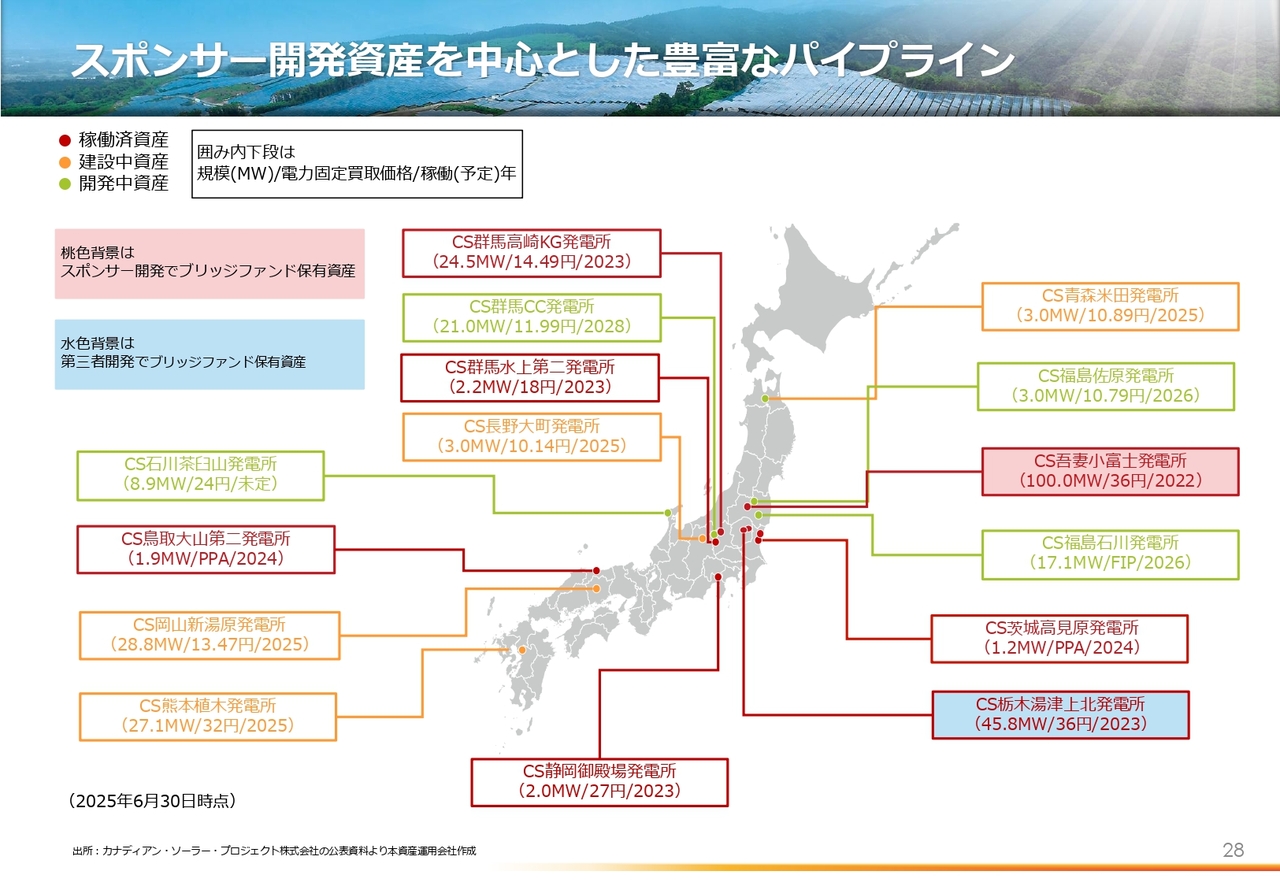

スポンサー開発資産を中心とした豊富なパイプライン

パイプラインの各物件の所在、規模、FIT価格、稼働予定年、開発の段階などの基本情報についてはスライドの日本地図をご覧ください。

赤枠・赤字となっているものは稼働済の発電所です。その中でもすでにブリッジファンドに組み入れられている「CS吾妻小富士発電所」および「CS栃木湯津上北発電所」といった背景がピンクおよびブルーとなっている発電所については、優先的に取得を進めたいと考えています。

一方で、現在の本投資法人の投資口価格が低迷していることから、公募増資による資金調達が容易ではない状況を勘案すると、足もとでは、パイプラインの中のその他の稼働済資産についても、先行して借入金や手元資金を活用して取得を進める可能性も十分にあります。

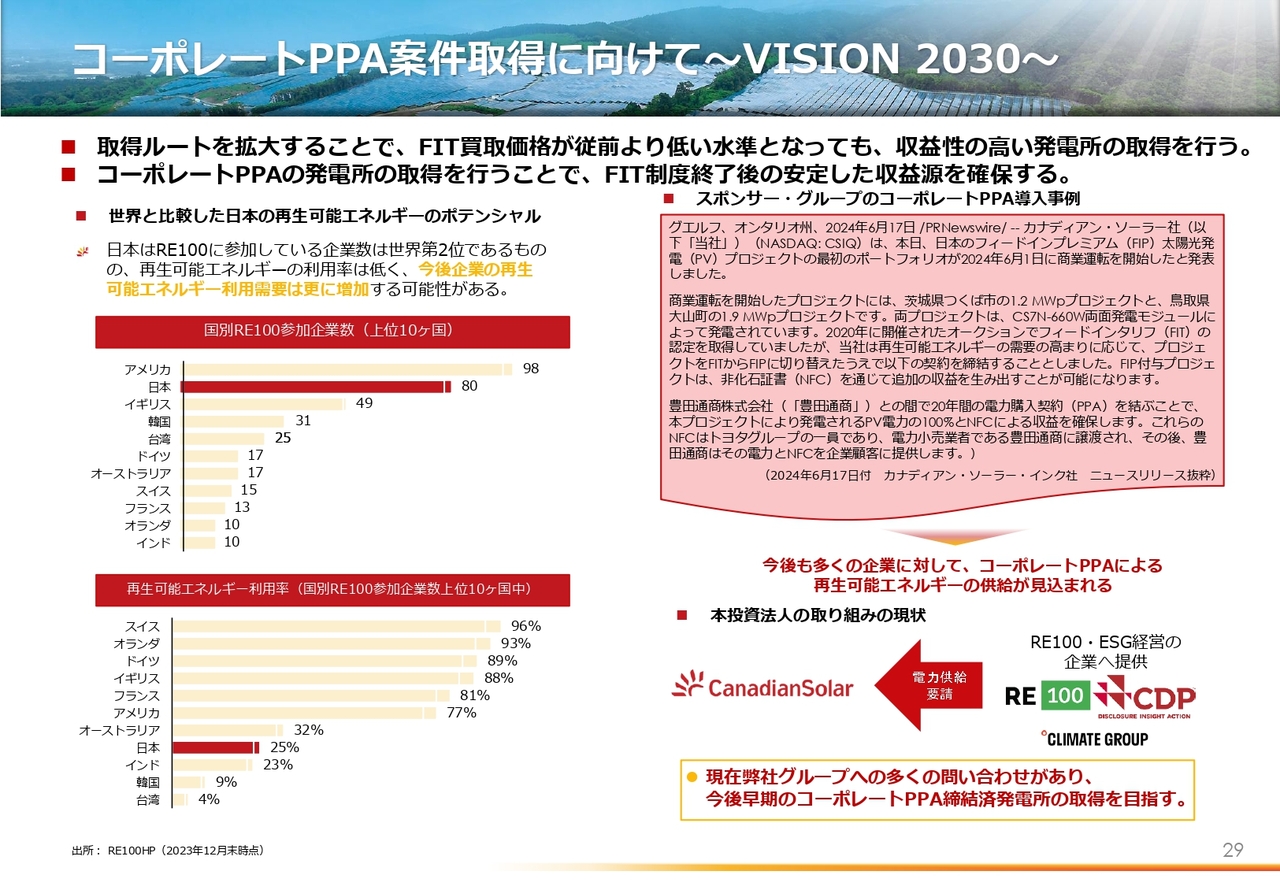

コーポレートPPA案件取得に向けて〜VISION 2030〜

ここで、再度コーポレートPPA案件取得に向けたご説明を簡単に行いたいと思います。

現在、世界的に「脱炭素化」が加速している中で、企業が再エネ由来の電力を自ら確保しようとする動きが活発化しています。この動きの中心となっているのが、RE100などの国際イニシアティブに参加する企業群です。

スライド左側に記載のとおり、日本はRE100参加企業数では世界第2位という状況ですが、再エネの利用率においては依然として低位にあり、今後国内での再エネ需要はさらに高まるものと見込まれます。

これまでコーポレートPPAの国内事例は限定的でしたが、直近では拡大傾向にあり、2024年6月には、スポンサーであるカナディアン・ソーラー・グループが2案件で豊田通商と20年間のコーポレートPPA契約を締結したと発表されています。

また、その後も複数の企業との契約が進行中と聞いており、今後本投資法人がスポンサーのコーポレートPPA物件を取得する可能性が、いよいよ現実味を帯びてきたと感じています。

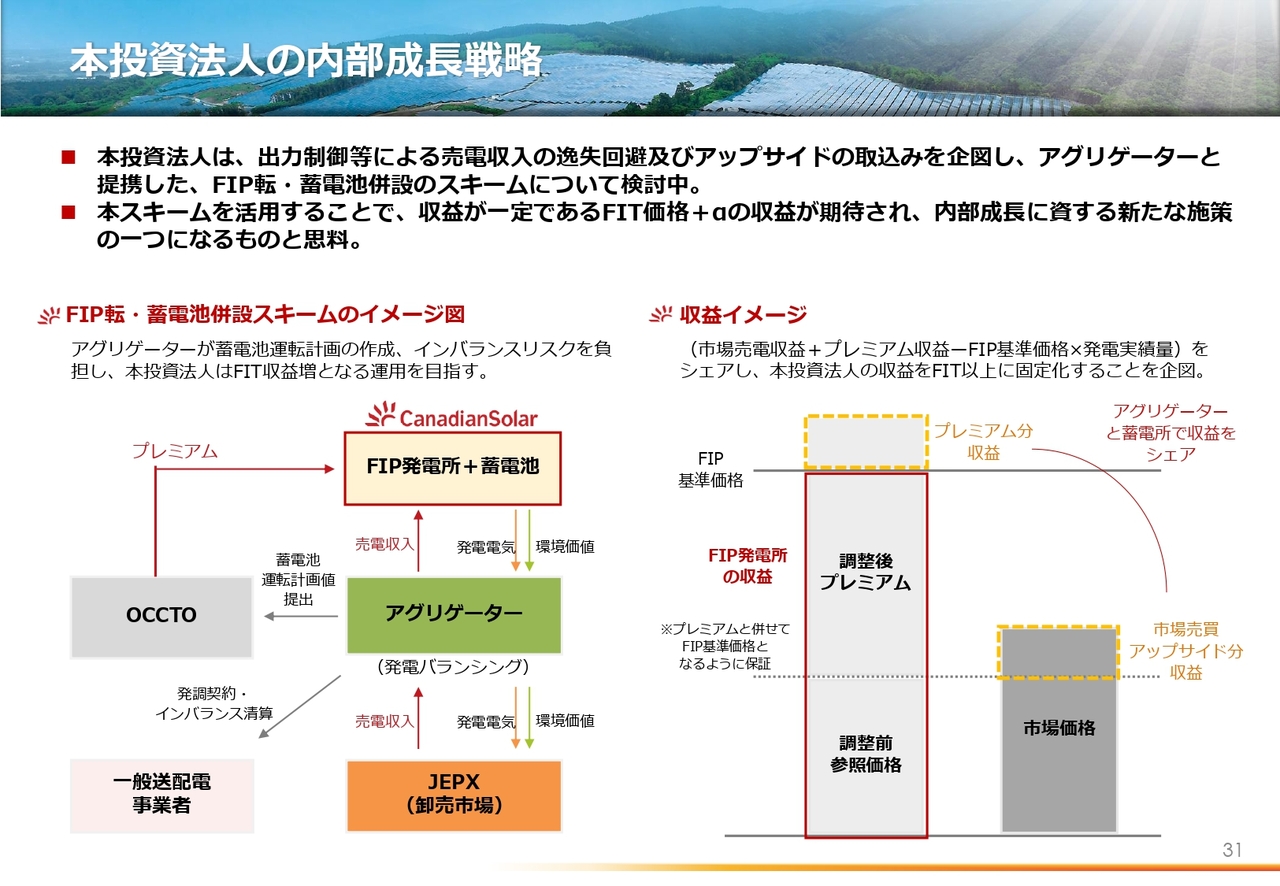

本投資法人の内部成長戦略

ここからは、運用戦略のうち、内部成長戦略についてご説明したいと思います。このスライドでは内部成長に向けた新たな取組みについてご紹介します。

まず、本投資法人が現在保有している発電所は、すべてFIT制度に基づいて運営されています。その一方で、特に九州エリアの発電所を中心に、出力制御の影響によって大きな変動賃料の逸失が発生している状況があります。

これに対応する新たな取組みとして、「FIP制度への転換」と「蓄電池の併設」を組み合わせたスキームを現在検討しています。スライドの図にあるとおり、このスキームでは、FITからFIPへ売電方法を転換し、蓄電池を併設することで、日中に発電しながら出力制御で止められる電力を蓄電し、夜間などの電力価格が高い時間帯にJEPX(日本卸電力取引所)で売電するという仕組みになります。

これにより、出力制御による逸失分を新たな収益源として回収できる可能性が広がり、内部成長に寄与する効果が期待されます。

さらに、FIP制度のプレミアム収益を活用することで、従来のFIT収益と同等水準の安定性を維持しつつ、追加収益も確保可能となる点もメリットです。

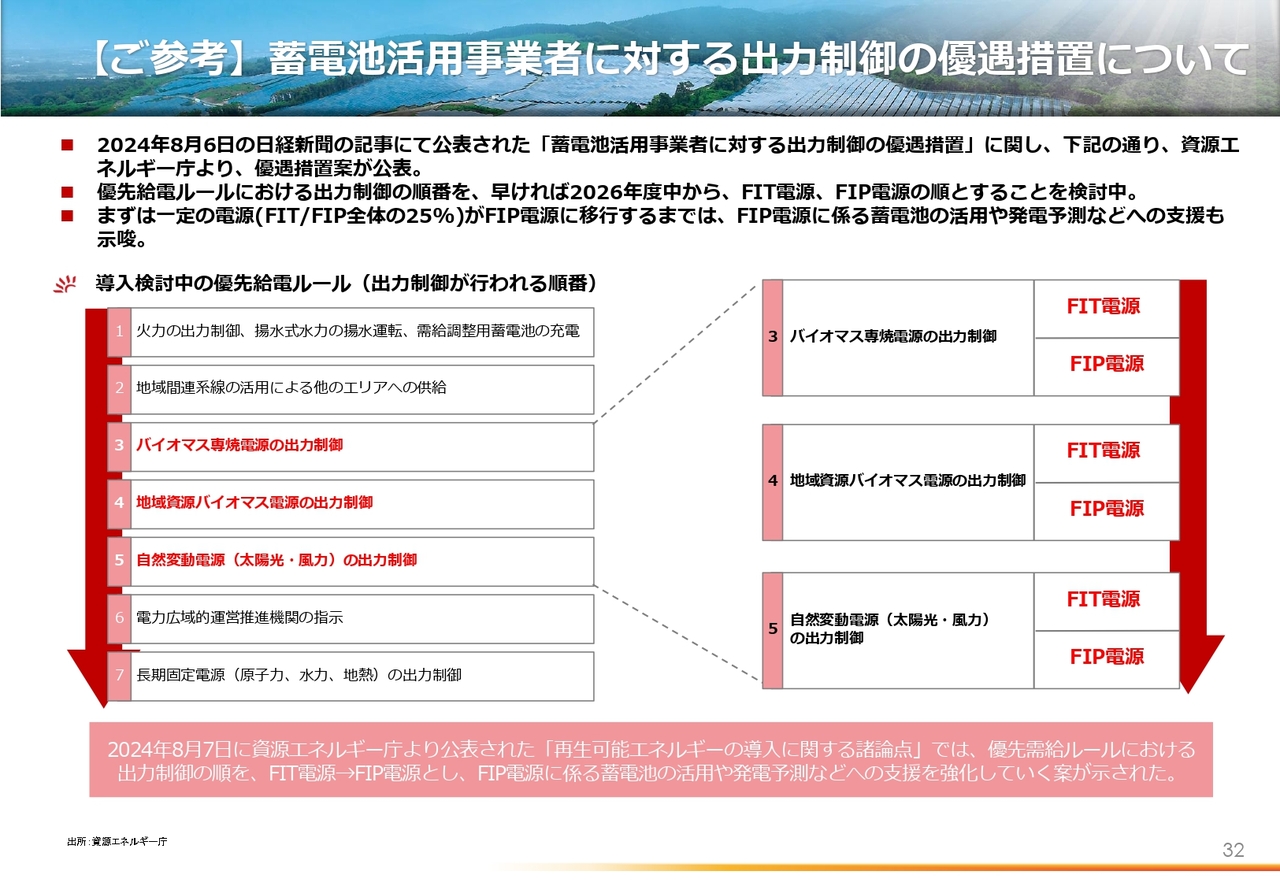

【ご参考】蓄電池活用事業者に対する出力制御の優遇措置について

ここでは、2024年8月に報道された「蓄電池活用事業者に対する出力制御における優遇措置案」の内容について資源エネルギー庁の公表資料に基づき簡単に触れたいと思います。

今回の優遇措置とは、FIT電源に対してFIP電源で蓄電池を整備した発電所については出力制御の実施に際して順番を後回しとするものです。早ければ2026年度からの実施も検討されており、今後は同じエリアに位置する発電所であっても、FIT電源かFIP電源かにより、出力制御の頻度が異なることになります。

蓄電池設備の導入は再エネ普及に向けた重要な手段の1つと考えられていますが、今回の優遇措置はその内容を後押しするものであり、前ページでご紹介したスキームも含め、今後はFIP転と蓄電池を活用した動きが進むものと想定されます。

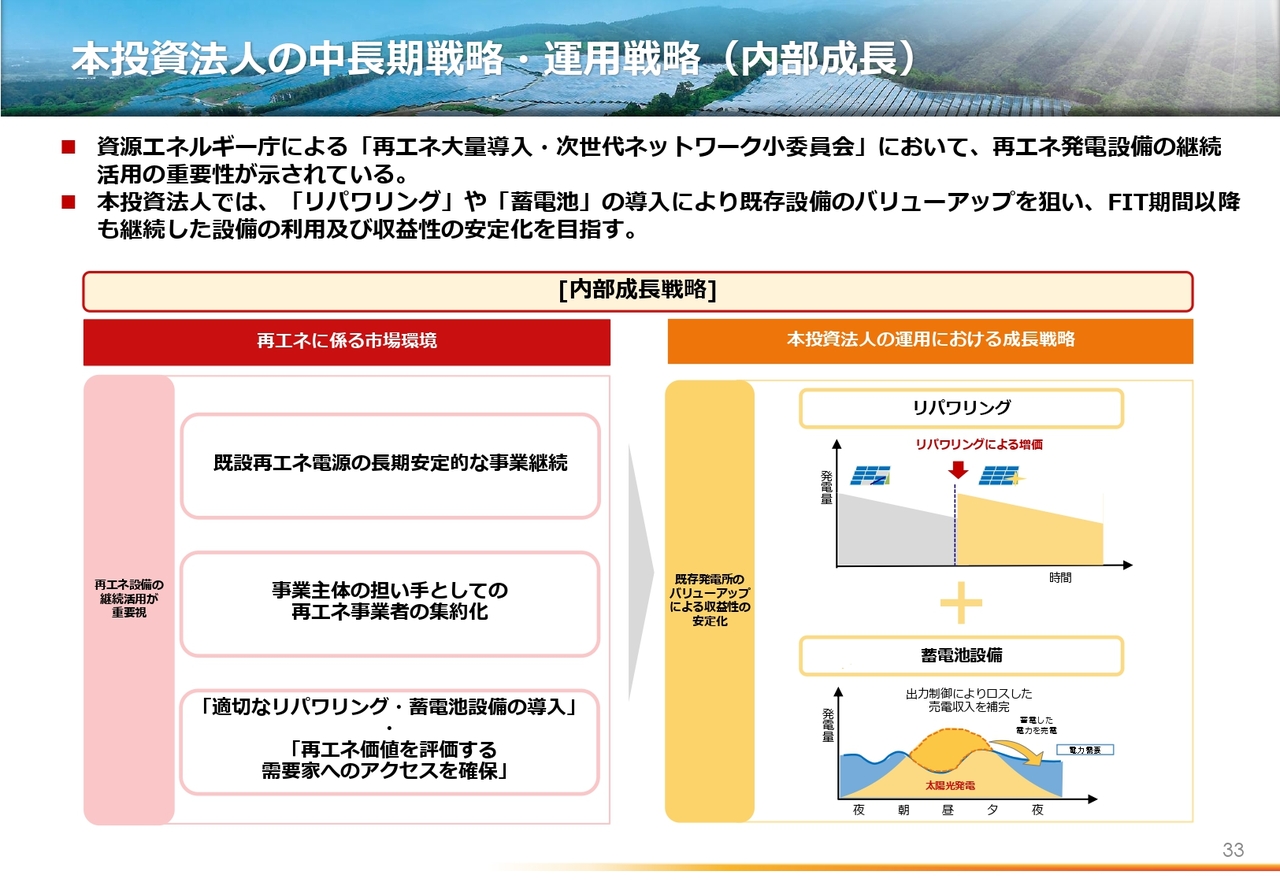

本投資法人の中長期戦略・運用戦略(内部成長)

このような内部成長に向けた取組みは、国のエネルギー政策の方向性にも合致しています。

資源エネルギー庁の「次世代ネットワーク小委員会」では、再エネ事業の中長期的活用と、事業主体の集約化が重要なテーマとされており、本投資法人のように長期視点で安定運営を行うインフラファンドは、まさにその担い手として期待されています。

FIT期間終了後も、電力系統に接続しているという点自体に資産価値があるという認識のもと、発電事業は20年で終わるものではなく、継続・発展が可能なものと考えています。

もちろん、コーポレートPPAの普及状況や、蓄電池の経済性、市場売電価格の見通しなど、不確定要素は多く、現時点で「Post-FIT」の定量的な配当シナリオを明示することは困難ではあります。ただし、今後数年をかけて具体的な収支・配当シミュレーションを検討・開示していく予定です。

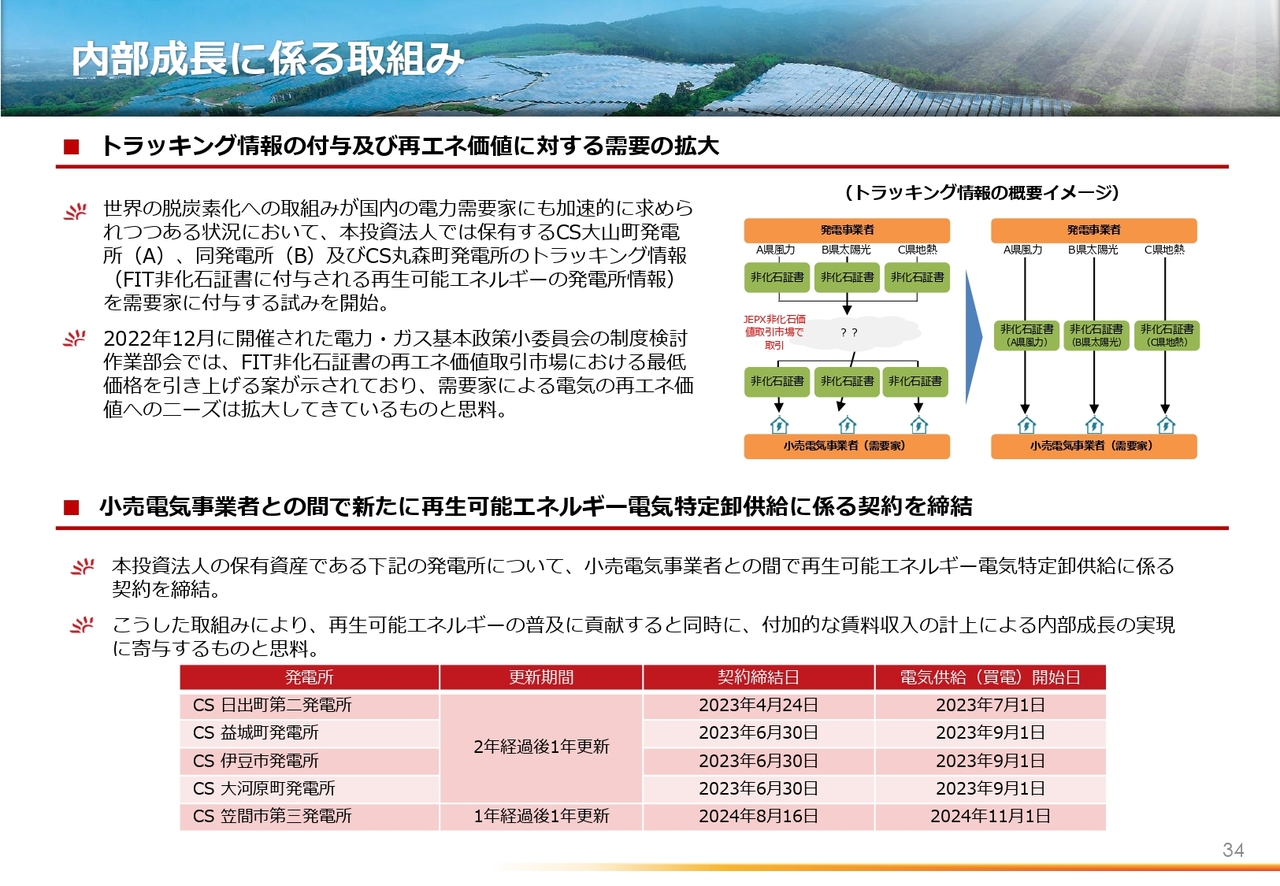

内部成長に係る取組み

内部成長に関する取組みとして、本投資法人はFIT非化石証書に基づくトラッキング情報および小売事業者と特定プレミアム売電に関する契約についても引き続き行っていますが、これまでの決算説明会でもご説明していますので、ここでは詳細なご案内は割愛します。

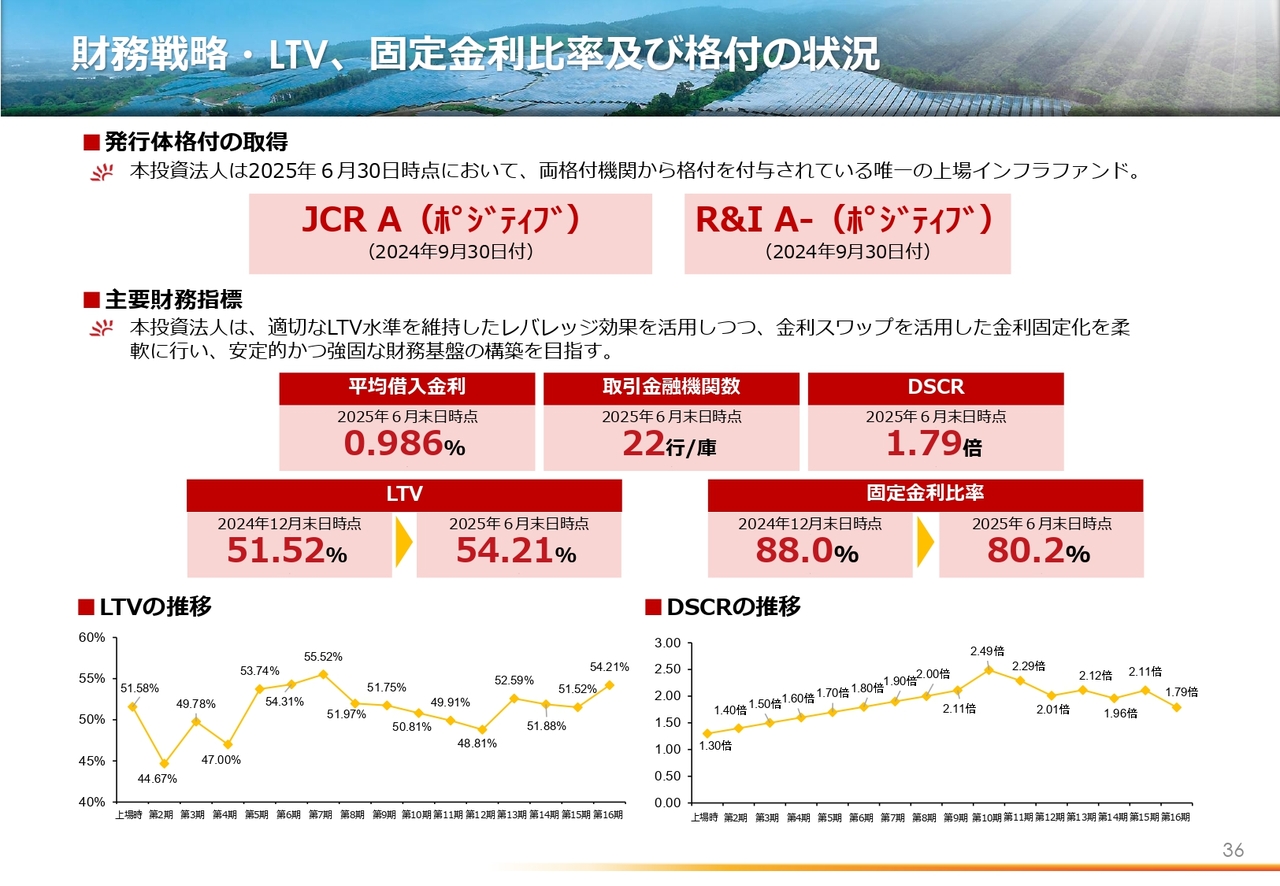

財務戦略・LTV、固定金利比率及び格付の状況

ここからは財務戦略についてご説明します。本投資法人はこれまで保守的な財務戦略に基づき強固な財務基盤を築いてきました。発行体格付では、上場インフラ投資法人として唯一JCR、R&Iの両格付機関よりそれぞれA(ポジティブ)、A-(ポジティブ)の発行体格付を取得しています。

また、主要財務指標表においても適正なLTV水準を維持し、レバレッジ効果を活用しつつも高い固定金利比率を維持することにより安定的な財務基盤の構築を目指しています。

具体的な各指標はご覧のとおりですが、第16期末時点でのLTVが54.21パーセントと前期比2.7パーセント上昇していますが、これは「CS広島市鈴張発電所」の新規取得に伴う新規借入によるものです。本投資法人の銀行借入金は約定返済付ですので、今後は時間の経過とともに、LTVは低減していく見込みです。

財務戦略 ・有利子負債の概要

現在の有利子負債の状況についてはご覧のスライドのとおりです。10年のタームローンを基本とする銀行借入金を中心に、資本市場からの投資法人債の調達も織り交ぜてバランスをとっています。

バンクフォーメーションとしては、三菱UFJ銀行、SBI新生銀行、みずほ銀行、三井住友信託銀行の4行を主要行とし、合計22金融機関による銀行団にご支援いただいています。今後も盤石な資金調達体制の維持・強化に努めていきます。

サステナビリティに係る取組み(サステナビリティレポート)

サステナビリティへの取組みについてご説明します。2025年2月に、本投資法人の目指す方向性に従った考え方、特に重要性の高いサステナビリティ項目(マテリアリティ)の見直しを行い、今後の活動についての目的を明確化する目的で、サステナビリティレポートを新たに発行しました。

さらに、将来的にはマテリアリティ項目にかかるKPIの設定および具体的施策を実施することで本投資法人の目指すゴールを明確化していきます。

サステナビリティに係る取組み(UNPRI・TCFD・SFDR)

本スライドでは、従来の取組みとして、カナディアン・ソーラー・アセットマネジメント株式会社による国連責任投資原則(UNPRI)への署名、本投資法人としては、上場インフラ法人で初めてとなる「気候関連財務情報開示タスクフォース(TCFD: Task Force on Climate-related Financial Disclosures)」に沿った開示、さらに上場インフラ法人として唯一、欧州におけるサステナビリティ関連開示規則(SFDR)に適合した開示を実施していることを記載しています。

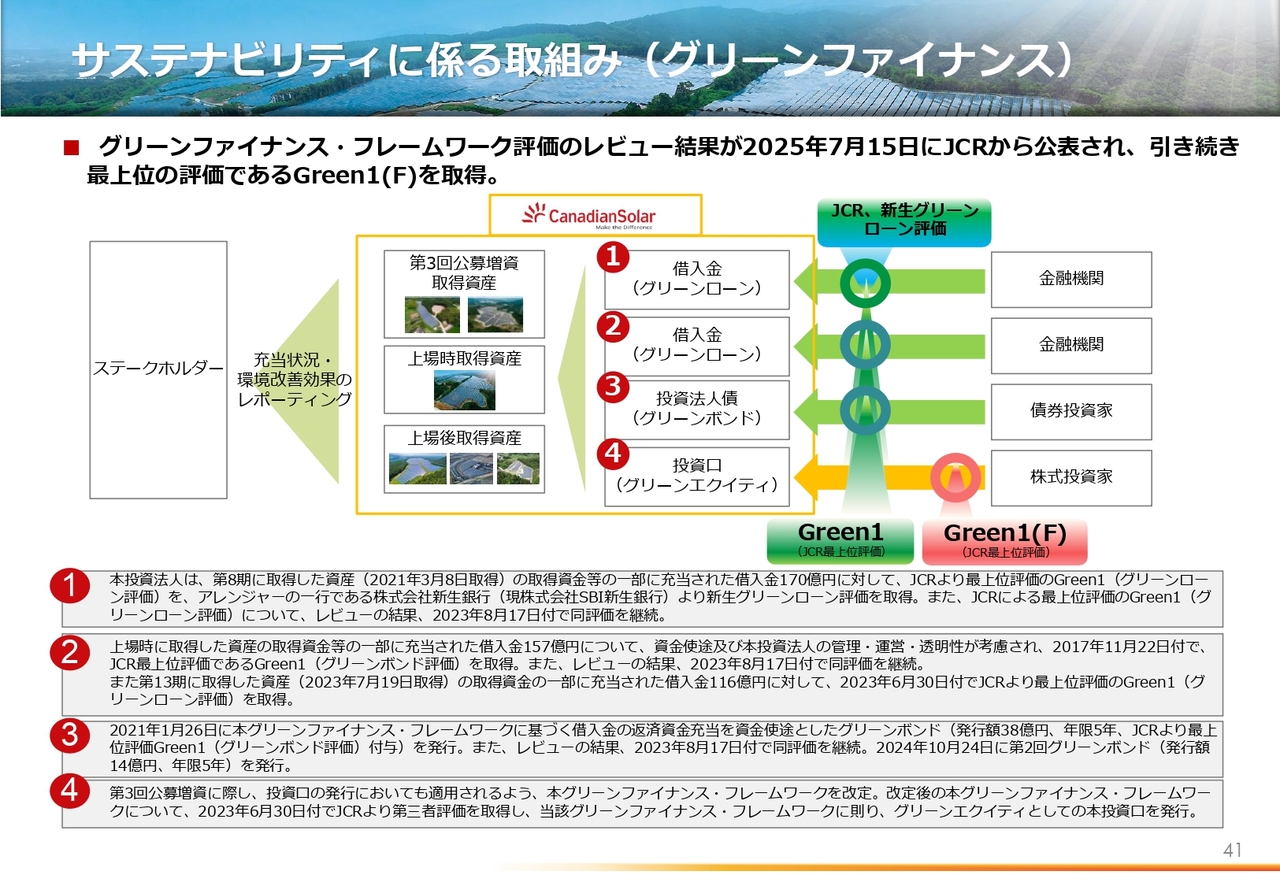

サステナビリティに係る取組み(グリーンファイナンス)

本スライドでは、グリーンファイナンスへの取組みについて記載しています。2025年7月には、エクイティを含むグリーンファイナンス・フレームワークの更新を行い、引き続き最上位評価である「Green 1(F)」を取得しています。

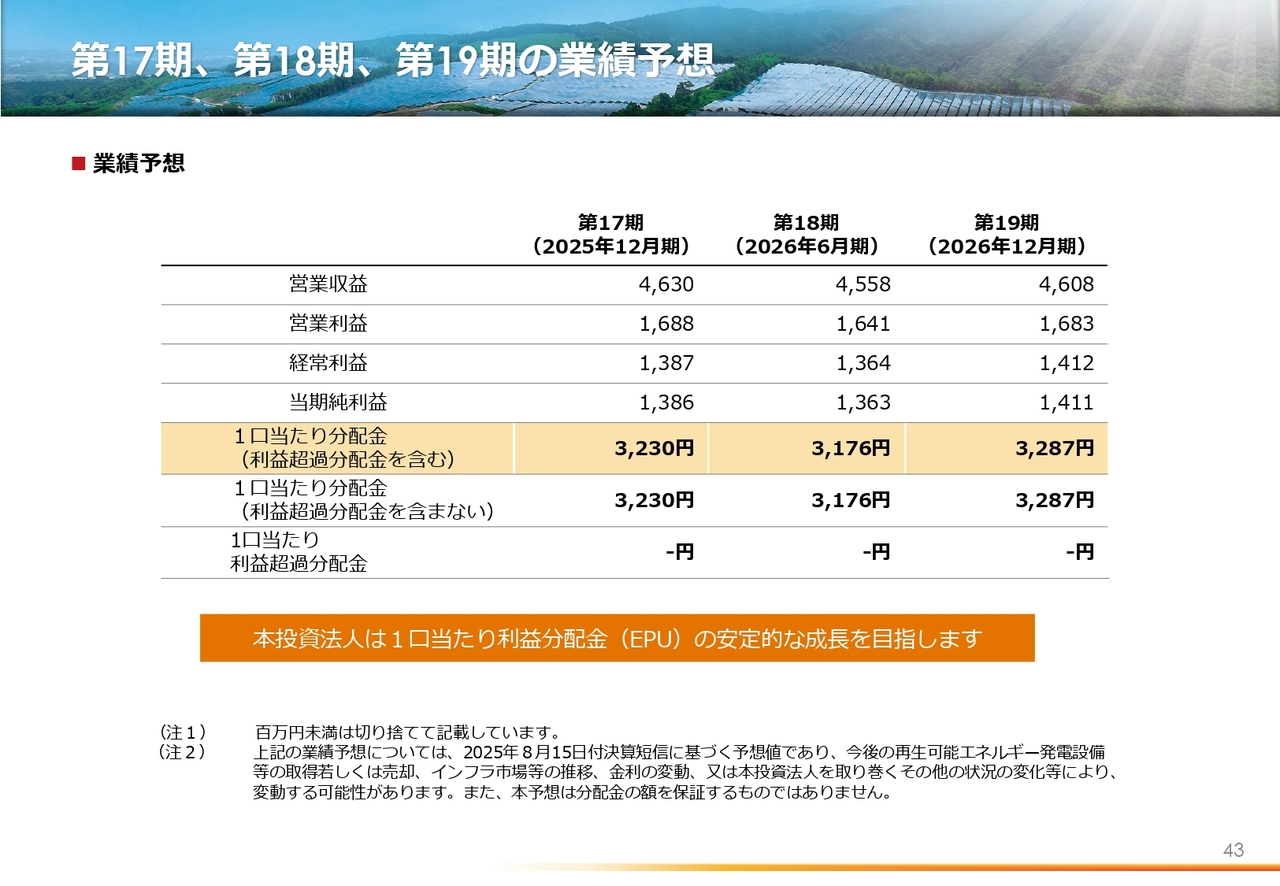

第17期、第18期、第19期の業績予想

最後に業績予想についてご説明します。まずは、すでに開始している第17期、第18期および第19期の業績予想についてご説明します。

本予想は、第16期に取得を完了した「CS広島市鈴張発電所」および「CSさくら市喜連川発電所」を含む、合計34発電所での運用を前提としています。

第17期、第18期および第19期の業績予想の詳細はスライドのとおりです。2024年8月に分配方針を見直したことにより、第15期以降は利益超過分配金の継続的な実施を前提とせず、期初予想時点では原則として利益分配金のみを分配する方針としています。

今後も、各発電所の健全な運営に注力することで、盤石な運用ポートフォリオからの長期的な安定収益の確保と、それに伴う1口当たり利益分配金(EPU)の成長を着実に目指していきます。

以上で本日のオンライン決算説明会を終了します。ご清聴ありがとうございました。