はじめに

キャッシュ・フロー計算書の役割は、主として次の2つです。1つ目は「(損益計算書に現れない)キャピタル・アロケーションを把握すること」。もう1つの役割は「利益にキャッシュの裏付けがあるかを確かめること」です。それぞれ見ていきましょう。

そもそもキャッシュ・フロー(C/F)とは

キャッシュ・フローとは、「お金の流れ」のことをいいます。お金が入ってくることを日本語では収入、英語ではキャッシュ・イン・フローといいます。お金が出ていくことは、日本語では支出、英語ではキャッシュ・アウト・フローです。

なぜキャッシュ・フローを知る必要があるのでしょうか? それは売上や費用などが記載される損益計算書だけではわからない情報を、キャッシュ・フローは教えてくれるからなのです。

キャッシュ・フロー計算書とは

キャッシュ・フロー計算書は、企業における現金の出入りを「営業活動」「投資活動」「財務活動」の3つに分類してまとめたものです。これは、損益計算書や貸借対照表と並ぶ、決算書のひとつです。

損益計算書では利益率(売上高と利益とのバランス、比率)に注目したように、キャッシュ・フロー計算書でもバランスに注目します。

企業がその事業で稼いだ「営業活動によるキャッシュ・フロー」のうち、どれだけを「投資活動によるキャッシュ・フロー」に使い、どれだけを株主還元などである「財務活動によるキャッシュ・フロー」に使ったかのバランスが大切なのです。

この「営業」「投資」「財務」のバランスがポイントであることをまず押さえたうえで、各項目についてみていきましょう。

キャッシュ・フロー計算書の読み方・見方

営業活動によるキャッシュ・フロー(営業CF)

営業活動によるキャッシュ・フローは、商品などを売ることによって得られる収入から、仕入・人件費などに要する支出を引いて残った金額のことをいいます。本業によって得たキャッシュ・フローであり、3つのキャッシュ・フローのなかで最も重要なキャッシュ・フローになります。

本業によって得るキャッシュ・フローですから、プラスになるのが原則です。営業活動によるキャッシュ・フローがマイナスになるのは、主として次の2つの場合です。

1つ目は本業が赤字である場合。これは直感的に理解できると思います。

もう1つが本業は黒字だが、未回収の売掛金が多額にある場合や、在庫への先行投資が多額にある場合。本業が黒字であっても、決算直前に多額の売上を計上し、決算時点でまだ販売代金を回収していない場合は、「売上はあるがキャッシュ・イン・フローはない」という状態が発生します。

また本業が黒字であっても、来期に向けて大量の在庫を仕入れた場合は、「在庫への先行投資でキャッシュ・アウト・フローが多額に発生する」ということがあります。このような場合、本業は黒字なのに、営業活動によるキャッシュ・フローがマイナスになります。

1つ目の場合は損益計算書が赤字になっているので、投資家としても「十分注意して投資しなければならない」ということに気づくのですが、2つ目の場合がやっかいです。損益計算書を見ているだけでは、気づくことができず、キャッシュ・フロー計算書を見て初めて「利益はプラスだが、営業活動によるキャッシュ・フローがマイナス(すなわちキャッシュを伴わない黒字)」とわかるからです。

ここにキャッシュ・フロー計算書の存在意義があります。「利益にキャッシュの裏付けがある」ことを確認するのです。

なお、2つ目のような現象は、企業が成長する過程でしばしば見られます。成長する企業は売上が急拡大したり、在庫を積み増したりすることによって、利益は黒字だが営業活動によるキャッシュ・フローはマイナスという状態になることがあります。

したがって、「営業活動によるキャッシュ・フローがマイナスだから、即投資対象から外すべき」というわけではありません。

ただ、きちんとキャッシュを伴う健全な企業成長であれば、営業活動によるキャッシュ・フローが連続してマイナスになるということは少ないです。そこで、3期連続で営業キャッシュ・フローがマイナスの場合は、原則として「継続企業の前提に疑義の兆候がある」とされます。

端的にいえば、「近々、倒産する可能性がありますよ」ということです。決算書の注記部分に、継続企業の前提に疑義の兆候があるかどうか記載されます。

投資活動によるキャッシュ・フロー(投資CF)

主に設備投資に使ったキャッシュ・フローを意味します。企業は事業を成長させていくために、設備などへの投資を行います。よって、投資キャッシュ・フローは、基本的にマイナスとなります。

投資家たるもの、投資先企業の成長(売上と利益の拡大)を期待しているでしょうから、投資キャッシュ・フローはマイナスであるのが望ましいですし、経営者がビジネスチャンスを見出して積極的に投資を行っているくらいがちょうどよい、健全な状態といえます。

一方で、企業が倒産するのは、大きな設備投資への失敗がきっかけになることもあります。このため、投資家としては設備投資を歓迎しつつも、無理のない範囲かどうかを評価しなければなりません。そこで目安になるのが、営業活動によるキャッシュ・フローです。

営業活動によるキャッシュ・フローの範囲で設備投資を行う分には、財務リスクをコントロールできる水準といってよいでしょう。

なお、営業活動によるキャッシュ・フローから投資活動によるキャッシュ・フローを引いた金額をフリー・キャッシュ・フローといい、これがプラスになっているかどうか(すなわち営業活動によるキャッシュ・フローの範囲で設備投資を行っているか)を確認することが大切です。

財務活動によるキャッシュ・フロー(財務CF)

財務活動によるキャッシュ・フローとは、銀行からの借入金収入や返済支出、社債による資金調達収入や社債の償還にともなう支出、配当金の支払いや自己株式の取得による支出などを指します。いずれも銀行や株主など、資金の出し手との間でのお金のやりとりです。

配当金の支払いや借入金の返済などがあるため、財務活動によるキャッシュ・フローは、基本的にはマイナスになります。ただし大きな設備投資のある年は、そのために必要な資金を調達するのでプラスとなります。

キャッシュ・フロー計算書・貸借対照表(バランスシート)・損益計算書の関係

キャッシュ・フロー計算書は、貸借対照表や損益計算書ではわからない情報を補完する役割があります。

上で見たように「損益計算書では黒字だが、それがキャッシュを伴った健全な黒字かどうか?」については、損益計算書と貸借対照表では判断できません。キャッシュ・フロー計算書の営業活動によるキャッシュ・フローを見て、初めてわかります。

企業が「将来の成長のためにどれだけの設備投資をしたか? 既存の事業を維持するための更新投資をどれだけ実施したか?」は、貸借対照表を見てもよくわかりません。同様に、ソフトウェアへの投資などについても貸借対照表ではよくわかりません。

キャッシュ・フロー計算書の投資活動によるキャッシュ・フローを見ることでわかります。

企業が「借入金の返済にどれだけ資金を使ったか?」。逆に「借入金によりどれだけ資金調達を行ったか?」といったことも、貸借対照表ではよくわかりません。また、配当金や自社株買いなどの株主還元にどれだけの資金を使ったかは、配当金や自社株買いのIRを見ることで金額を把握することはできるのですが、それが営業活動や投資活動によるキャッシュ・フローとのバランスを含めた広い視野で把握するには、やはりキャッシュ・フロー計算書が必要なのです。

このようにキャッシュ・フロー計算書は、貸借対照表や損益計算書ではわからないが、投資家にとって重要な情報を補完する関係にあるのです。

なお、「企業が営業活動により稼ぎ出したキャッシュ・フローを設備投資や株主還元などにどのようなバランスで配分するか?」をキャピタル・アロケーションといいます。

このキャピタル・アロケーションは、企業の成長可能性などを示す重要な情報であり、近年、開示する企業が増えています。

キャッシュ・フロー計算書を作成する目的・必要性

キャッシュ・フロー計算書は、貸借対照表や損益計算書を補完する役割があるといいましたが、そもそもなぜ貸借対照表や損益計算書に記載されない情報があるのでしょうか。

それは、収益と収入の違い、費用と支出の違いを理解することで、わかるようになります。

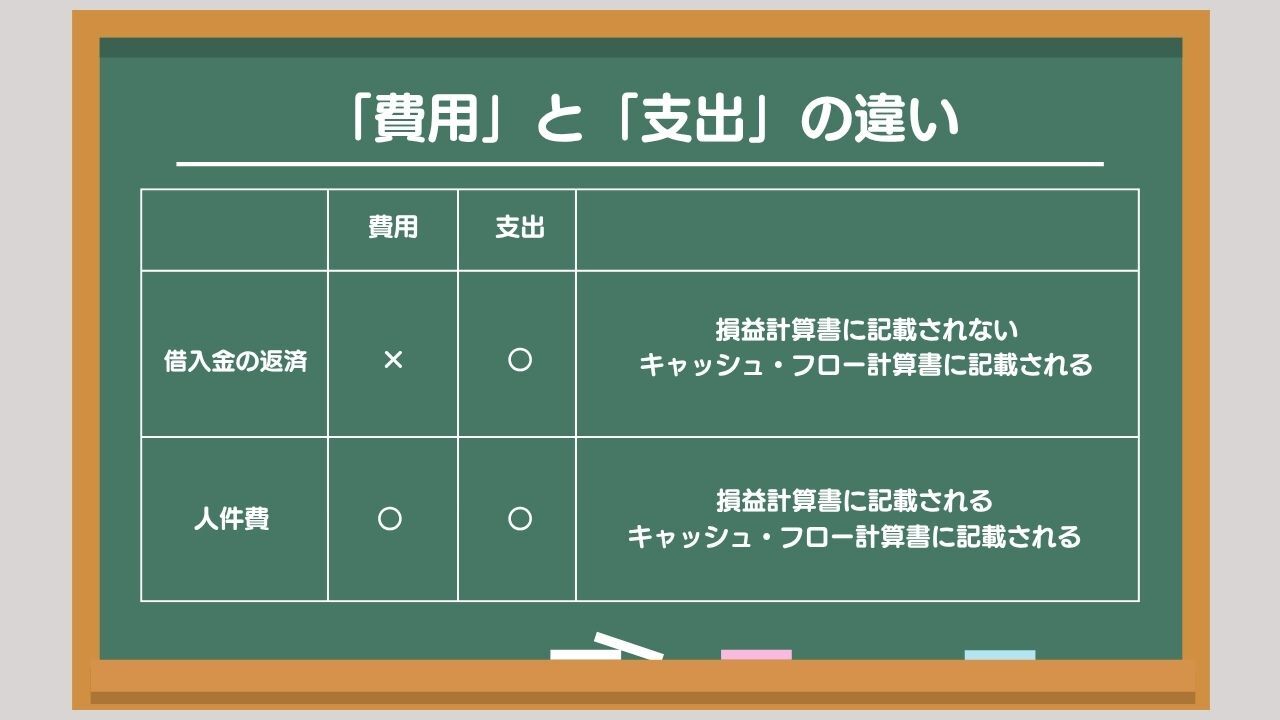

わかりやすい例で考えてみましょう。銀行からお金を借り入れていて、今期10億円を返済したとしましょう。これは費用になるでしょうか? 借りていたお金を返済しただけなので、費用にはなりません。

※この点、個人事業主の方などで勘違いしている人が多いので、しっかり区別しましょう。借りていたお金を返しても、経費(費用)にはなりません。

しかし、10億円を支払うので支出です。つまり、借入金の返済は「費用ではない」「支出である」ということです。

費用は損益計算書に記載されますが、支出は損益計算書に記載されません。銀行にいくらお金を返済したかは投資家にとって関心のある情報ですが、それは損益計算書には記載されないのです。このため、キャッシュ・フロー計算書に支出として記載して、投資家に情報提供します。

それでは、従業員への人件費の支払いはどうでしょうか。人件費の支払いは「費用である」し「支出である」から、損益計算書にもキャッシュ・フロー計算書にも記載されることになります。このため、人件費についてはキャッシュ・フロー計算書はそれほど重要でないといえそうです。

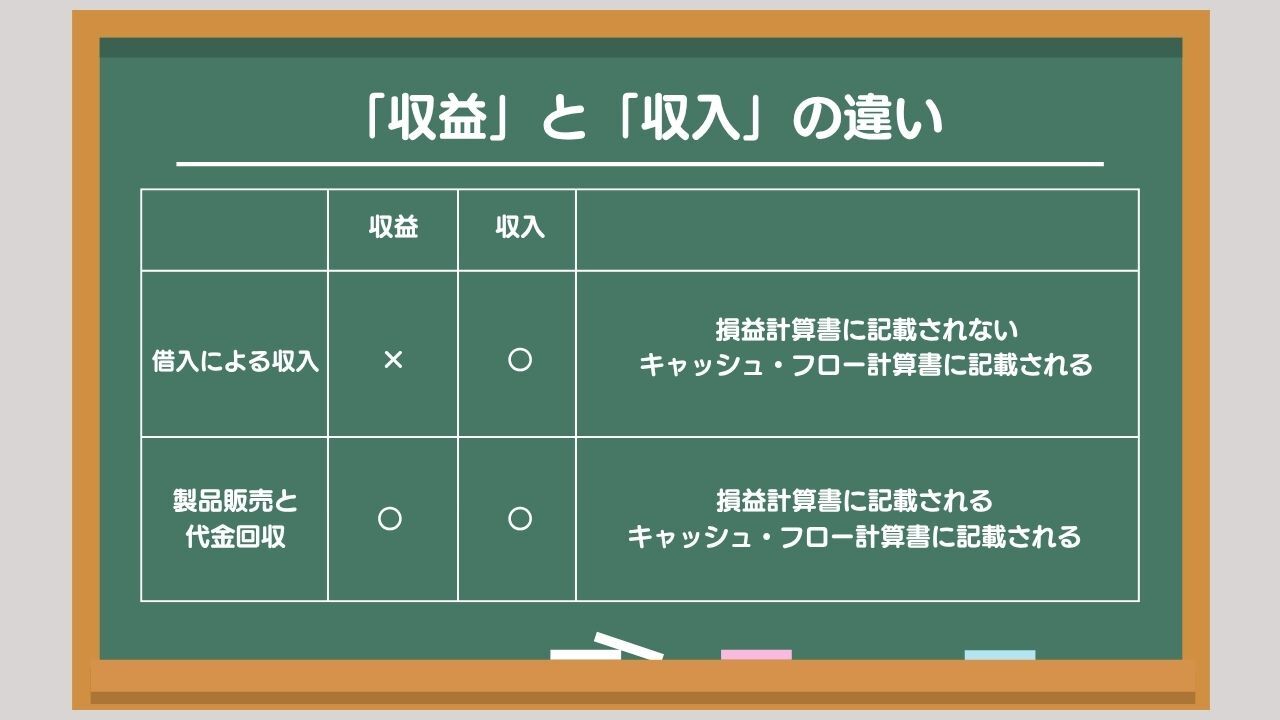

収益と収入にも同様の違いがあります。銀行からお金を借りた時、お金を借りただけですから、売上などの「収益」ではなく、ただの「収入」です。よって、損益計算書には記載されませんから、キャッシュ・フロー計算書に収入として記載して情報提供します。

顧客に製品を販売して代金を受け取った時は、売上すなわち「収益」であり、お金も入ってきますから「収入」でもあります。よって、損益計算書にもキャッシュ・フロー計算書にも記載されます。

このように収益と収入、費用と支出とで範囲が異なり、いずれも重要な情報であるため、キャッシュ・フロー計算書が必要となり、作成されるのです。

企業の成長とキャッシュ・フローの関係

それでは、成長している企業はキャッシュ・フロー計算書がどのようなかたちになるか、見てみましょう。

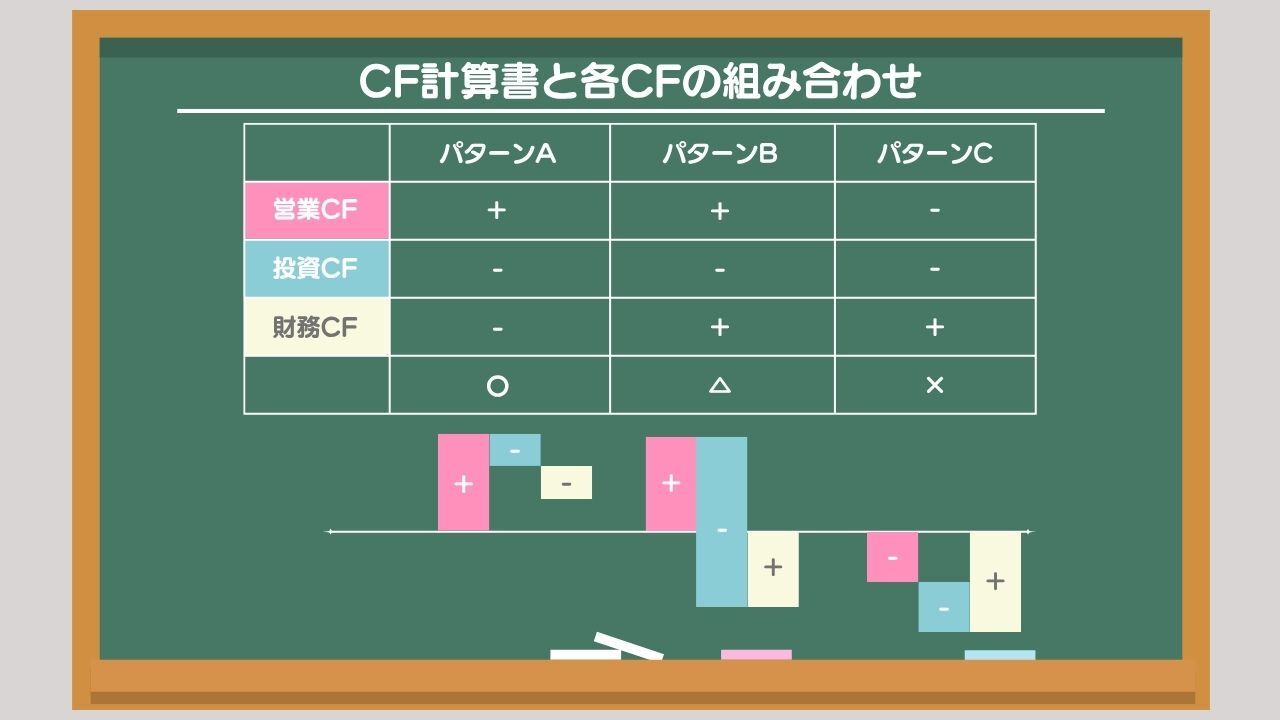

本業がしっかりとキャッシュ・フローを生み出しながら成長している企業のキャッシュ・フロー計算書は、「営業活動によるキャッシュ・フロー=プラス、投資活動によるキャッシュ・フロー=マイナス、財務活動によるキャッシュ・フロー=マイナス、3つのキャッシュ・フローの合計=プラス」という組み合わせになっています。

本業で十分なキャッシュ・フローを稼ぎ出し、それを成長のための設備投資に使い、さらに借入金などの返済に充てたり株主への配当金支払いに充てたりしても、まだ余剰があるということです。(パターンA)

「営業活動によるキャッシュ・フロー=プラス、投資活動によるキャッシュ・フロー=マイナス、財務活動によるキャッシュ・フロー=プラス」という組み合わせもよくあります。

この組み合わせは、営業キャッシュ・フローがプラスであるものの、多額の投資を行っているため、足りない資金を財務キャッシュ・フローで補っている状態です。リスクを取って、成長のための巨額投資を行うこと自体は、決して悪いことではないのですが、経営リスクが高まっていることに注意しなければなりません。(パターンB)

バランスの悪いキャッシュ・フロー計算書は、「営業活動によるキャッシュ・フロー=マイナス(特に連続してマイナス)、投資活動によるキャッシュ・フロー=マイナス、財務活動によるキャッシュ・フロー=プラス(連続してプラス)」というかたちです。

営業活動によるキャッシュ・フローのマイナスが続くと資金が足りなくなります。その足りない資金を、銀行借入や社債の発行、新株式の発行などにより資金調達を行うので、財務活動によるキャッシュ・フローはプラスとなります。(パターンC)

YouTube「公認会計士ひねけんの株式投資チャンネル」

著書「世界一やさしいファンダメンタル株投資バイブル」

公認会計士の個人投資家。京都大学を卒業後、2003年、監査法人トーマツに入所、世界的な上場企業を担当する。2007年、独立。公認会計士事務所を開業。一方でアクションラーニング社を立ち上げる。同社では初心者投資家向けに、決算書をいかに株式投資に活用するかを中心に講義を行い、多くの個人投資家に実践的な知識を提供。「どんなに難しいことも、わかりやすく」の授業コンセプトは絶大な支持を得る。投資スタイルは、「決算書・IRなどから良い企業を見抜き、安く買って、持ち続ける」というファンダメンタルズ分析に基づく長期投資。