提供:株式会社アイスタイル 2025年6月期決算説明

アイスタイル、連結営業利益前期比+63.1%と過去最高値を更新 マーケティング支援・リテール分野の国内事業が牽引

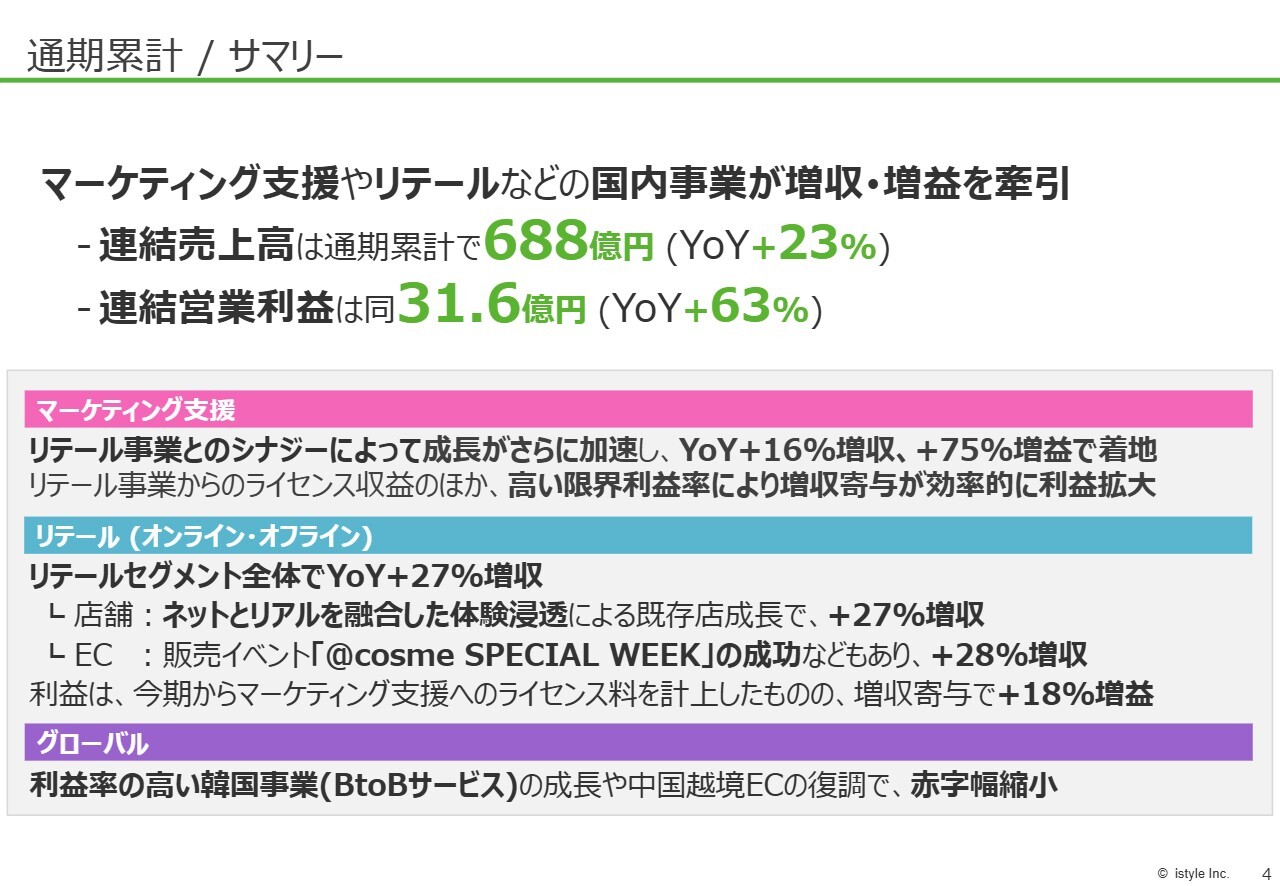

通期累計/サマリー

吉松徹郎氏(以下、吉松):株式会社アイスタイル代表取締役会長の吉松です。まずは私から決算概要のサマリーについてお話しします。詳細については代表取締役社長の遠藤よりご説明します。

今期の連結売上高は約688億円、連結営業利益は約31.6億円となり、前期比で売上高は約23パーセント増、営業利益は約63パーセント増となりました。

マーケティング支援は、リテール事業とのシナジー効果により成長が加速し、前年同期比約16パーセント増、計画比では約75パーセントの増益で着地しています。

リテール分野は、店舗はおかげさまで好調を維持しており、ネットとリアルを融合した体験の浸透を受けて約27パーセントの増収となりました。ECにおいても「@cosme SPECIAL WEEK」などが大きく成功し、全体として約28パーセントの増収を達成しています。

グローバル事業は、各種事業がようやく復調しつつあり、赤字幅を縮小しました。これが今後の大きな成長要因になると考えています。各事業について遠藤より詳しくご説明します。

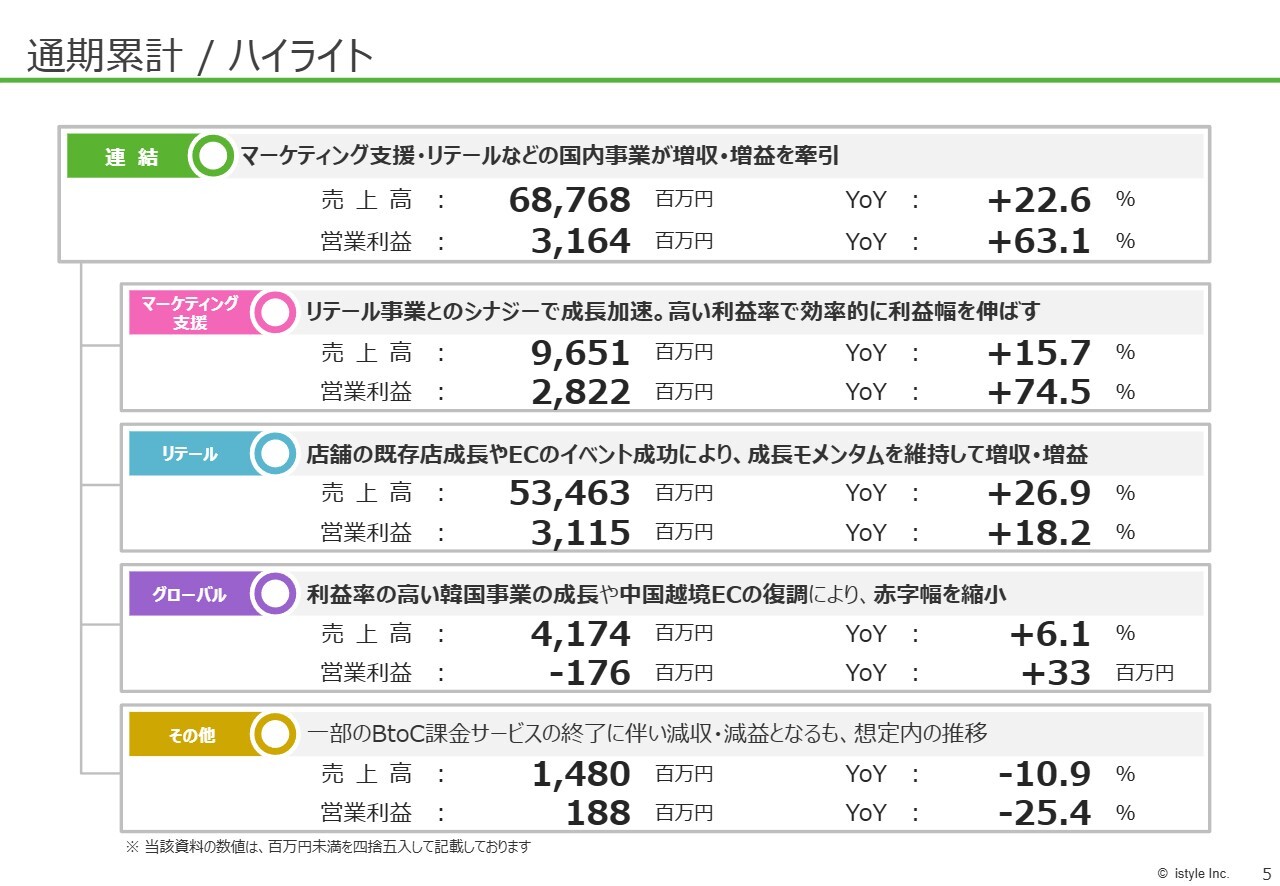

通期累計/ハイライト

遠藤宗氏:今期の通期業績概要について、売上高は約688億円、前年比22.6パーセント増、営業利益は約31.6億円、前年比63.1パーセント増と、大きな成長を遂げることができました。

各事業の状況についてですが、マーケティング支援事業の売上高は約96.5億円で前年比15.7パーセント増、営業利益は約28.2億円で前年比74.5パーセント増となりました。

当社がこれまで一貫してみなさまにお伝えしてきたとおり、リテール事業を伸ばすことでデータベースを強化し、そのデータベースをマーケティング支援に活用するという方向性が、徐々に実現していると考えています。

リテール事業については、店舗とECがともに順調に成長を遂げており、売上高は約534億円、前年同期比26.9パーセント増、営業利益は約31.1億円、前年同期比18.2パーセント増という結果になりました。

グローバル事業については、ここ数年コロナ禍後に苦戦していましたが、復調傾向が見られています。特に韓国事業と中国の越境ECが復調し、赤字幅を大きく縮小できたと考えています。詳細については後ほど説明しますが、売上高は約41.7億円で前年同期比6.1パーセント増、営業利益はマイナス約1.7億円で前年同期比プラス3,300万円となりました。

その他事業については、一部BtoC課金のサービスを終了したことにより減収減益となりましたが、もともとの想定内の結果だと考えています。

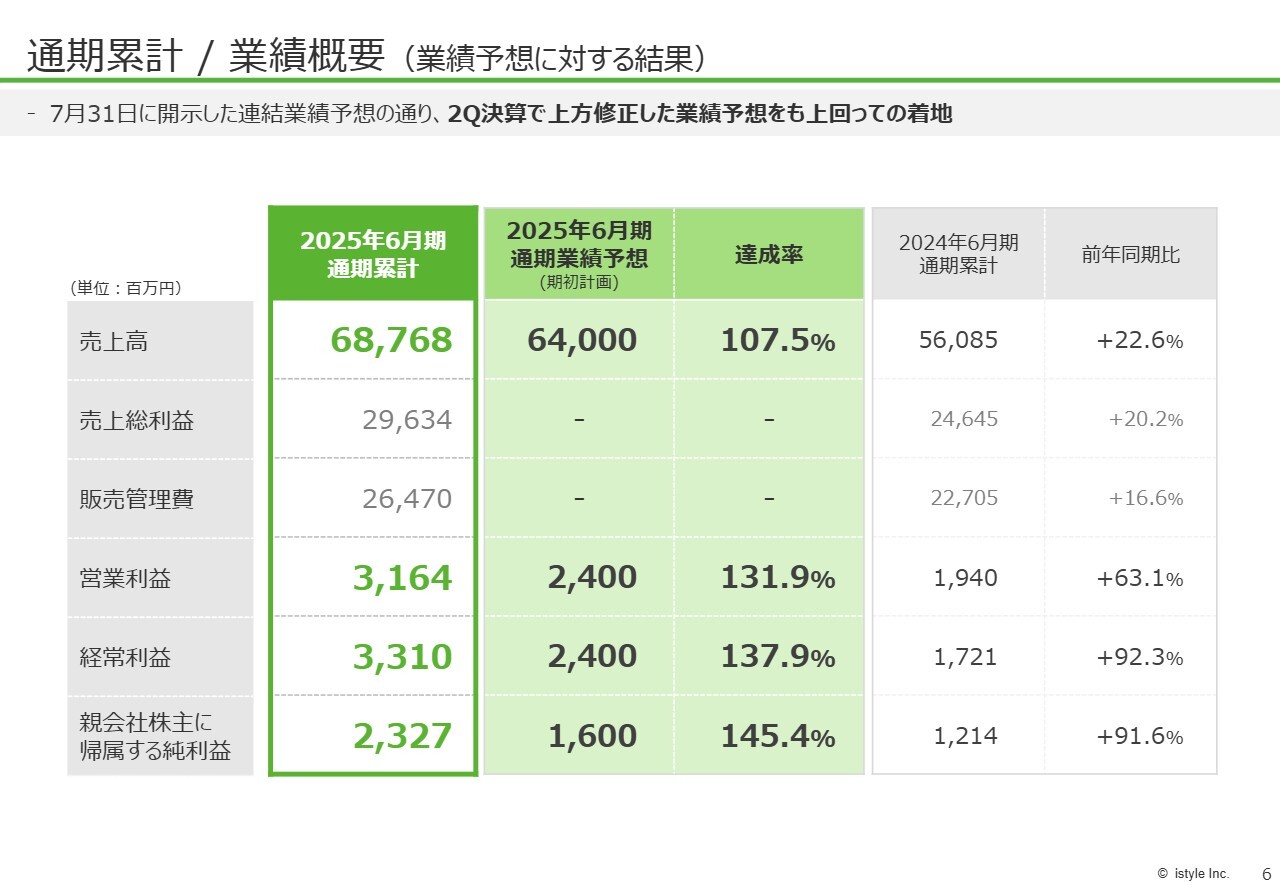

通期累計/業績概要 (業績予想に対する結果)

通期累計の業績概要、業績予想、そして前年との比較です。今期は業績予想を2回修正しましたが、期初時点での予想は売上高640億円、営業利益24億円、純利益16億円でした。

結果、2025年6月期の通期累計では売上高が前年同期比107.5パーセント、営業利益が131.9パーセント、純利益が145.4パーセントと、期初の予想を大きく上回る結果となりました。

前年と比べ、売上高は22.6パーセント増、営業利益は63.1パーセント増、純利益は91.6パーセント増と、大きな成長を遂げることができたと考えています。

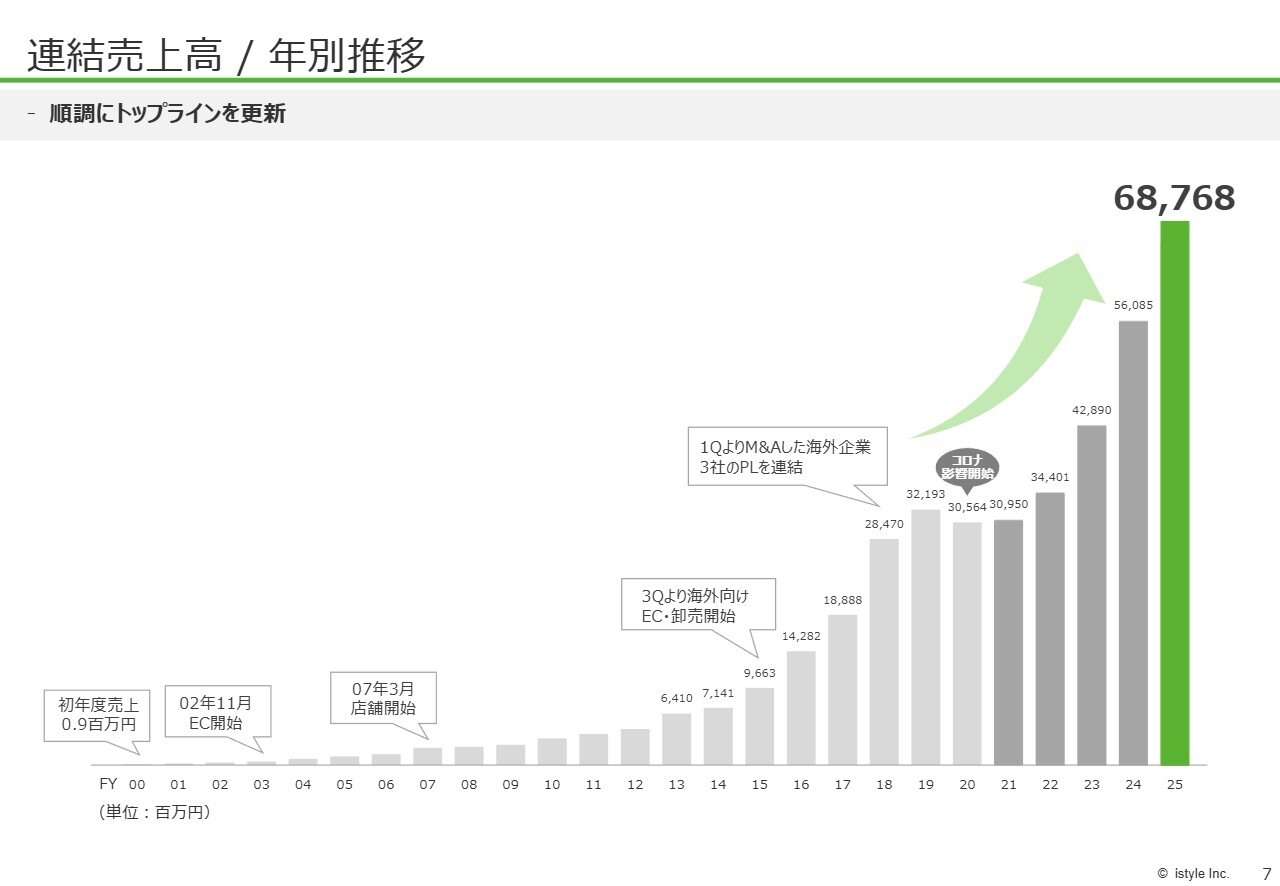

連結売上高/年別推移

連結売上高の年別推移です。創業以来、順調に推移しており、一時期は新型コロナウイルスの影響で厳しい時期もありましたが、そこから大きく成長を遂げることができています。

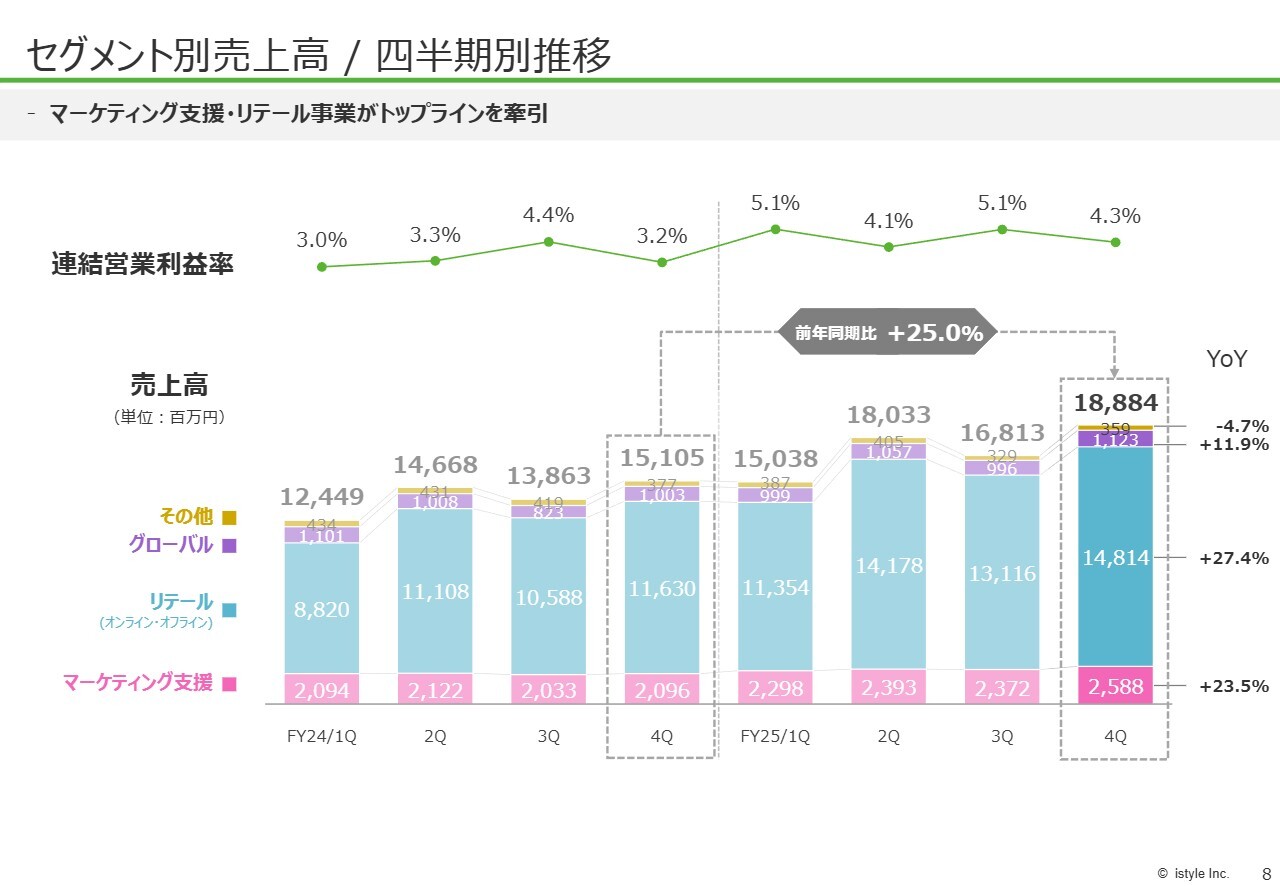

セグメント別売上高/四半期別推移

セグメント別の売上高です。リテール事業とマーケティング支援事業は、スライドのとおり着実に成長しています。その中で、連結営業利益もわずかではありますが、上昇しているのが現状です。

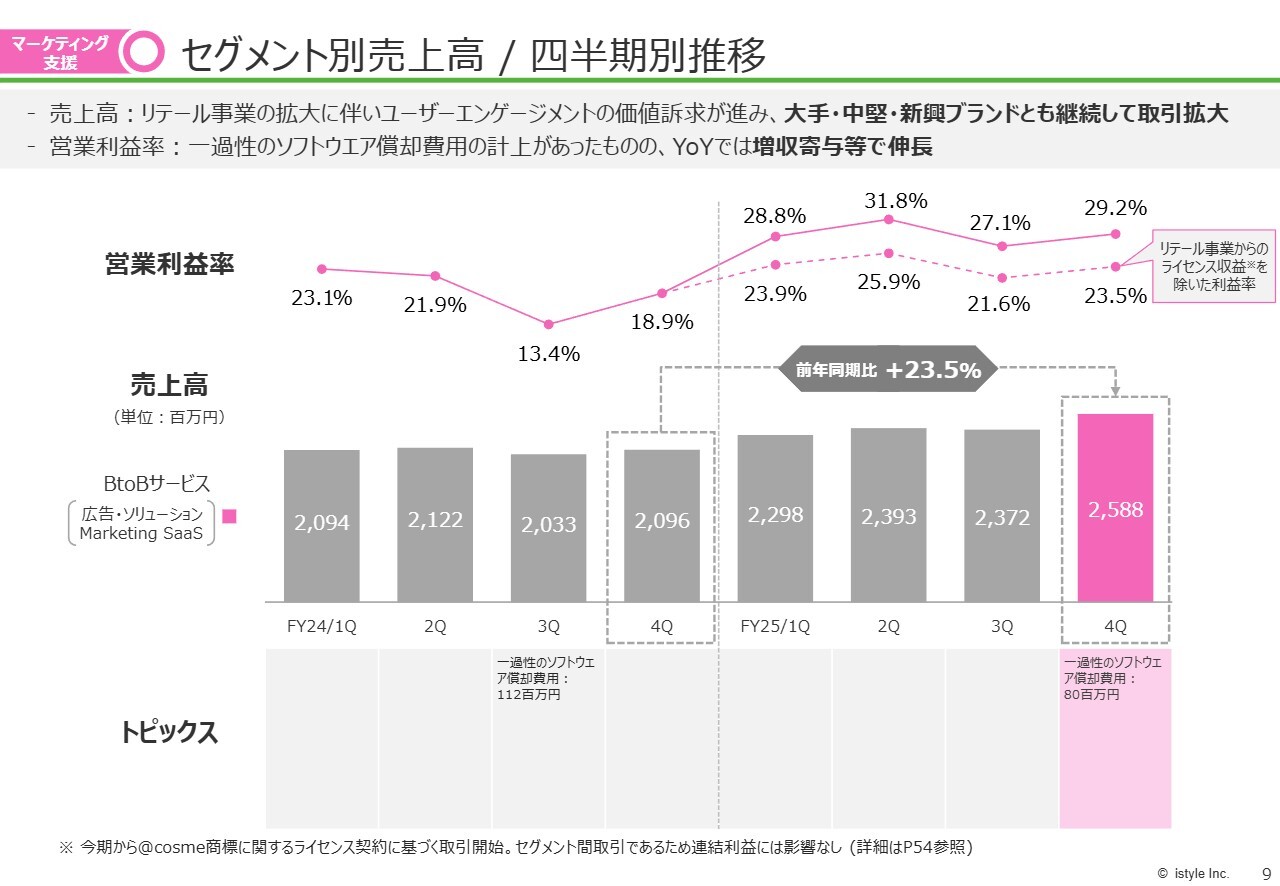

マーケティング支援 セグメント別売上高/四半期別推移

マーケティング支援事業の売上高は前年同期比23.5パーセント増で推移しました。営業利益については、今期から2つの線で示しています。上の線はリテール事業からのライセンス収益を含めたもの、下の点線はリテール事業からライセンス収益を除いた利益率です。ライセンス収益を除いた利益率でも、着実に成長していると考えています。

冒頭で申し上げたとおり、リテール事業の拡大によって得られたデータやユーザーとのエンゲージメント、ブランドとのエンゲージメントを効果的に活用することで、取引を拡大することができていると考えています。

第4四半期については、一過性のソフトウェア償却が発生したため、営業利益の伸び率がそれほど高くなっていませんが、これは想定内の結果です。

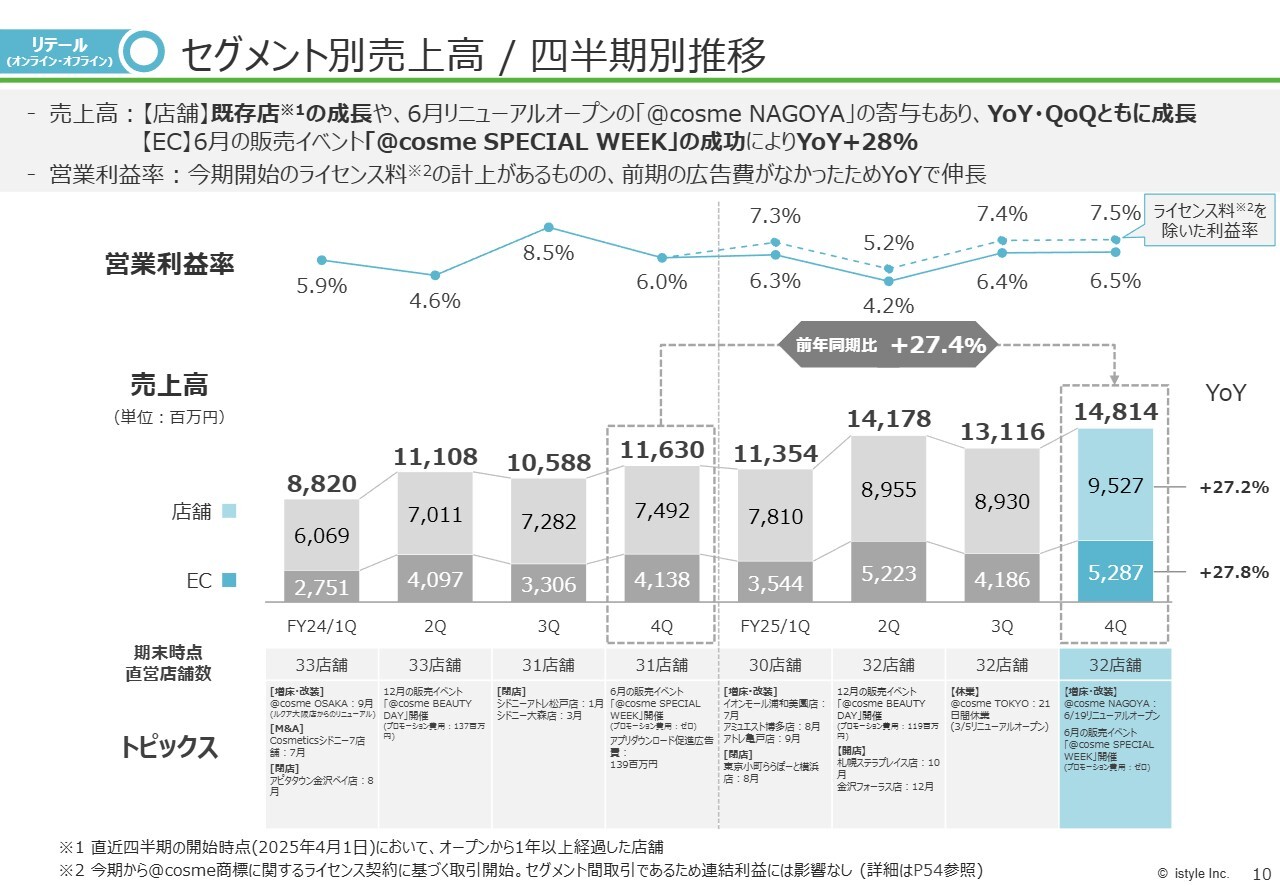

リテール(オンライン・オフライン) セグメント別売上高/四半期別推移

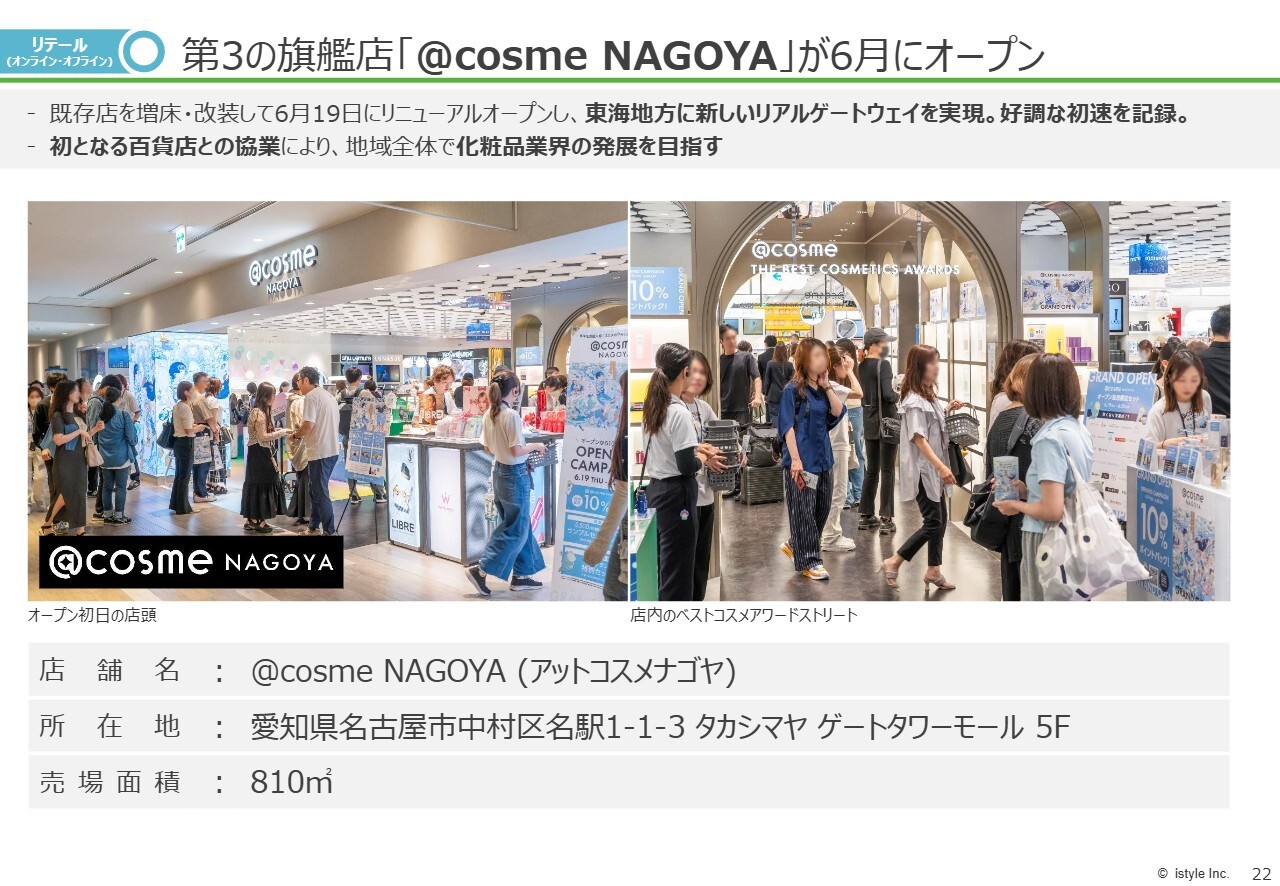

リテール事業です。リテール事業は順調に成長を続けています。店舗とECの両面で成果が見られます。店舗に関しては、新規店舗のオープンだけでなく、既存店の成長も顕著です。特に、6月にオープンしたフラッグシップストア「@cosme NAGOYA」(3店舗目)も順調に成長しています。

また、ECでは期末の6月に実施した「@cosme SPECIAL WEEK」の成功が寄与しており、四半期比較でプラス28パーセントの成長を記録しました。

営業利益率について、マーケティング支援事業と同様に、点線がライセンス料を除いたもの、実線がライセンス料を含めたものを示しています。前年と比較すると、点線を見ていただくとわかるように、年間を通して前期よりも高い営業利益率を達成できたと考えています。

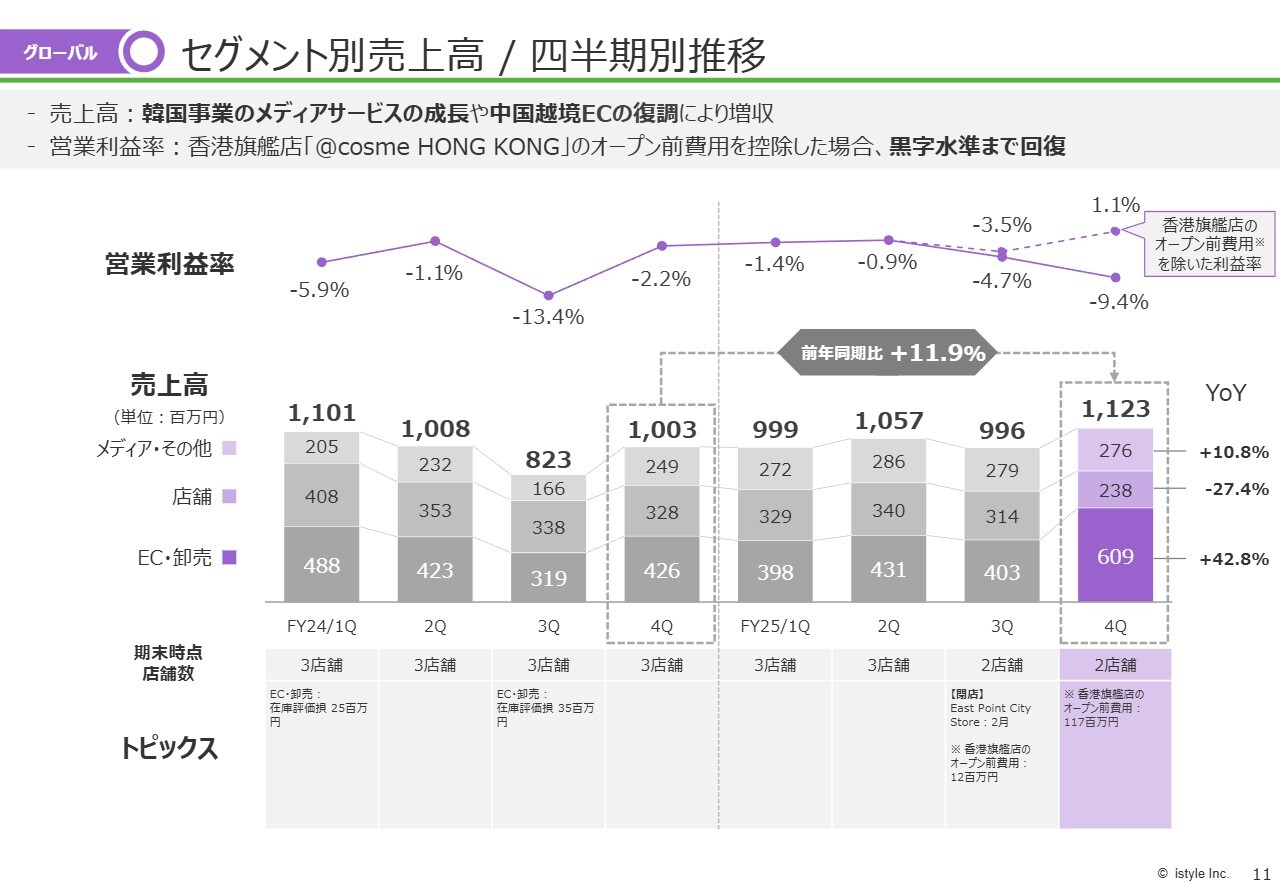

グローバル セグメント別売上高/四半期別推移

グローバル事業です。ここ数年苦しい状況が続いていましたが、韓国事業におけるメディアサービスや中国の越境ECが復調したことで増収となりました。

一方、営業利益は、すでにリリースしたとおり、2025年中にオープン予定の香港旗艦店のオープン前費用がすでに計上されているため、マイナスとなっています。

営業利益率のグラフをご覧いただくとおわかりのとおり、点線が香港旗艦店オープン費用を除いた数値ですが、久しぶりに黒字を出すことができました。

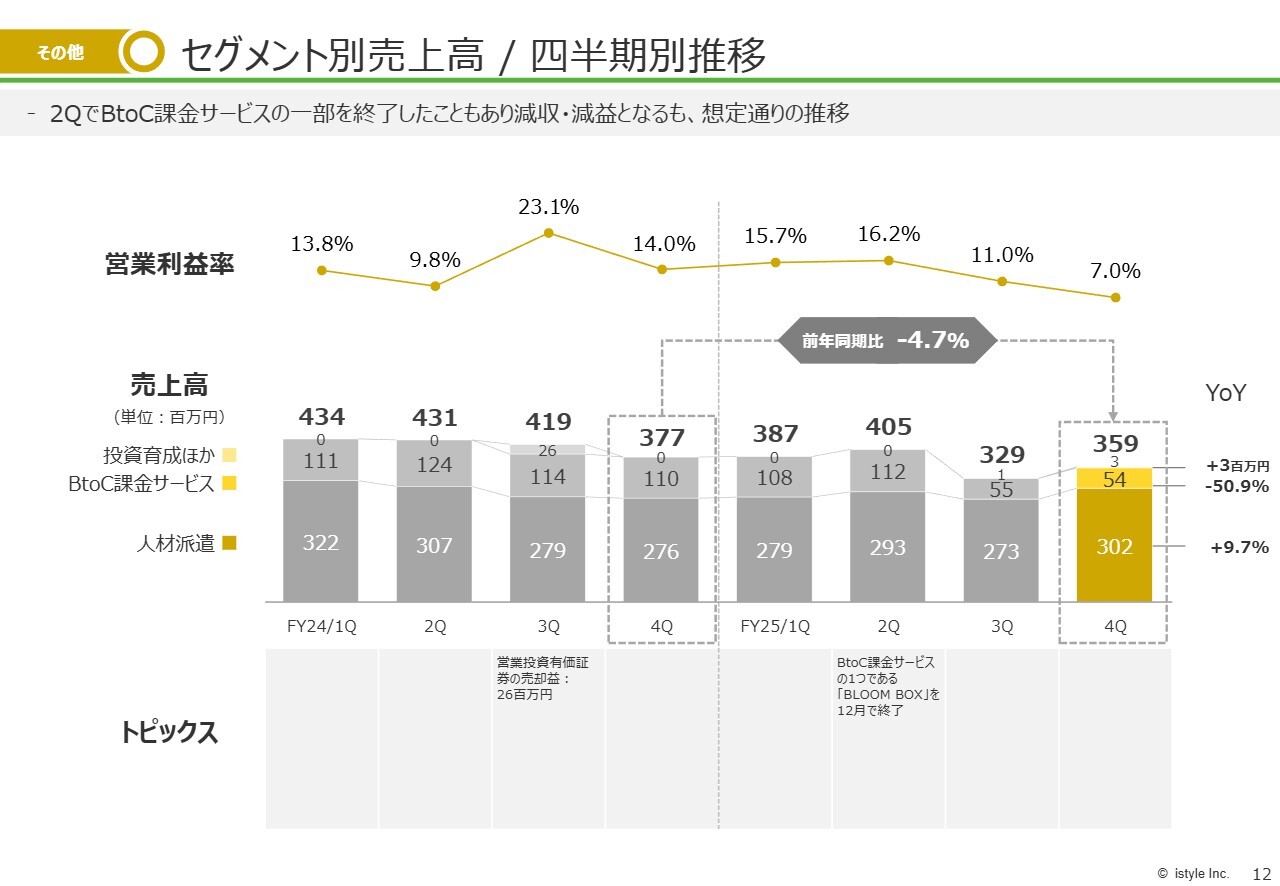

その他 セグメント別売上高/四半期別推移

その他については先ほどの説明どおりです。BtoC課金サービスの一部を終了したことで減収減益となりましたが、予想どおりの結果となっています。

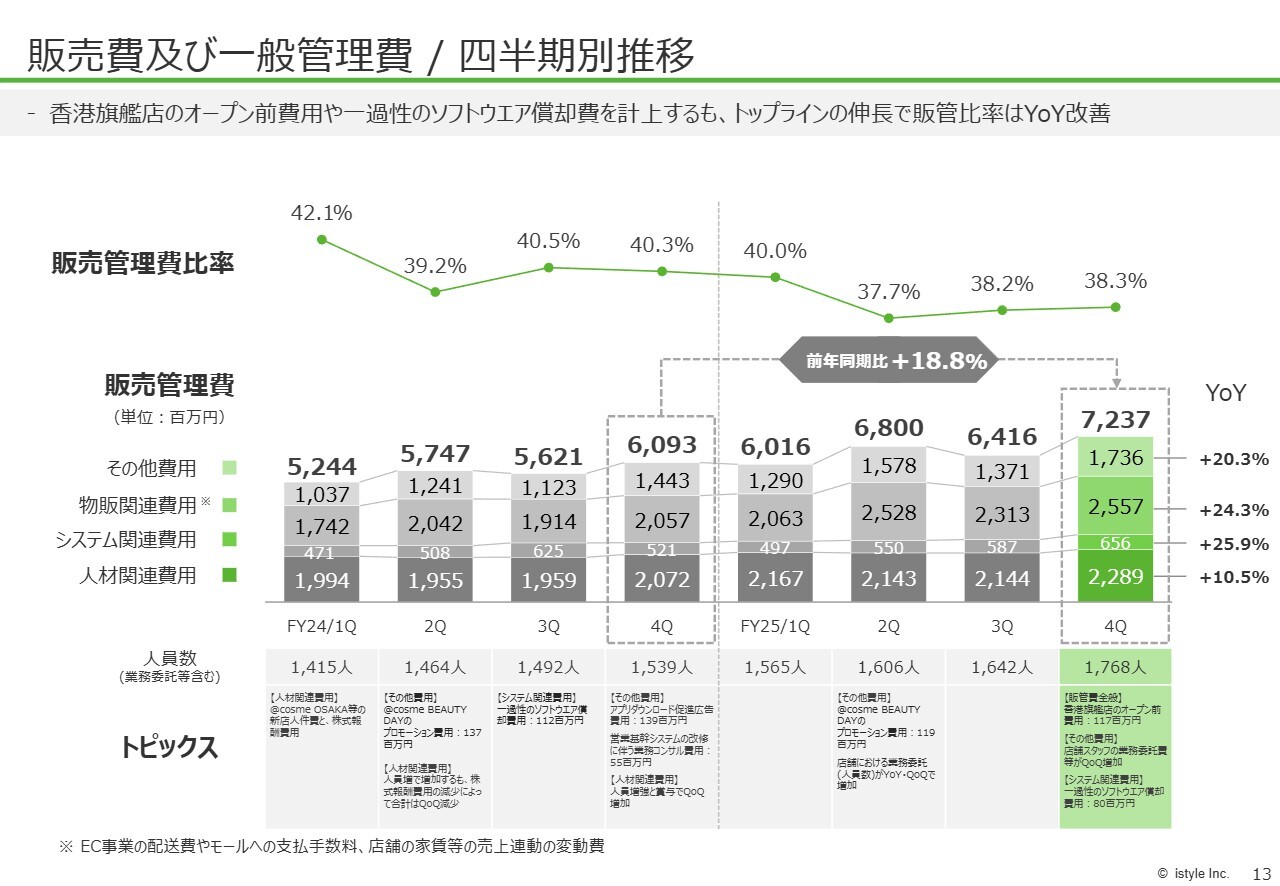

販売費及び一般管理費/四半期別推移

販管費です。販管費率はコントロールできていると思います。第4四半期では全体で38.3パーセントとなり、年間を通してほぼこのあたりの数字で推移しました。期初の第1四半期だけは少し高かったものの、全体としては38パーセント前後の数字を維持できたと考えています。

販管費の実額については、リテールの売上が大きくなっていることや、全体の成長に伴う人員増加が影響しています。そのため金額は増加していますが、販管費率としては適切にコントロールできていると認識しています。

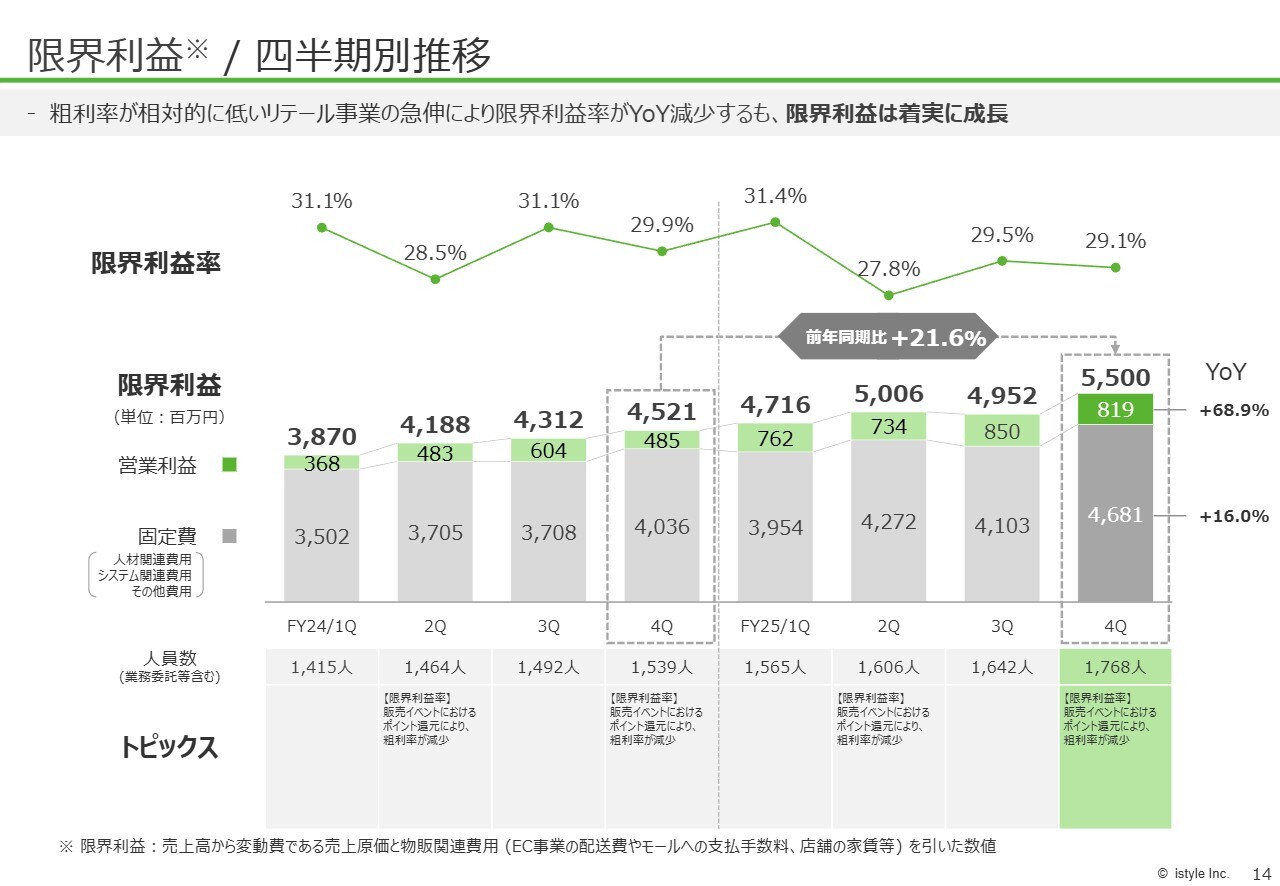

限界利益/四半期別推移

限界利益率です。リテール事業の割合が大きいため粗利益率が低く、その結果、限界利益率は減少傾向にあります。ただし、限界利益額としては着実に積み上げることができていると考えています。

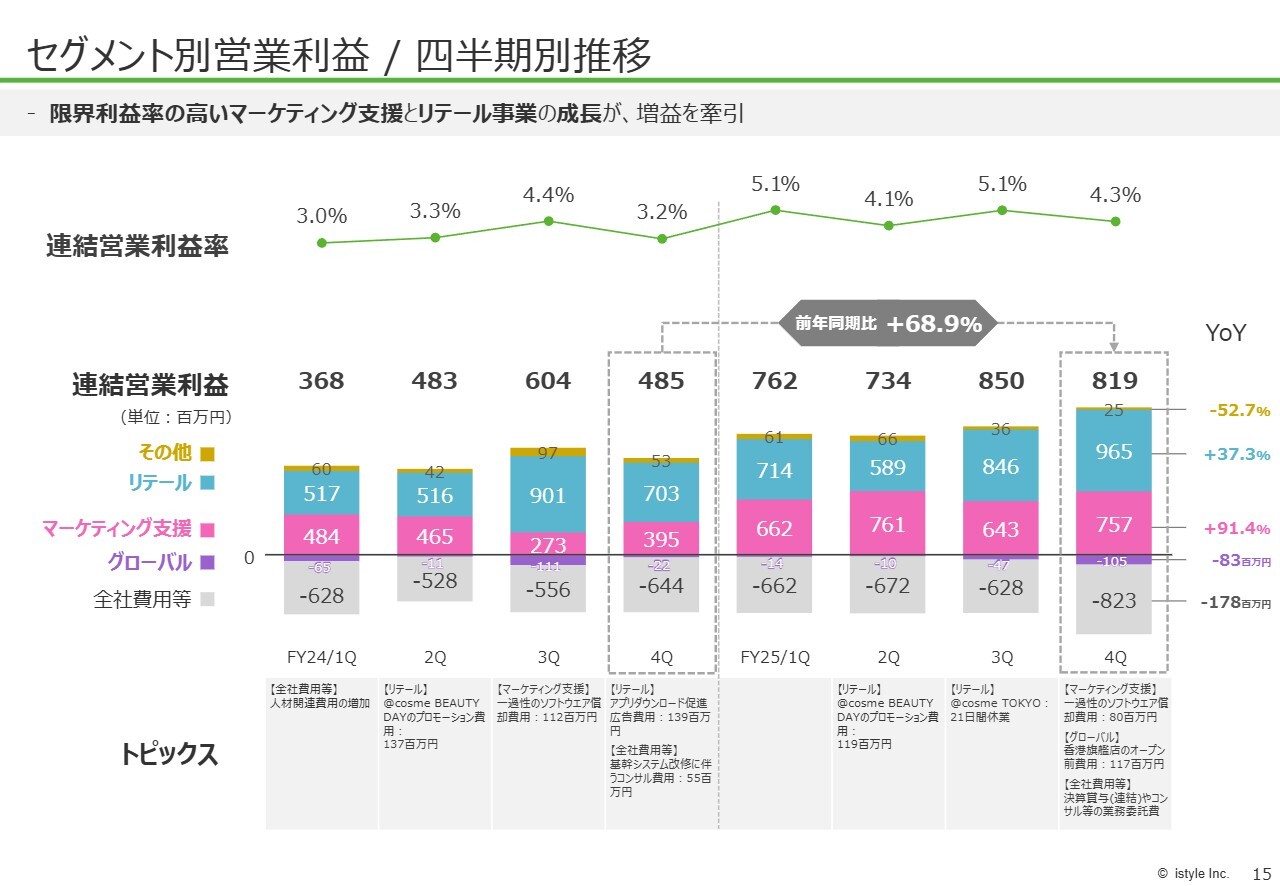

セグメント別営業利益/四半期別推移

セグメント別の営業利益です。リテール事業とマーケティング支援事業が大きく伸長し、全体を支えていると考えています。これらをさらに成長させるため、今後も取り組んでいきたいと思います。

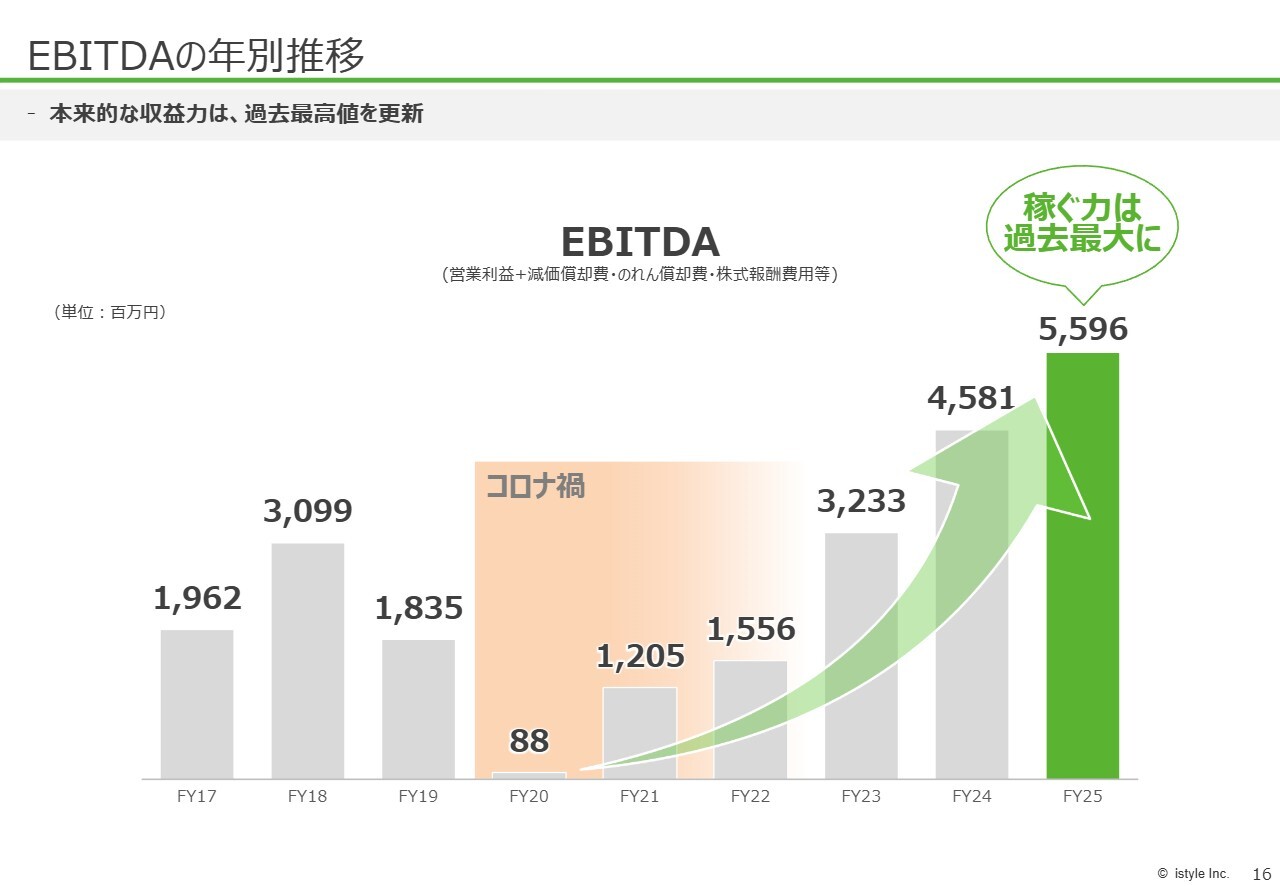

EBITDAの年別推移

EBITDAの年別推移です。2020年6月期(FY20)は、コロナ禍で非常に厳しい時期でしたが、そこから着実にEBITDAを積み上げることができ、約56億円に達しました。

今後もこの稼ぐ力をさらに向上させていきたいと考えており、EBITDAを重要な指標の1つとして引き続き注視していきます。

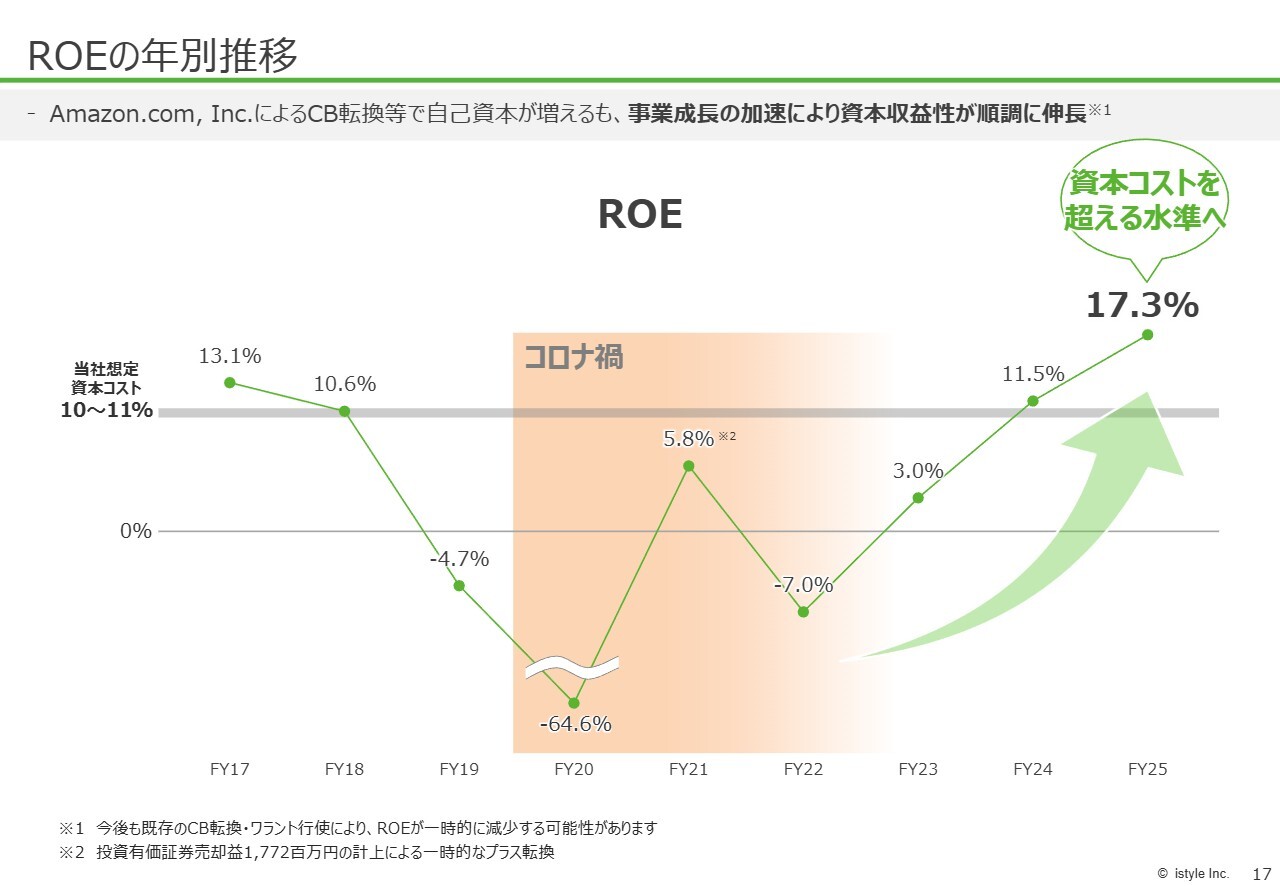

ROEの年別推移

ROEは17.3パーセントとなり、当社が資本コストを10から11パーセントと想定している中で、それを大きく上回る水準まで進むことができました。AmazonのCB転換などにより実行自己資本が増加しましたが、事業成長がさらに進んだことで、資本収益性が順調に伸びたと考えています。

今後もCBの転換やワラントの行使によってROEが上下する可能性はありますが、事業成長を積み上げていくことが、ROEを高めるための重要な要素と考えています。そのため、事業成長にしっかりとフォーカスしていきたいと思います。

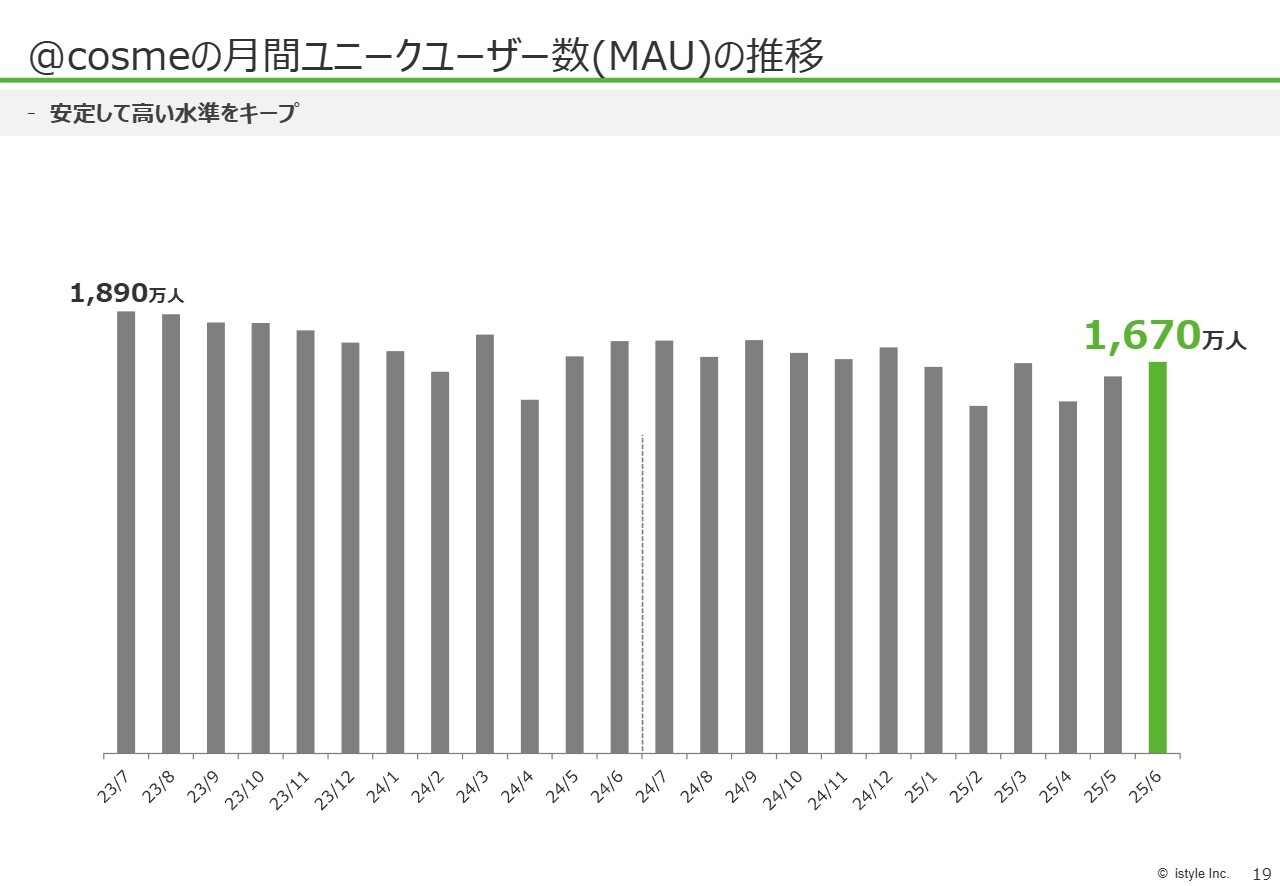

@cosmeの月間ユニークユーザー数(MAU)の推移

直近の運営サービスの状況についてです。「@cosme」の月間ユニークユーザー数は安定して高い水準を維持しています。検索サイトのロジック変更などで上下することはありますが、1,670万人という高い水準をキープできていると考えています。

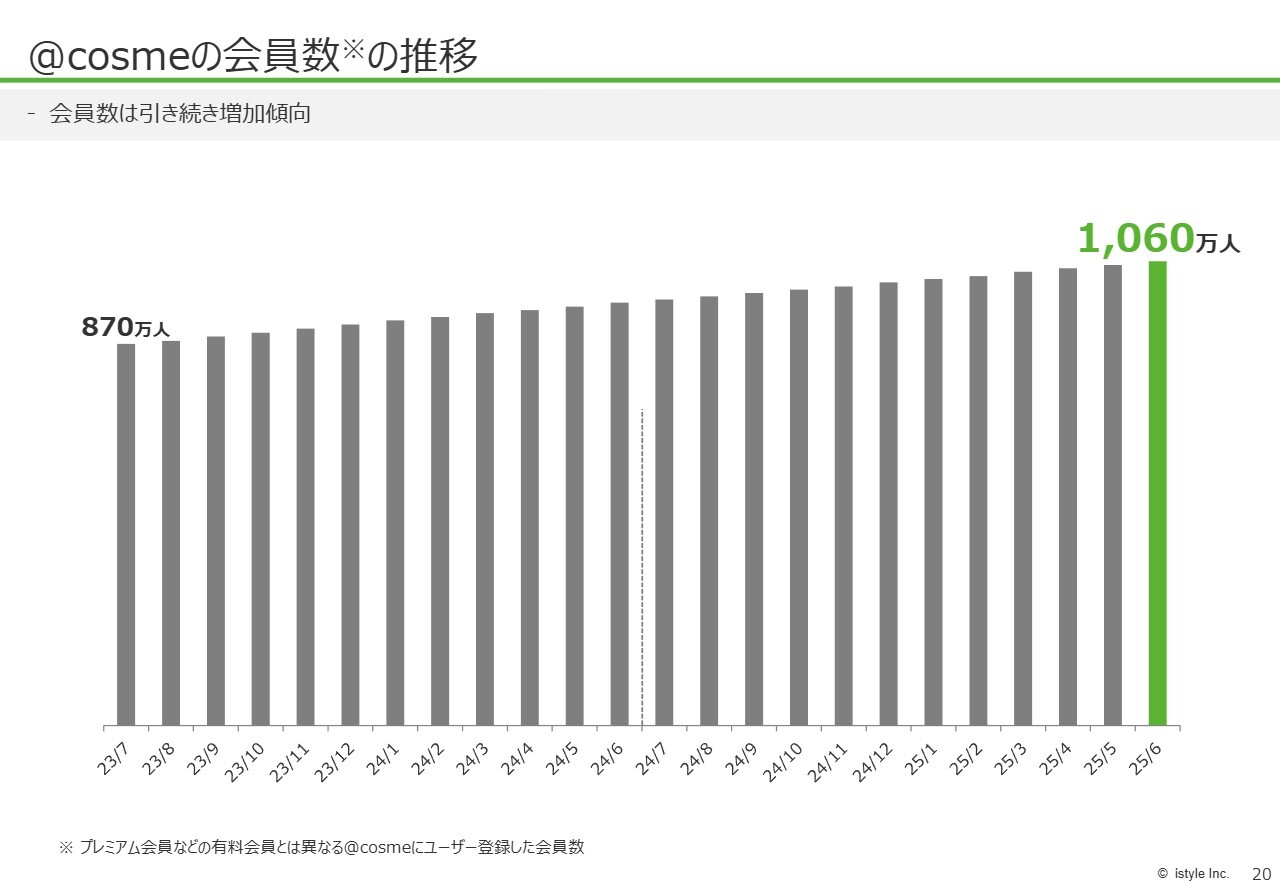

@cosmeの会員数の推移

会員数は順調に成長しており、現在1,060万人まで増加しました。

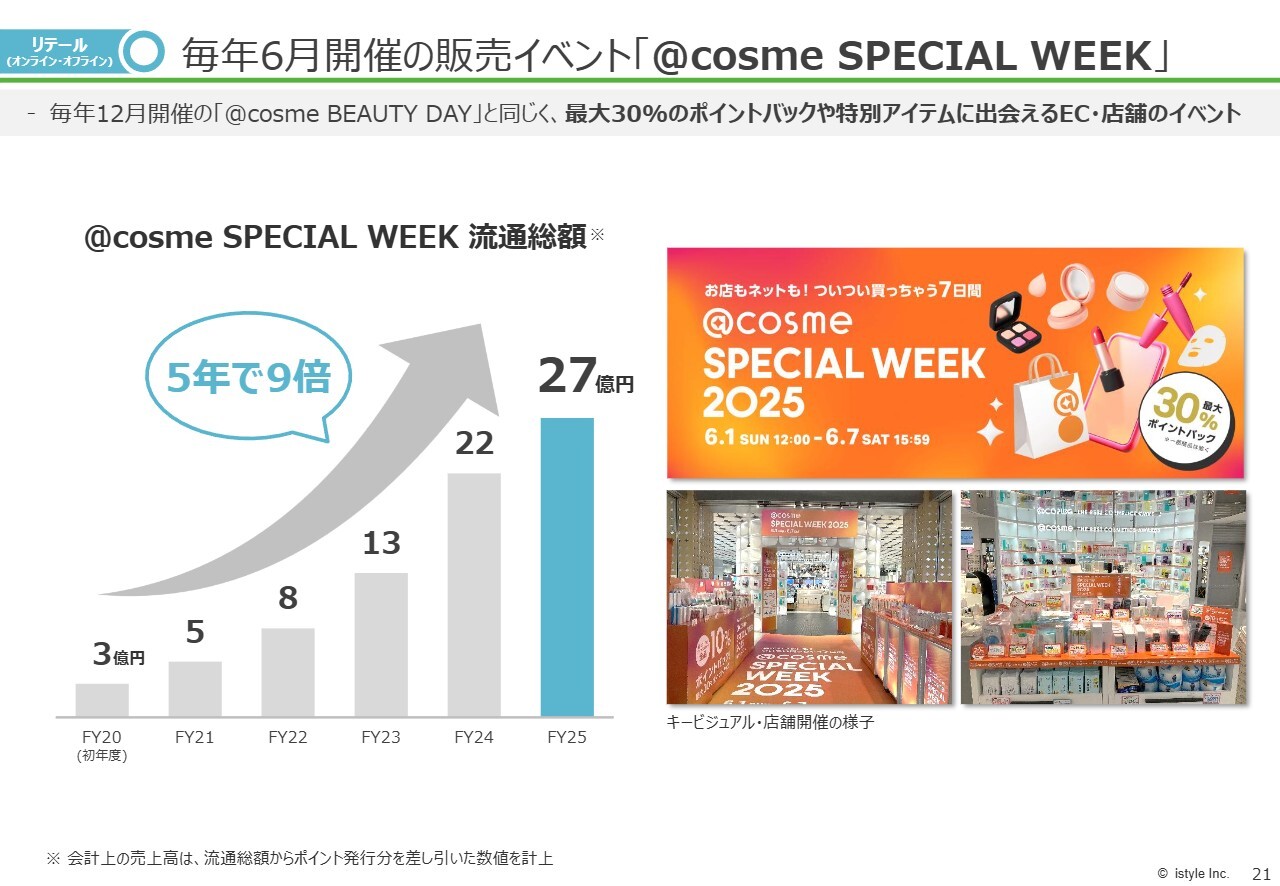

毎年6月開催の販売イベント「@cosme SPECIAL WEEK」

そして、毎年6月に「@cosme SPECIAL WEEK」を開催してきましたが、今年で6年目を迎えます。「@cosme SPECIAL WEEK」はFY20にスタートし、初年度の売上が3億円でしたが、この5年間で9倍となる27億円まで成長しました。

昨今、EC業界は非常に競争が厳しくなっていますが、今後も「@cosme BEAUTY DAY」を年間イベントとして12月に実施しますが、それと併せて「@cosme」をお祭りとして定着させていきたいと考えています。

第3の旗艦店「@cosme NAGOYA」が6月にオープン

第3の旗艦店「@cosme NAGOYA」が6月にオープンしました。これまでは名古屋で隣接する区画にて55坪程度の店舗を運営していましたが、今回は810平米、約230坪から240坪規模へと大幅に拡大し、旗艦店としてオープンしました。オープン後の初速も非常に好調で、連日多くのお客さまにご来店いただいています。

また、今回は隣接する百貨店であるジェイアール名古屋タカシマヤと強固な連携を図り、品ぞろえや相互送客も含めて協業することによって、地域全体での化粧品のマーケットをさらに大きくしていこうという取り組みを進めていきたいと考えています。

今後、日本各地で百貨店の減少が進む中、その百貨店が持つ顧客基盤と、当社のような新しい形の小売業との連携によって、より市場を活性化できると考えています。この取り組みを1つの試金石として成功させたいと考えています。

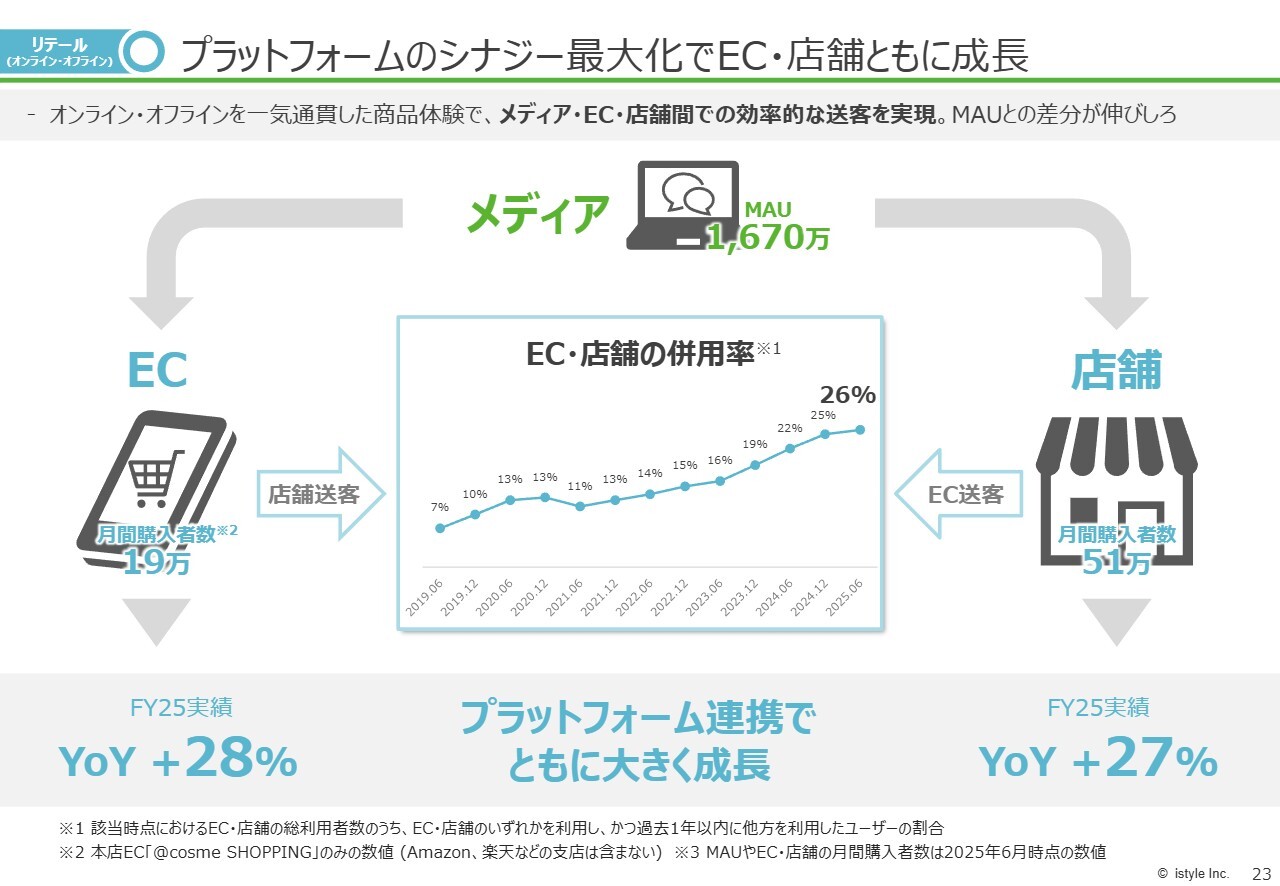

プラットフォームのシナジー最大化でEC・店舗ともに成長

ECと店舗の併用率は、2019年から徐々に高めていく取り組みを続けており、現在では26パーセントに成長しています。

これまで「@cosme」は既存のメディアがあり、その中でECや店舗へ送客するという矢印だけが存在しましたが、現在ではメディア、EC、店舗のそれぞれが新しいお客さまとの接点となり、そこから「@cosme」の世界を知っていただけるようになるなど、取り組みが大きく進展しています。

また、店舗とECをより利用しやすい環境を整備し、「@cosme」の世界を楽しんでいただけるよう努めています。この取り組みによって大きく成長していると考えており、今後もこれをさらに加速させ、メディア、EC、店舗の連携をより一層強化していきたいと考えています。

以上、遠藤より2025年6月期の業績についてご説明しました。続いて、2026年6月期の事業戦略および事業計画について吉松からご説明します。

前期までの総括

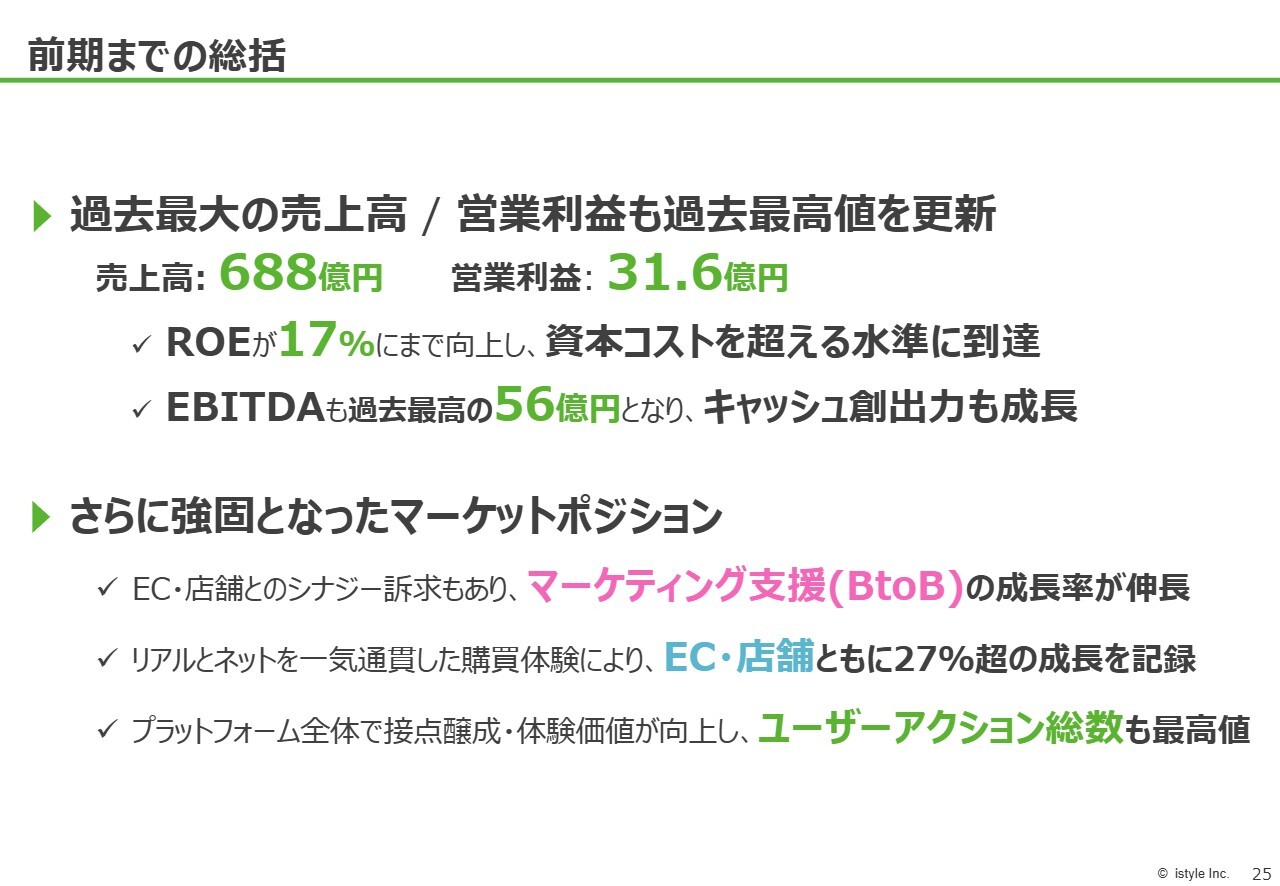

吉松:前期までの総括として、過去最大の売上高を記録し、営業利益も過去最高値を更新できたことは、非常に良かったと思っています。

特に、EBITDAが着実に成長し、キャッシュを生み出せるようになったことで、これまで以上に強力に前進できる環境が整ったと感じています。

特に「@cosme STORE」の「@cosme NAGOYA」店の話がありましたが、最近、各メーカーからよく言われるのは「デパート、ドラッグストア、専門店じゃなく、『@cosme』という新しい流通ができたよね」ということです。

こうした点からも、業界における当社のポジションが少しずつ強くなってきていることが、マーケティング支援などの数字に表れているのではないかと思います。

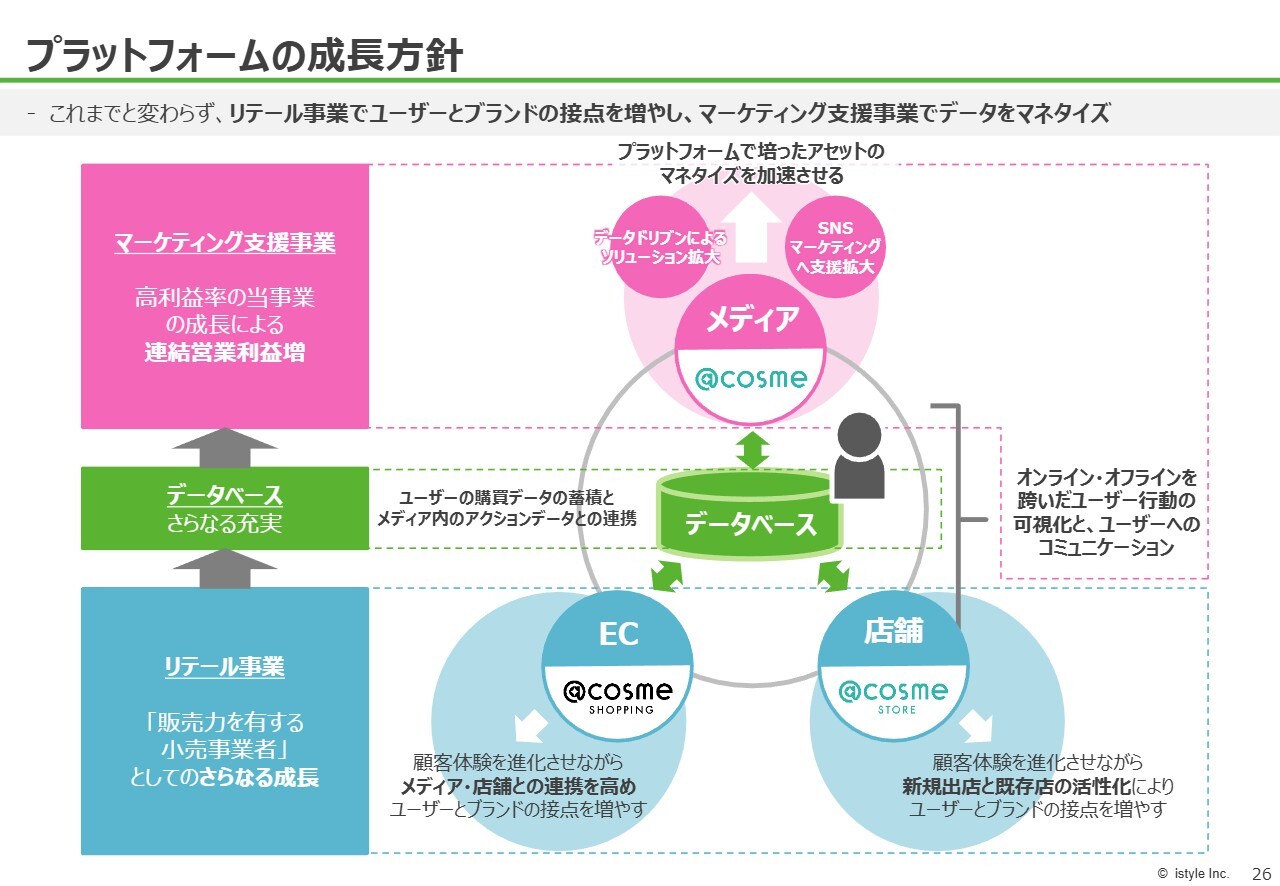

プラットフォームの成長方針

実際に、当社は「メディア」「EC」「店舗」の3つの柱を軸に事業を成長させてきました。これがようやく、数字だけでなく、実際のユーザー体験に結びついたことが、売上高や営業利益に少しずつ寄与しているのだと思います。

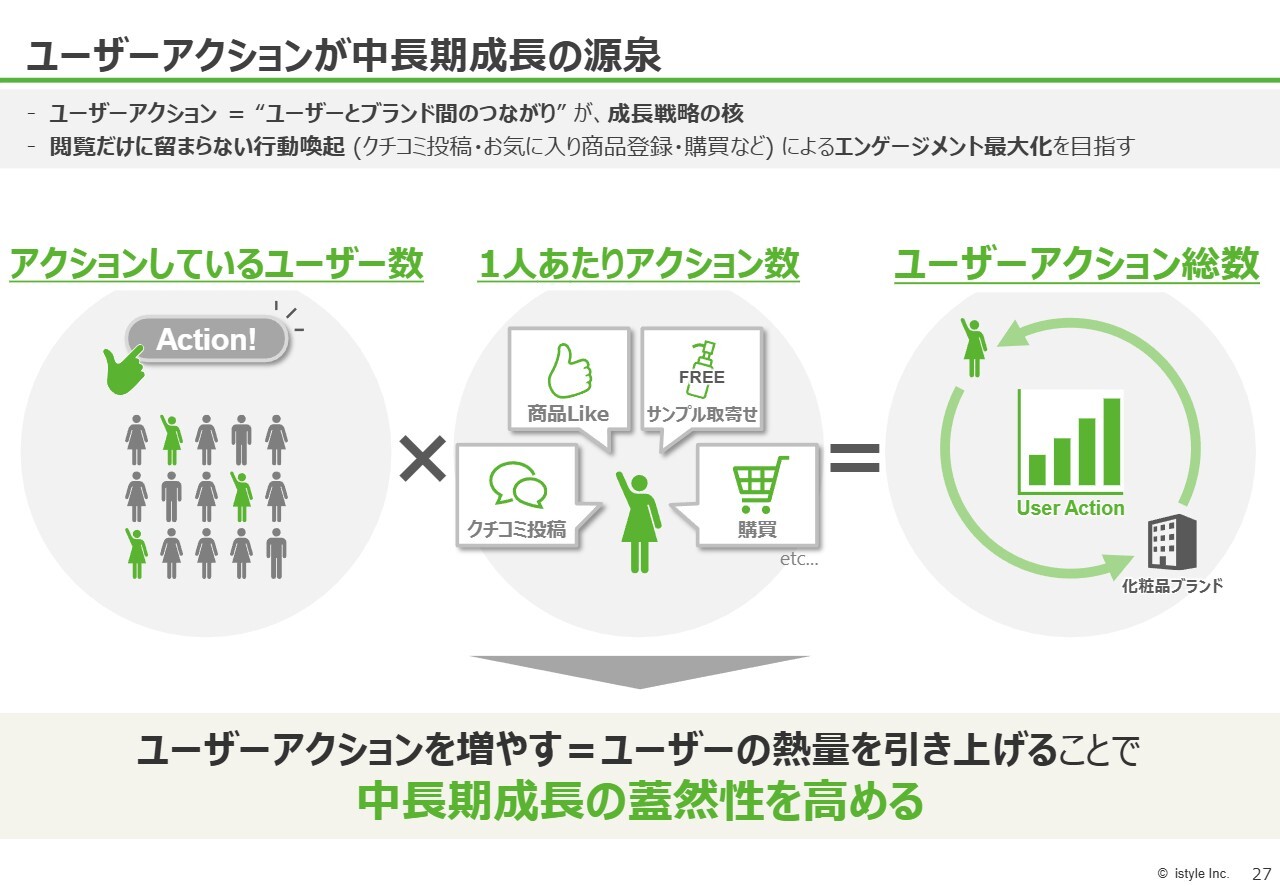

ユーザーアクションが中長期成長の源泉

その中で、今回MAUについて発表していますが、「なかなかMAUの成長がない中で、どうやって業績が上がってきているのか?」というお話をいただいています。

現在当社が注視しているのは、単にユーザーが来ているということだけではなく、ユーザーがどのようなアクションを取っているかという点です。

このアクションとは、単にメディアを利用して商品を購入するだけでなく、その間にある、例えばサンプルを受け取る、「いいね」を行う、あるいは店頭を訪れるといった行動も含まれます。

こうしたユーザーアクションをブランドから見ると、実際に商品を購入する前の顧客データが蓄積されていきます。この購入前データベースをきちんと構築することが、当社がECや店舗をつなげてきた大きなポイントとなり、それが数字としてマーケティング支援に結びついています。

そのため、社内では、このユーザーアクション総数をいかに増やすかをKPIとして重視しています。

今後は、MAUではなく、このユーザーアクション総数がいかに社内で増加するか、さらにそのアクションがどのようにしてブランドにとっての価値へつながるかを基盤に、中期成長戦略の蓋然性を高めていきたいと考えています。

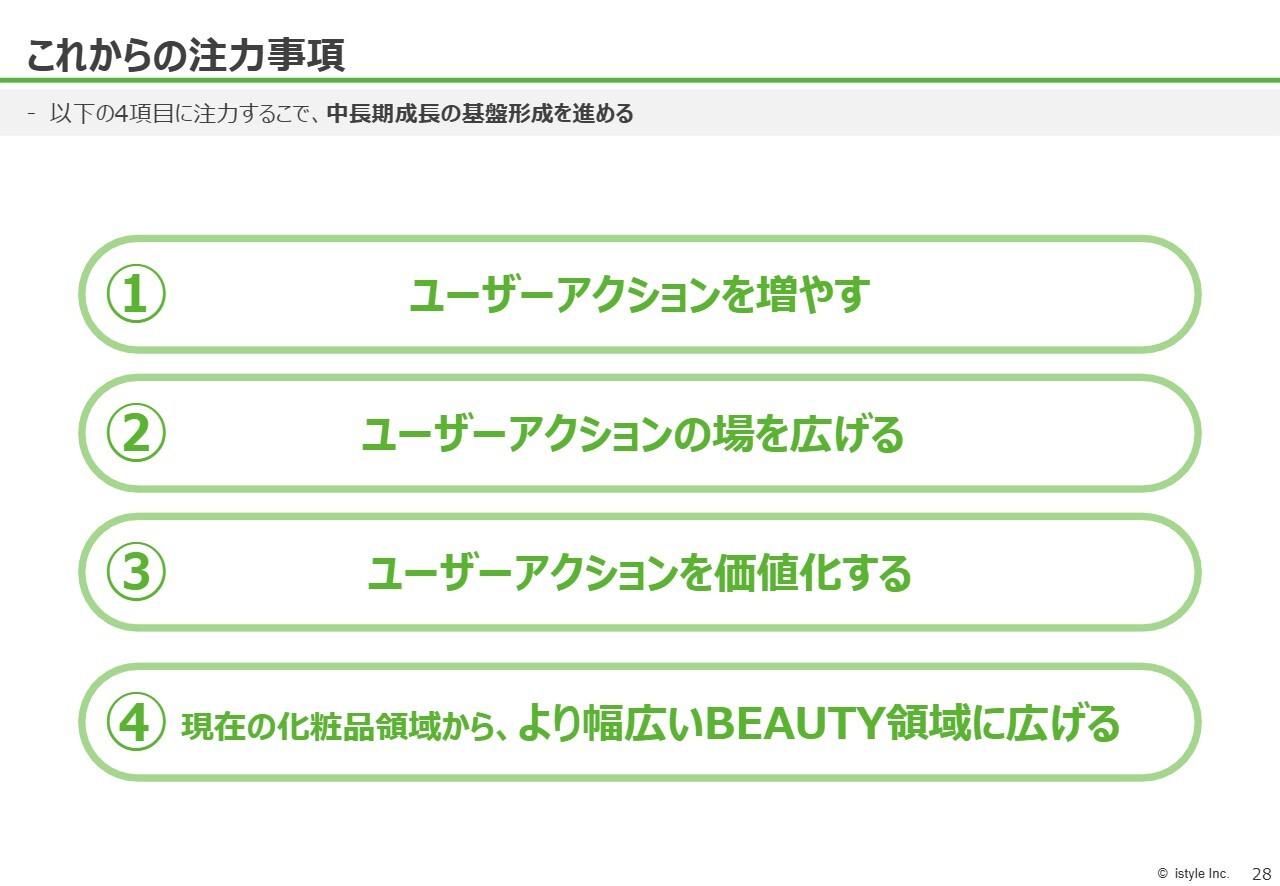

これからの注力事項

これからは、スライドに示した4つのポイントについて各投資家のみなさまとコミュニケーションを図っていきたいと思います。

1つ目は「ユーザーアクションを増やす」です。単にユーザー数を増やすだけでなく、ユーザーがどのようなアクションを行っているのか、その総数を拡大していきたいと考えています。

2つ目は「ユーザーアクションの場を広げる」です。当社はこれまで、「@cosme」というメディアからスタートし、ECや店舗を展開してきましたが、ユーザーのアクションが発生する場所は、これら3つだけに限定されるものではないはずです。今後は、ユーザーがアクションを起こせる場所をさらに増やしていきます。

3つ目は「ユーザーアクションを価値化する」です。これにより、会社としての収益性を高めていきます。

4つ目は「現在の化粧品領域から、より幅広いBEAUTY領域に広げる」です。ユーザーがアクションを起こす場を、化粧品領域以外の分野にも広げていきたいと考えています。

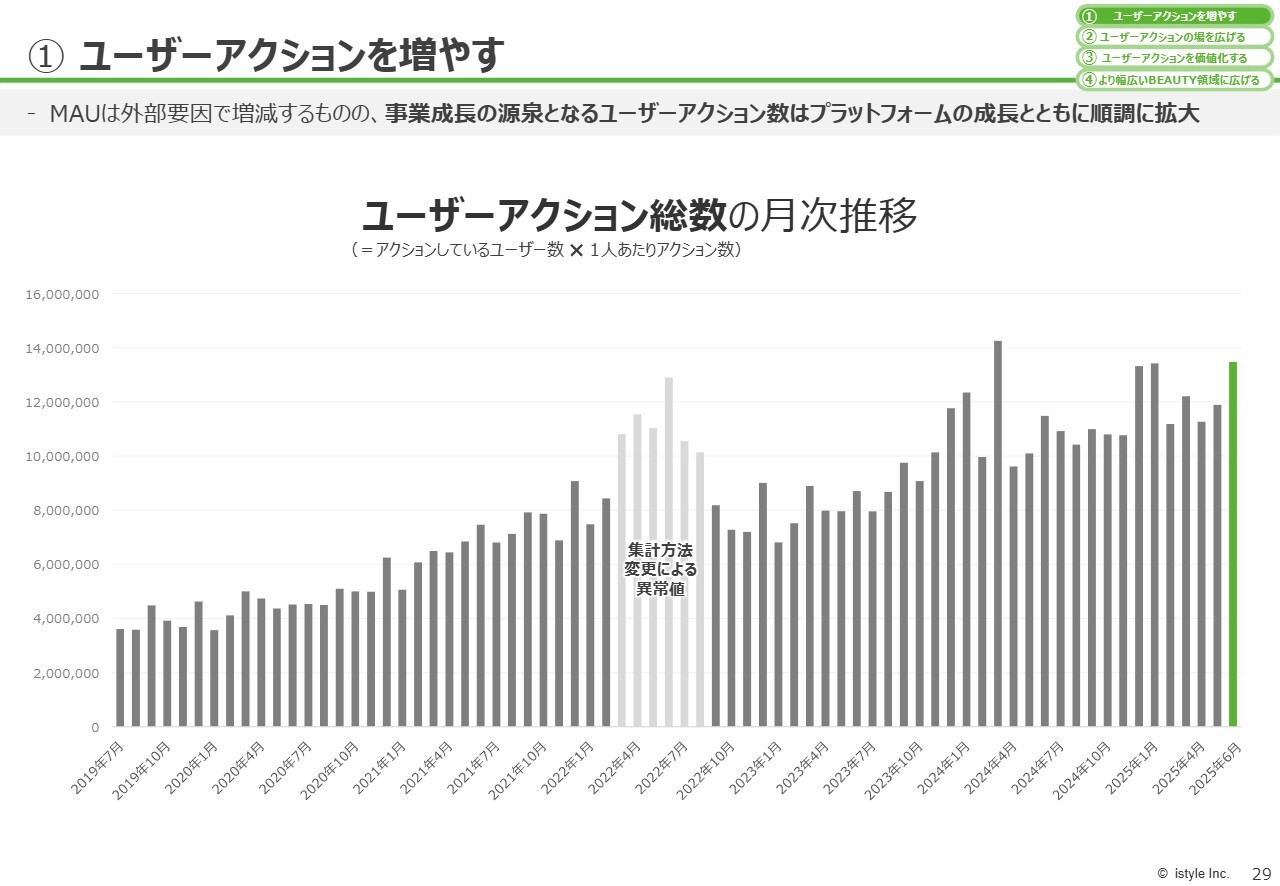

① ユーザーアクションを増やす

実際のユーザーアクション総数の月次推移は、スライドのとおりです。2019年以降、ユーザーアクション総数を継続して追跡しています。今後、この発表においてはMAUではなく、ユーザーアクション総数を基準にみなさまとコミュニケーションを取っていきたいと考えています。

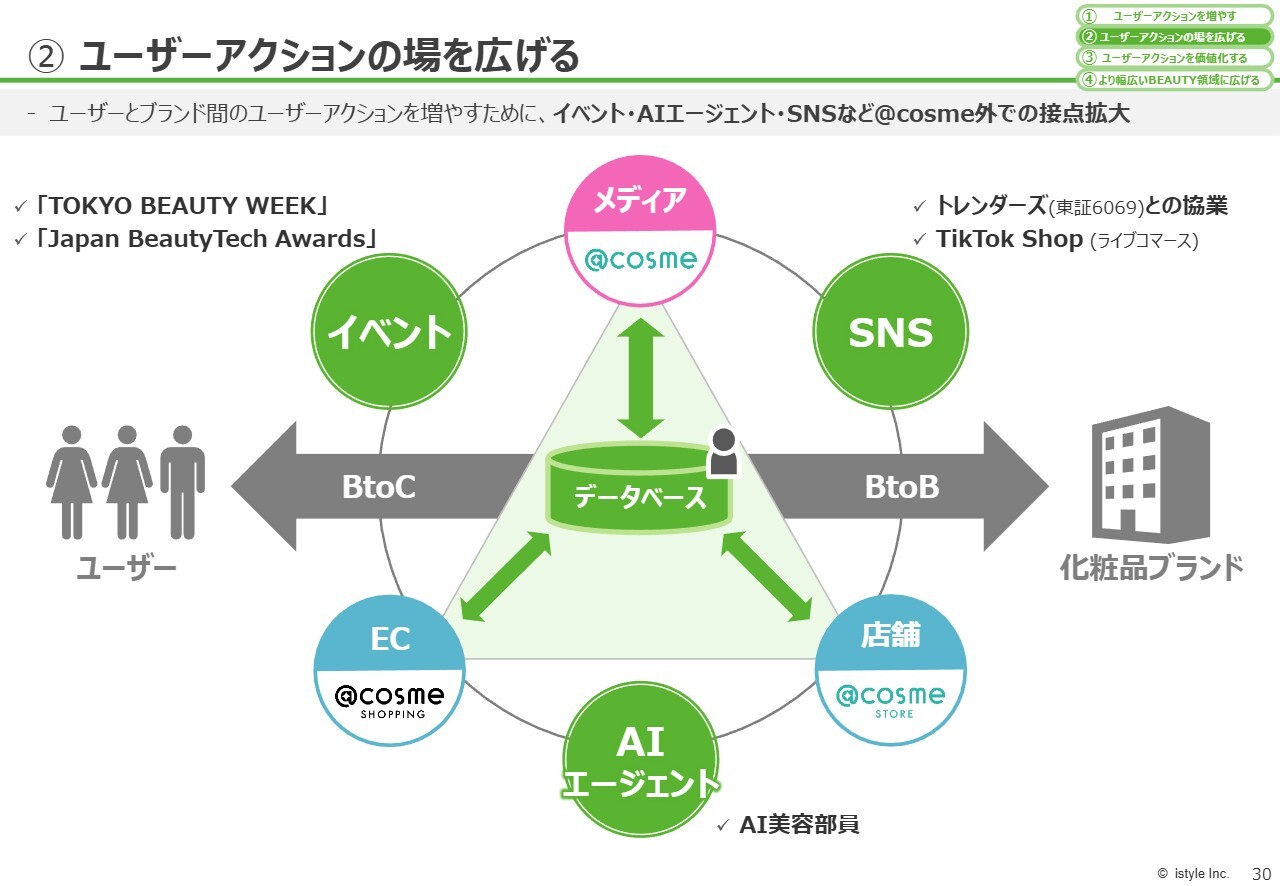

② ユーザーアクションの場を広げる

このユーザーアクションの場として、当社は「@cosme」を掲げ、これまでECや店舗に注力してきました。一方で、SNSにおけるユーザーアクションの拡大にも力を入れています。

具体的には、トレンダーズとの協業を進めたり、istyle meという会社を設立するなどの取り組みを行っています。今後はTikTokや各ソーシャルメディアにおいてもさまざまな機能や可能性が広がっていくため、それらを追求していきたいと考えています。

また、リアルな接点をさらに積極的に活用していきたいとも考えています。その一環として、イベントの開催にも力を入れていきたいと思います。

すでに「Japan BeautyTech Awards」というかたちで、既存の新しいビューティに対する技術やビジネスに対してアワードを実施しています。また、今年度からは「TOKYO BEAUTY WEEK」という新しい取り組みにも挑戦していきたいと考えています。詳細については、また追ってリリースを発信する予定です。

同時に、AIエージェントやAI美容部員にも積極的に力を入れていきます。従来のような検索やWebを基盤とした入口だけでなく、新しいユーザーとブランドの接点を作るという意味で、AIの進化に対する投資を積極的に進めていきたいと考えています。

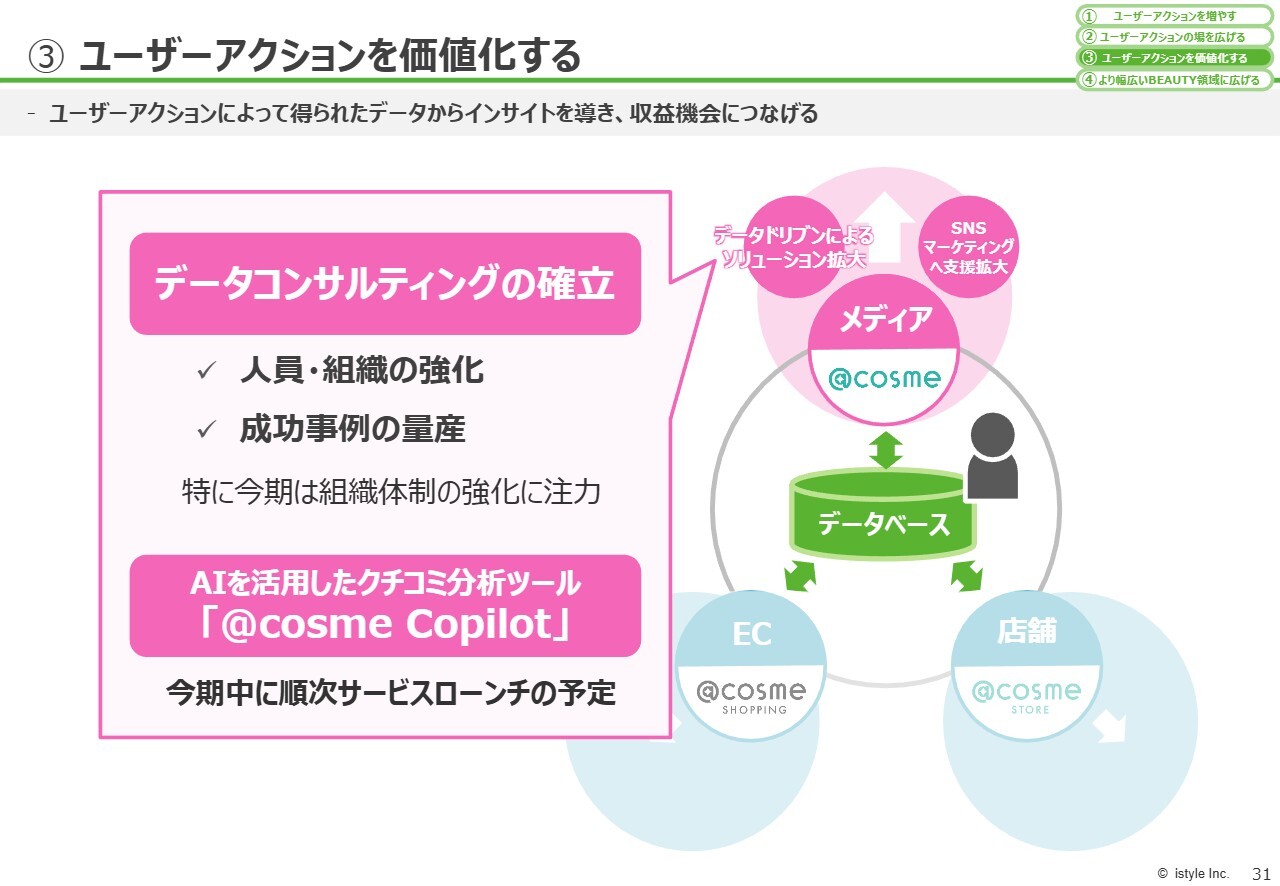

③ ユーザーアクションを価値化する

このユーザーのアクション数が増加し、利用される場所が広がる中で、どのようにブランドに価値を提供していくかが、「ユーザーアクションを価値化する」という取り組みです。具体的には、データコンサルティングの確立を目指し、今年度からデータソリューションビジネスの会社を立ち上げました。

また、ユーザー向けのAIだけでなく、ブランドサイドに向けたクチコミ分析やユーザーアクションの分析を行うAIツールを積極的に展開していきたいと考えています。

「@cosme Copilot」がその第1弾としてスタートします。今期中に順次サービスをローンチする予定です。その過程で進化することもあるかもしれませんし、場合によっては異なる取り組みが生まれる可能性もありますが、今後数年をかけて、新しいユーザーとブランドをよりつないでいけるような取り組みを進めていきたいと思います。

また、データコンサルティングの活動にも積極的に取り組む予定です。

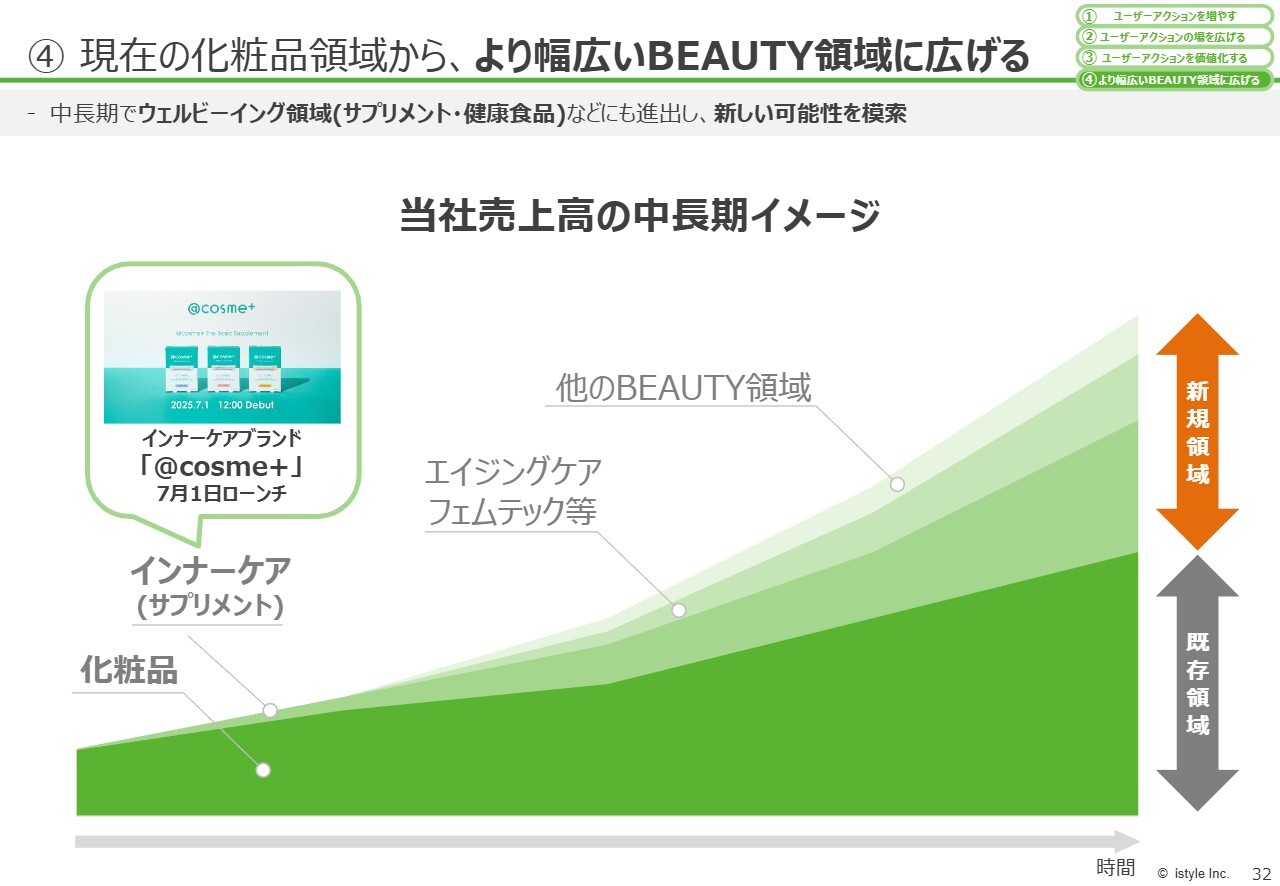

④ 現在の化粧品領域から、より幅広いBEAUTY領域に広げる

結果として、化粧品という既存領域の可能性を積極的に追求するとともに、新規領域の可能性を模索していきます。第1弾としてスタートしたのが、インナーケアのサプリメントです。

さらに、エイジングケアやフェムテック、その他のBEAUTY領域を通じてユーザーのアクションを増やし、それを価値化することで、当社の事業の可能性を広げていきたいと考えています。

2026年6月期 事業戦略/総括

「ユーザーアクションを増やす」、「ユーザーアクションの場を広げる」、「ユーザーアクションを価値化する」、そして「現在の化粧品領域から、より幅広いBEAUTY領域に広げる」という4つの注力事項をお話ししました。

今後の日本において、特にエイジングケアは数少ない成長マーケットの1つだと考えています。この分野でのアイスタイルのポジションをより強固にしていきたいと考えています。

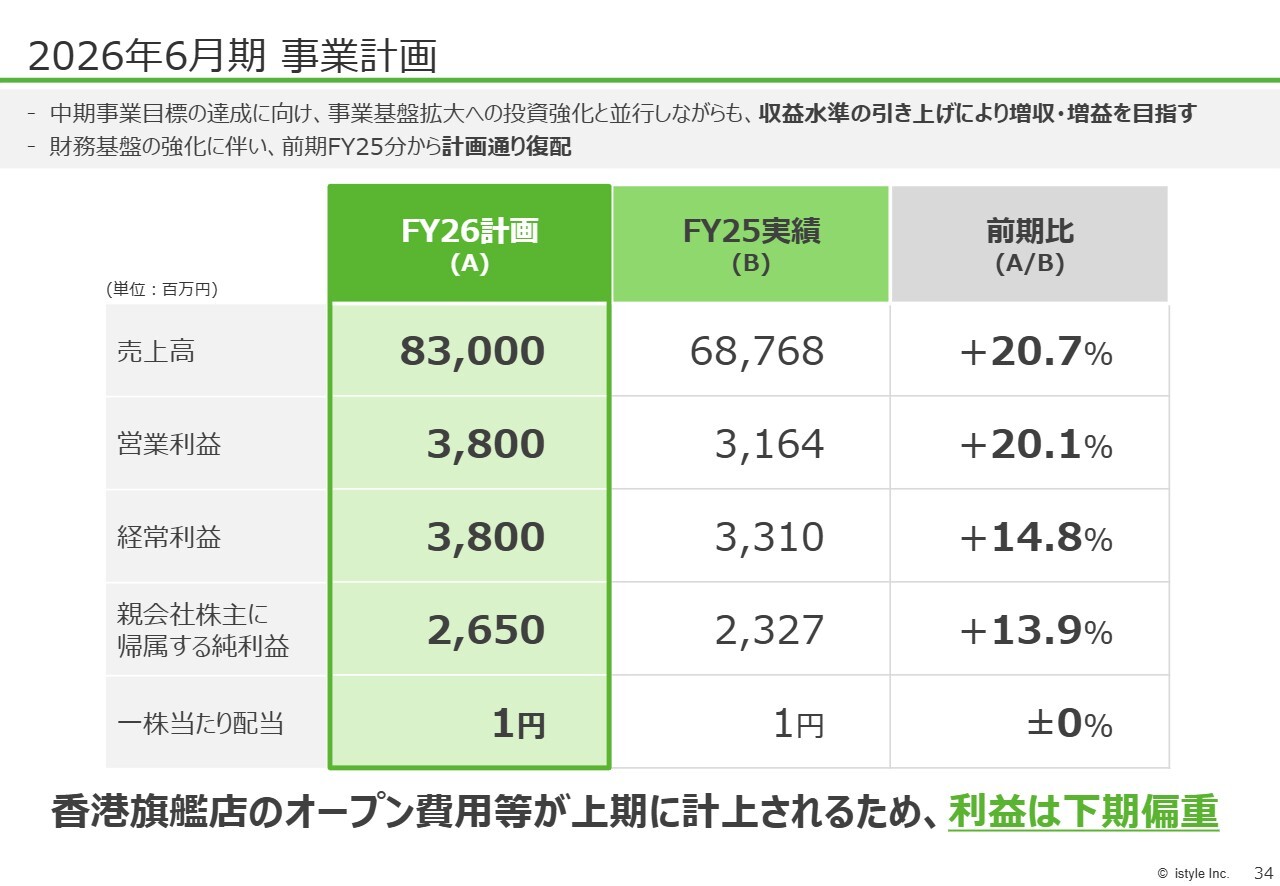

2026年6月期 事業計画

2026年6月期の計画ですが、売上高は830億円、営業利益は38億円、経常利益は38億円、純利益は26.5億円を目指していきたいと考えています。

売上高、営業利益ともに前期比20パーセントの成長を、今期も目標としています。配当は計画どおり復配を開始しましたが、当社としては引き続き成長に向けてアクセルを踏み込みたいと考えています。

特に、稼ぐ力がようやくついてきた状況の中で、今期は香港の旗艦店を年内、11月または12月にオープンする予定で準備を進めています。このように大型の投資が予定されているため、利益は下期に寄るのではないかと計画しています。

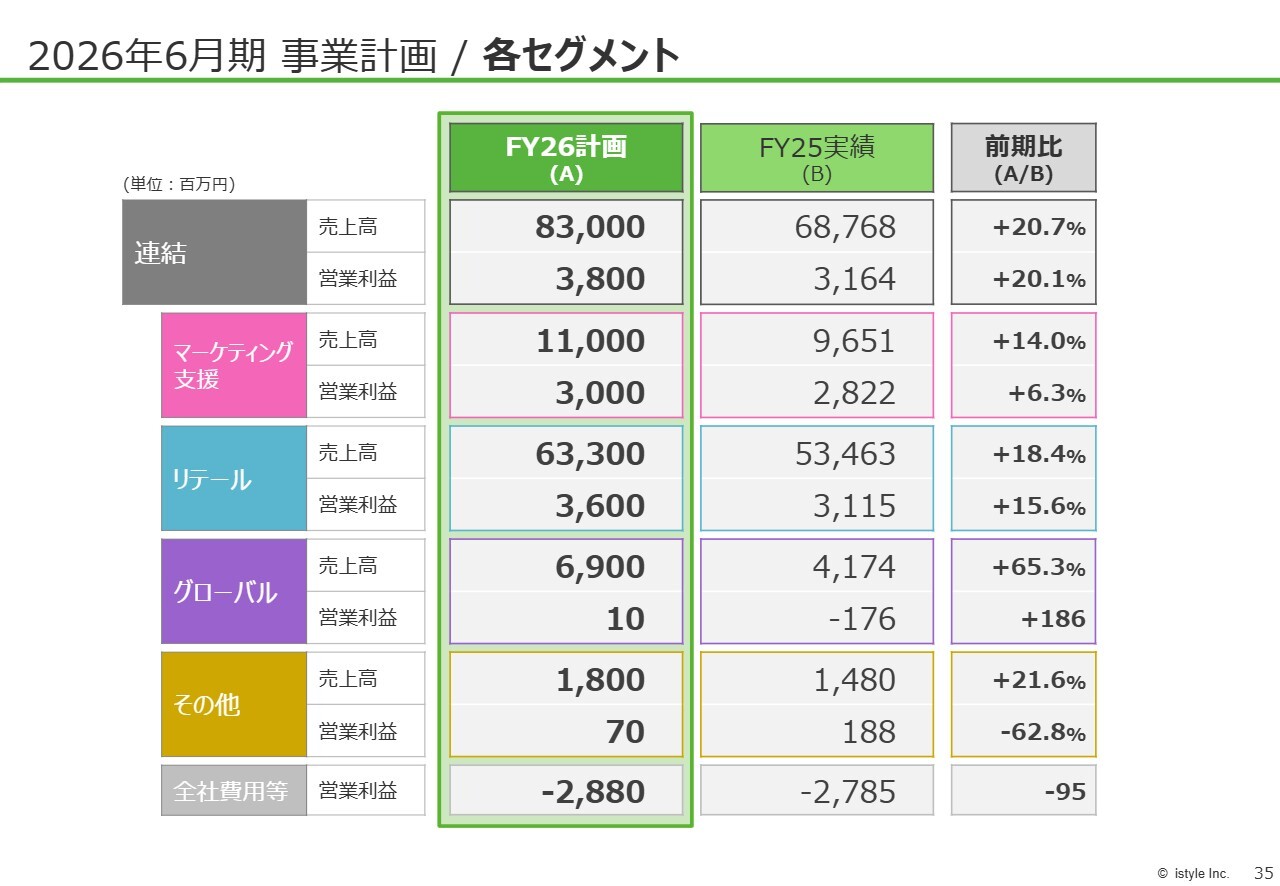

2026年6月期 事業計画/各セグメント

各事業セグメントについては、スライドに記載のとおりです。マーケティング支援事業では、ついに売上高が100億円を超えるようになりました。

リテール事業では、売上高が633億円となり、化粧品業界の市場規模が約2兆5,000億円から2兆6,000億円とされる中で、市場シェアは2パーセントを超える規模まで成長しています。

グローバル事業においては、香港や中国、韓国、台湾をはじめとする各地域での事業活動の進展により、全体として営業利益がようやく黒字に向かいつつあると考えています。

2026年6月期 事業計画/計画の前提

マーケティング支援、リテール、グローバルの各事業が足並みを揃え、その先の中期事業計画により近づいていくことを目指しています。

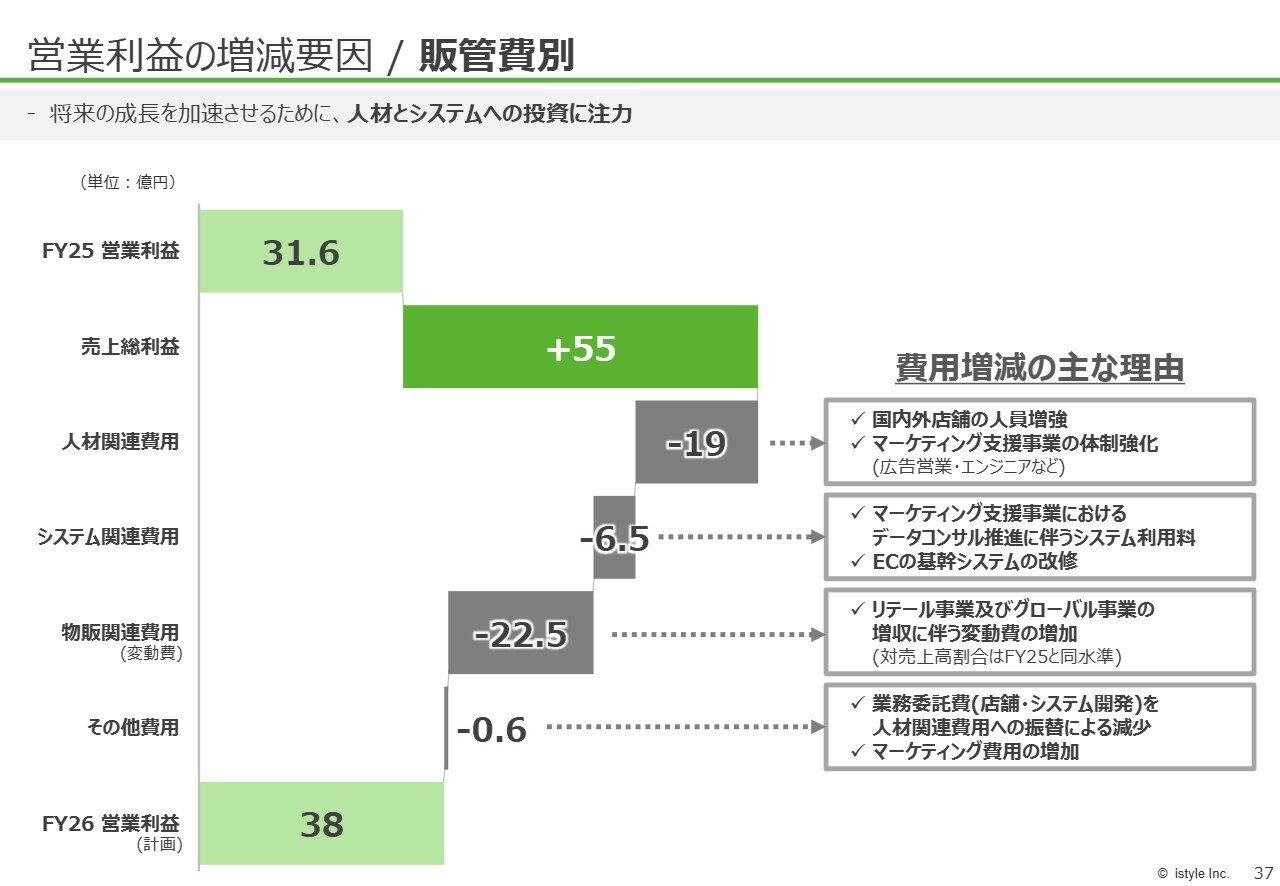

営業利益の増減要因/販管費別

営業利益の増減要因については、販管費別にスライドに表示されているとおりです。人件費関連費用が増加しており、また、物販関連費用も増収に伴う変動費として増加しています。

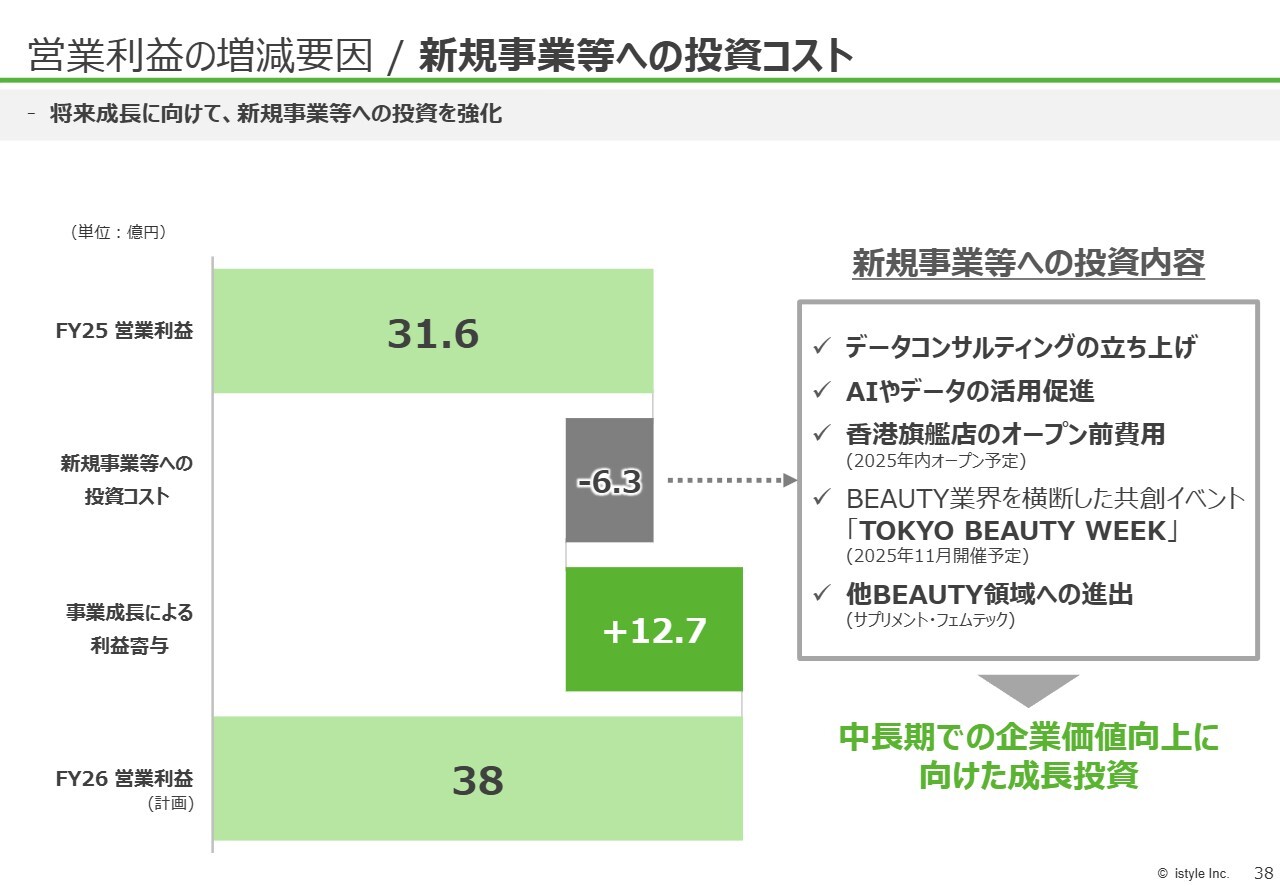

営業利益の増減要因/新規事業等への投資コスト

実際にこれを新規事業への投資および既存事業の成長として見ると、2025年6月期の営業利益は約31.6億円で、事業成長による利益寄与についてはプラス約12.7億円を見込んで計画しています。

さらに、新規事業などへの投資コストとして約6.3億円をかけることにより、2026年6月期の営業利益を38億円と想定しています。

中長期的な企業価値向上を目指し、成長投資を行うことで、さらなる成長を追求していきたいと考えています。

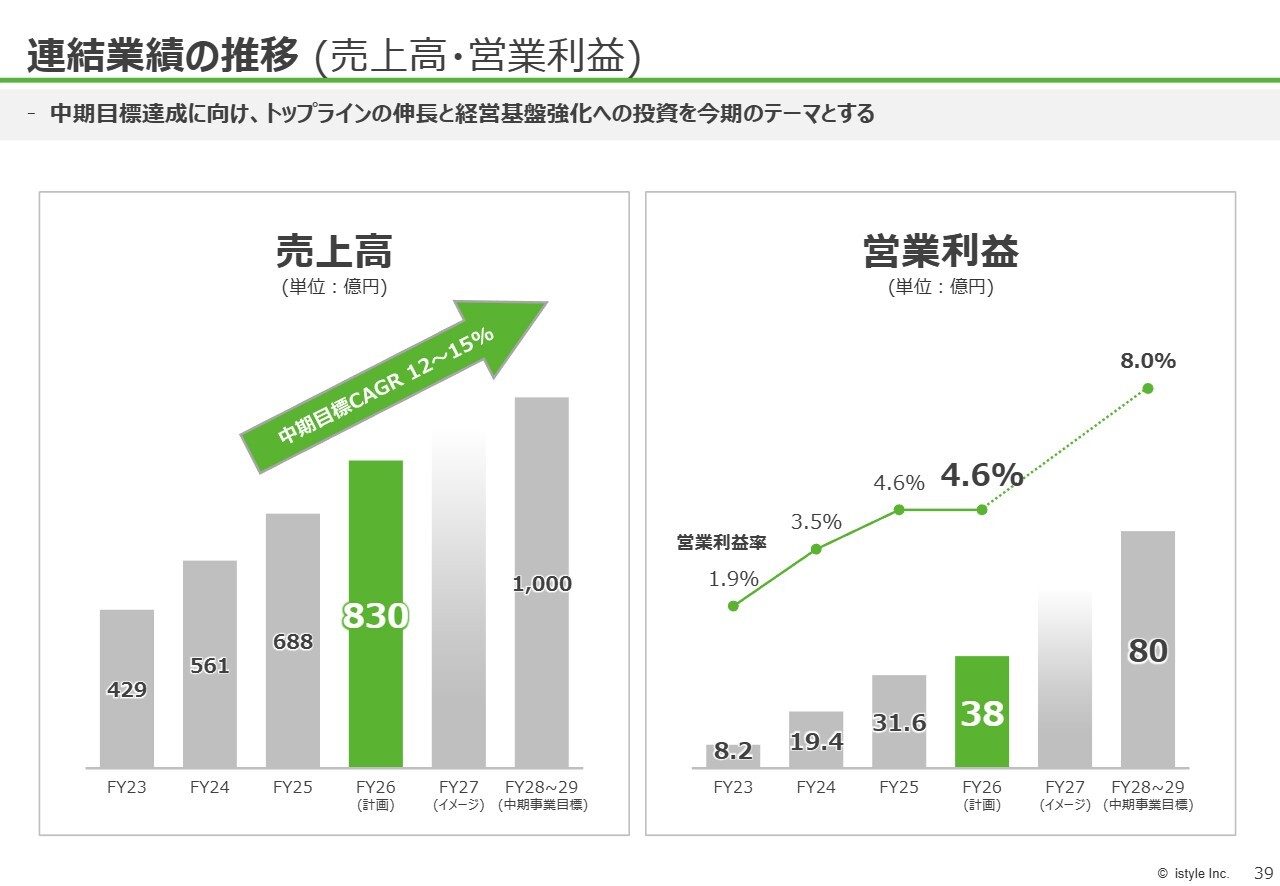

連結業績の推移 (売上高・営業利益)

当社は中期事業方針として、売上高1,000億円、営業利益80億円を掲げています。売上高は目標がようやく射程範囲に入ってきました。

営業利益については、営業利益率が4.6パーセントと横ばいの見通しですが、トップラインの成長に伴い営業利益も増加していくと考えています。また、投資が適切にかみ合えば、営業利益のさらなる上昇も十分可能だと考えています。

ようやくV字回復が実現し、コロナ禍の話題も完全に置き去りにして、前を向いて進める環境が整いました。次なる成長に向けて大きく前進していきたいと考えています。今後ともご支援をよろしくお願いします。

新着ログ

「情報・通信業」のログ