提供:ダイワボウホールディングス株式会社 2025年3月期決算説明

【QAあり】ダイワボウHD、通期は計画を上回る大幅な増収増益で着地、中計予想を上方修正 2026年3月期はさらに2桁成長の見込み

ご説明の流れ

西村幸浩氏:ダイワボウホールディングス代表取締役社長の西村です。本日はお忙しい中、ご参加いただき誠にありがとうございます。それでは、2025年3月期決算についてご説明します。

本日はスライドに記載の流れでご説明します。

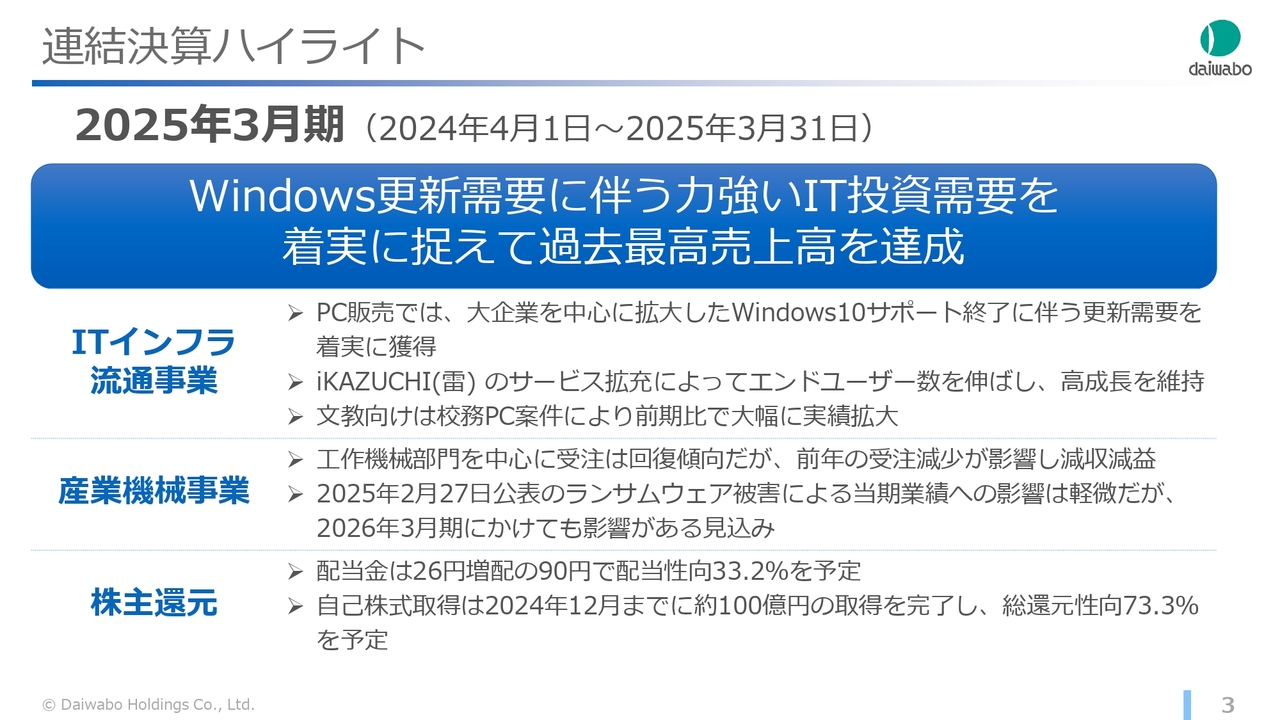

連結決算ハイライト

2025年3月期の決算についてご報告します。

こちらのスライドは連結業績ハイライトです。ITインフラ流通事業においてWindows更新需要が拡大し、過去最高の売上高を達成しました。注力しているサブスクリプションビジネスについては、「iKAZUCHI(雷)」のサービス拡充により、高い成長を維持しています。

産業機械事業は、工作機械部門を中心に受注は回復傾向にありますが、一昨年の受注減少が影響し、業績としては減収減益となりました。また、今年2月に発生したランサムウェア被害による今期業績への影響は軽微な状況です。各セグメントの状況については後ほどご説明します。

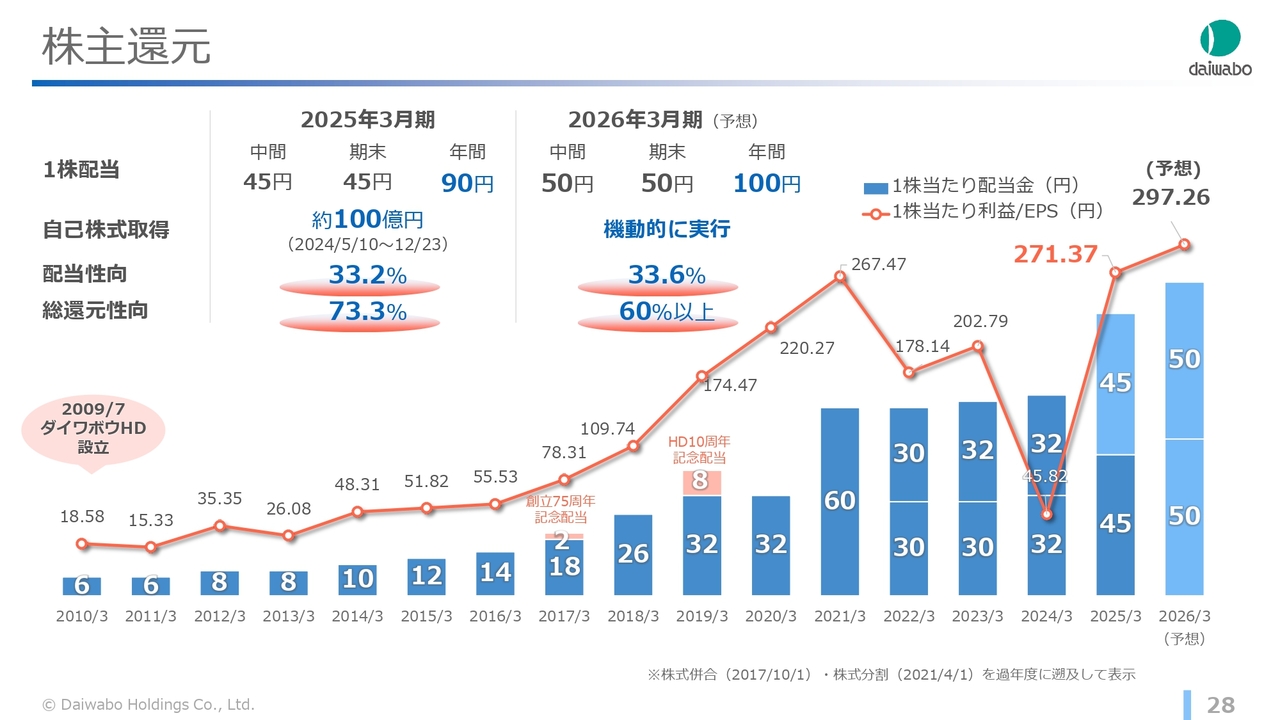

株主還元については26円の増配を行い、約100億円の自己株式取得も行ったことから、総還元性向は73.3パーセントを予定しています。

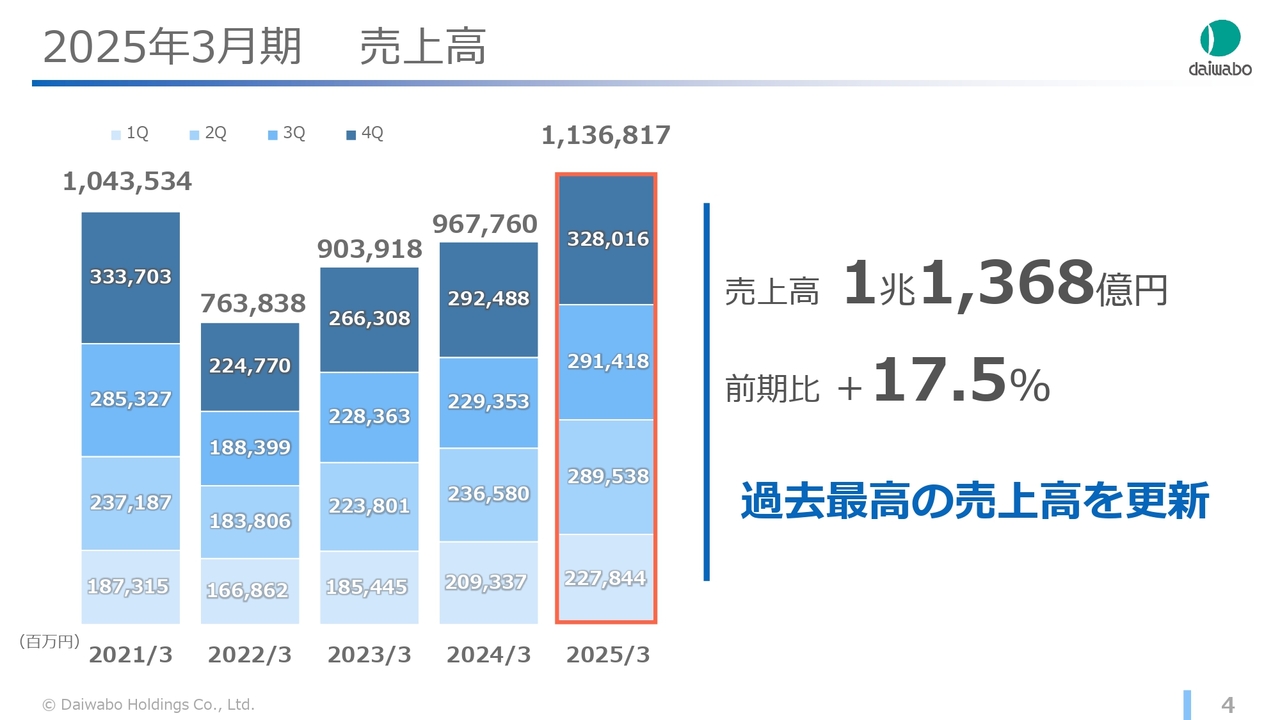

2025年3月期 売上高

2025年3月期のグループ業績について振り返ります。

売上高は1兆1,368億円となり、前期比で17.5パーセント増となりました。これは4年前の売上高を更新し、過去最高となっています。

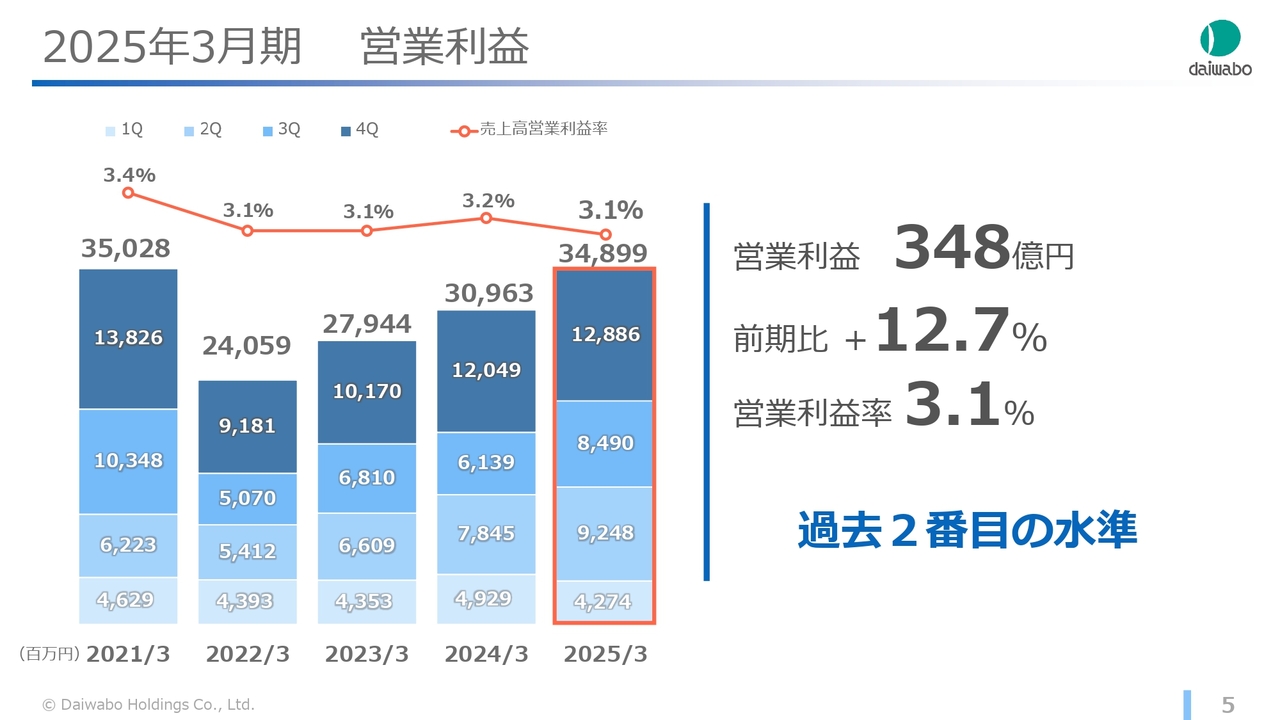

2025年3月期 営業利益

営業利益は348億9,900万円となり、前期比で12.7パーセントの増益となりました。こちらも4年前の約350億円に次ぐ過去2番目の水準です。

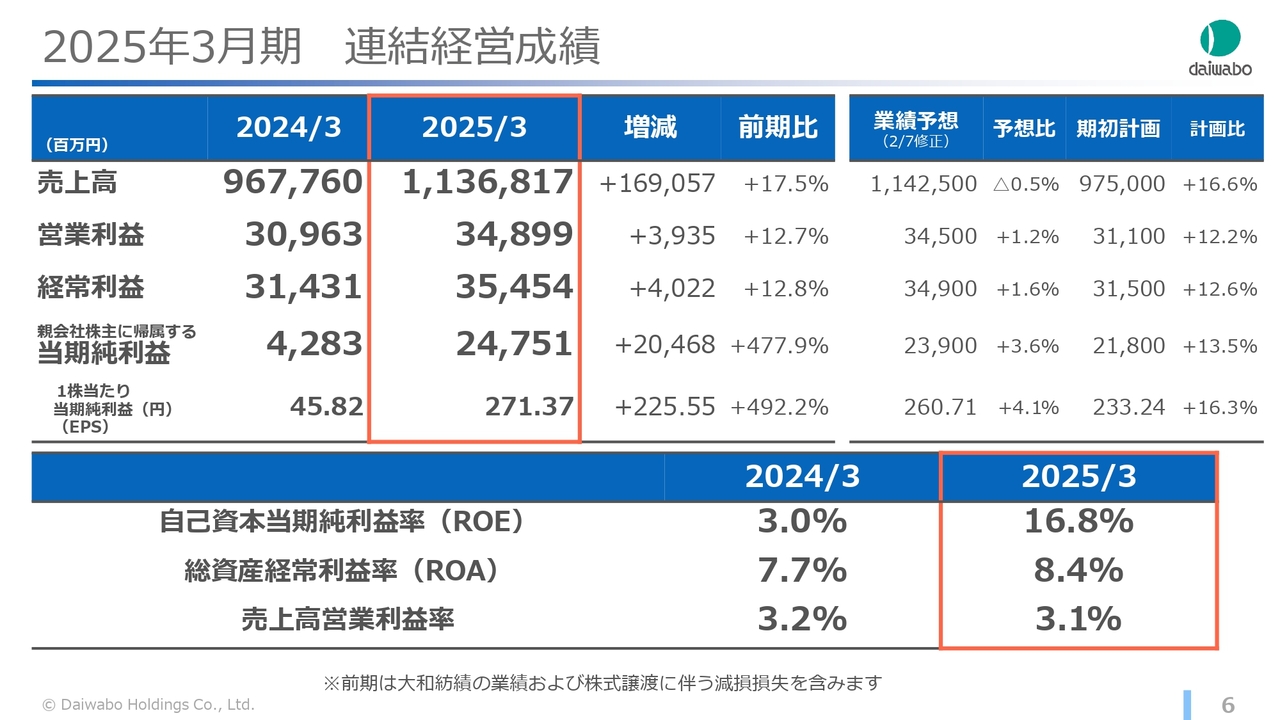

2025年3月期 連結経営成績

連結経営成績です。一昨年は大和紡績の株式譲渡による特別損失のため、EPSおよびROEは低い数値となりましたが、2025年3月期は過去最高のEPSを達成し、ROEも16.8パーセントと大きく回復しています。

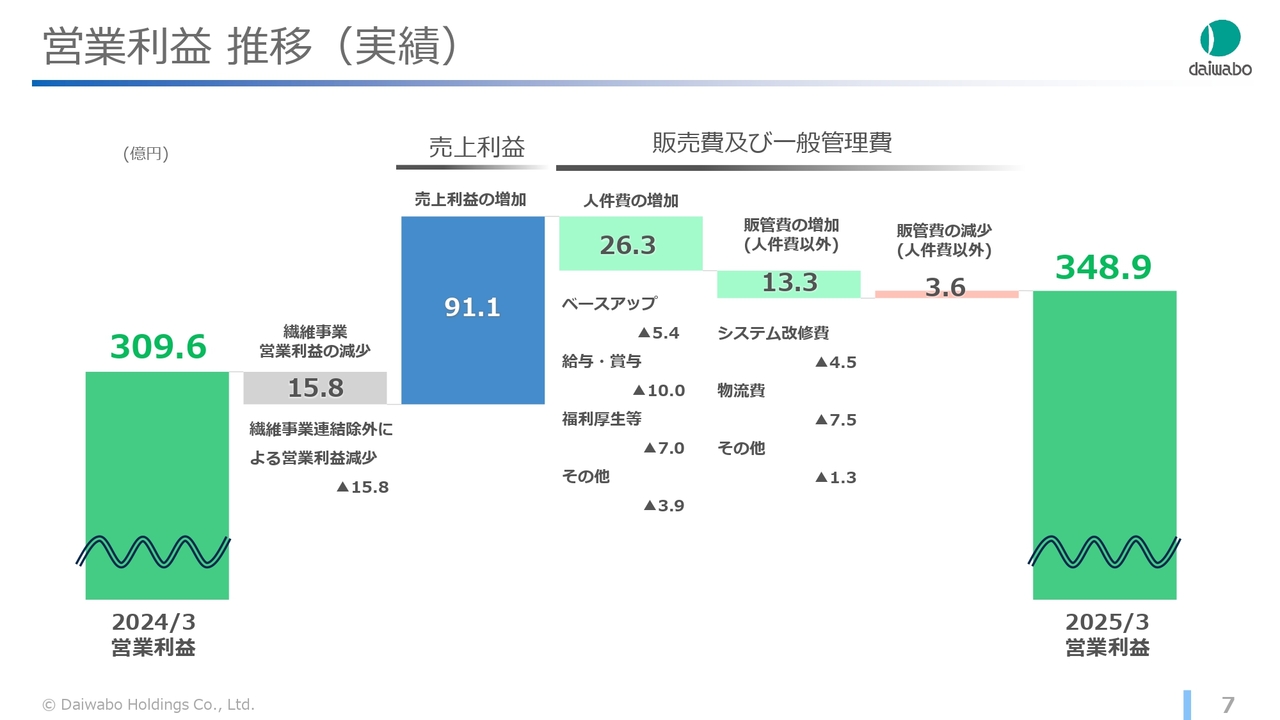

営業利益 推移(実績)

営業利益の推移についてご説明します。2024年3月期は繊維事業の利益が含まれていたため、その部分を除く内訳となります。

人件費については、5億4,000万円のベースアップと給与・賞与の増加および福利厚生等に関連する費用により26億3,000万円増加しています。

人件費以外では、ITインフラ流通事業において、基幹システムの更新に関わるシステム改修費、売上増に伴う物流費が増加しています。産業機械事業においては、受注減少に伴い、人件費以外の販売管理費が減少しています。

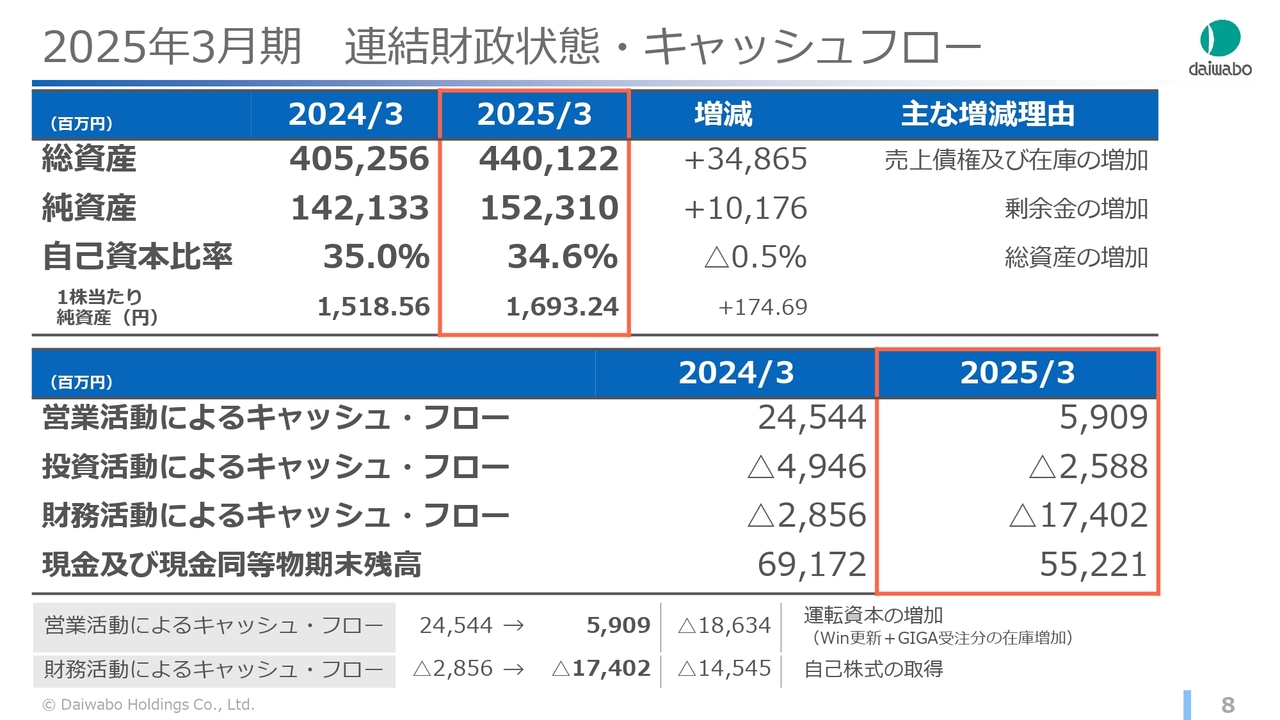

2025年3月期 連結財政状態・キャッシュフロー

連結財政状態とキャッシュフローです。総資産は、売上債権および在庫の増加に伴い、348億6,500万円増加しています。

営業活動によるキャッシュ・フローは、Windows更新やGIGAスクールへの対応のため、戦略的に在庫を増やしていることから、運転資本の増加により59億900万円となりました。

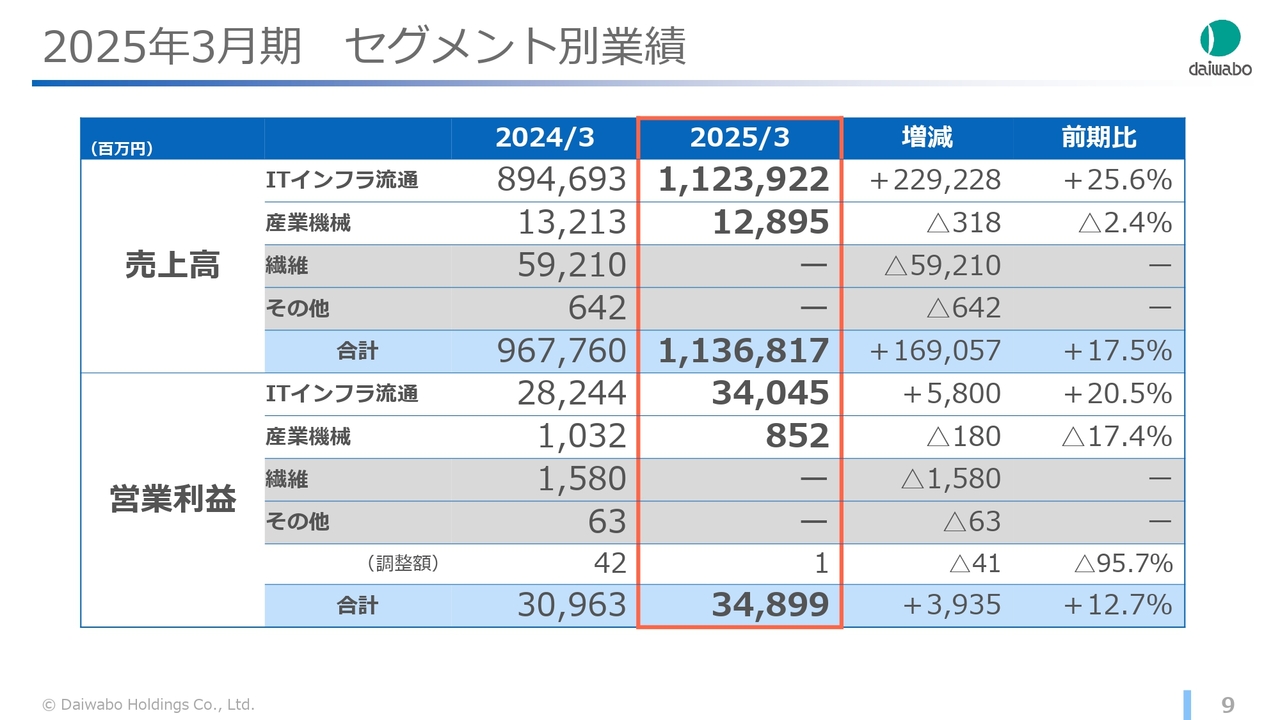

2025年3月期 セグメント別業績

セグメント別業績はスライドに記載のとおりです。ITインフラ流通事業は、売上高、営業利益ともに過去最高の実績となります。

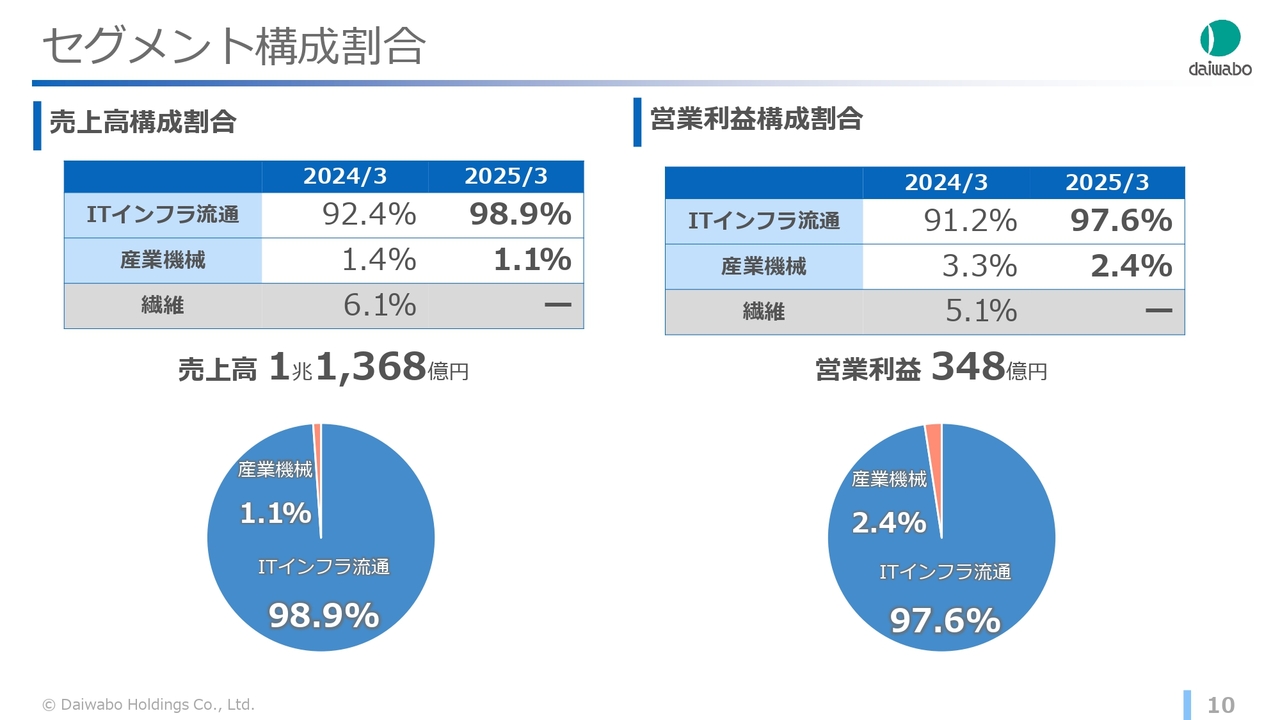

セグメント構成割合

セグメント構成割合はスライドに記載のとおりです。

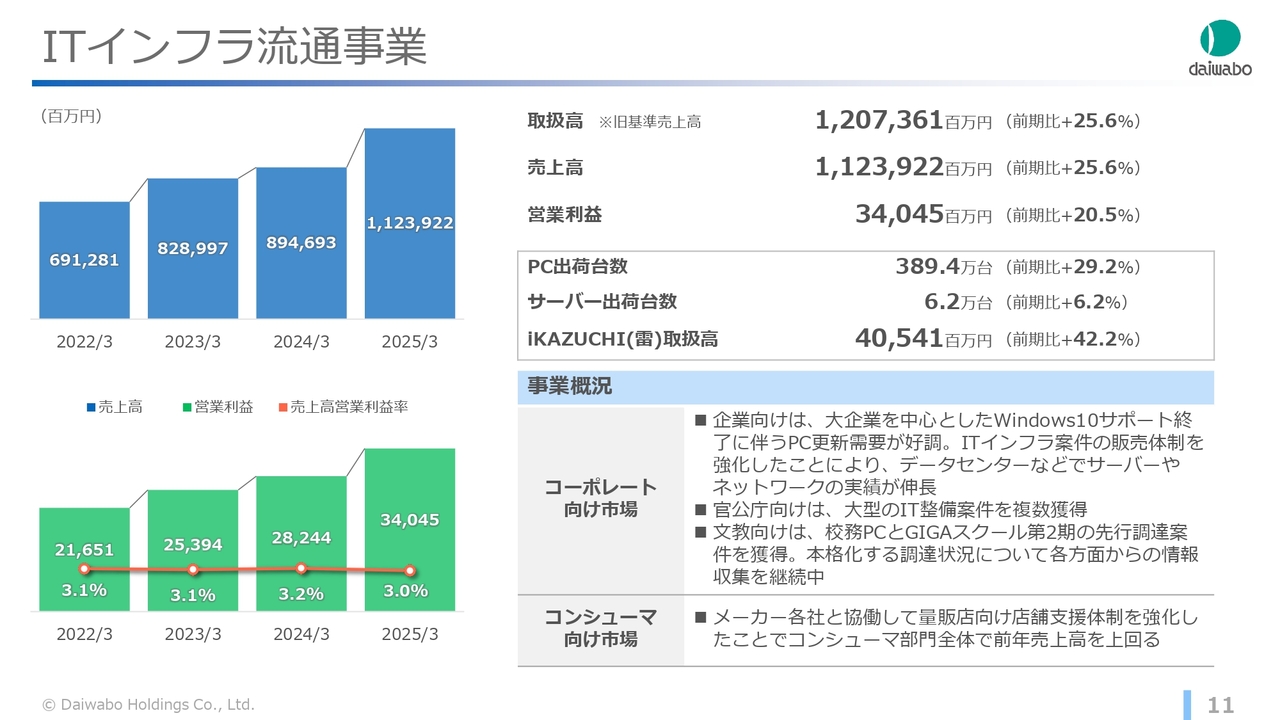

ITインフラ流通事業

各セグメントの状況についてご説明します。

まず、ITインフラ流通事業です。企業向けのビジネスにおいて、特に大企業を中心としたWindows更新需要が非常に好調でした。加えて、ITインフラ案件の販売体制を強化したことにより、データセンター向けなどのサーバーやネットワークの実績が伸長しました。

官公庁、文教向けのビジネスも好調に推移しており、「iKAZUCHI(雷)」経由でのクラウド関連ソフトウェア実績も大幅に拡大しています。

これらの更新需要をうまく捉え、ITインフラ流通事業では単独セグメントとして初めて1兆円を超える、1兆1,239億2,200万円の売上高を達成しました。

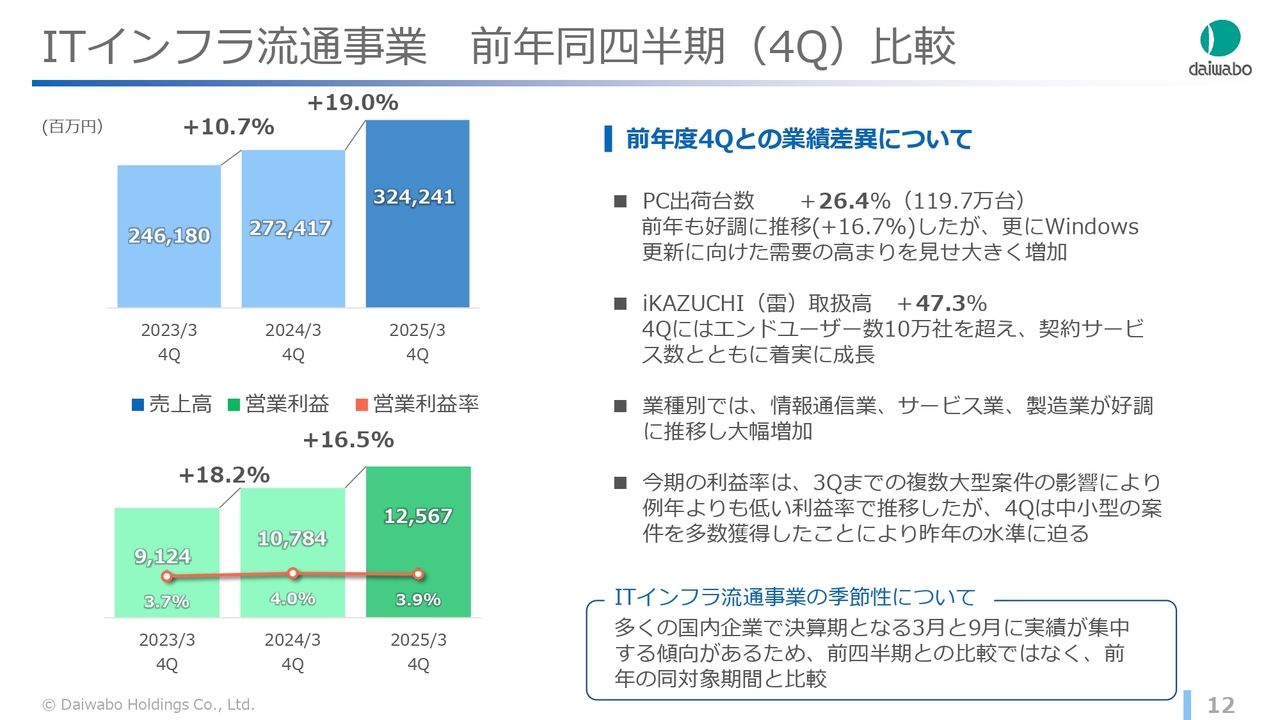

ITインフラ流通事業 前年同四半期(4Q)比較

こちらのスライドは、第4四半期の実績を前年同四半期と比較したものです。

PC出荷台数は前年も16.7パーセント増と強い伸びを見せましたが、2025年3月期はさらに26.4パーセント増加し、Windows更新に向けた需要をしっかりと獲得できています。

「iKAZUCHI(雷)」については契約エンドユーザー数が10万社を超え、着実に成長しています。

また、利益率については第3四半期までの複数大型案件の影響により、例年と比較すると若干低い利益率で推移していましたが、第4四半期では中小型案件の増加に伴い、一定の利益率確保ができました。

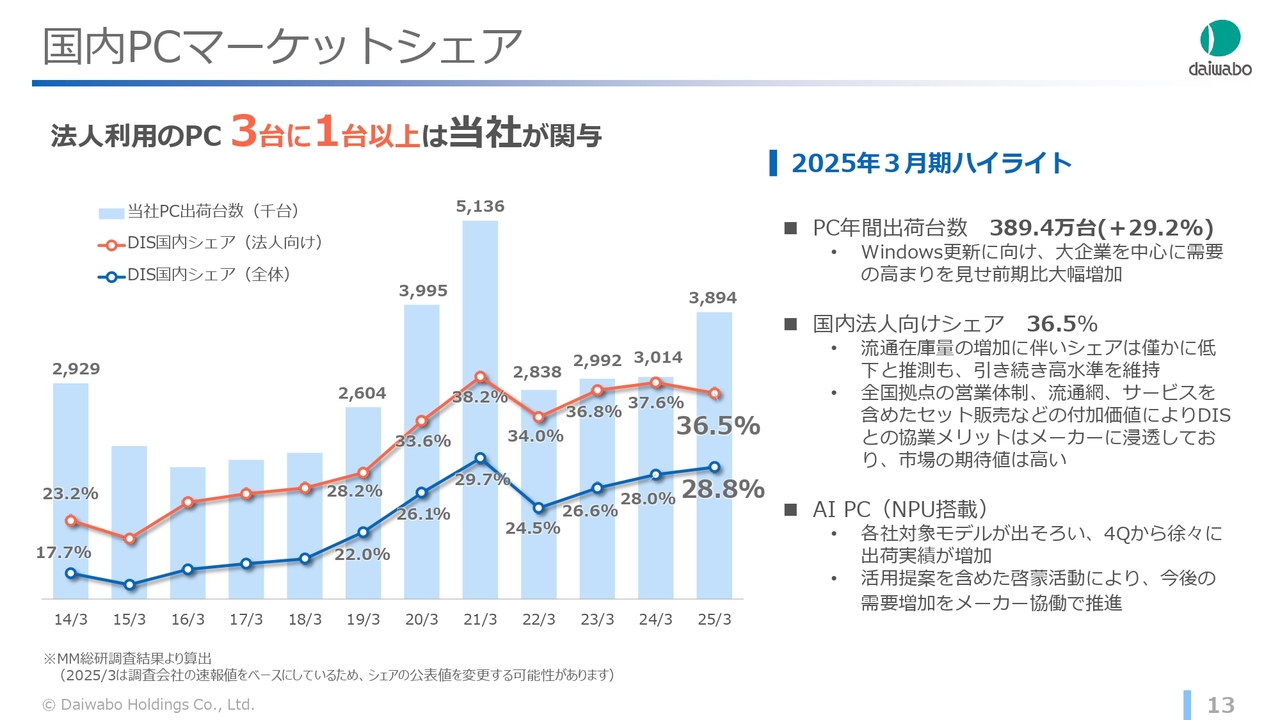

国内PCマーケットシェア

国内PC出荷台数における当社のマーケットシェアです。2025年3月期のPCシェアは速報ベースになりますが、全体では28.8パーセントと増加しており、好調に推移しています。

一方で、国内法人向けの市場においては36.5パーセントでした。前期比で少し下がっていますが、これは高まる需要に備えて流通在庫量が増加している影響が出ているためではないかと考えています。

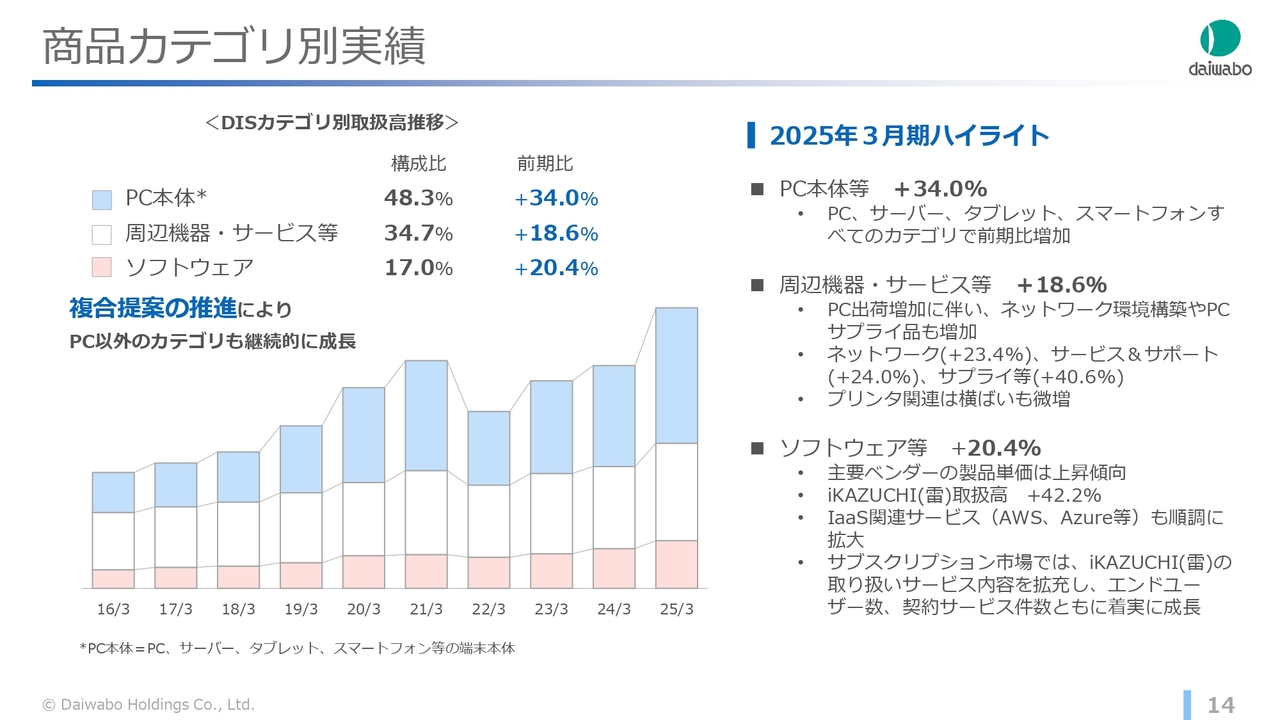

商品カテゴリ別実績

商品カテゴリ別の実績です。PCの入れ替えに伴い、ネットワーク環境構築やサプライ品およびソフトウェアの需要も増加しており、非常に好調に推移しています。

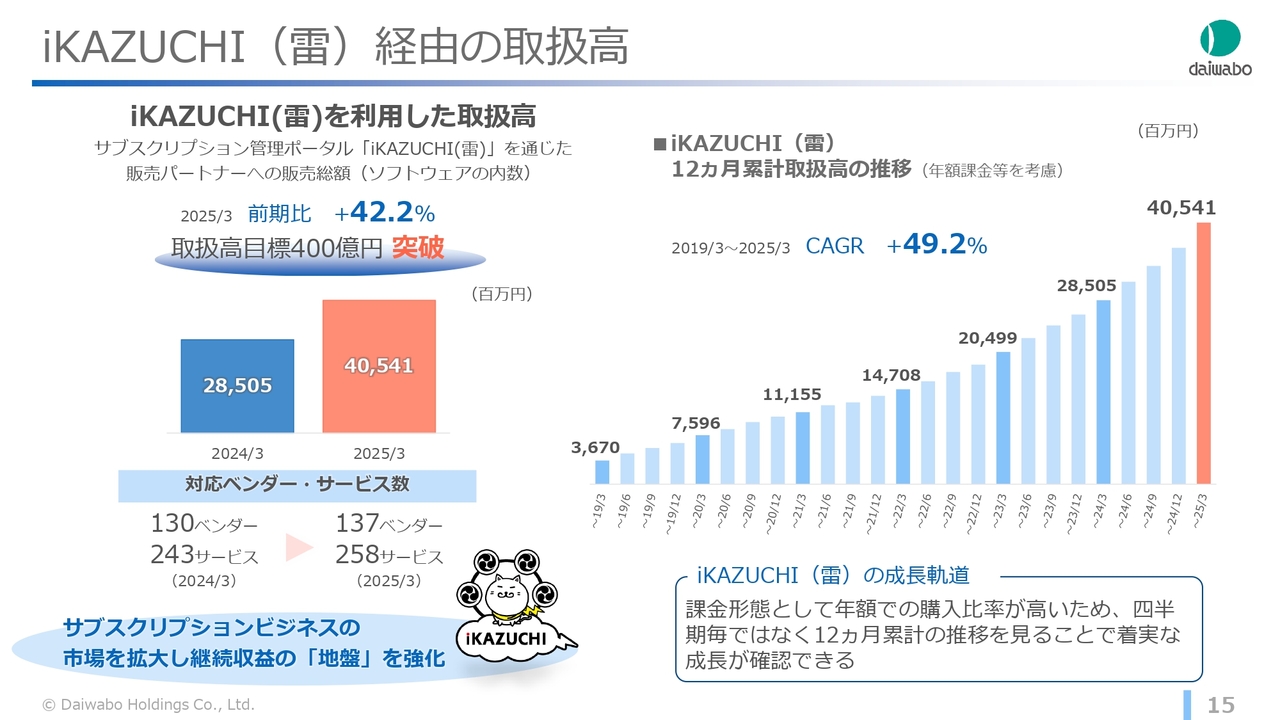

iKAZUCHI(雷)経由の取扱高

こちらは当社が注力しているサブスクリプションビジネスである、DISオリジナルのサブスクリプション管理ポータル「iKAZUCHI(雷)」経由の取扱高を示したグラフです。

ソフトウェアを中心とした継続課金ビジネスは着実に成長しており、2025年3月期は目標である400億円を超える実績を残しました。対応ベンダー数や対応サービス数も着実に増え、他社にない優位性を発揮しています。

四半期累計の推移を見ても、スライド右側のグラフのとおり、これがストックビジネスとしての安定基盤につながるものと確信しています。

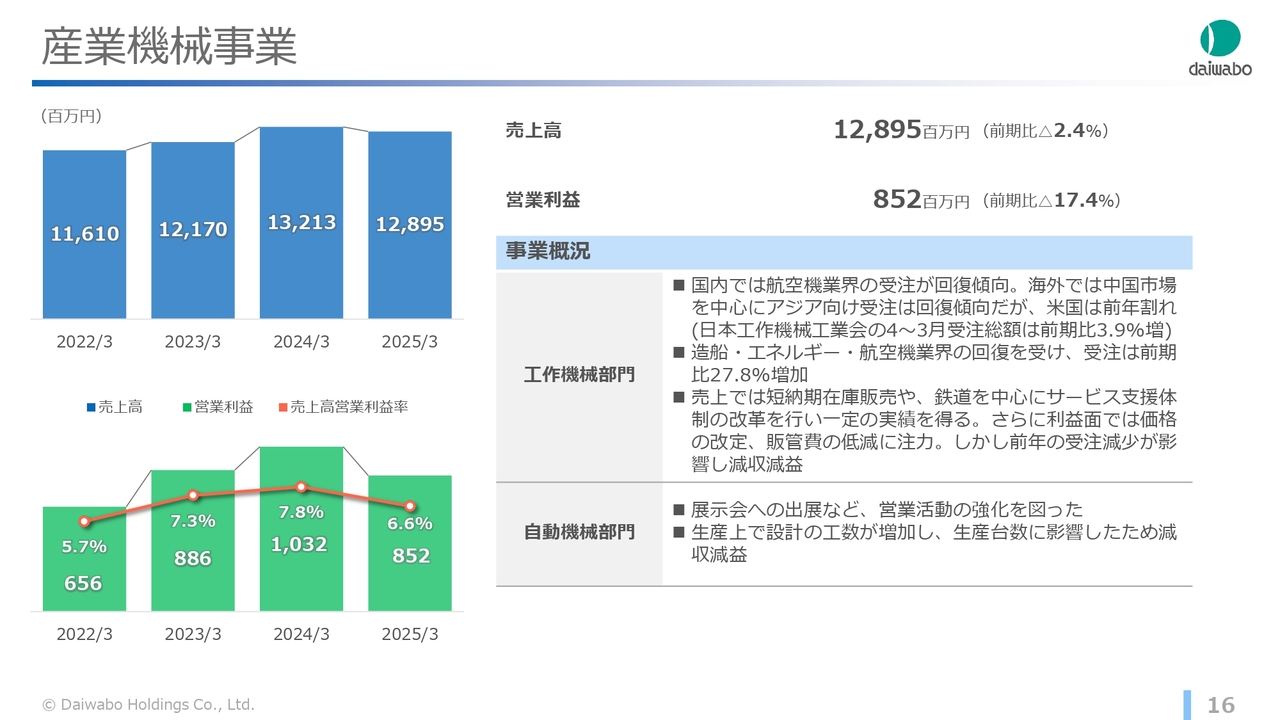

産業機械事業

産業機械事業です。工作機械部門では、造船・エネルギー・航空機業界の回復を受け、受注は増加傾向にありますが、一昨年の受注額減少の影響により、自動機械部門も含めて減収減益となりました。

一方で、スライド左側のグラフに記載はありませんが、計画対比で見ると売上高は104.4パーセント、営業利益は94.7パーセントと、ほぼ計画どおりの実績となっています。

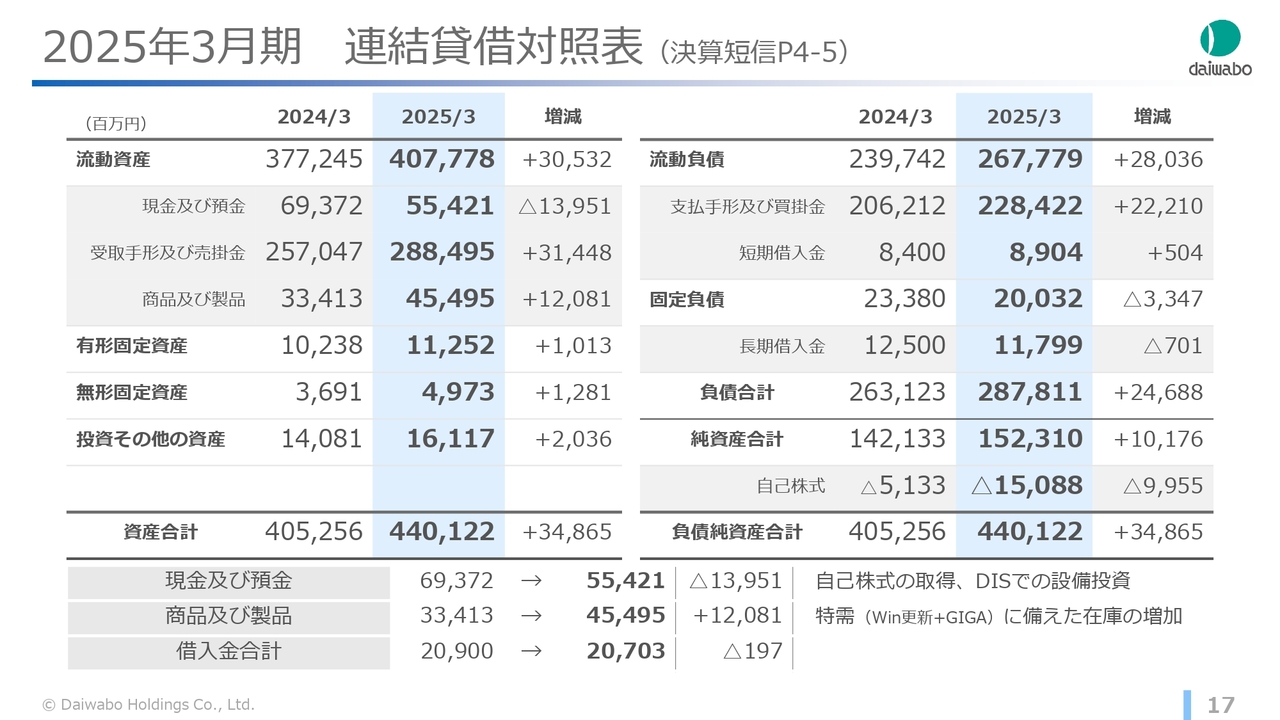

2025年3月期 連結貸借対照表 (決算短信P4-5)

連結貸借対照表について補足します。

総資産は先ほどご説明したとおり、売上債権と製品在庫の増加により、348億6,500万円増加しています。特に在庫に関しては、先ほども申し上げましたが、Windows更新およびGIGAスクール更新需要に基づき、戦略的に増加させています。

現金及び預金は減少しており、当社が運転資金として想定している500億円に近い水準となっています。

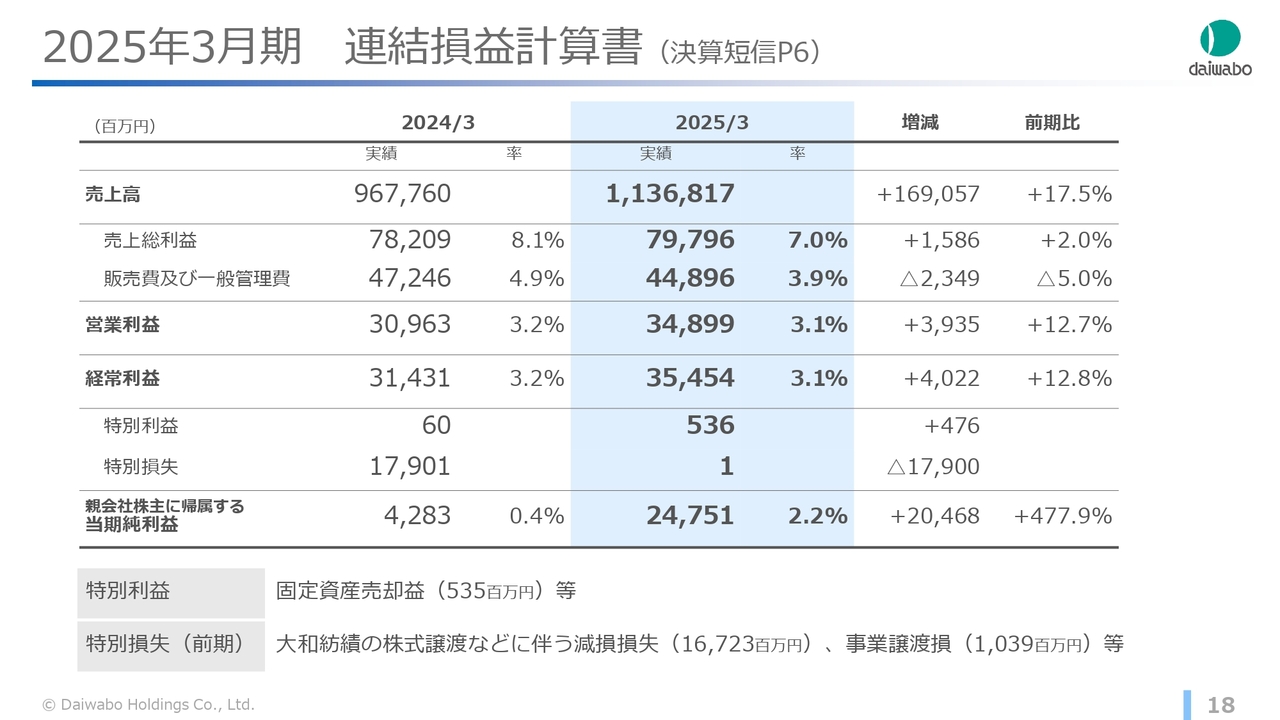

2025年3月期 連結損益計算書 (決算短信P6)

連結損益計算書について補足します。

ITインフラ流通事業において、第1四半期から複数の大型案件を戦略的に獲得してきたことから、例年よりも若干低い利益率で推移しました。その後、第4四半期で一定水準まで回復し、348億9,900万円の営業利益を残すことができました。

特別利益の固定資産売却益はダイワボウ情報システムの九州センター売却によるもの、特別損失の100万円は非上場株式の清算を行ったことによるものです。

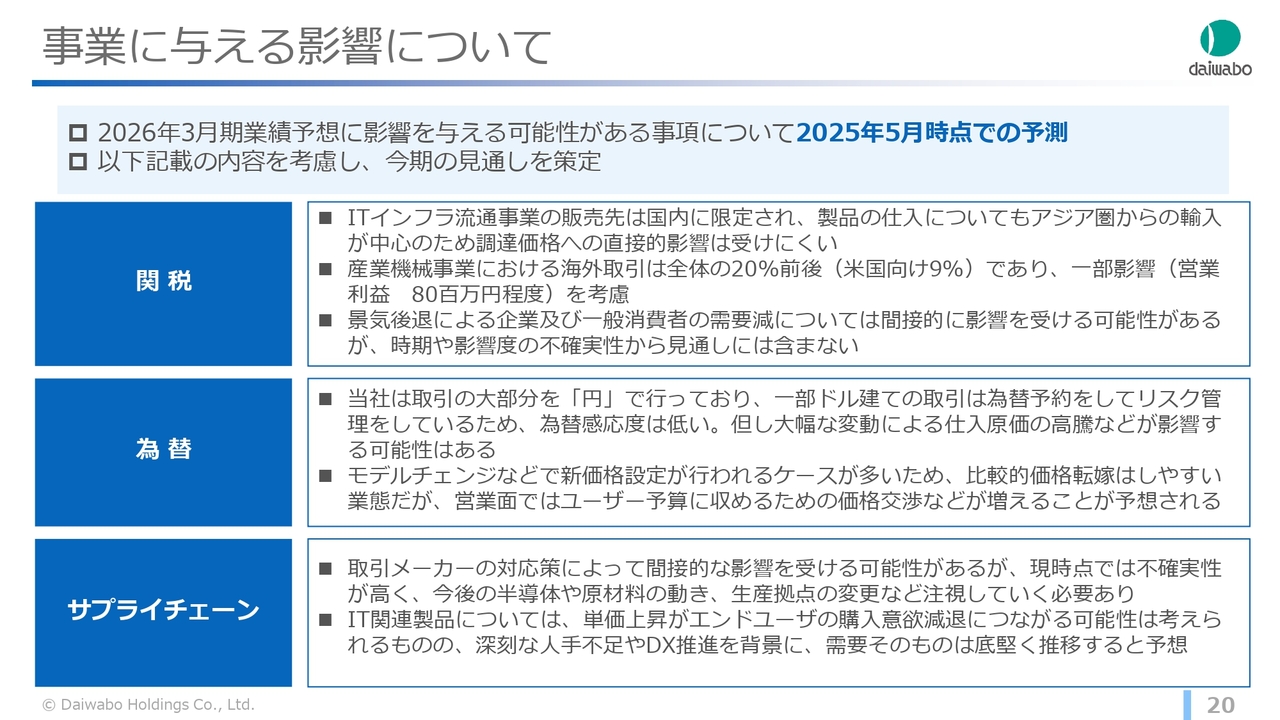

事業に与える影響について

ここからは、2026年3月期の業績見通しについてご説明します。

こちらのスライドは、当期の業績に影響を与える可能性がある事象について、現時点での予測をまとめたものです。

ITインフラ流通事業への関税の影響は少ないと見ていますが、産業機械事業において米国向けの取引が約9パーセントあるため、一部影響を受けるものと想定しています。

為替についても、これまでの実績値からその影響度は低いと見ています。関税や為替の変動がサプライチェーンに与える影響については、いずれも間接的な影響を受ける可能性はあるものの、一方では市場における人手不足やDX推進を背景に需要そのものは底堅く推移すると予測しています。

今後も市場の変化を注意深くモニタリングし、必要に応じて柔軟に対応していきます。

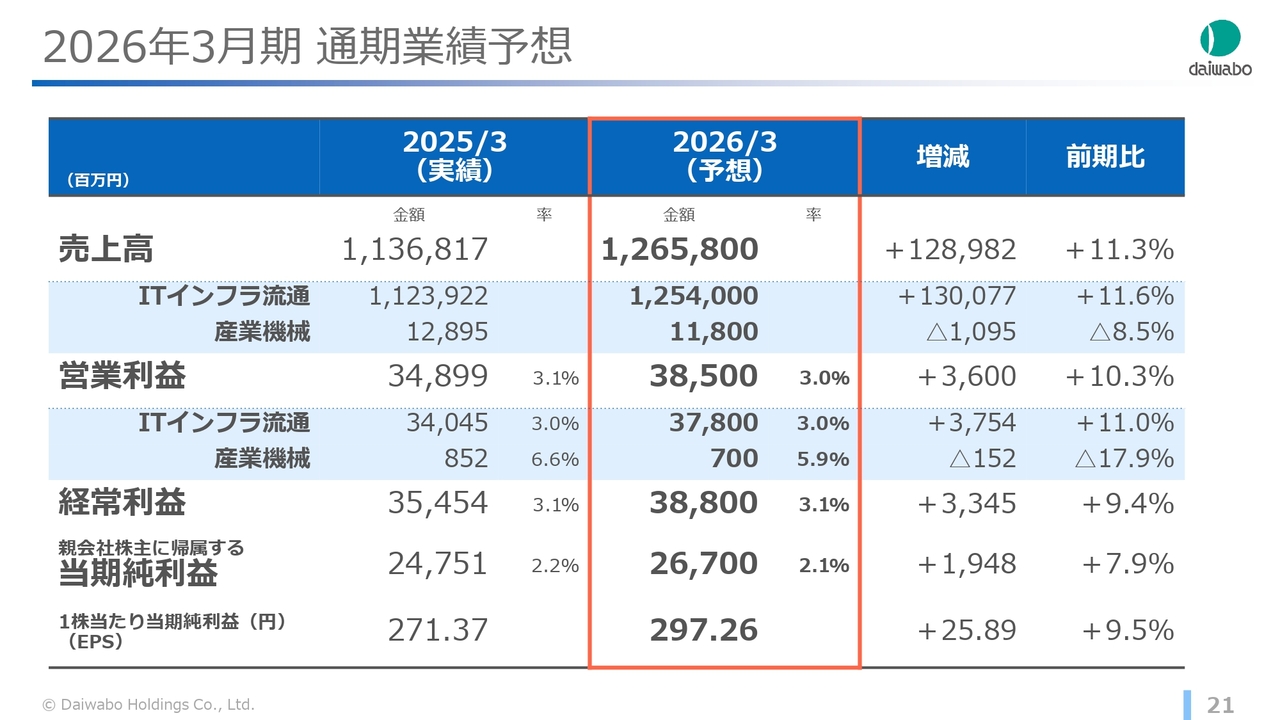

2026年3月期 通期業績予想

これらの影響を考慮した、2026年3月期の業績見通しについてご説明します。

売上高は1兆2,658億円、営業利益は385億円を予想しています。今年10月のサポート終了に向けたWindows更新需要に加え、GIGAスクールの更新需要も本格化する見込みです。

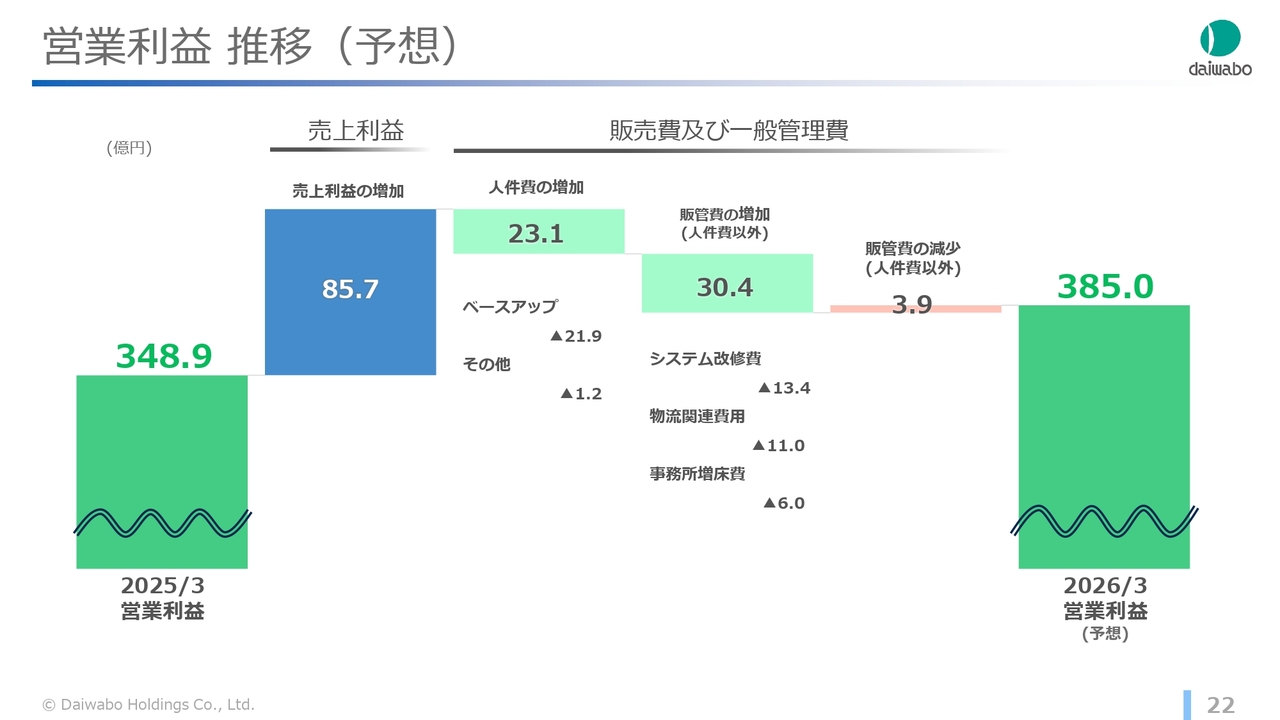

営業利益 推移(予想)

営業利益の増減要因についてご説明します。2026年3月期の営業利益は385億円を計画しています。

売上利益については、GIGAスクールが本格化するものの、いずれも入札案件となることから利益率は低くなると想定しています。

販売費及び一般管理費については、人件費において約22億円の大幅なベースアップを行う費用を見込んで計画しています。その他、ITインフラ流通事業においては、労働環境改善と生産性向上のため、今年5月に東京に新事業所を開設しています。環境を整備し、より一層の業績拡大に取り組んでいきます。

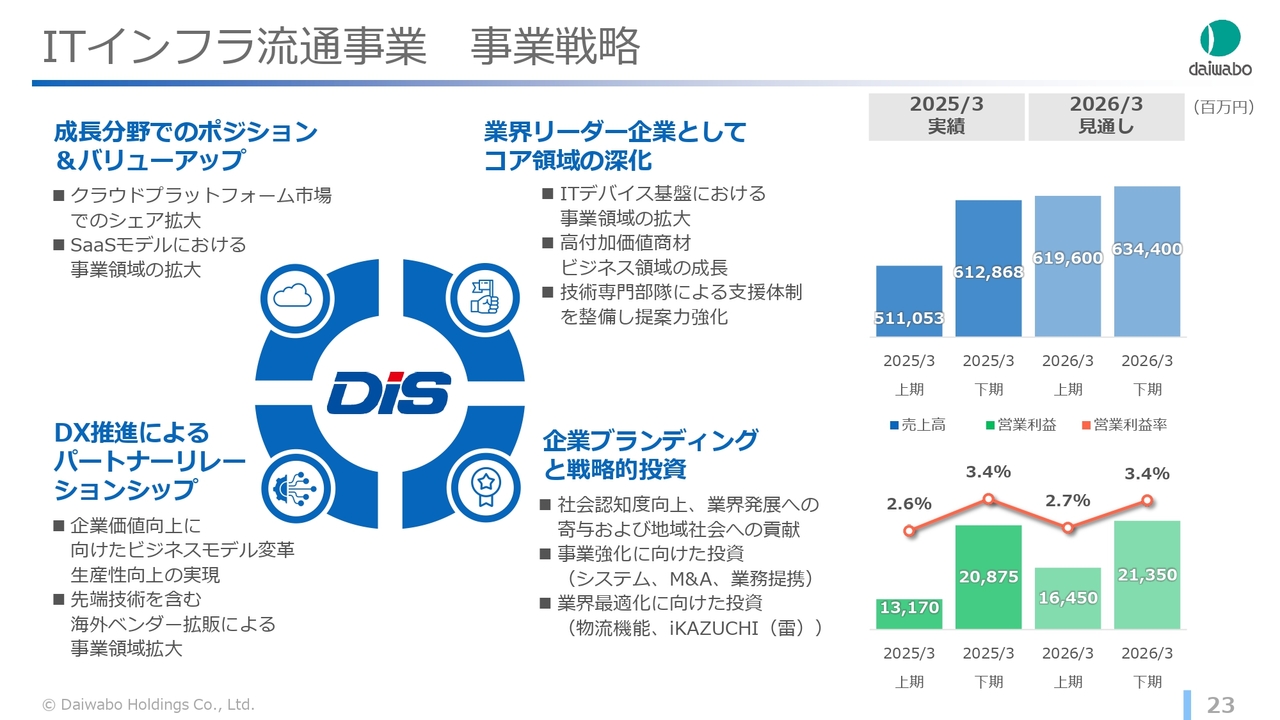

ITインフラ流通事業 事業戦略

各セグメントの事業戦略についてご説明します。まず、ITインフラ流通事業についてです。

上期には、今年10月でサポートが終了するWindowsの更新需要と、現在進行中のGIGAスクール案件を織り込み、例年よりも高い売上高を見込んでいます。

下期はGIGAスクール案件が中心になっていきます。これから決まっていく案件も多数あるため、対策を進めていきます。

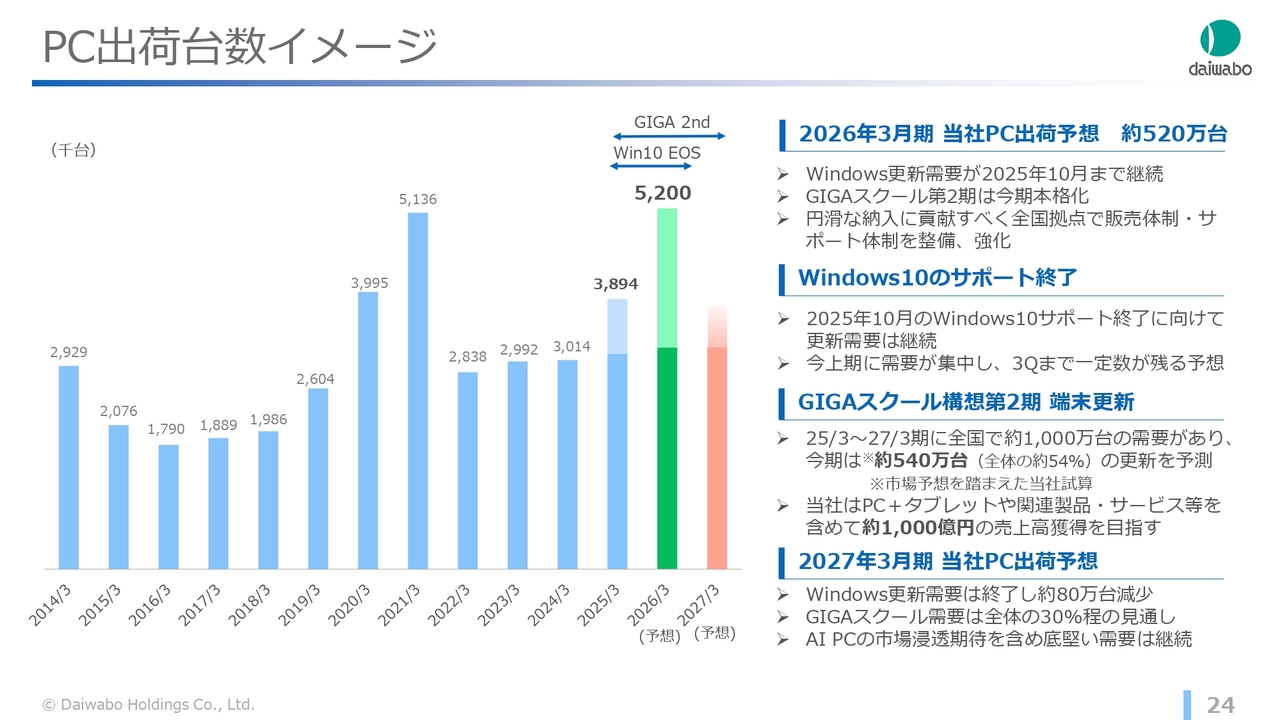

PC出荷台数イメージ

PC出荷台数の推移イメージです。

先ほどもご説明したとおり、2026年3月期はWindows更新とGIGAスクール構想第2期の更新が本格化し、需要が集中します。

両方の需要を捉え、2026年3月期は前期比33.5パーセント増となる520万台のPC出荷を予想しています。2027年3月期にはこの反動減が予想されますが、継続的な成長を目指していきます。

Windows更新やGIGAスクールなどの特需分は十分に獲得しながら、特需分を除いてもオーガニックに成長し、安定した底上げが見込めるように取り組んでいきます。

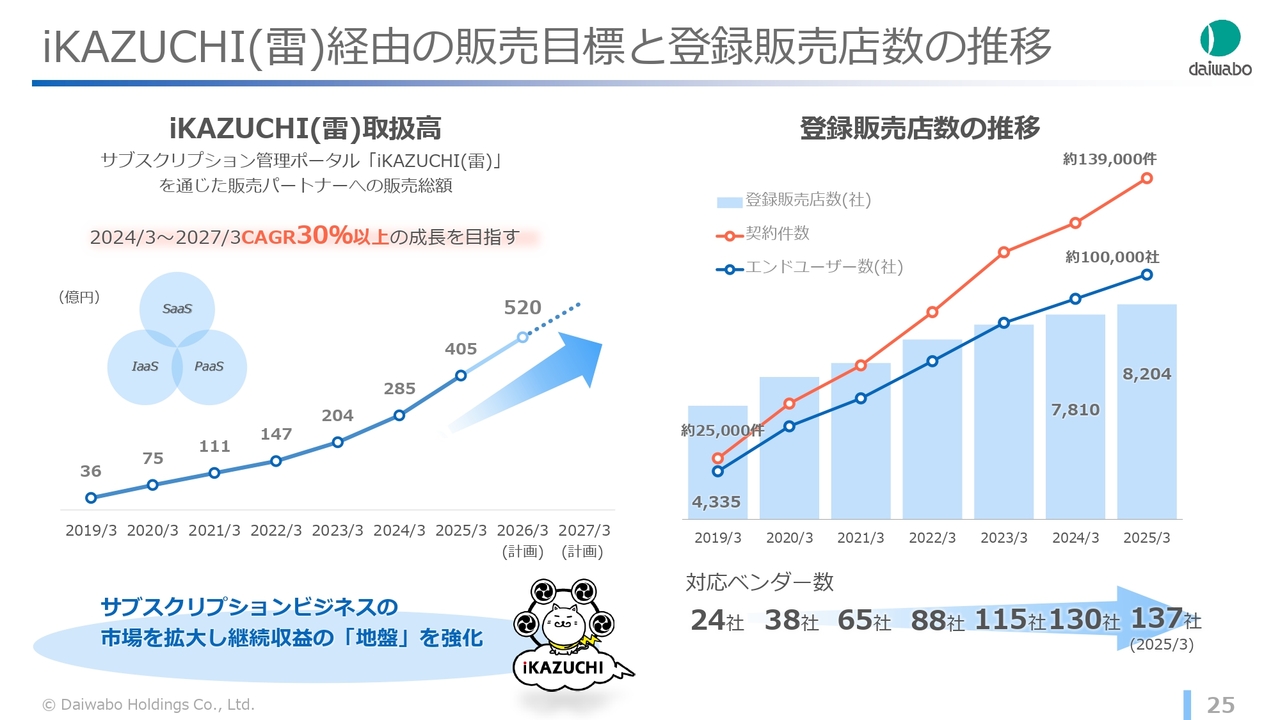

iKAZUCHI(雷)経由の販売目標と登録販売店数の推移

PC出荷台数と同じく指標の1つとしている「iKAZUCHI(雷)」の実績です。2026年3月期の取扱高は、前期比28パーセント増の520億円を計画しています。

サブスクリプションビジネスを拡大し、ストックビジネスの地盤を確立していくためには、「iKAZUCHI(雷)」を販売パートナーにご利用いただくことが非常に有効です。対応ベンダー数の増加に伴い、年々利用件数も増加していますので、これをしっかり成長させていくことが重要課題と認識しています。

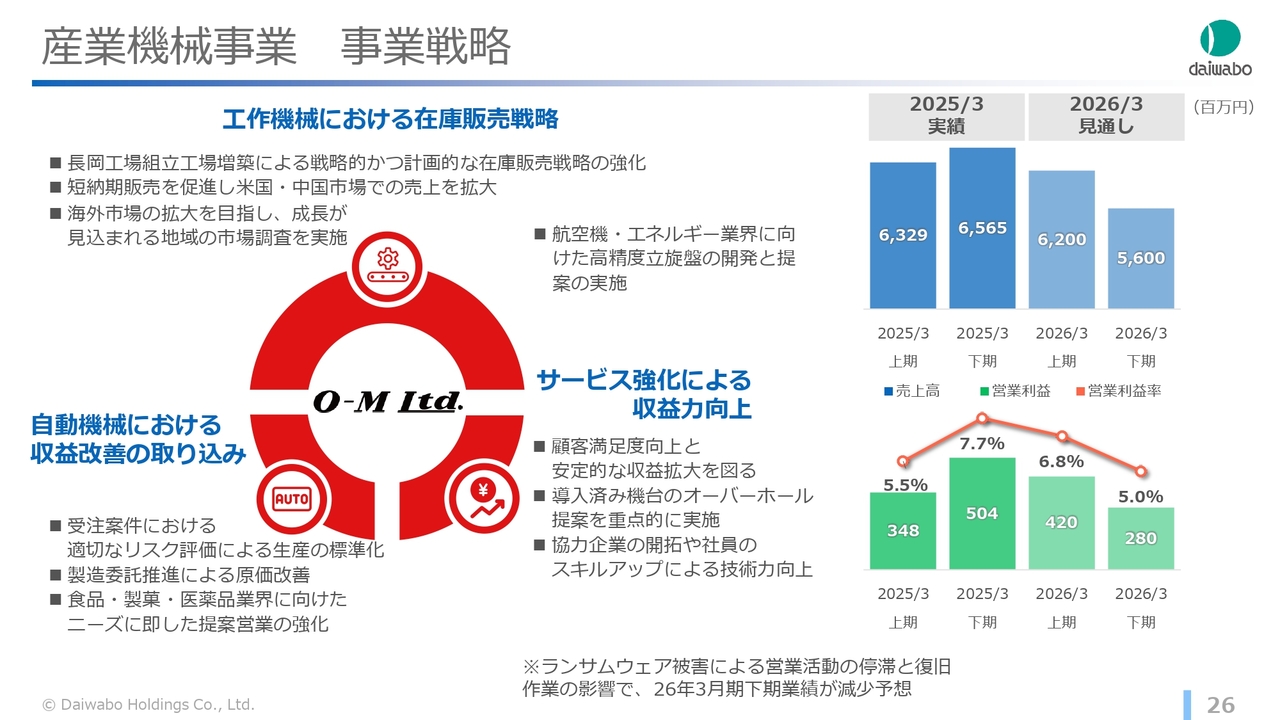

産業機械事業 事業戦略

産業機械事業についてご説明します。2026年3月期は減収減益の計画としています。

今年2月に発生したランサムウェアの被害による営業活動の停滞と復旧作業の影響により、当期の業績に影響が出る見通しです。復旧は順調に進んでおり、受注の状況も回復傾向にあることから、この水準を最低ラインとして上積みできるよう進めていきます。

株主還元

株主還元についてご説明します。ダイワボウホールディングス設立以降の1株当たりの配当金およびEPSの推移はご覧のとおりです。

2025年3月期の配当については好調な業績を反映し、中間45円、期末45円の年間90円を予定しています。また、2026年3月期の配当は中間50円、期末50円の年間100円と、10円を増配する予定です。総還元性向60パーセント以上の目安に変更はありません。自己株式取得は機動的に実行していきます。

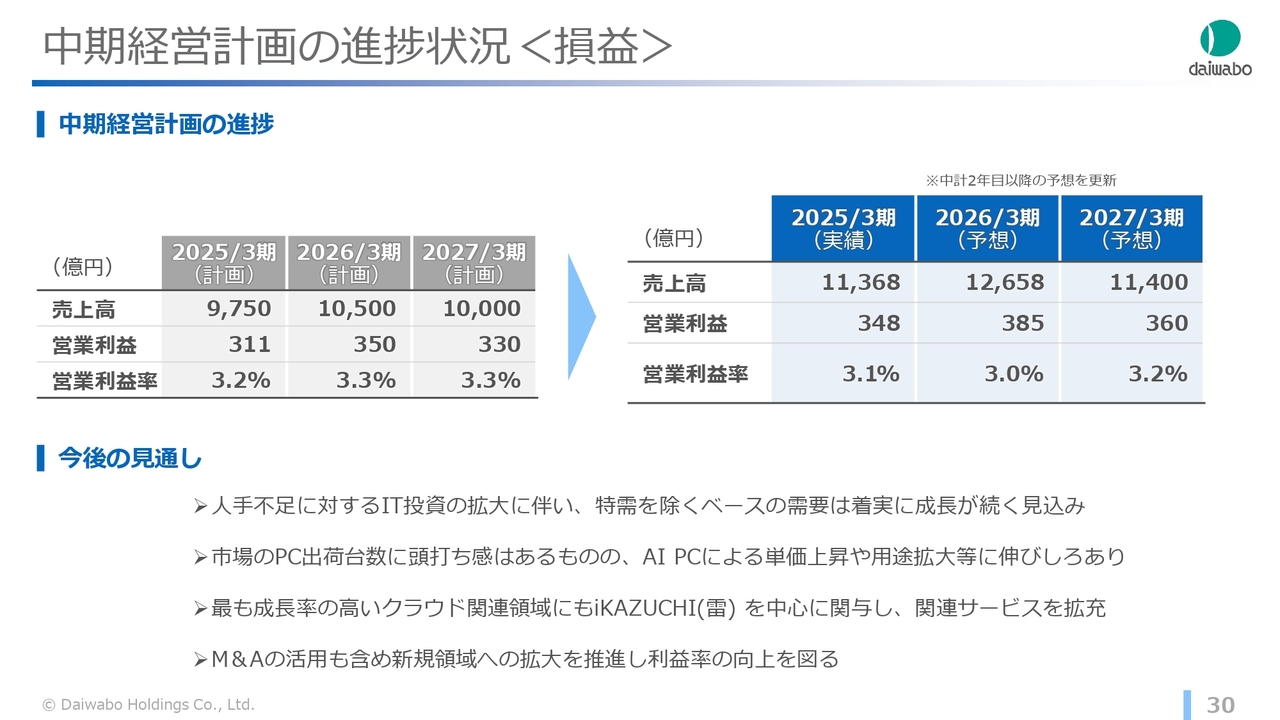

中期経営計画の進捗状況 <損益>

中期経営計画の進捗状況についてご説明します。中期経営計画の初年度となる2025年3月期は、Windows更新需要の前倒しや製品単価上昇の影響もあり、売上高、営業利益ともに当初計画を大きくクリアする結果となりました。

今後も国内のIT関連投資は好調に推移する見通しから、中期経営計画2年目以降の予想を更新します。2026年3月期の予想は、先ほどご説明したとおりです。2027年3月期の反動減は主にWindows更新需要の減少分を予想しています。

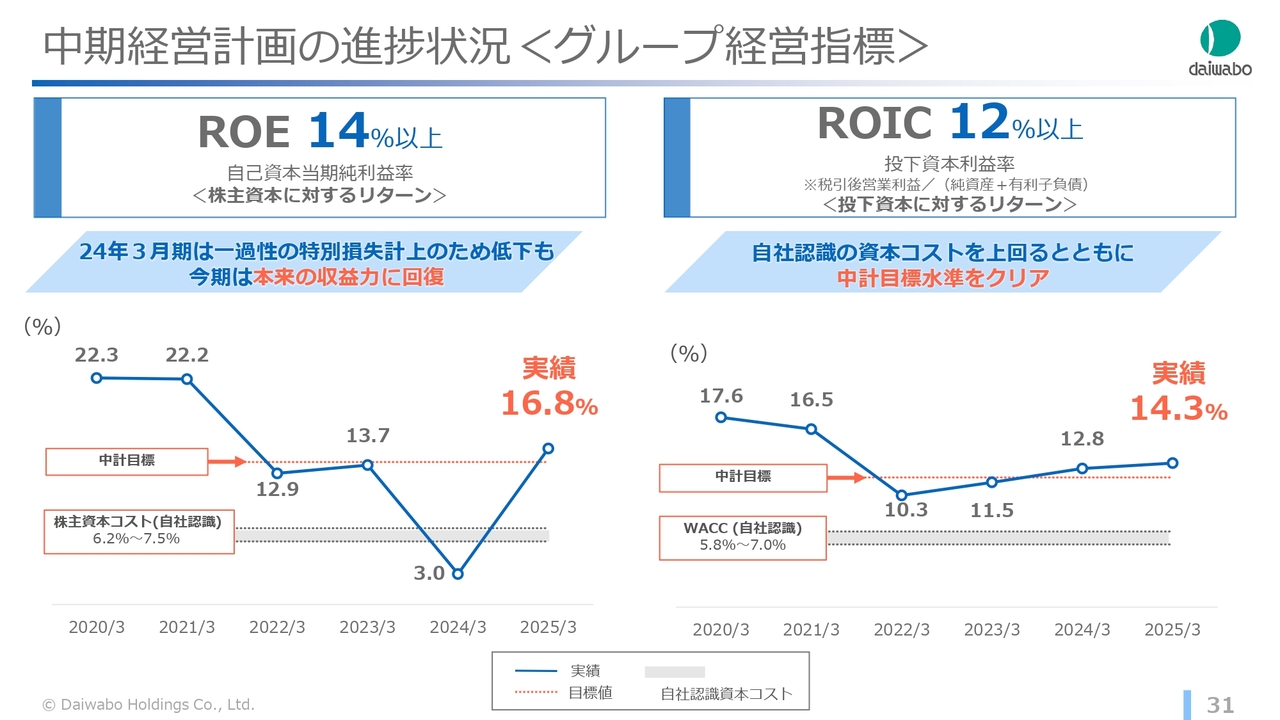

中期経営計画の進捗状況 <グループ経営指標>

グループ経営指標についてご報告します。

当社では、ROEとROICを重要な経営指標に位置付け、設定した目標を上回るよう事業会社との連携に努めています。2025年3月期のROEは16.8パーセント、ROICについても14.3パーセントと、いずれも目標を上回っています。今後も目標以上を維持し、スプレッドの拡大に取り組んでいきます。

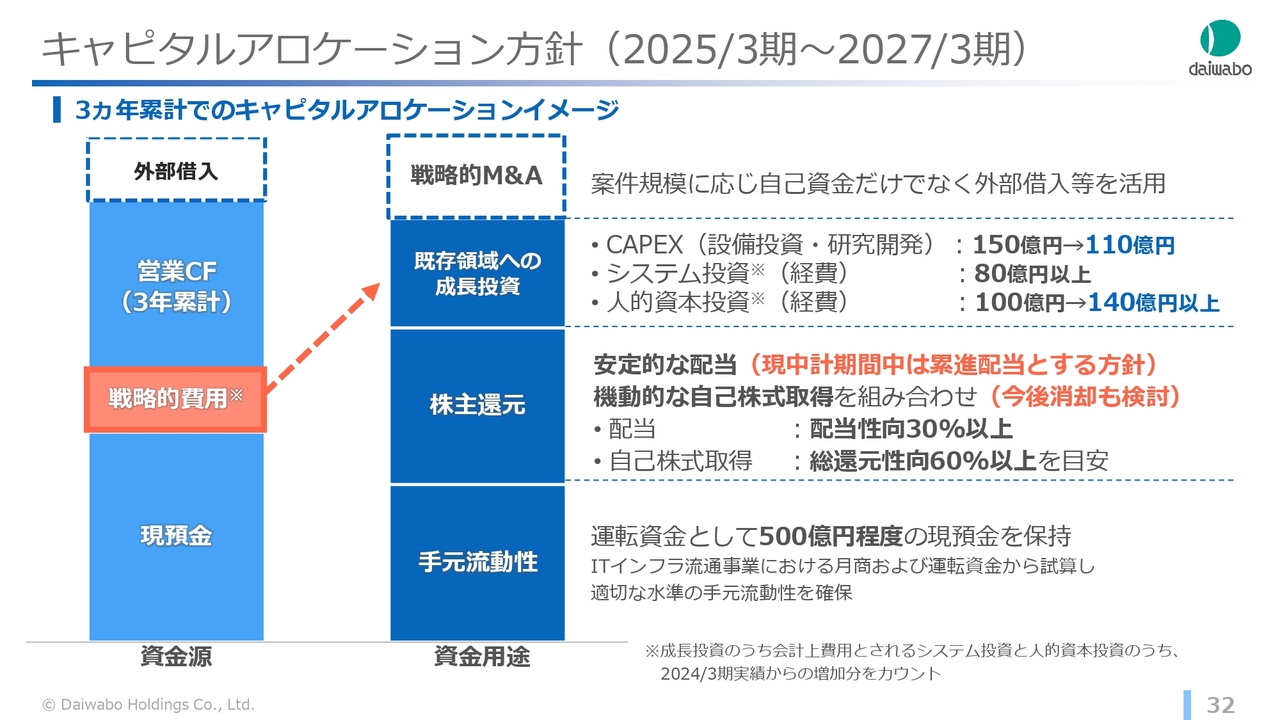

キャピタルアロケーション方針(2025/3期~2027/3期)

キャピタルアロケーションの方針についてご説明します。

中期経営計画初年度を終了し、設備投資の見直しを行った結果、想定から40億円減少する見通しとなりました。これは、基幹システムのバックアップ構成などの見直しや、概算からのコスト削減によるものです。一方、人的資本投資については、大幅なベースアップ等により増加する見通しです。

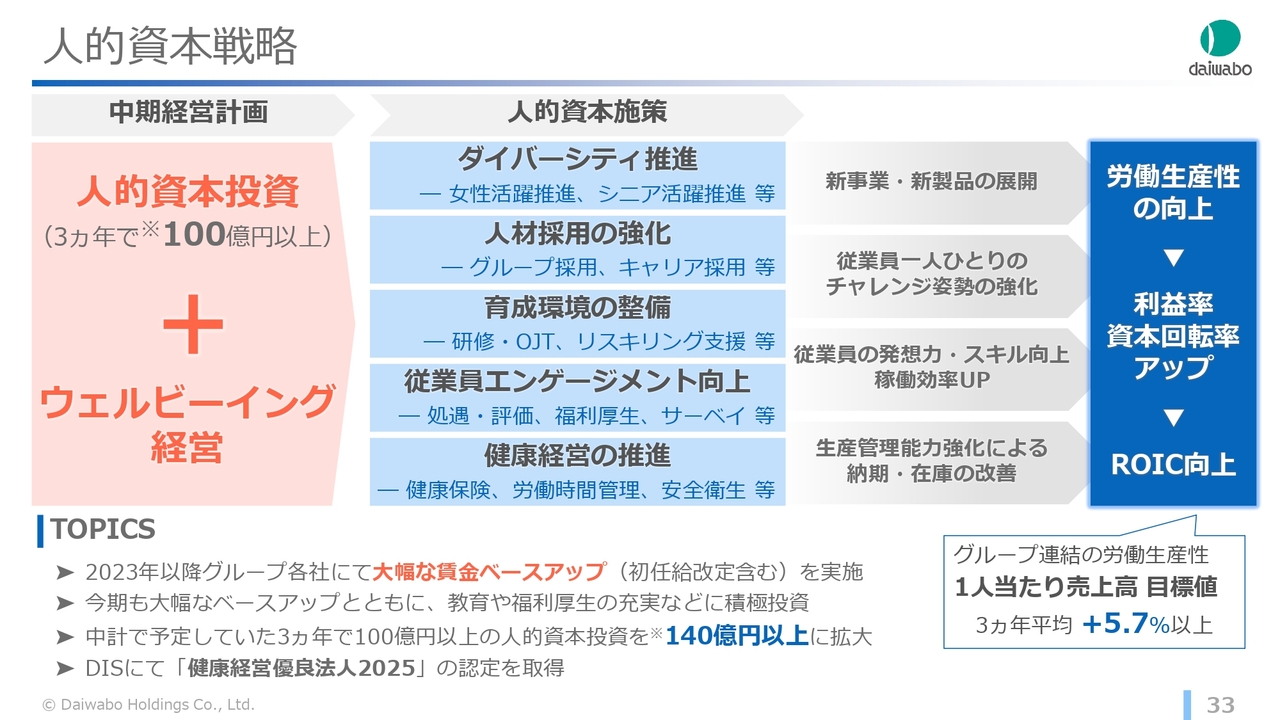

人的資本戦略

人的資本戦略についてご説明します。当社は業績拡大を支えるために、人的資本への投資が最も重要だと考えています。

スライドの図は当社グループの人的資本戦略を整理したものです。いずれの施策も労働生産性の向上によるROICの改善にもなり、企業価値向上につながるものです。

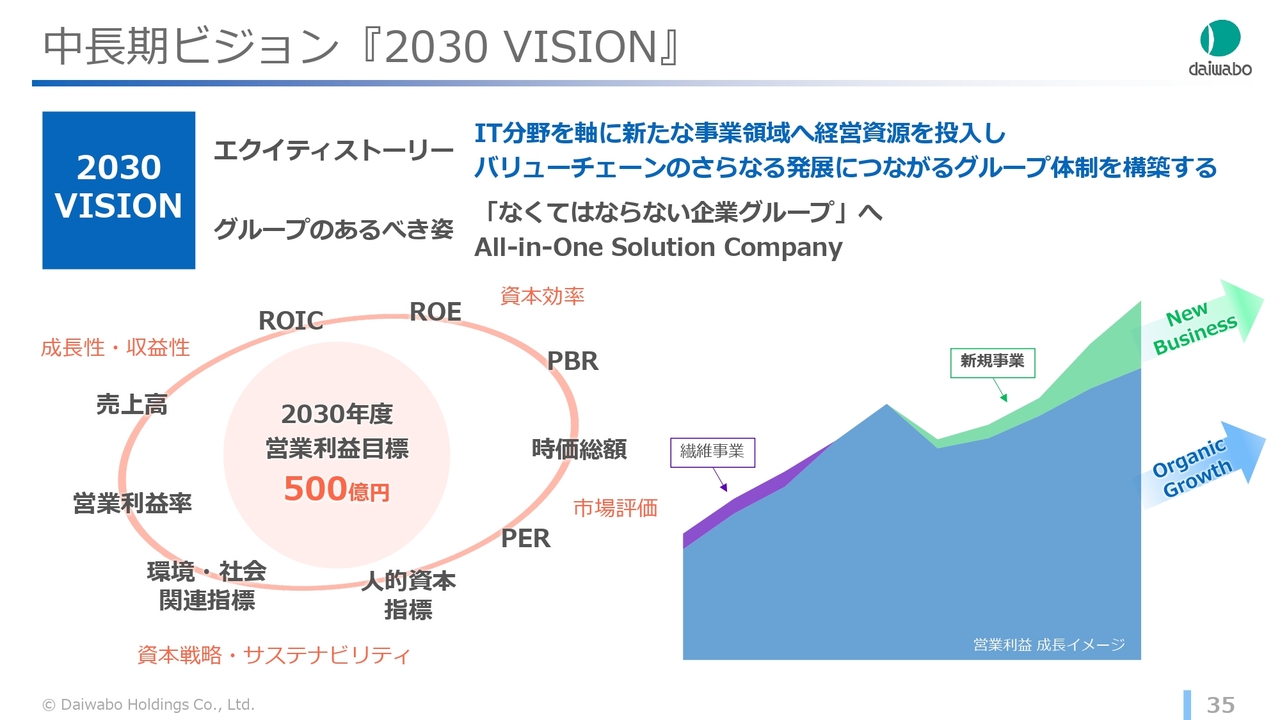

中長期ビジョン『2030 VISION』

昨年5月に公表した中長期ビジョン『2030 VISION』についてご説明します。

当社が描くエクイティストーリーは、IT分野を軸に新たな事業領域へ経営資源を投入し、バリューチェーンのさらなる発展にもつながるグループ体制を構築するというものです。

2030年のあるべき姿として、社会に求められる事業モデルを創造する「なくてはならない企業グループ」、ディストリビューションを不動のコアとし、IT市場全体をつなぐ「All-in-One Solution Company」を掲げています。

また、定量目標として2030年度に連結営業利益500億円を目指しています。

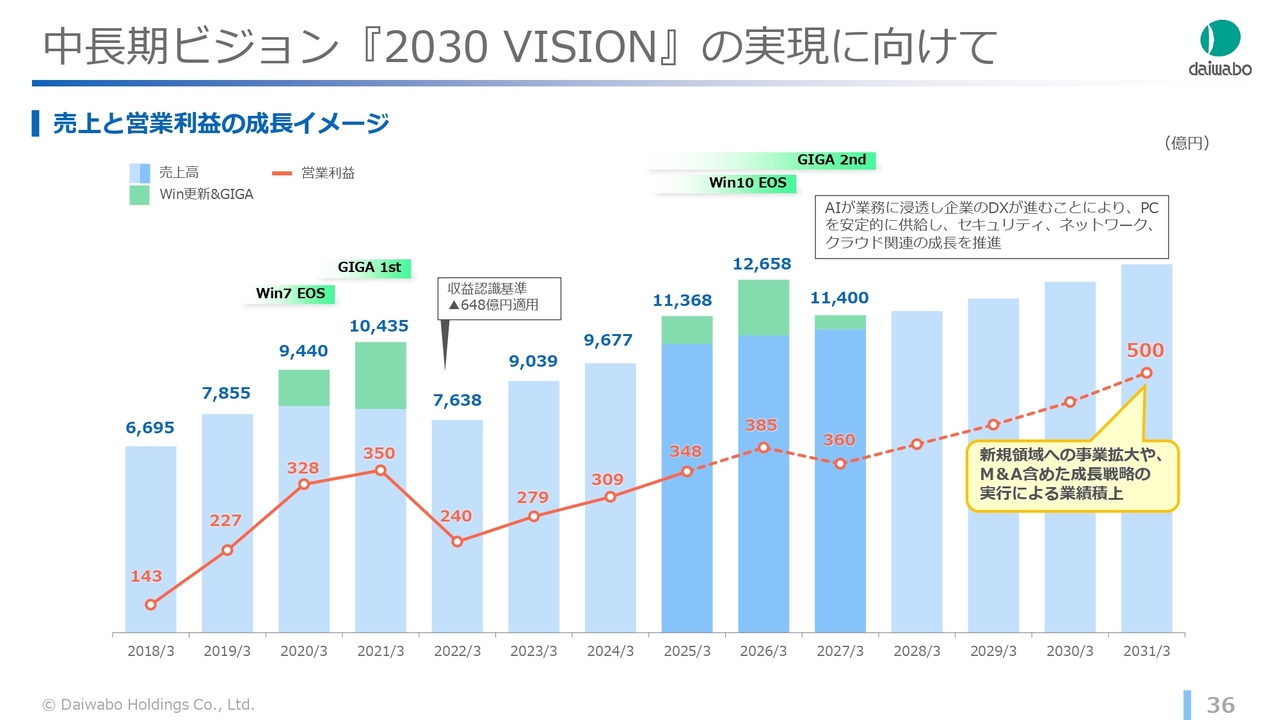

中長期ビジョン『2030 VISION』の実現に向けて

2030年度に向けた当社の成長イメージです。グラフに緑色で示した部分が独自による上積み分となりますが、これまでもベースである水色部分を順調に拡大してきました。

今後も需要の高まりを捉え、新規領域への事業拡大やM&Aを含めた成長戦略の実行による業績積み上げにより、確実に成長していきたいと考えています。

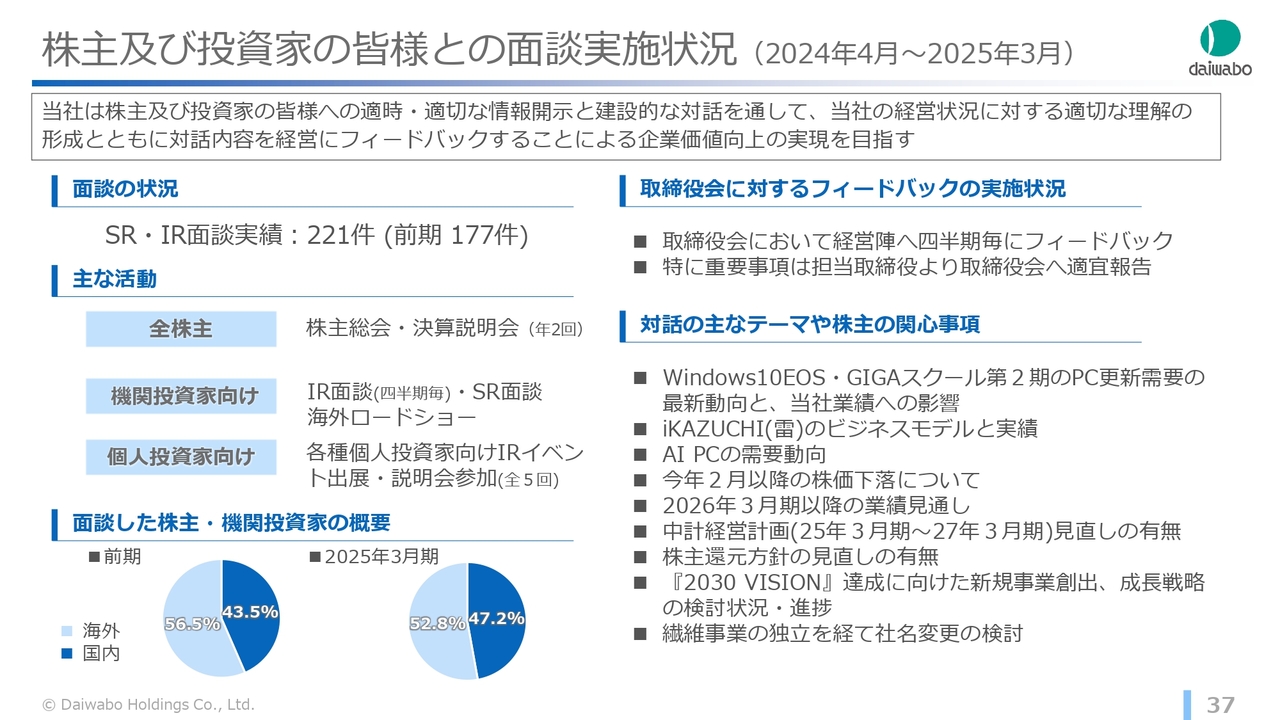

株主及び投資家の皆様との面談実施状況 (2024年4月~2025年3月)

株主および機関投資家のみなさまとの面談状況についてご報告します。

2025年3月期のSR・IR面談件数は221件となり、さまざまなご質問・ご意見をいただいています。主な対話のテーマや関心事項はスライドに記載のとおりです。この面談内容については、四半期ごとの取締役会にフィードバックするスキームを実行しています。

また、投資家のみなさまからのアドバイスは真摯に検討していきたいと考えていますので、引き続きご意見を賜りますようお願いします。

ご説明は以上になります。ありがとうございました。

質疑応答

<業績見通しについて>

<質問1>

質問:2026年3月期の予想PC出荷台数が520万台と前期比でかなり大きく伸びる前提になっています。前回のWindows7更新やGI

新着ログ

「卸売業」のログ