提供:株式会社エフピコ 2025年3月期決算説明

エフピコ、15期連続増収を達成、価格改定・製品ミックス改善が奏功 グループインフラ活用によるM&Aが寄与

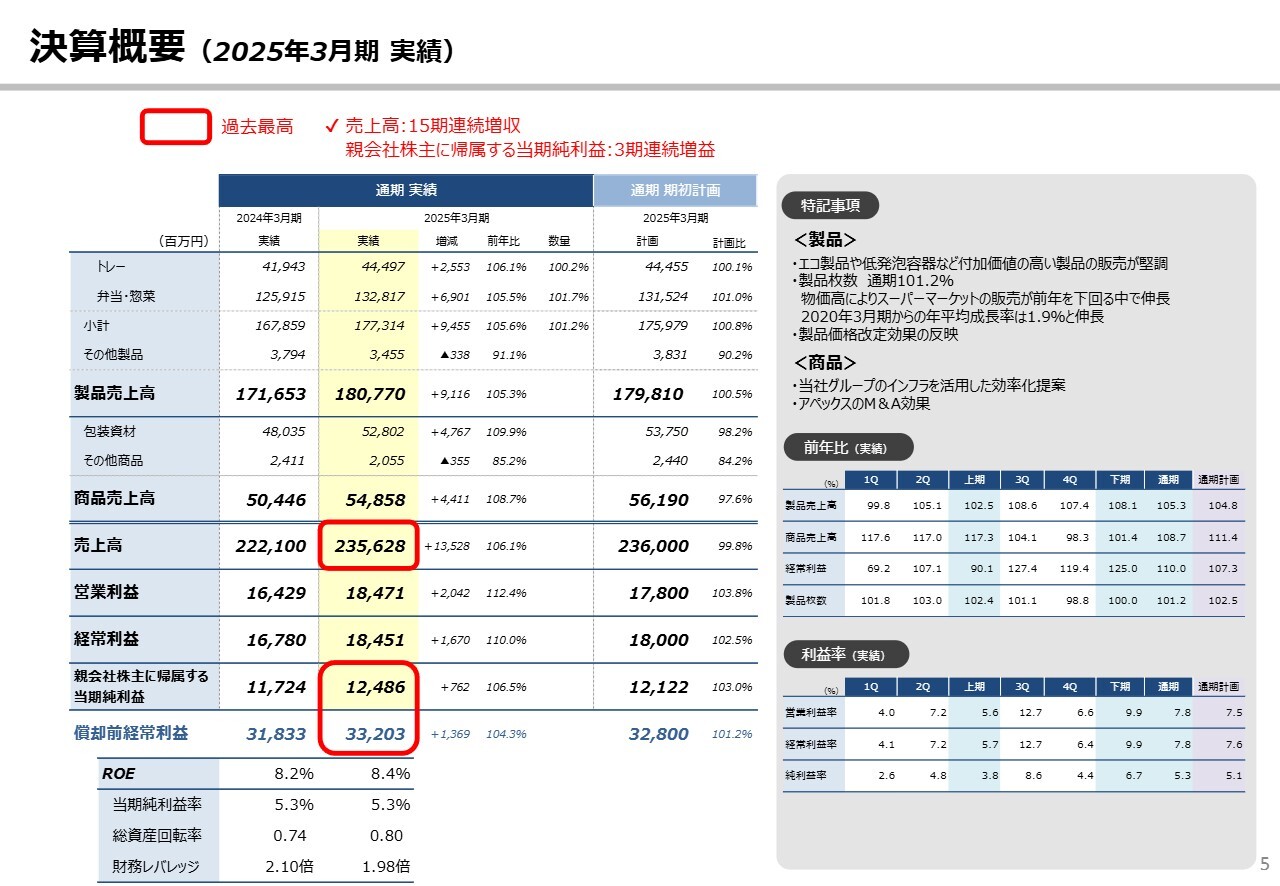

決算概要(2025年3月期実績)

池上功氏:エフピコ専務取締役経理財務本部本部長の池上です。本日はお忙しい中お時間をいただき、ありがとうございます。2025年3月期決算概要についてご説明します。

売上高は15期連続の増収となる2,356億2,800万円で、前期比106.1パーセントとなりました。営業利益は184億7,100万円で、前期比112.4パーセント、計画比103.8パーセントです。

経常利益は184億5,100万円で、前期比110パーセント、計画比102.5パーセントでした。親会社株主に帰属する当期純利益は124億8,600万円で、前期比106.5パーセント、計画比103パーセントです。売上高と親会社株主に帰属する当期純利益は、過去最高となりました。

当社製造製品の売上高は1,807億7,000万円で、前期比105.3パーセント、製品売上数量は101.2パーセントとなりました。製品売上数量のうち、第4四半期の3ヶ月間は98.8パーセントでした。

この要因は、当期の稼働日が1日少ない影響が1.6ポイント、本体とふたの組み合わせから本体ふた一体型の嵌合容器への切り替えが進んだ影響が0.6ポイントあったことです。これらを考慮すると、調整後の製品売上数量は100.8パーセントに相当します。

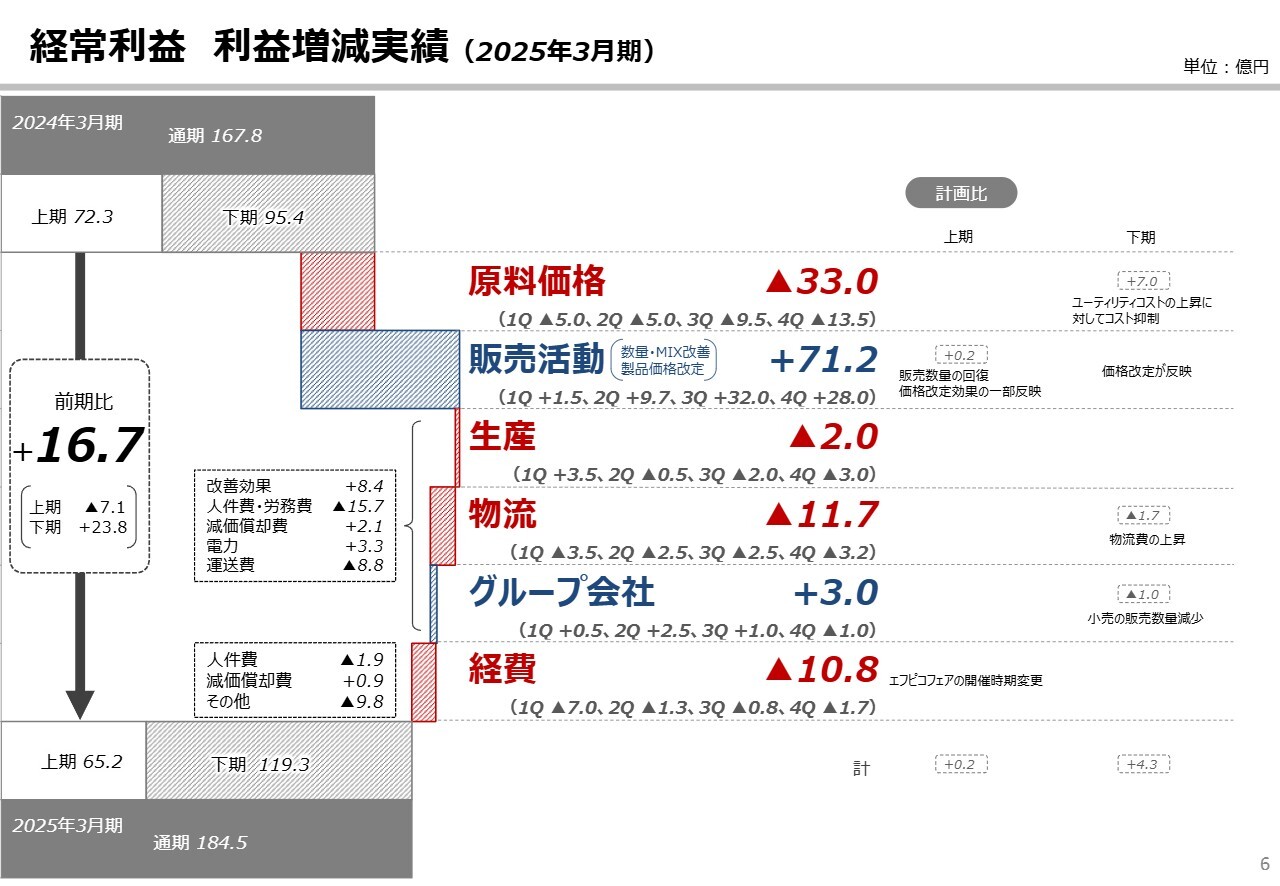

経常利益 利益増減実績(2025年3月期)

経常利益が184億5,100万円となりました。主な要因についてご説明します。原料価格は川上メーカーのユーティリティコストの転嫁を含む原材料価格の高騰により、33億円のマイナスとなりました。販売価格はプラス71億2,000万円です。下期を中心に価格改定効果の反映に加え、軽量化製品、エコ製品の販売が堅調に推移し、ミックスの改善が進んでいます。

生産、物流、グループ会社および経費については、合計で21億5,000万円のマイナスとなりました。これは、人件費やドライバーコストの増加や、「エフピコフェア」の開催時期変更によるものです。ユーティリティコスト上昇に対するコスト抑制により、計画に対して4億5,000万円の上振れとなりました。

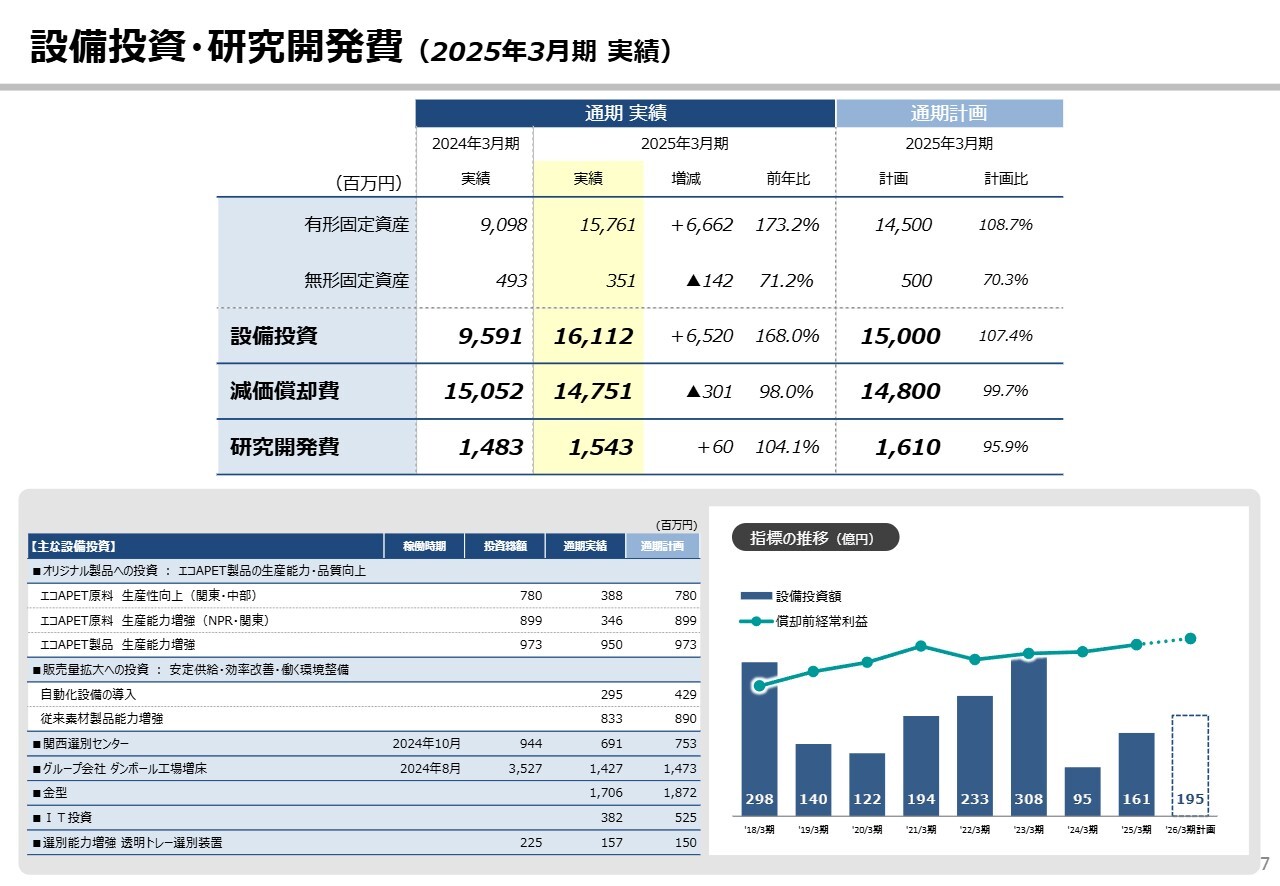

設備投資・研究開発費(2025年3月期 実績)

設備投資は、150億円の計画に対して161億1,200万円となりました。減価償却費は、148億円の計画に対して147億5,100万円となりました。

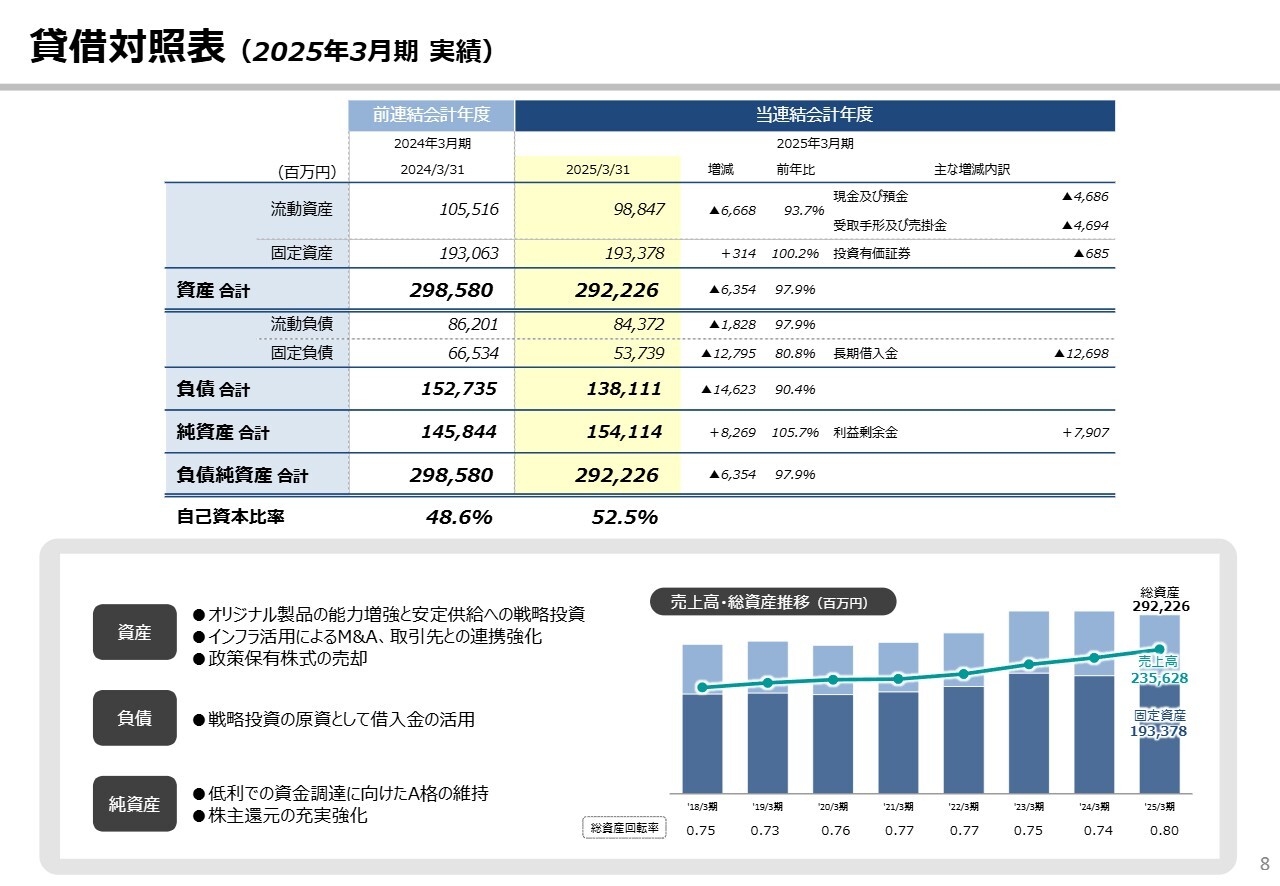

貸借対照表(2025年3月期 実績)

貸借対照表です。現預金水準の見直し、有利子負債の返済、政策保有株の一部売却を実施しました。その結果、総資産は前期と比較して減少し、価格改定の反映も含めて、総資産回転率は0.8回転に改善しています。

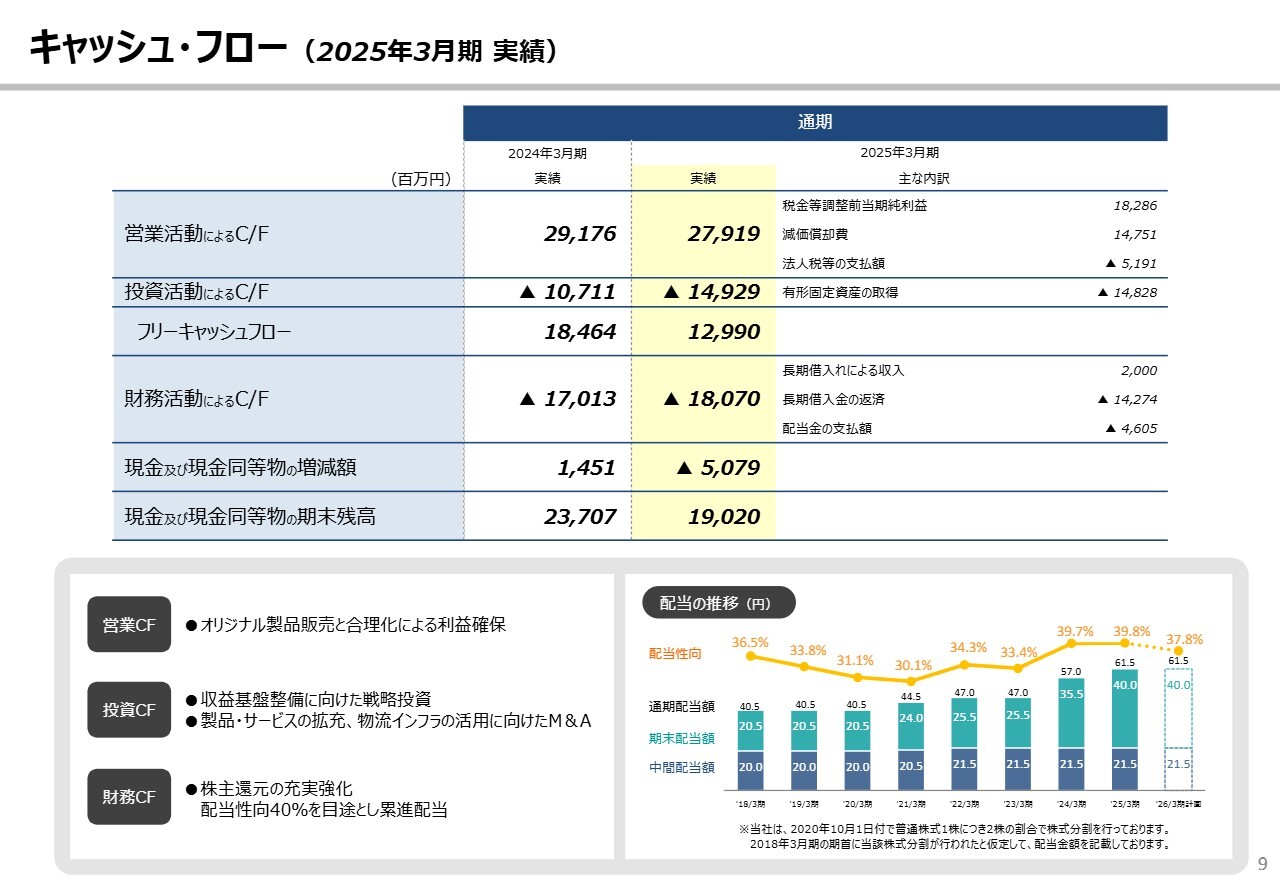

キャッシュ・フロー(2025年3月期 実績)

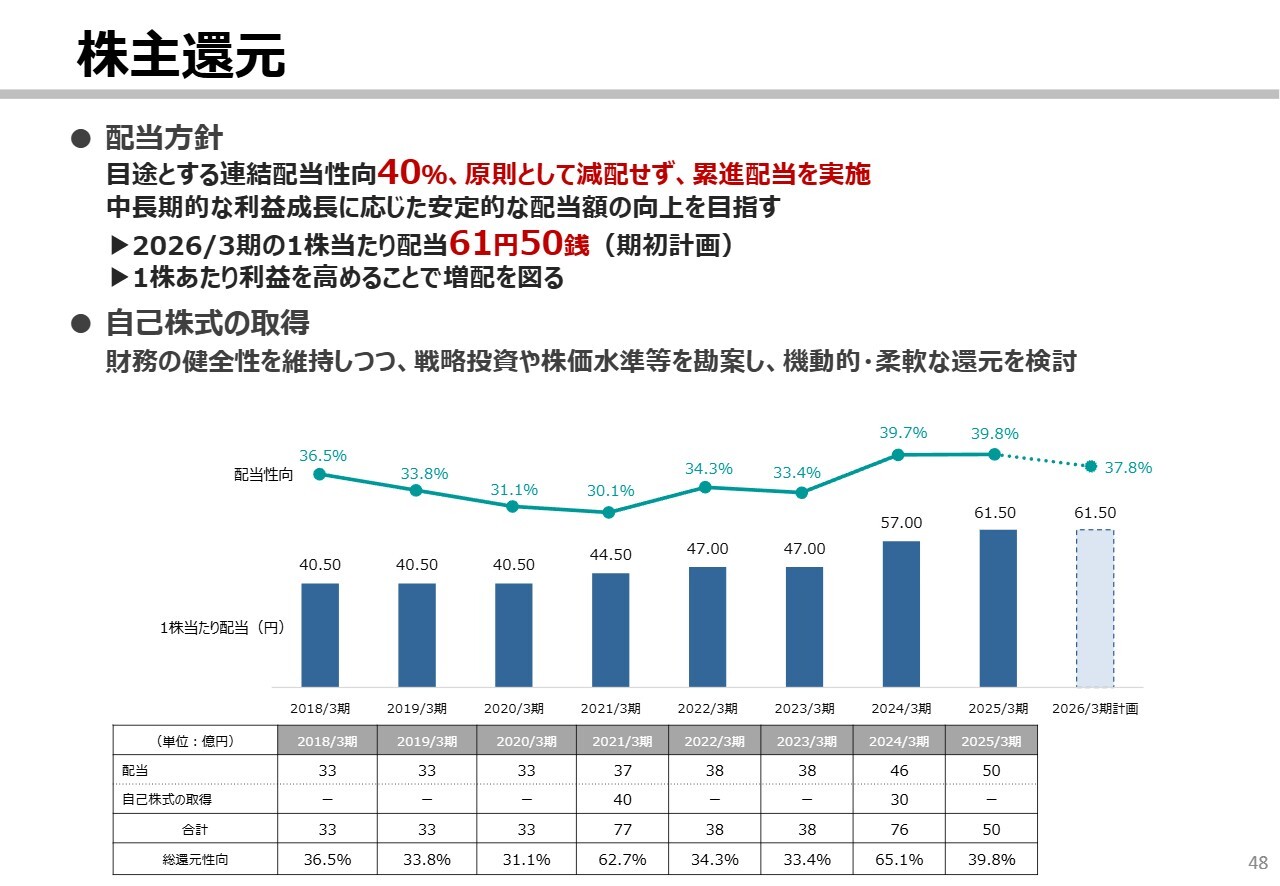

営業キャッシュ・フローが安定して推移する中、今期の設備投資は落ち着いた水準で終了しました。財務キャッシュ・フローは有利子負債の返済の他、連結配当性向40パーセントを目途とし、原則として減配しない累進配当により、株主還元の充実を図っていきます。

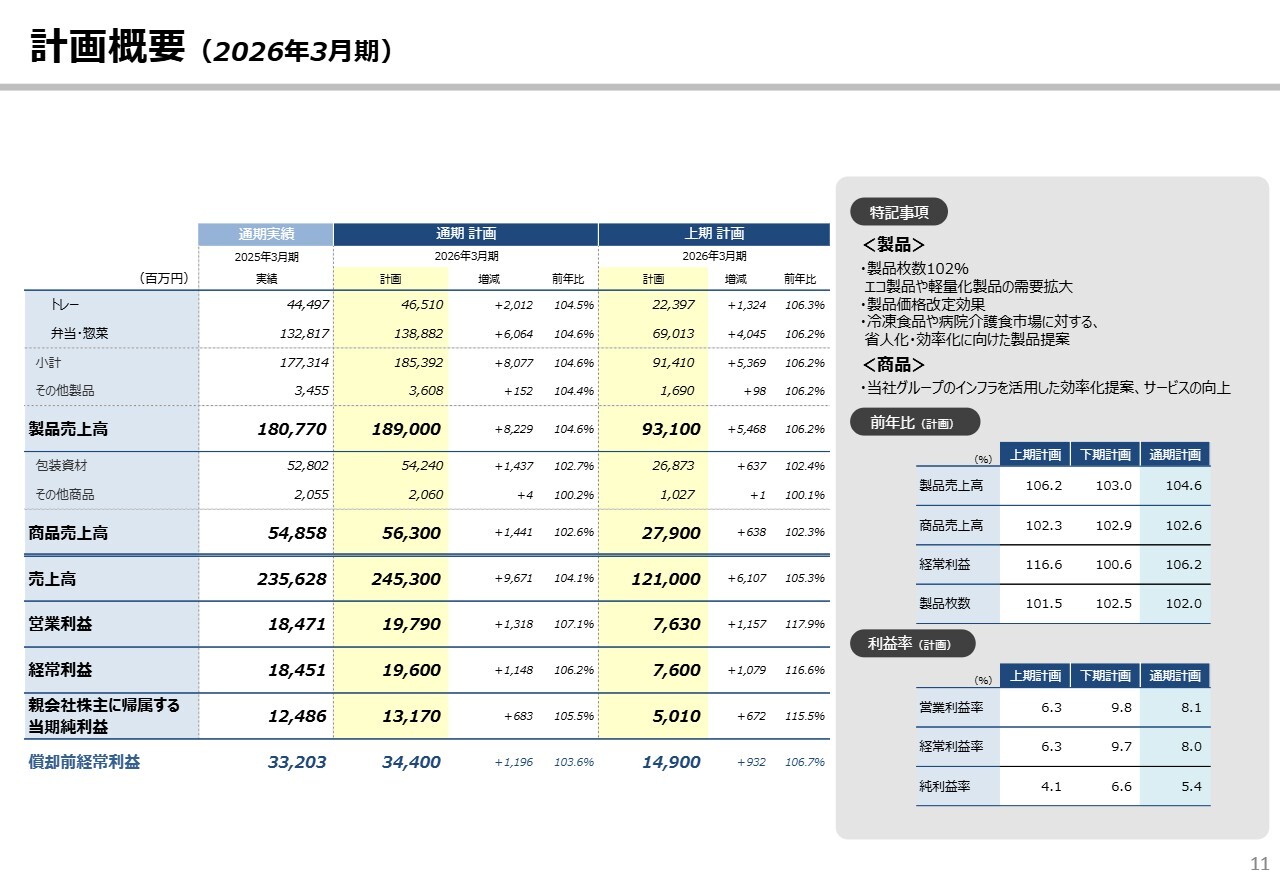

計画概要(2026年3月期)

2026年3月期の計画概要です。売上高は2,453億円、経常利益は196億円、親会社株主に帰属する当期純利益は131億7,000万円です。販売面は、エコ製品の拡販を見込む他、プラスチック使用量を大幅に削減しながら、軽量化と強度を両立した容器など、新技術の製品化を図っています。

また、今後の拡大を目指す冷凍食品市場や病院介護食市場などに向けて、人手不足や効率化ニーズに応じた容器の提案の取り組みを進めています。

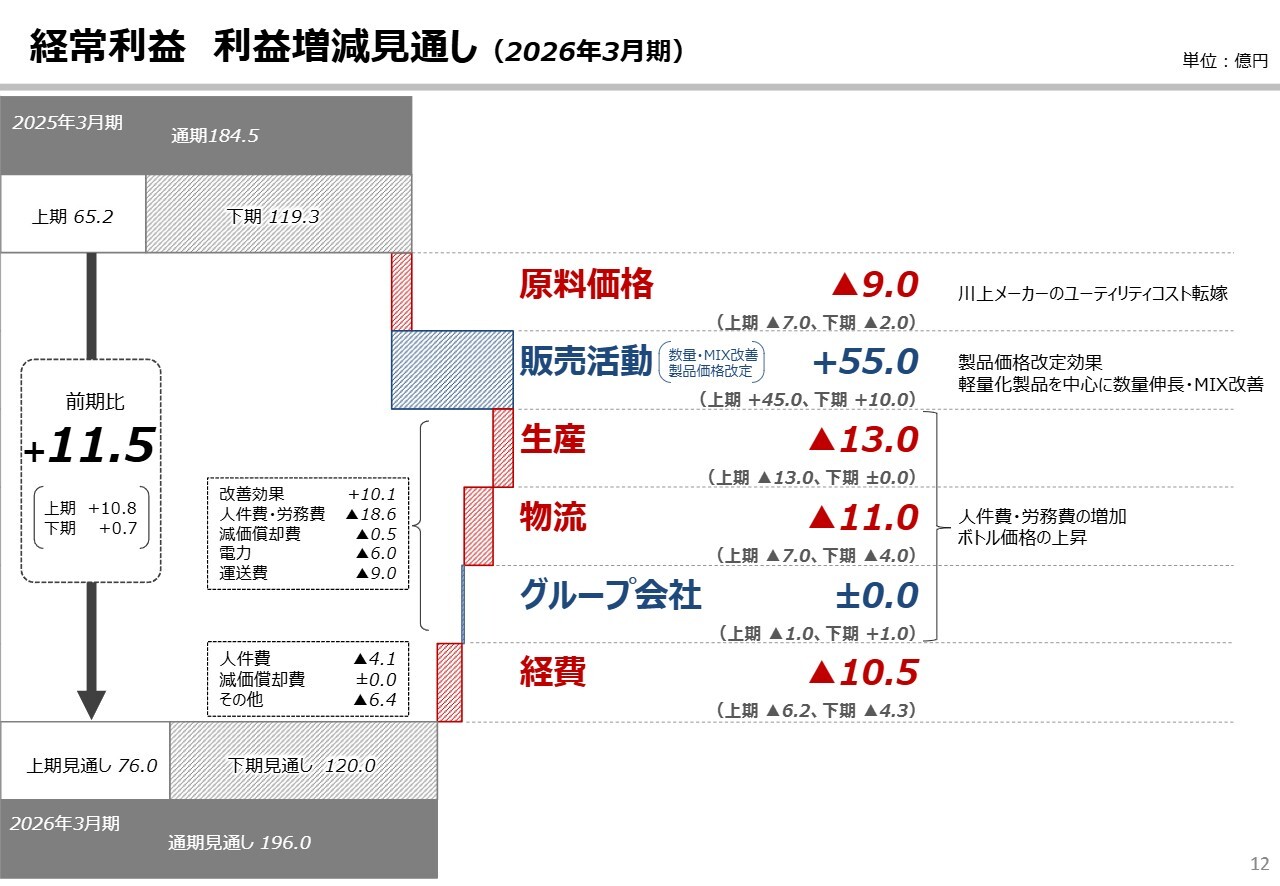

経常利益 利益増減見通し(2026年3月期)

経常利益は11億5,000万円の増益となる、196億円を計画しています。内訳は、原料価格の値上がりでマイナス9億円、販売活動は、価格改定効果の他にミックスの改善を含めて55億円のプラスを見込んでいます。

生産、物流、グループ会社および経費については、人件費や運送費等の上昇のほか、上期においてエコPET製品の原料であるボトル価格の高騰が影響し、合計でマイナス34億5,000万円となっています。

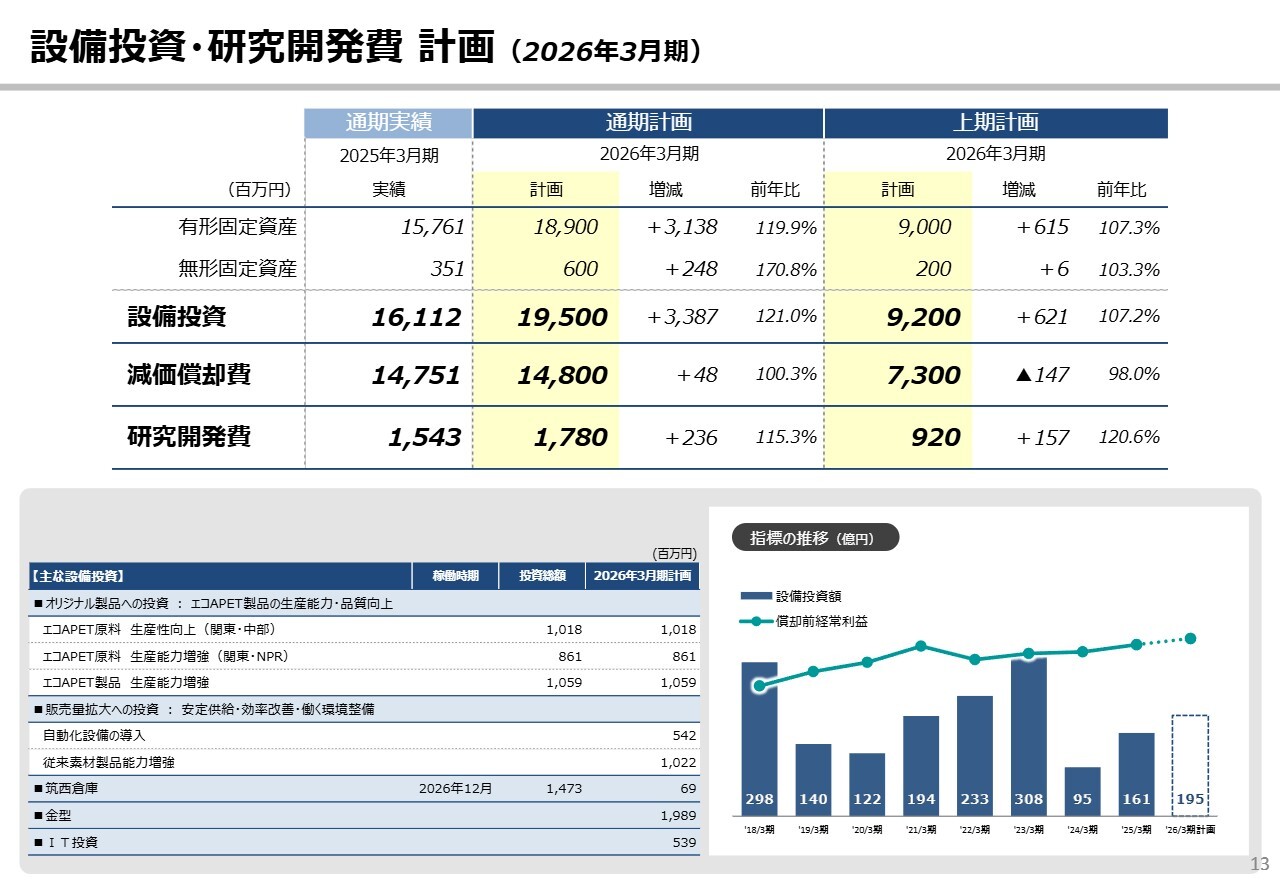

設備投資・研究開発費 計画(2026年3月期)

設備投資計画は195億円で、減価償却費は148億円を見込んでいます。

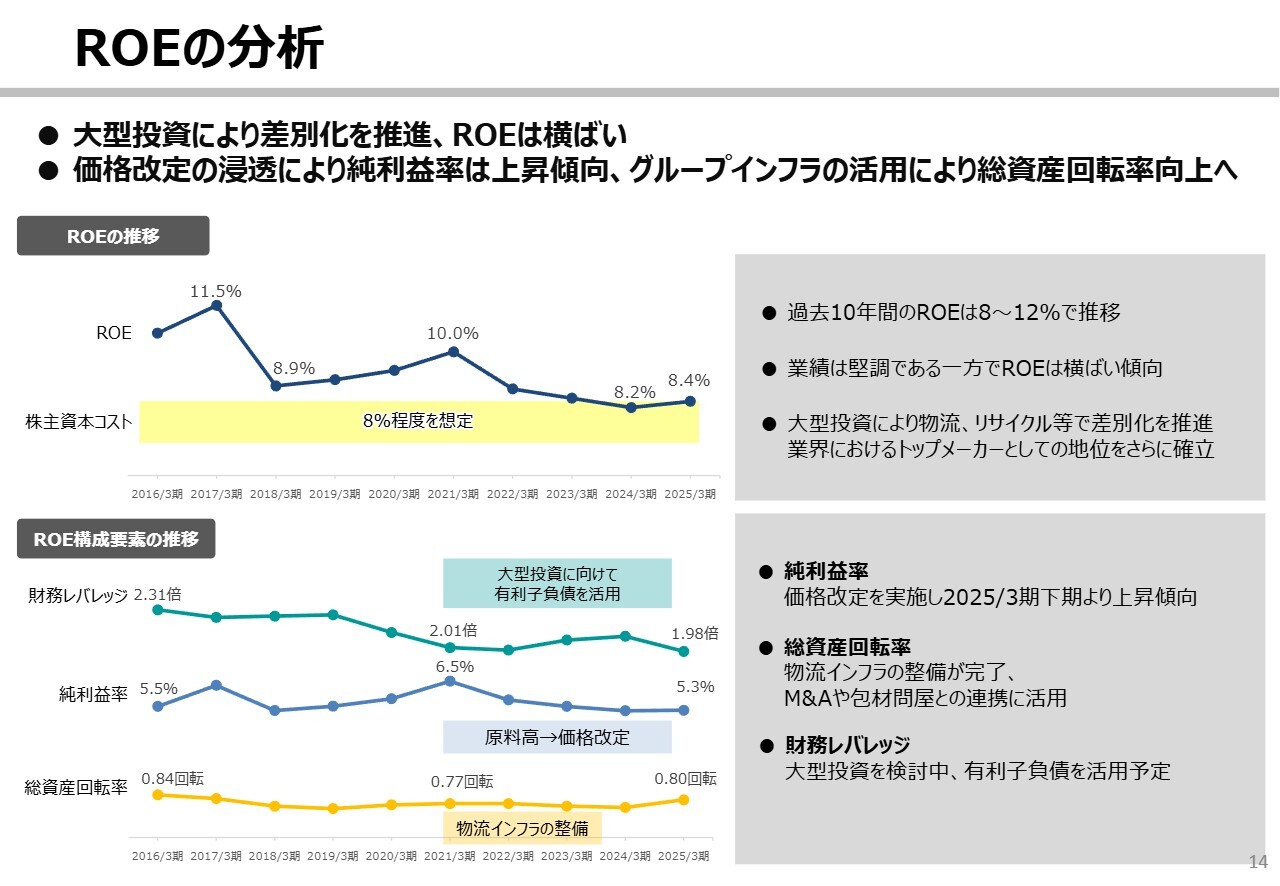

ROEの分析

ROEの実績についてです。過去10年間は、8パーセントから12パーセントで推移しています。直近では業績が堅調である一方、横ばい傾向になっています。これは、大型投資を行い、物流やリサイクルを中心に差別化を推進した結果であり、業界におけるトップメーカーとしての地位をさらに確立しました。

構成要素に分解すると、純利益率は価格改定の実施により前下期より上昇傾向にあり、価格イニシアティブが確立しました。総資産回転率は、物流インフラの整備が完了し、M&Aや包材問屋とのシナジー連携に活用していきます。

財務レバレッジは、新OPPの大型投資を検討しており、有利子負債の活用を予定しています。以上で、2025年3月期の実績と2026年3月期計画の報告を終わります。

今期の計画が保守的である理由

佐藤守正氏:代表取締役会長兼エフピコグループ代表の佐藤です。本日はお忙しい中お集まりいただき、ありがとうございます。

おととい決算発表をした後、今期の計画が保守的ではないかというご質問をいくつかいただきました。はっきり申し上げて、保守的です。

理由は2つあります。1つ目は、現在関税の影響で世界的に景気が悪くなっている状況下で、結果として原油価格が下がっている点が挙げられます。60ドルを割る状況で、それに応じてナフサも下降傾向にあります。しかし、このような状況が続くのかどうかはわかりません。

2つ目は、当社が非常に堅調な業績を上げている最大の要因でもある価格改定です。直近の3年間で、3回の価格改定を行ってきました。4月に発表して10月からほぼ改定できました。それが当然今期にも影響を及ぼしますが、それに原料価格が下がるという読みを乗せるのは難しいと考えています。当社の営業からすると、値上げは非常に大変なことです。

今の状況で価格が下がるという前提を含めた数字を、大台を乗せて発表するのは、逆の意味でのマイナスが大きいことも踏まえ、今回は保守的な内容の発表となっています。ぜひ、ご理解いただきたいと思います。

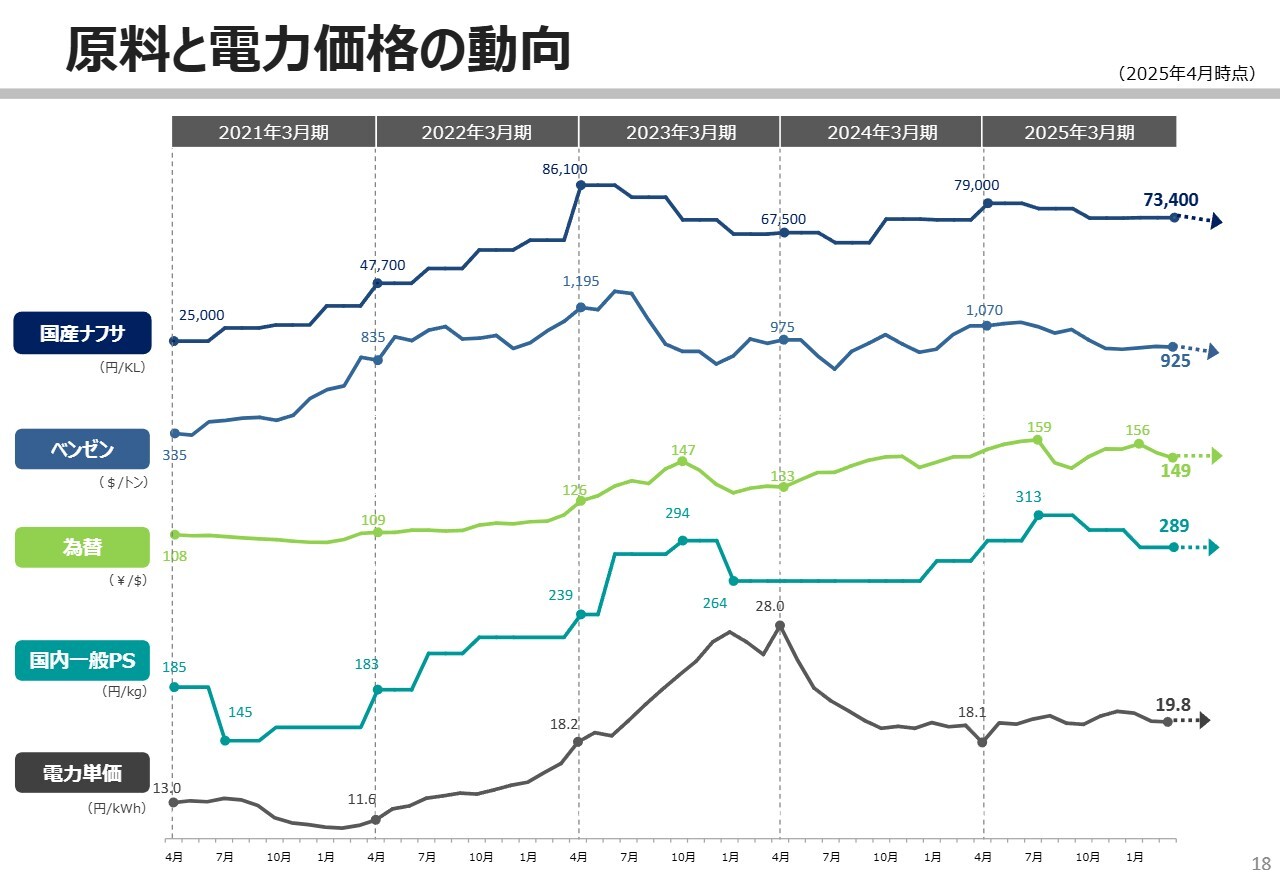

原料と電力価格の動向

今、原料価格は高止まりしています。スライドのグラフの一番下は電力単価ですが、過去10年間は40億円から44億円くらいでしたが、直近の3年間は80億円を超える状況になりました。こちらを含めて、昨年4月に3年間で3回目の価格改定お願いし、ほぼ実行できました。こちらは非常に大きな意味を持っています。

当社の業界は世代交代が進んでおり、若い世代が価格改定を体現しました。なおかつ、当社も牽引しました。こちら以外の細かい資材や消耗品も値上がりしています。これについて、ディーラーも価格改定ができたということで、非常に感謝されました。

もし、業界全体に影響を与えるような原料や電気代がさらに上がった場合は、当社が牽引すれば今後も価格転嫁ができると思っています。

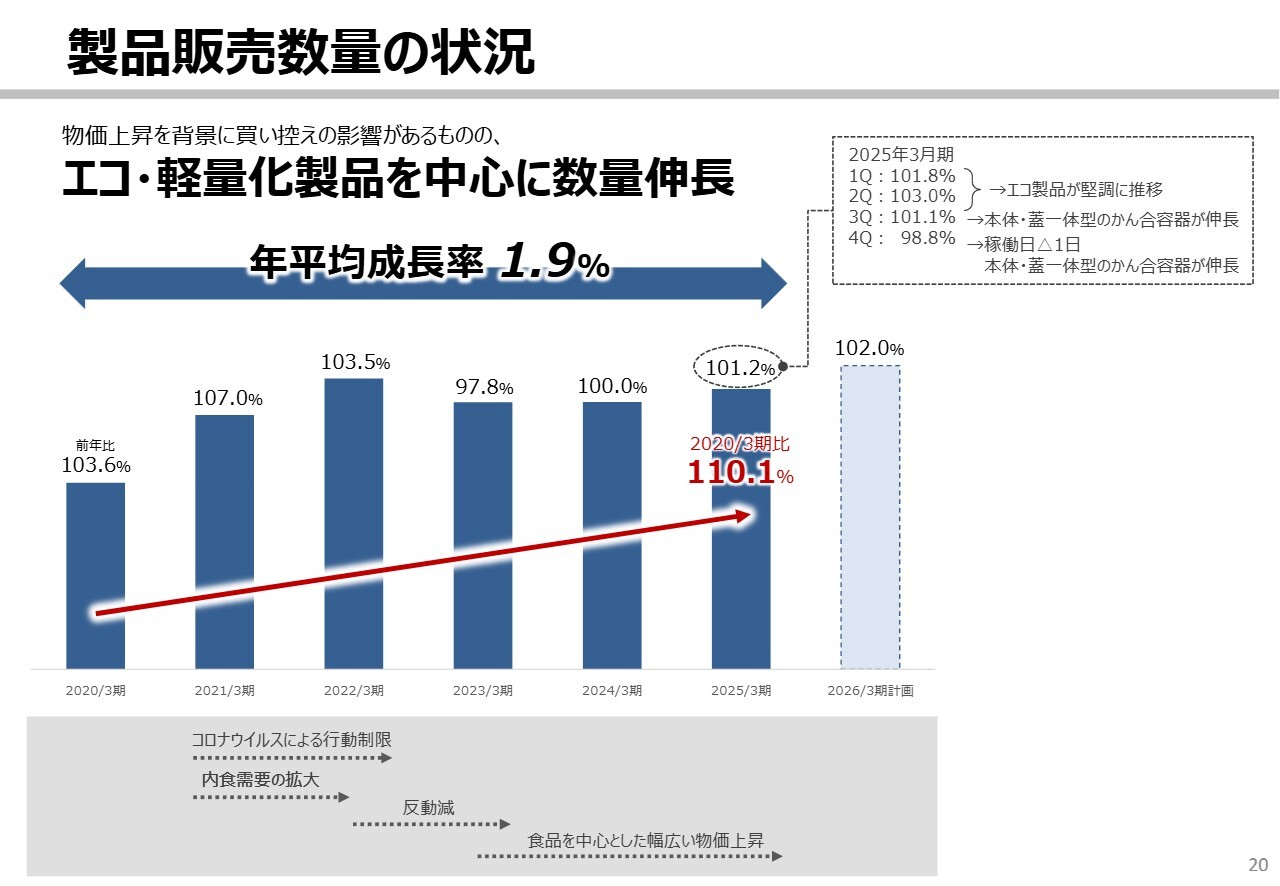

製品販売数量の状況

コロナ禍で巣ごもり需要が拡大し、スーパーマーケットの生鮮食品を中心に需要が非常に伸びましたが、コロナ禍が明けてそれも一服しました。昨年1年間はそれなりに伸びましたが、年が明けてからは消費状況が非常に良くありません。

ほとんどのスーパーマーケットで、販売数量が100パーセントを割っています。価格を上げているため売上高は100パーセントを超えていますが、販売数量でいいますと、良いところで98パーセント、平均すると95パーセントから96パーセントという状況が2025年の年明けから続いています。

そのような中で当社が100パーセントに近い数字を出せたのは、いろいろと受注を獲得しているからです。先ほどお伝えしたスーパーマーケットの決算を見ると、増収増益のところはないことはないですが、ほとんどが増収減益の状況になっています。

6月には賃金改定があります。今年も大手企業を中心に5パーセント以上の賃金改定がなされれば消費が戻ってくるだろうと考えられていましたが、今は消費がどんどん伸びる状況にないのではないかと思っています。しかし、スーパーマーケットと一緒に、販売数量を伸ばすためにどのようなお手伝いができるか、現在取り組みを進めているところです。

ニーズの変化への対応

製品戦略についてご説明します。みなさまが思っている以上に、スーパーマーケットの現場の人手不足は顕在化しています。そのため、従前はスーパーマーケットのバックヤードで行っていた作業をプロセスセンターと呼ばれる工場に集約し、生産性を上げる取り組みが全国的に進んでいます。

プロセスセンターでは、自動機がそれぞれのプロセスにおいて導入されます。今回の「エフピコフェア」も、半分のエリアで自動機を展示しました。自動機と容器の相性が非常に重要になるため、機械メーカーとも情報交換を行いながら容器の開発をしています。

さらに、原料価格の高騰も進んでいます。お米は、価格がこれまでの倍になっているため、従来は180グラム使っていたところを160グラムに変更したり、お寿司は一貫18グラムのシャリを16グラムにしたりするといった涙ぐましい努力をされています。

そのため、容器の大きさや形状を工夫し、量目を若干減らしても減ったように見えないようにしたり、見栄えを良くしたり、サイズバリエーションを追加したいというご要望もあります。今回のフェアの約半分では、いかにサイズバリエーションがそろっているかについてご紹介しました。

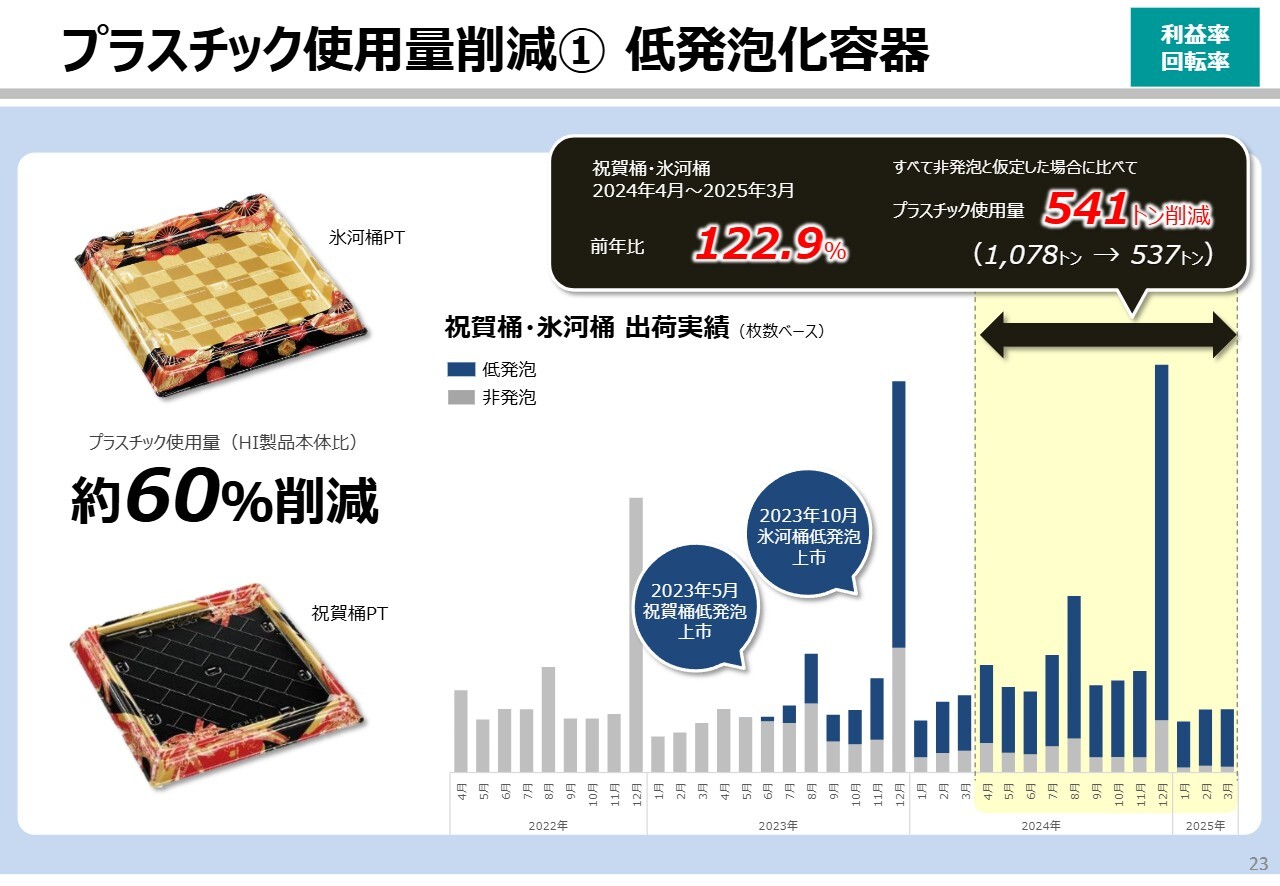

プラスチック使用量削減① 低発泡化容器

積水化成品工業の発泡の技術と当社の成形の技術で、低発泡という発泡度の低いポリスチレンペーパーのシートを使って、従前は不可能とされていた大きな桶の、HIと呼ばれるソリッドの容器を約半分以下の重量にしました。言い換えると、半分以下のプラスチックの使用量で製品化する技術を一昨年に確立しました。

結果として、直近半年間の寿司桶の出荷量は約1.6倍になりました。もし全部がHIで作られた製品だったとすると、プラスチックの使用量は541トンセーブできたことになります。

プラスチック使用量削減② 惣菜容器を全面刷新

さらに、惣菜の汎用容器を平均で約10パーセント以上軽量化しました。透明な製品のため、軽量化イコール薄肉化しか方法がありません。薄肉化しても同じ強度、あるいは汁漏れをしない機能を維持できるかが技術の競争ですが、こちらも確立できたため、88型・232アイテムを順次切り替えています。

こちらの製品シリーズは非常に量が多いため、年間6,600トンのプラスチックを使用します。それが、10パーセント強の削減ができるため、680トンのプラスチック使用量が削減できる見込みです。多くのスーパーマーケットでプラスチック使用量の削減目標を立てていますが、その観点からも当社の新しい軽量化技術が非常に評価されています。

プラスチック使用量削減③ 耐寒容器

通常、耐寒・冷凍容器には「耐寒PP」が使われていますが、「耐寒PPiP-タルク」として、2種類の無機物を均等に混ぜた新素材を開発しました。冷凍食品の場合は耐寒衝撃性が非常に問われますが、同じ強度で同じ重量でありながらプラスチック使用量を25パーセント削減する技術を確立できました。これは、今後急速に伸びると思われる冷凍マーケットに本当にジャストで間に合ったと思っています。

ただ、みなさまは冷凍食品というといわゆるリーチインの扉に入っている冷食コーナーを思い浮かべると思いますが、そこは非常に装置産業となっています。したがって、新しい商品にする時にしか容器を変えません。そのため、「耐寒PPiP-タルク」が採用されるのは今年からではないかと思っています。

それ以上に市場が大きくなろうとしているのが、病院・介護食です。こちらは人手不足で、これまでの状況が成り立たなくなっています。そこで、いたるところで冷凍食品を使った実験が始まっており、いくつか成功事例も出てきています。冷凍食品で供給し、それを解凍して温めて提供するというトータルの仕組みが始まっています。

これが本当に数字になるのは来期以降だと思いますが、今期、非常に多くのところで始められるのではないかと思っています。そうなると、この技術が非常に活きてくるだろうと思っています。

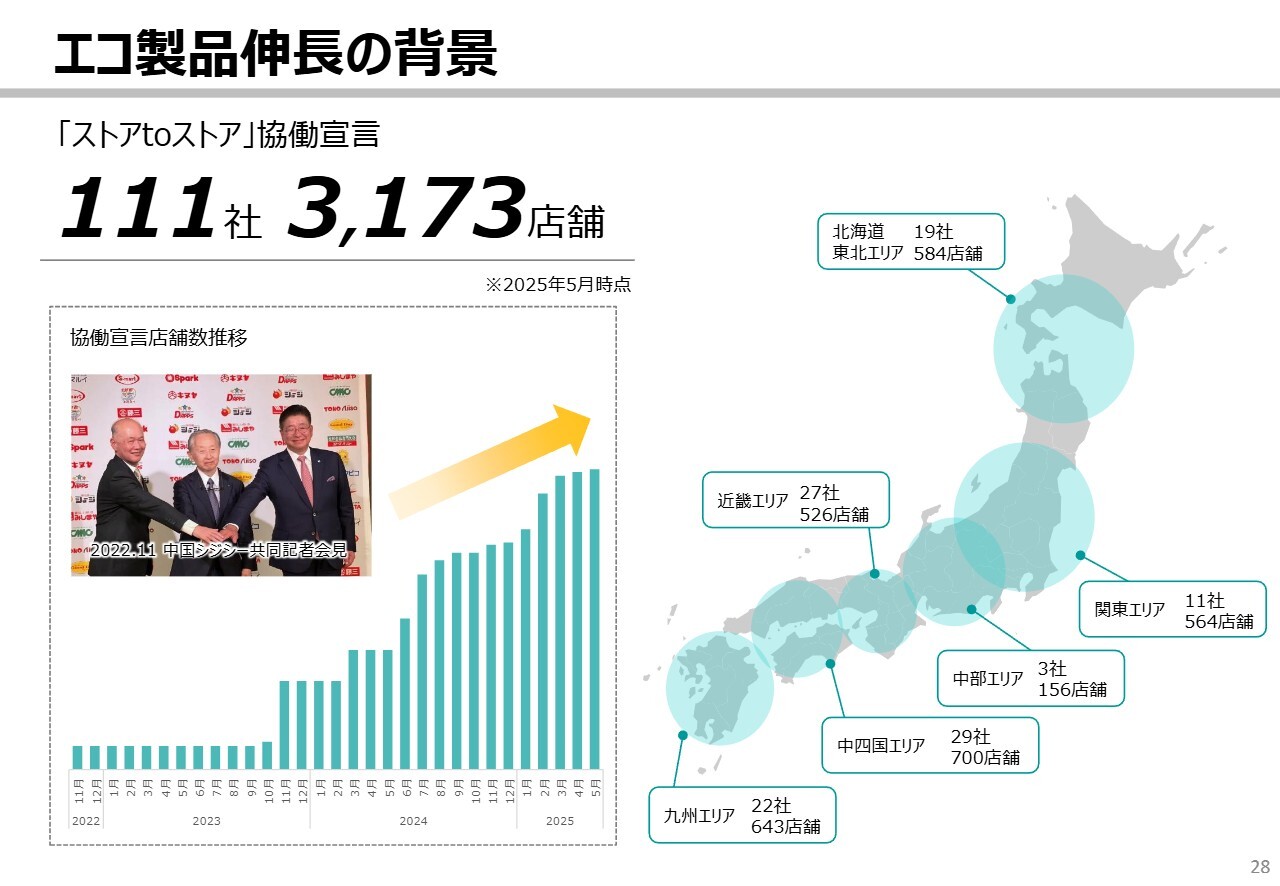

お店を発着点とした「ストアtoストア」

エコ戦略についてです。お店で使用・販売した食品トレー・ペットボトルは、そのお店で資源として回収し、それをエフピコにお渡しいただくことによって、そのお店で使う食品トレー・透明容器に再生し、それをその店で積極的に使っていただきます。この「ストアtoストア」が、消費者の方にとって一番わかりやすい循環リサイクル、水平リサイクルではないかということで提唱しました。

エコ製品伸長の背景

その結果、111社・3,173店舗が、「ストアtoストア」を進めていこうということで、協働宣言をさせていただくことになりました。この宣言の中には、このエコ製品を使うことによってCO2削減に貢献した量という指標もあります。

目標値を持ってその量を増やしていくことは、私どものエコ製品をさらに使っていただくという宣言に等しく、よくこのような宣言をしてくださるなとは思いますが、そのぐらいエコに関して各スーパーマーケットが熱心に取り組んでいるということを消費者の方にお伝えしないと、そのお店のファンになっていただけないことから、この動きが広がっています。今後2年ぐらいで200社を超えるように持っていきたいと思っています。

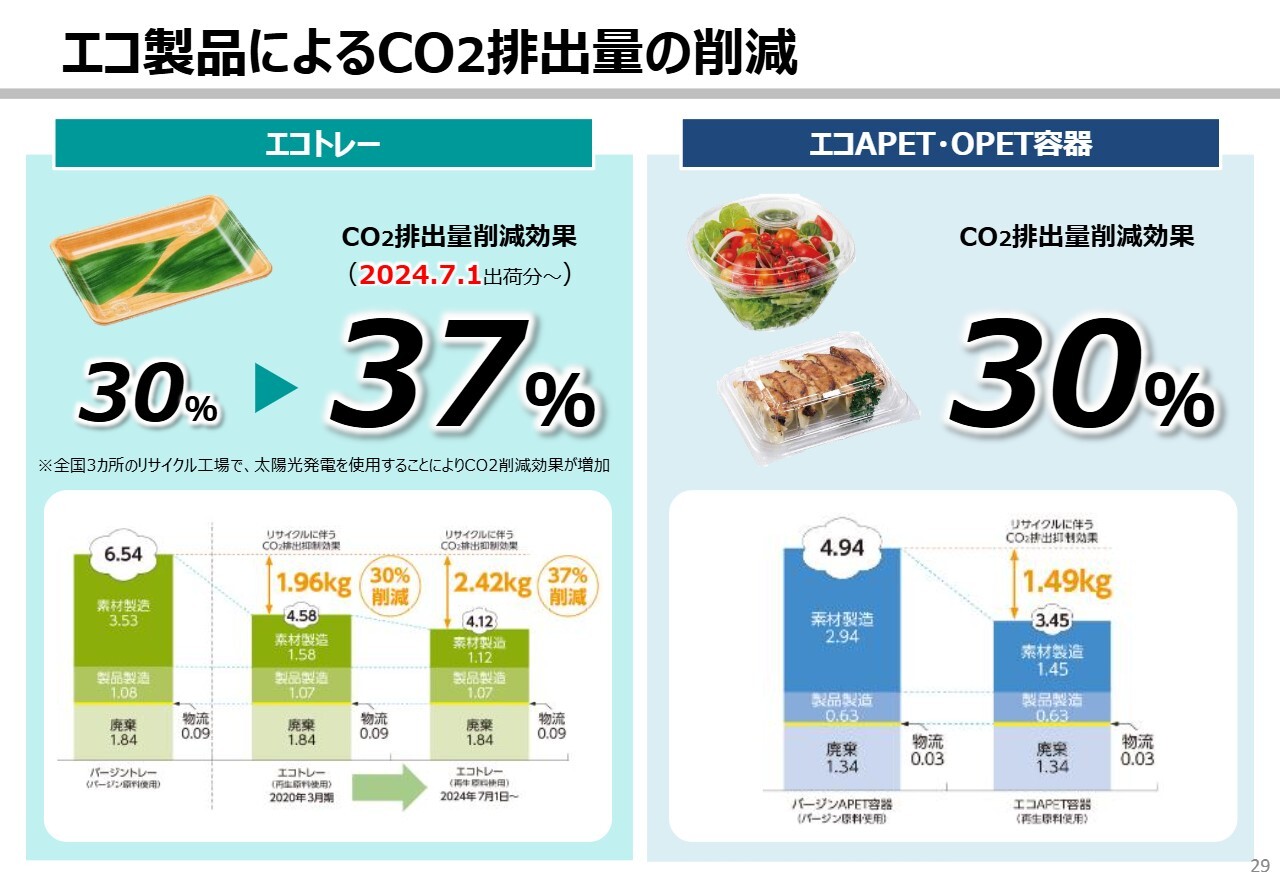

エコ製品によるCO2排出量の削減

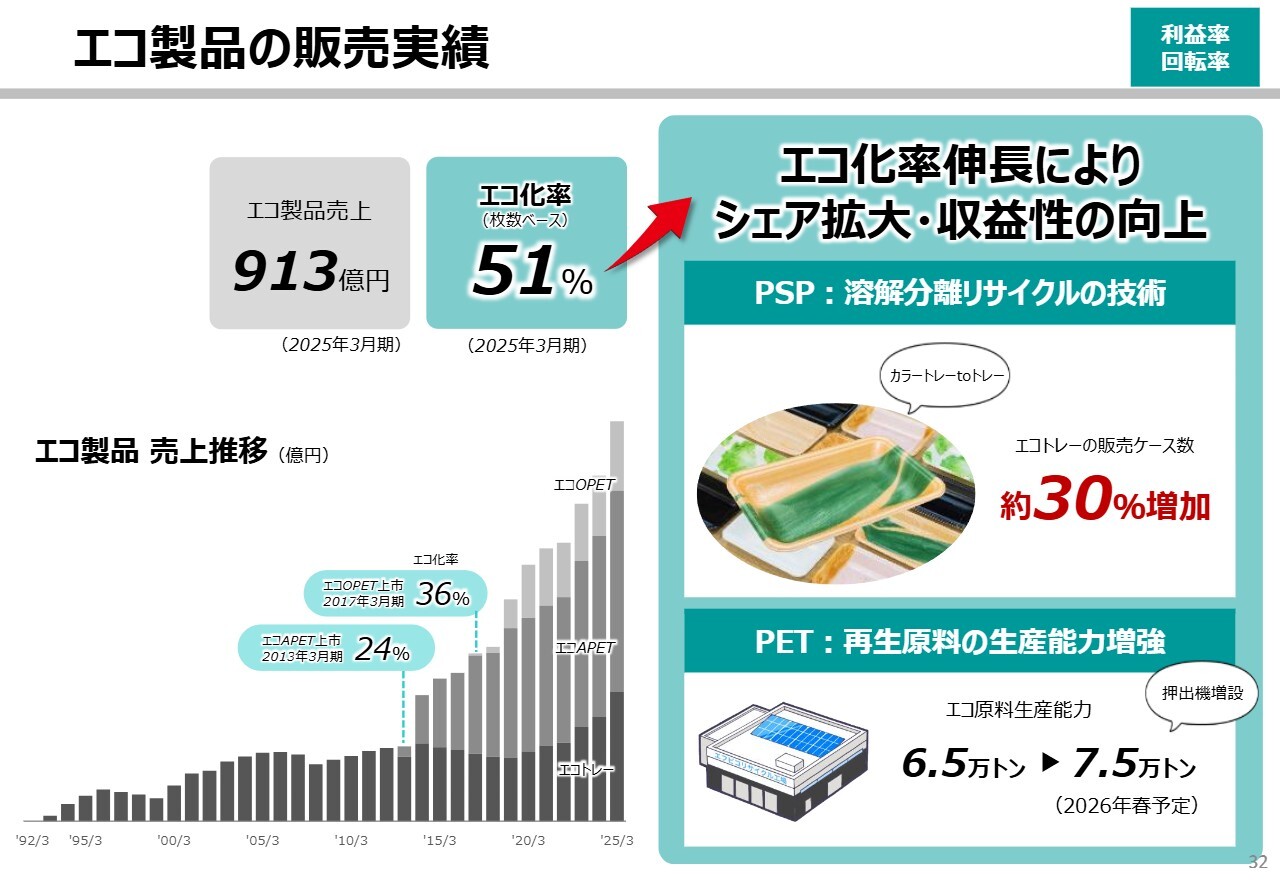

CO2削減の量ですが、昨年の7月1日からエコトレーのCO2削減率を30パーセントから37パーセントに増やすことができました。これは、全国3ヶ所にあるリサイクル工場がすべて太陽光電力で稼働できるようになったことによるものです。

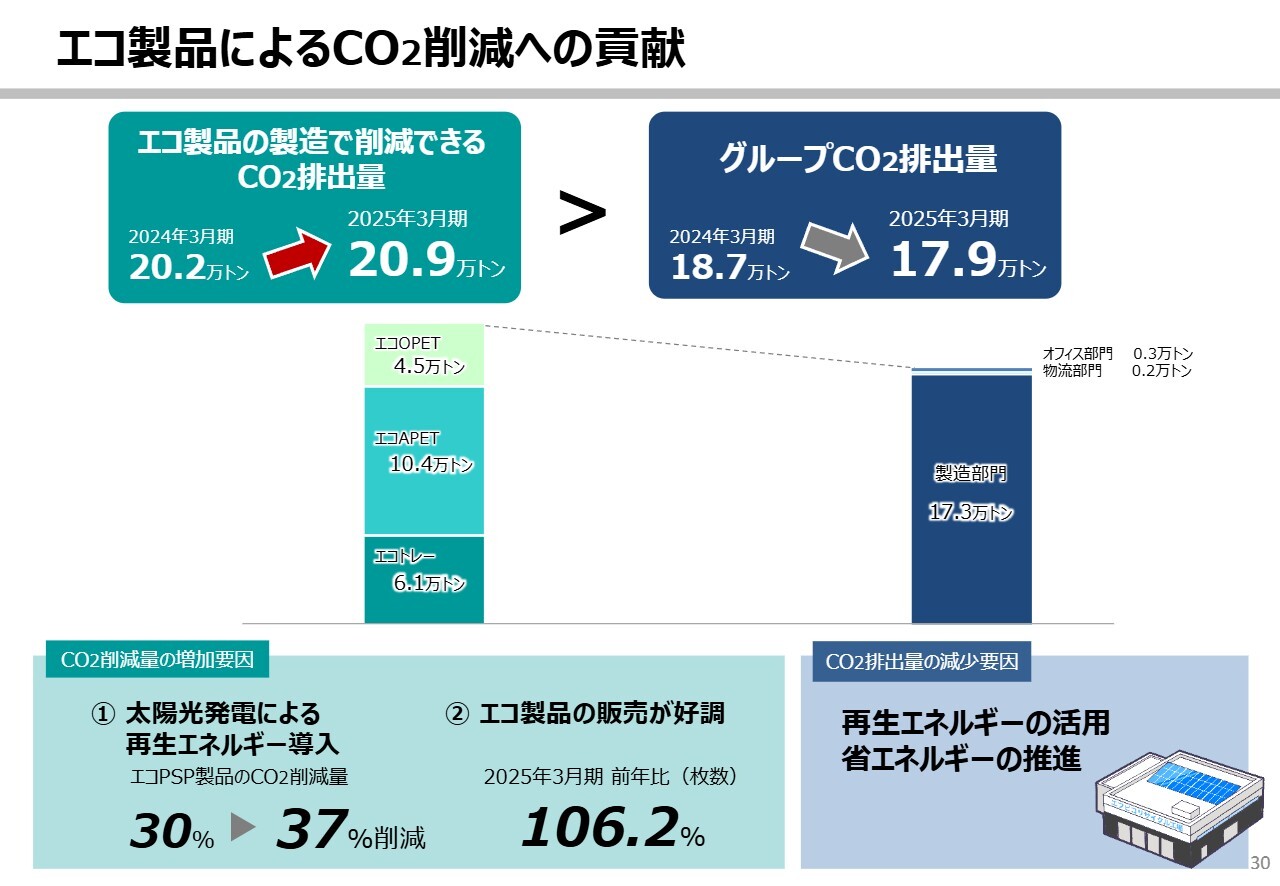

エコ製品によるCO2削減への貢献

私どもが昨年1年間でエコ製品を製造・販売することによって、バージン原料を使うよりも削減できたと計算できるCO2の量が20万9,000トンでした。

一方で、私どもが事業を行うことによって排出しているCO2の量は17万9,000トンでした。前期の18万7,000トンから当期の17万9,000トンに減ったのは、自社工場などを太陽光発電で稼働しているからです。その結果、私どもが事業で排出するCO2の量よりも、エコトレーを製造・販売することで削減できた量のほうが多い状況が、目標よりも1年早く達成できました。

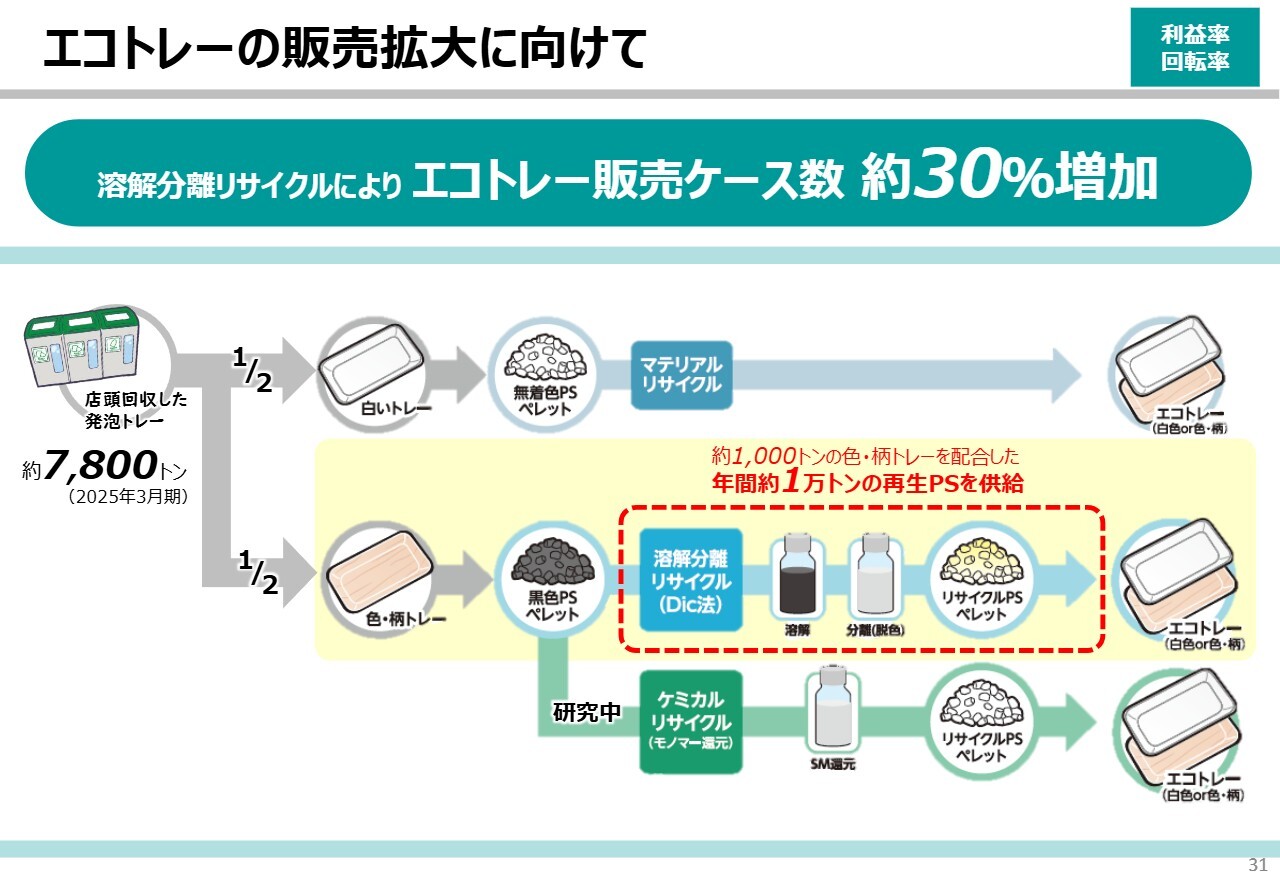

エコトレーの販売拡大に向けて

回収したトレーのうち、白いトレーはエコトレーとして再生していますが、約半分の色つきのトレーはエコトレーとして再生していませんでした。そのうちの3分の1を、DIC社の脱墨技術というインキを取り除く技術で取り除いていただき、約1万トンのエコ原料を私どもに供給していただくことになりました。

それにより、エコトレーの製品シリーズを約3割増やせる予定でしたが、4月から稼働する予定だったこのプラントはまだきちんと動いていません。この連休明けに改造して稼働する予定ですが、30パーセント増やすには多少時間がかかるもしれません。申し訳ありませんが、そのような状況です。

エコ製品の販売実績

エコ製品の販売比率は51パーセントです。これはさらに増やせるだろうと思っていますが、先ほどご説明したように、エコ製品・エコPSPを3割増やせる原料がまだ手に入っていませんので、もう少し時間がかかるかもしれません。エコAPET・OPETについては、今3パーセントから4パーセントの比率で伸びています。

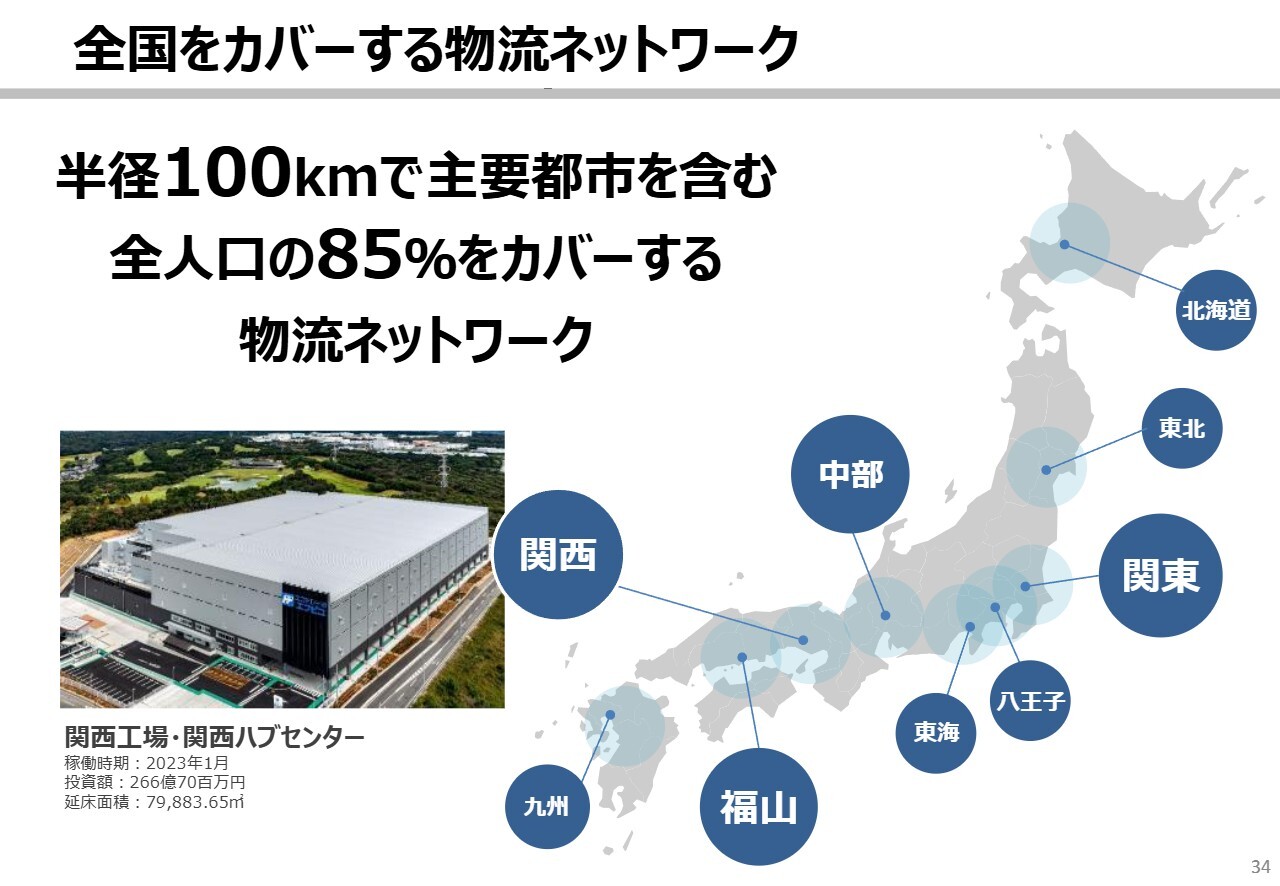

全国をカバーする物流ネットワーク

関西に一大拠点を作り、福山から約3割の生産能力と人員を分割して移した結果として、私どもの拠点から半径100キロメートルで円を描くと、全人口の85パーセントをカバーするネットワークが完成しました。このインフラを使って、私どもの包材ディーラーにさらに効率的な経営のご提案をしています。

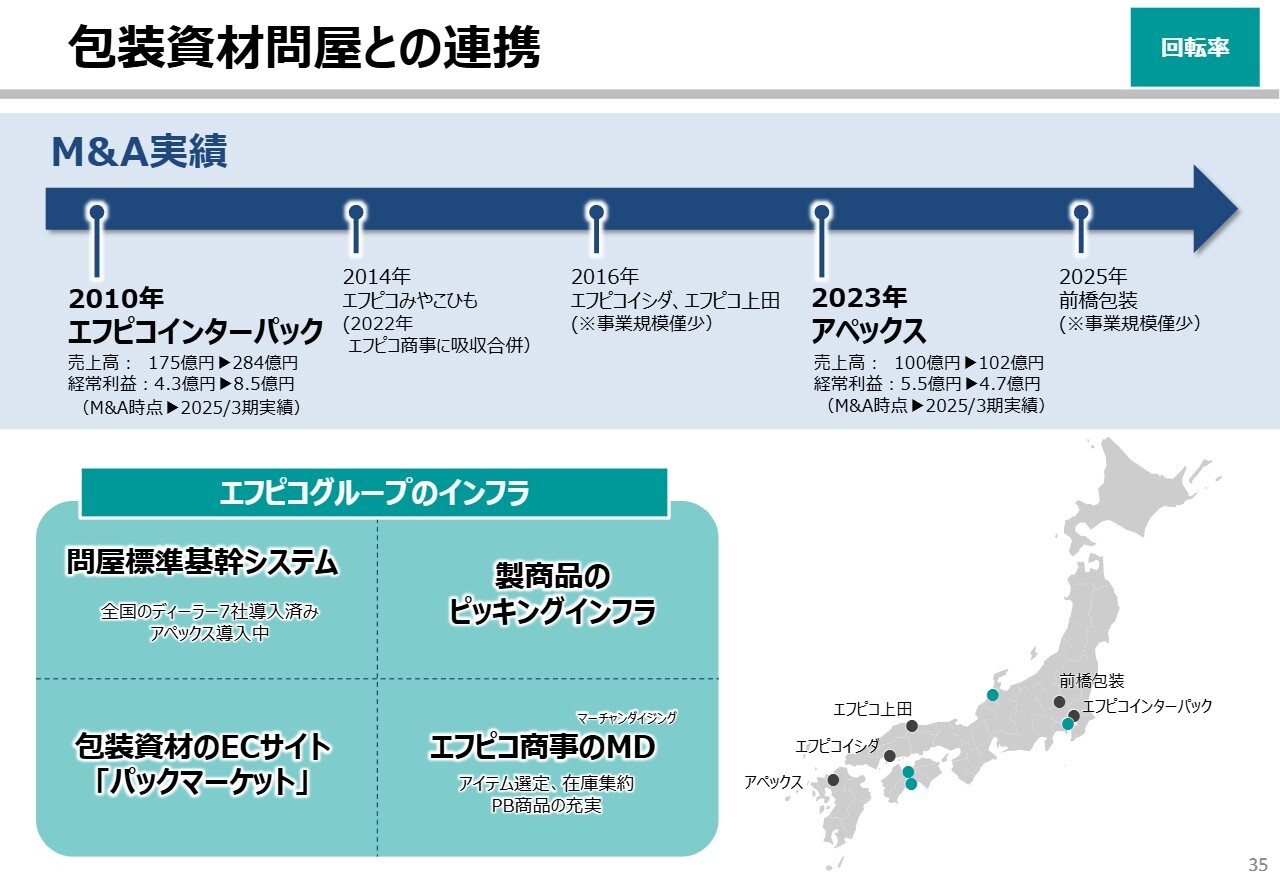

包装資材問屋との連携

エフピコインターパックを2010年にグループにしました。それ以降、エフピコみやこひも、エフピコイシダ、エフピコ上田をグループ化し、そして一昨年、九州のアペックスという売上高100億円のディーラーもグループ化しました。エフピコインターパックは、システムを全面的に私どもの問屋標準基幹システムに入れ替えました。

それ以外に、私どもの物流のインフラを使って、今までディーラーはメーカーの物流とは別にピッキングなどを行ったところを、私どもでピッキングしたほうがよいものは私どもが行うように切り分けて合理化しました。

さらに、ECの「パックマーケット」という仕組みを使って、従前まったく営業できていなかった小さな飲食店にも営業をかけるようにしました。このように、エフピコインターパックがいかに変わったかという話を、前回のエフピコトップ会というディーラーを集めた会で披露しました。

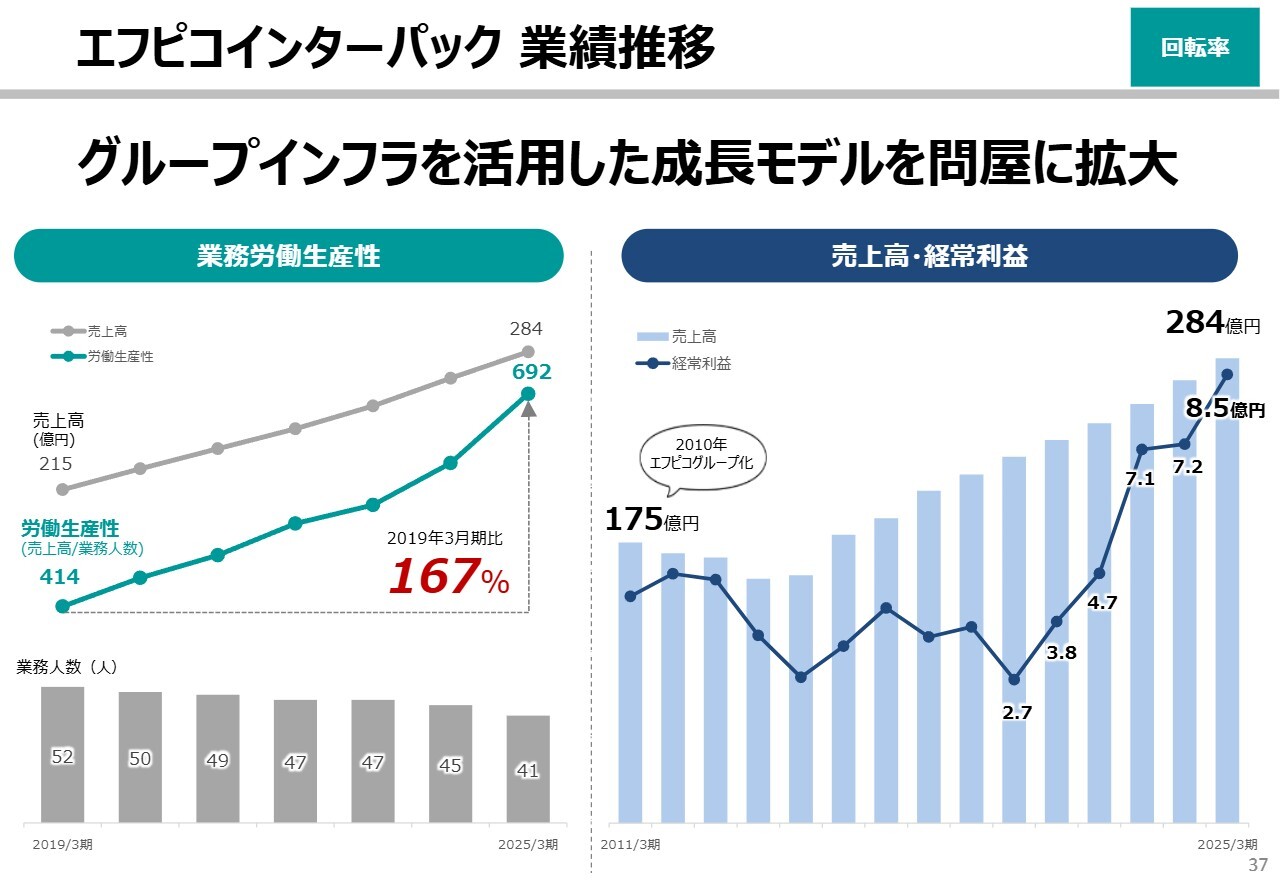

エフピコインターパック 業績推移

こちらがエフピコインターパックの実績です。175億円だった売上は、今284億円になっています。それ以上に、スライド左側のグラフに示した業務労働生産性は、私どものシステムを入れて6億9,200万円まで上がっており、2019年3月期比167パーセントです。52名いた事務職員が今41名まで減っています。この減った人員を小売店などの営業に当て、ECの「パックマーケット」という仕組みを使って新しいマーケットを作っています。

結果的に、6年前に2億7,000万円だった利益が3億8,000万円、4億7,000万円と次第に増加し、直近の決算では8億5,000万円まで伸びているという話をディーラーの前で発表しました。

実は直近で、前橋包装という跡継ぎがいない小さなディーラーに、営業権をエフピコインターパックに売るという判断をしていただきました。これは非常に重大なことです。この業界内の、大小関係なく後継者がいないディーラーが、どこに自分たちの商権を売るのかとか、どこのグループに移るのかとか、大手ディーラーの中に入るのかという決断をするときに、エフピコのグループに入ることが間違いなく選択肢になってきたと思っています。

この問屋標準基幹システムには、私どもと資本関係がないディーラーも4社入っています。それも含めて、この業界のディーラー網については、これからもエフピコのグループ化を進めていけると思っています。

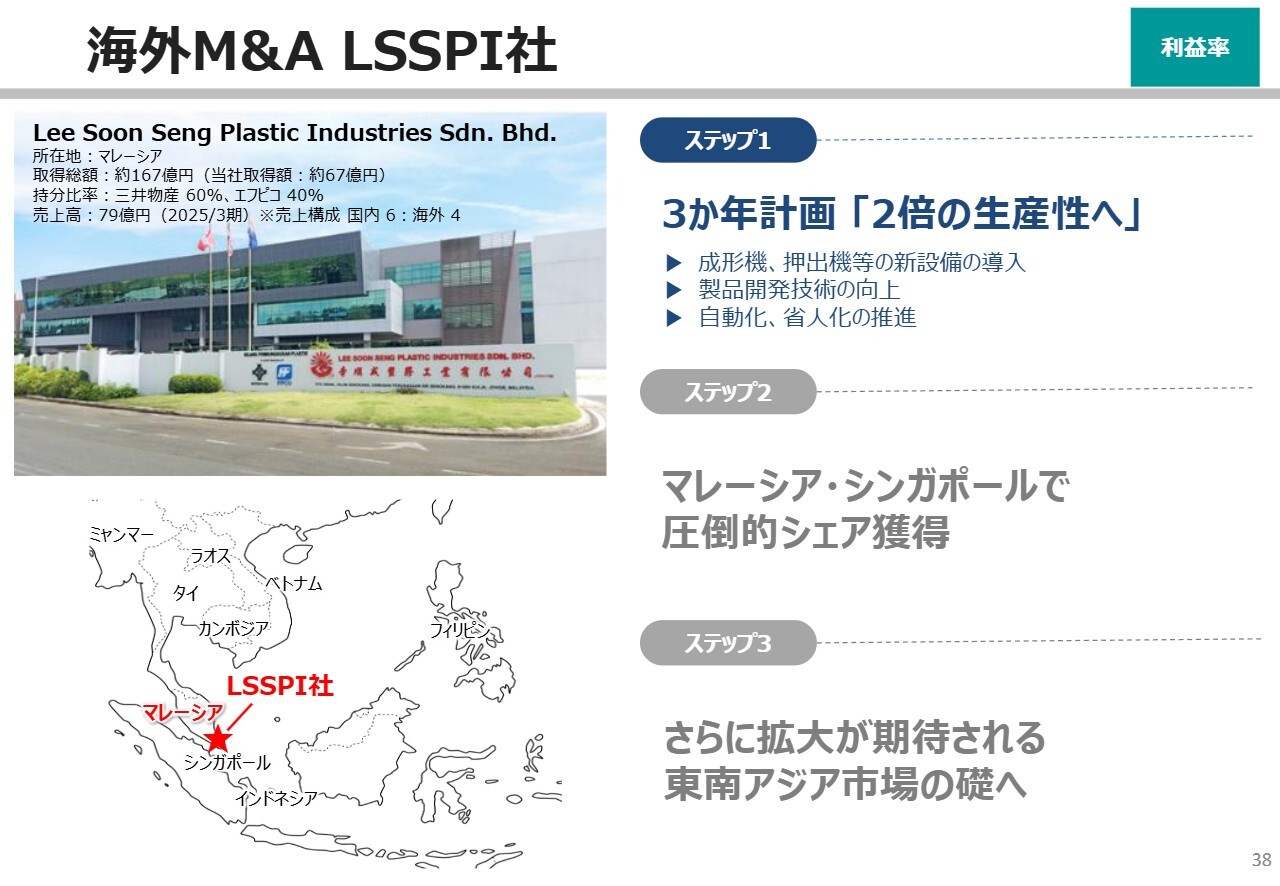

海外M&A LSSPI社

海外M&Aを行ったLSSPI社はマレーシアの会社ですが、昨年の年末から新しい押出機と成形機が入り始め、生産性が上がってきています。問題は損益で、LSSPI社は大企業の分類に入っており、電気代が4割上がりました。

一方で、国の政策で、小さい会社は4割も上がっていません。そのため価格転嫁が若干遅れており、利益が圧迫されています。しかし、年明けから値上げを進めているため、回復基調にあります。数量ベースでは10パーセント以上伸びていますので、拡大していきたいと思っています。

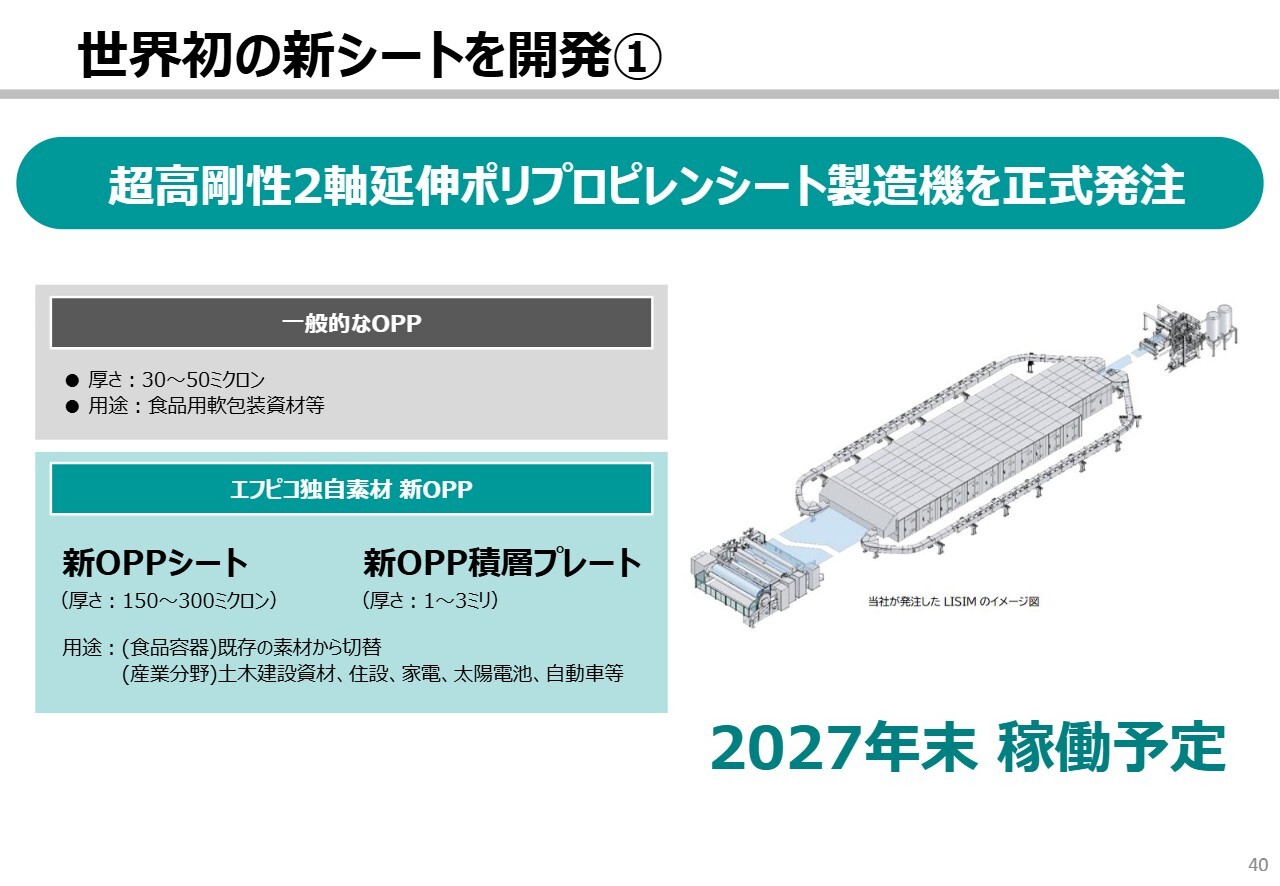

世界初の新シートを開発①

新しい2軸の延伸ポリプロピレンシートですが、延伸機を発注しました。茨城県坂東市に土地があり、そこでこのシートを作る工場を詳細設計しているところです。おそらく11月頃には詳細設計が終わり、きちんとした見積もりが出てくると思います。関西工場を作った時よりも3割から4割、あるいは1.5倍ぐらい建築費が上がっていると聞いています。

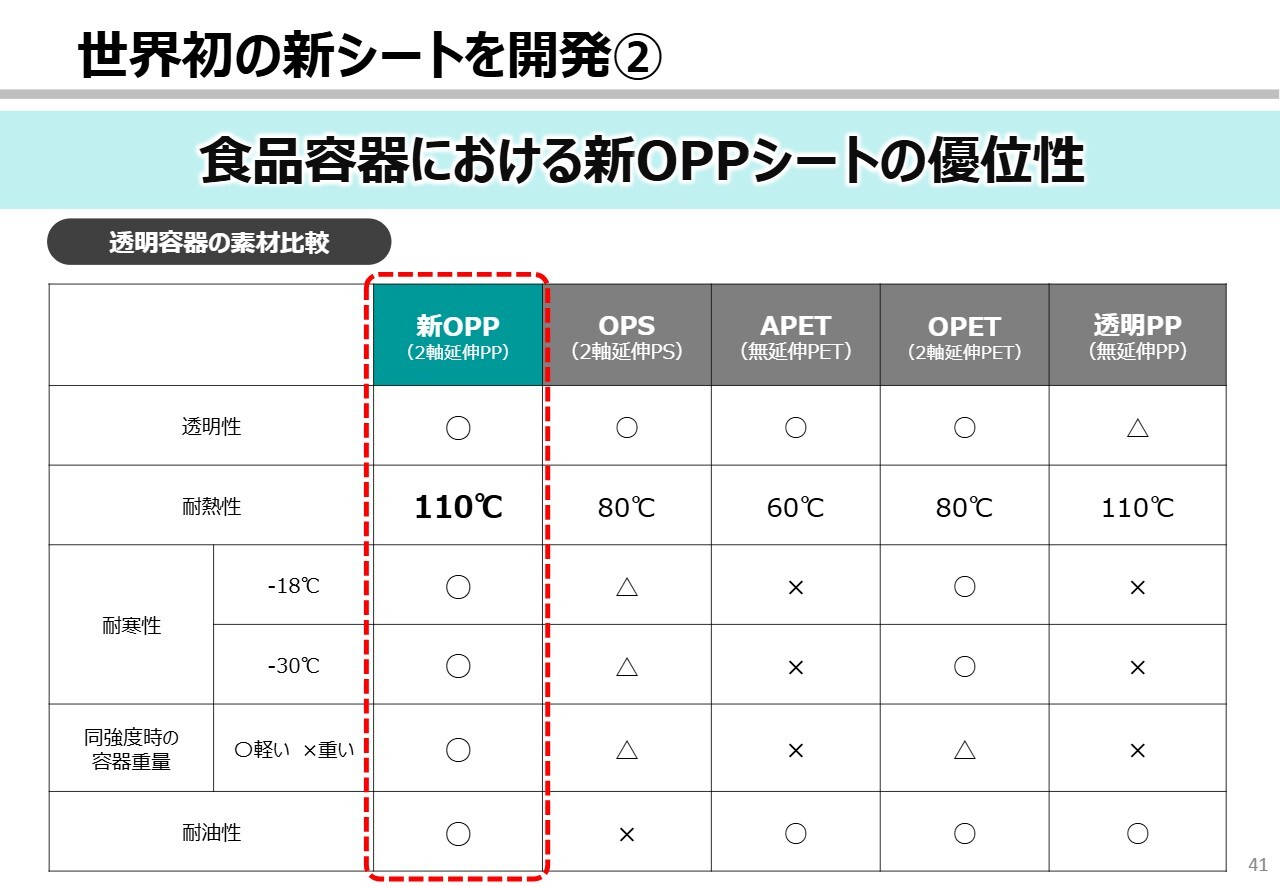

世界初の新シートを開発②

新シートを使った容器は、スライドの表にあるとおりすべての項目で丸がつく、夢のような容器です。

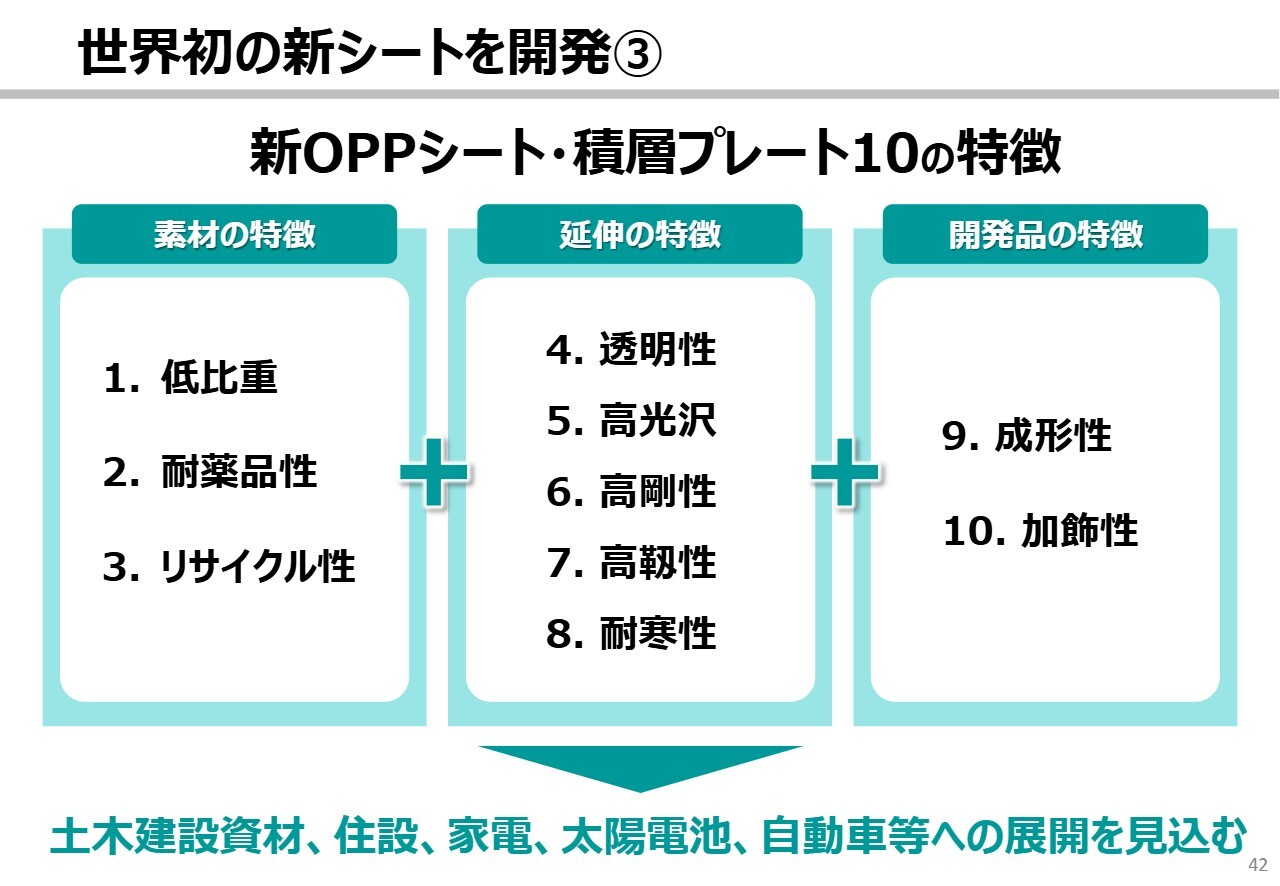

世界初の新シートを開発③

さらに、新シートを積層すると非常に強じんで透明性があり、なおかつ成形が可能です。さらに、加飾性といって、積層の間にフィルムを挟み込むことで塗装も必要ありません。今多くの企業が研究に入っており、土木建築資材として使われるとおもしろそうだと思っています。

今、この延伸機を1ライン発注したところですが、もう1ライン入るスペースの工場を設計しています。そのもう1ラインをいつ発注するかを検討しなければいけないぐらい、多くの引き合いが来ています。この新しい分野にエフピコとしてどのように入っていくかを、これからこの工場ができる2027年までに、パートナーを含めて検討していきたいと思っています。

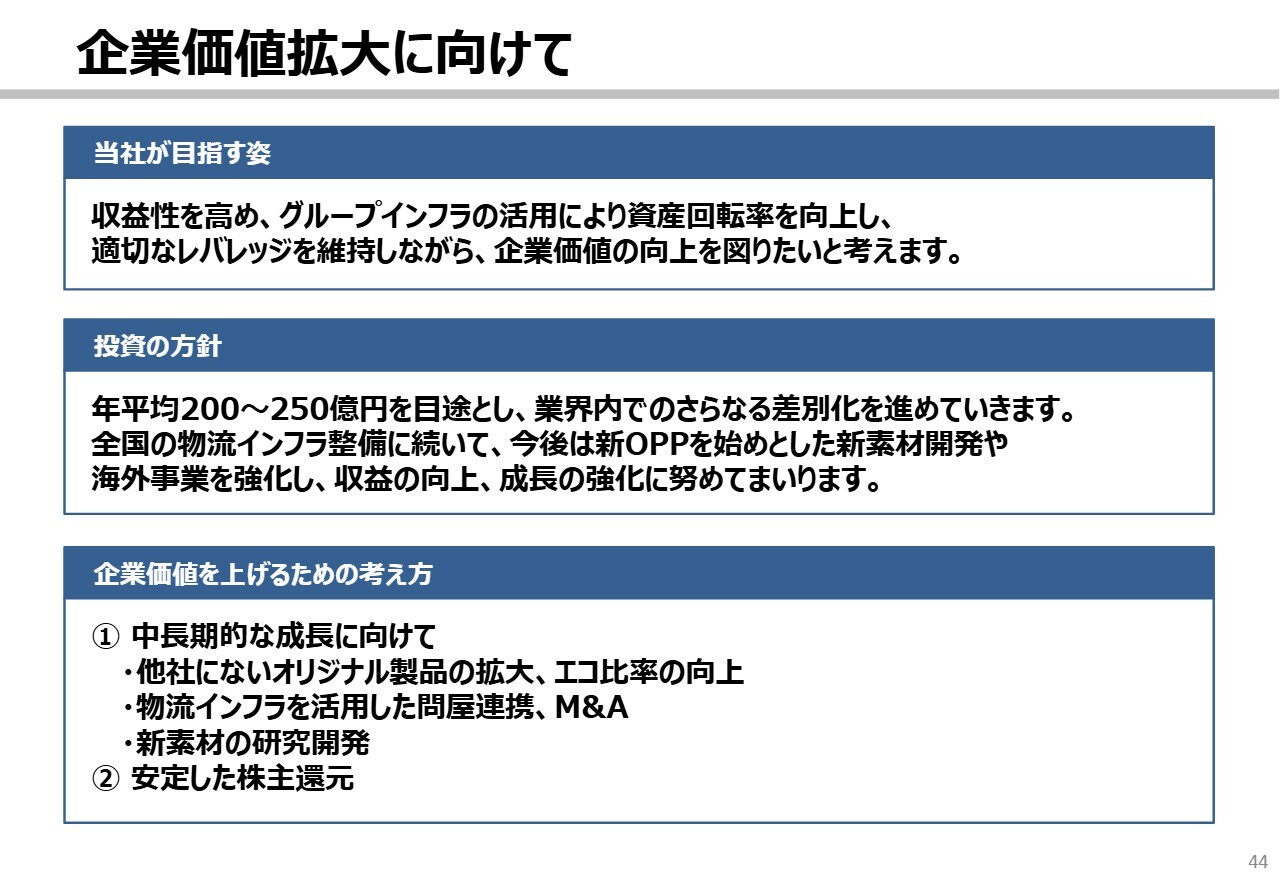

企業価値拡大に向けて

企業価値拡大に向けて、収益性を高め、グループインフラの活用により資産回転率を向上し、適切なレバレッジを維持しながら、企業価値の向上を図りたいと考えています。ROEも、少しずつ改善していかなければいけないと思っていますが、利益を上げても、純資産も上がっているため、なかなか難しいとも考えています。

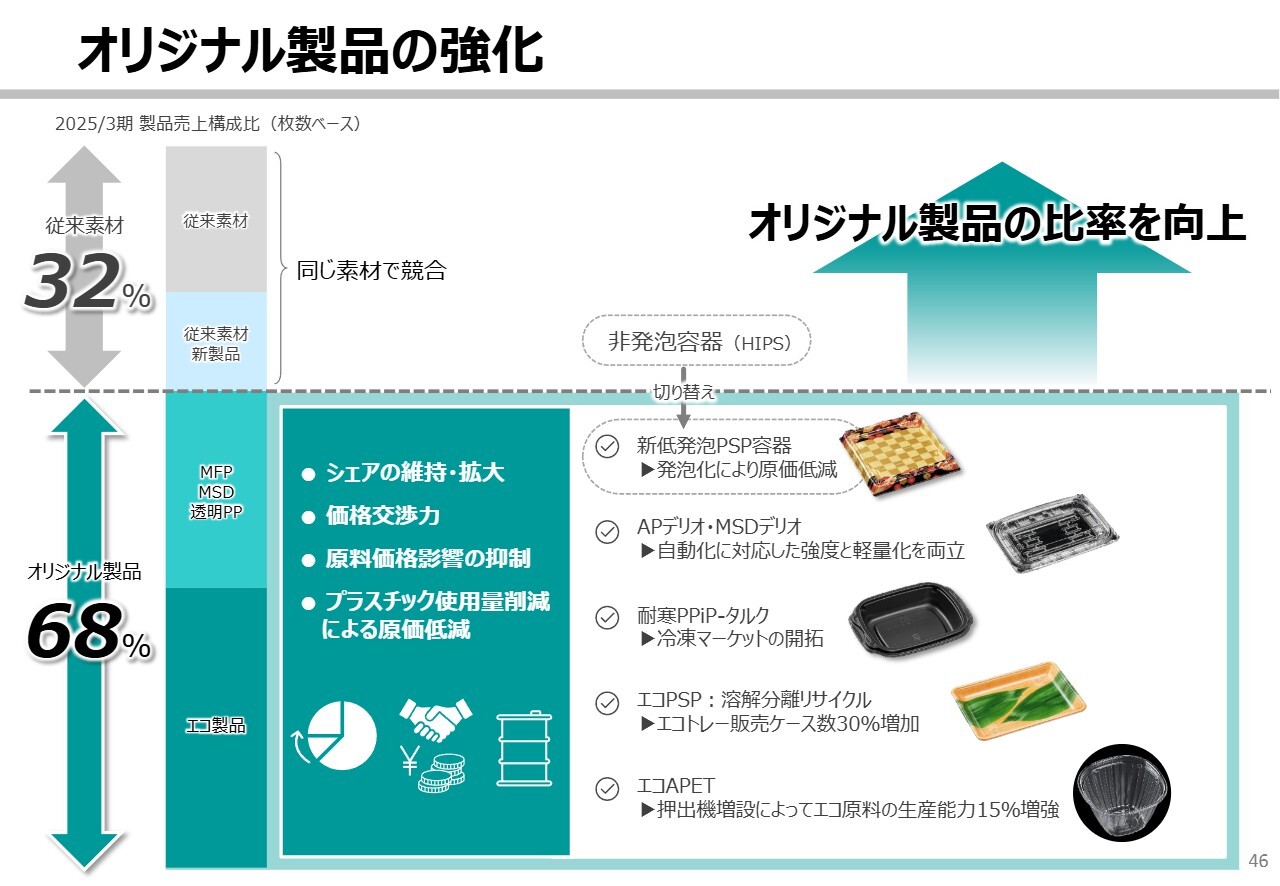

投資については、年間平均で200億円から250億円実施することによって、業界内でのさらなる差別化を進めています。さらなる差別化とは、エコトレー、エコOPET、エコAPETを含めて、私どもにしか作れないシートで作った製品を指し、その製品売上構成比は68パーセントを占めています。同業他社と同じ製品で競合しているのは、わずか32パーセントしかありません。

私どもにしか作れないシート製品の比率を上げることが、完全なる差別化につながります。低発泡容器、「耐寒PPiP-タルク」は同業他社には作れないため、大きな差別化になると考えています。

中長期的な成長に向けて、他社にないオリジナル製品の拡大、エコ比率の向上、物流インフラを活用した問屋連携、M&A、新素材の研究開発を強力に進めていきたいと思っています。

安定した株主還元を維持し、配当性向は40パーセントです。なおかつ、累進配当を実施し、過去10年間、1度も減配をしたことがありません。さらに、過去10年間、当社の社員のボーナスは1度も引き下げていません。

今回発表した今期の計画においては、直近の配当をそのままスライドした37.8パーセントになっていますが、この計画が達成できた場合は40パーセントの配当に増配することになると思います。

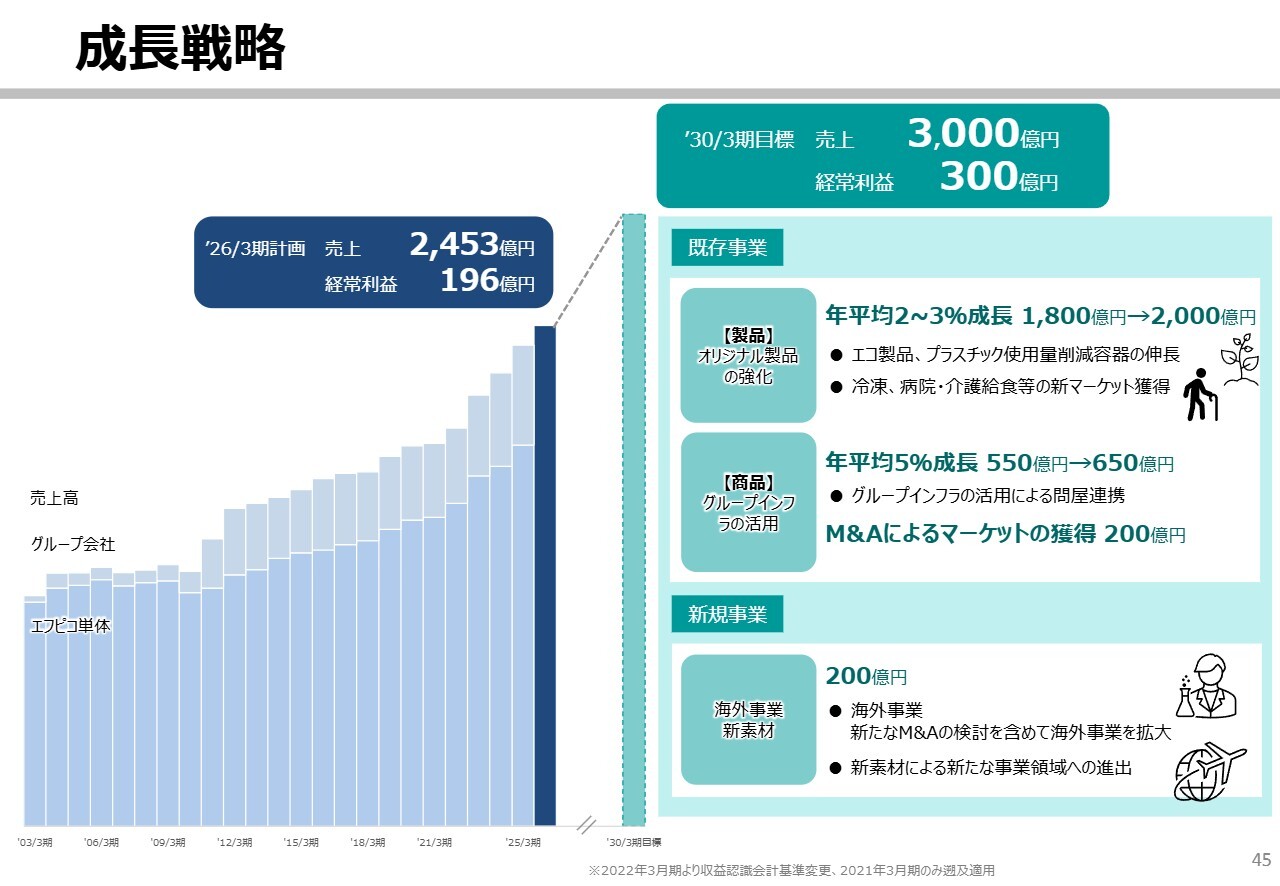

成長戦略

売上3,000億円、経常利益300億円を中期目標としてこれからも成長していきたいと思っています。

オリジナル製品の強化

こちらは、先ほどお話ししたオリジナル製品の売上構成比についてです。

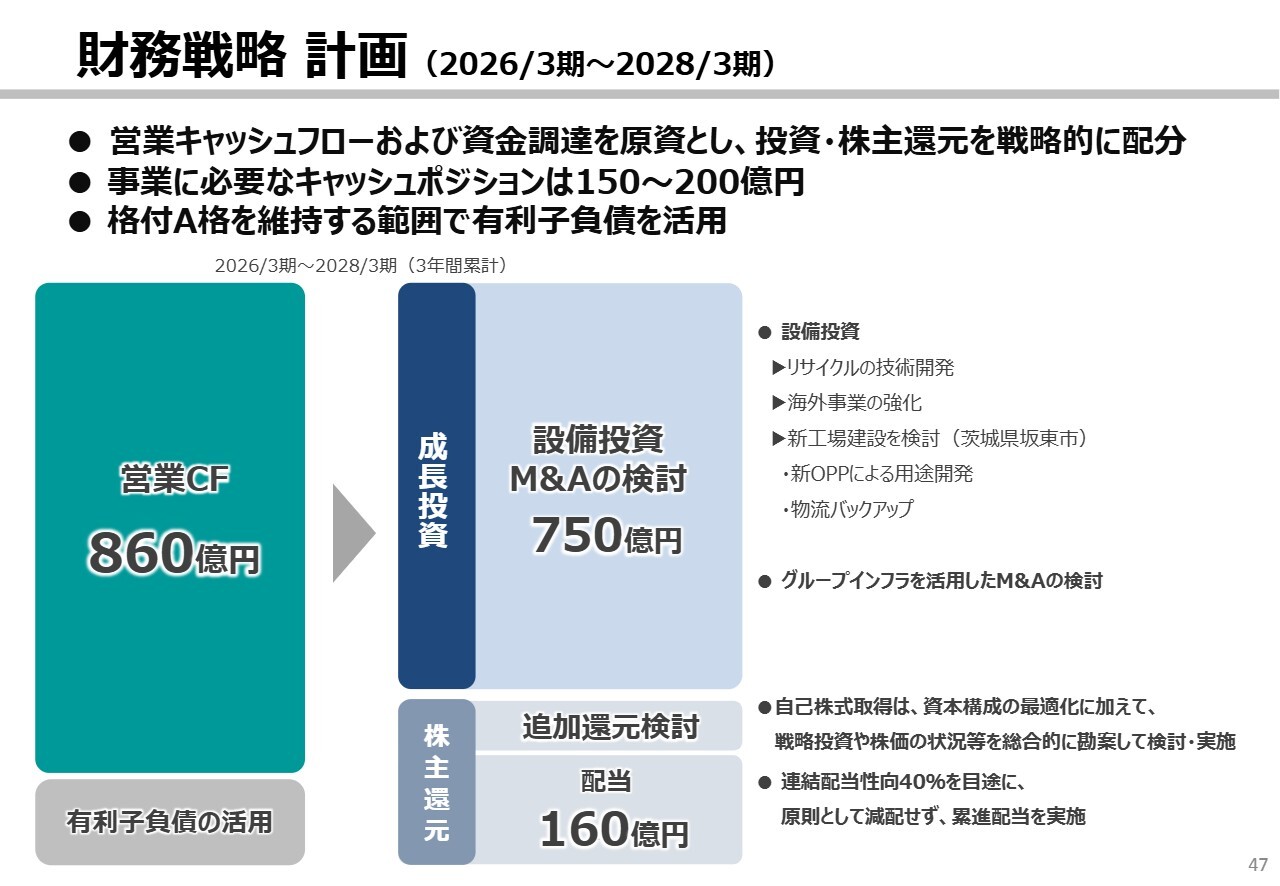

財務戦略 計画 (2026/3期~2028/3期)

財務戦略についてです。営業キャッシュ・フローで年間200億円から250億円の投資はできると思っていますが、足りない部分は有利子負債も検討に入れて、進めていきたいと思っています。

株主還元

先ほどお話しした連結配当性向40パーセントと累進配当についてです。ぜひ、ご評価いただければと思っています。今後ともよろしくお願いします。ご清聴ありがとうございました。

新着ログ

「化学」のログ