提供:シンプレクス・ホールディングス株式会社 2025年3月期決算説明

【QAあり】シンプレクスHD、過去最高の売上収益・営業利益を達成 加速度的な成長による長期成長戦略の早期達成を目指す

Agenda

金子英樹氏:シンプレクス・ホールディングス株式会社、代表取締役社長の金子です。2025年3月期の決算説明会を始めます。

本日のアジェンダです。1つ目に2025年3月期の実績、2つ目に各種KPIの推移、3つ目に2026年3月期の業績見通し、そして最後に「中計2027」および「Vision1000」の達成に向けて、というかたちでお話ししていきたいと思います。

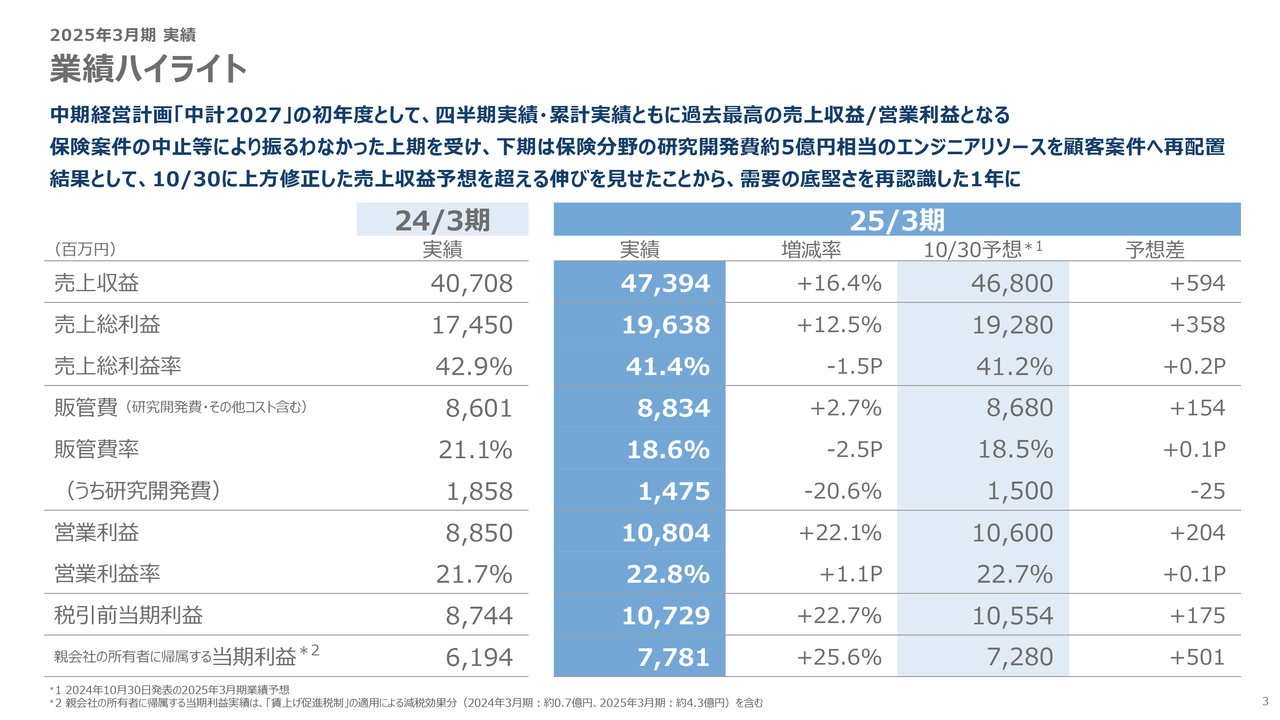

業績ハイライト

2025年3月期の業績ハイライトです。スライド一番左が2024年3月期の実績、中央が2025年3月期(前期)の実績を示しています。

なお、前期は上期に保険の大型プロジェクトが中止となり、料金も一切いただけないというハードな事象が発生しました。それを受け、10月30日にリカバリープランとして新たな業績見通しをお知らせしています。この予想数値をスライド一番右に示しています。これら3つを合わせてご説明していきます。

売上収益は約474億円、前年同期比で16.4パーセントの増収となりました。10月30日に約8億円の上方修正を行った際の予想数値と比べても、約6億円上回るかたちとなり、非常に充実した下期を送ることができたと考えています。

売上総利益・売上総利益率は、上期の保険プロジェクト中止の影響もあり、最終的には41.4パーセントで着地しました。研究開発費やその他コストを含めた販管費は88億3,400万円、販管費率は18.6パーセントです。

先ほどお話しした10月30日のリカバリープランの1つとして、下期に保険領域で予定していた保険ソリューションのライブラリ開発への5億円の投資を、いったん取り止めています。その影響もあり、研究開発費が前期実績で14億7,500万円と低い水準となりました。結果として販管費率も18.6パーセントまで低下していますが、当社の定常状態は20パーセント前後とご認識ください。

営業利益は108億400万円で、前年同期比22.1パーセントの増益となり、予想数値と比べても約2億円の上振れで着地しました。営業利益率は22.8パーセントです。

税引後当期利益は77億8,100万円、前年同期比25.6パーセントの増加と、営業利益の伸び率22.1パーセントよりも大きく伸びました。ここには若干からくりがあり、当社では現在、前期・前々期にかけて社員の賃上げに積極的に取り組んでいます。これに関して賃上げ促進税制が適用され、前期は4億円強の減税効果を得られたことで、最終的に77億8,100万円で着地しました。

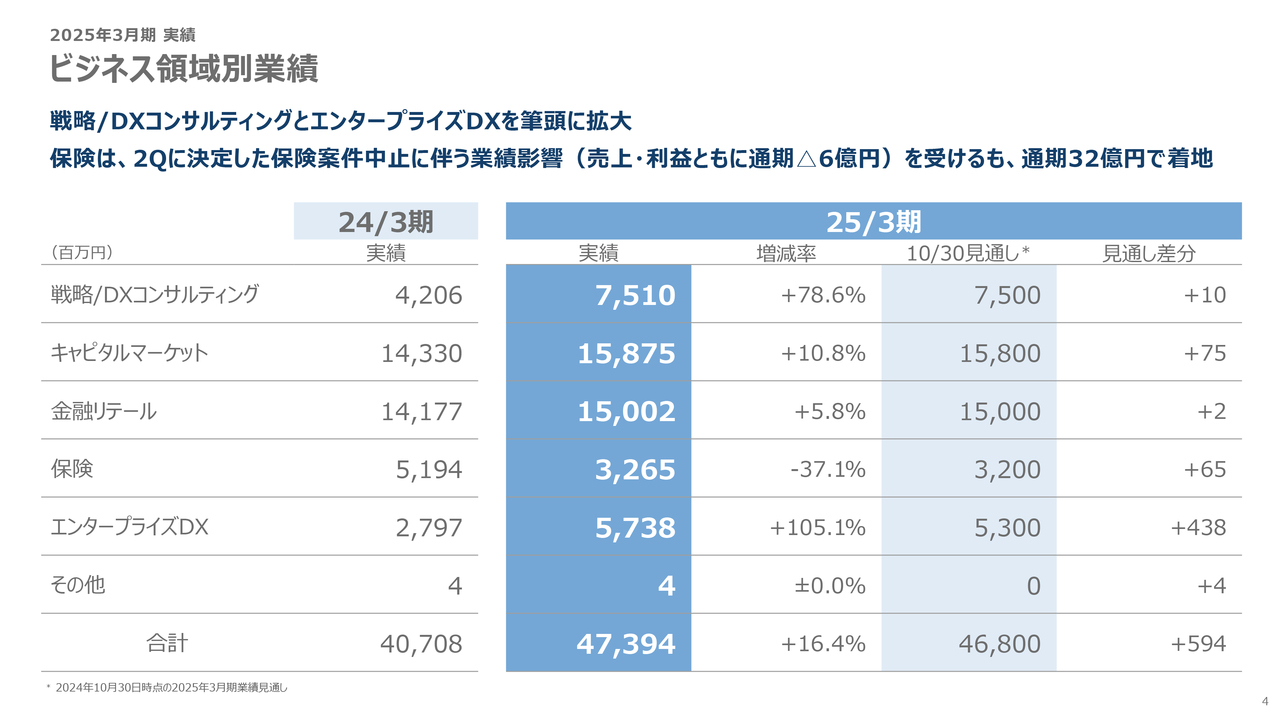

ビジネス領域別業績

ビジネス領域別に業績を見ていきたいと思います。まず、戦略/DXコンサルティングは75億1,000万円となり、10月30日に見直し、若干上方修正した数字にミートしています。また、キャピタルマーケットは158億7,500万円、金融リテールは約150億円となっています。

一方、保険領域は上期にさまざまな事象があり、大きく数字を落とす結果となりましたが、なんとか32億円台を確保しています。

そして、最も伸びたのがエンタープライズDXです。前年同期比105.1パーセント、倍増以上の伸びを示しており、10月30日に見直したガイダンスの53億円と比べても、4億3,000万円ほど上回っています。

この1年を振り返ると、お伝えしたように保険領域ではさまざまな事象がありました。成長戦略にいったん大きな陰りが見えた一方で、金融領域であるキャピタルマーケットと金融リテールは、いずれも150億円台の売上を達成しています。

基本的にキャピタルマーケットと金融リテールが業績を大きく下支えしながら、Xspear Consulting(クロスピア)が行っている戦略/DXコンサルティング、そして、シナジーが大きく表れやすいエンタープライズDXが最前線となって成長を引っ張っている、そのような構図が明確になった1年でした。

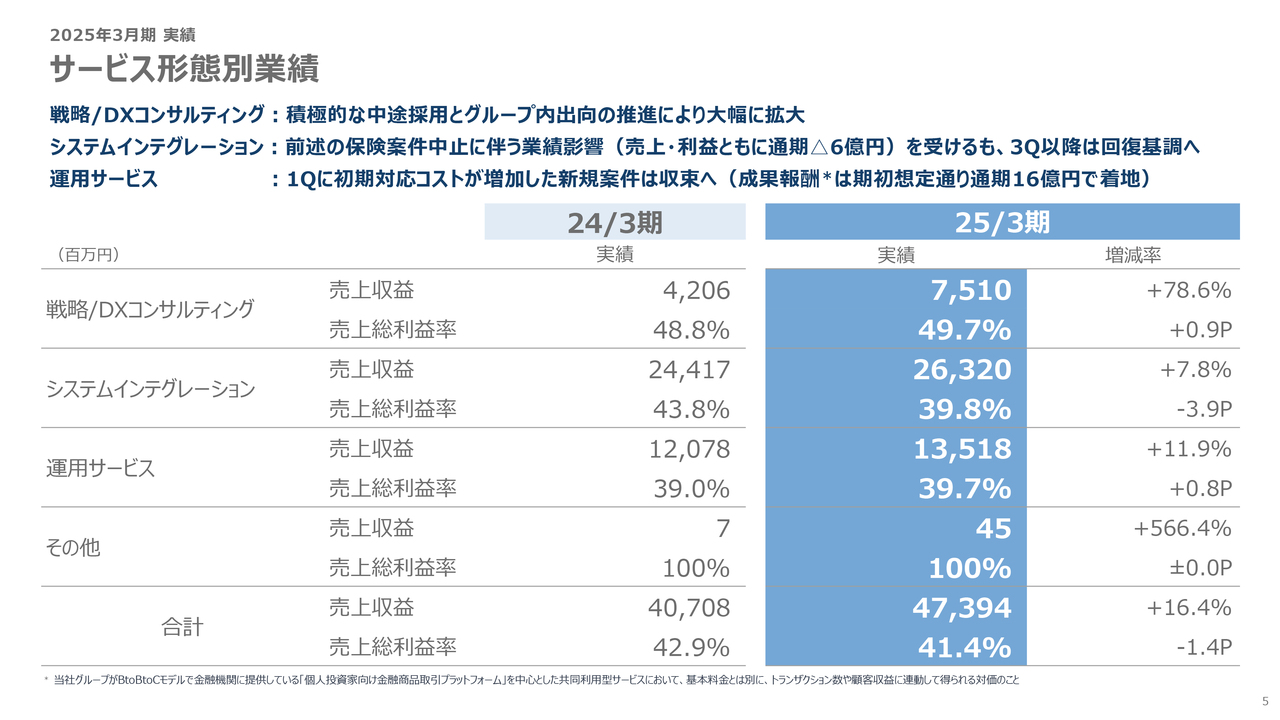

サービス形態別業績

同じ売上を、今度はサービス形態別に見ていきたいと思います。スライドに示した戦略/DXコンサルティングは、先ほどと同じ括りですが、ここでは売上総利益率も示されており、49.7パーセントとなっています。通期でおおむね50パーセントの売上総利益率を、一定程度出せる力がついてきたと思います。

システムインテグレーションは263億2,000万円で、売上総利益率は39.8パーセントです。保険領域でさまざまな事象があり、若干低迷した1年だったかもしれません。

運用サービスは135億1,800万円で、売上総利益率は39.7パーセントでした。できれば40パーセントに乗せたいところでしたが、わずかに届きませんでした。

最終的な連結売上総利益率は、41.4パーセントとなりました。

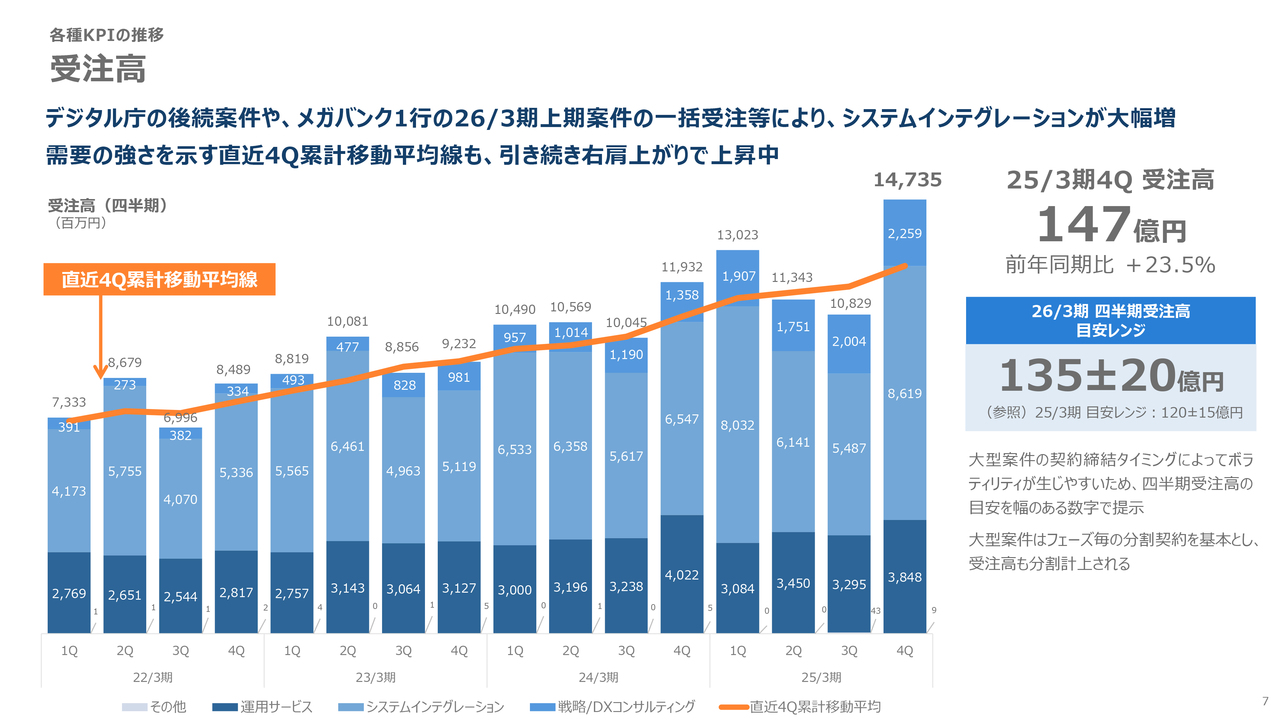

受注高

ここからは、各種KPIの推移を見ていきたいと思います。まず受注高についてですが、非常に好調で、第4四半期の受注高は147億円、前年同期比で23.5パーセントの増加と、高い水準になっています。

ただし、この受注高は、これまでも繰り返しお伝えしているように、各四半期で相当ボラティリティが出やすい傾向があります。我々としても、そこに一定の法則や季節性がないか、さまざまな分析を進めているところです。しかし、現時点ではそれを明確に説明できる要因は見つかっておらず、今後も一定ボラティリティがあるものとお考えください。

そのような中で受注トレンドをよく示しているのは、スライドにオレンジ色で示した折れ線グラフです。これは過去4四半期分の受注高の平均を、四半期ごとに移動平均として表したものです。このオレンジ色の線が基本的に右肩上がりで推移していれば、受注トレンドは好調と見ていただけると思います。

一方で、受注高は各四半期でボラティリティが出やすいという傾向を踏まえて、当社は各四半期の受注高の目安を幅のある数字(目安レンジ)で提示しています。今期1年間は、目安レンジの中心線を135億円に置きつつ、プラスマイナス20億円程度の上下があるものと、あらかじめ想定していただいた上で、受注トレンドはこのオレンジ色で示した折れ線グラフでご確認ください。

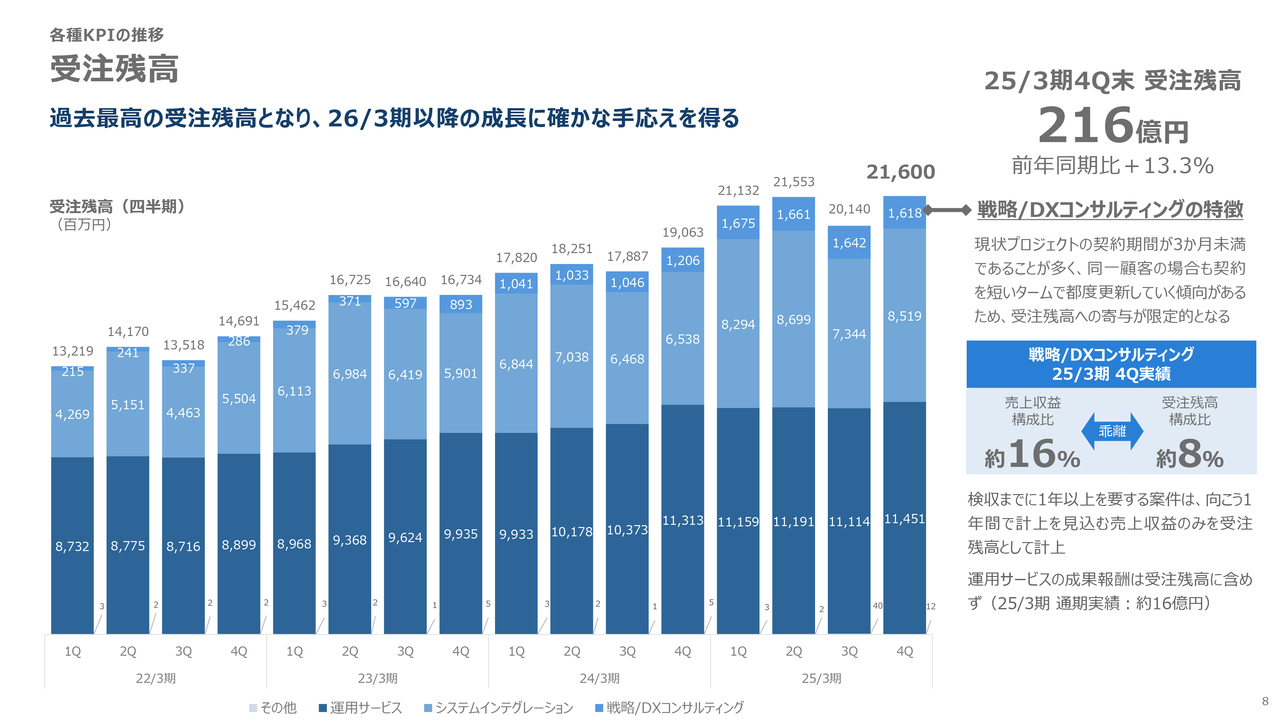

受注残高

受注残高についてです。受注残高は前年同期比13.3パーセント増の216億円と、過去最高の水準になっています。この受注残高に関しては、ここ2年から3年で1つの大きな特徴が見え始めています。

例えば、スライド右端の棒グラフにある216億円の受注残高のうち、最上部の青色の部分が16億1,800万円で、これは戦略/DXコンサルティングの受注残高です。戦略/DXコンサルティングの売上収益構成比は、全体の16パーセントを占めていますが、受注残高構成比では、その半分となる8パーセントにとどまっています。これは、コンサルティングというビジネスの特性によるもので、現状のプロジェクトの契約期間が1ヶ月や3ヶ月単位であることが多く、同一顧客の場合も契約を短いタームで都度更新していく傾向があるため、受注残高が積み上がりにくいためです。

今後、戦略/DXコンサルティングの売上構成比は徐々に伸びていくと見ています。そのような意味では、今後の受注残高については、売上収益の伸びと比較すると、若干積み上がりにくくなる可能性があると考えています。

一方で、運用サービスに関しては、主に金融リテールにおいて、我々がいくつか提供している共同利用型サービスがあります。ここは2階建ての料金構成になっており、基本料金に加えて、顧客の収益やトランザクション量などに応じて成果報酬をいただくかたちになっています。この成果報酬の部分については、数字が明確になっていないため、受注残高には含めていません。前期の実績で言えば、この成果報酬は年間で16億円をいただいています。

新卒採用/中途採用の状況

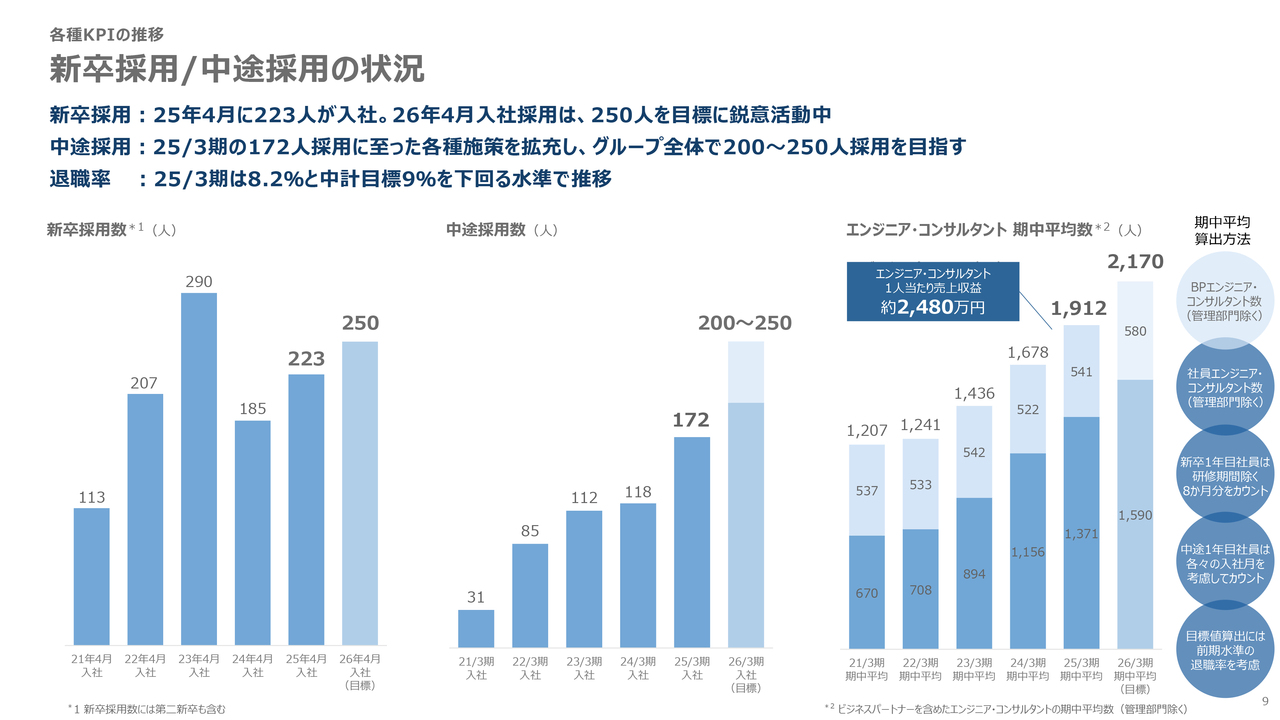

そして最も重要な、人材に関する部分です。まず新卒採用についてですが、今年4月には223名の新卒社員が入社してくれました。現在、絶賛研修中です。

一方で、来年4月入社予定の採用は、すでに佳境を過ぎつつあります。現時点では、当社のオファーレターに対して約270名の方が承諾してくれる見込みです。ただ、当社では内定者研修を相当厳しく実施しており、4月の入社までに5パーセントから10パーセントが振るい落とされてしまう傾向があります。そのような実態も踏まえ、来年4月の新卒入社数は、250名を目標として設定しています。

次に、中途採用についてです。前期は、当初150名の採用を目標としていましたが、最終的には172名を採用することができました。その理由の1つとして、前期に初めて本格的に取り組んだリファラル採用があります。この効果もあり、採用を172名まで伸ばすことができました。今期はこのリファラル採用に力を入れながら、新基軸として、例えばダイレクトリクルーティングなど、いくつかの新しい基軸も打ち出す予定です。今期は中途採用を200名から250名程度実施したいと考えています。

最後に、エンジニア・コンサルタントの期中平均数です。ここで言うエンジニア・コンサルタントには、社員として実際に顧客対応を行い、売上を上げているエンジニア・コンサルタントに加え、当社に常駐しているBP(ビジネスパートナー)の人数も含めた、総エンジニア・コンサルタント数です。

前期の期中平均は、スライド棒グラフの右から2番目に示しているとおり、1,912名でした。後ほどご説明する今期の業績目標を達成するためには、この人数を期中平均で2,170名まで引き上げる必要があると考えています。

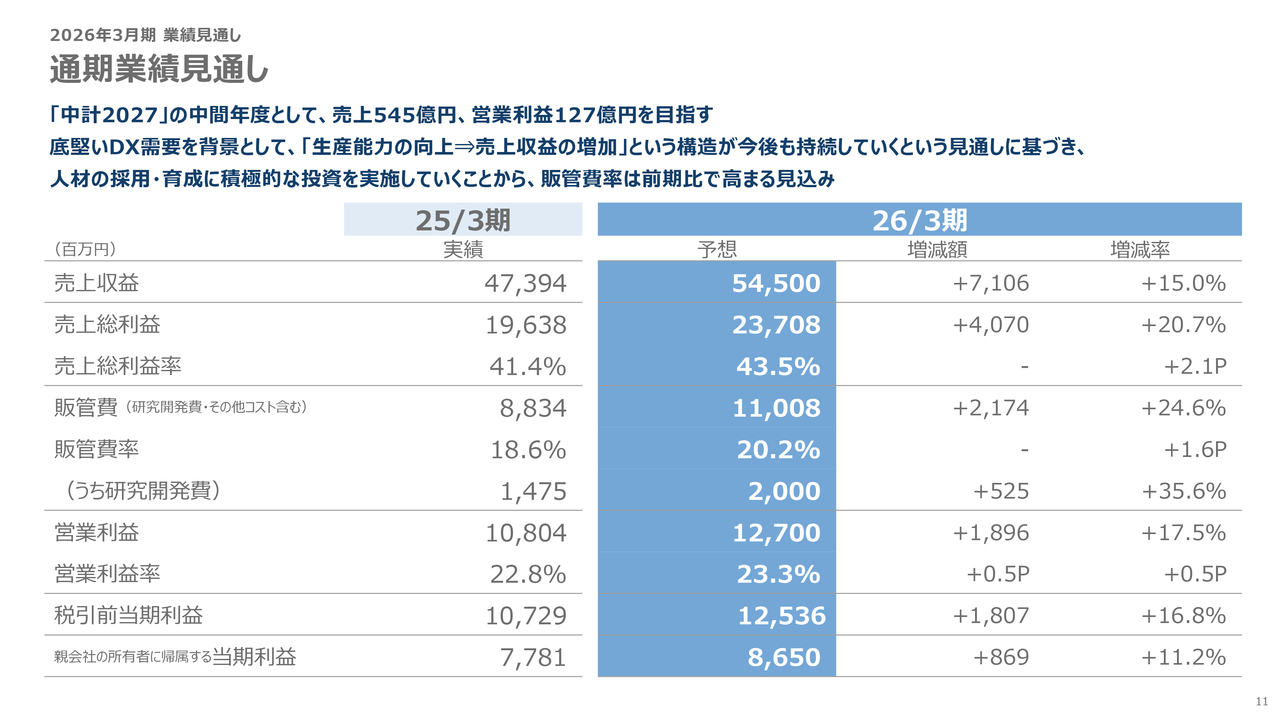

通期業績見通し

2026年3月期の業績見通しについてご説明します。2026年3月期は売上収益で前期比約70億円増、15パーセント増となる545億円を目指します。

売上総利益率は43.5パーセントを見込んでいます。これは、前期に保険領域で発生したマイナスの業績影響がなくなることに加え、売上総利益率の高い戦略/DXコンサルティングの売上構成比が拡大することによるミックス効果によって、十分狙える数字だと思っています。

研究開発費やその他コストを含めた販管費は約110億円を想定し、販管費率としては、冒頭でもお話しした当社の定常状態の水準となる20.2パーセント程度を想定し、その中で研究開発費も再び定常水準である20億円に戻し、今期は積極的な投資を行っていきたいと考えています。

その結果、営業利益は127億円、前期比17.5パーセントの増益を狙いたいと思います。これが達成できた場合の営業利益率は、23.3パーセントとなります。

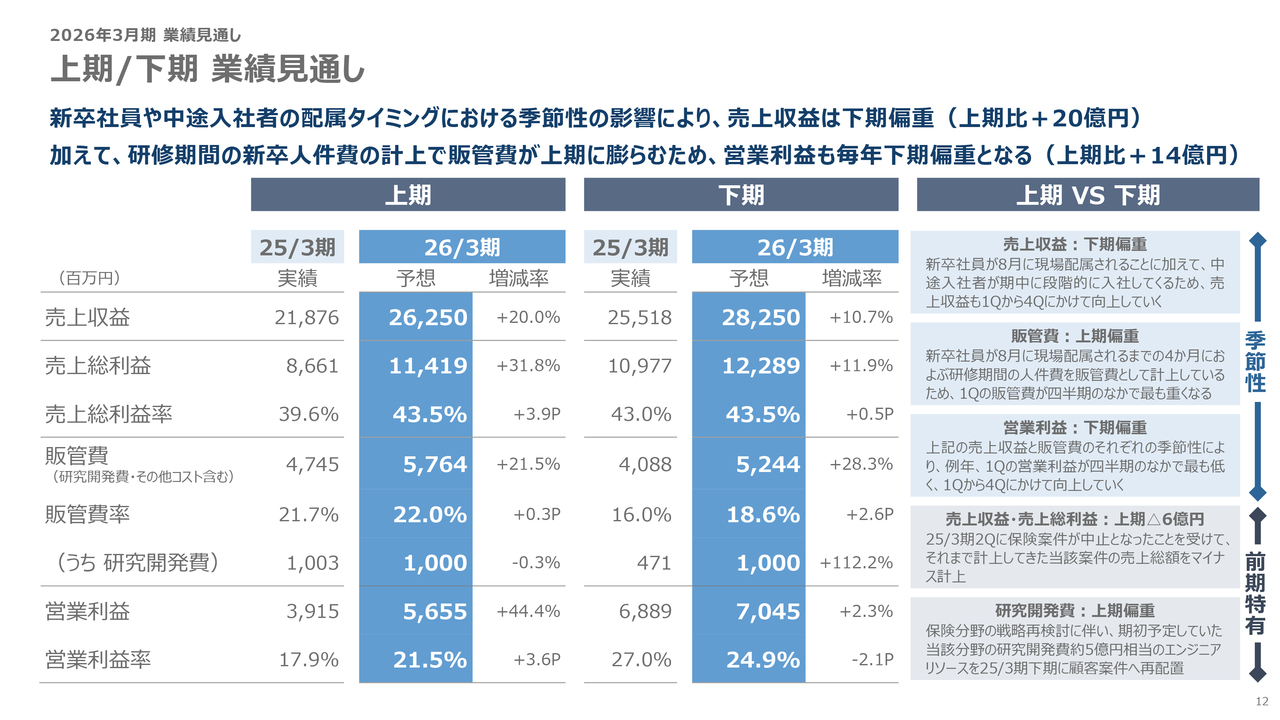

上期/下期業績見通し

この通期の業績目標について、上期と下期に分解してお話しします。スライドの一番左が上期、中央が下期の数字を示しています。

当社の場合、上期と下期を比較すると、一定の季節性があります。スライドの一番右には、その季節性に加えて、前期特有の事象について掲載しています。前期はイレギュラーな数字の出入りが見られたため、前期比というかたちで今期の数字を見る時には、いくつか注意が必要です。そこで、前期特有の事象についても、あわせてこのスライドにまとめています。

それでは、さっそく数字を見ていきたいと思います。売上収益は上期が262億5,000万円、下期が282億5,000万円と、下期に約20億円を偏重したかたちとなっています。

この主な要因は、新卒社員223名が4月に入社しましたが、7月までは完全に研修体制に入るためです。8月以降、現場に配属され、OJTを通じて売上に貢献していくことになります。さらに中途入社者も期中に段階的に入社してきます。そのような意味で、売上はどうしても下期偏重になります。例年、上期と下期を比較すると、おおむね15億円から20億円程度、下期に偏重する傾向があります。なお、前期は上期に保険領域の事象があったため、例年以上に下期に大きく偏重しています。

売上総利益率に関しては、現時点でセーフティクッションを使わなければならないような案件も特になく、上期・下期ともに通期目標である43.5パーセントで据え置いています。

一方、研究開発費やその他コストを含めた販管費は上期が57億6,400万円、下期が52億4,400万円と、上期偏重となっています。特に新卒223名の研修期間中の人件費を販管費として計上していることが大きく影響しています。この費用はほぼ第1四半期に集中するため、例年、第1四半期の販管費が最も重くなる傾向があります。

また、研究開発費は、前期下期に保険領域の戦略投資をいったんストップしましたが、今期は着実に20億円の予算を、下期も含めてしっかり使っていく予定です。その点は注意が必要かと思います。

これらの要素を含めると、営業利益は上期が56億5,500万円、下期が70億4,500万円で、下期に約14億円偏重した予算構成となっています。

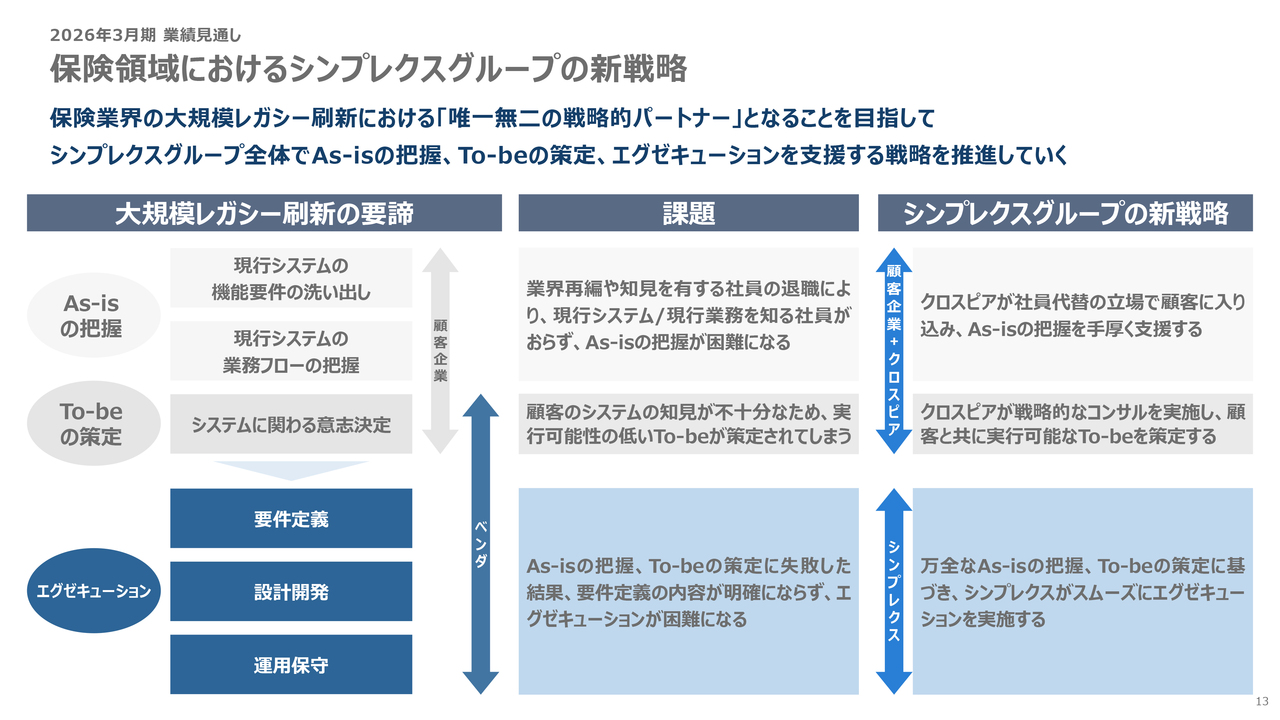

保険領域におけるシンプレクスグループの新戦略

保険領域は、前期上期に大型プロジェクトが中止となり、業績的にも大きなインパクトがありました。この領域については戦略の変更を迫られ、前期下期において、自分たちなりに整理してきました。

そもそも、前期に我々が保険領域で失敗に至った案件は、それまで売上をけん引していた「オンラインで保険商品を販売するフロントチャネルの整備」ではなく、保険契約の管理を行うための基幹系、いわゆるレガシーな大規模システムの刷新を目指した案件でした。

まず、この「大規模レガシー刷新」の要諦として、本来あるべき姿についてご説明します。多くの保険会社には、既存のレガシーシステム、つまり20年から30年前に作られたシステムがあります。機能の追加・変更を継ぎ接ぎで対応してきた結果、スパゲッティのような状態になっています。

これを新規のシステムですべてリプレイスしようとすると、まず必要なのは、As-isの把握として現行レガシーシステムの機能要件を一度すべて洗い出すことです。続いて、現行システムの運用や業務フローを把握し、その次に、今後も必要となる機能や、各社の戦略、営業戦略なども含めてTo-beを策定します。ここまで進んで初めて、次期システムの内容が明確になり、要件定義・設計開発・運用保守といったエグゼキューションのフェーズに入っていく、というのが本来あるべき姿です。

ところが、前期にプロジェクトが中止となった顧客に限らず、保険業界全体では、ここ十数年の間に再編が進み、合併や吸収が相次いでいました。その結果、現行のレガシーシステムを作ったり、設計したりした方々が、顧客の中にほとんど残っていません。したがってAs-isの把握を顧客だけに任せにしてしまうとインプットが足りなくなります。

前期に中止となったプロジェクトでは、まさに、このAs-isの把握を一定程度ないがしろにしたまま、「次期システムはどうあるべきか」というTo-beの策定を曖昧に進めてしまい、最後にいざエグゼキューションの段階に入って、我々が要件定義を行う際に、「そもそもここはどうなっていたのか?」「ここは違っていたのではなかったか?」といった、行きつ戻りつの作業が要件定義や設計開発の中で繰り返されました。結果として当初想定していた以上に期間や要件が膨らんでしまったことが最大の課題となりました。

一方で、我々としてはフロントチャネルの開発だけでなく、将来的には保険業界の大規模レガシー刷新においても、一定の役割を担っていきたいと考えています。そのために、今期から新たに取り組もうとしている戦略の1つが、クロスピアのコンサルタントによるAs-isの把握です。本来的には顧客が主体となって担うべき役割ですが、顧客サイドに有識者が残っていないことを踏まえ、足元、シンプレクスの保険業務に関する有識者を、すべてクロスピアに配置しました。社員代替の立場で顧客に入り込み、As-isの把握を手厚く支援するという戦略です。

具体的には、クロスピアのコンサルタントが顧客企業に常駐し、場合によっては出向のようなかたちも取りながら、As-isの把握を着実に進めていきます。As-isの把握後も、その後続フェーズとして、クロスピアのコンサルタントが戦略コンサルティングを実施し、顧客と共に実行可能なTo-beの姿をきちんと作ります。ここまで行った上で、シンプレクスが万全な体制で要件定義や設計開発、運用保守といった、エグゼキューションを実施していきます。今後手がけていく大規模レガシー刷新プロジェクトについては、こういったかたちを、必ず守りたいと思っています。

これを受けて、IRや社内組織にも一部変更があるため、次のスライドでご説明します。

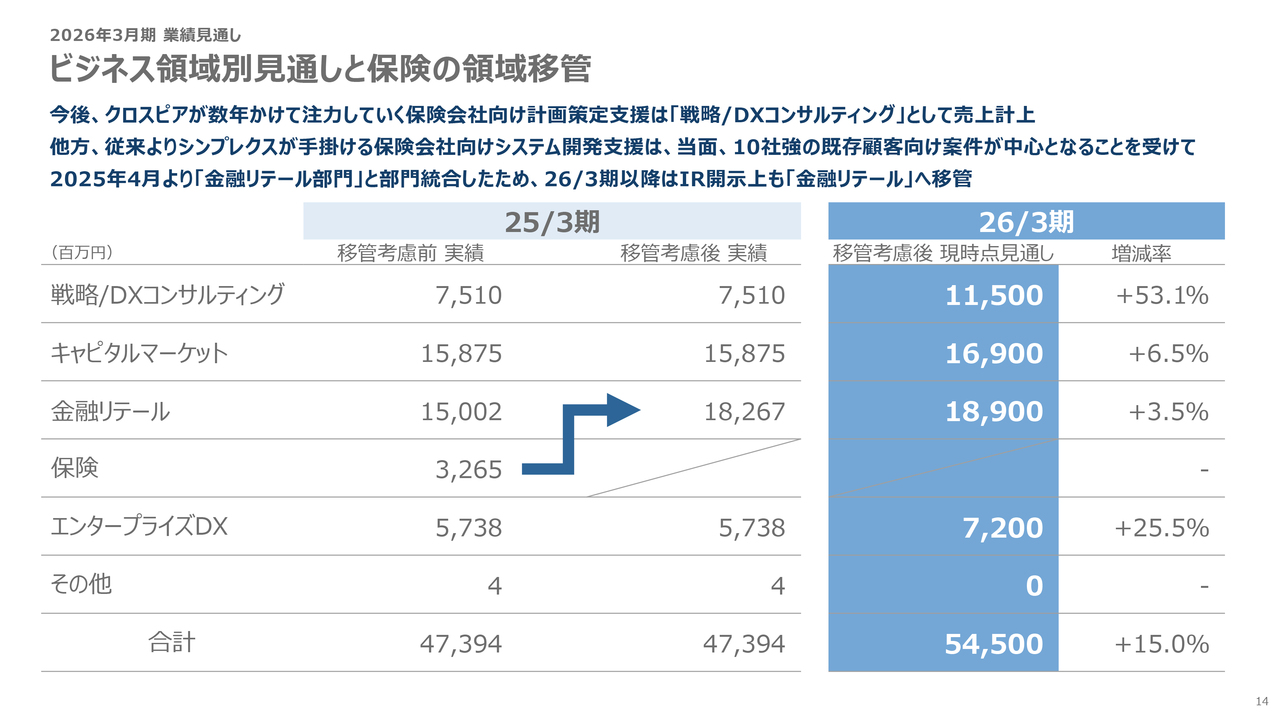

ビジネス領域別見通しと保険の領域移管

2026年3月期のビジネス領域別の見通しを、組織変更も含めてご説明します。戦略/DXコンサルティングは、前期の75億1,000万円から大きく40億円増加させ、今期は前期比53.1パーセント増の115億円を目指します。

キャピタルマーケットは169億円と、前期比6.5パーセントの増収を見込んでいます。

保険領域は当面、As-isの把握を戦略/DXコンサルティングとして行いますが、当社はすでに10社近くの保険会社に対してシステムの開発や運用保守を手がけています。このように、既存顧客のシステムを運用保守しながらリピートオーダーや周辺システムの受注を進めていく業務については、金融リテールと連携したほうが効率的だと考え、今期より金融リテールと保険のデリバリーの体制を1つに統合することにしました。今後、IRでも金融リテールに保険を含めて開示していきたいと思います。

この結果、保険を含む金融リテールの売上見通しは189億円となります。昨年倍増したエンタープライズDXは、今期も25.5パーセントの増収となる72億円を目指します。

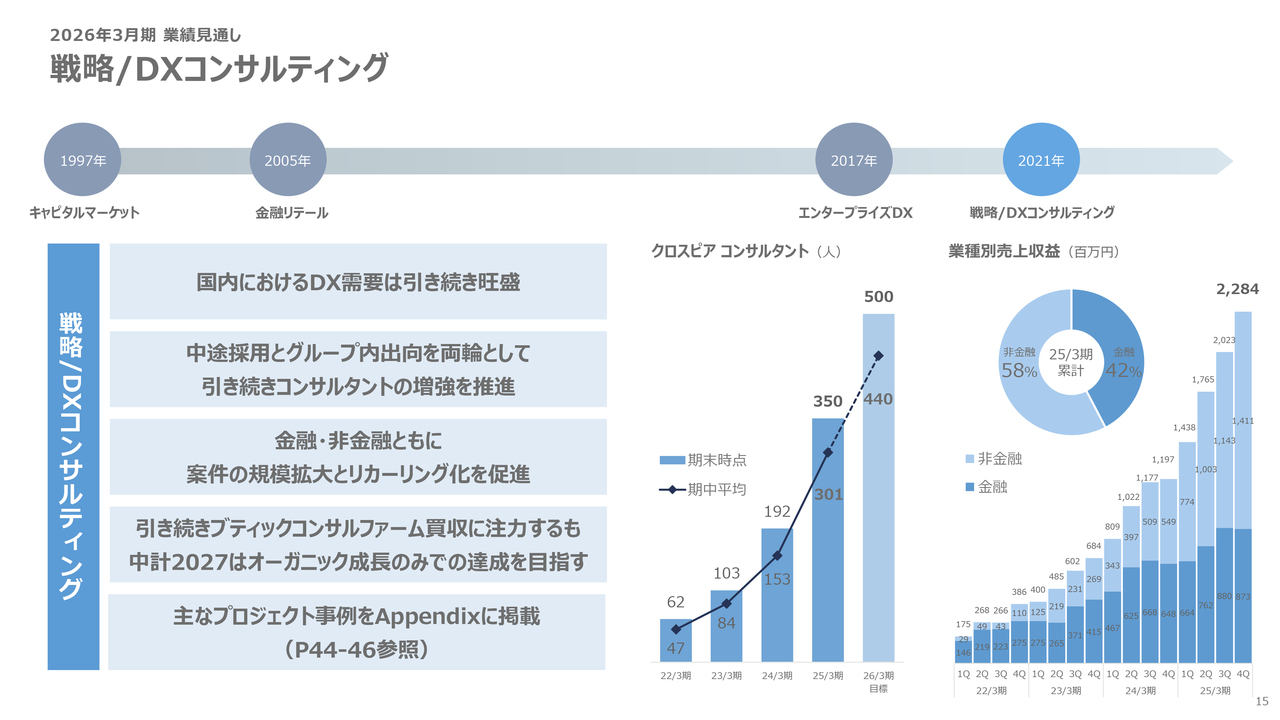

戦略/DXコンサルティング

ここからはビジネス領域別のトピックについてご説明します。まずはクロスピアの戦略/DXコンサルティングについてです。投資家の方から、「実際にどのような内容のコンサルティングを、どのような顧客に提供しているのですか?」といった質問をよくいただくため、今回はAppendixの44ページから46ページに、公表できる範囲でクライアント名も含めた情報を掲載しています。どのような業界で、どのようなプロジェクトを手がけているのかをまとめていますので、参考にご覧ください。

クロスピアでは、今期見通しの売上115億円を達成するには、期中平均で約440名のコンサルタントが必要となります。期末に500名近い体制を目指し、中途採用と社内出向を進めていきたいと考えています。

四半期ごとの売上を金融と非金融に分けると、スライドの右側に掲載しているとおり、非金融の伸びが大きく、戦略/DXコンサルティング通期売上の58パーセントを非金融が占めています。

非金融案件をクロスピアで獲得し、当社グループのレピュテーションが高まれば、システム開発の段階でシンプレクスを指名していただけるようになります。これをエンタープライズDXの売上につなげていくことで、正しいシナジーを創出できるようにしていきたいと思います。

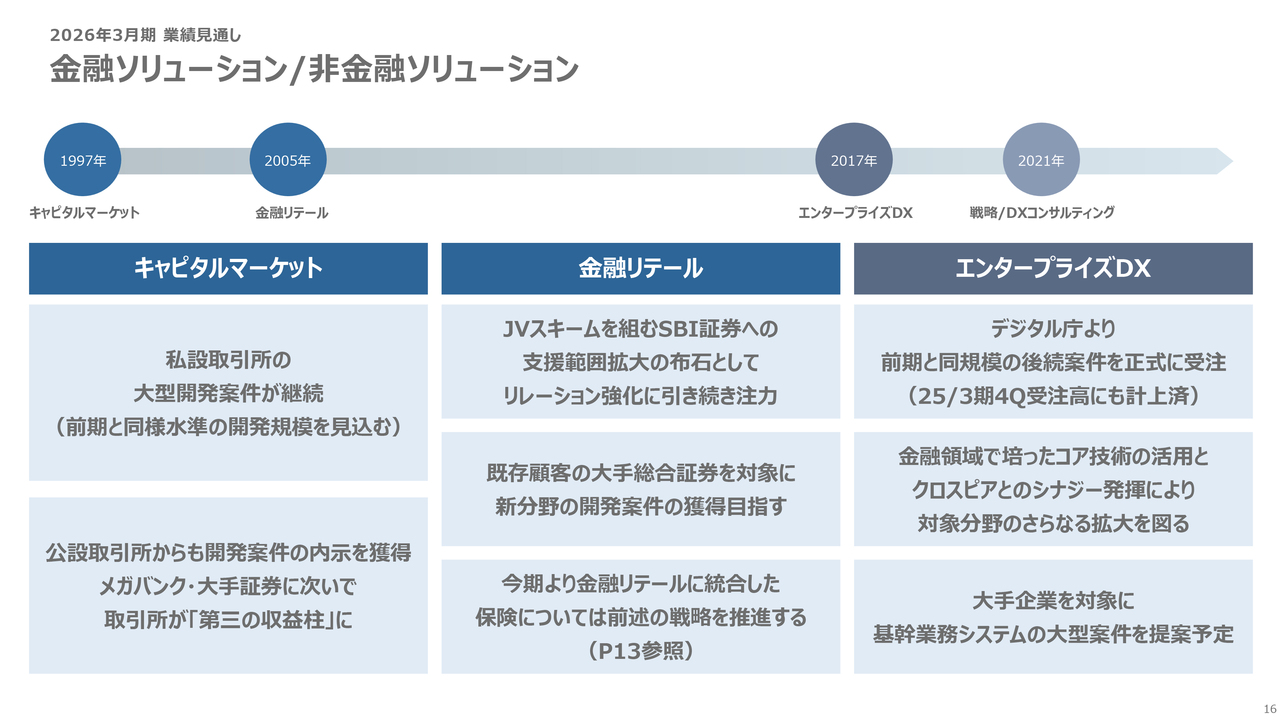

金融ソリューション/非金融ソリューション

シンプレクスの金融/非金融のソリューションについてご説明します。キャピタルマーケットは、前期に受注し開発が進んでいる私設取引所の大型案件が、今期に佳境を迎えます。こちらは前期と同水準の開発規模を見込んでいます。また、まだ内示段階ではありますが、公設取引所からの大型案件獲得がほぼ決定しており、こちらも今期の大きな案件になると見ています。

キャピタルマーケットは、主に三大証券や三大メガバンクを中心に、トレーディングリスクマネジメントをシステムで支える分野ですが、最近では私設取引所や公設取引所におけるシンプレクスの存在感が、非常に高まってきていると思います。

金融リテールは、最近はSBIホールディングスとJVスキームを構築し、戦略的なパートナーとしてタッグを組みながら仕事を進めています。SBIホールディングスは、当社にとって唯一の50億円を超える大きな存在となっています。

このような状況を受け、「グループ企業としてシステム子会社を持ってはいるが、SBIホールディングスが決断したようなJVスキームという選択肢もあるのではないか」と考え始める金融機関も出てきました。これにより、通常であればシステム子会社に流す案件をあえてシンプレクスに依頼いただく事象が出てきています。当社にとっても新分野となる開発案件をいただき、金融リテールがもう一段伸びる手応えを感じ始めています。なお、保険の開発デリバリーについては、先ほどお伝えしたとおり、今期より金融リテールに統合します。

エンタープライズDXにおいては、2年ほど前からデジタル庁より大型案件を受注しており、3月末にも大型案件の受注がありました。デジタル庁に限らず、中央省庁や地方のガバメント系案件も伸びてきており、DXという文脈の中で、エンタープライズDXの1つの柱になりつつあると考えています。クロスピアとのシナジーを発揮しながら、対象分野をさらに広げていきたいと思います。

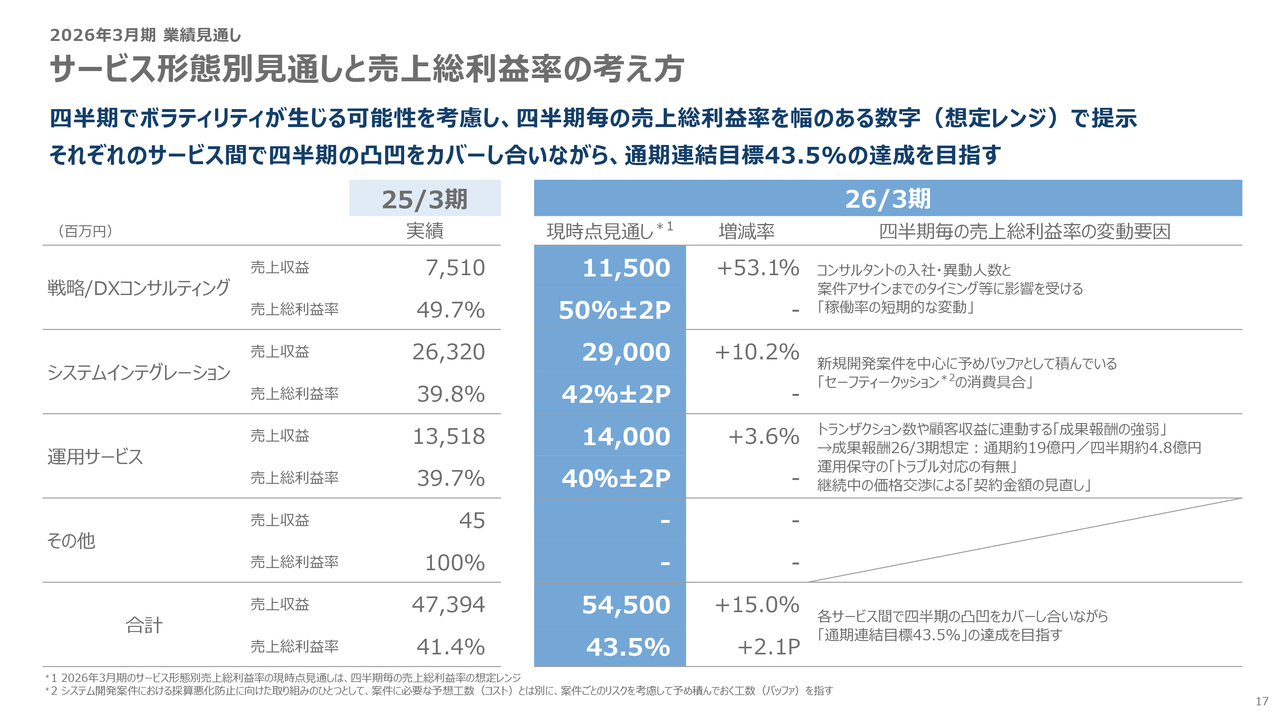

サービス形態別見通しと売上総利益率の考え方

サービス形態別の見通しと売上利益率の考え方、特に売上総利益率についてご説明します。戦略/DXコンサルティングは、前期の49パーセントから引き上げて、50パーセントを中心線とし、各四半期でプラスマイナス2ポイント程度のブレが起こり得るとお考えください。

主な理由は、スライドの右端に記載のとおりです。新しいコンサルタントの入社タイミングが重なることがあり、その際には短期的に稼働率が下がることで、売上総利益率の低下を招く可能性があります。こちらが、50パーセントを中心にプラスマイナス2パーセントとなる部分です。

システムインテグレーションは、42パーセントを中心線にしたいと考えています。なお、前期上期に保険の大型プロジェクトが中止となり、業績的にも大きなインパクトがあったことは既にご説明したとおりですが、この案件がなかった場合の前期のシステムインテグレーションの売上総利益率は42パーセント程度でした。

以前からお伝えしているとおり、システムインテグレーションのプロジェクトには不採算化のリスクが付きまといます。こちらもプラスマイナス2ポイントの要因の1つです。

運用サービスについては40パーセントを中心線とし、四半期で2ポイント程度上下する可能性があります。その一因は、いわゆる共同利用型サービスの成果報酬が毎月変動することです。

前期は1年間で16億円の成果報酬をいただきましたが、今期はサービス範囲の拡大や上限額の引き上げなどにより、19億円を予想しています。四半期では約4.8億円の成果報酬を期待していますが、お客さまの収益状況により、3億円台に落ちることもあれば、5億円台後半まで伸びることもあります。それほどのブレ幅があるということです。

さらにもう1点申し添えると、運用サービスのため、本番での障害など突発的な事象が発生すれば、該当四半期の売上総利益率が下がる可能性もあります。

各四半期で見ると、サービス形態別にさまざまな入り繰りはあるとは思います。しかし、1年を通して全領域を見た時に、売上総利益率43.5パーセントを確保したいという点については、一定の蓋然性を持ち、自信を持ってお示ししたいと思います。

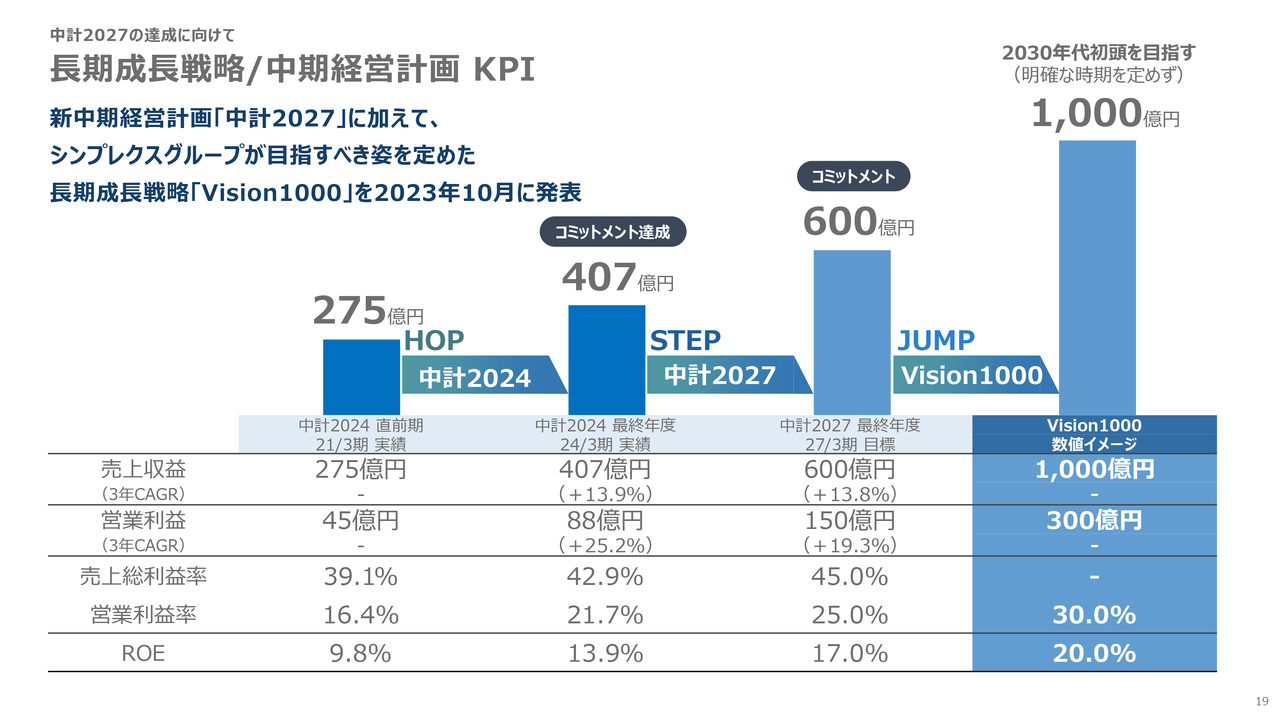

長期成長戦略/中期経営計画KPI

「中計2027」の達成に向けて、さらにその先の「Vision1000」に対する見方についてご説明します。

当社は2023年10月に、2025年3月期を初年度とする3年間の中期経営計画「中計2027」を発表するとともに、2030年代初頭までに売上収益1,000億円を目指す長期成長戦略「Vision1000」をお示ししました。こちらがオリジナルの計画です。

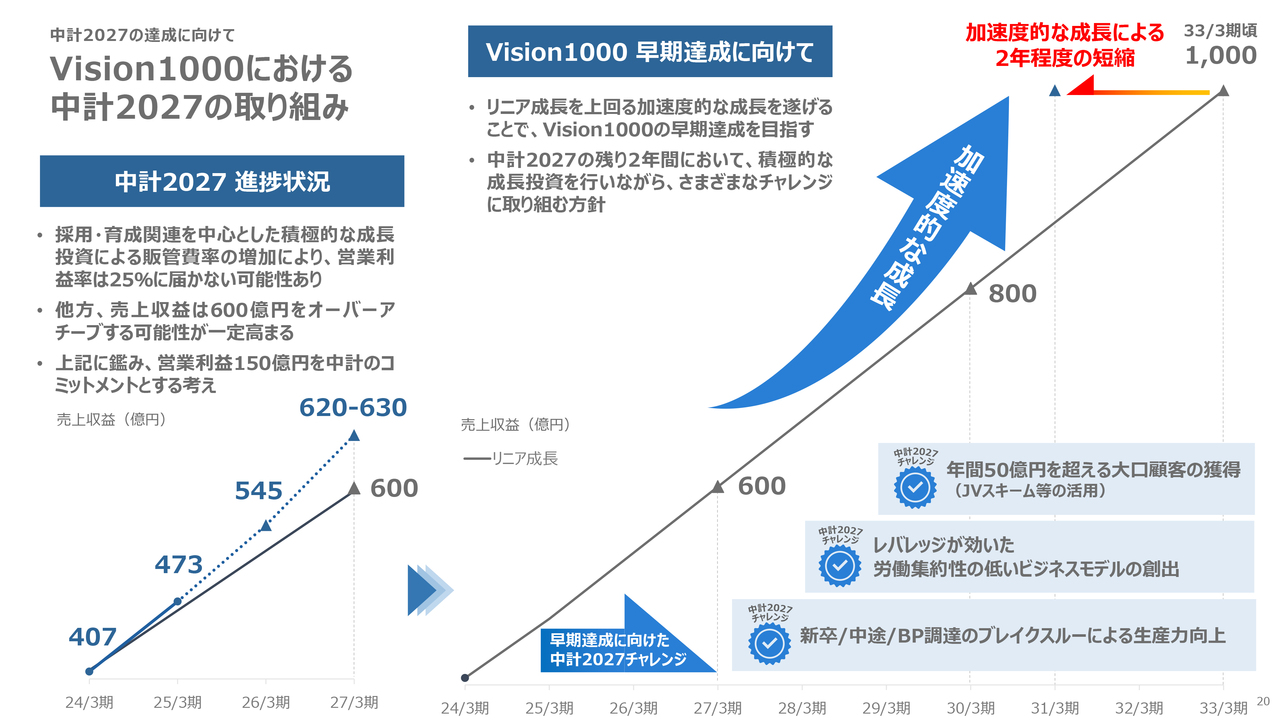

Vision1000における 中計2027の取り組み

「中計2027」は前期が1年目、今期が2年目、来期が最終年度になります。まずはこの「中計2027」の進捗状況についてご説明します。

「中計2027」の直前期にあたる2024年3月期の売上収益は407億円でした。これに対し、最終年度は600億円を目標としています。実際に前期は473億円の実績を上げ、今期は545億円を狙っています。これは明らかに、407億円から600億円にリニアに成長するというよりも、上振れしながら進んでいる状況です。

現時点での実感として、売上収益600億円というコミットメントは据え置きつつも、このままいけば最終年度に620億円から630億円を超える可能性も高まってきていると感じています。

一方で、今期は採用や人材育成を中心とした積極的な成長投資により、販管費率が20パーセント程度にまで高まる見込みです。生産能力が売上収益の制約条件になっていることは、前期の数字を見ても明確であるため、「Vision1000」に向けて、できるだけ前倒しで成長投資を実施していきたいと考えています。結果として販管費率が若干膨らむことで、最終年度の営業利益率は25パーセントには届かず、24パーセント前半で終わる可能性があります。

当社としては、最終年度の売上収益はコミットメントの600億円をオーバーアチーブすることにより、成長投資に伴う営業利益率の低下をカバーすることで、「中計2027」の営業利益150億円の達成を引き続きコミットメントとしていきたいと考えています。

次に、「中計2027」の2年目を迎えている現在、「Vision1000」に対してどのように見ているかについてご説明します。2024年3月期の407億円を起点とし、2027年3月期に600億円を売り上げた場合、このままリニアに成長すれば、2030年3月期に800億円、2033年3月期に1,000億円を達成する線が描けると思います。

しかし、「中計2027」においては1年目の業績がすでに上振れし、2年目である今期の予算もリニアな成長の線を上振れする状況を作り出しています。経営としては、リニアな成長では2033年3月期を達成時期とする1,000億円の売上を、より加速度的な成長を実現することで、2年間ほど前倒ししたいと考えています。そのために、「中計2027」の残り2年間で、さまざまなチャレンジを進めていきます。

ここからは具体的なチャレンジの内容についてご説明します。現在DXがブームであり、我々にとっての追い風となっています。ただし、これが「Vision1000」の終わりまで継続するかを考えると、売上成長を力強く支えるためには、50億円を超える非常に大きなアカウントをさらに増やしていく必要があります。

実際、SBIホールディングスはJVスキームを活用し、50億円を超える唯一のアカウントとなっています。また、さまざまな顧客がSBIホールディングスとの取り組みを見ながら、当社を戦略的なパートナー、あるいはベンダーロックインするべきベンダーだと認識してくださっていることもあり、50億円超の大口顧客を着実に拡大していくことが、1つ目のポイントです。

2つ目のポイントとして、現在、当社は労働集約性の高いビジネスモデルになっています。これを再度見直し、もう少し労働集約性を抑えた、レバレッジの効いたチャレンジをビジネスモデル的に作れないかをこの2年間で考えながら、「Vision1000」に向けて実現していきたいと思います。

最後に、現時点での成長の制約条件は、良質な人をどれだけ増やせるかにあります。人を増やすという意味では、新卒採用も中途採用も増やしますし、ビジネスパートナーとして協力してくれるエンジニアも増やしていく必要があります。この点においては、これまで成果を上げてきた方法を超えて、よりブレークスルーできる方法を、この2年間でさまざまなかたちで試したいと考えています。

その中の大きな目標の1つとして、コアバリューやコアコンピタンスにかかわる企業のM&Aも視野に入れ、今期からプロアクティブに、そのような企業がどれだけあるのかを見ていきたいと思います。

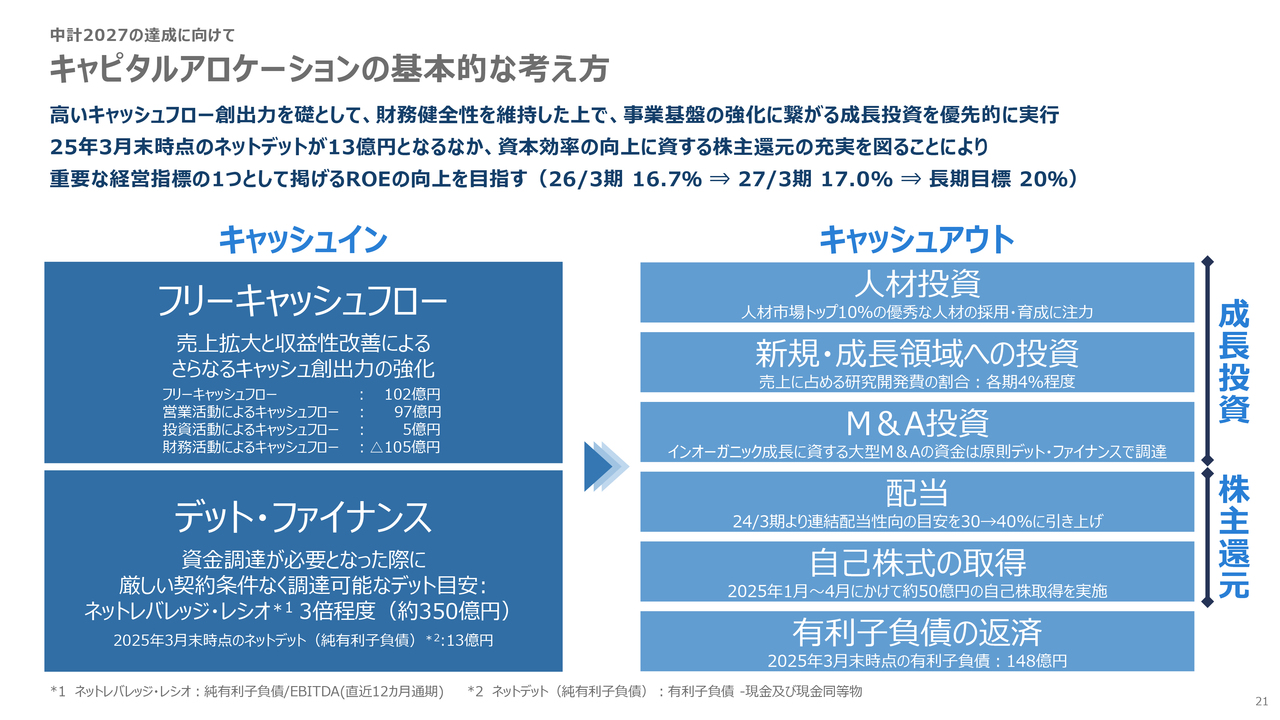

キャピタルアロケーションの基本的な考え方

キャピタルアロケーションの基本的な考え方です。若干復習になりますが、フリーキャッシュ・フローは、前期100億円を超えるかたちで稼げるようになりました。2024年末時点でネットデットはゼロになりましたが、今年1月に自社株買いを発表した結果、現時点では13億円程度の水準で推移しています。

当面の目標は資本効率の向上、すなわちROE(リターン・オブ・エクイティ)の向上であり、今後投資が必要になった場合には、基本的にデットファイナンスで対応したいと考えています。現在EBITDAは100億円を超えており、メガバンクを中心とする金融機関からは、厳しい契約条件なく調達可能なデット目安として、EBITDAの約3倍までは貸付が可能とのコミュニケーションをとっています。現状では、M&A等で資金調達が必要となった場合においても、350億円程度までは基本的にエクイティファイナンスを行わず、デットファイナンスで対応していきたいと思います。

使途については成長投資と株主還元において、これまでご説明したとおりの内容に使っていきたいと思います。

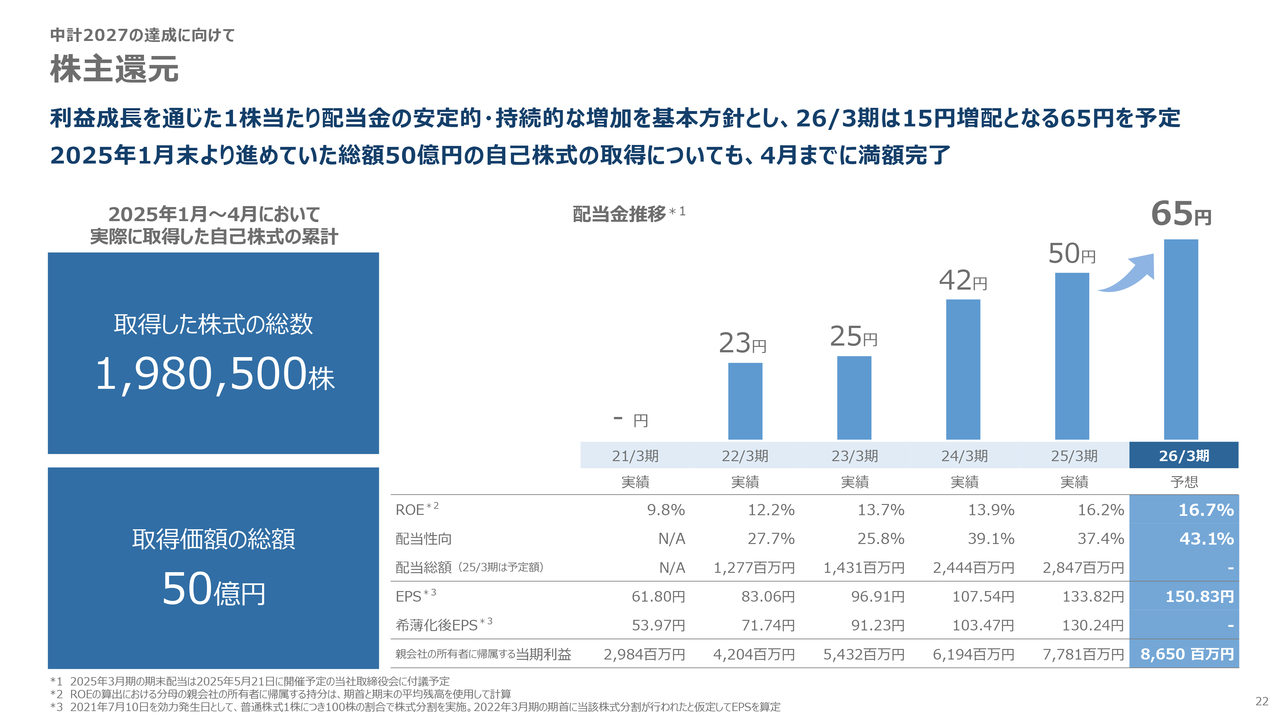

株主還元

株主還元についてご説明します。今年1月に、上限50億円の自社株買いを発表しました。その後、約3ヶ月が経過し、先週、ほぼ満額となる50億円の自社株買いを完了し、適時開示を実施しました。これにより、前期のROEは16.2パーセントまで上昇しました。

一方、配当性向は約40パーセントを目途としており、来期の配当金は、1株当たり65円を株主のみなさまにお約束したいと考えています。

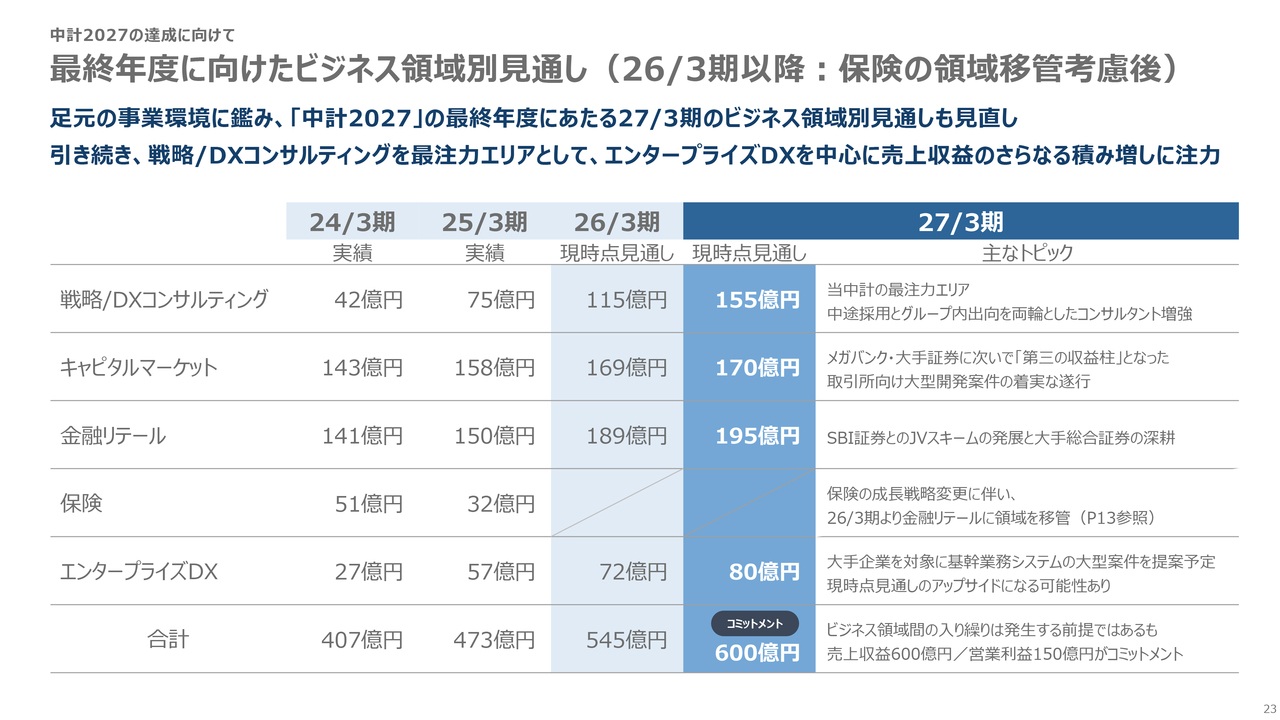

最終年度に向けたビジネス領域別見通し(26/3期以降:保険の領域移管考慮後)

最後に、最終年度に向けたビジネス領域別の見通しです。これは保険領域の戦略変更も含め、現時点で見えている各分野別の売上収益を示した数字です。

戦略/コンサルティングは今期に115億円を売り上げ、「中計2027」の最終年度としては、155億円程度を目指せる状況にあると考えています。この中には、インオーガニックなブティックコンサルティングファームの買収は含んでいません。

キャピタルマーケットは170億円、今期より保険を統合した金融リテールは195億円、そしてエンタープライズDXは80億円を見込んでいます。これらを合計すると、コミットメントである600億円に達しますが、先ほどお伝えしたとおり、最終的には620億円や630億円まで伸ばせる可能性もあると見ています。

その際の有力候補は、戦略/コンサルティングとエンタープライズDXです。特にエンタープライズDXでは、まだ受注に至っておらず、これから提案を予定している基幹業務システムの大型案件が取れれば、その蓋然性は一気に高まると考えています。

質疑応答(要旨)①

Q:エンタープライズDXの2026年3月期の売上収益見通しについて、前期実績と比して増収率が小さいようですが、どのような背景によるものでしょうか?

前年度差分の参考として、2025年3月期実績はプラス105.1パーセントでしたが、2026年3月期見通しはプラス25.5パーセントとなっています。

A:エンタープライズDXは急成長しているビジネス領域であり、売上規模も他の領域と比べ相対的に小さいため、増収率が前期と比較して低下すること自体の問題はないものと捉えています。そうした上で、2026年3月期の売上収益見通し(72億円)は、案件の需要の多寡ではなく、人的リソースの制約を考慮し設定しているものであり、大型案件の提案も含め、今後、積極的に成長を期待している領域です。

質疑応答(要旨)②

Q:「Vision1000」における「中計2027」の取り組みの1つとして、「年間50億円を超える大口顧客の獲得(JVスキーム等の活用)」を挙げられているが、JVスキームの活用を具体的に検討しているSBI証券以外の顧客はいますでしょうか?

A:JVスキーム等を活用した戦略的なパートナーシップをご検討いただいている顧客は複数社います。また、すでに年間売上が20億円を超える顧客も複数社いるため、「Vision1000」の早期達成に向けて、これらの顧客との関係性を強化し、受注の増加につなげたいと考えています。

質疑応答(要旨)③

Q:戦略/DXコンサルティングのビジネスモデルについて、①特定の売上規模の大きい顧客から継続的な売上をあげる、もしくは、②顧客単位での売上規模を求めず多数の顧客を開拓する、直近ではどちらの戦略をとっていますでしょうか?

A:足元においては、まずは一顧客当たりの案件の規模拡大とリカーリング化を優先的に考えており、現状についても、戦略/DXコンサルティングにおける年間売上上位の顧客については、継続的な案件が見込まれています。

他方で、グループ全体で年間売上1億円未満の顧客が64社あり、その多くはクロスピアが開拓した新規顧客です。これらの顧客は、売上規模は小さいながら、今後、クロスピアにおける大口顧客へと成長する可能性、もしくは、シンプレクス株式会社のシステム開発案件の拡大先としての候補になるものと考えており、①・②両輪で顧客を深耕・開拓していく戦略をとっています。

質疑応答(要旨)④

Q:トランプショック以降、御社のパイプラインへの影響を実感していることはありますか?

A:現時点で当社の受注環境へのネガティブな影響は感じていません。

質疑応答(要旨)⑤

Q:2025年4月より新卒初任給および若手層の賃上げが発表されていますが、この賃上げ分のコスト増加について、顧客への価格転嫁が可能な状況は以前から変わりがないでしょうか?

A:はい、案件に対する需要が強い状況が継続していることも踏まえ、当該コストを考慮して尚、十分に価格競争力を維持できるものと考えています。また、2026年3月期のガイダンスにおける利益率の水準については、当該コストを前提とした計画としています。

質疑応答(要旨)⑥

Q:2026年3月期の配当予想について、配当性向目安の40パーセントを超えた43パーセント相当の65円とのことであるが、目安との差分3ポイントについての考え方を教えてください。

A:配当性向を30パーセント目安から40パーセントへ切り上げた2024年3月期以降、配当予想を公表した時点の利益予想に基づき40パーセント相当の配当額を設定してきましたが、実績確定後に最終的な利益額が上振れしたこともあり、配当性向実績は40パーセントを若干下回る結果となっていました。このような状況も踏まえ、2026年3月期の配当予想は65円(配当性向43.1パーセント)に設定しています。

質疑応答(要旨)⑦

Q:2025年3月期までに保険領域での基幹システムの刷新に苦戦されたかと思いますが、エンタープライズDXの説明にあった基幹業務システムの大型案件も難易度の高い案件と推察します。2025年3月期までの経験を踏まえて、当該案件のリスクに対する考え方と、こうした基幹システム開発案件の品質管理・リスクマネジメントの手法についてどのような取り組みを実施されていますでしょうか?

A:レガシーシステムの刷新について、決算説明会資料13ページでお示しした「保険領域におけるシンプレクスグループの新戦略」でご説明したとおり、現行システムの機能要件の洗い出しや現行システムの業務フローの把握といったAs-isの解明と把握、これらをもとにしたTo-be像の策定が重要なアクションとなると考えており、保険領域での振り返りとして、このプロセスが十分でなかったものと考えています。

他方、現在提案活動を進めている基幹業務システムの大型案件については、これまでの業務領域で得た知見が活用できる領域であり、既にAs-isの把握が出来ている状態にあります。このことが直近期で手掛けた保険大型案件との大きな違いと捉えています。さらに、金融領域において同規模の大型案件を手掛けた実績があるため、リスクは必ずしも極めて高いものではなく、限定的であると考えています。

いずれにしましても、今後の保険領域および他の領域のレガシーシステム刷新を手掛ける際は、前述のポイントを十分に考慮し、案件の提案・開発を進めていきます。

質疑応答(要旨)⑧

Q:2025年3月期実績のうち、エンタープライズDXが、2024年10月30日公表の計画対比で上振れて着地(プラス4億円)していますが、これは特定案件による特需等の影響でしょうか。また、同領域における2026年3月期見通しの増収分(プラス15億円)はどのような案件が見込まれていますでしょうか?

A:まず2025年3月期実績については、特定の個別案件によるものではなく、期中に積み上げた中小型の案件によるものです。2025年3月期は、保険案件の中止に伴い、期中に研究開発に携わる人員リソースを顧客案件に振り向けたことにより、期中での売上増加につながりました。2026年3月期見通しの増収分については、基幹業務システムの大型案件の一部売上寄与に加え、新規顧客として新たに受注予定である10億円規模の案件が期初時点から見込まれており、これらの案件によるものです。

質疑応答(要旨)⑨

Q:ビジネス領域別の区分の変更について、今後、保険案件については、コンサルティングを「戦略/DXコンサルティング」へ、開発・運用保守を「金融リテール」へ区分するとのことですが、2025年3月期の保険領域売上を同様に区分する場合、その割合はどの程度でしょうか?

A:決算説明会資料14ページでお示しした保険の領域移管を考慮した2025年3月期実績の「金融リテール」売上については、簡易的に「保険」を「金融リテール」に全額統合した数値を開示しています(「戦略/DXコンサルティング」への配分はなし)

仮に「保険」売上を「戦略/DXコンサルティング」と「金融リテール」に配分した場合、おおよそ5パーセントから10パーセント程度が「戦略/コンサルティング」の売上となる見込みです。過去からの推移を確認される場合は、その前提でご確認いただければと思います。

質疑応答(要旨)⑩

Q:Q9に関連して、2027年3月期におけるビジネス領域別の内訳を今回見直されていますが、「金融リテール」として単独で公表していた2023年10月時点の見通し金額と、「金融リテール」と「保険」が統合された今回時点の見通し金額が同額(195億円)であるようですが、この前提についてお教えてください。

A:まず、2027年3月期の全体売上収益目標600億円については、コミットメントであると考えている一方で、ビジネス領域別の内訳については、人的リソースの制約を考慮するなかで、より成長可能性の高い分野にリソースを配分することを前提としています。そうした背景において、足元では、戦略/DXコンサルティング、エンタープライズDXが特に高い成長性を示しており、また、キャピタルマーケットについても直近で取引所関連の案件が複数件進行しており、これらの領域に優先的にリソース配分を行った結果として捉えていただければと思います。

新着ログ

「情報・通信業」のログ