提供:株式会社奥村組 2025年3月期決算・中期経営計画(2025~2027年度)説明会

奥村組、2030年ビジョン実現に向けた新中計が始動 2027年度に売上高3,300億円、営業利益200億円、ROE8%以上を目指す

2025年3月期決算説明

奥村太加典氏:株式会社奥村組代表取締役社長の奥村太加典です。本日は、ご多用中にもかかわらず、ご参加いただき、誠にありがとうございます。みなさま方には、平素から貴重なご意見を多数頂戴し、感謝しています。

2025年5月14日に公表した2025年3月期決算については、2月に公表した業績予想と比べ、工事損益が順調に改善するなど、営業利益、経常利益は予想を上回ることができましたが、連結子会社である石狩バイオエナジーが、2024年7月に発生した爆発事故に関連し、保有する固定資産の帳簿価額を将来の回収可能見込額まで切り下げる減損損失を計上したことから、親会社株主に帰属する当期純利益は大幅な減益となりました。

同社では現在再稼働に向けて取り組みを進めているところであり、再稼働後は、売電収入のほか、今回の減損損失計上に伴う減価償却費の減少により、営業利益が改善するなど、当社グループの業績を押し上げていくものと見込んでいます。

なお、2025年3月期は、「中期経営計画(2022~2024年度)」の最終年度となりますが、石狩バイオエナジーの爆発事故の影響等により業績目標は未達となっています。

配当については、連結業績は大きく落ち込んだものの、個別業績が建設事業を中心に堅調に推移していることから、2月に公表した年間配当216円を据え置いています。

また、2025年3月期の決算発表と同時に「中期経営計画(2025~2027年度)」を公表しています。本中計は、当社グループが今後も長期的に事業を継続し、社会の持続的な発展に貢献するため、将来のありたい姿として公表している「2030年に向けたビジョン」の実現を見据えた第3のステップと位置づけるものであり、当社グループの成長戦略を含め、詳細を後ほどご説明します。

それでは、まず、決算及び業績予想について、ご説明します。

連結決算の概要

奥田俊輔氏:管理本部経理部長の奥田俊輔です。それでは決算についてご説明します。

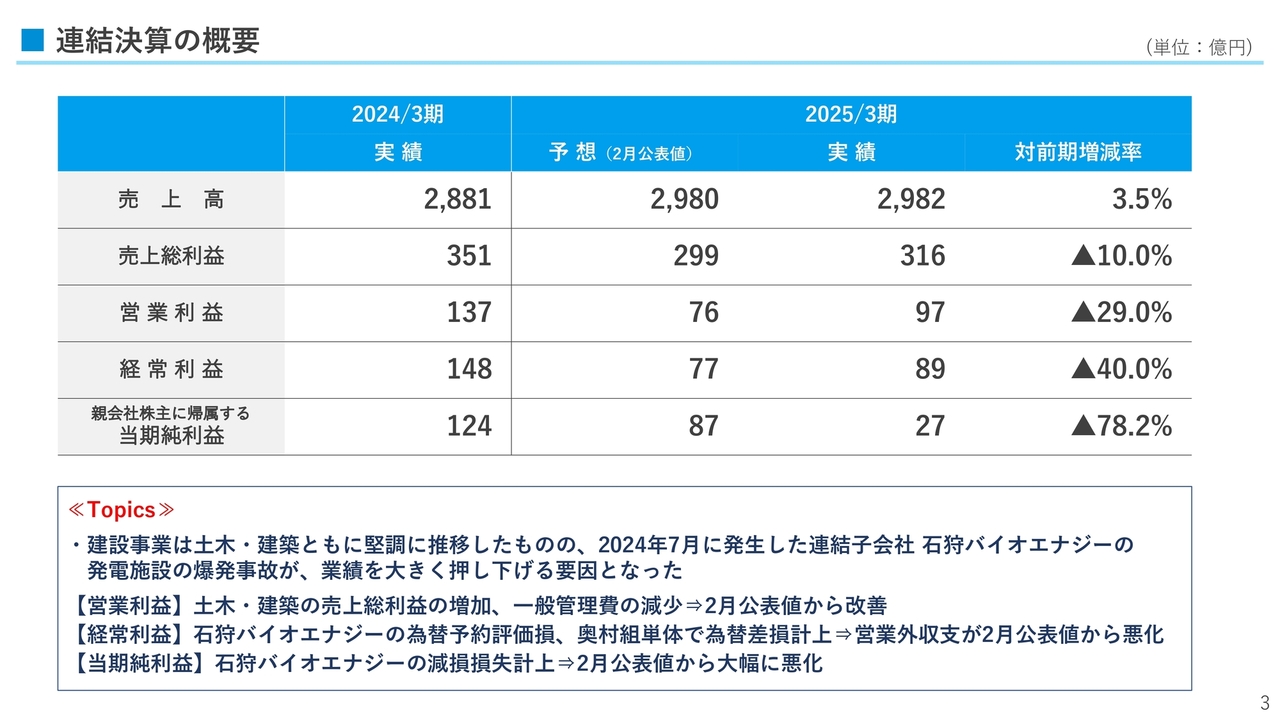

まず、連結決算の概要です。本業の建設事業は、土木、建築事業ともに堅調に推移していますが、2024年7月19日に発生した、連結子会社の石狩バイオエナジーの発電施設の爆発事故が業績を大きく押し下げる要因となりました。

売上高及び各段階利益は記載のとおりで、前期と比べて売上高は増収となりましたが、売上総利益を含むすべての段階利益が減益となりました。

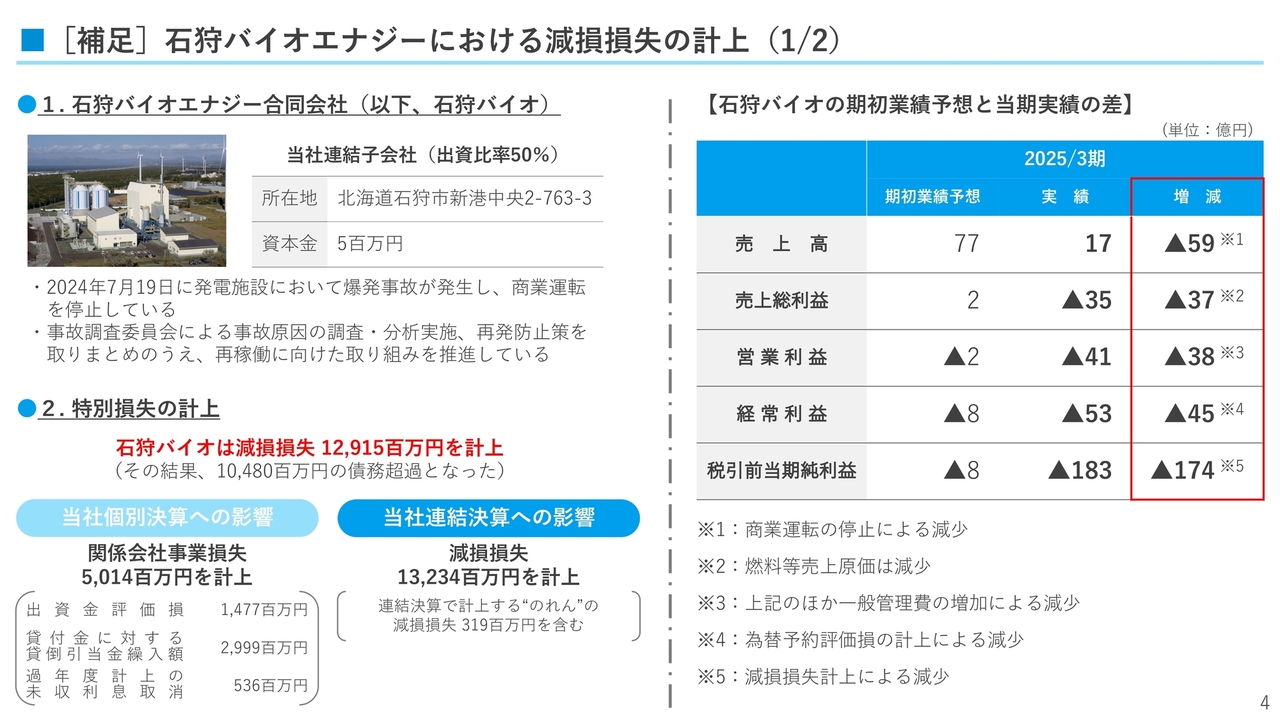

[補足]石狩バイオエナジーにおける減損損失の計上(1/2)

業績を大きく押し下げる要因となった、石狩バイオエナジーの個別決算の状況です。爆発事故発生後は商業運転を停止しており、期初の業績予想からは、売上高が59億円減少するなど、営業利益を38億円押し下げています。

また、事故に伴い、燃料購入のための為替予約についてヘッジ会計の適用を中止したことにより、期末時点の為替予約の未決済残高の時価評価損益の変動額を営業外損益に計上することとなり、営業外費用に為替予約評価損7億円を、固定資産の帳簿価額の回収可能性を踏まえ、特別損失に減損損失129億円をそれぞれ計上した結果、税引前当期純利益を174億円押し下げています。

また、石狩バイオエナジーが減損損失を計上した結果、同社が債務超過となったことから、当社の個別決算では、同社に対する出資金評価損14億円、貸付金に対する貸倒引当金繰入額29億円、過年度計上の未収利息の取消5億円の計50億円を特別損失の関係会社事業損失に計上しています。

[補足]石狩バイオエナジーにおける減損損失の計上(2/2)

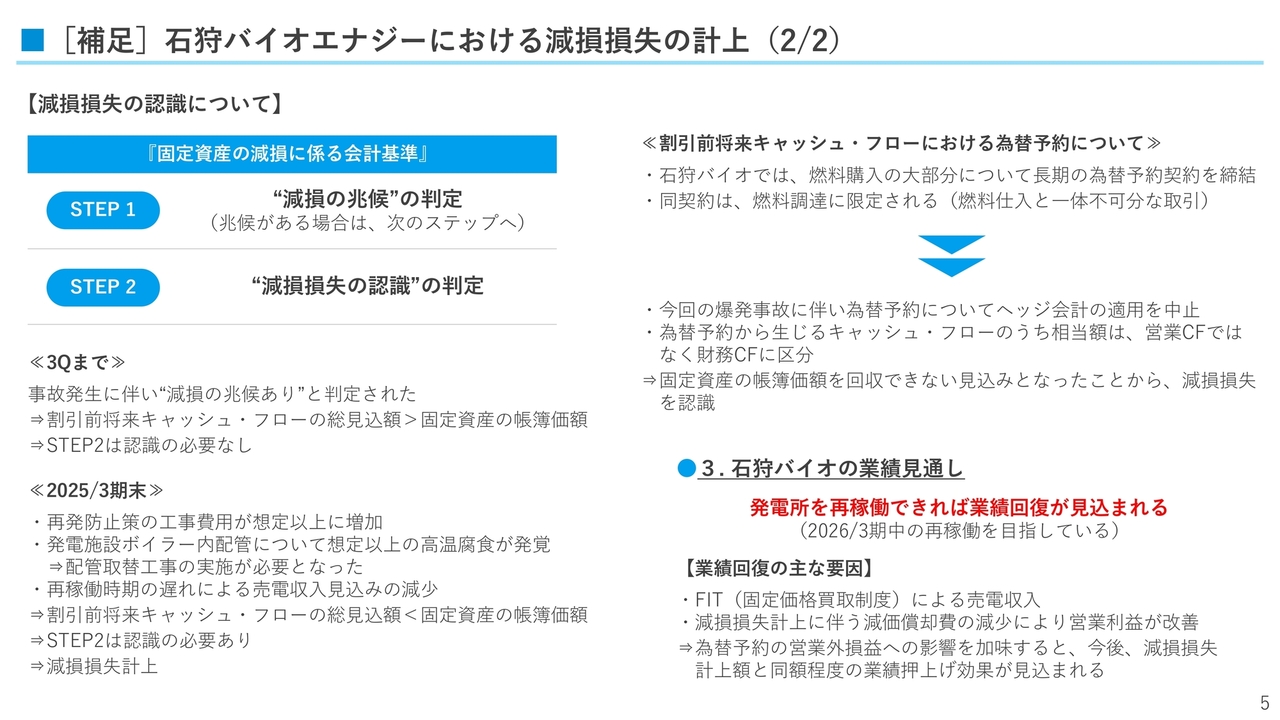

減損損失計上についてです。まずは、簡単に固定資産の減損に係る会計基準(以下、減損会計)についてご説明します。

減損会計は、固定資産から生じるキャッシュ・フローによりその固定資産の帳簿価額を回収できない見通しとなった場合、その回収見込額まで帳簿価額を減額する(減損損失を計上する)会計処理です。

STEP1は「減損の兆候」の有無の判定です。減損損失が発生し得る状況、例えば、連続して赤字計上、固定資産の毀損や事業環境の悪化などの状況にある場合、次のSTEPに進みます。

STEP2は「減損損失の認識」です。ここでいうキャッシュ・フローは営業キャッシュ・フローのことですが、固定資産から得られる割引前将来キャッシュ・フローの総見込額が当該固定資産の帳簿価額を下回る場合、減損損失を認識することとなり、減損損失を測定し特別損失に計上することになります。

石狩バイオエナジーの固定資産に対しては、事故発生に伴い、「減損の兆候あり」とされていたものの、第3四半期決算までは、割引前将来キャッシュ・フローの総見込額が固定資産の帳簿価額を上回り、減損損失を認識する必要はありませんでした。

ところが、3月に入って、

・再発防止策の工事費用が想定以上に増加したこと

・発電施設ボイラー内配管の塩素による高温腐食が想定以上に進行していることが発覚し、配管を腐食に強い素材へ取替える工事の実施が必要となったこと

・その結果、再稼働時期の遅れにより売電収入見込みが減少したこと

など、割引前将来キャッシュ・フローの総見込額が大きく減少する事象が発生し、同社が契約している為替予約から生じるキャッシュ・フローについても、監査法人と慎重に協議を重ねることにしました。

この為替予約は、海外から燃料を調達するために金融機関と長期の契約を締結しており、この燃料調達に限定されたもので、営業取引である燃料仕入と一体不可分なものです。

しかしながら、今回の爆発事故に伴い、為替予約についてヘッジ会計の適用を中止することになったため、為替予約から生じるキャッシュ・フローのうち相当額は、財務キャッシュ・フローに区分することになり、割引前将来キャッシュ・フローの総見込額が固定資産の帳簿価額を下回り、減損損失を認識することになりました。

石狩バイオエナジーは、2026年3月期中の再稼働に向けて取り組んでいるところで、再稼働できればFITによる売電収入により、業績の回復が見込まれます。

また、同社の事業全体としては、長期的には採算がとれる事業であると考えており、2026年3月期以降については、本事業が計画どおり進捗することで、減損損失計上による減価償却費の減少によって営業利益が大幅に改善し、為替予約による営業外損益への影響も加味すると、今後は減損損失計上額と同額程度の業績押し上げ効果が見込まれると考えています。

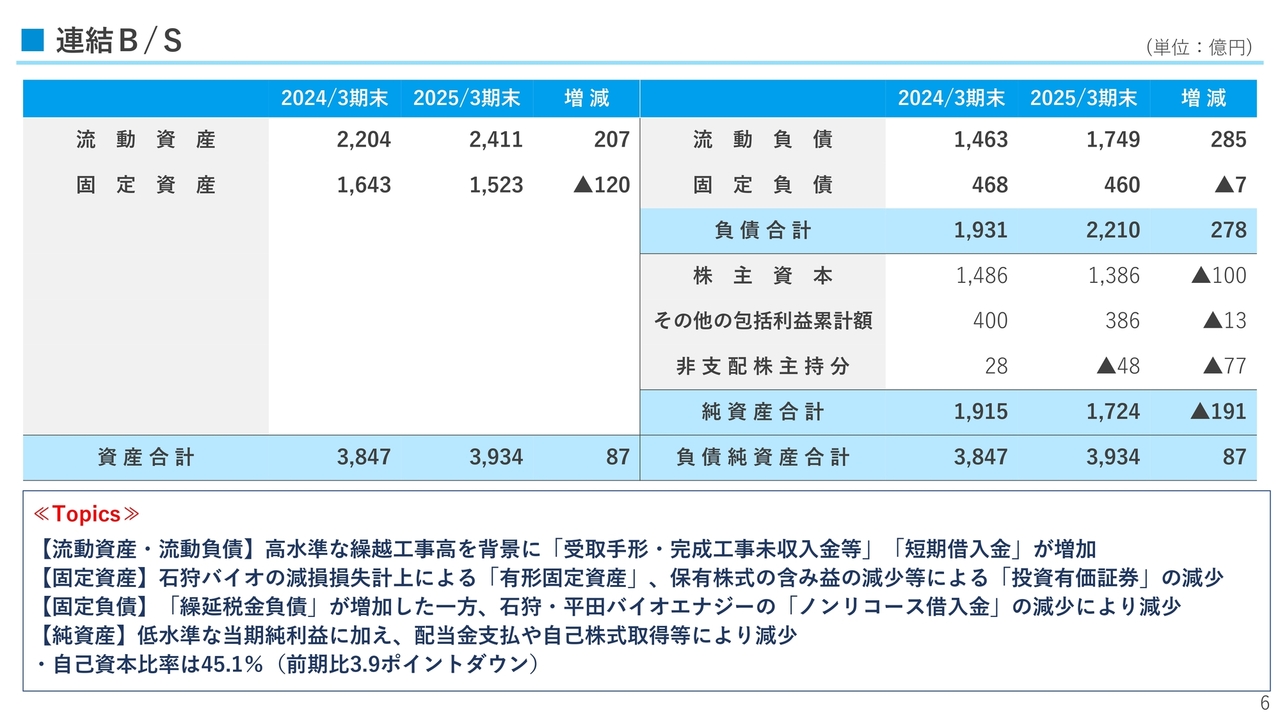

連結B/S

連結貸借対照表はスライドに記載のとおりです。

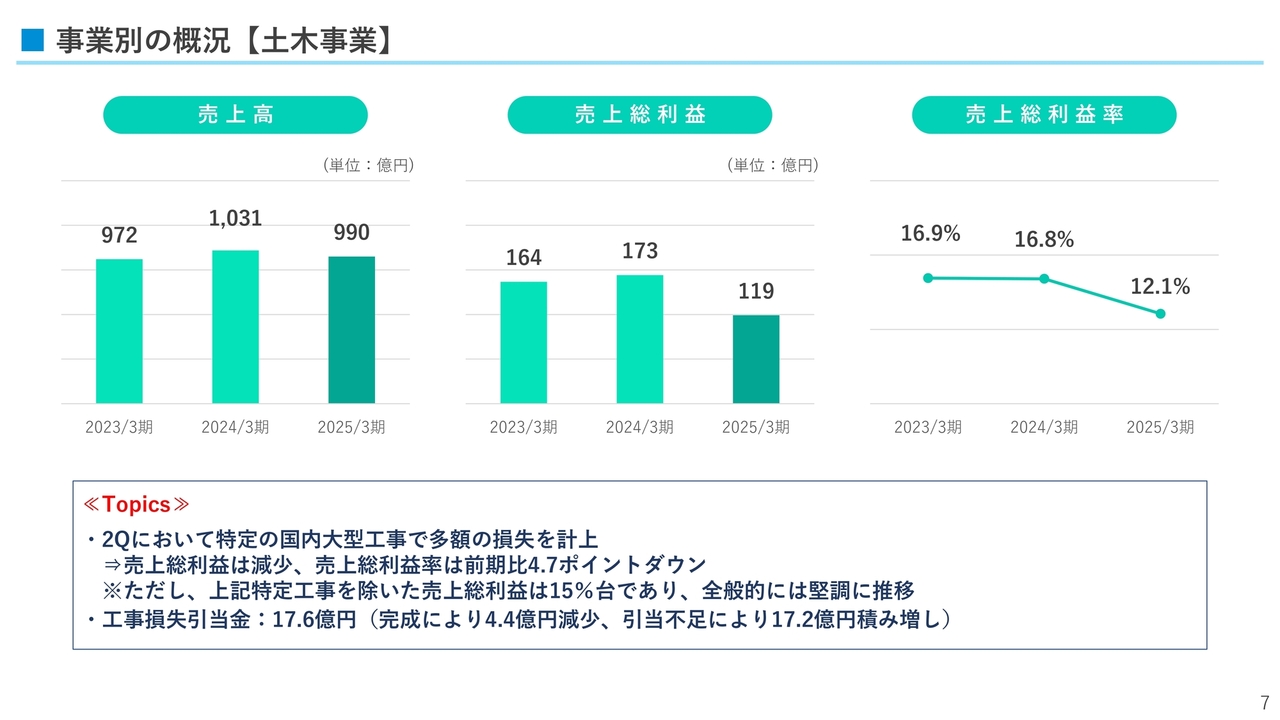

事業別の概況【土木事業】

続いて、事業別の概況です。まずは土木事業です。売上高等は記載のとおりで、前期のように複数の大型工事を含む竣工工事の改善等が見込めないことに加え、第2四半期決算において、特定の国内大型土木工事で多額の損失を計上することになり、利益を押し下げる要因となりましたが、この特定の工事を除くと利益率は15パーセント台で、全般的に堅調に推移しています。

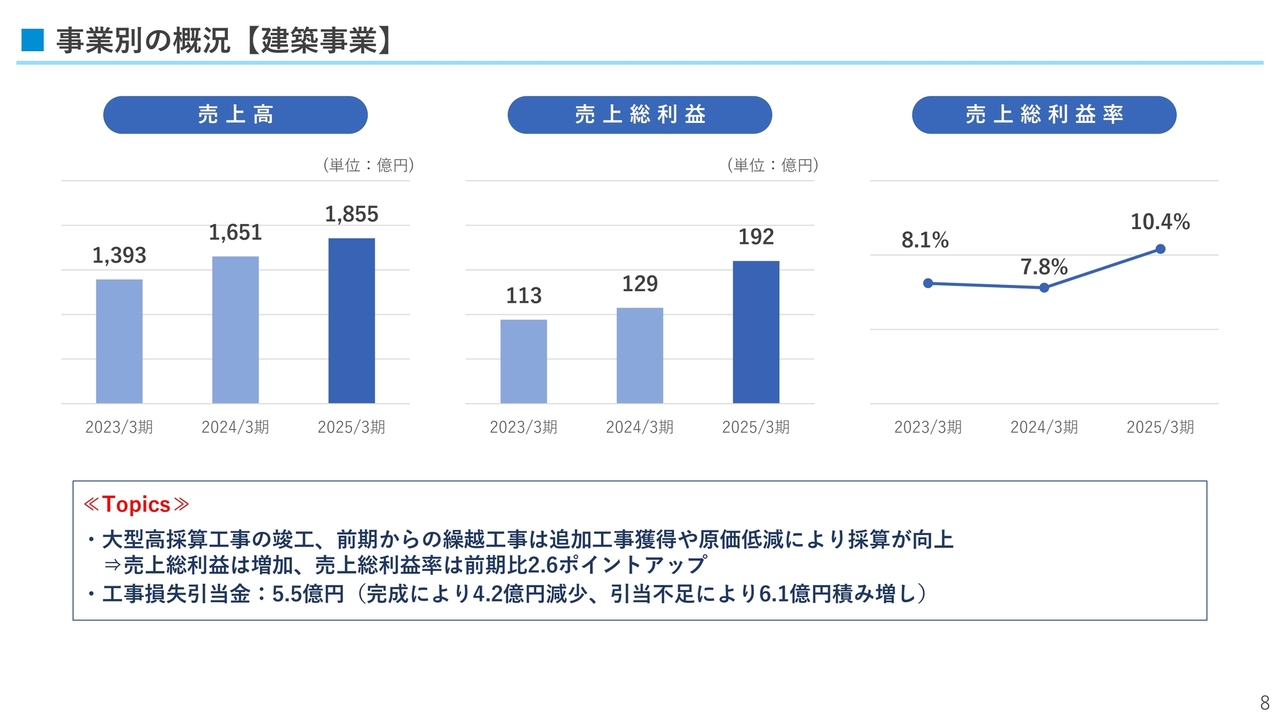

事業別の概況【建築事業】

建築事業の概況です。売上高等は記載のとおりで、大型工事の竣工に伴う改善があったことに加え、前期からの繰越工事が追加工事の獲得や原価低減などにより順調に改善を重ねました。

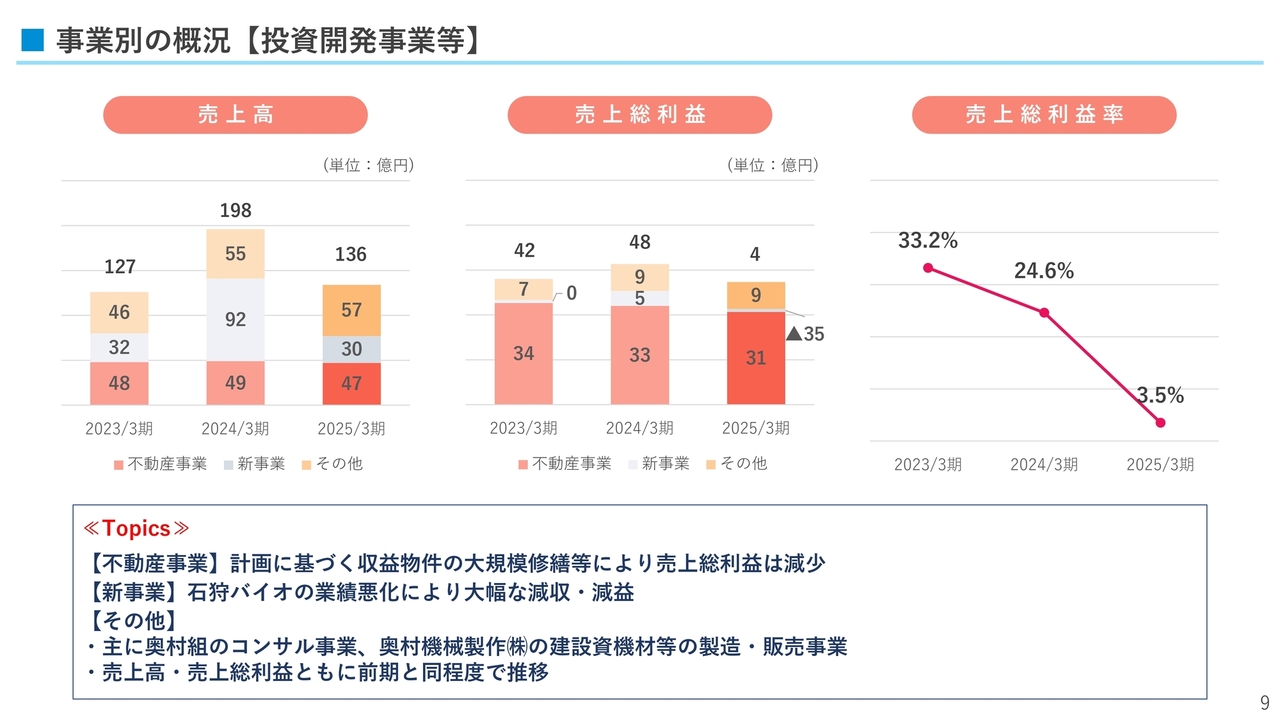

事業別の概況【投資開発事業等】

投資開発事業等の概況です。売上高等は記載のとおりで、不動産事業は、収益物件の修繕計画に基づく大規模修繕等により売上原価が増加し、売上総利益が減少しました。

新事業は、先にご説明済みの石狩バイオエナジーの業績悪化により、売上高・売上総利益ともに大幅に減少しています。

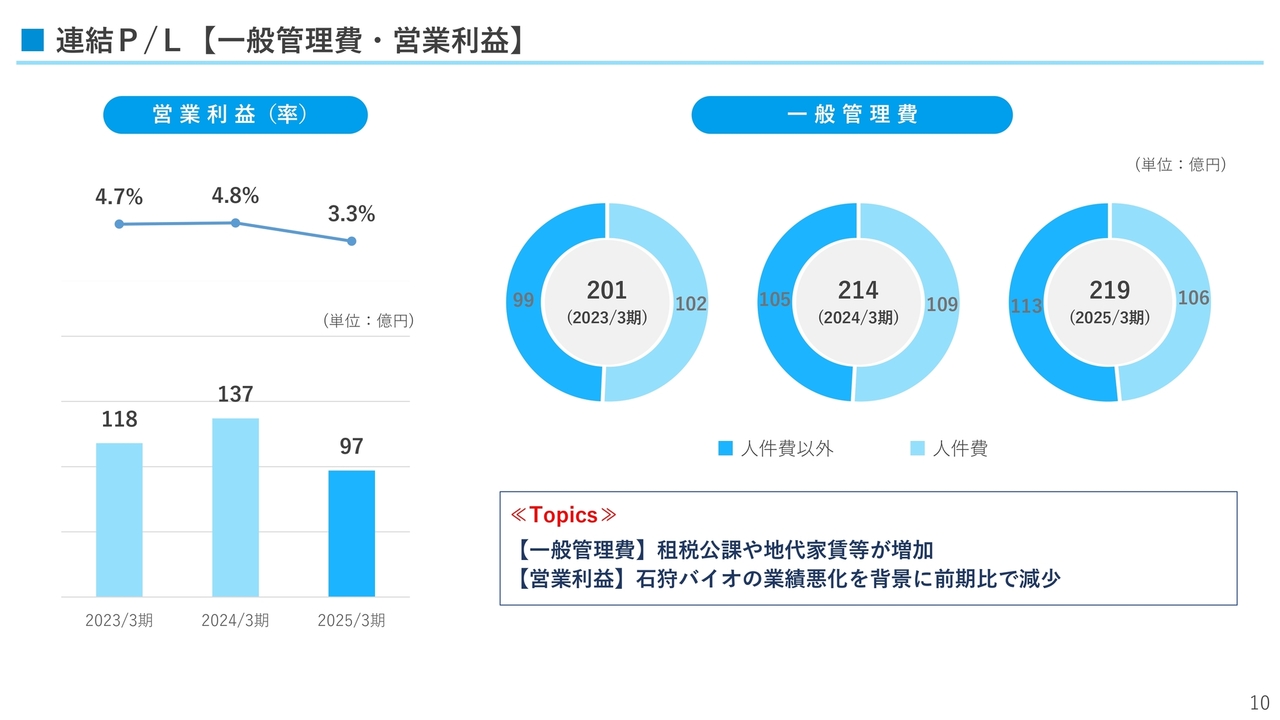

連結P/L【一般管理費・営業利益】

一般管理費は、人件費が3億円減の106億円となり、その他が、租税公課や地代家賃の増加等により8億円増加しました。その結果、営業利益は、前期と比べて39億円減の97億円となりました。

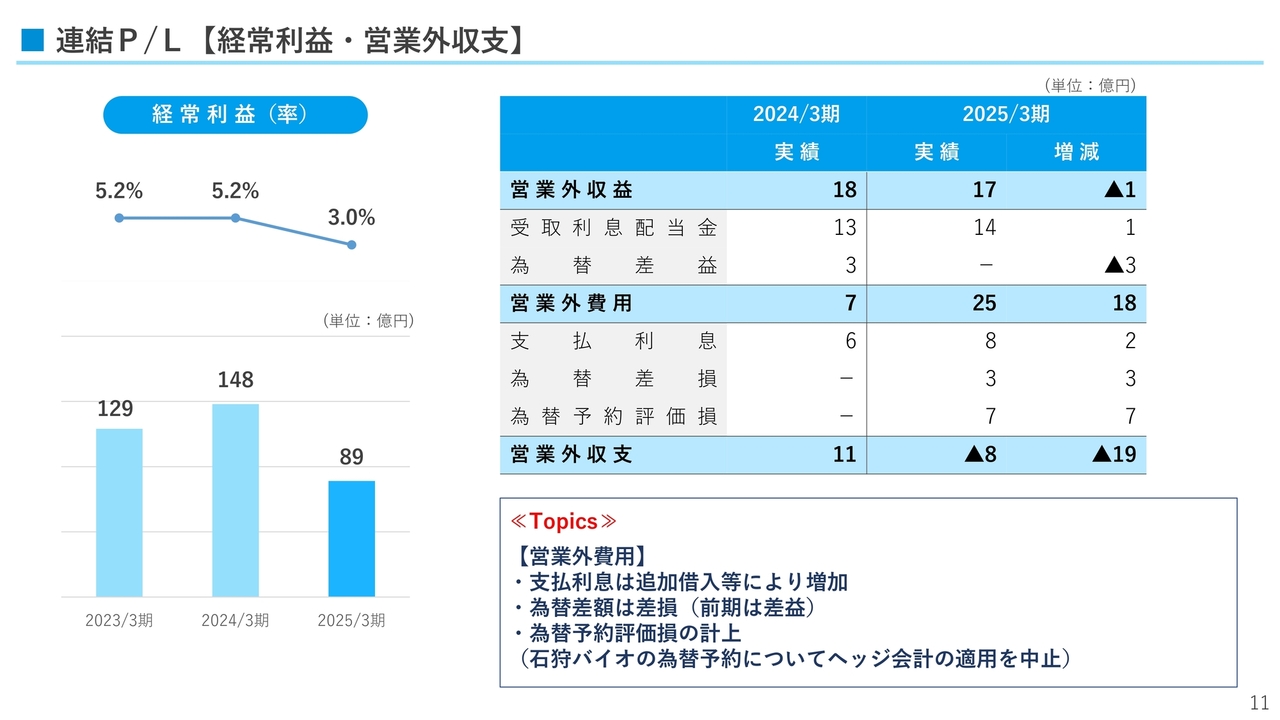

連結P/L【経常利益・営業外収支】

営業外費用については、追加借入等により支払利息が2億円増加したこと、為替差額が前期の3億円の差益から当期は3億円の差損となったこと、石狩バイオエナジーの為替予約評価損7億円を計上したことなどにより、営業外収支は前期と比べて19億円悪化し、8億円の赤字となりました。その結果、経常利益は、59億円減の89億円となりました。

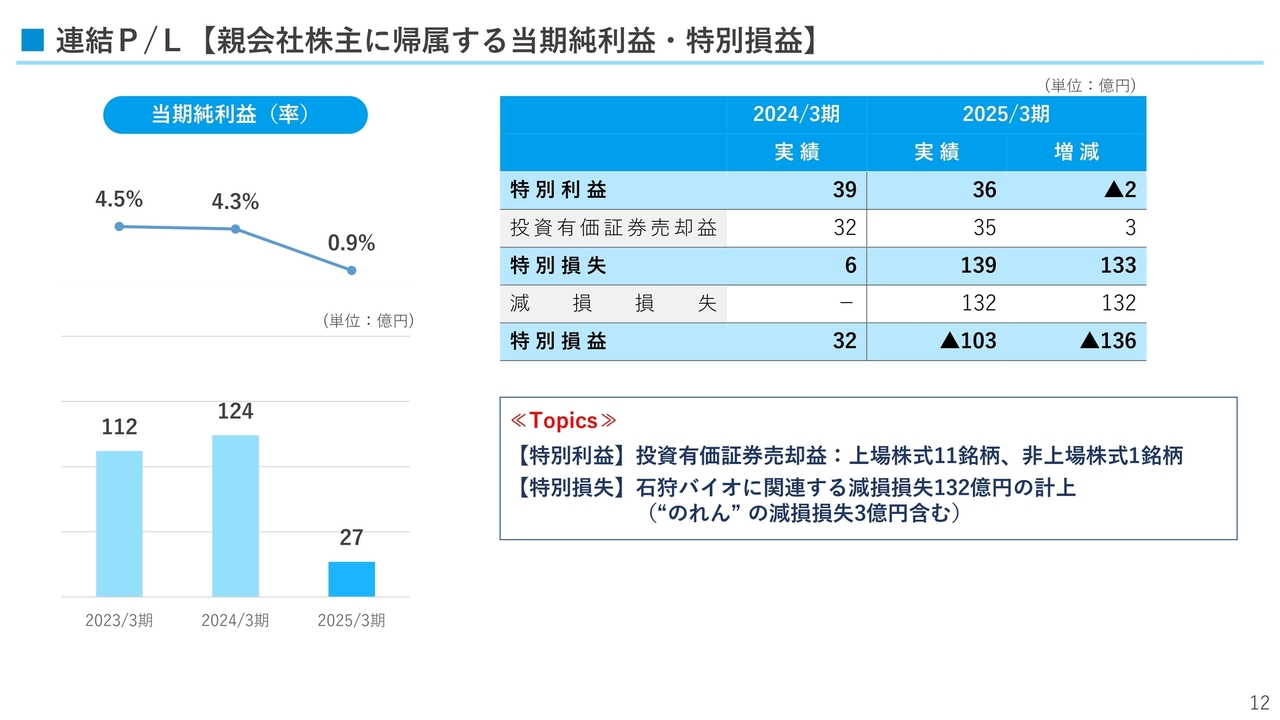

連結P/L【親会社株主に帰属する当期純利益・特別損益】

特別損失に、石狩バイオエナジーに関連する減損損失132億円を計上したことなどにより、特別損益は前期と比べて136億円悪化し103億円の赤字となりました。

法人税等や非支配株主帰属分の調整を加味し、親会社株主に帰属する当期純利益は、97億円減の27億円となりました。

ROE・1株当たり配当額

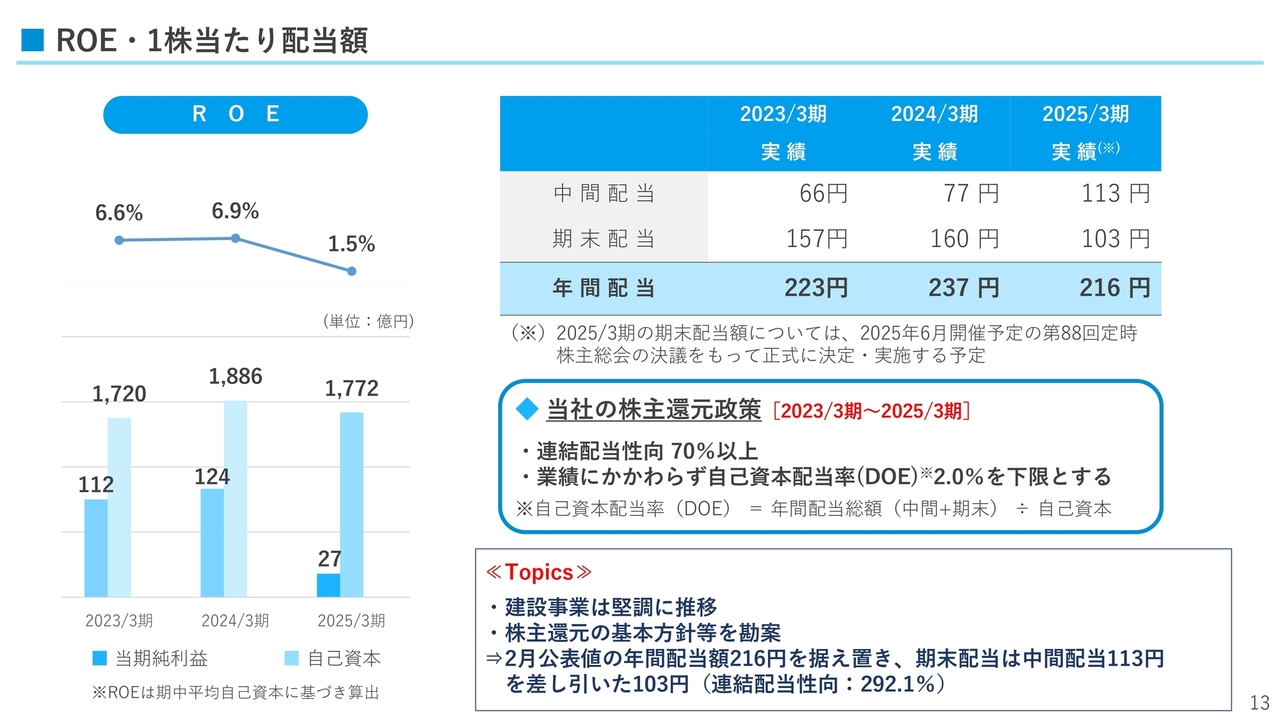

ROEは、前期と比べて5.4ポイントダウンし1.5パーセントとなりました。また、中期経営計画(2022~2024年度)期間中について、株主還元政策は、「連結配当性向70パーセント以上」としています。

2025年3月期の配当については、石狩バイオエナジーの減損損失計上に伴い、連結、個別とも多額の特別損失を計上し、業績を押し下げていますが、個別業績については、本業の建設事業が堅調に推移していることや、株主還元の基本方針等を勘案し、当期の年間配当金は、2月公表値の216円を据え置き、期末配当は中間配当113円を差し引いた103円となります。

なお、連結配当性向は292.1パーセント(個別配当性向114.3パーセント)となります。

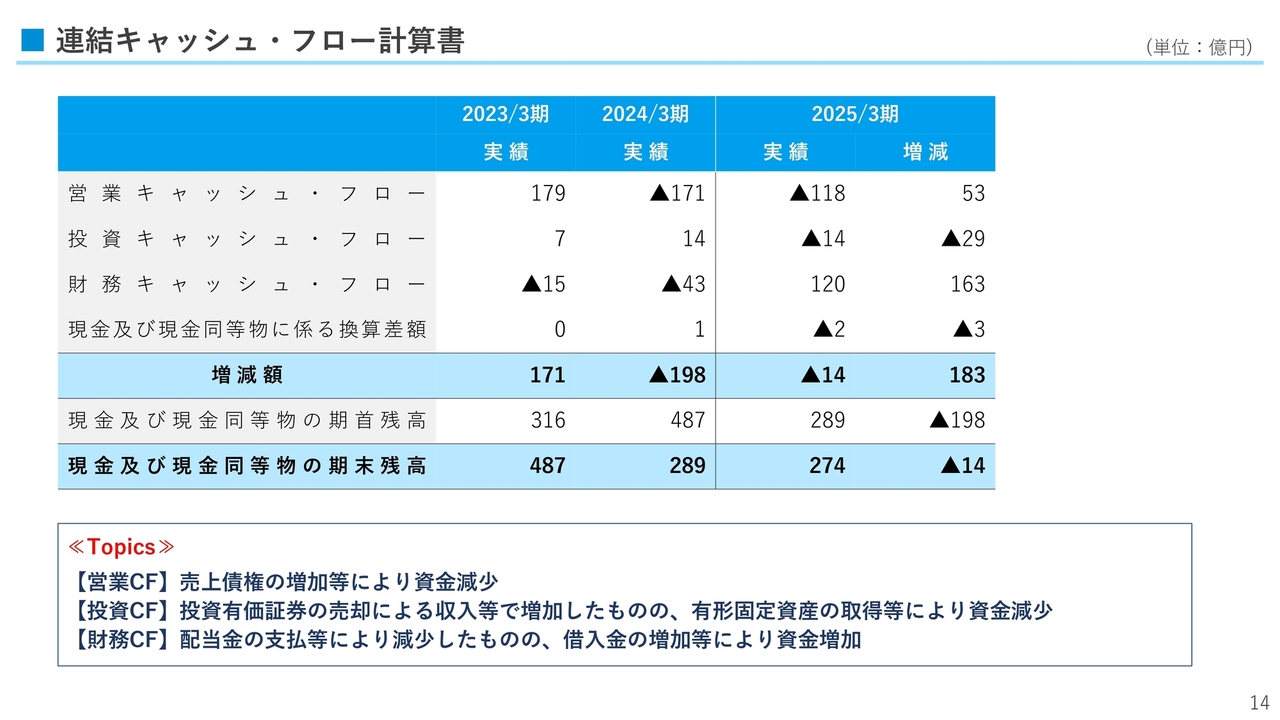

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書はスライドに記載のとおりです。

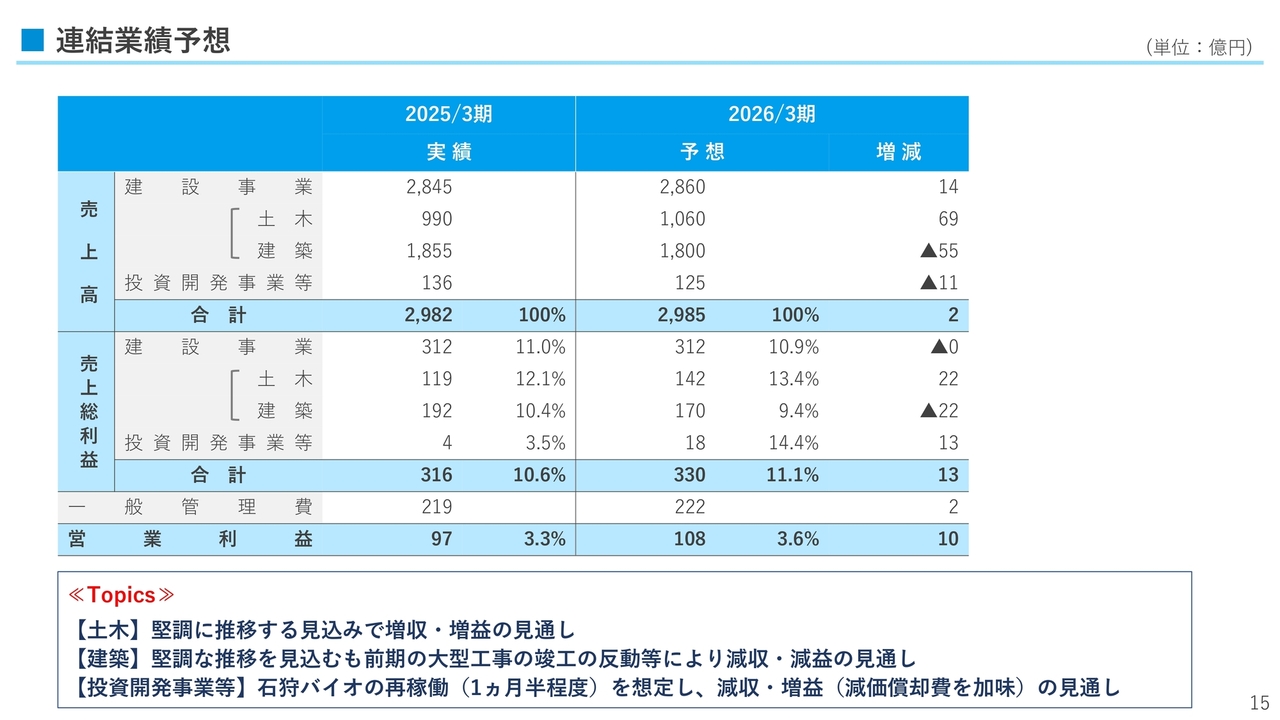

連結業績予想

続いて、連結業績予想についてです。売上高は、前期と比べて2億円増の2,985億円、売上総利益、利益率は、13億円増の330億円、0.5ポイントアップの11.1パーセントと見込んでいます。

土木については、売上高は、繰越工事高が高水準にあることから増収と見込んでおり、売上総利益は、前期の特定の大型工事の損失のような要因がなく、堅調に推移するものとして増益と見込んでいます。

建築については、引き続き高水準の繰越工事高を維持しており、土木と同様、堅調に推移するものと考えていますが、前期の大型工事の竣工に伴う改善等の影響がなくなり、減収減益と見込んでいます。

また、投資開発事業等について、石狩バイオエナジーでは、現在再稼働に向けて再発防止策に取り組んでいるところで、2026年3月期中の再稼働を目指しています。今回の業績予想では、1ヶ月半程度の稼働を想定し、売上高は減収と見込んでおり、一方で、減損損失を計上したことによる減価償却費の減少を加味するなど、売上総利益は増益と見込んでいます。

次に、一般管理費は2億円増の222億円と見込み、営業利益は前期を10億円上回る108億円と見込んでいます。

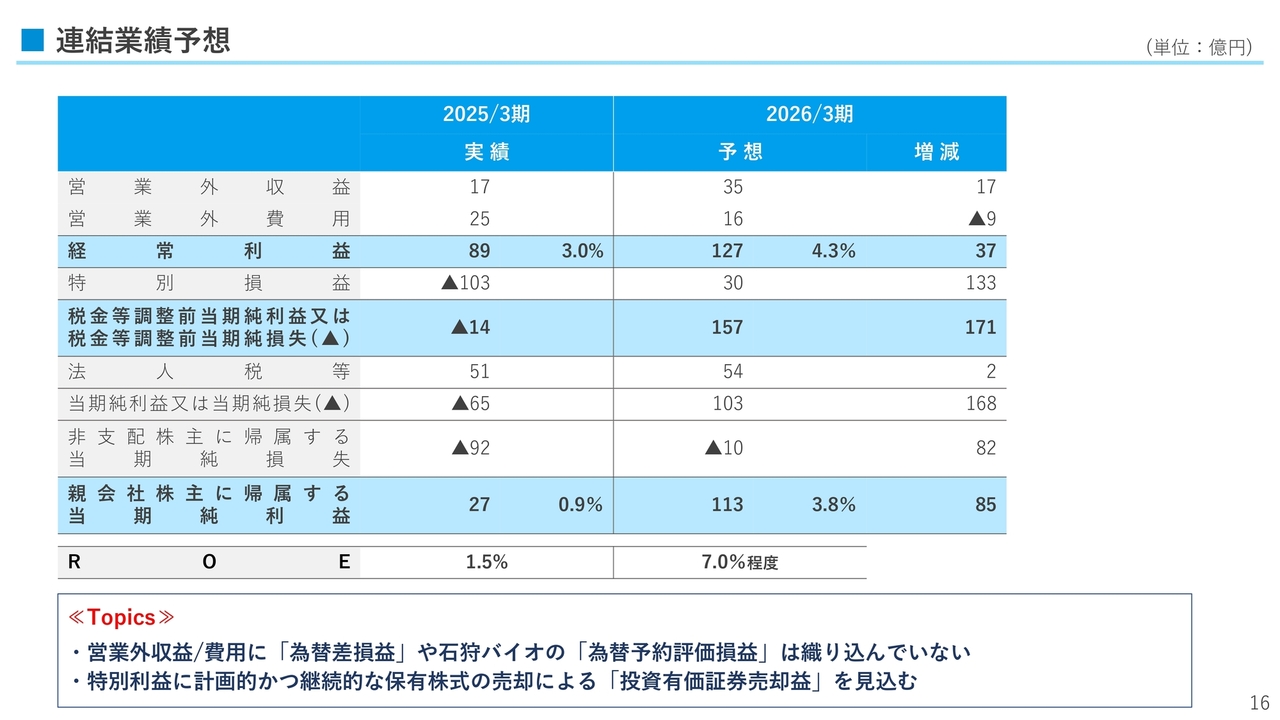

連結業績予想

営業外収益、営業外費用は、通常発生するものや確度の高いものだけを見込んでおり、為替差損益や石狩バイオエナジーの為替予約評価損益は見込んでおらず、経常利益は前期を37億円上回る127億円と見込んでいます。

特別損益については、当社では計画的に継続して保有株式の売却を進めており、投資有価証券売却益を見込み、その結果、親会社株主に帰属する当期純利益は、前期を85億円上回る113億円と見込んでいます。

ROEについては7パーセント程度になる見込みです。

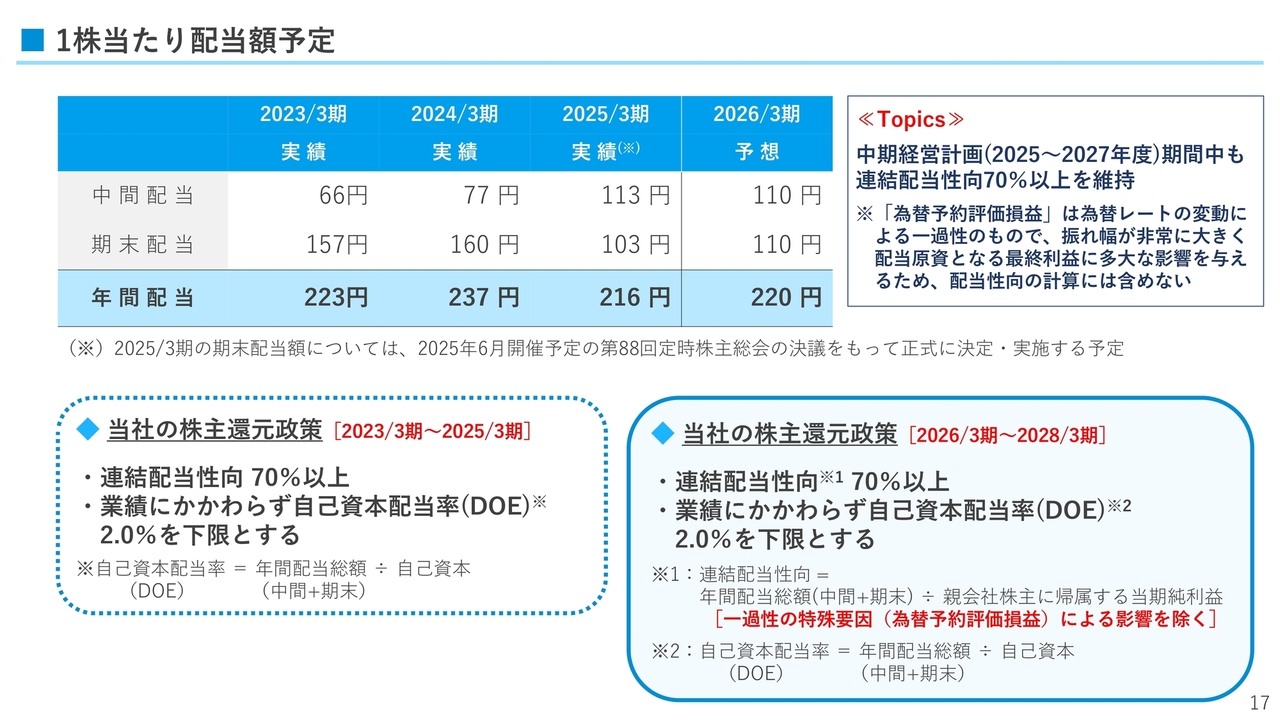

1株当たり配当額予定

当期の配当額についてご説明します。2025年5月9日に公表したとおり、当期から始まる中期経営計画期間中の株主還元政策は、前中期経営計画(2022~2024年度)期間中と同じく、「連結配当性向70パーセント以上」としています。

ただし、石狩バイオエナジーの営業外損益に計上する為替予約評価損益については、為替レートの変動等による一過性の時価評価損益で、非常に振れ幅が大きく、配当の原資となる親会社株主に帰属する当期純利益に多大な影響を与える可能性があるため、配当性向の計算上は含めないこととしています。

その結果、当期の年間配当額は、前期より4円増配となる220円、中間配当、期末配当とも110円を予定しています。

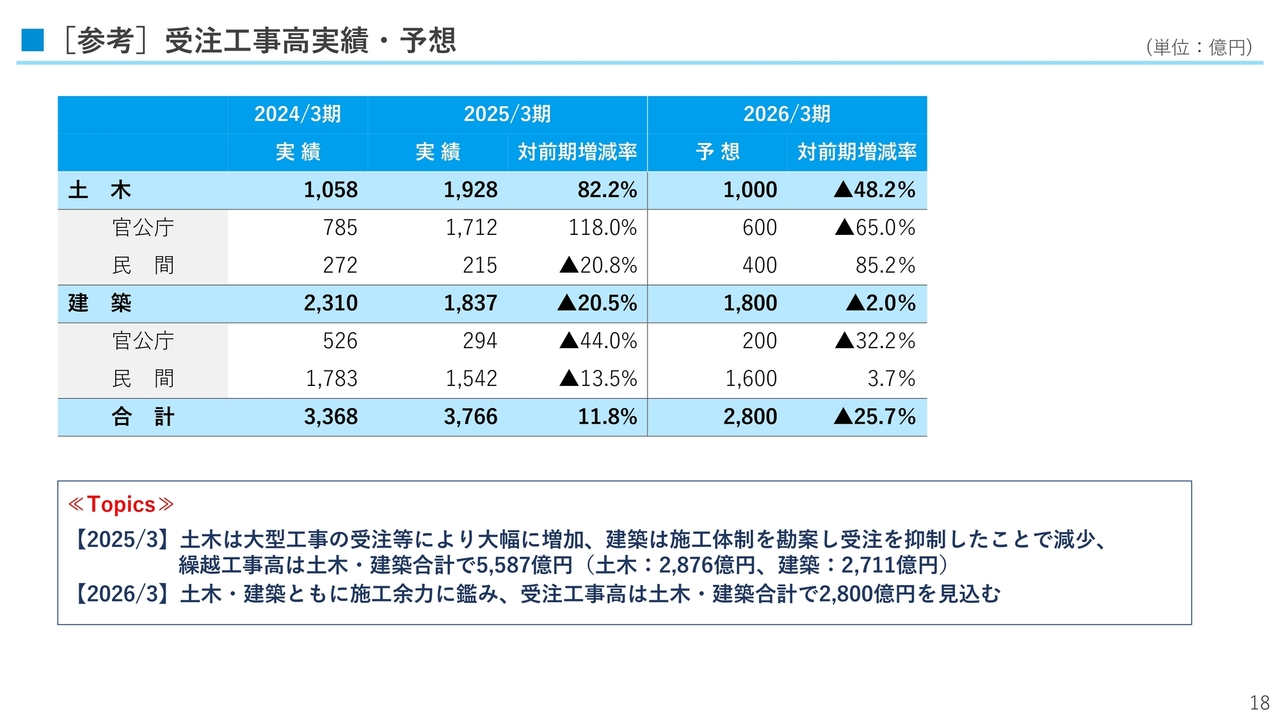

[参考]受注工事高実績・予想

2025年3月期の受注実績は記載のとおりで、土木は、海外工事3件を含む6件の100億円を超える大型工事を受注するなど大幅に増加しました。建築は、施工体制等を勘案し減少しましたが、期初予想の1,600億円を大きく上回りました。

繰越工事高は前期と比べて、土木が938億円増の2,876億円、建築が17億円減の2,711億円、合計920億円増の5,587億円で、土木、建築とも高水準です。

2026年3月期の受注予想は記載のとおりで、土木、建築とも施工体制等を勘案し、前期と比べ減少と見込み、合計では25.7パーセント減の2,800億円と見込んでいます。

以上で決算及び業績予想のご説明を終わります。

引き続き、社長室経営企画部長の深津より当社グループの「中期経営計画(2025~2027年度)」について、ご説明します。

中期経営計画

深津有彦氏:社長室経営企画部長の深津有彦です。当社グループの「中期経営計画(2025~2027年度)」についてご説明します。

INDEX

本中計のご説明は、INDEXに記載のとおり進めていきます。

1 理念体系・長期ビジョン

パーパス・経営理念はスライドに記載のとおりです。

1 理念体系・長期ビジョン

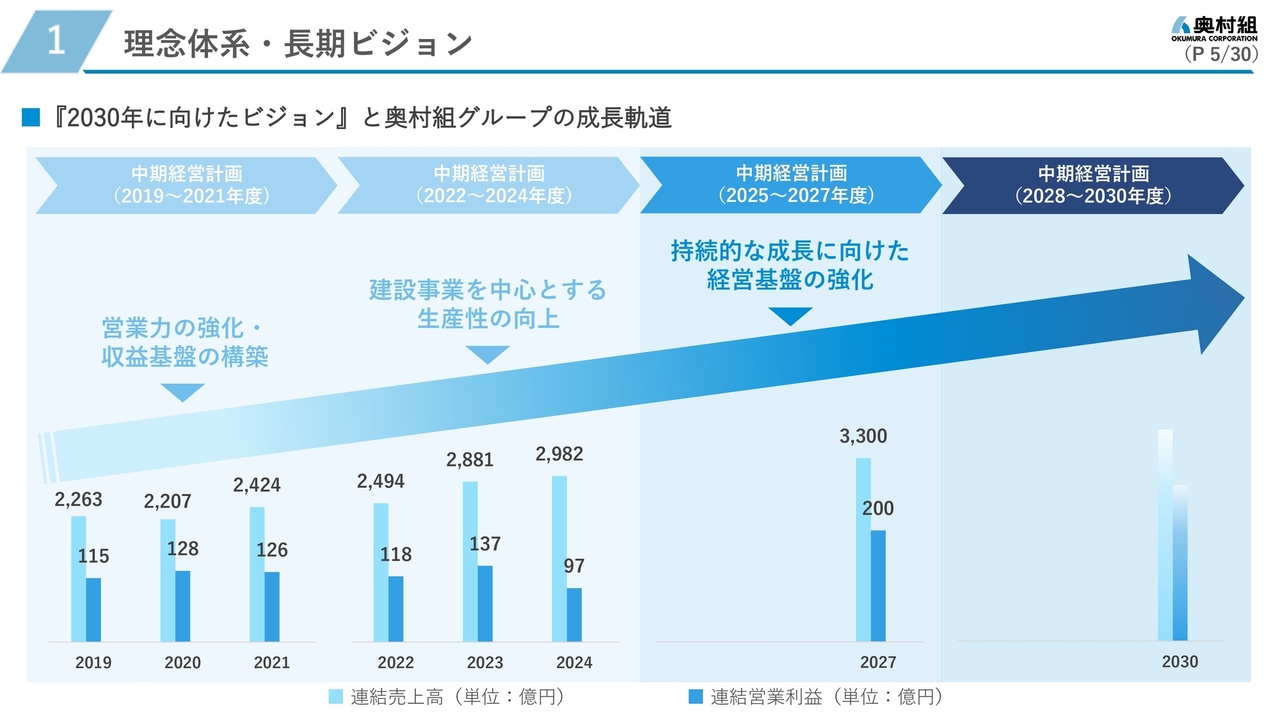

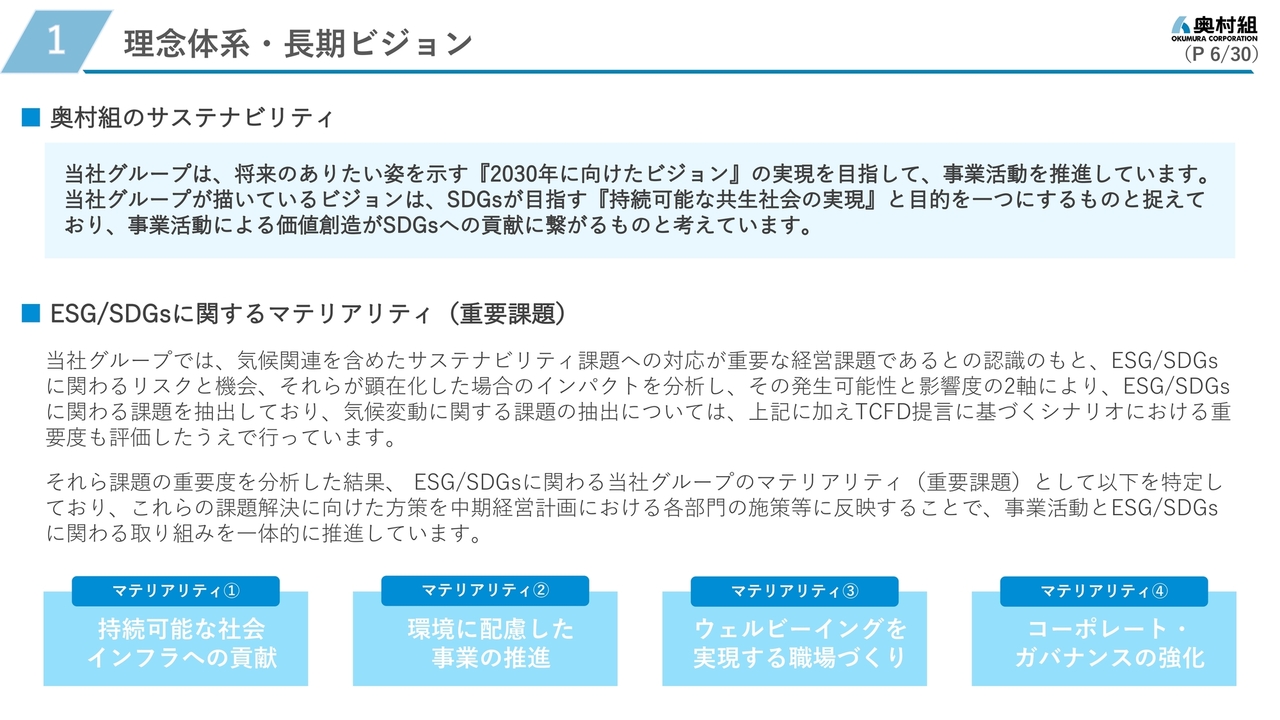

当社グループでは、奥村組のパーパスや経営理念のもと、長期的に事業を継続し、社会の持続的な発展に貢献するため、将来のありたい姿を示す「2030年に向けたビジョン」を策定しています。

本ビジョンは、「企業価値の向上に努め、業界内でのポジションを高める」「持続的な成長に向け事業領域を拡大し、強固な収益基盤を築く」「人を活かし、人を大切にする、社員が誇れる企業へ」の3つで構成しています。

1 理念体系・長期ビジョン

本ビジョンの実現に向け、3事業年度単位で中期経営計画を策定しています。本中計はビジョン実現までの折り返し地点にあたり、ビジョン策定時である2019年度からの業績規模は拡大傾向であり、残り半分もその成長軌道の維持を目指していきます。

1 理念体系・長期ビジョン

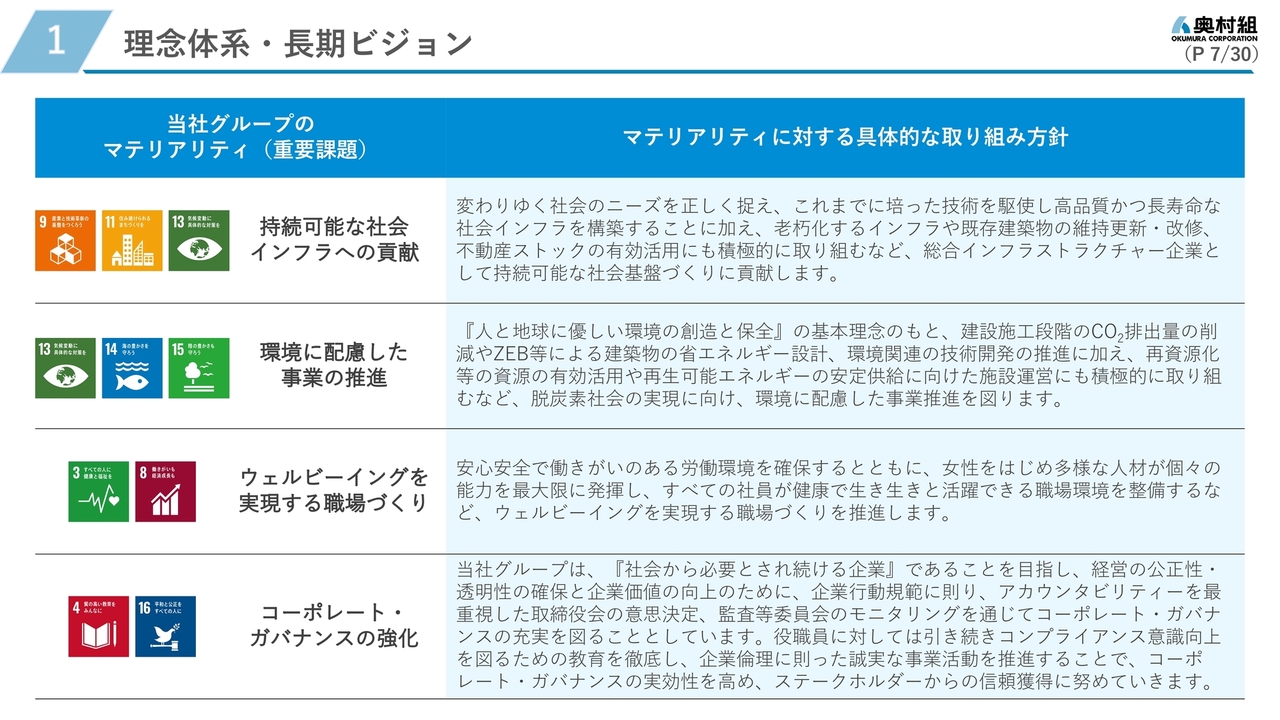

奥村組のサステナビリティ・ESG/SDGsに関するマテリアリティ(重要課題)はスライドに記載のとおりです。

1 理念体系・長期ビジョン

マテリアリティに対する具体的な取り組み方針はスライドに記載のとおりです。

2 前・中期経営計画の総括

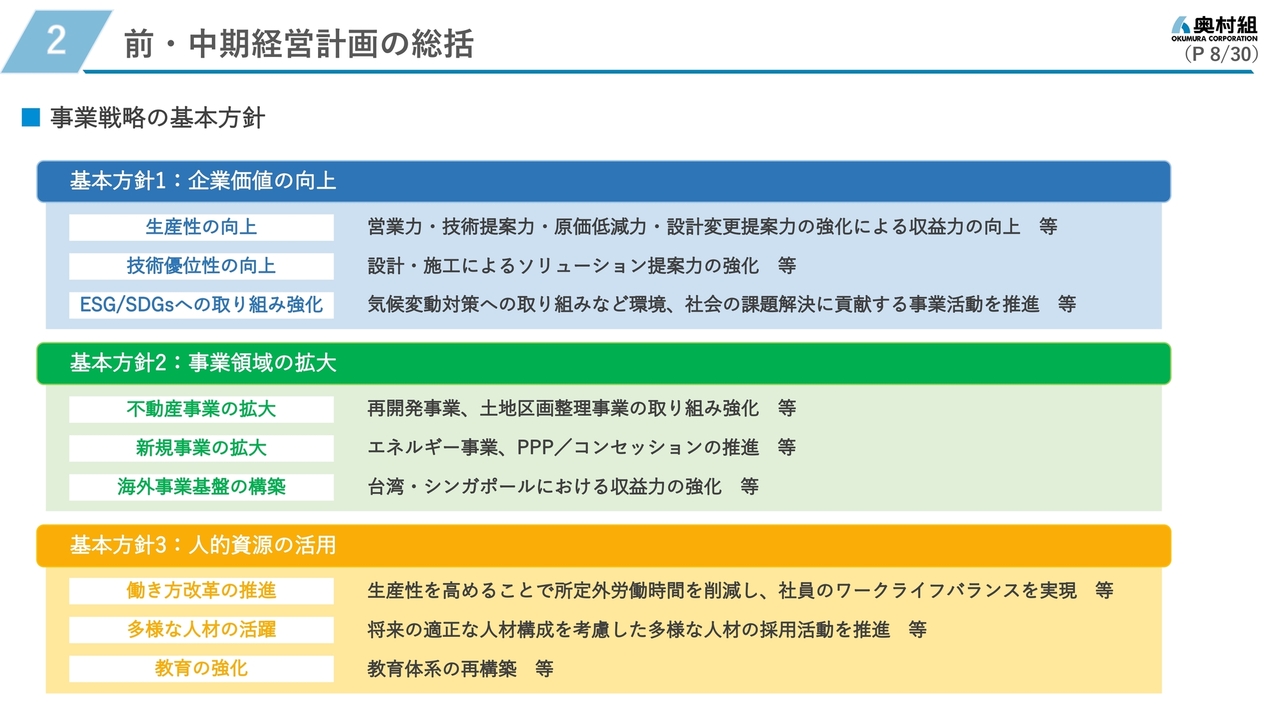

前中計の総括(事業戦略の基本方針)はスライドに記載のとおりです。

2 前・中期経営計画の総括

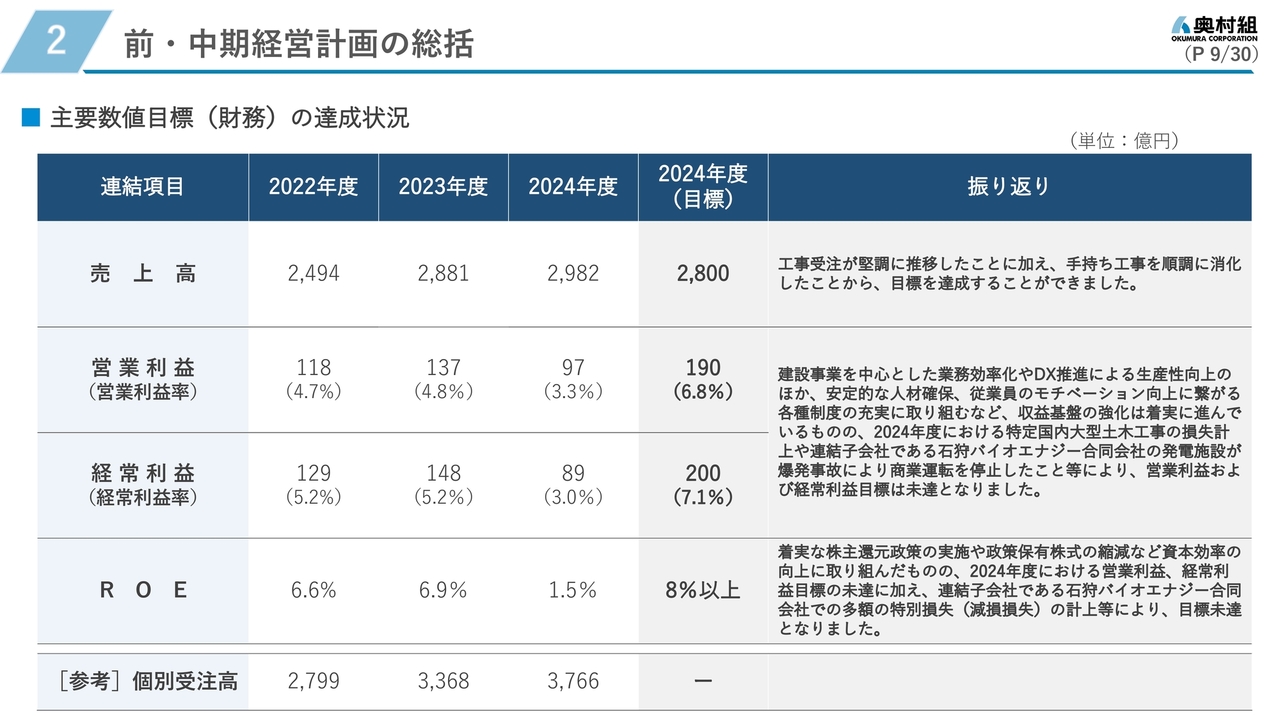

「前中期経営計画(2022~2024年度)」の財務目標の達成状況についてご説明します。売上高については、工事受注が堅調に推移したことに加え、手持ち工事を順調に消化したことから、2024年度目標の2,800億円に対し、実績が2,982億円となり、達成することができました。

利益目標については、建設事業を中心とした業務効率化やDX推進による生産性向上のほか、安定的な人材確保、従業員のモチベーション向上につながる各種制度の充実に取り組むなど、収益基盤の強化は着実に進んだものの、最終年度である2024年度の業績が特定国内大型土木工事の損失計上や石狩バイオエナジーの発電施設の商業運転停止により低迷し、営業利益、経常利益及びROEは2024年度目標の190億円、200億円、8パーセントに対し、実績が97億円、89億円及び1.5パーセントとなり、達成することができませんでした。

2 前・中期経営計画の総括

前中計の非財務目標の達成状況については、2023年度時点で3つの目標すべてを達成することができていたものの、2024年度において、石狩バイオエナジーの商業運転停止により、2024年7月以降の発電を行うことができなかったため、「再エネ事業による発電量」の目標は最終的に達成することができませんでした。

2 前・中期経営計画の総括

前中計3年間で総額500億円の投資を計画しており、その実施率は約67パーセントとなりました。実施率が低迷した主な要因は、比較的大きな投資規模を見込んでいた不動産関連投資が、不動産価格が高値で推移していることもあり、採算性等で当社の投資基準をクリアできなかったことなどから、想定より進捗しなかったためです。

投資実績についてご紹介します。カーボンニュートラル実現への木造化・木質化への取り組みとして、埼玉県川口市に木造ハイブリッド構造を採用した自社用の社員寮を設計及び施工しました。本建物はハザードマップ上の浸水想定区域にあるため、地上8階建てのうち、1階から2階を鉄筋コンクリート造、3階から8階の大部分を木造としています。

また高さ10メートルを超える木造建築は地震発生時等の建物強度の確保が課題となるため、1階と2階の間に免震層を構築しています。

さらにCO2排出量削減の取り組みとして、当社を含むゼネコン13社で共同開発した、環境配慮型コンクリートを躯体工事に採用しています。

本建物は国土交通省のカーボンニュートラル実現に向けた支援制度である優良木造建築物等整備推進事業に採択されています。

2 前・中期経営計画の総括

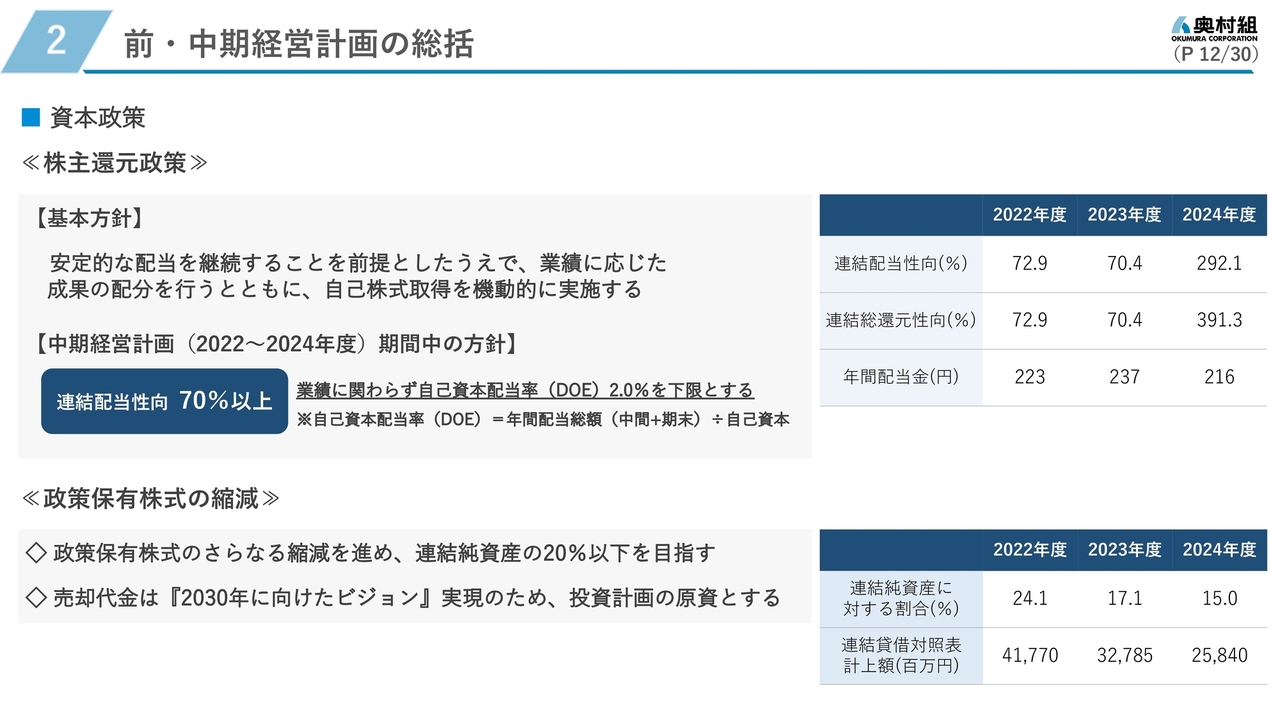

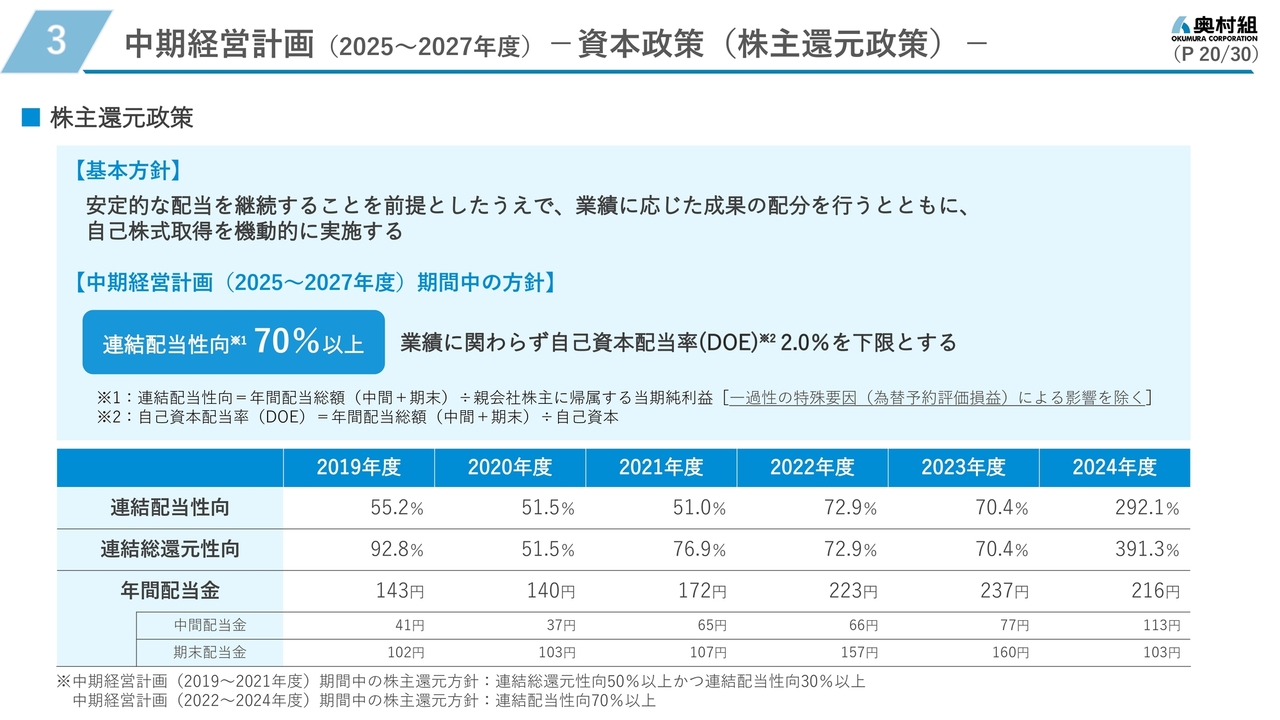

前中計の株主還元政策については、中計期間中の方針である「連結配当性向70パーセント以上」どおりに継続的に配当を実施し、また2024年度には自己株式の取得を行いました。

3 中期経営計画(2025~2027年度)-事業戦略の基本方針-

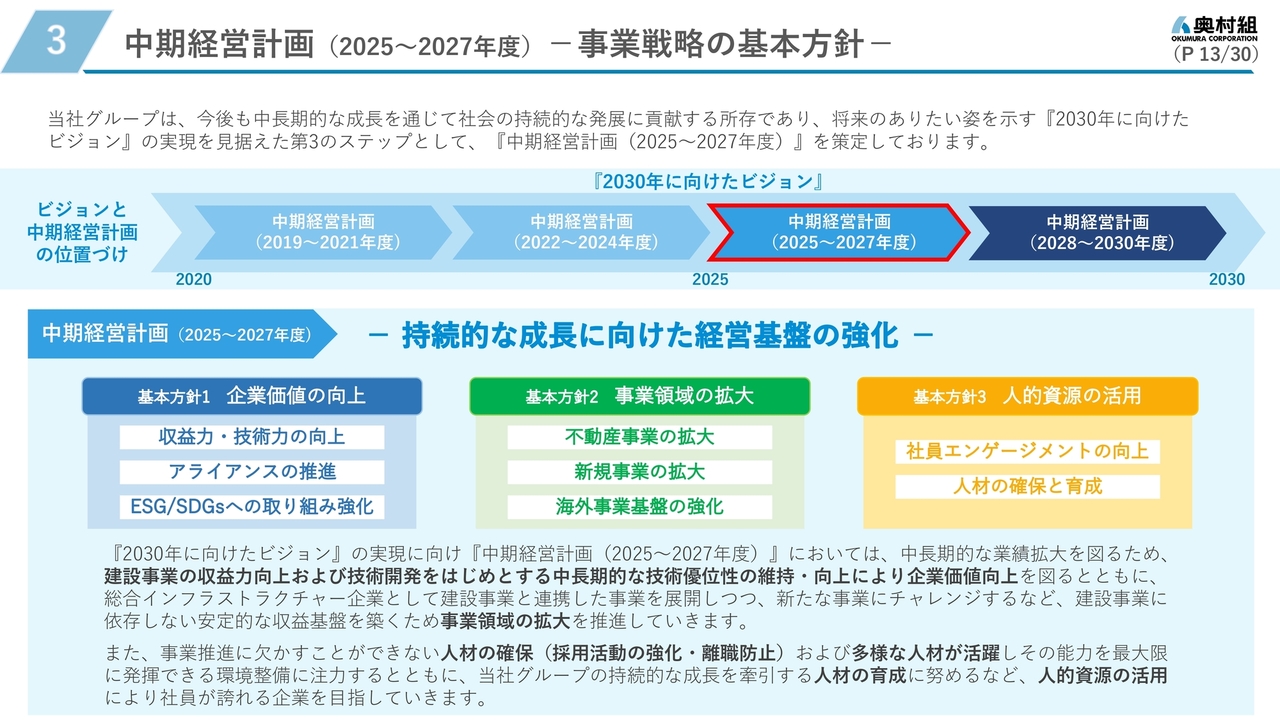

2025年5月14日に公表した「中期経営計画(2025~2027年度)」は、「2030年に向けたビジョン」の実現を見据えた第3のステップと位置づけており、「持続的な成長に向けた経営基盤の強化」をテーマに、建設事業の収益力・技術力の向上を中心とした「企業価値の向上」、建設事業に依存しない安定的な収益基盤の構築に向けた「事業領域の拡大」、人材の確保・育成及び多様な人材が活躍し、その能力を最大限に発揮できる環境整備に向けた「人的資源の活用」の3つの事業戦略の基本方針を着実に進め、それらに基づく各種施策を実行し、ビジョンの実現を目指していきます。

3 中期経営計画(2025~2027年度)-主要数値目標-

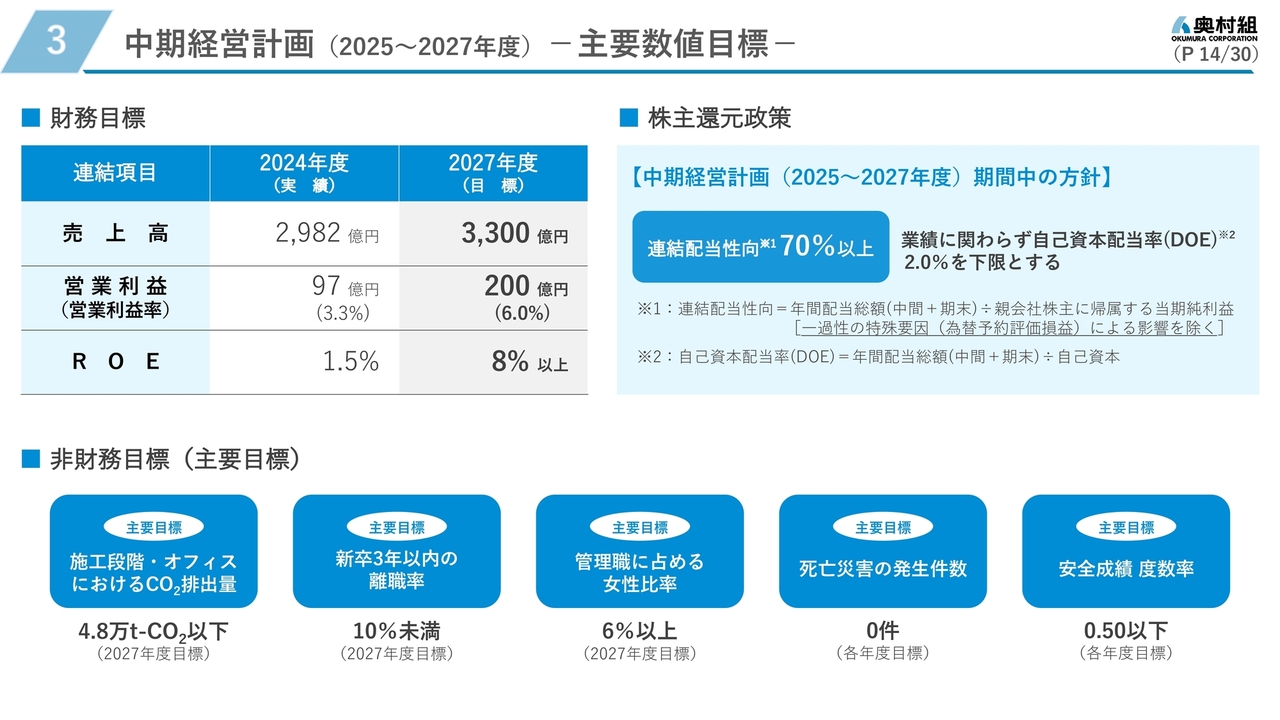

「2030年に向けたビジョン」の実現を見据え、市場動向や事業環境などを勘案し、2027年度の財務目標として、売上高は3,300億円、営業利益は200億円、ROEは8パーセント以上を設定しました。

資本政策のうち株主還元政策については、スライドに記載のとおりです。非財務目標についてはこの後のスライドでご説明します。

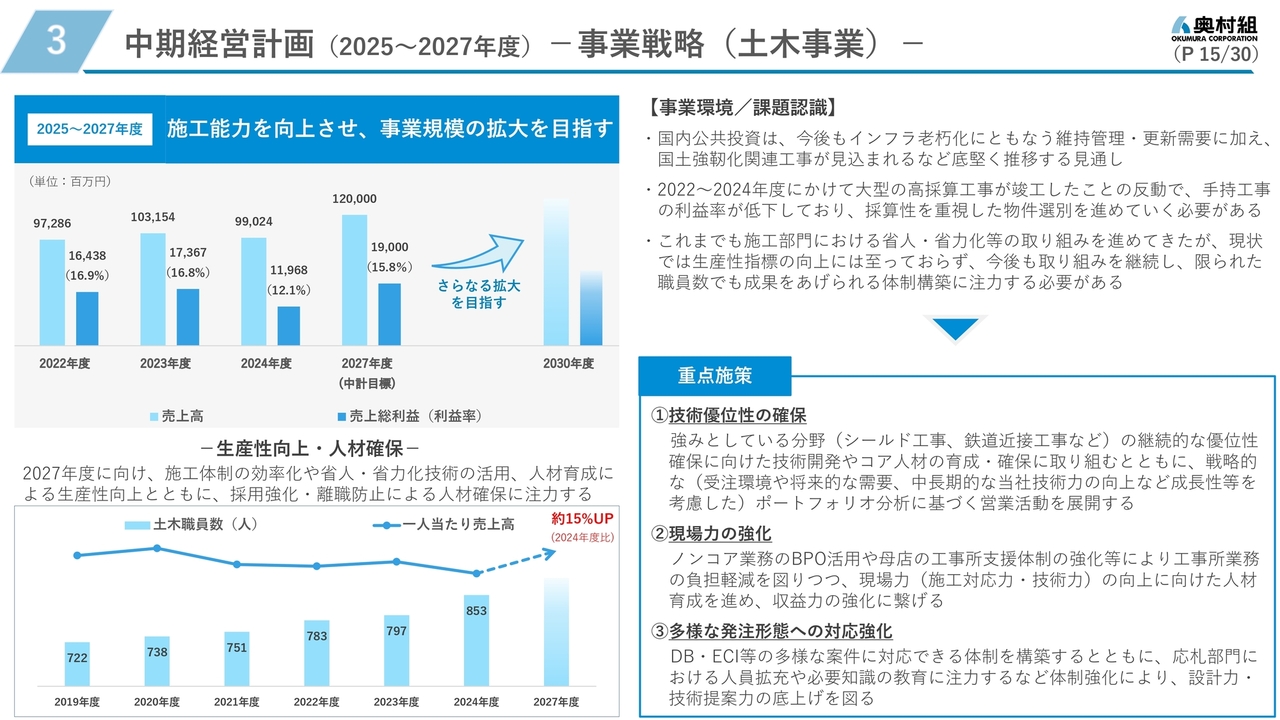

3 中期経営計画(2025~2027年度)-事業戦略(土木事業)-

ここからは事業ごとにご説明します。まず、土木事業、建築事業ともに、技術系職員を中心に人員が逼迫しており、本中計では生産性の向上とともに人材確保を重点施策と位置づけており、採用強化、離職防止に注力する考えです。

土木事業の2024年度実績は、売上高は990億円、売上総利益は119億円となり、本中計の2027年度目標は、売上高は1,200億円、売上総利益は190億円に設定しています。

土木事業は公共工事が事業の中心となり、今後もインフラ老朽化に伴う維持管理や更新需要に加え、国土強靭化関連工事が見込まれるなど公共投資は底堅く推移する見通しです。ただし、高採算が見込まれる案件には依然として多くの会社の入札が集中する場合も多く、厳しい競争環境も想定されます。

土木事業の課題の1つとして、これまでも施工部門における省人・省力化等の取り組みを進めてきたものの、現状では生産性指標の向上には至ってないことが挙げられます。限られた職員数でも成果をあげられる体制を構築し、施工能力を向上させることで、事業規模の拡大を図っていきます。

また、シールドトンネル工事や鉄道近接工事などの強みとしている分野での、継続的な技術優位性保持や採算性等を確保できるよう案件選別を行うとともに、施工対応力・技術力といった現場力の向上、設計力や技術提案力の底上げのため人材育成を進めることで、収益力の向上を目指していきます。

3 中期経営計画(2025~2027年度)-事業戦略(土木事業)-

海外事業の2024年度実績は、受注高は723億円、売上高は65億円でした。近年、土木のシールドトンネル工事を中心に海外事業の拡大が進んでおり、特に台湾においては、現在は地下鉄のトンネル工事のほか、半導体産業に関連する電力ケーブル用トンネル工事の案件にも取り組んでいます。営業面においても台湾特有の地盤特性に対する豊富な施工実績と高い技術力により、積極的に受注ができている状況です。

なお、2024年度は台湾、シンガポールで大型案件を受注したため、受注実績が大幅に増加しています。

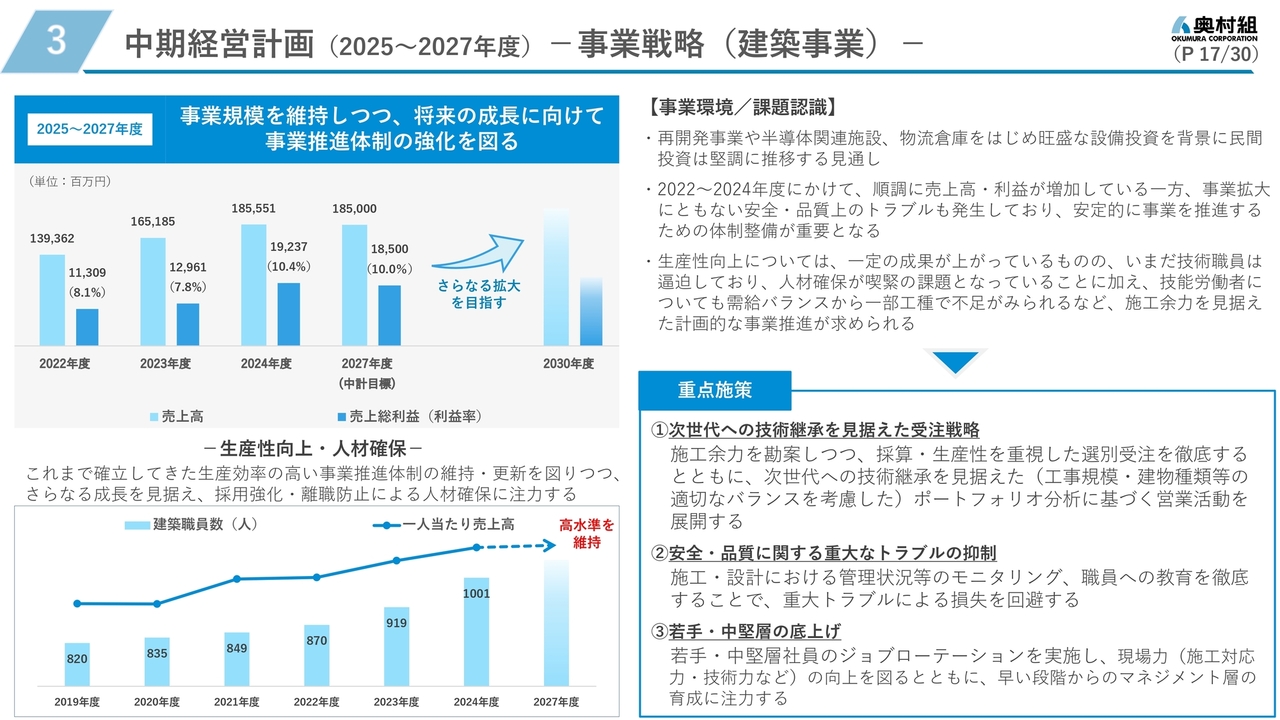

3 中期経営計画(2025~2027年度)-事業戦略(建築事業)-

建築事業の2024年度実績は、売上高は1,855億円、売上総利益は192億円となり、本中計の2027年度目標は、売上高は1,850億円、売上総利益は185億円に設定しています。

建築事業は民間工事が事業の中心となり、再開発事業や半導体関連施設、物流倉庫をはじめ旺盛な設備投資を背景に民間投資は堅調に推移する見通しです。

業績面では売上高・利益が順調に増加している一方、当社の施工体制の余力は限界に達している状況で、業績拡大に伴い安全・品質上のトラブルも発生しており、安定的に事業を推進するための体制整備が重要となっています。あわせて技能労働者についても需給バランスから一部工種で不足がみられるなど、全体的な施工余力を見据えた計画的な受注活動を進めていきます。

これら取り巻く事業環境を勘案し、本中計期間中の売上高は横ばいを見込んでいますが、2030年度に向けてさらに成長できるよう、人材確保とともに戦略的な営業展開や若手・中堅層の底上げに向けた教育の実施など、同期間中に事業推進体制の強化を図りたいと考えています。

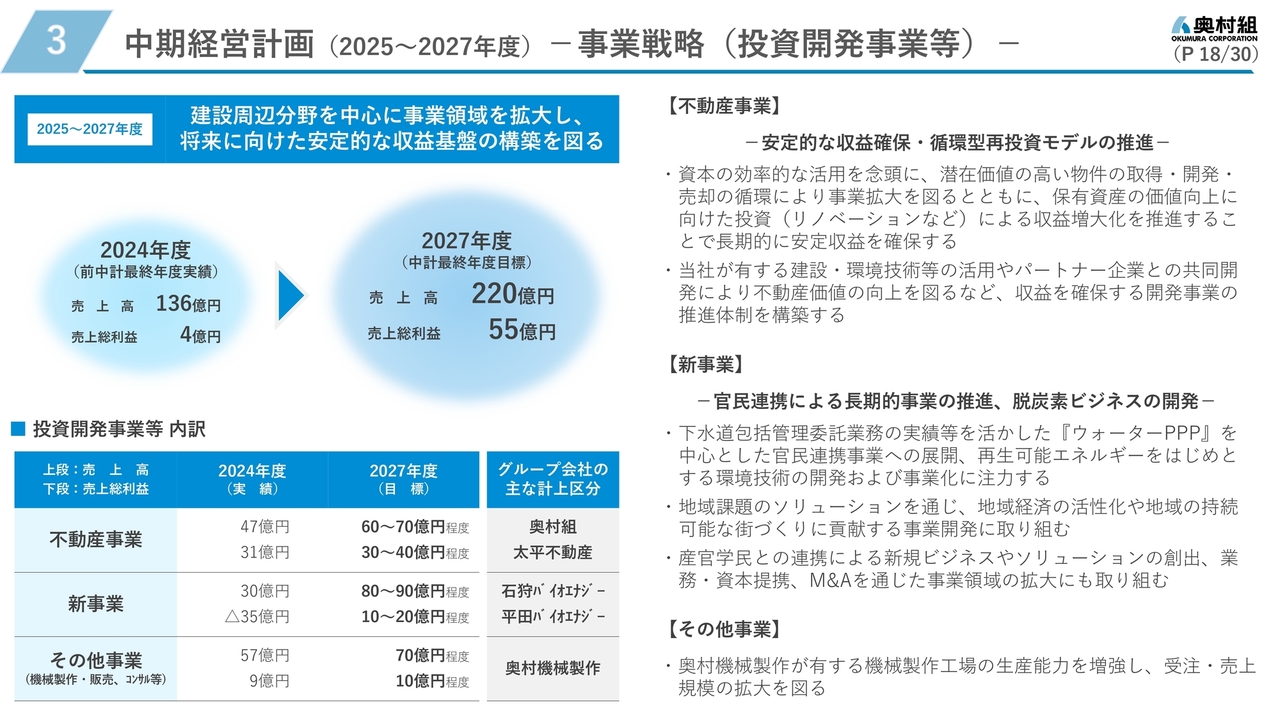

3 中期経営計画(2025~2027年度)-事業戦略(投資開発事業等)-

投資開発事業等の2024年度実績は、売上高は136億円、売上総利益は4億円となり、本中計の2027年度目標は、売上高は220億円、売上総利益は55億円に設定しています。

まずは現在商業運転を停止している石狩バイオエナジーを再稼働させ、その後の安定的な事業運営に全力で取り組むことが前提となりますが、将来に向け建設事業に依存しない安定的な収益基盤の構築を図るべく、不動産事業においては、潜在価値の高い物件の取得・開発・売却を行う循環型再投資モデルを推し進め、安定的に収益確保できる体制を構築していくこと、新事業は下水道包括管理委託業務をはじめとする官民連携事業に注力していくことなどにより事業領域の拡大を目指していきます。

なお、後のスライドでご説明しますが、本中計期間の投資計画において、将来に向けた成長投資として、不動産や新事業への投資を400億円規模で計画していますが、これらの投資は現段階で具体化されているものではないため、投資開発事業等の業績目標には含めていません。

3 中期経営計画(2025~2027年度)-事業戦略(投資開発事業等)-

連結子会社の概要はスライドに記載のとおりです。

3 中期経営計画(2025~2027年度)-資本政策(株主還元政策)-

株主還元政策はスライドに記載のとおりです。

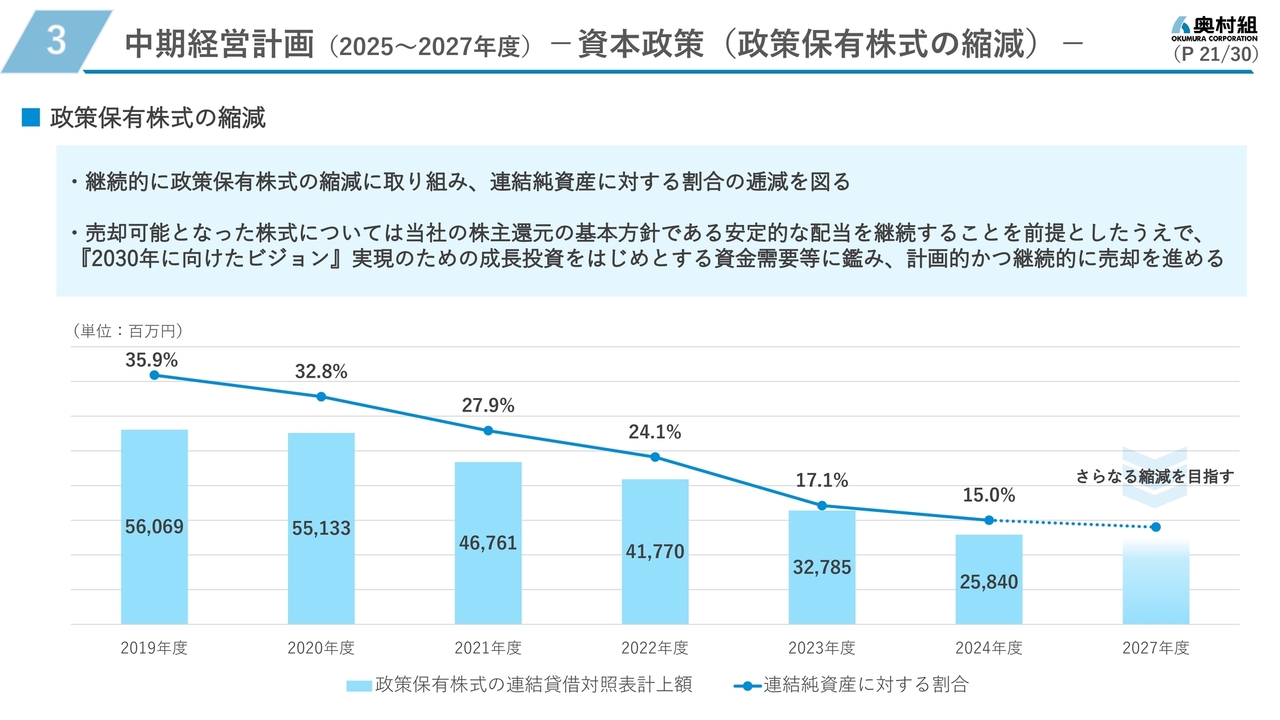

3 中期経営計画(2025~2027年度)-資本政策(政策保有株式の縮減)-

政策保有株式の縮減については、前中計の目標であった政策保有株式の連結純資産に対する割合20パーセント以下を達成しており、本中計においても、継続的に政策保有株式の縮減に取り組み、連結純資産に対する割合の逓減を図ることとしています。

売却可能となった株式については、当社の株主還元の基本方針である安定的な配当を継続することを前提とした上で、成長投資をはじめとする資金需要等に鑑み、計画的かつ継続的に売却を進めています。

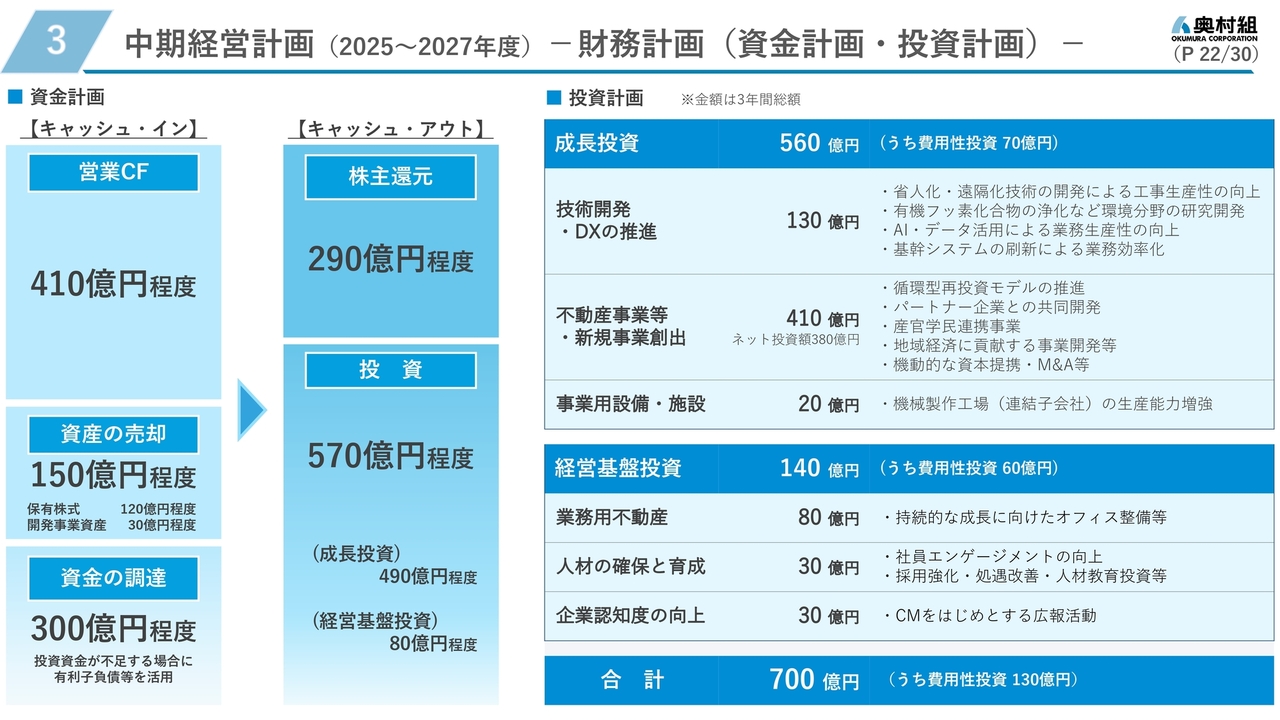

3 中期経営計画(2025~2027年度)-財務計画(資金計画・投資計画)-

新中計の取り組みに基づいた、3年間のキャッシュインとキャッシュアウトを示した資金計画と投資計画で構成された財務計画は、新中計期間の事業運営から生み出される営業キャッシュ・フローを約410億円と試算しており、株主還元政策に基づき約290億円を株主へ還元、また費用性投資を含む700億円規模の投資を計画しており、その原資は営業キャッシュ・フローのほか、保有株式や開発した不動産などの売却代金、そして不足する部分は有利子負債等を活用し、資金を調達することとしています。

投資計画については、技術開発とDXの推進に130億円を投じ、省人化・省力化による工事生産性を向上させる技術開発や環境関連課題を解決する研究開発に注力していきます。また、不動産事業等と新規事業創出に410億円の投資を計画しており、投資開発事業等の事業戦略でご説明した取り組みを進めていきますが、不動産や新事業への投資にあたっては、これまでどおり採算性やリスク等を慎重に判断していく方針に変わりはありません。

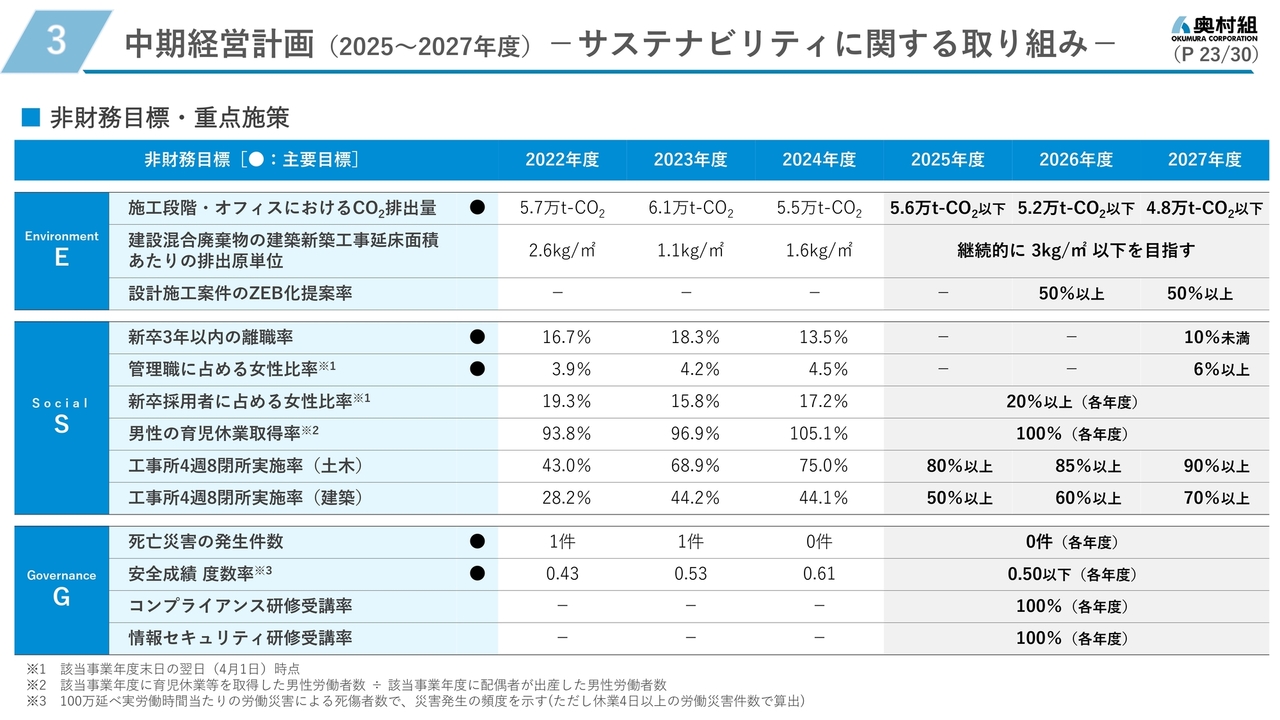

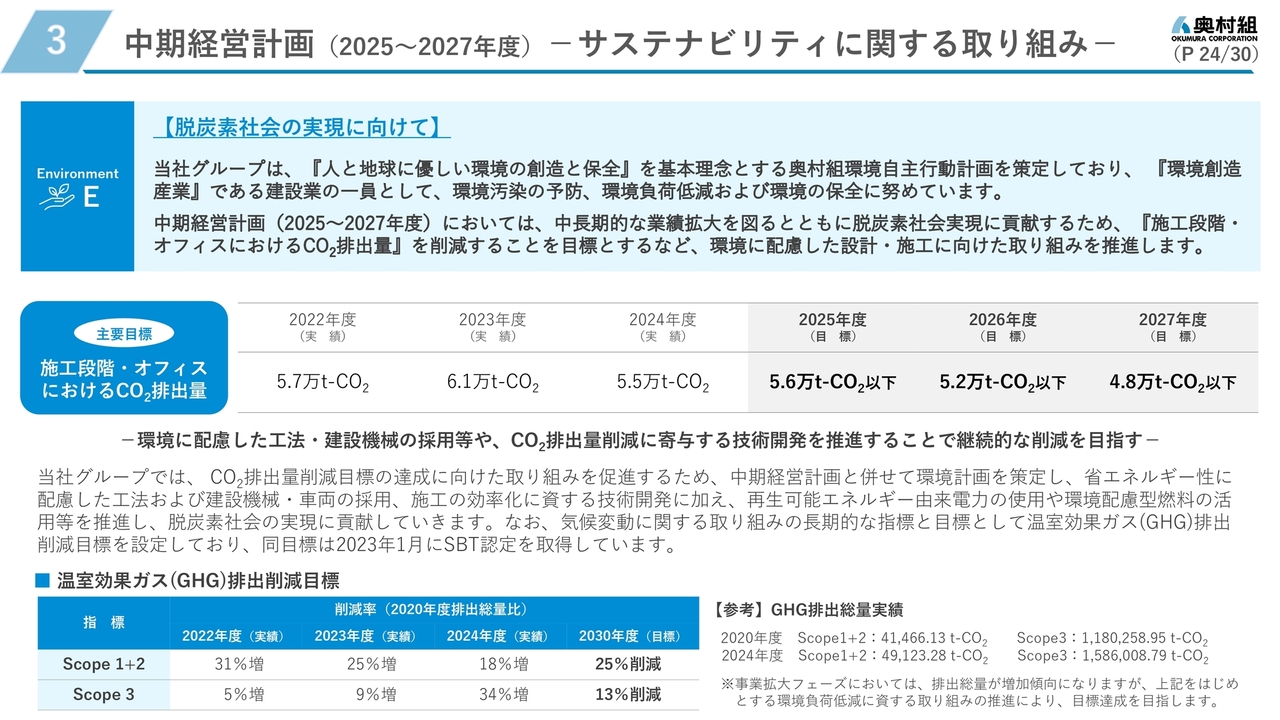

3 中期経営計画(2025~2027年度)-サステナビリティに関する取り組み-

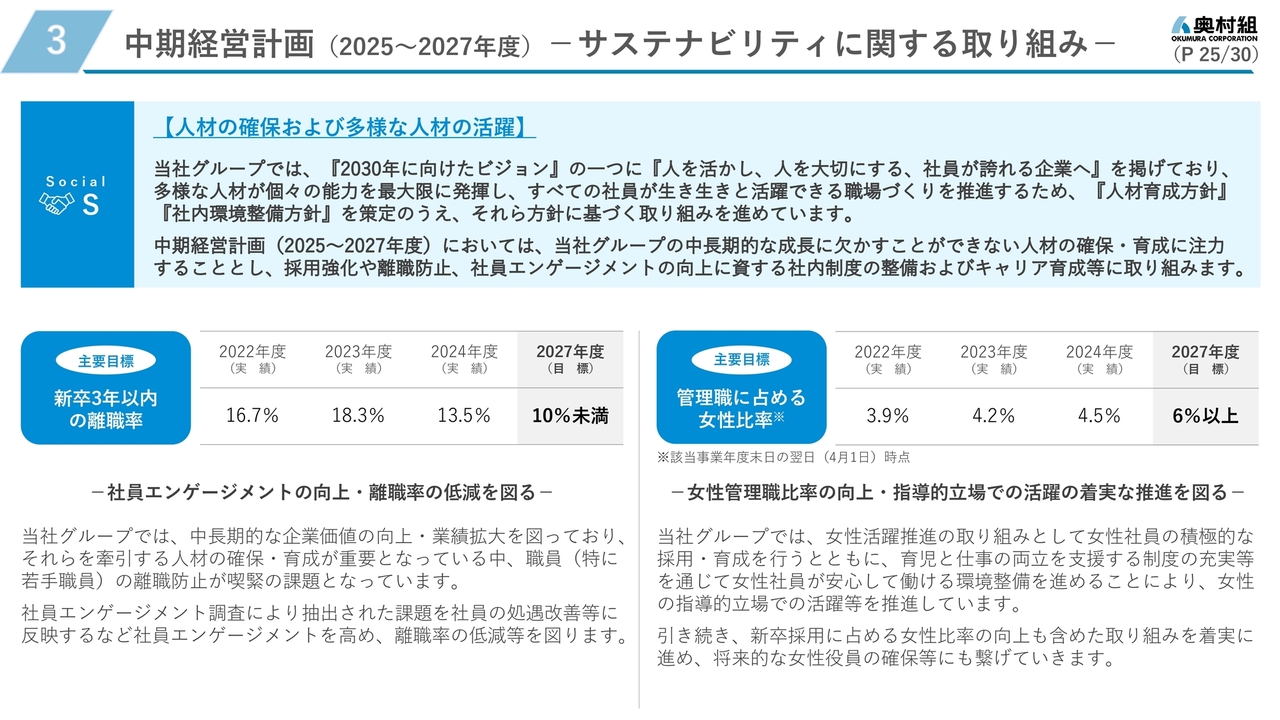

非財務目標では、主要目標として「施工段階・オフィスにおけるCO2排出量」「新卒3年以内の離職率」「管理職に占める女性比率」「死亡災害の発生件数」「安全成績 度数率」を選定しています。

これらの目標は従前から当社の重要な経営課題と認識していたものですが、「新卒3年以内の離職率」の低減については、近年の取り巻く事業環境から、その重要性が非常に高まっていると考えています。

3 中期経営計画(2025~2027年度)-サステナビリティに関する取り組み-

ESGのうち「E」に関する内容はスライドに記載のとおりです。

3 中期経営計画(2025~2027年度)-サステナビリティに関する取り組み-

特に建設業界においては、技術系職員の人材確保が喫緊の課題となっており、当社は近年のCM放映をはじめとする広報活動の効果もあり、業界内において新卒採用活動にある程度の優位性を確保できている状況ではありますが、採用とともに入社後の若手職員の離職防止をいかに抑制できるかが重要なポイントであると認識しており、「新卒3年以内の離職率」を2027年度には10パーセント未満にしたいと考えています。

3 中期経営計画(2025~2027年度)-サステナビリティに関する取り組み-

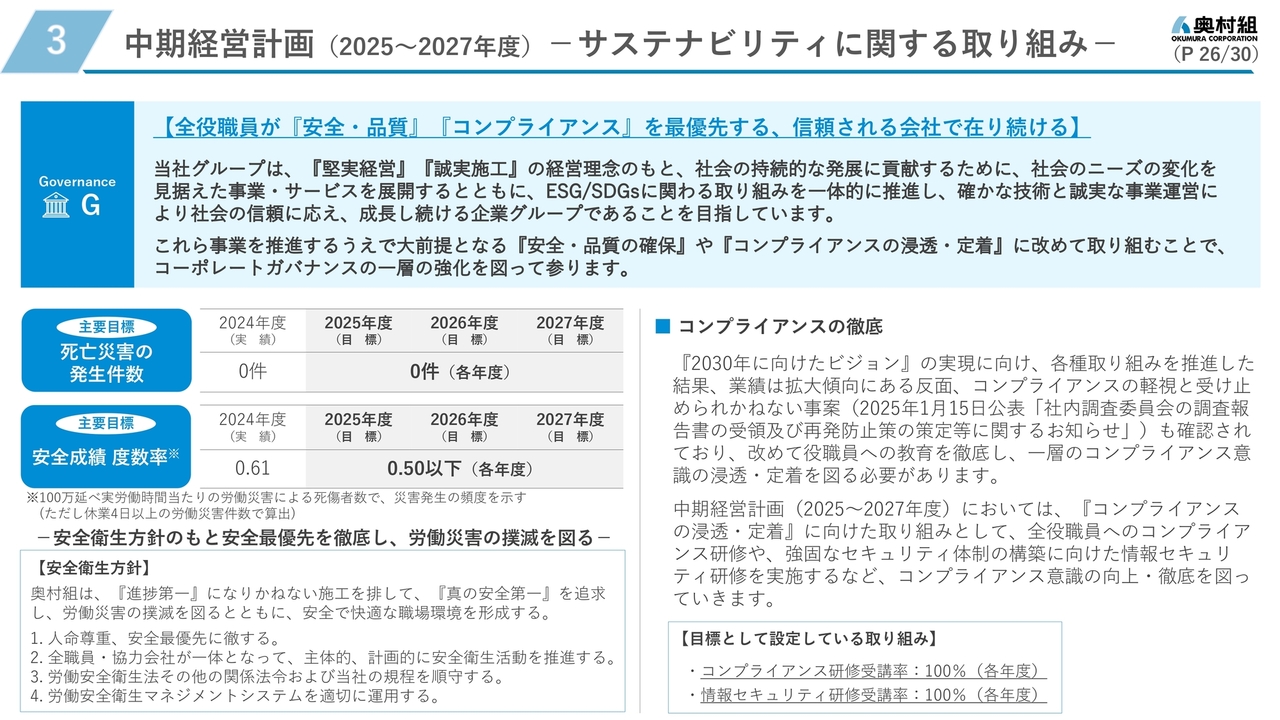

ESGのうち「G」に関する内容はスライドに記載のとおりです。

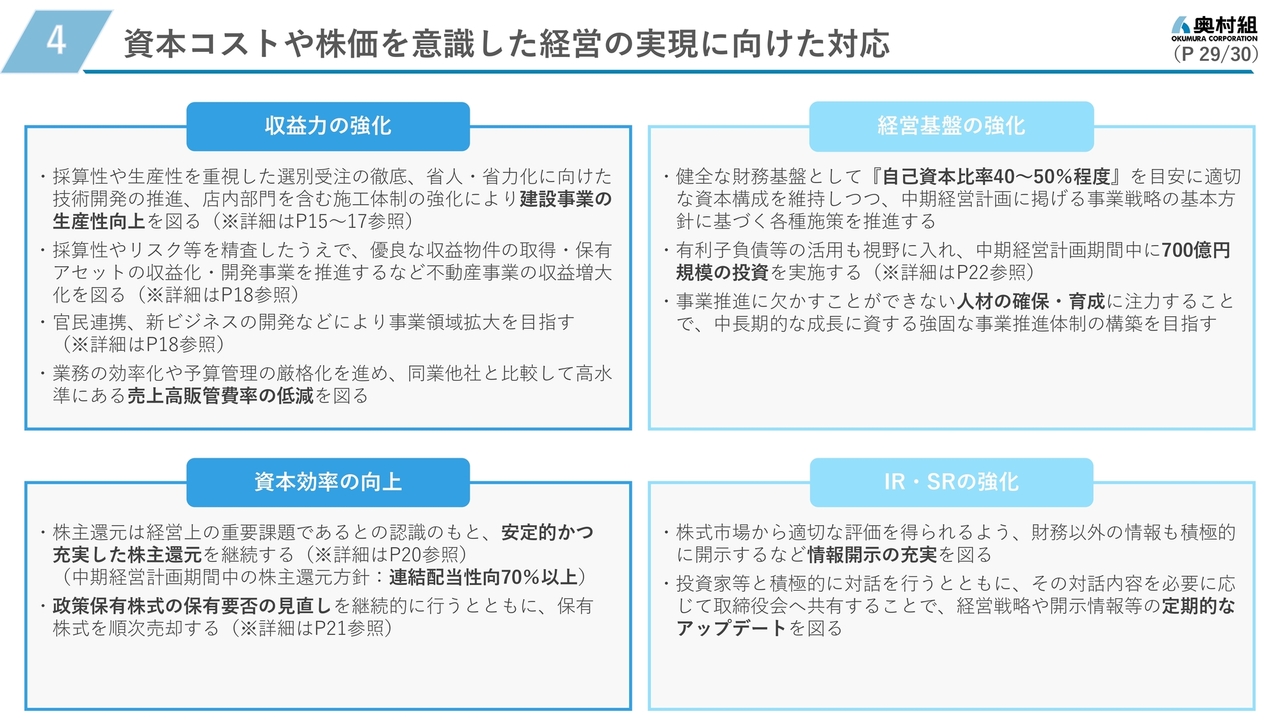

4 資本コストや株価を意識した経営の実現に向けた対応

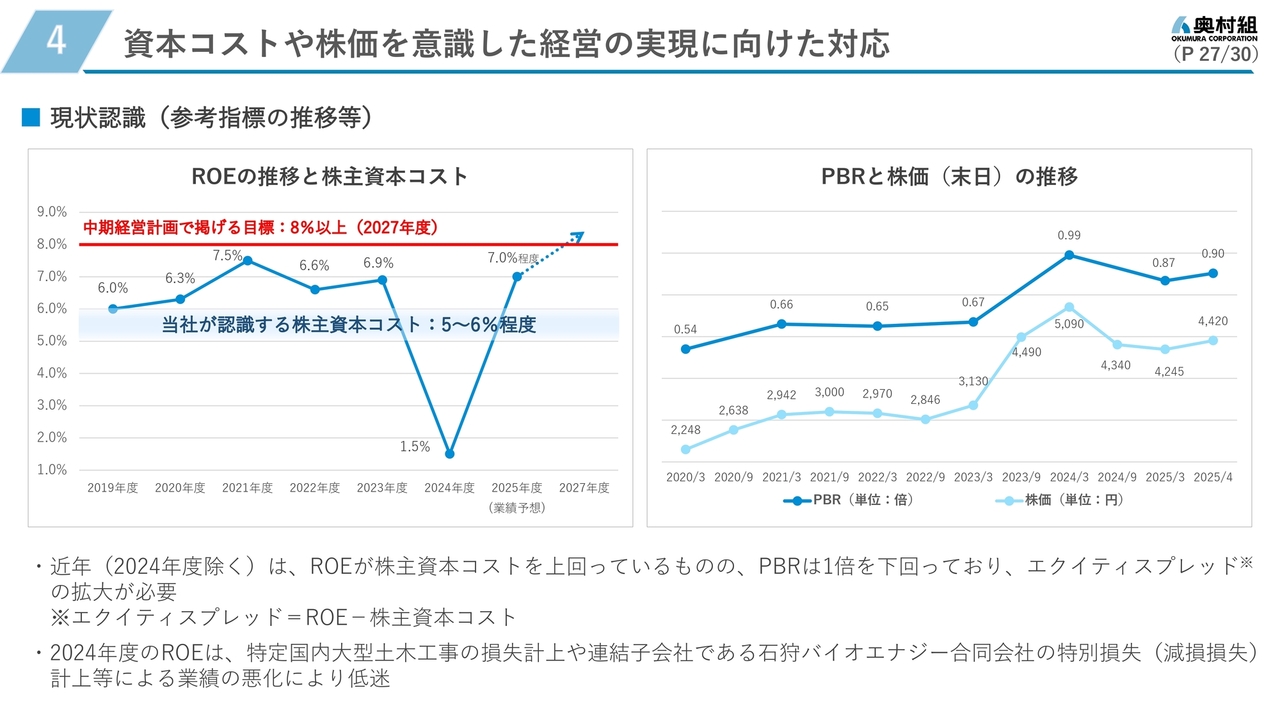

当社では株主資本コストは5パーセントから6パーセント程度と考えており、2025年3月期を除く過去数年間のROEは株主資本コストを上回っていたものの、PBRは1倍を下回っている状況で、エクイティスプレッドの拡大が必要であると認識しています。

4 資本コストや株価を意識した経営の実現に向けた対応

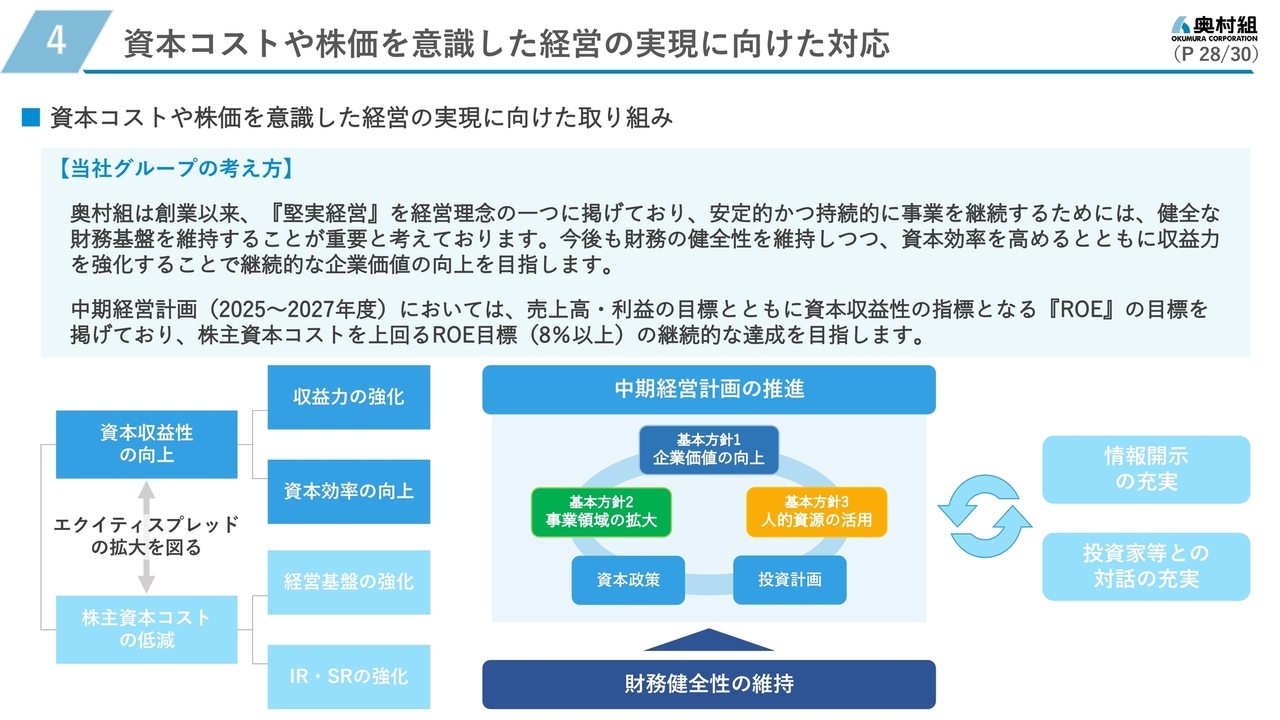

まず当社グループの基本的な考え方ですが、建設業は1件あたりの取り扱う案件規模が大きく、予期せぬトラブルが発生した時の損失が大きいことや工事施工にあたり、建設会社であるゼネコンが多額の立替資金を負担する必要があること、また引き渡した建設物のメンテナンスや建替え等、長期に渡りその責務を果たす必要があることから、安定的かつ持続的に事業を継続するためには、健全な財務基盤を維持する必要があると考えています。

健全な財務基盤に直結する自己資本が厚くなると、資本効率性指標は高まりづらくなりますが、当社では健全な財務基盤を維持しつつ、収益性、資本効率を高め、株主資本コストを上回るROE8パーセントの継続的な達成を目指すこととしています。

また、エクイティスプレッドの拡大には、収益力強化及び資本効率向上により資本収益性の向上を図るだけではなく、株主資本コストの低減も重要となり、当社では、経営基盤強化及びIR・SRの強化に取り組むこととしています。

4 資本コストや株価を意識した経営の実現に向けた対応

具体的には、こちらのスライドに記載のとおり、これまでご説明した本中計の各種施策を着実に進めるとともに、情報開示の充実や投資家のみなさまとの対話を通じエクイティスプレッドの拡大を目指していきます。

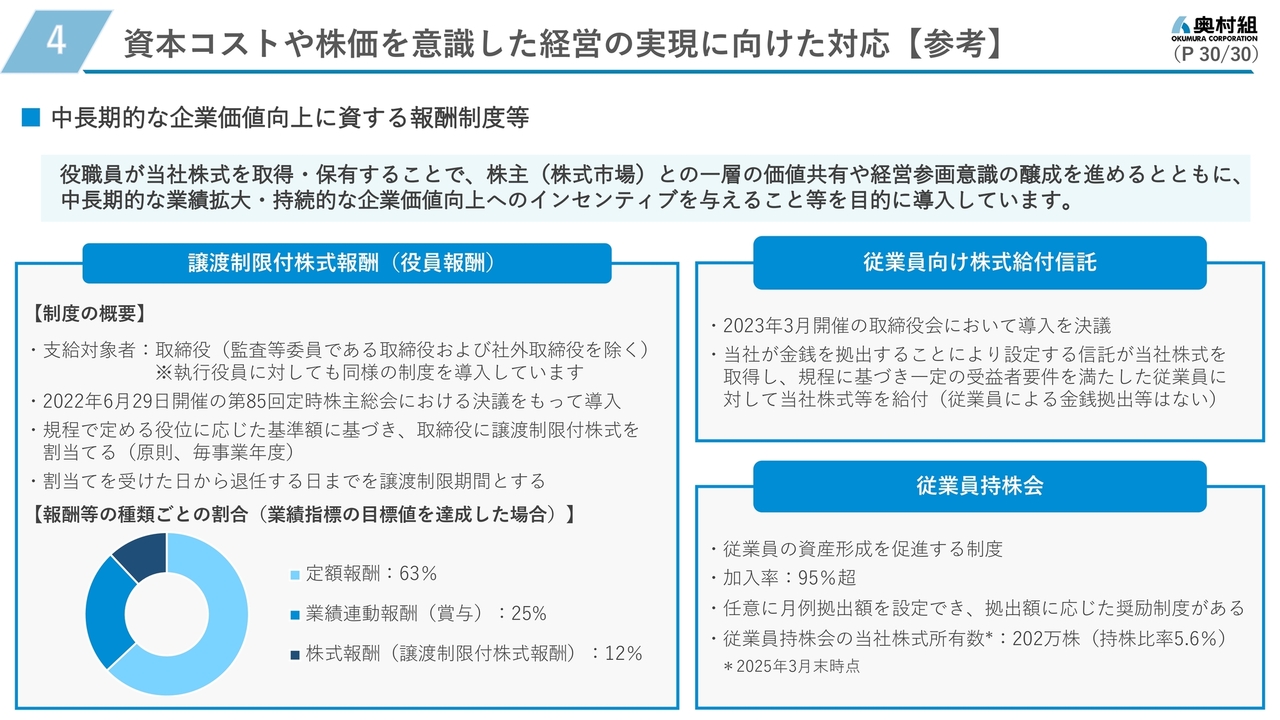

4 資本コストや株価を意識した経営の実現に向けた対応【参考】

中長期的な企業価値向上に資する報酬制度等に関する内容はスライドに記載のとおりです。

以上で中期経営計画のご説明を終わります。

新着ログ

「建設業」のログ