提供:さくらインターネット株式会社 2025年3月期決算説明

さくらインターネット、連結売上高43.9%増、営業利益368.7%増で過去最高を達成 GPUクラウドサービスが成長を牽引

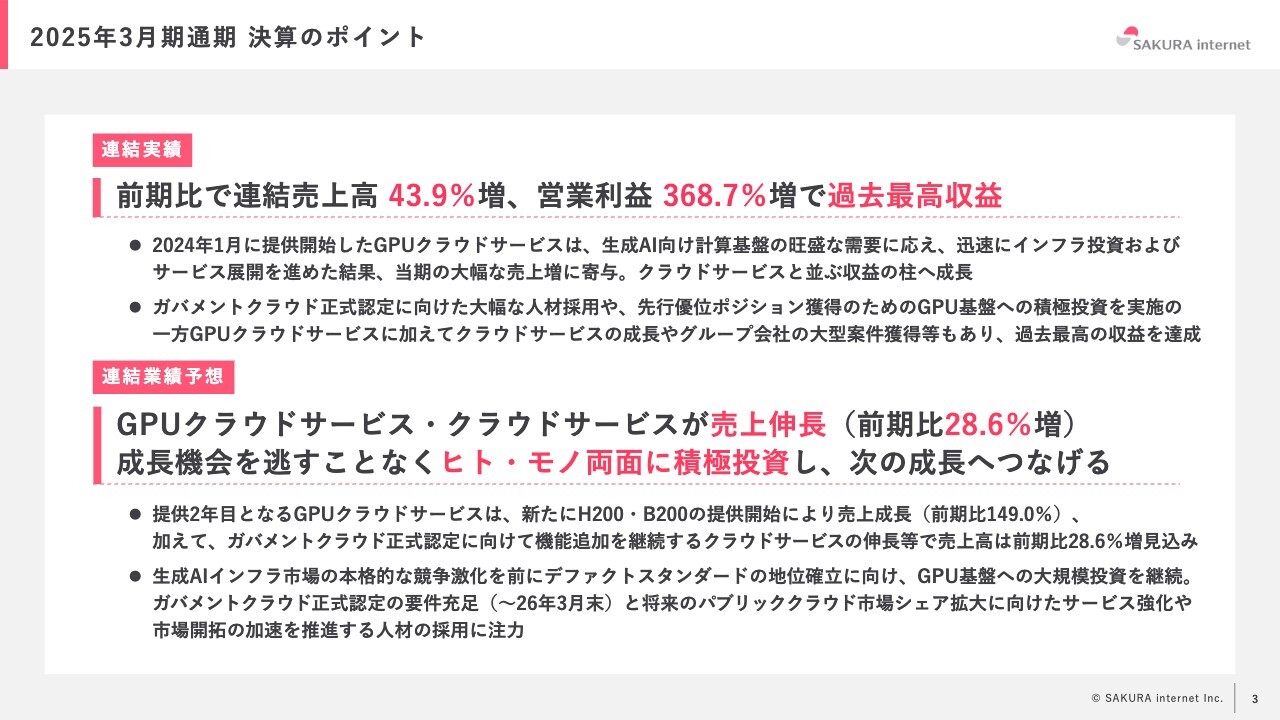

2025年3月期通期 決算のポイント

田中邦裕氏:さくらインターネット株式会社代表取締役社長、最高経営責任者の田中です。本日は大変お忙しい中、多くの方にお集まりいただきありがとうございます。

2025年3月期の決算のハイライトです。売上、利益ともに過去最高の大幅な増収増益となりました。また、GPUクラウドサービスとクラウドサービスの両方で、大きな成長率を達成しています。

当社は固定費の比率が高いビジネスモデルを展開しており、売上が伸びれば利益が大きくなるというお話をこれまでもしてきましたが、多くの投資や採用コストを上回る売上成長を実現できた点が、大きなポイントとなりました。

一方で、前期の利益が多すぎて今期予想が減益になってしまったことについては、大変じくじたる思いがあります。前期は第4四半期にさまざまなスポット案件が入りました。この中には、GPUクラウドとクラウドサービスを展開しているからこそ入ってきた案件も多いのですが、コンサルティングや構築の支援といったスポット案件が第4四半期に入ったという背景がありました。

今期は、見込みが明らかになっている案件以外は予想に入れていないこともあり、これが減益の要因となっています。継続的なストックビジネスはもちろん伸びているものの、最終的な売上、利益という面では、我々の本業に即したスポット案件もしっかりと取っていくことで、今期もさらに売上を伸ばしていきたいと思っています。

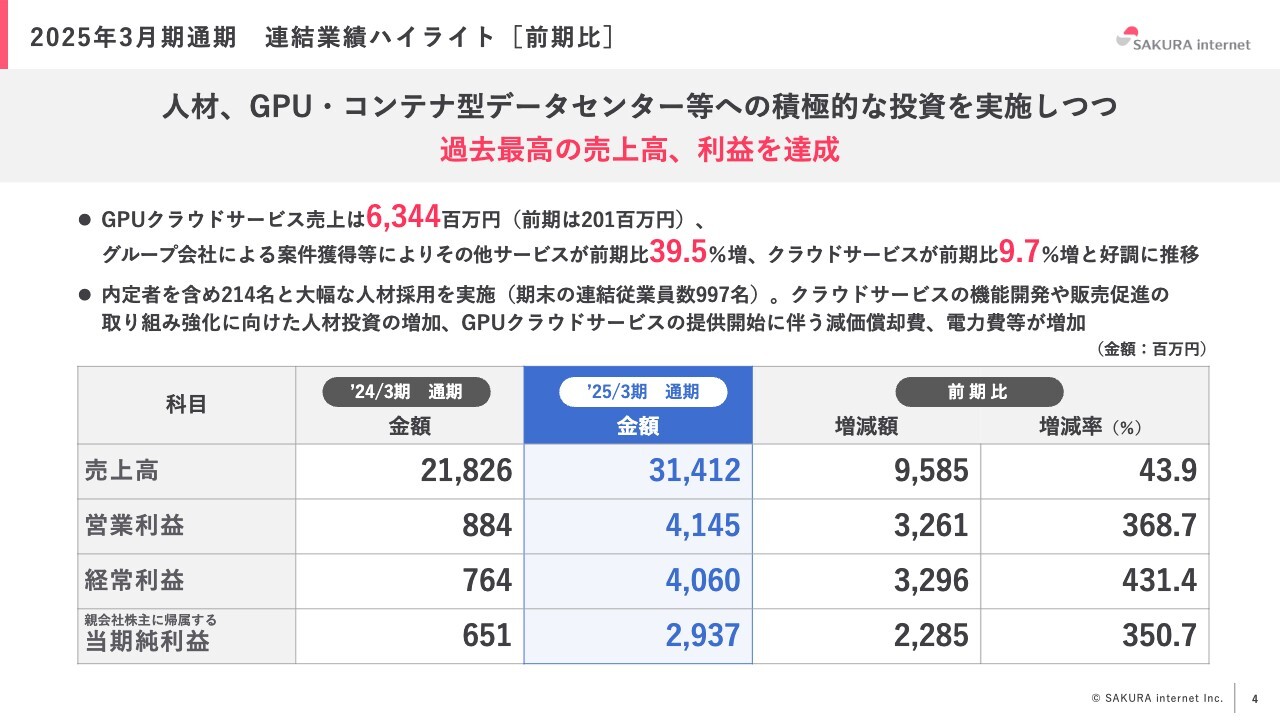

2025年3月期通期 連結業績ハイライト[前期比]

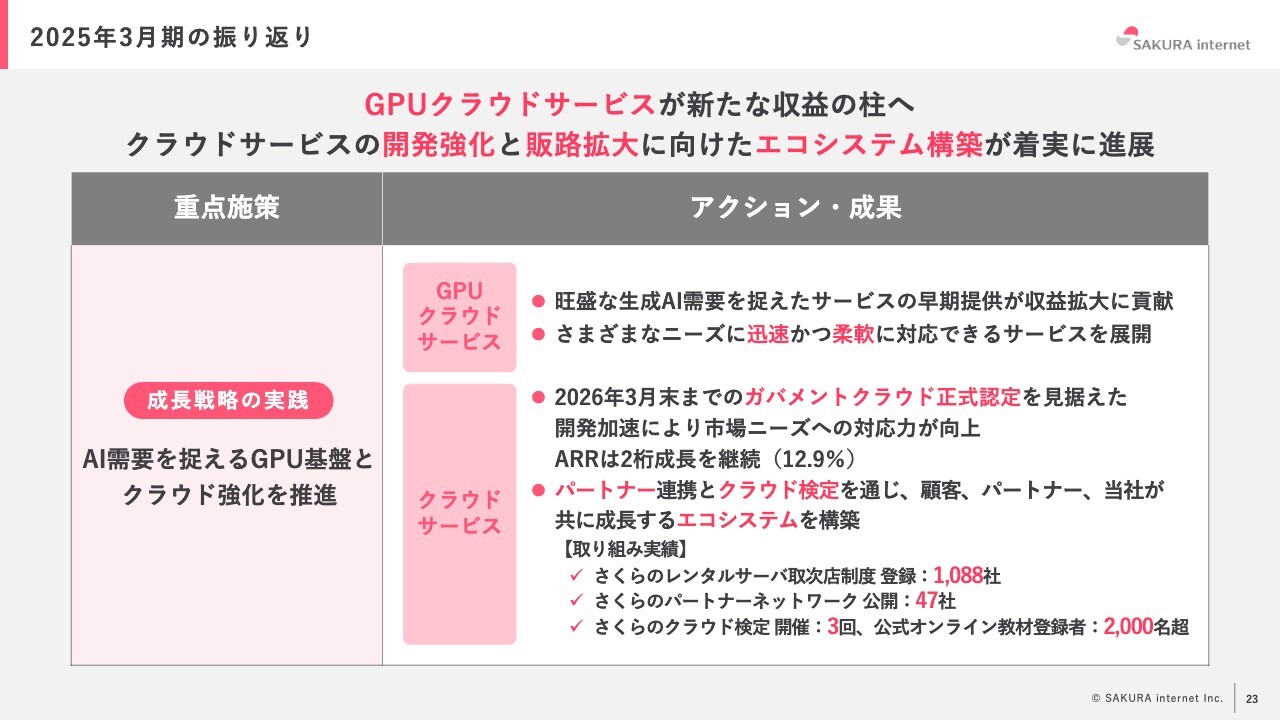

連結業績のハイライトです。2024年1月に提供開始したGPUクラウドサービスは売上が約63億円となり増収、それ以外のサービスも継続的に増収で推移し、結果として増益となりました。

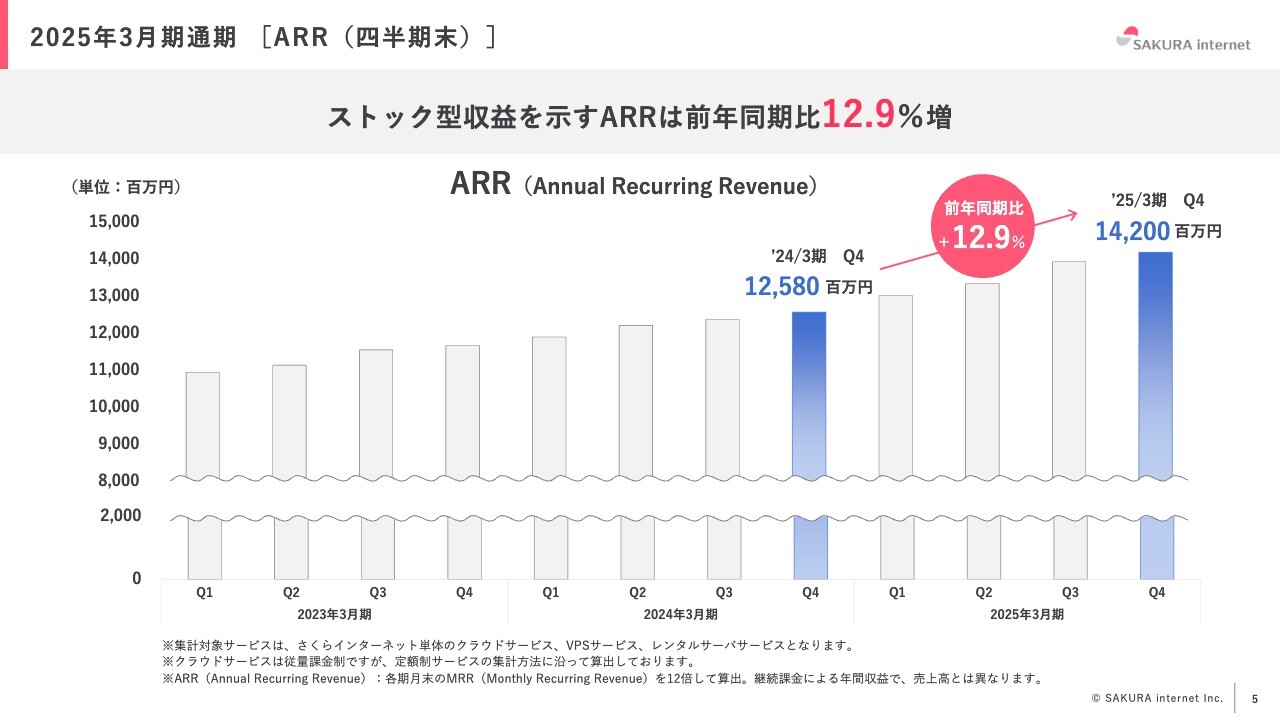

2025年3月期通期 [ARR(四半期末)]

ARRについてです。これまでは8パーセントから9パーセントほどの増でしたが、GPUを除いてもすでに約13パーセント増を達成しています。我々としてはクラウドサービスを20パーセントから30パーセント程度の増収にもっていきたいと考えていますので、GPUサービスのみがいち早く増収となりましたが、GPUサービスに喚起されるように全サービスが伸びていくことを目指しています。

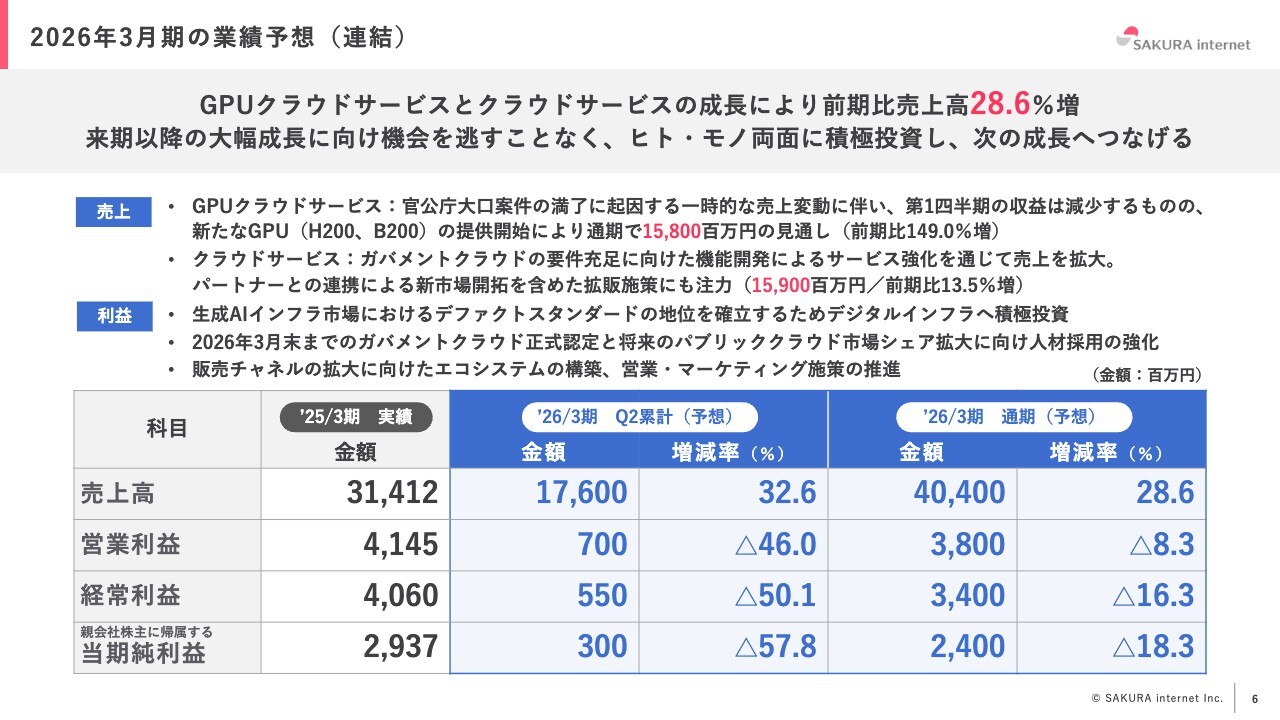

2026年3月期の業績予想(連結)

今期の業績予想です。売上高は増収、利益は残念ながら減益を予想しています。もともと前期は営業利益20億円を予想していたことからすると、それでも増益にはなるわけですが、先ほどお話ししたとおり、やはり前期はGPUが余すところなく売れたということがあります。

今期からは稼働率にも若干余裕が出てくるだろうと考えています。その背景として、我々のGPUにおいては、発売前から一定の需要がありました。中でも、国立研究開発法人の大口案件が多かったのですが、ABCIの稼働がスタートしたこともあり、若干それが分散しています。大型案件がなくなる一方で、いわゆるクラウドサービスが今後伸びていく想定です。

しかしながら、クラウドサービスを展開するにあたっては、稼働率が100パーセントだとお客さまにお貸しすることができないことにもなるため、稼働率を高くマネジメントしつつも、しっかりとお客さまへの余剰を確保していく必要があります。したがって、一定の増収は続くものの、利益については保守的に見ているという背景があります。

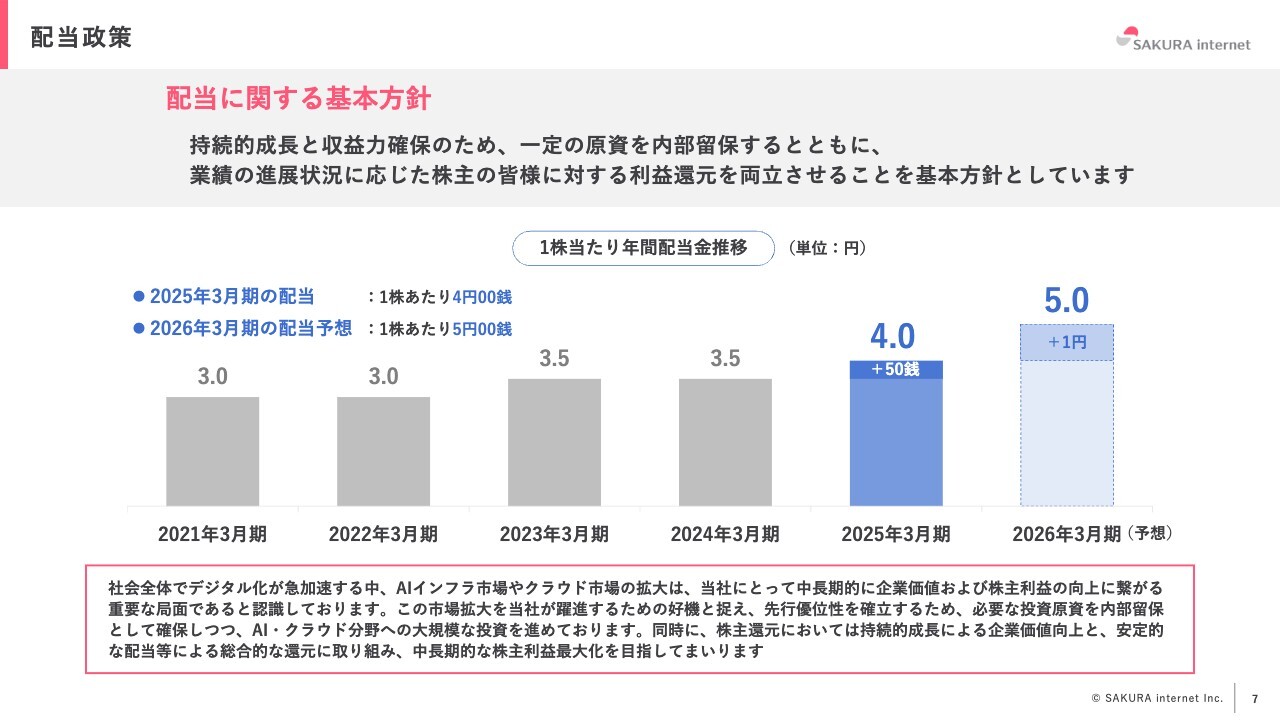

配当政策

配当政策です。2026年3月期の配当は1円の増配を計画しています。正直なところ、株価水準からするとかなり低いので、中長期で見ると配当政策の転換も必要になると考えています。

しかしながら、少なくともこの2年から3年は当社にとっての大きな成長期です。キャッシュ・フローは利益が高まり、フリー・キャッシュ・フローの増加により投資ができる余力ができるものの、あまり流出してしまうと、サービスの売上や利益において再投資ができなくなってしまうということで、ご理解いただければと思います。

2025年3月期 連結業績概要

連結業績について、少し掘り下げてお話しします。売上高は前回の予想よりもさらに上回っています。この背景としては、複数の大口案件が入っていることや、我々の強みである、データセンターからサービスまですべてを構築できる垂直統合型のビジネスモデルの一部を技術移転するかたちで、同業者さまの支援をいくつかやらせていただいています。

このような同業者への支援は、中長期で見ると当社のライバルを作ってしまうことになりかねませんが、当社だけが一本足で国からさまざまな案件をいただくのは健全ではないという考えから、競合企業の創出と短期的な売上、利益向上の両立に取り組んでいます。

加えて、全社員に30万円のボーナスを支給し、6年ぶりに全社員を集めた集会を開催するなど、それなりにコストがかかったわけですが、それらを踏まえたとしても、増益となったというところです。

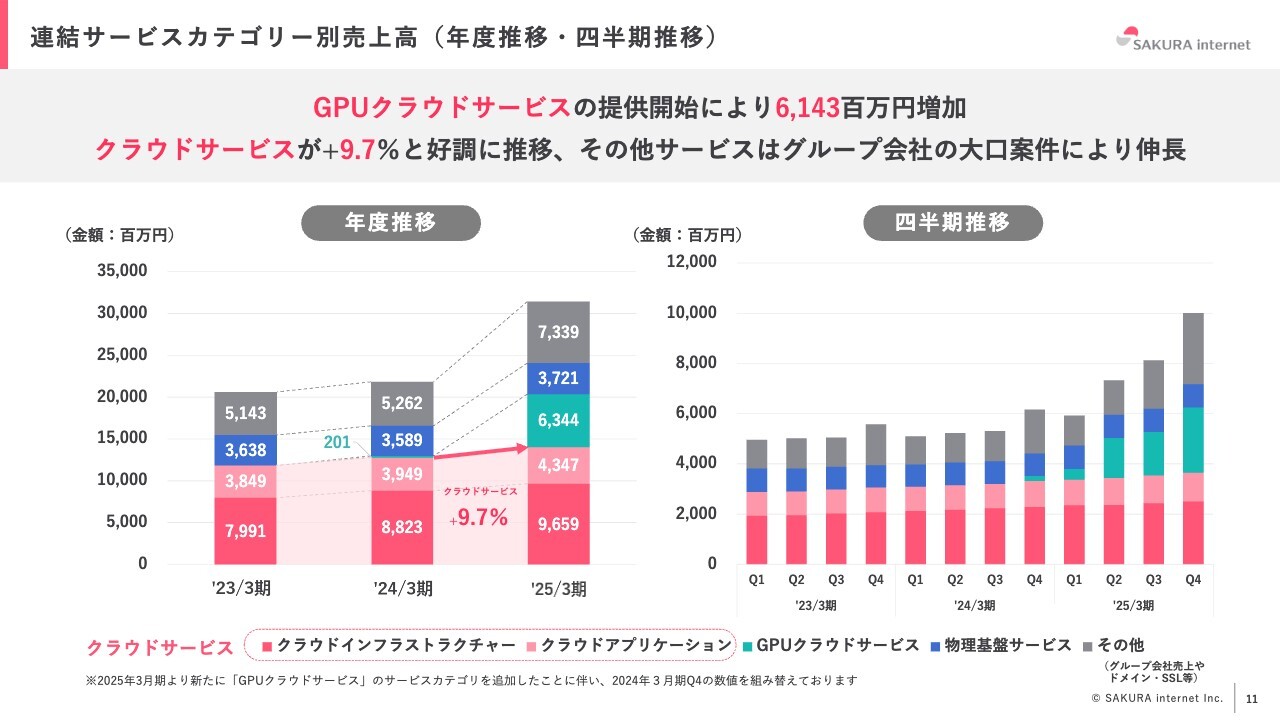

連結サービスカテゴリー別売上高(年度推移・四半期推移)

連結サービスカテゴリー別売上高の推移です。GPUクラウドの成長があまりにも大きいため、他が成長していないように見えてしまいますが、グラフのその他には、先ほどお話ししたスポットの案件が含まれています。加えて、クラウドサービスも継続的に成長しています。

さらに、祖業であるレンタルサーバサービスも非常に伸びてきています。ストックビジネスというのは、どちらかというと金のなる木といいますか、投資をしなくても一定の利益が出てくる構造になっています。

我々のビジネスにおいても、投資をしなくなると利益が大きく出てくるという意味で、これまで控えめの投資が続いてきたわけですが、ここ2年から3年は、レンタルサーバの分野でもかなり大胆に投資を実施しています。具体的には、最新のサーバに入れ替え、開発人員を大幅に増員してサービスの機能強化を実施するなど、サービス内容を改善しています。

ちなみに、「さくらのクラウド」においても同様の取り組みを行っています。残念ながら、クラウドサービスもレンタルサーバサービスも、いわゆるストックビジネスにおいてはすぐに売上と利益に反映されるわけではありませんが、確実にストック収益が生まれており、クラウドインフラサービスだけでもすでに100億円近くのARRとなっています。加えて、レンタルサーバで42億円、合計142億円レベルのARRが確保されています。

今期も10パーセントから20パーセント程度の成長を見込んでおり、GPUクラウドは大きく売上と利益に貢献していますが、それ以外のベースのサービスをしっかりと底上げしていくことが重要だと考えています。

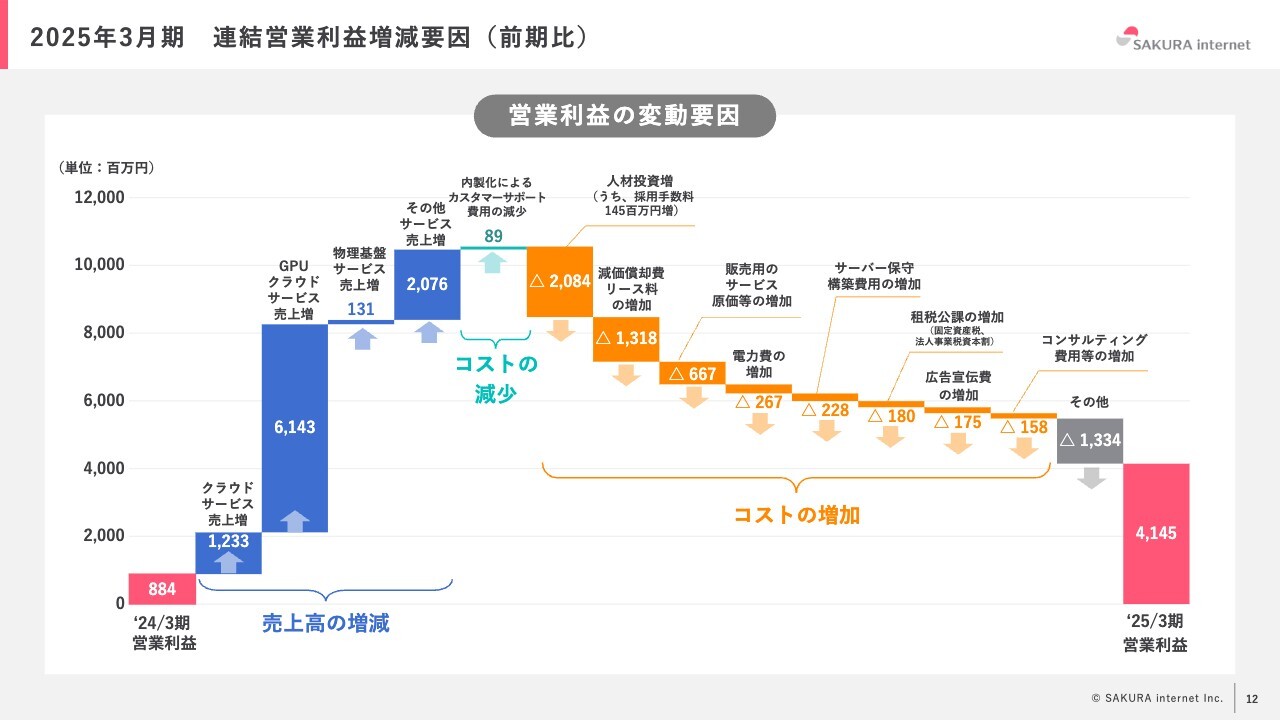

2025年3月期 連結営業利益増減要因(前期比)

スライドは、連結営業利益の増減要因をウォーターフォールチャートでお示ししています。やはりGPUクラウドが伸びていますが、先ほどお話ししたスポット案件を含めたその他のサービスも、売上に非常に貢献しています。

連結貸借対照表

連結貸借対照表です。バランスシートはかなり膨らんだわけですが、みなさまのご理解をいただきながら、昨年は180億円の公募増資を実施できました。

自己資本が必要な我々のビジネスではありますが、エクイティファイナンスやデットファイナンス、さらにパブリック、いわゆる助成金からの調達も行っています。この3つを機動的に発揮させながら、多くの投資を実施できているというのが足元の状況です。

連結キャッシュ・フロー計算書

キャッシュ・フロー計算書は、スライドに記載のとおりです。

2025年3月期 業績予想と実績の差異

2025年3月期の業績予想と実績の差異についてご説明します。2回上方修正しましたが、当初の予想280億円から実績は314億円ということで、かなりの増収になっています。加えて、営業利益についても、前回の34億円という予想から、実績は41億円となりました。

売上が増えたこともありますが、差異が生まれた大きな要因の1つに、GPUクラウドにしても、「さくらのクラウド」にしても、我々は固定費が多いですが、売上が上がれば上がるほど利益率が高まっていくことや、予想以上に稼働率が好調だったことがあります。

しかしながら、稼働率が良すぎることは、新しいお客さまを呼び込む余地が少なくなることも意味しています。

今期は「さくらのレンタルサーバ」「さくらのクラウド」、GPUクラウドサービスに至るまで、すべてにおいて大幅な投資と採用を実施する計画です。したがって、今期については一定の利益水準となる計画です。

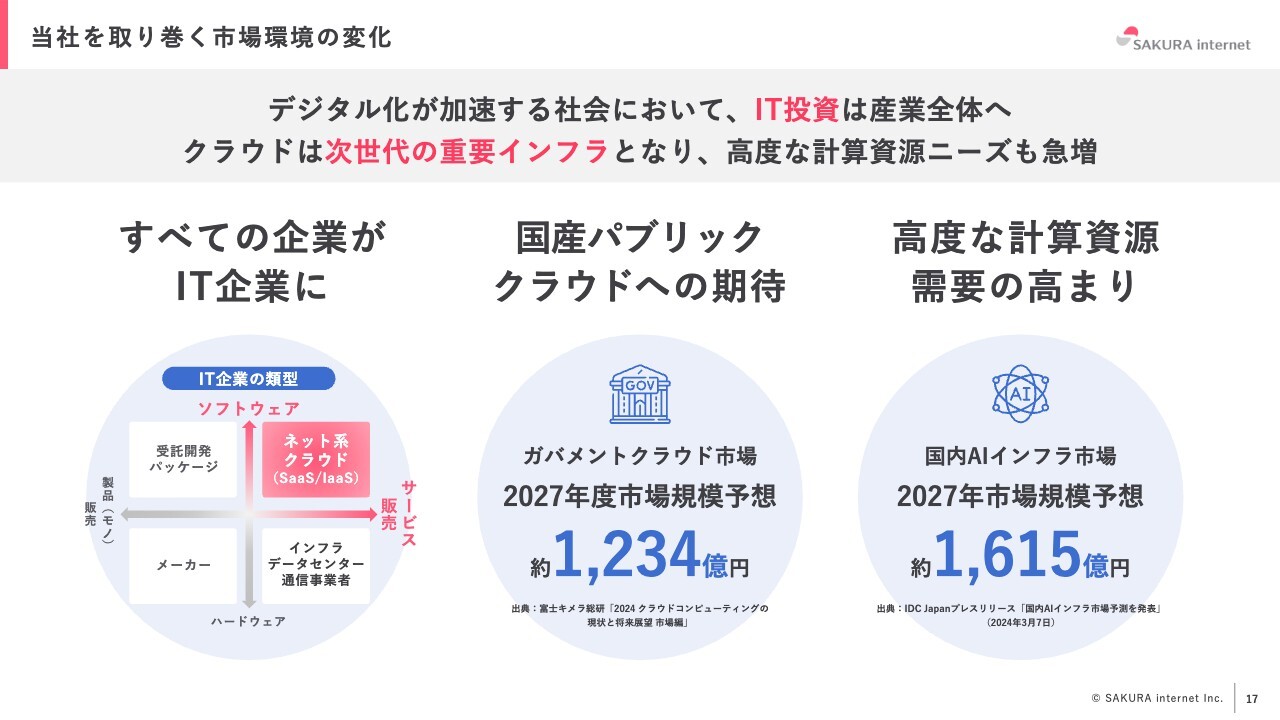

当社を取り巻く市場環境の変化

ここからは、中長期の経営方針についてお話しします。当社を取り巻く市場環境は、シンプルに伸びる産業であることと、そのような市場において比較的優位な場所で独特の強みを持っているというのが、当社の現在地となります。

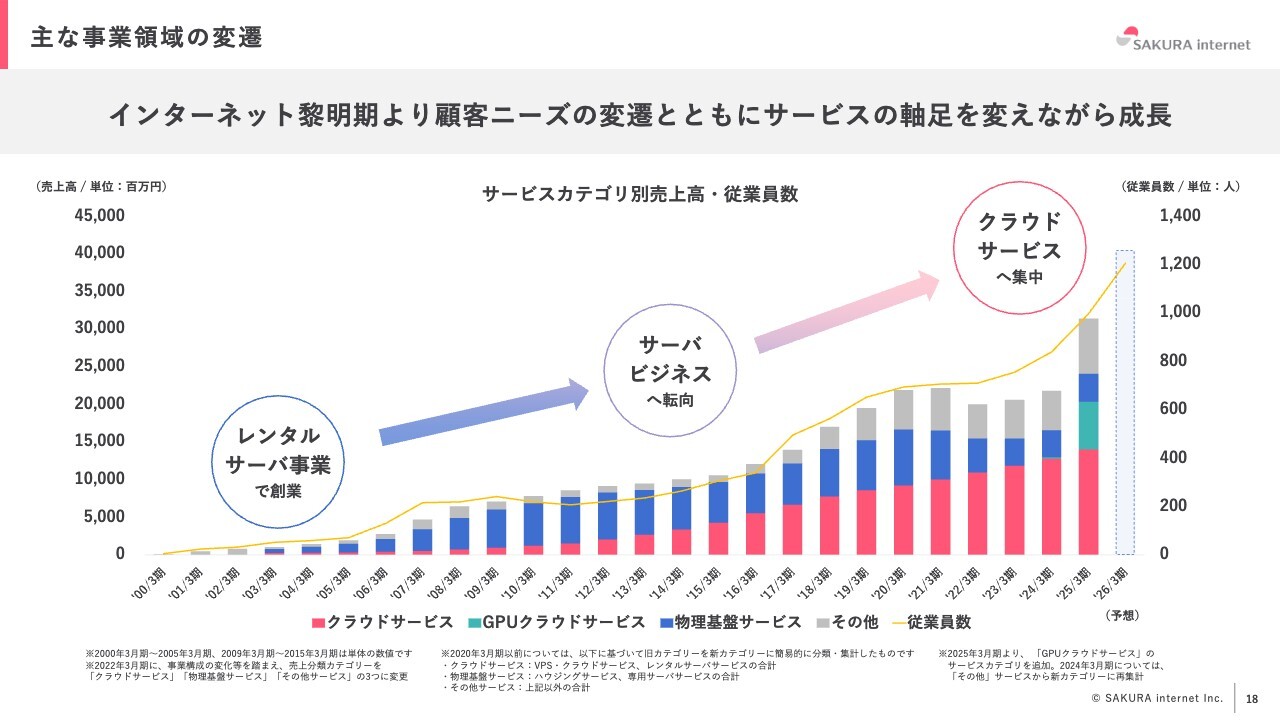

主な事業領域の変遷

スライドでは、当社の事業領域の変遷をグラフでお示ししています。当社も伸びる時期と伸びない時期がありました。最初に伸びたのは創業期です。他にサーバ会社がないこともあり、2000年初頭に大きく伸びました。

その後、ネットバブルが崩壊してかなり苦しい時期もあったのですが、2003年、2004年ぐらいからブログブームやSNSブームとなり、いわゆるWeb2.0と呼ばれた方々が当社を集中的にご利用いただき、2007年頃までは順調に伸びています。

しかしながら、このときに我々は経営危機も体験しました。さまざまな新規事業を展開しましたが、多くの事業がうまくいかず、2008年3月期に債務超過となりました。2015年からは、Web3、いわゆるブロックチェーンのブームに乗って株価が上昇したことに加えて、2016年からはGPUサービスの提供を開始しています。

当時はディープラーニングがはやっていましたので、「Ponanza」という将棋エンジンが人間に初めて勝ったという話がありましたが、そのエンジンは石狩にある当社のGPUで動いていました。

Webのブーム、Web2.0のブーム、Web3のブーム、ディープラーニングのブーム、そして今回の生成AIブームということで、世の中がサーバに枯渇感があった時に、当社は大きく成長してきたというストーリーがあります。現状の足元においては、さすがにまた波がなくなってしまうことが懸念される中、やはりネット企業の一本足打法では非常に難しいと考えています。

実は、2016年、2017年ぐらいには新規事業もいくつか展開していたのですが、この2、3年は新規事業より新規市場を目指すという経営方針のもと、新しい市場の開拓を進めています。

具体的には、新市場であるガバメント領域や、医療分野、あとは重要インフラといったものです。ガバメントクラウド認定を取得したこともあり、これまでクラウドにリフトできないと思われていたような情報において、当社を選択していただく機会が増えています。

前期においても、医療LLMの売上と利益が大きく貢献しています。どうしてもフロンティアモデルという最新のLLMにおいては、特にアメリカが強いわけですが、多くのGPUを消費するような大規模な推論が必要な場面は意外と少ないです。

例えば、チャットボットで答えるだけとか、質問に対してAIが自動化するようなタスクに関しては、最適化されたフロンティアモデルというよりは、こなれたモデルのほうが重要になってきます。

そのような中で、当社はネット企業の最先端のものだけでなく、民間事業や公的事業の中においても、エンタープライズ事業と呼ばれるものをしっかりと受け止めていくことが、当社がこのグラフから学び、現在戦略として取り組んでいることです。

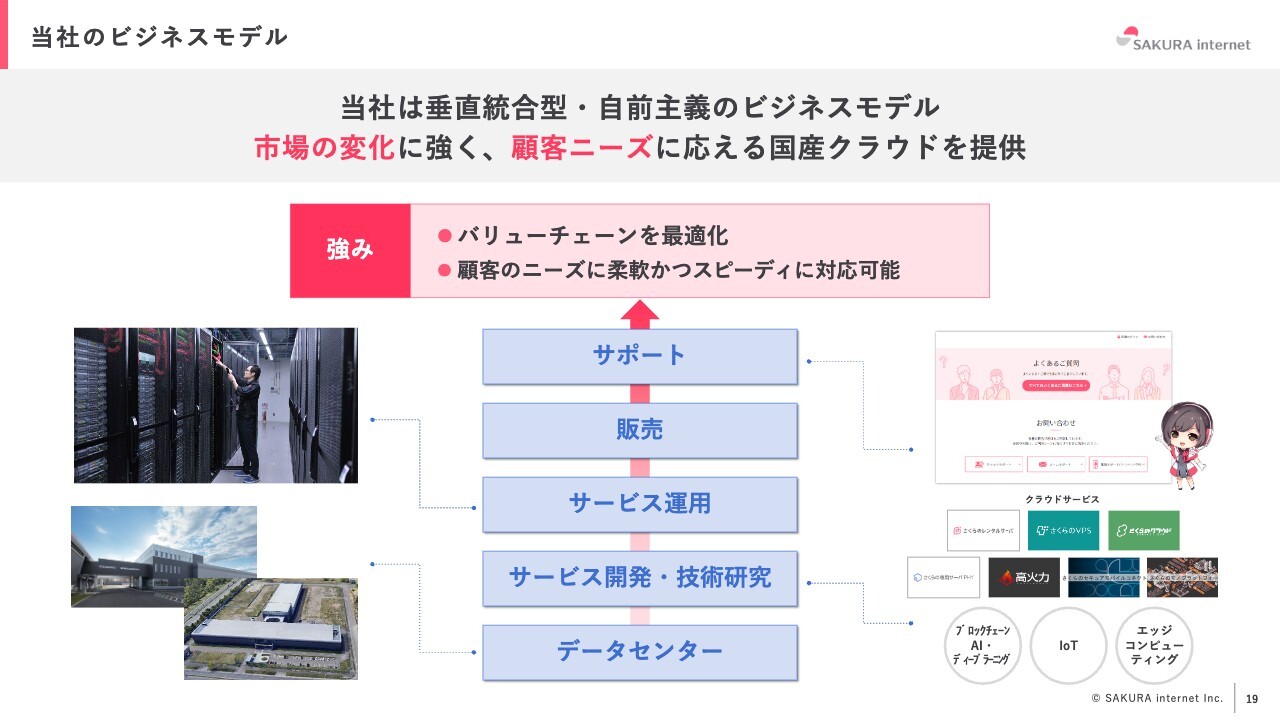

当社のビジネスモデル

当社のビジネスモデルです。先ほどご紹介しましたが、当社の強みは、自社ですべてができることです。

15年前からKVMをベースに自社でソフトウエアを開発していますが、デジタル貿易赤字が叫ばれている昨今、自社でソフトウエアを製造してサービスを提供できるというのは、付加価値を国内に残すためにも非常に重要な手段です。

GPUは買うもののアメリカで製造されたGPUサービスを使うだけ、もしくはそのGPUで作られたモデルを日本から遠隔で使うだけでは、付加価値が海外にすべて残ってしまうことになります。

GPUを購入することは必要ですが、我々がサービスを提供し、そのサービスをもとに国産のLLMが作られ、フロンティアモデルほど性能は良くなかったとしても、毎回、大量のお金が取られることがないような環境を作ろうとしているスタートアップがたくさんいます。そのようなスタートアップに対して、当社のインフラを提供していくことが、この国のデジタル貿易赤字を減らし、黒字化していくことに寄与すると考えています。

しかしながら、垂直統合に対しての危機感もあります。1990年代の半導体の産業などがまさしくそうですが、自社内に閉じてしまった結果、最終的にはスケールメリットが得られなくなったことがありました。

そのような意味で、データセンター自体をどこまで自社で作るのかについては一考の余地がありますし、サービスの開発においても、最終的にライバルを作ることになったとしても、当社以外の会社にも技術移転していくことで、当社のエコシステムを戦略的に広げていくことが重要だと思っています。

さらに販売においても、足元ではパートナー施策をかなり強く進めています。すでに多くの方が「さくらのクラウド検定」に合格されていますが、当社のクラウドをインテグレーションしたいという方が増えているのは事実です。

今期中に、ガバメントクラウドの正式認定が出る見込みです。

今期は垂直統合の強みや、ガバメントクラウドを唯一国内で作れる会社であるという当社の強みを活かしながら、エコシステムとポートフォリオの拡大を目指していきます。

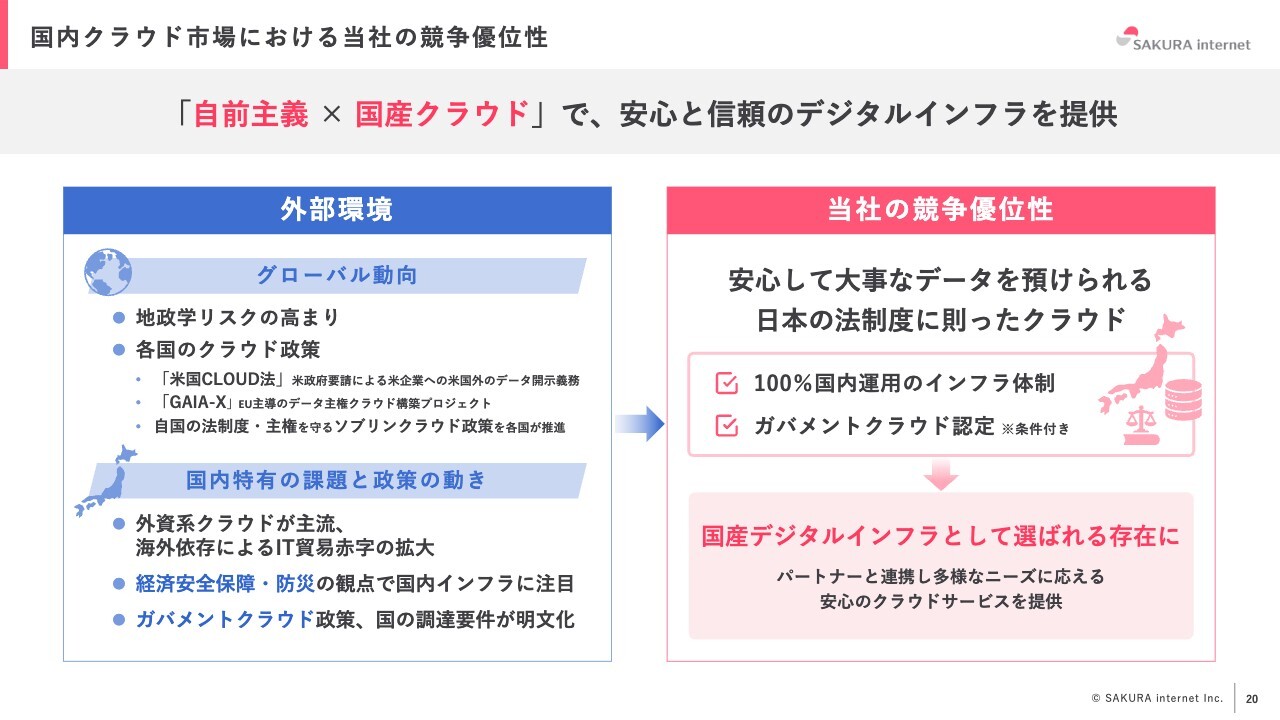

国内クラウド市場における当社の競争優位性

先ほどもお話ししましたが、当社の優位性は国内クラウドであることです。しかしながら、国内にあるというだけではすぐにひっくり返される可能性がありますので、やはりIPが重要だと思っています。

そのような意味で、ソフトウエアのコアな開発人員と、ソフトウエア自体、仮想化基盤を自社で製造して提供することが必要となります。実は、今月からGPUサーバ自体を仮想化して、複数に分割する「高火力 VRT」というサービスをスタートしています。

このようなサービスについても、我々が15年間、仮想化基盤を自社で作ってきたからこそ自前で提供できるという強みがあります。

国内クラウドというだけでなく、日本でサービスを展開する、外資企業と遜色ない機能を持ったスケール感を提供できるクラウドとして、実質的な価値としても前向きに提供していきます。

ちなみに足元では、当社が条件付きでガバメントクラウドに認定され、GPUクラウドを自社で作っているということで、同業者からの転職者が非常に増加しています。そのような方々のおかげで、結果として機能実装が多く進んでいるということもあります。

したがって、日本のクラウドということも重要ですが、外資に匹敵するような機能をしっかりと作っていけることも強みにしていきたいと思っています。

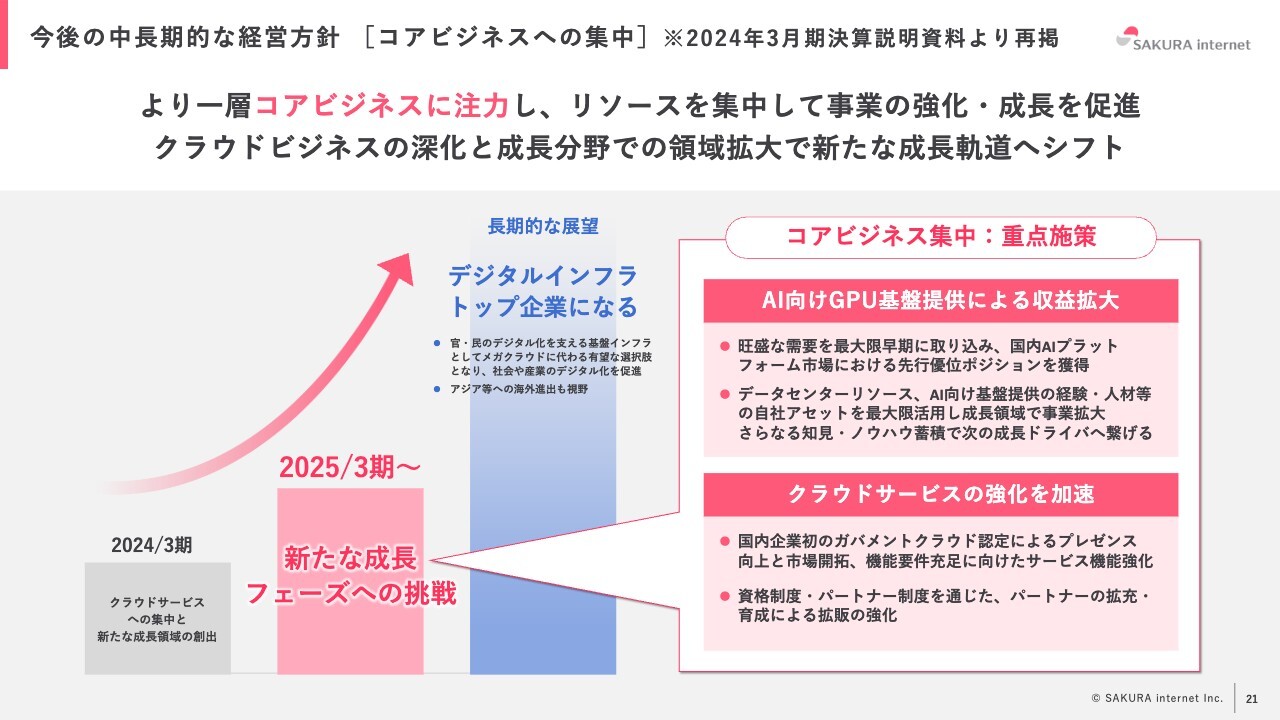

今後の中長期的な経営方針[コアビジネスへの集中] ※2024年3月期決算説明資料より再掲

今後の中長期的な経営方針はコアビジネスへの集中です。先ほどもお話ししましたが、短中期においては、新規事業より新規市場ということ、あとは新規商材、例えばCPUしかやっていなかったところにGPUを増やしたように、お客さまへのラインアップを増やしていきます。

当然ながら、土地勘のある市場でもありますので、そのようなところに集中的に投資していきます。株主のみなさまや投資家のみなさまから見ても、お金がどのように投資されるかがわかりやすい、いわゆるコングロマリットでない会社としてしっかりと認知していただきたいと思っています。今後もシンプルなKPIで読み取っていただけるようなかたちで進めていければと思います。

2025年3月期の振り返り

2025年3月期の振り返りです。スライドに記載のとおりですが、GPUクラウドサービスとクラウドサービスの両面を強化している状況です。やはり成長投資は非常に重要だったと考えています。

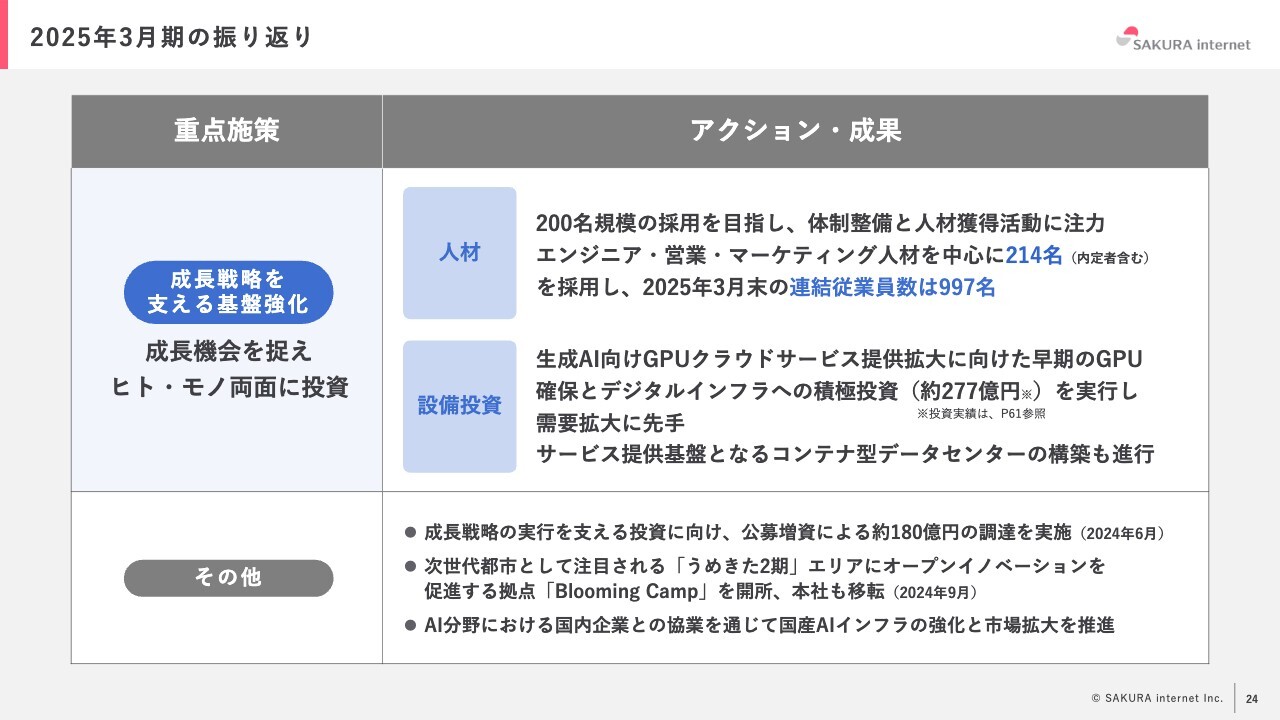

2025年3月期の振り返り

昨年は200名程度の採用を目指した結果、内定者を含む214名の採用に成功しました。昨今は採用が非常に難しく、一定の社員を確保しないと開発ができないことになります。

ガバメントクラウドは外注してできる代物でもないため、一部協力会社の方々にもご協力いただきますが、基本的には自社の正社員をしっかりと雇用し、開発する体制を作っていきたいと考えています。

加えて設備投資です。石狩のデータセンターをご見学いただいた方もおられると思いますが、残念ながら驚くほどのスピードで埋まってきています。おそらく最短で4年から5年もすればすべて埋まってしまうような状況にあります。当社は昨年度にエクイニクスとの連携を発表し、一部のGPUにおいては大阪のエクイニクスのデータセンターでの運用も開始しています。

人材投資をしながら、同時に設備投資のポートフォリオについても留意する必要がありますし、我々としても何度も公募増資するわけにもいかないため、自己資金でしっかりと成長させていけるような体制をどのように作るかが、1番の我々の頭のひねりどころだと思っています。

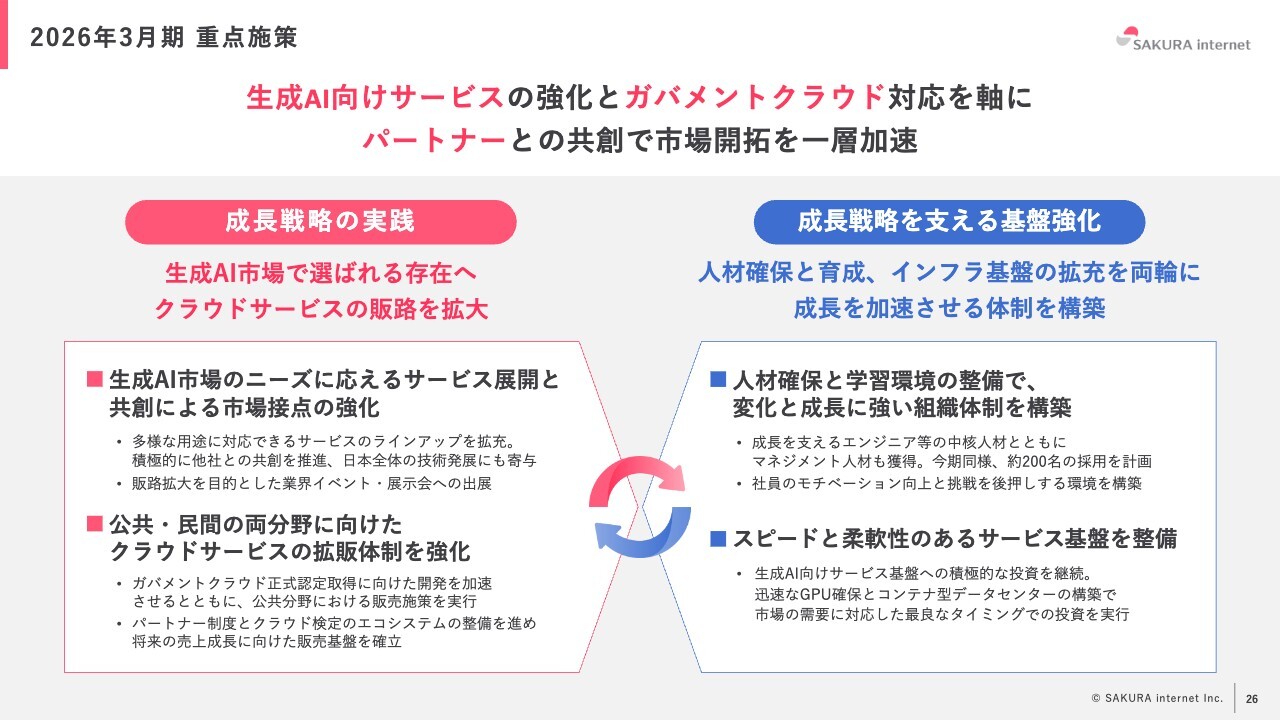

2026年3月期重点施策

今期の重点施策についてお話しします。スライドにはこれまでと同様に、成長戦略の実践と記載しています。我々としても、生成AI市場で選ばれる存在になることを目指します。

以前はGPUだけ提供していればいいという話でした。今期は幸い、GPUのコンペティターは、一定の規模でいうとABCI以外ないわけですが、来期、再来期となってくると、レッドオーシャン化する可能性があります。

助成金により減価償却費が半分で済むというのは、中期的には強みですが、長期的な強みになるわけではありません。

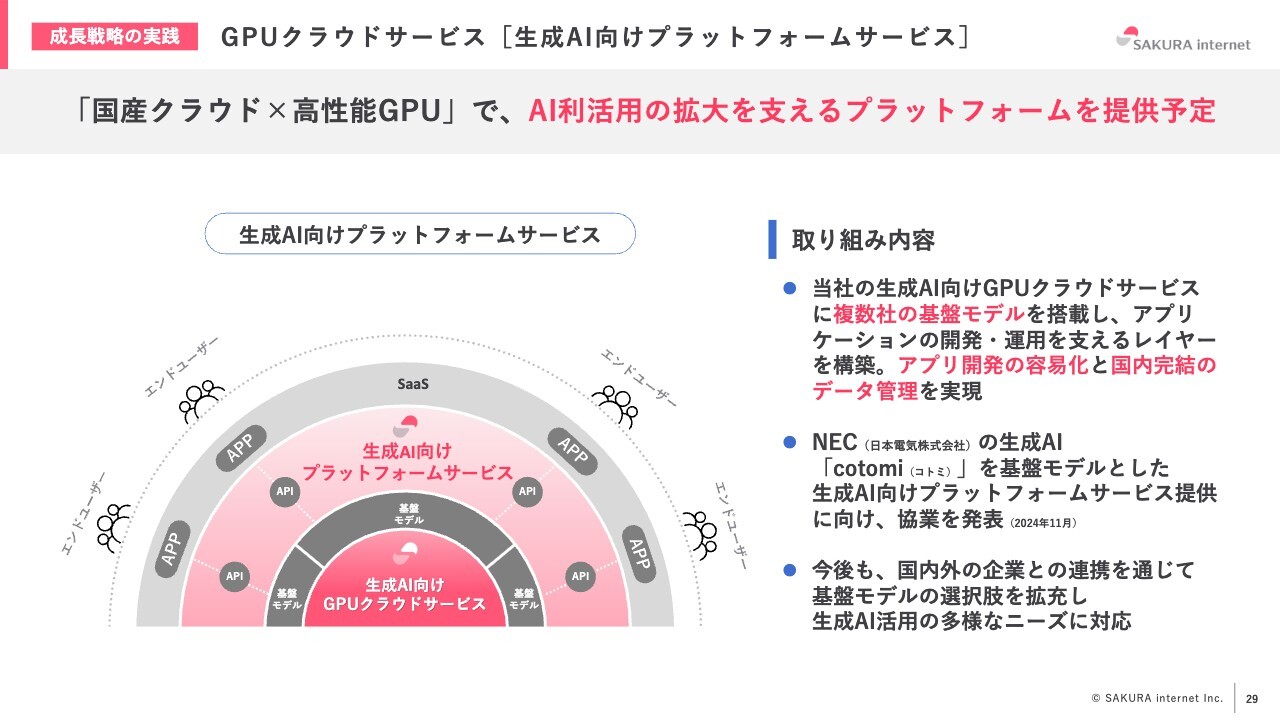

したがって、単なるサーバ貸しではなく、当社のサービスインフラの上にさまざまなLLMを置いていただきます。昨年はFIXERの「GaiXer(ガイザー)」やNECの「cotomi(コトミ)」などが当社の基盤の上で動き始める予定です。

さらに以前から、フィックスターズとともに、LLMのカスタマイズにおいて協力関係を結んでいます。単なるサーバ貸しの事業者ではなく、これからは自分たちのLLMを作りたいと考えています。

もちろん、外資のLLMのRAG(検索拡張生成)と呼ばれる強化学習でもできなくはないのですが、例えばメーカーだと組み込まないといけないですし、常時インターネットにつながっているわけでもないとなると、自分たちのモデルを作ることが必須になっていきます。

そのような方々に、AIの単なるGPUではなく、生成AIを活用できる基盤をしっかりと提供していく必要があります。

加えて、人材確保も重要です。中長期では、AI化により開発者が大幅に削減でき、カスタマーサポートの効率化も進む可能性はありますが、当社としては、人を雇う部分に関しては、やはり人でしかできないところが重要だと考えています。

特にコーディングの低いレイヤーにおいては、かなり自動化が進んできているものの、カーネルのアーキテクチャや、かなり難しいアルゴリズムなどは、やはり人が開発していきます。

もちろん生成AIを活用しながらにはなりますが、ハイレベルなエンジニア人材が必要となりますし、ロボットが営業をするわけにはいきません。そのような意味で、当社のインフラサービスをよく知ったエンジニアや、営業を行う人材をしっかりと育てていくことが重要になります。

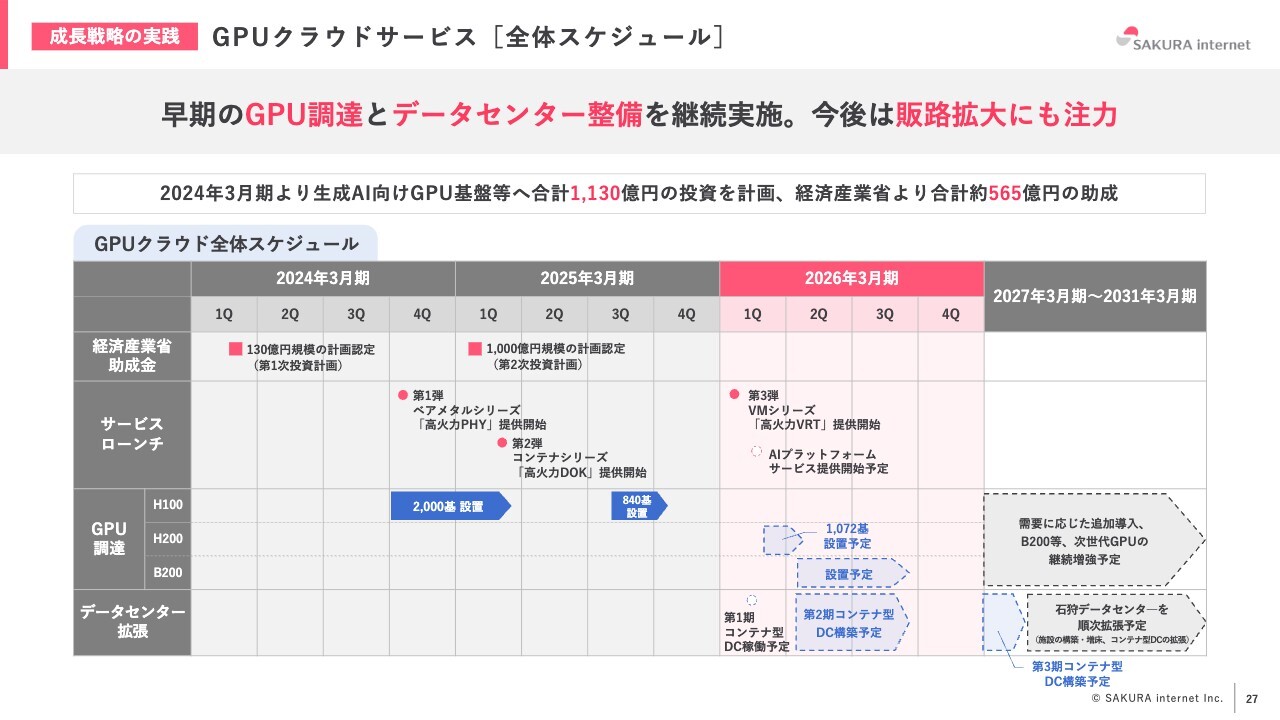

成長戦略の実践 GPUクラウドサービス[全体スケジュール]

GPUクラウドの全体スケジュールです。残念ながら「B200」の入荷が遅れていましたが、いよいよ今期に入ってくる予定です。「B200」においては、アジアではクラウド提供をしている会社がどこにもないため非常に希少ですし、クラウドを動かすためのデータセンターインフラやネットワークインフラ等の整備も非常に難しいものがあります。

そのため、いち早く当社がクラウドを提供することを進めていきたいと思っています。ちなみに、ロードマップにあるコンテナシリーズやVMシリーズについても、スケジュールどおりにリリースできています。

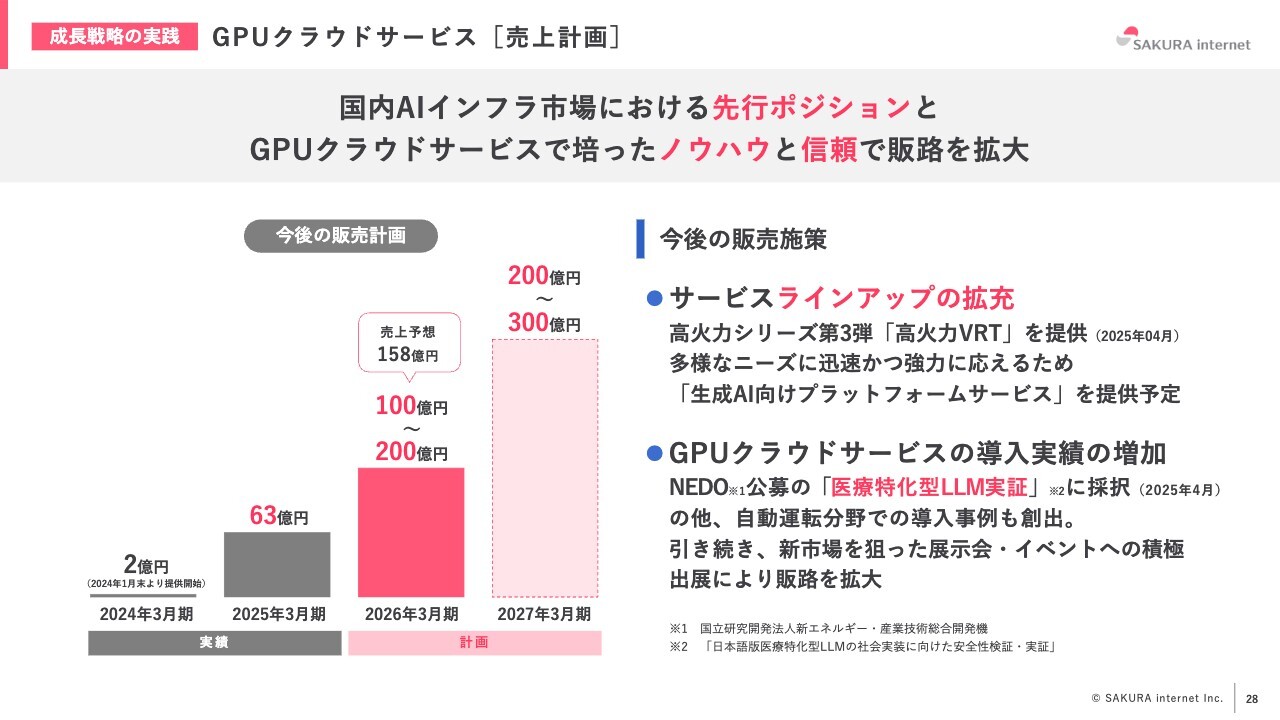

成長戦略の実践 GPUクラウドサービス[売上計画]

今後は、サービスの開発、お客さまへの提供、インフラの整備、これらをすべて自社でやりきることが重要になっていきます。今期は100億円から200億円とレンジで予想していた中の158億円を売上の中に組み込んでいますが、来期においても、レンジで予想したとおりに進むと足元では予想しています。

成長戦略の実践 GPUクラウドサービス[生成AI向けプラットフォームサービス]

加えて、重要なのは基盤強化です。単にGPUを提供するだけでなく、実際にアプリケーションを動かせる基盤、幸いガバメントクラウドのおかげで、開発者の方は非常に好んで活用している、コンテナと呼ばれる軽量の実行基盤のサービスが出てきました。

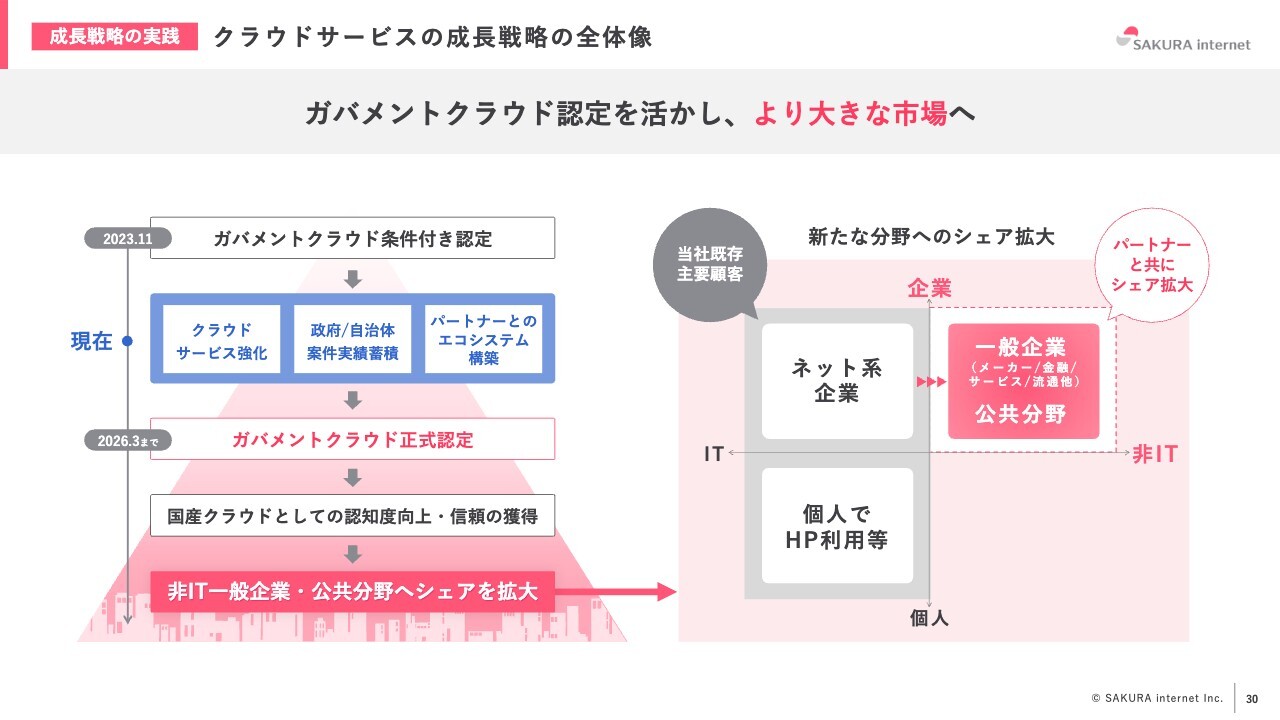

成長戦略の実践 クラウドサービスの成⾧戦略の全体像

もともとガバメントクラウドとGPUクラウドは別々でプロジェクトが動いていたわけですが、結果としてGPUクラウドサービスのインフラの上に、当社がもともと展開していた「さくらのクラウド」の基盤を寄せていくことで、他の外資系のクラウドさまに匹敵するような機能性とサービスの性能の確立を目指しています。

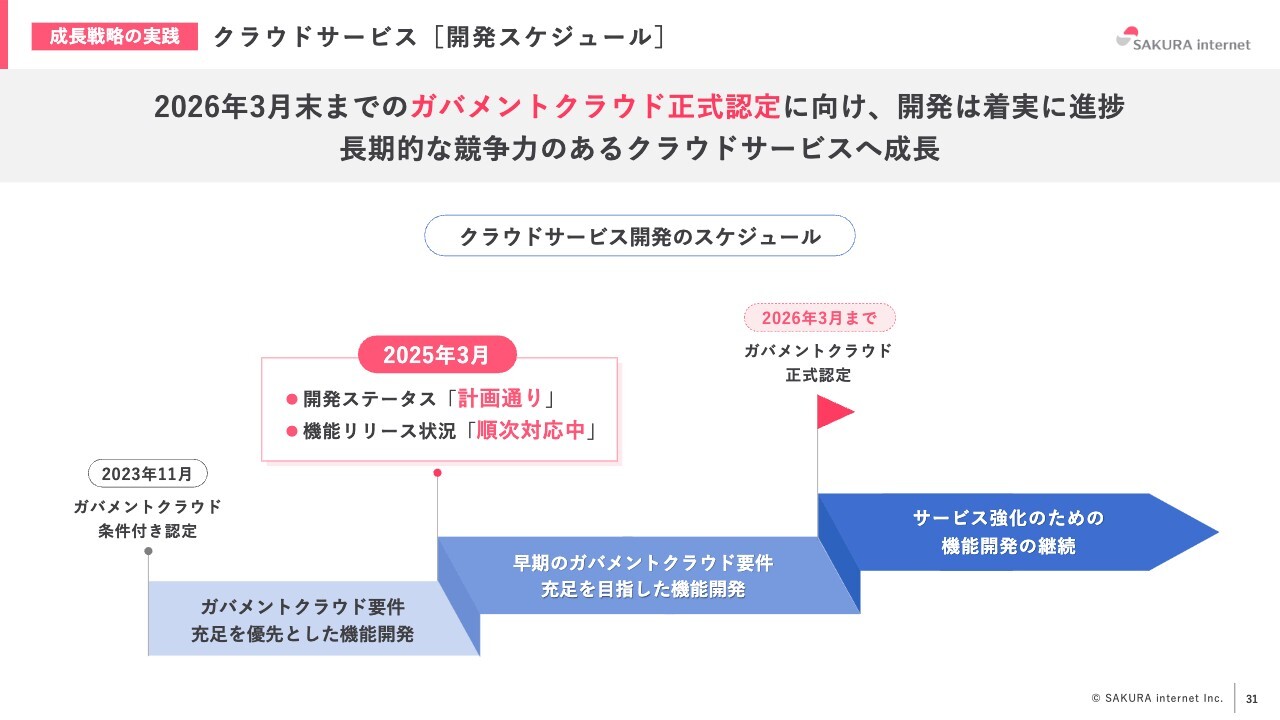

成長戦略の実践 クラウドサービス[開発スケジュール]

新しい事業を始めるのではなく、新しい市場を狙っていくことで個人からネット企業に移行し、それからエンタープライズ化すると10年間、ずっとこの場で言い続けてきましたが、いよいよガバメントクラウドとGPUクラウドをフックにして、エンタープライズから大規模な契約がいただけるようになりました。

これを活かして、ガバメントクラウドを、来年の3月までということで、順調な開発が進んでいます。

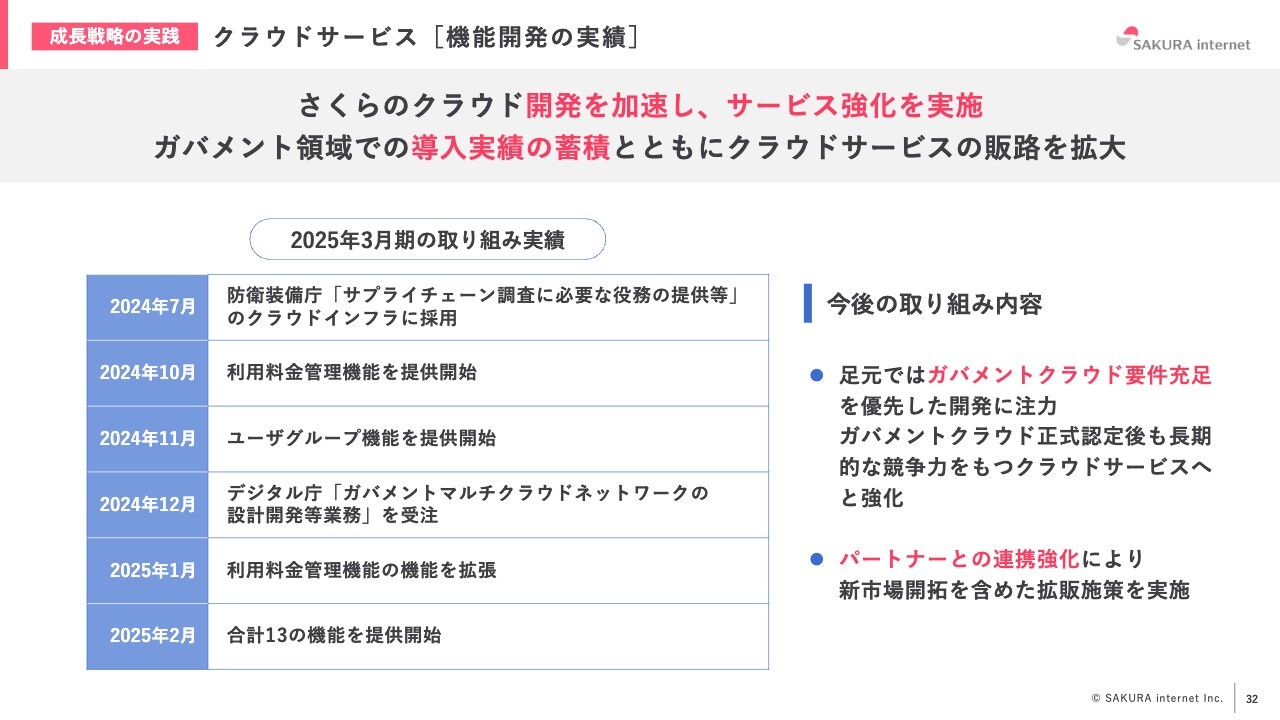

成⾧戦略の実践 クラウドサービス[機能開発の実績]

機能開発の取り組み実績は、スライドに記載のとおりです。

成長戦略の実践 クラウドサービス[パートナー制度]

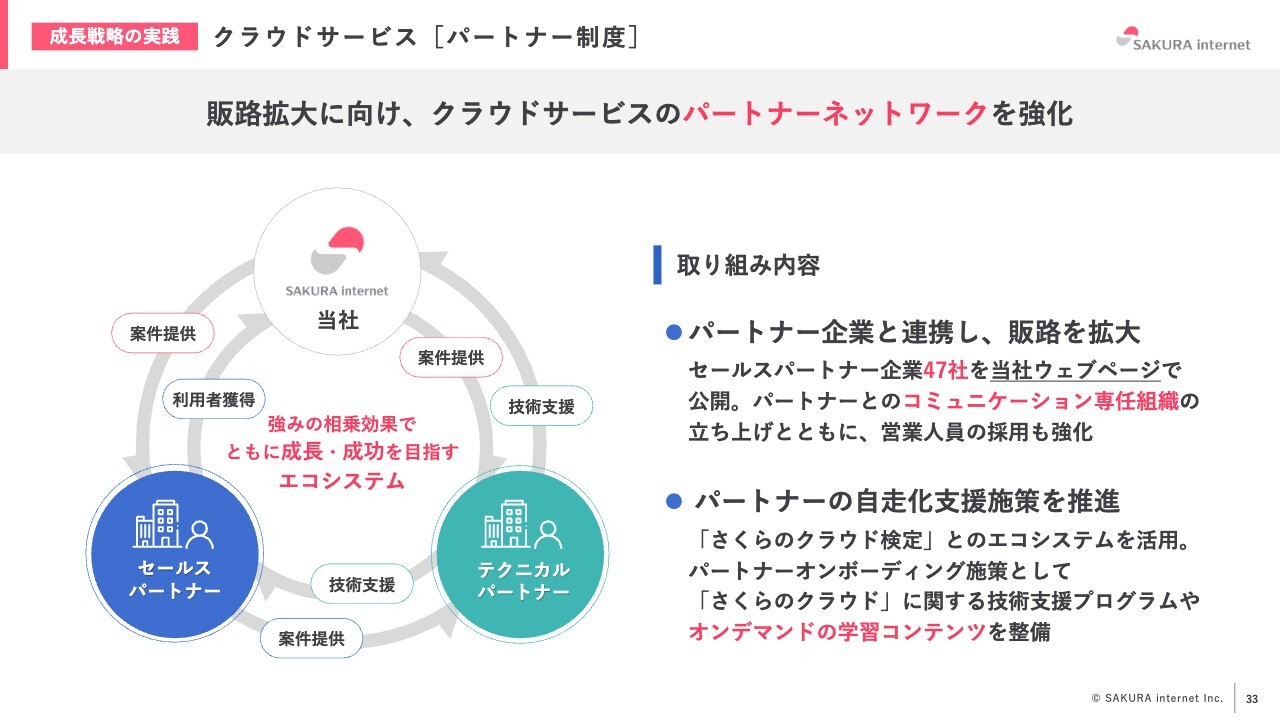

クラウドサービスのパートナーネットワークの強化についてです。先ほどお話しした、テクニカルパートナーやセールスパートナーとともに、垂直統合の体制で自社で一貫してやるということに関して、ソフトウエアのいわゆる知財については自社で閉じていくべきではありますが、それをしっかりと他社にも技術共有しながら、販売においても自社だけでなく、パートナーさまと一緒に進めていくことを目指しています。

成長戦略の実践 クラウドサービス[クラウド検定]

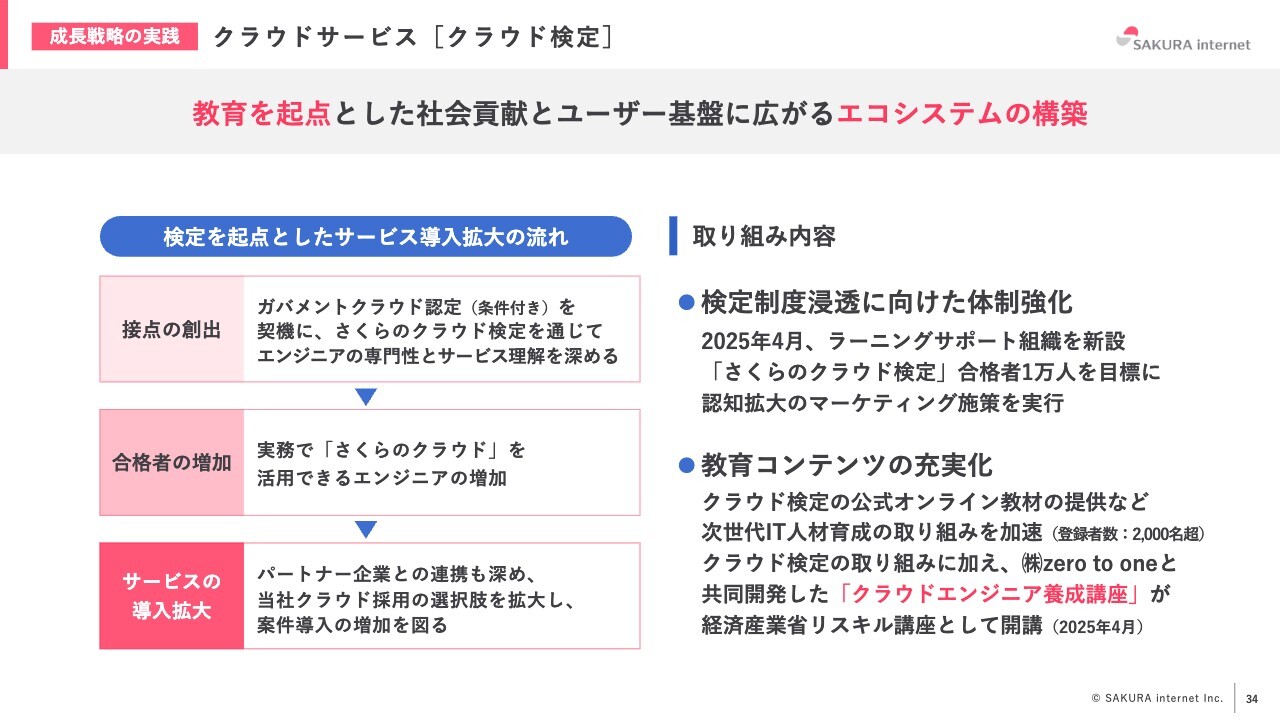

スライドはクラウド検定についてです。

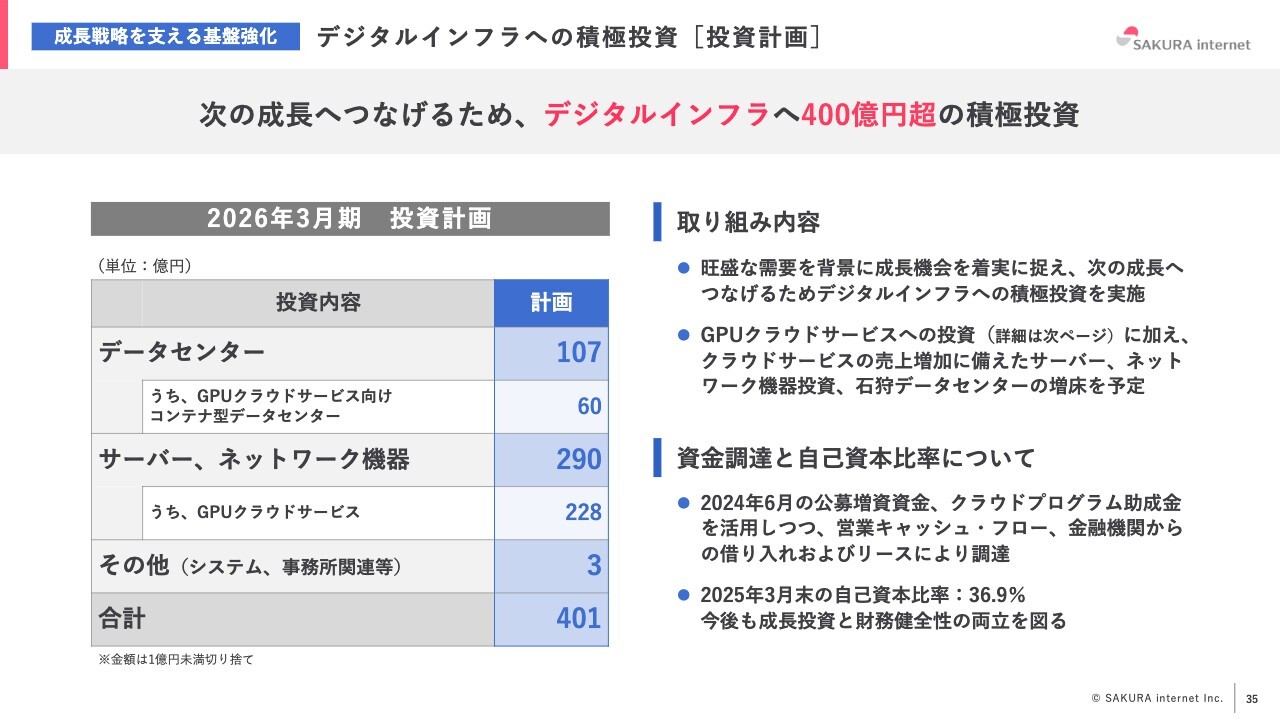

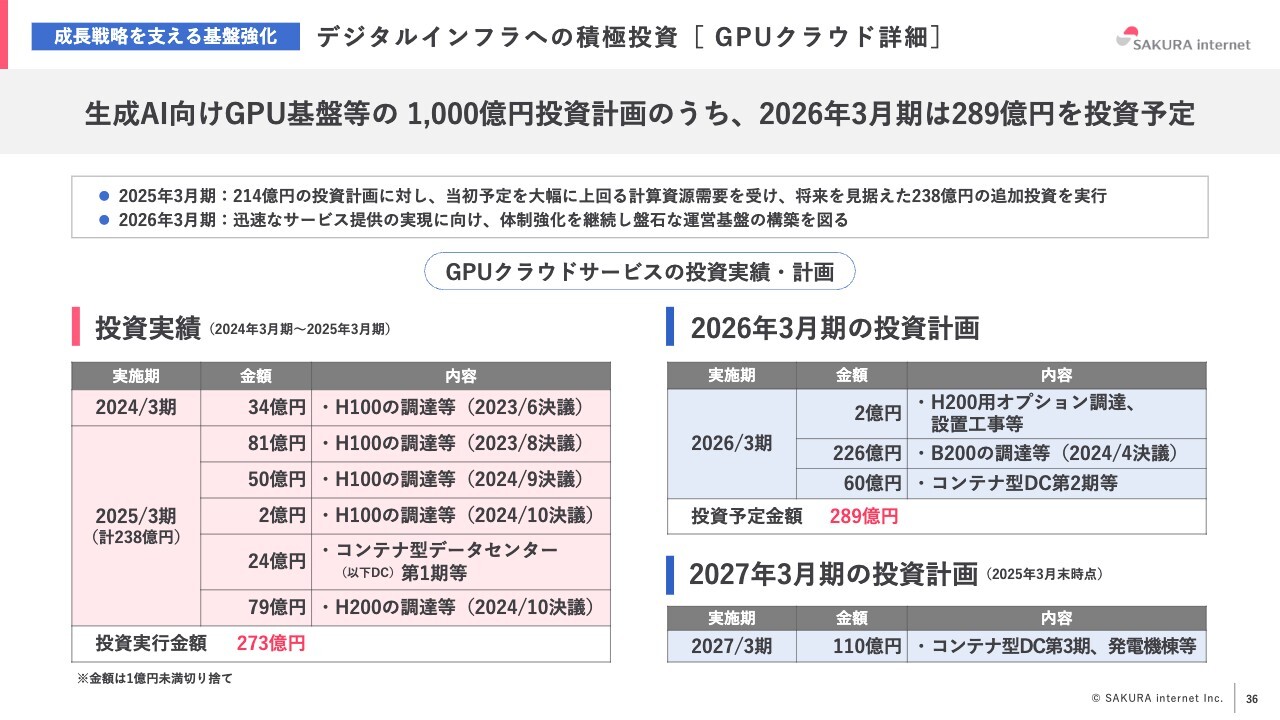

成長戦略を支える基盤強化 デジタルインフラへの積極投資[投資計画]

今期はデジタルインフラへ400億円の投資を計画しています。GPUクラウドサービスのサーバー、ネットワーク機器へは228億円の投資となります。さらに、データセンターについても継続的な投資を行っていきます。

成長戦略を支える基盤強化 デジタルインフラへの積極投資[GPUクラウド詳細]

GPUクラウドへの投資計画については、スライドに記載のとおりです。今期は289億円の調達を予定していますが、前期と同様に、場合によっては状況を見ながら前倒しするという可能性もあります。

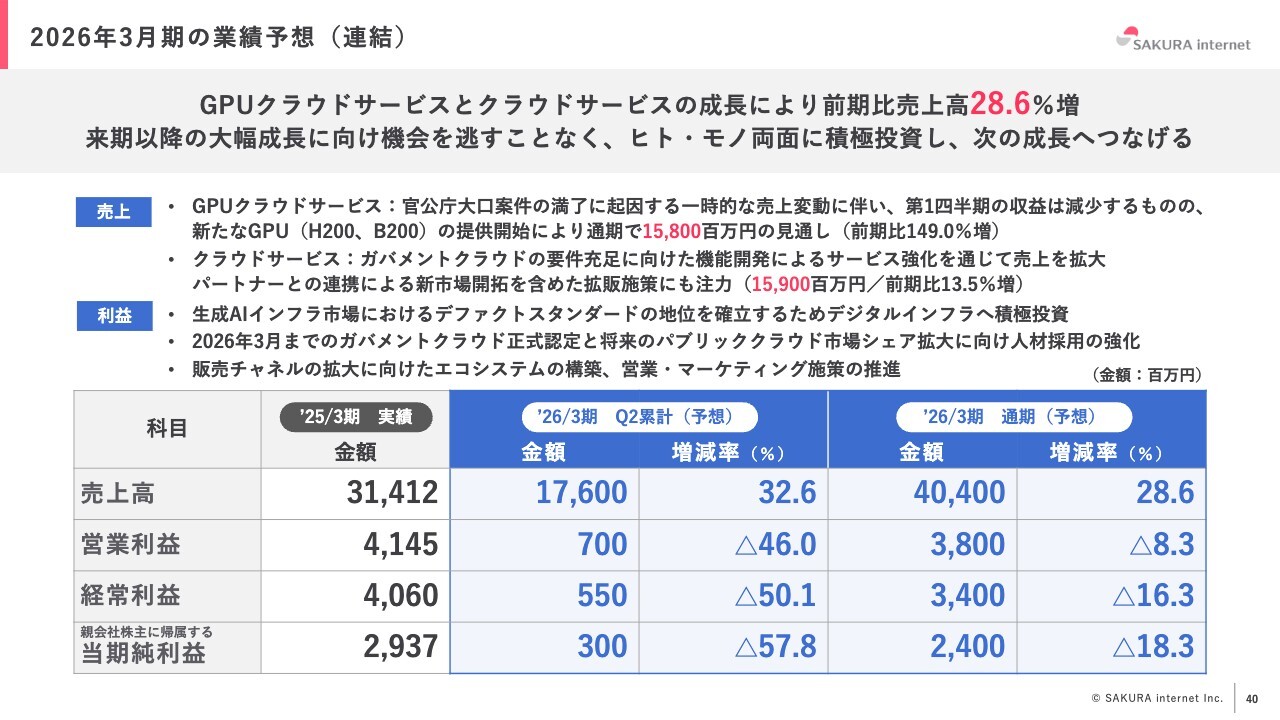

2026年3月期の業績予想(連結)

2026年3月期の業績予想です。今期は売上高404億円ということで、引き続き3割弱の成長を目指します。営業利益以下は若干のマイナスになっています。売上増の内容としては、やはりGPUクラウドサービスが中心ではありますが、クラウドサービス自体も伸びがあります。

その他サービスは前期にスポット案件が多かったため、マイナスで予算は組んでいますが、今期はスポット案件も着実に取っていけるようにと考えています。

私からの説明は以上です。ありがとうございました。

新着ログ

「情報・通信業」のログ