提供:リックソフト株式会社 2025年2月期決算説明

【QAあり】リックソフト、営業利益は業績予想から32.8%上回って着地 利益率低下対策のため社長主導の構造改革へ

はじめに

大貫浩氏(以下、大貫):リックソフト代表取締役の大貫です。本日は、リックソフト決算説明にお集まりいただき、誠にありがとうございます。これから成長ビジョンについてご説明しますが、まずはその背景からお話しします。

現在、私たちは企業としての原点を見つめ直す重要な岐路に立っています。これまでの歩みを振り返る中で、私たちの存在意義は常に「お客さまへの真の価値提供」にあったことを再認識しました。これからの時代において、その価値をより一層高めるためには、単なる原点回帰ではなく、未来を見据えた変革が求められます。

今回の成長ビジョンでは、「Reignite(再点火)」をキーワードに掲げました。私たちの原点に立ち返りながらも、デジタルトランスフォーメーション(DX)や人工知能(AI)といった先進テクノロジーを積極的に取り入れ、これまでにない新たな顧客体験と価値創造を実現していくという決意を表しています。

「Reignite」は、私たちの情熱を再び燃やし、ビジネスの可能性を再点火する計画です。今回の戦略変更を通じて、変化の激しい時代においても持続的に成長できる企業基盤を築いてまいります。

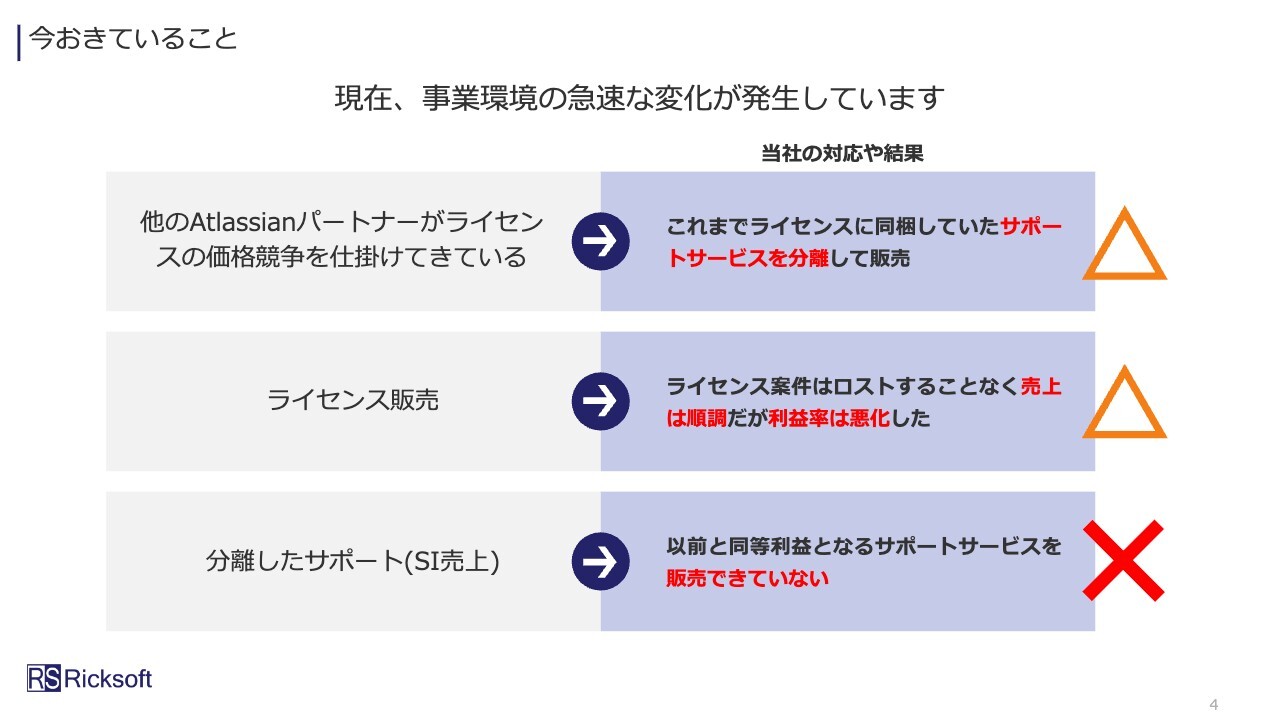

今おきていること

今起きていることとして、現在、当社の事業環境が急速に変化しています。つまり、他のAtlassianパートナーがライセンスの価格競争を仕掛けてきているのです。

それに対応する当社の動きは、スライド右側に書いてあるとおりです。これまでは、ライセンス自体とそのサポートを同梱して販売していましたが、このサポートサービスをライセンスから分離しました。

サポートを取り除いたライセンス販売については、ライセンス案件はロストすることなく売上は順調です。価格競争力がついたことで実現したわけですが、その分、利益率は悪化しています。

また、分離したサポートサービスはSI売上に入りますが、こちらについては、以前と同等利益のサポートサービスをまだ販売できていません。

以上の評価として、上から「△、△、×」としています。

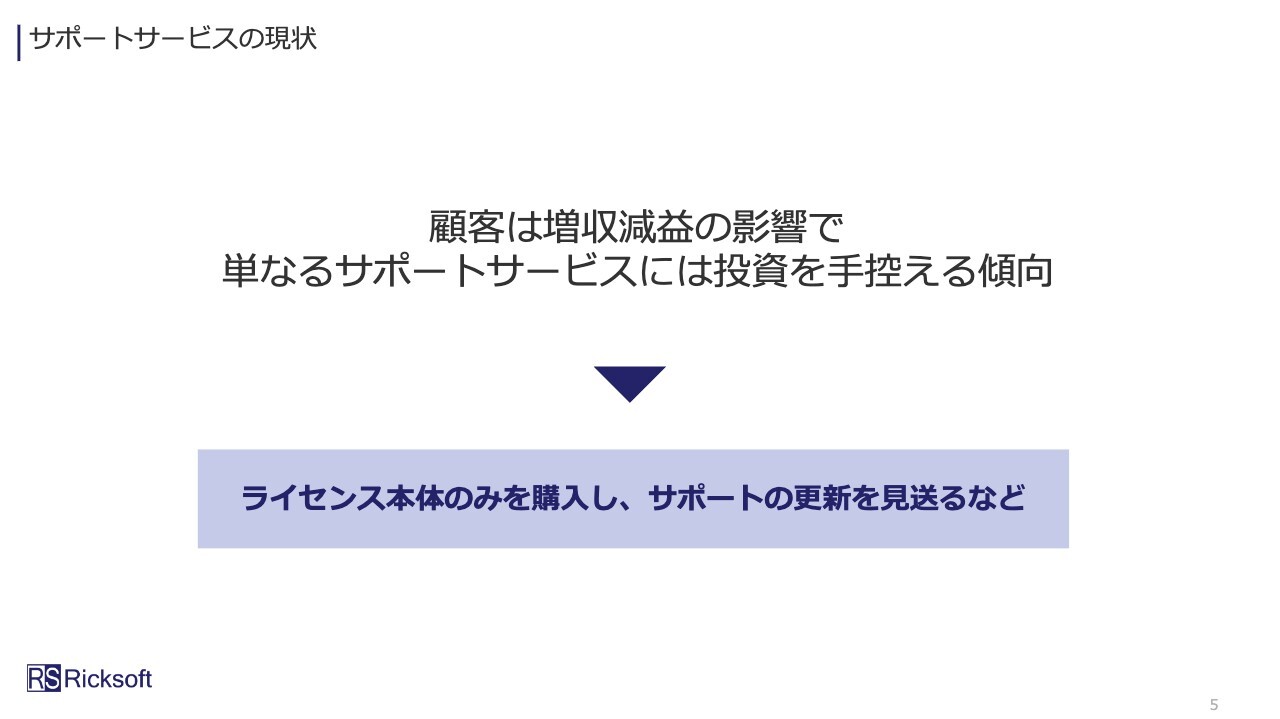

サポートサービスの現状

サポートサービスの現状ですが、多くのお客さまが増収減益でいらっしゃいます。その中で、私たちの提供するサービスが単なるサポートサービスだけではお客さまは購入しない、または投資を手控えるという傾向があります。

その結果、ライセンス本体は購入していただけても、当社のサポートサービスの更新を見送るといったケースが多くのお客さまで発生しています。

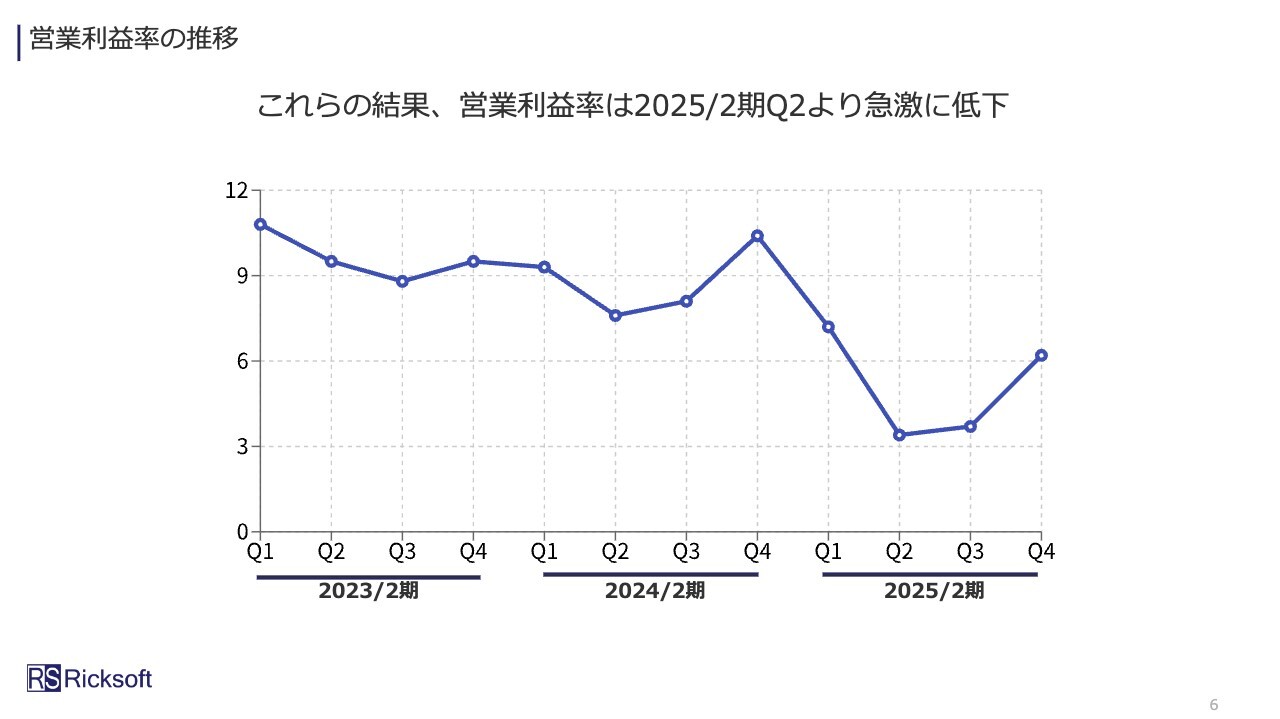

営業利益率の推移

それによって、営業利益率が急速に低下しています。サポートサービスの分離は、2025年2月期第2四半期から開始しましたが、その時期から利益率が急激に落ち、第3四半期も同等の利益率となっています。

第4四半期は一時回復しましたが、このまま回復しききるとは読んでおらず、当社自身の変化が必要だと考えています。

反省点

反省点をあらためて整理しました。私たちは、これまでライセンス販売が中心でした。そこに注力し過ぎた結果、当社が本来持っていた強みである「お客さまに合わせた付加価値の提供」の優先度が下がり、結果としてお客さまのニーズを十分に捉えられなくなりました。これが一番の問題点だと考えています。

ではどうするか?

どうするかについては、やはり原点回帰が大切だと考えています。では、どのように戻るのか。わたしたちはお客さまに付加価値を提供することで、これまでわたしたちが行ってきた、それぞれのお客さまに合わせた付加価値を提供するビジネスモデルに戻そうと考えています。

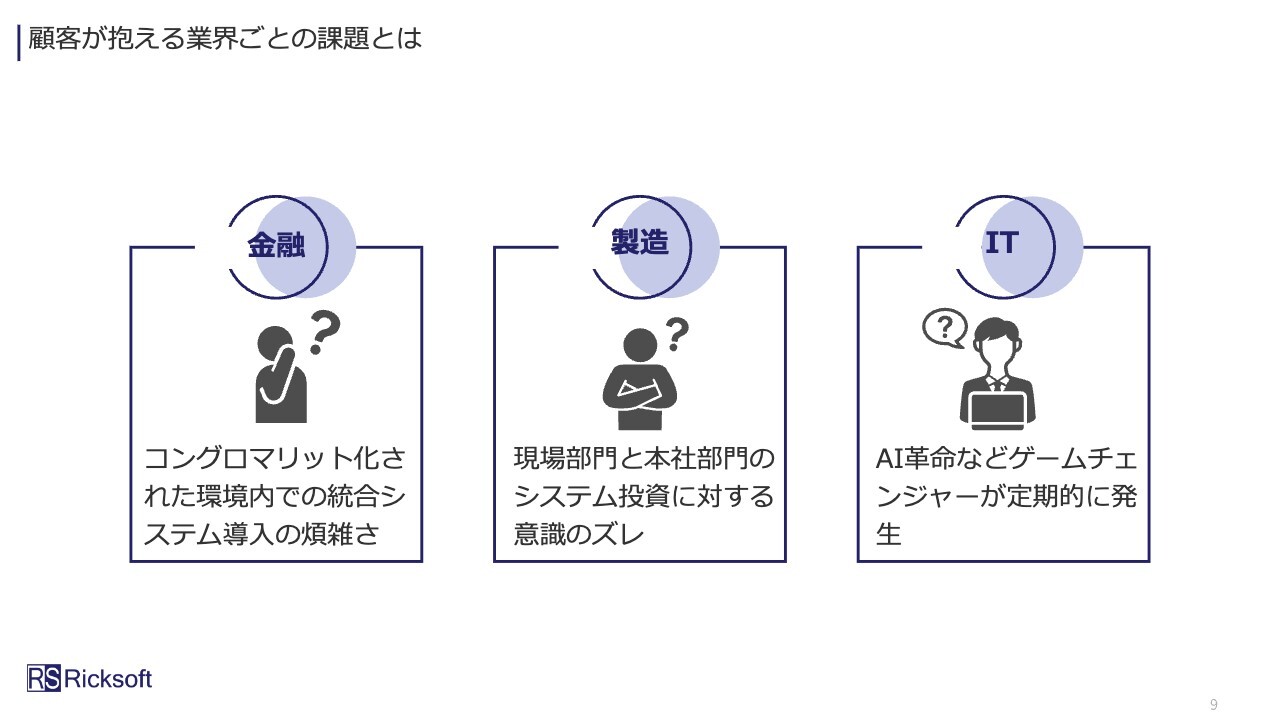

顧客が抱える業界ごとの課題とは

お客さまごとに付加価値を提供する際の前提について、実はお客さまはそれぞれに課題を抱えています。それを業界ごとに整理すると、スライドのようになっています。

例えば、金融のお客さまの場合、コングロマリット化されたお客さまの環境に統合したシステムを導入するパターンが多いのですが、その煩雑さがしばしば問題になります。製造業においては、現場と本社機能には大きな文化や考え方の違いがあり、システム投資に対する認識のズレとして表面化します。

IT業界は非常にスピードが速く、AI革命をはじめ、ゲームチェンジャーになるようなものが定期的に発生しているという問題があります。

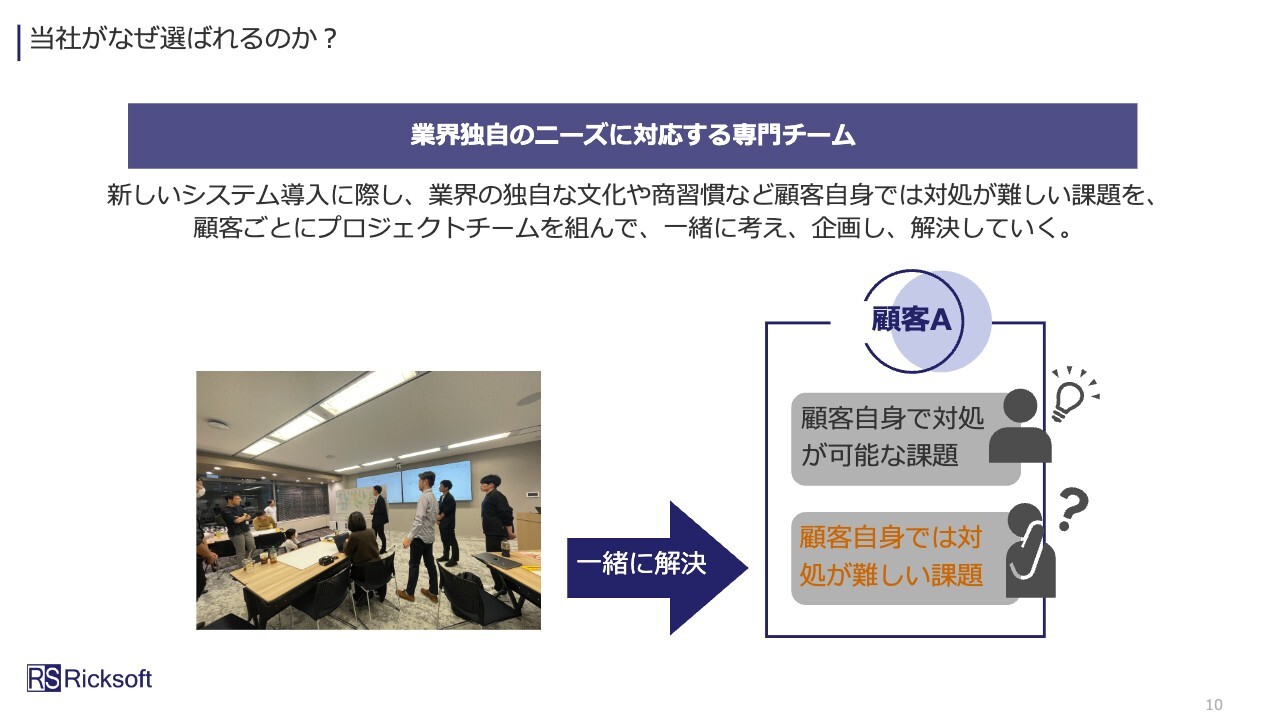

当社がなぜ選ばれるのか?

このような問題を抱えているお客さまに対し、当社は過去に、独自サービスを提供してきた実績があります。業界独自、もしくはお客さま独自のニーズに対する専門チームで対応するということです。

新しいシステムを導入する際、業界独自の文化や商習慣について、お客さま自身では対処が難しい課題が数多く存在します。そこで当社は、お客さまごとにプロジェクトチームを組み、一緒に考え、企画し、解決していくことを行ってきました。

もちろん、お客さまが抱える課題の中には、お客さま自身で対処可能な課題もあります。しかし一部は、どうしてもお客さま自身では対処が難しい課題があるのも事実です。そこについて、当社は一緒に解決するという姿勢です。今後は、これを広めていこうと考えています。

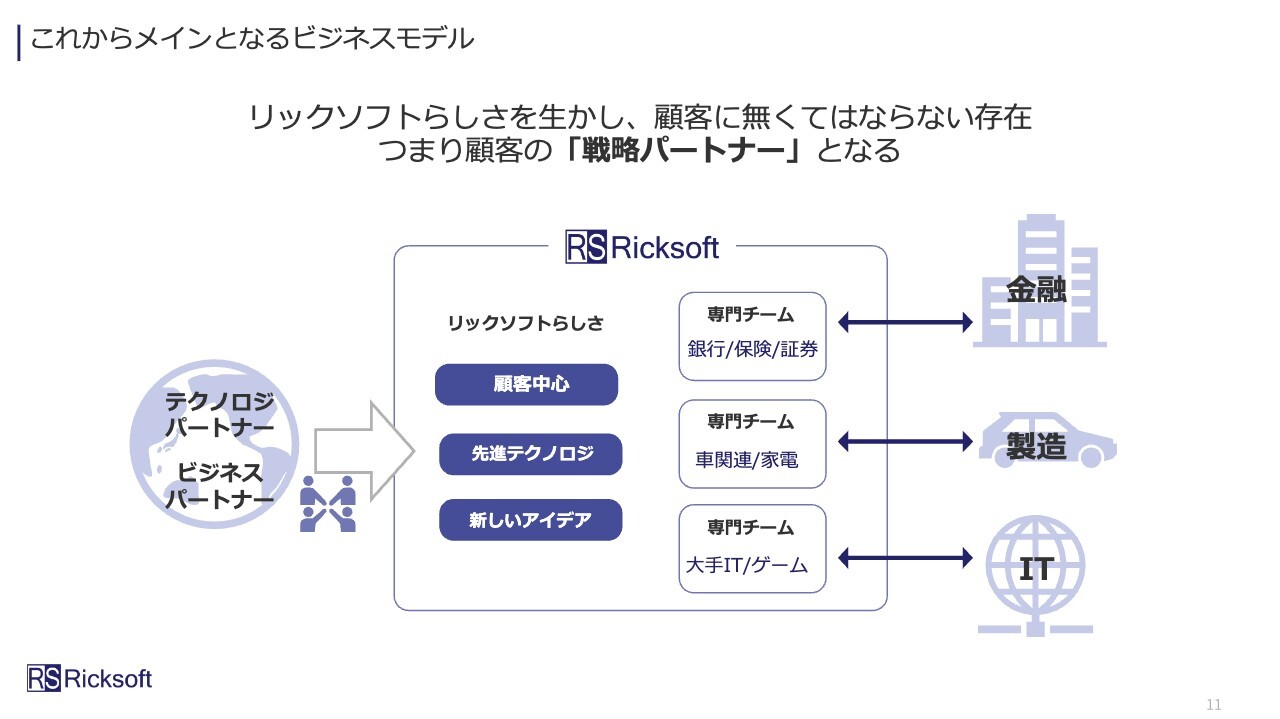

これからメインとなるビジネスモデル

タイトルを「これからメインとなるビジネスモデル」とし、より一般化したかたちにしました。今後は、私たちのビジネスモデルの特徴を活かし、お客さまにとって不可欠な存在、つまりお客さまの戦略パートナーになるというビジネスモデルで進めていきます。

当社らしさを中心にしようと考えています。大きく3点あると考えています。1つ目は顧客中心の考え方ができること、2つ目は先進のテクノロジーについて詳しいこと、3つ目は一緒に考える中で新しいアイデアをお客さまに提供できるということです。

以上の3点が、リックソフトらしさだと考えています。これをベースに、金融、製造、ITなど、各業種に特化した専門チームを作り、お客さま独自の課題、または業界独自の課題に対処していくスタイルをとろうと考えています。

私たちが得意としていることの1つは、先進テクノロジーの取り込みです。グローバルに、すばらしいプロダクトやリソースを調達しながら、リックソフトらしさを最大限活用し、お客さまにサービスを提供していきます。これによって、戦略パートナーという位置づけを目指したいと考えています。

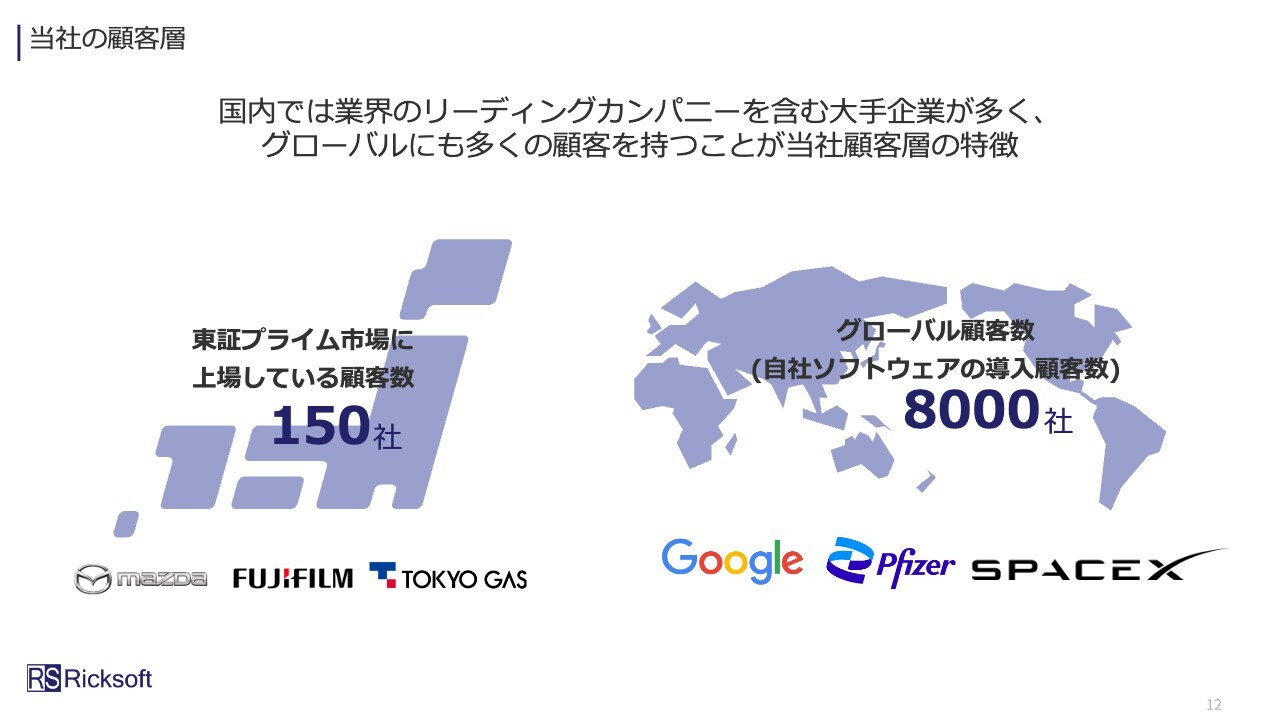

当社の顧客層

当社には、どのようなお客さまがいらっしゃるのかということですが、国内については、150社以上の東証プライムに上場している大企業がお客さまです。また、グローバルでは8,000社がお客さまです。

国内大手のお客さまに対しては、専門性を有するチームを作ることで、より充実したサービスを提供していきます。グローバルのお客さま8,000社については、当社にはある程度の知名度も実績もありますので、グローバル展開を進めるためにそれを活かしていきたいと考えています。

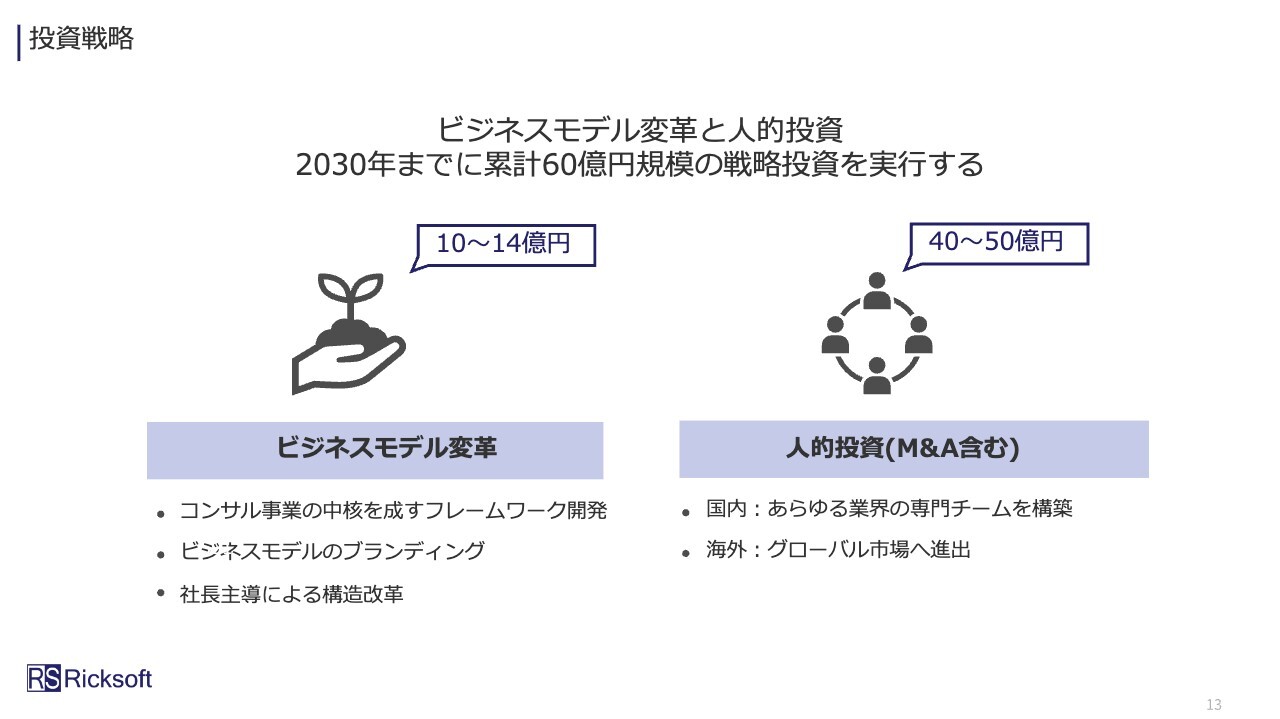

投資戦略

今後は投資を強めていきます。投資の考え方には2つの軸があり、1つはビジネスモデル変革です。これまでのライセンス販売から、お客さまの戦略パートナーになるという質的な改善に10億円から14億円の投資を予定しています。

また、人的投資にも力を入れていきます。これはM&Aも含みますが、こちらでボリュームを稼ごうと考えており、こちらには40億円から50億円を投資しようと考えています。つまり、クオリティとクオンティティの2軸で投資を進めていきます。

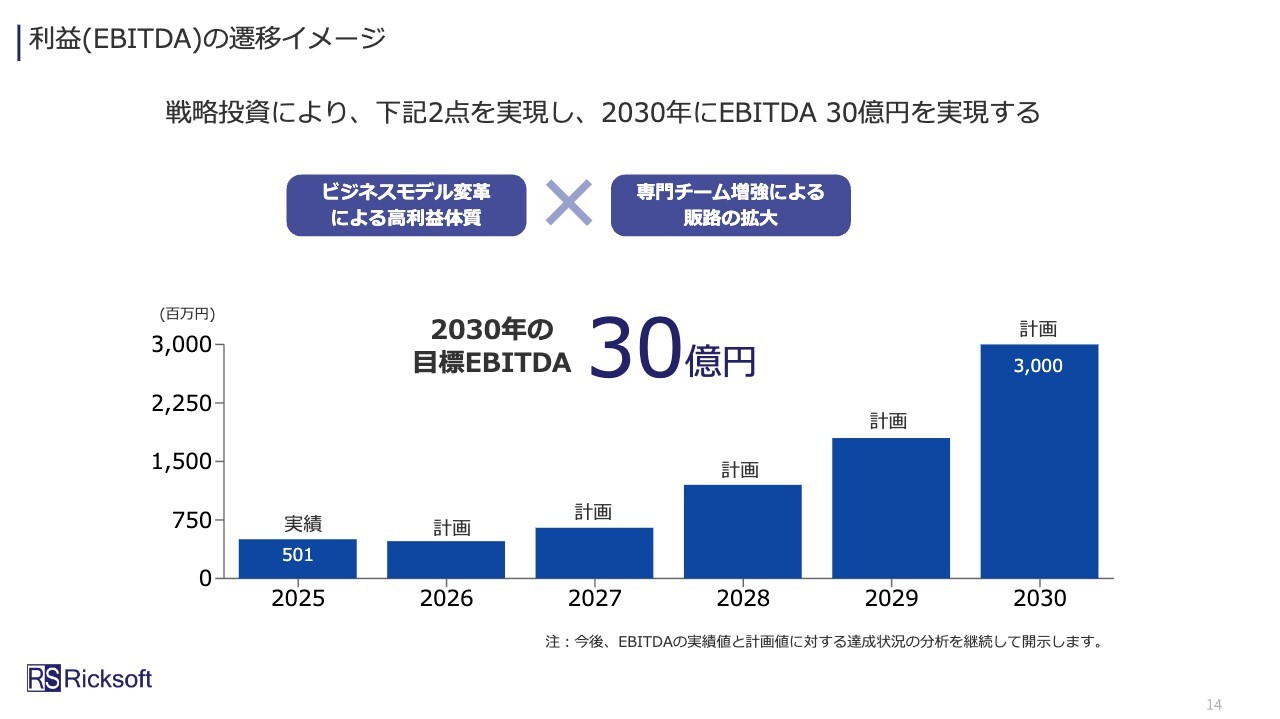

利益(EBITDA)の遷移イメージ

投資によって、利益を回復させると同時に成長させたいと考えており、スライドのグラフはEBITDAの遷移イメージです。2030年のEBITDA30億円という目標を立てています。ビジネスモデルの変革によりクオリティを高め、大きな利益を生む体質の組織に変えていきます。

人的投資によってボリュームを増やすということは、専門チームを増やして販路を拡大することです。それを掛け算することで、2030年のEBITDA30億円という目標を実現させたいと考えています。

当社の先進テクノロジー戦略

Appendixとしての資料です。ソリューションの進め方や、最新のテクノロジーをグローバルから拾っていきます。それを見つけてきて、数少ないパートナーと密に協業するという戦略です。

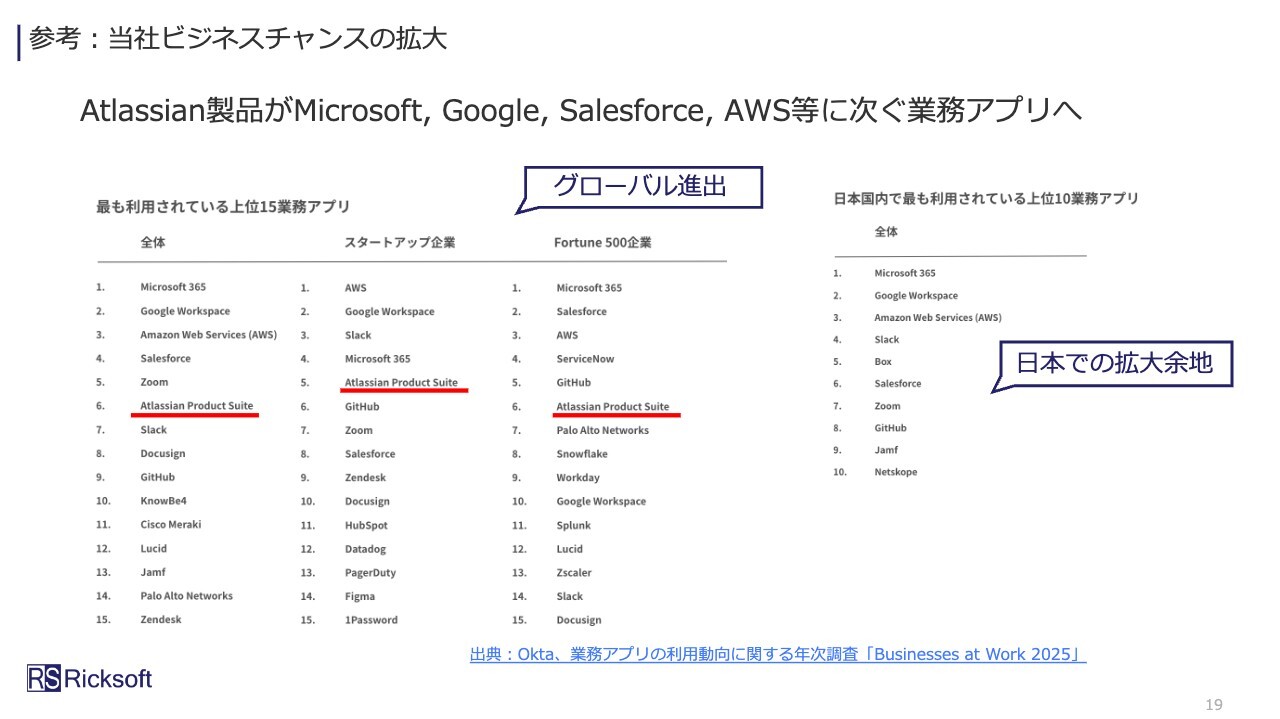

参考:当社ビジネスチャンスの拡大

現在、当社のメインビジネスである「Atlassian」が非常に好調で、「Microsoft 365」、「Google Workspace」、「Salesforce」、「AWS」に次ぐ業務アプリになっており、当社にとって大きなビジネスチャンスだと捉えています。

グローバル進出する際には、当社の「Atlassianエコシステム」等の知名度を使うことができます。今後、この「Atlassian」の拡大・成長は日本にも及ぶと思いますので、日本での拡大余地はあると考えています。

もちろん最大の目的は、お客さまごとに専門チームを作り、コンサルティングの部分を増やし、お客さまの戦略パートナーになることです。それを下支えするトレンド、ビジネスチャンスがここにあると考えています。

以上が、成長ビジョンについての説明となります。

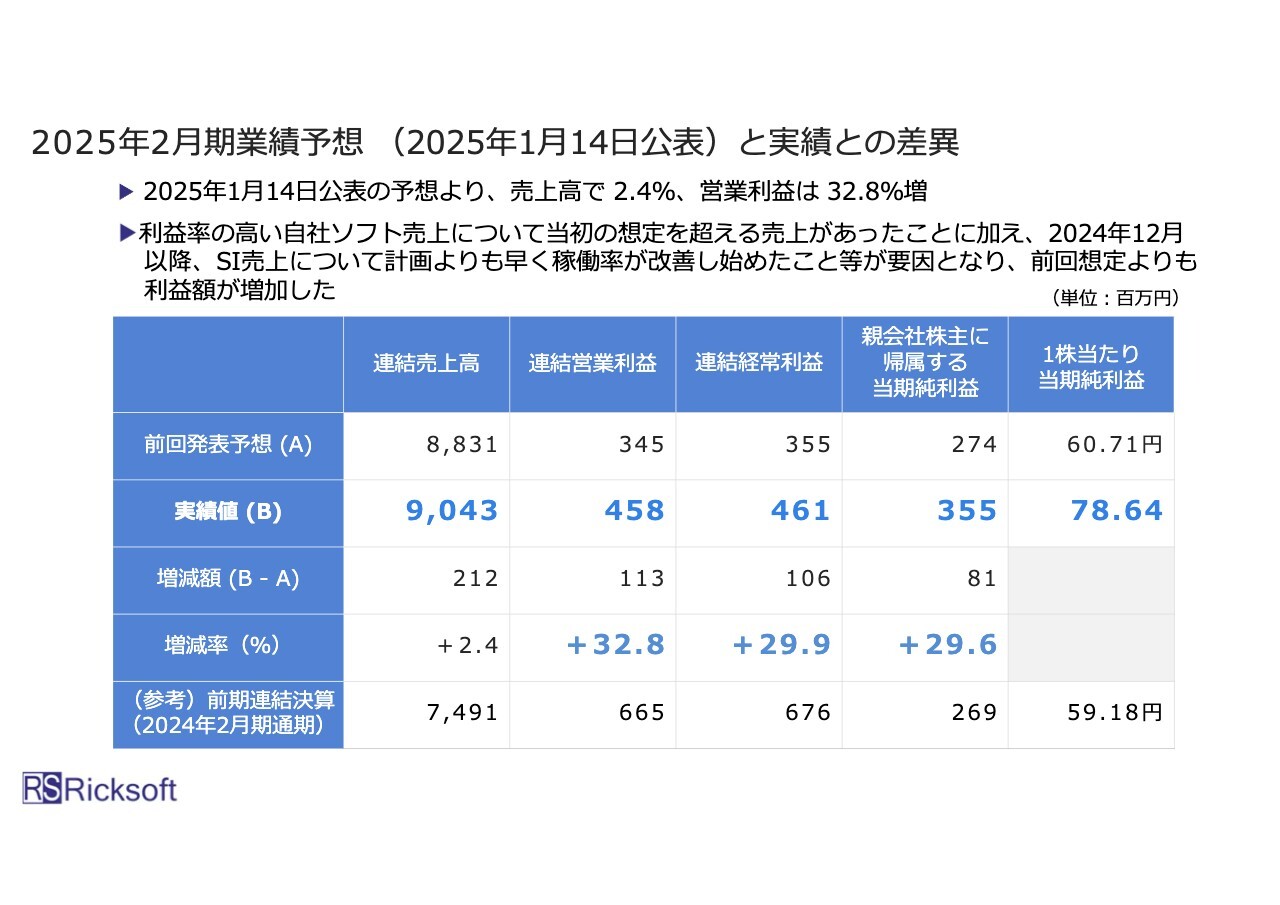

2025年2月期業績予想 (2025年1月14日公表)と実績との差異

決算説明です。2025年2月期の業績をご説明する前に、上方修正についてご説明します。直近の業績予想に対し、利益面が非常によいかたちで着地できました。

具体的には、増減率を参照していただきたいと考えています。売上高はプラス2.4パーセントと業績予想と同等の着地となりましたが、営業利益以降はプラス30パーセントというよい数字で着地しています。

その理由として、利益率の高い自社ソフトの売上が、当初の予想を超えたというのが1点です。もう1点が、去年12月以降、SI売上について計画より早く稼働率が改善し始めたことです。これらを要因として、直近の予想よりも利益額が増加したかたちです。

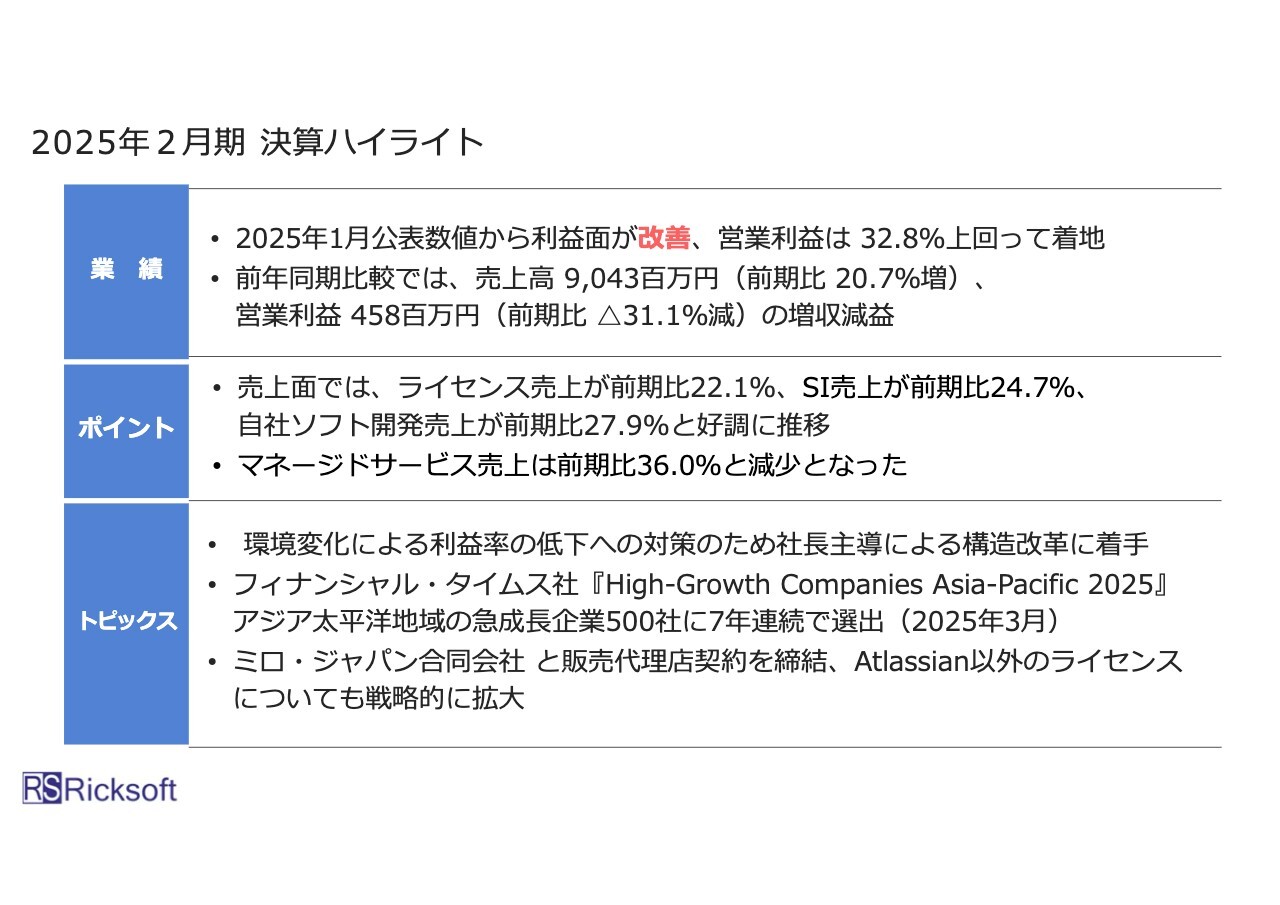

2025年2月期 決算ハイライト

決算全体を示すハイライトについて、業績、ポイント、トピックスの3点でご説明します。

直近の業績予想から利益面が改善し、営業利益はプラス32.8パーセント上回って着地しました。最終的には売上高90億4,300万円、前期比20.7パーセント増となりました。営業利益は4億5,800万円で、前期比でマイナスとなっており、31.1パーセント減という増収減益で着地しました。

よい面としては、ライセンス、SI、自社ソフトの3つの売上が20パーセント以上成長したことです。マイナスとなったものはマネージドサービスの1点で、前期比36.0パーセントの減少となっています。ただし、こちらの減少については、計画どおりの減少ですのでご安心ください。

トピックスとしては、環境変化による利益率低下が現在当社の一番の課題と考えています。それを改善するため、現在、私主導で構造改革に着手しています。ただ、事業の成長としては引き続き好調で、フィナンシャル・タイムズ社が発表する『High-Growth Companies Asia-Pacific 2025』の中でも、7年連続で急成長企業500社に選ばれています。

また、お客さまに人気の商品「Miro」を扱っているミロ・ジャパン社と販売代理店契約を締結しました。「Atlassian」製品以外のライセンスについても、戦略的に拡大しています。

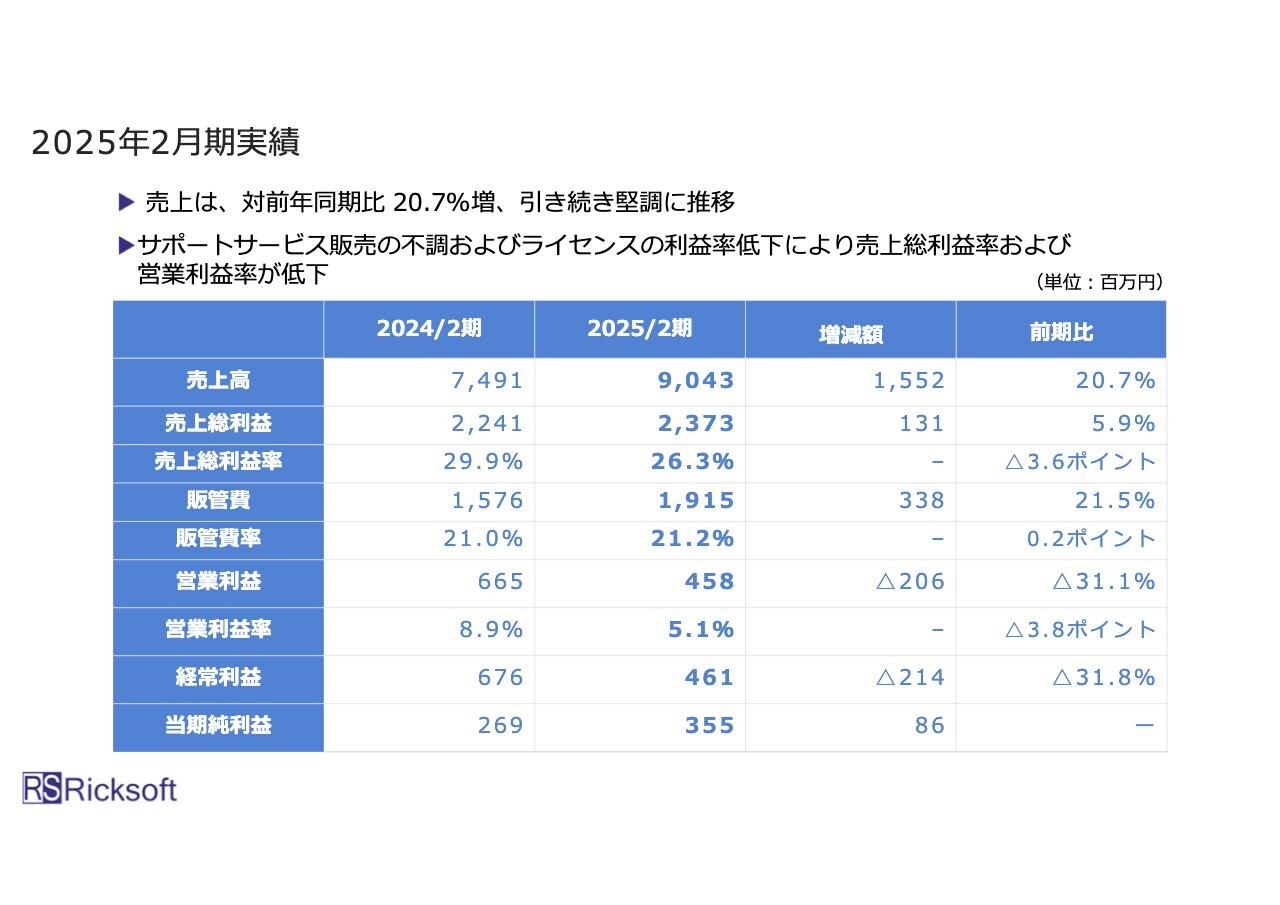

2025年2月期実績

実績値です。具体的な数字については、スライドの一覧表をご覧ください。売上高は前期比20.7パーセント増と堅調に推移しています。しかし、サポートサービス販売の不調およびライセンスの利益率低下、この2つの要因により売上総利益率と営業利益率が低下しています。

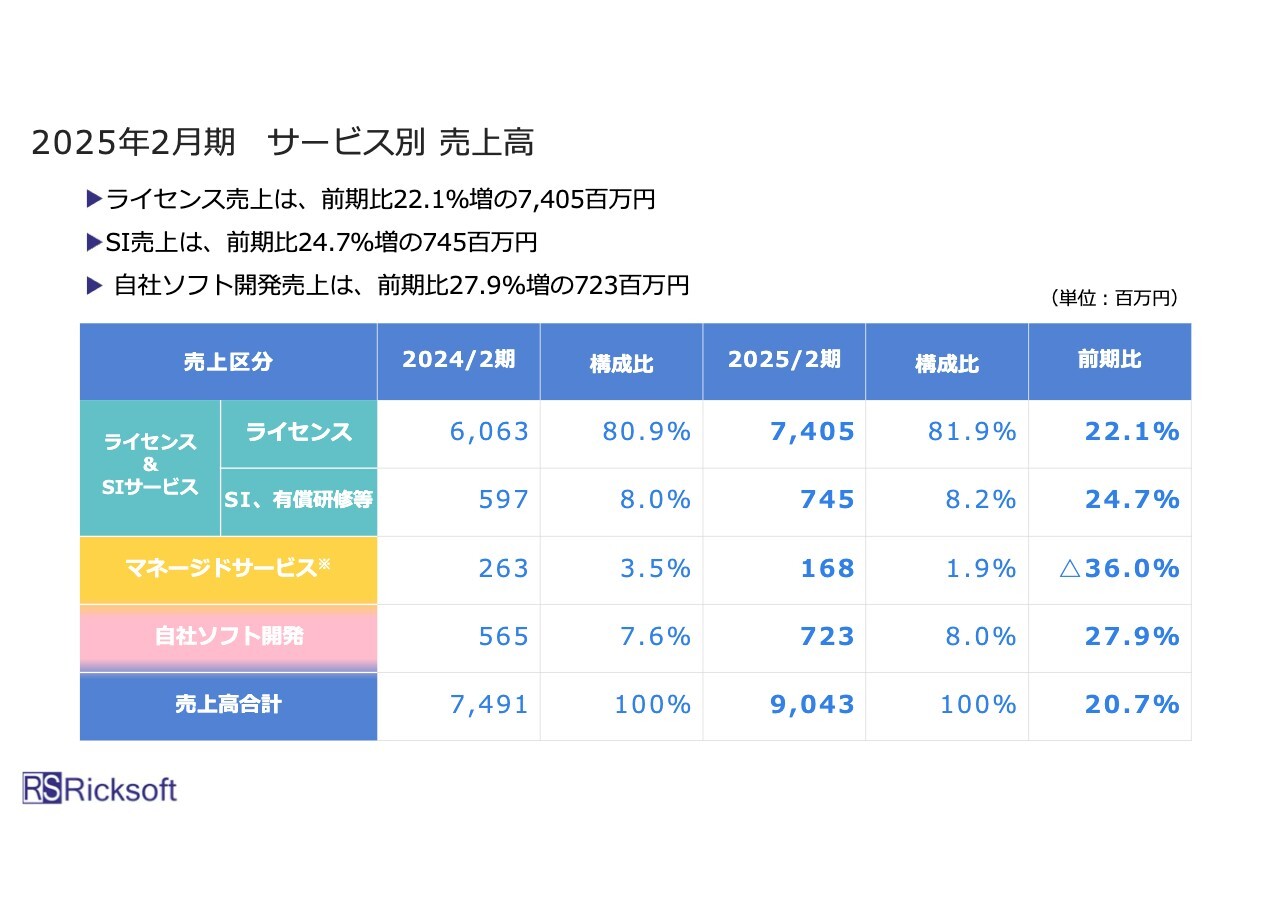

2025年2月期 サービス別 売上高

サービス別売上高です。スライドの表の一番右、前期比の数字が一番わかりやすいと思います。マイナスになっているのは、黄色のマネージドサービスです。ただし、こちらは計画どおりであり、そのマイナス分はライセンス売上、SIサービス、自社ソフト開発の成長で十分にカバーできます。

マネージドサービスは1つ役割を終えたと認識しており、今後もマイナスになっていきます。しかし絶対値として、今期1億6,800万円と小さな数字であり、この減少分は別のサービスの売上で十分にカバーできると考えています。

別のサービスはすべて20パーセント以上成長し、全体では20.7パーセントの成長を実現しています。

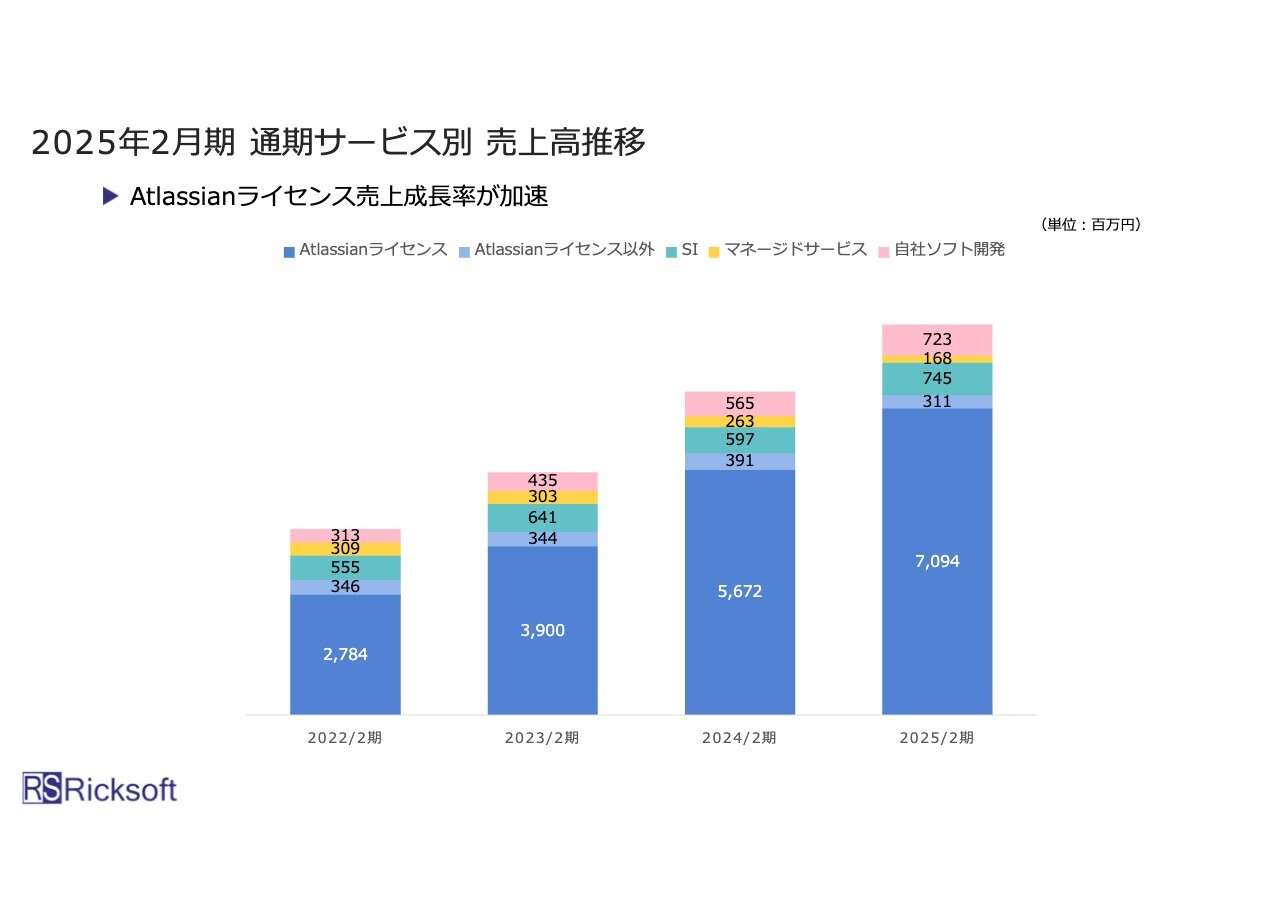

2025年2月期 通期サービス別 売上高推移

スライドの積み上げグラフは、サービス別売上高の4年間の推移を並べたものです。毎年しっかりと成長しているのが見て取れるかと思います。

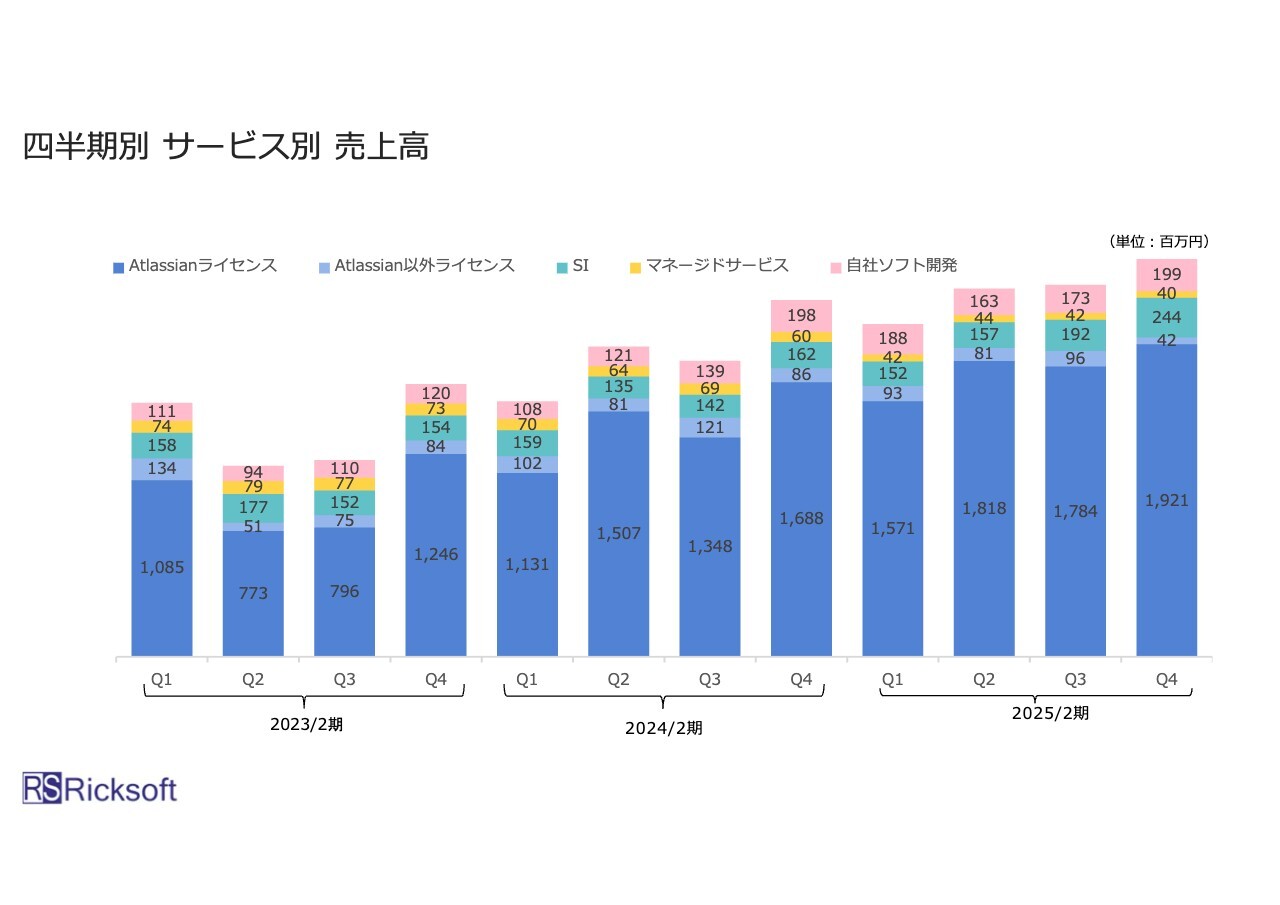

四半期別 サービス別 売上高

スライドは、先ほどのグラフを四半期ごとに表したグラフです。当社の特徴として、四半期の中でデコとボコが発生する時期が定まっていないため、今四半期が悪かったから次は伸びないだろうといった、四半期単位での予想がしづらい側面があります。

投資家のみなさまには、四半期単位で比較するのではなく、前のスライドのような年度単位で見ていただけたらと思っています。

今回の利益率改善にSIサービス売上の復調が寄与したとお話ししましたが、追加でご説明します。積み上げグラフにおいて緑色で表したSIサービスをご覧ください。過去では約1億5,000万円前後で推移してきたものが、今期の第3四半期、第4四半期では約プラス4,000万円、プラス5,000万円と、それぞれの四半期で増えています。

今後、SIサービス売上を増やし、利益率の改善を狙っていきたいと考えています。

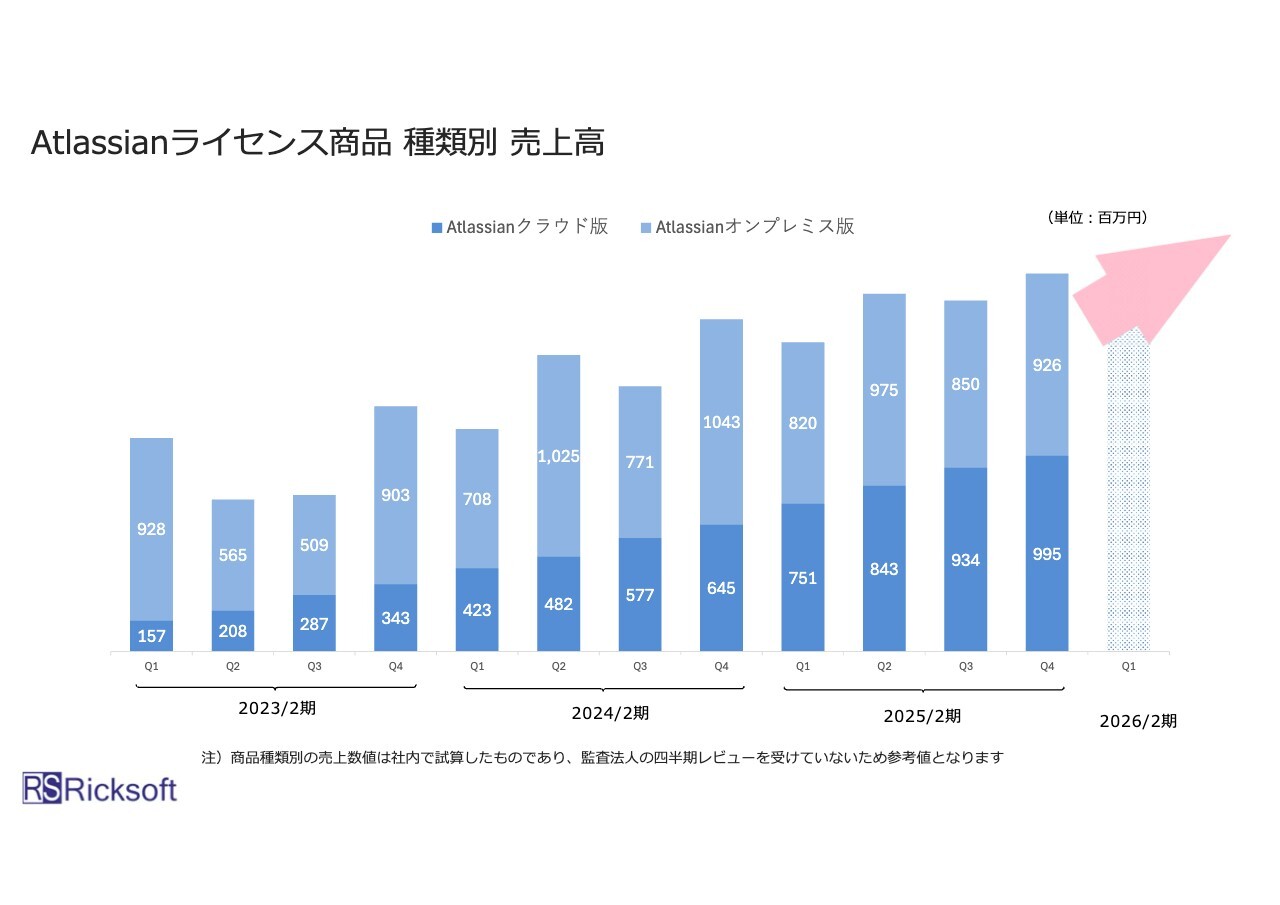

Atlassianライセンス製品 種類別 売上高

「Atlassian」ライセンスにおけるクラウド版とオンプレミス版の売上推移です。終わった期を見ていただくと、第1四半期、第2四半期の時点では、オンプレミス版が多少クラウド版を上回っています。第3四半期、第4四半期では逆転し、クラウド版が数値として大きくなっています。今後も、クラウド版優位の傾向が続くと見ています。

ユーザーもオンプレミス版からクラウド版へのスムーズな移行を希望されており、当社の戦略としてもここ数年間の目標としています。その実現がしっかりと進んでいると認識しており、こちらのスライドが証拠の数値であると考えています。

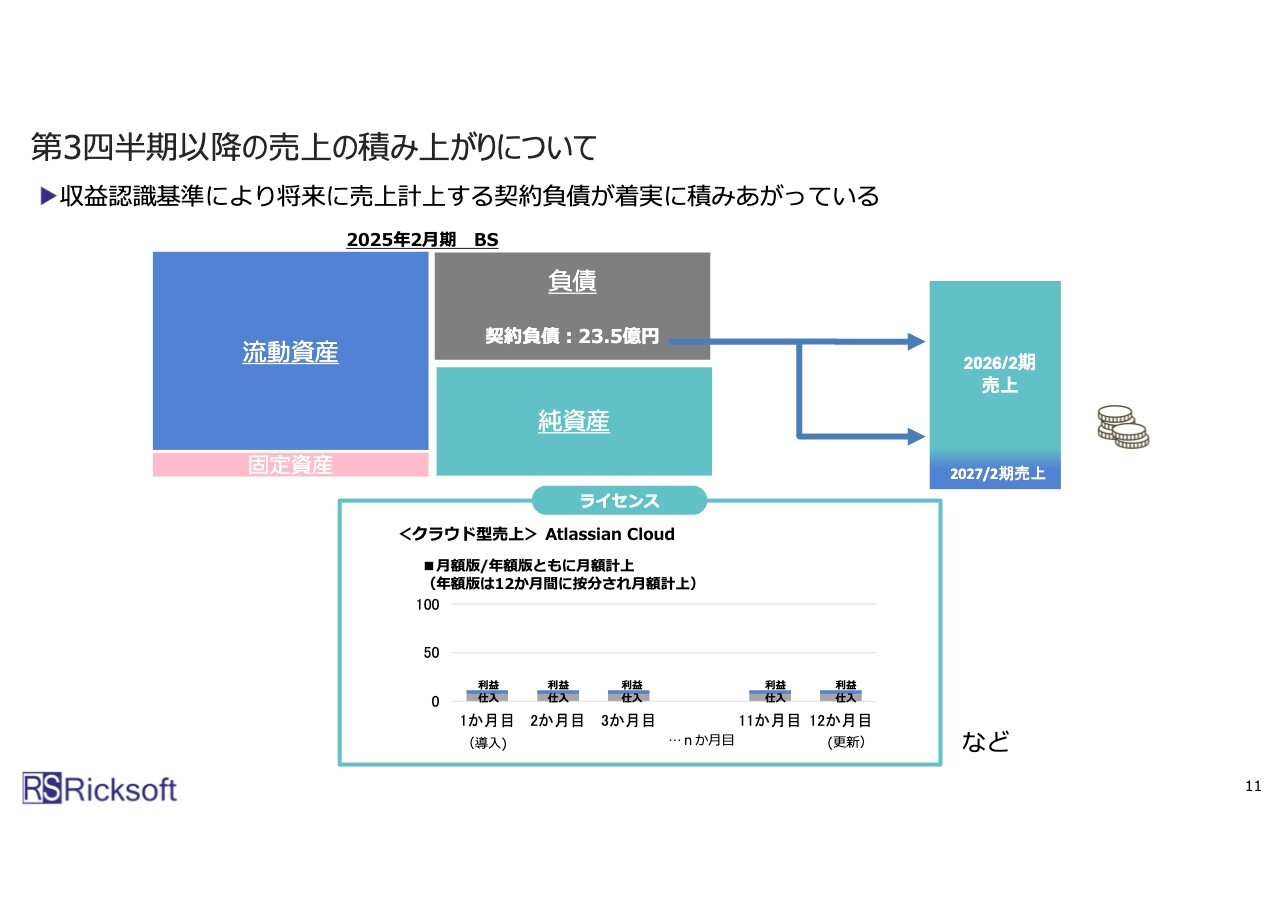

第3四半期以降の売上の積み上がりについて

契約負債についてです。クラウドを販売すると収益認識基準によって、将来の売上計上に入る数値が契約負債のかたちでBSに積み上がります。こちらは、着実に積み上がっています。

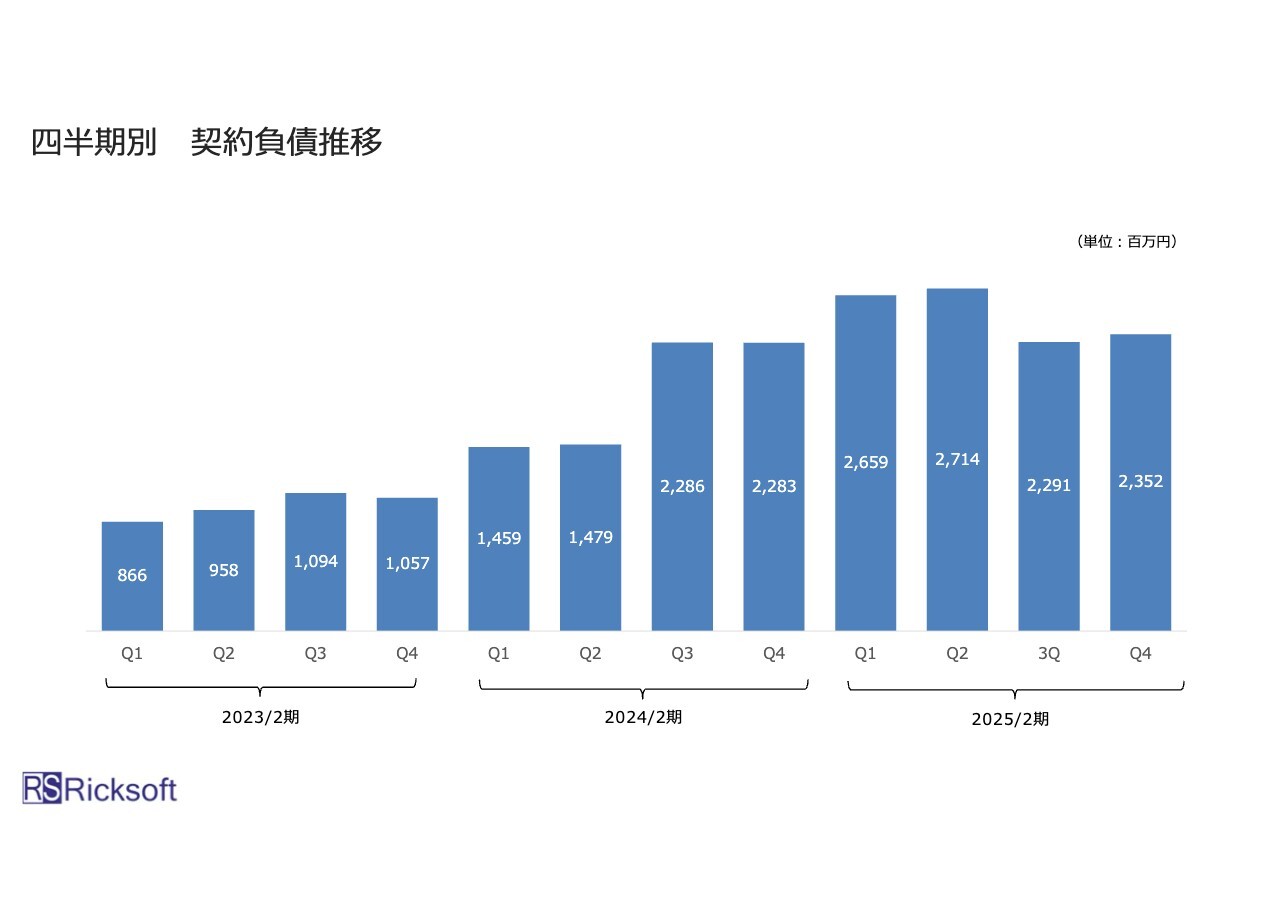

四半期別 契約負債推移

契約負債の四半期ごとの推移です。所々デコボコが発生していますが、右肩上がりで増えています。クラウド売上が積み上がり、より将来の売上計上が約束された数字となっているため、今後も多少のデコボコは発生しますが、基本的には右肩上がりでこの契約負債は積み上がっていくだろうと見ています。

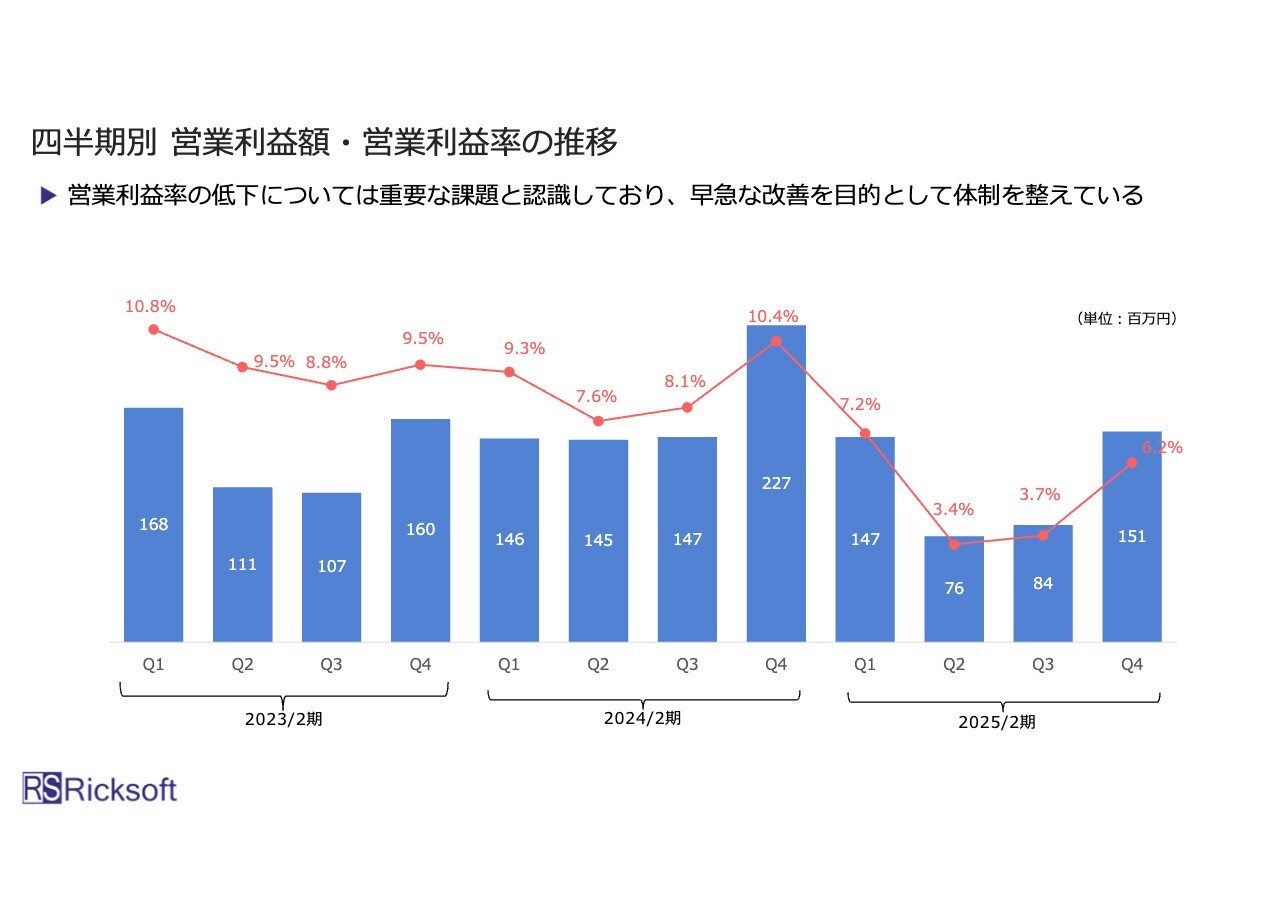

四半期別 営業利益額・営業利益率の推移

一方、問題となっているのが営業利益率の推移です。第2四半期でガクンと落ち、第3四半期も落ちました。第4四半期は多少回復しましたが、今後も5パーセント前後の間で利益率は前後していくのではないかと考えています。

できるだけ早く、利益率の改善を狙っていこうと考えており、早急な改善を目的として体制を整えています。

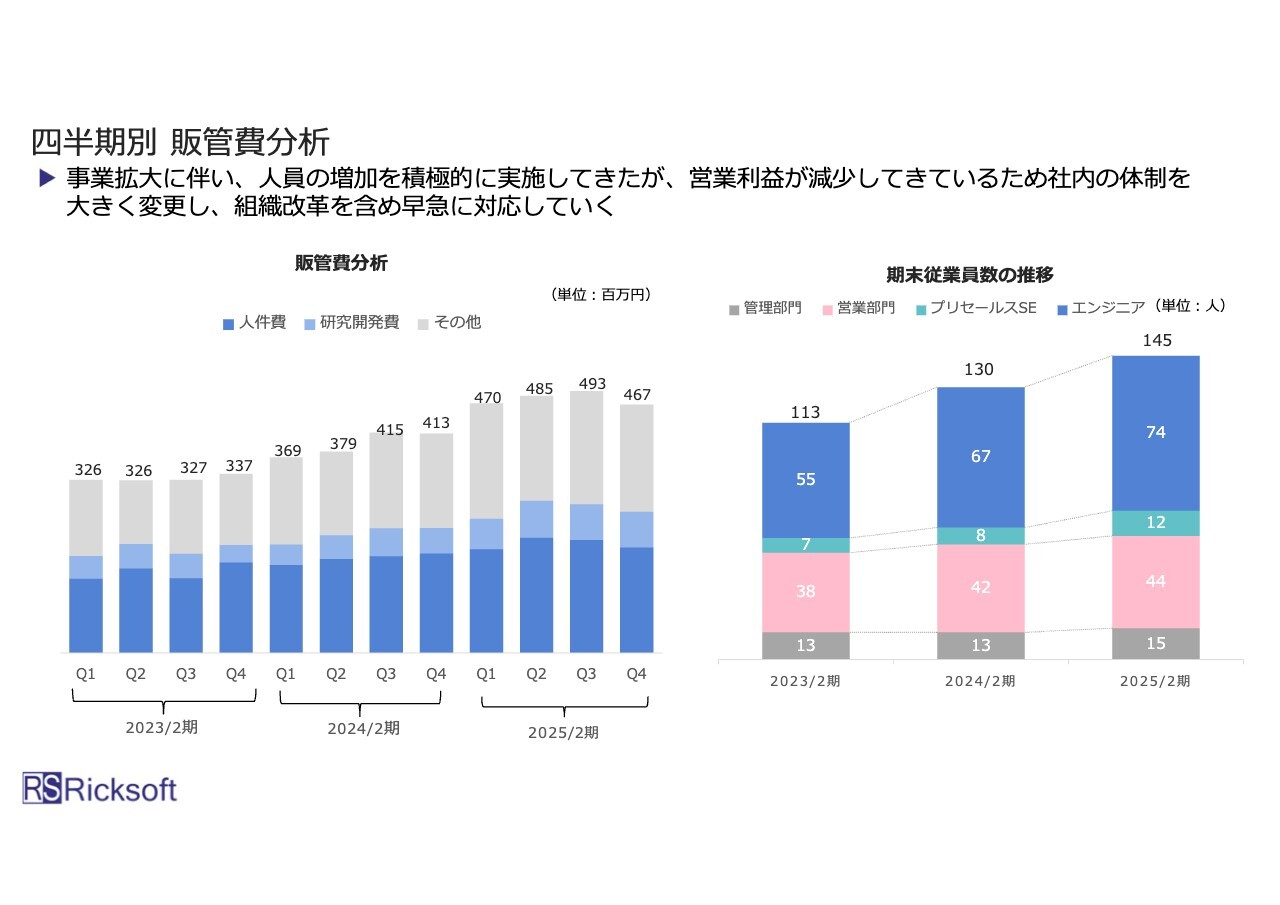

四半期別 販管費分析

販管費の分析です。第4四半期では営業利益が減少してきているため、社内の体制を大きく変更しています。こちらは社長主導による改善の1つですが、組織改革を早急に進めており、毎四半期で増えていた販管費が第4四半期では減っています。

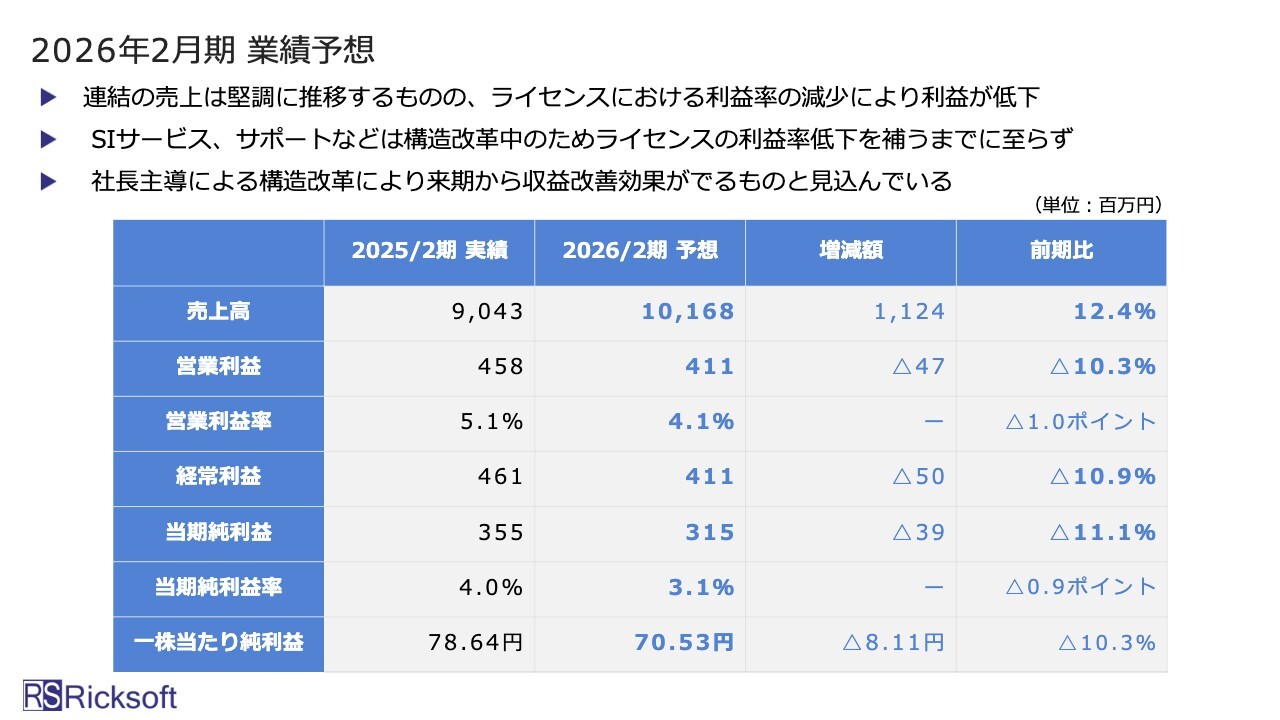

2026年2月期 業績予想

2026年2月期業績予想です。売上高は12.4パーセントの成長、営業利益については早く回復したいと考えています。しかし、同時に成長するための投資も行うため、10パーセントマイナスになる予想を立てています。

ただし、スライド上部3点目に記載のとおり、私主導で構造改革を実施しています。今期はまだへこんでいますが、来期以降は収益改善でその効果が出るものと見込んでおり、それに向け注力していきたいと考えています。

以上で、ご説明は終了となります。ご清聴ありがとうございました。

質疑応答:ビジネスモデル変革、人的投資の戦略について

司会者:「成長ビジョンの資料13ページにある投資戦略について教えてください。ビジネスモデル変革、人的投資という戦略が記載されていますが、それぞれについて優先順位を含めてもう少し具体的に教

新着ログ

「情報・通信業」のログ