提供:ログミーFinance 第98回 個人投資家向けIRセミナー 第6部・株式会社カウリス

【QAあり】カウリス、AML市場早期参入によりメガバンクを中心にシェア拡大 不正利用者情報の共有により情報インフラを共創

CONTENTS

島津敦好氏(以下、島津):本日はお時間をいただきありがとうございます。カウリス代表取締役の島津です。今日のトピックはスライドの内容に沿って進めたいと思います。よろしくお願いします。

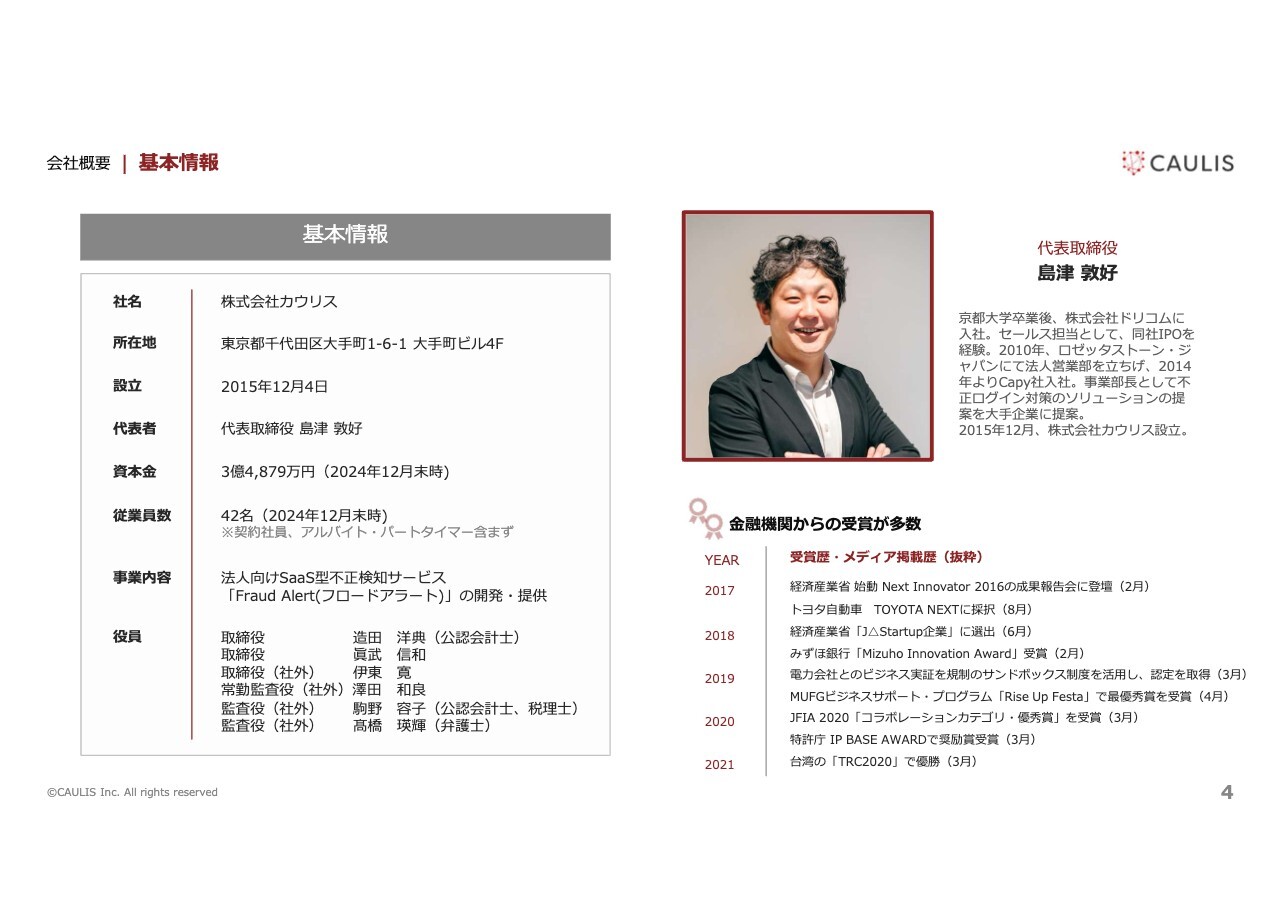

会社概要|基本情報

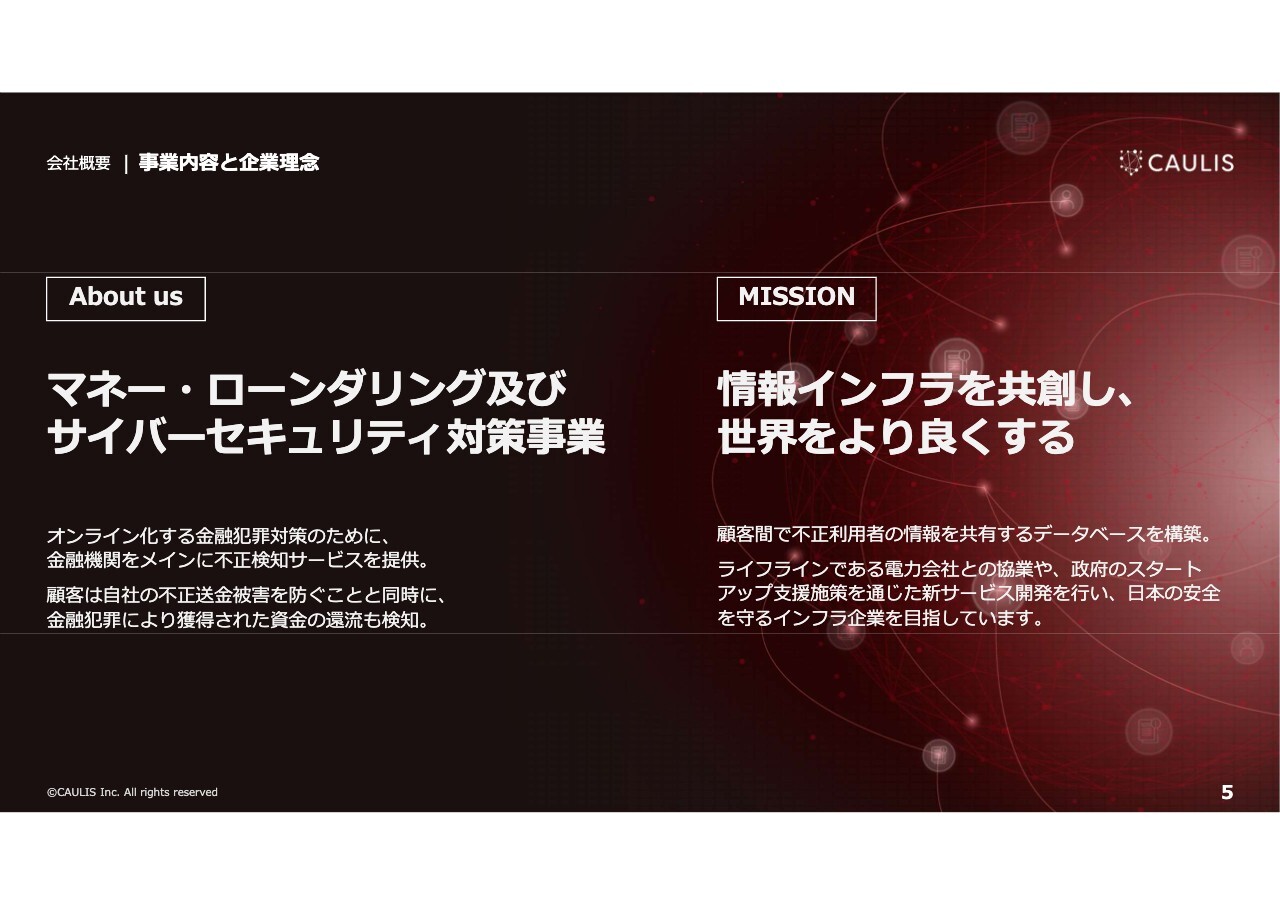

島津:非常にわかりにくいですが、当社はマネー・ローンダリング対策のビジネスを行っています。サービスの主な提供先は、金融機関や証券会社、クレジットカード会社などの金融サービスを提供している会社です。

当社は、もともとサイバーセキュリティを軸にビジネスを始めました。アカウントやID、パスワードを入力して、オンラインでお金を振り込んだり証券を売買する際に、このIDやパスワードを乗っ取ったり口座自体を転売したりする良からぬ人がいます。

我々は、「この口座、転売されていませんか?」「乗っ取られていませんか?」ということをリアルタイムにモニタリングする会社です。

会社概要|事業内容と企業理念

島津:最初は乗っ取り防止に取り組んでいましたが、当社の機能の1つに「銀行での不正利用が確認された端末をブラックリストに登録し、それを他のお客さまにもシェアする」というものがあります。

不正利用者がある銀行で盗んだ後に、仮想通貨や証券業などにログインしようとした場合、犯罪者端末から資金の流れをチェックできるため、その端末をブロックします。

今までのサイバーセキュリティは、自社サーバーの中だけで完結してモニタリングするかたちでした。これに対し、自社で不正利用があったときに、当社に情報を連携してもらうことで、他の会社でも不正利用者の端末だとわかるようになります。

各社で情報をため込む時代から、不正利用者の情報を連携して、情報のインフラをみなさまと共創し、世界をより良くすることをミッションに掲げています。

この他にも、不正利用者の手口や統計情報を警察庁や金融庁と定期的に共有して、犯罪の抑止方法を伝えています。新しい手口から身を守るには、新しいサービスの開発が必要です。そのための法改正をお願いしながら、すべての国民と取引のある電力会社の個人情報を活用したサービスを開発して、官民連携しながら不正利用者から国民の財産を守ります。

会社概要|財務ハイライト

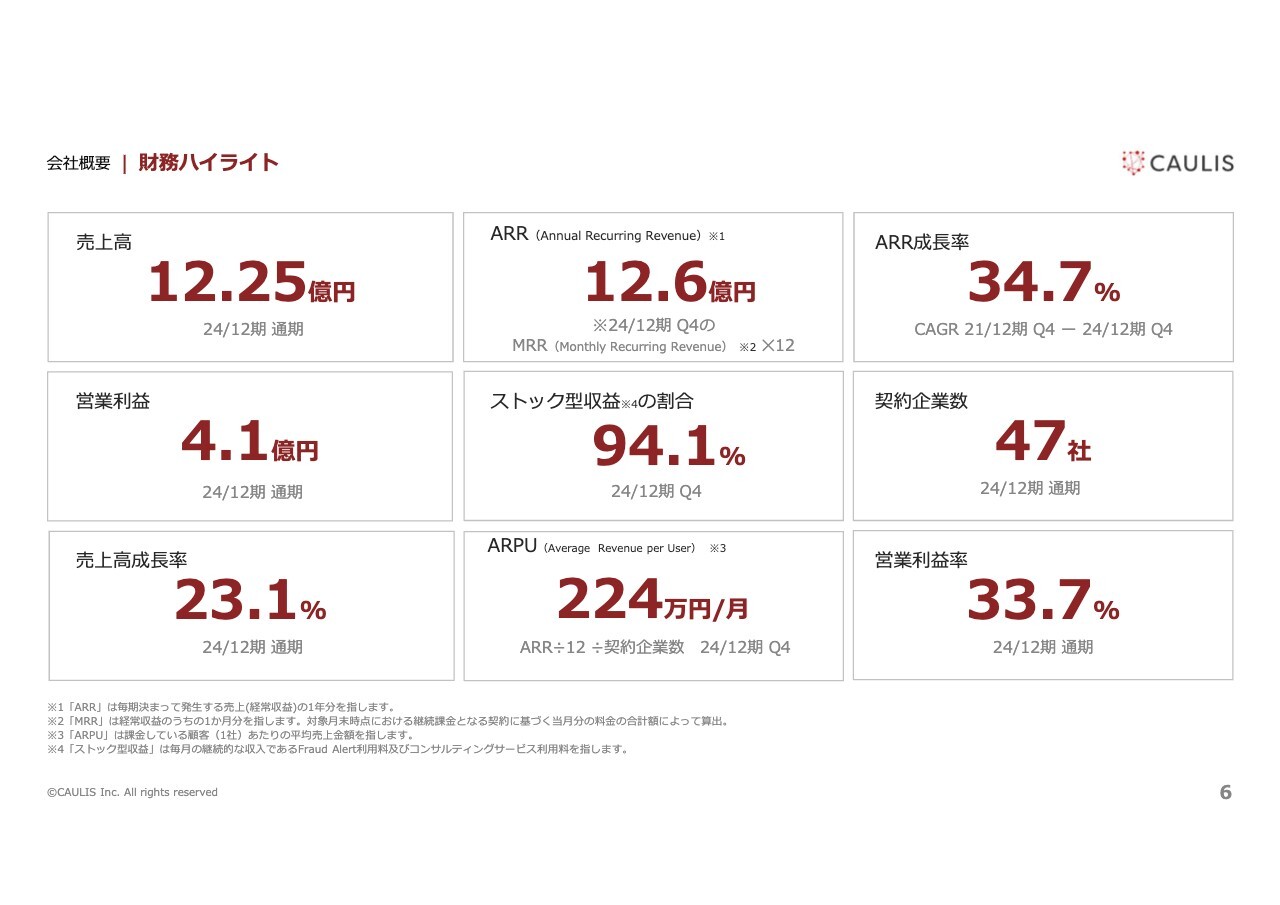

島津:財務ハイライトです。当社のビジネスモデルはSaaSになるため、顧客である金融機関から月額の利用料をいただきます。2024年12月期の売上高は12億2,500万円、営業利益は4億1,000万円となりました。売上高成長率は若干減少し23.1パーセントでしたが、営業利益率は33.7パーセントです。これは、SaaS企業の中では特異だと思います。

エンタープライズ向けSaaSは日本でも少ないですが、顧客単価であるARPUが高く、月間224万円という点もポイントと考えています。

会社概要|財務ハイライト

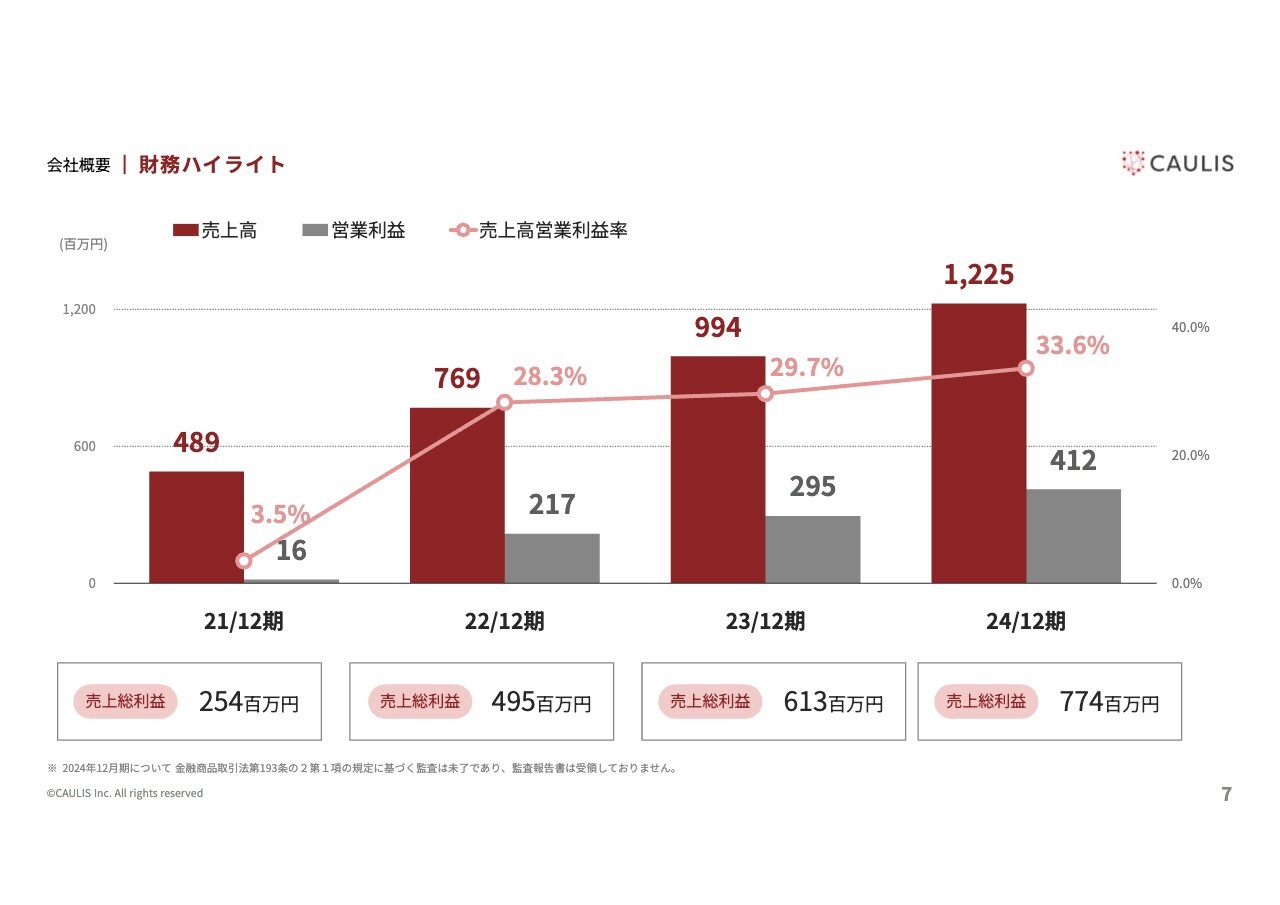

島津:売上高と営業利益の推移は、スライドのとおりです。当社は、少ないメンバーで高単価のサービスをコンサルティングセールスするという性質上、売上高と売上高営業利益率が高いです。B/S上の累損(繰越利益剰余金のマイナス)は、上場前である2021年の1期に解消しているため、基本的には利益剰余金が積み重なるかたちになっています。

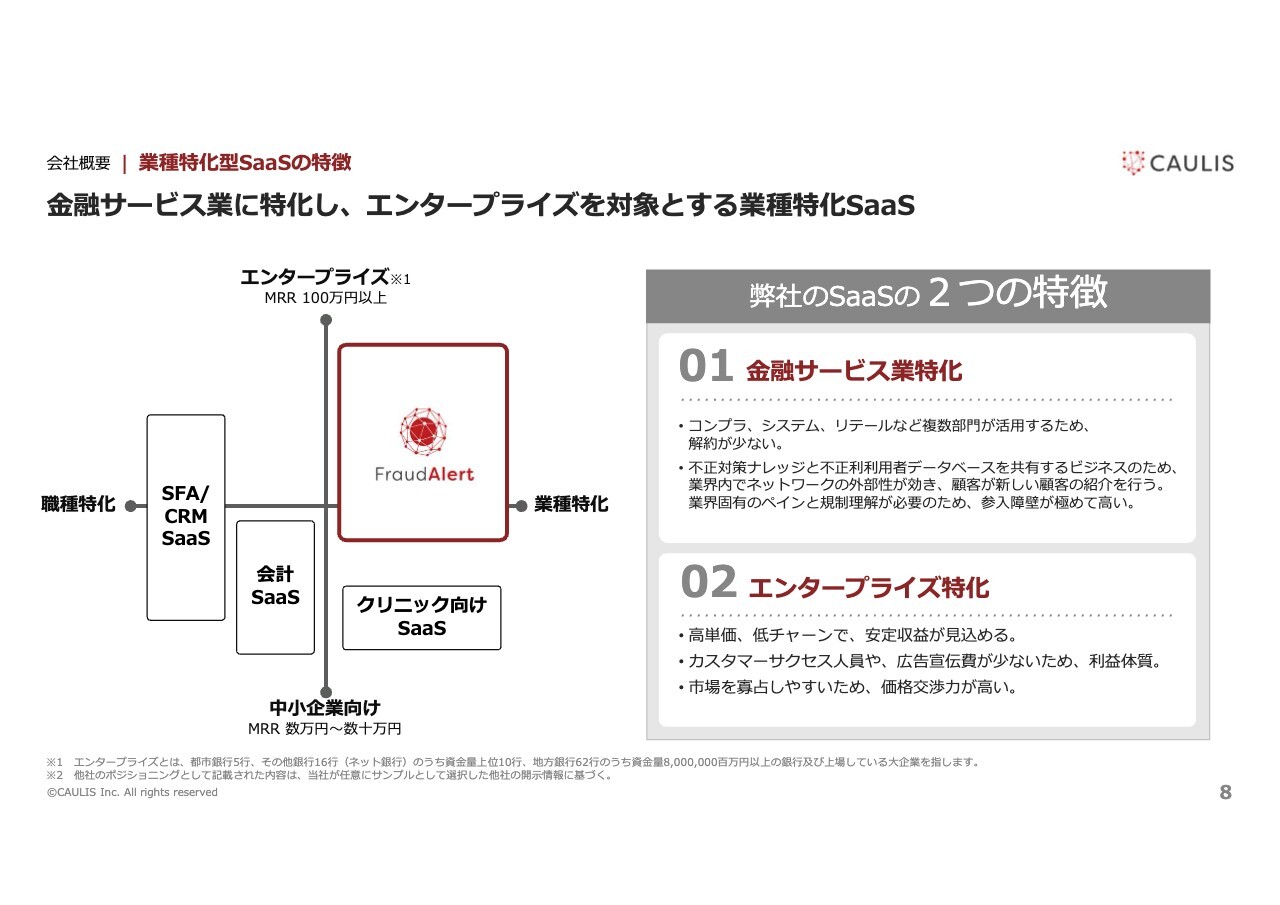

会社概要|業種特化型SaaSの特徴

島津:SaaSは業種特化系か職種特化系か、さらに中小企業向けかエンタープライズ向けかで、4象限にわけられます。当社は、スライド右上の金融サービス業に特化しています。

金融サービス業という業種特化でいうと、会計クラウドやデジタルマーケティングのSaaSなど、いろいろあります。一方、職種特化SaaSはマーケター向け、経理向け、人事向けなど、さまざまなSaaSがあると思います。

当社の場合は、まず、モニタリングが義務づけられている金融機関のシステム部門と当社のサービスを繋げてもらいます。その後、不正利用者を見つけるためのルールをコンプライアンス部門と繋げてもらいます。そして、そのルールに引っかかった怪しいトランザクションを、リテールのコールセンターから電話し、本人確認しています。このように、複数の部門を横断して使うという特徴があります。

また、エンタープライズ向けの特徴として、顧客単価が高いことがあります。複数部門に高単価でサービスする、オンボーディングがきちんとできて運用が回ってくると、解約されにくい点が特徴です。

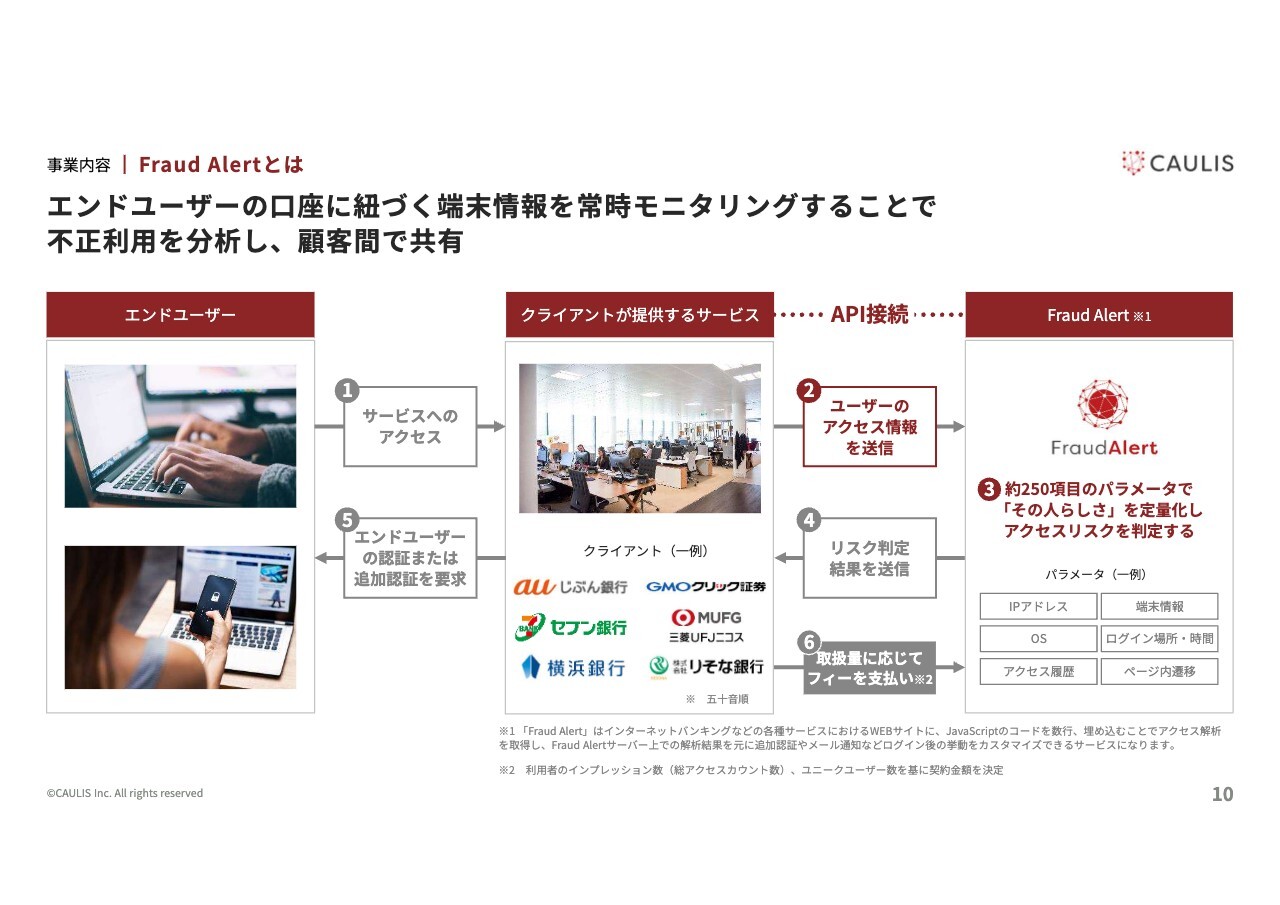

事業内容|Fraud Alertとは

島津:事業内容に移ります。みなさまもスマートフォンを持っていると思いますが、当社は、スマートフォンで銀行や証券会社のアプリにログインする際、過去のログインや売買、送金時の振る舞いと同じ動作をしているか常にウォッチしています。現在、ログインのモニタリングを月間で6億件から7億件ほど行っています。

例えば、当社は千代田区大手町にオフィスを構えているため、私が平日日中にスマートフォンやパソコンで資金移動する際は、東京都千代田区からiOS18.4を使用し、日本語、英語、絵文字というキーボード配列でログインしています。

しかし、普段使っているiPhoneやiPadではなくAndroidOSで、北九州から中国語設定の端末でログインされた場合、本人らしからぬ振る舞いをしていることからリスク判定され、本人確認の上でアカウントを停止するか、追加認証で白黒つけます。

当社のお客さまは、スライド中央のお客さま群になります。ルールに引っかかり即時遮断する、もしくはルールに引っかかり本人確認した結果不正利用と判断し、ブラックリストに登録することで、お客さま間でシェアしています。

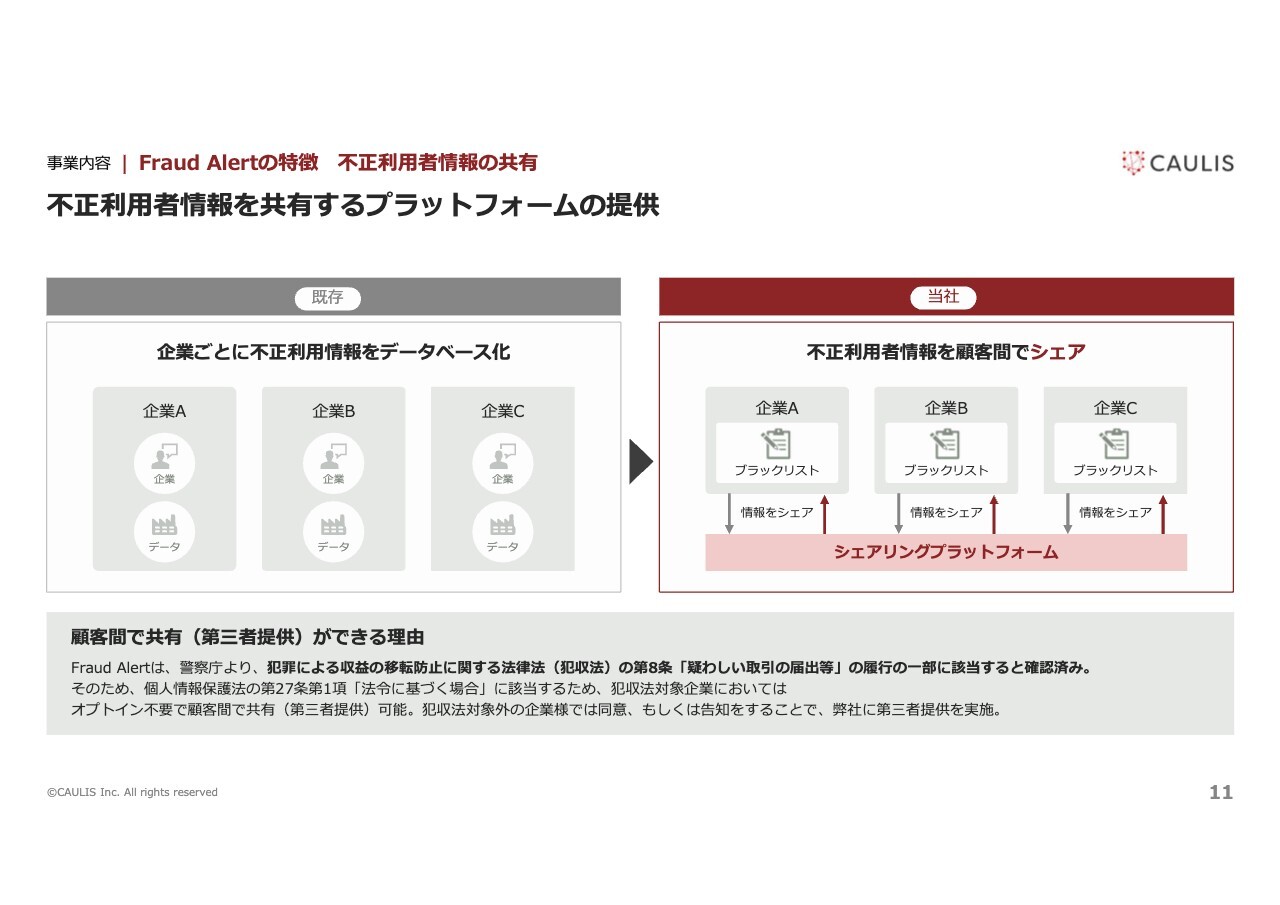

事業内容|Fraud Alertの特徴 不正利用者情報の共有

島津:当社のビジネス前後で何が変わったかをご説明します。

例えば、銀行が3社あるとします。ある銀行が怪しい振る舞いを察知して本人確認したところ、不正利用だとわかりました。以前は、各社で不正利用の情報をデータベース化していましたが、当社のようなところと連携することで、銀行Aで盗んだキャッシュが銀行Bや銀行Cに流れると、おそらく資金洗浄しているグループの口座だとわかります。

関本圭吾氏(以下、関本):非常におもしろいビジネスだなと思います。みんなで情報共有したら検出しやすいということだと思いますが、御社が出てくるまで、なぜそのような情報共有ができなかったのでしょうか? ご存知でしたら教えてください。

島津:基本的に金融機関はオンプレミスで、自社のサーバーの中にシステムを入れており、外部と連携することは商習慣上行っていませんでした。

しかし、クラウドにデータやシステムを乗せていこうという流れがあり、外部とAPIで連携するようになりました。例えば、自社のホームページにGoogleマップを掲載し、APIを叩くと自社の住所が出てくることがあると思いますが、これと同様です。

クラウドに移行してAPIで外部のサービスを疎通できるようになったタイミングで、当社がこの市場に参入しました。

関本:クラウドシフトと関係してくるわけですね。

島津:おっしゃるとおりです。クラウドシフトは大きく関係しています。

関本:ちなみに、日本独特のものなのでしょうか? アメリカなどの海外では先行しており、すでに同様のものがあるのでしょうか?

島津:銀行の口座Aと口座Bで資金が還流するといっても、口座Aと口座Bが別の会社である場合には、お互いの情報を連携しようという動きは、グローバルで数年前から動いています。

特に欧米の銀行では、クラウドシフトとAPI連携するのが当たり前になっています。日本の金融庁が、APIを外部に開放して金融サービスの利便性を高くしていこう、セキュリティを担保しながらユーザビリティを上げていこう、というタイミングで当社が参入しました。

また、先行するメガバンクやネット系銀行がクラウドにシフトして、オペレーションができるようになると、「ネット系銀行ができるのなら、わが社もできるだろう」「メガバンクが言っていたものなら、わが社でもできるだろう」という流れができ、外部と連携しないコーポレートガバナンスから、徐々に連携していくようになりました。

関本:メガトレンドのようなところですね。

島津:そうです。また、顧客間で第三者提供ができることも要因の1つです。金融犯罪からお客さまを守るために、当社の取り組みが犯罪収益移転防止法という法律の4条、8条、7条、11条のどれかに該当するかを警察庁に確認したところ、8条に該当するという見解を得ました。

その後、個人情報保護委員会に、エンドユーザーから同意なく利用者の情報を第三者提供してよい場合を伺いました。個人情報保護法27条に例外規定として、法令に基づく場合は本人の同意なく個人情報を使ってよいとありました。つまり、我々が行っていることは法令に基づいたもので、個人情報保護法的にも問題ありません。

この結果、「政府がいいと言っているのなら」と、当社に対して提供いただいています。

関本:金融機関が気にされている法的なところも、御社が整理しているということですね。

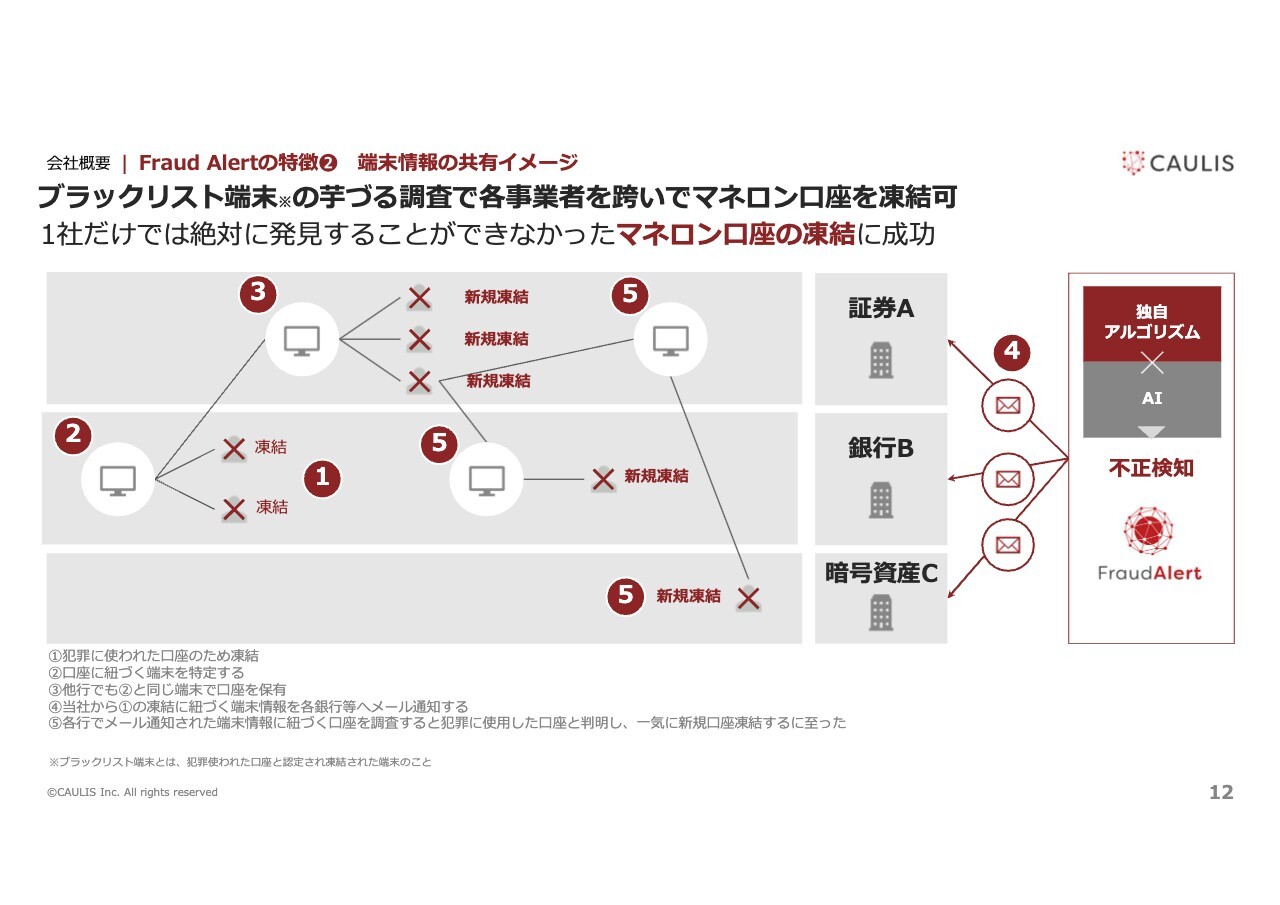

会社概要|Fraud Alertの特徴② 端末情報の共有イメージ

島津:エンドユーザーから同意なく利用者情報を第三者に提供できると、何が起きるかお話しします。例えば、銀行Bで不正な詐欺やお金が盗まれた際に、不正利用者は証券口座や暗号資産、他の銀行などいろいろなところにいきます。

我々が端末をベースにトラッキングして、「銀行Bから盗んだ端末がそちらの口座にログインしているので止めてください」「本人確認してください」と連絡します。サイトや業界を横断できるところが当社の強みであり、特徴あるビジネスモデルとなります。

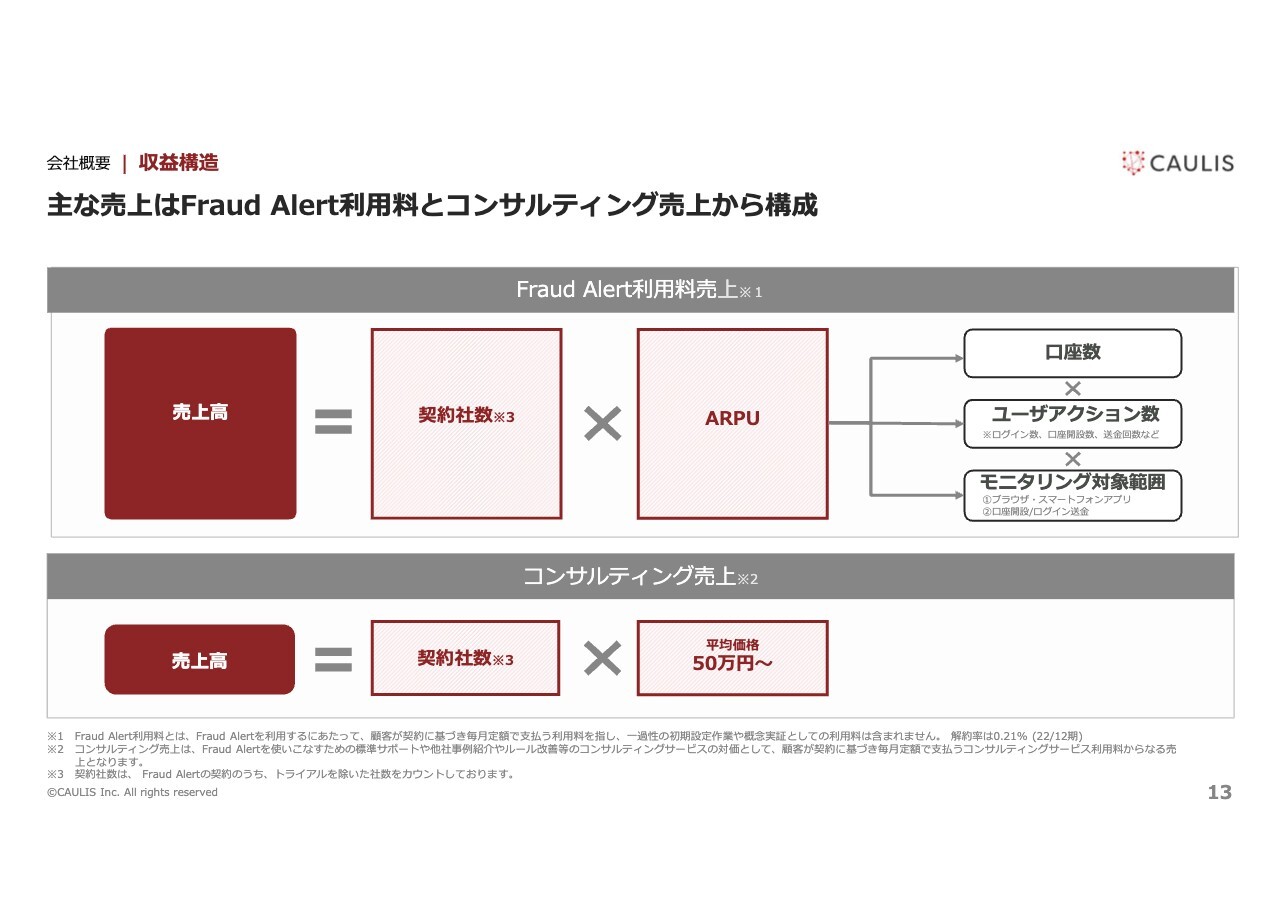

会社概要|収益構造

島津:どのように課金していくのかをお話しします。主な売上は、「Fraud Alert」の利用料と、「Fraud Alert」を使う際のサポート、つまりコンサルティング売上の2つがあります。「Fraud Alert」の利用料が約7割から8割に対して、コンサルティング売上が1割です。

顧客単価であるARPUは、条件によって変わります。お客さまが口座数をたくさん持っているか、ユーザーが何回もログインするか、我々のモニタリング範囲がパソコン版だけかスマートフォンアプリ版も行っているか、口座開設ページだけで見ているのか、ログインや入出金もまとめて見ているのか、などです。

我々がモニタリングする範囲が広がるほど、モニタリングする口座の数も増えて、ユーザーのアクションの数も変わってきます。

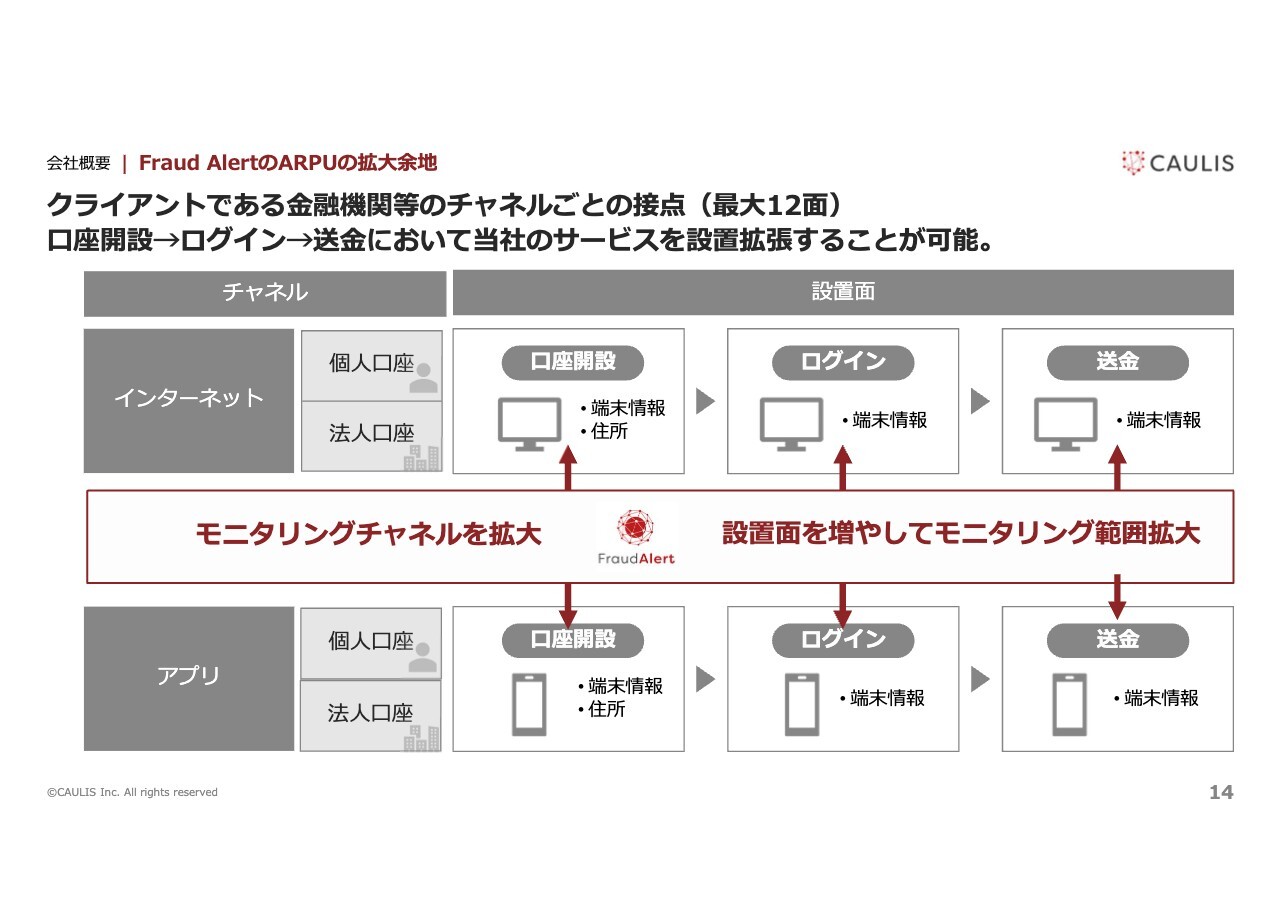

会社概要|Fraud AlertのARPUの拡大余地

島津:ARPUの拡大余地についてお話しします。基本的に、インターネットバンキングのログインからモニタリングを始めます。ただし、スマートフォンの普及が増えているため、利用者はアプリのほうに寄ってきています。

このため、「翌年度からはアプリも見てください」という要望や、最近世間を賑わせている銀行口座の売買が非常に増えているため「口座の開設ページから見てください」という要望もあります。

また、特殊詐欺が非常に増えており、2023年は国民の財産が1,630億円も盗まれたということから、「ログインだけではなくて、入出金もリアルタイムで見てください」という要望もあります。

このように、インターネットのログインから始めて、アプリのログイン、その後は口座の開設ページや送金ページというように、モニタリングの範囲が増えてくると、お客さまからの売上も増えてくるかたちになっています。

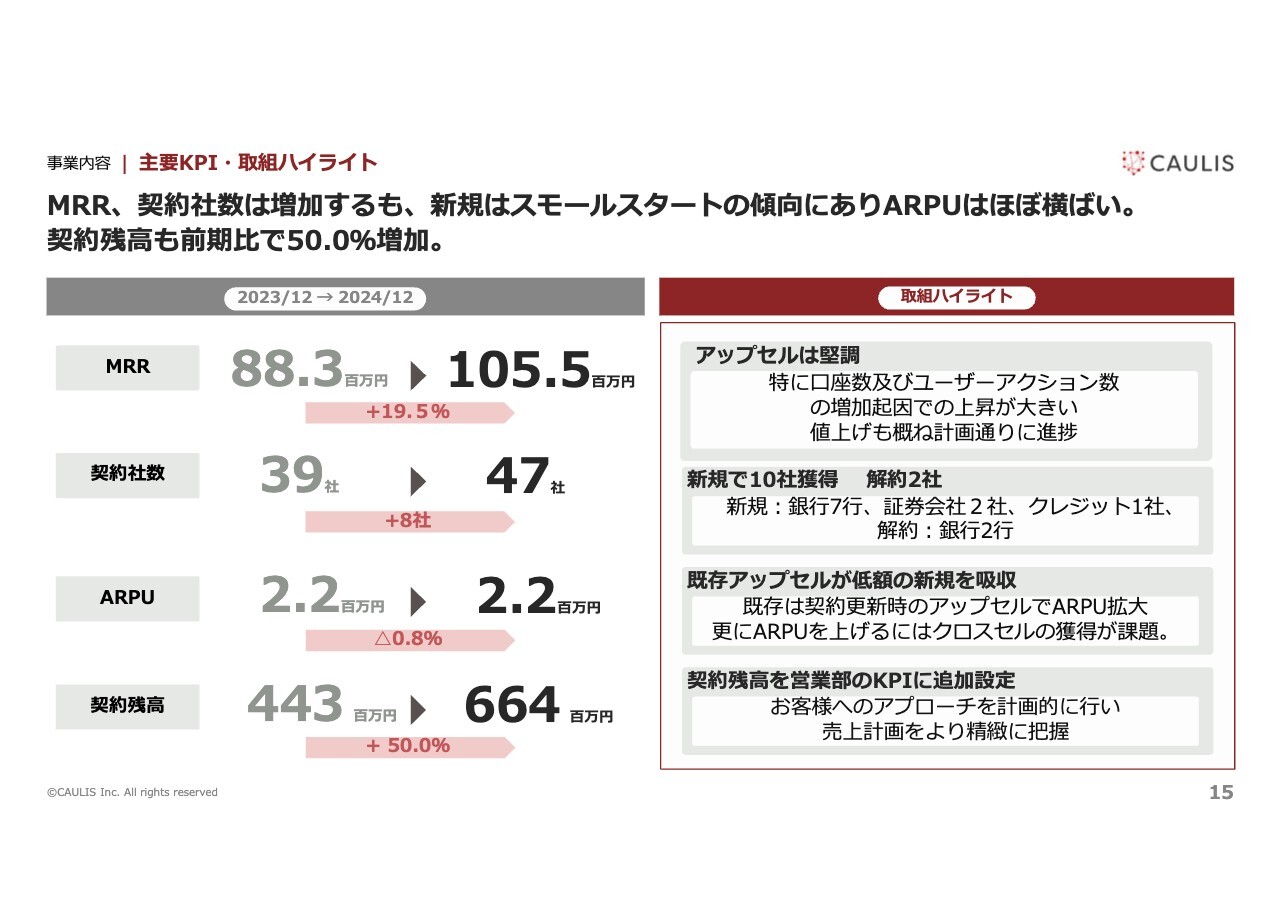

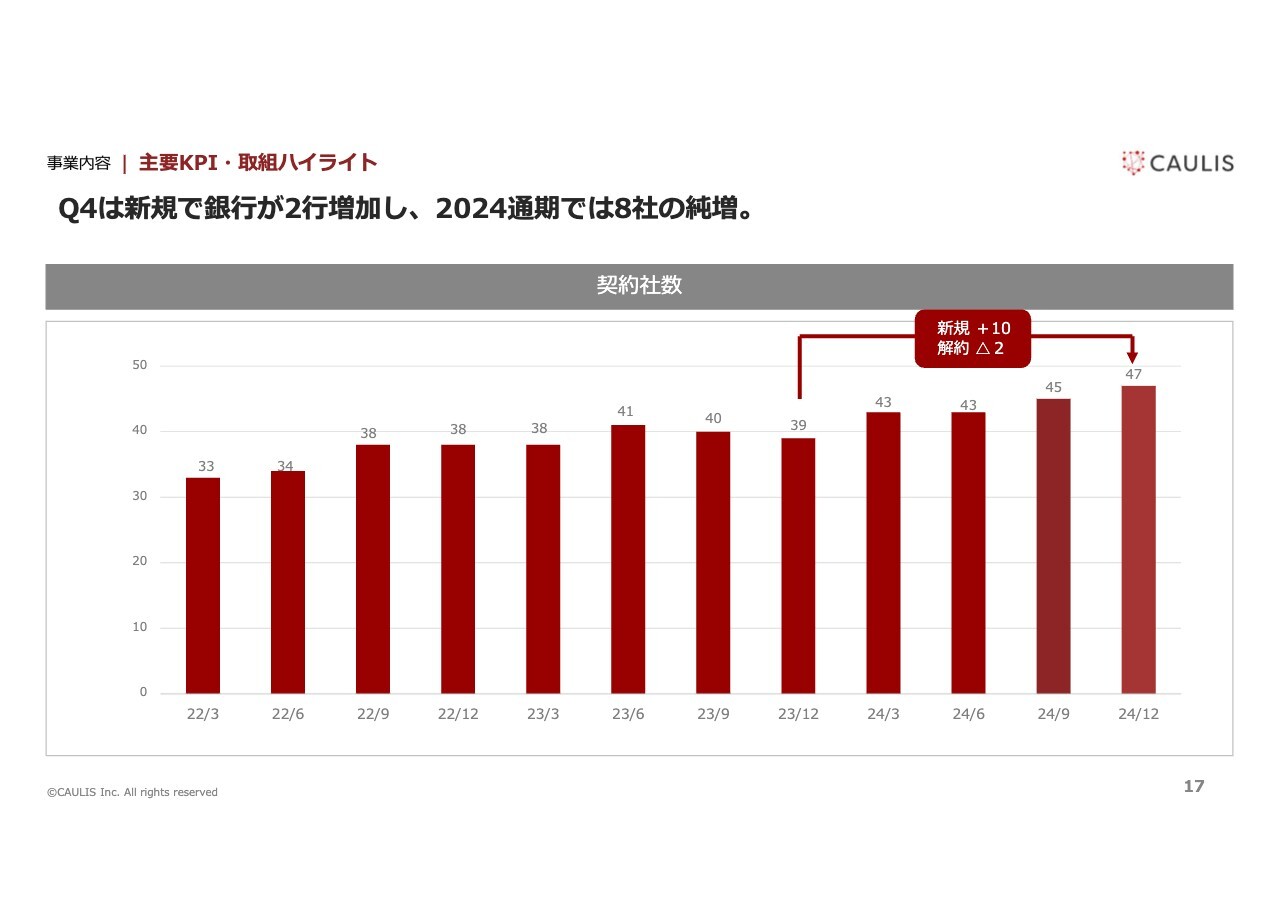

事業内容|主要KPI・取組ハイライト

島津:主要なKPIを4つ掲げています。

1つ目のMRR、すなわち月額の売上の、最重要指標です。SaaSであるため、月額利用料がどんどん積み上がってきます。2つ目は契約社数です。3つ目はARPUです。これは、我々がモニタリングする範囲を広げることでお客さまからの売上が上がることから、指標としています。

4つ目は契約残高で、2024年12月期第2四半期から開示しています。お客さまは大きな銀行なので、契約書を交わした後に、お客さまとお取り引きのあるシステムインテグレーターと、我々のサービスをくっつける作業が発生します。

その際、3社間のスケジュールが合わずに、納品予定日が延びてしまうことがあります。この場合、納品がずれているものの、注文は取れていることから、契約残高を指標に入れています。

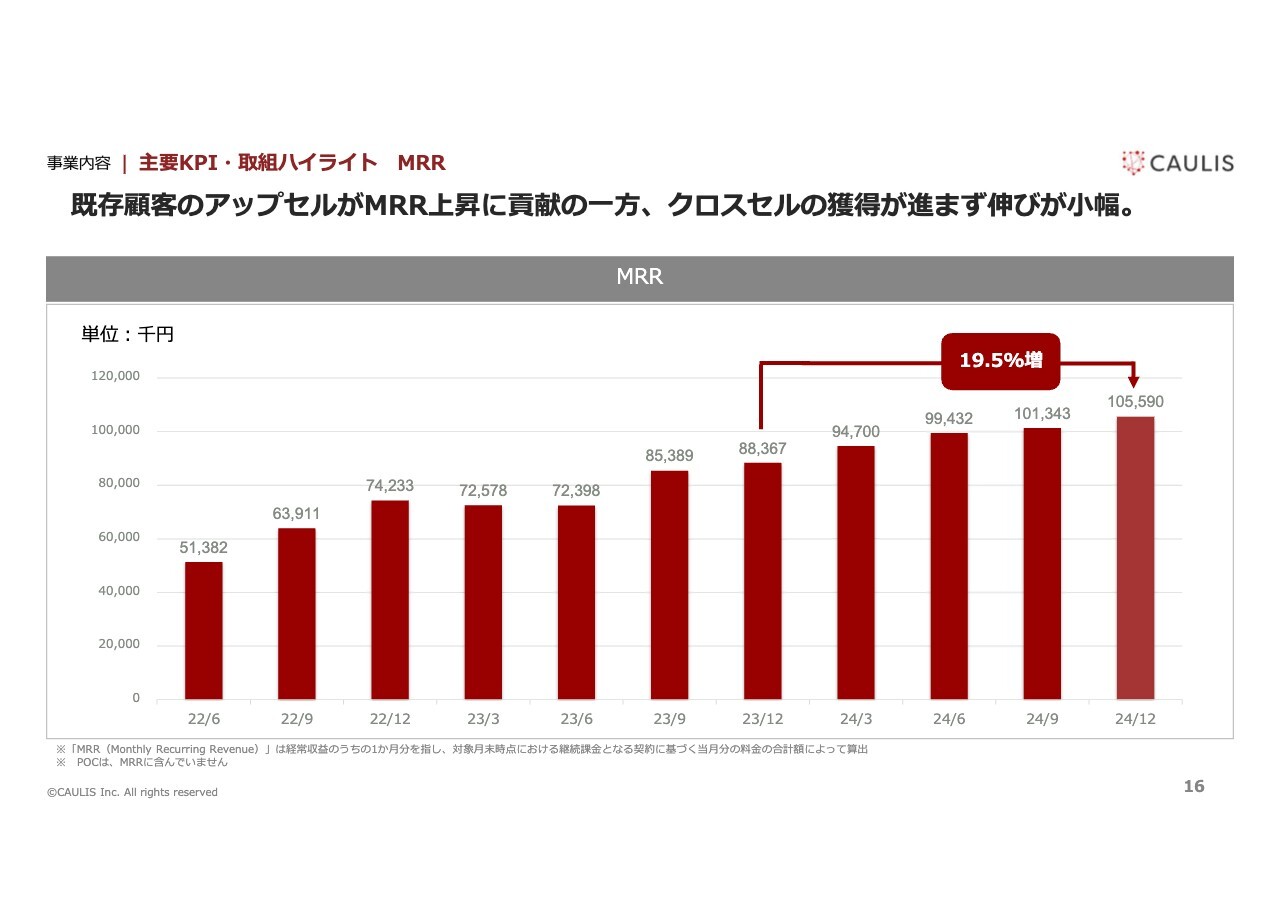

事業内容|主要KPI・取組ハイライト MRR

島津:最優先指標のMRRについてです。2023年は為替の影響がありました。

当社は外資系のサーバーを使っており、1ドル100円時に各サービスの利用料を決めました。1ドルが140円、150円、160円と増えて厳しくなったため、「為替の影響で値段(販売単価)を上げてもらえませんか」と相談したことが、売上に寄与していると思います。

2024年は、当局からいろいろなガイドラインや要請が出たため、金融機関でもモニタリング範囲を広げていく流れになりました。ただし、2024年に法人の銀行口座の乗っ取りや転売が増えたという別のインシデントがあり、個人のインターネットバンキングのモニタリングから、法人口座への対策の優先順位を高くするという要請がありました。

当局からの要請で優先順位が変わり、金融機関が計画を変えたため、一部クロスセルの獲得が後ろ倒しとなったことが伸び幅の下がっている理由です。

事業内容|主要KPI・取組ハイライト

島津:2つ目のKPIについてです。2024年12月期第4四半期は銀行が2社増えました。通期では取引先が8社増加し、合計10社増えましたが、残念ながら2社が解約になっています。

解約の理由についてご説明します。1つ目は、当社のサービスが複数の部門を横断するため、社内の体制構築を優先するために、サービス利用を一度停止するという理由です。

もう1つは、口座の転売、要するに盗まれないための技術を優先するためです。会社によって、モニタリングよりも、盗ませない、生体認証に寄せていくという判断が理由になっています。

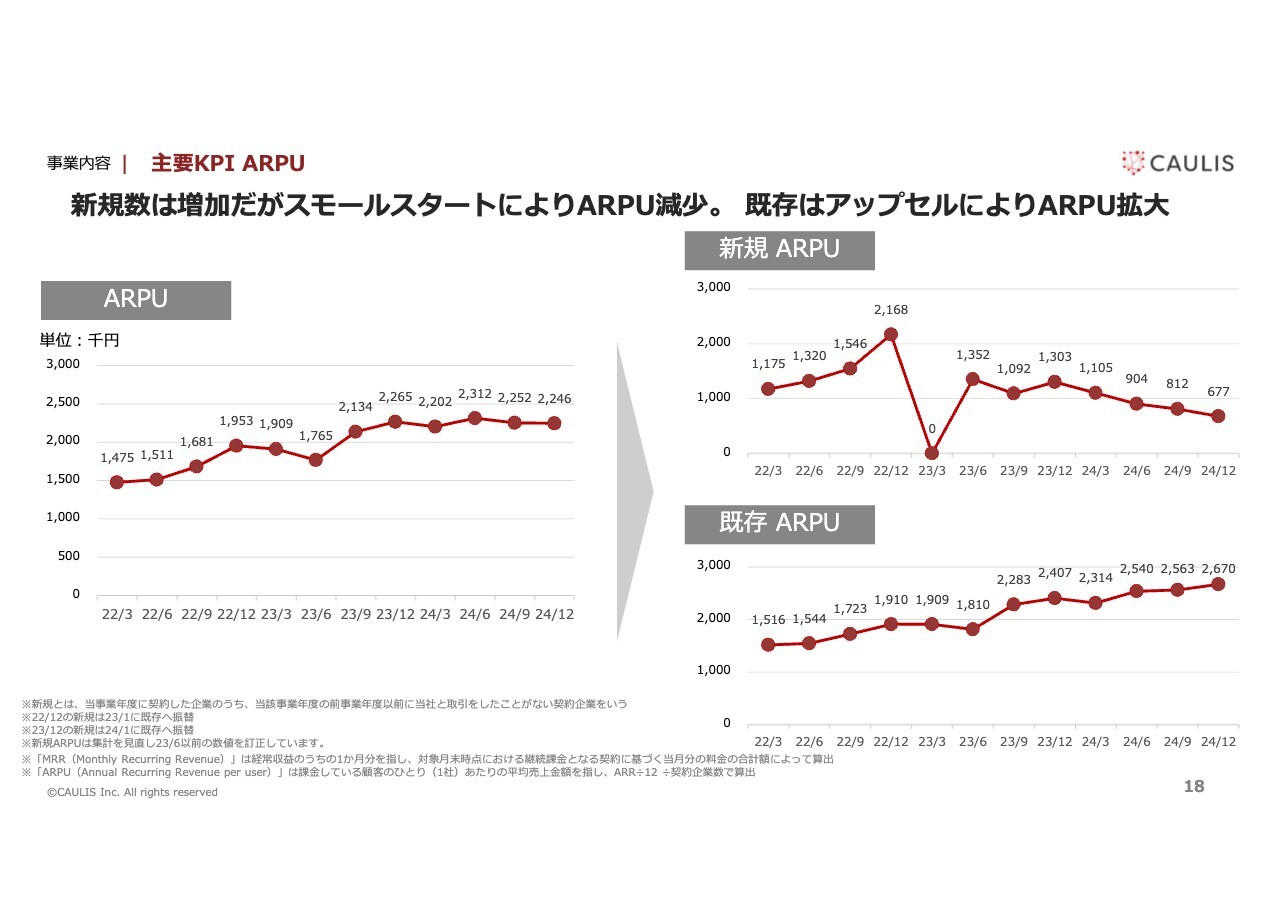

事業内容|主要KPI ARPU

島津:3番目のKPIであるARPUについてです。全体のARPUをスライド左上、内訳として、新規の取引先を右上、既存の取引先を右下に掲載しています。2024年は、「口座開設のみから始めて、翌年度以降ログインのところもお願いしよう」という、スモールスタートのお客さまが多かったです。

口座の開設数とログインの件数では、圧倒的にログインのほうが売上構成が高いため、スモールスタートのお客さまが増えると、新規取引先のARPUは減ってきます。

ただし、既存のARPUは増加していますのでご安心ください。さきほど、我々のサービスは口座数が増えると売上が上がるとお話ししました。コロナ禍以降、高齢者にもスマートフォンの普及が一巡し、スマートフォンの普及率は98パーセントから99パーセントになっています。

ATMまで行かなくても家族に送金や支払いができるとなると、スマートフォンアプリやインターネットバンキングの利用者は、ATMの利用者を超えてきます。当然、我々の接点(利用シーン)を増やそうということで、「アプリのモニタリングもよろしく」「入出金もよろしく」という会社が2024年に増えました。一度取引が始まると、既存取引先のARPUが増えてきます。

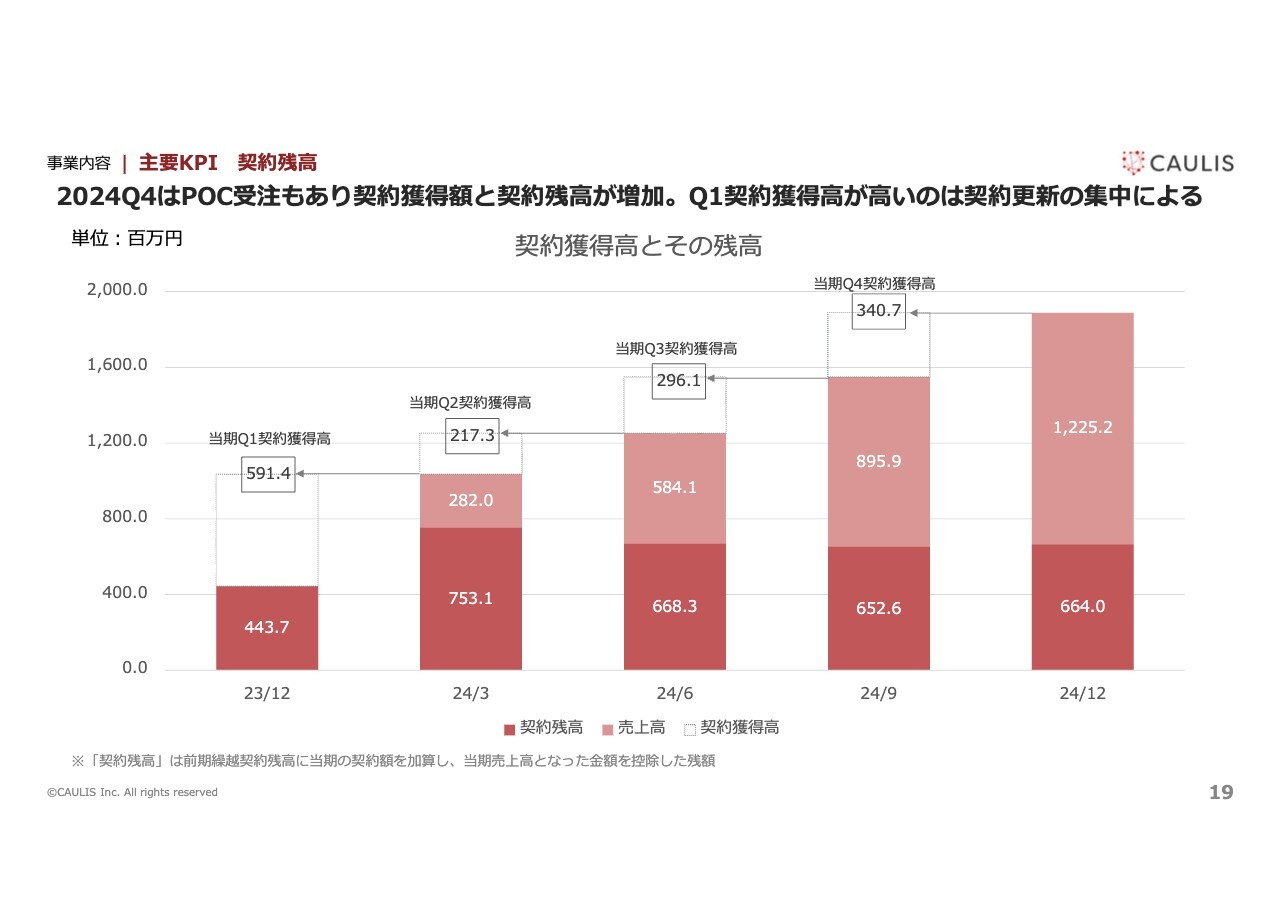

事業内容|主要KPI 契約残高

島津:契約残高についてです。納品前だが契約締結しているため、将来的に売上になるものが積み増していくことをスライドに示しています。

先ほど顧客単価224万円とお話ししましたが、12ヶ月では3,000万円前後になります。1つのお客さまのログインページをモニタリングするとなると、約150万円から約200万円になります。これが12ヶ月分のストックになり、翌年にはその設置面(利用シーン)が増えていきます。

納品のところは、お客さまとそのシステムインテグレーターとのスケジュールがずれることがけっこうあります。また、銀行は大きい会社ばかりなので、4つの部署がコンセンサスをとって引っ掛けて、本人確認して、凍結した上で警察や金融庁に報告する、という業務オペレーションを3チームから4チームで横断して行います。

これには時間がかかるケースもあるため、将来売上になるものを指し示す必要があると考えています。

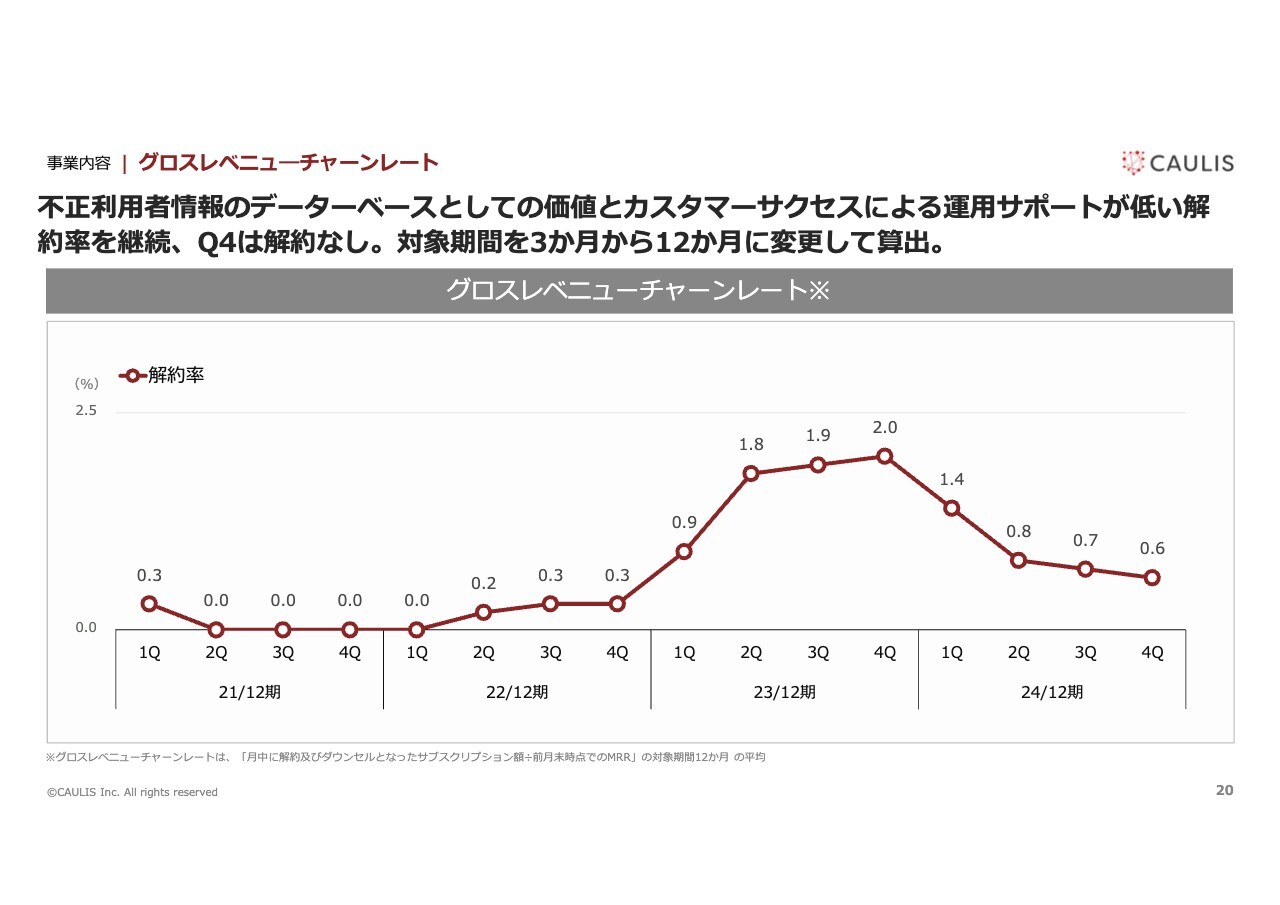

事業内容|グロスレベニューチャーンレート

島津:グロースレベニューチャーンレート、いわゆる解約率についてです。2024年は、残念ながら3月に解約が2件ありました。第4四半期に解約はありません。金融機関は4月始まり3月終わりなため、2025年12月期第1四半期から第2四半期の契約更新のタイミングで、インターネットユーザー増加に伴う価格交渉をしています。

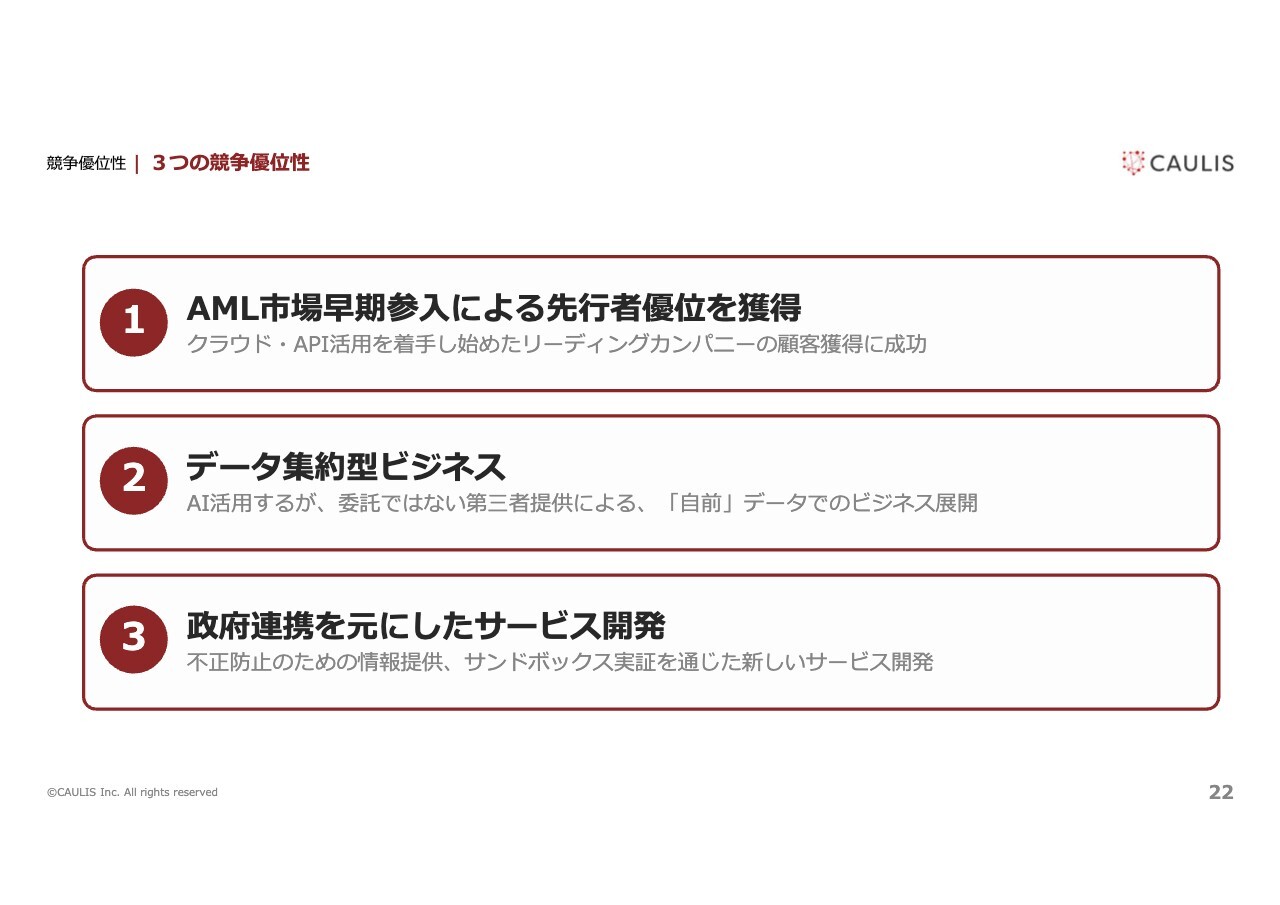

競争優位性|3つの競争優位性

島津:競争優位性についてです。マネー・ローンダリング対策のマーケットとは、そもそも何なのかというところがあると思いますが、強みは3つあります。

インターネットバンキング利用者がグローバルで増えたこと、また、日本では2015年ぐらいにスマートフォンの普及率が7割近くになり、広く使われるようになったことから、金融犯罪がオンライン化して資金洗浄が非常に増えました。リアルのATMから引き出すというより、オンラインのスマートフォンで盗むほうが足がつきません。そのため、スマートフォンが普及するほど金融犯罪がオンライン化します。

また、オンライン化する市場ができたタイミングで参入したため、いろいろなお客さまが取引先になっています。当社のビジネスは不正利用者のデータを顧客間でシェアするため、先行者優位が働きます。

一方、当社は第三者提供としてデータを預かっているため、統計情報を当局に連携することで、ガイドラインの変更や法律の改正があります。この3つのシークエンスが、当社の優位性になっています。

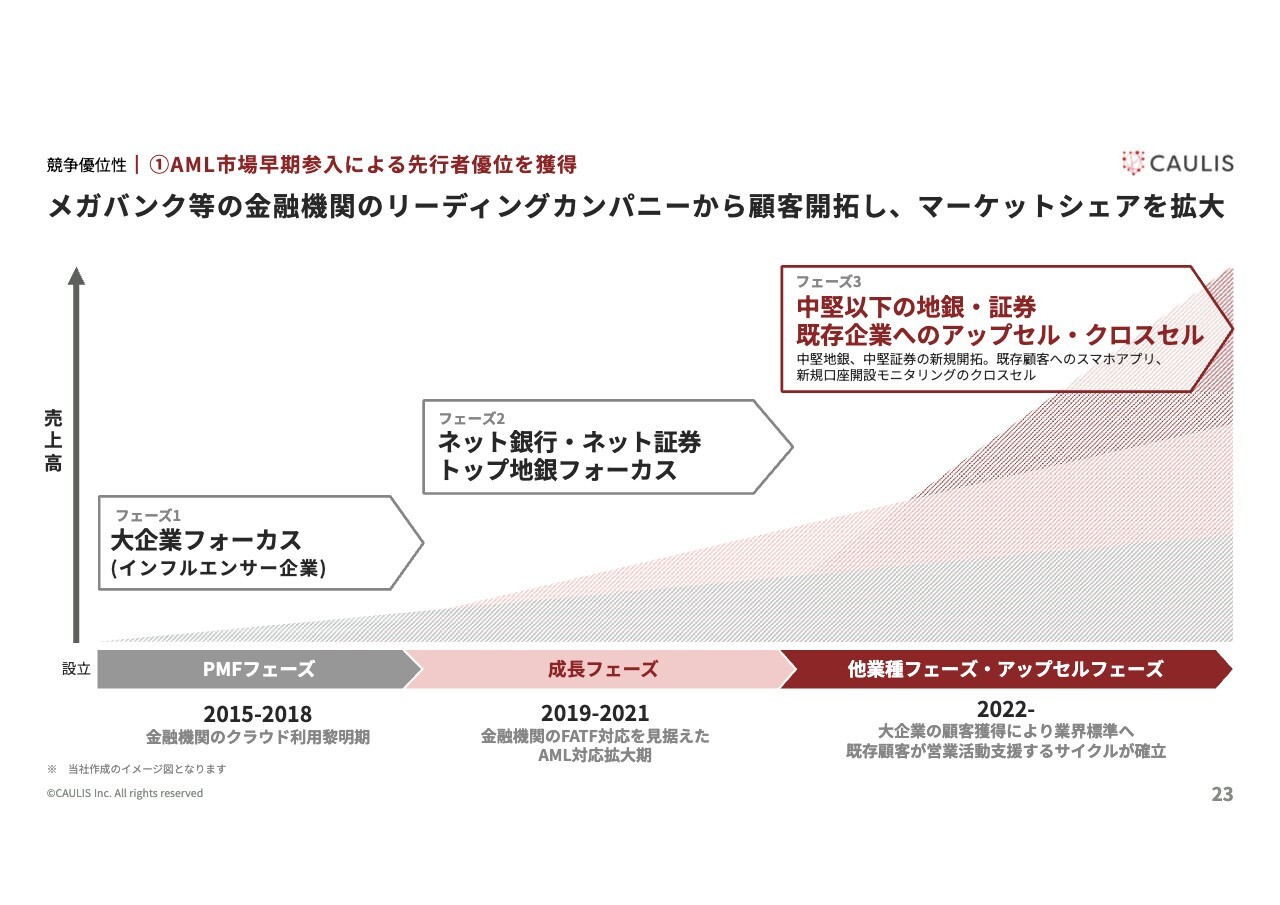

競争優位性|➀AML市場早期参入による先行者優位を獲得

島津:早期参入がみそです。2015年にスマートフォンの普及率が7割と増えてきて、フィッシング詐欺が横行するようになりました。スマートフォンやインターネットのメールに、銀行を名乗る嘘のメールが日常的に飛び交うようになってきています。

2015年ぐらいから、間違って入力して、金融資産を盗まれる事故(犯罪)が顕在化し、どうして盗まれたかよくわからないというタイミングで、我々が市場に参入しました。この時期に、通信キャリアやメガバンクが最初のお客さまになりました。

当社のシステムを導入することで見えないものが見えるようになり、お客さま間で情報をシェアできるようになりました。通信キャリアを攻撃した攻撃者が銀行に来ている、銀行に来た者が次は証券会社に行っているという動向が可視化されます。このフェーズで、日本を代表する企業群が、当社のサービスを実証的に始めました。

第2フェーズとしては、2019年にFATFが日本へ監査に来ました。FATFとは、国際連合に紐づく組織です。その組織が、日本を含めた39の国や地域で「この国は、金融犯罪をなくすための法律やガイドラインが整備されているか」という法整備の側面と、「この法整備やガイドラインに準拠している金融機関をフォローして、金融犯罪を止めているか」をチェックします。この監査は、8年に1回行われ、2019年に実施されることがわかりました。

監査のタイミングで金融庁から指摘が入るという理由から、2018年に金融機関のお客さまが非常に増えました。ネット系銀行やネット系証券など、動きが早い会社からも「怪しい口座を見つけないといけない」というニーズがあり、2019年は成長フェーズになりました。

2022年には、金融犯罪のオンライン化がさらに加速しました。インターネットバンキングだけモニタリングするのではなく、アプリもモニタリングする必要が出てきたため、当社のモニタリング範囲が増えました。

既存の取引先のモニタリング範囲がさらに増え、既存のお客さまが「仲の良い〇〇さんが困っているから紹介します」と別のお客さまを紹介してくださることで、現在は中堅の地方銀行や信用金庫にも営業活動が拡大しています。

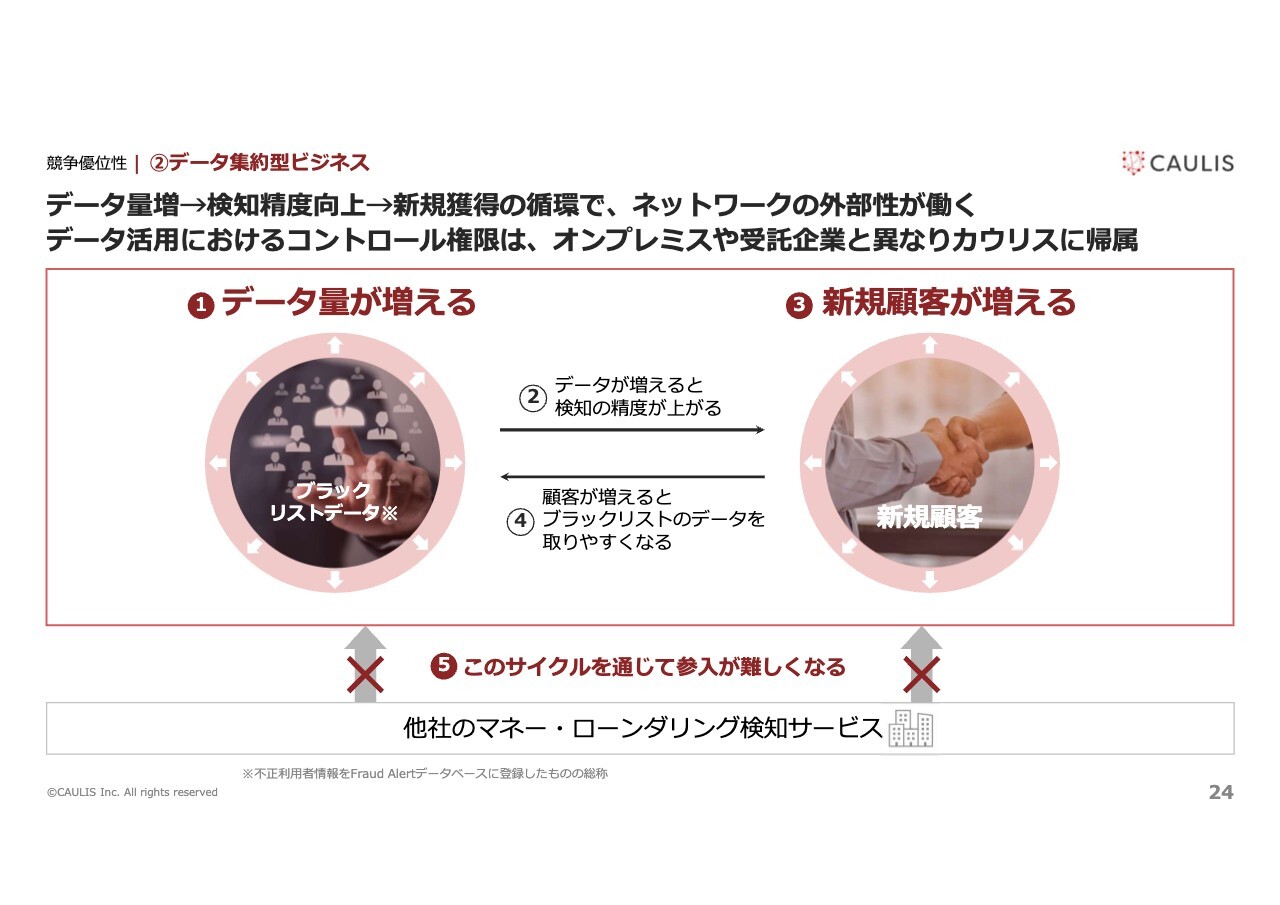

競争優位性|②データ集約型ビジネス

島津:SaaSビジネスとなると、「各社はマーケットの何パーセントずつ取るのですか?」ということが気になると思います。SaaSを売るとデータが溜まっていきます。当社は、不正利用者の情報を一番早く集めた会社が勝つと考えています。データが大きいお客さまと取引するとデータ量も増加します。そうすると我々のアルゴリズムが良くなり、検知の精度が上がっていくのです。

そのため、「御社のサービスを使い始めたところ、不正利用者が見つけやすくなったよ」「早期に見つけてすぐに止められるようになったよ」と脅威が減り、お客さまが他のお客さまを紹介してくださるようになります。そしてまたデータが増える、というサイクルができて、参入障壁が非常に上がるビジネスになります。

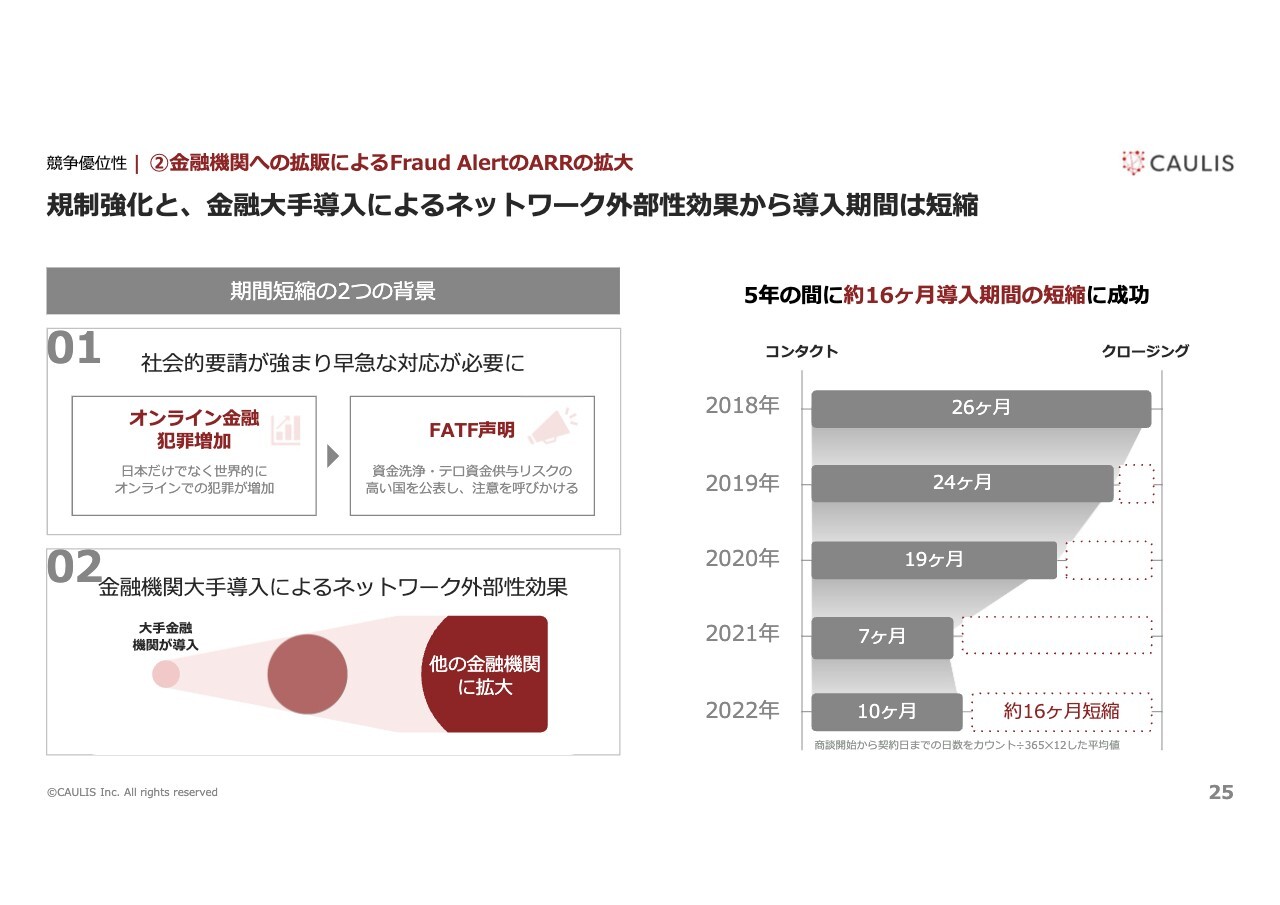

競争優位性|②金融機関への拡販によるFraud AlertのARRの拡大

島津:エンタープライズのお客さまが相手なので、金融機関のお客さまとは、コンタクトから納品までに時間がかかる場合があります。導入にあたり、社内の規定を変えなければいけない、4部門に説得しなければいけないという話があり、納品まで20ヶ月ぐらいかかるお客さまも何社かありました。

これに対し、オンライン犯罪の比率が増加したことと、FATFの監査で「日本はマネー・ローンダリング対策の法令対応や金融機関への対策が不十分ではないですか」という公表により、ニーズが顕在化しました。これにより、リードタイムは徐々に短くなってきています。

また、今まで非対面チャネルであるインターネットバンキングのモニタリングをしてきていない人たちにとって、「それではモニタリングしてください」と言っても難しい面がありました。

しかし、先行事例が出てくると、新規のお客さまが先行企業に話を聞いて、どのように使うのか理解し、導入いただける効果があります。さらに、このお客さまは、翌年には教えてくださる側になります。このようなかたちでネットワークの外部性が効いていくところがポイントなっています。

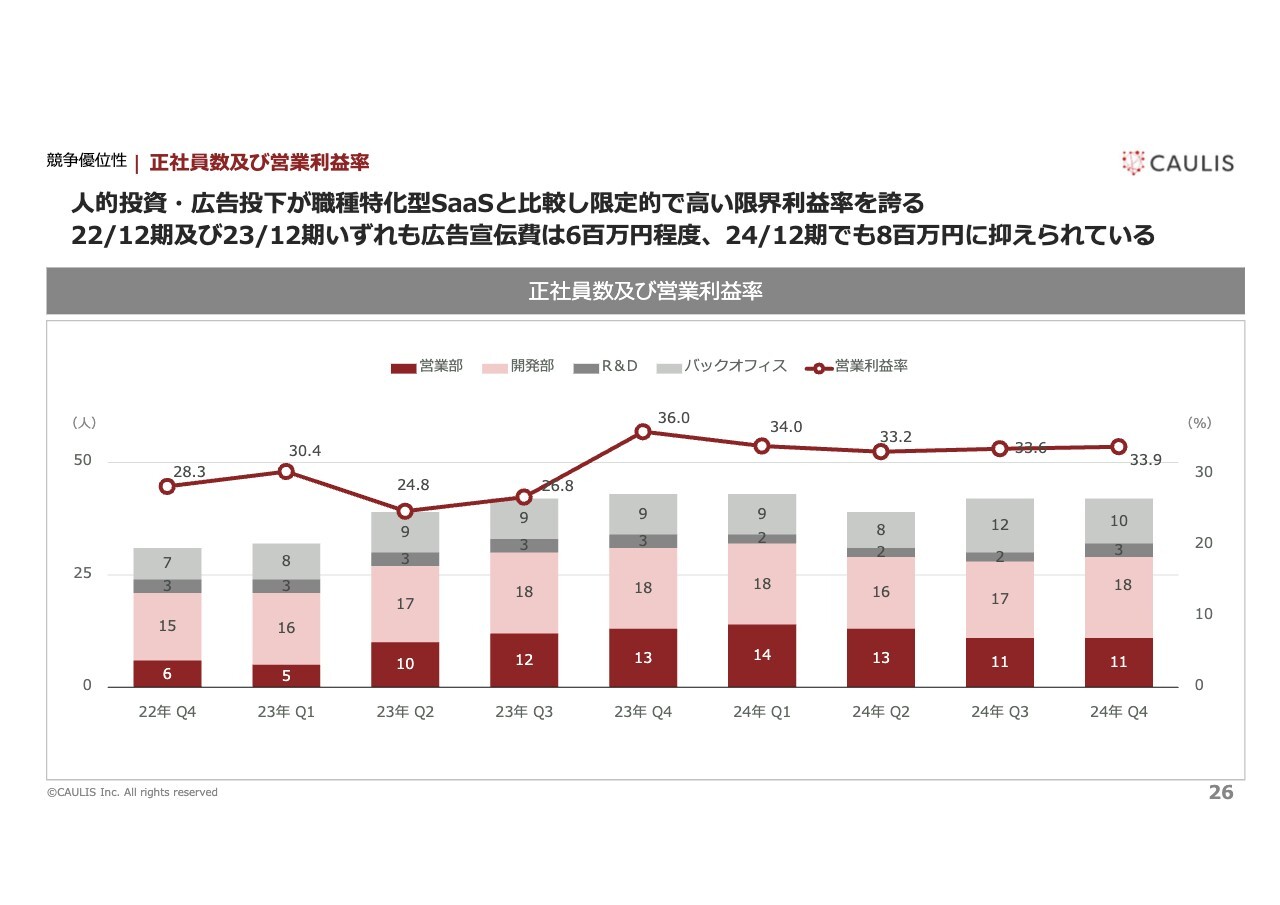

競争優位性|正社員数及び営業利益率

島津:社員数の推移です。正社員数のみ公開しているので人員が増えていないように見えますが、派遣社員などが増えているため、全体の人員は増えています。

当社はエンタープライズ向けの業種特化SaaSであるため、広告宣伝費がほとんどかかっていません。上場直前の2023年12月期は、1年間の広告宣伝が600万円ぐらいでした。マスに対してマーケティングする中小企業向けと異なり、特定の業界のマネー・ローンダリング対策セミナーや、そこに対して広告を打つぐらいであるため、広告宣伝費がかかりません。

人的にも、100万社や200万社をターゲットにするビジネスではなくて、銀行は122社、信用金庫信用組合は約400社、その他金融は約600社から700社、合計で1,500社ぐらいのお客さまがターゲットです。このため、ケアするサポートセンターの人員は少なくなってきます。

このように、人員が少なく広告宣伝費もかかりません。人員が少ないと、不動産費用や採用費用もあまりかからないため、利益率が出やすい構造となっています。

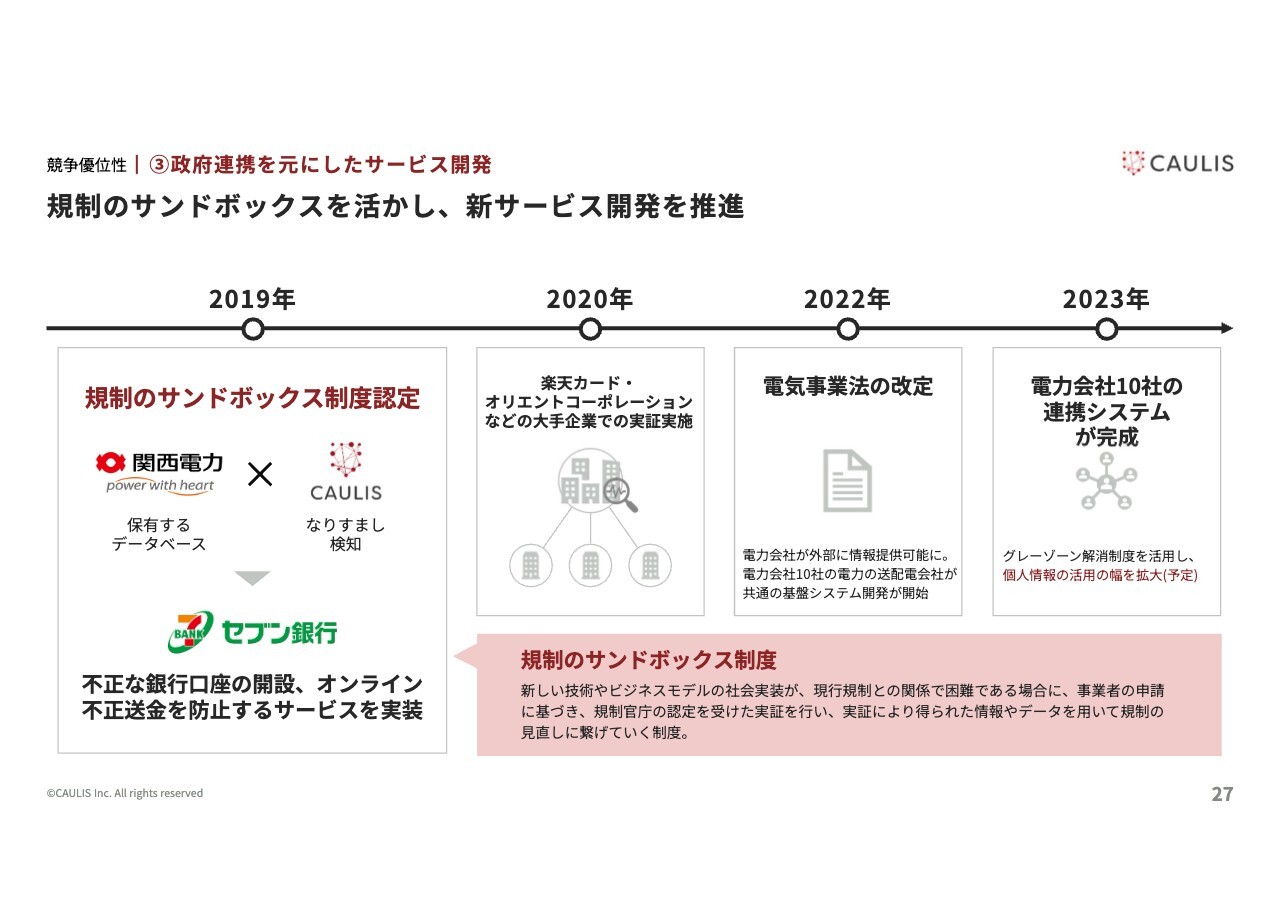

競争優位性|➂政府連携を元にしたサービス開発

島津:当社が第三者提供でデータを預かる際、壁に当たったことがあります。2018年ぐらいから偽造免許の口座開設が非常に増えてきていますが、銀行口座を作るのは、ほとんどが運転免許証を使います。このため、運転免許証が偽造かどうかを確認するにあたって、虚偽の申し込みかを確認するためには、他の証明書が必要となります。

しかし、当時のマイナンバーカード普及率は28パーセントぐらいでした。国民全員のデータを持っているところはなかなかありません。電気、ガス、水道のうち、水道は国民全員のデータがありますが、当時外回りする人間が私ともう1人、2人しかいなかったため、自治体を回ることはしませんでした。ガスは、オール電化であればデータがなく、全体性がありません。

一方、電力は全体性があるため、10社の電力会社に相談しました。その時に、関西電力さまが「ぜひ一緒に」と声を掛けてくださいました。電力会社は保有する個人情報を外部に出してはならないという法律があったのですが、政府に規制のサンドボックス制度という制度を作ってもらいました。

これは法律的に抵触する、もしくは抵触する恐れがあるものでしたが、法改正の余地があれば新しい産業が生まれる可能性があることを関西電力さま、セブン銀行さま、我々の3社で実証しました。その結果、空き家を使って口座開設するという手口を見つけることができました。

その後、他社とも進めてよいという話になり、楽天カードさま、オリエントコーポレーションさまをはじめ、いろいろな会社で口座開設の端末情報をモニタリングするのと同時に、個人情報を預かっている東京電力さまと関西電力さまに確認し、電気が通っていない空き家を住所とし、口座開設するケースをかなりの割合で見つけ出しました。

電力会社間で電気の小売競争があるため、事業会社であるA社とB社で電力の個人情報が外部に流出すると、例えば「島津は東京電力と◯◯プランで進めているのか。それなら、それをかいくぐる契約を結ぼう」ということになってしまいます。

小売競争が過度に進むと、結果として電力会社の自社サービスを支える売上が減ってしまうことになります。それを防ぐために電気事業法が存在するわけですが、当社は国益を守るために使わせてもらうということで、2022年4月に政府に法改正していただき、特定の状況下においては個人情報を活用してもよいということになりました。

それを受けて、関西電力さま以外の10社からも情報を提供していただけるシステムを作りました。各電力会社は個人情報をアップロードする仕組みを作り終え、現在は、契約の最終的な調整の段階に入ったところです。

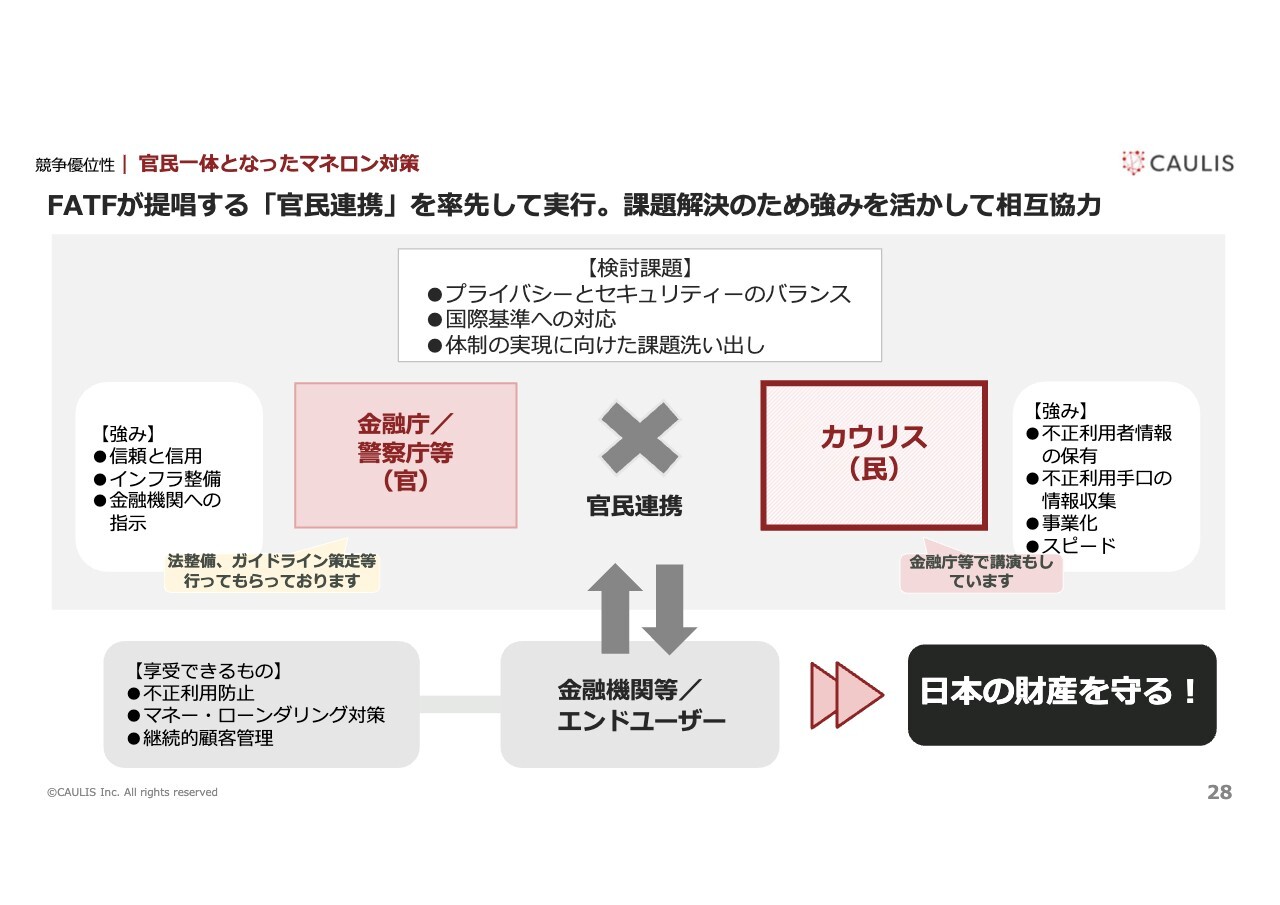

競争優位性|官民一体となったマネロン対策

島津:我々は官民連携を通じて新しいサービスを提供しています。近年、金融犯罪が大変増えており、800億円盗まれた翌年に1,600億円、2024年は2,700億円前後盗まれているだろうという統計データが出てきているくらいです。

これを受けて我々は、最前線でどのような手口で守っているのかという情報を当局に提出しています。これにより、ガイドラインや法律を変えていただくことなどにもつながり、我々にとっては新しい武器の獲得になるのです。

金融機関は犯罪に関するデータを登録し、その情報をお互いにシェアします。それにより、盗まれる2,700億円前後もの国益を守っています。

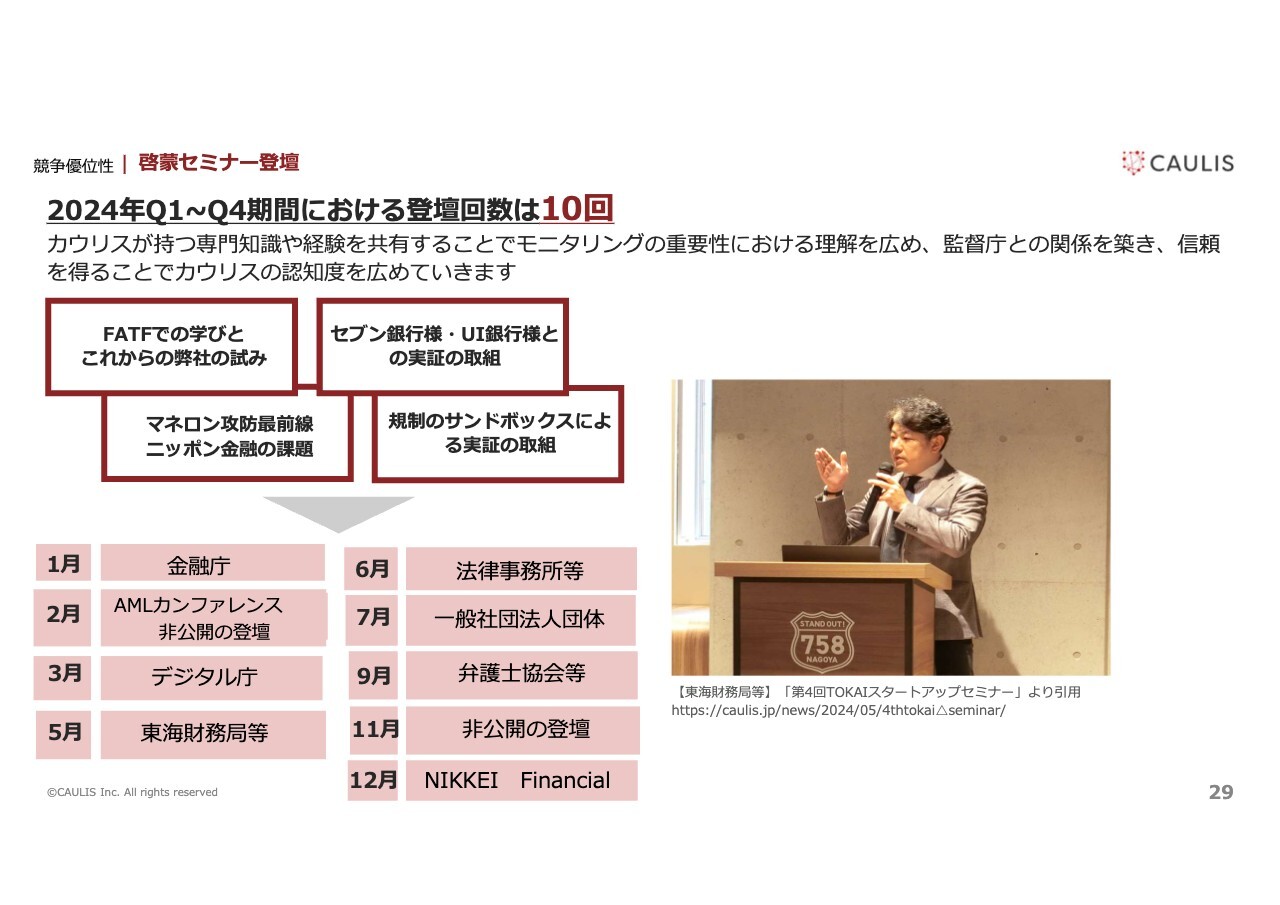

競争優位性|啓蒙セミナー登壇

島津:SaaSのインダストリーにおいて、同業他社に近いものがないため、各所で「現在、金融犯罪はこのように行われています」という内容を講演しています。2024年1月には金融庁、デジタル庁など各所で行いました。

特に、「金融犯罪を抑止するために何が必要なのか?」や「ガイドラインを出した理由」について、日本経済新聞社の『NIKKEI Financial』でお話ししました。私が発起人となり、金融庁の金融犯罪対策室の室長と、全国銀行協会の会長であり、メガバンクのコンプラアンスの部門長に、「一緒に話をしましょう」と声掛けしました。

当局と民間企業である当社が、「そもそも、なぜこのような要請文が出たのでしょうか? 国民からどれくらいの財産が盗まれているのでしょうか? 我々は何をして、これから何をしなくてはいけないのでしょうか? 犯罪者情報をどのようにリアルタイムで流通させていくのでしょうか?」ということを、各金融機関に説明しています。

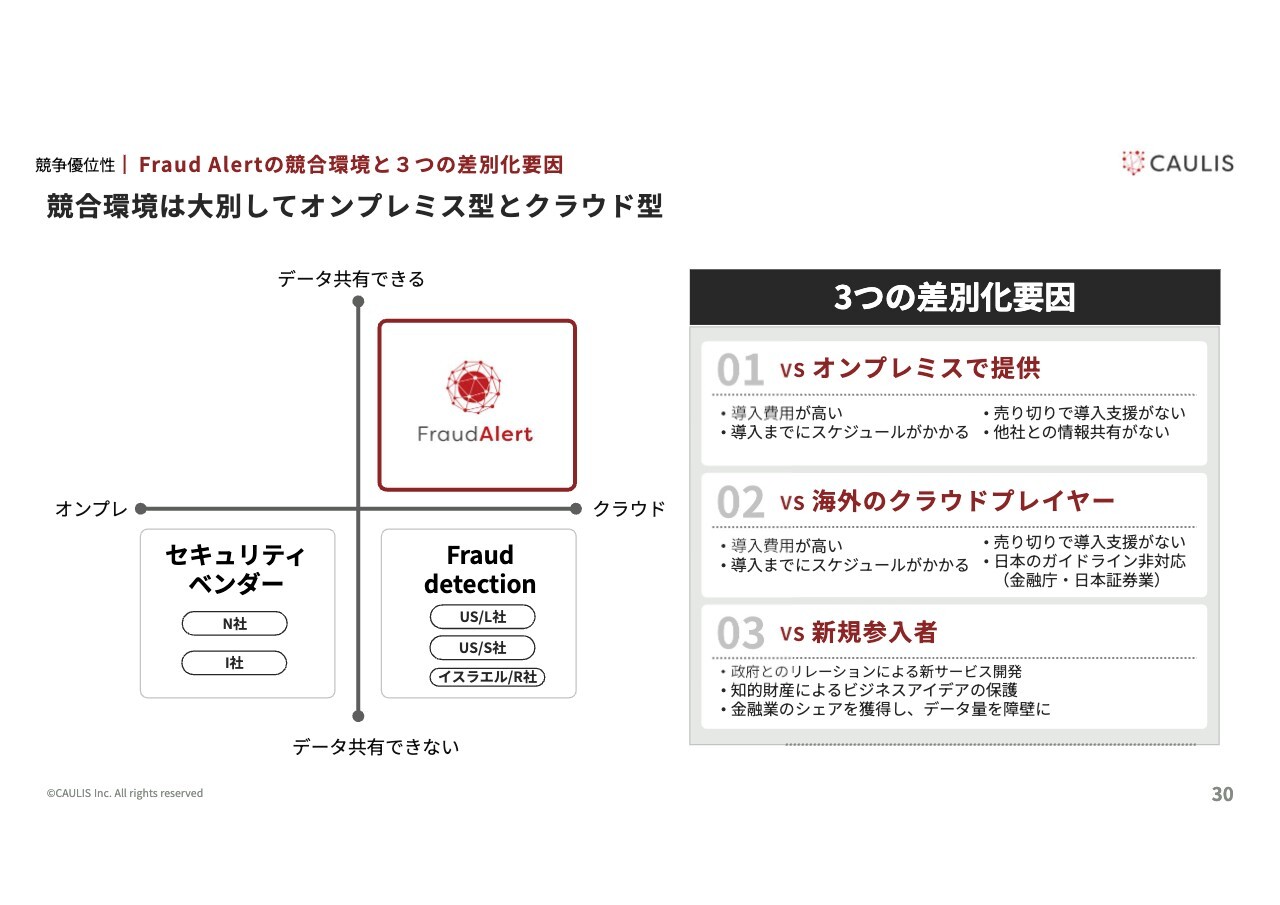

競争優位性|Fraud Alertの競合環境と3つの差別化要因

島津:競合環境についてです。基本的には、各金融機関はオンプレミスのサービスでモニタリングを行っており、自社サービスだけでは白黒の判定が困難です。自社に入ってきたキャッシュが犯罪に関わるキャッシュだという判断は、なかなかしづらいです。このため、我々はクラウド化をする、そしてクラウド化後を共有するというセグメントで勝負しています。

スライド右上の象限に当てはまるのは、現時点では当社だけです。また、Fraud Alertは、警察庁より「犯罪による収益の移転防止に関する法律(犯収法)」の第8条「疑わしい取引の届出等」の履行の一部に該当すると確認いただいており、これも当社だけです。このことは、他社との大きな差別化要因となっています。

また、オンプレミスは価格が非常に高額で、導入までのハードルが高いです。このため、海外におけるサイバーセキュリティとマネー・ローンダリングのマーケットで、「マーケットキャップ サイバーセキュリティ」、もしくは「マーケットキャップ アンチマネー・ローンダリング ザ ソリューション」の時価総額ランキングは、ほとんどが外資系企業です。しかし、ガイドラインや法律は国によって大きく異なるため、ローカライズが必要です。

アメリカのプレイヤーが日本に来た場合、日本の金融庁や個人情報保護法がネックとなり、システムそのものを変える話になってしまいます。この業界特化SaaSというのは、法律やガイドラインが外資系の参入障壁となり、難しくなっています。

新規参入についても、マネー・ローンダリング対策をソリューションとして提供している会社や、マネー・ローンダリング対策を非対面チャネルでモニタリングしている金融機関従事者がマーケットに非常に少ないです。さらに、我々のようなITやマネー・ローンダリングの両方を理解しているプレイヤーが市場に極めて少ないです。これらも、大きな差別化要因になると考えています。

他社は、アンチマネー・ローンダリングよりも、サイバーセキュリティでアカウントが乗っ取られていないかをフォーカスしています。もちろん我々はそれも見ていますが、プラスアルファで「端末が一緒だから、そのキャッシュはここで盗まれた可能性が高い」といったマネー・ローンダリングまでコンサルティングしており、このような存在は非常にレアだと思います。

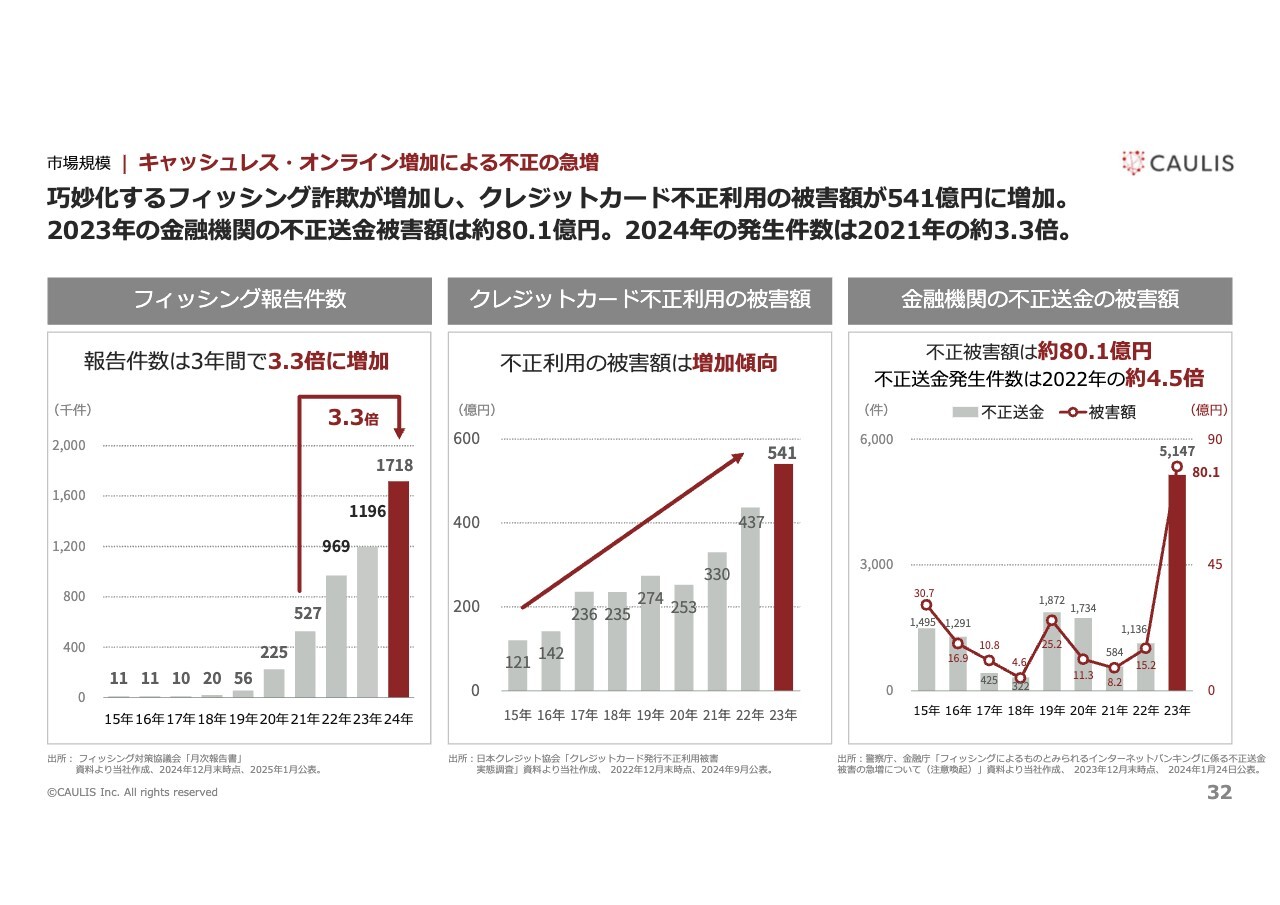

市場規模|キャッシュレス・オンライン増加による不正の急増

島津:市場環境についてです。スライドは、首相官邸が出しているデータになります。フィッシングの報告件数が伸びており、さらにクレジットカードの不正利用件数も増えています。また、フィッシングによる銀行口座の被害件数も右肩上がりです。

その背景にあるのが、スマートフォンの普及です。日本の金融資産の70パーセント以上は高齢者が保有しているといわれています。高齢者は、以前はいわゆるガラケーを所有していましたが、ガラケーの新規受付は2019年で終了しているため、結果としてスマートフォンの利用者が増えました。

スマートフォンのショートメールやメールから「〇〇銀行です」「〇〇カードです」という嘘のメールが届き、それが被害を増やしています。

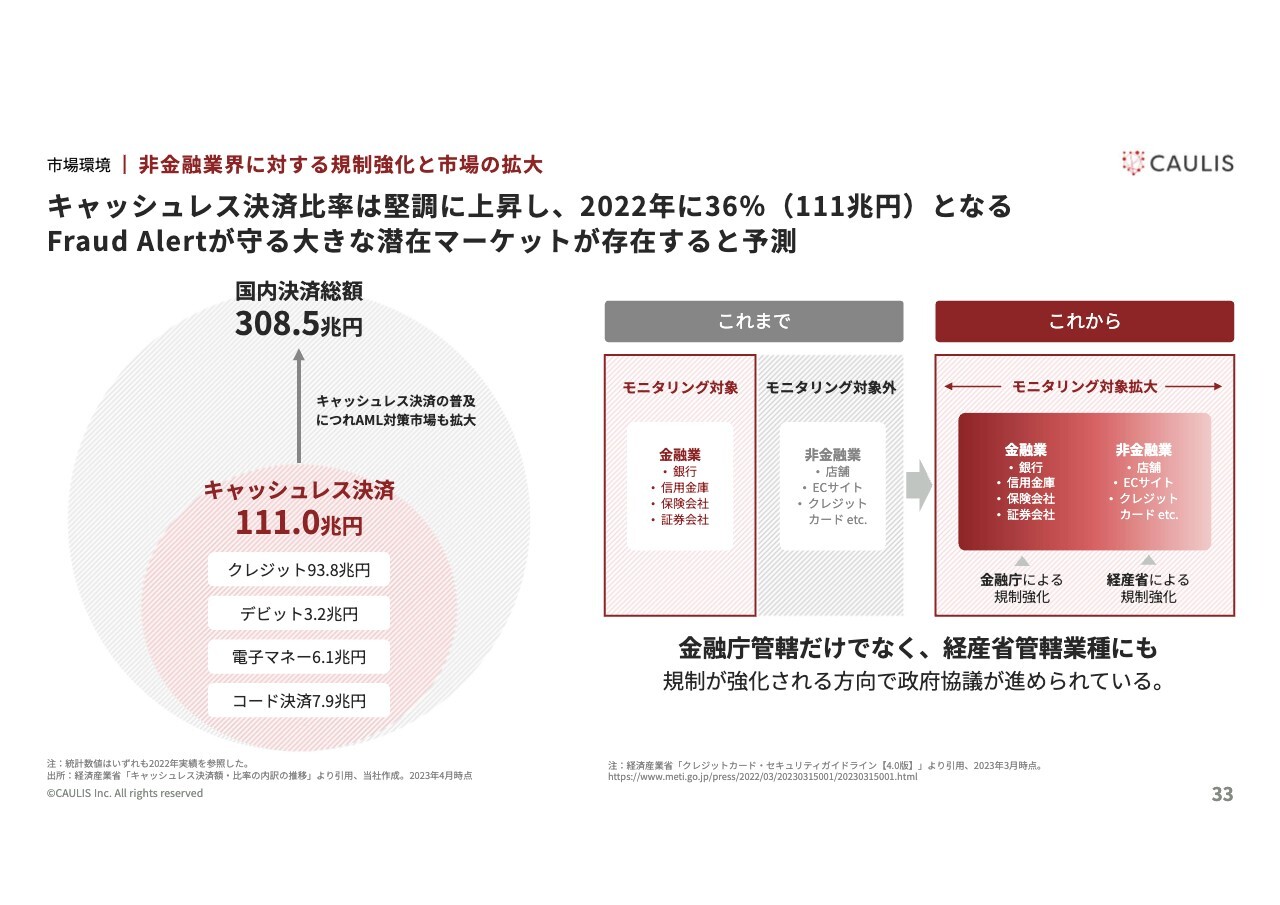

市場規模|非金融業界に対する規制強化と市場の拡大

島津:マーケットについてです。日本のGDPは500兆円近くありますが、消費者の決済、消費者の資金移動については約300兆円ものマーケットがあります。資金移動にはクレジットカード決済をはじめいろいろなかたちがありますが、この中から1,630億円が盗まれてしまっています。

我々のターゲットは金融庁管轄下の銀行、証券会社、信用金庫です。不正利用が軒並み増えているクレジットカードは、経済産業省の管轄下です。クレジットカードの不正利用を減らすガイドラインを作っていくとのことですので、資金移動における銀行や金融庁のマーケットだけでなく、クレジットカードなどeコマースの分野にも力を入れていきます。

例えば、百貨店での「Apple Pay」決済をはじめ、実店舗であっても非対面決済が増えているため、こちらも当社のマーケットになっています。将来的には当該マーケットにおけるTAMは広がっていくと考えています。

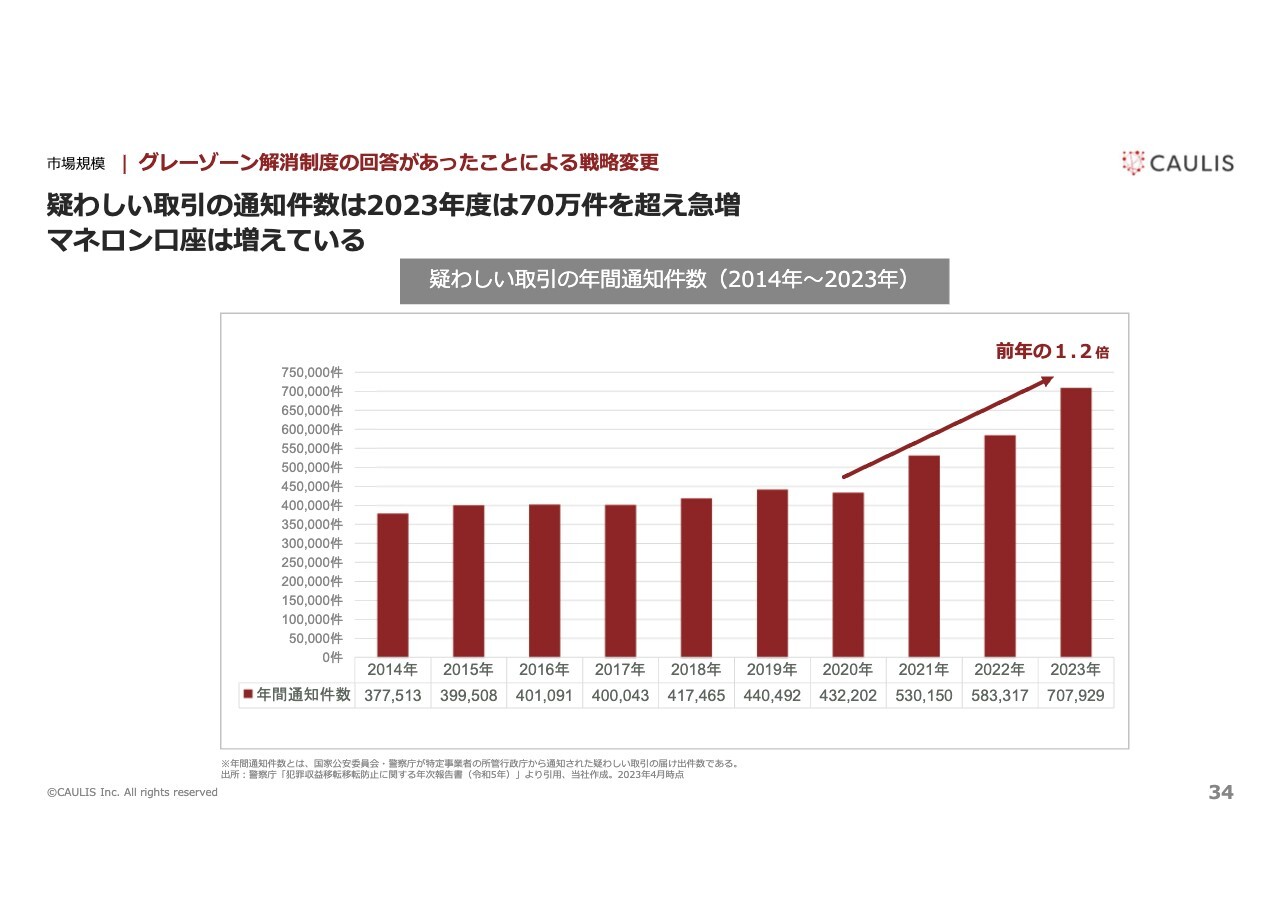

市場規模|グレーゾーン解消制度の回答があったことによる戦略変更

島津:疑わしい取引の届け出についてです。警察庁が発表している資料によると、マネー・ローンダリングの可能性がある件数は右肩上がりです。

報告や処理が追いつかなくなっている銀行が出てきているなど、オンライン上での金融犯罪件数が激増しており、報告が遅くなっているくらいにオーバーフローの状態です。しかし逆の見方をすると、このマーケットにチャンスがあると考えています。

市場規模|国民を詐欺から守るための総合対策

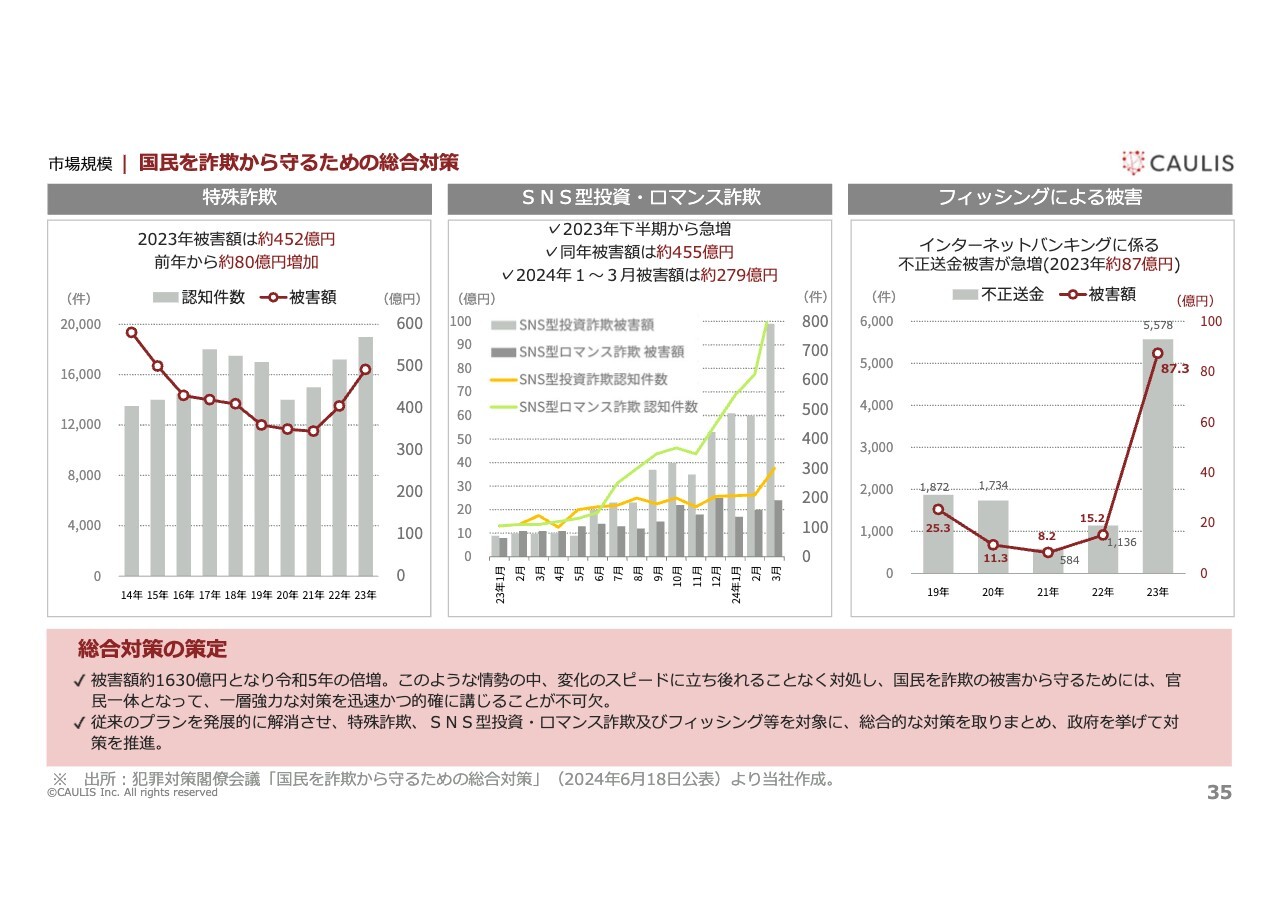

島津:国民を詐欺から守るための対策として、岸田元総理が昨年6月に開催した犯罪対策閣僚会議において、国民を詐欺から守るための総合対策を決定しました。

詐欺の手口にはたくさんあり、特殊詐欺だけでも500億円近くになります。非対面チャネルの資金移動が多く、SNS型投資・ロマンス詐欺などは400億円です。フィッシングによる被害も80億円、クレジットカードの不正利用では540億円もあるなど、被害額は1,630億円となっています。

各省庁もしっかりと対応していくことが求められます。金融機関やクレジット事業者もより本気でモニタリングしないといけないという号令が出ました。

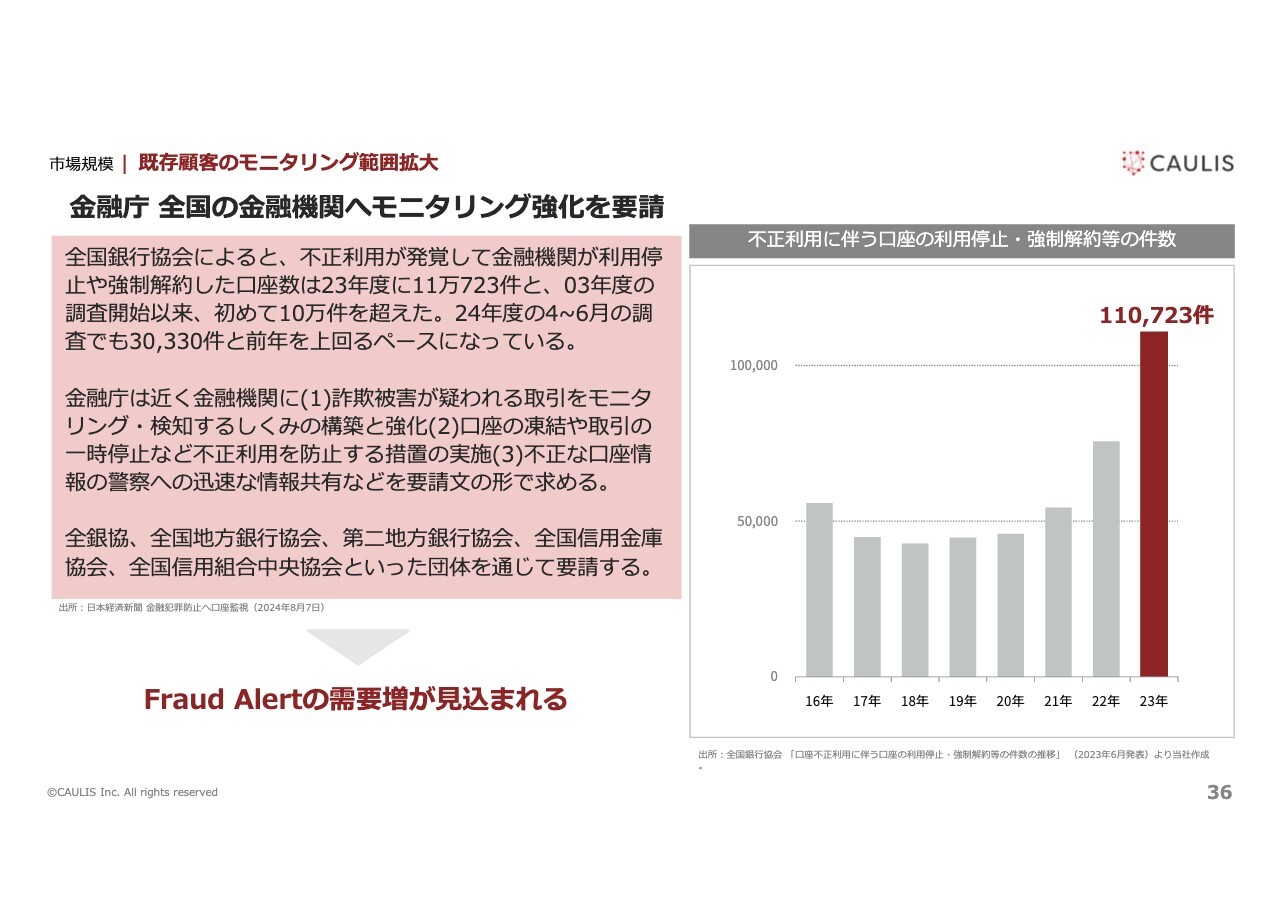

市場規模|既存顧客のモニタリング範囲拡大

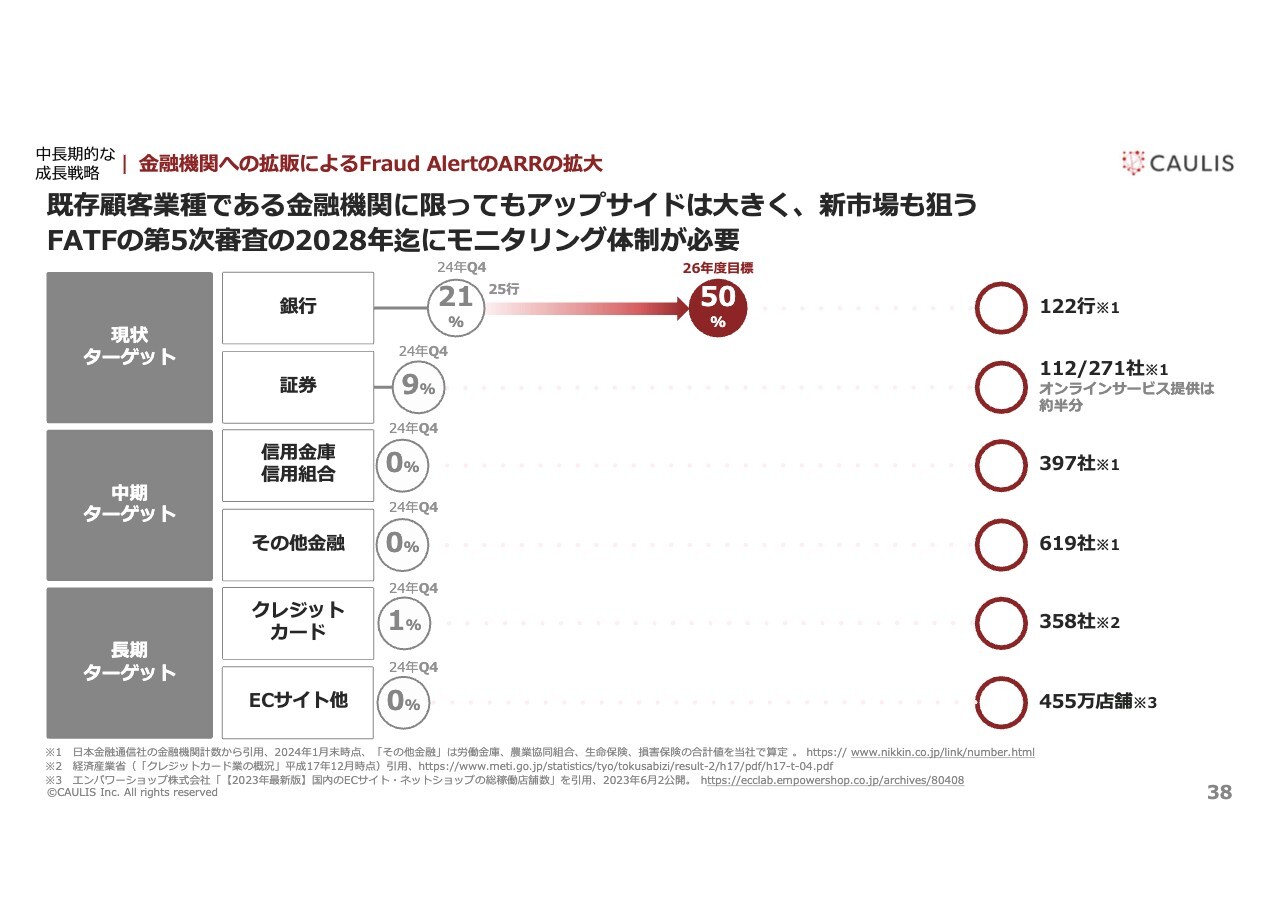

島津:8月23日、金融庁から「預金を預かるすべての事業者は、非対面チャネルのモニタリングを強く要請する」という要請文が出ました。今まで、お客さまから預金を預かっていた122社ですが、銀行以外にも信金、信組があり、我々としてはマーケットが増えたと感じています。

中長期的な成長戦略|金融機関への拡販によるFraud AlertのARRの拡大

島津:我々の成長戦略において、大動脈となるのが銀行です。銀行がないと証券口座も作れませんし、クレジットカードも作れません。2026年12月期中には、122の銀行のうち、半分くらいと取引を進めたいと考えています。それが実現すると、全不正利用者の半分の情報を所有するかたちとなりますので、後発参入がさらに難しくなります。

証券、信金、信組、その他の金融関係を含めると、大きなマーケットがありますので、2026年は我々もしっかり動いていきます。なぜ2026年なのかというと、2019年にFATFの審査がありましたが、2028年に第5次審査が予定されており、プレ審査が2027年に始まるといわれています。

その前の駆け込み需要が増え、銀行のマーケットが大きくなるため、それまでにしっかり対応していこうと考えています。

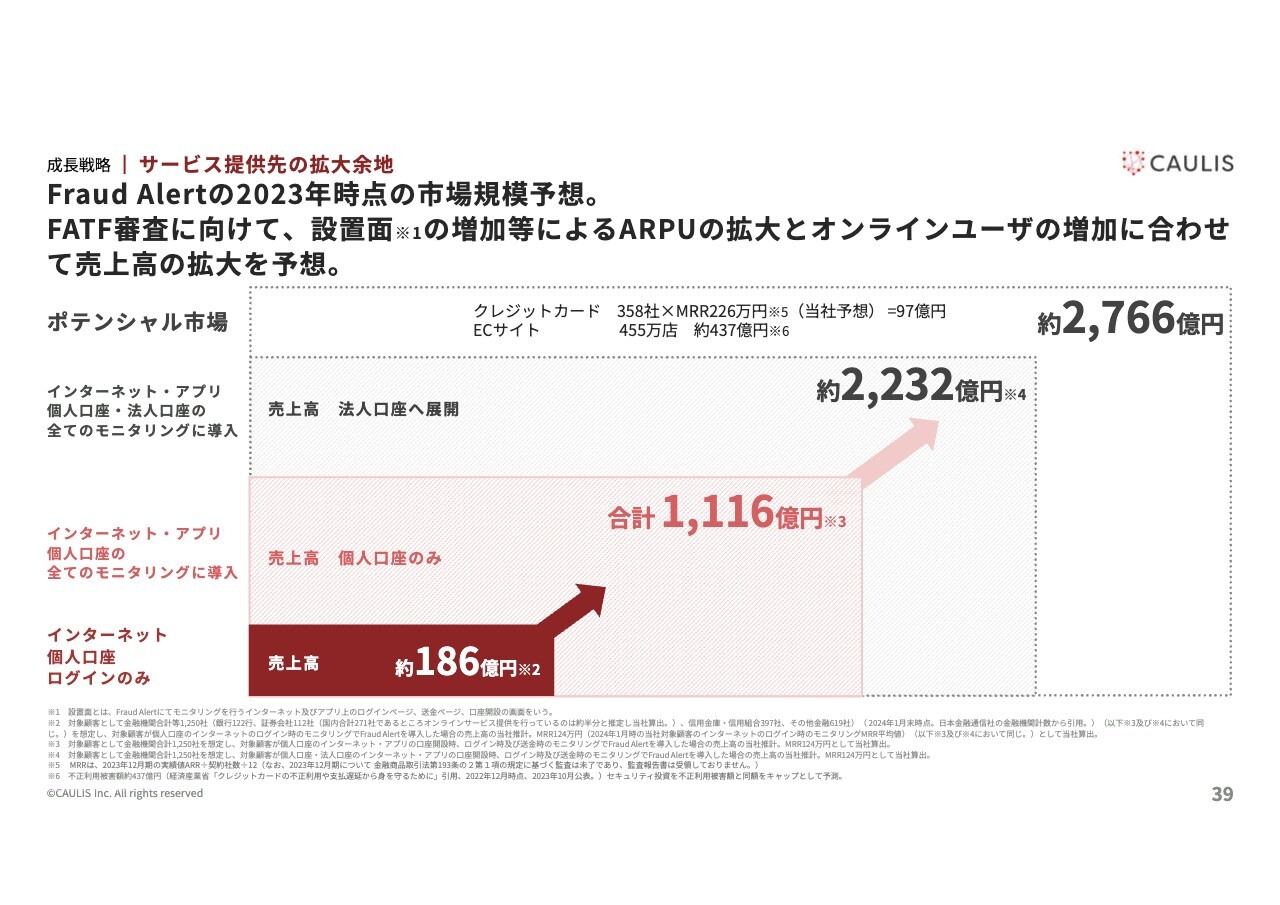

成長戦略|サービス提供先の拡大余地

島津:試算ですが、インターネットバンキングにおける個人向けのログインページだけでも現在200億円弱、口座開設、ログイン、アプリなど全部を含めると1,100億円くらい、法人では約2,200億円です。

これは2023年時点でのTAMですが、インターネットバンキングの利用者は、時系列を追えば追うほど、年率10パーセント、20パーセントと伸びており、今後も続いていくと考えています。

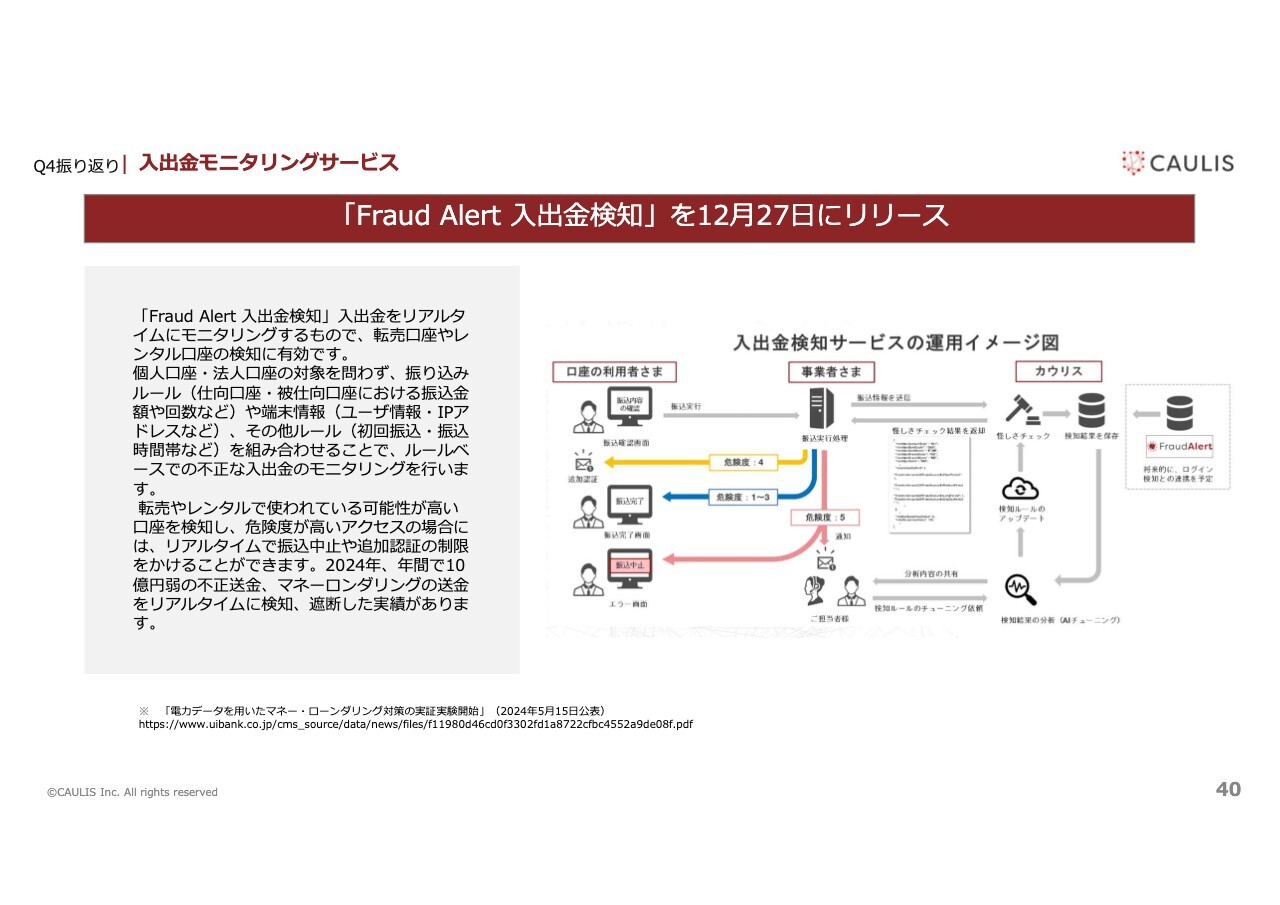

Q4振り返り|入出金モニタリングサービス

島津:入出金についてです。ログインだけでなく、入出金もモニタリングしたいというニーズが極めて高かったことから、12月にリリースしました。

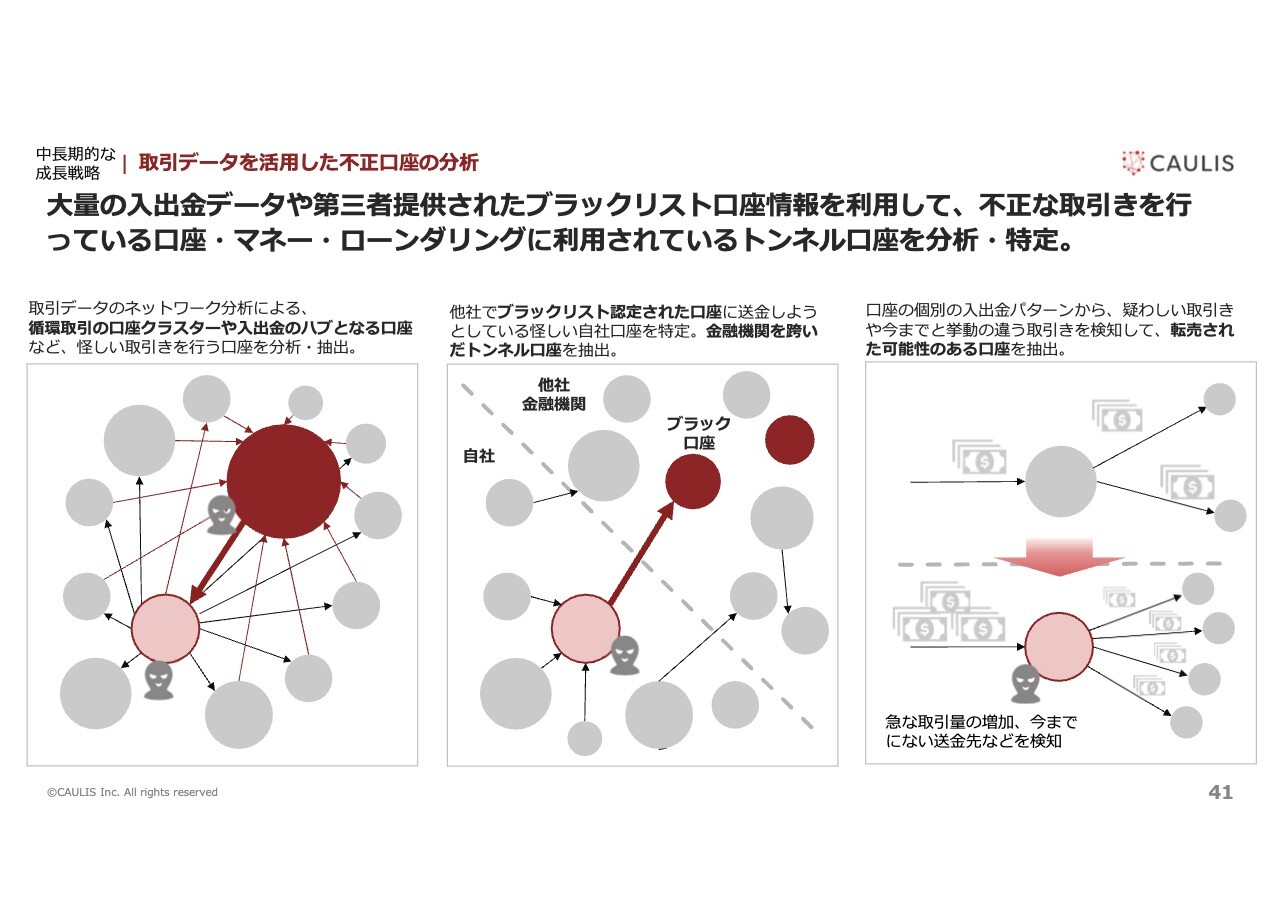

中長期的な成長戦略|取引データを活用した不正口座の分析

島津:リリース後に、ブラックリストの口座がどこに送金しているのか、もしくはどこから入金があるのかをモニタリングし、ブラックリスト口座そのものを顧客間で流通させることにもチャレンジしはじめました。

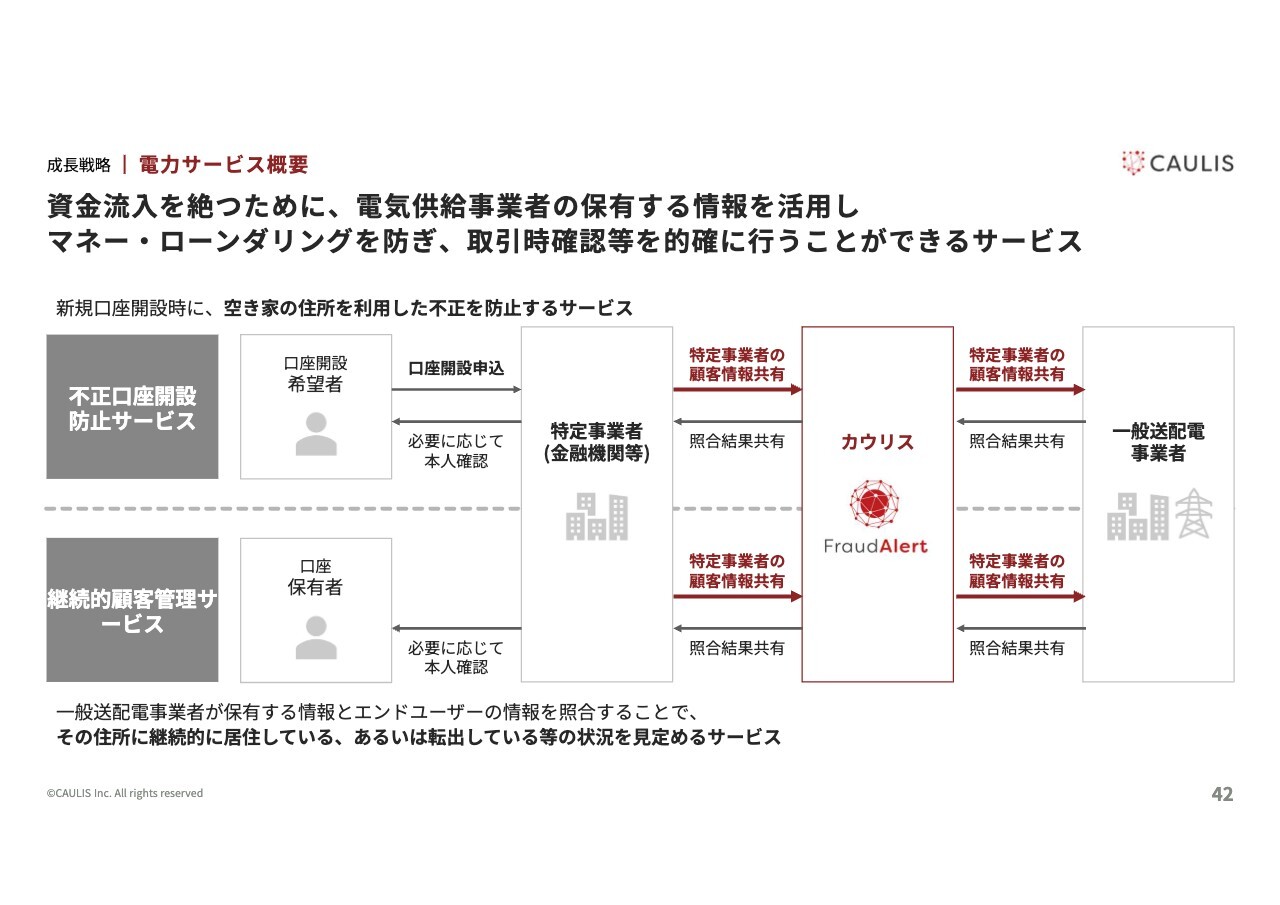

成長戦略|電力サービス概要

島津:電力サービスについてお話しします。一度口座を開設したものの、本人確認の必要があるため、名前・住所・電話番号をお預かりしている電力会社に問い合わせてみると、そこには誰も住んでいない、空き家になってから10年経っているといったケースがあります。

高いトランザクション、かつ電力会社が情報を持っていないケースで、連絡が取れず、リスクが高い場合、銀行口座凍結の提案をするサービスを、今期リリースしていきます。

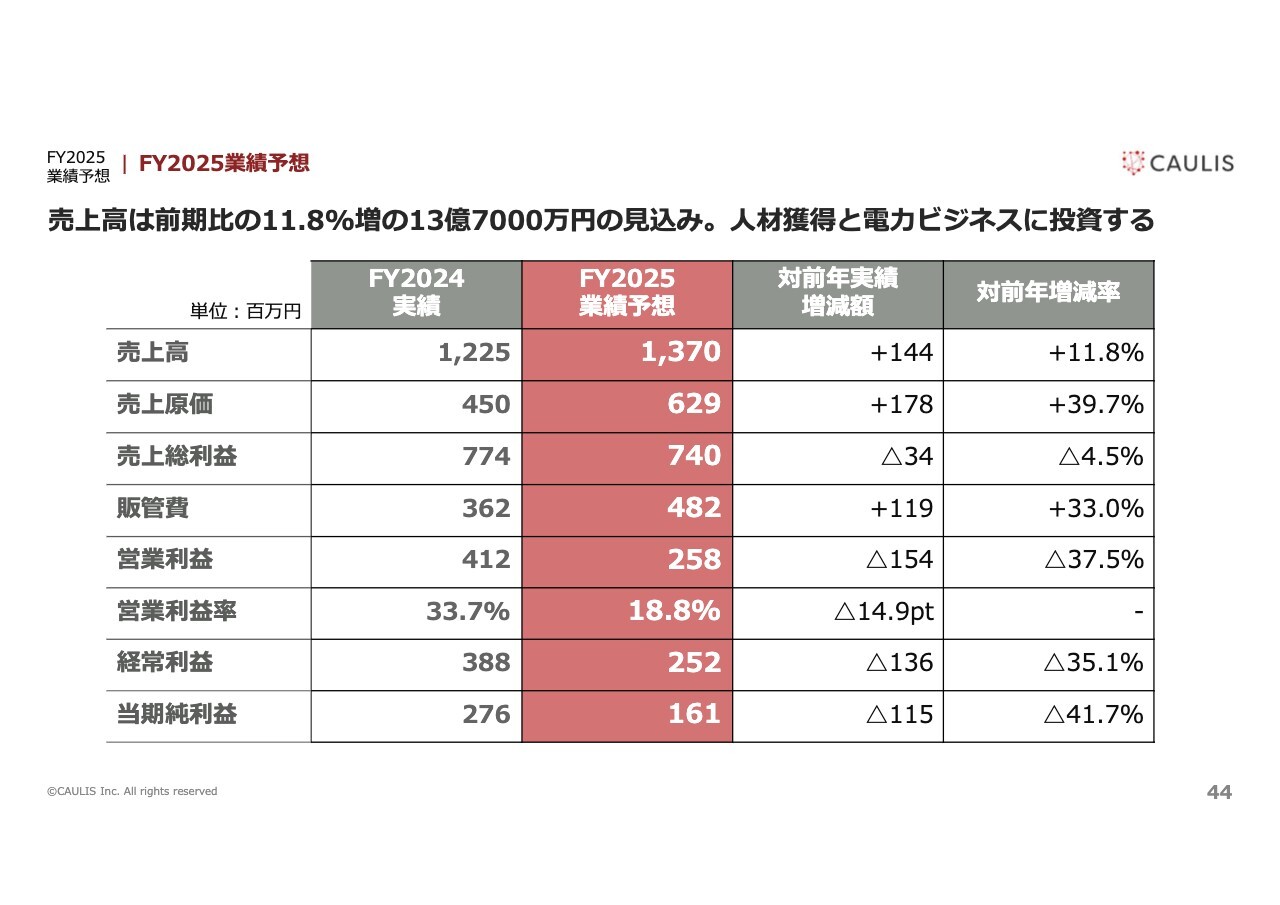

FY2025業績予想|FY2025業績予想

島津:2026年に伸びていくために、2025年12月期に関しては人材採用についても着手し、開発人員と営業人員を大きく増やします。売上原価も上がり、販管費も上がるため、結果的に営業利益率は落ちますが、2026年、2027年にFATFの監督が来るまでに、この営業利益率は改善すると考えています。

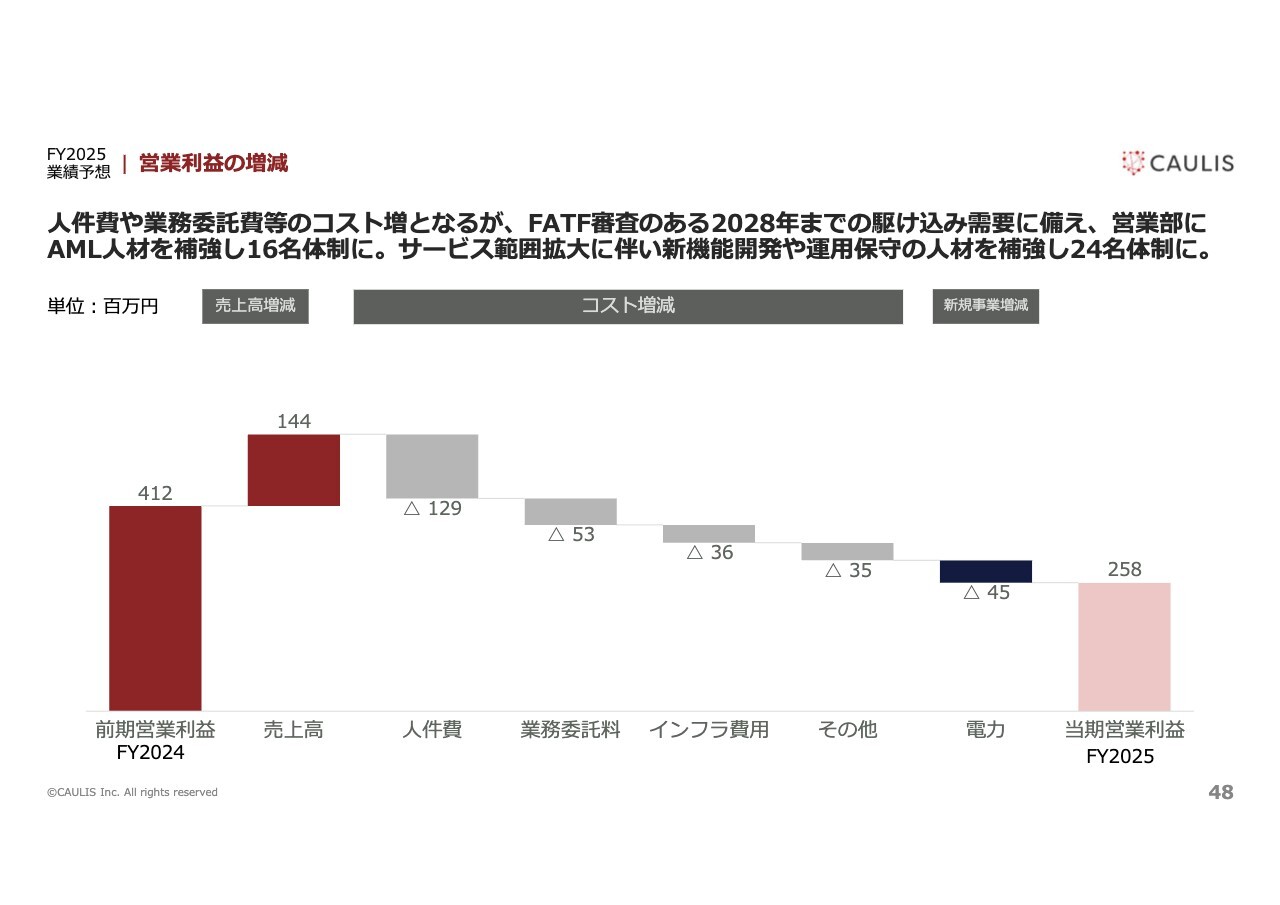

FY2025業績予想|営業利益の増減

島津:今年電力サービスを市場に出荷したいとお伝えしましたが、電力会社側で作るシステムや、当社側で作るシステムに先行投資しています。いつ出荷できるかということについては、電力会社とのやりとりになるため、事業計画上コストは織り込んでいるものの、売上は織り込んでいません。

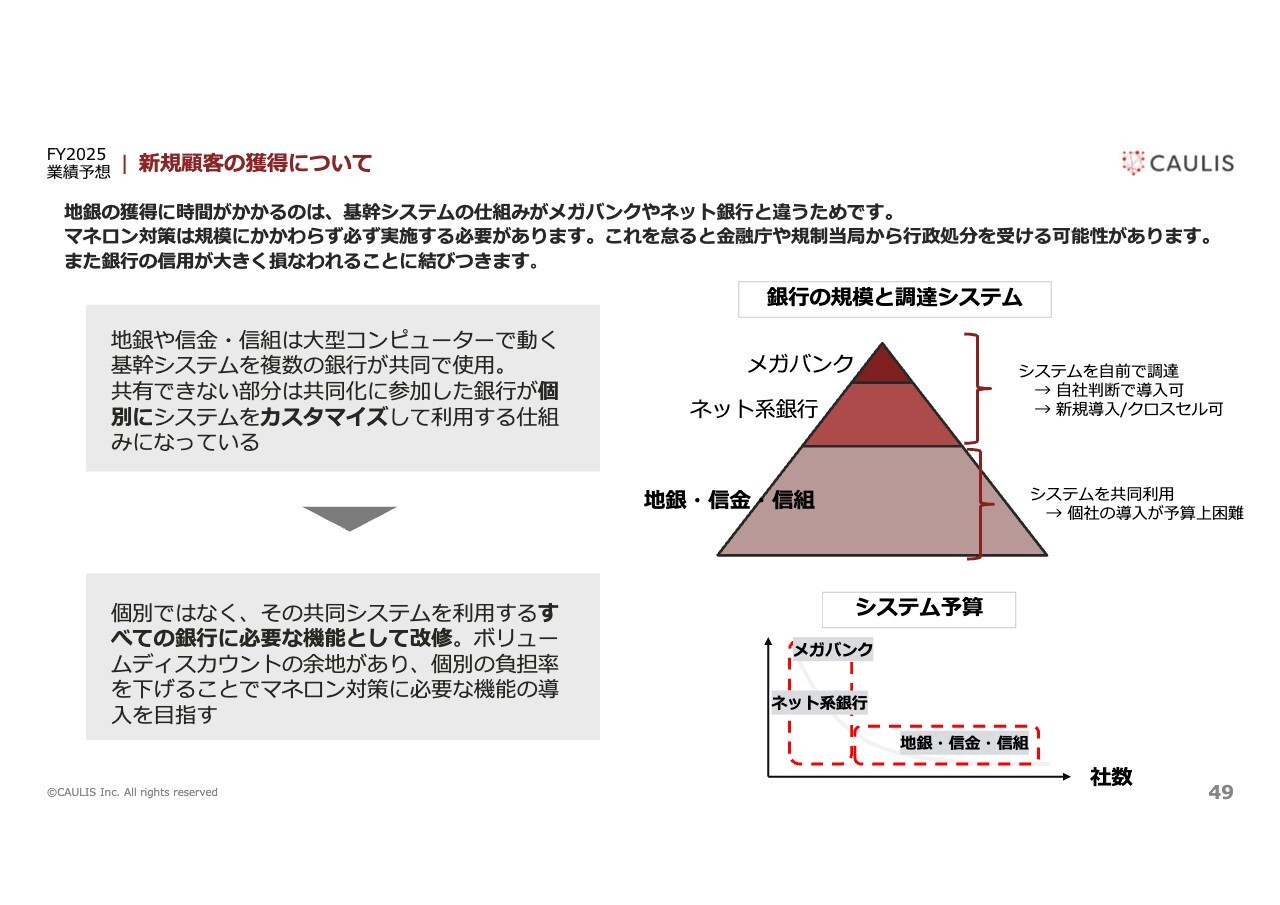

FY2025業績予想|新規顧客の獲得について

島津:マーケットに入っている地銀、信金、信組ですが、ネット銀行やメガバンクとは異なり、1つのシステムをシェアして使っています。メガバンクやネット銀行は「自分たちのサービスを使いたいので、くっつけてしまおう」という意思決定が、お客さまと当社だけのコミュニケーションで行われていました。

しかし共同利用のシステムの場合、共同の仕組みを使っている他の地銀も使うことにならないと、1社当たりのコストが飛躍的に上がってしまいます。したがって地銀、信金、信組はメガバンクやネット銀行よりもリードタイムが長くなります。

下のセグメントの会社については、契約は2025年に締結しますが、納品にもう少し時間がかかるため、それを織り込んだ事業計画にしています。

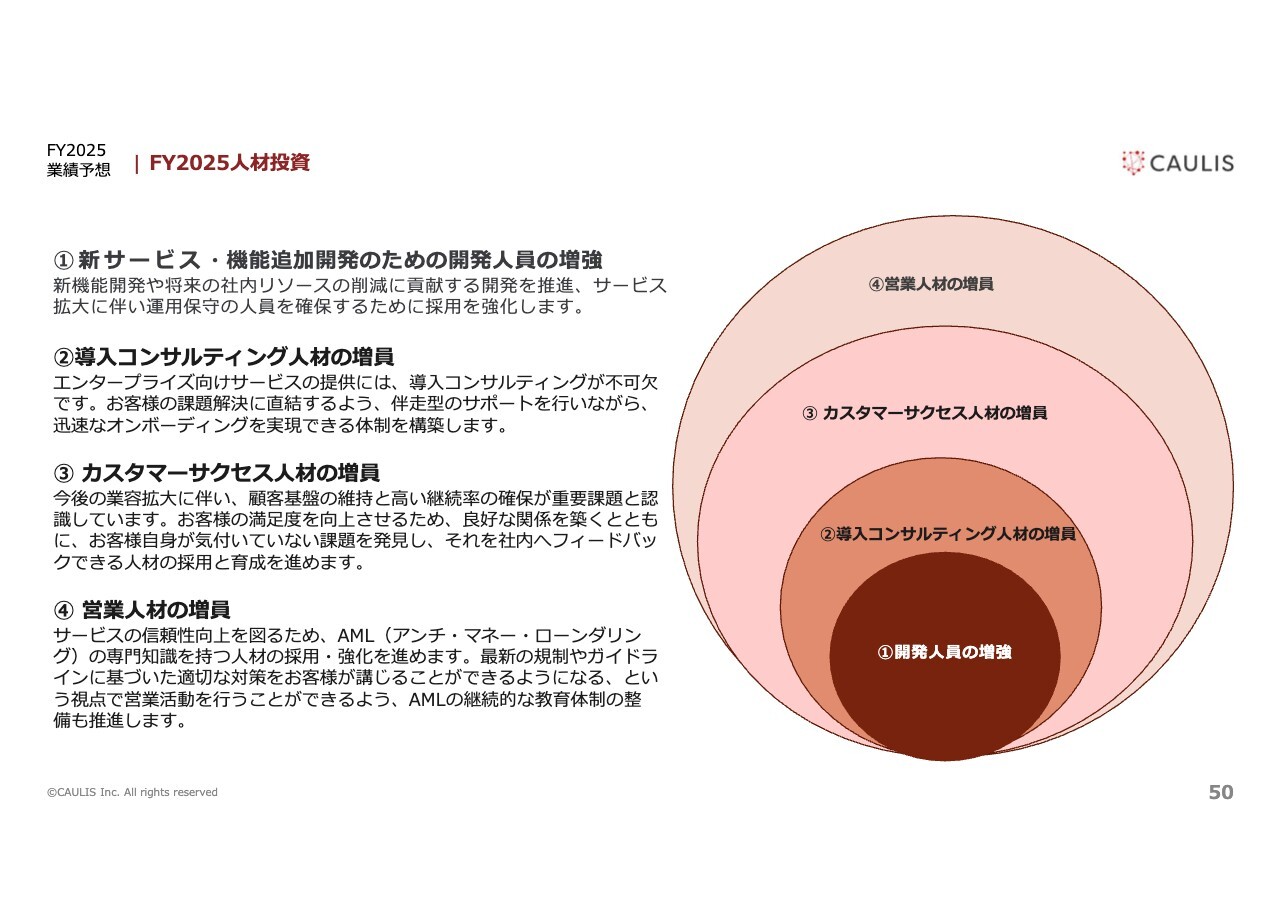

FY2025業績予想|FY2025人材投資

島津:人材投資についてです。マネー・ローンダリングとITの両方を理解している人材というのは、日本だけでなくグローバルで枯渇しています。2025年12月期は、人員を1人でも多く集めるための積極的な採用を成長戦略としています。

質疑応答:電力サービスの導入について

関本:電力サービスについてです。大きなポテンシャルを感じますが、導入に時間がかかるため、2025年12月期に

新着ログ

「情報・通信業」のログ