提供:ログミーFinance 第95回 個人投資家向けIRセミナー 第4部・ニフティライフスタイル株式会社

【QAあり】ニフティライフスタイル、3Q累計で売上高過去最高を更新 大幅増配を発表し年間配当予想は1株当たり32円

目次

成田隆志氏(以下、成田):ニフティライフスタイル株式会社、代表取締役社長の成田です。よろしくお願いいたします。

本日は、当社のことをまだご存じない方もいらっしゃると思いますので、まず会社概要と当社のサービスについてご紹介し、その後、第3四半期決算概要、各事業の状況、通期業績予想、株主還元の順でご説明します。最後までよろしくお願いします。

会社概要

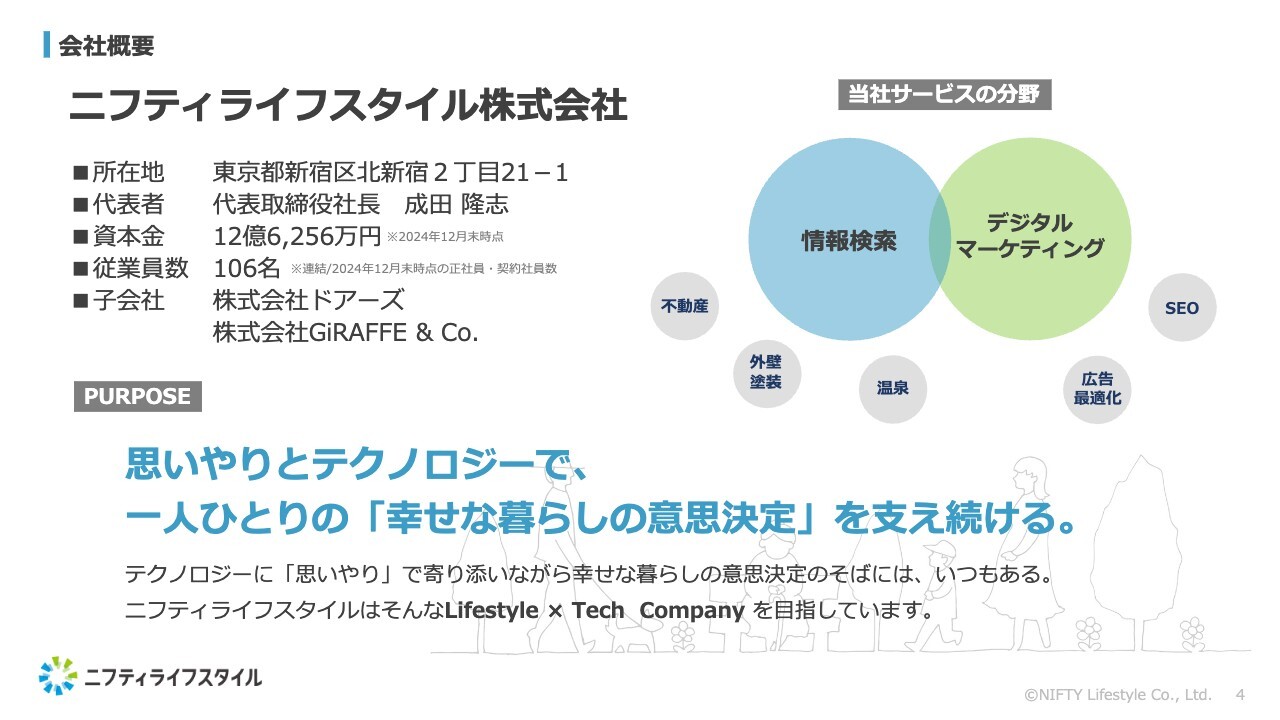

成田:まずは会社概要です。当社はニフティライフスタイルという会社で、2018年に設立しました。

現在、「外装塗装の窓口」を運営する株式会社ドアーズ(以下、「ドアーズ社」)と、テクニカルSEOの「SEOコンサルティング」を運営する株式会社GiRAFFE&Co.(以下、ジラフ社)の2社がグループ会社となっています。従業員数は100名規模の会社です。

当社は「思いやりとテクノロジーで、一人ひとりの『幸せな暮らしの意思決定』を支え続ける。」をパーパスとして掲げています。日々のライフスタイルを進めていく中で、さまざまな意思決定がありますが、当社はそのような意思決定を支えるため、情報検索やデジタルマーケティング支援の事業を進めています。

当社の歩み

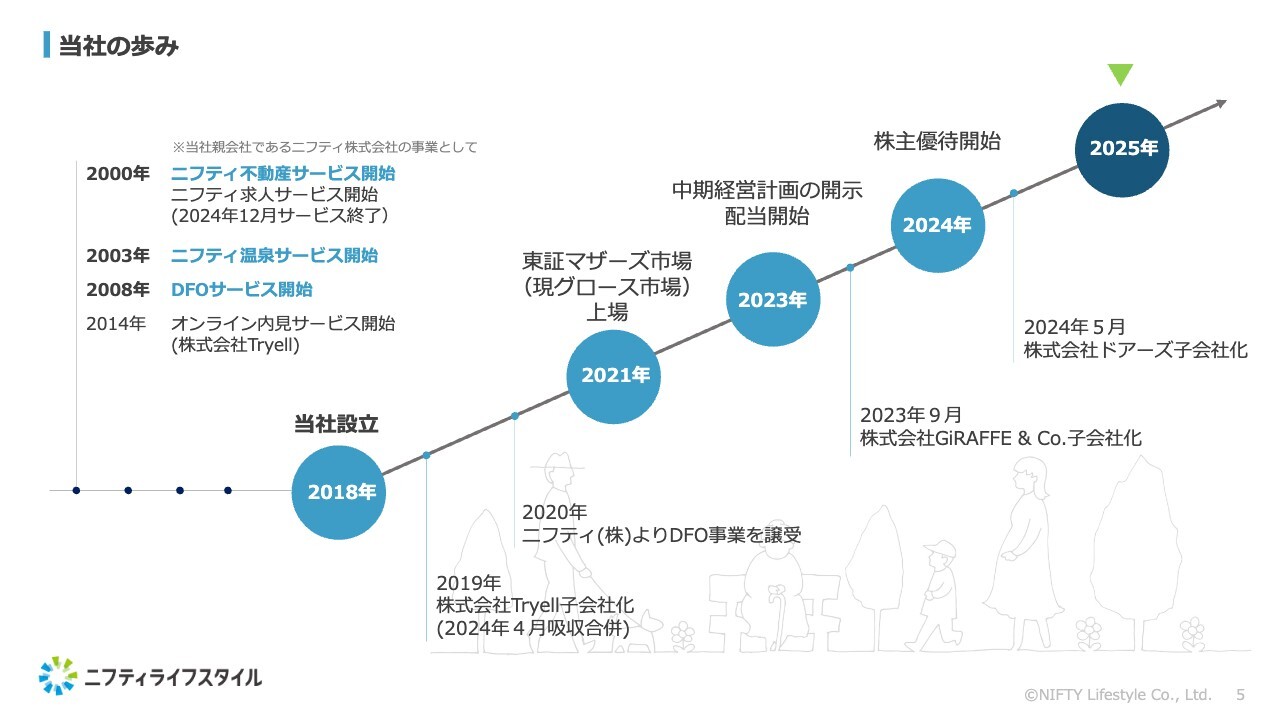

成田:当社の歩みです。当社はもともとインターネットプロバイダのニフティ株式会社の子会社としてスタートしました。

主力の「ニフティ不動産」「ニフティ温泉」は、2000年前半に立ち上げてからPCやスマートフォン向けとしてWebで展開しており、現在は主にアプリを中心としたサービスになっています。

2018年に設立した後、2021年に東証マザーズ市場(現東証グロース市場)に上場しました。2023年にはジラフ社、2024年にはドアーズ社を買収して子会社化しています。

また、2023年からは中期経営計画の開示と配当をスタートしています。直近では、株主優待など、株主還元の強化に取り組んでいます。

事業とサービスについて

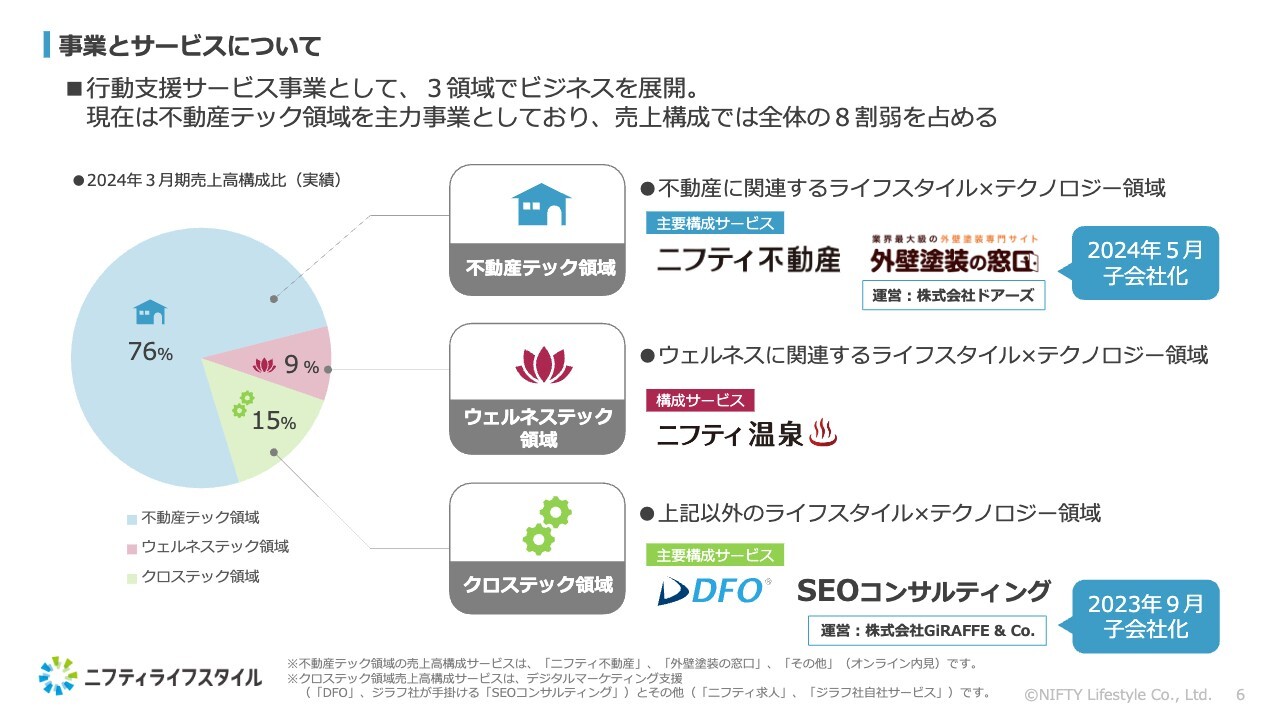

成田:事業とサービスについてご説明します。当社は、行動支援サービス事業として、ユーザーの日々の意思決定をサポートするサービスを展開しています。

主な領域として、「ニフティ不動産」・「外壁塗装の窓口」といった住まいや住宅関連サービスを展開する不動産テック領域と、、温浴を通じた健康支援サービス「ニフティ温泉」を展開するウェルネステック領域があります。

クロステック領域は、不動産、ウェルネスに続く第3の柱になる領域を作っていくことを目的とした領域です。現在はデジタルマーケティング支援として、「DFO(Data Feed Optimization)」「SEOコンサルティング」サービスを展開しています。

主な売上構成は、不動産テック領域が76パーセントを占めています。ドアーズ社の成長もありますので、今後も不動産テック領域が中心にはなりますが、ウェルネステック領域における利用者も増加していますので、こちらの事業拡大も進めていきたいと考えています。

不動産テック領域主力サービス紹介:ニフティ不動産

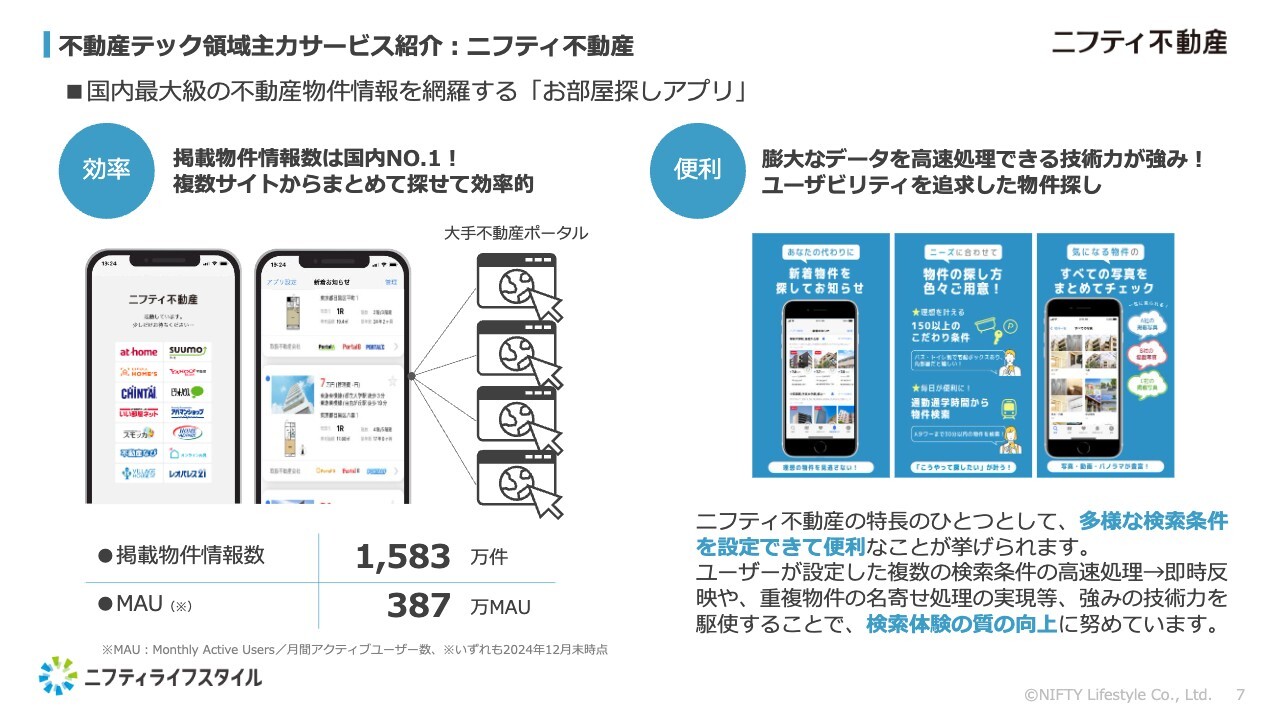

成田:各サービスについてご説明します。まずは不動産テック領域、主力サービスはお部屋探しアプリの「ニフティ不動産」です。

最大の特長は、みなさまもご存じの「SUUMO」「アットホーム」「LIFULL HOME'S」といった大手不動産ポータルの情報を一括でまとめて見られることです。

現在、掲載物件情報数は1,500万件を超えています。やはりいろいろなアプリやサービスを利用すると検索に時間がかかってしまいますが、「ニフティ不動産」があればこれひとつで漏れなく自分の好きな家を見つけられると、タイパ的な部分でもユーザーに好評となっています。

また、スライドの右側にあるように、アプリを通して新着情報や複数の不動産会社の画像をまとめて見られること、「Look Around」の機能を利用して周辺情報も見られることなど、オンラインでどこまで完結できるかに挑戦しながら、使いやすいサービスを提供しています。

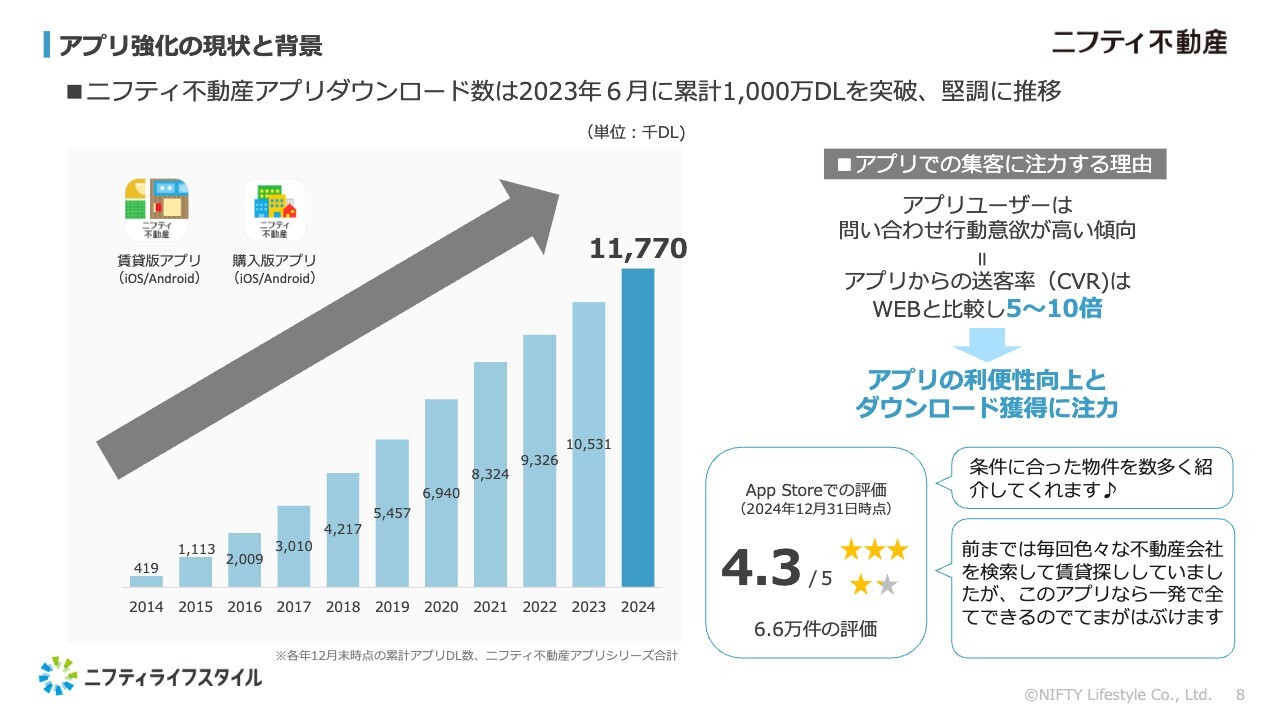

アプリ強化の現状と背景

成田:現在、我々はアプリのUI/UXを強化し、利便性向上に取り組んでいます。他社と比較すると、当社の特徴として、購入と賃貸のアプリが分かれていることが挙げられます。家を借りる人と買う人では、ニーズや探し方が異なるため、それぞれに合ったアプリを展開しています。現在、「ニフティ不動産」アプリのダウンロード数は1,200万近くにまでなっています。

購入版アプリは、直近では不動産投資をする方や事業者の方々からも「情報がまとまっていて便利だ」と評価され、ご利用いただいています。

また、一度当社のアプリのファンになっていただいたユーザーは、当社のアプリだけで家を探す傾向が強まります。最終的にご来店やご契約につながることも多く、コンバージョンが高いということで、マネタイズ先のクライアントからもご評価いただいています。

不動産テック領域主力サービス紹介:外装塗装の窓口

成田:不動産テック領域の中でも特に我々が注力している「外壁塗装の窓口」についてご紹介します。こちらは、リフォーム領域の中でも外壁塗装に特化したサービスとなっています。

国内最大級の加盟店を獲得していることが一番の特徴で、全国5,400社の中から、一人ひとりのニーズに合った施工事業者をご紹介できるサービスを提供しています。Webから簡単に問い合わせができ、その後はオペレーターが対応し、利用者の希望に最適な事業者をご紹介しています。

外壁塗装の窓口:新業態「元請型事業」について

成田:元請型事業の店舗展開も強化しています。「リフォームサービス」という名称で、お客さまのお問い合わせから施工までを一気通貫でサポートする、地域密着型のサービスです。

特に地方においては、施工事業者の店舗数や職人不足の影響により、どうしてもユーザーニーズと対応可能な事業者とのマッチングが難しいという課題があります。そのような課題を解決するため、当社では地元の施工事業者と連携し、必ず引き受けてくれるパートナーの確保に取り組んでいます。

九州からスタートし、現在、東北エリアまでサービスを展開しており、今後は中国・四国エリアへの進出を計画しています。加盟店に対しては、ユーザーのご紹介だけでなく、日々の業務支援も行っており、今後はオリジナルブランド塗料の販売なども強化していきたいと考えています。

ウェルネステック領域サービス紹介:ニフティ温泉

成田:ウェルネステック領域では「ニフティ温泉」を展開しています。旅行サイトと思われる方もいますが、日帰り温浴施設の情報提供を中心としたプラットフォームサービスです。

日帰り温浴を利用される方はもちろん、利用しない方にとっても、「この施設にはこんなサービスがあるんだ」と新たな発見がある場となっています。健康や美容に高い意識を持たれる方は、積極的にサウナや温浴に足を運ぶ傾向があり、そのような健康意欲の高い方をいかに集められるかが今後のビジネスの基盤にもなっていきます。他にはない温浴施設関連の情報発信を通じて、より多くのユーザーを集めることで、ビジネスの拡大を図っています。

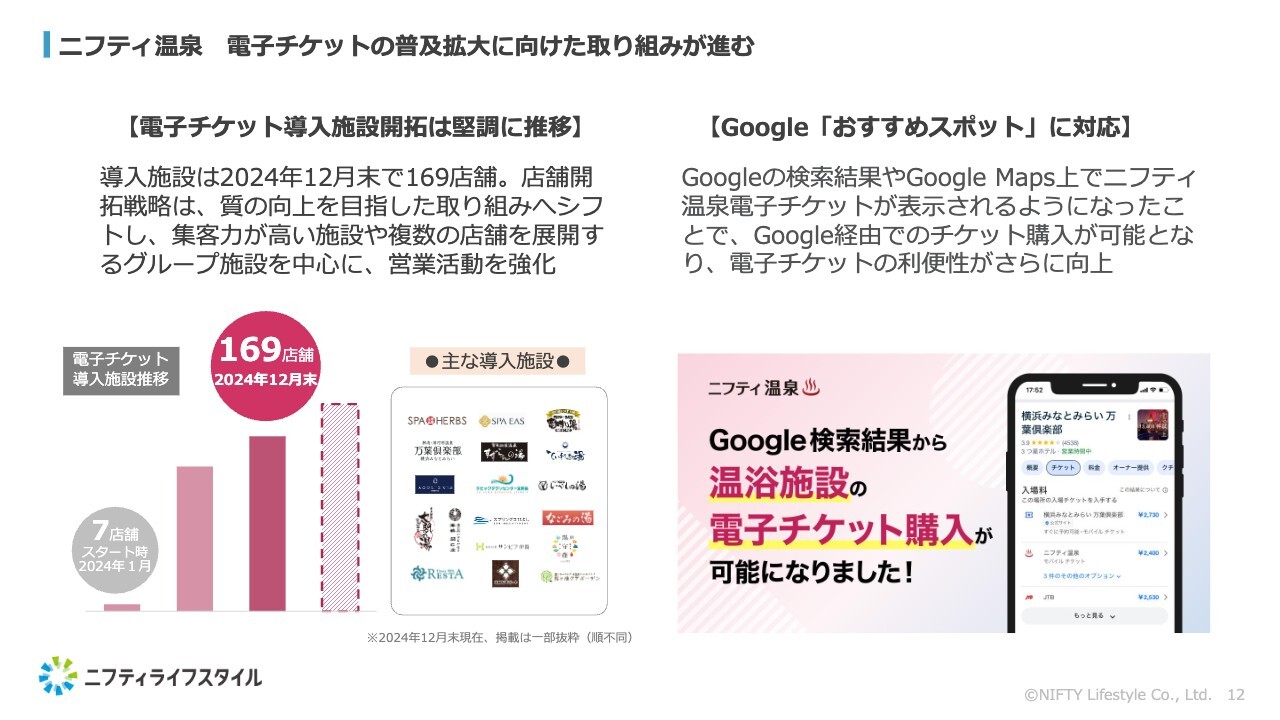

ニフティ温泉 電子チケットの普及拡大に向けた取り組みが進む

成田:直近では「ニフティ温泉」において、事前予約が可能な電子チケットを導入しています。この電子チケットにより、ユーザーに常に新しい情報を届けられるだけでなく、継続的な購入を促すこともできるため、ビジネス面でもプラスになってくると考えています。導入施設は、現在、全国169店舗にまで増加しています。

また電子チケットサービスは、施設のホームページ上から利用できる「ASP型」でも提供しているため、これまで「ニフティ温泉」を経由せずに直接温浴施設を訪れていたユーザーとの新たな接点を作ることができます。ユーザー拡大のためにも、今後は電子チケットの導入を強化していきたいと思っています。

最近では「Google」や「Google Maps」上で施設名を検索すると、そのままチケットが購入できる仕組みになっていますが、そのラインナップの1つとして、「ニフティ温泉」経由でもチケットを購入できるよう、アライアンス連携もスタートしています。

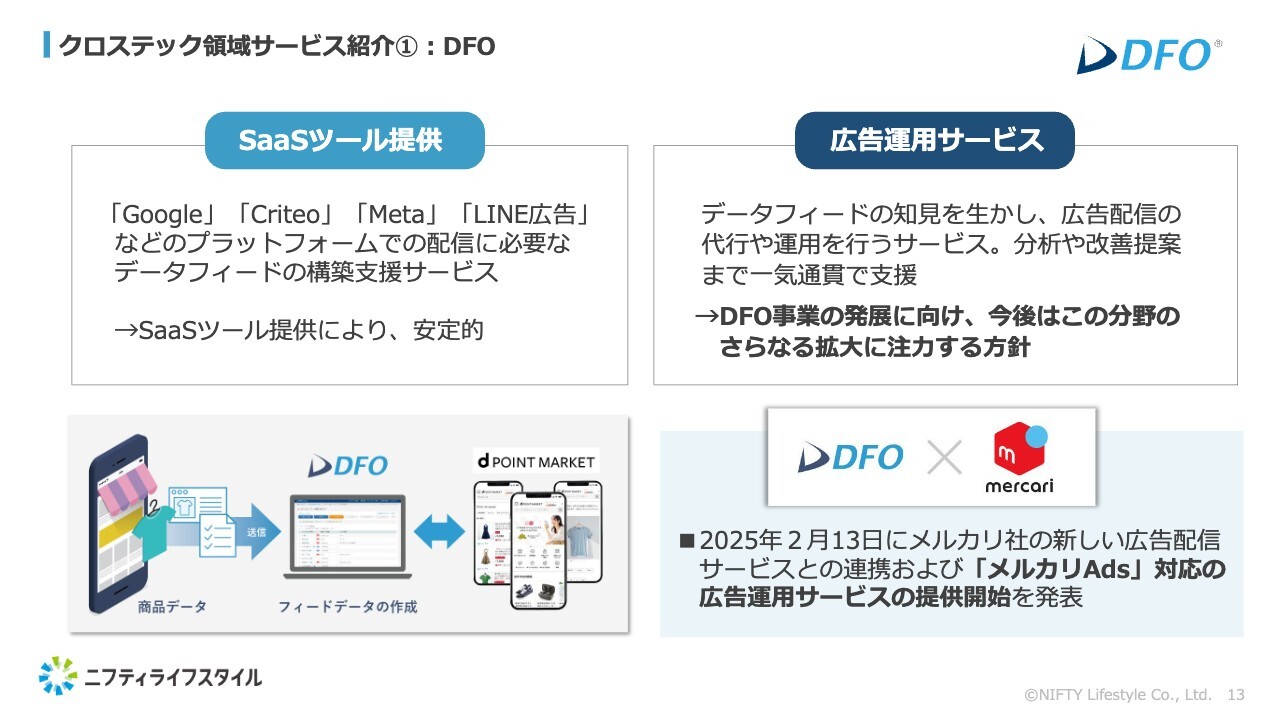

クロステック領域サービス紹介①:DFO

成田:最後はクロステック領域です。デジタルマーケティング系の「DFO」では、主に、SaaSツールや広告運用サービスを提供しています。SaaSツールにおいては、「Google」「Criteo」「Meta」「LINE広告」などのプラットフォーム上で広告を配信する際、マーケティングや広告代理店の運用担当者の手間を効率化するためのツールをご提供しています。

また、SaaSツール提供におけるデータフィード構築のノウハウを生かした広告運用サービスも強化しています。一例として、「メルカリ」が広告配信サービスをスタートしましたが、当社もその運用に携わり、「メルカリAds」対応の広告運用サービスの提供を進めています。

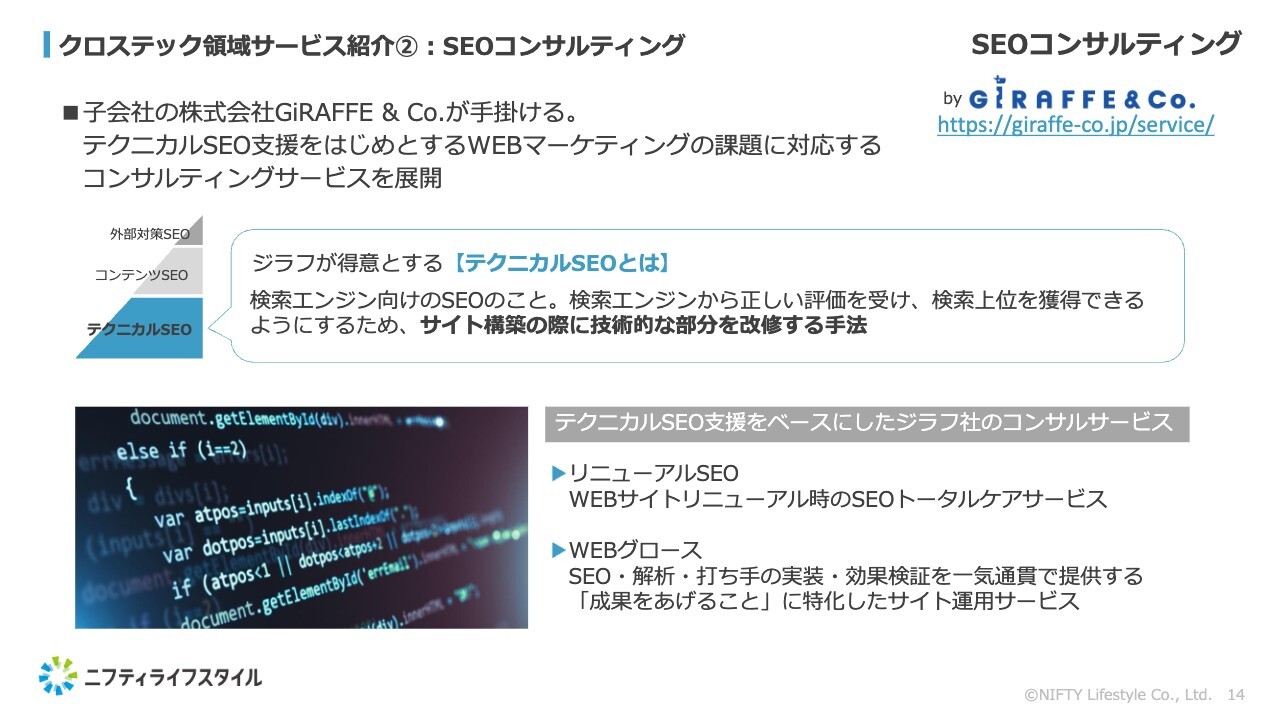

クロステック領域サービス紹介②:SEOコンサルティング

成田:子会社のジラフ社では「SEOコンサルティング」サービスを展開しています。

一般的なSEO施策には、「コンテンツSEO」などの手法がありますが、当社が注力する「テクニカルSEO」は、膨大なデータを検索エンジンに読み取らせ、正しい評価を受けることで検索上位を狙う手法のことで、サイト構築時に技術的な部分を改修することで、検索結果の最適化を図るものです。

実際に「ニフティ温泉」や「ニフティ不動産」のように扱うデータ量が多いサービスでは、まさにこのテクニカルSEOの手法が集客する上でも重要なポイントになっています。また、このノウハウを外部向けのコンサルティング事業として提供しているほか、グループ内部でのSEO強化という面でも貢献しており、子会社として重要な役割を担っています。

2025年3月期 第3四半期(累計):連結決算ハイライト①

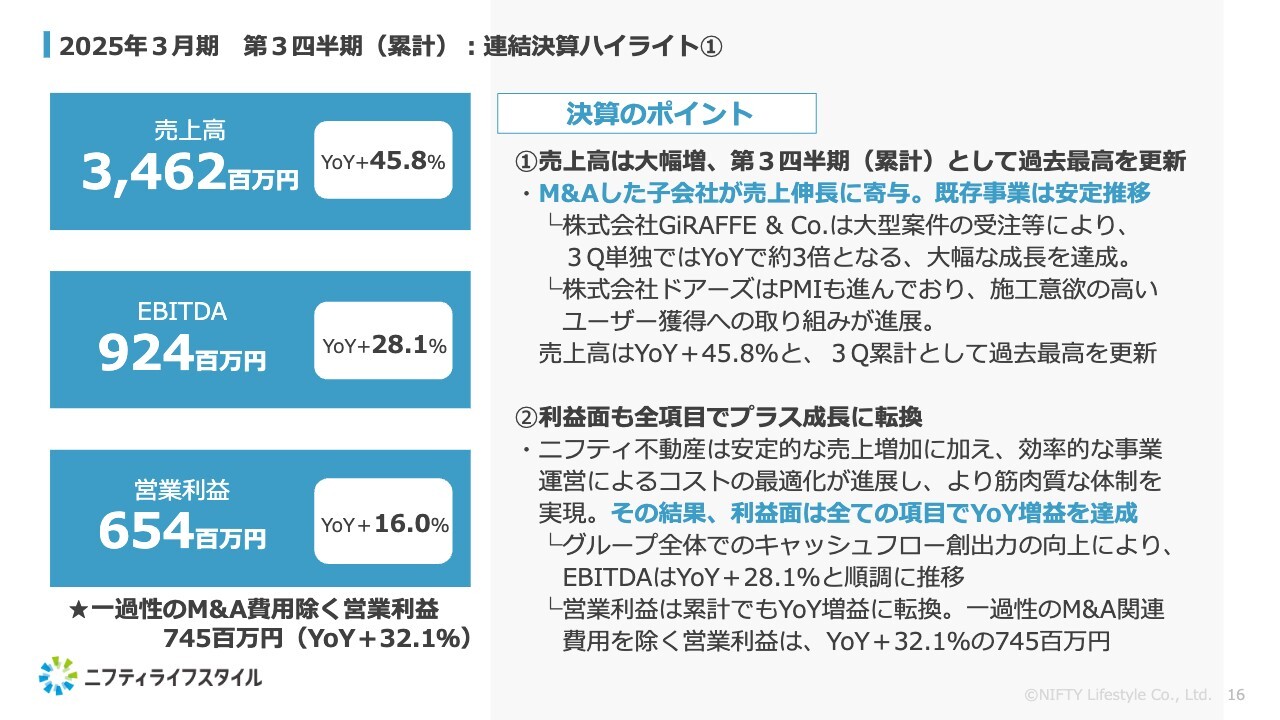

成田:ここからは第3四半期決算概要についてご説明します。売上高は34億6,200万円で、前年同期比プラス45.8パーセント、EBITDAは9億2,400万円で、前年同期比プラス28.1パーセント、営業利益は6億5,400万円で、前年同期比プラス16.0パーセントとなっています。

決算のポイントについて簡単にご説明します。まず1点目として、売上高を大幅に伸ばすことができました。第3四半期としては過去最高を更新しています。既存事業の「ニフティ不動産」が安定的に伸びたことやM&Aした子会社の売上の伸長が大きかったと思っています。

ジラフ社はちょうど1年ほど前にグループ化しましたが、PMIの中で、決算上でもしっかりとインパクトのある結果を出すことができたことは非常に良かったと思っています。

加えて、ドアーズ社のPMIも進捗しています。施工意欲の高いユーザーの獲得も進んでいますし、売上においても、今回の決算では大幅な増収に貢献しています。

利益面では、既存の「ニフティ不動産」が圧倒的にプラスを出しています。売上高の安定的な成長に加えて、集客の部分においても、先ほどのオーガニックの部分も含め、効率的な販管費の使い方ができていることで、筋肉質な利益体制を実現することができ、営業利益においても大きく増益となっています。

第2四半期までは、第1四半期にM&A関連費用があったため、前年同期比でマイナスとなっていましたが、第3四半期からは増益に転換しています。

M&A関連費用を除く営業利益では、前年同期比プラス32.1パーセントの7億4,500万円という結果を出すことができました。

Ken氏(以下、Ken):ドアーズ社がグループインし、PMIもかなりお忙しかったのではないかと思います。第3四半期を振り返ってどのように評価されていますか?

成田:まず主力の「ニフティ不動産」においては、集客強化や売上拡大に加え、販管費を適切に活用することで、利益を創出することができました。我々の狙いどおり、安定的なかたちで実現できたと考えています。

加えて、子会社のPMIを推進した結果、ジラフ社がしっかりと成長できていることは非常にうれしいことだと思いますし、引き続き連携を強化していきたいと思います。

Ken:集客が好調なのは、やはりアプリが伸びを牽引しているかたちでしょうか?

成田:集客と、それが実際の問い合わせにつながるのかは少し異なる部分があると思います。ただ、問い合わせについては、やはりアプリからの問い合わせが圧倒的に比率としては大きいです。アプリをご利用になる方は基本的に「アプリ内で最後まで物件を探そう」というマインドが醸成されていることが多く、問い合わせにつながりやすいと考えています。

現在Webでご利用いただいているユーザーをより便利なアプリへ誘導することで、今後さらに問い合わせの効率化を進め、さらなる売上拡大につながっていくと思います。

Ken:ジラフ社の大型の案件受注について、もう少し具体的に教えてください。

成田:ジラフ社においては、主要クライアントが大規模リニューアルに伴うSEO対策を実施することになり、今期中の3月末までにこれをやりきっていきたいということでしたので、第2四半期の9月あたりから、大型案件としてプロジェクトが動いています。

来期も引き続き、クライアント向けの営業を強化し、同様のスポット案件をしっかりと取っていければと思います。

2025年3月期 第3四半期(累計):連結決算ハイライト②

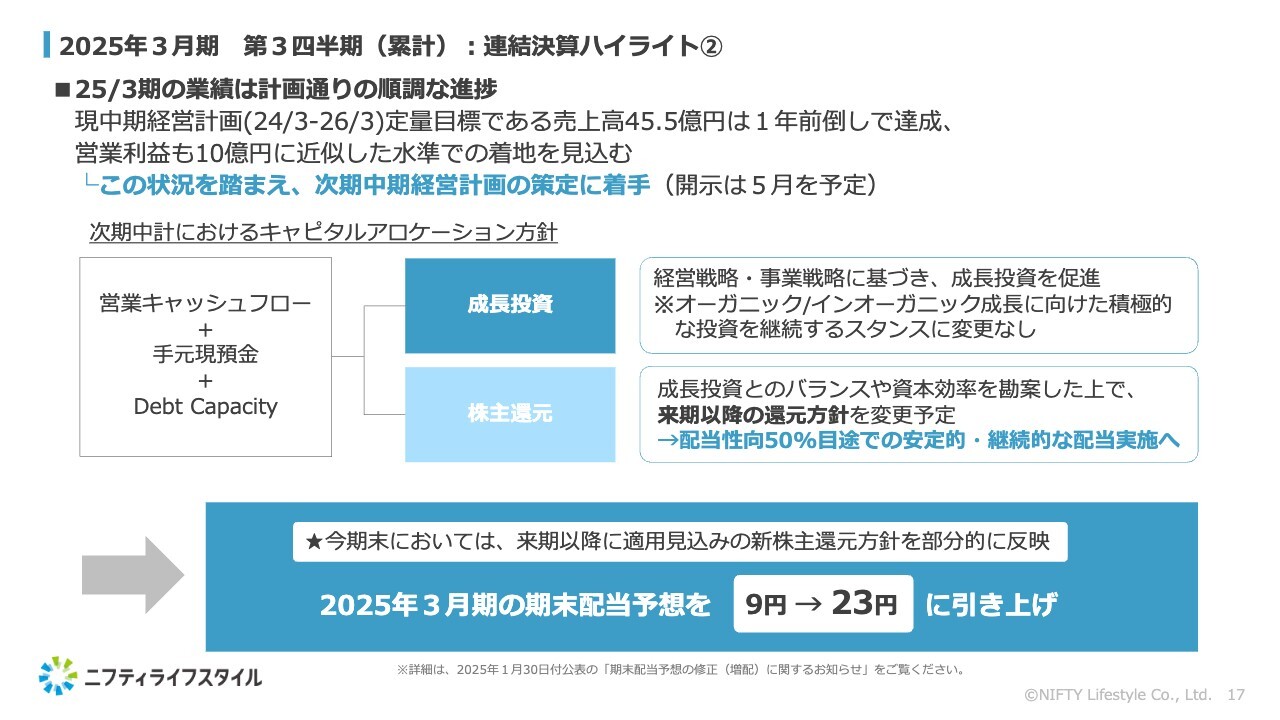

成田:ハイライトの2点目として、増配の発表を行った背景についてご説明します。

現中期経営計画における売上高の定量的な目標は達成の見通しとなり、現在は次期中期経営計画の策定に着手しています。

事業戦略や成長投資については、現在も議論しながら計画を進めています。一方、キャピタルアロケーションの方針については、財務戦略の観点から、成長投資を継続しながらも、株主還元とのバランスを考えた時に、配当性向50パーセントを目安とした安定的かつ継続的な配当実施ができるのではないかということで、今回の増配となりました。

今期の期末配当についても、その方針を一部反映するかたちで、前回予想(9円)からプラス14円の1株当たり23円で増配を発表しています。

Ken:これは非常に大きいですね。おそらくご覧になられている方は、資料をしっかりと読み込まないと、来期から配当性向が50パーセントめどになることがおわかりにならないと思いますが、「TDnet」等で来期の計画が開示されたらこの大きさが伝わるかと思います。

あらためて、中期経営計画の考え方についておうかがいします。御社はこれまで、基本的には売上とともに利益も伸ばされていたと思いますが、次の中期経営計画に関しても、その方針は特に変わらずに踏襲していくかたちでしょうか?

成田:中期的な部分と短期的な部分があると思いますが、短期的には、ある程度しっかりと増収を図りつつ、増益も意識しながら進めていきたいと考えています。

実際に「ニフティ不動産」のように、しっかりとキャッシュを稼ぐようなプロダクトもありますので、しっかりと稼ぎながらも、投資にも回していくことで、増収増益を意識しながら成長投資も継続していくということをイメージしながら進めていければと思っています。

Ken:「ニフティ不動産」について追加でお尋ねします。直近、若者の賃金が上がっているというニュースを目にしますが、家探しにプラスに働いている感覚はありますか?

成田:一方で物価も上がっていますので、その影響は人それぞれで変わってくるとは思っています。ただし、若い方の家の探し方は一律ではないため、そのような意味では、金銭的な余裕だったり、働き方の変化だったりによって、より自由な家の探し方が多くなってきていると思います。特に賃貸市場については、引き続き動きがあるとみています。

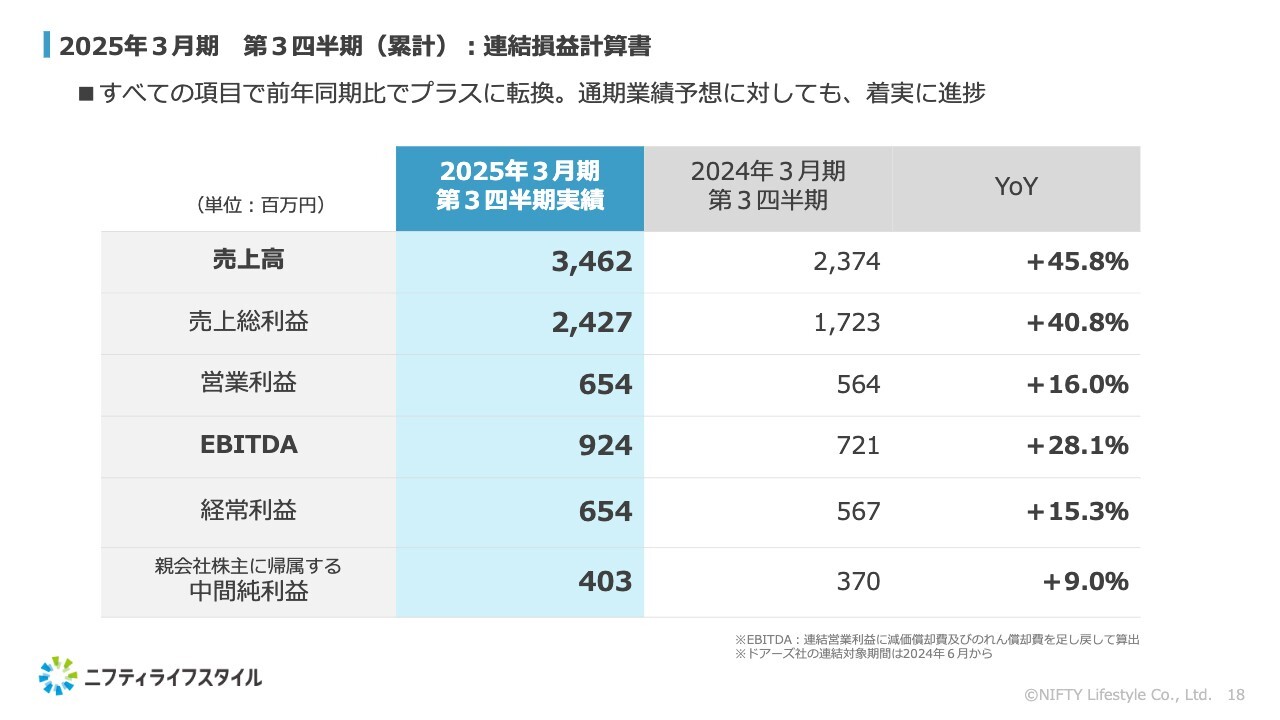

2025年3月期 第3四半期(累計):連結損益計算書

成田:連結損益計算書です。スライドに記載のとおり、第3四半期はすべての項目で前年同期比でプラスに転換しています。通期業績予想に対しても着実に進捗している状況です。

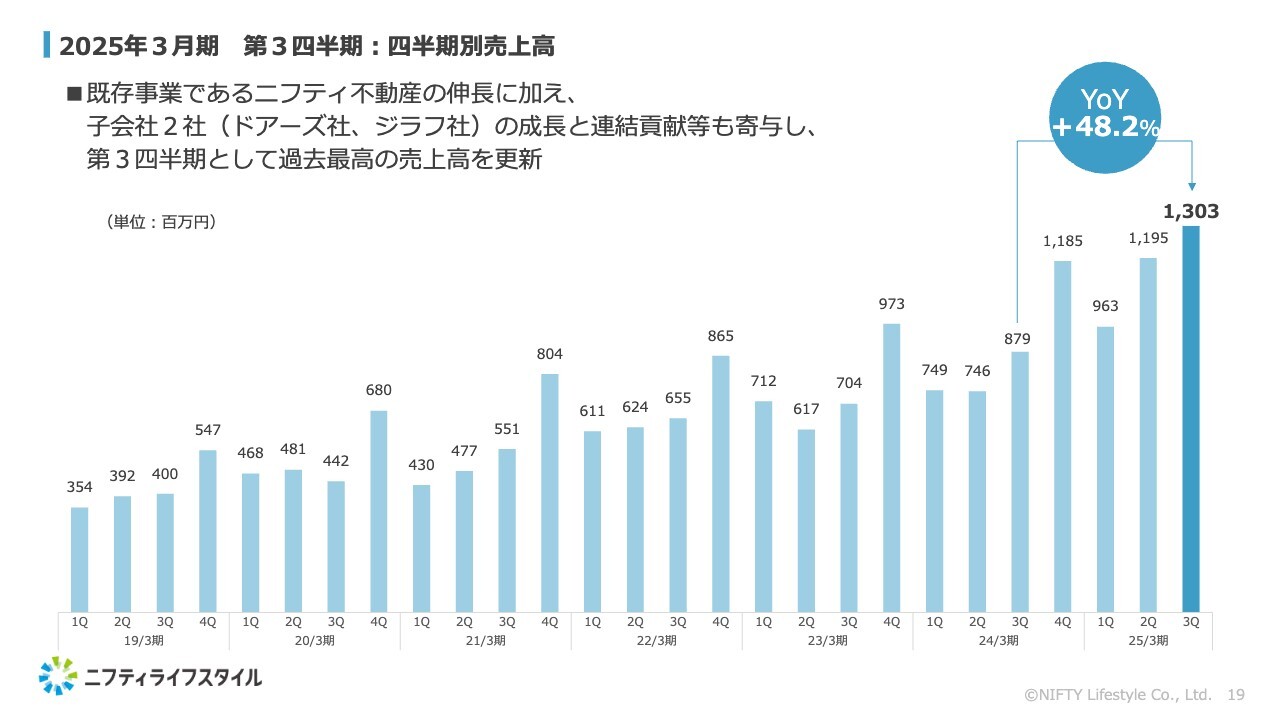

2025年3月期 第3四半期:四半期別売上高

成田:第3四半期の四半期別売上高です。先ほどハイライトでもお伝えしましたが、ドアーズ社やジラフ社の成長に加えて、「ニフティ不動産」の成長もあり、全体としては前年同期比48.2パーセント、売上高13億300万円となりました。四半期としては過去最高の売上高を更新しています。

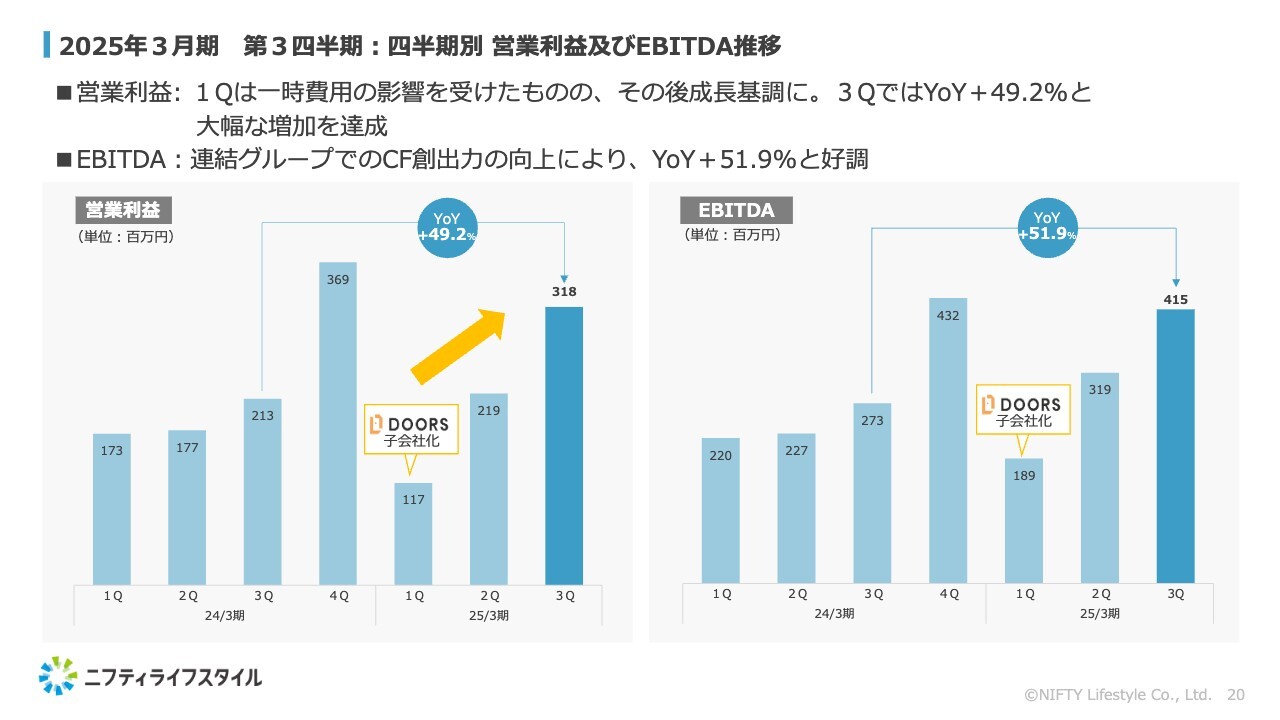

2025年3月期 第3四半期:四半期別 営業利益及びEBITDA推移

成田:営業利益とEBITDAの推移です。営業利益は3億1,800万円、前年同期比プラス49.2パーセント、EBITDAは4億1,500万円、前年同期比プラス51.9パーセントとなっています。

先ほどお伝えしたように、第1四半期はドアーズ社の買収により一時的にコストがかかった部分がありましたが、第2四半期、第3四半期でしっかりと伸ばすことでプラスに転じています。

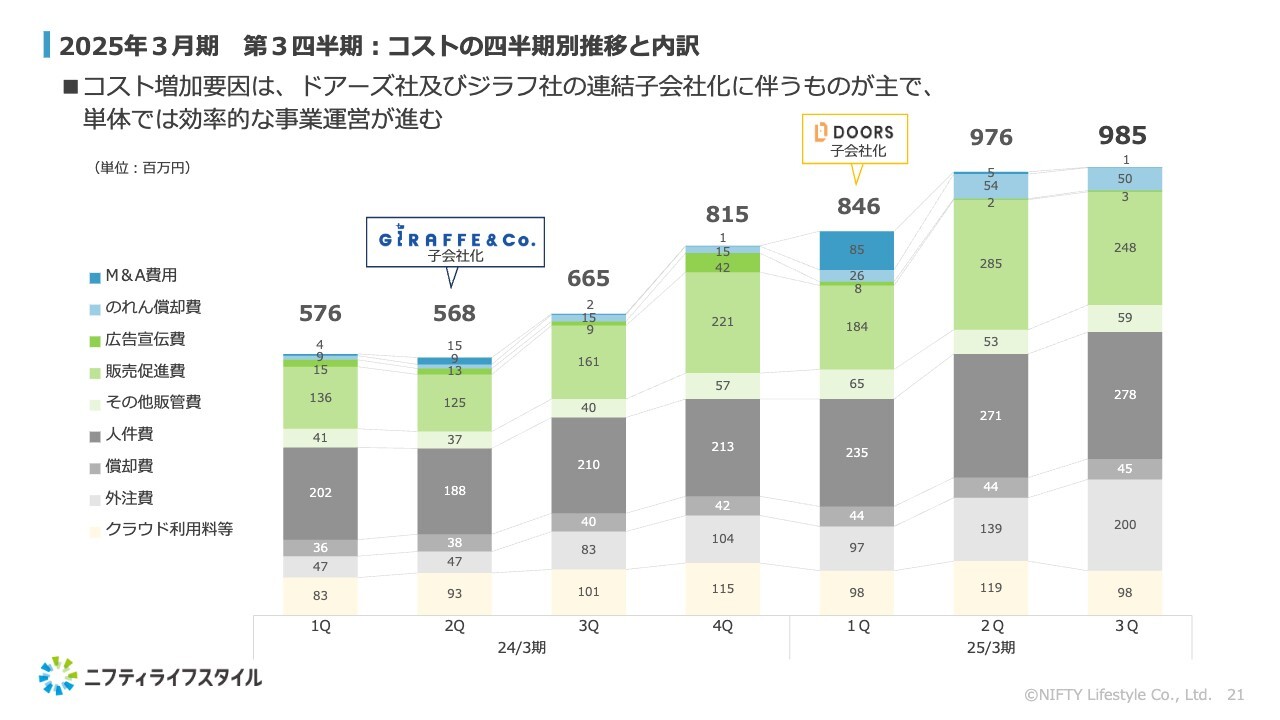

2025年3月期 第3四半期:コストの四半期別推移と内訳

成田:主なコストについてご説明します。子会社化によるプラスの部分はありますが、特徴としては、ジラフ社の大型案件が入ったため、第3四半期は外注費が増加しています。しかしながら、トップラインも伸びているため、問題はないかと思います。

一方で、販管費を効率的に回すことができたため、第2四半期はドアーズ社の子会社化により一時的に販管費が増加していますが、第3四半期の推移を見ていただくと、効率的に運用していることがおわかりいただけると思います。

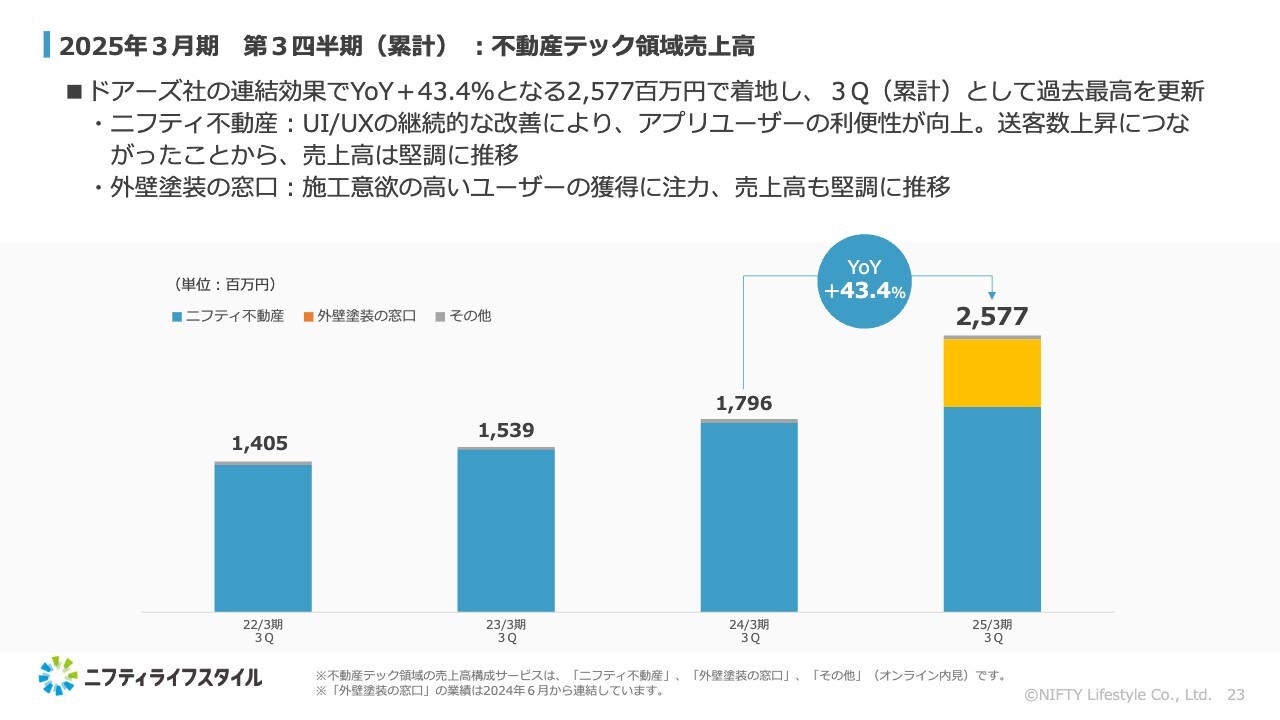

2025年3月期 第3四半期(累計):不動産テック領域売上高

成田:各事業の概要についてご説明します。まず不動産テック領域に関しては、売上高が25億7,700万円と、前年同期比プラス43.4パーセントとなっています。「ニフティ不動産」も2桁成長をしていますが、主にドアーズ社の売上が含まれたことによる増収がポイントとしては高いかと思っています。

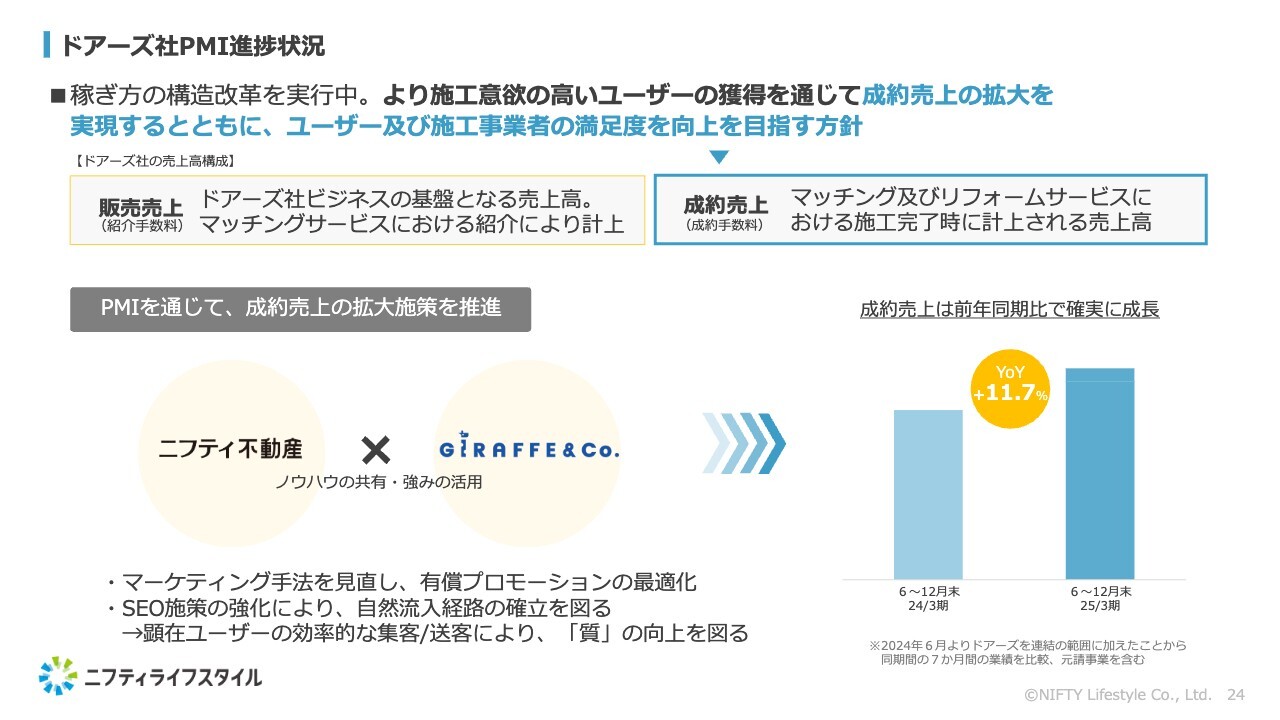

ドアーズ社PMI進捗状況

成田:ドアーズ社のPMIの進捗状況です。ドアーズ社は、見積もりを希望するユーザーの紹介ビジネスを中心とし、販売売上を主軸とした集約型のビジネスモデルを展開してきました。一方で、ユーザーと事業者の双方の満足度を長期的に上げていくためには、最終的に施工までつながる関係性を構築することが重要だと思っています。

そのために、現在、我々が何を行っているかというと、潜在ユーザーの獲得だけでなく、「今すぐ(外壁塗装を)やりたい」という顕在的なユーザーを増やしていくことに取り組んでいます。特に注力しているのは、マーケティングのやり方を変えることです。手法を変えて、より顕在ユーザーが増えるようなマーケティング手法にできないかということで、「ニフティ不動産」が持っているノウハウを活用したり、オーガニック集客を強化するためジラフ社と連携し、SEO施策を進めたりしています。

また、直近ではシナジー創出の一環として、「ニフティ不動産」内で外壁塗装の事業者を調べられるよう、我々が得意としている検索機能をリリースしています。このあたりの利用者が増えれば、オーガニック集客が強化されていくので、広告費に頼らなくてもある程度の集客ができるような流れを作れると良いと考えています。

一部では効果が出始めており、スライド右側のグラフに示しているように、成約売上は前年同期比で成長しています。ユーザーにも事業者にも満足いただけるサービスになってきているのではないかと思っています。

外壁塗装の窓口:新業態「元請型事業」について

Ken:少し前のスライドになりますが、ドアーズ社について質問があります。出店を急拡大されていますが、その狙いをあらためてご説明いただけますか?

成田:先ほどもお話ししたのですが、特に地方では今後少子高齢化の影響もあり、事業者の数が減っていくと考えています。

そうした中で、特に地方のユーザーニーズに確実に応えられる体制を作っておかなければならないため、元請けとして、我々のお客さまを優先的に確実に施工事業者に紹介できるような関係を作っていきたいという目的があります。

Ken:出店は拡大していますが、FCのため御社からの手出しはほとんどなくできるのですね。

成田:そうですね。店舗開発費用などはかけずに、スライドの写真にもあるように、加盟店にのぼりを出したり、サービス利用のサポートをしたりするかたちで展開しているため、1店舗増えるごとにコストが大きく上がっていくようなビジネスモデルではありません。

Ken:2024年7月から店舗数が大きく伸びていると思いますが、FCの加盟店を着実に取れている理由は何でしょうか?

成田:ほぼ自社の営業体制で進めているのですが、長年にわたり事業者の課題とニーズを把握してきたことが強みです。ですので、コミュニケーションが適切に成り立っているということや、業界内での信頼感、営業面でのサポート等が後押しになっているかと考えています。

また、中小の事業者が多いため、安定的に集客をお手伝いできるという点も喜んでいただけます。

スライド下部に記載しているように、当社はオリジナルブランドの塗料を開発しており、加盟店には卸せるようになっています。こうしたさまざまなメリットを組み合わせながら満足度を上げたことが、今の急拡大につながっています。

Ken:事業者は確かに技術力があっても、マーケティングや営業も上手かというとなかなか難しいですよね。少人数の中でマーケティング担当を雇うかというと、その余力もない状況かと思います。そこのニーズをかなり取れているということですね。

成田:そのとおりです。まさに、非常に高い技術があるものの、わざわざ営業面を広げようとしない事業者もいますので、当社では「事業者をユーザーに紹介できる仕組み」を提示して、加盟店になっていただくという方法を今はとっています。

ドアーズ社PMI進捗状況

Ken:PMI進捗状況は基本的に順調だと思いますが、なにか苦労されている部分はありますか?

成田:まだ実績が上がっていない点と考えると、オーガニック集客という面では手探りをしながら行っているような状況です。

このあたりはいろいろな施策を考えていますので、ある程度時間がかかるかとは思いますが、うまくプラスの成果につながるように取り組みを続けたいと思っています。

Ken:そのような中でも10パーセントぐらい成約売上が伸びています。

成田:そうですね。成約売上については、今まさにプロモーション手法の最適化に取りかかっています。いかに効果的なプロモーションをして、ニーズのある人を呼べるかというところです。

したがって、一時的にライト層の流入が減ることで、販売売上についてはもしかすると多少影響があるかもしれません。しかし、それを超えるようなビジネスモデルを構築することが今後の成長としては重要だと思っているため、今まさにそこに取り組んでいます。

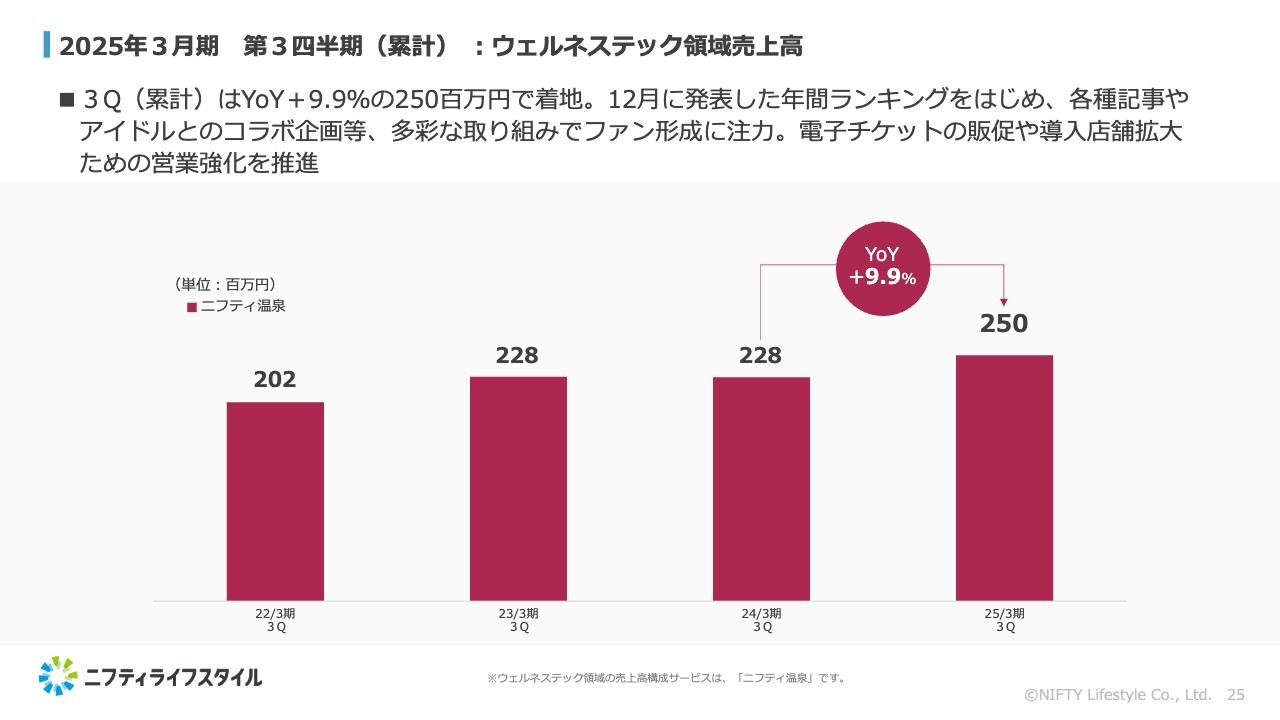

2025年3月期 第3四半期(累計):ウェルネステック領域売上高

成田:ウェルネステック領域の売上高は「ニフティ温泉」が中心です。第2四半期までの「体験型広告」が好調で、第3四半期の売上高は2億5,000万円、前年同期比プラス9.9パーセントです。

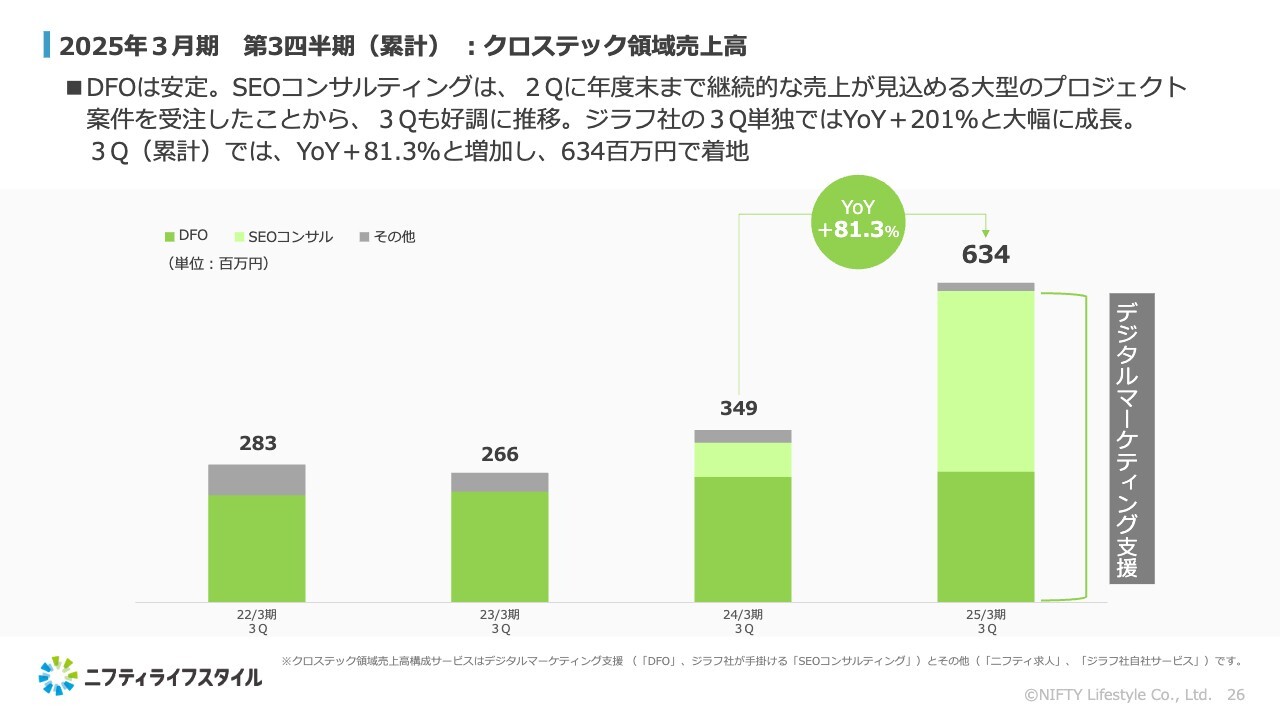

2025年3月期 第3四半期(累計):クロステック領域売上高

成田:クロステック領域の売上高は、デジタルマーケティング支援として、「DFO」と、ジラフ社が手掛ける「SEOコンサルティング」というサービスで構成されています。第3四半期の売上高は6億3,400万円で、前年同期比プラス81.3パーセントです。

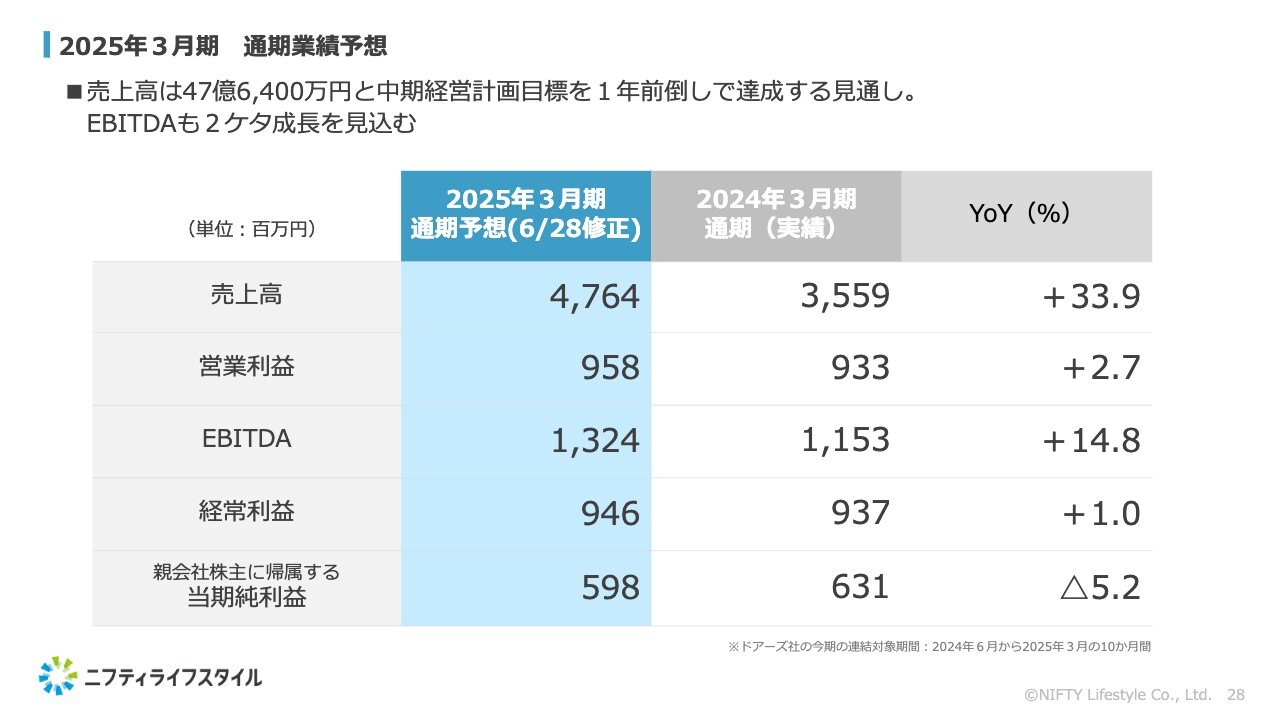

2025年3月期 通期業績予想

成田:通期業績予想と株主還元についてご説明します。

通期業績予想に関して、売上高、営業利益、EBITDA、経常利益、当期純利益はスライドのとおりです。業績予想に変更はありません。

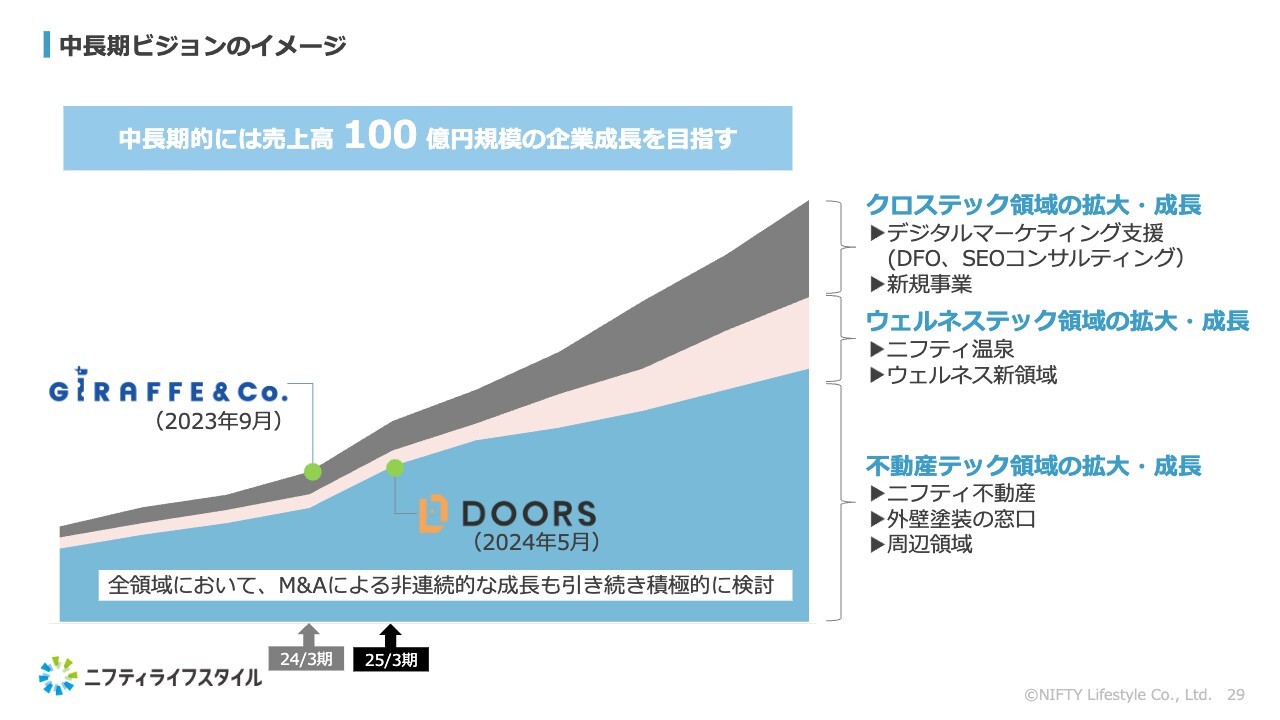

中長期ビジョンのイメージ

成田:中長期ビジョンに関してです。当社は、中長期的には売上高100億円規模の企業成長を目指しています。不動産テック領域を中心に、ウェルネステック領域、クロステック領域ともに拡大・成長させ、第3、第4の柱を作っていき、既存事業はもちろん、M&Aなどもうまく活用しながら事業成長を目指したいと考えており、現在そのようなかたちで進んでいます。

このあたりについて、次期中期経営計画ではより具体的にもう一段階詳しくご説明できればと思っています。

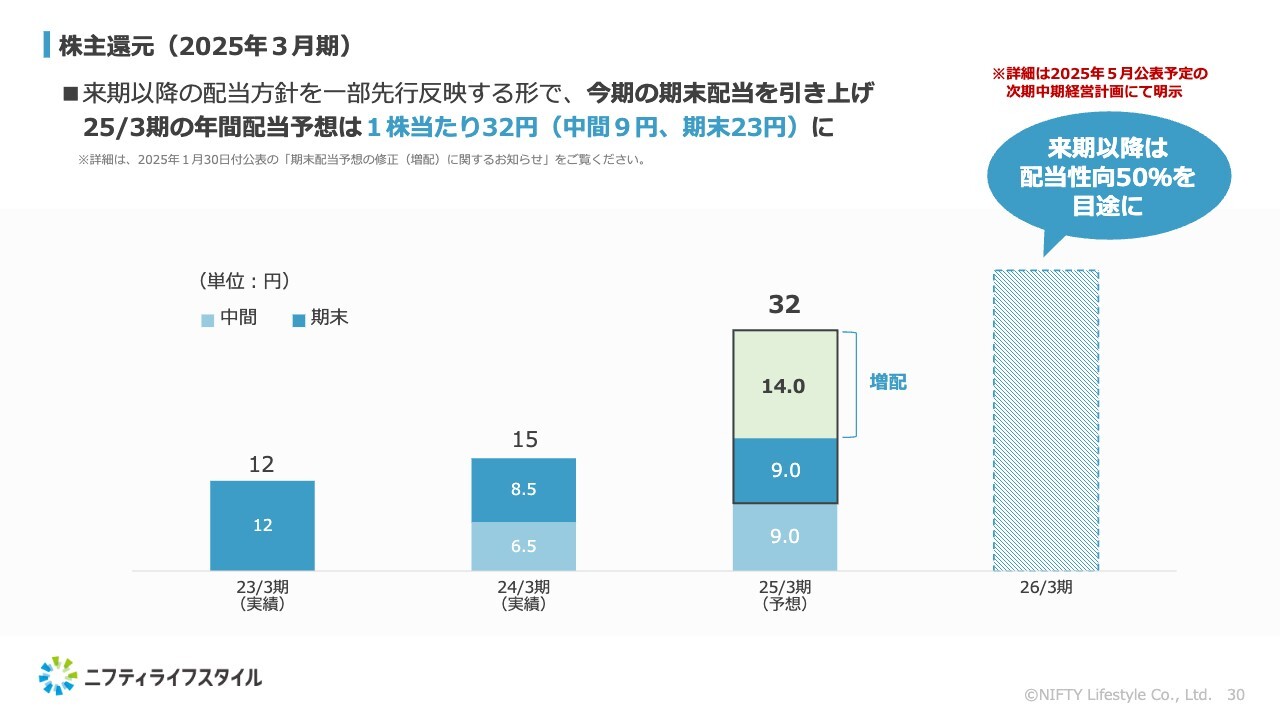

株主還元(2025年3月期)

成田:株主還元に関しては、先ほどハイライトでもお伝えしましたが、この第3四半期に期末配当を14円増配し23円とすることを発表しました。今期の年間配当予想は1株あたり32円です。

来期以降は配当性向50パーセントを目途に進めていきたいと考えています。

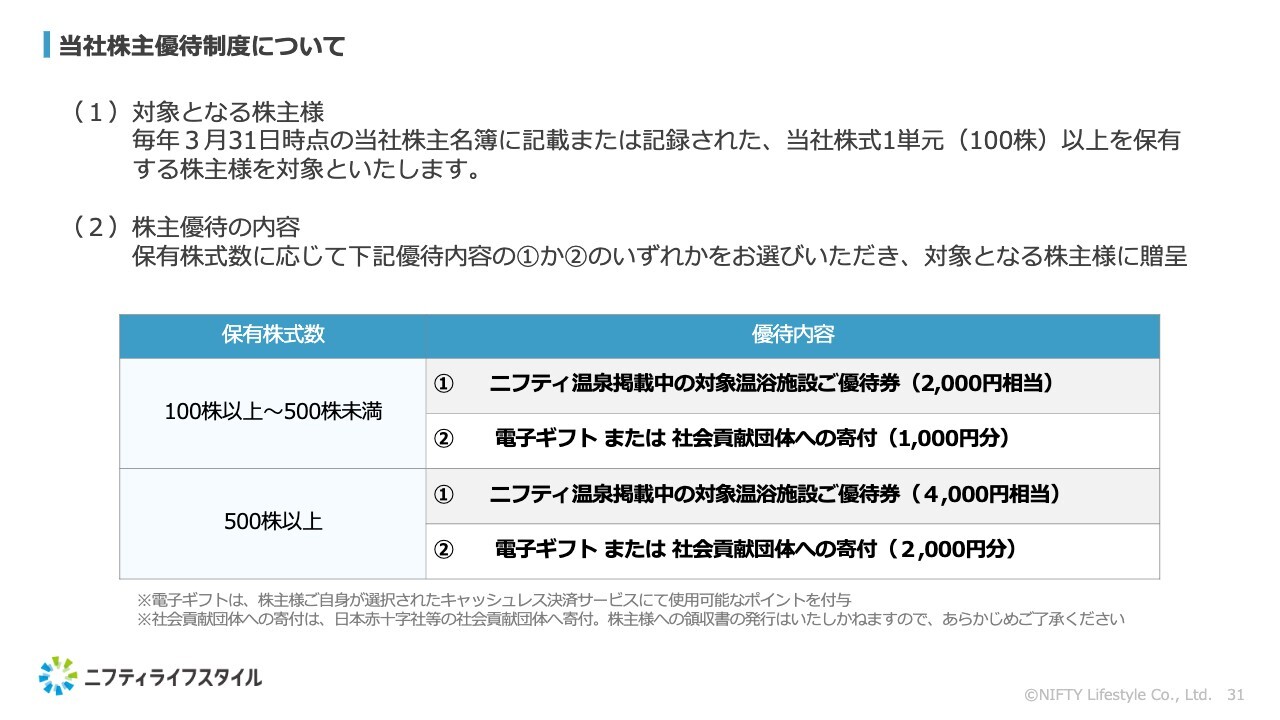

当社株主優待制度について

成田:当社は株主優待も実施しており、「ニフティ温泉」掲載中の温浴施設の優待券がメインとなっています。

温浴を通して、ぜひ株主のみなさまにも健康になっていただきたいということで、日帰り温泉に入るきっかけが株主優待で作れると良いなという思いから、このような内容の優待を進めています。

100株以上500株未満の株主には、2,000円相当のご優待券と、1,000円相当の電子ギフトまたは社会貢献団体への寄付を贈呈しています。

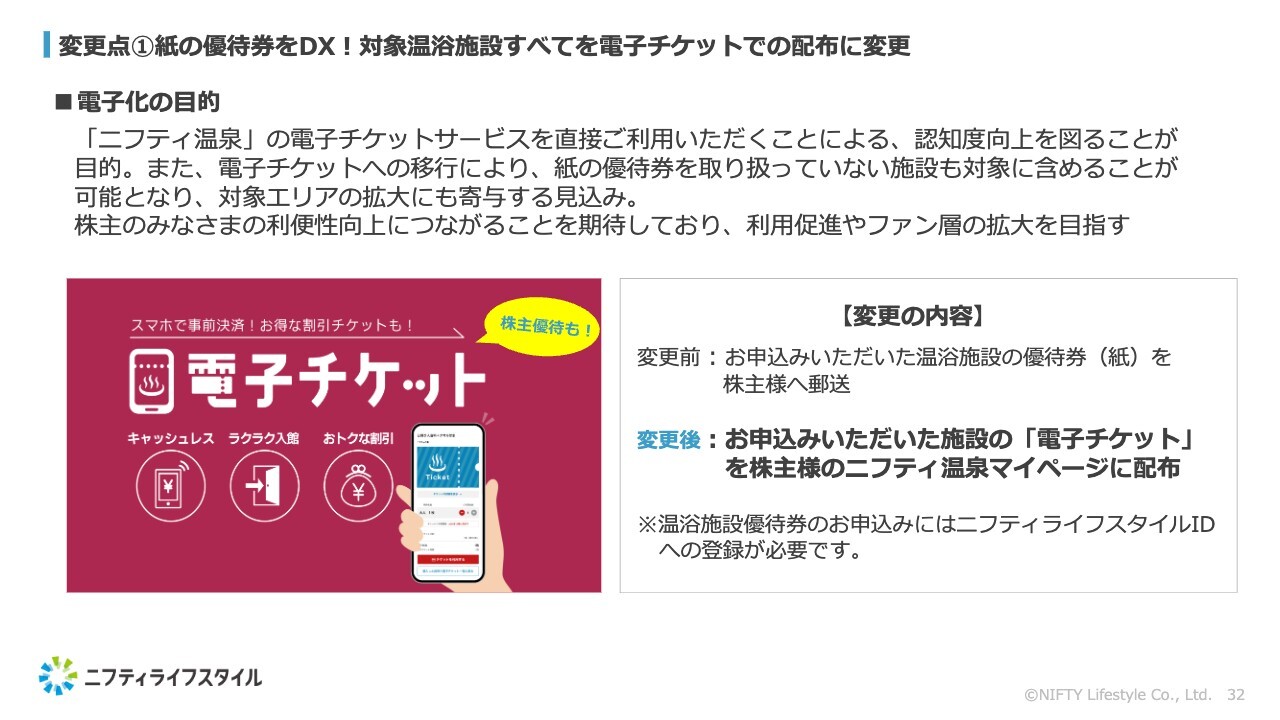

変更点①紙の優待券をDX!対象温浴施設すべてを電子チケットでの配布に変更

成田:昨日2月14日にリリースを出しているのですが、優待券を電子チケットでの配布に変更しました。

昨年は紙で優待券を配りましたが、日帰り温浴施設によっては紙の利用券を導入していないところもあります。今回、株主さまの利便性の向上および優待対象施設の拡大という目的で、「ニフティ温泉」電子チケットでの配布に移行しました。

変更点②対象予定の温浴施設は昨年度の12施設から大幅に拡充して約30施設に

成田:スライドに記載しているように、株主優待の対象予定の温浴施設数は、昨年度の12施設から今年度は約30施設に拡充しました。もう少し広げたいと考えており、3月ぐらいまでに対象施設を増やせるよう取り組んでいます。

現在の優待対象エリアは全国7エリアとなっています。「ニフティ温泉年間ランキング」で人気の高い施設などを中心にピックアップして、株主のみなさまにご紹介できればと思っています。

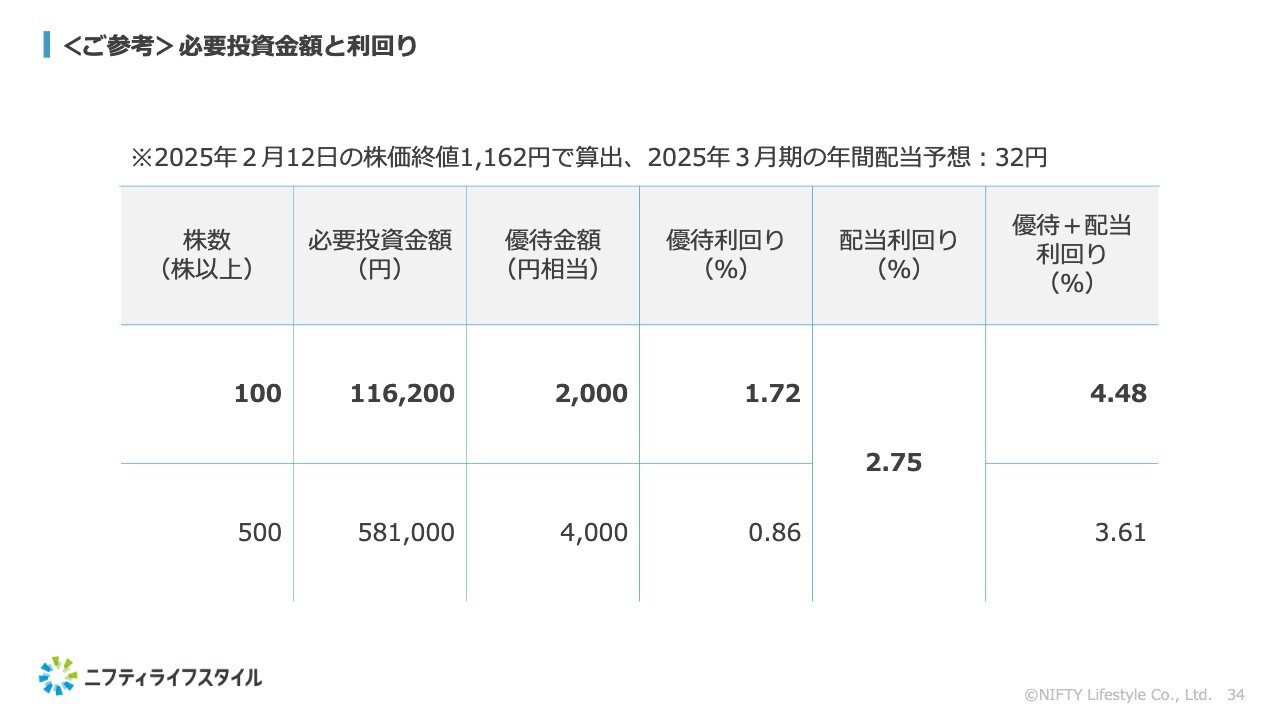

<ご参考>必要投資金額と利回り

成田:スライドにはご参考として、必要投資金額と利回りについて記載しています。100株以上の株数保有で、優待利回りが1.72パーセント、配当利回りが2.75パーセントです。優待と配当を合わせた利回りは4.48パーセントです。

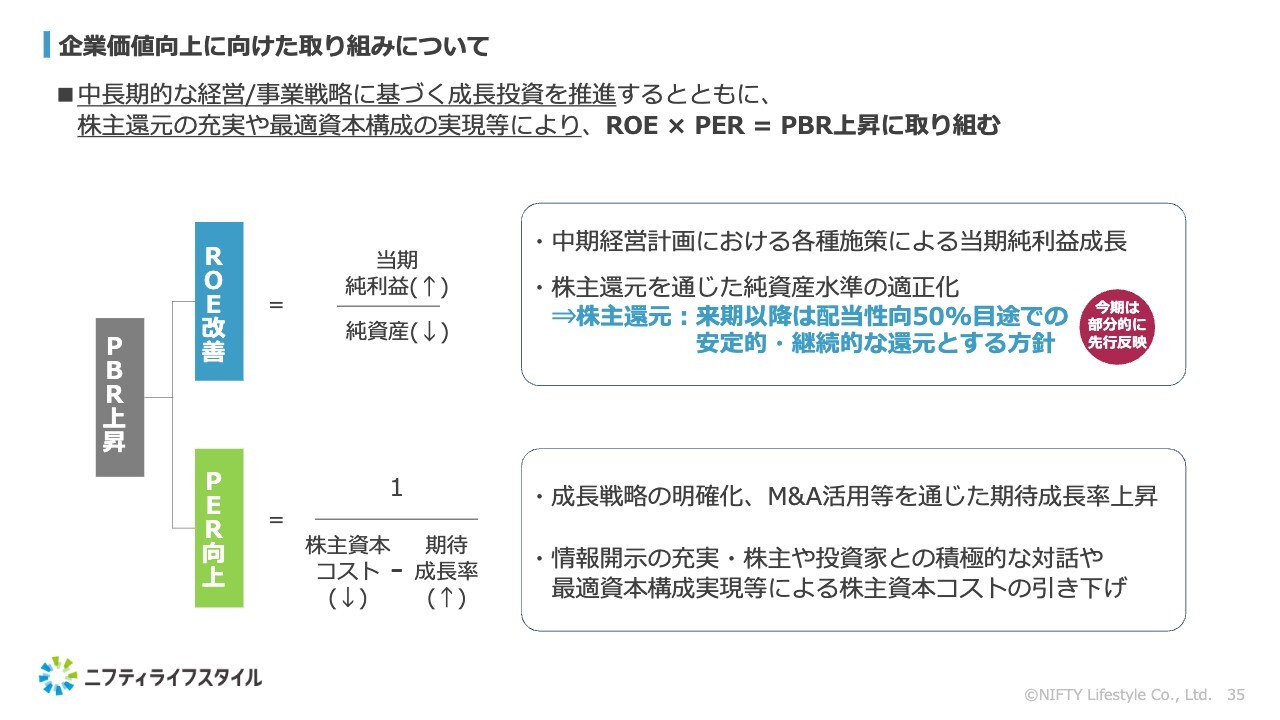

企業価値向上に向けた取り組みについて

成田:企業価値向上に向けた取り組みについてです。引き続きこちらも強化していきたいと考えています。まさに中長期的な経営・事業戦略を考えながら、次期中期経営計画を推進しています。

それと同時に、株主還元の充実や最適な資本構成を実現し、ROEとPERを上げて、最終的にPBRの上昇に取り組むことが重要な課題だと思っています。

株主還元に関しても、先ほどお伝えしたとおりの方針を掲げていますので、引き続きみなさまの期待に応えられるよう進めていきたいと考えています。

積極的なIR活動も引き続き実施してまいります

成田:積極的なIR活動も引き続き行っていきます。直近では、当社株式が貸借銘柄に選定されたため、流動性をより上げていくことができればと考えています。

また、「note」というメディアプラットフォームにて「IR note」での情報発信もしていますので、これらをご覧いただいたり、個人投資家IRセミナーにご参加いただいたりして、ぜひ我々のことをより知っていただければと思っています。引き続きよろしくお願いします。

当社からの説明は以上です。

質疑応答:販管費を効率化するための変更点について

Ken:販管費がかなり効率

新着ログ

「情報・通信業」のログ