提供:ノバシステム株式会社 2024年12月期決算説明

【QAあり】ノバシステム、売上は過去最高を4期連続更新・営業利益も3期連続 システムインテグレーション事業拡大が寄与

目次

芳山政安氏(以下、芳山):ノバシステム代表取締役社長の芳山です。2024年12月期の決算説明を行います。よろしくお願いします。

スライドの目次に沿ってご説明を進めます。

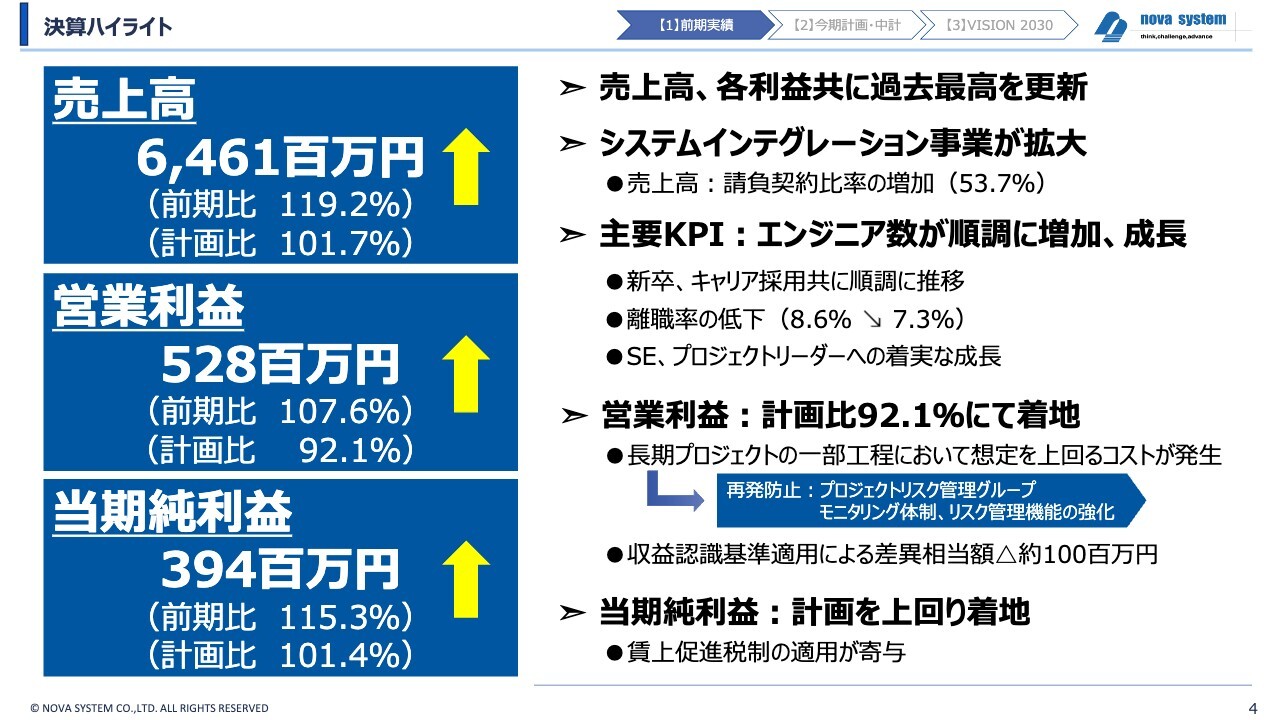

決算ハイライト

2024年12月期の決算ハイライトです。売上高は64億6,100万円で、前期比119.2パーセント増、計画比では101.7パーセントです。営業利益は5億2,800万円で、当期純利益は3億9,400万円です。売上は過去最高を4期連続で更新しました。営業利益も3期連続の更新です。

売上が成長した要因としては、システムインテグレーション事業の拡大が挙げられます。クライアントの中心が金融・保険のため、いまだ旺盛な需要があり受注につながっています。また、私どもは、エンジニア数を主要KPIとして重視しています。エンジニア数が順調に増加し、着実に成長していることも、要因の1つです。

営業利益は増収となりましたが、計画比92.1パーセントで着地しています。要因は、長期プロジェクトの一部工程において発生した不採算プロジェクトに多大なコストがかかったことです。

当期純利益は、賃上げ促進税制の適用が寄与し、計画を若干上回りました。

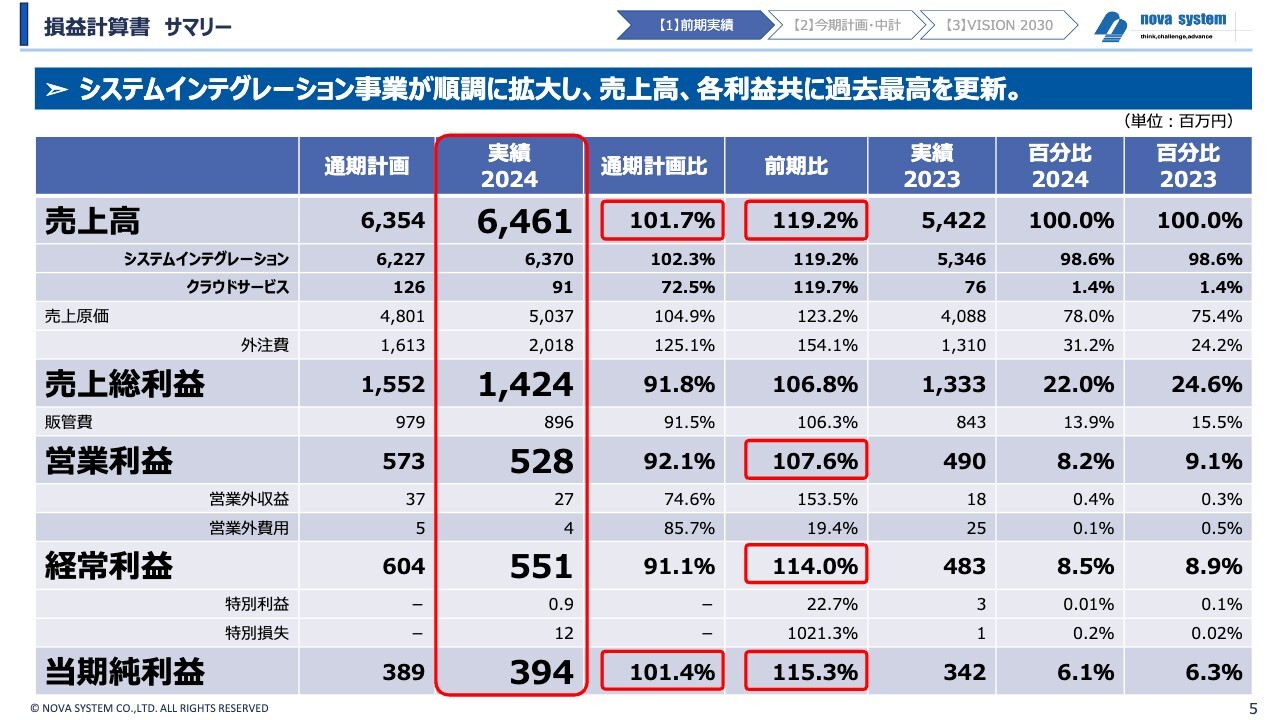

損益計算書 サマリー

損益計算書です。前期比では、売上高が119.2パーセント、営業利益が107.6パーセント、経常利益が114パーセント、当期純利益が115.3パーセントとなりました。

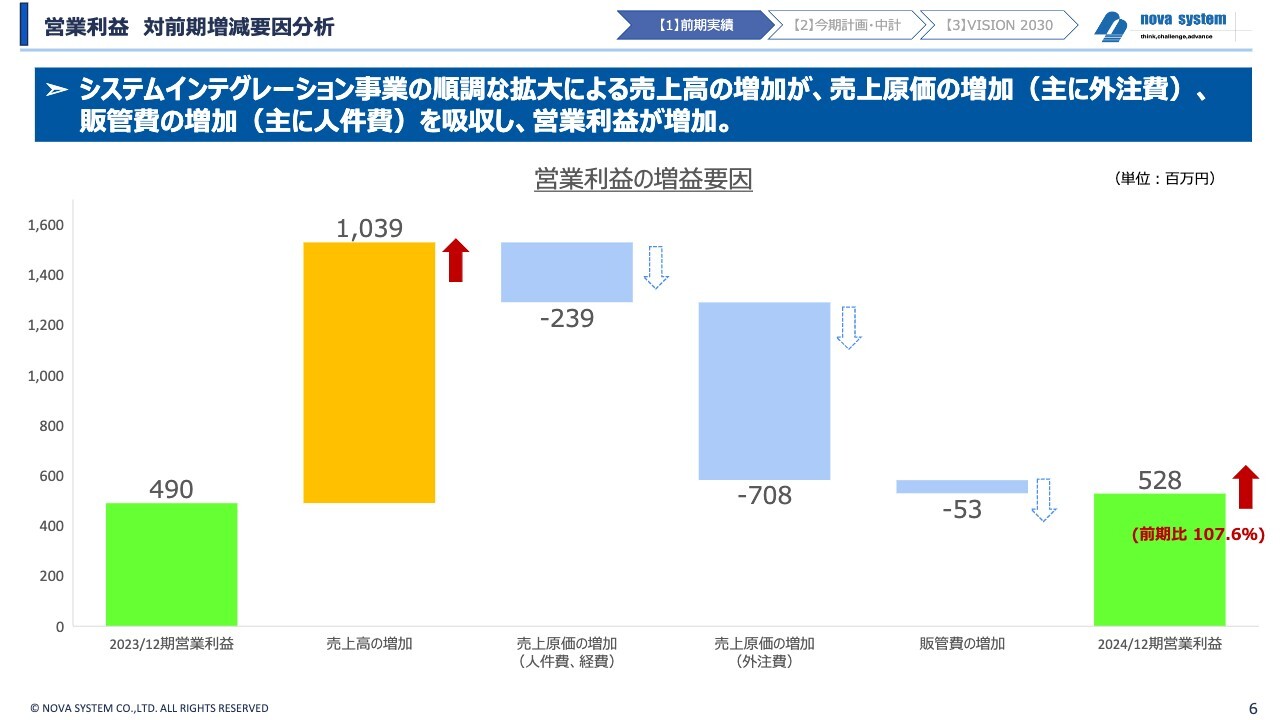

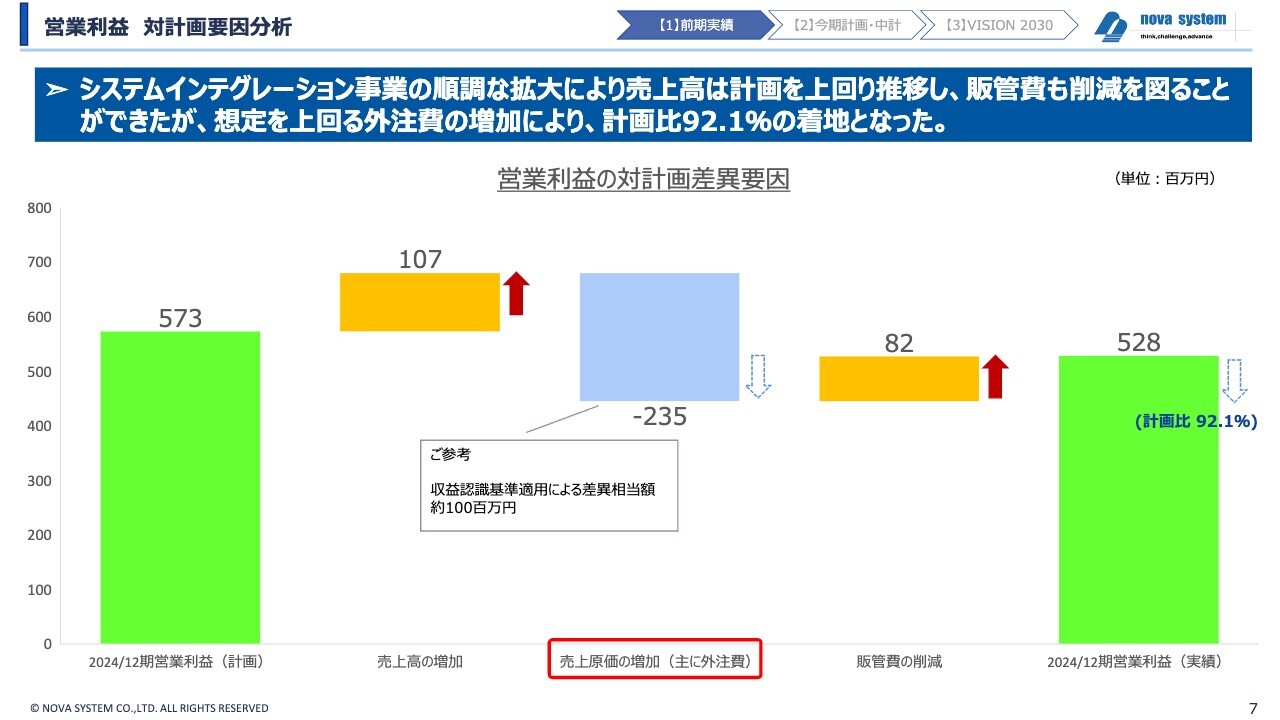

営業利益 対計画要因分析

営業利益の対計画要因です。一部の工程における不採算プロジェクトが要因で、計画未達になっています。売上は伸びたにもかかわらず、この解決に多くの工数と外注費をかけた結果です。

営業利益 対計画要因分析

収益認識基準適用による差異相当額として、約1億円の目減りが発生したことも影響し、計画比92.1パーセントの着地となりました。

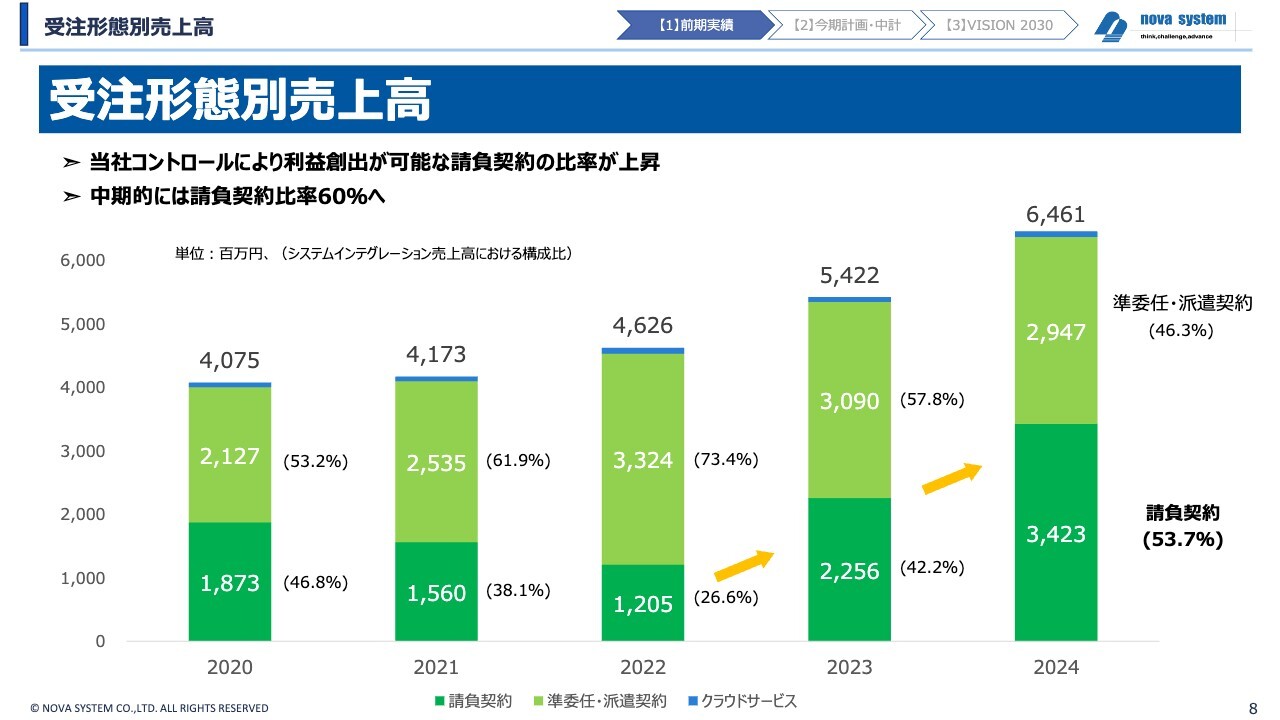

受注形態別売上高

旺盛な受注環境下で、私どもは中期計画では、請負契約の比率を60パーセントに引き上げる目標を立てました。2024年度の請負契約の比率は53.7パーセントとなり、前期に比べて11ポイントアップしました。

請負契約の比率を高める理由は、いろいろな組み合わせで人員を動かせることから、企業努力次第で高い利益率を出せるためです。準委任・派遣契約の場合は、工数が関わるため、努力しても1人当たりの利益率はあまり変わりません。

私どもは、営業利益率を来年度は11パーセントにすることを目標としています。今期も10パーセントを目指したのですが、今期は若干落ちているため、請負契約の比率を高めていきます。

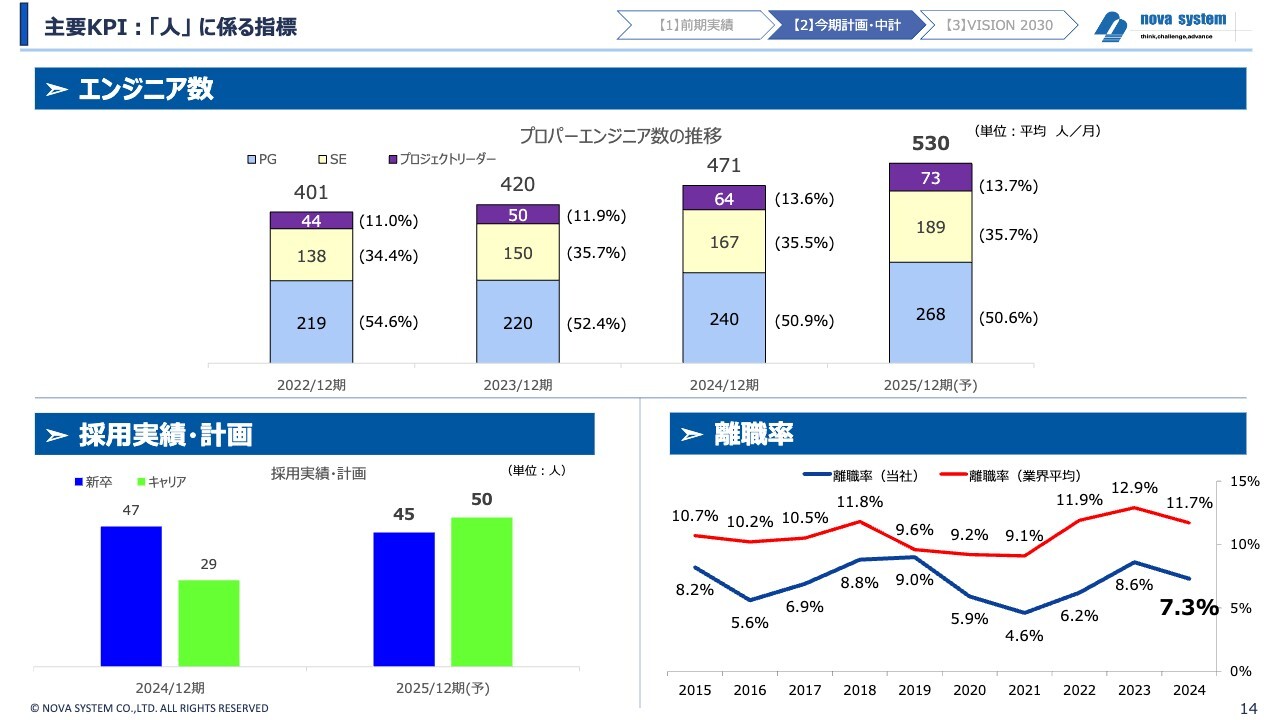

主要KPI:エンジニア数

スライド左のグラフは、プロパーエンジニア数の推移を、プロジェクトリーダー、SE、PG、に分けて示しています。私どもは年間平均で70件から80件のプロジェクトを遂行していますが、そこへプロジェクトリーダーを送り込めば送り込んだ分だけ利益が上がります。

2024年12月期のプロジェクトリーダー数は64名で、SEが167名、PGが240名です。将来的にはSE比率を6割、PG比率を4割と考えています。そうすることによって、高単価なハイレベル受注につなげます。

貸借対照表およびキャッシュ・フロー計算書のサマリーについては、後ほどご確認ください。

2025年12月期 通期計画 ハイライト

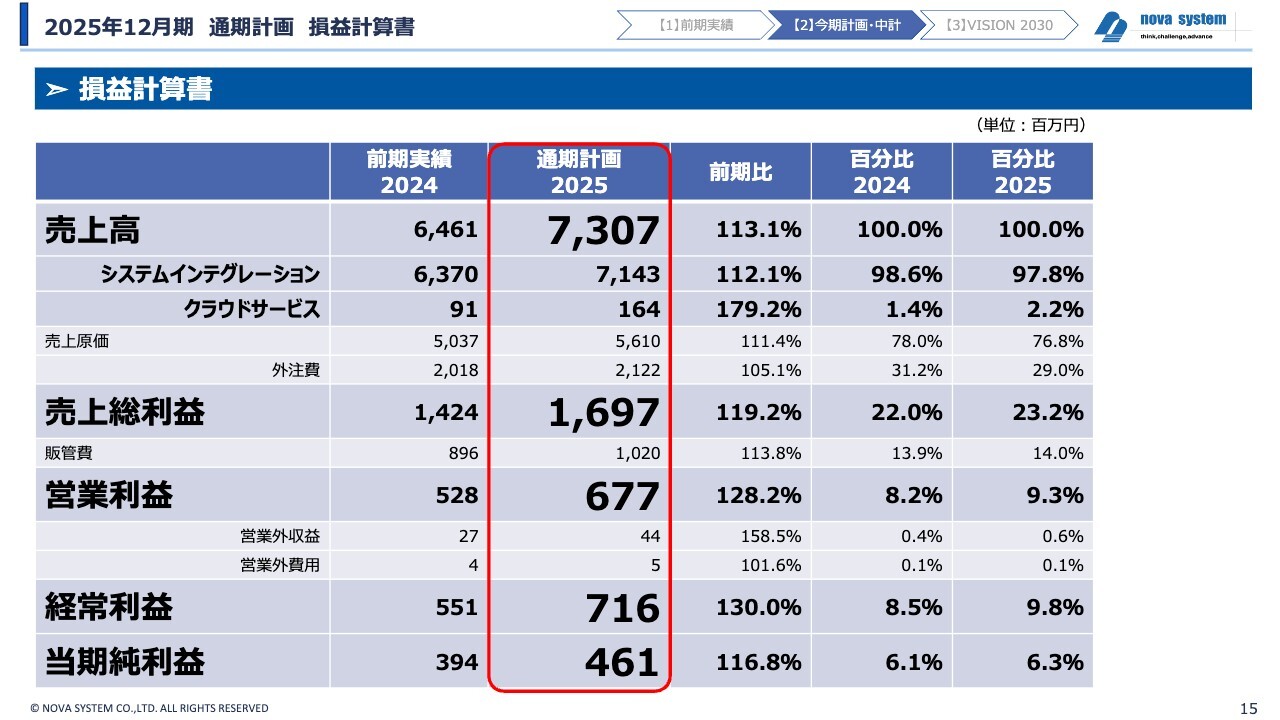

2月13日に開示した、本年度の計画についてご説明します。売上高は中期計画どおりの推移を見込むと発表しました。営業利益率は中期計画を若干下回っていますが、今年は105円を配当する予定になっています。また、売上・営業利益とも過去最高を更新する計画です。

主要KPI:「人」 に係る指標

主要KPIについてご説明します。私どもは多数のエンジニアを必要とするとともに、プロジェクトを受注できる要員に当たるプロジェクトリーダーの人数で利益が左右されます。

プロジェクト稼働数は、2024年12月期スタート時が約65件で、エンド時は99件でした。プロジェクト数からわかるように、やはり旺盛な需要があります。

プロジェクトの規模は大小ありますので、64名のプロジェクトリーダーの一部は複数プロジェクトをまたいで掛け持ちしながら、99件のプロジェクトを抱えていました。

そのままスライドして、本年度も1月から、99件のプロジェクトでスタートしました。年度をまたいで受注している案件が多く、非常に安定しています。

本年度も売上比の約75パーセントは、継続で受注できた安定案件です。99件のプロジェクトに加え、新たに30件くらいのプロジェクトを動かしたいと考えています。

PG、SEがいかに、事業にとって一番大切なプロジェクトリーダーへと成長できるかが重要です。プロジェクトリーダーは昨年度末で64名でしたが、本年度末は79名を想定しています。SE・PGの比率を約50パーセントずつにすることにより、利益率を高めていこうと思っています。

採用計画についてお話しします。2024年度12月期の採用実績は、新卒47名と中途採用29名です。本年度に対しては、2025年度4月入社の新卒45名のほか、中途採用も50名の採用を計画しています。

これらの施策により、2025年12月期の人員構成を、スライド上のグラフで右端に示した比率に持っていきます。

また、離職率の低減を図る施策も打っています。

2025年12月期 通期計画 損益計算書

通期の予定です。73名のプロジェクトリーダーで、1プロジェクト当たり約1億円の受注を想定しています。営業利益が初期の中期事業計画より若干下がっていますが、この要因は人件費増による原価増と、大幅に増加させようと考えている採用コストによるものです。

また、オフィスも増床を予定しています。新型コロナ禍でテレワーク等が非常に進んだのですが昨今はオフィスワークへの回帰が増えつつあります。

コロナ禍前には、お客さまが用意するセキュリティの利いた場所で作業を行っていました。しかしながら、環境が大きく変わり、コロナ禍後には、社内のセキュリティを充実させたため、自社で行うようになっています。従来のスペースは狭くなってきたため、増床せざるを得ません。

オフィスの増床は中期計画策定時には想定していなかったため、営業利益は中期計画の値から約5,000万円下がっています。その代わり、中期計画の最終年度になる来年度は、中期計画のとおりに遂行していく予定です。

営業利益 増益要因分析

営業利益のウォーターフォールチャートです。スライドのようなかたちで進むと思っています。

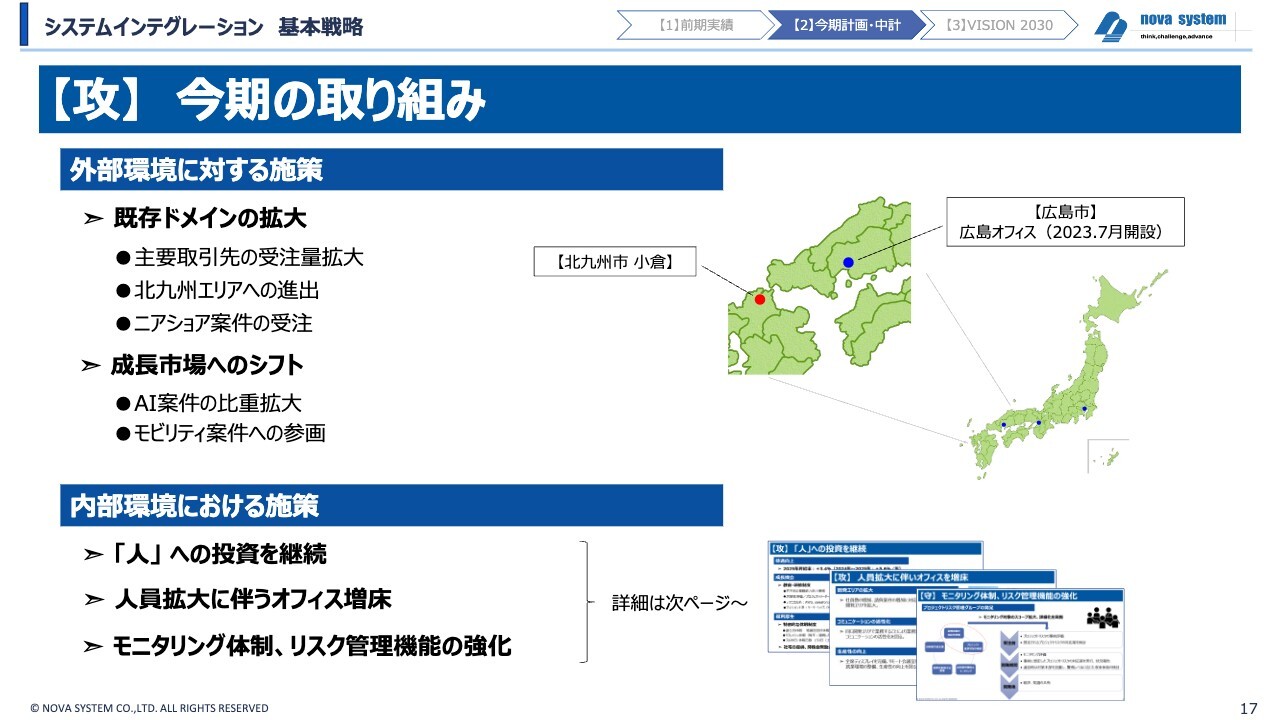

【攻】今期の取り組み

1月スタート時には99件だった稼働プロジェクト数は現在、101件です。主要顧客からの受注が拡大しつつある現状です。現在、北九州エリアへの進出を考えています。北九州での需要が大きく、オファーも多いためです。事務所はまだ開設していませんが、売上を取り込んでいきたい考えです。

ニアショア案件については、昨今、チャイナリスクにより日本の大手が国内へ発注する動きが広がっています。我々もニアショア案件を昨年受注し始めましたが、さらに拡大させていきます。

成長市場へのシフトについては、生成AI案件の比重を拡大していく考えです。昨年から受注し、現在も展開中です。

モビリティ案件への参画も計画しています。自動車メーカーの通常業務用アプリは開発を手がけていますので、開発したアプリを利用しての参画を考えています。やはり自動車すなわちモビリティに対する需要が、今から伸びてくると想定しています。

生成AIやモビリティ案件は、我々が得意としてきた業務に必要な知識とは毛色が異なり、技術力が必要な開発になります。そのために、私どもは5年前からDX技術者のデータサイエンティストを育成しており、現在約40名が在籍しています。

データサイエンティストの育成により、一昨年から生成AI案件に少しずつ着手し始めている状況です。市場規模が拡大する予測のため、我々も積極的に人材に投資し、DX技術者もしくはAI技術者を育成していく予定です。

内部環境的には、長期プロジェクトの一部工程において発生した不採算プロジェクトに多大なコストがかかり、工数がオーバーした案件の影響で、思うように数字が出ませんでした。

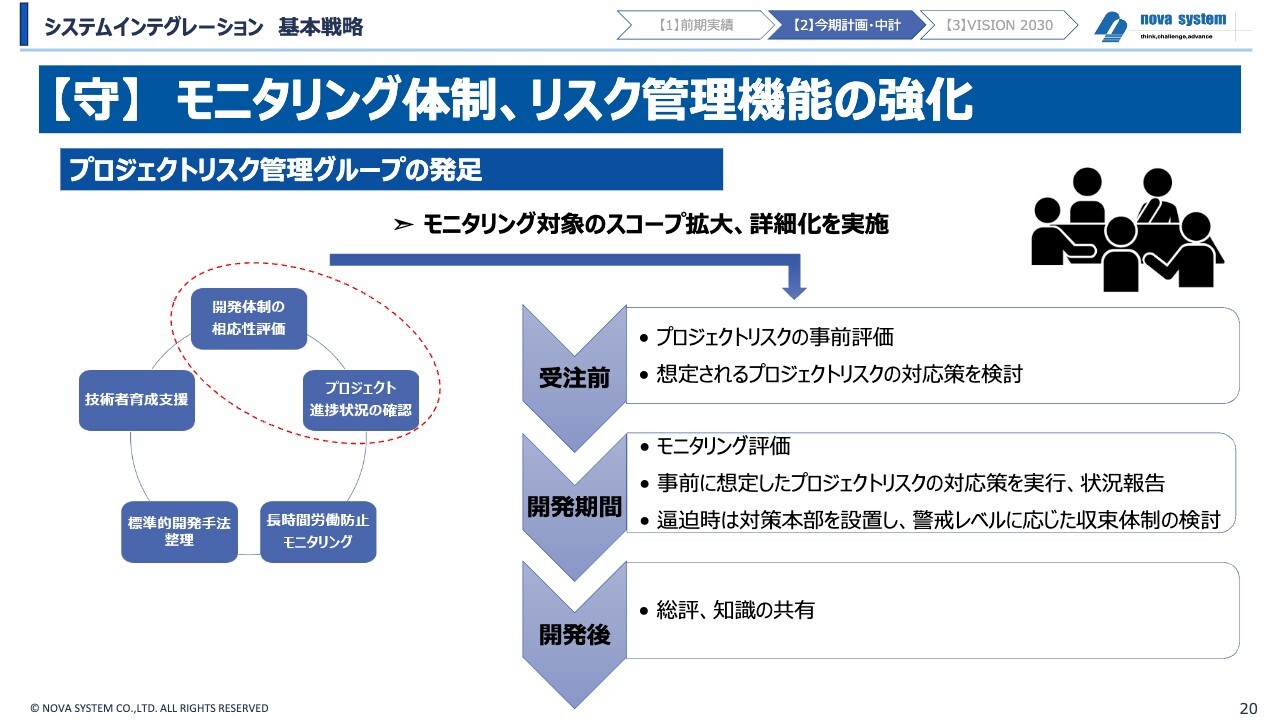

今後はこのような赤字案件が出ないよう、リスク管理機能を充実させようと、プロジェクトリスク管理グループを創設しました。モニタリングシステムを再構築することで、このような事案が起きないようにしていく所存です。

【攻】「人」への投資を継続

社員向けの福利厚生面などに対しては、他社に負けないぐらいの環境を、積極的に整備していきたいと考えています。

【攻】人員拡大に伴いオフィスを増床

東京は今月から増床に入ります。大阪は来年度からと考えています。

【守】モニタリング体制、リスク管理機能の強化

モニタリングのシステムについては、前回の大型案件での工数増の場面では、工数の絶対値は見ていたものの、進捗率を見ていなかった部分があります。したがって、今現在101件ある全プロジェクトを横串で管理し、リスクの有無を早い段階から徹底して管理していくことを考えています。

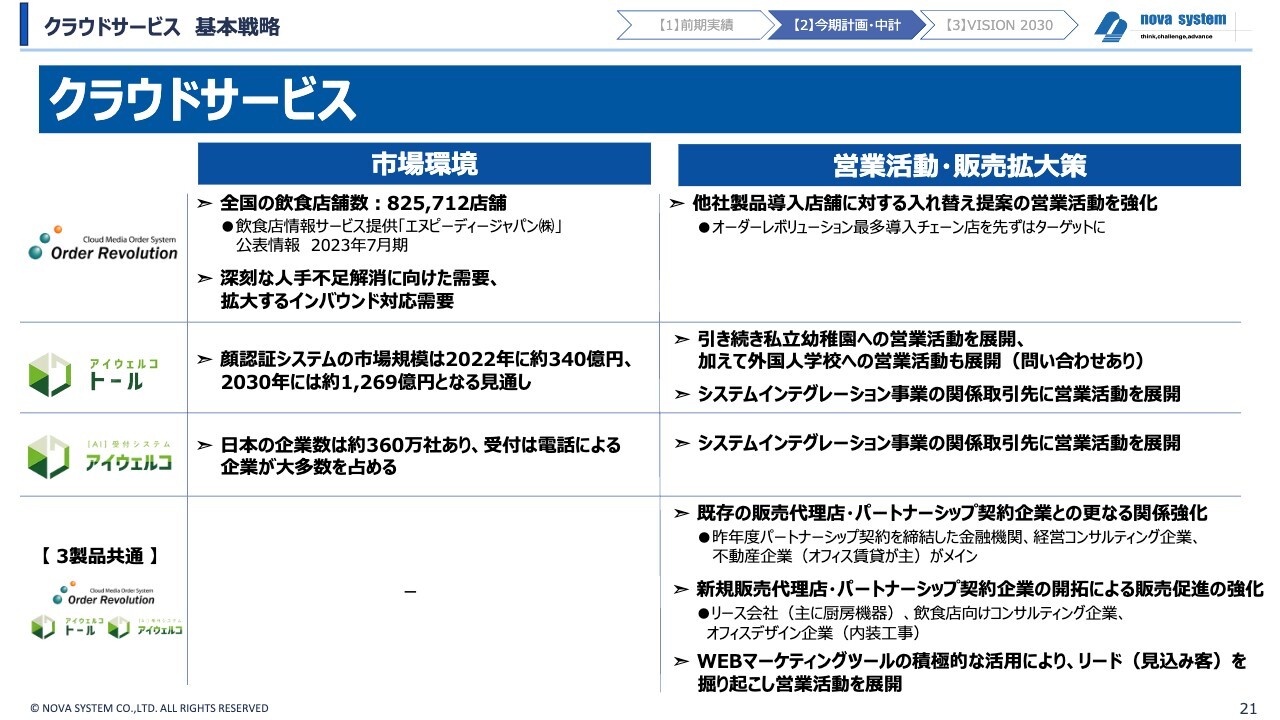

クラウドサービス 基本戦略

クラウドサービスに対して我々は期待し、投資も行っています。しかしながら、去年の実績で、前年対比では伸びているのですが、まだまだ予定の中では少ない状態です。

スライドに記載のとおり、市場としては大きな規模がありますが、我々はどうしてもまだまだSI事業に軸を置いていますので、このクラウドサービスには若干手薄な感じがあります。

これに対しては、今年から再度手を入れて、積極的に新しい商品を開発していきます。市場はありますので、現在持っている3つの商品を積極的に売り上げ、事業として展開していきたいと考えています。

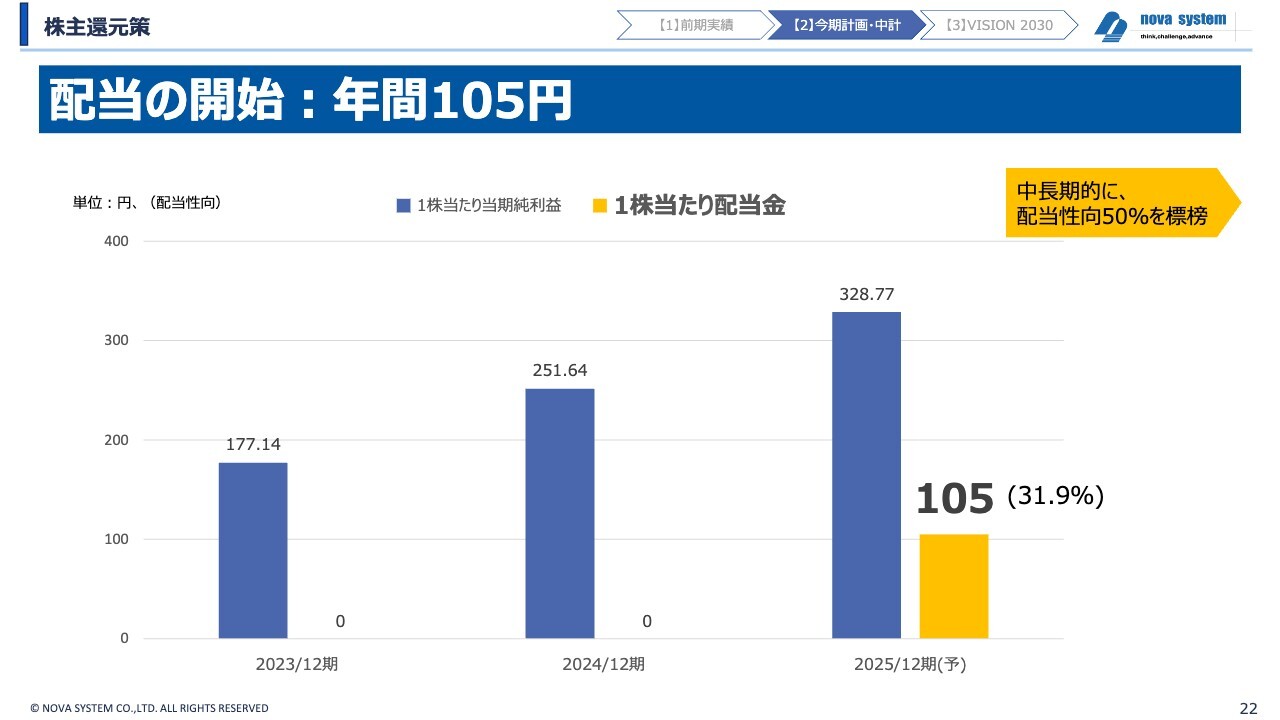

株主還元策

株主還元策です。配当については、2025年12月期に1株当たり105円を予定しています。31パーセントぐらいの配当性向になると考えています。中長期的には、やはり配当性向50パーセントの還元をすることを、目標としています。

以上、成長戦略についての今期の取り組みをご説明しました。

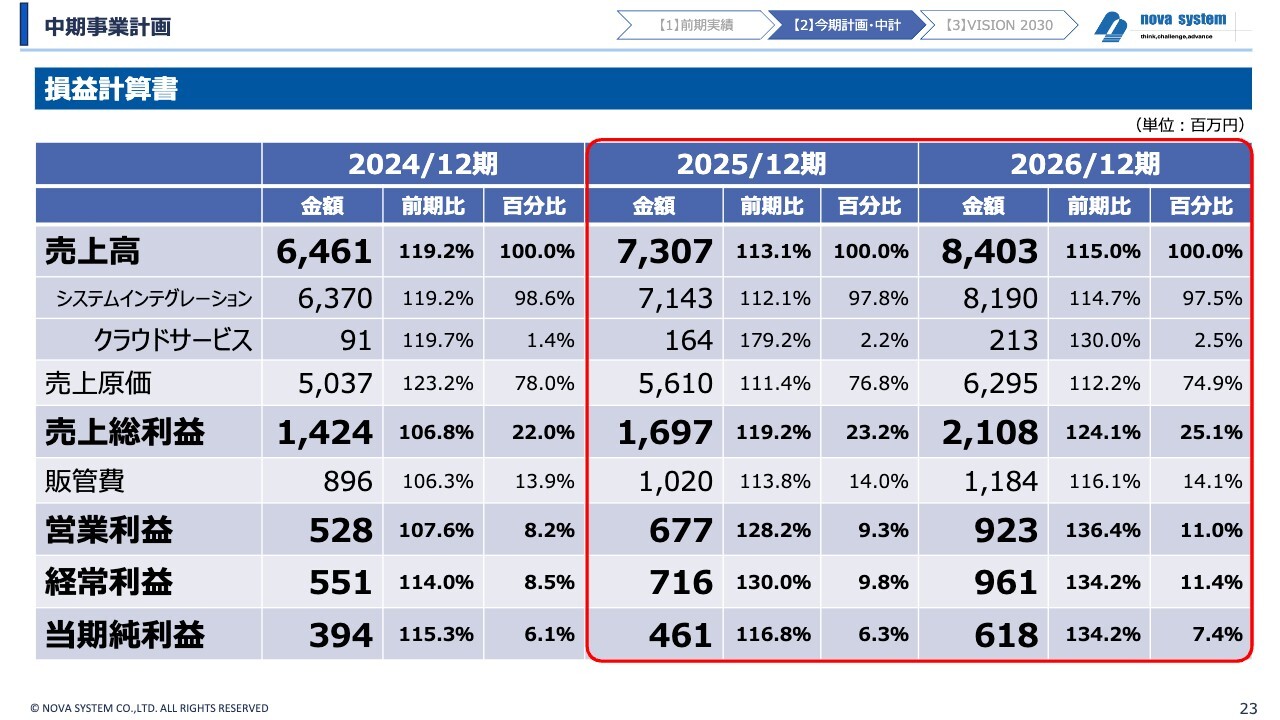

中期事業計画

中期事業計画はスライドのとおりです。2026年度も、このままこの数字を採用していきたいと思っています。

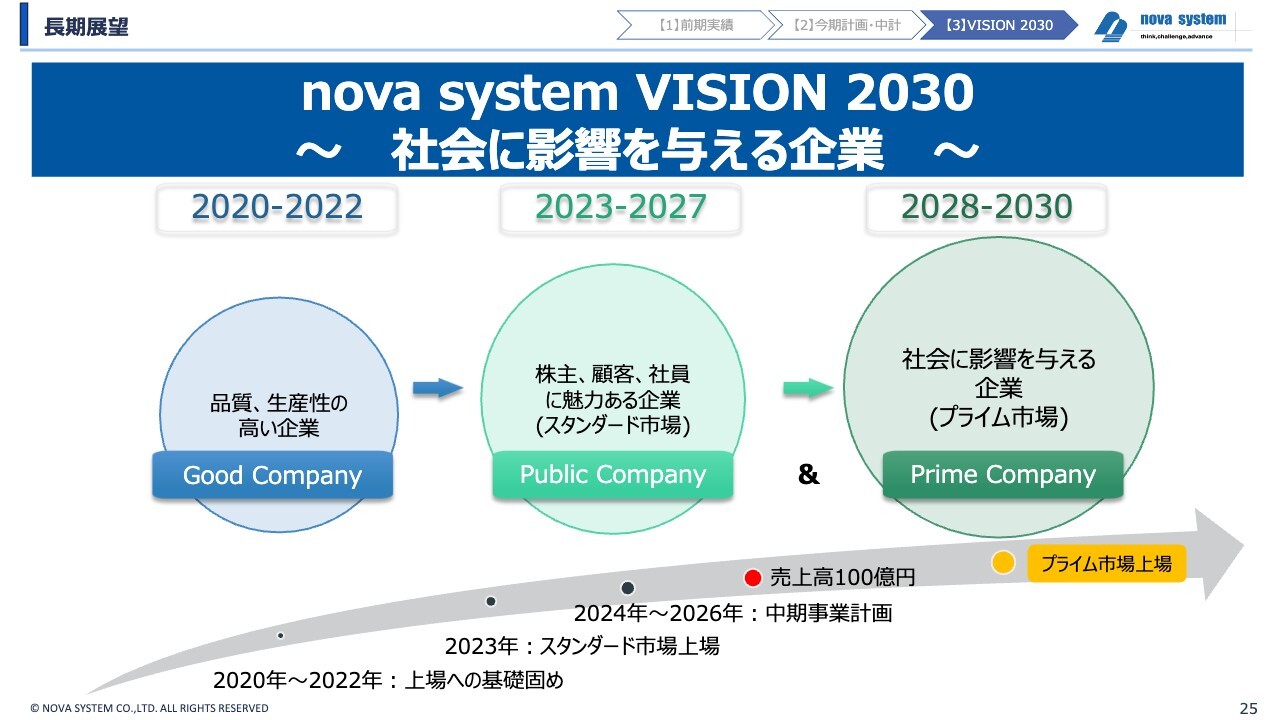

長期展望

「nova system VISION 2030」を計画し、発表しております。スライドの図のとおり、2022年までは、スタンダード市場に公開することを目指していました。株主の還元、社員の安定など、魅力ある企業を作ろうと考えていました。

今後2030年に向けては、「社会に影響を与える企業」を作りたいと考えており、その中でプライム市場への上場も考えています。

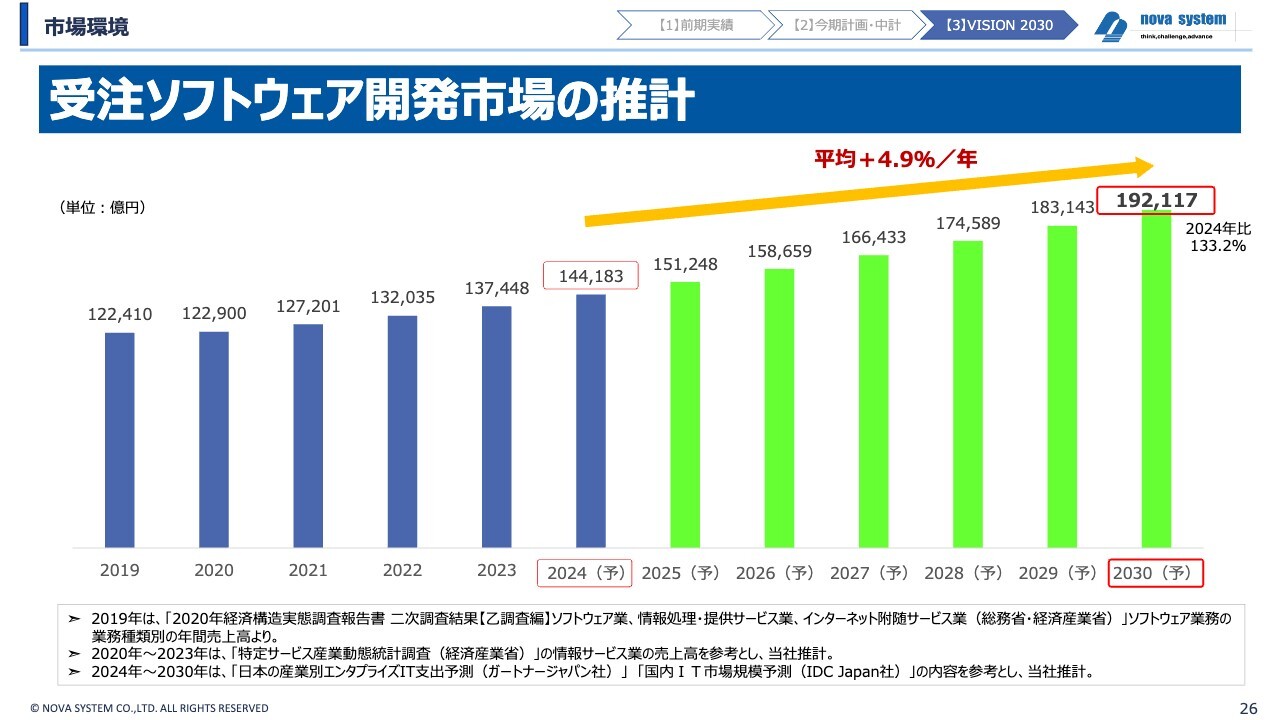

受注ソフトウェア開発市場の推計

スライドは、2030年までの国内IT市場規模予測です。年率で平均4.9パーセントくらい伸びてくるだろうと予測・推測されています。

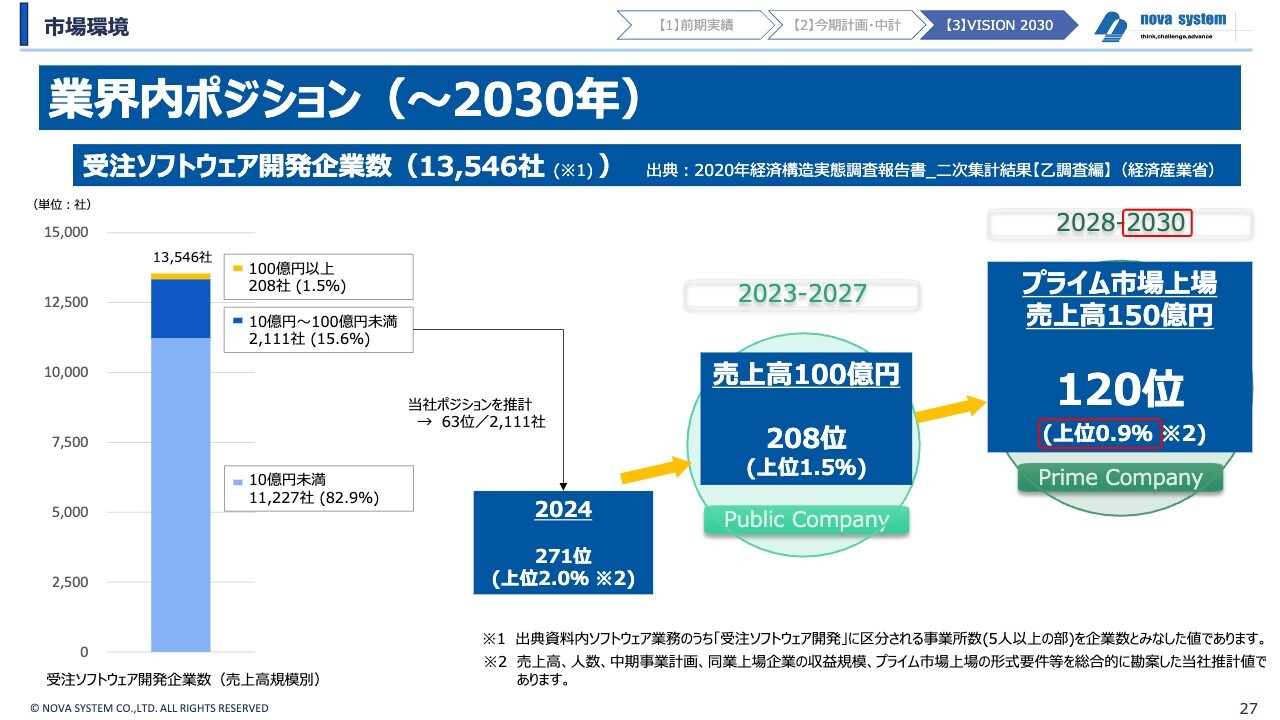

業界内ポジション(~2030年)

私どもの業界内ポジションを分析しました。2020年の推計では、受注ソフトウェア開発企業は、約1万3,000社あります。我々の業界内ポジションは、2024年の実績値で上位約2パーセントに当たる、上位270位くらいではないかと分析しています。

次に、売上高規模が100億円以上については、直近で我々が到達することがほぼ見えていると確信しています。売上高規模が100億円以上になると、上位約1.5パーセントに当たる、200位くらいになります。

そして、2030年には今年の売上高の約倍以上の150億円に到達し、業界内でも1パーセント未満のポジションに入りたいと考えています。

この業界は、特殊です。大きくならなければ、利益が出にくい傾向があります。私どももIPOすることによって、今の受注単価自体が上がっています。

下請け構造が多いため、下請けなのか直接請けるのかによって、利益が大きく変わります。我々はあくまでも、クライアントさまから直接受注する、プライム案件で勝負していきたいと考えています。

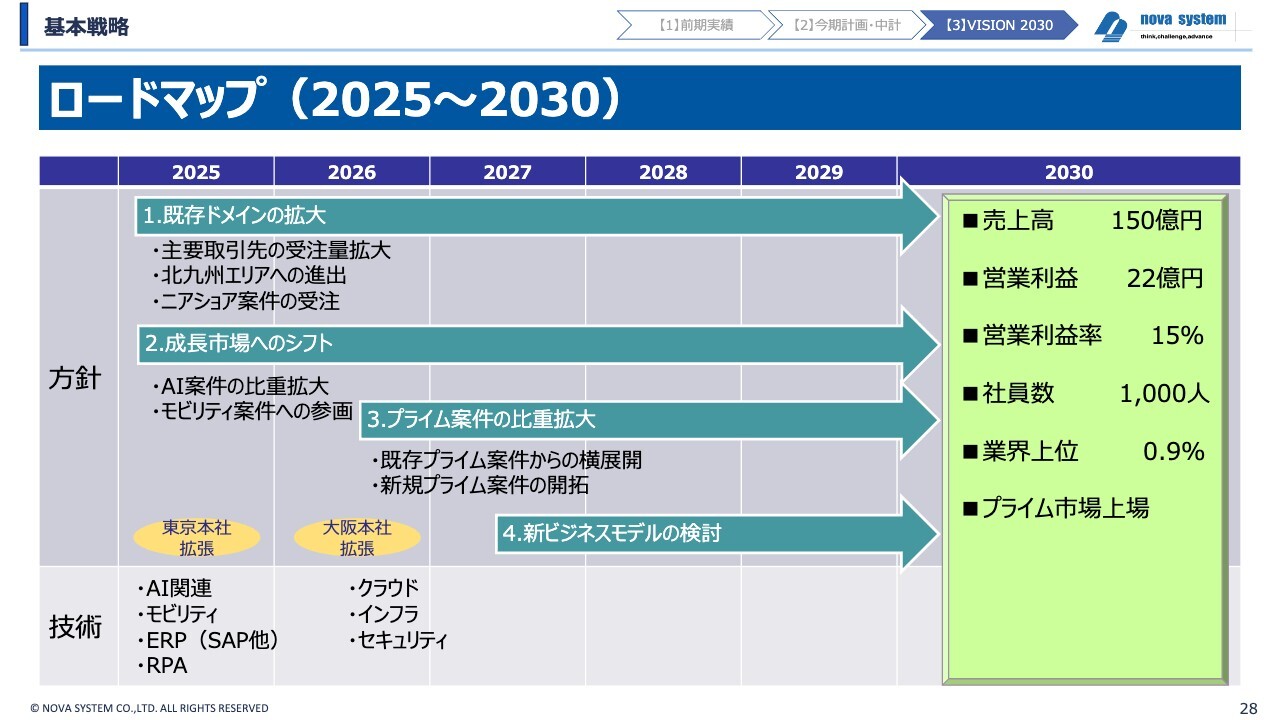

ロードマップ(2025~2030)

それにより、2030年には売上高150億円、営業利益率で15パーセント、社員数で現状の約倍、業界上位1パーセント未満のポジションになることを考えています。

そのために、4つの取り組みを行っていきます。1つ目は、既存ドメインの拡大です。私どもの主要取引先である金融・保険業界のクライアントにおいては、2030年くらいまで、今の基幹システムを新しくモダナイゼーションしていくことが発生しています。

この流れは、2030年、または2035年まで続くと思っており、この案件をしっかり取っていきたいと思っています。

2つ目は、成長市場へのシフトです。いわゆるAI、生成AIに比重を置いていき、売上比で30パーセントくらいを取っていきたいと考えています。現在、既存のお客さまは数社程度ですが、この部分を確実にもう少し広げていきたいと考えています。

3つ目は、プライム案件の比重拡大です。

4つ目は、新ビジネスモデルの検討です。こちらは現在、具体的なモデルは想定していませんが、生成AIに対する商品開発になるのではないかと考えています。技術的にはAIや、モビリティ、ERP、SRPなどの技術が必要ですので、そのための要員も教育していきます。

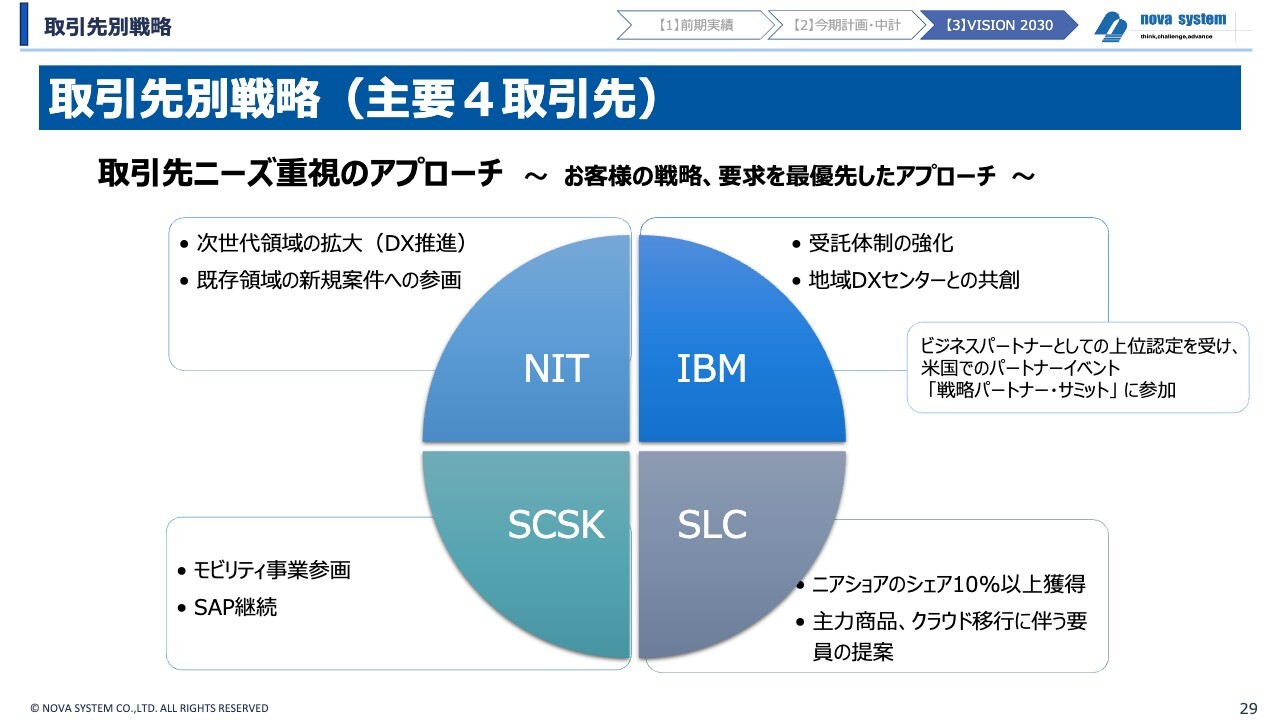

取引先別戦略(主要4取引先)

既存クライアントに対する戦略についてです。我々の主要4取引先に対するアプローチを、スライドに記載しています。

ニッセイ情報テクノロジー(NIT)に対しては、DX推進という次世代領域の拡大と、既存領域の新規案件への参画を図ります。NITでは、2035年までに機械とシステムを一新する「R35」というプロジェクトが、昨年くらいから立ち上がっています。そちらに対して、我々の得意とする領域で拡大していきます。

日本アイ・ビー・エム(IBM)に対しては、私どもはIBMのパートナー企業として、十数年務めてきました。去年アメリカで行われたパートナーイベントに参加し、戦略パートナーとしての位置でがんばってほしいとのお話を聞きました。IBMに対しては当然注力し、全方位で協力していきたいと考えています。

SCSKに対しては、以前から継続して、コアパートナーとして認定していただいています。既存のモデルとは別に、モビリティ関係の事業にも参画していきたいと考えています。

スミセイ情報システム(SLC)では、「Vitality」という保険商品に関する新しいプロジェクトがスタートしています。この案件を確実に取れるようにしていきたいと考えています。

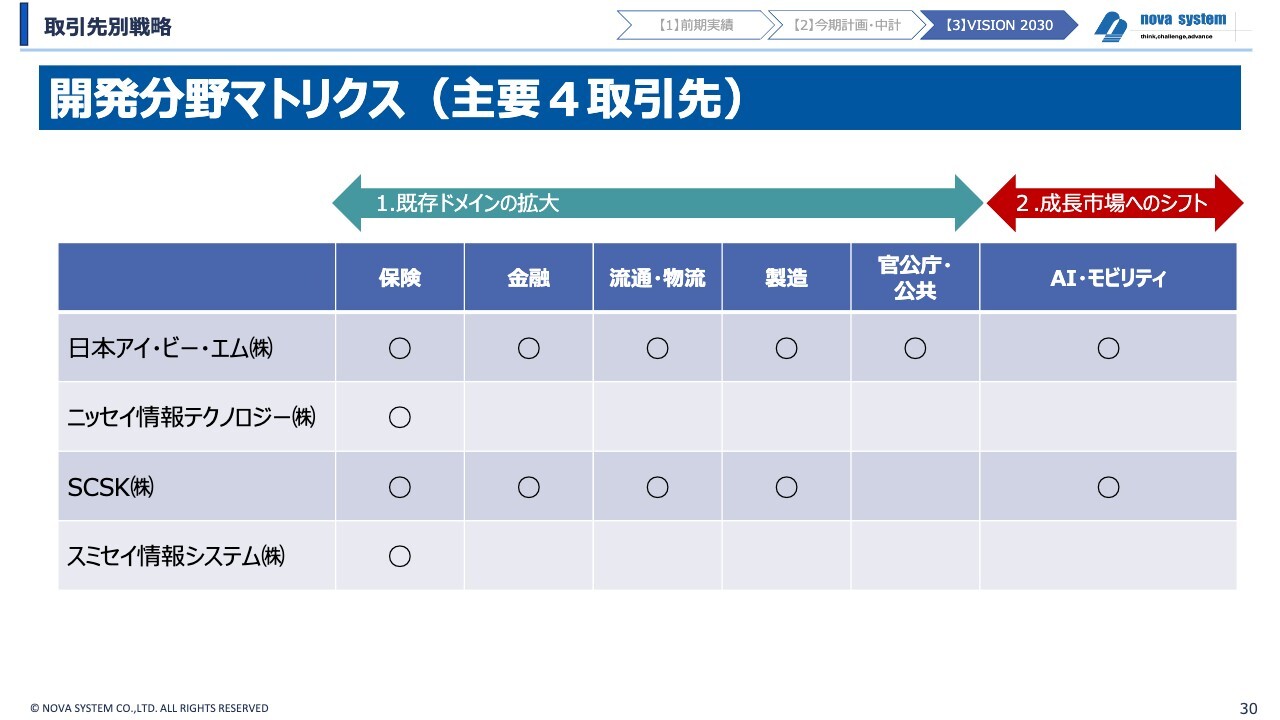

開発分野マトリクス(主要4取引先)

主要4取引先の開発分野マトリクスです。スライドのとおり、IBMに対しては全方位に、NIT、SLCに対しては保険で、SCSKに対しては官公庁・公共を除く全方位で取り組んでいきたいと考えています。

高度エンジニアの増加拡大

最後に、私どもが目指す2030年の姿についてです。現在の私どもの技術力については、90パーセント以上が既存の業務寄りのシステム開発です。現在でも一部、AI関連、ERPにも取り組んでいますが、まだまだ既存のモデルがメインとなっています。

2030年では逆に、この専門性と高い技術力が必要なモビリティ、AIに注力することで、この領域の売上の比率を20パーセントから25パーセントくらいにしたいと考えています。

そのために、スライド右の図のとおり、高度エンジニアの比率を拡大していきます。現在の比率は、プロジェクトリーダーとSEを合わせて50パーセント、PGで50パーセントとなっています。この比率を、2030年には6対4くらいにしたいと考えています。

2030年にはこの業界、約80万人の技術者が足らないだろうという推定もあります。そのうち足らなくなるのは、我々は上位工程のSEだろうと想定しています。プログラマーからSEへと早急に成長させていき、利益率の高い会社を目指していきます。

AI関連開発事例(静岡銀行)

AI関連開発事例をご紹介します。静岡銀行の開発案件におきまして、1月に本番を1つ動かしました。4月以降も違う案件で契約が続く見込みです。

銀行に対しては、中小の地銀をベースに提案していき、AIの需要を引き出し、サービスとして展開していきたいと考えています。それにより、勝てる企業作りを考えています。以上で私からのご説明を終わります。どうもありがとうございました。

質疑応答:離職率が低い理由について

司会者:「離職

新着ログ

「情報・通信業」のログ