提供:株式会社ヤプリ 2024年12月期決算説明

ヤプリ、通期売上高はYoY+13.3%と堅調に推移 当期純利益が上場後初の通期黒字化を達成

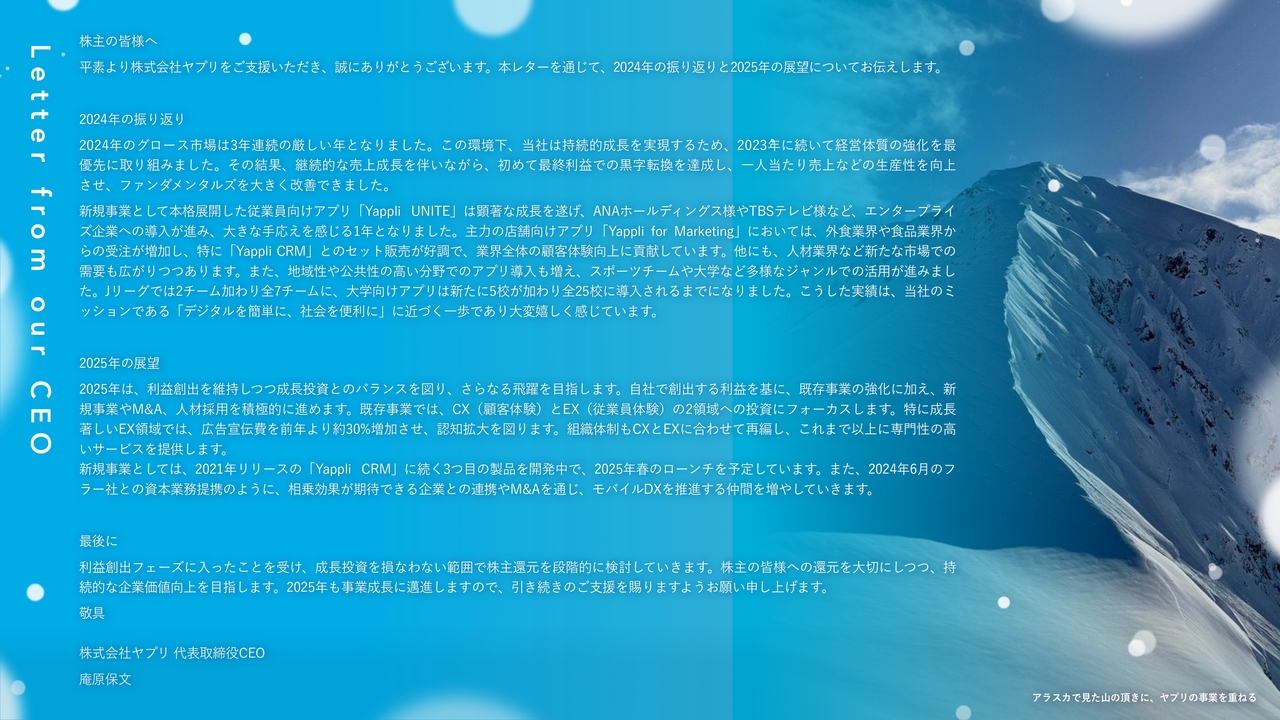

Letter from our CEO

庵原保文氏:代表取締役CEOの庵原です。株式会社ヤプリの2024年12月期第4四半期・通期決算についてご説明します。私は毎年通期の説明時に、CEOレターとして株主のみなさまへメッセージを配信しています。今年も1年の総括と今期2025年の展望について、スライドに記載しました。

2024年は会社の利益体質や生産性をより上げることができたと思っています。継続的な成長を目指す上で、2023年と2024年の約2年をかけて、経営体質の大変革に取り組んできたことが実を結び、次の成長投資に向けての基盤を構築できたと思っています。今後のヤプリにご期待ください。

ヤプリのミッション

事業概要から説明します。当社のミッションは「デジタルを簡単に、社会を便利に」です。ノーコードの製品を広げるために、我々はアプリを通して、いろいろな企業、業界の課題解決を行っています。当社の製品を広げることで、各企業、各業界のモバイルDXを進めるインフラになることを目指しています。

導入企業

第4四半期で13アプリ増え、893アプリが「Yappli」のプラットフォームを利用しています。さまざまなリーディングカンパニーに対し、当社の製品を提供しています。

ヤプリのプロダクト

我々は2つのプロダクトを提供しています。アプリを簡単に開発できる「Yappli」と、バックエンドの顧客管理システム「Yappli CRM」の2つです。この2つの製品を組み合わせて、さまざまなモバイルアプリを提供しています。

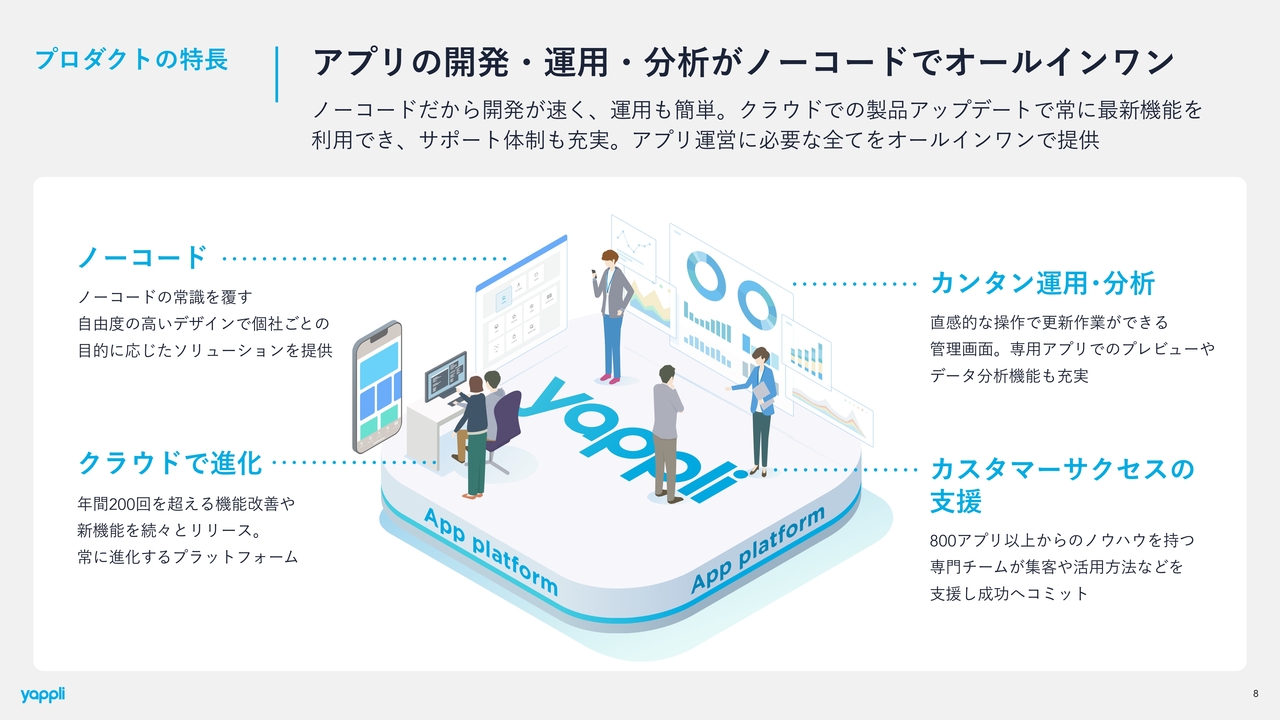

プロダクトの特長

製品の特徴は従来と変わりありません。ノーコードでアプリを簡単に開発でき、運用もとても手軽に行えます。クラウドのSaaS製品のため、どんどんと進化します。さらに、当社の社員が直接顧客を支援していくことも特徴となっています。

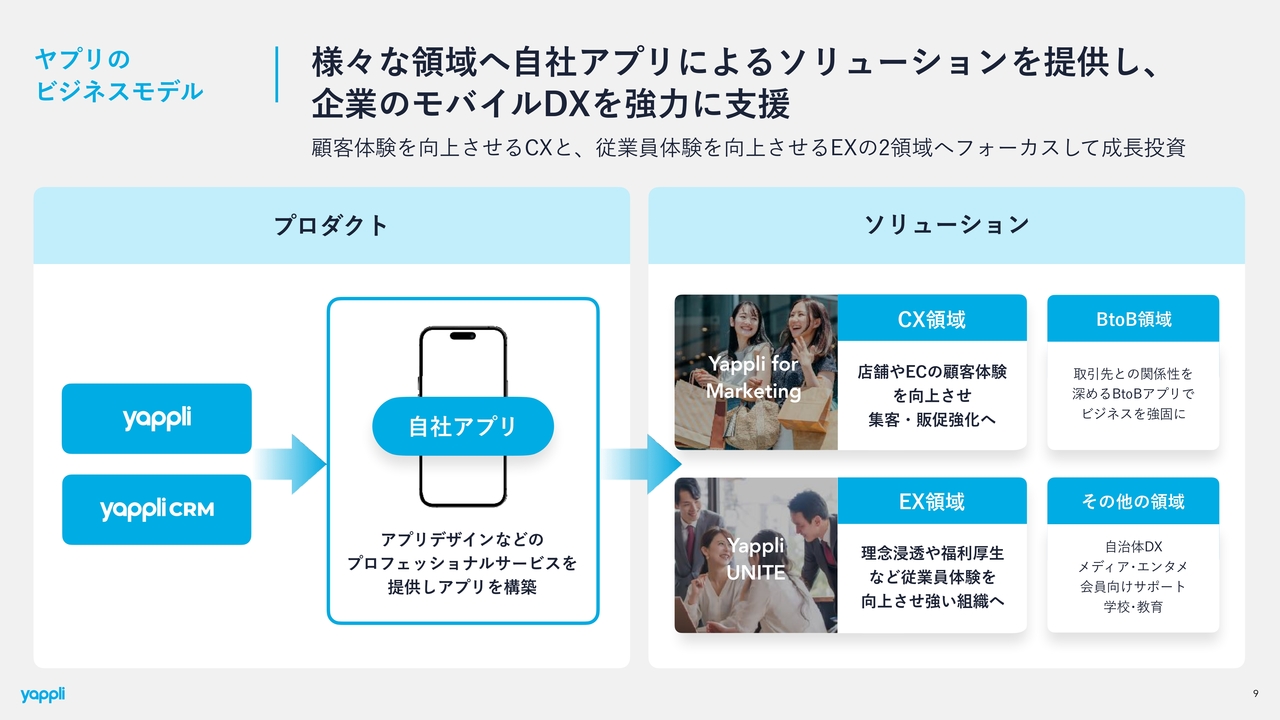

ヤプリのビジネスモデル

当社のビジネスモデルです。今回よりスライドには、プロダクトとソリューションに分けて記載しています。我々のビジネスモデルは、まず製品(プロダクト)があります。「Yappli」と「Yappli CRM」の2つの製品を使って、各企業は自社アプリを作ることができます。この自社アプリを通して、さまざまなソリューションを提供しています。

つまり、プロダクトが自社アプリを作り、その自社アプリを通して、いろいろな業界や領域に対してソリューションというかたちで課題解決を行うビジネスモデルです。

領域は大きく2つに分けています。1つ目がCX領域で、カスタマーエクスペリエンス(顧客体験)を向上させるアプリを提供しています。具体的には「Yappli for Marketing」というソリューションで、店舗やECに来店する顧客の体験をモバイルアプリで向上し、集客や販促の強化に役立てています。

2つ目がEX領域です。EXは「エンプロイーエクスペリエンス(従業員体験)」の略で、2024年から本格的に「Yappli UNITE」というソリューションを展開しています。従業員の体験を向上するアプリを提供し、従業員エンゲージメント向上や社員の離職を防ぐといったことに役立てるソリューションです。具体的には、理念や福利厚生などをモバイルアプリを通して配信、提供します。

その他にも、BtoBの領域やその他自治体、メディア・エンターテイメントなど、さまざまな領域のアプリを提供しています。

最近は、顧客体験を向上するCX領域のアプリと従業員体験を向上するEX領域のアプリの2つにフォーカスし、販売とマーケティングを強化しているところです。このように、プロダクトからソリューションを作るという流れで、我々のビジネスモデルは成り立っています。

ヤプリのビジネスモデル

我々のもう1つの特徴は、プロフェッショナルサービスです。単にプロダクトを提供するのみでなく、企業の高度な課題解決に対応するために、プロダクトに人の手を加えてプロフェッショナルサービスとして販売しています。

例えば、制作支援もその1つです。我々のインハウスのデザイナーやディレクターが、「Yappli」を使ってアプリ制作を支援しています。

さらに、アプリの完成後は、どのようにユーザー数やダウンロード数を増やすかという成長支援も、我々がインハウスの人員で手がけています。アプリの立ち上げ後に提供しているコンサルティングのようなサービスで、我々はこれを「アプリマーケティング」と呼んでいます。最近、売上が伸びているジャンルでもあります。

このように、当社のプロダクトで作った自社アプリに、プロフェッショナルサービスとして専門人材の手を加え、お客さまに届けていくことが、当社のビジネスモデルの重要な役割を担っています。

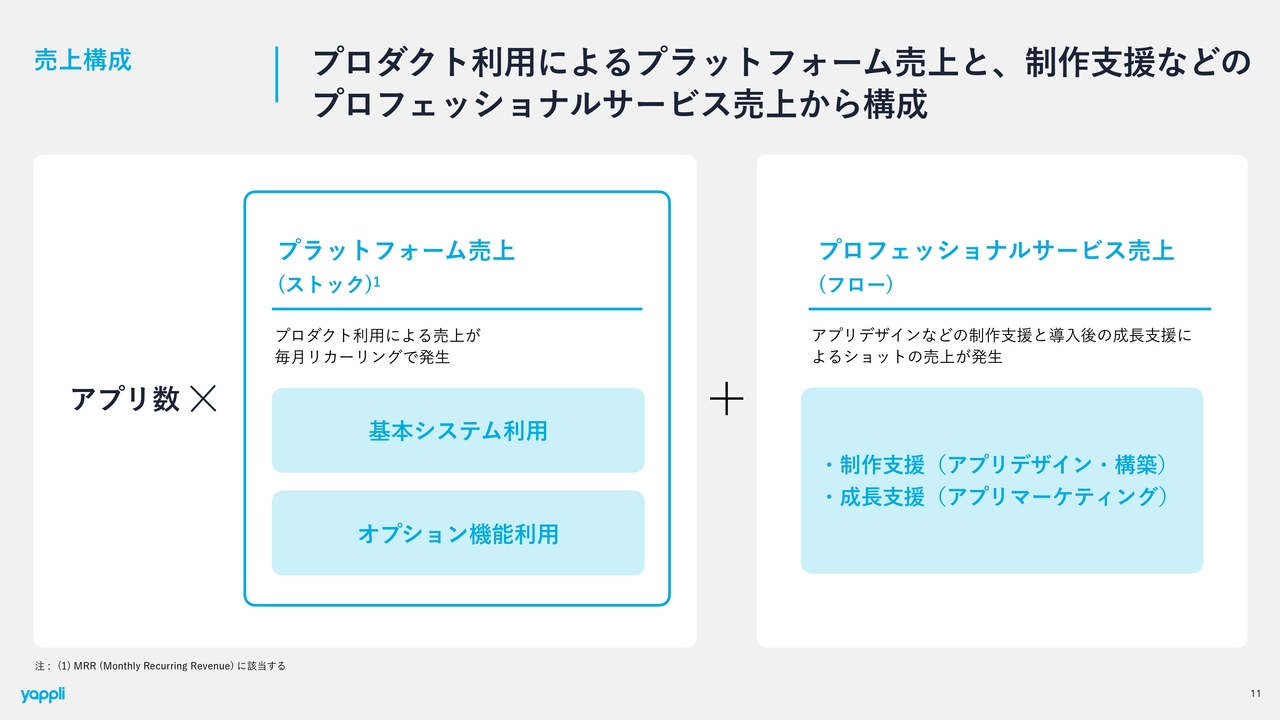

売上構成

どのように売上を上げているかについてご説明します。ご覧のように、プラットフォーム売上と、プロフェッショナルサービス売上の2つの組み合わせとなっています。

まず、プラットフォーム売上にはストックの性質があります。プロダクトである「Yappli」と「Yappli CRM」のシステム利用料に該当します。毎月固定の売上がリカーリングで発生するため、プラットフォーム売上、つまり製品の売上として記載しています。基本的には、システムの利用料とさらに付加価値の高いオプション機能の利用料の2つで成り立っており、アプリ数に比例します。

もう1つ、フローの売上が発生します。これがプロフェッショナルサービス売上です。アプリデザインなどの制作支援と、導入後の成長支援による売上に該当します。

ストック型のプラットフォーム売上に対して、プロフェッショナルサービス売上はフロー型となっているため、毎月および四半期で変動します。この2つの組み合わせによって、毎月の売上が構成されています。

はじめに ヤプリの強み

2025年からどのように成長していくか、当社の成長戦略をご説明します。

スライドには、あらためて当社の強みをまとめました。当社ならではの、さまざまな強みがあります。

まずは、これまでの12年で培ってきたノーコードのプロダクトの開発力です。多数のエンジニアが在籍しており、これまでに「Yappli」「Yappli CRM」を作ってきました。ノーコードの高度なソフトウェアを作る開発能力は非常に高いです。

モバイルアプリのUI/UXのノウハウにも非常に長けたものがあります。「どのような体験のアプリを作れば、顧客の課題解決に最もつながるのか」といったことをデザイナーやディレクターが日々研究しています。

また、実に月間3,400万人を超える非常に多くの人々が、「Yappli」のプラットフォームを使っています。何千万人単位の人々が使っても耐えられる、製品スケーラビリティとデータ基盤を有していることも大きな特徴です。

そして、マーケティングやセールスの力もあります。エンタープライズ企業へのアプローチ力なども10年近く培ってきました。プロダクトの開発から、それを実際に大企業、エンタープライズのお客さまに届けるマーケティングセールス能力も有しています。

我々の持つさまざまな強みを活かし、これからさらにビジネスを発展、成長させていきます。

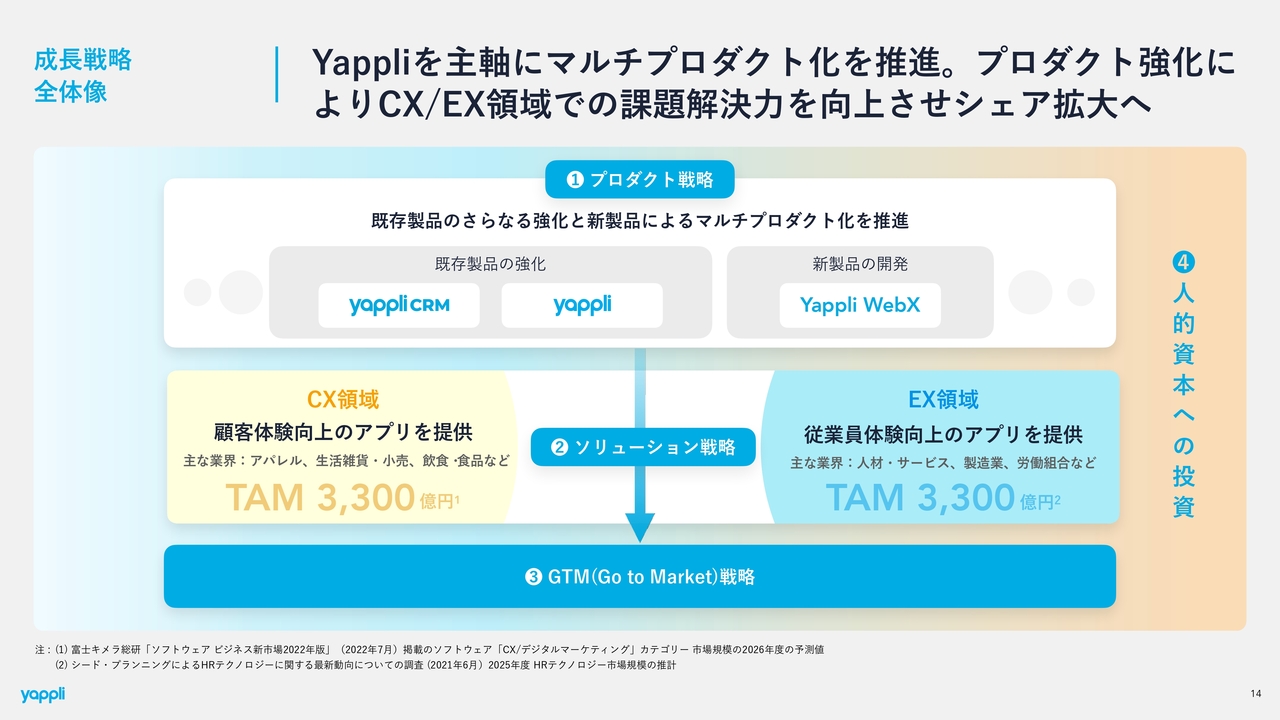

成長戦略 全体像

今後の成長戦略について、具体的にご説明します。スライドに記載している図は、全体像です。後のスライドで戦略1から4までを順番にご説明していきます。

1番目は、特に重要となるプロダクト戦略です。プロダクトをますます強化していくことを、我々は非常に重要視しています。SaaS、ソフトウェアカンパニーとして既存製品のさらなる強化を図るとともに、新製品の開発もこれから行っていくため、どうぞご期待ください。

まずプロダクトを強化し、実際にお客さまに届ける時には、2番目のソリューション戦略を用います。ただ単にプロダクトを作るのでなく、具体的にどのような領域の、どのようなお客さまの課題解決をするのかを組み立てて、お客さまに提供しています。

今、注力している領域は、先ほど事業概要でもお伝えしたとおり、CX領域とEX領域の2つです。まずCX領域についてご説明します。CXは「カスタマーエクスペリエンス」の略で、顧客体験を向上させるアプリを提供します。「toCユーザー向けのアプリ」とご理解いただければと思います。

例えば、アパレル、生活雑貨、小売、飲食、食品向けのアプリがあります。アパレルブランドのファンや、レストランのファンの方々に、ポイントカードやスタンプカード、クーポンなどを提供し、販促強化やリピーター作りを行うようなアプリの領域になります。

現在、このCX領域の売上が、プラットフォーム売上の約7割を占めており、一番コアなビジネスとなっています。TAMは3,300億円と考えています。

もう1つのEX領域は、従業員体験の向上です。先ほどもお話ししたように、EXは「エンプロイーエクスペリエンス」の略で、アプリを通して従業員体験を高めて人材強化を図るという課題解決型のサービスです。

こちらは主に、人材、メーカー、製造業、労働組合といった業界で多く利用されています。こちらもTAMを3,300億円と考えています。したがって、両方を合わせると6,600億円の市場規模に対して我々はアプローチしている状況です。

このように、CX領域とEX領域の2つに分けることで、より専門的な知見や人材採用を通して、販売数の増加を目指したいと考えています。この詳細についてはあらためてご説明します。

3番目のGTM(Go to Market)戦略では、マーケティングと営業、そしてカスタマーサクセスまで、どのような活動を行っているのかを、具体的に提示しています。

そして、それらすべてを包括するものが人的資本、つまり人材への投資であると考えています。プロダクトから営業、カスタマーサクセスまで、すべてに関わる人的資本への投資について、4番目にご説明します。

プロダクト戦略 既存製品の強化

プロダクト戦略についてです。既存製品の強化という点では、4つ考えています。1つ目は、デザインとUXのさらなる強化です。柔軟性とデザイン性が高く、よりお客さまの課題を解決できるモバイルアプリを作ることにフォーカスしています。

2つ目は、1つ目にお話したようなアプリを利用することで蓄積したデータを、分析基盤としても活用することです。そのようなデータは「次にどのような機能を作ればよいか」というような、内部的なデータにもなります。毎月3,400万人という多くのユーザーが我々のアプリを使っているため、そこで蓄積したデータをビジネスにも活用していきます。

3つ目は、インテグレーションの強化です。当社以外にも、さまざまなサービスを提供している企業があります。外部のシステムと「Yappli」のシステムがつながることで、顧客にさらなる利便性を提供します。顧客が使用しているシステムとの連動により相乗効果が生まれるため、我々の製品価値をさらに高めるべく、外部サービスシステムとの連携を強化していきます。

最後は、AI活用です。現在、AIは不可欠な技術となっており、我々のプロダクトにも実装を開始しています。また、プロフェッショナルサービスにおいても、AI活用に向けた取り組みを今後開始していきます。

以上が、既存製品の「Yappli」「Yappli CRM」で考えているプロダクト戦略の4つの柱となります。

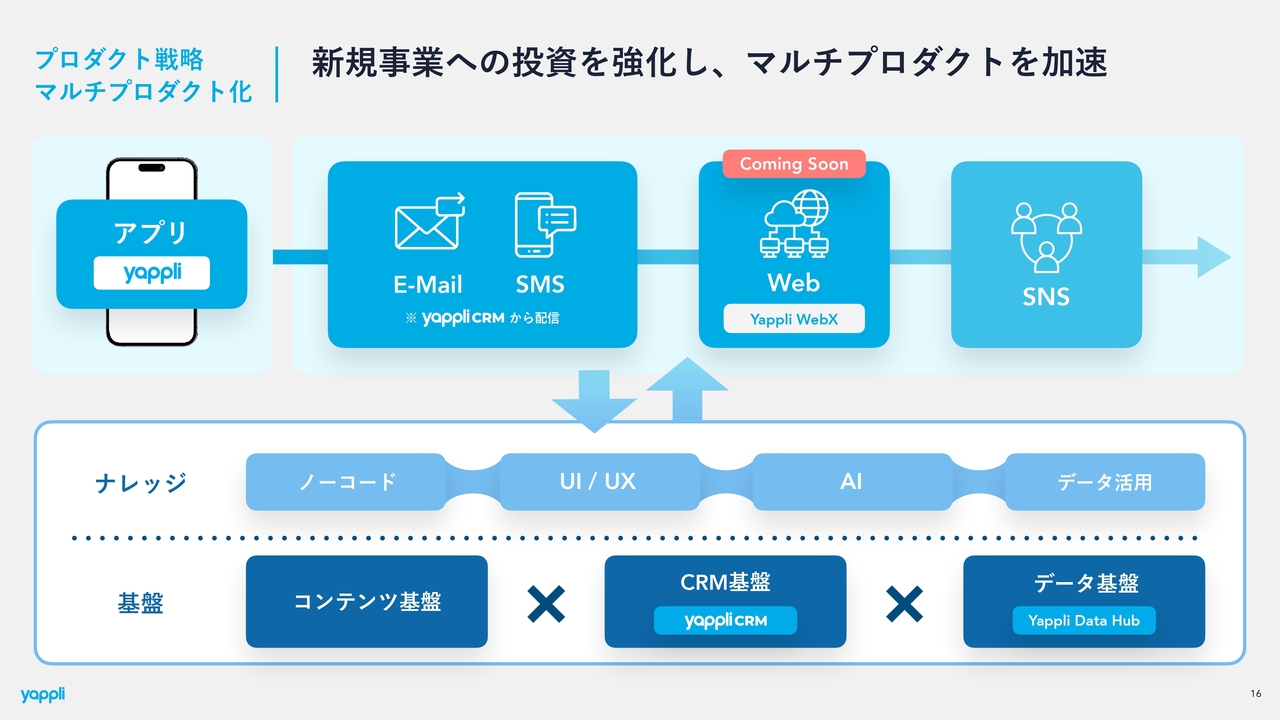

プロダクト戦略 マルチプロダクト化

プロダクト戦略における、もう1つの重要な柱がマルチプロダクト化です。

現在、「Yappli」と「Yappli CRM」という2つの製品を提供しています。つまり、マルチプロダクト(複数製品)を提供し、お客さまに販売している状況です。この流れをさらに加速させ、新製品を加えることで、お客さまの課題解決をより深く、より広く実現していきます。

このマルチプロダクト化を推進するため、投資を強化しています。

スライドの図にあるように、今は基本的に「Yappli」で作ったアプリを提供していますが、最近は「Yappli CRM」からEメールやSMSを配信できるようになり、アプリ以外のタッチポイントへのアプローチも可能になりました。このように、顧客の新たなタッチポイントとなる製品をマルチプロダクト化していきたいと考えています。

さらに、足元ではWeb領域での新しいプロダクト「Yappli WebX」の開発を進めており、今年中のリリースを目指しています。既存のアプリと連携し、Webサイトを構築できるサービスを提供していく予定です。

プロダクト戦略 AIの活用

プロダクト戦略の4つ目に掲げた、AIの活用についてです。スライド左側に「プロダクトへのAI活用」と記載のとおり、昨年末より、すでに実装を開始しているAI機能があります。

具体的には、プッシュ通知をAIでアシストする機能や、AIを用いてお客さまのアプリを評価する機能などです。スコアリングにAIを活用することで、他のアプリと比べた時に、「自社のアプリが良いのか、悪いのか」を把握することが可能です。このように、「Yappli」と「Yappli CRM」に続々とAI機能の実装を開始しています。

これによって、顧客は我々の製品をさらに利便性高く使うことができ、製品価値の向上にもつながると考えています。そして、今後はプロフェッショナルサービスにもAIを活用し、生産性と業務効率を高め、お客さまにも価値を感じてもらえるように取り組んでいきます。特にアプリマーケティングとアプリデザインにおいてAIを活用し、その価値をさらに高めていく方針です。

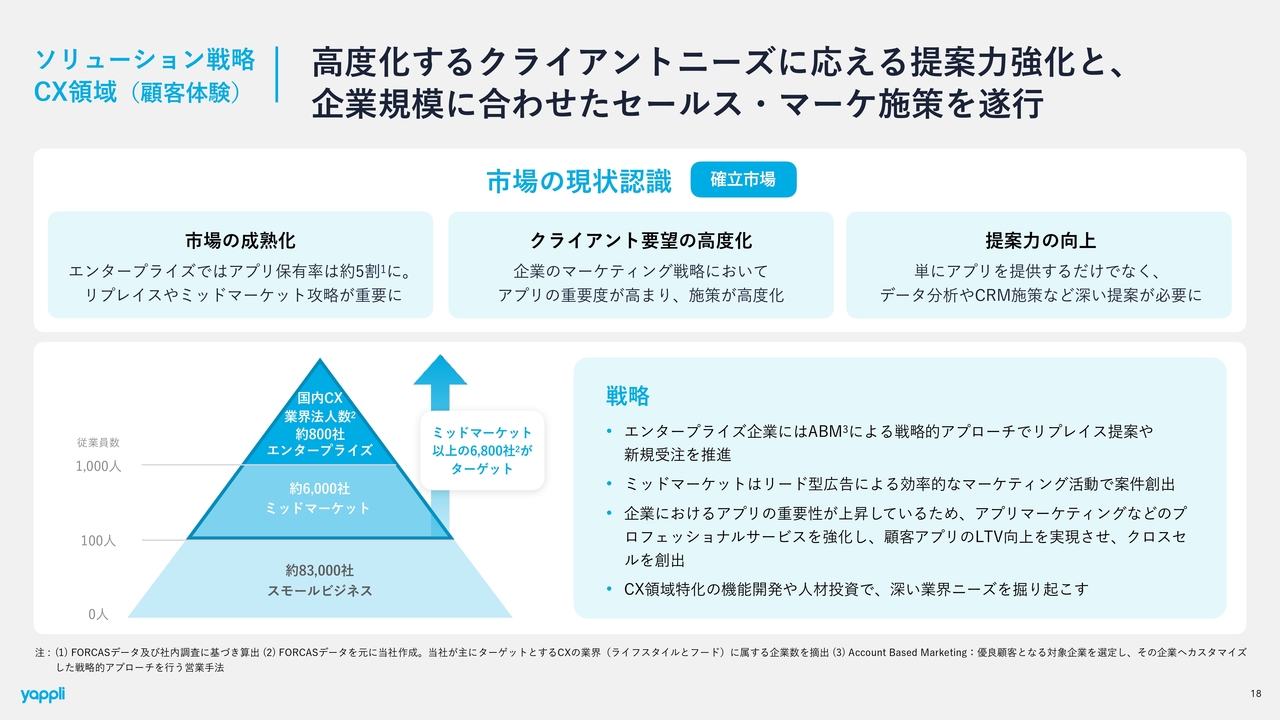

ソリューション戦略 CX領域(顧客体験)

2つ目の戦略は、プロダクトをどのようにソリューションとして販売していくか、についてです。CX領域とEX領域の2つに分かれているため、まずはCX領域からご説明します。

CX領域、つまり顧客体験を高めるアプリの領域は、ある程度確立してきている市場だと考えています。これからも成長が見込まれるものの、ある程度成熟してきている状況の中でのソリューション戦略を考えています。

例えば、大手企業、エンタープライズに該当するような従業員1,000人以上の規模のお客さまには、アプリをすでに持っているところが多いため、リプレイスの提案やより高度なコンサルティングを提供していく予定です。

一方でミッドマーケットには、約6,000社あると考えています。このミッドマーケットには、新規も含めて開拓できる余地がまだ残っています。ですので、ここは効率的なマーケティングを通して6,000社にアプローチしていく予定です。

エンタープライズはある程度成熟していくため、こちらはマーケティングというよりも「ABM」という手法で、より戦略的なアプローチを行います。ABMは、お客さまに対してより深くカスタマイズしたコミュニケーションで提案を実行する手法です。このように、CX領域では、エンタープライズとミッドマーケットでそれぞれ手法を分けてセールスマーケティングを行っていきます。

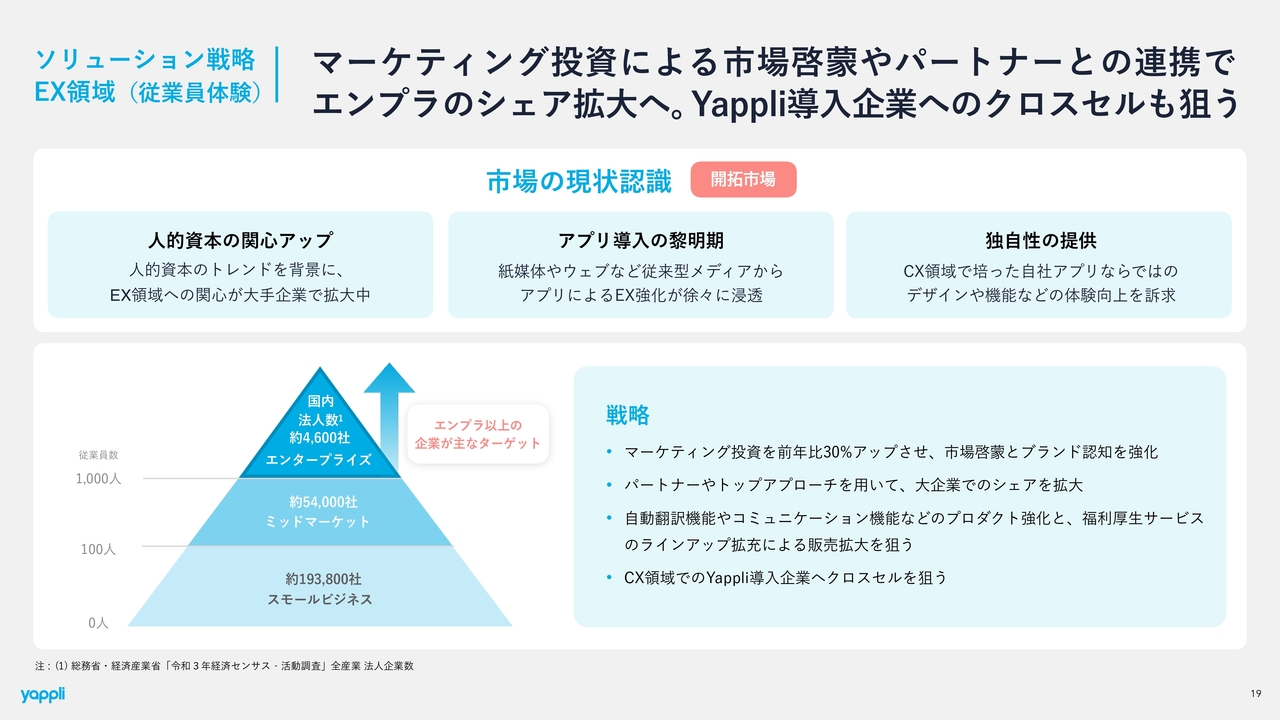

ソリューション戦略 EX領域(従業員体験)

EX領域、つまり従業員体験のアプリの領域については、まだ黎明期であり、市場全体としては開拓市場だと我々は考えています。

事例などを通して、お客さまにアプリの有効性をどのように訴求するかが重要です。アプリによって従業員体験を変えられる、離職率や退職率を改善できるという実証効果を、お客さまに引き続き伝えていく必要があると考えています。

一方で、昨今は上場企業を中心に、人的資本への関心も高まってきています。実際にこの1年を通して、多くのエンタープライズのお客さまへの当社製品の導入が決まりました。

戦略としては、引き続き、エンタープライズのお客さまにターゲットを絞ってマーケティングセールス活動を行っていきます。大企業ほど人的資本に対する課題意識が大きいため、まずはエンタープライズのお客さまにターゲットを絞り、マーケティングセールスを行っていきます。エンタープライズ企業に対し、パートナーなどとの協業により、トップアプローチによるセールスを行うこともさらに強化していく予定です。

現在、エンタープライズ企業は、東証一部の企業を中心に、約4,600社あると考えています。まずは徹底的に、ここに対して、我々のソリューション「Yappli UNITE」を訴求し、開拓していこうと思っています。一定程度、それを実現した後は、ミッドマーケットにおいてもEX領域を強化することを考えています。以上が、EX領域でのソリューション戦略です。

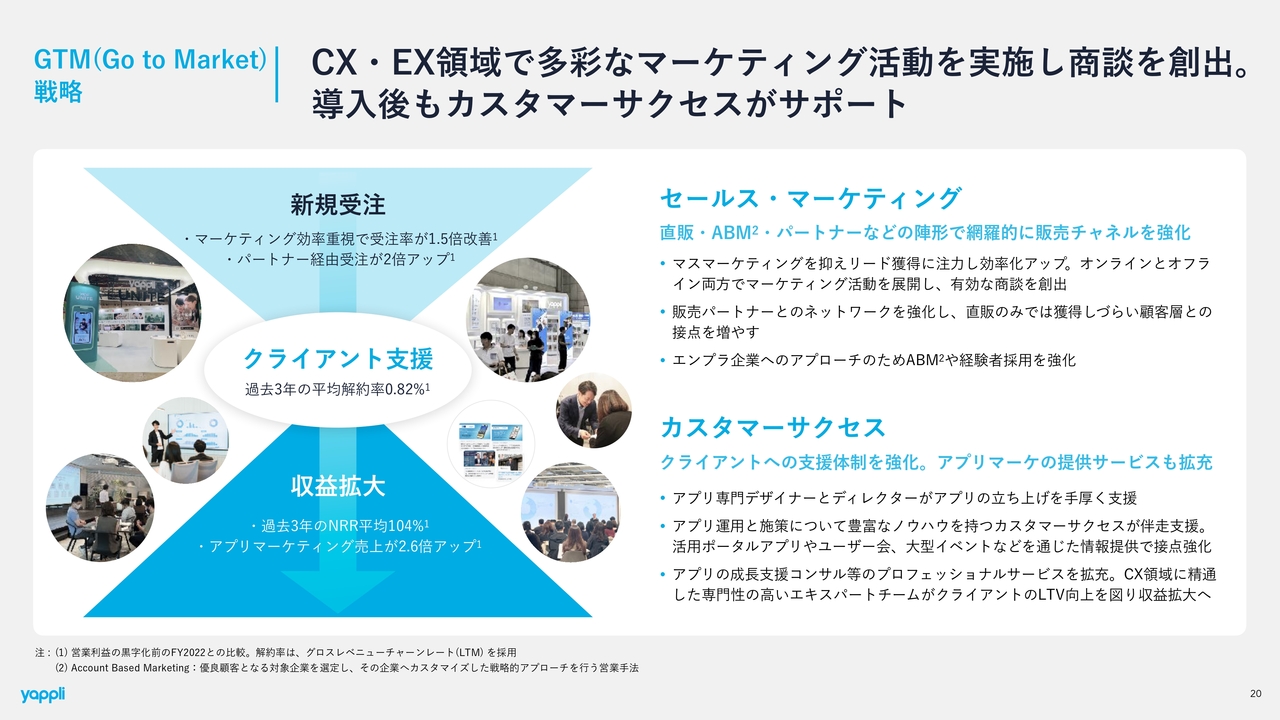

GTM(Go to Market) 戦略

マーケティングからセールス、そしてカスタマーサクセスまで、我々が行っているGTM戦略を具体的にご説明します。まず、我々はマーケティングとセールス活動を通して新規受注を行います。その後、クライアントを支援することで、継続的に製品を使用してもらいます。そして、クライアントを支援して成功してもらうことで、さらなる売上拡大につなげます。

我々の支援によって、クライアントがCX領域やEX領域で十分な効果を得て、投資対効果が十分にあると見込んでもらえることで、さらに付加価値の高いオプション機能の購入や、CX領域のアプリを使っているお客さまがEX領域のアプリをクロスセルで使用することにつながります。実際に、そのような事例が出てきています。

このようなマーケティングからカスタマーサクセスまでの一連のGo to Marketの戦略を徹底し、日々取り組んでいます。

人的資本への投資

成長戦略の4番目となる人的資本への投資についての戦略は、大きく3つに分けています。1つ目は個の成長への投資で、個人のキャリアや成長につながるような投資を、社内セミナーや勉強会の開催などを通して行っています。

2つ目は、スライドの中央に記載した組織力への投資です。例えば、ミドルレイヤーのマネージャー陣に対する研修の実施や、1on1コーチングのプログラムの導入など、組織力を高めるための投資を行っています。

3つ目の企業文化への投資にも力を入れています。毎月月末に開く達成会や懇親会をはじめ、さまざまな会社主催の会を実施しています。活発な組織カルチャーを作るために、業務に対して成功を讃え合ったり、失敗を改善し合ったりすることを、全社、各部門において取り組んでいます。そのような企業文化への投資を心がけています。

また、当社独自の取り組みとしては、アプリを介した企業文化への投資も行っています。「Yappli UNITE」を販売するのみならず、ヤプリ社員向けのアプリとして「Yappli Hang Out」という社内アプリを活用しています。「Yappli Hang Out」では、私が書いたコラムを毎週配信しており、私が考えていることや戦略について伝えています。また、私以外の経営陣も、自らの考えていることを伝えるコラムを掲載しています。この他に、どのような社員がいるかを紹介するページなどもあります。

アプリのため、Webに比べて圧倒的にアクティブ率が高い状態です。会社の情報、経営陣が伝えたい内容、どのような社員が活躍しているかなど、従来の広報誌が担っていた役割をモバイルアプリに切り替えることで、圧倒的に情報が社内に届くようになります。

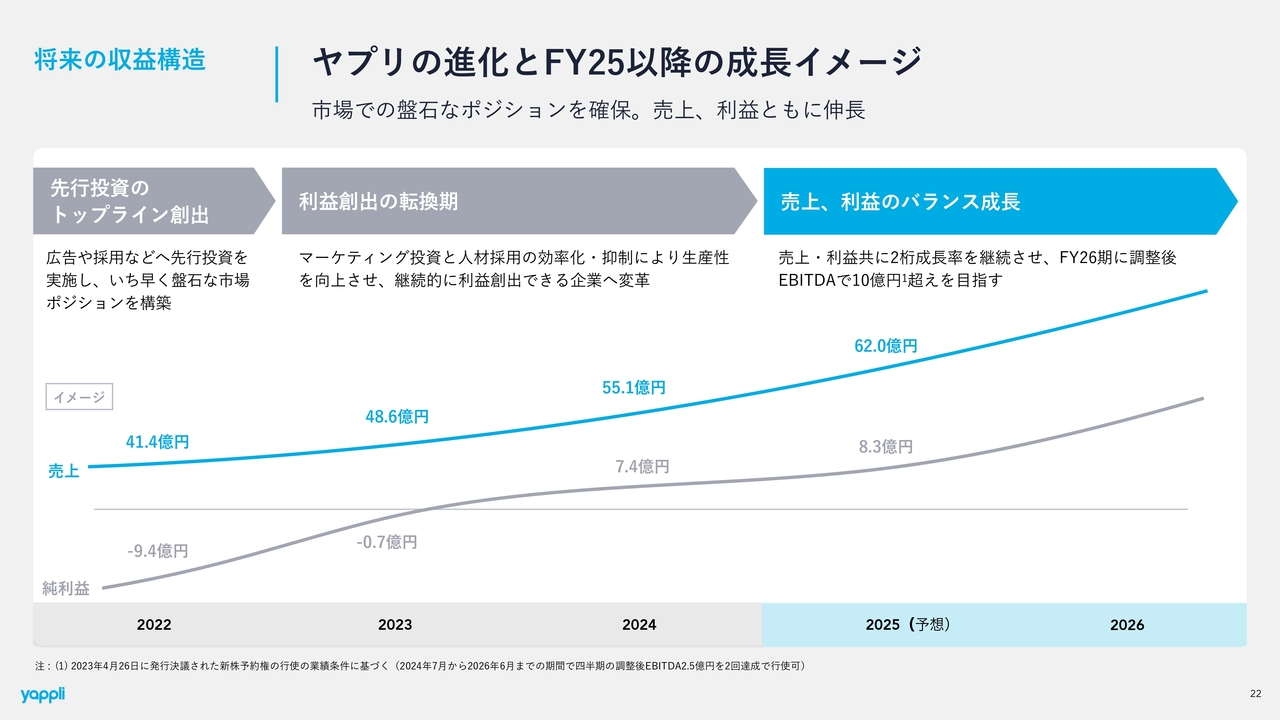

将来の収益構造

プロダクト、戦略、ソリューション、GTM、そして人的資本、これら4つを組み合わせることで、会社全体として、毎年確実に成長させようと考えています。今後のイメージを、スライドにグラフで表しています。

2022年までは成長投資先行で、大きく赤字を出しつつも、市場で盤石なポジションを確立し、認知度を上げることで、モバイルアプリの市場で圧倒的にリードすることを目指していました。

そして2022年で先行投資のフェーズを一定程度終え、次は継続的に繁栄できる企業となるための、利益創出の転換期となります。それに向けて2023年、2024年は、人材採用やマーケティング投資の抑制・効率化を行い、大きく生産性を向上させました。

この2年間の取り組みの結果、2024年には初めて通期での最終利益の黒字化を達成しました。2025年からは、さらに売上と利益のバランスの取れた成長を目指し、両方を継続的に毎年高めていく方針です。具体的には、売上・利益ともに2桁成長を維持していきます。

今期の業績予想では、売上高62億円、最終利益8.3億円という数字を掲げています。2026年以降の具体的な数値目標はまだ出していませんが、2026年度末までには調整後EBITDAで10億円超えを目指します。

なお、調整後EBITDAとは、EBITDAに株式報酬費用を加算した指標です。2026年末までにこの目標値の達成に向けて、全力で取り組んでいきます。

業績ハイライト 通期・四半期

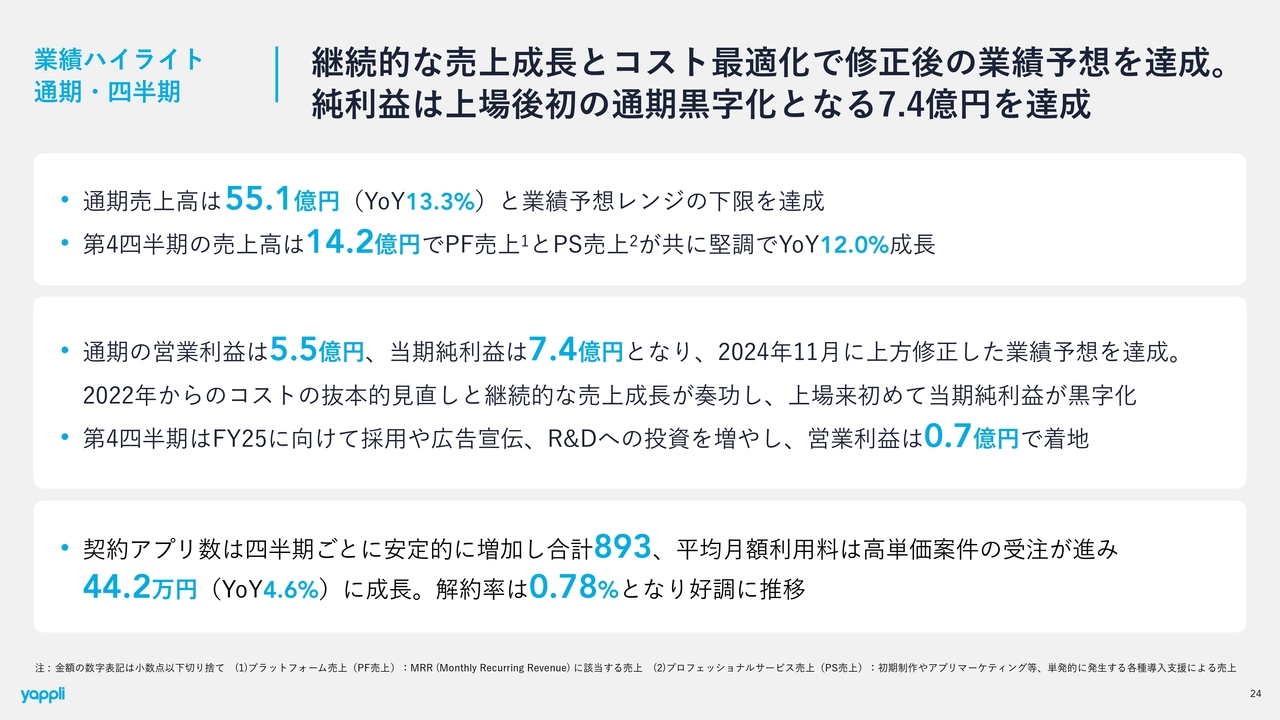

業績について発表します。2024年12月期の通期と第4四半期の両方についてご説明します。

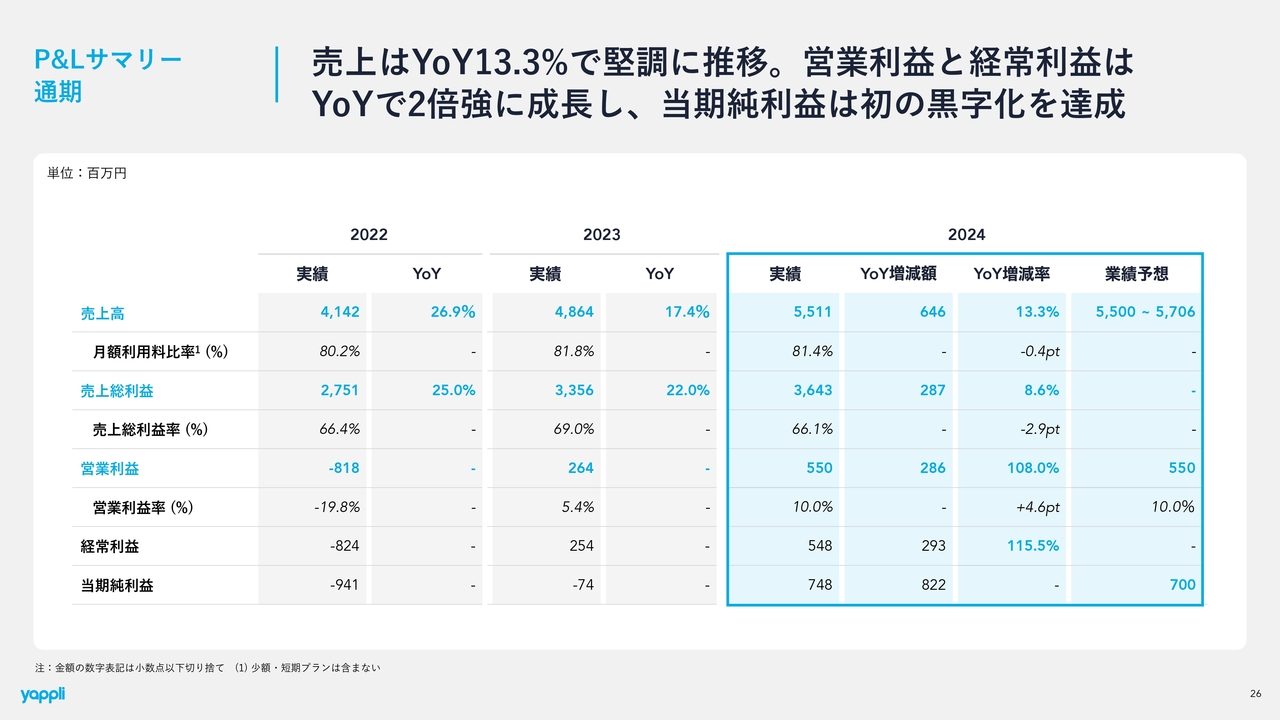

総じて言えることは、通期で継続的な売上成長を達成できたことです。第3四半期に業績予想を上方修正しましたが、丸2年行ってきたコストの最適化により、ガイダンスもしっかりと達成できました。純利益は上場後初めて通期黒字化し、7.4億円を達成したことが最大のハイライトです。

スライドの1番上からご説明します。通期売上高は55.1億円で着地し、YoY13.3パーセントの成長となりました。業績予想のレンジの下限が55億円だったため、ちょうど下限を達成したことになります。第4四半期の売上高は14.2億円でした。

通期の営業利益は5.5億円、当期純利益は7.4億円となりました。こちらは2024年11月に第3四半期の決算発表で上方修正した業績予想を、両方とも達成しています。この2年間で組んできたコストの抜本的見直しが、ようやく実を結んだと考えています。

第4四半期の営業利益は0.7億円で着地しています。これは2025年に向けての投資をあえて増やしたことによるもので、QoQ、YoYで減少しています。採用や広告宣伝への投資を期初予定よりも増やし、営業利益を減らす判断をしています。

契約アプリ数は893アプリ、単価は44.2万円と、いずれも順調に増加しています。解約率も0.78パーセントとなっており、年間を通して好調な1年だったと考えています。

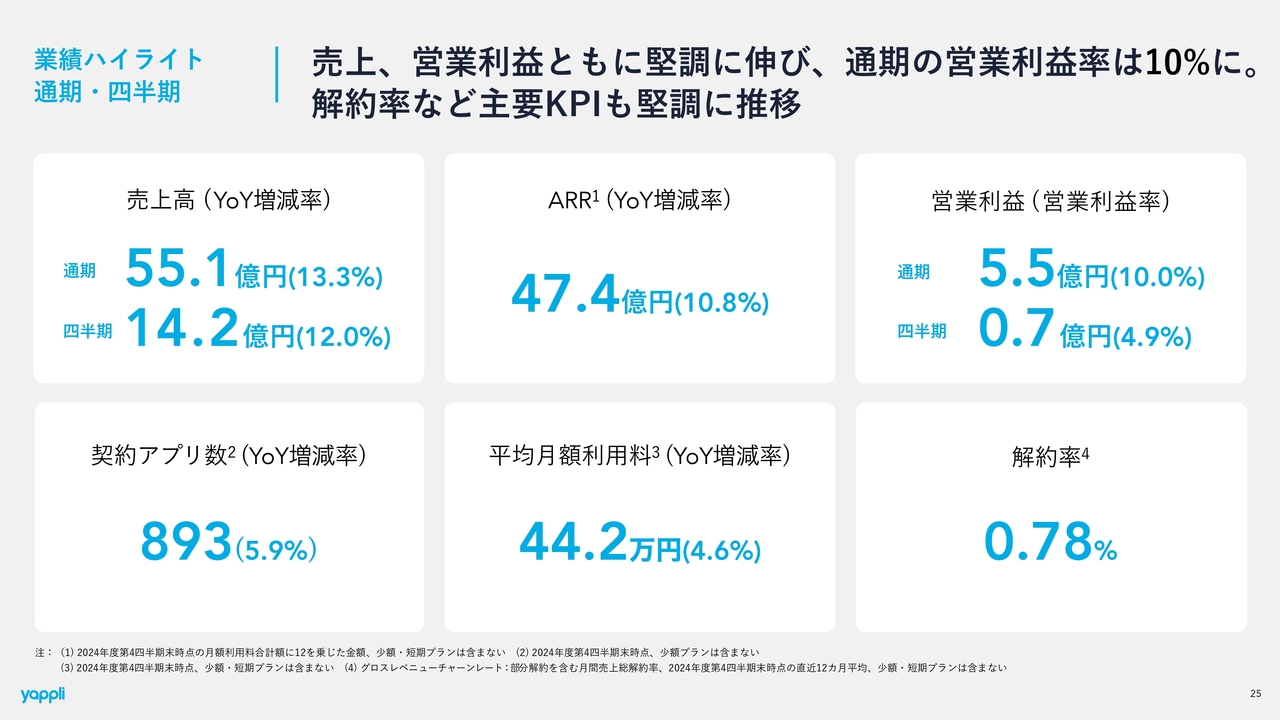

業績ハイライト 通期・四半期

今、私がお話しした内容を、改めてスライドに数字で記載しています。上段が売上高、ARR、営業利益、下段がKPIの契約アプリ数、平均月額利用料、解約率です。

売上高、営業利益ともに堅調に伸び、解約率などの主要KPIも順調だったと考えています。

P&Lサマリー 通期

通期のP&Lのサマリーです。25ページの数字と同様に、それぞれ2023年と比べて堅調に伸びています。特に営業利益、経常利益などの利益面に関しては、前年比で2倍強まで成長しており、強烈に体質を改善し、利益を創出できる会社になってきたと考えています。

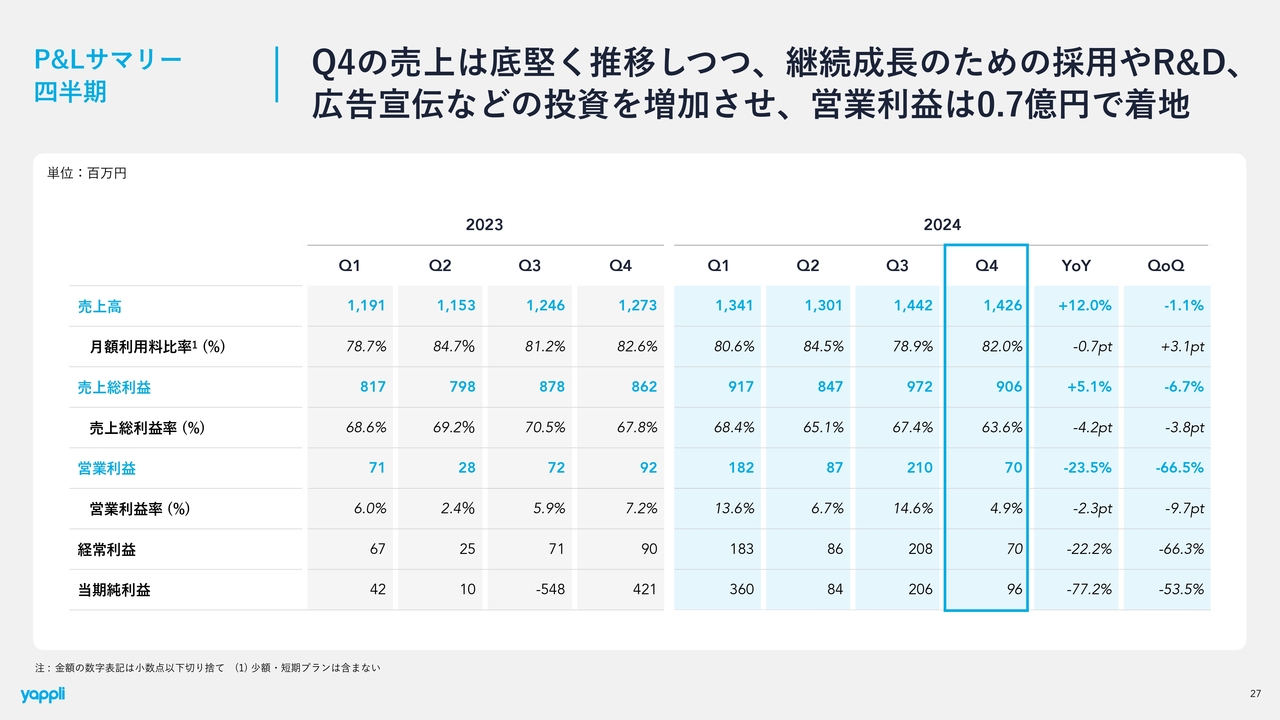

P&Lサマリー 四半期

四半期別のP&Lサマリーです。売上総利益率が前四半期の67パーセントから、今四半期は63パーセントと、4ポイントほど低下しています。こちらはサーバー費用や、第4四半期の特別賞与などのコストが一部発生したことが要因で、その結果、売上総利益率が若干低下しています。

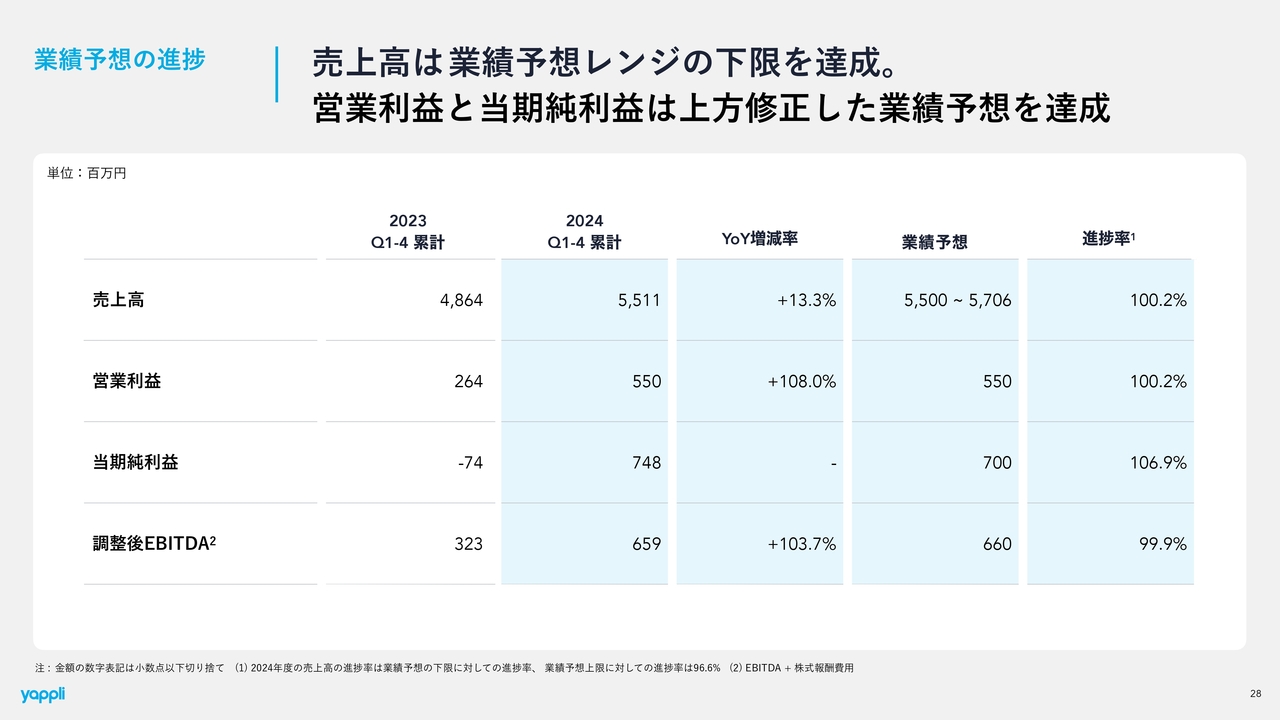

業績予想の進捗

業績予想の進捗についてです。2024年度の業績予想はいずれも達成しています。

売上高は55億円から57億円のレンジで期初ガイダンスを設定していましたが、その下限を達成し、55.1億円で着地しています。

営業利益、当期純利益は、前四半期である第3四半期の昨年11月に上方修正したものが、それぞれ5.5億円、7億円ですが、これもしっかりと達成しています。

営業利益は予想どおりの5.5億円で、純利益は業績予想を4,800万円上回り、7.48億円での着地となりました。

売上面は堅調で、営業利益、純利益も非常に強く成長したと考えています。

売上高 通期

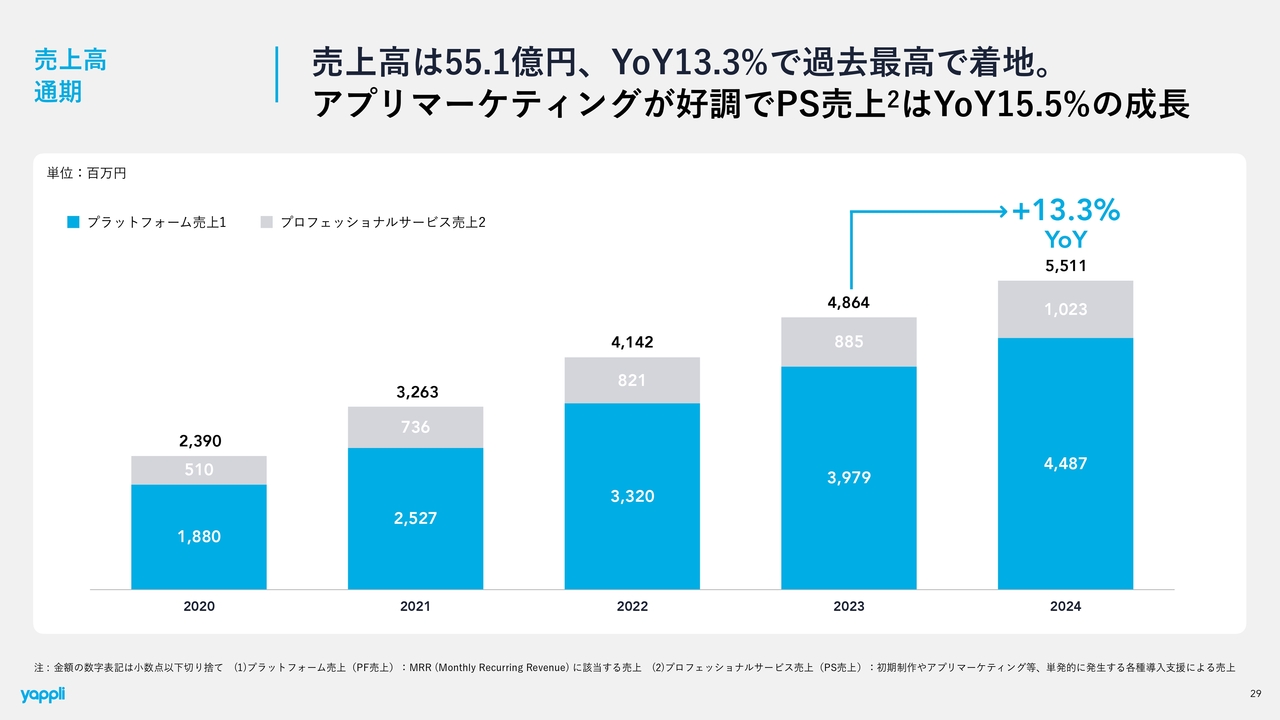

売上高、売上総利益、利益をグラフで示しました。毎年、確実かつ着実にトップラインを伸ばし続けています。2024年度は55.1億円で過去最高となり、YoYは13パーセント伸びています。

特に、フローのプロフェッショナルサービス売上の中でも、お客さまがアプリを作った後にさらに成長を支援していくコンサルティングサービスが好調で、プロフェッショナルサービスの売上は、YoYで15.5パーセント成長しています。

全体の成長が13パーセントのため、それを上回るかたちでプロフェッショナルサービスが伸びている状況です。いずれにしても、売上も堅調に伸ばすことができた1年でした。

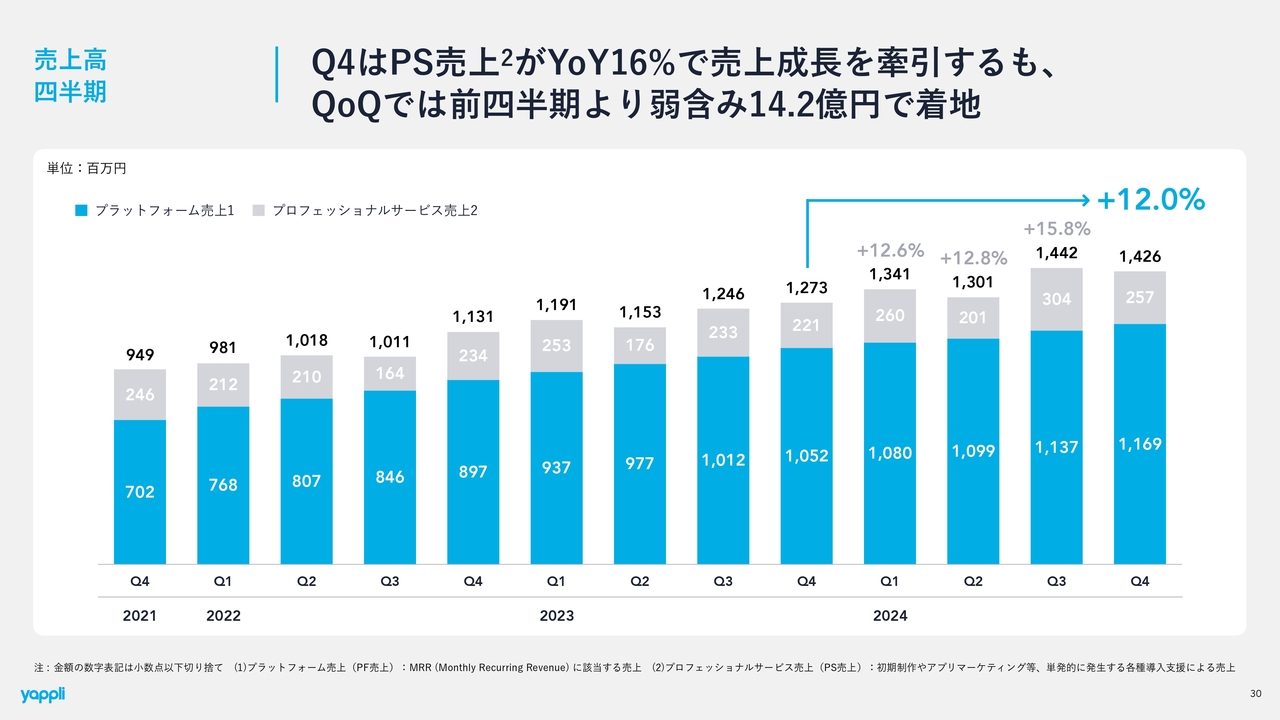

売上高 四半期

四半期での売上高の推移です。今四半期は少し足踏みしていますが、これは第3四半期にプロフェッショナルサービスが3億円と非常に好調だったことが影響しています。

プロフェッショナルサービスの前四半期の3億円が、今回は2.5億円になっているため、QoQで見ると、この部分の売上が少し落ちています。一方で、プラットフォーム売上は、毎四半期、確実に売上が上がってきています。ですので、全体としては心配なく成長しています。

なお、第3四半期のプロフェッショナルサービス売上の好調は、第2四半期にアプリの獲得が好調だったためです。それによって、前四半期は3億円ほど計上することができました。

第4四半期に関しては、第3四半期の獲得が12アプリだったため、それに対して堅調に売上を積むことができています。

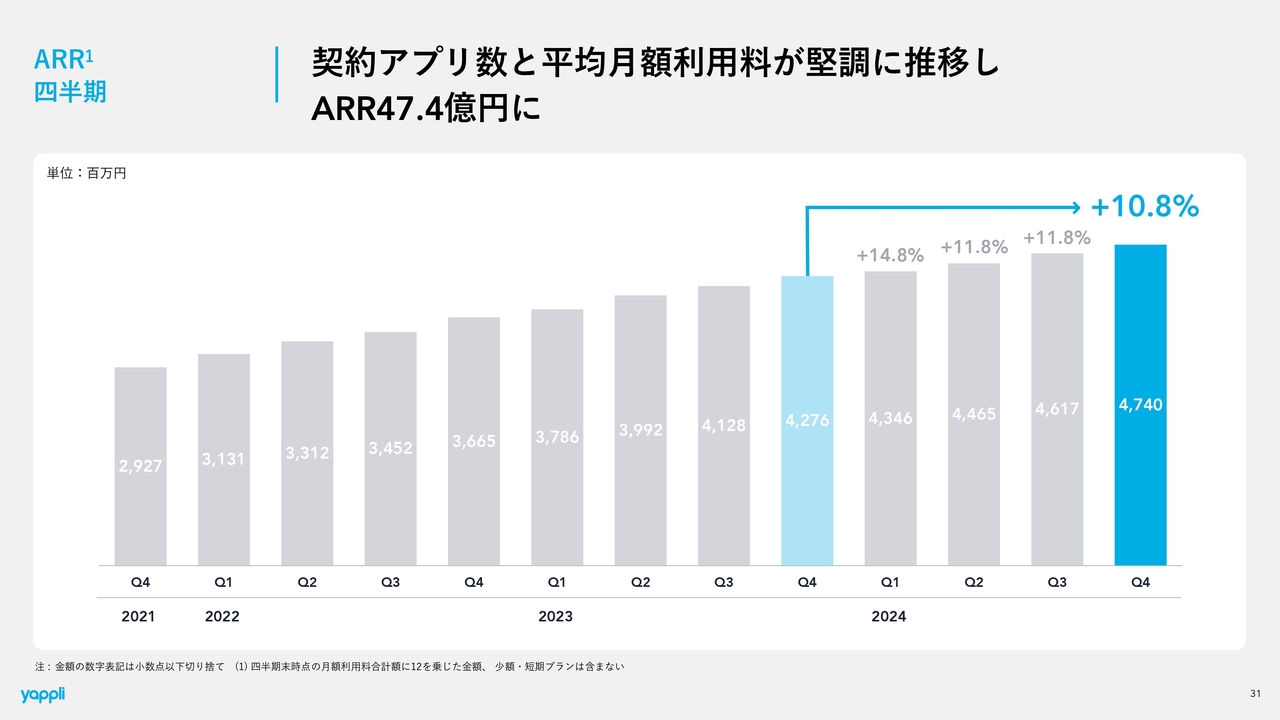

ARR 四半期

ARRは47.4億円まで伸びています。こちらも着実かつ堅調に推移していると思っています。

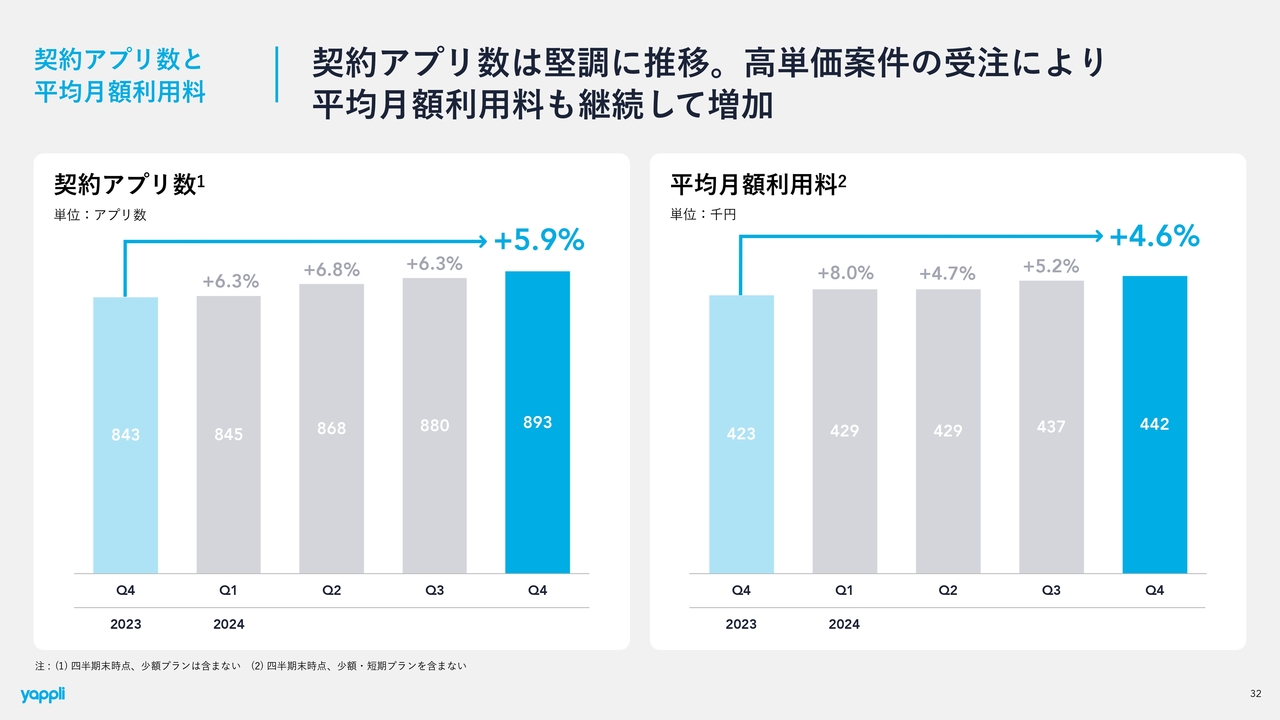

契約アプリ数と平均月額利用料

KPIについてです。契約アプリ数が893アプリに伸びました。前四半期は純増12アプリでしたが、そこに1つ加わり13アプリと、堅調に推移しています。

月額利用料も、高単価案件の受注などにより44.2万円まで増えています。いずれもYoYで5パーセント前後増えており、堅調に推移している状況です。

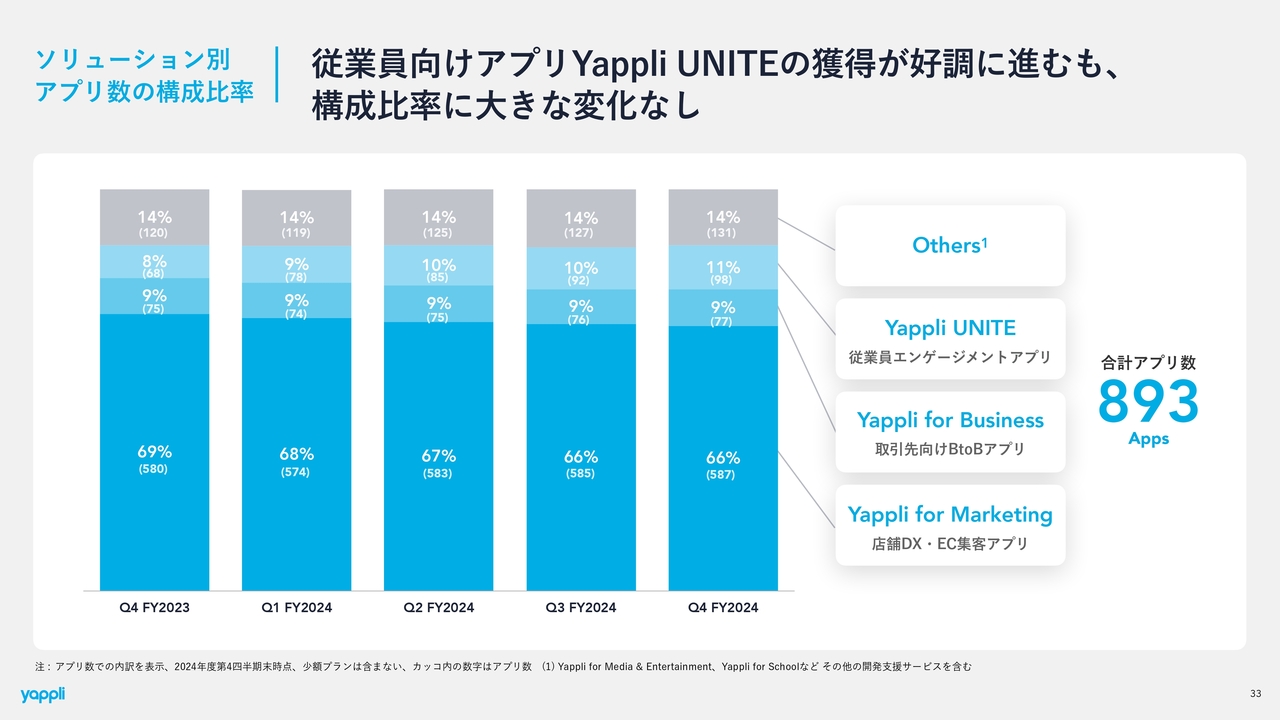

ソリューション別 アプリ数の構成比率

アプリ数の内訳として、ソリューション別のアプリ数の構成比率を示しています。

現在、「Yappli UNITE」と「Yappli for Marketing」に特に力を入れています。「Yappli for Marketing」は店舗向けアプリになりますが、こちらはやや鈍化しているものの、2つ増えて587アプリとなっています。

「Yappli UNITE」のほうが勢いがあり、6アプリ純増し、合計で98アプリとなっています。この構成比率に大きな変化はありませんが、「Yappli UNITE」がだいたい1ポイントずつ、徐々に伸びている状況です。

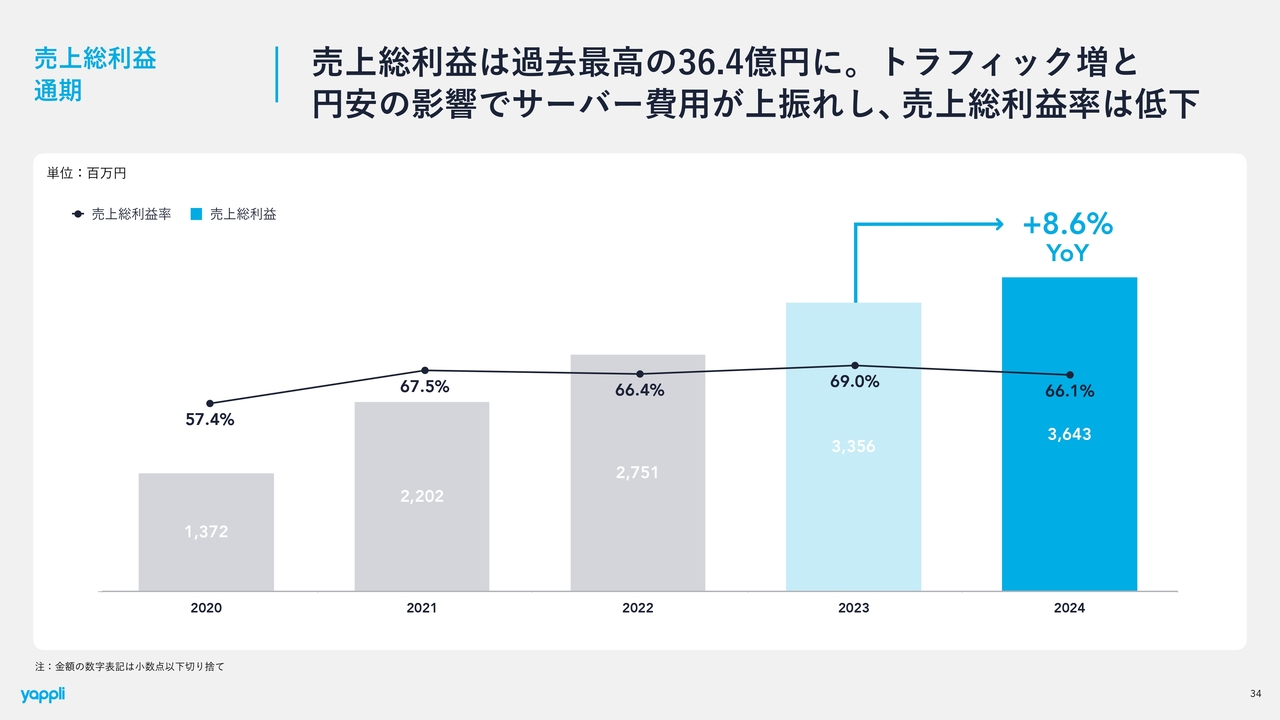

売上総利益 通期

売上総利益です。今回、36.4億円と過去最高で着地しているものの、売上総利益率が3ポイントほど低下しています。この要因として、今年も1年を通してかなり円安が進み、サーバーコストなどの原価率が上昇しています。

さらに、エンジニアの人件費などの高まりも受け、サーバーコストや労務費などが上振れた結果、原価率が3パーセントほど上昇しています。

為替の状況などに応じて、このあたりの売上総利益率は改善できると考えています。自助努力で、サーバー周りのコスト対策には、かなり一生懸命動いています。今後、売上総利益率がこれ以上落ちないように、もしくは上がってくるように、努力している最中です。

このように原価が少し重くなってきたことにより、売上総利益率は66パーセントという着地になっていますが、全体としては、毎年右肩上がりになっています。

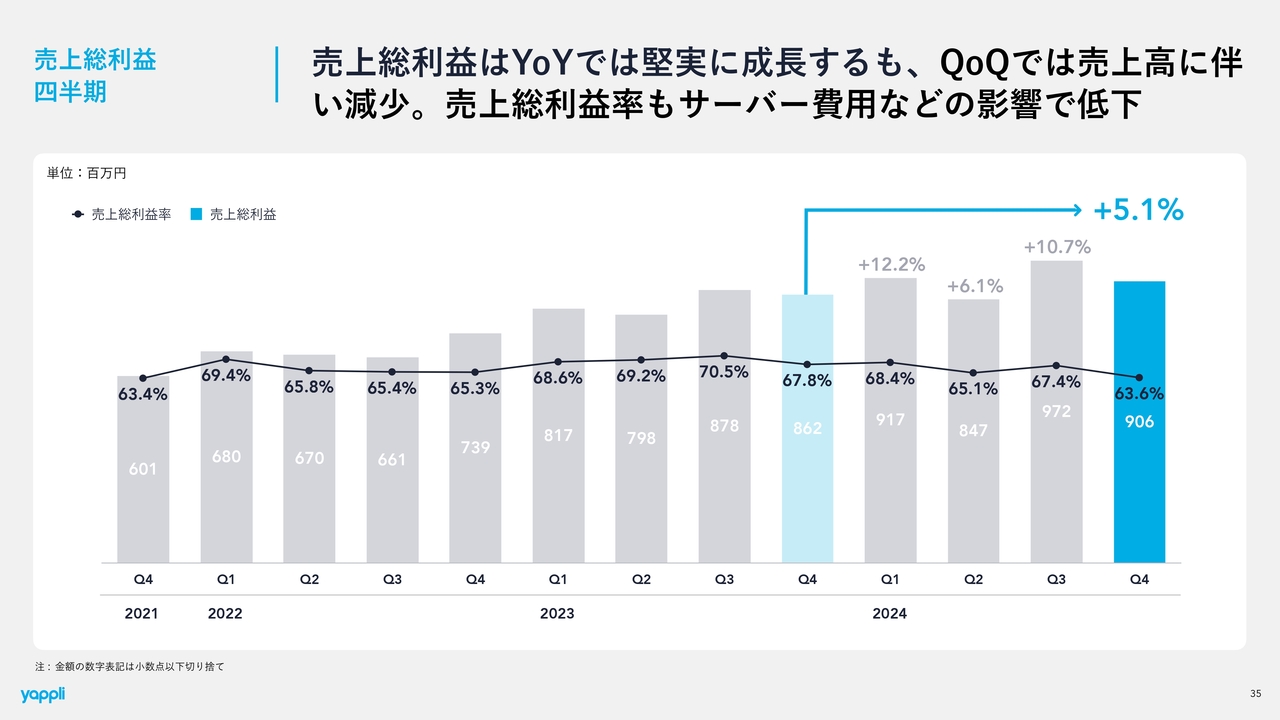

売上総利益 四半期

四半期ごとの売上総利益率です。特にこの第4四半期は売上総利益率が大きく低下し、9億600万円で着地しています。売上総利益率は63.6パーセントです。

こちらは先ほどご説明したとおり、為替の影響、トラフィック増などによるサーバー費用の悪化、第4四半期の賞与も含めた人件費への投資が原価に上乗せされたことが、売上総利益率が落ちている要因です。

第4四半期は、そのような一過性のものも入っているため、今年度の第1四半期である程度回復させたいと考えています。

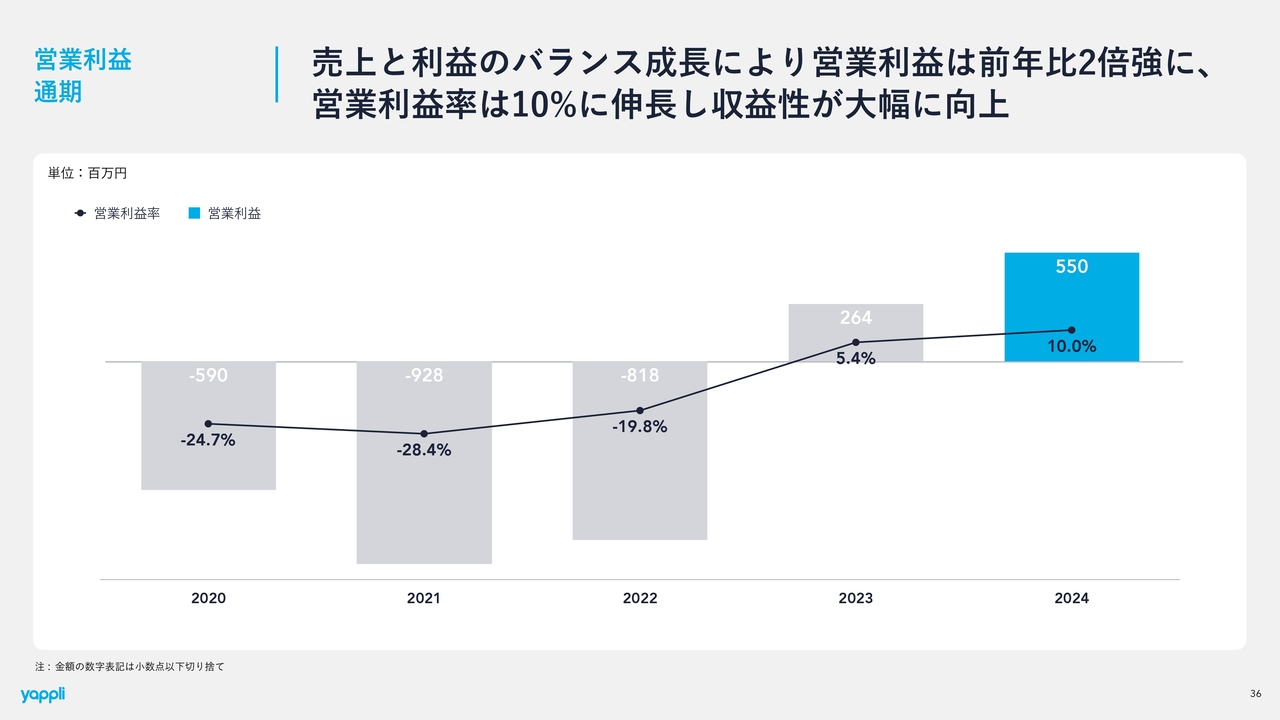

営業利益 通期

通期の営業利益は5.5億円です。前年の2倍以上に伸びており、非常に強い利益が出たと思っています。

営業利益率も前年度の約2倍となり、10パーセント台に到達しました。これは収益性の高い企業へと着実に成長していることを示しています。今後も売上と利益の双方を着実に伸ばし、数年以内に営業利益10億円の達成を目指していきたいと思っています。

2020年頃から2022年までの推移をご覧いただければ、我々がいかに劇的な経営変革を実行してきたのか、ご理解いただけるものと思います。先行投資から始まり、実際に収益を上げる会社になるという脱皮を、この2年をかけて行ってきた結果が大きく現れています。また、今後も継続的に利益が出る会社に生まれ変わったと思っています。

営業利益 四半期

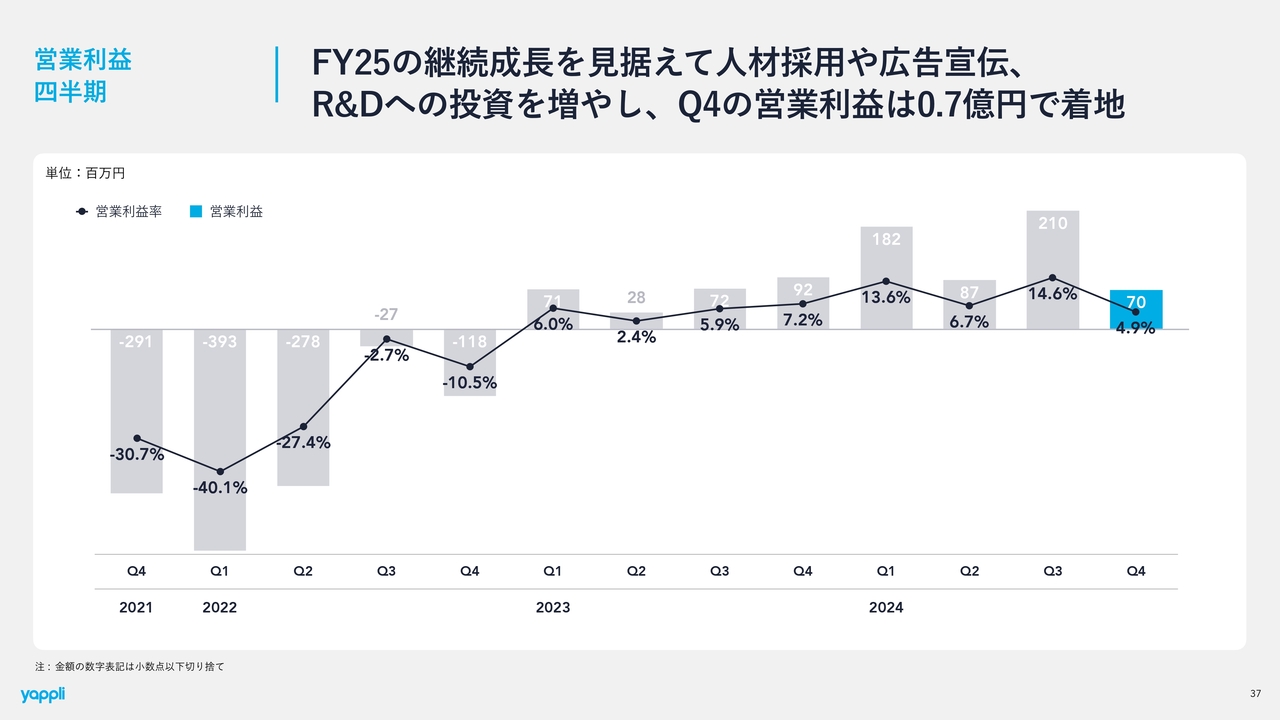

四半期ごとの営業利益です。今四半期は7,000万円と、営業利益はあえて低く出しています。これは、2025年度を見据え、意図的に成長投資を増やしたことが理由です。

この第4四半期で人材採用をかなり増やし、広告宣伝も期初の予定よりも3割ほど増やしました。また、新規事業のR&Dへの投資もかなり増やしました。その結果、営業利益はQoQでも大きく低下し、第4四半期は0.7億円となっています。

ただし、これは決して稼ぐ力が弱くなったということではありません。前四半期から見ると大きく減っていますが、成長投資を優先させた結果、意図的に作った営業利益となっています。

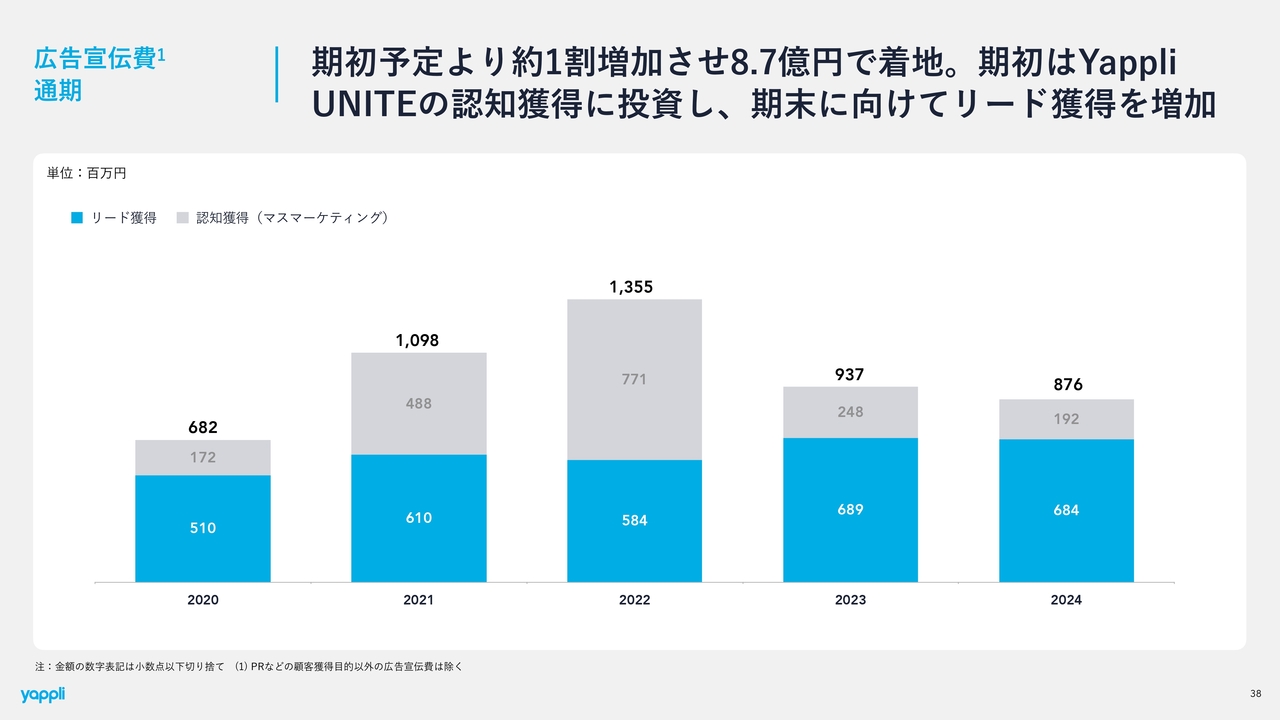

広告宣伝費 通期

通期の広告宣伝費は、8.7億円で着地しました。昨年からマスマーケティングを抑制し、リード獲得に寄せていっており、今年もそのような傾向になっています。

全体としても、YoYで7,000万円ほど広告宣伝費を抑制し、獲得効率を上げる取り組みを行ってきました。その結果、マスマーケティングは1.9億円、リード獲得は6.8億円という着地です。

スライドタイトルに記載のとおり、期初は「Yappli UNITE」の認知獲得のため、タクシー広告や認知広告、マーケティングを中心に投資を行っていました。その後、期末にかけて、今度はリード獲得に向けた広告の配分を増やしています。

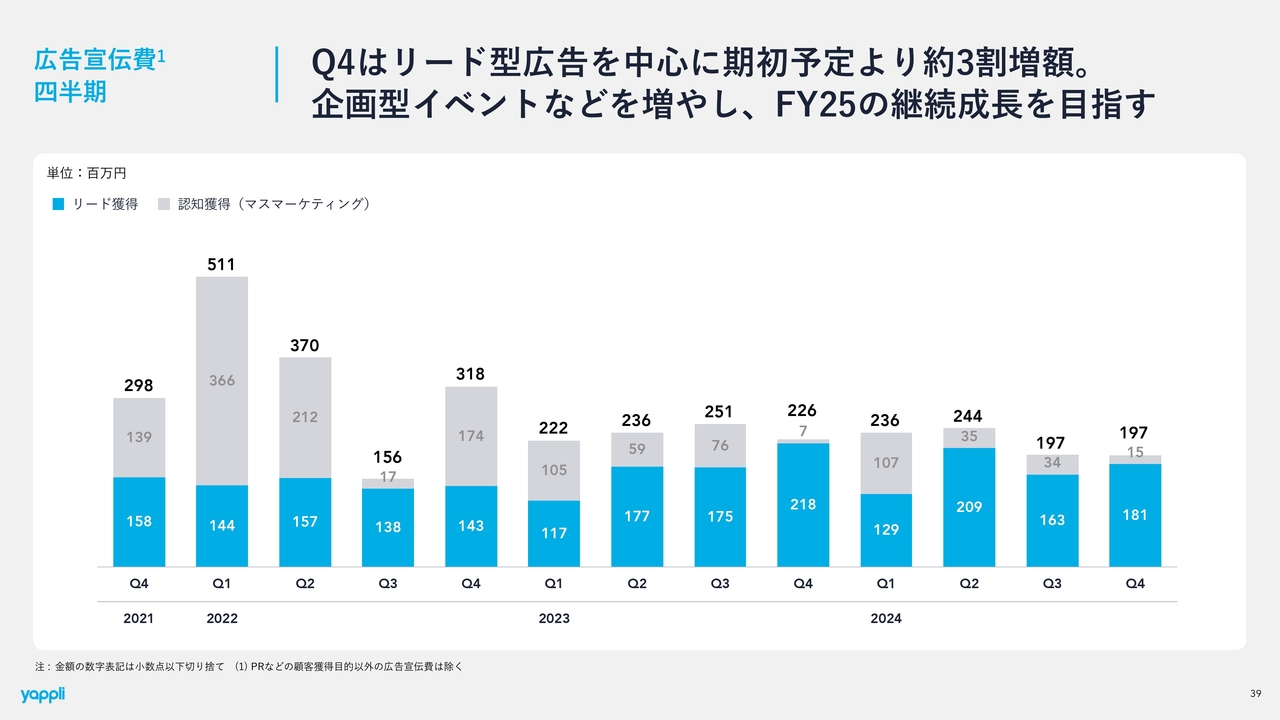

広告宣伝費 四半期

四半期ごとの広告宣伝費です。第1四半期はマスマーケティングを中心に、「Yappli UNITE」の認知活動に1億円ほど投資し、リード獲得の比率を減らしました。

第2四半期以降、今度は逆にリード獲得への投資を増やしていき、そのまま通期を走り抜けました。特に、期初予定では、第4四半期は1.2億円ほどのマーケティング予算でしたが、それを3割ほど増やし、成長投資に回す判断を下しました。これは2025年を見据え、第4四半期の受注が非常に重要と考えたことが理由です。

第4四半期の期初予想では、第4四半期をターゲットに、どんどんと減らしていくストーリーでしたが、営業利益もしっかりと出ており、修正後の業績予想も達成できそうだという確信があったため、営業利益が減少することを鑑みつつも、マーケティング投資を増やしました。

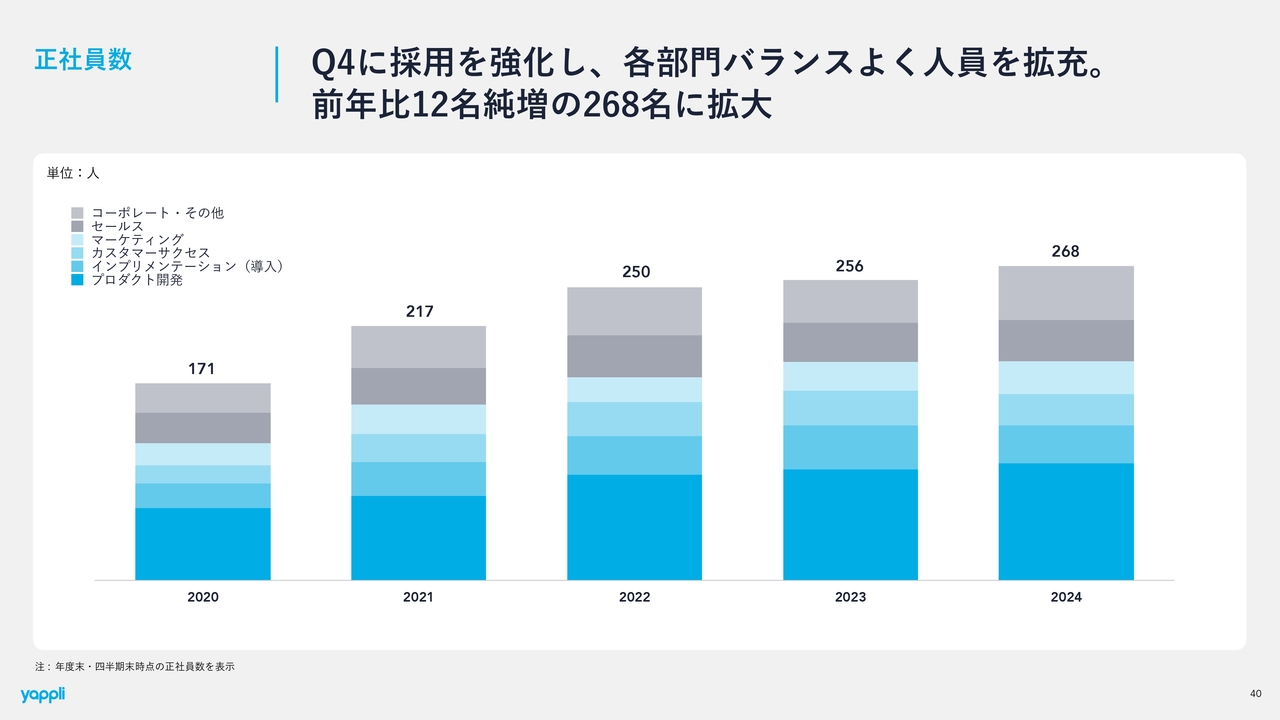

正社員数

正社員数です。我々の2大投資、もしくは2大費用は、マーケティングと正社員の人件費になります。こちらについて詳しくご説明します。

正社員数は、着地としては268名で、前年比12名純増と拡大しています。2023年は6名の純増でしたが、今回は12名純増と、2倍増での着地となっています。

エンジニア、セールスなど、各部門でバランスよく人員を拡充してきました。

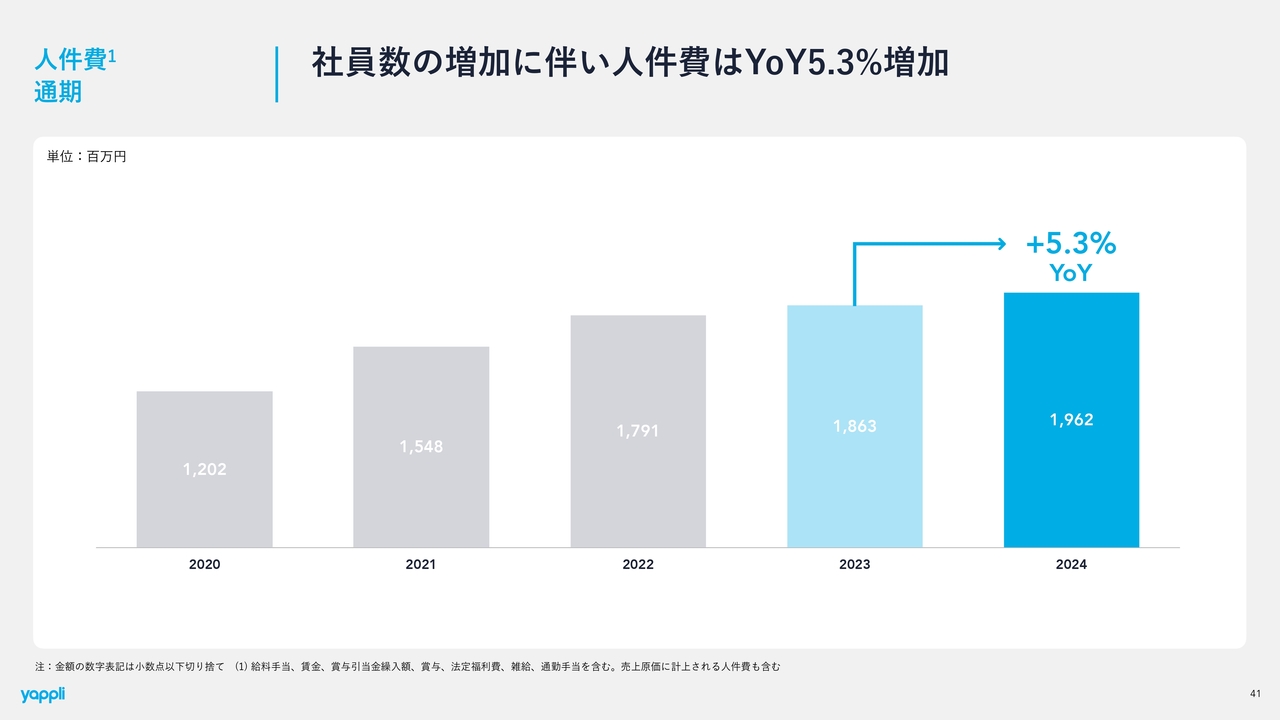

人件費 通期

人件費は19.6億円で着地し、YoYでは5.3パーセント増加しています。基本的に、ここは社員数に比例しますが、そこに昇給などがプラスとなり、人件費は上昇していきます。

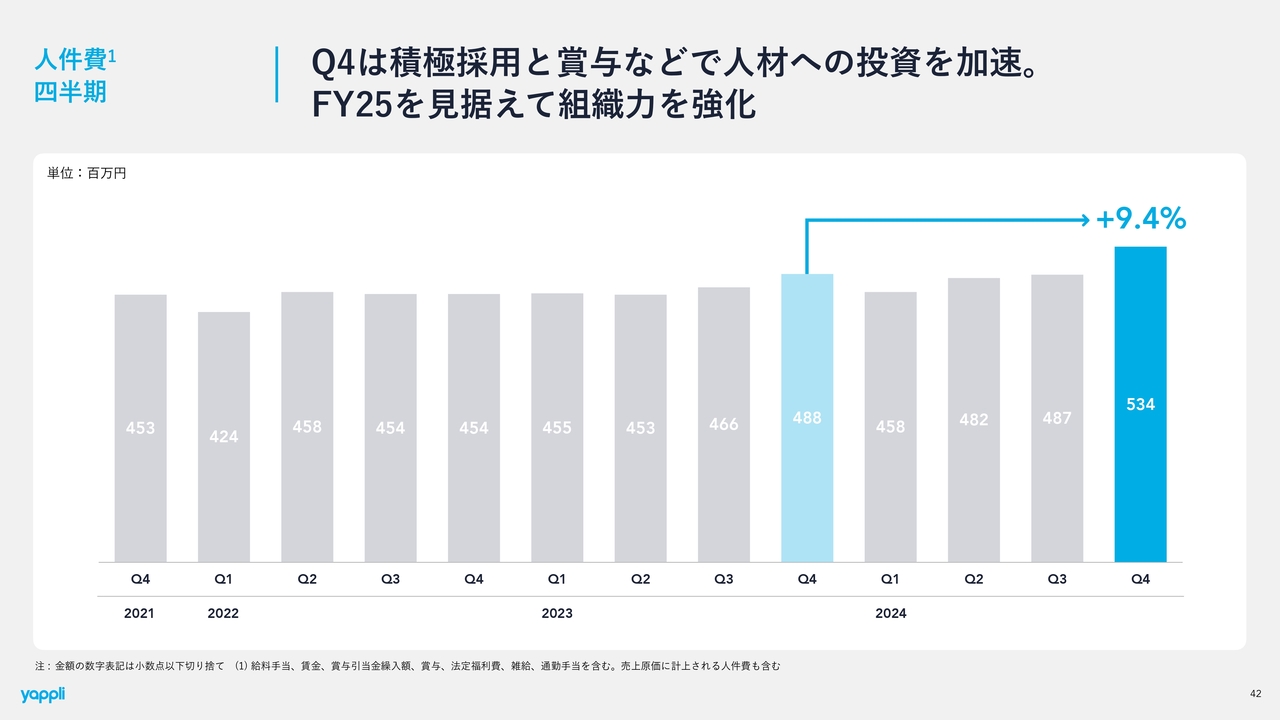

人件費 四半期

四半期ごとの人件費です。第4四半期は10パーセント弱増えており、5.3億円で着地しました。特に利益面の好調を受け、急きょ採用活動を活発化したことによって、第4四半期は人員が久々に多く入ってきました。

採用が非常に好調で人員が多く入ったことと、賞与の支給などにより、第4四半期の人件費は大きく上がってきています。

さらに、2025年度を見据えた積極的な人材投資も久しぶりに開始しています。過去3年の推移をご覧いただくとわかるように、人件費を4.5億円程度に意図的に抑制してきました。その結果、生産性を十分に高め、1人あたりの売上・利益を高めることができたため、久しぶりに人材投資も、一定程度、増やし始めています。

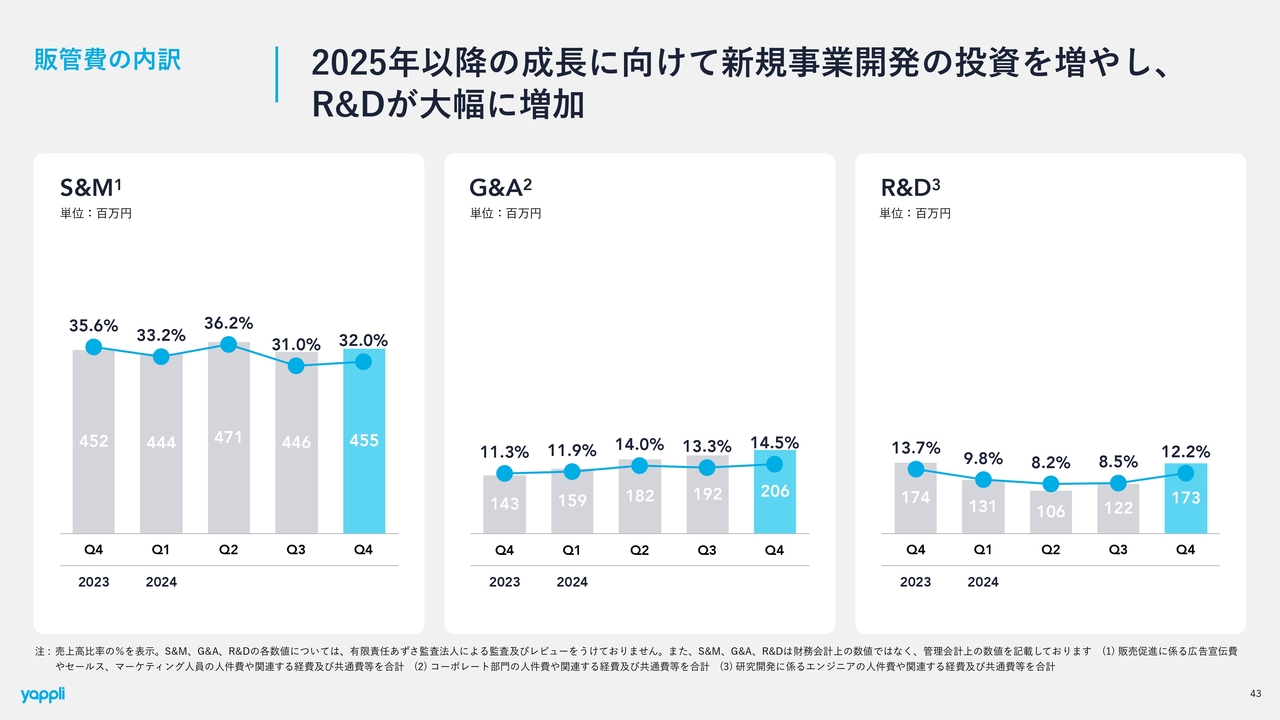

販管費の内訳

販管費の内訳として、S&M、G&A、R&Dを示しています。

ポイントは、R&Dが久々に大きく増えていることです。現在、新規事業開発が顕著で、社員の一定数を新規事業に寄せ、新しい製品作りを行っています。そのため、R&Dが増えていますが、これは将来に向けての投資となります。

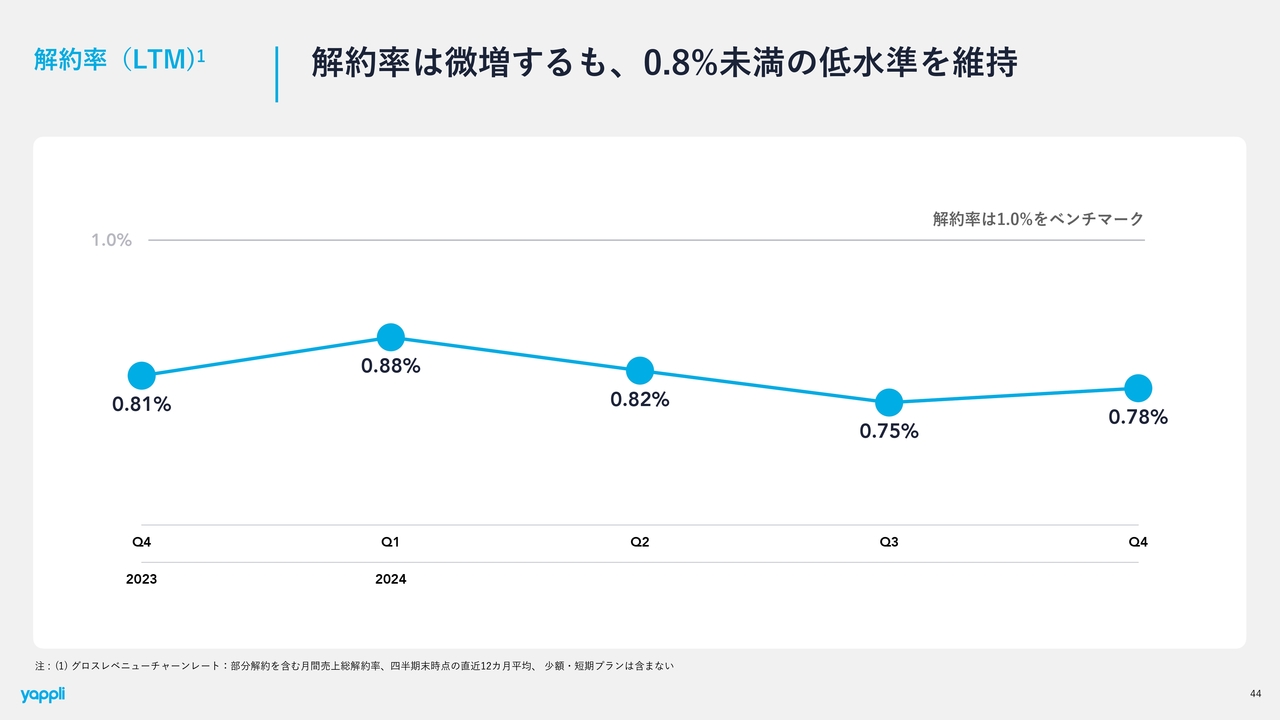

解約率 (LTM)

過去12ヶ月平均の解約率です。第4四半期は0.78パーセントで着地しています。ベンチマークの1パーセントをかなり下回る、0.8パーセント弱という結果になったことは非常に良かったと考えています。

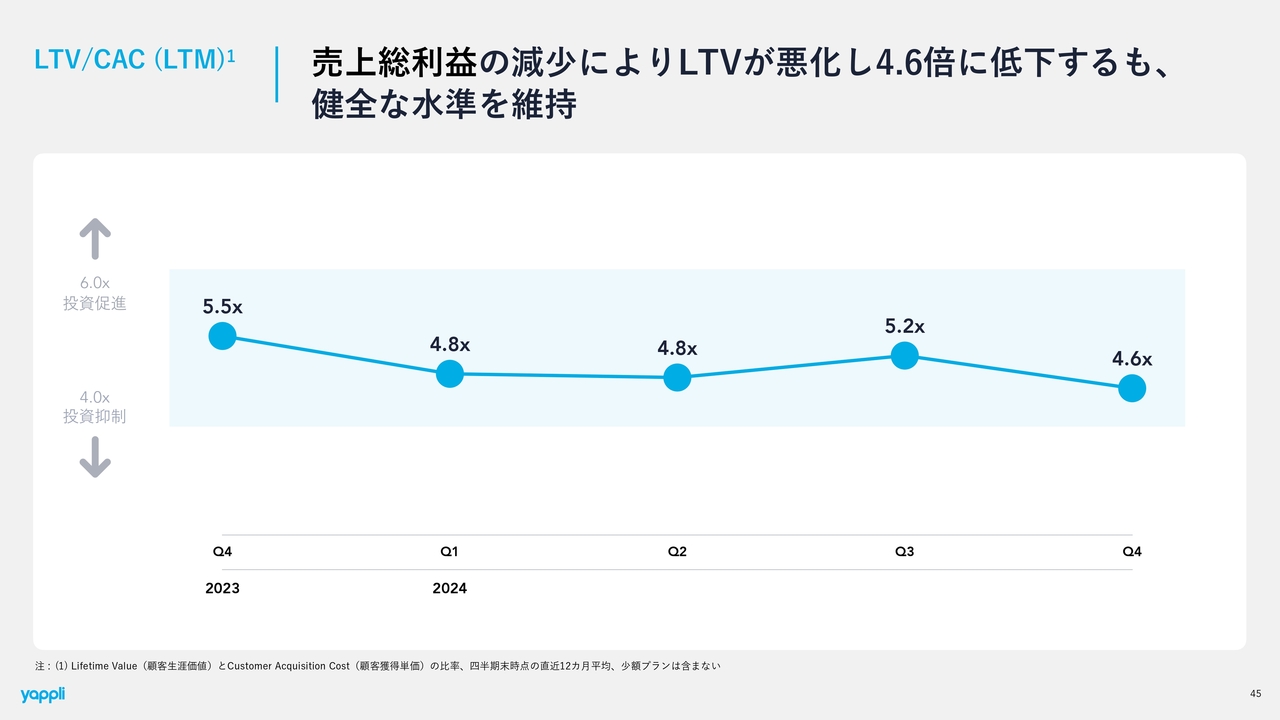

LTV/CAC (LTM)

LTV/CACです。こちらはLTVを獲得コストで割った数字になります。第4四半期は4.6倍で、少し悪化しています。これは、売上総利益率が前年度に比べてやや減少した影響を受け、分子としている売上総利益が少し弱くなったことが理由です。

つまり、LTV/CACのLTVのほうが悪化したため、4.6倍に低下していますが、まだ我々の基準である4倍から6倍の範囲内に収まっているため、問題はないと思っています。

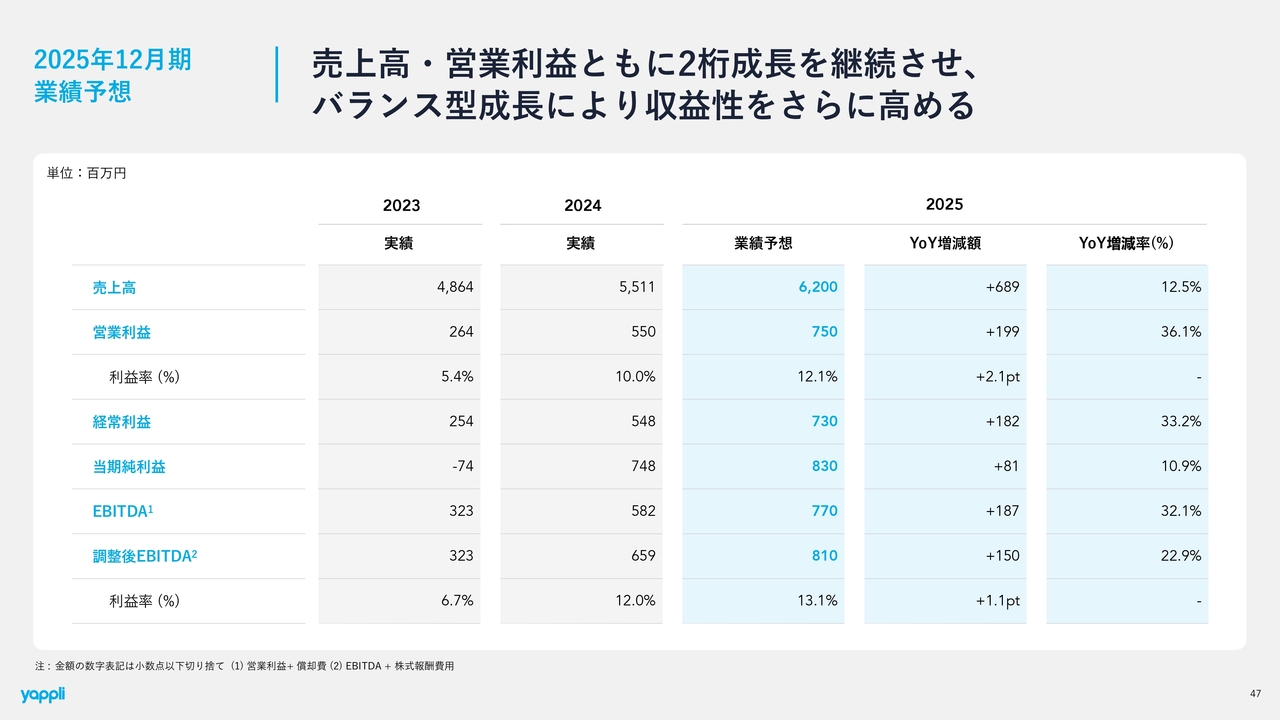

2025年12月期 業績予想

2025年度の業績予想です。まず、スライドの一覧をご覧ください。売上、営業利益、経常利益、当期純利益、調整後EBITDAまですべて開示しています。

従来は売上高について、レンジで下限・上限を設定していましたが、今年から1本値で示しており、62億円と設定しています。YoYで12.5パーセント、プラス6.8億円で、確実に売上を成長させることを目標としています。

営業利益は7.5億円、YoYで36パーセント、増加額として約2億円で設定しています。これによって、営業利益率は12パーセント強となり、さらに収益性を高めることを考えています。

経常利益は7.3億円、当期純利益は8.3億円、EBITDAは7.7億円、株式報酬費用を含めた調整後EBITDAは8.1億円というガイダンスにしています。先ほどの成長戦略でも、調整後EBITDAについて、2026年末までに10億円を超えるという目標を掲げているため、順当に進捗していると考えています。

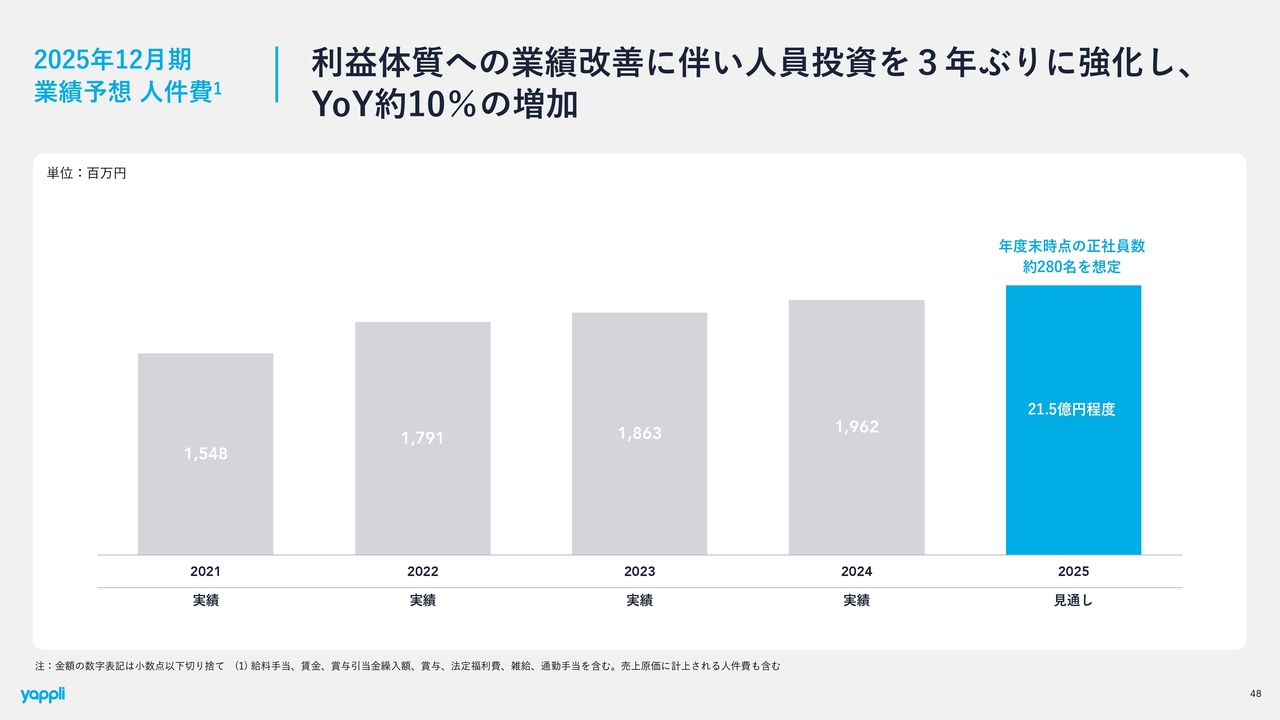

2025年12月期 業績予想 人件費

人件費です。今年度の着地は21.5億円程度を想定しています。YoYで約10パーセントと、3年ぶりに人材投資を少し増やすことを考えており、年度末の正社員数は280名程度となる想定です。

第4四半期にはかなり採用が好調に進み、人員が増加しました。一部、先行して採用しているところもありますが、年度末までに約280名体制とするため、久しぶりに増員に向けた投資を行います。

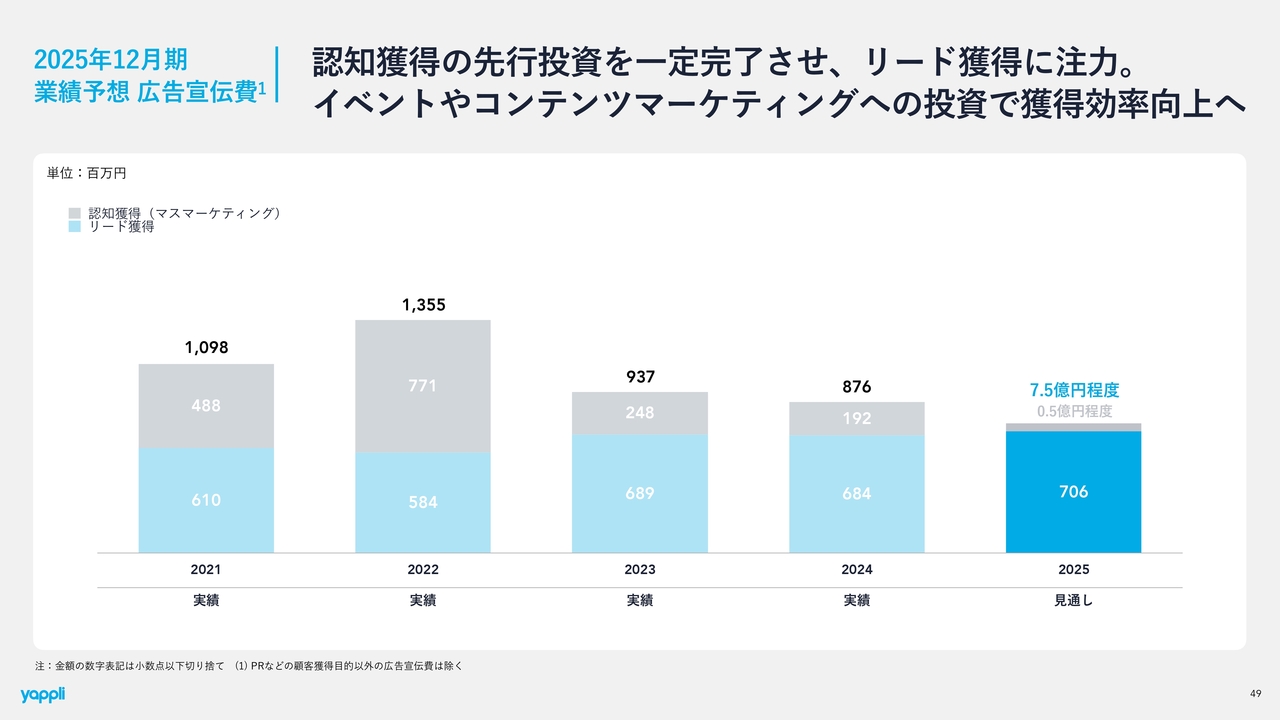

2025年12月期 業績予想 広告宣伝費

広告宣伝費です。今年度は7.5億円程度を想定しています。また、マスマーケティングによる認知活動は一巡していると考えているため、「Yappli」、そして「Yappli UNITE」を押さえ、リード獲得に向けた広告を増やします。

リード獲得は、グラフの青色部分の7億円で、この数年では一番多くなる見通しです。一方、マスマーケティングは、この数年では一番少なくなります。これは獲得効率をより重視した戦略です。具体的には、マーケティング企画型のイベントを開催したり、コンテンツを作り、それを訴求したりすることを考えています。

コンテンツマーケティングは、それに適した人材をマーケティング部門で増やしており、人材に投資することによって、獲得効率の向上を図ります。

昨年も、当初は8億円だった広告宣伝費が、約1割増えて8.7億円で着地しています。ですので、今年も売上や利益を見ながら増減することも十分にあり得ます。足元の計画では7.5億円とご理解いただければと考えています。

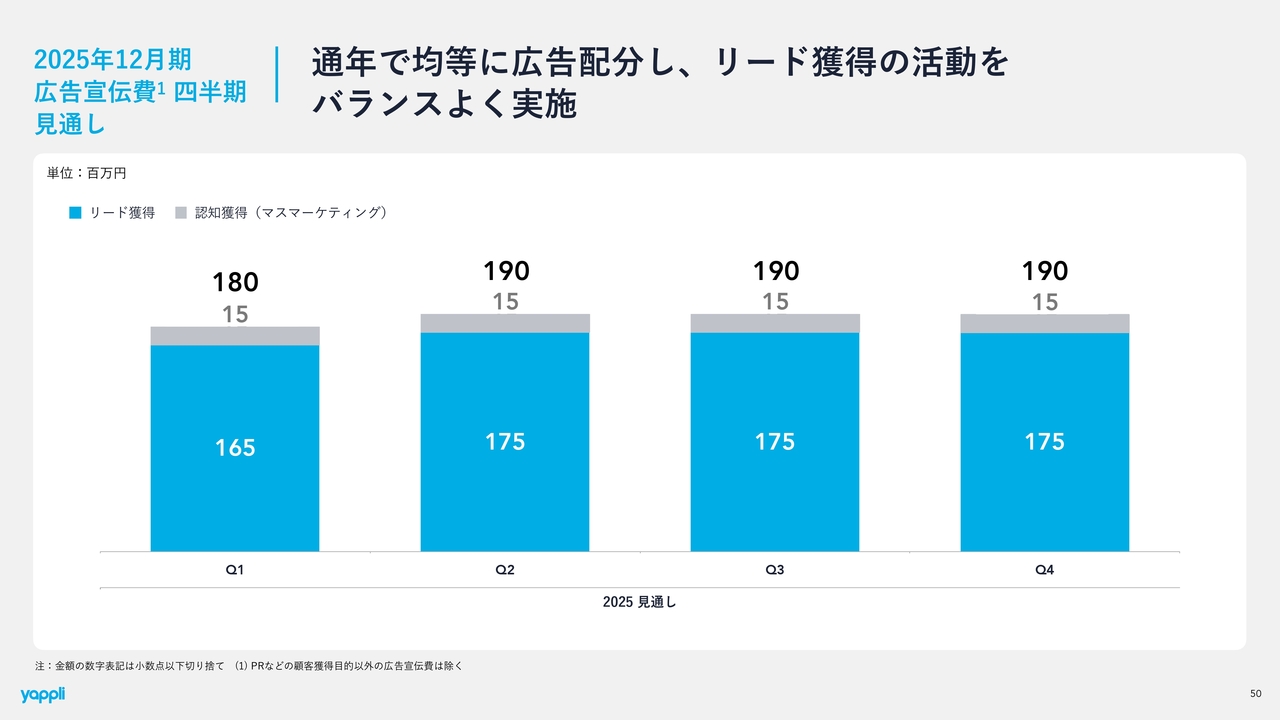

2025年12月期 広告宣伝費 四半期見通し

四半期ごとのマーケティング費用です。均等に1.8億円から1.9億円を毎四半期使っていきます。

リード獲得の配分をかなり増やし、マスマーケティングの配分をかなり減らしている状況です。均等にさまざまなマーケティング施策を行い、各四半期で必ず成長できるように取り組んでいきたいと考えています。

以上が、通期の業績予想の説明となります。

ビジネス ハイライト

最後に、2024年12月期の通期での事業ハイライトをいくつかご説明します。

まず、ビジネスハイライトです。デロイト トーマツ ミック経済研究所が、各SaaSソフトウェアの調査を行った結果、我々の「Yappli」が「完全ノーコードプラットフォーム」で、3年連続シェア1位となりました。

この「完全ノーコードプラットフォーム」とは、コードを一切書かず、ドラッグ&ドロップの操作のみで、誰でも簡単にアプリやWebサイトの制作・運用ができるものを指すとのことです。ここにおいて、当社は1位を死守しており、この市場を圧倒している存在なのではないかと考えています。

このような、確立された外部機関の調査によるシェア1位の獲得については、我々も非常に誇り高く思っています。

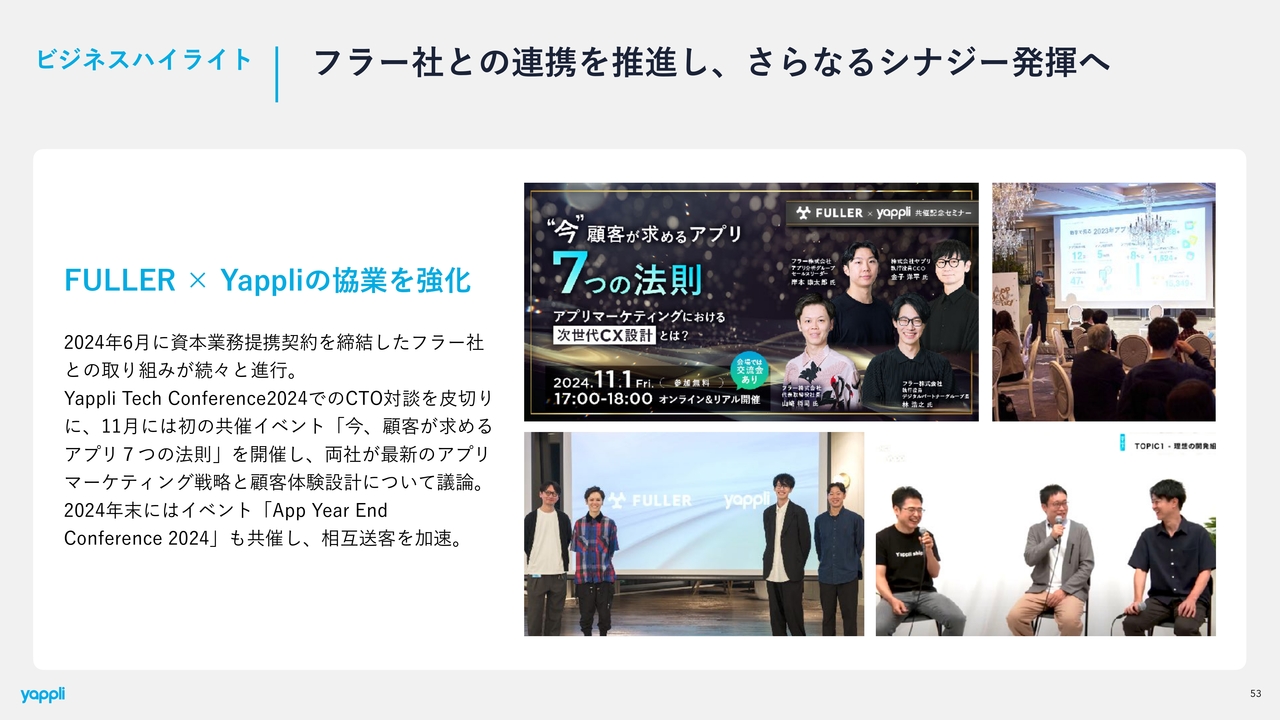

ビジネス ハイライト

非常に優れたアプリをスクラッチで作るモバイルアプリの開発会社である、千葉のフラー社と昨年6月に資本業務提携をしています。事業連携も順調に進行しており、マーケティングから開発に至るまで、さまざまなビジネス、人材面での交流が進んでいます。

マーケティングにおいては、複数回、大型のイベントを共同で行いました。プラットフォームでアプリを作る当社と、オーダーメイドで作るフラー社の良さをお客さまの前で訴求し、合同でマーケティング活動を実施することができました。

また、エンジニアリングでも交流が盛んになっており、それぞれのモバイルアプリやサーバーサイドのエンジニアなどが、さらに良い製品を作るための積極的な人材交流を各所で行っています。同じアプリを作る会社同士が組むと、マーケティングから人材面まで、非常に相乗効果があるということを実感した1年です。

また、フラー社からの紹介で我々が受注したり、我々からもオーダーメイドで作りたいお客さまをフラー社に送客する実績が出てきています。ですので、今後は業績面でも一定の効果が出てくるのではないかと考えています。

プロダクト ハイライト

プロダクトのハイライトです。この1年もかなり多くのプロダクト機能のリリースを行い、製品の底上げに成功しています。

毎年秋に実施する、年1回の我々の「Yappli Summit(ヤプリサミット)」というイベントでは、この1年間の集大成として、たくさんの新機能を発表しています。スライドには、その「Yappli Summit」で発表した機能を中心に、8個ほど掲載しています。

プッシュ通知にAIが作文を補助してくれる機能、抽選機能、イベントカレンダーやヘルスケアの機能なども提供しており、「Yappli UNITE」の販売にかなり役立っています。

スライド左下にある「Block UI」は、我々が特許を持つ機能をさらに強化したものです。アンケートやベンチマーク、第2製品の「Yappli CRM」のアップデートを含め、数多くの新機能を提供しています。

さまざまな顧客の要望、そして我々がやるべきと考えた新しい機能の開発を総合的に高めることができ、製品価値が大きく向上した1年となりました。来期からも引き続き競争力を維持し、成長できる基盤・プロダクトを開発できています。

活用事例 ハイライト

活用事例のハイライトです。今年もいろいろなアプリの提供を開始しています。

スライド上部の2つは、「Yappli UNITE」の事例としてプレスリリースを出したアプリのご紹介になります。SBIホールディングスさまも、経営理念や社内報、代表メッセージなど、「Yappli」を介した自社アプリにいろいろなコンテンツを出すことによって、従業員エンゲージメントの向上を図っています。

また、TBSテレビさまも「TBS Cloud」という社内アプリを社員に対して提供しており、その裏側には「Yappli」が使われています。私も実際にこのアプリを見ましたが、本当によく作られています。TBS内の情報から、自社の株価や全国の天気情報などもアプリに組み込むことで、全国に点在するさまざまな社員に対し、情報を提供しています。

スライド下部には「Yappli for Marketing」のアプリを用いた2つの事例があります。左下は、トラジさまです。「焼肉トラジ」のアプリも提供を開始しており、「Yappli」と「Yappli CRM」のセットで使うことによって、店舗への集客に役立てていただいています。また、「Yappli CRM」を使うことで、ポイントプログラムを簡単に提供し、ロイヤルカスタマーを増加させることに成功しています。

飲食、食品のお客さまは、コロナ禍が明けてから非常に活況になってきています。我々の引き合いも、この飲食業界、外食産業が非常に増えてきているため、今とても楽しみなジャンルの1つです。

右下は、昨年上場した東京地下鉄さまです。我々の「Yappli」を成長戦略に活かしていただいています。

「Yappli」には、6ヶ国語の多言語切り替え機能があります。そのため、日本を訪れている多くのインバウンドの人々に対しても、アプリを使って便利に言語を切り替えられます。それぞれの企業が伝えたいことを伝えられる基盤を我々が提供しています。「Tokyo Metro For Tourists」でも多言語切り替え機能を使って、多くの人々に、東京での楽しみ方を提供する利便性の高いアプリを提供し、時流に乗ることにも成功しています。

インバウンドに対するモバイルアプリや、盛り上がる外食・飲食にも我々は「Yappli CRM」を使って、より付加価値の高いポイントプログラムを提供することができます。このような世の中の大きな流れに対し、我々は日々、製品開発を通して機能を増やして需要に応えていくことを行っており、2025年以降も実施していきます。

ここまで事業概要、成長戦略、第4四半期通期の業績予想、この1年の事業ハイライトを5章にわたり説明しました。今期、2025年からも、売上・利益をしっかり高め、企業価値をますます高めていきたいと考えていますので、引き続きご支援のほどよろしくお願いいたします。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ