提供:フリー株式会社 2025年6月期第2四半期決算説明

【QAあり】 freee、全社ARRは前年比+29.1%で300億円を突破 ARR獲得、生産性向上を踏まえ、通期業績予想の調整後営業利益を上方修正

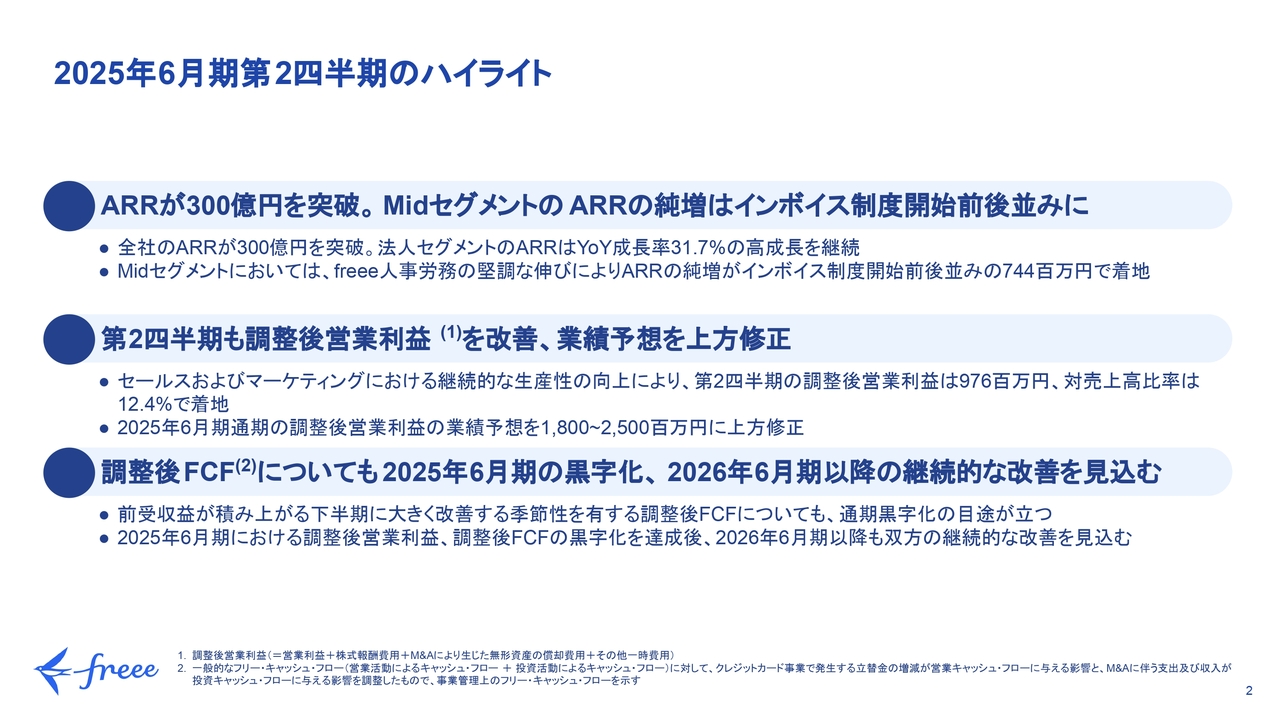

2025年6月期第2四半期のハイライト

佐々木大輔氏(以下、佐々木):みなさま、こんにちは。フリー株式会社CEOの佐々木です。それでは、2025年6月期第2四半期の決算説明会を始めます。

私からは、第2四半期のハイライトをお伝えします。まずは1つのマイルストーンとして、ARRが300億円を突破しました。こちらは順調な法人セグメントのARR成長に支えられており、中でも一昨年はインボイス制度の開始によって、会計関連のプロダクトを中心に需要が大変高かった時期がありました。

Midセグメントにおける第2四半期のARRの純増は、需要が高かった頃に戻るかたちで回復してきています。こちらは特に「freee人事労務」の堅調な伸びが寄与しており、マルチプロダクトのプラットフォームとしてスモールビジネスに価値を提供していくことが、まさにうまくいっていると自負しています。

ボトムラインにおいても、調整後営業利益は引き続き改善しています。こちらは主にセールス及びマーケティングにおいて生産性が向上したことが寄与しており、結果として業績予想を上方修正しています。

ボトムラインの指標については、今後さらに調整後フリー・キャッシュ・フローを注視していきます。こちらも黒字化の目途が立っており、来年度以降も継続的な調整後フリー・キャッシュ・フローマージンの改善を見込んでいます。

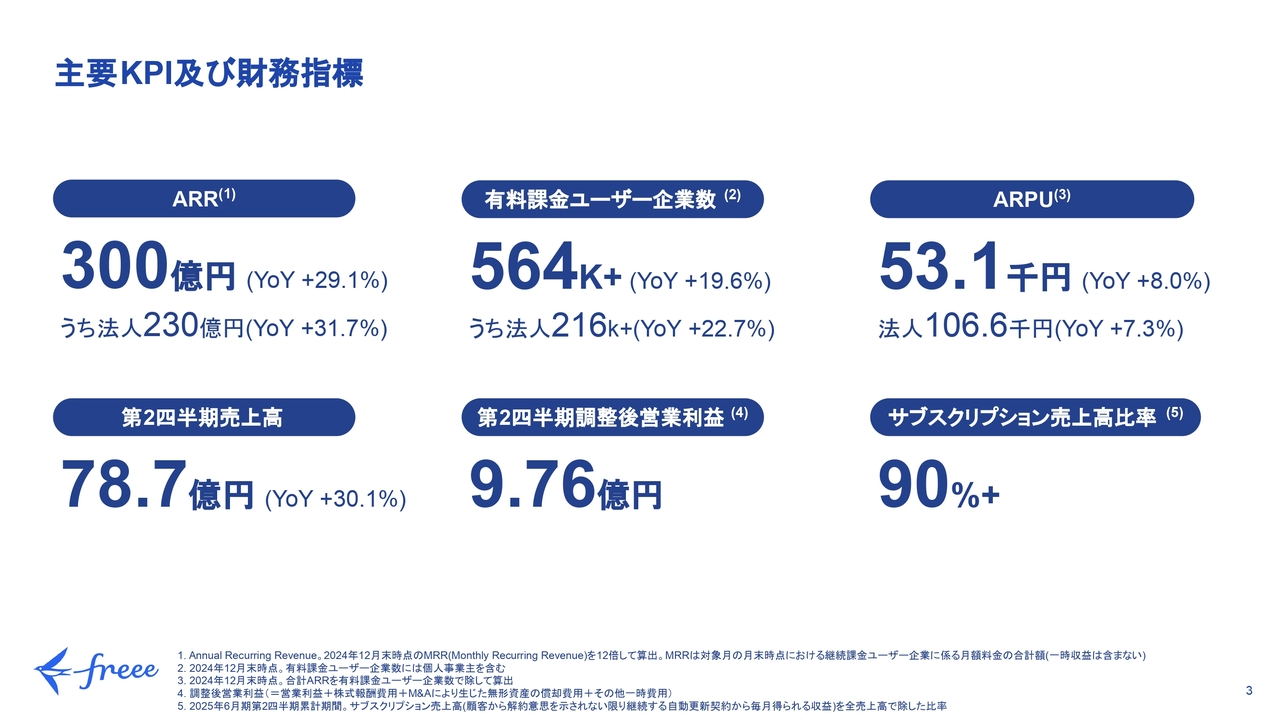

主要KPI及び財務指標

坪井亜美氏(以下、坪井):CFOの坪井亜美です。私からは、財務指標や今回の業績修正、戦略的な取り組みの進捗についてお伝えします。

まずは主要KPIと財務指標です。スライドに実績を記載していますので、ご覧いただければと思います。

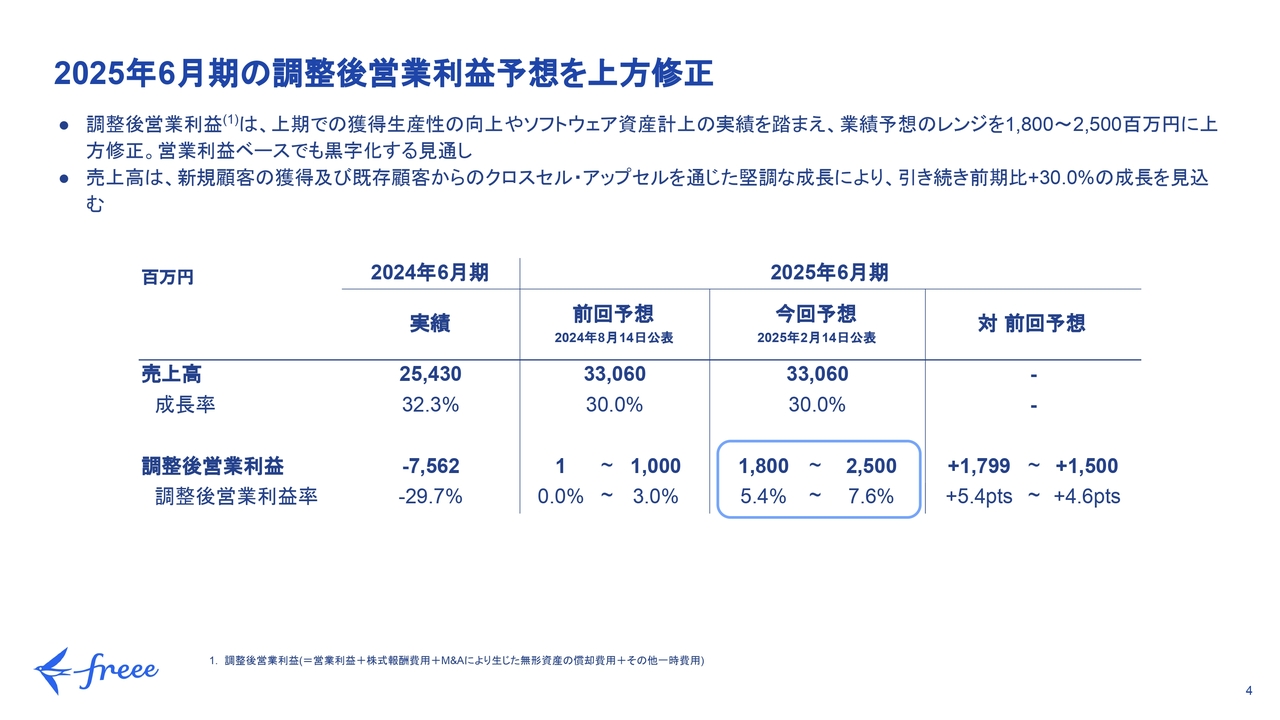

2025年6月期の調整後営業利益予想を上方修正

調整後営業利益予想の修正についてです。期初の業績予想では、100万円から10億円というレンジで出していましたが、スライドの表の「今回予想」に示したとおり、今回こちらを18億円から25億円というレンジに上方修正します。

調整後営業利益率は、前回予想で0パーセントから3パーセントと出していたものを、5.4パーセントから7.6パーセントに修正します。

この上方修正は、上期の売上高、ARRの獲得、生産性の向上、ソフトウェア資産計上の実績を通期見込みに反映させた結果です。利益率が大幅に改善する見込みであり、現在は調整後営業利益を出していますが、通期では調整を行わない営業利益ベースでの黒字化を見込んでいます。

なお、売上高に関しては当初の業績予想を維持し、引き続き前年同期比30パーセントの成長を目指しています。

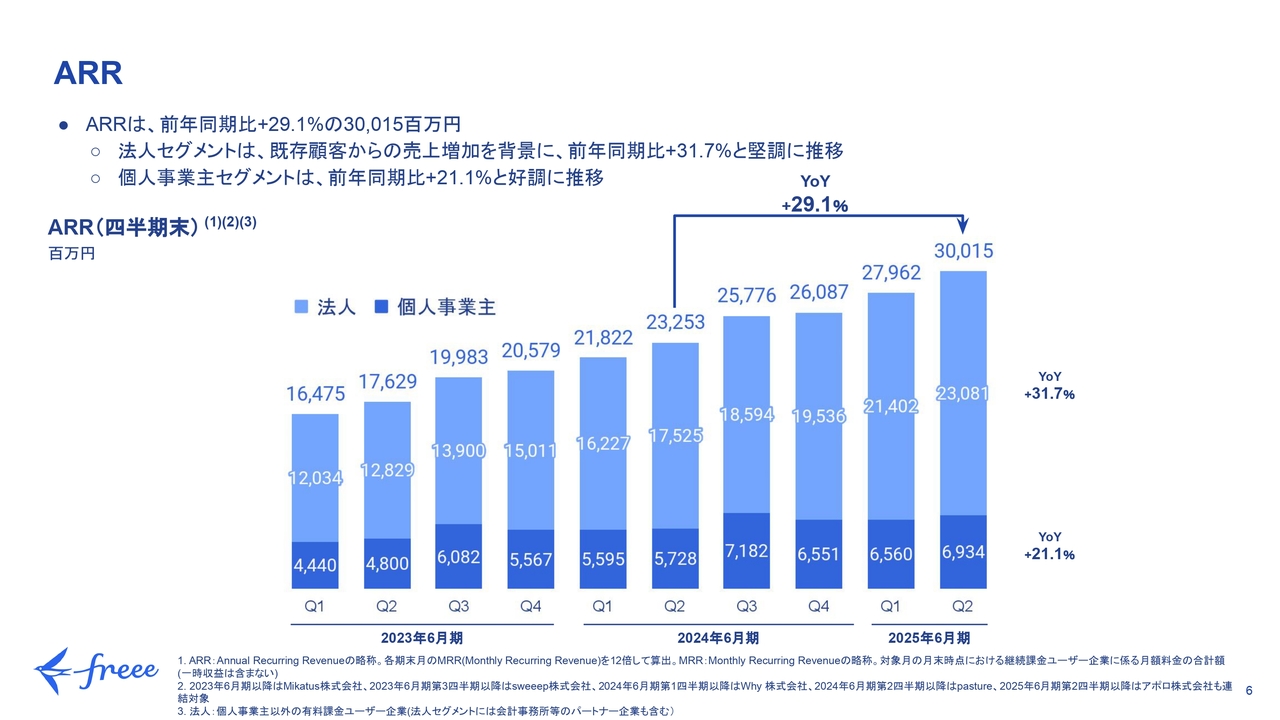

ARR

財務実績についてご説明します。ARRは前年同期比29.1パーセントの伸長を見せ、300億1,500万円となりました。

特に法人セグメントは、プラン改定やクロスセルなどで既存ユーザーからの売上が伸び、前年同期比31.7パーセントの成長となりました。個人事業主セグメントのARRは前年同期比21.1パーセント増で、こちらも堅調に推移しています。

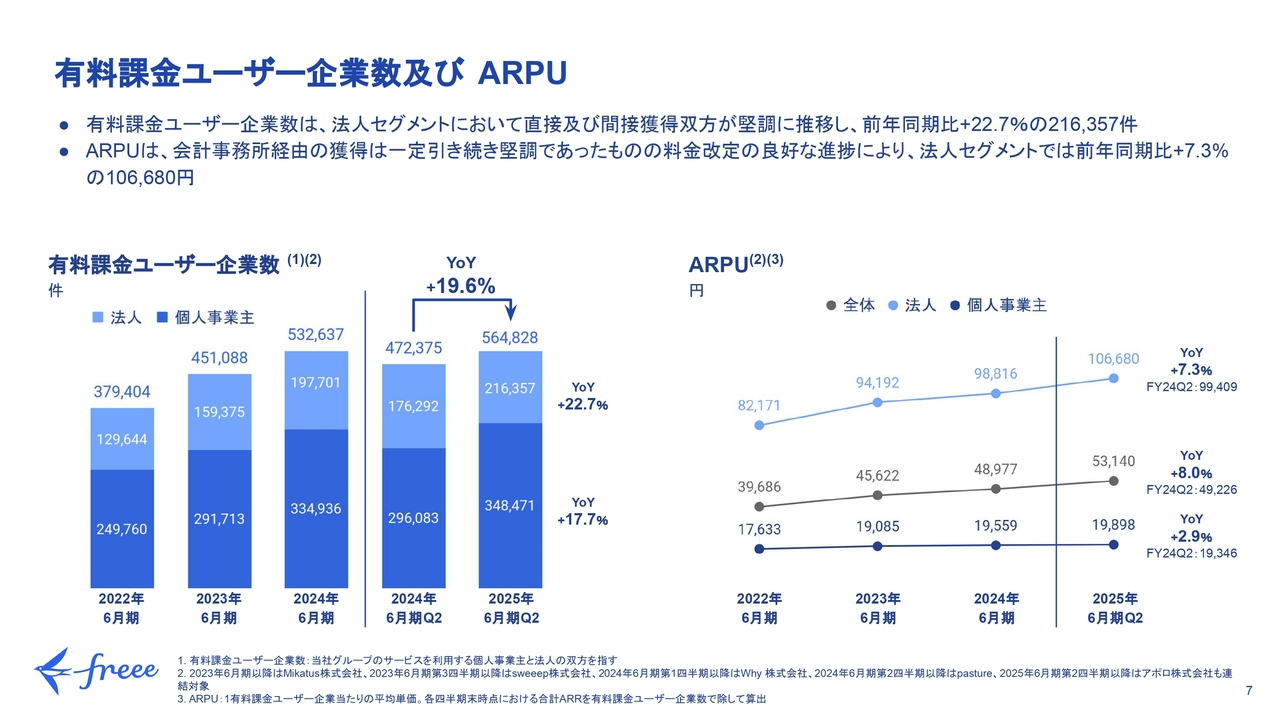

有料課金ユーザー企業数及びARPU

有料課金ユーザー企業数及びARPUです。有料課金ユーザー企業数は、法人セグメントで前年同期比22.7パーセント増、個人事業主セグメントで17.7パーセント増となりました。直販はもちろん、会計事務所経由の顧客獲得が引き続き順調に進んでいます。

ARPUは、法人セグメントで7.3パーセント増、個人事業主セグメントで2.9パーセント増となりました。会計事務所経由獲得のユーザーは比較的ARPUが低いため、全体のARPUは低下しますが、今期はそれを料金改定やクロスセルによるARPUの上昇が相殺しました。結果として増加トレンドに乗り、法人セグメントにおけるARPUが増加しています。

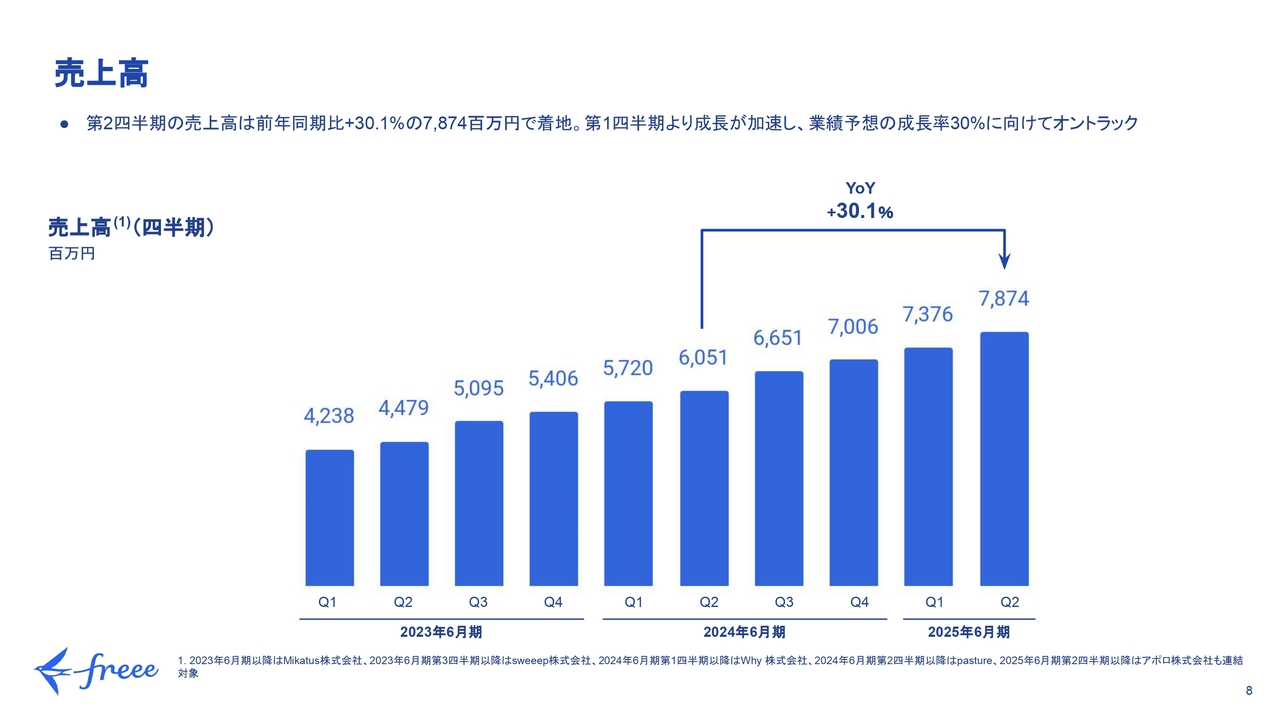

売上高

売上高は前年同期比30.1パーセント成長し、78億7,400万円で着地しました。通期業績予想の330億6,000万円に向けてオントラックで進んでいます。

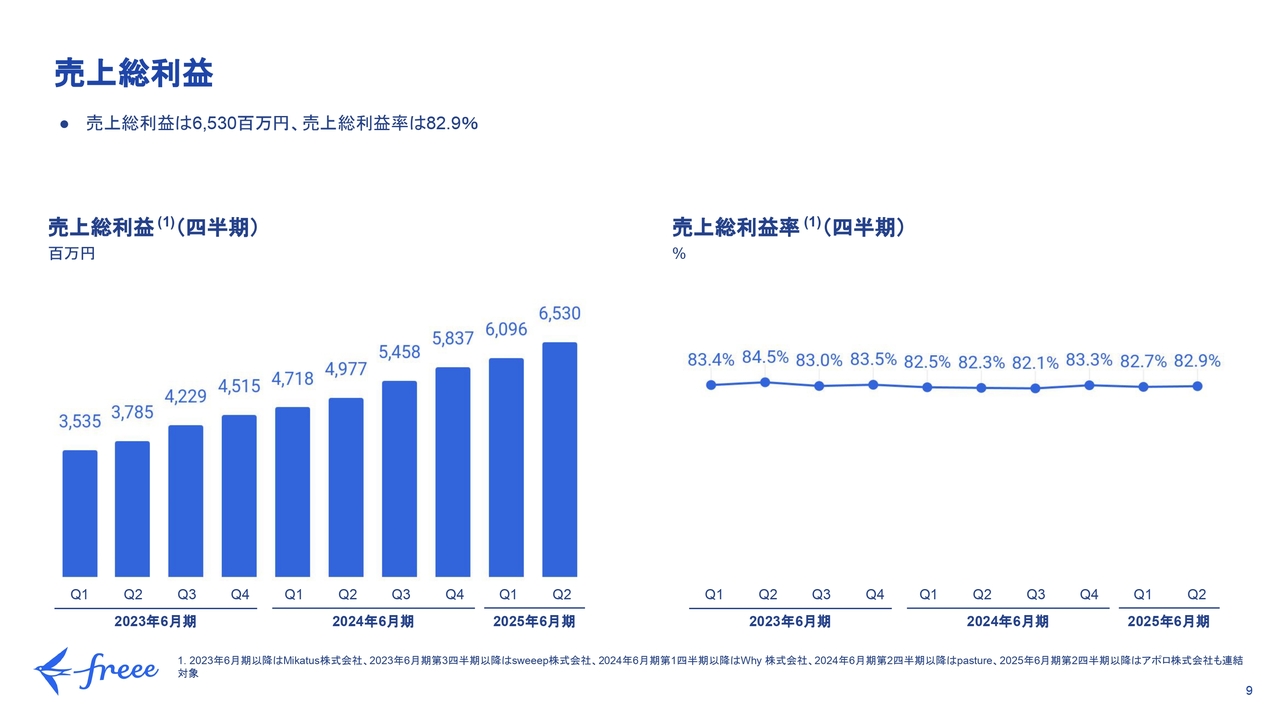

売上総利益

売上総利益は65億3,000万円、売上総利益率は82.9パーセントと高い水準を維持できています。

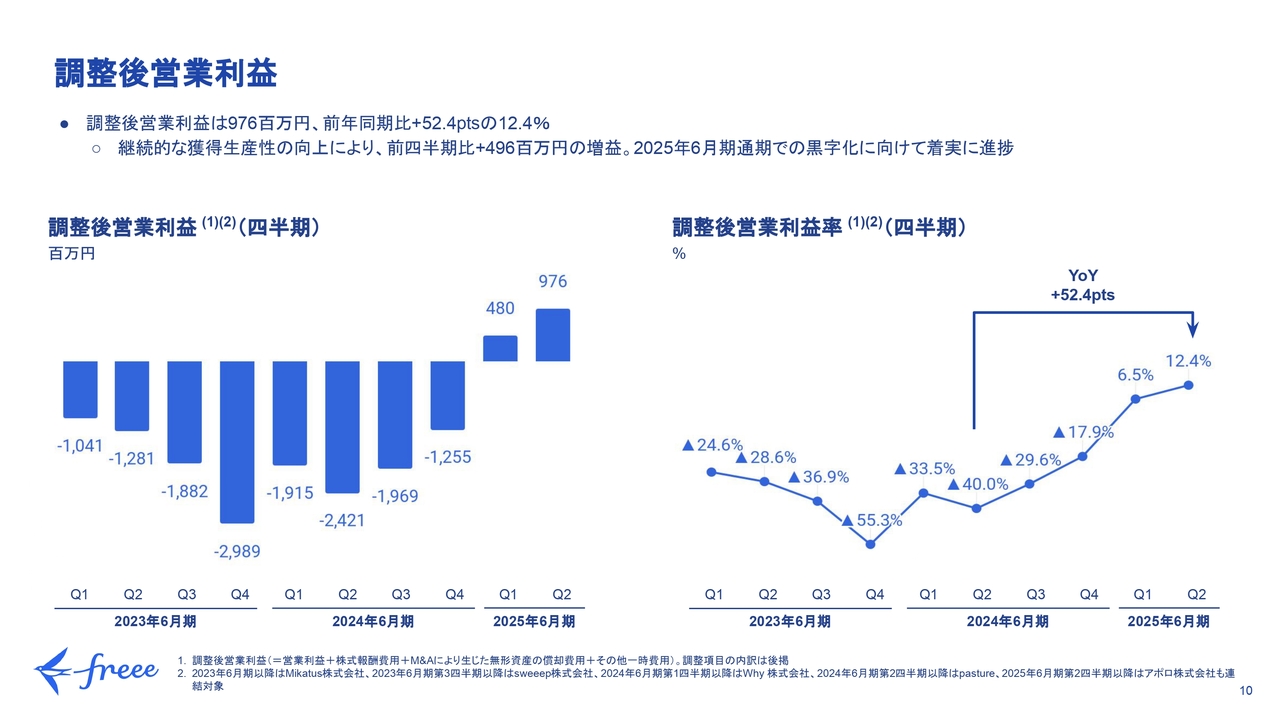

調整後営業利益

調整後営業利益は9億7,600万円、調整後営業利益率は12.4パーセントとなり、第1四半期に続き利益率を改善しています。

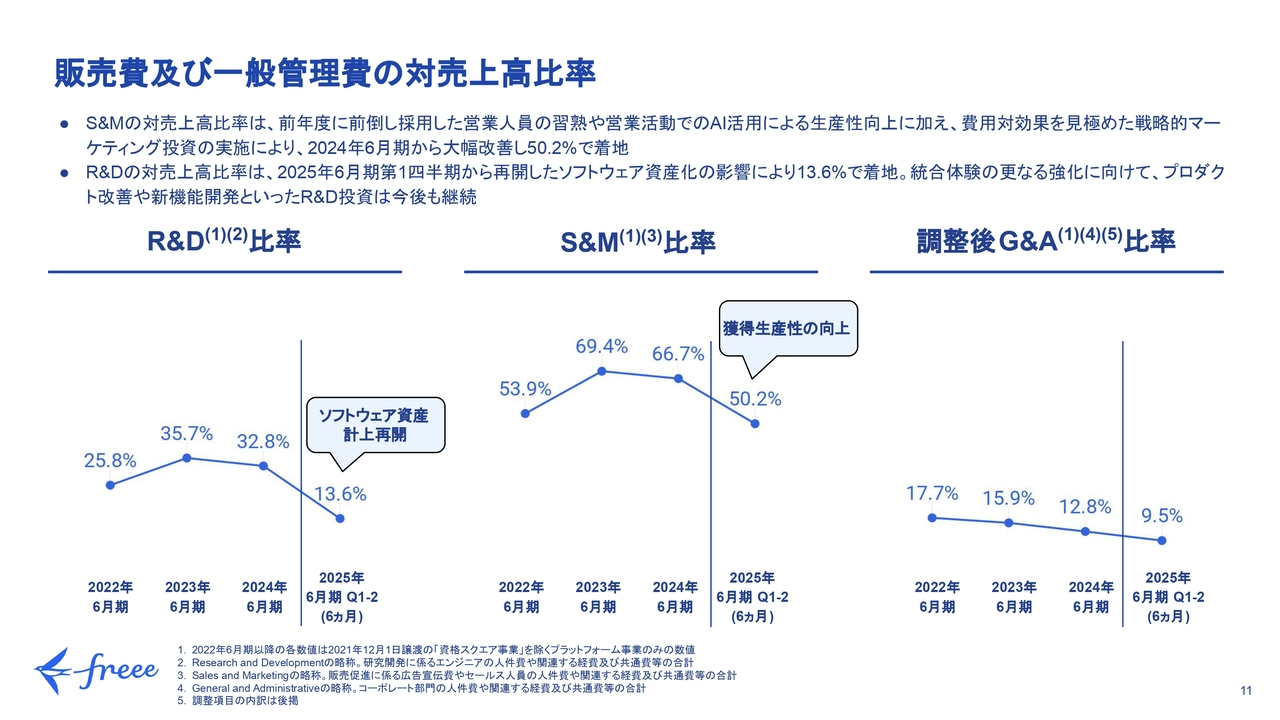

販売費及び一般管理費の対売上高比率

利益率改善の内訳として、上半期分の販管費及び一般管理費の対売上高比率をスライドに示しています。さまざまな生産性改善の取り組みにより、特にR&DとS&Mの比率が前年比で有意に減少しています。

S&Mについては、営業人員のトレーニングによる習熟や営業活動へのAI活用、リードリサイクルの積極的な継続などにより、営業の生産性を改善しています。加えて、価格改定もプラスの効果を生み出しています。

広告宣伝費の投資は、費用対効果が一定の基準を超えた施策のみに優先的に行ってきたことが功を奏し、生産性が大きく改善しました。これらの結果、インボイス需要後の市場環境においても、収益性を高めながら確実に顧客基盤を拡大することができています。

R&Dの改善は、投資の絶対額を減らしたことではなく、ソフトウェア資産化の再開に伴いPL上の費用が縮小したことによります。当社はやはりプロダクトの強さが売上の源泉ですので、強みである統合体験の強化に向けたプロダクト改善や、新機能・新プロダクトの開発を精力的に行っています。

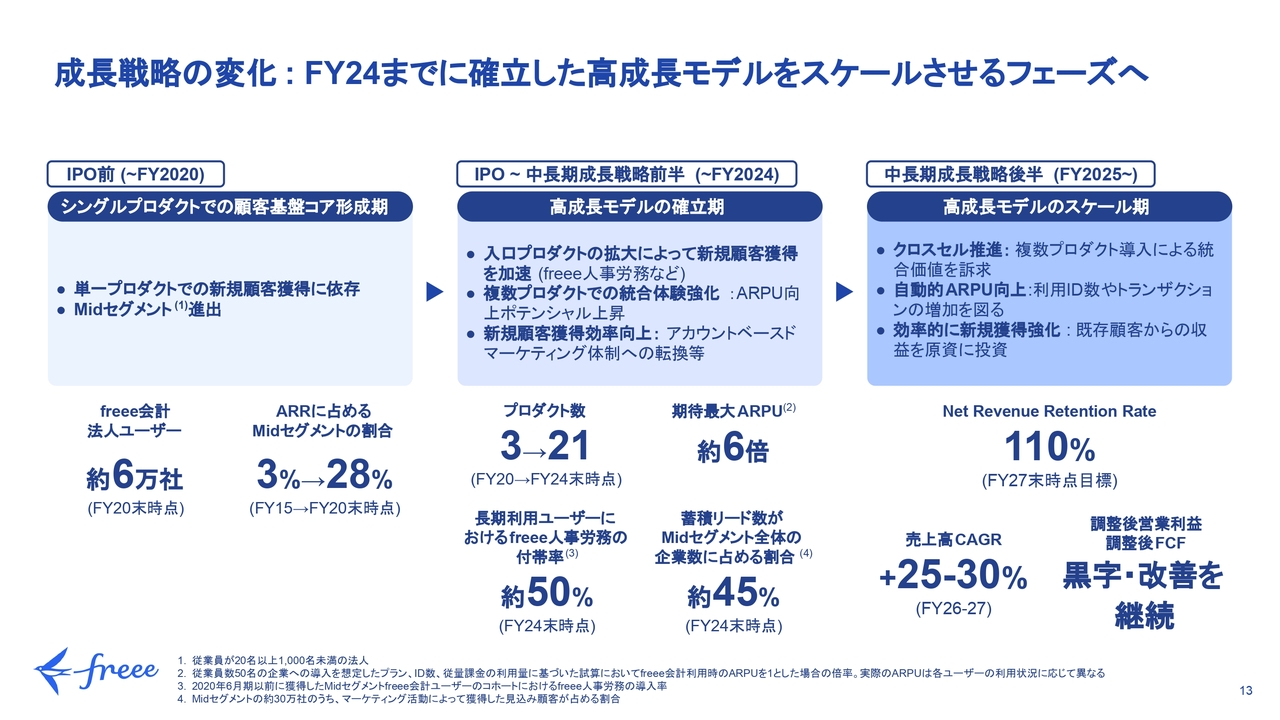

成長戦略の変化 : FY24までに確立した高成長モデルをスケールさせるフェーズへ

成長戦略推進の取り組みについてお伝えします。こちらは再掲になりますが、当社の中長期成長戦略をご説明したスライドです。

スライド左側のIPO前は、シングルプロダクトで顧客基盤を拡大するのが主な売上ドライバーでした。そこからIPOを経て、M&Aを行いながらプロダクトポートフォリオを次第に拡充させてきました。それにより、当社ならではの統合型プラットフォームによる価値の提供ができるようになっています。

現在は、スライド右側の第3フェーズ「高成長モデルのスケール期」に足を踏み入れています。この期における主な収益ドライバーは、既存ユーザーのクロスセルや自動的なARPUの向上、すなわち利用ID数や従量課金系モジュールの利用増です。ここから得た収益を新規顧客獲得に継続的に投資することで、顧客基盤の最大化を目指していきます。

これらの取り組みにより、当社はスモールビジネスにフォーカスし続けながら、統合型プラットフォームという強みを活かして収益性と売上成長を両立させていきます。

KPIとしては、2027年度末の法人セグメントのNet Revenue Retention Rateを110パーセント、売上高CAGRを25パーセントから30パーセントに設定しています。そして今後、調整後営業利益に加えて調整後フリー・キャッシュ・フローを黒字化し、さらに改善していくことを掲げています。

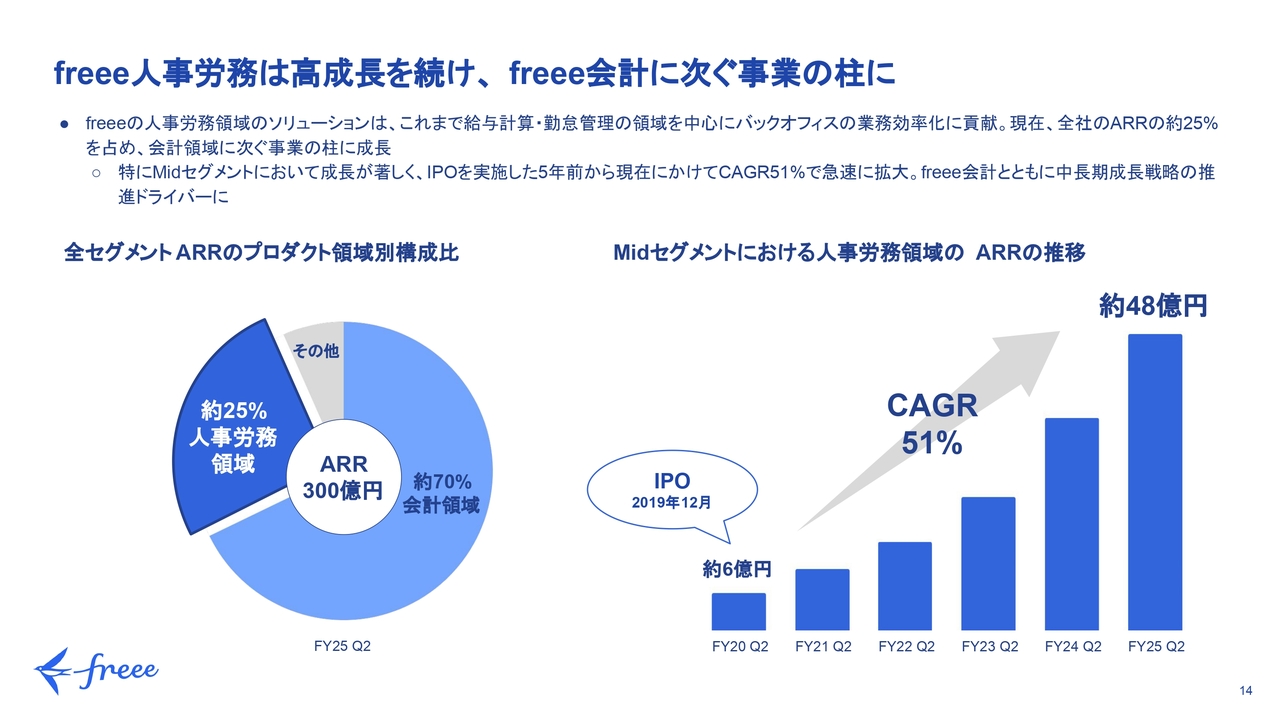

freee人事労務は高成長を続け、freee会計に次ぐ事業の柱に

現在のフェーズにおいて重要なドライバーとなるクロスセルや利用IDの増加による単価向上を主に牽引しているのが人事労務領域であるため、人事労務領域にフォーカスを当てた進捗についてご説明します。

これまでの人事労務領域は、給与計算・勤怠管理・年末調整等を中心としたバックオフィスの業務効率化に貢献してきました。現在は、全社のARRの約25パーセントを人事労務領域が占めており、会計領域に次ぐ事業の柱に成長しています。

人事労務領域は、特に従業員数が20名から1,000名のMidセグメントで成長が著しく、5年前からのCAGRは51パーセントとARRを伸ばしています。

インボイス制度需要後のMidセグメントの成長をfreee人事労務が牽引

マルチプロダクトが当社の基本戦略であり、幅広いプロダクトのポートフォリオを持つことで、売上拡大機会の最大化が可能になると考えています。

人事労務プロダクトは、働き方改革や慢性的に企業が抱える人材不足といった課題から、常に需要の追い風を受けており、インボイス需要が落ち着いた後の市場でも売上成長を牽引しています。加えて、クロスセルと新規顧客獲得の両方に貢献しています。その結果、今年度に入ってからはMidセグメントのARR純増が前四半期比で回復基調に転じ、さらに拡大している状況です。

スライド右側には、Midセグメントにおける人事労務領域の象徴的な指標をいくつか記載しています。まず新規獲得に関しては、上半期で新規獲得したARRのうち、50パーセントが人事労務プロダクトの貢献になっています。

クロスセルは平均40パーセントのアタッチレートとお伝えしてきましたが、5年以上の長期で「freee会計」を利用しているユーザーにおける「freee人事労務」の付帯率は、約50パーセントとなっています。2人に1人が「freee会計」と「freee人事労務」の両方を使っているという状態です。

アップセルに関しては、「freee人事労務」を契約し導入した後、特にこちらから広告宣伝や営業の追加リソースを投資しなくても、ユーザーが「freee人事労務」で管理する従業員数を増やすことなどでIDが自動的に増えていきます。結果として、獲得ARRは過去5年で5倍のボリュームとなりました。

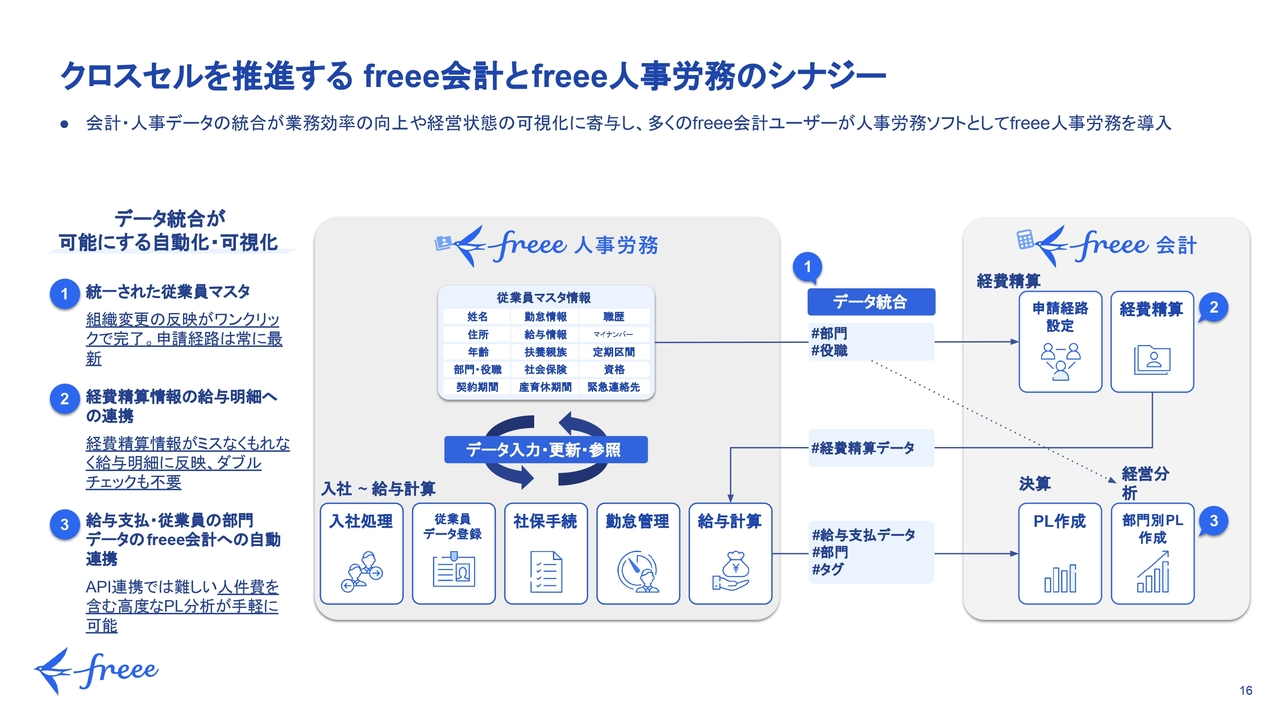

クロスセルを推進するfreee会計とfreee人事労務のシナジー

約50パーセントという高い付帯率を実現しているのが、統合型であることによる複数プロダクト利用のシナジーです。既存の「freee会計」ユーザーは、「freee人事労務」で給与計算などの管理を行うことで、さらなる業務の効率化、ミスの削減、より適切な意思決定などが可能になります。

スライド左側に、具体的なシナジーの例を3つ挙げています。1つ目は、統一された従業員マスタがあることにより、申請経路の管理が非常に楽になるという点です。スライド右側の図をご覧ください。いくつもある従業員情報は、これらを管理するマスタデータが当社のプロダクト内で統一されています。

そのため、例えば従業員の異動などで部門や役職が変更された場合にも、1つのマスタを1度更新すれば、それが複数プロダクトにリアルタイムに反映されます。これにより、例えば頻繁に組織変更があったとしても、経費精算や勤怠申請などのあらゆるワークフローの申請経路を常に最新に保つことが可能になります。

2つ目は、経費精算との連携です。一般的には会計ソフトや経費精算ソフトで処理される経費精算の情報が、統合型であることにより自動的に給与明細に反映されます。さらに、振込用データも自動生成されるため、労務担当者にとっては経費立替金の振り込みがミスなく効率化できます。さらに、従業員の給与支払いと経費立替分が自動で合算されることにより毎月1度の振り込みで済むため、振込手数料の節約も期待できます。

3つ目は、従業員の部門に紐づく給与情報の連携により、部門別のPL分析が効率的に行えるという点です。一般的な単体のソフトウェアを使う場合、特に人件費の情報はセンシティブなものであるため、それを部門ごとに配布するなどして最終的なPLを作るのは非常に負荷の高い作業になります。しかし「freee会計」と「freee人事労務」を同時に使うと、部門単位の人件費が自動で連携されるため、人件費を含めたリアルタイムなPL分析を楽に行うことができます。

このようなシナジーに期待し、多くの「freee会計」ユーザーが「freee人事労務」を導入しています。

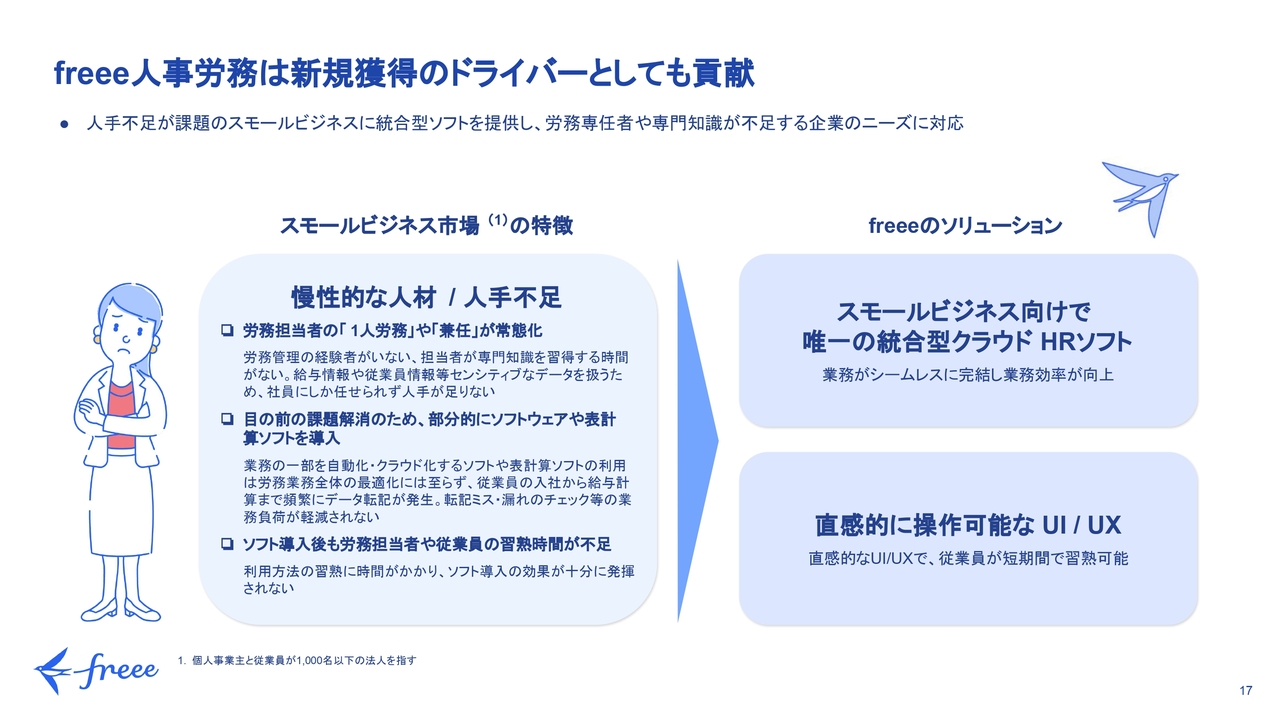

freee人事労務は新規獲得のドライバーとしても貢献

先ほどまではクロスセルについてお話ししましたが、人事労務プロダクト単体での競合優位性としては、やはりスモールビジネスのニーズにもっともフィットするプロダクトであることが挙げられます。

スモールビジネスは慢性的な人材不足が一番の課題になっています。例えば、1人で労務を担当することや、他業務と兼任することが常態化しています。経験者がいない場合もあり、知識を習得する余裕もありません。

一方で、給与情報などのセンシティブなデータを扱うため気軽に外注もできず、社員にしか任せられない業務であることが、さらに心理的な負荷を高めています。このような目の前の課題を解決するために、一般的には表計算ソフトなどが部分的に導入されています。

しかし、部分的な最適化は根本課題の解決にはなりません。従業員の入社手続きや給与計算、年末調整といった業務で頻繁にソフトウェア間のデータ転記を行うため、転記漏れやデータ整合のチェックなどが発生し業務負荷がかえって増えてしまいます。

加えて、ソフト導入後も使い方を習熟して従業員に教える必要があるため、これらも想像以上の負荷となります。

これらの課題に対し、当社はスモールビジネス向けで唯一の統合型クラウド人事労務ソフトを提供しています。データの統合によりソフト間の転記は不要で、業務がシームレスに完結し、確実に業務負荷を下げることができます。また、直感的に操作可能なUI/UXとなっているため、ソフトを契約したその日から使い始めることができますし、従業員に教えるのも非常に簡単です。

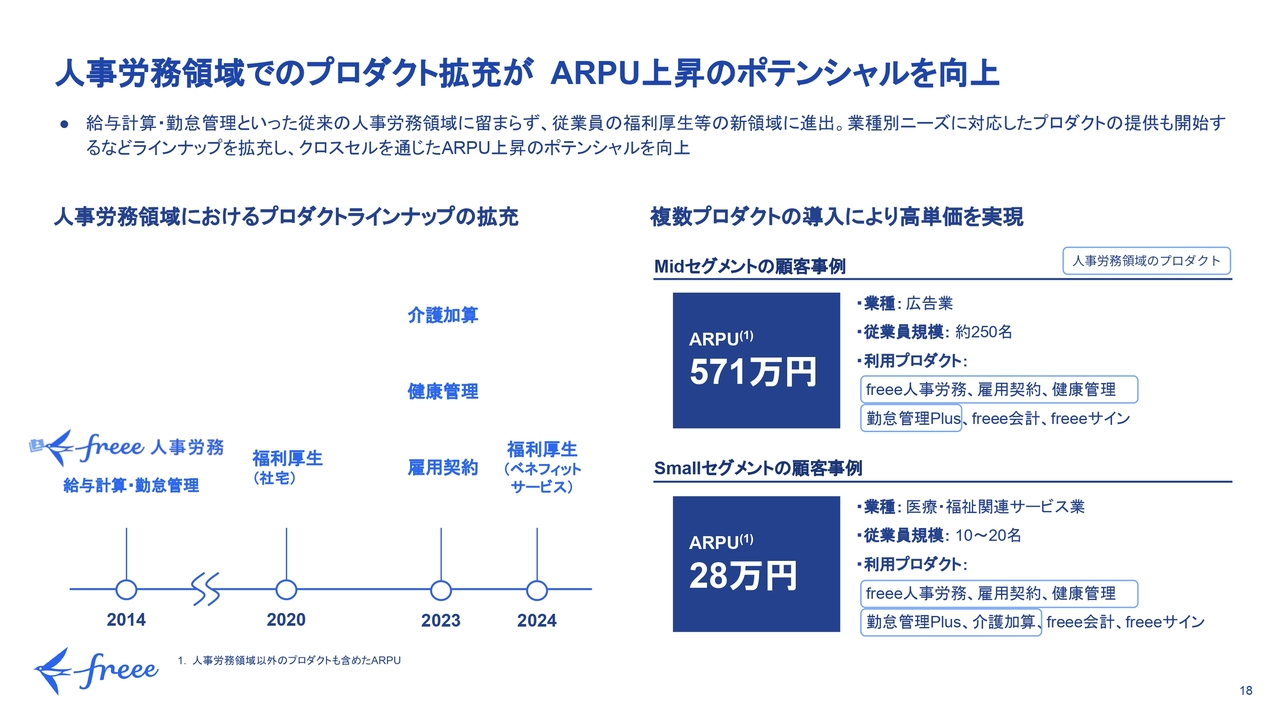

人事労務領域でのプロダクト拡充がARPU上昇のポテンシャルを向上

人事労務領域のプロダクトは、クロスセルと新規獲得の両方で売上に貢献していますが、人事労務領域内でもプロダクトラインナップをますます拡充させています。それにより、さらなる単価向上の機会を創出しています。

スライド左側の年表には、これまでの人事労務領域におけるプロダクトラインナップの拡充を示しています。主にバックオフィスの効率化を実現するような介護加算や雇用管理などのプロダクトに加え、近年注目が高まっている福利厚生や健康管理といった従業員のエンパワーメント向けのプロダクトにも注力しています。

こうしてプロダクトラインナップを広げることで、スモールビジネスにおいても高い単価を実現しています。スライド右側に示した事例のうち、上段は約250名規模のMidセグメントに該当するユーザーですが、ARPUにして571万円の契約をいただいています。

下段は10名から20名規模のSmallセグメントに該当するユーザーですが、こちらもARPUにして28万円の契約をいただいています。弊社の法人のARPUは平均10万円であり、それと比べて3倍近くのARPUを実現しています。

このように、人事労務プロダクトはクロスセルにも貢献するほか新規獲得にも力を持っており、収益性と売上成長を実現させる鍵となるプロダクトです。今後も、会計領域を含めたプロダクトの価値拡大に努めていきます。

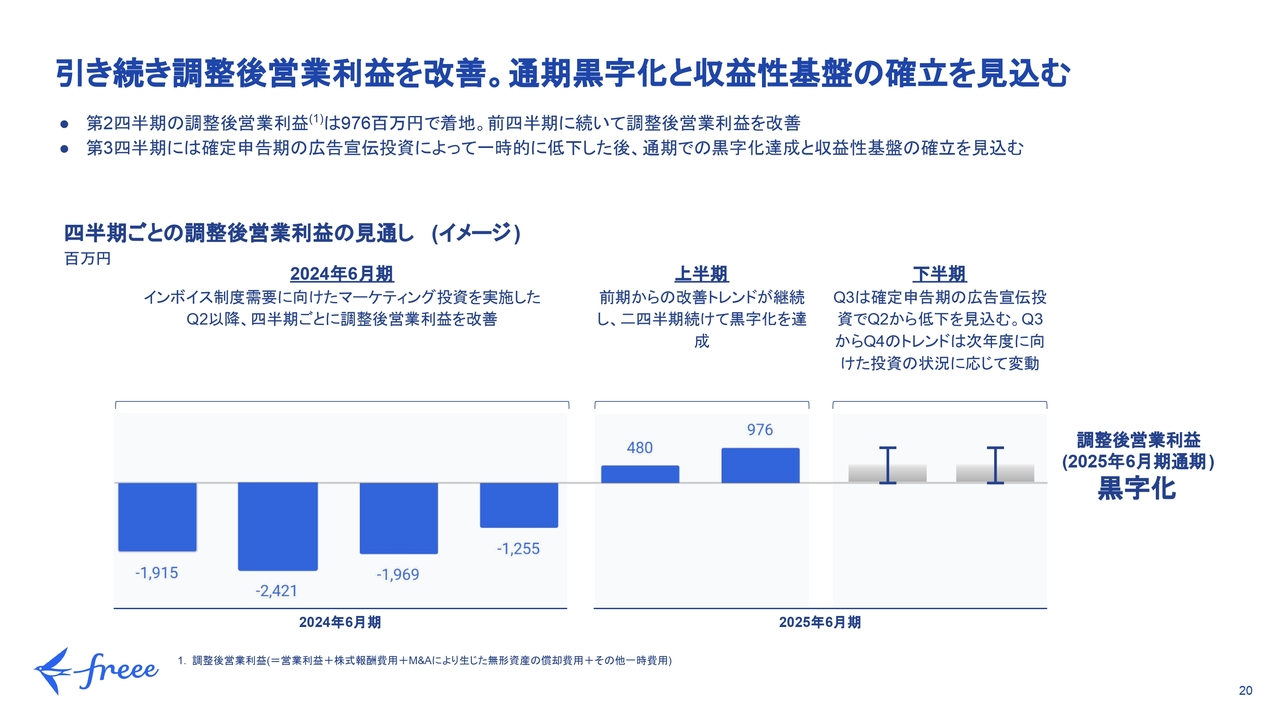

引き続き調整後営業利益を改善。通期黒字化と収益性基盤の確立を見込む

2025年6月期通期の見通し及び中長期の見通しについてご説明します。まずは調整後営業利益です。冒頭で上方修正についてお伝えしましたが、四半期単位での具体的な動きをスライドに示しています。

今年度の第1四半期と第2四半期の実績は、調整後営業利益はそれぞれ4億8,000万円と9億7,600万円で着地しました。下半期の見込みとして、第3四半期は例年どおり確定申告期の広告宣伝投資が増えるため、第2四半期と比較して調整後営業利益率が低下すると見込んでいます。

第4四半期は徐々に2026年度以降に向けた投資を行っていきますが、おおむねブレークイーブンもしくは黒字化で着地する見通しです。通期では、冒頭でお伝えしたように18億円から25億円での着地を見込んでいます。

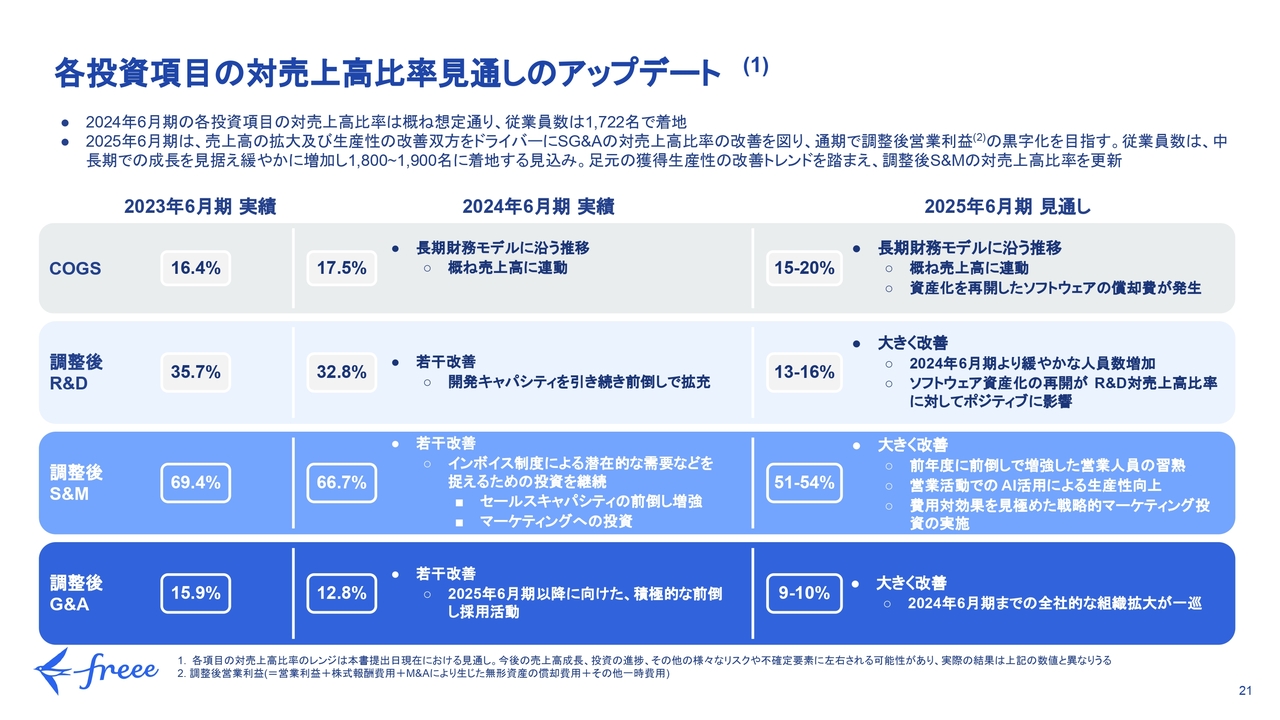

各投資項目の対売上高比率見通しのアップデート

足元の実績と獲得生産性の改善トレンドを踏まえ、第1四半期でお伝えした数字から調整後S&Mの対売上高比率を更新しました。少し割合を下げています。

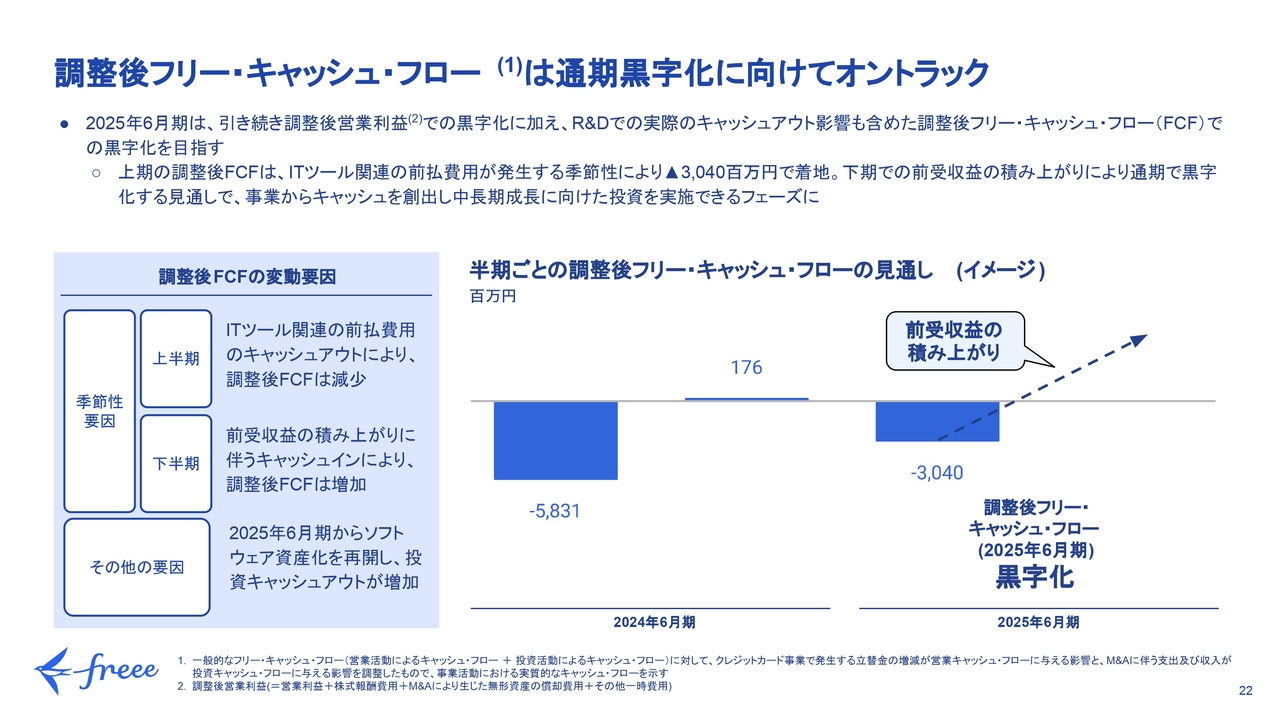

調整後フリー・キャッシュ・フローは通期黒字化に向けてオントラック

調整後フリー・キャッシュ・フローについてです。当社は、調整後営業利益を主なKPIとして、ボトムラインをコントロールしてきました。今期以降は、調整後営業利益の黒字化に加えて調整後フリー・キャッシュ・フローの黒字化も目指し、さらに改善させていきたいと思っています。

調整後フリー・キャッシュ・フローは、調整後営業利益では控除される一部R&D投資の影響も含まれるため、ボトムラインの実力値を図るのに最適な指標であると考えています。

当社のビジネスにおいて調整後フリー・キャッシュ・フローは、上半期にはネガティブになり、下半期に大幅に黒字へ進むという季節性を持っています。それを踏まえ、上半期の調整後フリー・キャッシュ・フローの実績はマイナス30億4,000万円となっています。下半期は、特に年額プラン契約ユーザーからの前受収益の積み上がりによって大きく黒字に転じる見込みであり、通期では黒字化する見通しです。

事業運営の中からキャッシュを創出し、さらにそれを中長期の成長に向けた投資に振り分けられるフェーズに移っていきます。これにより、持続的なビジネス拡大ができていくと期待が高まっています。

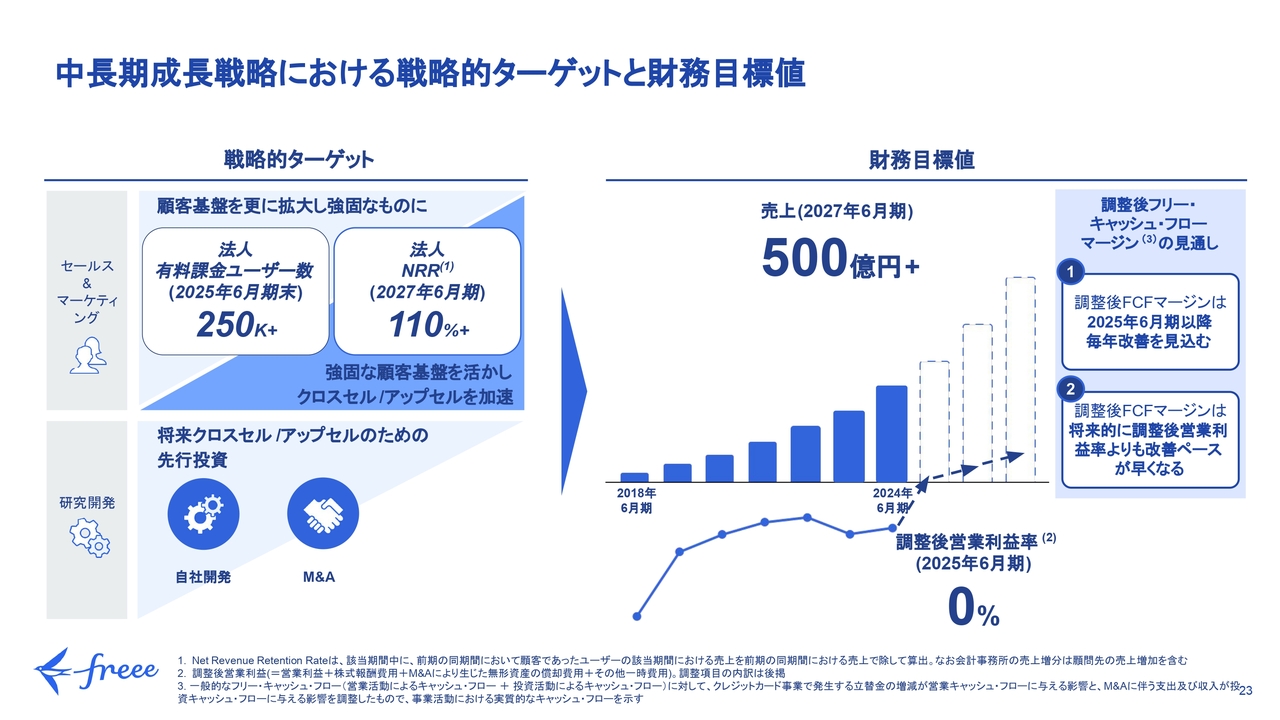

中長期成長戦略における戦略的ターゲットと財務目標値

中長期成長戦略に伴う戦略的ターゲットと財務目標値です。引き続き、売上高は2027年度に500億円超を目指しています。また今年度は、調整後営業利益の黒字化をターゲットとしてきました。

こちらのアップデートとして、調整後フリー・キャッシュ・フローも今年度中に黒字化し、その後は毎年改善するというターゲットを追加しています。

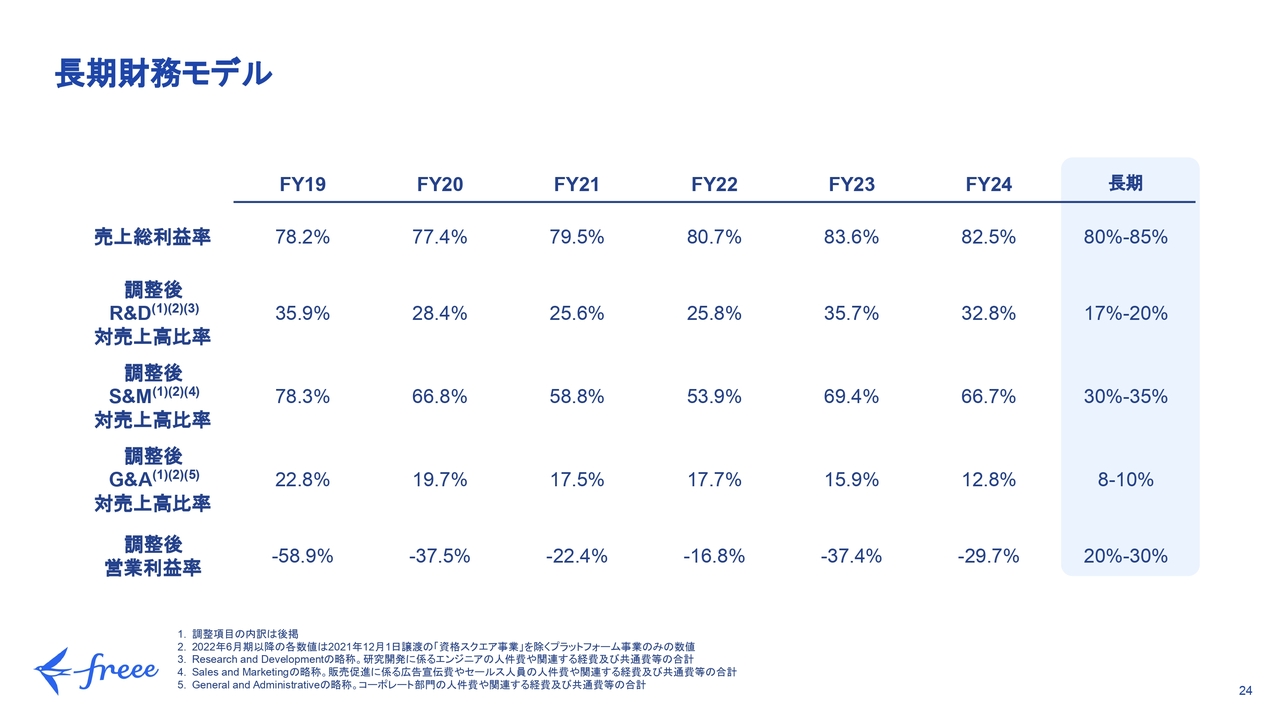

長期財務モデル

最後に、長期財務モデルを再掲します。現在は各種見直しを行っており、スライドの長期財務モデルと、先ほどお見せしたボトムラインに関しても、今年度の通期決算にて具体的な数字のアップデートをお伝えする予定です。

まとめますと、第2四半期は、第1四半期に続いて通期売上成長30パーセントの実現及び調整後フリー・キャッシュ・フローと調整後営業利益の黒字化に向けて、非常に順調な事業進捗を実現できました。

当社は引き続き「スモールビジネスを、世界の主役に。」というミッションをもって、従業員1,000名以下のスモールビジネスに向き合い続けます。そして、統合型プロダクトでクロスセル・アップセルを促進することにより、売上成長と収益成長を両立させていきたいと思っています。

質疑応答:Midセグメント以外のARRが伸長した理由について

質問者:MidセグメントのARR成長が安定している中で、今回はSmallセグメントが非常に強く伸びています。季節要因もあると思いますが、会計事務所等の間

新着ログ

「情報・通信業」のログ