提供:rakumo株式会社 2024年12月期決算説明会

rakumo、新中計の概要を発表 M&Aは3ヶ年で30億円を予定し、中大規模案件の獲得を目指す

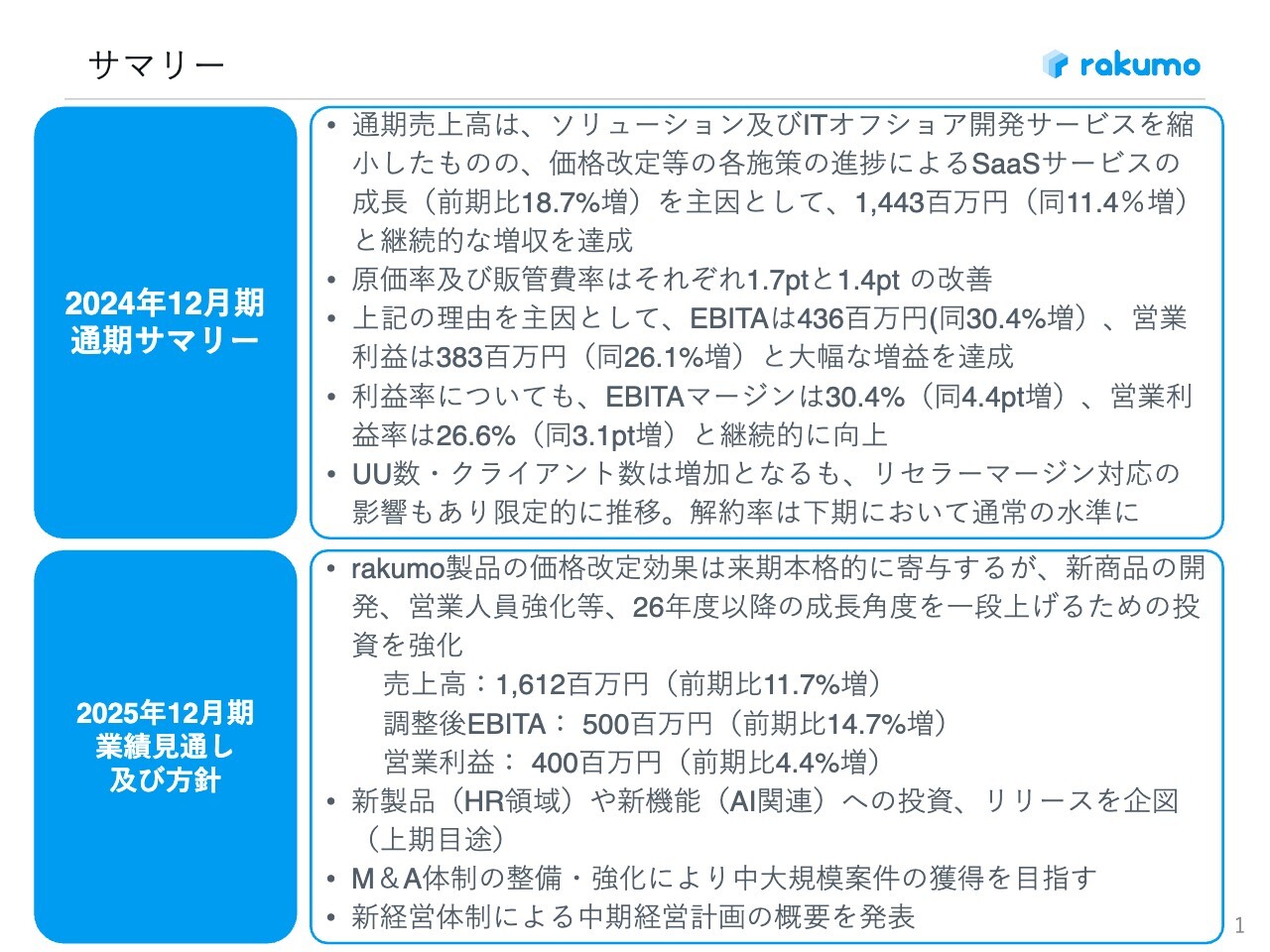

サマリー

御手洗大祐氏:本日はお忙しい中、当社の2024年12月期通期決算説明会にお集まりいただき、ありがとうございます。rakumo代表取締役社長の御手洗です。2024年12月期の通期決算についてご説明します。

まず、サマリーです。通期売上高は、ソリューション、ITオフショア開発サービスの事業領域については縮小しているものの、価格改定等を含めSaaSサービスが前期比18.7パーセント増と伸長しました。全体としては前期比11.4パーセント増の14億4,300万円と、継続的な増収を達成しています。

また、売上の成長に引っ張られるかたちで、原価率は前期比1.7ポイント、販管費率は前期比1.4ポイントの改善を果たしています。

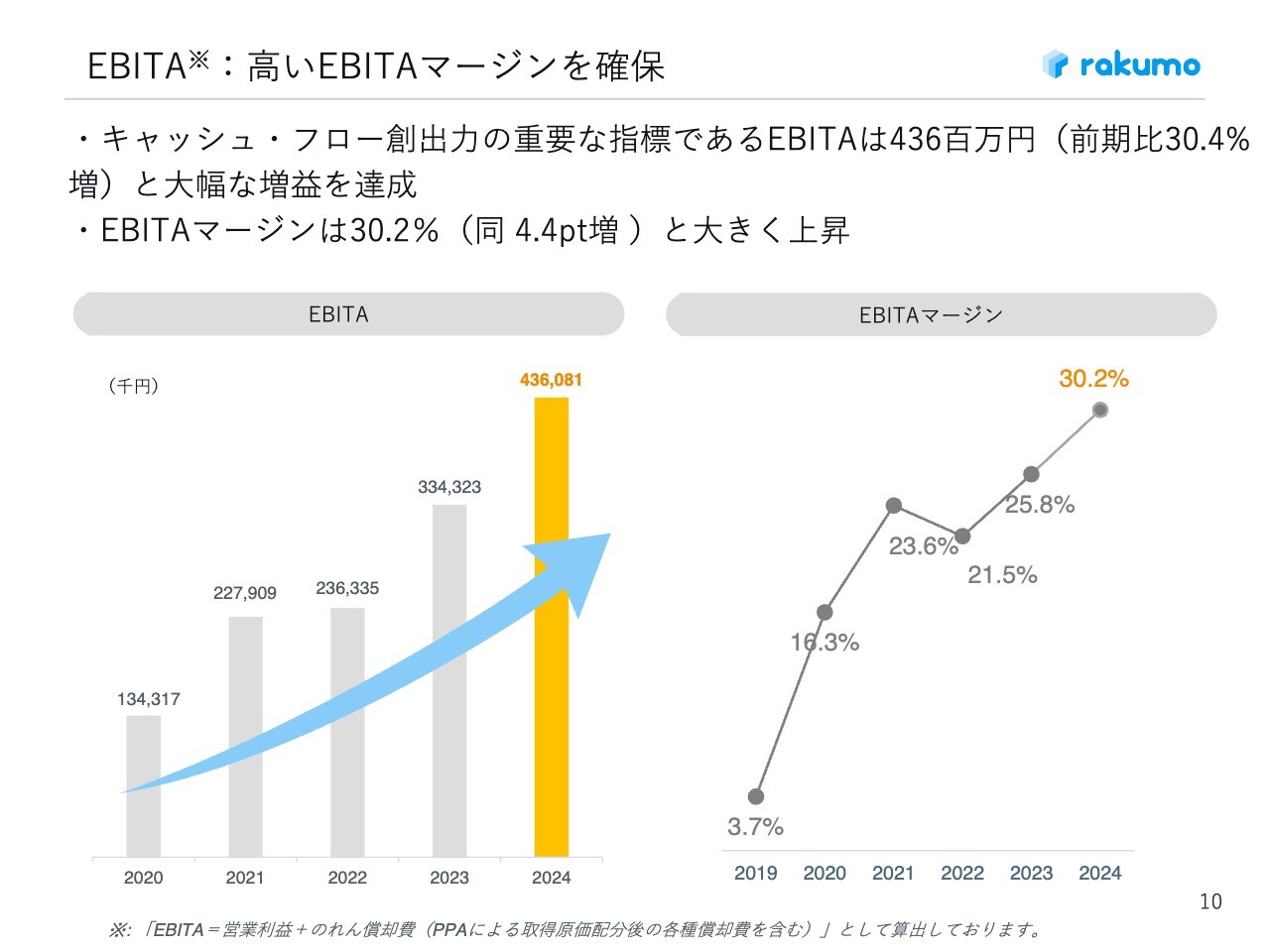

そのようなところをベースとして、EBITAは前期比30.4パーセント増の4億3,600万円、営業利益は前期比26.1パーセント増の3億8,300万円と、大幅な増益を達成しています。利益率についても、EBITAマージンは前期比4.4ポイント増の30.2パーセント、営業利益率は前期比3.1ポイント増の26.6パーセントと継続的に向上しています。

UU数、クライアント数は前期比で増加していますが、リセラーマージン対応や価格変更の影響等もあり、限定的に推移しています。心配していた解約率は下期においてだいぶ回復し、通常の水準に戻ってきています。

続いて、2025年12月期の業績見通しおよび方針です。rakumo製品の価格改定の効果は今期において本格的に寄与してきますが、新商品の開発、営業人員強化等の投資も合わせて実施していく計画です。

2026年度以降の成長角度を上げていくための投資を強化していく中で、売上高は前期比11.7パーセント増の16億1,200万円の予定です。調整後EBITAは前期比14.7パーセント増の5億円、営業利益は前期比4.4パーセント増の4億円となっています。

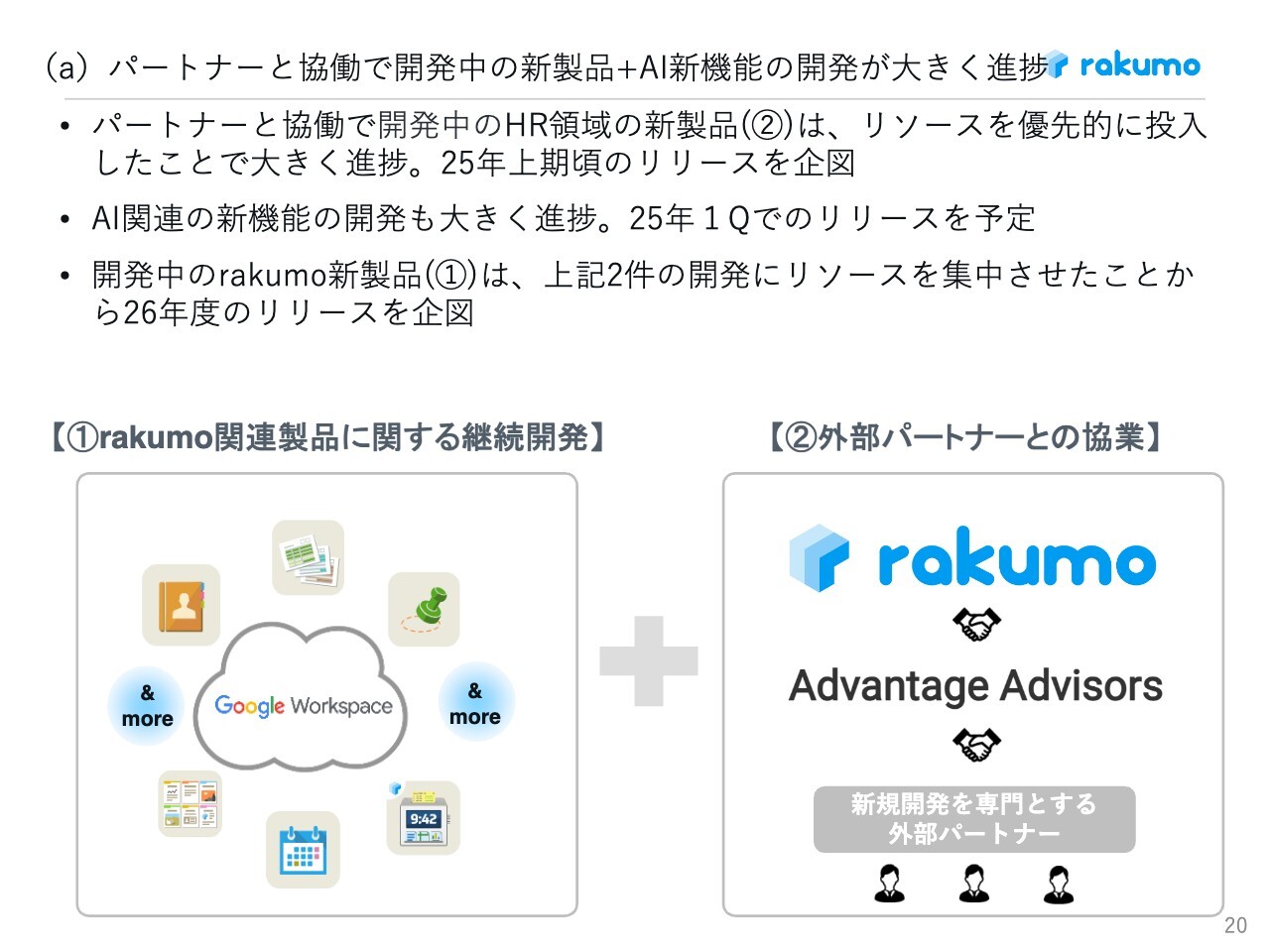

新製品については、HR領域にて現状進めており、上期中のリリースを目指しております。また、AI関連の新機能開発を進めており第一四半期中になんとかリリースできるように進めています。M&Aは当社にとって非常に重要な戦略で、その体制の整備・強化により、中大規模案件の獲得を目指していくこととしています。

これらを進めていくために、今回、新経営体制による中期経営計画の概要を発表しています。こちらについては後ほど新代表候補の清水からご説明します。

2024年の事業環境等

2024年の事業環境です。2024年は前年度のトレンドを引き継ぎ、お客さまのハイブリッドワーク対応と、業務生産性改善に関わるDXニーズにより契約数や売上高は伸長してきました。

価格改定も含めて、増収となっていますが、一方で上期中、Googleさまが「Google Workspace」のリセラーマージン変更を行ったことで、代理店パートナーが既存顧客対応のため、なかなか新規の販売は難しいという状況が続いていました。また当社の「Google Workspace」再販顧客が他社パートナーへリプレイスし、契約社数やユニークユーザー数は伸び悩みました。

ただし、下期には「Google Workspace」のリセラーマージン変更の影響もだんだんと落ち着いてきて、徐々に新規案件が回復してきています。特に自治体、医療機関といった公共系の案件での伸びが著しい状況です。

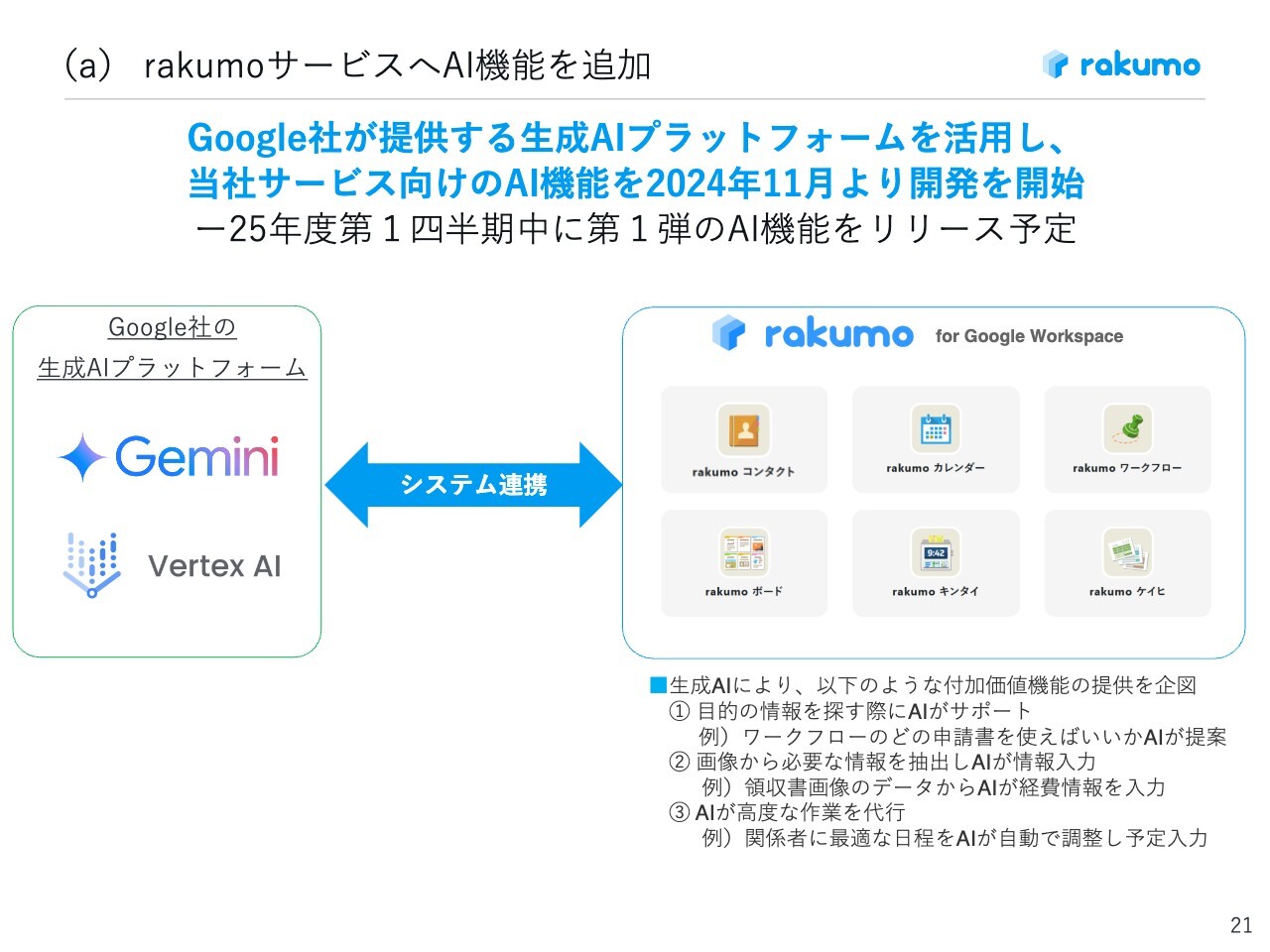

さらに、生成AIについては、Googleさまの各種サービスの機能向上もあり、顧客からの問い合わせも増加傾向にあります。そのため、当社としても時節に応じてAI活用のサービスもしっかり出していく必要があり、その中でサービスの付加価値も引き上げていかなければいけません。そのような取り組みを続けています。

HR領域の新プロダクトについても、開発体制の整備、着手が進んでおり、2025年度の展開に備えております。

売上高の推移及びサービス別売上高割合:価格改定対応が順調に進捗

売上は伸びてきていますが、中でもSaaSサービスの売上高が全体の97パーセントを占めるまでに高まってきています。成長率と安定性の両方を兼ね備えたSaaSサービスをベースに、事業は好調に推移しているところです。

売上は伸びてきていますが、中でもSaaSサービスの売上高が全体の97パーセントを占めるまでに高まってきています。成長率と安定性の両方を兼ね備えたSaaSサービスをベースに、事業は好調に推移しているところです。

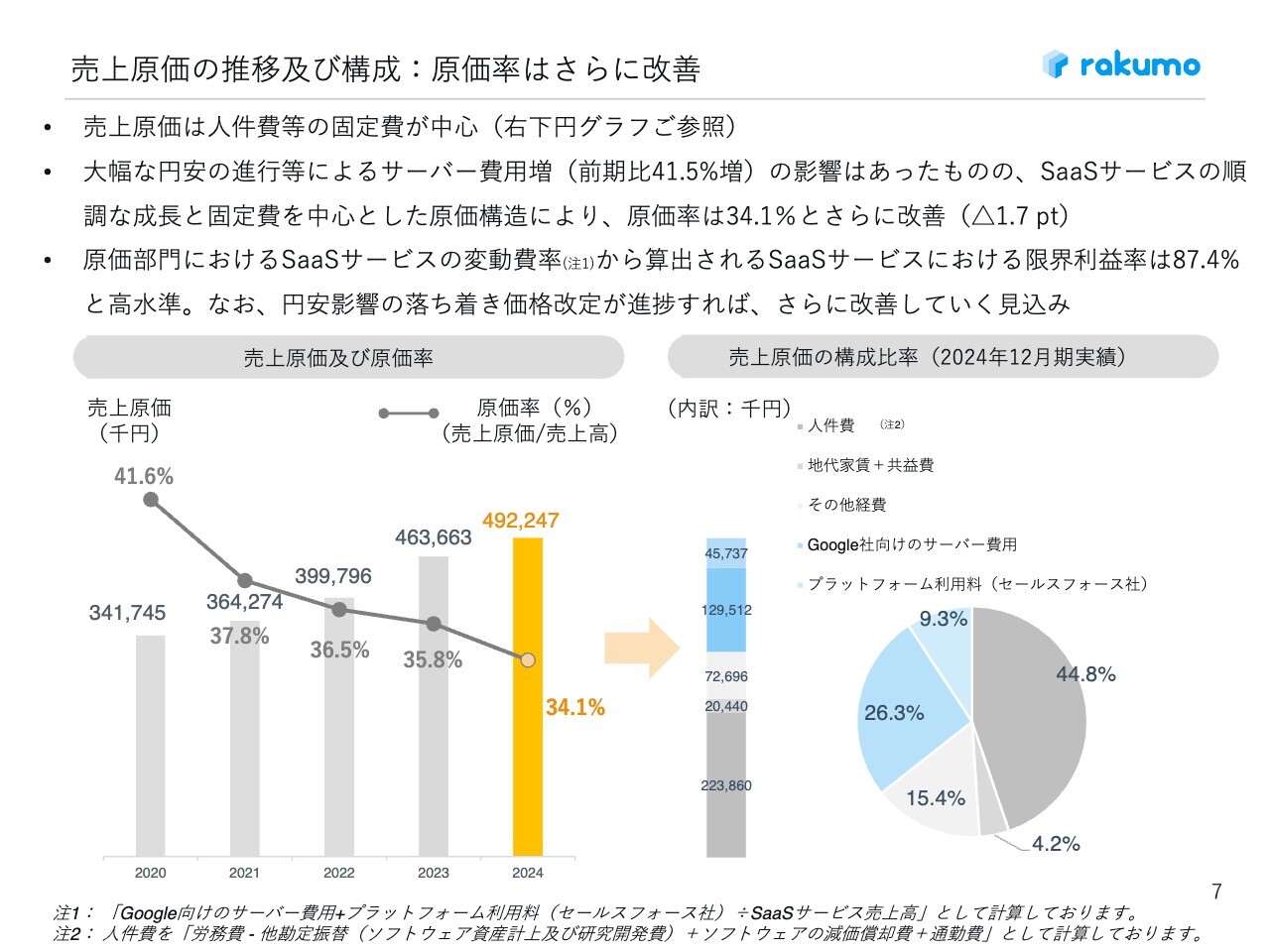

売上原価の推移及び構成:原価率はさらに改善

売上原価についても、売上の増加に応じて比率が下がってきています。当社のクラウドサービスは米国のものを使っており、円安によってサーバー費用の増加という影響はありますが、それを上回る売上の伸長で、原価率の上昇影響を抑えています。

結果として、限界利益率は87.4パーセントと、高水準を維持できています。今期は円安影響の落ち着きも見られるのではないかと思っており、さらに改善していく見込みです。

販管費の推移及び構成:更なる成長に向けた各種投資を実行

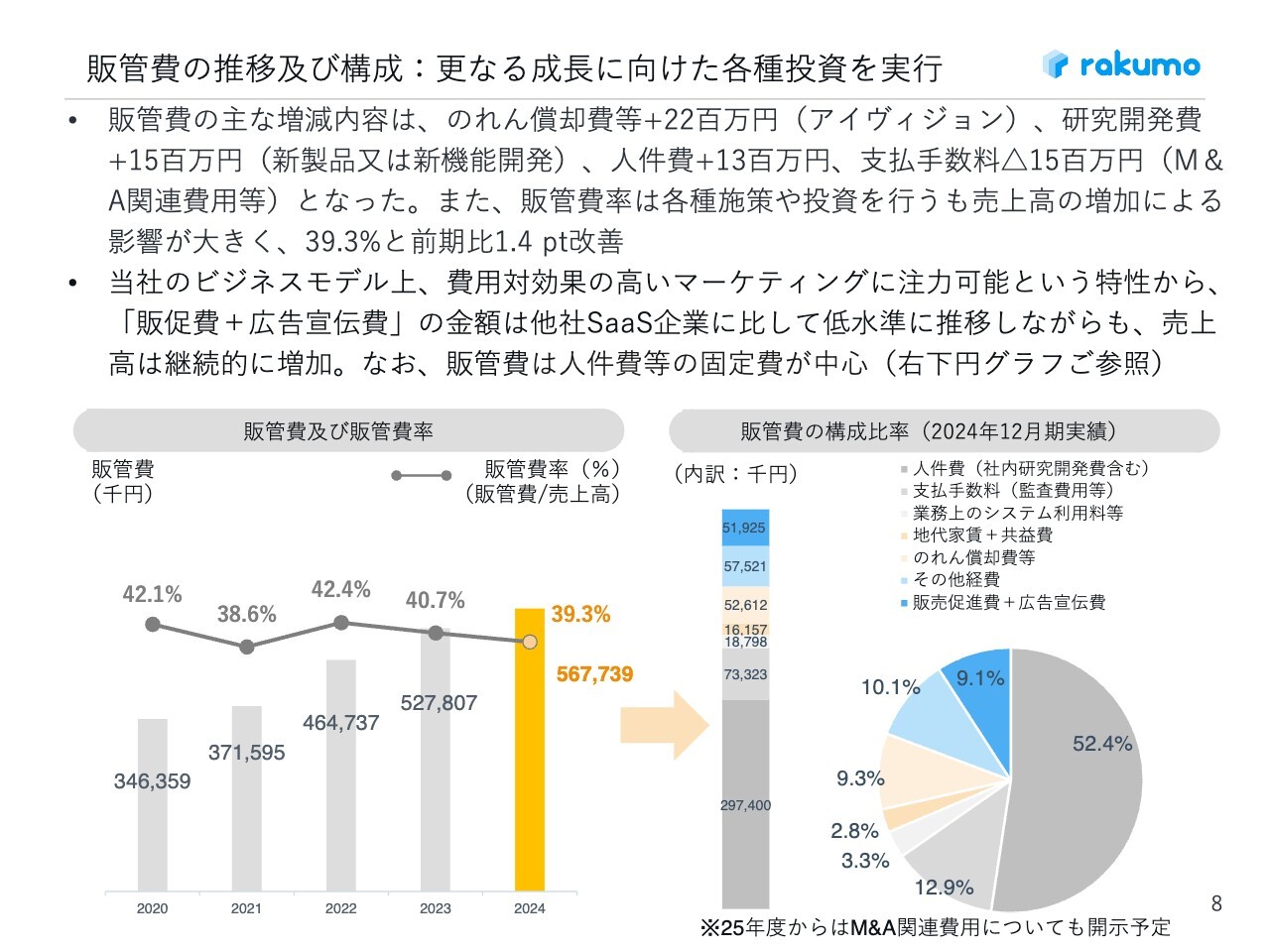

販管費は、2023年度下期に連結したアイヴィジョンののれん償却費(PPAによる取得原価配分後の各種償却費を含む)が、今期は通期分が計上されていることと、新製品・新機能開発にかかる研究開発費、人件費など、複数増加している部分はありました。しかし、売上高増加により販管費率は前期比1.4ポイントの改善を果たしています。

マーケティングにもそこまで大きな費用をかけることなく、継続的に新規を取れている状況です。

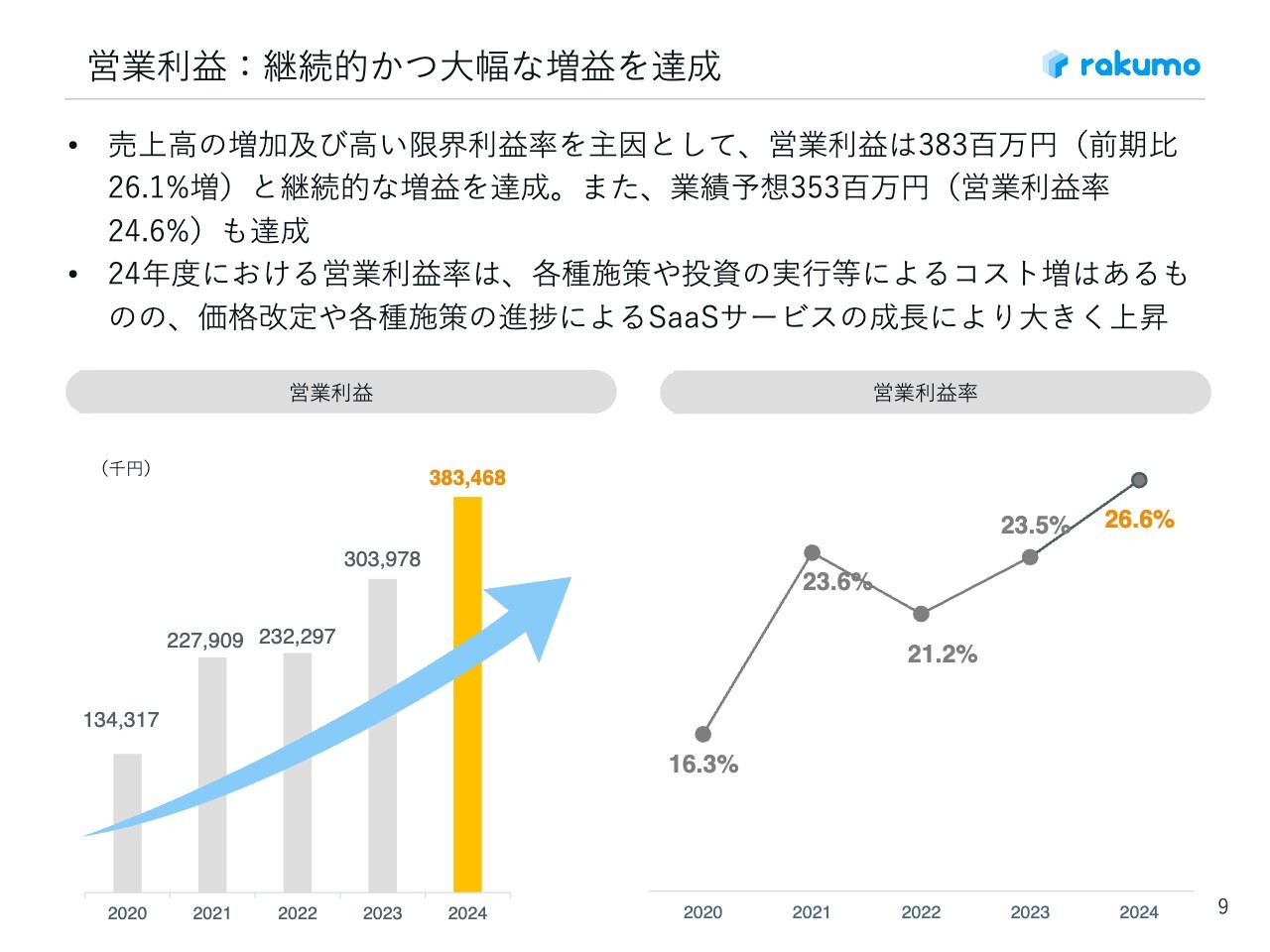

営業利益:継続的かつ大幅な増益を達成

そのような背景もあり、営業利益は前期比26.1パーセント増の3億8,300万円で推移しています。3億5,300万円と発表していた業績予想も無事達成しています。

また、2024年度における営業利益率は、各種施策や投資の実行等によるコスト増があったものの、価格改定や各種施策の進捗によるSaaSサービスの成長により大きく上昇しています。

EBITA:高いEBITAマージンを確保

EBITAは、スライドの図のような傾向にあります。

ユニークユーザー(UU)数の推移

ユニークユーザーです。上期はだいぶご心配をおかけしましたが、下期にかけて回復傾向になりました。後ほどご説明する解約率の落ち着きと、新規の回復という2つの要因によって、ユニークユーザー数は増加に転じています。

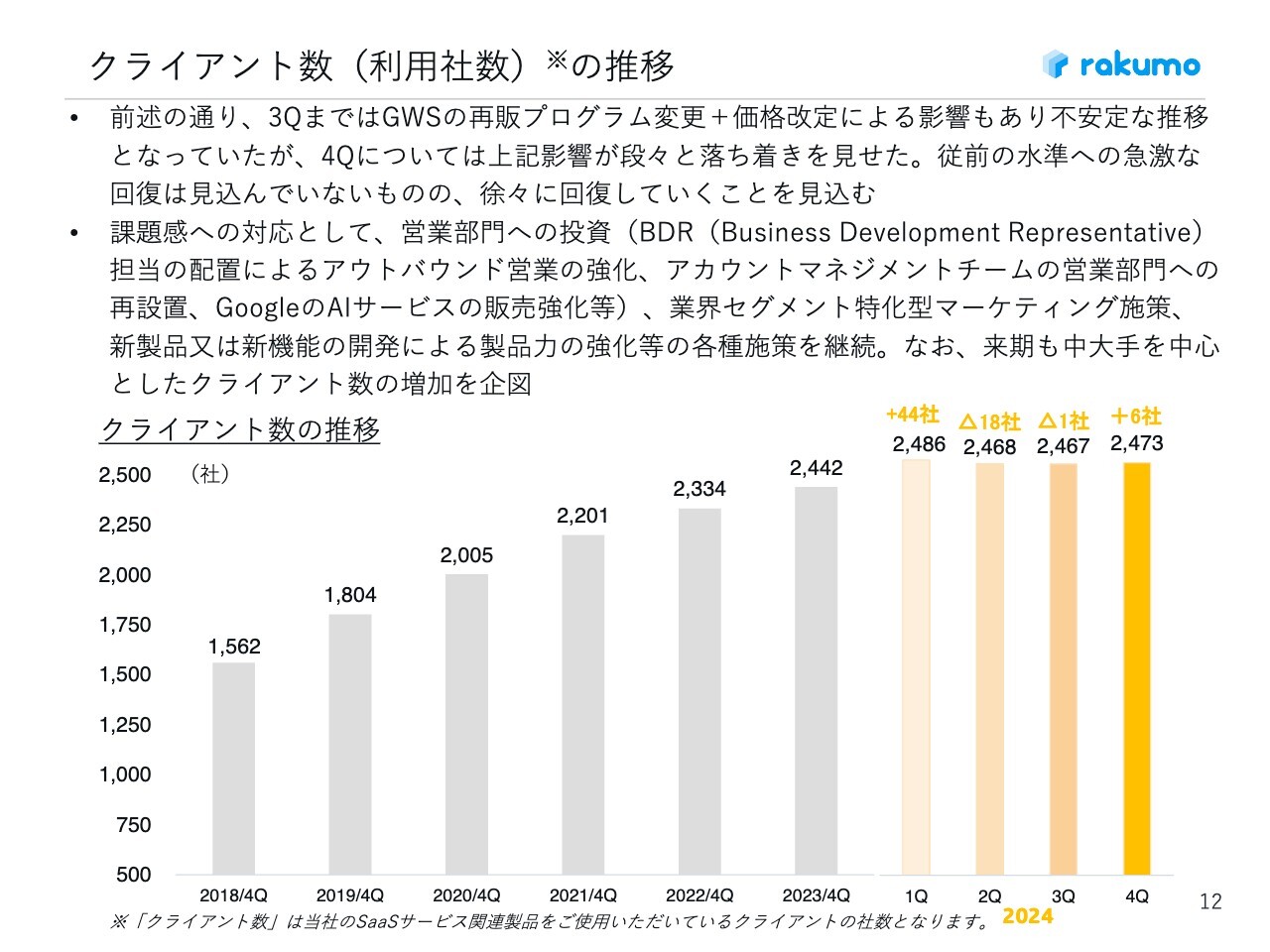

クライアント数(利用社数)の推移

クライアント数についても、上期は「Google Workspace」関連の販売の問題や価格改定があったのですが、第4四半期については前四半期比6社増と回復しています。

今後、営業部門への投資などでさらに伸ばしていけるよう施策をとっていきたい考えです。

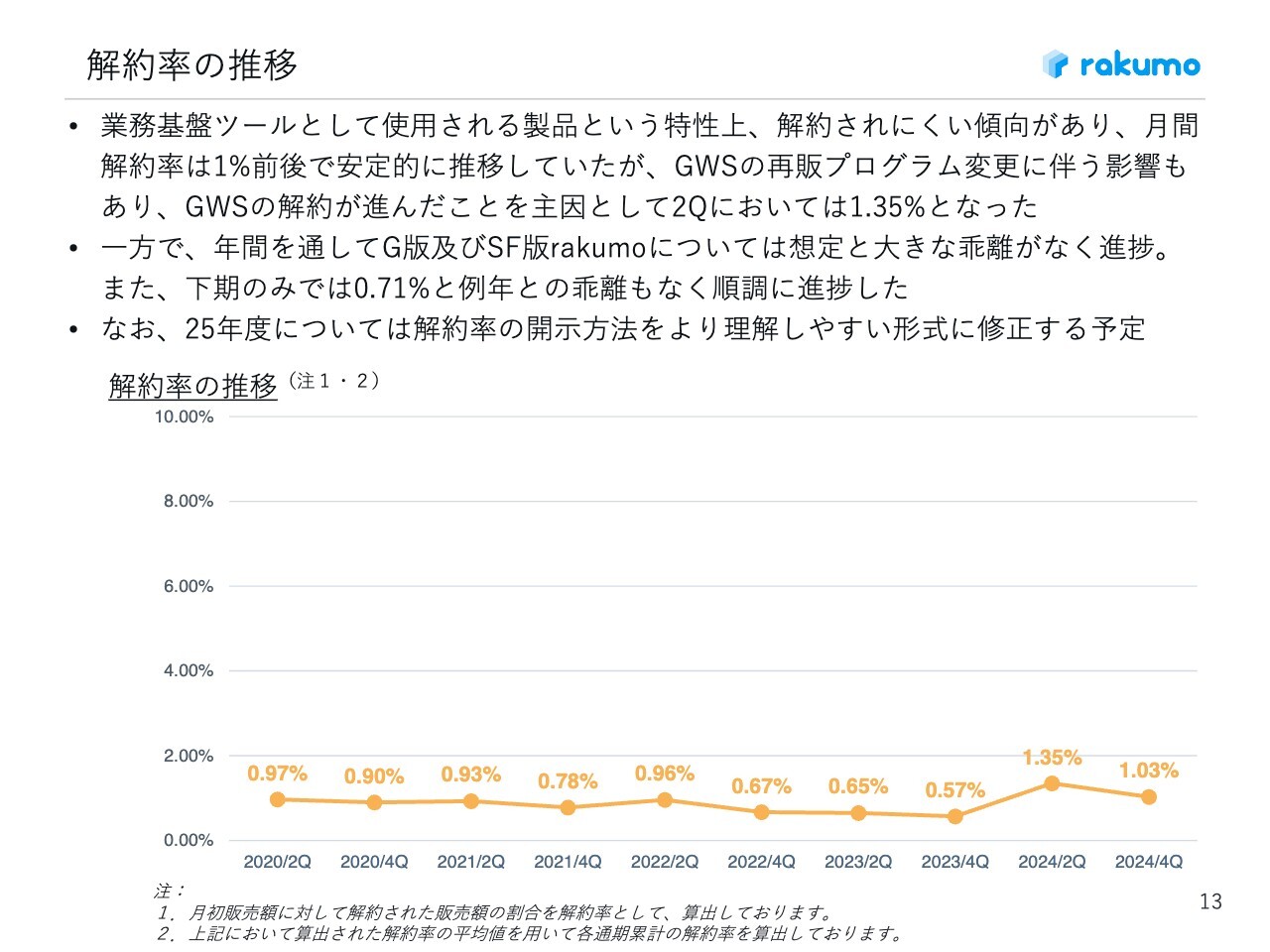

解約率の推移

解約率です。上期は厳しい状況にあったのですが、下期のみで見ると0.71パーセントで例年とほぼ変わらず、通期でも1.03パーセントとだいぶ落ち着いてきています。

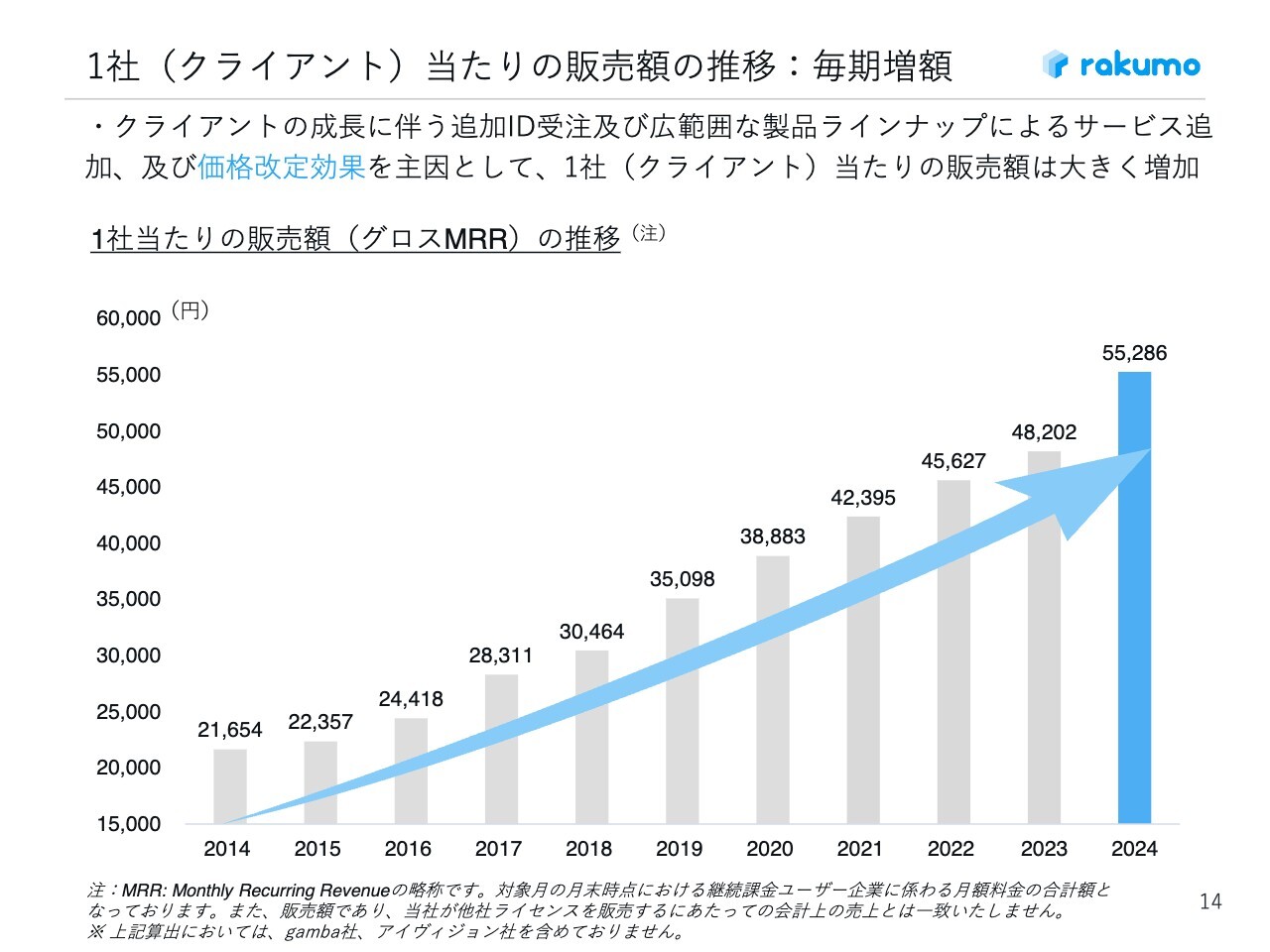

1社(クライアント)当たりの販売額の推移:毎期増額

価格改定等を含めた増収を一因として、1社あたりの販売額は5万5,286円と非常に大きく伸びています。

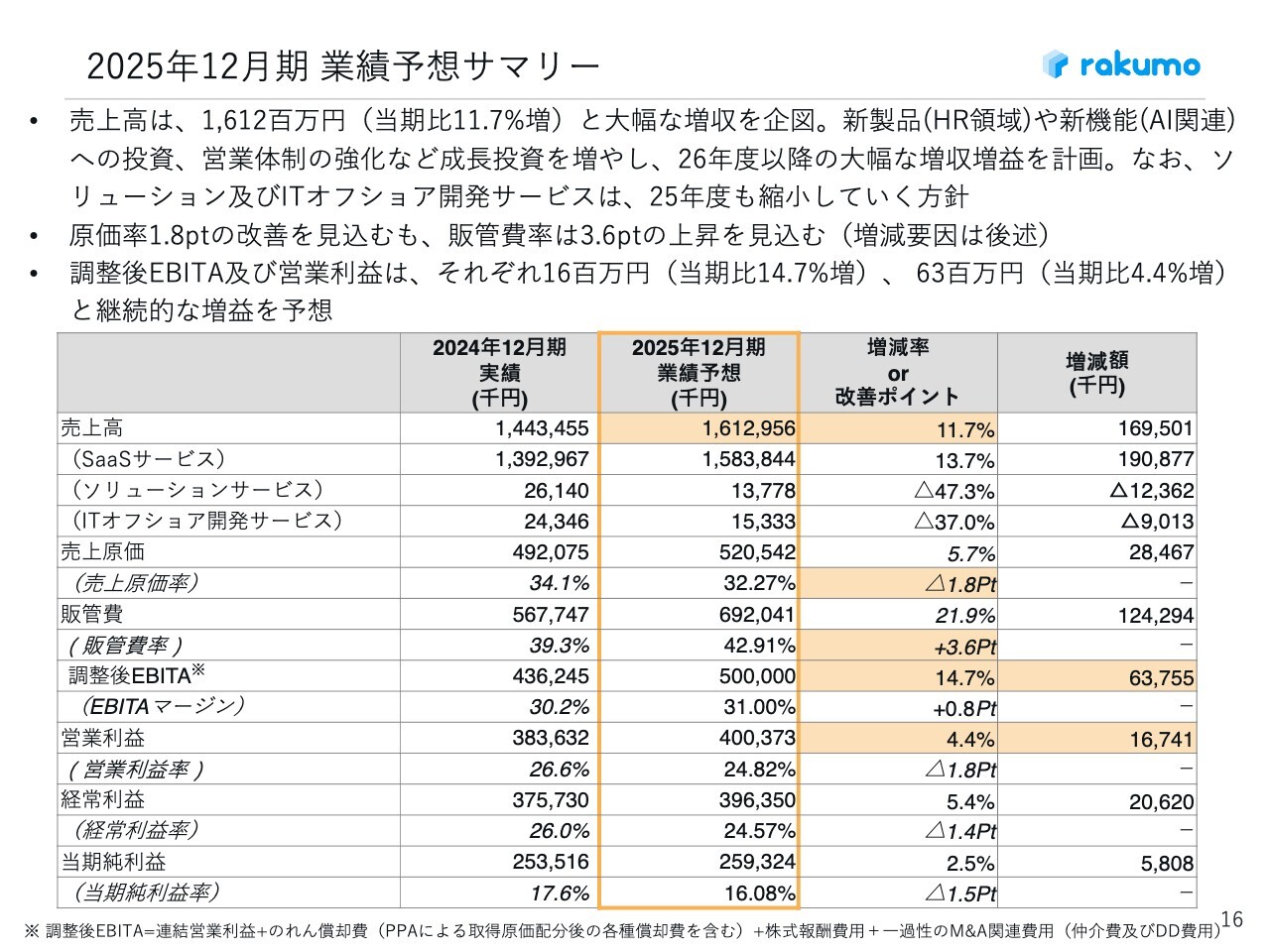

2025年12月期 業績予想サマリー

2025年12月期の業績予想について簡単にご説明します。売上高は前期比11.7パーセント増の16億1,200万円です。

こちらについては、現状では新製品やM&Aといった施策をほぼ見込まずに出しています。そのような新機能や新製品をより力強く展開していくことにより、2026年、できれば2025年もしっかりと伸ばしていきたいです。

原価率は前期比1.8ポイントの改善を見込んでいます。一方で、サービスを伸長させていくための投資を含め、販管費率は前期比3.6ポイントの上昇を見込んでいます。

調整後EBITAは前期比14.7パーセント増の6,300万円の増加、営業利益は前期比4.4パーセント増の1,600万円の増加と、継続的な増益を予想しています。

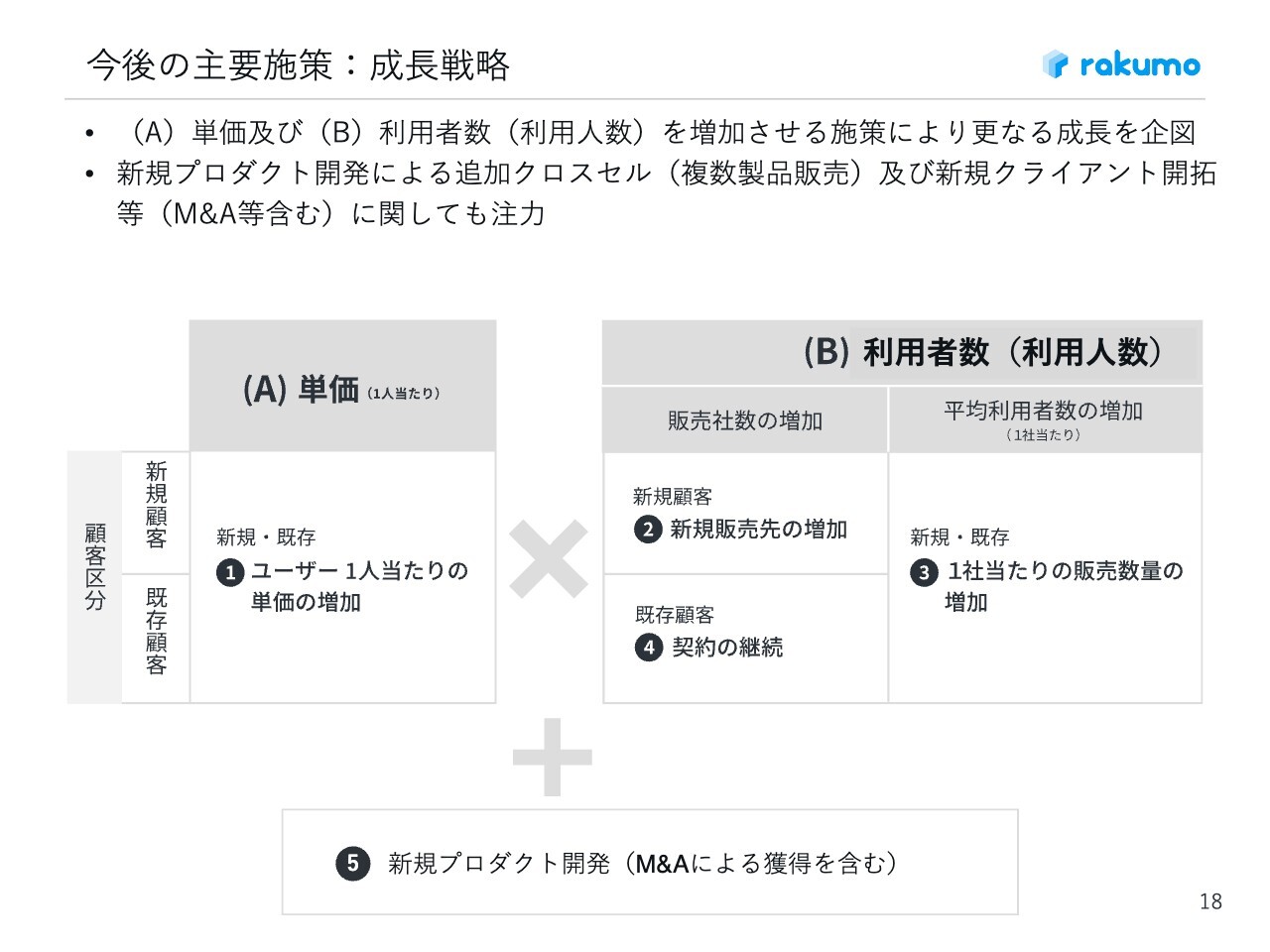

今後の主要施策:成長戦略

主な施策です。スライドはいつもの資料で、当社のビジネスはサービス単価の向上と利用者数の増加の掛け算によって成長しています。これらを進めていくために、今回、大きく5つの主要施策を挙げています。

2025年度における主要な施策

スライドの「a」の新サービスと、「b」のM&Aが非常に大きなポイントです。さらに既存製品の販売をより積極的に進めていくために、今までのインサイドセールスをさらに強化して、BDRというアウトバウンドに近いものにもどんどん力を入れていきたいと思っています。

そして、従前から進めている業界セグメント特化型のマーケティング施策として、教育機関や自治体への展開と、rakumo製品の価格改定についても、2月と3月でしっかり推進していきます。

(a)パートナーと協働で開発中の新製品+AI新機能の開発が大きく進捗

新製品については、パートナーと一緒にしっかり進めていくところです。

(a)rakumoサービスへAI機能を追加

さらに、我々のさまざまな製品で今後AI機能を追加していく予定です。

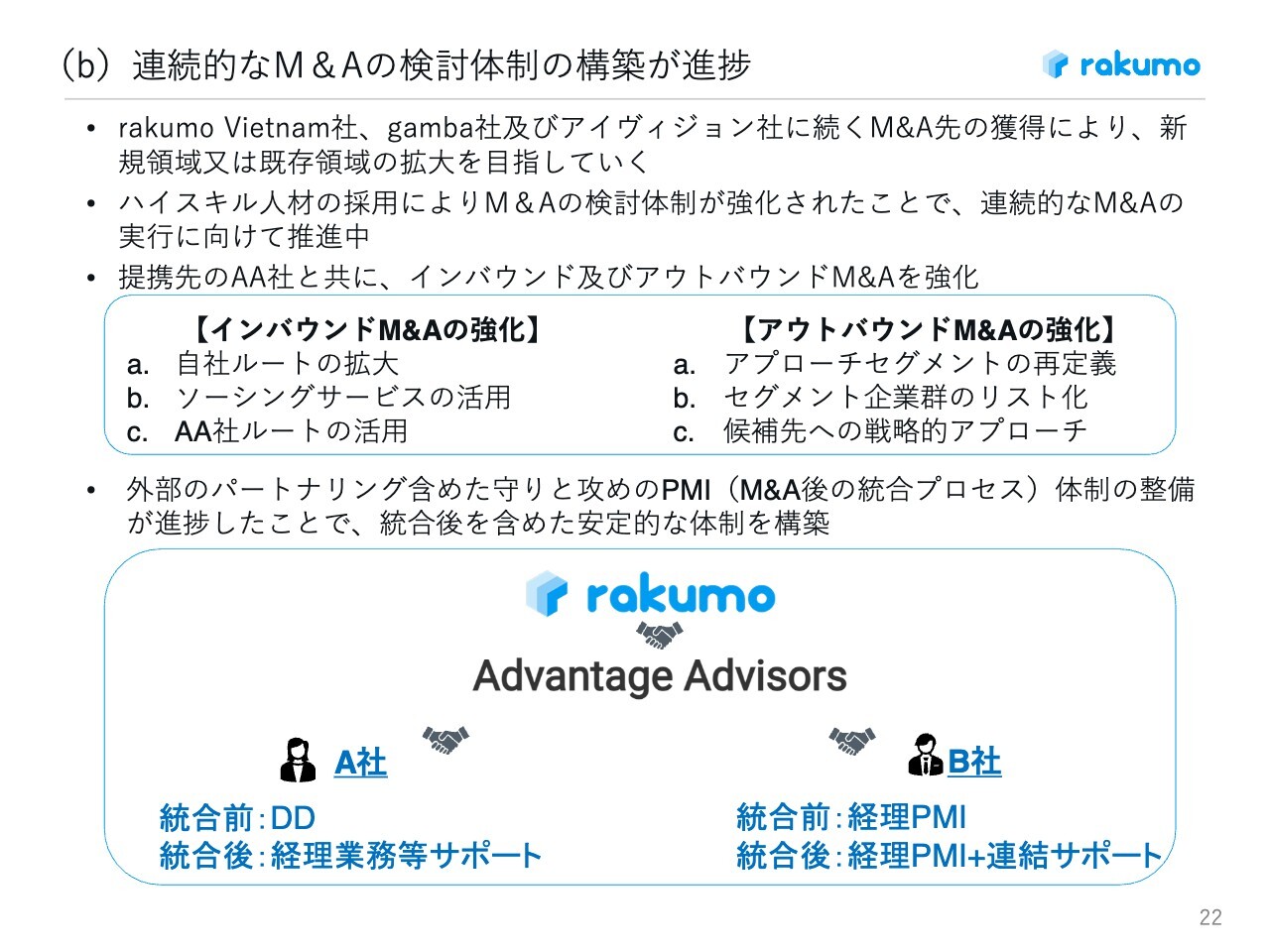

(b)連続的なM&Aの検討体制の構築が進捗

連続的なM&Aの検討体制としては、Advantage Advisorsさまのご協力をいただいています。当社内の体制もだいぶ整ってきており、今期からより積極的に取り組みを進めていきます。

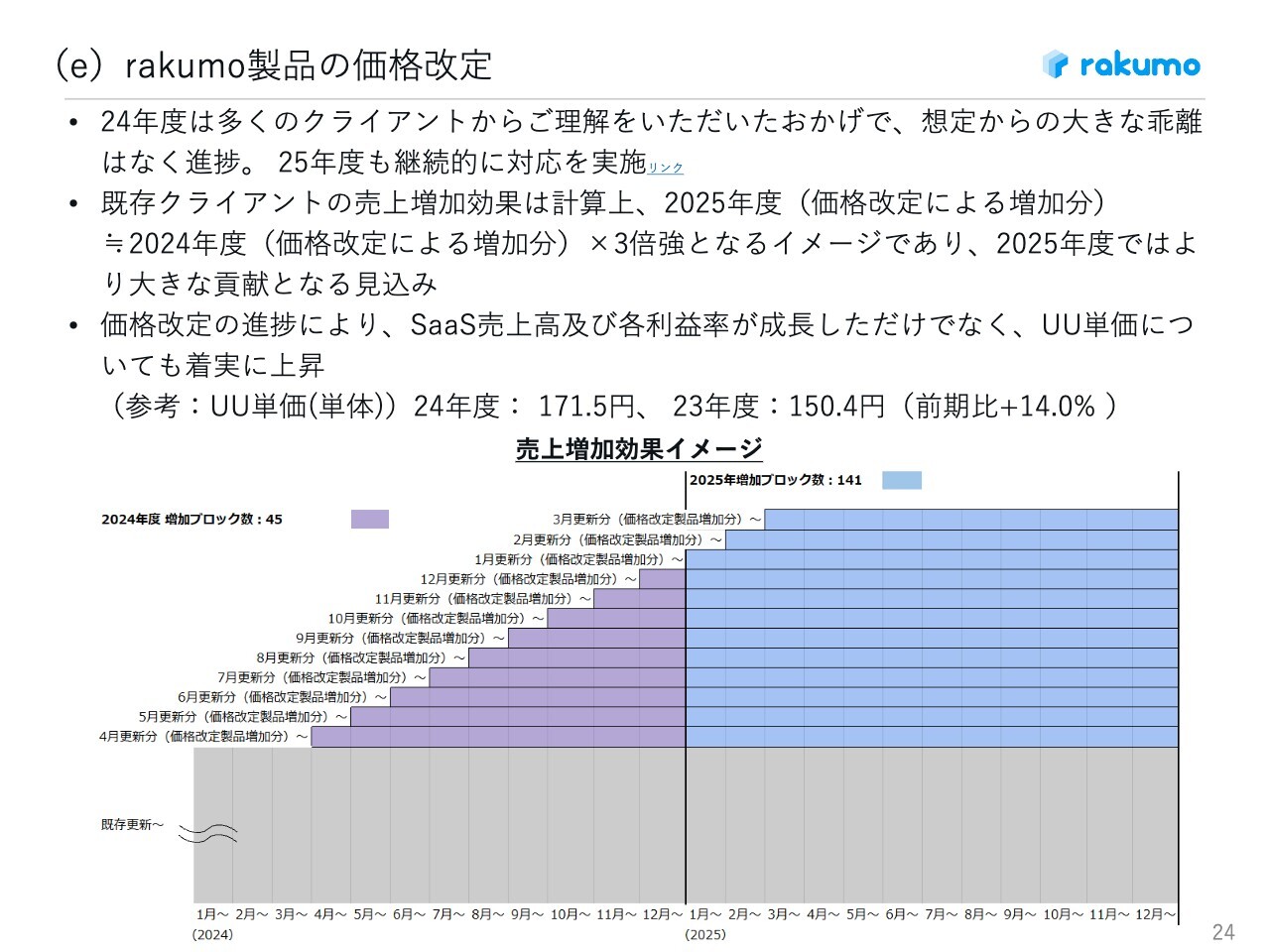

(e)rakumo製品の価格改定

価格改定については、今月と来月で既存のお客さまに対してお願いしているところです。セグメントマーケティングと合わせてしっかりと進めていきます。

新代表取締役社長(候補)のご紹介

これまで事業を進めてきましたが、生成AIの登場など外部環境がだいぶ変わってきています。また当社は上場後、なかなか新サービスのリリースができていませんでした。経営体制を見直すことでこれを積極的に進めていこうと、今回、代表交代も含めて新たな体制(予定)を作らせていただいております。

ここからは、新代表予定の清水からご説明します。

清水孝治氏:みなさま、初めまして。2月14日の取締役会で、代表取締役社長候補として選任された清水です。今年度の新経営体制のご紹介と、中期経営計画についてご説明します。

私は、2001年にニフティ株式会社というIT企業に入社しました。その会社では、主にBtoB、BtoCの新規事業の開発に従事していました。

その後、2014年にJibe Mobile株式会社というIT企業に入社しました。そこでは取締役COOとして、新規事業開発の推進を行いました。ゼロからAI事業の立ち上げを行い、5年で売上高10億円にまで成長させることができました。

2021年にソニーグループのプライム上場企業であるSREホールディングス株式会社に入社しました。そこでは不動産業界向けのAIを活用したバーティカルSaaS事業の担当役員として、入社当時はまだ10億円に満たない売上だったところ、その事業のオーガニック成長とM&Aを駆使した非連続な成長を実現し、売上高を数十億円規模にまで拡大させました。

そして昨年10月にrakumoに入社し、執行役員COOとして事業を推進し、現在に至っています。

私が代表取締役候補に選任された背景として、SaaS事業やAI事業における新規事業の開発という強みがあります。また、それをリードして成長させる経験や知識が豊富であること、そして重要な成長戦略として計画しているM&AおよびPMIについても、これまでに携わってきた経験と知識があります。

さらに、これまで法人営業を中心とした営業業務全般に携わってきた経験を活かし、rakumoの営業組織を強くして、より販売力を強化することも求められていると認識しています。

新経営体制(予定)でのスキルマトリクス

スライドは新しい経営体制のメンバーとスキルマトリクスです。3月の株主総会後の取締役会を経て、私が代表取締役社長に就任する予定です。現代表取締役社長の御手洗については、取締役会長として引き続き会社の成長のために貢献していただく予定です。その他の取締役については、現在と変更はありません。

このようなメンバーで、今年度の事業をさらに成長させるために推進していきたいと考えています。

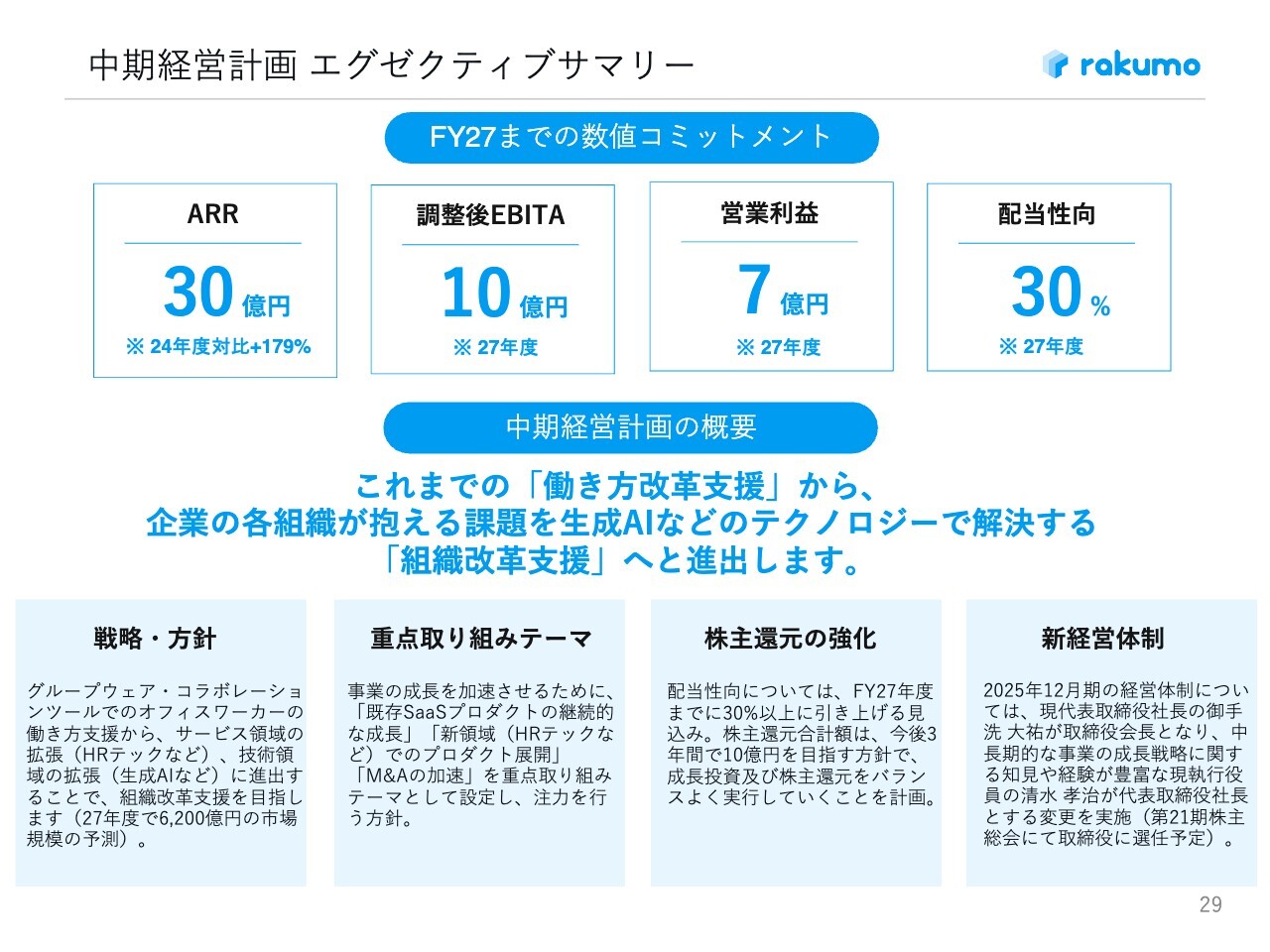

中期経営計画 エグゼクティブサマリー

スライドは中期経営計画のエグゼクティブサマリーです。詳細は次のスライド以降でご説明します。

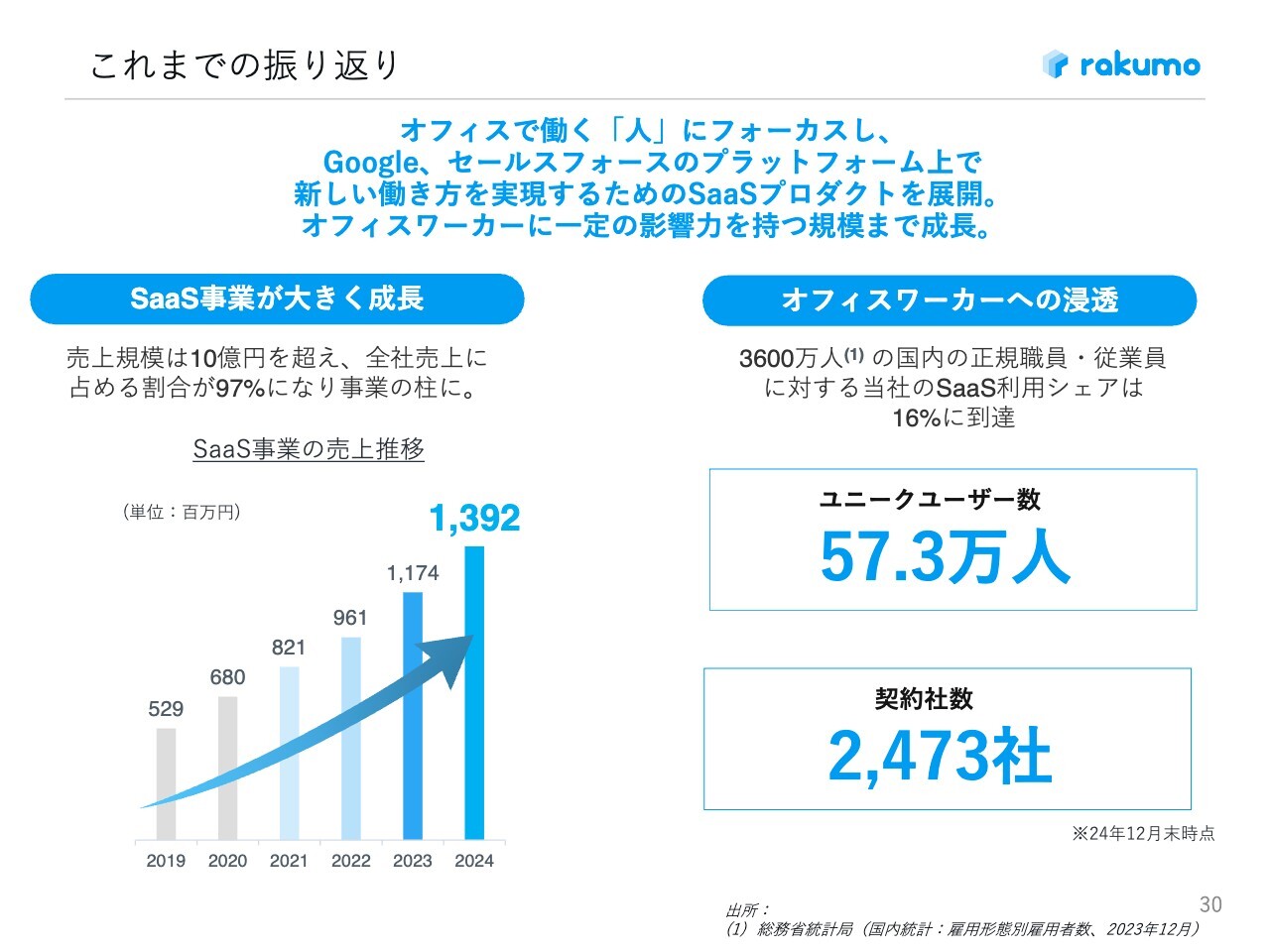

これまでの振り返り

これまでの事業の振り返りです。私どもはSaaS事業で「rakumo」シリーズを立ち上げ、その売上が前年度には約14億円となり、大きく成長してきました。会社の売上に占める割合も97パーセントと、ほぼSaaS事業の会社として成長を遂げることができています。

また、オフィスワーカーへも浸透しています。ユニークユーザー数は約57万人、契約社数は2,473社となり、非常に多くのオフィスワーカーの方にご利用いただけるサービスとして成長してきました。

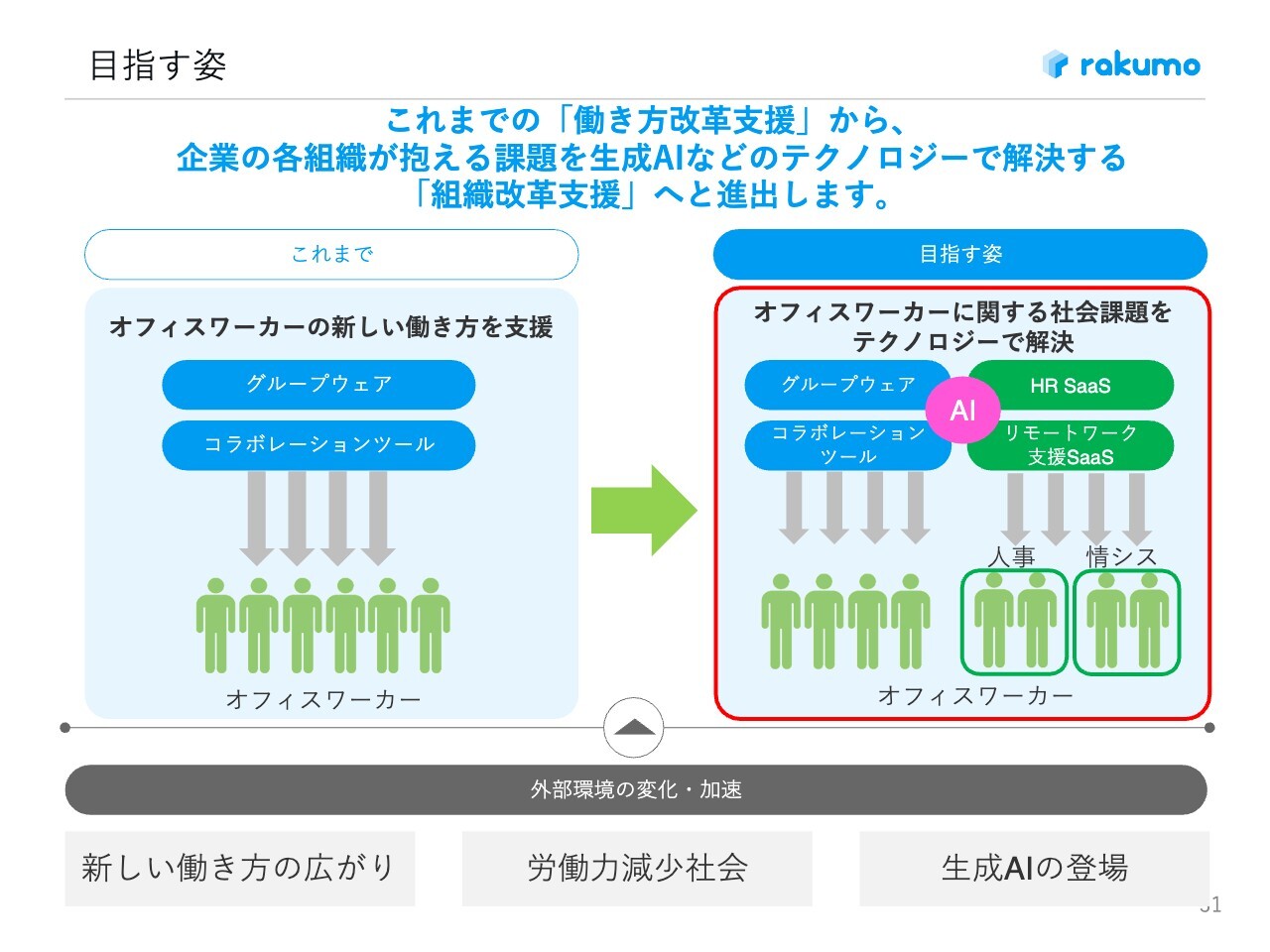

目指す姿

スライドは、中期経営計画を経て、私どもの会社が目指す姿を示したものです。これまでは働き方改革支援として、「rakumo」というグループウェアとコラボレーションツールを提供することで、新しい働き方の実現を支援してきました。

新しい働き方の支援にはこれまでどおり取り組んでいきますが、今後私どもが目指す姿として、企業が抱えている組織の課題に、より踏み込んだSaaSサービスを提供していきたいと思っています。

そこで昨今、技術的進歩が非常に目覚ましい生成AIを機能として取り込むことにより、付加価値の高いSaaSサービスを提供していく取り組みを強めていきたいと考えています。

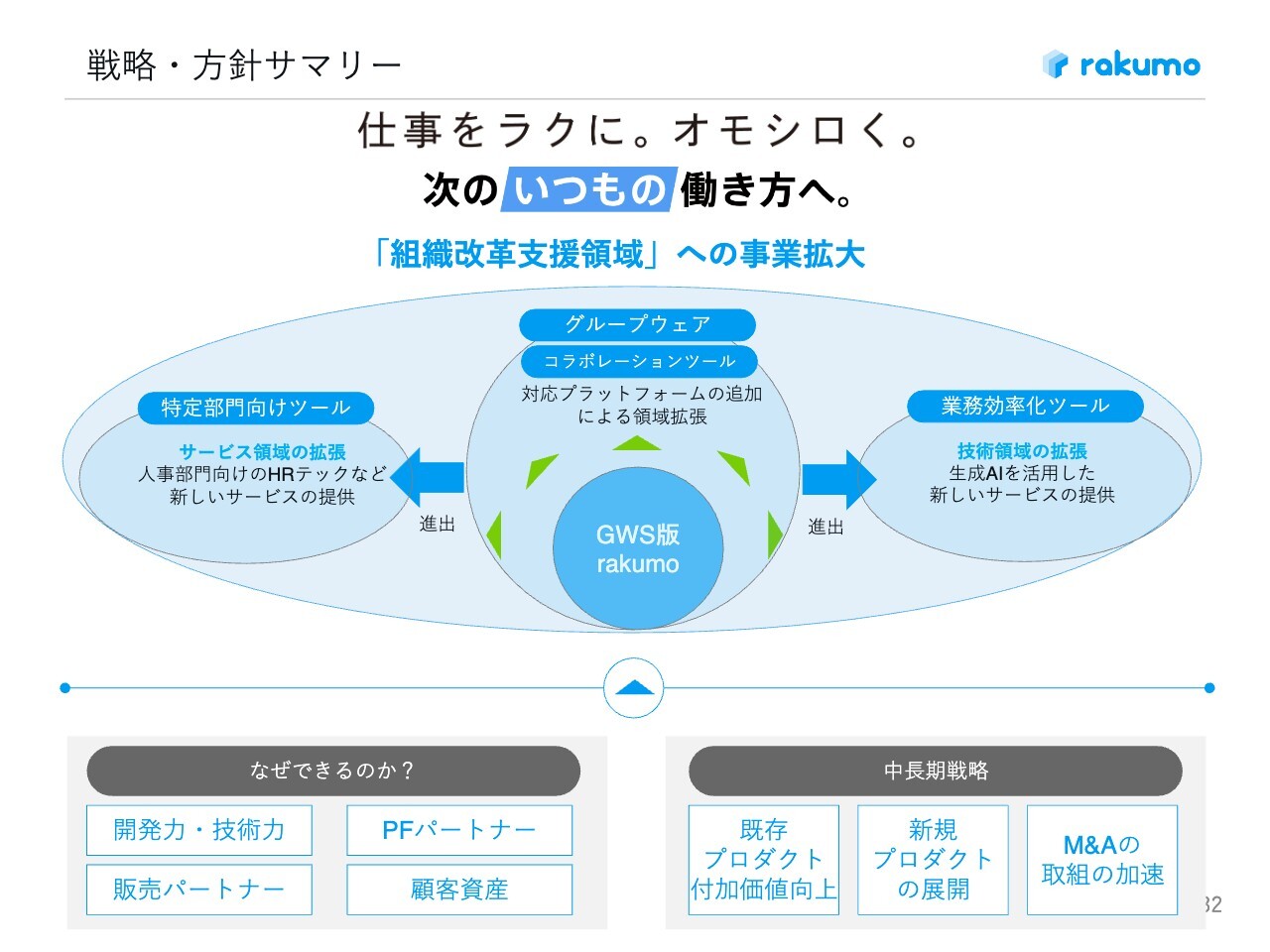

戦略・方針サマリー

戦略と方針のサマリーです。私どもの「仕事をラクに。オモシロく。」というビジョンは変わらず、「組織改革支援領域」へと事業を拡大します。

現在の「Google Workspace」で提供している「rakumo」については、今後も成長するためにさまざまな取り組みを行っており、対応プラットフォームを追加することも検討しています。

さらに、企業組織の深い課題に対するサービスとして、人事部門向けHRテックの開発を進めています。今年度上期にはサービスを開始する計画です。

業務効率化ツールの提供にも取り組んでいきます。この領域では「技術領域の拡張」として、生成AIの研究を社内で強化し活用することで付加価値が高いサービスを提供していこうと、組織全体で力を入れて取り組んでいきます。

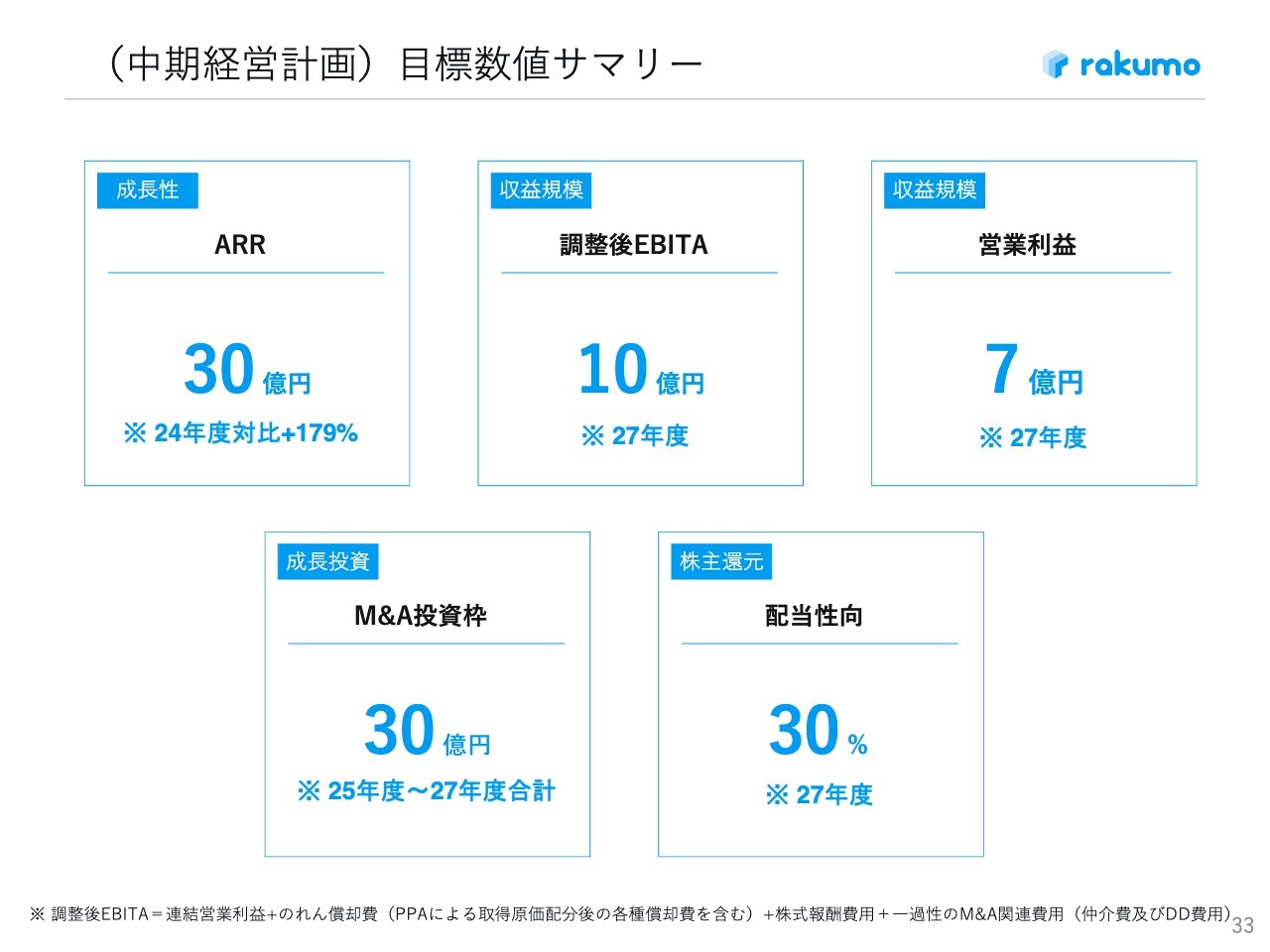

(中期経営計画)目標数値サマリー

中期経営計画の目標数値です。SaaS企業の成長性のKPIであるARR(アニュアル・リカーリング・レベニュー)については、2027年度に30億円を達成する目標を掲げています。

収益規模については、調整後EBITAは2027年度に10億円とし、現状から約2倍の成長を目指していきます。営業利益についても、2027年度に現状の約2倍となる7億円を目標とし、達成するよう取り組んでいきます。

このような成長を実現するためにも、M&Aを戦略として強化していきます。M&A投資枠として、2025年度から2027年度までに合計30億円を予定しています。

さらに、株主のみなさまに対しての還元も強化していきます。目標としては、2027年度に配当性向30パーセントを達成することとしています。

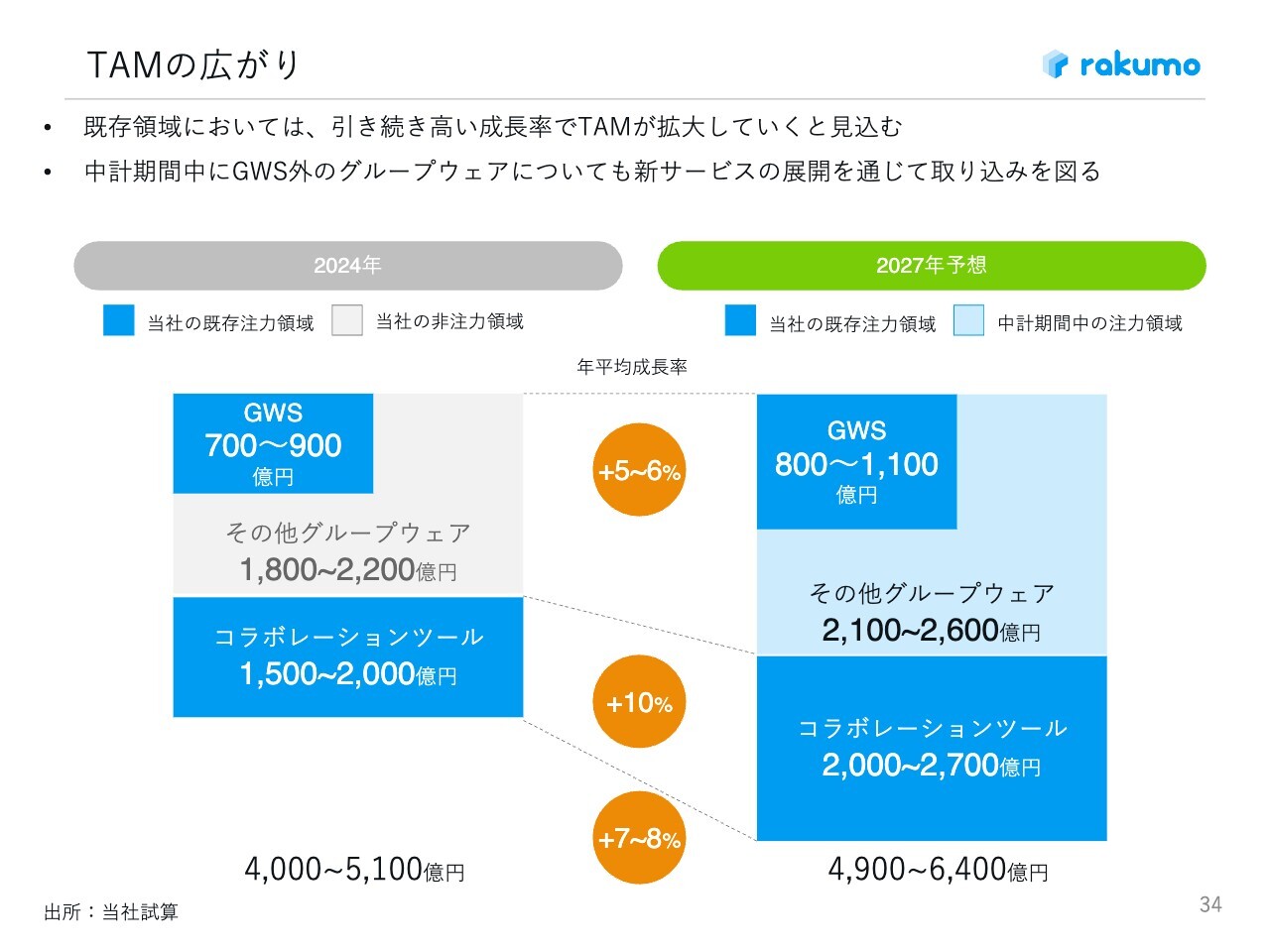

TAMの広がり

TAMの広がりについてご説明します。私どもはこれまで、グループウェアの領域とコラボレーションツールの領域でTAMを設定し、事業に取り組んできました。

これらの領域も今後の成長が見込まれますが、2027年度予想で2,100億円から2,600億円となるその他グループウェアの領域についても、新しいプロダクトを提供することでTAMを拡張し、成長を加速していきたいと考えています。

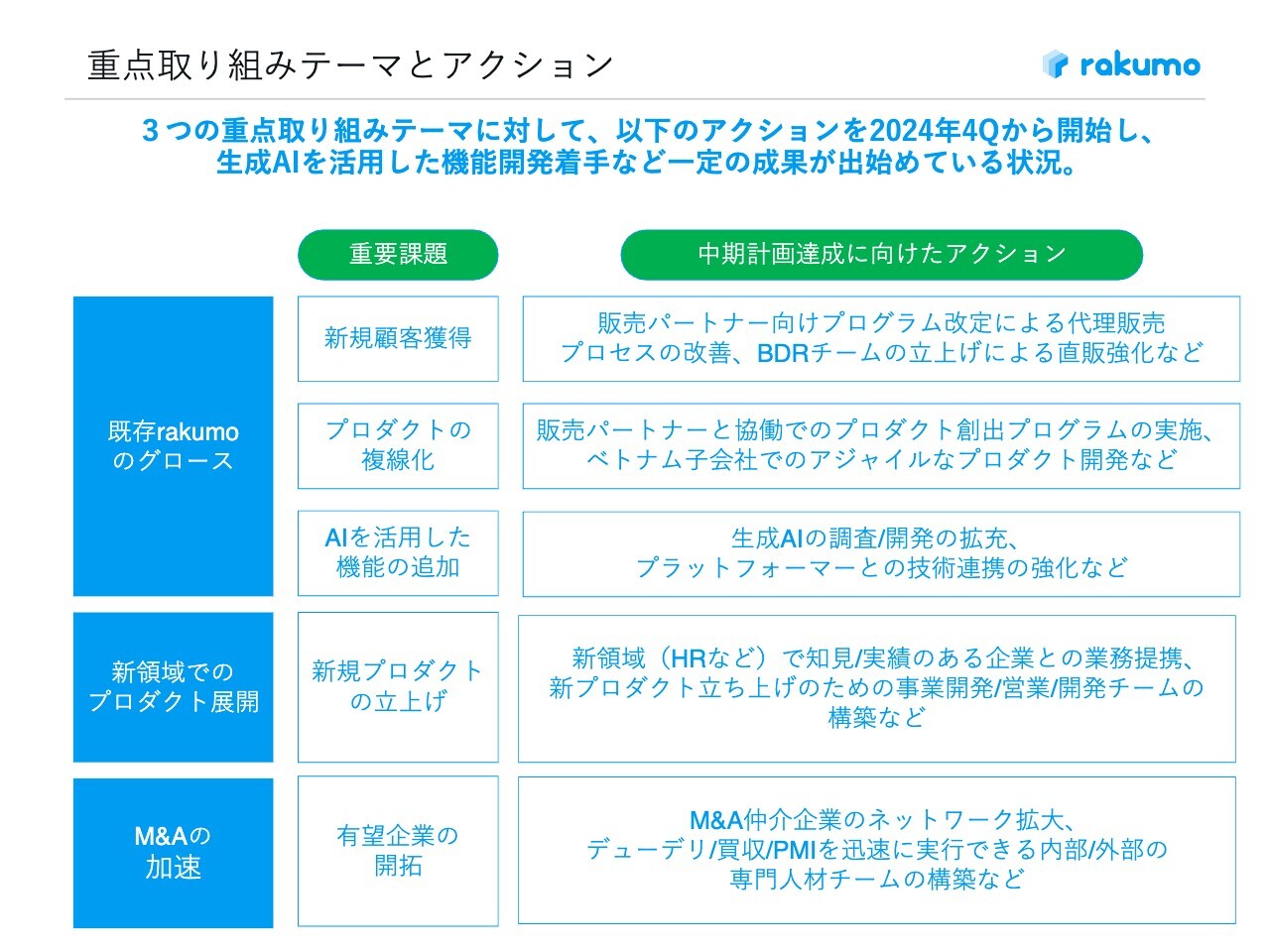

重点取り組みテーマとアクション

スライドには、成長するにあたっての重点取り組みテーマとアクションです。重点取り組みテーマとして3つを掲げており、1つ目が「既存rakumoのグロース」、2つ目が「新領域でのプロダクト展開」、3つ目が「M&Aの加速」です。

1つ目の「既存rakumoのグロース」については、まず「新規顧客獲得」として、販売パートナー向けプログラム改定を先日発表しました。代理販売プロセスの改善を行うことで、パートナー経由の売上をより伸ばしていこうと考えています。さらに今年度はBDRチームの立ち上げに力を入れ、直販での売上もこれまで以上に上がっていく計画です。

次に「プロダクトの複線化」です。「rakumo」のプロダクトをさらに増やすことにより、クロスセルを強化していきます。こちらについても先日、販売パートナー向けに発表しましたが、販売パートナーと協働でプロダクトを創出するというプログラムを実施していきます。

開発については、私どものベトナム子会社で、アジャイルにプロダクトを開発する体制が整備できつつあります。これにより、これまで以上に早くプロダクトをリリースしていくことが可能だと考えています。

「AIを活用した機能の追加」については、2024年度第4四半期からすでに取り組みを開始しており、生成AIの調査・開発のエンジニアを拡充しました。生成AIを活用するプラットフォーマーの技術が非常に進んでおり、そのような技術をいかに活用するかについて、プラットフォーマー側との連携を強化していきます。

2つ目の「新領域でのプロダクト展開」については、HR分野で知見と実績のある企業複数社と、現在、業務提携の話を進めています。プロダクトを立ち上げるための事業開発、営業、開発チームの構築にもすでに取り組み始めており、一定の整備ができつつある状況です。

3つ目の「M&Aの加速」については、M&Aの有望な候補先企業を開拓していきます。これまで以上に仲介企業のネットワークを拡大することによって、かなりの数の案件が提示されるようになってきています。そのような案件に対して、デューデリジェンスから買収、PMIを迅速に実行できるよう、内部と外部の専門人材チームの構築にも取りかかっており、整備ができつつある状況です。

このような取り組みによって、先ほどの中期経営計画の達成を目指しています。

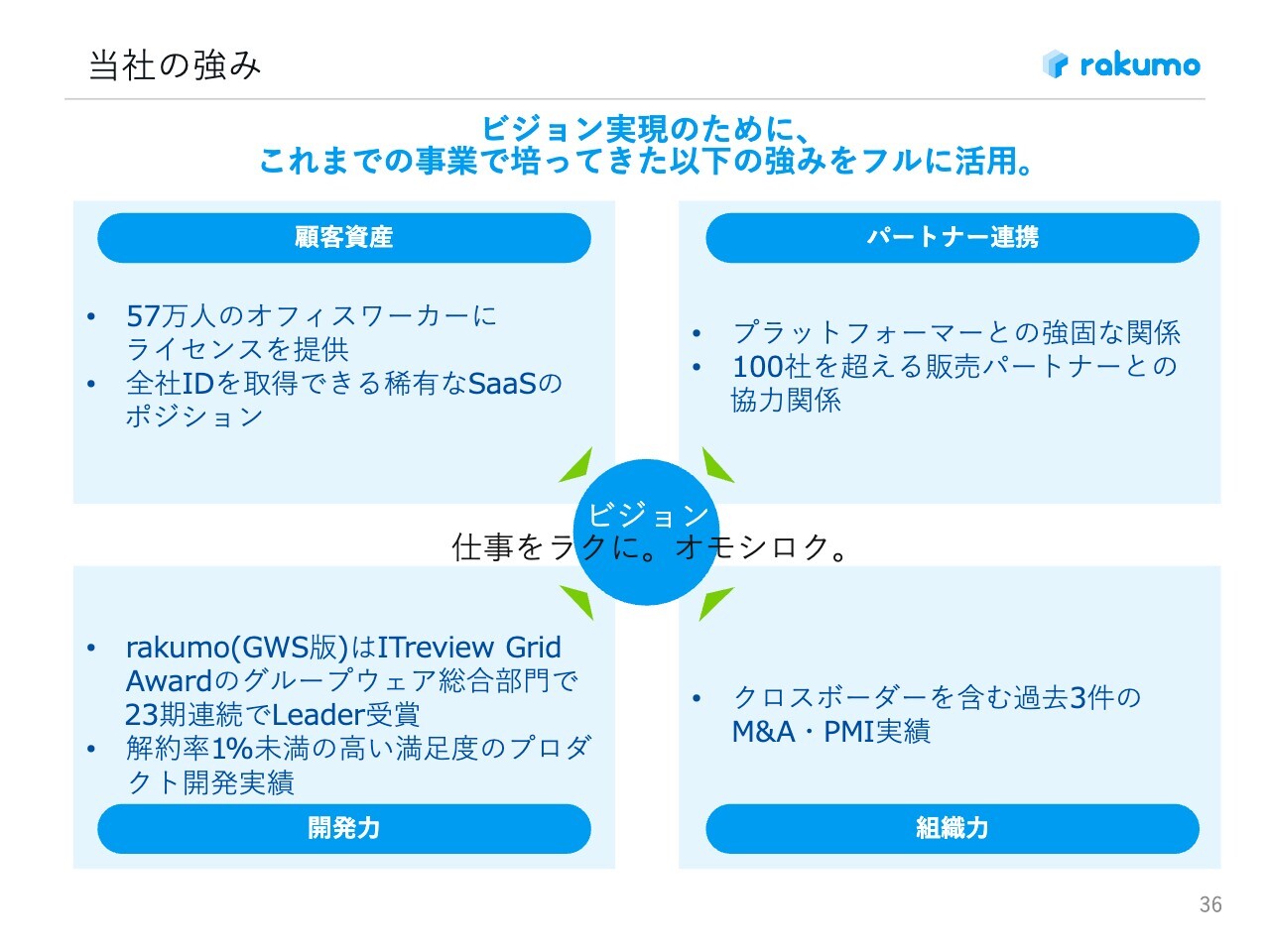

当社の強み

私どもの強みについてあらためてご説明します。中期経営計画の達成に向けて、私どもの4つの強みを最大限活用していきたいと思っています。

「顧客資産」としては、私どものサービスをすでに57万人のオフィスワーカーの方にお使いいただいています。

「パートナー連携」については、GoogleさまやSalesforceさまといったプラットフォーマーとの強固な関係と、100社を超える販売パートナー企業さまとの協力関係があります。

「開発力」については、私どものプロダクト「rakumo」が「ITreview Grid Award」などで高い評価を得ています。さらに解約率1パーセント未満という、顧客にご満足いただけるプロダクトを開発できるエンジニアリングのケイパビリティが備わっています。

「組織力」については、クロスボーダーを含む過去3件のM&AとPMIの実績があります。今後M&Aを行っていくにあたって、このような実績や知見を活かして推進していきたいと考えています。

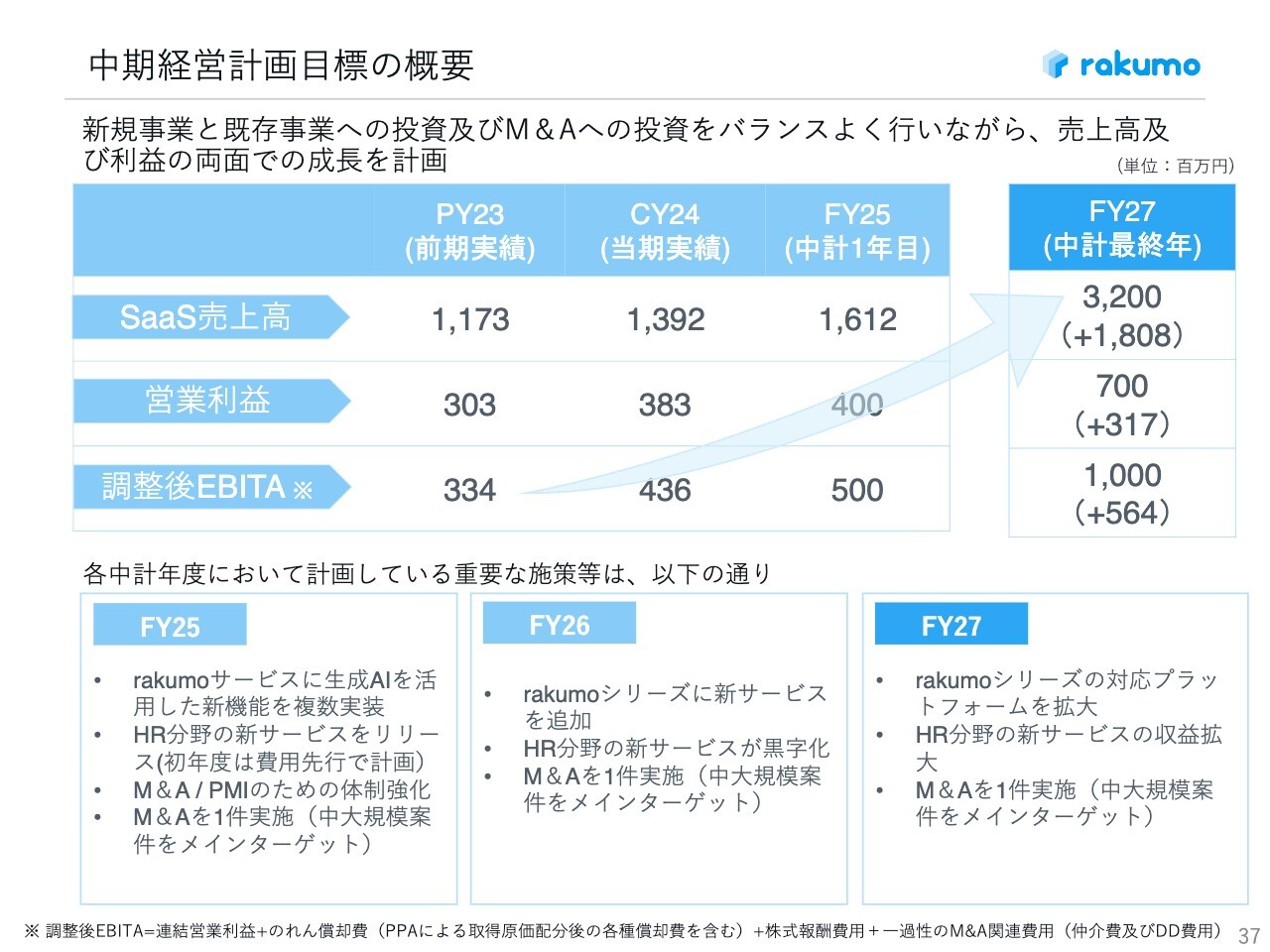

中期経営計画目標の概要

中期経営計画の目標の概要です。2027年度に向けて、SaaS売上高、営業利益、調整後EBITAそれぞれの目標値を目指して取り組んでいく中での、各中計年度における主な取り組みをスライド下段に記載しています。

今年度については、「rakumo」サービスに生成AIを活用した新機能を複数実装する計画です。加えて、HR分野の新サービスをリリースします。M&Aについては、今年度中に1件の実施を考えています。

来年度については、引き続き「rakumo」の新サービス追加の取り組みを進めていきます。さらにHR分野の新サービスを黒字化させ、M&Aも1件実施したいと考えています。

中期経営計画最終年度である2027年度については、「rakumo」シリーズの対応プラットフォームの拡大を考えています。HR分野の新サービスは2026年度に黒字化を予定しており、2027年度にはその収益が拡大する計画です。またM&Aも、引き続き1件の実施を目指します。

このような取り組みにより、中期経営計画の数字を達成したいと考えています。

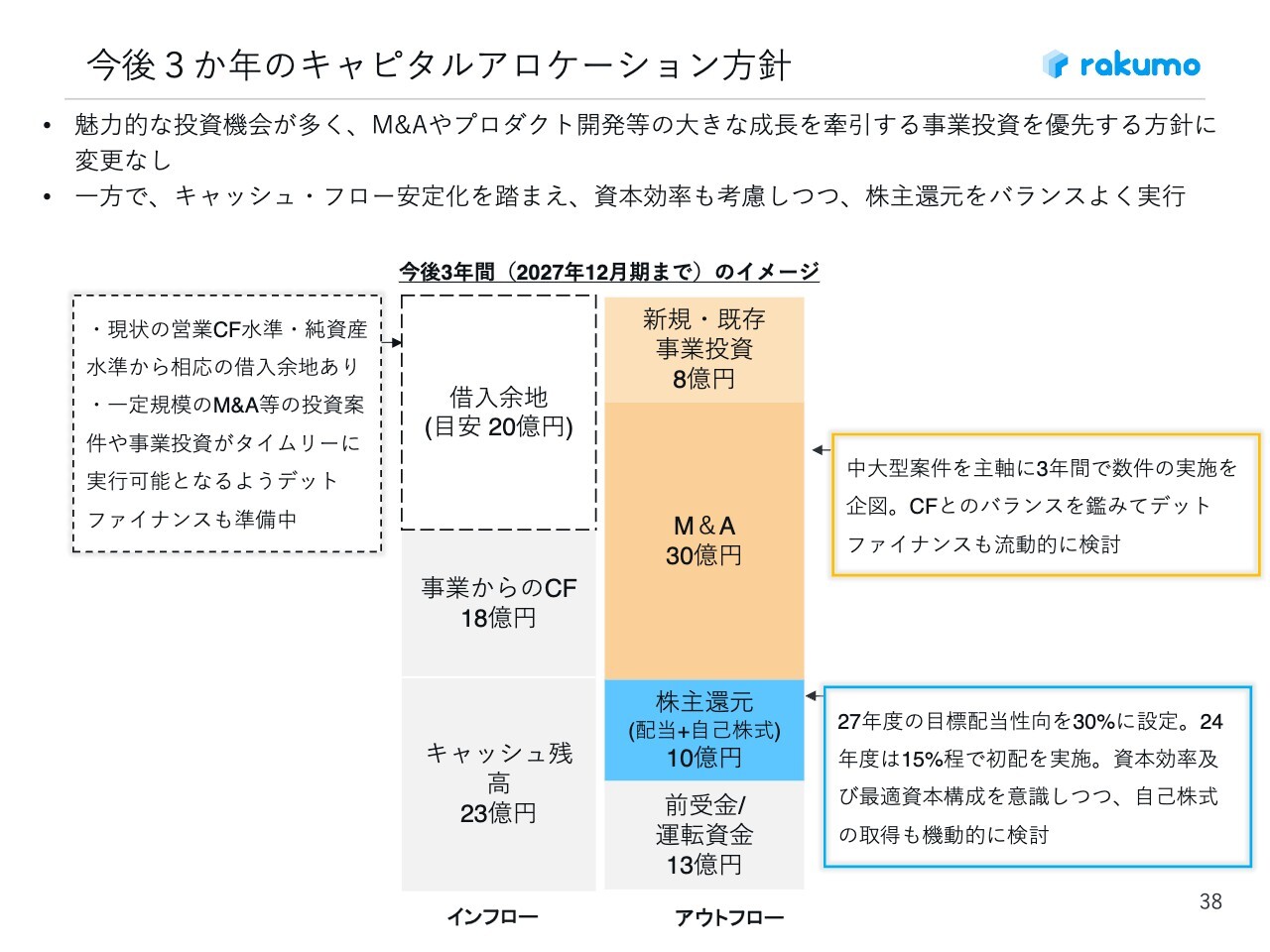

今後3か年のキャピタルアロケーション方針

今後3ヶ年のキャピタルアロケーション方針です。中期経営計画達成のためには、M&Aが非常に重要だと考えています。

スライド右側のアウトフローからご説明します。新規・既存の事業投資を8億円とし、新しいサービスの開発や営業人材などのスタッフ拡充のための投資を考えています。M&Aについては30億円の投資、株主還元については10億円を目標に掲げています。

スライド左側のインフローについてです。M&Aに30億円を投資するにあたり、金額の半分については銀行からの借入を予定しており、20億円を目安に実施していく方針です。事業からのキャッシュフローは、これからも安定的に見込めるため、3ヶ年で18億円で考えています。

このように財務的にもレバレッジをかけて、中期経営計画達成を目指していきます。中期経営計画達成に向けて、私を含めた取締役陣がコミットするという意味でも、中期計画達成に向けたインセンティブを設計し、導入します。

このような施策を行うことで、より経営陣が中期経営計画の数字に真摯に向き合い、全力を尽くそうと考えています。私どものこれからの成長にご期待ください。

新着ログ

「情報・通信業」のログ