提供:AnyMind Group株式会社 2024年12月期決算説明

【QAリンクあり】AnyMind Group、持続的な成⻑を実現し過去最高収益を達成 資本効率向上のため自己株式取得へ

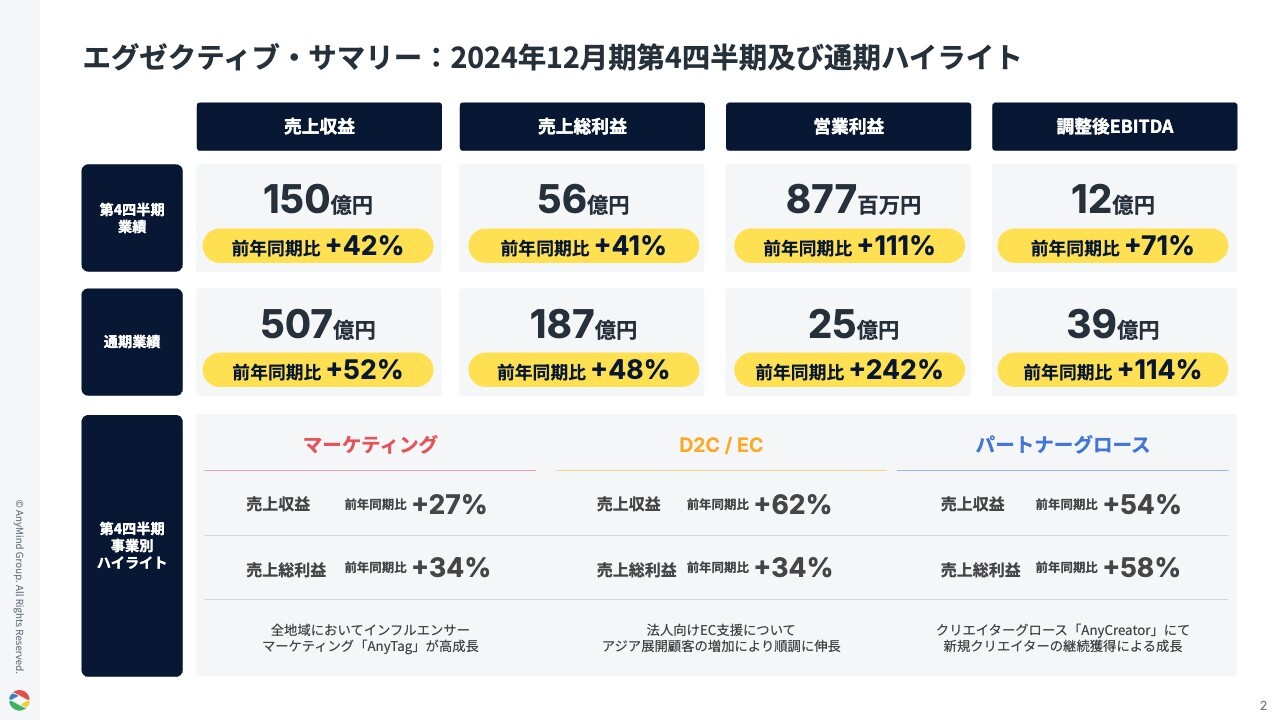

エグゼクティブ・サマリー:2024年12月期第4四半期及び通期ハイライト

十河宏輔氏(以下、十河):本日はみなさまお忙しい中、2024年12月期第4四半期の決算説明会へご参加いただき、誠にありがとうございます。AnyMind Group株式会社代表取締役CEOの十河です。

はじめに、業績ハイライトについてご説明します。2024年第4四半期も引き続き堅調に推移し、売上収益は前年同期比42パーセント増、売上総利益は前年同期比41パーセント増、営業利益は8億7,700万円となり、前年同期比でしっかりと収益成長を達成しました。

通期でも、強い事業成長と収益改善を実現しており、売上収益は前年同期比52パーセント増、売上総利益は前年同期比48パーセント増、営業利益は25億円となりました。

これにより、2024年11月14日に上方修正した通期業績予想を上回るかたちで着地しています。

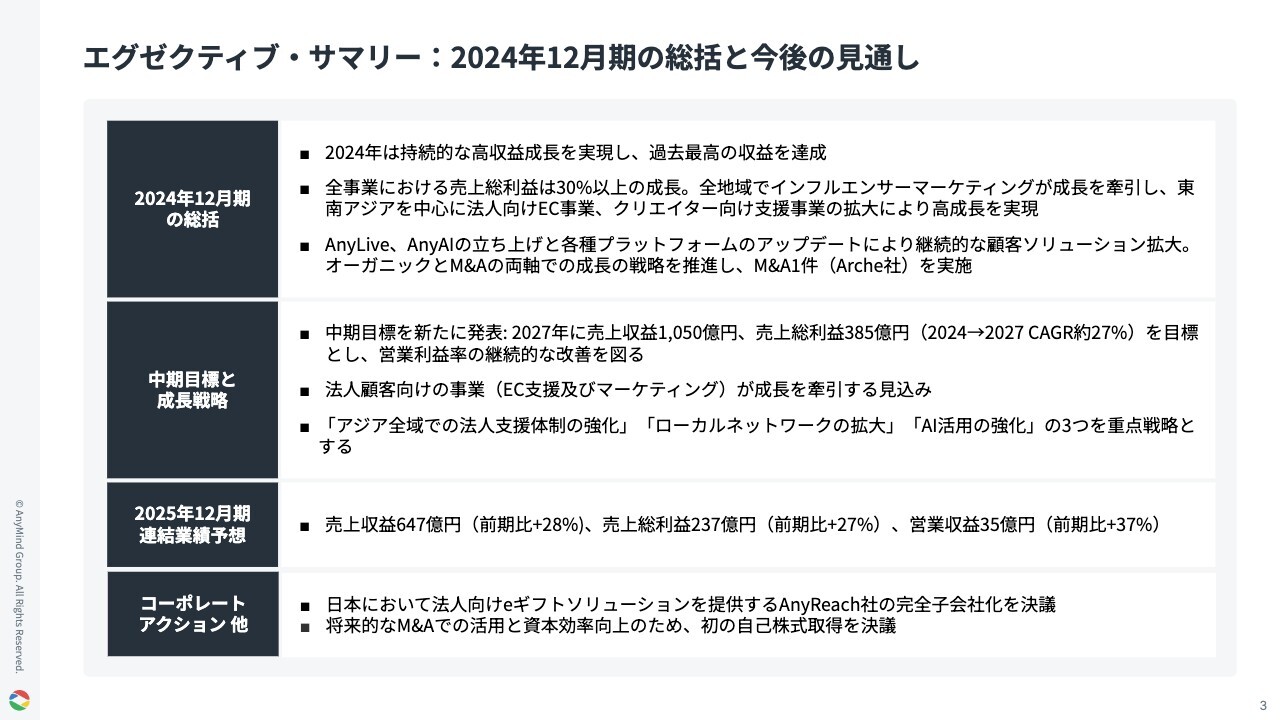

エグゼクティブ‧サマリー:2024年12月期の総括と今後の見通し

スライドは本日の発表内容をまとめたものになります。2024年度も持続的な高成長と収益改善を実現したことで、過去最高の収益を達成しました。

また、2025年2月14日付で新たに中期目標を発表しており、2027年度に売上収益1,050億円、売上総利益385億円を目指し、利益についても売上成長とともにしっかりと増益させていきたいと考えています。

さらに、日本のEC領域にてM&Aを1件と、初の自己株式取得を決議しました。詳細は後ほどご説明します。

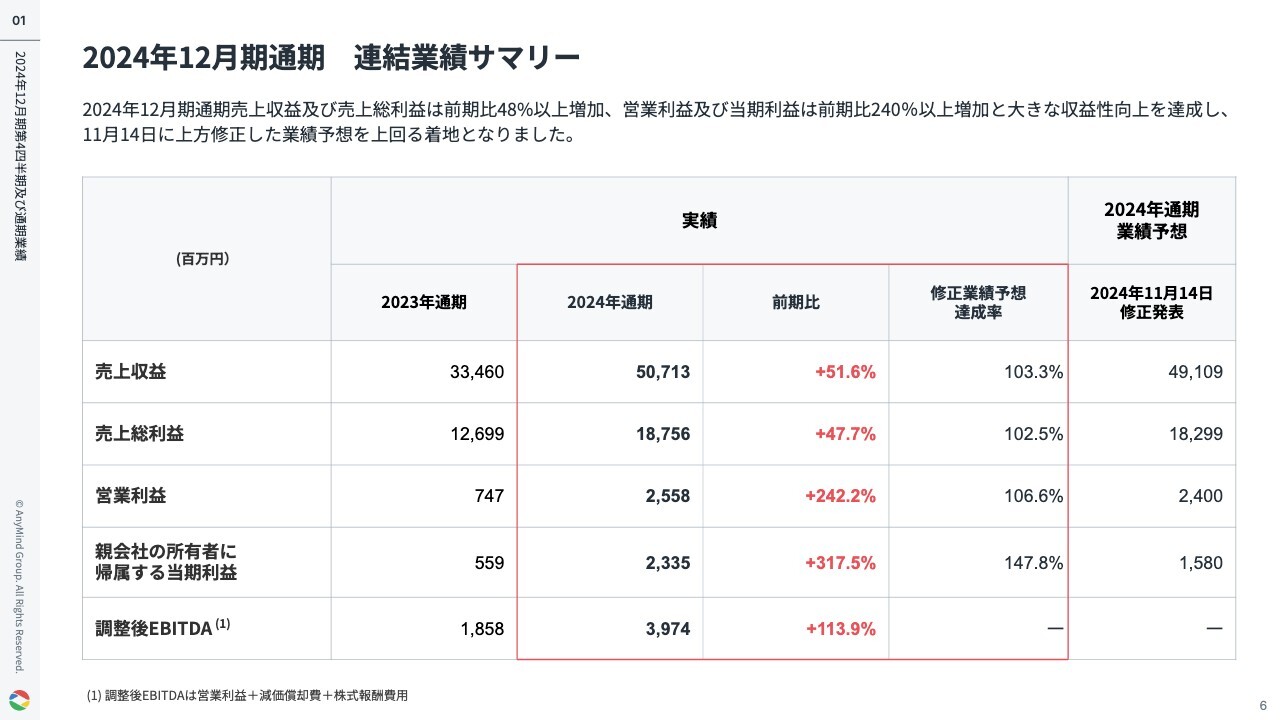

2024年12月期通期 連結業績サマリー

大川敬三氏(以下、大川):取締役CFOの大川です。連結業績のサマリーについてご説明します。2024年度通期の売上収益は507億1,300万円、売上総利益は187億5,600万円で、前年比で高い成長を実現しています。

営業利益は収益改善が順調に進展した結果、25億5,800万円となり、11月に上方修正した業績予想を上回って着地しています。

加えて、為替差益およびグループ会社における繰延税金資産の認識により、親会社の所有者に帰属する当期利益は23億3,500万円となり、業績予想を大幅に超過しています。

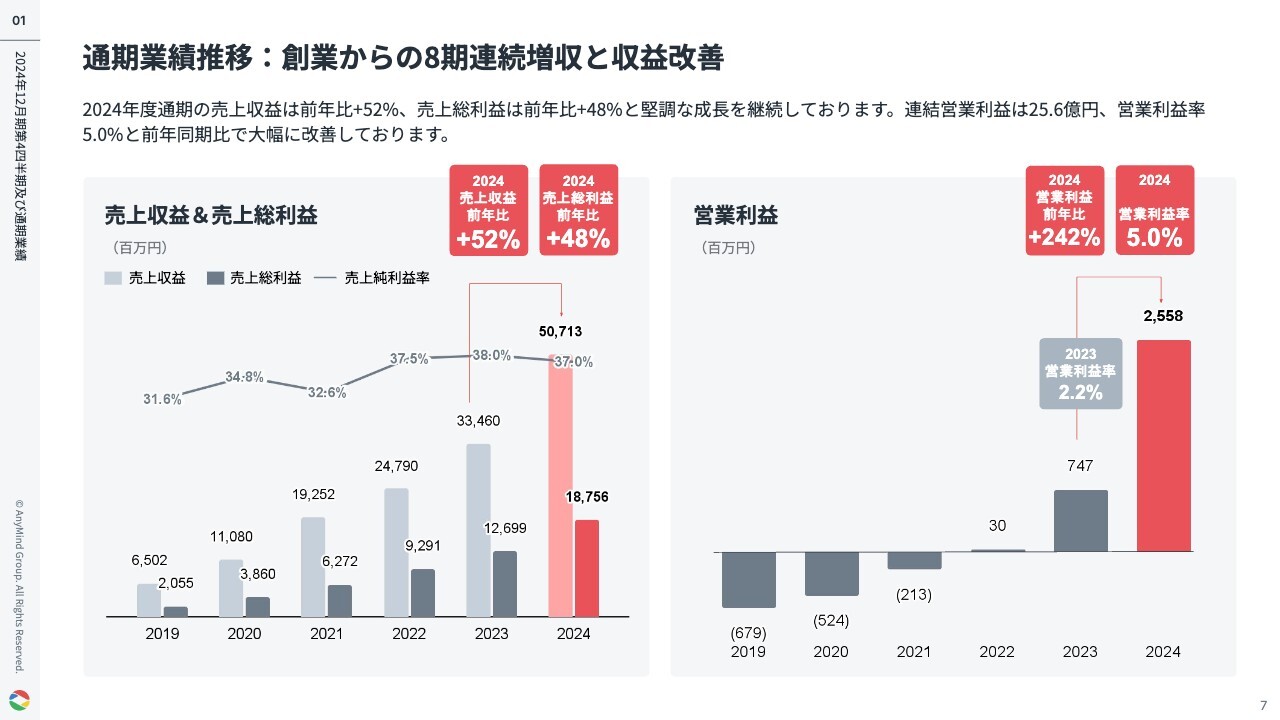

通期業績推移:創業からの8期連続増収と収益改善

2024年度通期業績の売上収益は前年比52パーセント増、売上総利益は前年比48パーセント増となり、創業から8期連続で増収と成長モメンタムを維持できています。

また、営業利益についても大幅に改善しており、前年比18億円増の242パーセントの成長となりました。営業利益率も前期の2.2パーセントから5パーセントに大きく改善しています。

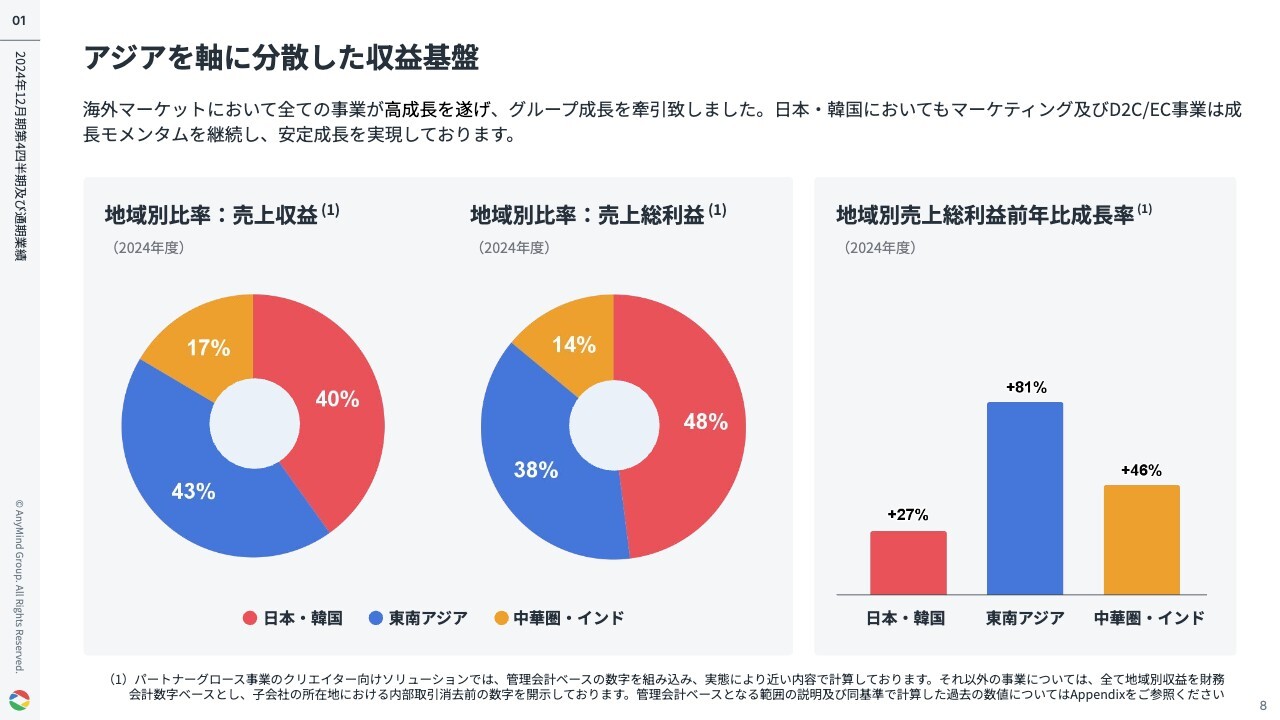

アジアを軸に分散した収益基盤

地域別の業績です。2024年度通期売上総利益の地域別比率についてご説明します。日本・韓国が48パーセント、東南アジアが38パーセント、中華圏・インドが14パーセントを占めています。

スライド右側のグラフにある成長率についても、特に東南アジアが前年比81パーセント増、中華圏・インドが前年比46パーセント増と高い成長を維持しています。

東南アジアでは、注力している法人向けEC事業の収益拡大に加え、クリエイター向けの成長支援事業が堅調に推移しており、また、マーケティング事業でも高い成長を維持している状況です。

中華圏・インドでは、マーケティング事業とパートナーグロース事業が成長を牽引している状況です。

日本・韓国では、マーケティング事業およびD2C/EC事業は成長モメンタムを継続しており、前年比27パーセント増の安定成長を実現しています。

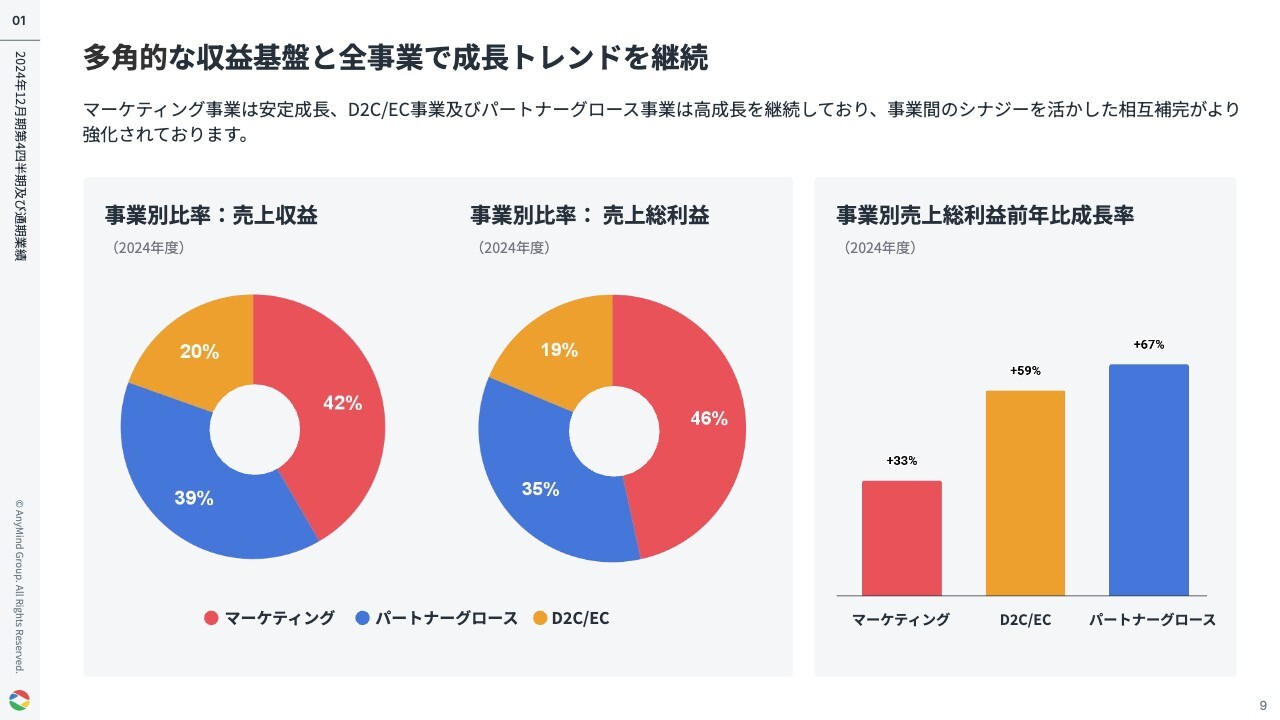

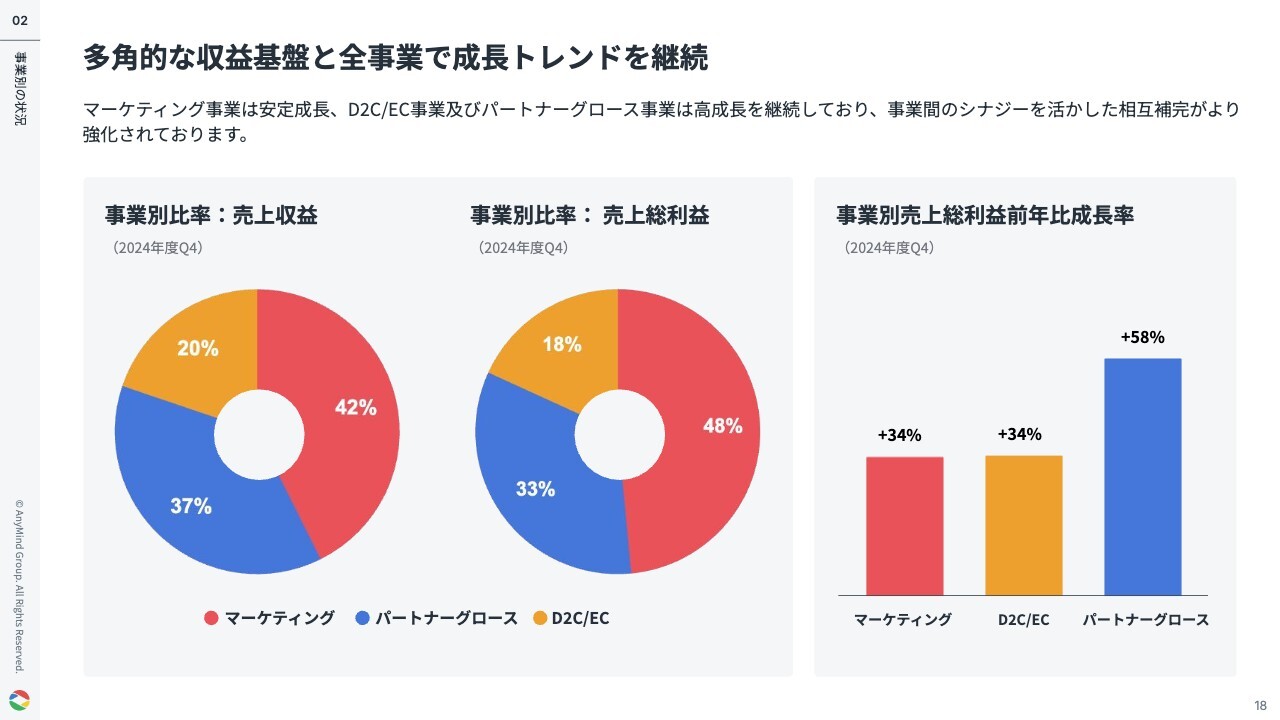

多角的な収益基盤と全事業で成⻑トレンドを継続

事業別の業績です。2024年度通期売上総利益の事業別比率についてご説明します。マーケティング事業が46パーセント、パートナーグロース事業が35パーセント、D2C/EC事業が19パーセントとなっています。

成長率は、パートナーグロース事業が前年比67パーセント増、D2C/EC事業が前年比59パーセント増と力強く成長しています。

マーケティング事業も前年比33パーセント増ですので、安定成長を継続している状況です。

各事業の成長が相互に補完し合うかたちで、クロスセルをはじめとした事業間のシナジーを強化できる状態が整いつつあると考えています。

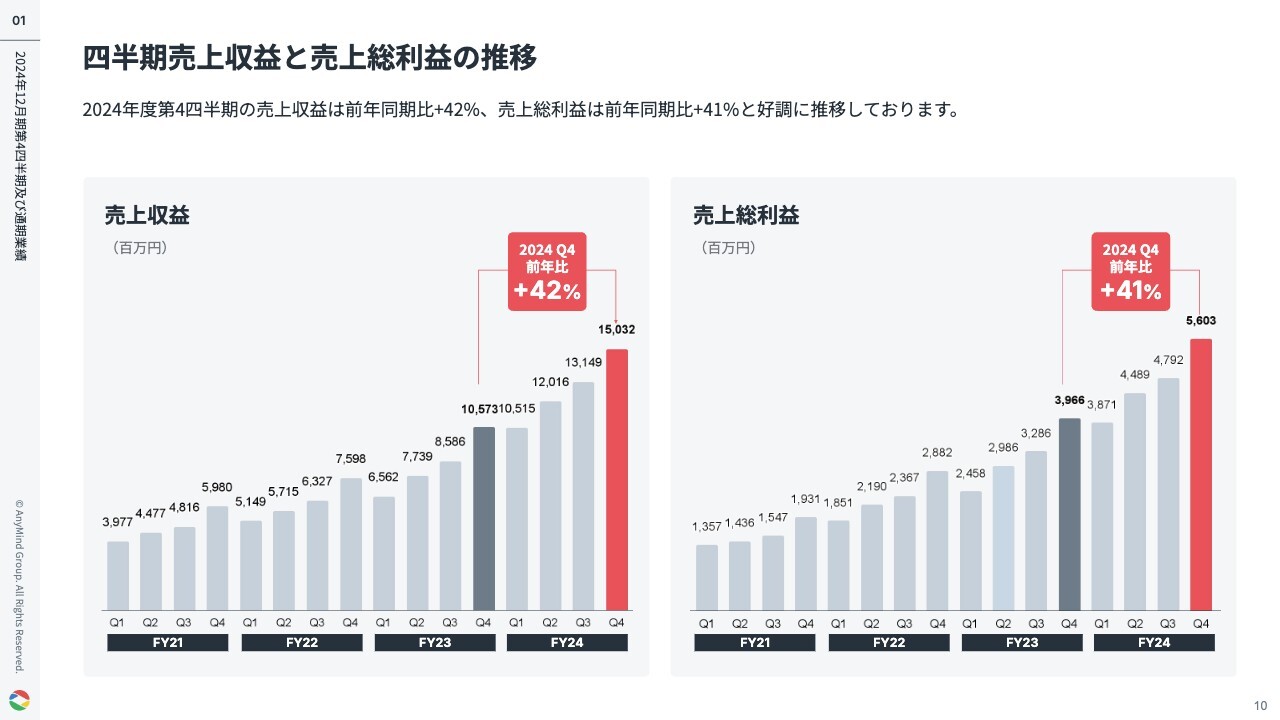

四半期売上収益と売上総利益の推移

スライドは四半期別の業績推移です。2024年度第4四半期の売上収益は前年同期比42パーセント増、売上総利益は前年同期比41パーセント増と高い水準で維持できています。

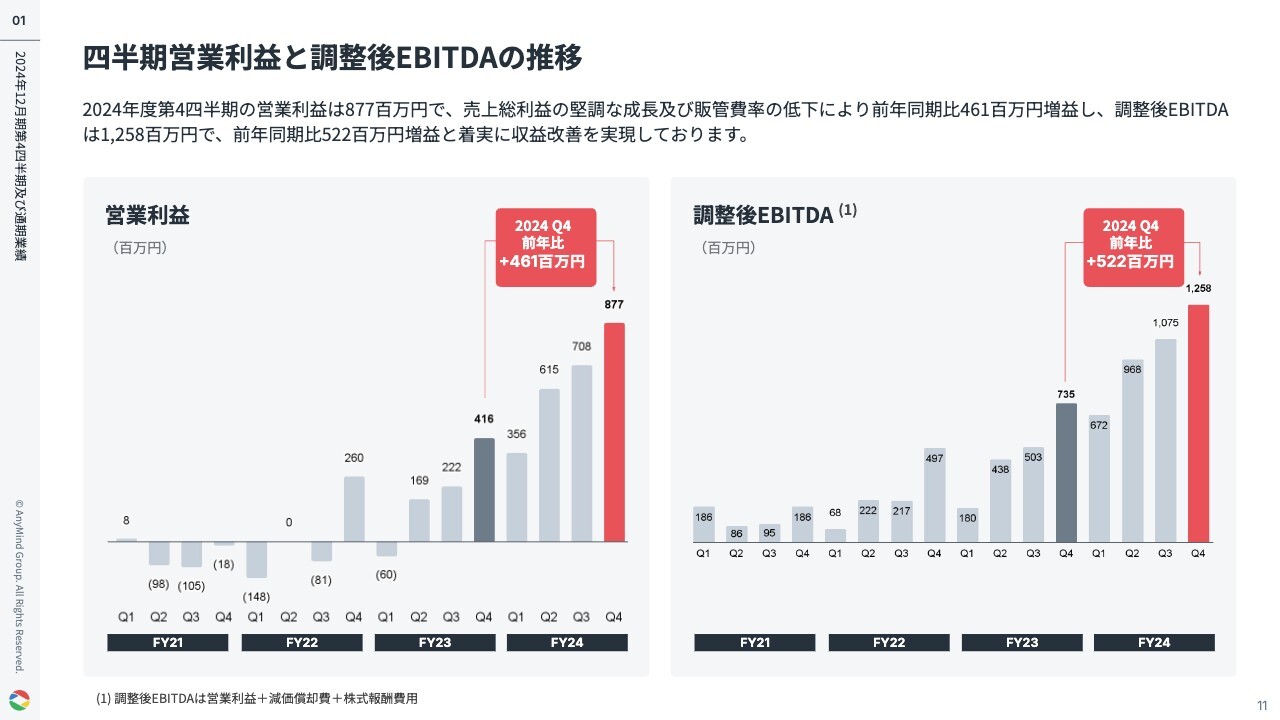

四半期営業利益と調整後EBITDAの推移

2024年度第4四半期の営業利益は、前年同期比で4億6,100万円増加し、過去最高の8億7,700万円となっています。

調整後EBITDAも同様に改善し、第4四半期では12億5,800万円となっています。

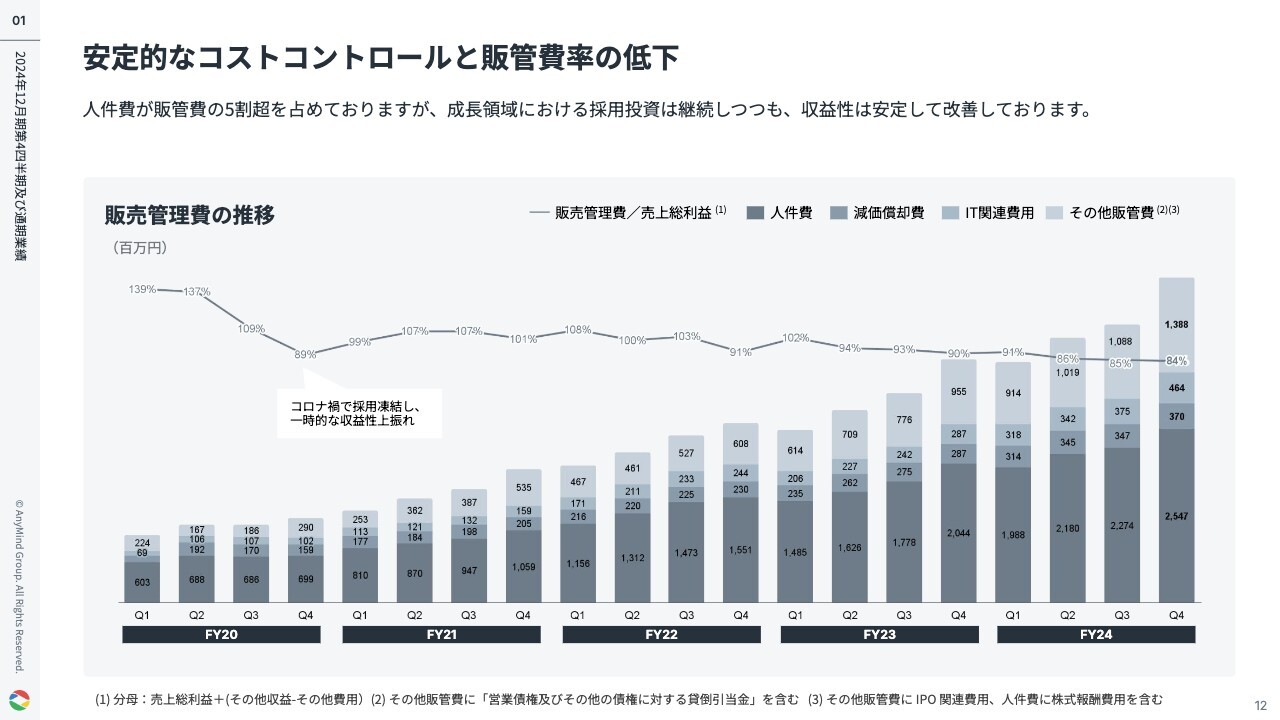

安定的なコストコントロールと販管費率の低下

販売管理費の推移です。2024年度第4四半期の販売管理費の売上総利益に対する比率は84パーセントと、前年同期比で6ポイント改善しています。

第4四半期は期末計上の引当金などの影響で、他四半期に比べてコストが上振れする傾向がありますが、昨年対比でしっかりと収益性の改善ができています。

事業規模の拡大に伴い人件費は増加傾向にあります。売上成長率を上回らないように人件費のコストコントロールを行っています。

その結果として、採用投資は継続しつつも、収益性は安定して改善しています。

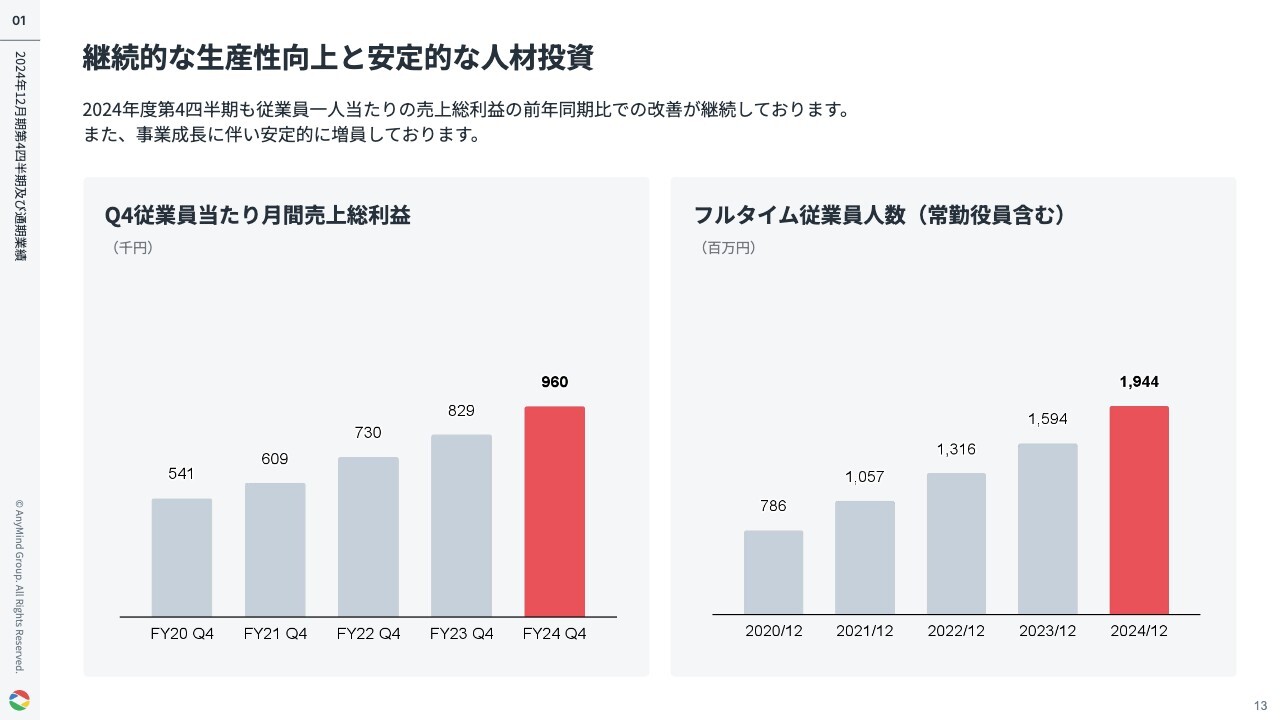

継続的な生産性向上と安定的な人材投資

当社の収益性改善を図る重要な指標として出している、従業員1⼈当たりの売上総利益の推移をスライド左側に掲載しています。

現在は、既存の進出国および事業領域における事業基盤の強化に注力し、段階的な生産性の向上を推進しています。その結果、従業員1⼈当たりの売上総利益は着実に上昇しています。

こちらの指標については、継続的な改善ができる重要な経営課題としているため、しっかりと取り組んでいます。

また、スライド右側のとおり、計画的な人員確保も順調に進捗しています。生産性の向上と事業規模の拡大を両立させながら、持続的な成長を実現しています。

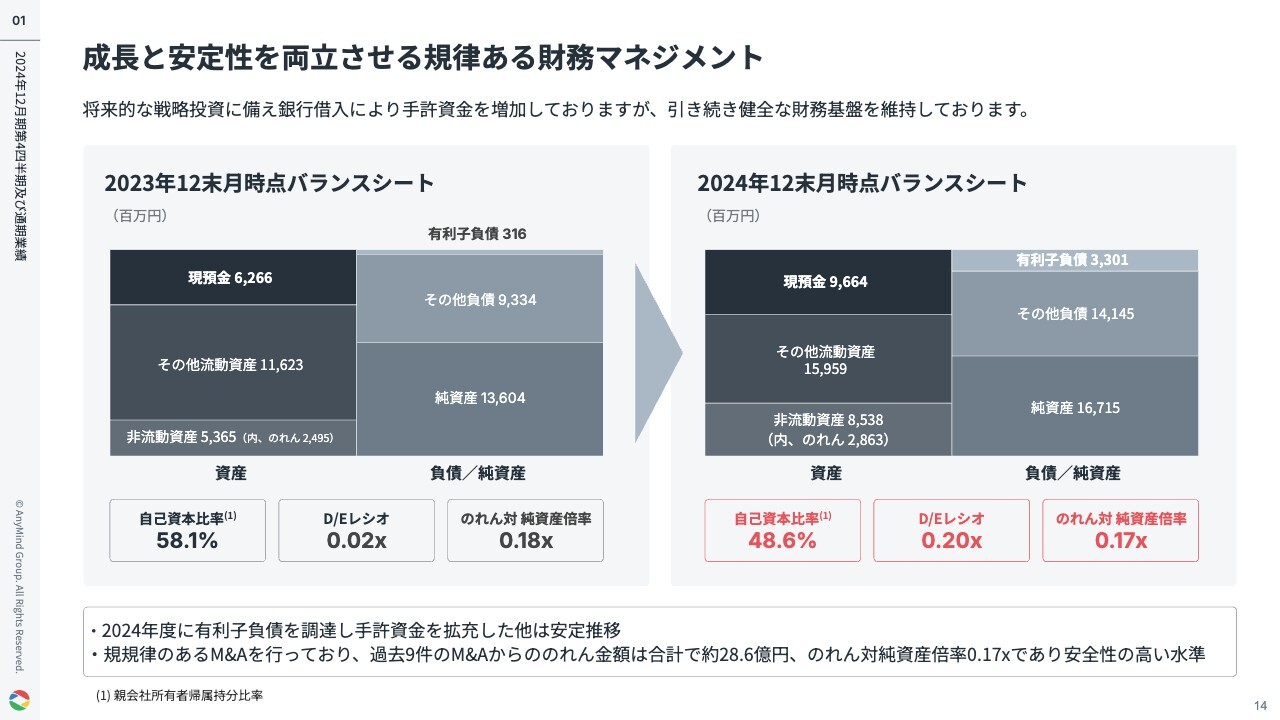

成⻑と安定性を両立させる規律ある財務マネジメント

バランスシートの状況です。2024年度第1四半期に成長戦略投資というかたちで、30億円の有利子負債を調達しました。

M&Aの実施については、投資規律を重視した結果、過去9件の案件によるのれん残高は28億6,300万円、純資産倍率は0.17倍と健全な水準を維持しています。

今後は、十分な流動性の確保と、戦略的な投資機会の追求のバランスを重視し、有利子負債を効果的に活用しながら、財務健全性と企業価値の向上を目指していきたいと考えています。

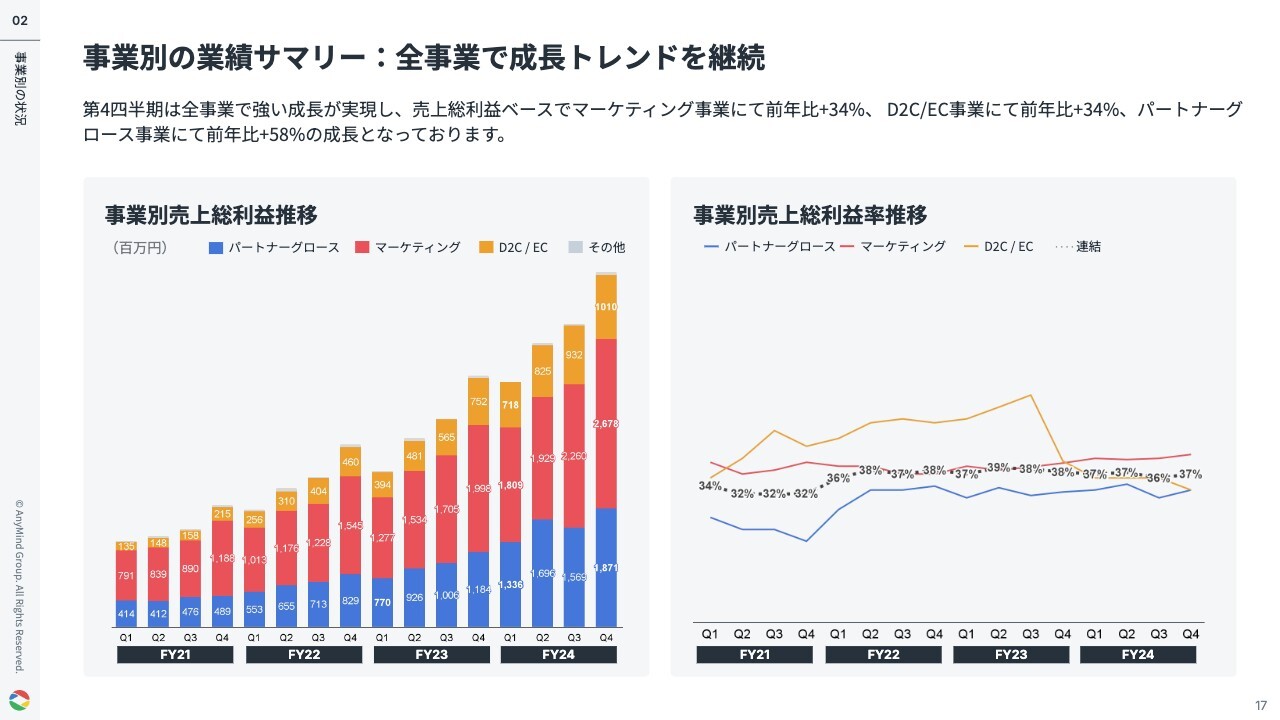

事業別の業績サマリー:全事業で成⻑トレンドを継続

十河:ここからは、事業別の業績についてご説明します。第4四半期は、売上総利益ベースではすべての事業で前年同期比30パーセント以上の成長を達成しました。

グループ全体の売上総利益率は37パーセントで、過去のトレンドと比較しても大きな変動はなく、安定した水準で推移しています。

多角的な収益基盤と全事業で成⻑トレンドを継続

第4四半期における事業別の売上総利益構成比は、マーケティング事業が48パーセント、パートナーグロース事業が33パーセント、D2C/EC事業が18パーセントとなっています。

成長率も各事業が順調に成長を継続しており、中でもパートナーグロース事業の成長率が高くなっています。

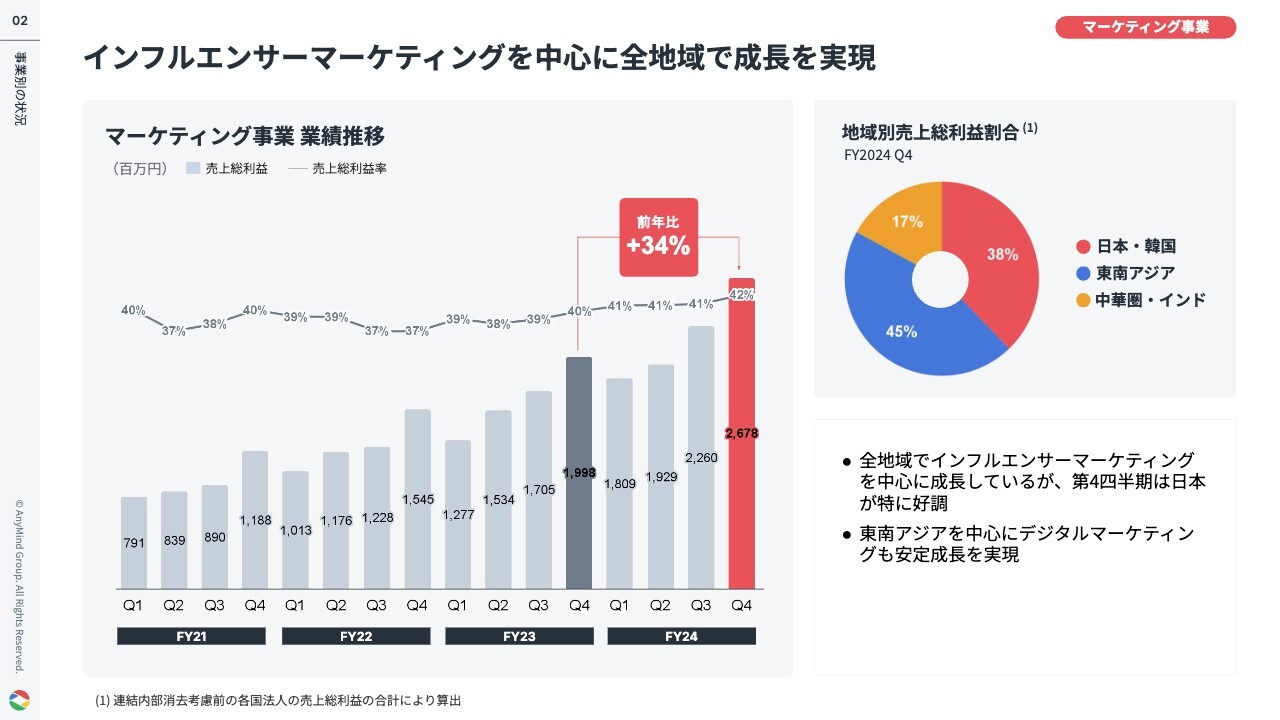

インフルエンサーマーケティングを中心に全地域で成⻑を実現

マーケティング事業は、売上総利益ベースで前年同期比34パーセント増と、安定した成長を実現しています。

全地域でインフルエンサーマーケティングを軸に成長を継続し、特に第4四半期の日本市場が好調に推移しました。

2024年度において全地域継続的に堅調成⻑及び幅広い業界の顧客基盤を維持

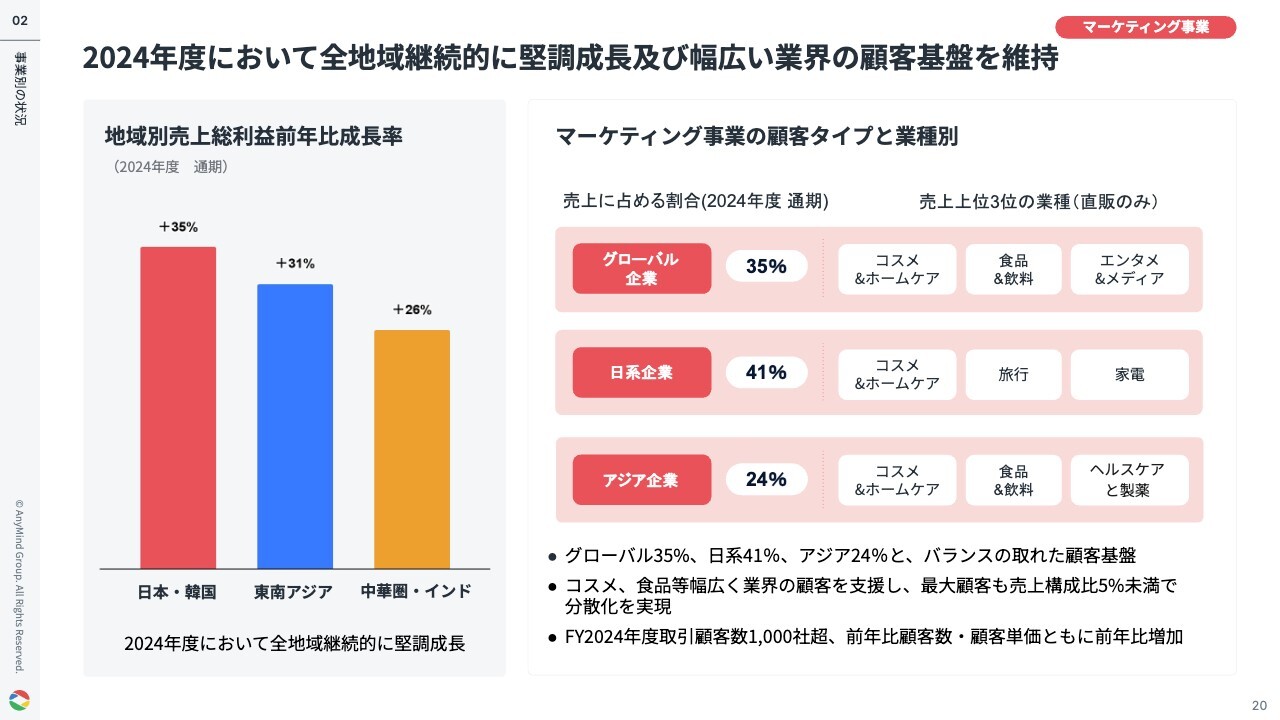

2024年度通期では、地域別売上総利益の前年比成長率は日本・韓国が35パーセント増、東南アジアが31パーセント増、中華圏・インドが26パーセント増と、全地域で堅調な成長を達成しました。

顧客属性別の売上構成比は、日系企業が41パーセント、日系企業を除くグローバル企業が35パーセント、アジアのローカル企業が24パーセントと、バランスのとれた顧客基盤を構築できています。

業種別でも、主要カテゴリのコスメ&ホームケアだけでなく、食品&飲料、エンタメ&メディア、旅行、家電など、幅広い業界へサービスを提供できています。

また、最大規模の顧客であっても売上構成比は5パーセント未満となっており、収益はかなり分散している状況です。

2024年度の取引顧客数は1,000社を超え、顧客数・顧客単価ともに前年比で増加しています。

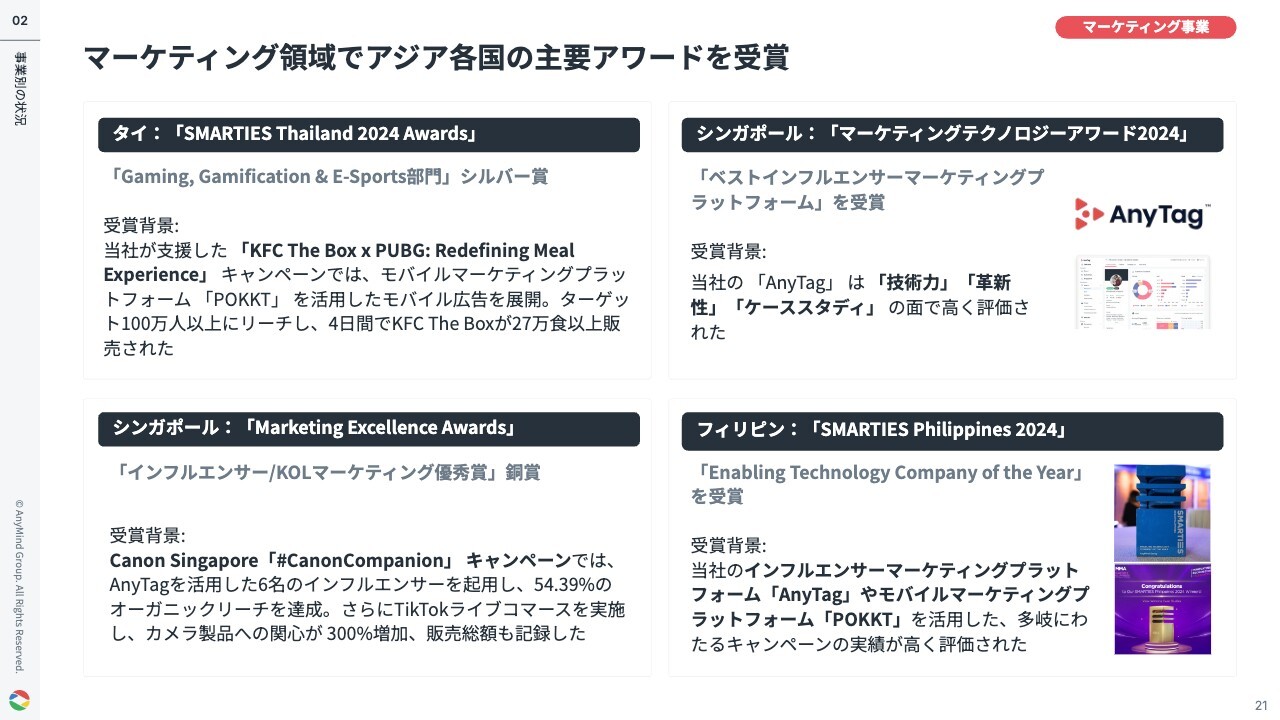

マーケティング領域でアジア各国の主要アワードを受賞

第4四半期にマーケティング領域で、アジア各国の主要アワードを受賞しましたのでご紹介します。

タイでは、当社が支援したケンタッキーフライドチキンのキャンペーン、シンガポールではキヤノンのキャンペーンが高く評価されました。

さらに、当社のインフルエンサーマーケティングプラットフォーム「AnyTag」は、その技術力、革新性、そしてキャンペーン実績が認められ、シンガポールおよびフィリピンでプロダクトアワードを受賞しました。

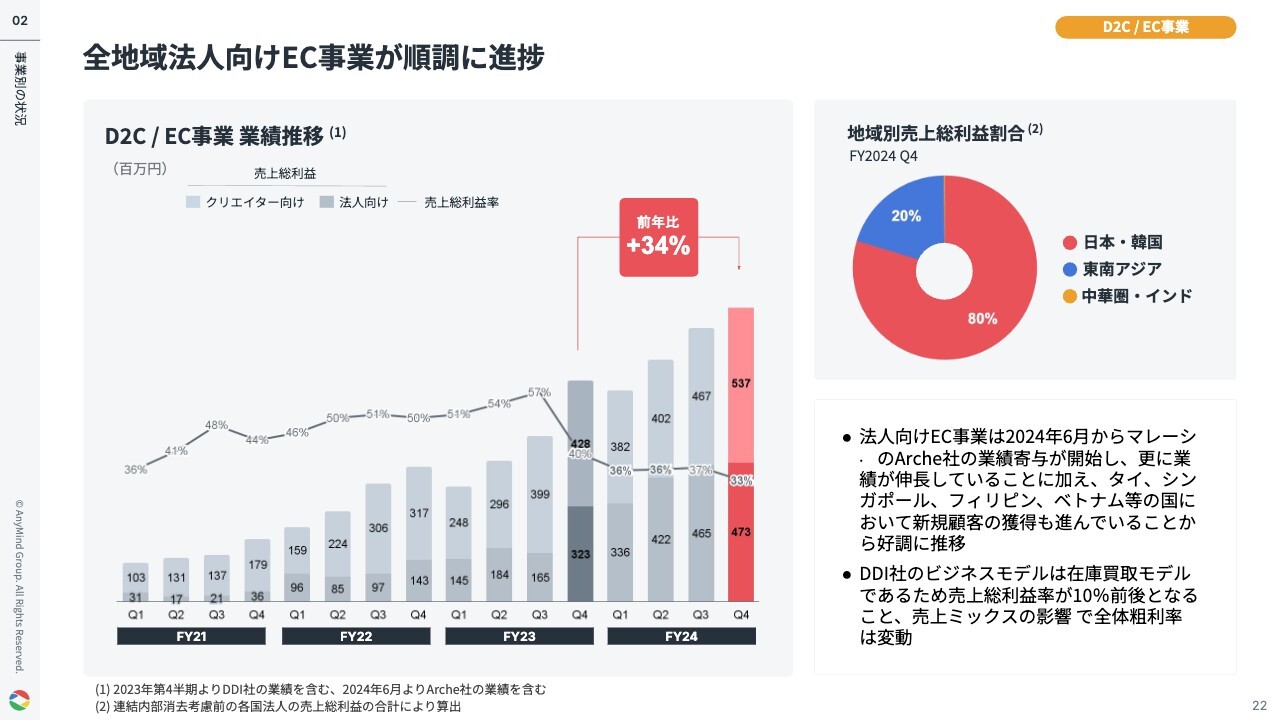

全地域法人向けEC事業が順調に進捗

D2C/EC事業は、前年同期比34パーセント増となっています。法人向けEC支援では、引き続き好調を継続し、前年比46パーセント増となっています。

2024年6月からマレーシアのArche社が業績に寄与し始めたこと、また、タイ、シンガポール、フィリピン、ベトナムなどの国において、新規顧客の開拓、獲得が順調に進んだことにより、事業全体として好調な業績推移を実現しています。

売上総利益率の変動については、法人向けEC支援にて収益を総額計上する取引が大きく成長したため、売上ミックスが変化した影響により、売上総利益率に変動が生じています。

日本を中心に展開するクリエイター向けD2C事業は、前年比25パーセント増となり、安定成長で推移しています。

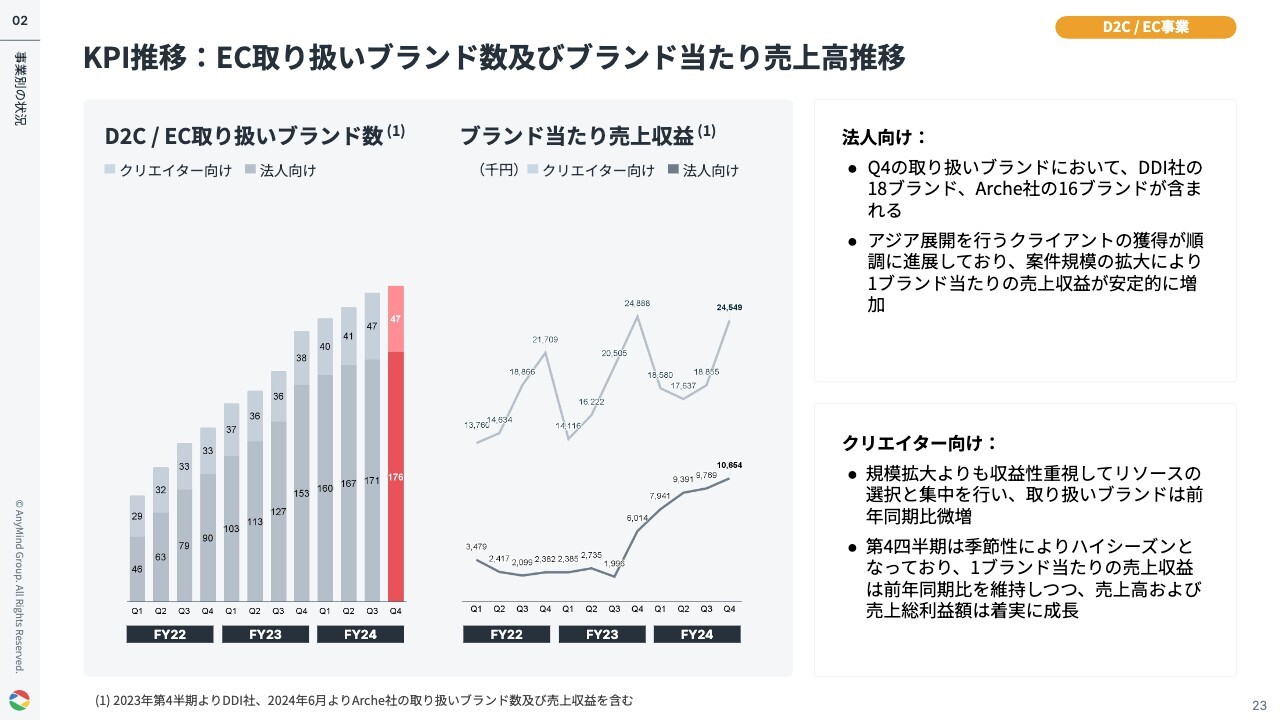

KPI推移:EC取り扱いブランド数及びブランド当たり売上高推移

EC事業の取り扱いブランド数およびブランド当たりの売上高推移についてです。現在、法人向けが176ブランド、クリエイター向けが47ブランドとなっています。

法人向けでは、アジア地域での事業展開を進めるクライアントの獲得が順調に進み、案件規模の拡大に伴い、1ブランド当たりの売上収益も増加しています。

クリエイター向けでは、季節要因により第4四半期はハイシーズンとなるため、1ブランド当たりの売上収益は前年同期比を維持しながら、売上高および売上総利益規模も安定的に成長しています。

安定的な法人向け支援顧客数とクロスボーダー案件数の増加

法人向けEC支援のクライアント事例をご紹介します。クロスボーダー案件として、出光興産のレーシングエンジンオイルのアジア複数国への展開を支援し、越境EC販売、マーケティング、配送、カスタマーサポートまで包括的にサポートしています。

また、日本企業NILのヘアケアブランド「SUNA」においては、タイでのEC支援に加え、ベトナムでのサポートも開始しました。AIライバーを活用したライブコマースなどの施策も実施しています。

韓国のコスメブランド「FORENCOS(フォレンコス)」に関しては、日本に加えてベトナムでの販売支援も開始しています。こちらもマーケティング施策として、AIライバーを活用したライブコマースを実施する予定です。

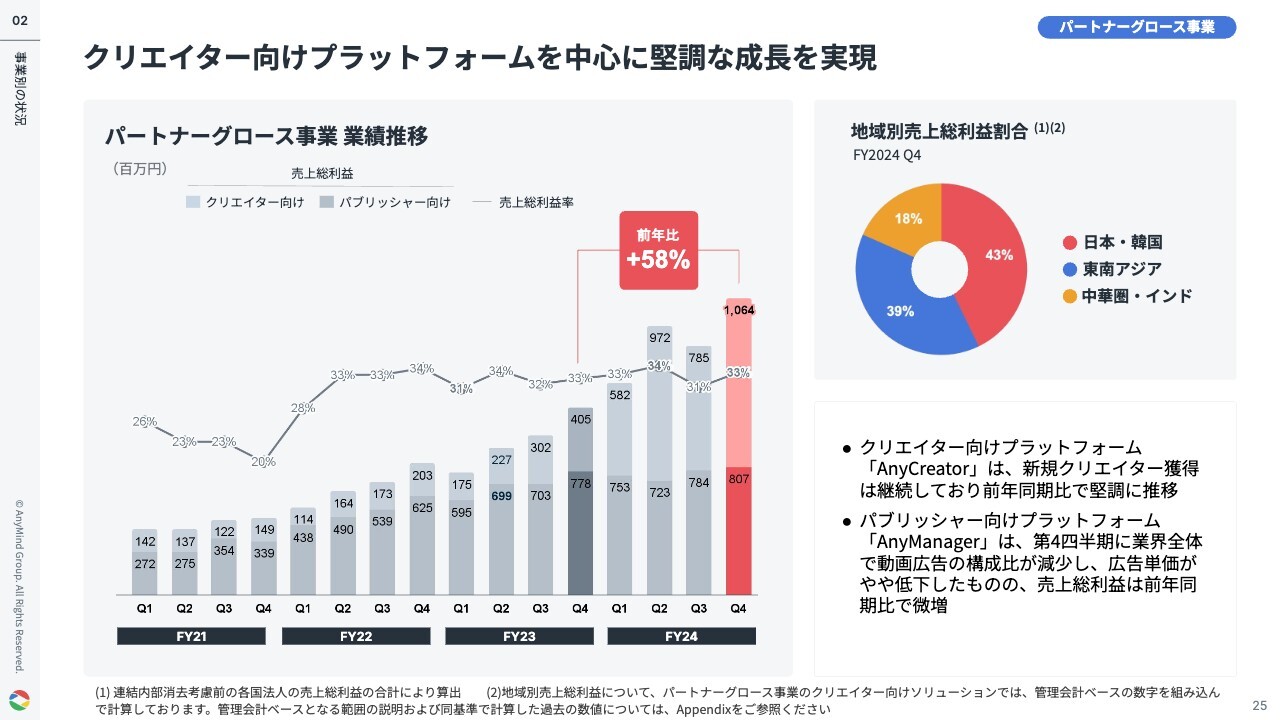

クリエイター向けプラットフォームを中心に堅調な成⻑を実現

パートナーグロース事業についてです。当事業は前年同期比58パーセント増と力強い成長を続けています。

クリエイター向け成長支援は、新規クリエイターの獲得が順調に進み、堅調な推移を維持しています。

パブリッシャー向け成長支援は、第4四半期に業界全体で動画広告の構成比が減少し、パブリッシャーあたりの収益単価がやや低下したものの、新規顧客の獲得などにより、売上総利益は前年同期比で若干の増加で着地しました。

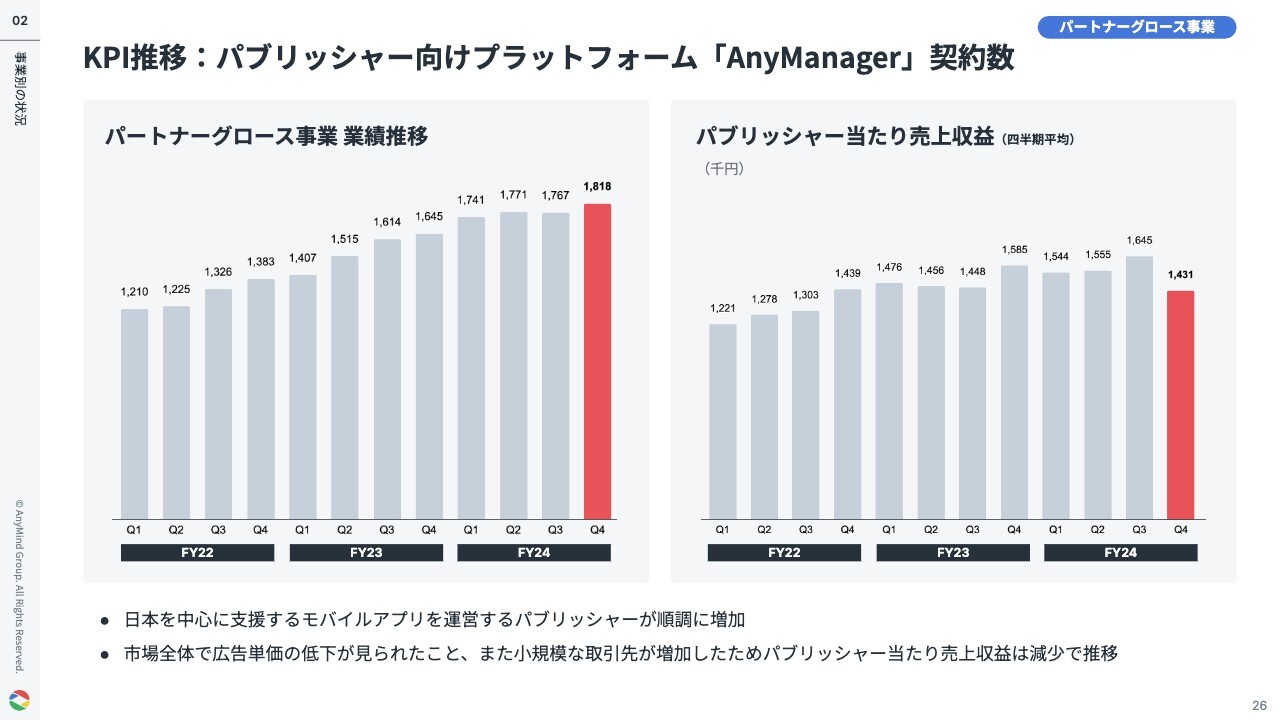

KPI推移:パブリッシャー向けプラットフォーム「AnyManager」契約数

パブリッシャー向けプラットフォーム「AnyManager」の契約社数は、第4四半期末時点で1,818社となっています。

日本を中心にモバイルアプリ向けの支援など、成長領域を順調に拡大しています。特にWebメディアについては、業界全体における広告単価の低下や小規模な取引先の増加の影響により、パブリッシャー当たりの売上収益は減少で推移しています。

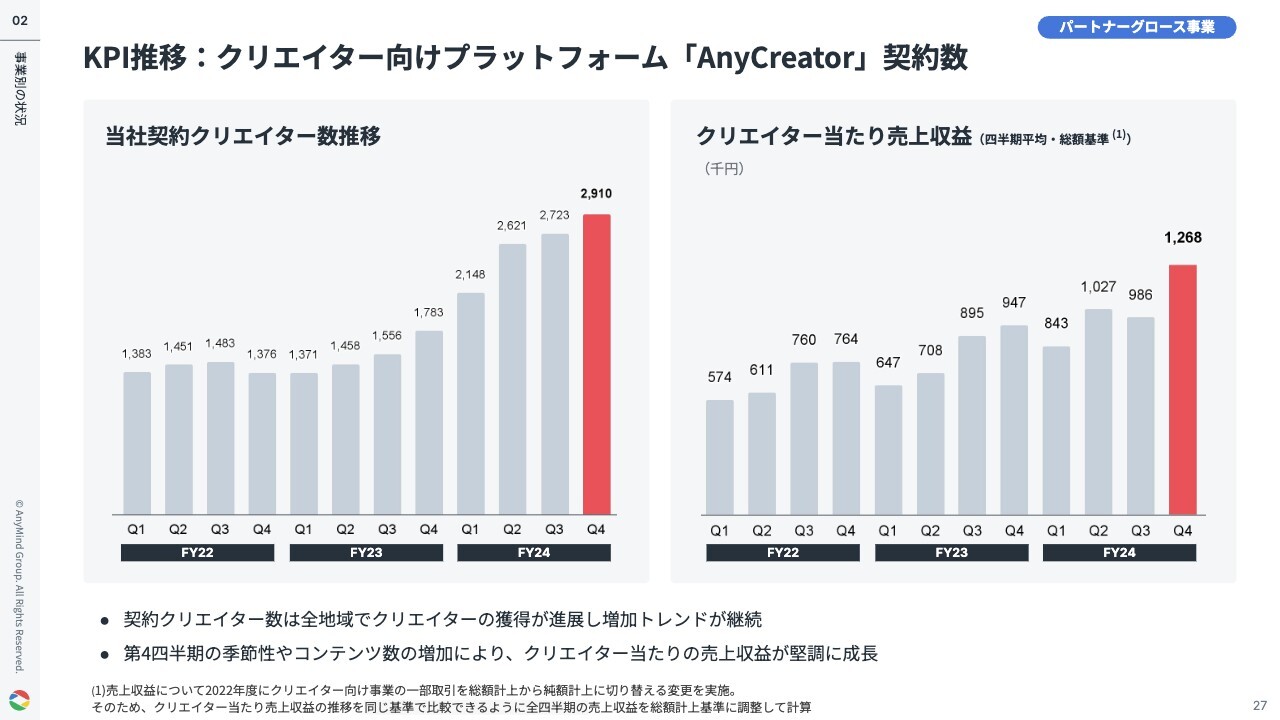

KPI推移:クリエイター向けプラットフォーム「AnyCreator」契約数

クリエイター向けプラットフォーム「AnyCreator」の契約者数は、グローバルで2,900人を突破しています。

全地域でクリエイターの獲得を継続したこと、また、第4四半期に一定の季節性があることから収益は第4四半期も順調に推移しています。

クリエイター支援事例及び新ソリューションの展開

クリエイター支援事例および新ソリューションの展開についてご説明します。

まず、若年層から大きな人気を集め、「YouTube」チャンネル登録者数120万人を誇るクリエイター兼アーティスト「しなこ」の支援事例をご紹介します。

ミュージックビデオの企画・制作と楽曲配信を支援し、2024年末にリリースした新曲『マシュマロパンチ』は、現時点で「YouTube」の再生回数が600万回を超えています。

また、支援内容の拡大として、当社は「YouTube」パートナープログラムのパートナーに認定されました。

これにより、当社が支援するクリエイターの「YouTube」チャンネルの広告枠を事前予約形式で直接販売することが可能になり、クリエイター、パブリッシャー、広告主に向けた、新たなソリューションを提供していきます。

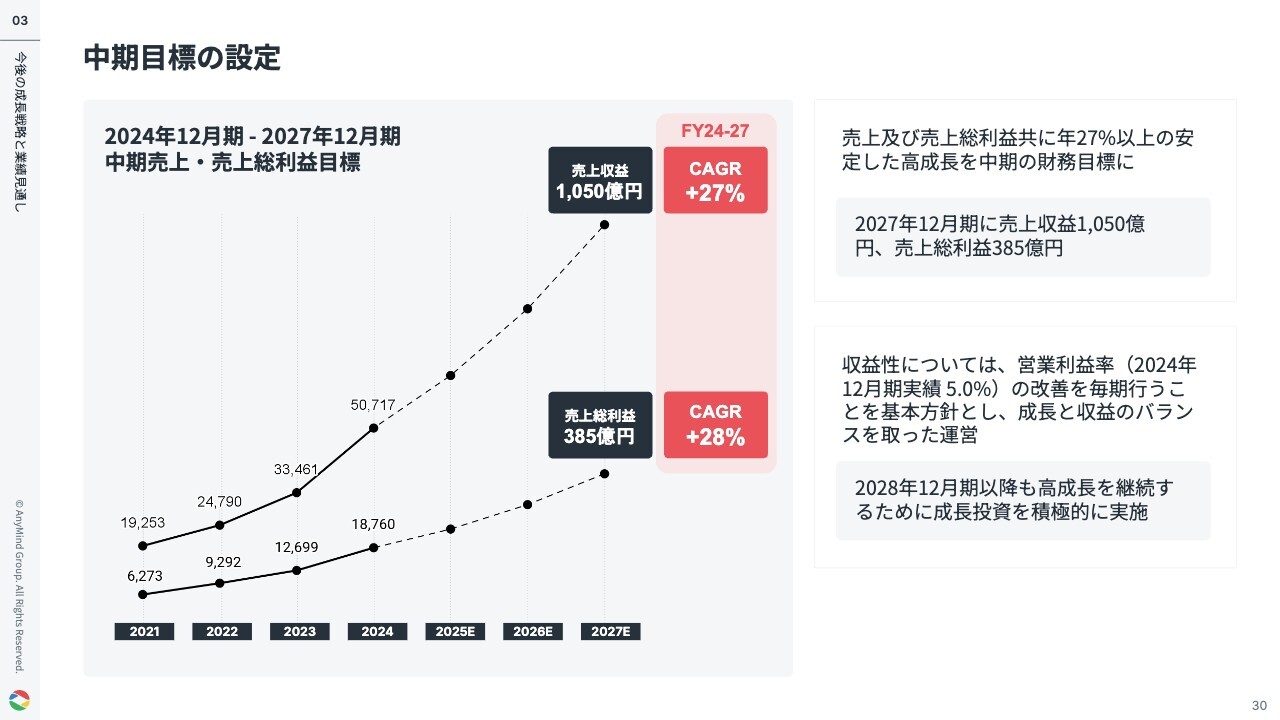

中期目標の設定

2024年12月期から2027年12月期までの中期目標を新たに設定しました。売上収益および売上総利益の年平均成長率27パーセント以上を維持し、2027年12月期には売上収益1,050億円、売上総利益385億円の達成を目指します。

収益性については、営業利益率の継続的な改善を基本方針とし、しっかりと増益を続けていきたいと考えています。

2028年度以降も高成長を継続するためには、成長投資も重要になるため、中長期の成長と足元の収益のバランスを取りながら事業を推進していきます。

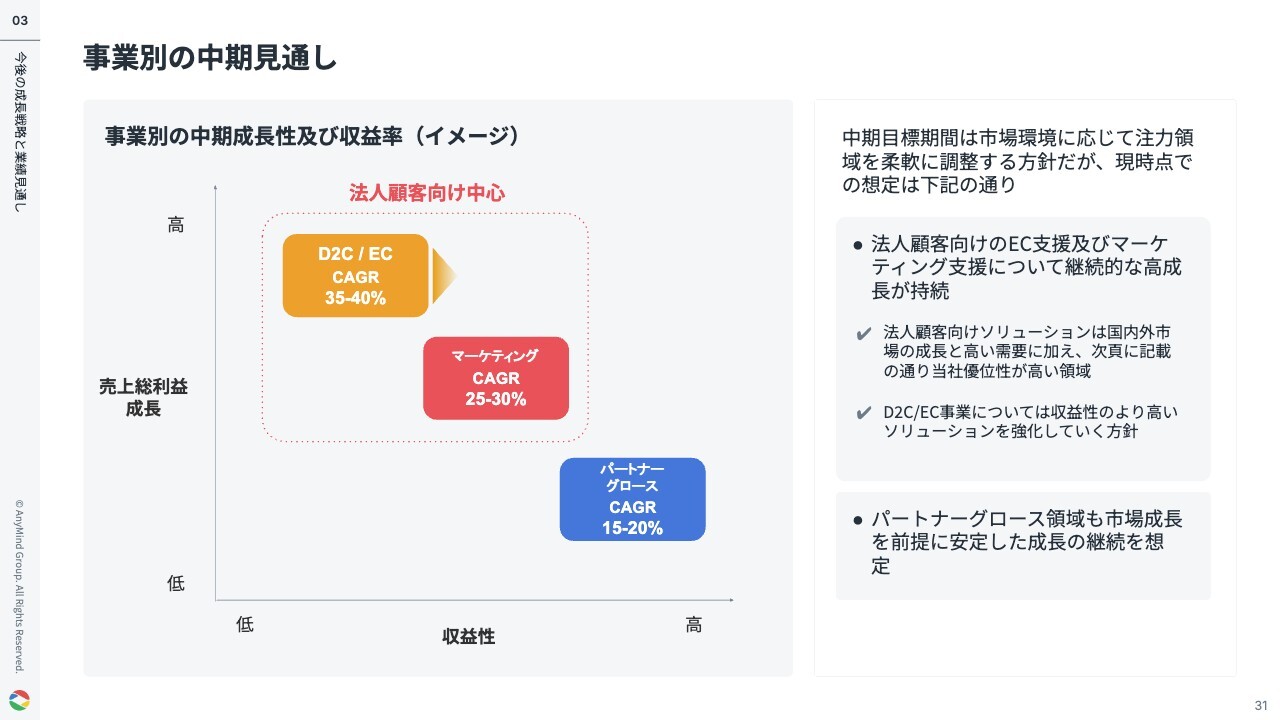

事業別の中期見通し

事業別の中期成長性および収益性のイメージについてお伝えします。中期目標期間中は、市場環境に応じて注力領域を柔軟に調整する方針ですが、現時点での想定としてご理解いただければと思います。

法人顧客向けのソリューションは、国内外市場の成長と高い需要が見込まれる領域であり、当社の競争優位性が発揮できる分野です。そのため、法人向けのEC支援およびマーケティング支援ともに、継続的な高成長が期待できると考えています。

収益性については、EC領域は当社の中でも比較的新しい事業領域であり、開発投資も積極的に行っているため、現時点での収益性は他事業と比べると低く、今後の改善余地が大きいと考えています。

パートナーグロース領域については、すでに高い収益性を実現していますが、市場成長を前提に安定した成長を継続できると想定しています。

非常に変化が多く、流れが早い領域となるため、成長率については保守的な水準で見ています。しかし、足元で高い成長を実現している領域になりますので、しっかりとアップサイドを追求できるようにしていきたいと考えています。

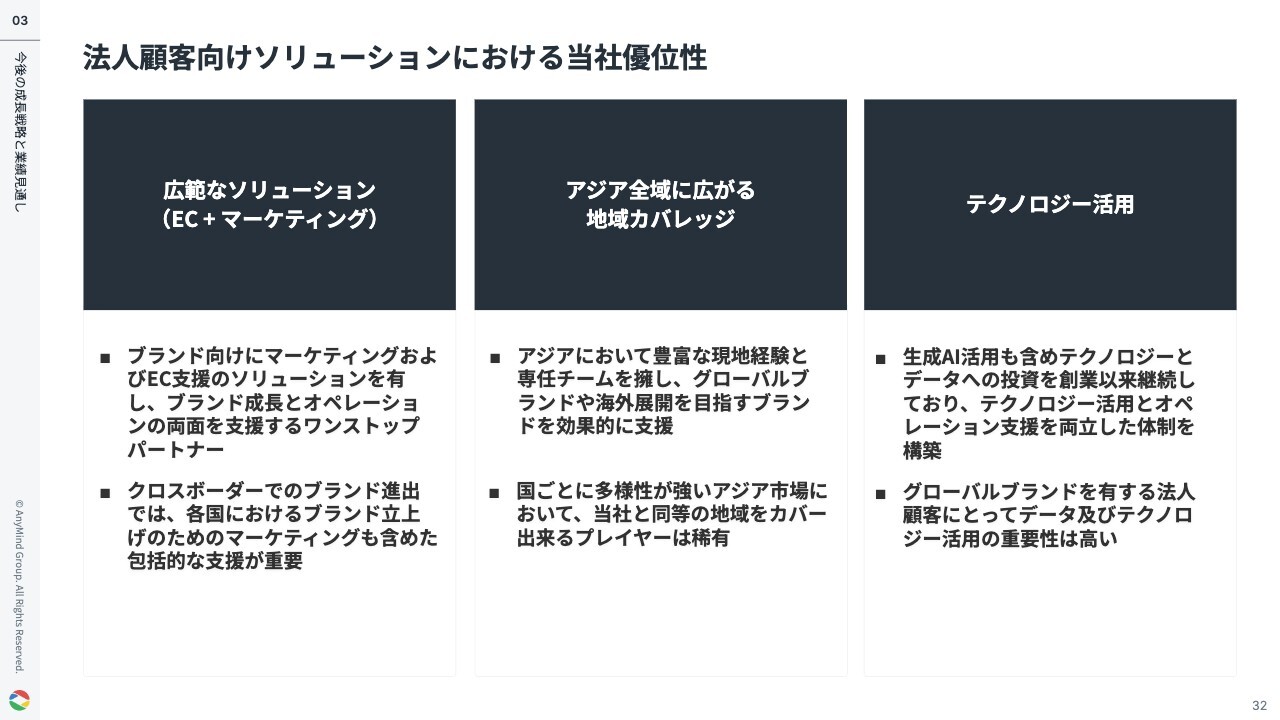

法人顧客向けソリューションにおける当社優位性

法人顧客向けソリューションにおける当社の優位性についてです。当社は、ブランド企業向けにマーケティングおよびEC支援のソリューションを提供しており、ブランドの成長戦略選定からオペレーションまでをワンストップで支援できる体制を整えています。

特にクロスボーダー展開においては、各国市場への参入時に不可欠なマーケティング戦略の選定からEC販売まで包括的に支援できるのが強みとなっています。

また、当社はアジア各国に専任チームを配置し、各市場において確かな実績を積み重ねてきました。多様性の高いアジア市場において、当社と同等のエリアをカバーできるプレーヤーは少なく、市場特性に応じた最適な戦略を提供できる点が強みとなっています。

さらに、当社は創業以来、生成AIを含むテクノロジーおよびデータ活用への投資を継続しており、テクノロジーの活用とオペレーション支援の両面で法人顧客を強力にサポートできる体制を構築しています。

特に、データおよびテクノロジーの活用は、グローバルブランドにとって重要性を増しており、当社はそれを実現する最適なパートナーとしてお役に立てると考えています。

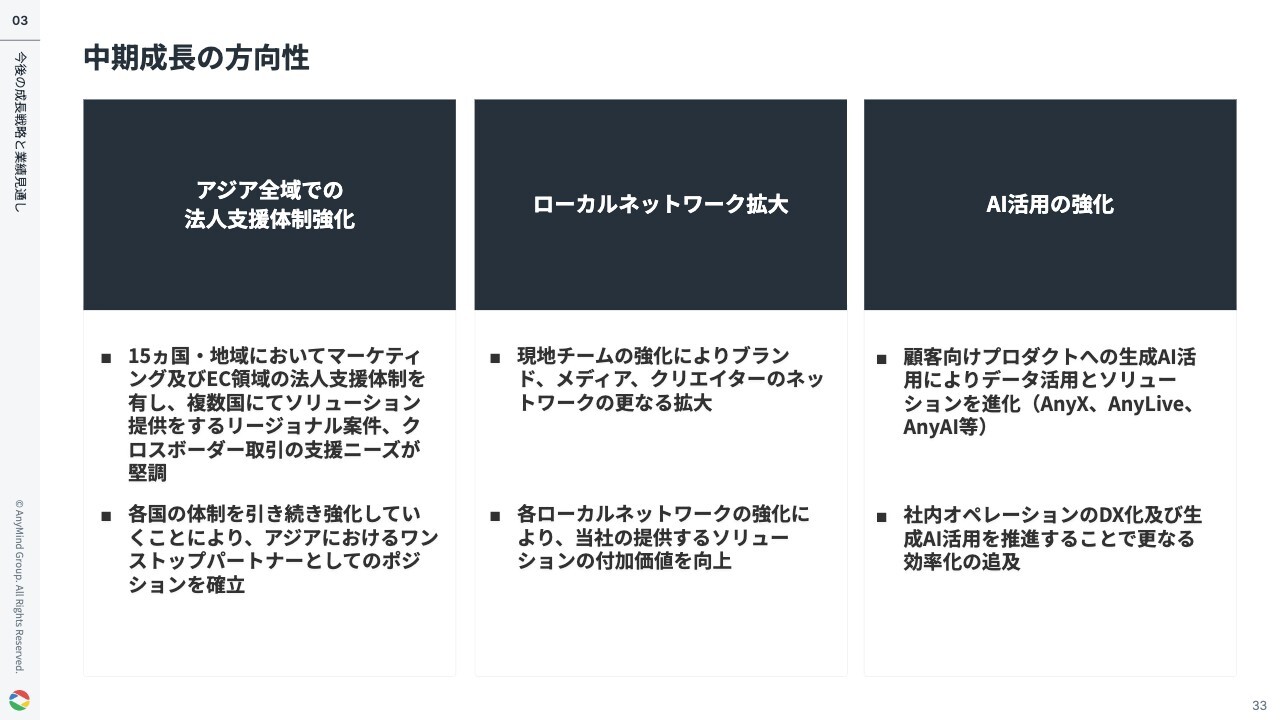

中期成⻑の方向性

中期成長の方向性についてです。まず、アジア全域における法人支援体制の強化を進めます。現在、当社は15ヶ国・地域においてマーケティングおよびEC領域の法人支援体制を確立しており、リージョナル案件やクロスボーダー取引の支援ニーズが堅調に推移しています。

今後も、物流や輸出入プロセスも含め、各国の体制をより強化し、アジアにおけるワンストップパートナーとしてポジション確立を目指します。

また、各事業が成長していくことで、各国におけるブランド、メディア、クリエイターのネットワークもさらに拡大していくと考えています。各ローカルネットワークの成長により、当社の提供するソリューションの付加価値を一層高めることを実現していきます。

さらに、AI活用の強化により、プロダクト、ソリューションの進化を促進するとともに、社内オペレーションのさらなる効率化を図っていきます。

AI領域については、足元の進化が著しく、このテクノロジーをしっかり活用していくことで、アジアにおいてのポジションを確立していきたいと考えています。

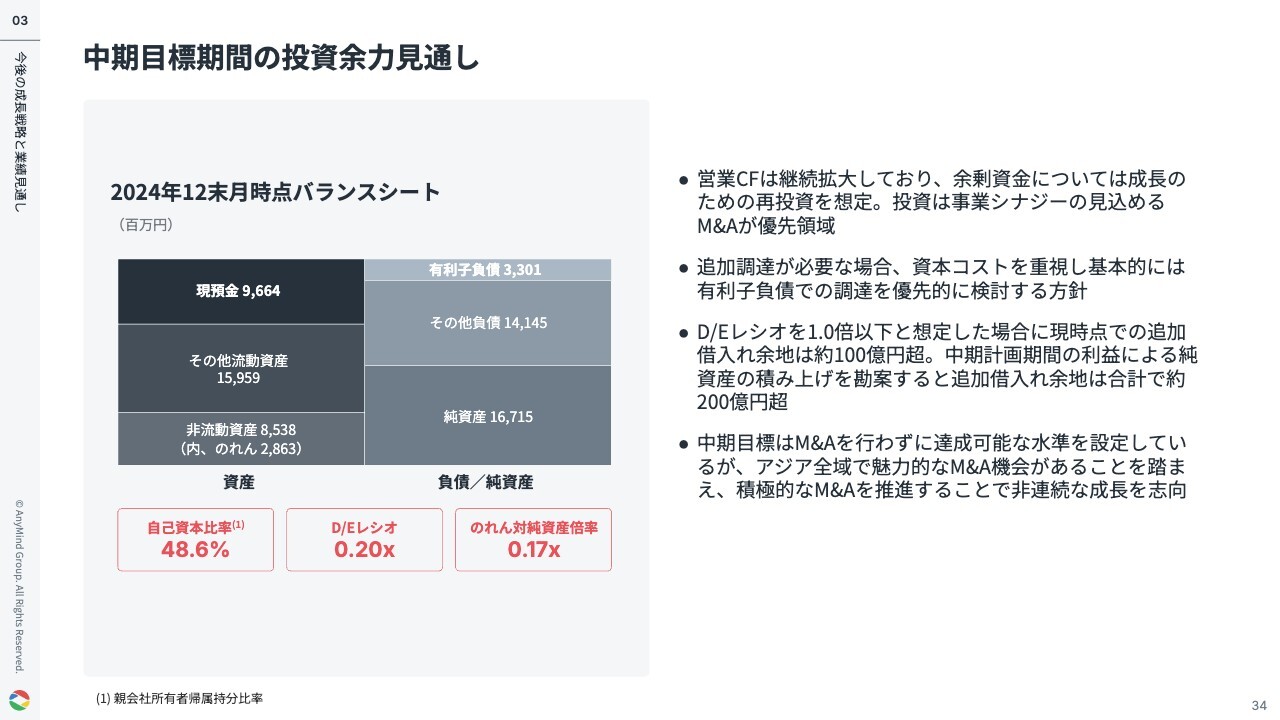

中期目標期間の投資余力見通し

大川:中期目標の期間における投資余力の見通しについてです。営業CFは、継続的に拡大しており、余剰資金については成長のための再投資を想定しています。投資先としては、事業シナジーの見込めるM&Aが優先領域となります。

今後、追加調達が必要な場合は、資本コストを重視し、基本的には有利子負債での調達を優先的に検討する方針です。

調達余力については、例えば、D/Eレシオを1.0倍以下と想定した場合、現時点での追加借入れ余地は約100億円あります。中期計画期間の利益による純資産の積み上げを勘案すると、追加借入れ余地は合計で約200億円規模もあり得ると考えています。

中期目標については、M&Aを行わずに達成できる水準と想定していますが、アジア全域で魅力的なM&Aの機会が多くあることを踏まえ、積極的なM&Aにより非連続な成長を目指していきたいと考えています。

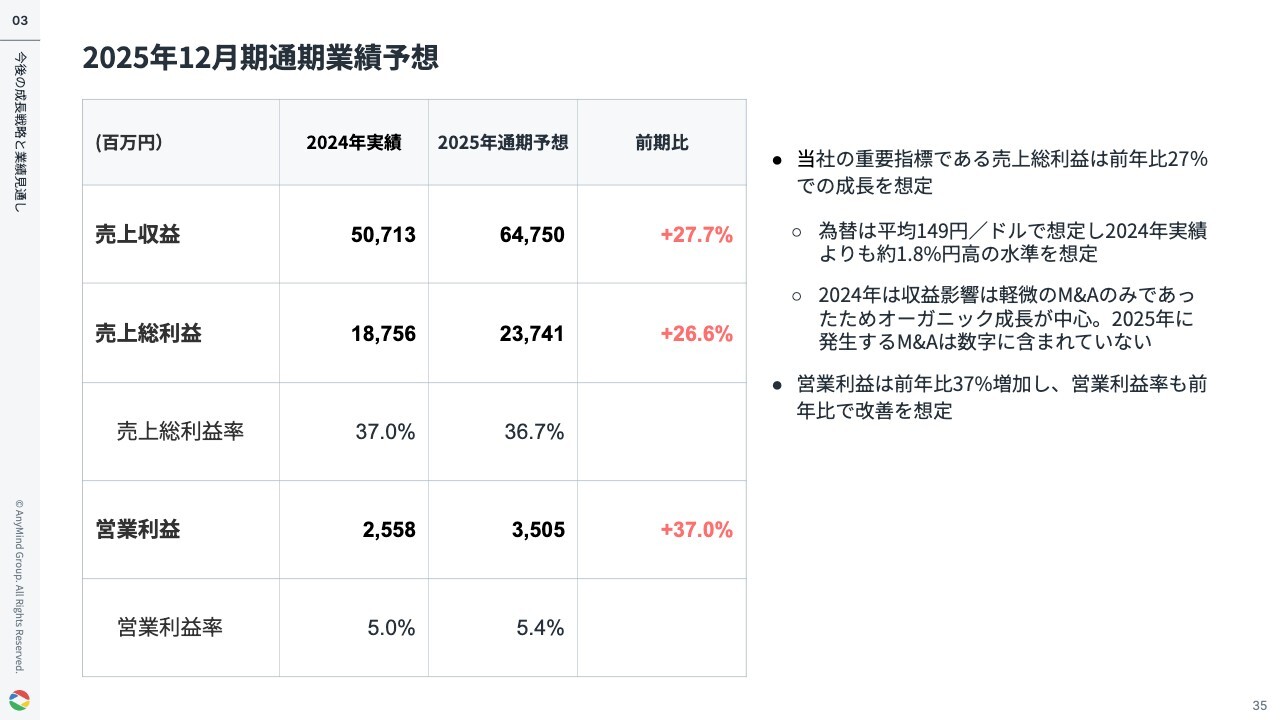

2025年12月期通期業績予想

2025年度の業績予想についてご説明します。当社の重要指標である売上総利益については、前期比約27パーセントの成長を想定しています。こちらはM&Aを含まないオーガニック成長のみでの数字であるため、本日発表しているM&A案件についても含めていません。

2025年度の営業利益は35億500万円、営業利益率は5.4パーセントを見込んでいます。営業利益は前年比で37パーセント増加し、営業利益率も前年比で改善すると想定しています。

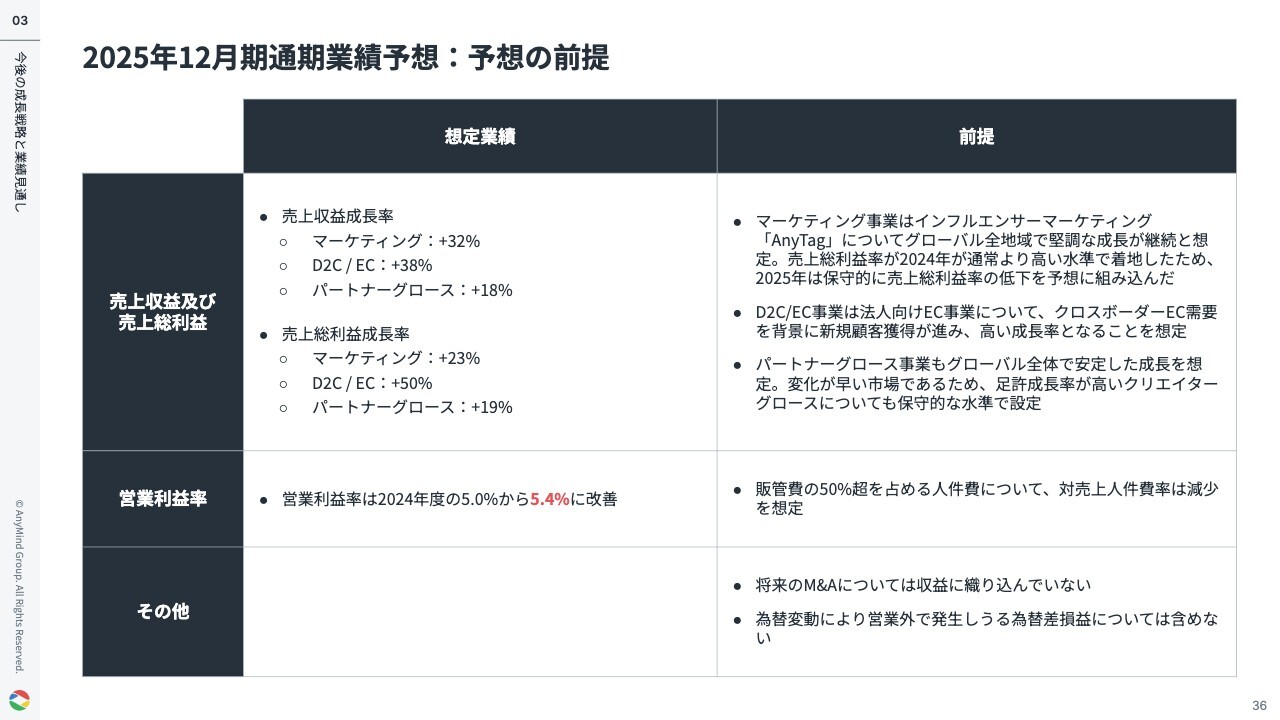

2025年12月期通期業績予想:予想の前提

事業計画の前提として、引き続き全事業が成長していくと想定しています。事業別では、マーケティング事業とパートナーグロース事業の売上総利益成長率は20パーセントから25パーセント前後を想定しており、D2C/EC事業の成長率は50パーセントを想定し、全体を牽引していくと考えています。

販管費については人件費が最も大きな項目となりますが、売上成長していく中で売上と同等の成長率での人員増加は不要となりますので、段階的に収益性が向上していくと考えています。

また、予想には含んでいませんが、M&Aについても当社の重要な戦略の1つになりますので、良い機会、良い会社があれば積極的にM&Aを検討していきたいと考えています。

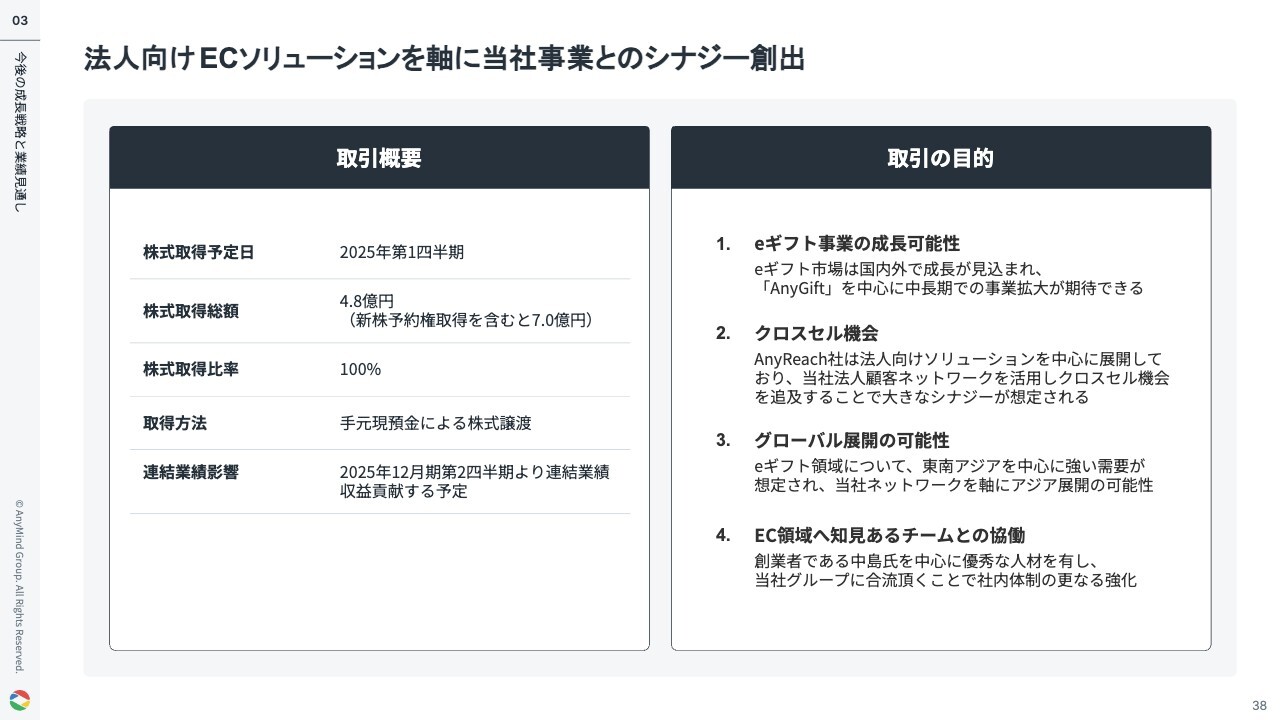

国内AnyReach社の発行済株式 100%を取得し完全子会社化

本日、日本においてEC領域で事業展開するAnyReach社の子会社化を決議しました。インドネシアのDDI社、マレーシアのArche社に続き、EC領域では3件目のM&Aとなります。

AnyReach社は、自社ECにノーコードでeギフト機能を組み込めるプロダクト「AnyGift」を開発・運営しています。2024年9月の通年実績では、まだ売上高は大きくありませんが、高い成長が期待できる領域であると考えています。

法人向けECソリューションを軸に当社事業とのシナジー創出

こちらのM&Aの株式取得完了は2025年第1四半期を予定しており、2025年12月期第2四半期より連結する予定です。

AnyReach社が注力するeギフト市場は、国内外で安定的な成長が見込まれています。当社がネットワークを有する東南アジアにおいても非常に需要が高いと考えているため、アジアへの展開も想定しています。

また、AnyReach社は法人向けBtoBのソリューションを中心に展開しており、当社の法人顧客のネットワークをそのまま活用してクロスセルの展開を想定しています。

チームとしても創業者である中島氏を中心に、EC領域へ知見のある人材を有しており、当社に入っていただくことにより、社内全体の底上げになると考えています。

このような成長ポテンシャルと両者間の補完関係から、当社はAnyReach社の子会社化を決議しました。

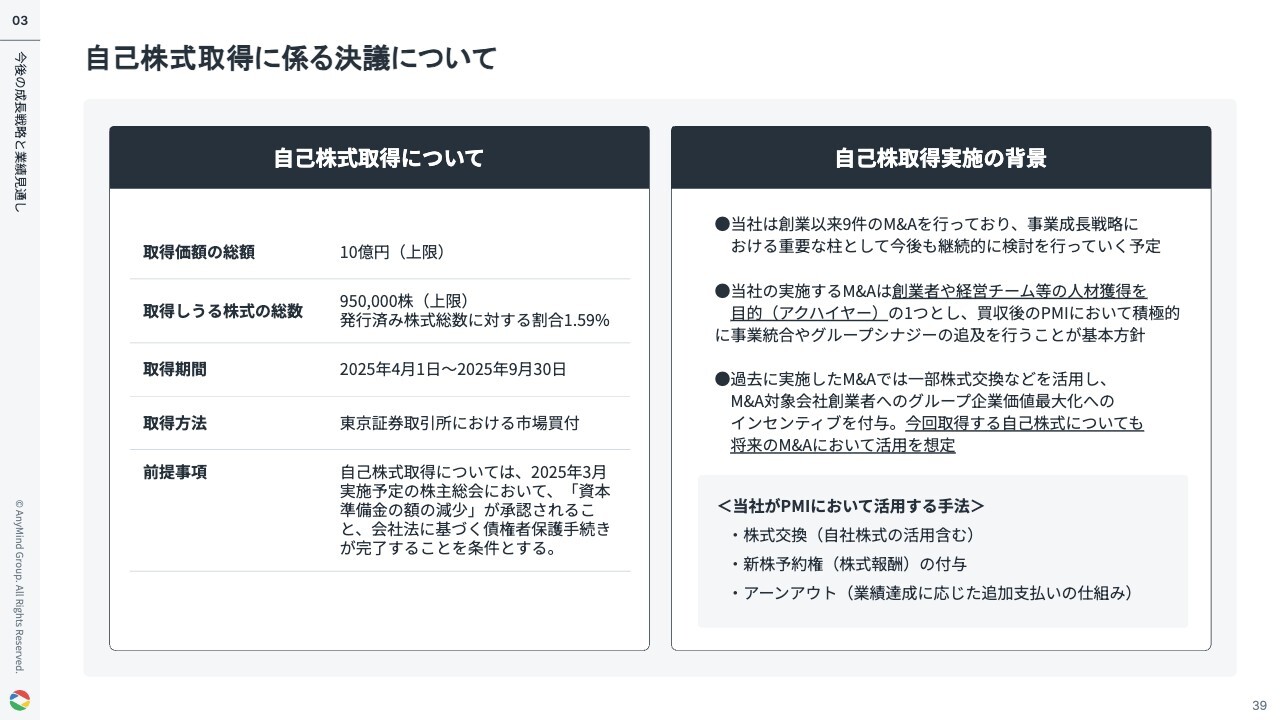

自己株式取得に係る決議について

最後に、自己株式取得に係る決議についてご報告します。今回が当社として初めての自己株式取得となります。

取得した株式は、将来のM&Aにおいて活用することを想定しています。当社のM&Aは、創業者等の経営陣の人材獲得を目的の1つとしており、買収後のPMIにおいて積極的に事業統合やグループシナジーの追及を行うことが基本方針となっています。

その中で、M&Aの対象会社の経営陣に対し、新株予約権の付与、アーンアウト等の手法に加えて、買収対価の一部に自己株式を活用することで、当社グループ全体の企業価値向上に対するインセンティブコミットメントを引き出せるようなかたちを想定しています。

今回発表したAnyReach社については、全額現金で買収を行いますので、自己株式を対価として活用する予定はありません。

以上、当社からの決算説明とします。ご清聴ありがとうございました。

Q&A

質疑応答に関してはこちらに掲載されております。

新着ログ

「情報・通信業」のログ