提供:株式会社トライト 2024年12月期決算説明

【QAあり】トライト、2024年12月期売上収益は、前年比8%増で着地 積極的な広告投資により医療福祉紹介事業が回復

目次

笹井英孝氏(以下、笹井):株式会社トライト代表取締役社長の笹井英孝です。本日はお忙しい中、当社の決算説明会にご参加いただきありがとうございます。

本日は大きく3つに分けてご説明します。1つ目は、2024年12月期第4四半期の業績です。簡単に概要をお伝えすると、第4四半期は第3四半期に引き続きマーケティング強化施策が順調に進捗しました。その結果、医療福祉紹介事業の成長率は前年比プラス4パーセントとなり、マイナス成長から回復しました。

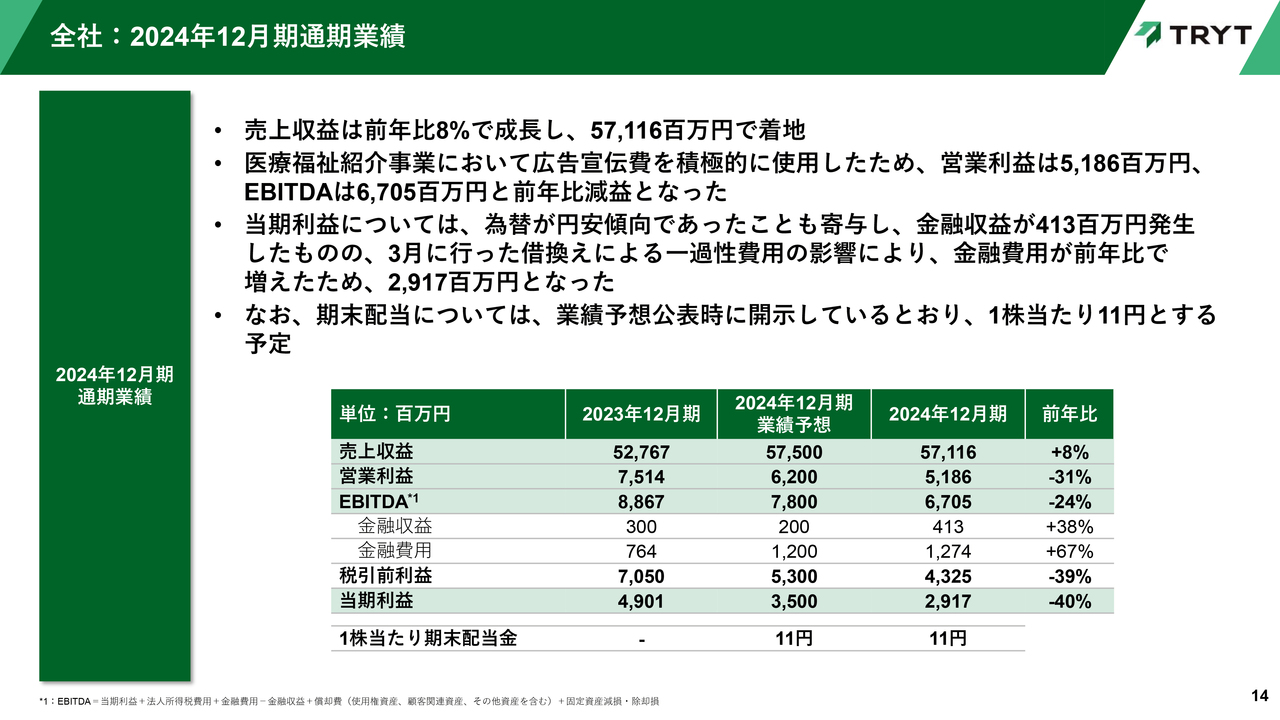

2つ目は、2024年12月期の通期業績です。通年で増収を実現しましたが、下半期より開始した広告宣伝費の積極的な使用により、残念ですが減益となりました。なお、期末配当は業績予想で開示しているとおり、1株当たり11円とする予定です。

3つ目は、2025年12月期の業績予想です。医療福祉紹介事業を回復させることで、通年で増収増益を計画しています。なお、期末配当は1株当たり12円に増額する予定です。

全社:2024年12月期総括

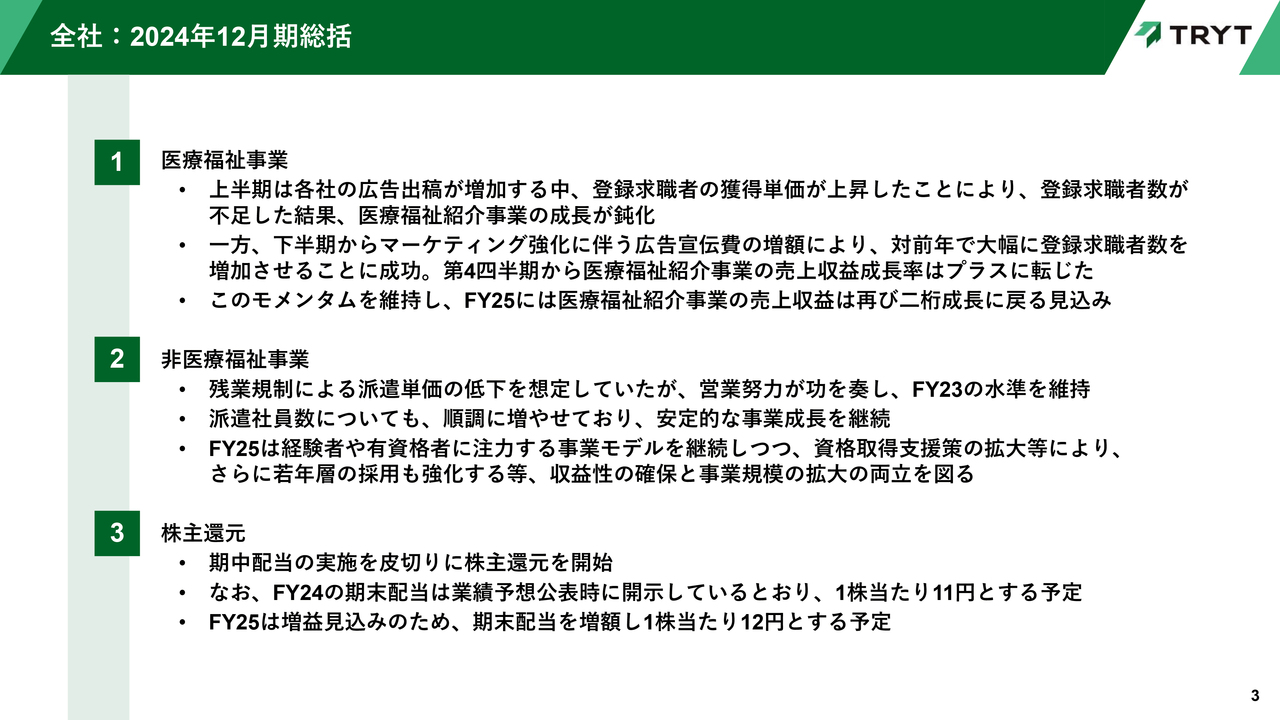

2024年12月期の総括です。医療福祉事業については、上半期は各社の広告出稿が増加する中、登録求職者の獲得単価が上昇したことにより、登録求職者数が不足した結果、医療福祉紹介事業の成長が鈍化しました。

一方、下半期からマーケティング施策を強化し、求職者獲得を推進した結果、対前年で大幅に登録求職者数を増加させることに成功しました。第4四半期から医療福祉紹介事業の売上収益成長率はプラスに転じました。

このモメンタムを維持することで、2025年12月期には医療福祉紹介事業の売上収益は再び2桁成長に戻る計画です。

次に、非医療福祉事業についてご説明します。2024年度は建設業界全体で取り組んでいる残業規制による派遣単価の低下を想定していましたが、派遣元として派遣従事者の給与交渉等の営業努力が功を奏し、派遣単価は下がることなく、2023年12月期の水準を維持しました。派遣社員数についても順調に増加しており、安定的な事業成長を継続しています。

2025年12月期は、経験者や有資格者に注力する当社の得意な事業モデルを継続しつつ、資格取得支援策の拡大により、さらに若手層の採用も強化するなど、収益性の確保と事業規模の拡大の両立を図っていきます。

最後に、株主還元についてご説明します。2024年12月期は、期中配当の実施を皮切りに株主還元を開始しました。なお、2024年12月期の期末配当は1株当たり11円を予定しています。また、2025年12月期は増益見込みのため、期末配当を増額し1株当たり12円とする予定です。

【2024年12月期第4四半期業績】全社:2024年12月期第4四半期業績

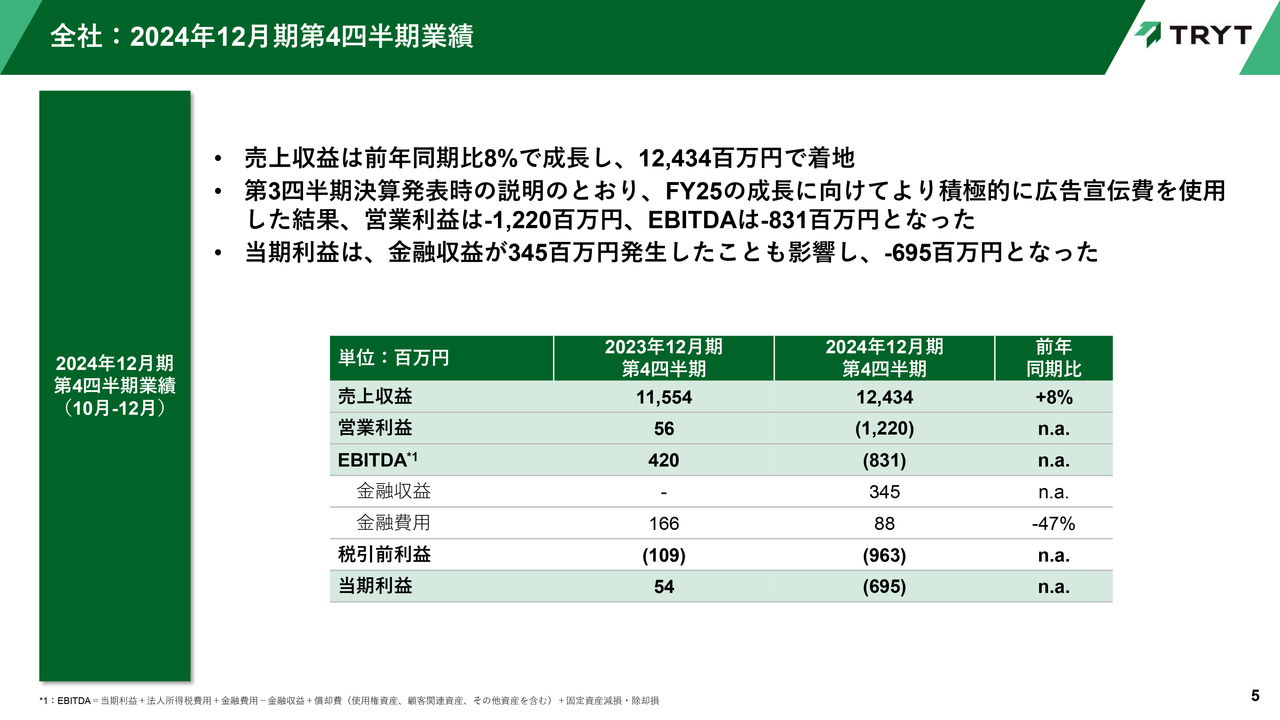

井上卓暁氏(以下、井上):管理本部長の井上です。私から、第4四半期の業績についてご説明します。売上収益は、前年同期比8パーセント増の124億3,400万円となりました。

営業利益及びEBITDAは、第3四半期決算発表時のご説明のとおり、2025年12月期の成長に向けて、より積極的に広告宣伝費を使用した結果、営業利益は12億2,000万円の赤字、EBITDAは8億3,100万円の赤字となりました。

当期利益は、金融収益が発生した結果、6億9,500万円の赤字となりました。

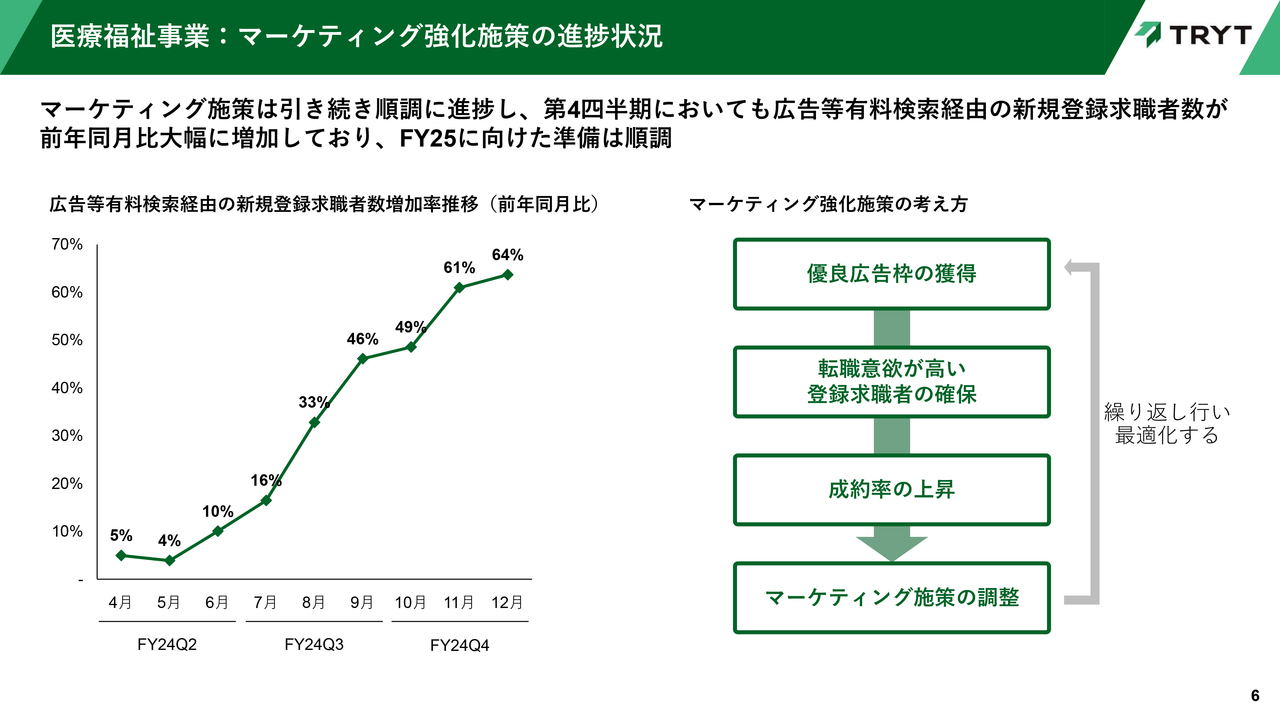

【2024年12月期第4四半期業績】医療福祉事業:マーケティング強化施策の進捗状況

マーケティング強化施策の進捗状況についてご説明します。スライド左側のグラフは、広告等有料検索経由の新規登録求職者数の増加率を示しています。ご覧のとおり、6月に開始したマーケティングの強化施策が引き続き順調に進捗しており、第4四半期においても新規登録求職者数が前年同月比で大幅に増加しました。

なお、スライド右側の図のとおり、マーケティング強化施策は優良広告枠を獲得し、相応の広告宣伝費を使用して、転職意欲が高い登録求職者を確保することと、広告宣伝費の増加分を吸収するために成約率を上昇させることの2つの要素が重要です。

したがって、今後も成約率の上昇幅を確認しながら、使用する広告宣伝費をコントロールしていきます。

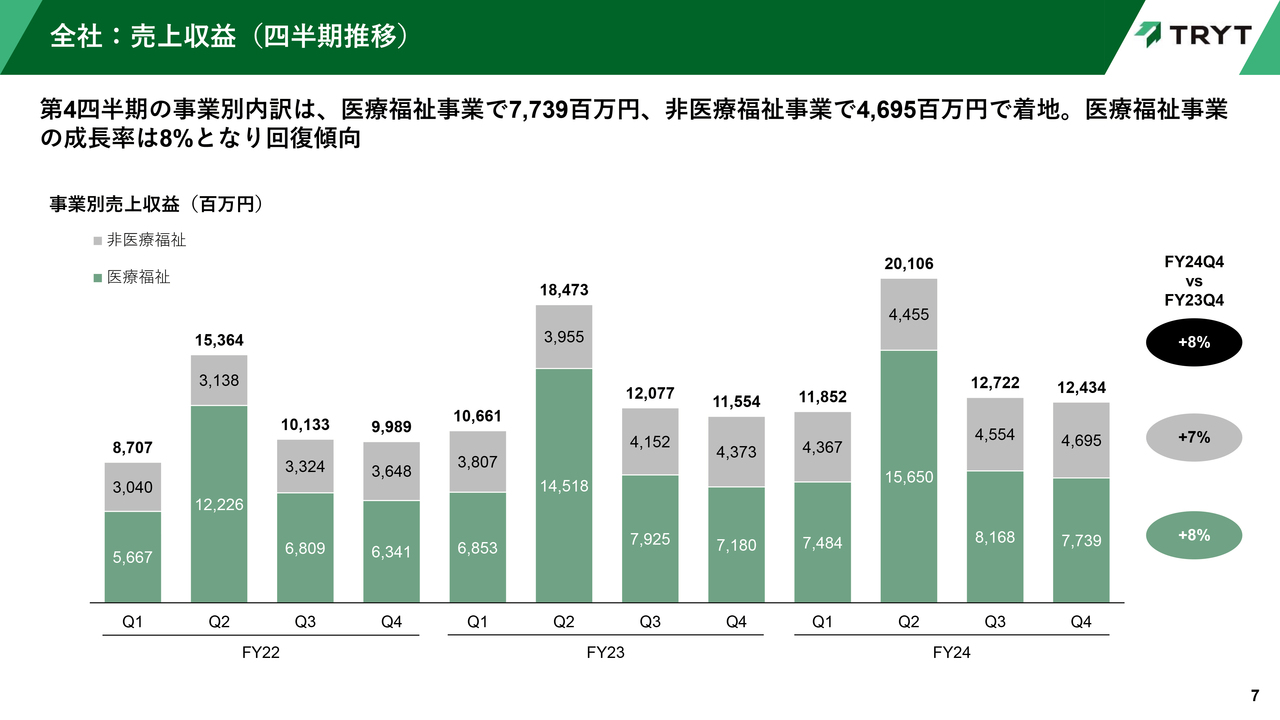

【2024年12月期第4四半期業績】全社:売上収益(四半期推移)

売上収益の事業別内訳についてご説明します。第4四半期の事業別内訳は、医療福祉事業は77億3,900万円、非医療福祉事業は46億9,500万円で着地しました。医療福祉事業の成長率は8パーセントとなり、回復傾向となっています。

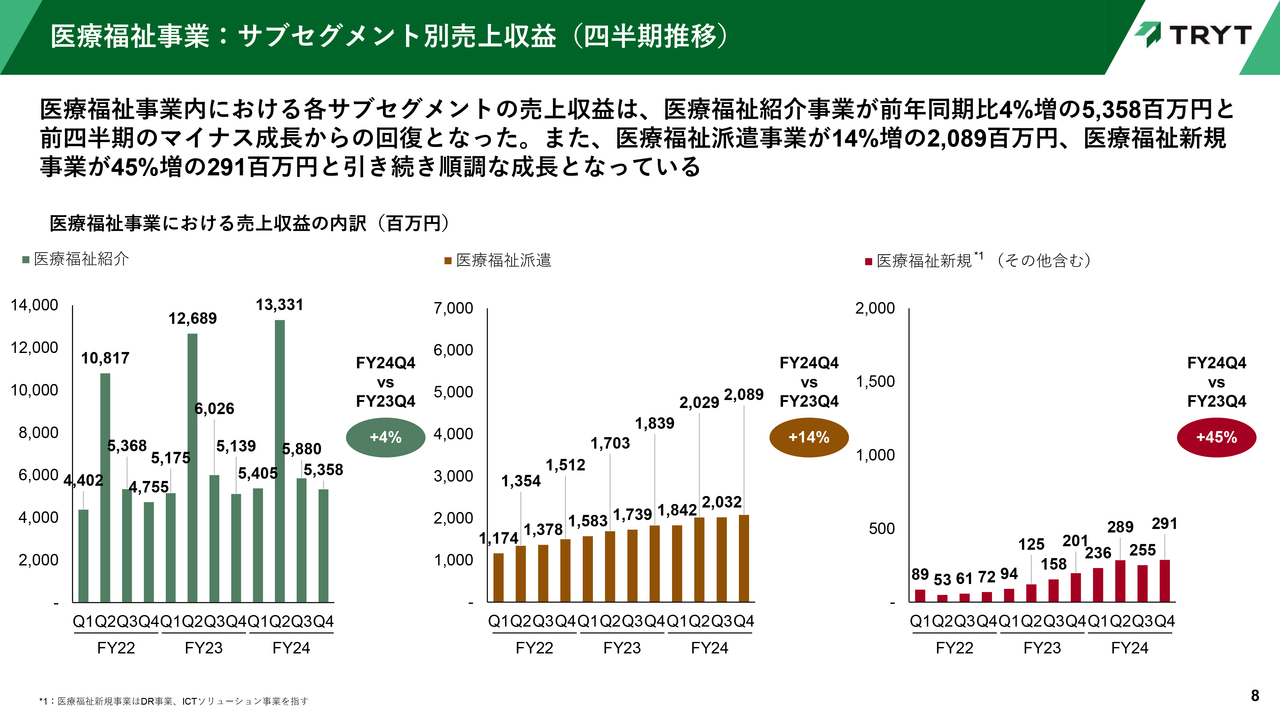

【2024年12月期第4四半期業績】医療福祉事業:サブセグメント別売上収益(四半期推移)

医療福祉事業内における売上収益の内訳についてご説明します。スライド左側のグラフをご覧ください。医療福祉紹介事業の成長率は、前年同期比4パーセント増の53億5,800万円となり、前四半期のマイナス成長から回復しました。

次に、スライド中央のグラフをご覧ください。医療福祉派遣事業は引き続き好調であり、売上収益は前年同期比14パーセント増の20億8,900万円となりました。

スライド右側の医療福祉新規事業についても順調に成長し、前年同期比45パーセント増の2億9,100万円の売上収益となりました。

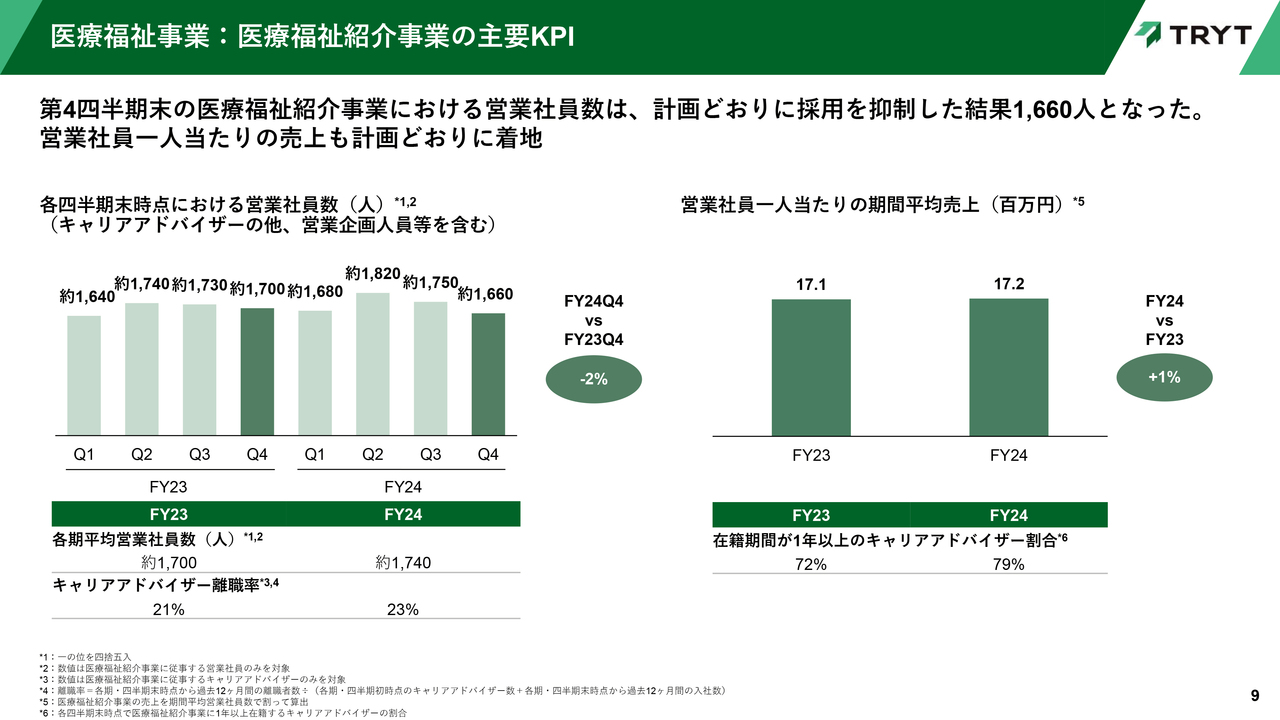

【2024年12月期第4四半期業績】医療福祉事業:医療福祉紹介事業の主要KPI

医療福祉紹介事業の営業社員数及び生産性についてご説明します。スライド左側の図をご覧ください。第4四半期末時点における営業社員数は、計画どおりに採用を抑制した結果、約1,660人となりました。離職率が若干増加していますが、想定の範囲内で推移しています。

スライド右側の営業社員1人当たりの期間平均売上は、前年比1パーセント増となりました。また、経験豊富なキャリアアドバイザーの比率は79パーセントと順調に高まっています。

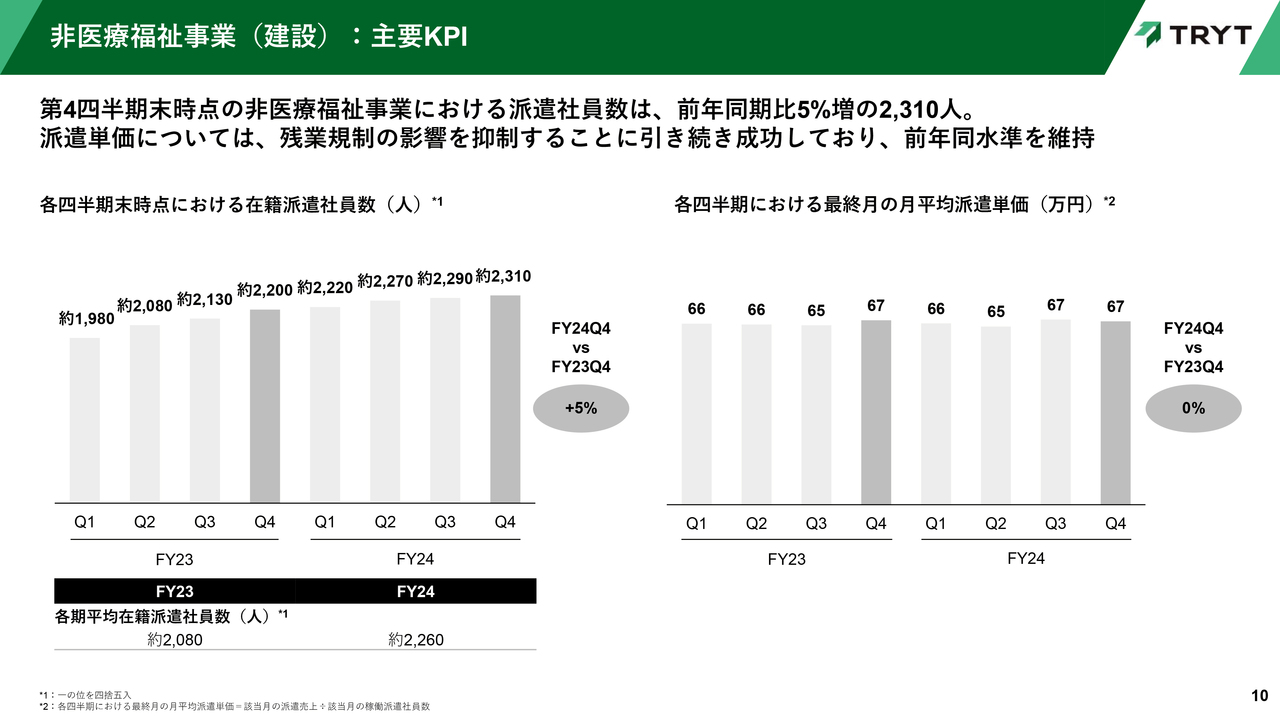

【2024年12月期第4四半期業績】非医療福祉事業(建設):主要KPI

非医療福祉事業についてご説明します。当社に在籍している派遣社員数は、第4四半期末時点で前年同期比5パーセント増の約2,310人となりました。派遣単価については、残業規制の影響を抑制することに引き続き成功しており、前年同水準を維持することができました。

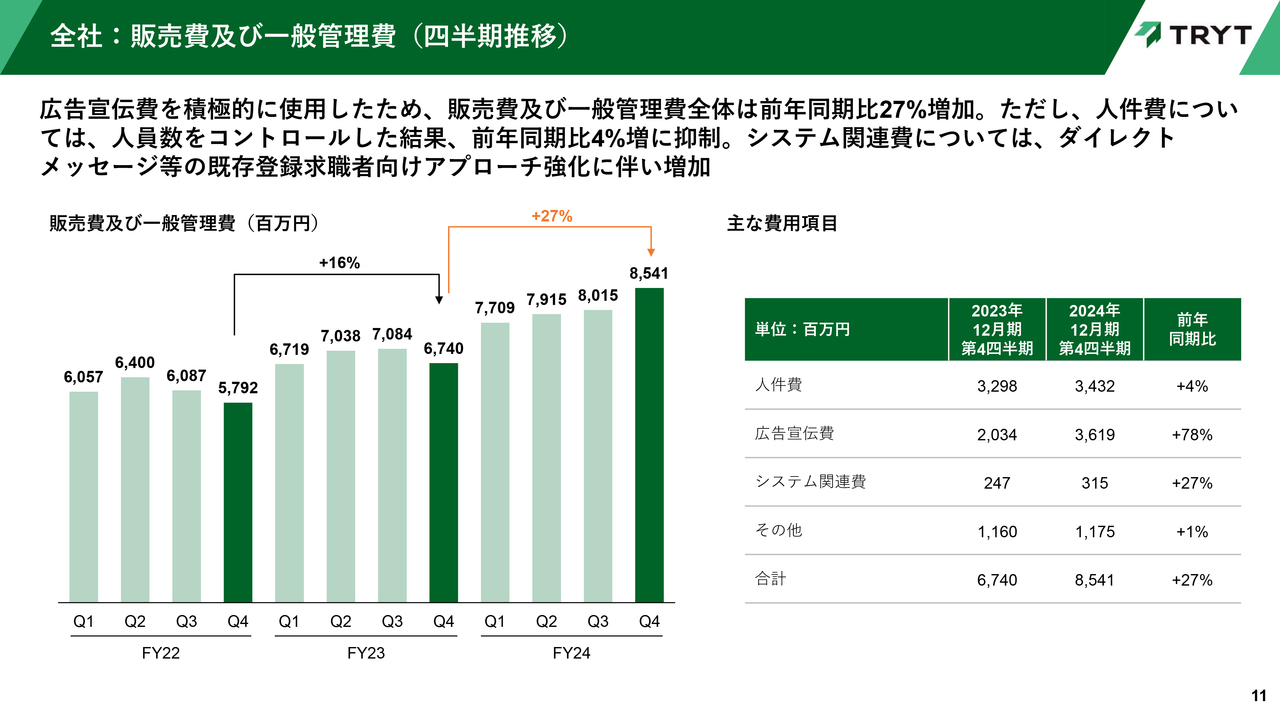

【2024年12月期第4四半期業績】全社:販売費及び一般管理費(四半期推移)

第4四半期の販管費についてご説明します。広告宣伝費を積極的に使用したため、販管費全体は前年同期比27パーセントの増加となりました。

一方、人件費については、人員数の最適化施策を講じたことにより、前年同期比4パーセント増に抑えることができました。また、システム関連費については、ダイレクトメッセージ等の既存登録求職者向けアプローチを強化したことに伴い増加しています。

【2024年12月期第4四半期業績】全社:2024年12月期第4四半期連結財政状態計算書

連結財政状態計算書についてです。借入金の返済を計画どおりに進めており、純有利子負債は前年同期比16億5,200万円減少し、引き続き財務健全性向上に努めています。

【2024年12月期通期業績】全社:2024年12月期通期業績

2024年12月期の通期業績についてご説明します。2024年12月期通期の売上収益は、前年比8パーセント増の571億1,600万円となりました。医療福祉紹介事業において広告宣伝費を積極的に使用したため、営業利益は51億8,600万円、EBITDAは67億500万円と前年比減益となりました。

当期利益については、為替が円安傾向であったことも寄与し、金融収益が4億1,300万円発生したものの、3月に行った借換えによる一過性費用の影響により、金融費用が前年比で増えたため、29億1,700万円となりました。

なお、期末配当については、当初の予想どおり、1株当たり11円を予定しています。

【2024年12月期通期業績】全社:売上収益

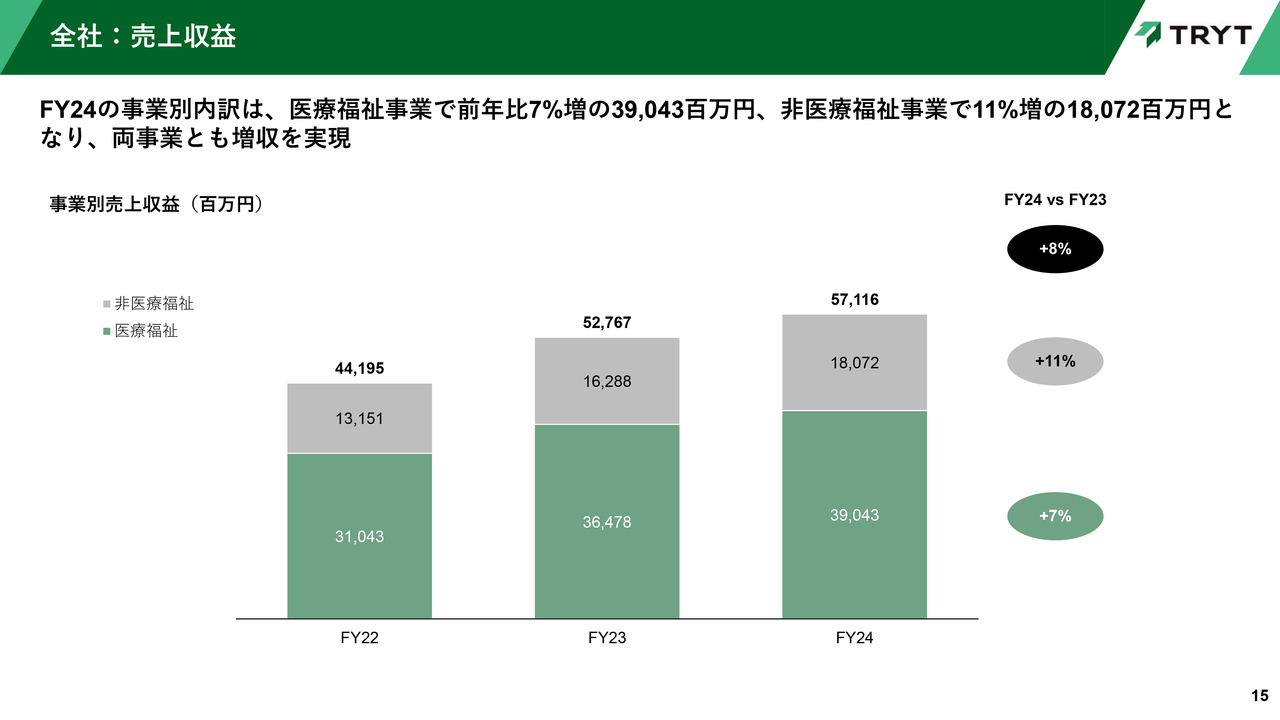

2024年12月期通期の売上収益の事業別内訳についてご説明します。医療福祉事業は前年比7パーセント増の390億4,300万円、非医療福祉事業は前年比11パーセント増の180億7,200万円となり、両事業ともに増収となりました。

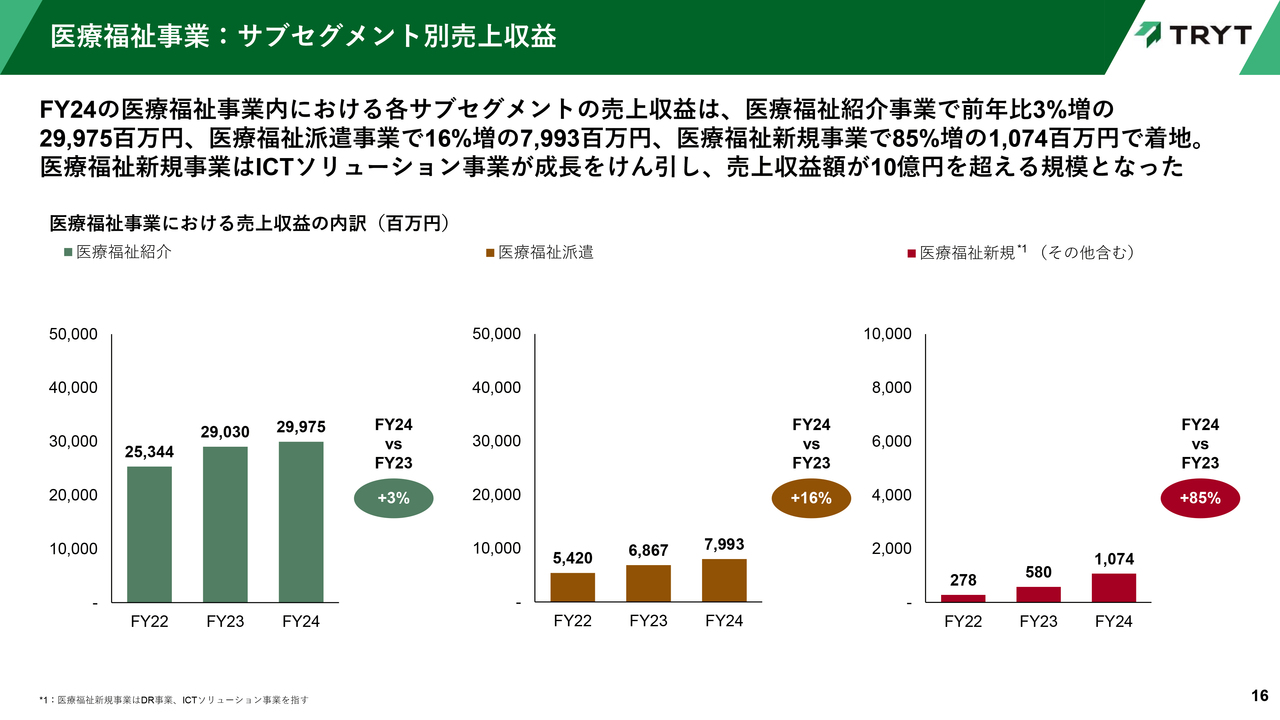

【2024年12月期通期業績】医療福祉事業:サブセグメント別売上収益

医療福祉事業内における売上収益の内訳についてご説明します。スライド左側のグラフをご覧ください。医療福祉紹介事業は前年比3パーセント増の299億7,500万円となりました。

スライド中央のグラフの医療福祉派遣事業は、前年比16パーセント増の79億9,300万円となりました。右側のグラフの医療福祉新規事業は、ICTソリューション事業が成長をけん引し、前年比85パーセント増の10億7,400万円となり、10億円を超える規模となりました。

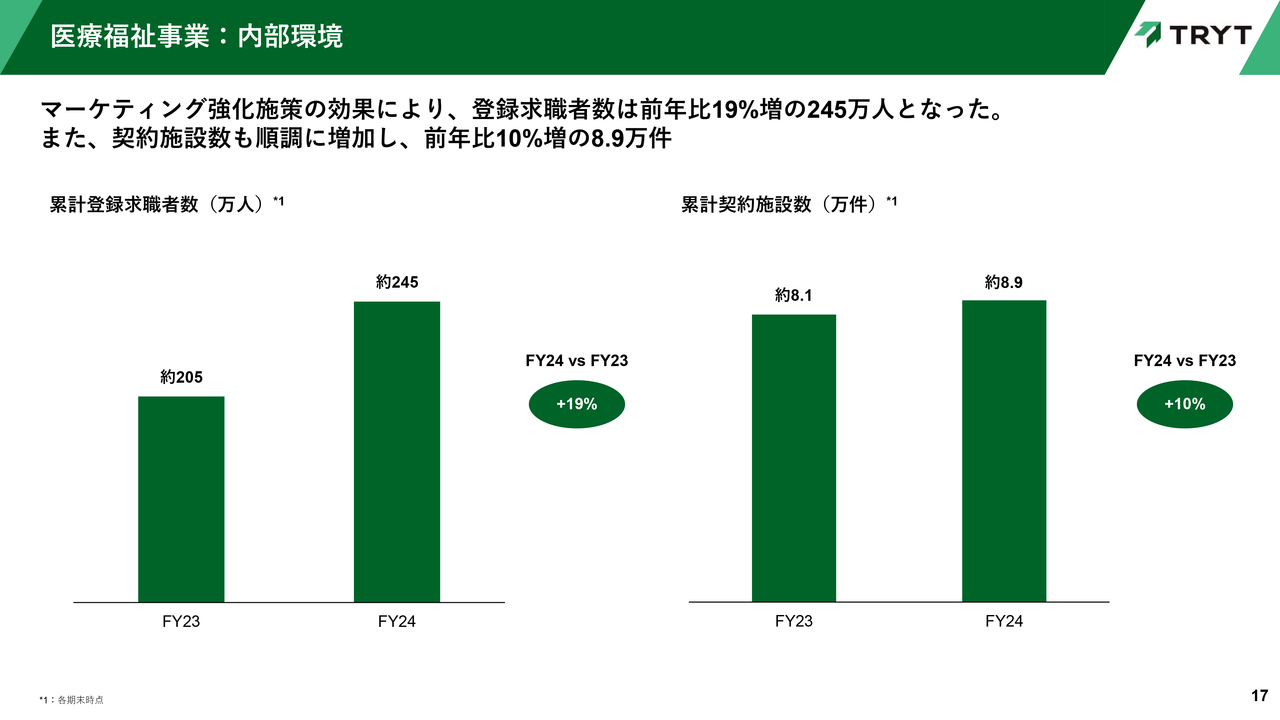

【2024年12月期通期業績】医療福祉事業:内部環境

医療福祉事業の登録求職者数及び契約施設数についてご説明します。2024年12月期末時点の累計登録求職者数はマーケティング強化施策により、前年比19パーセント増の約245万人となりました。累計契約施設数についても順調に進捗し、前年比10パーセント増の約8万9,000件となりました。

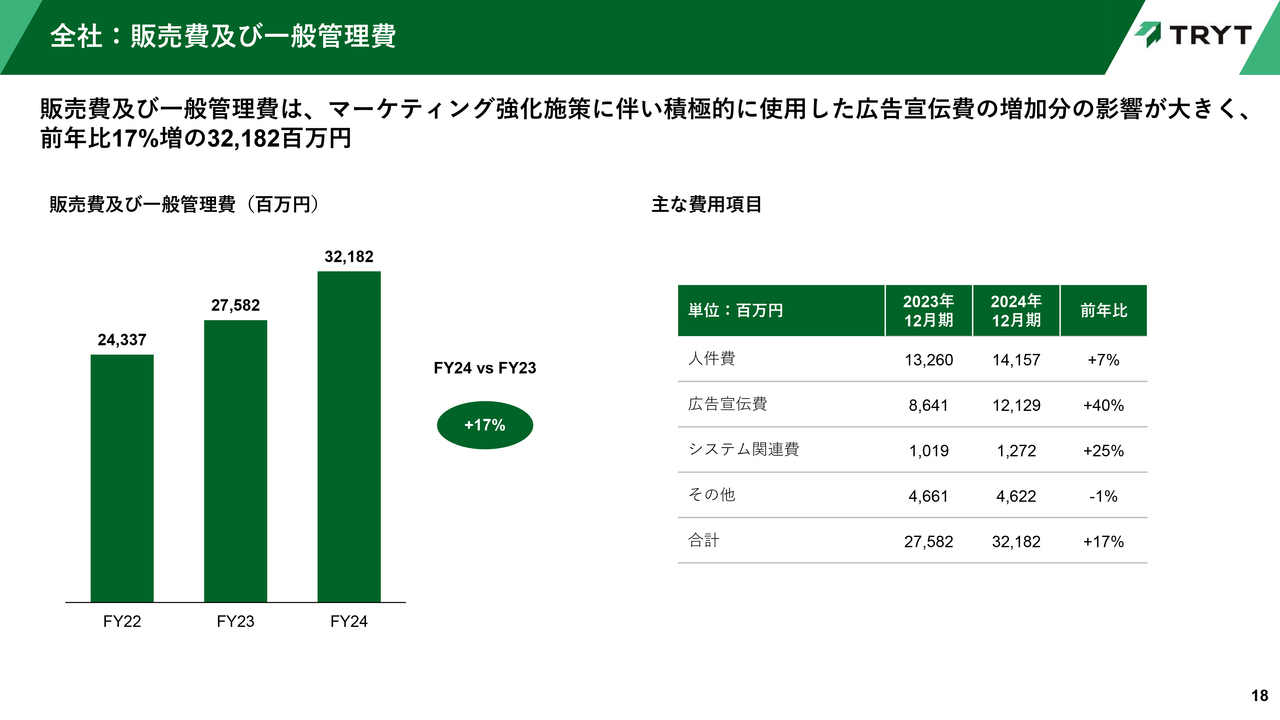

【2024年12月期通期業績】全社:販売費及び一般管理費

通期の販管費についてご説明します。前述のとおり、マーケティング強化施策に伴い、積極的に使用した広告宣伝費の増加分の影響が大きく、販管費全体は前年比17パーセント増の321億8,200万円となりました。人件費については下半期より採用を抑制しているため、前年比7パーセント増に抑えることができました。

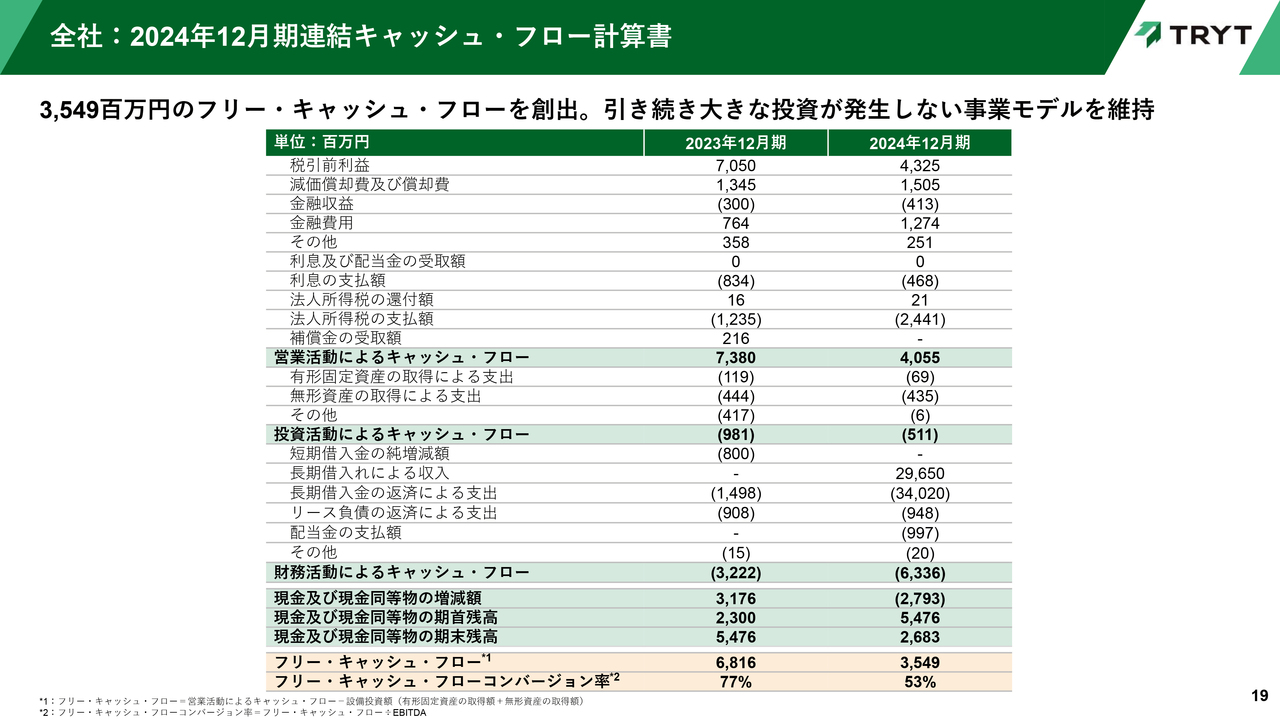

【2024年12月期通期業績】全社:2024年12月期連結キャッシュ・フロー計算書

2024年12月期のフリー・キャッシュ・フローは35億4,900万円となりました。引き続き大きな投資が発生しない事業モデルを維持しています。

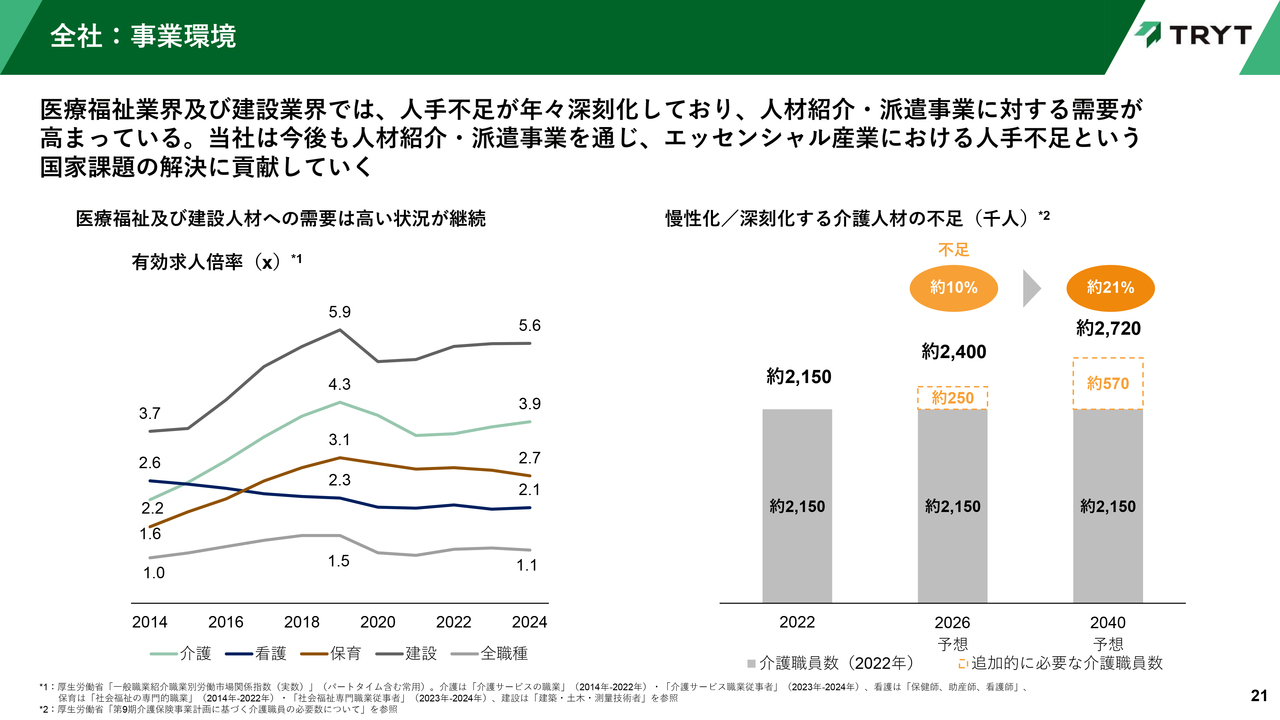

【2025年12月期業績予想】全社:事業環境

笹井:私から、2025年12月期の業績予想についてご説明します。当社の事業環境についてです。スライド左側のグラフをご覧ください。当社が事業を営む全職種において有効求人倍率は、約2倍から5倍程度と、深刻な人手不足である状況がわかります。

例えば、スライド右側のグラフのとおり、介護職員の不足数は今後も拡大し続けていくことが予想されています。当社が事業を営む医療福祉業界及び建設業界において、人手不足は深刻な状況であり、今後も変わりません。

その中で人材紹介・派遣事業に対する需要は、非常に高い状態です。このような事業環境の中、今後も当社は人材紹介・派遣事業を通じ、エッセンシャル産業における人手不足という国家課題の解決に貢献していきます。

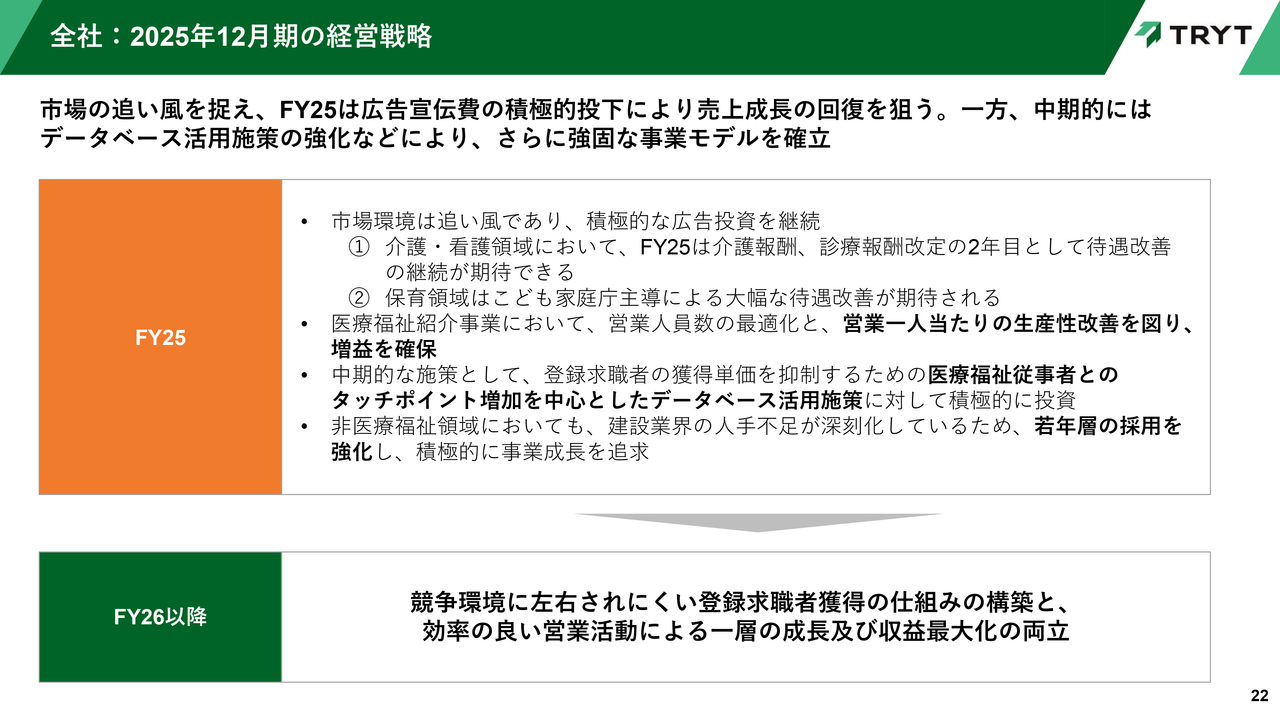

【2025年12月期業績予想】全社:2025年12月期の経営戦略

2025年12月期の経営戦略についてご説明します。まず、外部環境について、2025年12月期は介護・看護領域において、介護報酬、診療報酬改定の2年目として、待遇改善の継続が期待できます。保育領域は、こども家庭庁主導による大幅な待遇改善が期待されています。このような外部環境を背景に、営業人員数の最適化を進めつつ、営業1人当たりの生産性改善を図ることで増益を実現したいと思います。

また、中期的な施策として、登録求職者の獲得単価を抑制するために、医療福祉従事者とのタッチポイント増加を中心としたデータベース活用施策に対して積極的に投資します。非医療福祉領域においては、建設業界の人手不足が深刻化しているため、若手層の採用を強化し、積極的に事業拡大を追求します。

その上で、2026年12月期以降は、競争環境に左右されにくい登録求職者獲得の仕組みの構築と、効率の良い営業活動による一層の成長及び収益最大化の両立を目指したいと思います。

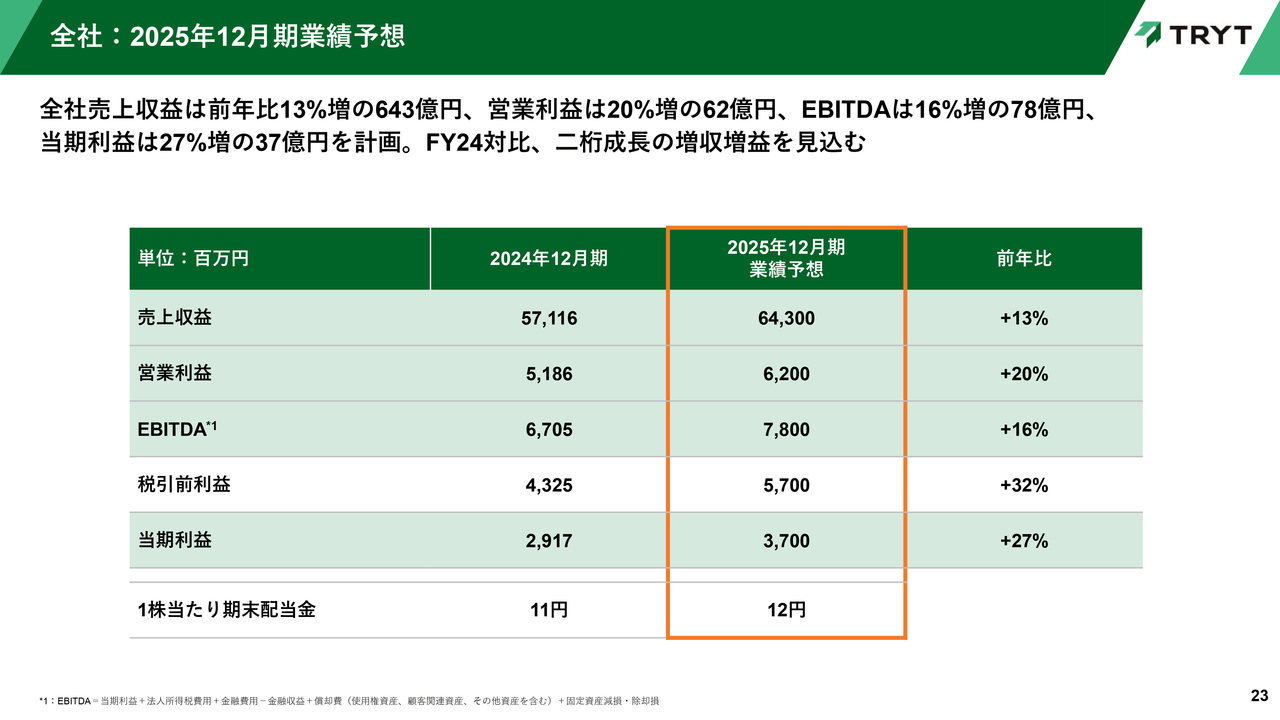

【2025年12月期業績予想】全社:2025年12月期業績予想

2025年12月期の業績予想についてご説明します。全社売上収益は前年比13パーセント増の643億円、営業利益は前年比20パーセント増の62億円、EBITDAは前年比16パーセント増の78億円、当期利益は前年比27パーセント増の37億円を計画しています。いずれも前年比2桁成長の増収増益を見込んでいます。

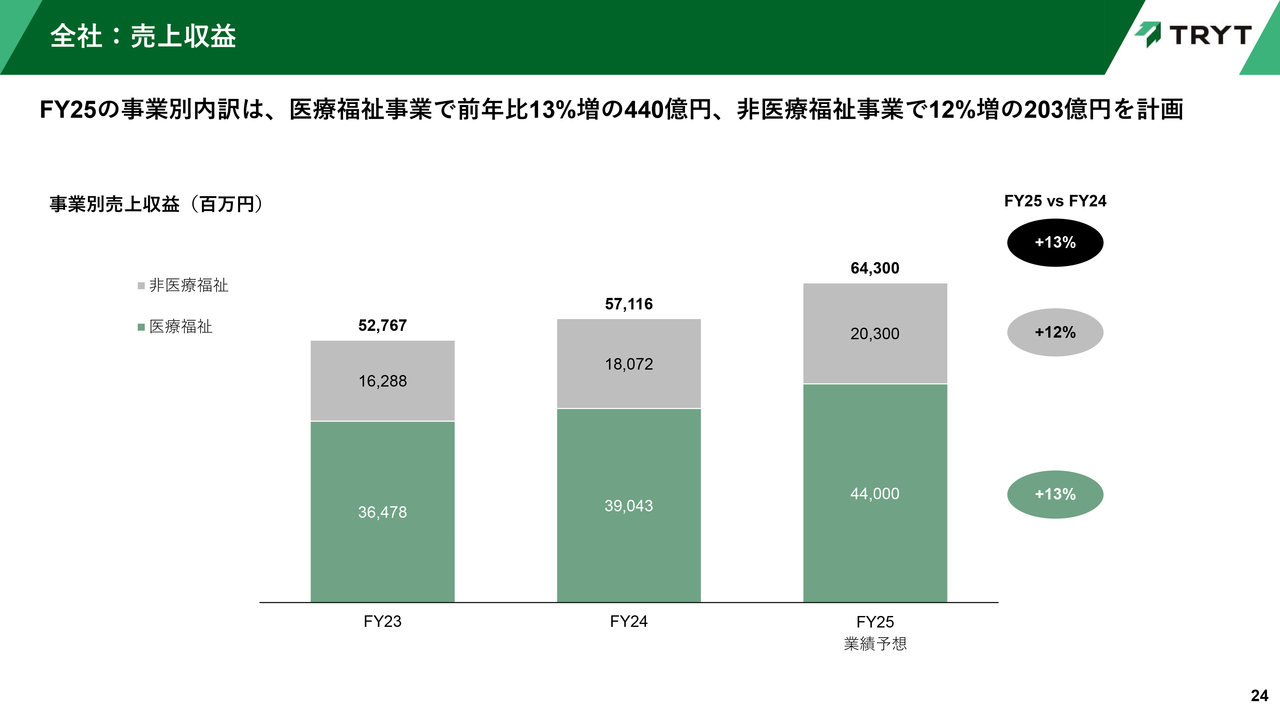

【2025年12月期業績予想】全社:売上収益

売上収益の事業別内訳についてご説明します。2025年12月期の売上収益内訳は、医療福祉事業は前年比13パーセント増の440億円、非医療福祉事業は前年比12パーセント増の203億円を計画しています。

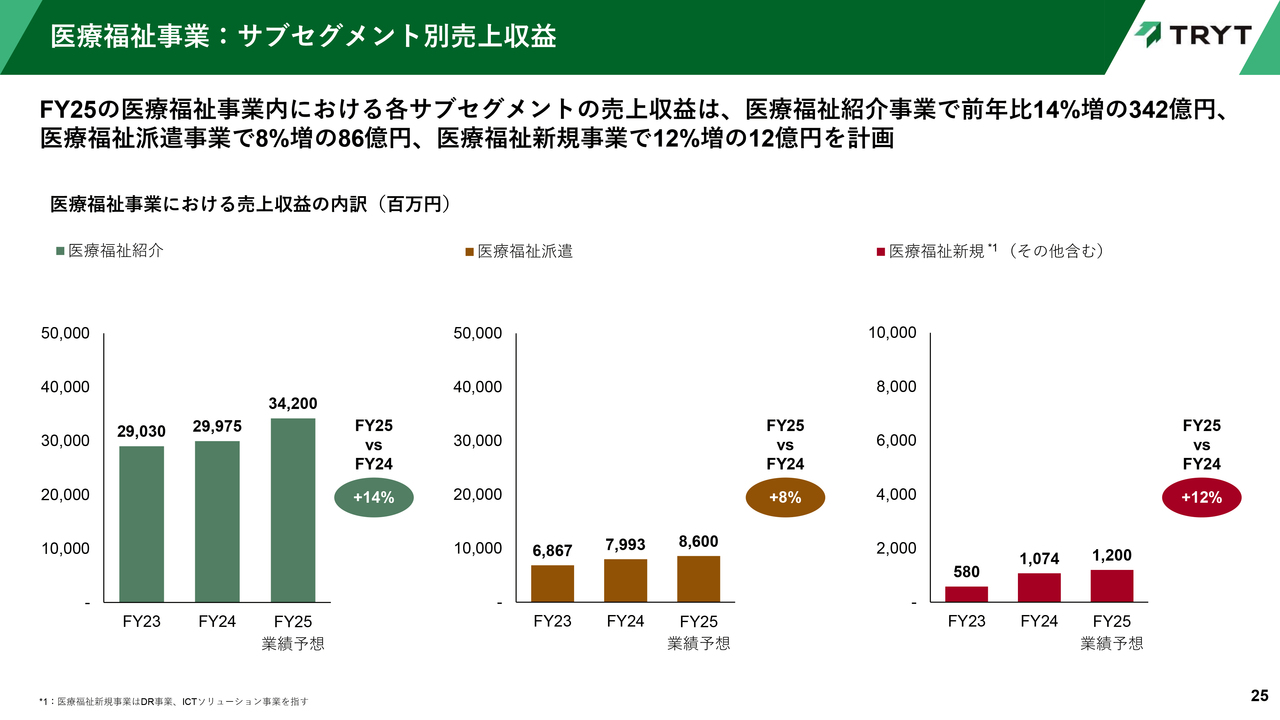

【2025年12月期業績予想】医療福祉事業:サブセグメント別売上収益

医療福祉事業内における売上収益の内訳についてご説明します。まず、スライド左側の図の医療福祉紹介事業は、前年比14パーセント増の342億円を計画しています。スライド中央の図の医療福祉派遣事業は、前年比8パーセント成長の86億円を見込んでいます。スライド右側のグラフの医療福祉新規事業は、前年比12パーセント増の12億円を計画しています。

【2025年12月期業績予想】医療福祉事業:医療福祉紹介事業の主要KPI

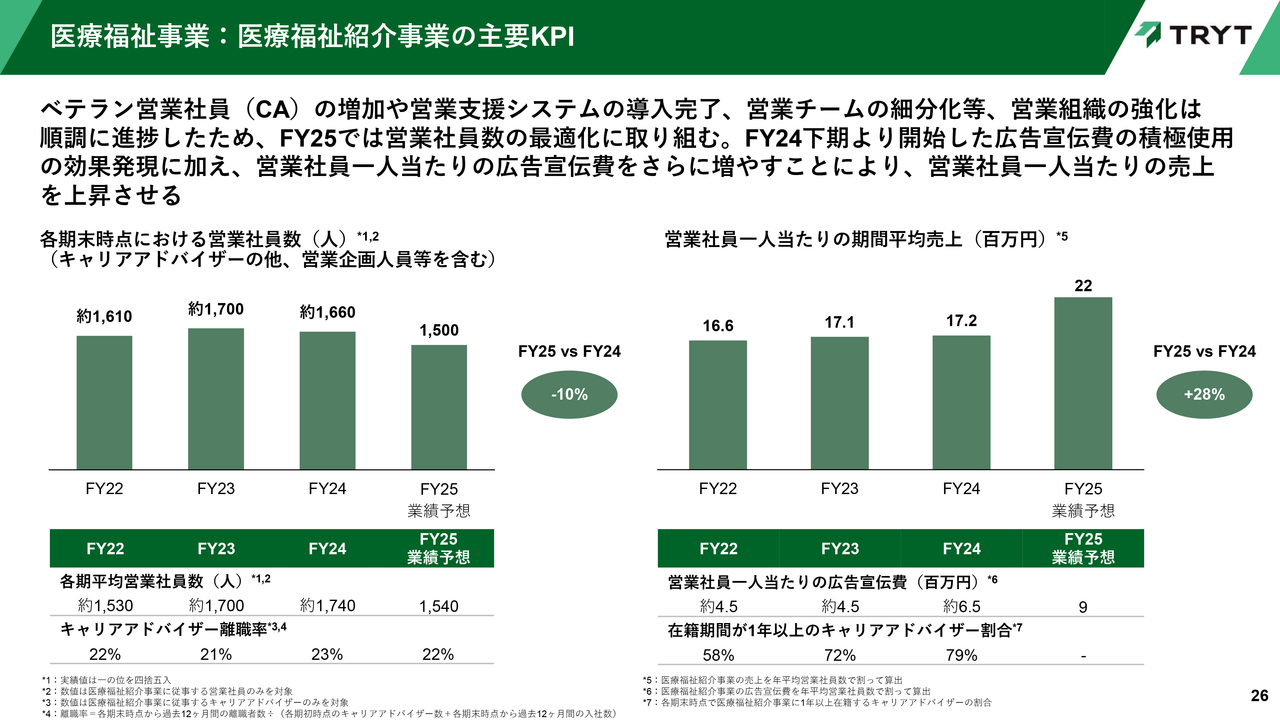

医療福祉紹介事業の営業社員数及び生産性の計画について詳細にご説明します。スライド左側の図をご覧ください。2025年12月末時点における営業社員数は約1,500人を計画しています。勤続1年以上のベテラン営業社員の増加や営業支援システムの導入、あるいは営業チームの細分化等、営業組織の強化は2024年12月までに順調に進捗しています。

2025年12月期では、営業社員数の最適化に取り組みます。なお、離職率は前年同水準の想定をしています。また、前年下半期より開始した広告宣伝費の積極使用の効果発現に加え、スライド右側の図のとおり、営業社員1人当たりの広告宣伝費をさらに増やすことにより、営業1人当たりの売上を上昇させていきたいと考えています。

【2025年12月期業績予想】非医療福祉事業(建設):主要 KPI

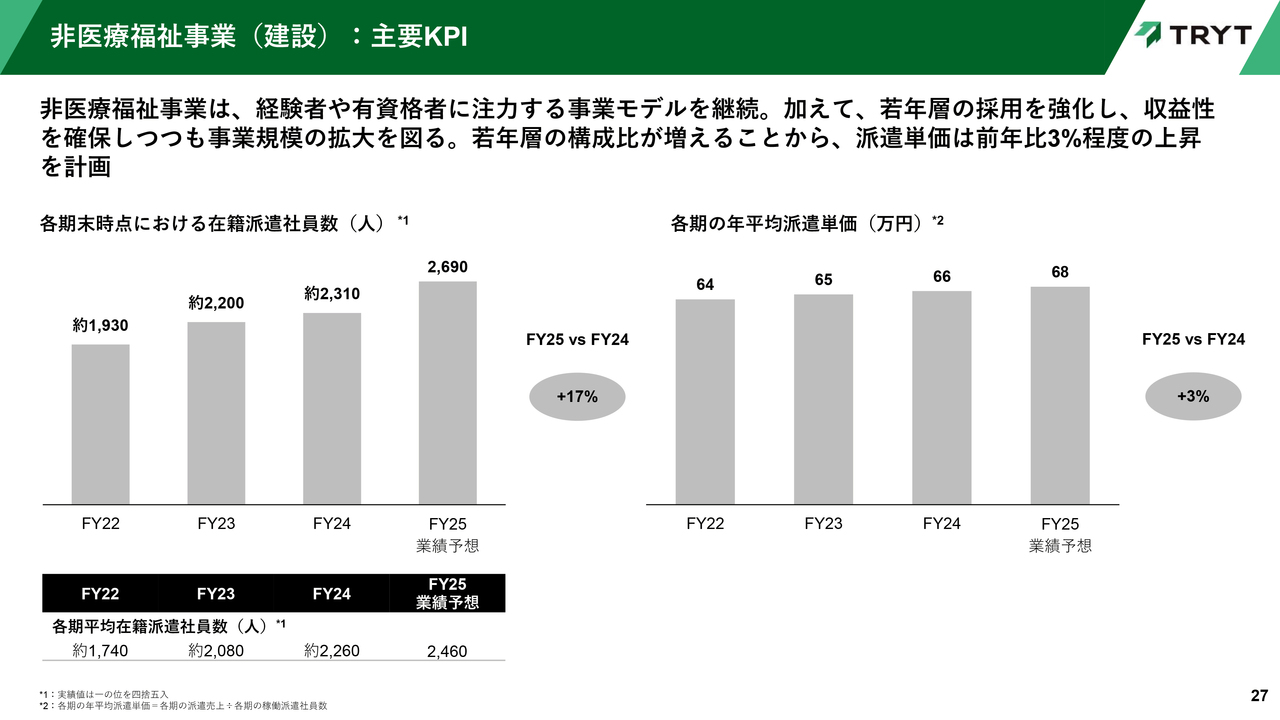

非医療福祉事業の派遣社員数及び派遣単価についてご説明します。2025年12月期末時点における在籍派遣社員数は、前年比17パーセント増の約2,690人を計画しています。

経験者や有資格者に注力する事業モデルを継続しつつも、若年層の採用を積極的に強化し、収益性を確保しつつ事業拡大を図ります。

なお、若年層の構成比が増えることから、派遣単価は前年比3パーセント程度の上昇を計画しています。

【2025年12月期業績予想】全社:販売費及び一般管理費

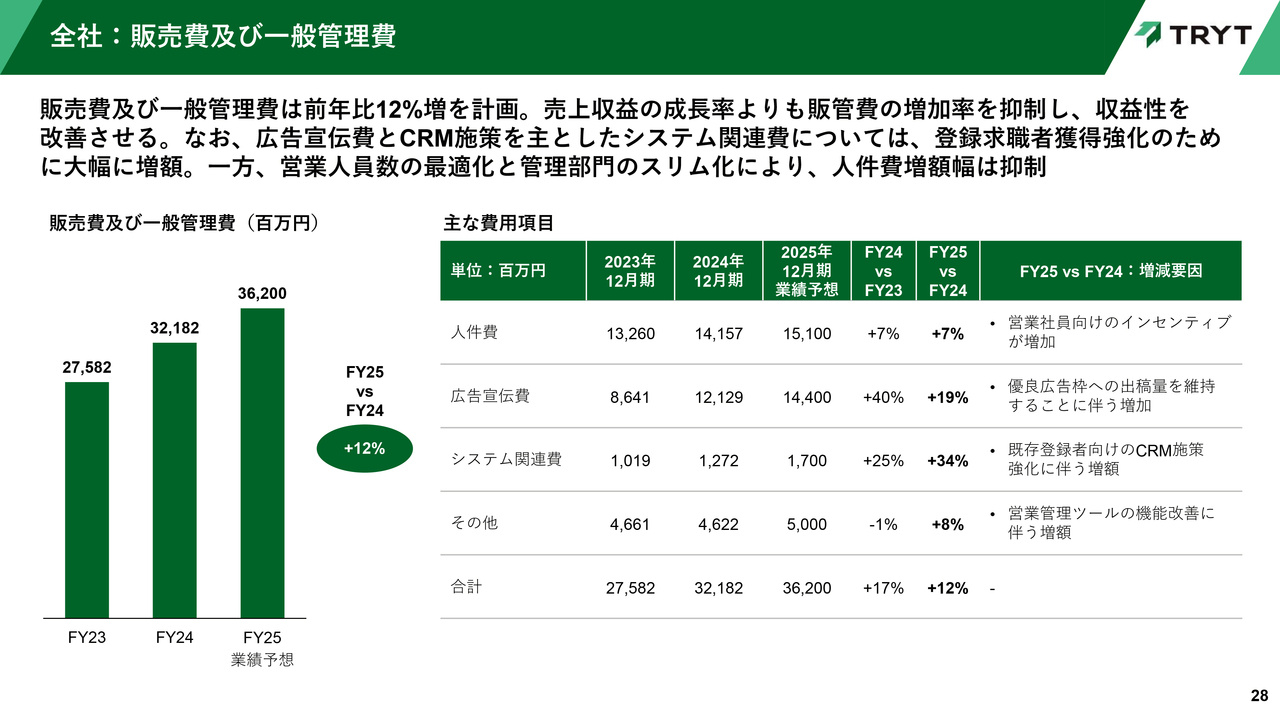

2025年12月期の販管費は、前年比12パーセント増を計画しています。売上収益の成長率よりも販管費の増加率を抑制し、収益性の改善を図りたいと思っています。

なお、広告宣伝費とCRM施策を主としたシステム関連費については、登録求職者獲得強化のために大幅に増額する一方、人件費は営業人員数の最適化や本社管理部門のスリム化により、増額幅を抑制する計画です。

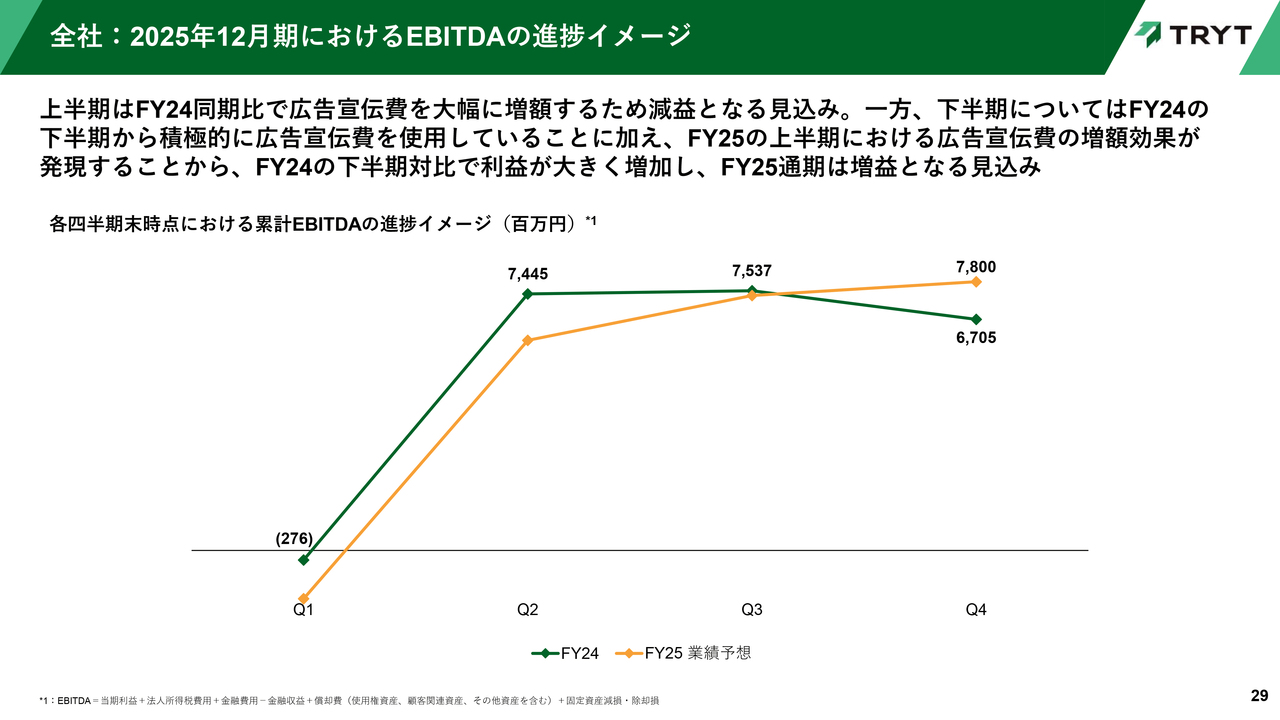

【2025年12月期業績予想】全社:2025年12月期におけるEBITDAの進捗イメージ

2025年12月期におけるEBITDAの進捗イメージについてご説明します。上半期は前年同期比で広告宣伝費を大幅に増額するため、減益となる見込みです。

一方、下半期にかけては、前年の下半期から積極的に広告宣伝費を使用していることに加え、2025年12月期の上半期における広告宣伝費の増額効果が発現してくると考えています。前年の下半期比で利益が大きく増加し、最終的に2025年12月期の通期は増益となる見込みです。

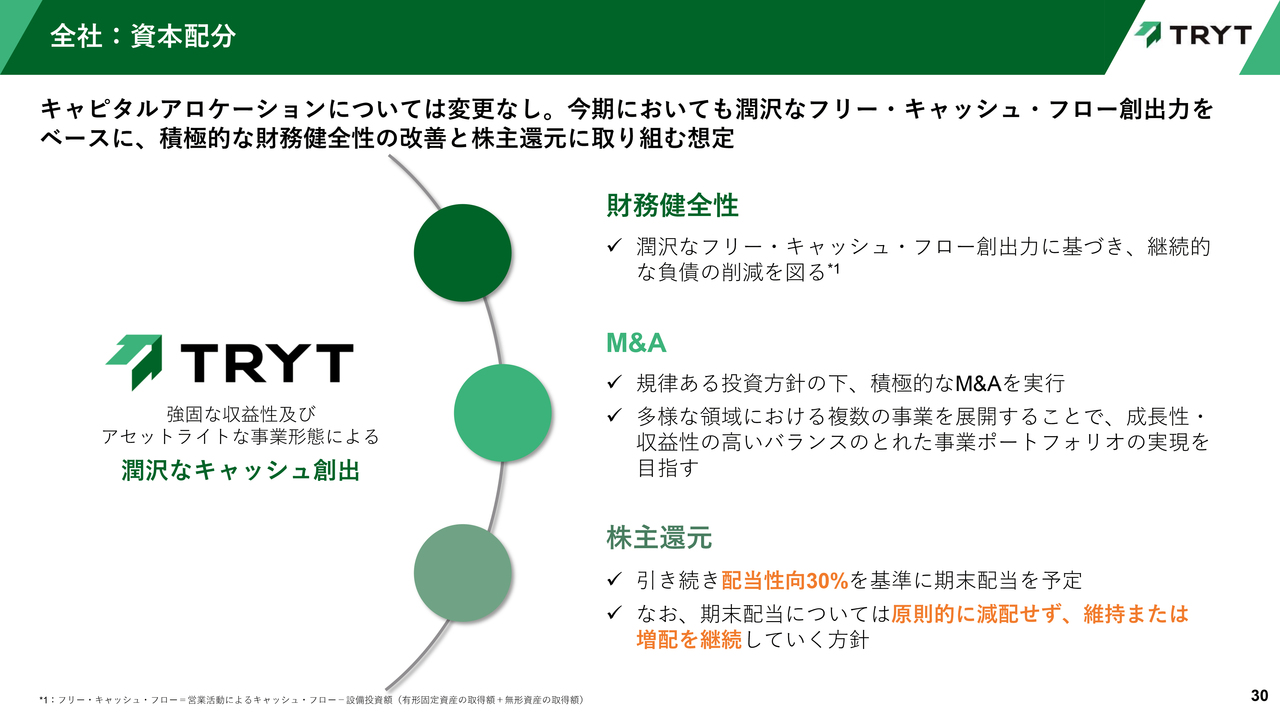

【2025年12月期業績予想】全社:資本配分

キャピタルアロケーションについてご説明します。前年から大きな変更はありません。2025年12月期においても潤沢なフリー・キャッシュ・フロー創出力をもとに、積極的な財務健全性の改善と株主還元に取り組みます。

質疑応答:足元及び計画の前提となっている成約率について

質問者:登録者数が順調なことは理解しました。成約率はどのような状況でしょうか?

新着ログ

「サービス業」のログ