提供:株式会社シノプス 2024年12月期決算説明

【QAあり】シノプス、クラウド大規模案件の延期が影響も売上成長を維持 ARRは修正計画に対しほぼ目標どおり進捗

目次

南谷洋志氏(以下、南谷):本日はお集まりいただきまして、誠にありがとうございます。株式会社シノプス代表取締役の南谷洋志です。2024年12月期通期決算についてご報告します。

本日は、2024年12月期業績報告、今後の成長戦略、2025年12月期通期業績見通し、株主還元の4点についてご説明します。

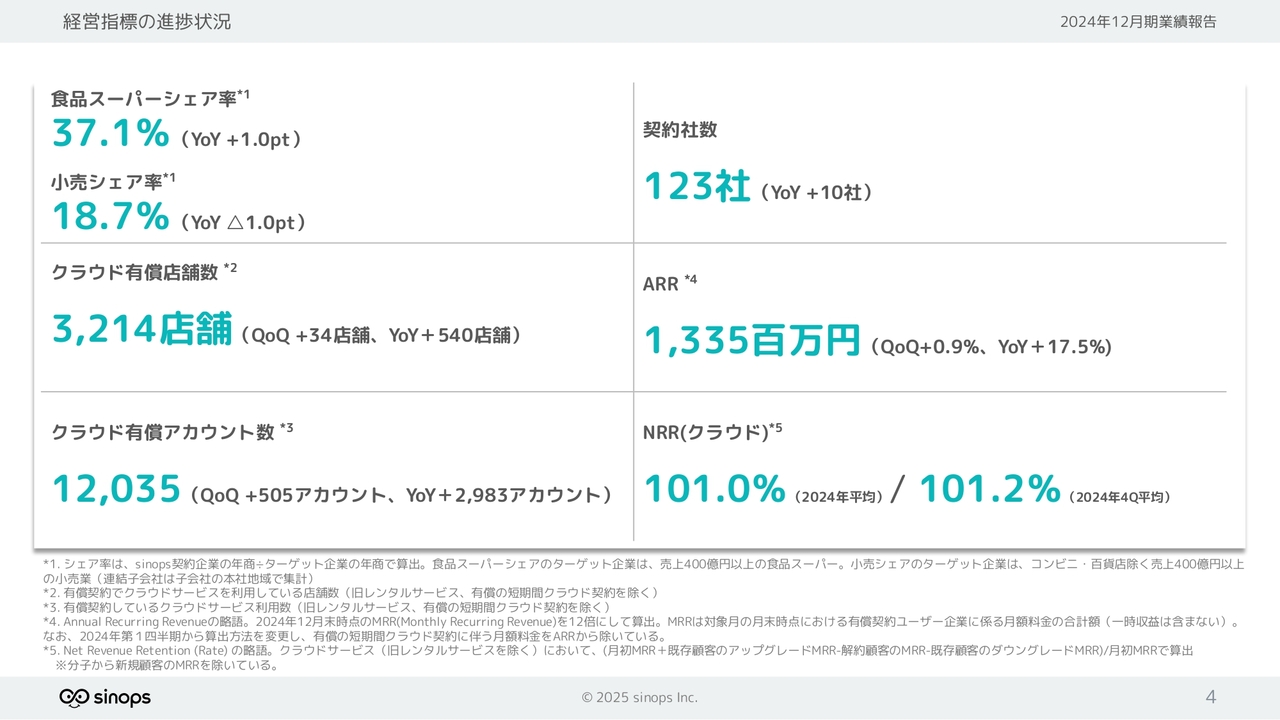

経営指標の進捗状況

2024年12月期の業績をご報告します。主要な経営指標については、スライドのように進捗しています。

食品スーパーシェア率は前年比で1.0ポイント増加し、37.1パーセントとなりました。小売シェア率が前年比で1.0ポイント減少しているのは、算出の分母にしているリストの年次更新において、第1四半期に食品スーパー以外のシェア率が低下したためです。

第4四半期に旧レンタルをご利用されていた企業の解約があったため、小売、スーパー両者のシェアが低下しました。しかし、契約社数ARRをご参照いただくとわかるように、クラウドサービス利用企業は順調に増加しています。NRR(クラウド)も100パーセント以上を維持できています。

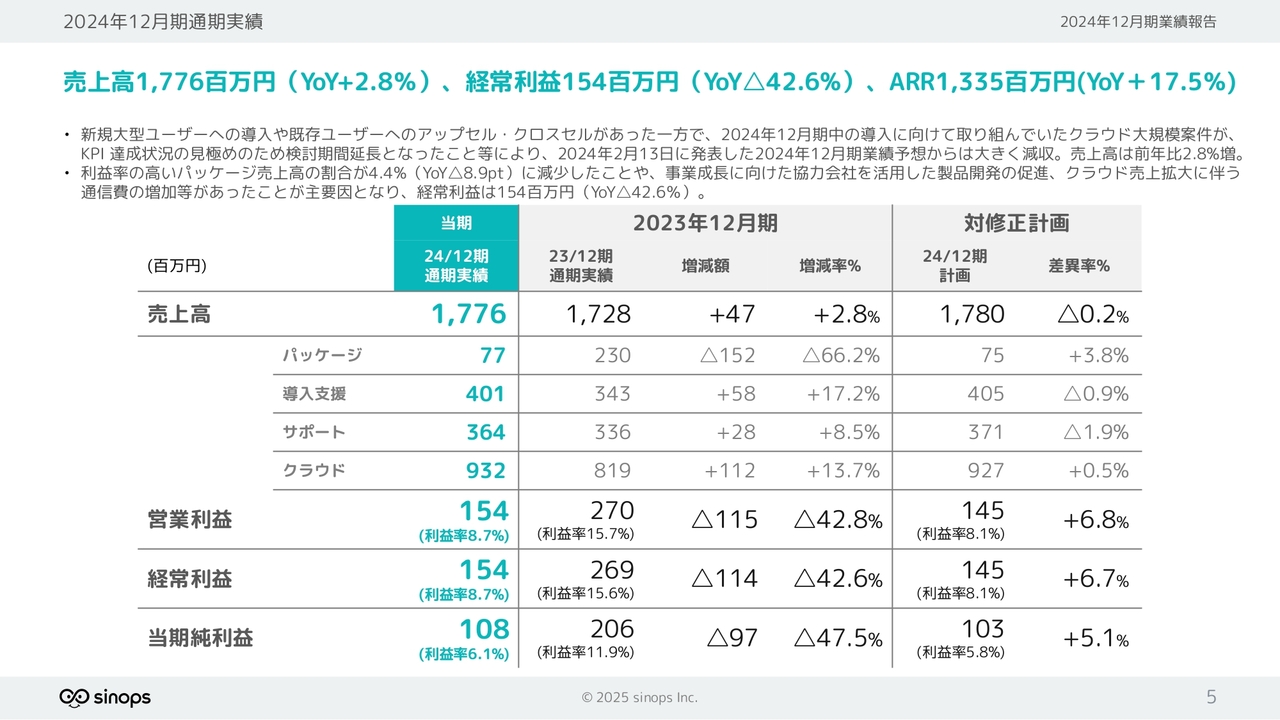

2024年12月期通期実績

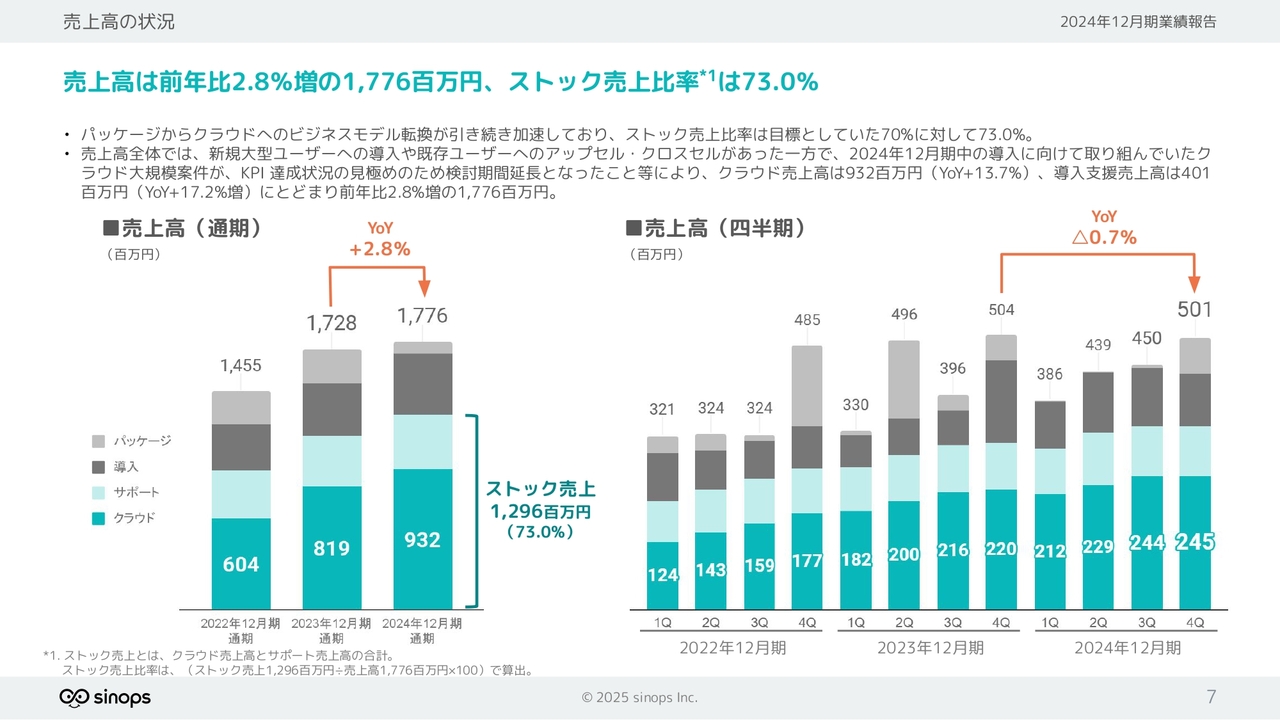

業績についてです。売上高は、前年比2.8パーセント増の17億7,600万円となりました。昨年11月の業績予想修正のお知らせでご報告したとおり、2024年12月期中の導入に向けて取り組んでいたクラウド大規模案件が、KPI達成状況の見極めのため検討期間延長となったことが主要因となり、前年比2.8パーセント増にとどまっています。

それに伴い、営業利益率も8.7パーセントまで低下しています。後ほどご説明しますが、今期には前年比16.7パーセントまで戻していく計画です。

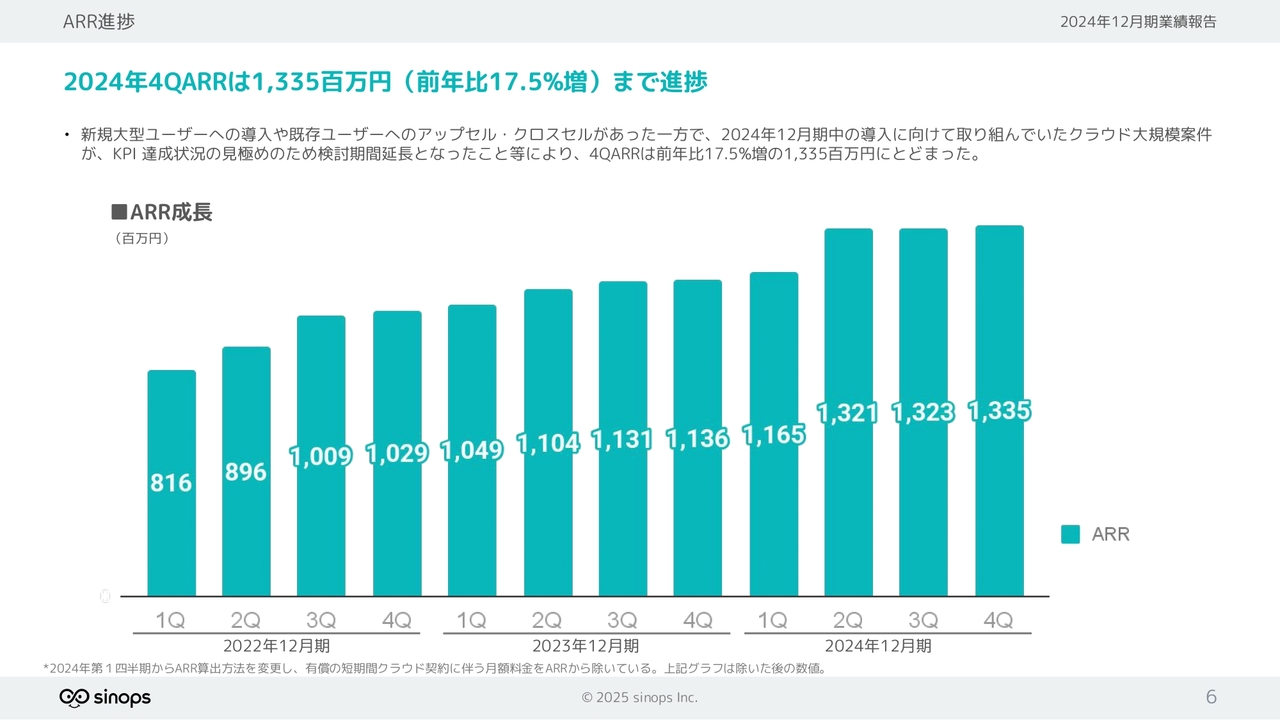

ARR進捗

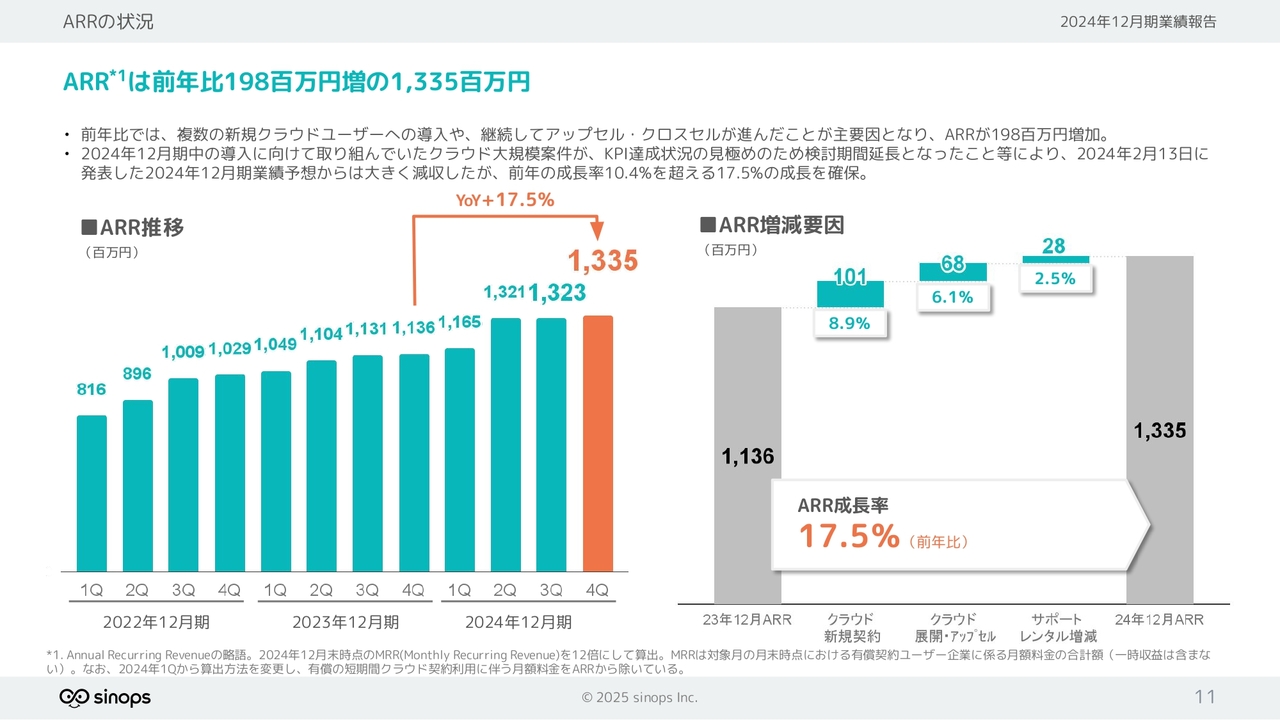

ARRについては、修正計画に対し、ほぼ目標どおりの13億3,500万円まで進捗しました。前年比では17.5パーセント増加し、計画の修正があったものの、成長を維持しています。

売上高の状況

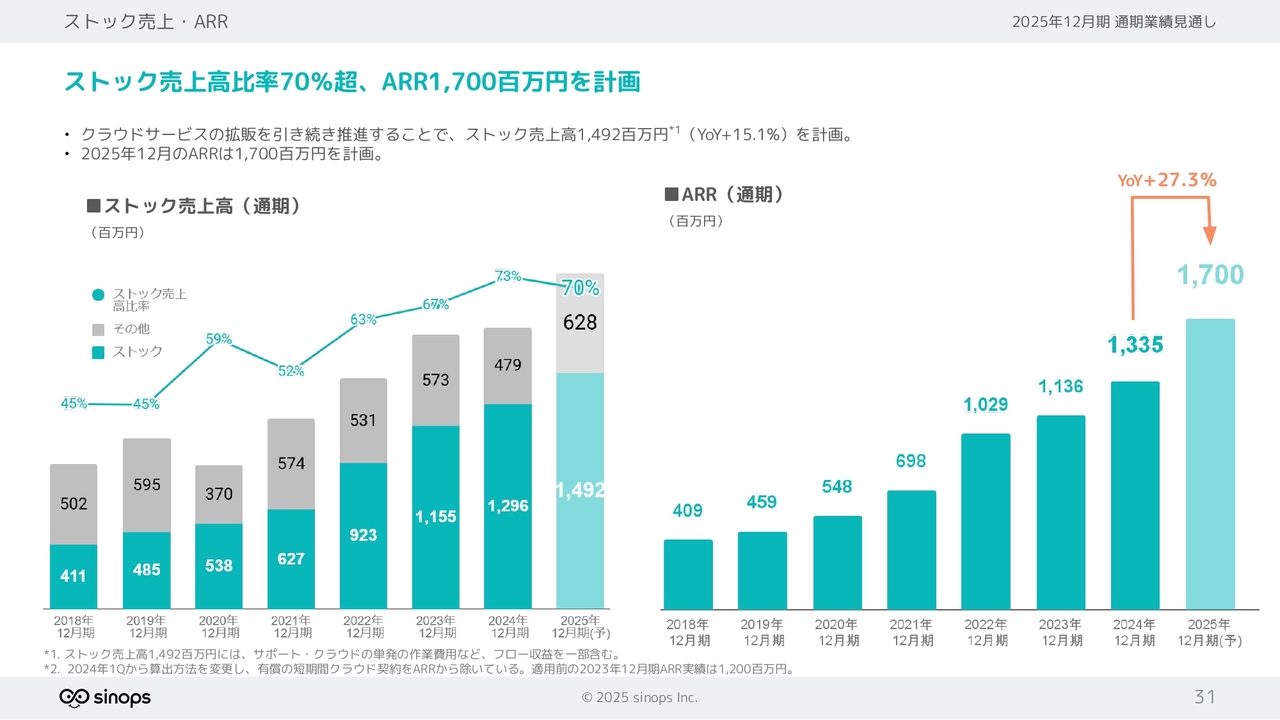

売上区分の売上高についてです。スライド左側の棒グラフは、薄いグレーの部分がパッケージ売上高を示しており、66.0パーセント減少しています。薄い青色と濃い青色で示したストック売上高は順調に増加し、ストック売上比率は73.0パーセントとなっています。

売上原価・販売費及び一般管理費の状況

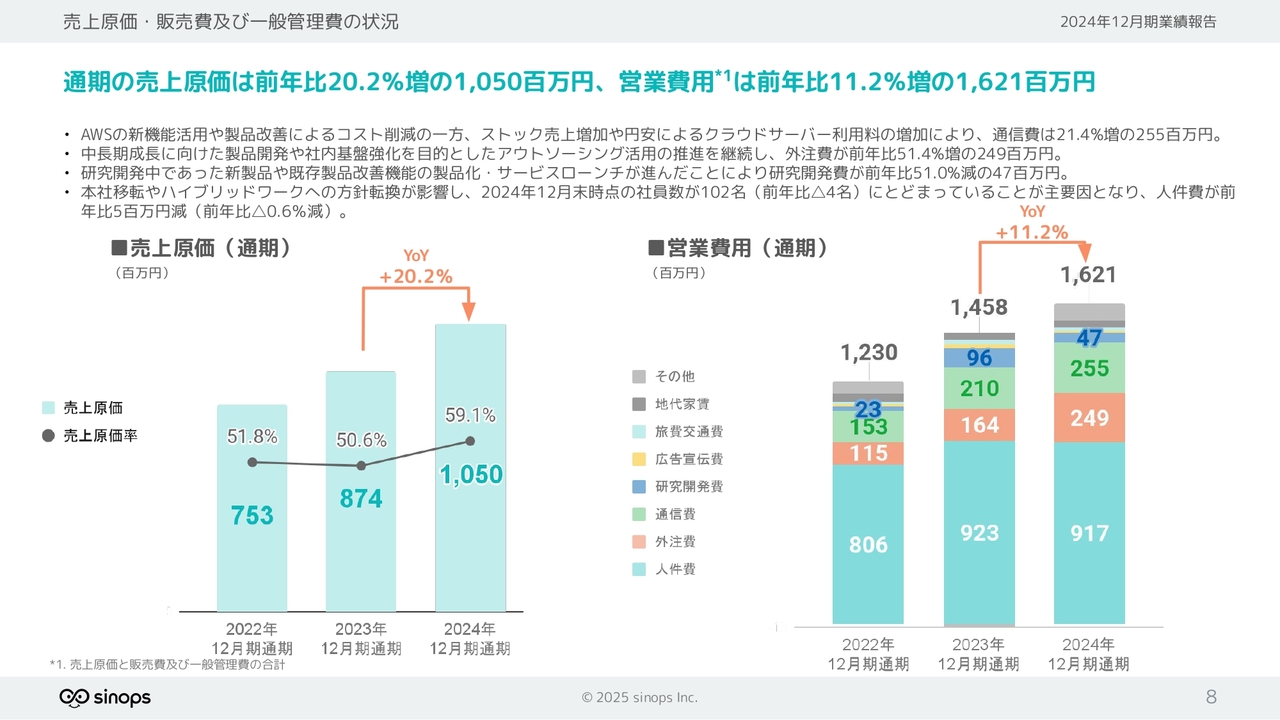

売上原価と販売費を合わせた営業費用です。スライド右側の棒グラフで示したように、前年比11.2パーセント増の16億2,100万円となりました。人件費は、人員増加が抑えられていることから横ばいとなり、主に外注費、通信費が増加しています。

外注費については、人員確保の難しい採用市場なので、社員に効率よく業務を遂行してもらうためにアウトソーシングを活用しています。中長期の事業として人員の最適化を進めていますが、製品開発や社内基盤強化にも積極的に協力会社を活用しています。

通信費については、AWS関連費用が円安の影響を受けて増加していますが、費用削減のための製品改善の取り組みを続け、一定の通信費にとどまっています。

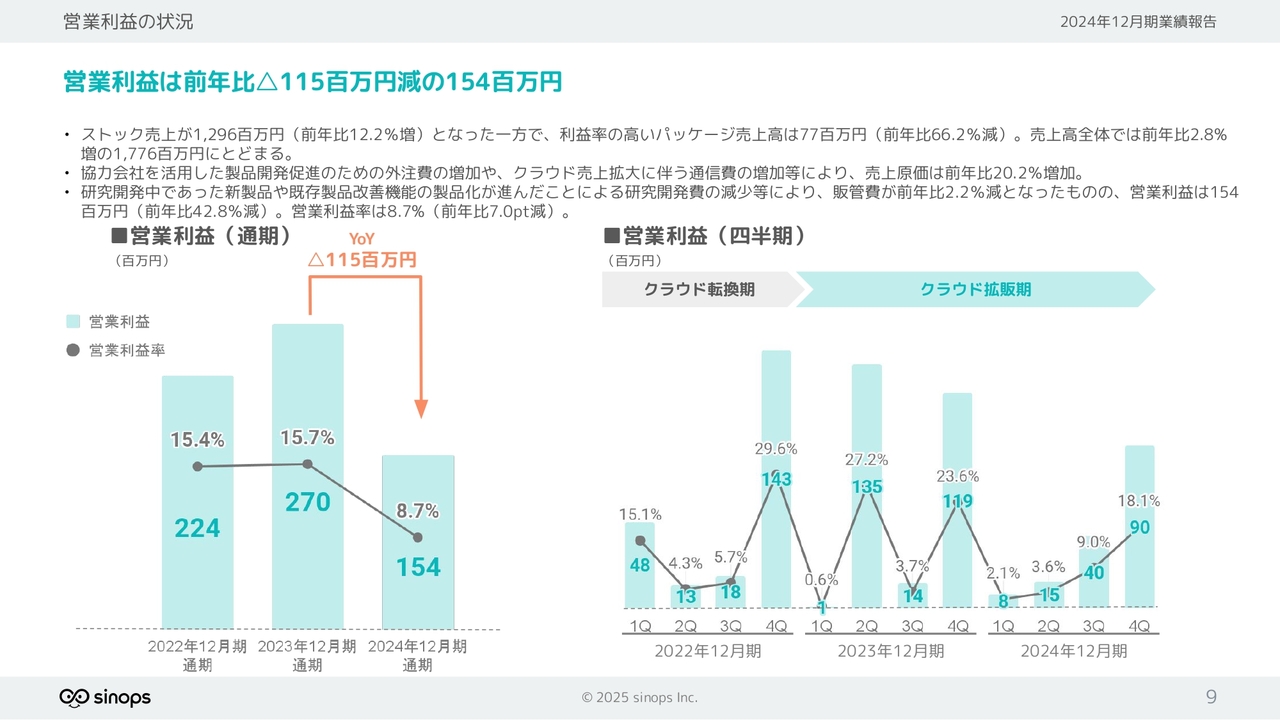

営業利益の状況

クラウド大規模案件の影響を受けて、利益の全体額と利益率が低下しました。スライド左側の棒グラフで示したように、営業利益は前年比42.8パーセント減の1億5,400万円となりました。事業成長に向け、リソースは継続して投入しているため、今期は売上をしっかりと確保し、営業利益3億5,500万円、営業利益率16.7パーセントを計上する計画としています。

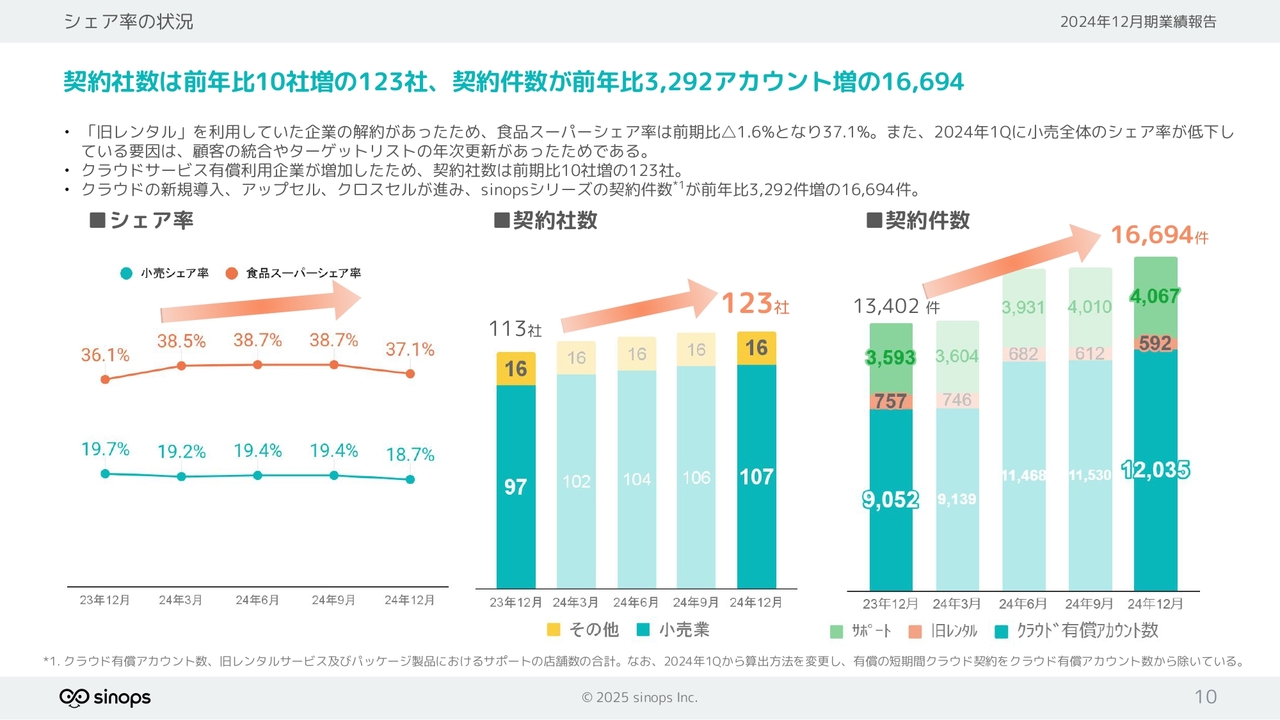

シェア率の状況

シェア率の状況です。スライド右側の棒グラフのオレンジ色で示したとおり、旧レンタルを利用していた企業の解約があったため低下していますが、前年比では1.0ポイント増加しています。

契約社数、契約件数については、新しく契約いただいた企業や既存ユーザーのアップセル、クロスセルが解約分を上回っていることから、順調に推移、成長しています。

ARRの状況

ARRについては、前年比17.5パーセント増加し、13億3,500万円となりました。スライド右側のARR増減要因のグラフより、クラウド新規契約によるARR増加が1億100万円であることがわかります。

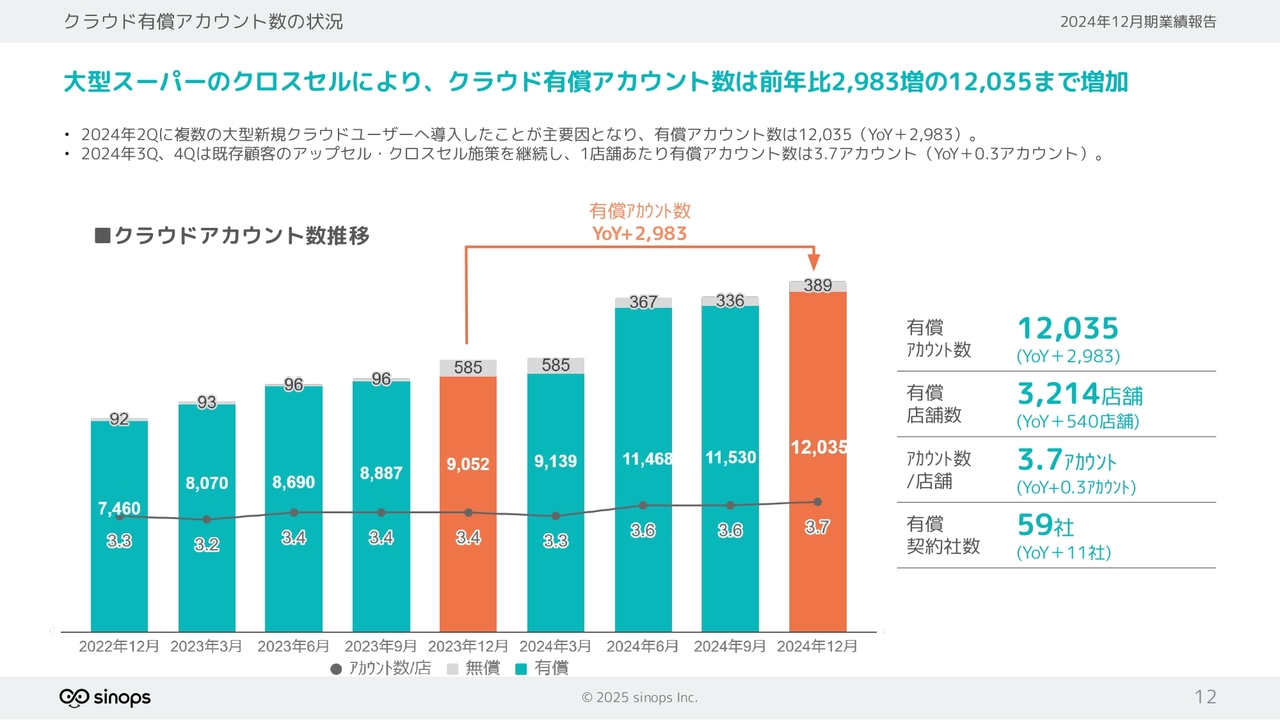

クラウド有償アカウント数の状況

クラウド有償アカウント数については、1万2,035アカウントまで増加しました。第2四半期に複数の大型案件を獲得し、第1四半期から第2四半期にかけて2,329アカウント増加しています。

100店舗以上の大型ユーザーが4製品から6製品を同時に導入したことで、1店舗あたりのアカウント数も3.7アカウントまで増加しています。引き続き、新規ユーザー獲得とアップセル、クロスセルの2軸でクラウドを進展させていきます。

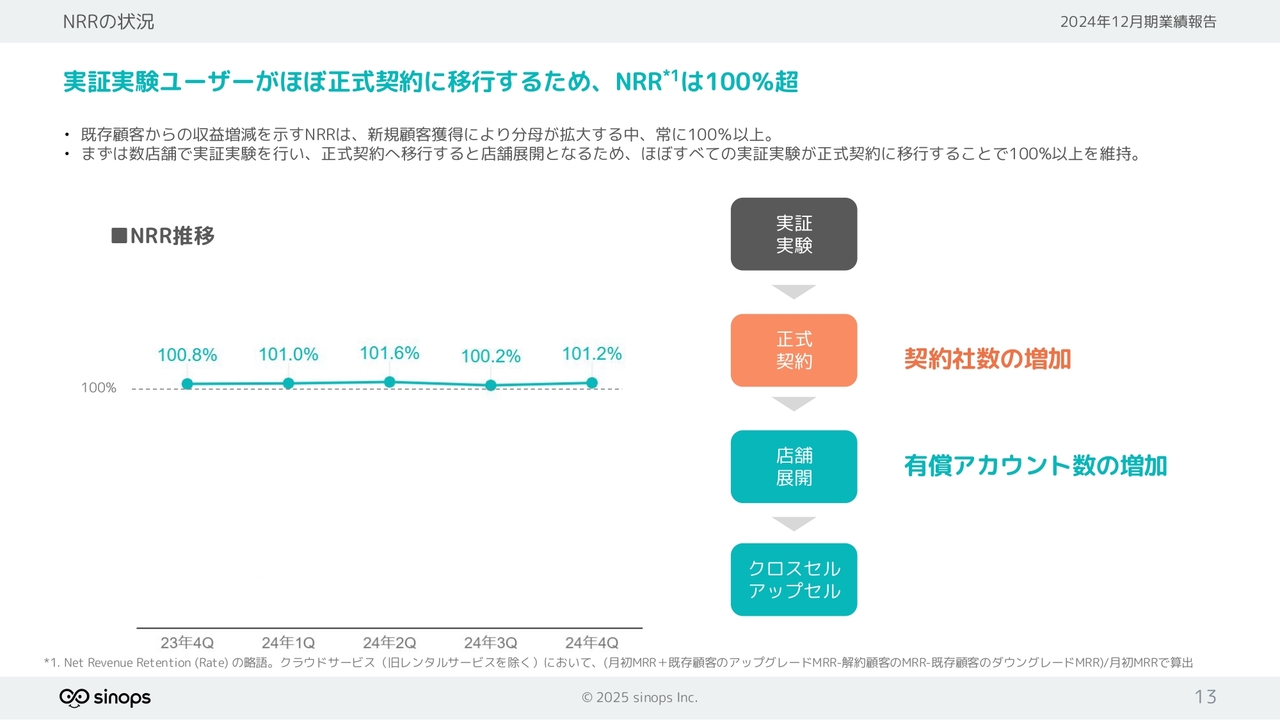

NRRの状況

NRRについても100パーセント以上を維持しています。NRRの計算には新規導入を含んでおらず、既存サービスの店舗展開と解約を比較しています。今後も、引き続き100パーセント以上を維持していきます。

中期経営方針

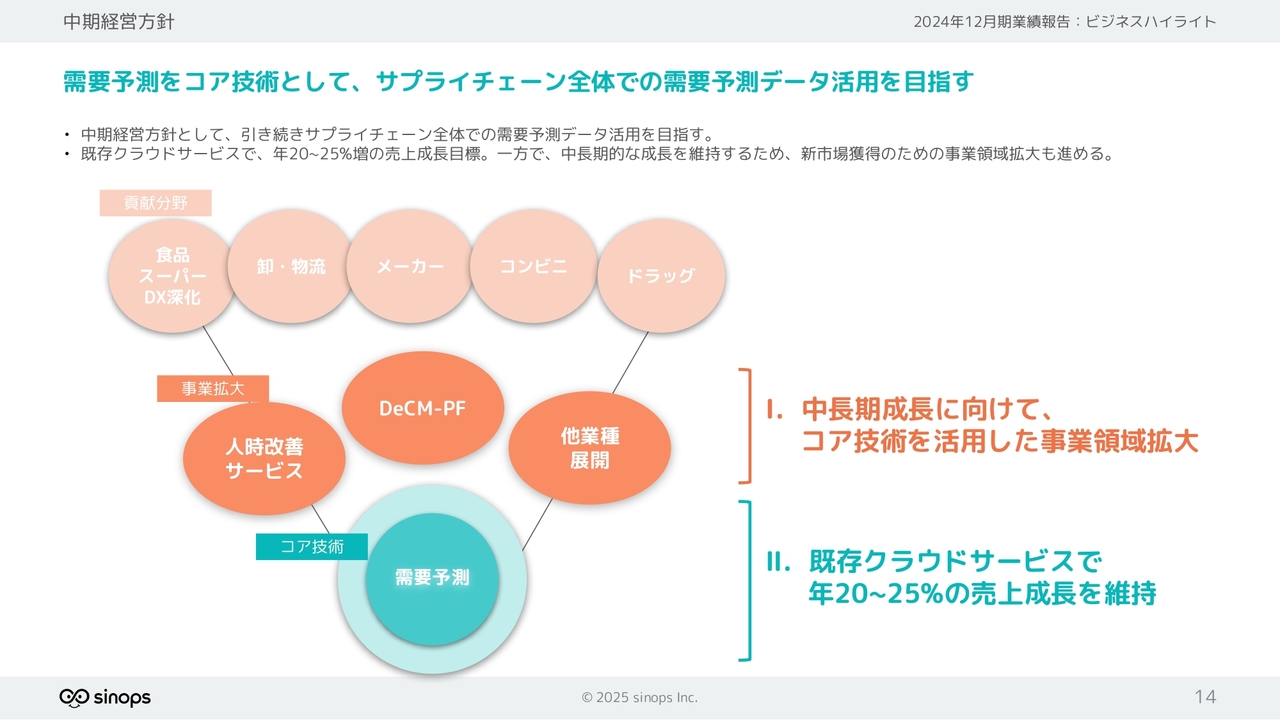

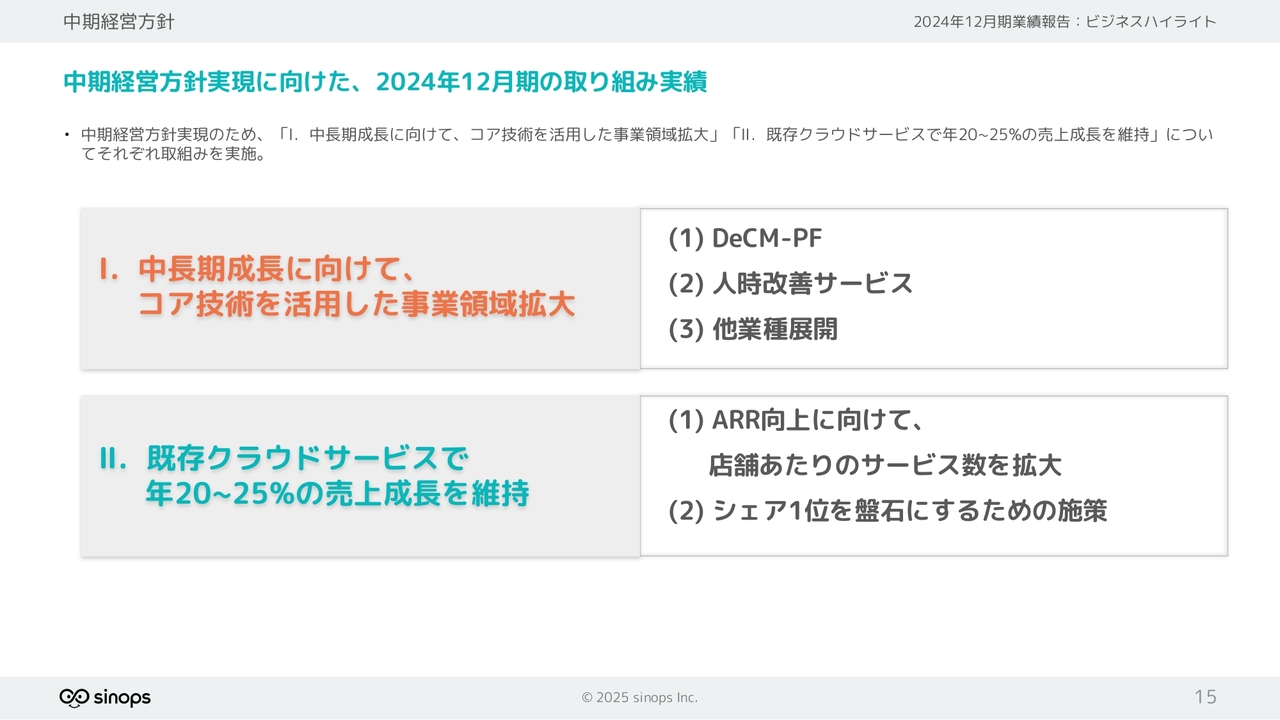

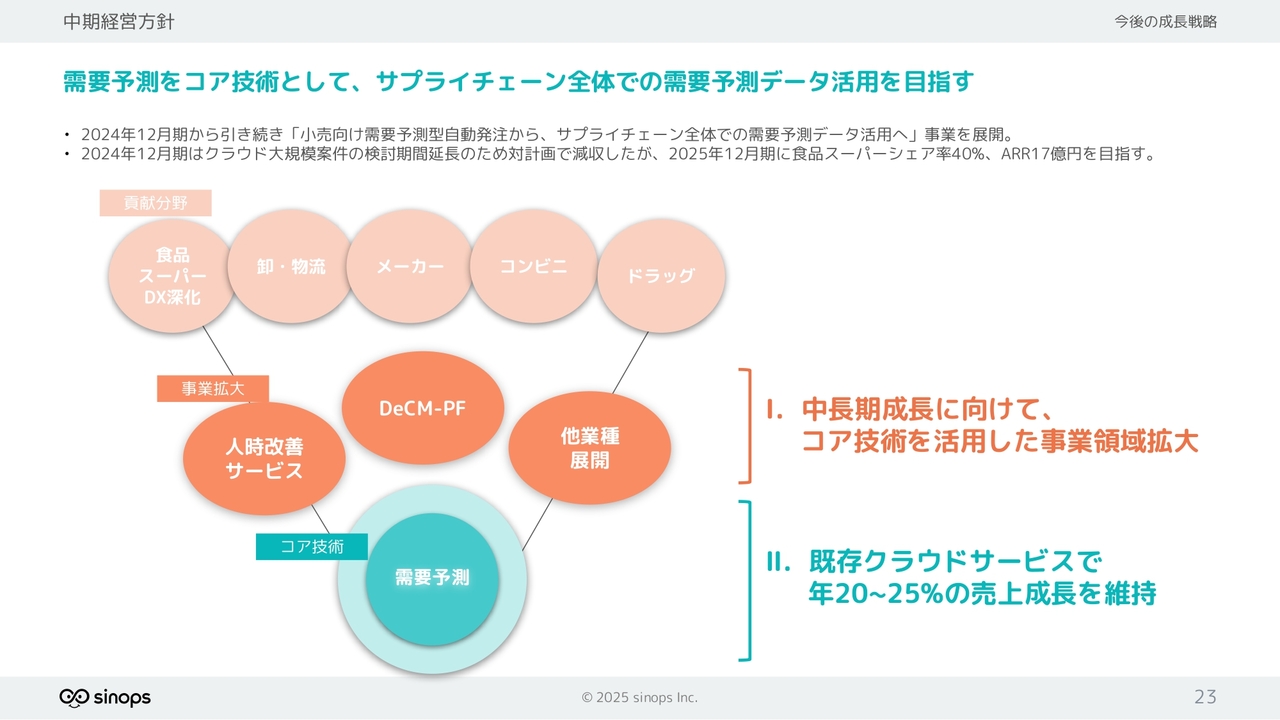

中期経営方針実現に向けた2024年12月期の取り組み内容をご報告します。当社が優位性を持つ需要予測をコア技術とし、サプライチェーン全体での需要予測データの活用を目指して取り組んできました。

中期経営方針

取り組み実績の1つ目の中長期成長に向けて、コア技術を活用した事業領域拡大について、「DeCM-PF」、人時改善サービス、他業種展開の3点を実施しています。2つ目の既存クラウドサービスで年20パーセントから25パーセントの売上成長を維持することについては、店舗あたりのサービス数の拡大、シェア1位を盤石にするための施策の2点を実施しています。

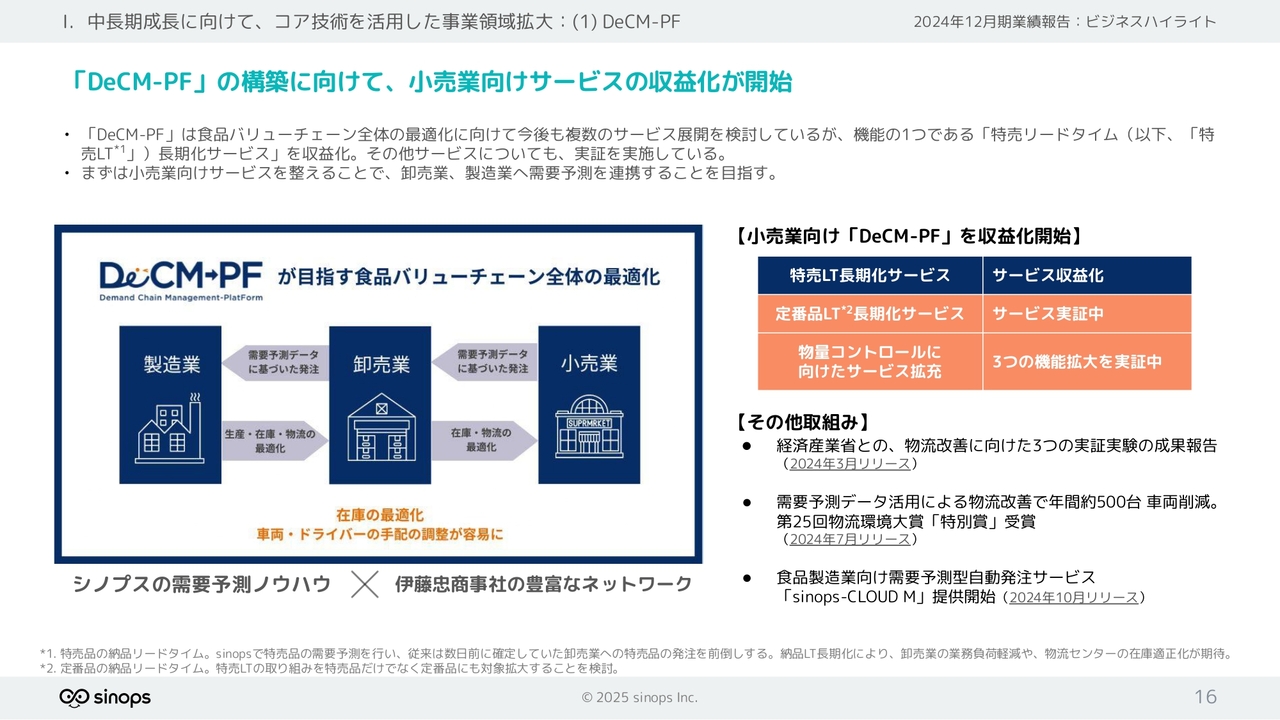

I.中長期成長に向けて、コア技術を活用した事業領域拡大:(1) DeCM-PF

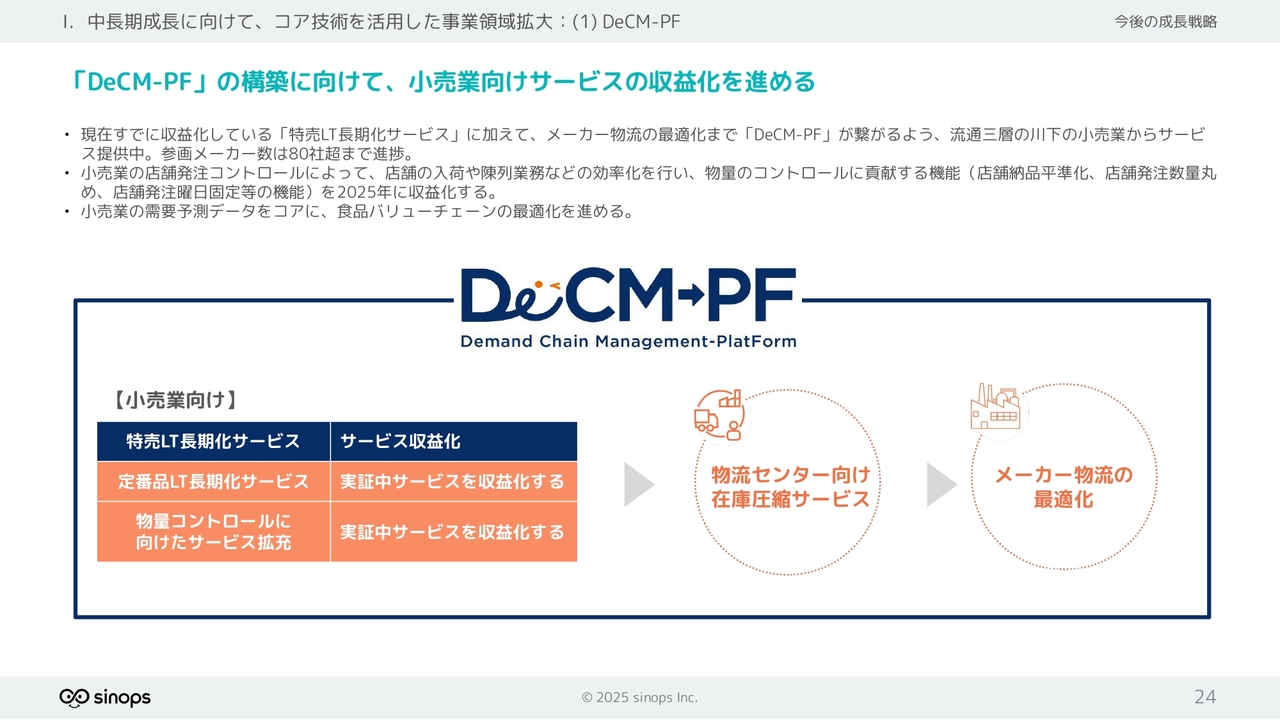

「DeCM-PF」の取り組みについてです。2023年12月にご案内した、「特売リードタイム長期化サービス」の収益化を開始しました。

「定番品LT長期化サービス」、物量コントロールに向けた3つのサービスについて、今期は段階的に収益化を開始したいと考えています。「DeCM-PF」の取り組みに賛同いただけるメーカー数は80社を超えました。小売、卸、製造のデマンドチェーンの連携をさらに推進していきます。

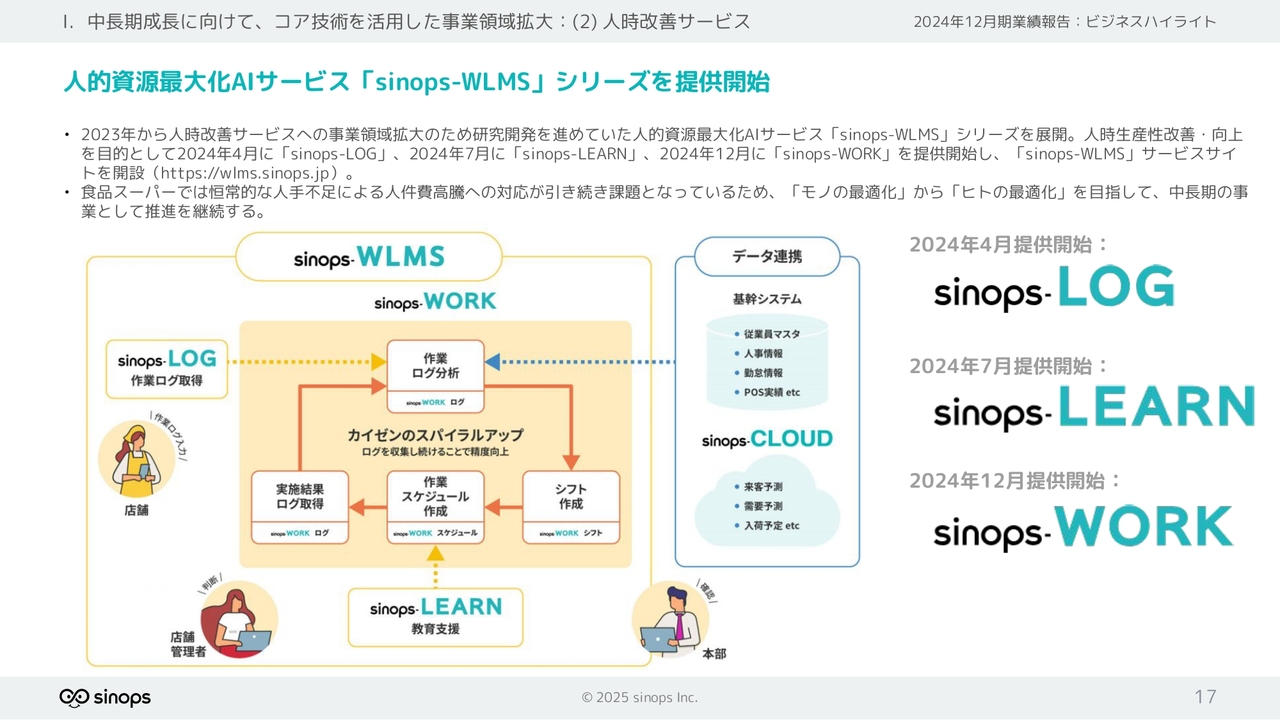

I.中長期成長に向けて、コア技術を活用した事業領域拡大:(2) 人時改善サービス

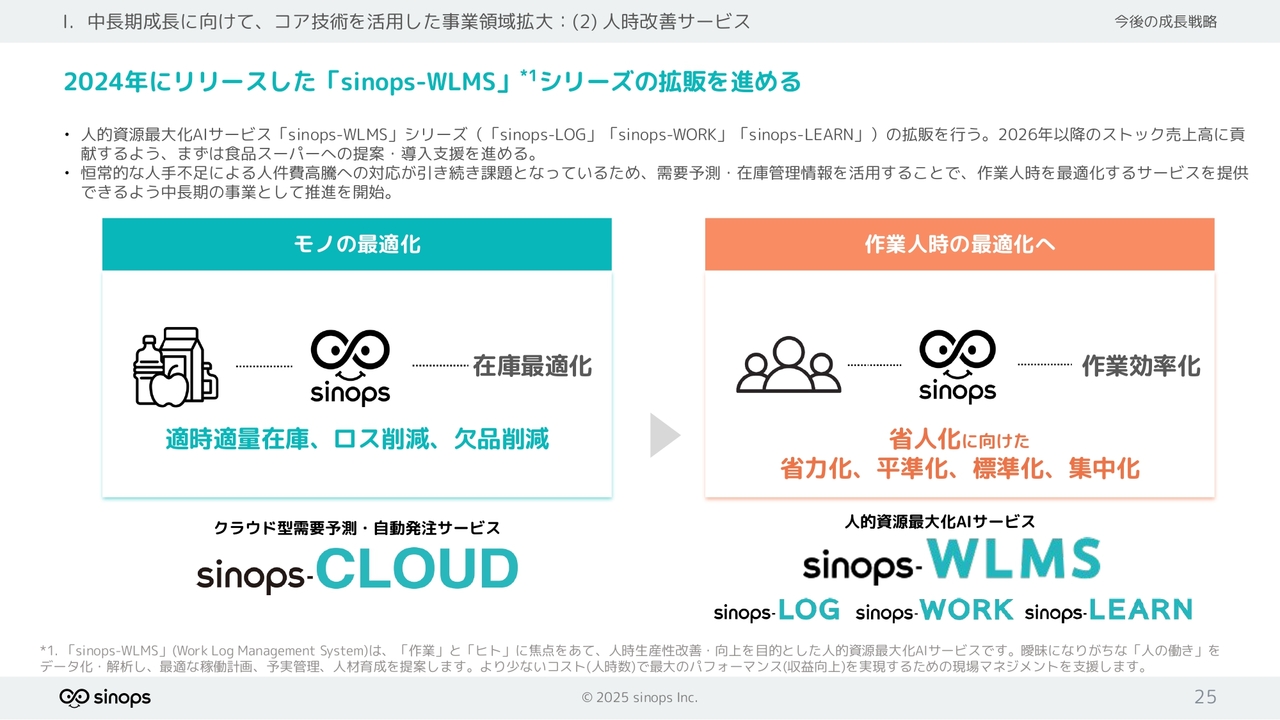

人的資源最大化AIサービス「sinops-WLMS」についてご説明します。2023年から研究開発を進めていましたが、2024年に「sinops- LOG」「sinops- LEARN」「sinops- WORK」を提供開始することができました。今後、食品スーパーの人手不足はさらに深刻化し、人件費上昇圧力も強まっていくと見込まれるため、このサービスによるヒトの最適化に期待しています。

I.中長期成長に向けて、コア技術を活用した事業領域拡大:(2) 人時改善サービス

テスト運用にご協力いただいたユーザーの効果をご紹介します。熊本県の食品スーパー、ロッキーで2024年3月から「sinops- WORK」のテスト運用にご協力いただきました。

「sinops- WORK」を活用し、勤務シフト作成時間を60パーセント削減、作業スケジュール作成時間を75パーセント削減できました。作成した作業スケジュールに基づいて店舗を運営したところ、店舗の稼働人員は同条件であるにもかかわらず、総労働時間6.5パーセント短縮、人時売上高4.5パーセント向上とすばらしい効果を実現しました。

ロッキーからは「2025年に全25店舗でのシステム導入を目指したい」との言葉もいただき、中長期の取り組みとして引き続き着実に進めていきたいと考えています。

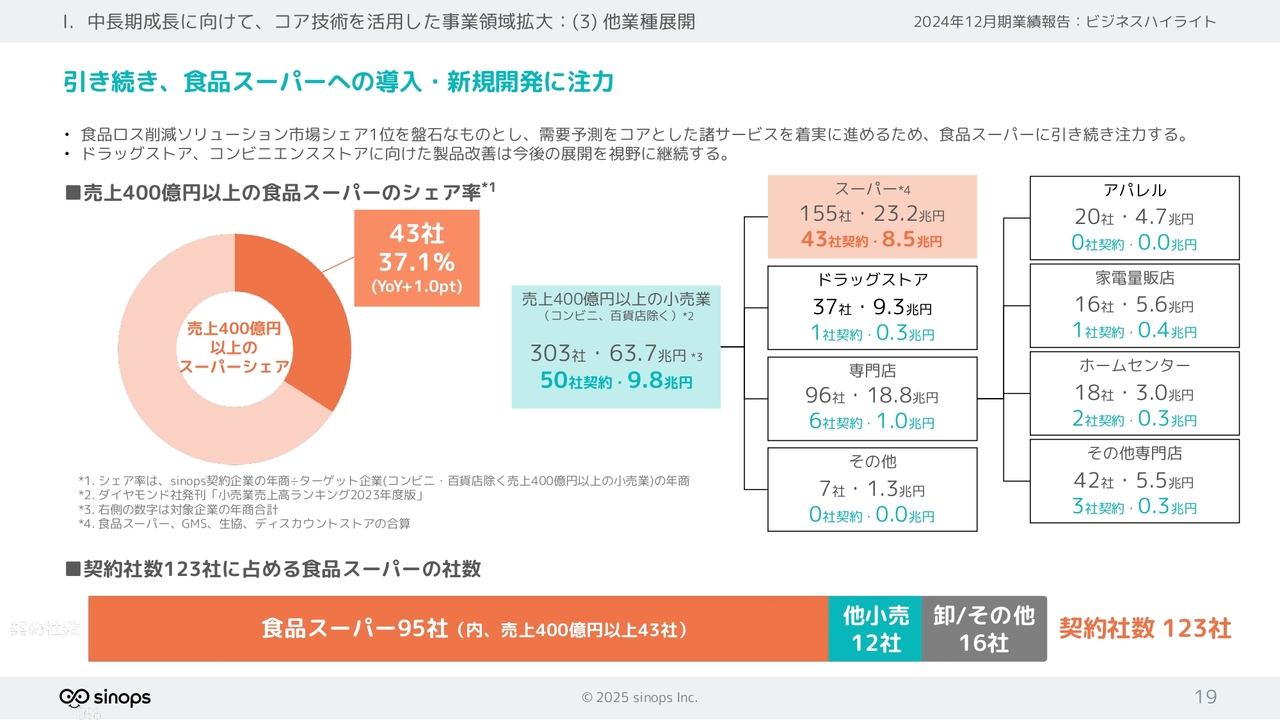

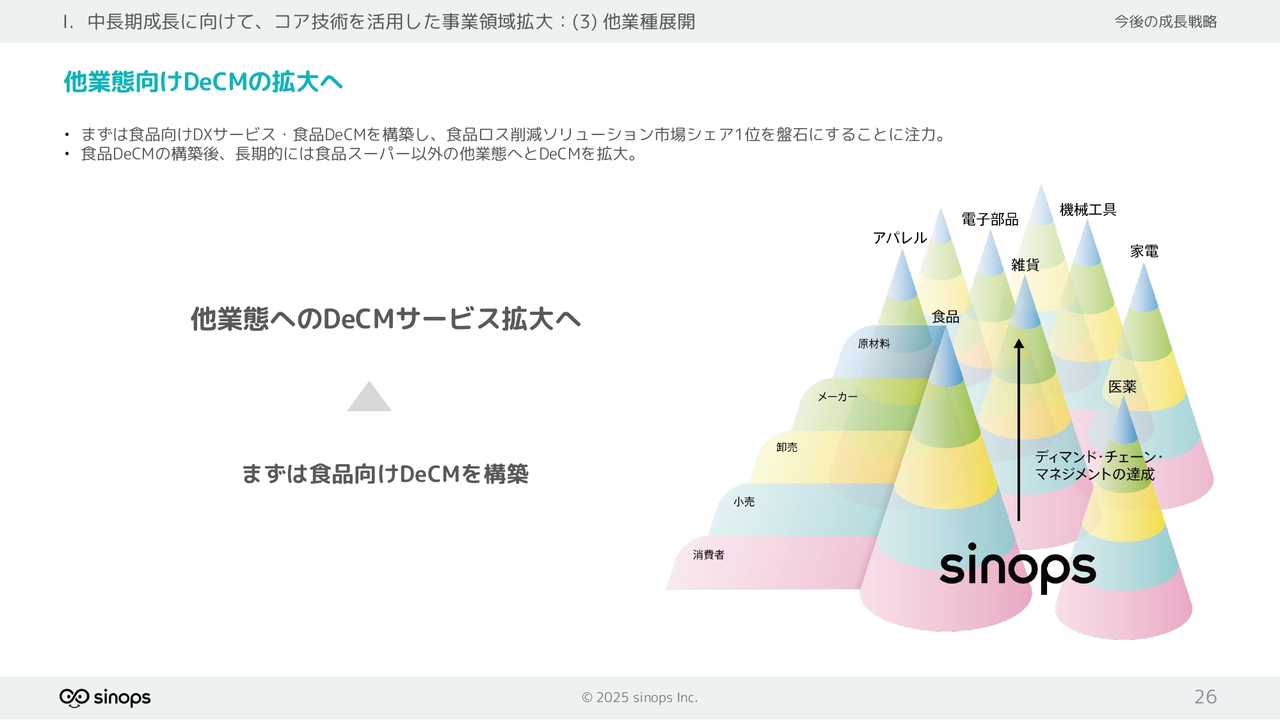

I.中長期成長に向けて、コア技術を活用した事業領域拡大:(3) 他業種展開

他業種展開についてです。長期的な他業種展開も見据えて、製品改善を継続し、引き合いには都度対応しています。まずは、食品スーパーのシェア1位を盤石にすることに注力しています。

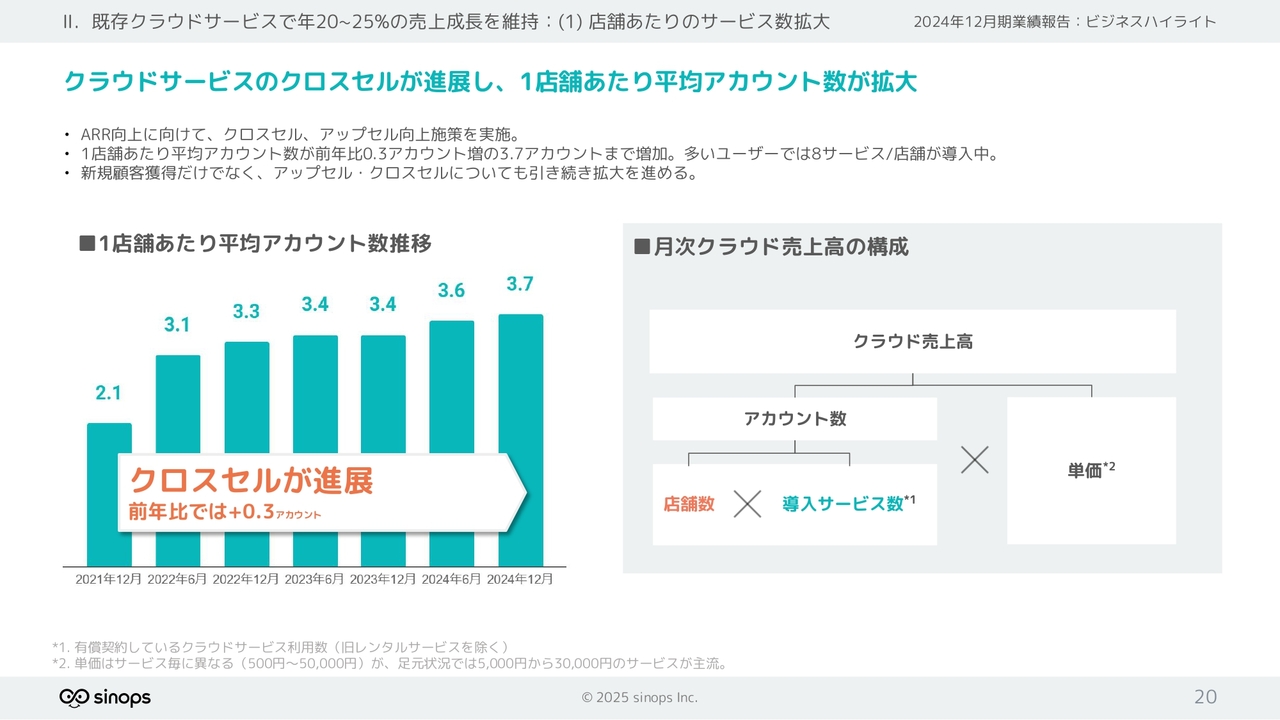

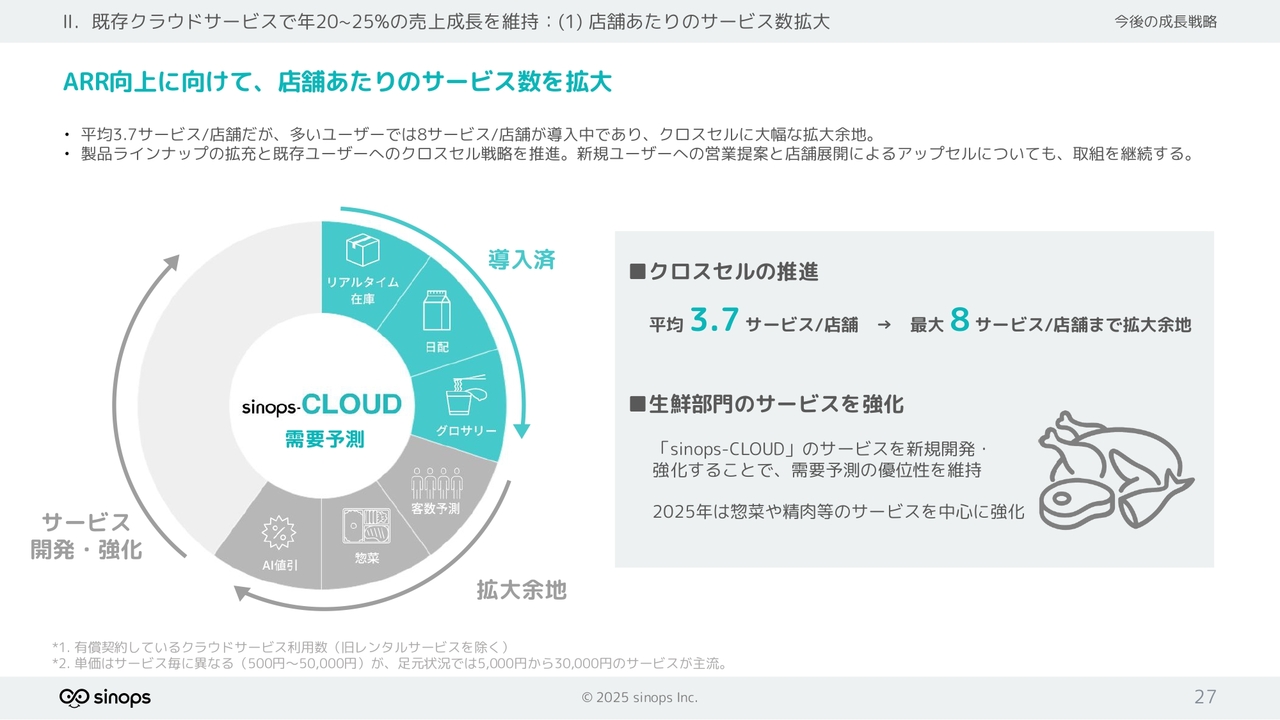

II.既存クラウドサービスで年20~25%の売上成長を維持:(1) 店舗あたりのサービス数拡大

既存クラウドサービスで年20パーセントから25パーセントの売上成長を維持するための取り組みについてご報告します。

スライド右側の図に記載のとおり、ARRを成長させていくためには、店舗あたりの導入サービス数が肝要です。今期は、1店舗あたりの平均アカウント数が前年比0.3アカウント増加し、3.7アカウントとなりました。使用サービス数が多いユーザーでは8サービスを利用しており、まだまだ拡大していきたいと思います。

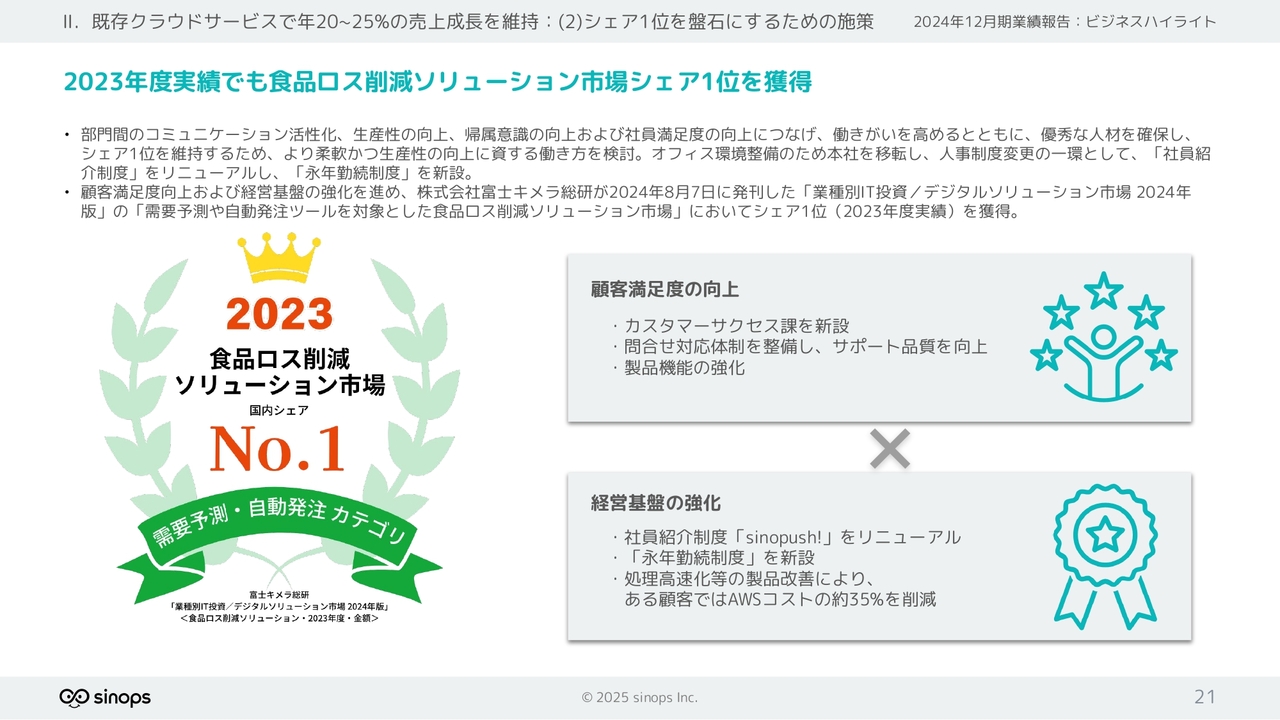

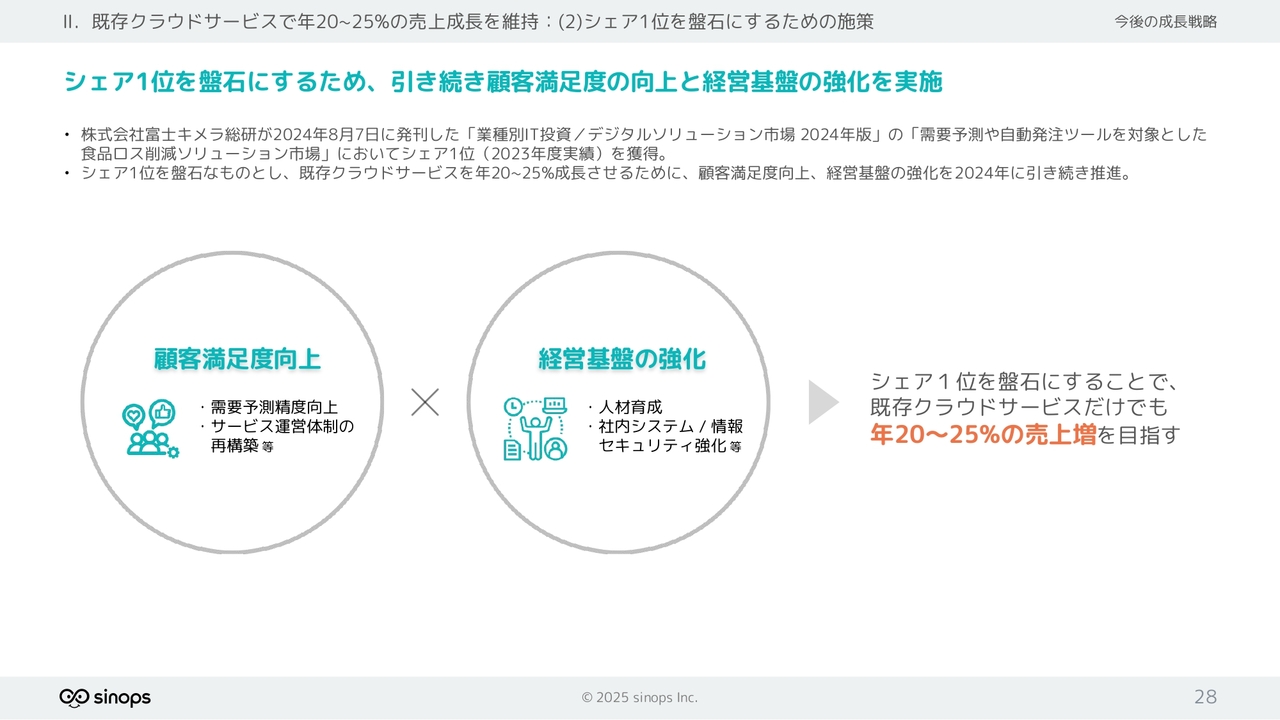

II.既存クラウドサービスで年20~25%の売上成長を維持:(2)シェア1位を盤石にするための施策

クラウドサービスで成長を維持するためには、シェアの獲得が重要となります。富士キメラ総研が2024年3月に発刊したレポートでは、昨年に続き、需要予測や自動発注ツールを対象とした食品ロス削減ソリューション市場においてシェア1位を獲得しました。

2025年12月期通期業績予想での売上高は、前年比19.3パーセント増加と保守的に見積もっていますが、今後も成長を維持するために、顧客満足度の向上と経営基盤の強化を継続していきます。

中期経営方針

今後の成長戦略についてご説明します。2024年12月期から引き続き、サプライチェーン全体での需要予測データ活用を目指していきます。業績予想修正の影響を受け、食品スーパーシェア率は40パーセント、ARRは17億円を目指し、あらためて取り組んでいきます。

I.中長期成長に向けて、コア技術を活用した事業領域拡大:(1) DeCM-PF

「DeCM-PF」については、定番品LT長期化サービス、物量コントロールに向けた3つのサービスの収益化を行います。今期業績に大きな貢献とはまだなりませんが、賛同いただけるメーカーは80社を超え、中長期事業としての手応えを感じています。

I.中長期成長に向けて、コア技術を活用した事業領域拡大:(2) 人時改善サービス

「sinops- WLMS」シリーズについては、2024年にリリースしたサービスの拡販を段階的に進めていきます。しっかりと改善効果が出ているため、将来の事業の柱にできるよう、採用人数の最適化に向けて取り組んでいきます。

I.中長期成長に向けて、コア技術を活用した事業領域拡大:(3) 他業種展開

他業態向け「DeCM」は、まずは食品向け「DeCM」の構築に今期も注力していきたいと考えています。

II.既存クラウドサービスで年20~25%の売上成長を維持:(1) 店舗あたりのサービス数拡大

クラウドサービスによる売上成長についてご説明します。引き続き、クロスセルの推進に加えて、今期は生鮮部門のサービスを強化します。特に、惣菜や精肉についてサービスのブラッシュアップを行い、需要予測の競合優位性を維持していきたいと考えています。

II.既存クラウドサービスで年20~25%の売上成長を維持:(2) シェア1位を盤石にするための施策

シェア1位を盤石にするための取り組みも継続します。今期は、需要予測精度のさらなる向上や安定したサービス運営体制の再構築、人材育成をはじめとした経営基盤の強化に取り組んでいきます。

通期業績見通し

2025年の業績見通しについてご説明します。売上高は21億2,000万円、営業利益は3億5,500万円と計画しています。こちらの業績予想は、昨年度に業績修正を行った反省を踏まえ、十分実現可能な売上計画としています。

昨年延期となったクラウド大型案件については、今期の受注確率を低く見積もった業績予想となっています。先方での検討は続いているため、導入いただけるように継続して取り組んでいきます。

ストック売上・ARR

ARRは、前年比27.3パーセント増加の17億円を計画しています。こちらも、昨年延期したクラウド大型案件の受注確率を、低く見積もった数値にしています。

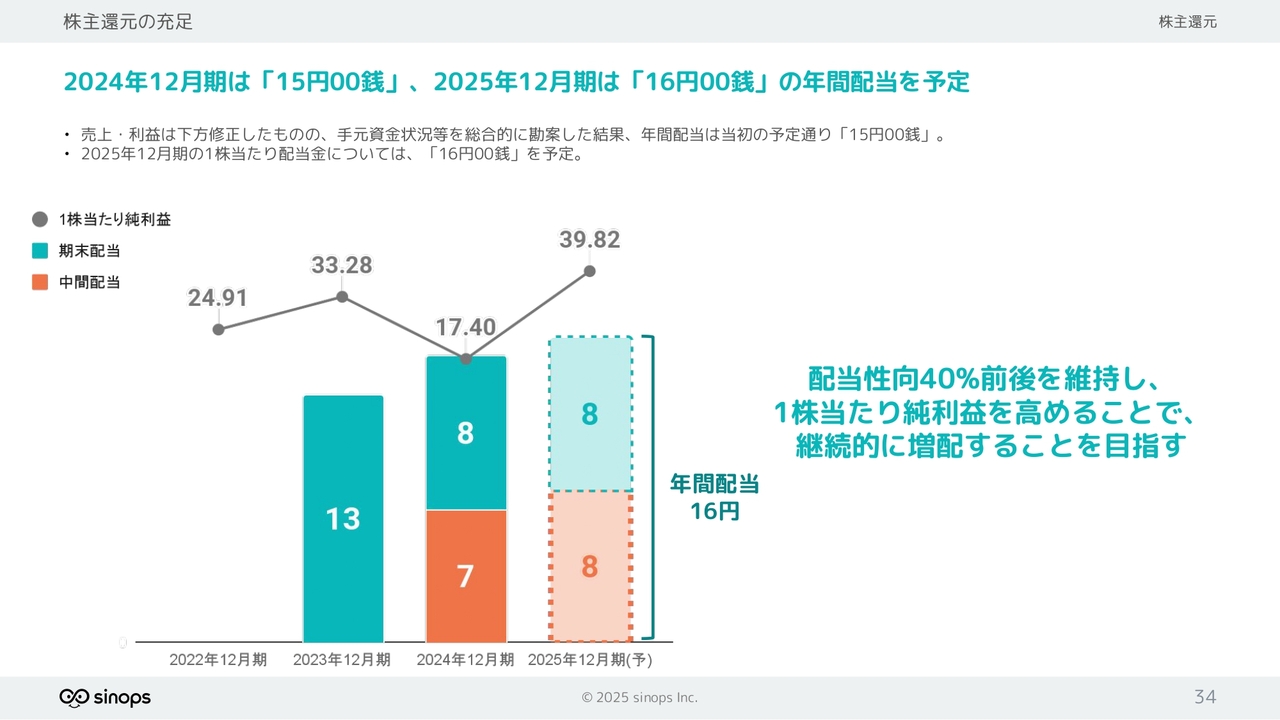

株主還元の充足

株主のみなさまへの還元方針は変更なく、配当性向40パーセントを目安に、継続的な配当を行っていきます。

株主還元の充足

2024年度の業績予想は下方修正しましたが、今後の事業展開や手元資金状況などを考慮し、当初の予定どおり、期末配当金は8円としました。年間の配当金は、前期に比べて2円増配の15円となり、配当性向は86.2パーセントとなりました。今期の配当は、1円増配の16円を計画しています。

質疑応答:導入計画の見通しについて

新着ログ

「情報・通信業」のログ