提供:株式会社スカパーJSATホールディングス 2025年3月期第3四半期決算説明会

【QAあり】スカパーJSATHD、期末配当を5円増配 通期営業利益を280億円、連結純利益を190億円に上方修正

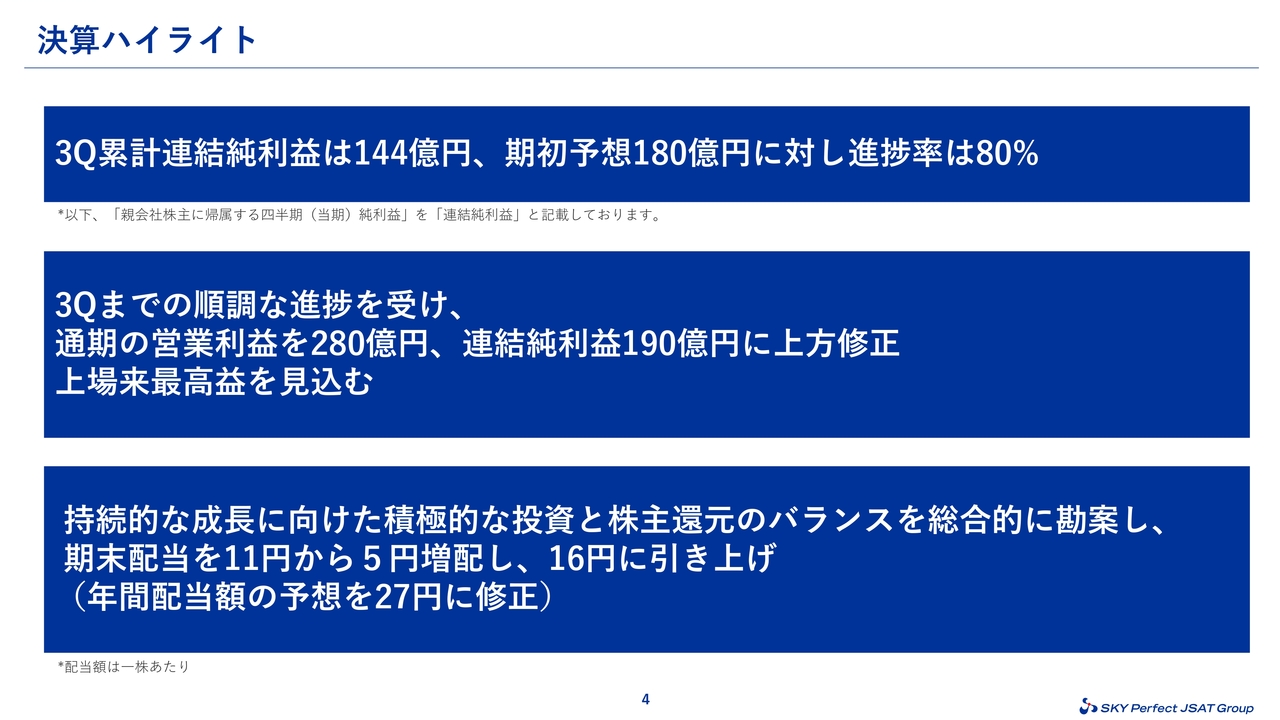

決算ハイライト

米倉英一氏(以下、米倉):みなさま、こんにちは。代表取締役社長の米倉です。本日はスカパーJSATホールディングスの決算説明会にご参加いただき、ありがとうございます。

まずは、私から2025年3月期第3四半期の決算についてハイライトをご説明します。その後、CFOの久保から業績概況について、各担当取締役より宇宙事業とメディア事業の取り組みについてご説明します。

決算ハイライトは3点あります。1点目は、第3四半期の業績です。宇宙事業は計画どおり、メディア事業は計画比で上ぶれし、連結純利益は144億円となりました。期初通期予想の180億円に対し、進捗率は80パーセントまで到達しました。

ここまでの進捗と第4四半期の見込みを踏まえ、昨日期初の業績予想の上方修正を行いました。営業利益は280億円、連結純利益は190億円を見込んでいます。達成できれば、上場来最高益となります。

配当予想の修正も公表しています。期初の予想から期末配当を5円増配し、16円とします。こちらにより、1株当たりの年間配当金は27円となります。

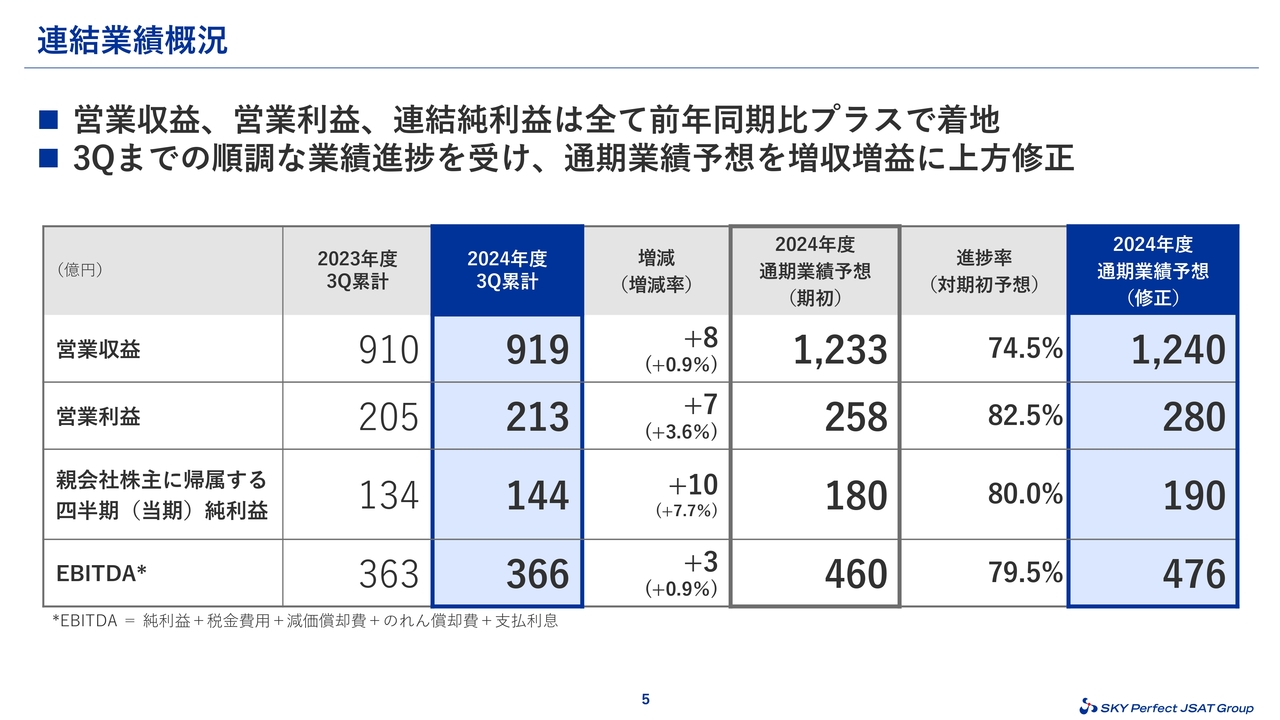

連結業績概況

久保勲氏(以下、久保):連結業績概況をご説明します。第3四半期までの営業収益は、919億円となりました。利益面は、営業利益が213億円、親会社株主に帰属する四半期(当期)純利益が144億円と、すべて前年同期比プラスで着地しています。

第3四半期までを振り返ると、宇宙事業は営業収益、利益ともにほぼ期初予想どおり順調に進捗しています。メディア事業は、営業収益、利益ともに期初予想を上回るペースで進捗しています。

ここまでの順調な業績推移と、直近の第4四半期の見通しを踏まえて、昨日業績予想の上方修正を公表しています。修正後の営業収益は1,240億円、営業利益は280億円、親会社株主に帰属する四半期(当期)純利益は190億円となり、営業利益、純利益ともに上場来最高益を達成する見込みです。

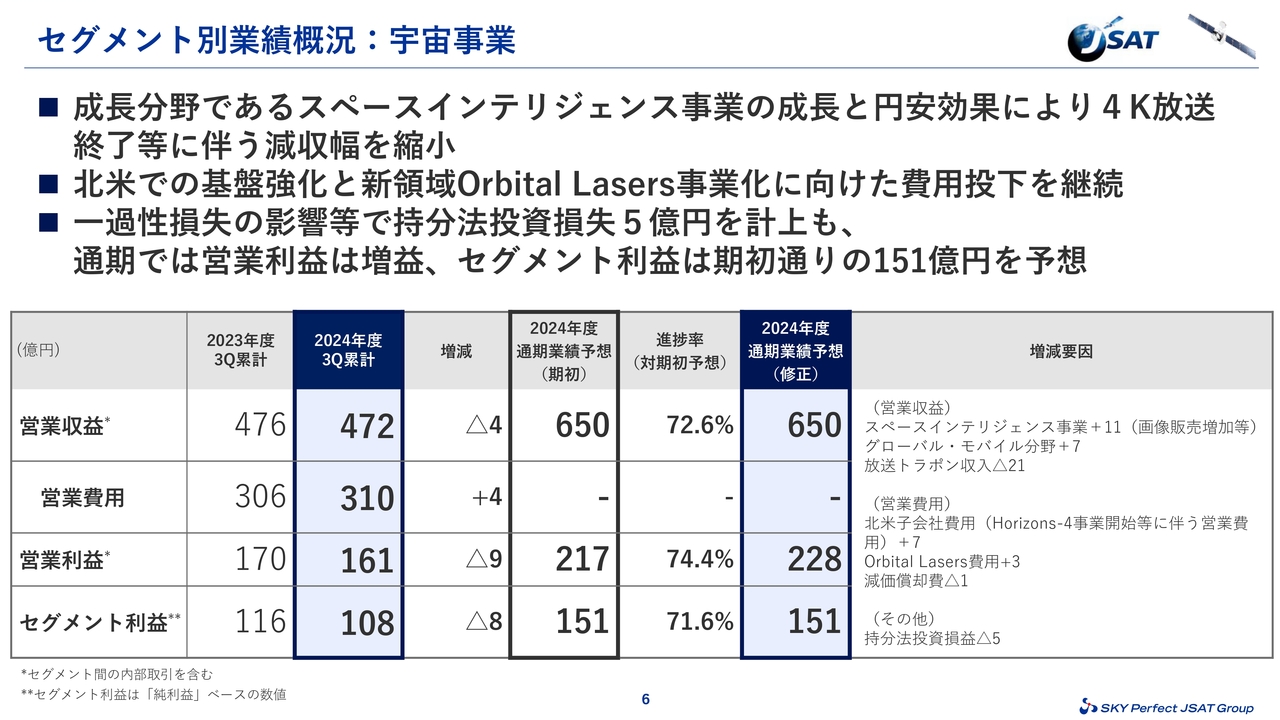

セグメント別業績概況:宇宙事業

セグメントごとにご説明します。まずは宇宙事業です。第3四半期までの累計では、4K放送終了等に伴う放送トラポン収入の大幅な減収がありました。しかしスペースインテリジェンス事業における地球観測系の画像データ販売等の増収や、グローバル・モバイル分野における円安効果等により、減収幅を縮小することができました。

費用面でも、北米での事業基盤の強化と、将来の成長に向けた先行費用を投下しながらも、営業収益と営業利益はともに計画どおりに進捗しています。

持分法適用会社における一過性損失の影響等で、持分法投資損失5億円の計上もありましたが、通期でのセグメント利益は期初予想どおりの151億円を達成する見込みです。

通期の営業利益の見通しとしては、第4四半期に官公庁の案件の受注がほぼ確実に見込めることと、費用面での改善に鑑み、営業利益を228億円に上方修正しています。

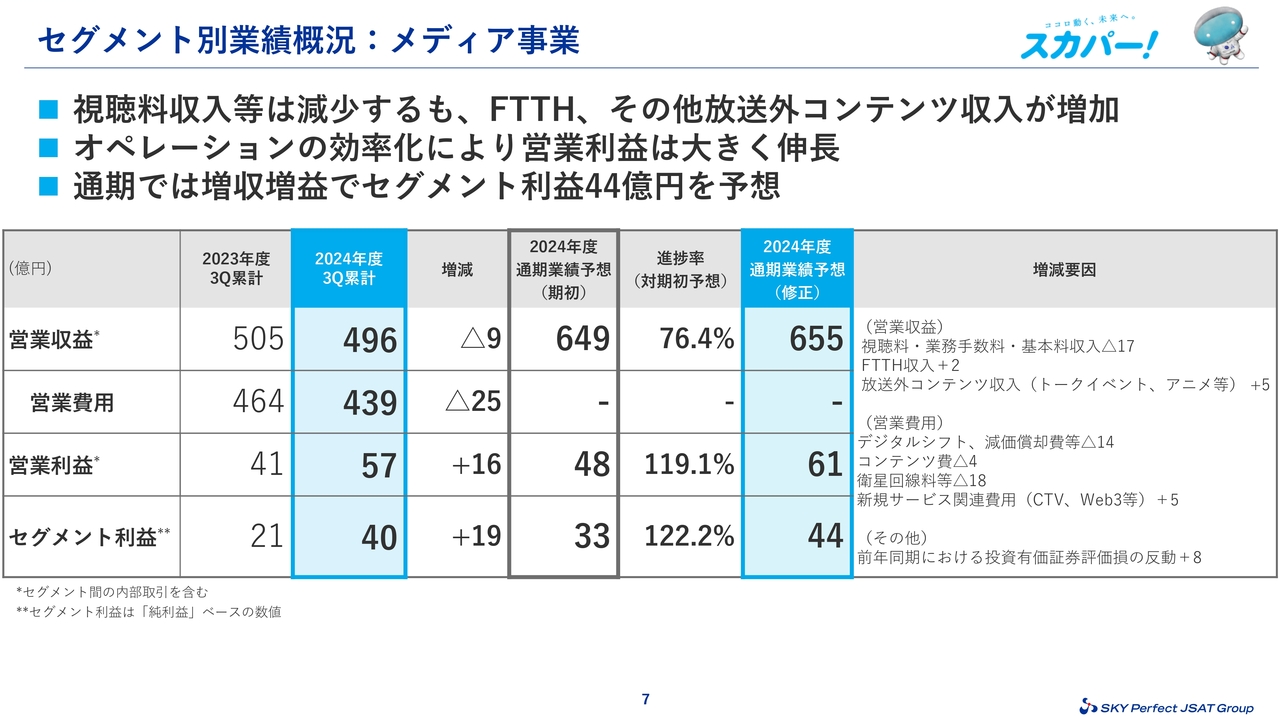

セグメント別業績概況:メディア事業

メディア事業についてご説明します。営業収益は、加入件数の漸減傾向が続いているため、引き続き視聴料等の収入が減収となりますが、後ほどご説明するトークイベントやアニメーション関連の放送外収入が増加し、前年同期比9億円減少の496億円となりました。

費用面は、コネクテッドTVやWeb3等の新規サービスの開発にかかる費用が増えました。一方、引き続き4K放送終了等に伴う衛星回線料の低減や、オペレーションの効率化による費用改善があり、営業利益は前年同期比16億円増の57億円、純利益ベースのセグメント利益では前年同期比19億円増の40億円となり、期初予想を上回る結果となっています。

第4四半期は、主力商品の「スカパー!プロ野球セット」など、スポーツ等のさまざまなプロモーションを予定していますが、こちらを考慮しても期初予想に対して増収増益が見込まれるため、営業収益、営業利益、セグメント利益のいずれも上方修正をしています。

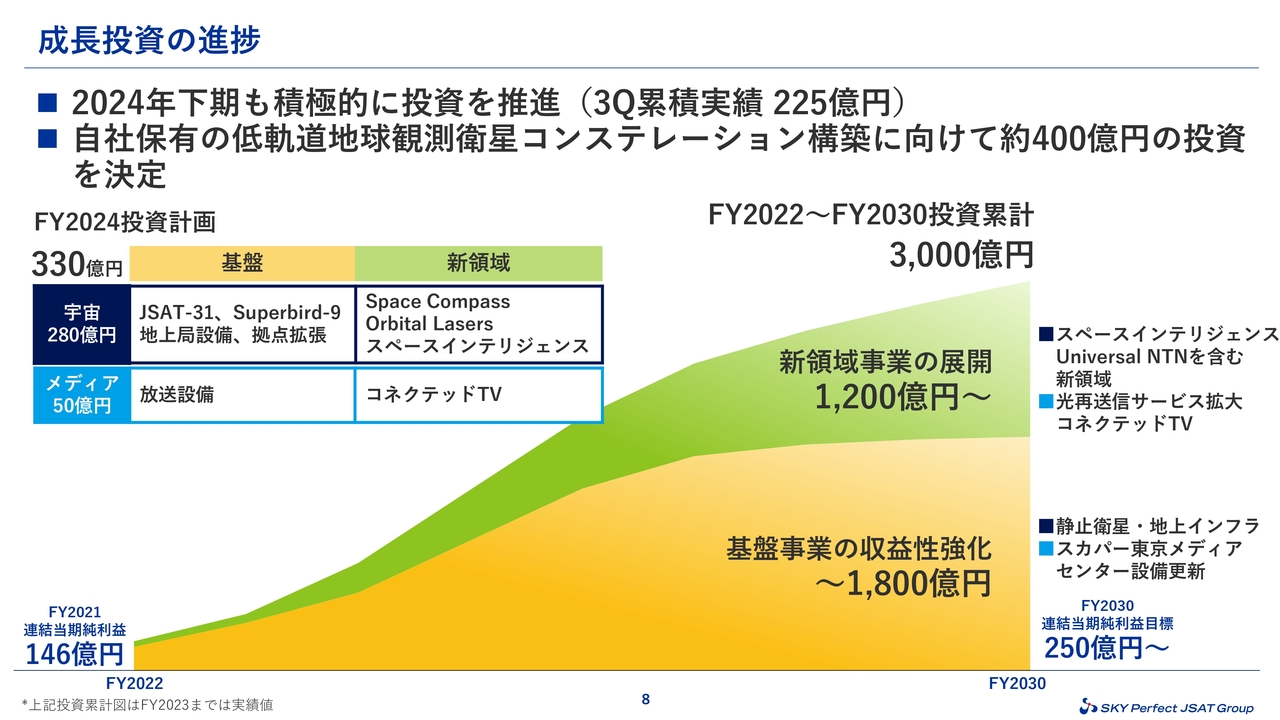

成長投資の進捗

投資の進捗について簡単にご説明します。2024年度の投資は順調に推移しています。また昨日発表したとおり、低軌道地球観測衛星コンステレーションを構築することを決定しました。

詳細は宇宙事業担当の小川よりご説明しますが、低軌道地球観測衛星コンステレーション以外のシステムも含めると、総額で約400億円の投資になると見込んでいます。今後も新しいビジネスへのチャレンジと基盤事業の収益性強化のための投資を行い、2030年度以降の持続的な成長を目指していきます。

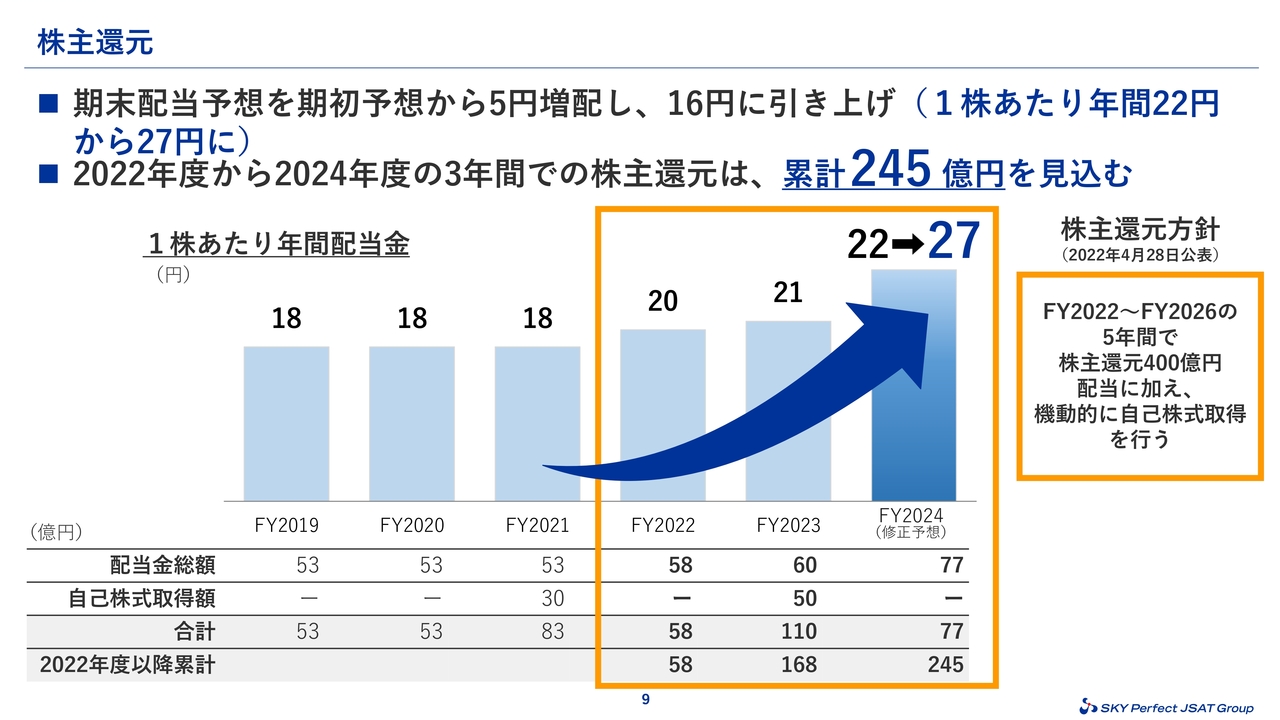

株主還元

積極的に投資を行う一方、株主還元もしっかりと行っていきます。業績予想の修正に合わせて、配当予想も上方修正を行うことを昨日発表しました。

持続的な成長に向けた積極的な投資と株主還元を総合的に勘案し、期末の配当予想を5円増配の16円とし、1株あたり年間配当金は22円から27円となる見込みです。2022年度から5年間の配当と自社株買いを合わせて、400億円の株主還元を行う方針を掲げていますが、修正後の今期末時点の累計は245億円となる見込みです。

今後の還元は、安定配当を念頭にタイミングを見ながら機動的に自己株式の取得も行っていきたいと考えています。

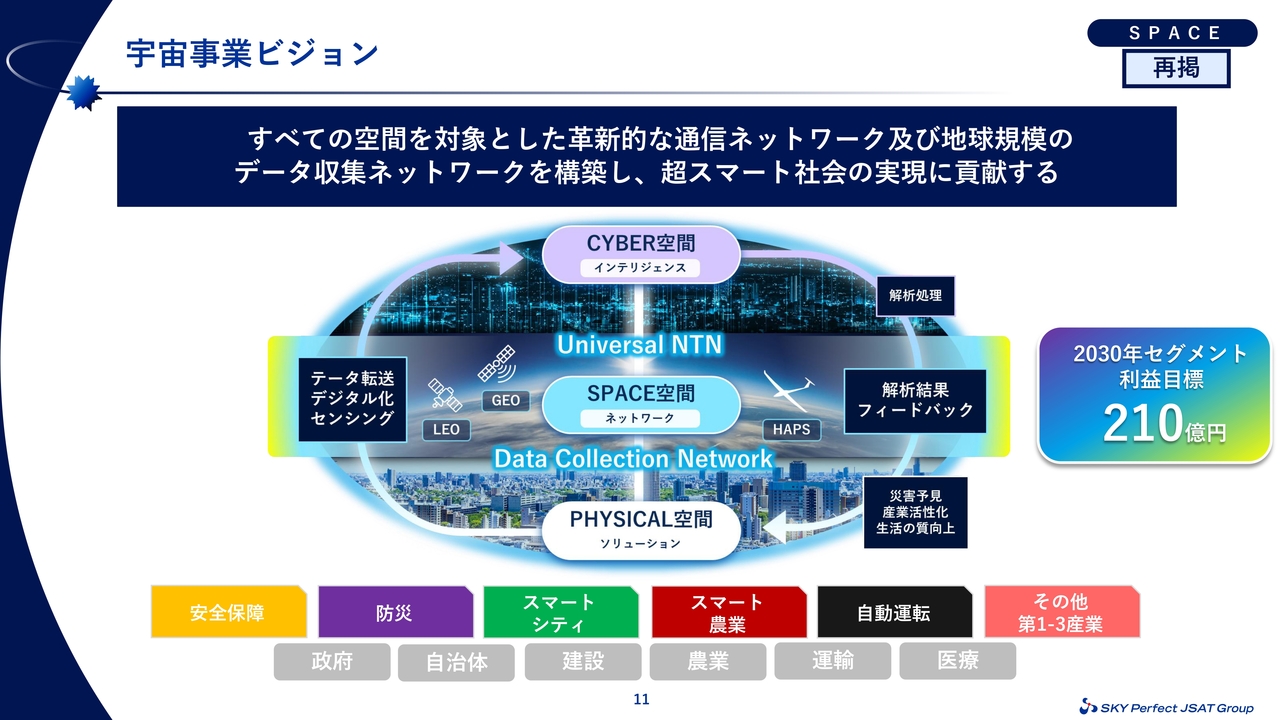

宇宙事業ビジョン

小川正人氏(以下、小川):宇宙事業担当の取締役の小川です。こちらのスライドには、宇宙事業が目指すビジョンを掲載しています。

低軌道地球観測事業に本格参入

当社はこれまで、静止衛星を活用した通信事業を中心に事業を展開してきましたが、静止衛星から低軌道衛星、通信から非通信へフィールドを広げていきます。その第一歩として、低軌道地球観測事業に本格参入することとしました。総額約400億円を投資し、自社で低軌道衛星のコンステレーションを構築、保有することを決定しました。

現在、他社から調達した衛星画像データの販売、あるいは画像解析サービスを提供していますが、自社で撮像をすべてマネージ可能な衛星コンステレーションを保有することで、画像供給力を大幅に強化します。

取得する画像は解像度30センチと世界最高水準であり、お客さまのニーズに柔軟にお応えできる競争優位性の高いサービスを提供できるようになります。現在200機以上の観測衛星を運用中のPlanet社が開発する次世代光学観測衛星「Pelican」を10機調達して打ち上げ、2027年にサービスを開始する予定です。

世界最高水準の自社アセットとパートナー企業との連携により、安全保障領域や防災・減災分野などさまざまな需要に応えることで、スペースインテリジェンス事業の営業収益を、今年度の見込み約40億円から2030年度には約230億円に拡大したいと考えています。2030年度の当期純利益ベースでは、70億円以上を目指したいと考えています。

宇宙ビジネス共創に向けたスタートアップ企業との連携

2024年3月に新たな宇宙ビジネスを創出することを目的として、宇宙スタートアップとの協業を加速することを発表しました。

その後、さまざまな機会や場所を通じて、多くのスタートアップ企業とのビジネス機会の創出に努めてきました。今回、新たに2つのスタートアップと業務提携や資本業務提携をすることを決めました。

スライド左側に掲載している株式会社Penetratorは、宇宙から地球の不動産業を変えることを目指している、宇宙航空研究開発機構(JAXA)発のスタートアップです。日本初の衛星画像データや行政データ、Webデータを組み合わせた不動産AI検索エンジン「WHERE」を提供しています。

Penetrator社との業務提携では、当社が衛星画像データを活用し不動産物件データの差分を抽出して提供します。不動産データサービスであるプラットフォーム「WHERE」の上で販売連携をし、デジタル化などの不動産業界における課題を解決していきます。

先ほどご紹介した自社コンステレーションによる衛星は、高頻度で高分解能です。こちらを利用できれば、不動産物件データの差分の抽出は、さらに良いものができると考えています。不動産ビジネスにおいて、衛星画像データのより一層の活用を進めたいと考えています。

スライド右側に掲載している株式会社アークエッジ・スペースは、超小型衛星コンステレーションの企画・設計から量産化、運用まで総合的なソリューション提供を行う宇宙スタートアップです。衛星リモートセンシングやIoT、光通信、電波観測、月面インフラ等に対応可能な衛星の開発実績を有しています。

アークエッジ・スペース社とは、当社の拠点やアセットを活かした超小型衛星の管制サービスや地上局サービスにおける連携、さらに多様な超小型衛星ミッションを活用した事業の連携を進めていきます。

それぞれのノウハウやアセットを組み合わせることにより、静止軌道にとどまらず、事業の拡大を目指していきます。

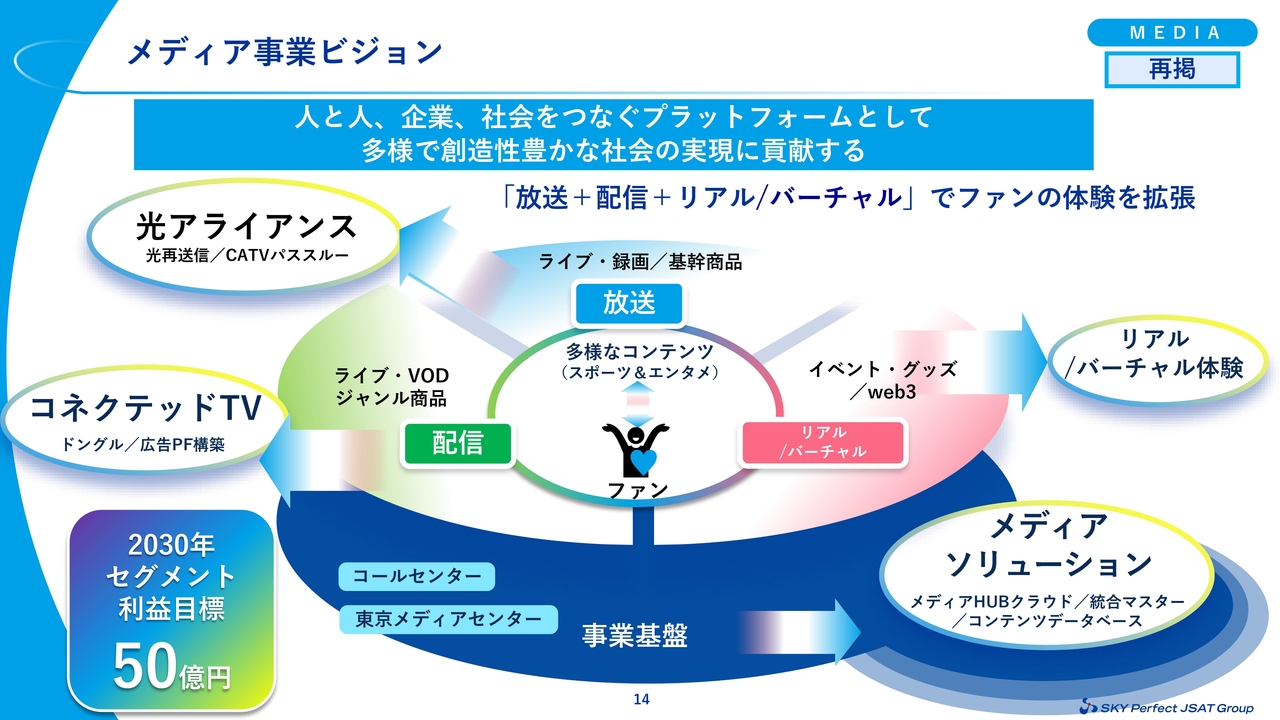

メディア事業ビジョン

松谷浩一氏(以下、松谷):メディア事業担当の取締役の松谷です。メディア事業の取り組みについてご説明します。

スライドには、メディア事業ビジョンを掲載しています。メディア事業は、「放送+配信+リアル/バーチャル」でファンの体験を拡張し、多様で創造性豊かな社会の実現に貢献することをビジョンとして掲げています。

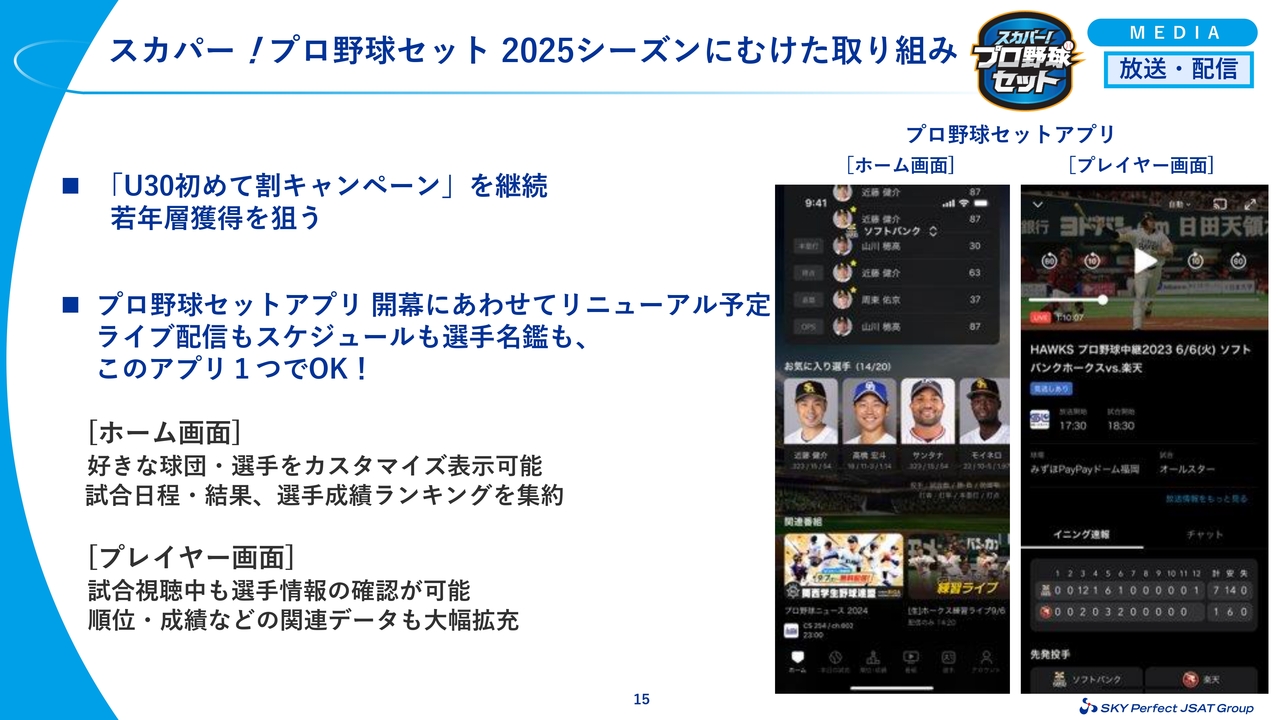

スカパー!プロ野球セット 2025シーズンにむけた取り組み

3月28日に開幕するプロ野球の2025年シーズンに向けた取り組みについてご説明します。若年層向けに提供している「U30初めて割キャンペーン」を、今シーズンも継続します。

当キャンペーンは2023年から実施しており、2023年は2022年に比べて約4倍の30歳以下の新規加入者を獲得できました。2024年も、2023年以上に新規加入者を獲得しています。こちらの実績から、今シーズンもキャンペーンを継続して若年層のファンの獲得を図っていきます。

開幕に合わせて、「プロ野球セットアプリ」をリニューアルする予定です。ライブ配信を視聴しながら、気になる選手のデータや順位、成績など、野球をさらに楽しむための関連情報も閲覧可能です。

今シーズンも、「プロ野球見るならスカパー!」と、プロ野球ファンからの期待に応えられるよう取り組んでいきます。

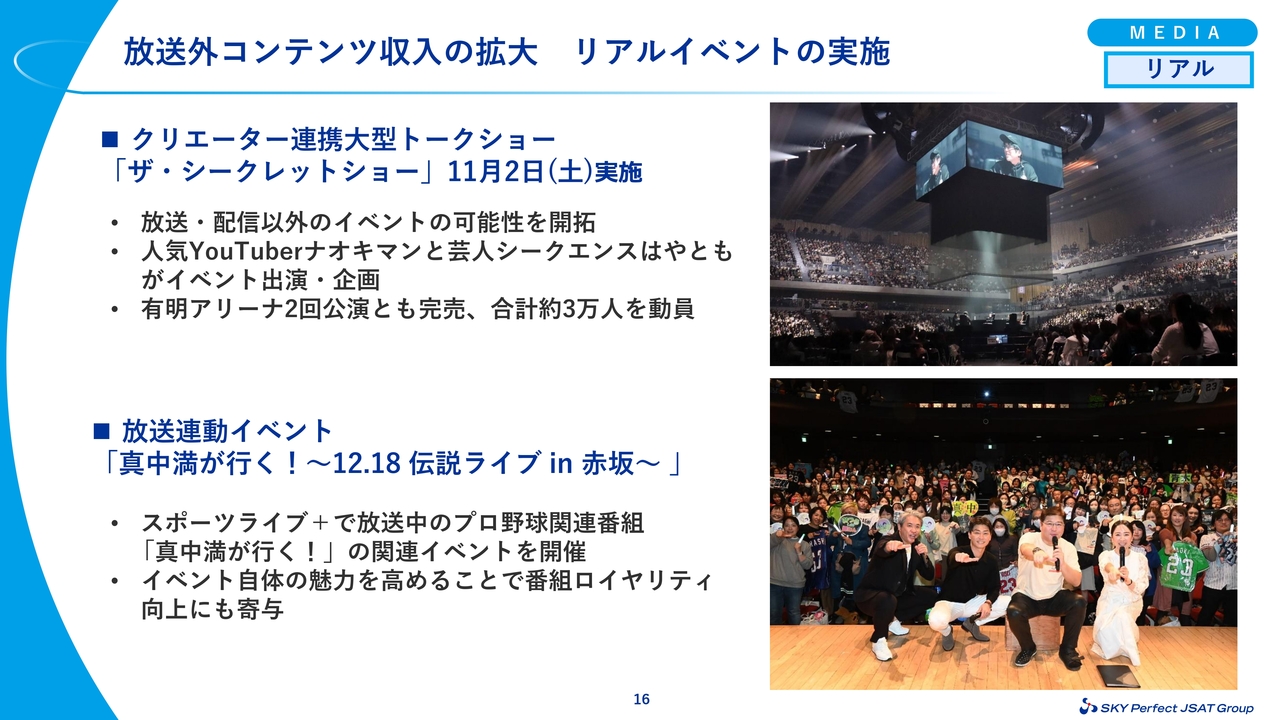

放送外コンテンツ収入の拡大 リアルイベントの実施

放送・配信との連動を図るイベントに加えて、興行収入などを得るビジネスにもチャレンジし、放送外コンテンツ収入の拡大を目指しています。

昨年11月2日に、有明アリーナで都市伝説をテーマとしたクリエーター連携大型トークショー「ザ・シークレットショー」を主催しました。チケットは2回公演とも完売し、合計で約3万人を動員しました。

「スポーツライブ+」で放送中の『真中満が行く!』のイベントも開催しました。オフシーズンにも野球を楽しんでいただけるよう、放送・配信を超えたリアル体験の提供にも取り組んでいます。今後も、放送外コンテンツ収入の拡大に力を入れていきます。

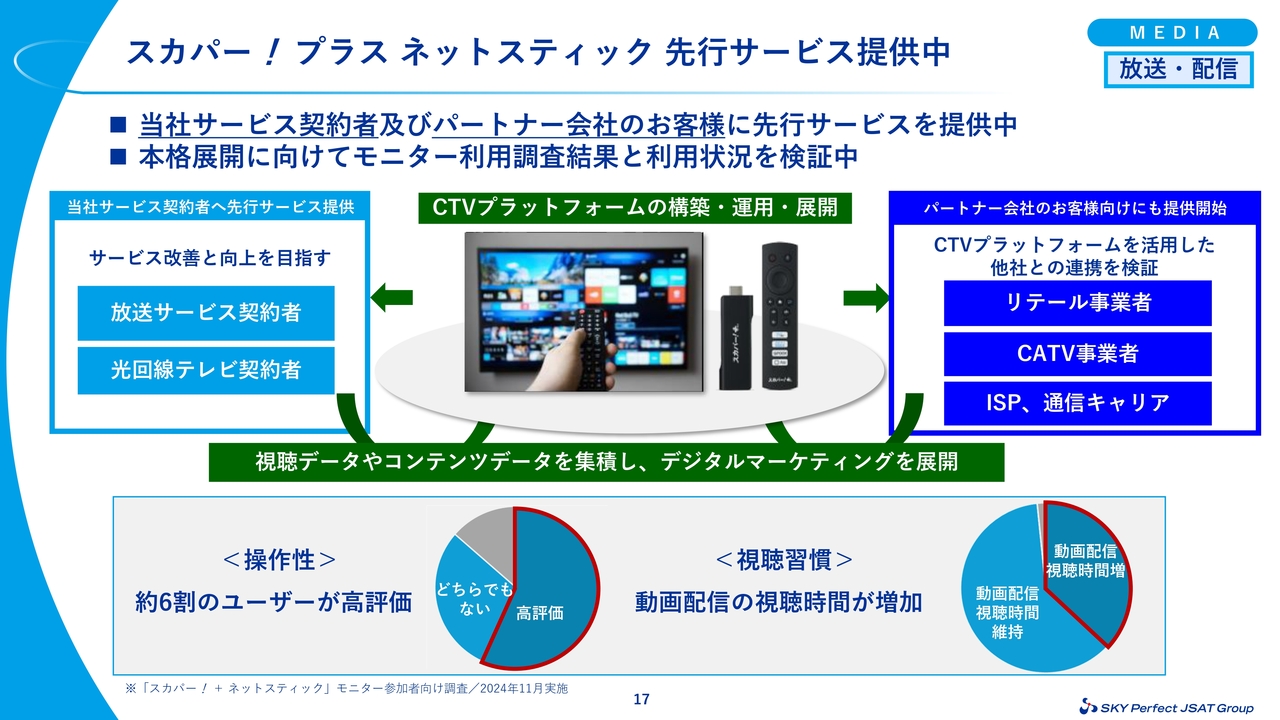

スカパー!プラス ネットスティック 先行サービス提供中

当社サービス契約者とパートナー会社のお客さま向けに、10月から「スカパー! + ネットスティック」の先行サービスを提供しています。

現在、本格展開に向けてモニターへのアンケート調査や利用状況を検証しています。スライド下部にはアンケート結果の一部を抜粋しています。操作性については、約6割のユーザーから高い評価をいただいています。また、ユーザーの約4割は動画配信の視聴時間が増加したという結果が得られました。

放送と配信の2つのサービスを提供することにより、それぞれのサービスの強みを活かし、より豊かな視聴体験をお客さまにご提供することを目指しています。

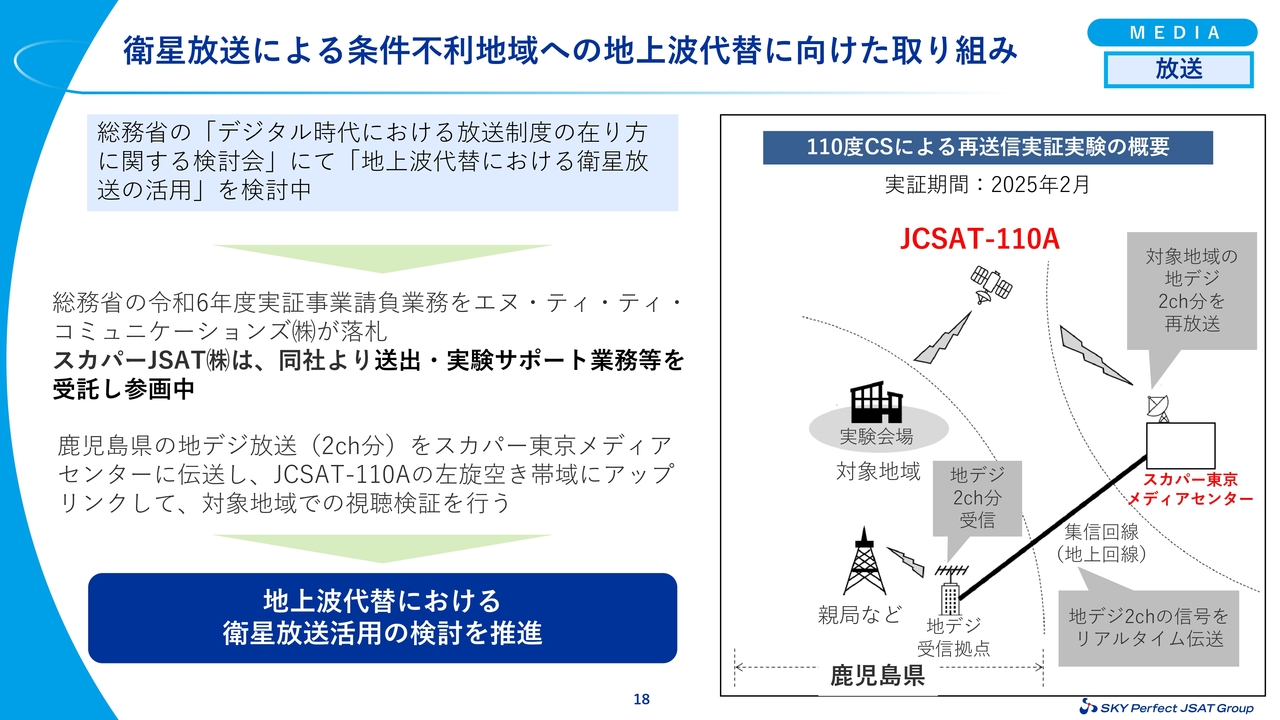

衛星放送による条件不利地域への地上波代替に向けた取り組み

衛星放送を活用した地上波代替に向けた取り組みについてご説明します。当社は、総務省の令和6年度実証事業請負業務を落札したエヌ・ティ・ティ・コミュニケーションズ社より、送出・実験サポートなどの業務を受託し、参画しています。JCSAT-110Aの左旋での4K放送が終了したことにより生まれた空き帯域を利用した、実証実験です。

鹿児島県の2チャンネル分の地デジ放送を東京メディアセンターに伝送し、JCSAT-110Aの左旋空き帯域にアップリンクして、対象地域での視聴実証を行います。

当社の既存アセットを活用して、山間部や離島などの電波が届きにくいエリアでの実用化を目指して、レジリエントな放送・通信インフラの構築、情報格差の解消に引き続き取り組んでいきます。

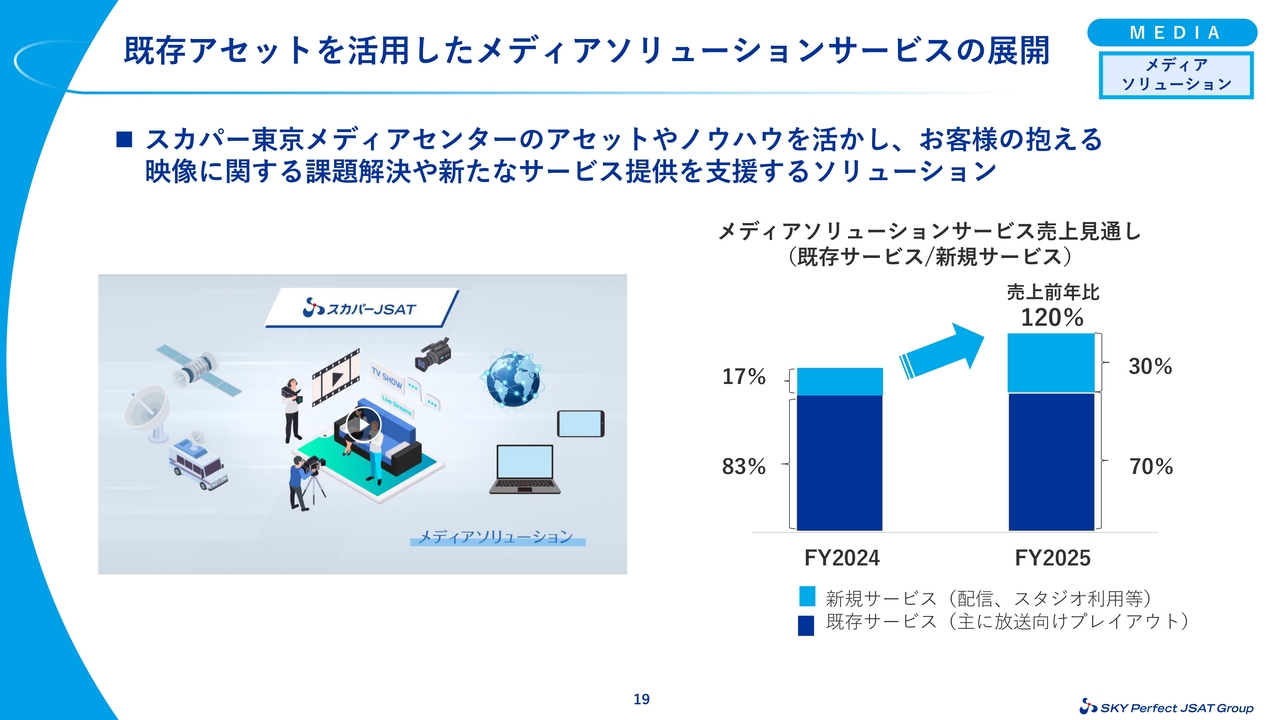

既存アセットを活用したメディアソリューションサービスの展開

既存アセットを活用したサービスをご紹介します。まずは動画をご覧ください。

(紹介動画始まる)

「映像を使ったサービスをお考えのみなさま、ぜひスカパーJSATまでご相談ください。映像に関わる多くの機能やサービスを組み合わせ、お客さまのご要望実現を強力に後押し。高品質な映像を、さまざまな方法でご希望の場所までお届けすることが可能です。

最大の強みは、ワンストップでのソリューションの提供。お客さまのご要望を実現する、最適なソリューションをご提案。高品質で安定した映像伝送や、信頼できる運用監視とカスタマー対応。リッチな映像ソリューションをパッケージで提供。高いコストパフォーマンスで、小規模な映像サービスもリーズナブルに実現できます。

映像を使ったサービスをお考えのみなさま、ぜひスカパーJSATまでご相談ください。」

(紹介動画終わる)

スカパー東京メディアセンターの放送配信アセットやライブ中継、番組制作で培ったさまざまなノウハウを活かし、お客さまの抱える映像に関する課題をワンストップで解決するソリューションを提供しています。

映像伝送や運用監視、カスタマー対応まで一気通貫で提供できることが、当社のサービスの特徴です。

スライド右側のグラフは、メディアソリューションサービスの売上見通しを示しています。新規顧客獲得への取り組みが奏功し、すでに来期のサービス開始が決定している案件もあり、2025年度の売上は前年比120パーセントとなる見通しです。

(株)スカパー・カスタマーリレーションズ(SPCC)を合弁会社化

100パーセント子会社であったスカパー・カスタマーリレーションズ(SPCC)の株式を、2025年1月1日付でベルシステム24ホールディングス社へ一部譲渡し、合弁会社化しました。

業界大手のベルシステム24ホールディングス社との合弁会社化により、今後さらに人手不足が課題となるビジネスプロセスアウトソーシング(BPO)分野においてビジネスを拡大するため、生成AIを活用したハイブリッド型コンタクトセンターの早期実現を目指していきます。

数々のカスタマーセンターアワードを受賞してきたSPCCの実績とベルシステム24ホールディングス社の知見を合わせることで、サービス品質のさらなる向上と「スカパー!」カスタマーセンター運営の効率化を推進していきます。

質疑応答:低軌道地球観測事業の詳細や期待感について

質問者:昨日、低軌道地球観測事業への本格参入を発表されました。こちらについて、米倉社長から詳細や期待感をお願いします。

米倉:当社は1989年以降に30機以上の静止軌道衛星(GEO)を打ち上げてきました。しかしながら今後のビジネス展開や成長を考えた際に、静止軌道一本足のポートフォリオでは立ち行きません。

そのため静止軌道のみならず、中軌道や今回の低軌道にアセットやポートフォリオを広げ、ビジネスチャンスを確実に取り込んでいきたいと考えています。

ご存じのとおり、当社はQPS研究所や、他の会社ともケースバイケースでコラボレーションをしていくつもりです。

当社は、何年もPlanet社のプロダクトの販売を行ってきましたが、あくまでも光学衛星でした。QPS研究所とはレーダー衛星です。よく「結局光学とレーダーのどちらをやっていくつもりなのか?」というご質問を受けますが、両方です。つまりメニューとして低軌道や中軌道、静止軌道があり、その中でも光学衛星やレーダー衛星と広げていきます。

金額もお客さまのニーズも異なるため、今後も市場のニーズに合わせて、さまざまな衛星からのデータを販売します。

その一環として、まず低軌道地球観測事業でコンステレーションを自前で持つことに一歩踏み出したと公表しました。

質疑応答:フジテレビジョンを巡る問題について

質問者:今回の決算とは直接関係ありませんが、メディア業界を巡る問題についてうかがいます。フジテレビジョンを巡る問題の余波が広がっています。CM差し止めなどの企業対応が広がっており、ガバナンス不全なども指摘され、第三者委員会の調査結果が今後出るところだと思います。

御社の筆頭株主が伊藤忠商事とフジ・メディア・ホールディングスの合弁会社で、社外取締役にフジテレビジョンの清水新社長も名を連ねています。今回の問題に対する受け止めや、現時点での御社への影響の有無、今後の見通しをお聞かせください。

米倉:確かに伊藤忠・フジ・パートナーズが筆頭株主ですが、フジ・グループが単独筆頭ではありません。当社の取締役の構成は、独立社外取締役が3分の1以上です。取締役会の諮問委員会として、独立社外取締役を過半数とする指名報酬委員会も設けており、フジテレビジョンから大きなガバナンス上の問題を受けるような体制ではありません。

経営の透明性や健全性の確保にもきちんと取り組んでおり、内部統制システムを通じて大株主から影響を受けることがない独立性を維持しています。

フジ・グループとは、従前から広告出稿や衛星通信サービス、番組供給等の取引はありますが、中身についてはコンフィデンシャリティもあるため、現時点では回答を差し控えます。

しかし今後、第三者委員会による真実が明らかになった際は、当社としてどのような対応をするか考えていきたいと思っています。

現時点で言えるのは、決算に大きなマイナスのインパクトを与えるものは一切ないということです。

質疑応答:配当予想の上方修正の背景について

質問者:配当の計画についてうかがいます。先ほどご説明いただいたとおり、これまで安定配当でこられたと思いますが、今回いきなり5円引き上げた背景には、どのような要因がありますか?

久保:2022年度から5年間で400億円の株主還元をすると公表し、どのように株主還元を行うかについては社内で常に検討してきました。残すところ2年半という状況において、自社株買いを行うか、または配当で還元するかといろいろと検討しましたが、ちょうど上方修正を行い、新たな成長への投資を実行する良いタイミングであったため、5円増配する決定をしました。

質問者:5年間で400億円の株主還元枠がありましたが、自社株買いはどのように実施するお考えでしょうか?

久保:明確にはお答えできませんが、自社株買いも1つの選択肢として考えています。配当を充実するほうが、本当の意味で株主のみなさまに喜んでいただけるのではないかなど、いろいろと検討中です。

2025年度の経営計画を公表するタイミングで、2025年度の株主還元策について配当方針も含めてご報告できればと考えています。

質疑応答:低軌道地球観測事業について

質問者:低軌道地球観測事業についてうかがいます。運用時期について御社からの開示がありませんが、日本経済新聞の記事には「2027年中に10機体制の運用を開始する」とありました。この時間軸は合っていますか?

小川:記事のとおり、2027年中に10機体制でサービスを開始する計画です。

質問者:こちらの収益性の考え方についてうかがいます。今回投資額が400億円ということで、償却年数の5年で割ると年間80億円の減価償却費が生じることになると思います。

御社はすでに防衛省と80億円以上の衛星画像販売の契約を毎年結んでおり、こちらを内製化すれば、2028年3月期の運用開始の1年目から損益分岐点よりは上にいくという見立てでよろしいでしょうか?

また可能であれば、防衛省のPFI事業の光学衛星部分において、今後どのように関わりたいと考えているか教えてください。

小川:防衛省からの受注は、毎年入札を経て実現しているため、2027年時点でどうかについてお答えするのは難しい状況です。

ただし、私どもが今提供している50センチの解像度に対して、30センチの高解像度を用意することができるようになり、よりよいサービスとなるため、そのようなものを取り込んでいける案件を強く推進したいと思っています。

今お話にあったように、投資額400億円で衛星の寿命が5年のため、年80億円の償却費が発生します。これを超えて十分に利益が出せると目論んでいます。

これは防衛省向けの安全保障領域の売上だけでなく、他の官公庁に向けての売上も期待できると考えています。さらにその他にも、今日ご紹介した民間での需要も出てくると見込んでおり、また掘り起こそうとも考えています。そのようなものを含めて、2030年には売上を約230億円まで持っていき、利益も十分に出せると考えています。

PFI事業については、現在まだ予算の国会審議が続いている段階です。今後実現する暁には、私どものサービスを確実に提供していけるよう努めていきますが、事業内容についての言及は控えさせていただければと思います。

質疑応答:SAR衛星事業の見通しについて

質問者:PFI事業を含め、SAR衛星の案件について今後どのような事業展開を考えているか、ご教示ください。

小川:先ほど社長の米倉からもお話ししたように、SAR衛星については、当社が出資しているQPS研究所が衛星を次々と上げて、コンステレーションを作る状況に入っています。当社としてはこのQPS研究所のSAR衛星を使ったビジネスをこれからも拡大していきたいと思っており、このSAR衛星を使った安全保障系の需要に、QPS研究所とともに応えていく方針です。

質疑応答:2026年3月期業績計画におけるプラス要素とマイナス要素について

質問者:来期2026年3月期の業績についてうかがいます。2025年3月期には営業利益で280億円を計画されています。こちらを発射台とした時に、宇宙事業、メディア事業でプラス要素とマイナス要素があるとすると、それぞれどのようなものが考えられますか?

また宇宙設置型光学望遠鏡については、打ち上げが来期に入るのか再来期に入るのか、実際にはJAXAの意向次第だとは思います。もし仮に来期業績に入るとすれば、どの程度の業績インパクトが生じることになりますか?

久保:来期の経営計画については、現在社内でいろいろと煮詰めている段階であり、今公表できる段階ではありませんが、来期も増益を見込んだ計画を立てています。

あまり大きなマイナス要素はありませんが、メディア事業については、残念ながら視聴者関連の収入が少しずつ減っていくだろうという前提に立ち、計画を立てています。ただし先ほど松谷もお話ししたように、放送外の収益を伸ばし、なんとか営業収益を維持していこうと今進めているところです。

宇宙事業については、会社の成長ドライバーとして今から十分に稼いでもらう必要があると考えており、来期にもより高い目標を掲げて、今社内で経営計画を策定しています。

具体的な数字はお伝えできませんが、来期も今期以上の業績達成を目指す計画で進めています。

米倉:宇宙設置型光学望遠鏡の打ち上げは、当初の予定より多少遅れています。ただし現時点では、2025年度には打ち上げできると思っています。

こちらの具体的な経済性に関しては、現時点では回答を差し控えます。しかしながら私どもは関係省庁から、宇宙空間の監視は非常に重要なものであり、地政学的な変化とともにその重要性が高まっていると聞いています。そのため着実に収益化して、できれば来期の損益計算書に反映させたいと思っています。

質疑応答:「スカパー! +ネットスティック」のパートナー会社について

質問者:「スカパー! +ネットスティック」についての質問です。スライドには「パートナー会社のお客様向けにも提供開始」として、リテール事業者などが記載されています。

こちらのパートナー会社について、具体的にどのような会社が名を連ねているのでしょうか? 御社はどのような会社を通じて、お客さまにこの「スカパー! +ネットスティック」を提供しているのかお聞かせください。

松谷:パートナー企業とは守秘義務等があるため、具体的な社名等の公表については差し控えます。いわゆるリテール事業者やCATV事業者、ISP、通信キャリアの事業者と連携しています。

その中で、この「スカパー! +ネットスティック」が有効に活用できるか、あるいはマネタイズするための仕組みがうまくできるかということを検討しています。

質問者:リテール事業者とは、例えば家電量販店のような企業をイメージすればよろしいでしょうか?

松谷:公表ができかねるため、ご想像にお任せします。

質疑応答:「スカパー! +ネットスティック」導入による既存顧客への影響について

質問者:スライド17ページの下部にモニター参加者の調査結果が記載されています。こちら以外に現時点で開示できる調査結果がありましたら、ご教示いただければと思います。

特にこちらの「スカパー! +ネットスティック」を使用してもらうことによって、「スカパー!番組配信」や「SPOOX」などのサービスの利用度合いが上がったのかどうかが非常に気になっています。

松谷:「スカパー! +ネットスティック」のモニター参加者の調査結果以外の情報として、先ほど「SPOOX」「スカパー!番組配信」の視聴時間というお話がありましたが、当社は「スカパー!」の契約者を主に中心にこちらの先行サービスを提供しています。

そのため、今まで「スカパー!番組配信」や「SPOOX」を見ていなかった方が「スカパー! +ネットスティック」をきっかけに、放送を楽しみつつネット経由でも見たり、あるいは「スカパー! +」で見る動きがあり、「スカパー!番組配信」や「SPOOX」の視聴時間も伸びています。

世の中ではコネクテッドTVの視聴上位の動画配信サービスについて、いろいろな調査が出ていると思いますが、それらよりははるかに多い方々に「スカパー!番組配信」や「SPOOX」を視聴いただいています。

さらに「スカパー! +ネットスティック」によって、放送と配信をハイブリッドで使っていただいて、お客さまにより豊かな生活を提供したいということをモットーとしています。「配信が始まると、放送はいらないのではないか?」と言われることもあり「放送の視聴時間がどれくらい低下するのか?」という点もあわせて、調査等を実施しています。

その結果から見ると、逆に放送の視聴時間が増えたというお客さまもいらっしゃって、配信は放送の視聴に大きな影響を与えてはおらず、「スカパー! +」で配信系のサービスをプラスアルファでご視聴いただいている状況だとわかってきています。これらのデータを踏まえて、今後のビジネスについて、今、鋭意検討を進めています。

質疑応答:「スカパー! +ネットスティック」サービス開始時期および収益モデルについて

質問者:「スカパー! +ネットスティック」のスケジュールに関するご質問です。モニター期間を今年8月31日までとされていますが、その後の予定について、商用サービスをいつ頃のタイミングで始めるのでしょうか?

松谷:ビジネスモデルができて、2025年度の早い段階でサービス開始について判断できたらと思っています。「スカパー! +ネットスティック」をさらにお配りするというプロセスが入るため、2025年度中に開始できればよいと現時点で考えています。

質問者:収益モデルについては、現時点でどのようなイメージをお持ちでしょうか? 例えば「スカパー! +ネットスティック」を無償で提供するのか、もしくは課金モデルとして提供するのでしょうか?

松谷:さまざまなパターンで想定しています。お話しいただいたとおり、「スカパー! +ネットスティック」をどれくらいの単価で販売するのか、あるいは無償で配るのか、または売り切るのか、レンタルのようなかたちにするのかも含めて、さまざまな検討を進めています。

加えて、コネクテッドTVの画面上で、広告収入がどれくらい上げられるかという点なども含めて、現在検討を進めています。

質疑応答:Planet社との低軌道衛星事業による収益化モデルについて

質問者:低軌道衛星についてうかがいます。Planet社の1月末のプレスリリースでは「低軌道衛星を作って打ち上げ、7年間サービスを提供する」とのことでした。この7年という期間の意味についてまずうかがいます。

さらにPlanet社は「キャパシティをギャランティするが、拡大したキャパシティは自分たちが官民に売っていくことにも使う」という方針です。

このお話でいくと、御社の国内の売上はプラスになり、Planet社が売ってくれれば、米国の官庁であれ民間であれ、その売上も立つのではないかと思います。このあたりについて、Planet社のお話を御社の立場でご解説いただけないでしょうか?

小川:7年間というのは、1号機を打ち上げてから10号機を打ち上げるまでに、それなりに時間差が生まれるということです。1号機を打ち上げた時点で衛星によるサービスを始めて、最後に10号機目を打ち上げて、それが終了するまでがだいたい7年という意味です。

次に「キャパシティを海外で販売する」ことについて、もちろんこの10機の低軌道衛星コンステレーションの売上は、国内のみならず海外の売上を想定しています。

海外で販売していくにあたり、長年お付き合いしてきたPlanet社にそれを担っていただくということも視野に入っており、海外については彼らの販売網も活かすということを考えています。

そのようなかたちも含めて、新たに設立した会社で売上を上げていき、当社の売上規模として2030年度に約230億円まで持っていくという計画です。

質問者:海外でPlanet社に販売手数料を払ったとしても、当然それでも利益がきちんと出るのでしょうか?

御社は国内で防衛省を優先する義務があるため、確実にキャパシティを提供しないといけないと思います。そこが確保できているのであれば、Planet社が米国の宇宙軍などに売ることを妨げるものではないというところも、確認させていただけないでしょうか?

さらに2030年度に約230億円という営業収益目標について、民間や官公庁、防衛省も、また単年度であれPFI事業であれ、すべてを含めて最終的に約230億円という理解でよろしいでしょうか?

小川:最後のご質問から回答すると、すべてを含めて約230億円と考えています。

またPlanet社が販売した場合についての回答としては、手数料も含めて利益がきちんととれるという認識です。

「米国の宇宙軍に売れるのか?」というご質問については、もちろん売れます。ただし今回私どもが自社保有する目的として、当社が必要な時に必要な場所で、必要な時間で、最優先の優先画像撮像権というものを持つというところが非常に大きなものとなっています。

それを当社が持ち、当社が必要とする日本でのお客さまにそれをご提供した上で、それ以外の部分を海外で売ることができるということです。

質疑応答:「Pelican」生産体制について

質問者:PFI事業についてうかがいます。SAR衛星が中心ですが、当然、光学観測衛星もあるという中で、今、日本で御社のこの計画を除いて、地上解像度50センチ以下でコンステレーションの計画を持っている会社は存在しないのではないかと理解しています。

御社は業界の中で、そのような今公表されているベースのプロジェクトで、認識されている同業他社などはありますか?

小川:私どもも当社が最初だと認識しています。

質問者:その場合、次世代光学観測衛星の「Pelican」の生産体制について、Planet社も2年前にテストして以降、商用機は1月に打ち上げたばかりです。ここから2027年まであと3年で10機を打ち上げることが本当にできるのかどうか、お聞きしたいです。

当然、実現可能だからこそ御社も契約を結んでいるのだと思いますが、衛星10機の製造ペースや射場、ロケットの確保など、2027年度までにどのようなスケジュール感になるのでしょうか?

小川:こちらについても十分可能だと考えています。2026年度下半期に最初の衛星の打ち上げが始まり、2027年中旬までに10機すべての打ち上げを行うという計画で、私どももスケジュールをPlanet社と確認しています。

質問者:SAR衛星をQPS研究所と御社の販売で進めて、光学観測衛星はPlanet社と御社で国内で販売し、今回さらに「Pelican」で、国内外で売上を確保していくと理解しました。

御社に低軌道地球観測衛星コンステレーションの自前手段がなかった点について懸念していましたが、これでピースが埋まったので、非常にすばらしいと思っています。

質疑応答:QPS研究所との協業体制について

質問者:QPS研究所は資金的に、新株予約権などで調達しています。もう少し御社がQPS研究所と、今でも販売も監視も行っているのですが、SAR衛星についても、戦略的に御社もインフラベースで考えていくという可能性はあるのでしょうか?

小川:そちらについても進めていきたいと考えています。SAR衛星と光学観測衛星の両方をあわせて、低軌道のさまざまなソリューションを提供できると思っており、その両方を着実に進めて、実現させていく考えです。

ただし今はQPS研究所に出資している株主という立場で、QPS研究所とともにSAR画像の販売拡大に向けて、今、一生懸命取り組んでいます。

質疑応答:米軍関係への宇宙設置型光学望遠鏡の需要先拡大について

質問者:宇宙設置型光学望遠鏡について、需要先は国内に限定されるのでしょうか? これも米軍、日本にかかわらず、グローバルで展開されているのでしょうか?

昨年、米倉社長が米国の展示会に行った時に、日本経済新聞のインタビューで「米軍といろいろなビジネスができないか協議したい」というお話がありました。米国の米軍関係の広がりについては、どう見ているのでしょうか?

米倉:確かに昨年、ワシントンに行って、National Space Councilの方々と話しました。彼らの興味は、米国の技術を使ったサービスに関して、日本企業はどのような貢献ができるかというところにあります。

その中で、JAXAのETS-9という衛星において、我々が持つモニタリングシステムはアメリカ製です。それはもうすでに決まっていて、引き渡しもおおむね完了しています。

私どもは、まずはBtoG(日本政府)サービスを提供します。その中身によっては当然のことながら、我々が撮った映像に関しては我々のオーナーシップになるため、日本の、例えば在日米軍の宇宙軍が「共有したい」あるいは「新たなサービスが欲しい」ということであれば、我々はビジネス企業として、米軍に提供することを考えています。

質疑応答:アジア市場の見通しについて

質問者:決算についてうかがいます。足元でグローバル・モバイルが第3四半期に減収になっていて驚きましたが、これはアジアで競争が起こっているということだと思います。

御社は今後2027年に巨大衛星を打ち上げ、東南アジアでシェアを大きく増やすという目標を掲げています。しかしこのようなマーケット状況になり「2027年の打ち上げは本当に大丈夫なのだろうか?」と懸念しています。

そのあたりについて、足元だけではなく2027年以降まで含めて、アジアで本当に売上が増えると見込んでいるのでしょうか? アジアの環境を、今どのように見ているのでしょうか?

小川:アジアの市場環境についてご説明します。東南アジアにおける衛星需要は堅調に推移しており、実際に需要は増えています。しかし単価が下落しており、競争が厳しくなっています。この単価下落傾向はもともと想定しており、この後もおそらく続くだろうと思っています。

ただし需要は増えている中で、これから打ち上げるSDS(Software-difined satellite:フルデジタル衛星)2機は大容量の衛星で、価格競争力を持った衛星です。単価ベースにするとかなりの競争力を持つ衛星となるため、需要が広がりつつ、競争が激化して単価が下落していっている市場においても、この大容量の衛星を投入することで、当社はアジアのマーケットでシェアをとることができると考えています。

そのような意味で、私どもは早急にこのSDS2機を投入し、サービスを開始したいと考えています。

質疑応答:Space Compass事業遅延への対応について

質問者:Space Compassについてうかがいます。今回持分法で一時損失が出ていますが、どう見ても進捗が遅れています。収益も上がっておらず、2号機、3号機の計画も未定になっている中で、NTTも含め、御社としてはどのようにテコ入れしていくのでしょうか?

小川:Space Compassは開発要素の多い、また要求レベルの高いさまざまな案件を扱っているため、なかなか思いどおりに進んでいない部分があります。ただし挑戦しがいのある取り組みを続けており、ここについてはNTTともよく相談しながら、ともに支援を進めています。

データリレーのための衛星については、打ち上げ時期が遅れています。これを踏まえて今後の打ち上げ計画について、目指す世界を達成できるように、今まさにSpace Compassに関していろいろ練り直して、進めているところです。

質疑応答:メディア事業新規ビジネスの収益見通しについて

質問者:メディア事業についてうかがいます。今第3四半期で売上が非常に増えており、その中でも新規事業であるスカパー・ピクチャーズなどを含めたコンテンツ関係の売上がかなり増えていると思います。この収益性についてお聞かせください。

始まったばかりの事業ですが、それらの収益が来期の12ヶ月で寄与すると考えられます。先ほど「来期は視聴料収入が減っていく環境だ」というお話がありましたが、このような新しいコンテンツや新規事業が、来期にどの程度、収益や利益の下支えになるでしょうか?

松谷:ご指摘いただいたとおり、足元ではいわゆるライブイベントやアニメーションによって、収益を上げることができています。その利益ベースについては具体的にはお伝えできませんが、トークイベントとアニメーションをトータルして利益が出る構造で現状は進んでいると思っています。

今回、トークイベントもアニメーションもある程度うまくいっていると認識していますが、今後は、「スカパー!」の放送のようなストックビジネスと違い、それぞれのアニメーションあるいはそれぞれのイベントがどれだけ盛況にできるかにかかっていると考えています。当然、当たりもあれば外れもあるという世界であると認識しています。

その上で、今期以上にトークイベント、ライブイベント、あるいはアニメーション事業で収益を上げられるように、今、一生懸命進めているという現状です。

質問者:今期は半期から実績が見えていますが、来期はこれがうまくいけば、少なくとも通期12ヶ月に寄与する見通しと理解してよろしいでしょうか?

松谷:先ほどもお話ししたとおり、ライブイベントは一つひとつ状況が異なります。アニメーションもそのシリーズごとで違い、海外も含めてうまく売れるもの、あるいはうまくいかないもの、それぞれの個別のタイトルごとに収益が決まってきます。

したがって、放送であればある程度加入者がいれば継続してストックとして収益が立つわけですが、ライブイベントやアニメーションに関しては、今回収益が上がっているから継続してそれがどんどん上積みになるというものではないという状況が、まず1つあります。

ただし、その数あるいは質を上げることによって、収益を上げていきたいと考えています。

質疑応答:観測衛星以外の低軌道衛星の事業を拡大する可能性について

質問者:低軌道観測衛星事業の今後について質問です。先ほど「静止軌道から発展するため、まず低軌道光学衛星で始める」また「SAR衛星もQPS研究所のほうで進めている」というお話がありましたが、観測衛星以外も視野に入れているのでしょうか?

例えばアークエッジ・スペース社は、船舶向けの通信や測位分野の研究も進めていますが、御社としても低軌道の通信や測位分野も自前で進めていくというアイデアはありますか?

米倉:いろいろなオプションがあると思います。先ほど静止衛星と低軌道のお話もありましたが、いわゆるMEO(Medium Earth Orbit)という中軌道もあります。

そのサービスのクオリティや単価を考えた場合に、「Starlink」が本当に強いのかというと必ずしもそうではなく、やはり必要とするサービス、質によっては選択が変わってきます。

ぐるぐる回っていかなければいけない通信系の低軌道のコンステレーションというものもあれば、30機前後で地球をカバーできてしまう中軌道を使うことで単価を下げることも考えられます。さらに、例えば光通信を使ってデータを大容量にできるなど、さまざまなバリエーションがあります。

したがって我々としては「いろいろなオプションを考え、静止軌道、中軌道、低軌道を使って、最適なサービスを将来にわたって提供できるサービサーでありたい」というのが回答となります。

質疑応答:米国トランプ政権下の宇宙政策と商業宇宙業界による影響について

質問者:「Starlink」のお話も出ましたが、米国でトランプ政権が誕生し、その政権の中にイーロン・マスク氏も取り込んでいる中で、例えば就任演説で「火星を目指す」と発言されたりと、かなりSpaceX社に寄った姿勢もあると言われています。

そのような中で、今回御社は米国で新たな子会社を設立されて、そこで低軌道の事業を立ち上げられましたが、米国のトランプ政権の宇宙政策と商業宇宙業界を今、どう見ているのでしょうか?

SpaceX社がどんどん強くなる中で、なにか向かい風のようなものがあるのでしょうか?

米倉:例えば、ミリタリーの関係で言いますと、もともと米国の宇宙軍というのは、第1次トランプ政権の時に設立されました。

その後、バイデンの民主党政権に入り、宇宙軍が取りざたされ、なにか整理されたかということもなく発展的に予算がついて、そこで今回トランプの第2次政権がまた始まるということです。

したがって、ご存じのとおりアメリカは、在日の宇宙軍を作り、日本の航空自衛隊中心の宇宙作戦群との連携がさらに強まるということもあり、私どもにとってなにか逆風が吹いているというわけではまったくありません。

加えてイーロン・マスク氏のSpaceX社については、私どもは過去にSpaceX社と衛星打ち上げサービスの取引があり、QPS研究所も含めて、おそらく当社はSpaceX社のアジアで最大の客だと思っています。

もちろん、時折はその他の競争力ある打ち上げ会社を使うこともあると思いますが、すでに発表している通信衛星の「Superbird-9」など、我々としては今後もSpaceX社を使う予定があります。したがって、SpaceX社とは引き続き商売の関係は続くと見ています。

さらに、先ほどお話に出たPlanet社の「Pelican」は、基本的に汎用型の「Falcon 9」というロケットを使っています。「Falcon 9」については、「Starship」が来ようが、このような小型衛星を頻繁に上げるという意味で、サービスとしては続くと思われます。

したがって、先ほどの「10機の観測衛星は本当に上がるのか?」というご質問に関して小川が「可能」と回答しましたが、週2回から3回はこの「Falcon 9」を上げていますので、当社としては特に問題はないだろうと思っています。

もちろん今後、SpaceX社が独占することに対して動きが出てこないとも限りません。その場合は、我々と長年関係のあるヨーロッパのArianespace社や、おそらく4年、5年のうちには競争力がついてくる三菱重工業社の「H3」も使えたらと考えています。

回答としては、イーロン・マスク氏がリーダーとなっているSpaceX社が、我々の成長にとってマイナス要因になるということはありません。むしろいろいろな意味で、関係が強くなってくる可能性のほうが大きいと考えています。

新着ログ

「情報・通信業」のログ