提供:内外トランスライン株式会社 2024年12月期決算説明会

内外トランスライン、2024年は修正予想を上回る着地 子会社が健闘し増収、営業利益は減益

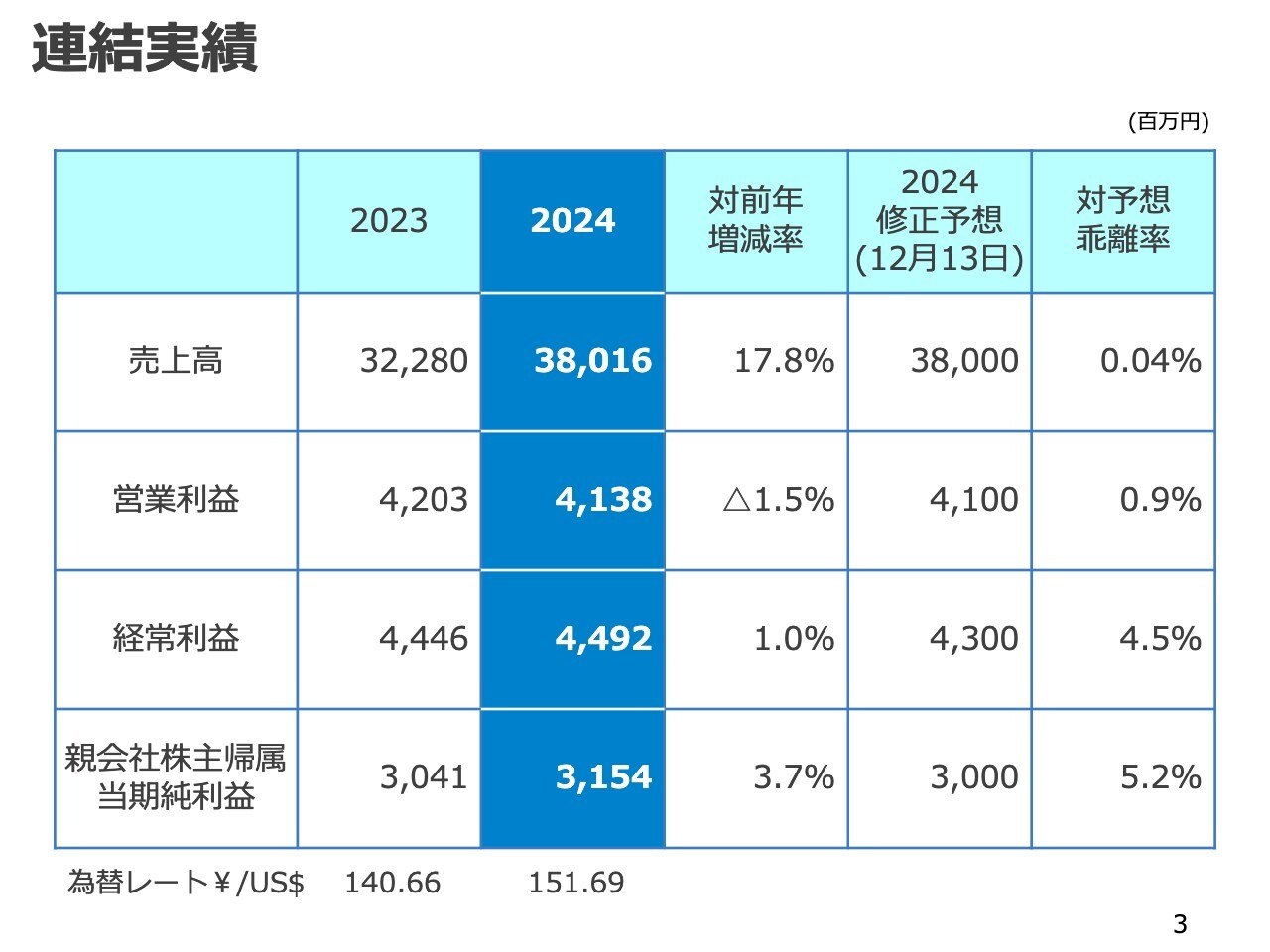

連結実績

小嶋佳宏氏:代表取締役社長の小嶋です。これより、2024年12月期の決算説明会を開催します。本日はたくさんの投資家の方々にご参加いただき、誠にありがとうございます。

まず、2024年12月期の決算概要についてご説明します。

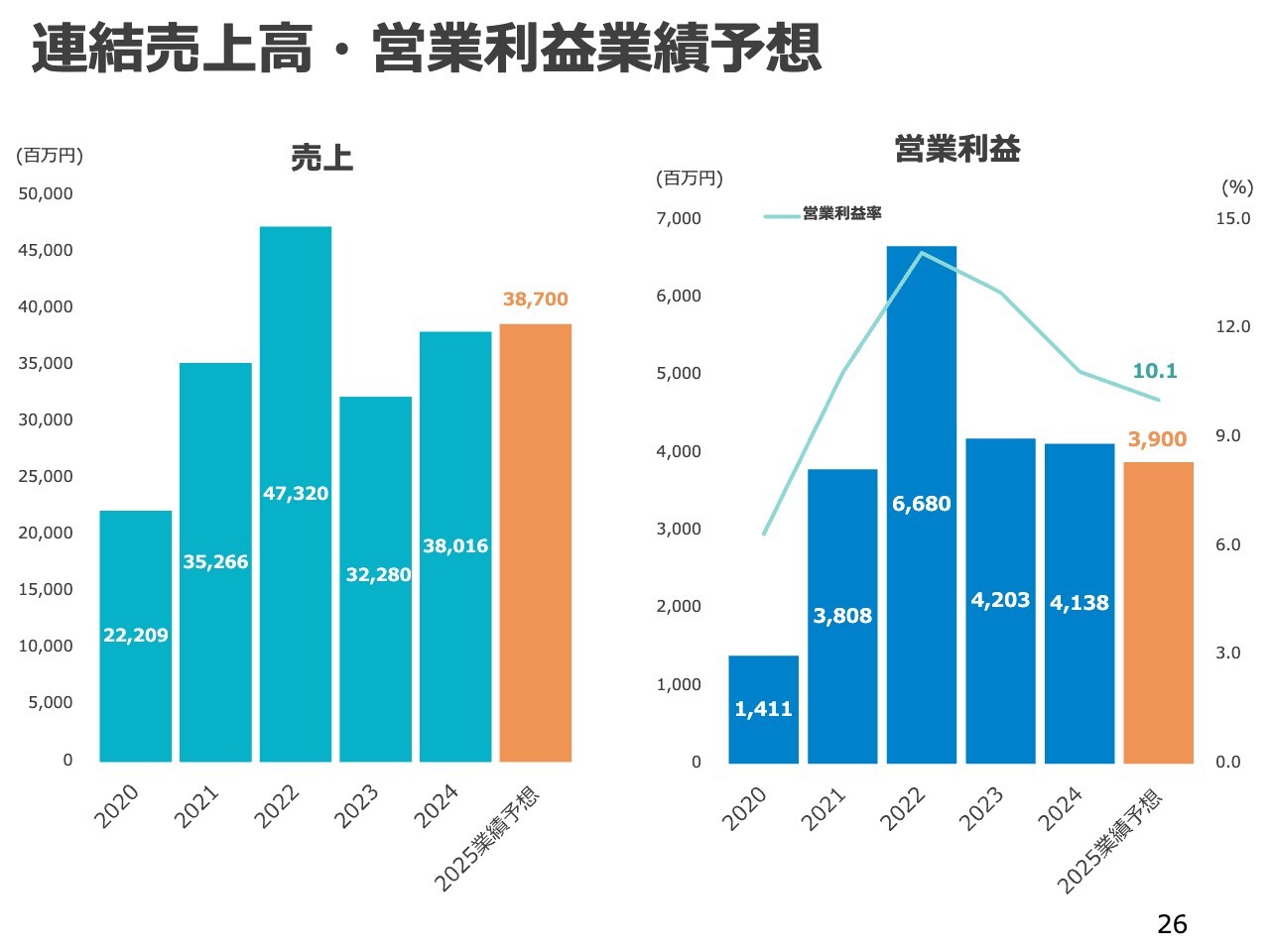

2024年の連結売上高は380億1,600万円、営業利益は41億3,800万円、経常利益は44億9,200万円、親会社株主帰属当期純利益は31億5,400万円でした。対前年増減率は、売上高が17.8パーセント増、営業利益が1.5パーセント減、経常利益が1パーセント増、親会社株主帰属当期純利益が3.7パーセント増です。前年比において売上高は増加しましたが、営業利益は減少しました。

経常利益及び親会社株主帰属当期純利益は、前年比において増加となりました。昨年12月13日に行った業績予想の修正に基づき、今回の実績との乖離率をスライドの表の右端に記載しています。売上高と営業利益はほぼ見通しどおりで、経常利益と親会社株主帰属当期純利益については、見通しより5パーセント前後増加して着地しました。

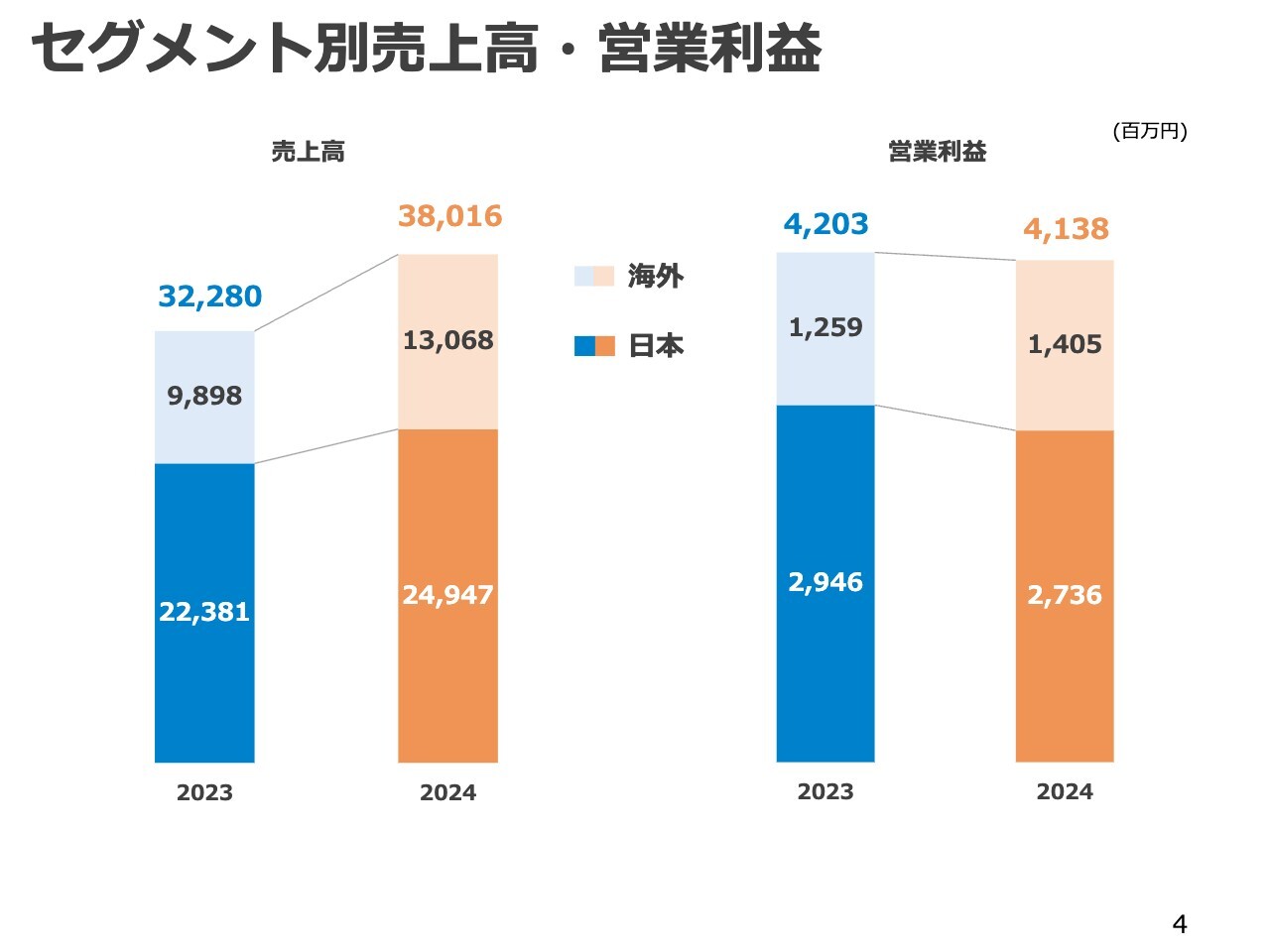

セグメント別売上高・営業利益

セグメント別の売上高と営業利益です。

当社は事業セグメントを、日本の親会社と2つの子会社からなる日本セグメントと、海外現地法人12社からなる海外セグメントに分けています。スライドでは、それぞれのセグメント別売上高と営業利益を、前年と比較して棒グラフで表しています。

左から2つ目の2024年の売上高は、日本セグメントが前年同期比で約12パーセント増加の249億4,700万円、海外セグメントが前年同期比で約32パーセント増加の130億6,800万円です。右側の営業利益は、日本セグメントが前年同期比で約7パーセント減少の27億3,600万円、海外セグメントが前年同期比約12パーセント増加の14億500万円となりました。

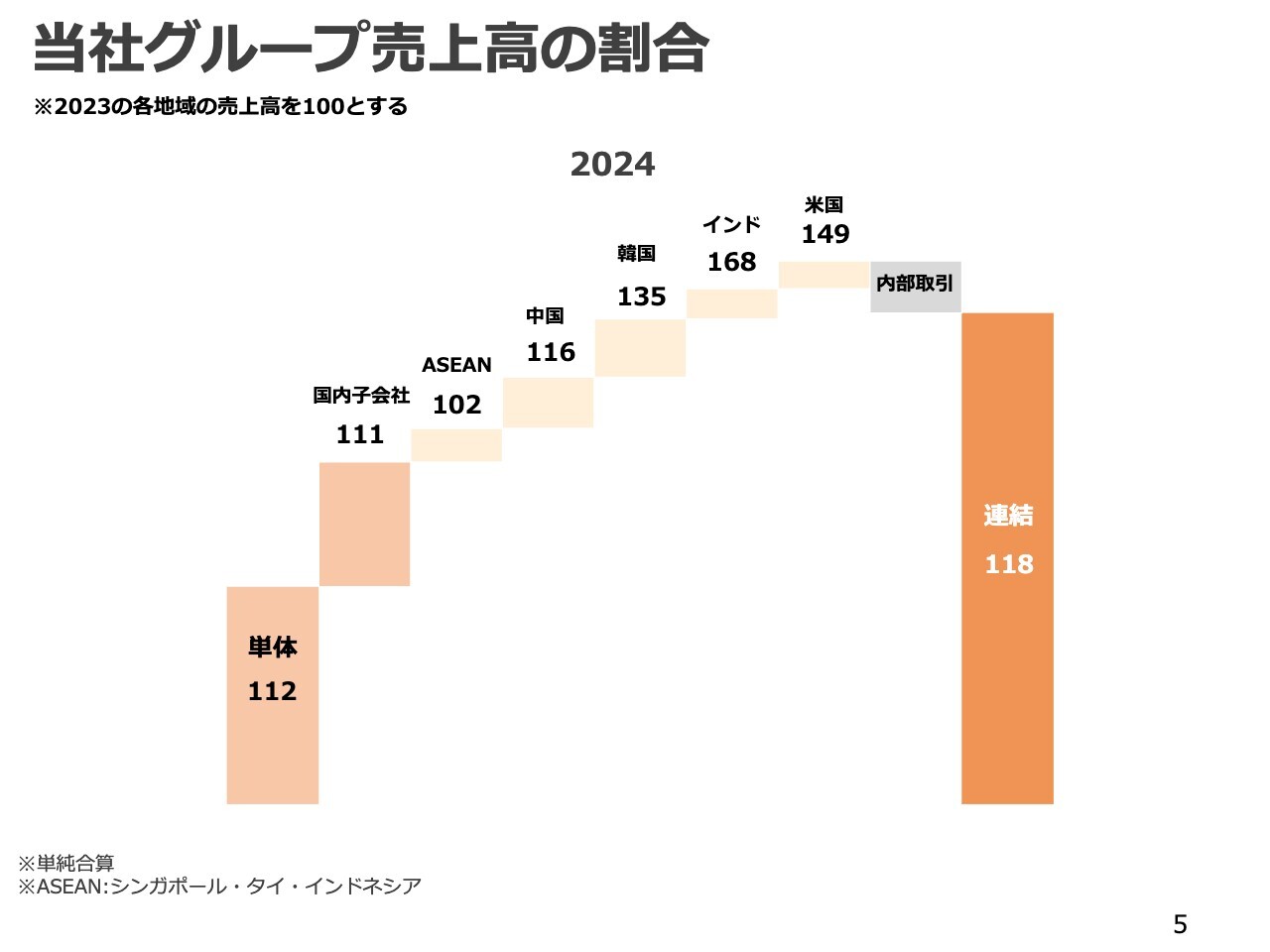

当社グループ売上高の割合

スライドの図では、2024年の当社グループ売上高の割合を表しています。単体、国内子会社、また海外子会社は5つの地域に分けて示しています。

個々の数値については、前年度である2023年の各地域の売上高を100としています。全体の連結売上高は2023年より18パーセント増加しており、エリア別では全エリアで増加、特にインド、米国、韓国の売上高が大きく増加しています。

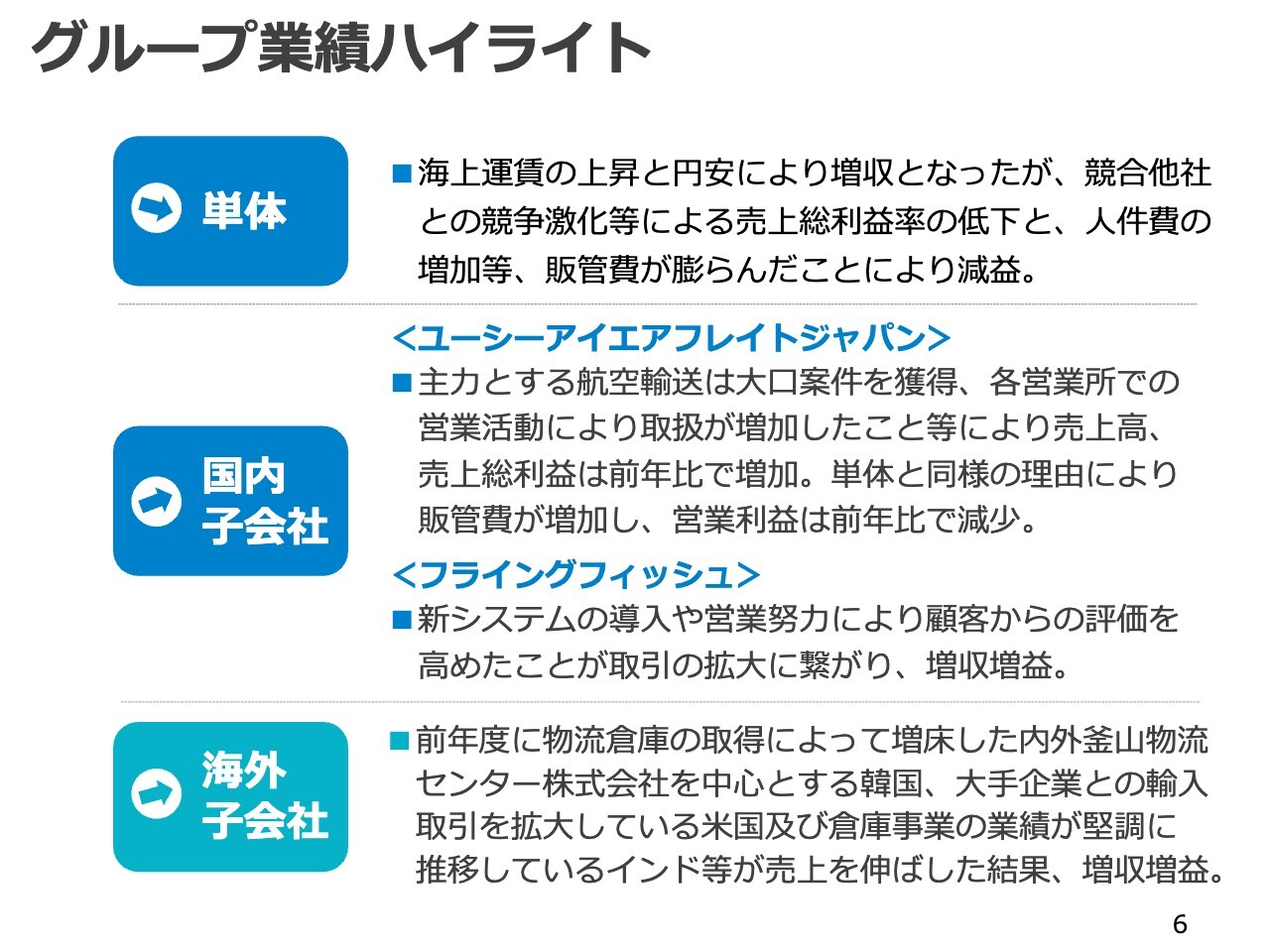

グループ業績ハイライト

2024年のグループ業績ハイライトを単体からご説明します。

単体は海上運賃の上昇と円安により増収となりましたが、競合他社との競争激化などによる売上総利益率の低下と人件費の増加など、販管費が膨らんだことにより減益となりました。

次に、国内子会社です。ユーシーアイエアフレイトジャパンは、主力とする航空輸送において大口案件を獲得したこと、各営業所での営業活動によって取扱いが増加したことなどにより、売上高及び売上総利益は前年比で増加しました。しかし、単体と同様の理由により販管費が増加し、営業利益は前年比で減少しました。

フライングフィッシュでは、新システムの導入や営業努力が顧客からの評価を高め、取引の拡大につながったことで増収増益となりました。

そして海外子会社では、前年度に物流倉庫の取得によって増床した内外釜山物流センター株式会社を中心とする韓国、大手企業との輸入取引を拡大している米国及び倉庫事業の業績が堅調に推移しているインドなどが売上を伸ばした結果、増収増益となりました。

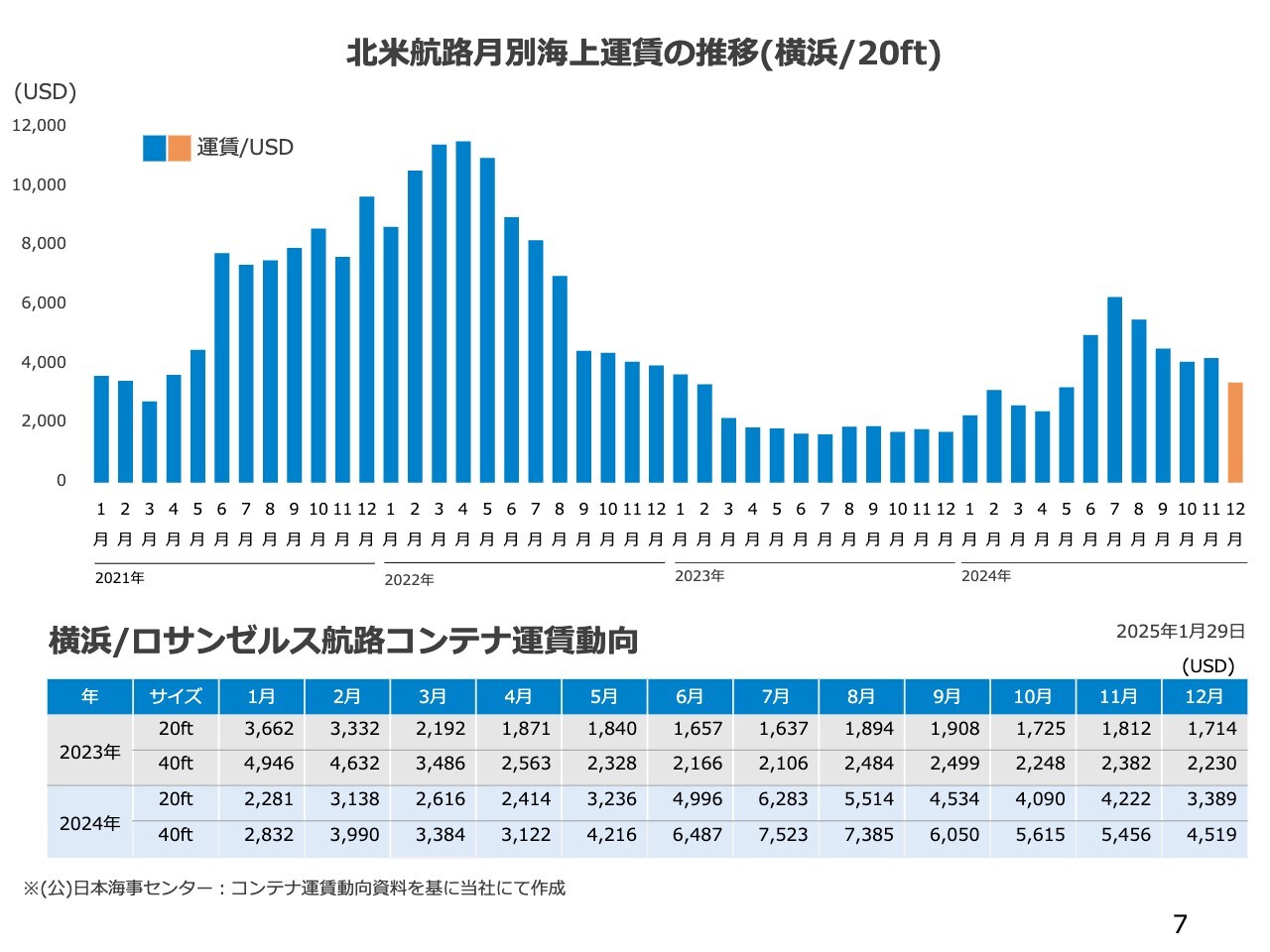

北米航路月別海上運賃の推移(横浜/20ft)

運賃動向についてです。スライドに記載のグラフは、20フィートコンテナの北米航路の運賃推移です。

左側からその推移を見ていただくと、2021年はコロナ禍の影響により運賃の高騰が始まったものの、2022年5月以降は下落し、2023年はピーク時の5分の1程度まで下落する時期もありました。そして2024年に入り、紅海情勢の悪化に端を発した世界の主要な港湾の混乱等により、7月まで運賃は上昇しました。

8月以降は需給が緩んだことで海上運賃は下落基調にありますが、2024年前半と比較すると、高止まりで推移しています。

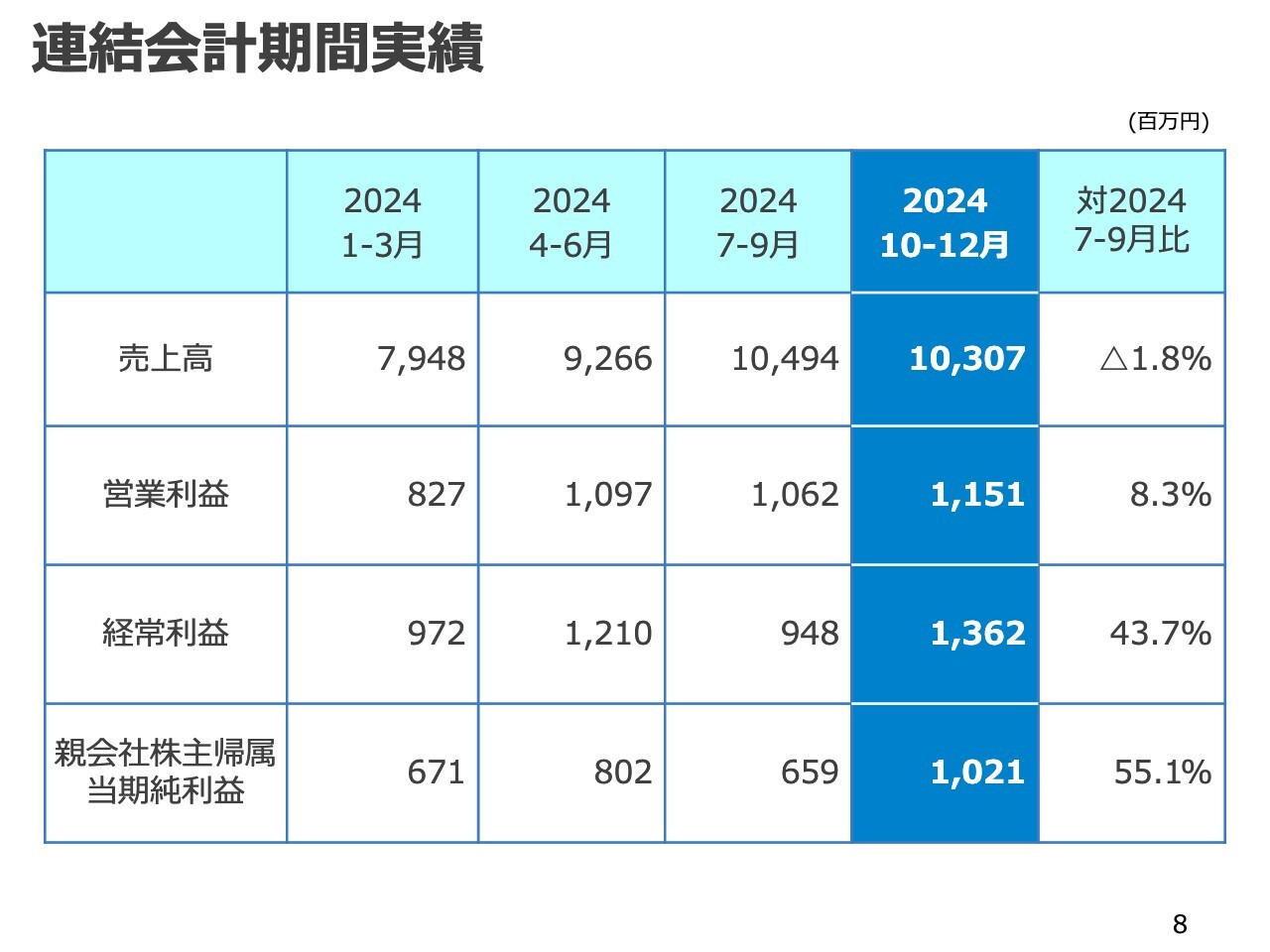

連結会計期間実績

2024年1月から四半期ごとの実績を表しています。表の一番右端には、直近の10月から12月の実績と、第3四半期である7月から9月の実績との増減率を示しています。

前四半期と比較すると、売上高は約2パーセント減少、営業利益は約8パーセント増加となりましたが、経常利益と親会社株主帰属当期純利益は、円安による為替差益の計上により、40パーセント以上の大幅な増加となりました。

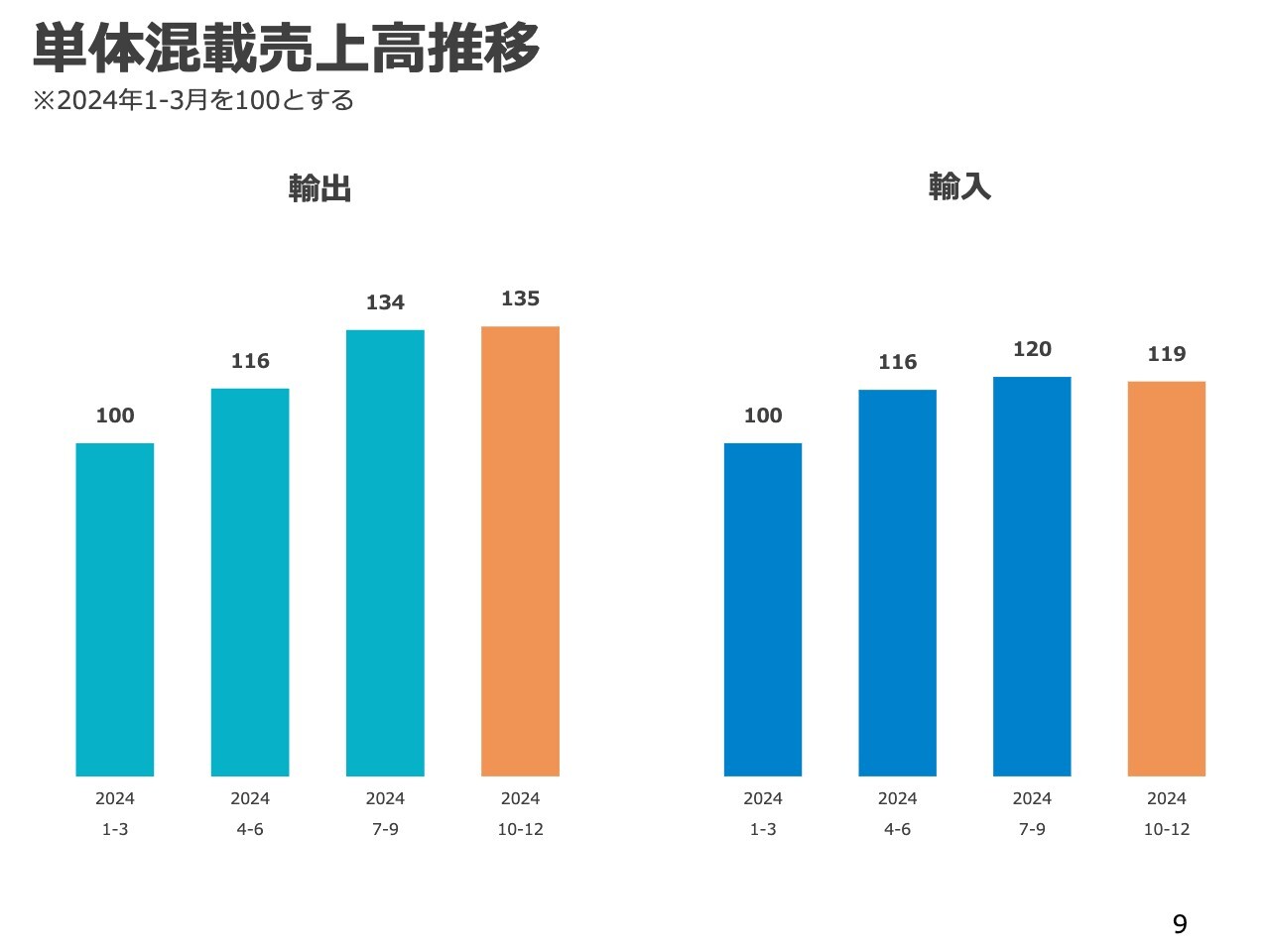

単体混載売上高推移

グループの売上高に最も影響のある、単体の混載についてご説明します。こちらも前のスライドと同様、期初から四半期ごとの単体混載の売上高推移となっています。左側が輸出、右側が輸入で、2024年の1月から3月の実績を100としています。

輸出、輸入ともに売上高は期初の3ヶ月から四半期ごとに増加していたものの、10月から12月においては直前の7月から9月と比較して、ほぼ横ばいとなりました。

横ばいとなった理由ですが、輸出については、秋以降の円安と売上単価の下落が相殺されたことによるものです。

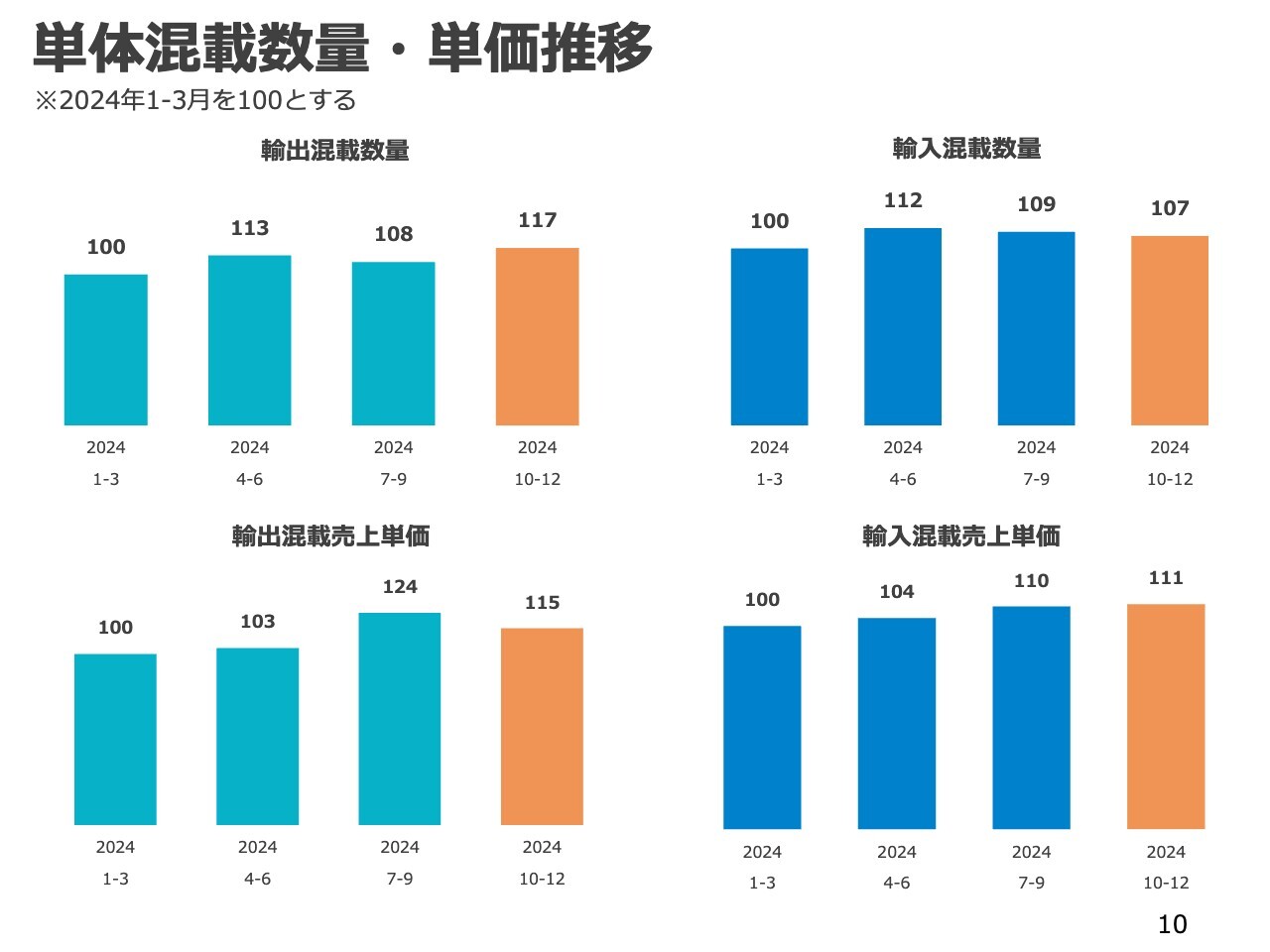

単体混載数量・単価推移

単体混載売上高を、数量と売上単価に分けて示したグラフの推移です。左側が輸出混載で、右側が輸入混載です。また、それぞれ上が数量で、下が売上単価です。まず、左上の輸出混載数量については、直近の3ヶ月では、営業体制の強化により増加しました。

左下の売上単価は、運賃の下落により減少しました。右側の輸入については、オレンジ色で示した数量と単価ともに、直近の3ヶ月は前四半期と比べほぼ横ばいで推移しています。

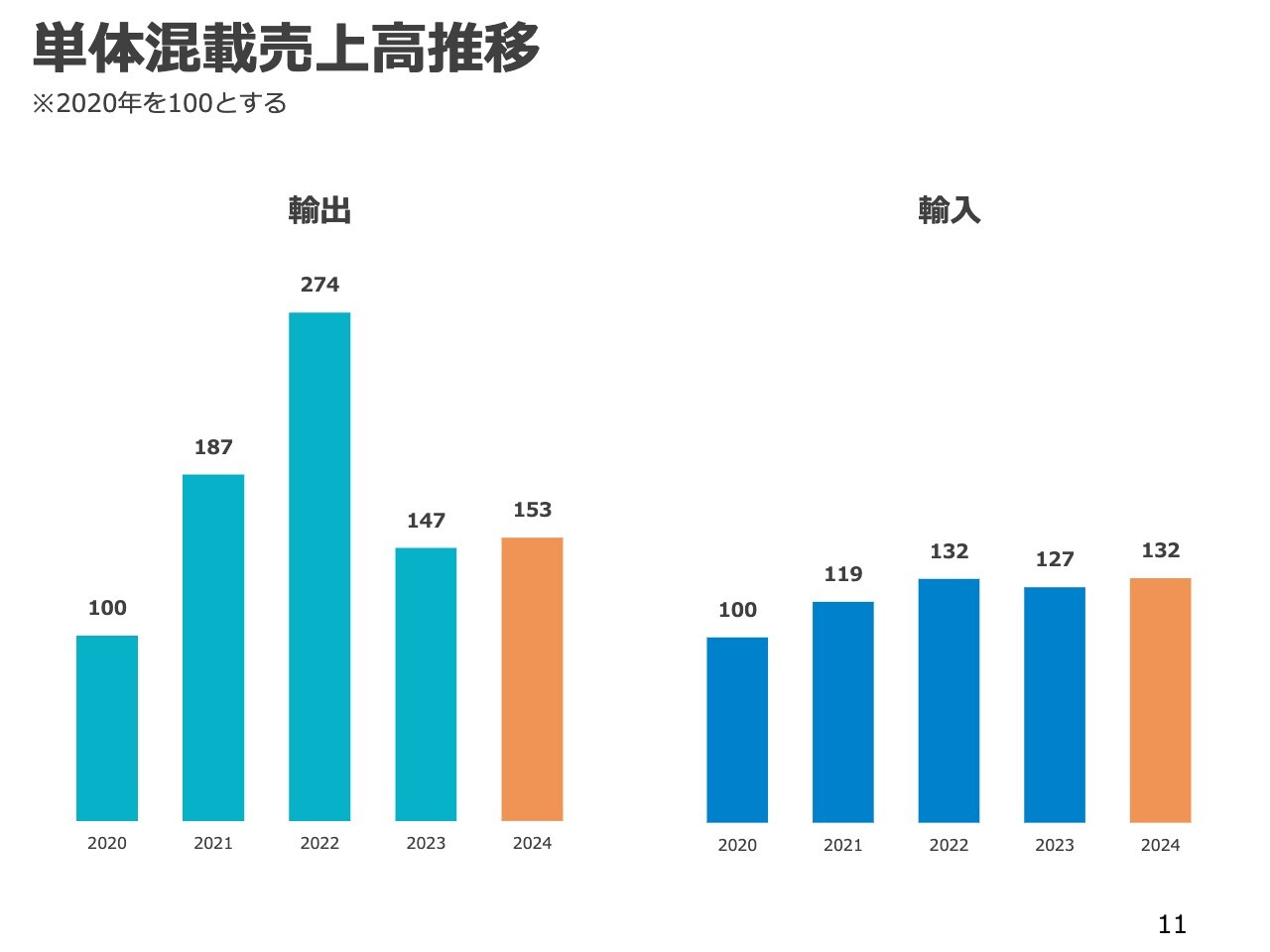

単体混載売上高推移

混載の売上の年間推移です。四半期ごとの推移だった前のスライドに対し、こちらでは年単位で2020年からのグラフを表示しており、数字は2020年の実績を100としています。オレンジ色の2024年の売上高は、輸出入ともに増加しています。

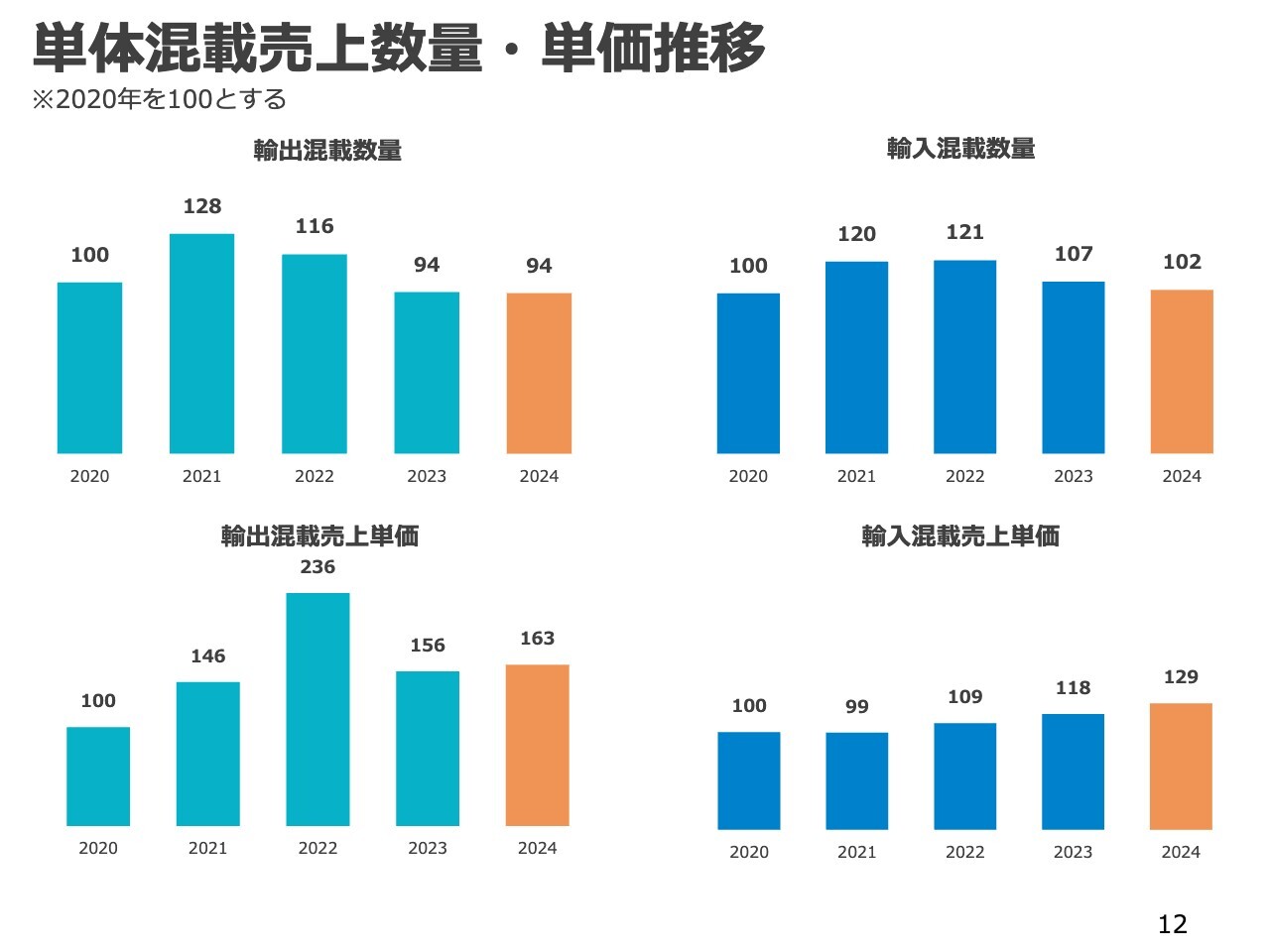

単体混載売上数量・単価推移

当社単体の2024年の混載数量と売上単価の推移です。2020年を100としており、スライド左側が輸出混載で、右側が輸入混載、それぞれ上が数量で下が売上単価です。

左上の輸出混載数量は、2024年は2023年とほぼ同じ実績となりました。また、左下の輸出混載売上単価は、運賃の上昇と作業料などの値上げにより上昇しました。

右上の輸入混載数量は、円安などの影響により前期比で5パーセント減少、そして右下の輸入混載売上単価は、作業料の値上げなどにより9パーセント上昇しました。

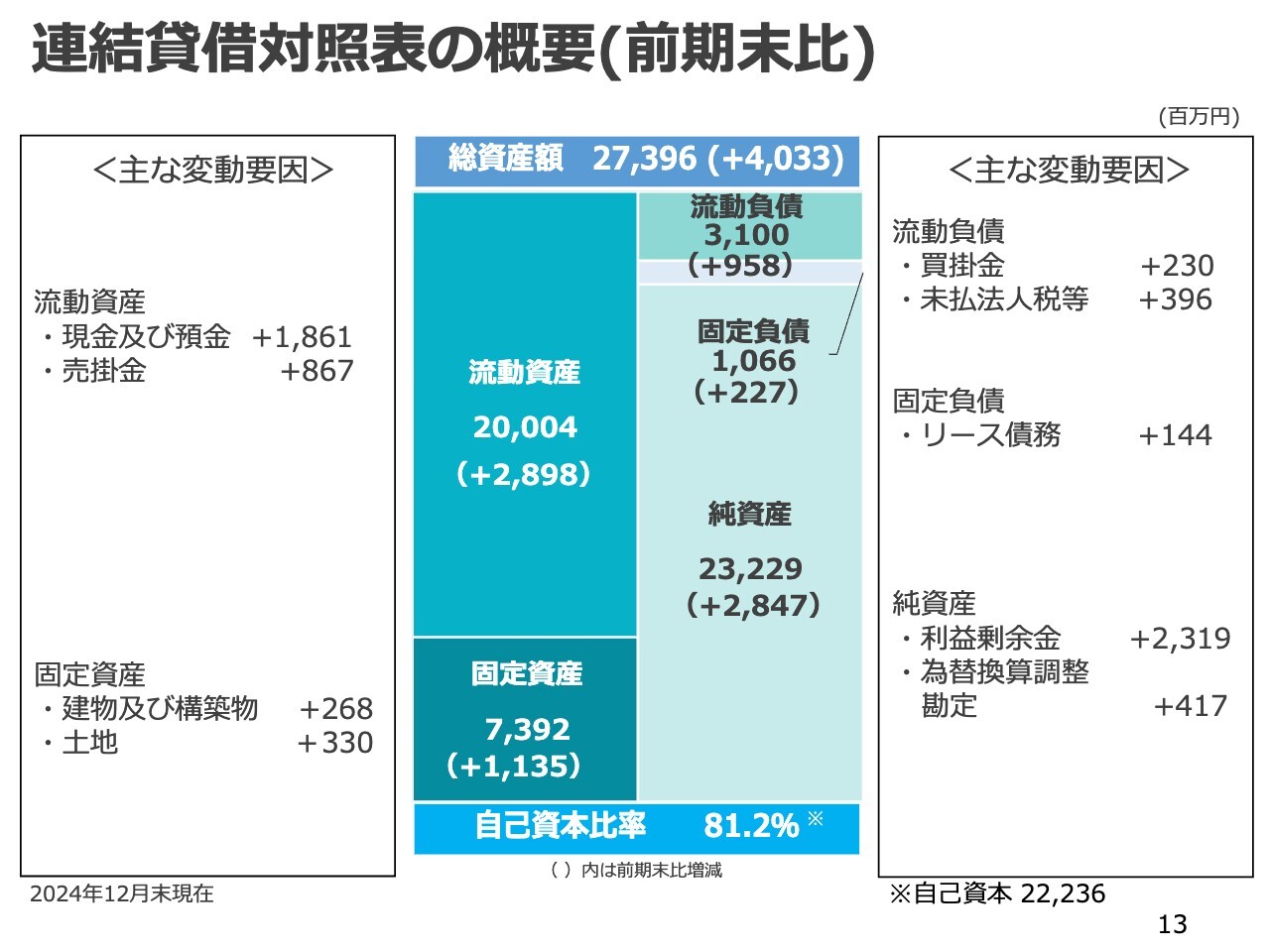

連結貸借対照表の概要(前期末比)

連結貸借対照表の概要です。当社グループの自己資本は総資産の8割を占め、これまで蓄積してきた利益のほとんどが現預金であり、強固な財務基盤となっていることがおわかりいただけるかと思います。

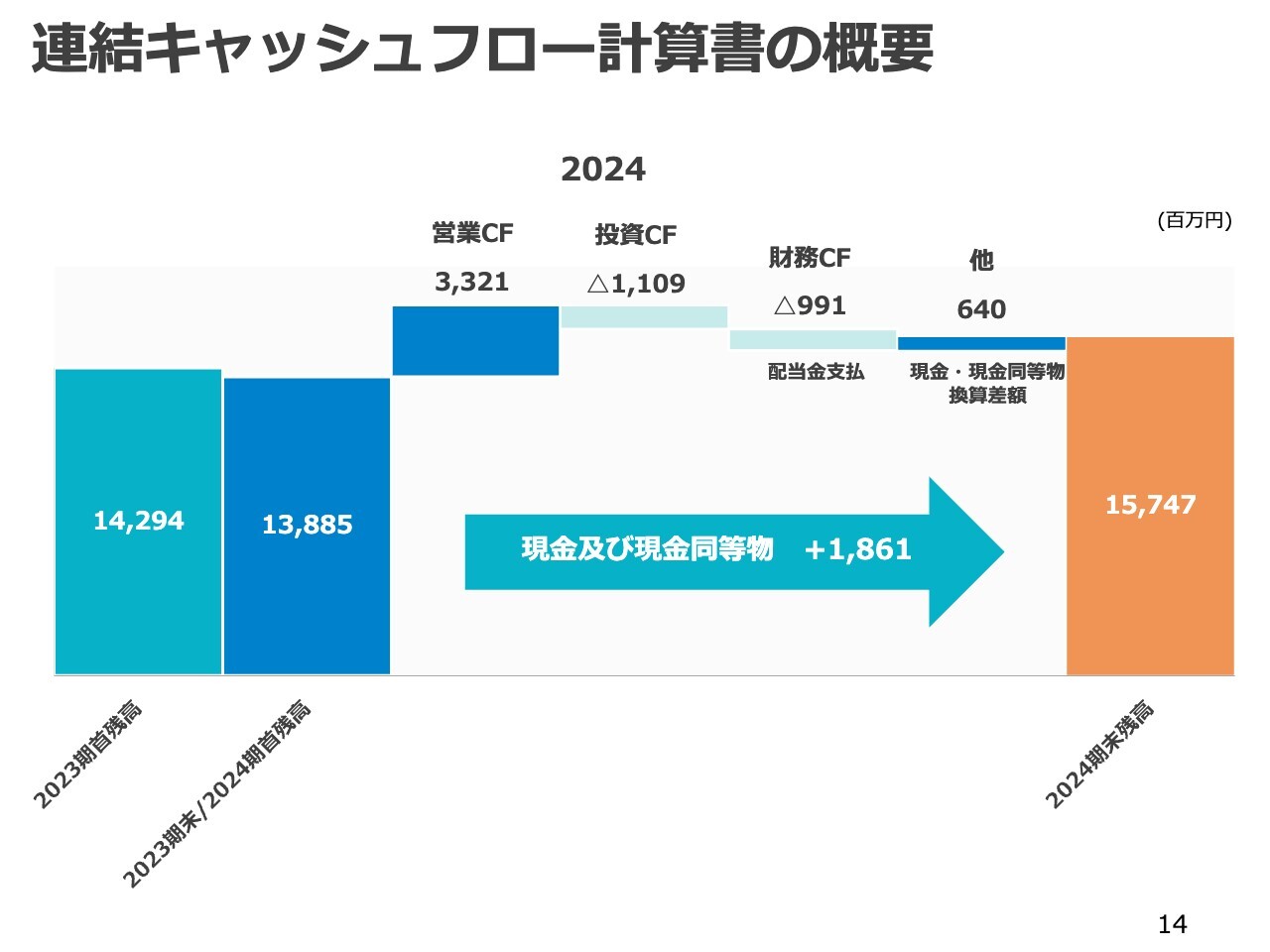

連結キャッシュフロー計算書の概要

連結キャッシュフロー計算書の概要です。

スライド中央の矢印に記載しているとおり、現金及び現金同等物が前期末より18億6,100万円増加し、12月末時点の現預金残高は157億4,700万円となっています。詳細は割愛します。

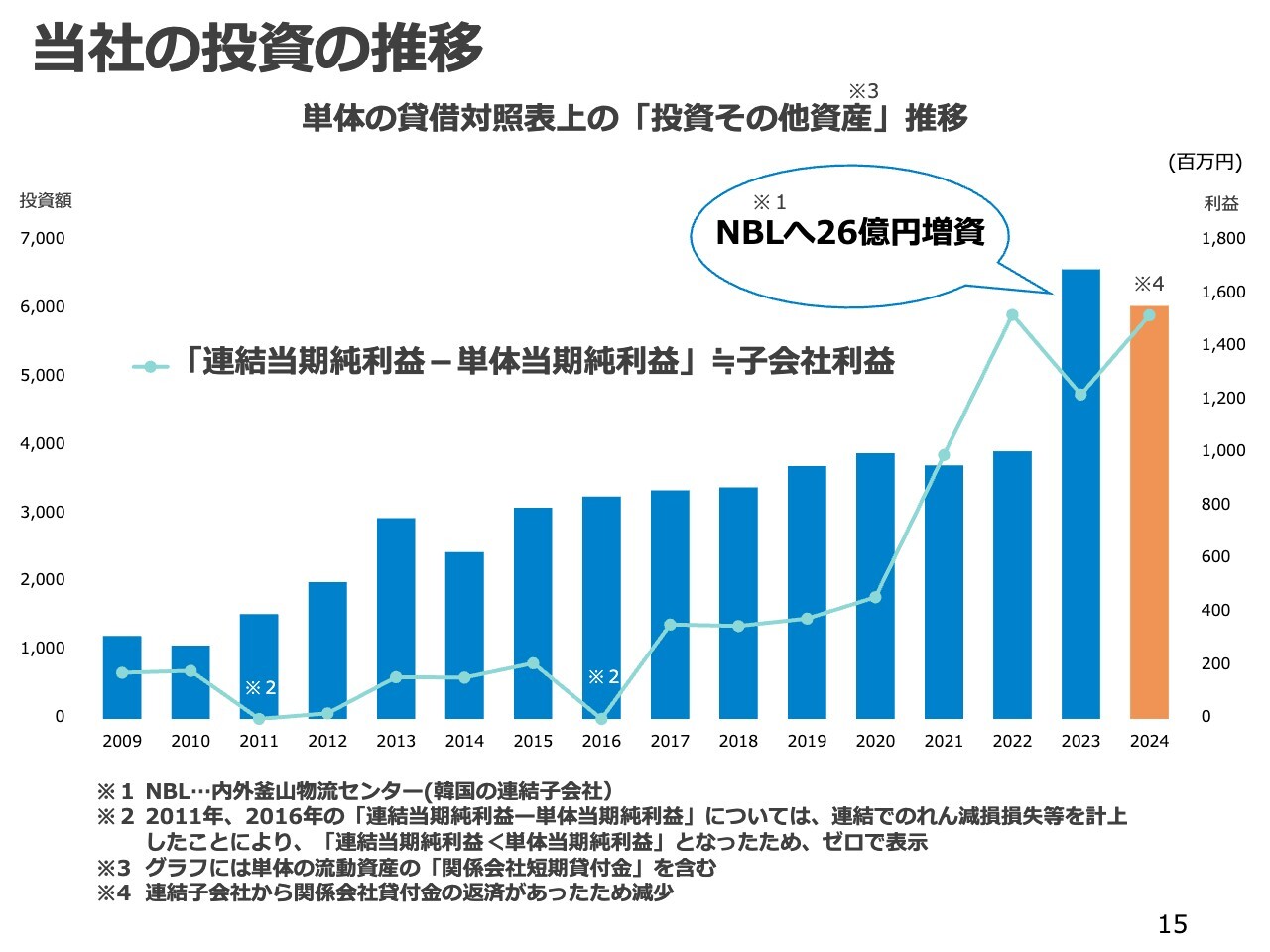

当社の投資の推移

当社の投資の推移です。スライドの棒グラフは、上場以降の単体の貸借対照表上の「投資その他資産」、折れ線グラフは「連結当期純利益から単体の当期純利益を差し引いた金額」を子会社利益として表したものです。この「投資その他資産」の主な項目は、関係会社株式と関係会社貸付金です。

概算ではありますが、当社がこれまでどの程度投資を行ってきたかがおわかりいただけるかと思います。

より具体的にお伝えすると、これまで国内子会社2社と、ミャンマーを含む海外子会社12社を設立、買収し、2023年には韓国で倉庫ビジネスを拡大するために26億円を韓国子会社に出資したため、右端から2つ目の2023年の棒グラフが大きく伸びています。

折れ線グラフが示す子会社利益は、基本的には右肩上がりとなっているため、当社がこれまで行ってきた投資は着実に結果として表れていると思います。

当社では今後とも、積極的に投資を行っていく予定です。

第5次中期経営計画(2023年〜2027年)

中期経営計画と現在の進捗についてご説明します。まず、当社グループの第5次中期経営計画の概要です。

2023年度から2027年度までの5年間の中期経営計画として、当社は真の国際総合フレイトフォワーダーをめざすために、主力としている混載事業だけでなく、フォワーディング事業を徹底的に拡大し、2027年度にグループ売上高700億円、当期純利益50億円をめざす目標を掲げています。

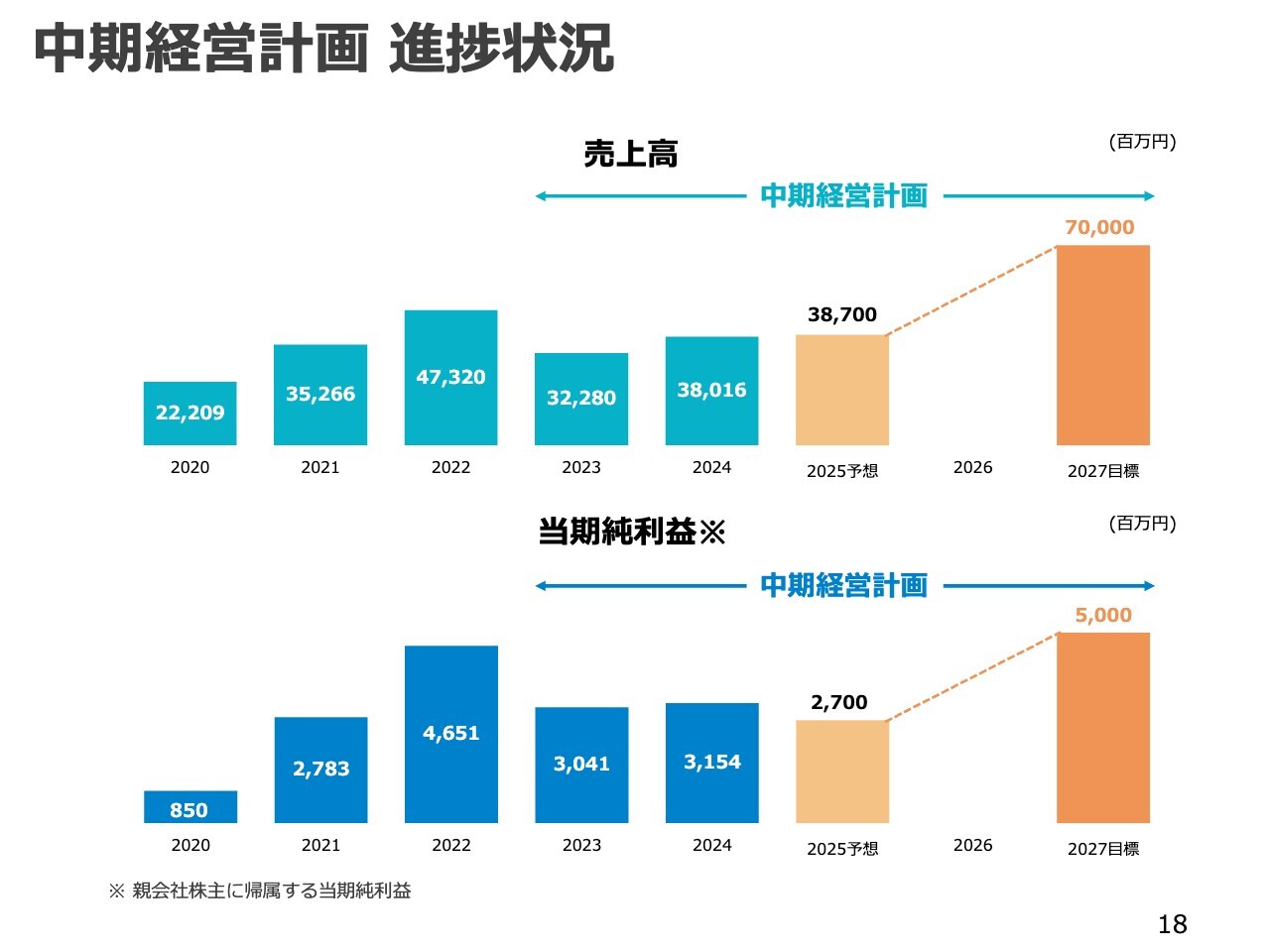

中期経営計画 進捗状況

第5次中期経営計画の進捗状況についてご説明します。このグラフでは、2020年度以降の売上高と当期純利益の進捗状況を表しています。矢印で示しているように、グラフ中央の2023年から右側が中期経営計画の5年間です。

一番左の2020年からのトレンドを見ると、2021年と2022年はコロナ禍の海上運賃の高騰により上振れしているものの、基本的には売上、利益とも増加しています。

2027年度の目標に対しては、3年目の2025年度で50パーセント超の進捗になると見込んでいます。今年は来年、再来年に利益を大きく伸ばすために、システム投資やDX投資を計画しています。

また、営業面でのマーケットシェア拡大のため、前年度に引き続き人材投資を積極的に行う計画を立てています。2025年は減益となりますが、2026年、2027年は投資した果実が実り、飛躍的な成長を遂げると予測しています。

中期経営計画では策定時に目標達成のため、粗利率の低いビジネスの獲得を想定していました。2027年度に当期純利益50億円を達成するため、売上高700億円が必要か否かを、現在社内で議論しています。当社としては、まず当期純利益50億円の達成に注力していく予定です。

中期経営計画 施策と進捗状況①

中期経営計画の各施策に対する進捗状況についてご説明します。まず、国内の混載事業については、危険品内貨受けサービスの展開と、危険品ダイレクト混載の仕向地を拡充するなどのサービスを強化しています。また、現場に精通した社員育成のため、若手社員に対して港湾倉庫での研修を実施するなど、人材育成の強化も進めています。

フォワーディング事業については、2023年度の東京本社に続き、大阪本社でも営業部の再編を行い、営業体制を強化しました。また、フォワーディング経験豊富な人材を配置して、ワンストップでのサービスを提供しています。

混載を基軸とした受注営業から、顧客のニーズに合致したサービスを創り上げる提案営業への転換を進めている状況です。

中期経営計画 施策と進捗状況②

海外についてです。サービス拡充に伴い、各代理店との関係強化を図っています。昨年は日本発着のみならず、当社の海外現地法人が代理店との関係を強化するなど、多層的な代理店網拡大を進めています。

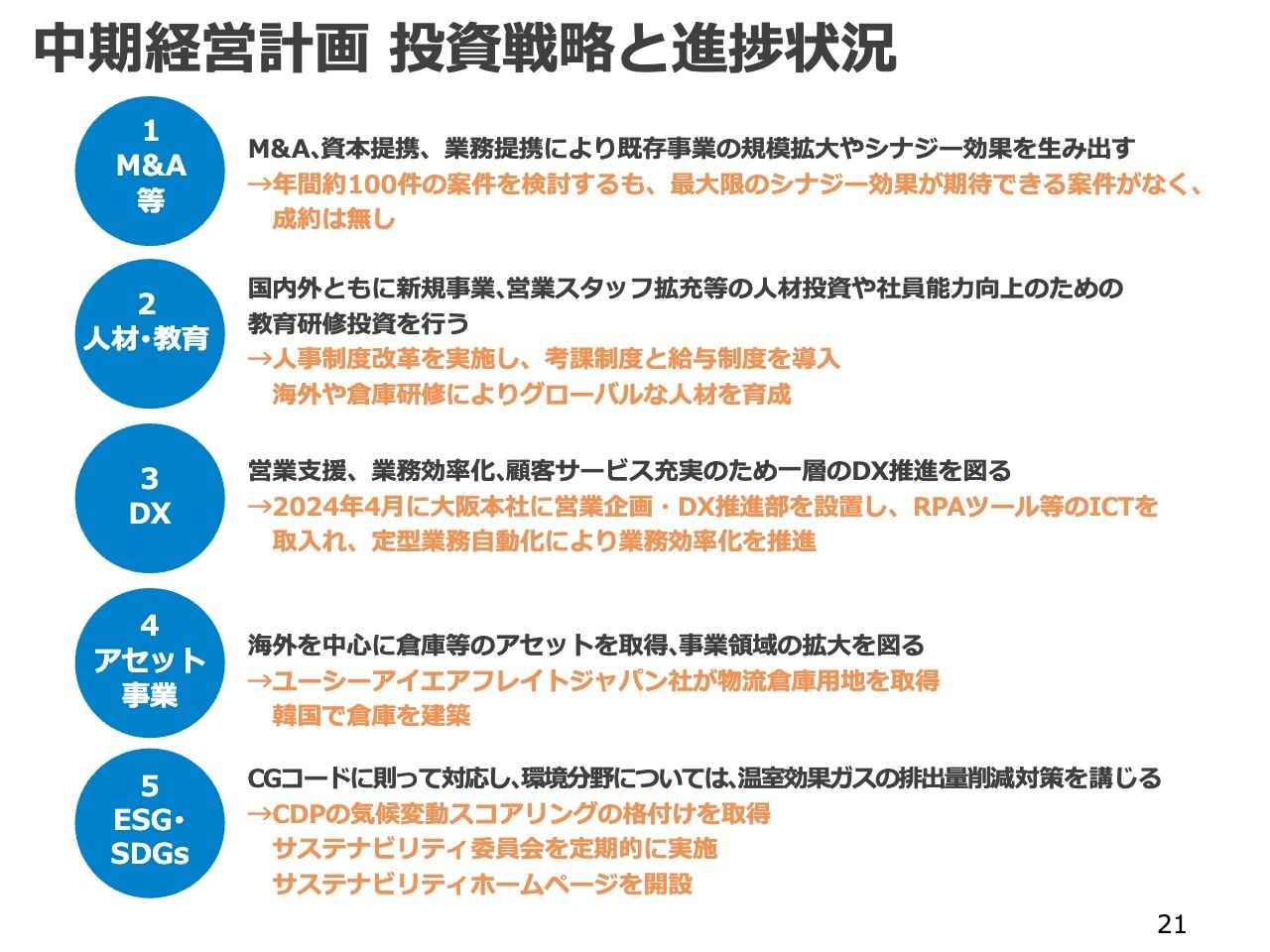

中期経営計画 投資戦略と進捗状況

施策を達成するための投資戦略における進捗状況です。1番目のM&Aについては、年間約100件の案件を検討しましたが、最大限のシナジー効果が期待できる案件がなく、成約に至りませんでした。

2番目の人材・教育については、人事制度改革を実施して、実態に即した考課制度と賃金制度を導入しました。また、研修制度として、社員の海外派遣や韓国の倉庫見学を実施するなど、積極的にグローバルな人材を育成しています。

3番目のDXについては、2024年4月に大阪本社に営業企画・DX推進部を設置し、RPAツール等のICTを取り入れて定型業務の自動化などを推進しています。4番目のアセット事業については、後のスライドでご説明します。

5番目のESG・SDGsについては、CDPの気候変動スコアリングにおいて格付けを取得しています。そして、社内でサステナビリティ委員会を定期的に実施して、環境問題など当社にとって重要な課題に取組んでいます。また、サステナビリティホームページも開設しました。

ベトナムにおける子会社設立

海外の進捗状況に記載した内容についてご説明します。当社子会社であるフライングフィッシュが、2024年10月にベトナム・ホーチミン市に子会社を設立し、12月に事業を開始しています。

食品フォワーディング輸送を得意とするフライングフィッシュが、経済発展著しいベトナムに拠点を構えることで、これまで培ったネットワークやノウハウを活かしてベトナムのサプライチェーンに深く入込み、食品輸送を軸に新たに需要を発掘していきます。

新倉庫の建築

当社がアセット事業として取組んでいる案件と進捗状況をご説明します。

スライド上部に記載のとおり、昨年、韓国の内外銀山ロジスティクスが釜山で新たに一般倉庫の建築を行い、今年2月から運営を開始しています。建築費用は約19億ウォン、日本円で約2億1,000万円です。倉庫は1階建ての平屋で、床面積は約2,000平方メートルです。

下部の画像は、内外釜山物流センターが昨年新たに釜山で建築に着手した冷凍倉庫です。建築費用は95億ウォンで、日本円では約10億5,000万円です。倉庫は3階建てで、床面積は合計で約4,400平方メートルです。この倉庫は2025年6月に竣工し、7月に営業開始を予定しています。

新倉庫用地取得

このスライドに示したものもアセット事業の1つです。国内にユーシーアイエアフレイトジャパンが2020年7月に物流倉庫用地を取得しました。この用地は、関西国際空港近辺にある国道に面しており、空港までのアクセスがよい場所にあります。今回取得した用地に2階建ての物流倉庫を建築する予定で、2025年8月に着工し、1年後の2026年8月に竣工予定です。

本件の総投資額は、用地取得費用と建築費用を合わせて約7億円になる見込みです。これらの倉庫建設により、フォワーディング事業をさらに拡充させ、新しい収益の柱へと成長させていきます。

連結売上高・営業利益業績予想

今期の業績予想についてご説明します。スライドは、2025年度の連結売上高と、営業利益の業績予想です。今期は、売上高が387億円、営業利益が39億円と増収減益を見込んでいます。

まず外部環境として、ウクライナ情勢や中東紛争などの地政学リスクに加えて、中国経済の失速、トランプ新政権の政策等による世界情勢の変化、物価上昇等の影響により不確実な状況が続くと予測しています。

これらの予測に鑑みて、2025年度は、当社グループの主力である混載貨物の取扱数量が横ばいもしくは微減すると見込んでいます。また、国内子会社の業容や混載以外のフォワーディング実績の拡大を進めても、単体の輸出混載の低調は大半の海外拠点の実績に影響する面が大きく、連結売上高は微増にとどまると予測しています。

利益については、売上総利益率の低下や積極的な人材投資、将来の成長に向けたシステム投資等による販管費の増加を考慮して、減益を予想しています。

当社グループは、中期経営計画に沿って取組んでいる人事制度改革や組織再編による営業体制をさらに効率的なものとして、企業価値向上に努めていきます。

SDGsへの取組み

SDGsへの取組みについてです。スライド左上に記載しているとおり、当社は経営理念のもと、SDGsと行動規範を関連付けてグループ経営を推進していきます。

SDGsへの取組み

サステナビリティへの取組みの一環として、当社Webサイト内にサステナビリティページを開設しました。気候変動への対応は経営上の重要な課題の1つであり、当社の事業活動を通じて社会課題を解決するための取組みについて紹介しています。

配当金の実績と予想

配当金の実績と予想についてです。2025年度は2024年度と同様に、中間で40円、期末で45円と、合わせて85円の配当を予定しています。

当社は、株主のみなさまに安定した配当を実施することを剰余金処分の基本方針としており、今後も当社の業績推移、投資案件、市場の情勢などを考慮しながら、バランスをとった運営を行っていきたいと考えています。

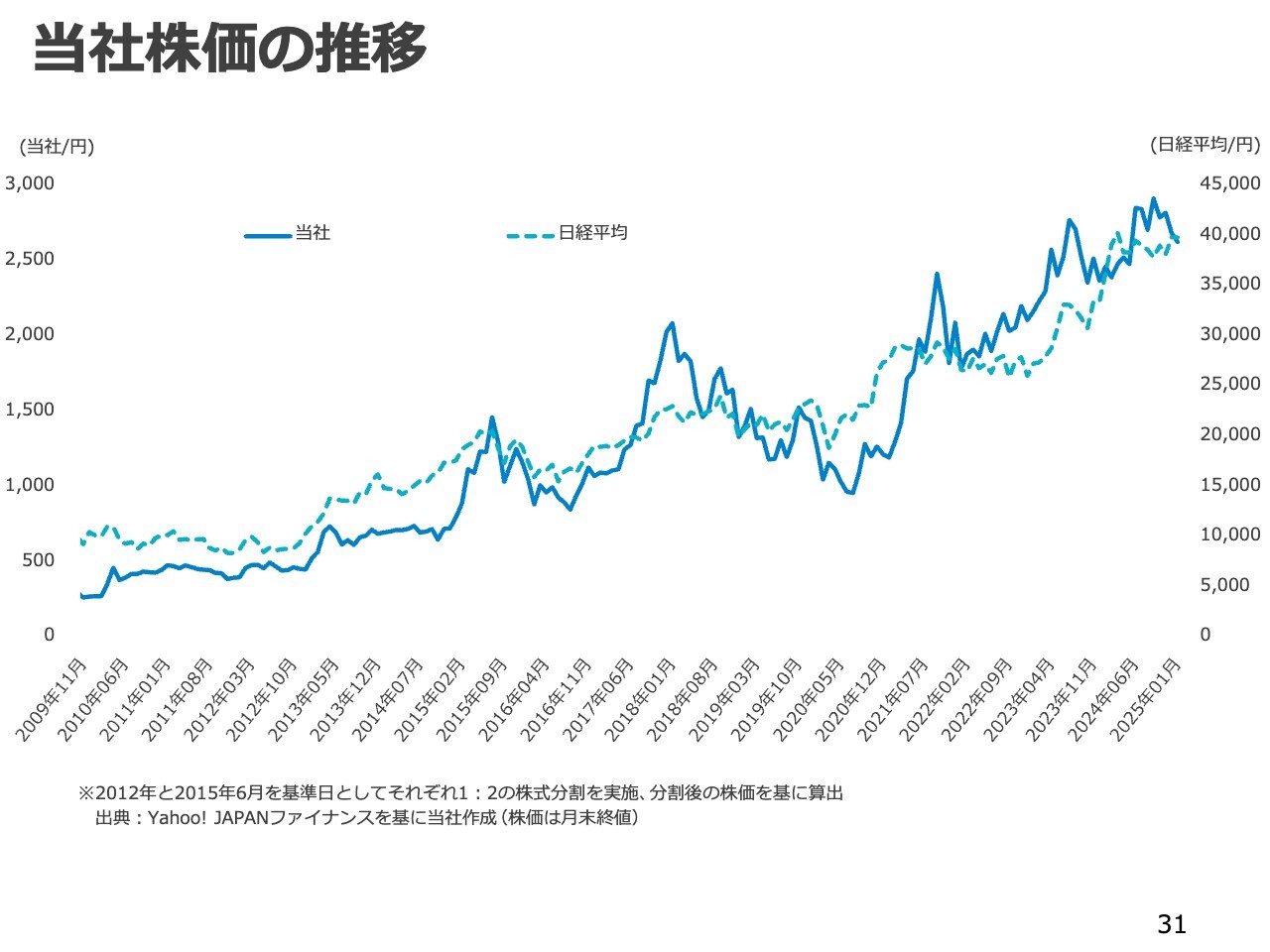

当社株価の推移

当社の株価と日経平均の推移をグラフで表しています。当社の株価は浮き沈みがあるものの、長期で見れば概ね堅調に推移していることがおわかりいただけると思います。

私からの説明は以上です。ご清聴ありがとうございました。

新着ログ

「倉庫・運輸関連業」のログ