提供:ワンダープラネット株式会社 2025年8月期第1四半期決算説明会

【QAあり】ワンダープラネット、1Qは想定通り開発・運営投資先行 新規タイトル開発は年内リリース予定で進捗

Contents

佐藤彰紀氏:それでは、お時間になりましたので、ワンダープラネット株式会社2025年8月期第1四半期決算説明会を開催します。本日は、ご多忙の中ご参加いただき誠にありがとうございます。本説明会は、取締役COO兼CFOの佐藤よりご報告します。

本日は、1の「コーポレートサマリー」、2の「2025年8月期第1四半期 決算概要」、3の「今後の事業の取り組み」、4の「2025年8月期 通期見通し」の順にご説明します。

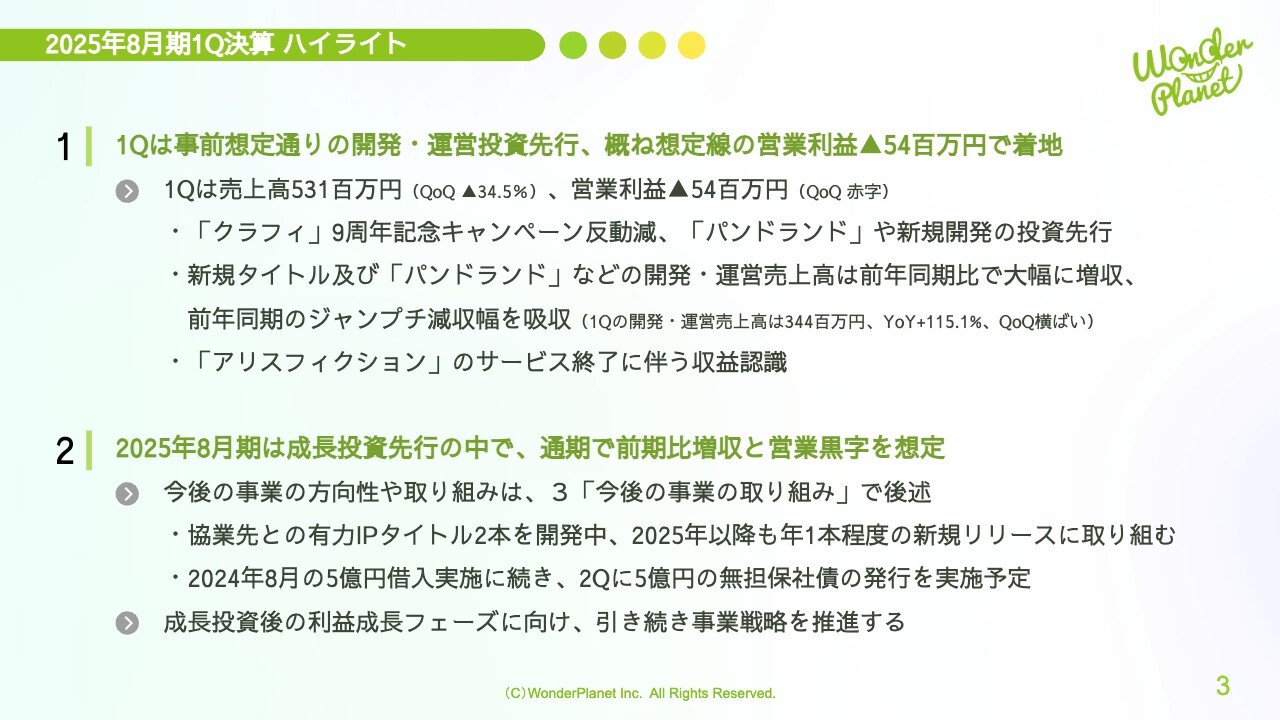

2025年8月期1Q決算 ハイライト

まず、2025年8月期第1四半期決算のハイライトをご説明します。第1四半期は、期初の想定どおり新規タイトル開発費用や「パンドランド」の運営投資が先行しましたが、おおむね想定ラインでの着地となりました。売上高は5億3,100万円、営業利益はマイナス5,400万円です。前提がおおむね同条件となる前第3四半期より業績を改善することができています。

「クラフィ」は、前期の第4四半期に実施した9周年記念キャンペーンの反動減により減収となりました。

「パンドランド」や新規開発の投資を先行しましたが、新規タイトルおよび「パンドランド」などの開発・運営売上高は第1四半期実績で前年同期比プラス115.1パーセントの3億4,400万円と大幅に増加し、前年同期の「ジャンプチ」サービス終了に伴う減収幅を吸収しました。

また、この第1四半期で「アリスフィクション」のサービス終了に伴う収益認識がありました。

2025年8月期は成長投資が先行する中で、通期で前期比増収と営業黒字を想定しています。今後の事業の方向性や取り組みについては、3の「今後の事業の取り組み」で後ほどご説明しますが、協業先との有力IPタイトル2本の開発は進捗しています。2025年以降も年1本程度の新規リリースに取り組んでいきます。

2024年8月の5億円借入実施に続き、第2四半期に5億円の無担保社債の発行を実施予定です。成長投資後の利益成長フェーズに向け、引き続き事業戦略を推進していきます。

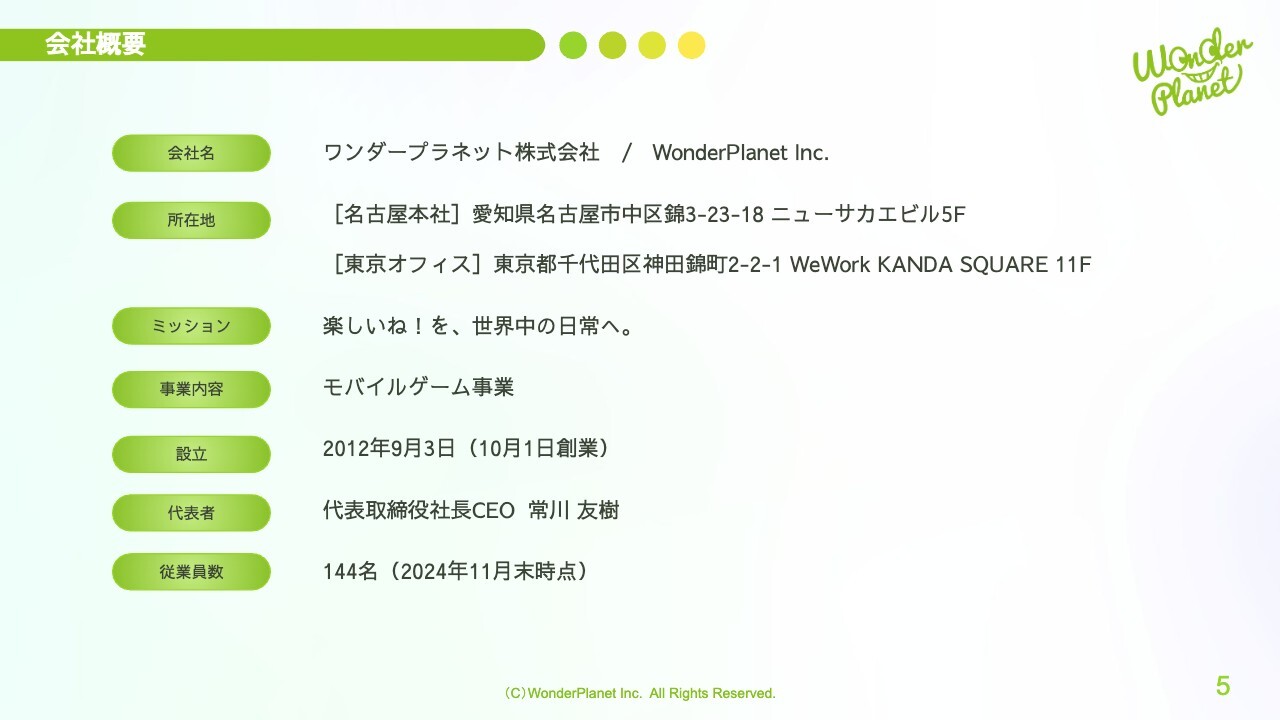

会社概要

コーポレートサマリーについてご説明します。まずは会社概要です。ワンダープラネットは名古屋に本社を置き、東京にもオフィスがあります。事業内容は「モバイルゲーム事業」で、従業員数は2024年11月末時点で144名です。

ミッション

当社のミッションは「楽しいね!を、世界中の日常へ。」です。

この短い文章の中には大きく4つの意味があります。「楽しい」がゲーム・エンターテインメント、そこに「ね!」がつくことにより、それを友だちや家族と共有し、日本だけではなく「世界中」へグローバル展開し、「日常」、つまり365日毎日楽しく遊んでいただけるものをご提供したいという思いが込められています。

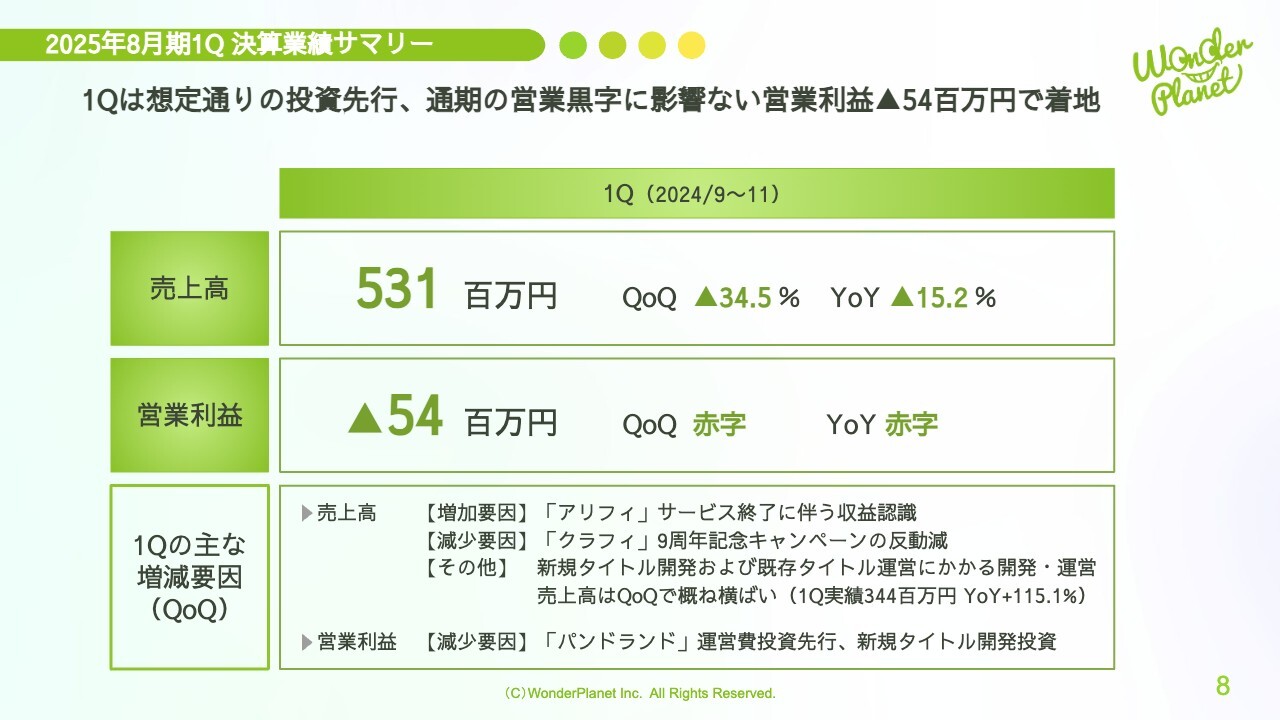

2025年8月期1Q 決算業績サマリー

ここからは、2025年8月期第1四半期の決算概要についてご説明します。まず、2025年8月期第1四半期の決算業績サマリーです。

第1四半期は投資先行となりましたが、おおむね期初の想定どおりの進捗で、通期の営業黒字には影響ない着地となりました。売上高は5億3,100万円、営業利益はマイナス5,400万円です。

前第4四半期比での主な増減要因については、売上高は「アリスフィクション」のサービス終了に伴う収益認識があった一方で、「クラフィ」は9周年記念キャンペーンの反動減により減収となりました。

その他に、新規タイトル開発および既存タイトル運営にかかる開発・運営売上高は、第1四半期実績で3億4,400万円となり、前第4四半期比ではおおむね横ばい、前年同期比ではプラス115.1パーセントとなりました。

営業利益は「パンドランド」の運営費投資先行、新規タイトル開発費用の増加により減益となりました。

2025年8月期1Q 運営中タイトル状況

2025年8月期第1四半期の運営中タイトル状況です。「クラフィ」は8月から9月に『スーパーダンガンロンパ2』コラボ、11月から12月にテレビアニメ『株式会社マジルミエ』コラボを実施しました。12月より9.5周年記念キャンペーンを実施中です。

「パンドランド」は8月から9月に『初音ミク「マジカルミライ2024」』コラボ、9月から10月に『ウルトラマンシリーズ』コラボ、11月から12月にTVアニメ『爆走兄弟レッツ&ゴー!!』コラボを実施しました。

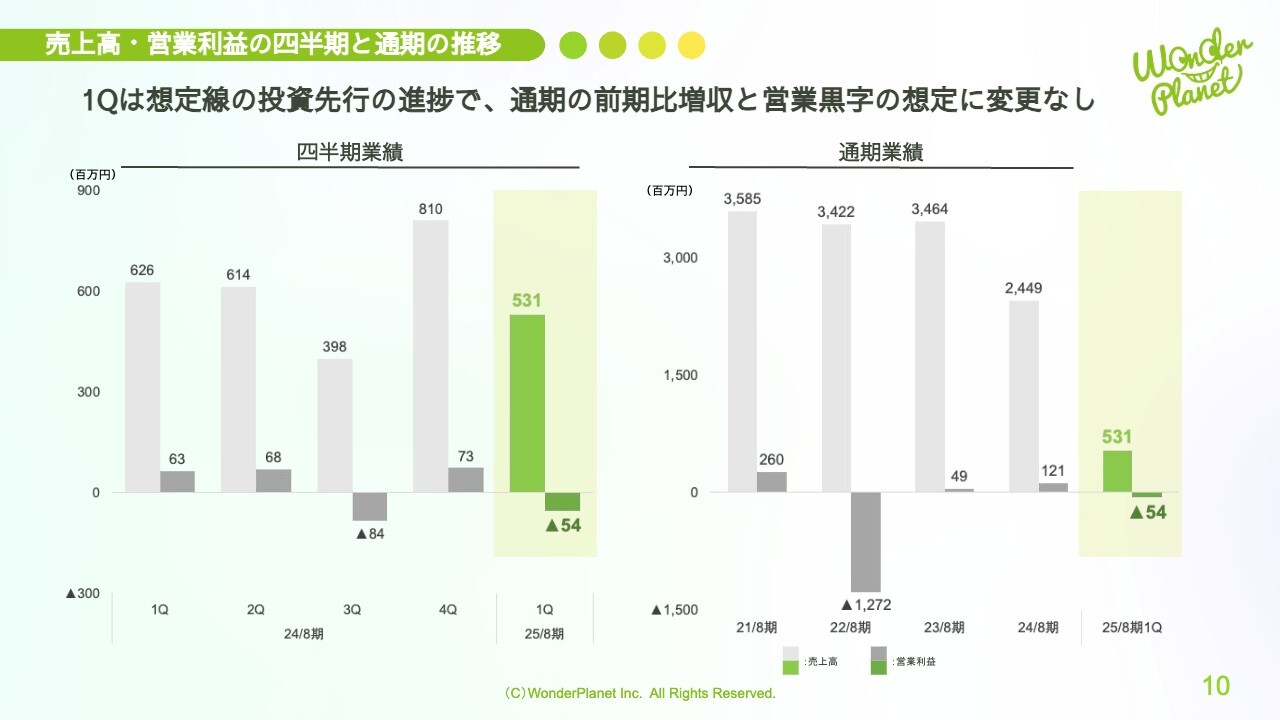

売上高・営業利益の四半期と通期の推移

売上高・営業利益の四半期と通期の推移です。第1四半期は期初に想定した投資先行で進捗しており、通期での前期比増収と営業黒字の想定に変更はありません。

前期はコスト削減の実施維持の中で営業黒字を維持することができましたが、今期は成長投資を推進しながら、通期での営業黒字にも取り組んでいきます。

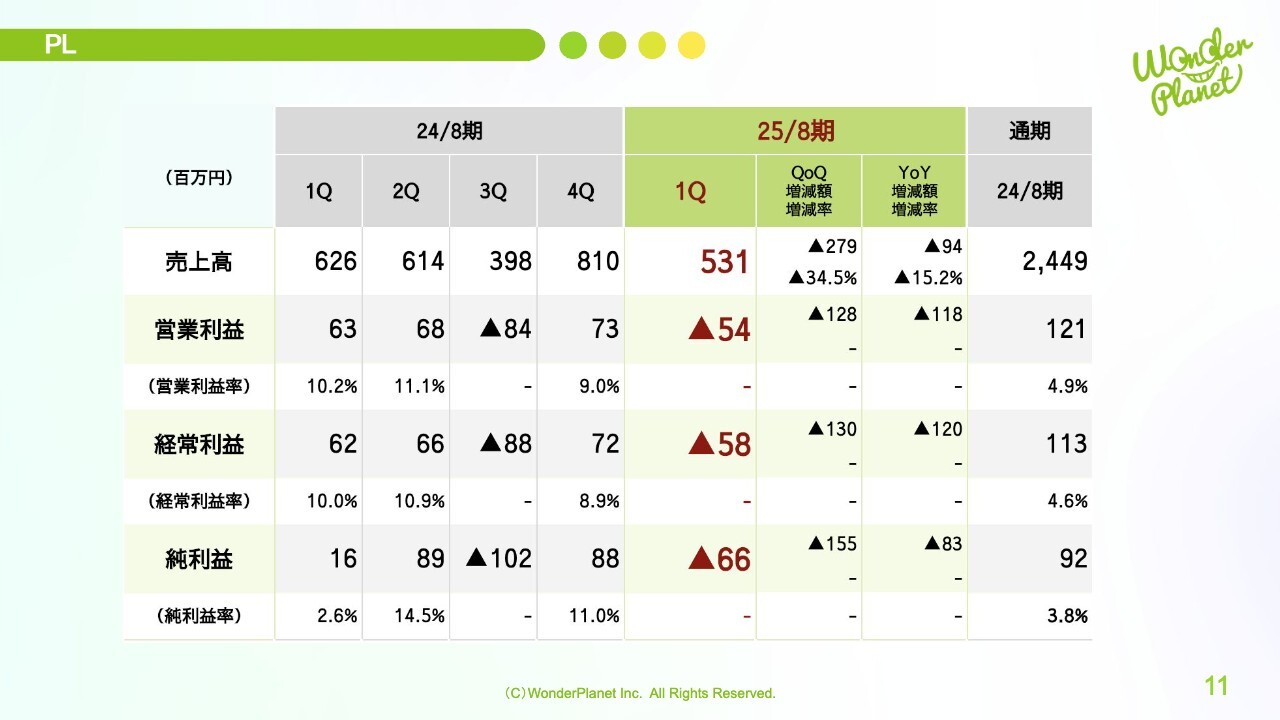

PL

PLです。詳細はスライドをご参照ください。

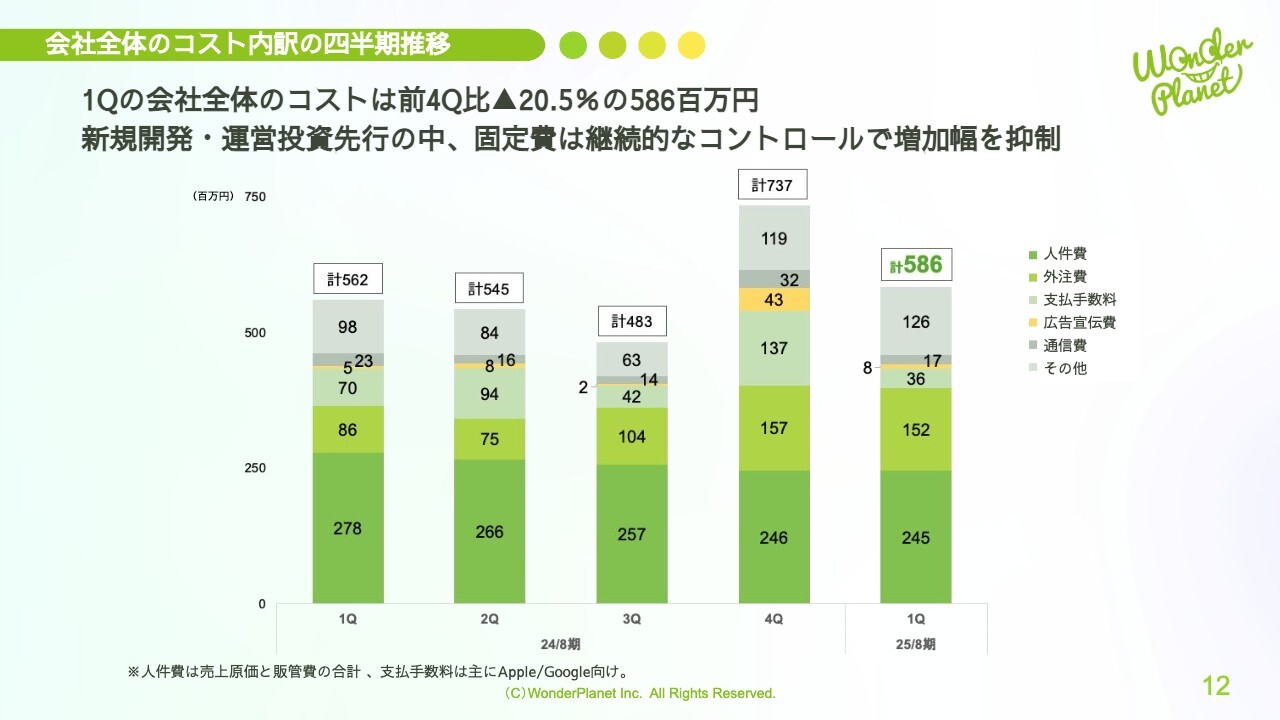

会社全体のコスト内訳の四半期推移

会社全体のコスト内訳の四半期推移です。第1四半期の会社全体のコストは、前期の第4四半期比で20.5パーセント減少の5億8,600万円となりました。新規開発や「パンドランド」の運営投資先行の中、固定費は継続的な費用コントロールで増加幅を抑制しています。

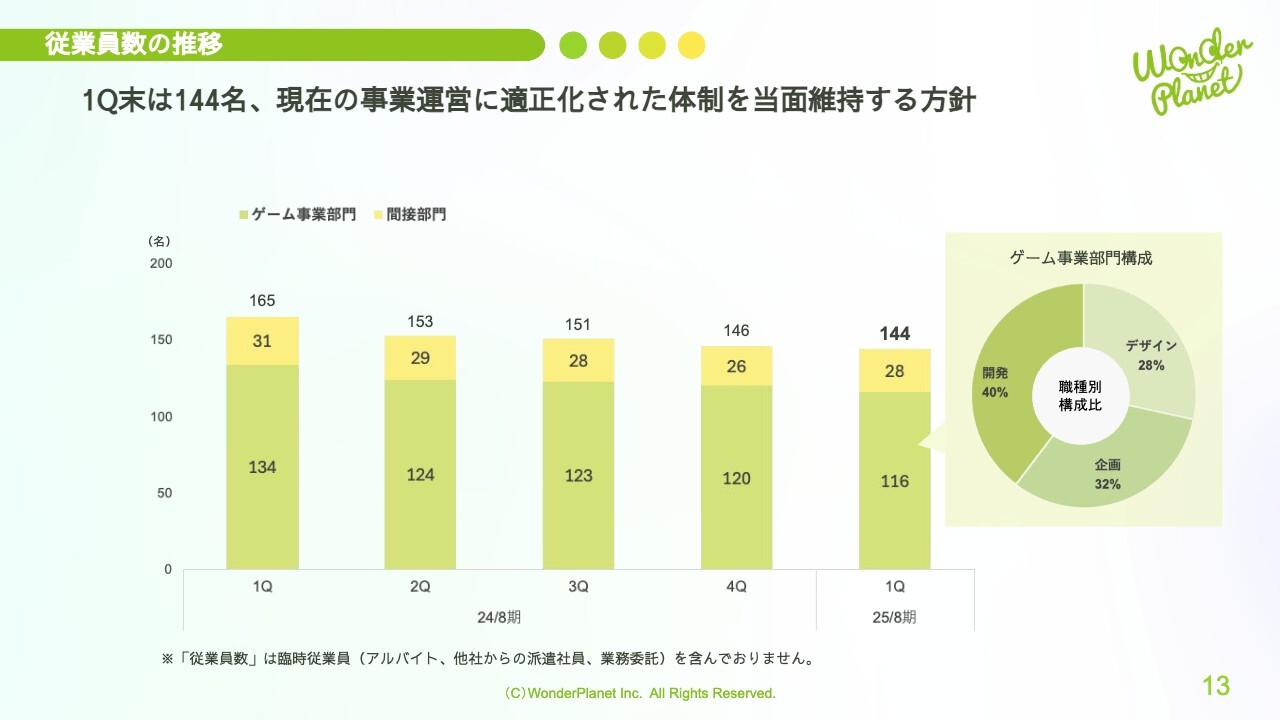

従業員数の推移

従業員数の推移です。第1四半期末の従業員数は144名となりました。現在の事業運営に適正化された現体制を当面維持する方針です。

第1四半期末の内訳はゲーム事業部門が116名で、そのうち職種別構成比では、デザインが28パーセント、企画が32パーセント、開発が40パーセントでした。間接部門は28名となっています。

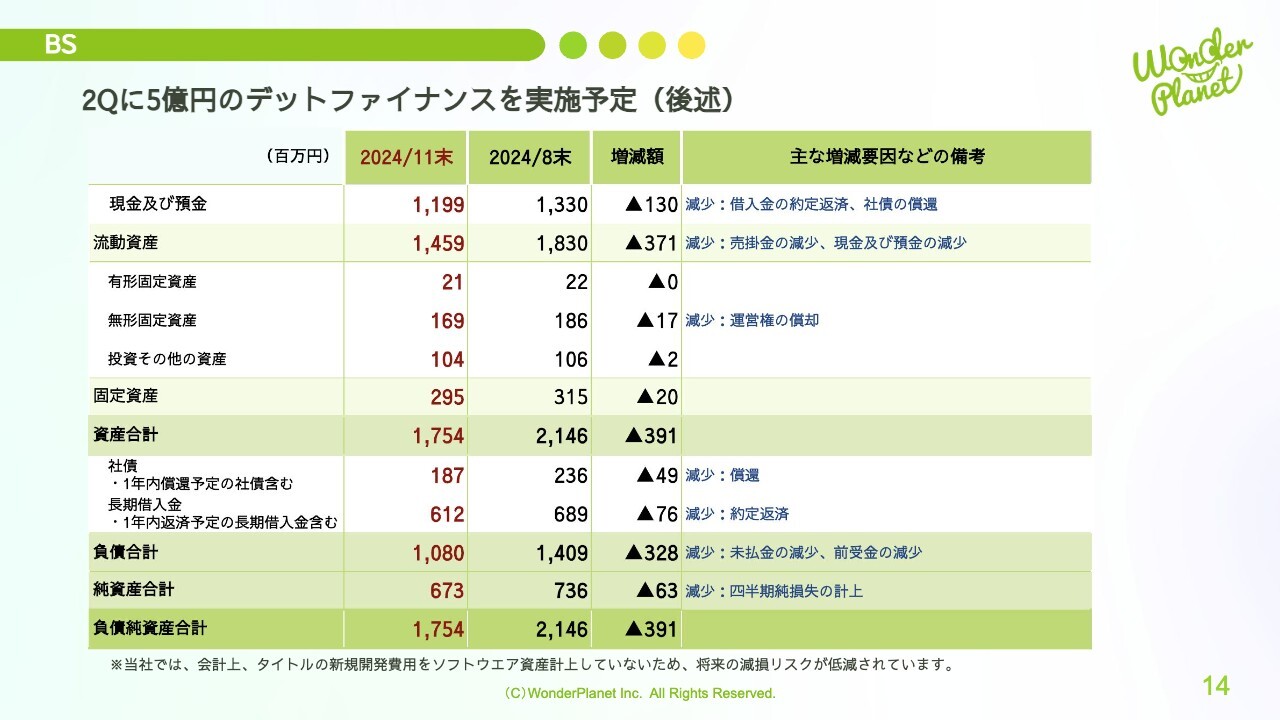

BS

BSの状況です。第2四半期に5億円のデットファイナンスを予定してますので、こちらについては後ほどご説明します。

第1四半期末は、資産合計は主に売掛金の減少や借入金の約定弁済などにより、前期末と比べ3億9,100万円の減少となりました。結果として、純資産は6億7,300万円となっています。その他はスライドをご参照ください。

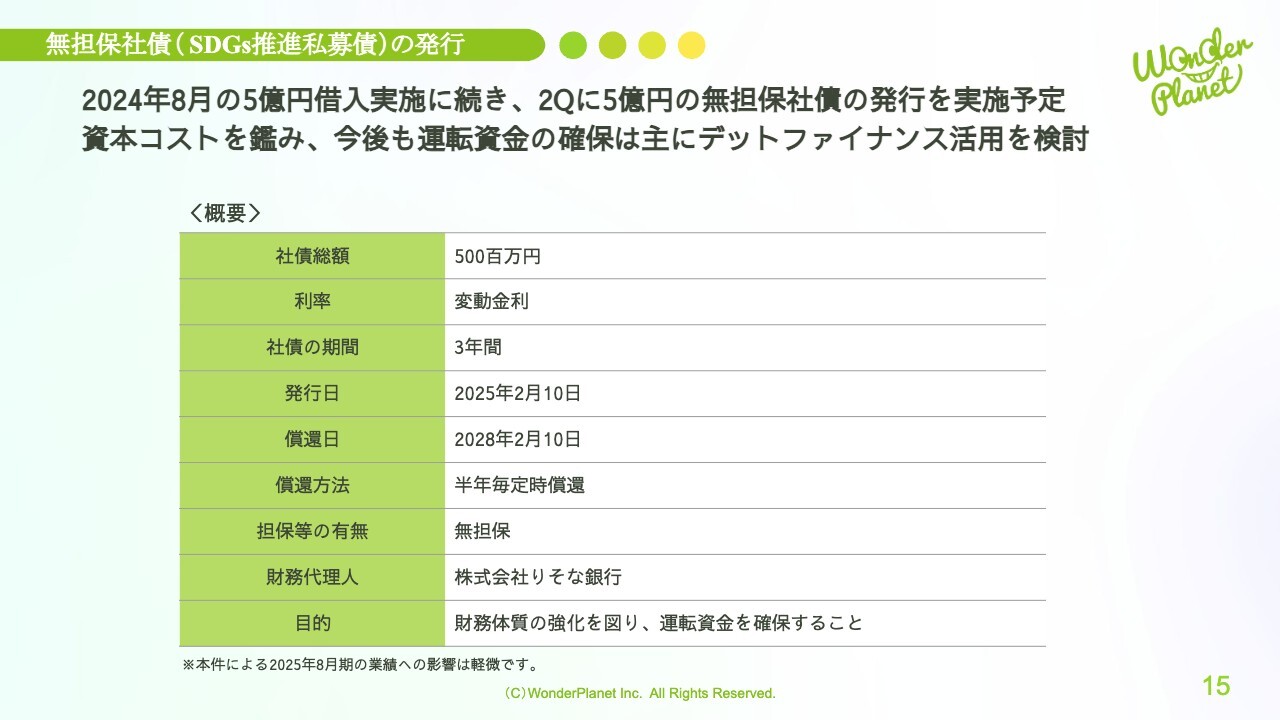

無担保社債(SDGs推進私募債)の発行

第2四半期に実施予定の無担保社債の概要です。2024年8月の5億円借入実施に続き、第2四半期に5億円の無担保社債の発行を実施予定です。

市場環境を鑑みた資本コストの観点により、今後も運転資金の確保は主にデットファイナンス活用で検討していきます。内容は、りそな銀行を相手に3年間で5億円の資金調達を行います。2025年2月に実施予定です。

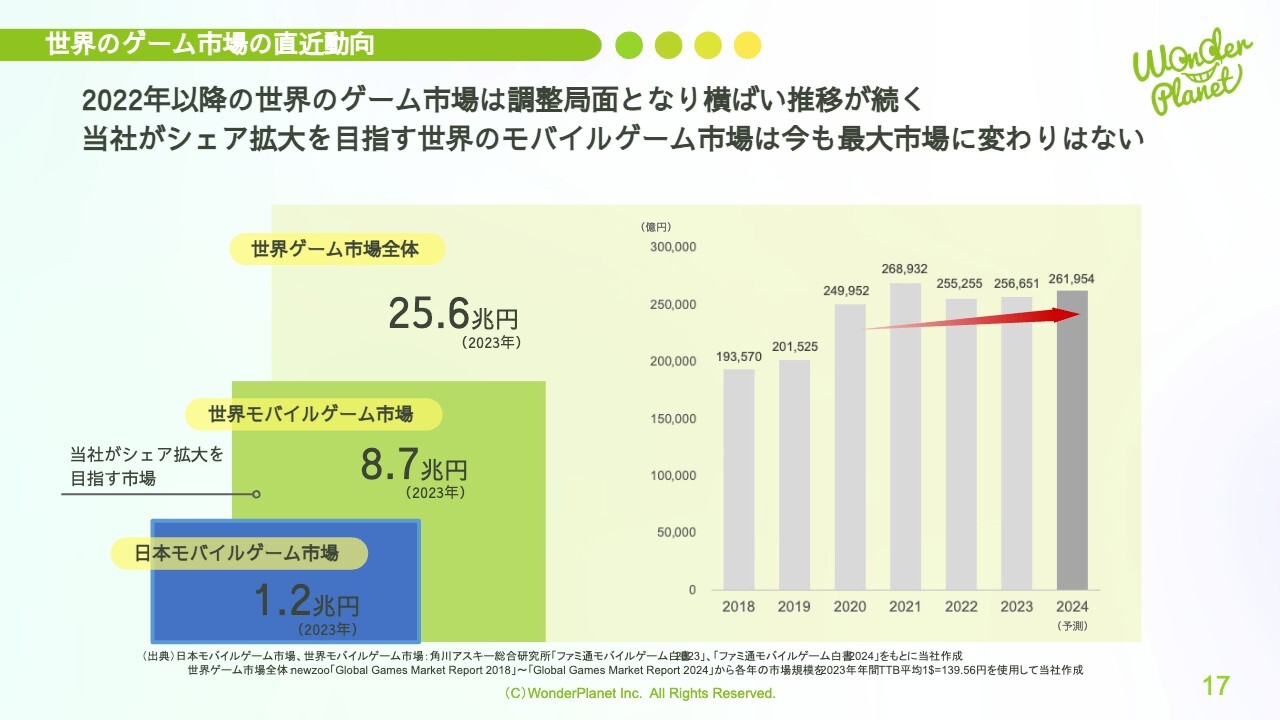

世界のゲーム市場の直近動向

今後の事業の取り組みについてご説明します。まず、世界のゲーム市場の直近動向についてです。2023年の市場規模は、日本のモバイルゲーム市場が1兆2,000億円、当社がシェア拡大を目指す世界のモバイルゲーム市場は8兆7,000億円、世界ゲーム市場全体は25兆6,000億円です。

2022年以降の世界のゲーム市場は調整局面に入り、横ばいの状況が続いているものの、当社がシェア拡大を目指す世界のモバイルゲーム市場は、現状でも最も大きな市場に変わりはありません。

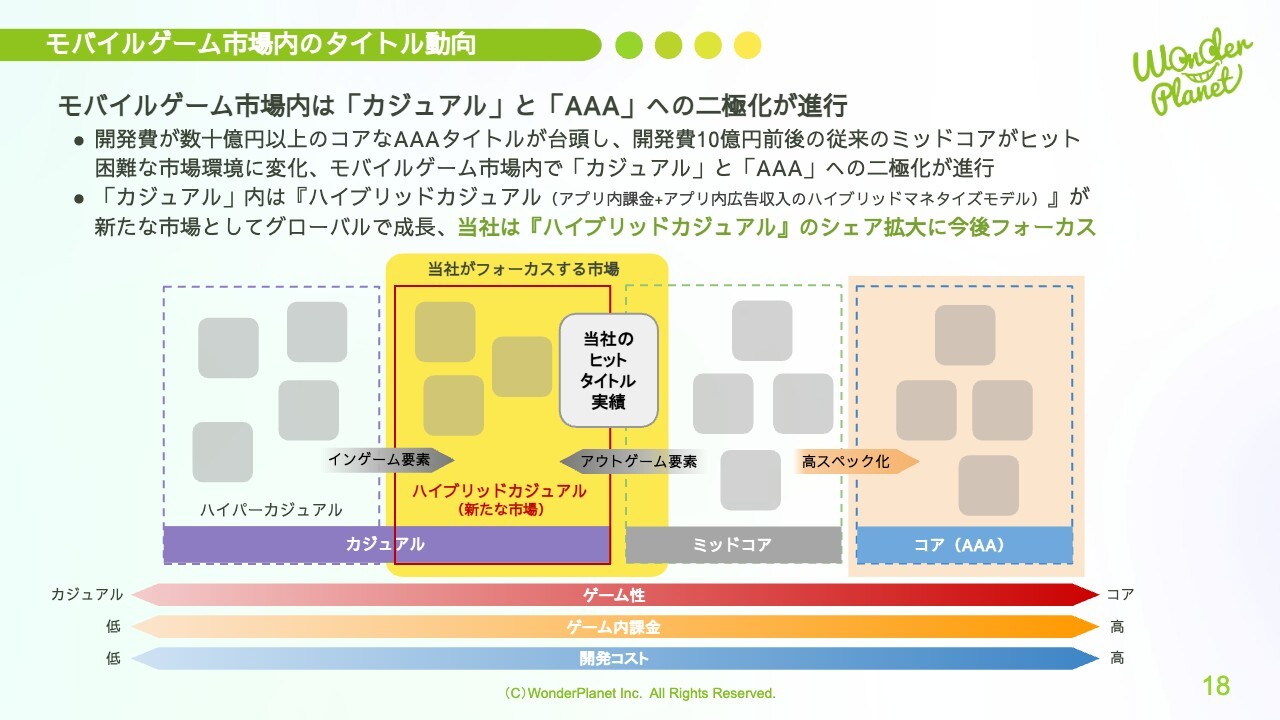

モバイルゲーム市場内のタイトル動向

このような市場背景の中、モバイルゲーム市場内のタイトル動向は、直近は開発費が数十億円以上のコアなAAAタイトルの台頭で、開発費10億円前後の従来のミッドコアがヒット困難な市場環境に変化しています。広義な「カジュアル」と「AAA」への二極化がモバイルゲーム市場内で進みました。

その中で、「ハイブリッドカジュアル(アプリ内課金+アプリ内広告収入のハイブリッドマネタイズモデル)」は、「カジュアル」内の新たな市場としてグローバルで急拡大しており、当社はその領域でのシェア拡大にフォーカスしています。

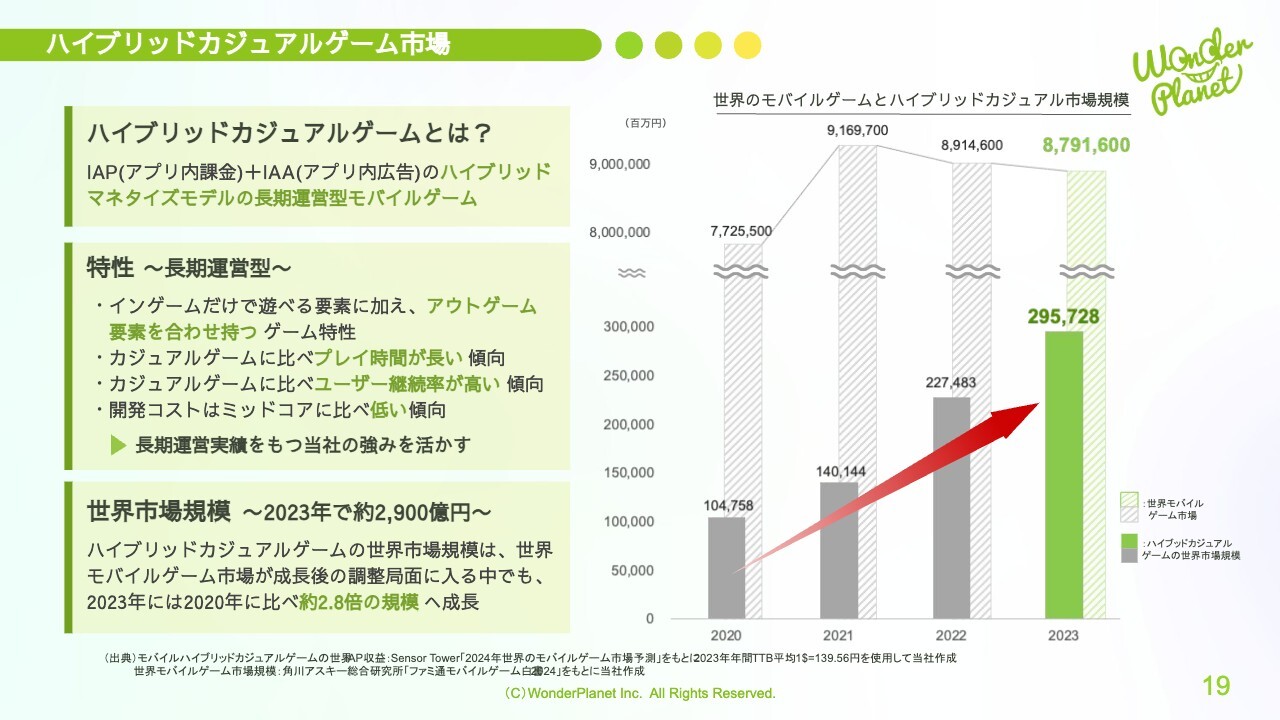

ハイブリッドカジュアルゲーム市場

ハイブリッドカジュアルゲーム市場についてご説明します。ハイブリッドカジュアルとは、IAP(アプリ内課金)とIAA(アプリ内広告)のハイブリッドマネタイズモデルの長期運営型モバイルゲームのことです。

特徴としては、まず長期運営型が前提であり、インゲームだけで遊べる要素に加え、アウトゲーム要素を合わせ持ったゲーム性があります。また、カジュアルゲームに比べ、プレイ時間が長く、ユーザー継続率が高い傾向があり、開発コストはミッドコアに比べ低い傾向などが挙げられます。

これらの特徴を備えたハイブリッドカジュアルにおいて、長期運営実績を持つ当社の強みを活かすことができると考えています。

2023年のハイブリッドカジュアルの市場規模は2,957億円で、世界のモバイルゲーム市場が調整局面に入っている中でも、2023年には2020年に比べ約2.8倍の規模へ成長しています。

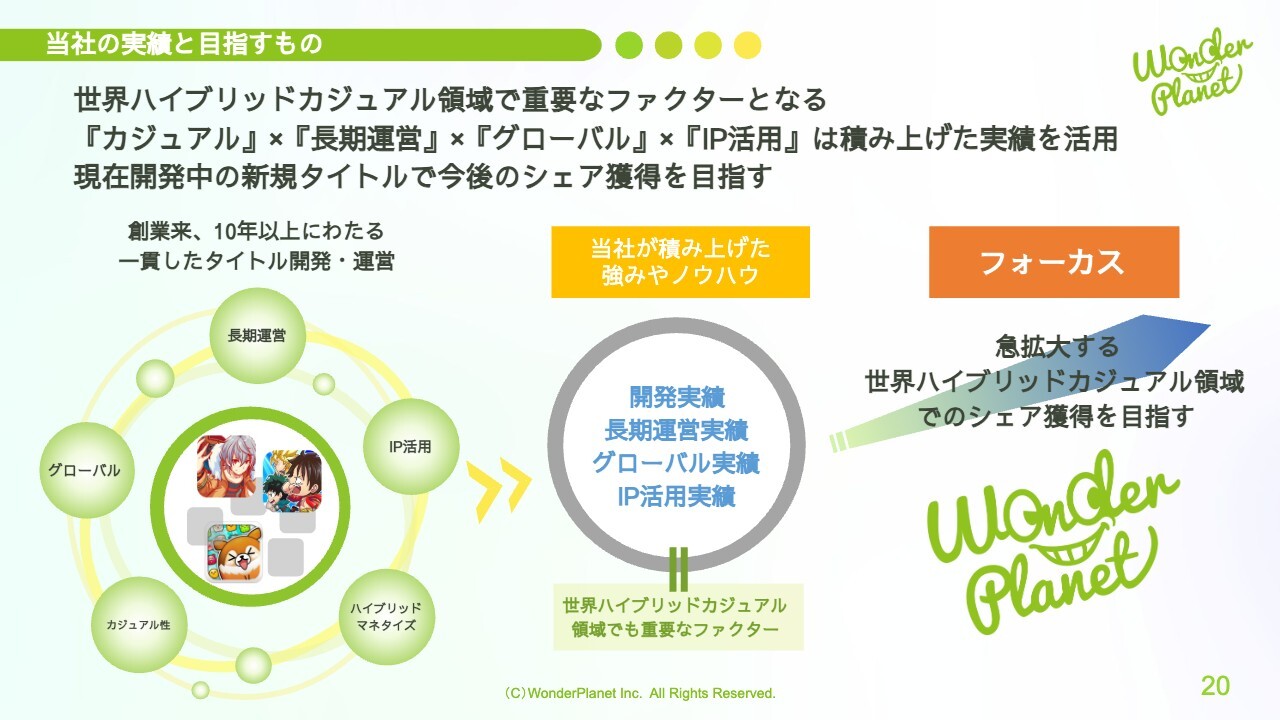

当社の実績と目指すもの

当社の実績と今後目指すものについてご説明します。当社は創業来、10年以上にわたりモバイルゲームで長期運営、IP活用、カジュアル性、グローバル、ハイブリッドマネタイズを特徴とする一貫したタイトル開発・運営を行ってきました。

世界ハイブリッドカジュアル領域で重要なファクターとなるカジュアル、長期運営、グローバル、IP活用は、今まで積み上げた実績を活用し、現在開発を進めている新規タイトルで急拡大する世界ハイブリッドカジュアル領域でのシェア獲得も目指していきます。

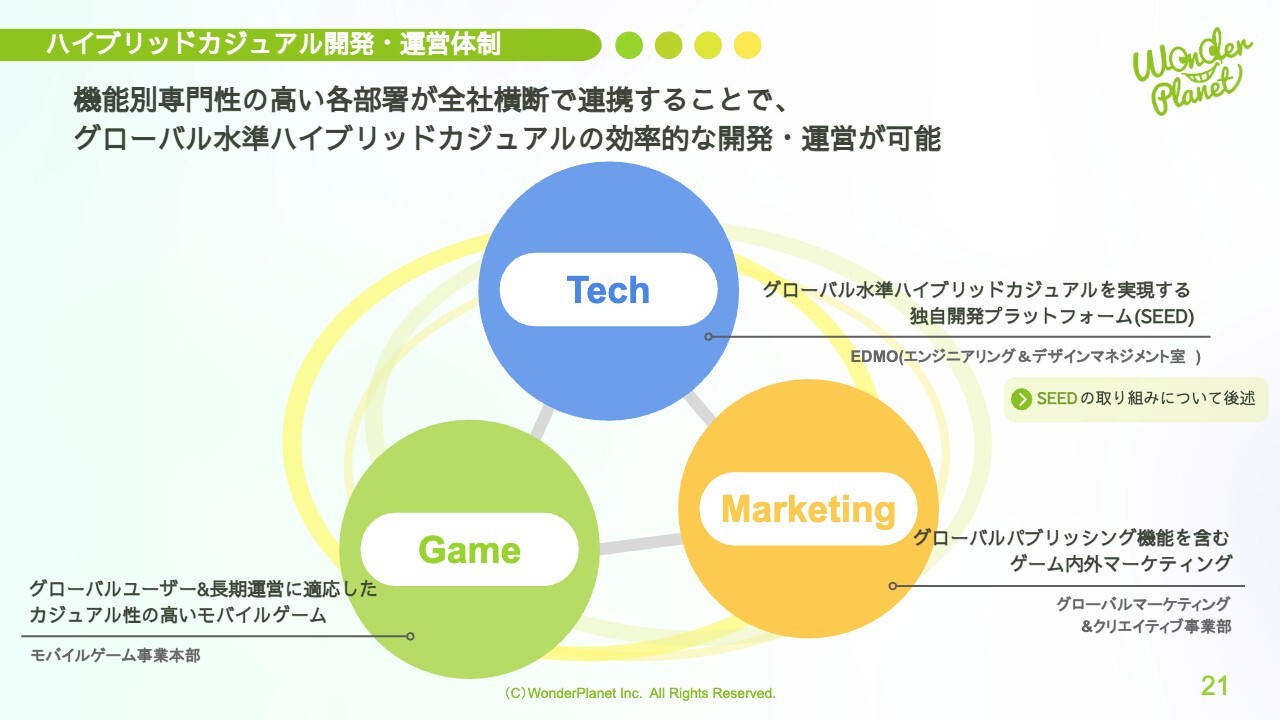

ハイブリッドカジュアル開発・運営体制

当社がシェア拡大を目指すハイブリッドカジュアルの開発・運営体制についてです。

スライド左側から順に、グローバルユーザーや長期運営に適応したカジュアル性の高いモバイルゲーム開発・運営を行う「モバイルゲーム事業本部」、グローバル水準のハイブリッドカジュアルを実現するための独自開発プラットフォーム「SEED」を構築する「EDMO(エンジニアリング&デザインマネジメント室)」、グローバルパブリッシング機能を含むゲーム内外のマーケティングを担う「グローバルマーケティング&クリエイティブ事業部」の3つがあります。

この機能別専門性の高い各部署が全社横断で連携することで、グローバル水準のハイブリッドカジュアルを効率的に開発・運営することが可能になると考えています。

「SEED」の取り組みについては次のページで簡単にご紹介します。

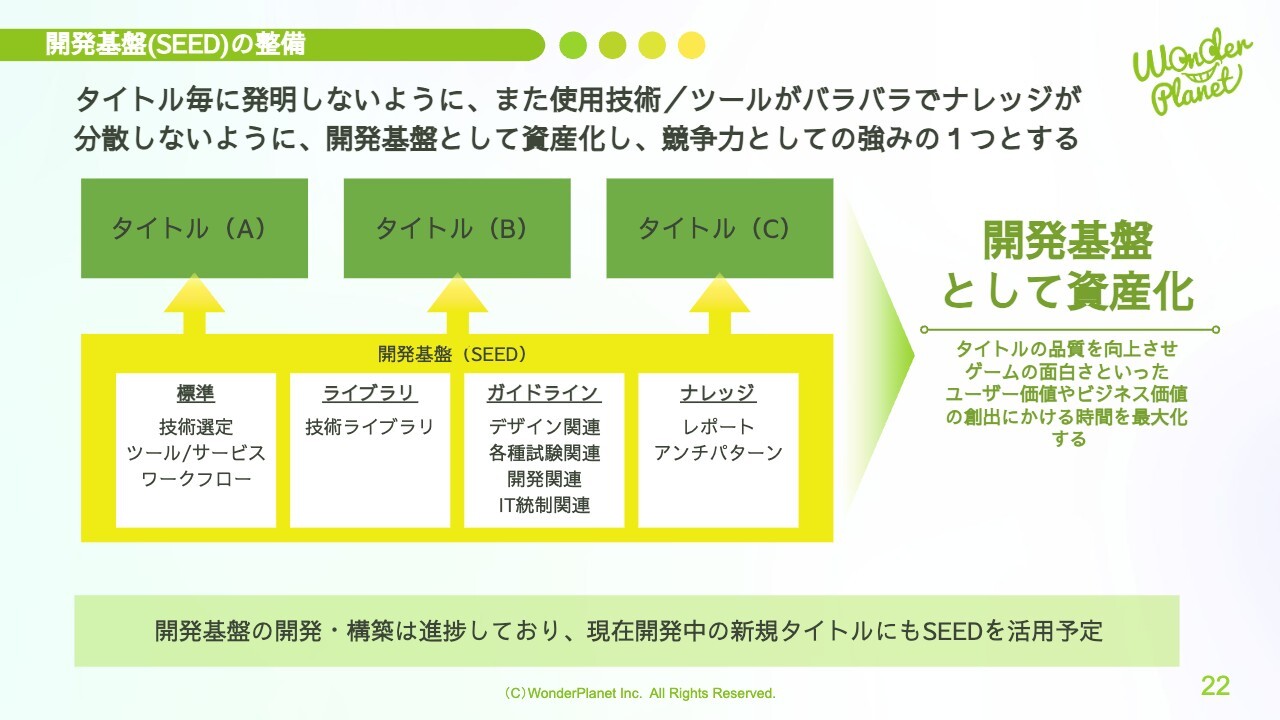

開発基盤(SEED)の整備

開発基盤「SEED」の取り組みについてご説明します。「SEED」は、タイトルごとの発明や使用技術、ツールがバラバラでナレッジが分散することによる非効率な開発を防ぐため、共通の開発基盤として資産化し、これを当社における競争力の強みの1つとする取り組みです。

この取り組みにより、各タイトルの品質を向上させ、ゲームのおもしろさといったユーザー価値やビジネス価値の創出にかける時間を最大化させることが可能になると考えています。

現在、開発基盤の開発・構築は進捗しており、開発中の新規タイトルにも「SEED」を活用する予定です。

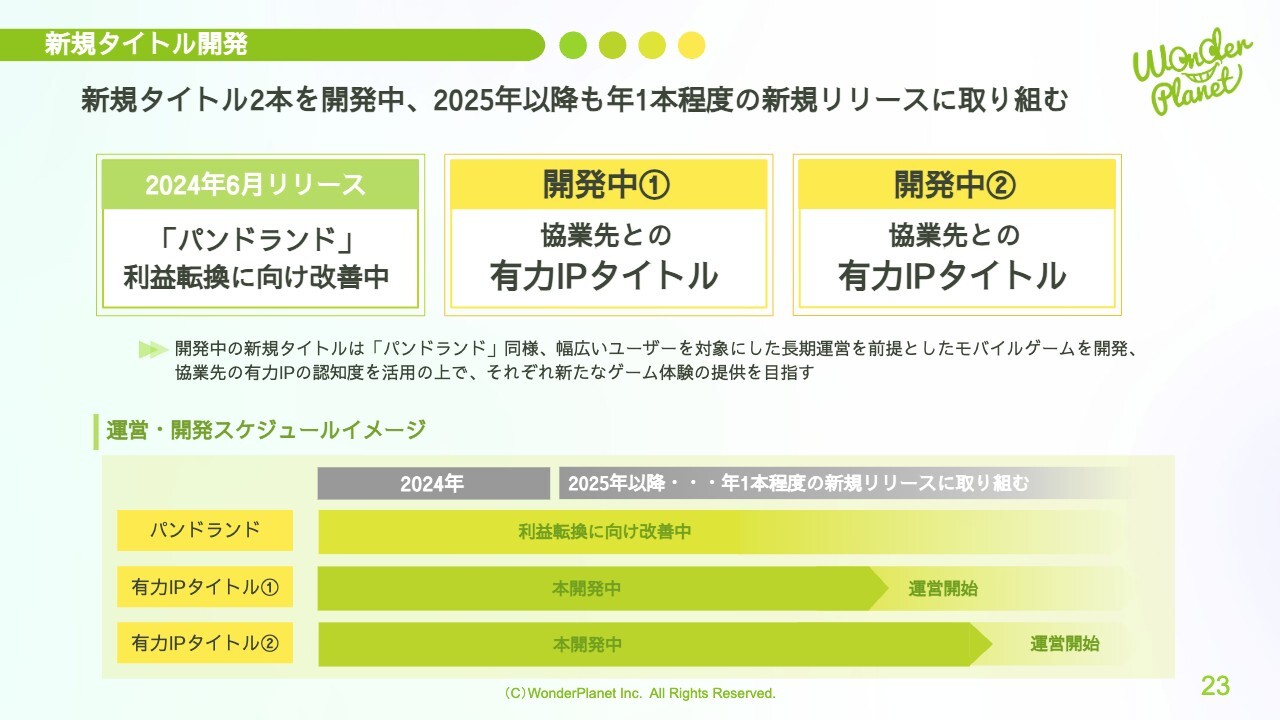

新規タイトル開発

新規タイトル開発についてです。「パンドランド」は利益転換に向け改善中です。協業先との有力IPタイトル2本の新規開発は順調に進捗しており、2025年以降も年1本程度の新規リリースに取り組んでいきます。

開発中の新規タイトルは、幅広いユーザーを対象にした長期運営を前提としたモバイルゲームを開発し、協業先の有力IPの認知度を活用の上で、それぞれ新たなゲーム体験の提供を目指しています。

スライド下部に、お伝えした3タイトルの運営・開発スケジュールのイメージを記載しています。協業先との有力IPタイトル2本は、どちらも本開発が開始して1年以上が経過し、順調に進捗しています。

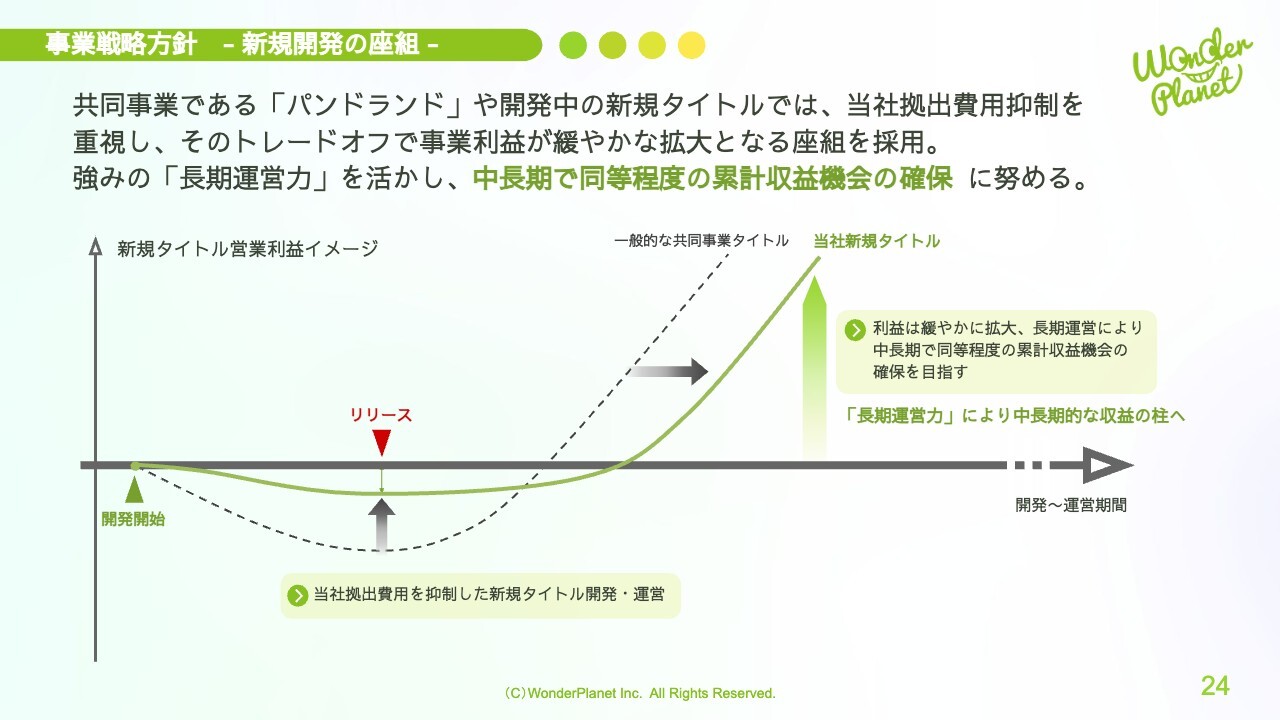

事業戦略方針 - 新規開発の座組 -

現在取り組んでいる新規開発における事業戦略方針についてです。共同事業である「パンドランド」や開発中の新規タイトルでは、開発費や運営費など当社が拠出する費用の抑制を重視し、そのトレードオフとして事業利益が緩やかな拡大となる座組を採用しています。

一般的な共同事業タイトルと比較してリターンに時間がかかりますが、当社の強みである「長期運営力」を活かすことで、中長期では同等程度の累計収益機会を確保し、中長期的な収益の柱となるように引き続き努めていきます。

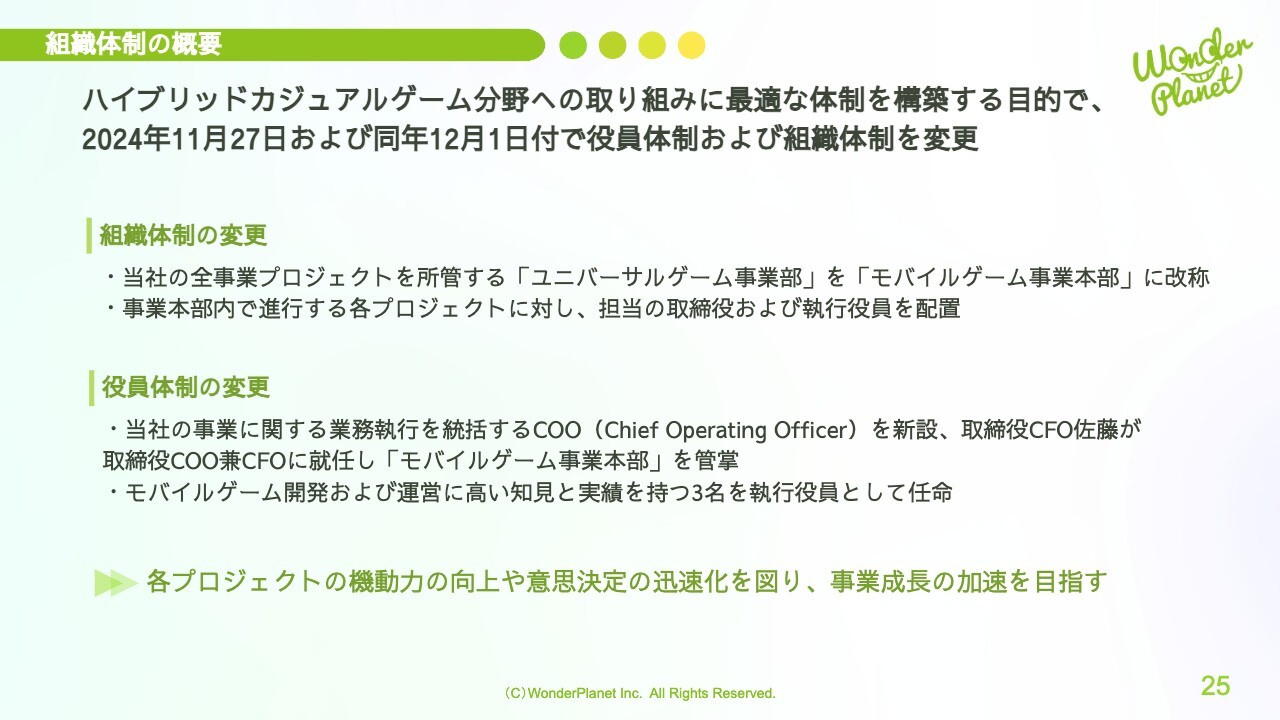

組織体制の概要

当社は、ハイブリッドカジュアルゲーム分野への取り組みに最適な体制を構築する目的で、2024年11月27日および同年12月1日付で役員体制および組織体制の変更を実施しました。

組織体制の変更として、全事業プロジェクトを所管する「ユニバーサルゲーム事業部」を「モバイルゲーム事業本部」に改称し、事業本部内で進行する各プロジェクトに対し、担当の取締役および執行役員を配置しました。

役員体制の変更として、当社の事業に関する業務執行を統括するCOO(Chief Operating Officer)を新設しました。私、佐藤が取締役COO兼CFOに就任して、「モバイルゲーム事業本部」を管掌し、事業全体を統括します。また、モバイルゲーム開発および運営に高い知見と実績を持つ3名を新たに執行役員に任命し、それぞれを各プロジェクトの担当役員に配置しました。

これらの変更により、各プロジェクトの機動力の向上や意思決定の迅速化を図り、事業成長の加速を目指していきます。

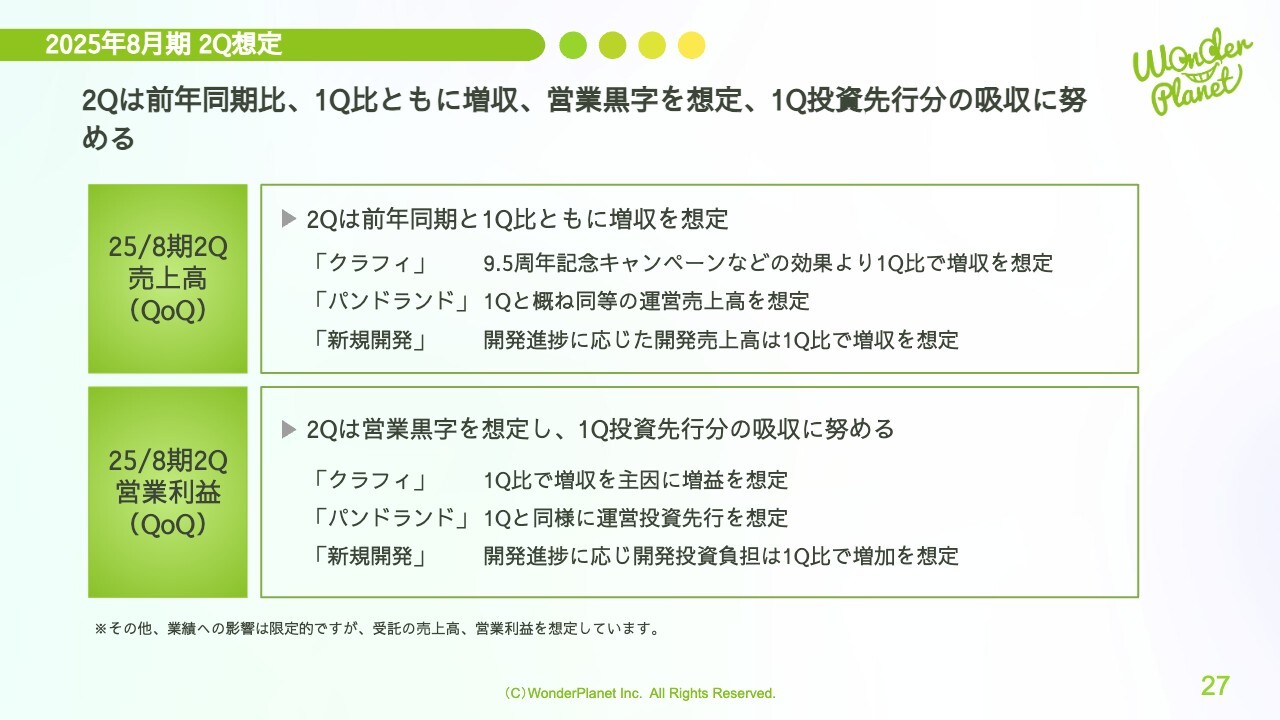

2025年8月期 2Q想定

2025年8月期通期見通しについてご説明します。まず、第2四半期の想定です。第2四半期は前年同期比、第1四半期比ともに増収、営業黒字を想定し、第1四半期の投資先行分の吸収に努めていきます。

第2四半期の売上高は、前年同期比、第1四半期比ともに増収を想定しています。「クラフィ」は、9.5周年記念キャンペーンなどの効果により、第1四半期比で増収を想定しています。「パンドランド」は第1四半期とおおむね同等の運営売上高を想定しており、「新規開発」の開発進捗に応じた開発売上高は第1四半期比で増収を想定しています。

第2四半期の営業利益については、営業黒字を想定し、第1四半期の投資先行分の吸収に努めていきます。「クラフィ」は第1四半期比で増収を主因に増益の想定、「パンドランド」は第1四半期と同様に運営投資先行を想定、「新規開発」は開発進捗に応じて開発費負担が第1四半期比で増加する想定です。

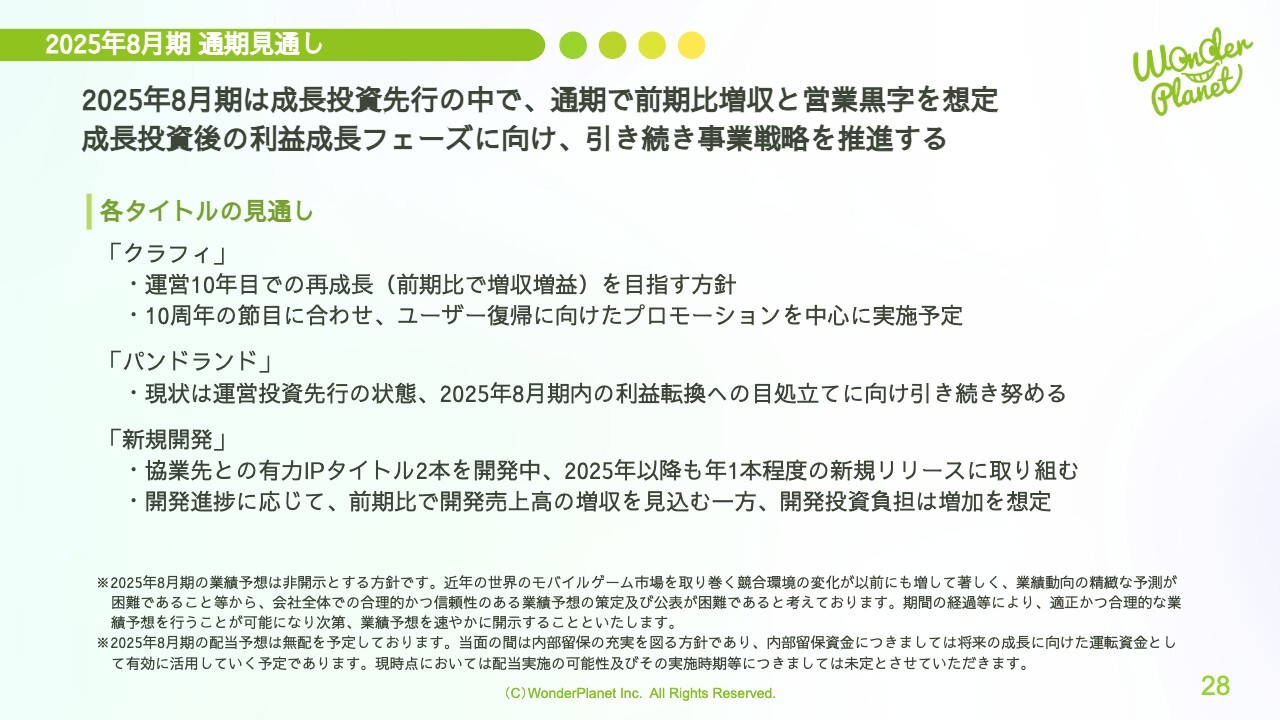

2025年8月期 通期見通し

2025年8月期の通期見通しについては、期初の想定から変更はありません。成長投資先行の中で、通期での前期比増収と営業黒字を想定し、成長投資後の利益成長フェーズに向け、引き続き事業戦略を推進していきます。

今期の各タイトルの見通しについては、「クラフィ」は運営10年目での再成長を目指す方針です。10周年の節目に合わせ、ユーザー復帰に向けたプロモーションを中心に実施予定です。

「パンドランド」は、現状は運営投資先行の状態にあり、2025年8月期内の利益転換への目処立てに向け、引き続き努めていきます。

「新規開発」は、協業先との有力IPタイトル2本を開発中で、2025年以降も年1本程度の新規リリースに取り組んでいきます。2025年8月期内は、開発進捗に応じて前期比で開発売上高の増収を見込む一方、開発投資負担は増加を想定しています。

なお、2025年8月期の業績予想は非開示とする方針です。前期までと同様、合理的かつ信頼性のある業績予想の策定および公表が困難であるとの考え方で、期間の経過などにより業績予想を行うことが可能になり次第、業績予想を開示します。

また、2025年8月期の配当は予定していません。引き続き、優先的に利益剰余金の改善に努めていきます。

説明は以上となります。引き続き、企業価値の向上に努めていきます。ご清聴ありがとうございました。

質疑応答:年内の新規リリース予定について

「新規タイトル開発の進捗について、『2025年以降も年1本程度の新規リリースに取り組む』というお話でした。年内の新規リリース予定について教

新着ログ

「情報・通信業」のログ