提供:三菱食品株式会社 2025年3月期第2四半期決算説明

【QAあり】三菱食品、2Qは増収を達成 主力の卸売事業の収益性向上を追い風に、4年連続の過去最高益更新に向けて堅調に推移

2025年3月期 第2四半期決算説明

京谷裕氏(以下、京谷):三菱食品代表取締役社長の京谷です。本日は、大変お忙しいところお集まりいただき、誠にありがとうございます。

みなさまもご存じのとおり、今週、アメリカ大統領選挙が行われ、日本時間の本日の朝、ハリス副大統領の敗北宣言に伴い、トランプ前大統領の当選が確実となりました。正直なところ、私自身もあのような一方的な結果になるとは予想しておらず、まさに「予測困難な時代」を示す一例であると感じています。

この総選挙の残された焦点は、上院を制した共和党が、下院でも過半数を握れるか否かです。こちらも共和党優位な情勢で最終的な開票作業が進んでいると聞いています。

いずれにしても、アメリカ大統領選挙の結果を受け、一時的ではあるにせよ、インフレ再燃と金利差が再び拡大し、ドル高・円安の進行が進むのではないかと考えています。我々食品流通産業においても、一定の影響を受けることは間違いないと思います。

一方、国内の消費環境に目を向けると、一部では所得環境の改善が見られますが、コストプッシュ型の食品価格の上昇は継続しています。それにより、節約志向の高まりや消費の二極化が進むなど、先行き不透明な情勢が続いています。

この「予測困難な時代」「激しい変化の時代」において、米国の政局の変化が今後世界や日本にどのような影響を及ぼすのか、また、それらによって日本がどのような影響を受け、どのように変化していくのかを考える必要があります。

日々刻々と変化を余儀なくされている内外の事業環境を注視しながら、当社の経営にあたっていかなければならないと、ますます気を引き締めています。

目次

本日は、今年5月に発表した当社の経営ビジョン「MS Vision 2030」の初年度にあたる2025年3月期第2四半期決算の概要と、成長戦略分野における上半期のトピックス・進捗状況を中心にご説明します。

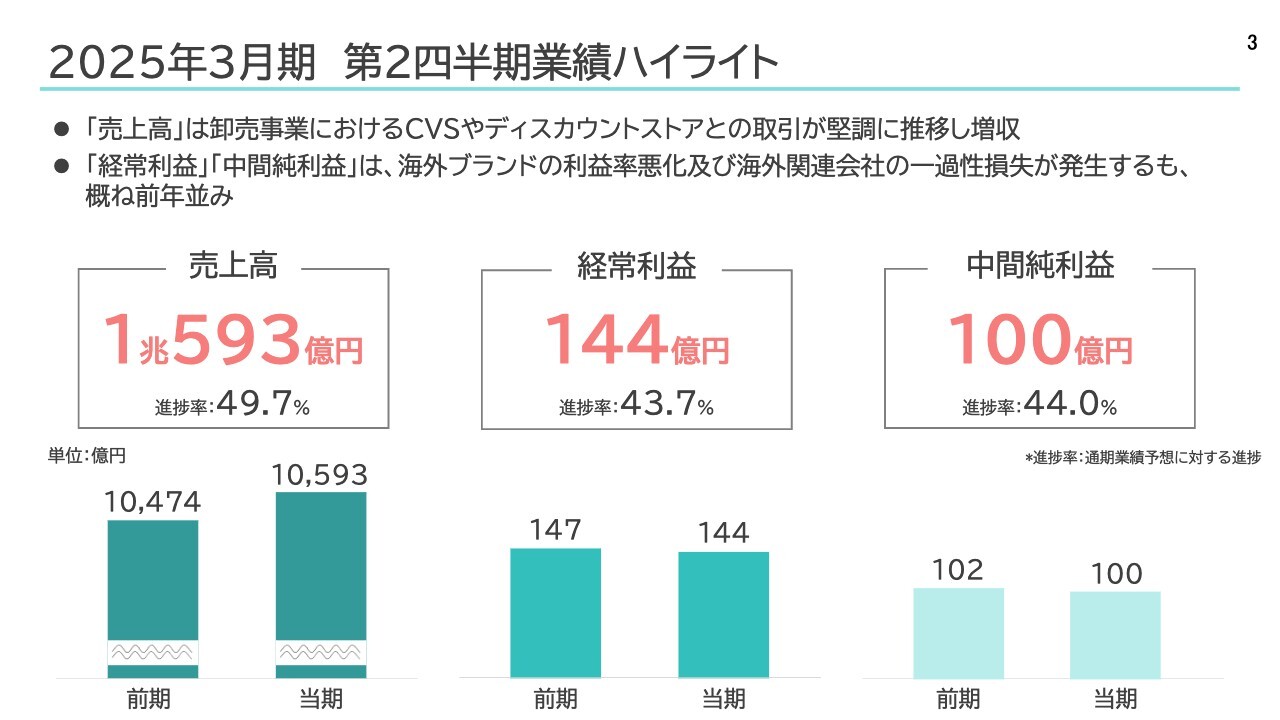

2025年3月期 第2四半期業績ハイライト

第2四半期の業績ハイライトです。売上高は、卸売事業におけるコンビニエンスストア及びディスカウントストアとの取引が堅調に推移し、前年同期を上回る着地となっています。

利益面では、輸入商品の利益率が悪化し、海外関連会社の一過性損失が発生したものの、概ね前年並みの結果となりました。

それぞれの定量的な数値については、スライドに記載のとおりです。期初に公表した計画数値に対し、予定どおり順調に進捗しています。詳細については後ほど、CFOの川本からご説明します。

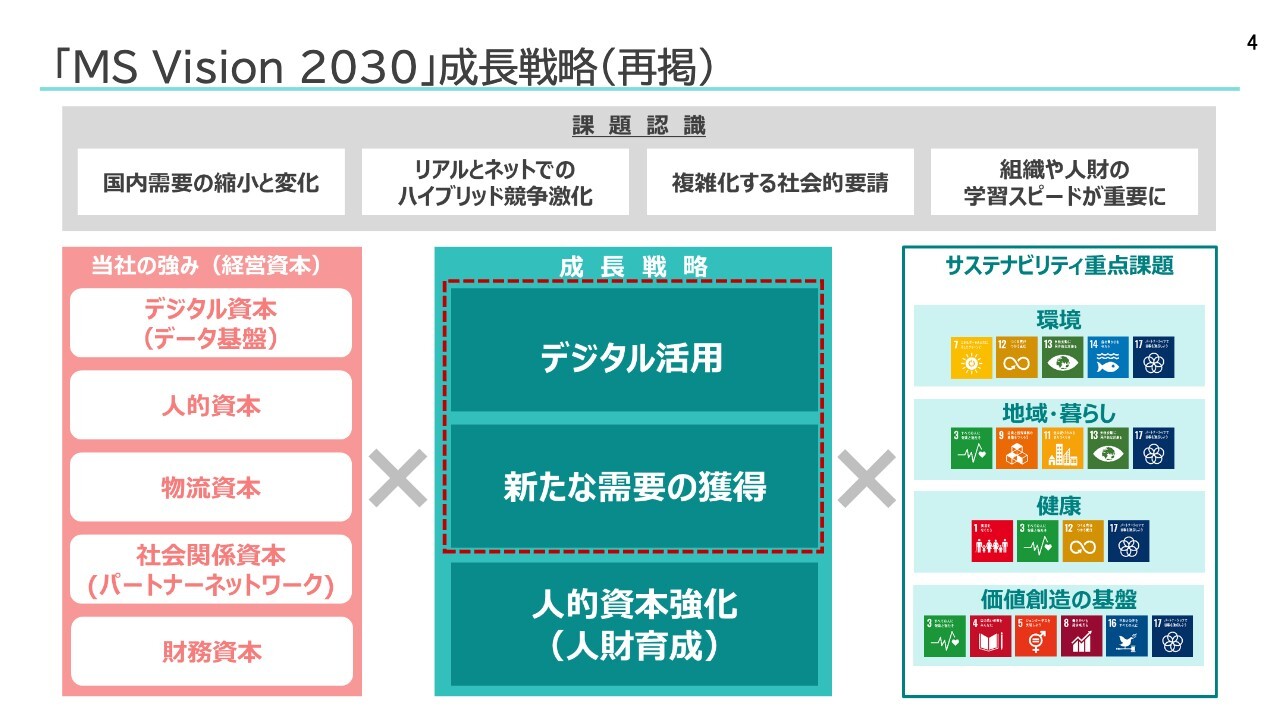

「MS Vision 2030」成長戦略(再掲)

今年5月9日に公表した経営ビジョン「MS Vision 2030」に含まれていた図を再掲します。スライド中央に、「MS Vision 2030」における当社の成長戦略の3つの柱を示しています。

本日は、この3つの柱のうち、「デジタル活用」と「新たな需要の獲得」に関連し、この半年で講じた具体的な打ち手について、あらためて共有します。

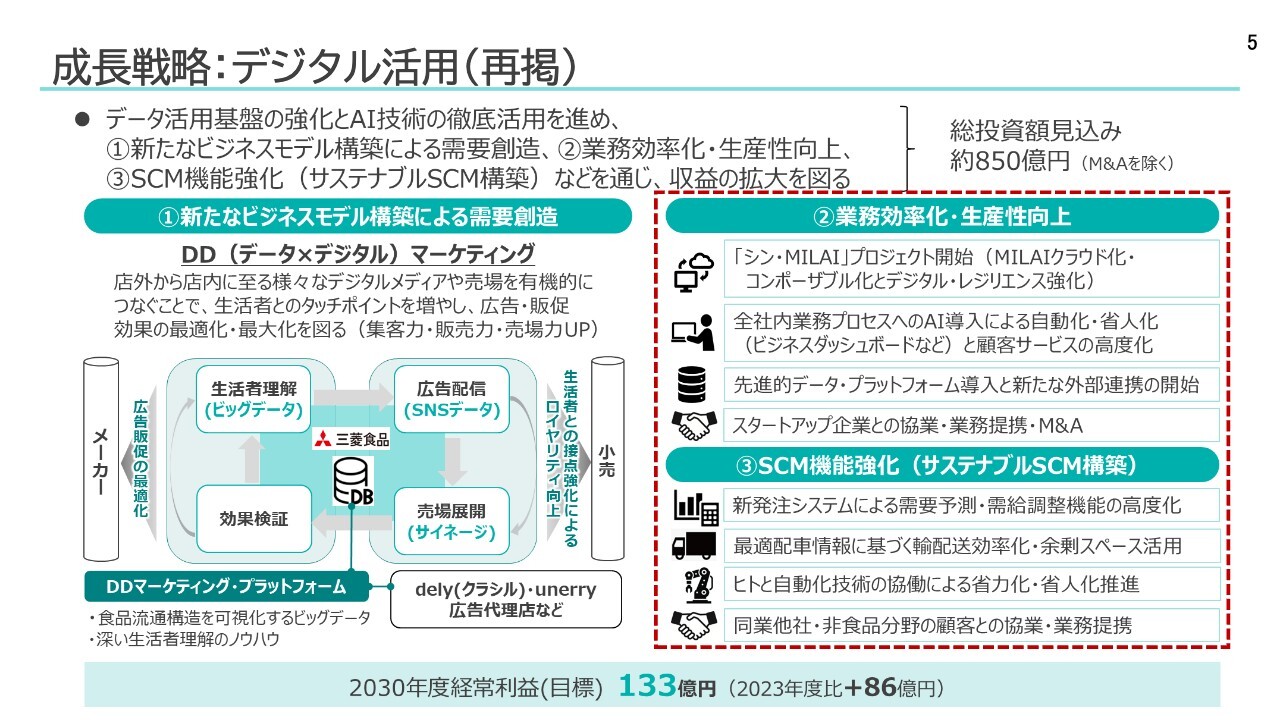

成長戦略:デジタル活用(再掲)

こちらのスライドも「MS Vision 2030」に含まれていたもので、成長戦略の柱の1つである「デジタル活用」戦略の全体像を示しています。

まずは、この「デジタル活用」戦略における、スライド右側の「②業務効率化・生産性向上」を目的とした基幹システムの刷新プロジェクト、別名「シン・MILAI」プロジェクトのロードマップについてご説明します。

次に、同じくスライド右側の「③SCM機能強化(サステナブルSCM構築)」を目的とした、新会社ベスト・ロジスティクス・パートナーズの設立についてお話しします。

これらは、それぞれ今年8月と10月にリリースしたものです。リリースの内容も適宜、ご参照ください。基幹システムの刷新プロジェクトについてはこちら、ベスト・ロジスティクス・パートナーズの設立についてはこちらをご覧ください。

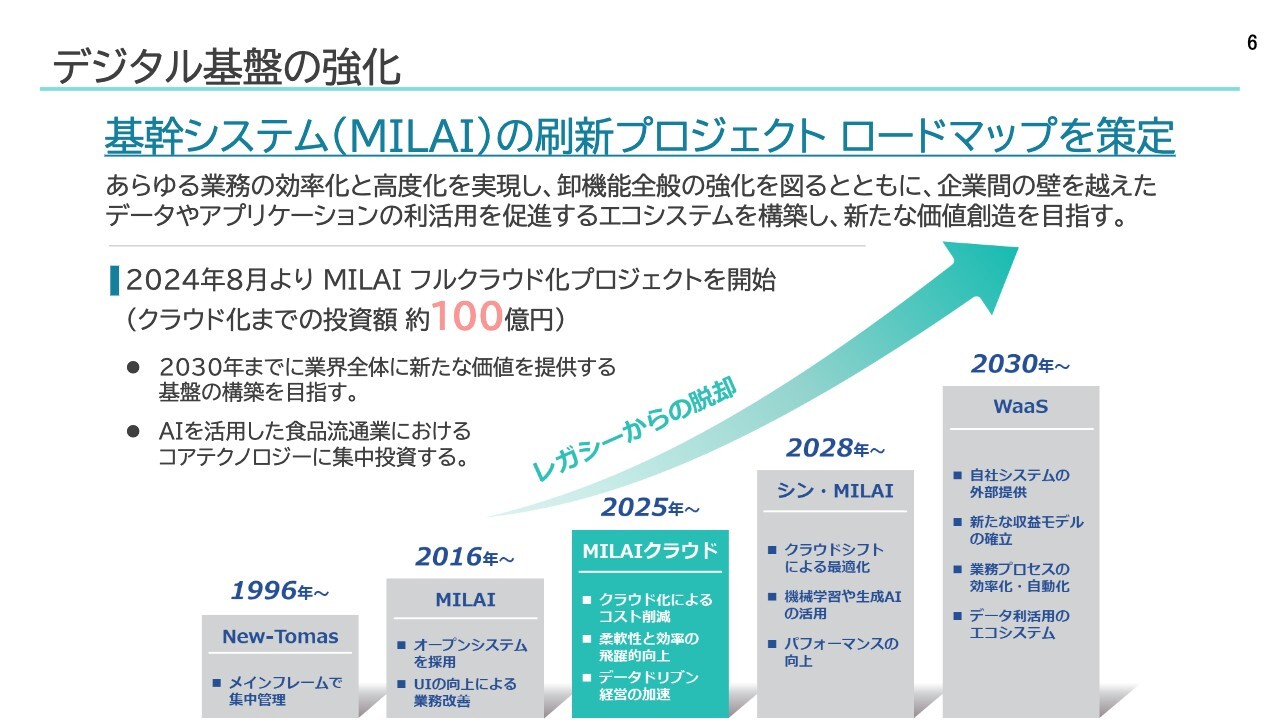

デジタル基盤の強化

「シン・MILAI」プロジェクトのロードマップについてご説明します。このプロジェクトは、デジタル基盤の強化を通じた「業務効率化・生産性向上」を目的とする、基幹システムの刷新プロジェクトです。

当社の基幹システム「MILAI」は、現在オンプレミス型です。まずは、それを2025年以降、およそ3年かけてクラウド化します。その後、先端デジタル技術と最新アーキテクチャを採用し、クラウドサービスのメリットを徹底的に活用した新たな基幹システムである「シン・MILAI」に刷新していきます。

併せて、生成AIや機械学習なども最大限活用し、あらゆる業務の効率化と高度化を図ることで、卸機能の強化を図ります。

現在、深刻化しているさまざまな人手不足を解決するのは、デジタル技術やAIの活用に他なりません。

デジタル技術とAI技術の活用を通じて、当社、並びにサプライチェーン上の仕事のやり方を変革し、圧倒的な生産性を発揮する企業に生まれ変わります。さらに、パートナー企業のみなさまのコスト削減にも貢献できるような仕組みを整備したいと考えています。

すでに一部は現在進行形ではありますが、今後、先端テクノロジー企業との戦略的パートナーシップを推進し、品揃え、棚割、受発注自動化、価格最適化など、多様なオペレーションの効率化と高度化を図ります。

そのために、本年4月より20名規模のデータマネジメント専門部署を立ち上げ、スピード感を持って機能強化に取り組んでいます。

これらの施策を着実に実行することで、当社の優位性のみならず、業界全体の効率化や生産性向上につなげていきたいと考えています。

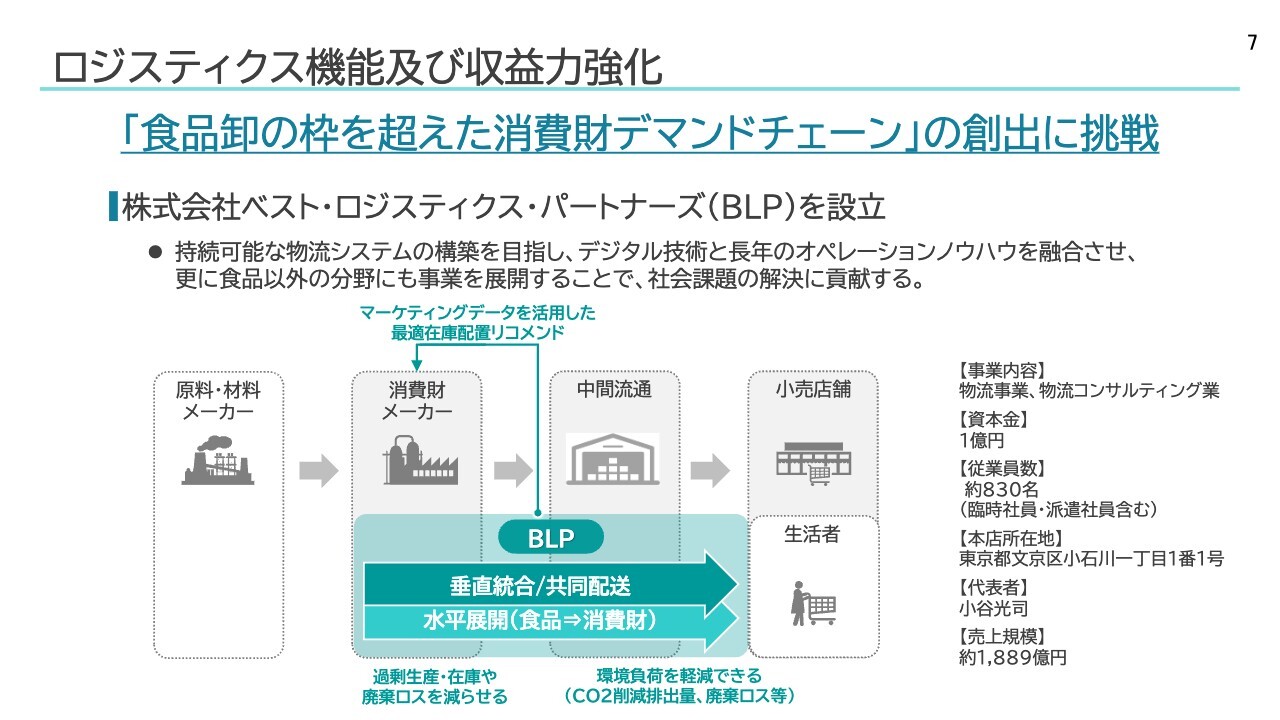

ロジスティクス機能及び収益力強化

物流事業会社のベスト・ロジスティクス・パートナーズ(以下、BLP)を設立した目的について、ご説明します。

BLPは、来年4月より、従業員約830名の物流事業会社として当社から分社し、事業を開始する予定です。これは、2011年の三菱食品の発足以来、最大規模の分社化となります。

みなさまもご認識のとおり、「物流2024年問題」や、「顧客ニーズの高度化・複雑化」により、物流の持続可能性の確保が大きな社会課題になっています。

「運べないリスク」を乗り越え、持続可能なサプライチェーンの維持を担保するために、さらなるスピードで機能を強化する必要があると判断し、この新会社BLPの設立を決定しました。

BLPでは、食品販売から生産、中間流通に関わる多くの企業のデマンドチェーンをつなぎ合わせて、全体を最適化するだけでなく、今後は、同業他社や非食品分野の顧客のみなさまとも協業・業務提携を推進する中核機能を担います。また、「SCM機能強化(サステナブルSCM構築)」に継続的に取り組んでいきます。

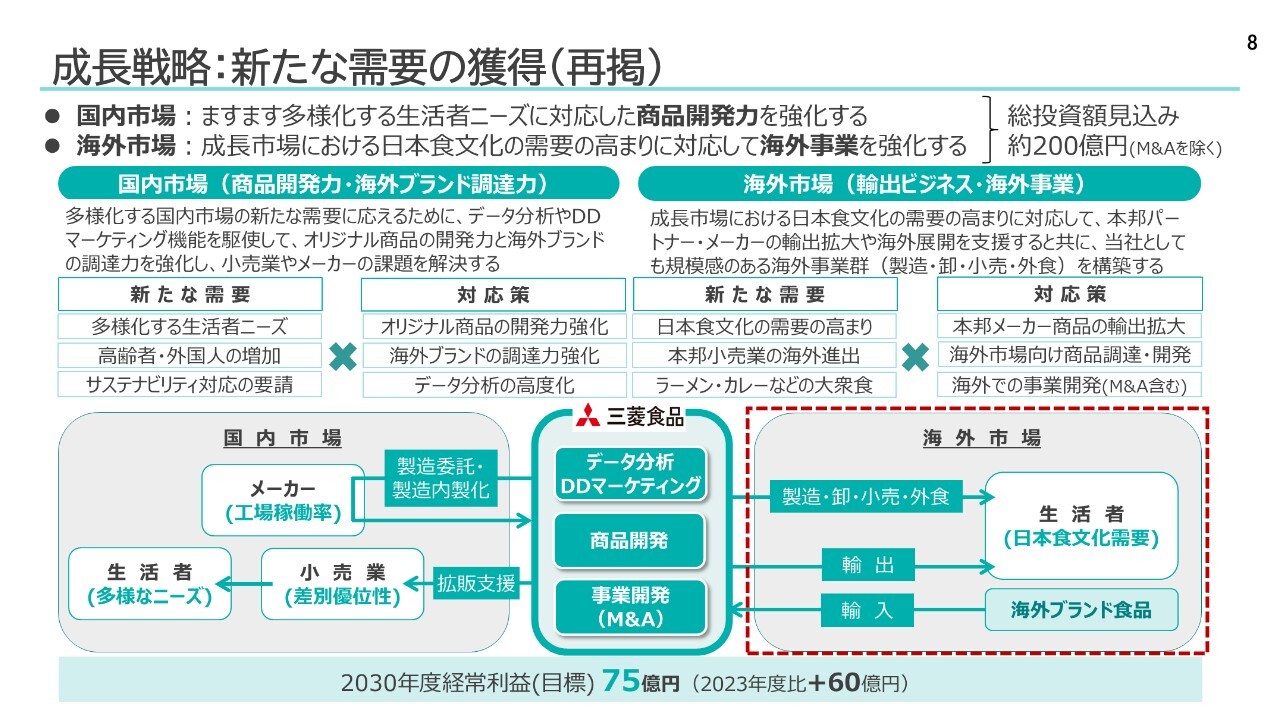

成長戦略:新たな需要の獲得(再掲)

こちらのスライドも、「MS Vision 2030」の中に含まれていた成長戦略の柱の1つ、「新たな需要の獲得」戦略の全体像を示しています。海外市場における「新たな需要獲得」に向けて、この上半期に実行した、あるいは実行を推進した2つの案件についてご紹介します。

これらも、それぞれ今年9月と10月にリリースしたものです。リリースの内容も適宜、ご参照ください。イートアンドホールディングス社との合弁会社設立についてはこちら、Japan Food Express社への出資についてはこちらをご覧ください。

日本食文化の海外展開

スライドの左側に記載のとおり、まず、米国内における飲食店舗の運営を目的として、イートアンドホールディングス社とアメリカで合弁会社を設立しました。

ご存知のとおり、アメリカにおける日本食人気の高まりはますます加速しています。イートアンドホールディングス社が持つ外食事業における知見やノウハウに、我が社のリソースを融合して今後米国市場における外食事業の展開を進めていきます。

来春には1号店舗を西海岸でオープンする予定ですが、2030年までに店舗規模を2桁に拡大することを目指していきます。

次に、スライドの右側に記載のとおり、英国及びドイツで食品小売、外食、卸売事業を展開する新興企業であるJapan Food Express社の第三者割当増資を引き受け、同社に出資することとしました。

米国同様に、ヨーロッパも経済規模と日本食市場の成長性を兼ね備えた重要ターゲット市場の1つです。当社からも現地に経営人材を派遣して、事業拡大を強力かつスピードを上げて推進していきます。

今後は、これらの事業基盤として輸出や事業進出に興味を持つ国内メーカー様とも協業を進め、プレミアム市場である欧米市場に向けて販路を拡大していきます。これからの展開にどうぞご期待いただければと思います。

簡単ですが、私からの説明は以上となります。ご清聴ありがとうございました。

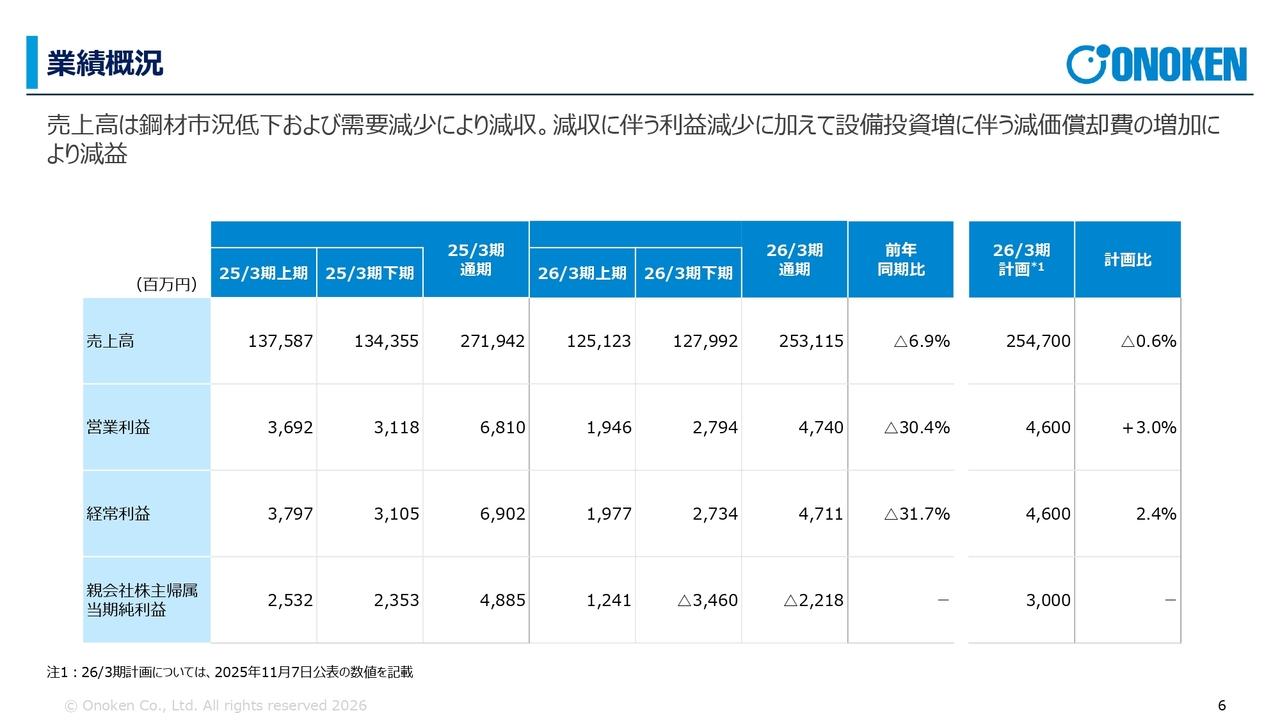

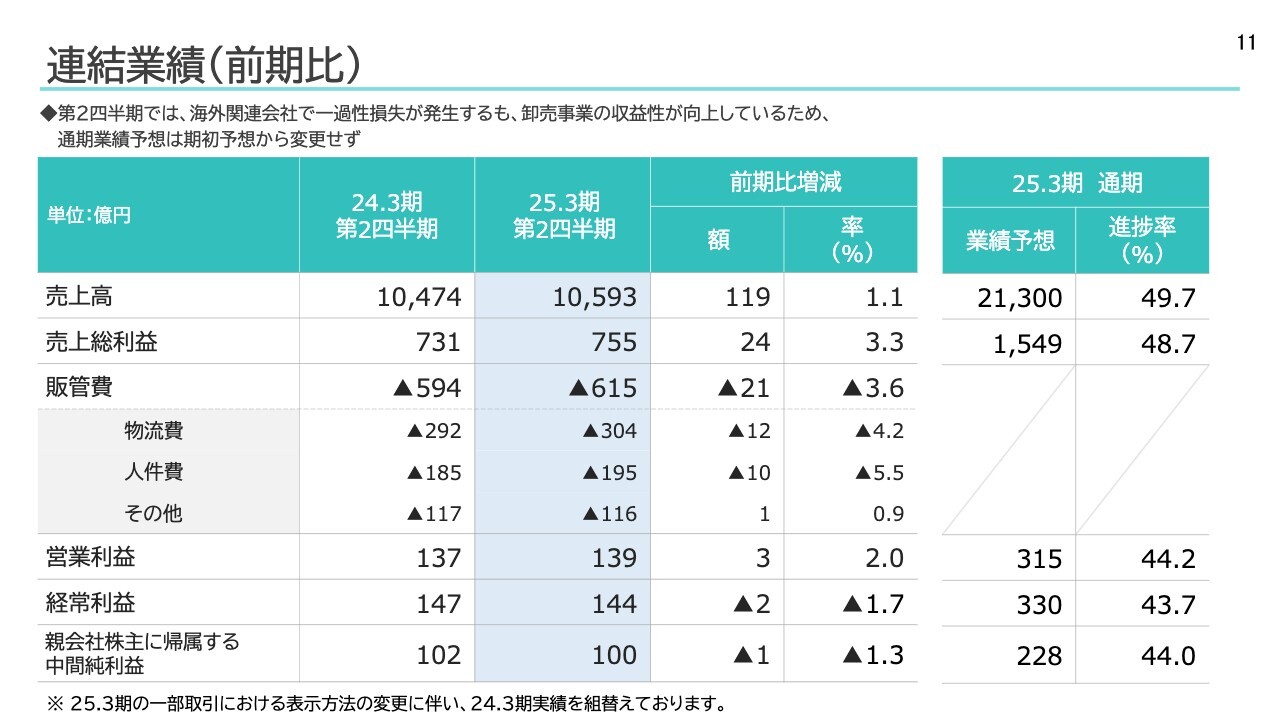

連結業績(前期比)

川本洋史氏(以下、川本):取締役常務執行役員コーポレート担当役員(CFO)の川本です。先ほど社長の京谷から概要をご説明した、上期決算の詳細についてお伝えします。

当第2四半期は、実質賃金がプラスに転換して消費者マインドの改善が期待されましたが、原材料の高騰に起因する食品価格の値上げ基調は継続しているため、生活防衛意識の高まりや消費の二極化が進むなど、先行きが見通しにくい状況が続いています。

このような環境のもと、主力の卸売事業の牽引により業績は堅調に推移しました。売上高は、コンビニエンスストアやディスカウントストアとの取引が堅調だった卸売事業を中心に、全般的に取引が伸長し、前期比119億円増加して1兆593億円となりました。

営業利益は卸売事業の粗利増加がコスト増加を吸収したために前期比3億円増加して、139億円となりました。経常利益は海外関連会社で一過性の損失が発生したことにより、前期比2億円減の144億円でした。中間純利益は前期比1億円減の100億円ちょうどになりました。

卸売事業の取引伸長や採算管理強化による利益率の改善は順調に推移しているため、通期業績予想は期初予想から変更を行わずに経常利益が330億円、当期純利益が228億円と、4期連続の過去最高益更新を見込んでいます。

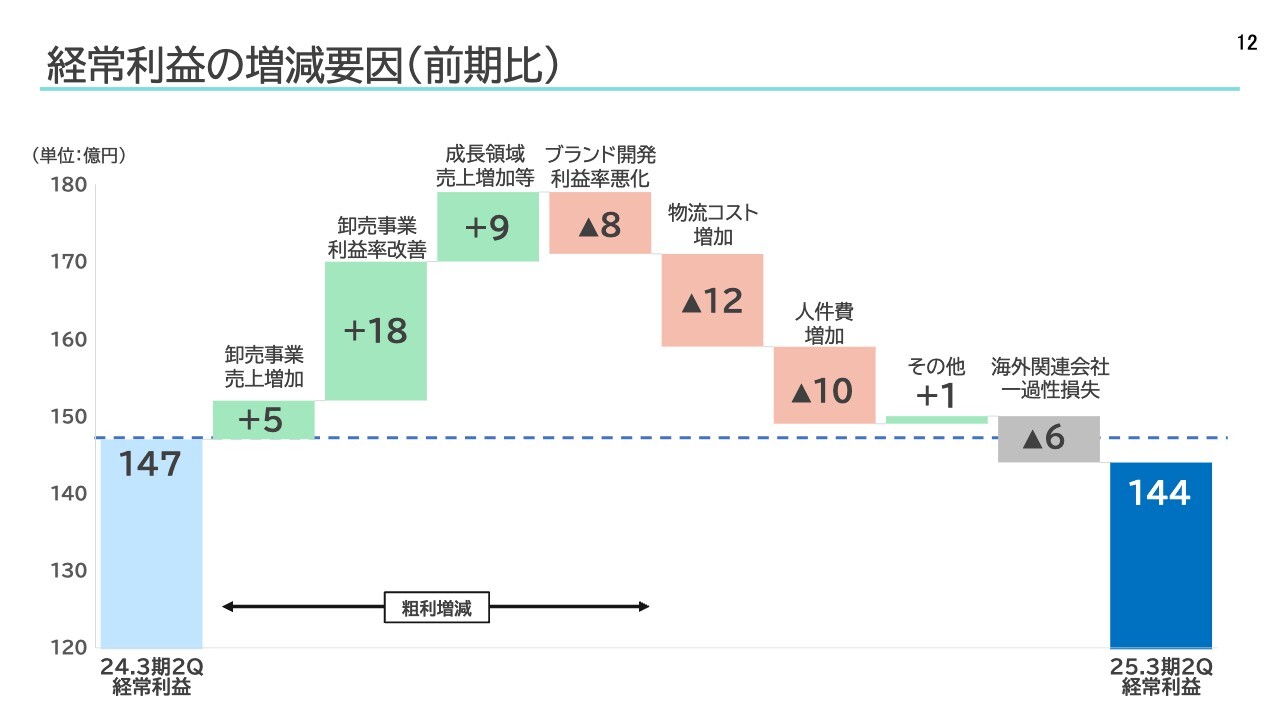

経常利益の増減要因(前期比)

経常利益の増減要因です。スライドのウォーターフォールグラフは、前期比からの経常利益の増減要因を項目別にまとめたものです。

粗利についてです。卸売事業において、売上高の増加及び利益率の改善により23億円の増加となりました。「MS Vision 2030」で掲げた成長領域は、売上高の増加に伴い、粗利で9億円の増加となりました。一方、ブランド開発事業の一部処分販売による利益悪化の影響により、成長領域全体では1億円の粗利増加にとどまりました。

コスト面についてです。トラックドライバーの賃金上昇への対応や燃油価格高騰の影響を受けて、配送費と庫内委託費が増加して、物流コストは12億円増加しました。加えて、賃金や処遇改善により、人件費が10億円増加しました。

これらの結果、売上高増加や利益率改善による粗利の増加額が、物流コストや人件費などの販管費の増加額を上回り、営業利益段階では3億円の増益となりました。一方で、海外関連会社で一過性の持分法投資損失が6億円発生し、経常利益段階では前期から2億円の減益となりました。

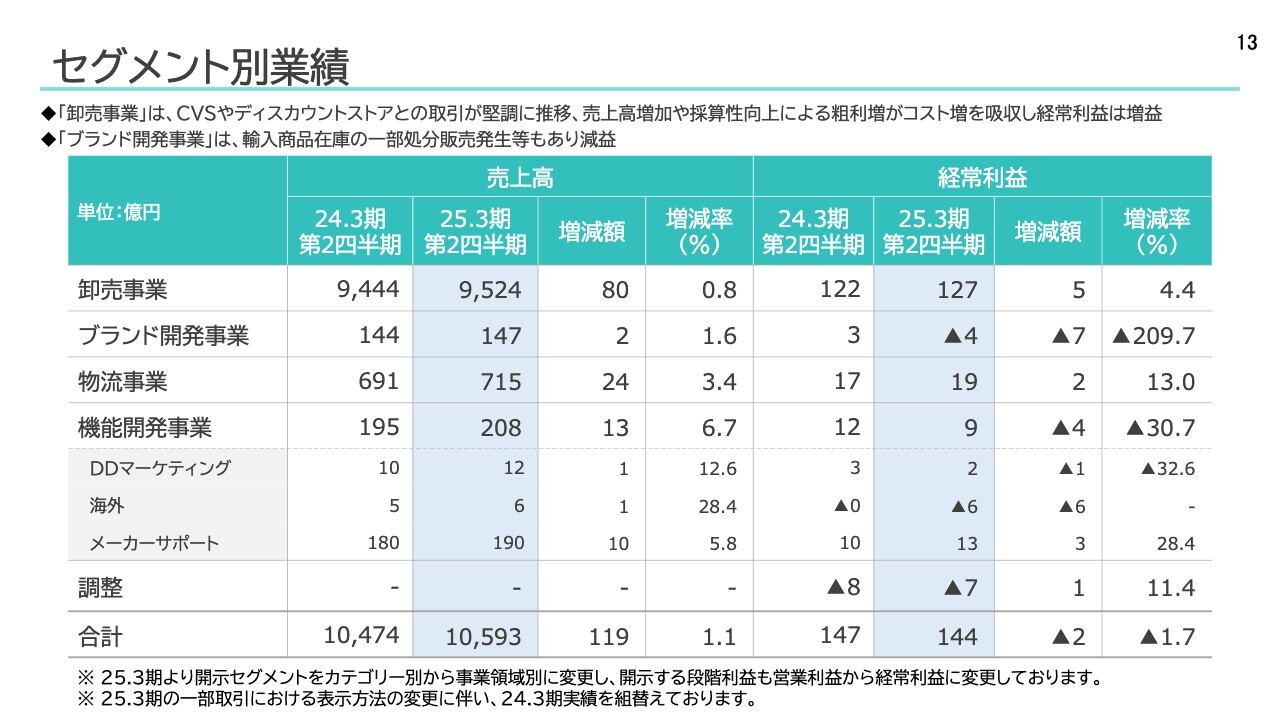

セグメント別業績

セグメント別業績です。スライドのとおり、卸売事業が売上高・経常利益の太宗を占める構図に、引き続き変化はありません。

卸売事業は、コンビニエンスストアやディスカウントストアとの取引が好調であったため、粗利増がコスト増を吸収し、増益となりました。

ブランド開発事業は、輸入商品在庫の一部処分販売を実施したことから、一時的に利益率が悪化し、経常損失となりました。

物流事業は、特定小売業との取引拡大などにより増収増益となりました。

機能開発事業は、メーカー様に対する原材料取引が好調であったことなどにより増収となったものの、海外の関連会社で一過性の損失が発生した影響で減益となりました。

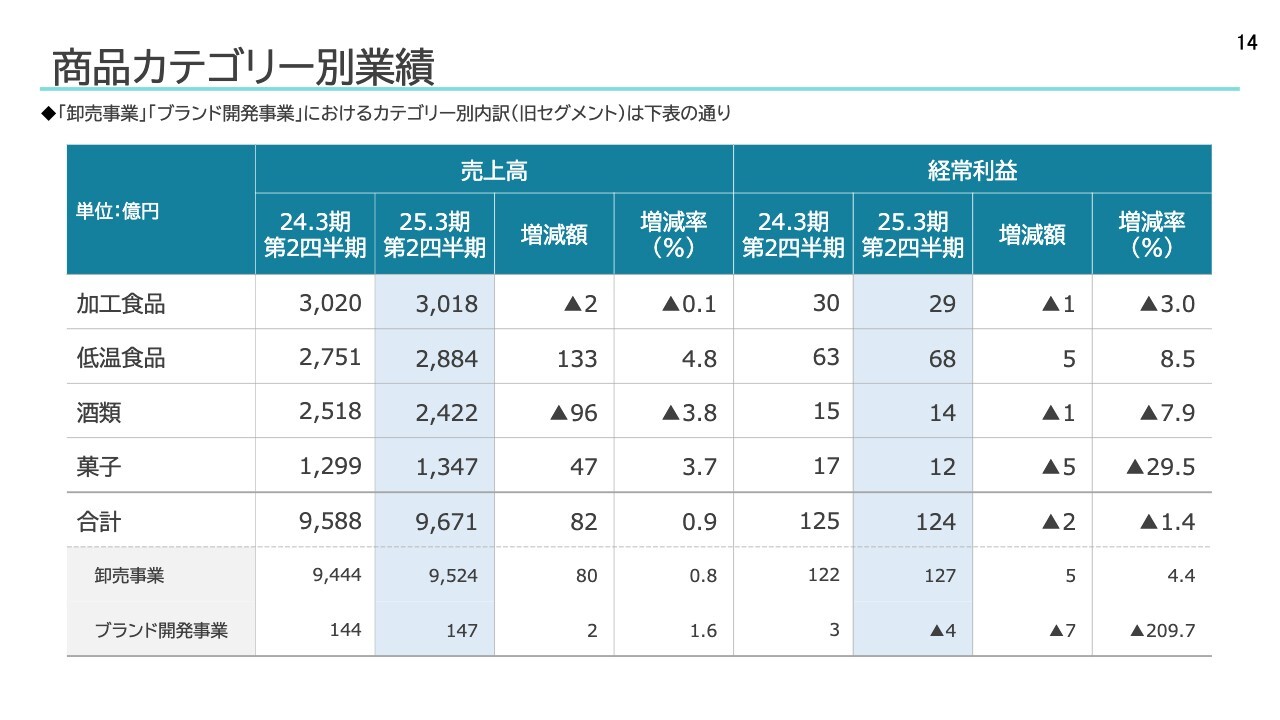

商品カテゴリー別業績

商品カテゴリー別の業績です。卸売事業とブランド開発事業におけるカテゴリー別内訳(旧セグメント)は、スライドのとおりです。売上と経常利益の両方とも、好調な低温カテゴリーが牽引した構図になっています。

また、ブランド開発事業における輸入商品の一部処分販売が影響して、菓子カテゴリーが大きく減益となりました。

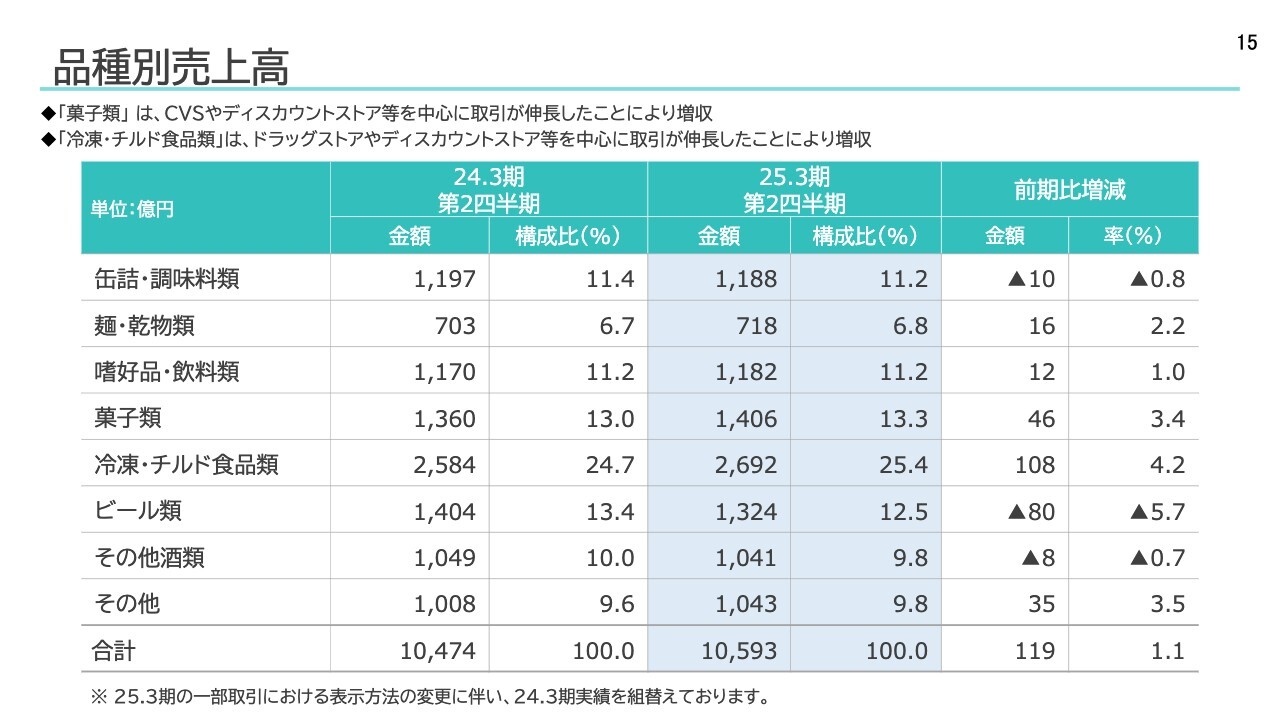

品種別売上高

品種別売上高についてです。菓子類はイベント、行楽需要の回復や猛暑の影響などにより、コンビニエンスストアやディスカウントストアとの取引が伸長しました。

冷凍・チルド食品類は、ドラッグストアやディスカウントストアなどを中心に取引が伸長しました。

ビール類は、大口取引の減少に加えて、第3のビールが前年の特需の反動により、大幅な減少となりました。

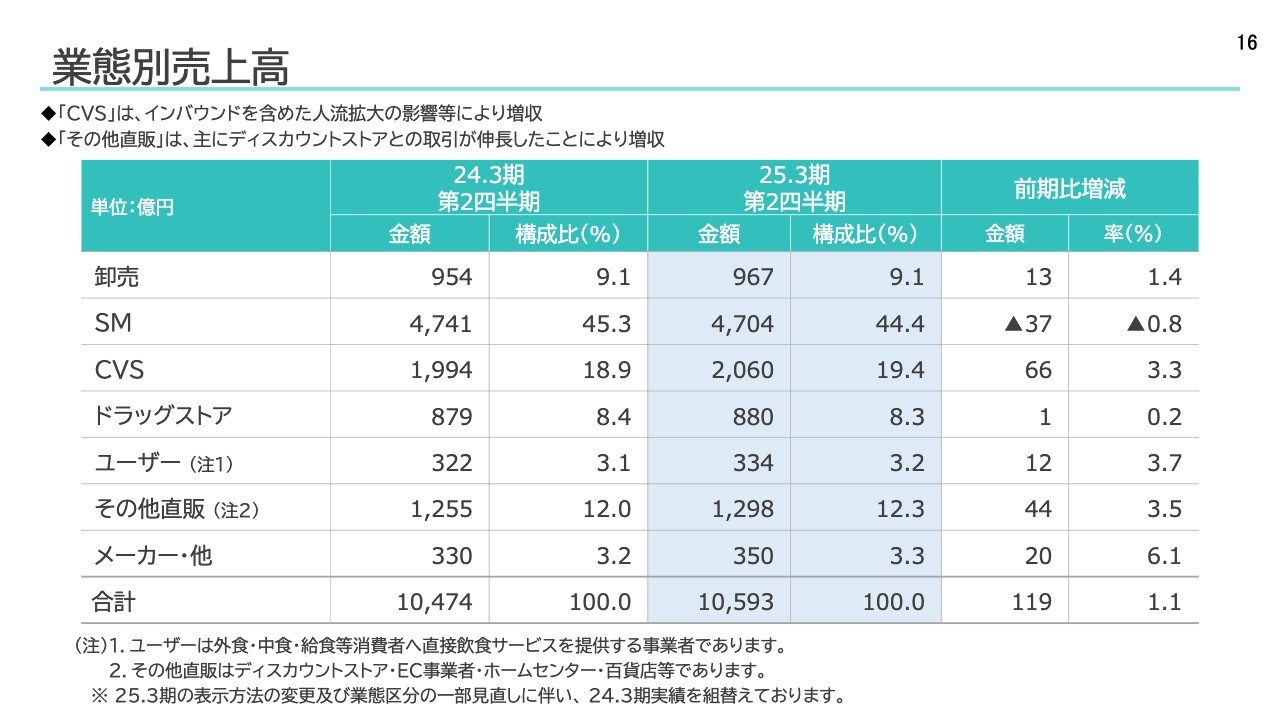

業態別売上高

業態別売上高です。スーパーマーケットは、不採算取引の見直しを進めた中で、一部の取引が縮小し、減収となりました。

コンビニエンスストアは、インバウンドを含めた人流拡大の影響などにより、増収となりました。

その他直販は、主にディスカウントストアが節約志向の影響などを受けて、増収となりました。

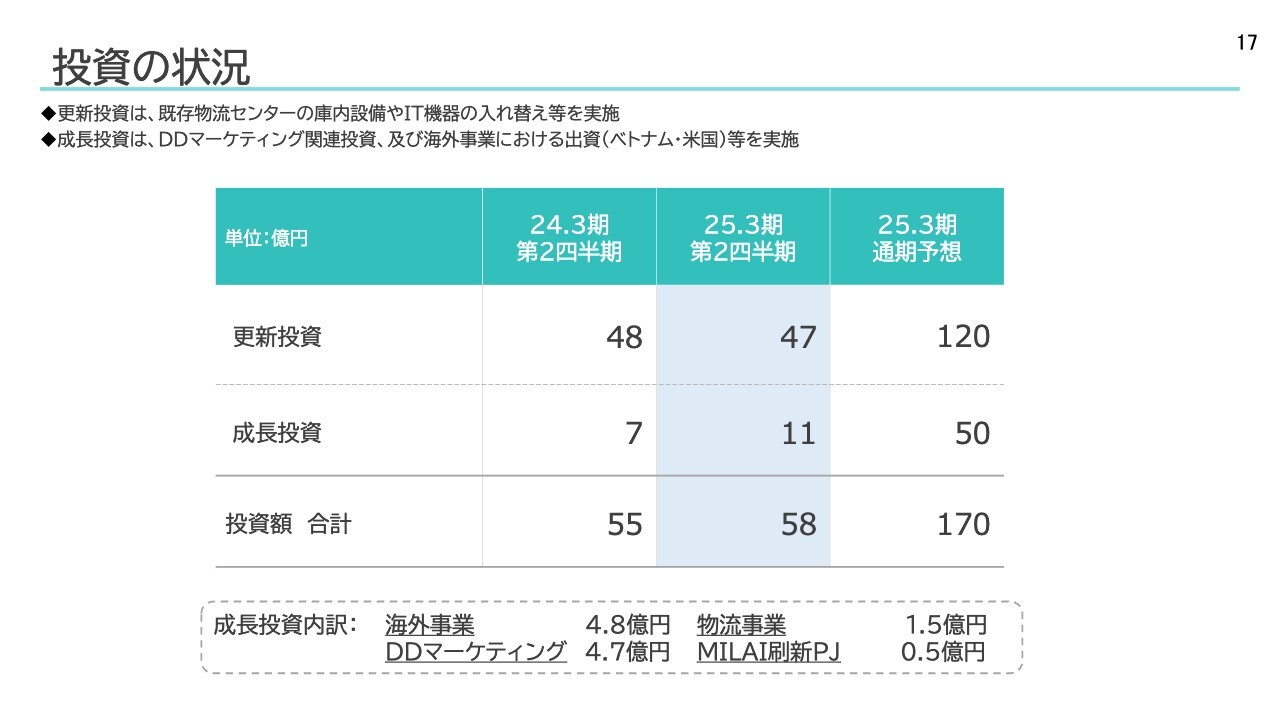

投資の状況

投資の状況です。当第2四半期の投資総額は、58億円となりました。更新投資は、既存物流センターの庫内設備、IT機器の入れ替えなどで、前年並みの47億円でした。

成長投資は、DDマーケティング関係や海外関連事業における投資などを実施しました。内訳はスライド下に記載のとおりです。下期には、米国での合弁会社設立、英国企業への出資分が加わっていきます。

今後も海外、物流、デジタルといった成長領域へ積極的に投資を進めていきます。

私からのご説明は以上です。今回より、APPENDIXとして四半期ごとの業績推移、及びケース単価のスライドをご用意しています。こちらも補足資料として活用いただけると幸いです。ご清聴、誠にありがとうございました。

質疑応答:海外関連会社の損失と菓子の単価推移について

質問者:まず、短期の足元の業績と、今期の下期の見方について質問です。上期は海外関連会社で損失が出ています。この損失は一時的なもので、かつ、もともと期初計画には織り込んでいなかったという理解で良いでしょうか? 損失は今後も継続的に出る可能性があるのか、中身について教えてください。

また、スライドのケース単価推移を見ると、菓子の単価がかなり上がっています。これは継続的なものでしょうか? 上期の単価が3パーセント上昇とのことですが、下期の単価やインフレ状況など

新着ログ

「卸売業」のログ