提供:ヒビノ株式会社 2025年3月期第2四半期決算説明

ヒビノ、上方修正後の計画を上回る進捗 「長崎スタジアムシティ」等の超大型案件が牽引、2期連続の最高売上高更新へ

Contents

吉松聡氏:本日はお忙しい中、ご参加いただいて、誠にありがとうございます。代表取締役副社長の吉松です。よろしくお願いします。

本日の流れですが、私から「2025年3月期第2四半期(中間期)決算の概要」及び「2025年3月期通期業績予想」についてご説明します。

続いて、社長の日比野より「今後の取り組み」についてご説明します。

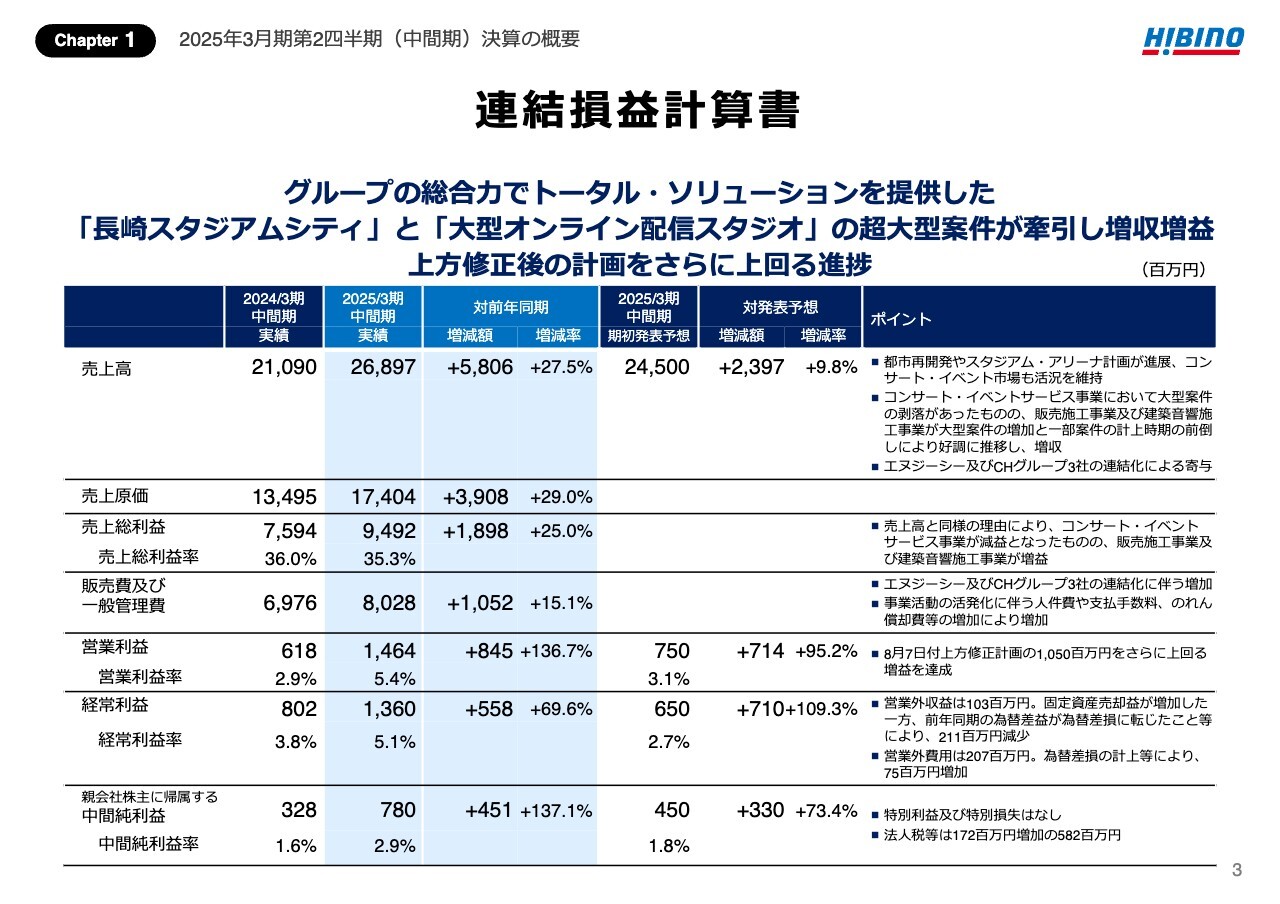

連結損益計算書

お手元の資料は3ページ、連結損益計算書です。まず、売上高については、268億9,700万円となり、前年同期比58億600万円の増収となりました。

当社グループを取り巻く環境は、都市再開発やスタジアム・アリーナ計画が進展し、コンサート・イベント市場も活況を維持しています。

コンサート・イベントサービス事業が大型案件の剥落で減収となったものの、販売施工事業及び建築音響施工事業が大型案件の増加と一部案件の計上時期の前倒しにより好調に推移し増収となりました。また、エヌジーシー及びCHグループ3社の連結化による寄与がありました。

次に売上総利益ですが、174億400万円となり、前年同期比39億800万円の増益となりました。売上高と同様の理由により、コンサート・イベントサービス事業が減益となったものの、販売施工事業及び建築音響施工事業が増益となりました。

販売費及び一般管理費は、前年同期比10億5,200万円増加し、80億2,800万円となりました。エヌジーシー及びCHグループ3社の連結化に伴う増加、また、連結化要因を除くと、事業活動の活発化に伴う人件費の増加、また、支払手数料、のれん償却費の増加などが要因です。

営業利益については、14億6,400万円となり、前年同期比8億4,500万円の増益となりました。8月7日に公表した修正計画10億5,000万円をさらに上回る増益を達成しました。

営業外収益は、固定資産売却益が増加(+3,300万)した一方、前年同期の為替差益(2億3,100万)が為替差損に転じたこと等により、前年同期比2億1,100万円減少の1億300万円となりました。

営業外費用は、為替差損の計上(1億400万)等により、前年同期比7,500万円増加の2億700万円となりました。営業外損益における為替影響は、前年同期比3億3,500万円となります。

これらの結果、経常利益については、13億6,000万円となり、前年同期比5億5,800万円の増益となりました。特別利益、特別損失はございません。

法人税等は5億8,200万円を計上し、親会社株主に帰属する中間純利益については、7億8,000万円となり、前年同期比4億5,100万円の増益となりました。

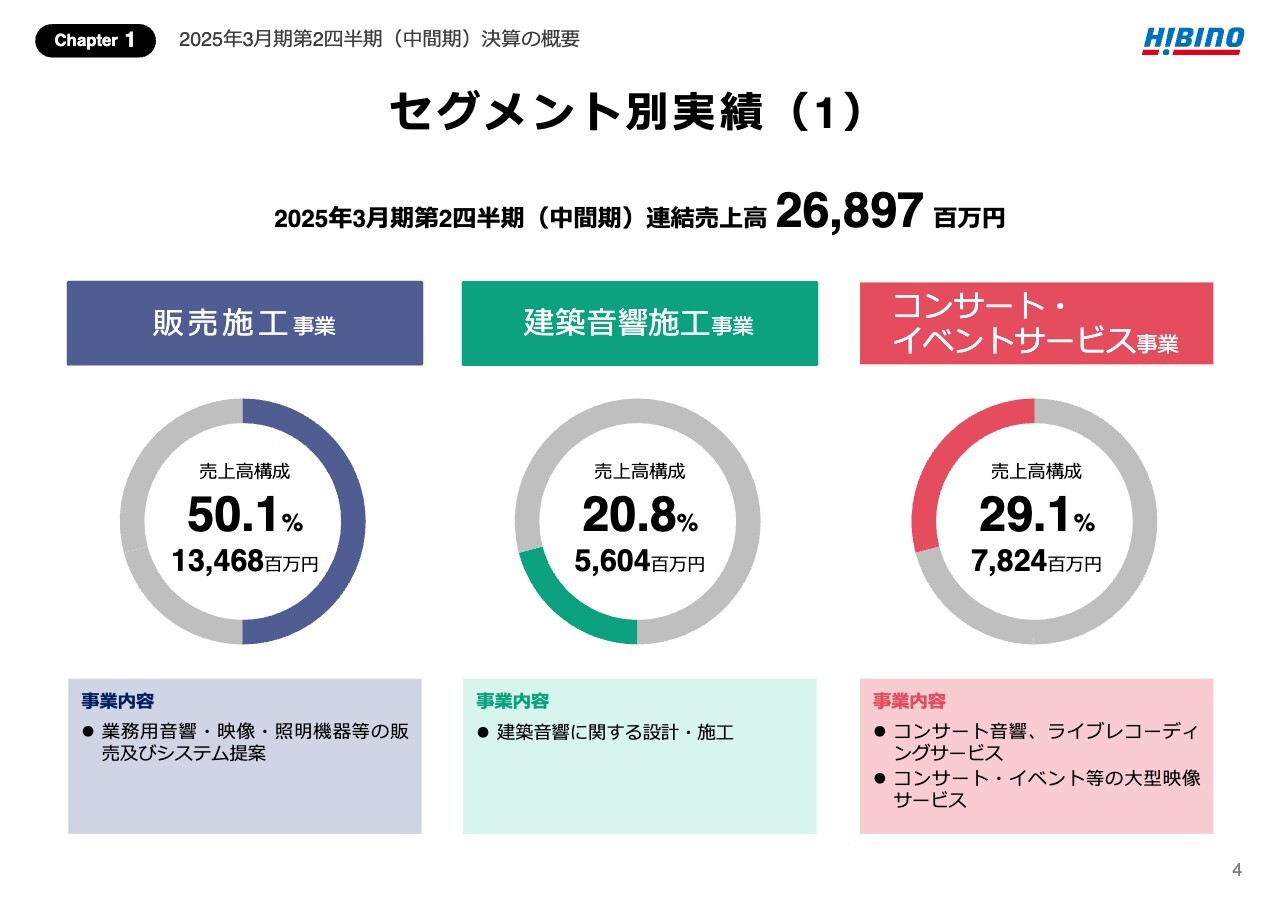

セグメント別実績(1)

続いて、売上高のセグメント別の内訳です。「販売施工事業」は、業務用音響・映像・照明機器等の販売及びシステム提案を行っており、売上高構成は50.1パーセントです。

「建築音響施工事業」は、建築音響(音空間)に関する設計・施工を行っており、売上高構成は20.8パーセントです。

「コンサート・イベントサービス事業」は、コンサートやイベント等における音響サービス、大型映像サービスを行っており、売上高構成は29.1パーセントです。

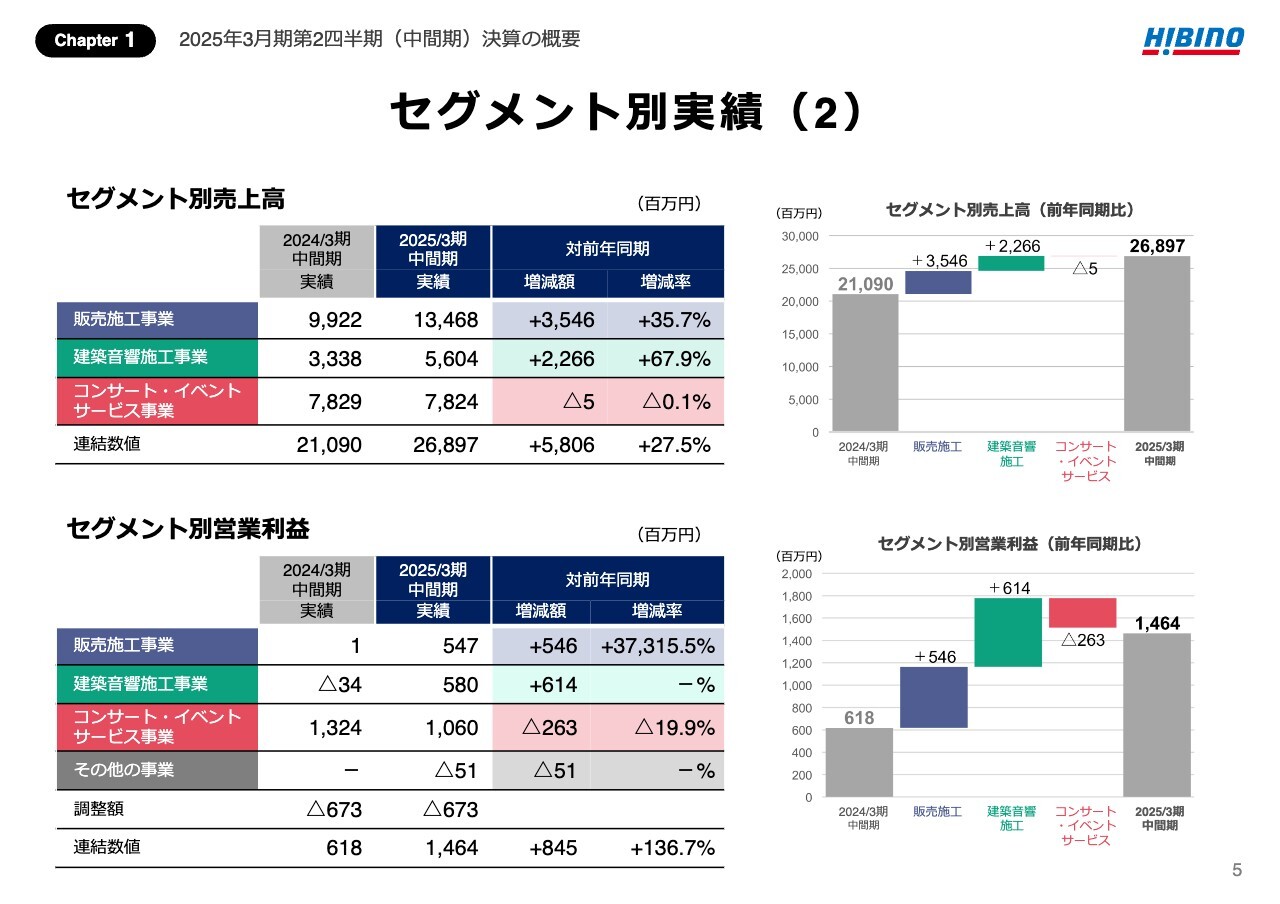

セグメント別実績(2)

右上のグラフは、セグメント別売上高の増減、右下のグラフは、セグメント別営業利益の増減を示しています。先ほど申し上げましたとおり、コンサート・イベントサービス事業が減収減益となりましたが、販売施工事業及び建築音響施工事業は増収増益となりました。

次のページより、セグメント別の実績について、ご説明します。

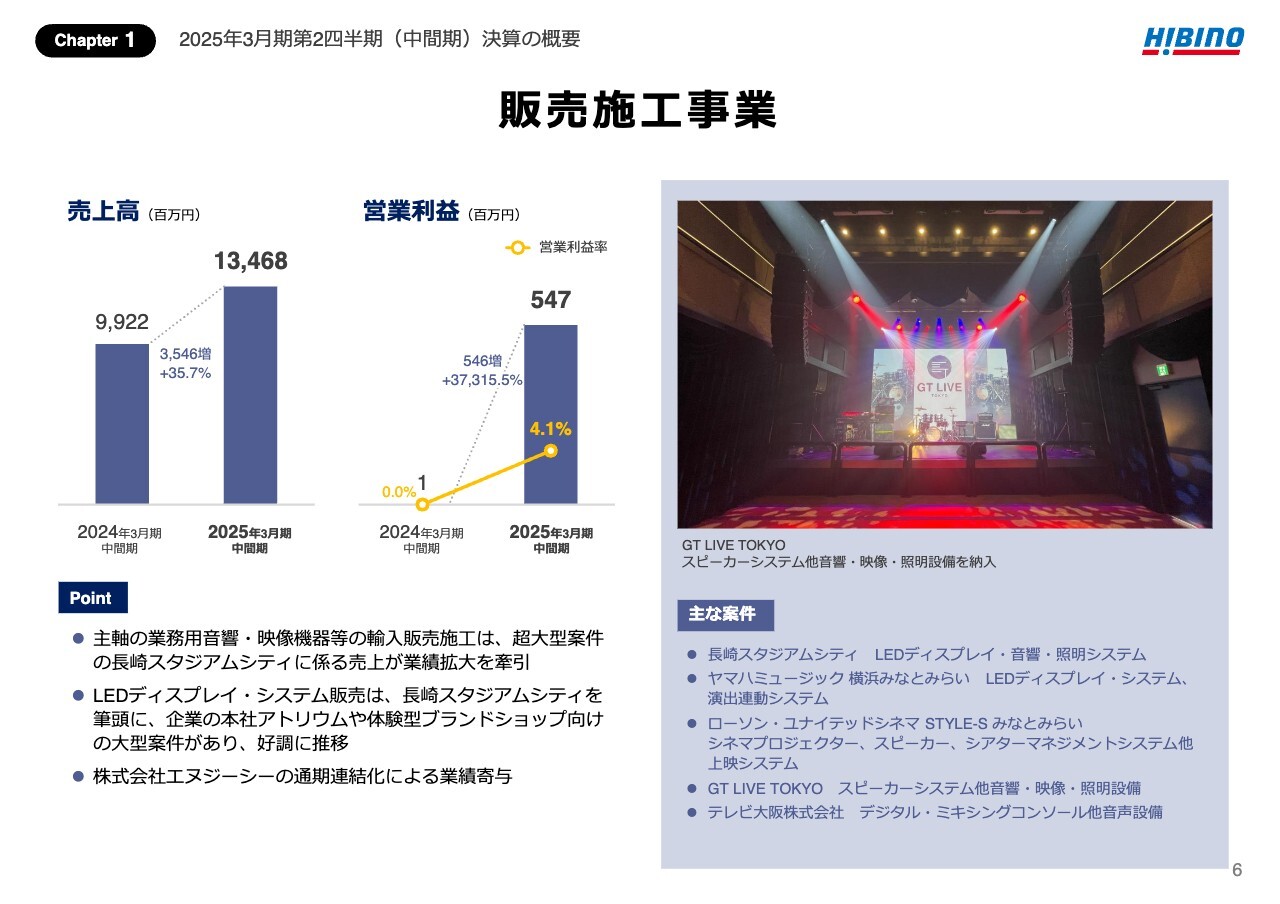

販売施工事業

まず、販売施工事業です。売上高は134億6,800万円となり、前年同期比35億4,600万円の増収、営業利益は5億4,700万円となり、5億4,600万円の増益となりました。

主軸の業務用音響・映像機器等の輸入販売施工は、超大型案件の「長崎スタジアムシティ」に係る売上が業績拡大を牽引しました。

LEDディスプレイ・システム販売は、「長崎スタジアムシティ」を筆頭に、企業の本社アトリウムや体験型ブランドショップ向けの大型案件があり、好調に推移しました。

また、2023年12月に連結子会社化した株式会社エヌジーシーの業績が、当期は通期連結となり、業績に寄与しました。

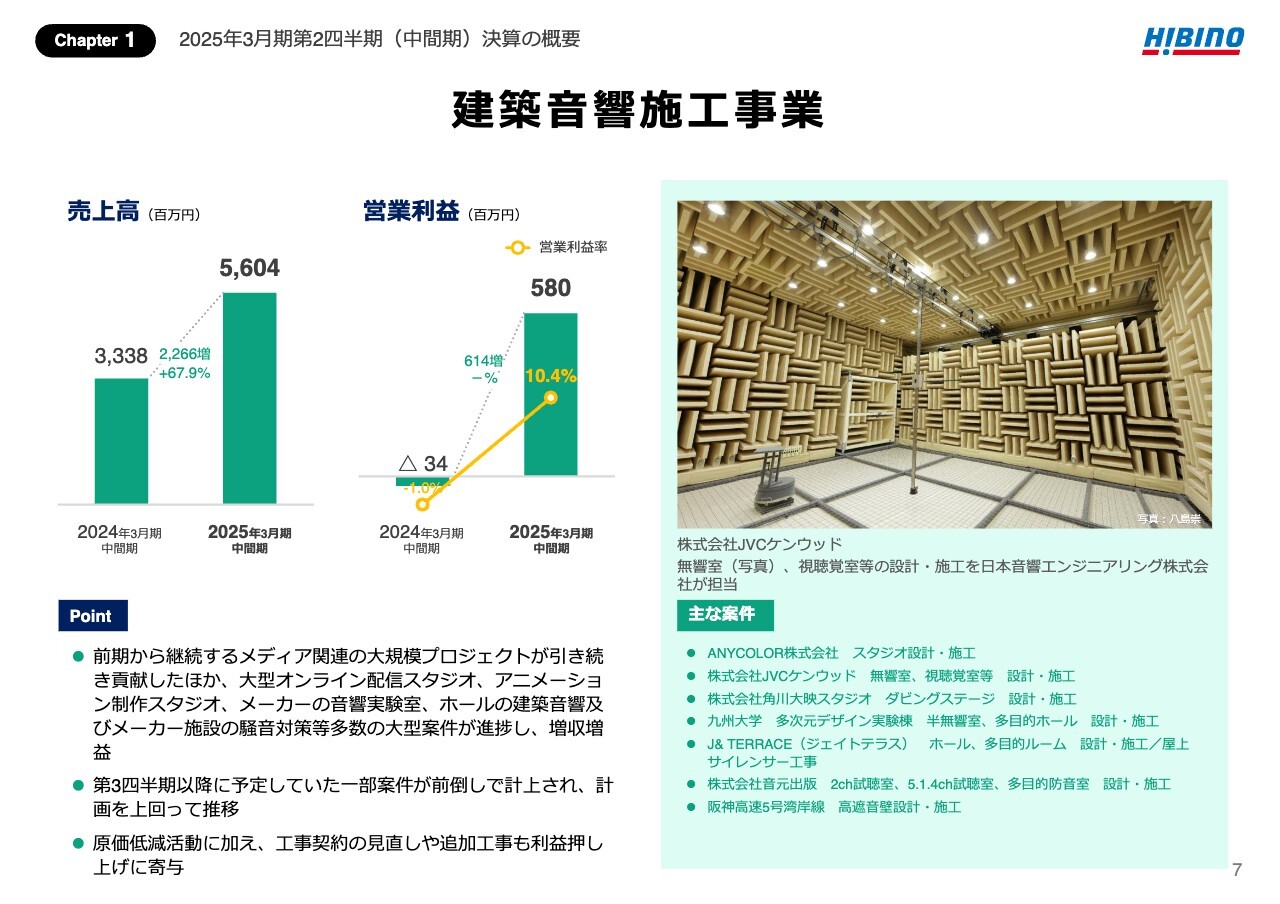

建築音響施工事業

次は、建築音響施工事業です。売上高は56億400万円となり、前年同期比22億6,600万円の増収、営業利益は5億8,000万円となり、6億1,400万円の増益となりました。

前期から継続するメディア関連の大規模プロジェクトが引き続き貢献したほか、大型オンライン配信スタジオ(ANYCOLOR株式会社のスタジオ)、アニメーション制作スタジオ、メーカーの音響実験室(写真)、ホールの建築音響及びメーカー施設の騒音対策等多数の大型案件が進捗し、増収増益となりました。

また、第3四半期以降に予定していた一部案件が前倒しで計上され、計画を上回って推移しています。

利益面については、原価低減活動に加え、工事契約の見直しや追加工事が寄与しました。

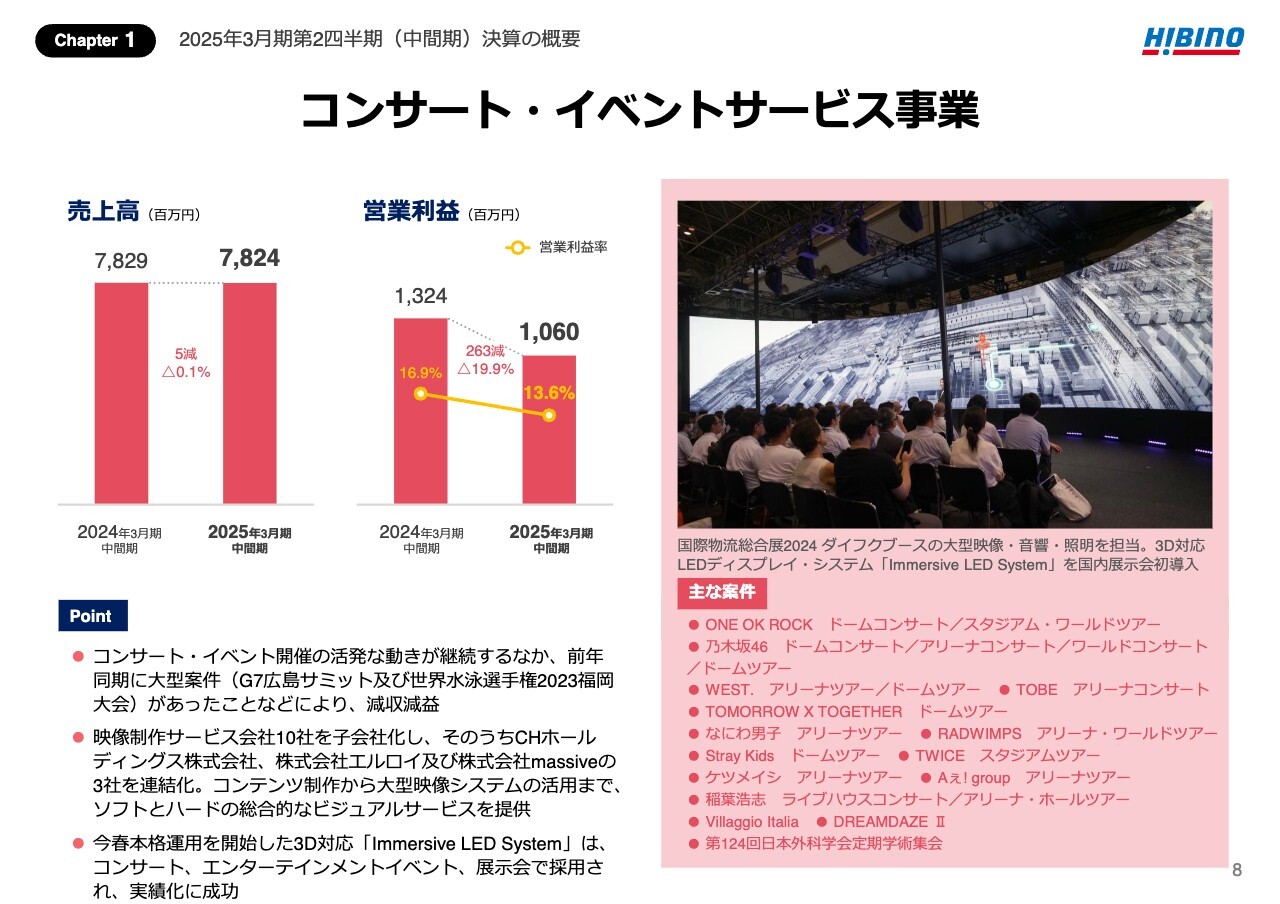

コンサート・イベントサービス事業

次は、コンサート・イベントサービス事業です。 売上高は78億2,400万円となり、前年同期比500万円の減収、営業利益は10億6,000万円となり、2億6,300万円の減益となりました。

市場環境は好調を維持していますが、前年同期に大型案件であるG7広島サミット及び世界水泳選手権2023福岡大会があったことなどにより、減収減益となりました。

第1四半期に、映像制作サービス会社10社を子会社化し、そのうちCHホールディングス株式会社、株式会社エルロイ及び株式会社massiveの3社を連結化しました。コンテンツ制作から大型映像システムの活用まで、ソフトとハードの総合的なビジュアルサービスを提供していきます。

また、今春本格運用を開始した3D対応「Immersive LED System」は、コンサート、エンターテインメントイベント、展示会(写真)で採用され、実績化に成功しています。

実績紹介「長崎スタジアムシティ」

ここで、当中間期最大のトピックスである「長崎スタジアムシティ」の実績紹介をさせていただきます。

「長崎スタジアムシティ」は、サッカースタジアムを中心に、アリーナ、ホテル、商業施設、オフィスから構成される大型複合施設で、2024年10月に開業しました。

ジャパネットグループさまが「民間主導の地域創生モデル」の確立を目指し、感動とビジネスを両立させる一大プロジェクトとして建設しました。

本プロジェクトにおいて、当社はLEDディスプレイ・システム及び音響機器を、当社グループのヒビノライティング株式会社が照明機器を納入し、ヒビノスペーステック株式会社がシステム全体の設計・施工を担当しました。

さらに、日本音響エンジニアリング株式会社が一部施設の建築音響施工を行っています。当社3事業部とグループ会社3社が連携し、グループ連携によりトータル・ソリューションを提供しました。

詳細は、お時間のあるときにご覧いただけますと幸いです。

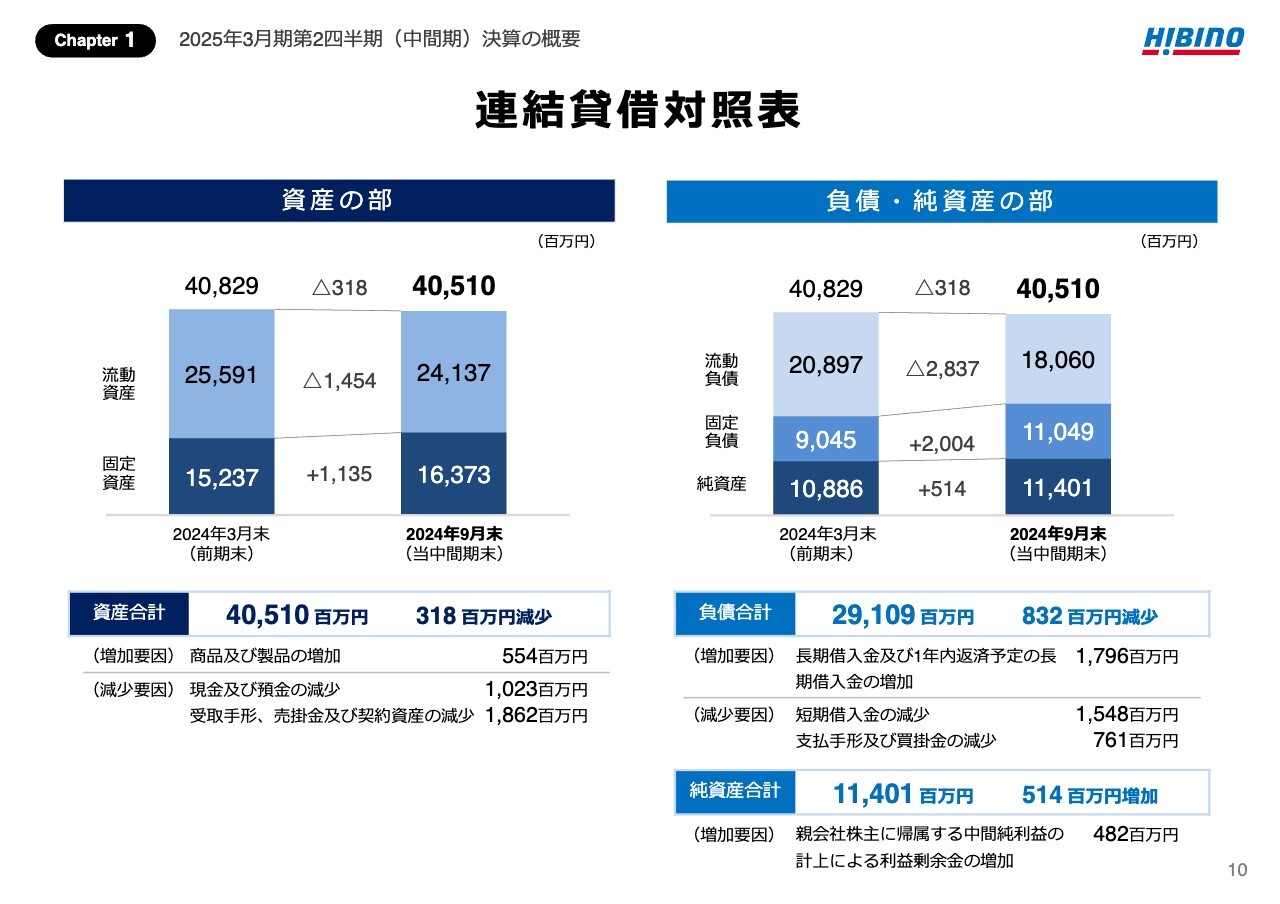

連結貸借対照表

続きまして、連結貸借対照表です。総資産は、前期末より3億1,800万円減少し、405億1,000万円となりました。「商品及び製品」が増加しましたが、グループ会社で「現金及び預金」が減少、また、前期末案件の売掛金回収により「受取手形、売掛金及び契約資産」が減少しています。

負債は、前期末より8億3,200万円減少し、291億900万円となりました。「短期借入金」が減少した一方、M&A資金及び年度資金の調達等で「長期借入金」が増加し、長短合算の借入金は前期末比2億4,700万円増加の168億3,600万円となっています。また、前期末案件の支払いが完了し「支払手形及び買掛金」が減少しました。

純資産は、利益剰余金の増加等により、前期末より5億1,400万円増加し、114億100万円となりました。

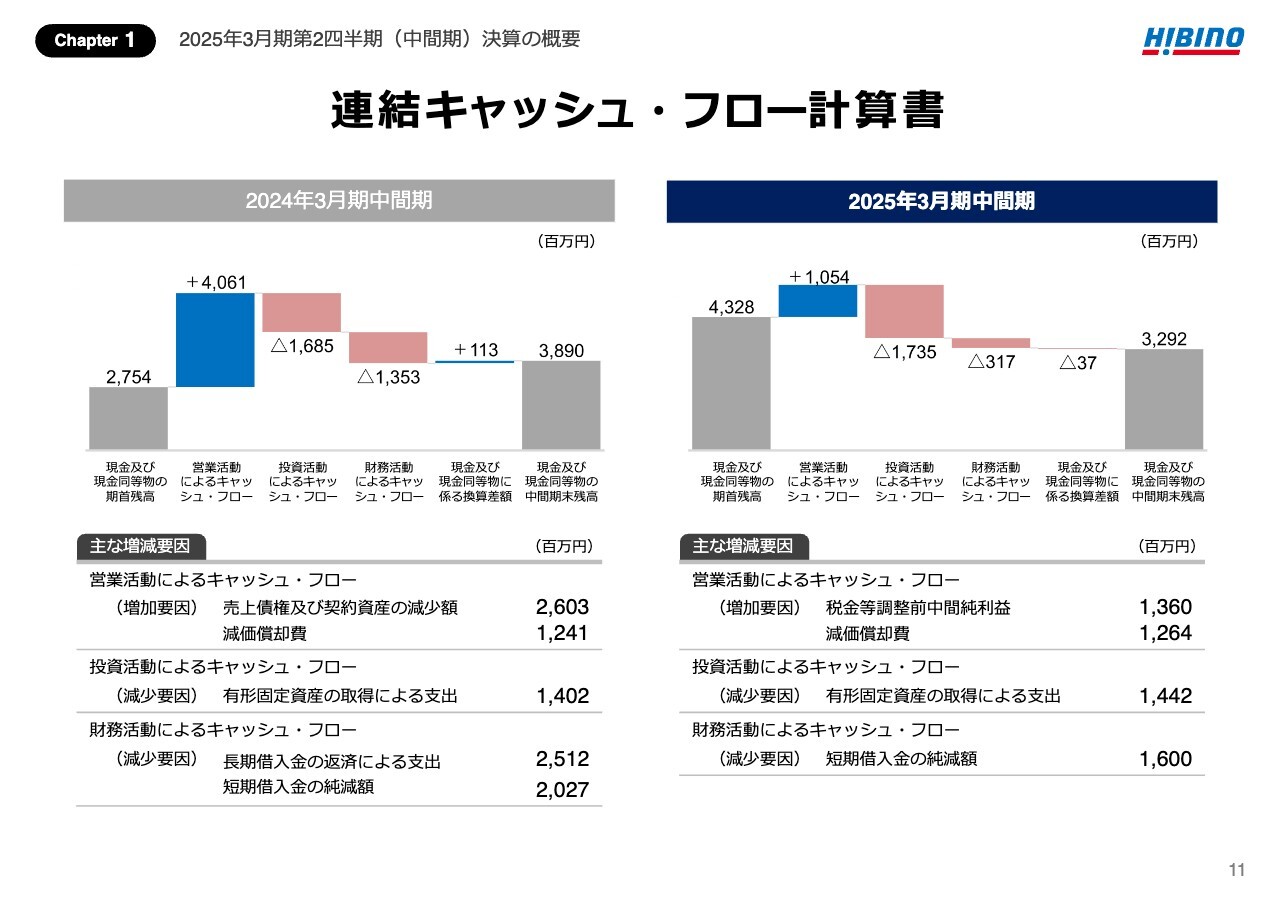

連結キャッシュ・フロー計算書

続きまして、連結キャッシュ・フロー計算書です。右側が、当中間期実績です。

営業キャッシュ・フローは、10億5,400万円の収入となりました。税金等調整前中間純利益及び減価償却費の計上が主な要因であります。

投資キャッシュ・フローは、17億3,500万円の支出となり、これは主に、コンサート・イベントサービス事業におけるレンタル用機材の設備投資によるものであります。

財務キャッシュ・フローは、3億1,700万円の支出となり、これは主に、短期借入金の純減額によるものであります。

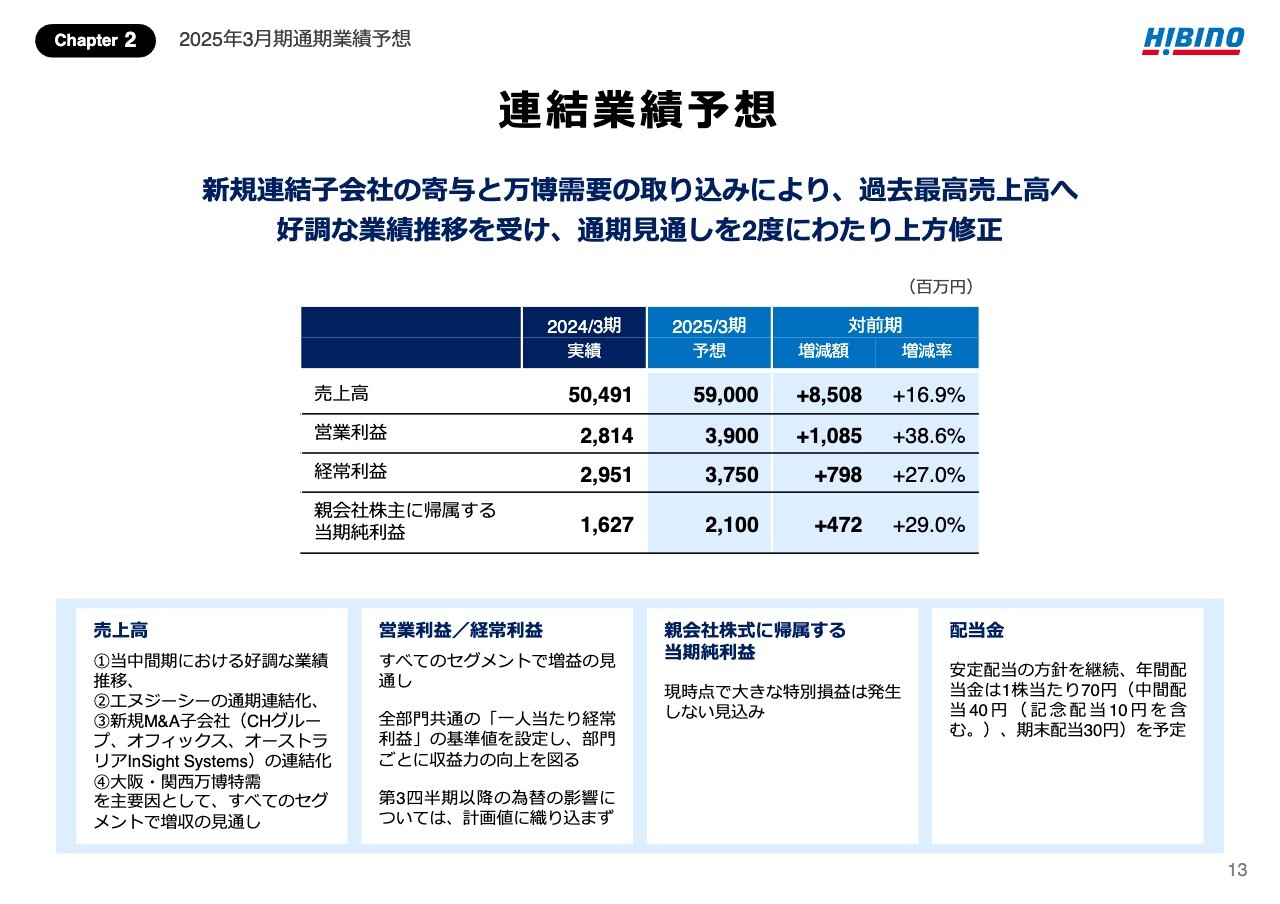

連結業績予想

お手元の資料13ページ、通期連結業績予想のサマリーです。売上高は前期比85億800万円増加の590億円、営業利益は10億8,500万円増加の39億円、経常利益は7億9,800万円増加の37億5,000万円、親会社株主に帰属する当期純利益は4億7,200万円増加の21億円を計画しています。

売上高については、①当中間期における好調な業績推移、②前第3四半期に連結化した株式会社エヌジーシーが通期連結となること、③新規M&A子会社(CHグループ、オフィックス、オーストラリアInSight Systems)の連結化、④大阪・関西万博特需の取り込みを主要因として、すべてのセグメントで増収の見通しであります。

営業利益、経常利益についても、すべてのセグメントで増益の見通しであります。全部門共通の「一人当たり経常利益」の基準値を設定し、部門ごとに収益力の向上に取り組んでいきます。なお、経常利益の予想数値には、第3四半期以降の為替の影響を織り込んでおりません。

配当金については、1株当たり中間配当40円、期末配当30円とする年間70円を予定しています。なお、中間配当40円には、「設立60周年記念配当」10円を含んでいます。

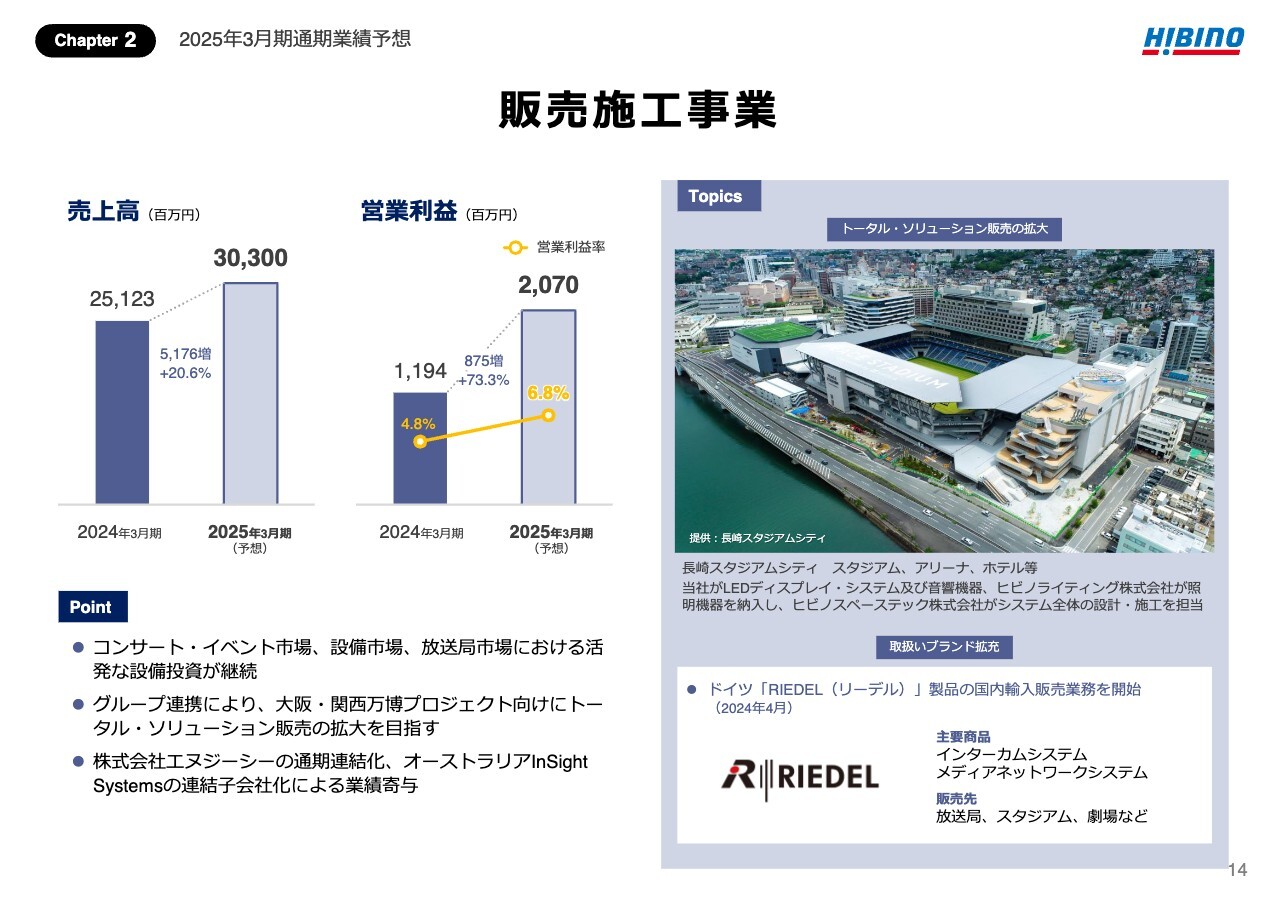

販売施工事業

それでは、セグメント別の動向・見通しについてご説明します。まずは、販売施工事業です。売上高は、前期比51億7,600万円増加の303億円、営業利益は、8億7,500万円増加の20億7,000万円を計画しています。

コンサート・イベント市場、設備市場、放送局市場における活発な設備投資が継続する見通しです。グループ連携により、大阪・関西万博プロジェクト向けにトータル・ソリューション販売の拡大を目指します。

また、株式会社エヌジーシーの通期連結化、オーストラリアInSight Systemsの連結子会社化による業績寄与を見込んでいます。引き続き、新ブランドの獲得・育成やECサイトの強化等にも取り組んでいきます。

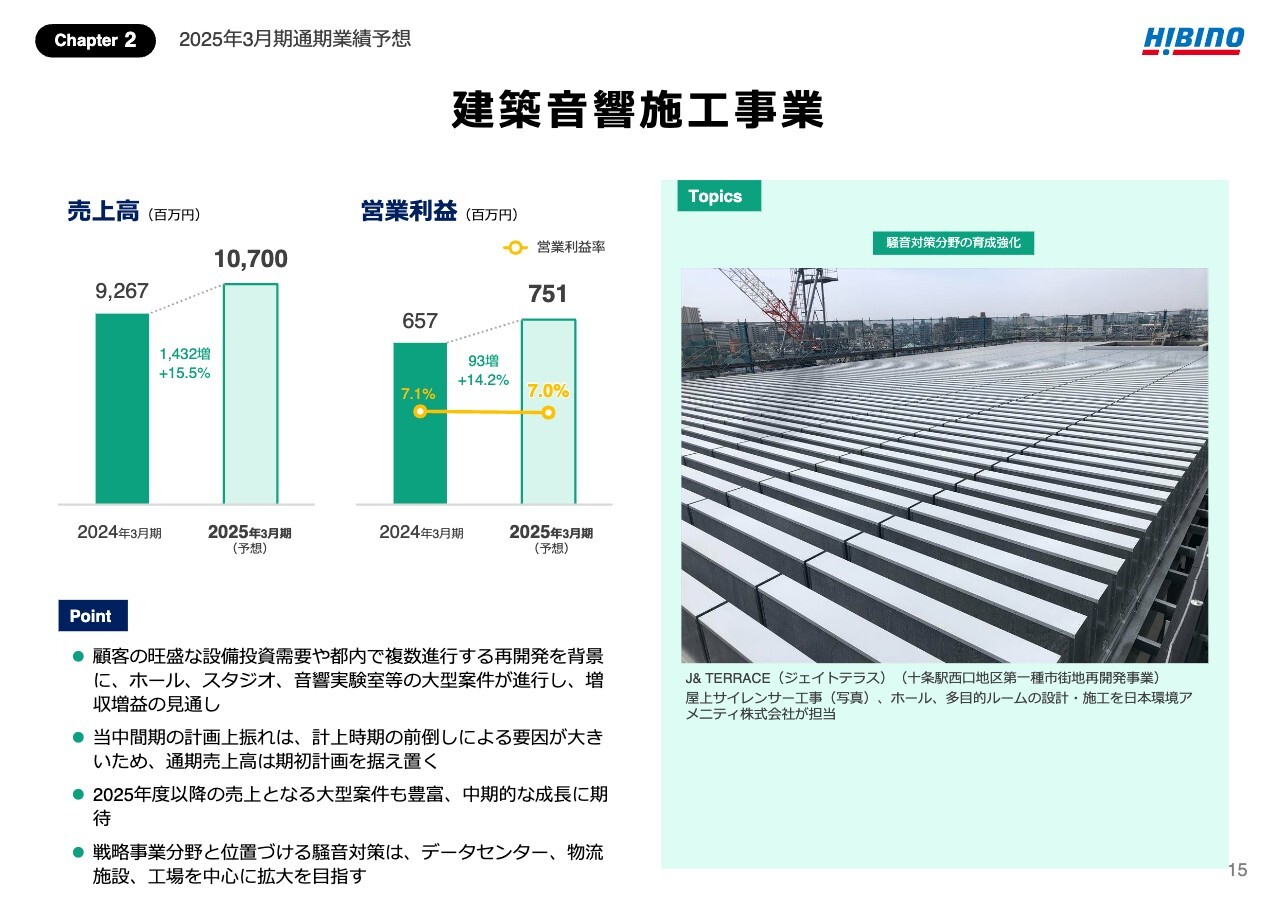

建築音響施工事業

次に、建築音響施工事業です。売上高は、前期比14億3,200万円増加の107億円、営業利益は、9,300万円増加の7億5,100万円を計画しています。顧客の旺盛な設備投資需要や都内で複数進行する再開発を背景に、ホール、スタジオ、音響実験室等の大型案件が進行し、増収増益の見通しであります。

なお、当中間期の計画上振れは、計上時期の前倒しによる要因が大きいため、通期売上高は期初計画を据え置いています。2025年度以降の売上となる大型案件も豊富で、中期的な成長が期待できます。

戦略事業分野と位置づける騒音対策については、近年、大規模なデータセンター、物流施設の建設が相次いでおり、これらの施設における需要が今後伸びていくと予想しています。

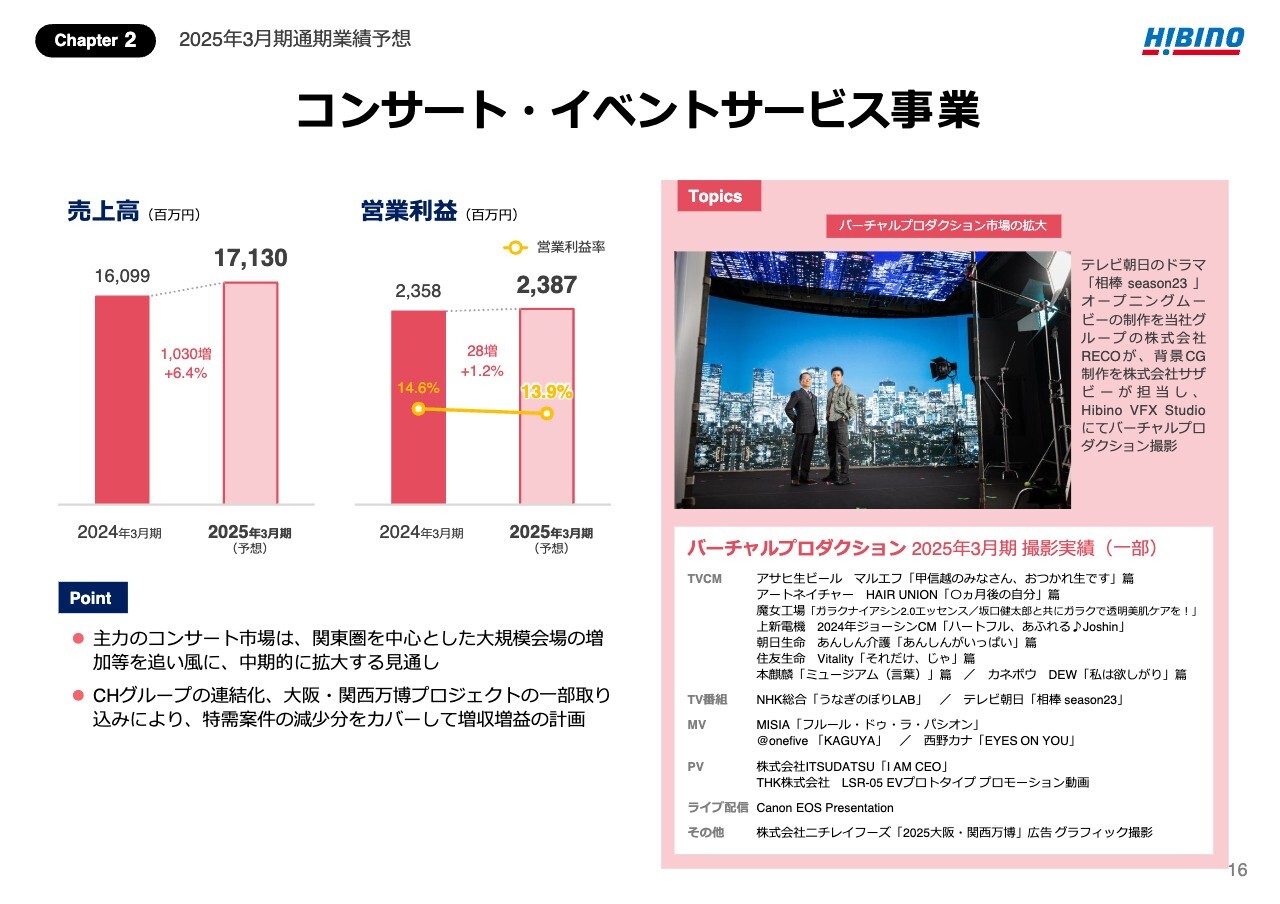

コンサート・イベントサービス事業

最後に、コンサート・イベントサービス事業です。売上高は、前期比10億3,000万円増加の171億3,000万円、営業利益は、2,800万円増加の23億8,700万円を計画しています。

コンサートプロモーターズ協会が公表した2023年の市場概況によりますと、コンサート動員数は初めて5,000万人を超え、市場規模も5,000億円を超えて過去最高を記録しています。

これは、関東圏におけるアリーナ5会場の営業開始により、アリーナ会場の公演数・動員数が大きく伸長したことが主な要因とされています。今後も全国各地において大規模会場の新設が計画されていることから、コンサート市場は、中期的に拡大していく見通しです。

CHグループの連結化及び大阪・関西万博プロジェクトの一部取り込みを見込み、前期の特需案件の減少分をカバーして、増収増益の計画としています。

日比野氏からのご挨拶

日比野晃久氏:代表取締役社長の日比野です。ヒビノ株式会社は、2024年11月13日に設立60周年を迎えることができました。これまで当社グループを支え、育ててくださったみなさまに心から感謝申し上げます。

パーパス「音と映像で、世界に感動をクリエイトする」のもと、次の10年、さらにその先の未来に向かって歩みを進めていきますので、今後とも温かいご支援をお願い申し上げます。

それでは、「今後の取り組み」についてご説明します。

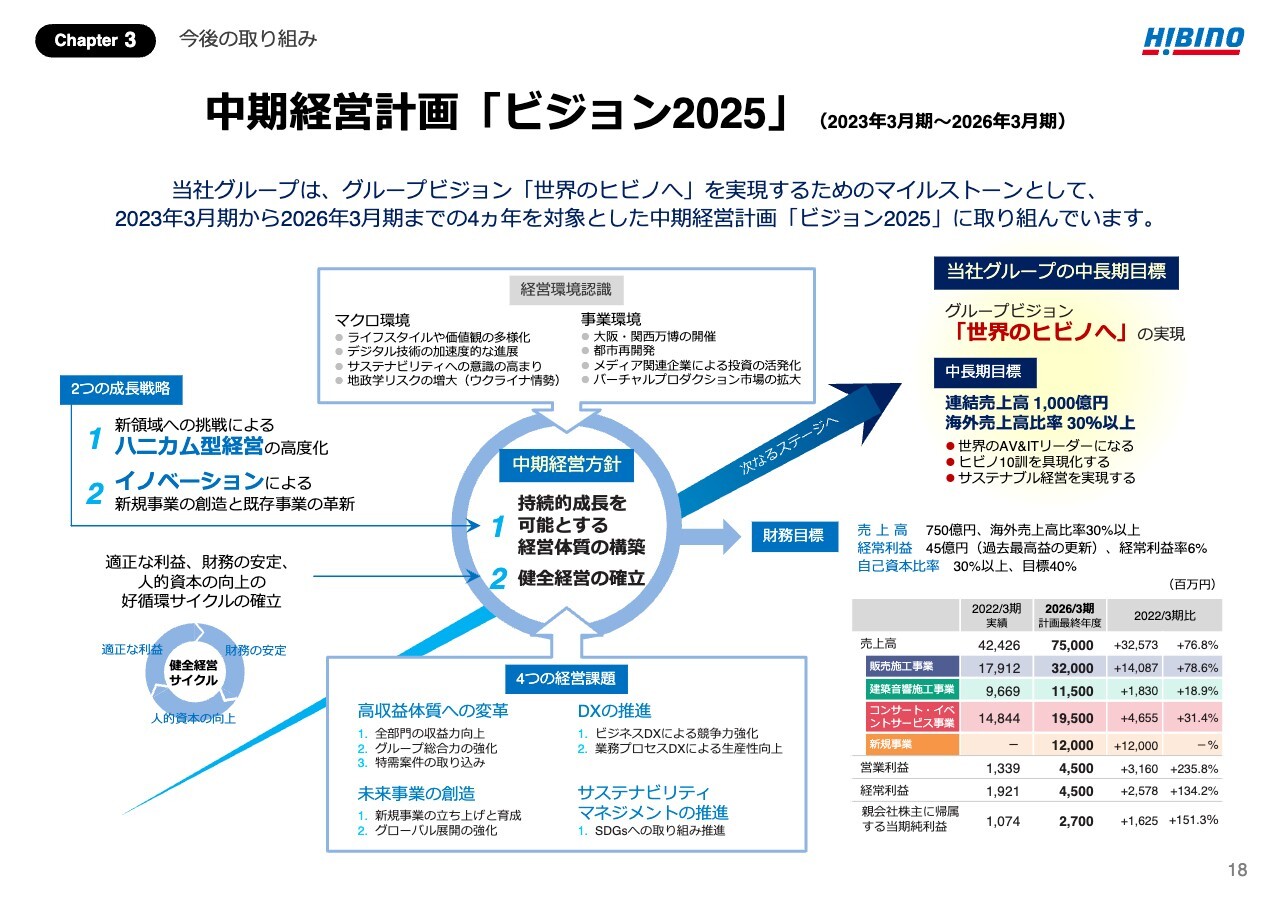

中期経営計画「ビジョン2025」

当社グループは、グループビジョン「世界のヒビノへ」の実現に向け、4ヶ年の中期経営計画「ビジョン2025」を推進しています。最終年度の連結売上高を、前中計実績の約1.8倍となる750億円に拡大させる計画です。

当期は、折り返しとなる3年目であります。「ハニカム型経営」と「イノベーション」を成長戦略の柱とし、M&Aも活用して新たな領域を開拓するとともに、健全経営の確立、すなわち適正な利益、財務の安定、人的資本の向上の好循環サイクルの構築に取り組んでいます。

本日は、当期の取り組みの中から、「販売施工事業の拡大」、そして「新領域への取り組み」の2つのテーマについてご説明します。

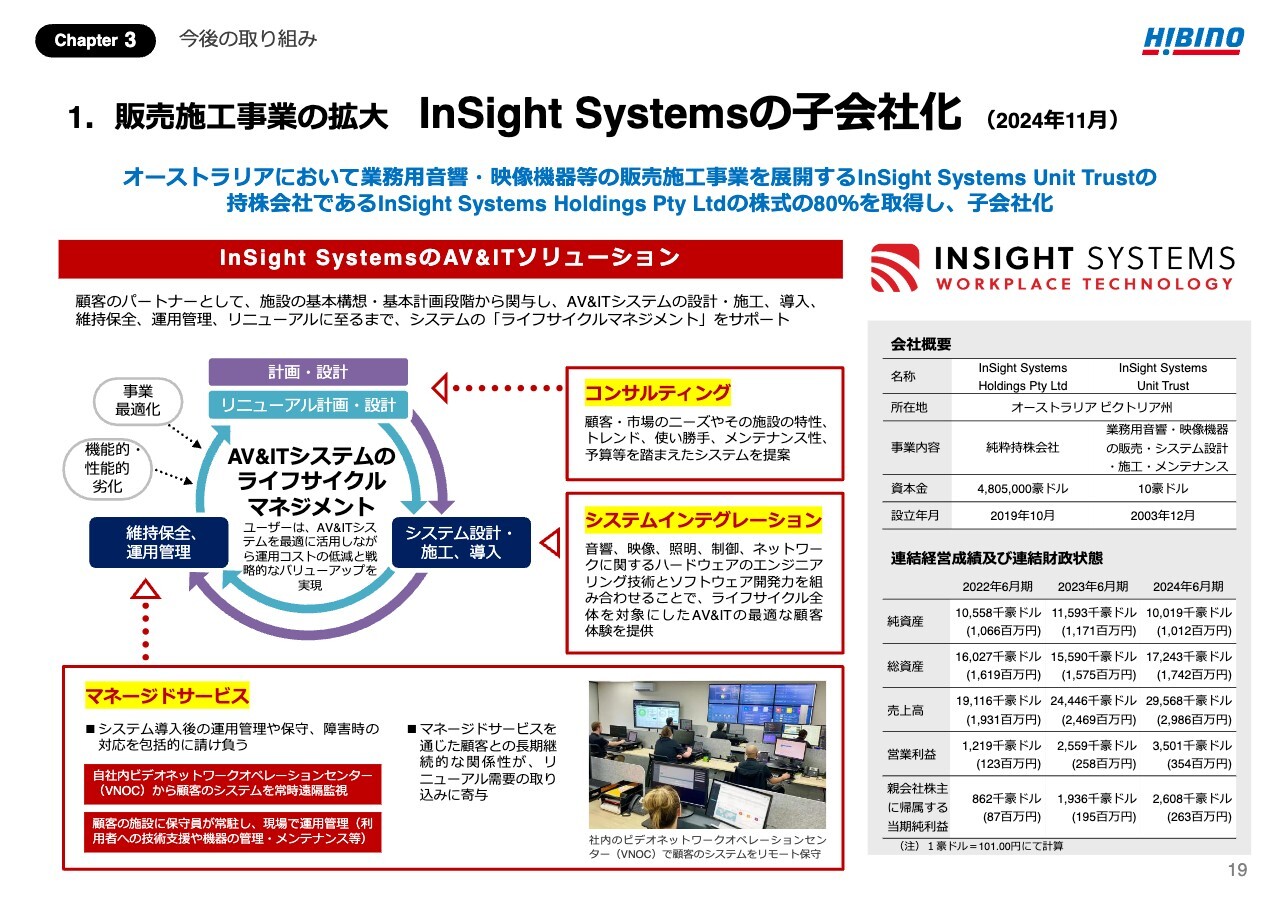

1.販売施工事業の拡大 InSight Systemsの子会社化

1つ目のテーマは、「販売施工事業の拡大」です。2024年11月、オーストラリアで業務用音響・映像機器等の販売施工事業を展開するInSight Systemsを子会社化しました。InSight Systemsの直近期の売上高は約29.8億円、営業利益は約3.5億円です。

InSight Systemsの特長は、施設に導入されるAV&ITシステムを納めるだけでなく、計画・設計から、施工、維持管理、リニューアルまでのライフサイクル全体のマネジメントサービスを提供していることです。

システム導入後もお客さまと長期継続的に関わっていくことで、機器の増設・更新需要の取り込みにつなげています。

マネージドサービスでは、社内にあるビデオネットワークオペレーションセンターから顧客のシステムを常時遠隔で監視・保守しており、また、顧客の施設に保守員を常駐させるなどしてサポートを行っています。

1.販売施工事業の拡大 InSight Systemsの強み

InSight Systemsは、オーストラリアの業界内で確固たるポジションを確立しています。私たちが考えるInSight Systemsの強みは、4つございます。

1つ目は、「安定した収益基盤」です。システム販売によるフロー収益のほか、マネージドサービスによるストック収益が売上の20パーセントから30パーセントを構成しています。

2つ目は、「強固な顧客基盤」です。成長市場である教育分野をはじめとする有望顧客との長期継続的な関係を築いています。

3つ目は、「AV&ITのライフサイクルマネジメントサービス」です。ハードウェアのエンジニアリング技術とソフトウェア開発力を組み合わせて、顧客・市場に最適なシステムと付加価値の高いマネージドサービスを提供しています。

4つ目は、「業務用音響・映像分野に精通したチーム」です。コンサルタント、システムインテグレーター、マネージドサービスプロバイダーを統合したシームレスな組織を形成しており、90名のエキスパートが在籍しています。

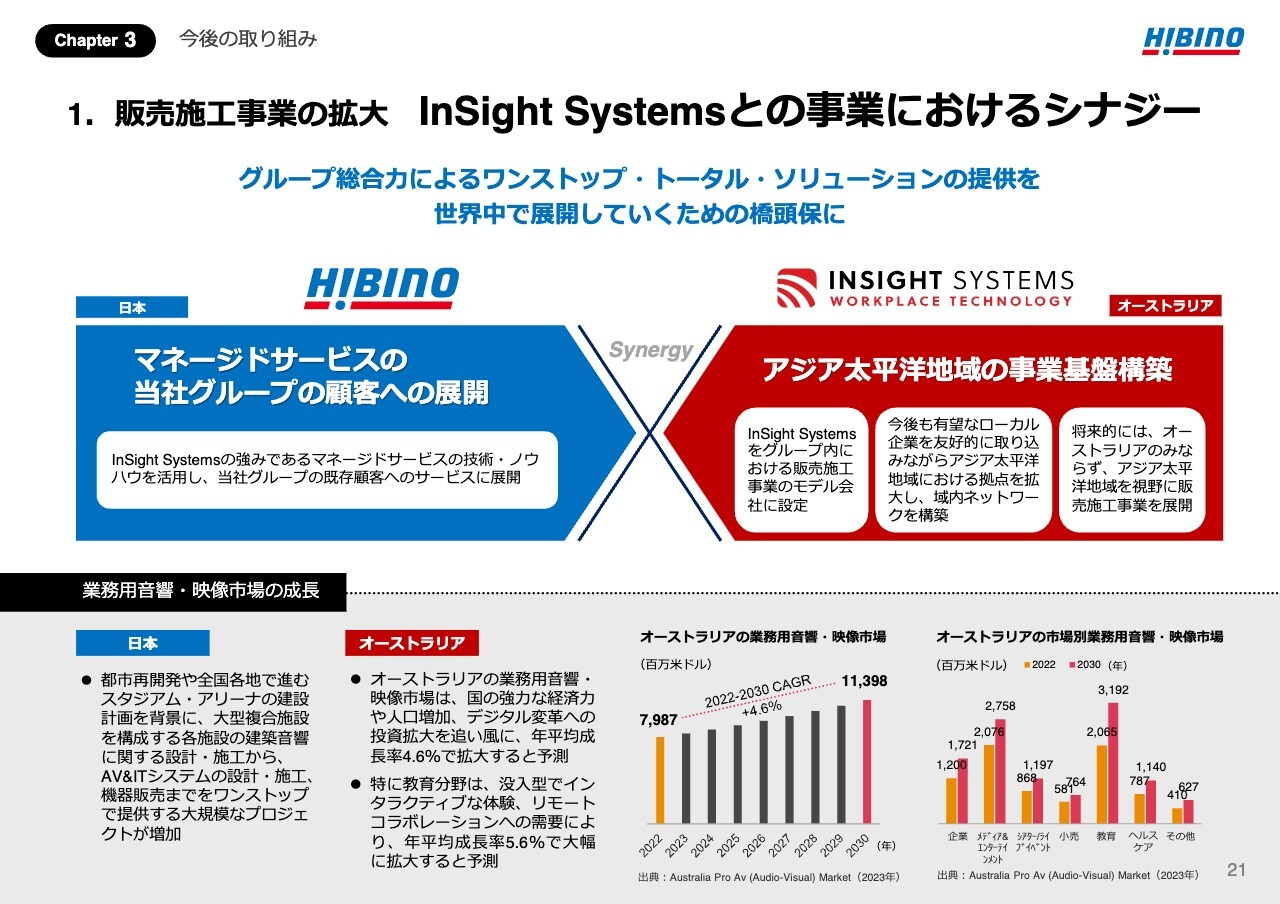

1.販売施工事業の拡大 InSight Systemsとの事業におけるシナジー

業務用音響・映像機器の販売施工事業を取り巻く外部環境として、市場は成長していると捉えています。

日本市場は、都市再開発やスタジアム・アリーナ計画などで、建築音響から、システムの設計・施工、販売までをワンストップで提供する大規模なプロジェクトが増加しています。

一方、オーストラリア市場は、成長ポテンシャルが高く、年平均4.6パーセントで拡大し、特に教育分野は、年平均5.6パーセントで大幅に拡大すると予測されています。

今後、当社グループの販売施工事業が目指すのは、グループ総合力によるワンストップ・トータル・ソリューションを世界中に提供していくことです。

そこで、InSight Systems社が当社グループに加わることによるシナジーは、大きく2つございます。

まず、日本においては、InSight Systemsの強みであるマネージドサービスの技術・ノウハウを獲得して、当社グループの顧客へのサービスに展開していきたいと考えています。

そして、オーストラリアにおいては、InSight Systemsを販売施工事業のモデル会社として位置づけ、今後も有望なローカル企業をM&Aによって取り込みながらアジア太平洋地域における拠点を拡大し、域内ネットワークを構築していきます。

将来的には、オーストラリアのみならず、アジア太平洋地域を視野に販売施工事業を展開していくことを企図しています。

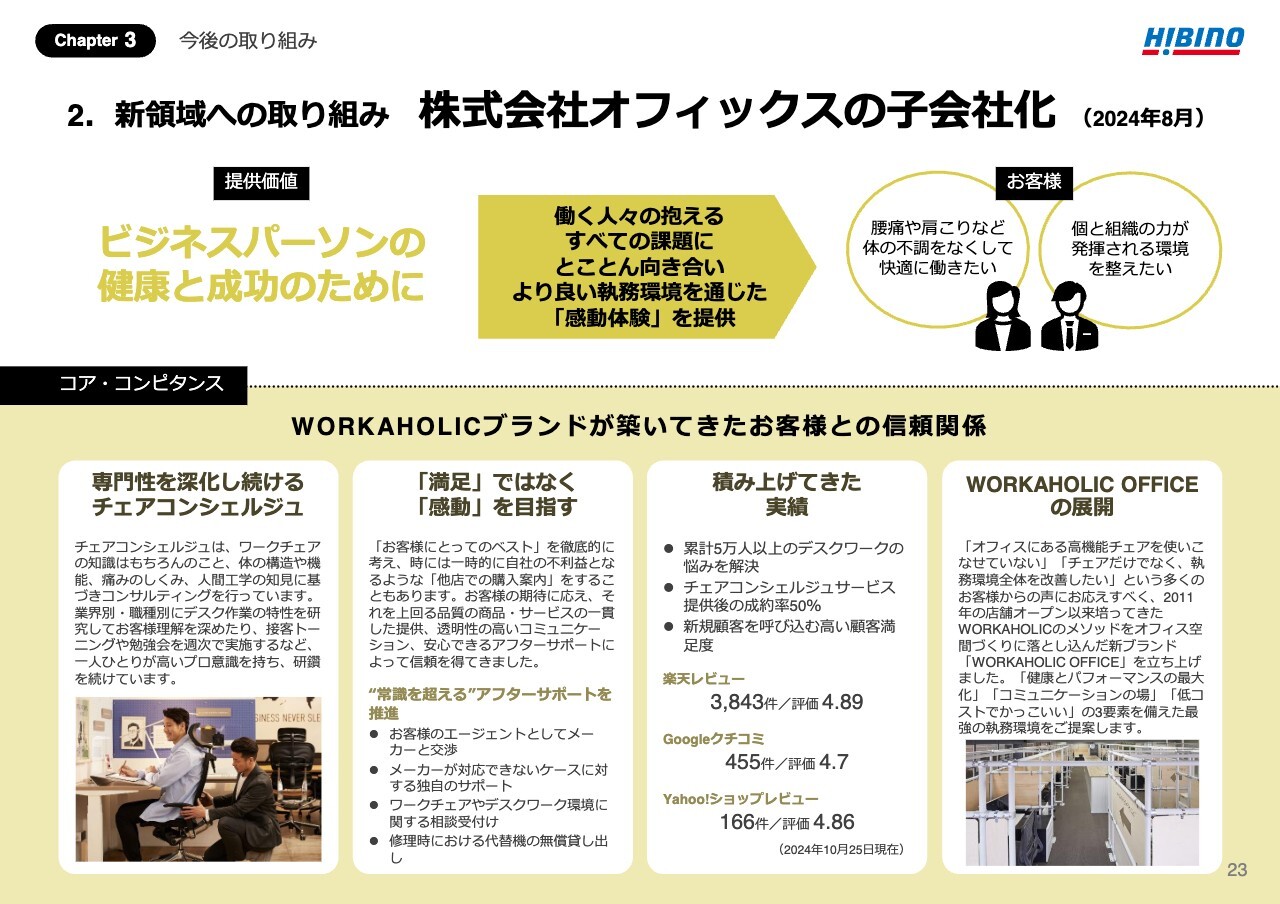

2.新領域への取り組み 株式会社オフィックスの子会社化

2つ目のテーマは「新領域への取り組み」です。

2024年8月、高機能ワークチェアを中心とするオフィス家具の販売と、オフィス空間の設計・施工を行う株式会社オフィックスを子会社化しました。

2つ目のテーマは「新領域への取り組み」です。

2024年8月、高機能ワークチェアを中心とするオフィス家具の販売と、オフィス空間の設計・施工を行う株式会社オフィックスを子会社化しました。

これまでの音と映像とはまったく異なる「新領域」への挑戦となります。

オフィックスの2022年度の売上高は15.8億円、営業利益は4,200万円です。

オフィックスは、国内屈指の品ぞろえを誇る高機能ワークチェアの専門店「WORKAHOLIC(ワーカホリック)」を運営しています。

店名のWORKAHOLICは、「“仕事中毒”になるくらい、仕事が楽しくなる執務環境をつくる」というブランドの姿勢を表現しています。

店舗では、チェアコンシェルジュという専門スタッフが、お客さまの体格やワークスタイルに合った最適なチェアをご提案する2時間のコンサルティングサービスを提供しています。

2.新領域への取り組み 株式会社オフィックスの子会社化

店舗に来店されるお客さまの約8割が腰痛や肩こりなど体に不調を抱えています。オフィックスは、そんなビジネスパーソンの健康と成功のために、お客さまの課題にとことん向き合っています。

オフィックスの中核となる強みは、お客さまとの信頼関係です。チェアコンシェルジュたちは、ワークチェアに対する情熱にあふれていて、高いプロ意識を持っています。ワークチェアの知識だけでなく、体の構造や痛みのしくみ、人間工学の知見を専門家から学んでいます。

また、業界別、職種別にどのようなデスク作業が発生するのかを研究するなど、お客さま理解を深めています。このような勉強会や接客トレーニングを週次で実施し、研鑽を続けています。

また、チェアコンシェルジュたちは「満足してもらうだけでは不十分。感動を生み出してこそ私たちの仕事である」という価値観を持っており、これは、当社の価値観と完全に一致しています。お客さまを「徹底的に」支援し、「ベスト」を提供することを信条としています。

その結果、累計5万人以上、成約率50パーセント、高い顧客満足度という実績につながっており、これらの実績が、新規顧客を呼び込んでいます。

そして、これまで培ってきたWORKAHOLICのメソッドをもとに「WORKAHOLIC OFFICE」というブランドを立ち上げました。今後は、オフィス空間づくりにも注力していく考えです。

私の説明は、以上となります。

新着ログ

「サービス業」のログ