提供:株式会社ウィルグループ 2025年3月期第1四半期決算説明

【QAあり】ウィルグループ、1Qは子会社株式売却益で大幅減益も、建設技術者派遣が好調で増収 2Q計画を上方修正

はじめに

角裕一氏:ウィルグループの2025年3月期第1四半期説明会にご参加いただきまして誠にありがとうございます。本日はスライドの3点についてご説明します。1つ目は、2025年3月期第1四半期の実績です。

業績ハイライト(連結)

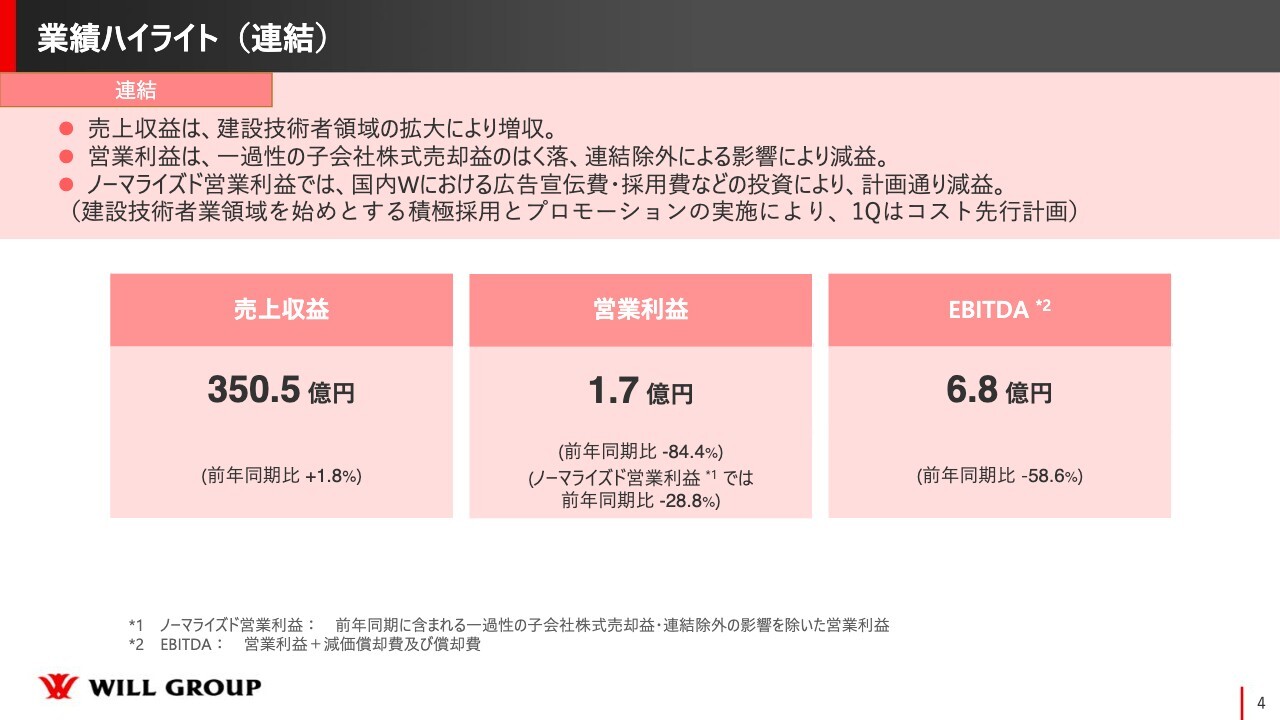

まずは連結の業績ハイライトです。売上収益が350億5,000万円、前年同期比1.8パーセント増、営業利益は1億7,000万円、前年同期比84.4パーセント減、EBITDAは6億8,000万円、前年同期比58.6パーセント減、建設技術者領域が順調に拡大し、グループ全体では約1年ぶりに前年同期比増収となりました。

営業利益については前年同期比で大きく下回りましたが、こちらは一過性の子会社株式売却益のはく落と、連結除外による影響が要因です。

そして、一過性要因を除いたノーマライズド営業利益では28.8パーセントの減益となりましたが、これは国内Working事業の戦略投資領域における広告宣伝費・採用費などの将来の事業成長を意図した先行投資によるものです。

業績ハイライト(セグメント業績)

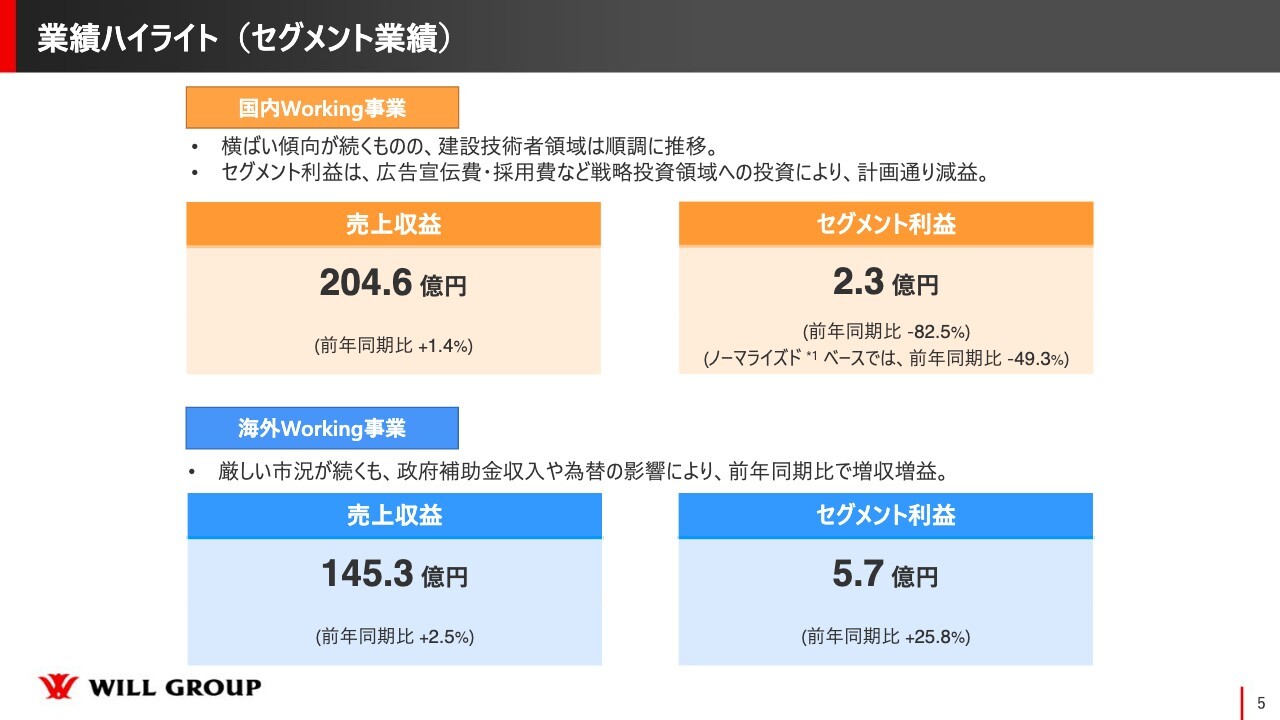

続いて、セグメント別の業績です。国内Working事業について、売上収益は横ばいとなりましたが、建設技術者領域は順調に推移しています。

セグメント利益は2億3,000万円、子会社株式売却益のはく落と連結除外により前年同期比82.5パーセント減、ノーマライズドベースでは広告宣伝費・採用費などの先行投資を実施したことにより49.3パーセント減となりました。

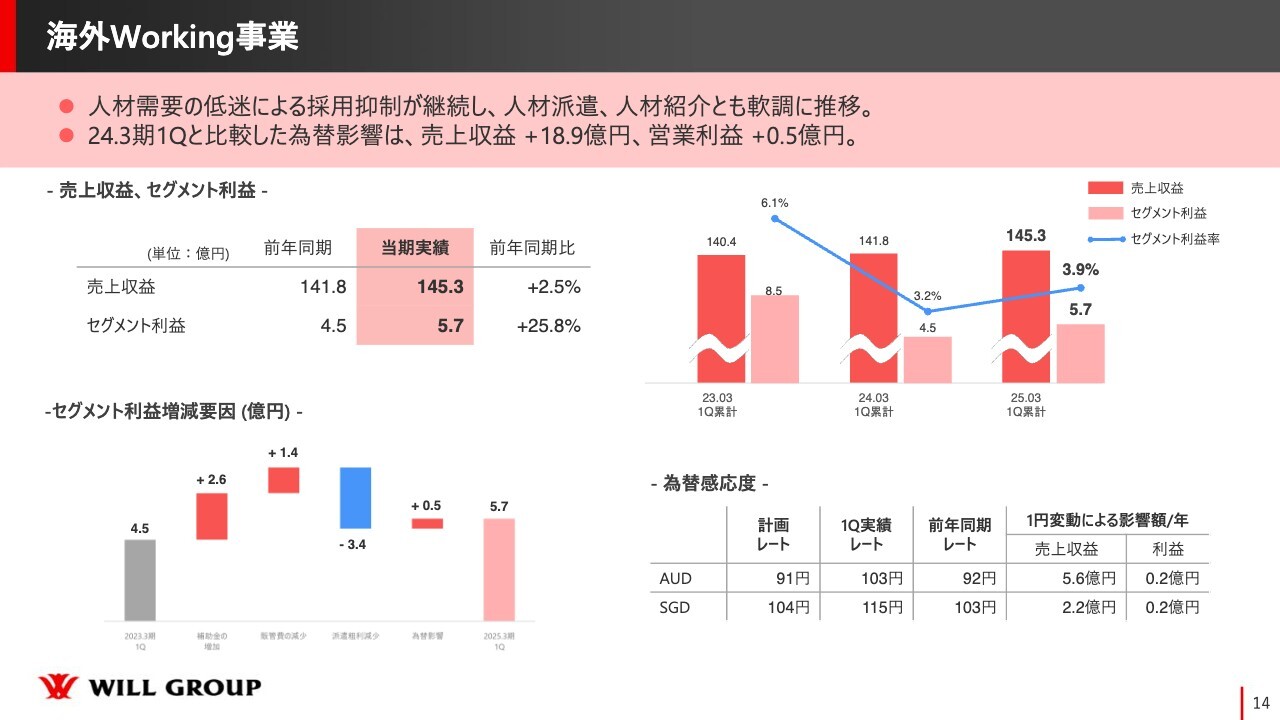

海外Working事業については、売上収益は145億3,000万円、前年同期比2.5パーセント増、セグメント利益は5億7,000万円、前年同期比25.8パーセント増となりました。

売上収益は為替の影響で前年同期比増収となりました。セグメント利益は、シンガポールにおいて政府補助金を約2億円計上したことにより計画を上回る結果となりました。

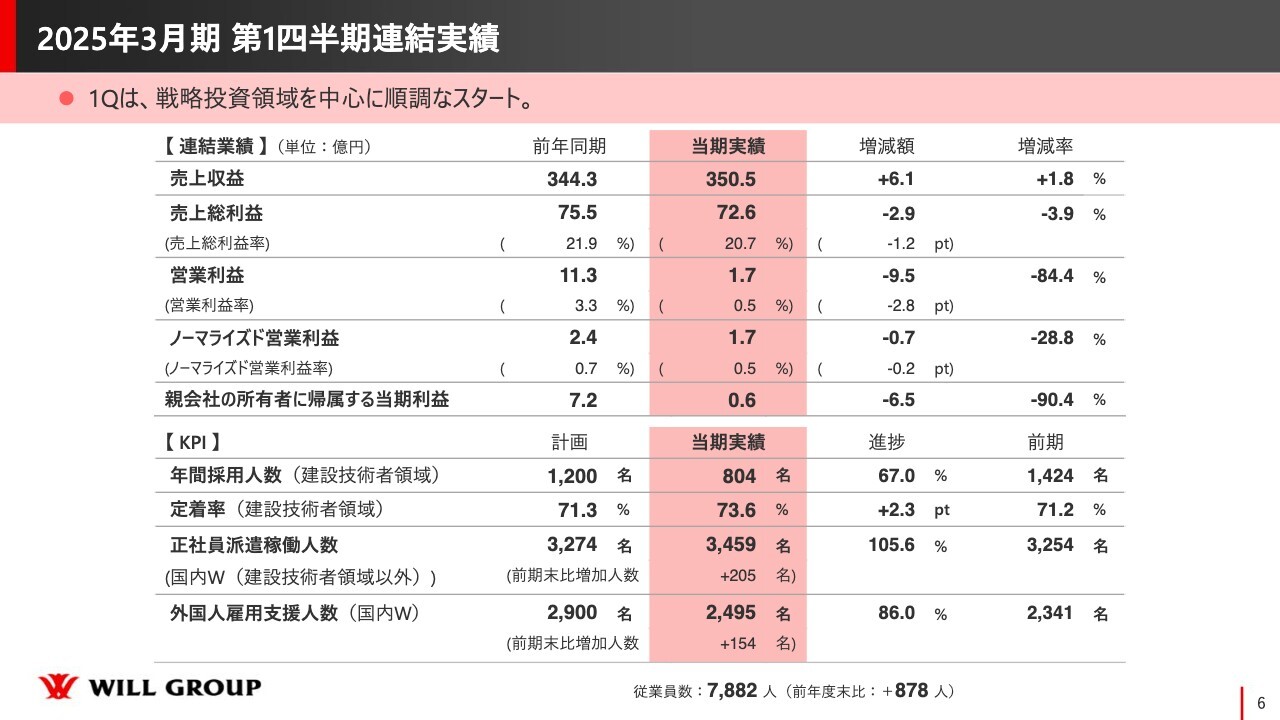

2025年3月期第1四半期連結実績

第1四半期の連結業績実績です。売上総利益率は高粗利のビジネスモデルを有していた子会社の連結除外により前年同期比1.2パーセント減となりましたが、実業ベースではほぼ前年同期と同水準で推移しています。

みなさまから賃上げ傾向による売上総利益への影響についてご質問をいただくこともありますが、当社としては、請求単価にしっかりと反映させることができています。

そして、建設技術者領域の年間採用人数と定着率、建設技術者領域以外の正社員派遣稼働人数、特定技能や技能実習を中心にした外国人雇用支援人数、これらの主要KPIはいずれも順調に推移しており、第1四半期は戦略投資領域を中心に順調にスタートを切ることができたと振り返っています。

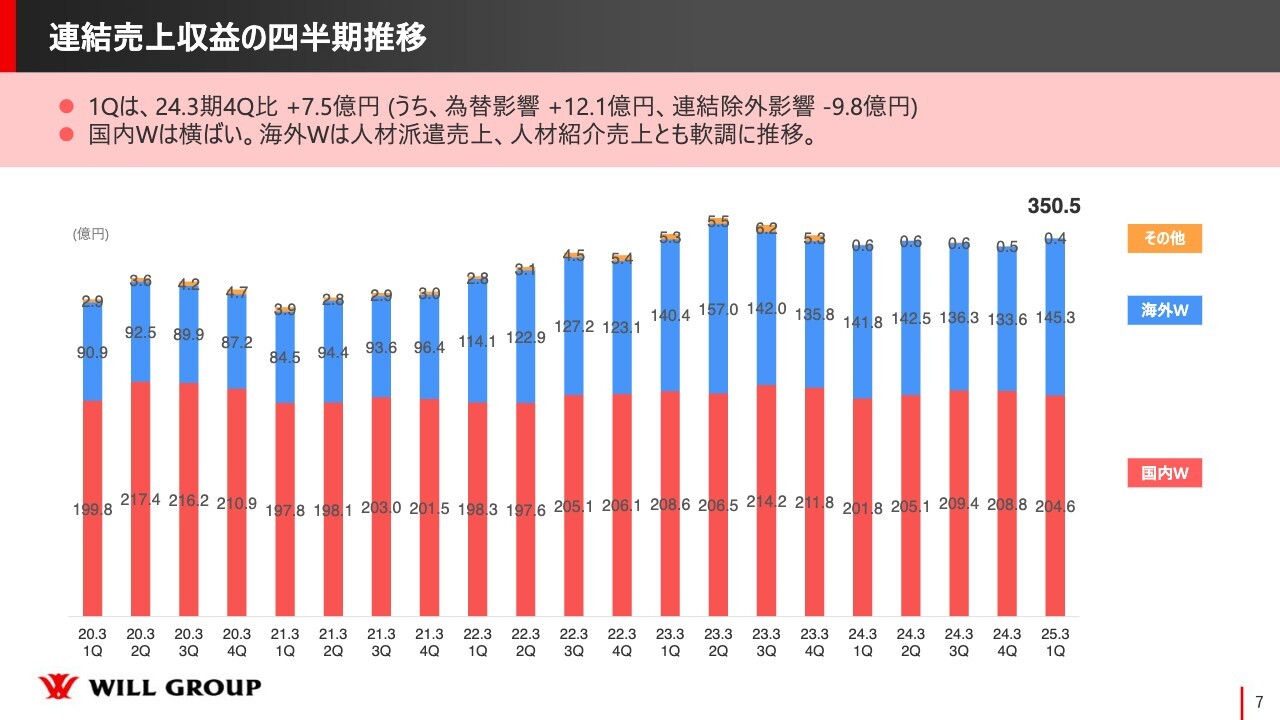

連結売上収益の四半期推移

連結売上収益の四半期推移です。第1四半期に関しては、2024年3月期第4四半期比7億5,000万円の増加となりました。この大半は海外の為替の影響によるものです。国内Working事業は横ばい、海外Working事業に関しては人材派遣売上、人材紹介売上ともに軟調に推移しています。

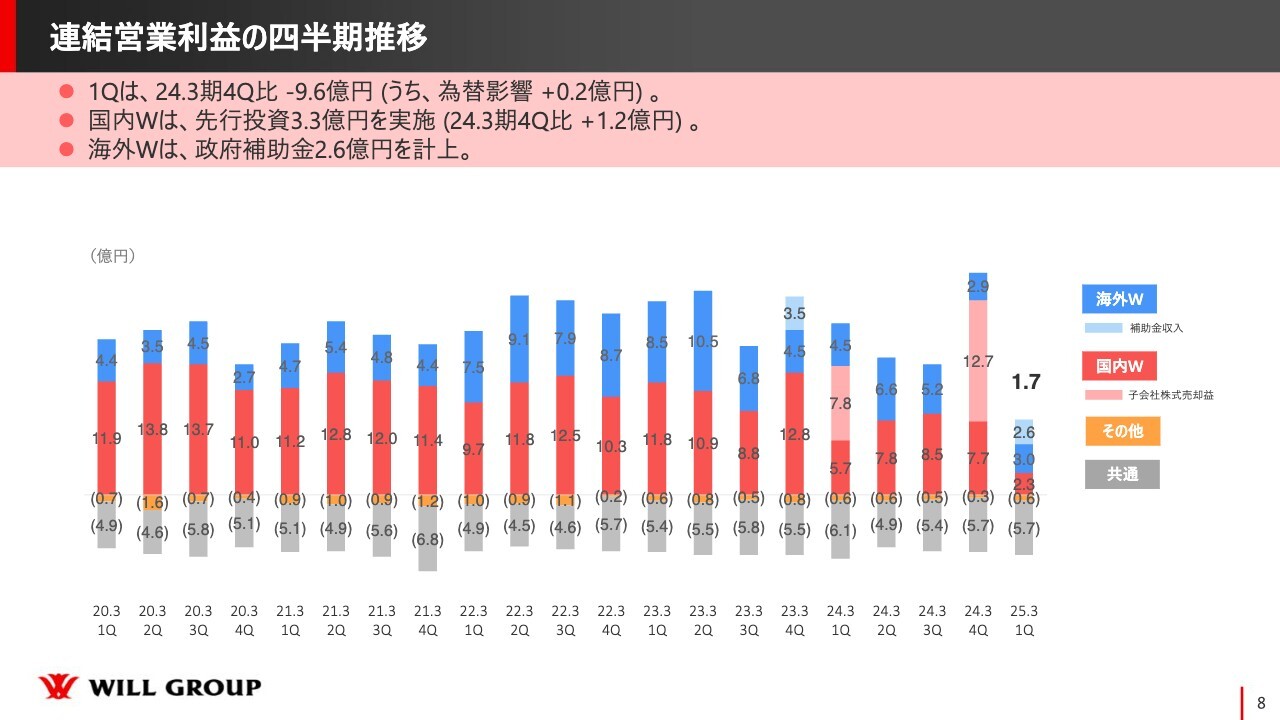

連結営業利益の四半期推移

連結営業利益の四半期推移です。第1四半期に関しては、2024年3月期第4四半期比でマイナス9億6,000万円となりました。これは主に2024年3月期第4四半期に子会社売却益12億7,000万円を計上したことによるものです。

国内Working事業では2024年3月期第4四半期比で約5億円の減益となりましたが、これは子会社連結除外により1億7,000万円がはく落したこと、建設技術者領域において採用した新卒社員の研修など3億円程度の待機費用が先行したこと、さらに1億6,000万円ほどの費用を投下しプロモーションを実施したことによるものです。

売上収益の前年同期増減内訳

売上収益の前年同期比増減内訳です。建設技術者領域が順調に拡大したことで、増収に大きく貢献しました。コールセンターアウトソーシング領域は非常に厳しい状況が続いていますが、他の事業に関しては堅調に推移しています。

海外に関しては、人材需要が低迷し人材紹介、人材派遣ともに依然厳しい状況が続いていますが、為替の影響により前年同期比で約6億円の増収となりました。

営業利益の前年同期増減内訳

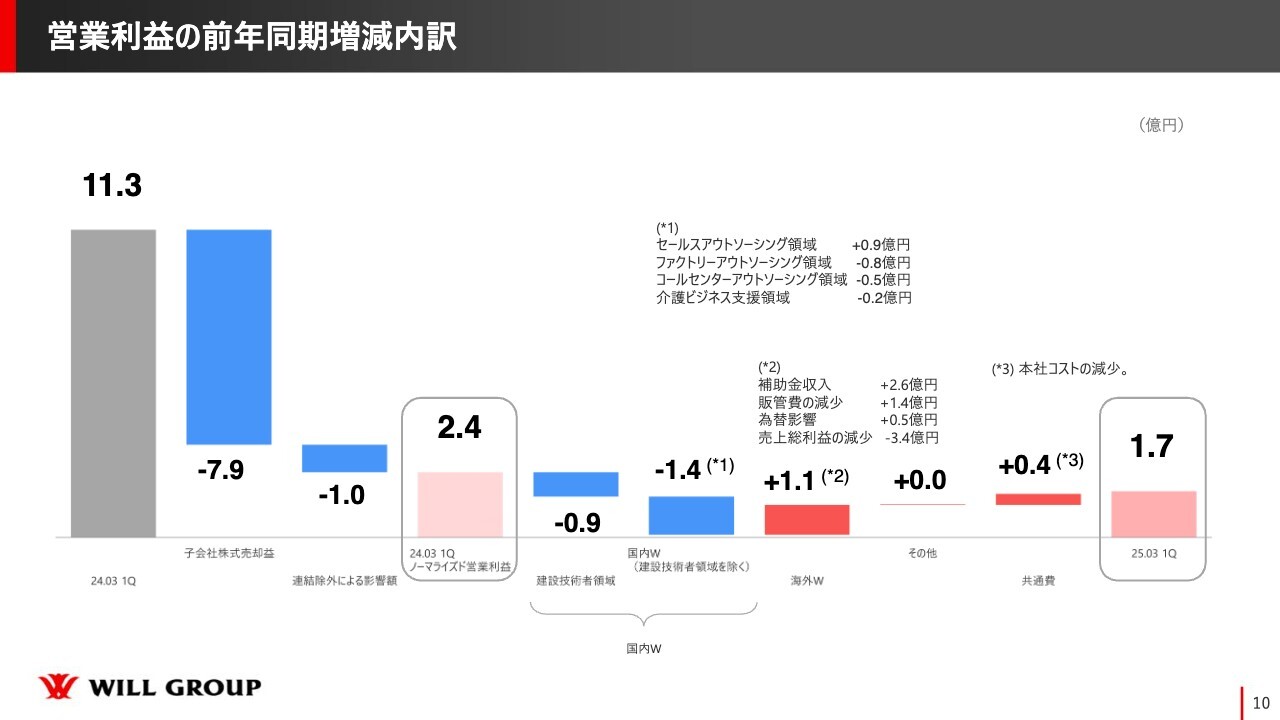

営業利益の前年同期比の増減内訳です。2024年3月期第1四半期は11億3,000万円の営業利益となっています。子会社株式売却益でマイナス7億9,000万円、そして連結除外による影響額がマイナス1億円、合わせて約9億円の減益となりますので、ノーマライズド営業利益に関しては2億4,000万円となります。

このノーマライズド営業利益比で約7,000万円の減益となっていますが、その主要因は、建設技術者領域で約1億円、国内Working事業で1億4,000万円の減益です。

建設技術者領域で昨年以上に減益している要因としては、4月入社の新卒の採用人数を大幅に増員できたことによる研修など待機費用の増加によるものです。国内Working事業に関しても、外国人雇用支援における営業人員の増加等があり、当社の中期経営計画における主要戦略を展開するための投資が主な要因となっています。

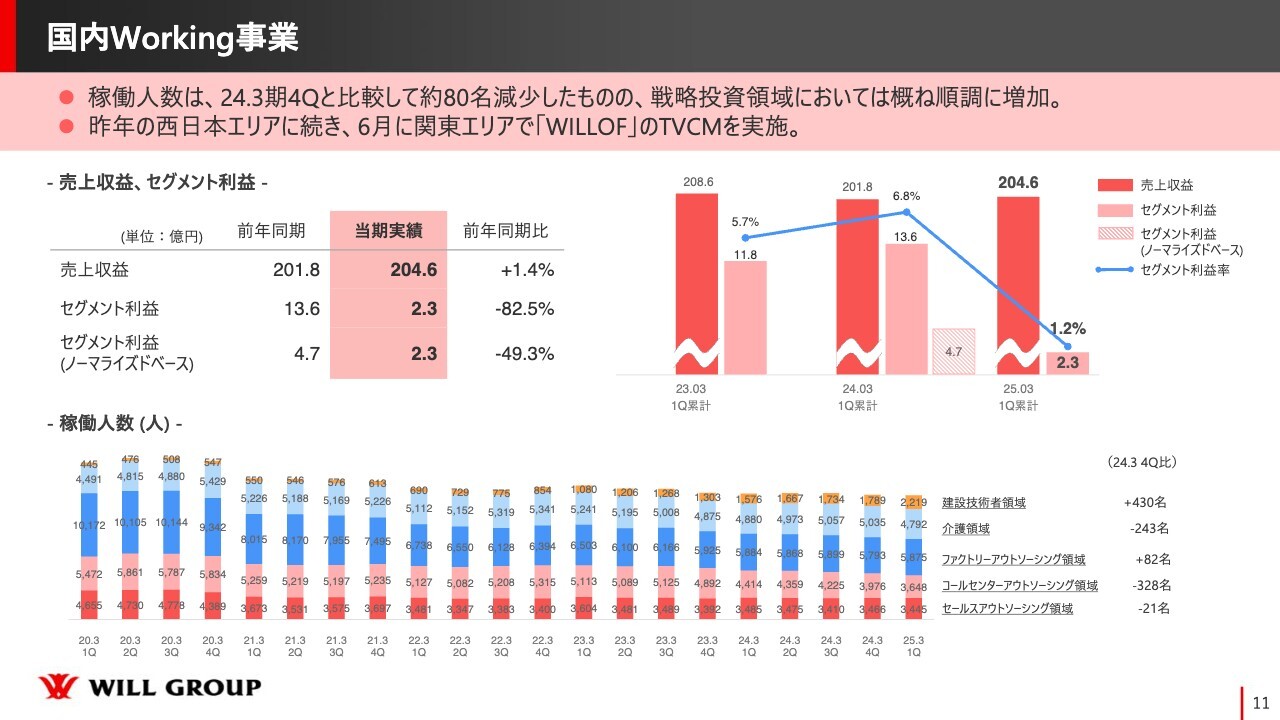

国内Working事業

国内Working事業全体のハイライトです。スライド上段は今お伝えした内容であるため、下段の稼働人数の部分にフォーカスしたいと思います。

全体では減少傾向が依然続いていますが、この3年間の中期経営計画においては、主に正社員領域を拡大することを戦略としています。特に、最も注力をしている建設技術者領域は順調に伸ばすことができています。トータルの稼働人数では80名ほど減少していますが、戦略投資領域においては、おおむね順調に増加した第1四半期でした。

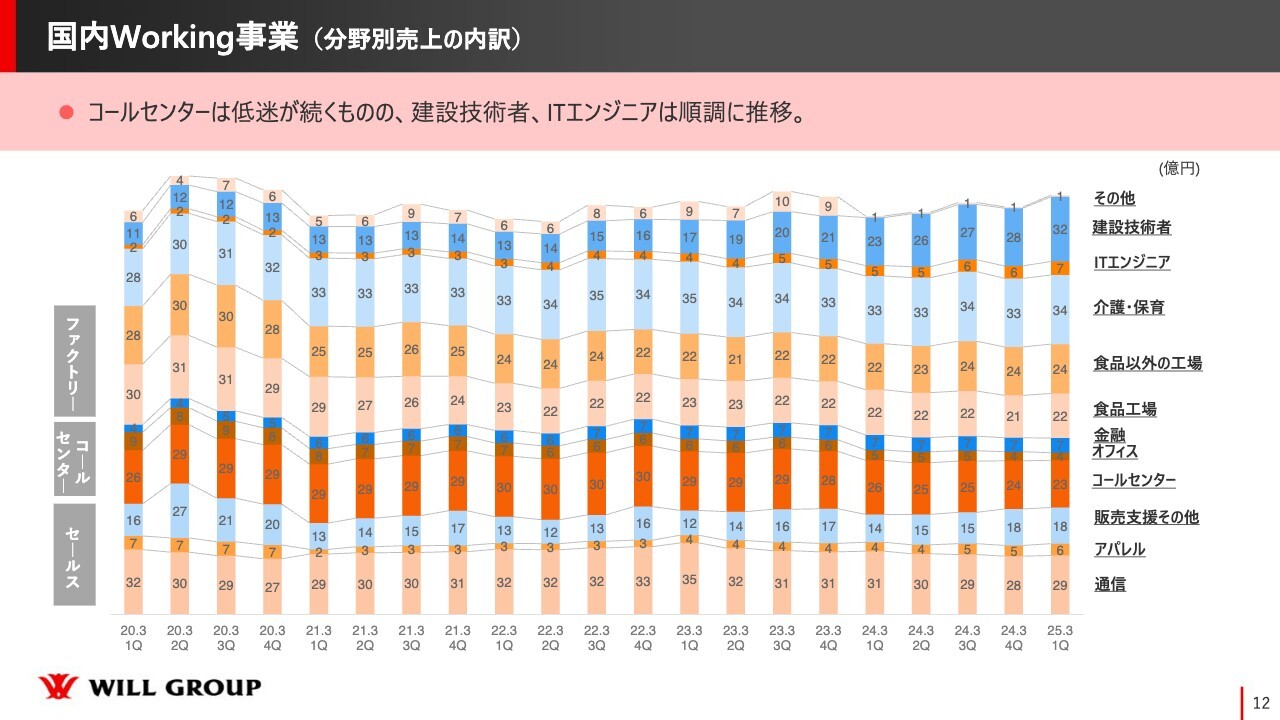

国内Working事業 (分野別売上の内訳)

国内Working事業の分野別売上の内訳です。コールセンターに関しては、依然非常に厳しい市況が続いています。

しかしながら、他の分野については、すべて横ばい、もしくは微増の傾向でしたとなりました。売上を牽引している建設技術者領域を中心に、建設やITといった正社員領域は順調に拡大しています。

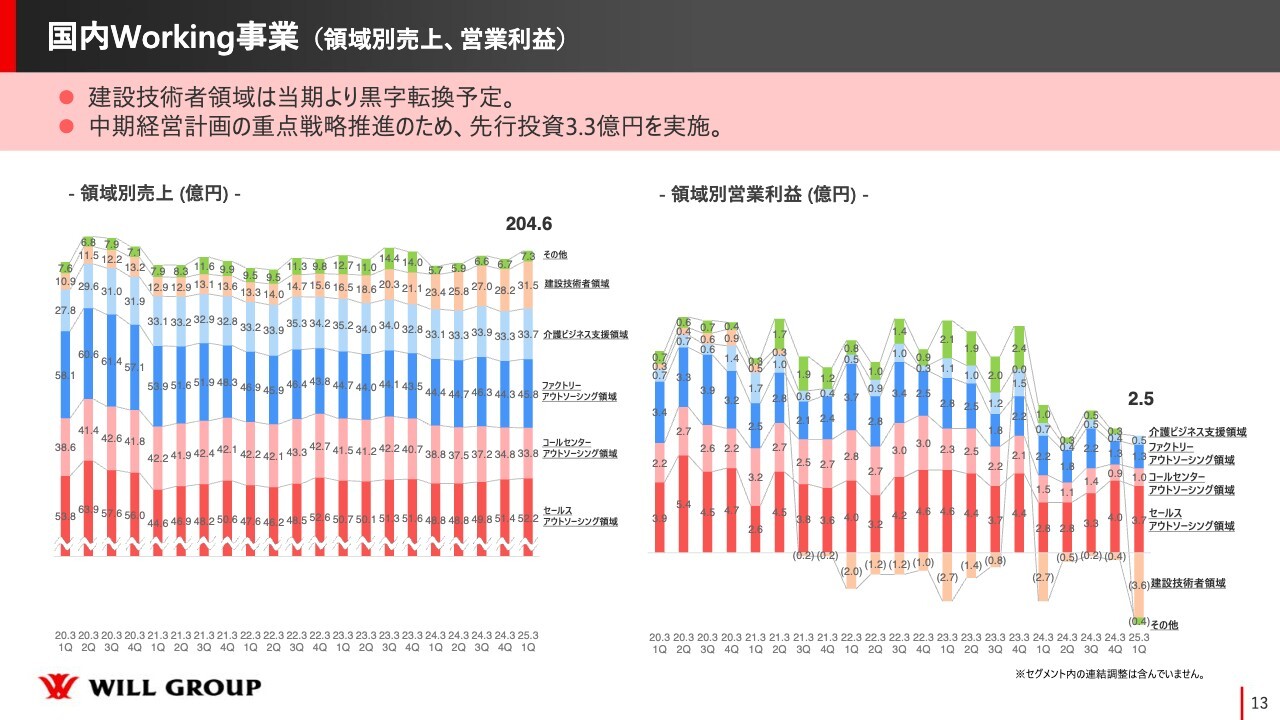

国内Working事業 (領域別売上、営業利益)

国内Working事業の領域別の売上収益、営業利益です。こちらは先ほどよりも分野を大きくまとめた表記となっていますが、グラフのとおり、コールセンターアウトソーシング領域以外に関しては、前年同期比でも前四半期比でも増収となっています。

領域別の営業利益では、建設技術者領域が大きく赤字になっていますが、4月に入社する新卒の採用人数を大幅に増加したことによるもので、6月以降順次稼働を開始しており、下期にかけて収益に貢献する予定です。単月ベースでもすでに6月度から黒字になっているため、今期の黒字化に向けて順調に推移しています。

海外Working事業

海外Working事業です。スライド上段は先ほどご説明した内容ですので、下段にフォーカスします。

セグメント利益増減要因においては、派遣粗利の減少が主要因となっています。特にオーストラリアの人材需要の低迷が長期化していますので、いろいろな対策を打つ予定ですが、まずは販管費のコントロールを中心に行うことで、適正な体制、業績をしっかりと創出できる状況を作っていきたいと考えています。

また、現在は為替が非常に不安定な状況になっています。計画レート、当第1四半期、前年同期の実績レートをスライドに記載しました。現状は当面の為替よりコンサバティブな計画レートとなっています。1円変動した場合の影響額も記載してあるので、ご覧ください。

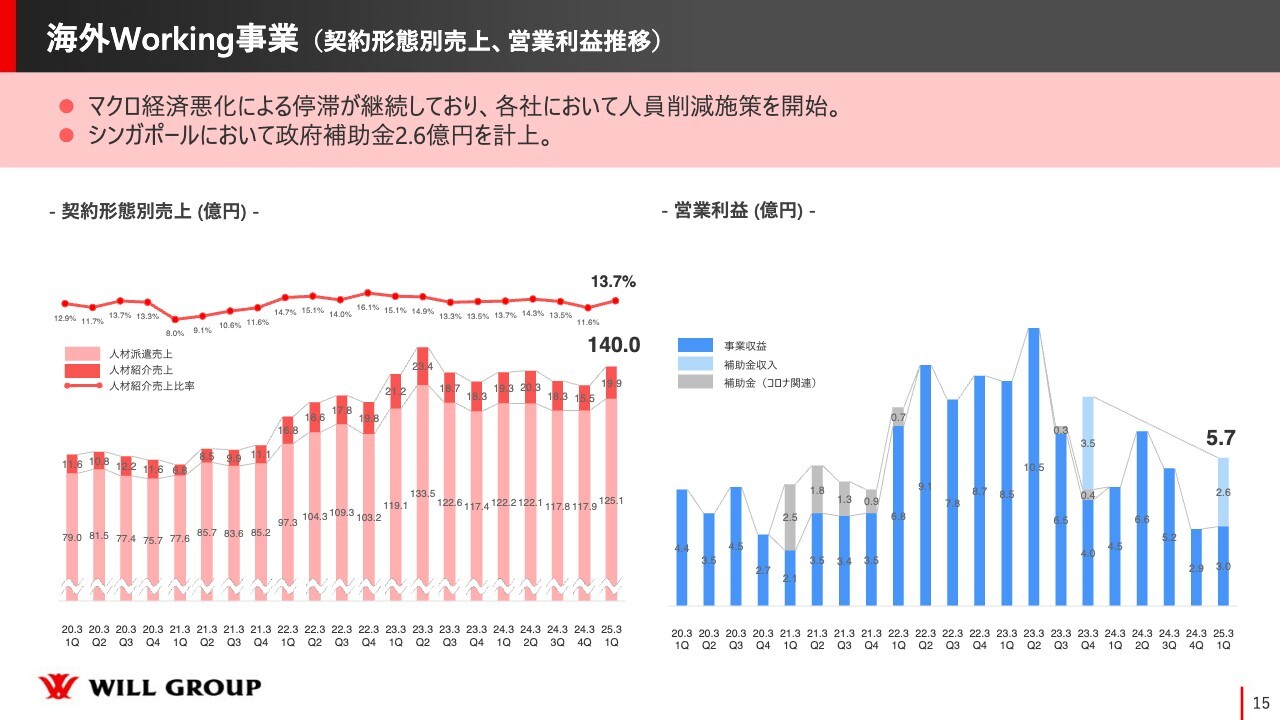

海外Working事業 (契約形態別売上、営業利益推移)

海外Working事業の契約形態別売上収益、営業利益の推移です。売上収益に関しては、為替の影響もあり増収となっていますが、事業面ではオーストラリアを中心に今後も厳しい状況が続くと考えています。

当然、市況がいつどのタイミングで変わるかを正確に予想することは難しいですが、当社のスタンスとしては、あまり楽観せず、販管費の適正なコントロールを重視した人員数の適正化を行っています。

当第1四半期から積極的に動いており、その効果は第2四半期以降に反映されていくと考えています。そして利益に関しては、シンガポールにおいて政府の補助金2億6,000万円を計上しています。

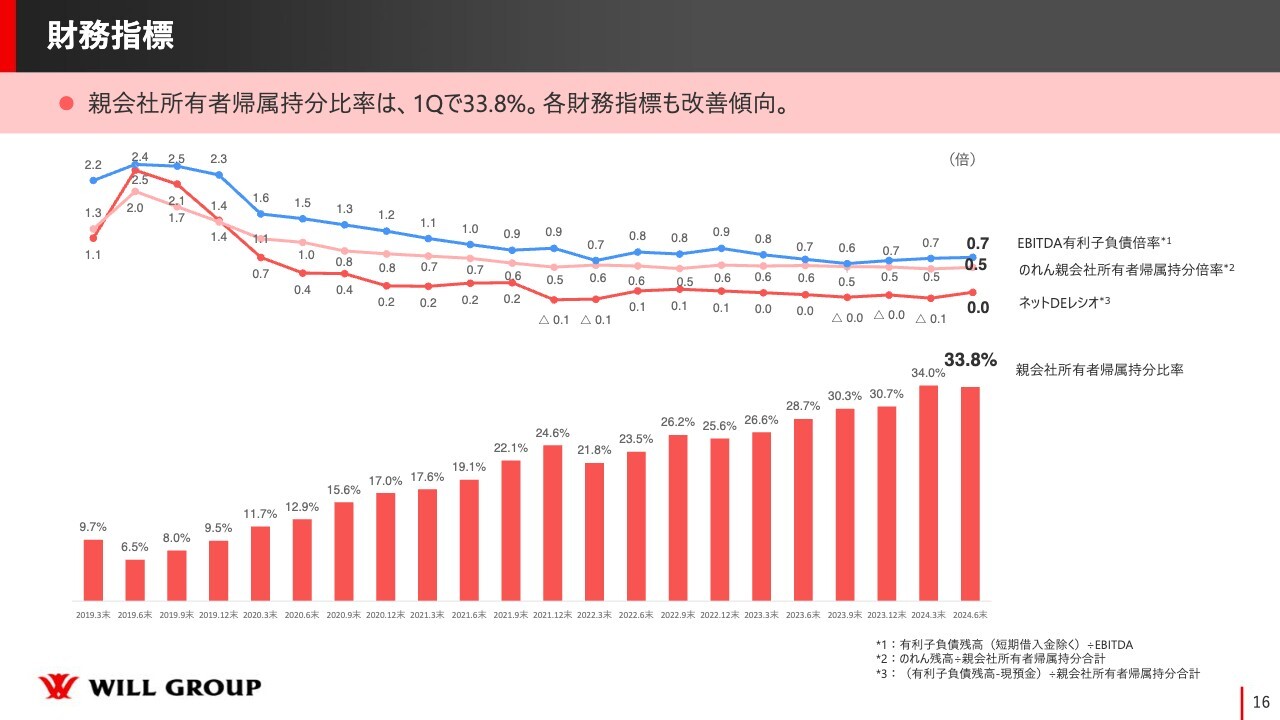

財務指標

財務指標です。親会社所有者帰属持分比率は、第1四半期で33.8パーセントとなりました。それ以外の財務指標に関しても、おおむね改善傾向に入っています。

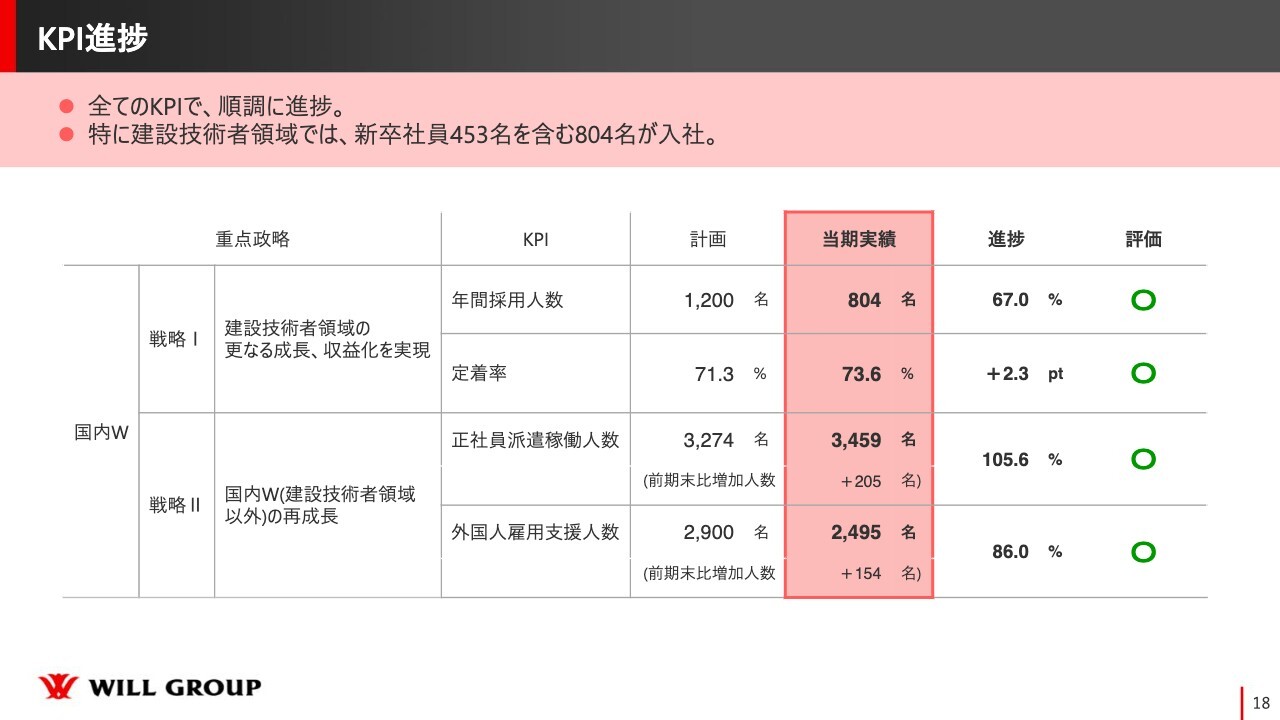

KPI進捗

中期経営計画の進捗です。KPIに関しては先ほどお伝えしたように、国内Working事業を中心とした事業の再成長を実現させるべく2つの戦略を展開しています。

戦略Ⅰは「建設技術者領域の更なる成長、収益化の実現」です。まずは採用人数を拡大し、そして採用した当社の技術者をしっかりと定着させることで、成長と収益化の2つを果たすことにつながるKPIを設定しています。

こちらに関しては、採用人数が通期1,200名の計画に対し804名、定着率が71.3パーセントの計画に対し73.6パーセントと、順調に推移した第1四半期となりました。

戦略Ⅱは「建設技術者領域以外の国内Working事業の再成長」で、正社員派遣稼働人数の増加、そして外国人雇用支援人数の増加という2本柱になっています。

正社員派遣稼働人数に関しては3,274名の計画に対し3,459名、また外国人雇用支援人数に関しても2,900名の計画に対し2,495名と、どちらも順調に推移しました。

正社員派遣稼働人数は当第1四半期終了時点で計画を上回る結果となりましたが、シーズナルな動きとして、毎年第4四半期に純減が発生する傾向もあるため、しっかりと定着も意識しながら、稼働人数を増加させていきたいと考えています。

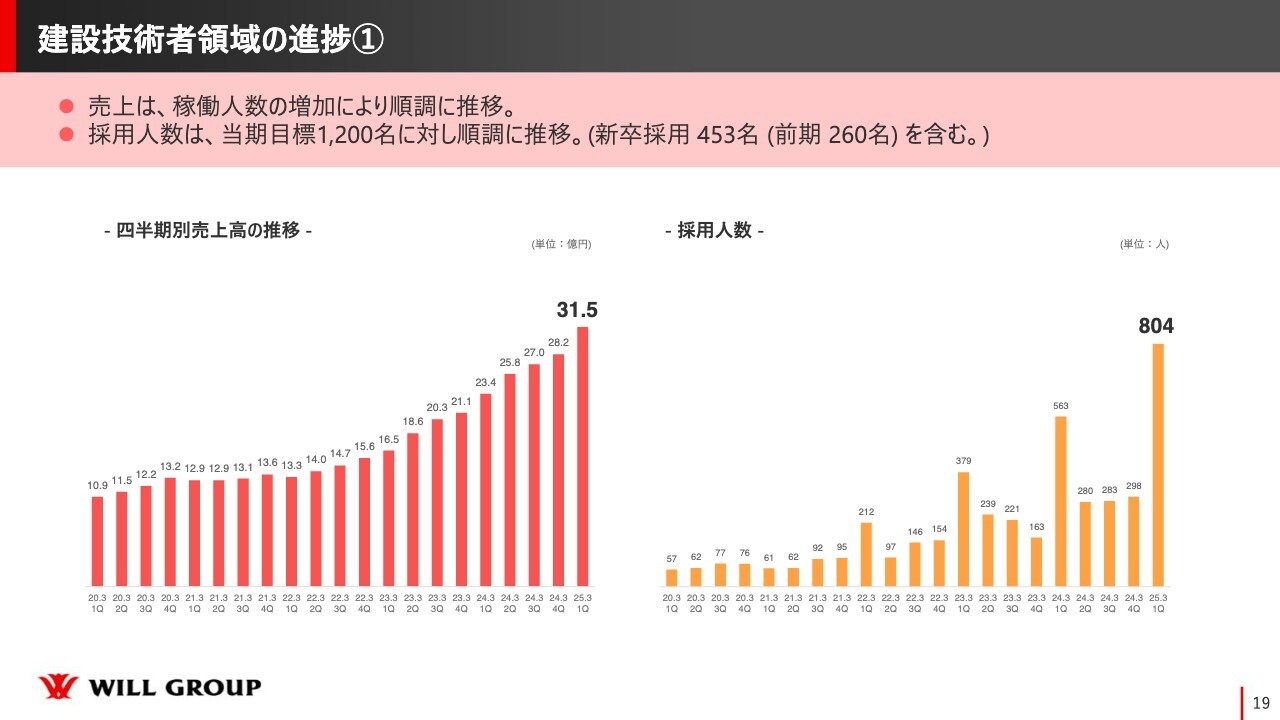

建設技術者領域の進捗①

建設技術者領域の進捗です。売上高は順調に拡大し、採用人数に関しても過去最高の804名となりました。

当期目標の1,200名に対し大幅に進捗していますが、その内訳として、804名のうち新卒採用が453名と、前年同期の260名から2倍近い採用人数を実現することができました。他社と対比しても、新卒採用においては国内でトップクラスの採用人数を達成しています。

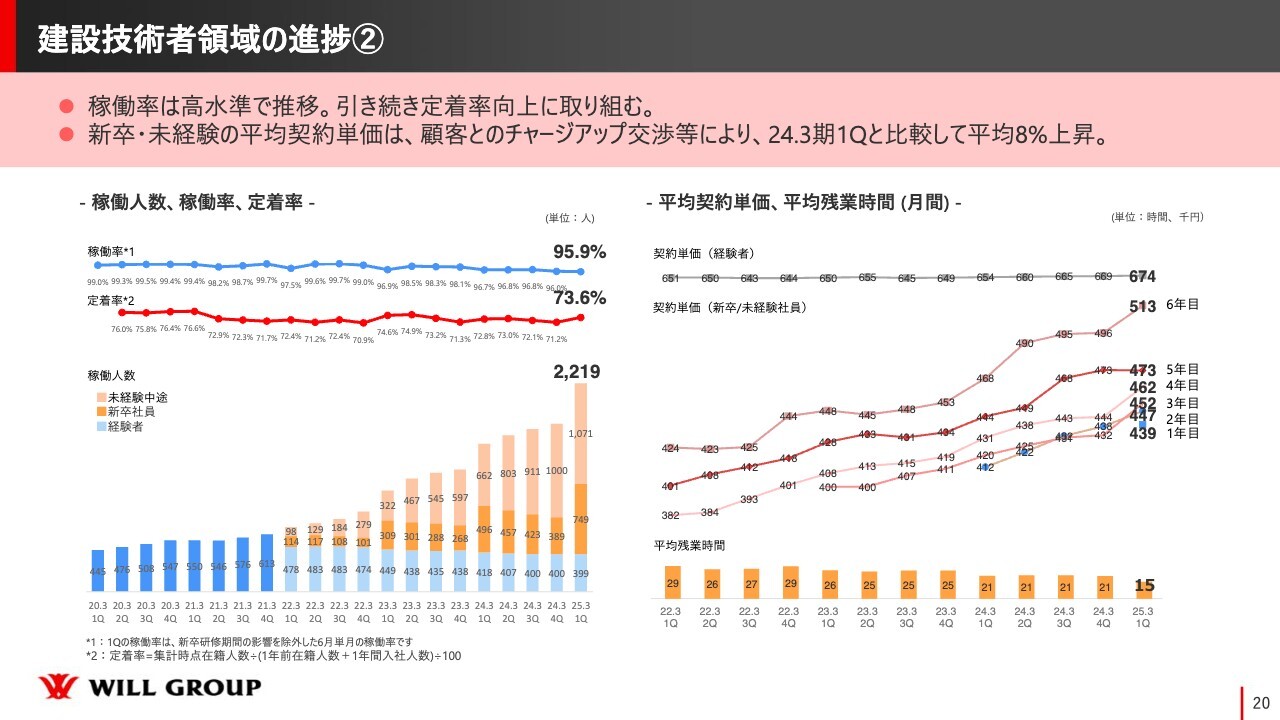

建設技術者領域の進捗②

建設技術者領域の稼働状況および単価についてです。まず稼働率に関しては、概ね高水準で推移しています。稼働人数も大幅に純増しました。

次に、スライド右側の平均契約単価の推移です。こちらも順調で、新卒・未経験については、各入社年数とも上げることができました。2023年第1四半期と2024年3月期第1四半期を比較しても、平均8パーセントほど上げることができています。

平均契約単価をチャージアップできることは、稼動者に対する賃金アップにつながります。チャージアップは定着率、そして当社の収益化にも貢献するため、これからもこだわっていきたいと考えています。

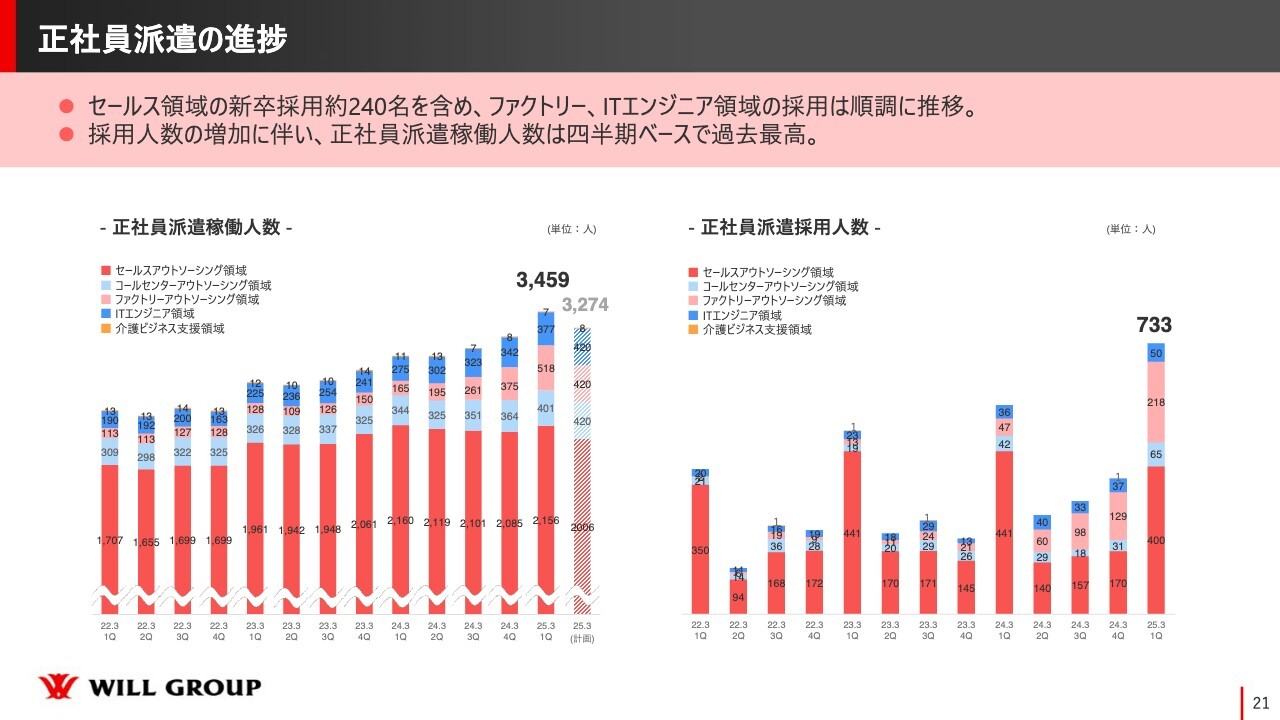

正社員派遣の進捗

3つ目の戦略である、建設技術者領域以外の正社員派遣の進捗です。スライド左側のグラフのとおり3,459名と、正社員の派遣稼働人数を順調に純増させることができました。スライド右側の棒グラフで示している採用人数も733名と、四半期ベースで過去最高の採用人数です。

内訳については、セールスアウトソーシング領域の採用人数が常に非常に大きい比率となっています。しかし、セールスアウトソーシング領域はモバイル中心で、依然としてマーケットの勢いがそれほど強いわけではありません。そのため2024年3月期の第1四半期と対比すると、第1四半期の採用人数は440名から400名と、10パーセントほど減少しています。

しかし、それ以外の部分で着実に伸長することができています。特にファクトリーアウトソーシング領域では200名以上の採用を実現することができました。このように、正社員派遣の領域を拡大することで戦略をしっかりと遂行していきたいと考えており、それを実現することができた第1四半期でした。

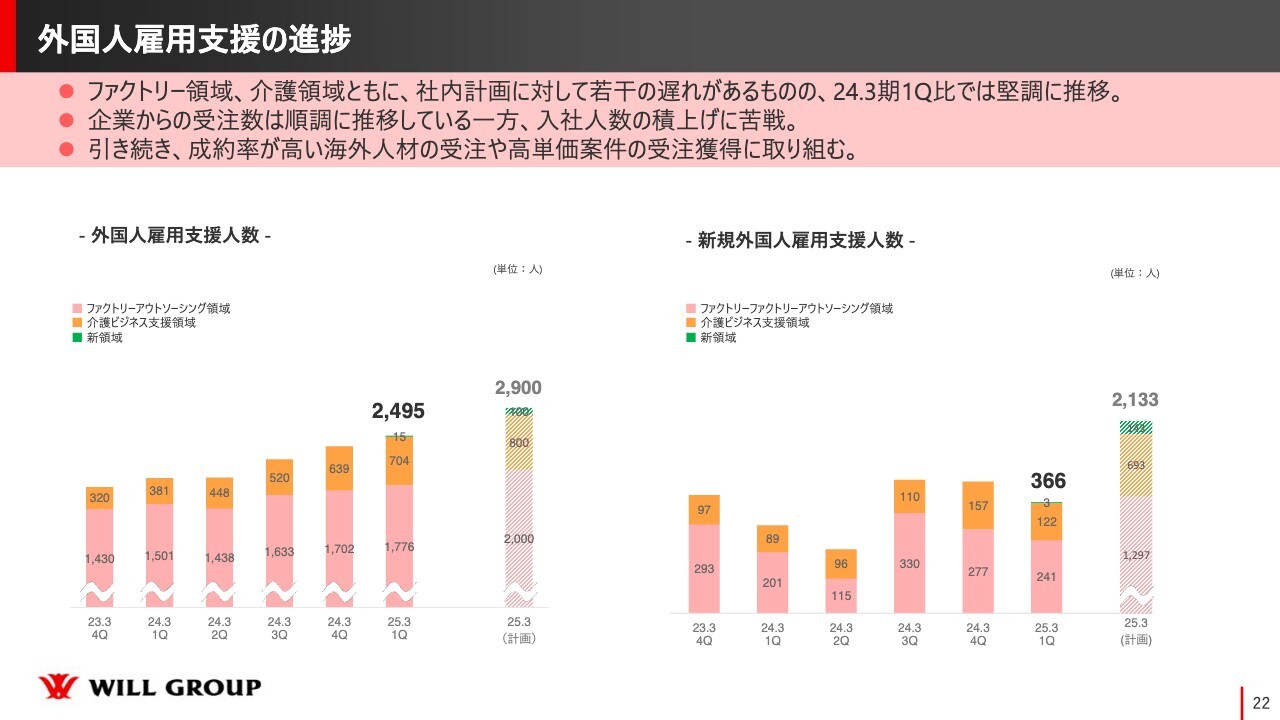

外国人雇用支援の進捗

続いて4つ目の戦略である、外国人雇用支援の進捗です。まずはスライド左側のグラフをご覧ください。支援人数は2,495名に伸長しています。スライド右側のグラフでお示ししているとおり、新規外国人雇用支援人数は366名と、前四半期から比較してやや減少する結果となりました。

社内計画にも若干の遅れがある状況です。しかし、第2四半期以降もこのペースを維持することができれば目標にしている採用人数2,133名は達成できると考えています。

ポイントになるのはオーダーの獲得ですので、主要なファクトリーアウトソーシング領域、介護領域のオーダー獲得に注力します。今回より加わっている緑色の部分は新領域の飲食と観光になります。こちらの領域では特定技能実習を受けた方々の採用ニーズが旺盛ですので、積極的に開拓しながら拡大させていきたいと考えています。

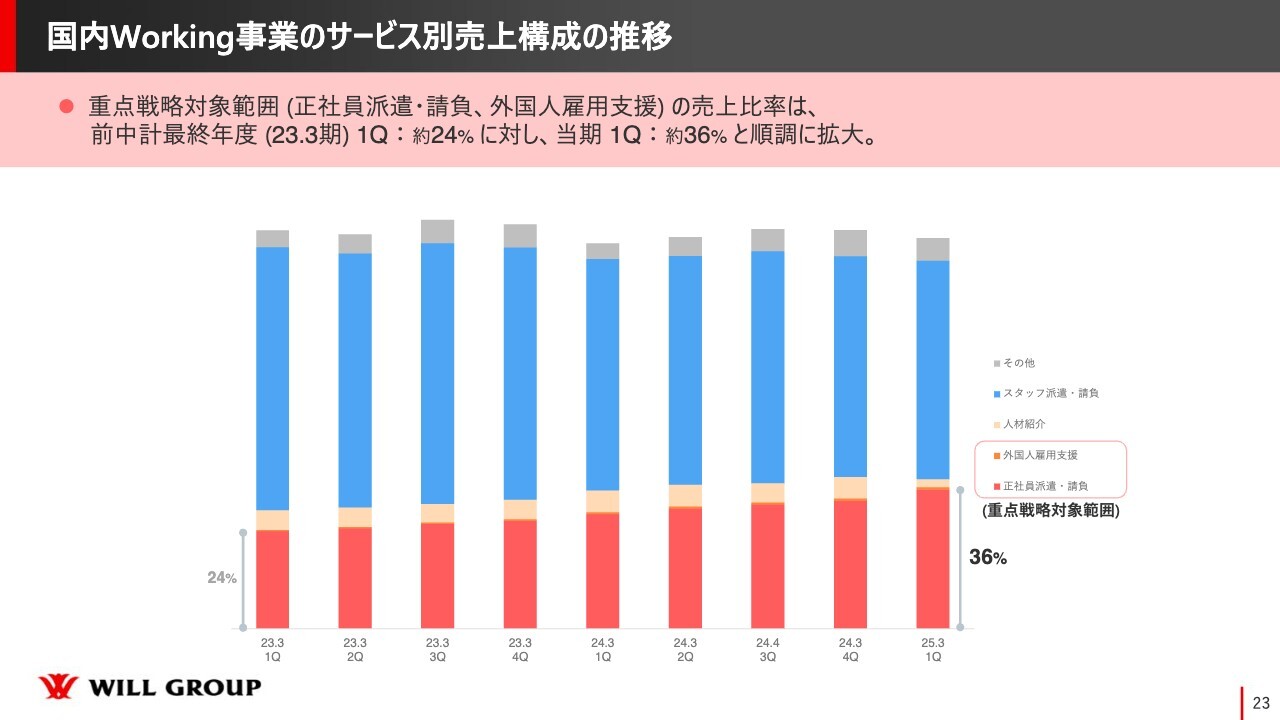

国内Working事業のサービス別売上構成の推移

国内Working事業のサービス別売上構成です。こちらで主に見ていただきたいのは、重点戦略対象範囲です。当社が現在行っている戦略は、建設技術者領域とそれ以外のどちらにおいても、正社員派遣と外国人雇用支援を拡大させることの2本柱で動いています。

中期経営計画最終年度の第1四半期と対比すると、当初は24パーセントでしたが、そこから36パーセントとしっかり拡大することができていますので、引き続きこの戦略を力強く実行していきます。

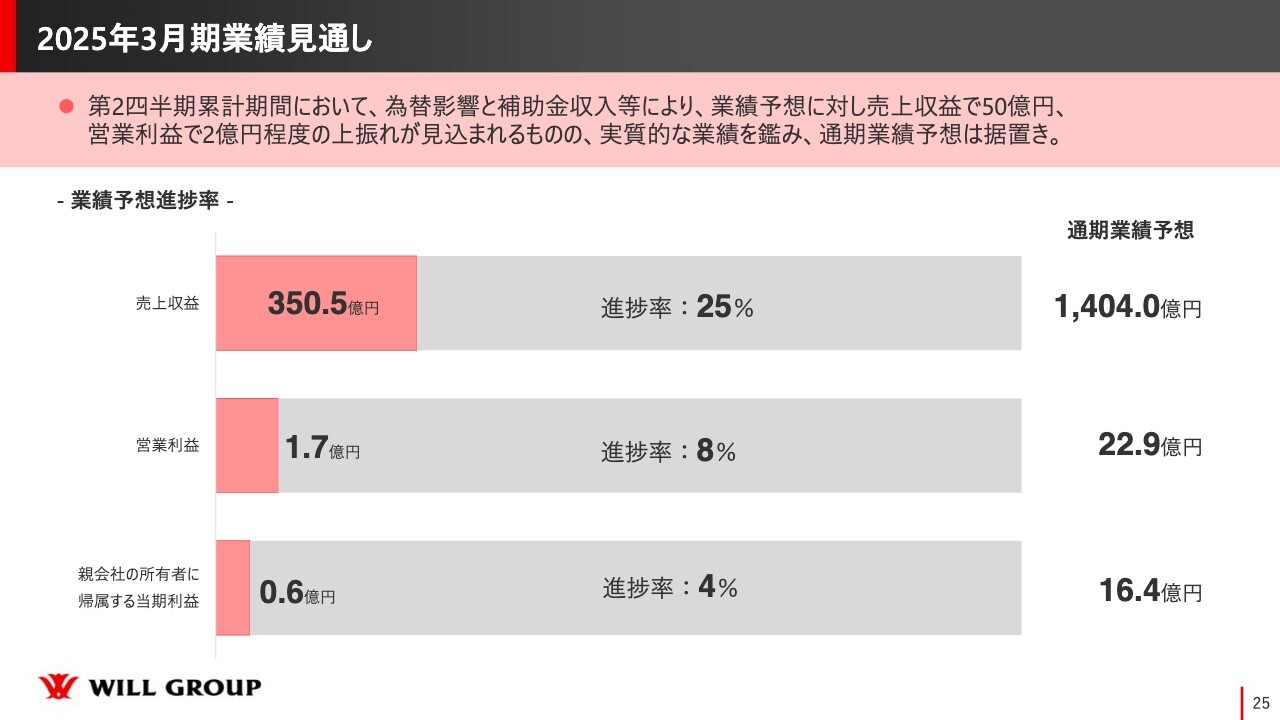

2025年3月期業績見通し

次に、2025年3月期業績見通しです。為替影響と補助金収入等により、売上収益で50億円、営業利益で2億円程度の上振れが見込まれるため、第2四半期累計の連結業績予想を上方修正しました。一方で、通期としては据え置きとしています。

もちろん、建設技術者領域に関しては順調推移していますし、当社の主要戦略においても、KPIは順調に推移していますが、オーストラリア市場の景況感に関しては依然油断できない状況です。

また、今回は為替で売上収益が上振れしましたが、足元では為替レートが非常に不安定な状況が続いています。そのような複数の要因に鑑みると一過性であること、直近ではプラス・マイナスのどちらの要因にもなりうることから、通期業績予想は据え置きとしました。

各進捗率は、売上収益が進捗率25パーセント、営業利益は進捗率8パーセント、親会社の所有者に帰属する当期利益は4パーセントの進捗です。

特に営業利益の進捗率が遅れていることから、通期業績予想の達成に対して懸念を持たれる方々も多いかと思いますが、第2四半期から収益を回収する計画としていますので、当社としては、建設技術者領域を中心に伸ばすべきところを伸ばすことができた、概ね順調な第1四半期だったと捉えています。

来期は中期経営計画の最終年度になりますので、リターンを最大化するための投資も含め、遂行していきたいと考えています。

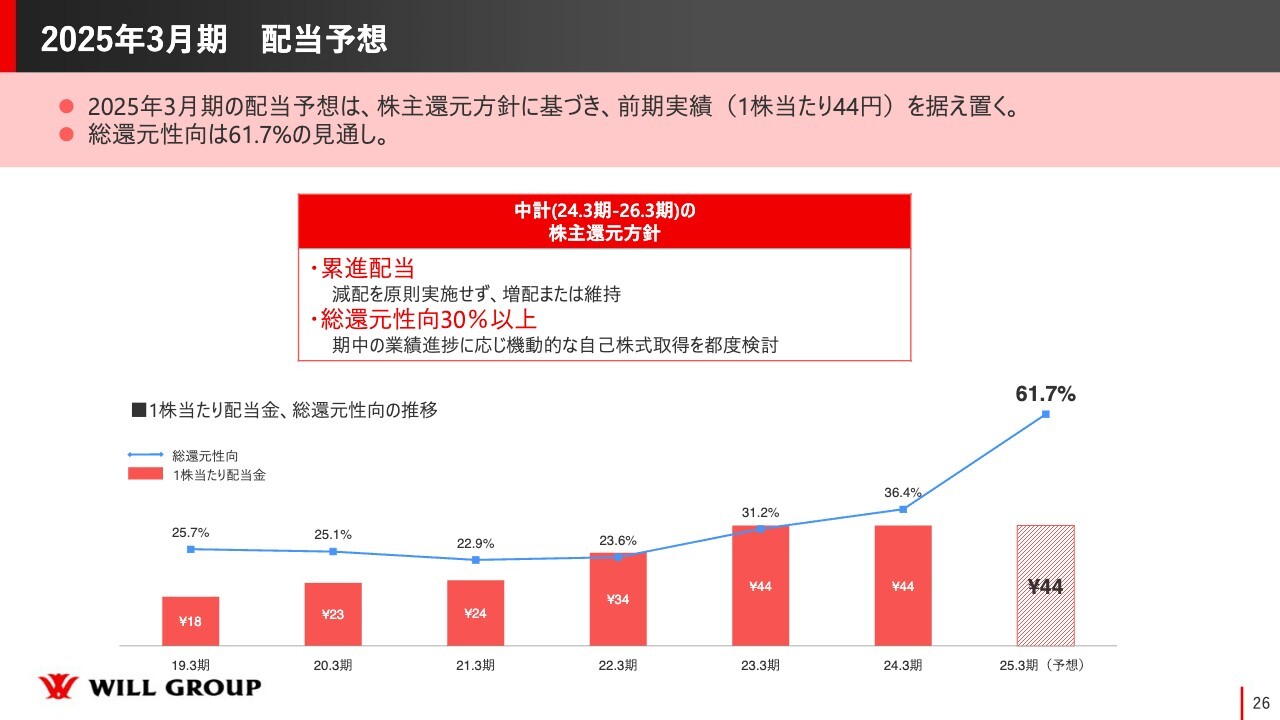

2025年3月期 配当予想

2025年3月期の配当予想です。株主還元方針に基づき、前期実績1株あたり44円を据え置きます。総還元性向は61.7パーセントの見通しです。

質疑応答:海外Working事業の人員削減による利益および事業パフォーマンスへの影響について

「海外において人員削減施策を開始しているとのことですが、利益に対してどの程度のインパクトがあるのでしょうか? また、人員削減により、事業のパフォーマンスが落ちるといった懸念はないの

新着ログ

「サービス業」のログ