提供:フリー株式会社 2024年6月期決算説明

【QAあり】freee、成長投資と収益性確保を両立するフェーズへ 調整後営業利益の改善が進捗、2025年6月期での黒字化を見込む

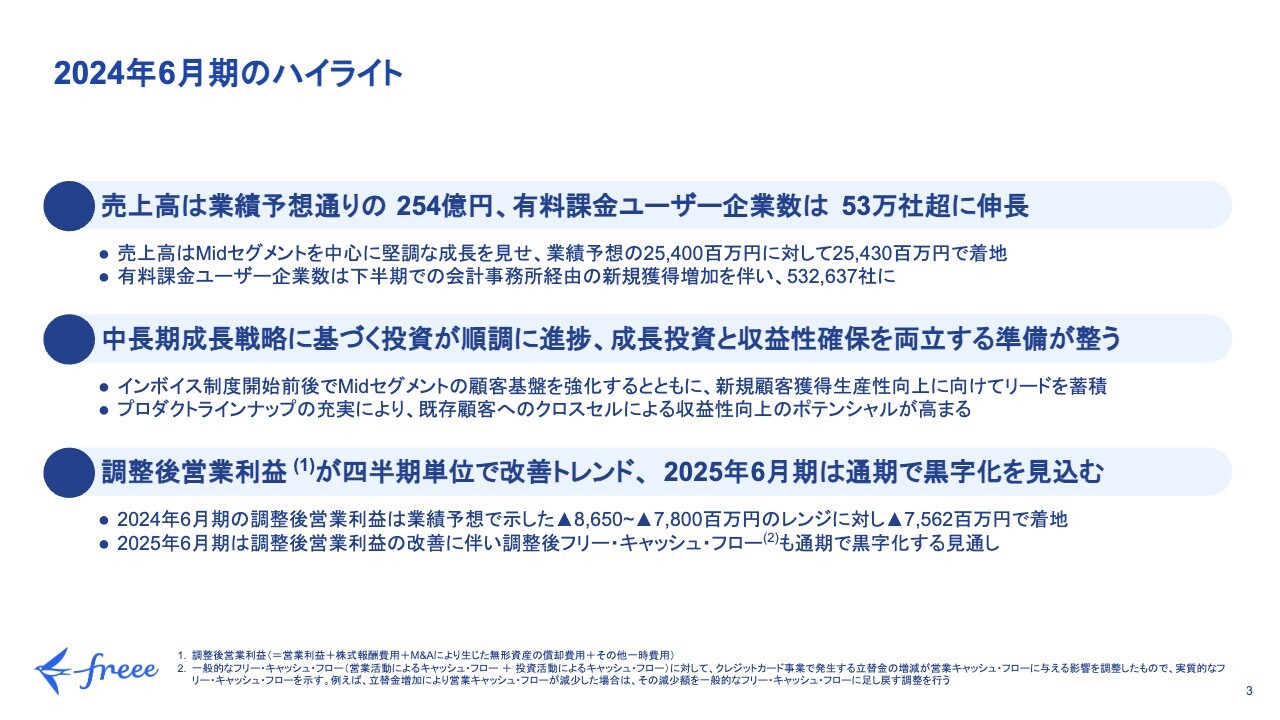

2024年6月期のハイライト

佐々木大輔氏(以下、佐々木):みなさま、本日はお集まりいただき、ありがとうございます。フリー株式会社代表取締役CEOの佐々木です。今回は年度決算となりますので、戦略に関するアップデートなども含めてご説明したいと思います。よろしくお願いします。

坪井亜美氏(以下、坪井):常務執行役員CFOの坪井です。まず、ハイライトについてご説明します。2024年6月期のハイライトは3点あります。

1点目は、売上高が業績予想どおり254億円、有料課金ユーザー企業数が53万社超に伸長した点です。売上高は特に法人Midセグメントでの成長が大きく、また有料課金ユーザー企業数は下半期に会計事務所経由の獲得が増加したことにより、大きく伸ばすことができました。

2点目は、中長期成長戦略として、これまでの投資により、有料課金ユーザー企業数の拡大と併せてクロスセル・アップセルへの体制が整ってきており、ここからは収益性を確保しながら、さらなる顧客基盤拡大に向けた成長投資を行っていくフェーズに入ったという点です。こちらに関しては、後ほど佐々木よりご説明します。

3点目は、中期目標として掲げていた2025年6月期の調整後営業利益の黒字化への確信が高まっており、さらに調整後営業利益の改善に伴って、調整後フリー・キャッシュ・フローも通期で黒字化の見通しであるという点です。

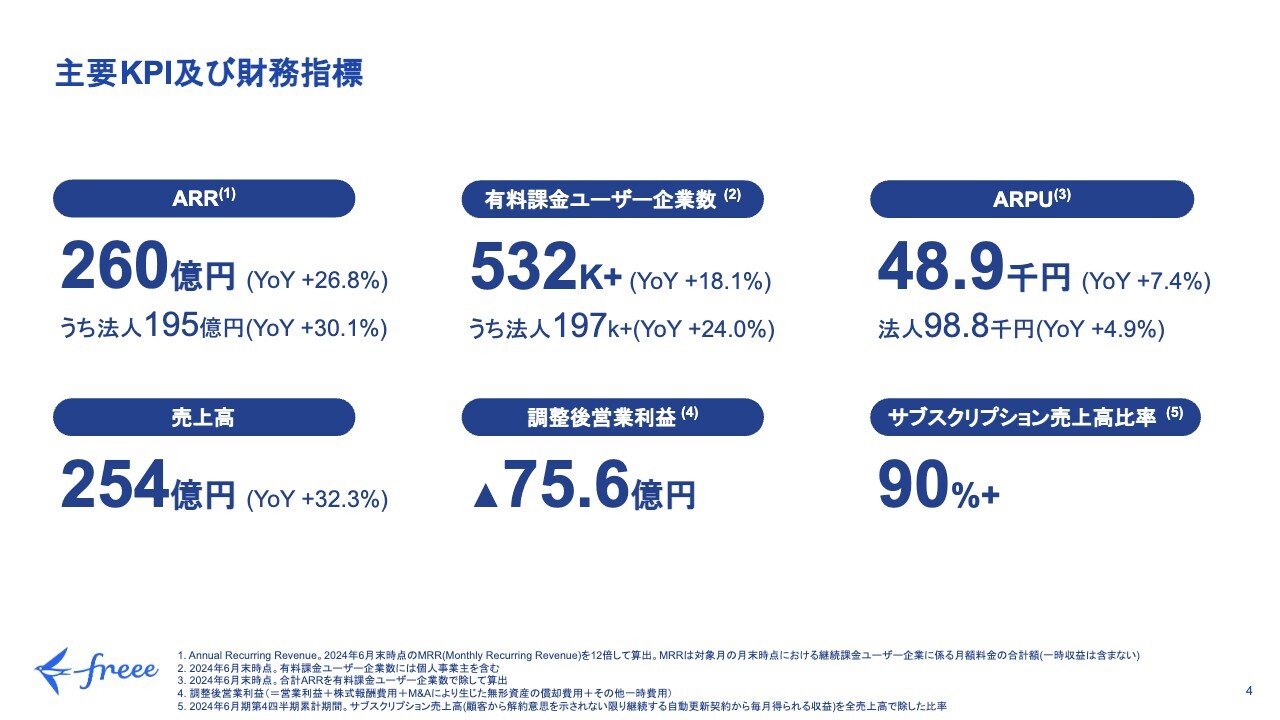

主要KPI及び財務指標

主要KPI及び財務指標についてはスライドに記載のとおりです。以降、それぞれ詳細についてご説明します。

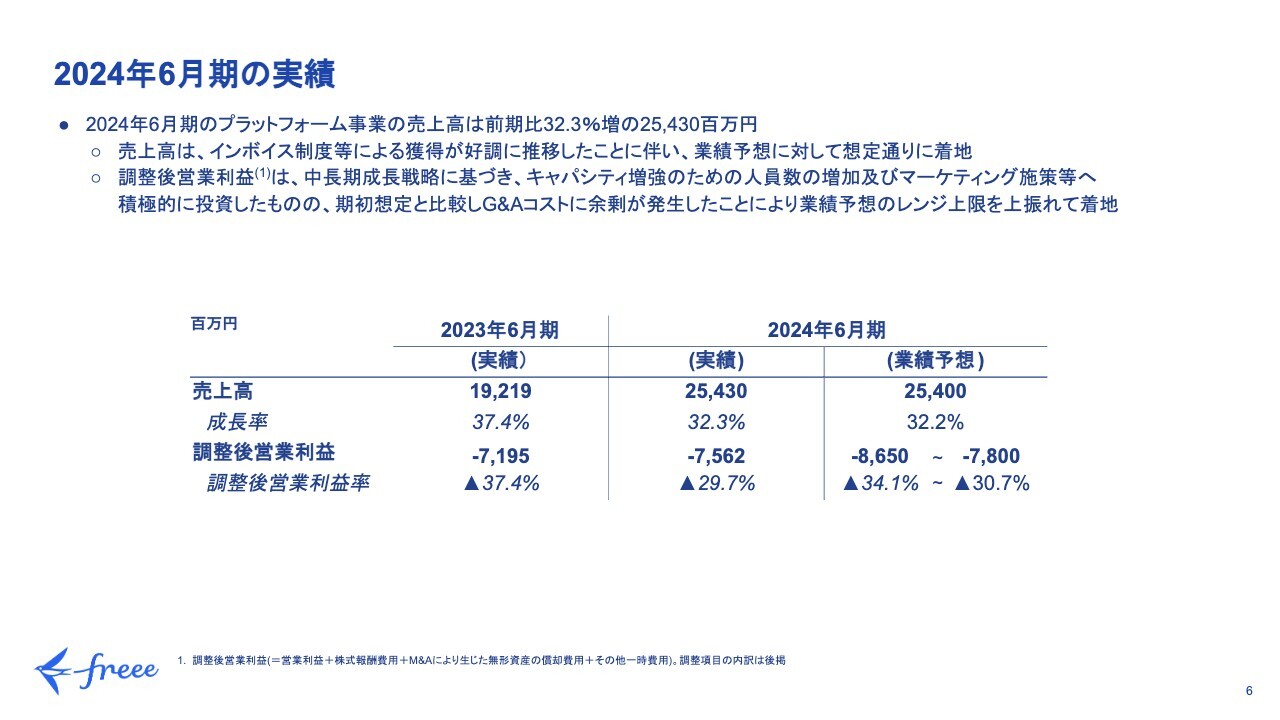

2024年6月期の実績

2024年6月期の実績です。年間売上高は前期比32.3パーセント増の254億3,000万円でした。インボイス制度等の法改正による需要拡大が追い風となり、顧客獲得が好調に推移したことに伴うもので、業績予想どおりの結果となりました。

調整後営業利益は、プロダクト開発に加え営業人員の採用や広告宣伝といった先行投資を積極的に行ったため、マイナス75億6,200万円となっています。期初想定よりG&Aコストに余剰が発生したことにより、業績予想のレンジ上限を上振れての着地となりました。

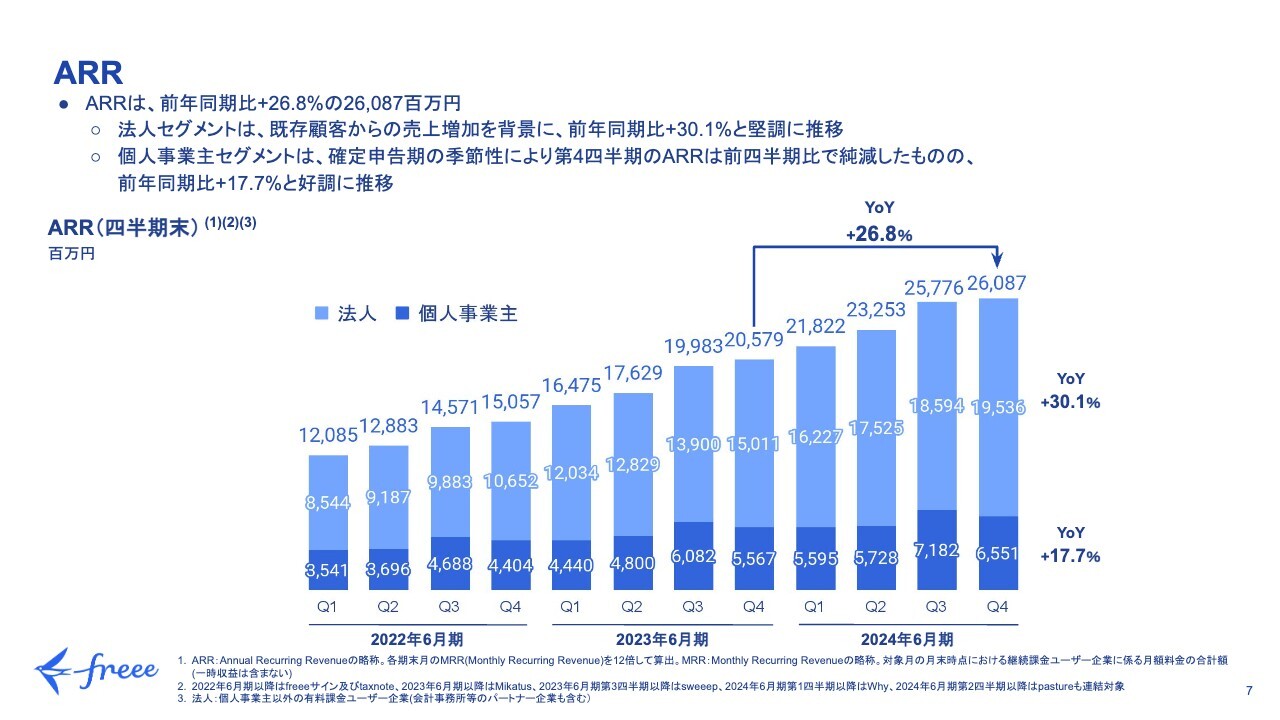

ARR

主要KPIのARRは、前年同期比26.8パーセント増の260億8,700万円となりました。うち法人セグメントが前年同期比30.1パーセント増の195億3,600万円と順調に伸びています。

個人事業主セグメントは、確定申告期である第3四半期に獲得が増大するという季節性を持っています。今年度も四半期で見ると第3四半期から第4四半期で純減したものの、年単位で見ると前年同期比17.7パーセント増と好調に推移しています。

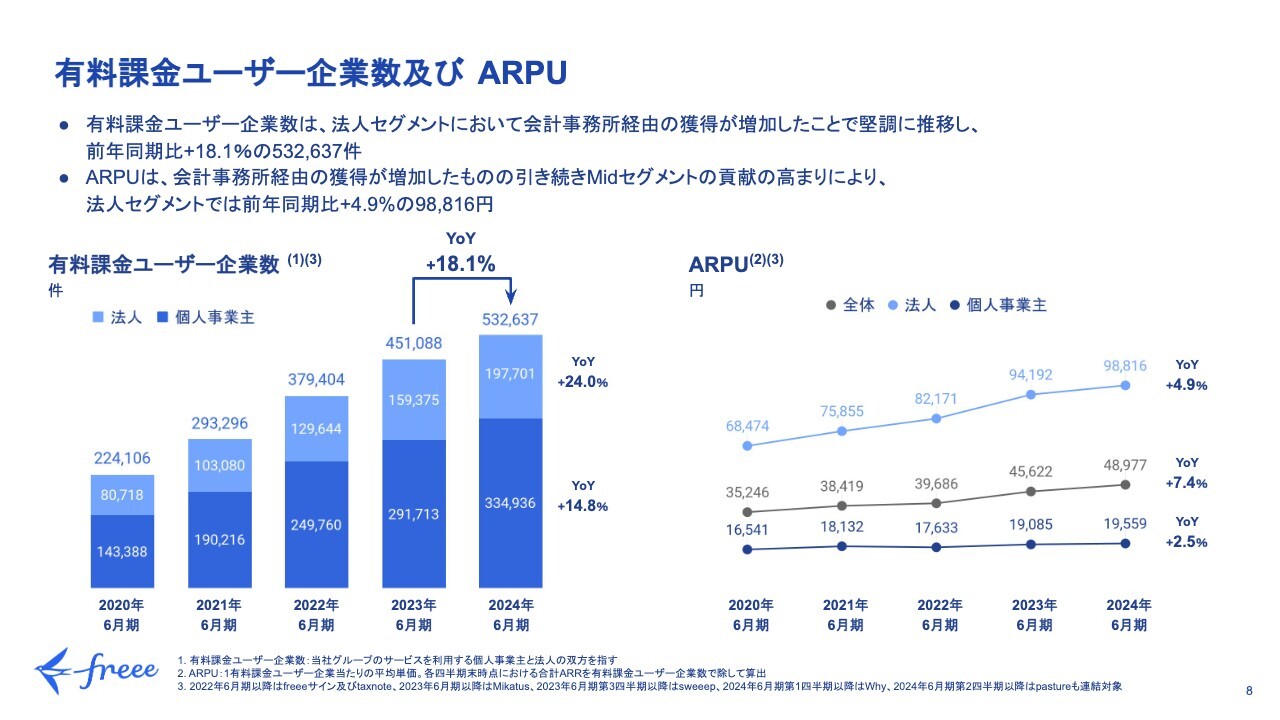

有料課金ユーザー企業数及びARPU

有料課金ユーザー企業数は、法人、個人事業主ともに堅調に増加し、2024年6月期の期末時点で、法人が19万7,701件、個人事業主が33万4,936件と、合わせて53万2,637件のお客さまにご利用いただいています。

法人セグメントは、第4四半期に特に会計事務所経由でのユーザー獲得が飛躍的に増加したため、ARPUは前四半期から下がる方向に働きましたが、前年同期比では、Midセグメント、SmallセグメントともにARPUが伸長しました。

全体として、法人セグメントのARPUは前年同期比4.9パーセント増の9万8,816円となりました。個人事業主セグメントのARPUは、上位プランの選択率の増加により前年同期比2.5パーセント増の1万9,559円となりました。

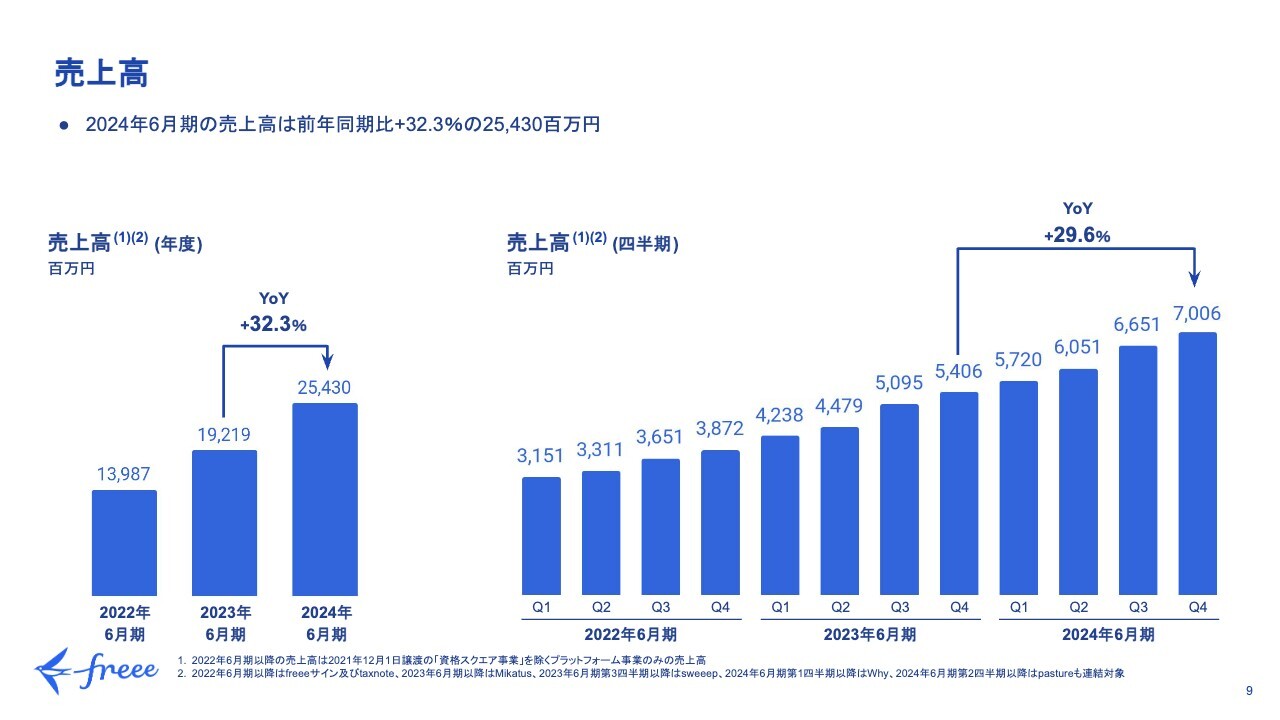

売上高

売上高は254億3,000万円の前年同期比32.3パーセント増、四半期単位で見ると29.6パーセント増と成長しており、堅調に推移しています。

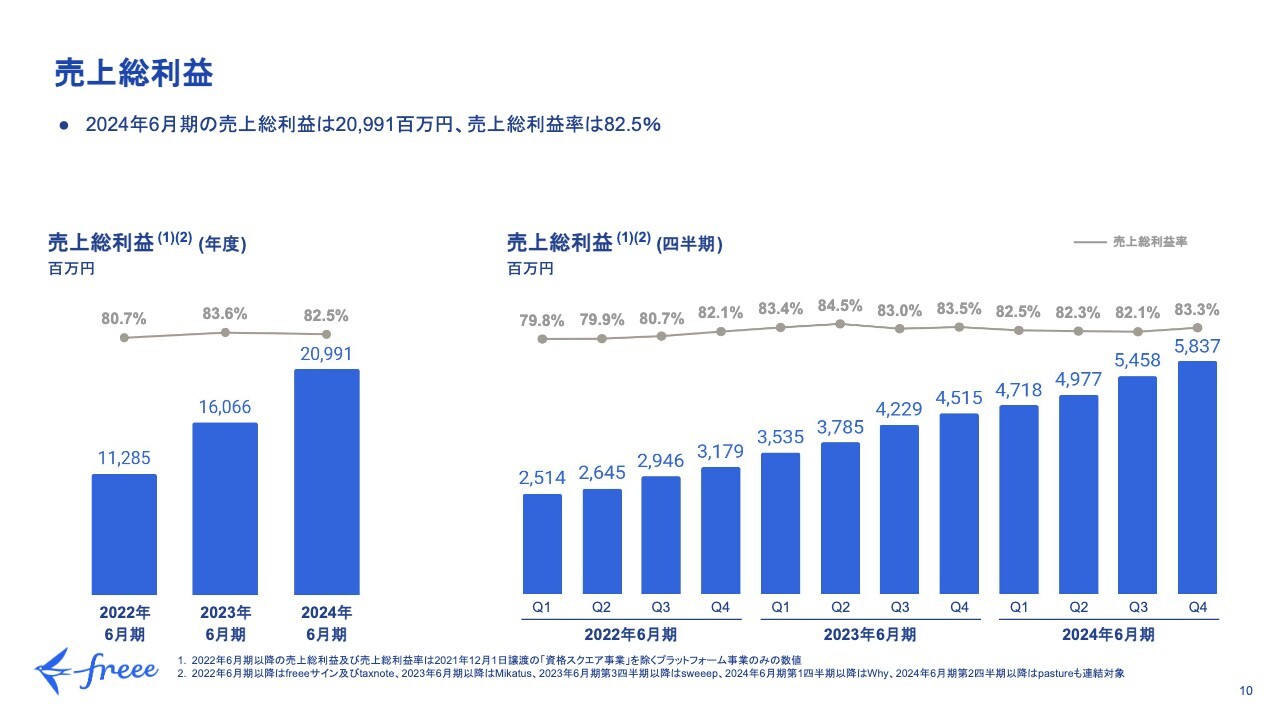

売上総利益

売上総利益は209億9,100万円、各四半期の売上総利益率は期を通して82パーセントから83パーセント前後の高いレベルを維持しています。

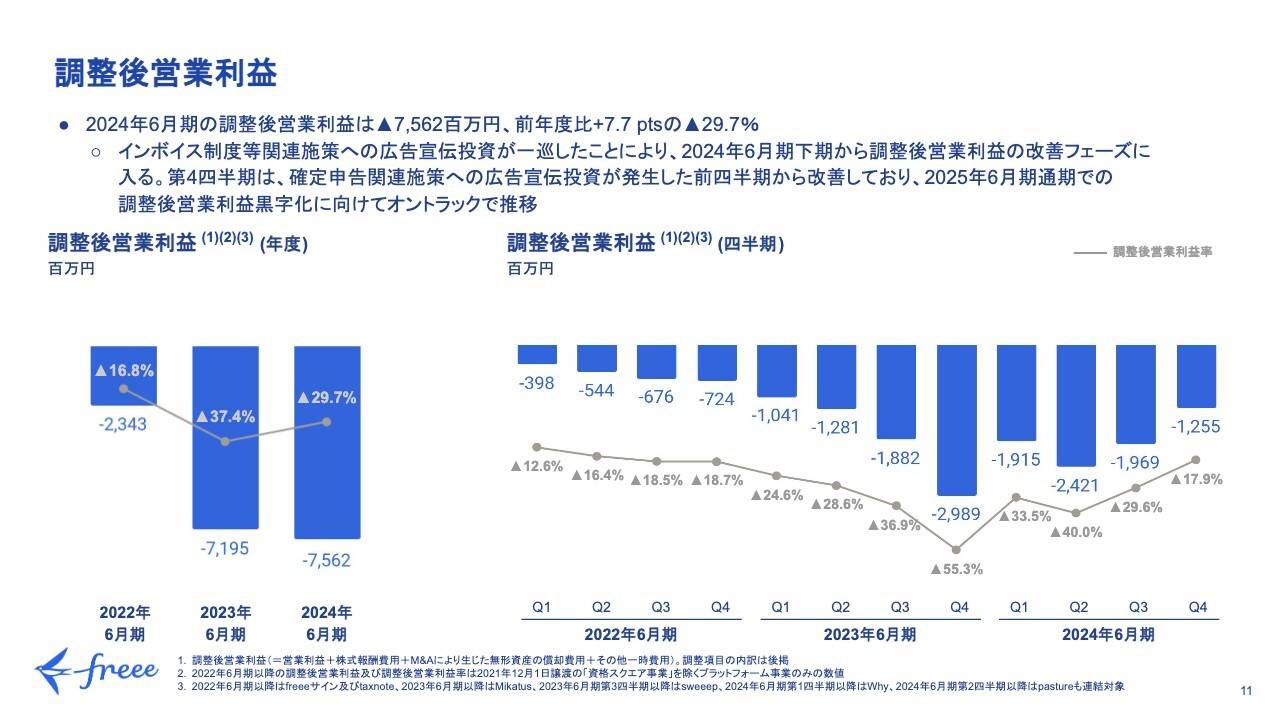

調整後営業利益

調整後営業利益はマイナス75億6,200万円となっており、2023年6月期の調整後営業利益はマイナス37.4パーセントだったところから、2024年6月期ではマイナス29.7パーセントまで7.7ポイント改善しました。

四半期単位で見ると、2023年6月期の下期から2024年6月期の上期にかけて、法改正に伴う需要増に向けて積極投資してきたものが一巡し、2024年6月期の第2四半期からは四半期単位で利益率が改善してきています。2025年6月期の黒字化に向け、順調に推移しています。

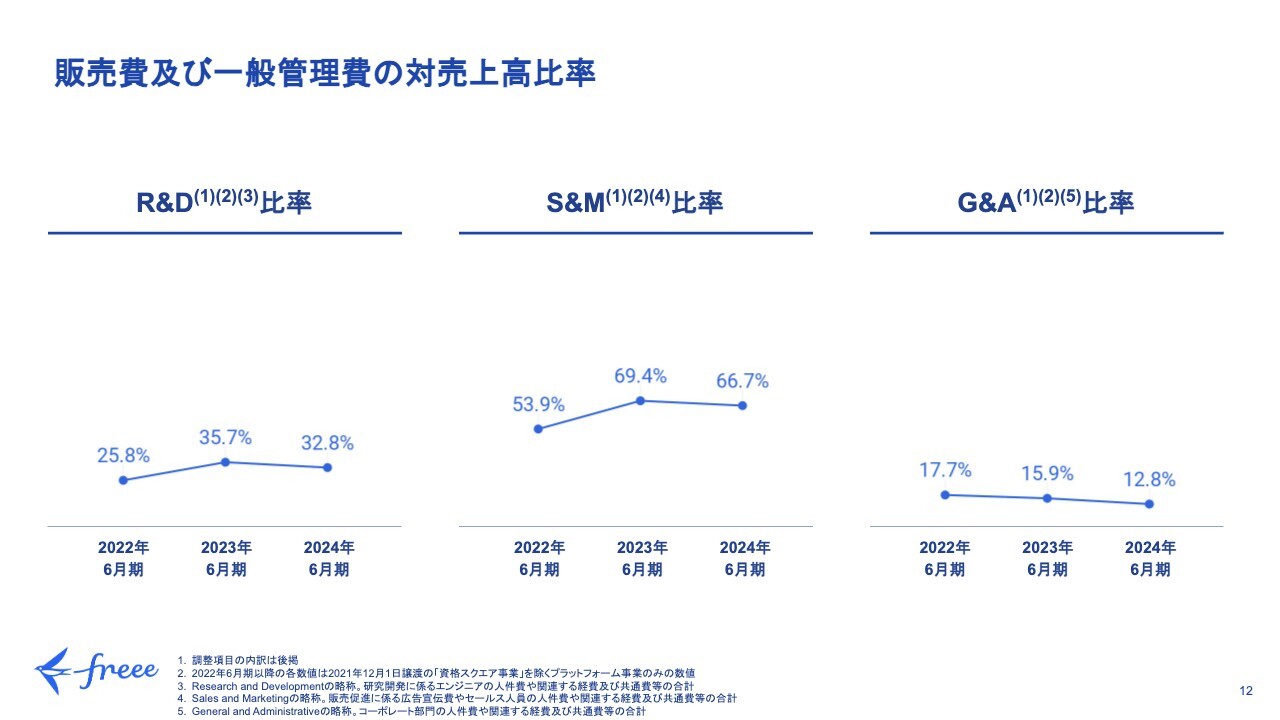

販売費及び一般管理費の対売上高比率

販管費及び一般管理費の対売上高比率です。R&D比率、S&M比率、G&A比率はいずれも前年同期比で減少しており、調整後営業利益の改善に寄与しています。

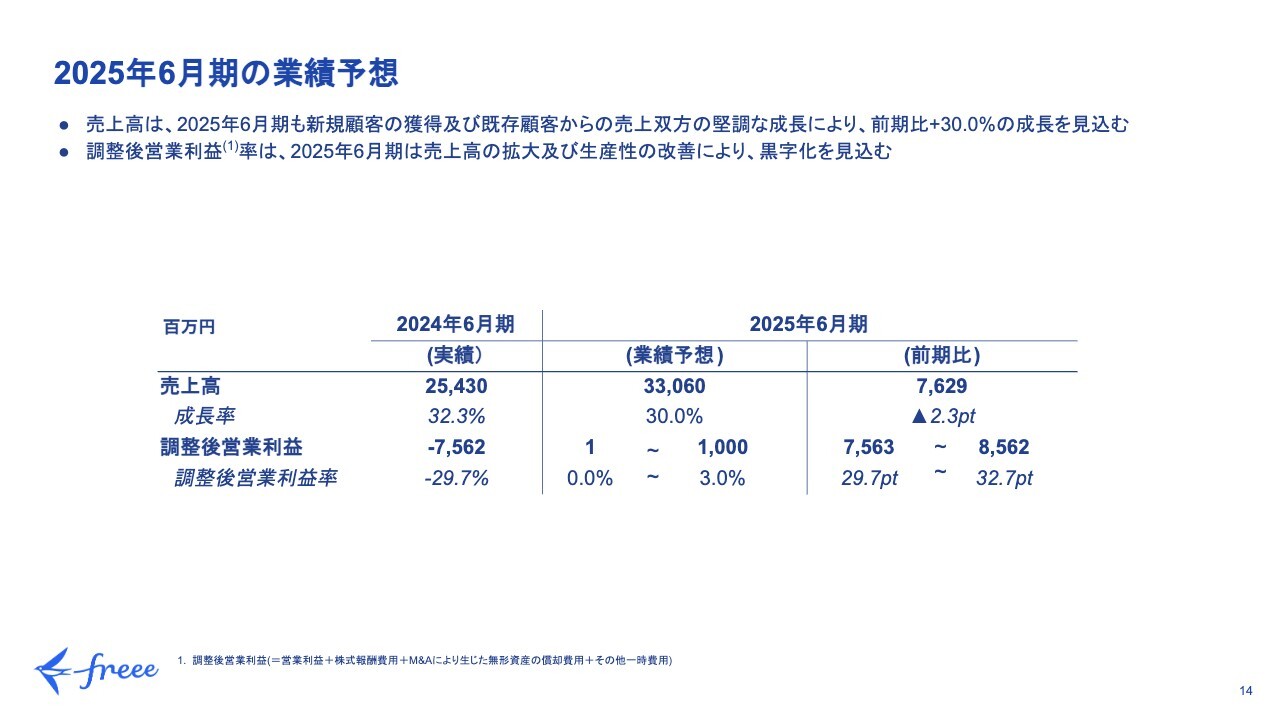

2025年6月期の業績予想

2025年6月期の見通しについてご説明します。売上高は、新規顧客の獲得及びクロスセルや会計のプラン変更を含むアップセルの進捗により、前年同期比30パーセントの成長を見込んだ330億6,000万円の予想としています。

調整後営業利益は、中期目標として掲げている2025年6月期通期での黒字化というターゲットを達成見込みで、0パーセントから3パーセントの利益率レンジを見込んでいます。

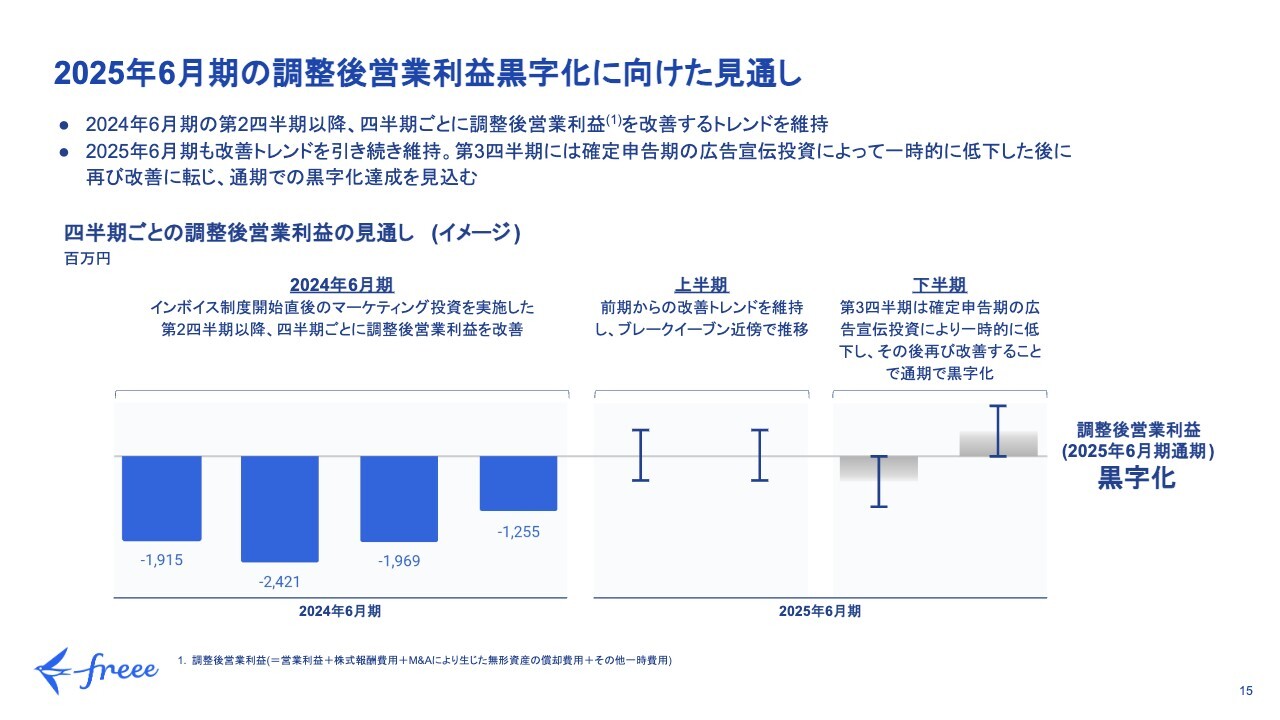

2025年6月期の調整後営業利益黒字化に向けた見通し

調整後営業利益の見通しについて、四半期単位での詳細をお伝えします。先ほどお伝えしたように、2024年度は第2四半期以降、四半期単位で利益改善してきました。2025年6月期では引き続きこの改善トレンドを維持し、通期で黒字化を見込んでいます。

なお第3四半期は確定申告シーズンとなり、広告宣伝費の増加を見込んでいるため一時的に利益率は低下するものの、その後第4四半期で再び上昇するというトレンドを予想しています。

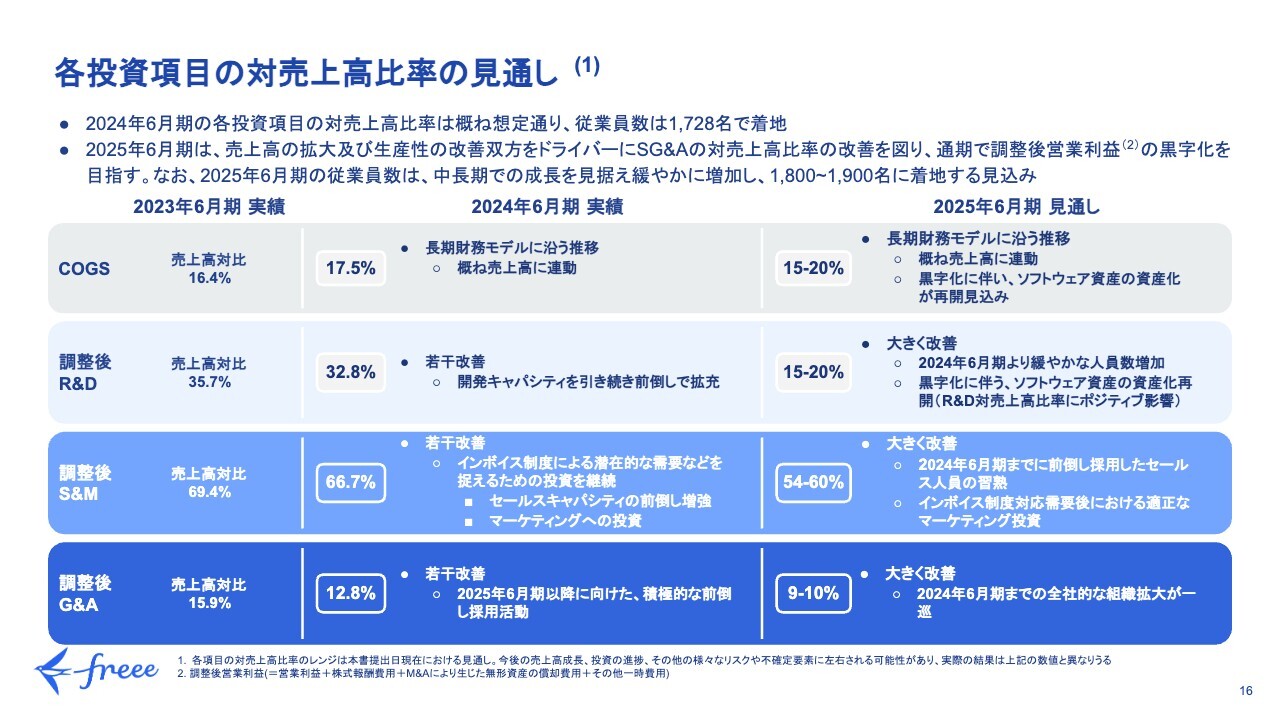

各投資項目の対売上高比率の見通し

各投資項目の見通しです。黒字化に向け、特にS&Mは対売上高比率で大きく改善させ、先行して積極投資を行った2024年度と比べて10ポイント前後の改善を見込んでいます。

R&Dについては緩やかな開発人員の増加を見込んでいますが、調整後営業利益黒字化に伴ってソフトウェア資産化を再開させる見込みのため、P/L上は売上高対比で15パーセントから20パーセント程度になる見込みです。

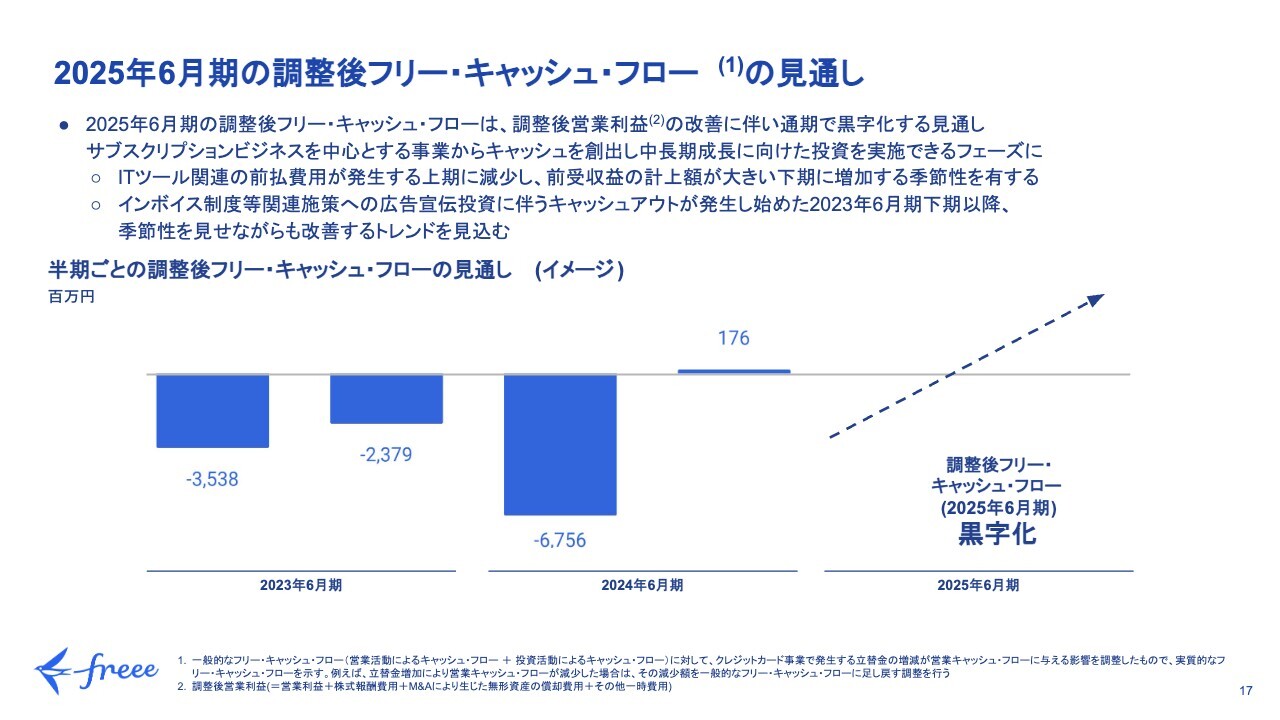

2025年6月期の調整後フリー・キャッシュ・フローの見通し

当社では、営業利益と同等に、またそれ以上にキャッシュ・フローも重要であると認識しています。2025年6月期は通期で調整後フリー・キャッシュ・フローについても黒字化する見通しです。

調整後フリー・キャッシュ・フローは、営業活動及び投資活動によるキャッシュ・フローから、クレジットカード事業で発生する一時的な立替金の増減に伴う営業キャッシュ・フローへの影響を除いたものです。

この立替金はいずれ回収できる見込みが高いもので、同時に銀行から運転資金の調達によって同等額のキャッシュインが財務キャッシュ・フローに発生しているため、実質的なキャッシュアウトではないとみなすことが可能と考えています。

したがって、サブスクリプションビジネスを中心とする当社事業の実質的なフリー・キャッシュ・フローを示すものとして適切な定義であると言えるため、今後こちらの指標を用いていきます。

当社では売上高に占めるサブスクリプション売上の比率が90パーセントと高く、また、そのうち年額分を一括でお支払いいただく年額プランの選択率も非常に高いため、前受収益が大きくなる構造を有しています。

このようなビジネス特性を持っているため、キャッシュ・フローに関しても、調整後営業利益の改善に伴い、通期で黒字化を見込んでいます。

事業で創出した潤沢なキャッシュを、プロダクトやサービスの進化、顧客基盤拡大といった中長期の成長の投資に充てられるフェーズに進んでいく所存です。

Mission

佐々木:戦略のアップデートについてご説明します。私たちは「スモールビジネスを、世界の主役に。」をミッションに事業を運営しています。

Vision

ビジョンとして「だれもが自由に経営できる統合型経営プラットフォーム」を提供していくことを掲げています。

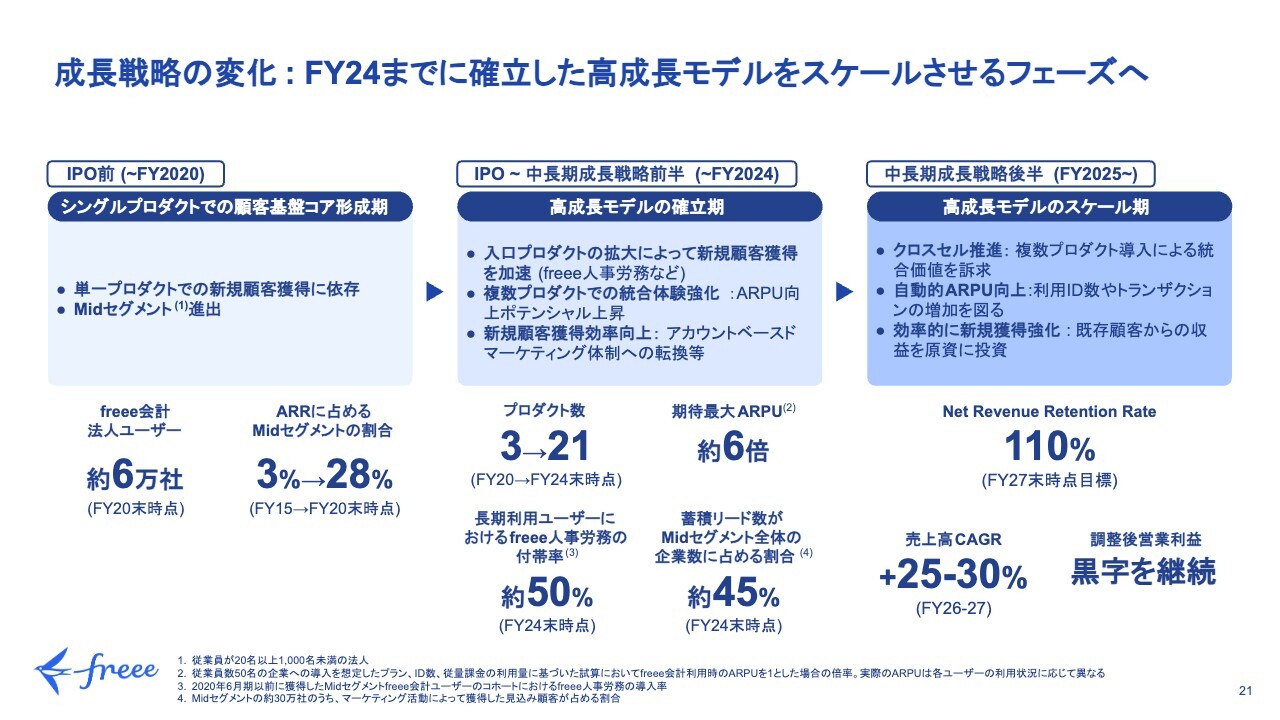

成長戦略の変化 : FY24 までに確立した高成長モデルをスケールさせるフェーズへ

現在、私たちは、マルチプロダクトを起点とした新たな高成長モデルをスケールさせていく変化点にいると認識しています。IPO前後までのfreeeは「freee会計」を中心に、シングルプロダクトによる新規顧客の獲得によって成長を実現してきました。

そしてMidセグメントに進出し、セグメントのカスタマーミックスの変化によってARPUを上げながら成長してきましたが、過去2年間においては、マルチプロダクトでしっかり高成長できるよう新しいモデルを確立してきました。

具体的には、「freee人事労務」など入口となるプロダクトを広げて新規顧客獲得を加速したり、統合体験をさらに強化することで複数プロダクトを使っていただくことの魅力を向上させたりしてきました。

また、法改正においてリード獲得に積極投資してきたこれまでの獲得のサイクルからアカウントベースドマーケティング(Account Based Marketing)体制へ移行するなど、自社のデータベースを活用した効率的なマーケティング体制の構築を準備期間として行いました。

その主要な成果をスライド下部に掲げています。これらによって、2025年6月期より高成長モデルをスケールさせていくことができるようになります。具体的には、我々が提供する統合体験の価値を武器に、クロスセルをさらに推進していきます。

また、例えば「freee会計」のプラン改定により従量制の課金が増えたり、「freee人事労務」の利用が増えたりすることで、従業員全員がIDを持つことが当たり前になってきています。従業員数が増えるほど利用ID数が増えていくような構図であったり、あるいは「freeeカードUnlimited」のように、利用量に応じてトランザクションが増えていくようなモデルの課金も増えていたりと、自動的にARPUが向上される仕組みも整えてきています。

加えて、効率的な新規獲得も強化していきます。既存顧客からの収益を原資に、さらに積極的に効率的な新規獲得を続けていきます。これにより、黒字を維持しながら高い売上成長を続けていくことが可能となるのが2025年6月期からの高成長モデルになります。

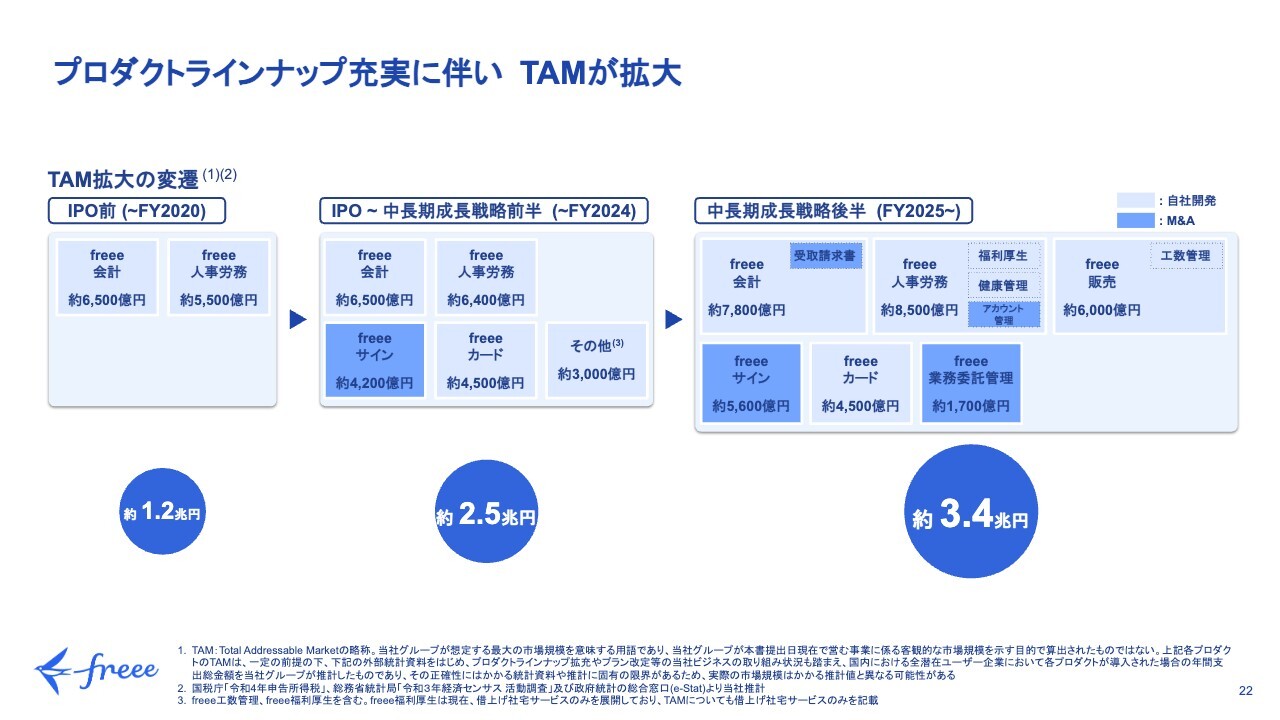

プロダクトラインナップ充実に伴い TAMが拡大

先ほど「プロダクトが増えている」とお話ししました。それに伴いTAMが拡大しています。これはプロダクト自体が増えていくことにより、プロダクトの領域が拡大することで実現しています。

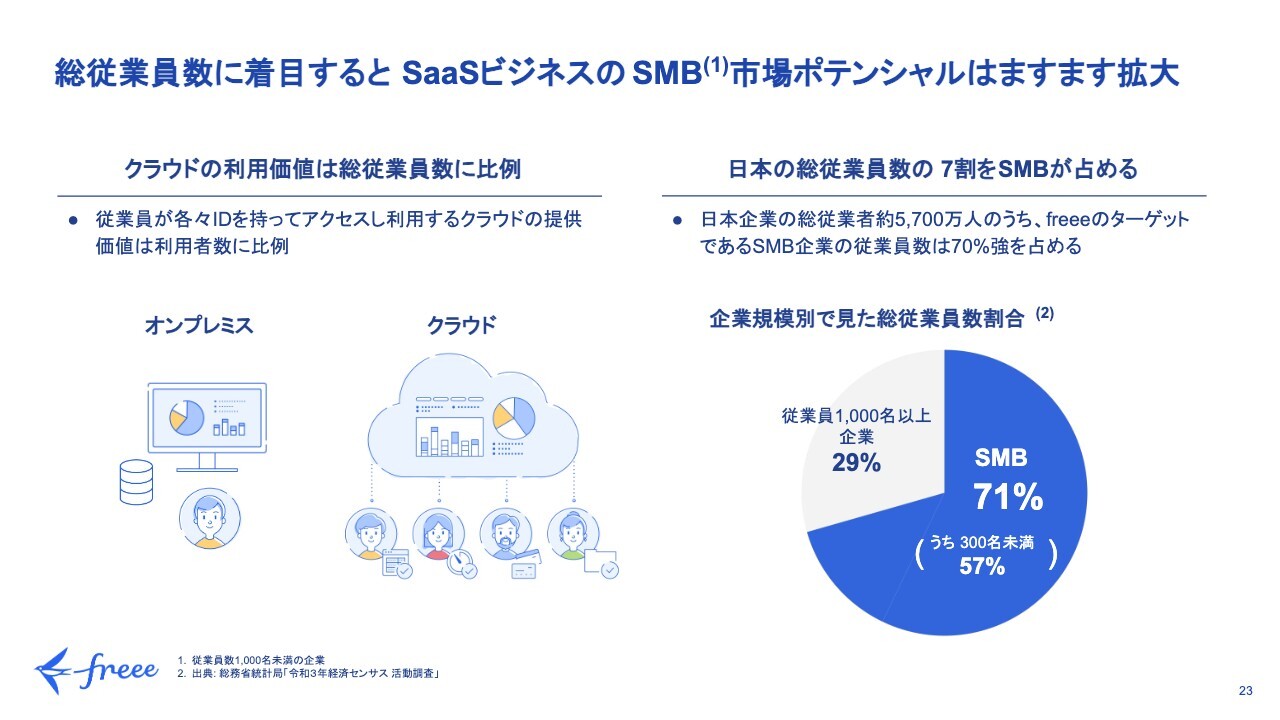

総従業員数に着目するとSaaSビジネスのSMB市場ポテンシャルはますます拡大

私たちがターゲットとするスモールビジネス市場全体についてご説明します。クラウドの時代においては、例えば経理や労務担当の方だけがソフトウェアを触るのではなく、従業員全員がソフトウェアを触り、コラボレーションしながら利用していくようなモデルに変わっていきます。

その結果、市場規模は従業員数に比例する傾向があるとおおよそ言えると思います。スライド右側のグラフを見ると、日本の総従業員数の7割以上がSMB市場(当社のMid・Smallセグメント)で占められています。

特に、freeeが強い300名未満の企業が6割近くを占めています。SMB市場は、非常に大きく魅力的なマーケットだといえます。

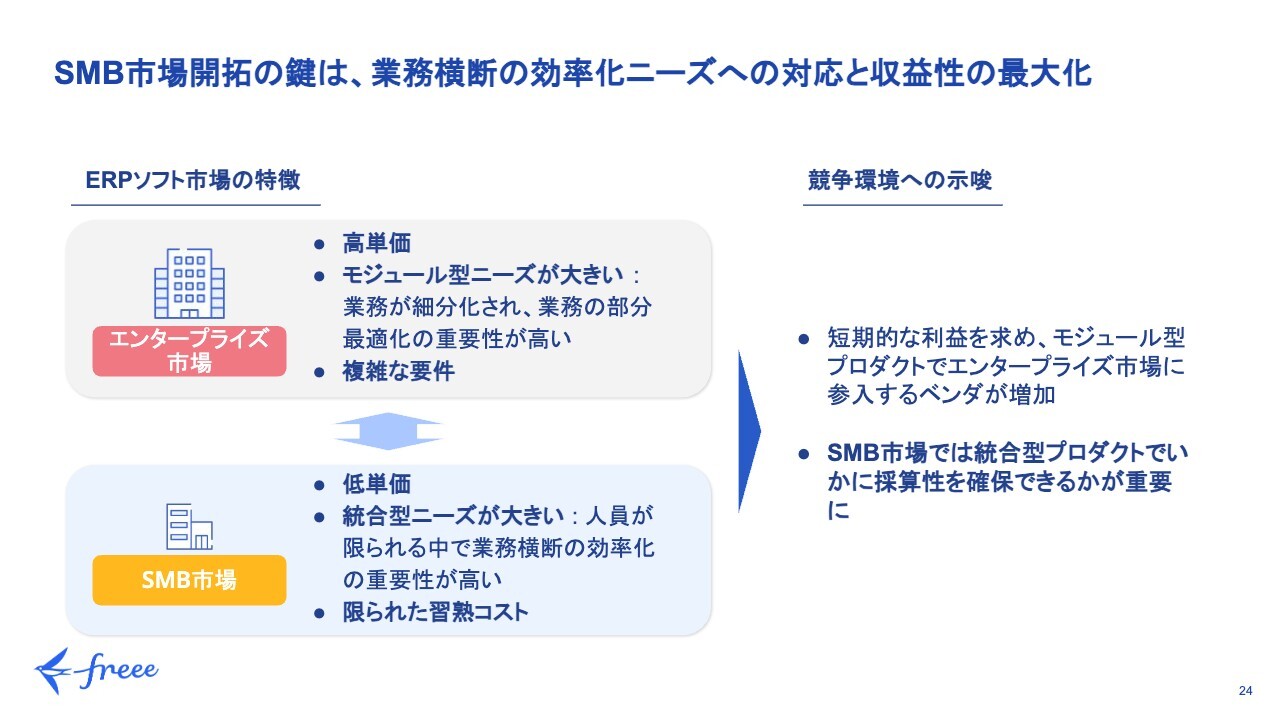

SMB市場開拓の鍵は、業務横断の効率化ニーズへの対応と収益性の最大化

SMB市場の特徴についてです。エンタープライズ市場を見ると、単価は高く、モジュール型のニーズが大きくなっています。エンタープライズ市場の顧客は組織が大きく、業務が細分化されているため、それぞれの業務の部分最適化の重要性の方が高くなり、業務の要件が複雑になるという特徴を持っています。

一方でSMB市場は、それぞれのモジュールで見ると単価は相対的に低いかもしれませんが、統合型のニーズが大きくなっています。これは顧客の組織が小さく、人員不足が続いている中で、組織内部における業務最適化よりも、全社で最適化されるニーズが大きいということです。

また、人手不足の中で習熟していくコストも限られています。したがって、導入が比較的簡単で、さまざまな業務を横断して効率化が可能な統合型プロダクトのニーズが非常に高くなります。

結果として、統合型のプロダクトを持たない場合には、各ベンダーは短期的な利益を求めてモジュール型のプロダクトでエンタープライズ市場に参入していく傾向があります。

一方、SMB市場では、統合型プロダクトを武器に採算を確保していくことが重要になってきます。このようなSMB市場に向けたチャレンジも重要だと考えています。

freeeの統合型プロダクト:既存顧客の高い収益性がSMB市場での継続的な積極投資と顧客基盤拡大を実現

私たちには、これまで築いてきた顧客基盤と統合体験の価値があります。そのため自動的にクロスセル、アップセルが続いていき、複数プロダクトの利用によりARPUが向上し、解約率が低下します。

これらにより確保した収益で、積極的に投資を継続していきます。後ほどご説明しますが、私たちは「統合flow」という統合価値を効率的に開発するためのフレームワークを持っており、プロダクトの育成を効率的に行っていくことができます。

また、先ほどお話ししたABMや会計事務所とのパートナーシップ強化を通じて、直接・間接双方のチャネルの生産性を向上させながら、顧客獲得に投資していきます。結果として顧客基盤が拡大し、さらにクロスセルのポテンシャルを大きくする構造を作っていくことができます。

魅力的なSMB市場をマネタイズしていくことにチャレンジする一方で、私たちだけがこのサイクルを回すことで大きなSMB市場を取っていくことができる、というのが私たちのストーリーになります。

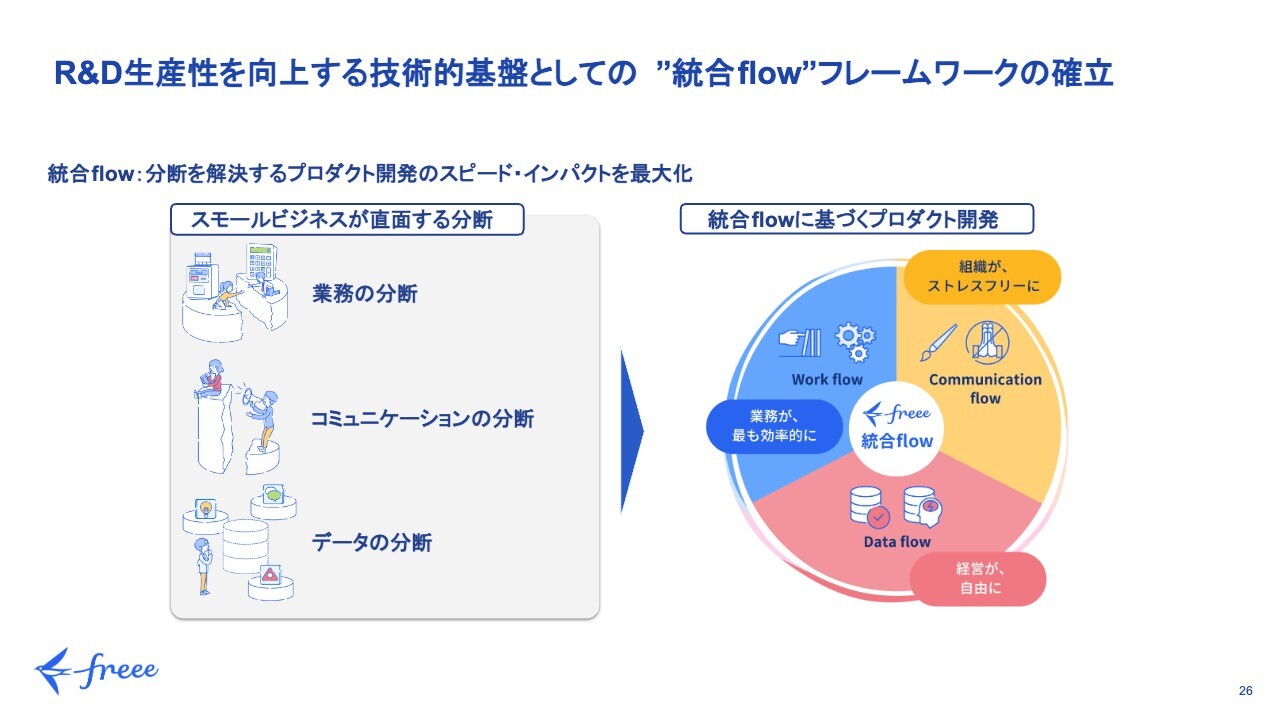

R&D生産性を向上する技術的基盤としての ” 統合 flow” フレームワークの確立

先ほどお話しした「統合flow」についてご説明します。統合価値、すなわちさまざまなモジュールがつながるシームレスな体験をお客さまに届けるためには、開発の技術的難易度が高くなる、あるいは開発コストが高くなるといった特徴があります。 しかしながら、私たちは創業以来12年間事業に取り組む中で、効率的に開発を進めていく技術基盤に投資してきました。「統合flow」は、この技術基盤の総称です。特にSMB市場においてバックオフィスが直面する課題は、業務ごとにさまざまなツールを使っていたり、別のソフトウェアファイルで管理したり、データが分断されていることです。

また管理部門と現場との間でコミュニケーションの分断があり、管理部門への質問が殺到したり、管理部門が現場にいろいろなことを催促していかなければいけない現状があります。

このように、さまざまなデータが別々のところにあるために分析ができなかったり、データに誤りがあっても見つけられないといった課題を一気に解決するようなフレームワークとして、「統合flow」に投資してきました。

「統合flow」により業務が最も効率的になり、組織がストレスフリーになり、簡単にいろいろな分析ができて経営が自由になっていくという構造になっています。

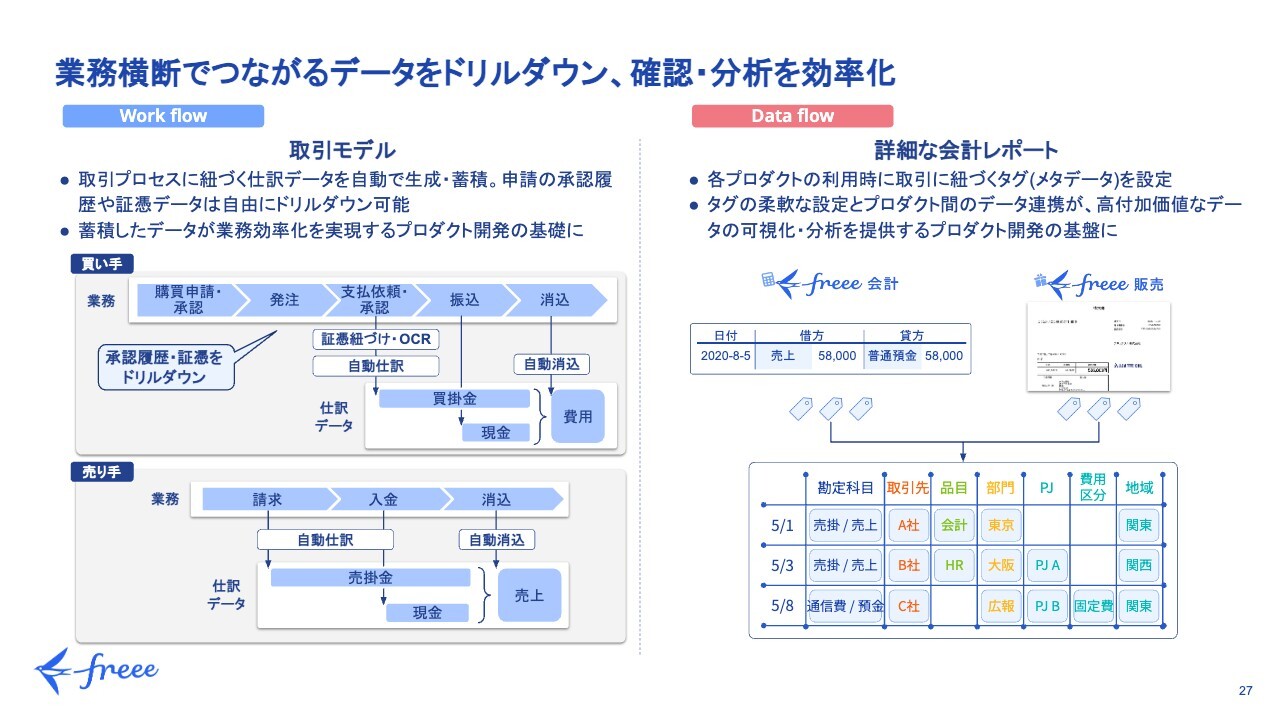

業務横断でつながるデータをドリルダウン、確認・分析を効率化

例えば、「freee会計」が持っている取引モデルというデータモデルは、単なる仕訳の情報だけではなく「仕訳がどのように発生したか」「取引がどのように顛末したか」といった詳細までを含めた情報を持っています。

結果として、例えば「どのような承認が行われたか」「どのような発注が行われたか」というようなところまで後からドリルダウンしていったり、入力を自動化していくことができるようになっています。

またレポートにも詳細なデータが含まれており、SMB市場の企業においてもエンタープライズ市場の企業と同水準の分析を簡単にできるようになります。また他のfreeeプロダクトにある情報も併せて見ていくことができる特徴を持っています。

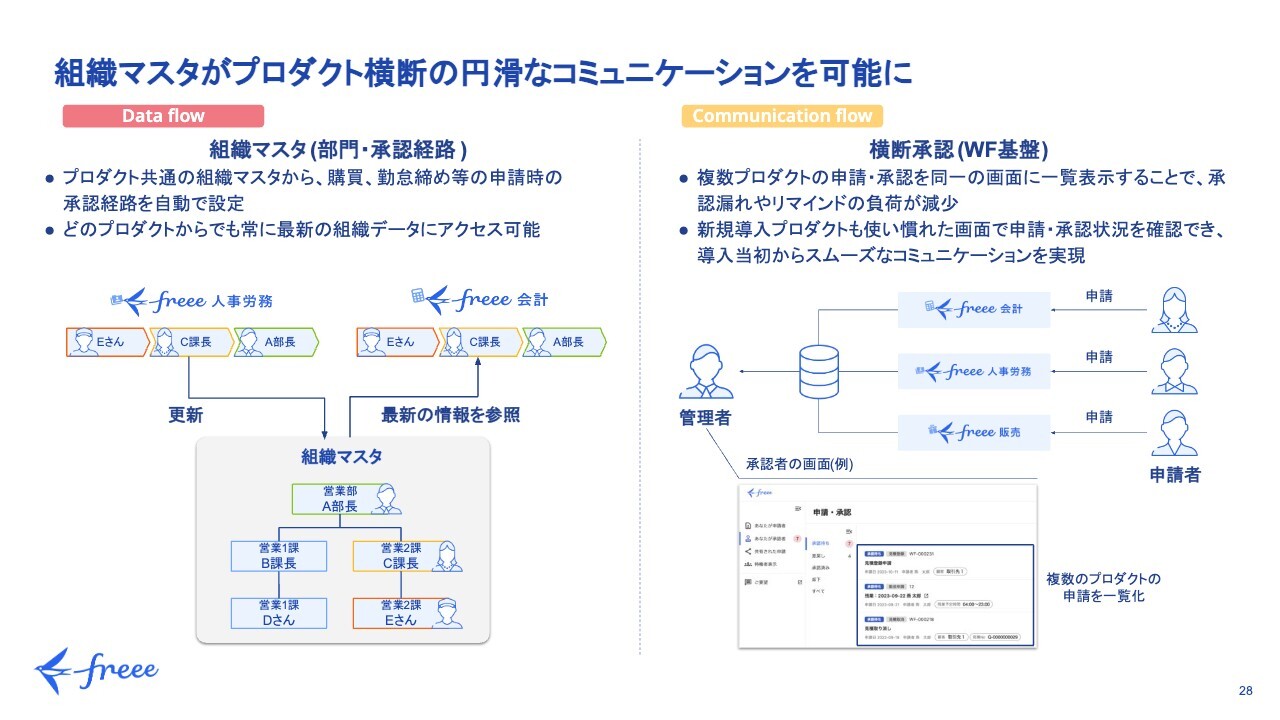

組織マスタがプロダクト横断の円滑なコミュニケーションを可能に

次に、「freee人事労務」での組織マスタの活用についてご紹介します。「freee人事労務」で組織図をアップデートすることで、freeeのすべてのプロダクトに対して、アップデートされた承認申請経路が自動的に更新されます。

このような基盤を提供することにより、例えば「freee会計」や「freee販売」で更新を反映したり、申請・承認というフローをfreeeのプロダクトに新たに開発して加えていくことも非常に簡単になっています。

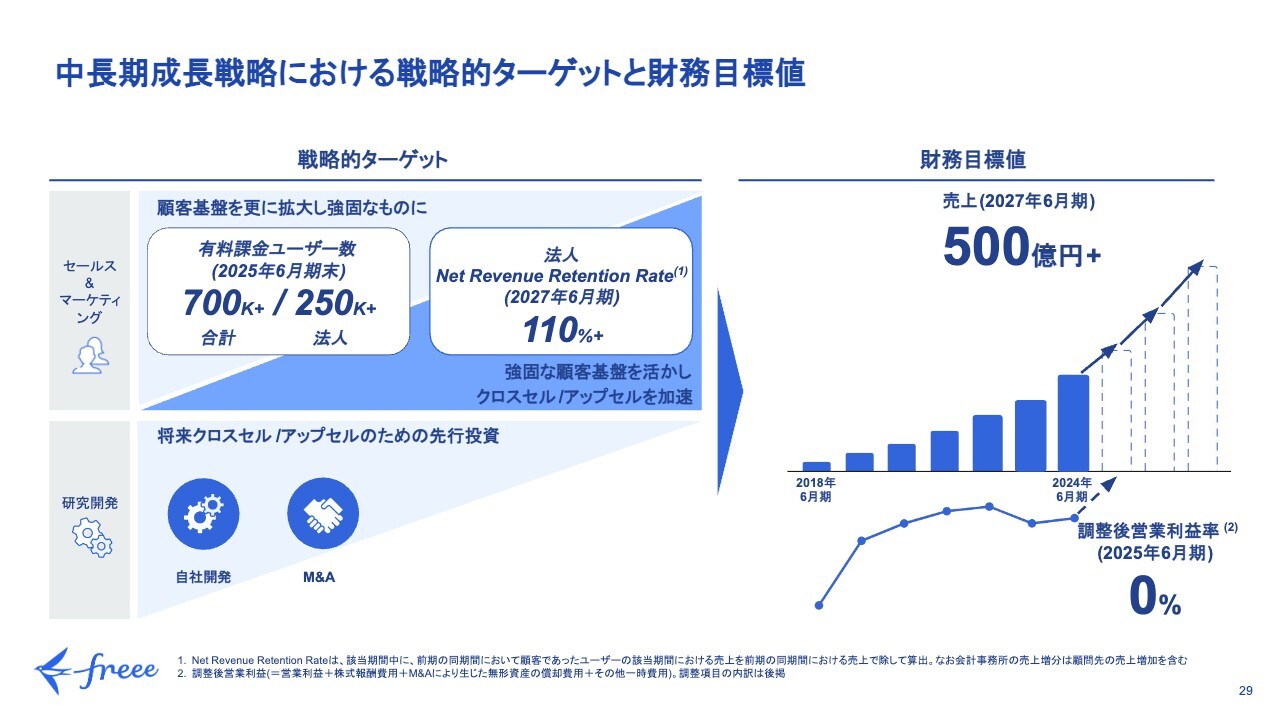

中長期成長戦略における戦略的ターゲットと財務目標値

これまで掲げてきた目標についてのアップデートです。調整後営業利益率の黒字化などは概ね達成見込みであり、その他についても順調に進捗しています。

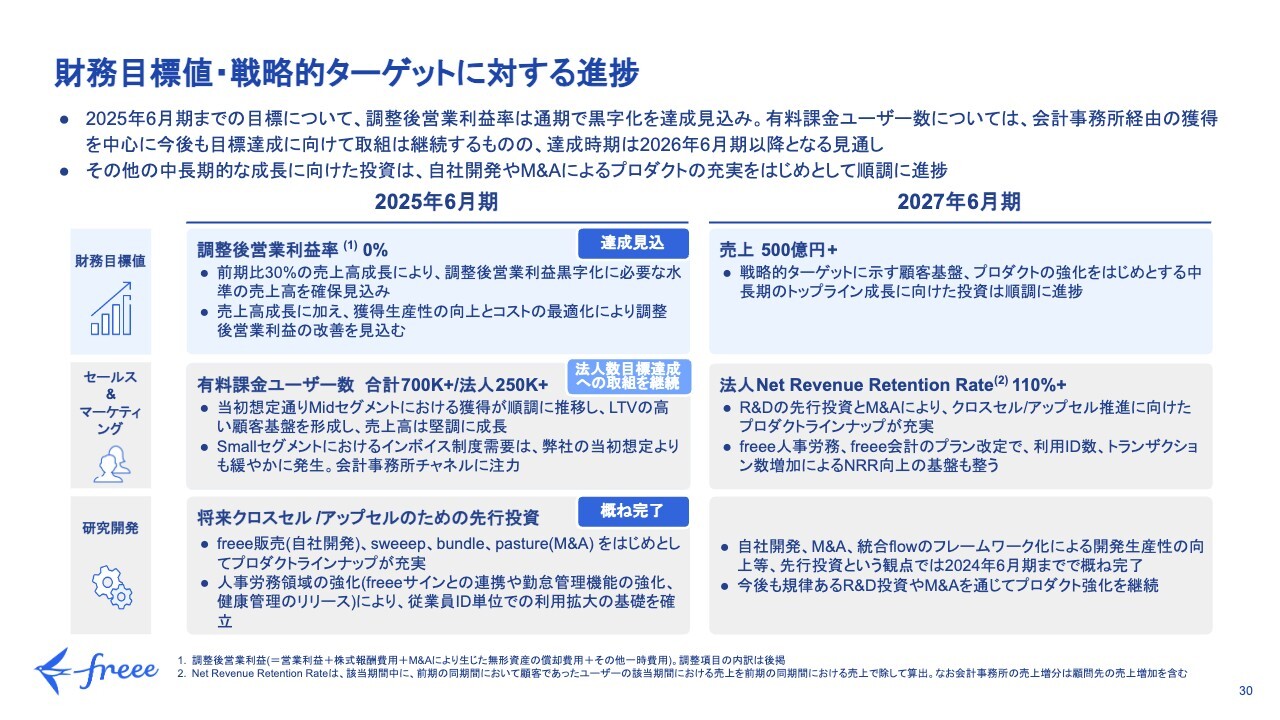

財務目標値・戦略的ターゲットに対する進捗

有料課金ユーザー数についてのアップデートです。まずユーザー数を増やしていく上で一番重要度が高いのは、Midセグメントでの顧客獲得でした。これはクロスセルのオポチュニティが非常に大きいことが背景であり、法改正の中で順調に顧客獲得が進み、Life Time Valueの高い顧客基盤を形成することができました。

Smallセグメントについては、インボイス関連の動きの中で想定よりも需要が緩やかに発生する結果となりました。そのため法人有料課金ユーザー数25万件という目標達成は少しチャレンジングになっていますが、一方で会計事務所チャネルが順調に育ってきていることもあり、ここに注力していくことで、継続して目標達成を目指したいと思っています。

一方で、全体の有料課金ユーザー数70万件という目標については、クロスセルなどのストーリーからは外れてくる部分があるため、取り下げたいと思います。個人事業主セグメントについては、収益性も非常に高く安定的に推移させることができており、引き続き非常に魅力的な事業だと認識しています。

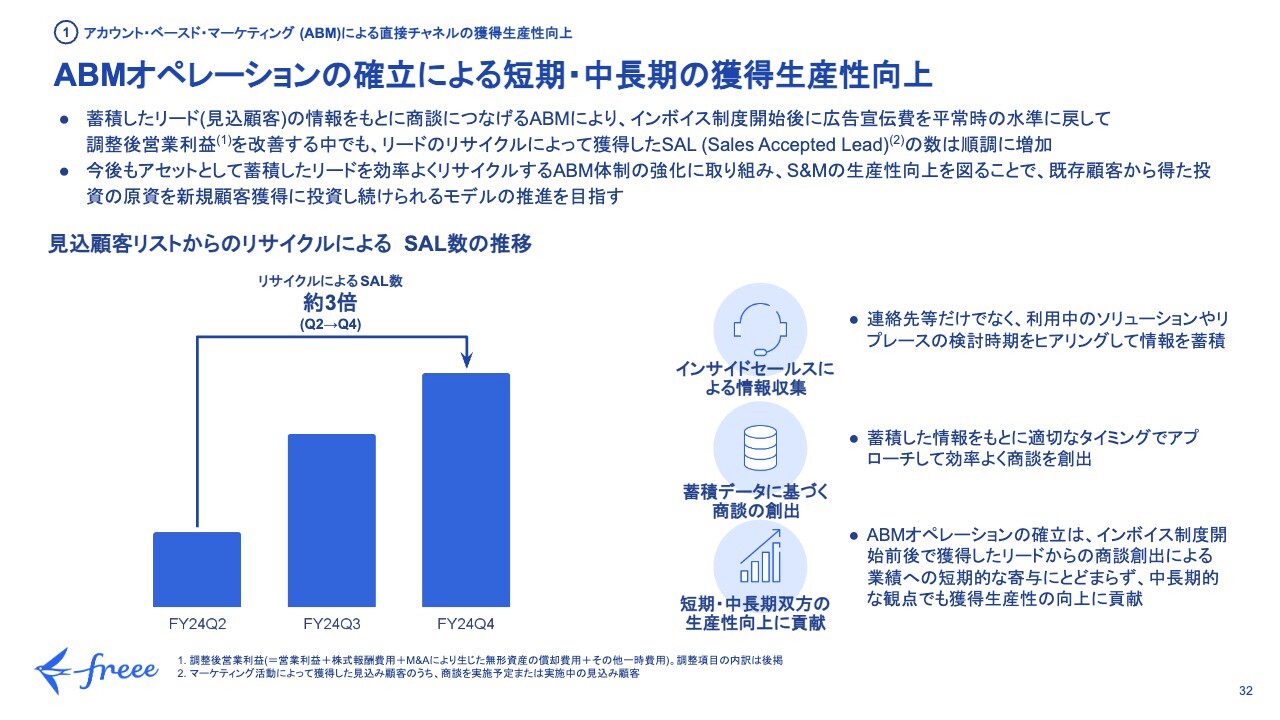

ABMオペレーションの確立による短期・中長期の獲得生産性向上

先ほどABMオペレーションの確立について、インボイスを中心とする法改正等で獲得したリードをリサイクルし、これによって効率化を目指すとお話ししました。このリサイクルはますます進捗してきています。

このリサイクルにより商談の数は約3倍に成長してきています。引き続きリードを育てていくことにより、生産性の向上を図っていきたいと思います。

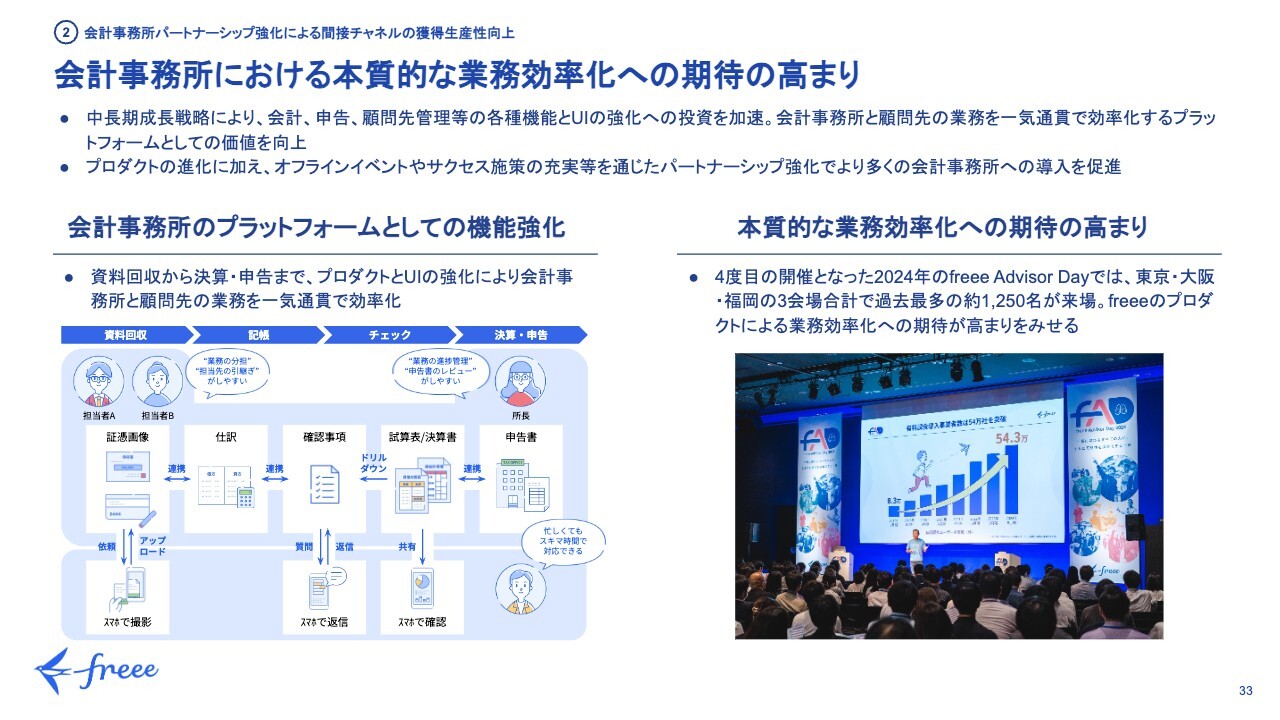

会計事務所における本質的な業務効率化への期待の高まり

私たちは、会計ソフトを会計事務所に提供するだけではなく、会計事務所の顧問先から回収した請求書や証憑などの資料を基に帳簿をつけていくことで帳簿付けから決算・申告までを一気通貫に実現できる唯一のプラットフォームとしてサービスを提供しています。

以前はfreeeのUIが会計事務所のみなさまにはわかりづらいというフィードバックを受けていましたが、このあたりもプロダクトの強化により大きく改善され、かなり完成度が高まってきました。またサポート体制の強化により改善してきた部分もあります。

結果としてfreeeへの期待は大きく高まっており、イベントなどでの注目度も非常に高くなっています。本質的な業務効率化に対する興味関心が高まっていることを、強く感じています。

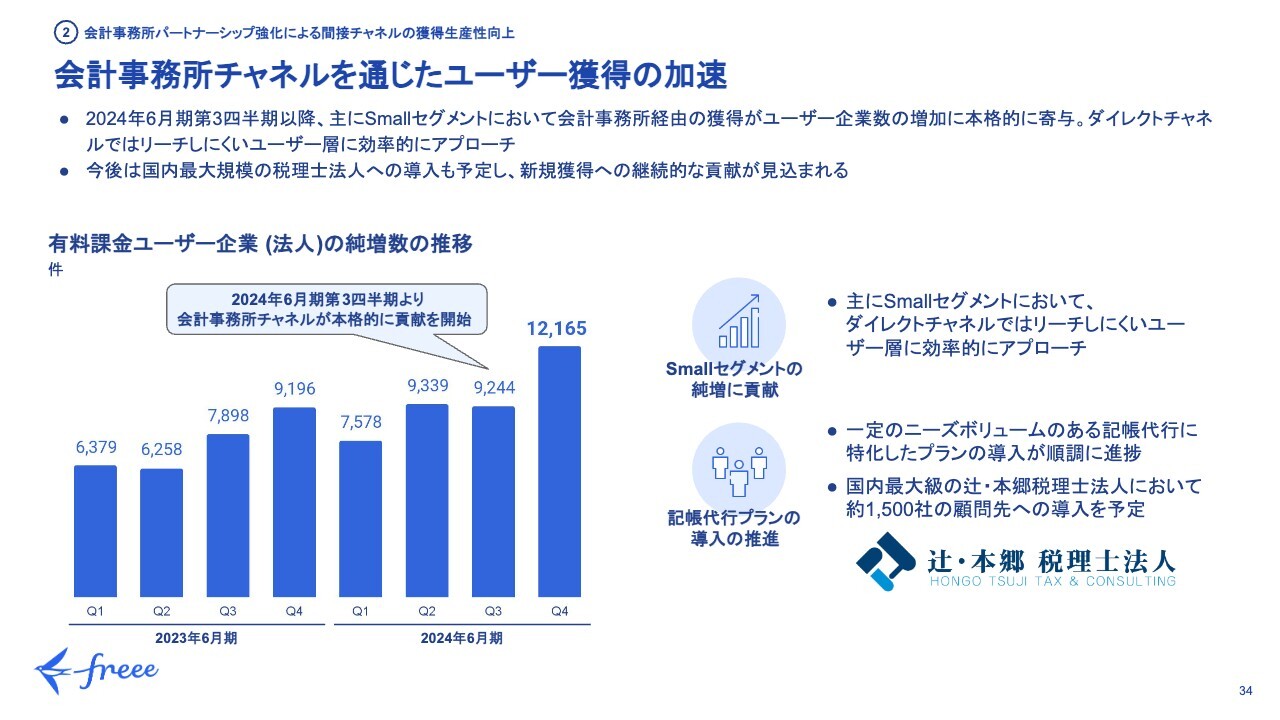

会計事務所チャネルを通じたユーザー獲得の加速

結果として、顧客獲得についても会計事務所チャネルの貢献が非常に大きくなってきており、国内最大規模の税理士法人さまへの導入も決定しています。このようなかたちで引き続き、会計事務所チャネルへの投資を続けていきたいと思います。

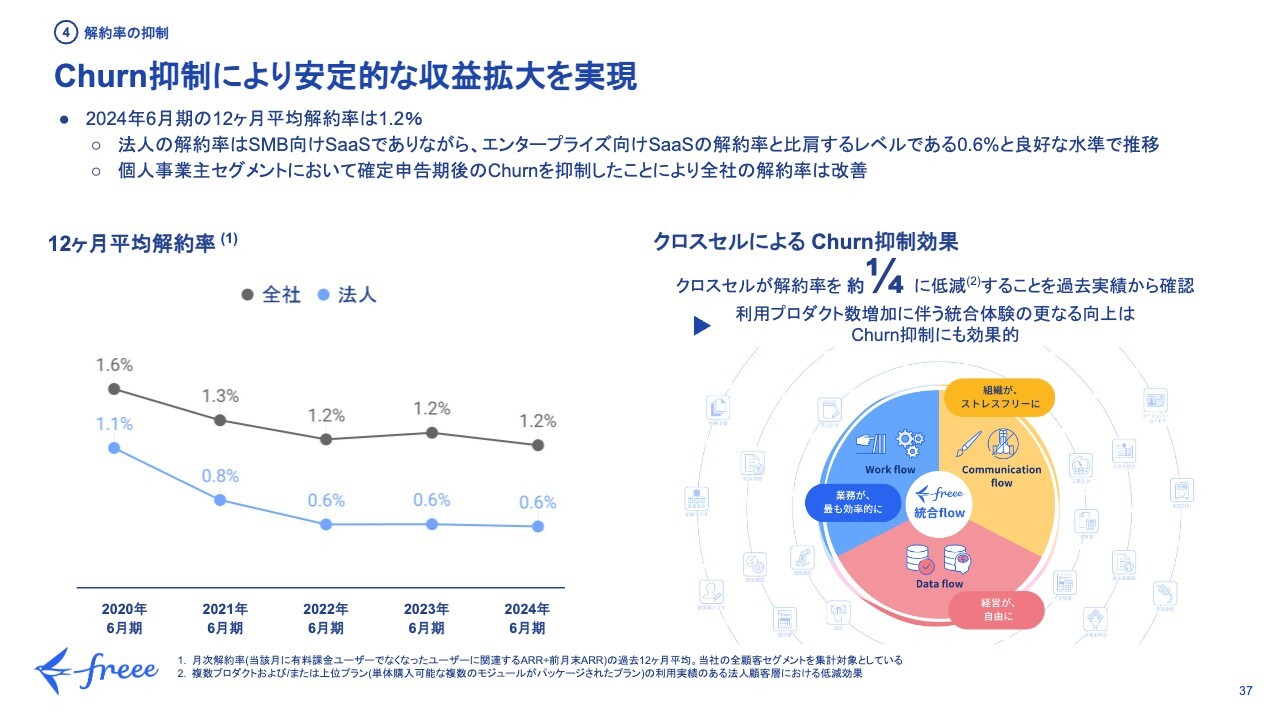

Churn抑制により安定的な収益拡大を実現

チャーンレートは引き続き安定的に低いレベルで推移を続けています。最近では、クロスセルを推進していくことで解約率をさらに下げていくことが可能だと過去のデータからも見えてきており、クロスセルの推進がさらに大きな意味を持つことがわかってきています。

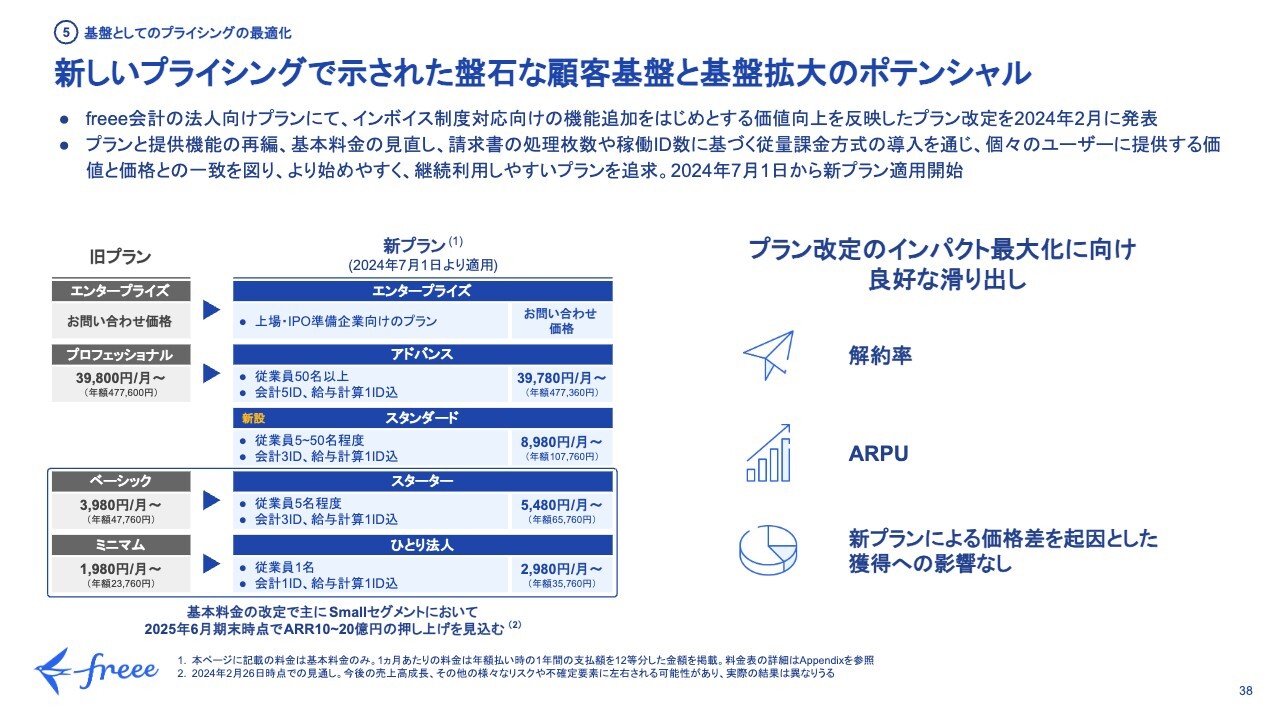

新しいプライシングで示された盤石な顧客基盤と基盤拡大のポテンシャル

料金体系についてのアップデートです。以前からご案内しているプラン改定が、7月から適用開始となっています。非常に順調な滑り出しが見られ、解約率に大きな影響はほとんどない状況です。またSmallセグメントにおけるARPUの向上も見込みどおりです。

新プランでの価格変更による獲得への影響を想定していましたが、こちらも特に影響なく推移しています。

このように料金プランの改定自体は非常に順調に行われ、戦略的な意味合いでの従量課金方式の導入なども合わせて、今後さらにポテンシャルを引き出していけるのではないかと考えています。

質疑応答:今期業績予想の売上高成長率30パーセントについて

質問者:2025年6月期の業績予想売上高30パーセント成長についてです。この数字はベンチマーク的なもので、数字が上下する可能性のあるベースケースという考え方でしょうか? もしくは必達でありアップサイドもあり得る数字でしょうか?

プラン改定やクロスセルの効果、ミックスの変化など踏まえて、何がどのように貢献して30パーセント成長を達成させるのか、あるいはそれ以上を目指

新着ログ

「情報・通信業」のログ