提供:BBDイニシアティブ株式会社 2024年9月期第3四半期決算説明

【QAあり】BBDイニシアティブ、営業利益率10%達成および長期的な株価上昇を目指し、成長投資としてのM&Aなどを推進

INDEX

稲葉雄一氏:みなさま、こんばんは。BBDイニシアティブ株式会社、代表取締役社長の稲葉です。これより、2024年9月期第3四半期の決算説明を始めます。

本日は3つに分けてお話しします。1つ目に、2024年9月期第3四半期の業績、2つ目に、2024年9月期通期業績予想、そして3つ目に、BBDイニシアティブグループの成長戦略についてお話しします。

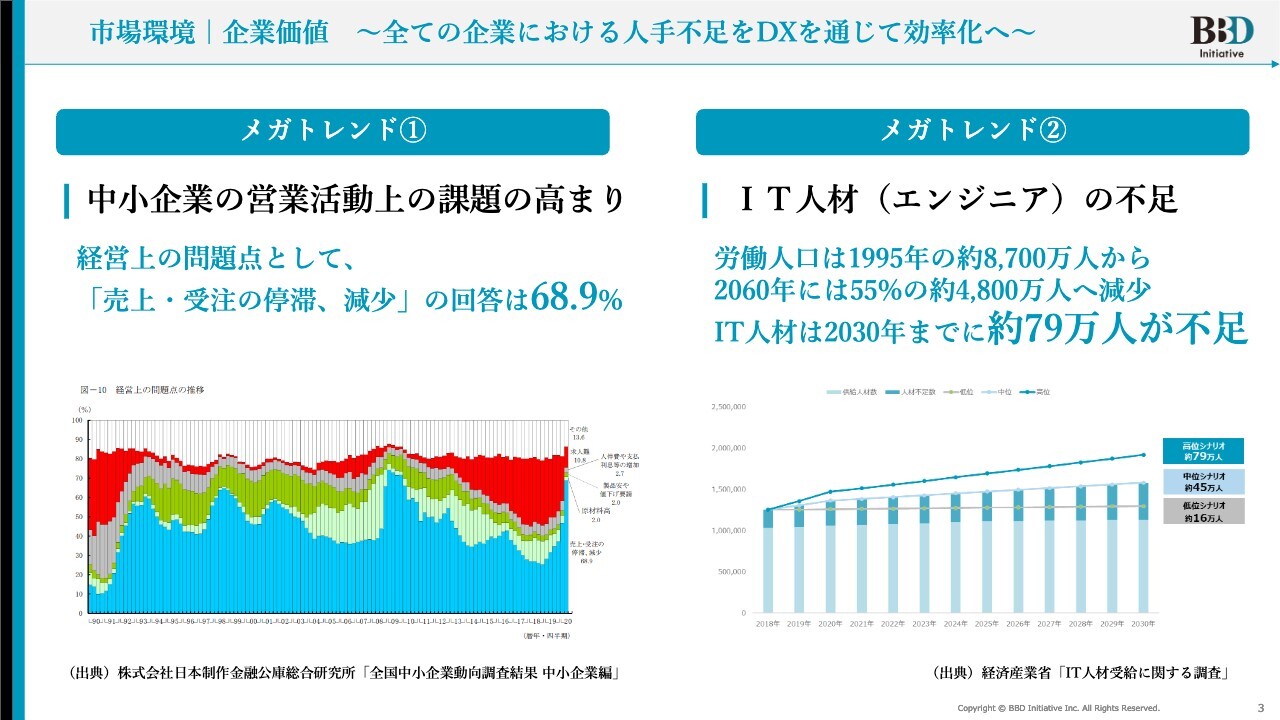

市場環境|企業価値 ~全ての企業における人手不足をDXを通じて効率化へ~

市場環境として、2つのメガトレンドがあります。1つは「中小企業の営業活動上の課題の高まり」です。経営上の問題点として、「売上・受注の停滞、減少」の回答は68.9パーセントと、非常に高くなっています。

もう1つは、昨今言われ続けている、「IT人材(エンジニア)の不足」です。労働人口は1995年の約8,700万人から、2060年には55パーセントの約4,800万人へと減少します。また、IT人材は2030年までに約79万人が不足すると言われています。

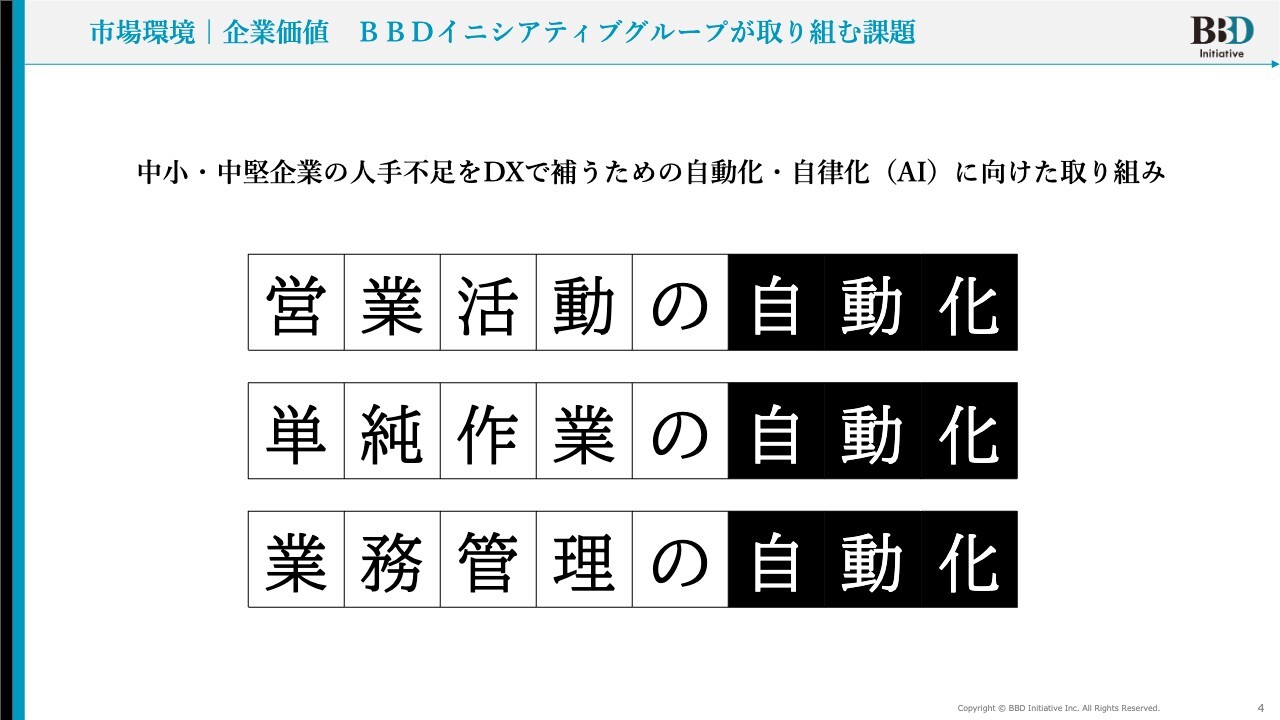

市場環境|企業価値 BBDイニシアティブグループが取り組む課題

私どもBBDイニシアティブグループは、中小・中堅企業の人材不足をDXで補うための自動化・自律化(AI)に向けた取り組みを行っています。それは、「営業活動の自動化」「単純作業の自動化」「業務管理の自動化」の3つです。

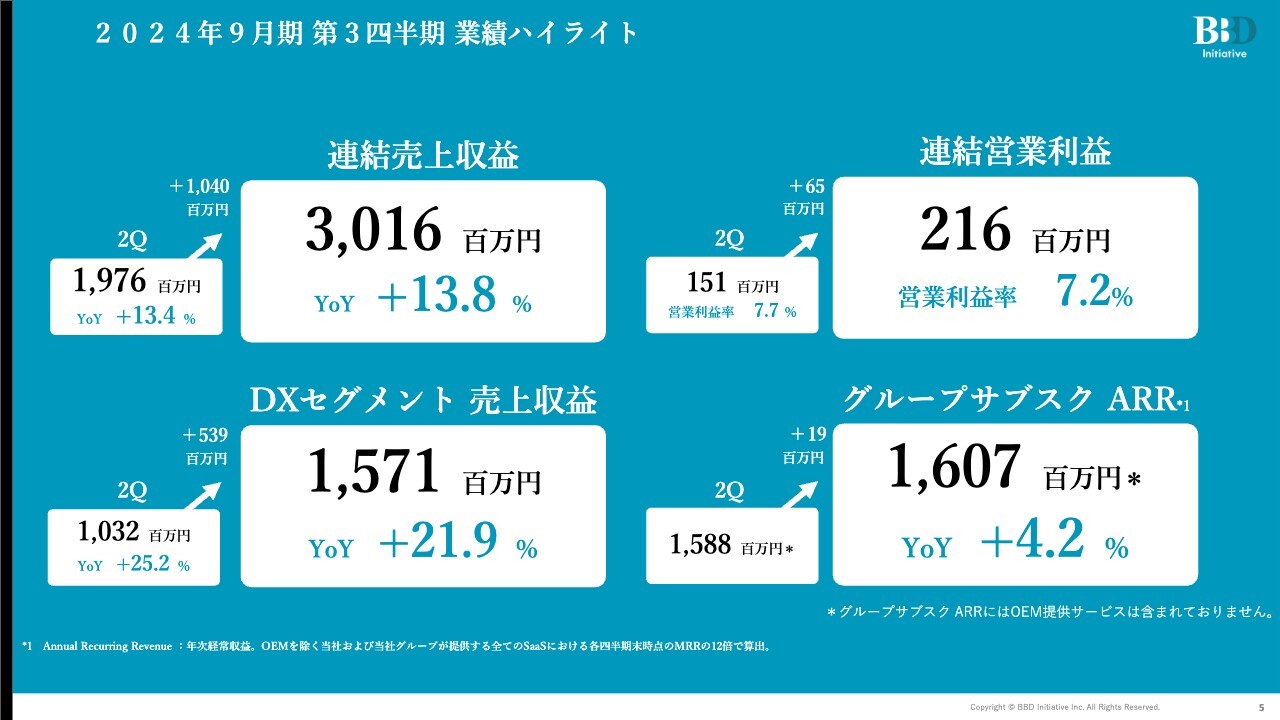

2024年9月期 第3四半期 業績ハイライト

2024年9月期第3四半期の業績ハイライトです。連結売上収益はYoYプラス13.8パーセントの30億1,600万円、連結営業利益は2億1,600万円、営業利益率は7.2パーセントです。

DXセグメントの売上収益はYoYプラス21.9パーセントの15億7,100万円、グループサブスクのARRはYoYプラス4.2パーセントの16億700万円で着地しています。

詳細をご説明します。まず、連結売上収益についてです。サブスクリプションではない通常の売上の場合は、四半期に分けて達成したか否かを判断すると思います。しかしサブスクリプションは、後半になるにつれて売上が大きくなる傾向があります。

サブスクリプションは、期初の契約ですと実際にはそこから12ヶ月分、毎月お金をいただくことになるのですが、第1四半期に計上できるのは最初の3ヶ月分だけです。第2四半期は累計6ヶ月分、第3四半期は累計9ヶ月分しか計上できません。12ヶ月分の計上が分割になるため、階段方式(積み上げ)で後半になればなるほど、売上が大きくなります。

ですので、第2四半期の計画は40億円、その50パーセント以上がサブスクリプションの売上です。そのように考えると、第2四半期も非常に順調に動いていることになります。第3四半期も、4分割の30億円を超えています。50パーセント以上がサブスクリプションの売上だとすると、順調に進んでいると言えます。

スライド右側の連結営業利益に関しては、当初の計画で営業利益率10パーセントを予定していますが、非常に厳しい状況です。第2四半期は1億5,100万円、営業利益率7.7パーセントで推移していましたが、第3四半期は2億1,600万円、営業利益率が7.2パーセントと、0.5ポイント落ちています。

しかしながら、第3四半期以降、第4四半期も売上は非常に順調に推移しています。したがって、この3ヶ月間は、いかにして営業利益をカバーするかを考えながら、取り組んでいきます。

DXセグメントの売上収益は、YoYで落ちているものの、数字としては順調に推移しています。グループサブスクのARRも16億700万円と、非常に順調に推移しています。

私どもは顧客単価を向上させるための取り組みを行っており、それが奏功している部分もあります。いろいろなかたちでプラスになったりマイナスになったりしていますので、詳細は後ほどご説明します。

連結決算概要 2024年9月期 第3四半期

2024年9月期第3四半期の連結決算概要です。BBD全体で、連結売上収益はYoYプラス13.8パーセントで推移しています。営業利益はYoYプラス85.9パーセントです。スライド下部の表に記載したとおり、売上も非常に順調に推移しています。

営業利益は順調に推移しているものの、当初計画で掲げていた10パーセントは達成していません。早いタイミングで10パーセントを達成できるよう、しっかりと取り組んでいきたいと思っています。

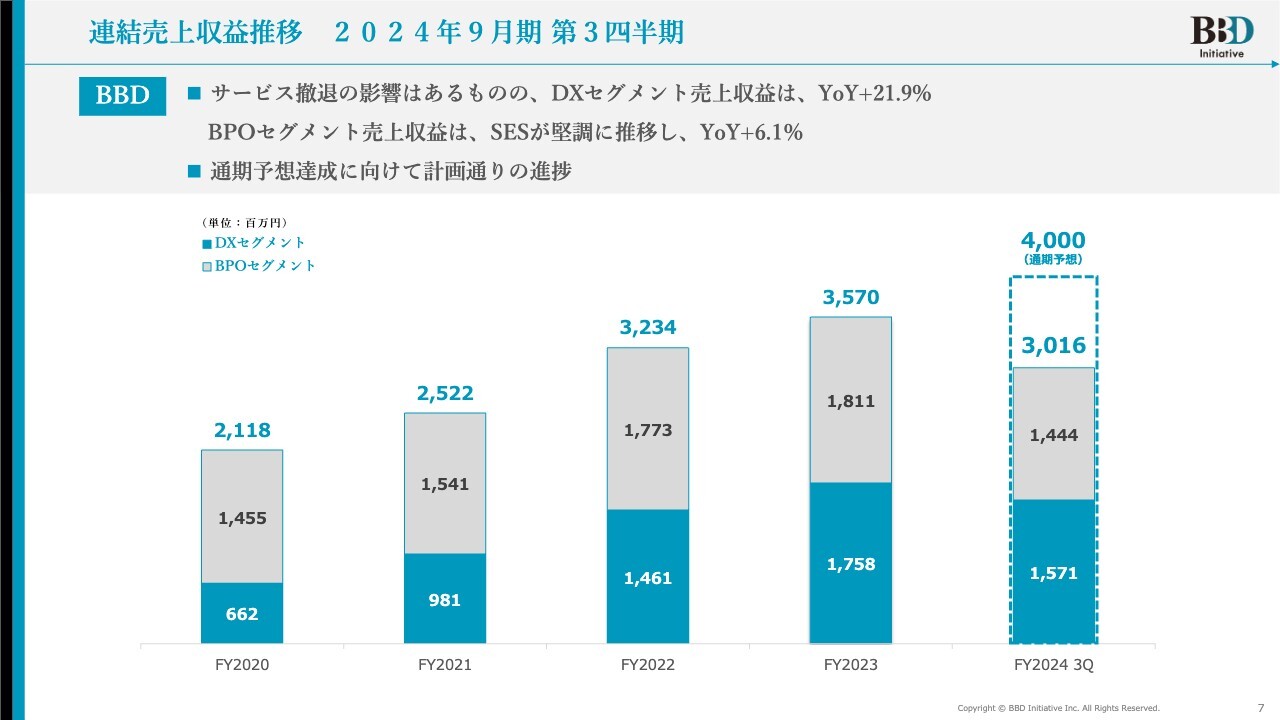

連結売上収益推移 2024年9月期 第3四半期

セグメントごとの連結売上収益の推移です。従前お話ししているサービス撤退の影響があるものの、DXセグメントの売上収益は、YoYで21.9パーセント成長しました。

BPOセグメントの売上収益は、SES(システムエンジニアリングサービス)が堅調に推移し、YoYプラス6.1パーセントとなりました。スライドをご覧のとおり、2023年9月期の35億7,000万円から、今期第3四半期は40億円を予想しています。したがって、非常に順調に推移していることがわかるかと思います。

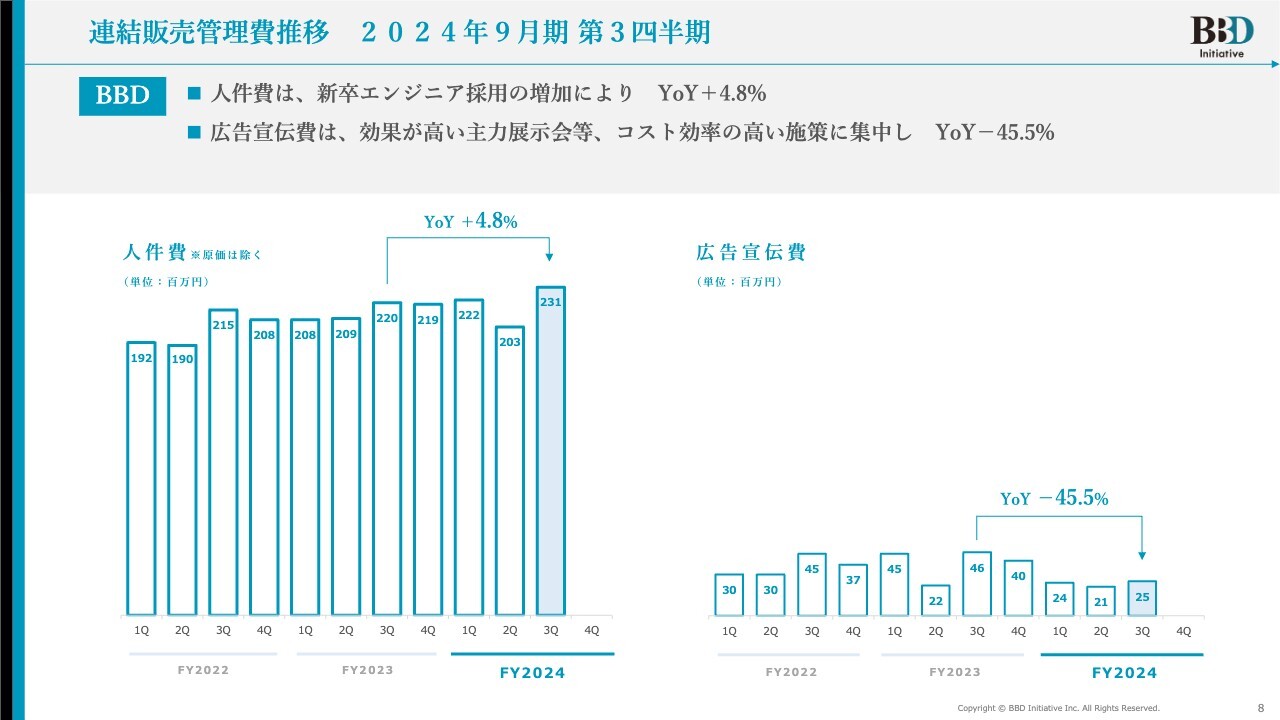

連結販売管理費推移 2024年9月期 第3四半期

連結販売管理費の推移です。人件費が、新卒エンジニアの採用増加により、YoYでプラス4.8パーセントとなっています。新卒を抑えて採用しているものの、社員数が増加しているため、人件費のインパクトが出ています。それが今回、営業利益率が若干下がっている要因の1つです。

広告宣伝費は、宣伝費をしっかり抑止し、プロモーションをかけながら行っているのが現状です。

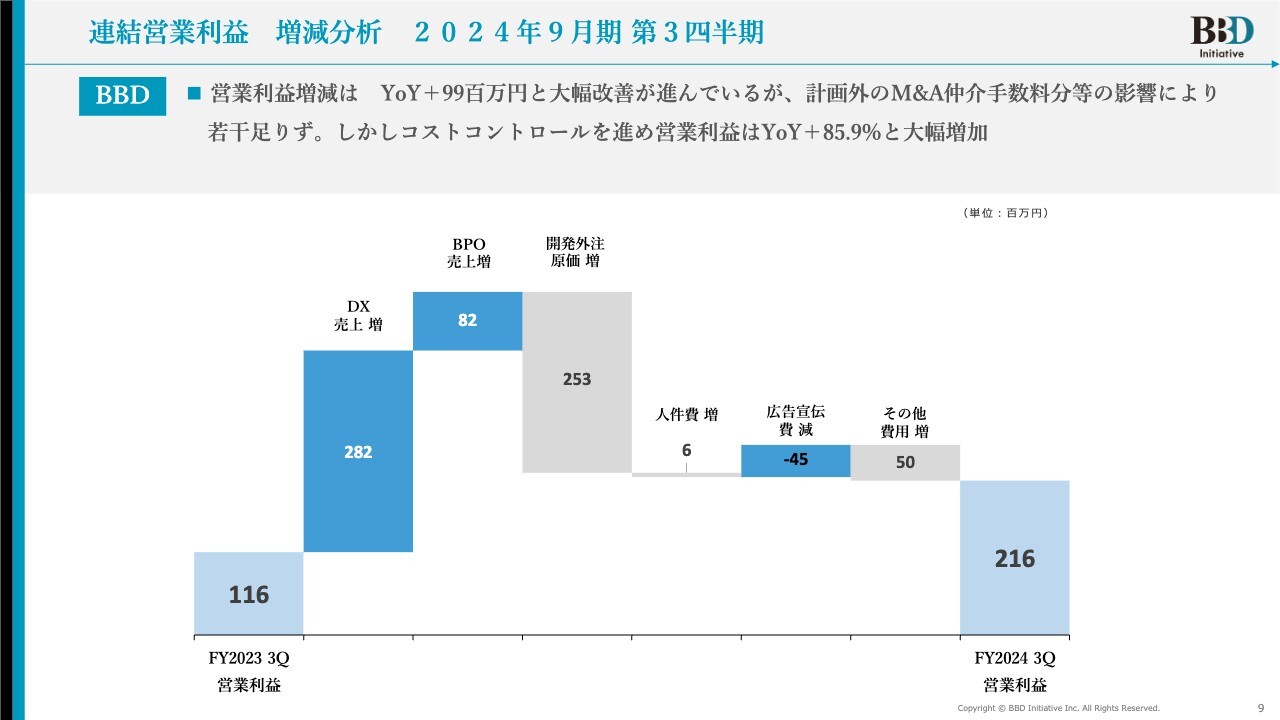

連結営業利益 増減分析 2024年9月期 第3四半期

増減分析です。営業利益の増減は、YoYでプラス9,900万円と大幅改善が進んでいますが、計画外のM&A仲介手数料等の影響により、若干不足しています。しかしコストコントロールを進め、営業利益はYoYでプラス85.9パーセントと増加しています。

営業利益率は「もう少しで10パーセント」というところまで来ています。1年、2年の中期的なスパンで見ても、コスト削減を含め、精査できる部分があります。削減できる要素はまだたくさんありますので、引き続き見ていただければと思います。

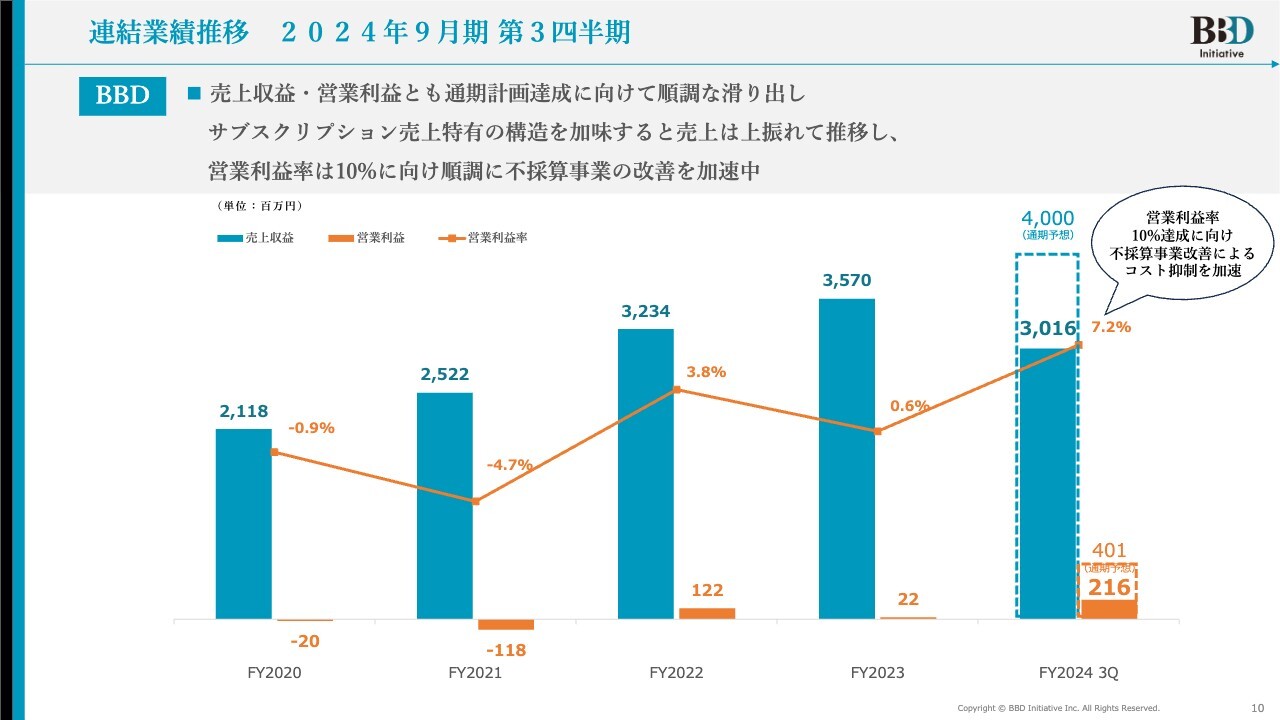

連結業績推移 2024年9月期 第3四半期

連結業績の推移です。売上収益・営業利益ともに、通期計画の達成に向けて順調な滑り出しとなっています。先ほどご説明したとおり、営業利益に関しては改善が不足していますので、もう少しストレッチできるようにがんばっていきたいと考えています。

サブスクリプション売上特有の構造を加味すると、売上は上振れて推移しています。また、営業利益率は10パーセントに向けて、不採算事業の改善により加速していますので、こちらもしっかり見ていただければと思っています。

連結貸借対照表 2024年9月期 第3四半期

連結貸借対照表です。流動資産はYoYプラス8,000万円の12億7,900万円、非流動資産はYoYプラス2億4,300万円の27億9,200万円です。こちらは、のれんと無形資産の計上が大きな要因です。

流動負債は、YoYプラス1億9,200万円の17億9,600万円です。M&Aがかかわっている有利子負債があり、増加していることが要因です。

非流動負債は10億4,800万円、資本はYoYプラス1億3,500万円の12億2,600万円です。利益がしっかりと出ているところもありますので、今後もこちらを積み上げながら、経営を着実に進めていければと思っています。

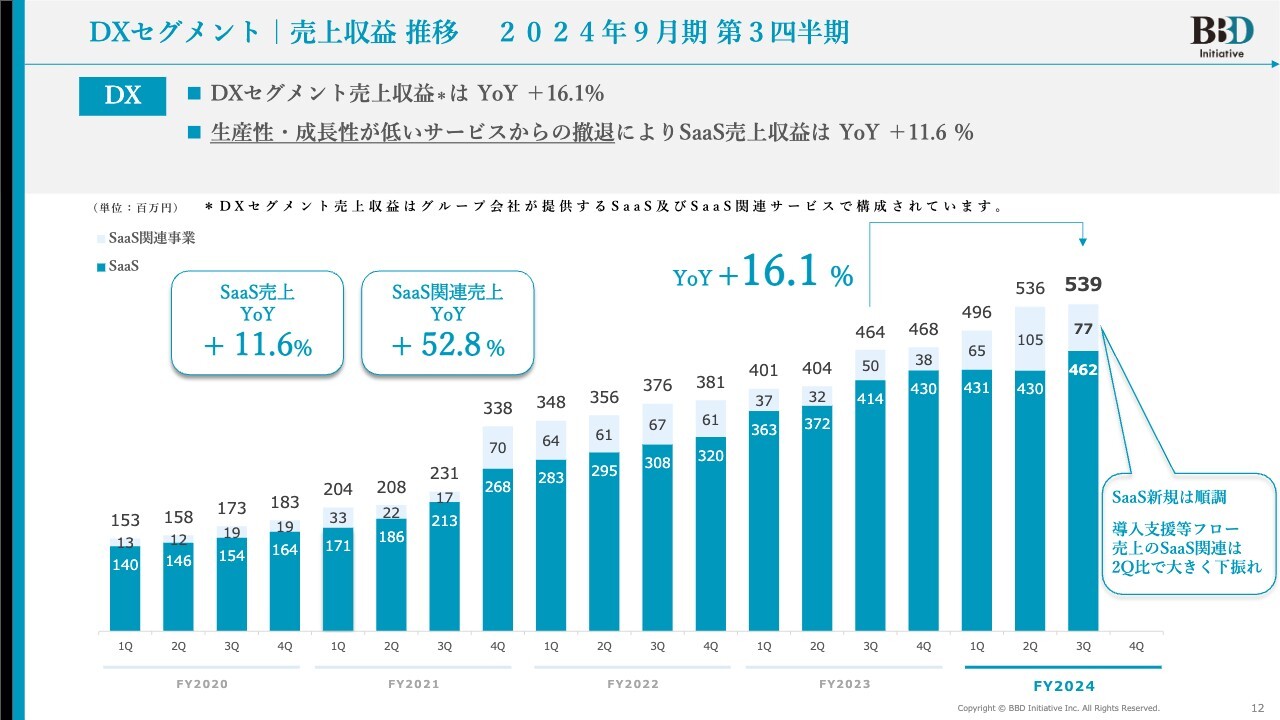

DXセグメント|売上収益推移 2024年9月期 第3四半期

主なセグメントの1つである、DXセグメントについてです。売上収益は、YoYでプラス16.1パーセントです。こちらの売上収益には、グループ会社が提供するSaaSおよびSaaS関連サービスが含まれています。生産性・成長性の低いサービスから撤退したことによって、SaaSの売上収益はYoYでプラス11.6パーセントになっています。

スライド右側の吹き出しに記載したとおり、今回残念だったのは導入支援等のフロー、すなわち、導入の際にお客さまを支援する一時金が、なかなか得られなかったことです。

また、サブスクリプションの売上に特化した営業体制を含め、サブスクリプションの充填により、導入支援がおろそかになっていた部分がありました。薄い水色で「77」と記載していますが、そちらが計画の中で、大きく未達となっています。

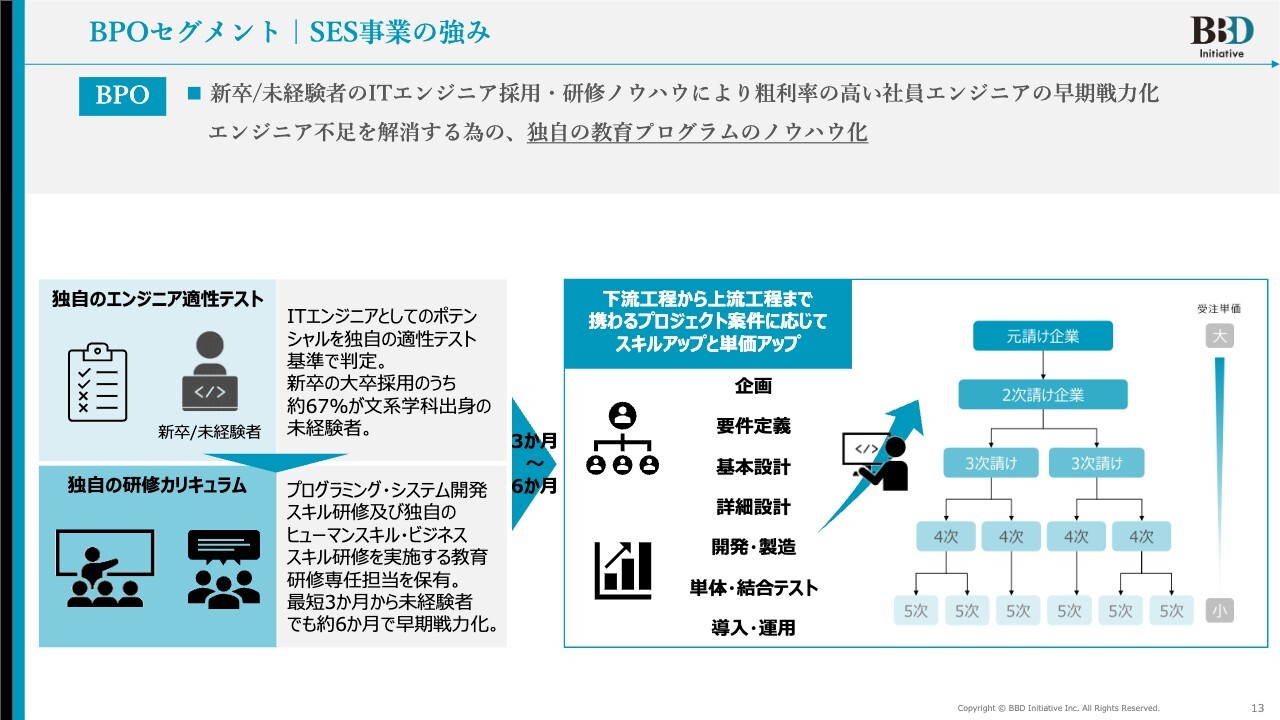

BPOセグメント|SES事業の強み

BPOセグメント、SES事業についてです。私どもが成長するにあたって、大きなポイントが2つあります。1つは「独自のエンジニア適性テスト」により、ある程度の基準を設けて採用していることです。

もう1つは、「独自の研修カリキュラム」のノウハウ化を進めていることです。それが、非常に大きな効果を発揮しています。早期戦力化、つまり、いち早く現場に出られるスキルを身につけるべく、教育プログラムを集中的に実施しています。それにより、エンジニアの育成、定着がうまくいっています。

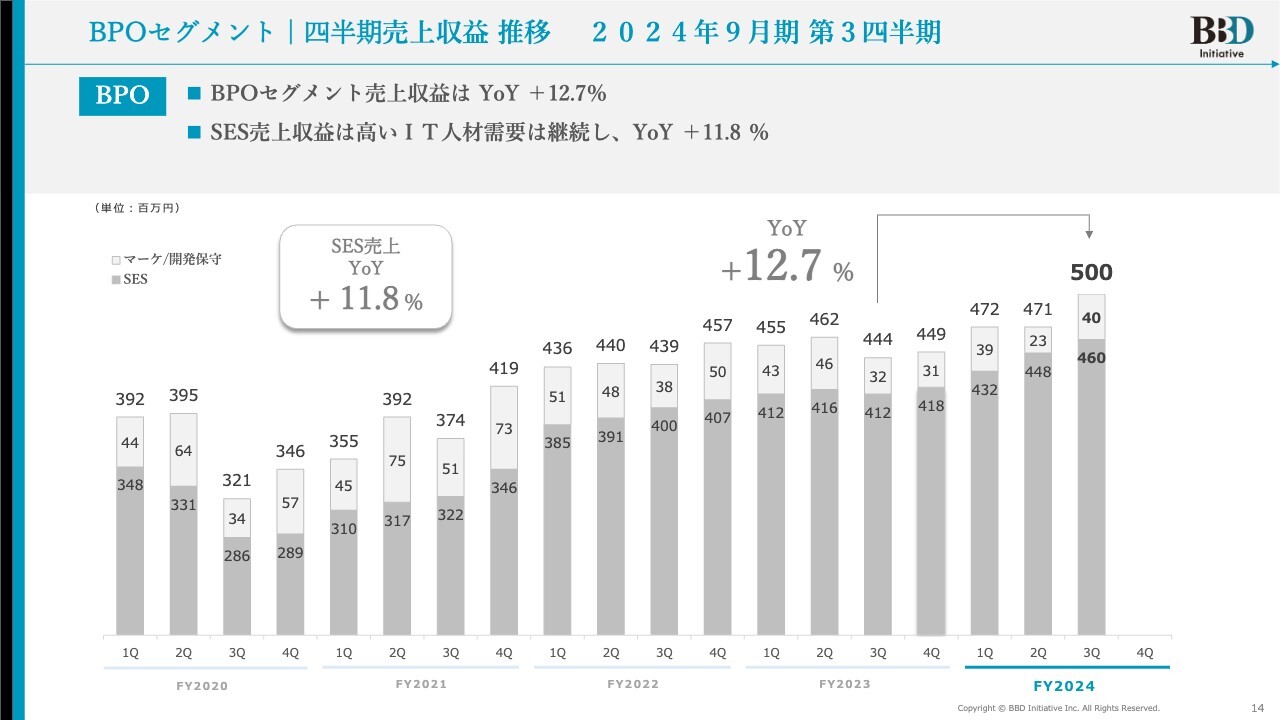

BPOセグメント|四半期売上収益 推移 2024年9月期 第3四半期

BPOセグメントの売上収益は、YoYプラス12.7パーセントで推移しています。SES売上収益は、高いIT人材需要が継続し、YoYでプラス11.8パーセントとなっています。

こちらには2つの売上があります。1つは、私が電通時代から行っている開発案件で、マーケティング支援(マーケ)と開発保守です。もう1つは、エンジニアを教育して派遣するビジネスの売上になります。グラフをご覧のとおり、マーケ/開発保守は小さく進めていますので、ある一定の基準で推移しています。一方、SESは非常に大きく進めており、少しずつ成長できています。

どのように成長させるかについて、売上はエンジニア数に比例して動きますので、いかに優秀なエンジニアを教育・採用できるかによって、売上が大きく変わります。したがって、エンジニアが離職したり、活動できなくなったりすると、売上が一気に落ちます。しかしながら、SESのほうがしっかり成長していることが、グラフから見て取れると思います。

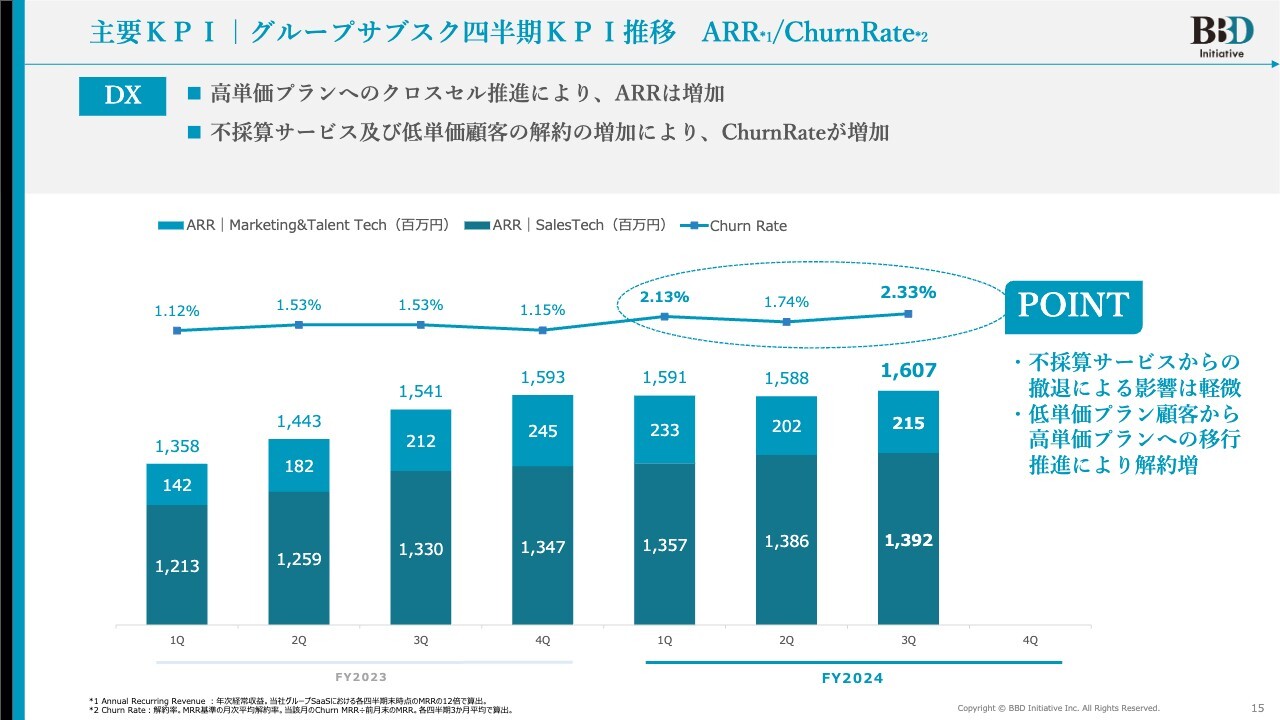

主要KPI|グループサブスク四半期KPI推移 ARR/ChurnRate

ARRとChurnRateについてです。ARRというのは、年間の売上収益です。こちらは最新の月の売上を12ヶ月かけた部分(サブスクリプション)で、非常に大きく増加しています。

また、不採算サービスおよび低単価顧客の解約の増加によって、チャーンレートが若干増加しました。

私どもは、2つのことを行いました。1つは不採算サービスからの撤退です。こちらは、今期中には100パーセント終わります。

もう1つ、効果が上がってきていることとして、高単価プランへの以降があります。私どもは、古くからのお客さまがいること、またお客さまの人数が少ないことから、低単価のプランを用意していました。

その低単価プランから、高単価プラン、要は通常のプランへの移行を推進することにより、低単価顧客の解約が増え、解約率であるチャーンレートが増加しています。

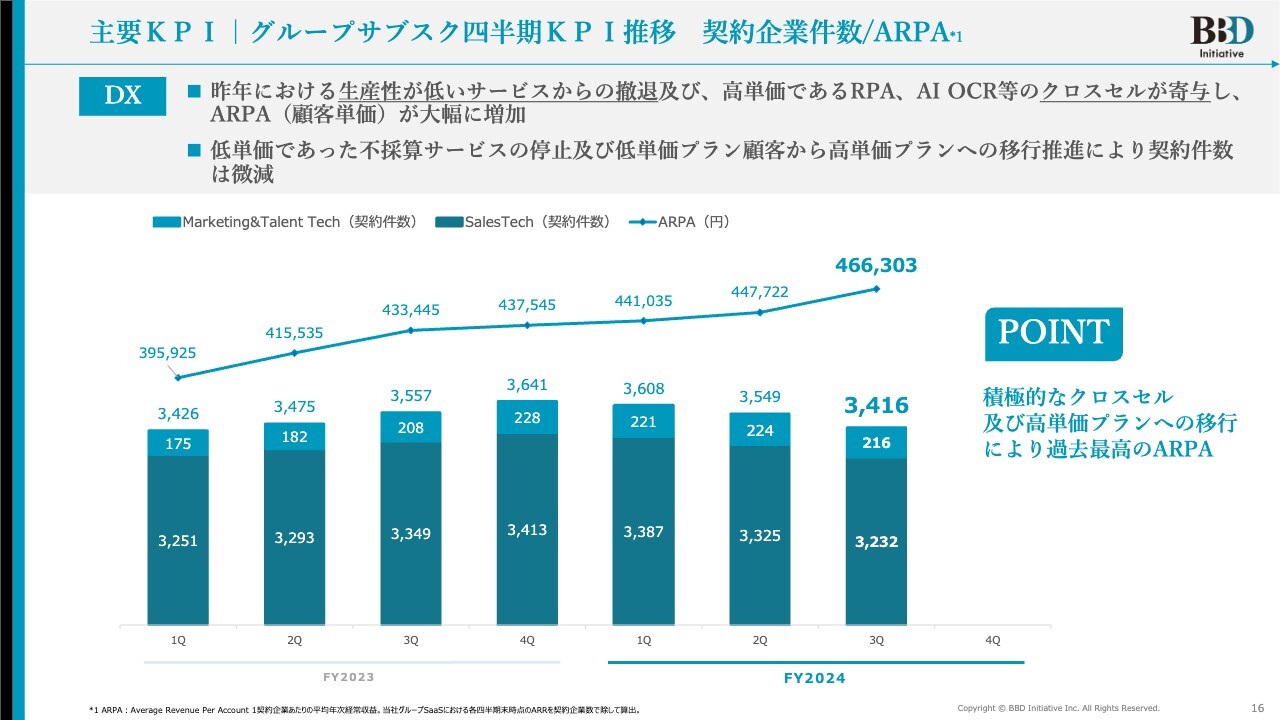

主要KPI|グループサブスク四半期KPI推移 契約企業件数/ARPA

グラフをご覧のとおり、契約件数とARPA(顧客単価)は上がっています。第3四半期の顧客単価は46万6,303円と、大きく増加しています。解約するお客さまはいるものの、低単価プランから通常プランへの移行推進により、増加しているということです。

顧客数は移行の影響で、若干落ちていますが、一定の取り組みが終われば上昇していきますので、ご安心ください。

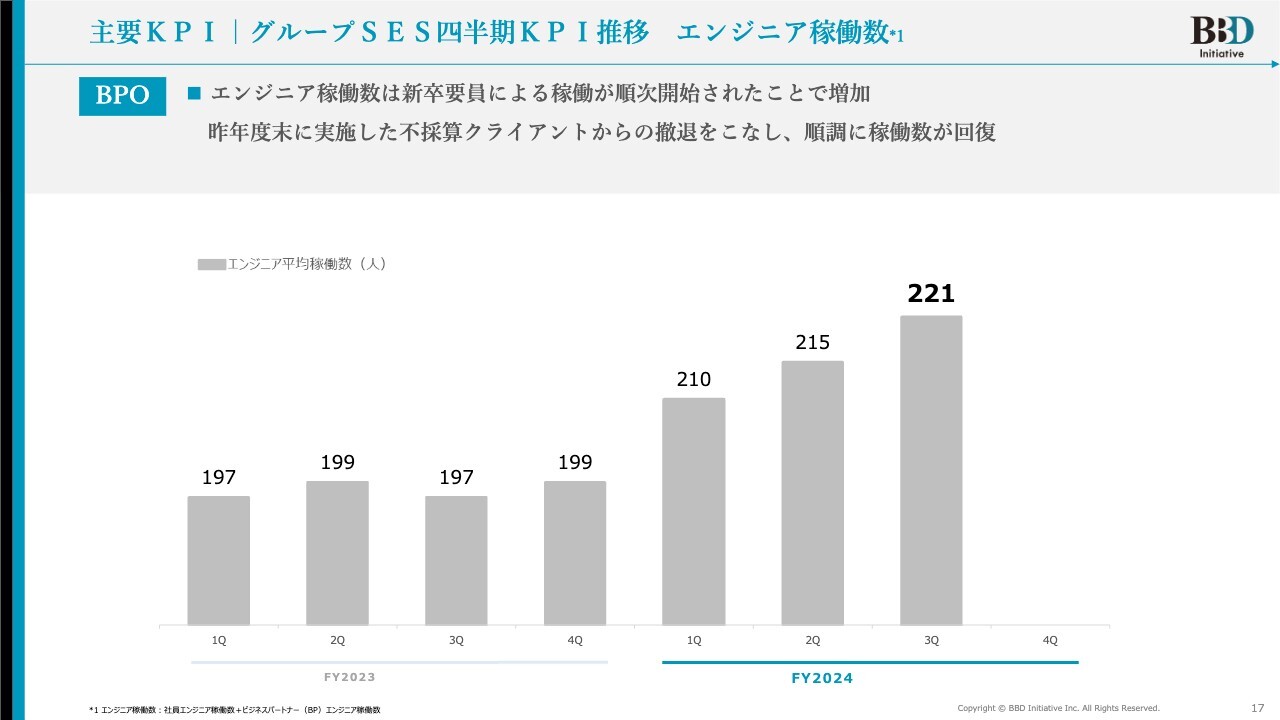

主要KPI|グループSES四半期KPI推移 エンジニア稼働数

BPOセグメントです。エンジニア数は、新卒要員による稼働が順次開始されたことで増加しています。

昨年度末に、低単価の不採算クライアントからの全面撤退を行ったことにより、エンジニアの平均稼働数は一時的に落ちました。しかしグラフをご覧のとおり、順調に回復しています。

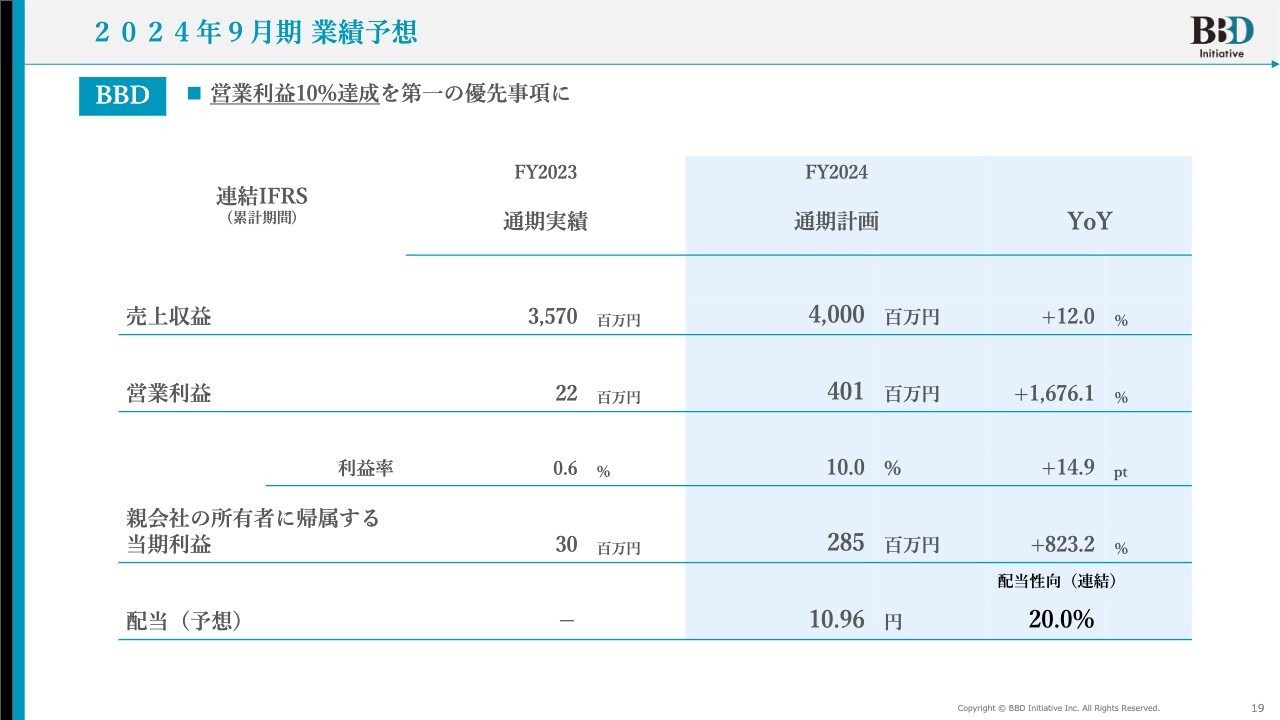

2024年9月期 業績予想

通期業績予想です。私どもは第一優先事項として、営業利益率10パーセントの達成に取り組んでいます。

今のところ、それに見合った数字を叩き出せていないのは非常に残念ですが、受注は順調に推移しています。その分でカバーし、10パーセントの達成に向けて、取り組みを進めていきたいと思います。

したがって、通期計画は売上収益40億円、営業利益4億100万円、営業利益率10パーセントとしています。配当についても、配当性向20パーセントを死守しながら計画どおりに進めていきます。

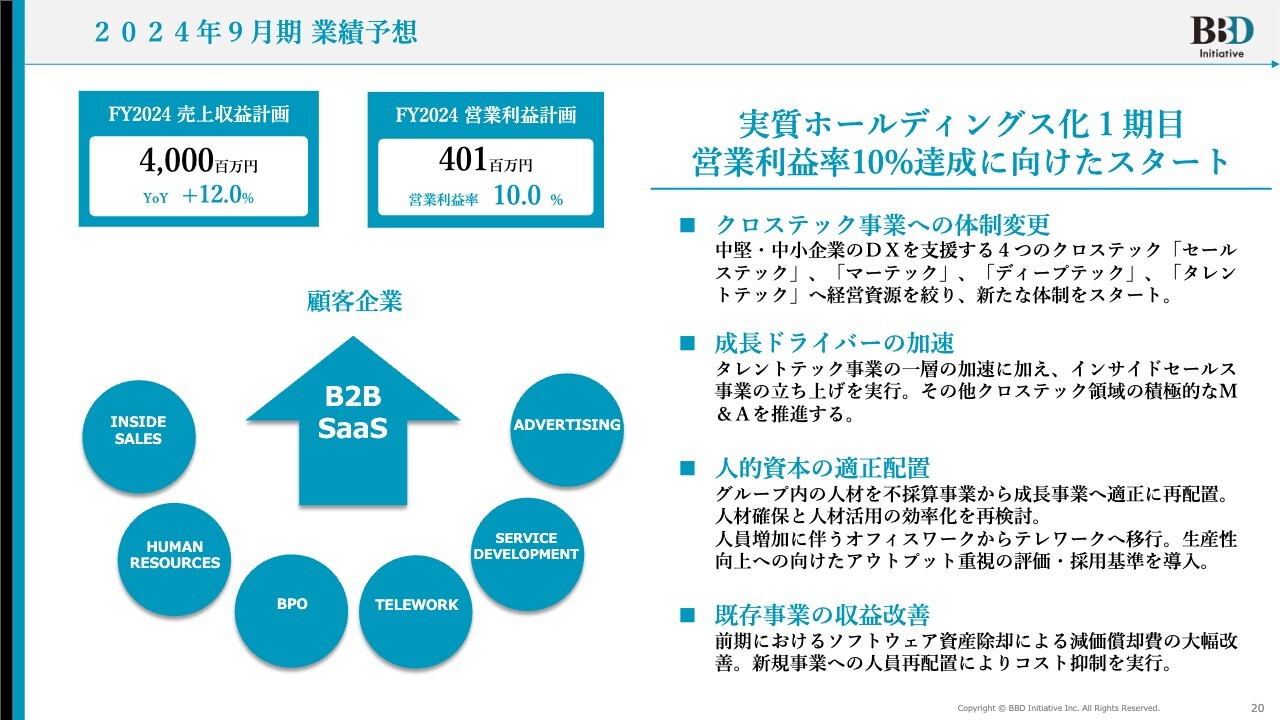

2024年9月期 業績予想

2024年9月期は、実質ホールディングス化の1期目です。営業利益率10パーセントに向けて、4つの取り組みを行っています。

1つ目は、クロステック事業への体制変更です。「セールステック」「マーテック」「ディープテック」「タレントテック」へ経営資源を絞り、新たな体制をスタートしました。

2つ目は、成長ドライバーの加速です。タレントテック事業の一層の加速に加え、インサイドセールス事業の立ち上げを実行しました。さらにはM&Aを通じて、インサイドセールスの領域を大きく成長させています。

3つ目は、人的資本の適正配置です。不採算事業からの撤退により、グループ内の人材を成長事業へと適正に再配置しています。グループ間での移動を含め、人材の適材適所への配置に取り組んでいます。

4つ目は、既存事業の収益改善です。ソフトウェアの資産除却による減価償却費の大幅改善を行いながら、コスト抑制を実行しています。

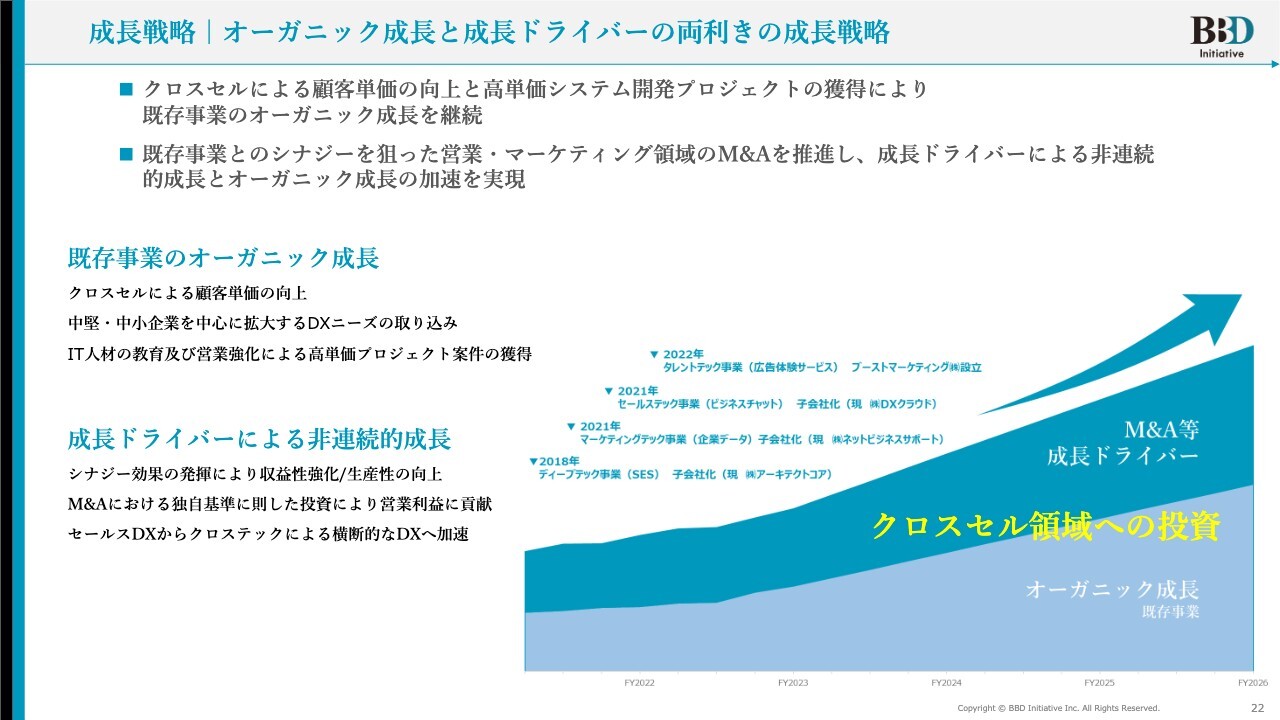

成長戦略|オーガニック成長と成長ドライバーの両利きの成長戦略

成長戦略について、ご説明します。私どもは、スライドに薄い水色で示した部分、既存事業のオーガニック成長と、M&A等の成長ドライバーによる非連続的成長を掲げ、クロスセル領域への投資を積極的に行っています。

17ページのスライドに記載したとおり、私どもは、高単価であるRPA、AI OCR等のクロスセル、また「Papatto(ぱぱっと)クラウド」等のサービスを、通常のサービスに加えてお客さまに提供することにより、顧客単価を上昇させてきました。

異なる領域ではなく、今行っている事業、得意とする周辺領域をカバーできるようなサービスをM&Aし、複合提案(クロスセル)を行い、顧客単価を少しずつ上昇させることが、私どもの成長戦略です。

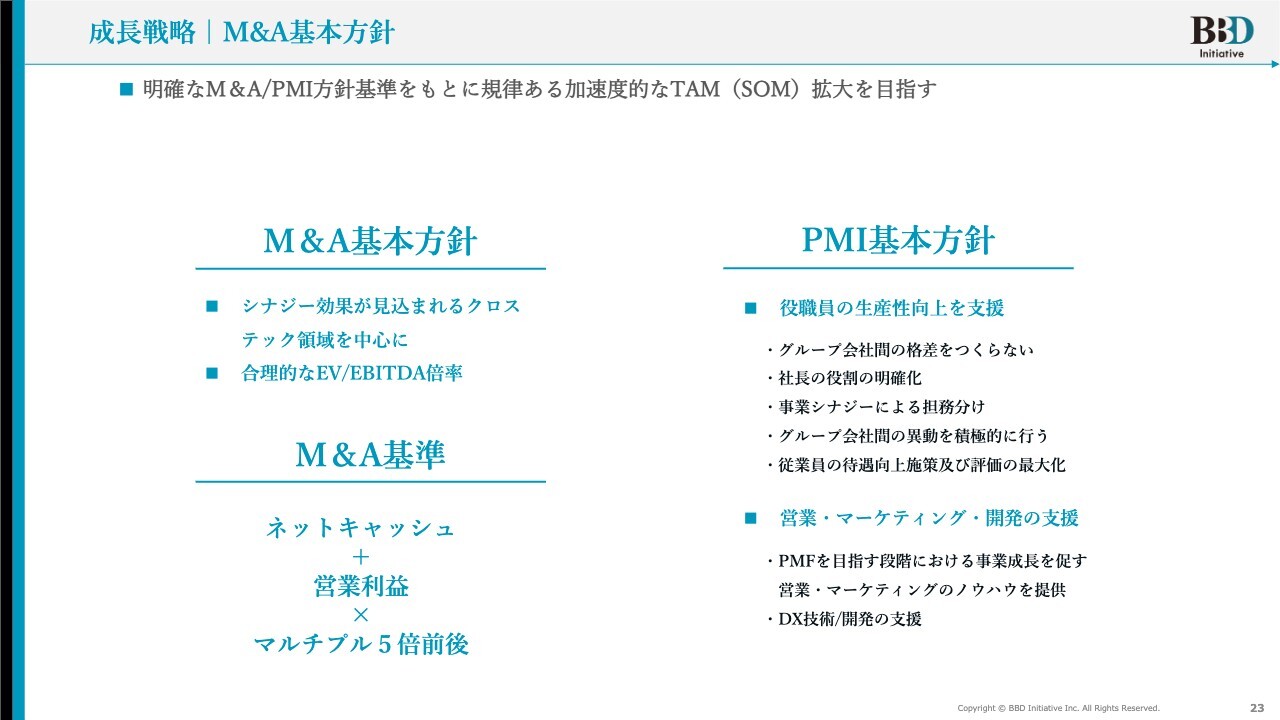

成長戦略|M&A基本方針

私どもは、これまで「M&A」と言ってきましたが、「M&Aを行った会社が本当に成長できているのか」に対する答えとして、M&Aの基本方針を発表しました。それは、シナジー効果が見込まれるクロステック領域を中心に行うこと、合理的なEV/EBITDA倍率として、明確な基準を設けることです。

また、M&Aの基準は、「ネットキャッシュ+営業利益×マルチプル5倍前後」が当てはまらない会社には手を出さず、検討もしないことです。

また、この基準では、利益が出ている会社でなければM&Aの対象になりません。赤字を掘りながら、大きく成長できる領域にも興味はあります。しかし、私どもはクロスセルを通じ、営業利益率10パーセントの達成を掲げているため、しっかり利益を出している周辺領域の企業、ベンチャー企業を中心に、買収の検討を進めています。

そして、PMI基本方針は、役職員の生産性向上の支援と、営業・マーケティング・開発の支援です。こちらをベースとし、グループシナジーが生まれることを検討材料の1つにしています。

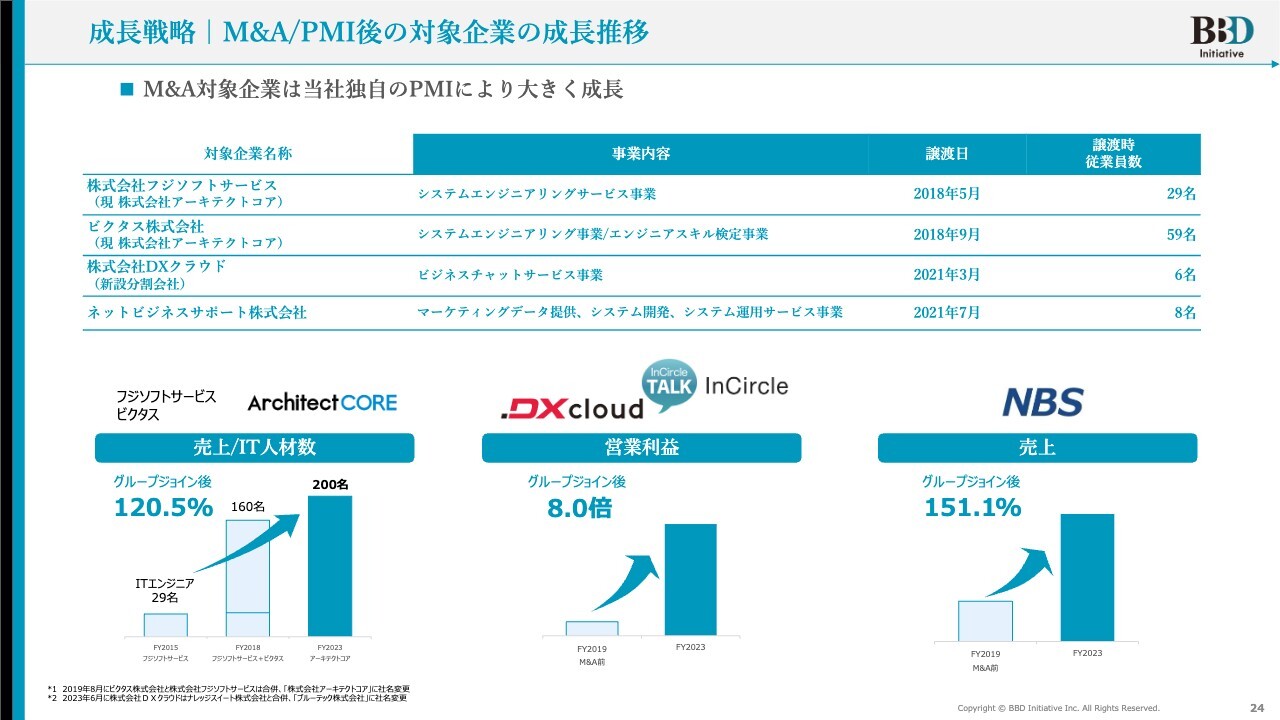

成長戦略|M&A/PMI後の対象企業の成長推移

M&Aを行った会社が、実際にどのように成長しているか、簡単にご説明します。

まずはフジソフトサービスです。こちらは2018年5月に買収しました。同年9月には、システムエンジニアリングサービスを行っている、ビクタスを買収しました。

そして、この2社を合併し、アーキテクトコアを設立しました。グループジョイン後の売上は、120.5パーセントで成長しています。

次に、DXクラウドです。こちらは、ビジネスチャットサービスを行っている会社です。グループジョイン後、営業利益は8倍に増加しています。

さらに2021年7月、ネットビジネスサポートを買収しました。こちらはマーケティングデータを作っている会社で、グループジョイン後、売上は151.1パーセントで成長しています。

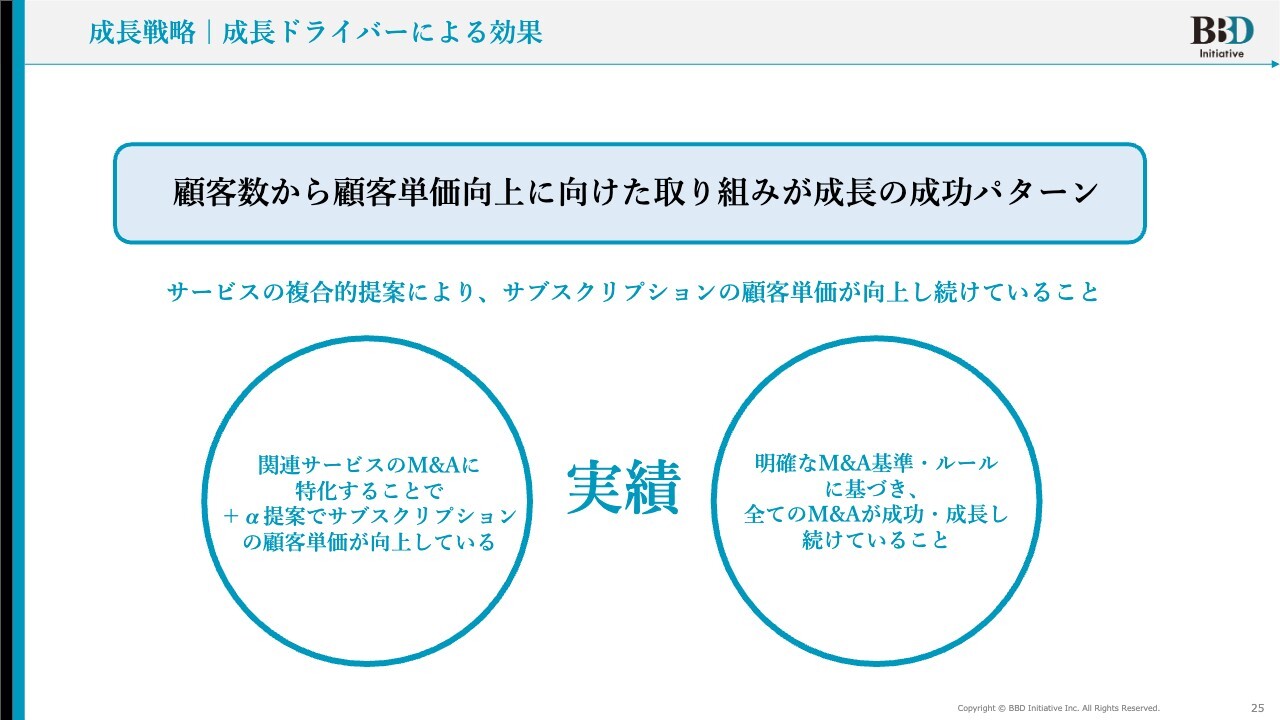

成長戦略|成長ドライバーによる効果

成長ドライバーによる効果です。私どもは、顧客数から顧客単価向上に向けた取り組みが成長の成功パターンだと考えています。

先ほどARPAについてご説明しましたが、サービスの複合的提案により、サブスクリプションの顧客単価が向上し続けています。

実績として、関連サービスのM&Aに特化することで、「+α提案」でサブスクリプションの顧客単価が向上しています。また、明確なM&A基準・ルールに基づき、すべてのM&Aが成功・成長し続けています。

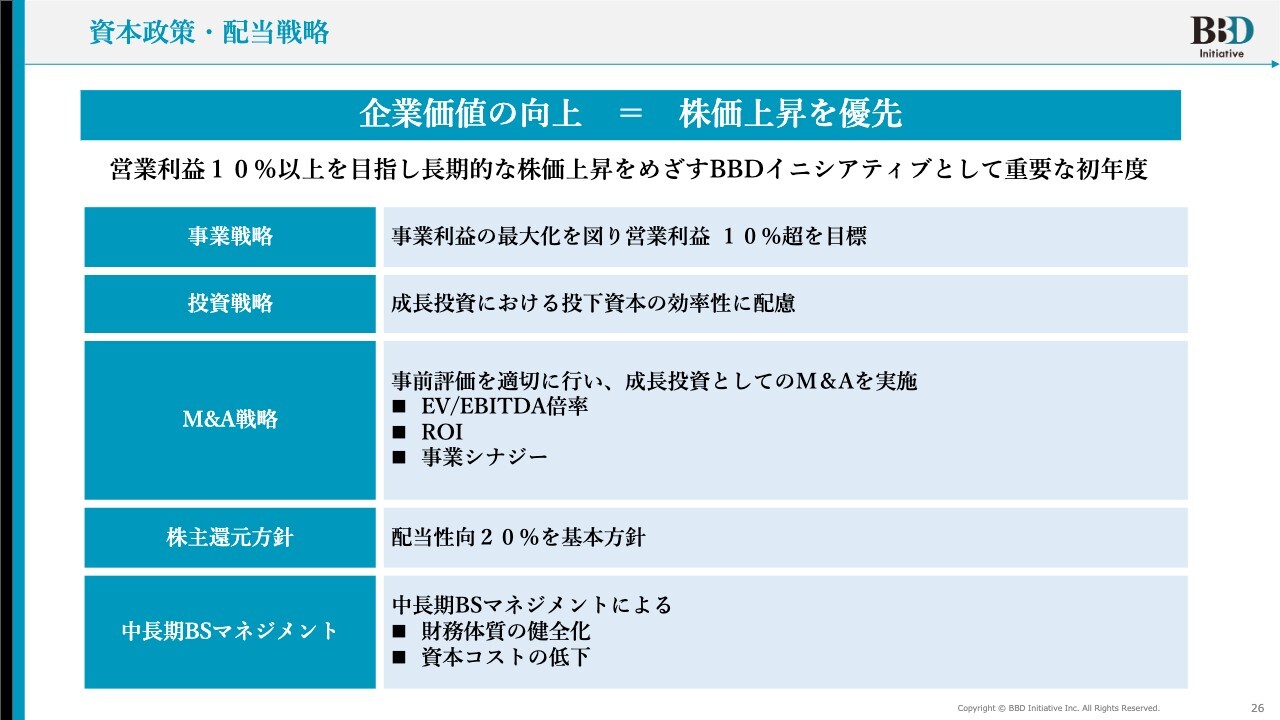

資本政策・配当戦略

資本政策・配当戦略です。私どもは「企業価値の向上=株価上昇を優先」させています。営業利益率10パーセント以上を目指し、長期的な株価上昇を目指すBBDイニシアティブとして重要な初年度になっています。

事業戦略としては、営業利益率10パーセント超を目指しています。投資戦略は、成長投資における投下資本の効率性に配慮しています。

M&A戦略については、先ほどもご説明したとおり、事前評価を適切に行い、成長投資としてのM&Aを実施しています。

株主還元方針は、配当性向20パーセントを基本方針として掲げています。また、中長期BSマネジメントとしては、財務体質の健全化と資本コストの低下を狙って、事業に邁進しています。

ここから先は会員登録(無料)で

お読みいただけます

会員登録がお済みの方はログインしてください

お読みいただけます

新着ログ

「情報・通信業」のログ