提供:AnyMind Group株式会社 2024年12月期第2四半期決算説明

【QAリンクあり】AnyMind Group、パートナーグロース事業を中心に上期までの業績上振れを反映し、通期業績予想を上方修正

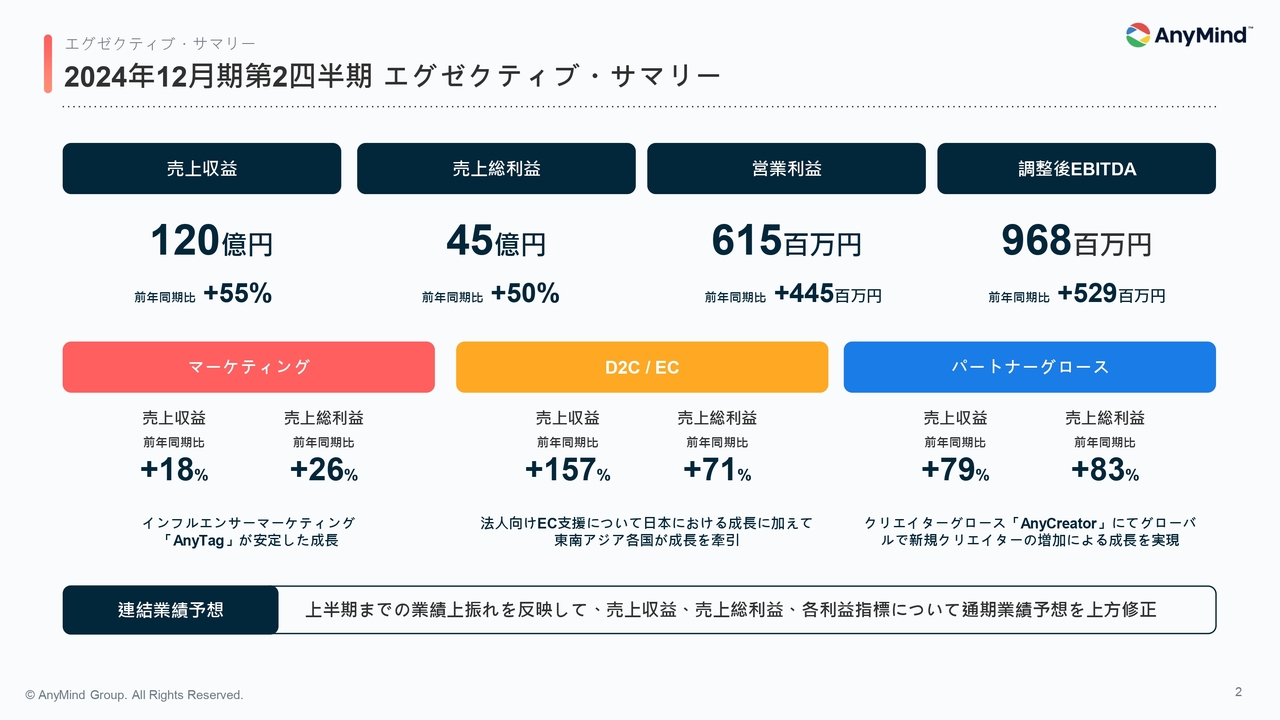

2024年12月期第2四半期 エグゼクティブ・サマリー

十河宏輔氏(以下、十河):みなさま、お忙しい中ご参加いただきありがとうございます。AnyMind Group株式会社 代表取締役CEOの十河です。

大川敬三氏(以下、大川):取締役CFOの大川です。

十河:さっそくですが、2024年12月期第2四半期の決算について、サマリーからご説明します。2024年第2四半期は、第1四半期に続き力強い成長を実現し、売上収益は前年同期比55パーセント増、売上総利益は前年同期比50パーセント増と、好調な業績推移となっています。収益性に関しても、営業利益は6.2億円、調整後EBITDAが9.7億円、当期純利益は4.9億円となっており、前年同期比で大幅な増益を達成できています。

詳細については後ほど個別スライドにてご説明します。また、上半期までの業績の上振れを反映し、売上収益、売上総利益、各利益指標の通期業績予想を上方修正しました。

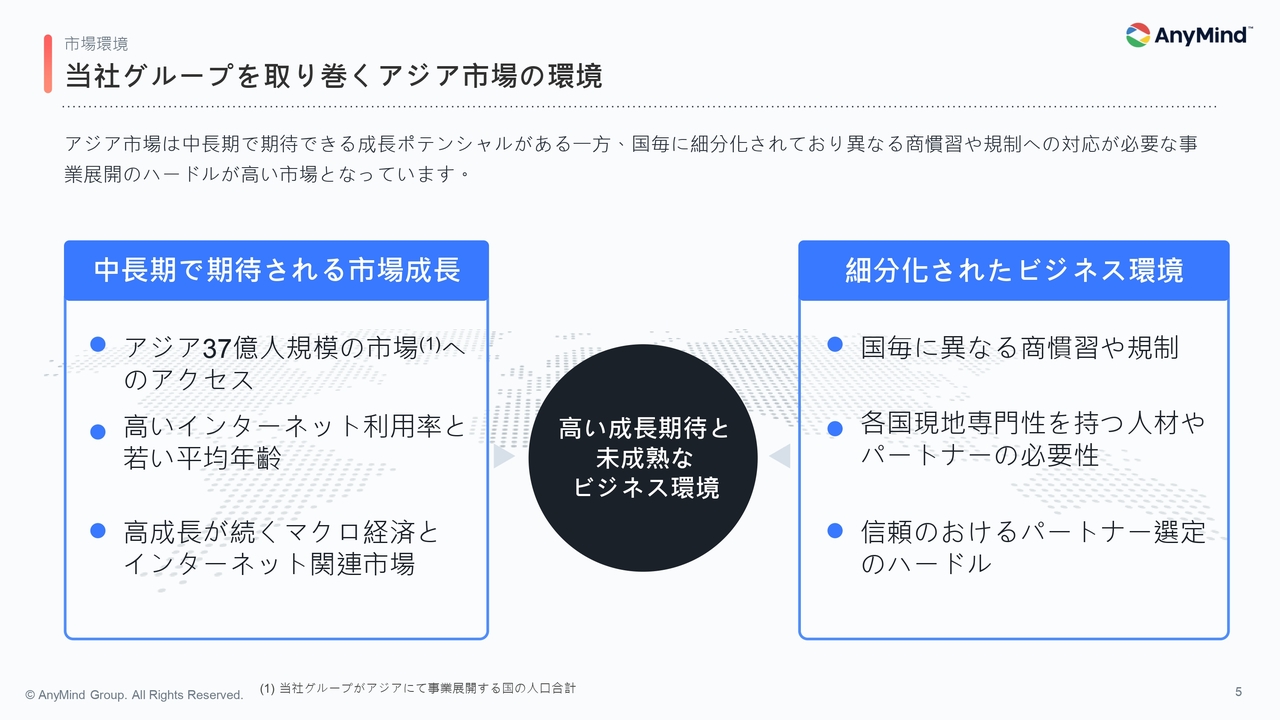

当社グループを取り巻くアジア市場の環境

我々が事業展開しているアジア市場の環境と、当社のポジショニングについてご説明します。アジア市場は、中長期で非常に高いポテンシャルを持っていると思っています。当社が展開する国だけでも、37億人を超える人口規模、平均年齢の若さ、高いインターネット利用率が特徴であり、マクロ経済とインターネット市場の成長が大きな事業機会になっていると感じています。

一方で、アジア市場は複雑さも持っており、国ごとに言語、文化、商習慣や規制が異なるなど、ビジネス環境が細分化されています。そのため、各国で現地の専門性を持つ人材やパートナーの確保が不可欠であるものの、信頼できるパートナーとの関係を国ごとに構築することは、多くの展開企業にとってハードルになっていると感じています。

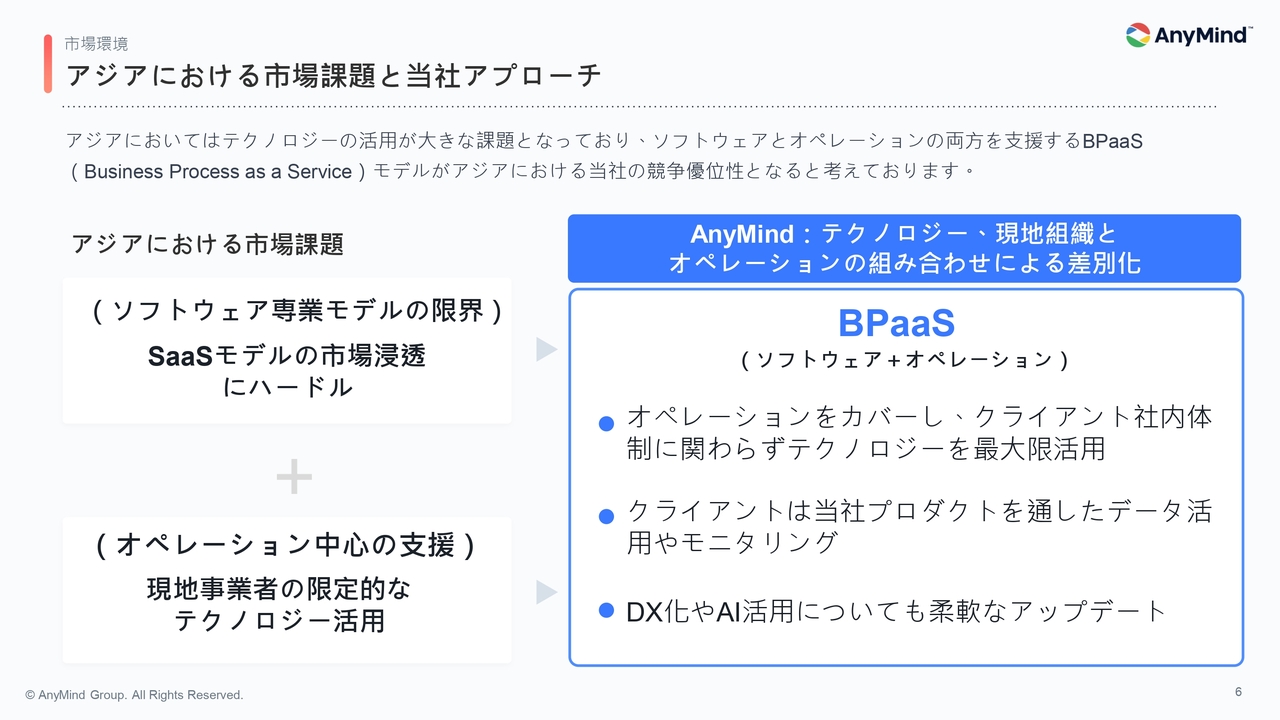

アジアにおける市場課題と当社アプローチ

アジア市場における課題は2つあると思っています。1つは、ソフトウェアのみを提供するSaaSモデルの市場浸透が難しいことです。多くのローカル企業がソフトウェアを導入することに慎重で、導入後の運用に関しても課題を抱えています。

もう1つは、現地で展開するローカル企業の多くがテクノロジーを有していないことです。そのため、提供するソリューションもオペレーション中心のサービスや業務アウトソーシングの形態となっています。

結果として、ビジネスにおいてテクノロジーやデータの活用が進んでいない状況が生まれていると感じており、これらの課題に対して、当社は独自のアプローチをとっています。このテクノロジーとオペレーションの両方を提供するモデルを、当社ではBPaaSソリューションと呼んでいます。

当社のBPaaSモデルには3つの利点があります。1つ目に、当社がオペレーションをカバーすることで、クライアントの社内体制にかかわらずテクノロジーを最大限活用することが可能になります。2つ目に、クライアントはそうしたプロダクトを通じて、データ活用とリアルタイムでのモニタリングが可能となり、ビジネスの可視化を実現できます。3つ目に、DXやAI活用など、最新テクノロジーの継続的な導入支援により、クライアントの競争力向上を促進できます。

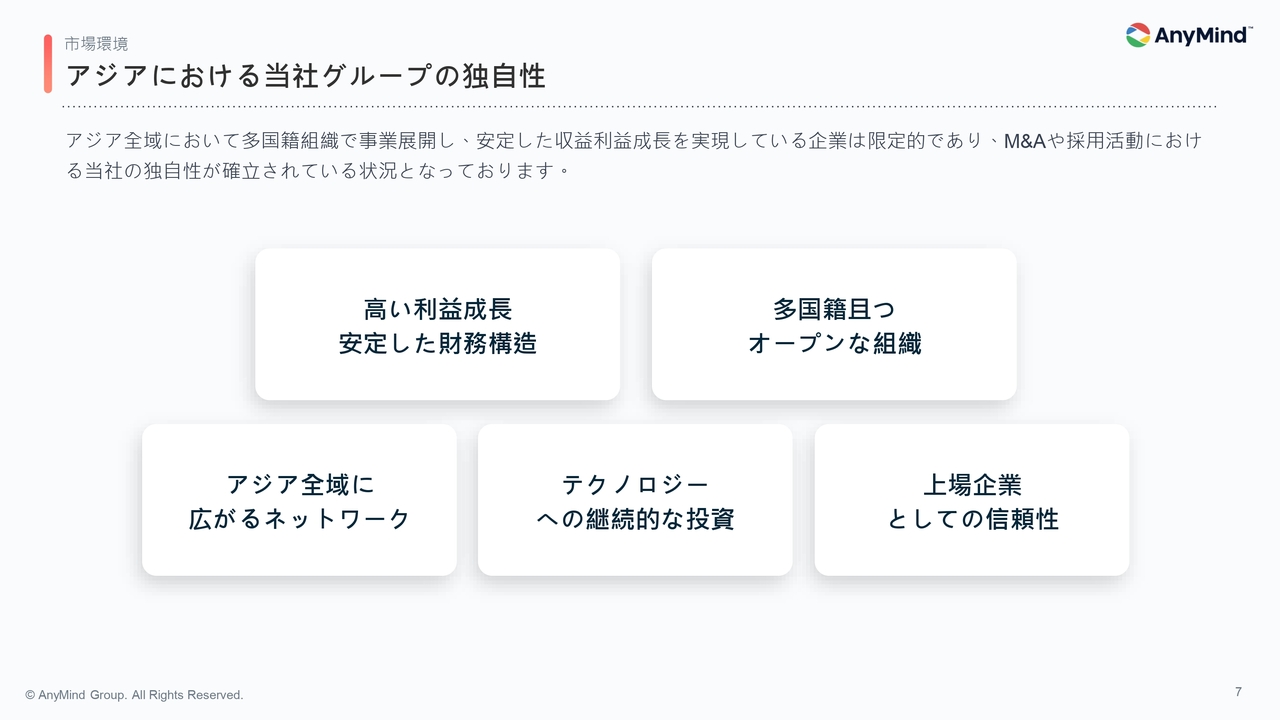

アジアにおける当社グループの独自性

当社が創業以来築いてきた、アジアにおける組織や事業基盤についても触れさせていただきます。アジア、特に東南アジアにおいては、グローバルに成長し利益創出もできている企業はいまだ少ない状況です。そのため、当社の有しているグローバルネットワークや、多国籍でオープンな企業カルチャー、上場企業としての信頼性などを考えると、ユニークなポジショニングがとれていると感じています。

その優位性が、アジアにおいて事業連携やM&Aを検討するパートナー候補とのコミュニケーション、あるいは各国での採用活動など、足元の事業活動においてもポジティブに働いています。当社が有する先行したアドバンテージをさらに強化しながら、しっかりと価値を提供していきたいと考えています。

2024年12月期第2四半期 連結業績サマリー

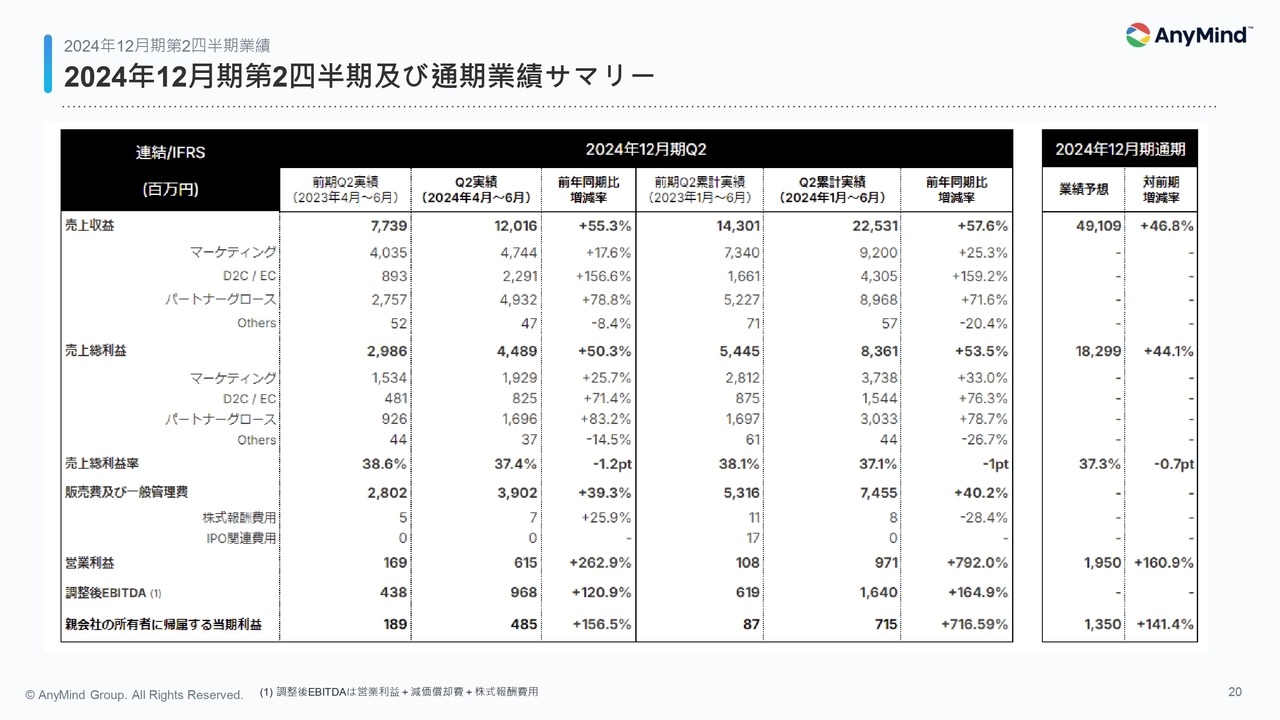

大川:連結業績のサマリーです。2024年12月期第2四半期の売上収益は120億円で前年同期比55パーセント増、売上総利益は45億円で前年同期比50パーセント増と、高い成長を達成しています。2月に開示した今期業績予想でお伝えした「売上総利益の前期比30パーセント成長」という水準を大幅に上回るペースで進捗しています。

前年からの成長率については、前年同期比で円安で推移していたため、為替変動の影響により、第2四半期の売上総利益は約5.2パーセント上振れしていたと考えています。営業利益についても、収益改善が順調に進展した結果、前年同期から大幅に増益しており、6.2億 円で着地しています。

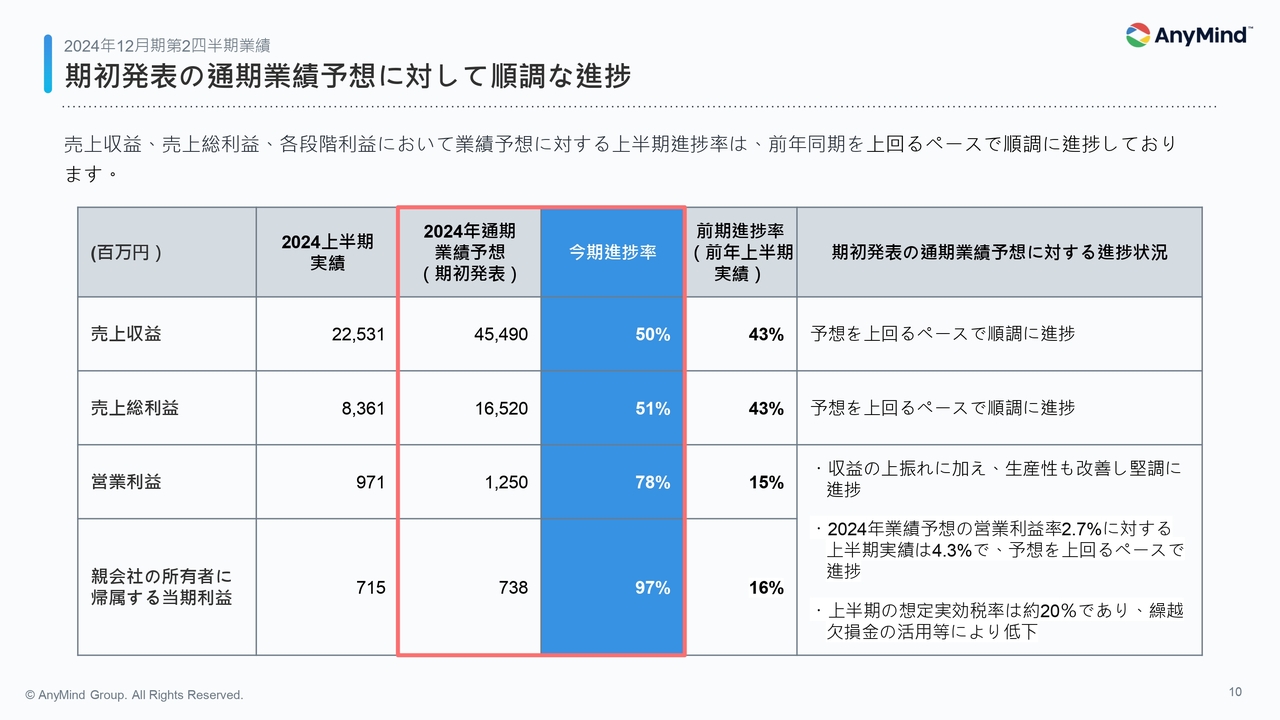

期初発表の通期業績予想に対して順調な進捗

こちらのスライドでは、期初に発表した通期業績予想に対する進捗状況についてまとめています。売上収益及び売上総利益については、計画を上回るペースで進捗しました。収益の上振れに加え、生産性の向上が進んだことにより、営業利益についても計画を大きく上回るペースで進捗しています。

営業利益率については、業績予想では通期で2.7パーセントの見込みでしたが、上半期の実績は4.3パーセントで推移しました。加えて、上半期の想定法人実効税率は繰越欠損金の活用等により計画を下回ったため、当期純利益は期初予想をさらに上回る結果となっています。

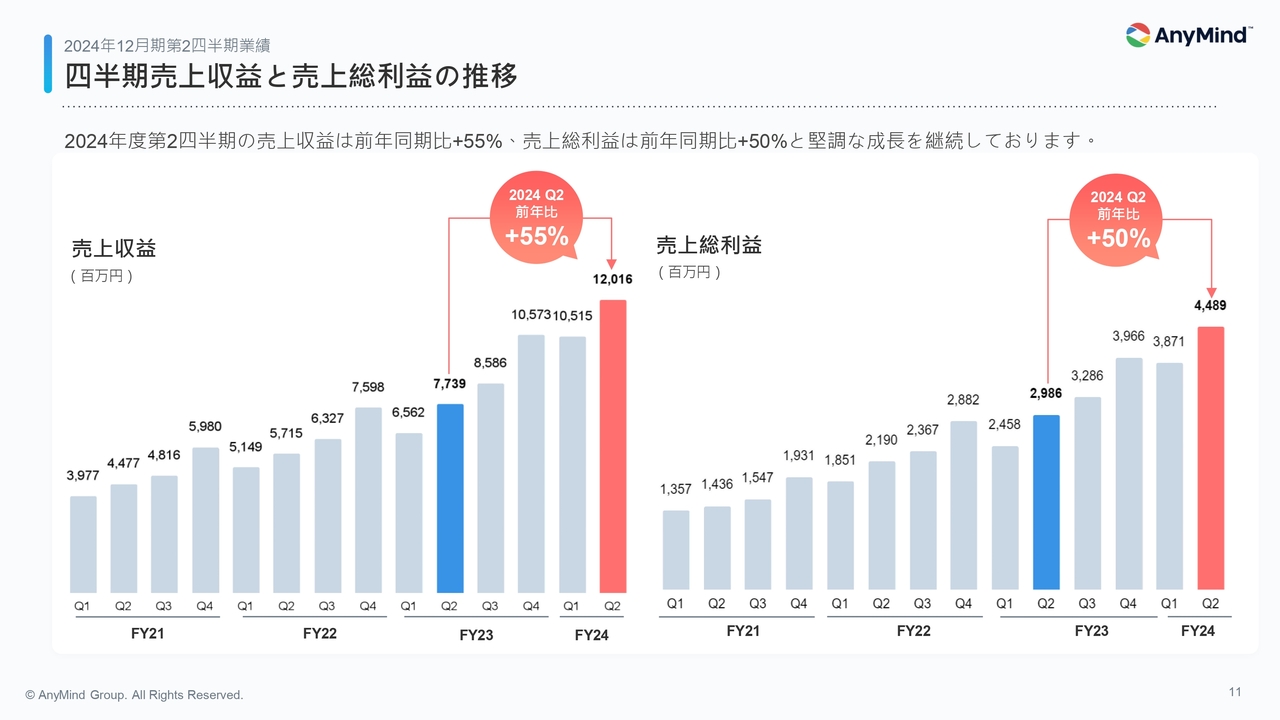

四半期売上収益と売上総利益の推移

こちらのスライドでは、四半期別の業績の推移を示しています。第2四半期は売上収益が前年同期比55パーセント成長、売上総利益が前年同期比50パーセント成長と、高い水準を維持しています。すべての事業が順調に成長しており、詳細については後ほど説明します。

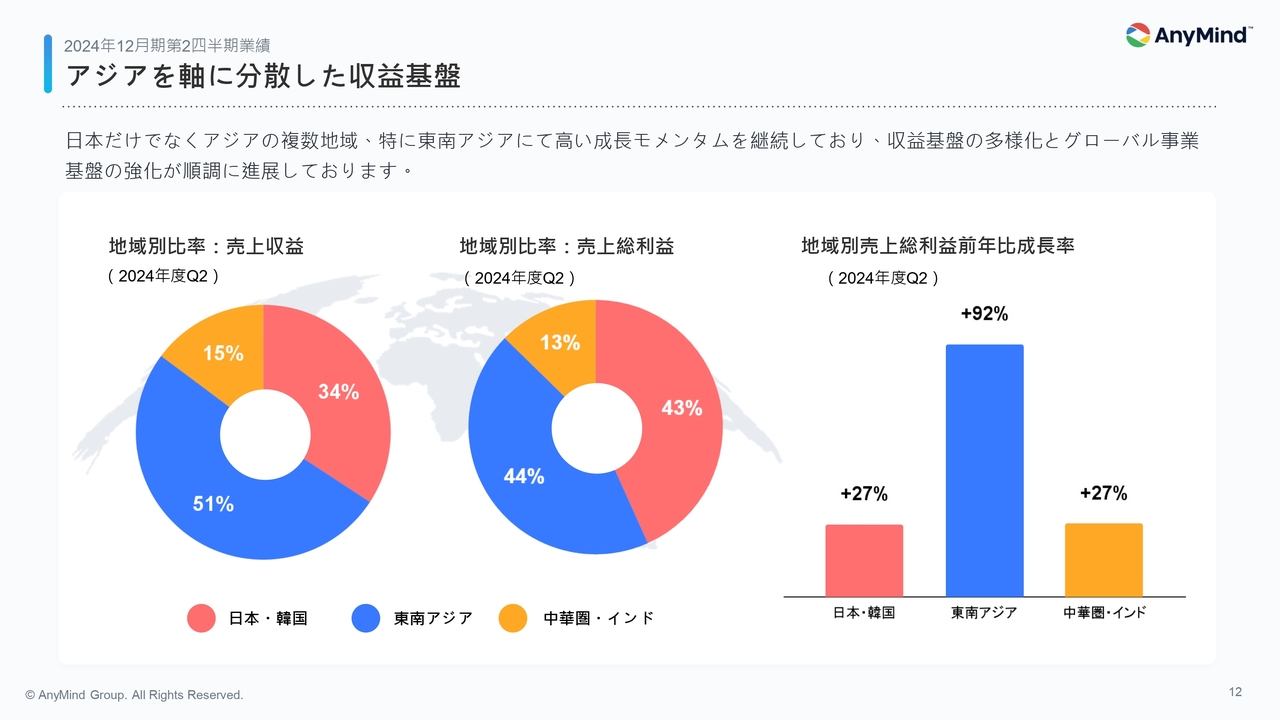

アジアを軸に分散した収益基盤

地域別に見ても、各地域で成長を実現できています。日本・韓国においては、売上総利益が前年比27パーセント増となっており、マーケティングとEC領域を中心に安定成長している状況です。今年度の第1四半期から継続して、韓国クライアントの収益も貢献し始めています。

東南アジアの成長率が前年比92パーセント増と非常に高くなっていますが、要因としては、強化しているEC事業での収益成長に加え、クリエイター向けの成長支援に関する、新規で獲得したグローバルクリエイターからの収益が挙げられます。これらの事業が高成長に貢献しています。

その他の地域として、中華圏・インドに関しても前年比27パーセント増と安定成長しており、マーケティング事業の成長がこの地域の事業拡大を牽引している状況です。今回も、グローバルでの収益分散と持続的な成長をしっかりと継続できたと考えています。

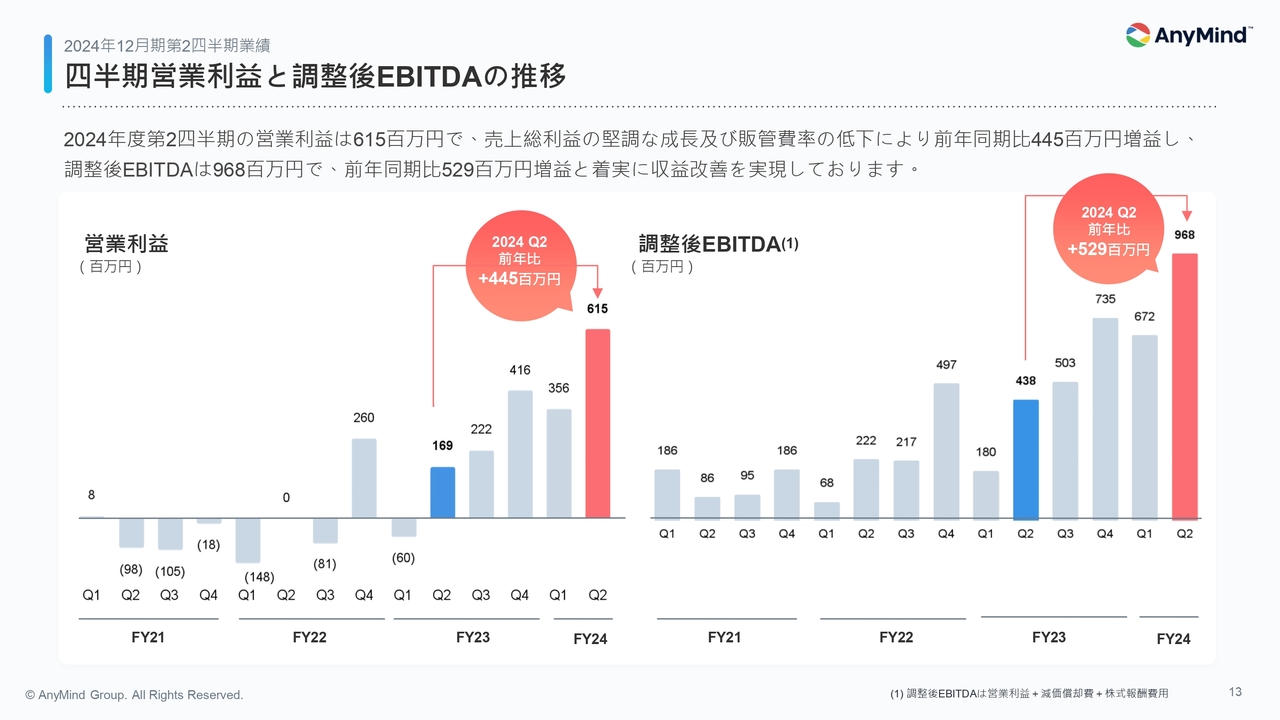

四半期営業利益と調整後EBITDAの推移

収益性に関して、2024年第2四半期の営業利益は、前年同期比で4.5億円の増益となる6.2億円でした。調整後EBITDAも同様に改善しており、第2四半期は9.7億円となっています。

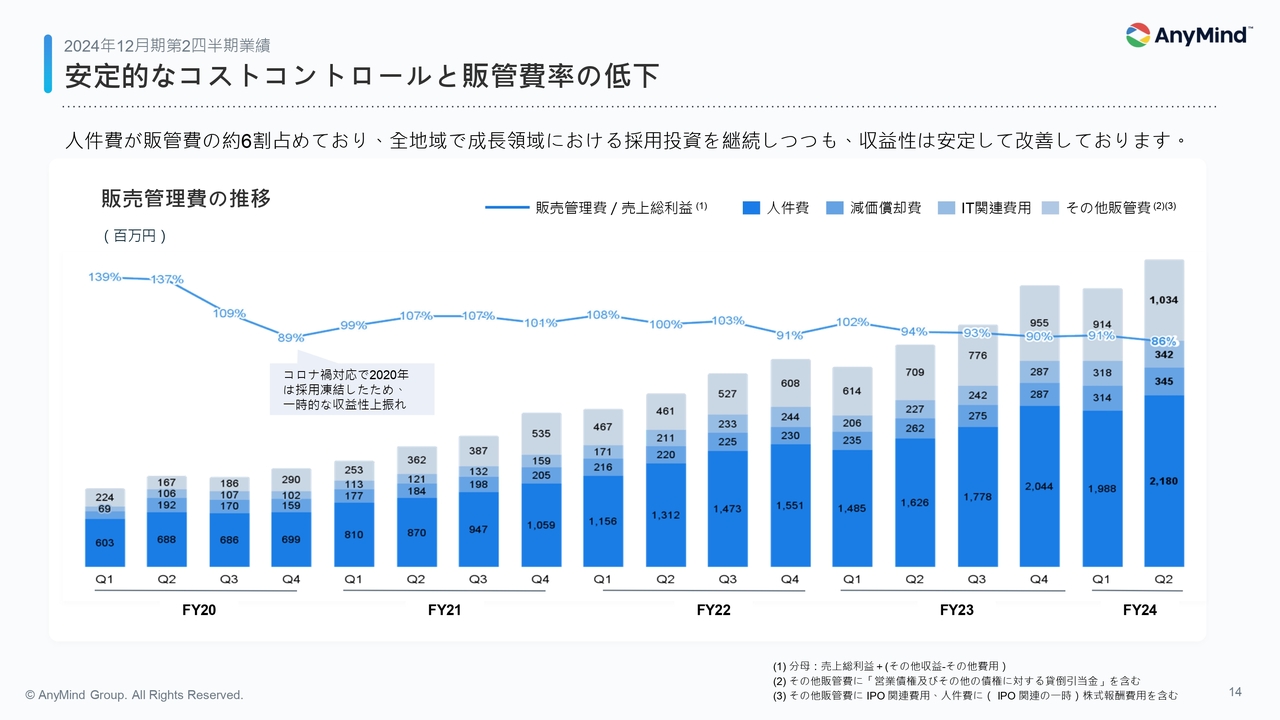

安定的なコストコントロールと販管費率の低下

販管費の内訳として、事業の拡大に伴い人件費が増加していますが、収益性自体は改善してきている状況です。2024年度第2四半期は、販管費の売上総利益に対する割合が86パーセントと、前年同期比で大幅に低下しています。今後も成長の中で、生産性の高い体制をしっかりと継続して構築していきたいと考えています。

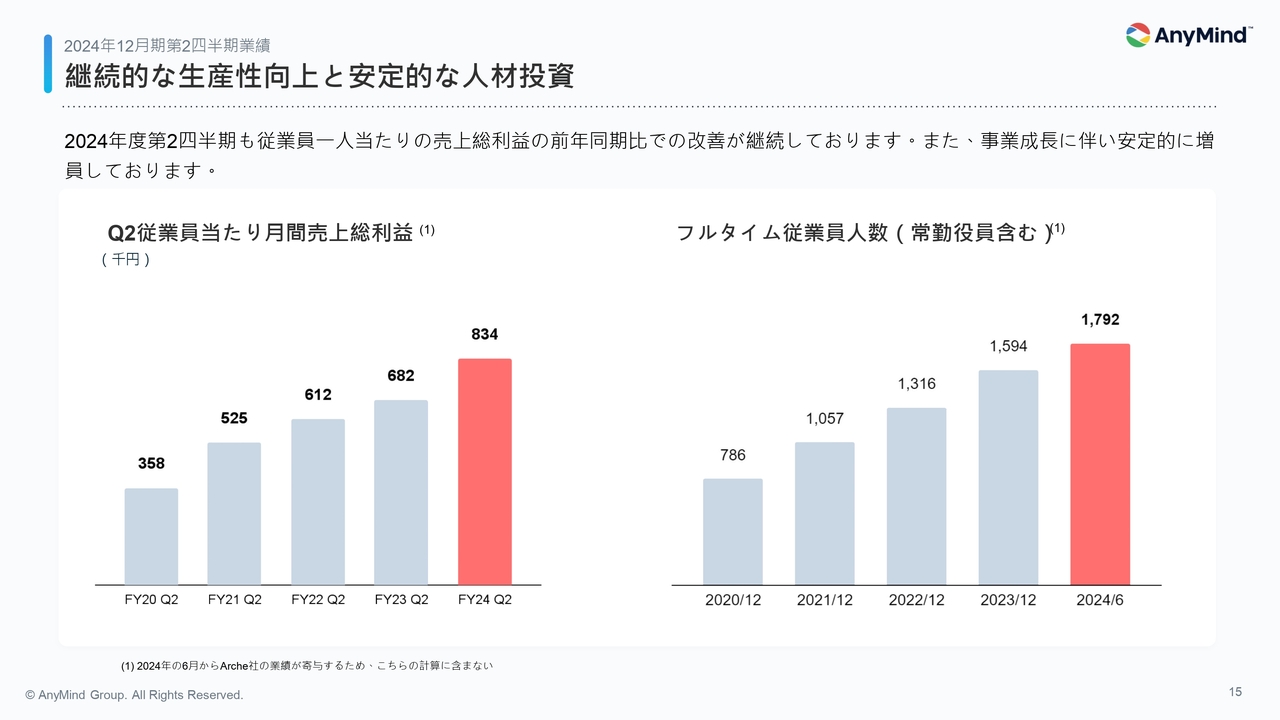

継続的な生産性向上と安定的な人材投資

当社の収益性改善を図る指標として、左側のグラフに、従業員1人当たりの月間売上総利益の推移を示しています。現在は引き続き、既存の進出国と事業をしっかりと深掘りしていくフェーズにあると考えています。

それぞれの地域・事業が安定して成長していくことにより、段階的に生産性が向上し、効率的な事業拡大ができています。その結果として、従業員1人当たりの売上総利益は毎年着実に改善傾向を示しています。今後もこの指標については、継続的な改善が可能であると認識しています。

採用活動も順調に進んでおり、生産性の向上と並行して人員の拡大もしっかりと実現しています。

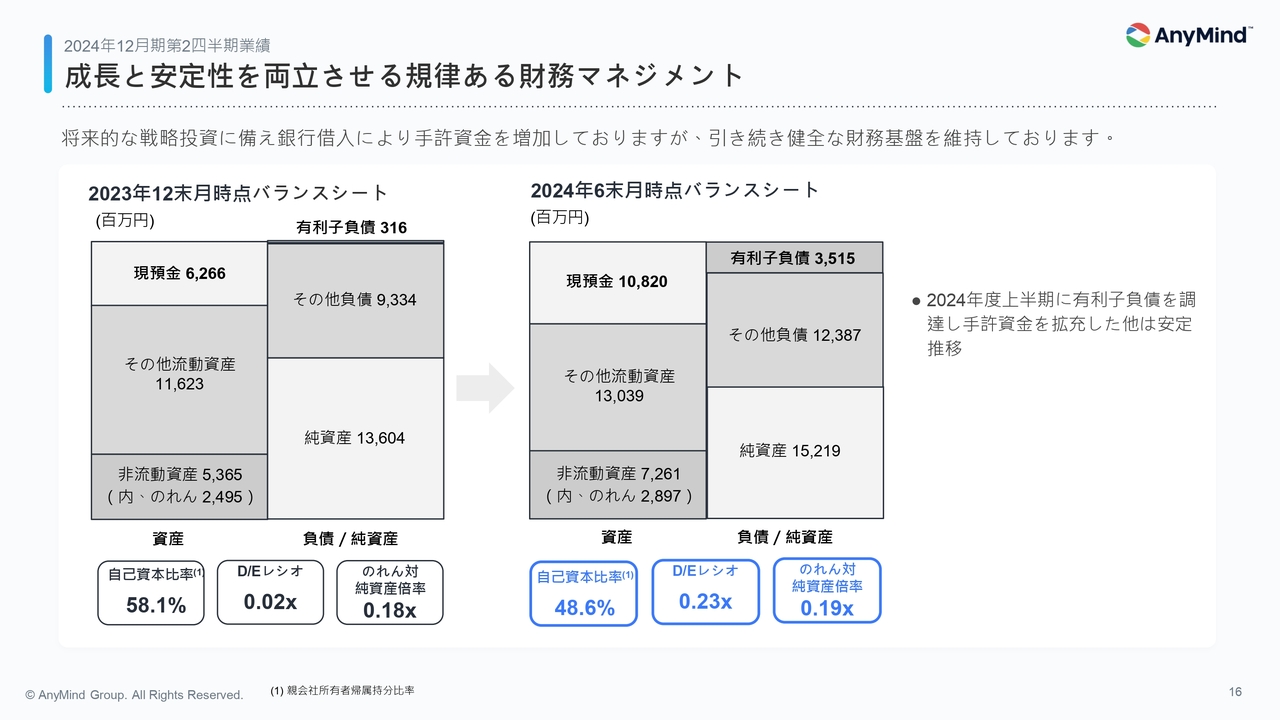

成長と安定性を両立させる規律ある財務マネジメント

こちらのスライドには、バランスシートの状況についてまとめています。前期までは借入をほとんど活用していない状況でしたが、第1四半期に有利子負債約30億円を調達し、手許資金の拡充を図っています。

これまでM&Aも積極的に行ってきましたが、バリュエーションや取得価格については、規律を持った検討を行っています。9件のM&Aの結果として、のれんが29億円、対純資産倍率では0.19倍の水準となっていますが、この水準は健全な状況であると考えています。

今後も手許の流動性の確保と投資機会の追求のバランスをとりつつ、有利子負債も適切に活用して進めていきたいと思っています。財務の健全性を維持しながら、中長期的な企業価値向上を実現する方針です。

2024年12月期連結業績予想の修正

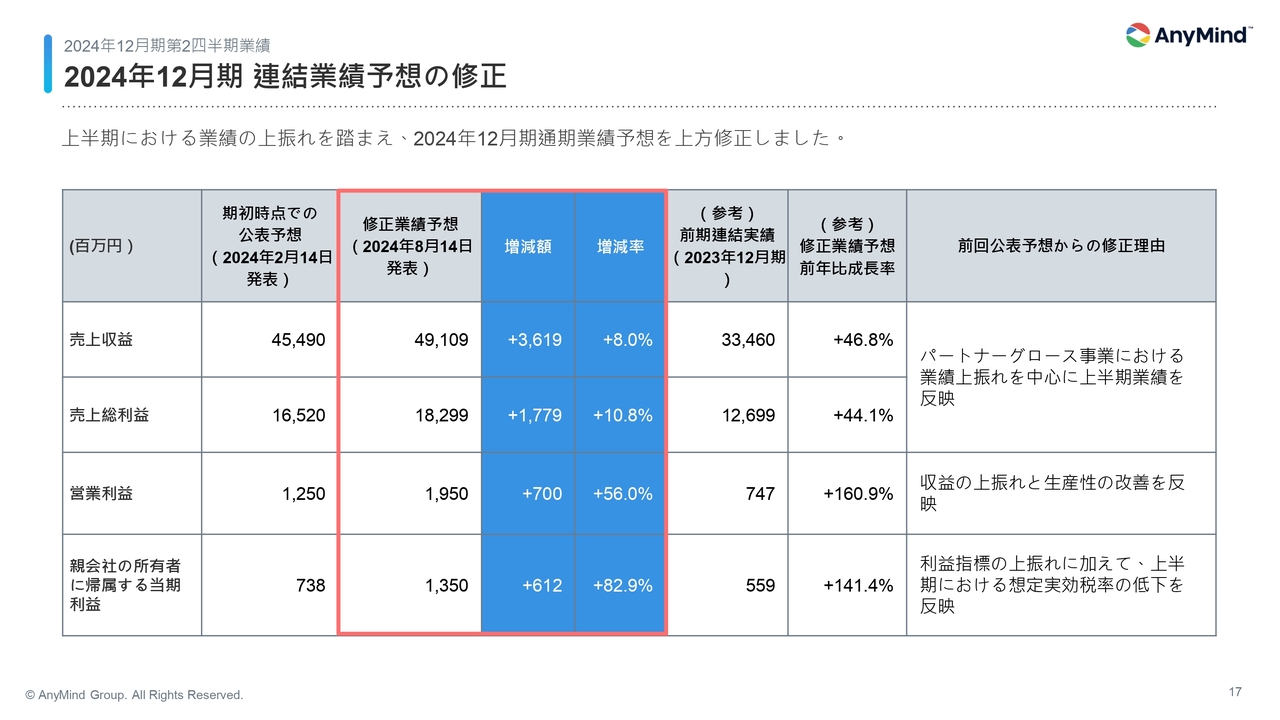

2024年度上半期の好調な業績を受け、本日付で2024年12月期の通期業績予想を上方修正しました。この修正は、パートナーグロース事業を中心に、上半期に収益が上振れしたことを反映したものです。加えて、利益率の改善と想定する実効税率の低下なども反映しています。

修正後の通期業績予想では、売上収益は前年比47パーセント増の491億円、売上総利益は前年比44パーセント増の183億円と、高い成長を見込んでいます。また、営業利益は前年比161パーセント増の19億5,000万円を予想しており、親会社の所有者に帰属する当期利益は13億5,000万円となる見込みです。

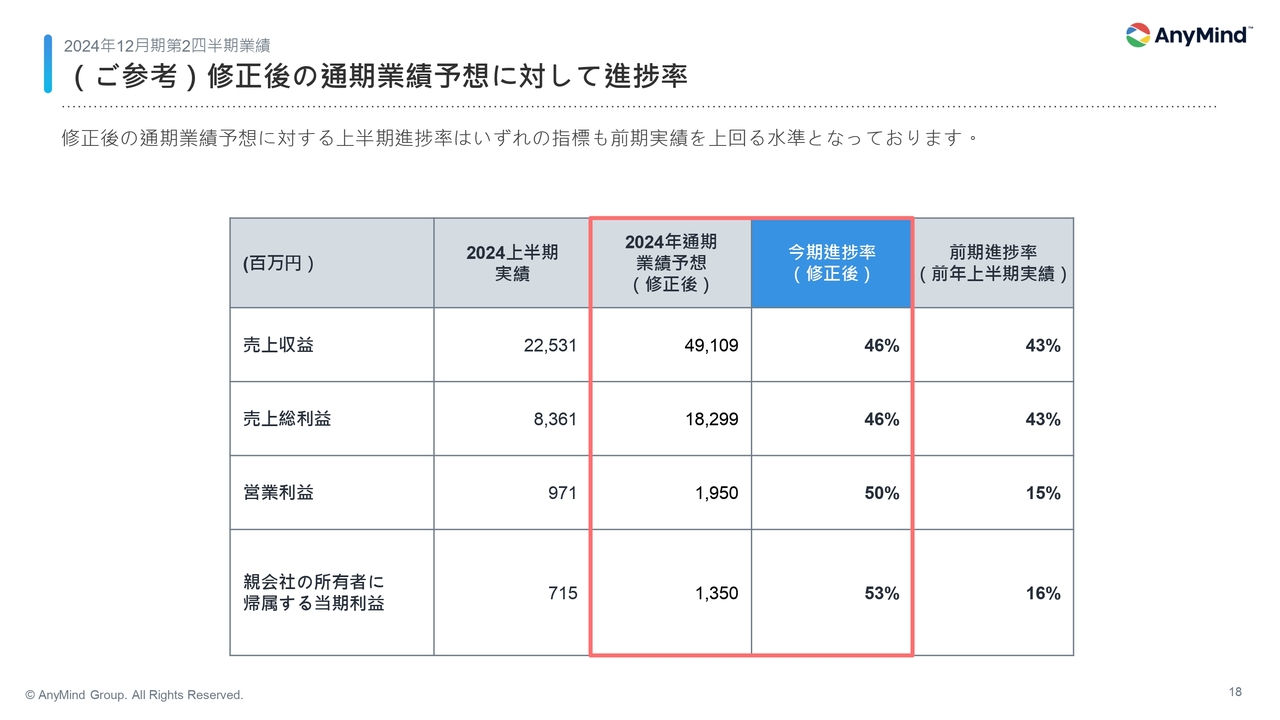

(ご参考)修正後の通期業績予想に対して進捗率

修正後の通期予想に対する上半期実績の進捗率です。売上収益、売上総利益ともに進捗率は46パーセントとなっていますが、2023年上半期実績における進捗率は43パーセントでした。また、営業利益の進捗率は50パーセントとなっていますが、2023年度上半期実績における進捗率は15パーセントでした。

以前からご説明しているとおり、当社の事業は第1四半期がローシーズン、第4四半期がハイシーズンになるという季節性があるため、これを勘案すると、今回の修正予想は保守的な水準になっているとご理解いただけるかと思います。

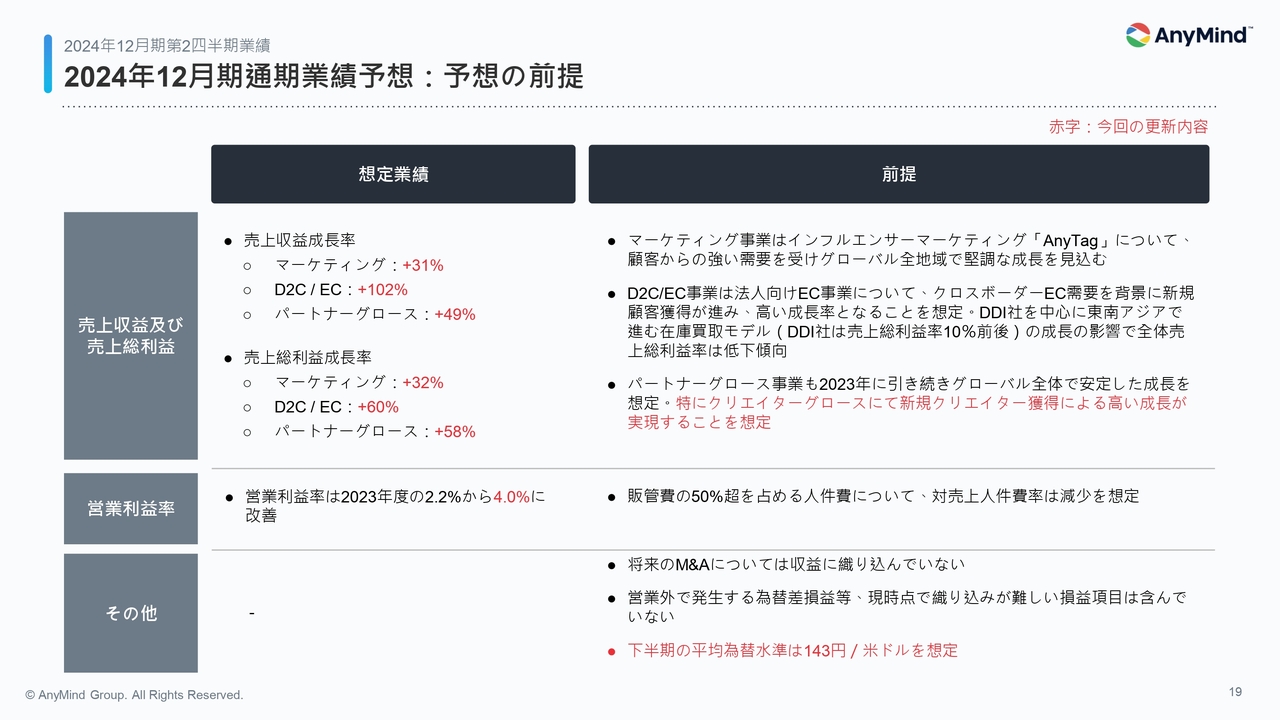

2024年12月期通期業績予想:予想の前提

業績予想の前提について、修正前からの変更点をスライドの赤字で示しています。上半期の各事業の進捗状況を踏まえ、新たな予想の前提として、売上総利益の通期の前年比成長率を更新しました。マーケティング事業が32パーセント増、D2C/ECが60パーセント増、パートナーグロースが58パーセント増と見込んでいます。

また、営業利益率は2023年度の2.2パーセントから4.0パーセントに改善する見込みです。

販管費においては人件費が最も大きな項目となりますが、売上成長に伴い人員も増加する一方で、売上成長と同じ水準での人員増加は不要です。そのため、成長の中で段階的に収益性が向上してくることを想定しています。

加えて、予測には含んでいませんが、M&Aも当社の重要な戦略の1つであるため、良い案件や会社があれば積極的に検討していきたいと考えています。

2024年12月期第2四半期及び通期業績サマリー

こちらのスライドでは、業績を再度まとめています。内容はここまでのご説明のとおりで、順調に推移しています。

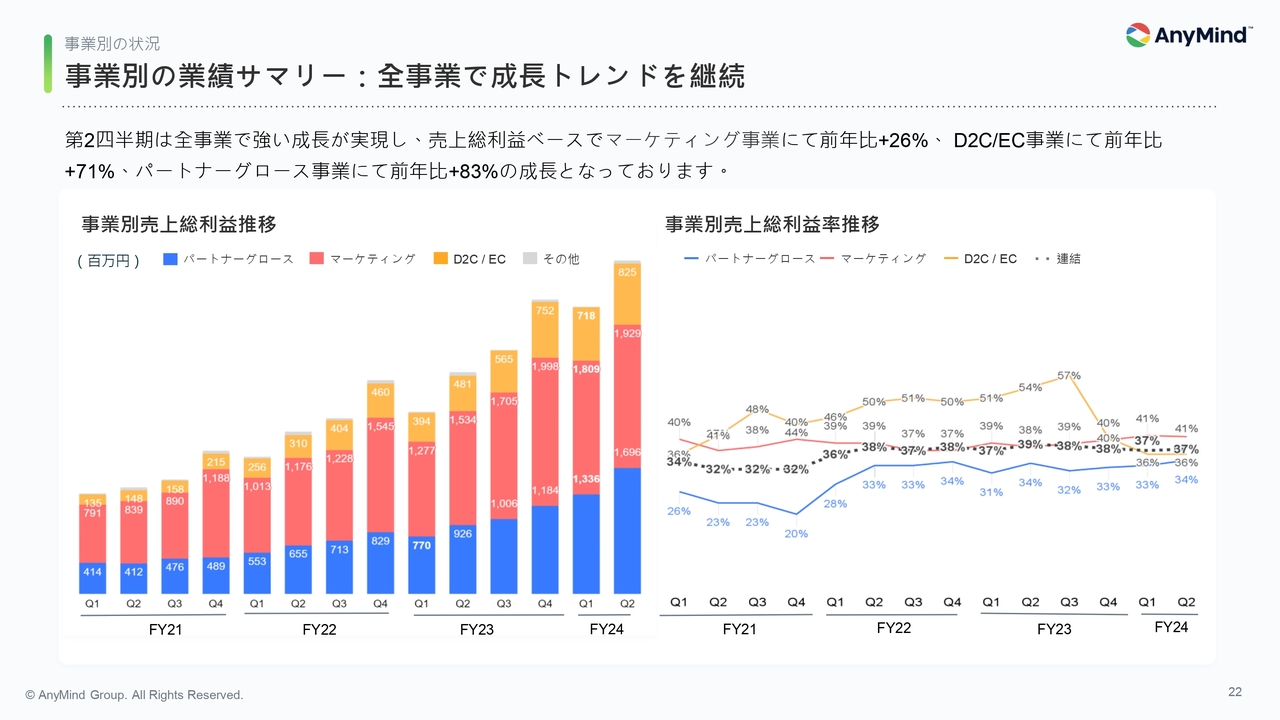

事業別の業績サマリー:全事業で成長トレンドを継続

十河:各事業の業績です。基本的には、第2四半期もすべての事業で成長を実現できています。

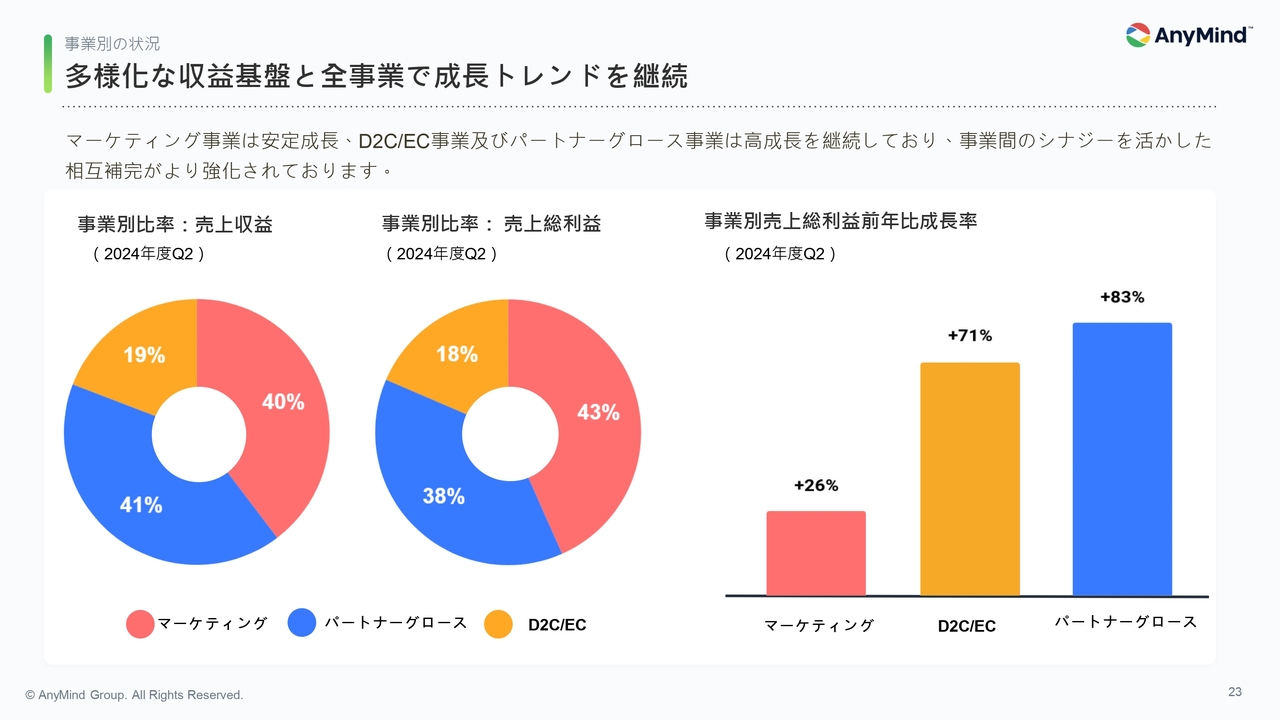

売上総利益ベースでは、マーケティング事業が前年同期比26パーセント増、D2C/EC事業が前年同期比71パーセント増、パートナーグロース事業が前年同期比83パーセント増と、堅調な成長が続いていると思います。グループ連結の売上総利益率は37パーセントで、過去のトレンドと大きく変わらない水準で推移しています。

多様化な収益基盤と全事業で成長トレンドを継続

各事業が成長トレンドにありますが、中でもパートナーグロース事業及びEC事業の成長率が高く、構成比も拡大しています。第2四半期の売上総利益における構成比は、マーケティング事業が43パーセント、D2C/EC事業が18パーセント、パートナーグロース事業が38パーセントとなっています。各事業の成長により、事業間のシナジーをさらに活かせる状態になっていると考えています。

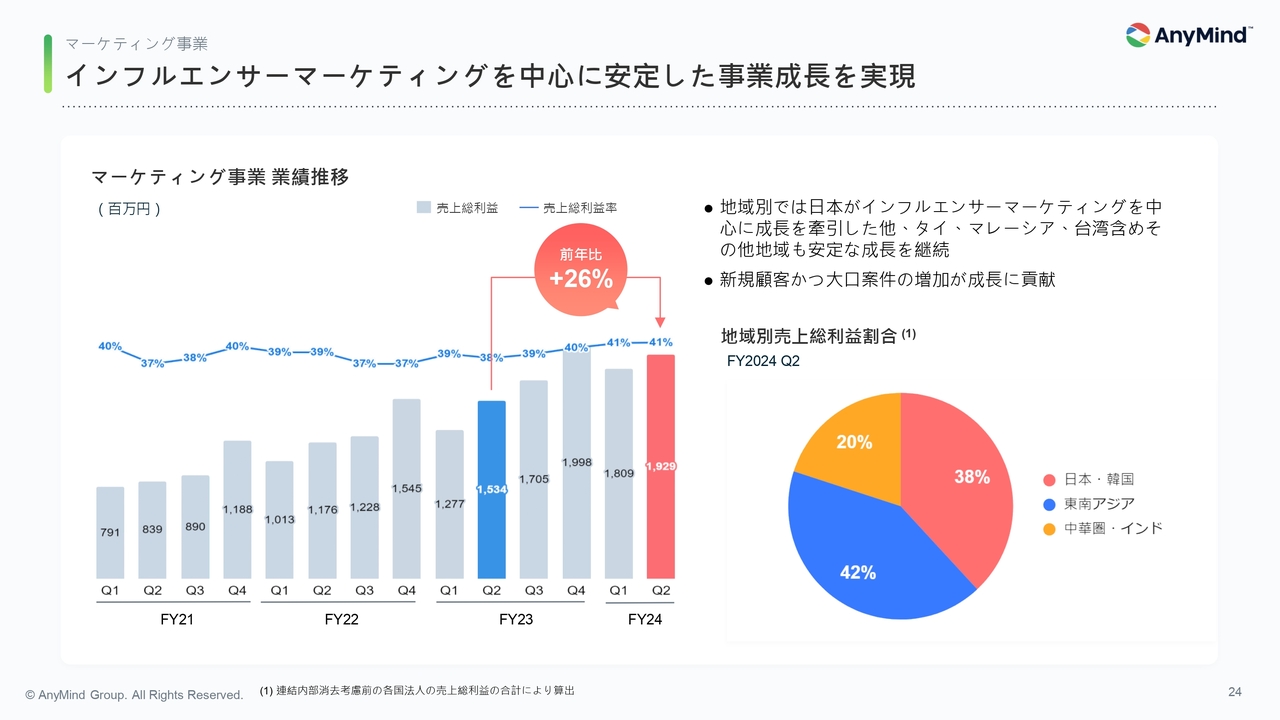

インフルエンサーマーケティングを中心に安定した事業成長を実現

マーケティング事業は売上総利益で前年比26パーセント増の成長を達成できており、過去の推移と同様に安定した成長が実現できています。地域別では、日本がインフルエンサーマーケティングを中心に成長を牽引しており、タイ、マレーシア、台湾を含め、その他の地域も安定した成長を継続しています。

売上収益で見ると、第2四半期は前年比18パーセント成長と若干低い水準になっていますが、中・大型クライアントの案件が下半期にずれたことなどによるものであり、グローバルな事業環境において大きな変化や懸念が発生しているわけではありません。

幅広い業界のクライアントと継続的なプロダクト強化

マーケティング事業のクライアントについてご説明します。2024年上半期の売上構成は、日系を除くグローバルブランドが30パーセント、日系ブランドが42パーセント、アジアブランドが28パーセントとなっています。

業種別では、すべてのクライアントタイプにおいてコスメ及び美容が主要なカテゴリになっていますが、収益は多様な業界に分散している状況です。その他の主要カテゴリは、グローバルブランドでは食品及び飲料、あるいはエンタメ及びメディア、日系ブランドでは旅行、家電など、アジアブランドでは通信、消費財、サービスなどとなっています。

また、プロダクトに関しても継続的に強化しています。インフルエンサーマーケティングプラットフォームの「AnyTag」では、生成AIを活用して最適なインフルエンサーをレコメンドする機能をリリースしました。79万人以上のインフルエンサーのデータをより有効的に活用できる機能の強化ができていると感じています。

事例:韓国コスメCLIO社のブランド認知度拡大

マーケティング事業の事例として、韓国コスメ利用者の案件をご紹介します。CLIO社のブランド「goodal(グーダル)」の認知度拡大を目標に「AnyTag」を活用し、多数のインフルエンサーの強みを分析することで、データに基づく最適なインフルエンサーを選定しました。

当社グループのGROVEに所属する女性YouTuber「むくえな」をブランドアンバサダーとして起用し、効果検証まで一貫したマーケティング施策を実施しました。結果として、インフルエンサーの投稿からECサイトへの訪問者数が大幅に増加し、クライアントの売上向上につながっています。

クライアントからは、当社の支援が自社ECサイトでの売上や広告配信をすべて一括で管理できる点や、グループ内でインフルエンサーマーケティングのソリューション提供とクリエイターマネジメント機能の強みを兼ね備えている点が、高い評価を得ています。

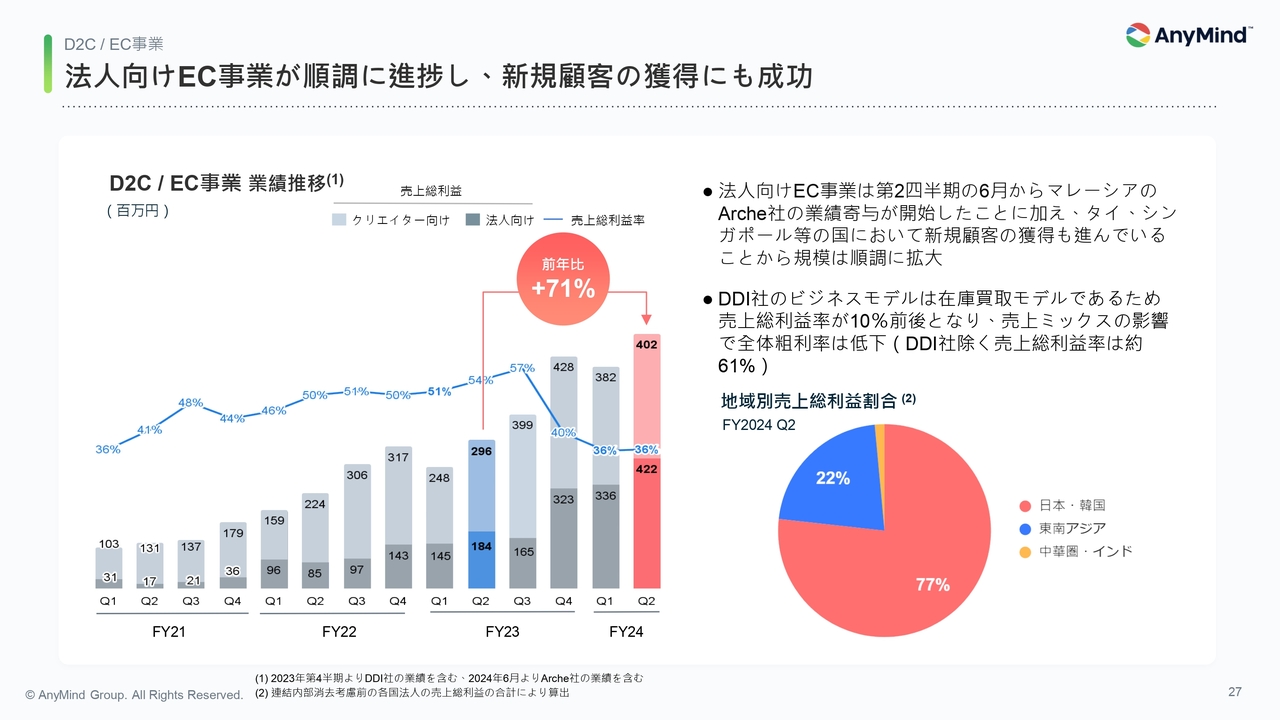

法人向けEC事業が順調に進捗し、新規顧客の獲得にも成功

D2C/EC事業の売上総利益は前年同期比で71パーセント増と大幅に成長しています。特に、法人向けEC支援事業は、6月からマレーシアのArche Digital社の業績寄与が開始したことに加え、タイやシンガポールなどでの新規顧客獲得により、順調に規模を拡大できています。

一方、M&Aで参画したDDI社はインドネシアにおける規制の影響もあり、在庫を持つビジネスモデルのため粗利率が低くなった結果、事業全体の粗利率水準が下がっています。ただし、第2四半期のDDI社を除いた売上総利益率は61パーセントで、過去トレンドから大きな変動はありません。

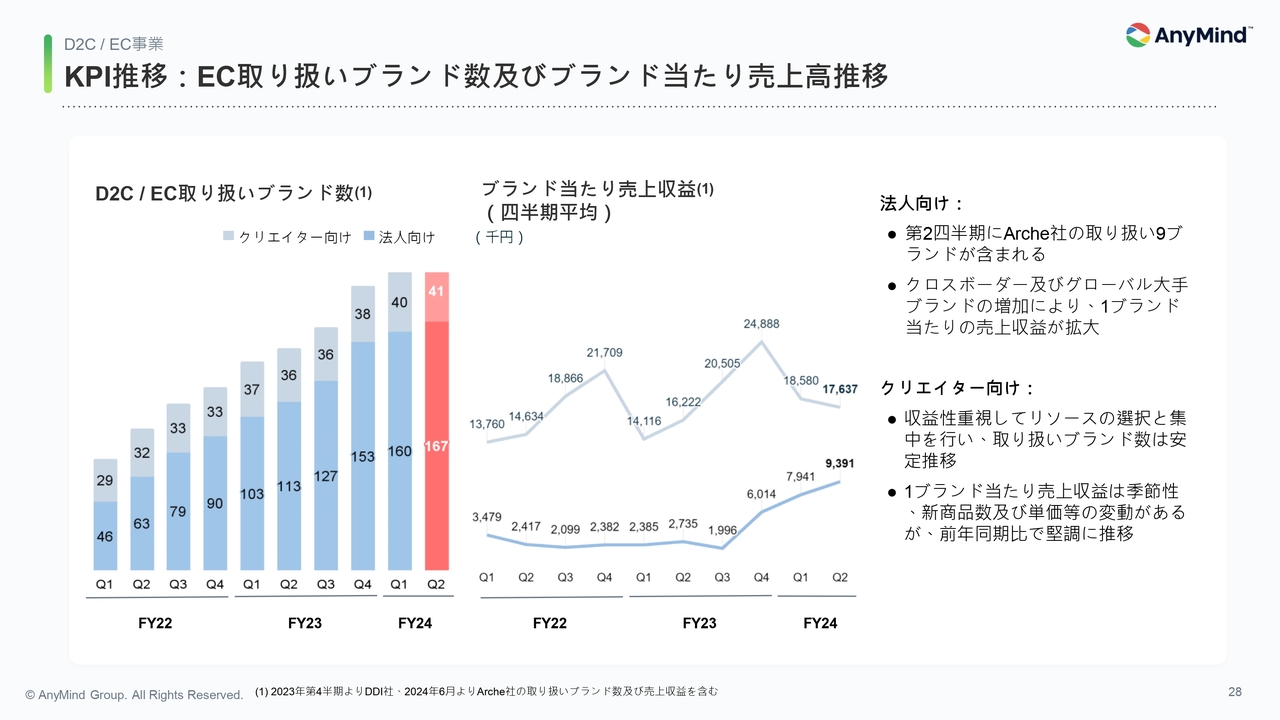

KPI推移:EC取り扱いブランド数及びブランド当たり売上高推移

EC領域の主要KPIである取り扱いブランド数は、安定した増加を続け、クリエイター向けと法人向けの合計で208ブランドを達成しています。第2四半期においては、Arche Digital社が取り扱っている9ブランドも法人向けブランドに含まれます。

法人向けEC支援においては、クロスボーダー及びグローバル大手ブランドの取り扱いが増加しており、1ブランド当たりの売上収益も順調に伸びています。クリエイター向けD2C事業では、1ブランド当たりの売上収益は季節性や新商品数、単価の変動に影響されますが、前年同期比で順調な推移を続けている状況です。

クリエイターとのコラボブランドを複数ローンチ。ポップアップイベントも多数開催

D2C事業の案件例をご紹介します。「YouTube」で158万人のチャンネル登録者を持つ、当社所属クリエイター「竹下☆ぱらだいす」をモデルに起用し、アパレルブランド「原宿MIND」をローンチしました。

ほかにも、人気インフルエンサーやモデルとコラボレーションした新しいアパレルブランド「ORGUE」や「skoool」も立ち上げています。これらのブランドは、東京や大阪などでポップアップイベントを多数開催し、オンラインとオフラインの両方で消費者との接点を創出できています。当社のアパレル業界出身メンバーと人気インフルエンサーの共同企画によって、事業の拡大を図っている状況です。

法人向け支援事例:韓国コスメブランド「FORENCOS」の日本市場での販売支援

法人向けEC支援案件の例として、韓国の老舗コスメブランド「FORENCOS」の日本市場における販売支援を開始しました。6月から当社のグローバルECソリューションを活用し、ECサイトの構築から運用、物流、カスタマーサポート、インフルエンサーマーケティングに至るまで、包括的な支援を開始しています。

さらに、日本でのオンライン独占販売契約を締結するとともに、ベトナムでの販売支援も決定しており、「FORENCOS」のアジア市場での成長を強力に支援しています。

データ&AI統合活用プラットフォーム「AnyAI」をローンチ

この領域の新たなソリューションとして、AI活用を前提とした総合データ分析プラットフォーム「AnyAI」をローンチしました。このプラットフォームは、「AnyX」「AnyTag」「AnyChat」など、当社の既存サービスとも統合可能であり、包括的なデータ分析と業務改善のソリューションを提供しています。

例えば、ECモールやSNSのレビュー収集、分析機能などを提供し、ブランド企業の戦略の立案及び業務プロセス構築を支援することなどを想定しています。また、「Google Cloud」の生成AIパートナーのエコシステムにも参画しており、関連したデータ分析やソリューションも提供できる体制が整っています。

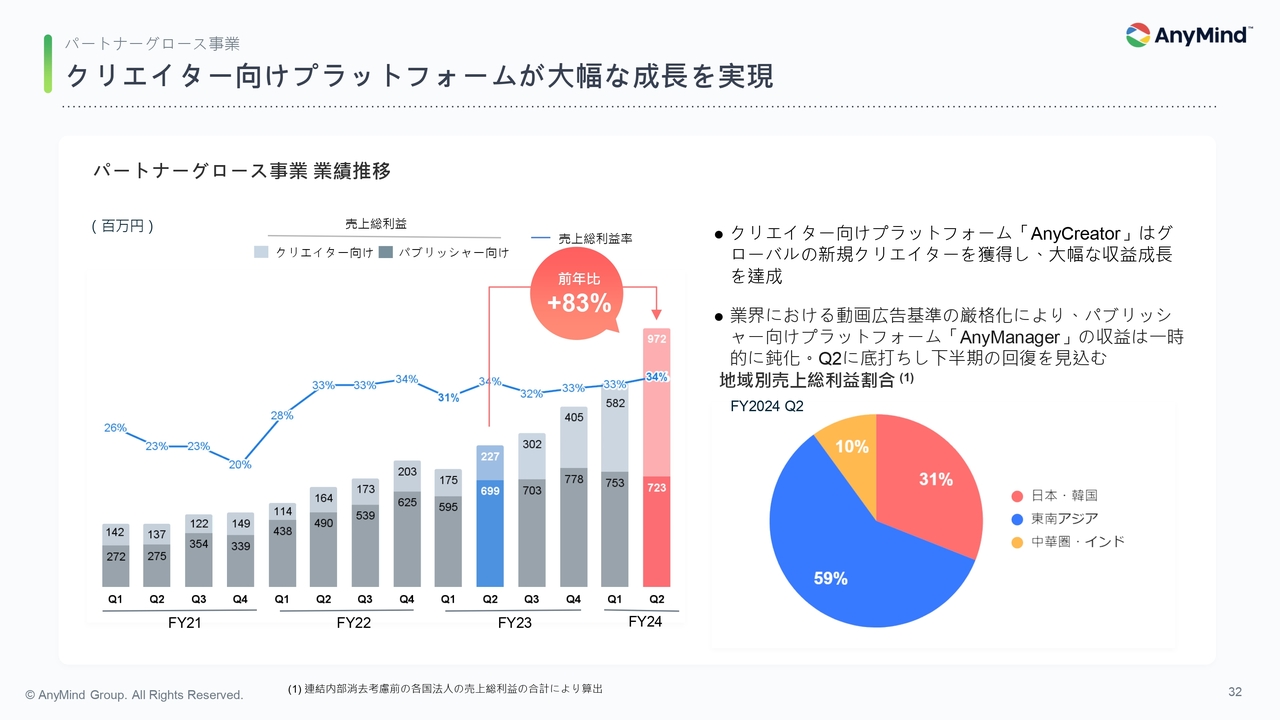

クリエイター向けプラットフォームが大幅な成長を実現

パートナーグロース事業の売上総利益についても、前年比83パーセント増と非常に堅調かつ好調な推移となっています。特にクリエイター向けプラットフォームが好調です。クリエイター向け成長支援ついては、グローバルに新規クリエイターの獲得が順調に進み、「TikTok」や「YouTube Shorts」に関する収益化や音楽配信支援など、クリエイターの活動にあわせた多様な支援体制を構築できています。

パブリッシャー向け成長支援において、業界全体の動向として、第2四半期に主要ネットワークの動画広告ポリシーに変更があったことによって、関連ソリューション収益が若干低下しました。ただし、新規パブリッシャーの獲得は安定して推移しているため、第2四半期を底に、下半期以降は再び成長トレンドになっていくと想定しています。

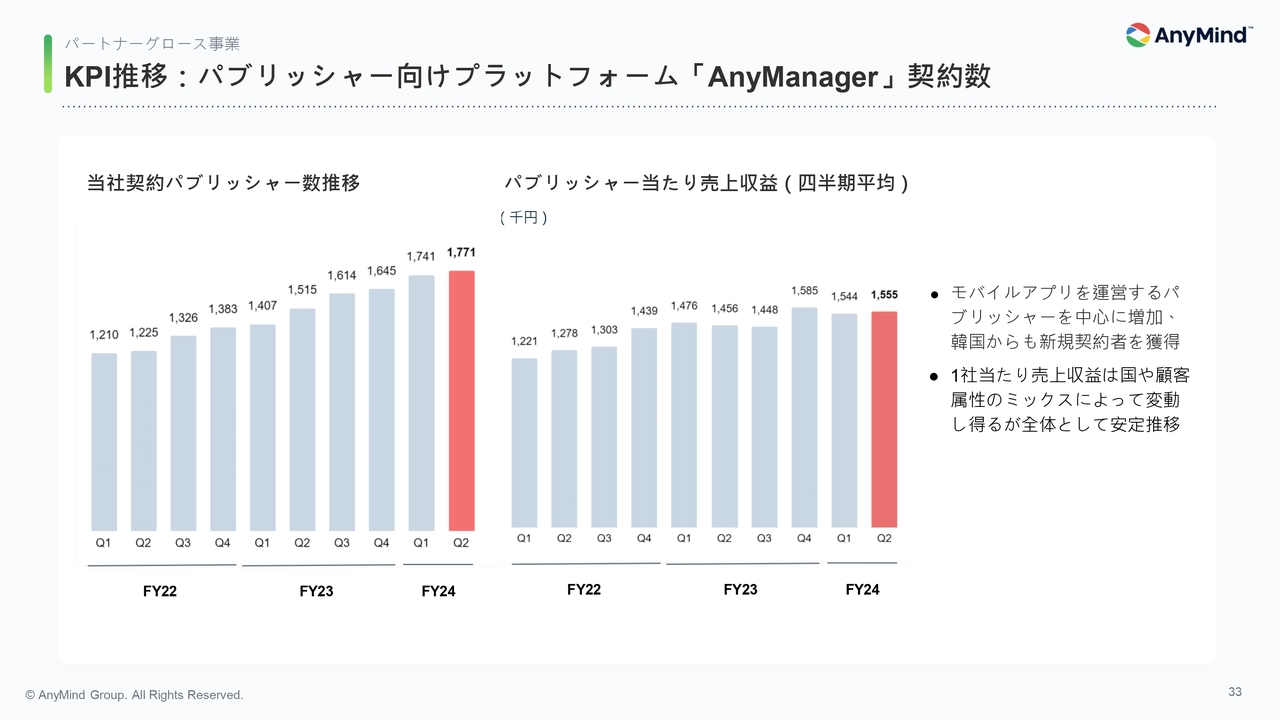

KPI推移:パブリッシャー向けプラットフォーム「AnyManager」契約数

パブリッシャー向けプラットフォーム「AnyManager」について、モバイルアプリを運営するパブリッシャーを中心に利用者が増加しており、韓国からも新規契約を獲得できている状況です。パブリッシャー当たりの売上収益は、季節変動はあるものの、全体として安定的に推移しています。

継続したソリューション開発とパートナーシップの強化

「AnyManager」については、ソリューション開発を継続的に進めています。直近では、AIを活用したショート動画の自動生成機能を新たにローンチしました。

さらに、6月に当社グループのMaiden Marketing社が、インドで「Google Certified Publishing Partner」に認定され、パートナーシップの強化を継続的に行っています。

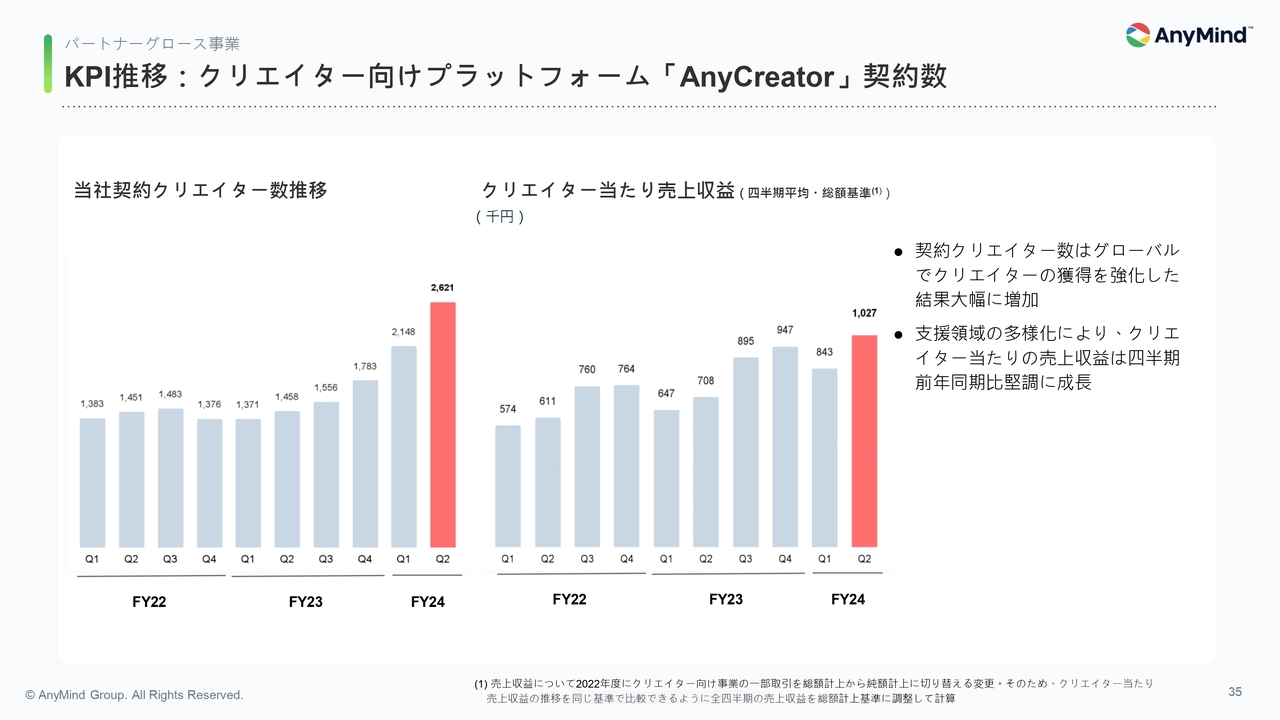

KPI推移:クリエイター向けプラットフォーム「AnyCreator」契約数

クリエイター向けプラットフォームについてです。グローバルクリエイターの獲得を強化した結果、契約クリエイター数は第2四半期も継続的に大幅に増加し、グローバルで2,600人を突破しています。

当社では、「YouTube」だけではなく、「YouTube Shorts」や「TikTok」、スポンサーシップ獲得など、クリエイターを多面的に支援できることで、新規クリエイターの数もグローバルに拡大できています。クリエイター当たりの売上収益は、季節性などもあり変動が大きい指標ですが、前年同期比で堅調な推移を実現できています。

クリエイターの支援例とAIを活用した機能拡充

クリエイター支援の事例として、当社が支援するインドネシアのクリエイター、Kaleb Andri氏の「YouTube」チャンネルが1,500万人以上の登録者を獲得し、「ダイヤモンド クリエイター アワード」を受賞しました。Andri氏からは、コンテンツアイデアの提供、パフォーマンス分析、ブランド案件の紹介など、当社の包括的なサポートを評価していただいています。

さらに、新たにAIを活用した「YouTube」コンサルティングサービスを開始しています。データと主要トレンドをAIで分析し、最適な企画やコンテンツの提案を行っていく予定です。AI技術を積極的に活用し、サービスの継続的な価値向上に取り組んでいきたいと考えています。

日本スタートアップ大賞2024審査員特別賞を受賞

最後に、当社が「日本スタートアップ大賞2024」において審査員会特別賞を受賞したことをご報告します。この賞は経済産業省が主催し、インパクトのある新事業を創出した起業家やスタートアップ企業を表彰するものです。

審査では、事業の新規性や革新性、グローバル展開、社会課題解決などの観点から評価が行われました。今後も継続してイノベーションを追求し、さらなる成長を目指していきます。

以上、本日の決算説明とします。ご清聴いただきありがとうございました。

Q&A

質疑応答に関しましてはこちらに掲載されております。

新着ログ

「情報・通信業」のログ