提供:MITホールディングス株式会社 2024年11月期第2四半期決算説明

MITHD、売上・利益ともに順調に推移し2Qの過去最高を更新 上期営業利益は前年同期比7.2倍増益で急拡大

2024年11月期第2四半期決算説明

増田典久氏:みなさま、こんにちは。MITホールディングス株式会社、代表取締役社長の増田です。本日は2024年11月期第2四半期決算の補足説明をします。よろしくお願いいたします。

目次

第一部は、第2四半期の決算概要についてご説明します。内容は、トピックス、決算ハイライト、四半期別の業績推移、当期全体の業績予想とそれに対する進捗です。

第二部は、グループ会社の概要、そして事業の概要をご説明します。

第2四半期トピックス

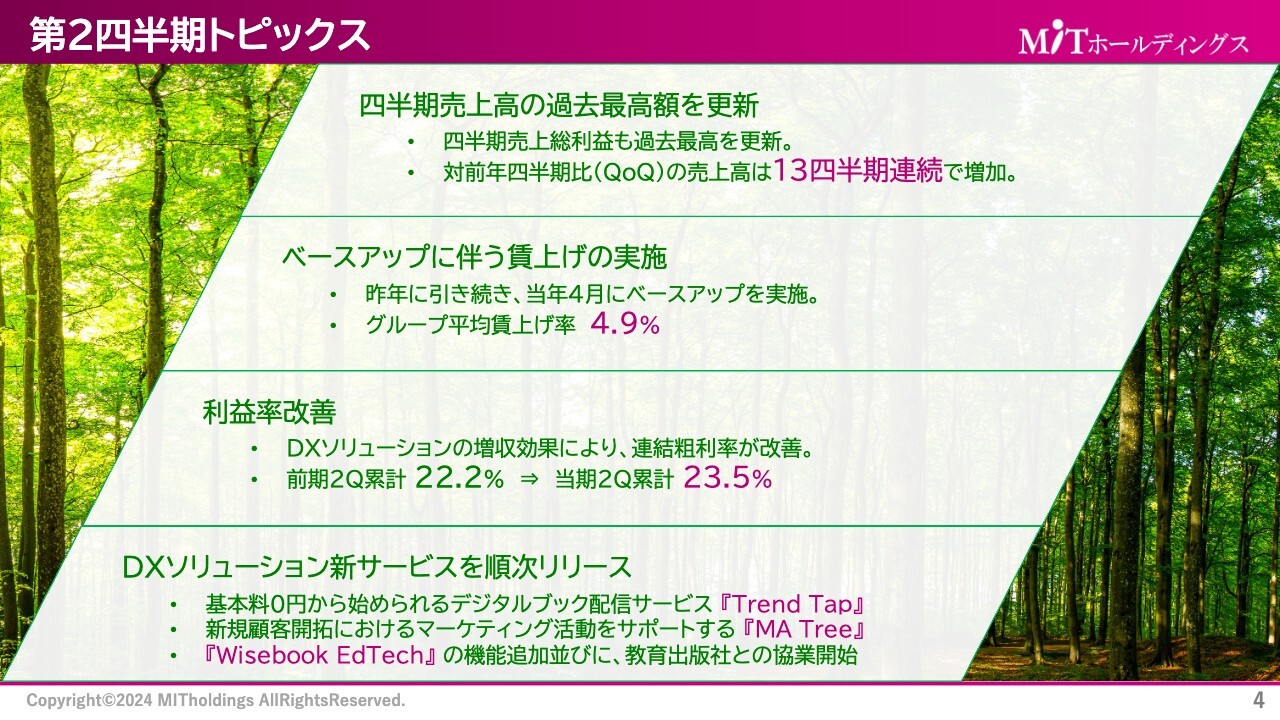

2024年11月期第2四半期の決算概要をご説明します。トピックスの1つ目として、四半期売上高の過去最高額を更新しました。四半期売上総利益も過去最高を更新し、対前年四半期比の売上高は13四半期連続で増加しています。こちらは文字どおりで、前年同四半期で比べると、13四半期連続で増加しているということです。

2つ目に、ベースアップに伴う賃上げの実施を行いました。昨年に引き続き、当年も4月にベースアップを実施しています。グループ全体の平均賃上げ率については4.9パーセントの実績を残しています。

3つ目に、利益率改善を行いました。DXソリューションの増収効果により、連結の粗利率が改善しています。前期第2四半期の累計は22.2パーセントでしたが、当期は23.5パーセントとなり、利益率も改善しています。

4つ目に、DXソリューションの新サービスを順次リリースしました。その1つは、後ほどご説明しますが、基本料0円から始められるデジタルブックの配信サービスです。さまざまな企業からの告知や世の中に配信したい文章、記事などを、無料で配信できるサービスになります。「デジタルパンフレットスタンド」という言い方もありますが、当社においては「Trend Tap」という製品名で出しています。

もう1つは、新規顧客開拓におけるマーケティング活動をサポートする「MA Tree」です。あらゆる企業におけるマーケティング活動を、さまざまな数値を分析することによってサポートするツールになります。

そしてもう1つは、「Wisebook EdTech」の機能追加、並びに教育出版社との協業開始です。教育分野について先生、受講者、あるいは教材などに非常に有効的に使えるソフトウェアを、教育出版社との協業も含めて開始しています。

第2四半期決算ハイライト

第2四半期決算ハイライトです。売上高は25億4,000万円、前年同期比2億4,600万円増、10.7パーセント増です。売上総利益は5億9,600万円、前年同期比8,700万円増、17.2パーセント増となっています。

営業利益は1億900万円、前年同期比9,400万円増、経常利益は1億100万円、前年同期比7,800万円増、当期利益は6,100万円、前年同期比6,000万円増となっています。

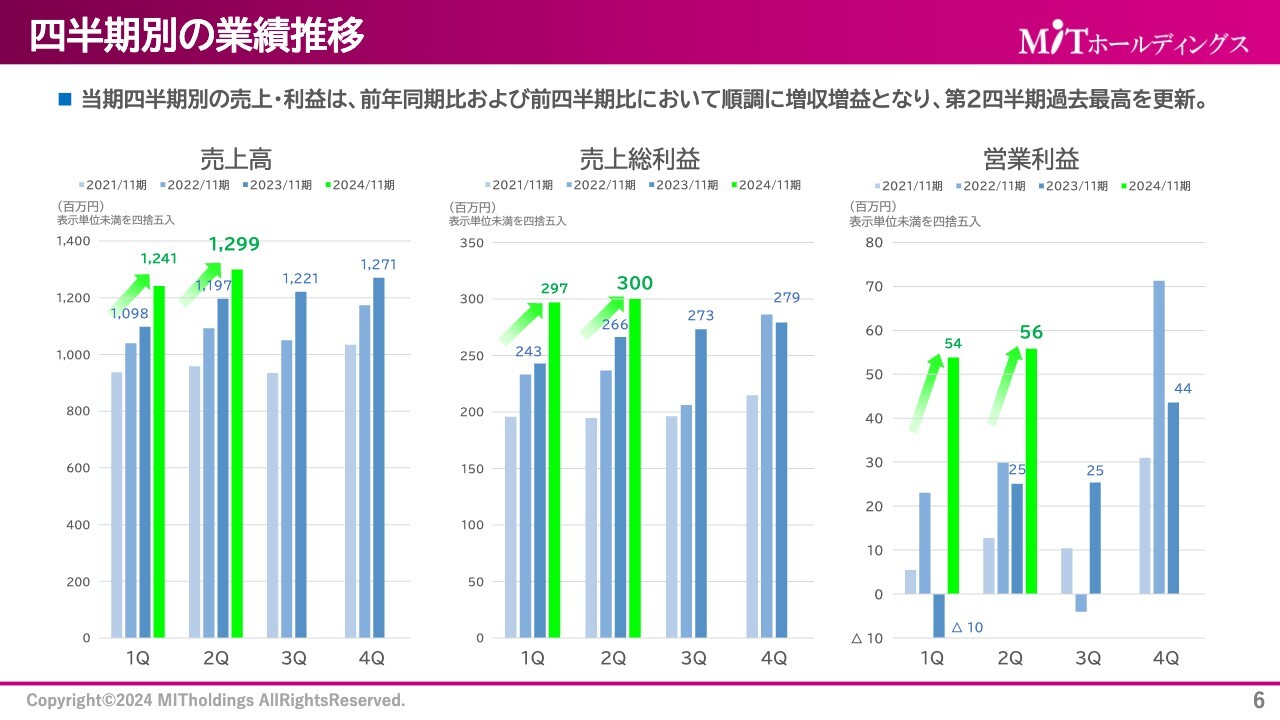

四半期別の業績推移

四半期別の業績推移です。スライドのグラフでは、売上高、売上総利益、営業利益の3つの数字を、前年同期及び前四半期と比較しています。また、青色で記載している数字が過去3年分の四半期別の数値になります。

売上高は、第1四半期、第2四半期ともに数字を伸ばしています。売上総利益も過去3年及び前四半期に比べて数字を伸ばしており、その結果、営業利益も大きく数字を伸ばしています。順調に増収増益となり、第2四半期の過去最高を更新している状況です。

サービス別四半期売上高推移

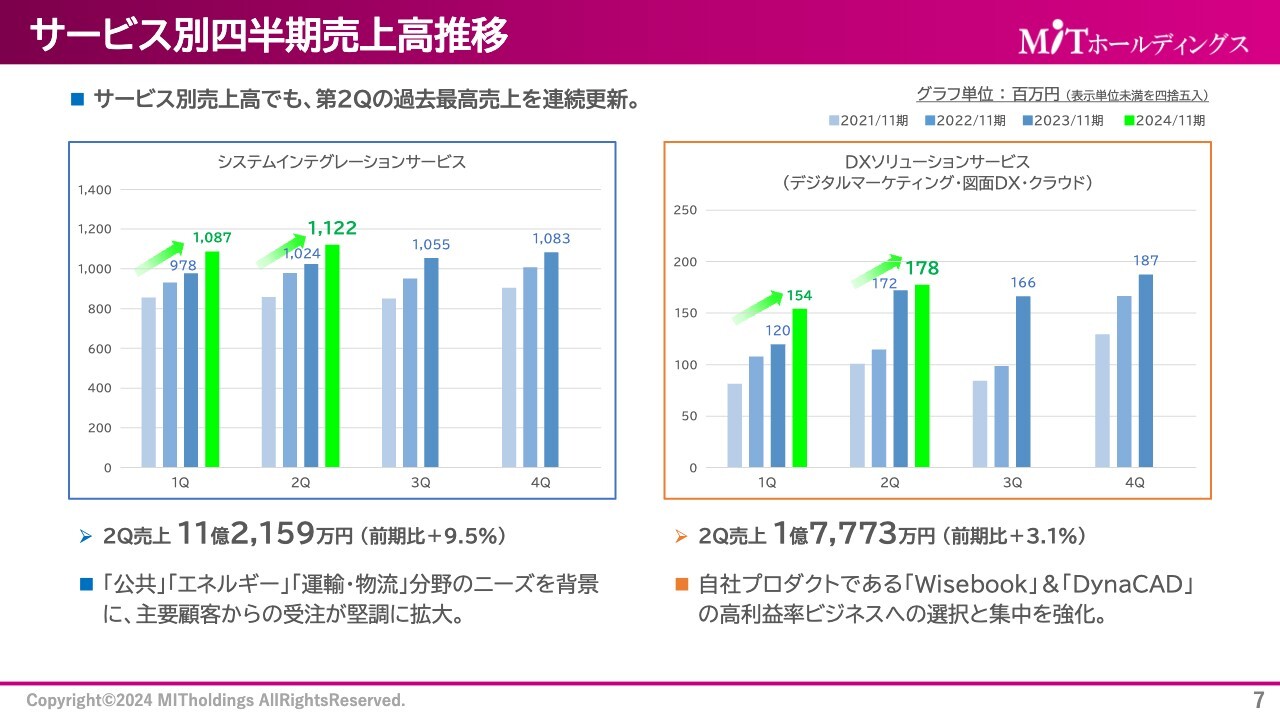

サービス別四半期売上高推移です。当社のサービスには、システムインテグレーションサービスとDXソリューションサービスの2つがあります。ここでは、それぞれについてご説明します。

スライド左側のシステムインテグレーションサービスは、過去3年及び直前の四半期において売上を伸ばしています。2024年11月期第2四半期の売上高は11億2,159万円で、前期比9.5パーセント増です。こちらは公共、エネルギー、運輸・物流などの社会に必要とされるシステム開発のニーズを背景に、受注が順調に拡大しています。

DXソリューションサービスには、デジタルマーケティングソリューション、図面DXソリューション、クラウドソリューションという3つのソリューションを合わせた数字を示しています。こちらも過去3年及び前四半期に比べて数字を大きく伸ばしています。

2024年11月期第2四半期の売上高は1億7,773万円で、前期比3.1パーセント増です。自社プロダクトの「Wisebook(ワイズブック)」及び「DynaCAD(ダイナキャド)」という高利益率ビジネスへの選択と集中を強化した結果といえます。

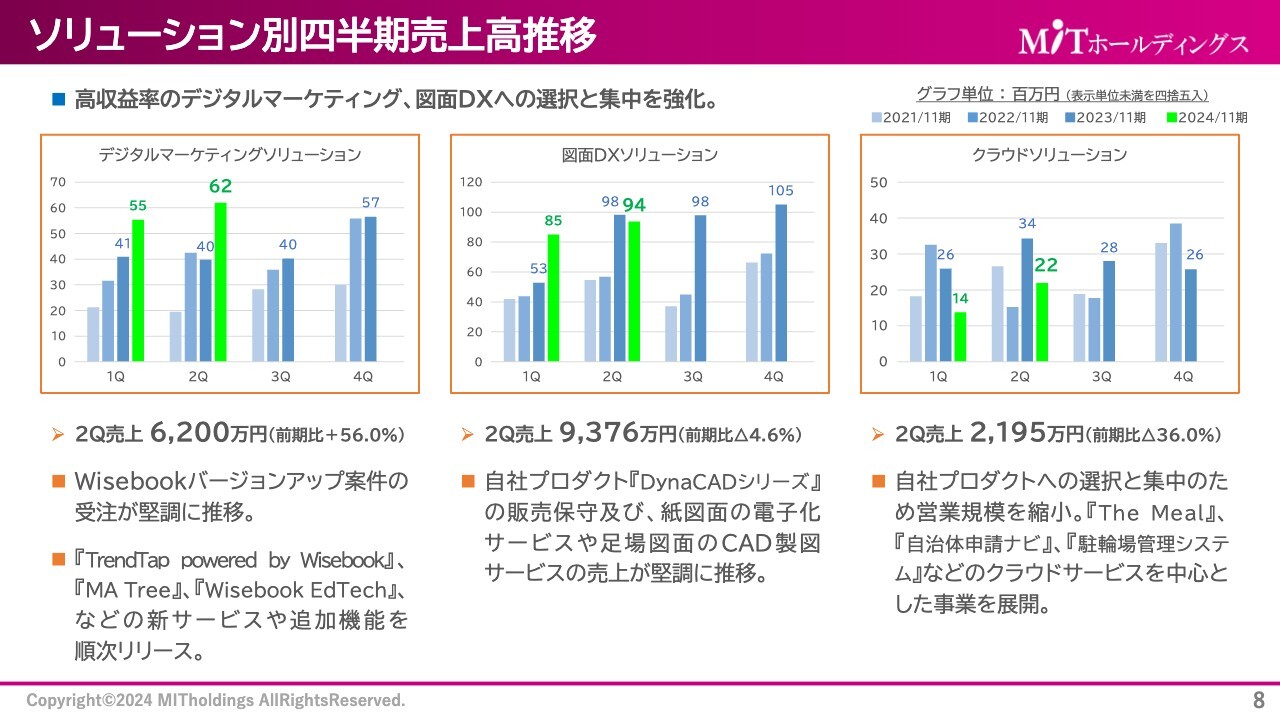

ソリューション別四半期売上高推移

ソリューション別の四半期ごとの売上高推移です。スライドのグラフは、DXソリューションサービスにおける3つのソリューションの売上高について、過去3年分の推移を表したもので、今期の数字は緑色で示しています。

スライド左側に記載のデジタルマーケティングソリューションの第2四半期の売上高は6,200万円、前期比56.0パーセント増となっています。「Wisebook」のバージョンアップ案件が非常に堅調に推移しました。加えて、「Trend Tap」「MA Tree」「Wisebook EdTech」などの新サービスや追加機能の順次リリースにより、売上をアップさせています。

スライド中央に記載の図面DXソリューションについては、第2四半期の売上高は9,376万円で、前年同期比4.6パーセント減と若干下回ったものの、自社プロダクトの「DynaCADシリーズ」の安定した販売とストックビジネスによる保守、さらに紙図面の電子化サービスや足場図面のCAD製図サービスが売上に寄与しました。その結果、堅調に推移し、安定した数字を保っている状況です。

スライド右側のクラウドソリューションについては、第2四半期の売上は2,195万円、前年同期比36.0パーセント減となりました。これは、デジタルマーケティングソリューション、図面DXソリューションへの選択と集中を強化したことによる結果です。

ただし、クラウドソリューションにおける食事管理システム「The Meal」や「自治体申請ナビ」、駐輪場管理システム「So-Manager」などのクラウドサービスについては、引き続き御要望に応えるかたちで事業を進めています。

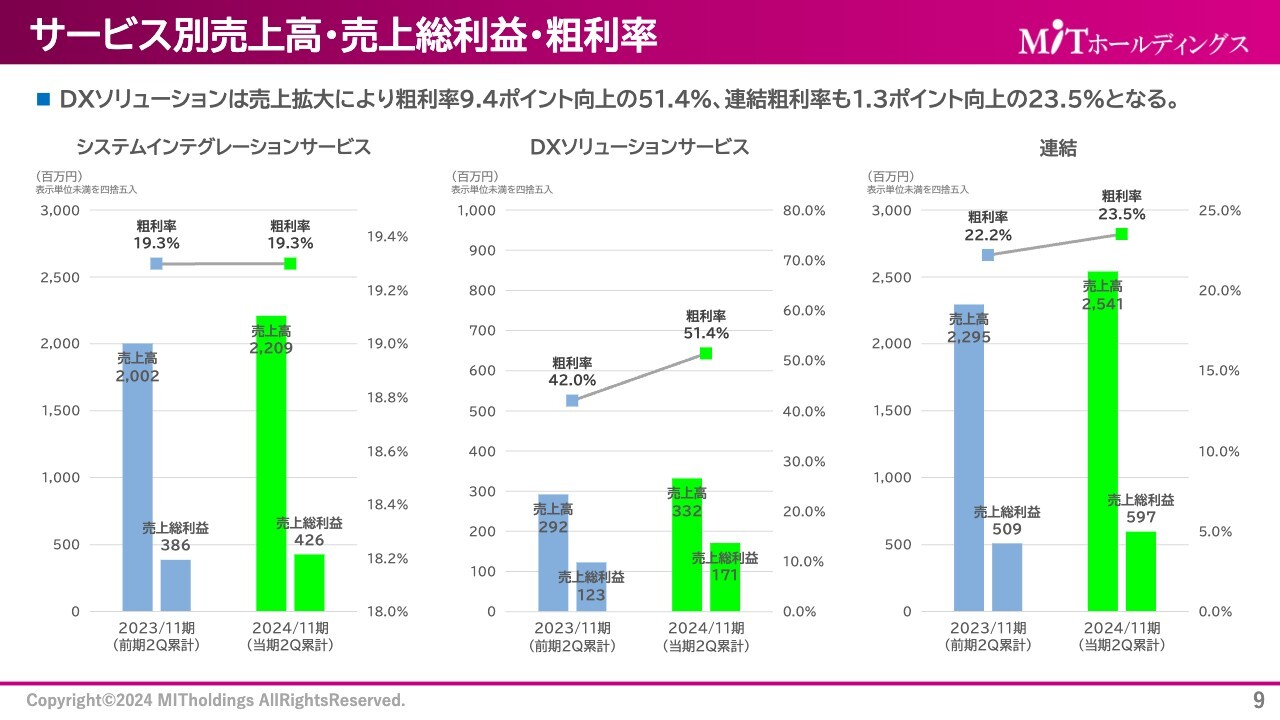

サービス別売上高・売上総利益・粗利率

サービス別の売上高・売上総利益・粗利率についてご説明します。いずれも、青色の棒グラフが2023年11月期第2四半期の累計、緑色の棒グラフが2024年11月期第2四半期の累計を示しています。

スライド左側のグラフはシステムインテグレーションサービスの数字を表したものです。ご覧のとおり、今期の売上高は22億900万円、売上総利益は4億2,600万円と、前期に比べて数字を伸ばしており、19.3パーセントと安定した粗利率を残しています。

スライド中央のDXソリューションも同様に、売上高・売上総利益ともに伸びています。特に粗利率が大きく伸びており、前年同期の累計では42.0パーセントでしたが、今期は9.4ポイント向上の51.4パーセントとなり、非常に高い粗利率を保っています。

スライド右側は連結の数字です。こちらも前期に比べて売上高及び売上総利益が増えています。加えて、DXソリューションサービスの粗利率向上が大きく起因し、全体の粗利率も1.3ポイント押し上げ、23.5パーセントとなりました。

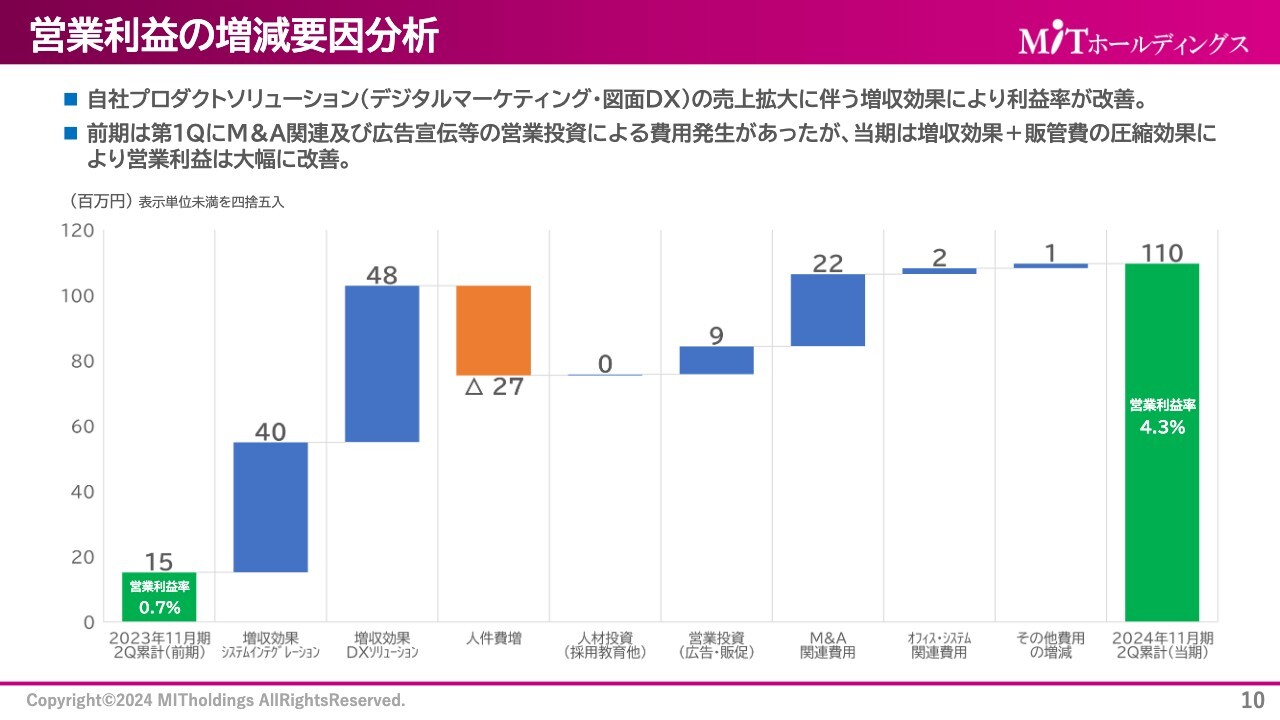

営業利益の増減要因分析

営業利益の増減要因の分析です。スライドのグラフの1番左側にある1,500万円という数字は、2023年11月期第2四半期の累計を示しています。

今期はシステムインテグレーションで4,000万円、DXソリューションで4,800万円の増収、人件費は賃上げ等の理由により2,700万円のマイナスとなりました。その他には、営業投資、M&A関連の費用を圧縮し、今期の累計は延べ1億1,000万円となっています。

営業利益率も4.3パーセントと、前年同期に比べて非常に大きく伸びています。

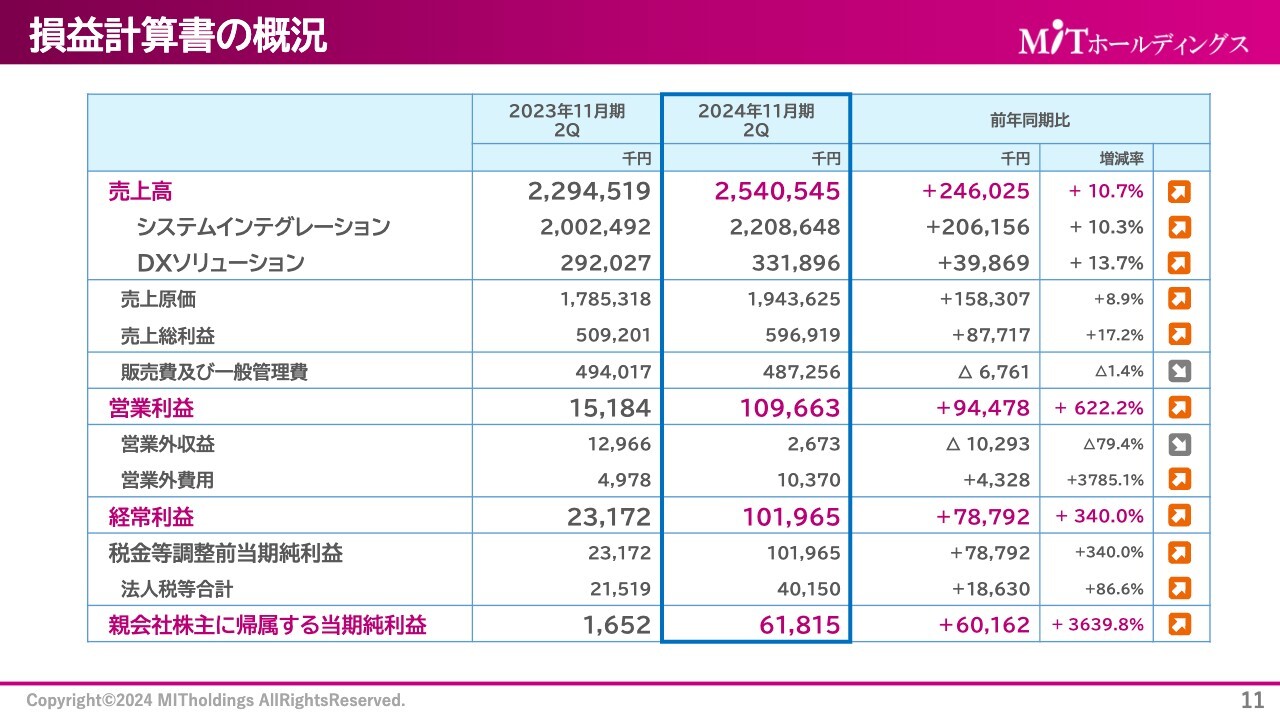

損益計算書の概況

損益計算書の概況です。数値のおさらいになりますが、全社の売上高は約25億4,000万円、前年同期比10.7パーセント増と数字を伸ばしています。

営業利益は約1億960万円、前年同期比622.2パーセント増と大きく数字を伸ばしています。

経常利益は約1億190万円、前年同期比340パーセント増となっており、業績は昨年に比べて増収増益ということが伝わるかと思います。

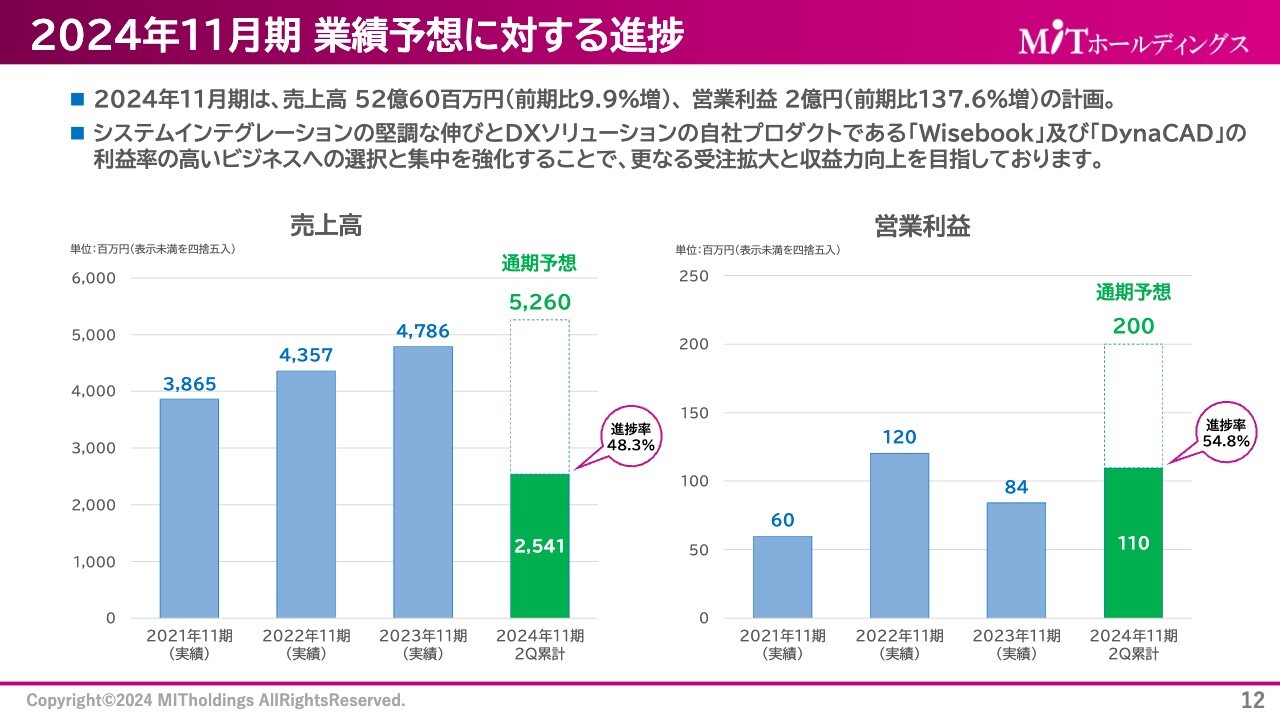

2024年11月期 業績予想に対する進捗

2024年11月期の業績予想に対する進捗です。今期の売上高の計画値は、52億6,000万円としています。現在は25億4,100万円、進捗率は48.3パーセントで、ほぼ50パーセントとなっています。

一方、営業利益は通期予想の2億円に対し、現在は1億1,000万円で、進捗率は54.8パーセントとなっています。

システムインテグレーションの堅調な伸びと、DXソリューションの自社プロダクトである「Wisebook」及び「DynaCAD」の利益率の高いビジネスへの選択と集中を強化したことで、数字が大きく伸びています。今後はさらなる受注拡大と収益力向上を目指します。

配当方針

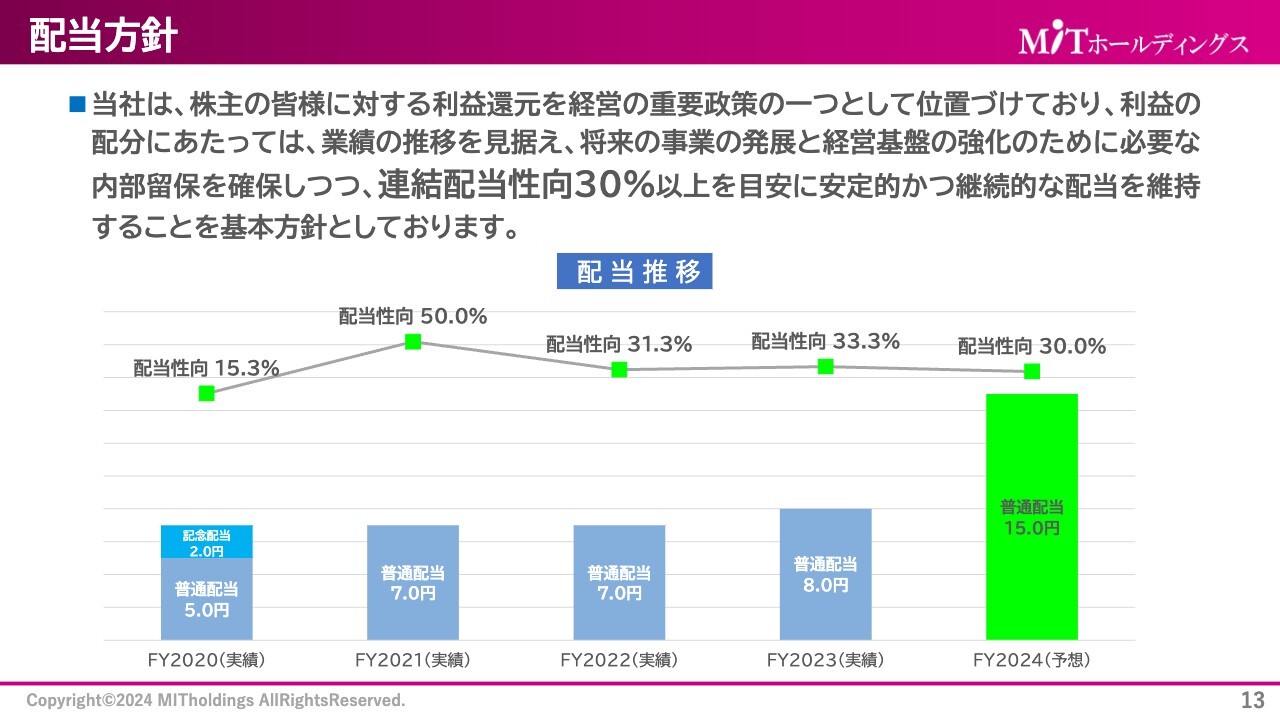

配当方針は、当期首の方針から変更はありません。配当については、業績を見据え、将来の事業の発展と経営基盤の強化のために必要な内部留保を確保しつつ、連結配当性向30パーセント以上を目安に、安定的かつ継続的な配当を維持することを基本方針としています。

現在、配当性向は30パーセント、普通配当は15円を想定しています。

以上、決算概要のご説明になります。

MITホールディングス 会社概要

当社グループの会社概要及び事業概要をご説明します。

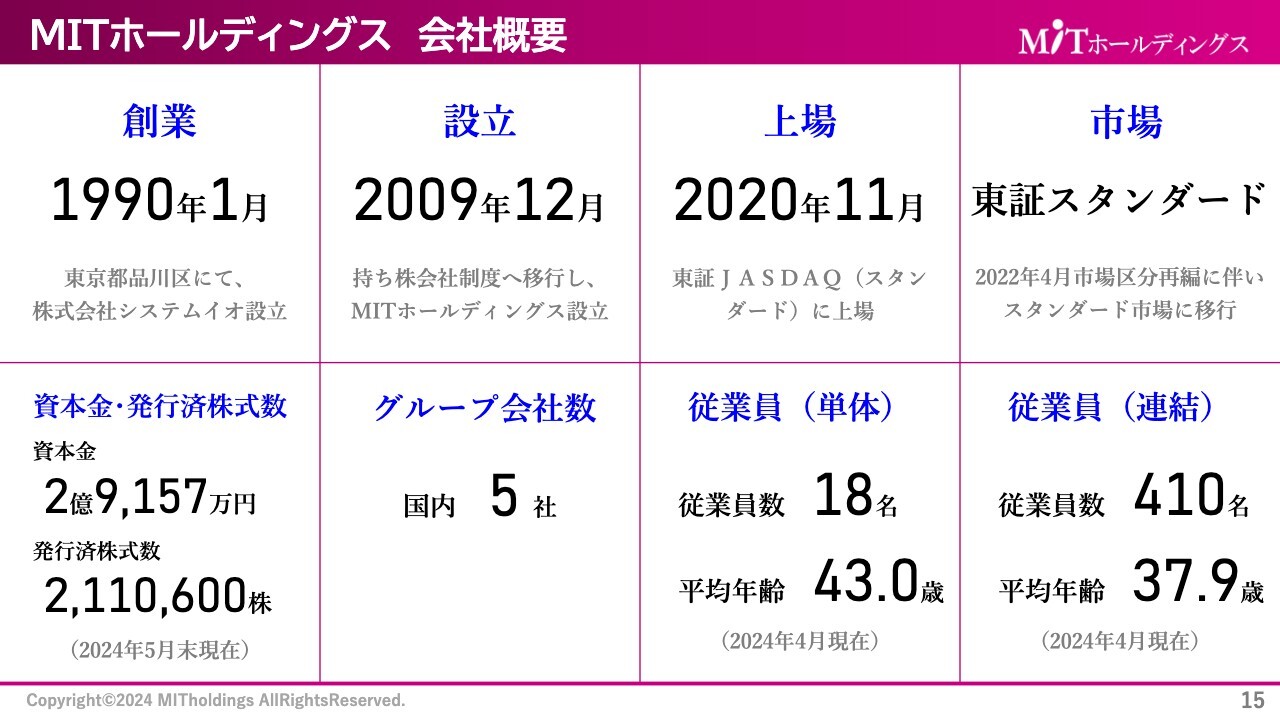

創業は1990年1月で、東京都品川区において株式会社システムイオとして設立しました。その後、2009年12月に持ち株会社制度に移行したと同時に、MITホールディングスを設立しています。

2020年11月には東証JASDAQスタンダードに上場しました。現在は、2022年4月の市場区分再編に伴い、東証スタンダード市場に移行し、上場している状態です。

グループ会社は国内に5社あり、従業員は連結で410名、平均年齢は37.9歳となっています。

MITホールディングス グループ会社概要

当社グループ各社の概要です。

まず、システムイオは東京を中心にしたシステムインテグレーションサービスです。続いて、NetValueは大阪や福岡など、西日本を中心にしたシステムインテグレーションサービスです。1段飛ばし、エーピーエスも東京を中心にしたシステムインテグレーションサービスです。これら3つが、国内におけるシステムインテグレーションサービスで、社員数は合わせて351名となります。

一方で、DXソリューションを行っている会社はビーガルです。こちらは東京、大阪を中心に事業を行っています。続いて、ネットウィンクスは千葉を中心にDXソリューションを展開しています。合わせて41名がソリューション事業に携わっています。

1番下のVision Links Myanmarは、現地の社会情勢・経済情勢から判断した結果、2024年3月末をもって解散及び清算手続きを開始しています。

グループ事業概要 (2つの主要サービス)

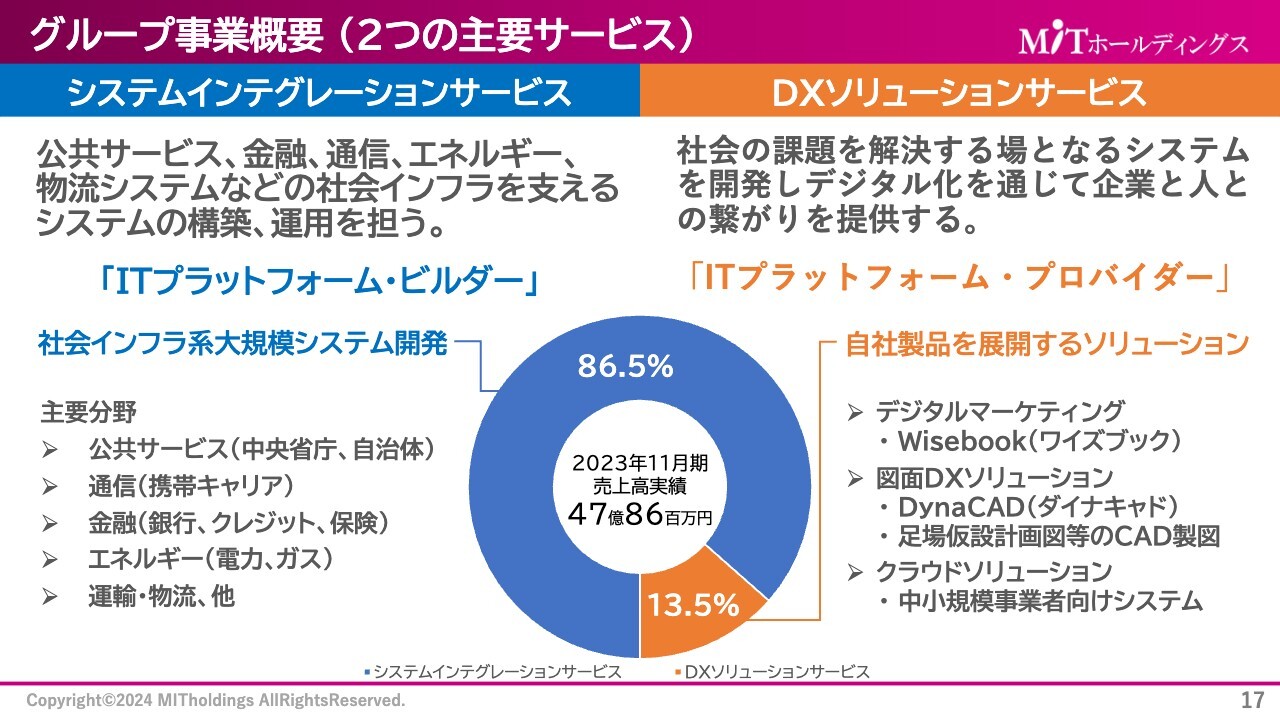

当社のグループ事業の概要です。決算説明の中でもお話ししましたが、2つの主要サービスで成り立っています。

1つはシステムインテグレーションサービスです。こちらは、公共サービス、金融、通信、エネルギー、運輸・物流などの必要不可欠な社会インフラを支えるシステムになります。このようなものの構築、運用を行っていますが、システムを作るという意味で「ITプラットフォームビルダー」として取り組みを進めています。

一方で、DXソリューションサービスは社会の課題を解決する場となる自社製品を中心にしたシステム開発を行っています。デジタル化を通じ、企業と人とのつながりを提供していくという意味で「ITプラットフォームプロバイダー」という位置づけで進めています。

主要サービスのうち、1つは社会インフラに関わるシステムを作り、もう1つは自社製品を世に送り、社会を解決するソリューションを行っています。現状、売上高の比率はシステムインテグレーションサービスが86.5パーセント、DXソリューションサービスが13.5パーセントです。

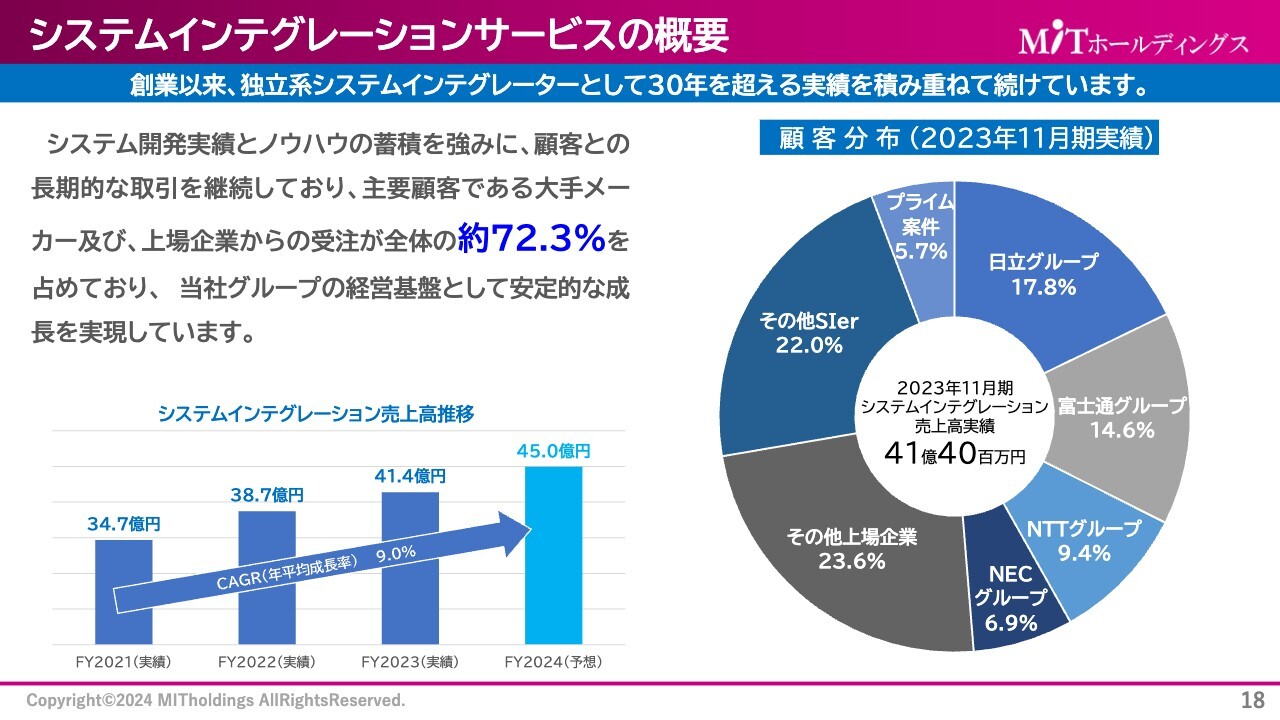

システムインテグレーションサービスの概要

システムインテグレーションサービスの概要です。こちらは30年を超える実績とノウハウを積み重ねてきました。そのような中で、顧客との長期的な取引を継続しており、主要顧客である大手メーカー及び上場企業からの受注が全体の約72.3パーセントを占めています。これは当社のグループの経営基盤として、安定的な成長を実現している1つの要素です。

スライド左下のグラフは、過去3年及び今期の予想を示した売上高の推移を示しています。年平均成長率は9.0パーセントと順調に売上を伸ばしており、今期の予想は45億円になります。

なお、顧客分布はスライド右側のグラフのとおりです。

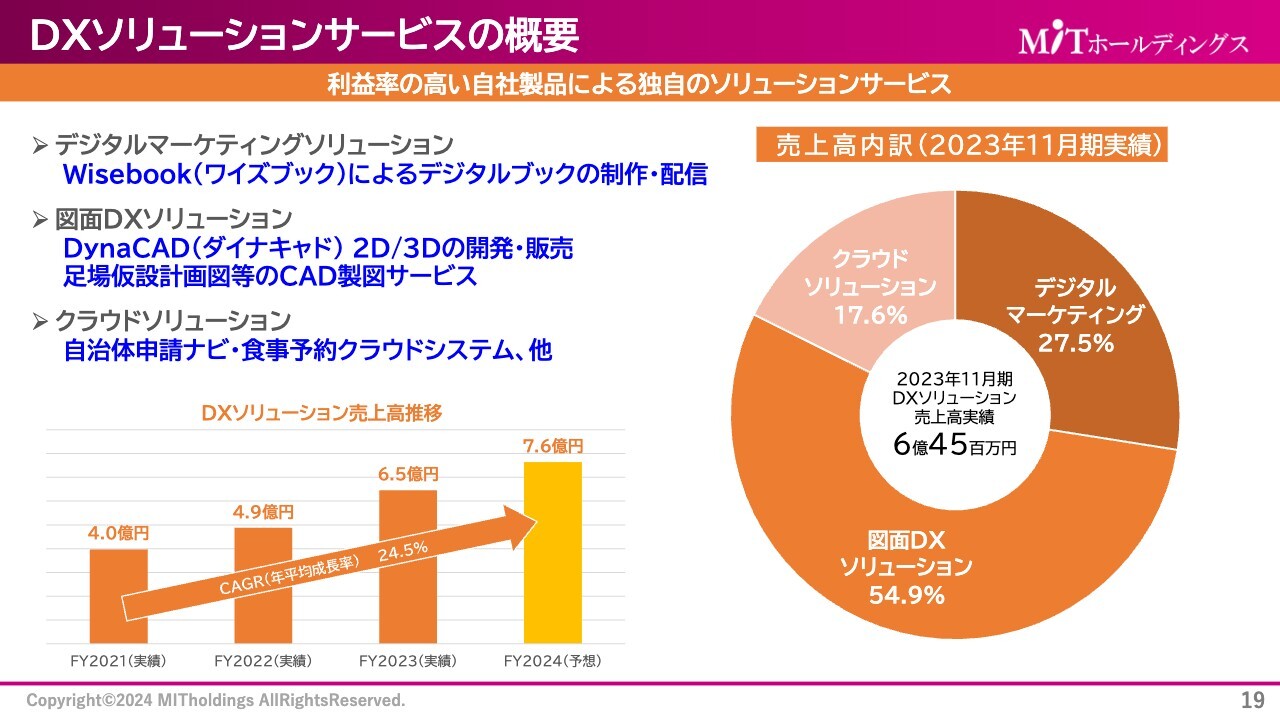

DXソリューションサービスの概要

DXソリューションサービスの概要です。こちらは利益率の高い自社製品による独自のソリューションサービスで、代表的なものとして、デジタルマーケティングソリューションは「Wisebook」によるデジタルブックの制作と配信が挙げられます。

また、図面DXソリューションとして、2D、3DのCADソフト「DynaCAD」の開発・販売や、足場仮設計画図などのCAD製図サービスも行っています。

そして、クラウドソリューションとして、「自治体申請ナビ」や食事予約クラウドシステムなどがあります。このような3つのソリューションを軸に、DXソリューションを進めています。

スライド左下にある、DXソリューション売上高推移のグラフのとおり、今期は7億6,000万円を目指しています。こちらの年平均成長率は24.5パーセントで、今後も高い成長率を維持していこうと計画しています。

現在、売上高の比率は図面DXソリューションが54.9パーセントと、半分強を占めています。今後の戦略としては、デジタルマーケティングソリューションをさらに拡大していこうと考え、事業を進めています。

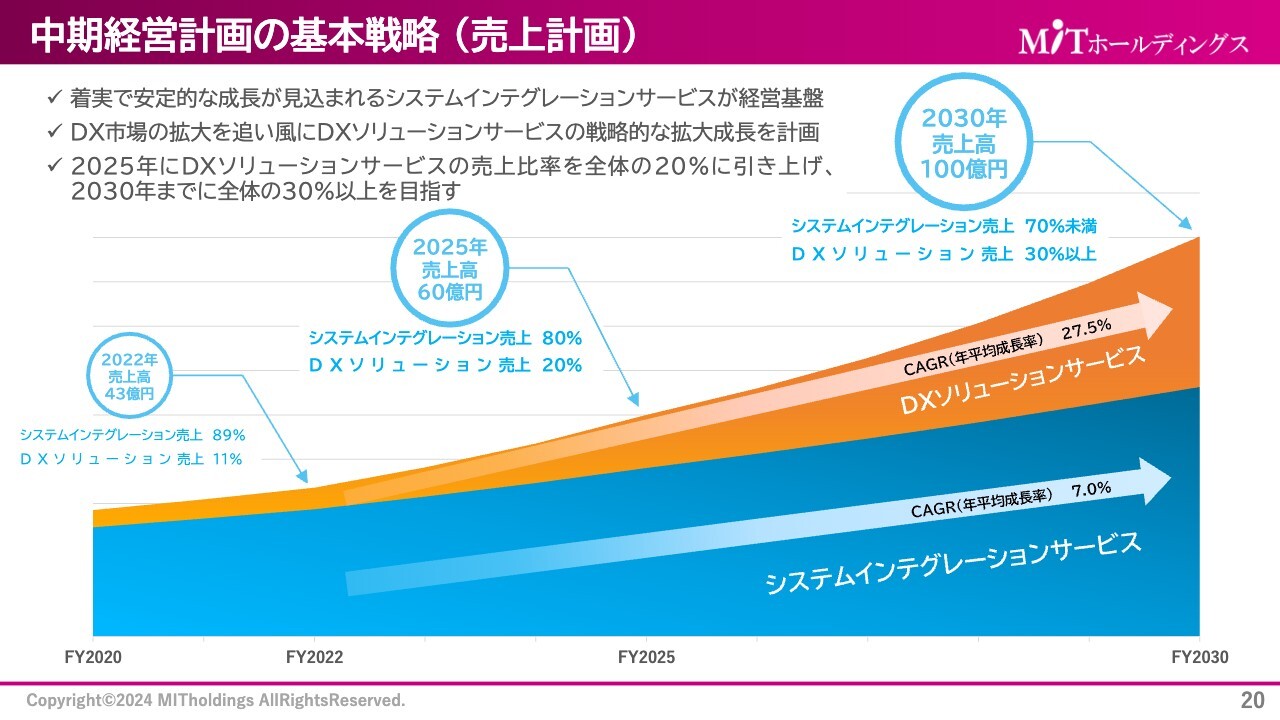

中期経営計画の基本戦略 (売上計画)

中期経営計画の基本戦略です。当時作成した中期経営計画から方針の変更はなく、着実に進めています。

何度もお伝えしているように、システムインテグレーションサービスが経営基盤になっており、こちらで安定した成長を保ちつつ、その上で、DX市場を追い風にDXソリューションサービスを今後、拡大・成長させていきます。

当面2025年の売上高60億円を目指していますが、その中でDXソリューションの売上は20パーセントを計画しています。そして、2030年には売上高100億円を目指しており、その中でDXソリューションの売上は30パーセント以上を計画しています。高い利益率を見込めるDXソリューションサービスを、さらに強化していく基本戦略です。

今、ご説明したとおり、上半期の業績は非常に順調です。通期の全体の進捗から見ても、概ね50パーセントの進捗率で、順調に推移しています。残る下半期も各事業会社が具体的な戦略のもと、さらなる売上・利益のアップに向け、まい進していきます。みなさま、どうぞよろしくお願いします。

新着ログ

「情報・通信業」のログ