提供:株式会社データ・アプリケーション 2024年3月期決算説明

データ・アプリケーション、データ連携市場拡大や新製品「Placul」によるコラボレーション市場への進出、サブスク化を加速

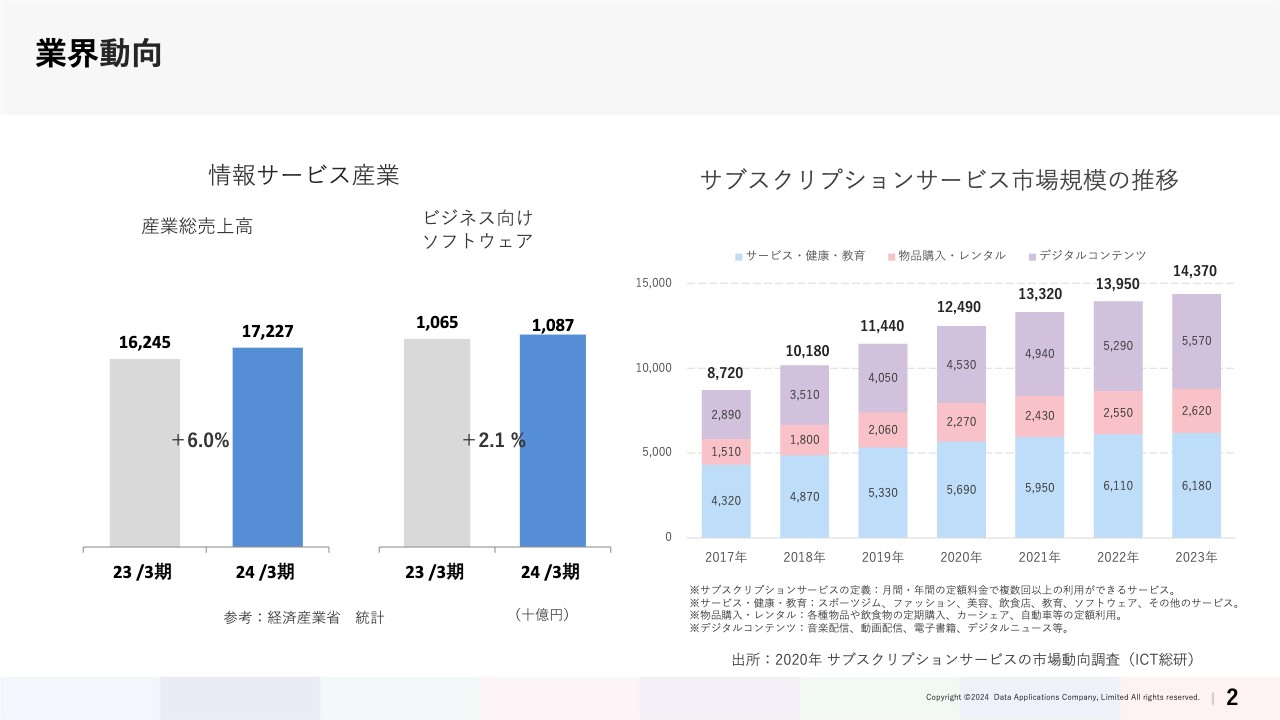

業界動向

金子貴昭氏:本日はお忙しい中、株式会社データ・アプリケーションの決算説明会をご視聴いただき、誠にありがとうございます。 取締役常務執行役員の金子です。資料に沿って2024年3月期業績の総括をご説明します。どうぞよろしくお願いします。

決算のご説明の前に、業界動向について簡単に触れます。スライドには当社が所属している情報サービス産業全体の景況感をグラフで示しています。

2024年度の産業総売上高は17兆2,270億円と、前年度比で6.0パーセント増となっています。ビジネス向けソフトウェアのエリアについては1兆870億円、前年度比で2.1パーセント増という状況です。

また、当社が売り方として力を入れているサブスクリプションサービスの市場規模も年々増加しています。今後もお客さまのニーズに沿って、この販売手法による売上を伸長させていきます。

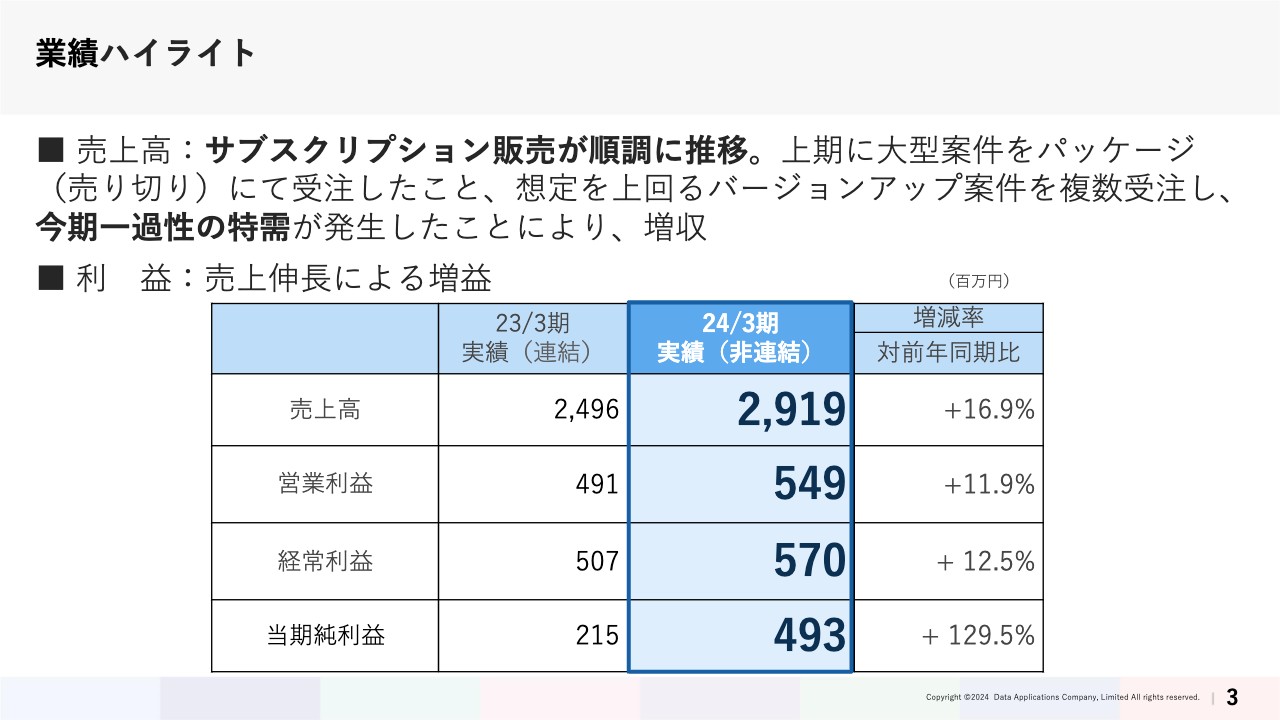

業績ハイライト

業績のハイライトとして、2024年3月期と2023年3月期の実績を比較しています。昨年4月に子会社の株式会社鹿児島データ・アプリケーションを吸収合併し、非連結決算へと移行しました。そのためこのスライド以降のデータは、連結数値との比較分析となっています。

総括としては、売上高はサブスクリプションでの売上が順調に推移しました。また、パッケージの売り切りに関しては、上期の大型案件の受注と、想定を上回るバージョンアップ案件の受注といった一過性の特需が発生したことにより増収となりました。

利益については、増収により営業利益、経常利益、当期純利益、いずれも2023年3月期の実績数値を上回る結果となりました。

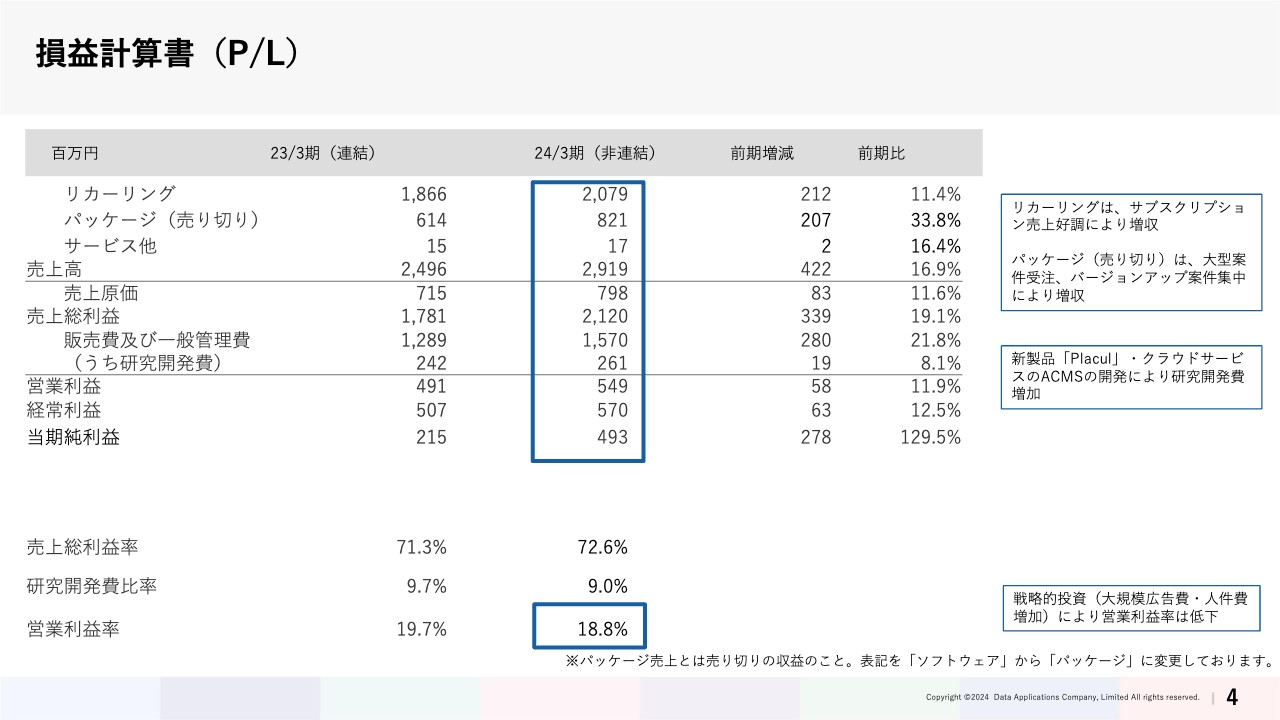

損益計算書(P/L)

通期の業績については損益計算書で詳しくご説明します。

まず売上高です。リカーリングはサブスクリプション売上が好調に推移したことにより増収、ソフトウェアパッケージの売り切りについても、大型案件の受注およびバージョンアップ案件が集中したことなどにより増収となりました。総売上高は2023年3月期比で4億2,200万円増の29億1,900万円となりました。

売上原価は今年1月に実施した本社移転にあたり、旧本社の減価償却を割増して進めたことや、賃上げなどによる原価部門での人件費の増加を主要因として2023年3月期比で8,300万円増の7億9,800万円となりました。

販売費および一般管理費も、本社移転に関連した減価償却費の割増に加え、人件費の増加や、知名度向上への戦略的投資を行った結果として広告宣伝費が増加しました。これにより、2023年3月期比2億8,000万円増の15億7,000万円となりました。

さらにチームコラボレーションプラットフォームとしての機能を搭載した新製品「Placul(プラカル)」の開発や、エンタープライズ・データ連携プラットフォーム製品「ACMS Apex(エーペックス)」の次世代型ソリューションであるクラウドサービスのACMSの開発を行ったことにより、研究開発費は2023年3月期比で1,900万円増加しています。

これらの結果として、営業利益は2023年3月期比5,800万円増の5億4,900万円、経常利益は2023年3月期比6,300万円増の5億7,000万円、当期純利益は2023年3月期比2億7,800万円増の4億9,300万円となりました。

経営指標としては、スライドの表下部に記載のとおり売上総利益率が72.6パーセント、研究開発費比率が9.0パーセント、営業利益率が18.8パーセントという結果となっています。

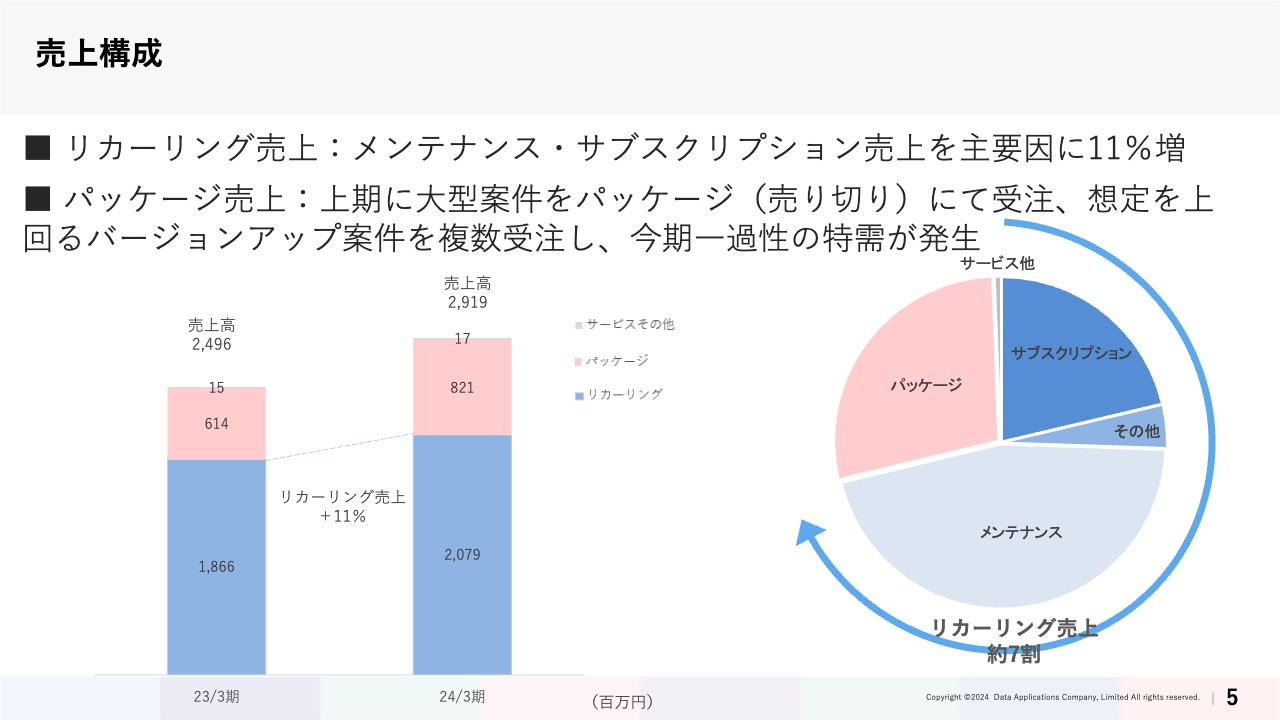

売上構成

続いて具体的な売上構成です。リカーリング売上は、メンテナンスやサブスクリプション売上の増加を主要因に、2023年3月期比で11パーセント伸長しています。

パッケージ売上は、大型案件や想定を上回るバージョンアップ案件を複数受注したことにより、2023年3月期比で33パーセント増の8億2,100万円となりました。

売上高の構成としては、総額29億1,900万円のうち70パーセントがサブスクリプション売上やメンテナンス売上を内容とするリカーリング売上となっています。

製品別売上構成

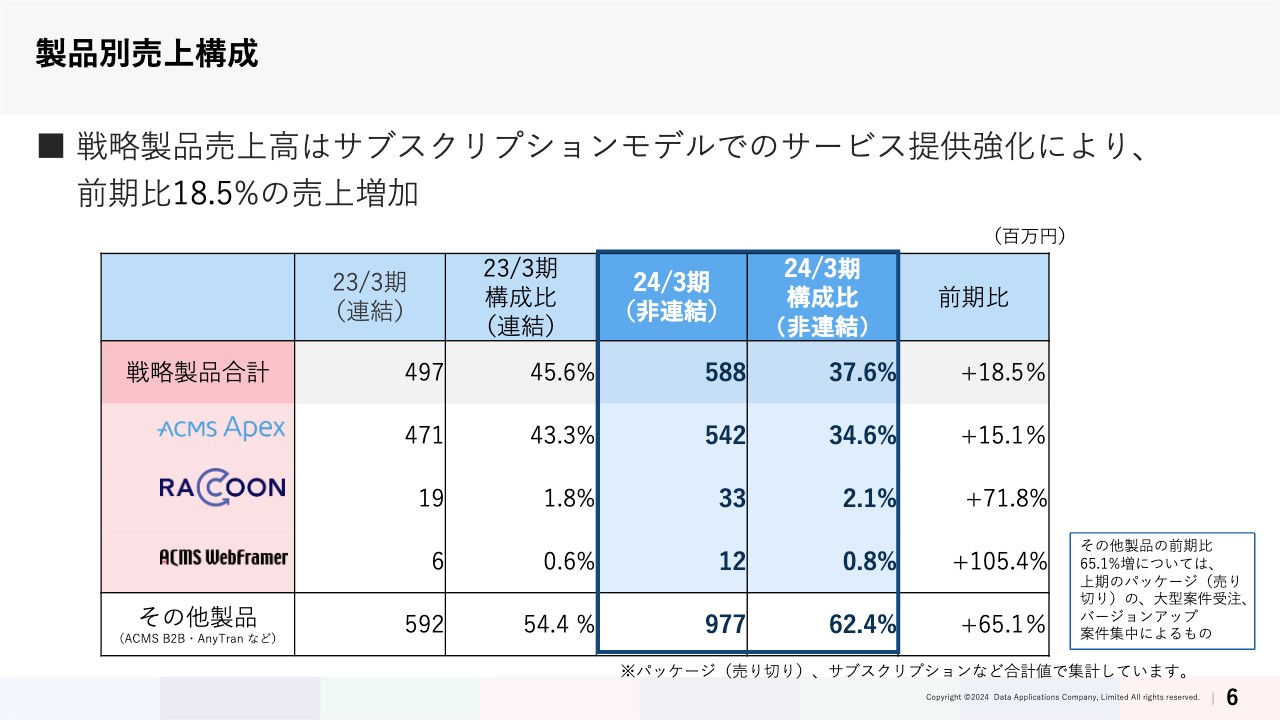

補足として製品別の売上分析を掲載しています。戦略製品全体の売上高は、サブスクリプションモデルでのサービス提供強化により、2023年3月期比で18.5パーセントの増加となりました。

個別の製品では、エンタープライズ・データ連携プラットフォーム製品「ACMS Apex」については大型案件の売上もあり、2023年3月期比で15.1パーセント増の5億4,200万円という結果となりました。

データハンドリングプラットフォーム製品「RACCOON(ラクーン)」は2023年3月期比で1,400万円の増収、Web-EDIシステム製品である「ACMS WebFramer」は2023年3月期比で600万円の増収となりました。

その他、「ACMS B2B」や「AnyTran」などの主力製品については、PSTNマイグレーションに伴うバージョンアップ案件という特需効果もあり、2023年3月期比で65.1パーセント増の9億7,700万円でした。

今後は「RACCOON」や「ACMS Apex」にチームコラボレーションプラットフォーム製品「Placul」を加えた、3つのプラットフォームを核とした販売活動を行い、DIGITAL WORK実現を目指します。

貸借対照表(B/S)

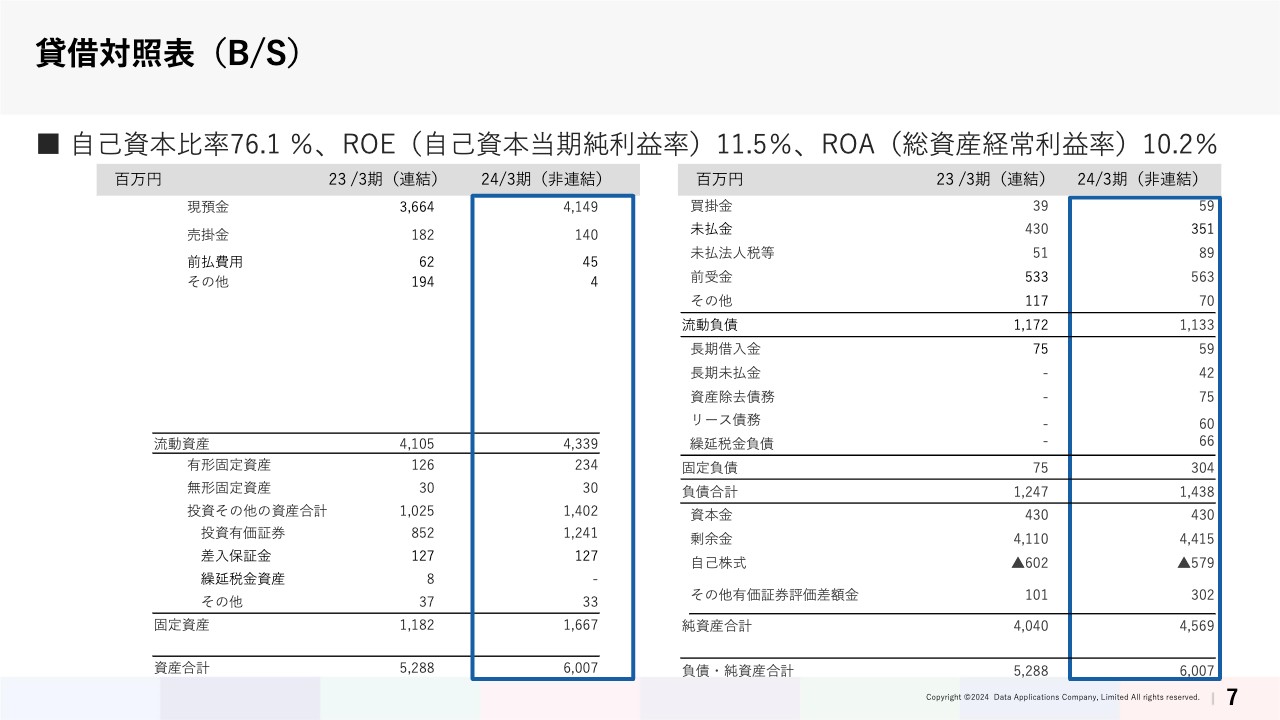

貸借対照表についてご説明します。

資産では現預金の増加を主要因として流動資産が2023年3月期末から2億3,400万円増加し、43億3,900万円となっています。資産合計としては2023年3月期末から7億1,900万円増加し、60億700万円という結果となりました。

負債合計は、長期未払金や資産除去債務、リース債務など、固定負債の増加を主要因として2023年3月期末から1億9,100万円増加し、14億3,800万円となりました。

純資産は、利益剰余金の増加、および有価証券評価差額金の増加により2023年3月期末に比べて5億2,900万円増加し、45億6,900万円となりました。なお、自己資本比率は76.1パーセント、ROEは11.5パーセント、ROAは10.2パーセントでした。

キャッシュ・フロー計算書(C/F)

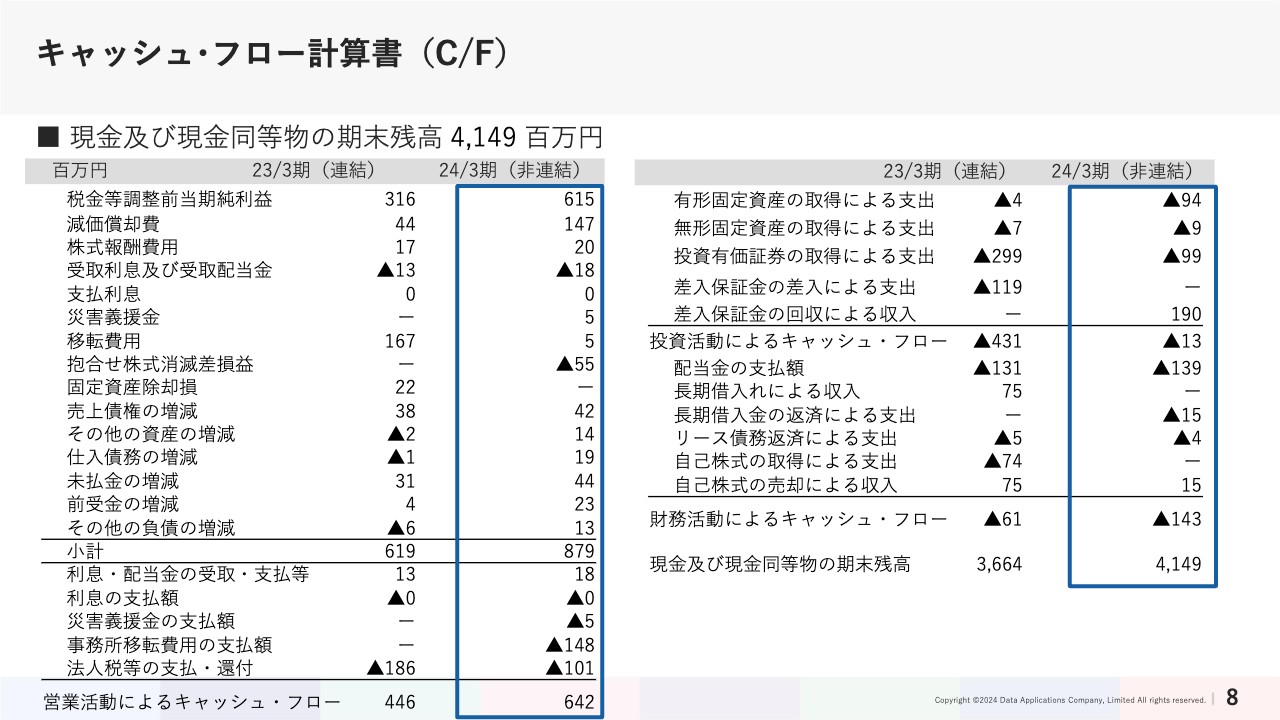

2024年3月期決算説明の最後として、キャッシュ・フロー計算書についてご説明します。まず、営業活動によるキャッシュ・フローは6億4,200万円のプラスとなりました。

主な理由としては、税金等調整前当期純利益が6億1,500万円、株式報酬費用が2,000万円、受取利息及び受取配当金が1,800万円、売上債権の減少が4,200万円、仕入債務の増加が1,900万円、未払金の増加が4,400万円、前受金の増加が2,300万円、本社移転に伴う事務所移転費用の支払額が1億4,800万円、法人税等の支払額が1億100万円あったことなどによるものです。

投資活動によるキャッシュ・フローは1,300万円のマイナスとなりました。主な理由としては、有形固定資産の取得による支出が9,400万円、投資有価証券の取得による支出が9,900万円、差入保証金の回収による収入が1億9,000万円などがあったことによるものです。

財務活動によるキャッシュ・フローは、配当の支払いが1億3,900万円あったことなどにより、1億4,300万円のマイナスとなりました。

以上のことから、現金及び現金同等物の期末残高は、2023年3月期末から4億8,500万円増の41億4,900万円という結果となりました。

以上、2024年3月期の業績を総括しました。引き続き、今後の経営方針などについては、安原からご説明します。

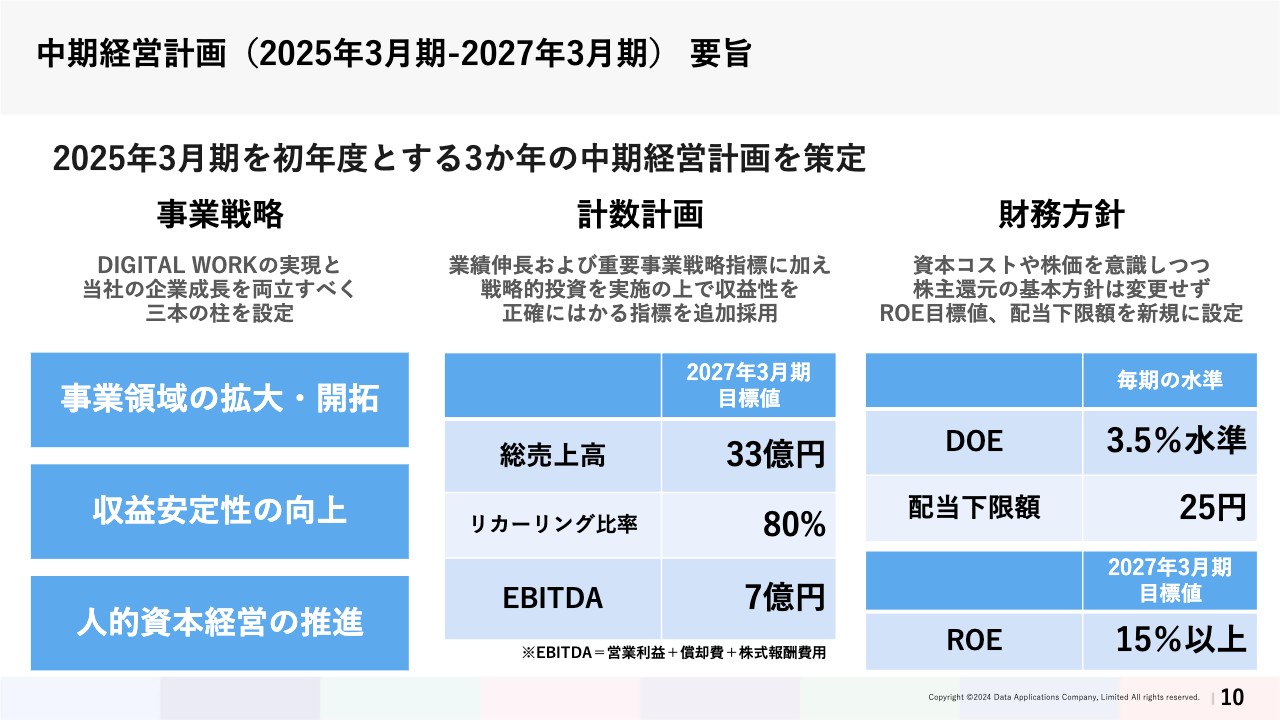

中期経営計画(2025年3月期-2027年3月期) 要旨

安原武志氏:代表取締役の安原です。私からは、先日発表した中期経営計画を中心に今後の経営方針についてお話しします。

今年度を初年度とする3ヶ年の新中期経営計画をスライドに示しています。ここでは事業戦略、計数計画、財務方針の3つの観点における要点をまとめています。

事業戦略については、DIGITAL WORKの実現と当社の企業成長を両立すべく、3本の柱を設定しています。

計数計画については、業績伸長および重要事業戦略指標に加え、戦略的投資を実施した上で収益性を正確に測る指標を追加採用しています。

財務方針については、資本コストや株価を意識しつつ、株主還元の基本方針は変更せず、新規にROEの目標値ならびに配当下限額を設定しています。以上の詳細については、後ほど観点ごとにご説明します。

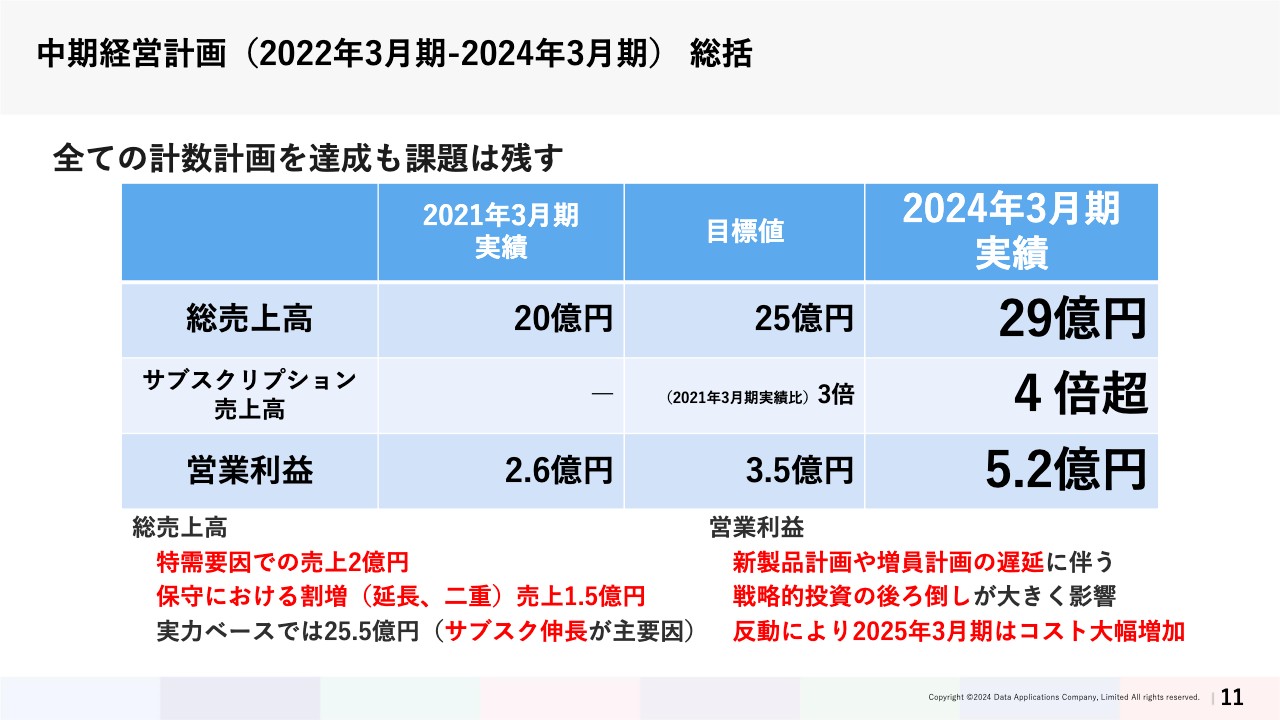

中期経営計画(2022年3月期-2024年3月期) 総括

新中期経営計画のご説明の前に、先ほど金子からもご説明した、前中期経営計画の最終年度にあたる2023年3月期の実績について総括します。

スライドにも記載しているように、計数計画については前中期経営計画で掲げた目標値をすべて達成しています。しかし、その内容については当初の思惑とは異なるものとなっています。

まず売上高ですが、目標値を大きく上回る要因として、上期に受注したパッケージモデルにおける大型案件やバージョンアップ案件の特需といった一過性の売上が約2億円ありました。

さらに特需的な売上として、旧バージョンのソフトウェアに対する割増契約を主とした、メンテナンスにおける売上が約1億5,000万円あったことも要因の1つです。

サブスクリプションモデルの展開は想定以上の伸長を実現していますが、これらは安定的な売上に寄与する一方、短期的には大きな売上になりません。

そのため、2023年3月期の売上高を実力ベースで換算すると約25億5,000万円という状況であり、前中期経営計画の目標値をかろうじて達成できたという結果です。

また、営業利益面においては、「Placul(プラカル)」を含めた新製品計画や、企業成長の加速を企図した増員計画において遅延が発生しました。そのため、戦略的な投資はようやく2023年3月期後半から実行に移せるようになり、そのコストの後ろ倒しが大きく影響しています。

これは、後ほどご説明する2025年3月期の業績見通しにおいてもコストの大幅増加という反動として表れるかたちとなり、多少課題の残る中期経営計画だったと認識しています。

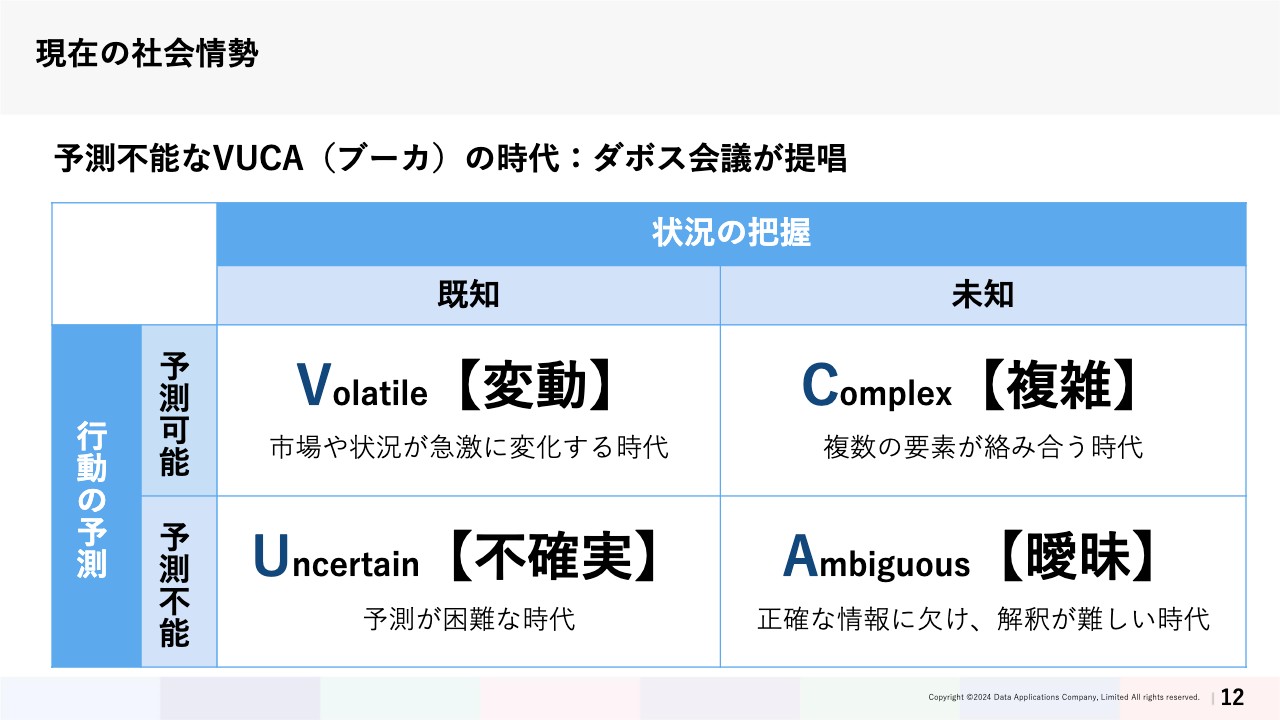

現在の社会情勢

新中期経営計画の詳細の前に、現在の社会情勢について触れたいと思います。みなさまも耳にしたことがあるかもしれませんが、現代はVUCAの時代と呼ばれています。

VUCAとは「変動」「不確実」「複雑」「曖昧」の頭文字を取った造語です。新型コロナウイルスのような感染症や疾病、地震や台風といった災害、政治的不安定要素、AIの急速な進化等により世の中の変化が激しく、予測が難しい状況を指しています。

このような時代においては、変化に柔軟に対応することに加え、情報を的確に収集し、分析、思考した上で迅速に決断し、行動することの重要性が高まっています。これは当社自身はもちろんのこと、お客さまに対する支援においても重要なポイントとなっています。

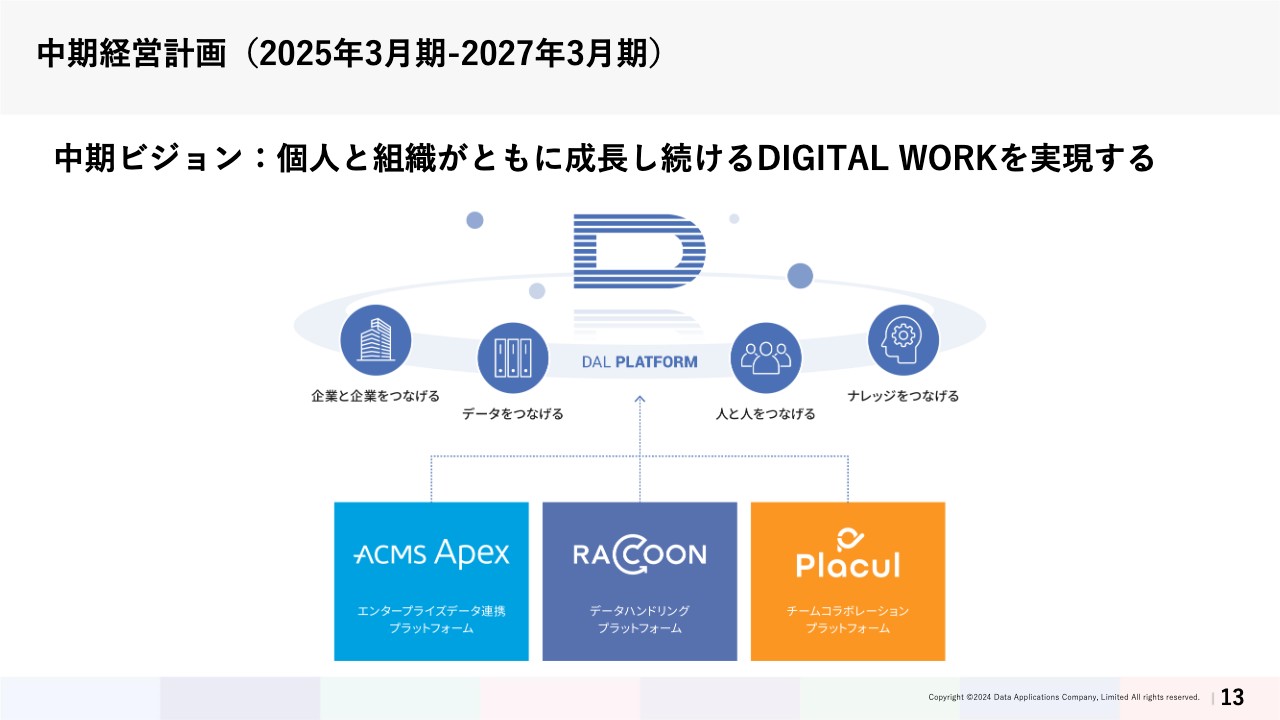

中期経営計画(2025年3月期-2027年3月期)

このような社会情勢において、当社は「個人と組織がともに成長し続けるDIGITAL WORKを実現する」を旗印とした、2025年3月期から2027年3月期までの3ヶ年の中期経営計画を策定しました。

当社の基幹ソフトウェアであるエンタープライズデータ連携プラットフォーム「ACMS Apex」、データハンドリングプラットフォーム「RACCOON」は、企業と企業をデータでつなげることでお客さまの事業を支援しています。

そこに、人と人、そして人が持つナレッジをつなげる新たな製品、チームコラボレーションプラットフォームの「Placul」を加えることで、社会のあらゆる「つなげる」を実現する「DAL PLATFORM」をお客さまに提供します。お客さまの成長とともに自社も成長していく未来を描いていきたいと考えています。

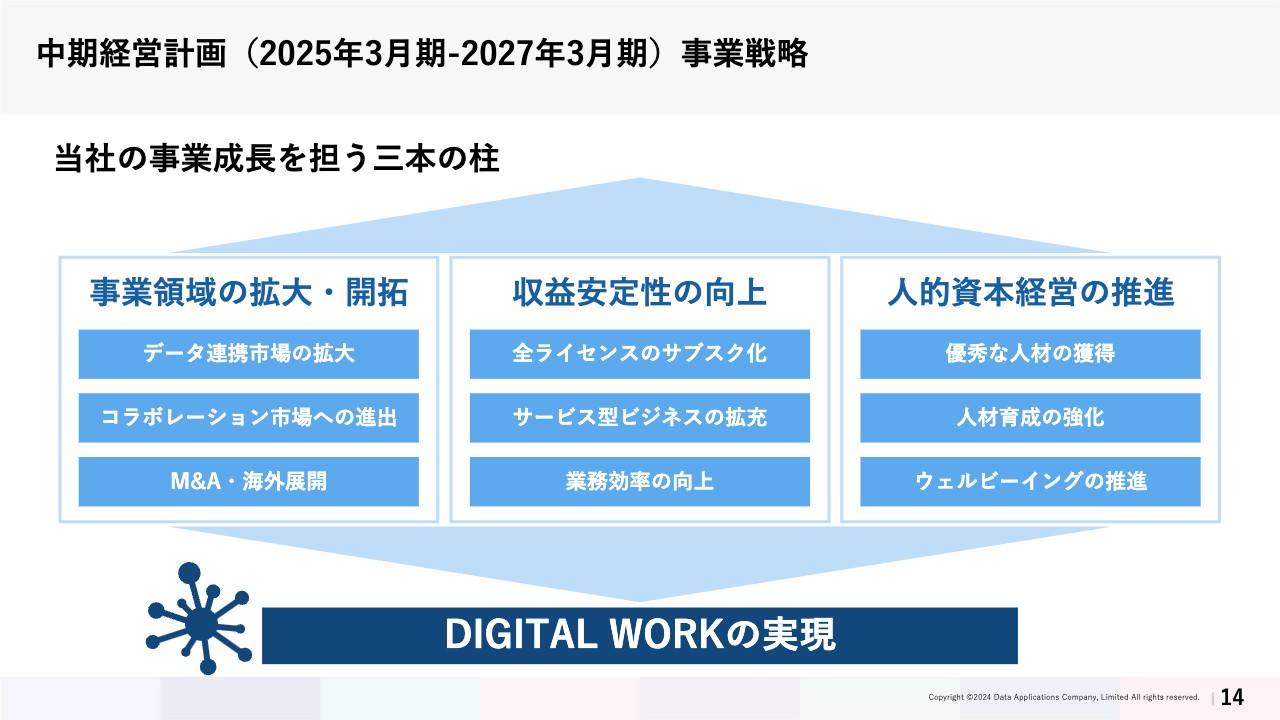

中期経営計画(2025年3月期-2027年3月期)事業戦略

それでは新中期経営計画について、冒頭でも触れた3つの観点で順番にご説明します。

まず事業戦略です。前中期経営計画の課題解決も含めて、事業成長を担う3本の柱として「事業領域の拡大・開拓」「収益安定性の向上」「人的資本経営の推進」を設定し、戦略を立案しています。

また、これらの戦略を実践することで、当社が目指すDIGITAL WORKの実現を図りたいと考えています。

中期経営計画(2025年3月期-2027年3月期)事業戦略

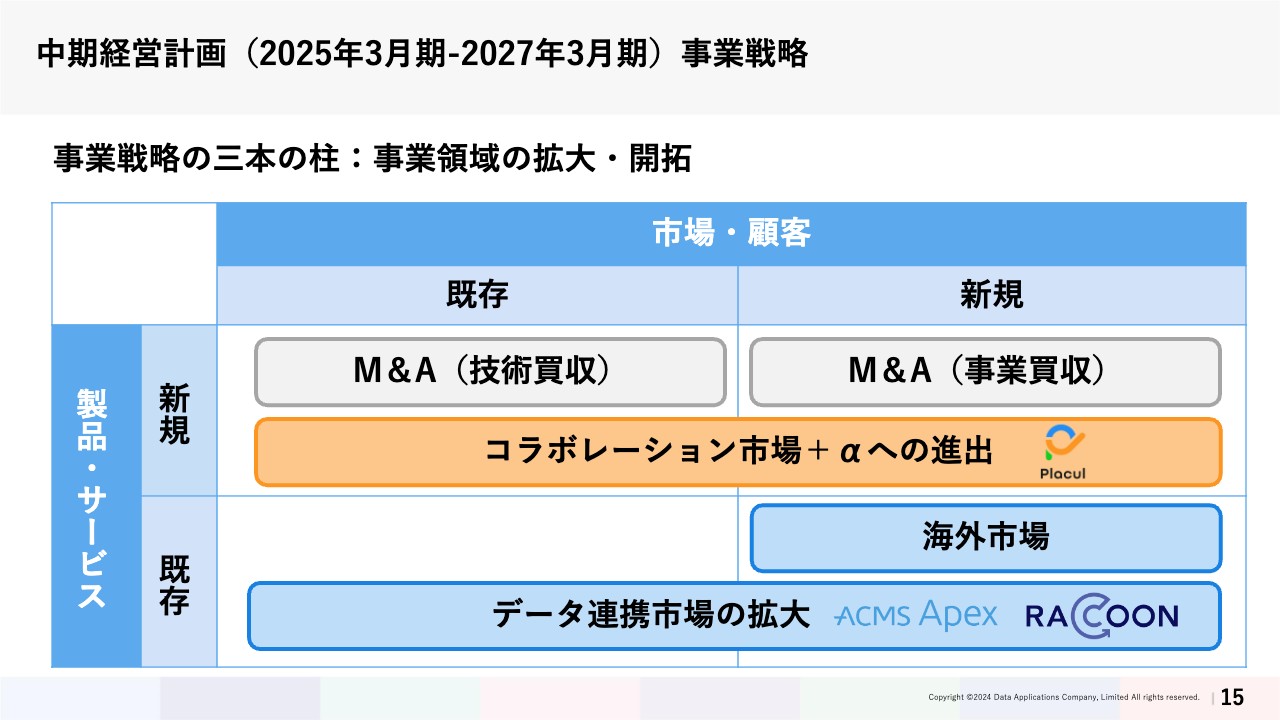

1本目の柱は「事業領域の拡大・開拓」です。現在のメイン市場であるデータ連携市場の拡大に加え、「Placul」によるコラボレーション市場への進出、そしてさらなる事業領域の拡大・開拓を企図したM&Aや海外展開の検討を進めていきます。

まだ具体的なお話はできませんが、特にM&Aについてはこの3ヶ年で実を結ぶことができるよう、今まで以上に注力していきたいと思います。

中期経営計画(2025年3月期-2027年3月期)事業戦略

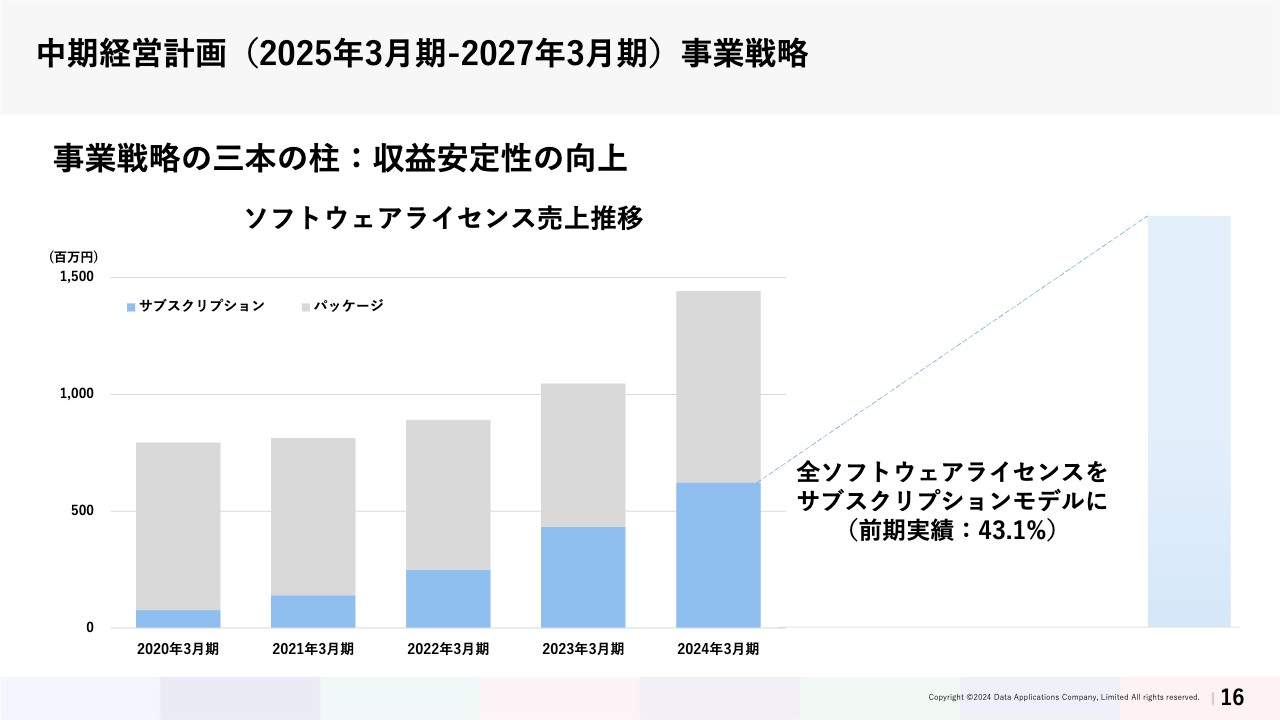

2本目の柱は「収益安定性の向上」です。前中期経営計画でも、サブスクリプションモデルによるソフトウェアの提供には力を入れ、成果を上げていました。

そこへ「Placul(プラカル)」やクラウドサービスでの「ACMS」の提供といったサービス型のビジネスを拡充することで、売上におけるボラティリティを最小化します。直近では急速な伸長は望めませんが、安定的に成長路線を描けるようにしていきたいと考えています。

加えて、将来の収益に寄与する戦略的な投資は継続しつつも、コストの最適化を図るべく、業務効率の向上も図っていきます。

中期経営計画(2025年3月期-2027年3月期)事業戦略

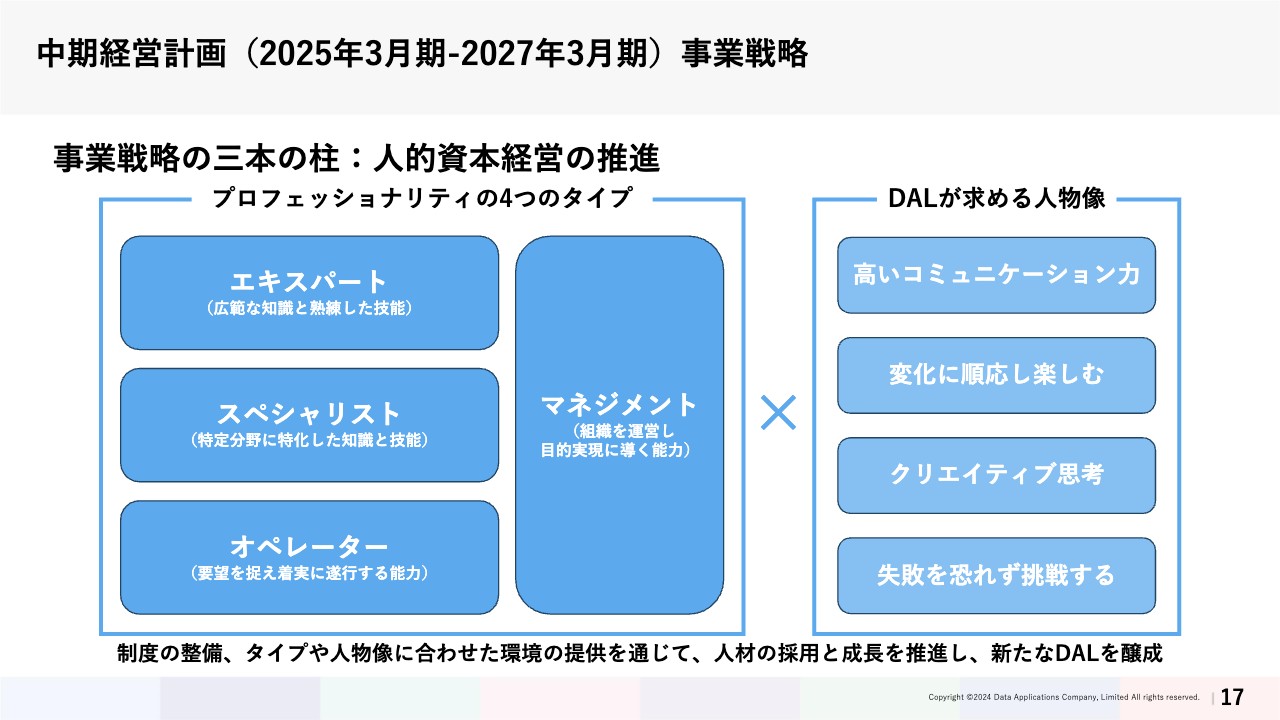

3本目の柱は「人的資本経営の推進」です。当社として重要視するプロフェッショナリティの4つのタイプに加え、当社の求める人物像に合致する人材を獲得・育成できるよう、人事制度の改革や新たな労働環境の整備を行います。これにより企業の経営基盤を強固なものにしていきたいと思っています。

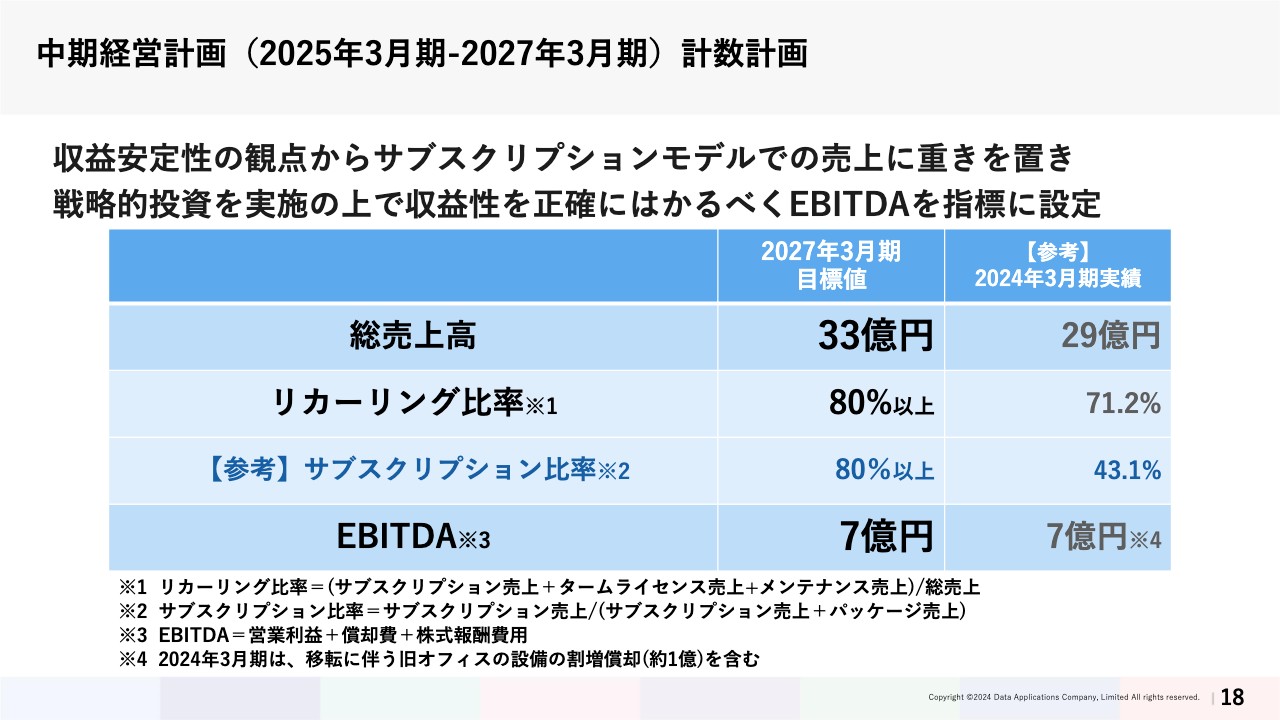

中期経営計画(2025年3月期-2027年3月期)計数計画

計数計画です。事業成長を計数で測る上で、最も重要かつわかりやすい指標として総売上高を選定しています。2024年3月期実績の29億円に対し、新中期経営計画の最終年度となる2027年3月期の目標値を33億円と設定しています。

伸長率としては低いと思われるかもしれませんが、これは前述の事業戦略に基づく収益安定性の向上において根幹となるサブスクリプションモデルの売上に重きを置いているためです。

ソフトウェアライセンスの売上高比率において、2024年3月期実績では43.1パーセントであったサブスクリプションモデルの売上高比率を、80パーセント以上にまで引き上げる計画を立てています。収益安定性は非常に高くなると期待しています。

そして、収益安定性を図る上で重要視しているリカーリング比率については、2024年3月期実績71.2パーセントに対して、2027年3月期の目標値を80パーセント以上と設定しています。

2024年3月期までの特需要因への反動としてのメンテナンス売上の減少を想定しつつも、サブスクリプションモデルの売上によりリカーリング比率を上昇させていきたいと考えています。

また、新中期経営計画ではEBITDAを指標として採用しています。これは、前中期経営計画で指標としていた営業利益に償却費と株式報酬費用を加えることで、戦略的投資を実施する中でも正確に収益性を測ることができるためです。

2024年3月期実績には移転に伴う旧オフィス設備の割増償却費約1億円を含んでいますが、2027年3月期はそれと同等水準の7億円を目標値として設定しています。

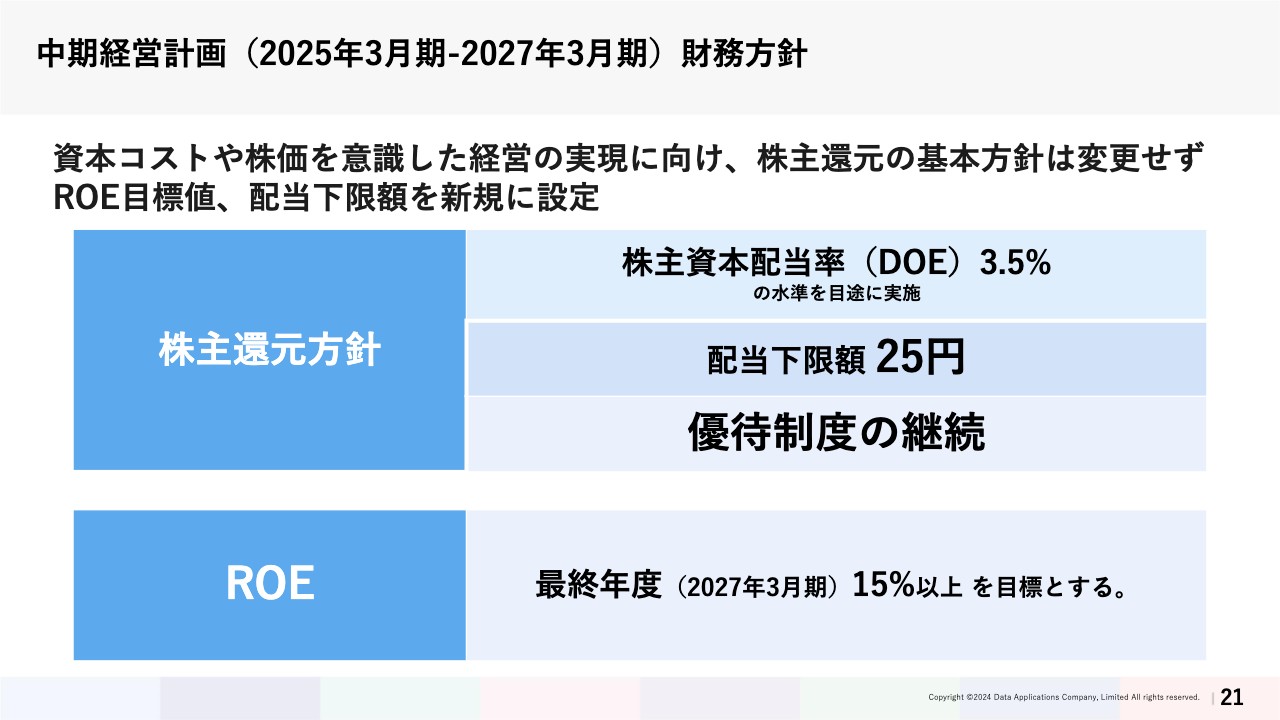

中期経営計画(2025年3月期-2027年3月期)財務方針

財務方針については、短期的な業績指標に基づくものではなく、財務体質の強化と長期的な企業価値の向上を踏まえたものでありたいと考えています。

そのため、安定的、継続的な配当を実施する観点から、株主資本配当率DOE3.5パーセントの水準をめどに配当を行うという株主還元の基本方針は変更していません。

収益モデルの転換期で業績の大幅な伸長を描くことが難しい中でも、株主のみなさまの期待を裏切らないよう、2023年3月期実績に対する配当額25円を下限額とした配当を行うとともに、優待制度の継続を行いたいと考えています。

ただし、株主のみなさまに対する真の還元は、当社の企業価値向上であるということも認識しています。この企業価値向上を図る指標として、中期経営計画最終年度となる2027年3月期において、ROEを15パーセント以上まで向上させることを目標とします。

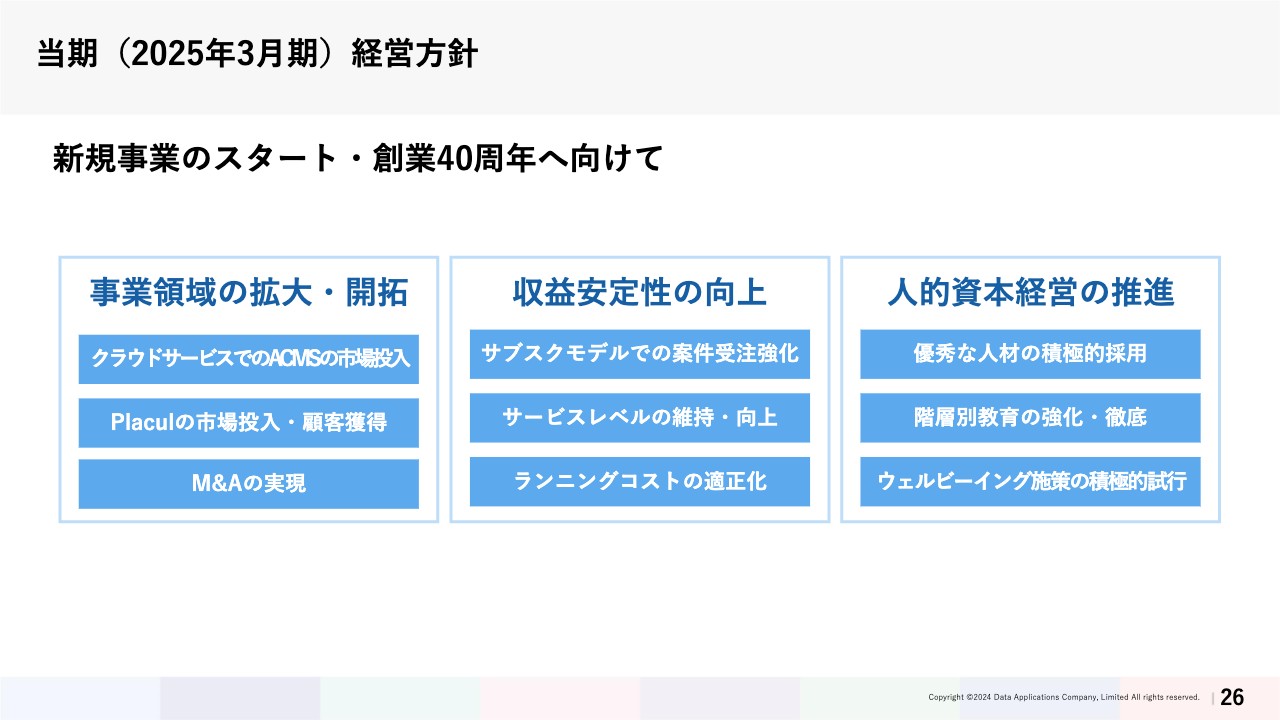

当期(2025年3月期)経営方針

新中期経営計画の1年目となる2025年3月期については、スライドに記載の施策を中心として事業を行っていきたいと考えています。

まず「事業領域の拡大・開拓」においては、クラウドサービスでの「ACMS」の市場投入、「Placul」の市場投入と2025年3月期中の顧客獲得、さらなる市場拡大を企図したM&Aの実現を目指していきます。

「収益安定性の向上」については、ソフトウェアライセンスにおけるサブスクリプションモデルでの受注強化、特需による減少のみに影響を食い止めるためのサポートサービスレベルの維持・向上、戦略投資以外のランニングコストの適正化を実施していきます。

「人的資本経営の推進」においては、中長期的な視点で企業成長への寄与が期待されるような優秀な人材の積極的採用を継続するとともに、既存の人材に対しては階層別教育の強化を徹底することで成長を促します。また、パフォーマンスを最大化できるようウェルビーイング施策についても積極的に施行していきたいと考えています。

新製品 Placul(プラカル)のご紹介

ここまでのご説明の中で何度も触れてきた「Placul」について、簡単にご紹介します。

チームコラボレーションプラットフォームである「Placul」は、コロナ禍でデジタルワークを実践していく中で、当社のメンバーが感じた業務上での課題解決のために、自らの技術力によって設計・開発したものです。

日常的な業務タスク管理に利用することにより「計画/実行が習慣化する」というコンセプトから、それぞれを英語化した「PLAN」「ACT」「CULTURE」を組み合わせて「Placul」という製品名にしました。

BtoB、すなわち企業・組織をメインとしていた当社においては初めての試みとなる、組織の中の個人をターゲットとした製品です。

BtoBの業界で培ってきた「つなげる」という当社の強みを活かし、人と人、人が持つナレッジをつなげることで、自律的人材の育成を実現するという観点で市場に展開していきます。これは、これまでのコラボレーション市場にはなかったものだと思います。

今年7月17日にリリースを予定しており、今年の5月末には「Placul」のWebサイトを開設予定です。ぜひとも今後の「Placul」の動向にご期待ください。

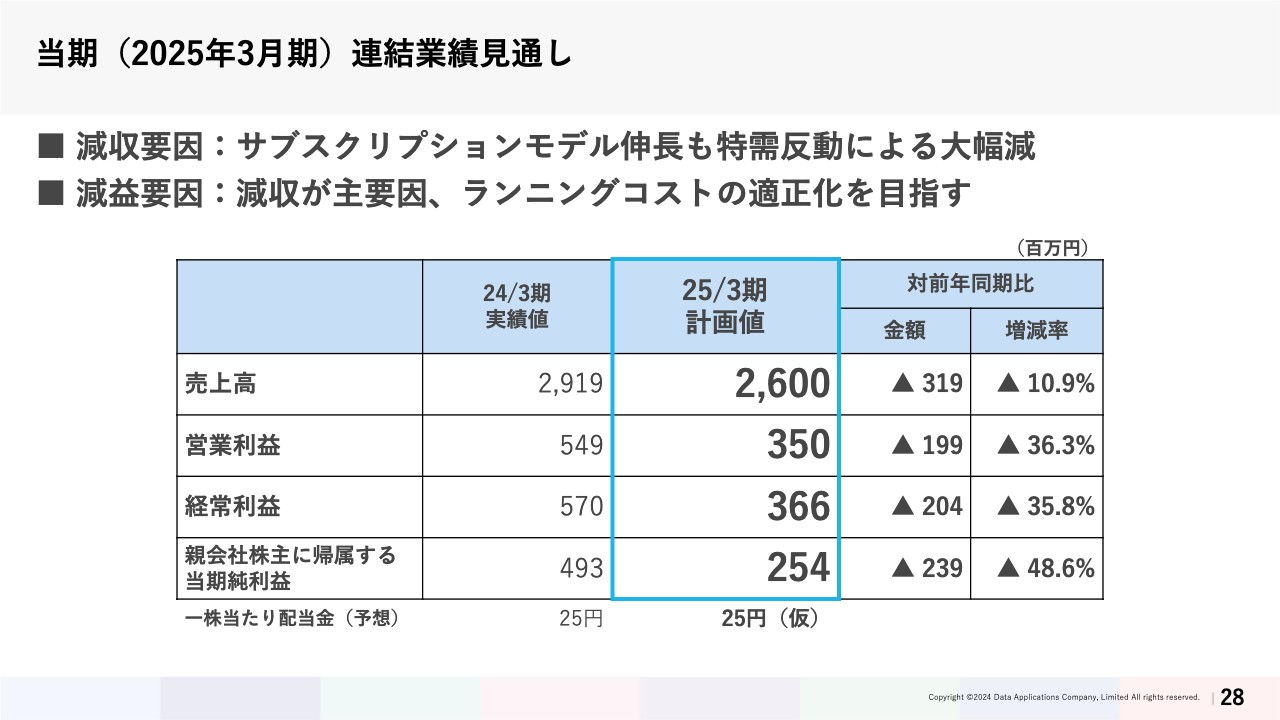

当期(2025年3月期)連結業績見通し

2025年3月期の業績見通しについてご説明します。2025年3月期は当社の売上の軸となっているソフトウェアライセンスの提供形態について、これまで以上にサブスクリプションモデルへシフトする計画を立てています。

短期的な売上となるパッケージ売上の比率を下げつつも、2024年3月期における実力ベースでの総売上高25億5,000万円を上回る計画です。

他方、利益面については減収に加え、2024年3月期後半からの人員増加による人件費の増加や、新製品関連への投資強化など、引き続き戦略的投資を増強します。そのため、いずれ2024年3月期比30パーセント超えの減益を計画しています。

減益の最小化を図るため、コストについては最適化を図っていきます。配当予想については、新中期経営計画の財務方針でも触れているとおり、配当下限額に設定している25円としています。

事業体質の転換期であり、非常に厳しい計画数値となっていることは重々承知しています。しかし、中長期的な視点においては避けては通れない場面であることをご了承いただきたいと思っています。

私からのご説明は、以上になります。最後までご視聴いただき、誠にありがとうございました。今後とも当社へのご支援をよろしくお願いします。

新着ログ

「情報・通信業」のログ