提供:リズム株式会社 2024年3月期第2四半期決算説明

【QAあり】リズム、下期は前期比増収増益予想も通期予想を下方修正 中計最終年度の来期は売上高355億円の当初目標達成を目指す

目次

湯本武夫氏(以下、湯本):おはようございます。湯本です。平素よりリズムグループに多大なご支援を賜り厚く御礼申し上げます。本日は大変お忙しい中、当社2024年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。目次に沿ってご説明します。

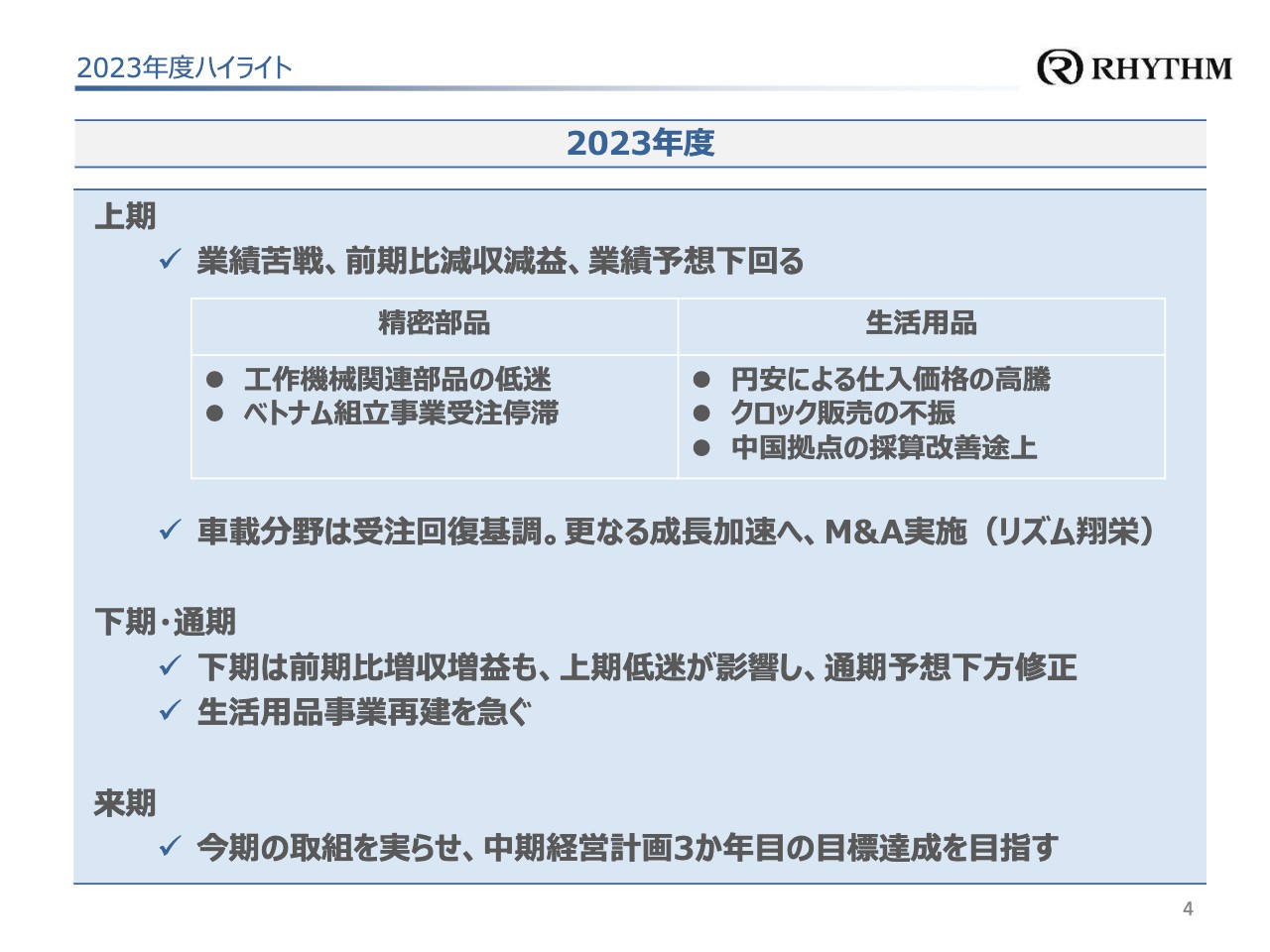

2023年度ハイライト

2023年度ハイライトをお伝えします。上期は大変苦戦しました。業績予想に届かず、前期比減収減益となり、ご期待を裏切る結果となってしまいました。

精密部品事業では、中国経済減速による工作機械関連部品の低迷、ベトナム拠点での組立事業の受注停滞、生活用品事業では、快適品の育成に向けた取組の一方で、クロック販売は不振でした。中国拠点の採算化に向けた構造改革は予定どおり進行中ですが、その成果については来期のご報告となってしまいます。

全体では、車載分野は順調ながらも、回復が予想以上に遅れている分野があります。また、M&Aによりリズム翔栄がグループに加わり、9月より連結業績に貢献しています。

下期は前期比増収増益の見通しですが、上期の低迷分を克服できず、通期業績は下方修正としました。下期については、生活用品事業の早期採算化に向けて改革の実効性を高めていきます。

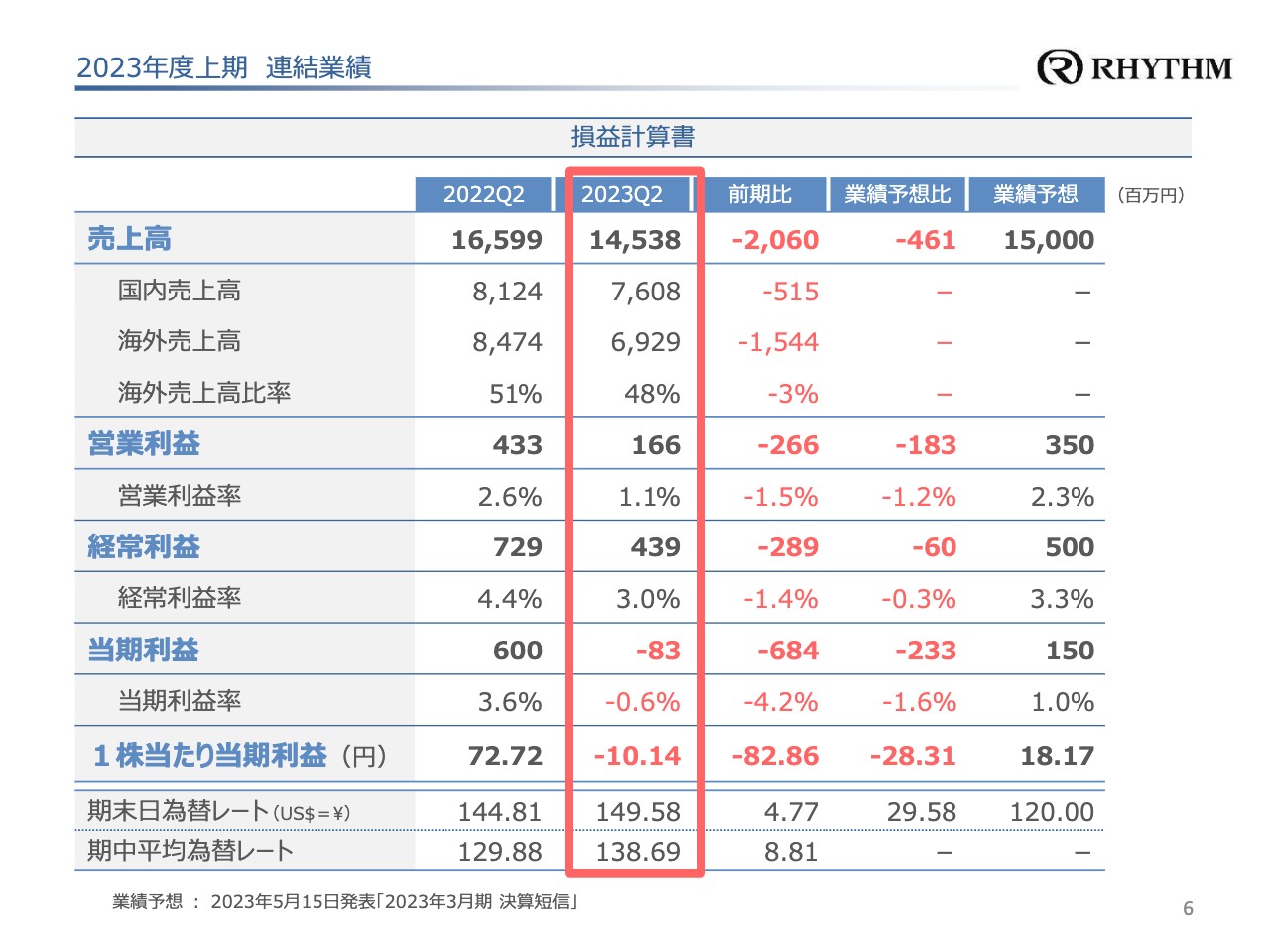

2023年度上期 連結業績

2023年度上期業績概要をご説明します。資料には100万円単位で記載していますが、私の口頭説明では金額を一部端数処理しています。ご了承ください。

2023年度上期は、連結売上高は前期比20億円減の145億円、営業利益は前期比2億6,000万円減の1億6,000万円、当期利益は前期比6億8,000万円減のマイナス8,300万円です。

2023年度上期 連結業績

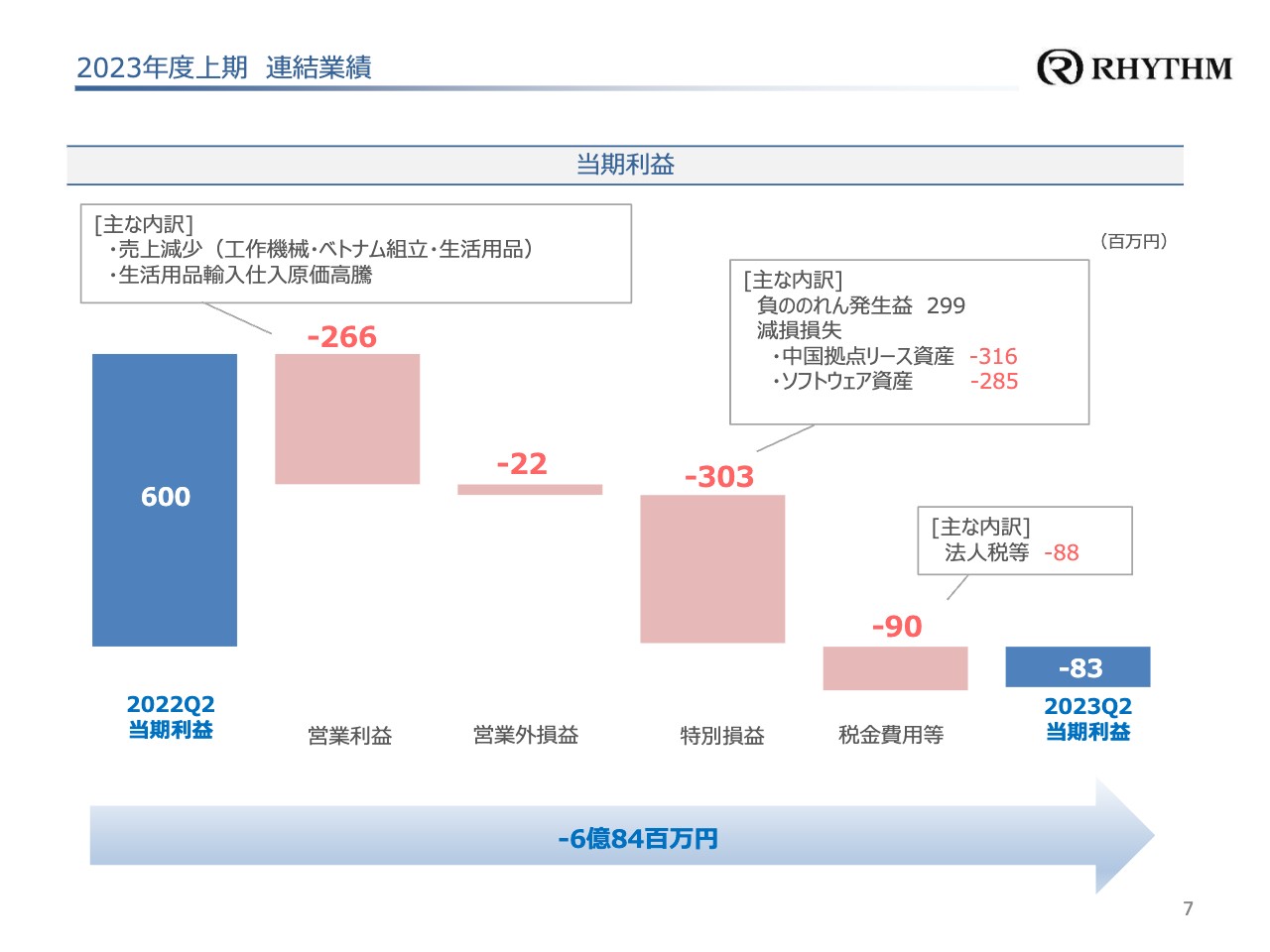

当期利益の前期比増減内訳です。営業利益で2億6,000万円の減益は、精密部品事業における工作機械やベトナム拠点での組立事業の大幅な売上の減少、また、生活用品事業でのクロック売上減少と、円安による輸入原価の高騰などが要因です。

特別損益で3億円の減益は、M&Aによる負ののれん発生益2億9,000万円の一方で、大きな減損損失を計上しました。生活用品事業の中国拠点において、事業環境の悪化に伴うリース資産の減損損失3億円、システム開発計画の変更に伴うソフトウェア資産の減損損失2億8,000万円を計上しています。

税金費用等は、法人税でマイナス8,800万円、当期利益についてはマイナス8,300万円となり、前期比6億8,400万円の減益です。

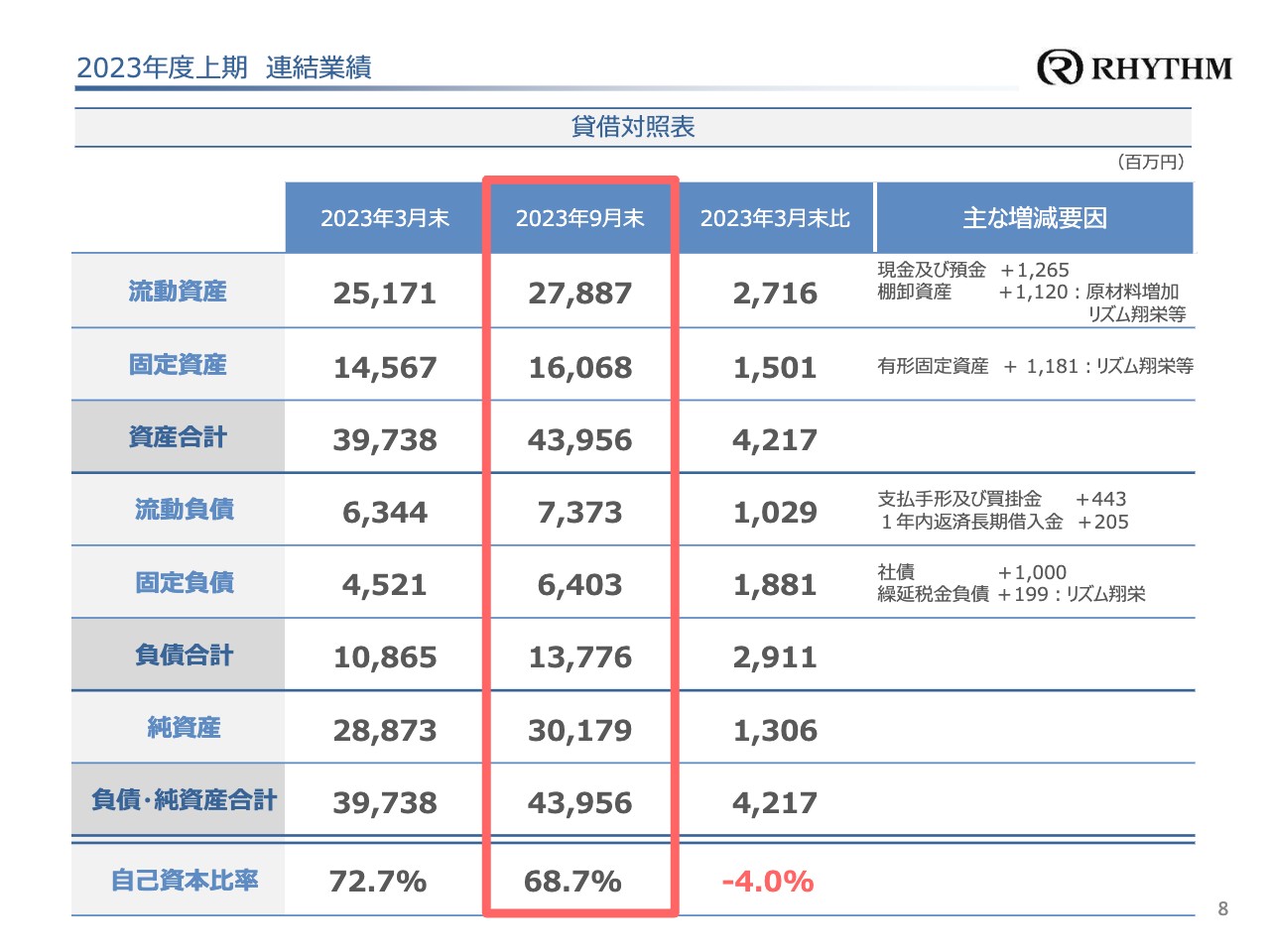

2023年度上期 連結業績

貸借対照表です。資産については、流動資産278億円、固定資産160億円、資産合計は前期比42億円増の439億円です。一部、原材料の積み増しや、M&Aによるリズム翔栄の追加等により資産が増加しました。

負債については、流動負債73億円、固定負債64億円、負債合計は前期比29億円増の137億円です。長期借入金の増加や、10億円の社債調達などが増加理由です。

純資産は前期比13億円増の301億円です。負債・純資産合計は439億円となり、その結果、自己資本比率は資産増加などにより68.7パーセントです。

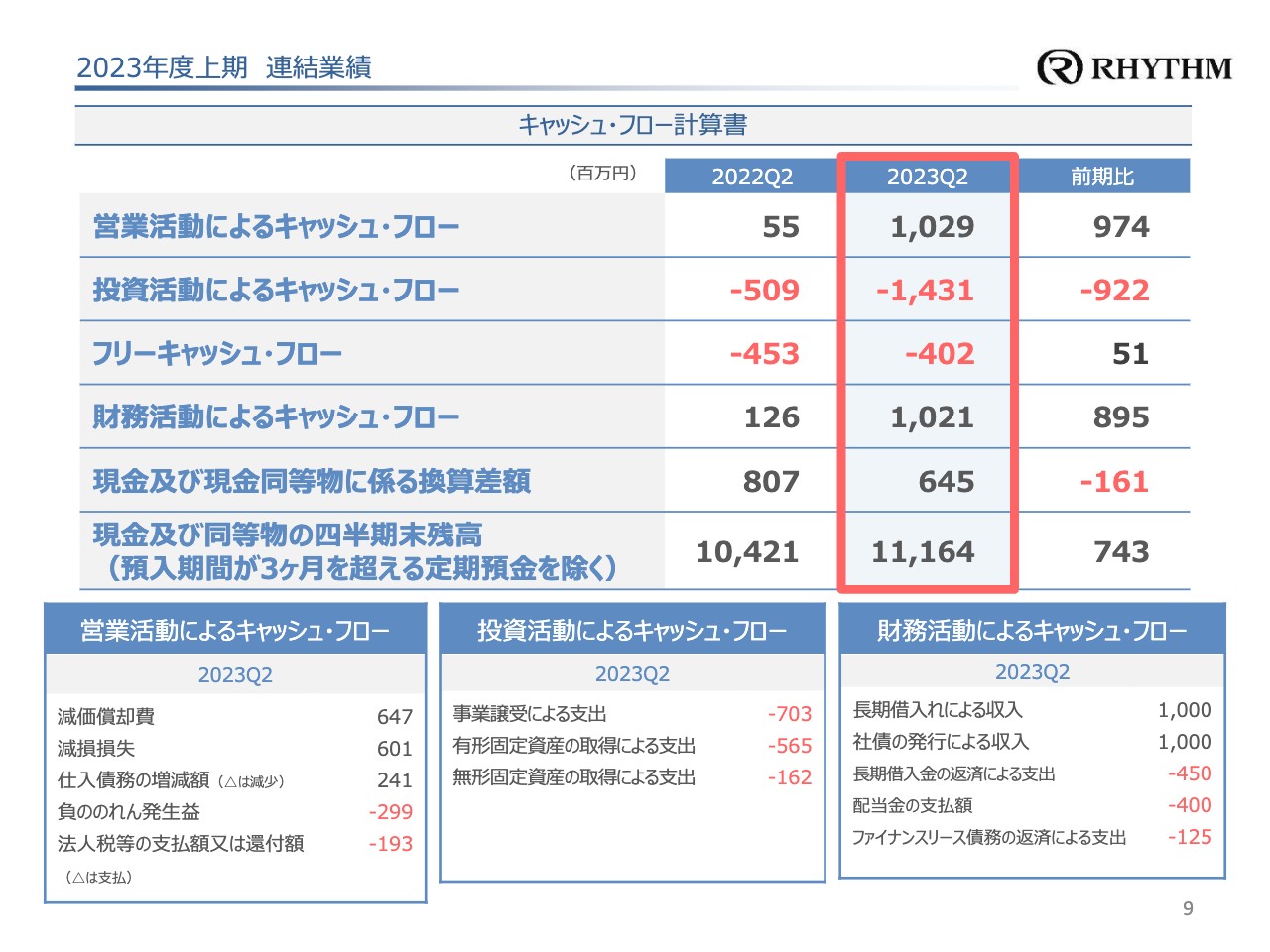

2023年度上期 連結業績

キャッシュ・フロー計算書です。営業キャッシュ・フローは前期比10億円の増加です。こちらを原資として、リズム翔栄のM&Aや関係会社のリズムサービスにおける新倉庫建設などに投資し、投資キャッシュ・フローはマイナス14億円です。上期末残高は、前期比7億円増の111億円となりました。

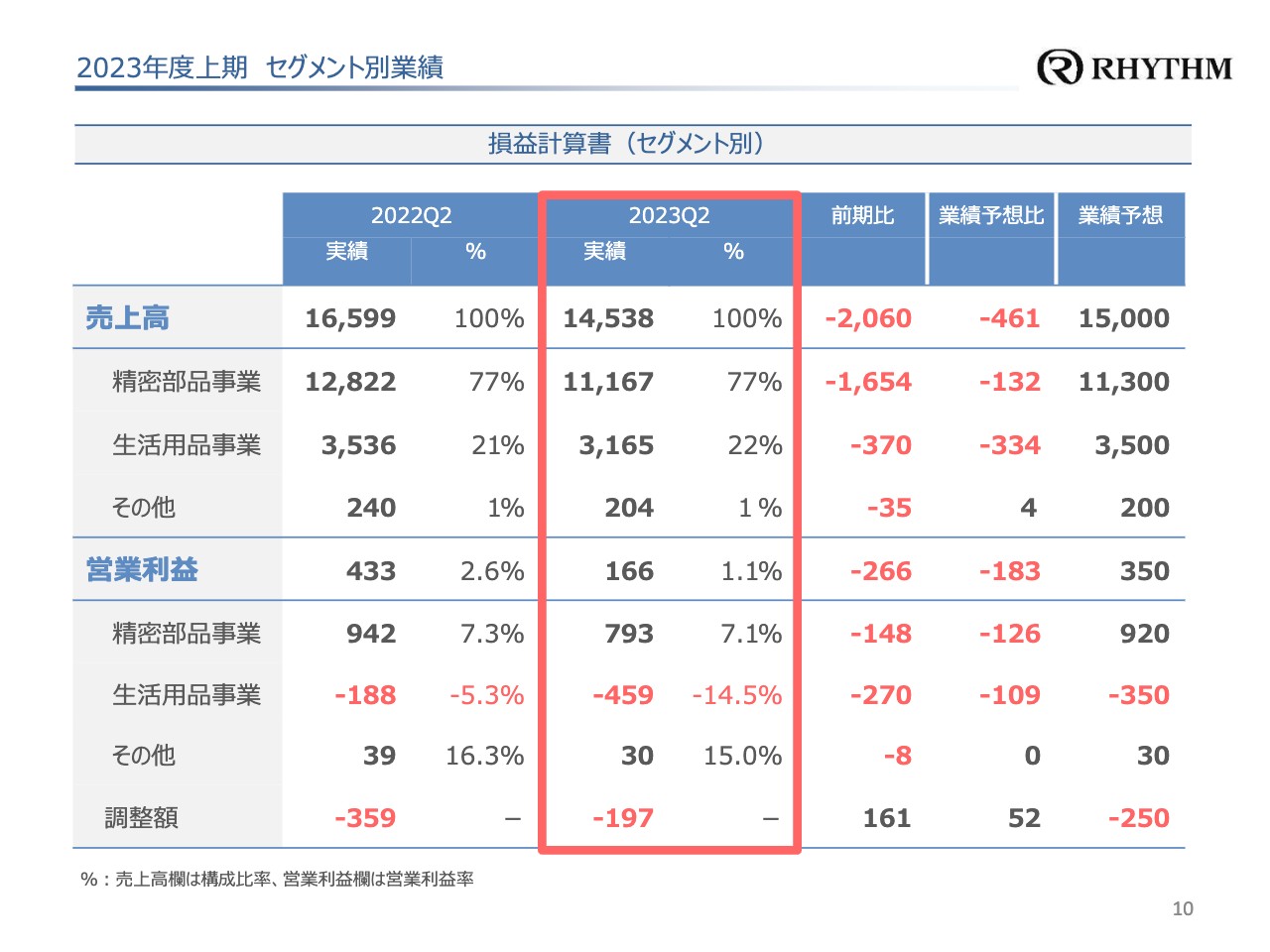

2023年度上期 セグメント別業績

セグメント別の業績です。精密部品事業について、売上高は前期比16億円減の111億円、営業利益は前期比1億4,000万円減の7億9,000万円となっています。生活用品事業について、売上高は前期比3億円減の31億円、営業利益4億5,000万円の営業赤字です。

その他事業について、物流事業は堅調に推移しましたが、ギフト事業の一部に減収がありました。売上高は前期比3,000万円減の2億円、営業利益は前期比800万円減の3,000万円となり、以上の結果から全体で減収減益となりました。

2023年度上期 セグメント別業績 1精密部品事業

精密部品事業の業績の詳細です。国内では車載関連部品で受注が増加し、売上高は中期経営計画の目標並みに推移しました。M&Aによりリズム翔栄がグループに加わり、9月から業績貢献しています。

中国の景気減速の影響など、工作機械関連部品の受注は減少が継続中です。空調機器など家電関連部品の受注も、取引先の在庫調整などにより回復が遅れている状態です。

海外では、ベトナムの機器組立事業の客先生産調整により売上が減少しています。また、中国などで自動車生産の苦戦に伴う関連部品の受注停滞が続いています。国内と同様に、空調機器など、客先在庫調整の影響も出ています。以上の結果から、精密部品事業は前期比減収・減益となりました。

2023年度上期 トピックス

2023年9月に、当社100パーセント出資会社としてリズム翔栄株式会社を新設しました。

簡単にご紹介します。リズム翔栄では、タッチパネルやヘッドアップディスプレイの部品をはじめ、自動運転支援システム関連の新製品開発にも果敢に挑戦しています。また、国内のみならず、アメリカ、ドイツにも営業拠点を持ち、主に欧米の自動車メーカーに部品を供給しています。

リズム翔栄のグループ加入により、車載関連での売上利益の拡大や、欧州やアメリカの販路にリズムのグループ製品の新規採用に向けた営業活動を推し進め、精密部品事業のさらなる成長を実現していきたいと考えています。

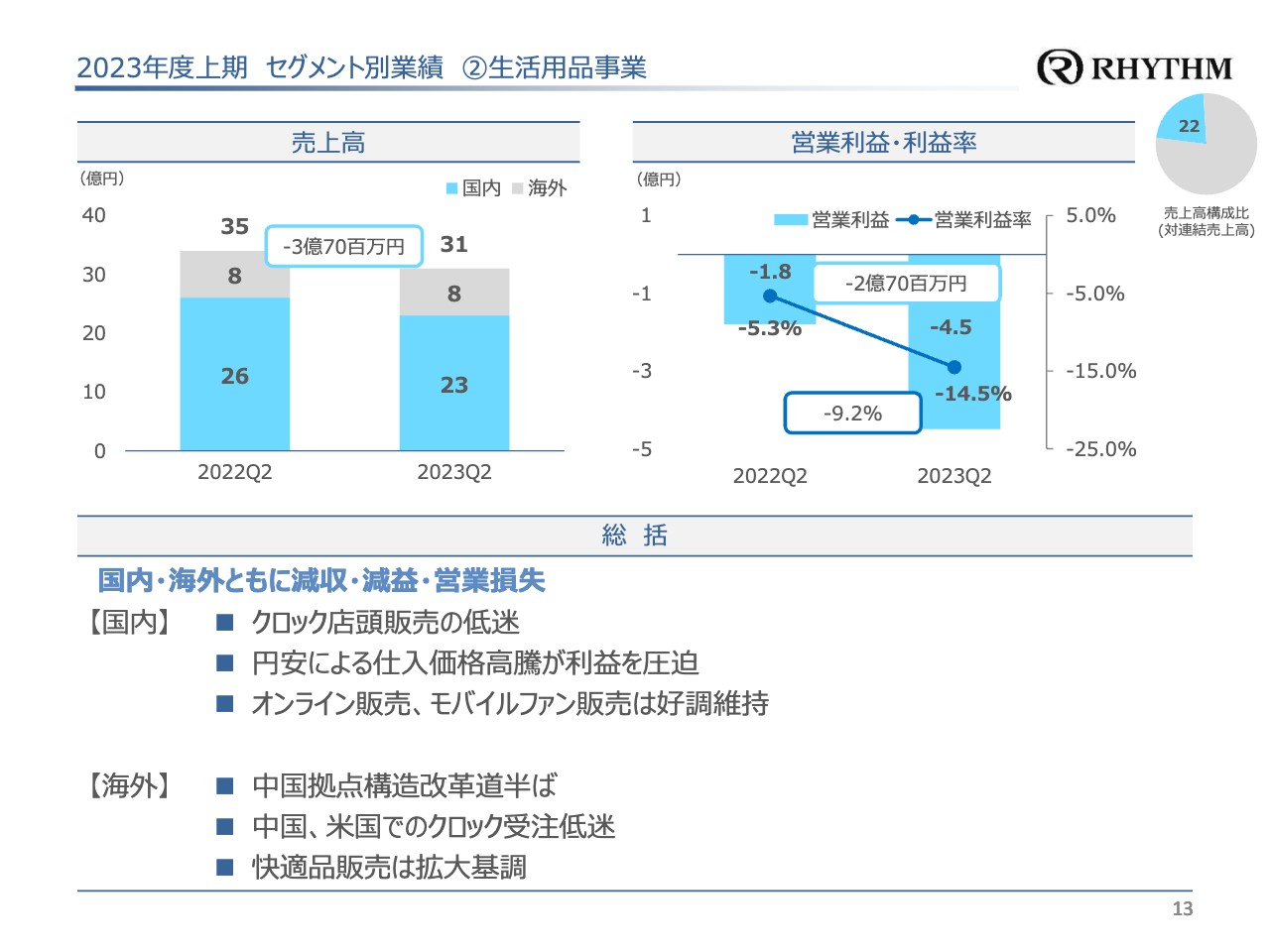

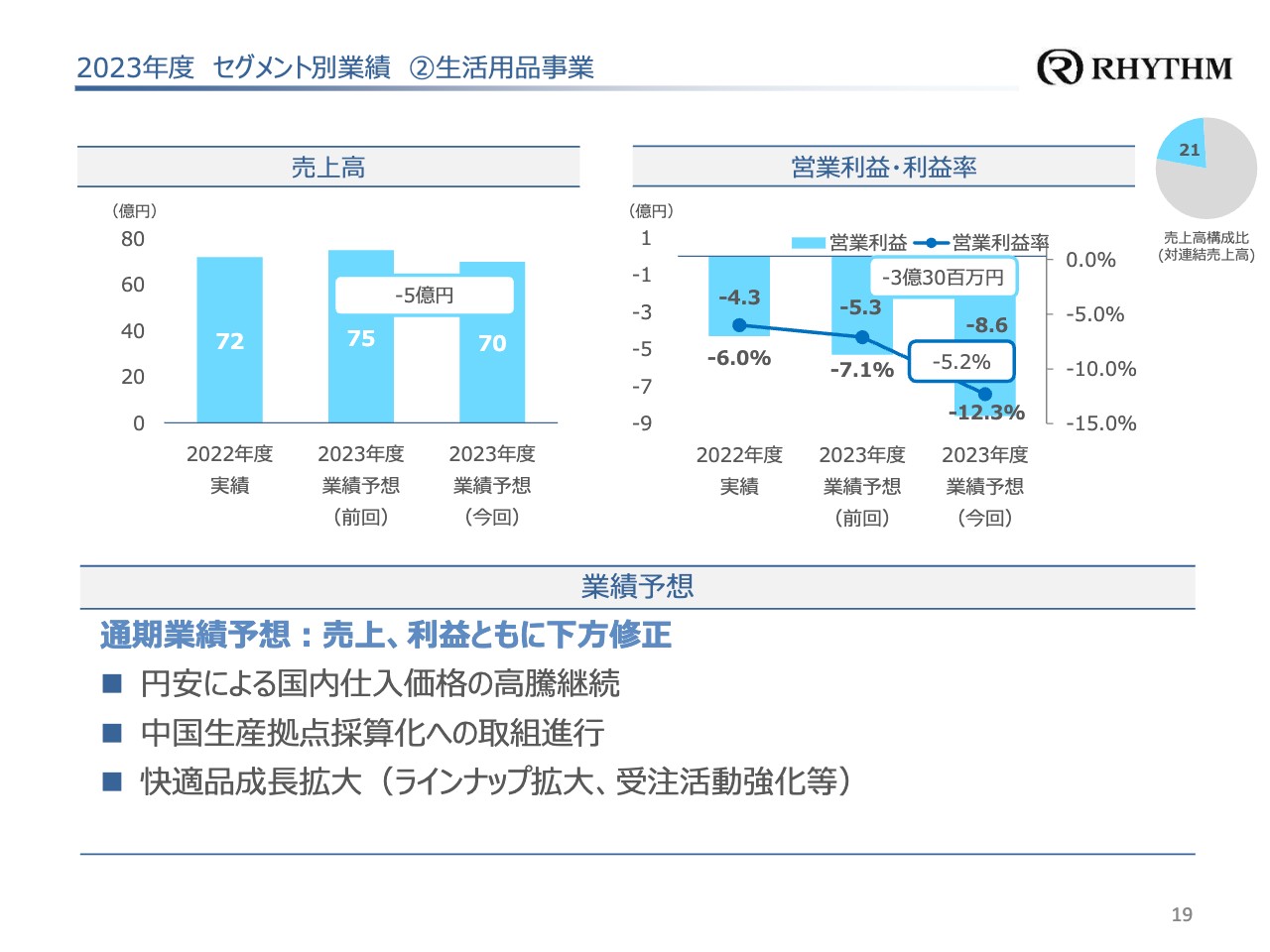

2023年度上期 セグメント別業績 2生活用品事業

生活用品事業の業績についてご説明します。国内において、クロックの店頭販売は低迷が続いており、さらに円安による仕入価格高騰が利益を圧迫しています。オンライン販売の拡大やモバイルファンの販売は好調に推移しましたが、全体でのマイナスをカバーするには至らず、前期比減収・減益・営業損失です。

海外においては、中国生産拠点の採算改善に向け、構造改革を実行中ですが、道半ばです。中国、アメリカにおいても、クロック受注は低調に推移しました。アジア地区を中心に快適品の販売を開始し、順調に拡大していますが、まだ規模が小さく、全体を引っ張るまでには至っていません。海外全体においても、前期比減収・減益・営業損失です。

これらの結果、生活用品事業では、前期比減収・営業損失となりました。以上、2023年上半期の業績概要についてご報告しました。

2023年度 業績予想

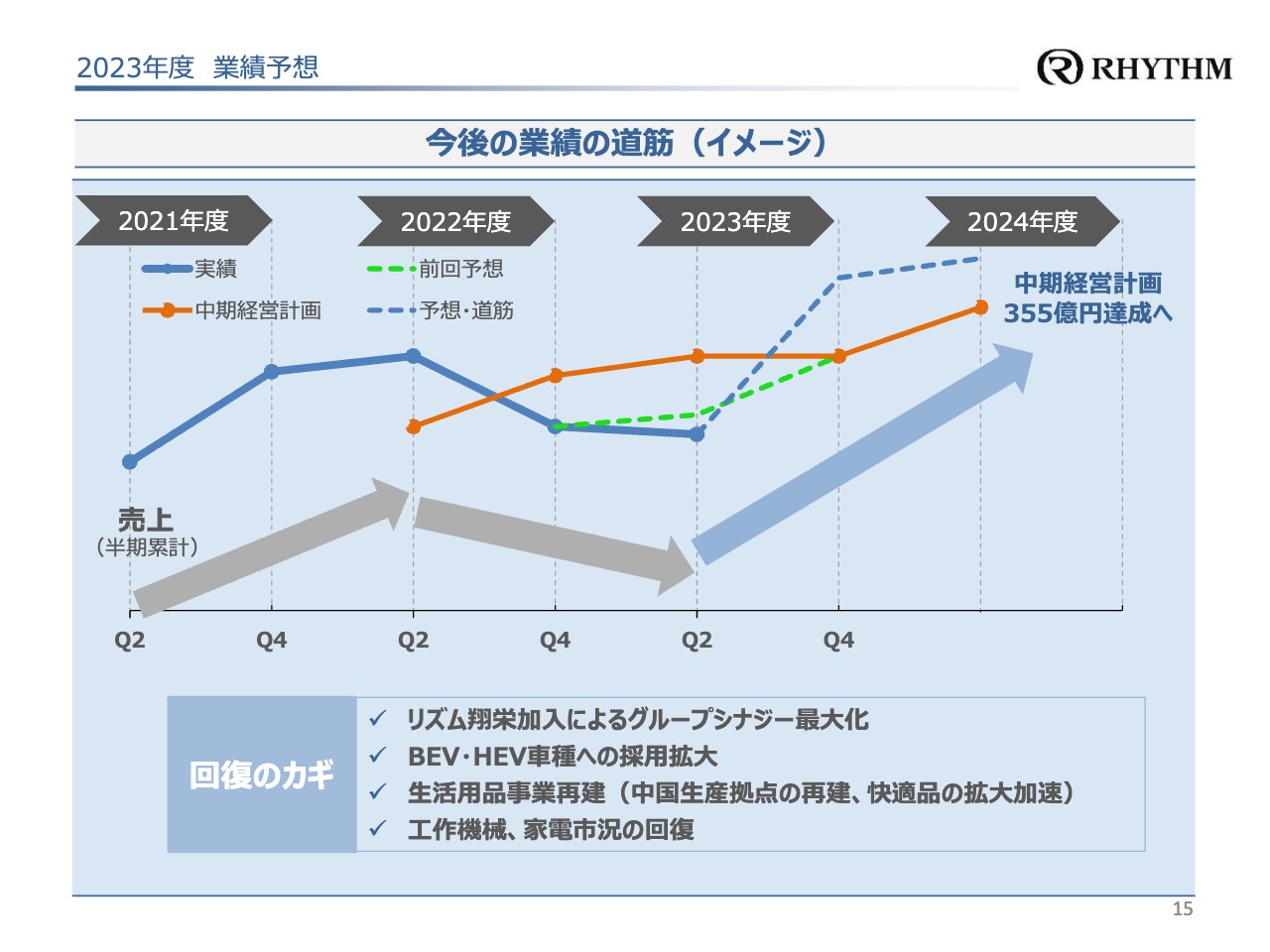

2023年度通期の業績予想についてご説明します。売上高の推移と全体感をお伝えします。

前回の説明会では、前下期から当上期において売上高が落ち込みますが、下期以降は回復するとお伝えしていました。当上期まではほぼ想定の範囲で推移していますが、下期については凹凸はあるものの、想定よりも若干の遅れを感じています。

車載関連部品は回復傾向にありますが、工作機械部品や家電関連部品は想定よりも若干回復が遅れている状態で、そのギャップをリズム翔栄の加入で埋めている状態です。

今後については、スライドのグラフの青い点線のとおり、遅れている工作機械部品や家電関連部品の受注回復が進むことにより、順調な拡大軌道に戻ると期待しています。また、生活用品においては快適品の成長が大きな鍵を握っています。来期はさらなる拡販策を企画しており、拡大加速を進めていきます。

このような見通しから、下期においては前期比増収増益の見通しながらも、通期予想については上半期の遅れを克服しきれず、下方修正となってしまいました。中期経営計画最終年度となる2024年度については、売上高355億円の当初目標を十分に目指していけると考えています。

2023年度 連結業績予想

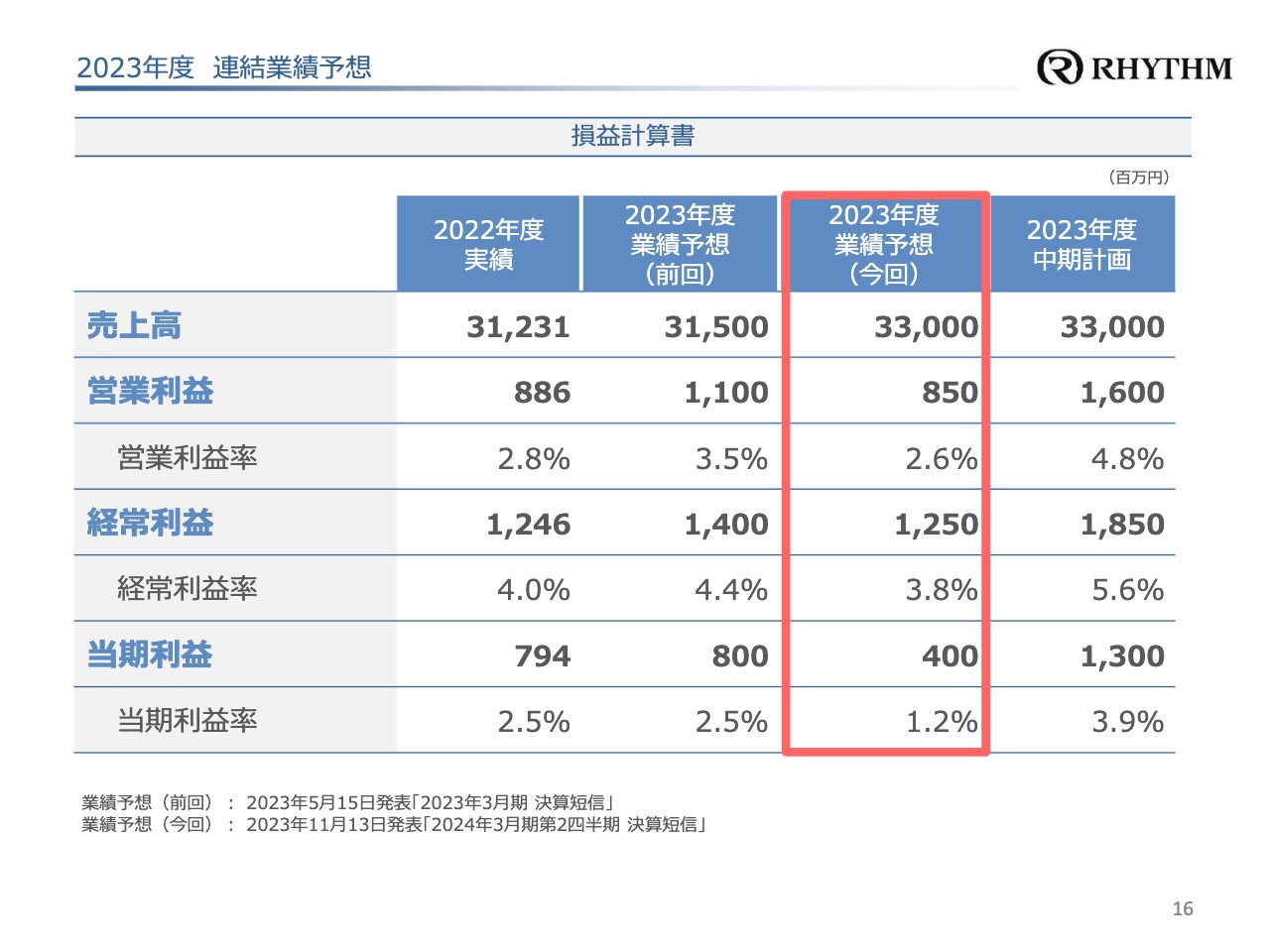

今回、2023年度の年間業績予想を修正しました。連結売上高315億円から330億円に上方修正、営業利益11億円から8億5,000万円に下方修正、当期利益8億円から4億円に下方修正としました。

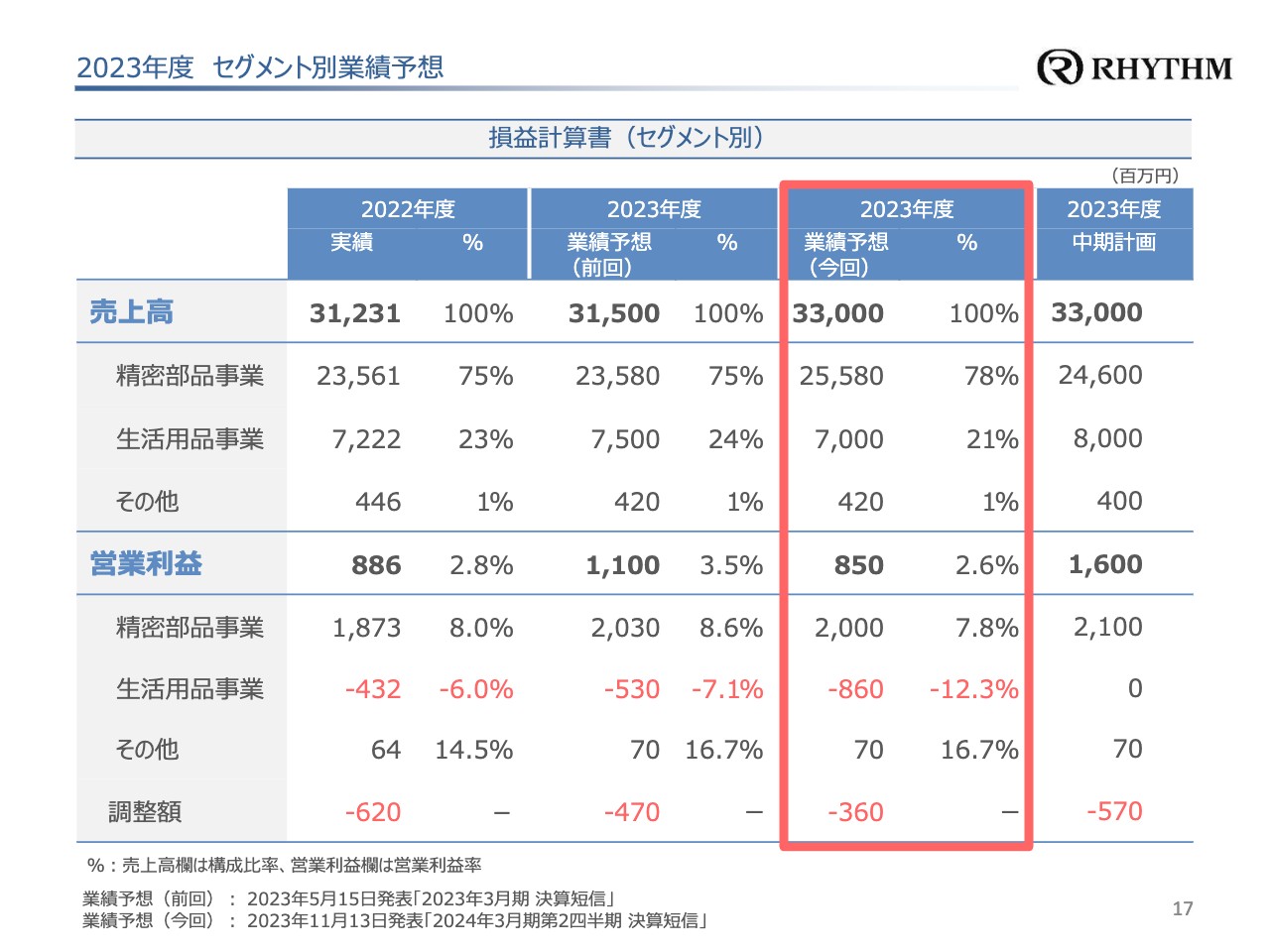

2023年度 セグメント別業績予想

セグメント別の通期業績予想についてです。精密部品事業は、売上高255億円に上方修正、営業利益は20億円と当初業績予想と同水準の見込みです。生活用品事業は、売上高70億円に下方修正、営業利益マイナス8億6,000万円に下方修正となります。その他事業は、売上高4億円、営業利益7,000万円です。

2023年度 セグメント別業績予想 1精密部品事業

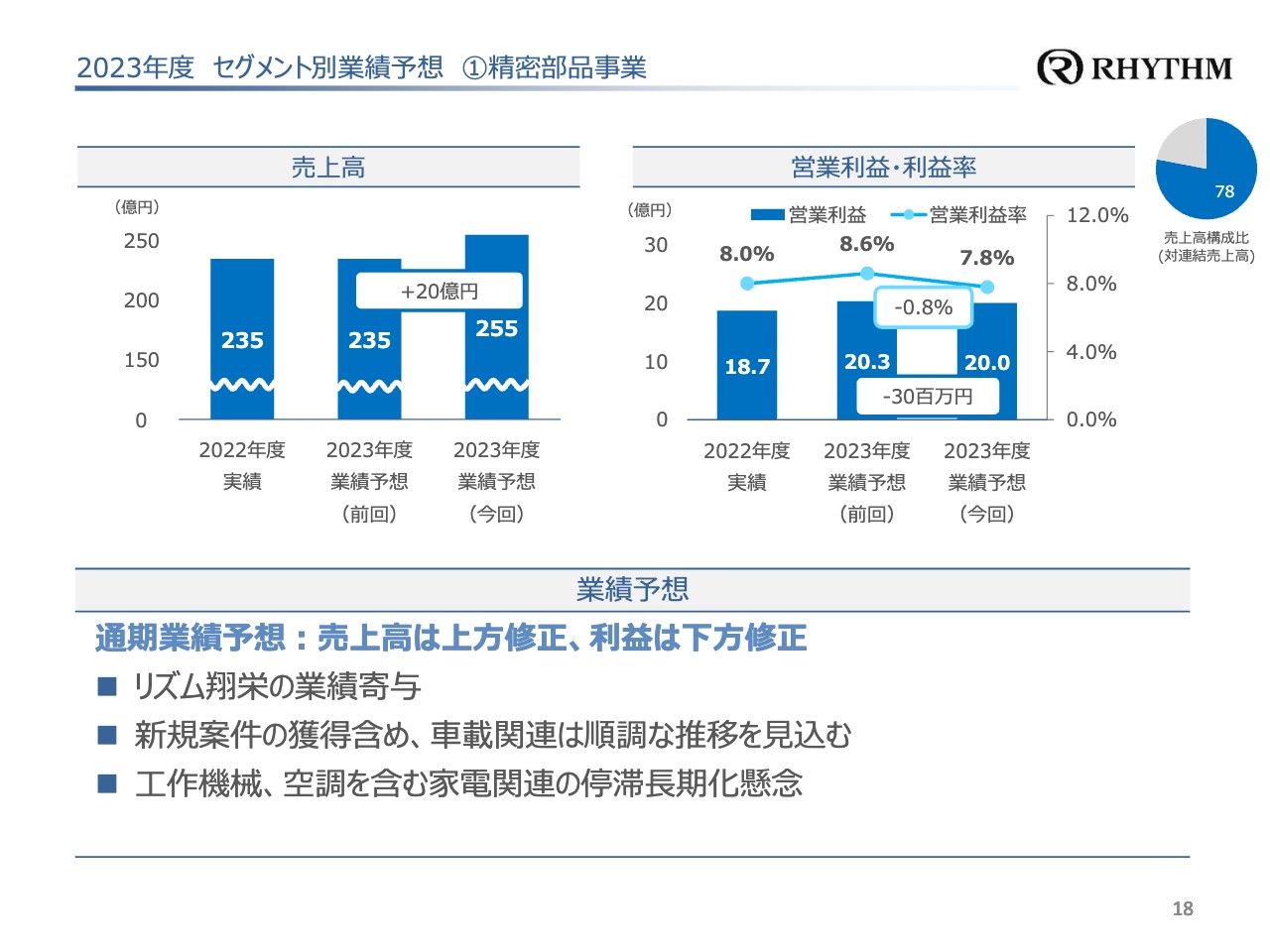

事業別にご説明します。精密部品事業については前期比増収・増益の見通しです。下期はリズム翔栄の業績寄与と車載関連の順調な推移を見込み、通期売上高は前回予想比20億円増、前期比20億円増の255億円を見込んでいます。

引き続き工作機械と家電関連の停滞状況がしばらく続く見通しですが、通期営業利益は前回予想並み、前期比若干増の20億円と見込んでいます。

2023年度 セグメント別業績 2生活用品事業

生活用品事業については、売上高、営業利益ともに下方修正し、前期比減収・減益・営業損失の見通しです。大きな要因について、長年のクロック売上規模の縮小環境において、例えば1型あたりの売上高の大幅減少や、製品の品種が多すぎるなどといった根本的な問題があります。事業構造のバランスが適正でないところが不採算の原因です。

中国工場における採算化は、生産高の減少下で固定費の圧迫など苦戦中ですが、改革策はおおむね下期中に完了見込みです。

快適品は育成期にあり、開発投資を先行している状態です。

また、不良部品の処分など、膿を出すことも完了しています。

みなさまからご心配いただいている生活用品事業について、状況や方針などのご説明を加えます。クロック事業においては、長年の市場縮小や事業の不採算などから、もっと早期に抜本的な事業構造改革が必要でしたが、大きく遅れてしまいました。

2020年のグループ合併統合を機に、再編・構造改革に着手してきました。しかし、クロック事業特有の多種多様な部品構成をはじめ、仕込みから完成までの複雑な工程の改善、コロナ禍に伴う実務の混乱が改革の進行を大きく遅れさせました。

国内業績においては、円安に伴う輸入原価の高騰が採算化の大きな障害となっています。製品規格や仕様の見直しはほとんど完了しています。原材料の調整や調達環境、生産工程の見直しについても、事業の規模に相当する合理化策がおおむね完了しており、改革の成果が上がるのも間近と確信しています。

生活用品事業は、クロックで築いてきた資源やノウハウを基に、快適品という新しい領域の事業を育て、成長拡大を掲げてスタートしました。母なるクロック事業の健康化をベースに、快適品の育成、成長につなげていきたいと考えています。

快適品についても、徐々にラインナップが増えてきました。本日、会場の後ろに展示しているモバイルファンや加湿器などは、市場で大変大きな評価をいただいています。成長の柱に育ちつつある製品も生まれてきましたので、ぜひご期待ください。

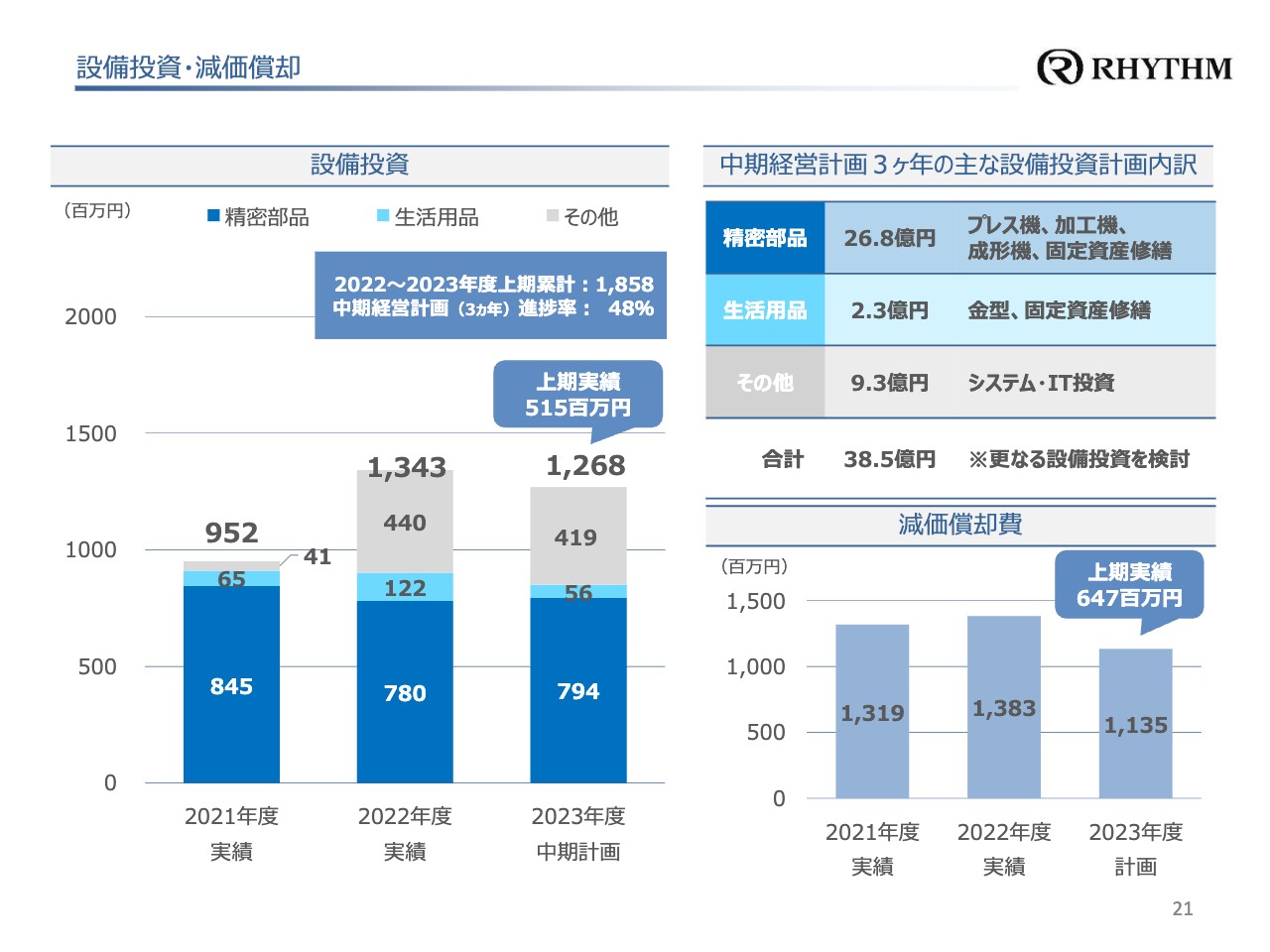

設備投資・減価償却

設備投資と減価償却についてご説明します。上期は物流倉庫の新設をはじめ、5億1,500万円の投資を行いました。中期経営計画の3年間の合計は38億5,000万円です。

この1年半の中で進捗率48パーセントで推移しています。減価償却については、上期実績が6億4,700万円です。今後も成長に必要な投資を積極的に行っていきたいと思います。

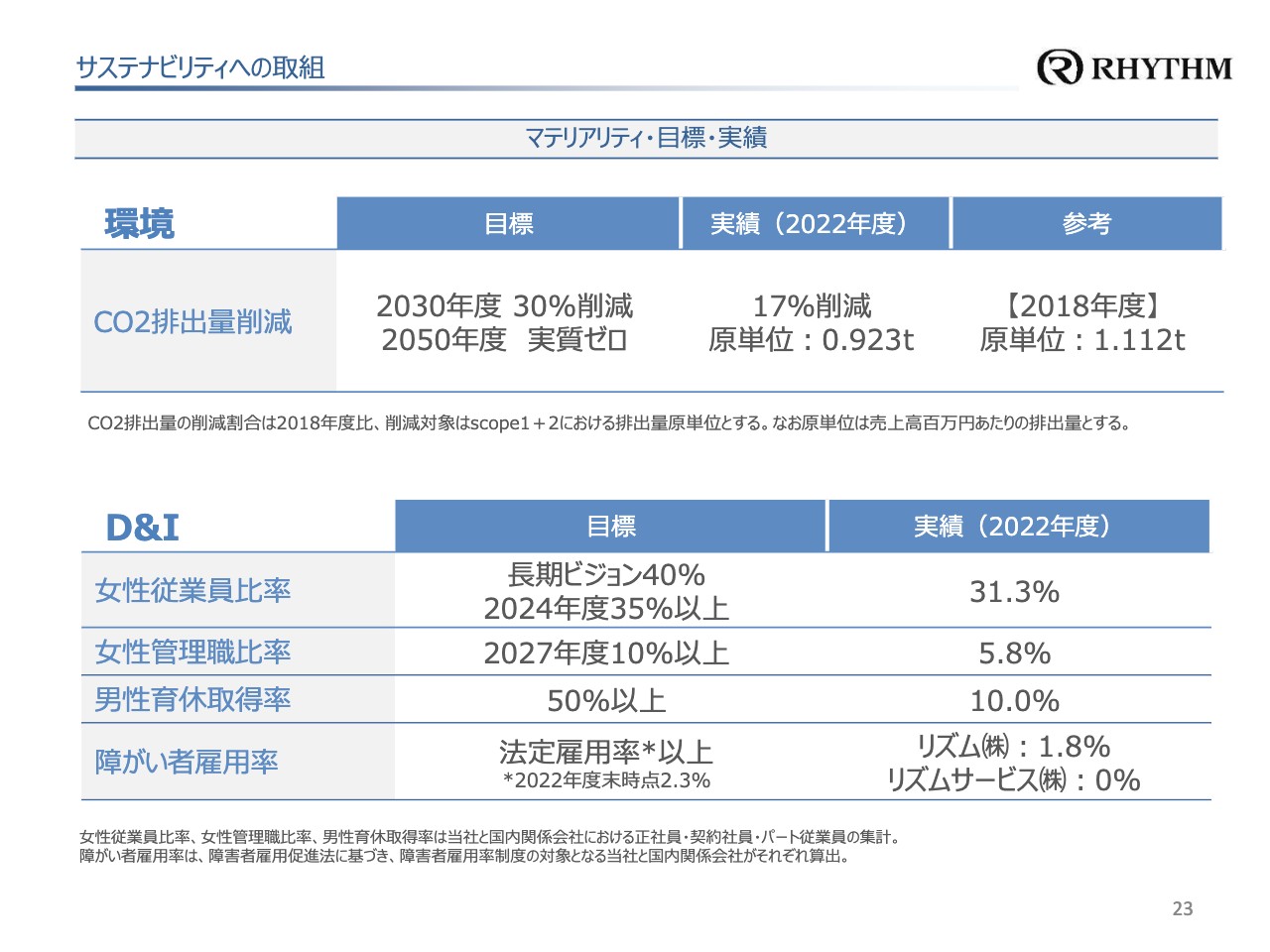

サステナビリティへの取組

サステナビリティへの取組についてご説明します。当社では、環境とD&Iをテーマに設定しています。昨年度は、D&Iについては体制構築、理念体系の整備、目標施策の決定を中心に取り組み、環境については工場での太陽光発電導入をはじめとする各種施策を実施しました。

2022年度の実績は、本年6月以降、有価証券報告書などで順次開示しました。具体的な取組など、詳細については当社ホームページでご覧いただけます。

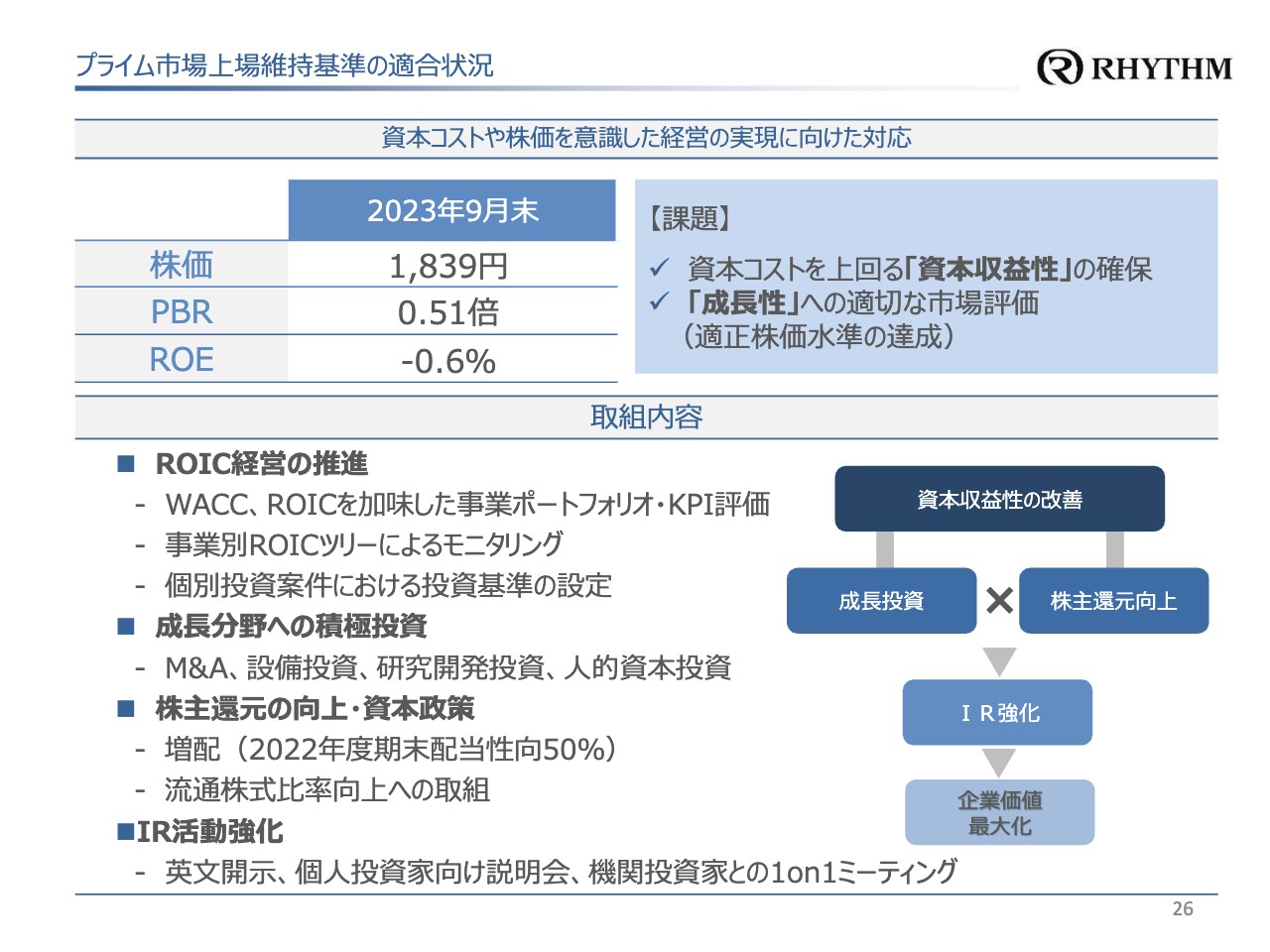

プライム市場上場維持基準の適合状況

プライム市場上場維持基準の適合状況についてご説明します。適合状況についてはスライドに記載のとおりです。1日あたり平均売買代金は昨年12月末時点で基準を満たしています。流通株式時価総額は、本年9月度は89億円と基準を下回る結果でしたが、直近10月の時価総額は128億円です。

今後も業績の向上による株価の向上など、流通株式時価総額100億円の維持を進めていきたいと思います。

プライム市場上場維持基準の適合状況

また、東証からの要請にもある、資本コストや株価を意識した経営の実現に向け、具体的取組をまとめた改善計画を策定し、発表する予定です。当社の課題は、まず足元の業績を回復させ、資本コストを上回る資本収益性を確保することです。その上で、当社の成長性をみなさまにご評価いただくことと考えています。

PBRの1倍割れについては、課題として認識しており、すでに取り組み始めている内容を含め、改善計画の速やかな開示に向けて対応を進めていきます。

今後の展望(精密部品事業)

今後の展望についてご説明します。精密部品事業については、当社は金属加工技術とプラスチック成形技術という2つの柱により、お客さまの生産ラインに実装可能な接続端子部品や、超高精度なプラスチック部品などを主力とし、幅広い取引先にご愛顧いただいてきました。加えて、今期に実施したM&Aにより、タッチパネルやヘッドアップディスプレイ関連部品といった新たな製品群と技術、さらに、欧米への足がかりを獲得しました。

自動車の電装化、自動運転技術の高まりに応える製品技術など、グループシナジーの最大化により、車載関連部品をはじめとした成長領域の拡大を図っていきます。

今後の展望(生活用品事業)

生活用品事業については、祖業であるクロックの市場は残念ながら年々縮小が続いているため、生産拠点の採算化など、足元で課題への対応に力を注いでいます。

創業以来70年以上続くクロックメーカーとして、クロックの売上維持に努める一方で、時間を知らせるという価値にとどまらず、くつろぎの時間を過ごすという新たな価値を提供する快適品の事業を拡大し、大きく成長させたいと思っています。

今後も変わらぬご支援、ご声援をよろしくお願いします。

質疑応答:来年以降の中国景気の見通しについて

司会者:「来年以降の中国景気に関して、御社が現在どのように見ているのか、また、半年前と比べてどのように変わったと見ているのか、詳しくお聞かせください」というご質問です。

湯本:中国景気の動向をどのように見ているかということですが、当社が関連している事業は、もうしばらく停滞予想です。特に、日系自動車メーカーがまだ波に乗っていないこと、あるいは設備投資が進んでいないことが、大きな要因と考えています。

さらに、内需にハンドルを切っているというニュースもありますが、内需も進んでいません。みなさまご存知のような不動産不況の問題等々、背景が根深いと考えており、もうしばらく中国については期待ができないと考えています。

一方で、中国製品の中国生産については、自動車などをはじめ、そこそこ動いています。「A社は回復しないが、その関係でB社が若干潤っている」という状況になることを期待できないことはないと思っているため、そのあたりに一生懸命アプローチ活動を続けていきたいと考えています。

新着ログ

「精密機器」のログ