提供:株式会社いい生活 2024年3月期第2四半期決算説明

いい生活、SaaSサブスクは前年同期比8.9%の成長 ソリューション案件下期集中で通期で増益の見込み

ミッション/ビジョン

塩川拓行氏:みなさま、こんにちは。株式会社いい生活の第2四半期決算発表を始めます。本日ご説明するのは、代表取締役CFOの塩川です。よろしくお願いします。

最初に、当社について簡単にご紹介します。当社は「テクノロジーと心で、たくさんのいい生活を」というミッションを掲げており、「心地いいくらしが循環する、社会のしくみをつくる」というビジョンの実現を目指す、不動産テック企業です。

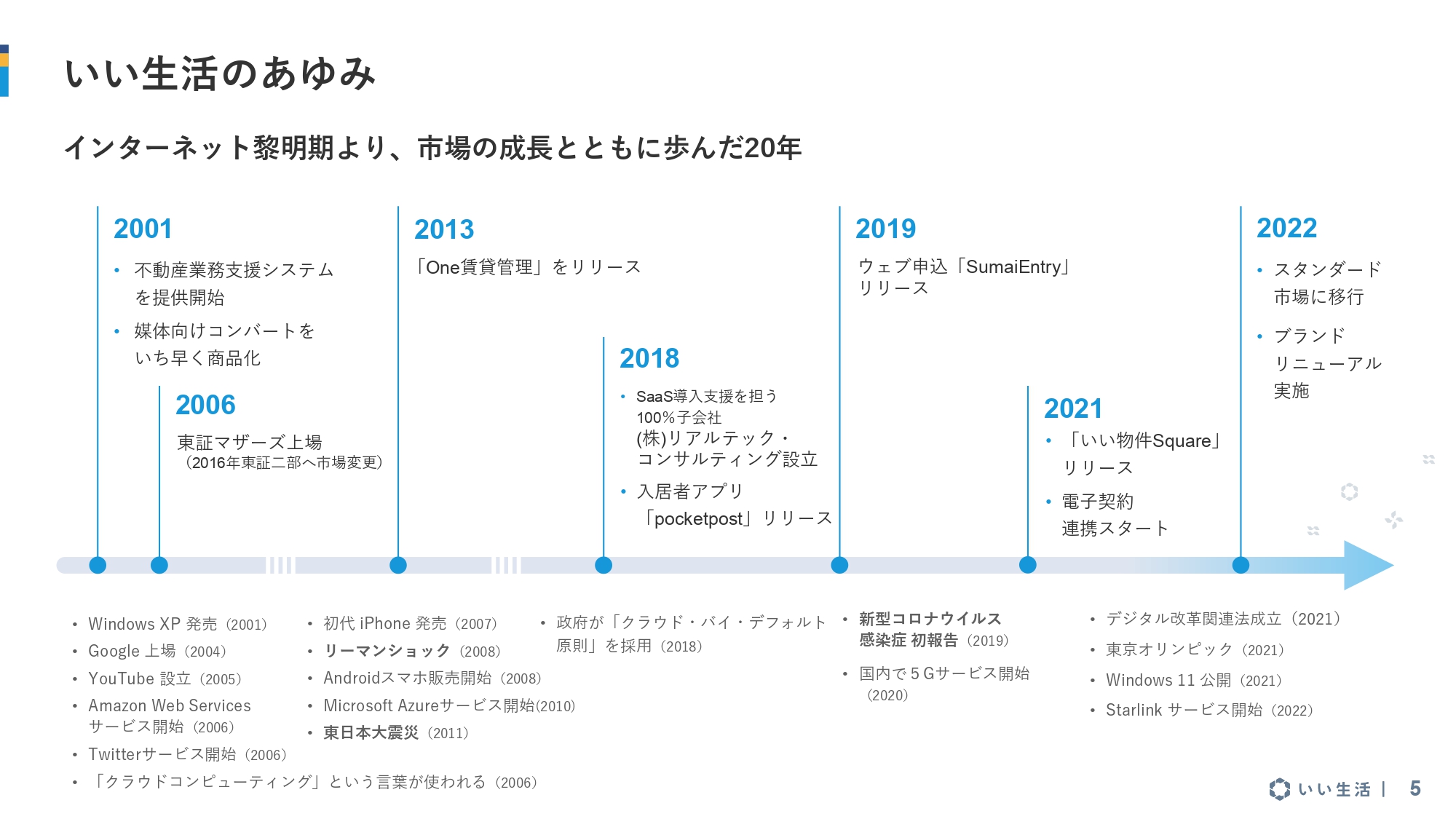

いい生活のあゆみ

スライドに、当社の今までのあゆみを簡単にまとめています。当社は2000年に創業し、2001年に不動産業務支援システムをリリースしました。現在は一般的になっている媒体向けコンバートなどをいち早く市場に投入し、この分野を切り開いてきたパイオニアであると自負しています。賃貸仲介分野からスタートして、自社開発でプロダクトを順次拡大してきました。

賃貸管理から売買仲介、業者間プラットフォーム、電子申し込みツール、入居者アプリ、オーナーアプリと、サービスのラインナップ拡大を進めて現在に至ります。不動産テック企業の中でも随一のプロダクトラインナップを誇っています。

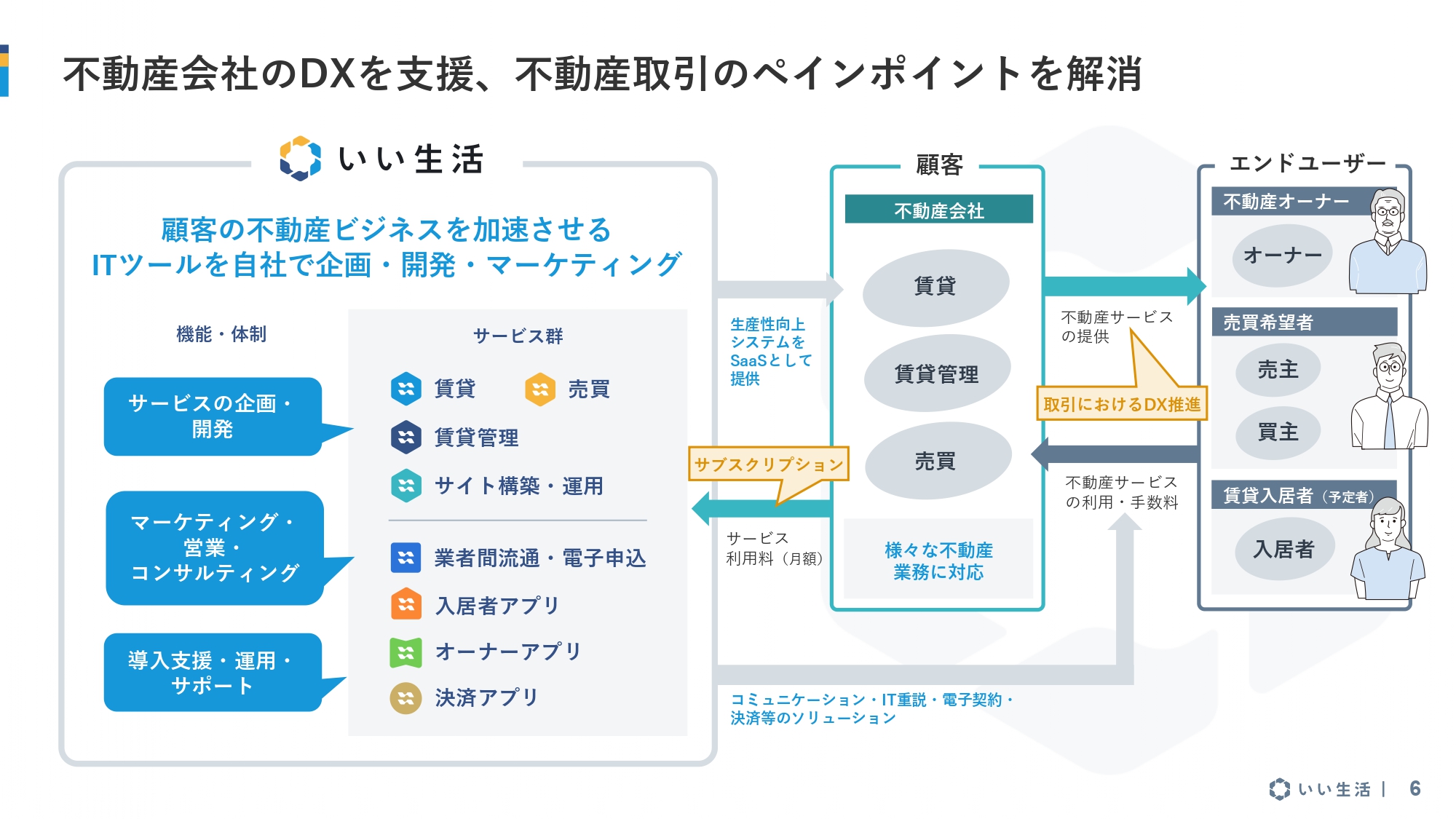

不動産会社のDXを支援、不動産取引のペインポイントを解消

当社のビジネスモデルおよび、お客さまとの相関図をお示ししています。当社のビジネスは、業界特化型の「バーティカルSaaS」という領域です。

当社のお客さまである不動産会社が、さらにそのお客さまであるエンドユーザーへ、より良い不動産取引体験を提供するため、システムを作りSaaSで提供して、月額利用料をいただくというサブスクリプションビジネスを展開しています。

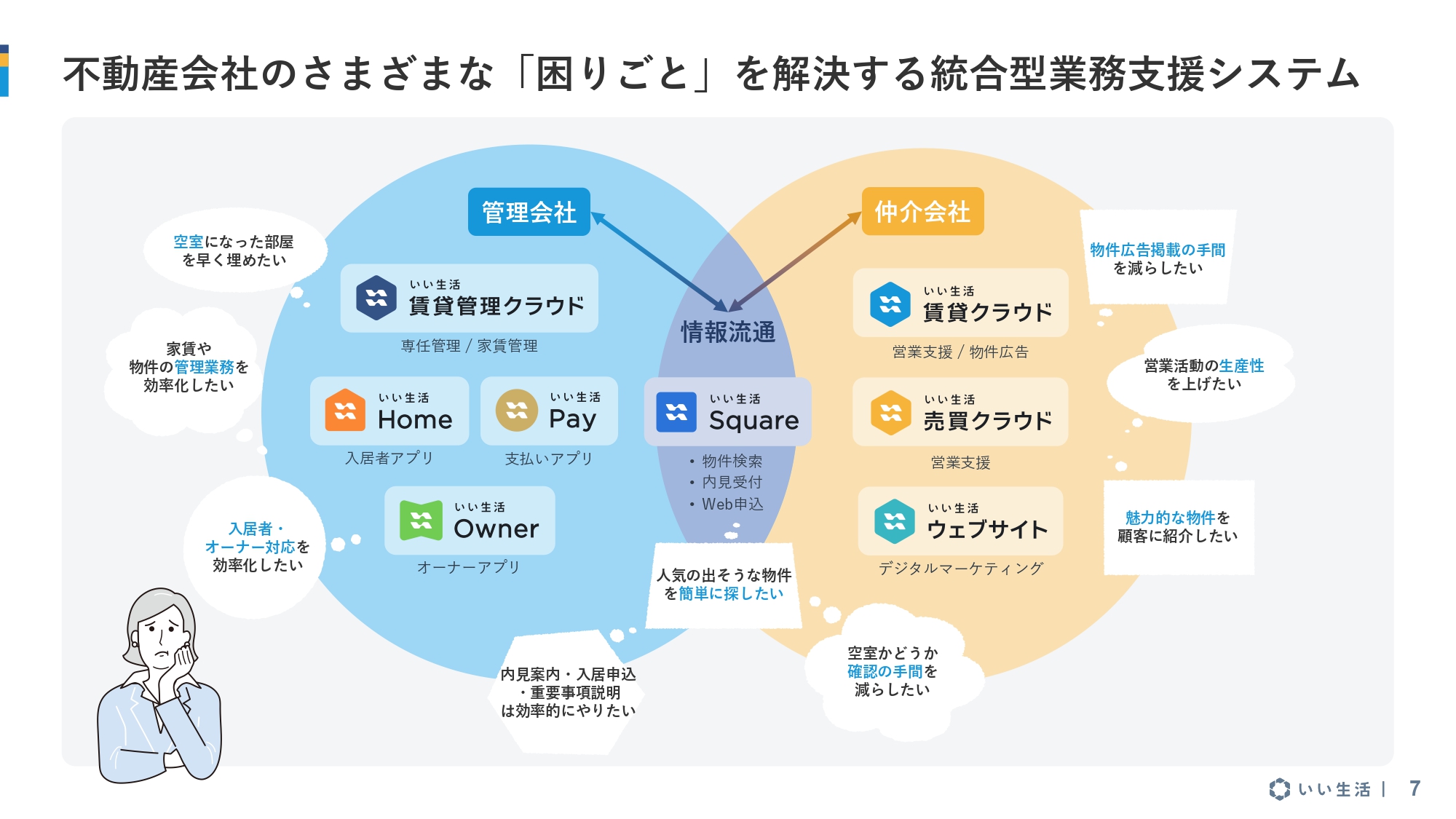

不動産会社のさまざまな「困りごと」を解決する統合型業務支援システム

スライドには、「当社プロダクトが、お客さまのどのような課題を解決しているのか?」を図でお示ししています。不動産賃貸管理会社と賃貸または売買の仲介会社には、円の周辺に記載したようなさまざまな課題があります。それらを解決するような業務支援サービスを、SaaSとして提供しています。

スライド左側にある「いい生活賃貸管理クラウド」は、賃貸管理会社向けのSaaS型業務支援システムです。「いい生活Home」は、入居者向けのアプリで、管理会社がこれを利用することにより、入居者との円滑なコミュニケーションが可能になります。

また、「いい生活Owner」は賃貸管理会社のお客さまであるオーナー向けのアプリです。例えば収支報告を送信するなど、オーナーとのさまざまな連絡を円滑に行うことができます。管理会社向けには、これらのようなアプリを提供しています。

右側の仲介領域にある「いい生活賃貸クラウド」では、賃貸を仲介する会社がさまざまな物件情報を世の中に発信するための仕組みを提供しています。「いい生活売買クラウド」は、「いい生活賃貸クラウド」の売買仲介版と考えていただければよいかと思います。

「いい生活ウェブサイト」は、不動産会社が自社のホームページを作る機能を持ち、そこで作成したサイトを通じてWebマーケティングを行っていただくためのサービスです。

また、2領域の周辺にオプションとして、不動産情報を扱うインターネットの媒体向けにさまざまな情報を掲載するためのコンバートツールがあります。

図の中央にあるのが情報流通の領域です。この領域で、当社は「いい生活Square」というサービスを運営しています。「いい生活Square」はオーナーから物件を預かっている管理会社が、物件情報を世の中に紹介したいとき、主に仲介会社向けに「この物件が空室ですよ」と告知するためのサービスです。これにより、仲介会社は「いい生活Square」を使って、物件の内見申し込みから入居申し込みまでできるというものです。

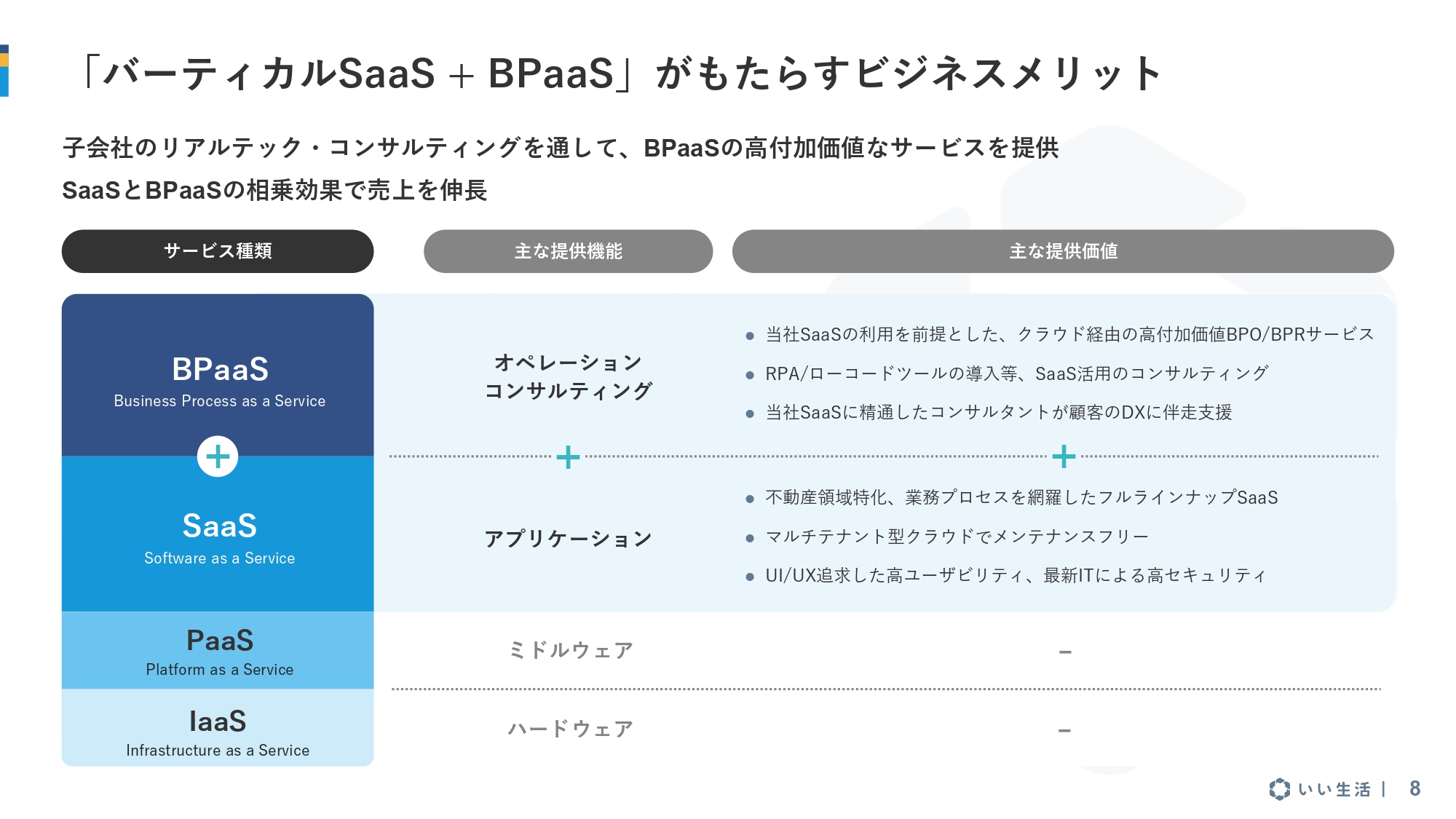

「バーティカルSaaS + BPaaS」がもたらすビジネスメリット

当社の売上は、サブスクリプションビジネスとソリューションビジネスに分かれています。

ソリューションビジネスでは、主にBPaaSと呼ばれる領域でサービスをご提供しています。システムを最初に導入する時は、いろいろなデータを移行する必要がありますが、こちらのサービスでは、当社のSaaSをお使いいただくお客さまに向けて、導入をスムーズに進めて運用していただくためのさまざまなお手伝いをしています。

当社SaaSのユーザー向けに、BPaaSとしてプラスアルファで提供しており、こちらが当社のソリューションビジネスにおける売上高の中心になっています。

サブスクリプションビジネスとBPaaSは、ある意味では車輪の両輪となっていますので、双方で相乗効果を発揮しながら売上高を伸ばしていくことが、当社のビジネスの特徴になっています。

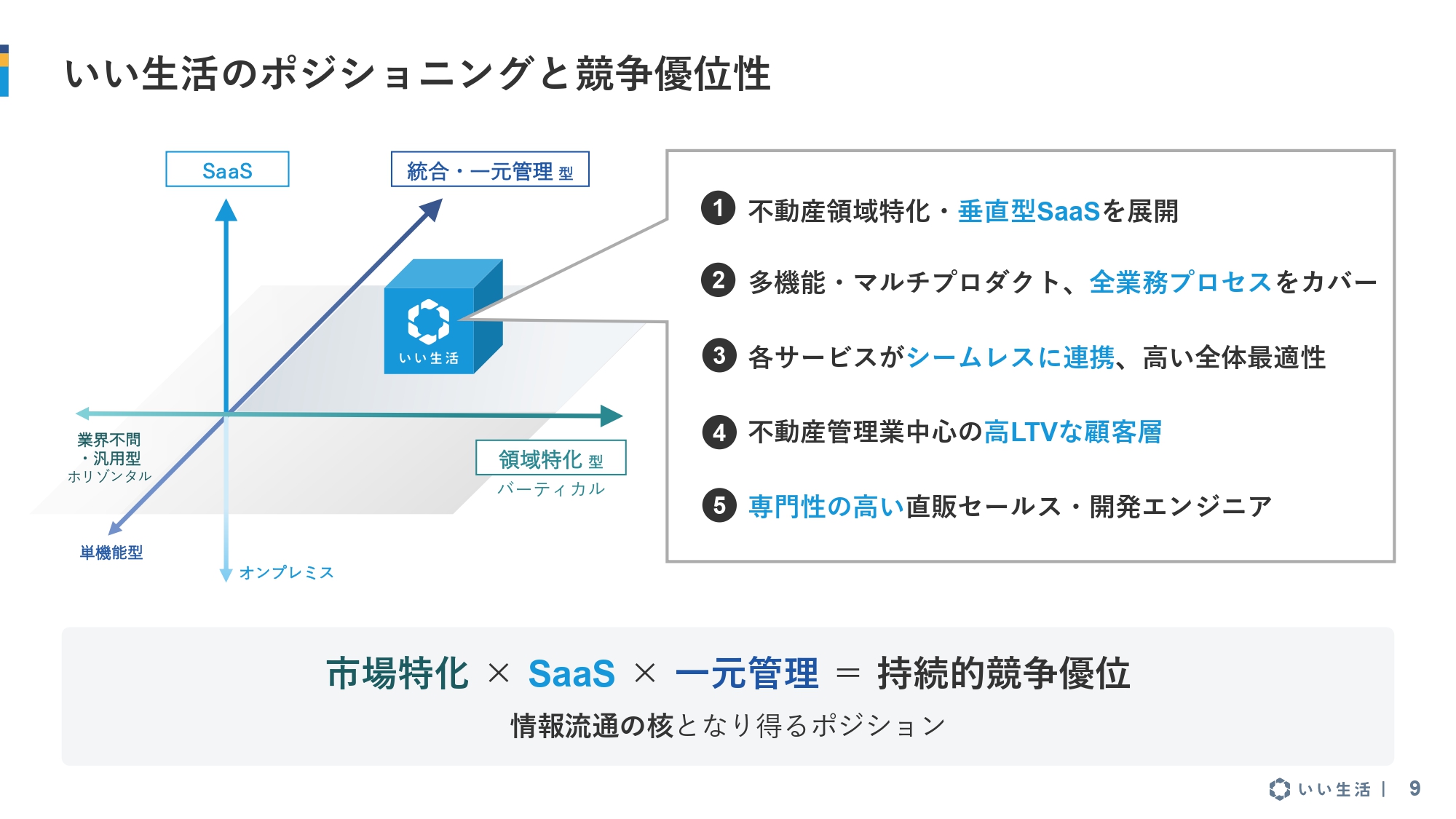

いい生活のポジショニングと競争優位性

当社のポジショニングと、当社にどのような競争優位性があるのかについてご説明しています。当社は市場特化型で、いわゆるバーティカルな領域でビジネスを行っています。また、SaaSオンリーであること、さらに一元管理、全体最適性を重視していることが、当社のポジショニングの一番のポイントだと思っています。

競争優位性としては不動産領域に特化していることであり、不動産領域にすべてのリソースを集中しています。さらに、多機能・マルチプロダクトであり、全業務プロセスをカバーできるような、ほとんどの不動産業務に対応するツール群を備えていますので、大半のお客さまの課題は解決できると考えています。

また、それらがシームレスに連携することが非常に重要です。たくさんご利用いただく際にデータがつながっておらず途切れ途切れになっていると、お客さまに余分な手間をかけてしまいます。そのため、当社サービスの世界にいるお客さまがデータ連携を意識する必要なく、すべてのサービスをシームレスに使っていただけるような環境を提供しています。

加えて、不動産管理会社を中心に比較的高いライフタイムバリューを持っている顧客層に恵まれていることも、当社の優位性として挙げられます。さらに、直販セールスかつ自社開発ですので、業界を熟知したセールスとマーケティングのチームがあり、業務を理解したエンジニアがプロダクト開発を行っていることが強みです。

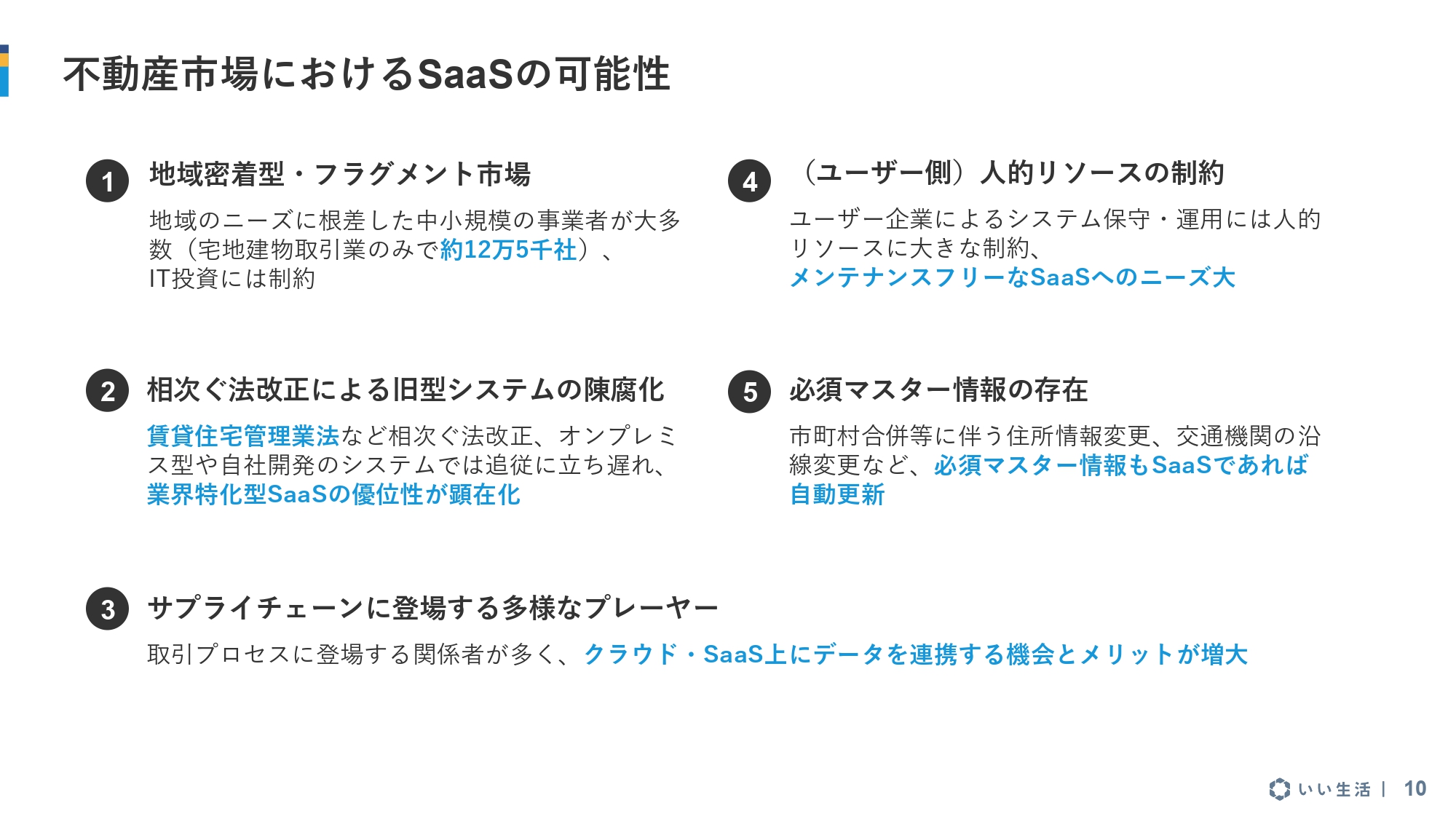

不動産市場におけるSaaSの可能性

不動産市場における当社SaaSの可能性について、すなわち「なぜ不動産市場にはSaaSが向いているのか?」をご説明します。

不動産領域は非常に地域密着型の業界ですので、事業者が全国に散らばって存在しています。もちろん、都市部・首都圏の事業者数は多くなりますが、全国に散らばっている事業者は1社1社の規模が小さいため、SaaSのような初期費用を抑えられるシステムへのニーズが、やはり一定数あります。

また、最近もさまざまな法改正が続いています。賃貸住宅管理業法のように新しくできた法律もありますし、このような法改正にしっかりキャッチアップしていくためには、やはりSaaSがよいだろうと、最近はよく言われています。

さらに、「サプライチェーンに登場する多様なプレーヤー」と記載しているように、不動産業界は取引プロセスの関係者が非常に多いビジネス領域です。オーナー、入居者、不動産会社に加えて、賃貸であれば家賃保証会社なども関わってきます。

これらの関係者すべてで同じデータを使ってビジネスを行っていただくために、クラウド上でデータがシームレスに連携する必要があるのです。このような部分で、やはりSaaSの強みが活きてきます。

また、最近はお客さま側の人手不足も指摘されており、システムに精通した人的リソースを確保することが容易でないという課題があります。そのため、なるべくシステムメンテナンスの手間が省けるようなサービスを提供することが、お客さまにとって望ましいと考えており、こちらもSaaSの強みとして活きてくると思っています。

他には、必須マスター情報の存在が挙げられます。直近では来年、政令指定都市である浜松市で行政区の変更が行われ、7区から3区へ統合されると聞いています。そうすると住所情報も変更される訳ですが、この時もSaaSであれば、極端に言えばお客さま側で何かをする必要がありません。

我々がお客さまのデータをすべて読み替えてグローバルにデータ更新しますので、住所情報や沿線情報のようなデータを扱う不動産業界では、SaaSで情報管理することに優位性があると思っています。

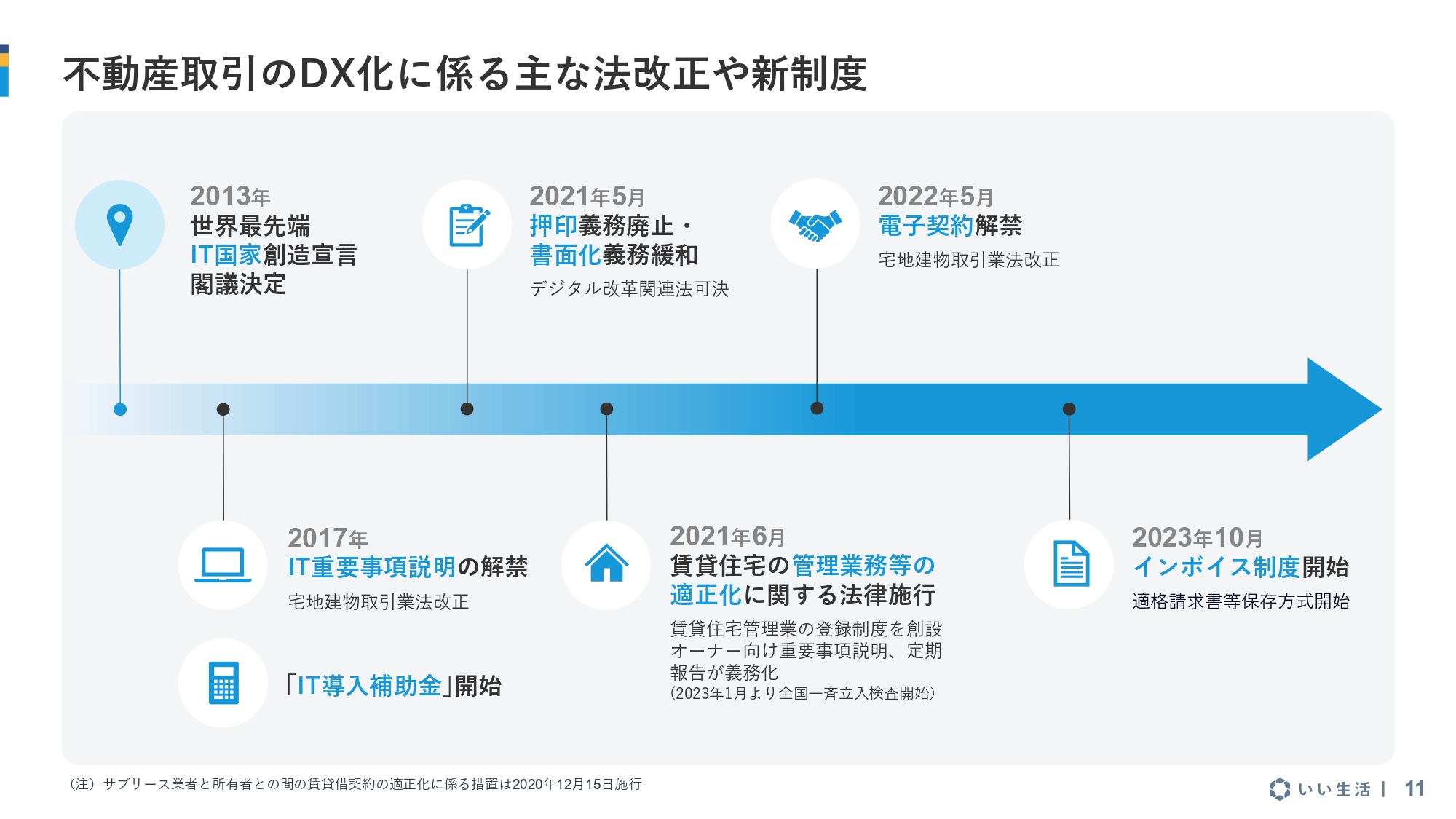

不動産取引のDX化に係る主な法改正や新制度

外部環境についてです。スライドに示したように、不動産領域におけるデジタル化の動きが進行しています。

重要なものとしては賃貸住宅管理業法が2021年6月に本格施行されました。管理会社からすると、オーナーに対して行わなくてはいけない業務が法律へ明確に記載されたため、対応すべき業務が広がっています。

他には、今年10月に始まったインボイス制度への対応です。後ほどご説明しますが、賃貸管理会社は対応することが非常に多くありますので、こちらもシステムでしっかりサポートしていく必要があります。したがって、不動産領域でITをうまく活用するための機運は、ますます高まっていると考えています。

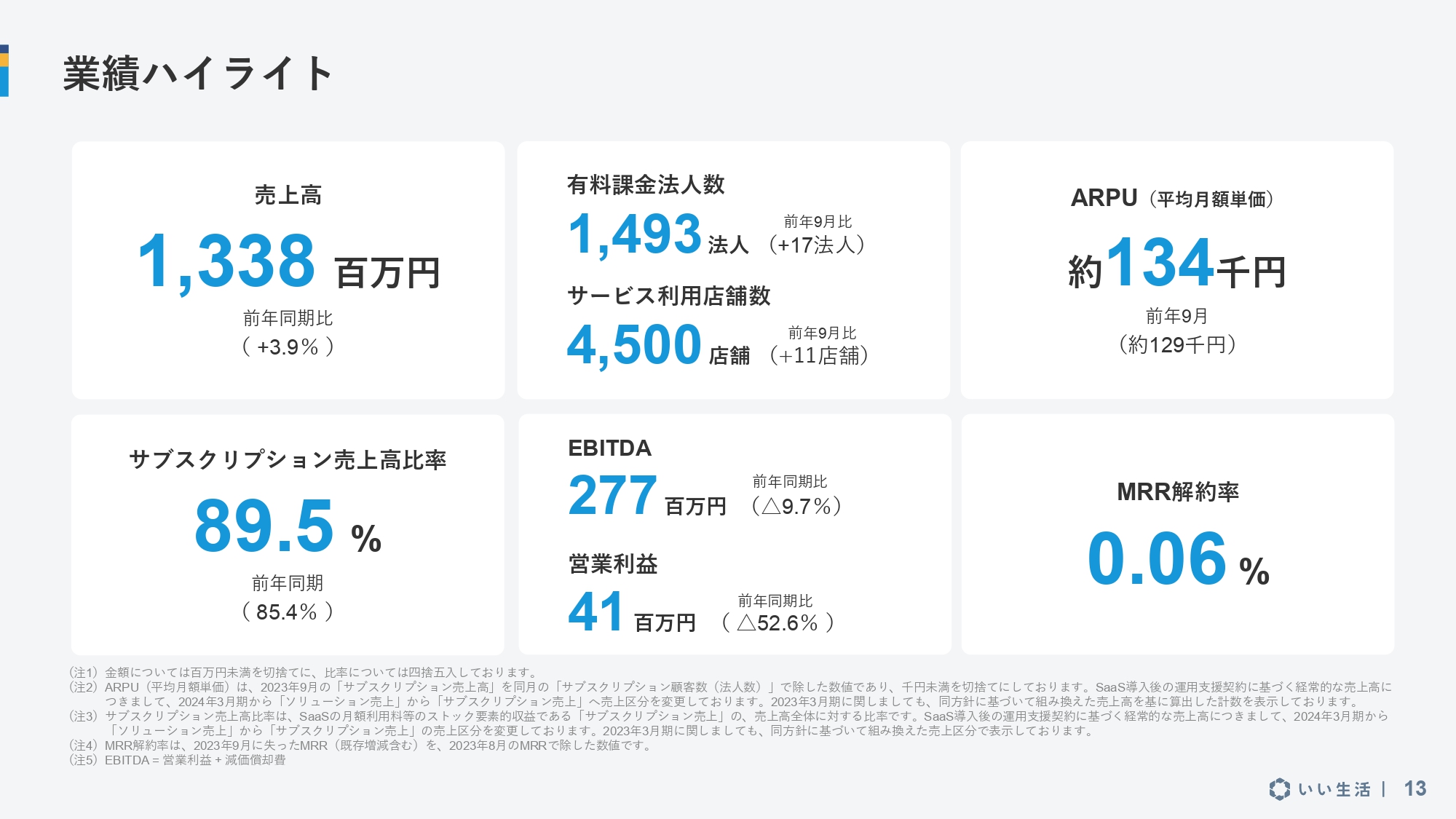

業績ハイライト

ここからは第2四半期の業績についてご説明します。まずはハイライトです。

売上高は13億3,800万円となり、前年同期比で約4パーセントの増収です。こちらの内訳は、後ほど詳しくご説明します。

サブスクリプション売上高比率は、いわゆるリカーリングの売上が全体に占める比率です。こちらは89.5パーセントとなり、売上高の大部分がサブスクリプションの安定的な収益によるものであると言えます。

有料課金法人数については現在1,493法人にご利用いただいており、前年9月から17法人増えています。また、サービス利用店舗数は4,500店舗となりました。1社1店舗のお客さまもいらっしゃいますが、1社から複数店舗でサービスを利用いただいているお客さまがほとんどだということが、この数字からも言えると考えています。

利益に関する数字では、EBITDAが2億7,700万円となり、前年同期比で9.7パーセントの減少です。営業利益は4,100万円であり、こちらも前年同期比で減少しています。このご説明は、また後ほど行いたいと思います。

右上のARPU(平均月額単価)は順調に伸びてきており、現在は13万4,000円まできています。

右下はMRR解約率で、こちらはレベニューチャーンと言われているものです。今回は残念ながらネガティブチャーンではありませんが、0.06パーセントと、かなり低水準でコントロールできていると考えています。

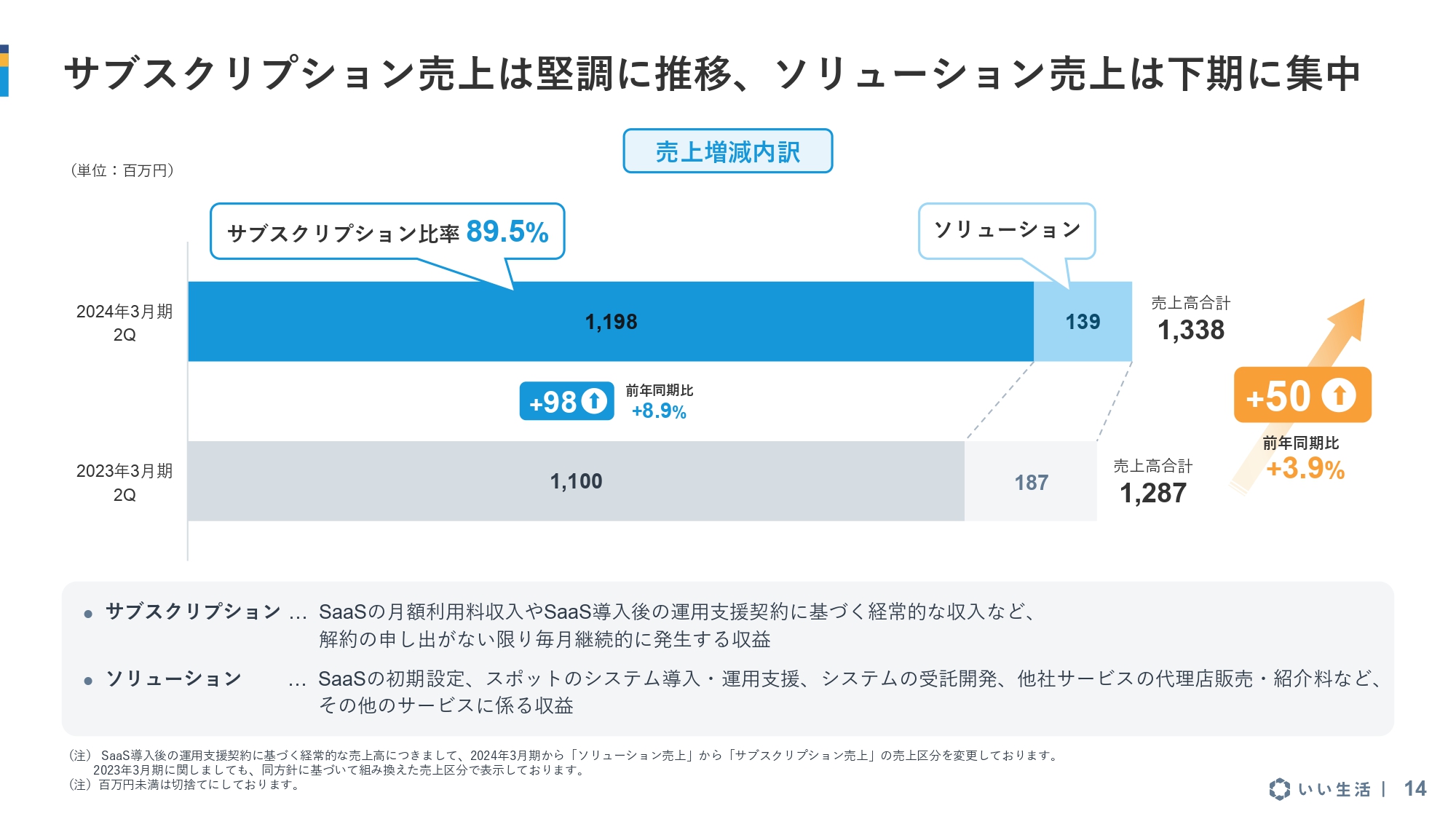

サブスクリプション売上は堅調に推移、ソリューション売上は下期に集中

売上高の区分の内訳です。全体では3.9パーセントの増収です。サブスクリプションとソリューションがありますが、内訳を見ると、サブスクリプションでは前年同期比でおよそ8.9パーセントの成長です。ソリューションの売上高は、前年同期と比べてやや減少しています。

月次売上のリリース(「月次概況」)でも言及していますが、今期は当社のプロダクトが比較的規模の大きいお客さまのニーズを満たせるようになってきた結果として、ソリューションでは案件の規模が大型化しています。具体的に言いますと、現在大きな案件を2つくらい抱えており、そちらにリソースをかなり集中している状況です。

そのお客さまに納品と検収をいただくタイミングによって、売上が少し左右されることになります。こちらは当初の予定どおりではありますが、そのタイミングが下期に少し集中しているため、上期に関しては、前年同期と比べてややマイナスになっています。

ただ、今期はたまたま案件の大型化が下期に集中しているのであって、通期ではしっかり数字が出せると考えています。こちらに関しては今のところご安心ください。

具体的には、当社の月次開示では12月に開示する分である11月の売上高と、3月頃にタイミングが集中している状況です。そのタイミングで売上高を見ていただいて、そこで上がっていたら、大型案件の売上が入ったのだとお考えいただければと思います。

通年では、ソリューションもしっかりと増収できると見ています。それについてはまた今後の月次売上の開示でアップデートさせていただきます。

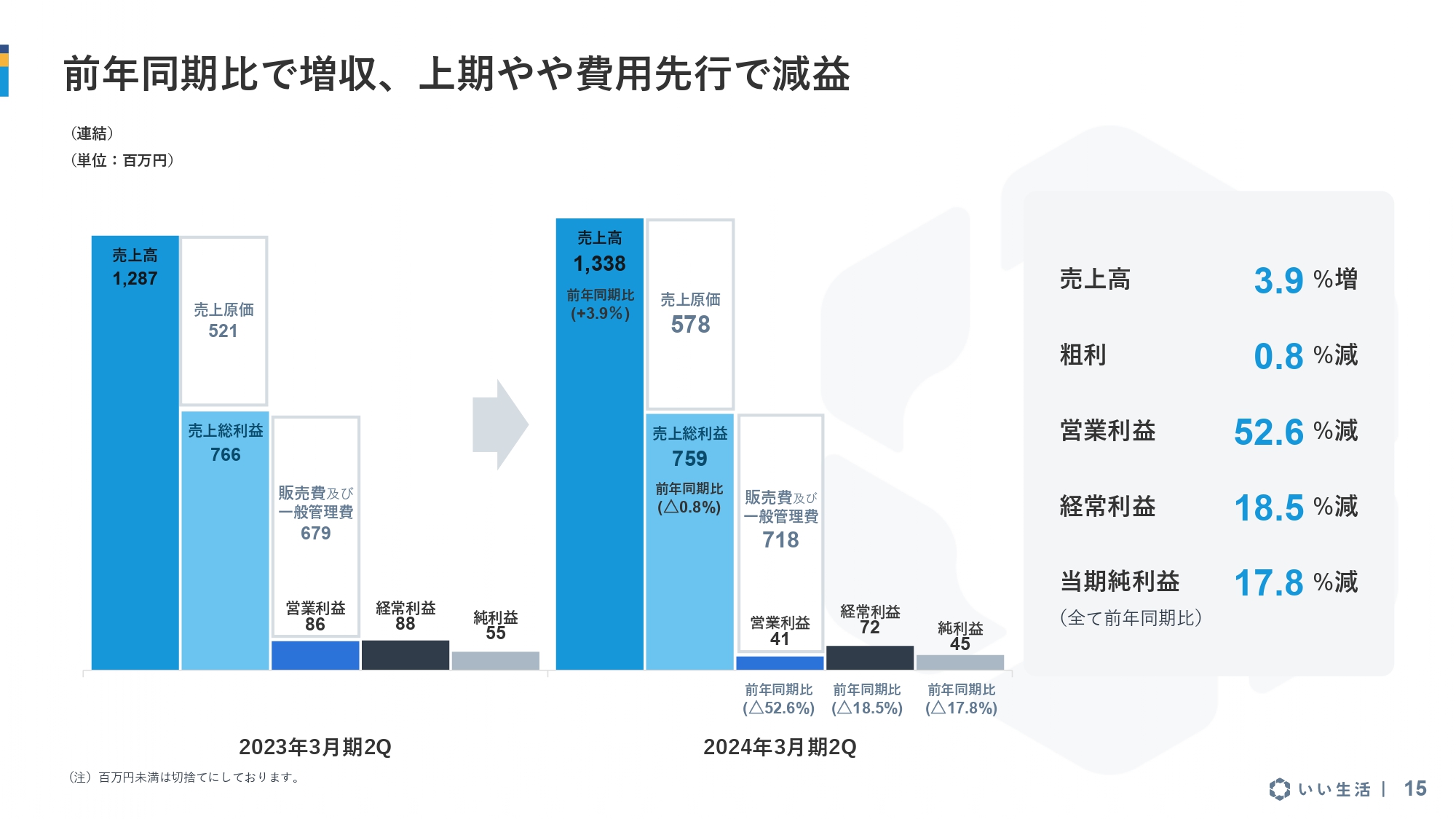

前年同期比で増収、上期やや費用先行で減益

こちらはP/Lです。売上高は、先ほどお話ししたとおり13億3,800万円となり、トータルでは3.9パーセントの増収です。売上原価は前年同期から少し増えて5億7,800万円で、粗利は7億5,900万円となっています。粗利はほぼ前年同期と同じですが、0.8パーセント減です。販売管理費が7億1,800万円と、前期より少し増えていることもあり、営業利益は4,100万円となっています。

費用についても後ほど内訳を出しますが、当社の費用は比較的安定しています。上期の営業利益としては、進捗から見るとやや低いと思われるかもしれませんが、通期ではしっかりと出せると思っています。

経常利益についてです。当社は今まで、営業利益と経常利益はそれほど離れていませんでした。今期は為替予約の関係で、為替差益と為替の評価益というものが発生しています。それに伴い、前期はほぼ営業利益と同じぐらいだった経常利益が、今期は営業利益よりもかなり上回るという現象が起きています。

当期純利益は前年同期と比べて17.8パーセント減ですが、これも先ほどお伝えしたとおり、売上が今後キャッチアップできればこの数字もしっかりと前期を上回ってくると見ています。

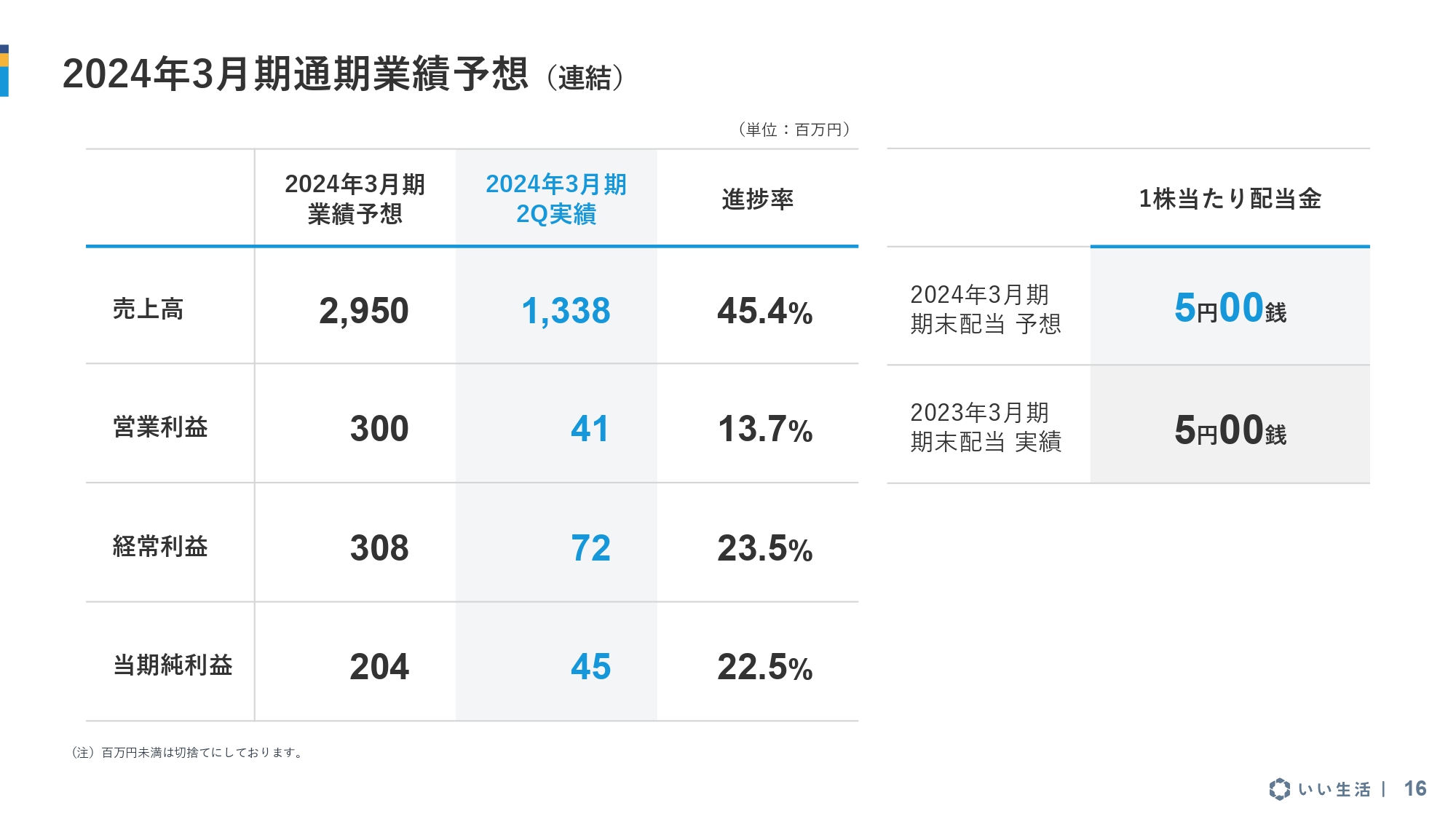

2024年3月期通期業績予想(連結)

こちらのスライドの表は業績予想に対する進捗度です。今期の業績予想としては、売上が29億5,000万円、営業利益が3億円、経常利益が3億800万円、当期純利益が2億400万円という数字を出していますが、進捗としては数字がまだ少し低いと思われるかもしれません。

売上については先ほどお伝えしたとおりで、ソリューションが下期に固まっているということと、SaaSビジネスはもともと年度の後半になればなるほど売上が上がりますので、45.4パーセントという数字は、我々から見たらそれほど違和感のあるものではありません。利益も、売上が上がればしっかりと出てくると考えています。

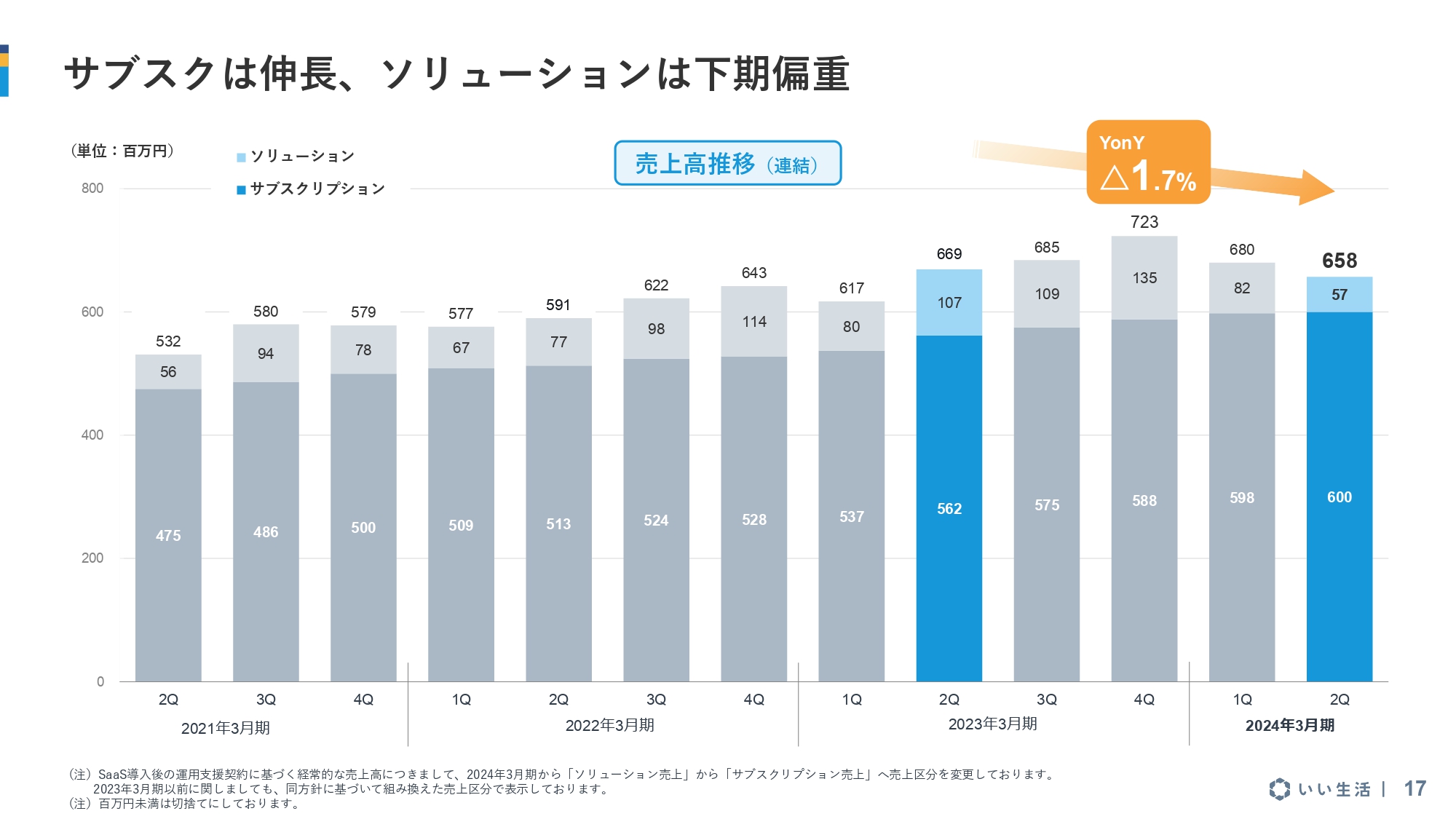

サブスクは伸長、ソリューションは下期偏重

こちらのスライドのグラフは四半期の売上推移です。こちらも総売上だけを見て前年度の第2四半期と比べると、少し売上が下がっているように思えます。しかし、内訳を見ていただくとサブスクは順調に伸びています。もちろん、伸び率をもう少し上げたいという気持ちはありますが、順調に推移しています。

ソリューションのほうは、前期の第2四半期は1億円強あったものが今期第2四半期は5,700万円と、やや少なくなっています。

ただし、これは先ほどお伝えしたとおり、案件が下期に偏重している影響です。ソリューションは比較的手堅く読めるものもありますが、どうしてもお客さまに納品する時期に影響を受けます。今期はリソースを少し大きな案件に振り向けており、納品・検収のタイミングが下期に集中しています。サブスクのほうは順調に成長しています。

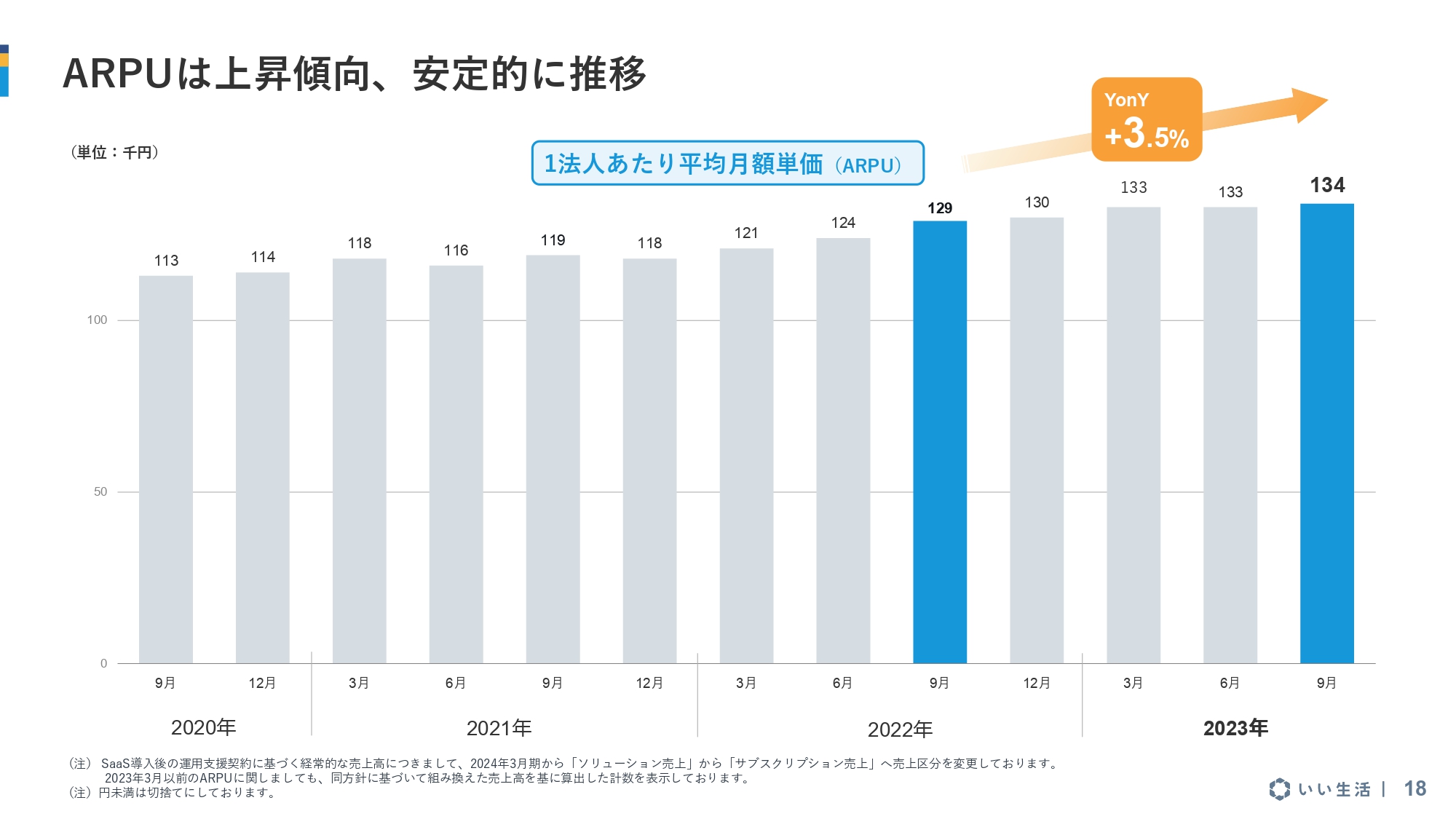

ARPUは上昇傾向、安定的に推移

ARPUも順調に伸びており、9月で13万4,000円まで到達しました。ARPUの拡大要因はいくつかあるかと思いますが、1つは新しく導入いただくお客さまの規模感が上がっているということです。残念ながら解約になるお客さまもいますが、比較的規模感の小さいお客さまが解約になっています。

また、既存のお客さまへのアップセル、つまり当社のサービスをなにかしら使い始めていただいたお客さまに、付加的に使っていただけるサービスが増えているということもあり、導入していただいてからまたMRRが増えていくことがあります。そのような3つの要因がARPUの上昇につながっていると考えています。

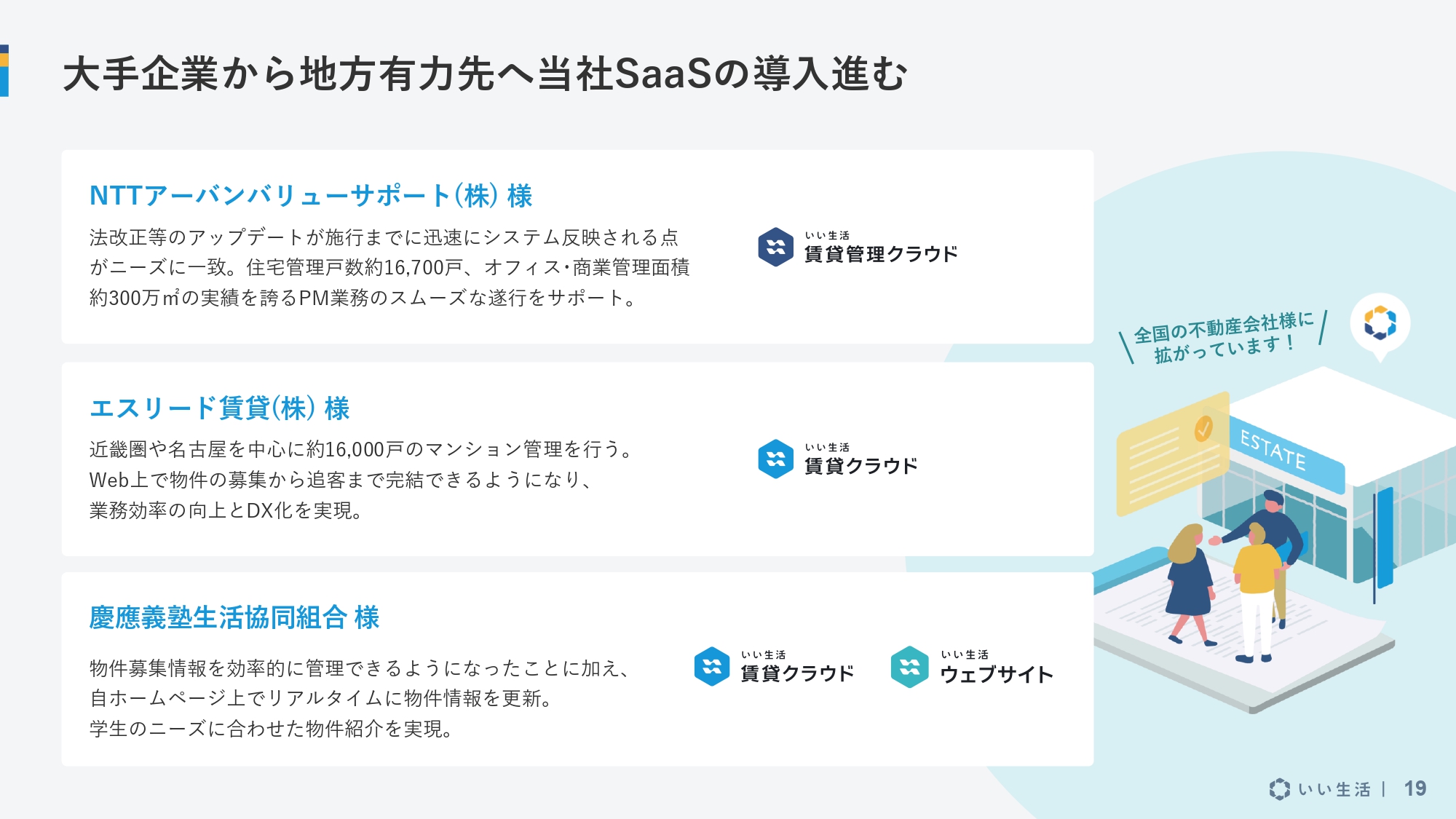

大手企業から地方有力先へ当社SaaSの導入進む

当第2四半期に導入いただいたお客さまの事例をご紹介します。引き続き、比較的規模の大きなお客さまに導入いただいています。

スライドに記載のものはすべて当社の事例として、すでにプレスリリース等でご紹介しているものですが、NTTグループの賃貸管理会社さまに導入いただきました。また、関西圏で中心に展開しているデベロッパーの、エスリードさまの賃貸管理部門にも採用いただきました。

さらに、大学生協系です。ここは当社が非常に強みを持っているところで、今回は慶應義塾大学の生活協同組合さまに採用いただきました。

大学生協はやはりお客さまが学生ですので、やはり非常にデジタル感度が高く、他の業態にも増してデジタル対応をしっかりしていこうという方が多いため、当社の順調な受注につながっているのではないかと見ています。

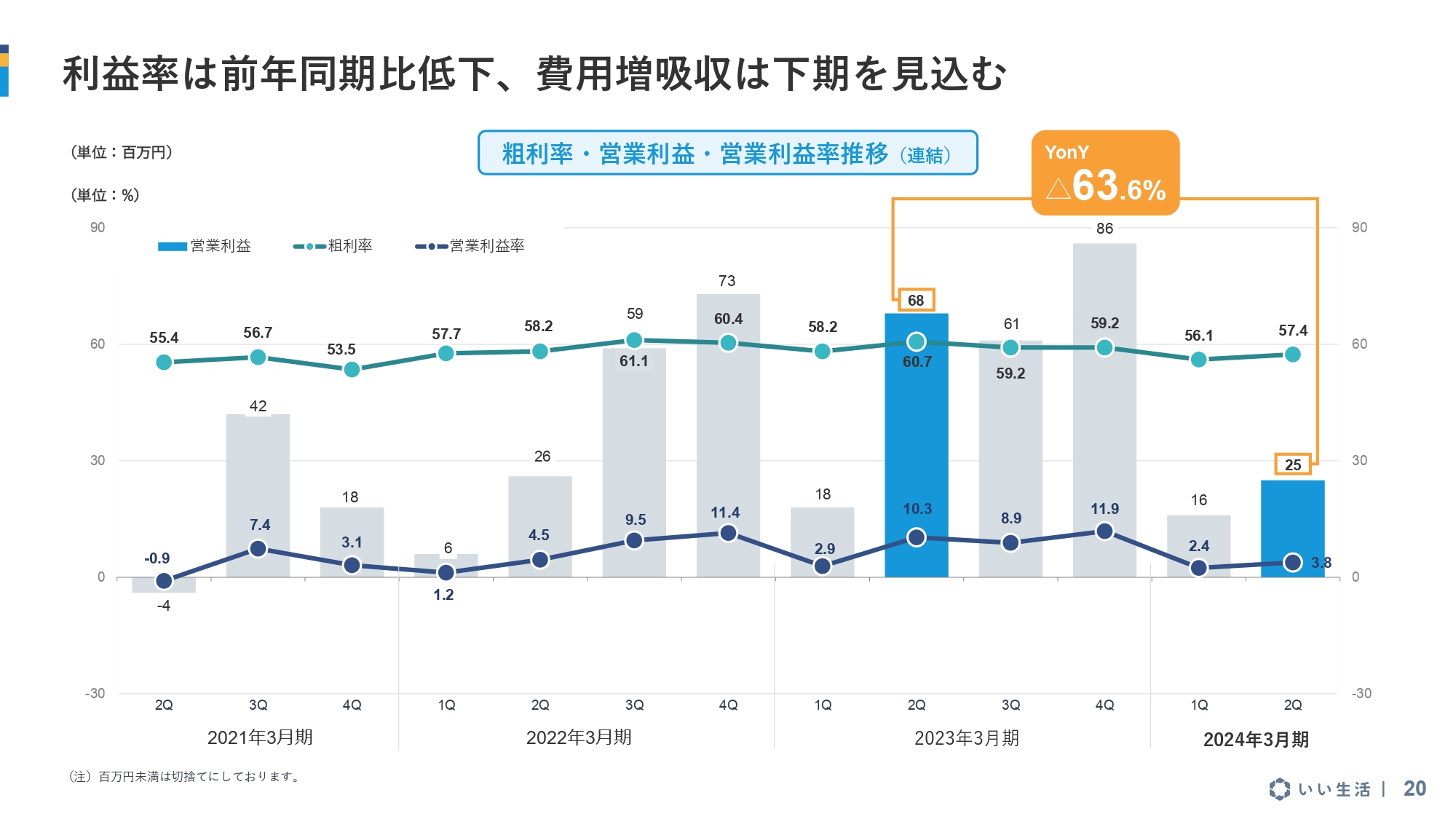

利益率は前年同期比低下、費用増吸収は下期を見込む

スライドのグラフは、利益の数字の四半期推移です。営業利益は先ほどお伝えしたとおり、やはり期の後半に出る傾向があり、今期はその傾向が顕著になっています。そのため、前期の同じタイミングと比べるとマイナスではありますが、こちらは下期のほうでしっかりと挽回していきます。

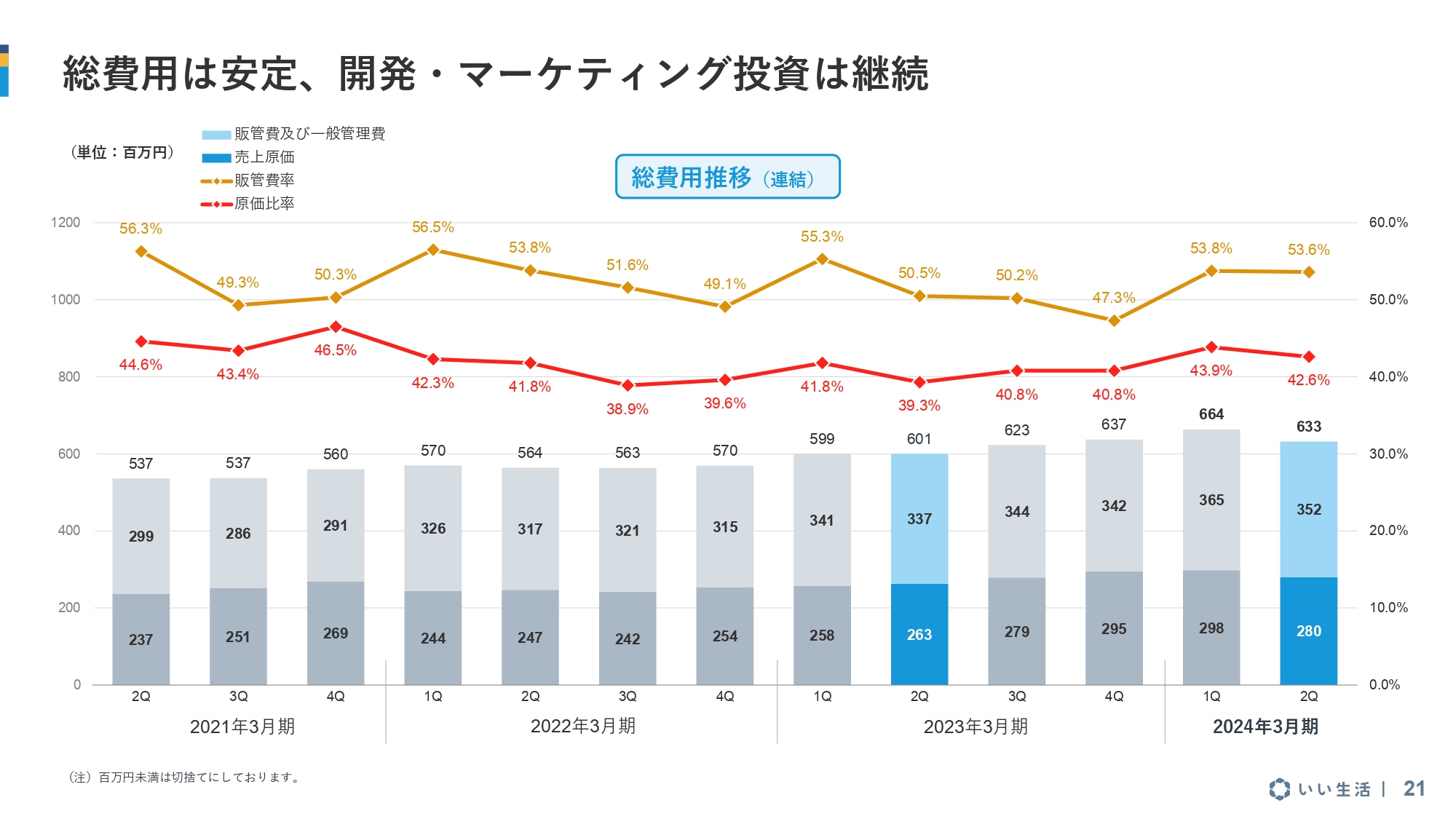

総費用は安定、開発・マーケティング投資は継続

総費用の推移です。棒グラフの下側の濃い青色が売上原価、上側の薄い青色が販売管理費です。折れ線グラフのほうは、赤色が原価比率で、黄土色が販売管理費率です。

人件費等も増えていますので、前期の同時期と比べると当然増えていますが、ご覧のとおり総費用については比較的安定していると思います。今後も費用要因で収益の状況が急に大きく変わるということはあまり考えられないため、売上が順調に積み上がってくれば利益もまた順調に出てくると考えています。そのような意味では、非常に読みやすい収益構造です。

当社はバーティカルSaaSで不動産領域にいますので、もちろん不動産領域の中では広告宣伝活動をしていますが、マスメディア向けに大々的な広告等をする必要は基本的にあまりなく、不動産領域に特化した広告等のプロモーション戦略を行っています。それが安定的な費用構造に表れていると考えています。

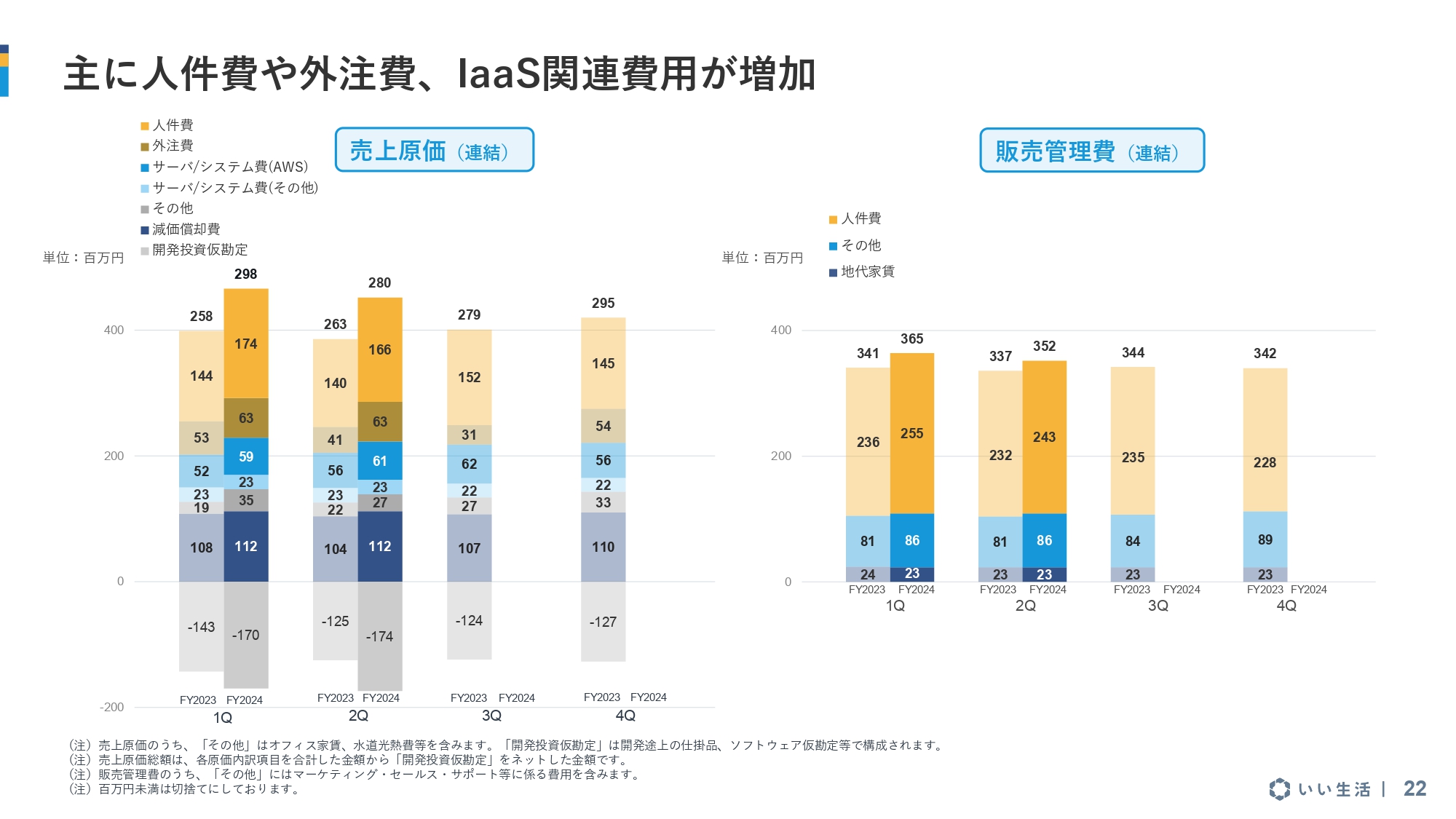

主に人件費や外注費、IaaS関連費用が増加

スライドのグラフは費用の内訳を示しています。左側が売上原価、右側が販売管理費です。売上原価のほうは、それぞれ前年同期と隣同士になっていますが、前年同期から多少増えています。

増えているのは人件費やサーバー関係の費用です。当社はインフラとしてAmazon Web Servicesを使っていますので、こちらも会計的な費用だけで言うと為替の影響はあり、円安の分少し費用が増えています。

ただし、我々の場合には為替予約のところで少し取り返していますので、それは営業外のほうに収益として出てきます。原価としては、いったん費用は円安の影響を受けて出てきますが、為替予約のほうでオフセットしているという状況です。

売上原価のグラフのゼロから下のところにある部分は、いわゆるソフトウェア仮勘定です。我々が開発しているソフトウェアですが、未完成のものは費用計上できませんので、いったん外して、完成してから資産に振り替えて減価償却を始めるということになっています。

前年同期と比べると、第1四半期、第2四半期ともに少しマイナスのソフトウェア仮勘定部分が大きくなっています。これは、プロダクト開発投資を増やしているということです。新しいプロダクト、既存プロダクトの拡充等に投資を振り向けており、投資額が増えています。

右側の販売管理費のほうは、それほど大きな構造的な変化はありません。人件費が少し増えたぐらいで、非常に安定している費用構造だと考えています。

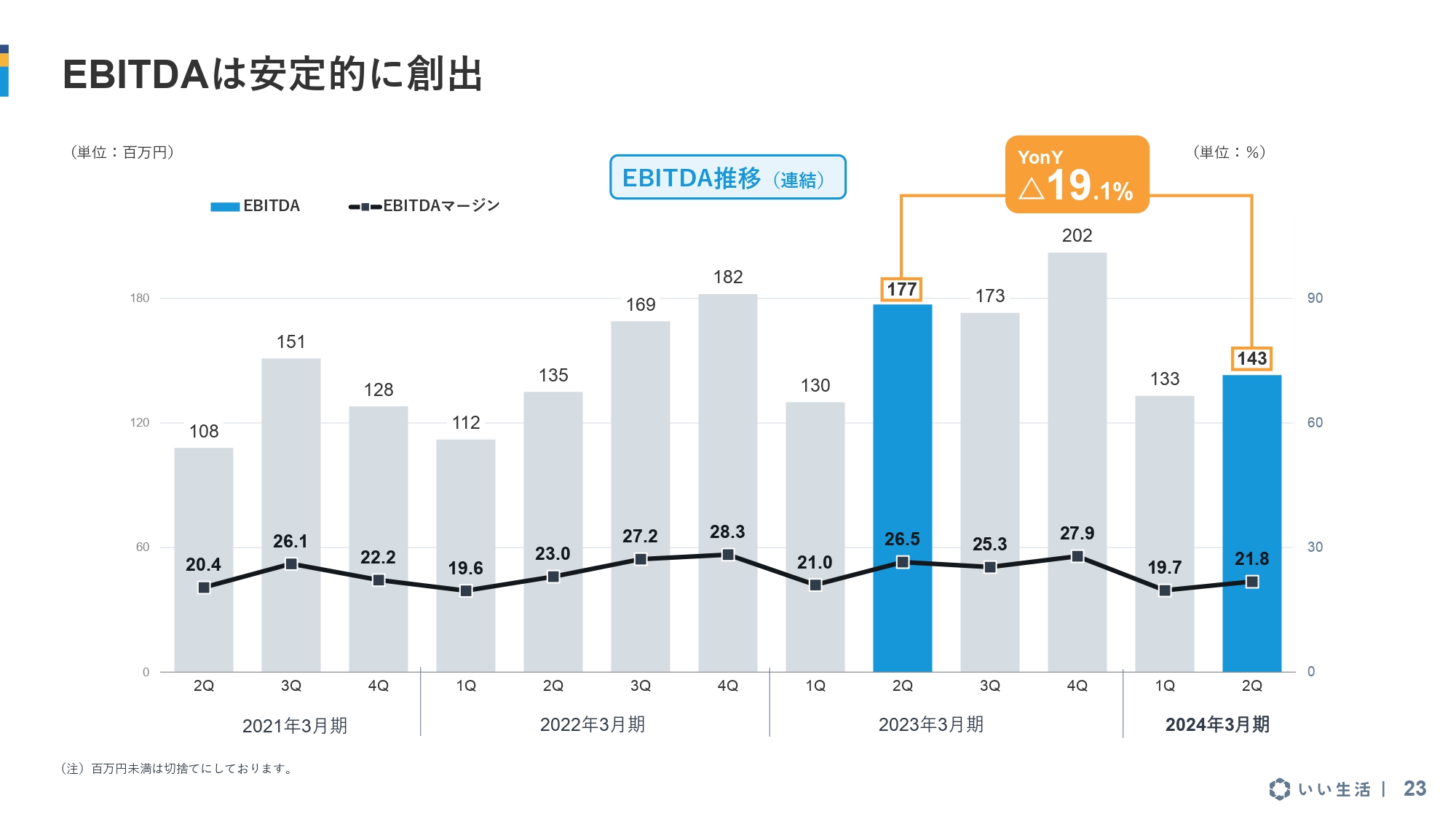

EBITDAは安定的に創出

こちらはEBITDAです。EBITDAは、「我々はキャッシュを生む力がありますよ」ということで開示をしています。これも当然営業利益の水準に引っ張られますので、売上はまだ上期でソリューションの分が出ていないということもあってEBITDAも少し下がっていますが、これも通期で見たらしっかりと上回るとみています。

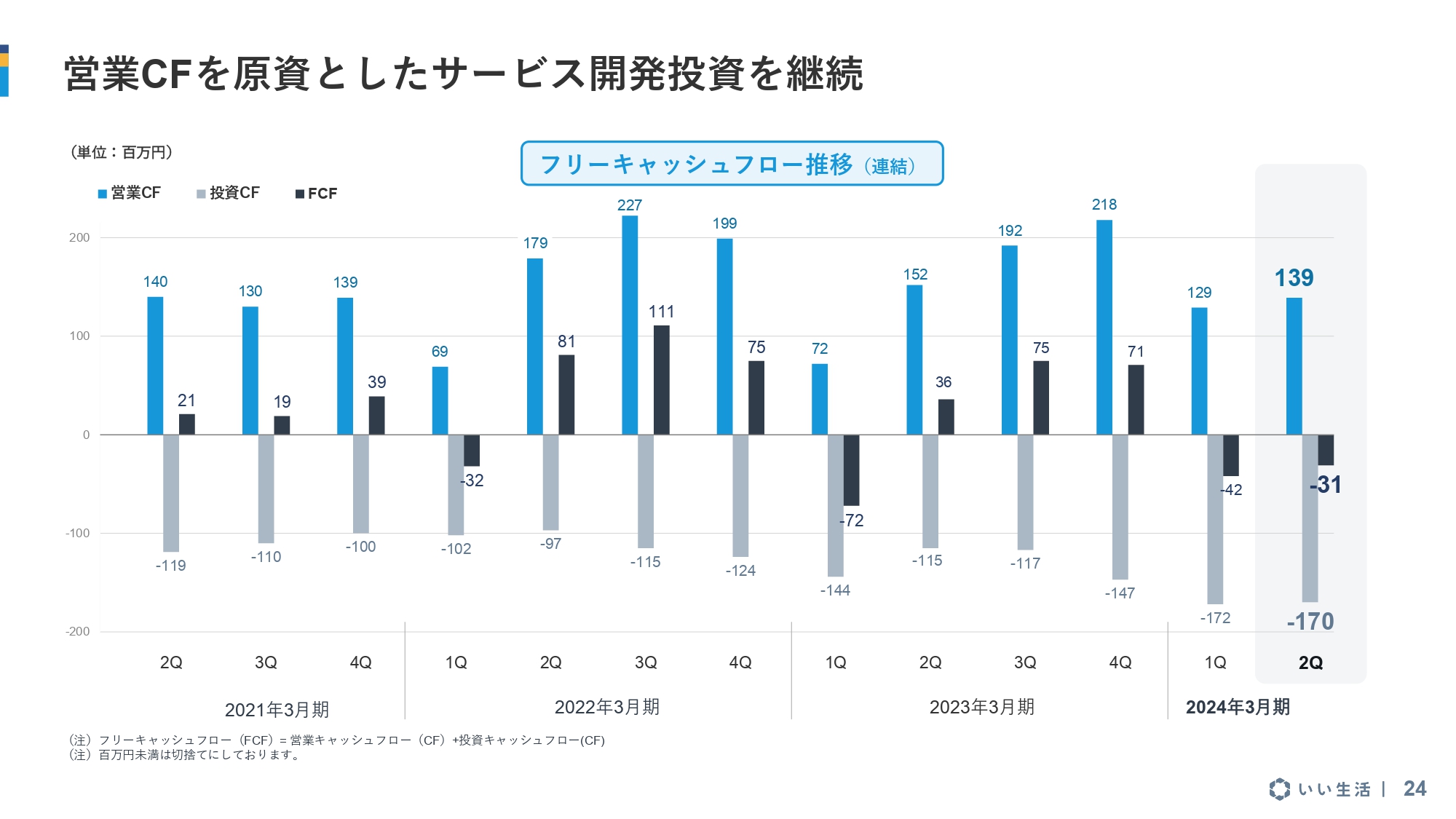

営業CFを原資としたサービス開発投資を継続

キャッシュフローです。グラフの上の青色部分が営業キャッシュフローで、下の灰色部分のところが投資キャッシュフローで、差し引きでフリーキャッシュフローを出しています。これも利益水準とある程度リンクしますので、期の前半はややマイナス気味です。

先ほどお伝えしたとおり、今期はかなり投資を増やしていますので、その分フリーキャッシュフローは今マイナスですが、通期では中立的と言いますか、プラスマイナスゼロぐらいになるのではないかと見ています。

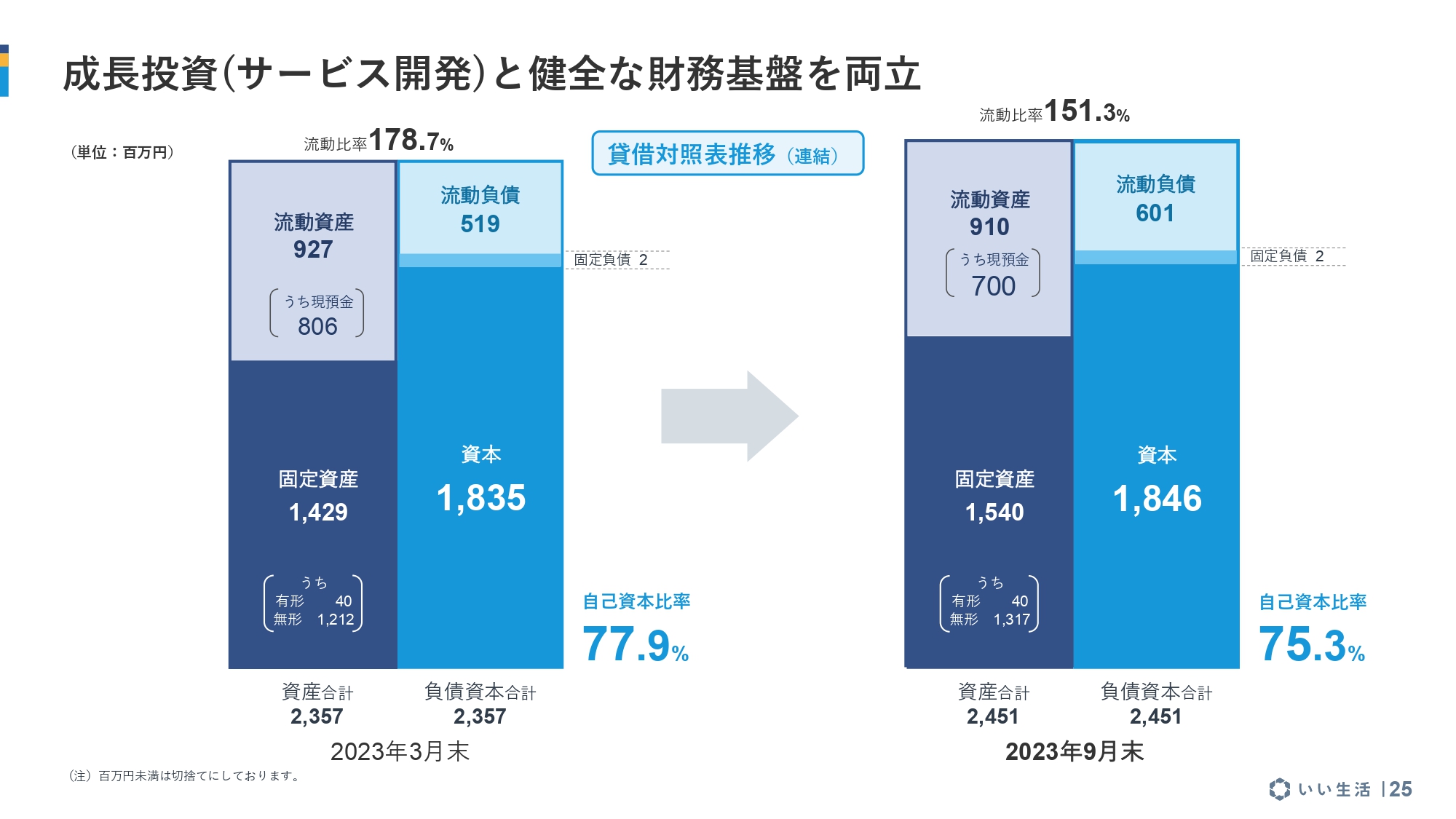

成長投資(サービス開発)と健全な財務基盤を両立

基本的には、営業キャッシュフローで稼いだキャッシュフローをもとに投資を行っていますので、このキャッシュフロー構造も急になにか変わるということはあまりありません。

その結果としてのバランスシートを見ると、これもサービスの投資を増やしています。固定資産の増加に少し表れてきていますが、比較的安定しているものですので、財務基盤等には影響ありません。

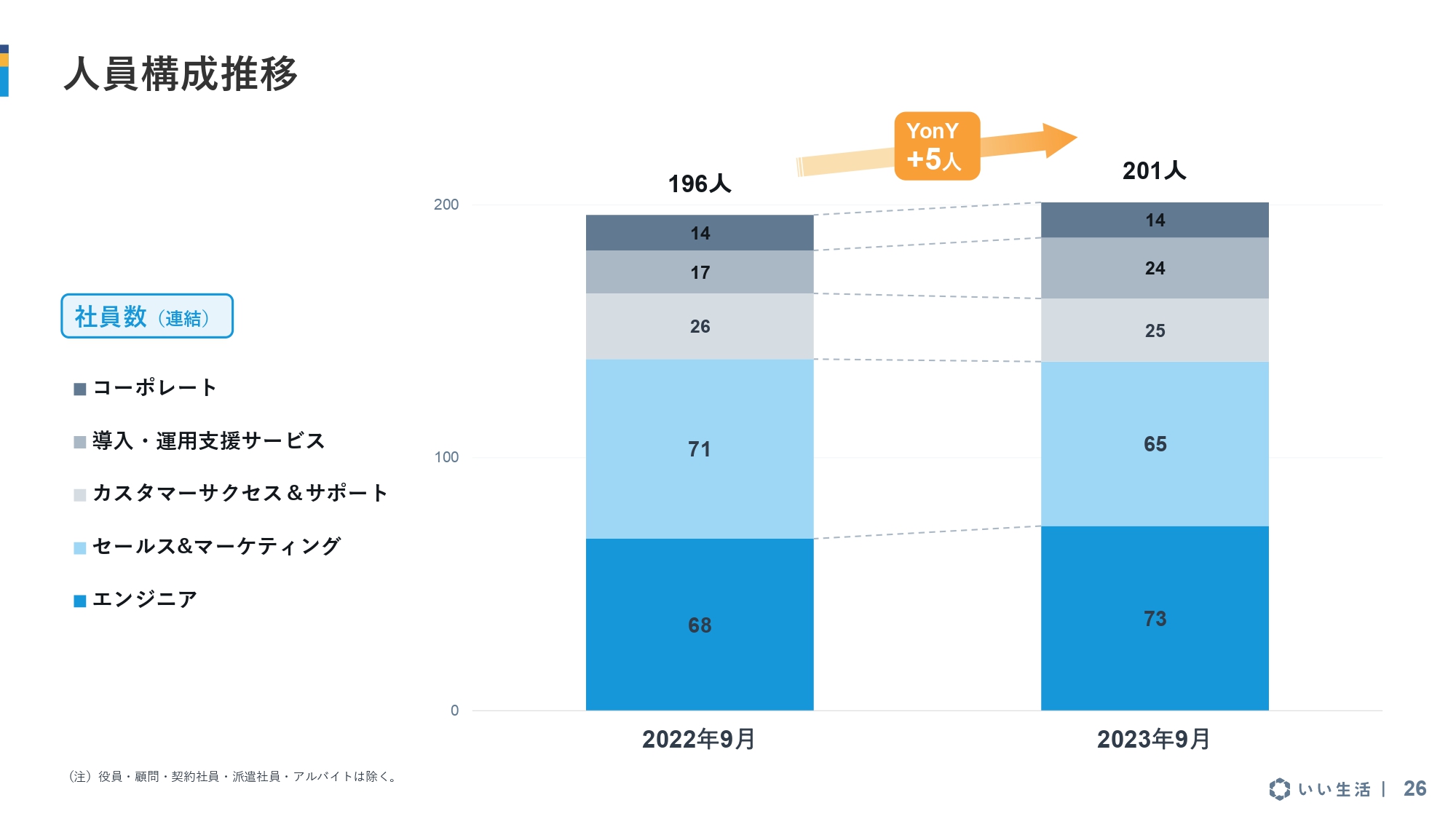

人員構成推移

人員構成推移です。前期と比べて人数は増えています。スライドのグラフを見ていただくとエンジニア系とセールス系は同じぐらいの比率になっています。こちらをしっかりと拡充して、より大きなお客さまへのサービスを順調に行えるように準備しているところです。

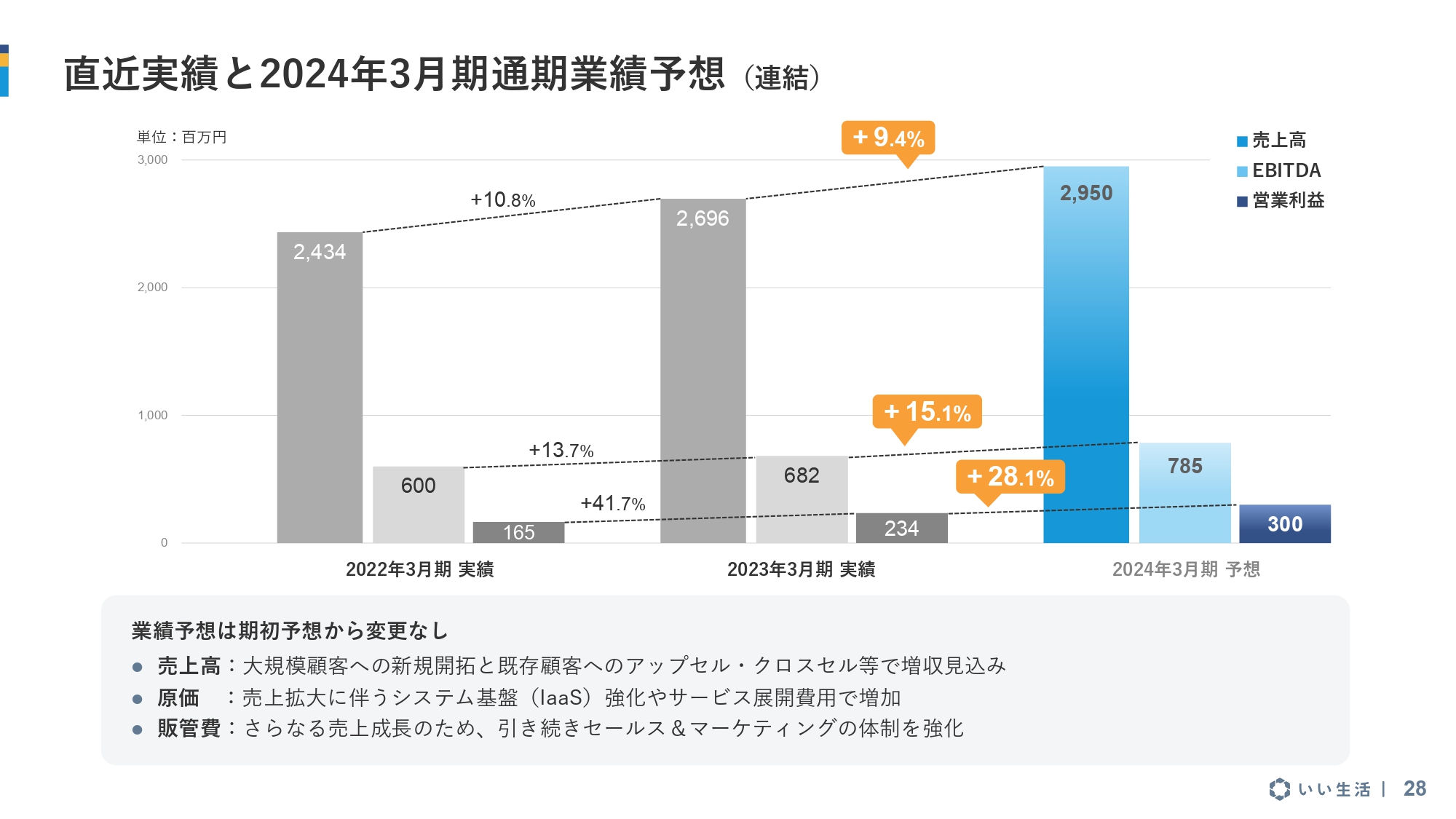

直近実績と2024年3月期通期業績予想(連結)

今後の展望についてです。スライドのグラフは、過去2年間の実績と今期の予想を出したものです。業績予想自体は先ほどお伝えしたとおりで、期初予想から変更していません。

売上については、規模の大きいお客さまへのアプローチを増やします。一方で、スモール・ミディアム市場を軽視しているわけではありませんので、そちらのアプローチも今後しっかり行っていきます。

費用のほうは先ほどからお伝えしているとおりで、それほど大きな構造の変化はありませんので、売上が伸びれば収益もしっかり出てくるという収益構造です。今期しっかりと実現できるよう尽力しています。

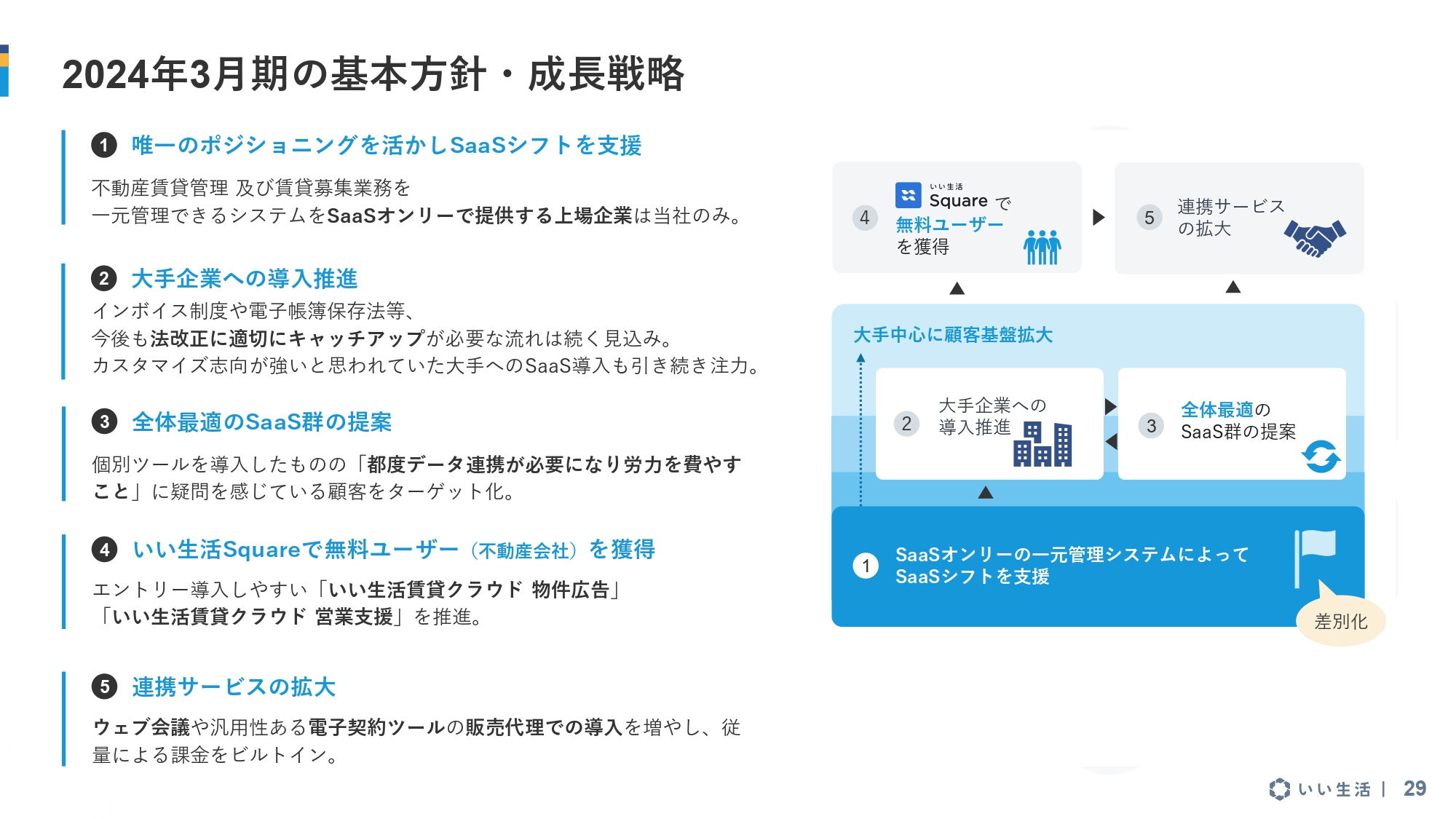

2024年3月期の基本方針・成長戦略

今期の戦略として期初に5つのポイントを挙げていますが、中でも今は、2番目の「大手企業への導入推進」が重要になっています。今期導入が無事に終わりましたら事例等でまたご案内できると思いますが、いくつかの大型案件を進めています。1日も早くみなさまに事例としてご紹介できるように、しっかりと進めていきます。

4番目の「いい生活Square」は業者間流通のサービスです。不動産会社の登録数が非常に増えてきており、しっかりと無料ユーザー、要するに情報の受け手としての賃貸仲介会社に広げていきます。集まった無料ユーザーをすぐにマネタイズできるわけではありませんが、サービスを使う環境にしっかりと慣れていただいて、その後着々と有料化に持っていきたいと考えています。

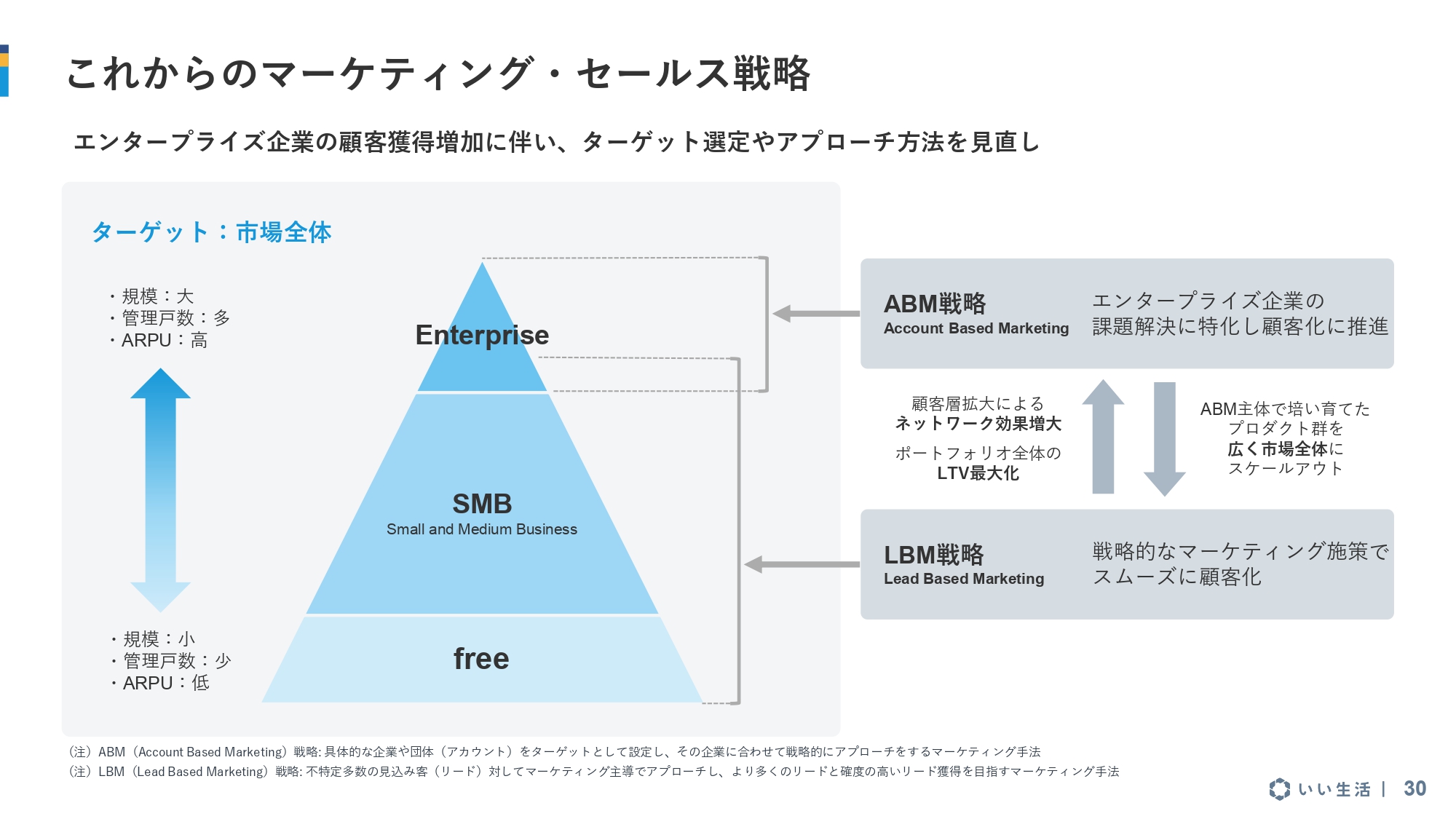

これからのマーケティング・セールス戦略

当社のマーケティング戦略についてお話しします。当社は、前期から少し規模の大きなお客さまへのアプローチを増やしてきています。これはひとえに、投資によりサービス機能の拡充が進み、規模の大きなお客さまにも十分に使っていただけるようなSaaSに成長したということに尽きます。

今までは、規模の大きなお客さまはどうしても自社でシステムを作ってカスタマイズするということが一般的でしたが、それがSaaSでお客さまのニーズを十分に満たせるという状況が生まれてきています。

その結果、当社も少し規模の大きなお客さまへのアプローチを増やしています。ターゲティングとしては、スライドの図には「Enterprise」と記載していますが、このような企業に対してしっかりと課題解決をしながら、密着したセールス・マーケティング活動をしていきたいということで、今これを一生懸命進めています。

一方で、スモール・ミディアム市場も当然大事ですので、もう少し効率を重視したマーケティング・セールス戦略をとっています。

先ほどお伝えしたとおり、業者間流通の市場では両者が必要になってきます。情報の受け手であることが多い仲介会社さまもここに集まってきていただきたいですし、仲介会社さまがいれば、その仲介力を期待してまた新たな管理会社さまにも導入いただけるという相乗効果が働きます。ご覧のピラミッドの中で、セールス・マーケティング活動を上からも下からもしっかりと行っていくということに尽きると思っています。

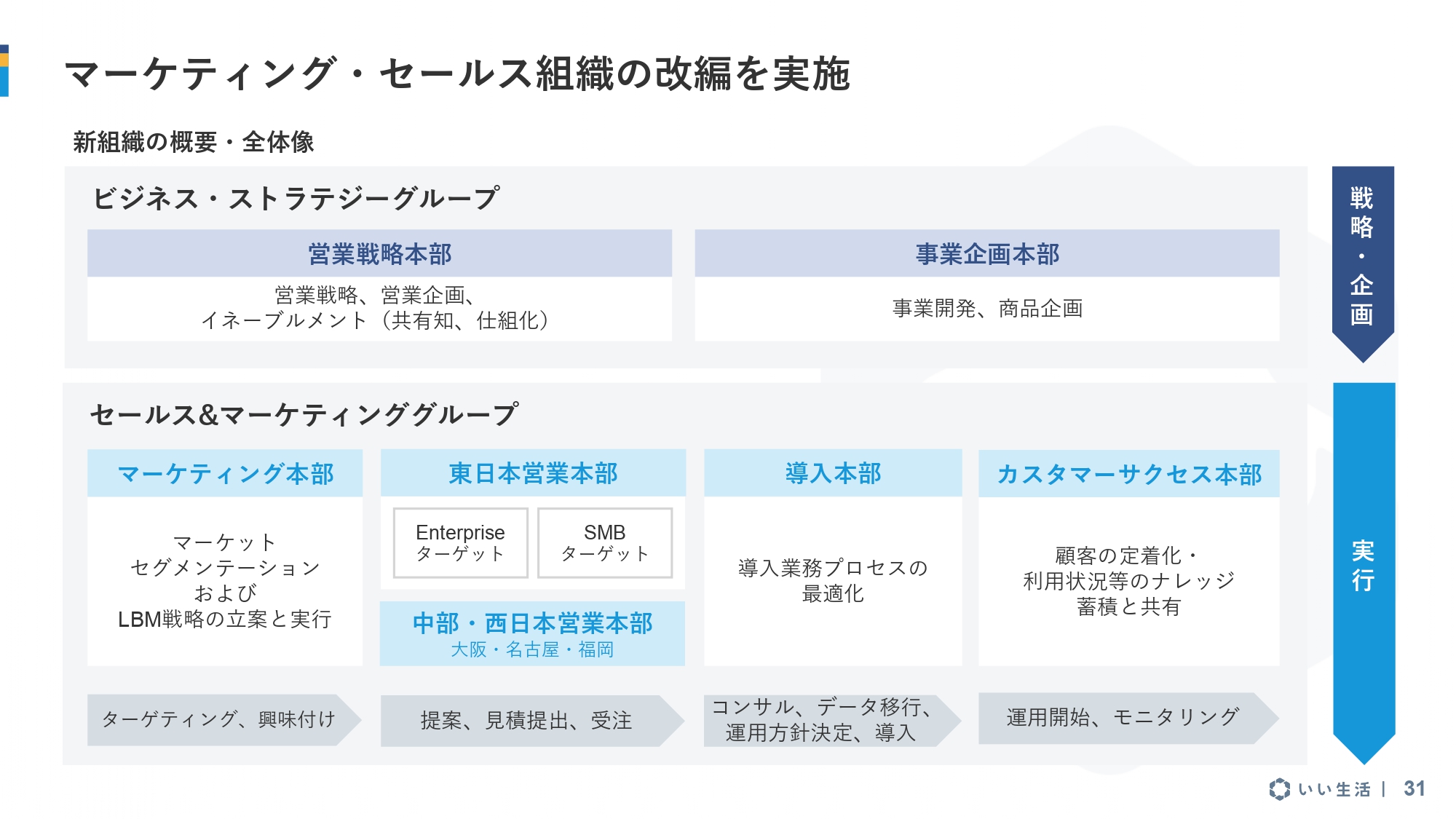

マーケティング・セールス組織の改編を実施

また、そのターゲティングに合わせて社内の組織改編も行っています。今までセールスのチームは役割ごとに分けていましたが、今回はお客さまのターゲットごとにチームを分けています。

同じチームで規模の大きなお客さまからスモール・ミディアムなお客さままでを一緒にカバーするのはなかなか難しいことがわかりました。今回はその点を考慮し、組織上でも分けて、エンタープライズクラスのお客さまを専門にカバーするチームを新しく作りました。

また、それとは別に既存のスモール・ミディアムの市場もしっかりカバーするべく専門のチームが独立したため、今後はしばらくこの体制でエンタープライズクラスのお客さまとスモール・ミディアムのお客さまに対して、顧客化を進めていきます。

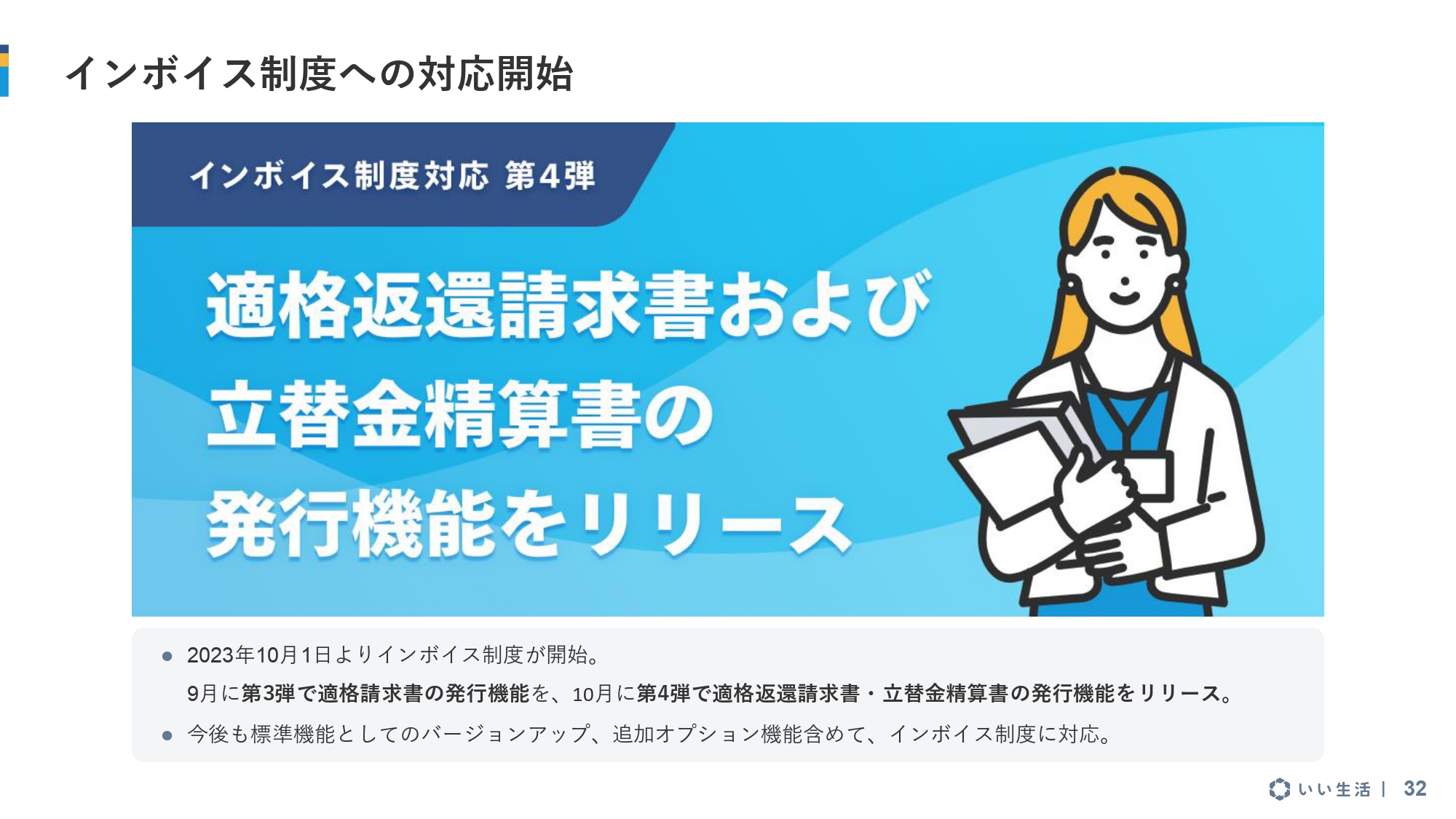

インボイス制度への対応開始

直近のトピックスとして冒頭でもお話ししたインボイス制度についてです。今年10月から始まっており、みなさまもさまざまなかたちで対応を進めていることと思います。

不動産領域においても、特に管理会社さんなどはオーナーさんへのいろいろな請求やお金のやり取りもあるため、当然影響があります。

当社はSaaSを扱う企業ですので、いち早く対応を済ませており、すべて順調に対応できている状況です。このような変化がどんどん進んでいけば、当社と他社との差別化にもなってくると考えています。

オンプレミスで対応するとなると、個々にお客さまの環境に入ってシステムアップグレードをしなければならないため、余分な費用がかかります。お客さまとしても「利便性はどうだろうか?」という懸念が出てきます。当社はSaaSとして一括で対応し、すべてのお客さまに使っていただける状況にしています。

不動産では、居住用の賃貸借などは非課税取引になりますが、例えば駐車場やオフィス、あるいは商業施設等については課税取引になります。そのような背景からインボイス対応も必須となっています。

新しい制度がスタートする、あるいは変わる時に、SaaSの魅力やメリットはより際立ってきます。当社はそれをうまく差別化要因にしていきたいと考えています。

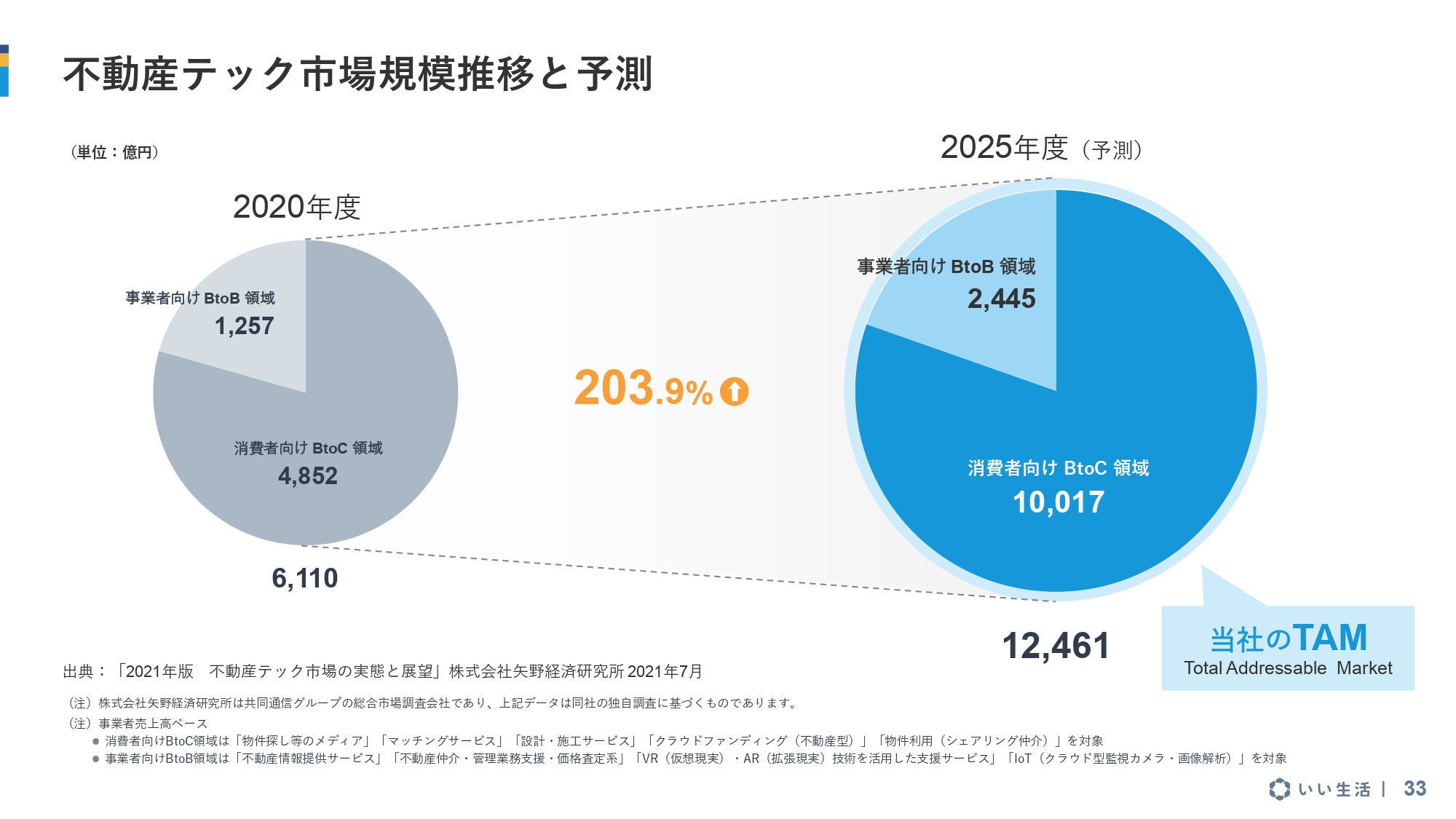

不動産テック市場規模推移と予測

不動産テック市場の規模感ということで、従来から使っているデータです。もう少ししたら今後新しいデータが出てくるかもしれません。その際にはまたアップデートしますが、これぐらいの規模感がある市場と捉えています。当社は、この市場の中でシェアをしっかり獲得していこうと考えています。

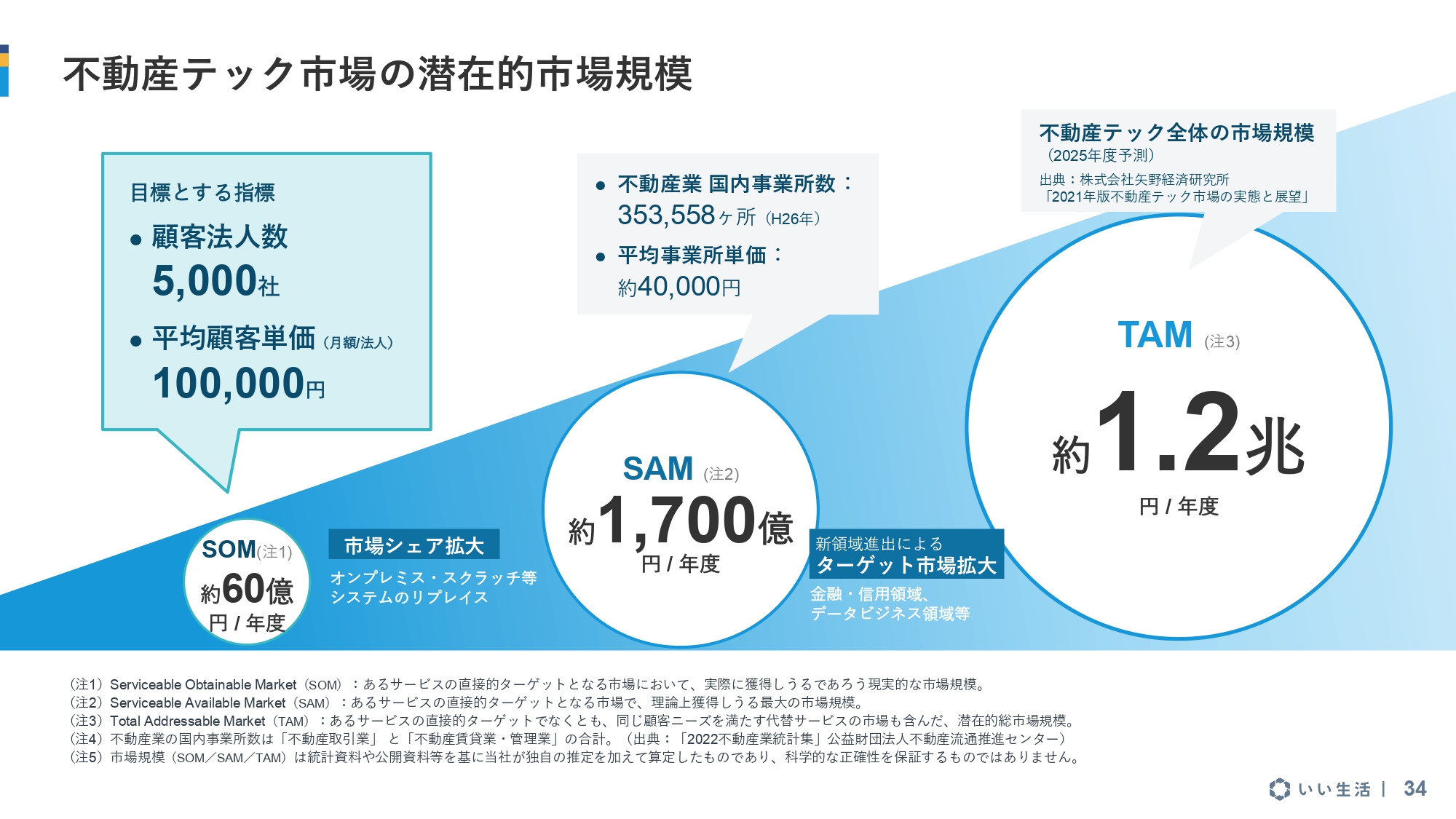

不動産テック市場の潜在的市場規模

当社のSOM・SAM・TAMです。こちらもこれだけの規模感のある領域にいるため、その中で、裾野の目標としては60億円を目指しています。ここをきちんと達成して、大きな市場にチャレンジしていきたいと考えています。

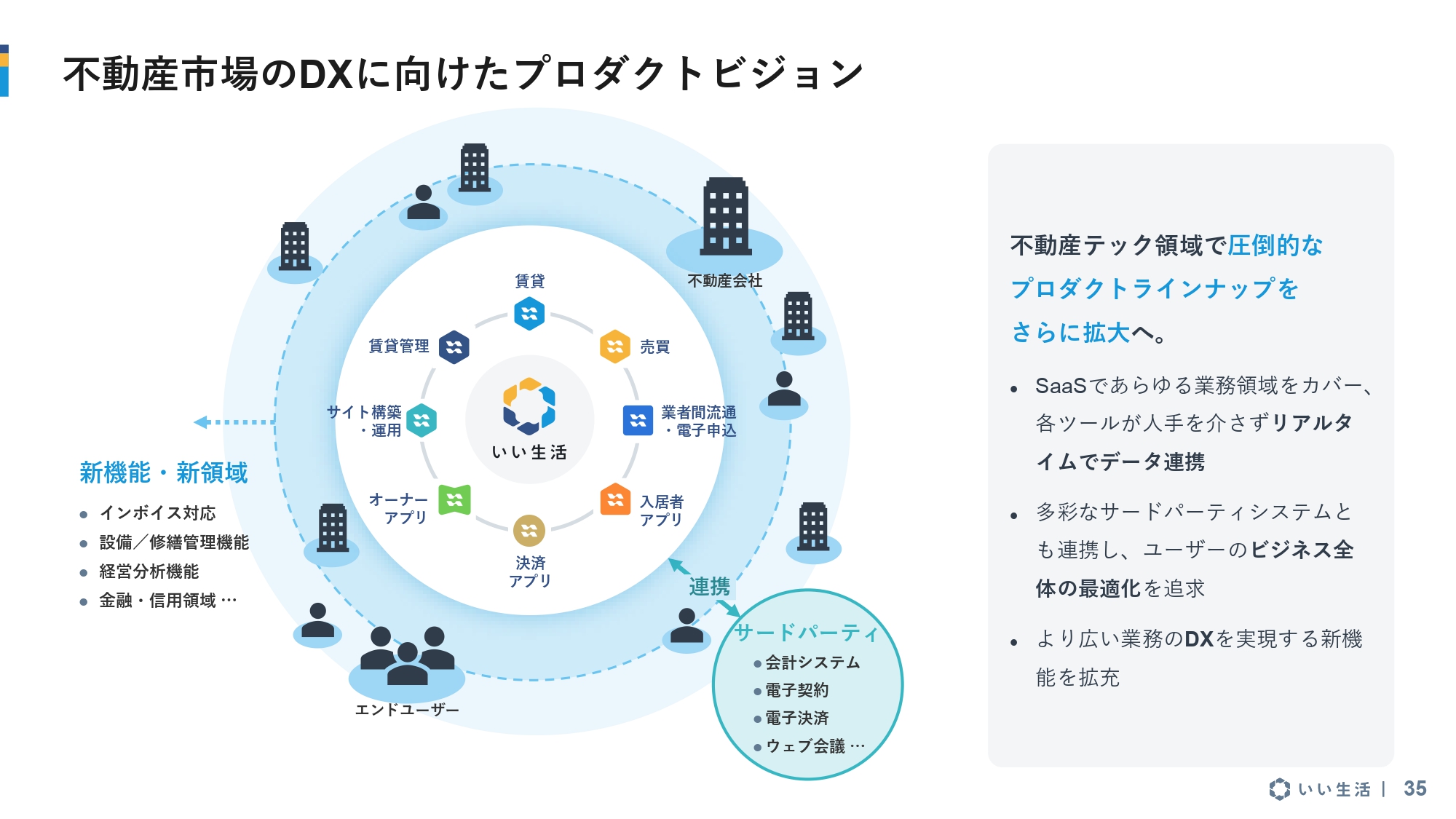

不動産市場のDXに向けたプロダクトビジョン

プロダクトビジョンについてです。お話ししたとおり、一部で外部リソースを借りることもありますが、基本的に当社は自社開発がメインです。

その中で、プロダクトの方向性としては、既存プロダクトの機能拡充ということで、いろいろなお客さまの意見を聞きながら、どんどんシステムをアップグレードしていきます。アップグレードがSaaSの良さでもあるため、しっかりと行っていきます。

また、あらゆる業務領域をカバーすることによって、お客さまの全体最適性をしっかりと上げていけることが当社の強みです。これはやはりデータ連携に尽きます。データ連携がリアルタイムでできることにより、お客さまは余分な手間をかけることなく、業務に集中することができます。

ただし、当社もすべての領域をカバーすることはやはり難しいため、ところどころでサードパーティとしっかりと連携しています。例えば、電子契約の分野やWeb会議、電子決済などについてです。

最近では、お客さまのほうから「会計システムときちんと連動したい」という要望もたくさんいただくようになりました。当社は、自社で会計システムを作る予定は今のところないため、外部の会計システムのベンダーさんとデータ連携をできるようにして、お客さまの利便性を上げていきます。

また、新しい機能として、現在懸命に取り組んでいるインボイス対応があります。加えて、管理会社さんからの要望もあり、設備/修繕管理機能や経営分析機能など、新しい機能を継続的に追加し、お客さまの利便性と付加価値を向上させていきたいと考えています。

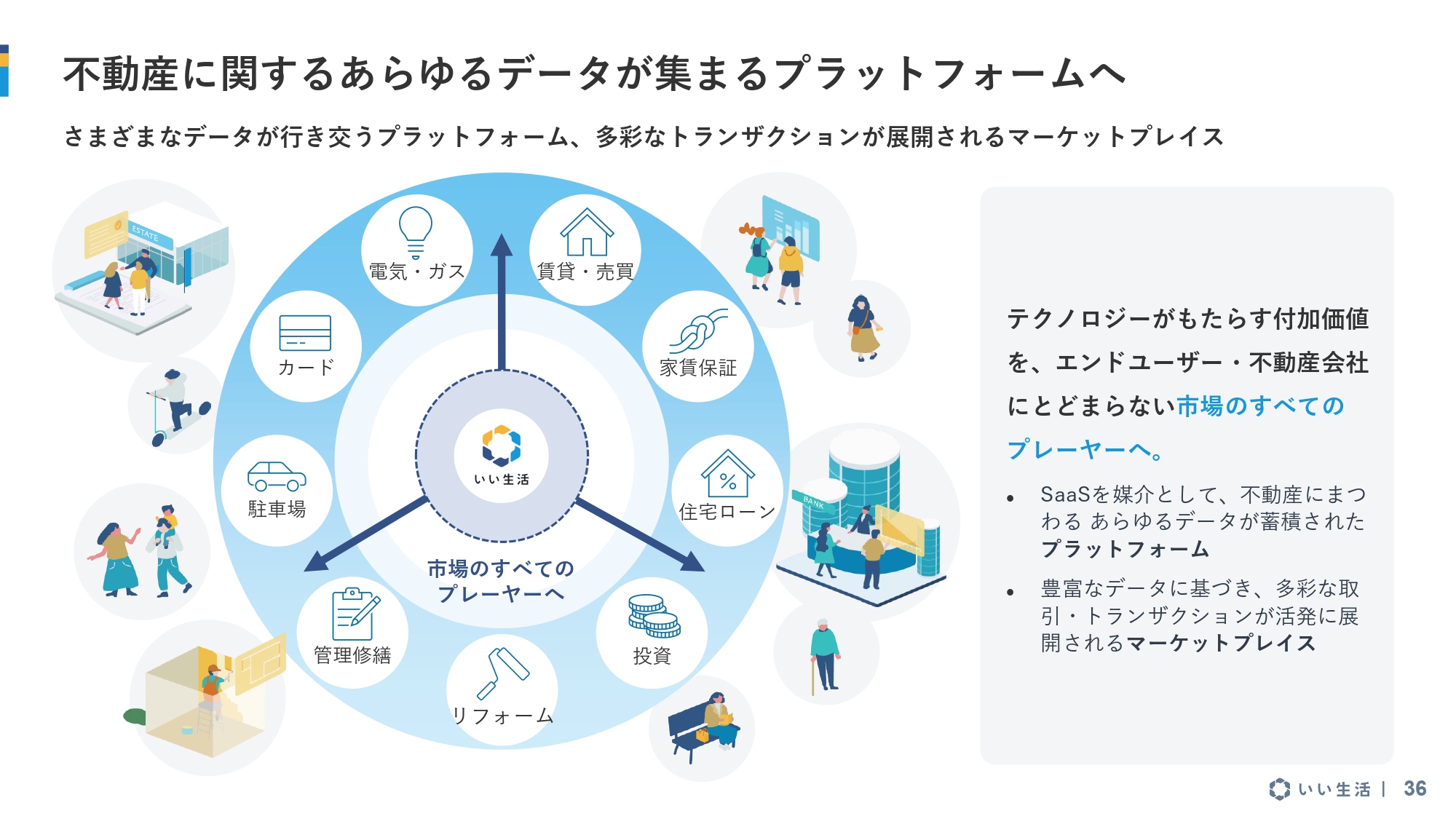

不動産に関するあらゆるデータが集まるプラットフォームへ

当社の将来的な姿としては、各プロダクトが少しずつ範囲を広げていることもあり、現在不動産領域を全体的にほぼカバーできていると思います。しかし、その先に不動産周辺部の市場もたくさんあるため、当社としては少しずつ領域を拡大しながら、市場の中でプラットフォーム提供者としての存在感を発揮していきたいと考えています。

例えば、家賃保証系に関してもいろいろとできる余地はあると思っています。住宅ローンなどについても、今後は売買領域に少し力を入れていこうと考えています。外部のあらゆる方と連携することもあるとは思いますが、当社ならではの立ち位置でさまざまな新しいサービスを着実に展開していきたいと考えています。

2022年11月1日よりコーポレートロゴ等をリニューアルしました

毎回ご紹介している参考資料になりますが、少し割愛しながらご説明します。

まずはミッション・ビジョン・バリューについてです。一昨年リニューアルしたものですが、こちらを全面的に打ち出しています。

ブランドリニューアルに伴い サービス区分・名称を変更

サービスのほうも、ほぼすべてリニューアルが完了しています。新しいブランドで、現在しっかりと展開している最中です。こちらの資料も毎回お付けしていますので、ぜひご覧ください。

いい生活賃貸クラウド

こちらは、当社の主要サービスである「いい生活賃貸クラウド」です。

いい生活売買クラウド

「いい生活売買クラウド」です。こちらは今期から来期にかけて少し投資する計画です。しっかりと機能を拡充し、より多くのお客さまに使っていただけるようにしたいと考えています。

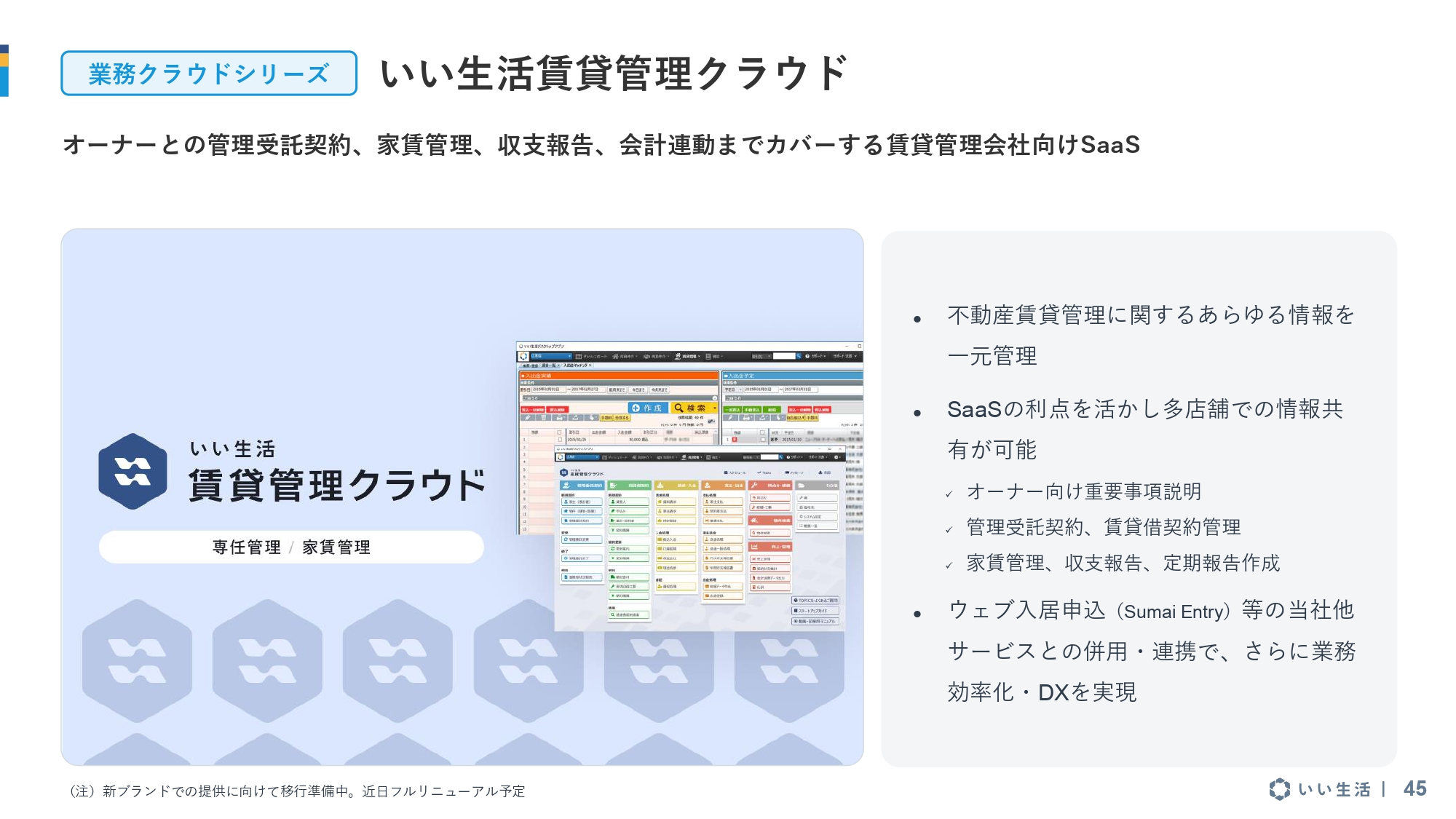

いい生活賃貸管理クラウド

「いい生活賃貸管理クラウド」です。現在は当社の柱になりつつありますが、こちらでも規模の大きなお客さまにしっかりとアプローチしていきます。

いい生活ウェブサイト

「いい生活ウェブサイト」は、お客さまの自社サイトを簡単に構築するための機能です。ホームページを作るサービスは世の中にたくさんあると思いますが、当社の場合には不動産業に特化したものが作成できるため、当社のお客さまの9割以上にお使いいただいているサービスです。

当社の特徴の1つとして、いろいろなサービスをほとんどのお客さまが複数導入していることが挙げられます。こちらのWebサイトは、その中でも採用率が一番高いプロダクトの1つで、9割以上のお客さまが活用しています。

いい生活Square

「いい生活Square」です。業者間流通や内見予約、入居申込の仕組みに関するプラットフォームであり、今は情報取得のために登録しているお客さまには無料でご提供しています。現在で1万7,000社ぐらいに提供しているため、今後は当社の有料顧客層へ徐々に切り替えていけるよう、しっかりとマーケティング・セールスをしていきます。

いい生活Home/いい生活Owner/いい生活Pay

「いい生活Home」「いい生活Owner」「いい生活Pay」という3兄弟になっています。入居者向けのアプリが「いい生活Home」、オーナーさま向けのアプリが「いい生活Owner」、支払いアプリが「いい生活Pay」です。これらのアプリについても着実にユーザー拡大を進めています。

現在利用している入居者数は13万人に到達しました。これは業界の中でもかなり高い数字だと思いますし、今後もどんどん増え続けると思います。こちらの数字についても、今後アップデートしていきます。

今後、不動産管理会社のオーナー獲得競争も激しくなってくることが予想され、管理会社さんもオーナー向けのサービスのレベルを上げるべく、重視している分野です。

先ほどお話ししたとおり、賃貸住宅管理業法によって、オーナーさまに対してしなければならないことは格段に増えました。例えば、管理受託契約を結ぶ際には必ず事前に重要事項説明をしなければなりません。これは法律ができるまで義務ではありませんでした。

さらに、年に1回の定期報告などもあるため、紙で行うとなると大変なわけです。しかし、このアプリと当社の「いい生活賃貸管理クラウド」を活用すれば、ほぼシームレスにオーナーさまにクラウドに入っている情報をそのまま送ることができるため、不動産管理会社さんの手間をかなり削減できるプロダクトになっています。

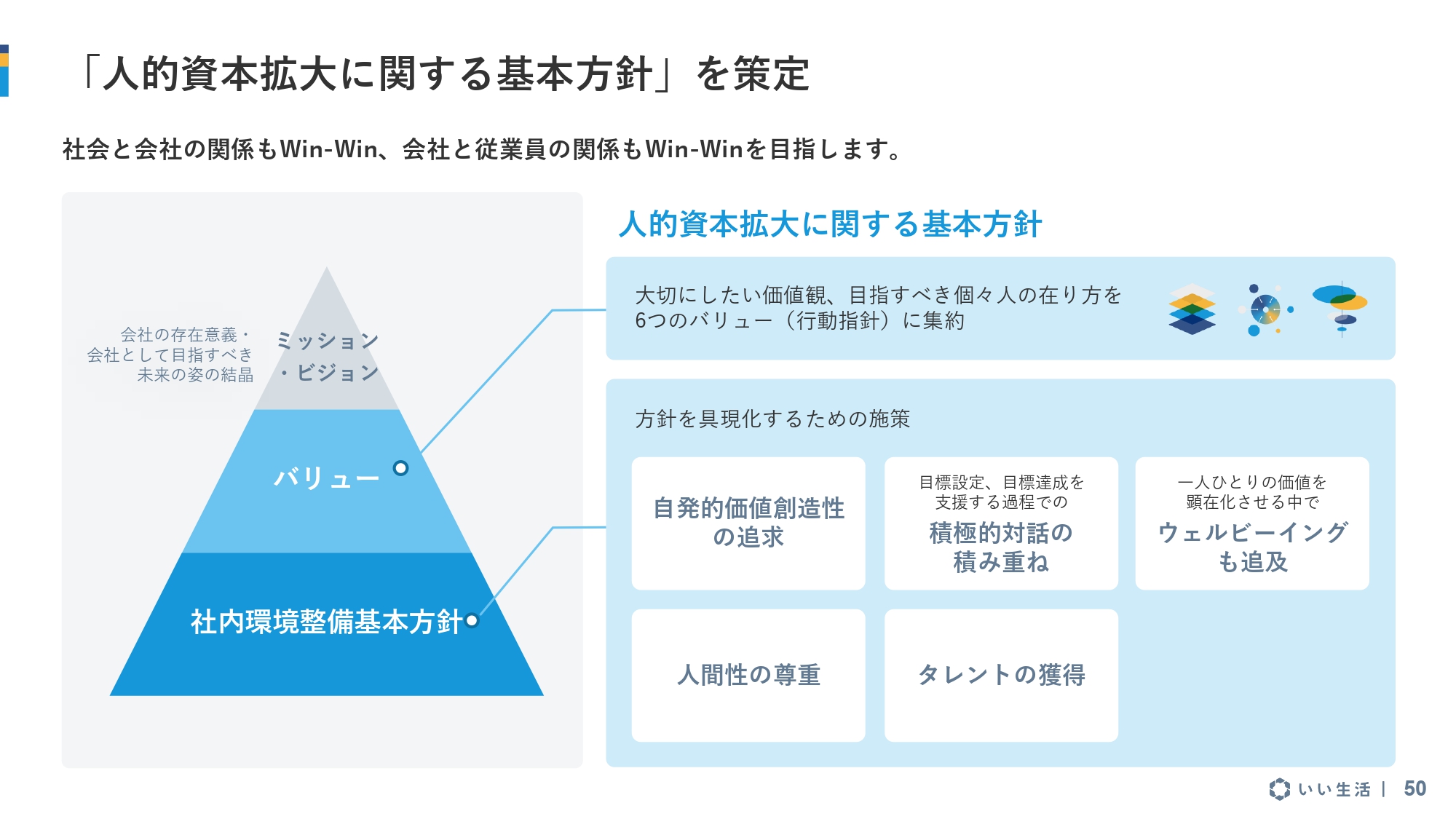

「人的資本拡大に関する基本方針」を策定

昨今は、人的資本経営ということがよく言われますが、当社も非常に力を入れており、人的資本拡大に関する基本方針を策定しています。

企業調査アナリストレポートのご紹介

第三者リリースについてです。フィスコさんにリリースおよびレポートをいつも書いていただいており、こちらも6月更新分があります。また今期中に1度出す予定のため、ぜひご覧ください。

取得済み認証

当社は、第三者の認証も非常に大事にしており、4年連続で「健康経営優良法人」の認定を受けています。

情報セキュリティについては、ISMS(ISO27001)だけでなく、クラウドセキュリティ(ISO27017)やITサービスマネジメントの国際規格(ISO20000)という、より高い規格のセキュリティを取得しており、万全を期しています。

以上が、第2四半期の決算説明とさせていただきます。なお、当社ホームページでは想定される質問を作成し、併せて開示していますので、ぜひご覧ください。

塩川氏からのご挨拶

今回の決算のポイントでもあるソリューションに関しては、この下期にしっかりと納品・計上まで進める予定です。予定では11月分の売上と3月分の売上で、ある程度まとまったところをお客さまに導入できると見ていますので、そのタイミングで全体の進捗がまた見えてくると思っています。

現在の受注残で言うと、すでにいただいている中で今期中に完了するものが2億円強あります。また、来期の受注も始まっており、その分を含めても3億円を超えるぐらい受注残を抱えているため、あてがないという状況ではありません。

あとは当社がどれぐらいスムーズに案件を執行できているかに懸かっています。ソリューション分野は、需要そのものは非常に多くあるため、何か外部環境の変化、風向きが変わったということはまったくありません。そこはご心配いただく必要はないと思っています。

先ほどお話ししたとおり、不動産会社さんもシステムに対応できる方をそれほど持っているわけではありません。それを補うサービスを手がける当社には手堅いニーズがありますし、掘れば掘るほどニーズは出てくると思っています。

ただし、案件が少し大きくなってきたこともあり、以前のように中規模の案件が毎月コンスタントにあるという状況ではなくなっています。まとまった売上が今期は下期のほうに移行するため、そちらに若干リソースを集めていることもあり、規模の小さい案件については少しペースダウンしています。しかし、全体としてはまったく問題ないと考えています。

月次概況を毎月出して売上をアップデートしていきますので、ぜひそちらもご覧ください。また、個別の取材や1on1ミーティングも随時行っているため、財務のほうにご連絡いただき、ご要望をお知らせください。次回は2月頭に第3四半期の決算発表を行いますので、こちらにもぜひご参加ください。

引き続きご支援をいただきますよう、よろしくお願いします。本日は、お忙しい中ご参加いただきまして誠にありがとうございました。

新着ログ

「情報・通信業」のログ