提供:株式会社ファイバーゲート2024年6月期第1四半期決算説明

ファイバーゲート、1Qとして過去最高の売上収益 ホームユース事業が引き続き好調に推移し、成長を牽引

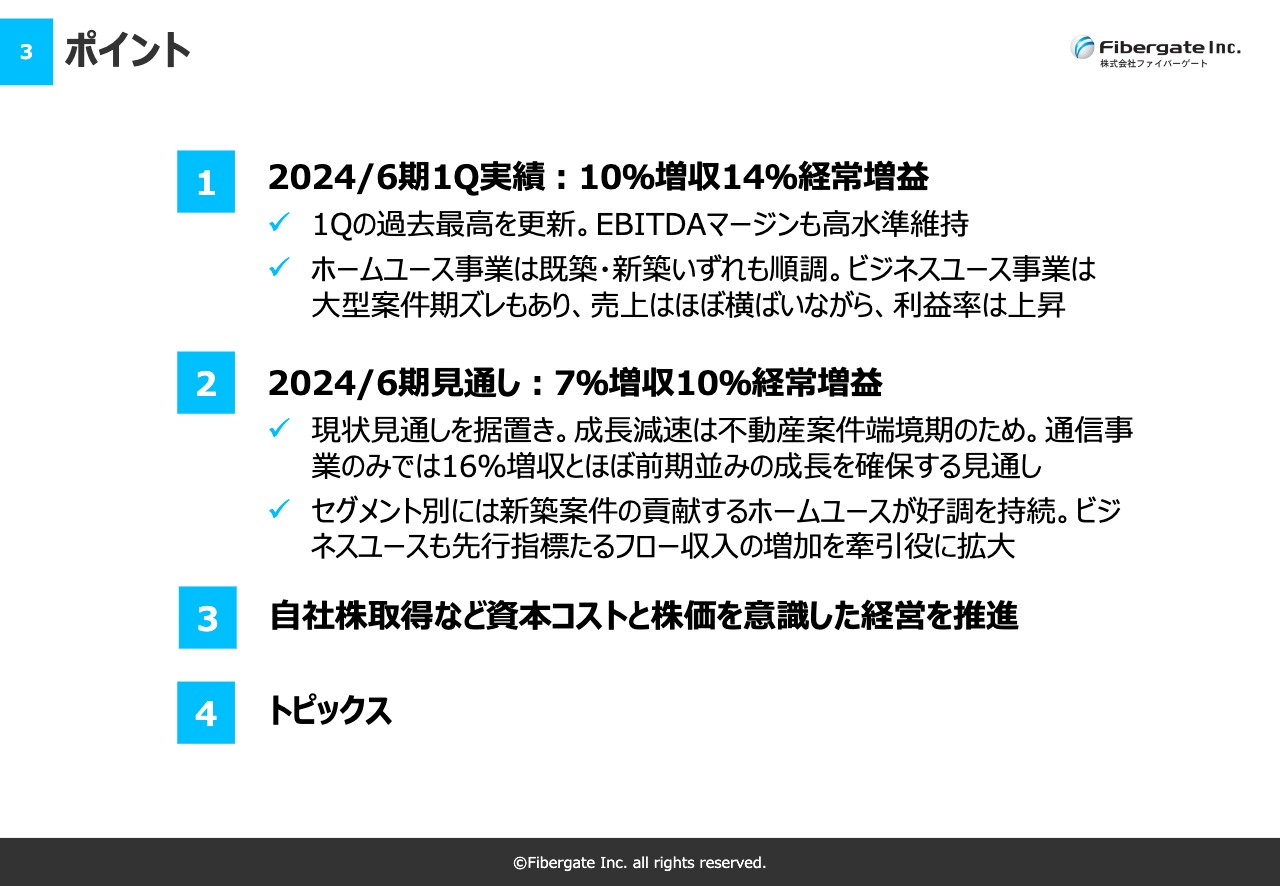

ポイント

濱渦隆文氏:みなさま、こんにちは。ファイバーゲートの濱渦です。2024年6月期第1四半期の決算についてご説明します。

まず第1四半期の実績は、売上高が前年比10パーセント増、経常利益が前年比14パーセント増となりました。通期の数字については、期初に予想した数字をそのまま据え置いています。

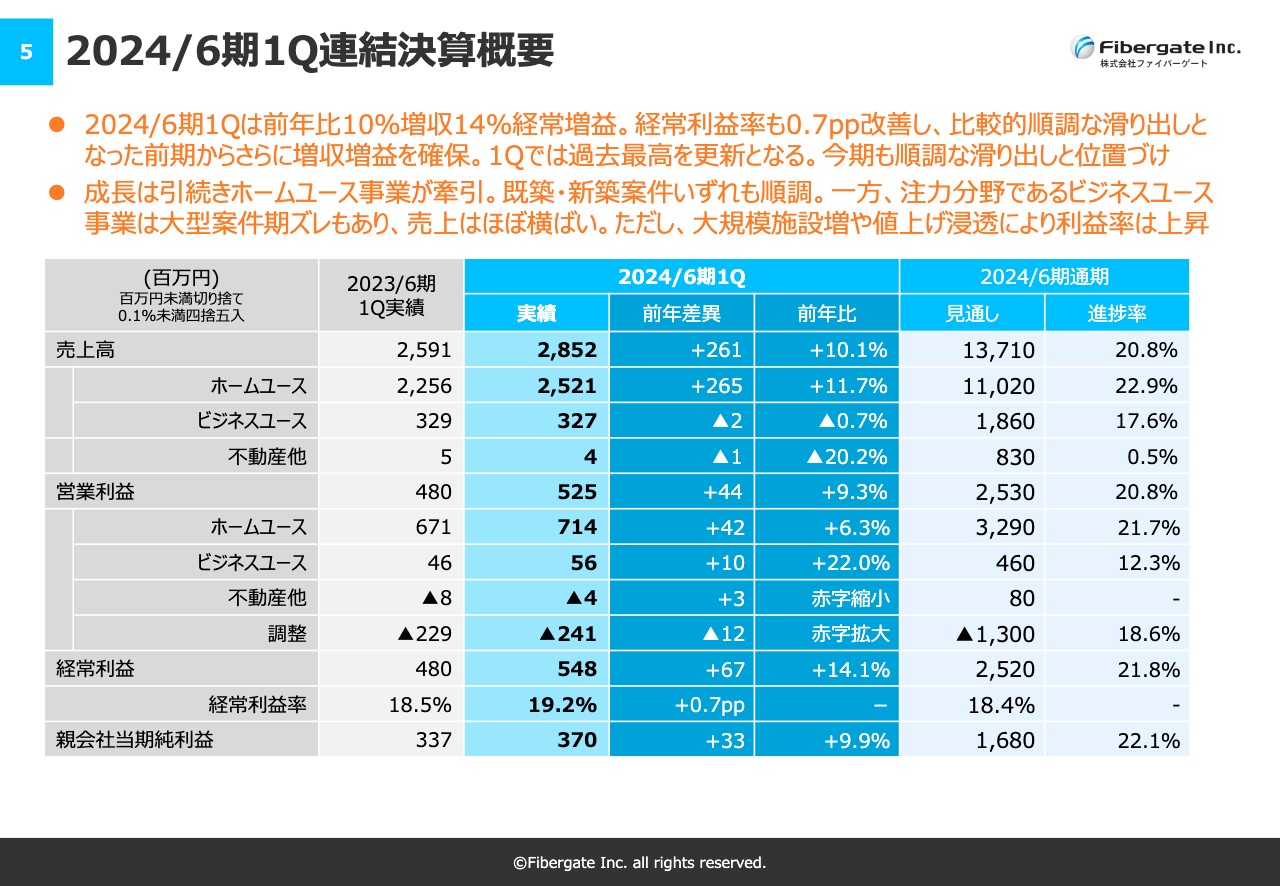

2024/6期1Q連結決算概要

第1四半期の連結決算概要です。売上高は28億5,200万円で、前年の第1四半期と比べると2億6,100万円の増収となりました。経常利益は5億4,800万円で、こちらも前年比6,700万円増加しています。経常利益率は0.7パーセント改善し、第1四半期で過去最高の売上・利益となりました。

セグメント別に見ますと、ホームユース事業の売上高は25億2,100万円です。こちらは引き続き増収増益で堅調に推移しています。

ビジネスユース事業の売上高は3億2,700万円で、前年の第1四半期とほぼ同水準となりました。こちらについては大型案件の増加もありますが、残念ながら第1四半期で納品できないものが発生し、第2四半期以降の売上計上となるものがあったことが要因です。しかし、第1四半期については大型案件の比率も増えてきており、利益率が改善しています。

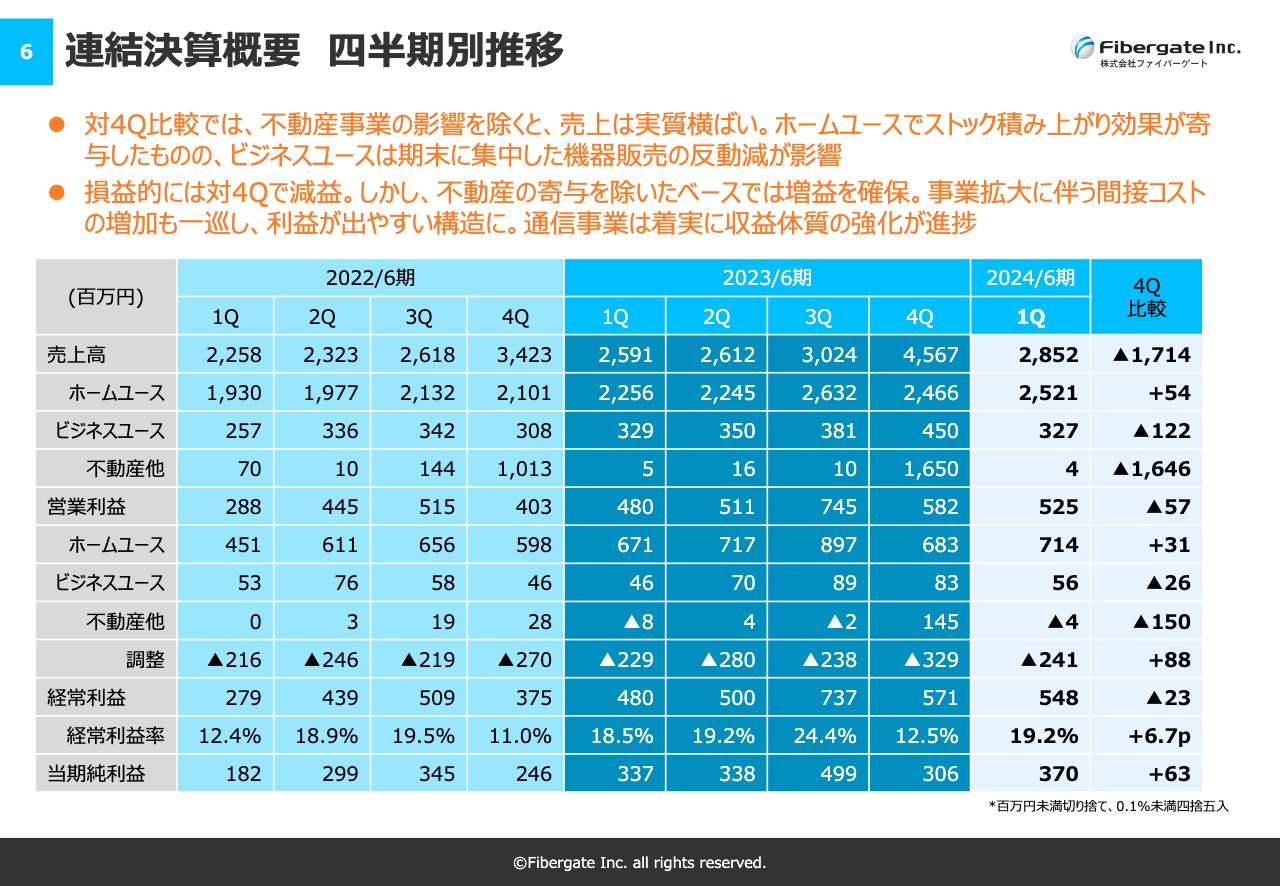

連結決算概要 四半期別推移

第4四半期と比較すると、売上高は17億1,400万円減少しました。第4四半期は不動産事業の売上が大きく寄与しましたが、この第1四半期では不動産事業における売上はなかったため、その分を差し引くとほぼ同水準の結果となっています。利益面についても、不動産事業の売上高・利益を除くと若干増加しています。

ビジネスユース事業については、第1四半期は第4四半期と比べて売上高が1億2,200万円減少しました。こちらは第4四半期に通信機器の納品が集中したこともあり、その影響で第1四半期が若干少なくなっています。

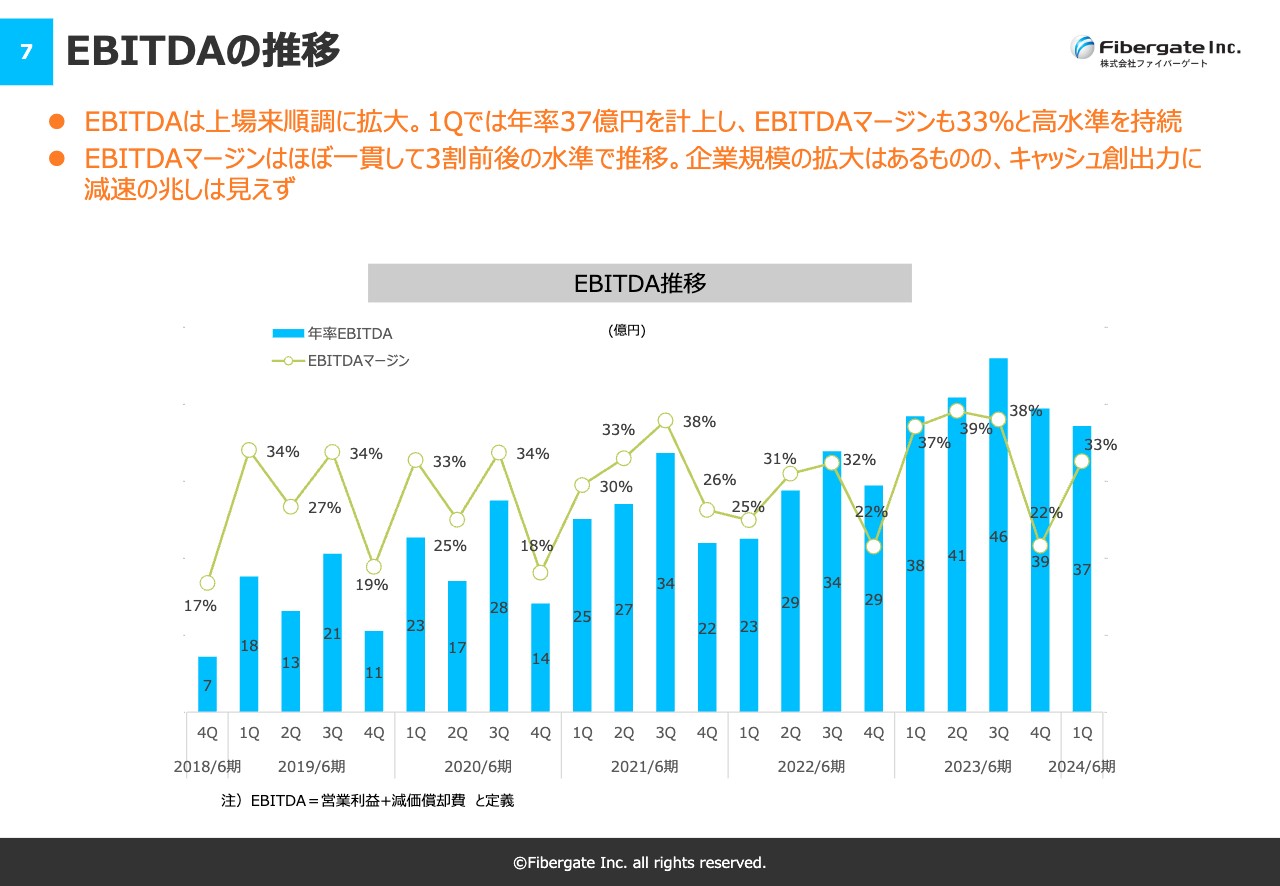

EBITDAの推移

EBITDAの推移についてご説明します。上場して以来、EBITDAは順調に上昇しており、第1四半期は年率で算定すると37億円となりました。マージンで見ても33パーセントと、上場以来30パーセント前後で推移しており、高水準を持続できている状況です。

売上規模は拡大を続けていますが、この水準を維持できているということで、キャッシュの創出力についても引き続き確保できているとご理解いただければと思います。

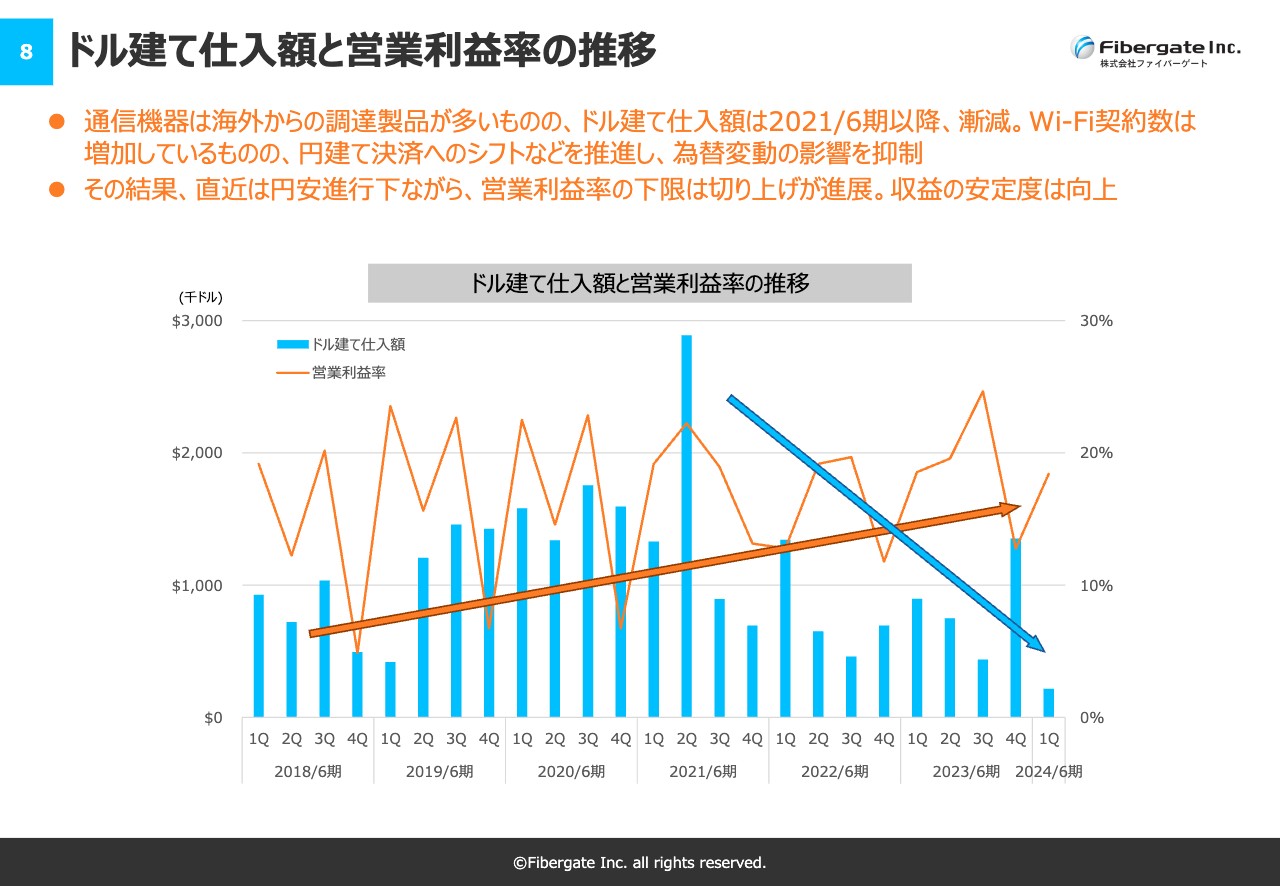

ドル建て仕入額と営業利益率の推移

為替の影響についてです。円安が進んでいることを心配される株主の方もいらっしゃると思います。当社の通信機器は海外からドル建てで仕入れることもありますので、そちらの影響についてご説明します。

スライドの青い棒グラフの2021年6月期をご覧ください。仕入額は徐々に減少している状況です。この間、Wi-Fiの契約数は引き続き増加していましたが、取引形態についてドル建てでの支払いを随時円払いに見直すなど、ドル払いであっても為替予約等を使って為替変動の影響を最小限に抑えてきました。

今でも円安が進行していますが、結果的にはスライドのオレンジの折れ線グラフのとおり、営業利益率に増減がありつつも、下げ幅が小さくなってきています。為替の影響による利益面の影響もなるべく小さく抑えられているため、ご安心いただければと考えています。引き続き、為替については対処を続けていきます。

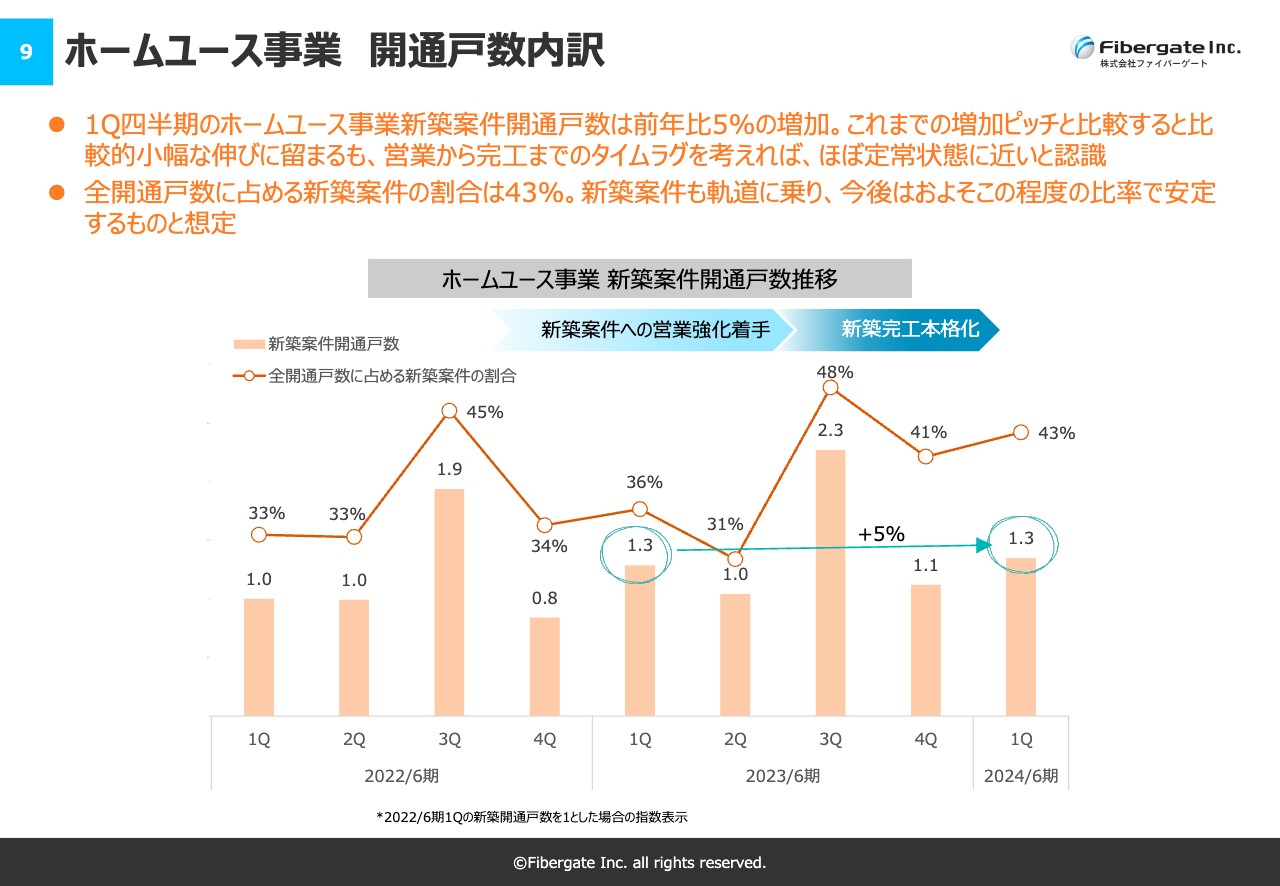

ホームユース事業 開通戸数内訳

ホームユース事業の開通戸数の内訳についてです。2022年6月期から新築の集合住宅への営業を強化しており、第1四半期は全納品数の43パーセントが新築物件と、40パーセント前後を推移しています。新築物件への営業体制も軌道に乗っており、今後はこちらの水準を維持できるものと考えています。

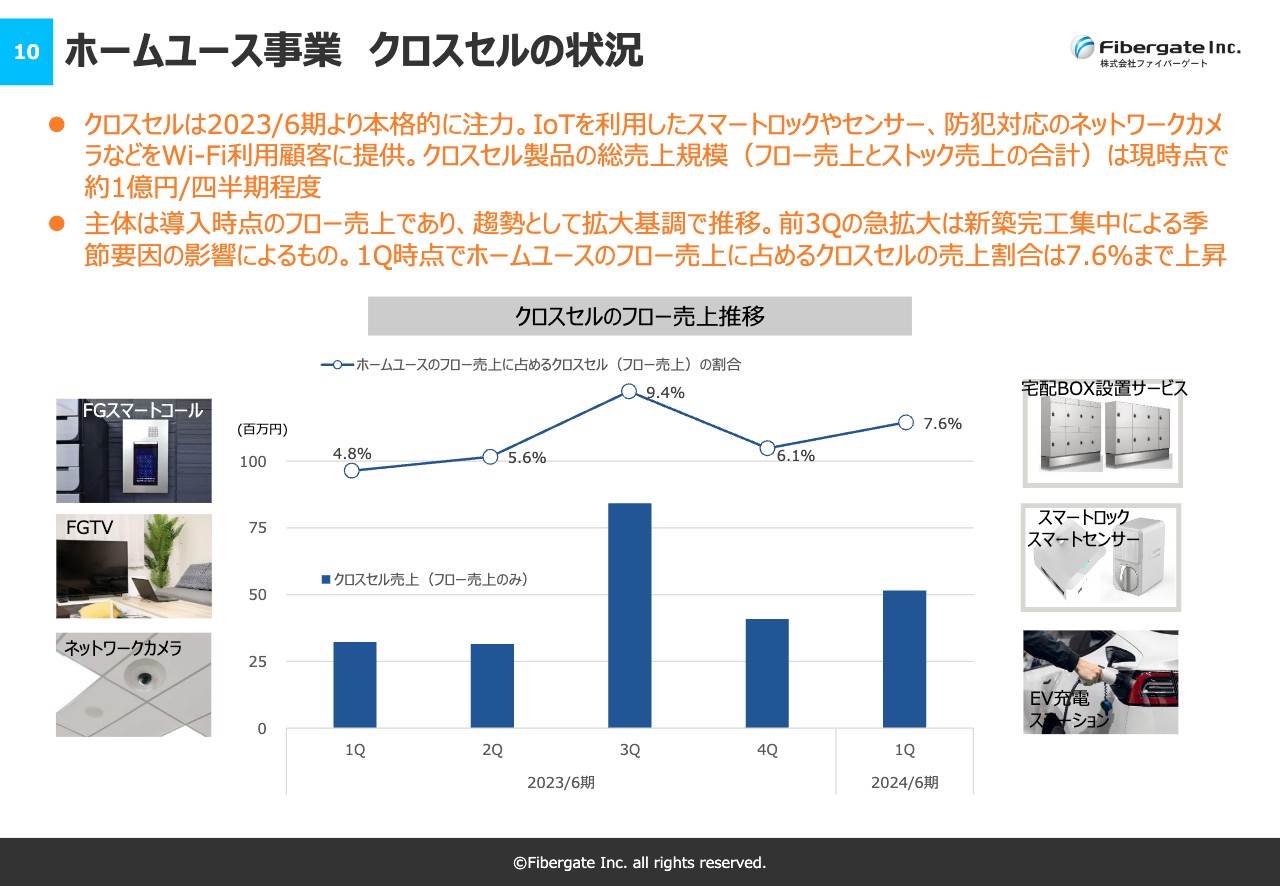

ホームユース事業 クロスセルの状況

ホームユース事業ではクロスセルというかたちで、通信サービスを中古住宅に提供するのとあわせて追加販売を行っています。こちらも2023年6月期から本格的に注力しています。

スライドに記載のとおり、スマートフォンを使ってインターホンを安価でリーズナブルに使うことができる「FGスマートコール」や、ネットワークカメラ、スマートロック、スマートセンサーなどを追加商材として取り扱っています。

第1四半期は、ホームユース事業のフロー売上に占めるクロスセルの売上割合が7.6パーセントという水準まで積み上がってきました。今後もこのような商材を増やしつつ、通信サービスの売上高の底上げを行っていきたいと考えています。

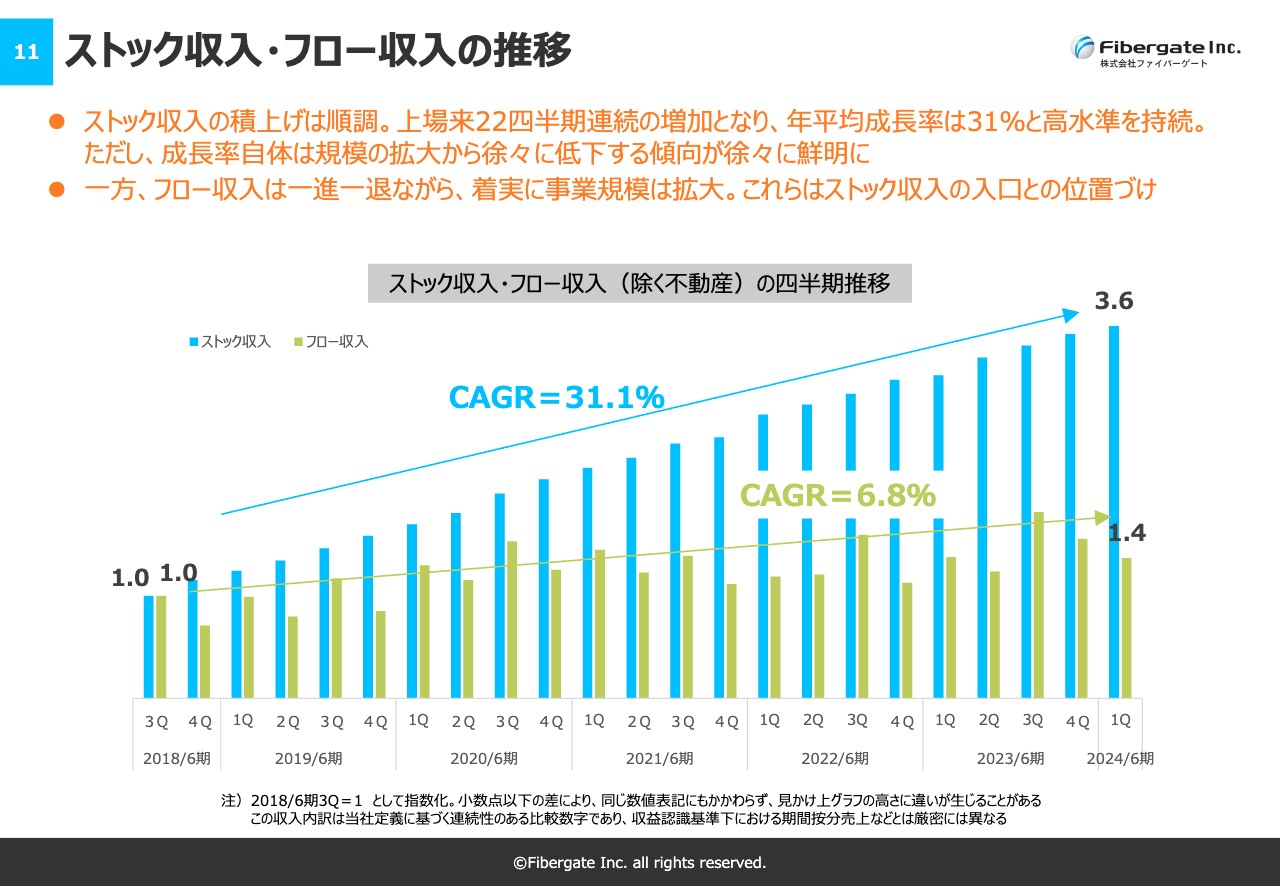

ストック収入・フロー収入の推移

ストック収入とフロー収入の推移についてです。継続的にご覧いただいている内容になりますが、直近の第1四半期の指数は3.6、2018年6月期第3四半期からの年平均成長率は31.1パーセントと、安定して高水準な成長を続けています。引き続き、ストック収入の積み上げを図っていきたいと考えています。

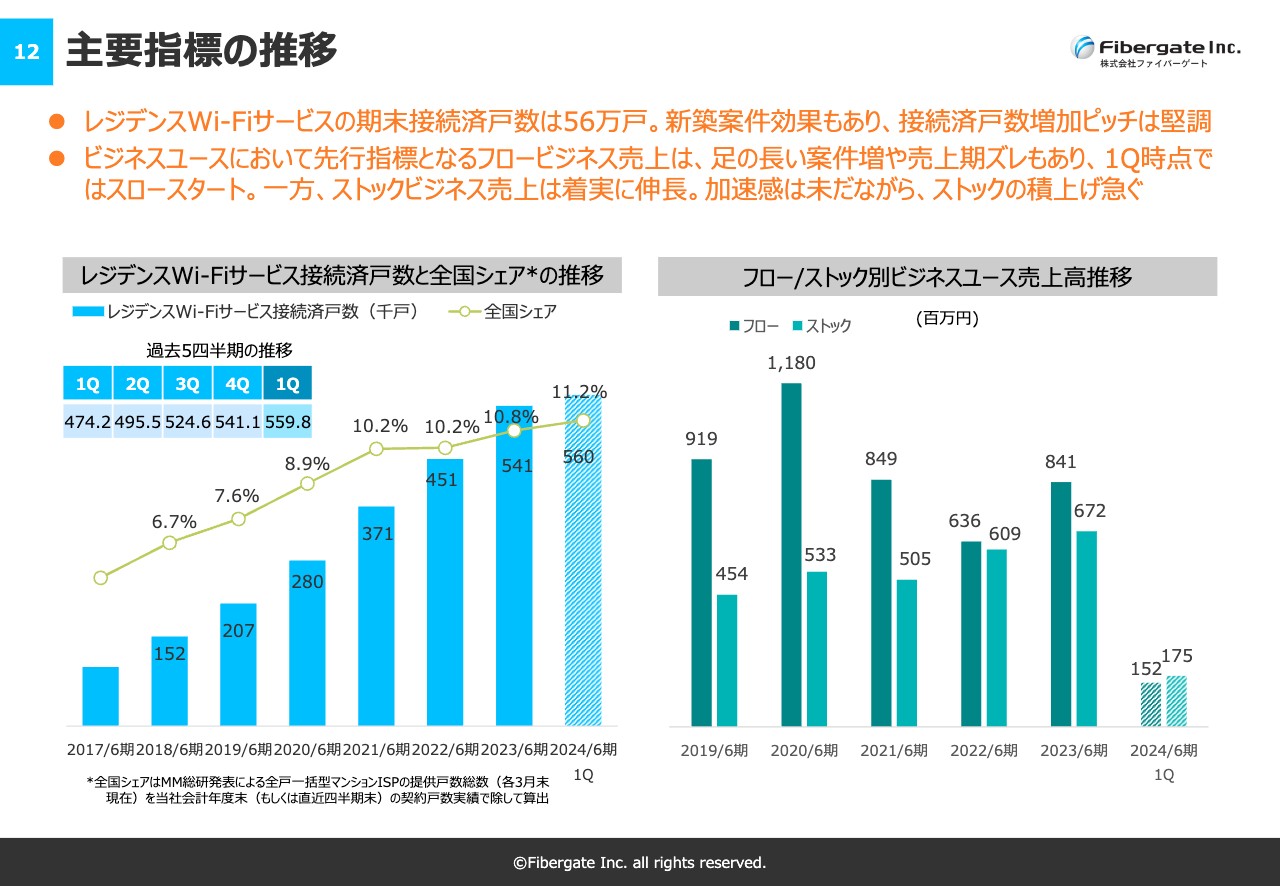

主要指標の推移

KPIの状況です。スライド左側のグラフのとおり、レジデンスWi-Fiサービスの接続済戸数は第1四半期終了時点で累計56万戸まで積み上がりました。新築案件も安定的に増えていきますので、引き続き増加が見込めるものと考えています。

スライド右側のグラフは、ビジネスユース事業についてフロー売上を先行指標としてご案内しています。第1四半期終了時点ではまだ1億5,200万円ということで、若干スロースタートとなっていますが、先ほどお伝えしたとおり、納品の期ズレの関係もありますので、第2四半期以降で積み上げていきたいと考えています。

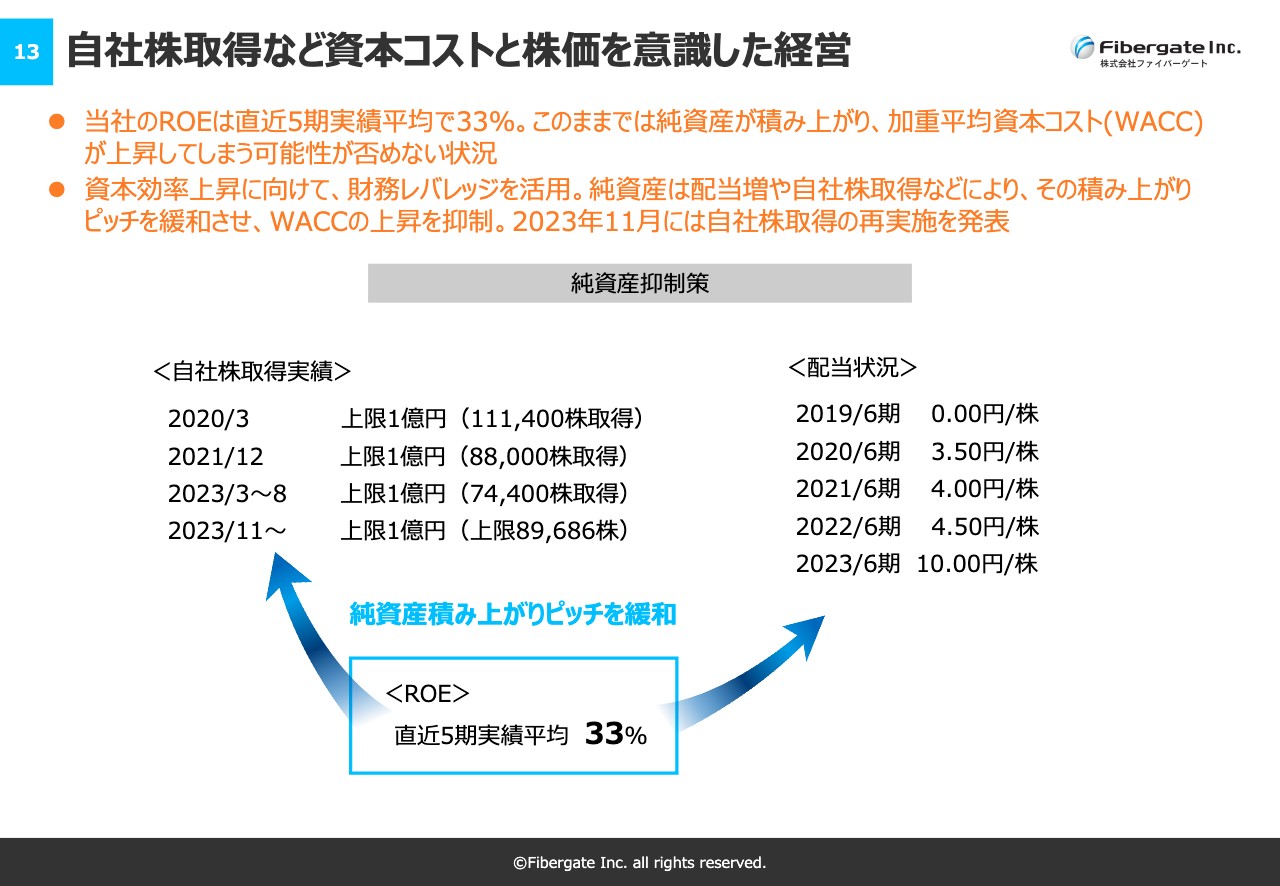

自社株取得など資本コストと株価を意識した経営

今回、11月14日の決算発表と同時に自社株買いを発表しました。今年8月に上限1億円とした自己株買いは終了していますが、新たにこの11月から、上限1億円ではありますが当社としての自社株買いを再開したいと考えています。

資本コストや株価については、今後も非常に重要なテーマとして考えています。我々の新しい方針や考え方などがアップデートできましたら随時開示していきますので、ご確認いただければ幸いです。

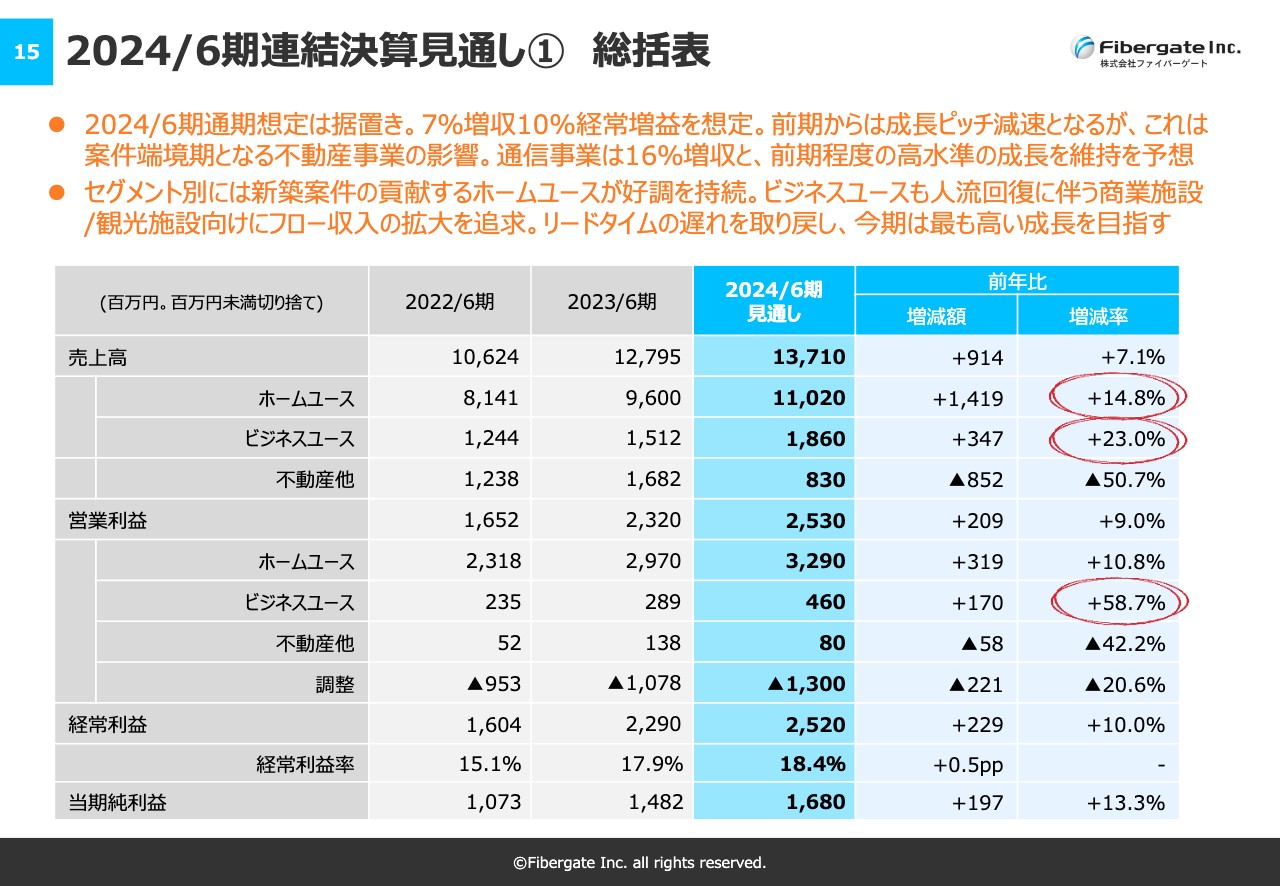

2024/6期連結決算見通し① 総括表

通期の見通しについてです。先ほどお伝えしたとおり、期初に設定した見通しを据え置いています。通期で売上高は137億円1,000万円、営業利益は25億3,000万円、経常利益は25億2,000万円を見込んでいます。

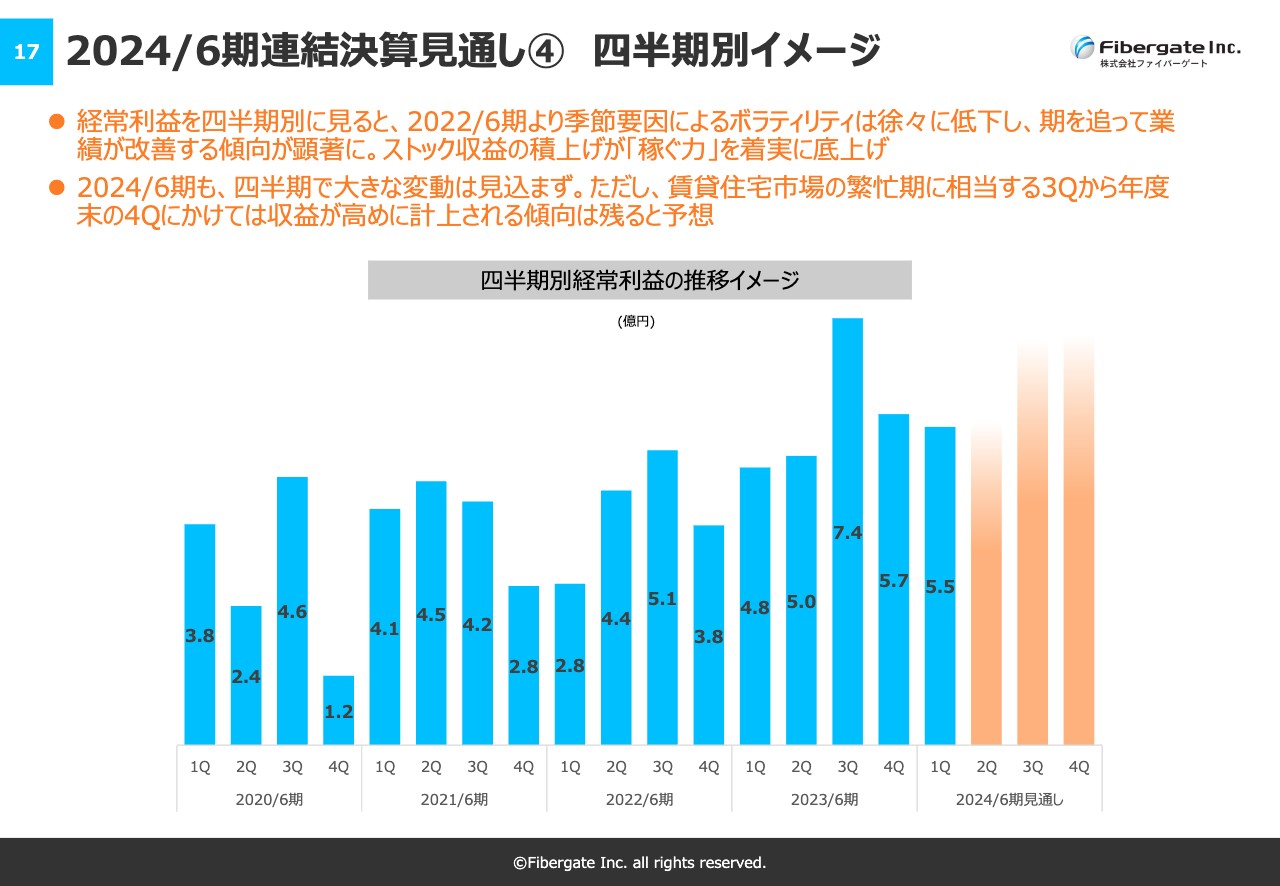

2024/6期連結決算見通し④ 四半期別イメージ

KPIについても同様です。スライドのグラフは四半期別の経常利益の獲得イメージです。こちらも期初に設定したものと変更はありません。第1四半期は5.5億円という実績になっています。今期は第3四半期、第4四半期にかけてより多く計上を予定しています。

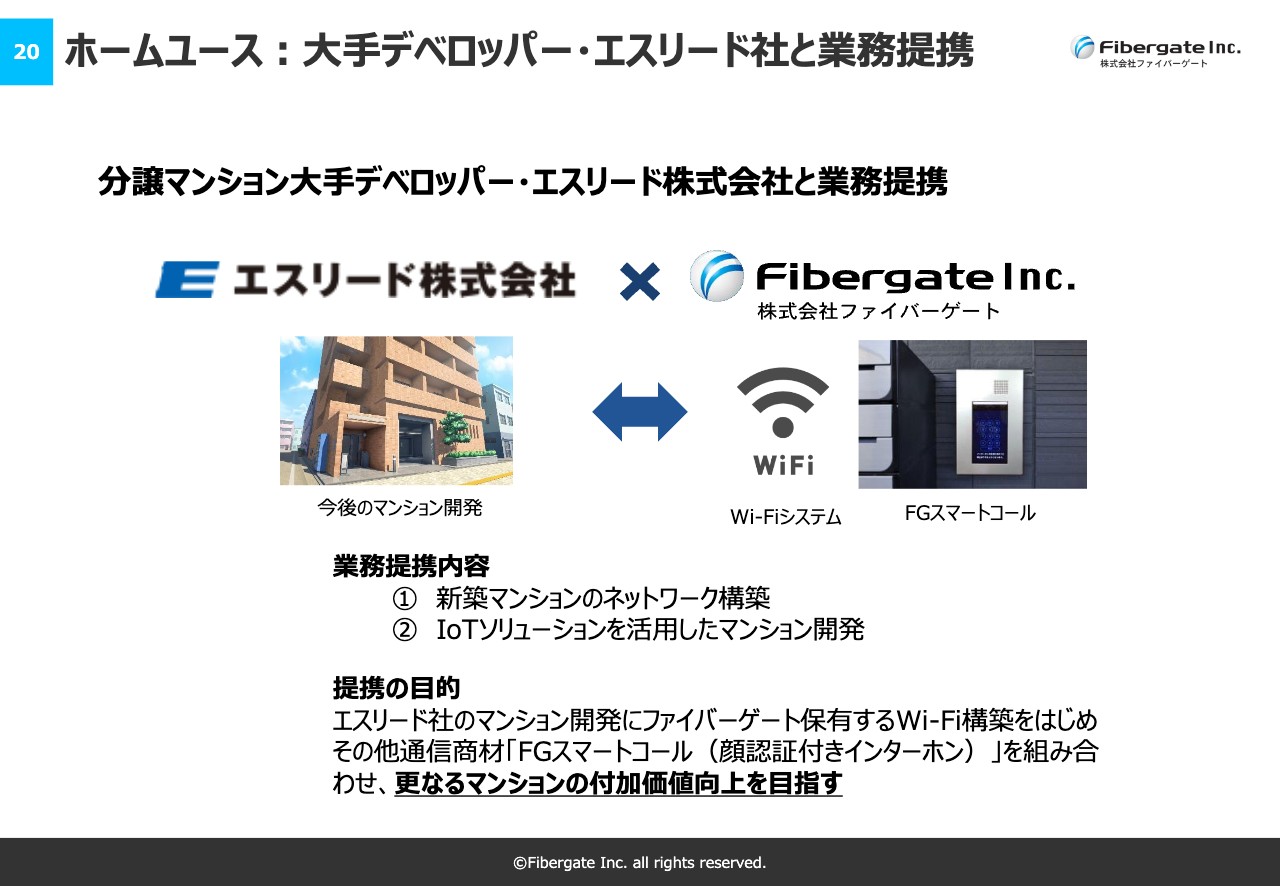

ホームユース:大手デベロッパー・エスリード社と業務提携

トピックスです。まず、ホームユースの大手デベロッパーであるエスリード社との業務提携についてです。IoTのサービスや当社の通信サービスを組み合わせたサービスを今後も拡大していきたいと考えています。

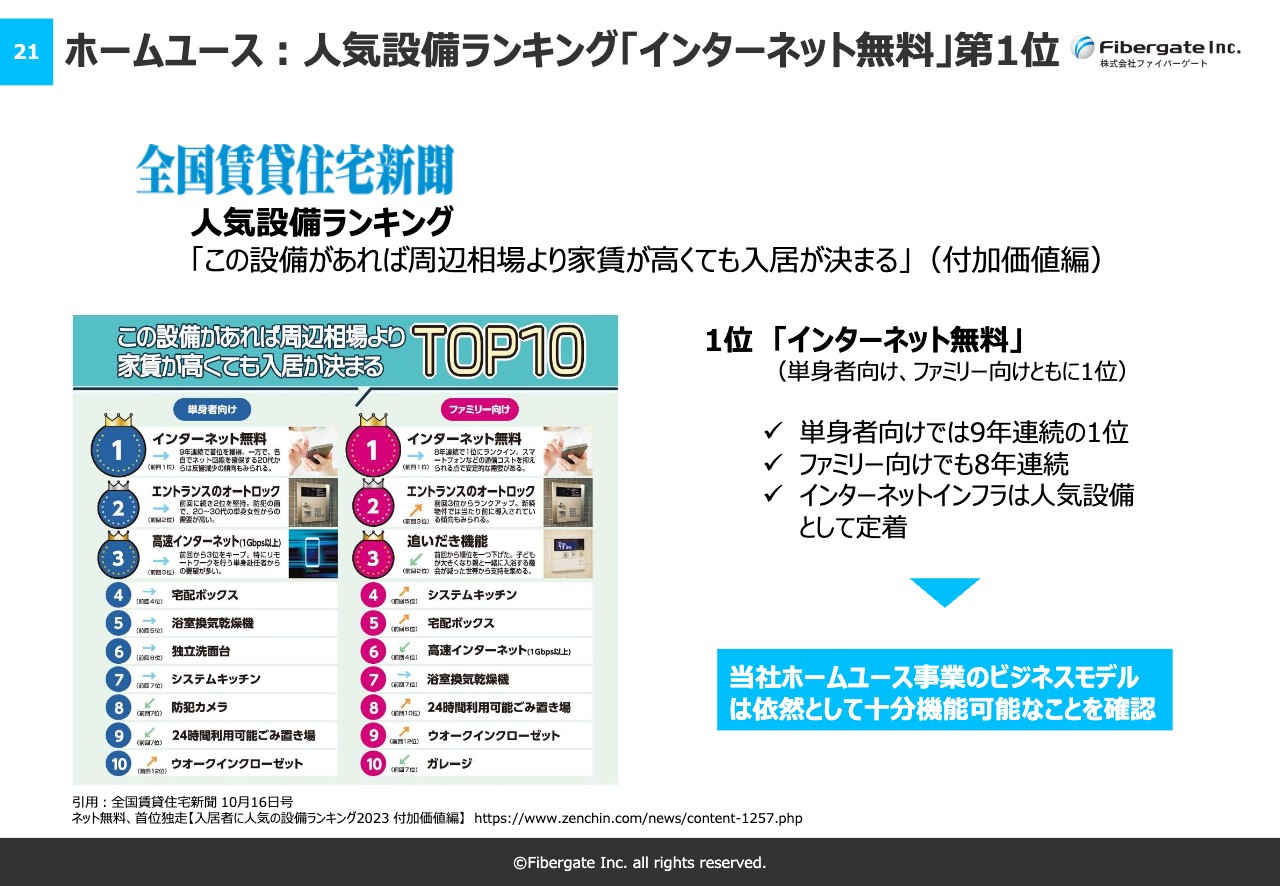

ホームユース:人気設備ランキング「インターネット無料」第1位

同じくホームユース事業のトピックスです。業界紙の『全国賃貸住宅新聞』では、年に1度、単身向けとファミリー向けのそれぞれの賃貸住宅での人気設備が発表されています。その中で、インターネット無料サービスが、単身者向けでは9年連続、ファミリー向けでは8年連続で第1位となりました。

当社ではホームユース事業のレジデンスWi-Fiサービスにあたりますが、インターネット無料サービスが引き続き根強い人気を保っています。

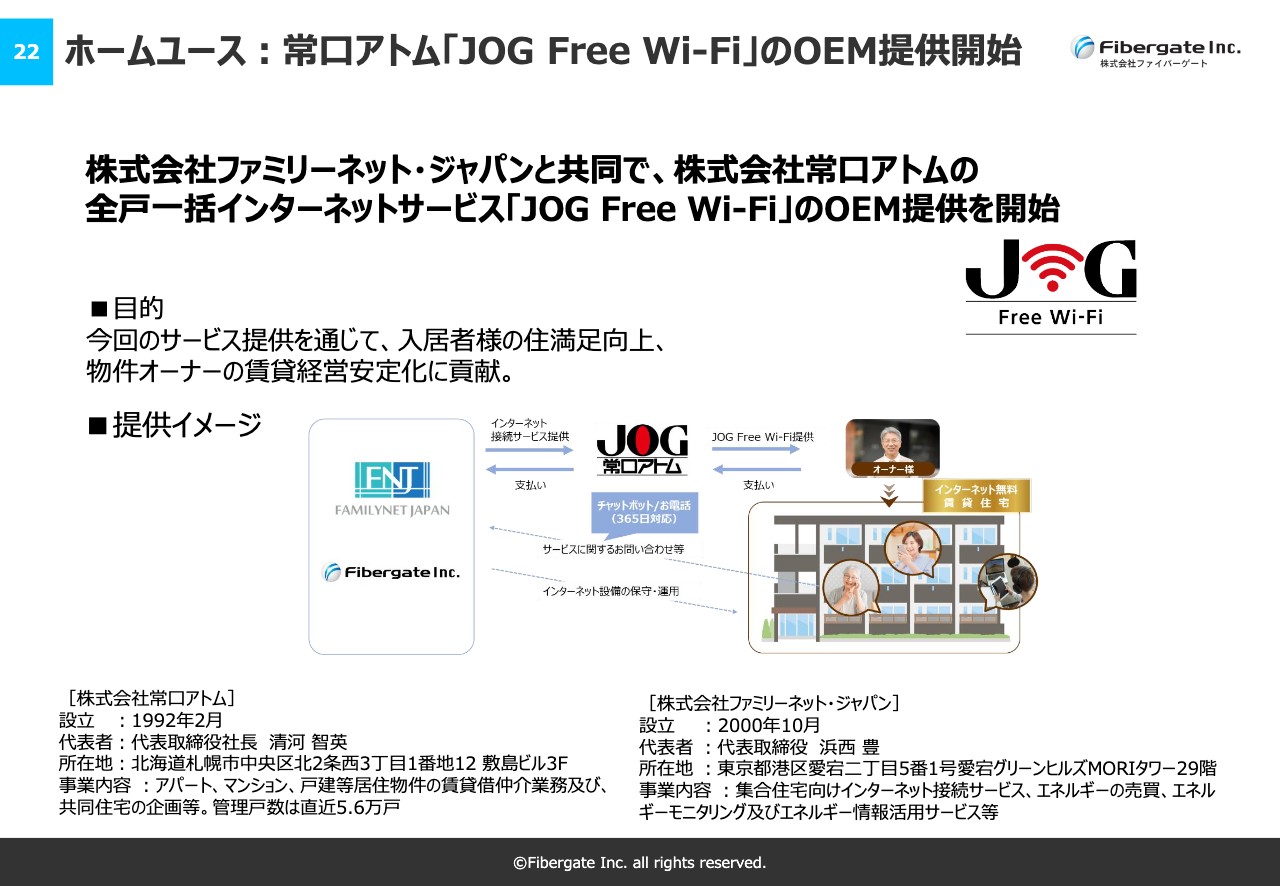

ホームユース:常口アトム「JOG Free Wi-Fi」のOEM提供開始

こちらもホームユース事業のトピックスです。今回、常口アトムという北海道の不動産会社とのOEM提供を発表しました。新しいプライベートブランドのパートナーとして、ホームユース事業の拡大が期待できると考えています。

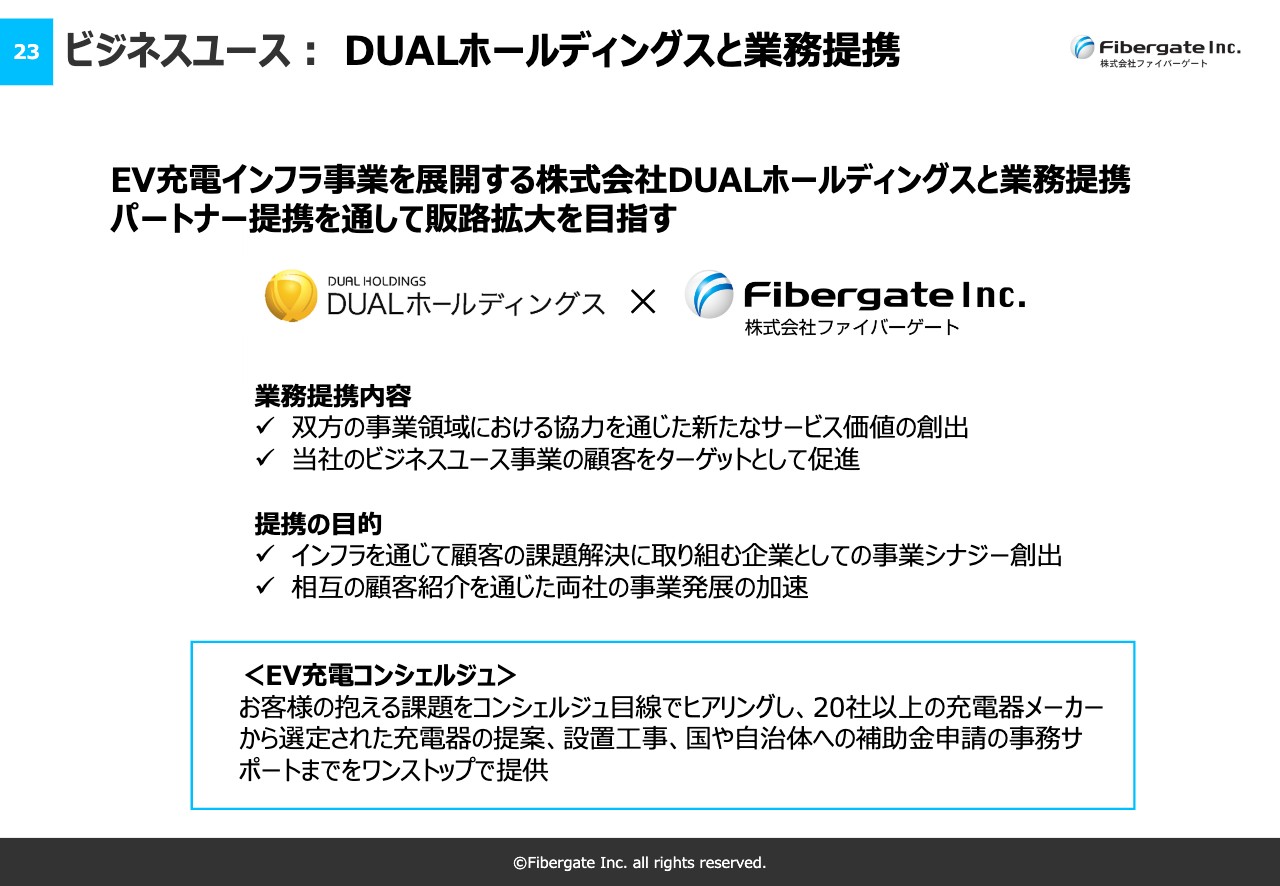

ビジネスユース:DUALホールディングスと業務提携

ビジネスユース事業のトピックスで、DUALホールディングスとの業務提携についてです。EV充電インフラ事業に取り組んでいる会社で、当社のWi-Fiサービスをそれぞれの設備に組み合わせたかたちで商業施設などに提供していきたいと考えています。

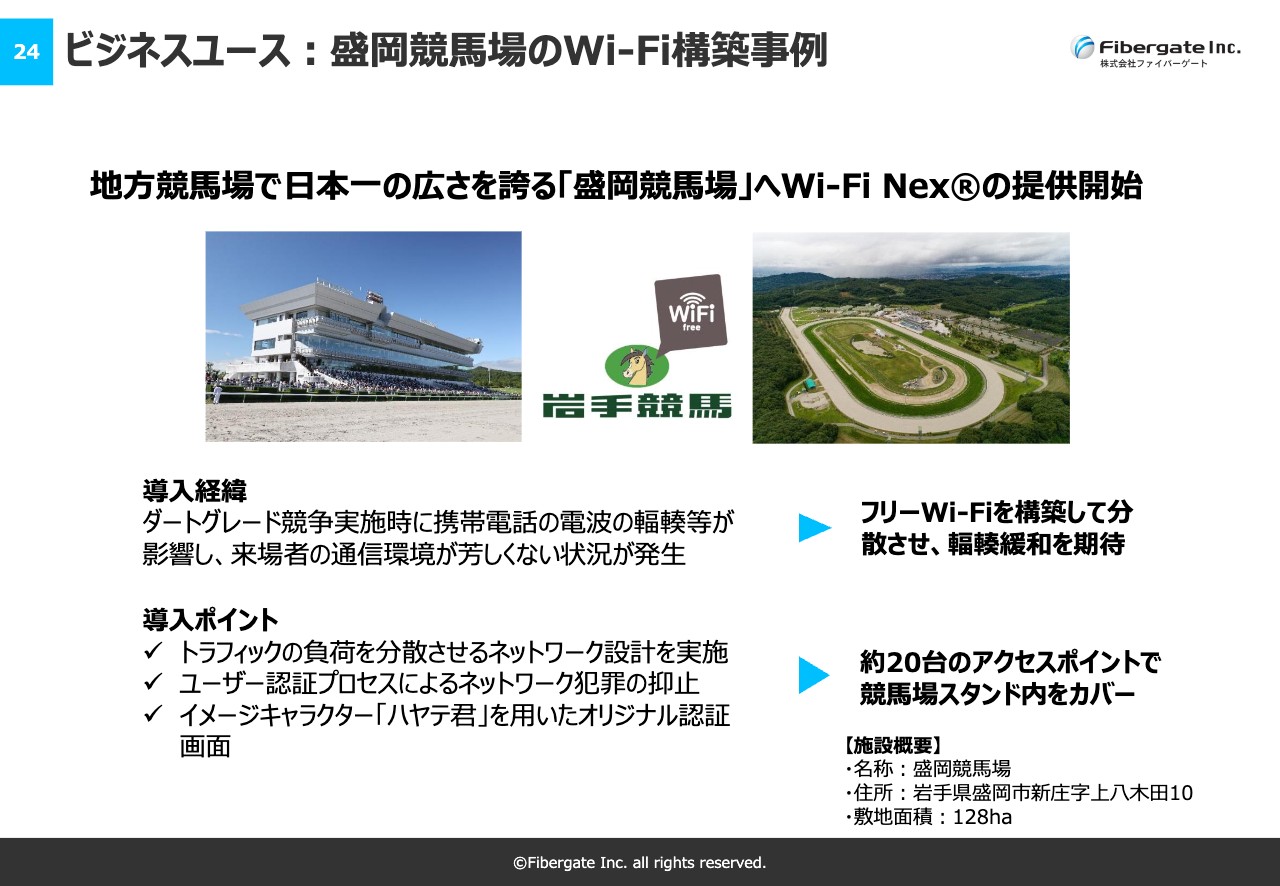

ビジネスユース:盛岡競馬場のWi-Fi構築事例

こちらもビジネスユース事業のトピックスです。地方競馬場で日本一の広さを誇る盛岡競馬場に、Wi-Fiサービスの導入を行いました。

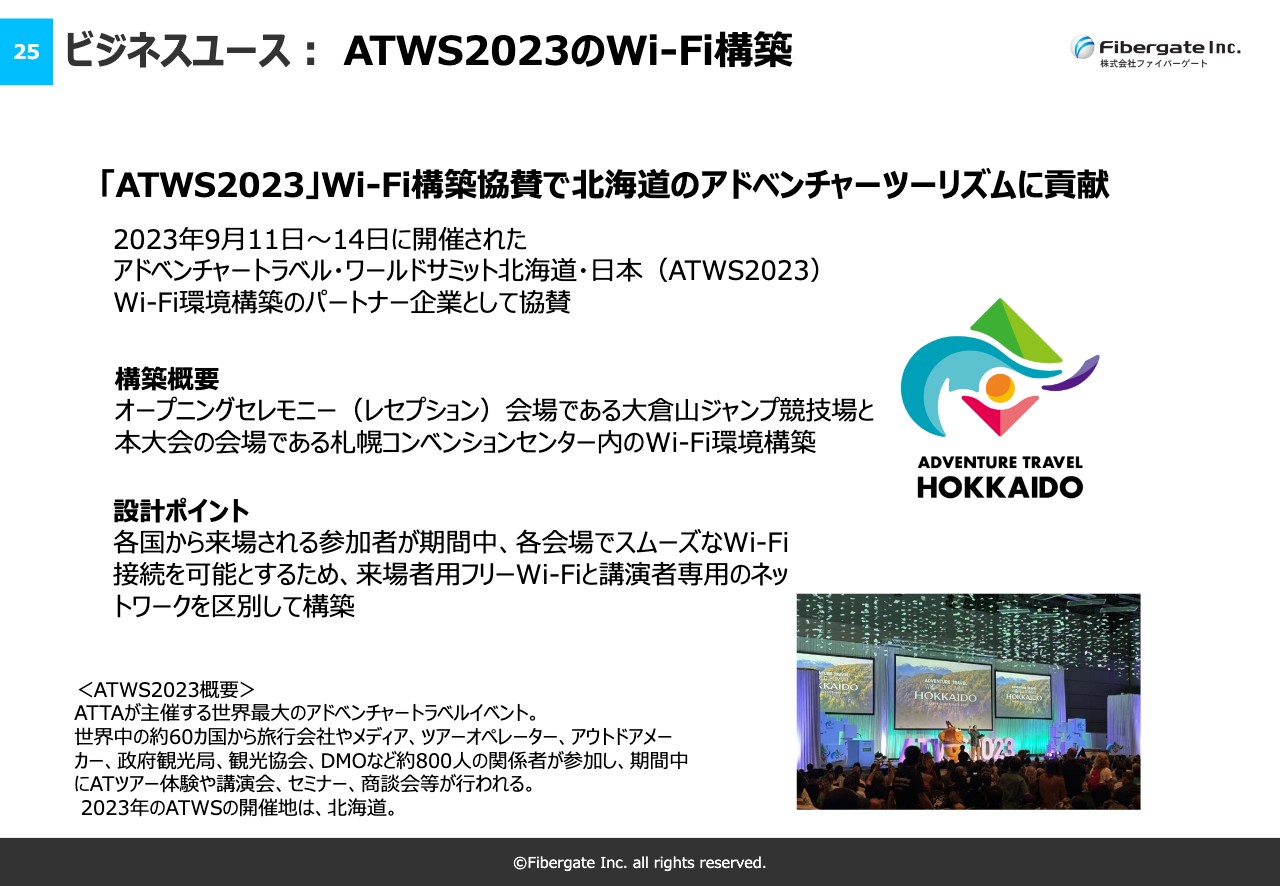

ビジネスユース:ATWS2023のWi-Fi構築

こちらもビジネスユース事業のトピックスで、短期イベントへのWi-Fiサービスの提供事例です。北海道で2023年9月11日から14日まで開催された「アドベンチャートラベル・ワールドサミット北海道・日本(ATWS2023)」というイベントに、弊社がWi-Fi環境構築のパートナー企業として協賛しました。

以上が第1四半期の決算説明となります。足元の株価についてはまだまだ低い状況で、なかなか苦戦していますが、まずは当社ができることとして業績をしっかりと獲得していき、ご理解いただけるようなIRも引き続き努力していきたいと考えています。

株主のみなさまについては、引き続きご支援、ご指導のほど、どうぞよろしくお願いします。ご視聴ありがとうございました。

新着ログ

「情報・通信業」のログ