株式会社ファイバーゲート 2023年6月期決算説明

ファイバーゲート、ホームユース事業を主因に増収増益 期初の鈍化懸念を覆し成長ピッチが加速

目次

猪又將哲氏:みなさま、こんにちは。ファイバーゲートの猪又でございます。大変お忙しいところ、動画をご視聴いただき御礼を申し上げます。さっそくですが、2023年6月期の決算についてご説明させていただきます。目次はスライドに記載のとおりです。

ポイント

ポイントは、こちらのスライドに記載の2点です。2023年6月期は、結果として20パーセントの増収、43パーセントの経常増益となりました。現在進行中の今期については、7パーセントの増収、10パーセントの経常増益という見通しです。

前期はP/L上の増収増益もさることながら、キャッシュフローが大きく黒字化したことが一番の成果であり、良い結果で終われたと思っています。

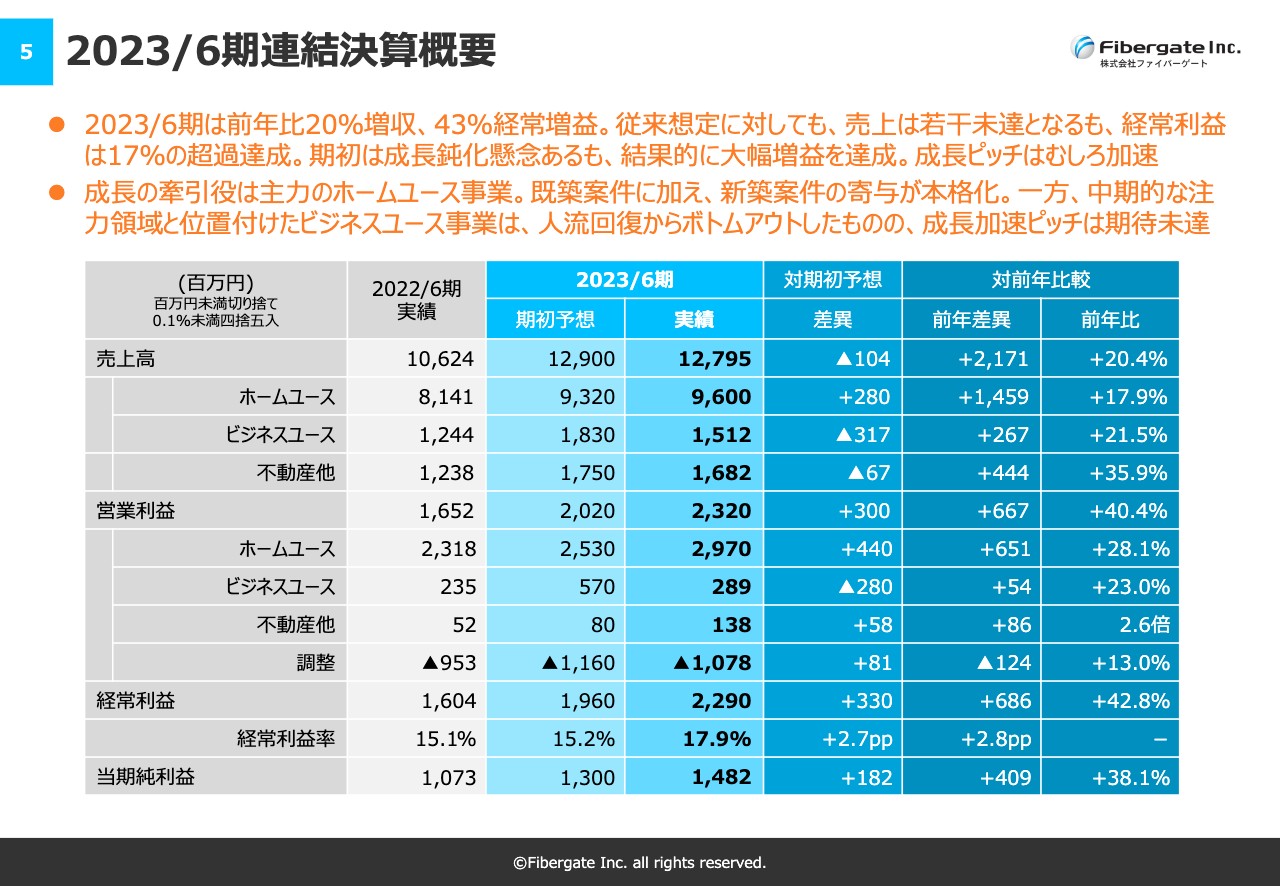

2023/6期連結決算概要

決算概要です。悪くはありませんでしたが、残念ながらビジネスユース事業が想定に届かず、売上は若干ショートしました。

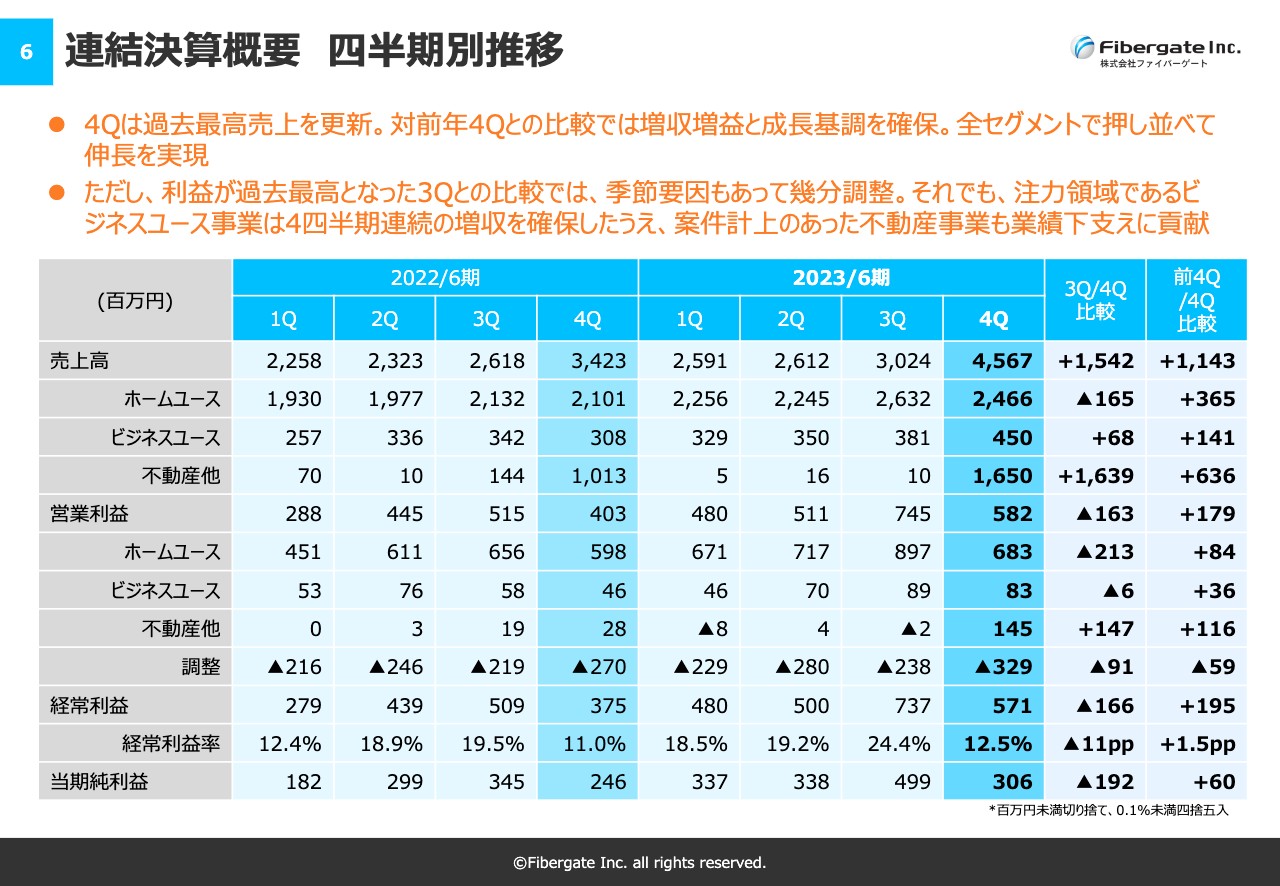

連結決算概要 四半期別推移

四半期別の推移です。第4四半期は不動産事業の貢献もあり、過去最高の売上を更新しました。前年同期比では増収増益となり、成長基調を確保しています。全セグメントで押し並べて伸びることができました。

ただし、季節要因により第3四半期の売上が大きくなる傾向があるため、過去最高益となった第3四半期との比較では、第4四半期は若干の調整もありました。それでも、注力領域であるビジネスユース事業は4四半期連続の増収を確保しました。また、不動産事業において2年ほど前から仕込んでいた大型案件では売却もあり、業績の下支えに貢献しました。

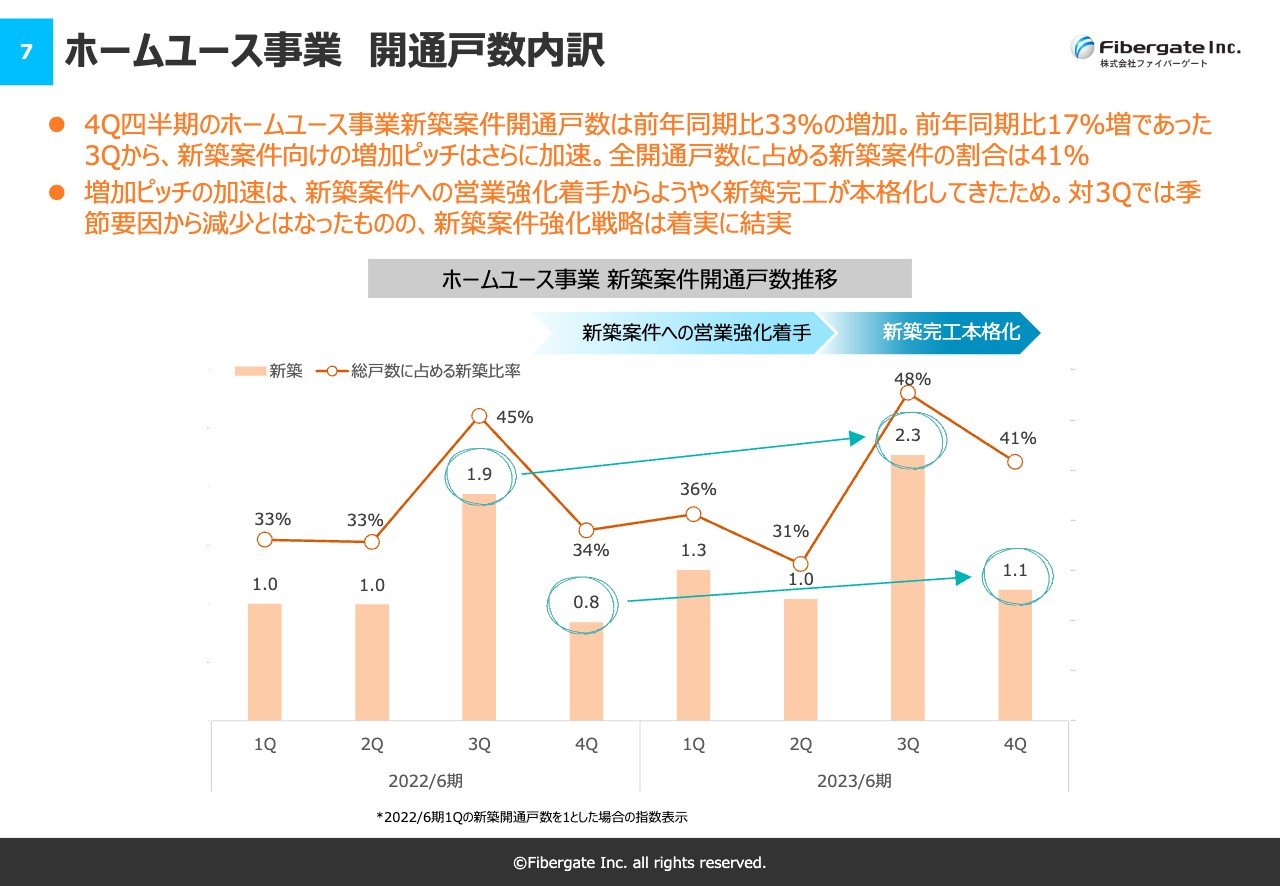

ホームユース事業 開通戸数内訳

ホームユース事業の開通戸数の内訳です。第4四半期のホームユース事業新築案件の開通戸数は、前年同期比で33パーセント増加し、前年同期比17パーセント増であった第3四半期から、新築案件向けの増加ピッチはさらに加速しました。従前からお伝えしているとおり、もともとは既築案件が多かったところを新築案件に注力した結果、全戸数に占める新築の割合は41パーセントとなりました。

新築案件は受注から納品までのリードタイムが既築案件に比べて非常に長く、大きな物件ではさらにリードタイムが長くなります。しかし、これがようやく一巡し、今後は受注未納品の物件がどんどん具現化されていきます。下期は、新築案件が売上に貢献していく流れができたことが特徴的だったと考えています。

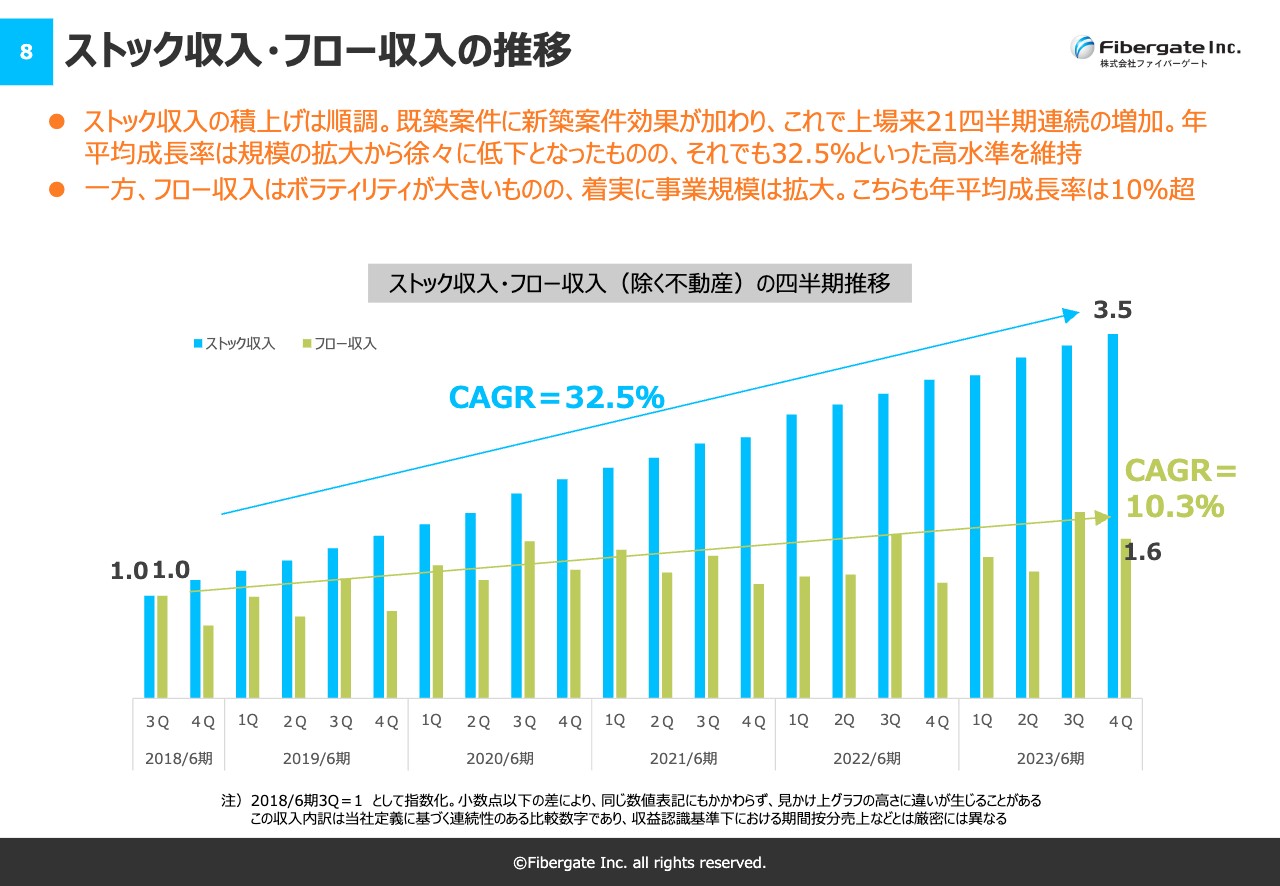

ストック収入・フロー収入の推移

ストック収入およびフロー収入の推移です。ストック収入の積み上げは順調に推移しています。従来の既築案件に新築案件の効果が加わり、上場来21四半期連続の増加となっています。案件を取り続けていますので、ストック収入が増えるのは当然です。年平均成長率は規模が大きくなるにつれ徐々に低下していますが、それでも30パーセントを超える高水準を維持しています。

ホームユース事業においては、当社は賃貸マンションの案件が多いため、繁忙期にあたる第3四半期の売上が大きくなります。そのような季節要因もあり、フロー収入はボラティリティが大きいものの、事業規模は拡大しています。こちらも年平均成長率は10パーセントを超えている状況です。

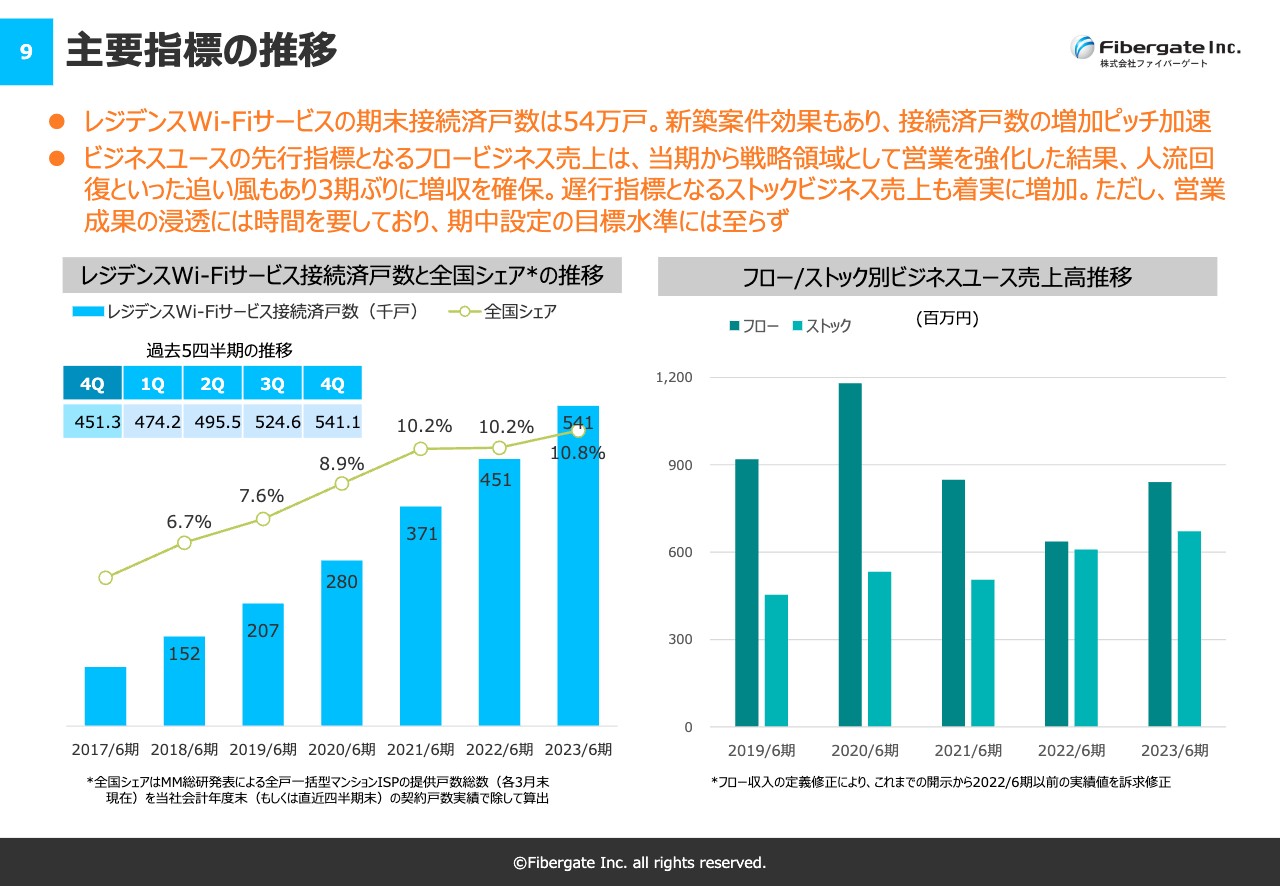

主要指標の推移

主要KPIの推移です。レジデンスWi-Fiサービスの期末接続済戸数は54万戸です。新築案件の効果もあり、増加ピッチは加速しています。また、ビジネスユース事業のフロービジネス売上は、営業の強化に加え、コロナ禍の収束による人流回復の追い風もあり、3期ぶりに増収を確保しました。

ストックビジネス売上も着実に増加しています。ただし、ホームユース事業に比べビジネスユース事業の営業パートナー数は10分の1ほどしかないという懸念点もあります。こちらを拡大し、営業上の勝利の方程式を生み出すことが急務だと考えていますので、今期以降、注力していきます。

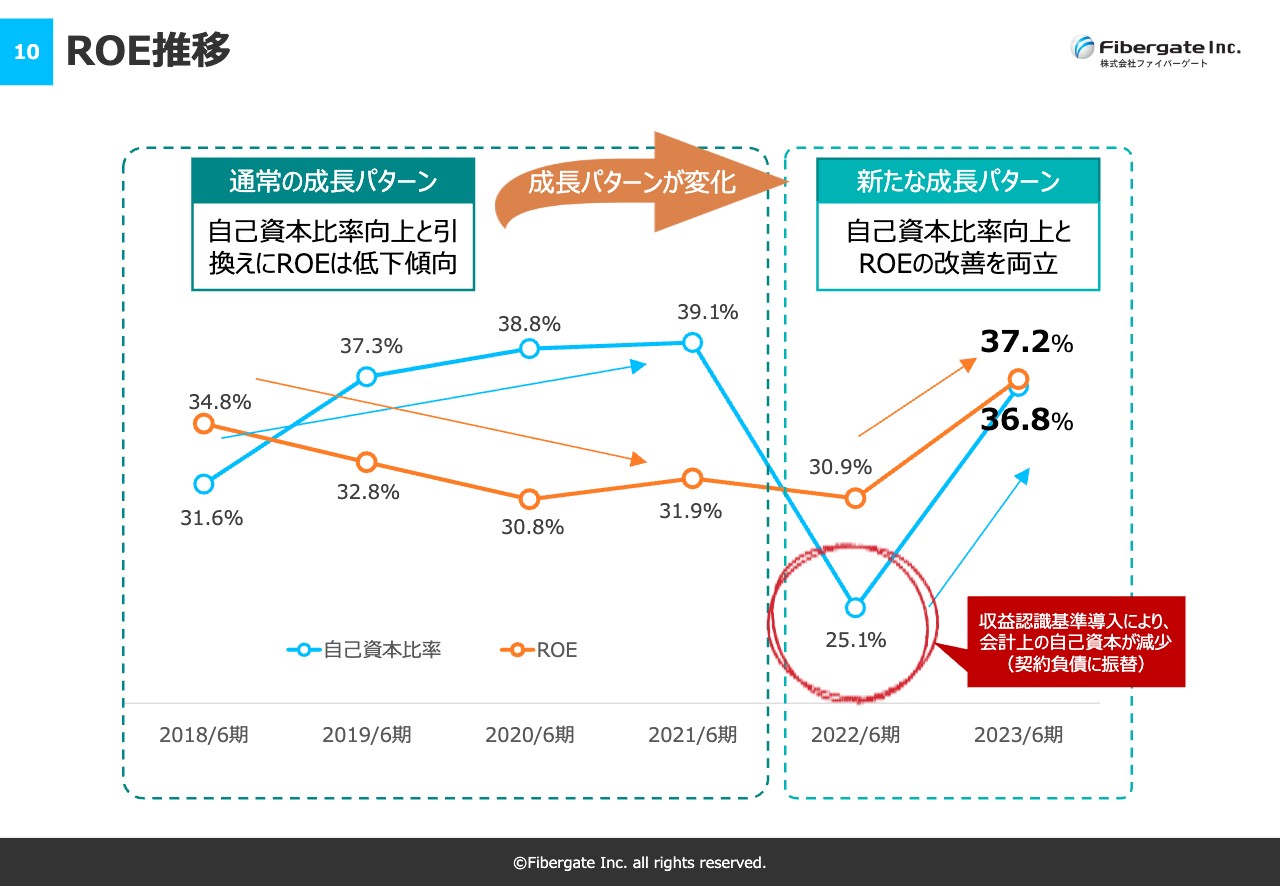

ROE推移

ROEの推移です。スライドのグラフは、自己資本比率とROEがどのように推移してきたかを示しています。2022年6月期は、収益認識基準の導入により会計上の自己資本が契約負債に振り替えられたため、大きく減少しました。しかし、今年は大きく利益が伸長したため、自己資本比率も収益認識基準導入前の水準に回復しました。それに伴い、ROEも大きく伸長した特徴的な期であったと思います。

通常の成長パターンでは、自己資本比率が上がるとROEは低下します。ところが、当社は両方とも伸びると新たな成長パターンへと変化しました。非常にチャレンジングな目標ですが、今後はこの傾向を維持し、向上させていきたいと考えています。

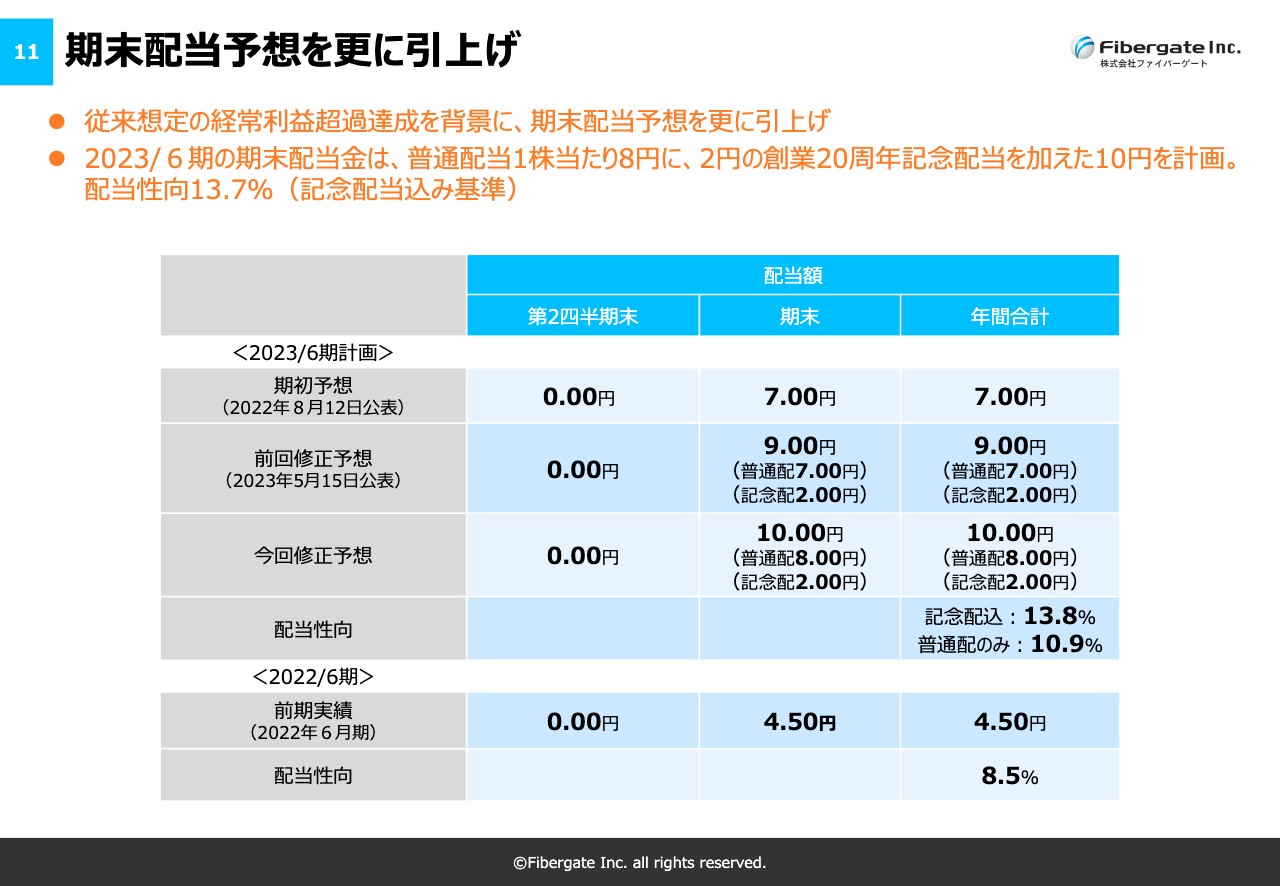

期末配当予想を更に引上げ

今後の取締役会で決議を行い、株主総会で可決されることが前提となりますが、期末配当予想をさらに引き上げました。利益が期初予想を上回ったため、株主に還元します。普通配当は前期4.5円のところ、1株当たり8円にしました。期初予想では7円でしたが、1円増やして8円にし、さらに創業20周年記念配当2円を加え、1株当たり10円を考えています。

今まではフリーキャッシュフローが赤字だったため、配当も銀行から借りて支払っていましたが、黒字に転じたため、今後はより株主還元できるように配当性向を徐々に上げていきたいと考えています。

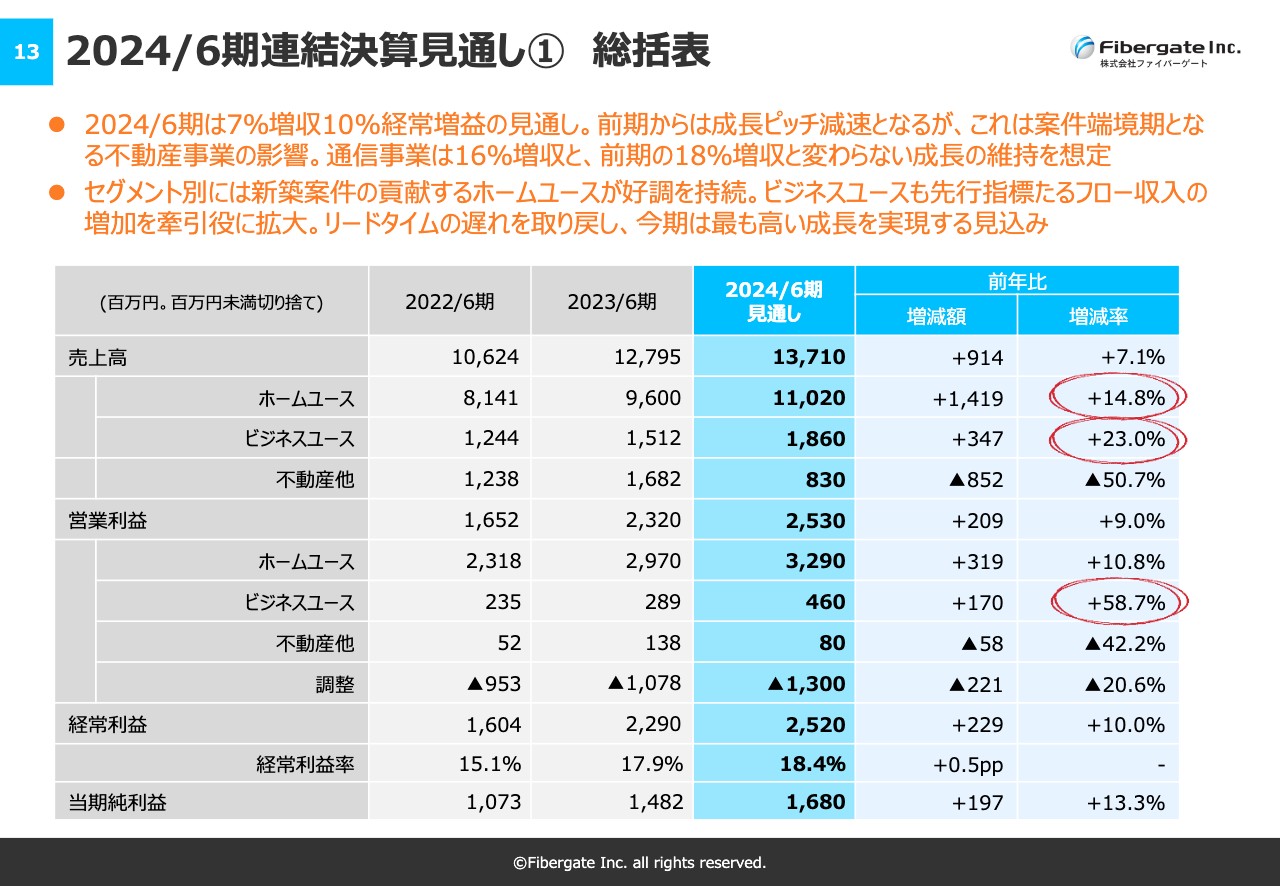

2024/6期連結決算見通し① 総括表

進行期である2024年6月期の通期決算見通しです。今期は7パーセントの増収、10パーセントの増益を見込んでいます。

前期と比べて成長ピッチが減速しているのは、案件端境期となる不動産事業の影響によるものです。スライドのとおり、前期の売上は16億8,200万円だったところ、トップラインが半分以下に落ちることになります。

不動産事業の「案件端境期」についてご説明します。不動産開発事業は、レジデンス(アパート・マンション)を開発し、しっかりした商品に仕上げて売却することが主な目的の1つです。なかなか土地が見つからなかったり、建築費が高騰したりとさまざまな影響がある中で、前期は2年ほど前から仕込んできた案件が昨年度で結実し、売上が大きく伸長しました。今期はそのような案件がないため、半減すると見込んでいます。

ただし、本業である通信事業は継続して高い成長率を示しています。本当は20パーセント成長を目指したいところですが、現状はまだそこまで至っていないため、このような見通しにしました。ホームユース事業は14.8パーセントのトップライン成長を見込んでいます。

ビジネスユース事業は、23パーセントの成長を見込んでいます。また、利益は60パーセント近く増益させるとしています。成長率が鈍化しているように見えるのは、不動産事業の案件端境期によるもので、あくまでも一過性のものであり、本業である通信事業が高い成長をしているとご理解ください。

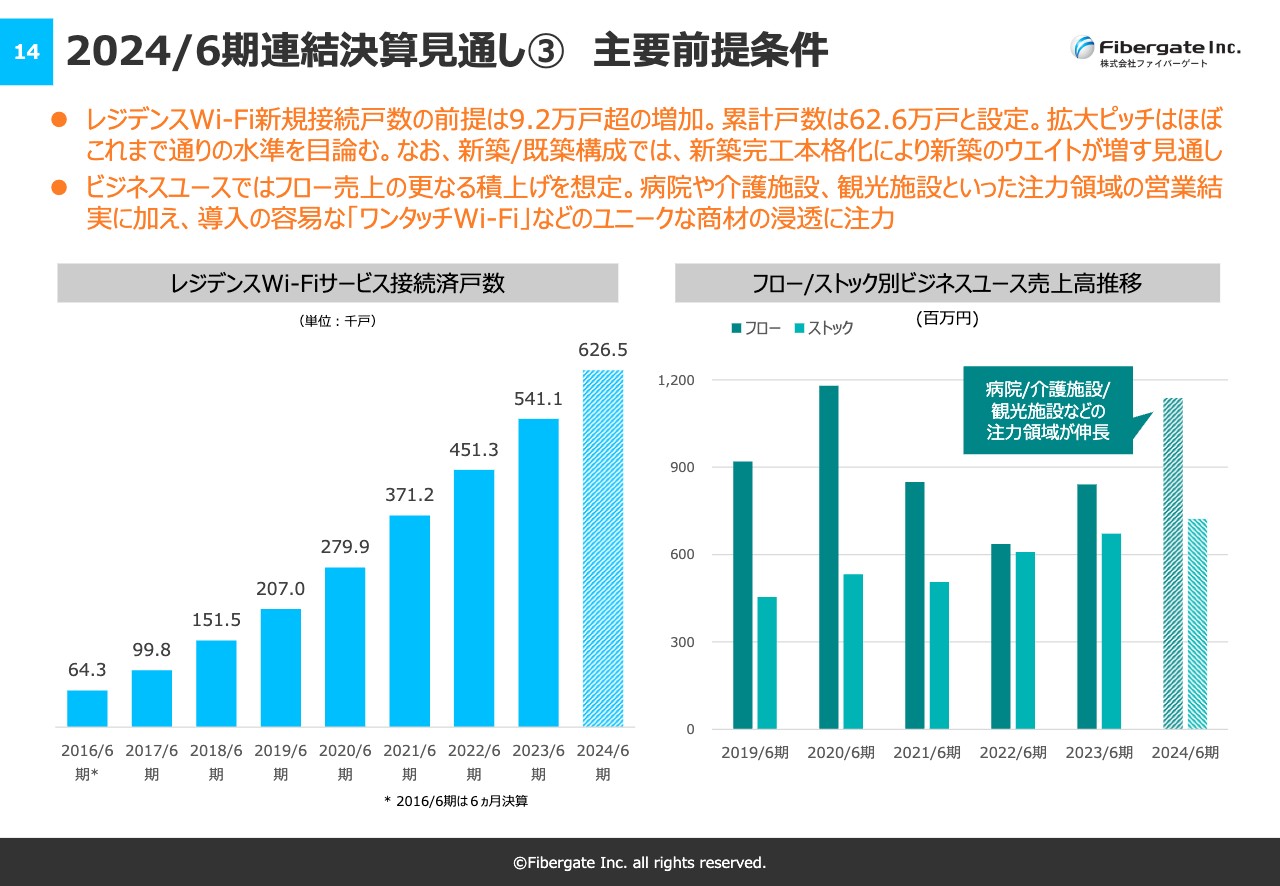

2024/6期連結決算見通し③ 主要前提条件

これらの見通しを達成するための主要前提条件についてです。ビジネスユース事業においては、コロナ禍以前のトップラインには届かないものの、それに肉薄するフロー売上を予定しています。もちろん、ストック売上も順調に伸ばしていきたいと考えています。ビジネスユース事業の新しい展開については、後ほどご説明します。

ビジネスユース事業だけではなく、ホームユース事業のレジデンスWi-Fiも当然ながら注力していきます。ホームユース事業においては、レジデンスWi-Fiの新規接続戸数を9.2万戸、累計接続済戸数を62万6,000戸まで伸ばしていく予定です。しかし、スライド左側のグラフを見ると、純増がそこまで届いていないことに気づく方もいるかと思います。

こちらは、解約が一定数あるためです。解約率は全体の1パーセント未満ですが、母数が大きくなることにより、パーセンテージは変わらなくとも件数は増えます。グラフには、そちらを加味した数字が記されているとご理解ください。

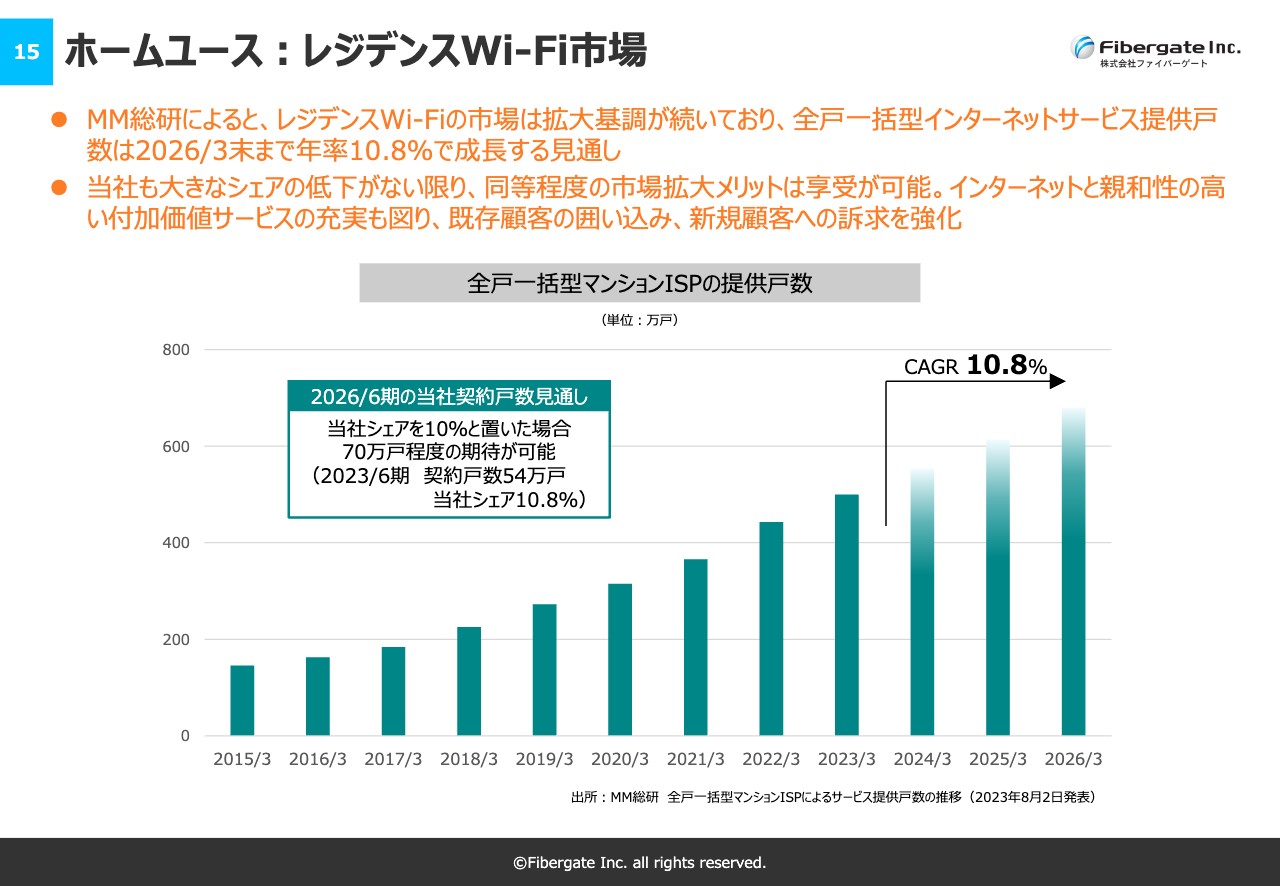

ホームユース:レジデンスWi-Fi市場

レジデンスWi-Fiの市場です。業界の中で唯一と言ってよいと思いますが、シンクタンクであるMM総研によると、市場拡大は続いており、拡大基調であるとのことです。全戸一括型インターネットサービスの提供戸数は、2026年3月期まで年率10.8パーセントで成長する見通しです。

当社も、大きなシェアの低下がない限り、市場拡大のメリットを享受可能ということですが、MM総研の市場予測には分譲マンションも含まれています。当社は賃貸向けの案件が大半ですので、賃貸向け市場に限って言えば、マーケット自体は10.8パーセントよりも大きく成長していくのではないかと考えています。

今年中に64万戸を目指すのであれば、あと6万戸ということになりますので、2026年3月期にはさらに増えるだろうと思っています。

ホームユース:オプション商材充実化例

ホームユース事業においては、他社との差別化も行う必要があると考え、従来商材の他に、スライドに記載のオプション商材を展開しています。中でも、顔認証付きインターホン「FGスマートコール」は評判が良いです。

特に新築案件においては、「一緒にEVの充電ステーションを付けてほしい」「どうせ工事をするなら、ネットワークカメラや宅配ボックスも一緒に施工してほしい」などのご要望も多くあります。EVについては、後ほどご説明する太陽光発電や再生可能エネルギーとも非常にリンクしています。

このようなオプション商材により、他社にはないサービスの展開や、さらなるマーケットシェアの拡大を目指したいと考えています。

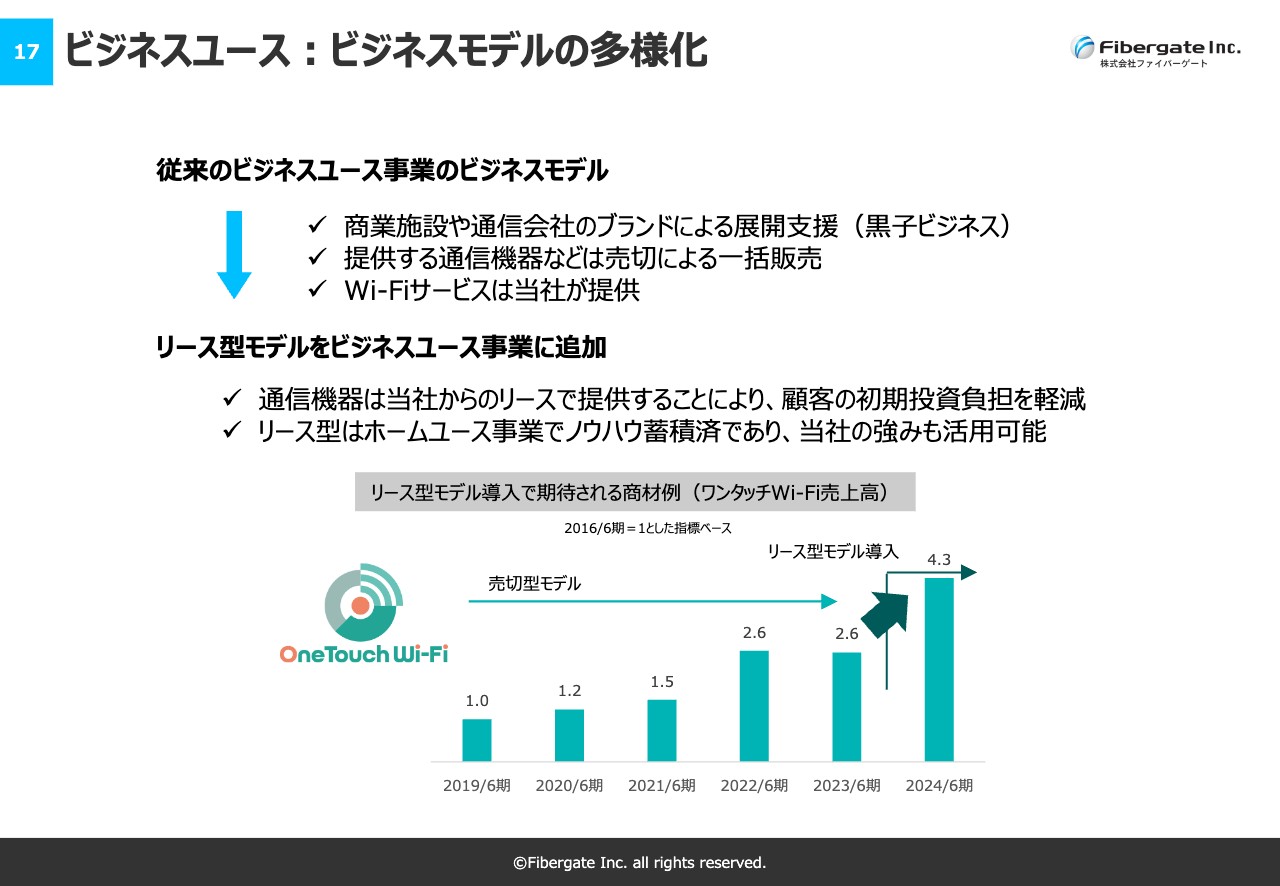

ビジネスユース:ビジネスモデルの多様化

ビジネスユース事業についてです。ビジネスモデルが多様化する中で、勝利の方程式がなかなか確立しにくくなっている要因は2つあります。

1つは、多様なスキルが必要となることです。ホームユース事業は主に不動産業界の方々をクライアントもしくはパートナーとして商談するため、不動産業界に特化したスキルがあれば問題ありません。しかし、ビジネスユース事業では、不動産業界に限らず多種多様な業界の方がクライアントおよびパートナーになり得ます。したがって、かなり幅広い業界について勉強する必要があり、社員のスキルアップが非常に重要です。

もう1つは、業界によって異なるいろいろなルールを勉強する必要があることです。例えば、介護・医療・福祉関係の業界をクライアントにする場合、その業界に強い販売パートナー・販路が必要になりますし、観光業界であれば、旅行代理店やエージェントなどの販路が必要になります。このような点が、ホームユース事業とビジネスユース事業の違いだと思っています。

ビジネスユース事業はそのようなケースに柔軟に対応していくことで、ストック売上の積み上げに貢献していくビジネスモデルです。今後は、ビジネスモデルを柔軟に多様化させることにより、シェアを高めていこうと考えています。

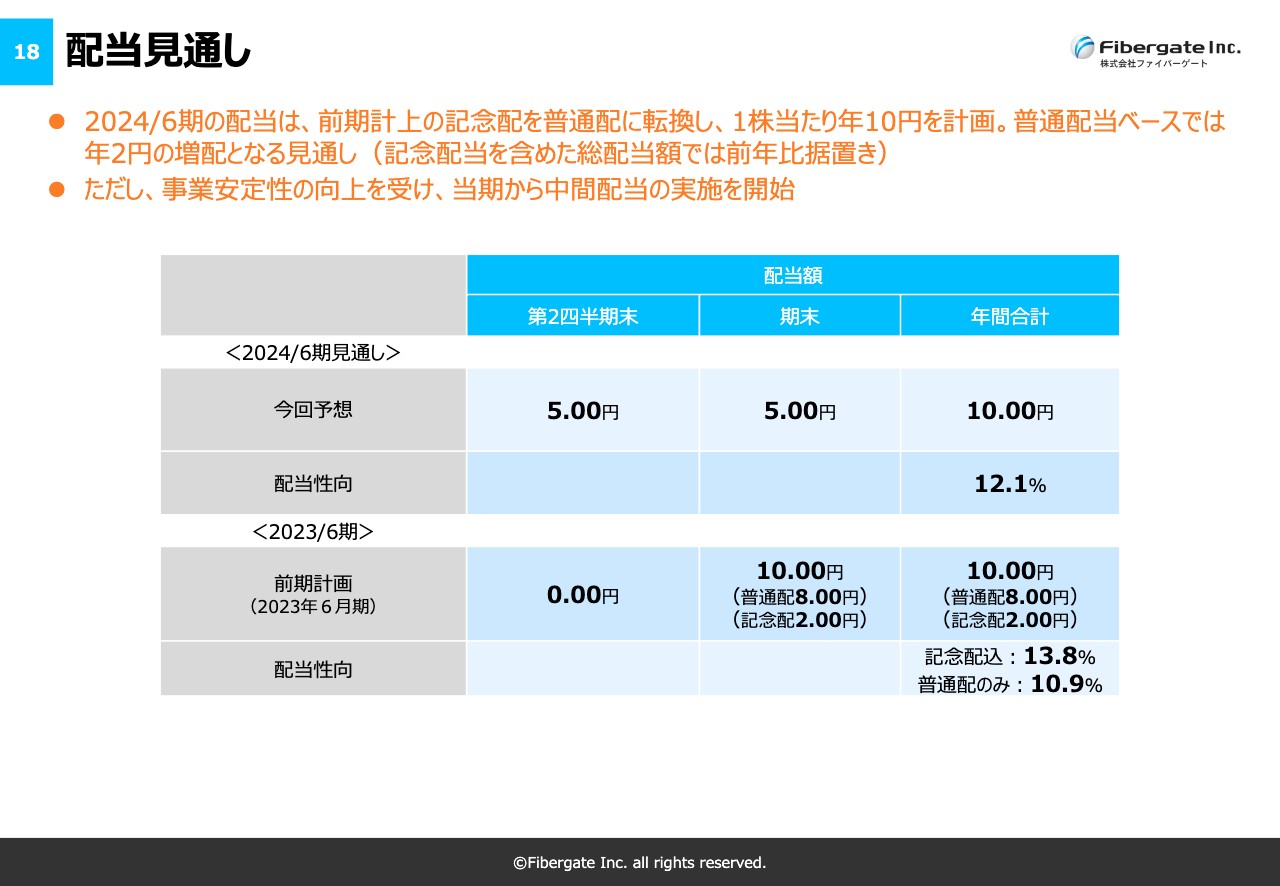

配当見通し

配当見通しについてです。こちらは株主総会の決議を経て決まることですが、前期は普通配8円、記念配2円の合計10円となっています。配当性向は記念配込みで13.8パーセント、普通配のみで10.9パーセントでした。今年は利益の拡大も目指すということで、配当性向を12.1パーセント、配当を10円としています。

さらに、今年から中間配当を行うことを決議しました。やはり中間配当を含めた年2回のほうが魅力があるということで、投資家のみなさまに早く配当金をお支払いして少しでも報いたいと考え、中間配当を行うことにしました。

まずは上期の第2四半期を終わって5円を配当し、期末にはさらに増配できるように、全社挙げて努力していきたいと考えています。

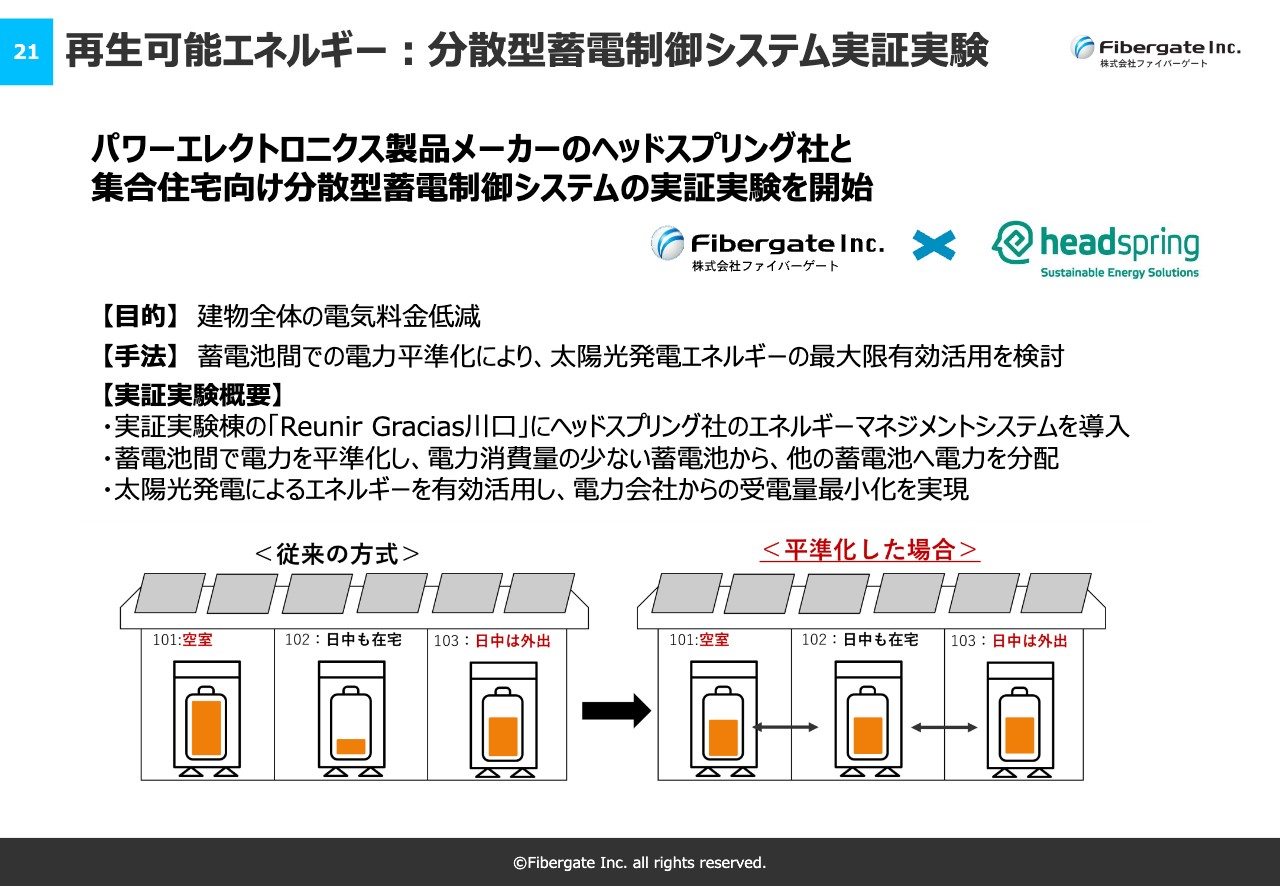

再生可能エネルギー:分散型蓄電制御システム実証実験

トピックスをお伝えします。まずは再生可能エネルギーについてです。なかなか難しいシステムですが、分散型蓄電制御システムの実証実験を埼玉県川口市の当社グループが建設したアパートで始めます。

簡単にご説明すると、蓄電池間での電力は部屋ごとにばらつきがありました。日中多く家にいる方は昼に発電してたまった蓄電池を夜に使います。空室もあれば、日中は部屋にあまりいない方もいます。そのような中で最適化するためには、この蓄電池間の電力を平準化し、なるべく電力会社から買わないようにする必要があります。

現在は、太陽光パネルと蓄電池だけではマンションの電力をまかなえないため、系統の電力会社から買っています。これを平準化することによって、電力会社からなるべく買わないようにして、収益力を高めていきます。パートナーであるヘッドスプリング社のエネルギーマネジメントシステムを導入し、さらにブラッシュアップしたものを我々が開発していきます。

制御のためには通信技術も必要です。まさに再生可能エネルギーと通信技術を組み合わせて、再生可能エネルギー市場に参入していくことになります。我々が狙っているのは、10キロワットから100キロワットまでの空白地帯です。100キロワット以上は主に産業用になりますが、それ以下のミドルレンジはなかなか参入されていません。

なぜかというと、利益が出にくかったためです。技術と販売力を組み合わせて利益の出る市場に変えることが我々のミッションであり、ここに大きなチャンスがあると考えています。

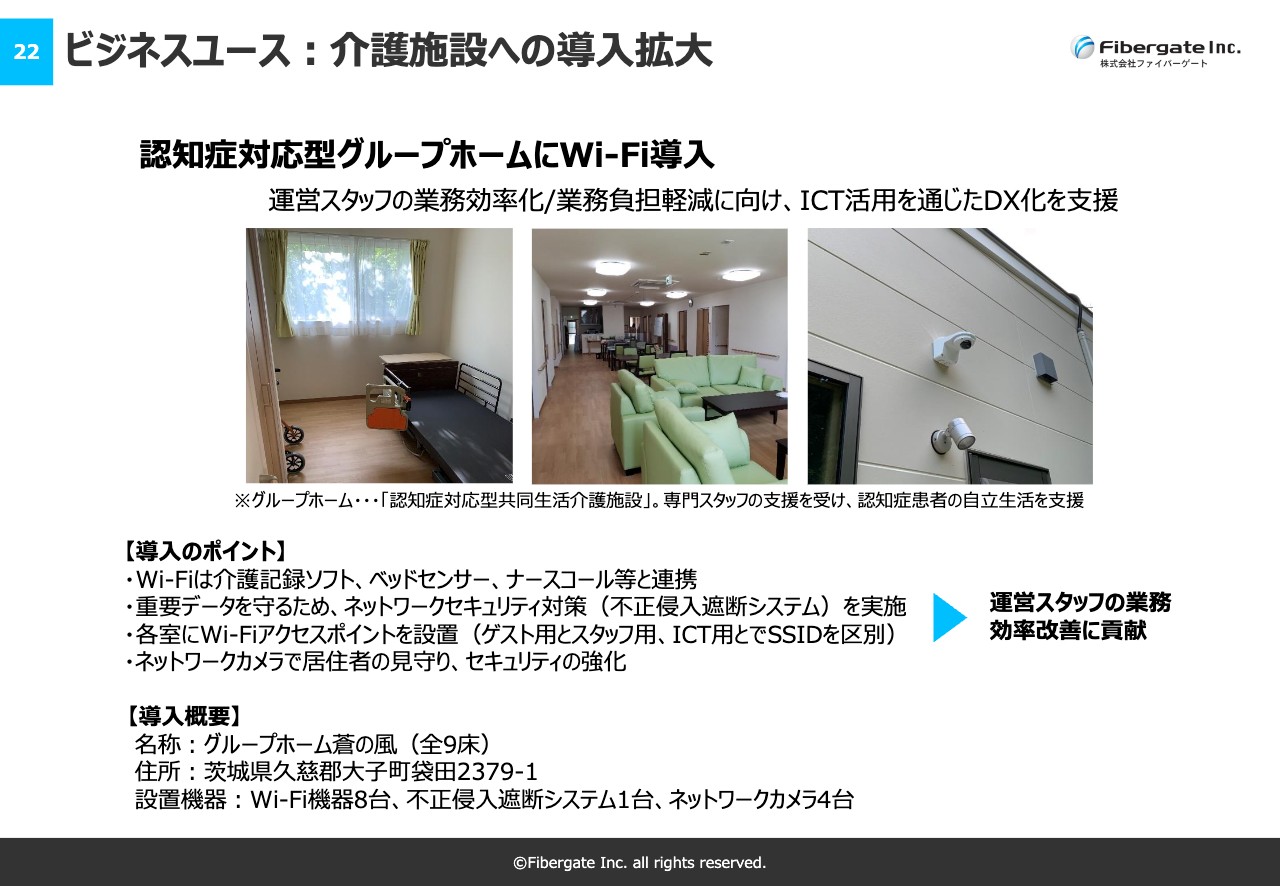

ビジネスユース:介護施設への導入拡大

介護施設の導入も進んでいます。スライドは茨城県の介護施設へのWi-Fiの導入例です。

こちらは主に入所者の方ではなく、運営スタッフが業務に使います。人手不足が続いている業界の中で、Wi-Fiを使ってDX化を進め、そのインフラになることにより生産性の向上に寄与したいと考えています。

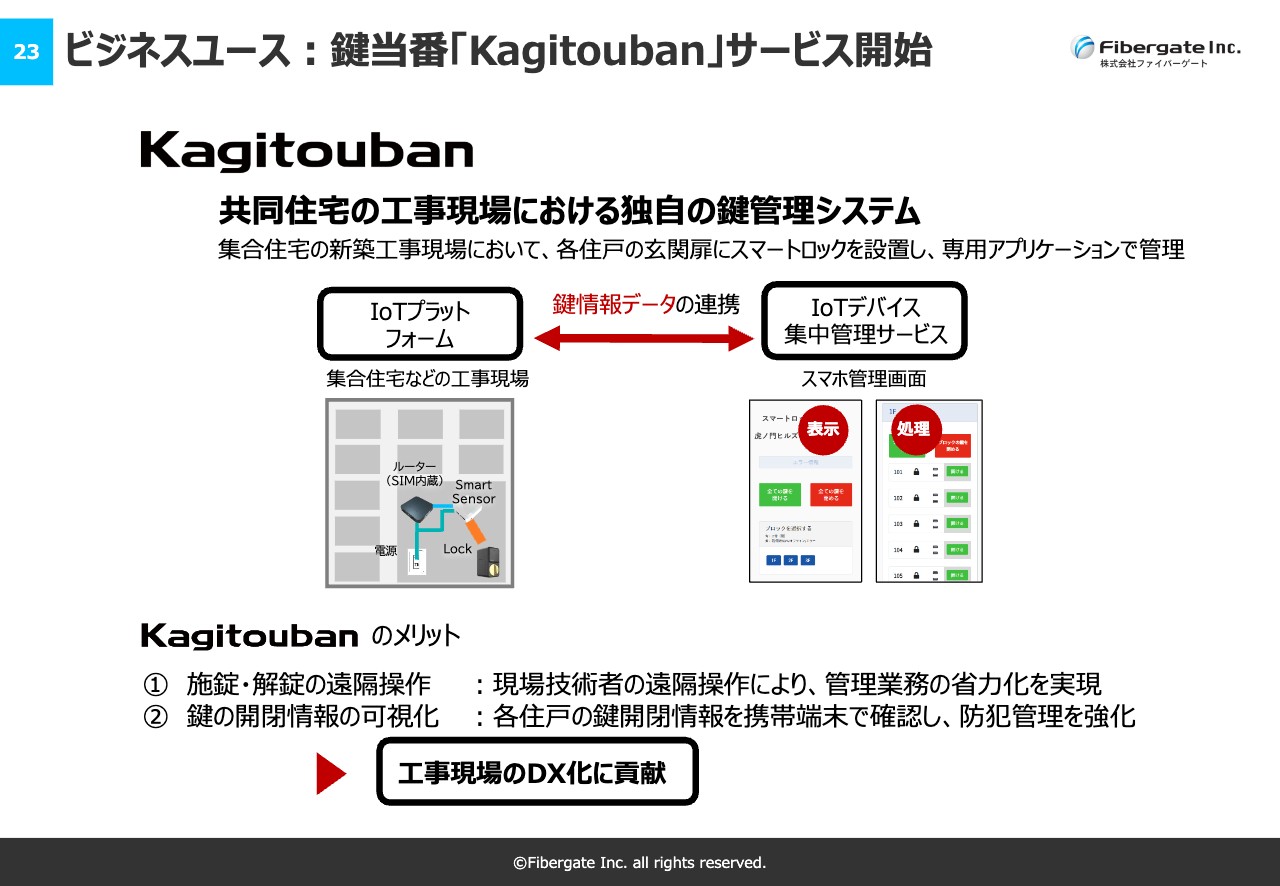

ビジネスユース:鍵当番「Kagitouban」サービス開始

ビジネスユース事業では、「鍵当番(Kagitouban)」というシステムのサービスを開始しました。

こちらは、共同住宅の工事現場における独自の鍵管理システムです。ゼネコンにおいては生産性の向上というメリットがあります。また、自動化することにより、現場の残業問題などのソリューションの一部になれればと考えています。今後は、さらに生産性向上に寄与するサービスに変えていきます。

IR note マガジンへの参画

新たな試みとして「note」というアプリを活用した「IR note マガジン」に参画しました。投資家のみなさまにいち早くIR情報を届けるもので、37社目の参画となります。

SNSを通じたIR活動も非常に重要になるため、その一環として積極的に続けていきます。すでに何本かニュースを出しており、これからもより充実したIR情報を提供していきたいと考えています。

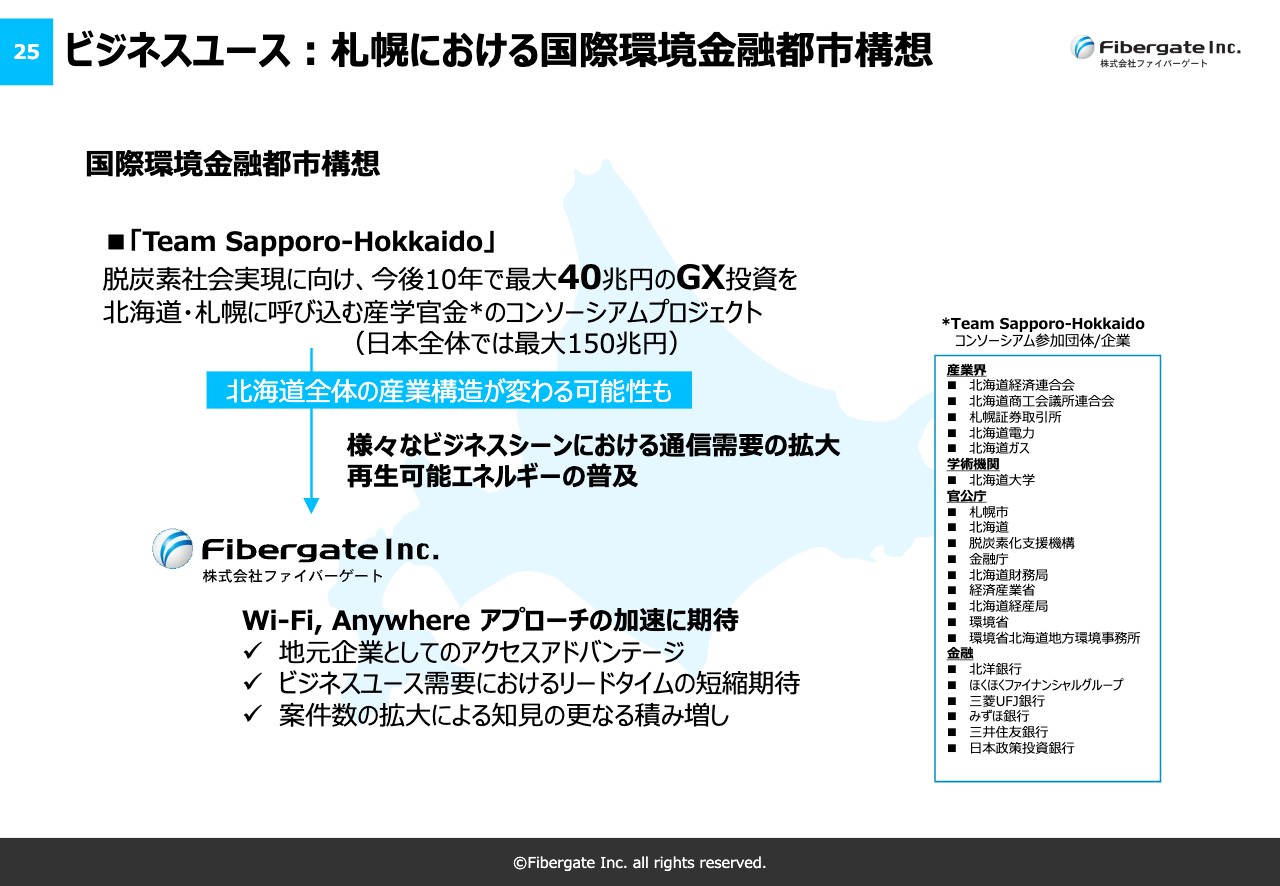

ビジネスユース:札幌における国際環境金融都市構想

ビジネスユース事業、ホームユース事業ともに関係するトピックについてお話しします。我々は北海道札幌の出身です。北海道は、再生可能エネルギーに非常に適したエリアで、日本全体の3割から4割のエネルギーは北海道でつくられていると言われています。

そのような中、半導体メーカーのRapidus社の工場建設地に千歳市が選ばれ、基礎工事が始まっています。ブレンデッド・ファイナンスなども組み合わせ、40兆円のGX投資を官民合わせて北海道に引っ張ってくるコンソーシアムプロジェクトが発足しました。

主な参加団体・企業はスライドのとおりです。本当に実現し、北海道に40兆円が投資されるということになれば、北海道の産業構造全体が変わる可能性が高いと思っています。

住宅地でも路線価が一番上がったのは札幌市です。そのようなことも含め、北海道は大きく変わります。北海道は成長のチャンスを秘めた土地だと考えており、ここから北海道は非常に良くなると思っています。

どんどんオフグリッドが進んでいく中で、我々の再生可能エネルギーも大きなチャンスを迎えると思いますので、今後は地元企業ならではの戦略を練っていこうと考えています。

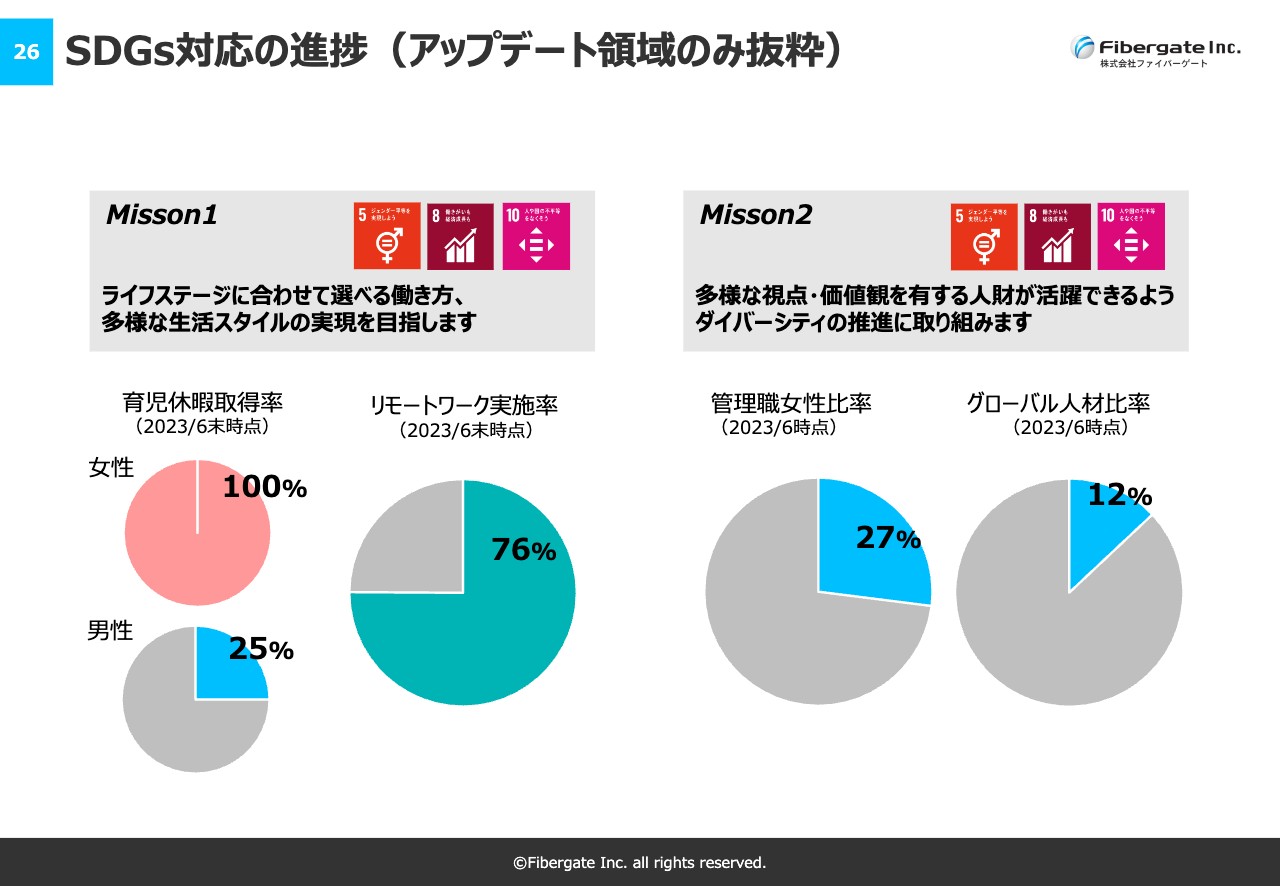

SDGs 対応の進捗(アップデート領域のみ抜粋)

SDGsについてです。さらにブラッシュアップを行い、次の発表時にはより先進的な取り組みについてお伝えできればと思っています。

Wi-Fi,Anywhere 「すべての施設にWi-Fiを」

最後に、毎回お伝えしている株価についてです。昨日決算発表をしましたが、今日(8月15日)の株価は思ったより反応しませんでした。昨年の発表翌日はストップ高になりましたが、それよりも良い決算のはずなのにどうしてだろうと考えています。

確かに成長スピードは鈍化しているように見えたかもしれませんが、そのようなことはありません。不動産事業は案件端境期が重なりましたが、祖業である通信事業は予定どおり20パーセント近い成長を予定しています。基本的には、必ず達成できる数字しか出していません。

今後も、あらゆる努力をして株価を上げていきたいと思っています。特に、再生可能エネルギーと通信技術の組み合わせという誰も参入していない取り組みには、大きなチャンスがあると思っています。

全社員、全役職員をもって努力していきますので、株主のみなさま、個人投資家のみなさま、機関投資家のみなさまには、今後ともぜひ、ご指導、応援をしていただきたいと思っています。どうぞよろしくお願いいたします。本日はご視聴ありがとうございました。

新着ログ

「情報・通信業」のログ