リビン・テクノロジーズ株式会社 2023年9月期第2四半期決算説明

リビン・テクノロジーズ、月間平均クライアント数が順調に増加し、2Q単体での営業収益が過去最高に

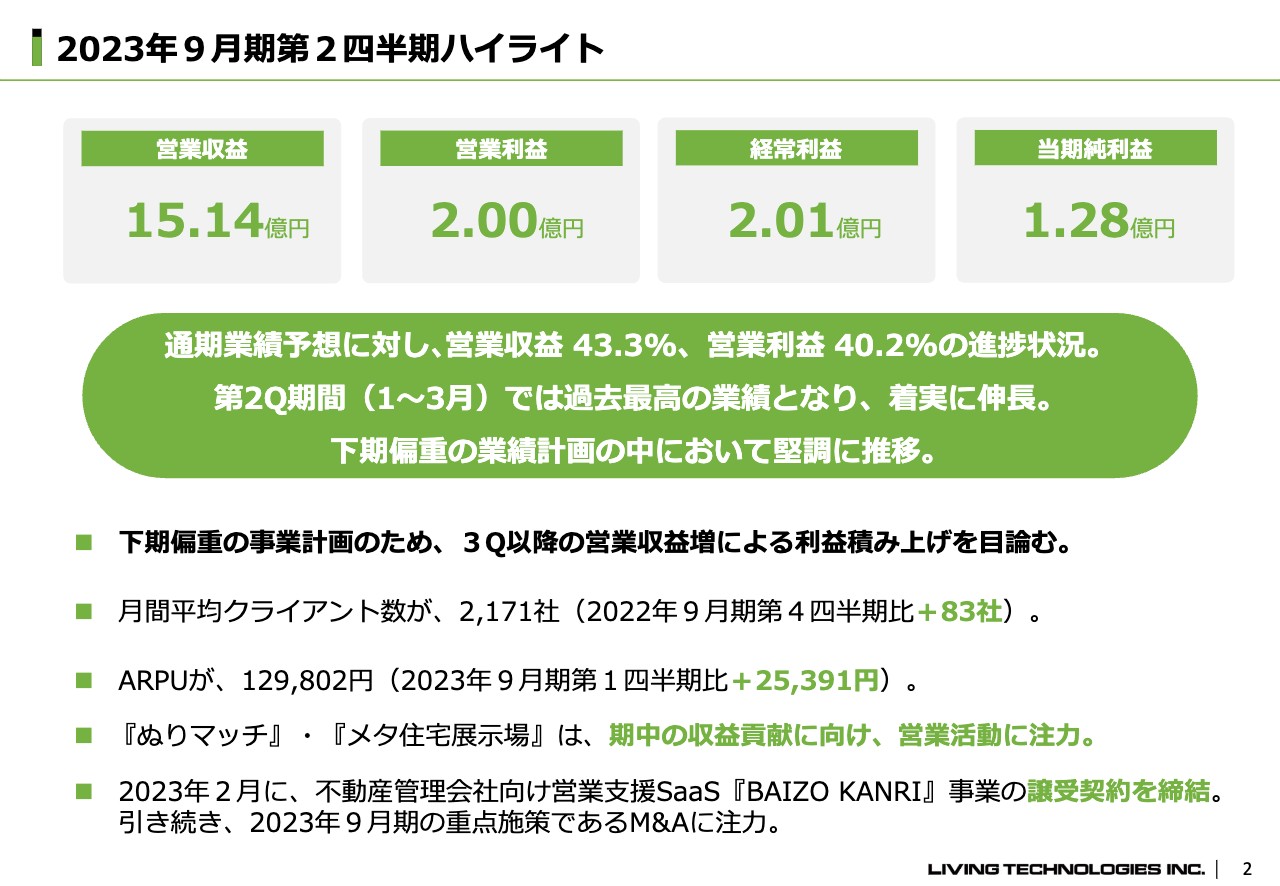

2023年9月期第2四半期ハイライト

川合大無氏(以下、川合):リビン・テクノロジーズ株式会社の代表の川合大無です。本日はよろしくお願いします。それでは、2023年9月期第2四半期の決算説明を行います。

まずは、第2四半期のハイライトです。営業収益は15億1,400万円、営業利益は2億円、経常利益は2億100万円、当期純利益は1億2,800万円となりました。通期の業績予想に対する進捗率は、営業収益が43.3パーセント、営業利益が40.2パーセントです。

1月から3月の第2四半期単体では、営業収益は過去最高となり、着実に伸長しています。どちらかといえば、下期偏重の事業計画になっており、現時点では計画どおりに推移していると考えています。第3四半期以降は、さらに利益や営業収益を積み上げていく想定です。

また、月間平均クライアント数が2,171社になり、前期末比で83社増えています。1クライアントあたりの平均営業収益を示すARPUは、12万9,802円となり、第1四半期比で2万5,391円プラスとなっています。

新サービスの外壁塗装の比較サイト「ぬりマッチ」と、オンライン住宅展示場「メタ住宅展示場」は、今期中に収益貢献できるよう、営業活動に注力しているところです。

そして、2023年2月にコスモテクノロジー社より、不動産管理会社向け営業支援SaaSの「BAIZO KANRI(倍増管理)」というサービスを譲り受けました。今期はM&Aを2件実施する目標となっていますので、そのうちの1件目が達成されたかたちになります。

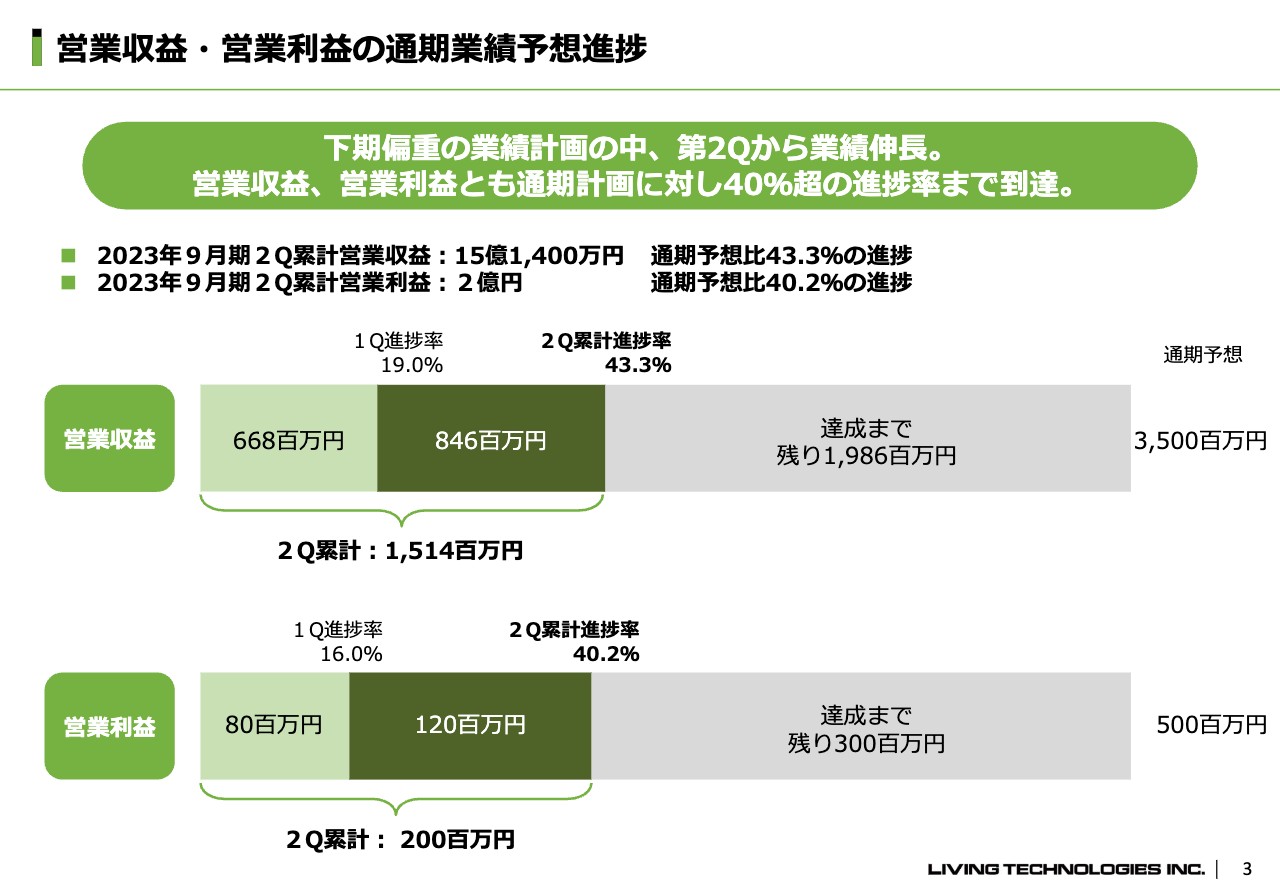

営業収益・営業利益の通期業績予想進捗

営業収益・営業利益について、通期の業績予想に対する進捗をお伝えします。営業収益は、現時点で43.3パーセントの進捗です。残りの約57パーセントを第3四半期、第4四半期で達成していきたいと考えています。

通期予想は営業収益が35億円、営業利益が5億円です。営業利益は第2四半期終了時点で、2億円まで達成しており、この第3四半期、第4四半期で、残り3億円を達成していきたいと考えています。

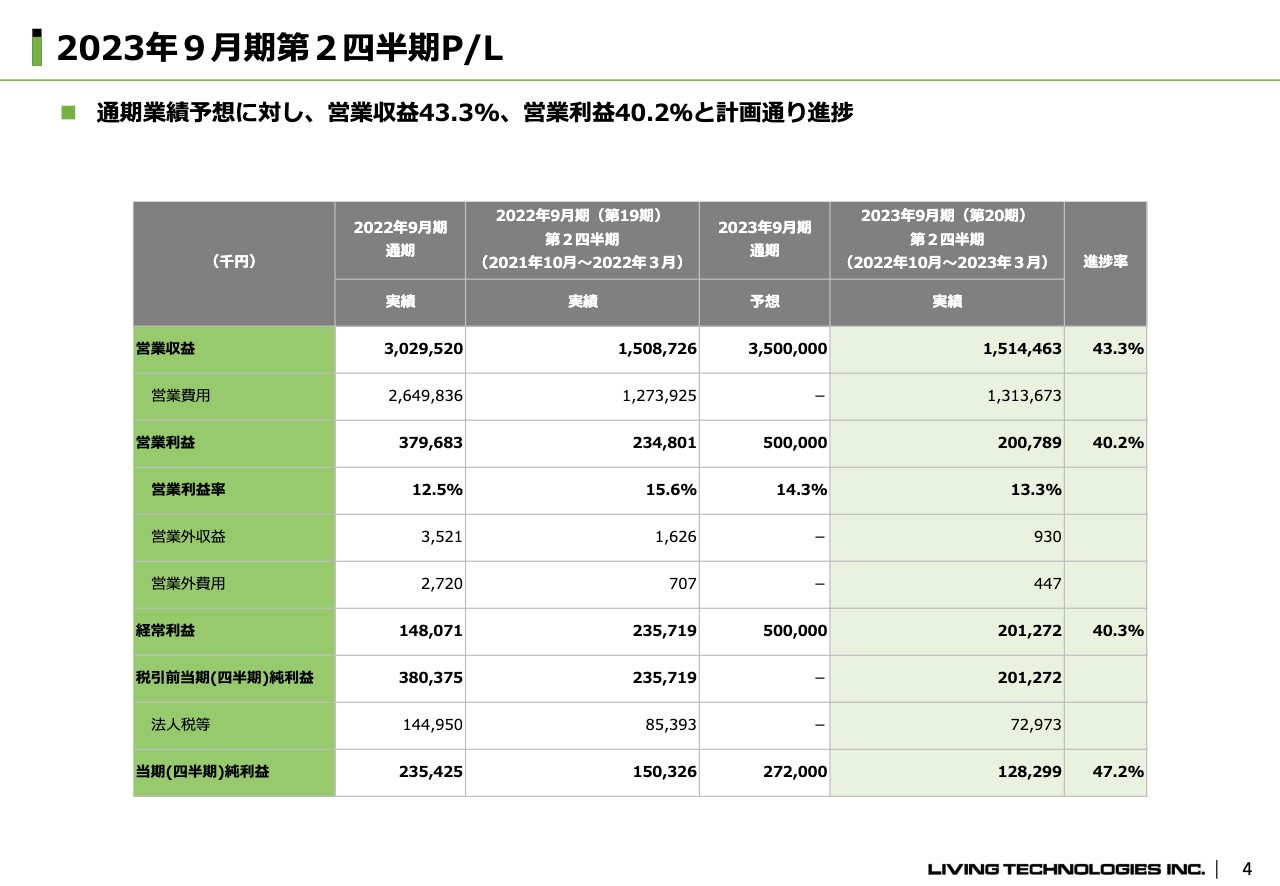

2023年9月期第2四半期P/L

P/Lについては、スライドに記載しているとおりです。営業収益、営業利益ともに計画どおり進捗しています。

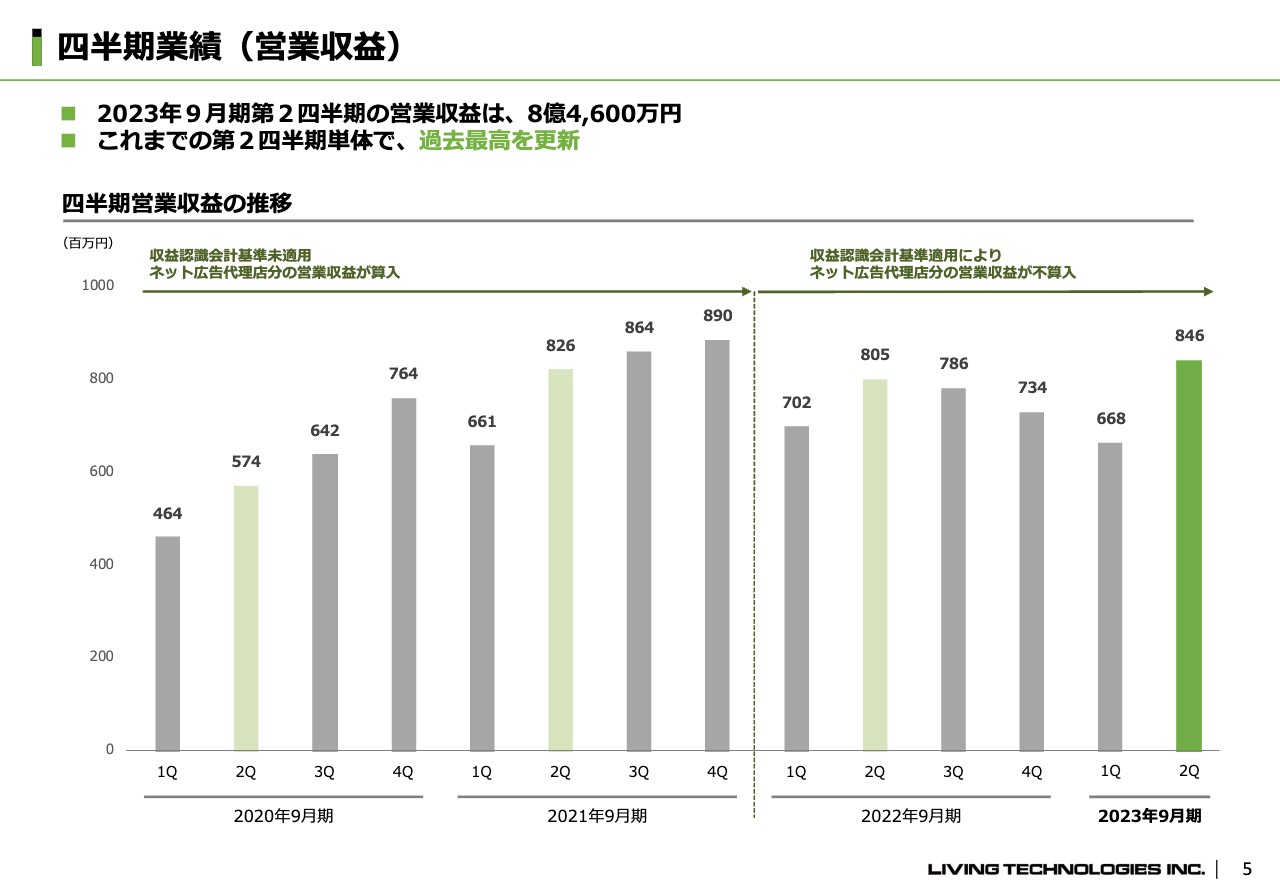

四半期業績(営業収益)

四半期ごとの営業収益の推移です。第2四半期単体での営業収益が8億4,600万円となり、第2四半期では過去最高となりました。このように、事業自体は堅調に伸びているところです。

スライドをご参照ください。2021年9月期のグラフが高く見えるかもしれませんが、こちらは収益認識会計基準が適用される前の数字です。2022年9月期より、収益認識会計基準が適用され、ネット広告代理店事業の営業収益が、粗利分しか営業収益に算入できなくなりました。通期では、ネット広告代理店事業の営業収益がおおよそ6億円ありましたが、2022年9月期からは、その営業収益が営業収益に算入されなくなったため、減少したように見えています。

当第2四半期に関しては、収益認識会計基準が適用されているにもかかわらず、適用前の数字を超えて過去最高を更新できたということです。

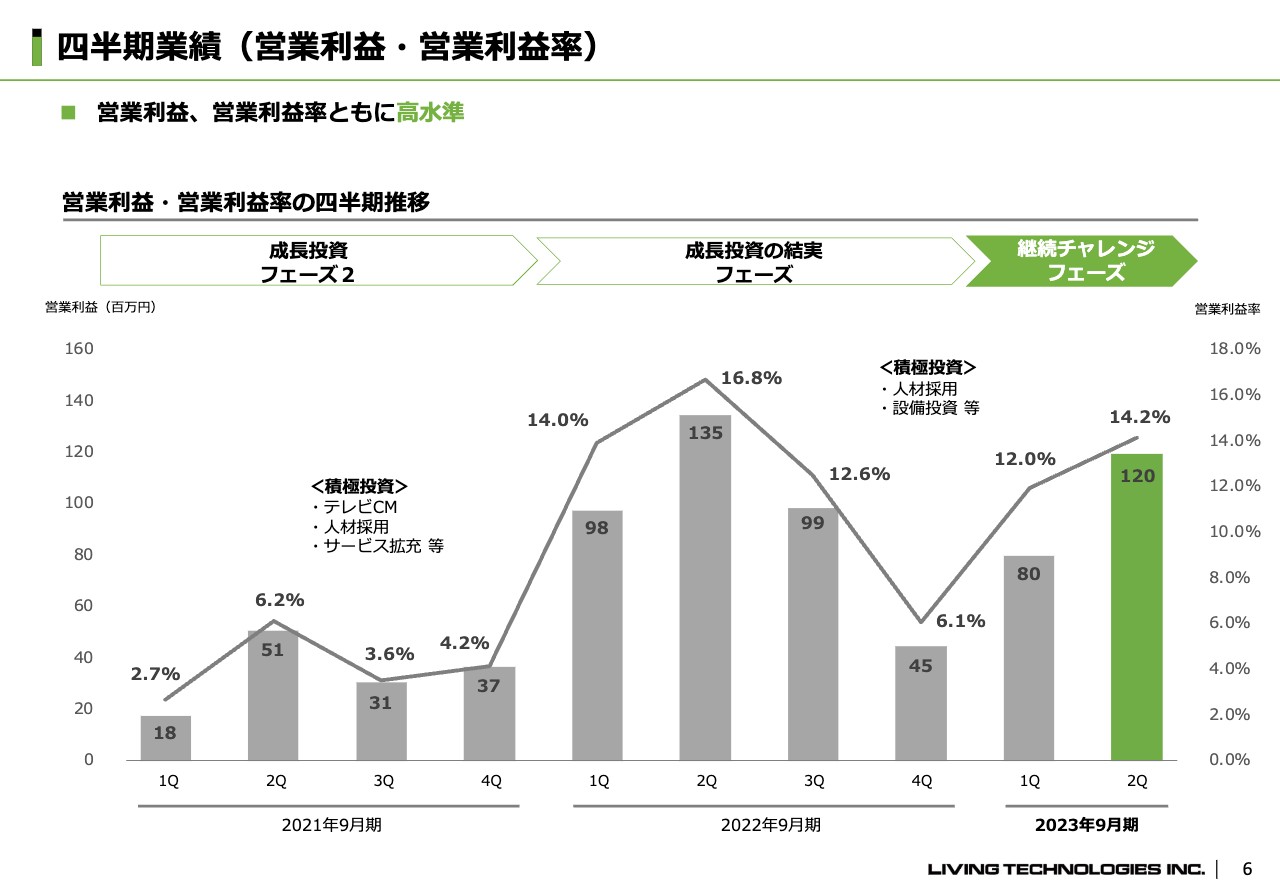

四半期業績(営業利益・営業利益率)

営業利益と営業利益率の推移です。第2四半期単体で1億2,000万円と、高水準になってきています。2022年9月期の第4四半期における営業利益が少ないのは、人材採用や設備投資等の投資を行ったためです。今期の第2四半期では、数字がしっかり戻ってきています。

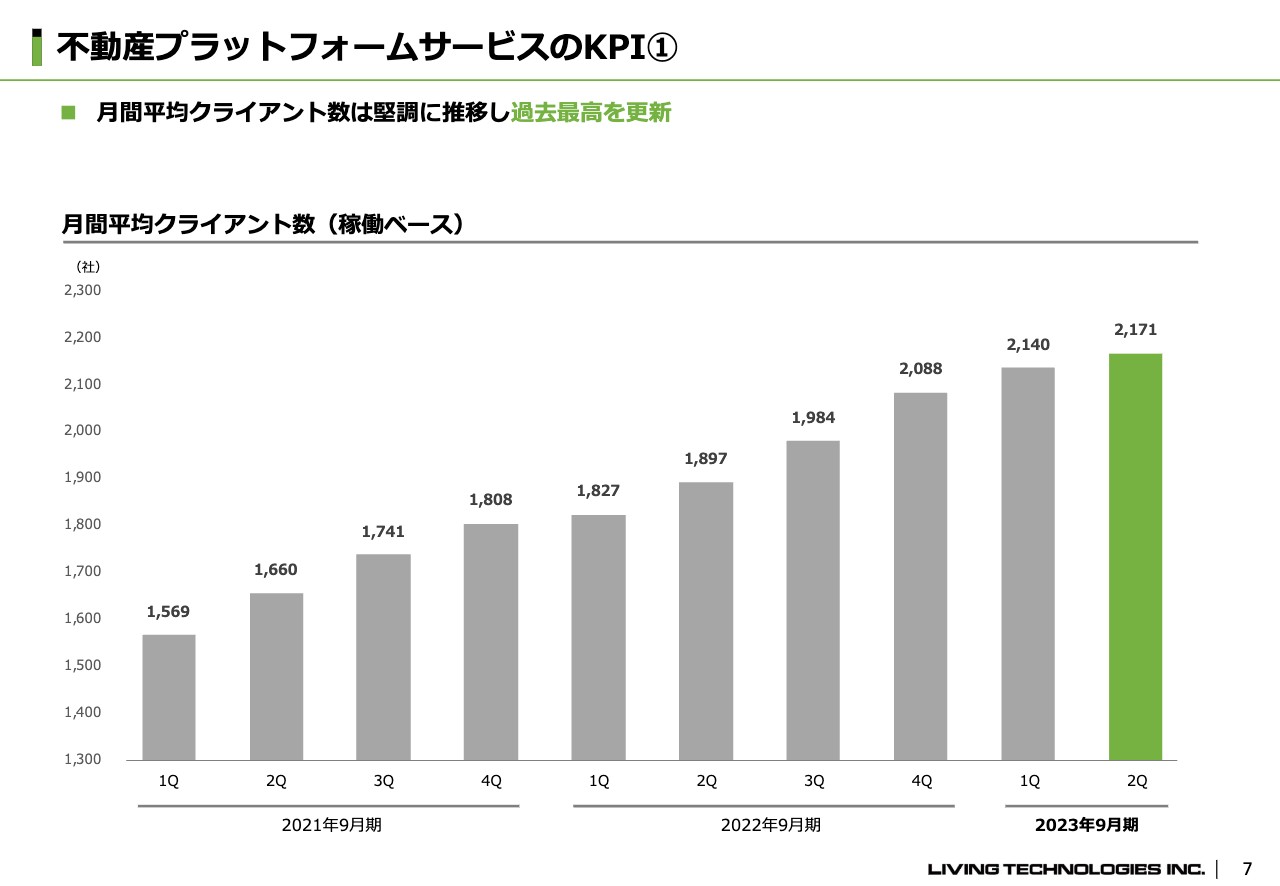

不動産プラットフォームサービスのKPI①

事業のKPIについてです。KPIの1つ目は、月間平均クライアント数です。こちらは、稼働ベースにあるクライアントがどのくらいいるかを表す数字ですが、堅調に増えており、直近では2,171社と過去最高を更新しています。

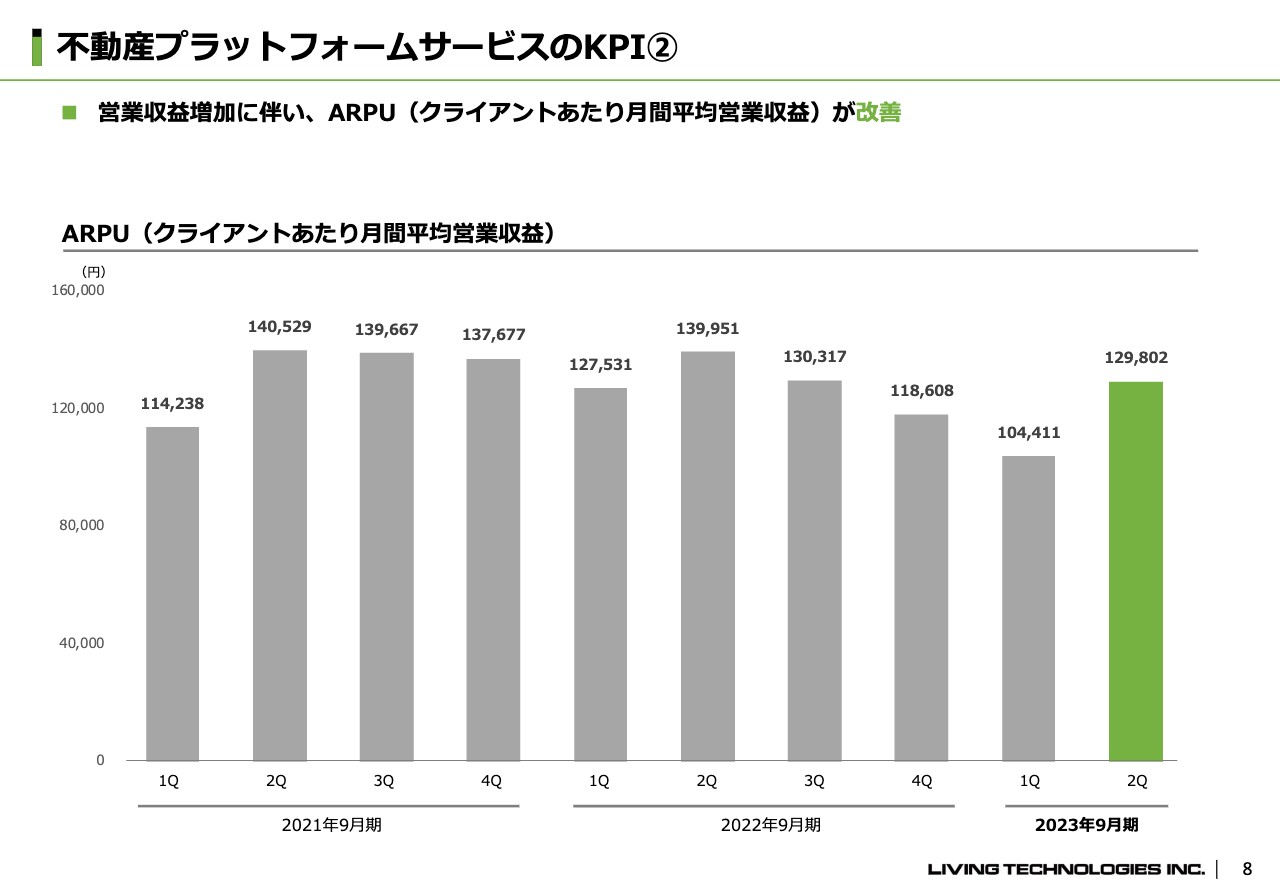

不動産プラットフォームサービスのKPI②

KPIの2つ目はARPUです。1クライアントあたりの月間平均営業収益、つまり、客単価のようなものです。第1四半期はあまり多くありませんでしたが、第2四半期は通常どおり回復してきています。

2023年9月期第2四半期B/S

B/Sに関しては、スライドに記載したとおりですので、ご確認いただければと思います。

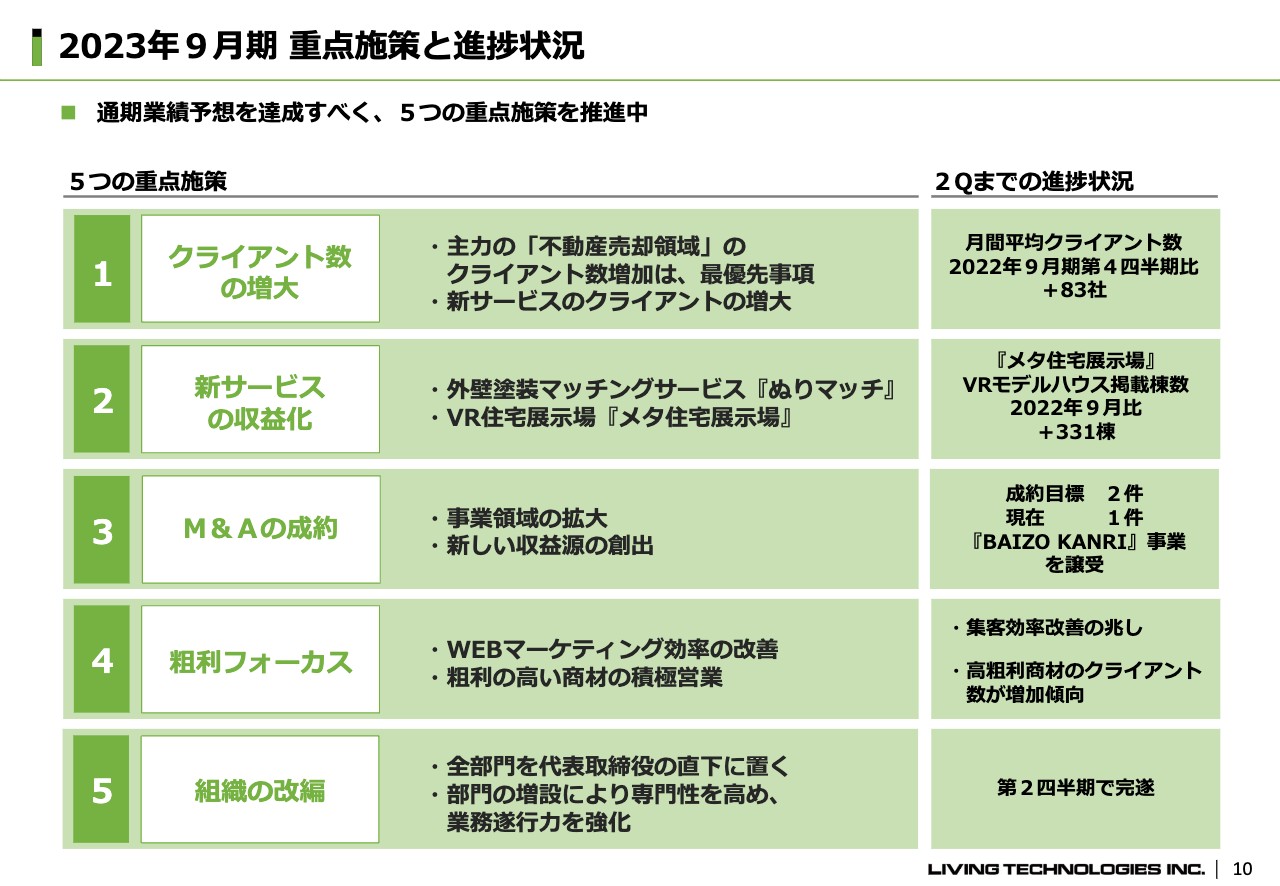

2023年9月期 重点施策と進捗状況

現在進行している2023年9月期の重点施策と、その進捗状況についてお伝えします。スライドに記載している5つの施策を実施して、通期の予算を達成していこうと考えています。

1つ目は、クライアント数の増大です。当社が主力としている不動産売却領域のサービスの営業収益が全体の75パーセントから80パーセントを占めているため、こちらのクライアント数を増やしていくことが最優先事項だと考えています。

営業収益が不動産売却領域に偏っているという見方もできるため、それに次ぐ新しいサービスを作っていこうと、外壁塗装の比較サービスやVR住宅展示場などのクライアントを増やしている最中です。結果として、第2四半期までの月間平均クライアント数は、前期末比で83社増えており、堅調です。

2つ目は、新サービスの収益化です。外壁塗装のマッチングサービス「ぬりマッチ」の提供を始めて1年半ほどになりますが、累計加盟企業は3月末時点で600社獲得できています。

VRを使ったオンライン住宅展示場「メタ住宅展示場」の進捗状況は、掲載棟数が2022年9月比でプラス331棟、累計で約400棟となっており、新サービスとして収益化を目指していきます。

3つ目は、M&Aの成約です。昨年までは、M&Aの具体的な数値目標を提示していませんでしたが、今期はM&Aの2件の成約を目標に掲げています。M&Aを行う理由は、事業領域の拡大と、新しい収益源の創出です。

第2四半期までの進捗状況は、成約目標2件に対して1件達成し、「BAIZO KANRI(倍増管理)」というSaaSを譲受しました。こちらは不動産管理会社が管理物件を増やすためのSFA(営業支援ツール)です。現在、もう1件のM&A成約に向けて動いています。

4つ目は、粗利フォーカスです。当然、営業収益のトップラインは伸ばしていきますが、粗利も着実に増やしていきたいと思っています。そのために、Webマーケティングの効率改善と、粗利の高い商材の営業強化を実施しています。

マーケティングに関しては、集客効率改善の効果が少しずつ現れてきています。営業に関しては、高粗利商材をご利用いただいているクライアントが段階的に増加している傾向にあります。

5つ目は、組織の改編です。今期より、全部門を代表取締役である私の直下に置く施策を決定しました。部門の数を増やし1つの部門の業務範囲を狭め、より専門性を高めて、業務の完遂確率を上げていくのが狙いです。改編自体は第2四半期で終わっているため、今後の効果発現に期待するところです。

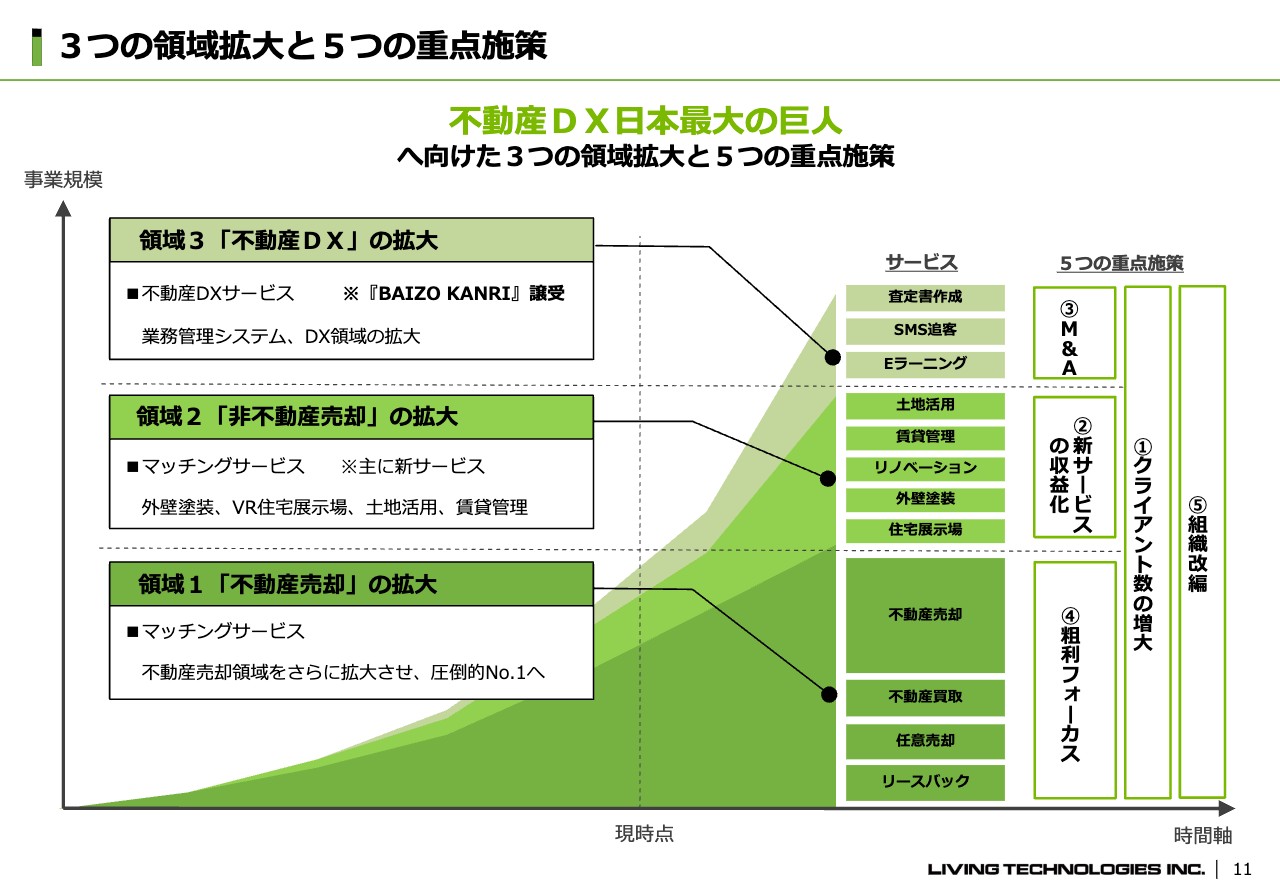

3つの領域拡大と5つの重点施策

先ほどお伝えした5つの重点施策とともに、当社が今後の事業拡大に向けてどのような領域を攻めていくのか、こちらのスライドにイメージを示しています。目指すところは「不動産DX日本最大の巨人」です。

拡大させる領域の1つ目は、現在当社が主戦場としている不動産売却領域です。主に、不動産を売りたいと思っている人をターゲットにしたマッチングサービスですが、こちらは当社の営業収益の7割から8割を占めているため、さらにお客さまを増やして利益を伸ばしていきたいと考えています。

2つ目は、非不動産売却領域です。こちらは、外壁塗装のマッチングサービス「ぬりマッチ」や、VRを使ったオンライン住宅展示場「メタ住宅展示場」などの新サービスで拡大させていきたいと考えています。

3つ目は、不動産DX領域です。こちらは狭義のDXを指しており、不動産業界向けの営業支援ツール、査定書作成サービス、マーケティング支援ツールなどの業務管理システム領域を伸ばしていきたいと考えています。

不動産売却領域では粗利フォーカスとクライアント数の増大、非不動産売却領域では新サービスの収益化、不動産DXではM&Aを中心に、それぞれ伸ばしていきたいと考えています。

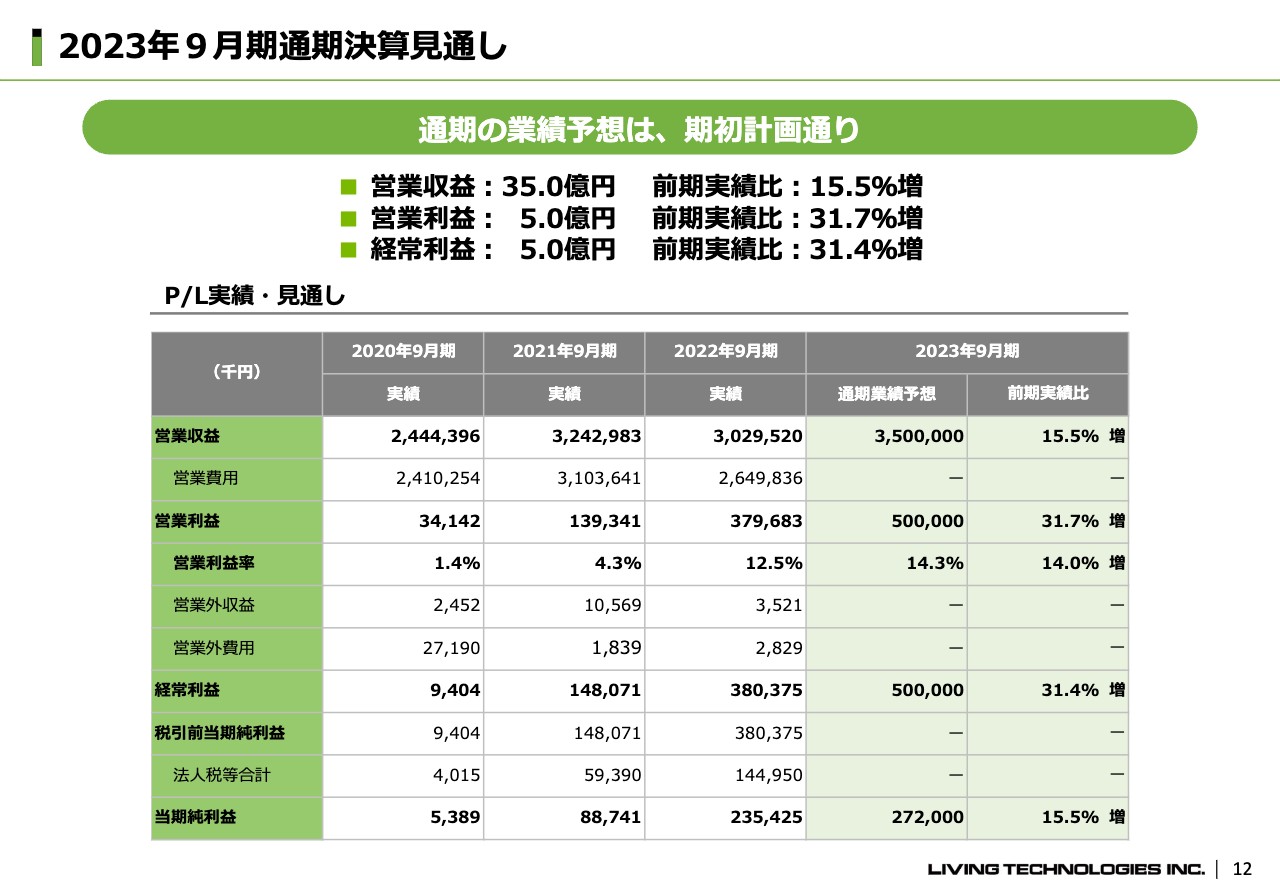

2023年9月期通期決算見通し

2023年9月期通期決算見通しです。通期の業績予想は期初計画どおりです。あらためてお伝えしますと、営業収益35億円、営業利益5億円、経常利益5億円です。

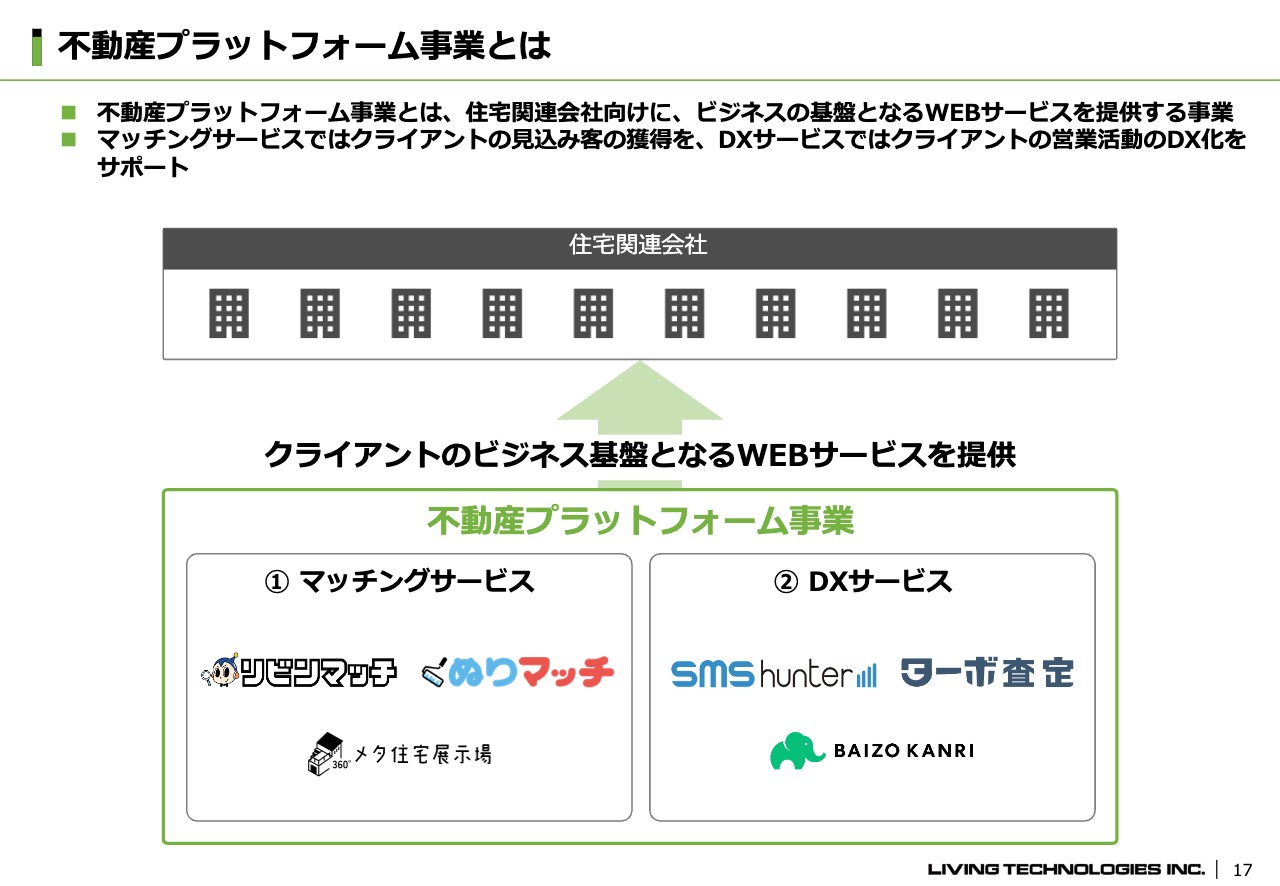

不動産プラットフォーム事業とは

当社が展開する不動産プラットフォーム事業について簡単にご説明します。不動産会社、工務店、外壁塗装会社などの住宅関連会社向けに、ビジネスの基盤となるWebサービスをご提供しています。

大きく2つのサービスがあり、「マッチングサービス」ではWebメディアでクライアントに見込客の送客を行い、「DXサービス」ではクライアントの業務支援を行うSaaSをご提供しています。この2つを総称して不動産プラットフォーム事業と呼んでいます。

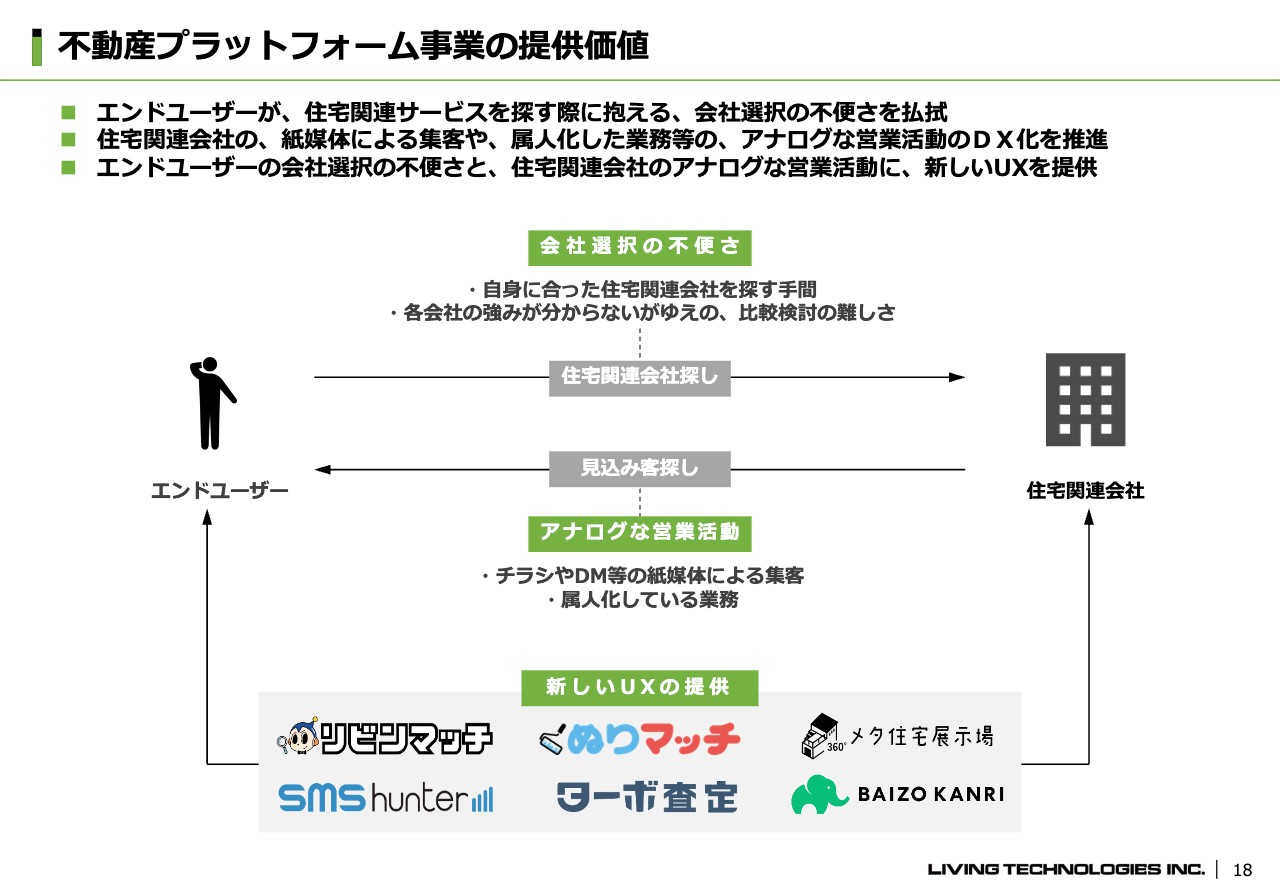

不動産プラットフォーム事業の提供価値

マッチングサービスとDXサービスの提供価値についてご説明します。スライドに記載しているエンドユーザーは、不動産に関するニーズを持っている人です。「売りたい」「貸したい」「家の塗装をやり直したい」「注文住宅を建てたい」などの思いを持つエンドユーザーと、それを実現できる住宅会社とのマッチングを行います。

エンドユーザーが住宅関連サービスを探す際に抱えている課題が、「いろいろな会社があるけど、どこにお願いしたらいいんだろう」という会社選択の不便さです。その課題を、当社のサービスで解消していきたいと思っています。

一方で、住宅関連会社はさまざまな方法で見込客を集めています。従来は、チラシ配布であったり、駅の近くに店舗を構えたりするのが基本的な集客手法でした。集客のほか、営業プロセスや業務プロセスも紙中心で行っていました。そのようなアナログな営業活動をDX化していこうというのが当社の狙いです。

住宅関連会社の紙による集客、アナログな営業活動、そしてエンドユーザーの会社選択の不便さを、当社の新しいサービスで払拭したいと考えています。スライドに「新しいUXの提供」と記載したとおり、住生活領域において新しいユーザー体験を提供していくのが当社のサービスです。エンドユーザーは住宅関連会社を探し、住宅関連会社は見込客を探しています。当社は、不動産プラットフォーム事業を提供することで、双方を支援しています。

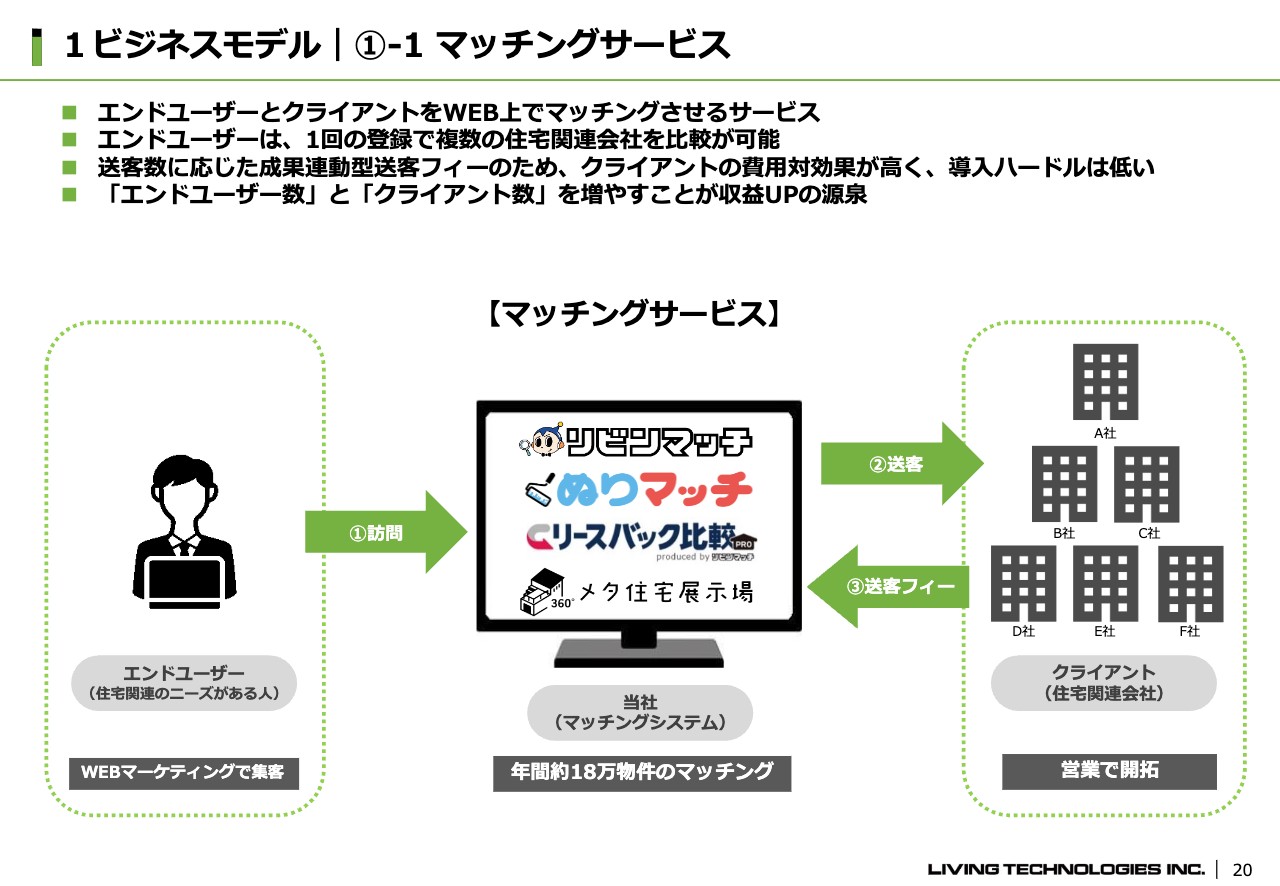

1ビジネスモデル|①-1 マッチングサービス

マッチングサービスのご紹介をさせていただきます。「リビンマッチ」は、独自のマッチングシステムにより、エンドユーザーとクライアント(住宅関連会社)を、オンライン上でマッチングさせます。

Webマーケティングを使って、エンドユーザーを「リビンマッチ」等のWebサービスに集客し、複数の会社に一気に送客します。その後、クライアントから送客数に応じたフィーをお支払いいただくというビジネスモデルです。

エンドユーザーにとっては、1回の入力で複数の会社に一気に問い合わせができる便利なサービスです。クライアントは、問い合わせが1件来たら1件分、10件なら10件分、100件なら100件分と、成果連動型で送客フィーを支払います。

例えば、テレビ、新聞、雑誌などの広告では、100万円払っても何件問い合わせが来るかわかりませんが、当社のサービスは最初から問い合わせ獲得単価が決まっているため、仮に1件も問い合わせがなければ送客フィーはかかりません。10件来たら10件分と費用対効果が確定している点で、クライアントの導入ハードルも低くなっています。

基本的には、このWebマーケティングを使って「エンドユーザー数」を増やすこと、営業で開拓する「クライアント数」を増やすこと、この2点に注力し、営業収益を拡大していこうと考えています。実際には、年間で約18万物件のマッチングを実現しています。

私からのご説明は以上です。

質疑応答:人件費や広告宣伝費の増減益について

質問者:終わった決算についてうかがいます。営業収益は小幅な増収、利益は小幅な減益となっています。そのような意味で、営業費用が多少増えていると思います。その内訳として、人件費や広告宣伝費などの増減益分析について簡単にコメントしていただけますか?

川合:第2四半期の減益は、営業費用が増加したというよりも、第1四半期の営業収益が少なかったため、その分粗利も少なくなったことが要因です。

質問者:確かに第1四半期は対前年で見ればアゲインストが大きかったと思います。しかし社員数は、2023年3月末時点で117名と資料に載っており、人件費が増えているように見えるのですが、どのようにお考えでしょうか?

川合:3月末の段階で117名の内訳は、正社員84名、パートアルバイトが33名です。人員に関する費用はそこまで増えていません。

質問者:広告宣伝に関してもそれほど大きく変わっていないというイメージを持っていてかまいませんか?

川合:広告費の総額は別として、営業収益に占める広告宣伝費比率という意味では、あまり変わっていません。

質疑応答:「BAIZO KANRI(倍増管理)」の営業収益・利益の見込みについて

質問者:今回譲受された「BAIZO KANRI(倍増管理)」について、この下期や来期にかけて、営業収益や利益をどの程度見込んでいるのか教えてください。

川合:下期では、目に見えて「営業収益が上がったね」と感じるほどにはいかないと考えています。その要因として、そもそも買収した時点で、営業収益が少なかったこと、そして、現在改修を行っており、営業自体がまだ本格的にスタートしていないことが挙げられます。そのため、今期中の収益貢献はそれほど見込んでいません。

しかし、「BAIZO KANRI(倍増管理)」は粗利率が100パーセントなので、件数を積み上げることで、来期以降は営業収益部分よりも、粗利に貢献するのではないかと思っています。

質疑応答:「ぬりマッチ」「メタ住宅展示場」の営業収益見込みについて

質問者:「ぬりマッチ」や「メタ住宅展示場」は、だんだんと営業収益が上がってきていると短信にも記載があります。この両サービスの上期における営業収益や通期の見込みなどの数字があれば教えてください。

川合:社数はお出しできますが、営業収益はもう少し成長してからお伝えしたいと思います。競合サービスなどがあるため、具体的な数字を表に出すことは憚られます。ちなみに「ぬりマッチ」には競合サービスがありますが、「メタ住宅展示場」にはありません。

質疑応答:期初の想定と比較した今期の手応えについて

事前にいただいているご質問に回答します。「第2四半期を終えて、現時点での手応えを教えてください。期初に想定した状況と比べて、どうお考えですか?」というご質問です。

第2四半期までは、計画どおり進捗しています。第3四半期、第4四半期を通して、当社が十分に業績を達成できるかを、引き続き見守っていただければと思います。

質疑応答:今後のM&Aや事業提携の方針について

「今期、M&Aを1つ実行されていますが、今後のM&Aや事業提携の方針についてご回答いただける範囲で教えてください」というご質問です。

今期のM&Aの目標は2件です。先ほどお伝えした「BAIZO KANRI(倍増管理)」で1件、もう1件は、案件を探したり進めたりしている最中です。今期中に2件達成できるように取り組んでいます。

ターゲットとしては、住宅関連会社向けに何らかのサービスを提供している企業を考えています。必ずしもWebでなくてもよいですが、Webサービスを提供しているメディアや業務管理システムなどがベストだと考えています。

質疑応答:下期業績拡大のポイントについて

「通期の進捗率から見ますと、業績予想も達成可能かと思います。下期の業績拡大のポイントを教えてください」というご質問です。

業績拡大や営業収益アップの源泉は大きく2つあります。そのうちの1つがKPIにある「月間平均クライアント数をどれだけ増やせるか」です。もう1つが「エンドユーザーをどれだけ効率的に当社のサイトに集客できるか」となっています。そこに注力して事業を行っていきたいと考えています。

質疑応答:事業展開がスピードアップした要因について

「御社には、なかなか事業展開のスピードが上がらない印象を抱いていましたが、変わってきたように感じます。社長ご自身では、どのような点が変わってきていると足元で感じていらっしゃいますか? 内部要因などがありましたらお聞かせください」というご質問です。

事業展開のスピードが上がらない印象を与えてしまったことは、個人的に恥ずかしく思っています。しかしながら、「リビンマッチ」という不動産査定サービスに営業収益が集中している中、第2、第3の事業の柱を創るべく「ぬりマッチ」「メタ住宅展示場」といった新しいサービスにも注力しています。

また、内部の体制も、各部門を代表取締役社長である私の直下に配置し、各部門がより機動的に動けるように編成しました。これらが「事業展開のスピードが向上した」と思っていただける要因なのではないかと考えています。

さらにスピードを上げ、外部にいる方にも成長が加速していると感じていただけるように努力を続けていきたいと考えています。

新着ログ

「情報・通信業」のログ