株式会社イントラスト 2023年3月期決算説明

イントラスト、売上高・各利益は過去最高を更新、家賃債務保証の売上増が寄与、医療費用保証の新規契約も活況

目次

桑原豊氏(以下、桑原):みなさま、ご参加いただき、誠にありがとうございます。株式会社イントラストの桑原でございます。2023年3月期通期の決算をご説明させていただきます。どうぞよろしくお願いいたします。

本日は、1つ目に2023年3月期業績、2つ目に2024年3月期会社計画、3つ目に会社情報の3部構成となっています。

業績の概要

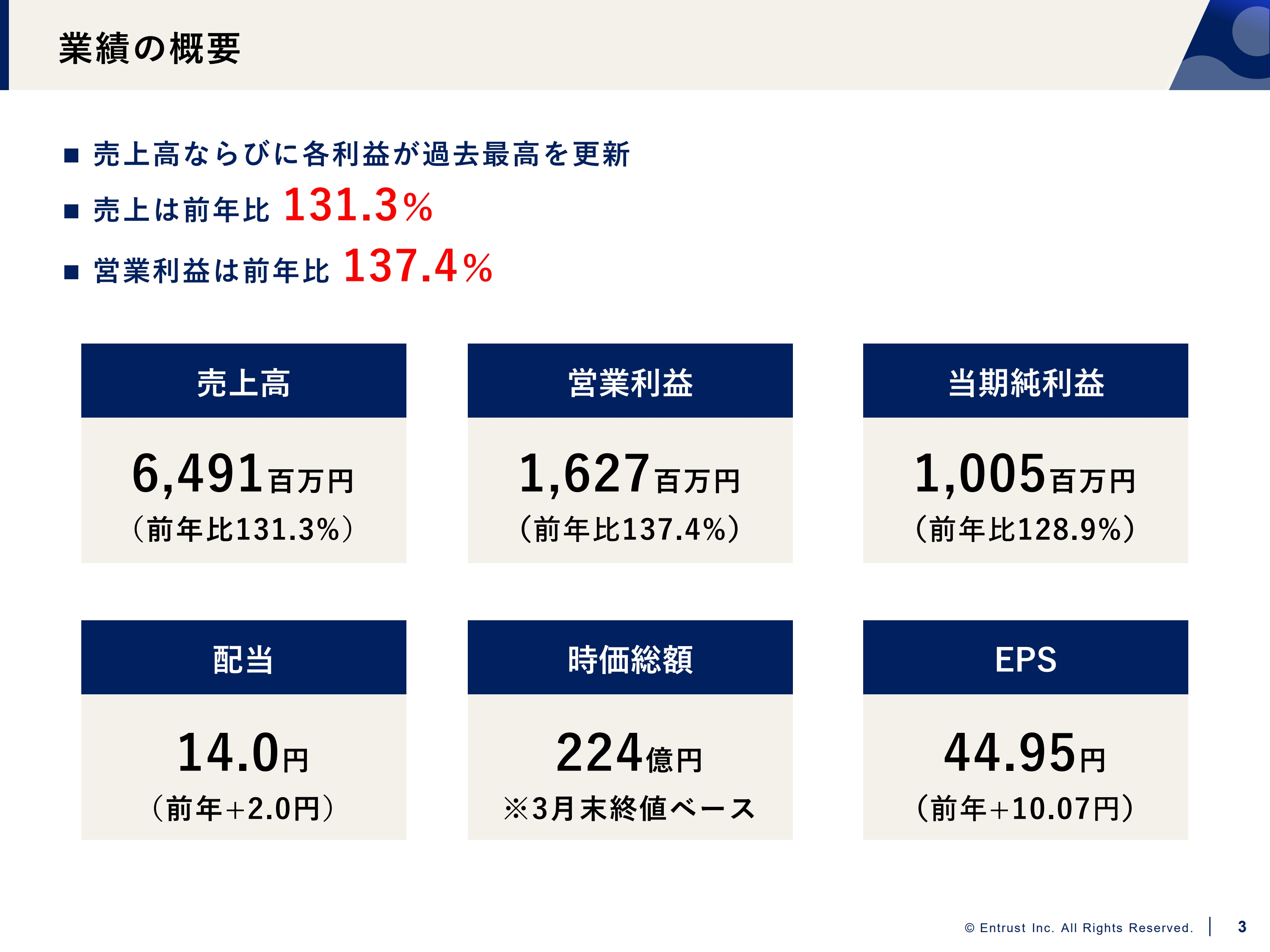

2023年3月期の業績をご報告します。まずは業績の概要です。売上高ならびに各利益は過去最高を更新しました。売上は前年比131.3パーセント、営業利益は前年比137.4パーセントという結果です。

売上高は当初62億円を予定していたところ、それを2億9,000万円ほど上回る64億9,100万円となりました。営業利益は14億5,000万円を予定していたところ、16億2,700万で着地することができました。売上高、営業利益ともに前年に対して30パーセントを超える成長です。

当期純利益は10億500万円となりました。配当については、2022年3月期は12円を配当し、前期は途中で上方修正を行い、中間・期末0.5円ずつ増配の13円を予定していましたが、結果として2円増の14円の配当となりました。

時価総額は、3月末の終値ベースで224億円です。1株当たり純利益も44円95銭と、前年に比べて10円強増やすことができています。

業績の概要

業績の概要です。家賃債務保証の成長が大きく寄与し、売上は大幅増収となりました。費用を適正に抑制することにより、営業利益も大幅増益となっています。加えて、新規保証の売上が好調で、家賃債務保証は前年比168.4パーセントと大きく成長しています。

医療費用保証は当社が第2の柱として成長を期待している商材です。コロナ禍が収束を迎える中、営業活動を活発に行うことにより、新規契約が活況を呈しています。

また、家賃債務保証の成長に伴う代位弁済や家賃収納決済コストが増加していますが、適正に抑えることで、営業利益率は24.0パーセントから25.1パーセントへと増加しています。

売上高の四半期推移

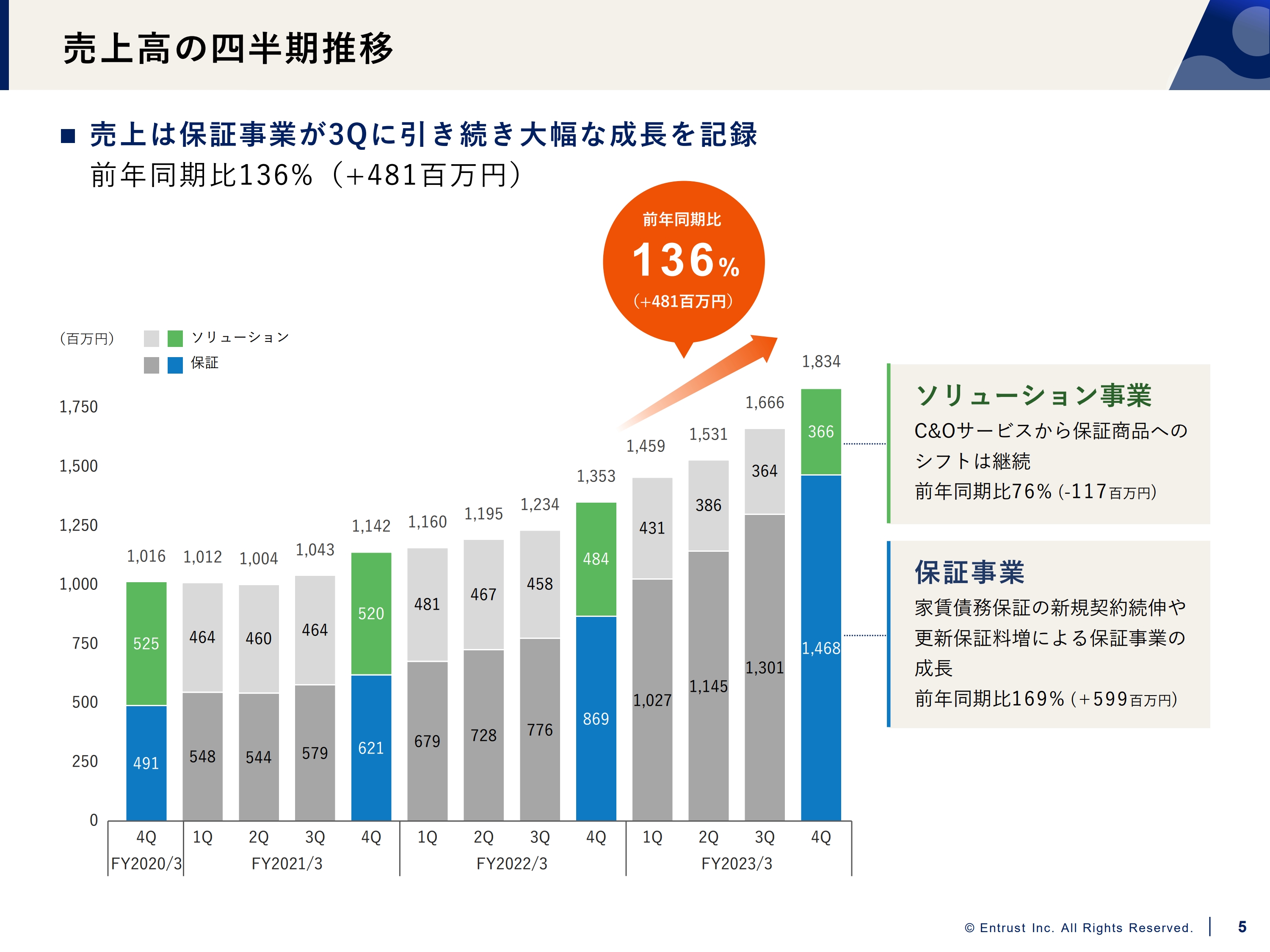

売上高の四半期推移です。売上高は、保証事業が第3四半期に引き続き大幅な成長を記録し、前年同期比136パーセントと順調に推移しています。

当社の事業は、保証事業とソリューション事業の2つに大きく分けられ、ソリューション事業のお客さまからのご要望により、提供しているソリューションが保証業務の商品に一部変更となっています。そのため、ソリューション事業の売上のポートフォリオは若干減り、保証事業の売上が増えています。

ただし、ソリューション事業からのシフトのみで保証事業が成長しているわけではありません。新規取引先や新規契約も大幅に増えており、そこにソリューション事業から保証事業へのシフトが相まって、保証商品が大きく膨れ上がってきています。

当然ながら、お住まいになっていただき、当社の保証商品を利用されているお客さまの更新保証料もストックで継続的に積み上がっており、それらを合算して保証事業の売上高は前年同期比169パーセントの伸びとなっています。

営業利益の増減分析

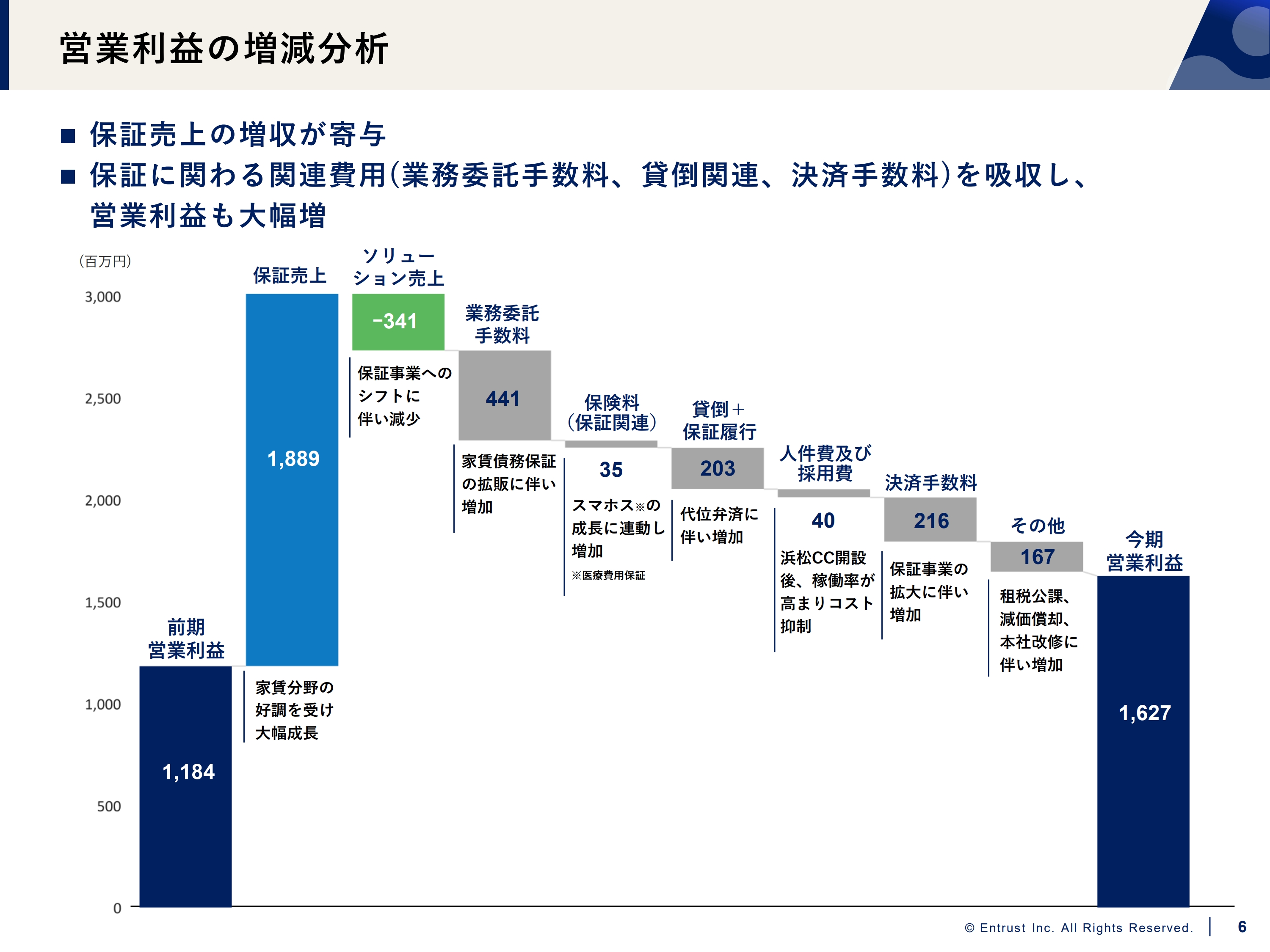

営業利益の増減分析です。営業利益は保証料の売上の増収が大きく寄与しています。保証に関わる関連費用の業務委託手数料や契約件数の増加による貸倒引当金の増加、家賃収納の決済手数料などがコストとして跳ねてきますが、一定程度は想定内です。こちらを吸収し、営業利益は大幅に増加しています。

保証事業の売上が大きく伸びている一方で、ソリューション事業は、先ほどお話しした理由により若干減少しています。

業務委託手数料は、売上の伸びにより増加しています。

保険料(保証関連)については、大手保険会社とともに営業活動をしているため、当社が契約をお預かりすれば、一定の割合で保険会社に支払う医療費用保証が発生してきます。

貸倒引当金は、売上の伸びに伴い一定の率で上がっていきます。

人件費及び採用費については、優秀な人材を確保しています。浜松ソリューションセンターでも非常に円滑な作業を続けており、審査や保険デスクの要員が十分な機能を果たしています。

決済手数料は売上の伸びに伴い、家賃の決済などの収納代行会社に支払う手数料が増えています。

その他に関しては、租税公課、減価償却、本社改修に伴い、若干の費用を使いました。それら諸々が相まって、費用を比較的適正に抑制しつつ、利益を伸ばすことができている状況です。

営業利益の四半期推移

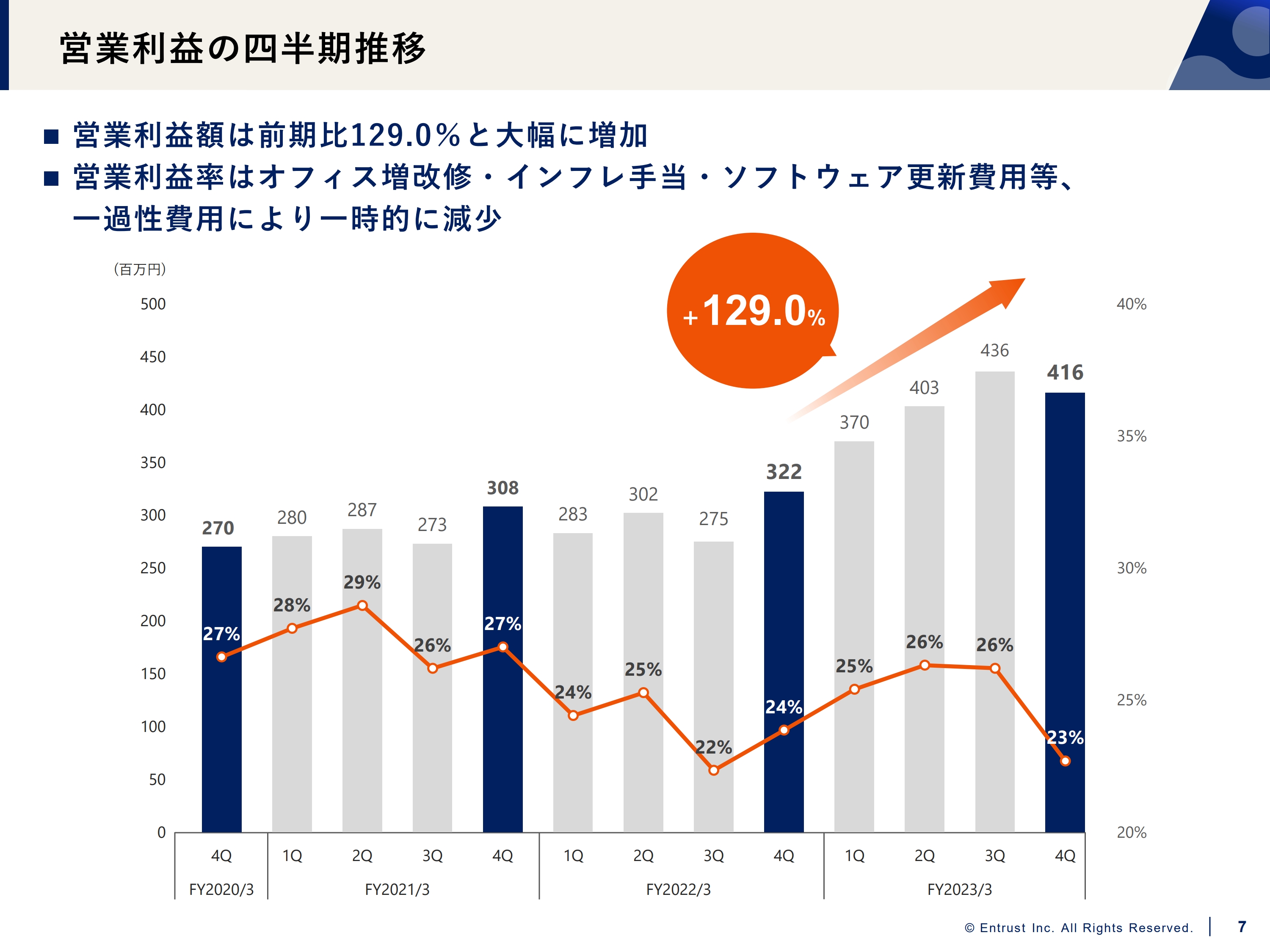

営業利益の四半期推移です。営業利益額は、前期比129パーセントと約3割の大幅な増加となっています。

営業利益率については、オフィスの増改修、期末に全社員に支給した一定金額のインフレ手当、ソフトウェアの更新費用等により、一時的に23パーセントまで下がっています。ただし、それらを除けば25パーセント前後とこれまでと同様の利益率となりますので、スライドにも記載のとおり、こちらは一過性の要因によるものです。

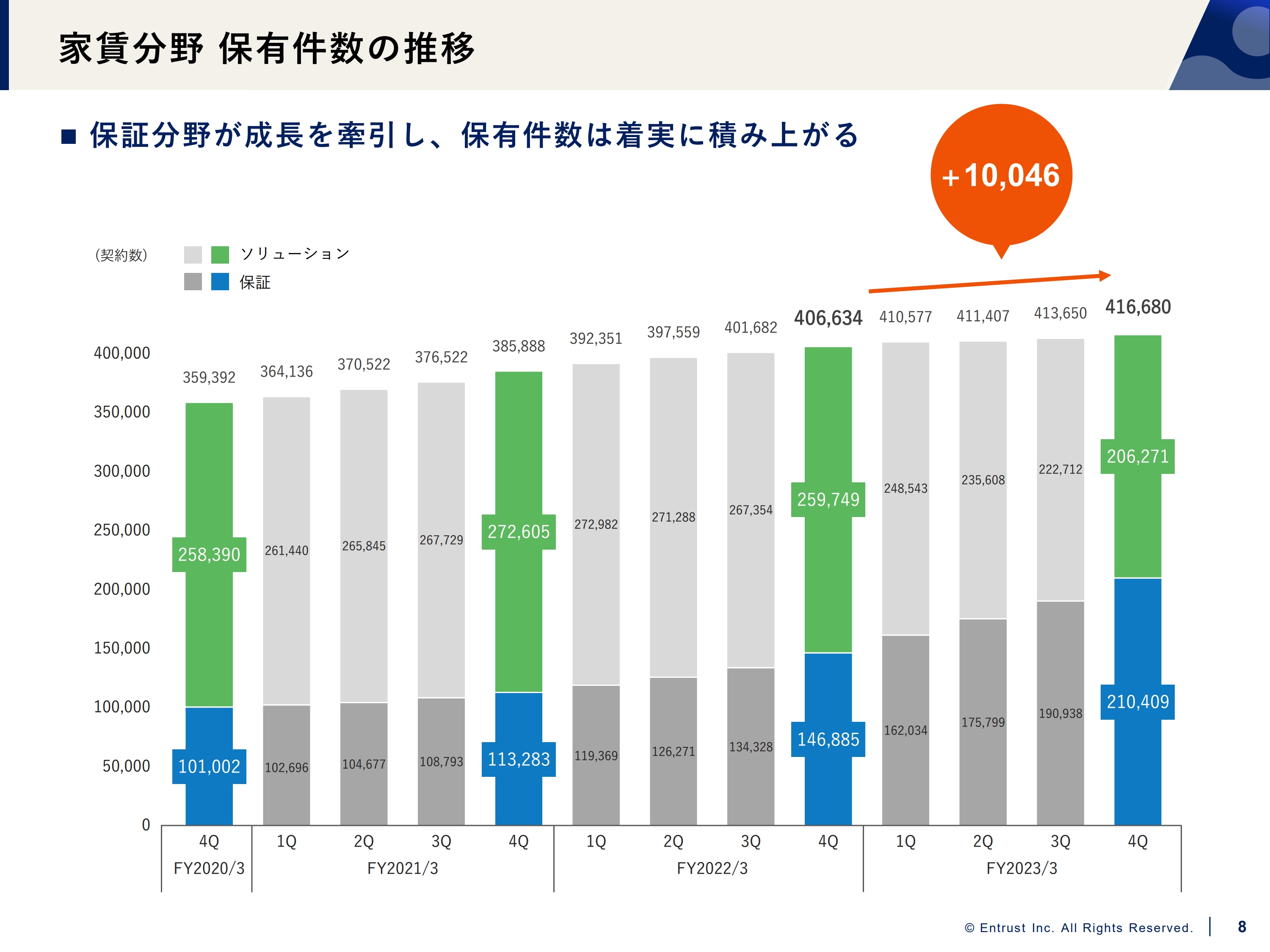

家賃分野 保有件数の推移

家賃分野の保有件数は、これまでの第4四半期と比べても着実に増えています。

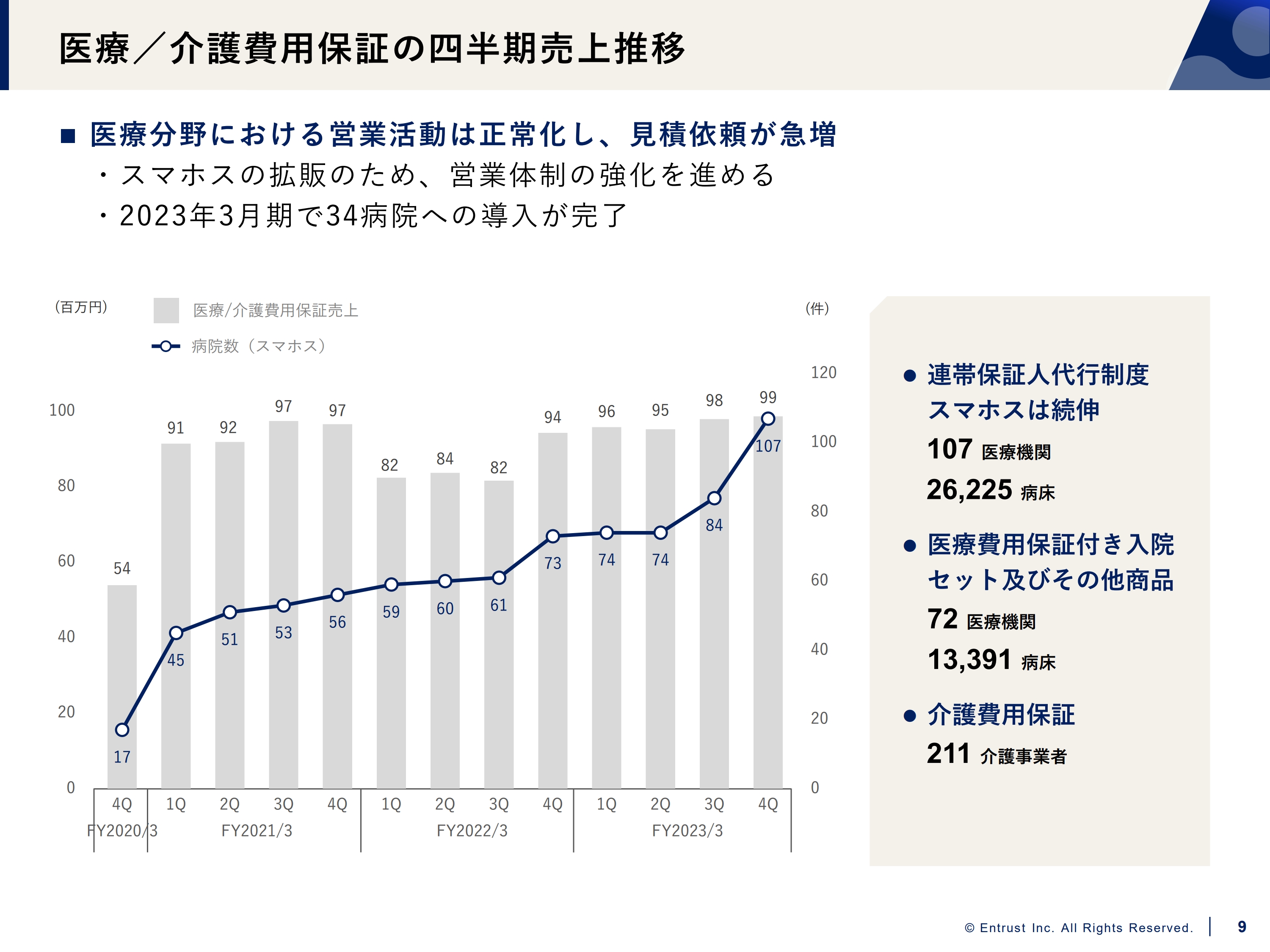

医療/介護費用保証の四半期売上推移

現在、当社が第2の柱として注力している商材である医療費用保証と介護保証費用の売上推移です。特に医療費用保証は、スライドのグラフで示しているとおり、病院数(スマホス)が第3四半期から第4四半期にかけて急激な右肩上がりとなっています。

完全とはいえないものの、コロナ禍は収束に向かってきている状況です。これまではコロナ禍により「スマホス」をご紹介する機会はなかなか得られなかったものの、以前よりも環境が改善されたことで、当社の話に関心を抱いている病院がかなり増えてきています。見積依頼や商談機会をいただけることも非常に増えており、2023年3月期は34病院への新規導入が完了しています。

前期末時点で、107の医療機関が「スマホス」を導入しています。今期に入り、4月以降も導入する病院数が増えているため、戦略としてはリソースをこのまま注力し、一気に増やしていくことを考えています。

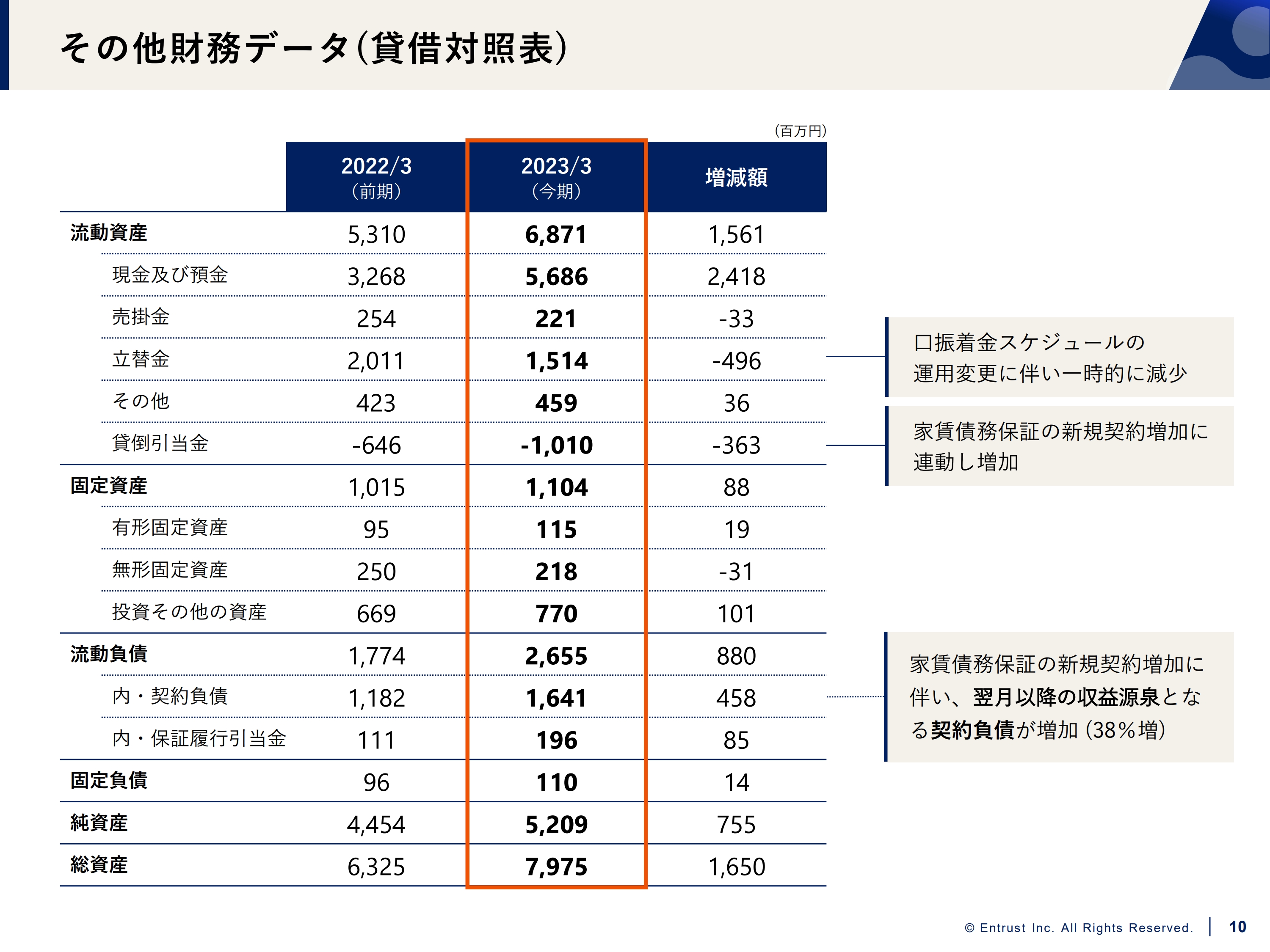

その他財務データ(貸借対照表)

その他財務データです。繰り返しの内容もありますが、付け加えてお話ししておきたいのは、現金及び預金です。こちらは収納代行会社との運用フローにおいて収納日の変更があり、通常と比較すると急激に増えているように見えますが、通常と変わらず適正な増加だとご理解いただければと思います。

立替金も若干減っていますが、先ほどお伝えした収納日の変更により減少しているため、なにか大きな変化があったわけではありません。銀行及び収納代行会社とのやり取りの中で、収納サイクルに変更があったことによるものです。

貸倒引当金については、お預かりする契約が増えているため、売上に比例、連動するかたちで適正に増えています。

流動負債について、契約負債は前受収益の部分になりますが、順調に積み上がっています。スライドに記載のとおり、家賃債務保証の新規契約増加に伴い、翌月以降の収益源泉となる契約負債が38パーセント増加しています。

全体計画サマリと進捗

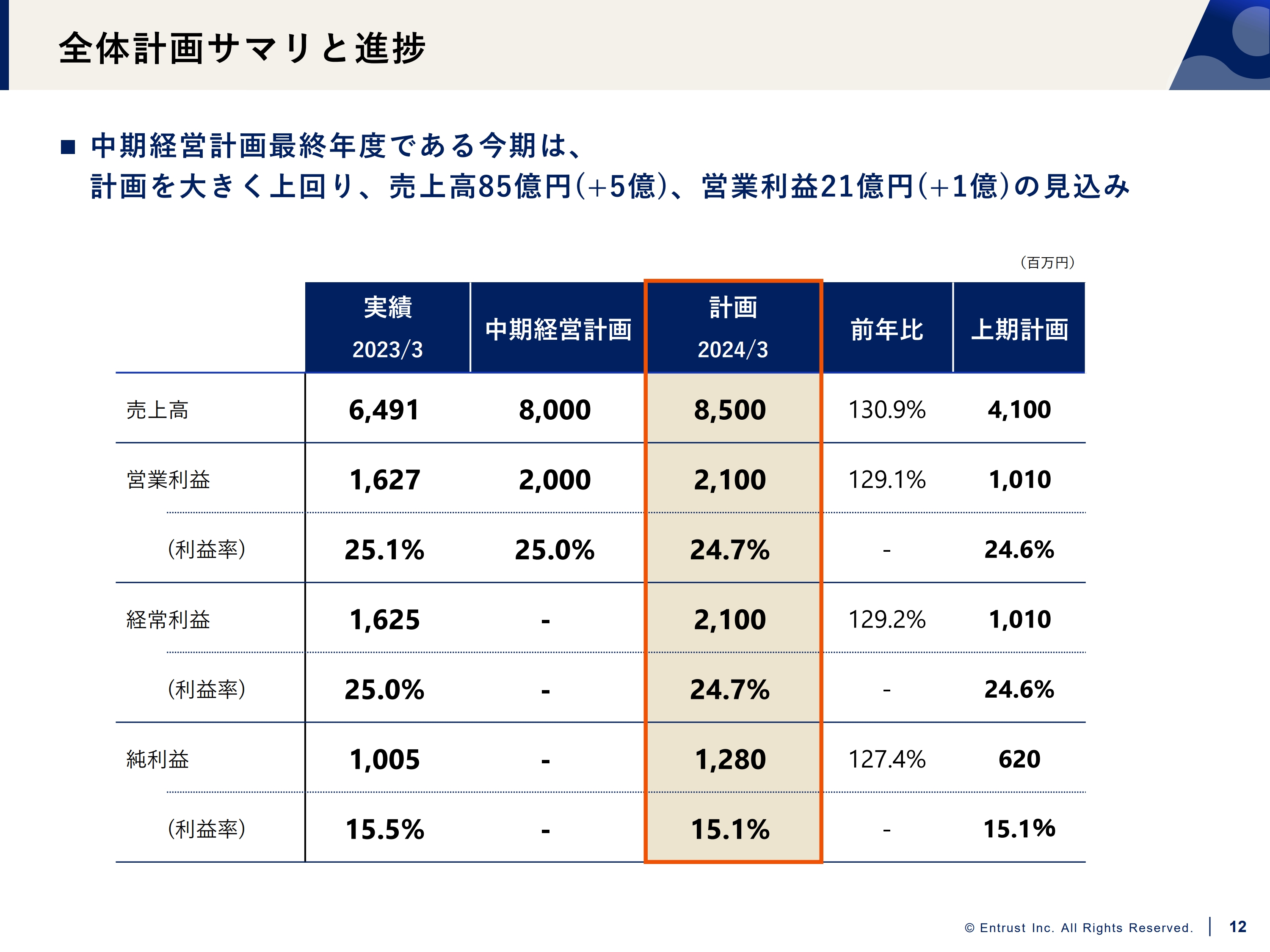

今期の会社計画をご説明します。まずは全体計画サマリと進捗です。2年半ほど前に発表した当初の中期経営計画で、2024年3月期は売上高80億円、営業利益20億円を掲げていました。

その後、2年強が経過し、中期経営計画3年目の最終年度である今期は、売上高85億円、営業利益21億円を掲げています。当初立てた中期経営計画を上回る見込みで計画を立てることができています。

こちらの計画を確実に守ることによって、投資家のみなさまとの信頼関係を一層厚くし、さらに上を目指す会社であることをご理解いただきながら、引き続きご支援をお願いしたいと考えています。

スライドに記載のとおり、売上高は80億円から85億円、営業利益は20億円から21億円を計画し、これをクリアできることをみなさまにお示ししています。

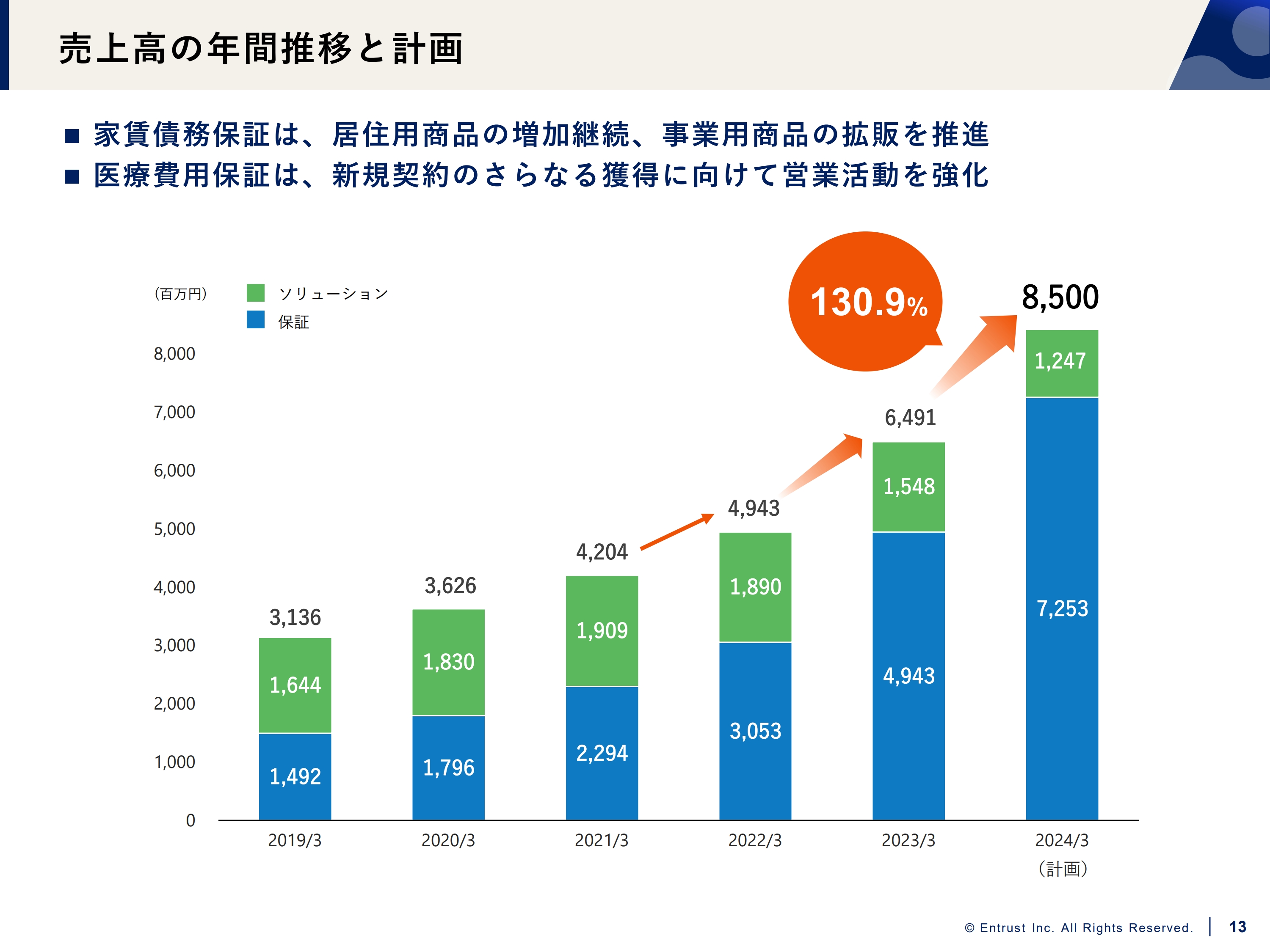

売上高の年間推移と計画

売上高の年間推移と計画です。今期の売上高は85億円の計画で、内訳としては圧倒的に保証事業の割合が多い期になると考えています。

家賃債務保証を中心に、さらに医療費用保証を積み上げていくことで85億円をしっかりと達成し、みなさまにご安心いただきたいという思いで計画を立てています。

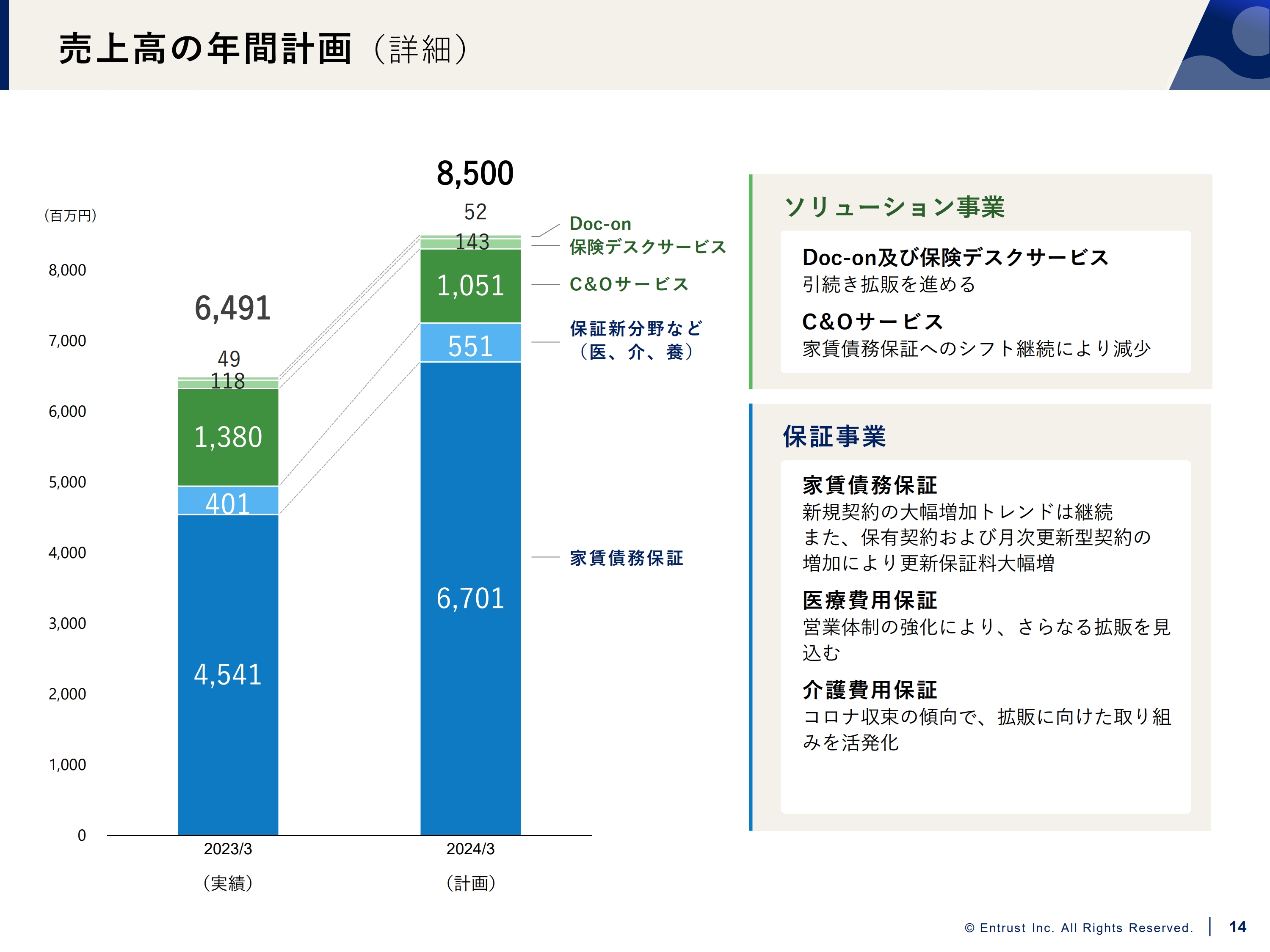

売上高の年間計画(詳細)

売上高の年間計画の詳細です。繰り返しになりますが、売上高については、ソリューション事業、保証事業の家賃債務保証・医療費用保証で積み重ねていく計画です。

ソリューション事業については、保証に関連するさまざまな商材があるため、さらに拡販していきます。C&O(コンサル&オペレーション)サービスという、ご相談を受けながらコンサルを行い、実際の成果も受け取っていただくようなオペレーションを当社で行っていますが、前期から今期にかけて提供していた家賃債務保証のC&Oサービスの一部が保証商品に切り替わっていきます。

そのため、ソリューション事業においてポートフォリオが若干減り、その分、保証事業が大幅に増えています。

先ほどもお伝えしましたが、保証事業が大幅に増えている要因は、ソリューション事業のC&Oサービスから保証商品に切り替わることのみならず、新規取引先、新規契約件数が増加していることが一番大きく寄与していると思います。

加えて、今までご契約いただいている方たちよりお預かりする更新保証料がストックとして積み上がるため、こちらが当社保証事業における大幅な増収の源になっています。

第2の柱となる医療費用保証についても、ベテラン営業社員の中途採用、社内の異動などにより営業体制の強化を図っています。

また、コロナ禍が徐々に収束に向かう中、大手保険会社との連携により病院との連携や説明機会を数多くいただけるようになってきましたので、パートナーシップをさらに強化し、医療費用保証の爆発的な売上を目指します。

介護費用保証もコロナ禍の影響が非常に大きかったのですが、商品をいろいろとアレンジし魅力的なものにすることによって、ここ1年くらいは介護施設からご依頼いただけるようになりました。こちらも医療に続く第3の柱として育てていきたいと考えています。

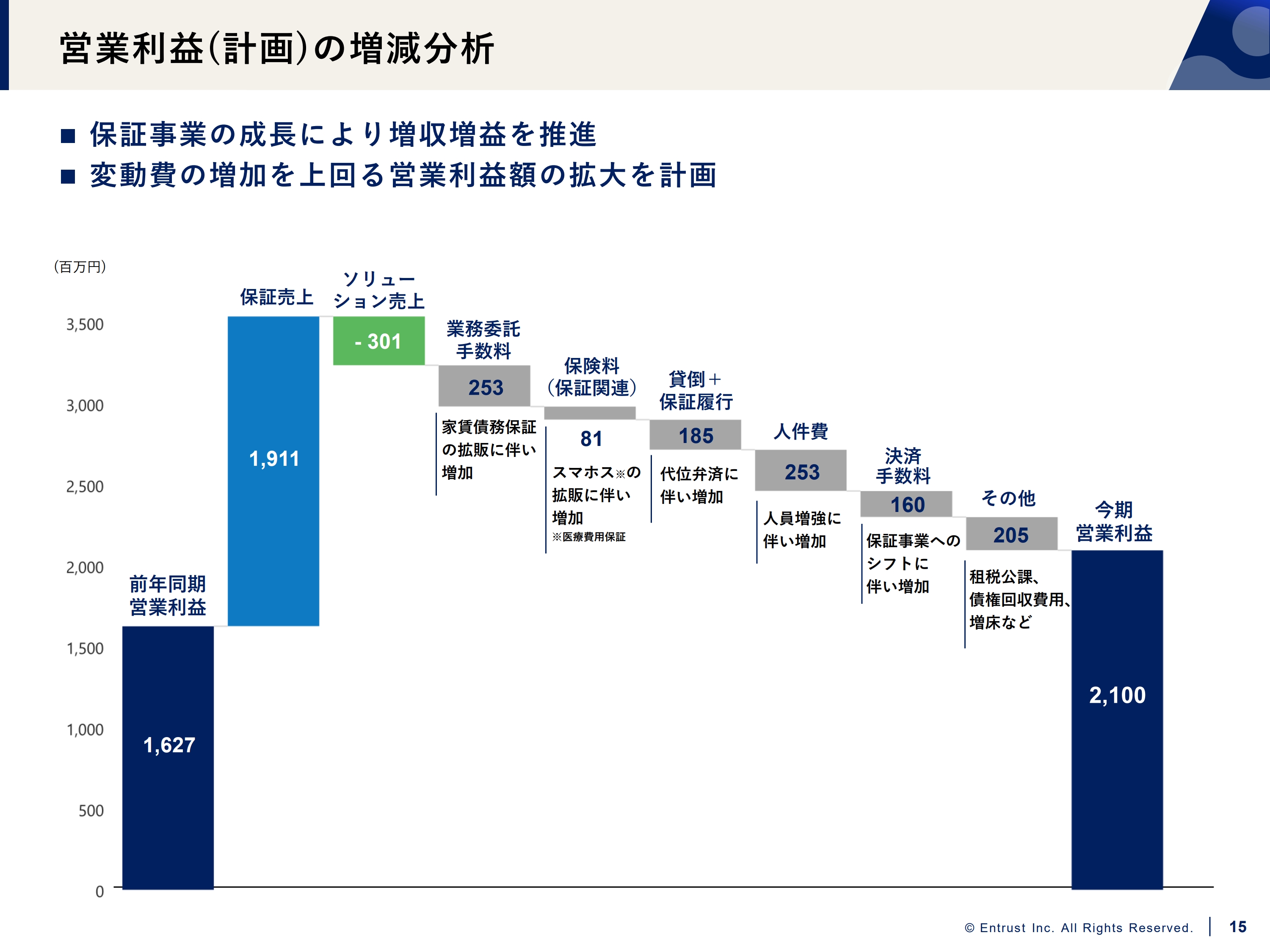

営業利益(計画)の増減分析

営業利益(計画)の増減分析です。スライドは前期のご説明とまったく同じ項目になりますが、数字は異なっています。業務委託手数料が増えており、また、「スマホス」の拡販により保険料(保証関連)が増えています。

契約が増えることによって貸倒引当金が増加し、優秀な人材を確保することで人件費が増え、決済手数料も増えます。その他、租税公課、債権回収費用、増床などがあり、これらを適正に抑制することにより、営業利益21億円を達成していく計画です。

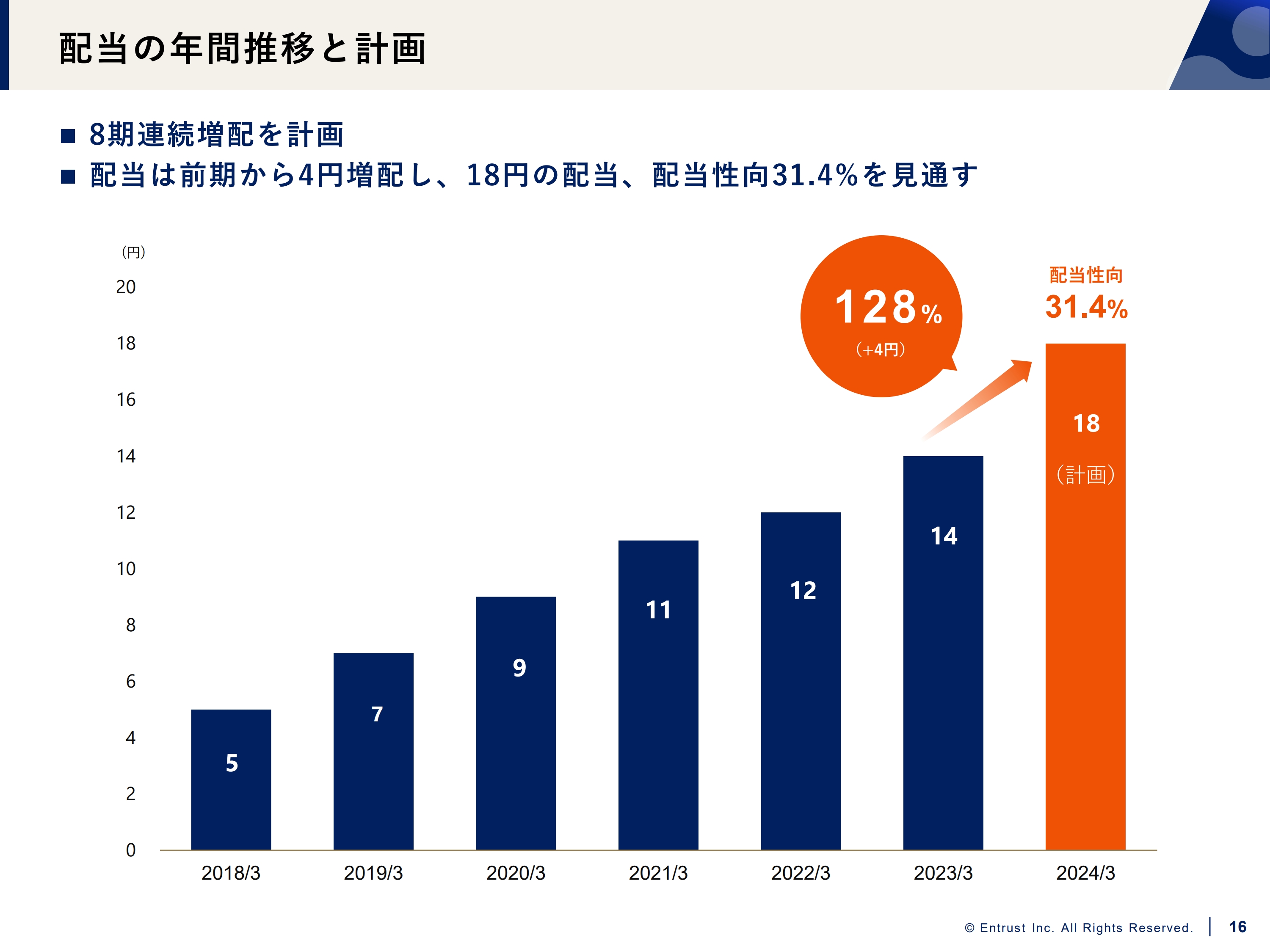

配当の年間推移と計画

配当の年間推移と計画です。当社は株主還元を非常に重視しています。先ほどご説明しましたが、今期の計画は18円です。前期比2円増配の2023年3月期の14円からスタートして、今期も前期と同様に売上高・利益ともに約30パーセント伸ばし、配当も約3割増やすという方向で4円増配の18円を計画しています。

当社の株主還元はもとより配当性向30パーセントから40パーセントを目指しているとお伝えしています。

今期の営業利益などを鑑みると、配当性向31.4パーセントを維持することで18円になると考えているため、このあたりもご注目いただければと考えています。

会社概要(2023年3月末時点)

会社概要についてはスライドをご参考にしていただければと思います。簡単ではありますが、以上が決算説明となります。ご清聴ありがとうございました。

質疑応答:医療費用保証の「スマホス」の導入機関が増えた要因について

司会者:「医療費用保証の『スマホス』について、前期より導入機関が34病院と大幅に伸びています。この要因を教えてください」というご質問です。

桑原:先ほども少しお伝えしましたが、一番の要因は新型コロナウイルスが収束した影響だと考えています。商品そのもののリリースは3年、4年ほど前でしたが、新型コロナウイルスの感染拡大という世界的な一大事があり、病院は大変苦労しました。コロナ禍の頃から「スマホス」は存在していましたし、興味も持っていただいていたのですが、病院が逼迫している中で、なかなか説明する機会をいただけませんでした。

ところが、感染拡大から3年が経過し、現在では一定の収束の流れの中にあります。そのため、病院向けに案内できる時間をいただけており、このような環境が整ってきたことが一番の要因だと思います。

さらに、このマーケットは未開で、当社にとってはブルーオーシャンだと感じています。その中で、リソースの提供や各パートナーとの提携も積極的に行っています。

その結果が今の「スマホス」の急激な増加につながっているものだと考えています。今後も引き続きこの体制をさらに強化しながら、1日も早く医療費用保証の売上が2桁億円以上を見込めるように、積極的に推し進めていくつもりです。

質疑応答:中期経営計画の進捗状況について

司会者:「中期経営計画は今期で最終年度を迎えますが、進捗状況を詳しくお聞かせください」というご質問です。

桑原:結論から言いますと、中期経営計画については極めて順調に推移しています。今期が最終年度とお伝えしましたが、売上高85億円、営業利益21億円という予想を示すことができています。この数字をしっかりクリアすることで、さらにその次のステージを目指していきたいと考えています。

質疑応答:配当性向の今後の方針について

司会者:「配当性向について、今後の方針はどのようにお考えでしょうか?」というご質問です。

桑原:先ほど、配当性向は30パーセントから40パーセントを目指すとお伝えしましたが、当社の実績が増収増益となれば、当然それに伴ってお約束どおりの配当が設定されていくと考えています。株主のみなさまにしっかり還元できるよう、経営していきたいと思います。

質疑応答:ソリューション事業からの切り替えについて

司会者:「ソリューション事業からの切り替えは2025年3月期も続くのでしょうか? それとも、今期でいったん終了でしょうか?」というご質問です。

太田博之氏:ソリューションからの切り替えの影響について、2点ご説明します。1点目は、資料8ページに示したとおり、2023年3月期第4四半期末でソリューション事業の保有件数が20万6,000件ほどあります。現在もソリューション事業の件数が若干出ていますので、最終的にゼロにはならないと思うのですが、5万件くらい残して、15万件ほどは保証事業に切り替わっていくと考えています。

2点目は、P/Lへの影響についてです。保証事業の場合は新規と更新があり、新規については前年比でどれくらい増えたかが売上に直結します。この影響は2024年3月期でいったん落ち着くと考えています。一方、更新は積み上がっていきますので、今期で大体10億円の増収となる見込みです。年間5万件ずつ切り替わっていくとすると、この影響があと3年くらい続くと見ています。

質疑応答:医療費用保証の「スマホス」の利益率について

司会者:「医療費用保証の利益率に関して、足元の状況や今後の見通しを定性的でも構わないので教えてください」というご質問です。

桑原:「スマホス」は当社全体の利益率である25パーセントを若干下回る商品だと認識しています。ただし、お察しのとおり、回収がさらに良化してくれば、利益率はどんどん上がっていくだろうと考えています。

医療費用保証の場合、未収金の回収については、家賃の回収方法とは少し違うところがあると感じています。病院に入院している方たちですので、病気を持っていたり、けがをしていたりと、正直に言うと家賃ほどの回収率は期待できないと思います。

ただし、現在の数字から5ポイント、10ポイント高い回収率を実現することは決して無理ではないとも考えています。したがって、家賃ほどの利益率には上げられないにしても、それを若干下回るくらいは確保できると考えていますし、すでに原価ベースでの粗利に関しては十分に利益を取れているため、今後も拡販を前提に考えています。

質疑応答:営業利益率の最終的な目標について

司会者:「営業利益率の最終的な目標があれば教えてください。25パーセントを維持するということでよろしいでしょうか? もう少し上昇することは可能でしょうか? その場合の根拠となる主要事業があれば教えてください」というご質問です。

桑原:営業利益率は一時期、30パーセントを超える高水準の時もありました。ただし、30パーセントを超えると、経営側からしても少し高すぎる感覚があり、ある程度は投資に回すことによって、投資と利益率の維持のバランスを取っています。

先ほど医療費用保証の利益率についてお話ししましたが、最終的には25パーセント前後を目標として進めていきたいと考えています。ただし、医療分野のポートフォリオが増えていくと、そこに引っ張られてしまうのではないかというのはお察しのとおりです。こちらについては、これまでも適正な費用の抑制などさまざまな施策を実施してきましたが、「スマホス」の回収率を適正に上げることで対応していきます。

さらに現在、家賃保証をはじめとするさまざまな商材でもコストを抑制しています。加えて、DX化により効率化を図ることで、当面は営業利益率25パーセントを維持することを目標に考えています。

質疑応答:インフレ手当について

司会者:「インフレ手当について、状況によっては今年も同様の支出の可能性があるのでしょうか?」というご質問です。

桑原:前期末にインフレ手当を出しましたが、今後については「状況によって」としかお答えできません。社会環境などに鑑み、社員の生活をなるべく潤ったものにすることは必要だと考えています。そのような意味で、周囲の状況や環境によっては支出の可能性も否定しないでおきたいと思います。

新着ログ

「その他金融業」のログ