メドピア株式会社 2023年9月期第2四半期決算説明

メドピア、上期は売上高・EBITDAともに計画どおり オーガニック成長に加えMIフォースの新規連結が寄与

メドピアグループの存在意義

石見陽氏:メドピア株式会社代表の石見です。さっそくですが、2023年9月期第2四半期の決算説明会を開催させていただきます。

弊社の決算説明会と株主総会は、毎回こちらのスライドからスタートしています。我々のスタート地点としての位置づけである「Mission」は「Supporting Doctors, Helping Patients.」です。そして、ゴールとして「集合知により医療を再発明する。」を「Vision」に掲げています。

コロナ禍もすでに3年以上が経過しましたが、みなさまもご存じのとおり、アフターコロナの世界はもう来ません。これからはウィズコロナの時代です。コロナウイルスだけではなく、人類はこれまでも感染症と共存してきましたが、それは今後新しいウイルスが発生しても同様だと見込んでいます。

人々が頻繁に世界中を行き来するようになったことや、地球温暖化のような環境変化により、今まで以上に、感染症対策や広く言えばヘルスケアの重要性が増しています。そして、その分野でのテクノロジーやデジタルの世界が、人類の健康を守るためにもより重要になってきます。弊社はその業界を引っ張っていこうと、メンバー一同で挑んでいます。

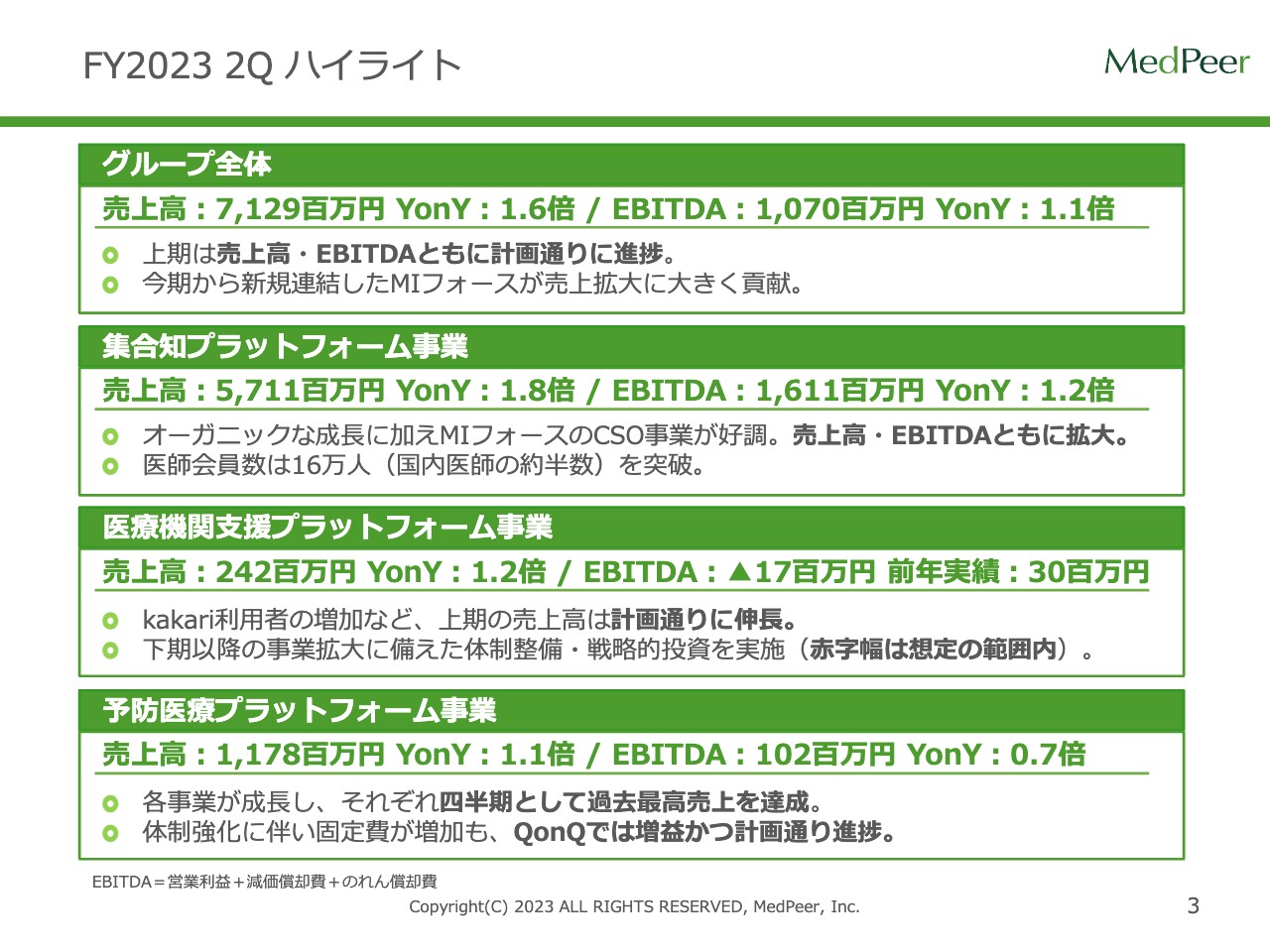

FY2023 2Q ハイライト

財務のハイライトです。グループ全体の売上高はYonYで1.6倍の71億2,900万円、EBITDAはYonYで1.1倍の10億7,000万円となりました。基本的に、計画どおりに進捗していると認識しています。

集合知プラットフォーム事業について、売上高はYonYで1.8倍の57億1,100万円、EBITDAはYonYで1.2倍の16億1,100万円となりました。昨年グループ化を発表したCSO事業を展開しているMIフォースが好調に推移し、売上の拡大に大きく貢献しています。

「MedPeer」の医師会員数は16万人を突破し、日本の医師の約半数に会員登録していただいています。「みんコレ!」を使用している医学生の約8割が、医師になるタイミングで「MedPeer」の会員になっていますので、この医師国家試験向けのサービスも非常に順調に進捗していると認識しています。

医療機関支援プラットフォーム事業について、売上高はYonYで1.2倍の2億4,200万円、EBITDAはマイナス1,700万円となりました。こちらのマイナスは新規事業セグメントのためと認識いただければと思いますが、利用者数と加盟店舗数は順調に増加しています。

予防医療プラットフォーム事業について、売上高はYonYで1.1倍の11億7,800万円、EBITDAはYonYで0.7倍の1億200万円となりました。各事業が順調に成長を遂げており、それぞれ四半期として過去最高の売上を達成しています。

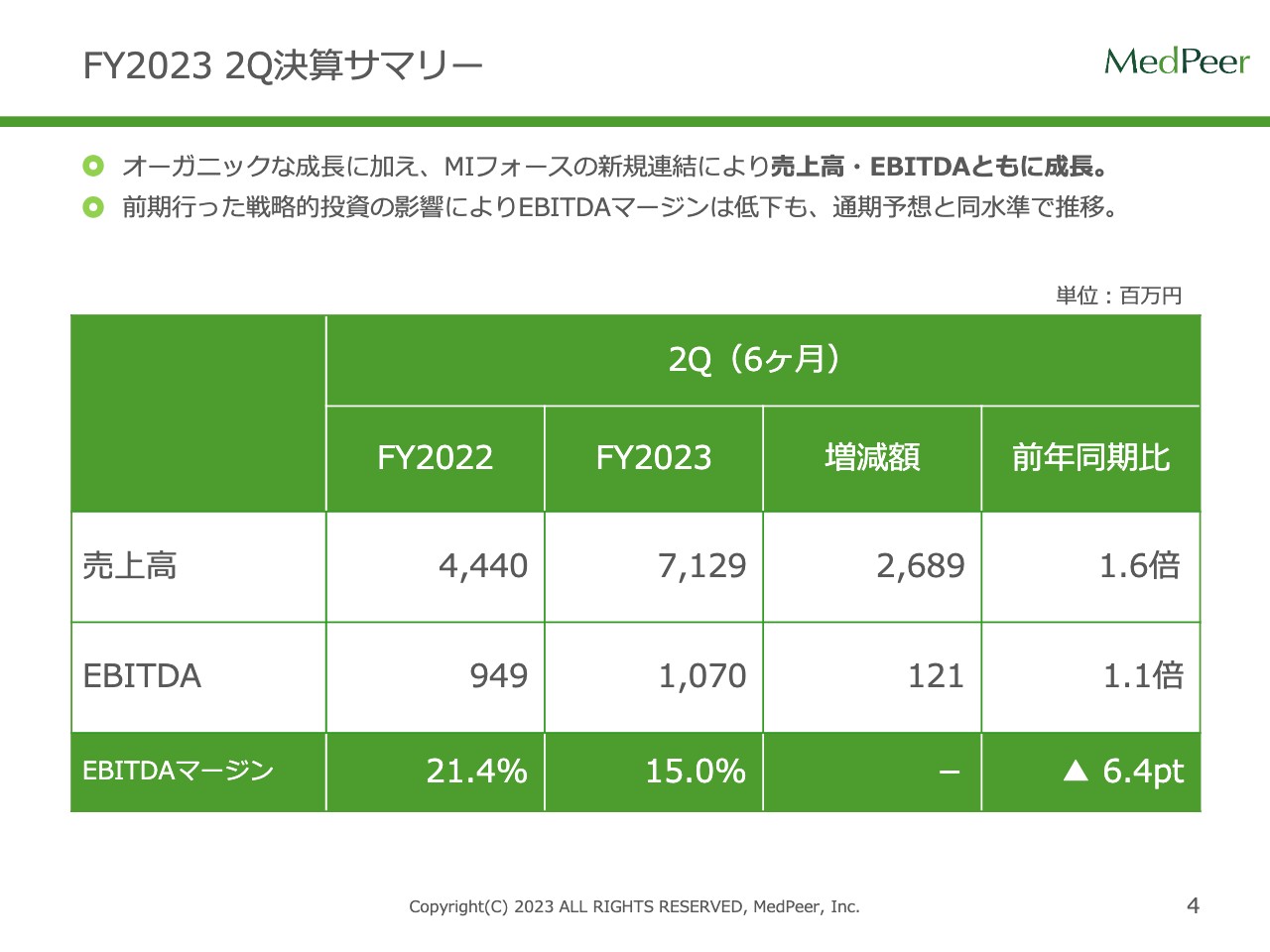

FY2023 2Q決算サマリー

決算サマリーです。スライド下側のEBITDAマージンについてのみお話ししますと、2022年は21.4パーセントでしたが、2023年は15パーセントとなっています。スライドに記載のとおり、こちらは通期予想の水準と同程度のため想定範囲内と認識しています。

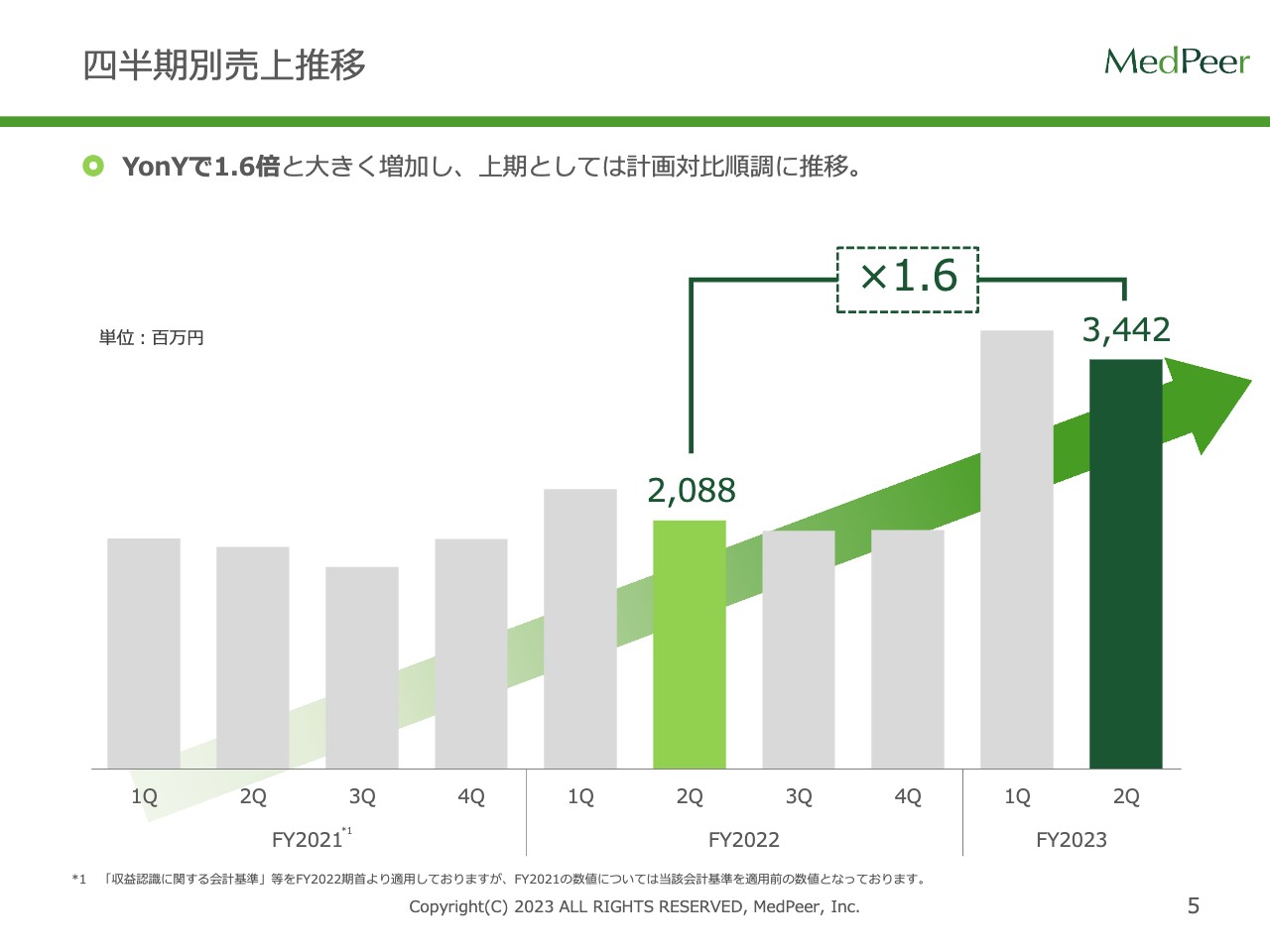

四半期別売上推移

四半期ごとの売上の推移です。スライドのグラフに記載のとおり、YonYで1.6倍になりました。我々の事業は売上が上期に偏重する特性がありましたが、MIフォースを連結化したことで従来の季節変動が変化し、現在は比較的バランスが取れてきています。

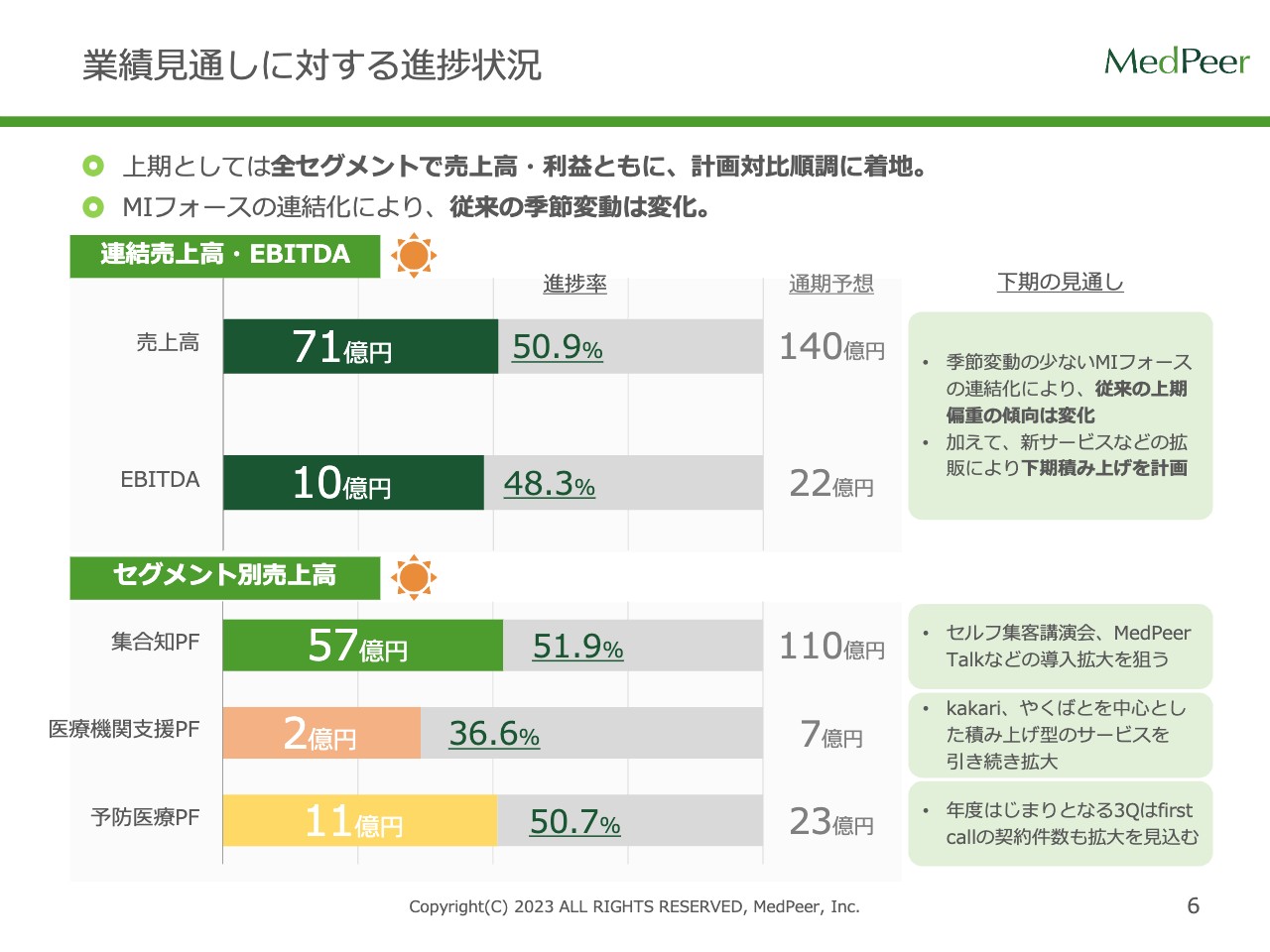

業績見通しに対する進捗状況

スライドに記載のとおり、全体の売上高に対する進捗率は50.9パーセント、EBITDAは48.3パーセントです。集合知プラットフォーム事業の売上高に対する進捗率は51.9パーセントです。

医療機関支援プラットフォーム事業の進捗率は36.6パーセントですが、こちらは積み上げ型のサービスのため、我々の想定の範囲内で進捗しています。予防医療プラットフォーム事業の進捗率は、スライドに記載のとおりです。

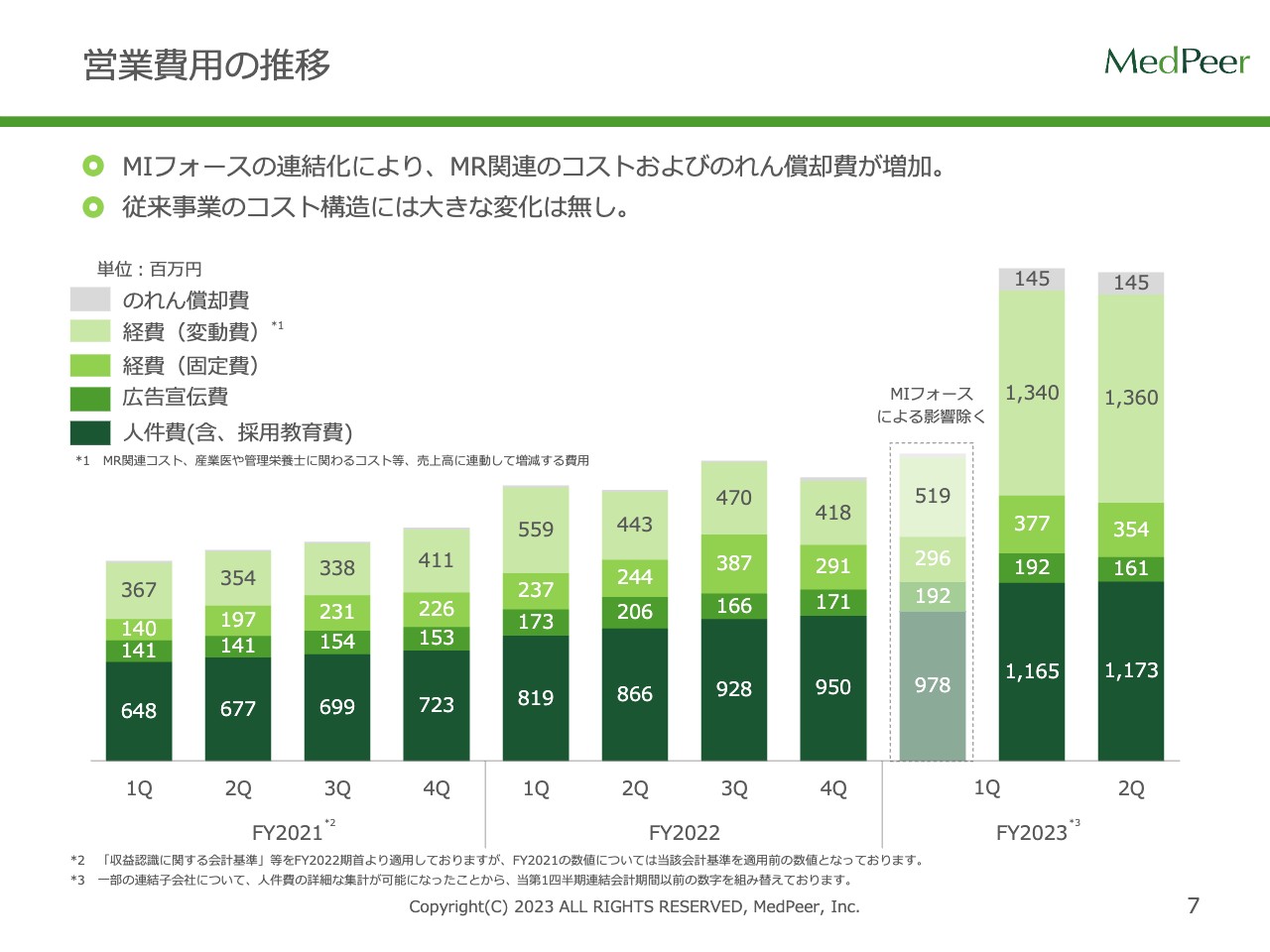

営業費用の推移

営業費用の推移です。MIフォース事業ではMRという製薬企業の営業担当の派遣事業を行っています。事業の特性として、派遣に係る費用はそのままコストになりますので、スライドの棒グラフの右から3番目に、少し薄い色でMIフォースによる影響を除いたグラフを示しています。こちらと比較するとわかるとおり、コスト構造に大きな変化はないと認識しています。

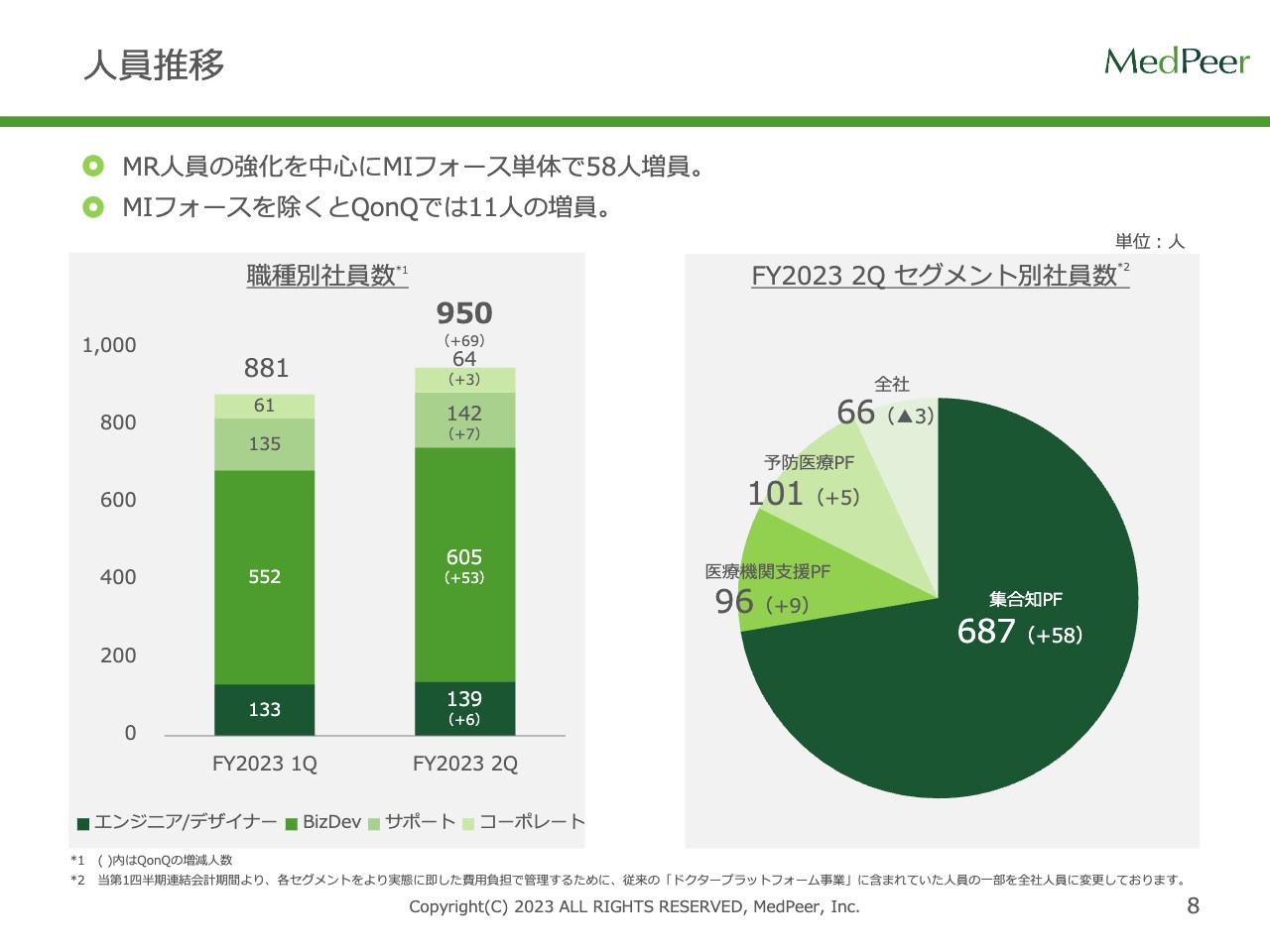

人員推移

人員数の推移です。MIフォース単体でQonQで58人増員した結果、現在の社員数はトータルで950人となりました。MIフォースを除くと、QonQでは11名の増員です。

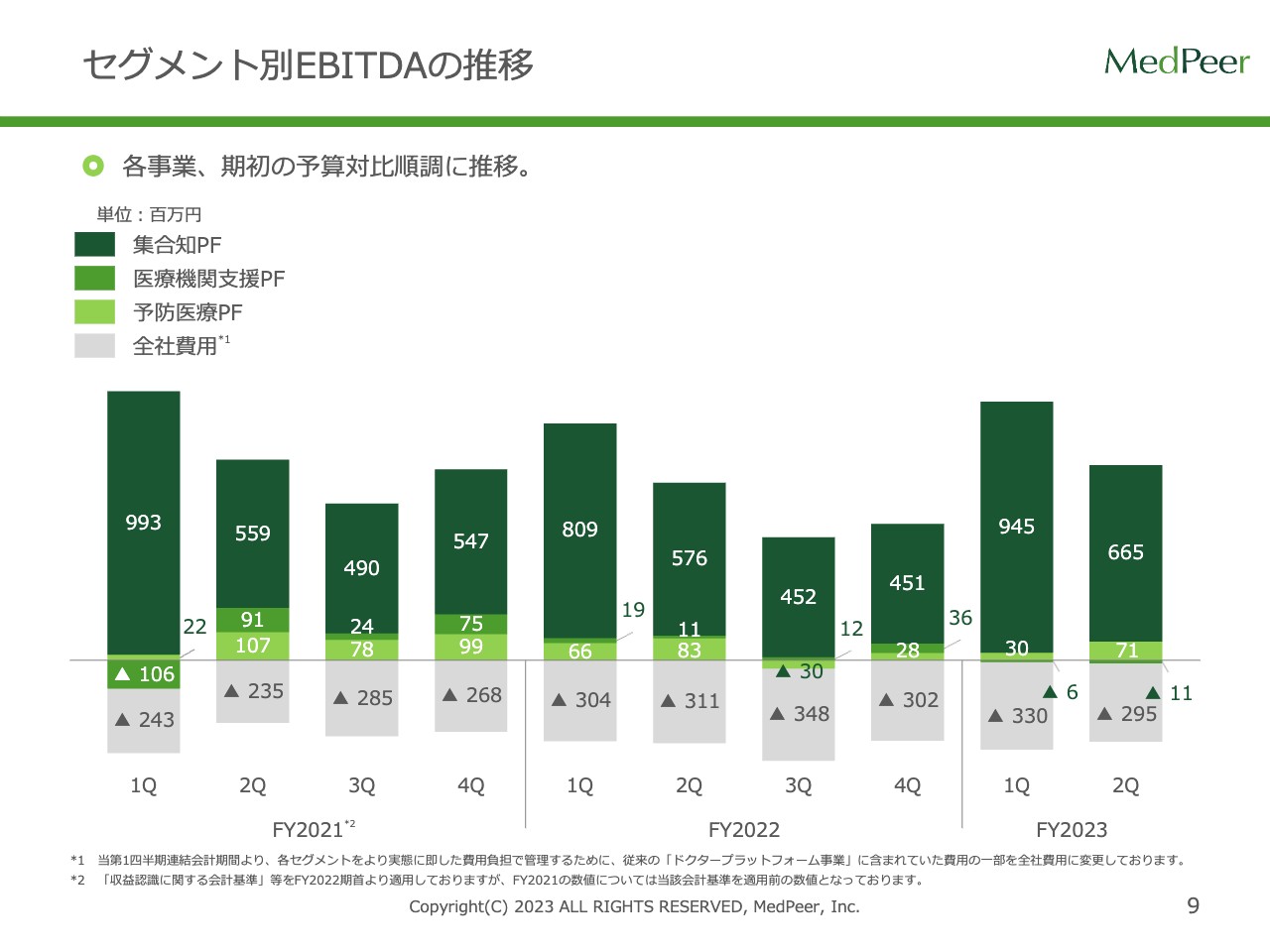

セグメント別EBITDAの推移

セグメント別のEBITDAの推移です。集合知プラットフォーム事業が大きなポーションを占めている状況に、変わりはありません。

集合知プラットフォーム事業~製薬企業向けサービスの広がり~

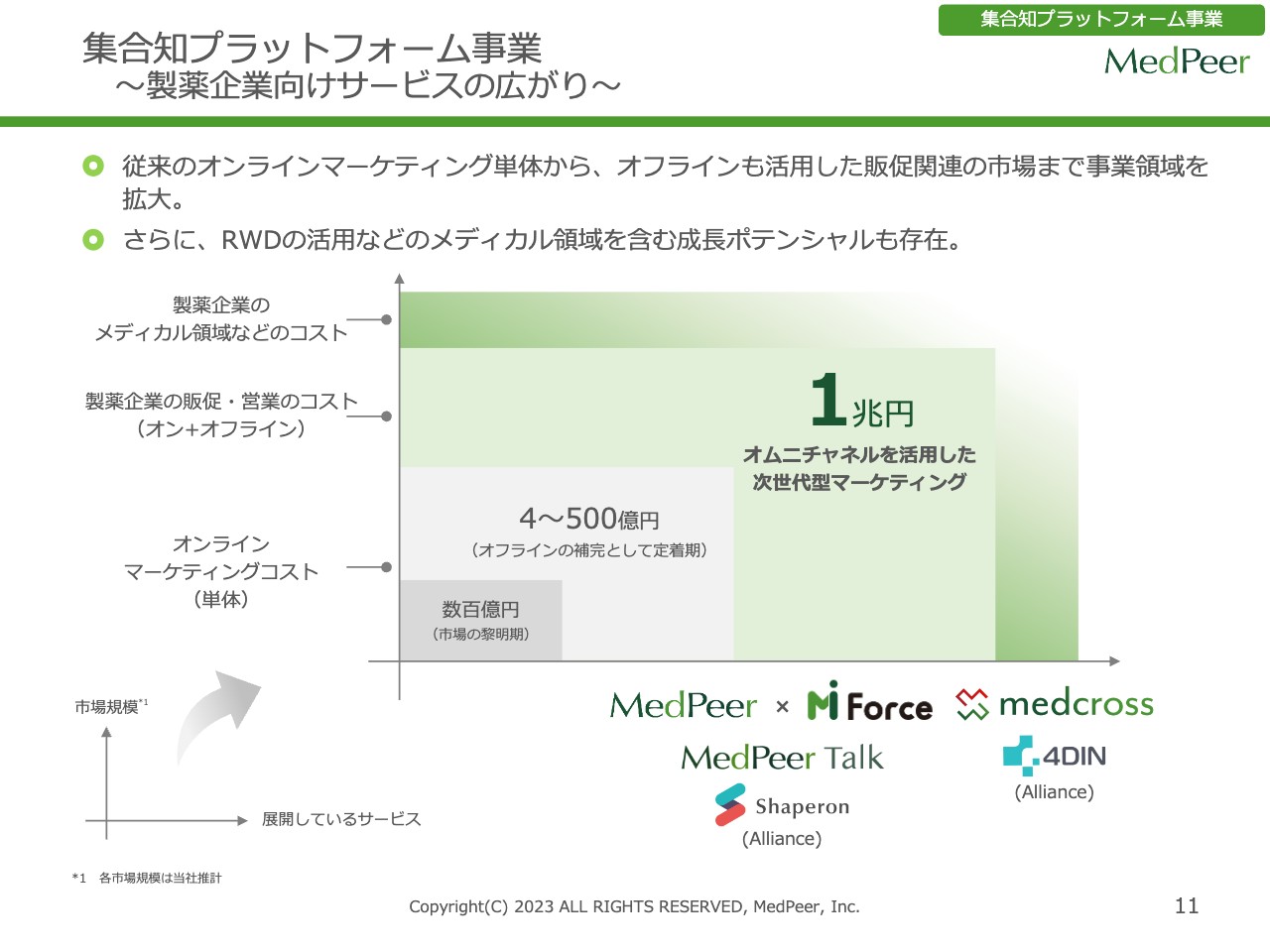

集合知プラットフォーム事業について、さらに詳しくご説明します。他社さまと同じ認識をしていますが、我々なりの解釈をスライドに表現しています。

スライドに「数百億円」と記載のとおり、初期の「MedPeer」は、いわゆるオンラインマーケティングと呼ばれる、我々のプラットフォームを活かした製薬企業のコンテンツ配信に特化した事業からスタートしました。その過程で、コルボ等をグループ会社化していくことで、現在はコンテンツの作成も含めたマーケティングプラットフォームを展開しています。

その後、大きな変化やコロナ禍のようなビジネス上の追い風もあり、数百億円のマーケットが、オフラインの補完として400億円から500億円へ一気に広がりました。加えて、コロナ禍ではMRの病院訪問が規制されたため、オンライン領域のマーケットが一気に進展しました。

もともとコロナ禍前からMRの数そのものや人件費が減っていましたが、より効率的なプロモーション、つまり医師に情報を届けることを踏まえると、リアルの接点と組み合わせたデジタルの接点が大切になってきます。そのため現在は、オンラインとオフラインの掛け算的なプロモーションのニーズが一気に広がってきていると実感しています。

スライドに「1兆円」と記載していますが、国内のMR人件費は1.4兆円と言われています。その部分がある程度ダウンサイズされながらも、デジタル武装したMRという世界観が今後も広がっていくと考えています。そのような考えのもと、メドピアとMIフォースが一緒のグループになったという経緯があります。

また、1兆円のさらに先という部分では、ヘルスケア業界で注目されているリアルワールドデータの領域に4DINとの資本業務提携を通してチャレンジしています。

集合知プラットフォーム事業~利益率の改善に向けた戦略~

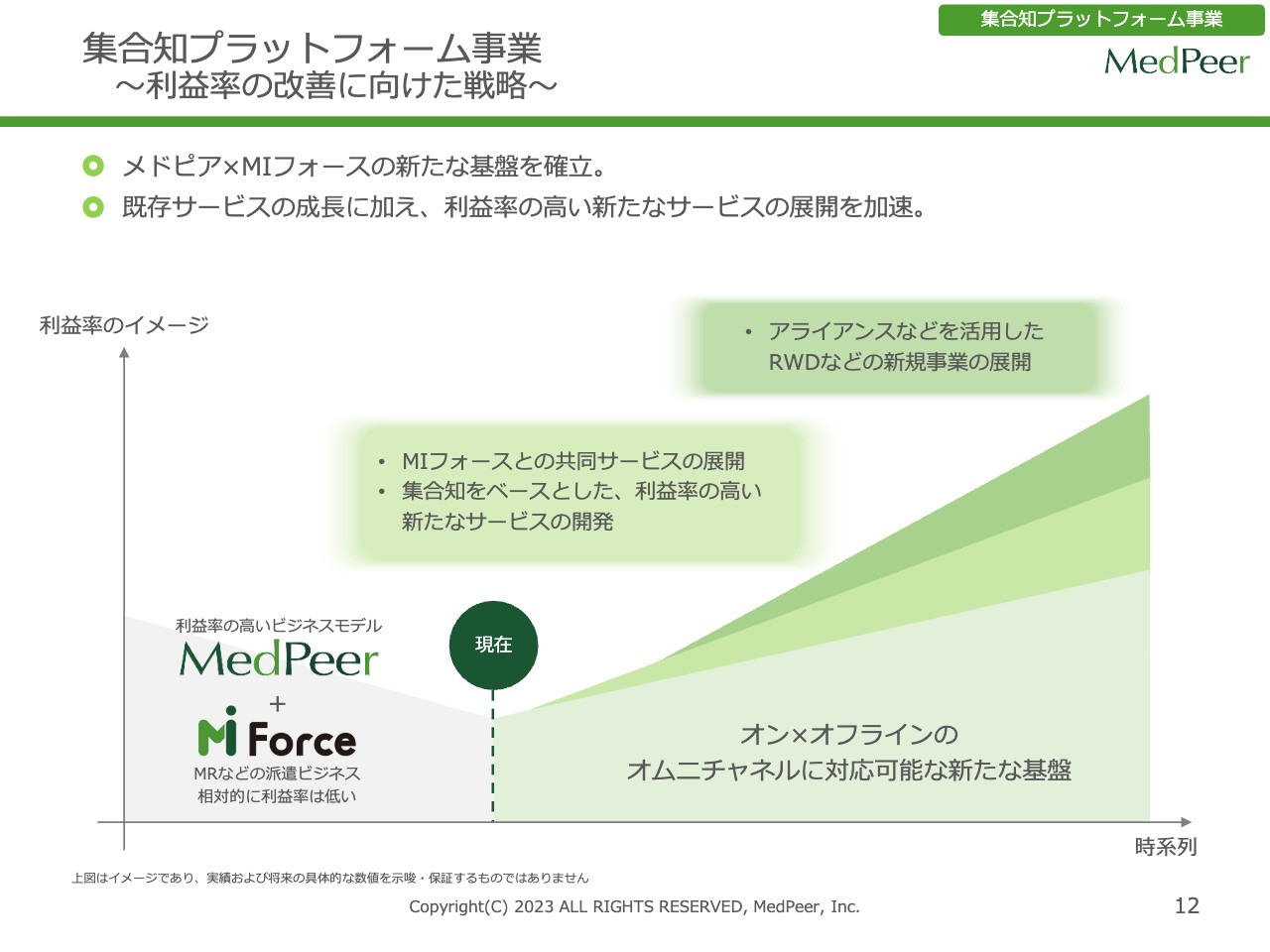

メドピアの利益率はITサービスの提供という特性により高い一方で、MIフォースはある程度人に依存するビジネスのため、相対的に利益率が低くなっています。

我々は事業会社ですので、単純な足し算ではなく、当然ながらシナジーを意識しています。今回のM&Aにより、デジタル武装されたMRという意味で、オンライン×オフラインのオムニチャネルに対応可能な新たな基盤を構築し、利益率の向上を図ります。

具体的には、MIフォースと共同のサービスもスタートしており、ある程度確度の高い反応を得ている状況です。それ以外では、アライアンスの活用もしくはリアルワールドデータの新規事業を展開していくことで、利益率を再度上昇させていく考えです。

集合知プラットフォーム事業~セグメント別売上高推移~

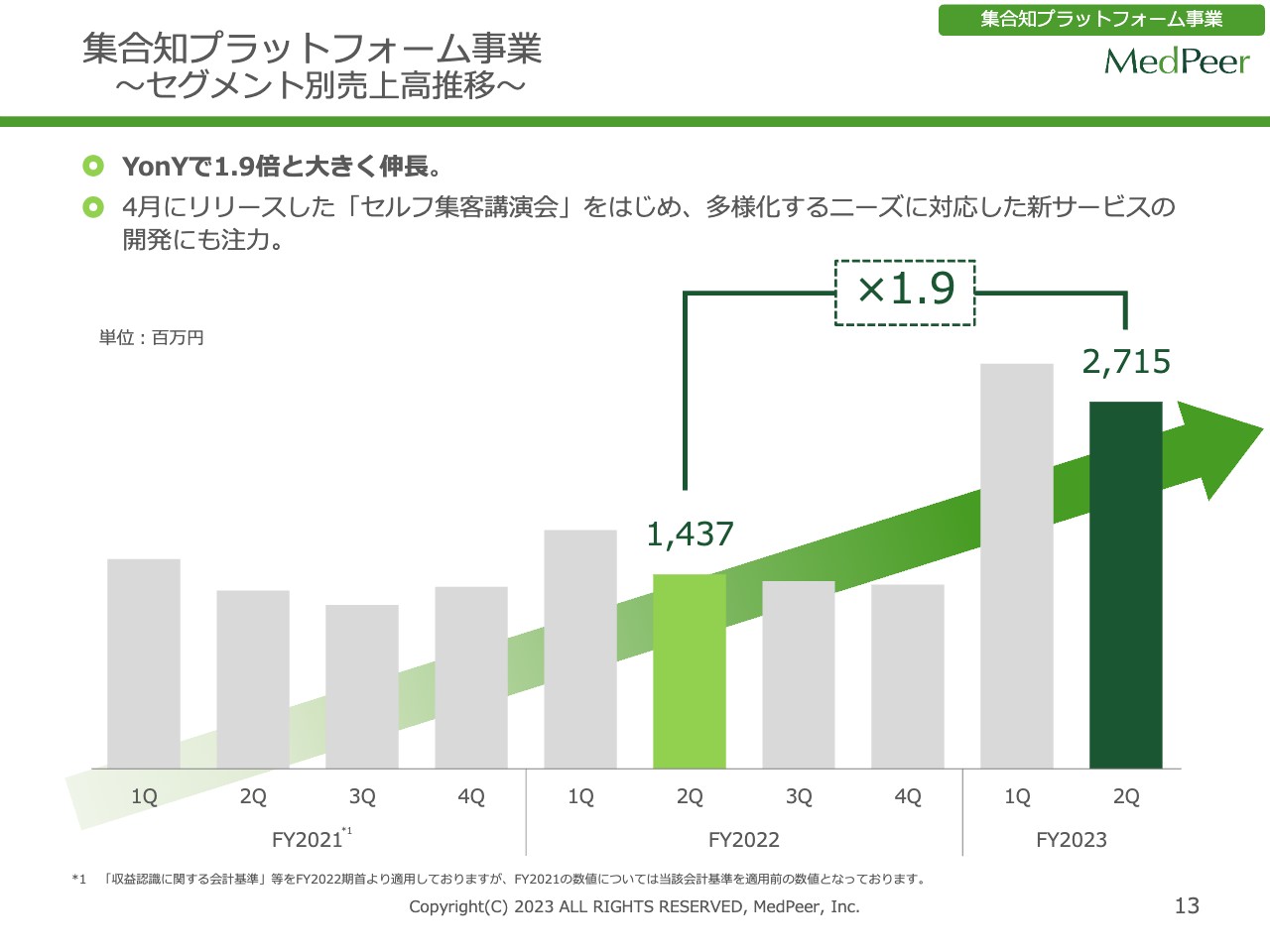

集合知プラットフォーム事業セグメントの売上高の推移です。すでにお伝えしていますが、YonYで1.9倍となっています。「セルフ集客講演会」については、後ほどあらためてご説明します。

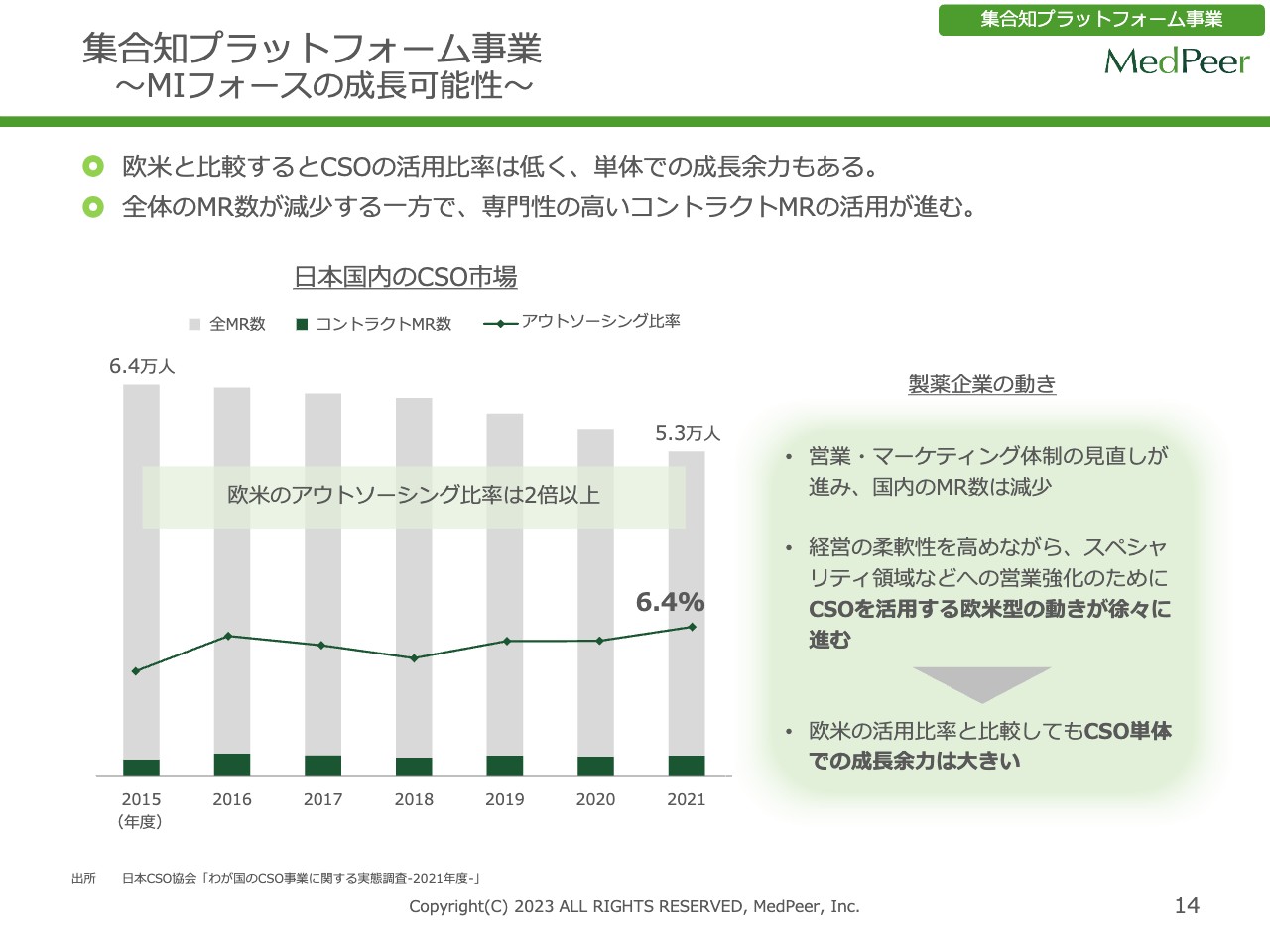

集合知プラットフォーム事業~MIフォースの成長可能性~

MIフォースに関する市場規模についてです。スライド左側のグラフにグレーで示しているとおり、MRの数自体は徐々に微減しています。そのような状況において、「コントラクトMR」と呼ばれるCSO業界に所属するMR数の比率は増加しています。

製薬企業のほぼすべてがグローバル企業ですが、欧米のアウトソーシング比率は2倍以上の10パーセントを超えると言われています。その意味では、CSO単体で見ても市場は伸びていくと考えています。

集合知プラットフォーム事業~Web講演会の成長曲線のイメージ~

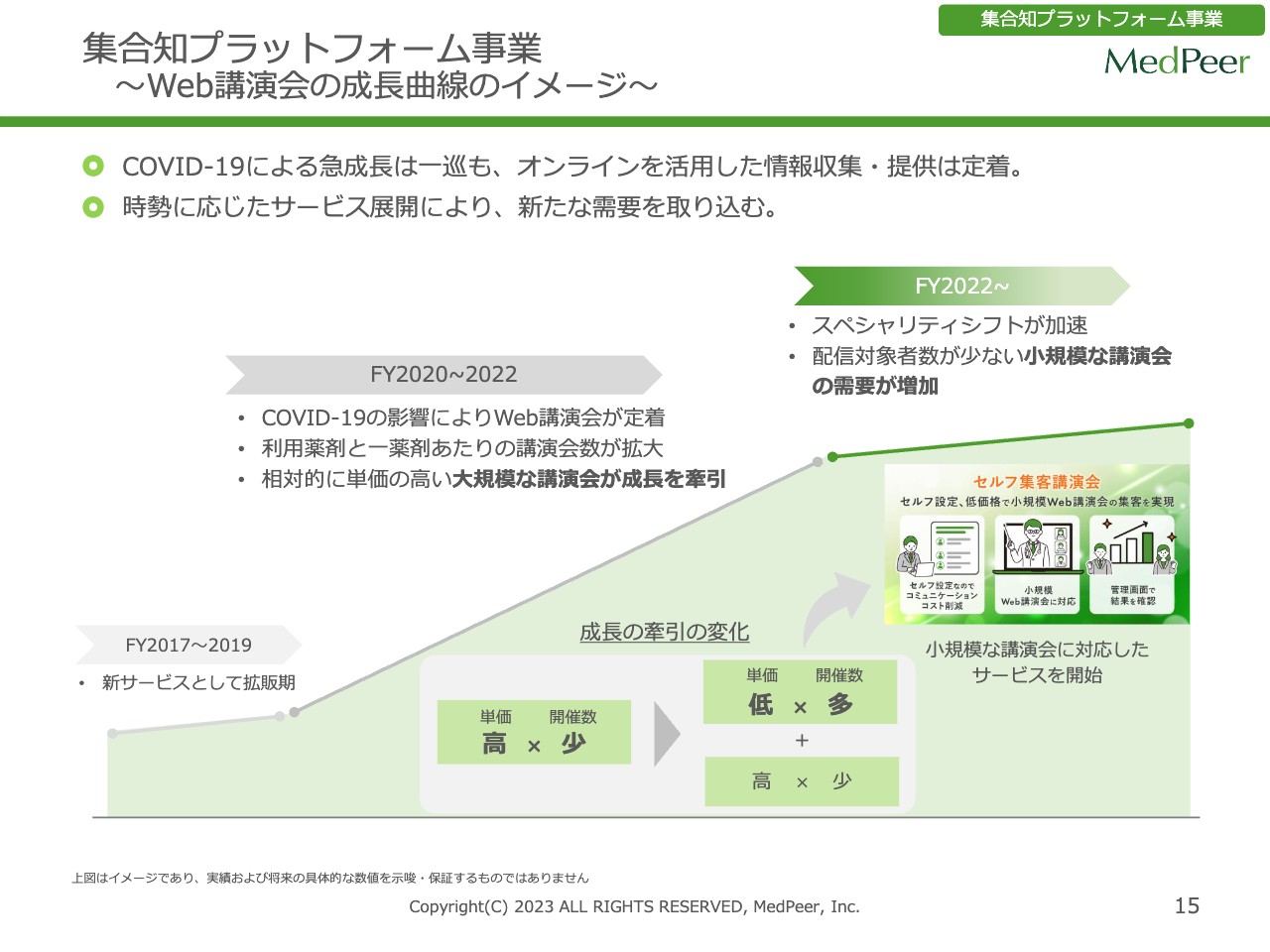

「セルフ集客講演会」というサービスについてご説明します。いわゆるWeb講演会と呼ばれるドクターがドクターに薬の説明をしたり、専門家同士でよりわかりやすくするためのDtoDのサービスが存在します。我々も2017年頃からサービスを提供しています。

2020年から2022年頃までは先ほどから申しあげているとおり、リアルな接点がなくなったため、Web上でのDtoDのプロモーションニーズが急拡大しました。そのタイミングで何千人から何万人という非常に大規模な講演会のニーズが発生しました。

この需要がなくなることはありませんが、現状はいったん調整段階に入っていると認識しています。多くの方に配信するため単価が高いものの、大規模であるがゆえに開催数は少ない講演会が、ここ2年から3年にかけて業界を牽引してきました。

集合知プラットフォーム事業~「セルフ集客講演会」サービスの開始~

「セルフ集客講演会」は名前のとおり自分たちで小規模な講演会を実施していただくサービスです。システムに依存するため手間が少なく、低額でサービスを提供できることができます。

本社主導による大規模講演会の数はあまり多くありませんが、ホテルでよく開かれる講演会や大学の医局で提案するような講演会など小規模なものはたくさんあります。それらをこれまでの大規模講演会に組み合わせることで、「セルフ集客講演会」をアップセルとして組み込み、売上拡大を目指していくのが現在の方向性です。

これまでもオンラインでの講演会は行われていましたが、従来のサービスでは、大規模講演会の集客と送客をメドピアが行っていました。一方で、小規模講演会は主催を本社と全国の各支店や営業所の予算で、MRが集客を行っていました。

今回、我々が変えたのは小規模講演会の領域です。MRによる集客に加えて、日本の医師の約半数が会員である「MedPeer」を活かし、小規模講演会の集客を我々が支援します。

現状よい感触を得ることができている点として、本社からお金をいただくという点に加え、支店や営業所の予算も開拓できたことは、大きな変化だと思っています。

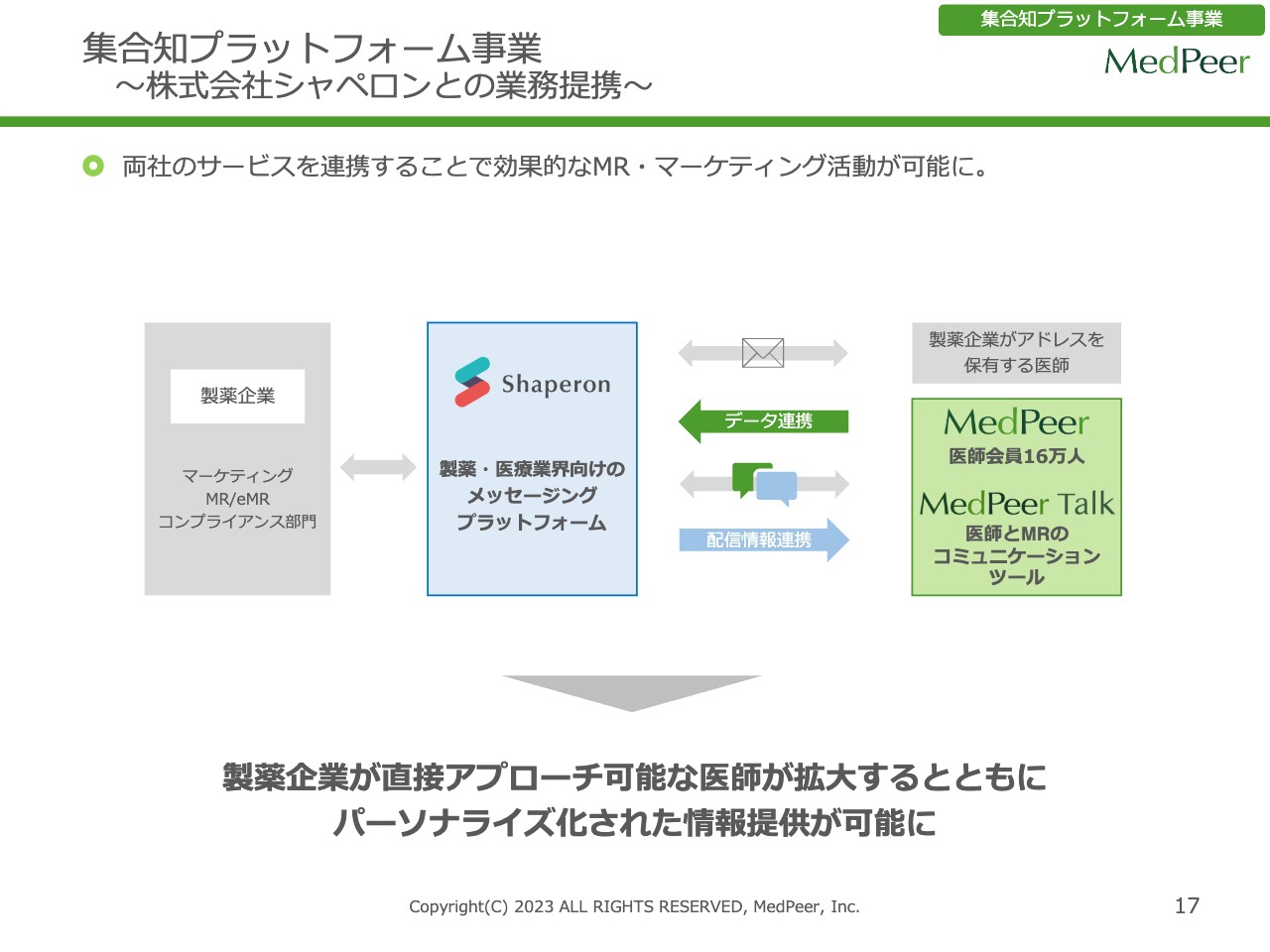

集合知プラットフォーム事業~株式会社シャペロンとの業務提携~

シャペロンとの取り組みについてです。我々を「医師について最も知っており、日本の医師の約半数が会員のプラットフォームを持つ会社」とすると、シャペロンは「製薬企業側のメッセージングプラットフォーム、つまりメールを配信するプラットフォームを持つ会社」となります。

医師のメールアドレスを所有している製薬企業は配信を行うことができますが、そうでない場合は、この提携によって我々の会員数を活かしてこれまで接点のない医師に対してもアプローチを行うことができるようになります。また、製薬企業は医師のパーソナルデータを持っていますので、より精度の高い配信を行うことが提携によって相互に可能になります。

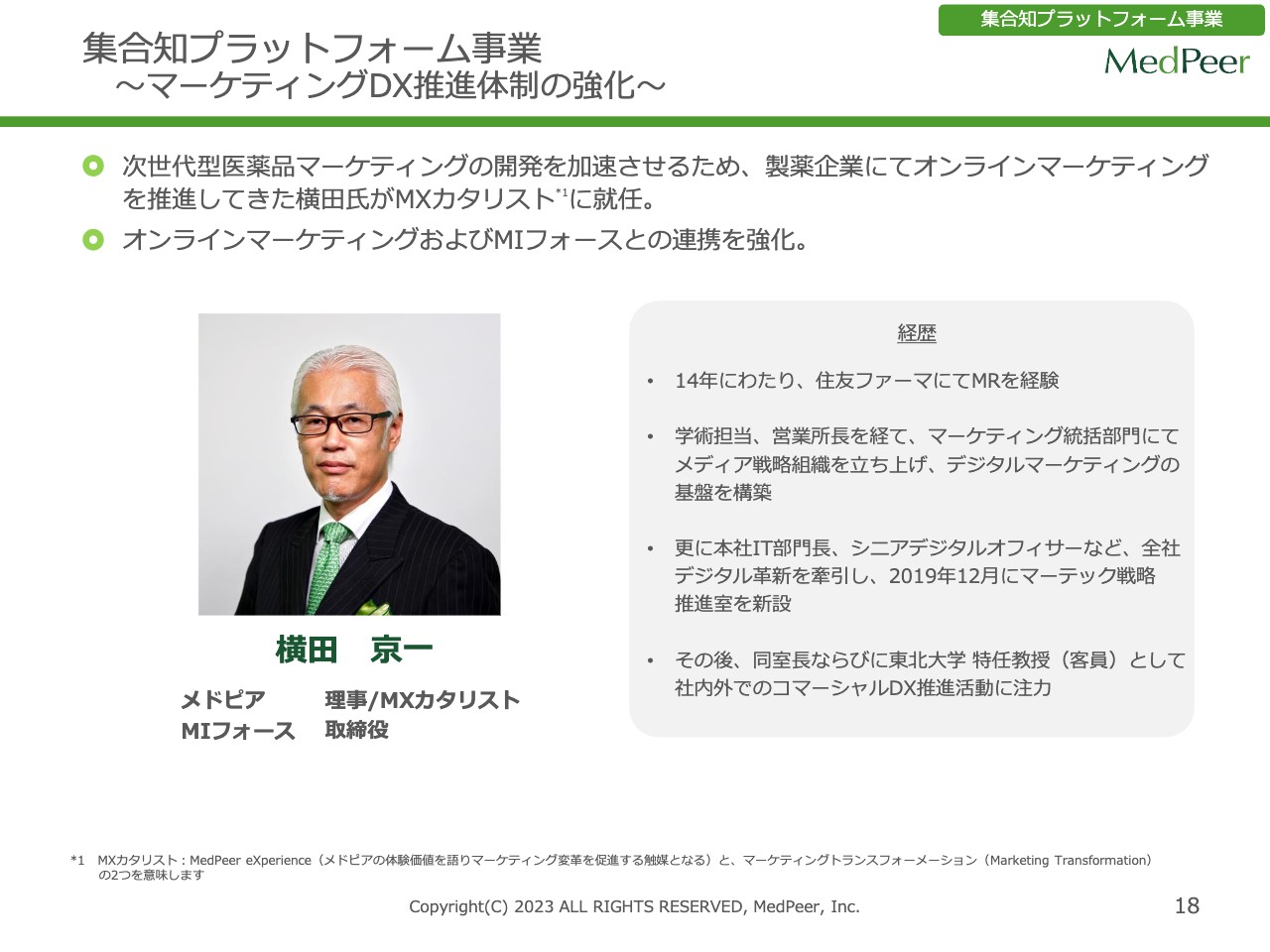

集合知プラットフォーム事業~マーケティングDX推進体制の強化~

集合知プラットフォーム事業において、2023年4月から横田がメドピアにジョインしました。横田は、住友ファーマのMRからスタートし、営業所長や本社でのIT部門長、シニアデジタルオフィサーなどを経ており、ある意味で製薬企業のDX的な部分を全て知っています。

メドピアの理事/MXカタリスト、またグループ化したMIフォースの取締役として、営業の拡大や新規商品の開発を担う立場となっています。

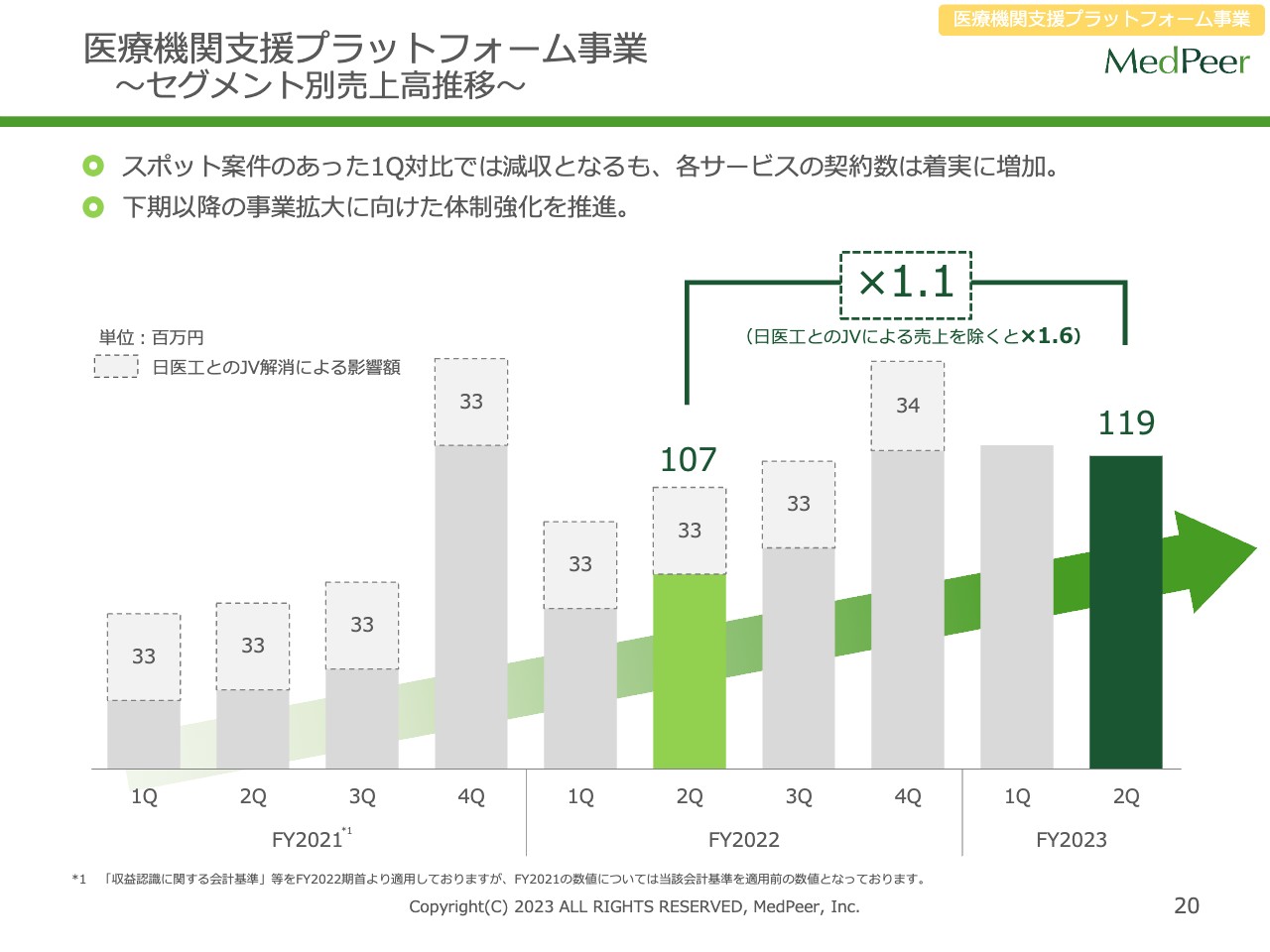

医療機関支援プラットフォーム事業~セグメント別売上高推移~

医療機関支援プラットフォーム事業についてご説明します。スライドに記載している四半期ごとの売上高推移のグラフのとおり、YonYで1.1倍の伸びとなっています。現在、下期以降の事業拡大に向けて、体制の強化を推進している状況です。加盟店舗数についても、後ほどグラフをお見せします。

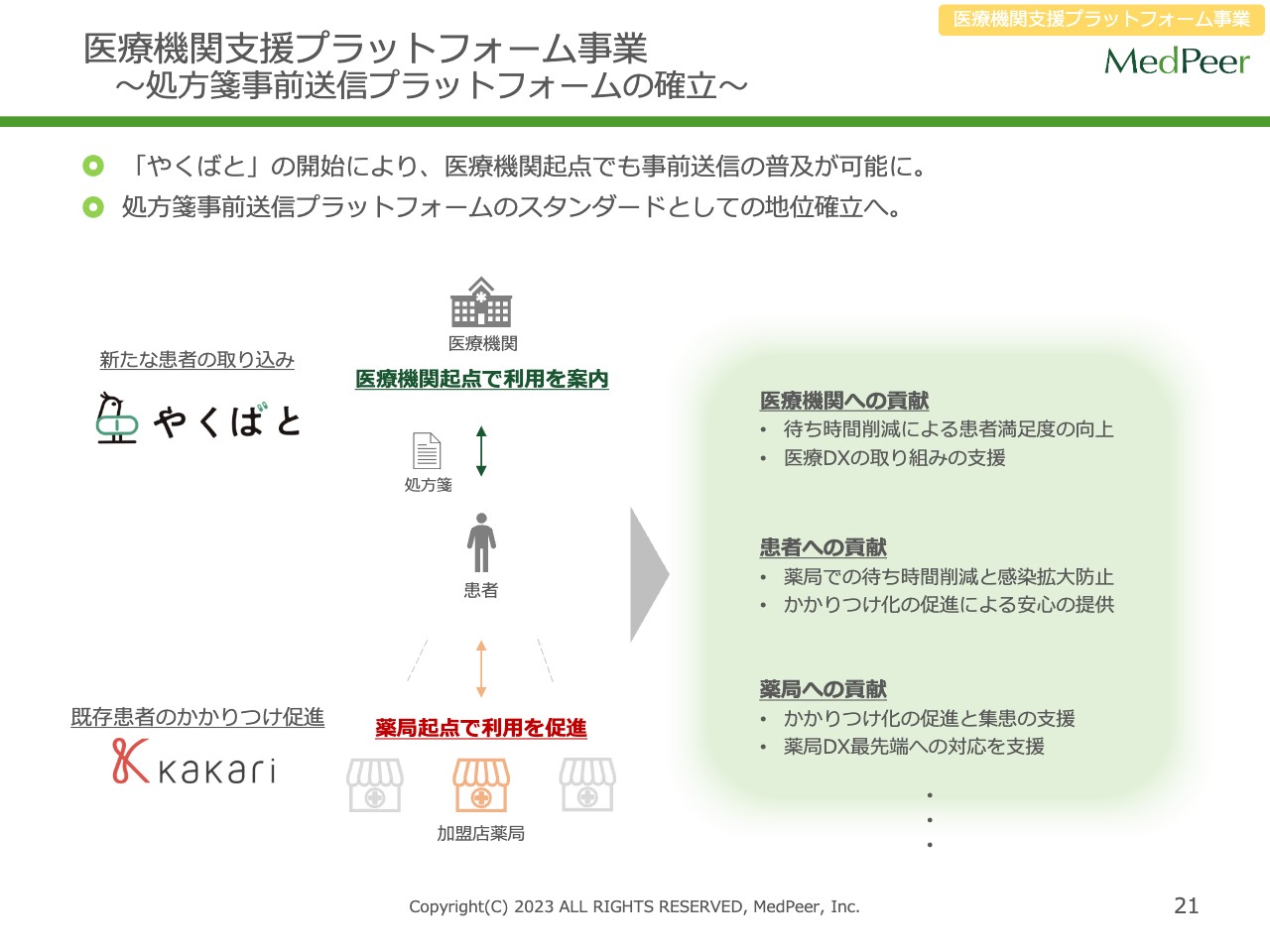

医療機関支援プラットフォーム事業~処方箋事前送信プラットフォームの確立~

医療機関支援プラットフォーム事業で行っている「やくばと」と「kakari」の関係性をスライドでご説明します。

病院によっては、処方箋を送ることができるFAXコーナーというものがありますが、「やくばと」は、その部分をスマホで処方箋画像の送信を可能にしたサービスです。

医師から処方箋が発行され、患者さんが受け取って薬局に持ち込み、薬が処方されるというフローがあります。「やくばと」では、医療機関で患者さんが処方箋を受け取ったタイミングで、医療機関が起点となり利用を案内することで、処方箋を事前に送信しておくサービスとなります。

一方で、数年前から提供している「kakari」は、薬局起点でかかりつけ化を支援するサービスです。「やくばと」と「kakari」の双方が補い合うことで、医療機関、患者さん、加盟店薬局それぞれがWin-Winになるようなサービスを提供することができています。

具体的に言いますと、医療機関は長時間の待ち時間をどう減らしていくかがテーマになっていますが、「やくばと」や「kakari」を使うことで待ち時間の圧倒的な短縮が可能です。

患者さんに関しては、待ち時間が減ることに加え、コロナ禍で長く滞在したくないというニーズを満たすことで、感染の拡大防止につながります。

薬局に関しては、かかりつけ化の促進により集患がスムーズになります。いわゆる売上に直結する部分の支援となるため、非常に喜ばれています。

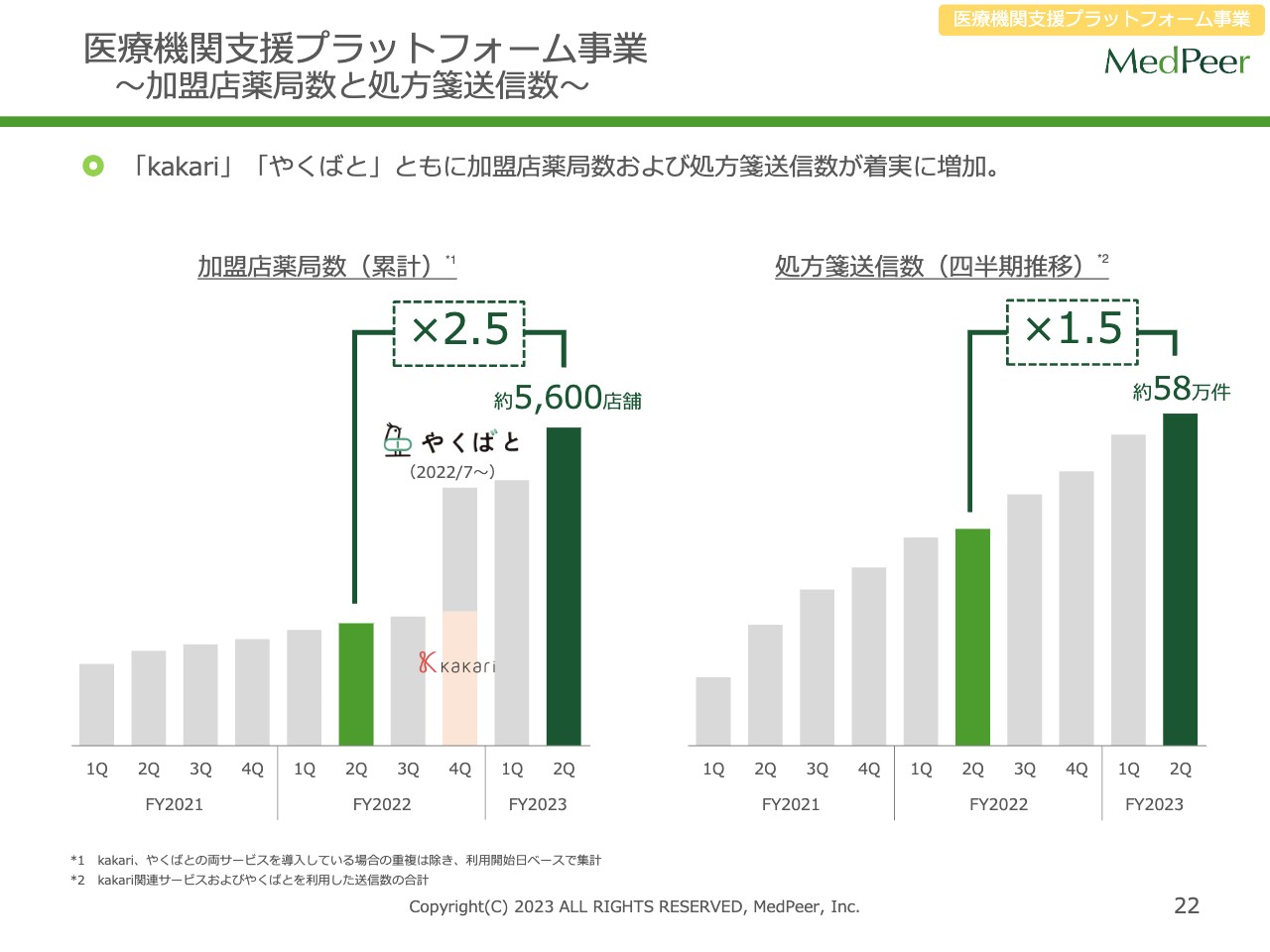

医療機関支援プラットフォーム事業~加盟店薬局数と処方箋送信数~

これまでお話しした内容が、加盟店薬局数と処方箋送信数のグラフに反映されています。加盟店薬局数はYonYで2.5倍となり、約5,600店舗まで急激に拡大しています。

実際に加盟店舗が増えることはもちろん、実際に患者さんに利用していただくことが一番重要です。処方箋送信数の四半期推移を見るとYonYで1.5倍となっており、比較的順調に使われていることがわかります。

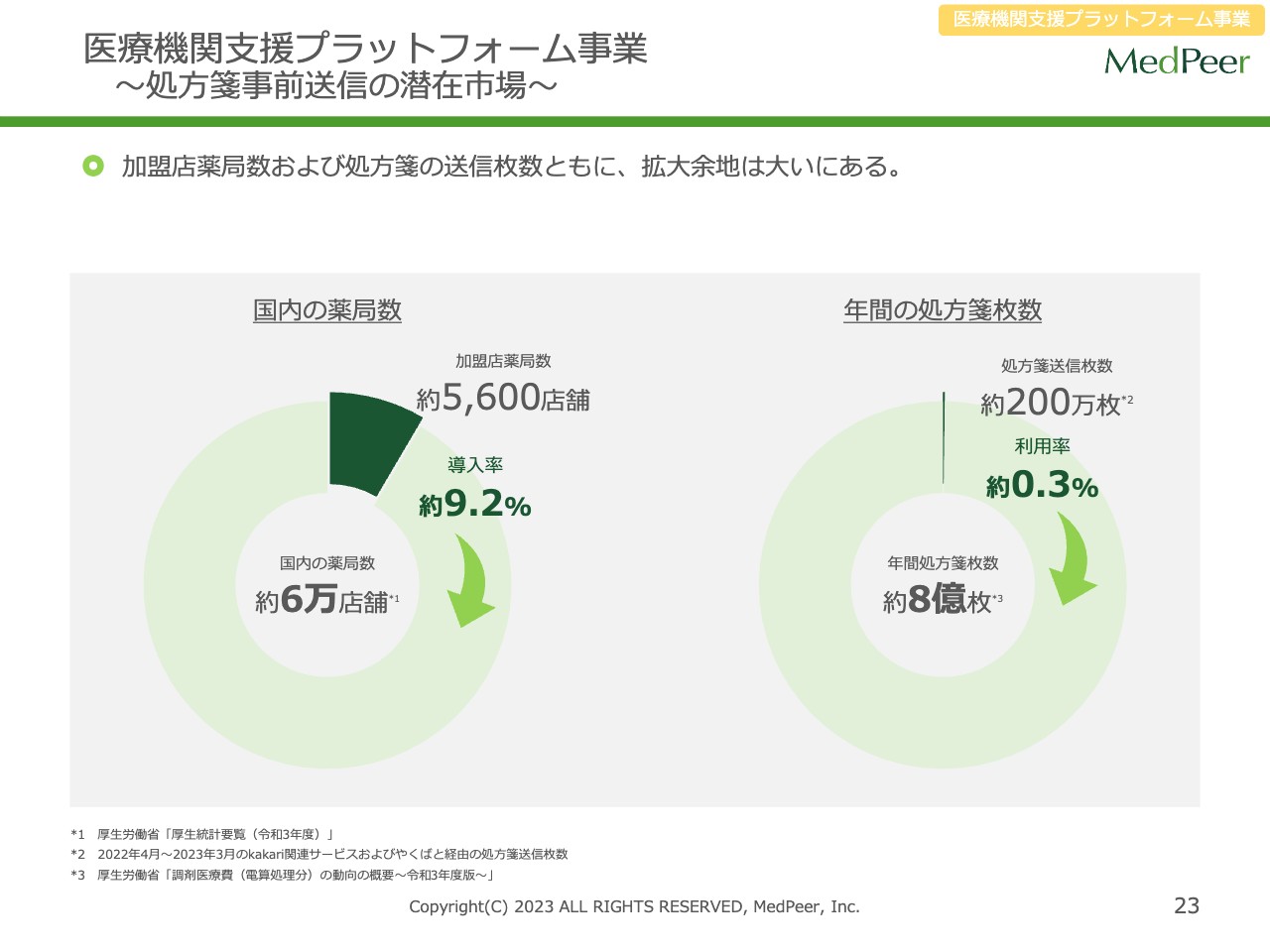

医療機関支援プラットフォーム事業~処方箋事前送信の潜在市場~

マーケットについてです。国内の加盟店薬局数は約5,600店舗とスライドに記載しましたが、導入率は国内の薬局数のうち約9.2パーセントに留まっており、まだまだ拡大の余地があります。

また、年間に発行される処方箋枚数は約8億枚ですが、そのうちの約200万枚しか利用されておらず、利用率としては約0.3パーセントです。この業界自体が黎明期で、これから一気に立ち上がってくることを意味しています。

近年、電子処方箋やマイナンバーカードと保険証の紐付けなどが報道されているとおり、政府としても医療DXの流れを急激に進めているため、そちらの時流に乗ったサービスだとご認識いただければと思います。

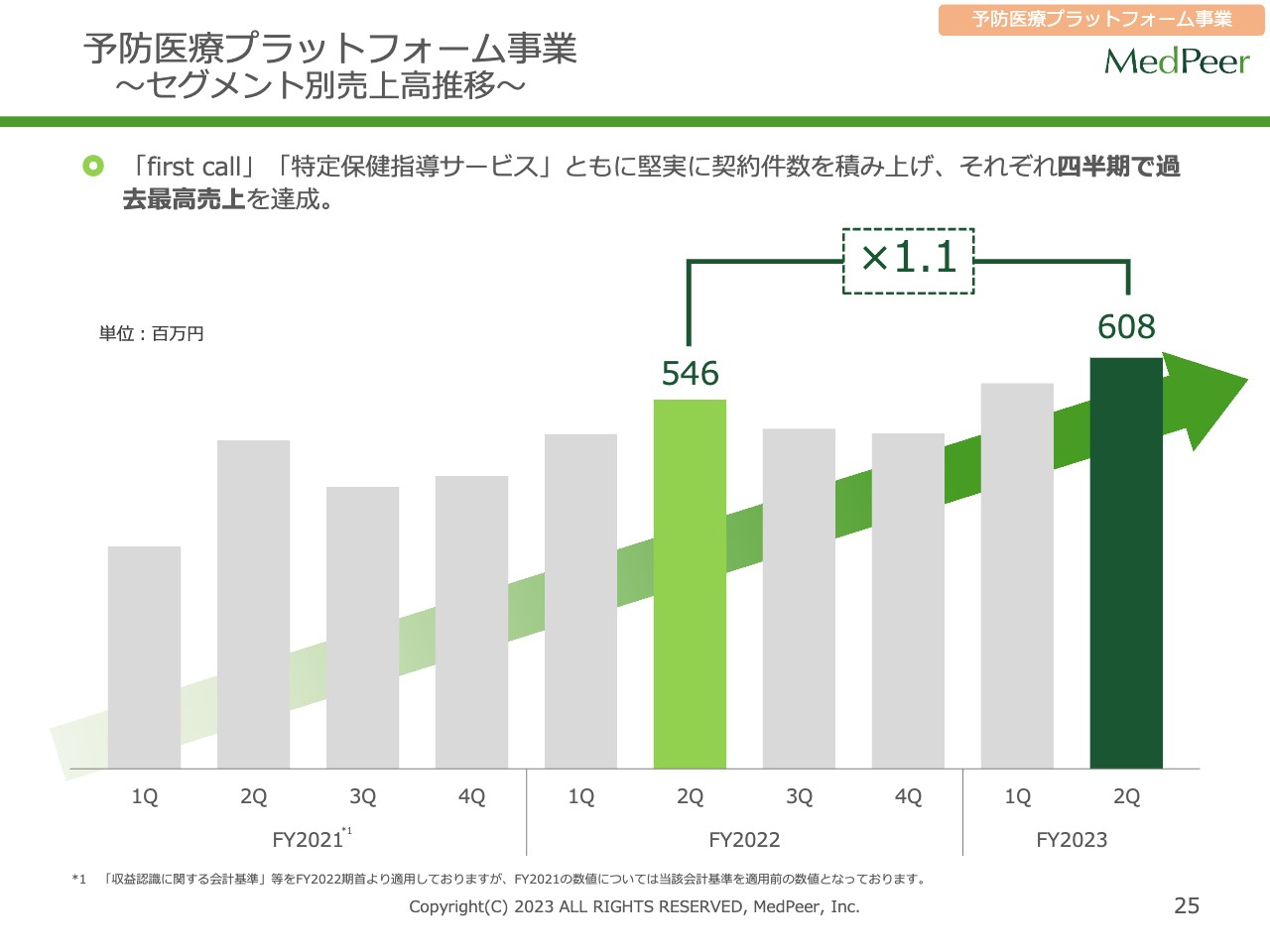

予防医療プラットフォーム事業~セグメント別売上高推移~

予防医療プラットフォーム事業についてご説明します。四半期ごとの売上高はYonYで1.1倍となり、それぞれの四半期で過去最高の売上を達成しています。

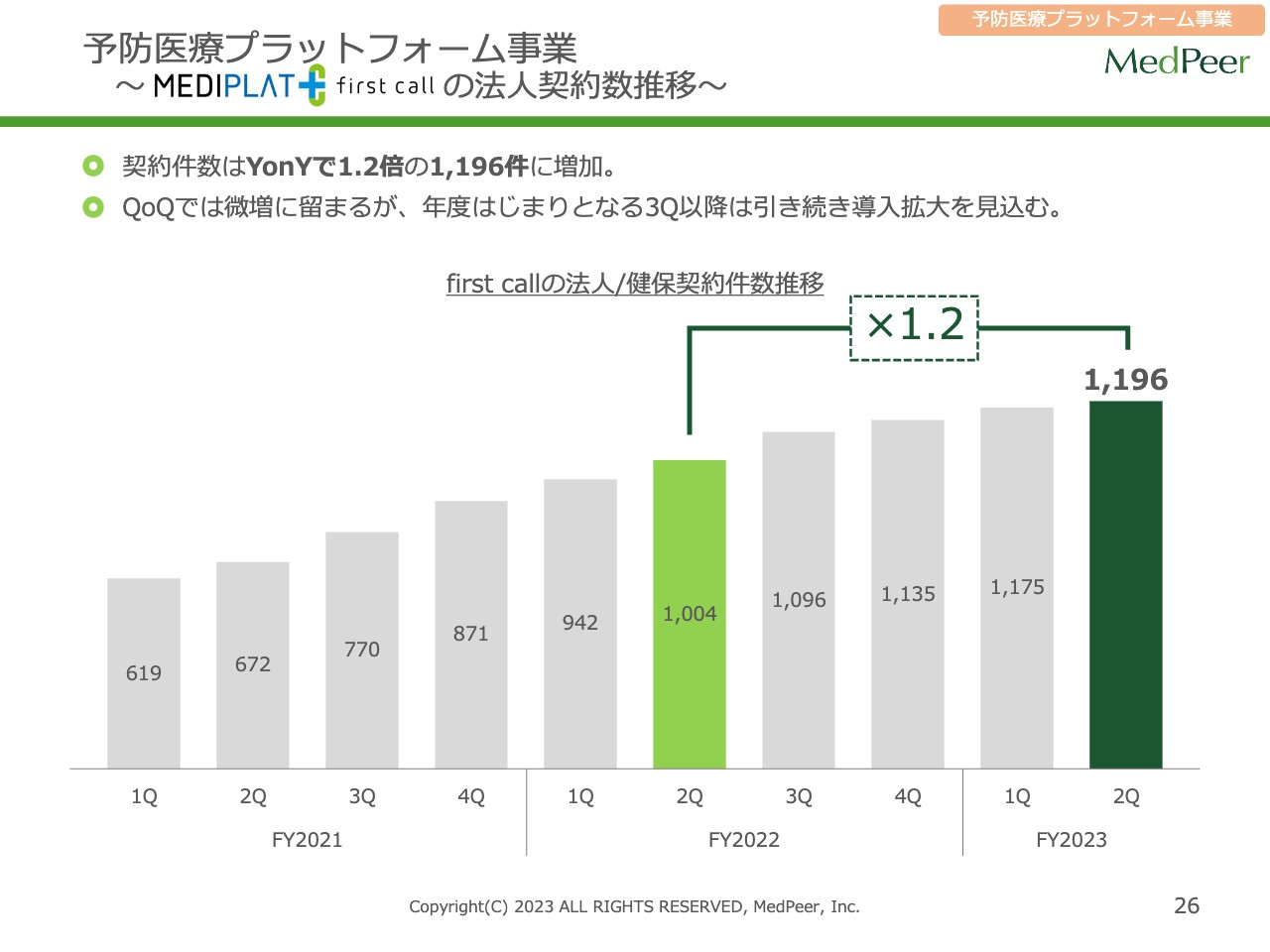

予防医療プラットフォーム事業~first callの法人契約数推移~

グループ会社のMediplatが提供している「first call」は、企業の健康経営を支援するサービスです。法人契約数はYonYで1.2倍となり、QonQで見ると微増に見えますが、基本的には年度の始まりとなる第3四半期の4月以降については、引き続き導入の拡大を見込んでいます。

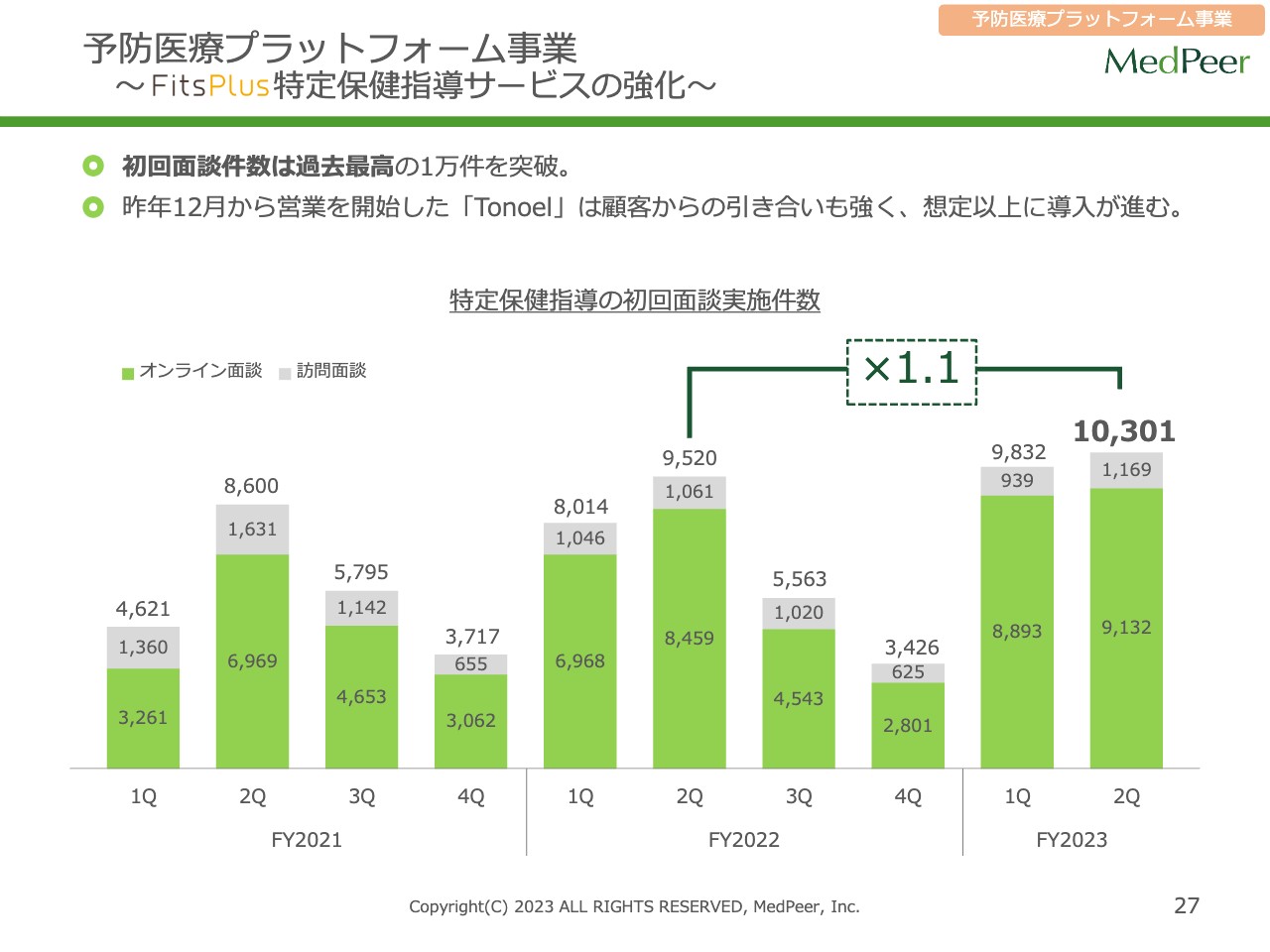

予防医療プラットフォーム事業~特定保健指導サービスの強化~

フィッツプラスが展開する特定保健指導サービスは、いわゆるメタボ健診に引っかかった方に、栄養指導のコンサルティングを行うサービスです。スライドに記載の「初回面談実施件数」は過去最高の1万件を突破しました。

また、昨年12月より「Tonoel」というサービスの営業を開始しています。「Tonoel」は、健康保険組合がお客さまとなり、特定健診を実施する際の事務作業や、特定健診後も指導を受ける利用者とそちらに関わる管理栄養士、また我々のような多くのプレイヤーとのデータのやり取りを、SaaSシステムというかたちで企業側に導入いただくサービスです。こちらは引き合いが非常に強く、我々の想定以上に導入が進んでいる状況です。

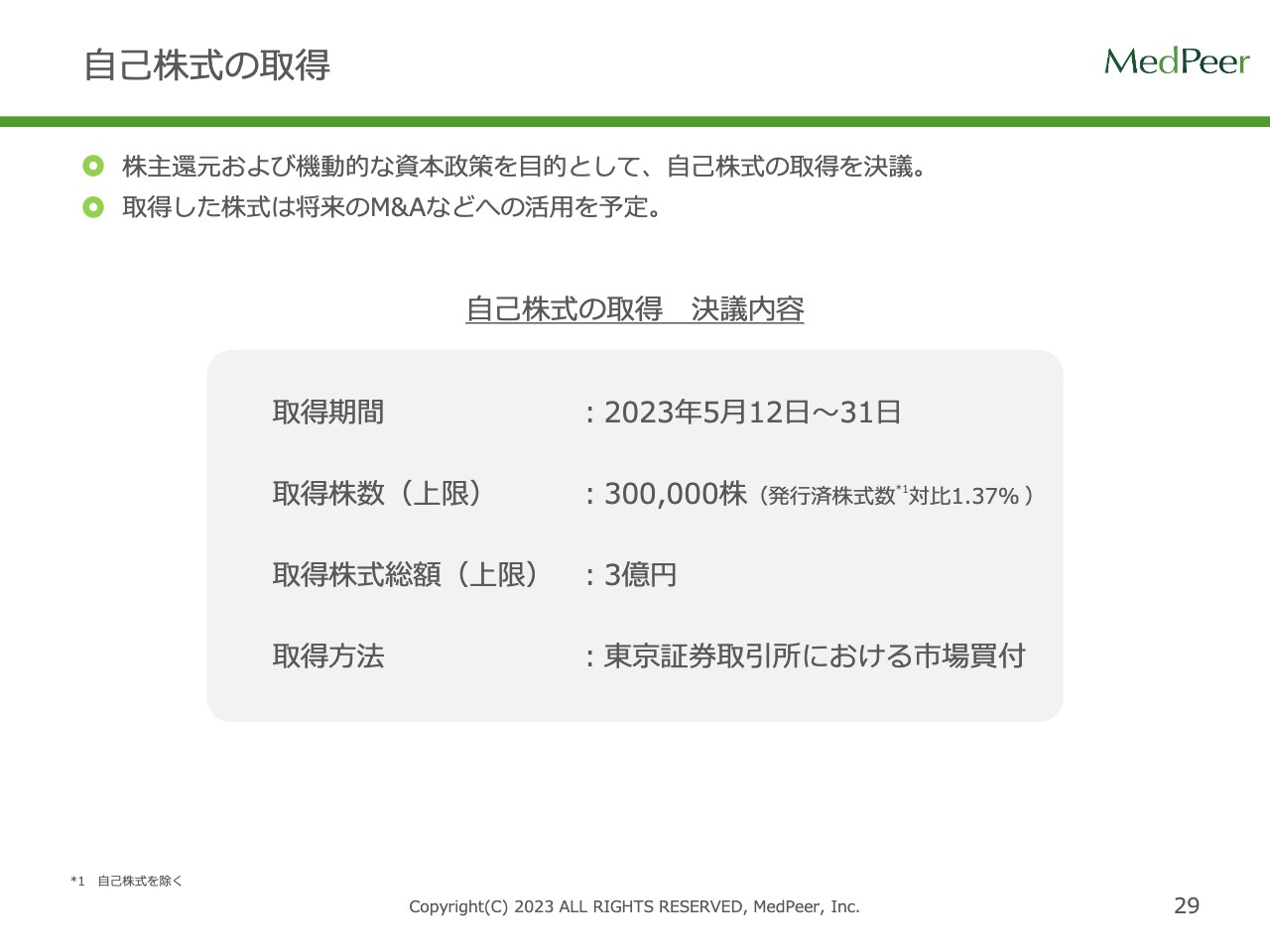

自己株式の取得

最後に、株主還元についてご説明します。弊社は2014年に上場し、数年前に現在の東証プライムにあたる東証一部へ市場を変更しました。これまでは、株価を上げていくことでしっかりと株主のみなさまに還元する方針でしたが、今回、上場後初めて自己株式の取得を行うことを発表しました。

我々の株価がコロナ禍前の水準まで落ちてきており、自己株式を取得することで、将来的にM&Aへの利用も可能であるという認識で今回発表しています。取得期間はスライドに記載のとおりで、取得株数は発行済株式数の1.37パーセント、上限としては3億円を予定しています。

新着ログ

「サービス業」のログ