VTホールディングス株式会社 2023年3月期決算説明

VTホールディングス、通期売上・営業利益は過去最高を更新、国内外で主力の新車販売台数が過去最高を記録

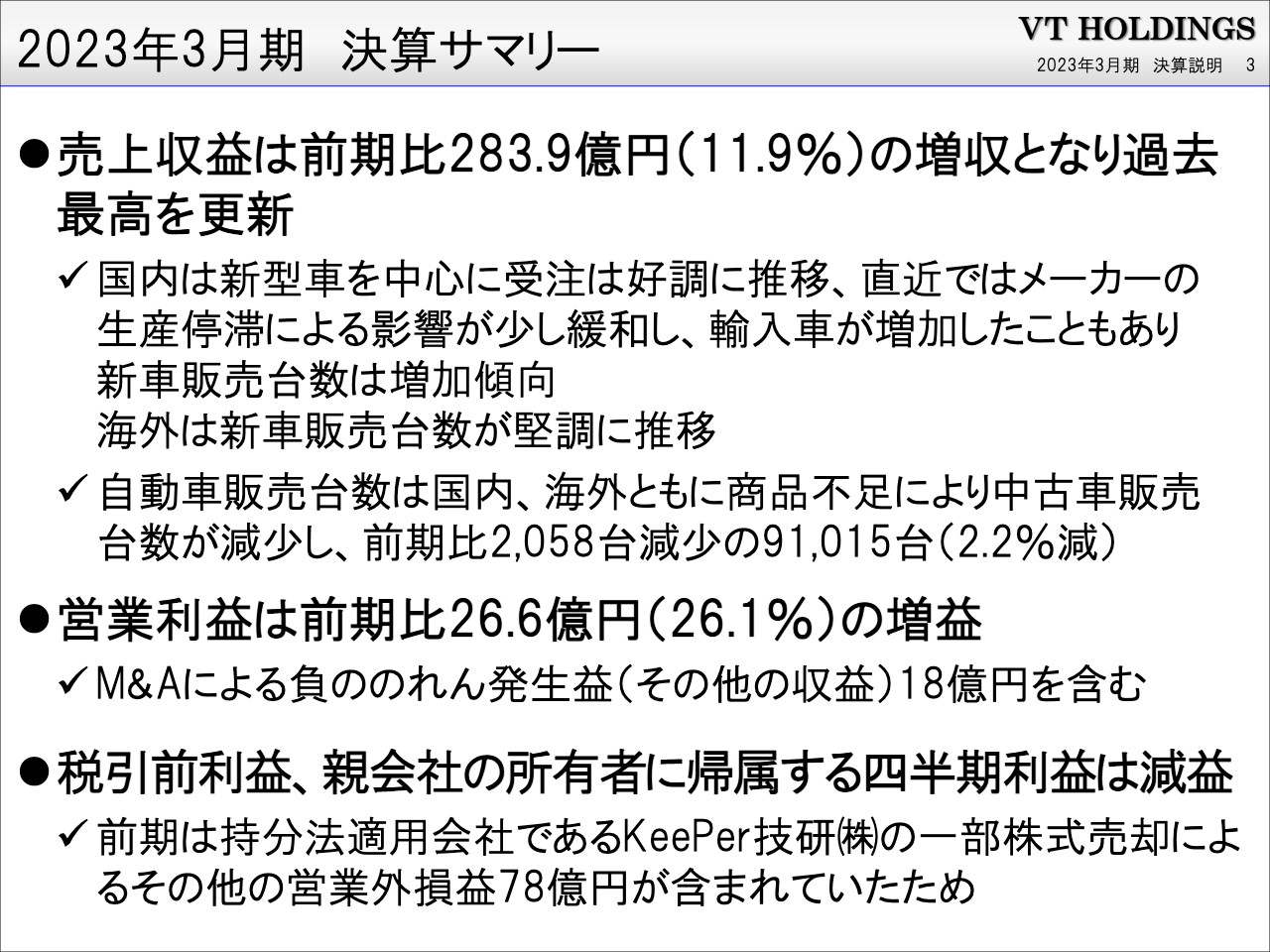

2023年3月期 決算サマリー

高橋一穂氏(以下、高橋):代表取締役社長の高橋です。VTホールディングス株式会社の2023年3月期決算についてご説明します。

売上収益は2,663億円、前期比で284億円の増収となり、過去最高を更新しました。国内は新型車を中心に、受注は非常に好調に推移しています。直近ではメーカーの生産停滞による影響が緩和し、輸入車が増加したこともあり、新車販売台数は増加傾向となりました。2年ほど前から、部品が入らないことなどにより、1年から1年半くらいの納期遅れが発生していましたが、緩和してきています。

自動車販売台数は、国内・海外ともに商品不足により中古車販売台数が若干減少しました。前期比2,058台減の9万1,015台、2.2パーセント減となっています。

営業利益は前期比で26億6,000万円の増益となりました。これはM&Aによる負ののれんの発生益約18億円を含んでいます。

一方、税引前利益、親会社の所有者に帰属する四半期利益は減益となりました。これは前期に持分法適用会社であるKeePer技研の株式を一部売却したことと、一部評価替えによる78億円の上振れも含んでいることが影響しています。

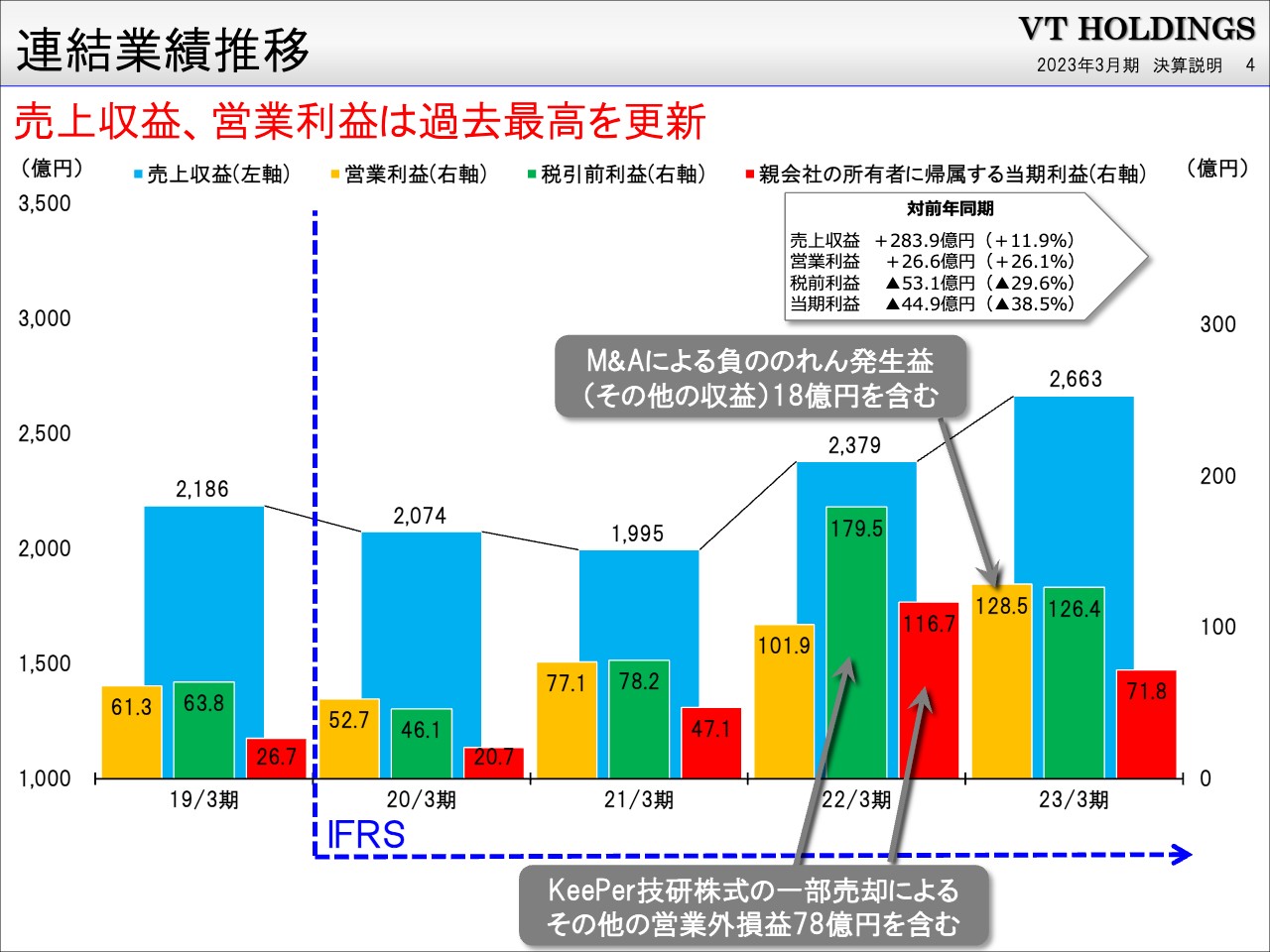

連結業績推移

川﨑ハウジングの負ののれんが18億円ほど増えていますが、これがなかったとしても110億円程度の営業利益となっており、過去最高を更新しました。

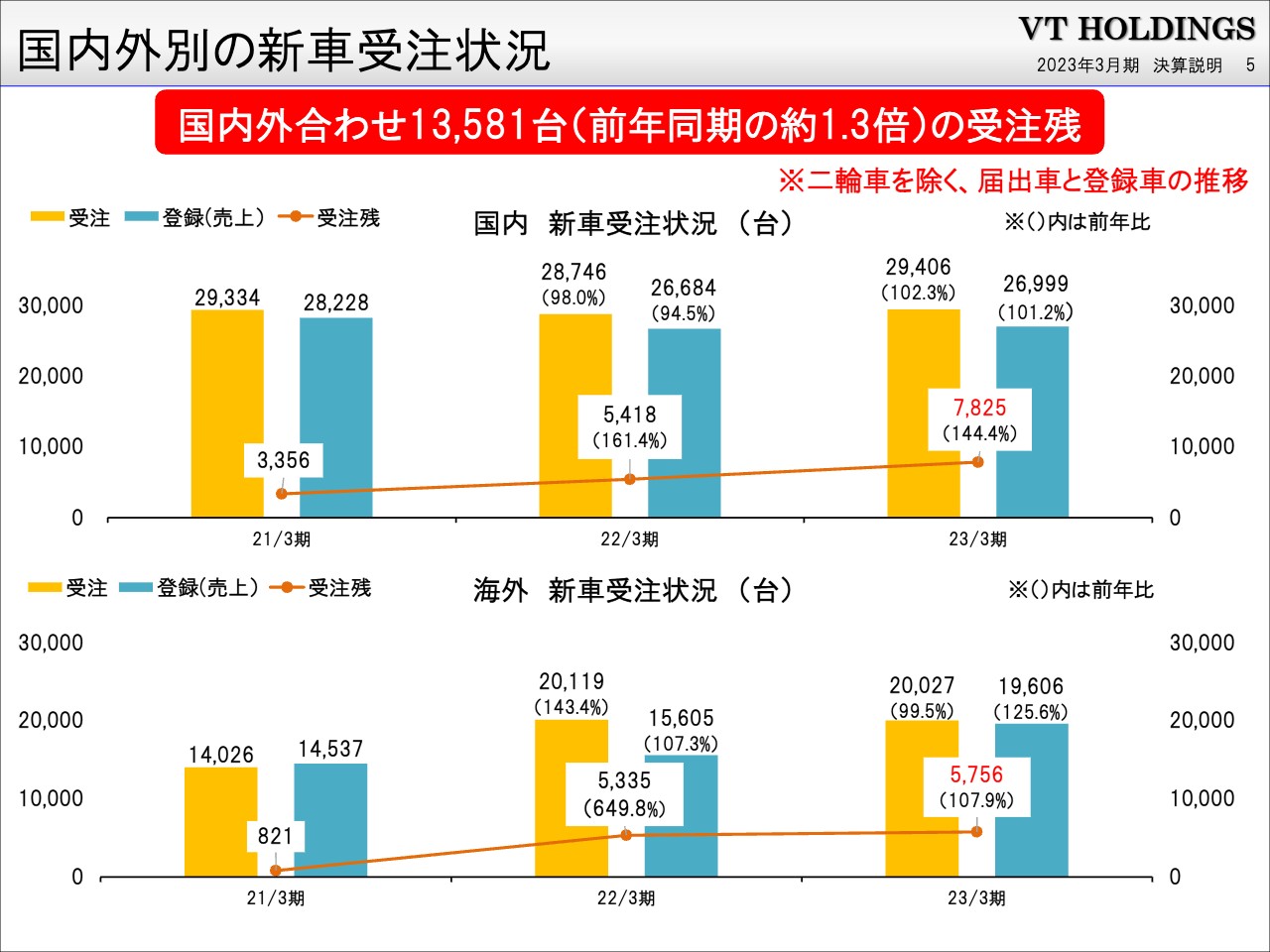

国内外別の新車受注状況

国内外の新車の受注状況です。国内外合わせて1万3,581台で、前年同期の約1.3倍の受注残となっています。

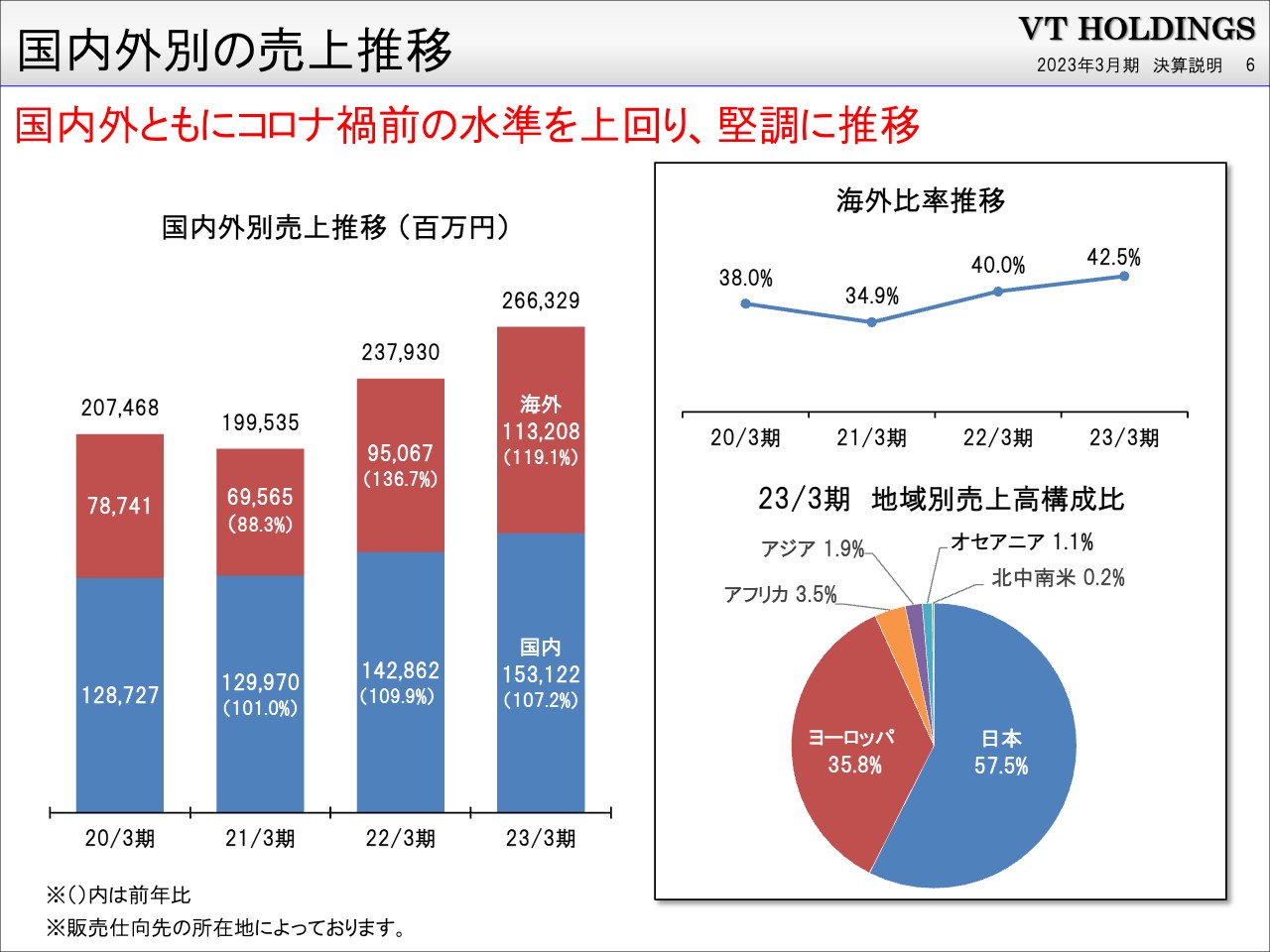

国内外別の売上推移

国内外の売上推移です。海外比率はここ3年くらいで少し伸びています。2023年3月期は、国内で1,531億2,200万円、海外で1,132億800万円という内訳です。

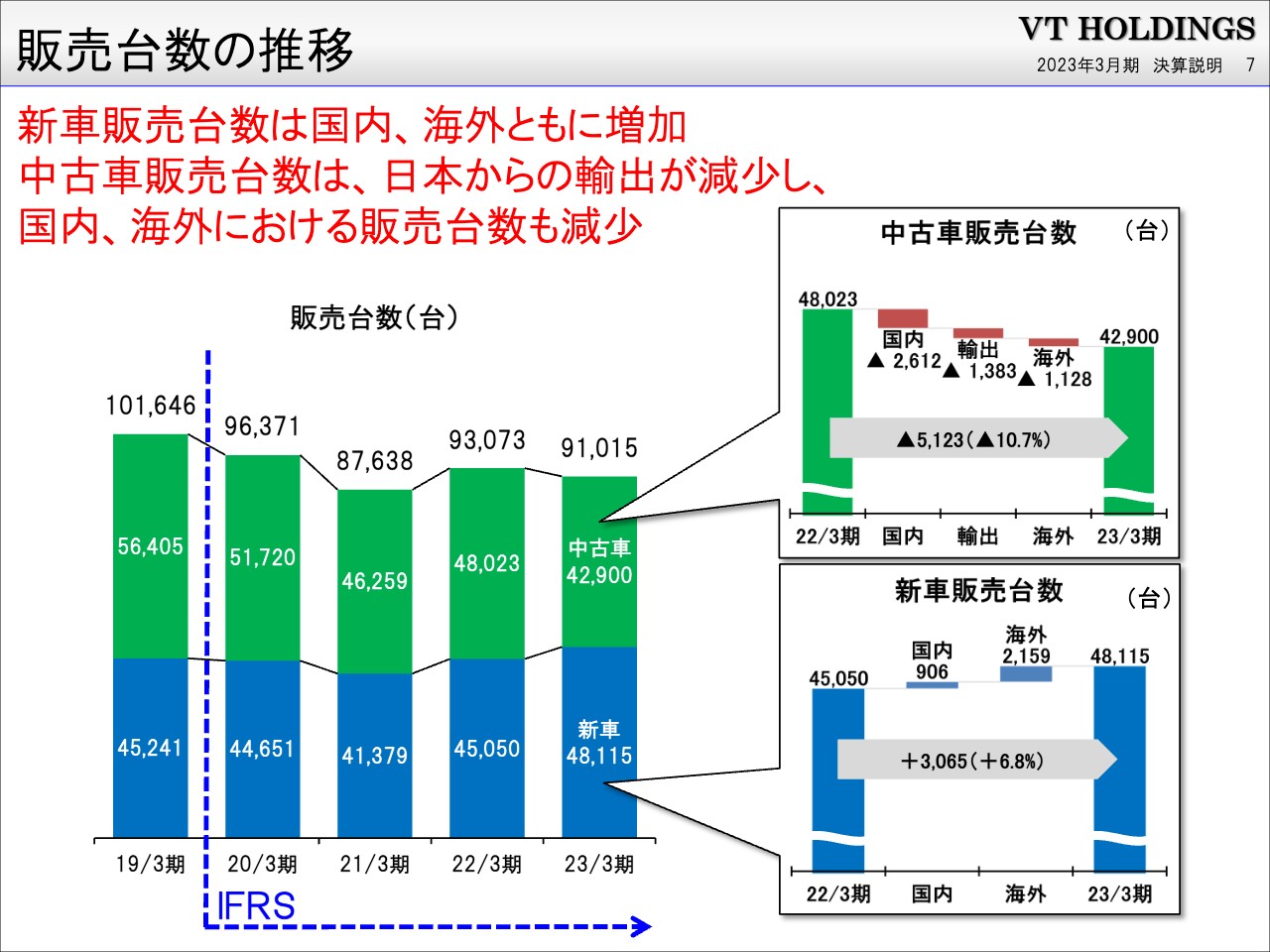

販売台数の推移

新車の販売台数は国内・海外ともに増加しています。中古車は日本からの輸出が減少しており、国内・海外ともに販売台数が減少しています。これは中古車が商品不足であることに加え、子会社のトラストにおいて海外向けの輸出が減ったことが影響しています。

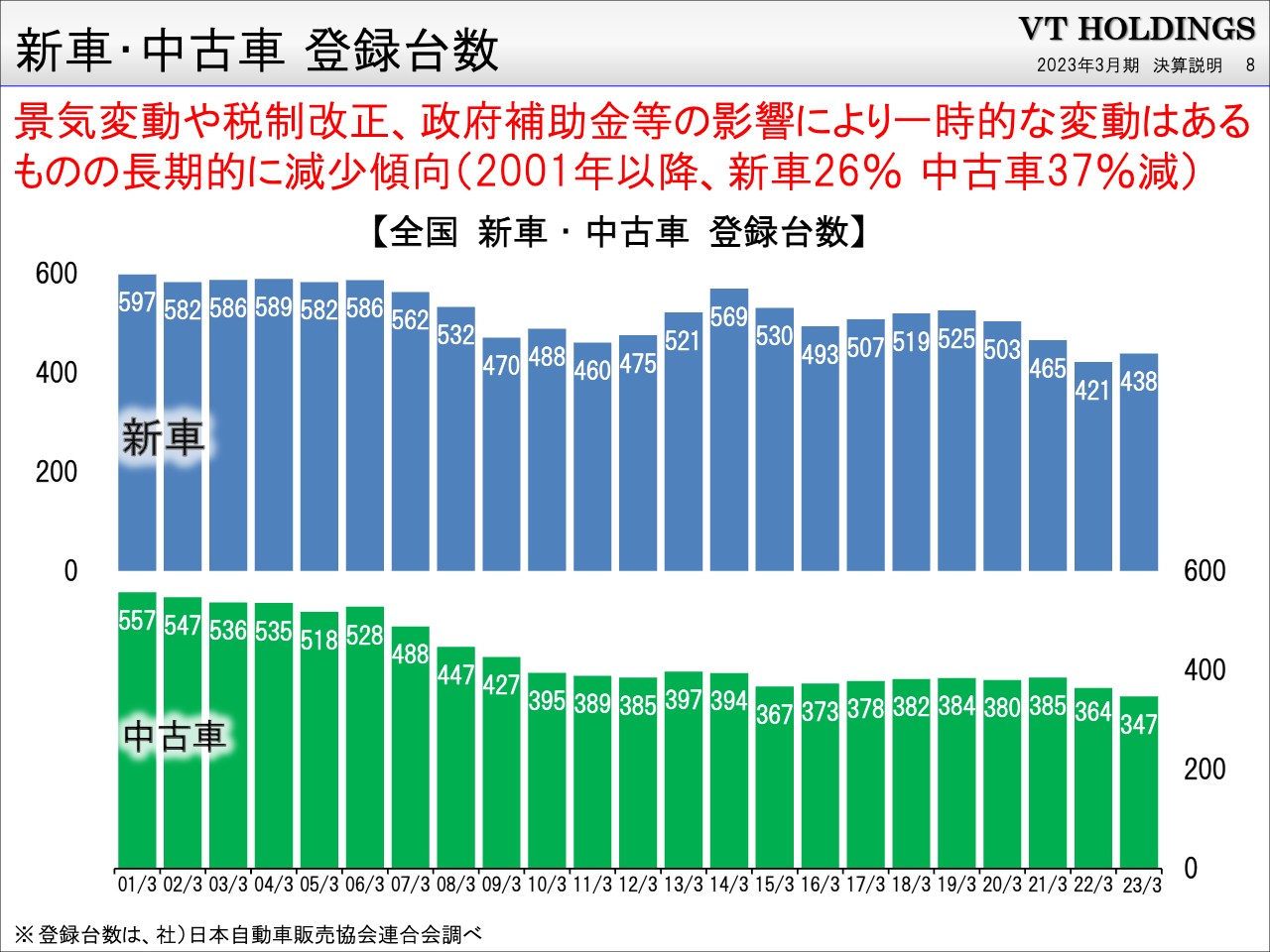

新車・中古車 登録台数

新車・中古車の登録台数についてです。景気変動や税制改正、政府補助金等の影響による一時的な変動はあるものの、スライドのグラフにあるとおり、長期的には右肩下がりの減少傾向にあります。中古車の8割弱が新車の下取りから発生するため、新車が減ると中古車も減る傾向にあり、新車販売台数に連動して中古車販売台数も減少します。

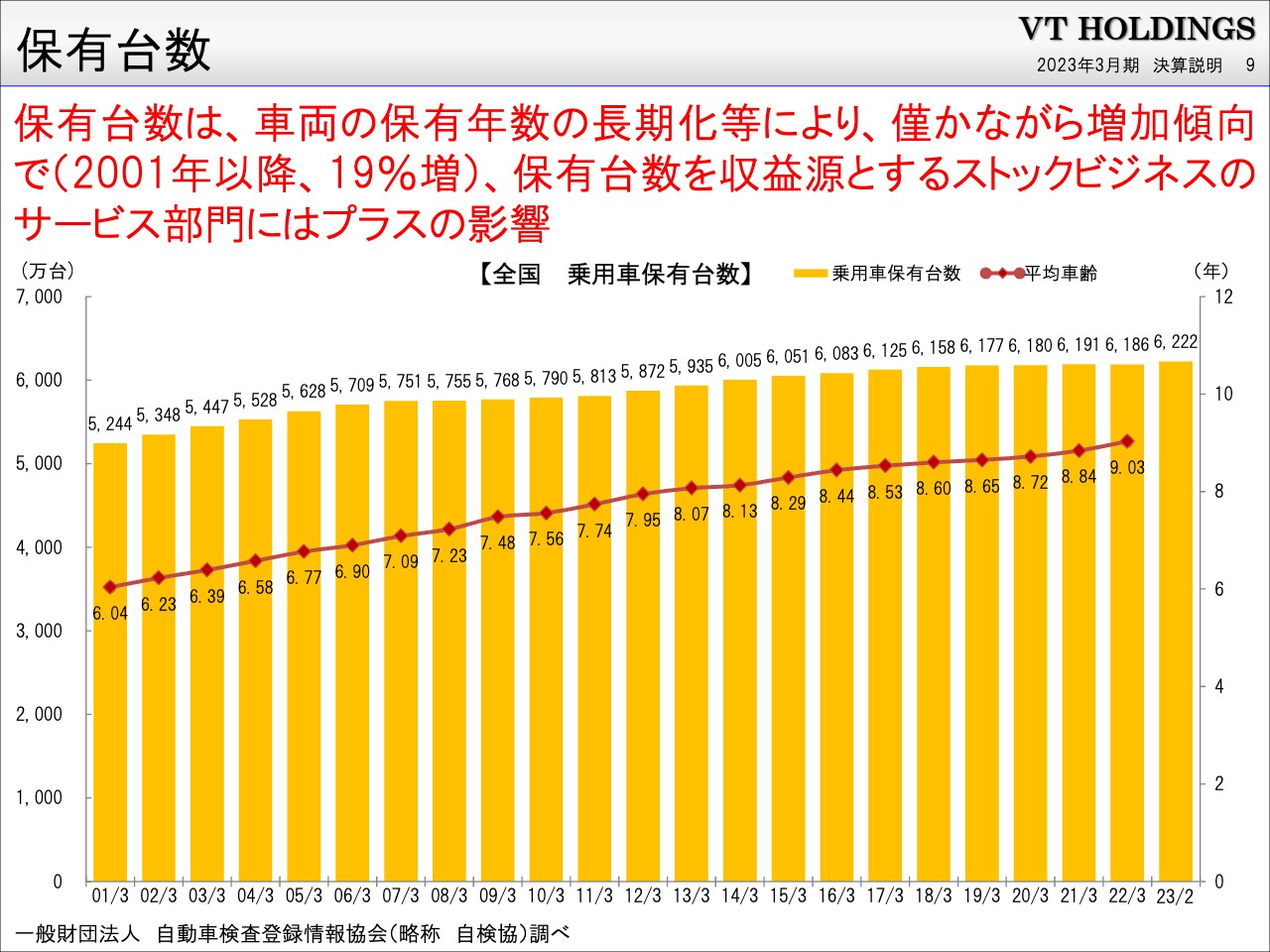

保有台数

保有台数の推移です。2023年2月時点で6,222万台と、日本人の約2人に1台という状況が長らく続いており、基本的に伸び続けています。

高齢者になっても、運転できる間は車がないと不便で乗り続けるという人は多いため、一番のボリュームゾーンである高齢者のお客さまは減らない状況であり、我々の新車のお客さまの平均年齢は60代に達しています。

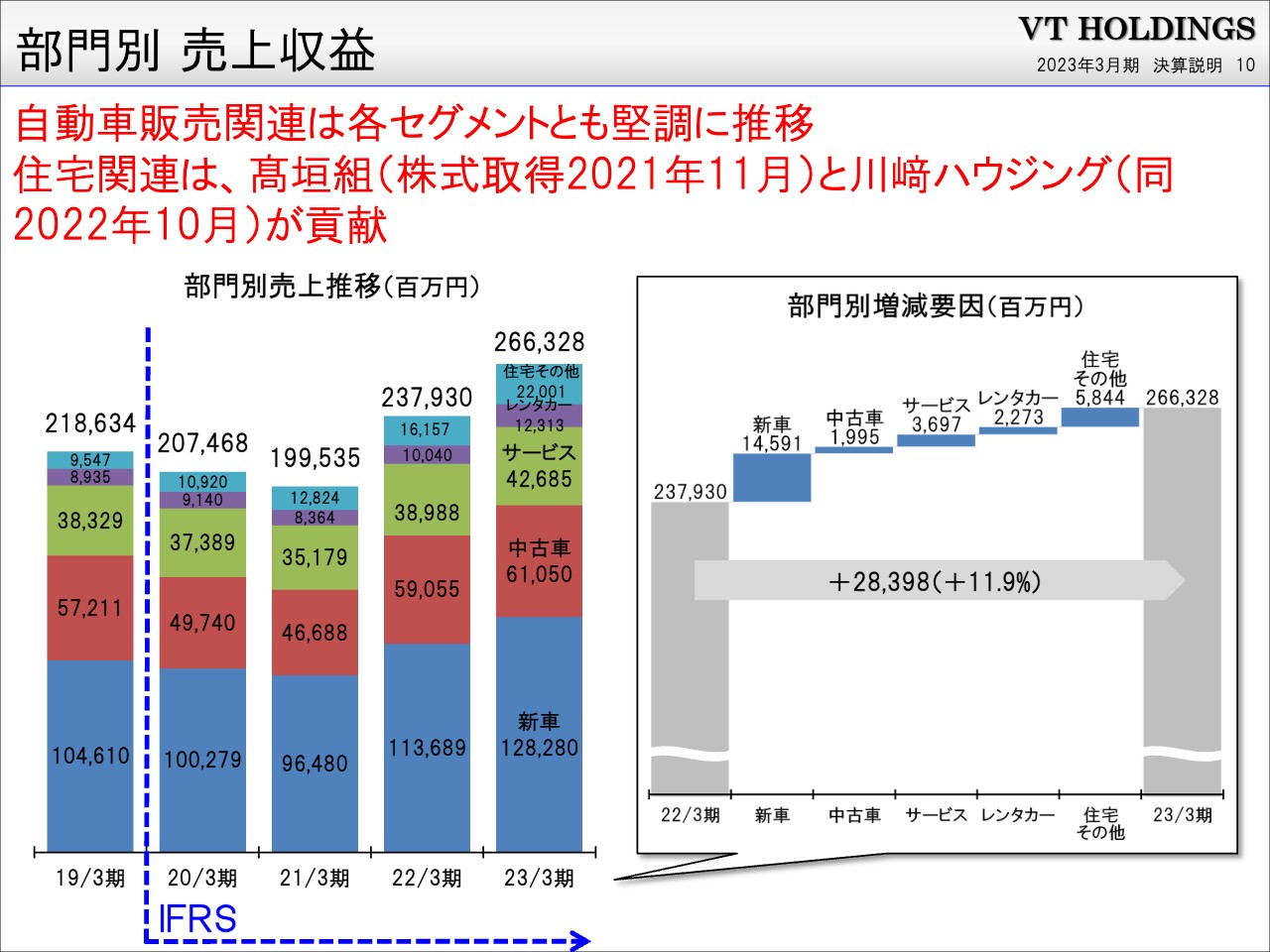

部門別 売上収益

部門別の売上収益です。自動車販売関連は各セグメントとも堅調に推移、新車販売中心に増収増益です。住宅関連も、前期に髙垣組が、今期に川﨑ハウジングがグループ会社になったことにより増収増益となっています。

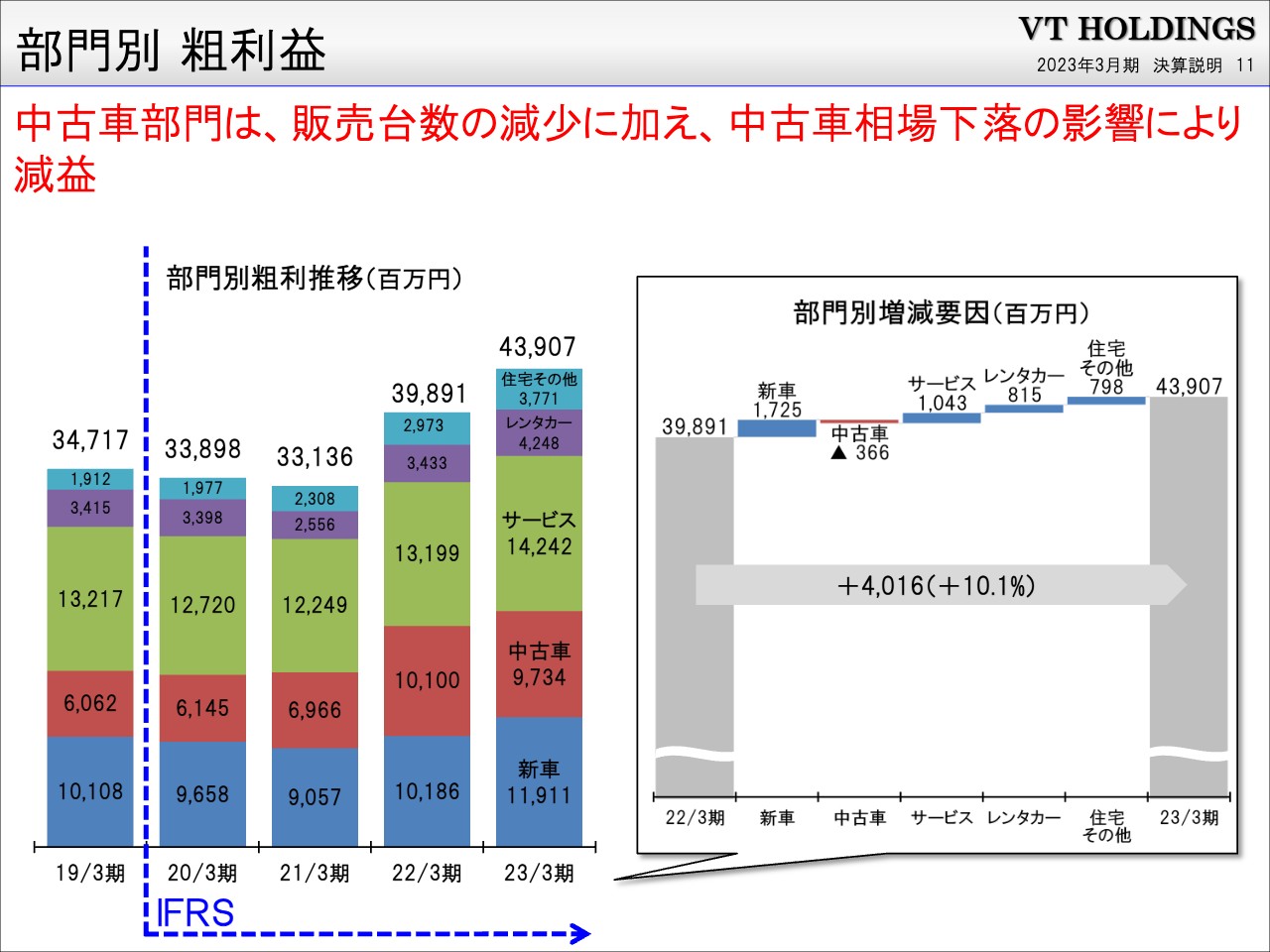

部門別 粗利益

部門別の粗利益です。中古車部門は販売台数の減少に加えて、中古車相場が下落した影響により減益となっています。

昨年までは、新車の納期が非常に長くなっていることを受けて、中古車も商品不足となり、一時的に1台当たりの利益が増えた時期もありました。しかし、現在では商品不足の状況も解消してきたことから、中古車相場は前期に比べると下がってきています。

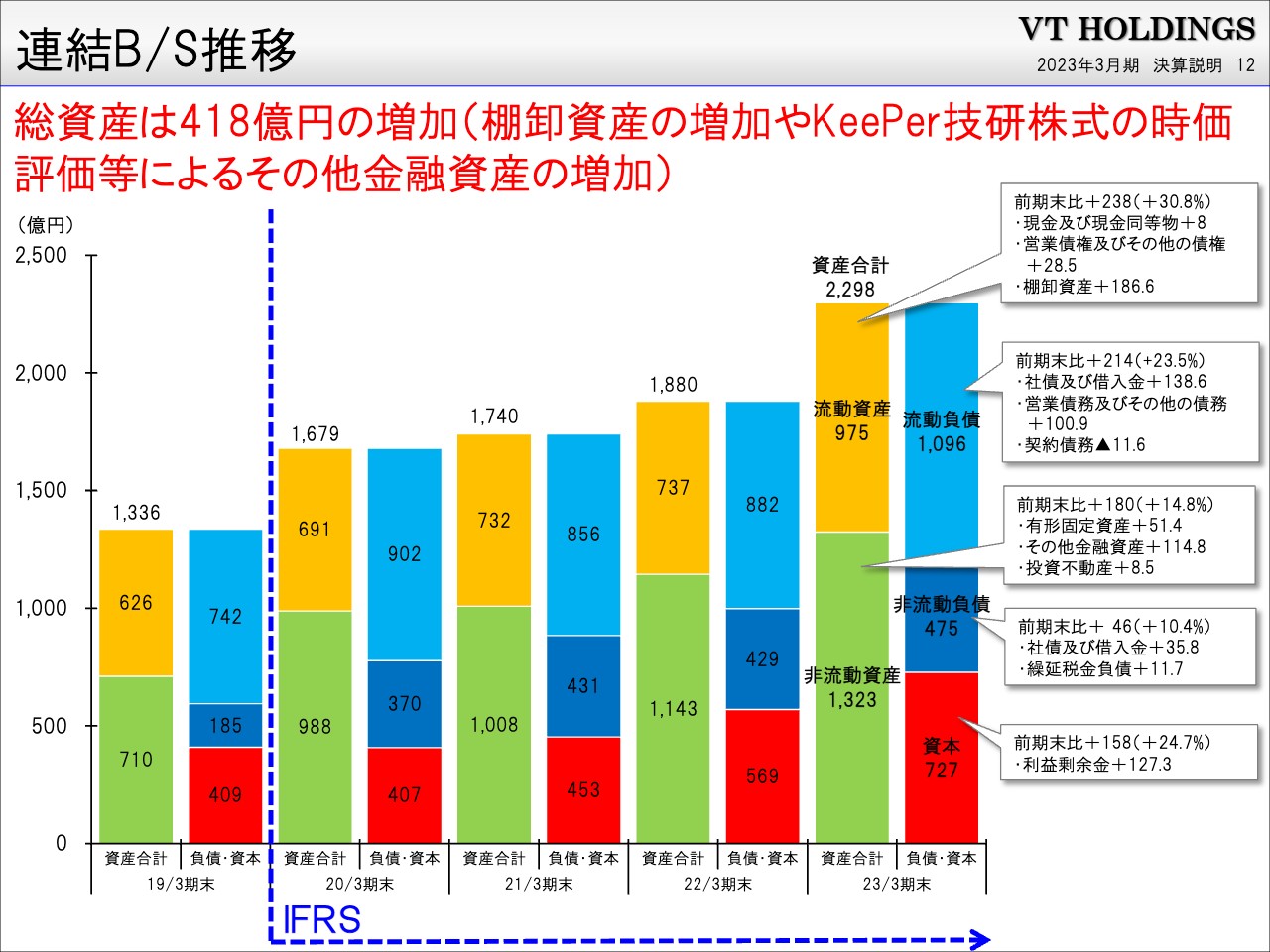

連結B/S推移

連結のB/Sの推移です。総資産は前期末比で418億円増加しました。これは棚卸資産の増加や、当社が保有しているKeePer技研の株式の時価評価等による増加です。

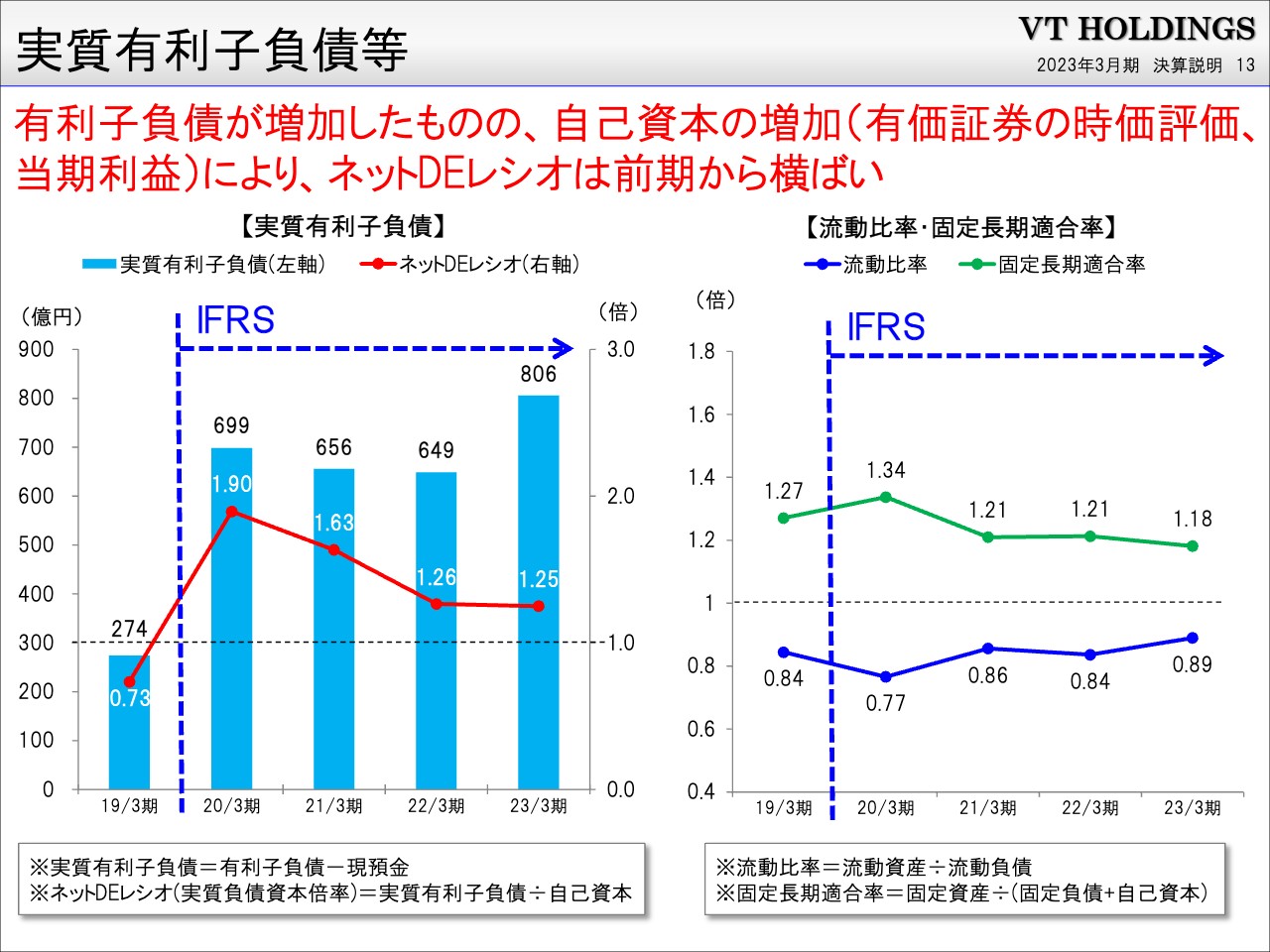

実質有利子負債等

実質有利子負債については、IFRS移行後はリースが残存のところもすべて負債として計上されるようになったため、実際に借入金が増えたわけではないのですが、実質有利子負債が大きく増えたかたちになっています。

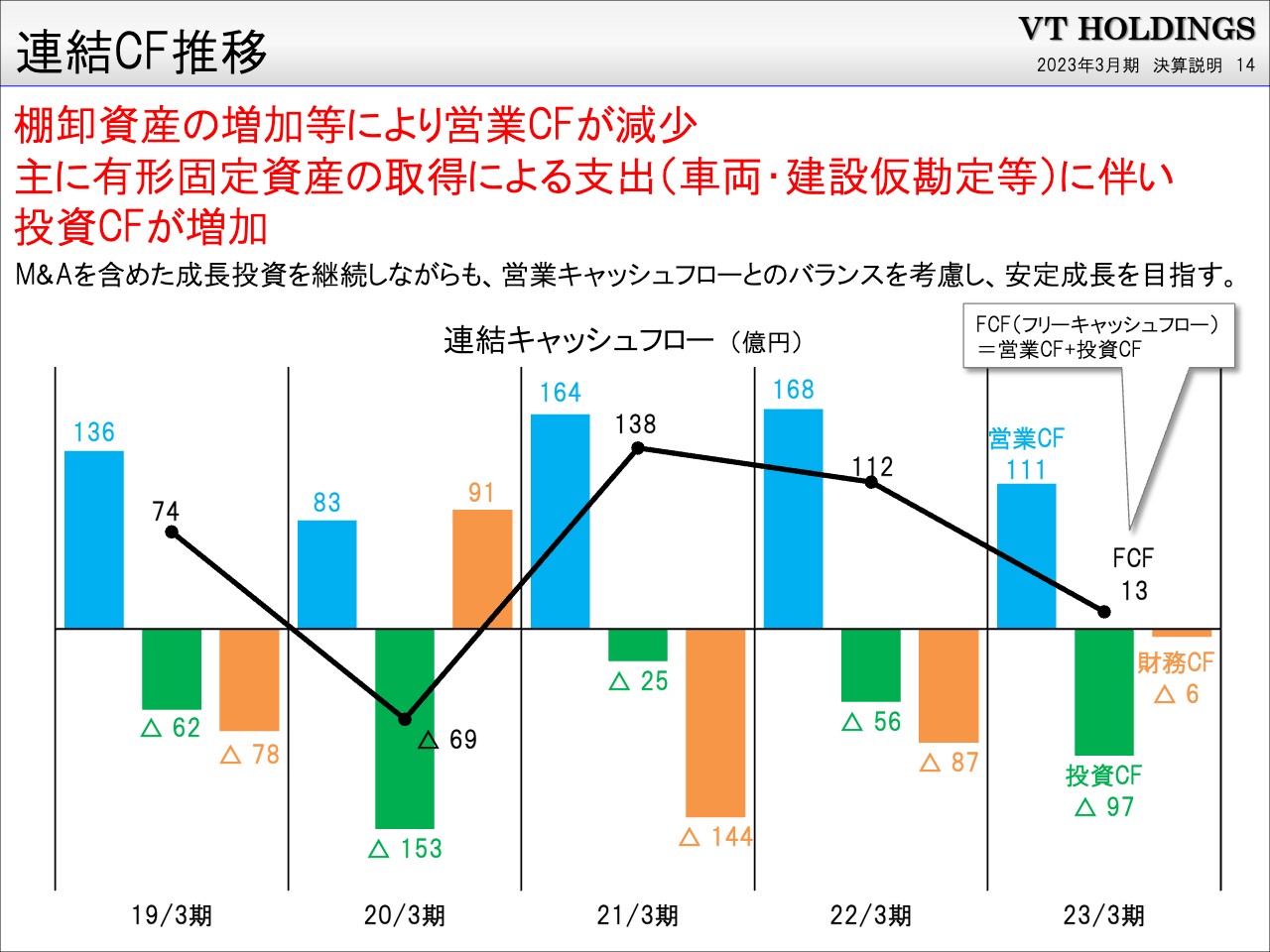

連結CF推移

連結キャッシュフローについてご説明します。棚卸資産の増加により、営業キャッシュフローが減少しています。主に車両・建設仮勘定などの有形固定資産の取得による支出に伴い投資キャッシュフローが増加しています。

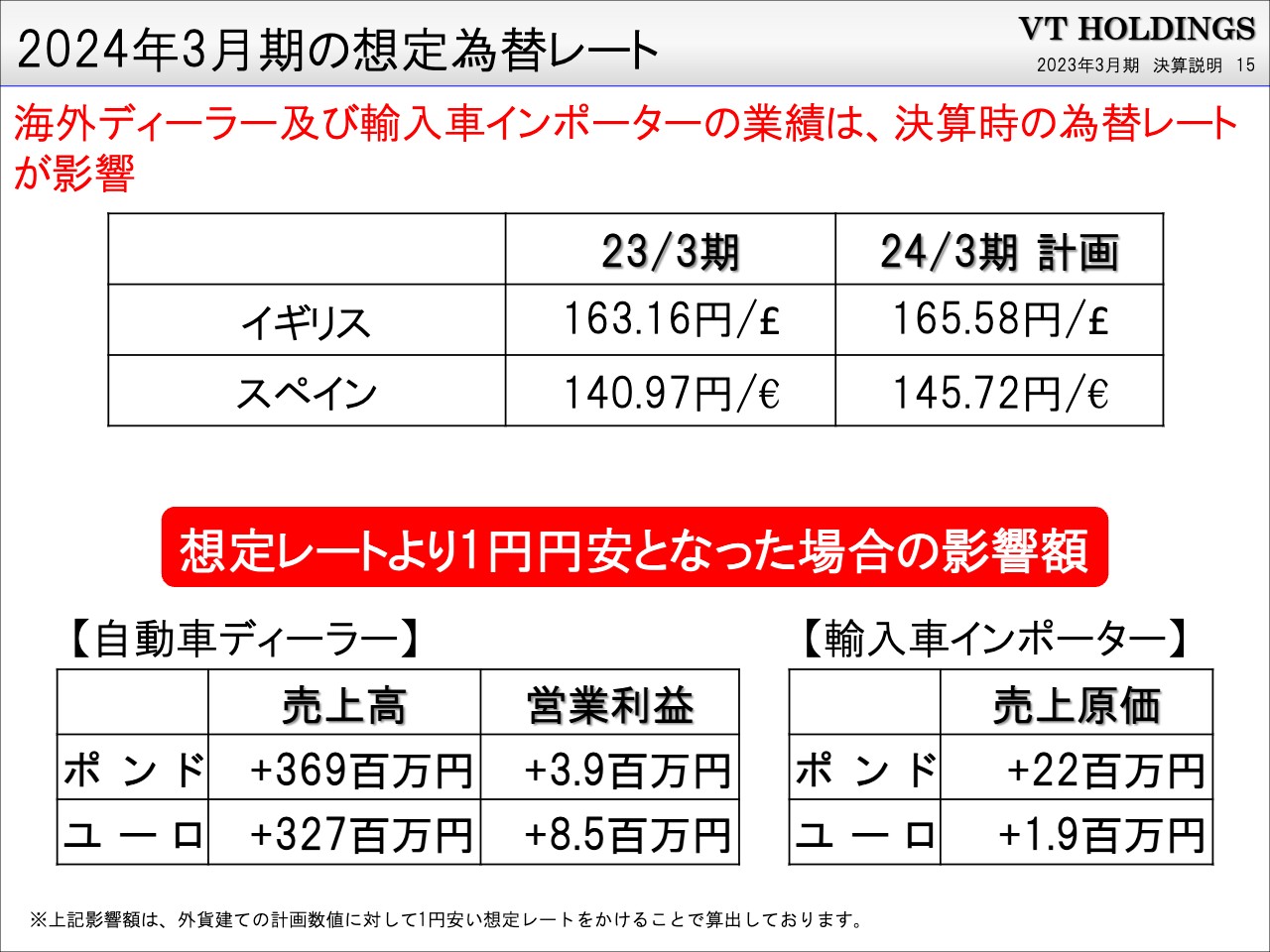

2024年3月期の想定為替レート

海外の子会社の連結決算時に為替レート換算をしますが、海外子会社は主にイギリスとスペインにあるため、英国ポンドとユーロの為替レートの影響を受けます。

輸入自動車のディーラーやインポーターに関しては、仕入れ値がポンドとユーロのため、為替による影響をオペレーション上直接的、間接的に受けています。ただし、影響が出るまでに少し時間がかかるため、大幅に動いた場合は、価格で調整することはある程度可能です。自動車ディーラーはできませんが、輸入車インポーター側では価格の決定権があるため、ある程度調整が可能です。

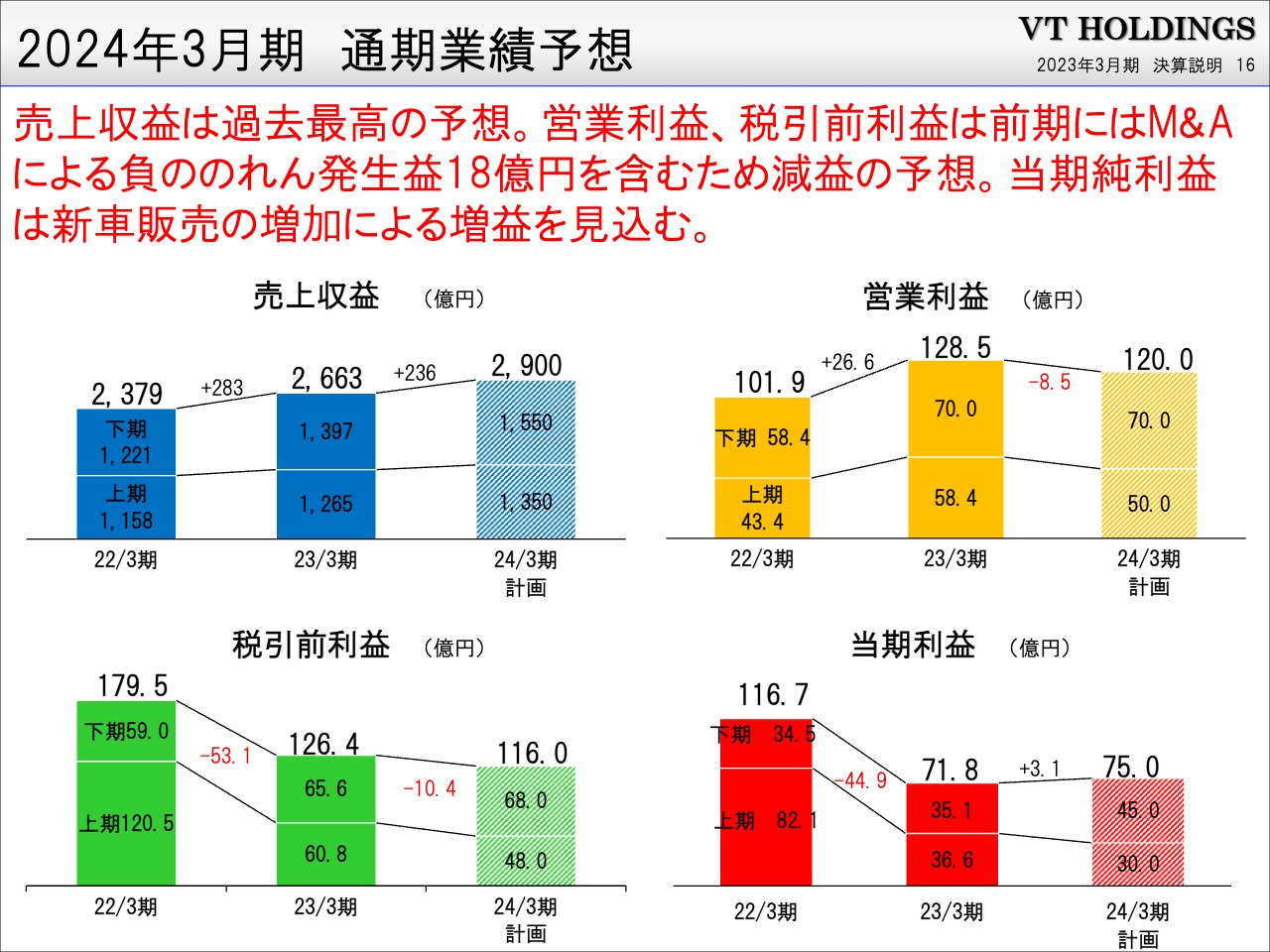

2024年3月期 通期業績予想

2024年3月期の通期業績予想です。売上収益は過去最高を予想しています。営業利益、税引前利益は、前期に負ののれんが18億円発生したこともあり、減益の予想です。

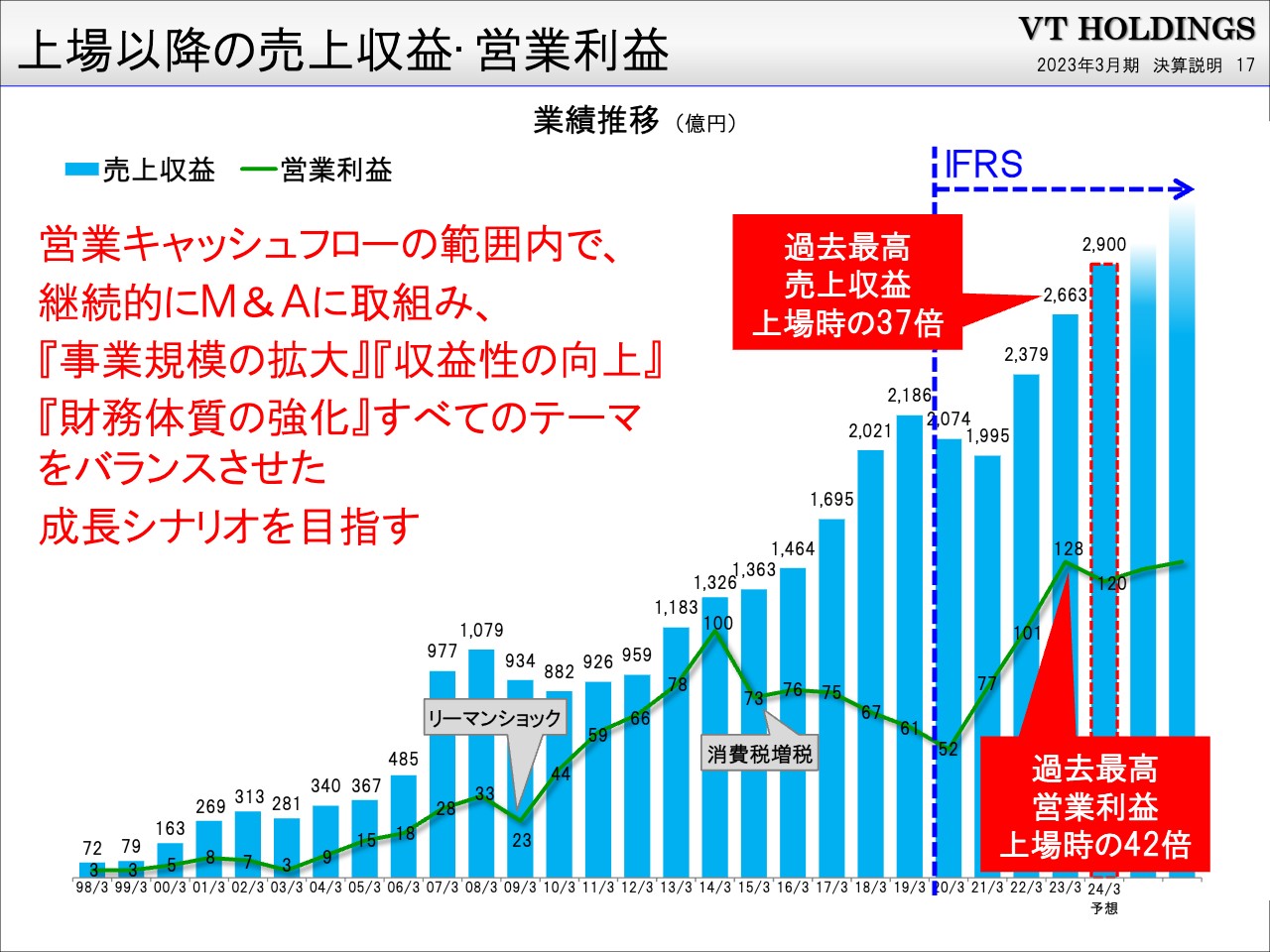

上場以降の売上収益・営業利益

上場以降の売上収益と営業利益の推移です。売上収益が順調に右肩上がりで成長しています。営業利益は、リーマンショックやIFRS移行時に会計基準の変更があったことに伴い、少し減少した時期もありますが、大方、右肩上がりで継続的に増加しています。

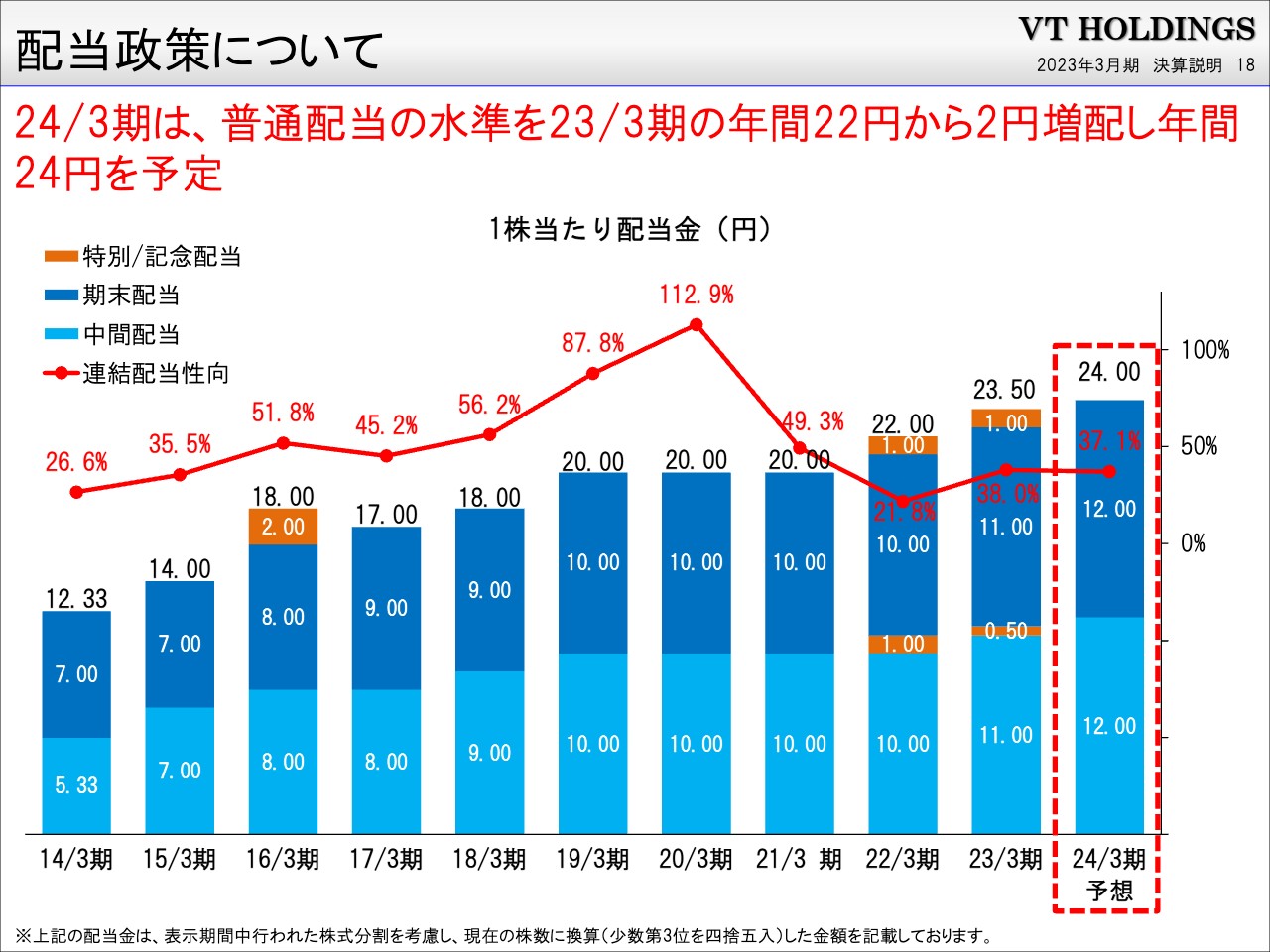

配当政策について

配当についてです。目標として連結配当性向40パーセント以上を打ち出しており、2023年3月期の22円から2円増配して、年間24円を予定しています。

質疑応答:有形固定資産の取得について

質問者:投資キャッシュフローの中で、有形固定資産の取得が135億円と、久々に大きな額になっていますが、詳しい内容を教えていただけますでしょうか?

山内一郎氏(以下、山内):常務取締役の山内からご説明します。レンタカー車両の購入が一番大きく、約70億円の購入がありました。また、ディーラー店舗の建て替えや移転、新築などで20億円強の投資を行っています。主なものは、そのあたりです。

質問者:新車の納期が長かった中でも、レンタカーの増車は順調にできたということでしょうか?

山内:増車は、期末にかけて順調に進めることができました。年度中盤から第3四半期にかけては、なかなか納車されなかったのですが、特に第4四半期でトヨタ社が国内向けに増産した影響で予想以上に入ってきました。

質疑応答:受注残の解消の見込みについて

質問者:受注残について、解消の見込みを教えていただけますか?

山内:当社が取引しているメーカーは、主に日産自動車、本田技研工業ですが、各社の今期の事業計画で、国内販売を前年比で増やす計画を組んでいます。ディーラーからの実際の受注残に対するオーダーの回答納期はそれほど早くなっていませんが、おそらく下期から解消に向かう動きが見られると思います。

質問者:8,000台近い国内の受注残も平常時に戻ってくるのでしょうか?

山内:平常時と比べるとかなり多くはありますが、年度の後半から進行期については、少しずつ解消すると思います。平常時に戻るのは2024年ぐらいになると見ています。

質疑応答:現在のM&Aについて

質問者:近年、長い間、大型の自動車ディーラーのM&Aがないように感じます。以前の説明では新型コロナウイルス感染拡大の影響や、新車納期の遅延などで経営環境が厳しくなる会社が出てきて、チャンスが多いとうかがっていましたが、現状のM&A環境についてどのように捉えていますか?

高橋:思っていたほど、不景気になってすぐさま倒産する会社もない状態です。 それでも、M&Aのお話は少しずつ出ています。まだ決定していない状況ですが、M&Aのお話としては、絶えずいろいろとあります。

M&Aには全方位で取り組んでいます。どこかでお知らせできるタイミングもあると思いますが、方針としては変わっていないです。

質問者:事業環境としても、それほど悪い状況ではないということでしょうか?

高橋:M&Aの環境としてはそれほど悪くはないのですが、特段、急激に案件が増えてくる状況でもないということです。

質疑応答:2024年3月期の計画について

質問者:今期の計画では、負ののれんの影響で減益の見込みですが、最終的にどの程度保守的に見ているのでしょうか? 感触をもう少しお聞かせください。

山内:新車の売上台数については、メーカーからある程度の量の案件が来るという想定で、台数ベースではそれなりの数字を織り込んでいます。保守的というよりはニュートラルだと思います。

ただし、中古車については、2022年の年末から2023年の年明けにかけて、特に中古車市況が大きく下がっていたため、この計画を組んだ段階ではある程度、中古車の1台当たりの粗利が減少するだろうという目線で、それを少し強めに織り込んでいます。

その後の状況からすると、そこまで落ちてはいかないような傾向も垣間見られはするのですが、先々でこのまま少し持ち直す状態になるかどうかは、まだわかりません。

経費については、主に電気代や光熱費の大幅な上昇、また、政府主導の賃上げに伴う各グループ会社共通の人件費アップを織り込んでいます。そのため、やや保守的と言える数字になっており、全体的としては少し余裕がある感じにはなっています。

質疑応答:新車の1台当たり利益の実態や動向について

質問者:新車の1台当たりの利益について、納期がなかなか決まらなかった分、あまり値引きせずに受注している部分がかなりあるのではと思っています。実際に出荷している中で、新車の利益率はよいのではと期待もしていたのですが、このあたりの実態はいかがでしょうか?

高橋:新車については代替購入のお客さまが多いです。ディーラー経由はだいたいそうで、7割以上は代替購入で、昔から取引のあるお客さまです。今の状況に合わせてあまり値引きしないというわけにもいかないため、実際の商売ではそこまで直接的には反映していません。

質問者:昨年までは、顧客側は価格の如何よりも早く欲しいという感じで、あまり価格交渉にはなっていない状況かと思っていたのですが、そうでもないということですか?

高橋:だからといって、値引き要求の多い人は後回しにするとか、そのようなこともしていません。商売の現場では、そこであまり忖度していないです。

質問者:価格交渉の実態は、納期が長くても短くてもあまり関係ないということでしょうか?

高橋:おっしゃるとおりです。また、中古車の下取りの価格は交渉の範囲でもあるのですが、下取りしたものを実際に現場で売ったら高かった、安かったということは発生するものの、商談の時点でそこを見越して安めに取る、高めに取るというようなことは現実的には行っていません。

質問者:新車のほうは1台当たりの利益は、ここ数年それほど変わっていないということですか?

高橋:ご認識のとおりです。

新着ログ

「小売業」のログ