株式会社クレオ 2023年3月期決算説明

クレオ、クラウドシフトが進み事業環境良好の中、重点3施策を発表 HRテック連携・新規事業創出等に注力へ

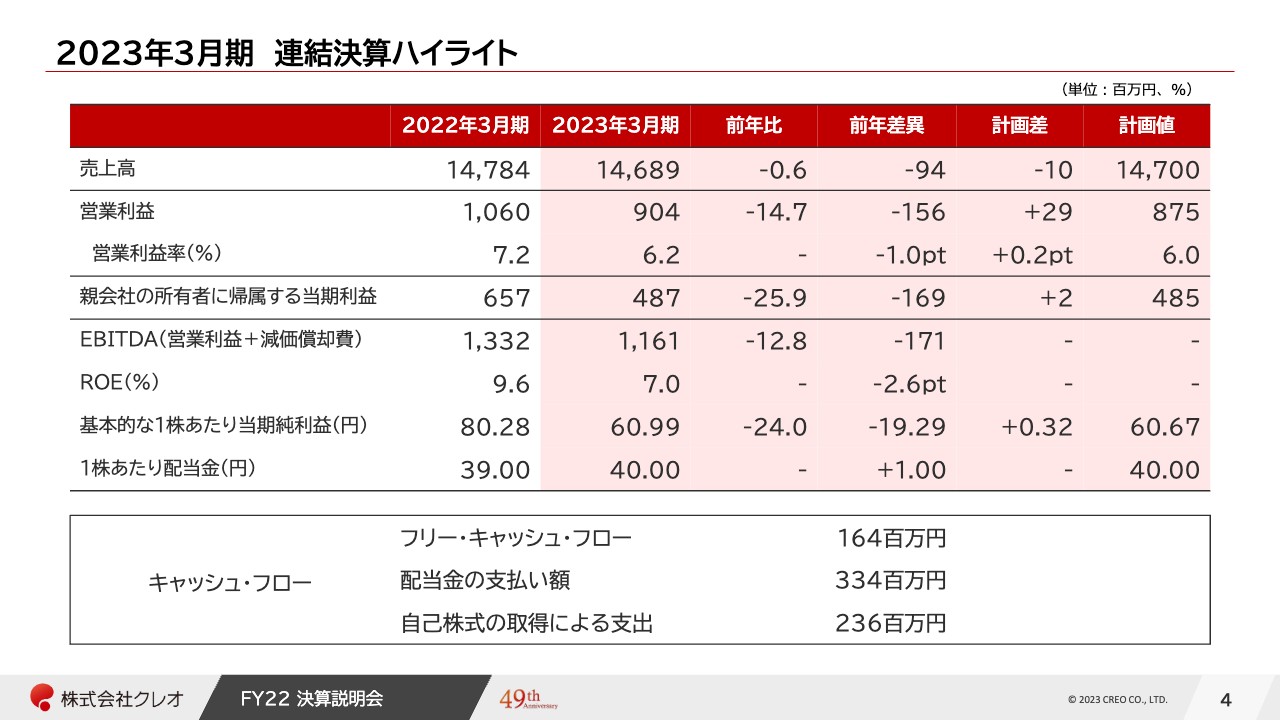

2023年3月期 連結決算ハイライト

鳥屋和彦氏:おはようございます。管理総括の鳥屋と申します。本日は、クレオの決算説明会にご参加いただきありがとうございます。

決算概要についてご説明します。まず、決算ハイライトです。売上高は前期比0.6パーセント減の146億8,900万円、営業利益は前期比14.7パーセント減の9億400万円、営業利益率は前期から1ポイント減の6.2パーセント、最終利益は前期比25.9パーセント減の4億8,700万円となりました。

その結果、ROEは前期に対して2.6ポイント減の7.0パーセントとなっています。1株あたりの当期純利益は前期から約20円減の60円、1株あたりの配当金は期首計画どおり、前期から1円増配の40円です。

フリー・キャッシュ・フローは1億6,400万円、配当金の支払い額は3億3,400万円、5月から6月の自己株式の取得による支出は25万株の2億3,600万円となっています。最終的に、キャッシュは前期の43億円から4億円減の39億円となりました。

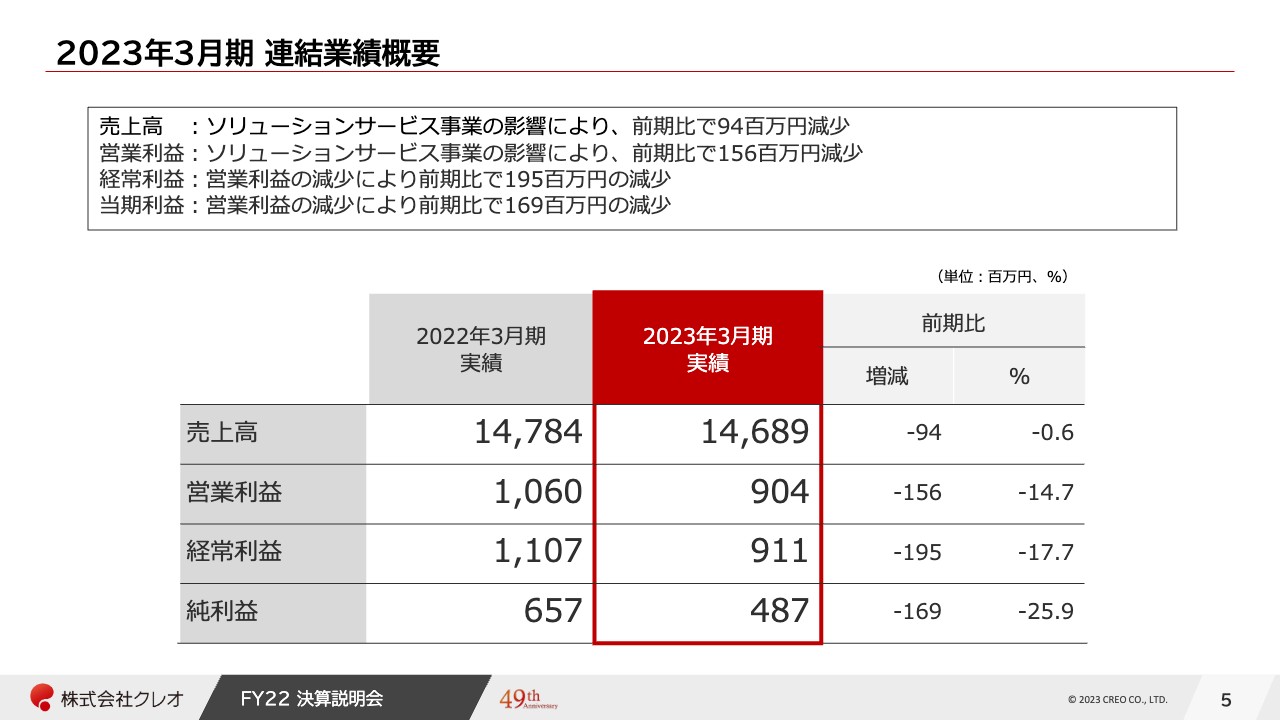

2023年3月期 連結業績概要

連結業績の概要です。ソリューションサービス事業の影響により、今期の売上高・営業利益は減収減益という結果になりました。経常利益・当期利益については、営業利益に引っ張られるかたちで減少しています。

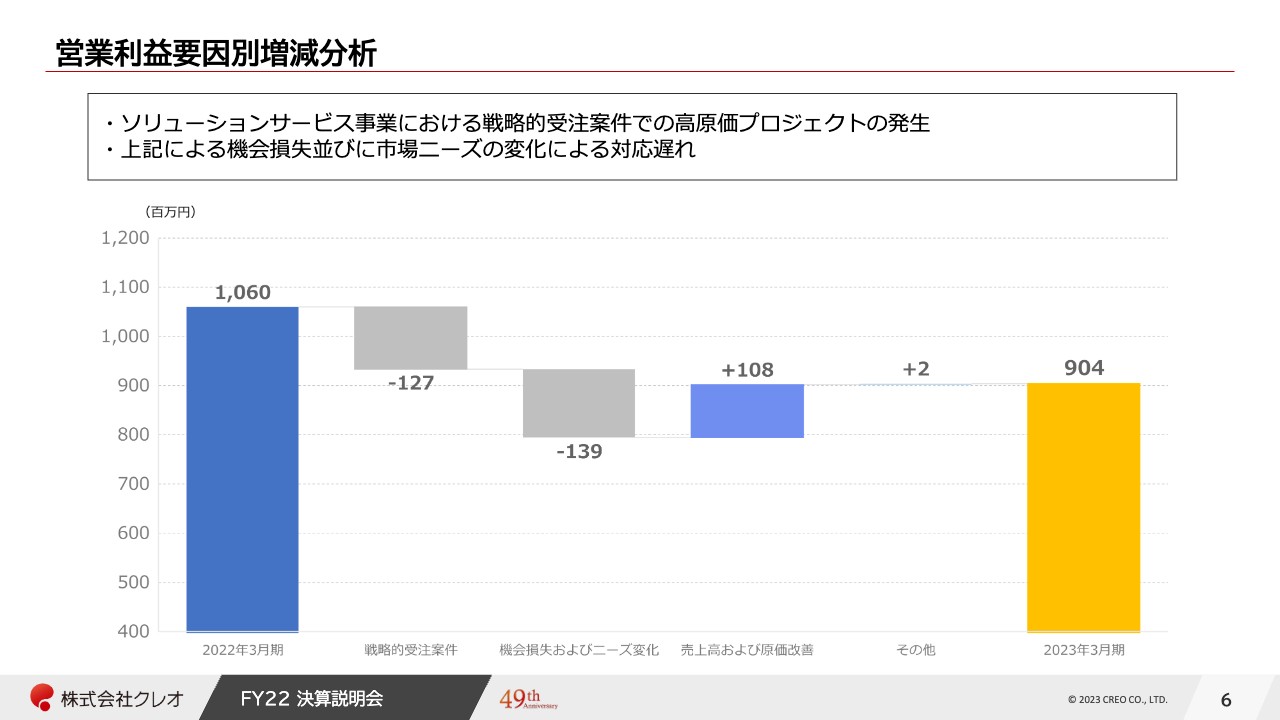

営業利益要因別増減分析

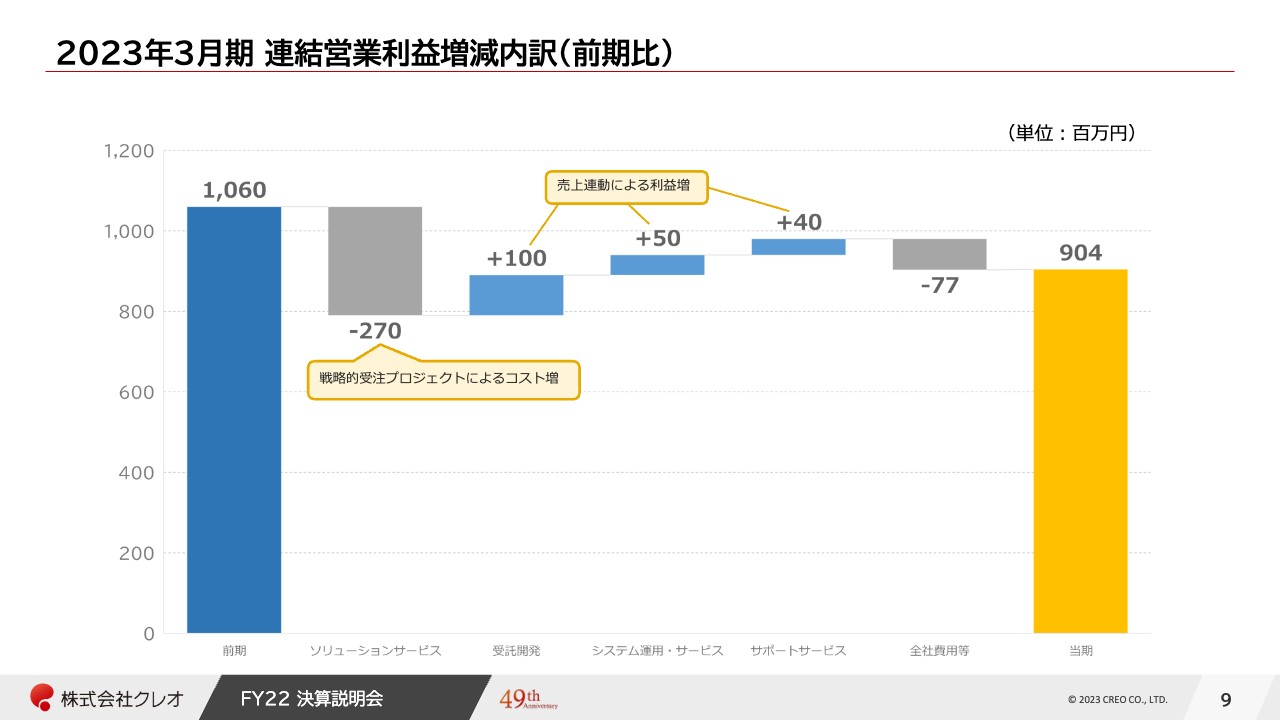

営業利益の要因別増減分析です。滝グラフの左端が前期の営業利益、右端が今期の結果となっています。

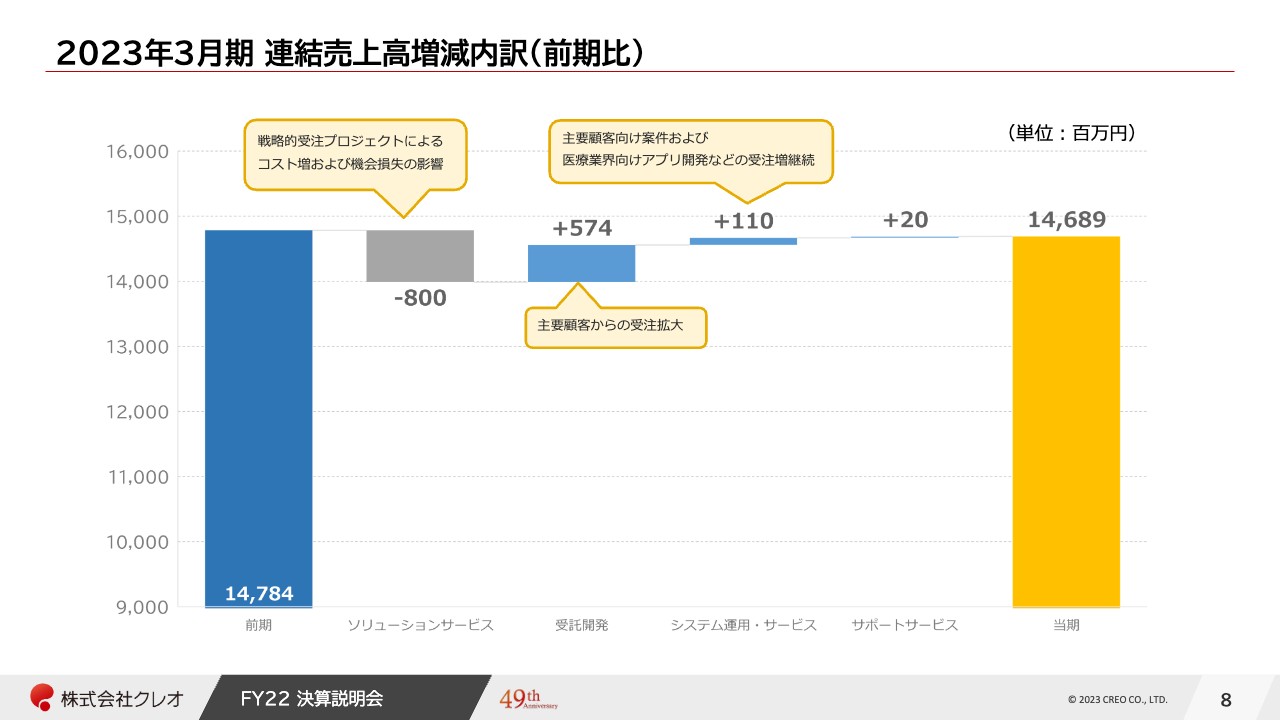

ソリューションサービス事業において、今回の戦略的受注案件での高原価プロジェクトにより、昨年に引き続き、予想よりやや大きな金額で費用が発生しました。そちらが1億2,700万円となっています。

それに引っ張られるかたちで、機会損失が発生しています。また、最近市場のニーズが変化し、従来のライセンス販売から利用料モデルへのシフトが進み、初年度になかなか売上が上がらないような仕組みになっています。その結果、1億3,900万円の影響が出ています。

その他の事業の粗利が1億円ほど上がっていますが、2つの大きなインパクトの結果、前期比1億5,600万円の減益となりました。

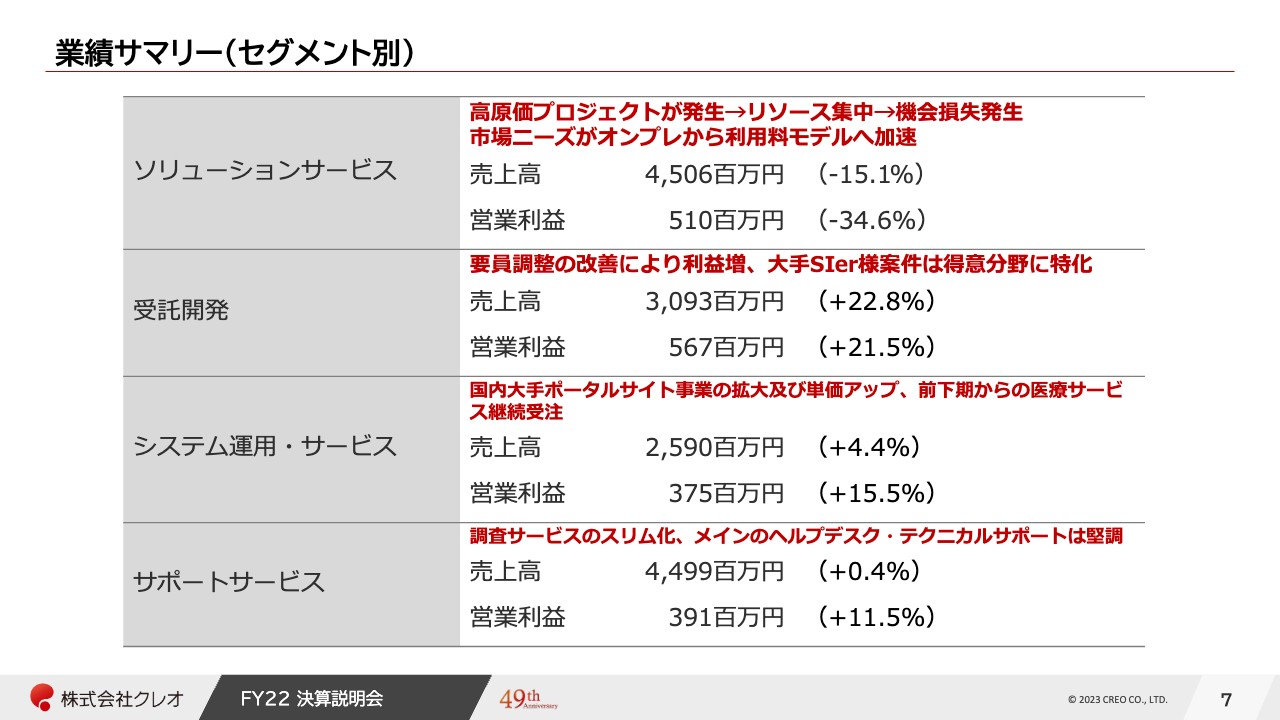

業績サマリー(セグメント別)

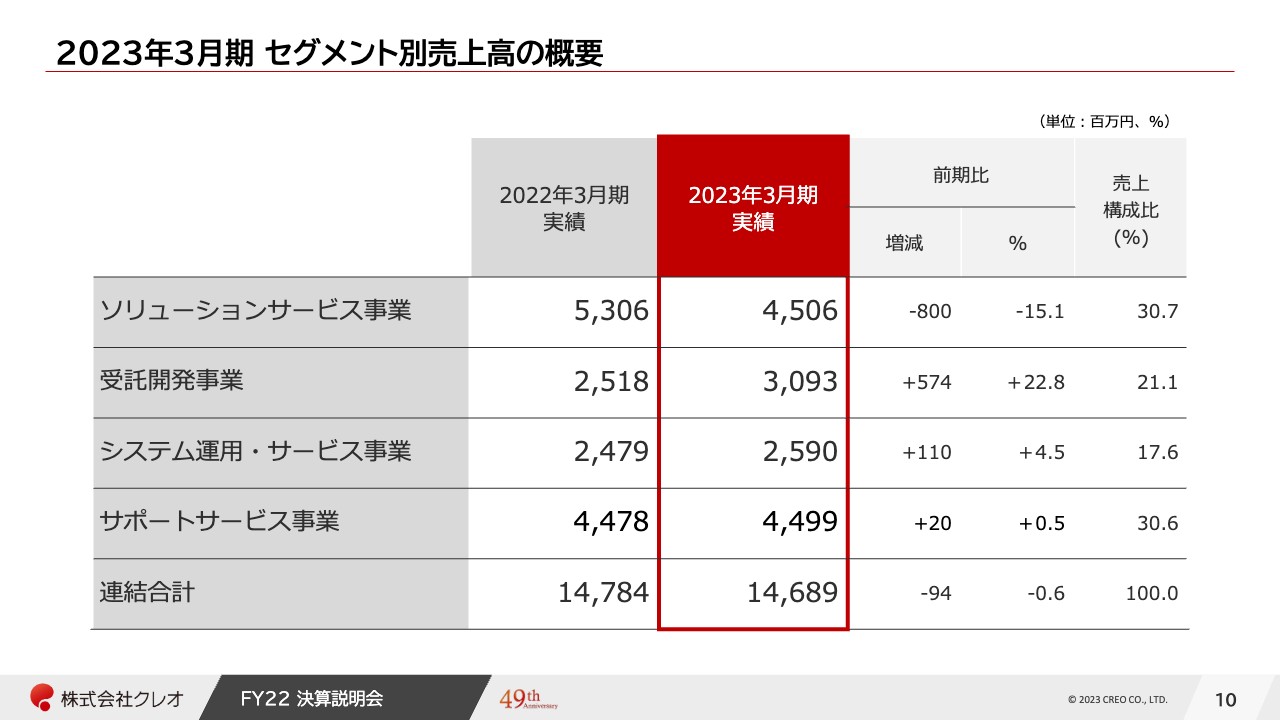

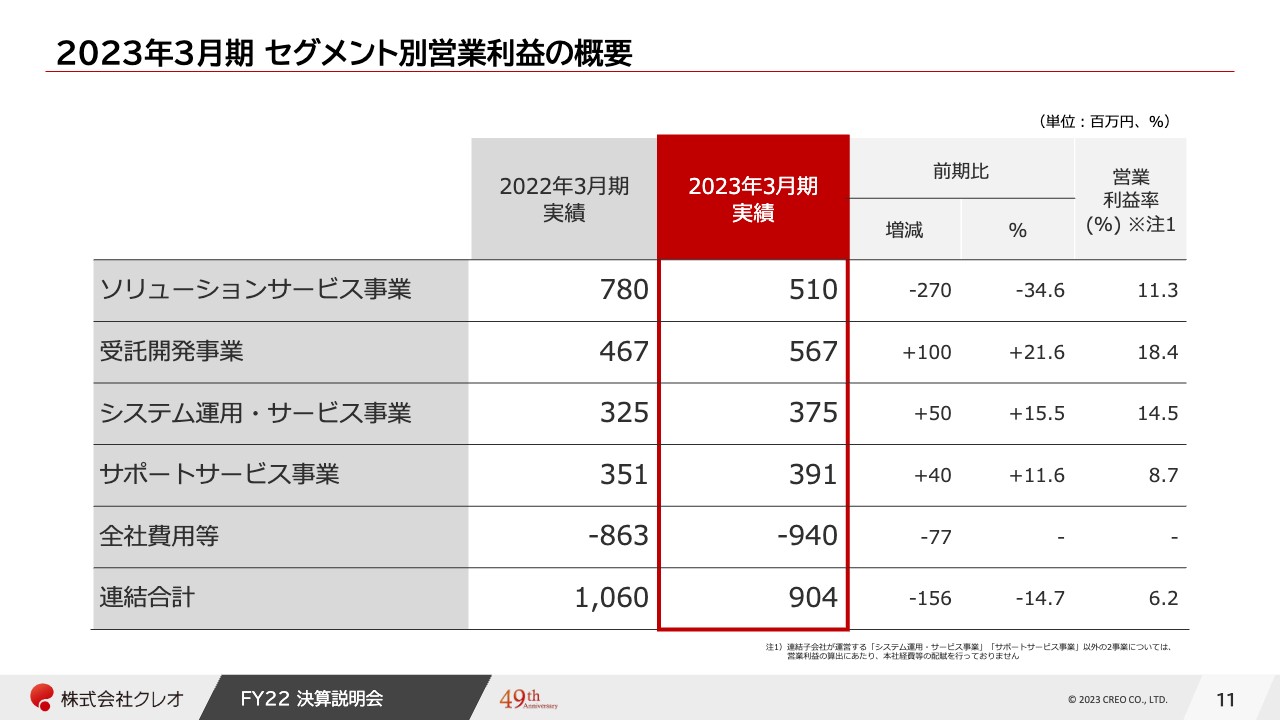

繰り返しになりますが、事業別の業績サマリーです。ソリューションサービス事業は高原価プロジェクトが発生し、開発SEの人員を集中的に充てました。その結果、新規に案件が取れないといった機会損失が発生しました。

先ほどお伝えしたとおり、市場のニーズがオンプレミスから利用料モデルに変化している影響もあり、売上高は前期比15.1パーセント減、営業利益は前期比34.6パーセント減となっています。

受託開発事業、システム運用・サービス事業、サポートサービス事業は安定事業と見ています。受託開発事業は期首に組織体制を強化し、1年を通して安定的に推移しました。特に大手SIerの案件で得意分野に特化できた1年となり、売上高・営業利益ともに前期比20パーセント増となっています。

システム運用・サービス事業は、国内大手ポータルサイト事業が順調に拡大し、単価アップしています。また、前期より医療サービスアプリの新しい事業に取り組んでおり、そちらを継続的に受注できたため、特に営業利益が前年比15.5パーセント増と成長しました。

サポートサービス事業については、一昨年に調査サービス業務でややつまずいた関係で、体制のスリム化を行いました。その結果、売上高は据え置きですが、営業利益については前期から2桁増となりました。

2023年3月期 連結売上高増減内訳(前期比)

今お伝えした売上高の内容をグラフで表しています。

2023年3月期 連結営業利益増減内訳(前期比)

同じく、営業利益の内容をグラフで表しています。

2023年3月期 セグメント別売上高の概要

売上高を事業別に表しています。

2023年3月期 セグメント別営業利益の概要

営業利益を事業別に表しています。

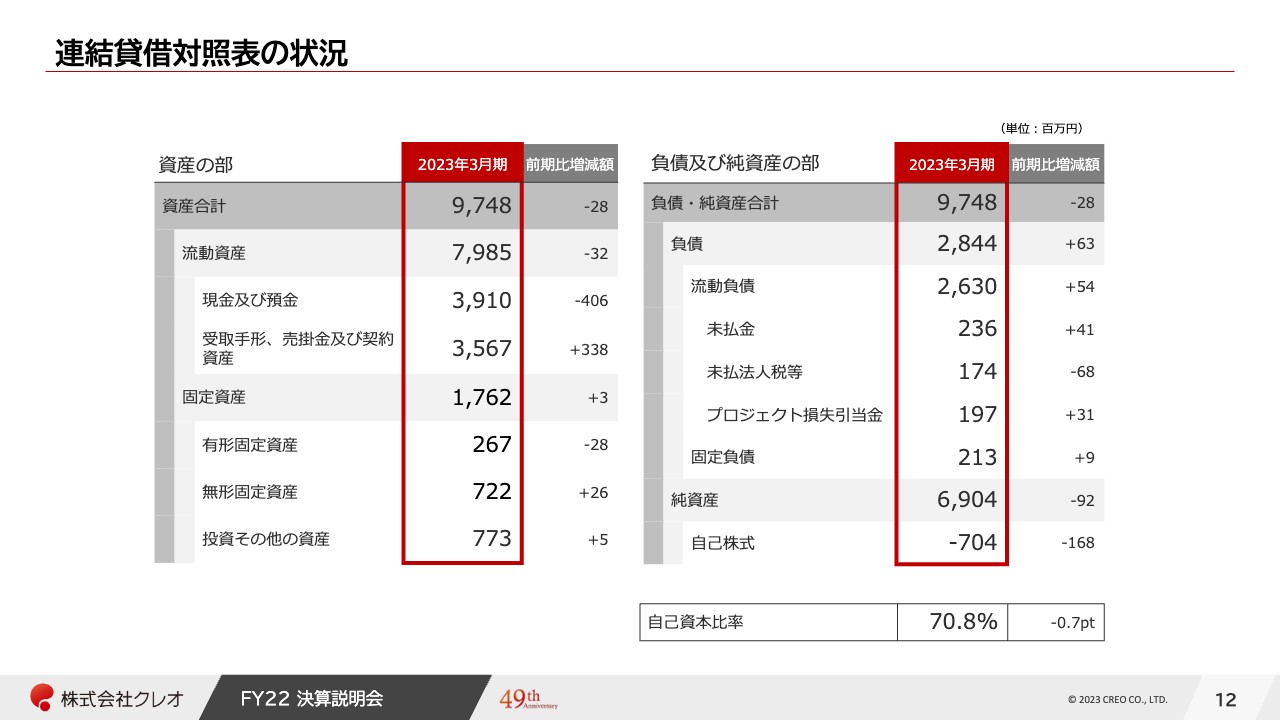

連結貸借対照表の状況

B/Sです。流動資産、固定資産、流動負債、固定負債、純資産ともに、前期に対しておおむね変動はありません。流動資産は現金及び預金が4億600万円減少していますが、それに対して売掛金が約3億円増えています。3月に検収が集中し、4月に売掛金がキャッシュに入れ替わっていますが、3月末時点ではこのような結果となっています。

自己資本比率は若干のマイナスで、70.8パーセントとなりました。

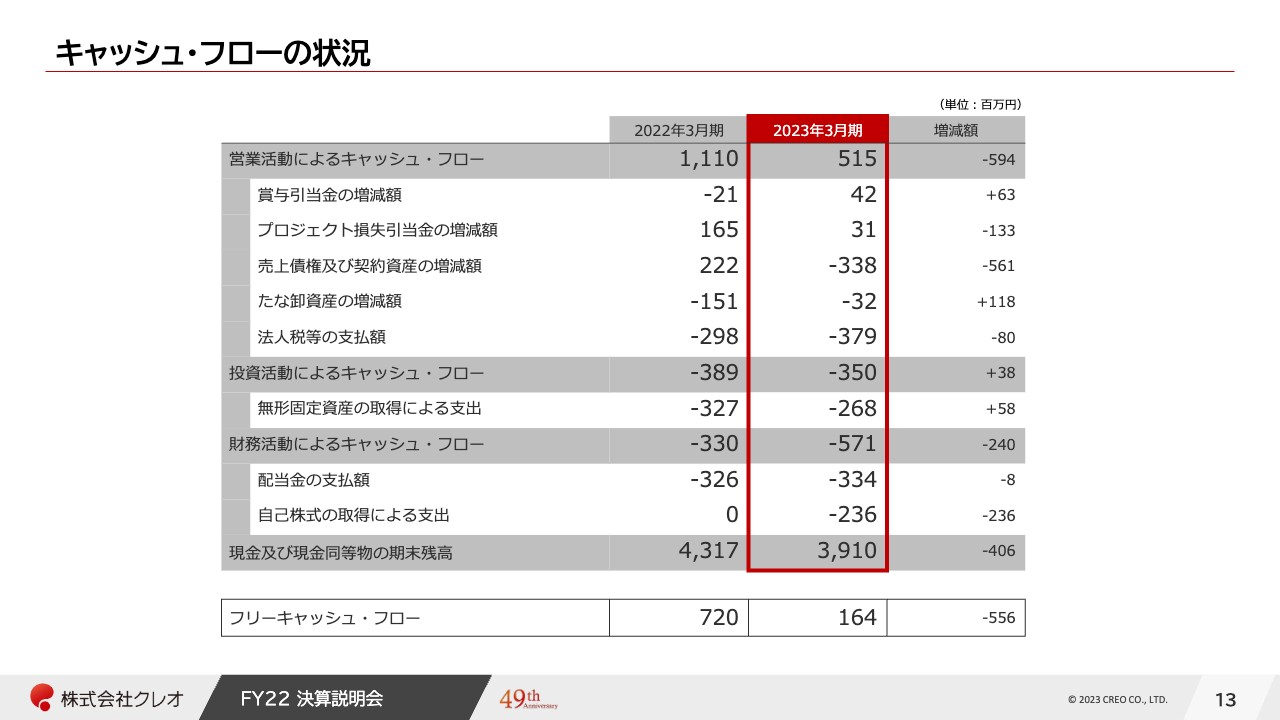

キャッシュ・フローの状況

キャッシュ・フローの状況です。営業活動によるキャッシュ・フローが昨年に比べて5億9,400万円減の5億1,500万円となっています。先ほどお伝えしたとおり、これは売掛金が期ズレした関係によるもので、4月であれば4億円増えていたと考えています。

投資活動によるキャッシュ・フローについては昨年と同様で、財務活動によるキャッシュ・フローについては今期に自己株式の取得がある関係で支出が増えています。

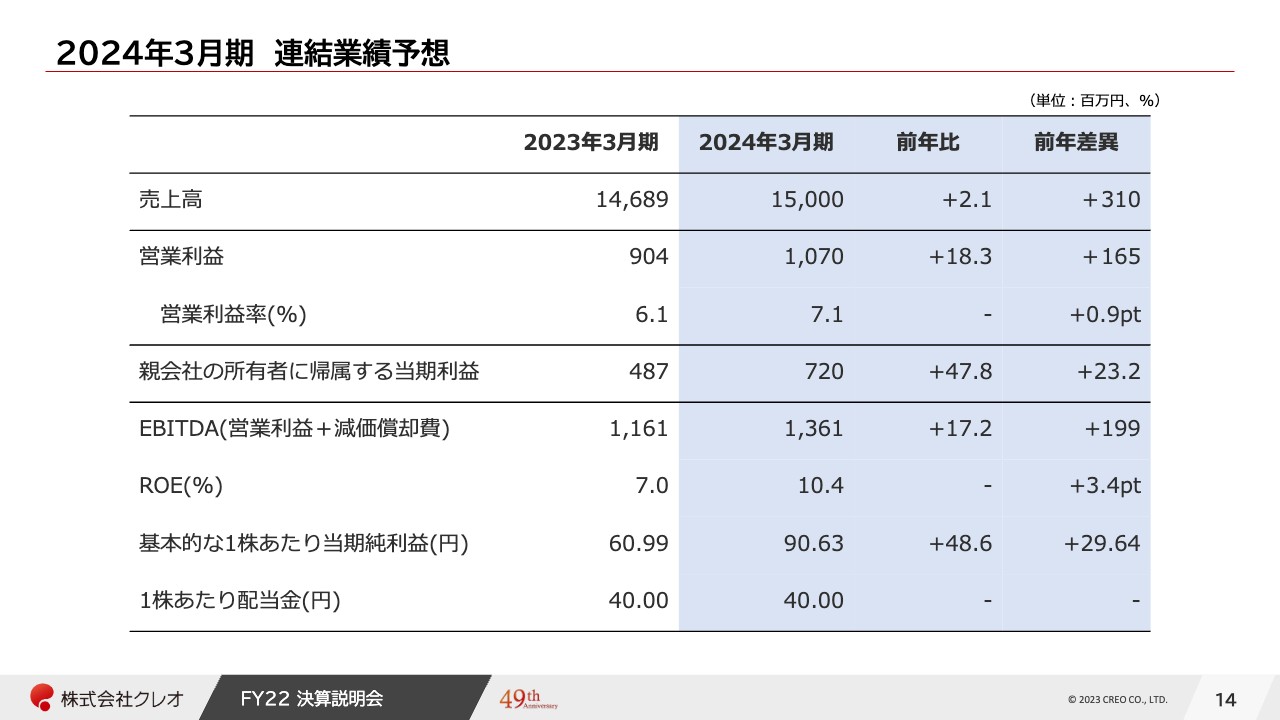

2024年3月期 連結業績予想

後ほど柿﨑よりご説明しますが、2024年3月期は足場固めの年とするため、数字に関してはやや堅めに予測しています。

売上高は前期比2.1パーセント増の150億円、営業利益は前期比18.3パーセント増の10億7,000万円、営業利益率は前期比0.9ポイント増の7.1パーセントです。最終利益は営業利益に連動するかたちで前期比47.8パーセント増の7億2,000万円、ROEは10パーセントに回復する見込みです。

1株あたりの当期純利益は前期から約30円増の90円、配当については今期から据え置きの40円、配当性向は44パーセントの計画としています。

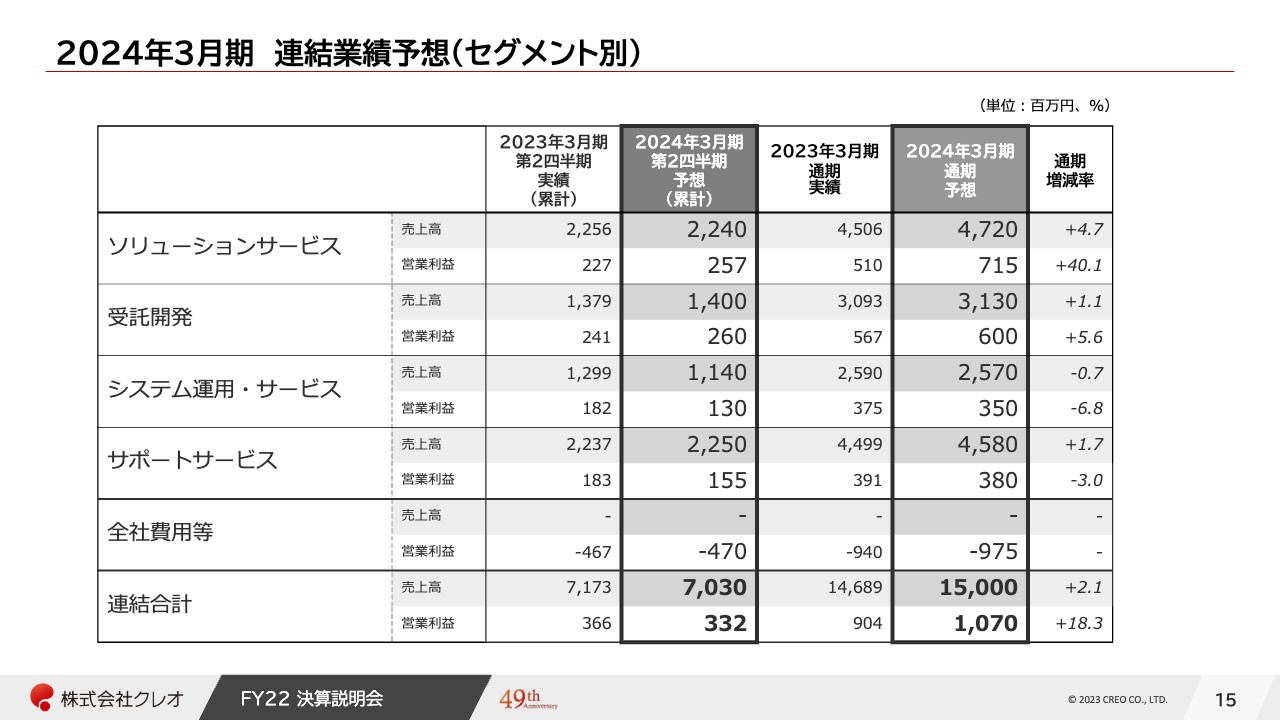

2024年3月期 連結業績予想(セグメント別)

事業別の業績予想です。ポイントとしては、ソリューションサービス事業の営業利益のところで、通期で40.1パーセント増としています。昨年度のような高原価プロジェクトがないと見越して、このような計画を立てています。

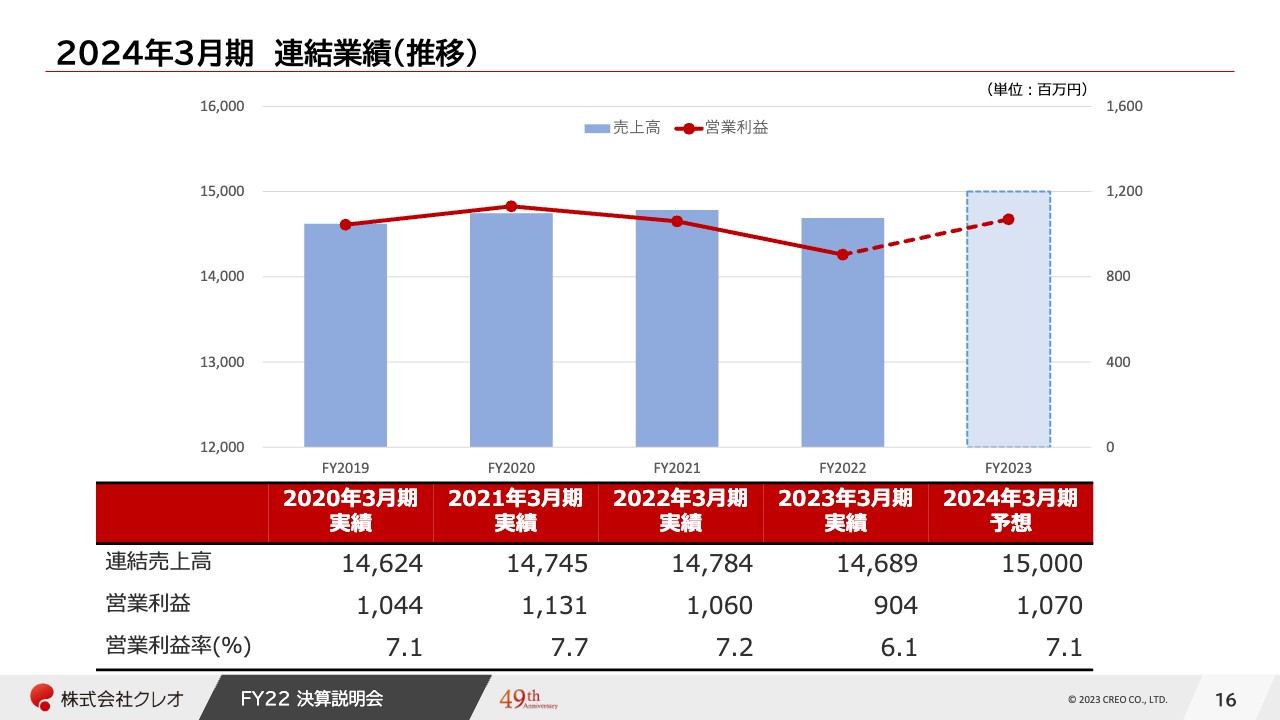

2024年3月期 連結業績(推移)

ここ数年の売上高と営業利益の推移を表したグラフです。昨年の2022年度は、2019年度から2021年度の直近3年間に対して、売上・利益ともに若干下がっています。2024年3月期は、まずは一昨年まで戻す計画を立てています。

私からの説明は以上です。ありがとうございました。

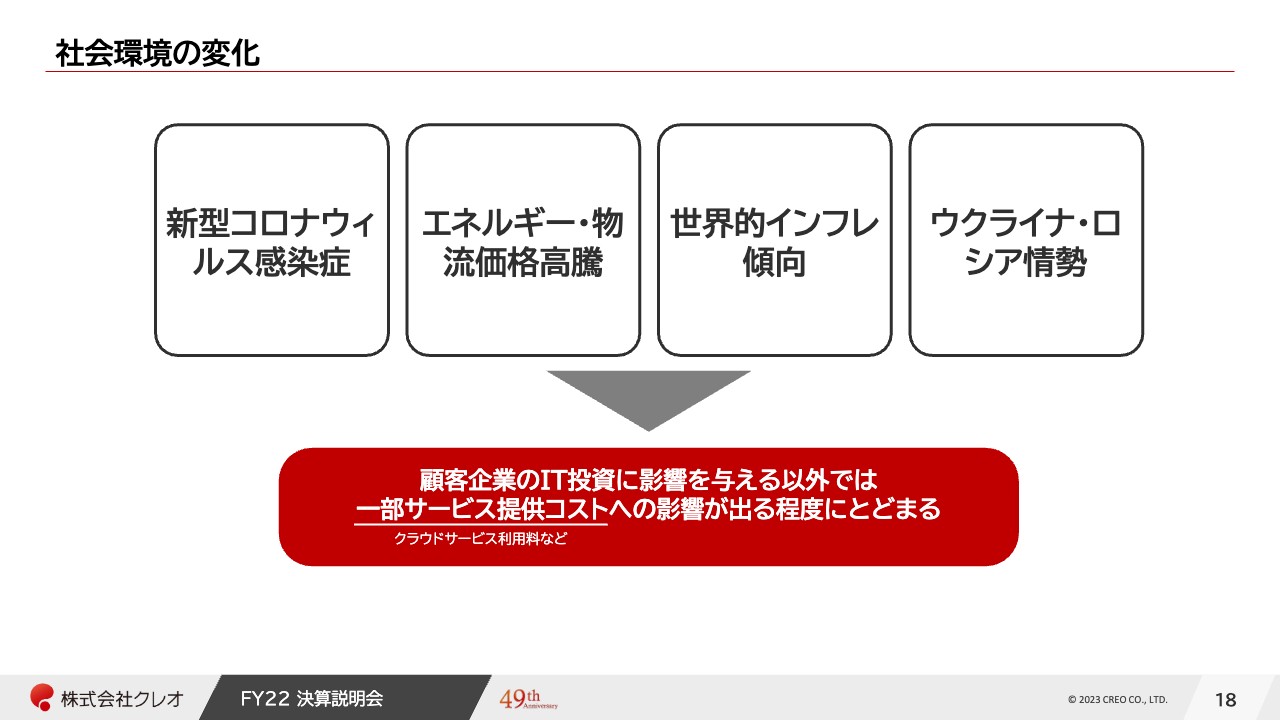

社会環境の変化

柿﨑淳一氏:クレオの柿﨑です。私からは、環境変化と今後の取組みについてご説明します。

我々を取り巻く社会環境の変化について、こちらのスライドに挙げています。新型コロナウイルス感染症、エネルギー・物流価格高騰、世界的インフレ傾向、ウクライナ・ロシア情勢等により、お客さまのIT投資控えや、円安によるクラウドサービス提供コストなどに多少の影響はあるものの、私どもとしては軽微なものと捉えています。

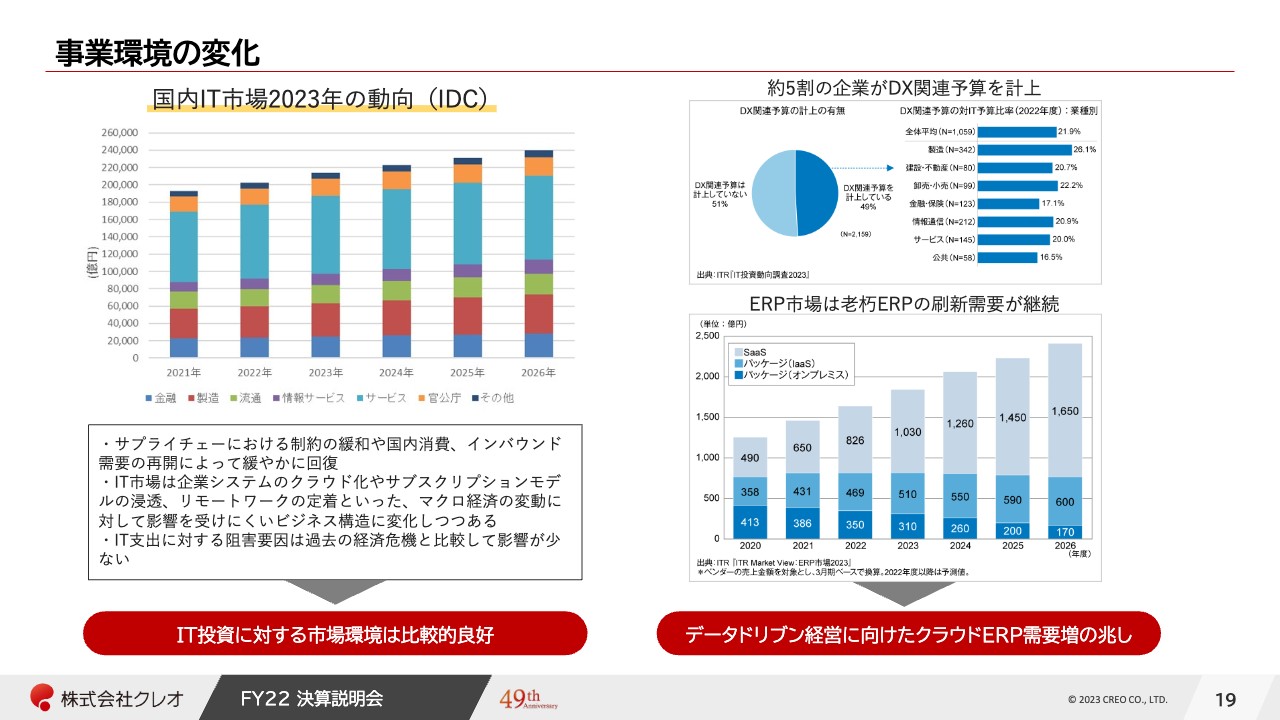

事業環境の変化

事業環境の変化です。スライド左側の「国内IT市場2023年の動向」においては、企業システムのクラウド化やサブスクリプションモデルの浸透、リモートワークの定着など、マクロ経済の変動に対して影響を受けにくいビジネス構造に変化しつつあります。その中で、IT投資に関する市場環境は比較的良好と見ています。

右側に移ります。すでに約5割の企業がDX関連予算を計上し、積極的な投資を行っています。私どもの主力事業であるERP市場においても、老朽化したERPの刷新需要が継続し、今後オンプレミスからクラウドへのシフト需要がますます高まっていく見通しです。

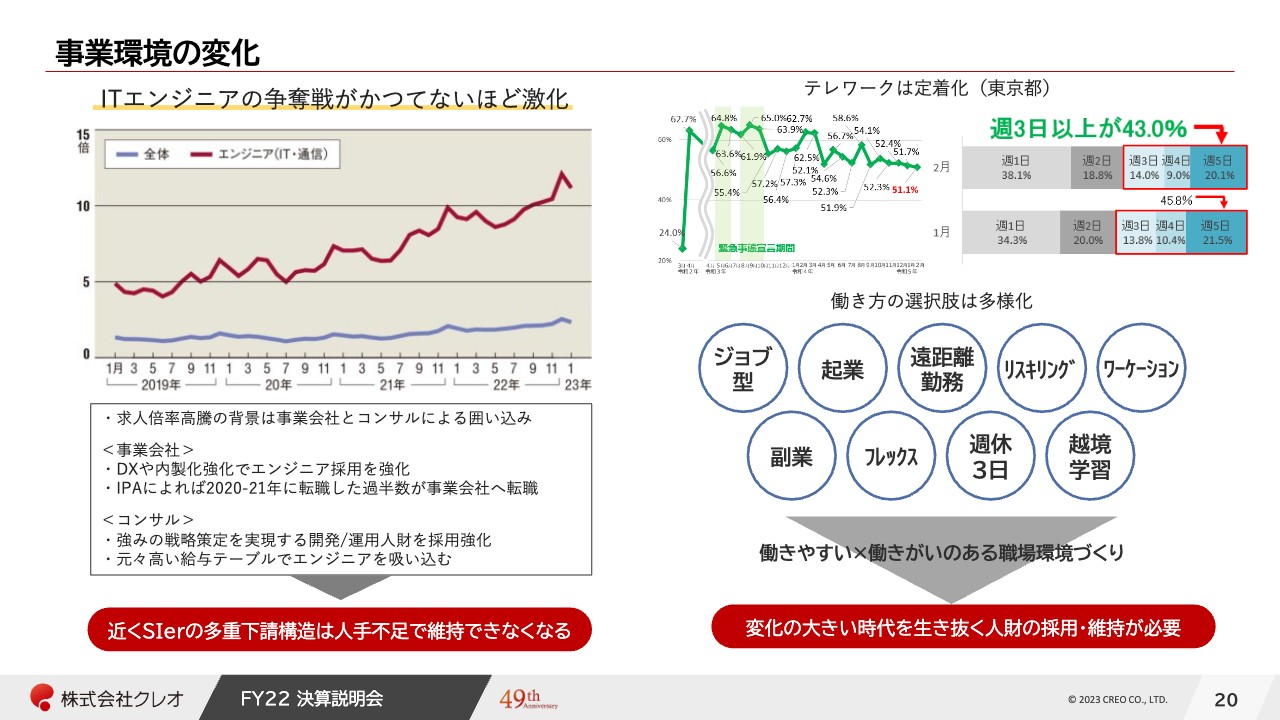

事業環境の変化

一方で、デジタル化・IT化を支えるエンジニアの状況は、スライド左側に記載のとおり引き続き人材不足であり、エンジニアの求人倍率も12倍となっています。IT企業のみならず、事業会社の内製化やコンサルによる囲い込みなどにより、IT人材の争奪戦が激化しています。

コロナ禍でテレワークが定着し、働く環境面も多様化している中で、働きやすく働きがいのある職場環境作りが、社員のロイヤリティにとってもますます重要なファクターとなってきています。

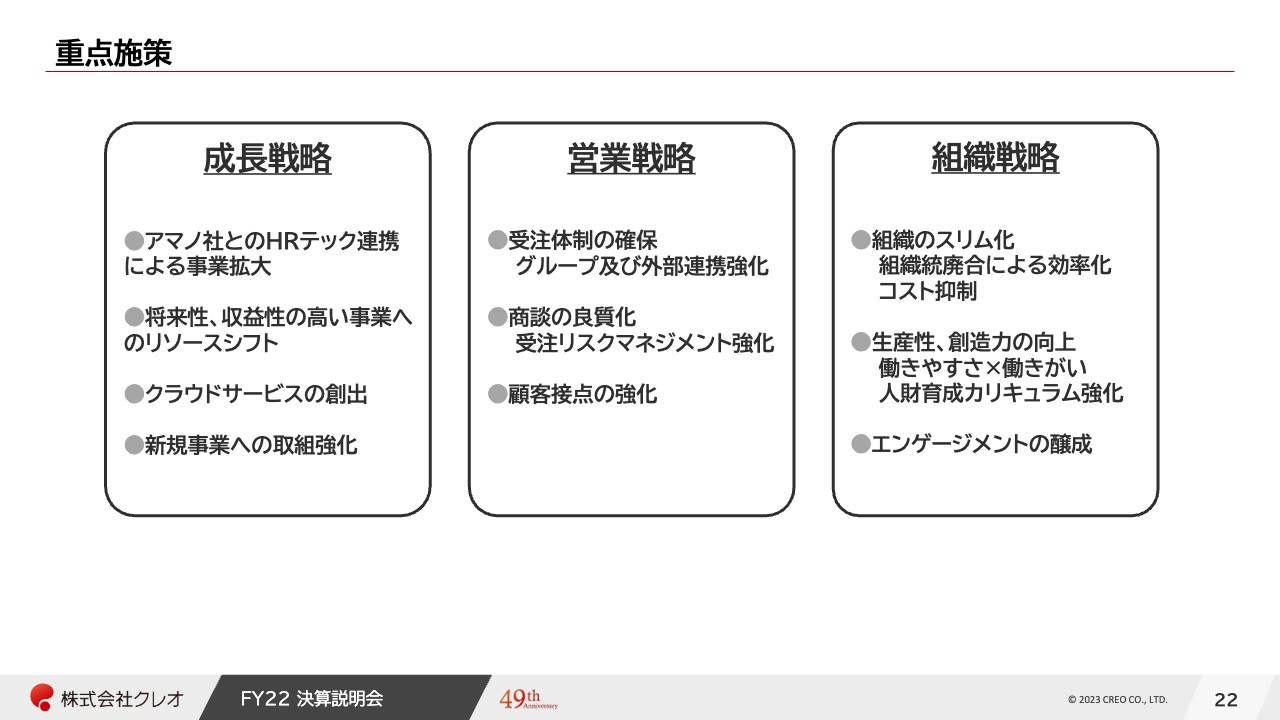

重点施策

このような社会環境と事業環境をふまえ、重点施策を3つ挙げています。1つ目の成長戦略では、私どもの大株主であるアマノ社との、主力事業のHRテック連携による事業拡大、将来性、収益性の高い事業へのリソースシフト、クラウドサービスの創出、新規事業への取組強化を図っていきます。

2つ目の営業戦略では、人材不足に対応する受注体制の確保や、グループ及びオフショア等外部連携の強化を図ります。この2年間、戦略的に受注したプロジェクトにて高原価・不採算が発生しています。商談の良質化を図るため、プロジェクトマネジメントのみならず、受注リスクマネジメントを特に強化していきたいと思っています。

また、顧客接点強化のため、特にカスタマーエクスペリエンスの向上を図りながら、お客さまとの信頼関係をより深めていきます。

3つ目の組織戦略では、組織のスリム化に向けてトップラインを上げていくとともに、グループの統廃合による効率化、コスト抑制に引き続き取り組んでいきます。

加えて、生産性、創造力の向上を目指し、社員の働きやすさ、働きがい、リスキリングを含めた人財育成カリキュラムを強化します。

さらに、一昨年から実施している、1on1、階層別の車座等による人材交流、社員に対するメッセージの配信などを行いながら、エンゲージメントの醸成を図っていきたいと考えています。

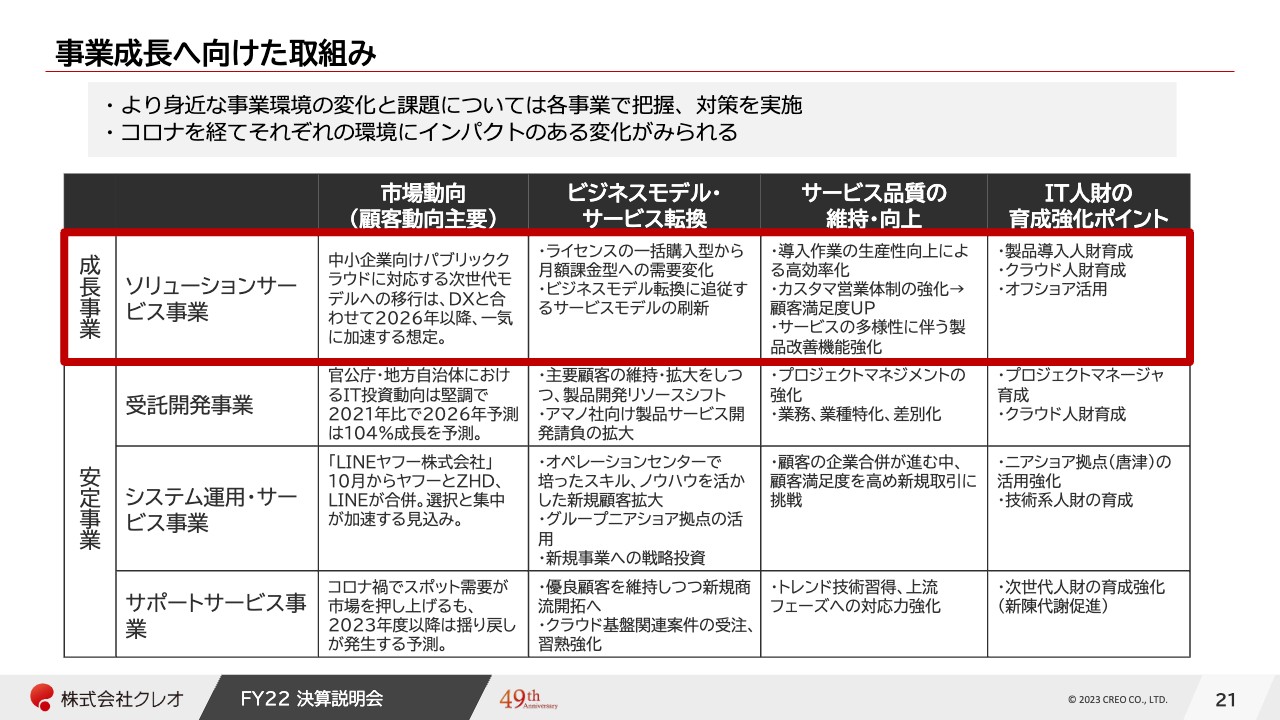

事業成長へ向けた取組み

事業成長へ向けた取組みを、各事業セグメントごとに記載しています。成長事業であるソリューションサービス事業では、市場動向として、中小企業のみならず、中堅・大手企業のパブリッククラウドに対応する次世代モデルへの移行が、DXを含めて、2026年以降に一気に加速すると想定しています。

当社としては、ライセンスの一括購入型から、クラウドの月額課金型への需要の変化に追従するべく、サービスモデルの刷新を進めていきます。

サービス品質の維持・向上においては、導入作業の生産性向上による高効率化、また、カスタマー営業体制の強化、カスタマーエクスペリエンスの向上による顧客満足度アップ、サービスの多様性に伴う製品改善機能の強化を行っていきます。

安定事業の3つの事業セグメントです。受託開発事業においては、私どもが特化している官公庁・地方自治体におけるIT投資の動向は、デジタル化を含めて非常に堅調と見ています。

富士通を中心とした主要顧客の維持・拡大をしつつ、自社製品開発と、アマノ社向け製品サービスの開発請負をより拡大していくため、開発体制を強化しながらソリューションサービス事業と連携していきます。

サービス品質の維持・向上には、当然ながら、受託開発事業の要となるプロジェクトマネジメントの強化とともに、業務、業種特化、差別化をさらに推進していきます。

システム運用・サービス事業の市場動向としては、2023年10月に、主要取引先であるヤフー株式会社がZホールディングス(ZHD)、LINEと合併します。

その中でさまざまな選択と集中が加速する見込みですが、ヤフーのビジネスを維持・拡大しつつ、同社のオペレーションセンターで培ったノウハウやスキルを活かして、新規顧客拡大を図っていきます。

また、唐津事業所を中心としたグループニアショア拠点を活用し、運用・オペレーションだけでなく、新規事業への戦略投資を行っていきます。

サポートサービス事業では、コロナ禍でスポット需要が市場を押し上げていますが、2023年以降は平常時に戻ることもあり、揺り戻しが発生すると予測しています。サポートサービス事業の優良顧客を維持しつつ、新規商流開拓を目指します。

ポイントとしては、クラウド基盤関連案件の受注に対するトレンド技術の習得、上流フェーズの付加価値をより向上させながら、SEの対応力を強化していきたいと考えています。

総じてIT人財の育成強化ポイントということで、次世代クラウド人財とマネージャー育成は継続的に強化を進めていきたいと思っています。

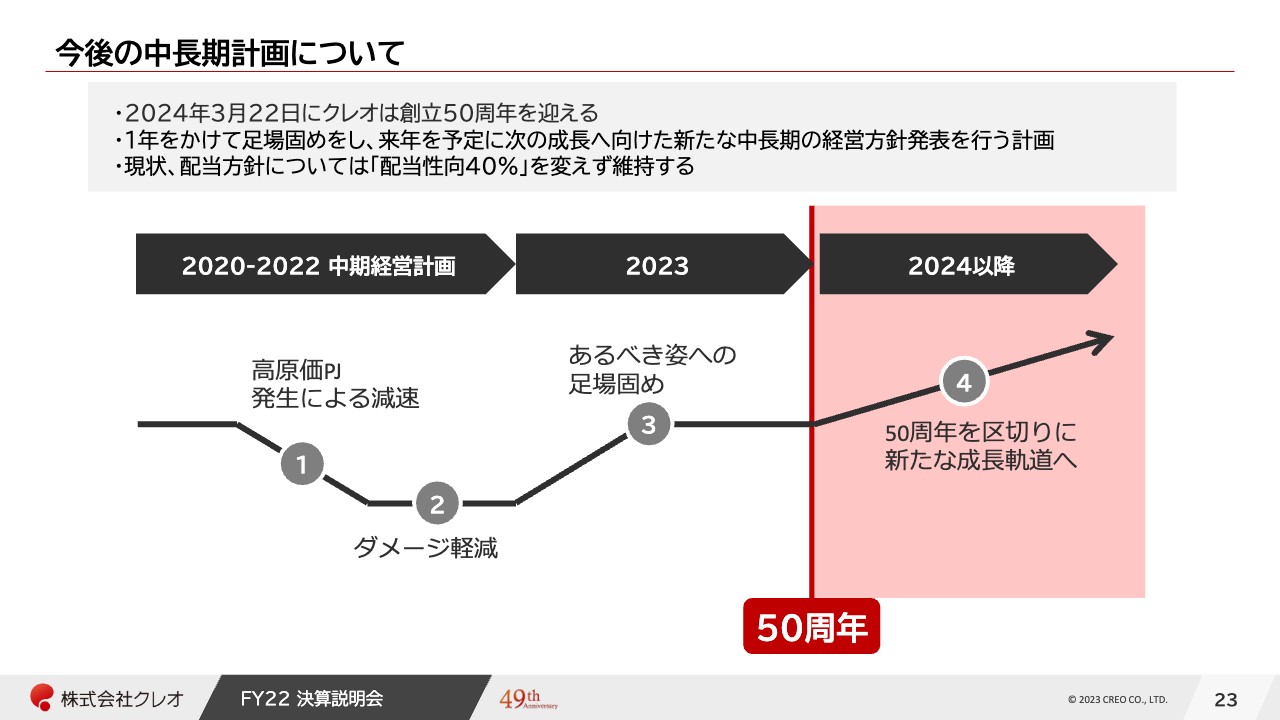

今後の中長期計画について

今後の中長期計画です。2022年度を中期経営計画の最終年と位置付けていました。2023年度は、先ほど鳥屋からお伝えしたように、1年をかけて次の成長ステージに向けた足場固め、ビジネス変革の準備期間とする計画です。

2024年3月22日にクレオは創立50周年を迎えます。50周年に向けて、特に成長事業と位置付けているソリューションサービス事業においては、市場ニーズの変化をしっかりキャッチアップしながら、ステークホルダーのみなさまがクレオの未来を想像できるような中長期方針を出していきます。1年間のお時間をいただきながら、より具体的で、かつ未来のある成長戦略を描いていきたいと考えています。

今年度の配当方針については、例年どおり配当性向40パーセントを維持する予定です。

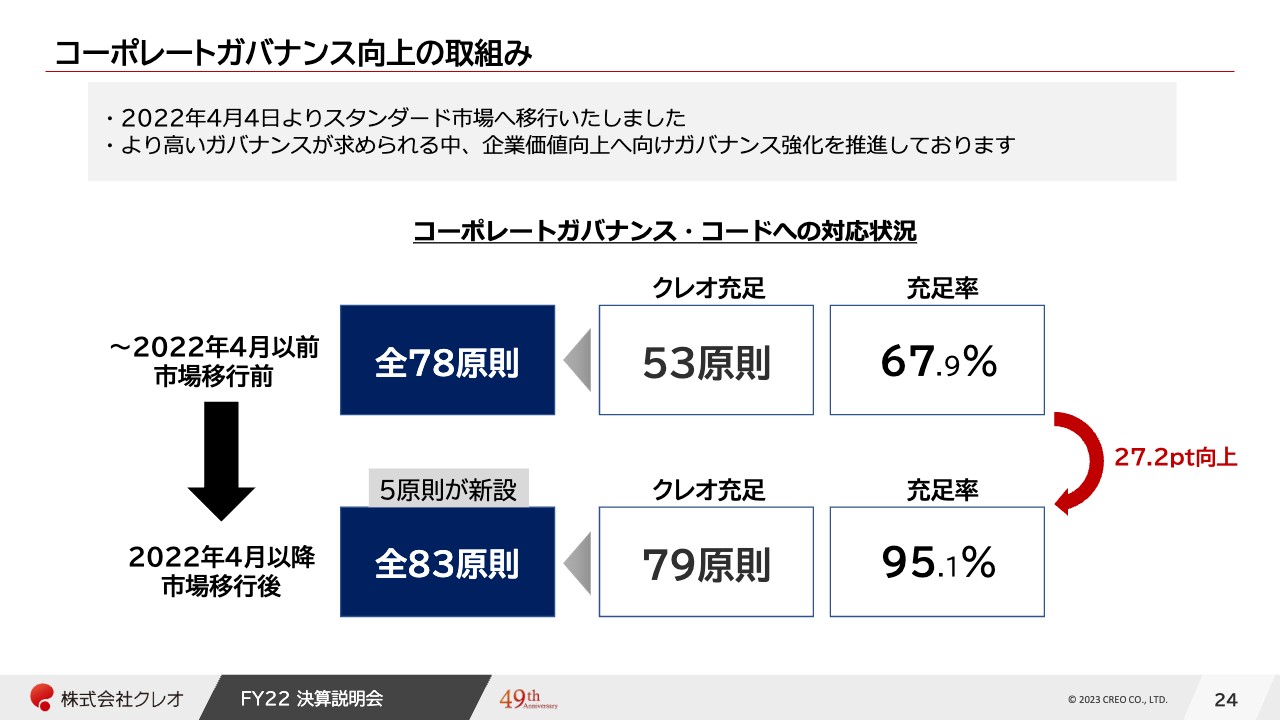

コーポレートガバナンス向上の取組み

コーポレートガバナンス向上の取組みです。2022年4月より、当社は東証の市場再編の中でスタンダード市場へ移行しました。

移行前は、全78原則中53原則で充足率67.9パーセント、市場移行後は5原則が新設され、全83原則中79原則で充足率95.1パーセントと、27.2ポイント向上しています。

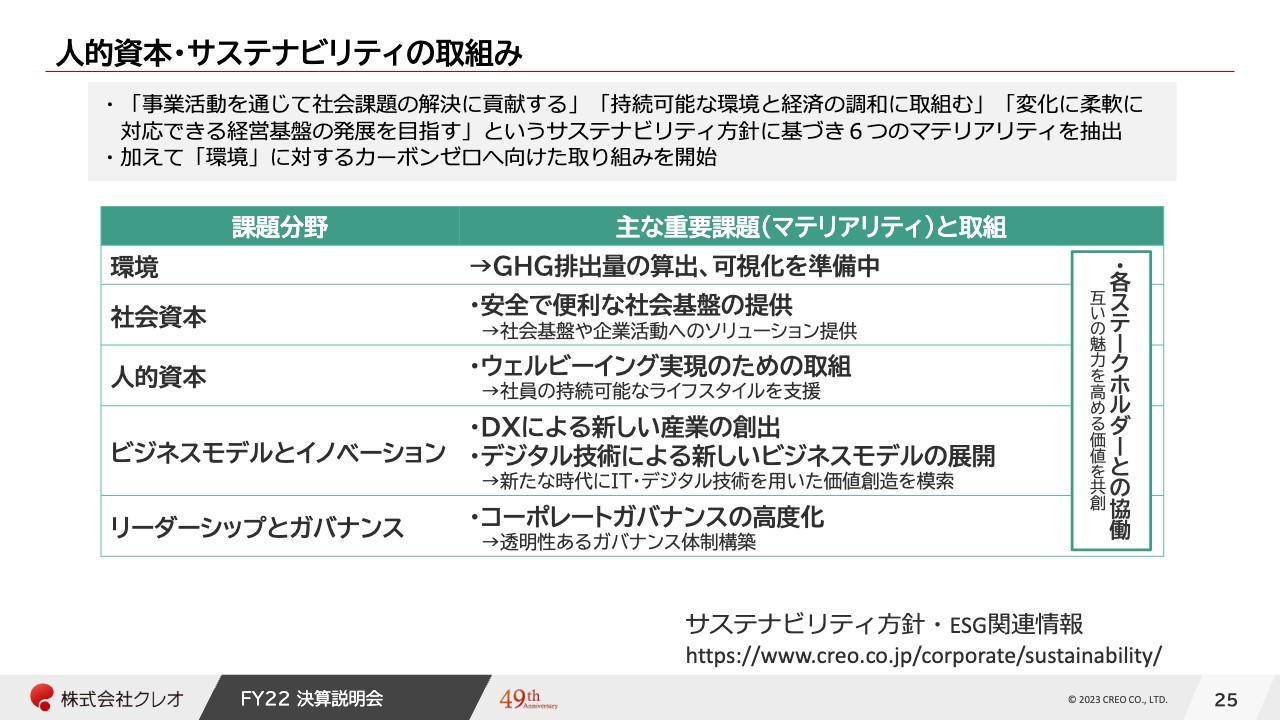

人的資本・サステナビリティの取組み

昨今のトレンドである人的資本・サステナビリティへの取組みです。クレオではサステナビリティ方針を定めており、それに基づくマテリアリティを6つ選定しています。

マテリアリティについては毎年7月に見直ししています。昨年までは環境に関する部分が含まれていませんでしたが、別途、温室効果ガス(GhG)の算出を始めており、次の更新において新たに加える予定です。

サステナビリティに関する最新情報は、当社ホームページよりご確認ください。

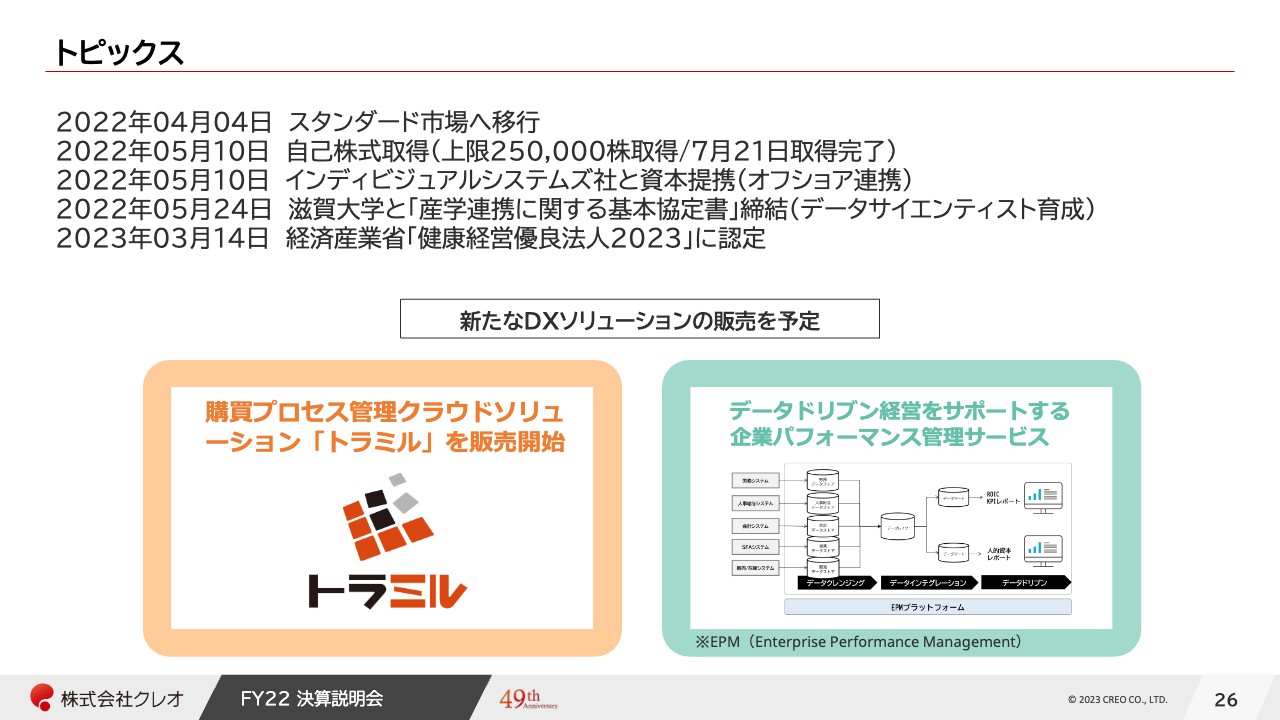

トピックス

トピックスです。2022年4月4日に東証スタンダード市場へ移行しました。5月10日に自己株式の取得を発表し、7月21日に上限の25万株を取得完了しました。

2022年5月10日には、ベトナムのオフショア開発会社のインディビジュアルシステムズ社と資本提携し、開発体制の強化ということで、オフショア連携を開始しています。

さらに5月24日、滋賀大学と「産学連携に関する基本協定書」を締結しました。主な目的として、データサイエンティストの育成ならびに産学連携によるデータを活用した新しいサービスを創造していきたいと思っています。

2023年3月14日に、健康経営優良法人として経済産業省から認定を受けています。

そして、新たなDXソリューションの販売を予定しています。購買プロセス管理クラウドソリューション「トラミル」と、データドリブン経営をサポートする企業パフォーマンス管理サービス、お客さまのDXを支える2つのソリューションを展開していきます。

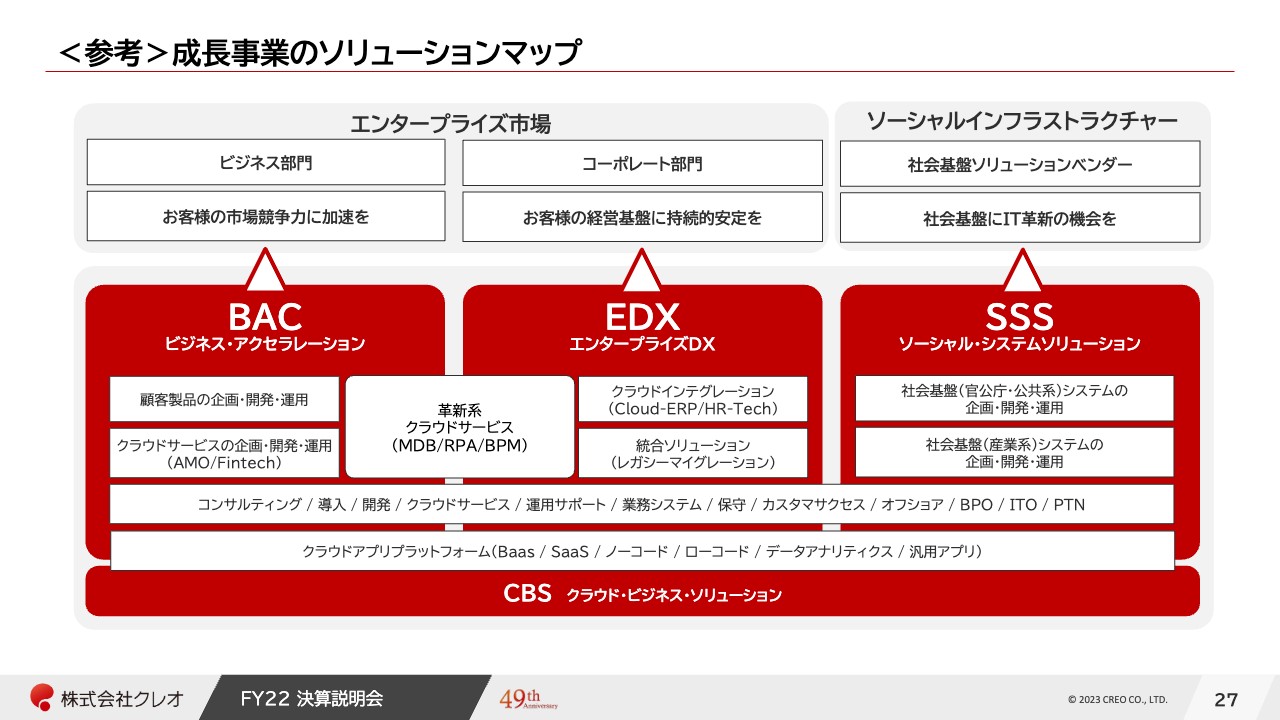

<参考>成長事業のソリューションマップ

成長事業のソリューションマップです。こちらは後ほどご参照ください。

引き続きクレオをご愛顧いただけるよう、企業価値向上に努めてまいりますので、今後ともよろしくお願いいたします。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ