第7回大学対抗IRプレゼンコンテスト優勝チーム「PCIホールディングス株式会社×一橋大学TOWALY」

一橋大学「TOWALY」、PCIHDの先行投資、M&A評価基準透明性確保のため明確な選定基準の設定と開示を提案

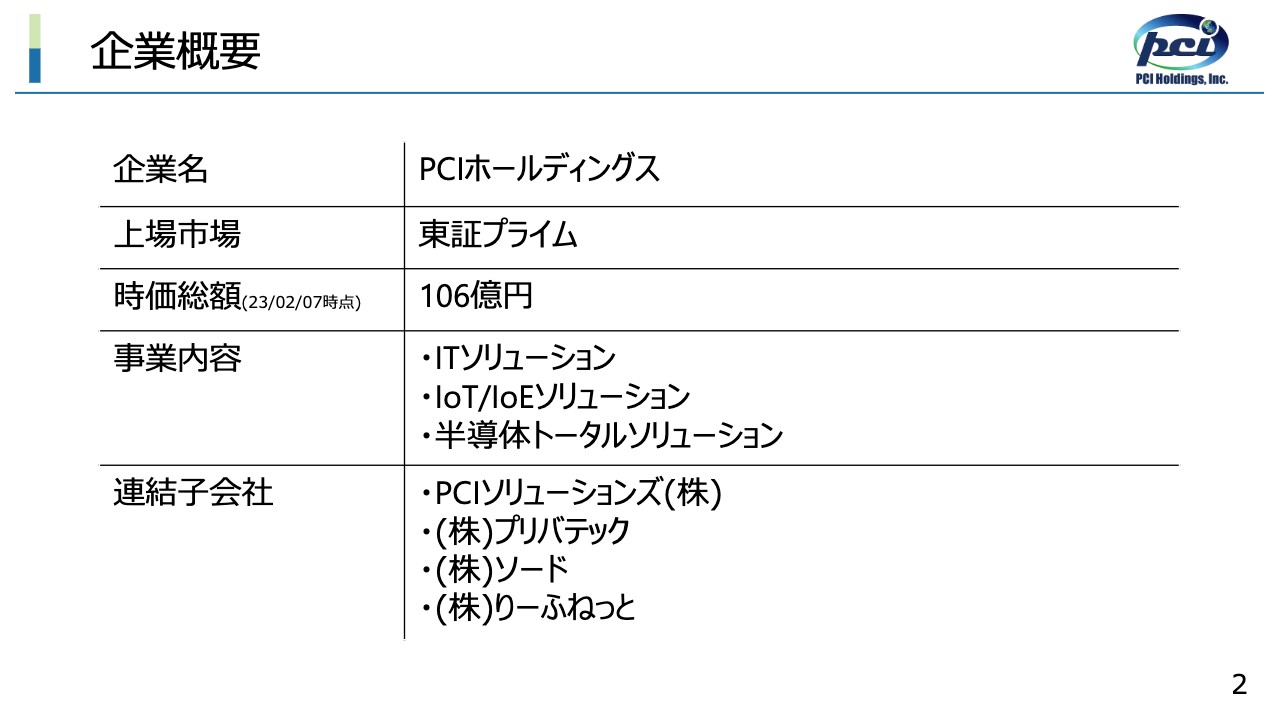

企業概要

内山秀眞氏:企業概要です。上場市場は東京証券取引所プライム市場、時価総額は2023年2月7日時点で106億円、事業内容としてITソリューション、IoT/IoEソリューション、半導体トータルソリューションを行っています。当社は純粋持株会社で、主要連結子会社はスライドに記載のとおりです。

ストーリー

当社のストーリーは「M&AでIT技術を集約し、安心/安全/豊かな社会に貢献する」というものです。創業者である天野氏は、技術力のある企業でも規模が小さければ案件が回ってこない点、SIer企業の多重下請け構造の2点をIT業界の問題点と考えました。その解決策として「小規模だが技術力のある企業を一つに集約し、ITの精鋭集団を生み出す」ことを提案しています。

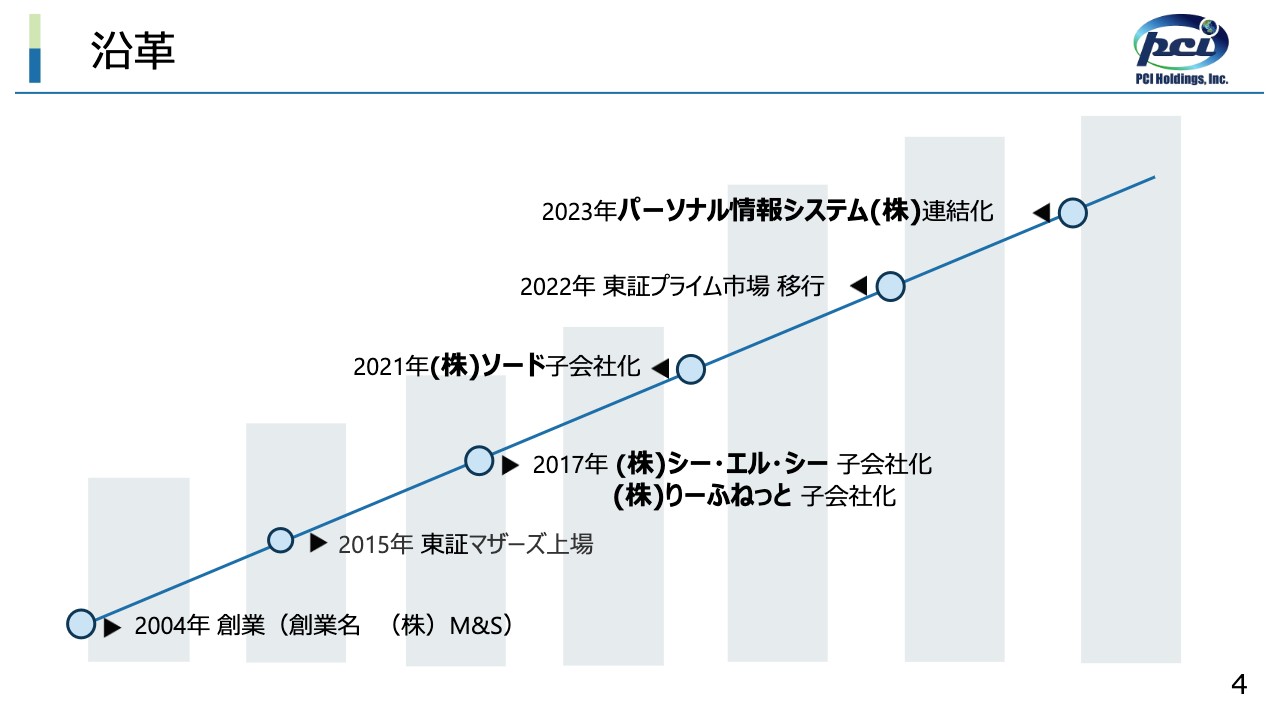

沿革

沿革はスライドのとおりです。2004年に創業した後、M&Aや資本業務提携を繰り返し今のかたちになっています。

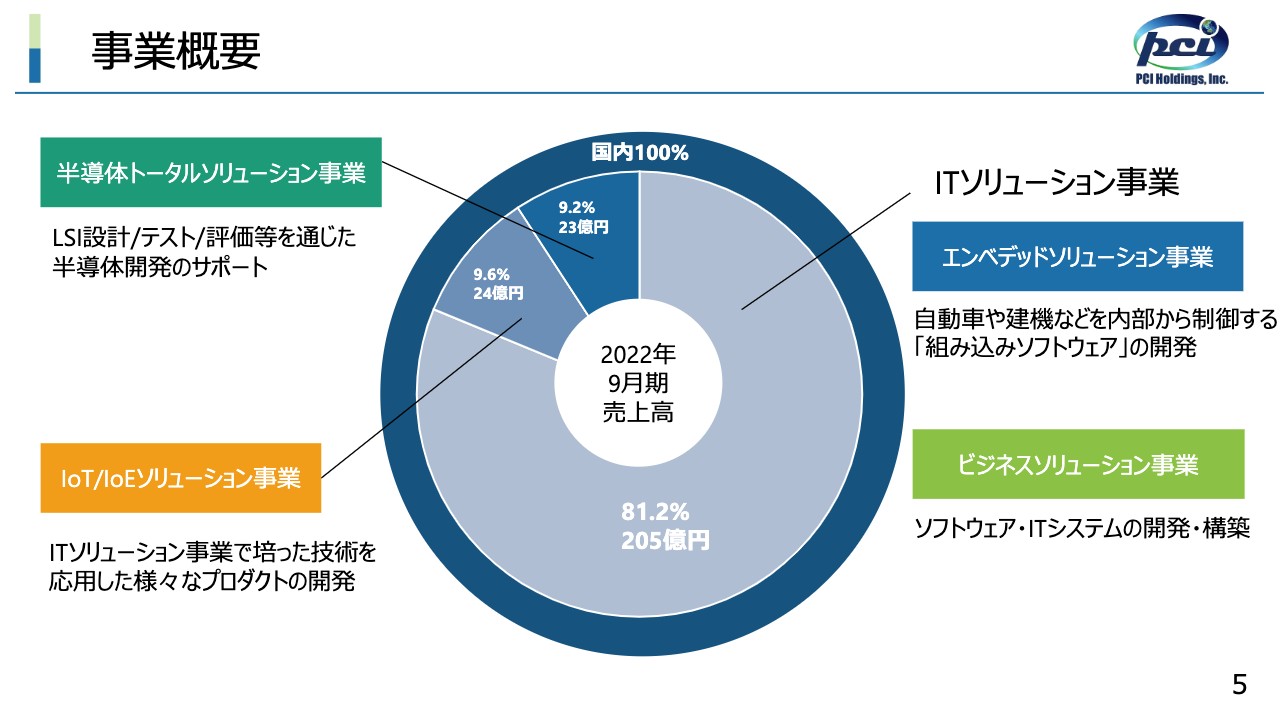

事業概要

事業概要です。事業はITソリューション事業のエンベデッドソリューション事業とビジネスソリューション事業、IoT/IoEソリューション事業、半導体トータルソリューション事業の4つに分かれています。

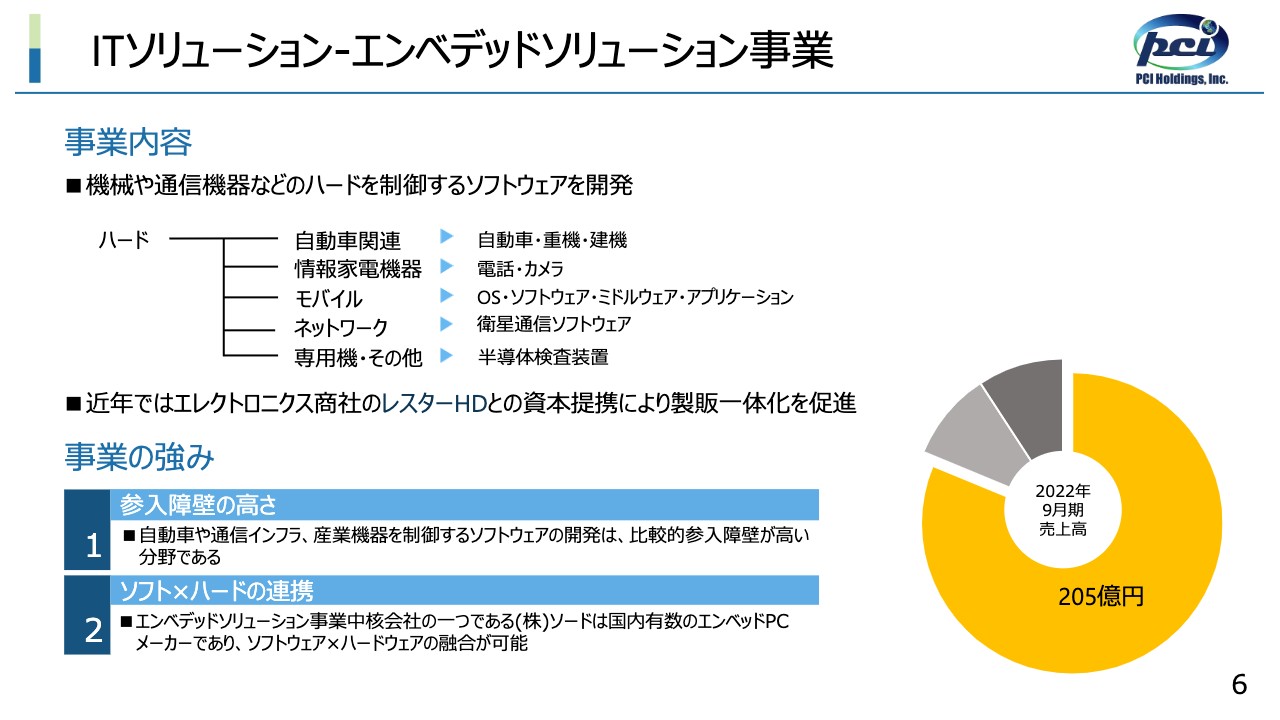

ITソリューション-エンベデッドソリューション事業

エンベデッドソリューション事業についてご紹介します。事業内容は機械や通信機器などのハードウェアを制御するソフトウェアの開発です。事業の強みとしては、参入障壁の高さとソフトウェア・ハードウェアの連携が挙げられます。

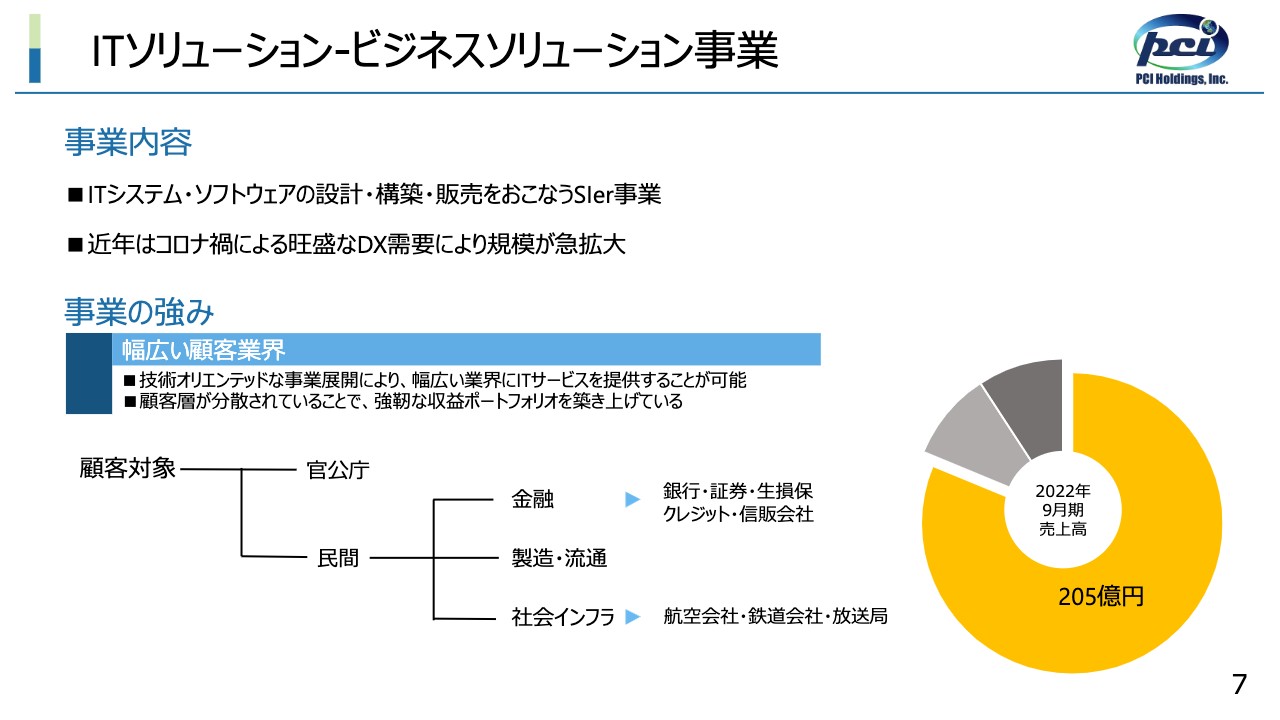

ITソリューション-ビジネスソリューション事業

ビジネスソリューション事業です。こちらはITシステム・ソフトウェアの設計・構築・販売を行うSIer事業で、近年はコロナ禍による旺盛なDX需要で規模が急拡大しています。事業の強みは、技術オリエンテッドな事業展開により幅広い業界にサービスを提供することが可能なため、強靭な収益ポートフォリオを築き上げていることです。

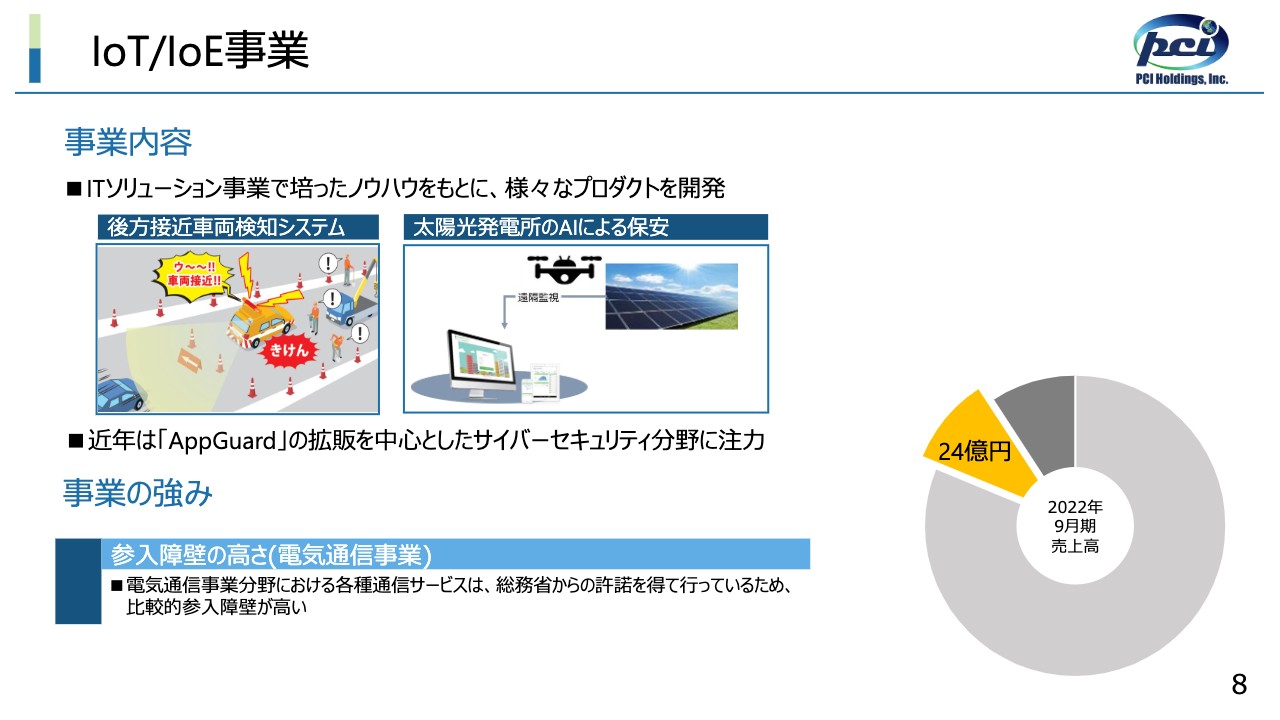

IoT/IoE事業

IoT/IoE事業です。ITソリューション事業で培ったノウハウをもとにさまざまなプロダクトを開発しており、近年は「AppGuard」の拡販を中心としたサイバーセキュリティ分野にも注力しています。

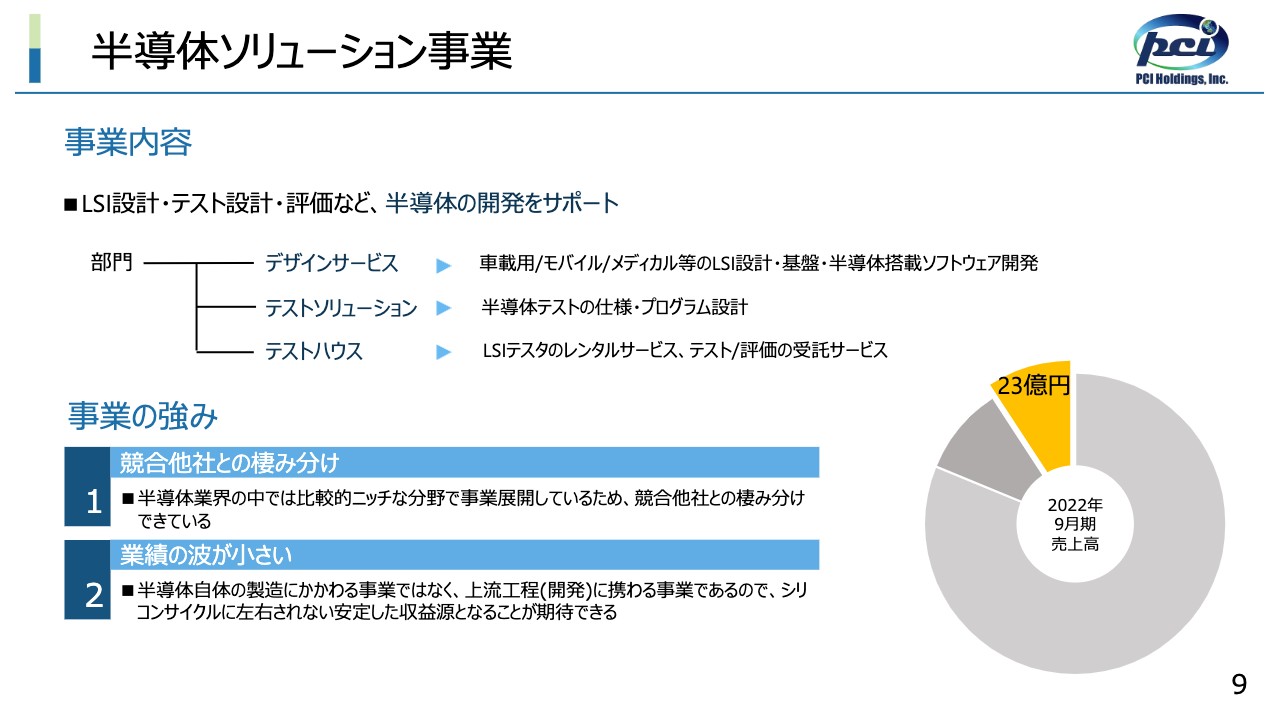

半導体ソリューション事業

半導体ソリューション事業です。事業内容としては、LSI設計・テスト設計・評価など、半導体の開発をサポートしています。事業の強みは、競合他社との棲み分けができること、シリコンサイクルに左右されない安定した収入源となることへの期待です。

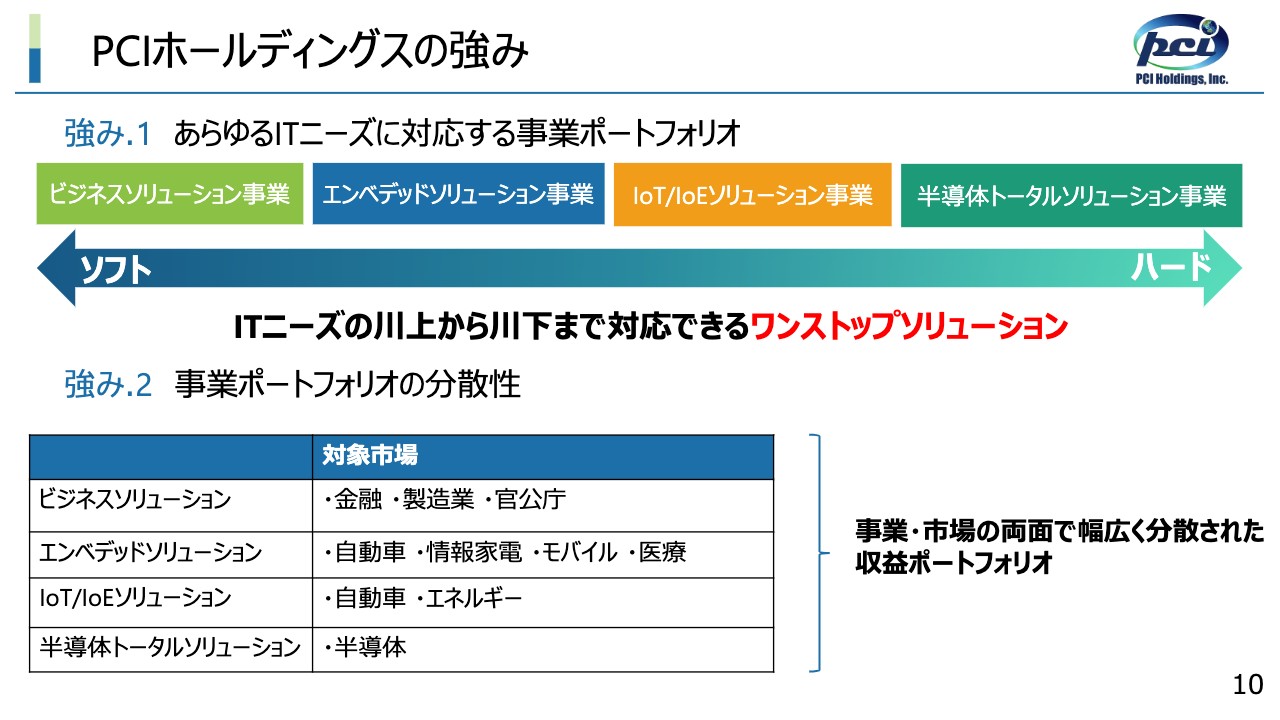

PCIホールディングスの強み

川西申悟氏:当社の強みは、ソフトウェアからハードウェアまですべてをカバーできることです。スライドのとおり各事業がITニーズの異なる分野に特化しており、ITニーズの川上から川下までワンストップソリューションでの対応が可能です。また、各事業の対象市場が多様で、事業・市場の両面で幅広く分散された収益ポートフォリオを構築しています。

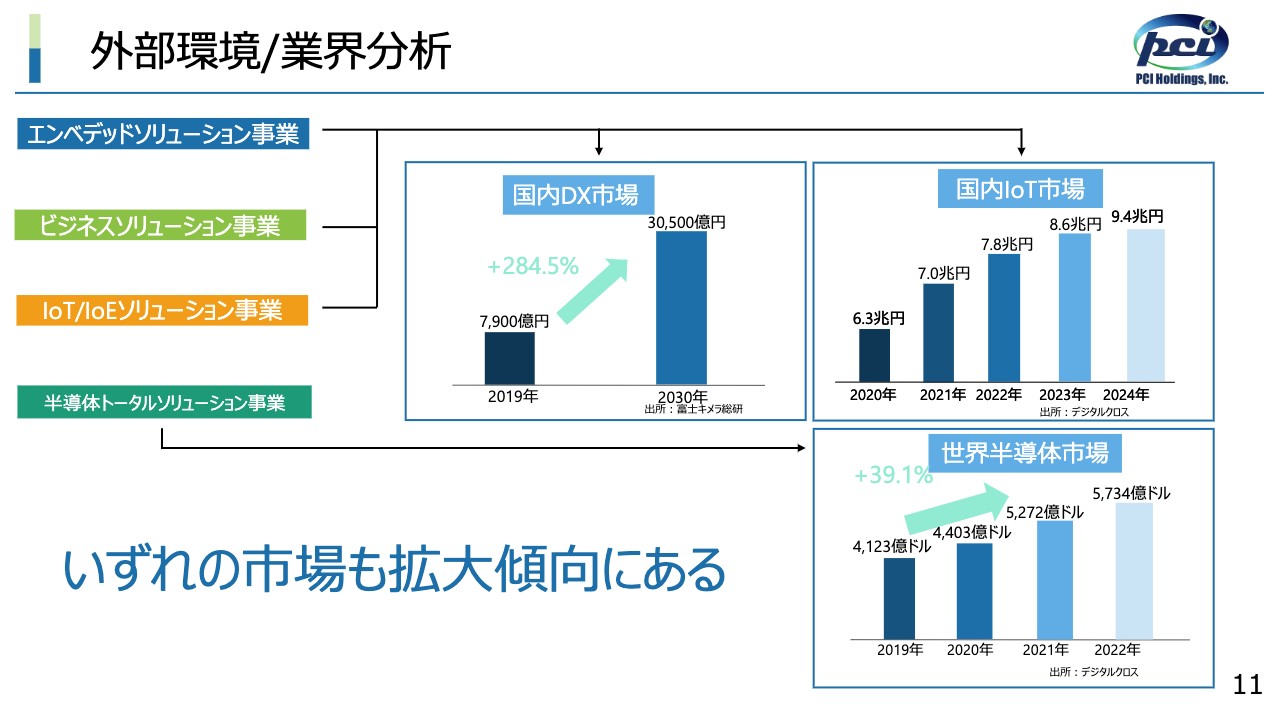

外部環境/業界分析

外部環境および業界分析についてご説明します。国内DX市場・国内IoT市場・世界半導体市場において著しい拡大が予想され、特に国内DX市場では2019年以降の10年間で3倍近い成長が見込まれています。この傾向は、すでにこの市場に参入している当社にとっては強い追い風です。

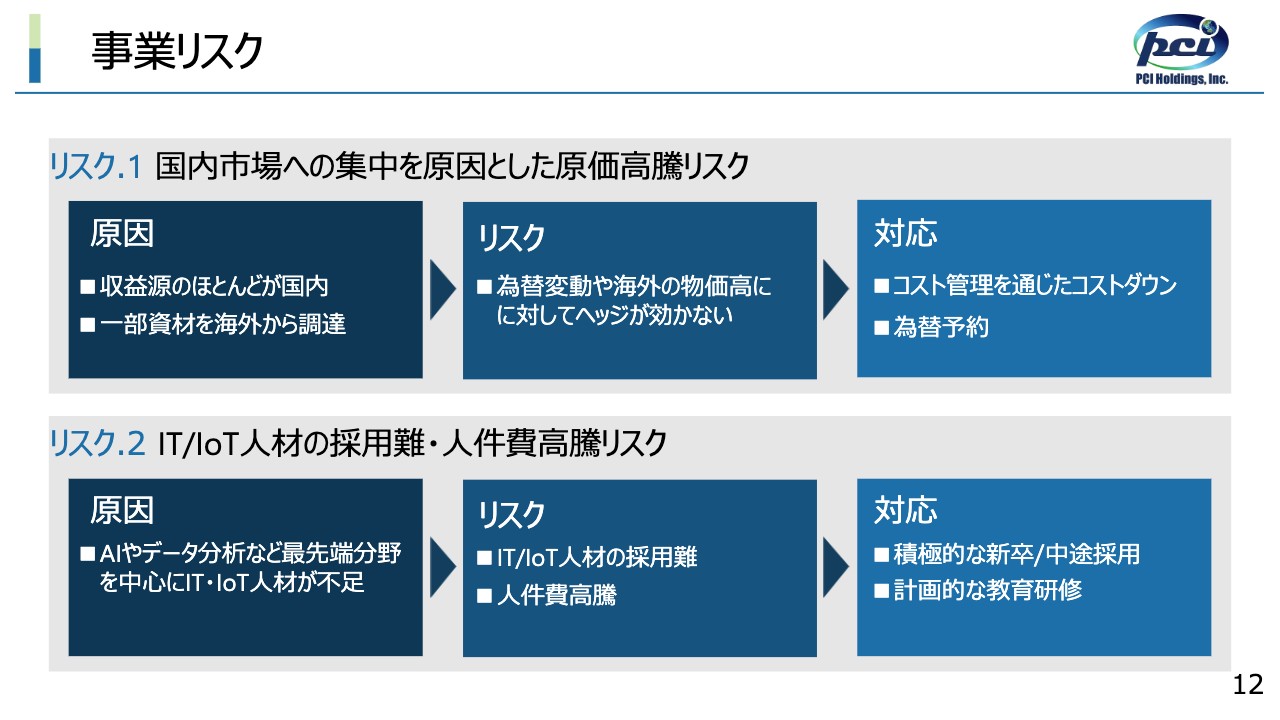

事業リスク

事業リスクは2つあります。1つ目は、一部資材を海外から調達しているため、昨今の資源高および円安により輸送コストが高騰していることです。対策として、コスト管理を通じたコストダウンの徹底や為替ヘッジを行っています。

2つ目は、AIやデータ分析など最先端分野を中心にIT・IoT人材が不足していることです。こちらについては、積極的な中途採用や計画的な教育研修による社員育成を行っています。

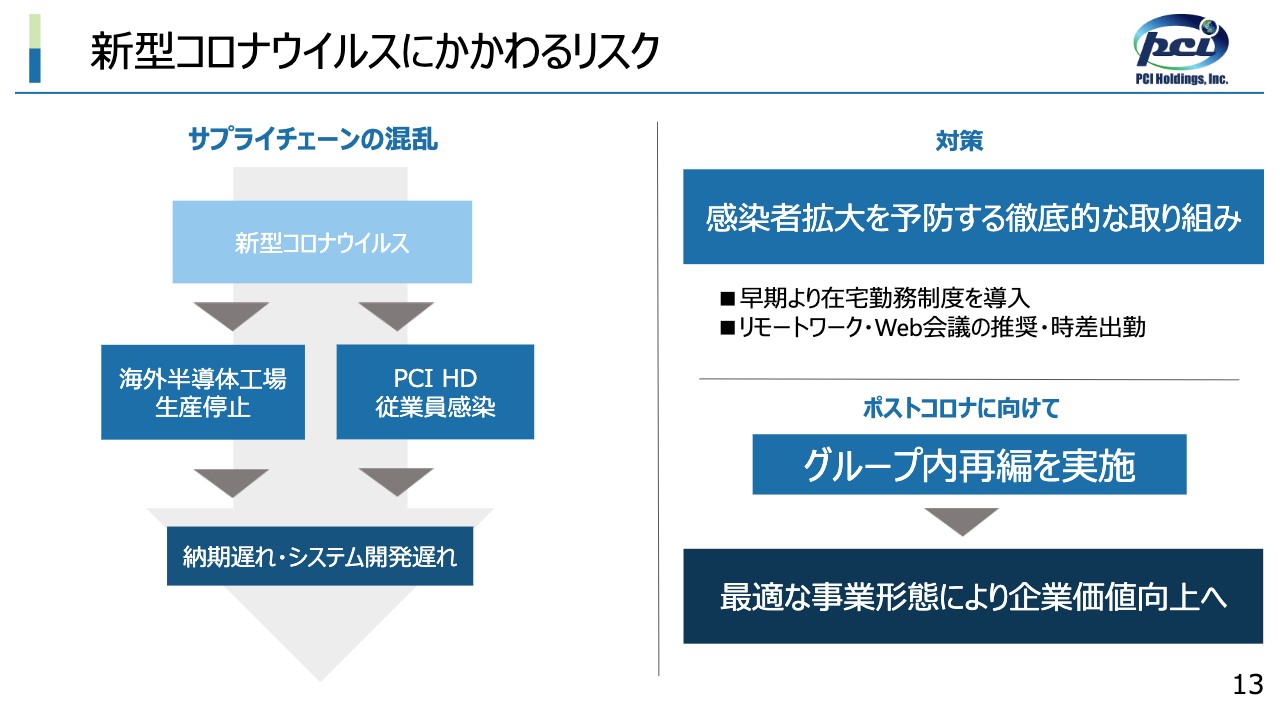

新型コロナウイルスにかかわるリスク

新型コロナウイルス感染症にかかわるリスクとしては、感染拡大による供給網の混乱や当社従業員の感染による納期の遅れ、システム開発の遅れが挙げられます。こうしたリスクを最小限に抑えるために早期から在宅勤務制度を導入し、リモートワークやオンライン会議などを推奨してきました。

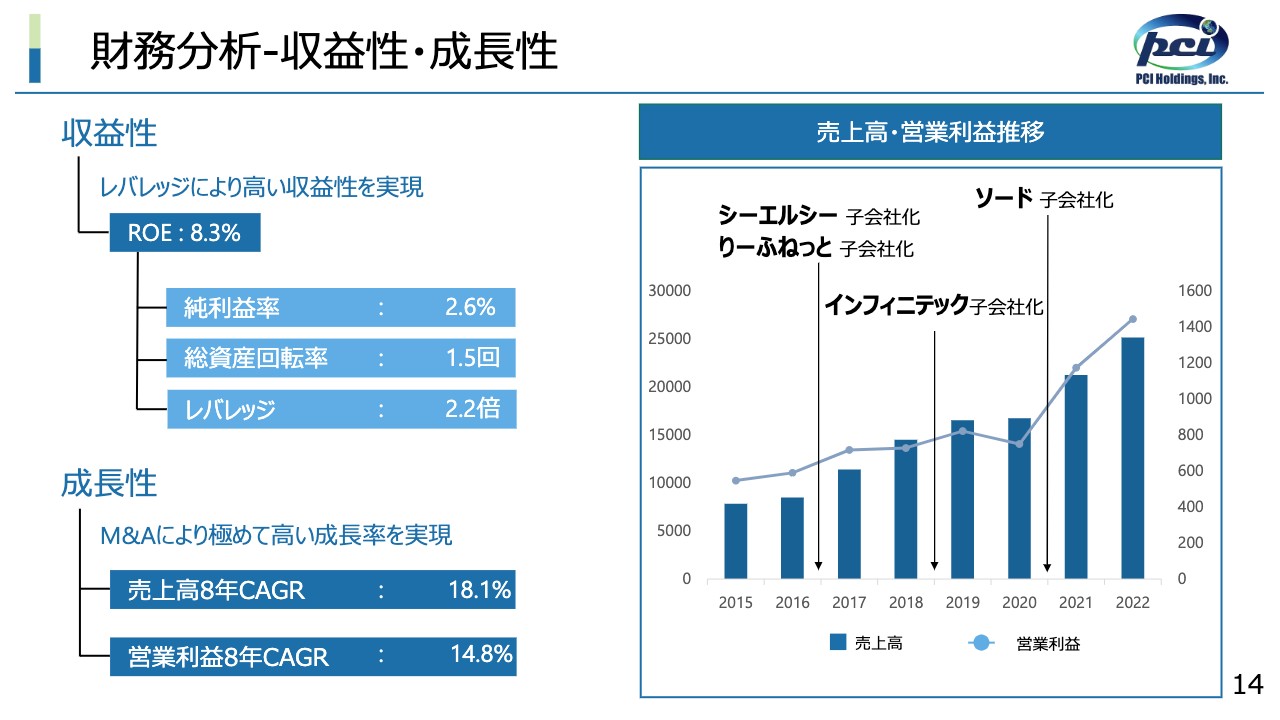

財務分析-収益性・成長性

財務分析です。当社のROEは8.3パーセントと、スライドのデータのとおりレバレッジによって高い収益性を実現しています。成長性について、売上高・営業利益の8年CAGR(年平均成長率)はともに15パーセント前後と高い水準で推移しています。

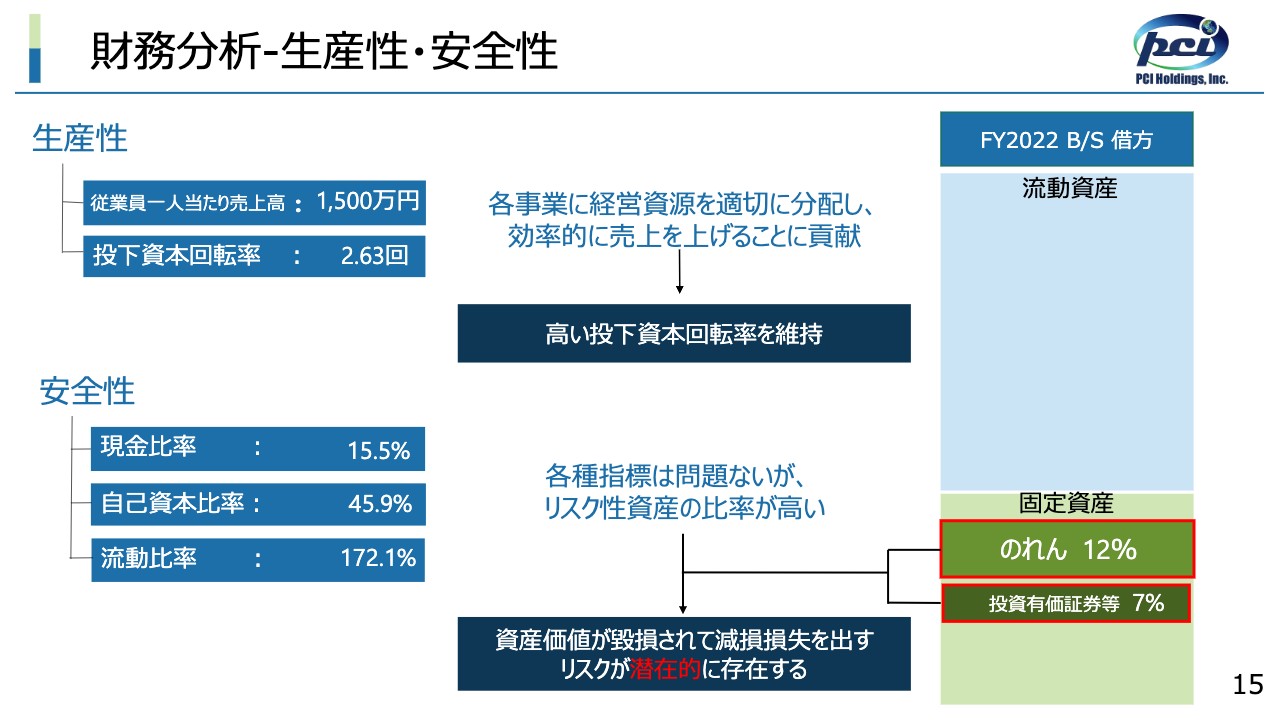

財務分析-生産性・安全性

生産性に関しては、経営資源を適切に分配することで効率的に売上を上げることに貢献しており、投下資本回転率は2.63回と高い水準になっています。

安全性に関する各種指標は問題ありませんが、総資産のうち、のれんや投資有価証券などのリスク性資産の比率が高く、減損損失を出す可能性が潜在的に存在しています。

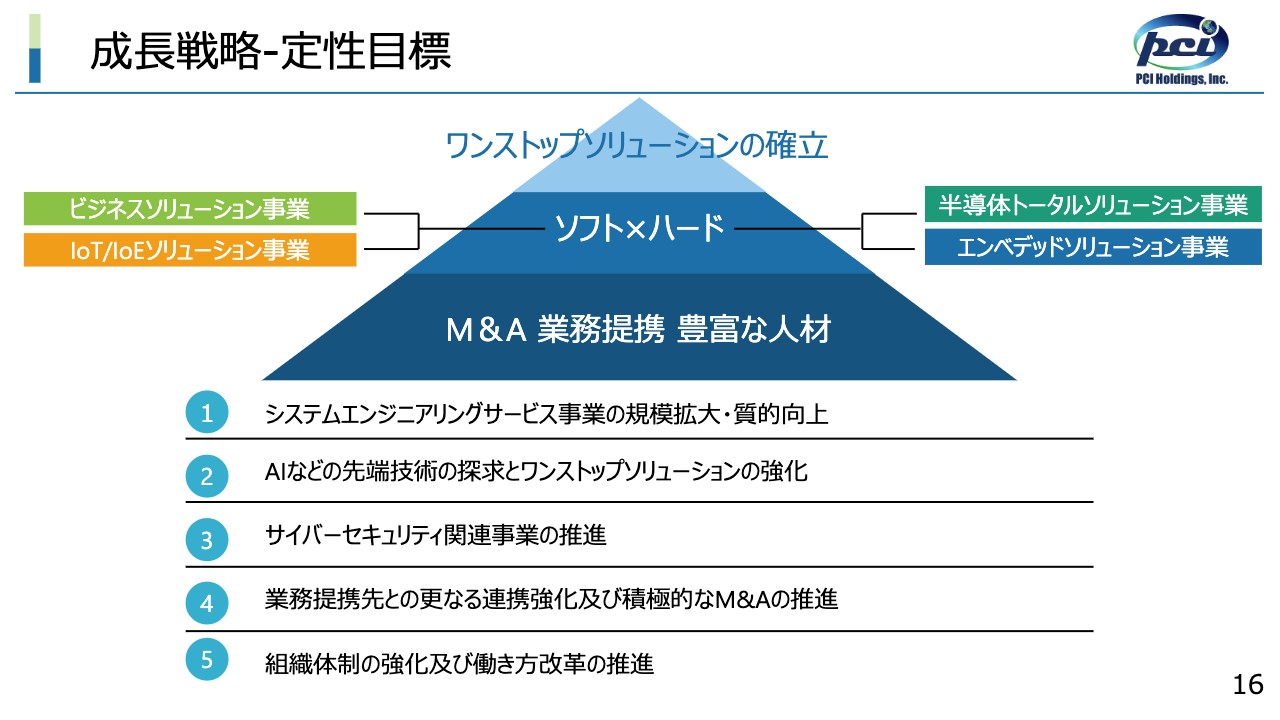

成長戦略-定性目標

北村草太氏:成長戦略です。中期経営計画「PCI-VISION 2023」では、M&Aや業務提携、豊富な人材を基盤とするソフトとハードのワンストップソリューション体制の確立を戦略の骨子に掲げています。

具体的な戦略は5つです。1つ目はシステムエンジニアリングサービス事業の強化、2つ目はAIなどの最先端技術の導入とワンストップソリューション体制の強化、3つ目はサイバーセキュリティ事業の強化、4つ目は業務提携やM&Aのさらなる推進、5つ目は組織体制の強化です。

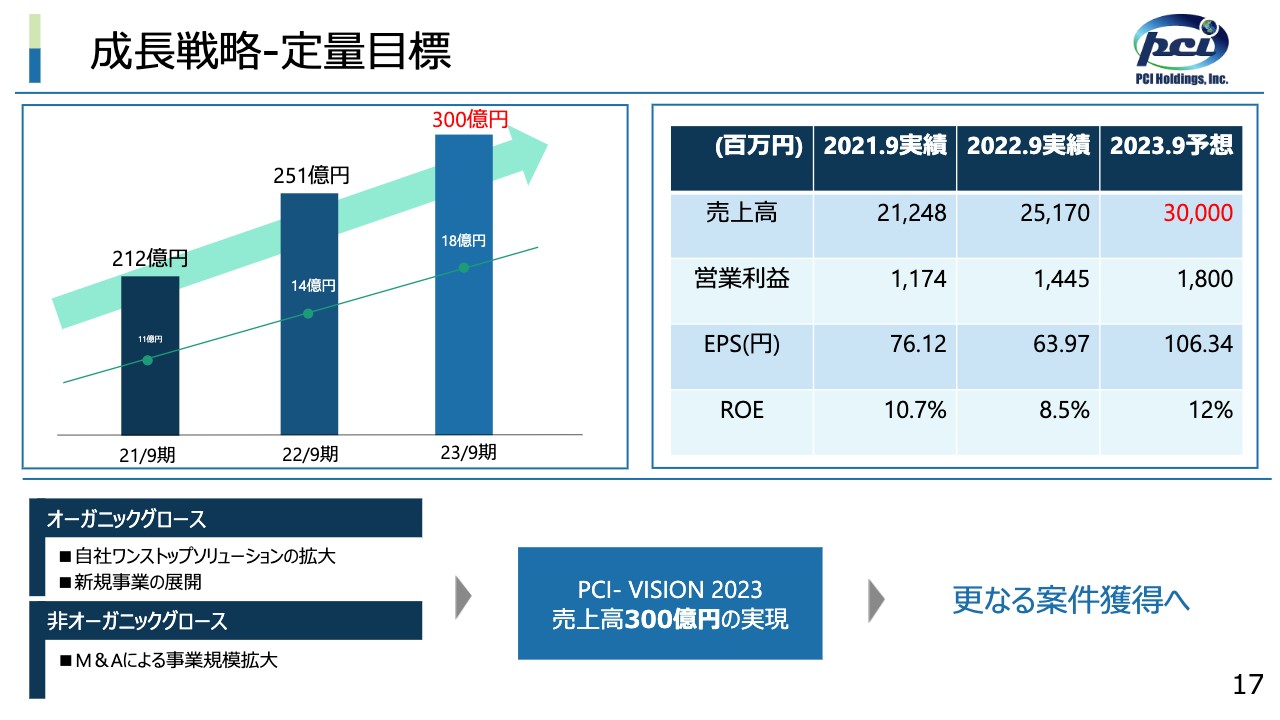

成長戦略-定量目標

定量的な成長戦略として、自社ワンストップソリューション体制の拡大や新規事業の展開を通じたオーガニックグロース、M&Aによる事業拡大を通じた非オーガニックグロースにより、2023年9月期の売上高300億円を実現し、さらなる案件獲得につなげます。

売上高だけでなく営業利益・EPS・ROEなどの収益性も高めることで、規模と質の両面を追求する姿勢です。

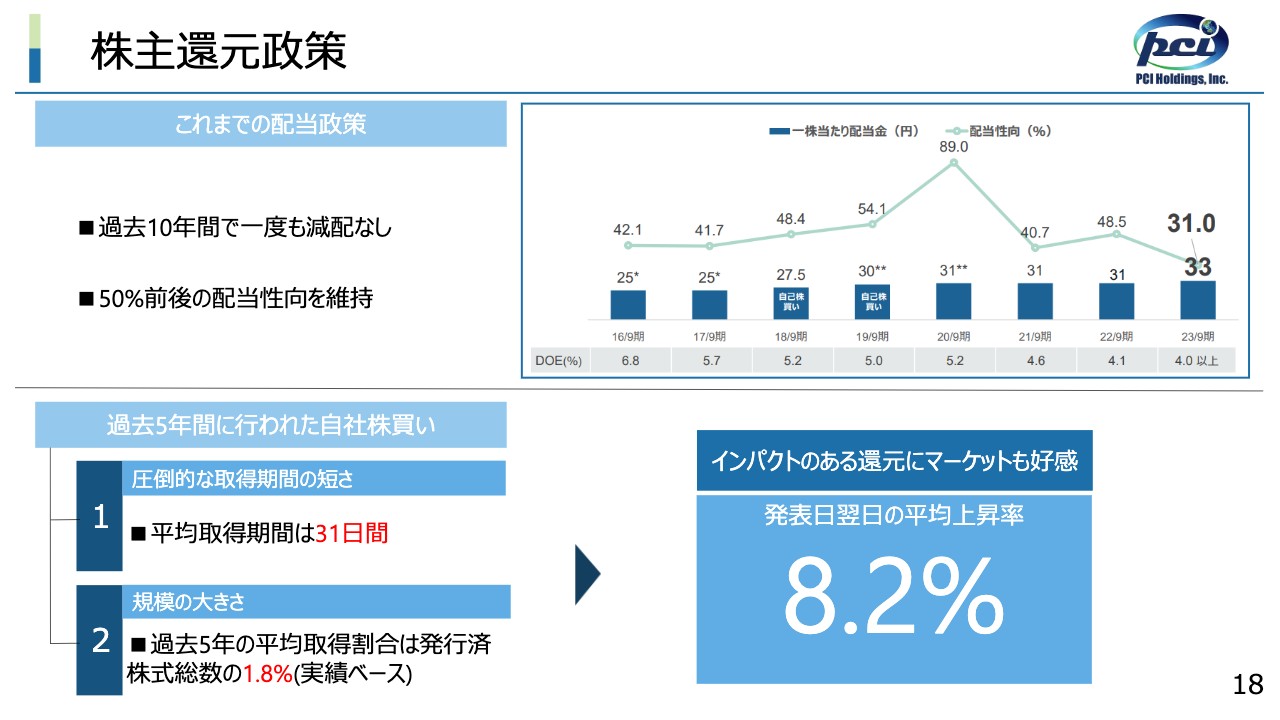

株主還元政策

株主還元政策です。配当政策に関しては、過去10年間で一度も減配したことがなく、配当性向は50パーセント前後を維持しています。

また、自社株買いにおいて2つの大きな特徴があります。1つ目は圧倒的な取得期間の短さ、2つ目はその規模の大きさです。これらのインパクトのある還元にマーケットも好感を示しており、発表翌日の平均上昇率は8.2パーセントと大きく値上がりしています。このように株主還元政策に非常に積極的です。

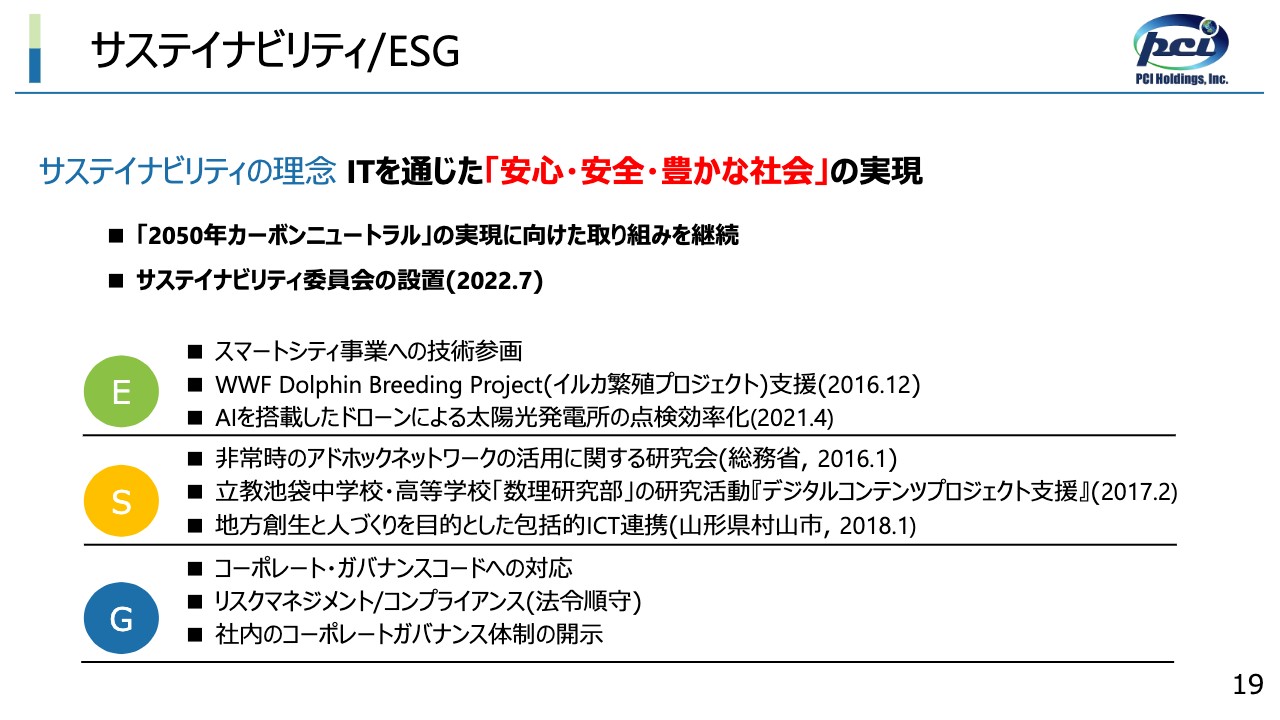

サステイナビリティ/ESG

サステイナビリティ/ESGについては「ITを通じた『安心・安全・豊かな社会』の実現」を理念に掲げ、「2050年カーボンニュートラル」の実現に向けた取り組みを継続しています。また、サステイナビリティ委員会という特殊機関を設置し、ESGのあらゆる面でさまざまな奉仕活動を行っています。具体的な施策はスライドに記載のとおりです。

学生からの提案

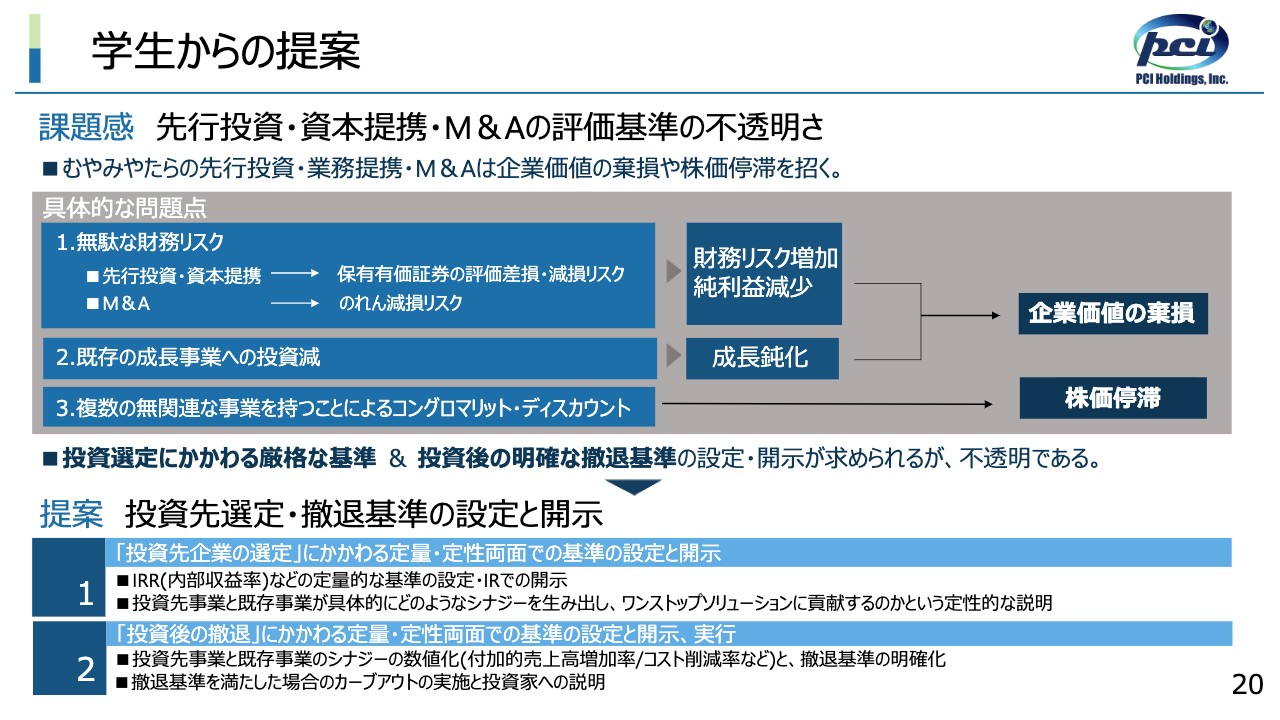

学生側からPCIホールディングスへの提案です。PCIホールディングスはM&Aよって成長した歴史を持ち、今後の成長戦略の柱にもM&Aを掲げています。その方向性を否定するものではありませんが、むやみなM&Aは企業価値の毀損や株価停滞を招く可能性があります。

当然その質も重要で、投資選定にかかわる厳格な基準や投資後の明確な撤退基準の設定・開示が求められますが、PCIホールディングスの場合はこれが不透明です。この点が現状のPCIホールディングスの課題であると考えました。

そこで我々学生からは、投資先選定・撤退基準の設定とIRによる開示を提案します。具体的には、投資先企業の選定と投資の撤退それぞれにかかわる定量・定性両面での基準の設定と開示、実行です。

これらは決してPCIホールディングスのM&A戦略を否定するものではなく、むしろその質と透明性を担保するためのもので、経営陣と株主を中心としたステークホルダーが一体となった事業投資戦略を実行していく上で重要だと考えています。

総括

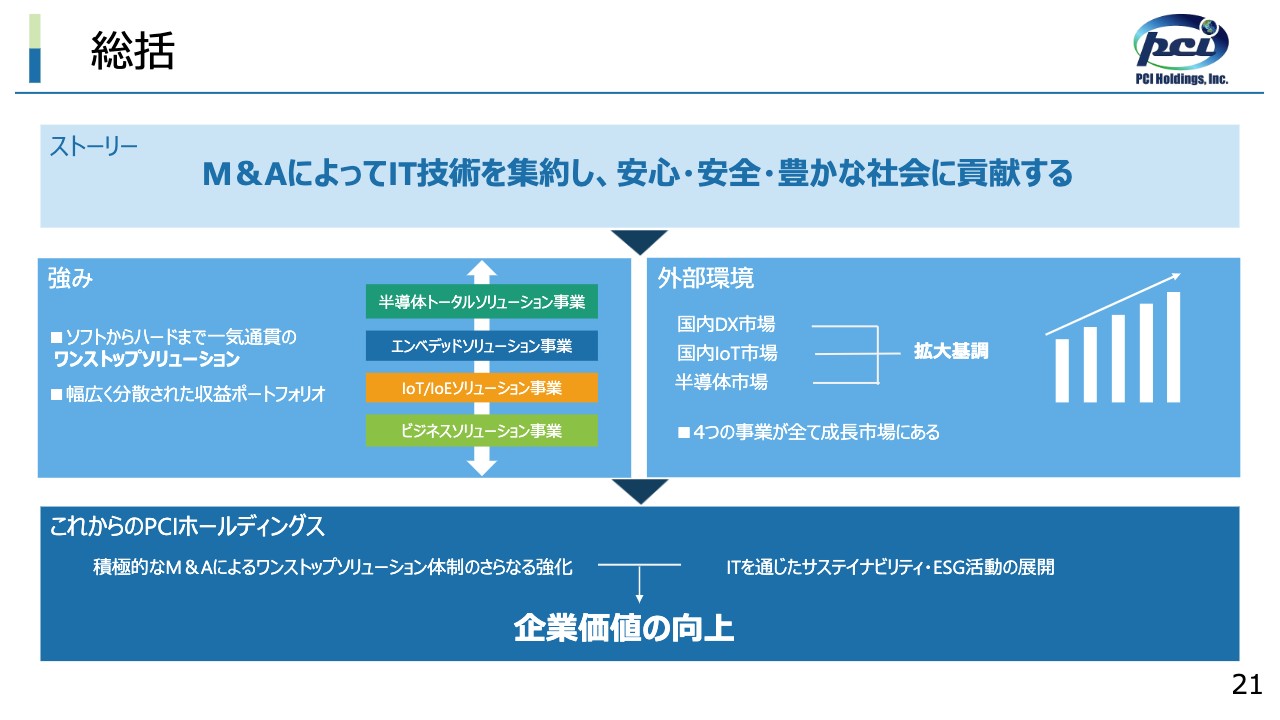

総括です。PCIホールディングスは「M&AによってIT技術を集約し、安心・安全・豊かな社会に貢献する」というストーリーのもと、ソフトからハードまで一気通貫のワンストップソリューションと、幅広く分散された収益ポートフォリオを強みとしています。

全事業が成長市場に位置するという追い風を活かし、積極的なM&Aによるワンストップソリューション体制のさらなる強化とITを通じたサステイナビリティ・ESG活動の展開を通じて、今後も企業価値の向上に努めていきます。