株式会社ワイヤレスゲート 2022年12月期決算説明

ワイヤレスゲート、3年ぶりに最終黒字化達成 営業利益は1億9,100万円の黒字化、6年ぶりに増益基調に

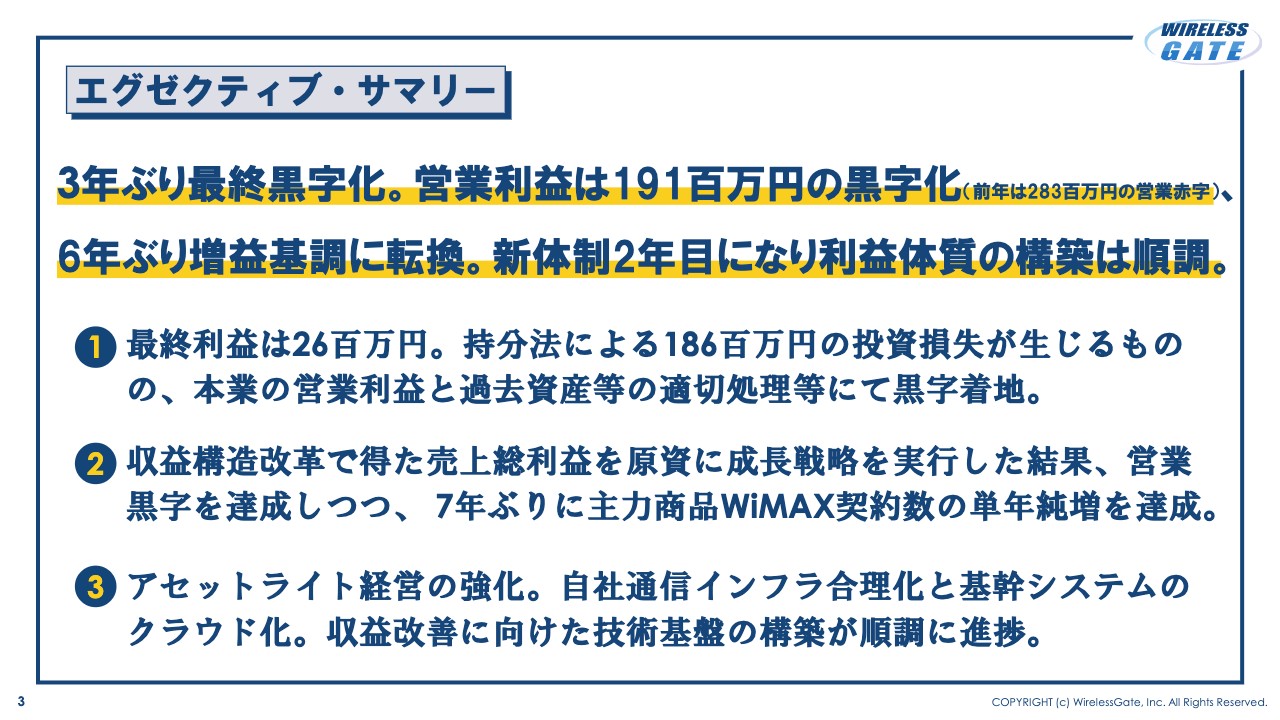

エグゼクティブ・サマリー

濵暢宏氏:代表取締役社長CEOの濵でございます。株式会社ワイヤレスゲート2022年12月期通期決算説明をご視聴いただき、誠にありがとうございます。決算説明資料に基づき、特にお伝えしたいポイントについてご説明させていただきます。

通期連結決算の概要をご説明します。スライドは、2022年12月期通期のエグゼクティブ・サマリーです。3年ぶりに最終黒字化を達成しました。また、営業利益は1億9,100万円の黒字化となり、実に6年ぶりに増益基調に転換しました。新体制2年目になり、利益体質の構築は順調に進捗しています。

利益体質の構築について2点補足します。1点目は、過去資産等の適切な処理です。過去に投資した有価証券などの資産がここ数年、減損処理等で当社業績に悪影響を与えてきました。監査法人の指導を得て、適切な処理により、これを解消しました。

2点目は、ワイヤレスゲートのグループ再編です。完全子会社であるワイヤレスマーケティング・ラボの吸収により、進行中の2023年12月期は単体決算になります。その結果、関連会社であるclosipの投資損失は当社業績に計上されなくなります。

この2点により、ここ数年、本業以外で業績に悪影響を与えてきた要素を解消したことは、利益体質の構築として特記すべきことであると認識しており、冒頭にエグゼクティブ・サマリーとしてご報告しました。2年かかりましたが、今後は本業の営業利益が純利益に効いてくる状態になります。

その上であらためてご説明します。最終利益は2,600万円となりました。持分法による1億8,600万円の投資損失が生じたものの、本業の営業利益と過去資産等の適切処理等により、黒字で着地しました。

また、これまで取り組んできた収益構造改革で得た売上総利益を原資に成長戦略を実行した結果、営業黒字を達成し、さらに、7年ぶりに主力商品「WiMAX」契約数の単年純増を達成しました。

さらに、アセットライト経営の強化ということで、自社通信インフラ合理化と基幹システムのクラウド化により、収益改善に向けた技術基盤の構築が順調に進捗しました。

通期連結決算 業績概要

通期連結決算の業績概要です。売上高は12億4,500万円の減収、営業利益は4億7,500万円の増益となりました。

売上高は通期予想達成率94.7パーセントの85億3,100万円、営業利益は同95.5パーセントの1億9,100万円、経常利益は同4パーセントの100万円、親会社株主に帰属する当期純利益は同267.4パーセントの2,600万円となりました。

売上高未達要因は2つあります。1つは、主力の「WiMAX」契約数が通期純増しKPIを達成したものの、後半での急速な拡大だったため、売上に対する効果が限定的だったことです。もう1つは、収益認識基準適用により、ネット計上の取引が期初想定より高まったことです。

経常利益未達要因は、関連会社closipの1億8,600万円の投資損失によるものです。繰り返しになりますが、進行中の2023年12月期においては当社単体決算となるため、同社の投資損失は計上されません。

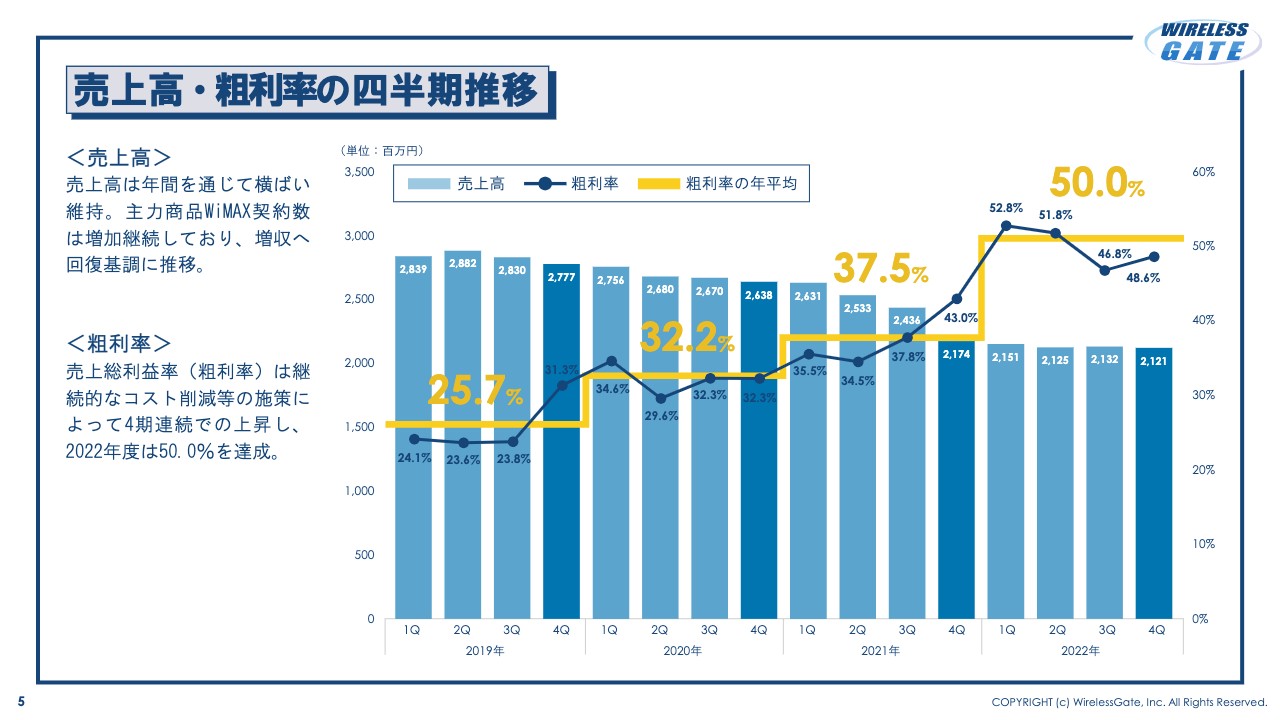

売上高・粗利率の四半期推移

当期も含めた過去4年間の、売上高・粗利率の四半期推移です。売上高は年間を通じて横ばいを維持しています。「WiMAX」契約数が伸びているため、増収へ向けて回復基調に推移しつつある1年間でした。

また、売上総利益率は継続的なコスト削減等の施策により、順調に改善しています。2019年は25.7パーセントだった粗利率が、2022年には50パーセントまで上昇しました。

売上高をしっかりと確保することにより、売上総利益を確保し、営業利益および純利益の最大化につながる良い傾向を作ることができました。

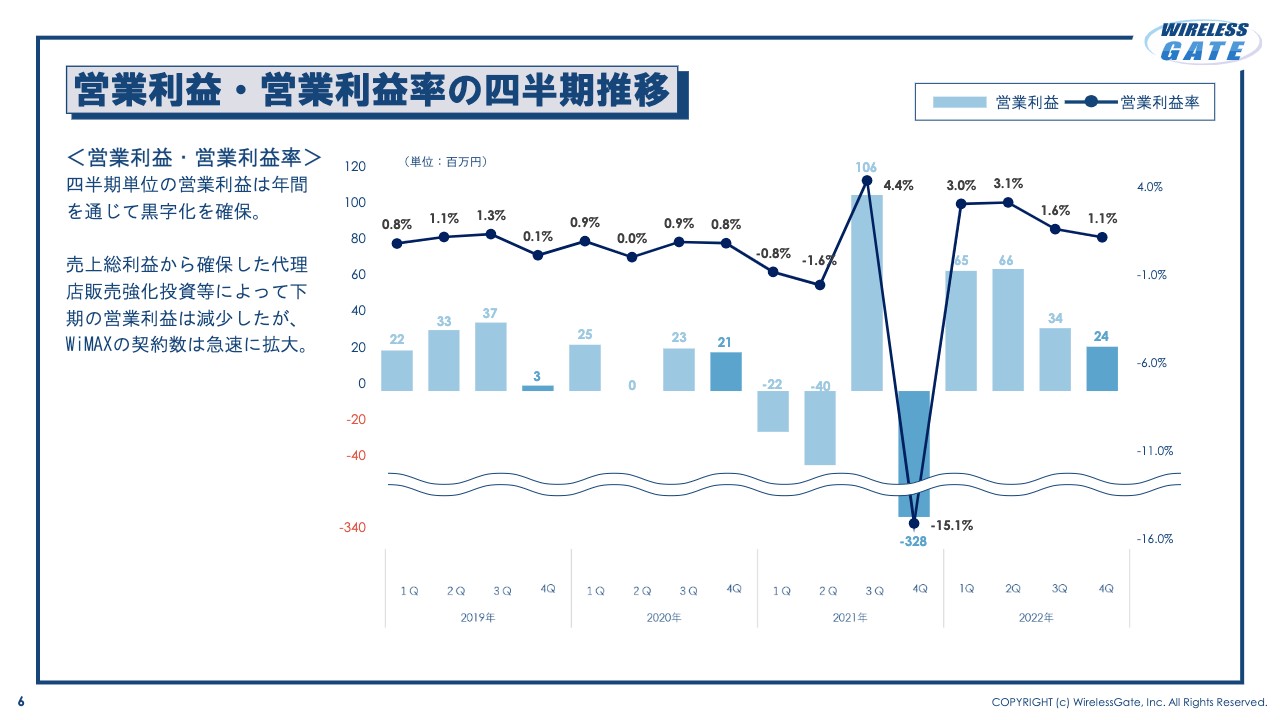

営業利益・営業利益率の四半期推移

当期も含めた過去4年間の、営業利益・営業利益率の四半期推移です。2022年は四半期を通じ、営業利益の黒字を確保することができた1年でした。

一方、売上総利益から確保した利益を代理店販売強化に投資したことにより、下期の営業利益は減少しましたが、これが「WiMAX」契約数の急拡大という成果につながりました。

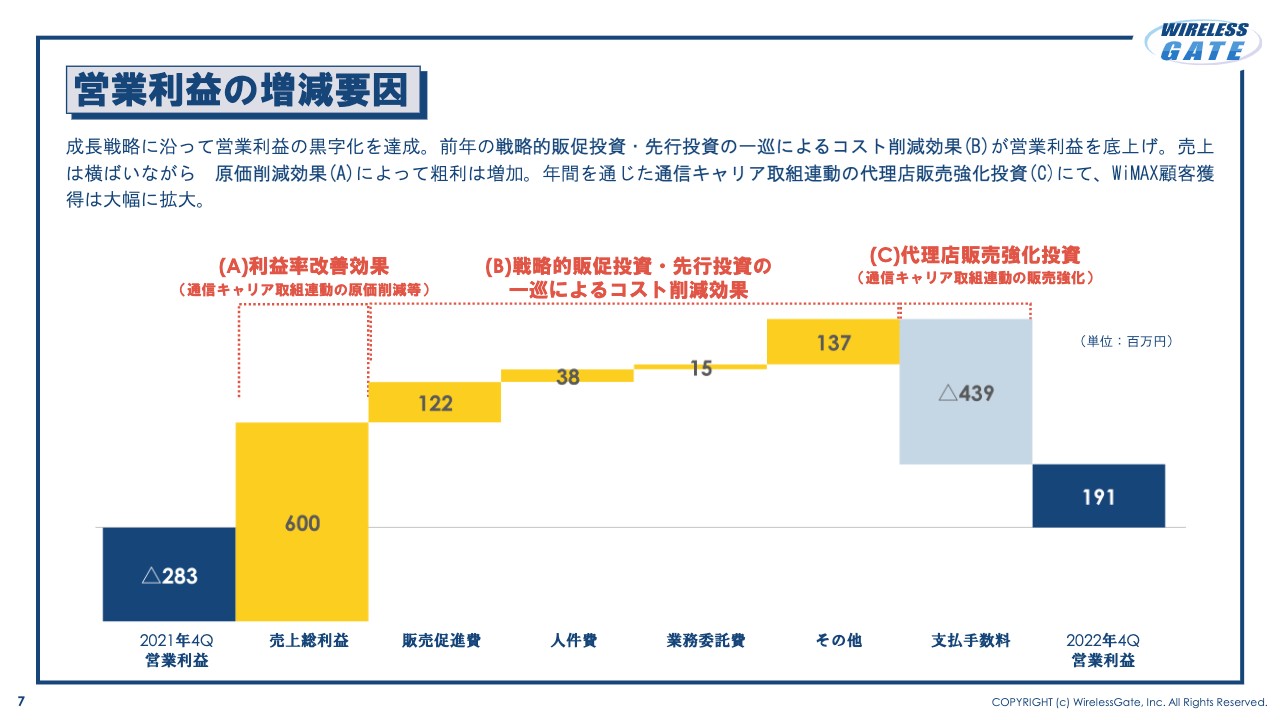

営業利益の増減要因

本年通期と前年通期の営業利益の増減要因です。前年に、社長就任時から実施してきた収益構造改革で得た売上総利益を原資に、代理店販売強化投資などの成長戦略を実行したことにより、営業黒字を達成しつつ、「WiMAX」契約数を拡大基調にできました。

1億9,100万円の利益を確保しながら、売上および利益の基盤となる「WiMAX」契約数をしっかりと伸ばすことができた1年でした。

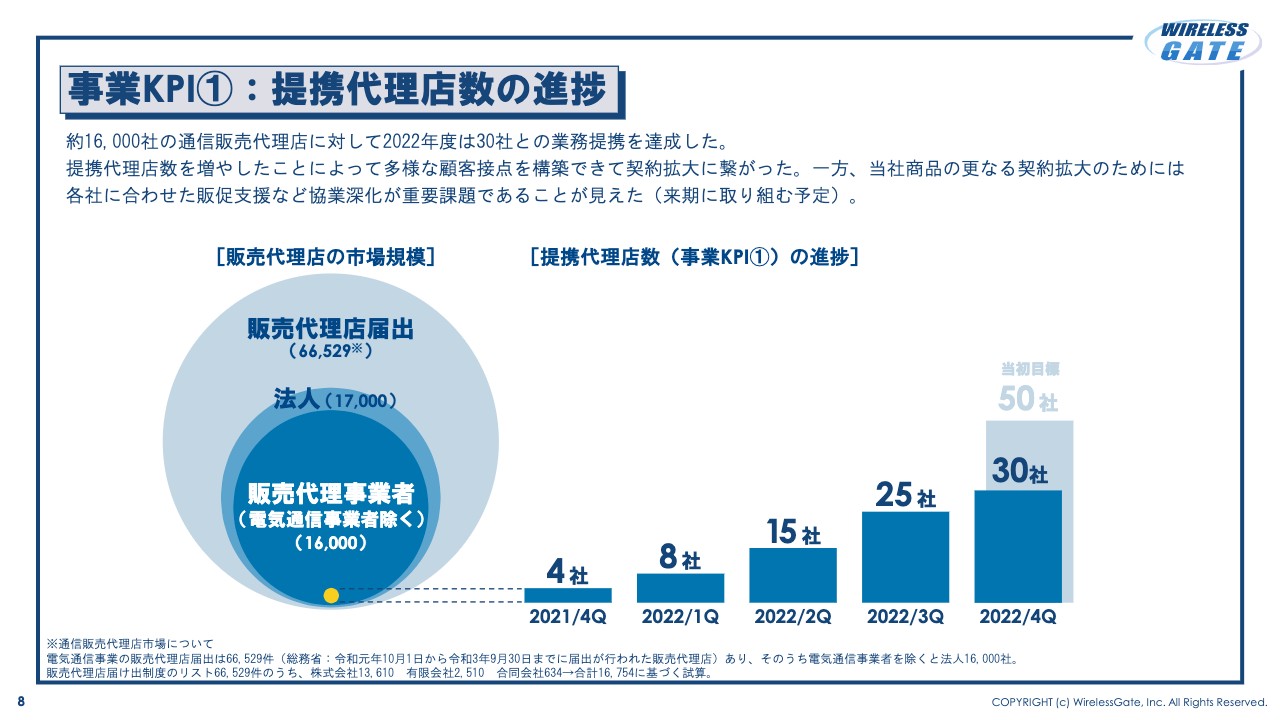

事業KPI1:提携代理店数の進捗

ここからは、2022年度に示した事業KPIについてご報告します。1つ目は、提携代理店数の進捗です。当社は、長らくヨドバシカメラという販路に依存していました。コロナ禍もあり、消費行動が変わる中で、2022年度は新たな販路開拓を実行しました。

この結果、30社と業務提携し多くの顧客接点を得ることができ、「WiMAX」契約数の7年ぶりの単年純増に大きく寄与しました。

一方で、当社商品の契約数を伸ばすための課題も見えたため、2023年度に改善し、さらに進化したいと考えています。

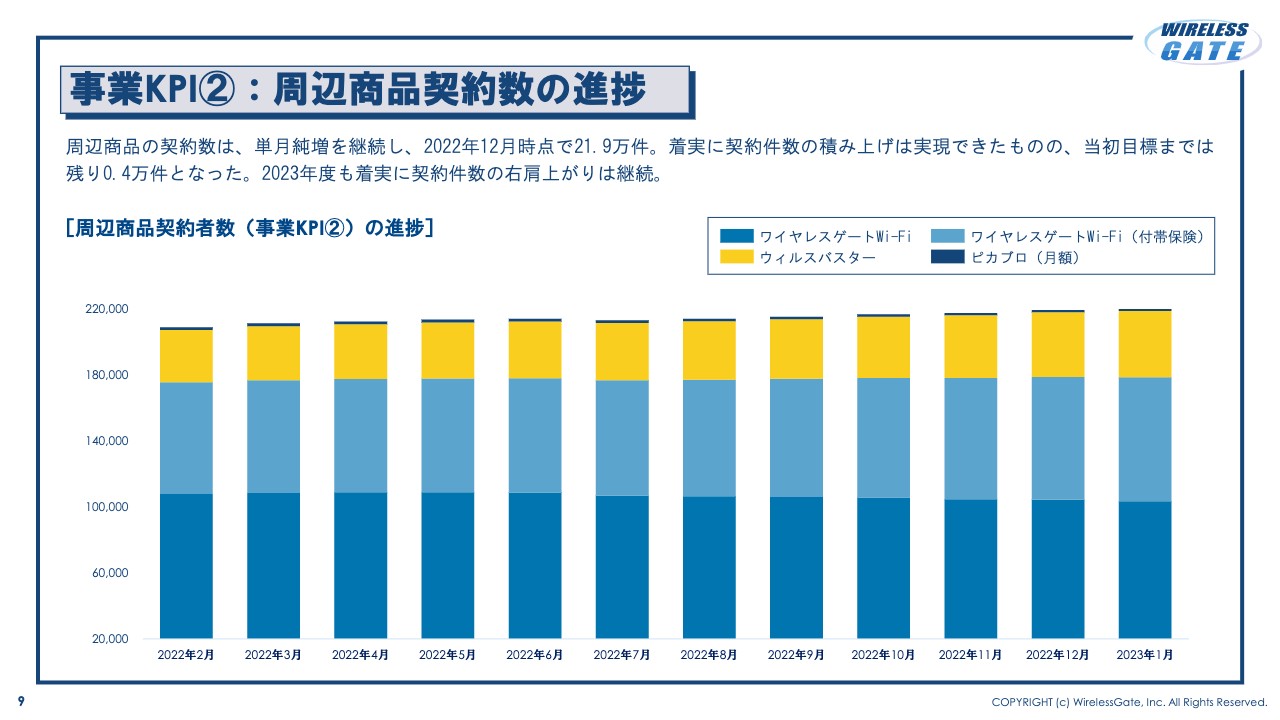

事業KPI2:周辺商品契約数の進捗

KPIの2つ目は、周辺商品契約数です。単月純増を重ね、契約数21.9万件を達成しました。目標の22.3万件までには残り4,000件となりますので、引き続き、周辺商品契約獲得を目指します。

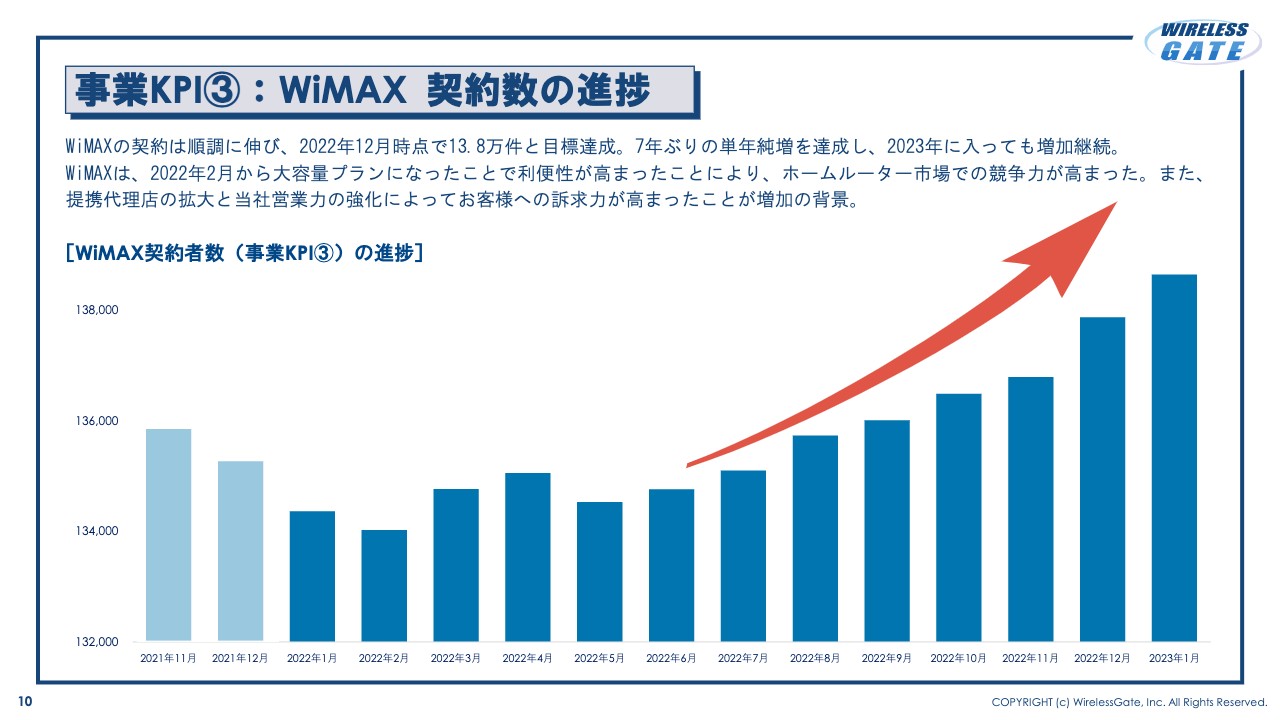

事業KPI3:WiMAX 契約数の進捗

KPIの3つ目は、主力となる「WiMAX」の契約数です。2022年度は単月純増を重ね、特に後半の10月、11月、12月に加速し、目標を達成しました。その結果、7年ぶりとなる単年純増も達成しています。

2021年の11月、12月のグラフも薄い水色で表示しています。特に2021年の年末は契約件数が純減していましたが、2022年は10月、11月、12月と契約件数をしっかり拡大することができ、さらに2023年の1月においてもその傾向は継続しています。提携代理店の拡大も含め、新規の契約を獲得する力が着実についてきたと実感しています。

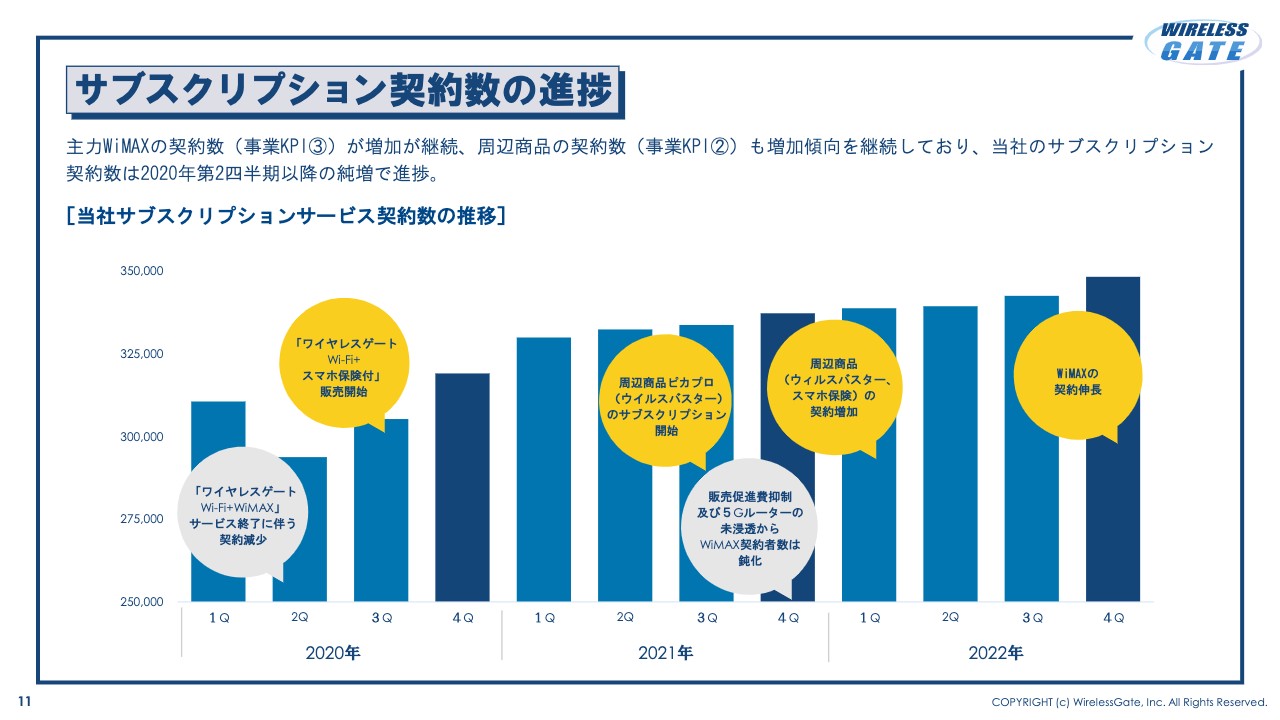

サブスクリプション契約数の進捗

結果として、サブスクリプションの全体の契約数も着々と伸びており、間もなく35万件に届きそうな勢いです。

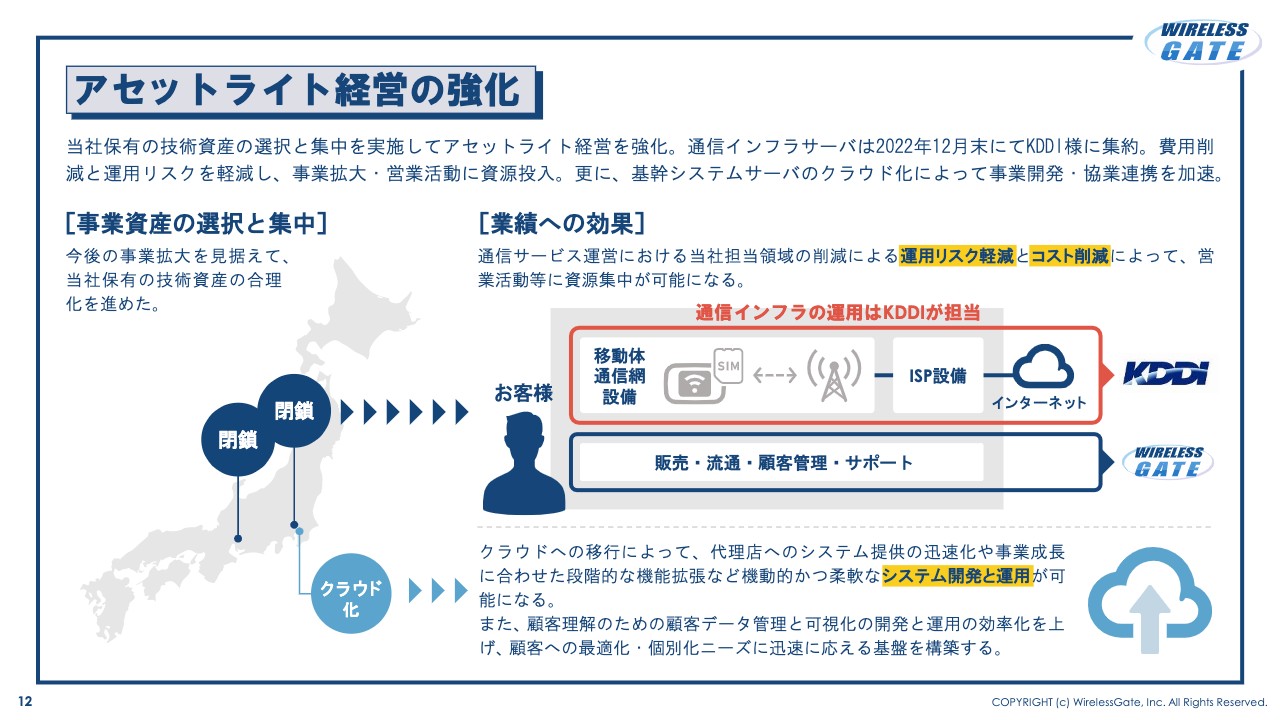

アセットライト経営の強化

もう1つの2022年度の成果は、アセットライト経営の強化が進んだことです。当社は全国に3つの自社サーバを運用していました。そのうちの2つは通信インフラ機能を有するサーバでしたが、KDDIの意向もあり段階的に縮小し、昨年12月末に完全に運用を切り替えることができました。

それにより、さらに原価削減できることに加え、サービス運用という不測の事態へのリスクを軽減することができました。ここで生まれた原資はビジネスあるいはクラウドサーバに投資していき、事業開発にさらに注力していきたいと考えています。

さらに、基幹システムサーバのクラウド化に移行していく準備も整いました。ハードウェアの老朽化や運用コストが乗ってくることに対し、しっかりとクラウド化することにより、事業開発を柔軟かつ機動的に実施することができるようになります。さらなる事業開発を目指して基幹システムをクラウド化する取り組みを着々と進めているところです。

ここまでが2022年12月期の決算概要と取り組みのご報告になります。まとめると、グループ再編を含む経営基盤、収益基盤、技術基盤を確立してきました。営業活動においては、業績改善に向けた顧客基盤をしっかり拡大している状況です。次年度に向けて反転攻勢していく準備を整えることができた2022年だったと振り返っています。

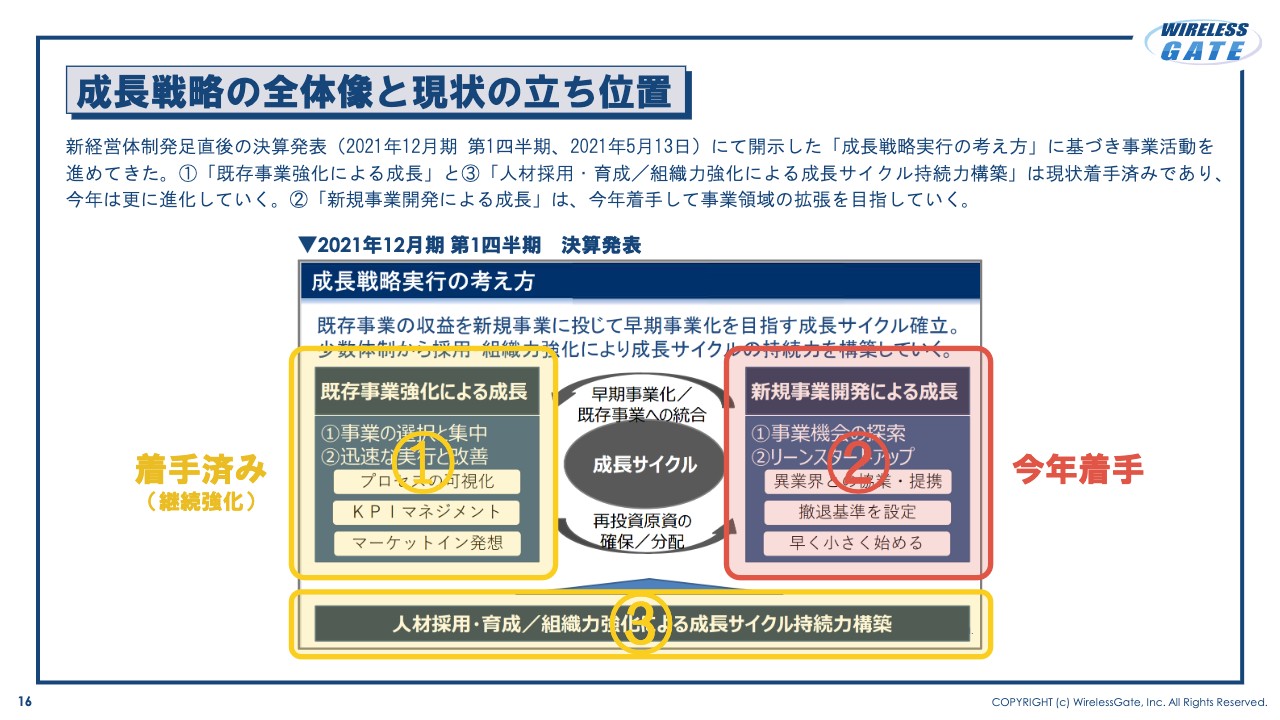

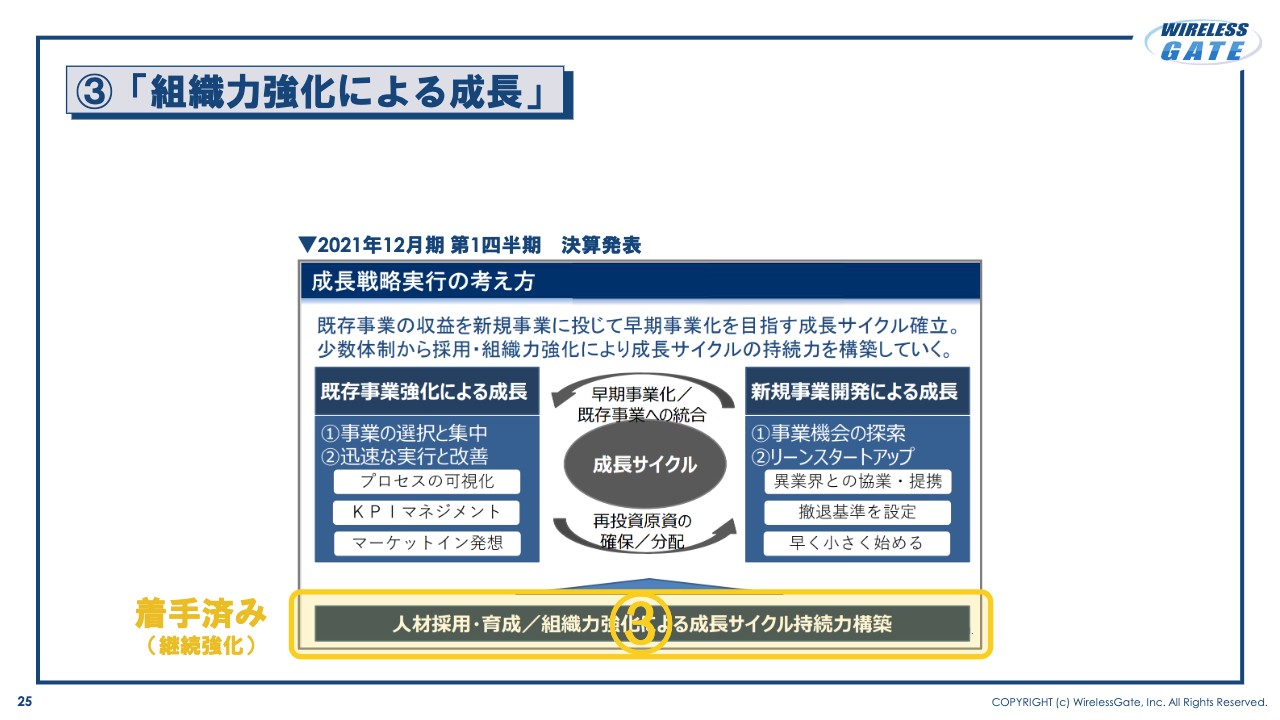

成長戦略の全体像と現状の立ち位置

ここからは2023年度の取り組みについてご説明します。成長戦略の全体像と現状の立ち位置についてです。スライドに、私が社長に就任した直後の決算説明資料の中でお示しした、企業価値を上げるための成長サイクルをどのように回していくかを表した資料を載せています。

まずは既存事業強化によりしっかりと利益を生み出し、その利益を新規事業に投資することで新たな成長を生み出します。そして、それを持続的に回していくための組織力を強化していくことをお伝えしました。

この2年間を振り返ると、この考え方に沿って経営のかじ取りを行ってきました。2022年度までは、黄色の枠で示している既存事業の強化、組織開発に注力してきました。2023年度以降も継続し、進化させていきたいと考えており、赤い枠で示した新規事業開発による成長についてもしっかりと注力していきたいと思っています。

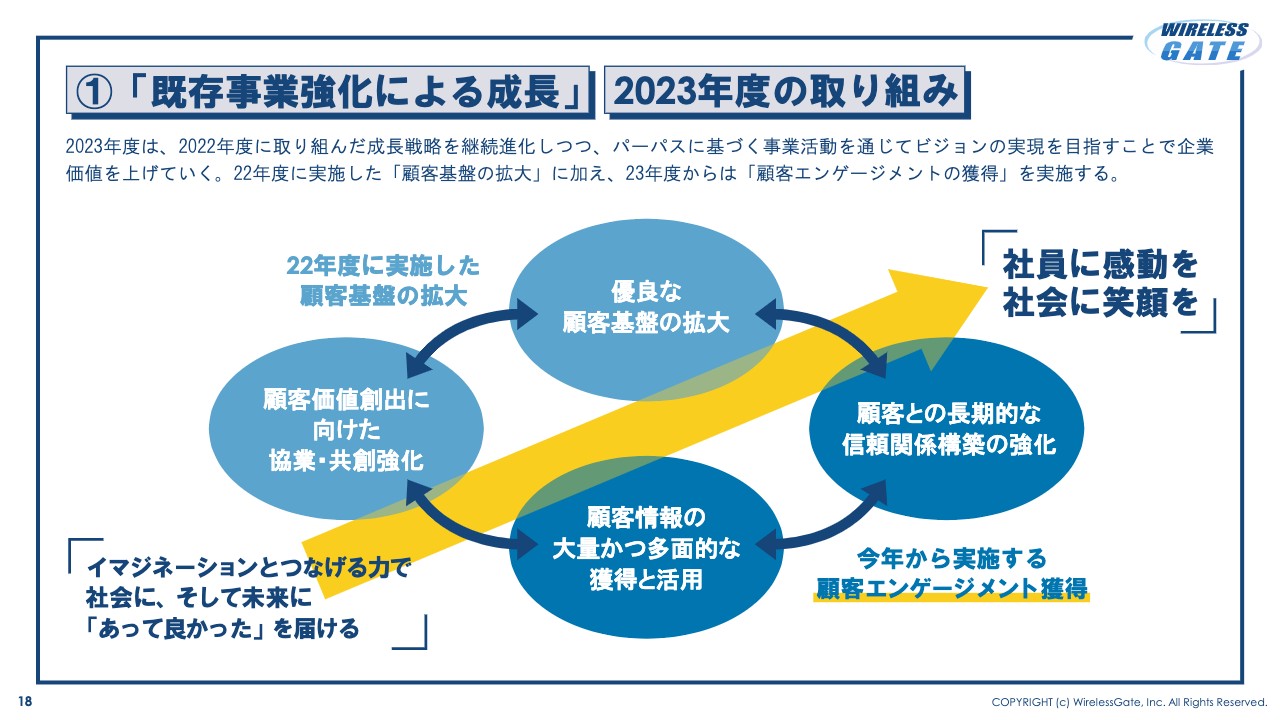

①「既存事業強化による成長」 2023年度の取り組み

まず「既存事業強化による成長」について、2023年度の取り組みをお話しします。後ほどご説明しますが、当社は創業から20年を迎え、新たにパーパスとビジョンを掲げました。このパーパスとビジョンの文脈に沿って、既存事業の強化を行っていきます。

先ほどお伝えしたとおり、当社は昨年までの取り組みで顧客基盤を拡大することができました。提供するサービスや商品も拡大しつつあります。スライド左側の薄い青色で示している2つは、2022年度までに取り組んできたことです。

一方、当社のパーパスは、お客さまに「あって良かった」と思っていただける価値を提供することです。そのためには、お客さまのことをしっかりと理解することが重要です。その上でお客さまに個別化・最適化された価値を提供し、長い信頼関係を構築し、エンゲージメントを獲得することが大事だと考えています。

2023年度はこれまで取り組んできたことに加え、「顧客情報の大量かつ多面的な獲得と活用」「顧客との長期的な信頼関係構築の強化」というテーマにも取り組んでいきたいと考えています。

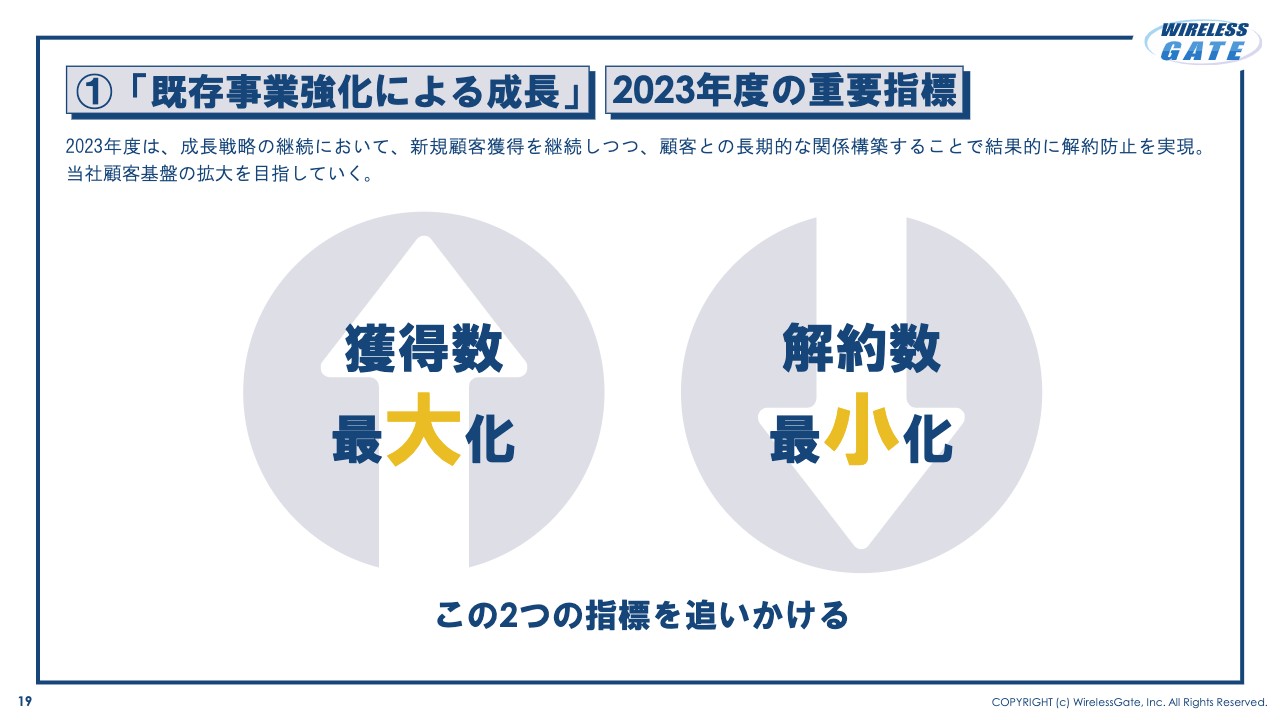

①「既存事業強化による成長」 2023年度の重要指標

重要となる指標として、「獲得数の最大化」「解約数の最小化」というシンプルな2つを追いかけていきたいと思っています。先ほどのサイクルが回ることによって獲得数が増え、解約数が減ると考えています。

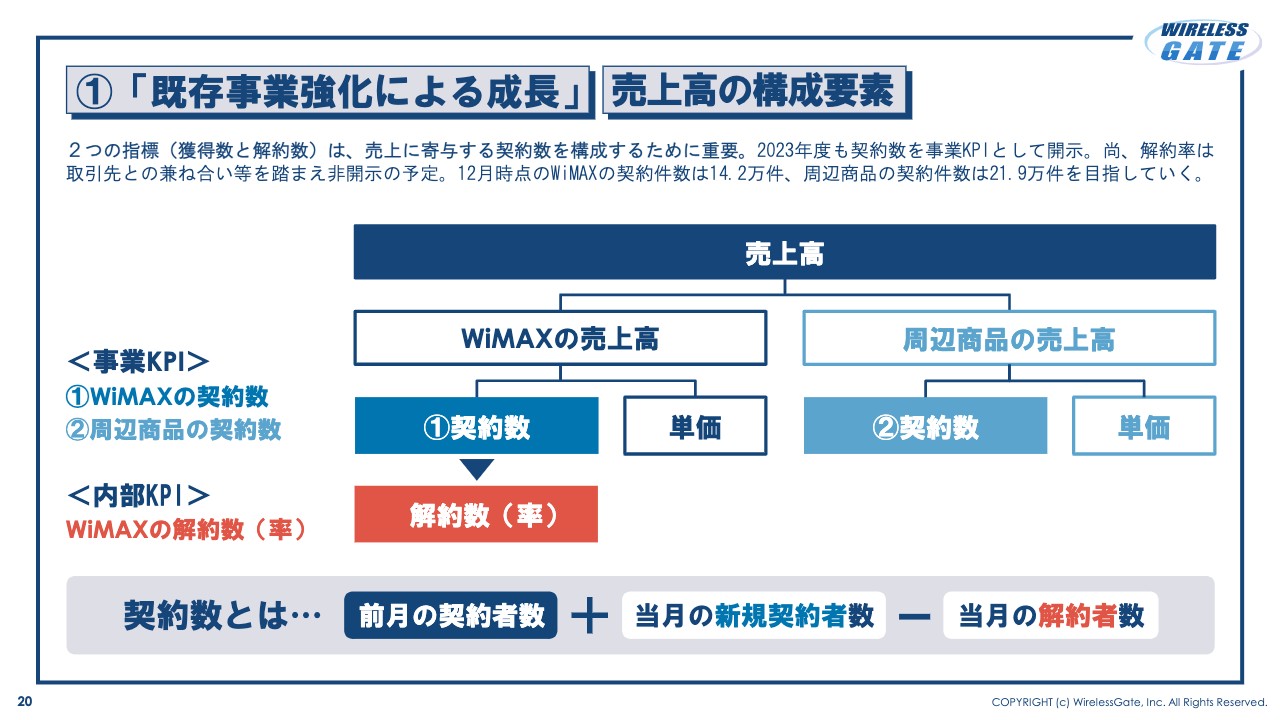

①「既存事業強化による成長」 売上高の構成要素

獲得数と解約数を重視する理由についてです。スライドに、当社の売上高を分解した図を載せています。当社のサブスクリプションの売上高は、契約数と単価を掛けたものです。契約数は、前月までの契約者数に当月の新規契約者数を加え、当月の解約者数を引いたものになります。

ですので、新規契約を増やしつつ解約数を減らすことができれば、売上高は上がっていくというシンプルな要素分解のもと、契約数と解約数をしっかりと追いかけていくことを考えています。

なお、対外的にみなさまにお示しするKPIとしては、昨年に引き続き「WiMAX」契約数と周辺商品契約数を考えています。解約数、解約率については、社内の指標としてしっかりと追いかけていきます。

①「既存事業強化による成長」 成長戦略2022の進化

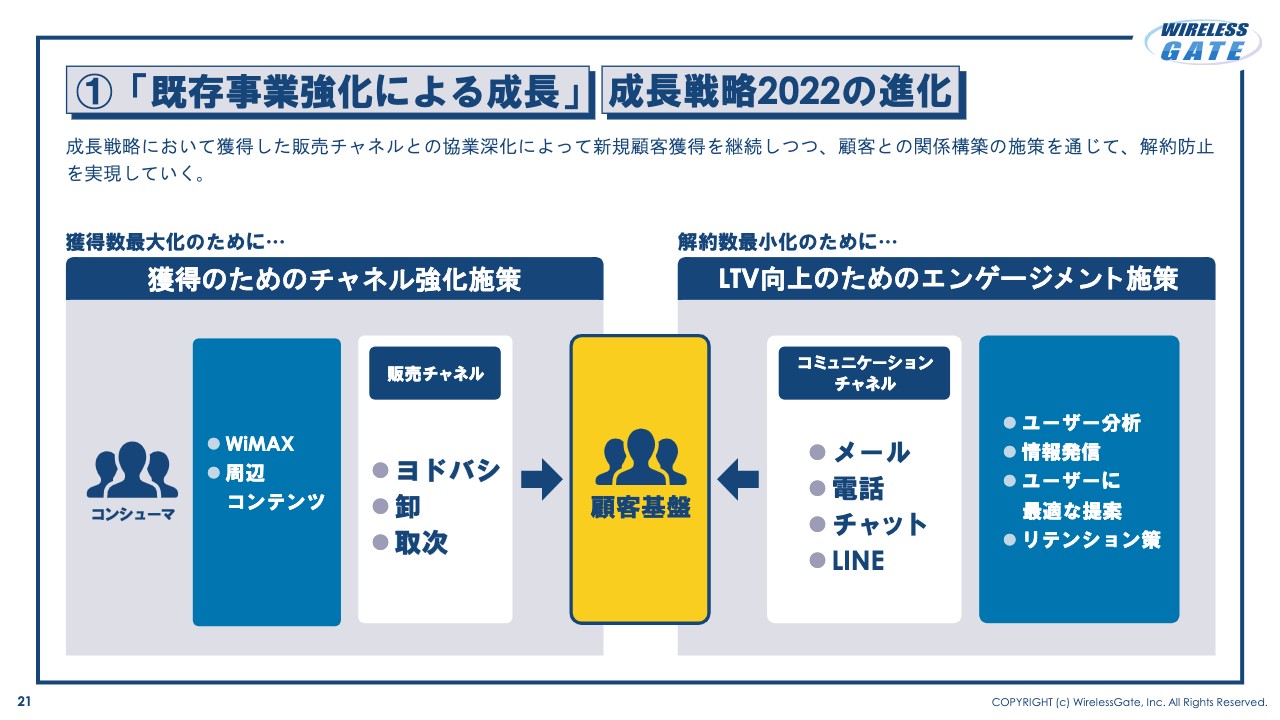

具体的にどのように契約数・獲得数を増やし、解約数を減らすかをご説明します。スライド左側の図は、昨年の成長戦略の継続として、これまでどおり新たな販路をしっかり増やし、販売チャネルに対するオンボーディングを通じて新たな契約数を獲得していく施策です。

スライド右側をご覧ください。加えて、解約数を最小化するために、お客さまとのコミュニケーションチャネルとしてお客さまとの接点を作らせていただきます。そこから得られたお客さまの情報をしっかりと分析し、お客さまにとって最適なタイミングでコミュニケーションをとることによって、お客さまに長く当社のサービスを使っていただけるような施策を打っていこうと考えています。

②「新規事業開発による成長」 代理店支援施策による個人顧客拡大

現在、新規事業についてはさまざまな事業者との商談やディスカッションを行っているところですので、具体的にお伝えできることは限られていますが、2つご説明します。

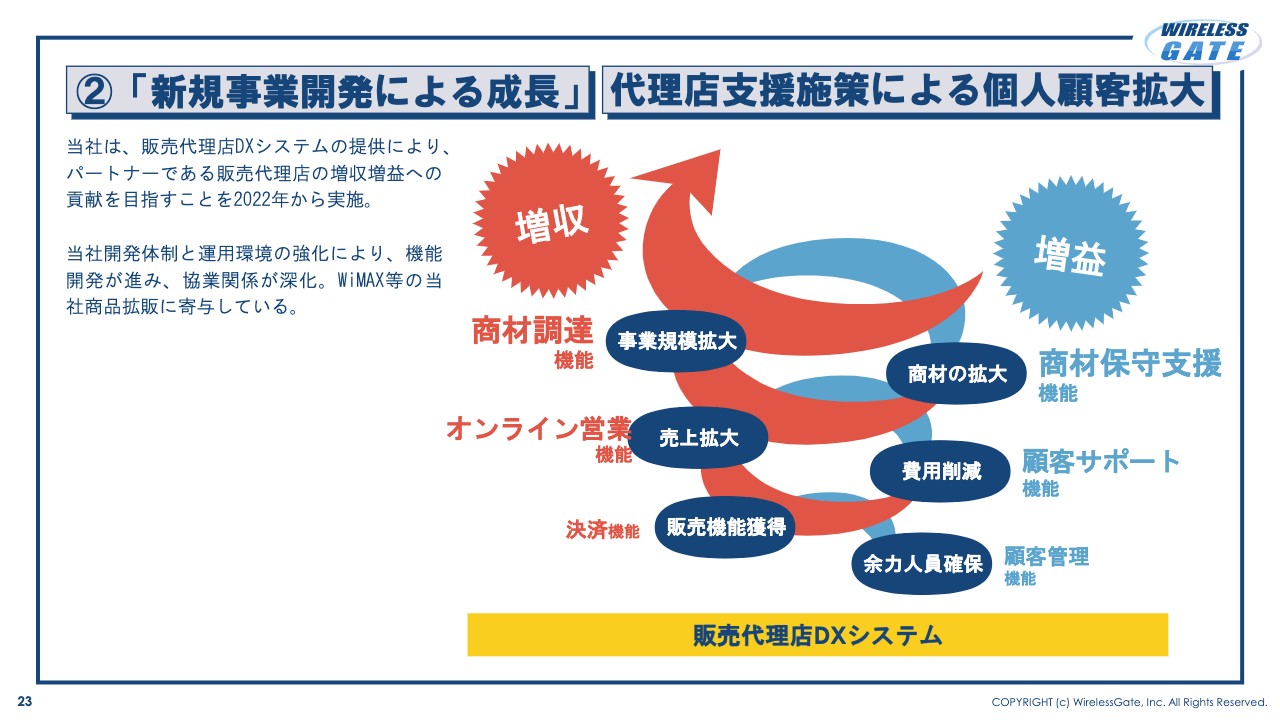

1つ目は、代理店支援施策による個人顧客の拡大です。昨年に続き、我々のパートナーである販売代理店に対してDXシステムを提供する取り組みを実施していきたいと考えています。

②「新規事業開発による成長」 DXを進める法人顧客の開拓

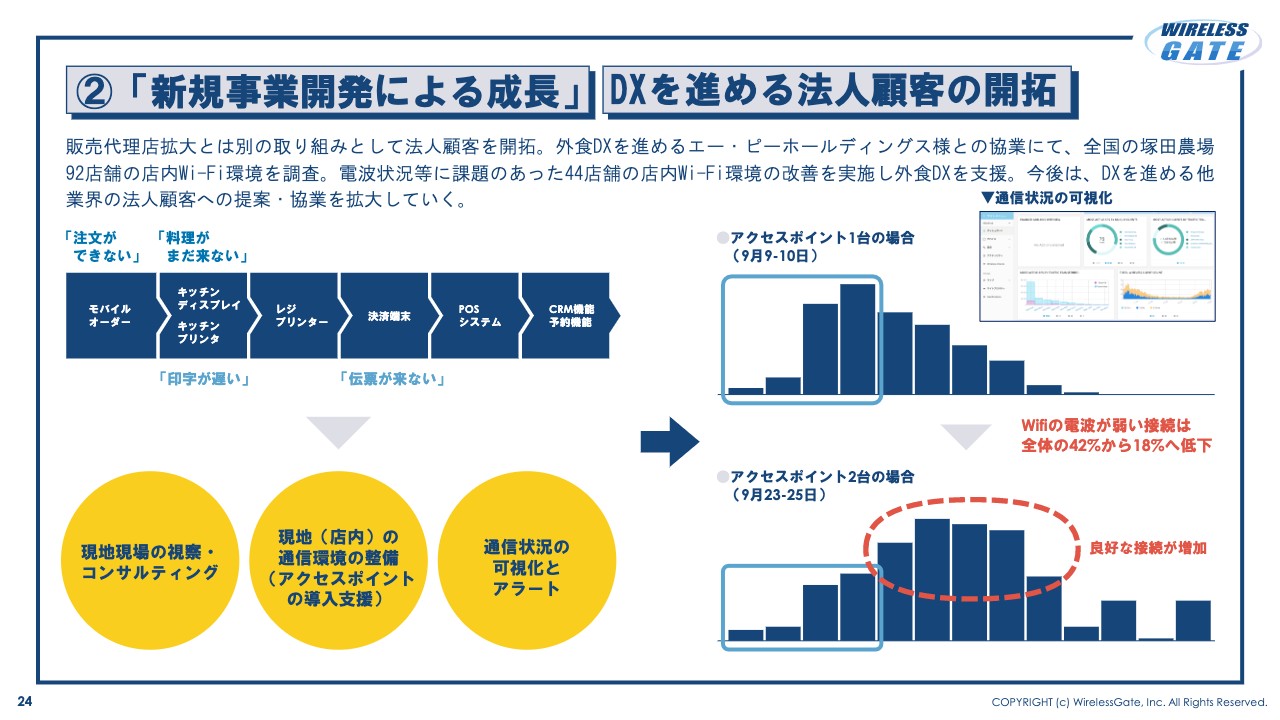

2つ目は、法人顧客のDXを支援する取り組みです。すでに開示していますが、「塚田農場」という居酒屋を運営するエー・ピーホールディングスとの協業のイメージをご紹介します。

「塚田農場」を含め、さまざまな事業者が外食DXの取り組みを進めています。外食DXを進めるにあたり、お店のWi-Fi環境を含めたさまざまな課題がありますが、こちらを当社でしっかりと支援させていただきます。外食事業者が抱えるDXに関する課題を支援し、新たなDXを進める法人のお客さまを開拓していくことを想定しています。

また、外食産業に限らず、他の業界においてもDXを進めている事業者とさまざまなディスカッションを行っています。開示できるタイミングになりましたら、みなさまにお示ししたいと考えています。

③「組織力強化による成長」

組織力強化についてご説明します。

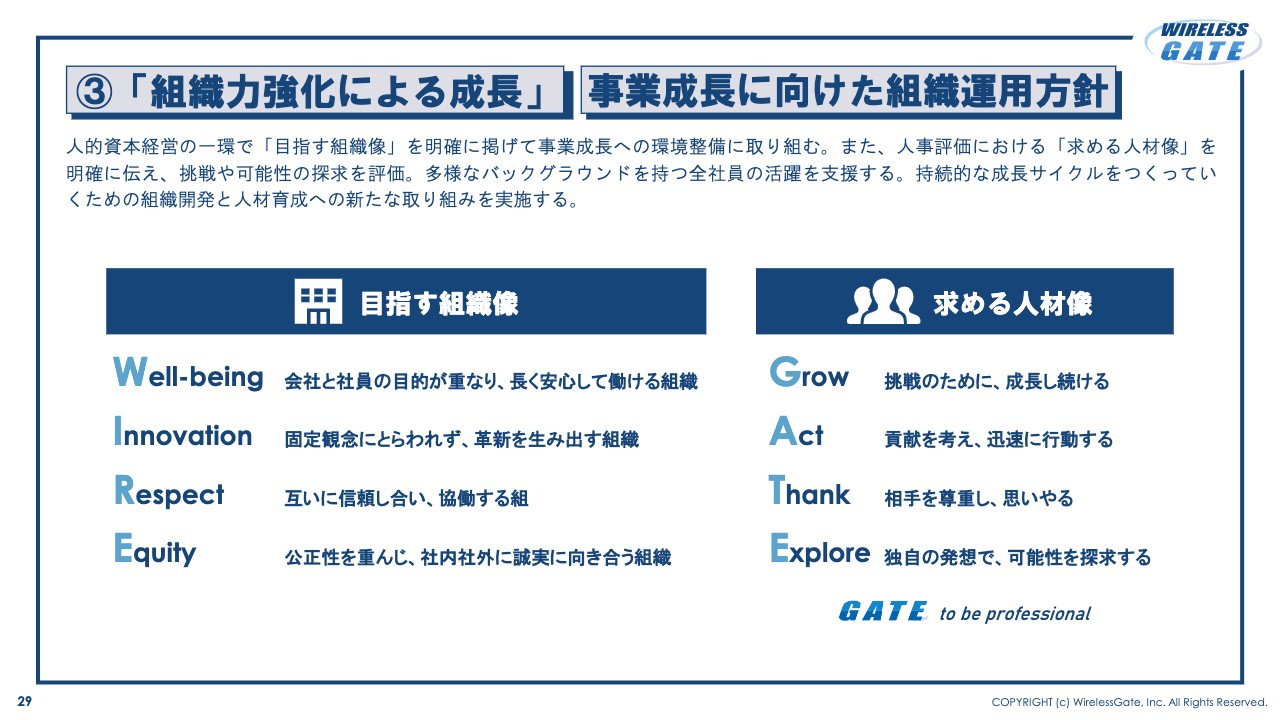

③「組織力強化による成長」人的資本経営に関する取り組み

当社は創業20周年に新たなパーパスとビジョンを掲げました。このパーパス・ビジョンを具現化するために、目指す組織像と求める人材像を明確にしました。

この求める人材像を具現化した方をしっかりと評価します。業績に対する貢献と、求める人材像に対する育成をきちんと評価するという人事制度も開始しました。それらに対しPDCAを回すことによって、事業や組織を開発し、パーパス・ビジョンを具現化します。そうすることで、結果的に業績を改善し、企業価値を上げていきます。

2023年度からは、そのような人的資本の取り組みを本格的に始動していきたいと考えています。

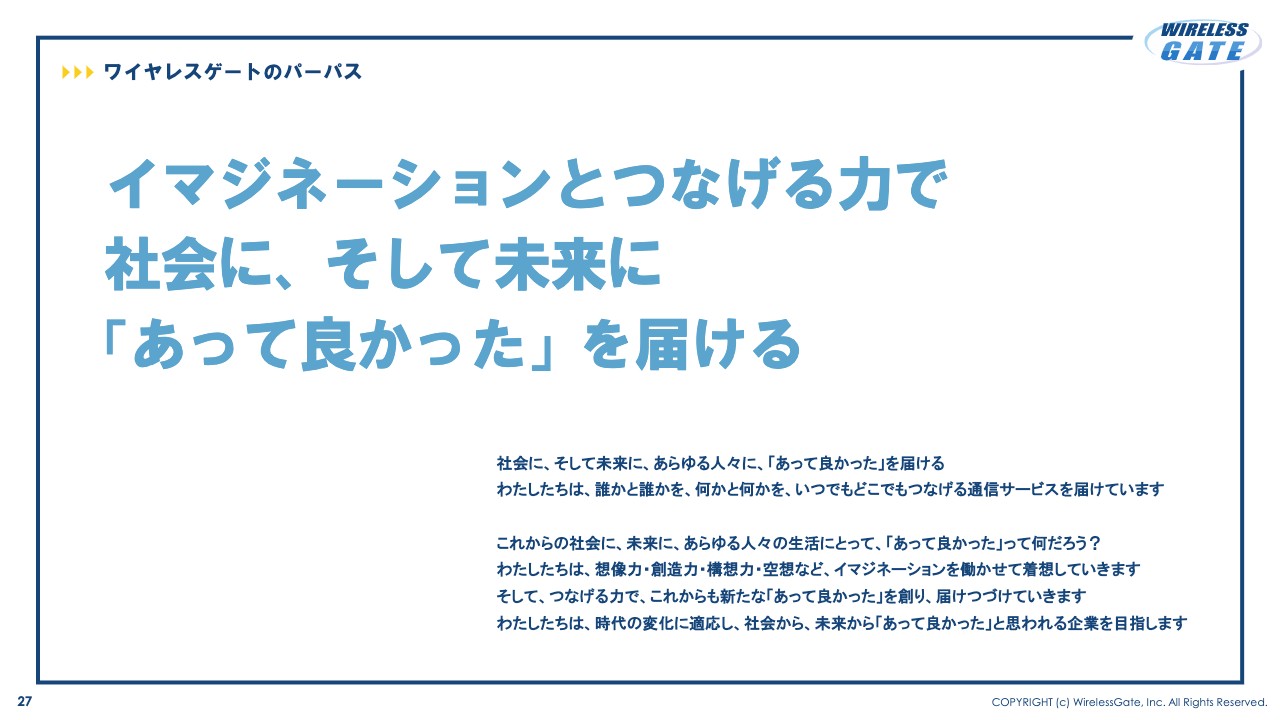

ワイヤレスゲートのパーパス

パーパスとビジョンは、社員とともに策定しました。当社の存在意義は、現在と未来のすべてのステークホルダーの方々に「あって良かった」をお届けすることと考えています。

そのためには、社員一人ひとりのイマジネーションと、社員一人ひとりが社内と社外をつなげる力をしっかりと磨き上げ、発揮していくことが重要と考え、スライドのようなパーパスに文章化しました。

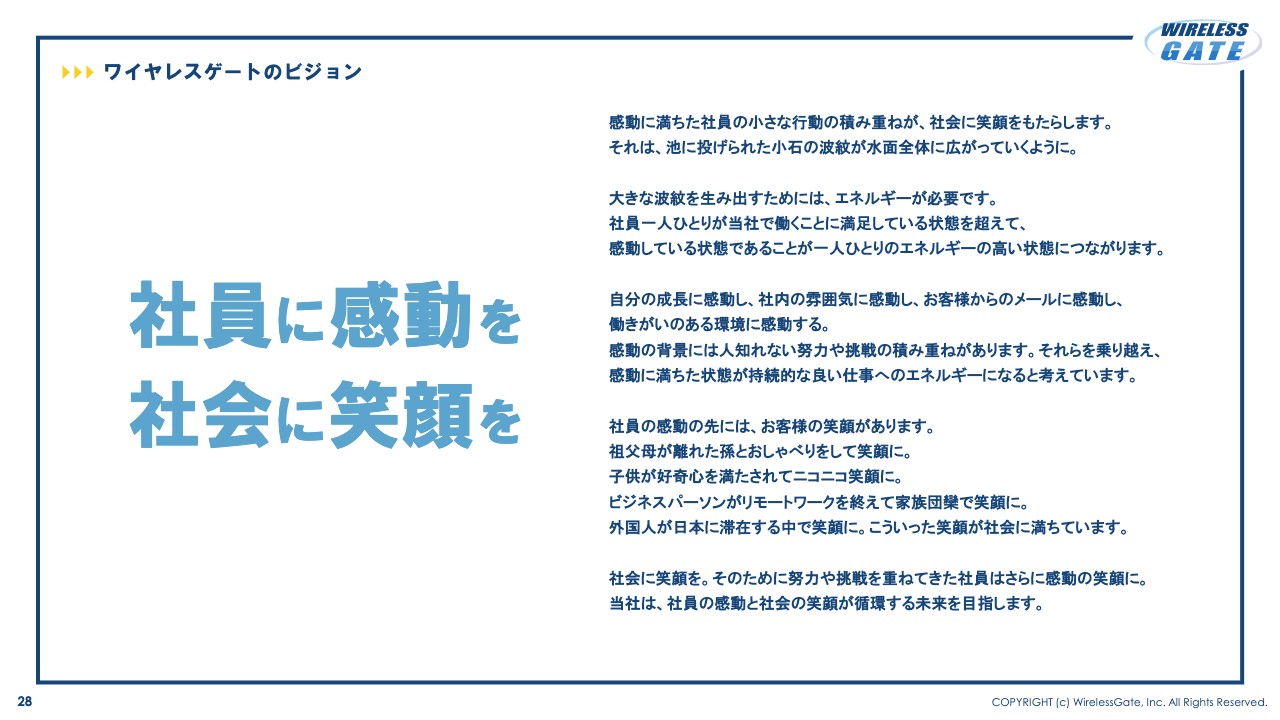

ワイヤレスゲートのビジョン

当社のビジョンは「社員に感動を 社会に笑顔を」、つまり社会を笑顔で満たすことです。これは簡単なことではありません。このためには、社員がいい状態でいることが重要だと考えています。それによって、社会を笑顔で満たす仕事ができるようになるのだと考えています。

社員が感動し、感動で満たされた社員の仕事が、社会を笑顔にします。その循環が、結果として当社ならではの持続的な企業価値向上の循環につながっていくと確信し、このビジョンを掲げました。

③「組織力強化による成長」事業成長に向けた組織運用方針

当社が目指す組織像と、当社が求める人材像を表しています。当社が目指す組織像は、ワイヤレスゲートの「WIRE」に合わせて作りました。

まずは、働きやすさを大事にしたWell-being、お客さまに「あって良かった」と喜ばれるサービスを生み出すInnovation、イマジネーションを発揮できる関係性を構築する際の互いへのRespect、さまざまな背景を持つ社員の違いを認め合うEquityです。

当社が求める人材像としては、失敗を恐れずに挑戦し成長し続けるGrow、社会や会社、チームに貢献したいという意志を持っているということを示すAct、周りを尊重し、思いやる気持ちであるThank、独自の発想で新しい可能性を探求していくExploreを掲げています。

このような素養を持ち、行動する方を求める人材として掲げ、そのような方をしっかりと評価する組織運営をしていきます。今回お示しした取り組みもしっかりと実行し、新しい事業も生み出す組織運用を実施していきたいと考えています。

非連結(単体)決算への移行について

2023年12月期通期業績予想についてご説明します。業績予想の前提として、2023年度は単体決算になります。冒頭にもお伝えしましたが、1月1日付の開示のとおり、完全子会社であるワイヤレスマーケティング・ラボを吸収合併しました。

これに伴い、持分法適用関連会社であるclosipの投資損失等々については当社の2023年12月期の業績には計上されないということになります。

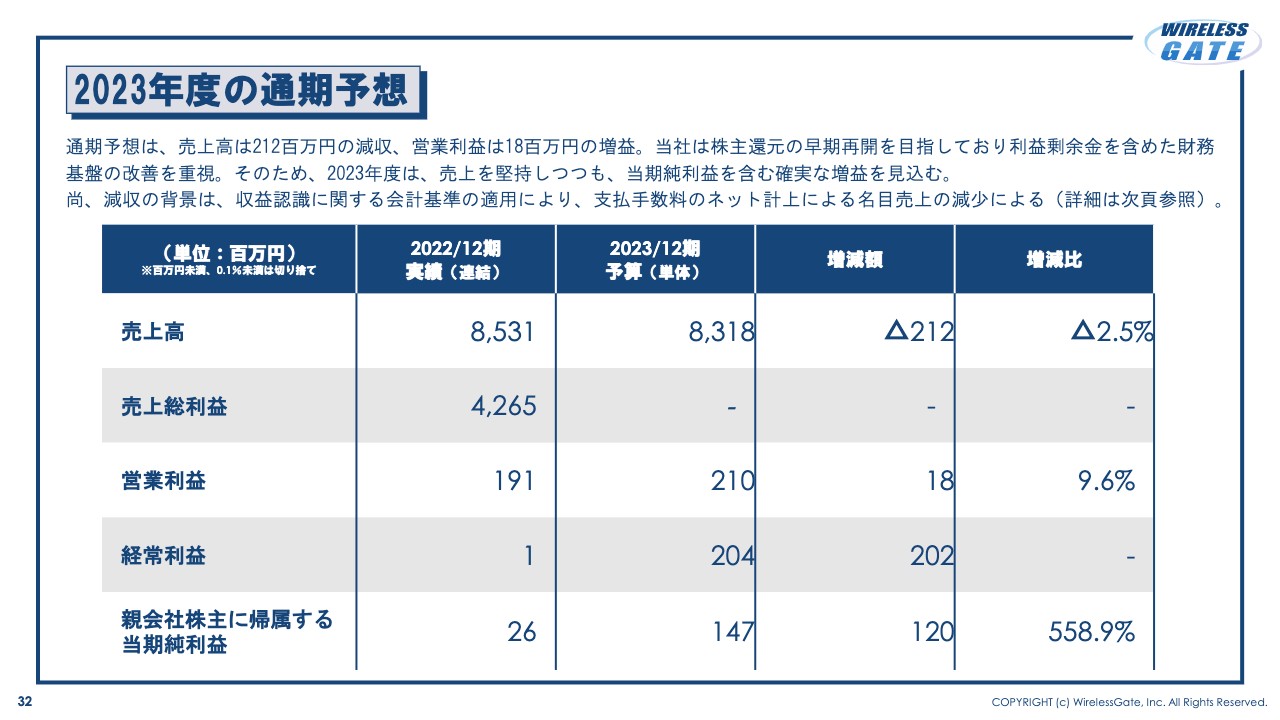

2023年度の通期予想

2023年の通期予想です。売上高は2億1,200万円減収の83億1,800万円、営業利益は1,800万円増益の2億1,000万円、経常利益は2億200万円増益の2億400万円、純利益は1億2,000万円増益の1億4,700万円となります。

当社は株主還元の早期再開を目指しており、利益剰余金を含めた財務基盤の改善を重視しています。そのため、2023年度は売上は堅持しつつも、当期純利益を含めた確実な増益を見込むということを大事にしたいと考えています。その結果、スライドのような予算を掲げました。

減収となっている背景としては、「収益認識に関する会計基準」の適用により、支払手数料のネット計上による名目売上の減少があるということをお伝えしたいと思います。これから詳しくご説明します。

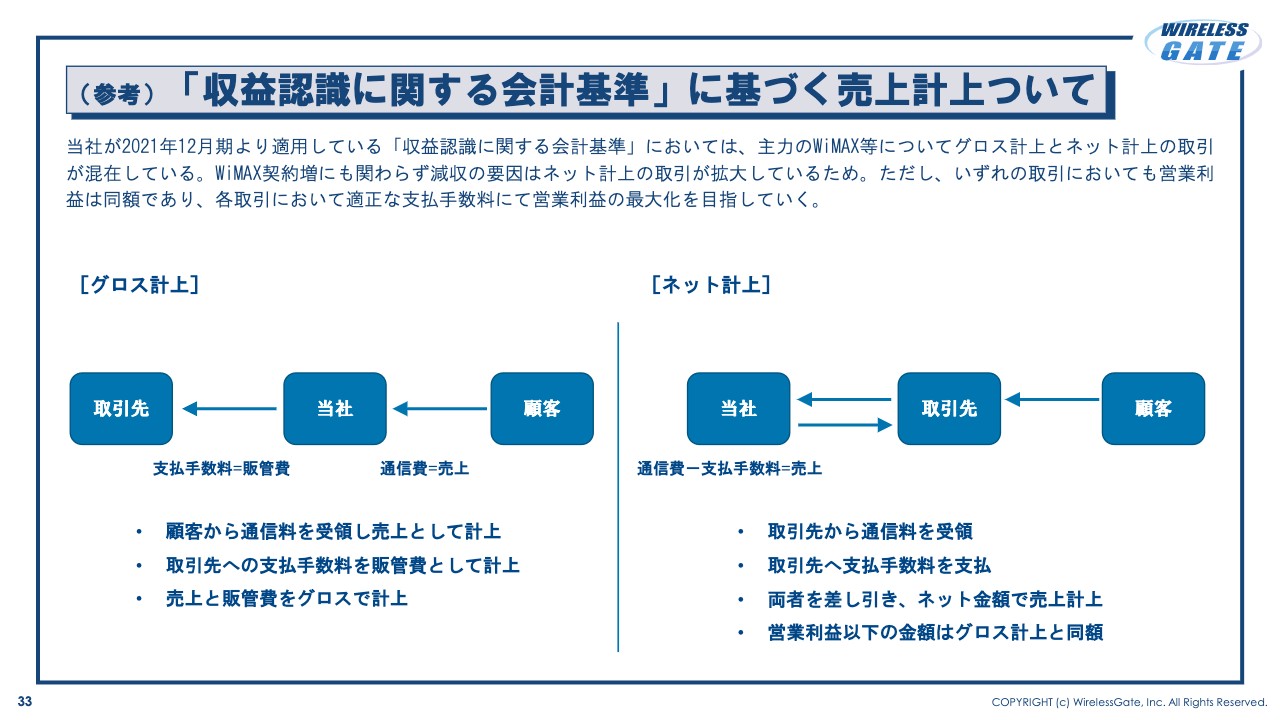

(参考)「収益認識に関する会計基準」に基づく売上計上ついて

収益認識に関する会計基準に基づく売上計上について、補足します。当社が2021年12月期より適用している「収益認識に関する会計基準」において、主力の「WiMAX」等については、グロス計上とネット計上の2つの取引が混在しています。

「WiMAX」の契約数が右肩上がりに増加しているにもかかわらず、減収の予算としている要因は、ネット計上の取引が想定以上に拡大しているためです。

ただし、いずれの計上においても営業利益は同額ですので、適正な支払手数料によって営業利益を最大化するということについては、どちらの取引においても変わりません。それを踏まえ、当社としてはしっかりと営業で利益を出せるよう取り組んでいきたいと思います。

株主還元について

株主還元についてです。株主還元は、当社として重要な課題である一方、配当原資である利益剰余金はいまだマイナスで推移しています。2022年12月期においてマイナス金額は縮小していますが、2023年12月期は配当なしとさせていただきたいと考えています。

2023年12月期では、配当原資確保に向けて業績を改善し、とにかくしっかりと利益を出していくことで、早期に株主のみなさまに還元を再開できるよう、努めていきたいと考えています。何卒ご理解いただければと存じます。

濵氏からのご挨拶

2023年度も社員一丸となって業績を改善し、企業価値を上げ、株主のみなさまのご期待にお応えしていきたいと考えていますので、新体制3年目である今年においても、引き続きご支援いただければと存じます。私からのご説明は以上でございます。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ