株式会社ヤプリ 2022年12月期決算説明

ヤプリ、先行投資は前期で一巡し、今期は売上高・利益の成長を両立するバランス型の成長戦略への転換を図る

2022年12月期決算説明

庵原保文氏(以下、庵原):みなさま、本日はご参加いただきありがとうございます。株式会社ヤプリの2022年12月期第4四半期および通期の発表をさせていただきます。

少しボリュームがあるため、すでに見ていただいている部分については割愛させていただきます。詳細な情報は個別面談などで逐次ご説明したいと考えていますので、ご要望があればお申し付けください。

Letter from our CEO

スライドに「Letter from our CEO」として、私自身の言葉で2022年の振り返りと、創業10周年を迎える2023年から次の10年に向けての展望について書いています。時間のある時に読んでいただけたらと思います。

INDEX

本日はスライドの内容に沿ってご説明します。事業概要については大きなアップデートがないため割愛し、我々の製品などに関しては個別面談をとおしてご説明できればと思います。

ヤプリの製品

ヤプリの製品の1つは、これまでの我々の中核製品であり、アプリを簡単に作れる「Yappli」です。もう1つは、新製品として2022年から本格的に開発・販売を開始している「Yappli CRM」です。

「Yappli CRM」はまだ売上へのインパクトが小さく、2022年で数パーセントというレベルです。今後こちらを成長・発展させ、売上に対して10パーセントくらいのインパクトが出てきた時点でIRでも開示していきたいと思っています。

導入企業

導入企業は783アプリに増えています。大きな変更がないため、事業概要については省略します。

業績ハイライト 通期・四半期

2022年12月期第4四半期および通期の業績を発表します。スライドは通期のハイライトです。第4四半期の売上高は過去最高で、第3四半期対比でも回復しましたが、業績予想は残念ながら2.6ポイント未達となりました。

通期の売上高は41.4億円で、YoY成長率は26.9パーセントと、42.5億円の予想下限に対し約1億円のマイナスとなっています。こちらについては諸々の見直しを図っているため、後ほどご説明します。

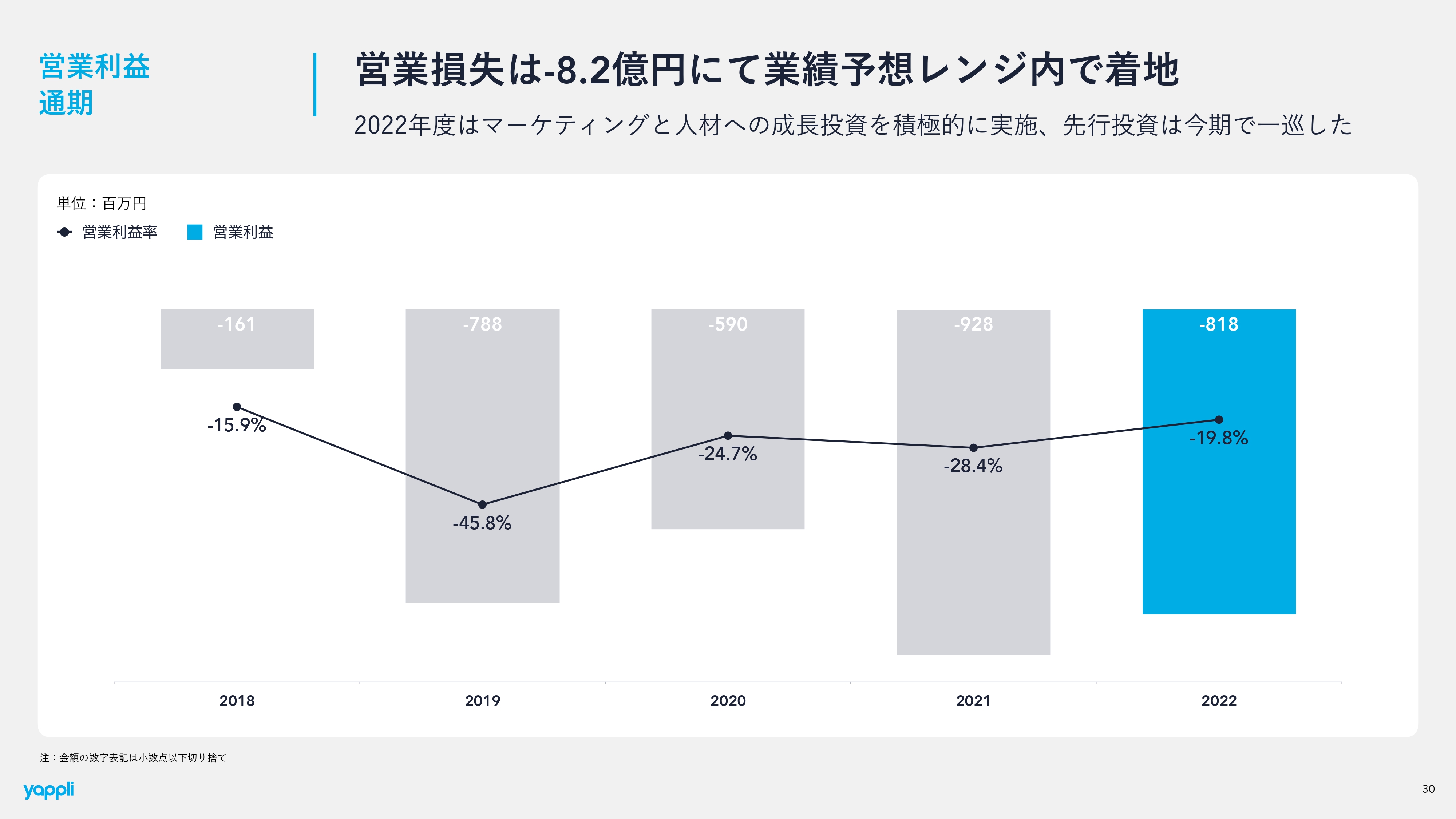

通期の営業利益は業績予想のレンジ内でマイナス8.2億円の着地となりました。2022年12月期第3四半期・第4四半期に、2023年12月期の黒字化を見据えたコストの抜本的な見直しを行いました。

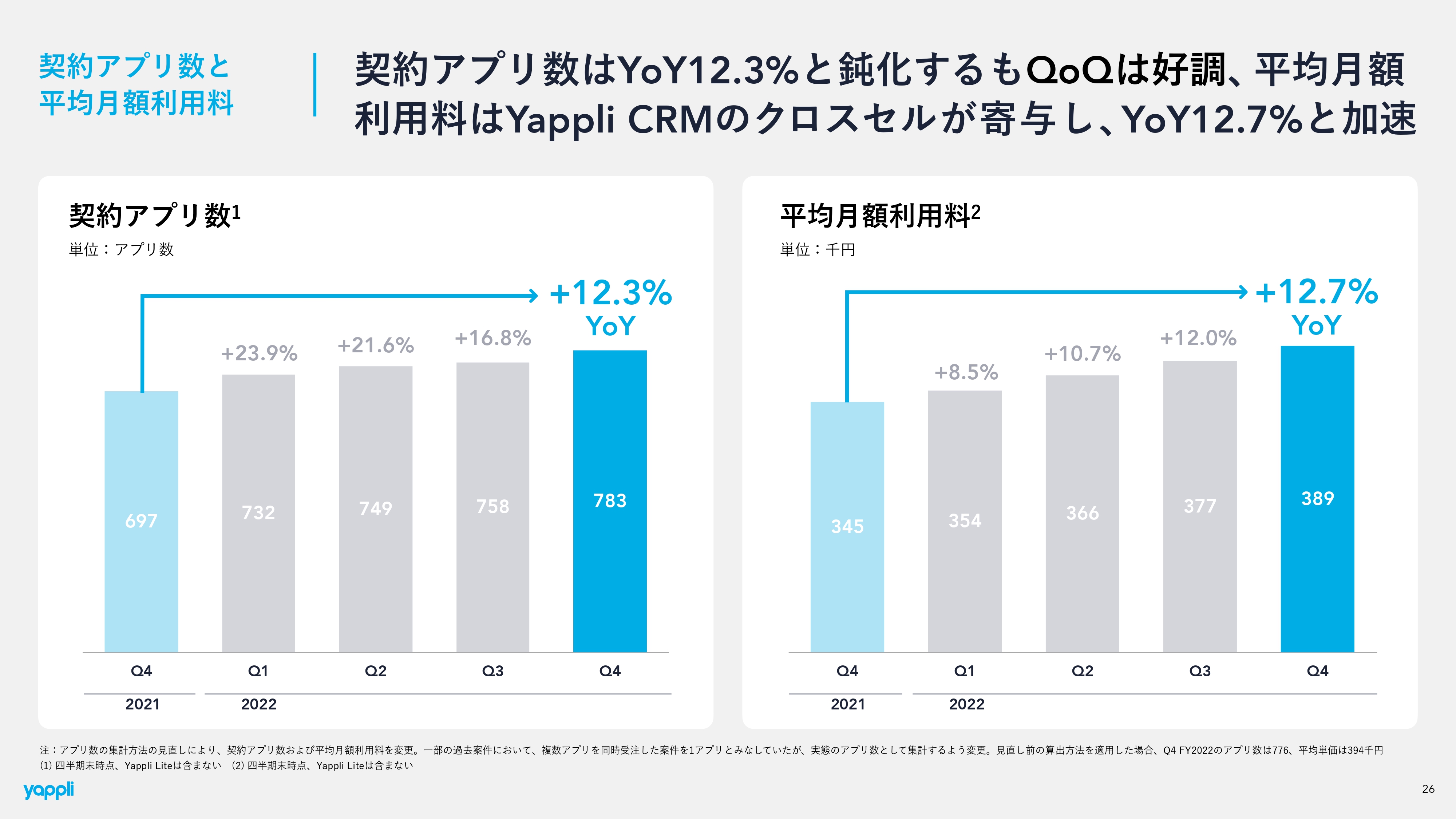

KPIについて、アプリ件数はQoQでかなり回復しています。第3四半期はアプリ件数が10件弱と、従来の数字からしても悪い数字が出てしまったのですが、第4四半期は30ほど伸ばせており、QoQでは大きく伸びています。一方で、母数のアプリ数も増えてきているため、YoY成長率は12.7パーセントと鈍化しています。

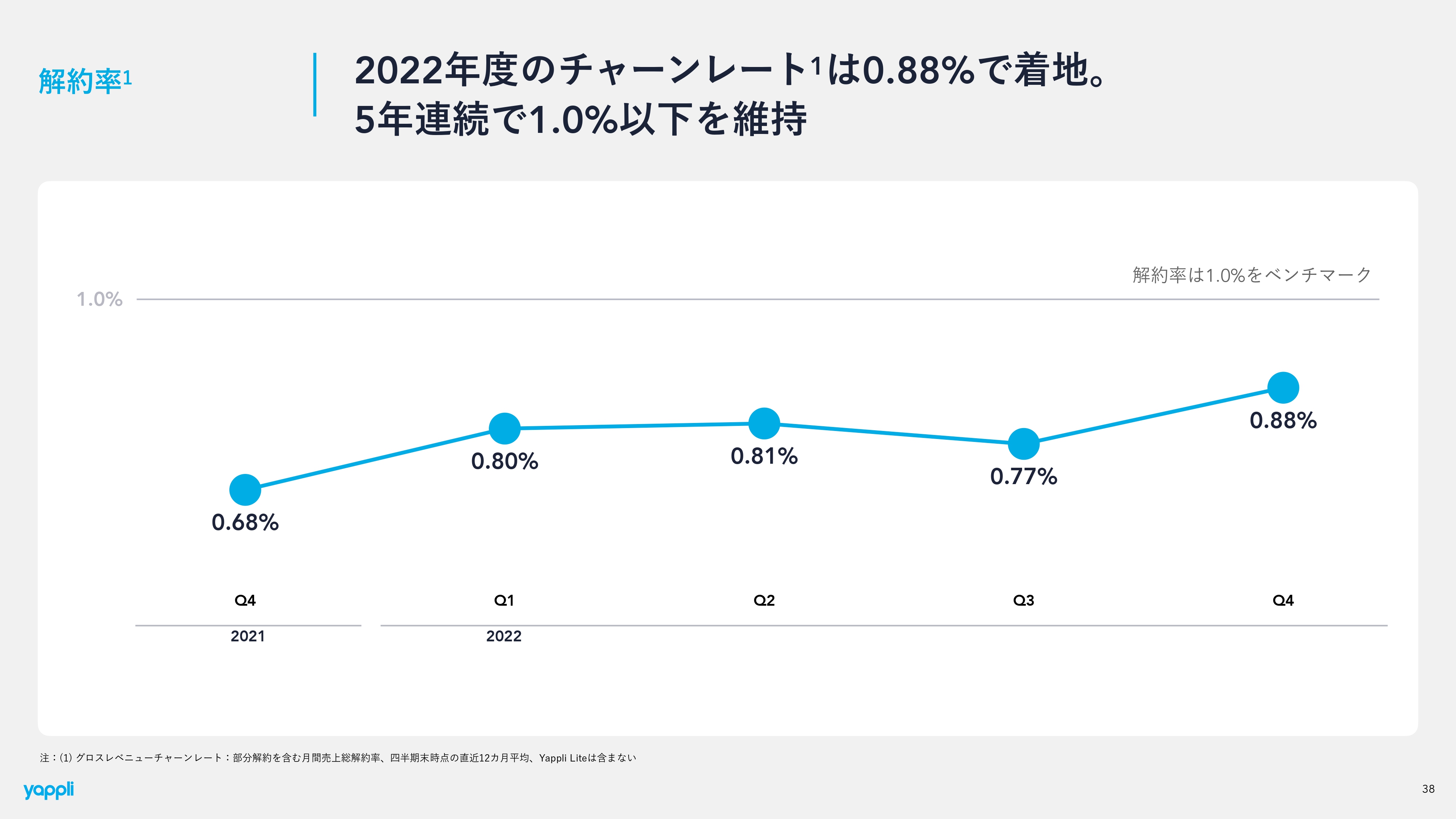

解約率は0.88パーセントで、社内でベンチマークとしている1パーセント未満を達成しています。堅調なビジネスができているといえますが、2021年12月期の0.68パーセントから0.2ポイント悪化しています。売上の母数が大きくなるほどこの0.2ポイントが売上に大きく影響するため、0.88パーセントに甘んじることなくいかに下げられるかがますます重要になります。

業績ハイライト 通期・四半期

通期の売上高は41.4億円で、YoY成長率は26.9パーセントです。成長が減速しているのは事実ですが、堅調な数字かと思います。第4四半期の売上高は11.3億円でガイダンス未達となっています。

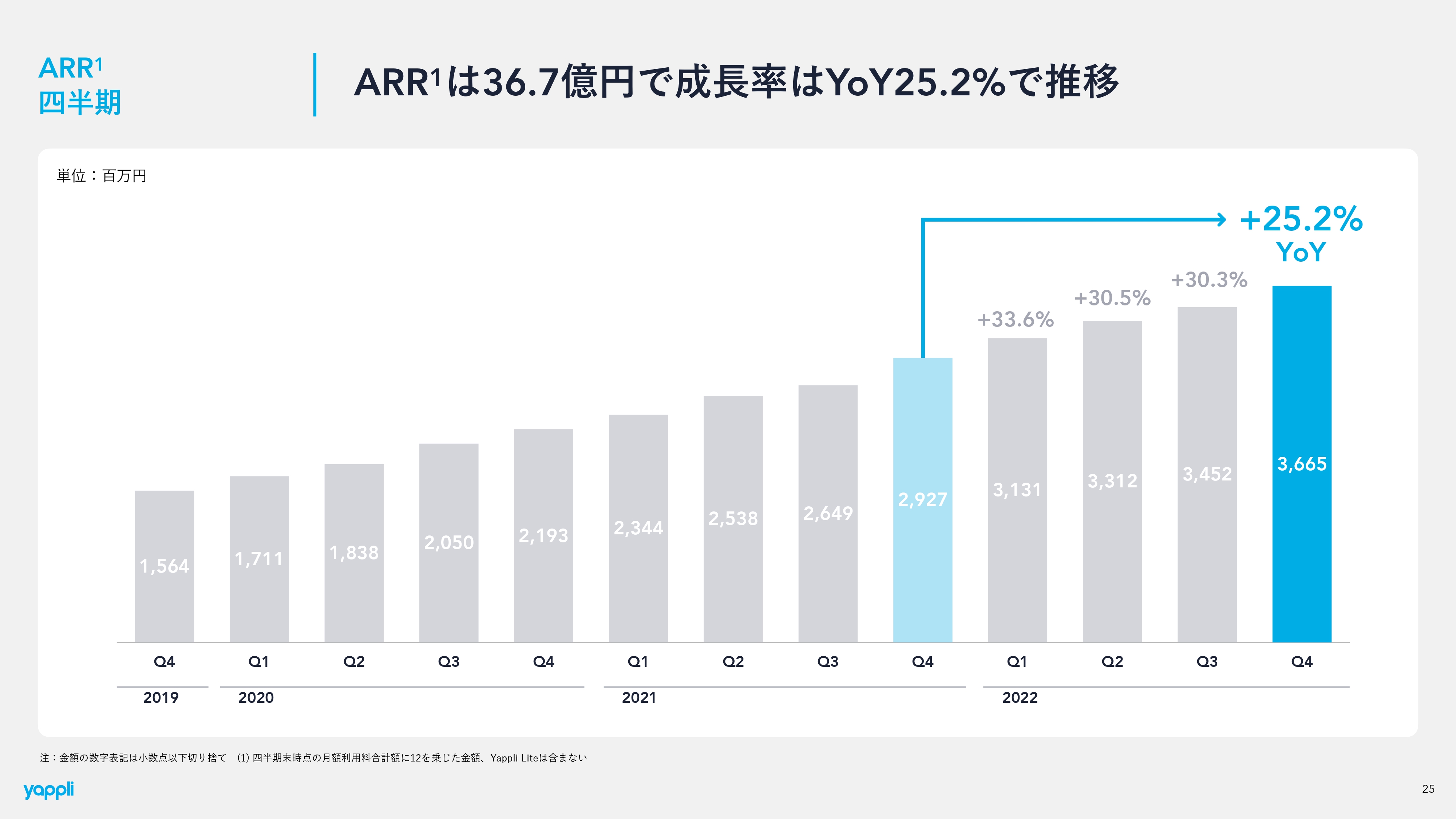

ARRは36.7億円で、YoY成長率は25.2パーセントです。通期の営業利益はマイナス8.2億円、第4四半期はマイナス1.2億円となっています。各事業KPIについては、契約アプリ数が783でQoQではよいと思っています。

平均月額利用料が大きく伸びており、YoYで12.7パーセントも成長しています。理由として、第2製品である「Yappli CRM」のクロスセルが好調で、「Yappli」と「Yappli CRM」の販売が寄与して単価が上がっています。こちらについては非常によいと感じています。

解約率はスライドのとおりです。

PLサマリー 通期

P/Lのサマリーです。売上高は41.4億円で、YoY成長率は26.9パーセントでした。業績予想の下限42.5億円を約1億円下回ったことは我々も非常に重く受け止めており、改善に向けて大きく動き出しています。

売上総利益・営業利益はスライドの表のとおりです。また、第4四半期に開示したとおり、2023年を見据えたコスト最適化のためオフィスを部分解約しました。その解約費約1億円が営業利益マイナス8.2億円に特別損失として加算され、当期純利益はマイナス9.4億円となっています。

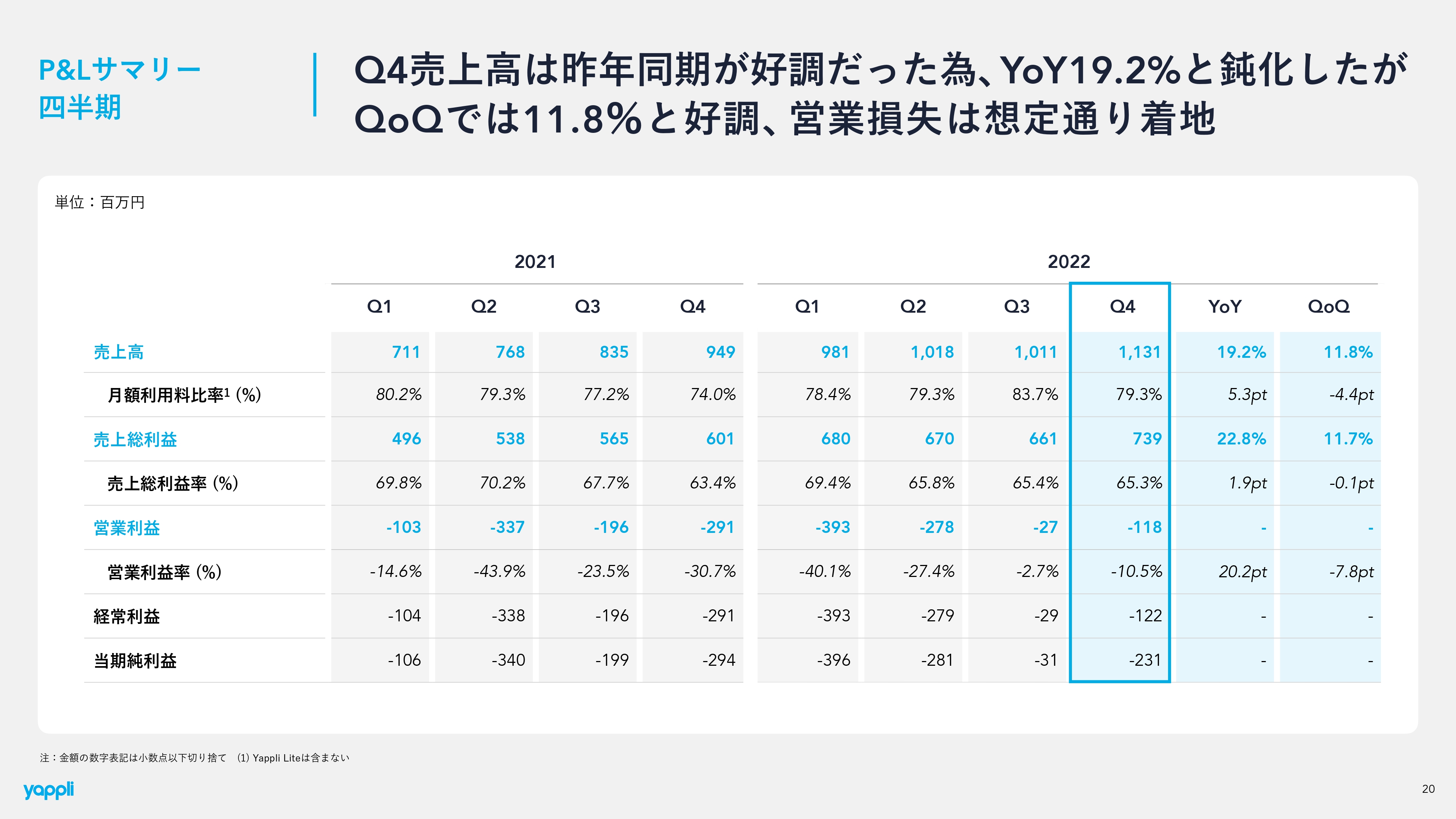

P&Lサマリー 四半期

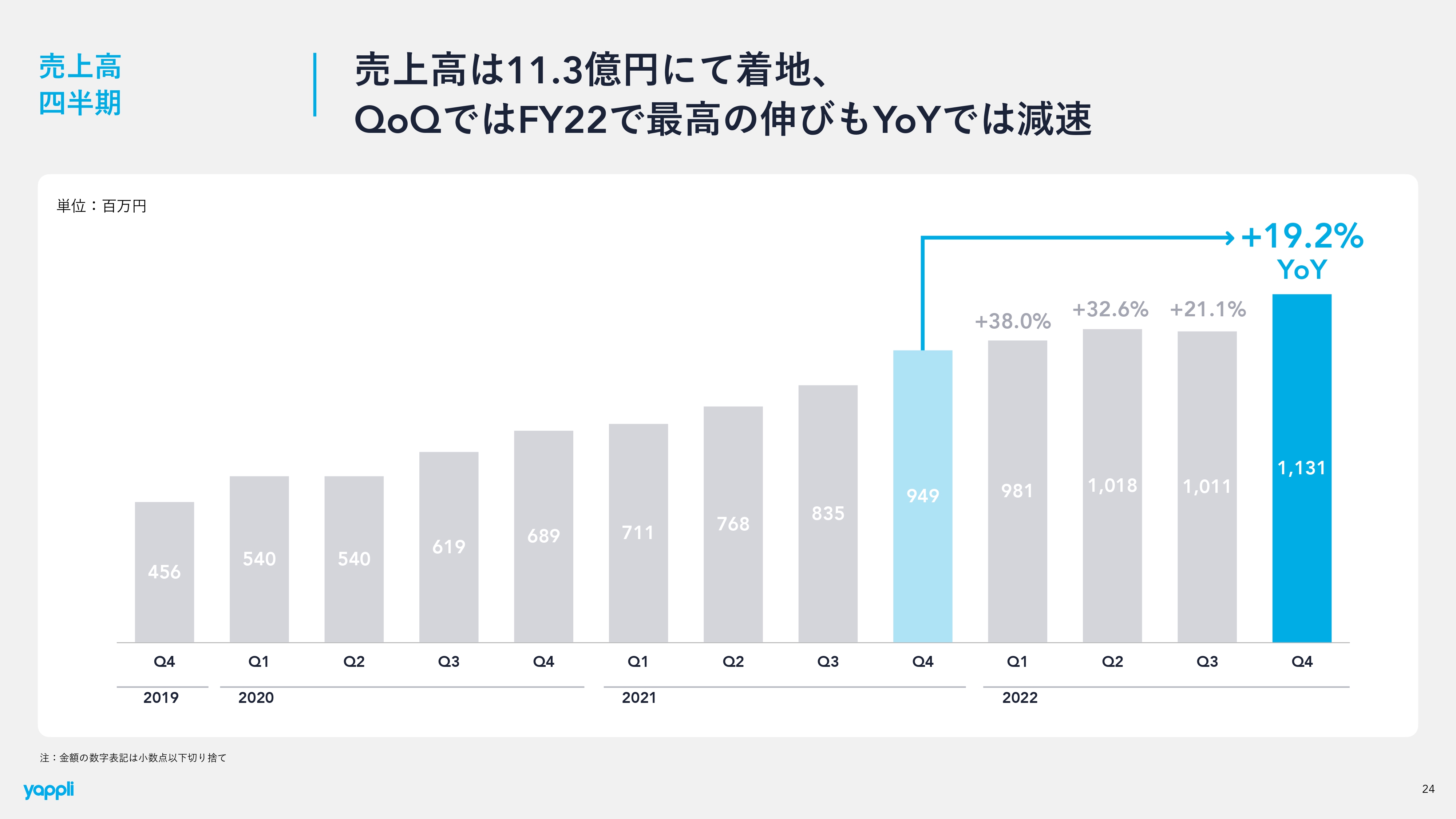

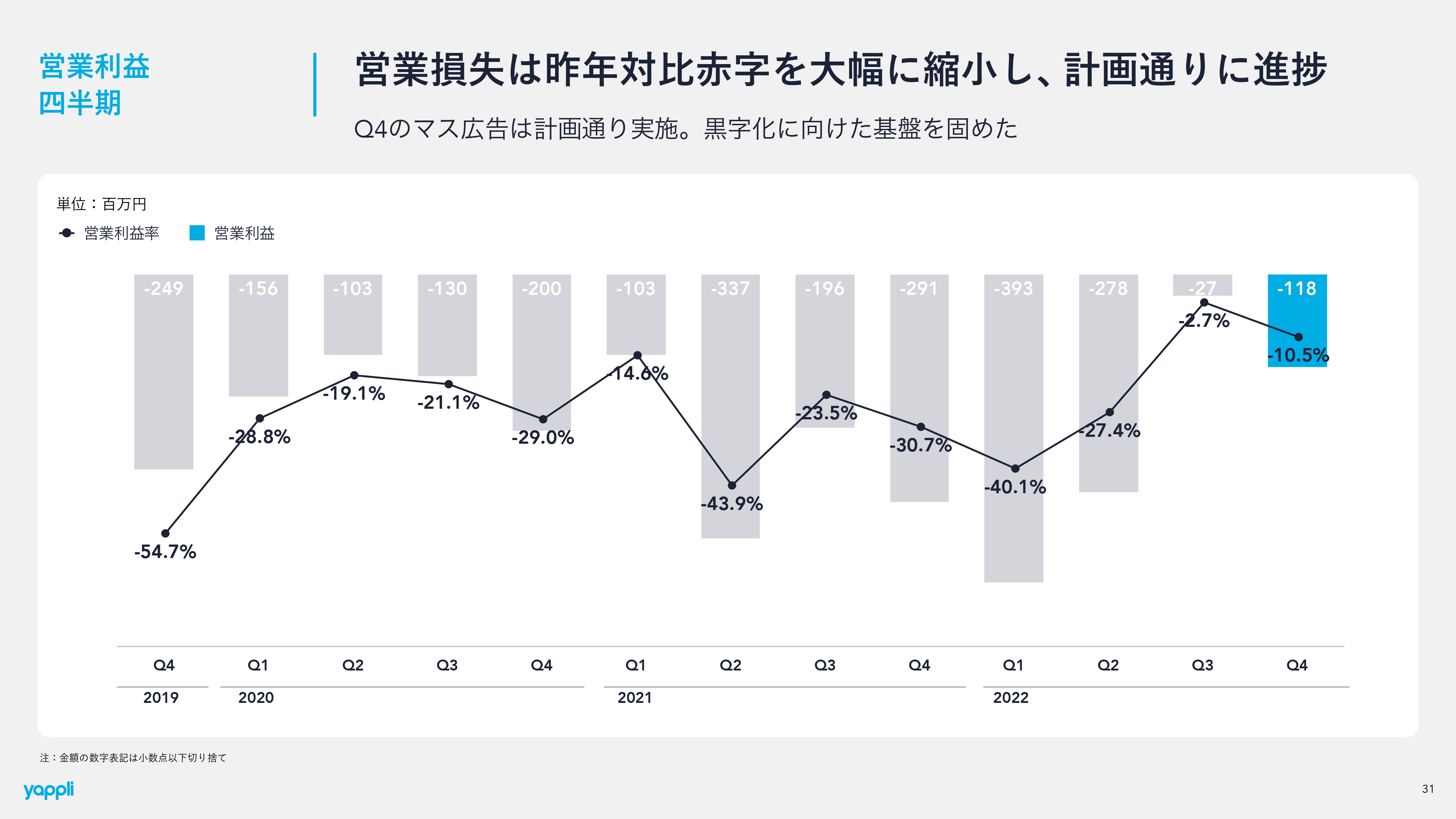

四半期ごとのサマリーです。売上高は四半期として過去最高の11.3億円で、QoQでは非常によく伸びた四半期でした。YoYでは2021年12月期第4四半期も非常に好調だったことから、残念ながらそれを超える成長率は出せず、成長率は19.2パーセントと減速しています。一方で、四半期ごとに継続して売上高を伸ばしているため、事業が崩れることは一切なく、確実に運営できています。

営業利益については、第3四半期がマイナス2,700万円でもう少しで黒転でしたが、第4四半期は継続してCMを出していた影響もあり、マイナス1.2億円となっています。こちらについては四半期単位で経営体質改善・効率化アップなどを図っているため、2023年も自信を持って臨みたいと考えています。

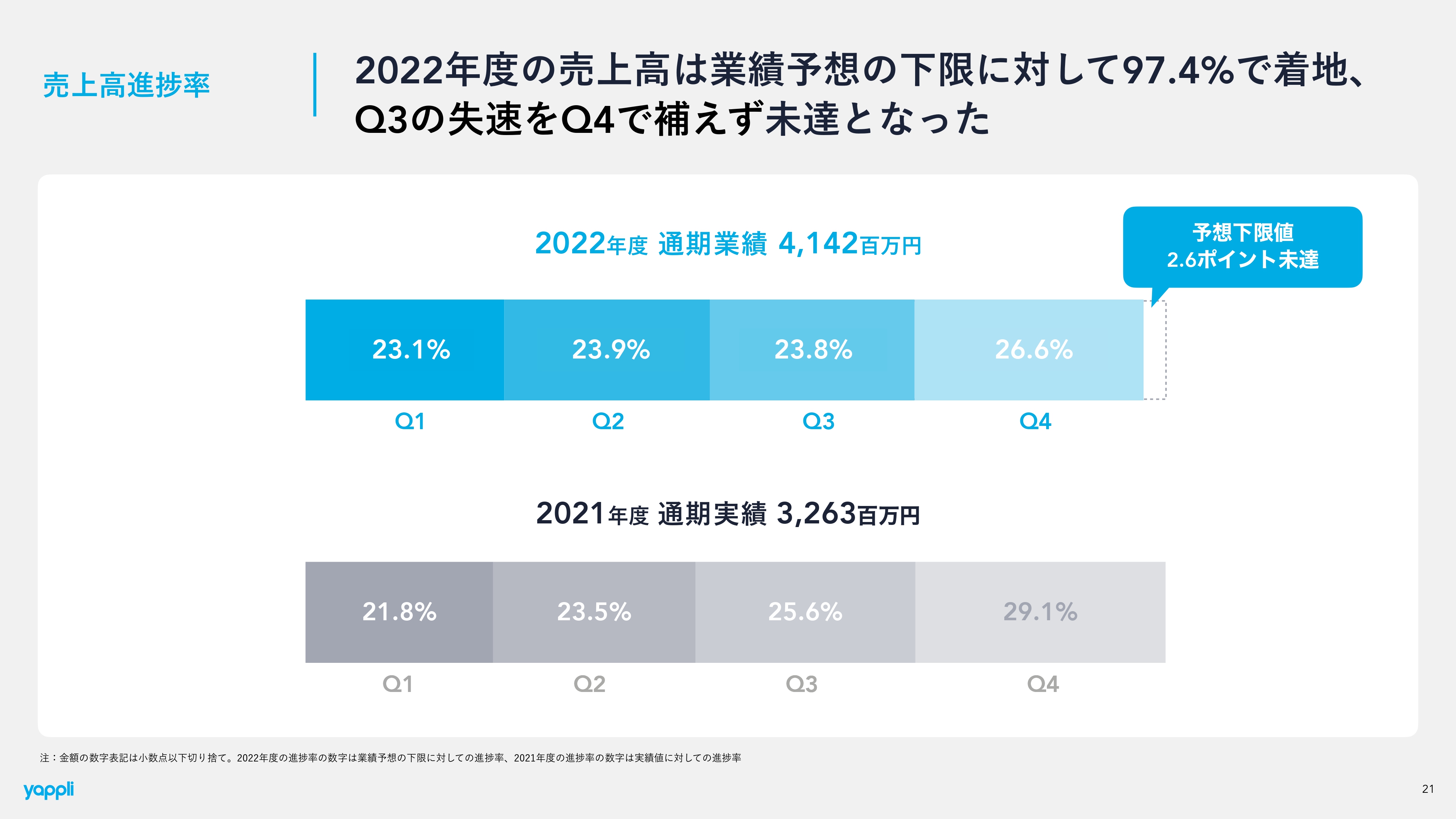

売上高進捗率

進捗率です。第1四半期に思いきりCMを打ったことも影響し、第1四半期・第2四半期は比較的順調に推移していましたが、後半から失速しました。

特に第3四半期で強くブレーキがかかってしまい、残念ながら2.6ポイント未達となりました。年度末に受注が増える傾向があるため、四半期単体では今年一番だったのですが、2021年12月期第4四半期の30パーセント近い進捗率は出せませんでした。

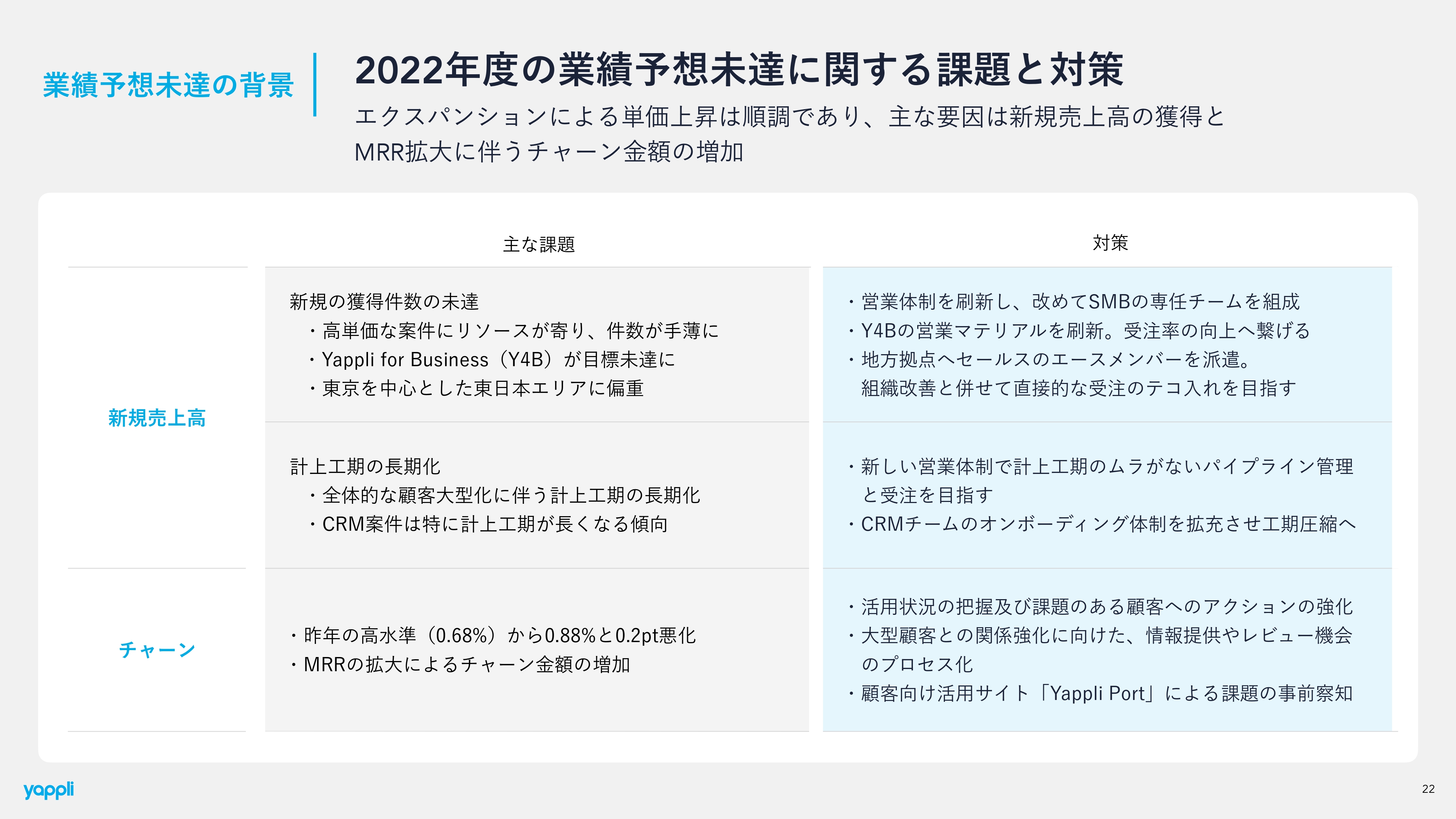

業績予想未達の背景

業績予想未達の背景について、スライドに新規売上高とチャーンに分けて詳細を記載しています。

売上については率直に件数が足りなかったことに反省があります。どうしても高単価のエンプラ案件などにリソースが寄り、スモールビジネスであまり獲得できませんでした。加えて、我々の新しいビジネスユーザー向けのソリューション「Yappli for Business」が社内目標未達になりました。これらを解決すべく営業を改善し、社内体制を変えています。

具体的には、件数についてはスモールビジネスのプランと組織構成をリニューアルし、エンプラだけでなくスモールビジネスのお客さまからの獲得を狙っていきます。地方はどうしても東日本に売上が寄りがちなため、福岡・大阪などのエリアにテコ入れを行っています。「Yappli for Business」に関しては、営業コミュニケーションを刷新するなどして獲得件数を上げていきたいと考えています。

また、大きい案件が増えることで受注後のリリース時期が長くなり、受注した後の計上までが長くなるという課題が発生しています。例えば我々の第2製品である「Yappli CRM」により、付加価値が増し単価も上がっているのですが、その分話がより複雑になり、受注・計上までが長くなっています。さらに、DXの高度化やお客さまのリテラシーの向上などにより、我々のオンボーディングコストやオンボーディングにかかる時間が長くなっています。

この課題を解決すべく、オンボードの体制や人員の充て方、「Yappli CRM」のプロダクトの説明方法などの見直しに、全社を挙げて取り組んでいます。

チャーンについては、チャーンレートが2021年12月期の0.68パーセントから0.2ポイント悪化しており、売上母数が大きくなるにつれて売上に大きなインパクトが出てきます。ガイダンスの1パーセント未満に抑えているため0.88パーセントでもよいとするのではなく、さらに低下させるため、スライドに記載のようにあらゆる社内努力をしています。

件数獲得、計上工期の調整、チャーンレートの低下などに取り組み、2023年はガイダンス必達となるよう進めていきます。

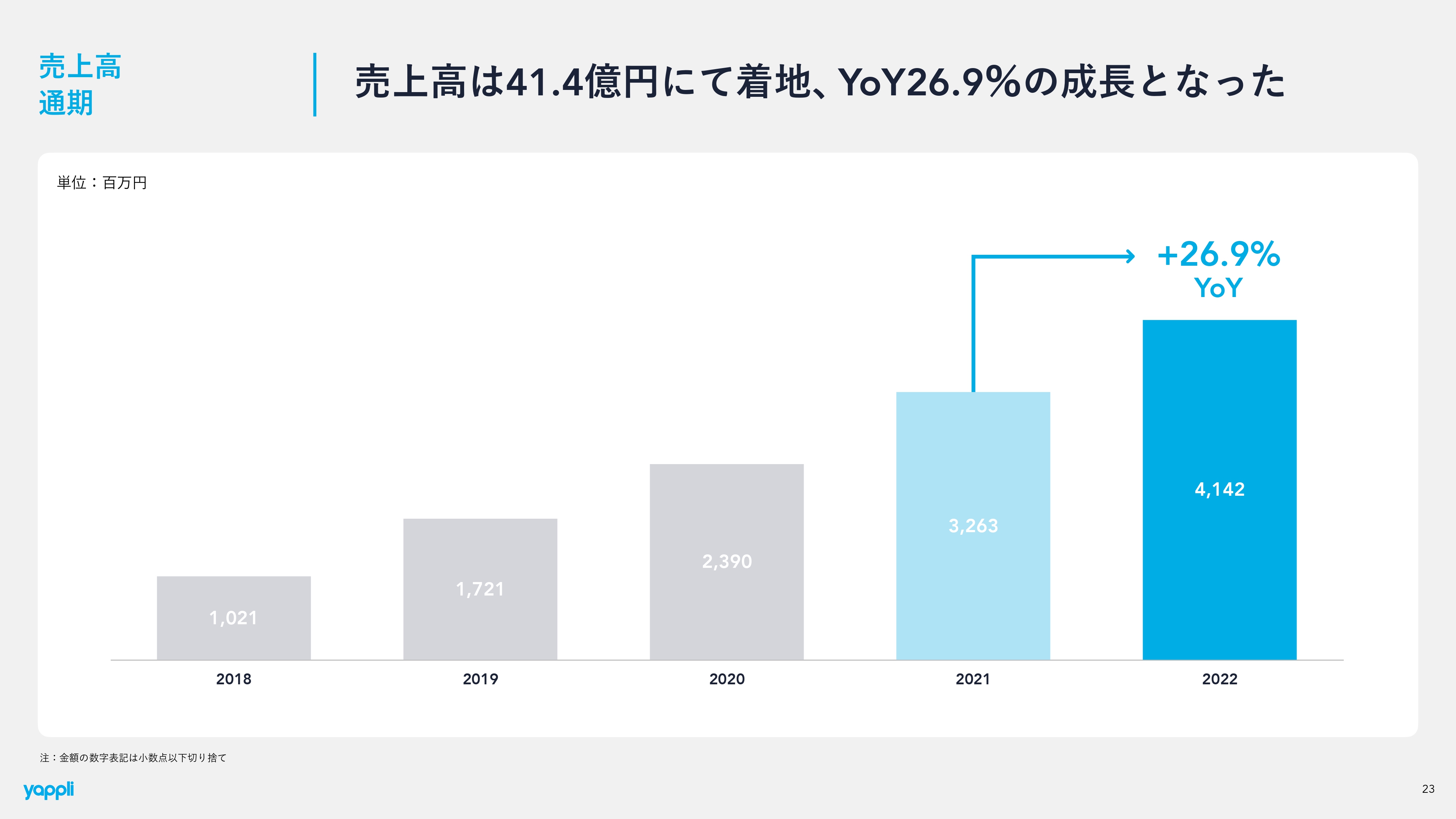

売上高 通期

スライドは、先ほどお伝えした売上高のグラフです。

売上高 四半期

四半期ごとの売上高はスライドのとおりで、2022年12月期第4四半期は11.3億円です。

ARR 四半期

スライドはARRのグラフです。ご参照ください。

契約アプリ数と平均月額利用料

契約アプリ数と単価についてです。契約アプリ数は第3四半期に伸びが顕著に鈍化したものの、第4四半期には復調しQoQでは好調です。しかしYoYでは減速しており、こちらをいかに維持向上させるかがポイントだと感じています。

平均月額利用料はYoYでも加速しており、理由としては「Yappli CRM」が寄与しています。

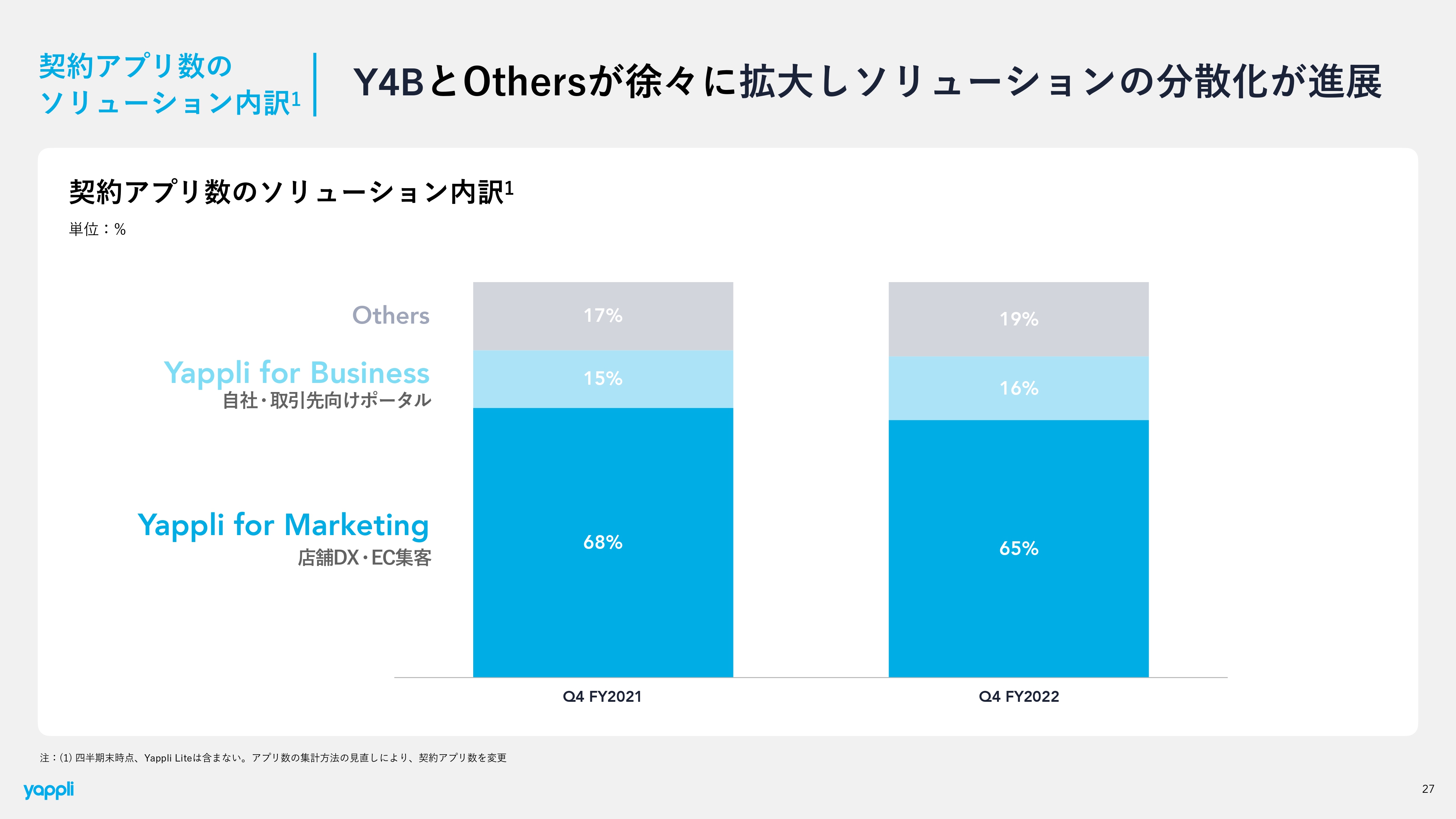

契約アプリ数のソリューション内訳

契約アプリのソリューション内訳です。我々は用途のことをソリューションと呼んでおり、自社アプリ「Yappli」がどのような用途に使われているかを「Yappli for Marketing」「Yappli for Business」およびOthersの3つに区分しています。

売上の7割弱を占めているのが「Yappli for Marketing」ですが、こちらの比率が1年で徐々に下がってきています。一方で「Yappli for Business」や、メディア系のアプリや自治体・学校・大学向けのアプリを含むOthersが伸びてきています。Othersの内訳は、10パーセントを超える用途が出てきましたらどんどん開示していきたいと思っています。

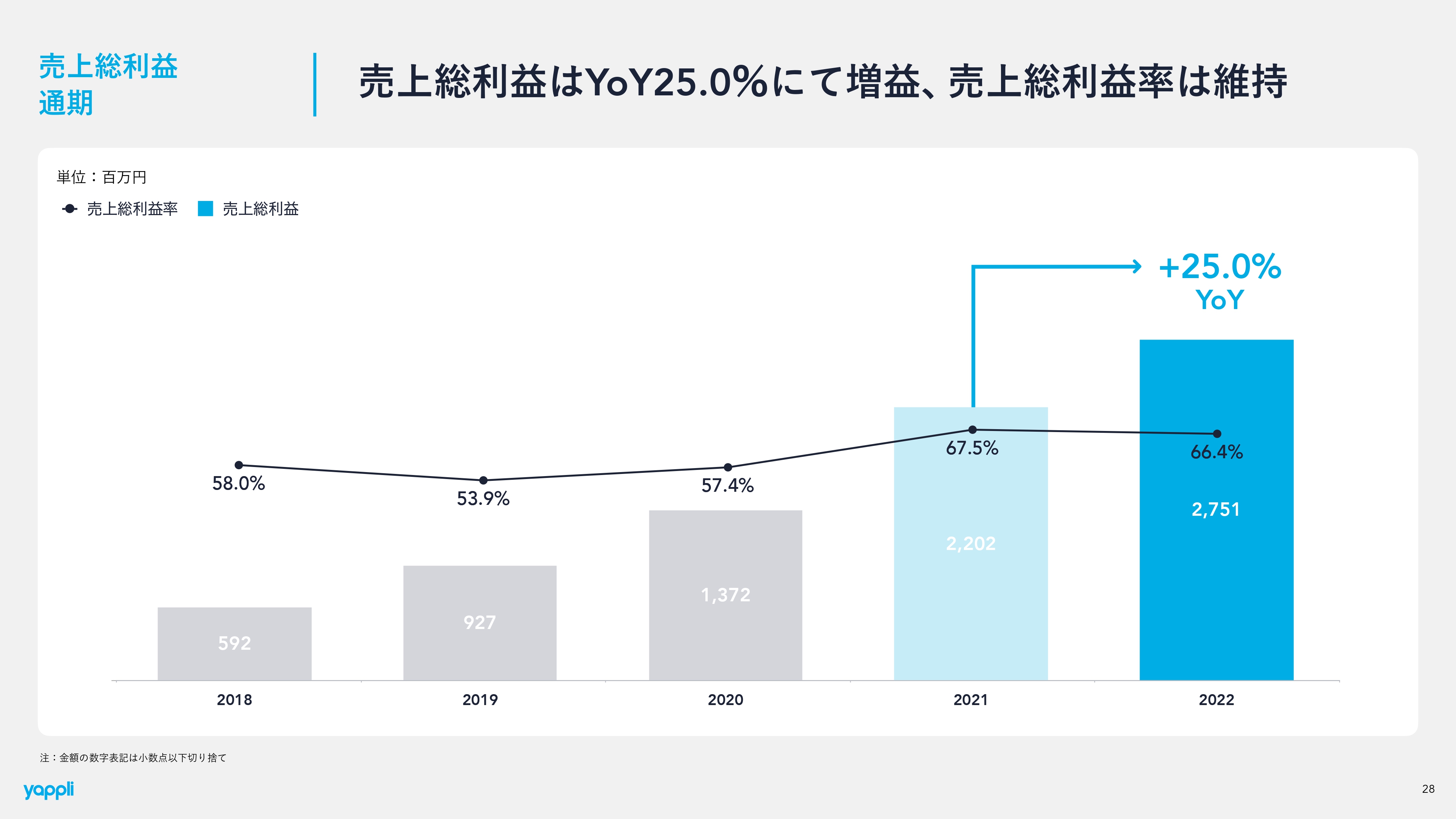

売上総利益 通期

売上総利益はスライドのグラフのような推移となっており、2022年12月期のYoY成長率は25パーセントで売上とほぼ連動しています。

営業利益 通期

営業利益です。通期の営業利益はマイナス8.2億円で、業績予想レンジ内で着地しています。2022年の前半は主にCMと採用でかなりコストをかけたため、今後そのあたりをどうコントロールするかがポイントかと思っています。

営業利益 四半期

こちらはすでにご説明したとおりです。

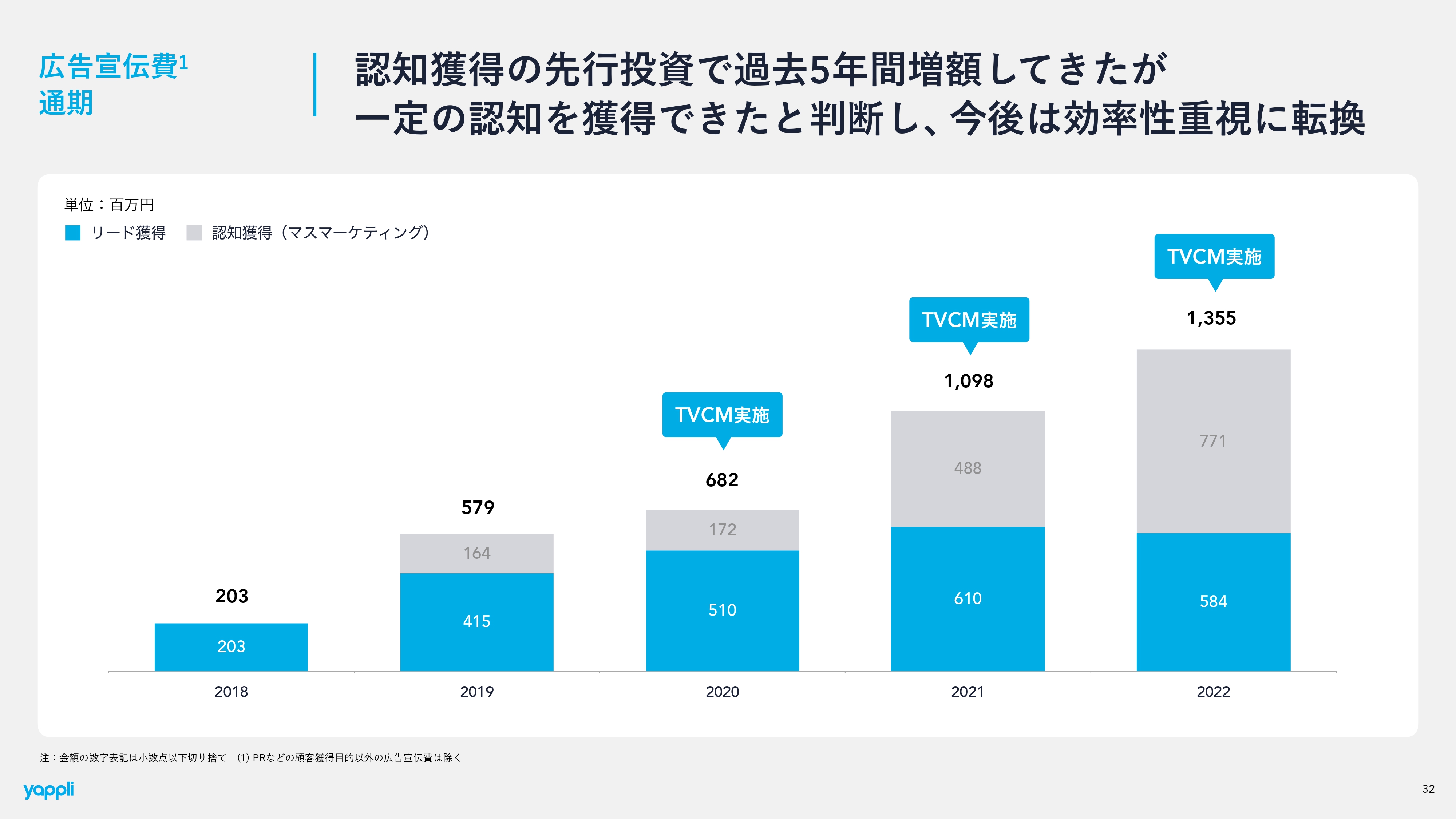

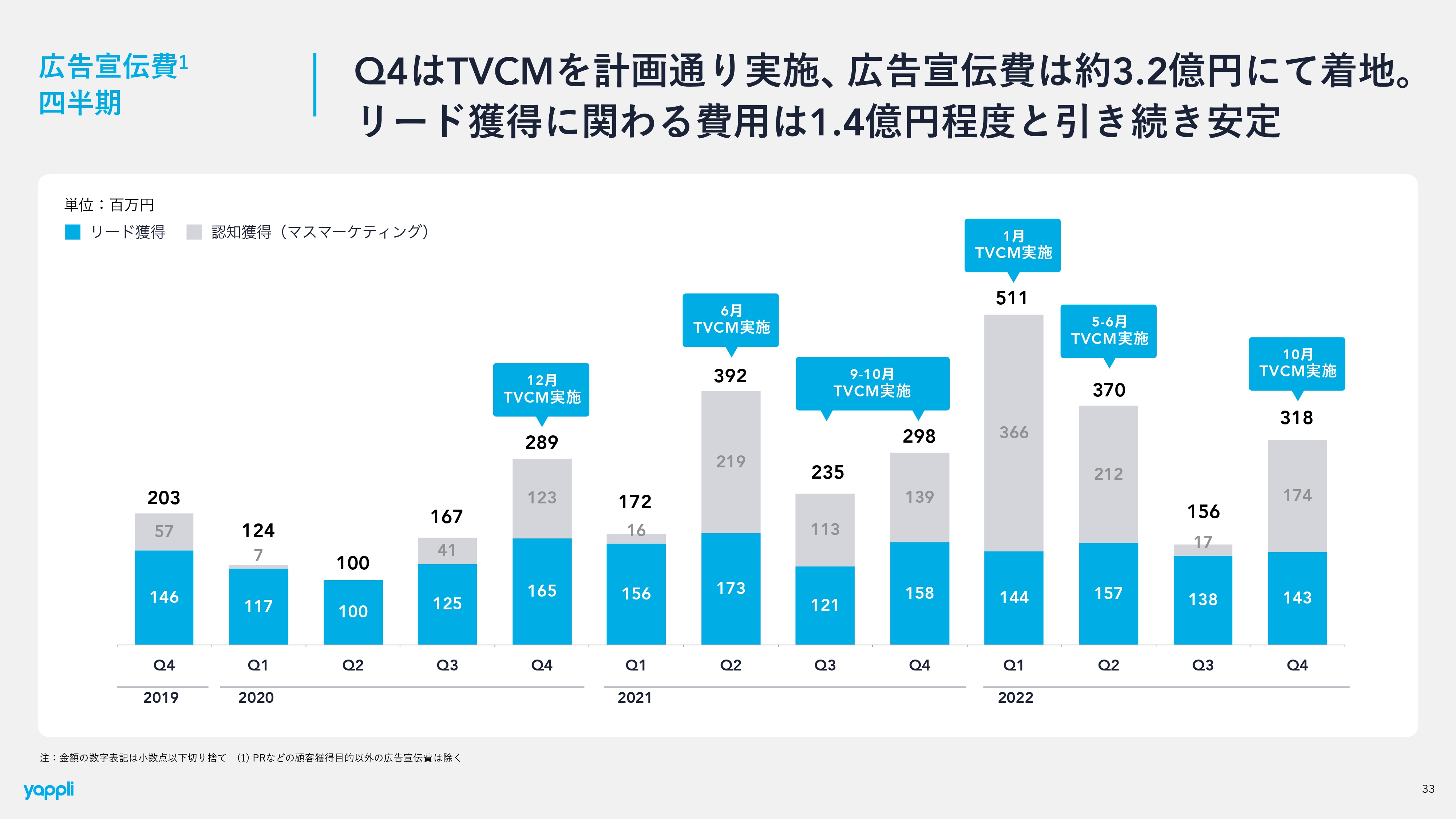

広告宣伝費 通期

広告宣伝費についてです。通期の実績として、広告宣伝費は13.5億円です。具体的な受注に近いリード広告については、ここ数年は横ばいで、6億円前後となっています。ヤプリを知ってもらうための認知広告やテレビCMを増やせば増やすほど当然ながら売上は増えていくのですが、マスマーケティングは効率面でいうと必ずしもよいわけではないので、今後は広告宣伝費を抑制し、経営効率の改善に重点を置きたいと思っています。

広告宣伝費 四半期

四半期ごとの広告宣伝費の推移はスライドのとおりです。

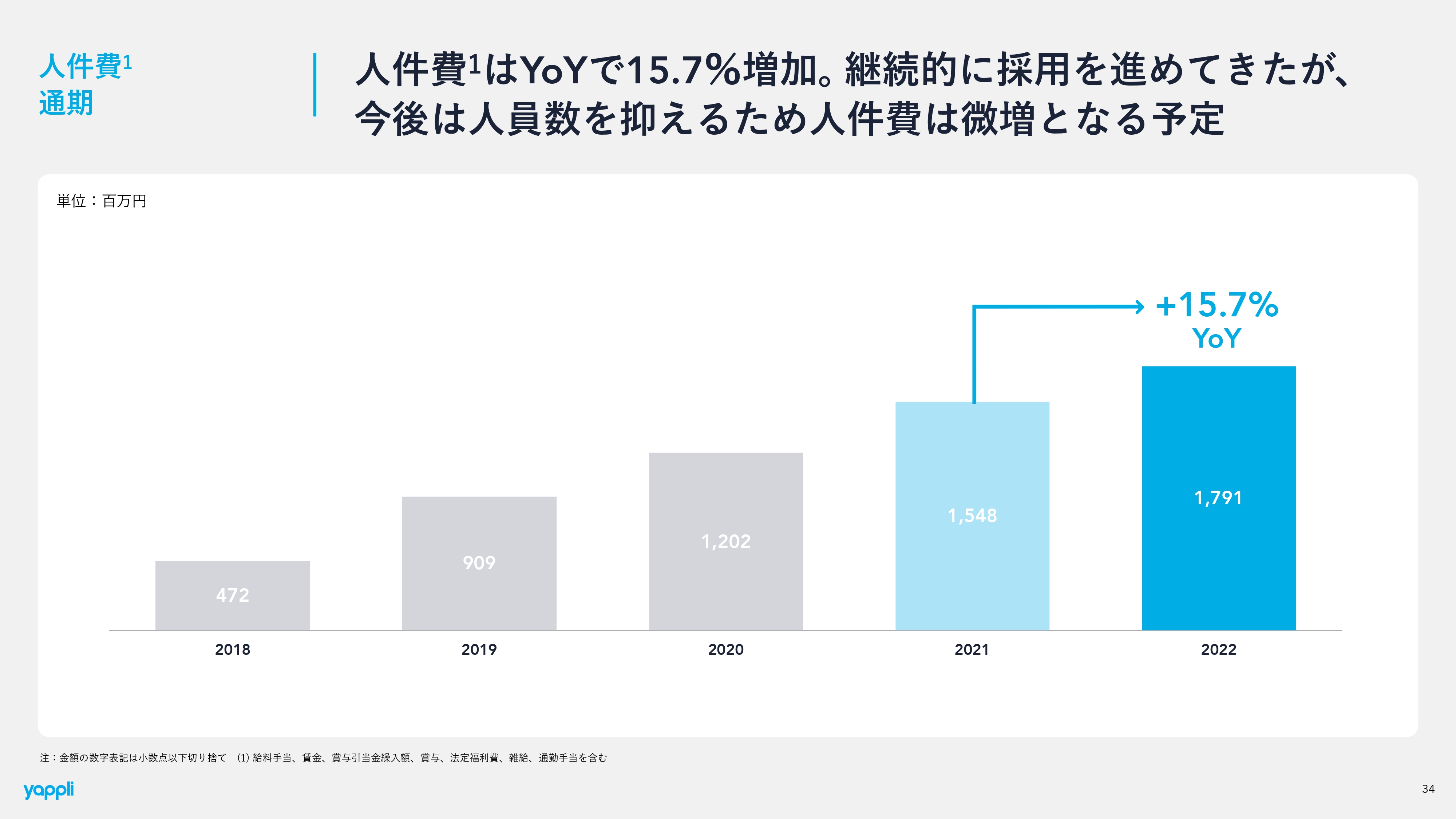

人件費 通期

人件費です。2022年の第1四半期および第2四半期はかなり採用したため、その分人件費はYoYで15.7パーセントと伸びていますが、第3四半期・第4四半期は採用をかなり抑制しています。こちらも経営体質の改善に大きく役立っていると思います。

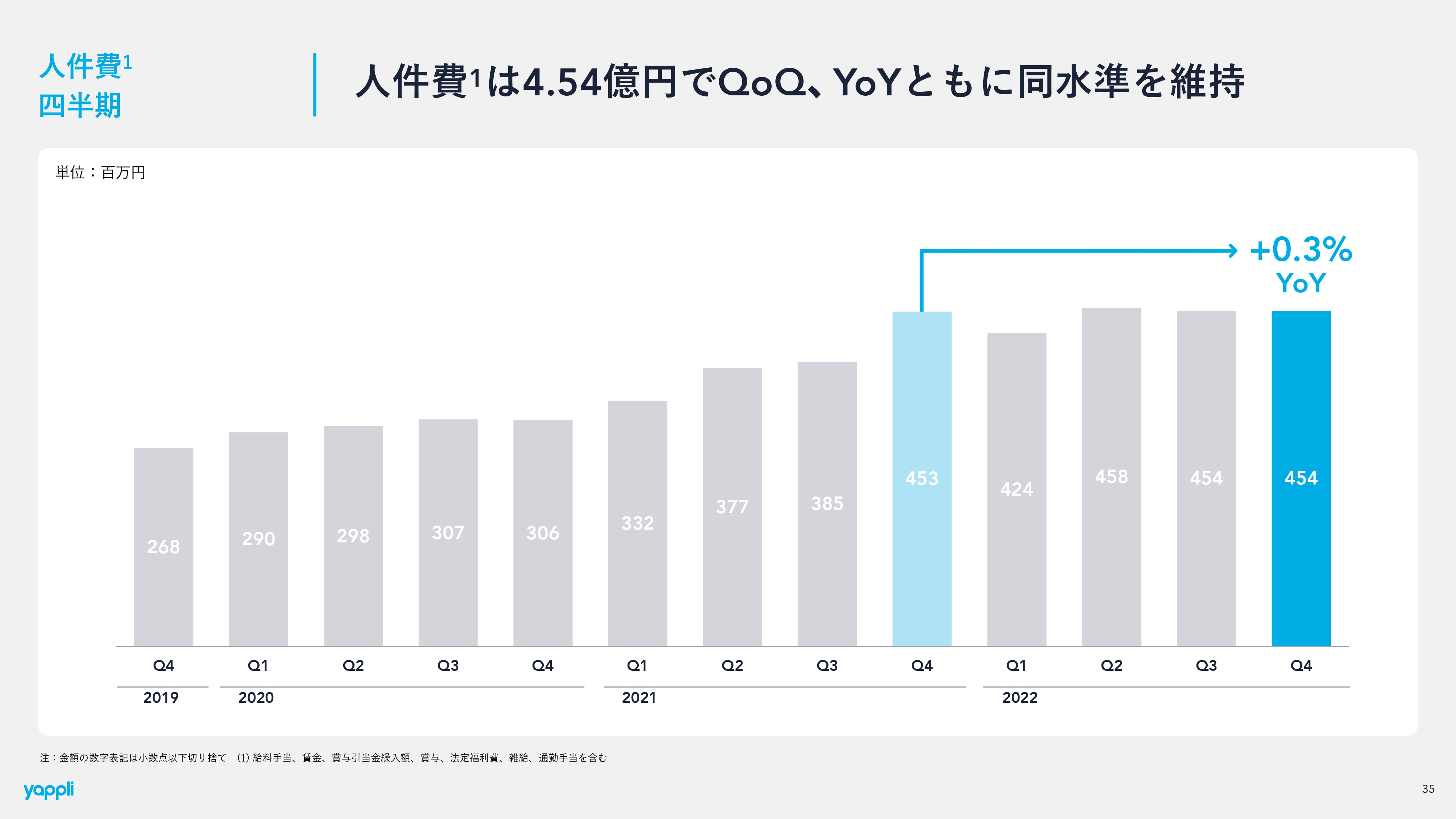

人件費 四半期

人件費の推移を四半期ごとで見ると、採用をかなり止めていることがわかります。

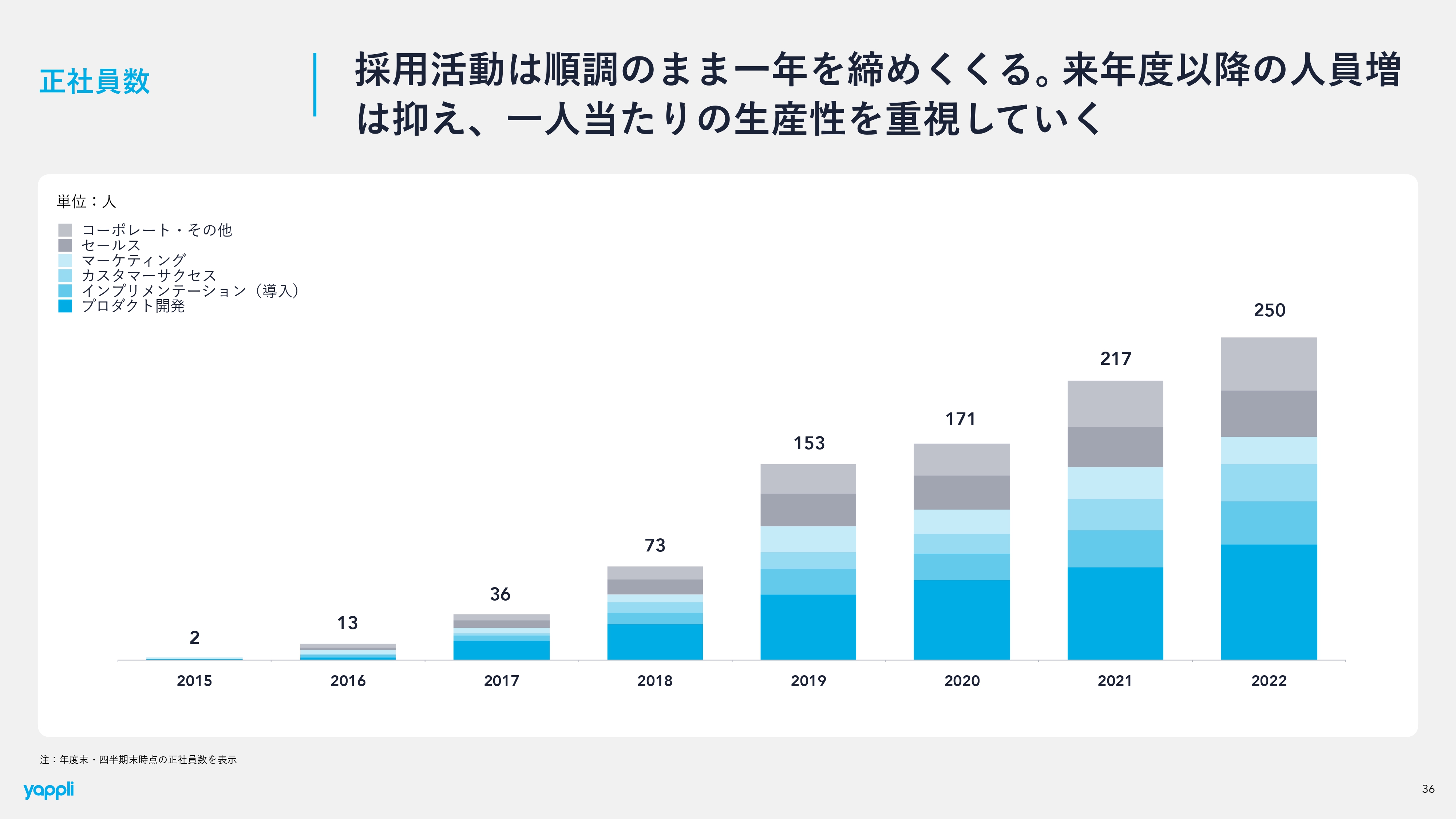

正社員数

これまで年度ごとに40人から50人と、正社員数をどんどん増やしてきていました。しかし、これからは正社員数も厳しく見ていき、どんどん採る時代から、着実に効率を上げるために採用していくことになると思います。

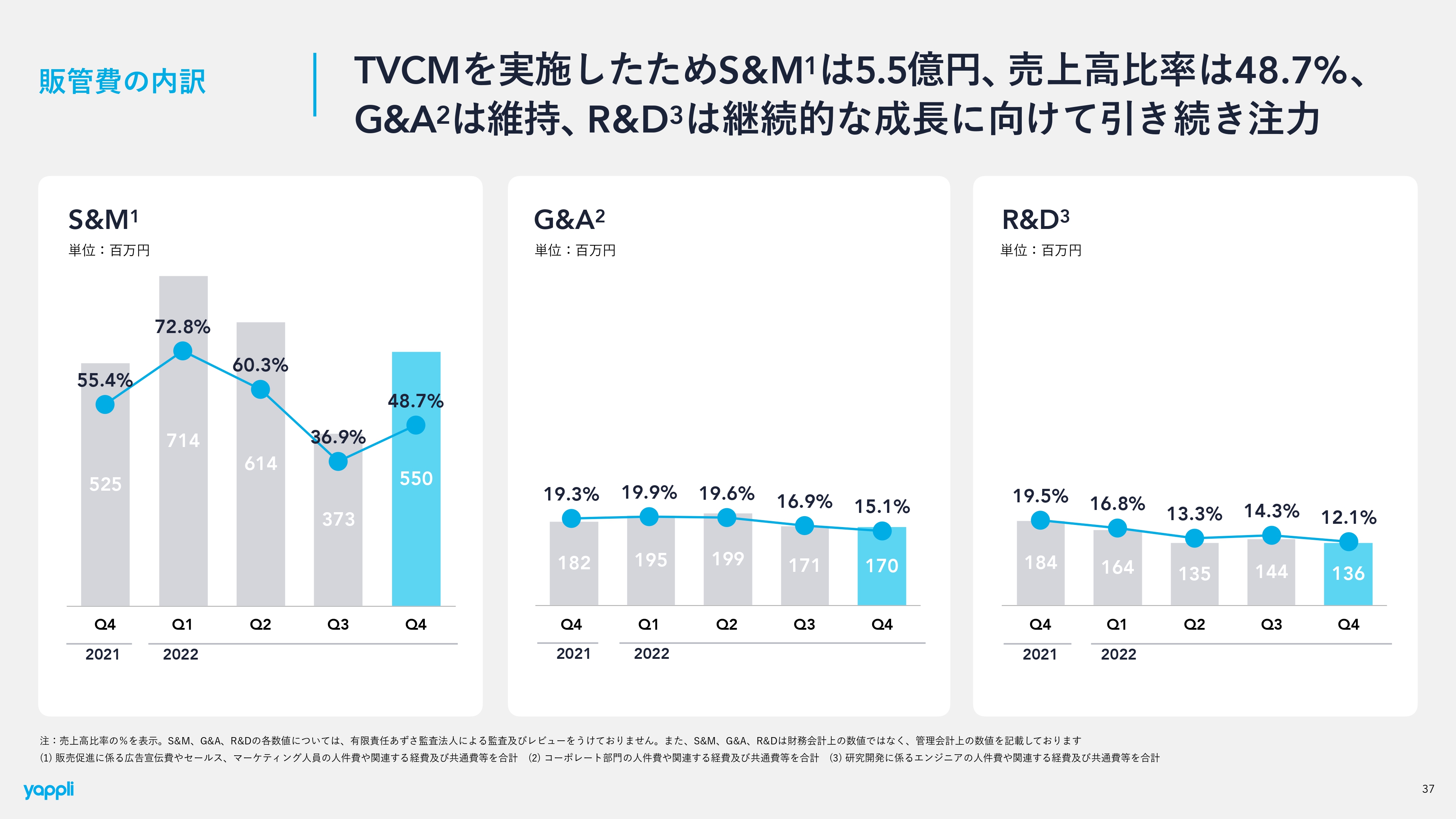

販管費の内訳

販管費のS&M、G&A、R&Dについてです。第4四半期にCMをしたため、S&Mが上がっています。

解約率

チャーンレートです。ベンチマークとしている1パーセントよりは良いですが、それでも2021年第4四半期から0.2ポイント悪化しています。当然売上に影響を与えているため、チャーンレートをどう下げるかが勝負だと思っています。

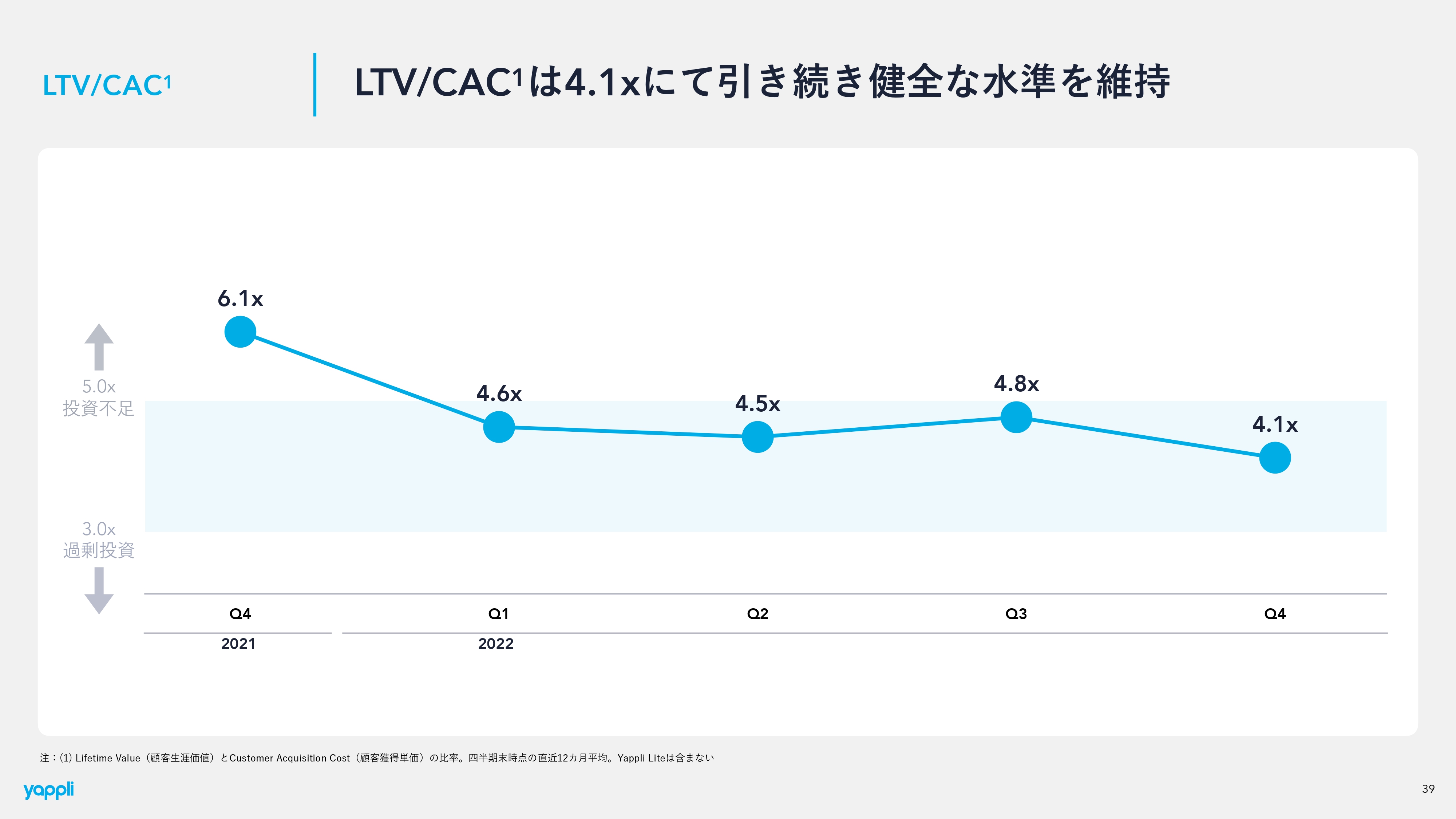

LTV/CAC

LTV/CACは獲得コストで1社あたりのLTVを割った数字で、一般的なSaaSでは3倍から5倍が適当だといわれています。そのため我々は3倍から5倍をベンチマークとしており、3倍以下になると過剰投資で効率が悪く、5倍以上になると逆に投資をしなさすぎている状態だと考えています。グラフを見ると徐々に下がっていますが、3倍から5倍の範囲内に収まっています。

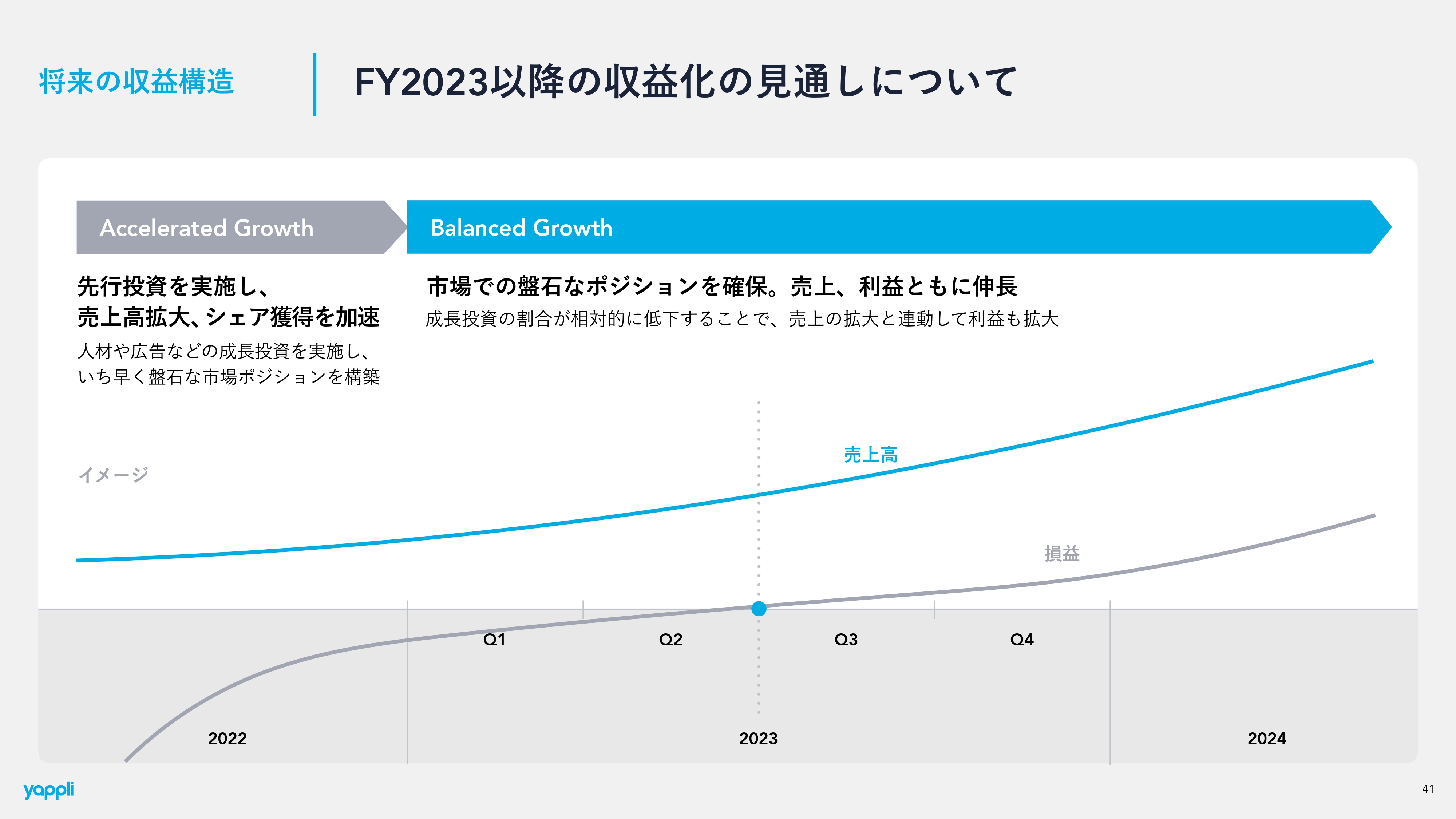

将来の収益構造

2023年12月期のガイダンスについて、我々が今考えている成長モデルの概要をお伝えします。ヤプリは創業してからの10年間で、スタートアップの大きなブームやSaaSのブーム、DXのブームにうまく乗り、どんどん先行投資をして売上高を拡大してきました。

そして、CMなどいろいろな認知獲得に取り組み、会社の力がついてきたかと思います。2023年からは、世の流れも含めて売上と利益の両方を見ながら、バランス良く成長していくモデルに変えていきたいと思っています。売上が増えるにつれて利益が確実に増えていくモデルを2023年に確立できると思っています。

もう1つポイントとして、スライドにグレーで示した損益のグラフのとおり、第1四半期・第2四半期は赤字の予想を立てています。第3四半期に損益分岐点を上回り、通期で黒字というガイダンスです。

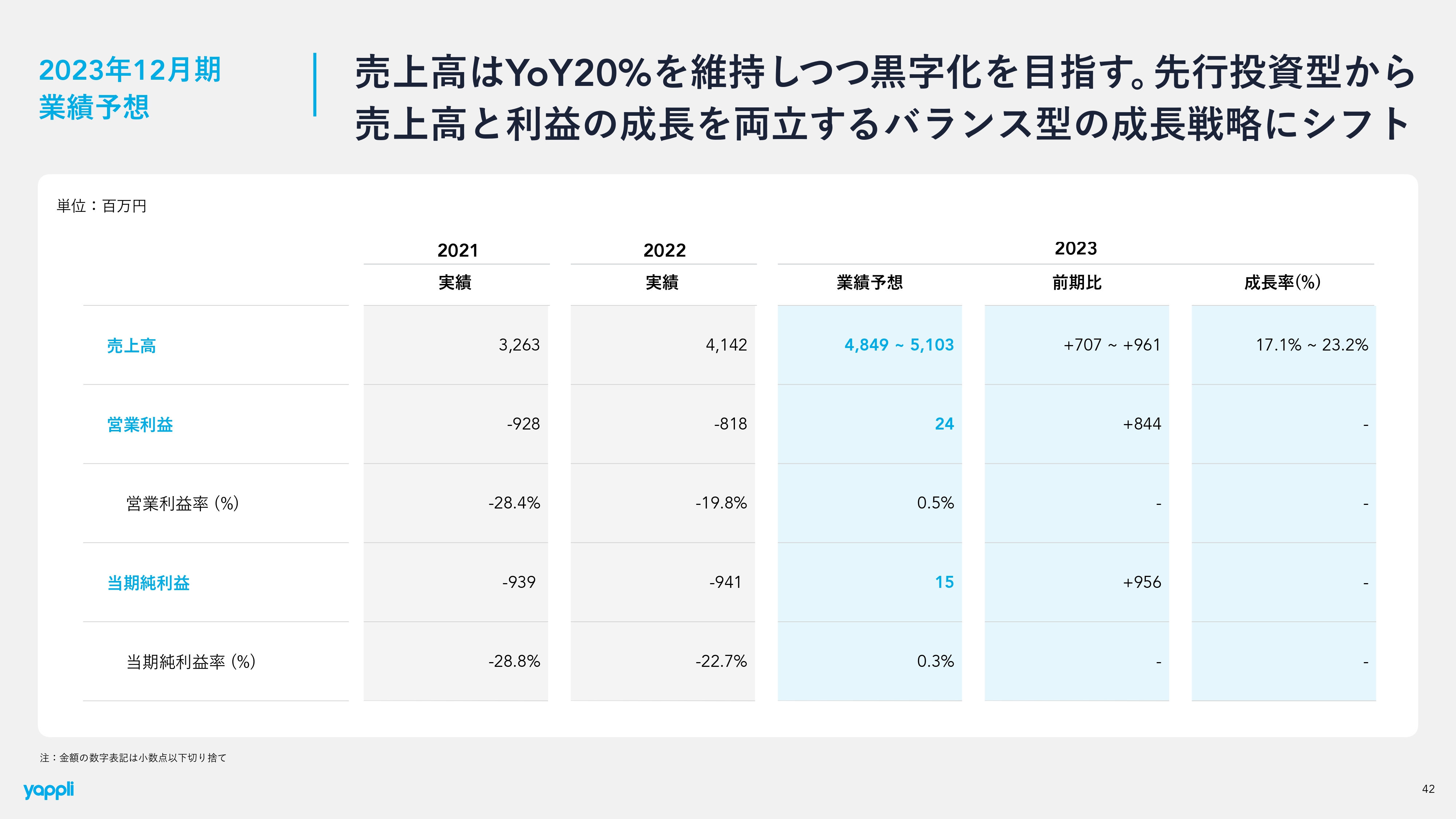

2023年12月期 業績予想

2023年12月期の業績予想です。2023年の売上高は48.5億円から51億円のレンジで、YoYで17.1パーセントから23.2パーセントの予想です。成長率は2022年やそれ以前と比べると減速しています。

理由の1つとして、マーケティングコストをかけて広告をどんどん打つよりも、効率をより重視したやり方に変えることがあります。

もう1つは、これまではまず人を採用するというモデルで社員を増やしてきましたが、この戦略も大きく方向転換し、社員がほぼ増えないかたちになっていきます。必要最低限の社員を採用し、従業員はトータルで2022年とほぼ同じになる計画です。これにより、1人当たりの売上高や開発の生産性が劇的に伸びていくような、損益分岐点を迎える年にしたいと思っています。このように投資抑制をしている分、売上高はいったんこの程度に落ち着くと思っています。

営業利益は2,400万円です。わずかな数字ですが、2021年・2022年と10億円弱の赤字を出してきた会社ですので、株主のみなさまも「本当にヤプリは黒字化できるのか。構造的に黒字化できない体質なのではないか」と懸念されている方もいるかと思います。この半年で全社を挙げて、オフィス解約も含めてコストを抑制してきたため、今回損益分岐を迎える計画です。

この計画は一過性ではありません。なにか特別にコストがかかっていたものをカットしたわけではなく、経営体質を改善することで、売上高・営業利益ともに飛躍的に伸びるだろうと予測しています。

当期純利益は1,500万円です。2022年12月期は特別損失としてオフィス返却分も含んでいたため、2023年12月期については営業利益だけでなく純利益まですべて開示しています。

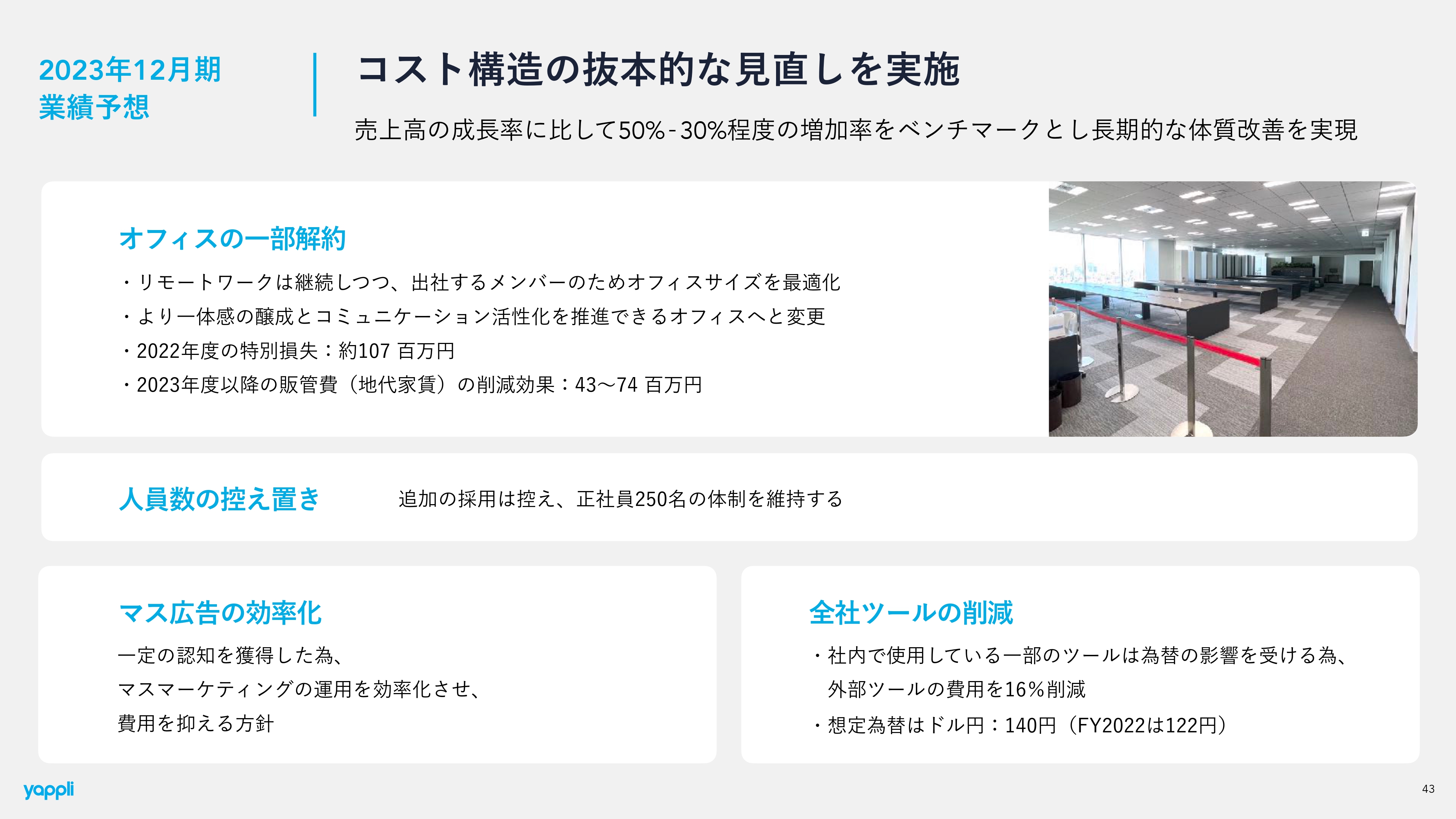

2023年12月期 業績予想

角田耕一氏(以下、角田):コスト構造の見直しについて、スライドに記載のような施策を打ってきました。オフィスの一部解約については、2023年度に5,000万円前後の削減効果があるのではないかと考えています。

人員数の控え置き、マス広告の効率化、全社ツールの削減については、各部門のチーム単位で前年と比較しながら売上の成長率や貢献を精緻に計測し、かなりシビアに追加投資を精査していきます。こちらについては全社で抜本的に体質・マインドセットとして変えていこうとしているため、今後継続的に利益を出していける体質になってきていると手応えを感じつつあります。

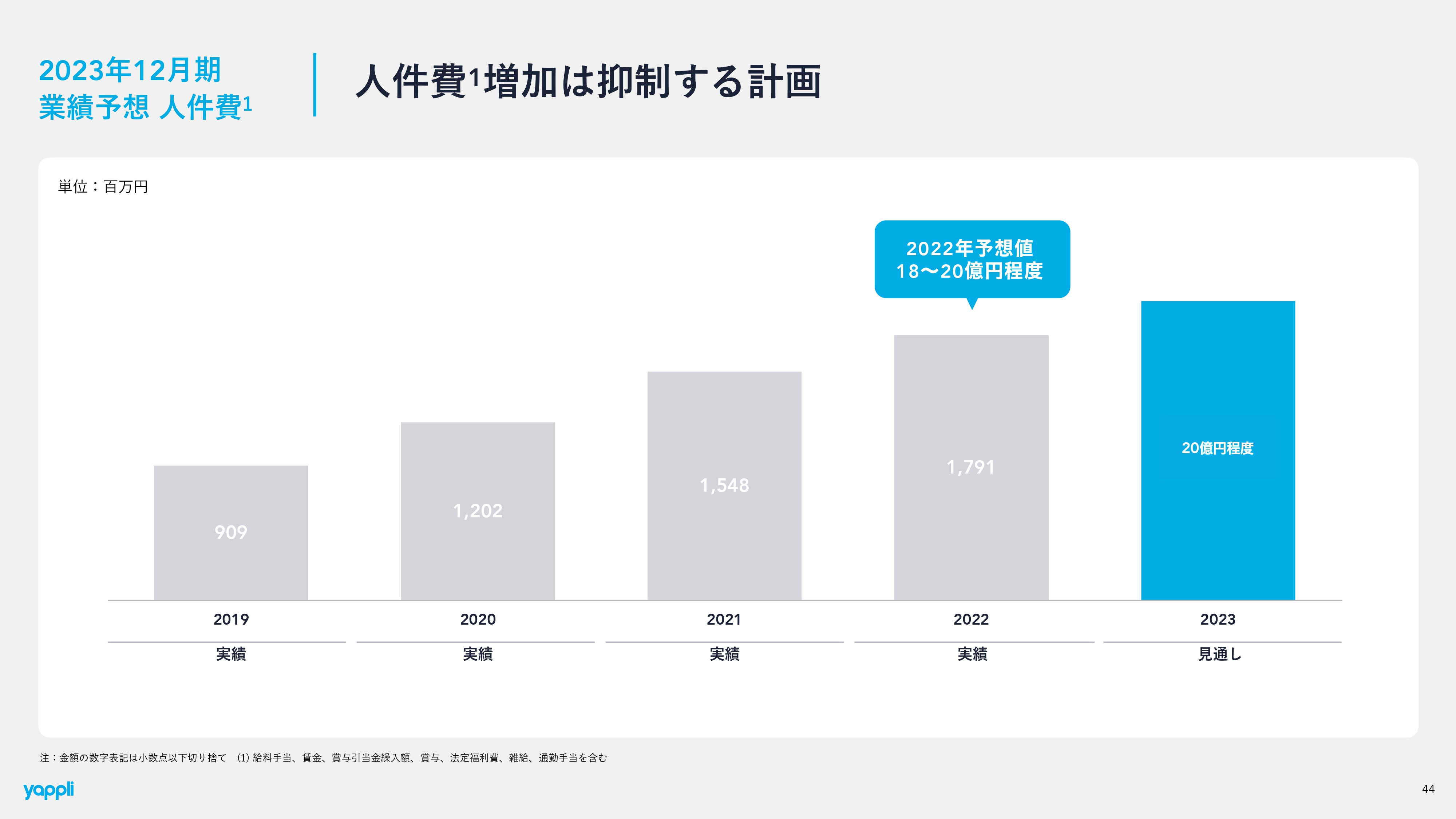

2023年12月期 業績予想 人件費

人件費の目安です。2022年の後半から2023年の前半に入社される方もいるため、期中平均のヘッドカウントは上がっています。それに伴って人件費も多少上がっていますが、かなり抑制の傾向になってきていると思います。

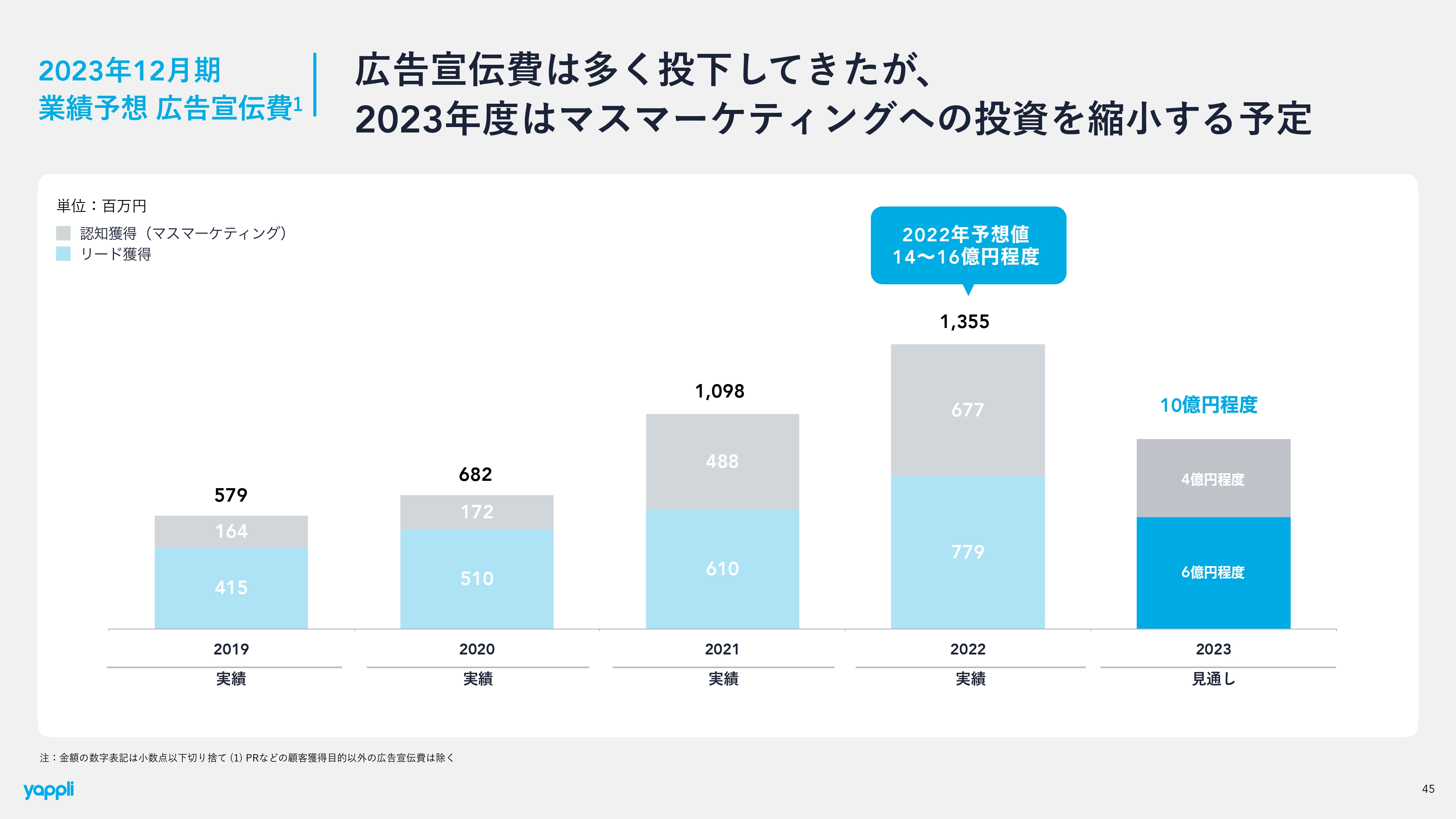

2023年12月期 業績予想 広告宣伝費

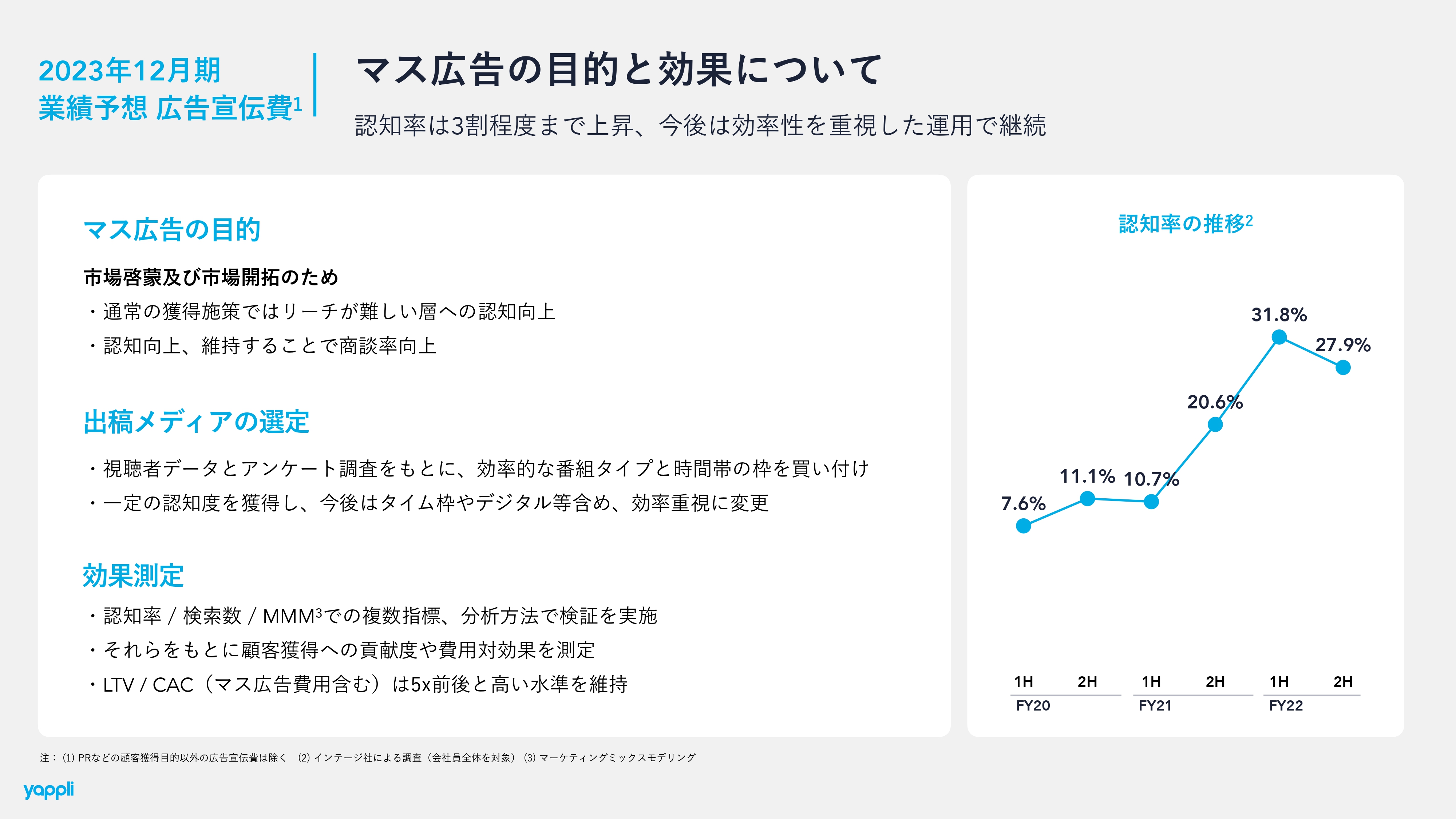

マーケティングについてです。今まではゼロから認知を獲得していくフェーズだったため、スポットといわれるようなCMの投下の仕方を含めて少し効率が悪く、同時に一定のお金が必要な打ち方をしてきました。今後は、タイムと呼ばれる打ち方など効率を重視した方法で、すでに獲得した認知を継続していくという視点で取り組んでいければと思っています。

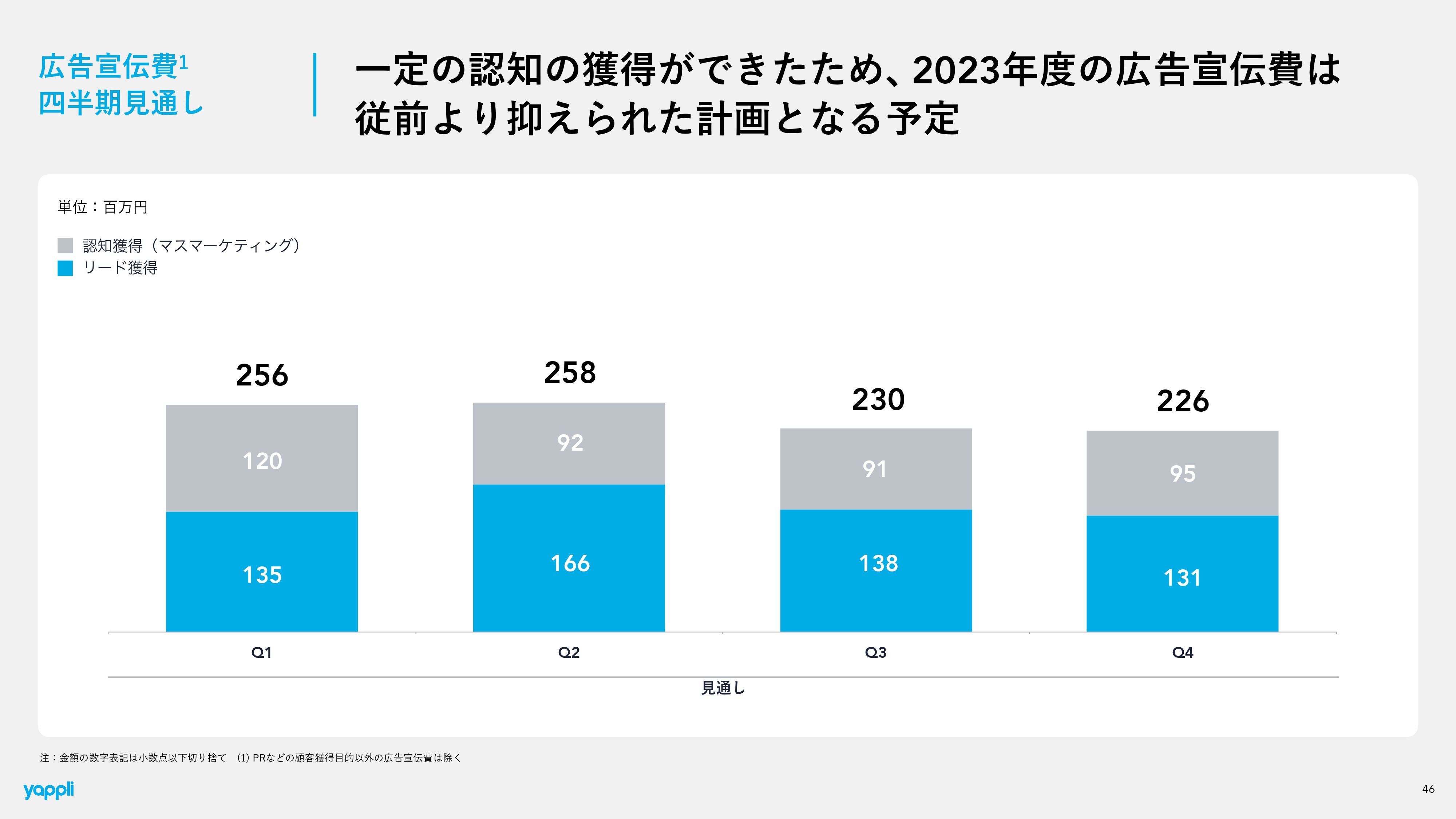

広告宣伝費 四半期見通し

広告宣伝費の四半期見通しです。今まではスポットのかたちで四半期ごとにボラティリティが大きいマーケティングの打ち方だったのですが、今後はより平準化したかたちで獲得した認知を一定のペースで継続していく、維持していくという意図で広告を打っていく予定です。

2023年12月期 業績予想 広告宣伝費

マス広告の効果です。スライド右側のグラフのとおり、マーケティング開始前は認知率が1桁後半でしたが、今は3割程度に上がってきています。お伝えしたように広告の打ち方をシフトしていますが、一定のリードタイムはありつつも、商談率が上がるなど売上高に寄与できています。こちらについては引き続き効果を測定しながら、健全な範囲で投資を続けていければと思っています。

ミッション ハイライト

庵原:2022年12月期の通期事業ハイライトをご説明します。累計ダウンロード数が1億4,000万件に達し、月間アクティブユーザー(MAU)も2,700万人と非常に大きなシステムを支える製品になってきています。

活用事例ハイライト

活用事例としては、スライドに記載のように本当にさまざまな業界の課題解決をするアプリをたくさん提供しました。自治体や組織内のコミュニケーションアプリなど、通期をとおして幅広い事例に活用されています。

ビジネスハイライト

ビジネスハイライトとしては、スライドに記載の3つがあります。

プロダクト ハイライト

我々の製品は、確実な製品進化によって付加価値向上を図っています。これをいかに売上につなげるかがポイントです。

体制強化

体制強化についてご説明します。執行役員2名が新任されました。山本はCMOから異動し、営業・マーケティング・全般を統括するCOOに就任しました。また、カスタマーサクセスの本部長だった市川が執行役員に就任し、経営組織を盤石にする動きを進めています。

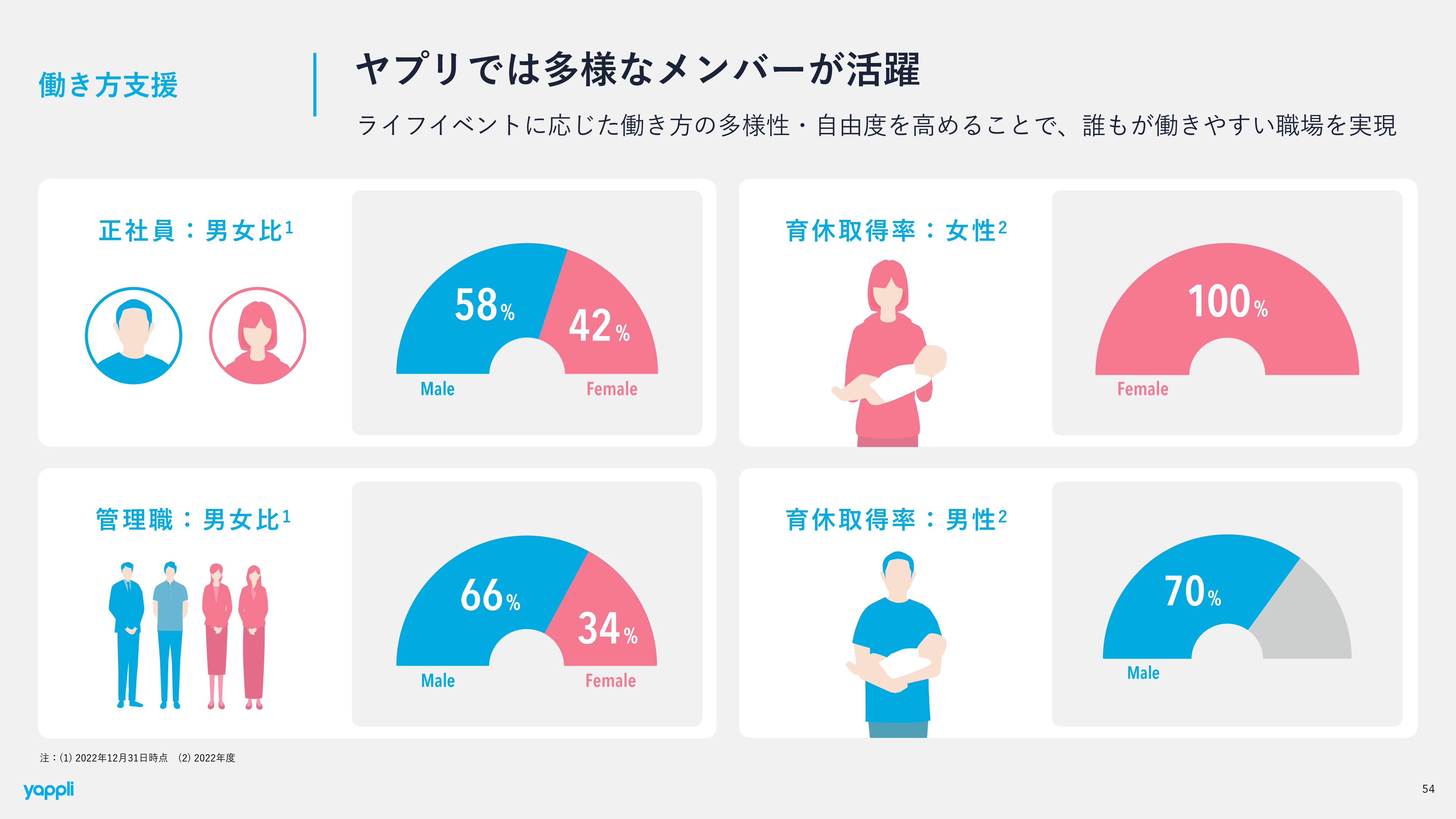

働き方支援

働き方支援です。ヤプリの正社員における女性の比率は42パーセントで、管理職も34パーセントが女性と、女性が多く活躍しています。

成長戦略 全体イメージ

成長戦略の概要をお伝えします。我々は3つの山を登る成長戦略を掲げており、1つ目はコア事業である「Yappli」です。アプリを作るヤプリプラットフォームのシェア拡大を進めます。

2つ目が挑戦事業である「Yappli CRM」です。マルチチャネルのハブ製品である「Yappli CRM」を第2の「Yappli」として大きく成長させる年になります。

3つ目に、新製品をいろいろと考えているため、新製品やM&Aをとおして我々の未来事業を作っていきたいと考えています。

今後の成長 ポテンシャル

TAMもアップデートしています。「Yappli CRM」ができたことによって、目の前のアプリ開発市場からデジタルマーケティング市場全体を視野に入れることができると考えており、従来使っていたTAMをリニューアルしています。

スライド中央のSAMに、国内ソフトウェア市場のデジタルマーケティング領域について記載しています。ヤプリのアプリと「Yappli CRM」が重なることでより大きな市場にアプローチできると考えています。

また、一番大きなTAMとしては、我々が第3・第4の製品を提供し、新規事業として国内ソフトウェア市場全体に進出できるようにしたいと思っています。

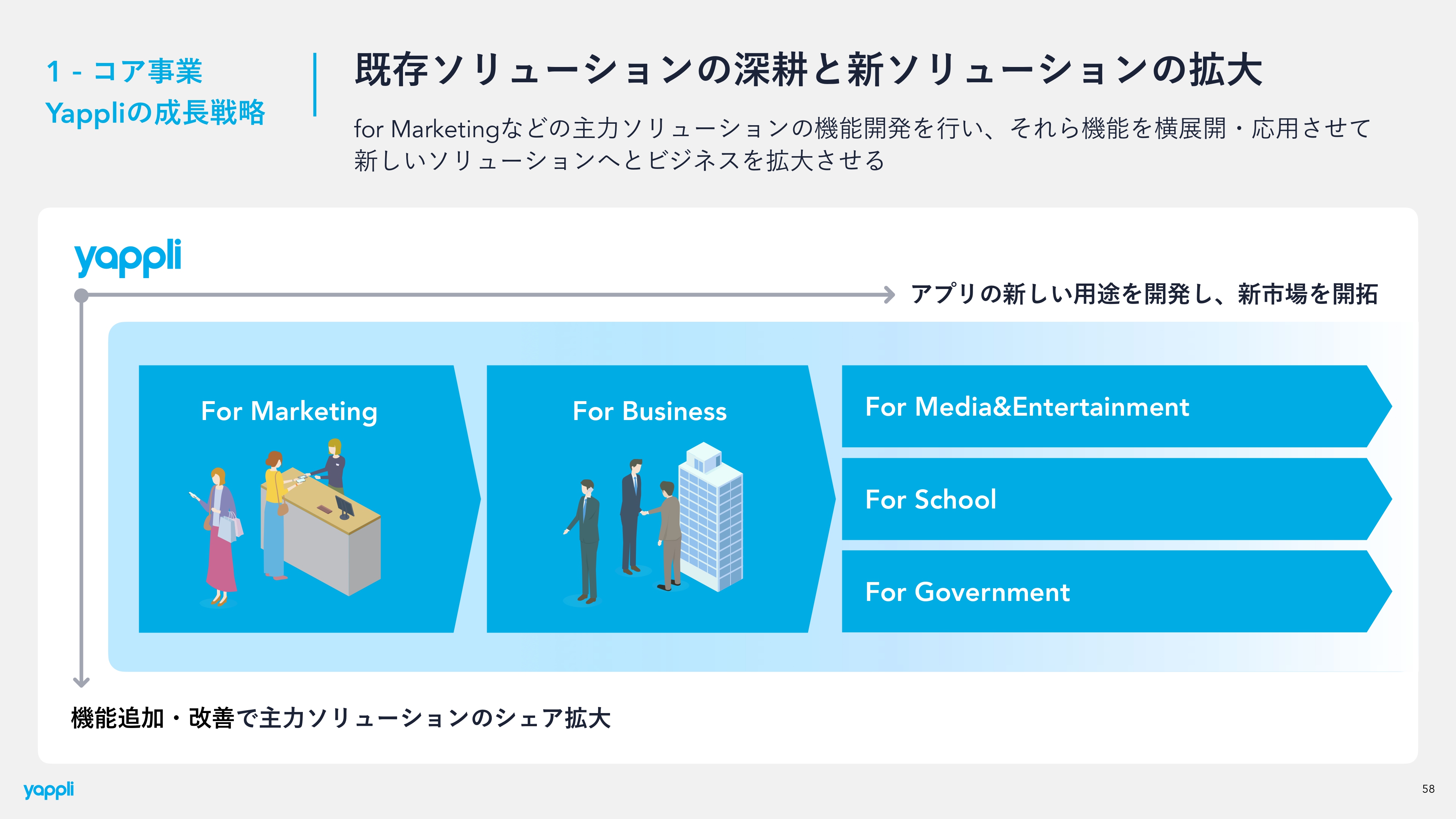

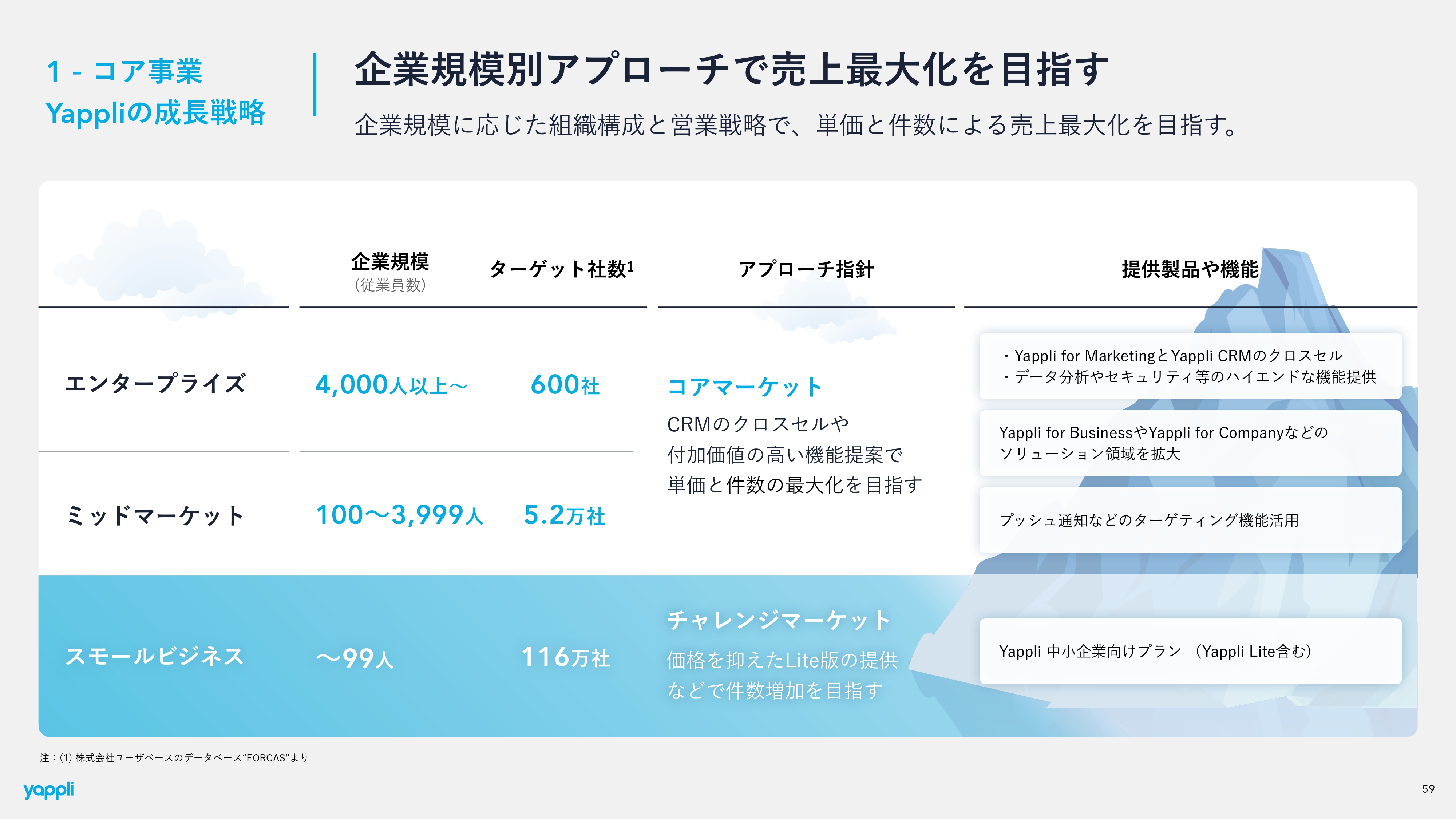

1 - コア事業 Yappliの成長戦略

成長戦略の3つの山をそれぞれご説明します。コア事業の「Yappli」は、既存の店舗やECの課題を解決する「Yappli for Marketing」の機能改善アップデートによりシェアを拡大します。また、それらの機能を横展開してビジネスユーザーやメディア・学校・自治体向けの用途を増やすことで、第1製品「Yappli」を盤石にしていきたいと思っています。

「Yappli」は今、年間で約8億円ずつ売上を積み重ねており、我々の売上高の95パーセント以上を占めています。引き続き我々の最重要製品として継続・進化させていきたいと思っています。

1 - コア事業 Yappliの成長戦略

企業規模別にしっかりと営業組織を作り、アプローチしていきたいと考えています。

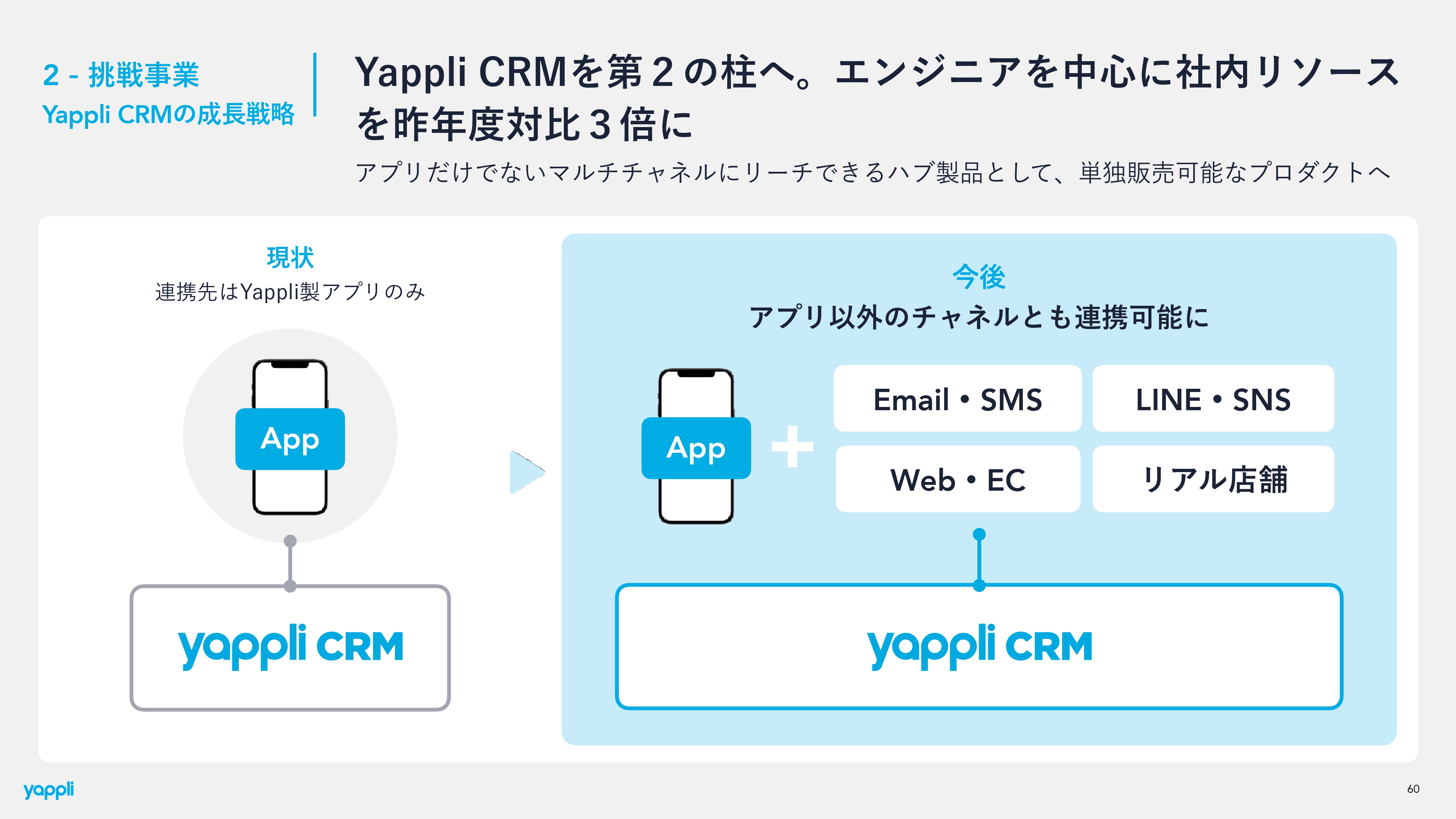

2 - 挑戦事業 Yappli CRMの成長戦略

2つ目の挑戦事業です。我々はこれまで1製品のみで売上高40億円の実績を上げ、今回のガイダンスでは50億円にまで達していますが、いよいよマルチプロダクトを有する会社になっていきます。

「Yappli CRM」は前期比で3倍の社内投資をしています。現状で「Yappli CRM」はヤプリのアプリの顧客管理のみに使われていますが、こちらを本格的に単独のCRMとして販売できる製品に昇華させることが今年の最大の目標です。

具体的には、アプリとつなげてプッシュ通知が打てるだけではなく、EmailやSMSを送れたり、LINEと連携したりできる機能を予定しています。このようなことができるバックエンドのハブとして、成熟したCRM市場に後発として「Yappli CRM」を打ち出し、新たな価値を作りたいと考えています。こちらについては大いに期待していただければと思っています。

2 - 挑戦事業 Yappli CRMの成長戦略

「Yappli CRM」とアプリの連携により提供できる価値について、一例として、スライドに1から3までのステップで記載しています。

ステップ1では、イベント等を行う際に「Yappli CRM」で生成されたWebフォームをWebサイトに埋め込むことで、登録された顧客情報を「Yappli CRM」上で管理することができます。

ステップ2では、「Yappli CRM」に設定したメールやSMSなどを使い、そのフォームから仕入れた顧客情報に向けて、アプリのダウンロードを促進する配信を行うことができます。

ステップ3では、ユーザーに対しアプリでより良い体験を提供し、カスタマージャーニーマップと呼ばれるものの一連にアプローチすることができます。

このようなステップで、より広いデジタルマーケティングが可能になるとご理解いただけたらと思います。

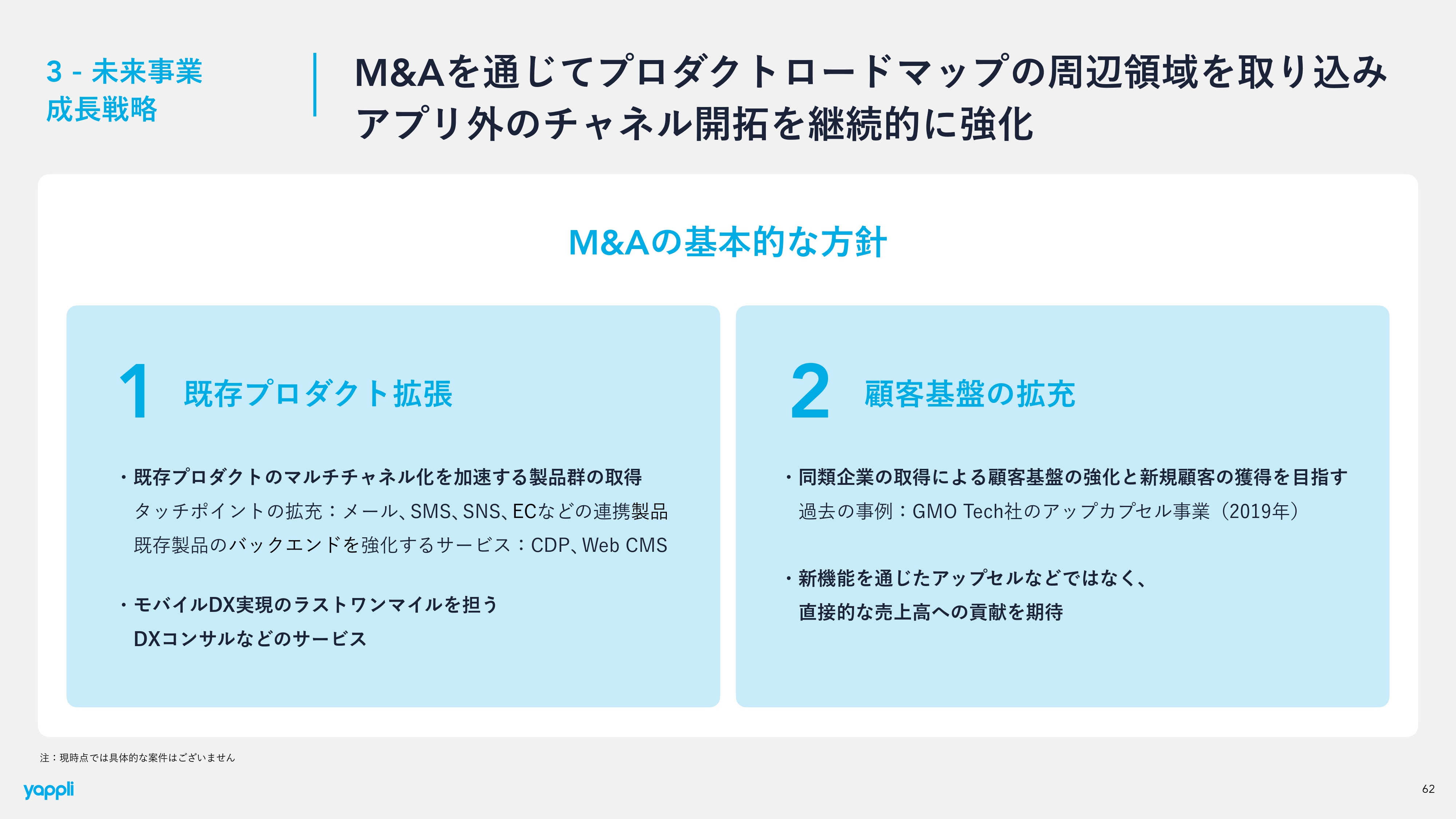

3 - 未来事業 成長戦略

3つ目の成長戦略は未来事業です。新製品を作る体制づくりも着々と動いていますが、次の10年に向けてやはり重要な要素になるのがM&Aです。M&Aの基本的な方針として、「既存プロダクト拡張」「顧客基盤の拡充」を掲げています。

2023年も全力で事業運営をしていきますので、ご支援のほどよろしくお願いします。

質疑応答:2023年12月期の業績予想について

質問者:2023年12月期の業績予想について、売上高の上限と下限の考え方をお聞きしたいです。特に下限については、実績ベースのYoYでプラス7億円ほどですので、2022年12月期のプラス8億7,000万円と比べるとやや保守的な印象を受けました。こちらについてのお考えを教えてください。

角田:売上高予想については、MRRや不確実性の高い初期費用を含め、現在の状況から保守的に考えて超えてくるだろうという目安を下限として設定しています。これに対して、計上工期と初期費用などの改善を少し織り込んだのが上限の予想です。おっしゃるとおり保守的な予想ですが、現状からある程度スムーズにいけば下限は超えてくると考えています。

質問者:過年度が未達で終わったため、今回の計画における下限は必達の認識でしょうか?

角田:そのとおりです。当然、過年度も必達のつもりで進めていましたが、我々の経営の問題で達成できませんでした。今回の下限は必ず達成するという気持ちも含め、このような数字に設定しています。

質疑応答:顧客業況による業績への影響について

質問者:御社の顧客のうち、業種別で特に割合の高い小売やアパレルにおいて、資材や人件費の上昇などの業況悪化により、先行投資の見送り等は生じているのでしょうか?

庵原:全体の65パーセントを占める小売業態向けのソリューション「Yappli for Marketing」のお客さまは、コストに対してかなりシビアになっている印象です。円安に加え、新型コロナウイルス感染症がだいぶ落ち着いてオンライン投資が一段落したこともあり、デジタルマーケティング領域においてコストに厳しいお客さまが出てきています。特に、インターネット企業などが提供しているメディアの広告売上が非常に厳しいと聞いています。

このような状況でも、我々はSaaSの継続性という強みを出せており、堅調に進んでいると思います。いずれにせよ、原価高時代におけるお客さまのコスト圧縮傾向は日々感じているところです。

質問者:御社のプロダクトの顧客獲得にはそれほど影響は出ていないのでしょうか?

庵原:おっしゃるとおりです。実績のとおり「Yappli」の製品で継続して8億円から9億円の売上を出せており、今後も人員を増やさずとも継続して売れていくだろうと考えています。

しかし、母数が増えるにつれて成長率は下がってしまうため、今、成長率を上げるために急いで新規製品の開発を進めています。「Yappli CRM」や、足元で動き出している次なる新製品も含め、マルチプロダクトの製品を持って受注率を高めるとともに、成長率を鈍化させない施策に2023年から取り組んでいます。

「Yappli」単体でも堅調ですので、事業が極端に崩れているということは一切ありません。

新着ログ

「情報・通信業」のログ