ログミーFinance 第47回 個人投資家向けIRセミナー Zoom ウェビナー 第2部・株式会社マーキュリアホールディングス

マーキュリアHD、3Qは増収増益で着地 個人投資家もオルタナティブ投資できる世界の実現目指す

持株会社概要

豊島俊弘氏(以下、豊島):マーキュリアホールディングスの代表取締役の豊島でございます。本日はご参加いただきまして、ありがとうございます。

マーキュリアホールディングスは、主にオルタナティブ投資といわれる低流動性の非伝統的資産の運用を行う会社であり、オルタナティブ資産の運用を主業として行う企業としては日本で唯一上場している会社です。マーキュリアホールディングスは、オルタナティブ投資を行うマーキュリアインベストメントグループの持株会社として、2021年7月に組織再編を行い、上場ビークルとして事業展開しています。

持株会社の設立は2021年ですが、マーキュリアインベストメントの時代を含めると2005年から17年間、オルタナティブ投資ファンドの運用を行っていることになります。

上場会社ではありますが、さまざまなファンドの展開における戦略的な株主として、日本政策投資銀行、伊藤忠商事、三井住友信託銀行などが協力関係にあります。

資本金は40億円ほどですが、現在の自己資本は170億円程度、時価総額は130億円程度です。私も経営しながら、なぜこのような評価なのだろうと思っているところです。このあたりについては後ほどご説明したいと思っています。連結従業員数は2022年6月末時点で90名です。

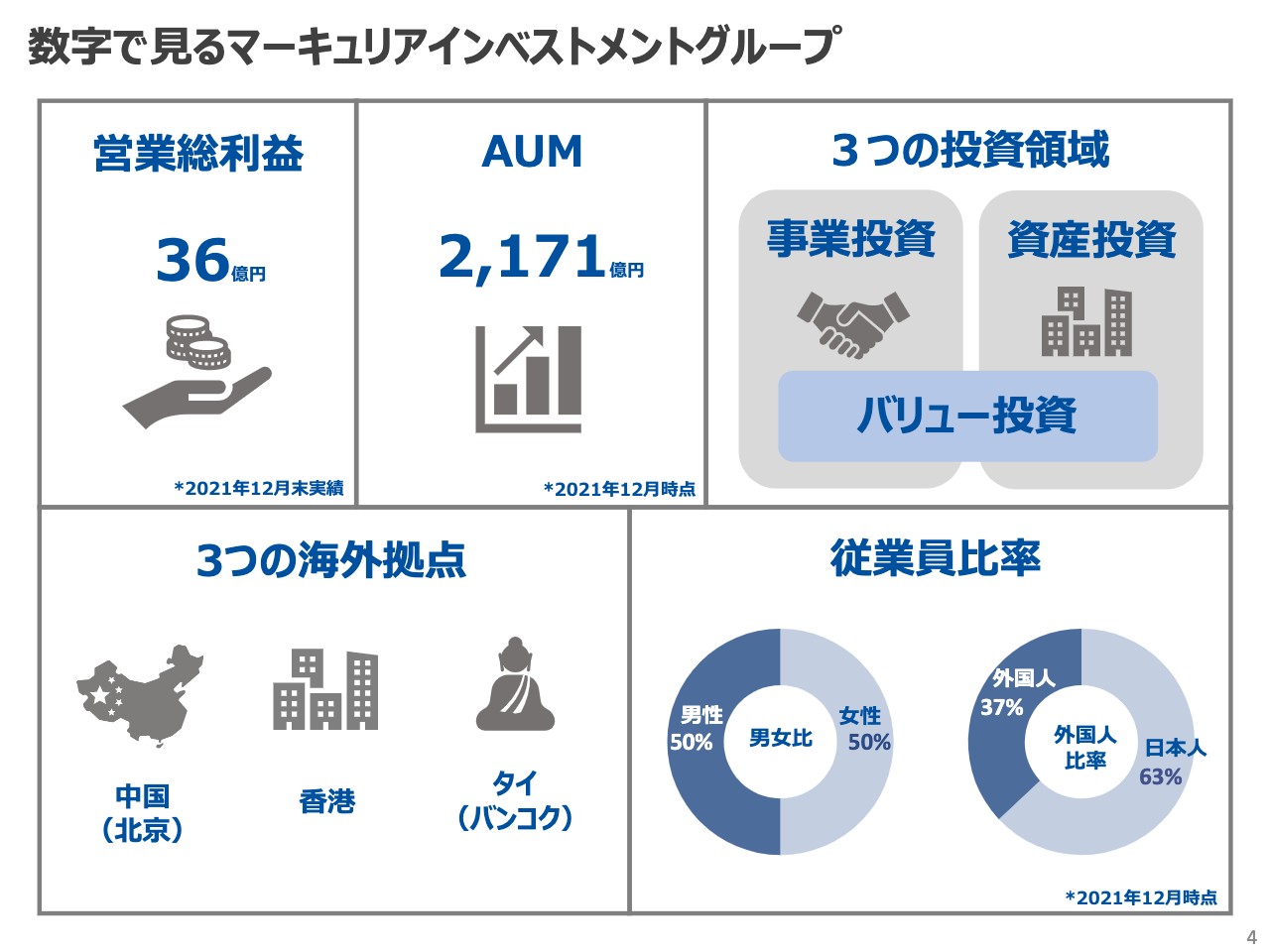

数字で見るマーキュリアインベストメントグループ

豊島:数字で見るマーキュリアインベストメントグループということで、ご説明します。営業総利益は売上とは少し違う概念のものです。

売上には自己投資の部分が入ってくるため、自己投資を売った時には元本も含めて売上が一気に伸びてしまいます。2020年の決算も売上が伸びていますが、そのようなバイアスがかかるため、自己投資の利益の部分だけを考慮する営業総利益を経営指標の1つとして用いています。

営業総利益には3つのコンポーネントがあります。1つ目は管理報酬で、運用する資産がどれだけあるかを示しています。スライドに記載のAUM2,171億円を管理することにより、管理報酬が入ってきます。

こちらがハードルレート(約束したレート)を超えてアップサイドが出てくると、投資家の方から成功報酬をいただきます。これが2つ目のコンポーネントです。3つ目は、最初にお伝えした自己資本170億円の一部を使った自らが運営するファンドへの自己投資に対するリターンです。

「この3つのコンポーネントから利益ベースでどれだけ上がるのか」が営業総利益の概念で、私たちの会社の基礎体力にあたります。営業総利益については非常に良いかたちで伸びてきていますので、後ほどご説明します。

低流動性オルタナティブ投資といってもわかりにくいと思いますが、事業投資、資産投資、バリュー投資の3つの投資領域があります。事業投資は会社に対する投資、資産投資は物に対する投資で、例えば、不動産、飛行機、太陽光発電設備に投資しているイメージです。

リーマンショックの時のように、金融危機に陥ると銀行は動けなくなります。その時に出番となるのがプライベートエクイティです。スペシャル・シチュエーションといいますか、経済がダウンサイドの時には我々が持っている長期低流動性資産の役割が大きくなります。

そのような場合には、事業性・資産性にとらわれず、実際に長期資本がきちんと役割を果たせるかを見ていくため、バリュー投資は事業投資と資産投資にまたがっています。

私たちは2005年にクロスボーダーの理念でスタートしました。日本にはすばらしいものがたくさんあり、そのすばらしいものを求める市場が世界に広がるという考えのもとに始めたのが、2005年の成長投資ファンドでした。

その時の関係から、中国、香港、タイに海外拠点を持っています。従業員比率は外国人がグループの37パーセントを占め、男女比は半々です。

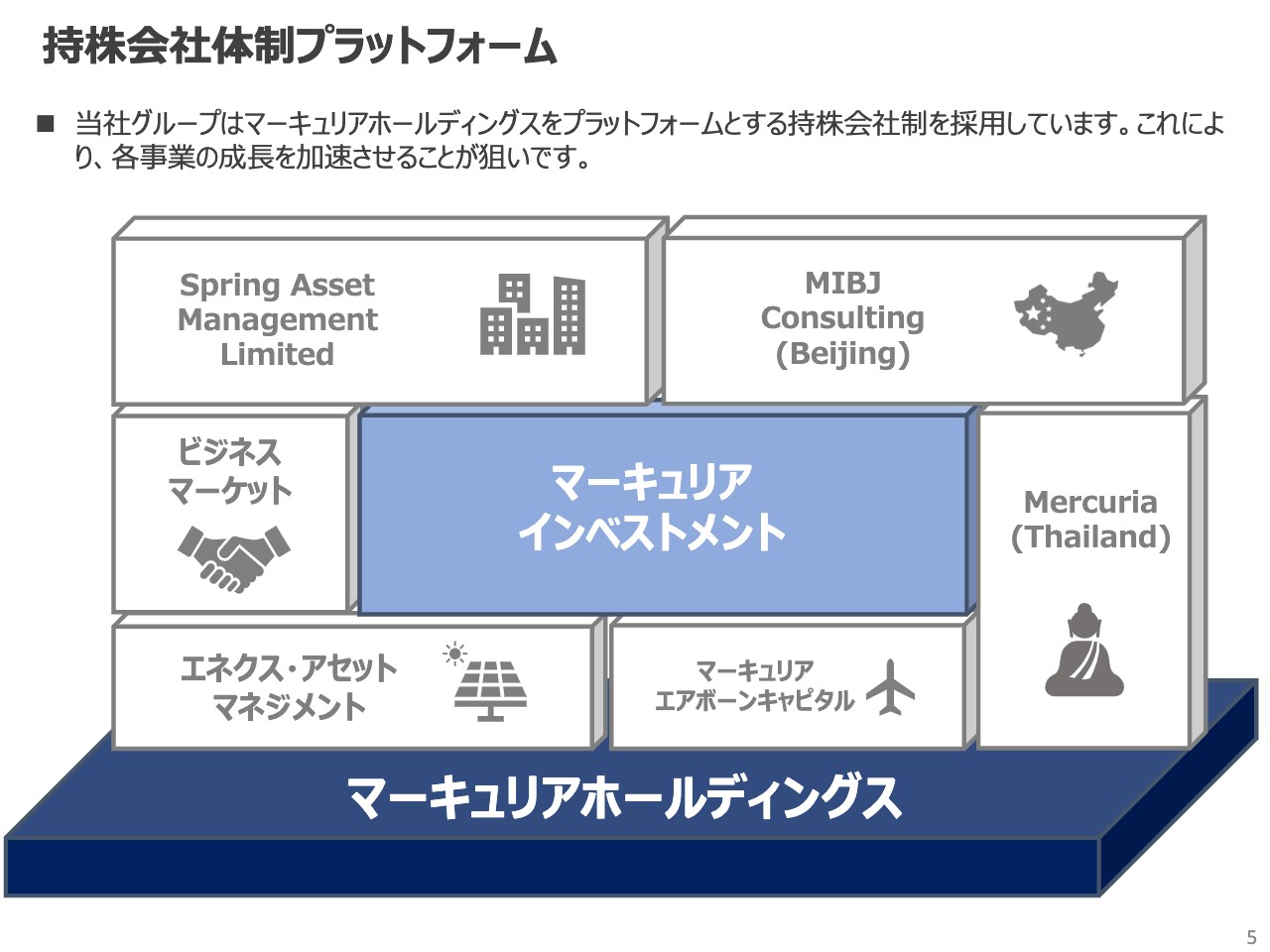

持株会社体制プラットフォーム

豊島:2021年に持株会社となりました。私は持株会社の考え方を、「Windows」に例えています。持株会社体制プラットフォームでマーキュリアホールディングスが上場しており、資本市場である東京証券取引所と、運用市場の中でさまざまな運用商品を探す方々に対する市場の2つの市場の間で仕事をしています。

上場会社ですので、東京証券取引所で株主から資金を預かり、バランスシートを振り向けます。問題はどのように利益を得るのかです。この市場がいわゆる運用市場になります。

仕事は金融商品取引法という非常に厳しい規制の中で行われています。マーキュリアホールディングス全体で、まず資本市場から資金を調達します。「Windows」に例えるならこれは電源ユニットであり、CPUやハードディスクなどのさまざまな共通リソースがある状態です。

その上で、スライドのマーキュリアインベストメントの周りに記載しているような商品を、実績豊富なプロダクトリーダーたちが率いています。それぞれの魅力ある商品に対して運用市場の人たちから投資していただければ管理報酬をいただき、運用がうまくいった時には成功報酬もいただきます。

そのため、収入はこれらの商品を扱うそれぞれのチームが貢献した結果です。これも「Windows」の例でいいますと、一つひとつが「Word」「Excel」「PowerPoint」「Access」のように非常にキャラクターの立った商品であり、すばらしい成績を上げるプロダクトリーダーがプラットフォーム上で活躍する経営体制となっています。

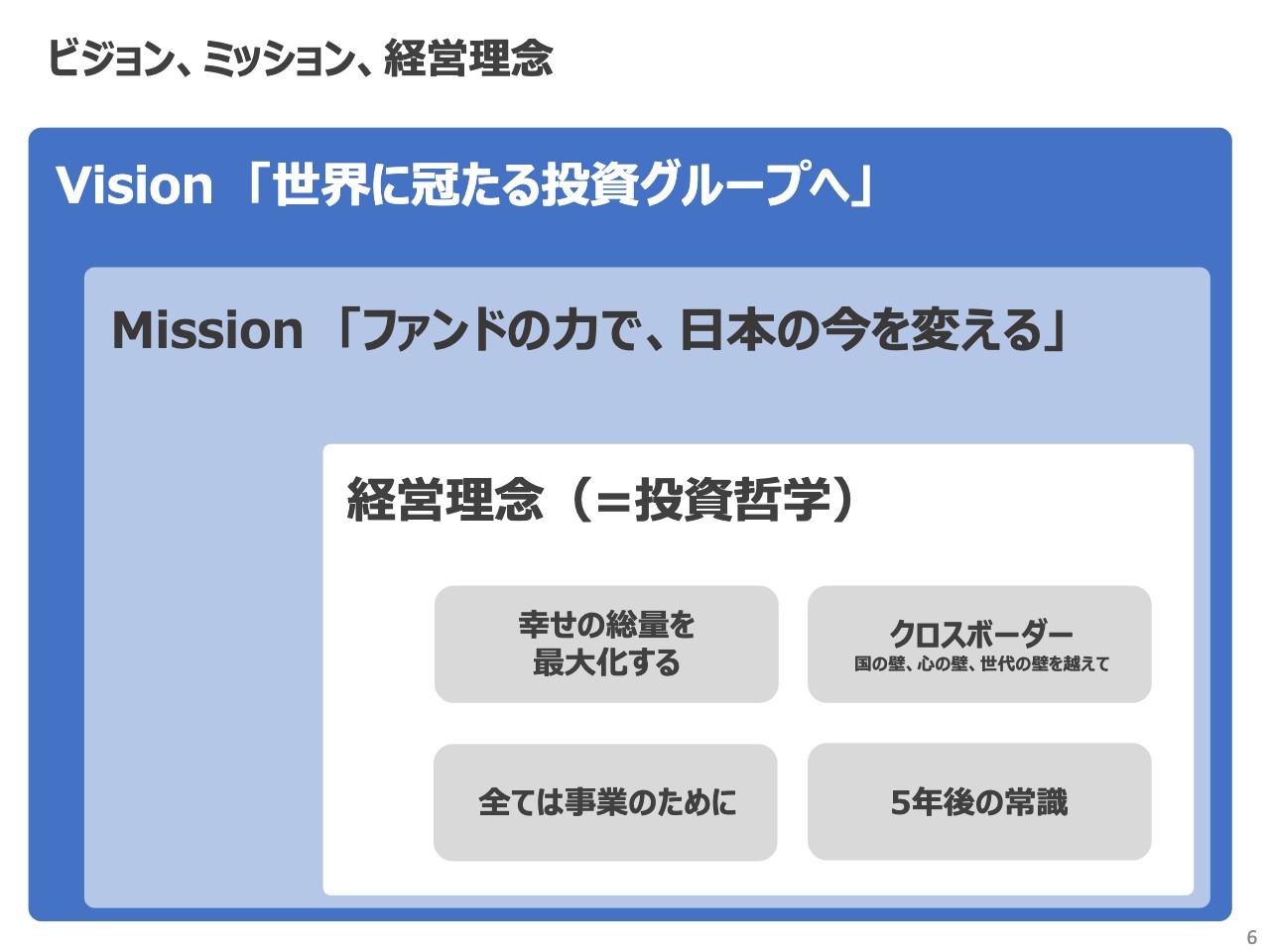

ビジョン、ミッション、経営理念

豊島:マーキュリアホールディングスのビジョン、ミッション、経営理念についてです。ミッションは、「ファンドの力で、日本の今を変える」です。もちろん、アベノミクスの時も現在も、成長はとても大切だと言われています。

その意味では、さまざまなベンチャーキャピタルが新しいビジネスを作るという部分もありますが、日本経済全体のベースからすると限界的な成長に過ぎません。日本経済の非常に大きい部分には、既存の産業、既存の雇用、既存の不動産などさまざまな資産があり、実はそこに非常に高い価値があります。

コロナ禍が明ければ、あっという間に海外から人が訪れます。日本にはすばらしい製品やカルチャー、資産があり、このベース部分に価値があるわけですが、価値があっても何もしなければ、その価値はどんどん見えなくなっていきます。

1990年代の世界の時価総額トップ企業を見ると、日本企業はトップ10内にかなり入っていましたが、2020年にはまったく入っていません。このようなプレゼンはみなさまもよくご覧になったと思います。世界で最も価値のある金融資産の経営を任された人たちが、結局30年後には世界経済の伸びについていけていない現実があります。

しかしそれは、その時の日本が得意だった自動車や電気関連などのさまざまな事業のビジネスを進化させる経営の部分で、思い切った行動を取ることができなかったことが問題だったと思います。

私たちは多くの方から預かったファンドという資金を使い、株主権を通じて日本の経営がしっかり変わることで、その経営の対象である事業や資産をより若い人たちや能力のある人たちの手元につないでいきます。そして、彼らが世界中で活躍してくれたら、日本にある富を大きくすることができると思っています。

分母に価値があることを今は見過ごされていますが、少し考え方を変えればそこには大きなバリューがあることを伝えていきます。

それは一朝一夕にはできませんので、やはり経営理念が大切です。まずクロスボーダーの理念として、国の壁、心の壁、世代の壁を超えて考えていきます。つまり、何か1つに挑戦して壁を超えたり、周りが取り組んでいることを追いかけるのではなく、視野を広く持つということです。

私はよく伝えているのですが、大谷翔平選手は日本で野球をしようとアメリカで野球をしようと体力は同じです。しかし、世界のマーケットにつながることにより、はるかに高い価値が出ます。

世界のマーケットの視点で見ると、日本にはすばらしいものがあり、みんなが求めているからこそ旅行者が日本に来るのです。このようにすばらしいものを広げ、壁を超えていく中で、本来は良いものがさらに価値を出していくべきです。

世界で初めてのものをサイエンスで作ったり、世界の未来を変えるという話ではなく、良いものはすでに見えているため、ニーズがあれば本来は広がっていくはずです。私は「5年後の常識」と言っていますが、突飛な考えではなく、当たり前のことをしっかり行うことが大切だと考えています。

多くの会社にとって、例えば合併する時はシステムを1つにすることは当たり前ですが、そのようなことが20年経ってもできていません。会社をどんどん変えていったり、新しい技術を既存のビジネスモデルに取り込んでいくなど、当たり前のことにしっかり取り組んでいくことが重要です。

それにはまずベースになる事業を大切にし、DXやクロスボーダーなどさまざまな観点から事業を広げていけば、そこで働く人のモチベーションも上がります。事業がコアになりますので、「全ては事業のために」とスライドに記載しています。

事業がしっかりと伸びていけば投資家もうれしいですし、投資対象の会社の従業員だけではなく、運用する私たちの従業員もうれしいということで、これが「幸せの総量を最大化する」ということになります。

今はステークホルダー経営でESGやSDGsなどが言われています。「幸せの総量を最大化する」という理念で事業に向かい合っていくことができれば、世界に冠たる投資グループになることができるのではないかと考えます。

坂本慎太郎氏(以下、坂本):非常に良いお話で、経営理念がすばらしいと思います。このビジョンは御社のファンドマネージャーも共有していると思いますが、投資先もこの投資哲学を基本に選んでいるのでしょうか?

豊島:おっしゃるとおりです。投資先を資金源として扱うと、投資先の経営がうまくいかなくなってもファンドマネージャーが儲かればよいということで、アクティビストは評価は低いが価値のある会社を見つけて、「資産はすべて私にください」と言い、その資産で対象の会社がチャレンジするチャンスを奪ってしまいます。

それを繰り返すファンドもあるため、ファンドという一言ではくくれません。どのファンドも良いことは言っていますが、何を行ってきたかというトラックレコードによってしか評価されないのがこの世界だと思います。

坂本:そのとおりですね。御社はそこが違うなと思いながらいつも見ていました。

豊島:ありがとうございます。私たちは長期の成長資本を循環させています。「私の力で循環させている」「私のVision」とは言っていません。

岸田政権は「資産所得」と言っていますが、我々はみなさまがそのような長期の資産所得を作れるように期待を担って一生懸命に仕事をしたいと思っています。これがミッションにある「ファンドの力で」の意味です。

アメリカでは、プライベートエクイティが「Fixer Upper(フィクサーアッパー)」の役割をしています。

この言葉が今後流行ればよいと思っていますが、不動産や中古車で、リノベーションすればとても価値があるのに、少し壊れたからといって放置されているようなものがたくさんあります。それをしっかりと直し、価値を出して売るというのがフィクサーアッパーです。

私は、日本の資本市場は壊れていると思っています。価値のある多くの企業が、実績があるにもかかわらず割安で放置されているため、世界で一番利益を欲している人たちがどんどん乗っ取ろうとします。アクティビストがついてくるということは、価値があるということです。

しかし、その価値を発揮するには、それぞれの会社がお金を貯め込むだけではなく、成長しなければなりません。それをエクイティファンドの力で「もっとできるはずだ」と後押ししていこうということです。

アメリカでは、フィクサーアッパーとしてのプライベートエクイティは、資本市場を補完するものとなっています。本来、資本市場は誰からも影響を与えられず、インサイダーにならず、トレードだけ行うところです。

「お金だけ配当しなさい」ということではなく、きちんと声を出して企業を変えていくことを行う企業として、カーライル・グループ、ブラックストーン・グループ、アポロ・グローバル・マネジメント、コールバーグ・クラビス・ロバーツ(KKR)などがあります。

それぞれ数十兆円と運用しており、この人たちが産業再編や既存の企業の価値を上げていく部分に大きくかかわっています。経営を若返らせたり、能力がある人を入れていくことは、年功序列の中やファンドマネージャーが自分の利益だけを考えているとできないことです。

このような会社は、すべて上場企業になっています。先ほどお伝えしたとおり、日本では私たちだけです。自己投資も行っていますので、株主の方も私たちの長期オルタナティブ投資に参加している気持ちでご覧いただけたらと思っています。

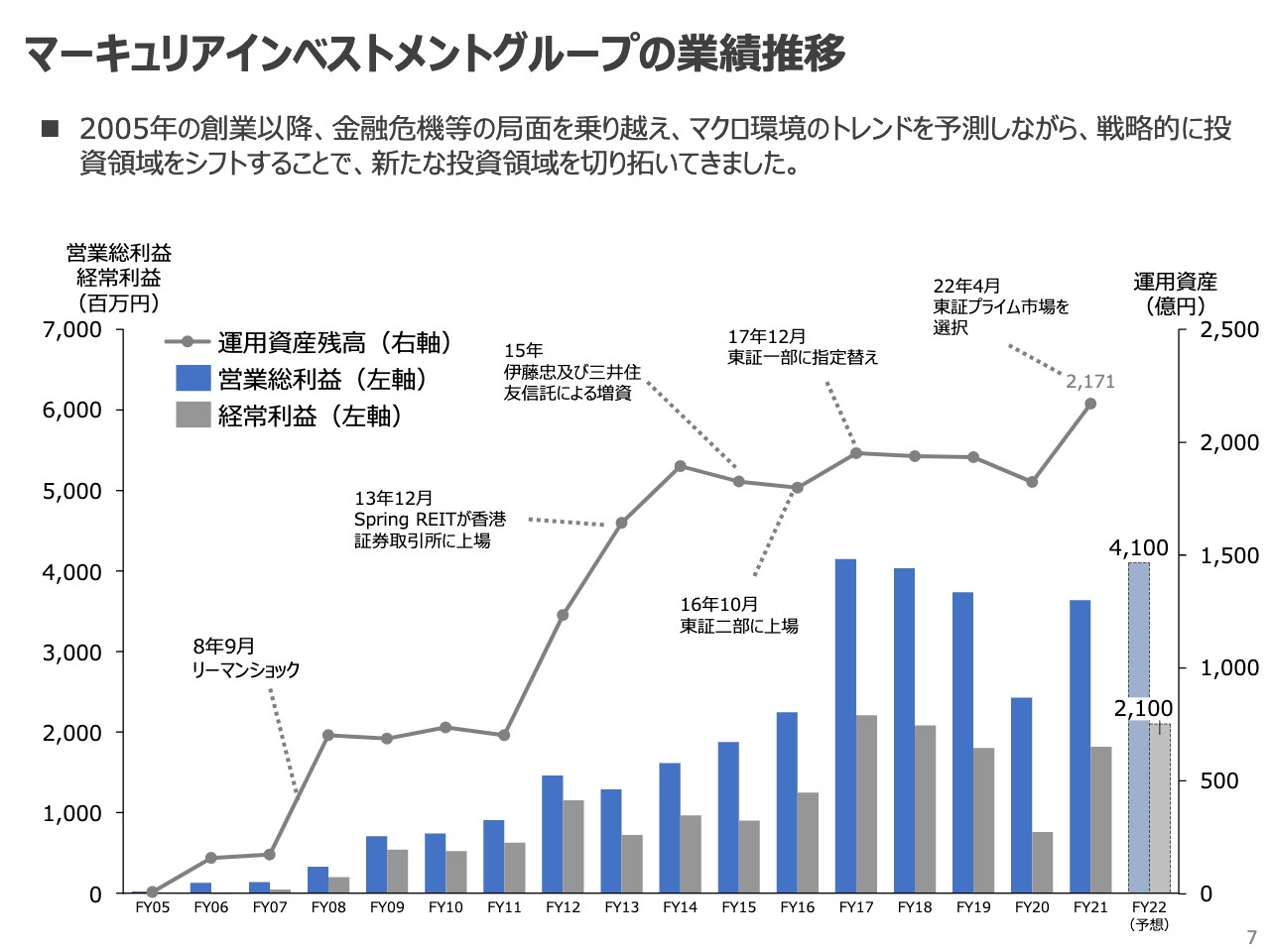

マーキュリアインベストメントグループの業績推移

坂本:御社の歩まれてきた業績推移です。運用資産残高が増えている状況ですが、軌跡などをご紹介いただければと思います。

豊島:最初にお伝えしたとおり、クロスボーダーで、いわゆるグロースエクイティということですが、ベンチャーではありません。ベンチャーやスタートアップはないものを作りますが、あるものがアジア全体のマーケットに広がっていきました。その成長を加速するための投資から始まり、これが非常にうまくいったため上場しています。

しかし、2008年にはリーマンショックがありました。先ほどお伝えしたスペシャルシチュエーションということで、銀行のお金が止まり、世の中の流れが止まった時にこそ、プライベートエクイティが出てきます。

撤退などのさまざまな困難な状況のところにお金を入れて、非常に高いリターンがありました。これらのリターンが、2016年の最初の上場から今までの間に65億円くらいの成功報酬を生み出す運用となりました。

リーマンショックを機に運用資産を増やしていることが、スライドをご覧いただくとおわかりいただけると思います。

1点だけ残念だったのは、上場準備を行っている間、新しいファンドを作れない期間がありました。ファンドを作って運用し、利益を刈り取るまで、6年から7年くらいのタイムラグがあります。

2016年以降は利益水準が非常に上がっていますが、そこから右肩下がりのように見えます。これは上場前からのファンドから一番搾り、二番搾りと成功報酬を収穫しているためであり、業績が悪化しているということではありません。これで65億円の成功報酬が出ています。

その次の成功報酬は、2011年から2016年の間に作っているものがあれば乗ってきますが、上場準備などを行っている間は動けなかったため、上場後に組成したファンドの成功報酬がだいたい来年から出ると期待しています。

それまでは一番搾りである上場前の成功報酬を取っていきます。上場後も非常によい運用を行っていますが、成功報酬が出て会計的にお金を配れるようになるのは2023年以降です。この間が死の谷でしたが、もうすぐ2023年となるため、すでに越えました。そのような意味では、非常に楽観的に見ています。

坂本:「新型コロナウイルスが流行し始めた頃は、スペシャルシチュエーションは起こらなかったのでしょうか? 特にバリュー投資はかなりうまくいく案件が転がっていたのではないでしょうか?」というご質問がきています。

豊島:新型コロナウイルスが流行し始めた頃は非常に多くの支援策がありました。2022年はどの株式市場も悪く、ベンチャー系なども非常にバリューが下がっており、みなさまの気持ちもけっこう沈んでいると思います。これは日本だけではなく、アメリカなどでもマクロマーケットは非常に下がっています。

しかし、去年はお祭り騒ぎなくらい市場が好調で、倒産も少なく、各国政府の支援策もありました。そのような意味では本当の混乱が来るのは来年からで、来年は厳しい年になると思います。私たちはこのような時こそ出番を増やし、がんばらなければなりません。

価値のあるものをきちんとサルベージして、次につなげていくということで、そのような意味では緊張していますが、来年は活躍しなければいけないと思っています。

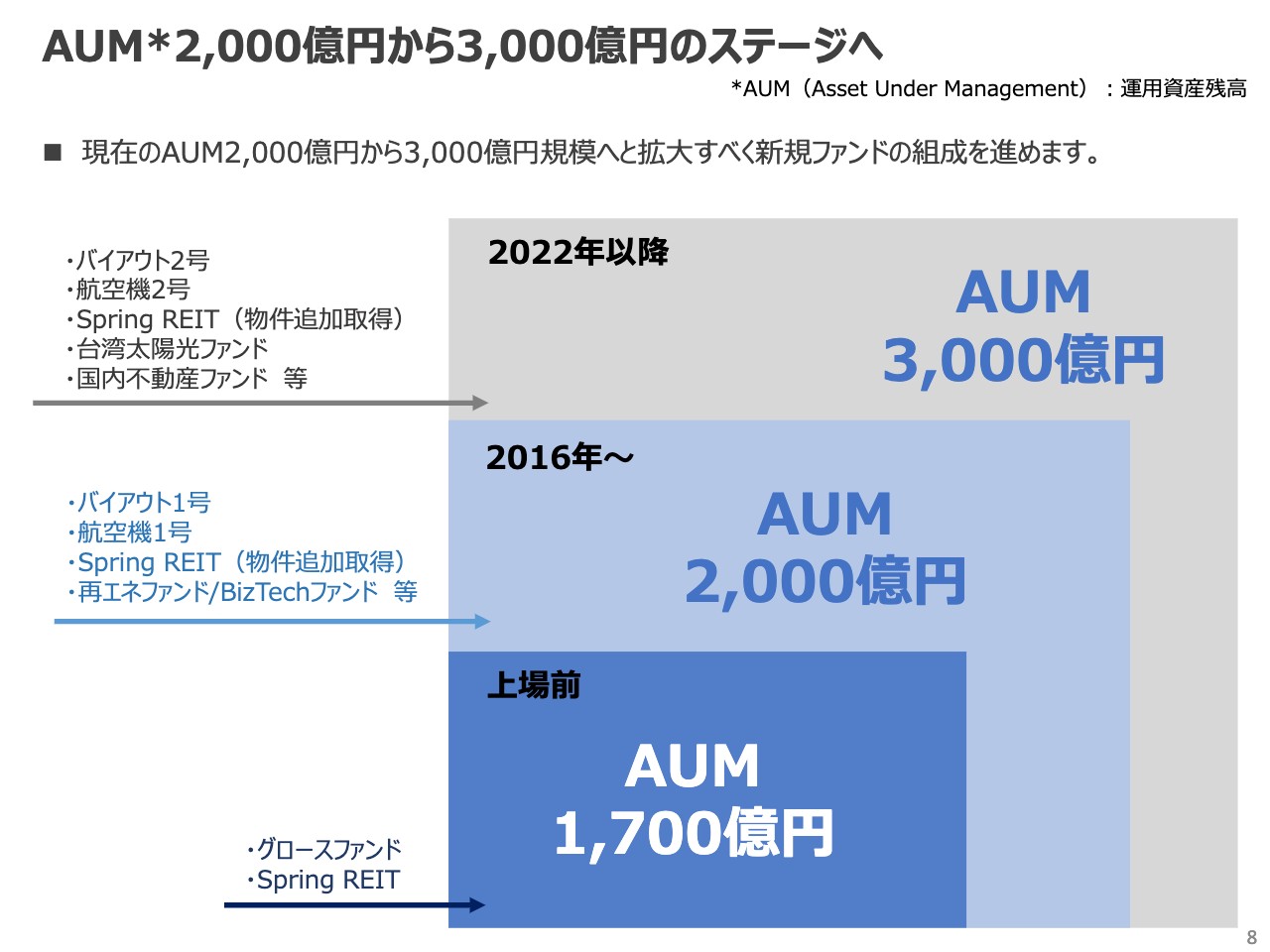

AUM2,000億円から3,000億円のステージへ

豊島:AUMについてです。2016年の上場準備でしばらくファンドを作っていませんでしたが、スライドに記載の青色の部分のファンドを作りました。航空機の運用は少し苦しんでいますが、全体的にはしっかりと私たちのスタイル「マーキュリアウェイ」で運用できています。

昔のファンドをイグジットしながら新しいファンドを進めるため、管理資産の増減があり、AUM2,000億円を前後していました。しかし、今年は2016年から行ったものがきちんとできています。きちんとできているかどうかについては決算でなかなか見えませんが、バイアウト1号がバイアウト2号になり、航空機は苦しみつつも2号ができます。

1号がまったくうまくいっていないのであれば当然次はできませんので、2号ファンドを組成できるということは、1号ファンドがしっかりと認められて次のステージに来ているということです。2016年からのものは、これから成功報酬が楽しみになるステージです。

さらに、2016年からの投資期間のものが終わり、新しいものを行うところにお金が集まりました。こちらが純増で乗ってくるため、AUM3,000億円のステージは今年の年末には見えていると思っています。

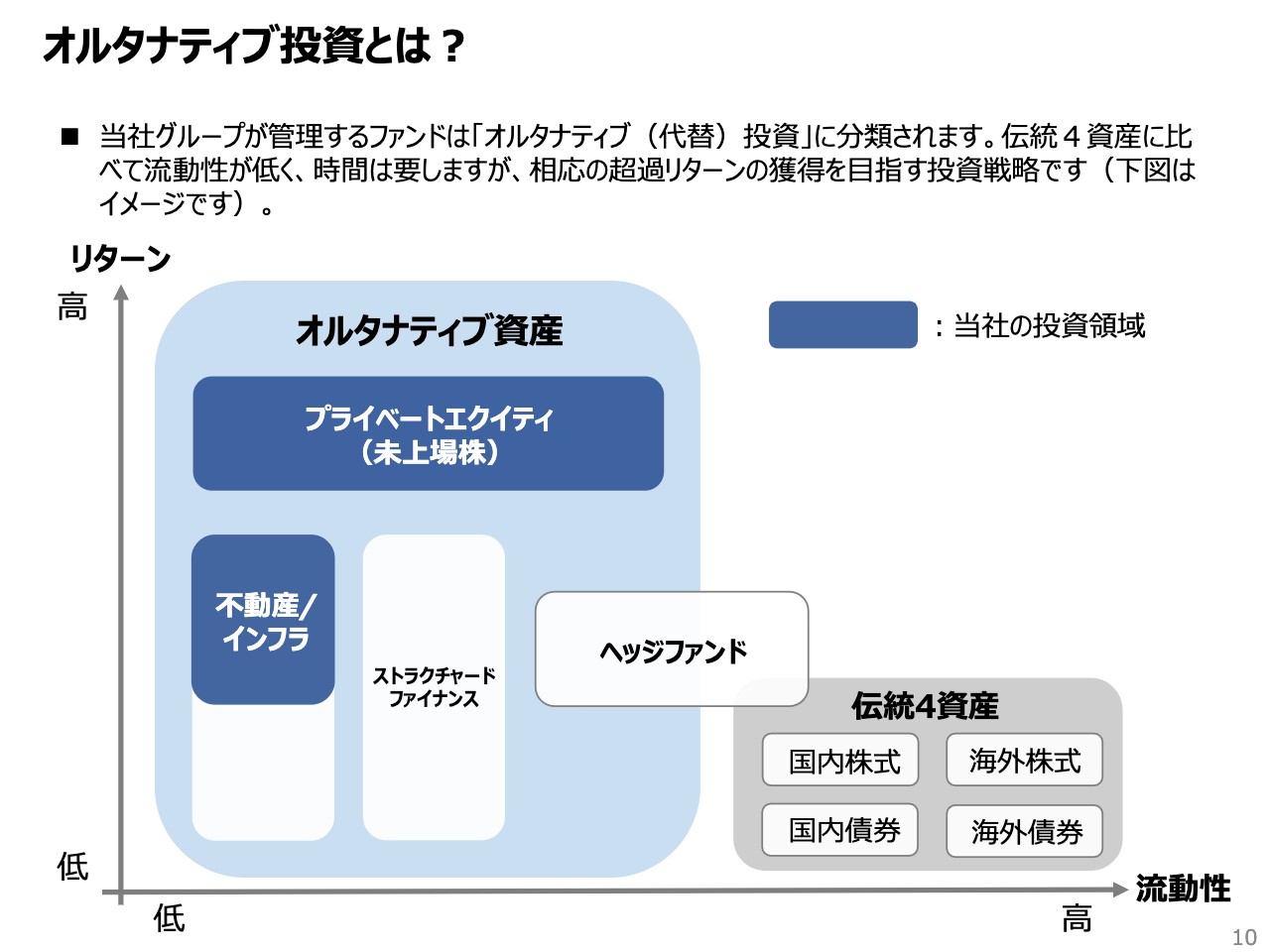

オルタナティブ投資とは?

豊島:オルタナティブ投資についてご説明します。実はそれほど難しい話ではありません。「オルタナティブ」は「代替」という意味で、国内外の株と債券の伝統4資産以外が、すべてオルタナティブ資産です。

オルタナティブ資産の中で、スライドの濃い青枠に入っている部分が低流動性です。低流動性とは、簡単に言いますと「ボタン1つでトレードできない」「ネット証券で売買できない」ものと考えていただければと思います。しかし、ボタン1つでトレードできないと、買うのにも契約書に進まなければいけないですし、不動産を売るのも契約を結ばなければいけません。

上場していないため、相手の話が本当かどうかをチェックしなければいけません。これをデューデリジェンスと言いますが、そのようなことで売買のタイミングを選べません。

しかし、よい投資・長期投資ということを考えると、複利効果も含めて高いリターンが目指せるものは多くあります。低流動性で低いリターンの商品を売っているものもありますが、それは金融商品ではないものが多いです。金融商品で、低流動性でも高いリターンをしっかり考えていく中で、私たちはきちんとブランドもあり、実績もあると思っています。

そのため、不動産/インフラでも、私たちは低いリターンのものは選びません。ある程度レベルを見ており、不動産/インフラでは少なくとも5パーセント以上をしっかりと配っていくようなものを目指しています。プライベートエクイティでは、1つの投資について20パーセント以上は目指していくことを考えて進めています。

ただし、低流動性のため、トレードでぽんと売り抜くことはできません。投資する裏側には資産や事業があり、これをしっかりと管理することが大切です。私たちは「全ては事業のために」という理念のもと、現場をきちんと持った管理者なのです。

トレードで儲けることを優先する人、空売りして儲けたことがうれしくてたまらない人がいる一方で、トレードできないビジネスの裏側にあるものをしっかり管理して、事業が大きくなることの喜びを価値の増加も含めてより多くのステークホルダーとシェアしていく人がいます。

同じファンドプレイヤーで、同じゾーンにいる人でも、プレイヤーごとに何を行ってきたかをきちんと分類して見ていただきたいと思います。

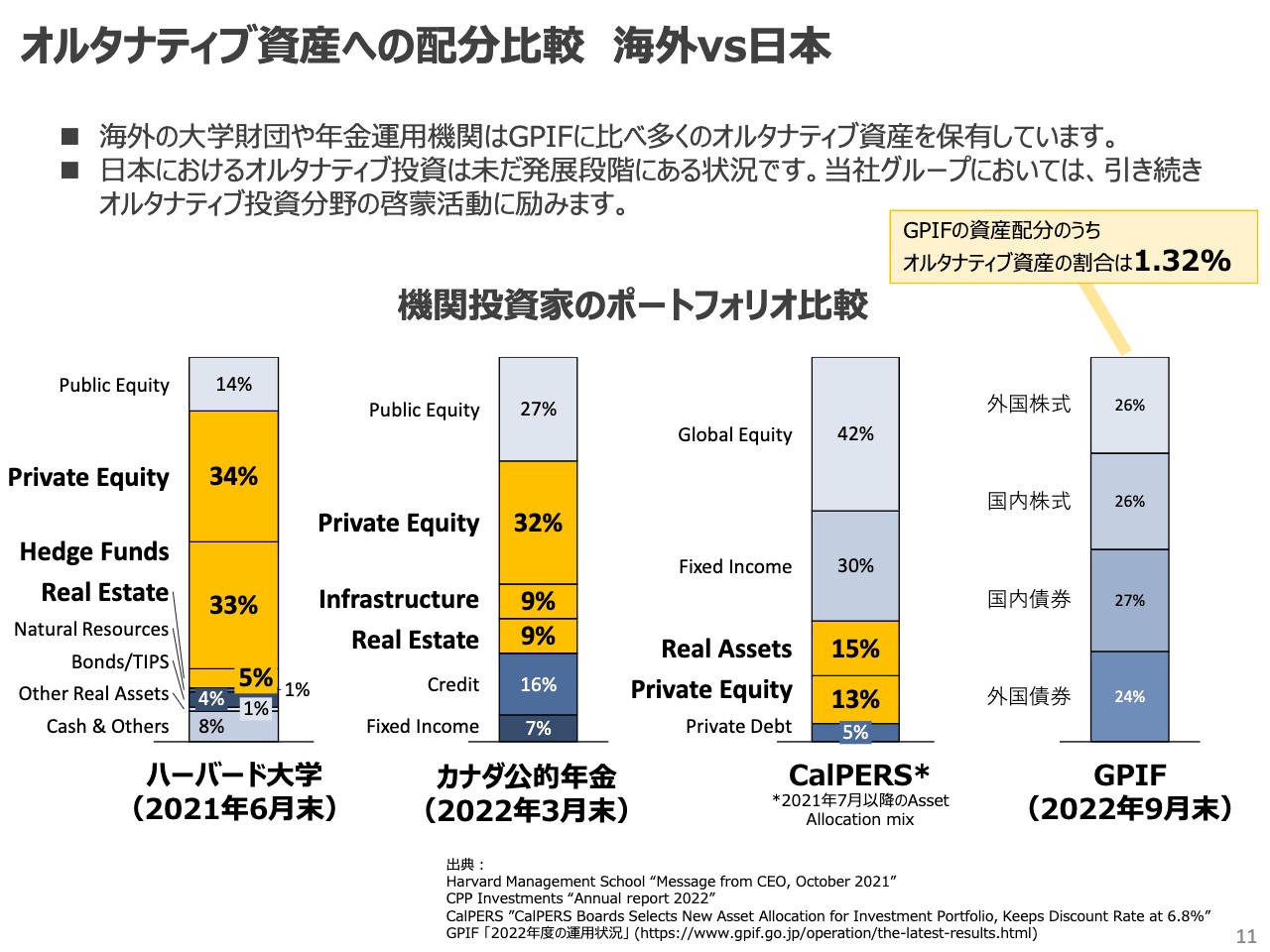

オルタナティブ資産への配分比較 海外vs日本

豊島:オルタナティブ投資の魅力は、長期投資であることです。複利効果でリターンをどんどん積み上げていくことが、とても大切な部分です。「複利効果によって長期でリターンがあるのだから、どんどん行えばよいのではないか」と思うかもしれませんが、年金や大学の基金を預かる人ごとに、オルタナティブ投資の割合がまったく違います。

投資の話をする人は何に投資するかばかりに関心がいきますが、誰のお金を使って、そのお金を預けてくれた人にどのような約束をしているのかは、とても大切な部分です。

例えば、日本のGPIFが運用する公的年金積立金の残高は約200兆円です。日本の年金は賦課方式のため、今払っている人に受け取る権利があるのではなく、今いるお年寄りに払うために、団塊世代の人たちが昔納めていた超過分を取り崩していかなければいけません。

年金の不足分は一般会計から振り込む部分と、今の世代がさらに年金保険料を払う部分があります。そして、将来の一般会計と年金保険料から自分たちの年金が払われるという仕組みです。

しかし、一般会計からの補填を減らして運用したいのですが、払わなければいけないお金があり、GPIFのお金は今後の年金持続性計算の中で10パーセントくらいにしかなりません。そうすると、長期運用がなかなかできません。

オルタナティブ資産の割合は1.32パーセントで、この中に日本のプライベートエクイティは入っておらず、産業の長期成長資本がここから出ていないというとても残念な状況です。一方で、流動性を持って換金しなければいけないため、なかなか苦しくなっています。

スタンフォード大学やハーバード大学は圧倒的に大きな割合のオルタナティブ資産を保有しています。例えば、全米のエンダウメントは、大学協会などで見ると1990年から2020年で平均15倍ほど増えています。これが複利運用で、2倍、3倍と元本を超えていくと、超えた部分はより高いリスク、高いリターンにシフトしていけるため、どんどんオルタナティブ資産が増えていきます。

運用資産の残りは研究費補助や奨学金にまわしていますが、学費はこの30年間で2.5倍くらいになっているため、運用資産が15倍や30倍などになってくると、よりアグレッシブな運用ができます。

カナダは経済が小さいため、そもそも運用を海外で行ったり、長期的に行うという観点があります。CalPERS(カルパース)はアメリカの年金ですので、支払いを考えなければいけません。しかし、オルタナティブで超過リターンのあるところを追加投資していくため、だんだんこの割合が増えます。

GPIFは今ある年金制度を守るために流動性を維持しなければいけないということで、オルタナティブ資産の割合はそれぞれ変わってきます。

坂本:今後は日本もついていくかたちになるのですよね。

豊島:そのとおりです。みなさまもぜひ考えていただきたいのですが、賦課方式ではなく、「iDeCo」のアカウントで年金運用を行うとよいと思っています。40年後まで受け取れないお金を払うために「iDeCo」を選ぶ人はいます。このようなところからオルタナティブに投資する動きが始まってもよいのではないかと思っています。

坂本:長い資金で運用するのに、基本的な債券しかまだ頭にない方がいらっしゃるのですが、オルタナティブもかなりプロジェクトが長いものがあるため、そちらにお金を振るというのも1つの運用手法ですよね。

豊島:おっしゃるとおりです。日本の銀行決算を見ると、海外債券に投資して、日本はゼロ金利ですので金利差を取ろうと考え、毎月自己資本比率をチェックします。為替はヘッジしなければいけませんので、ヘッジ料で1パーセントを払いながら日米の金利差を取っていたら、今度はアメリカも金利が上がるため、今年は何千億円という損が出ると思います。

長期運用は、ゴールを見て一直線にしっかり走って100メートル走を行うことです。一方で、明日払わなければいけない流動性や、毎日のマーク・トゥ・マーケットを行うのは、「左右の白線を超えると失格になるため、白線を見ながら100メートル先に早く着きなさい」と言われているようなものです。ここがオルタナティブ投資と毎日の値動きを気にしながら行っているものの違いです。

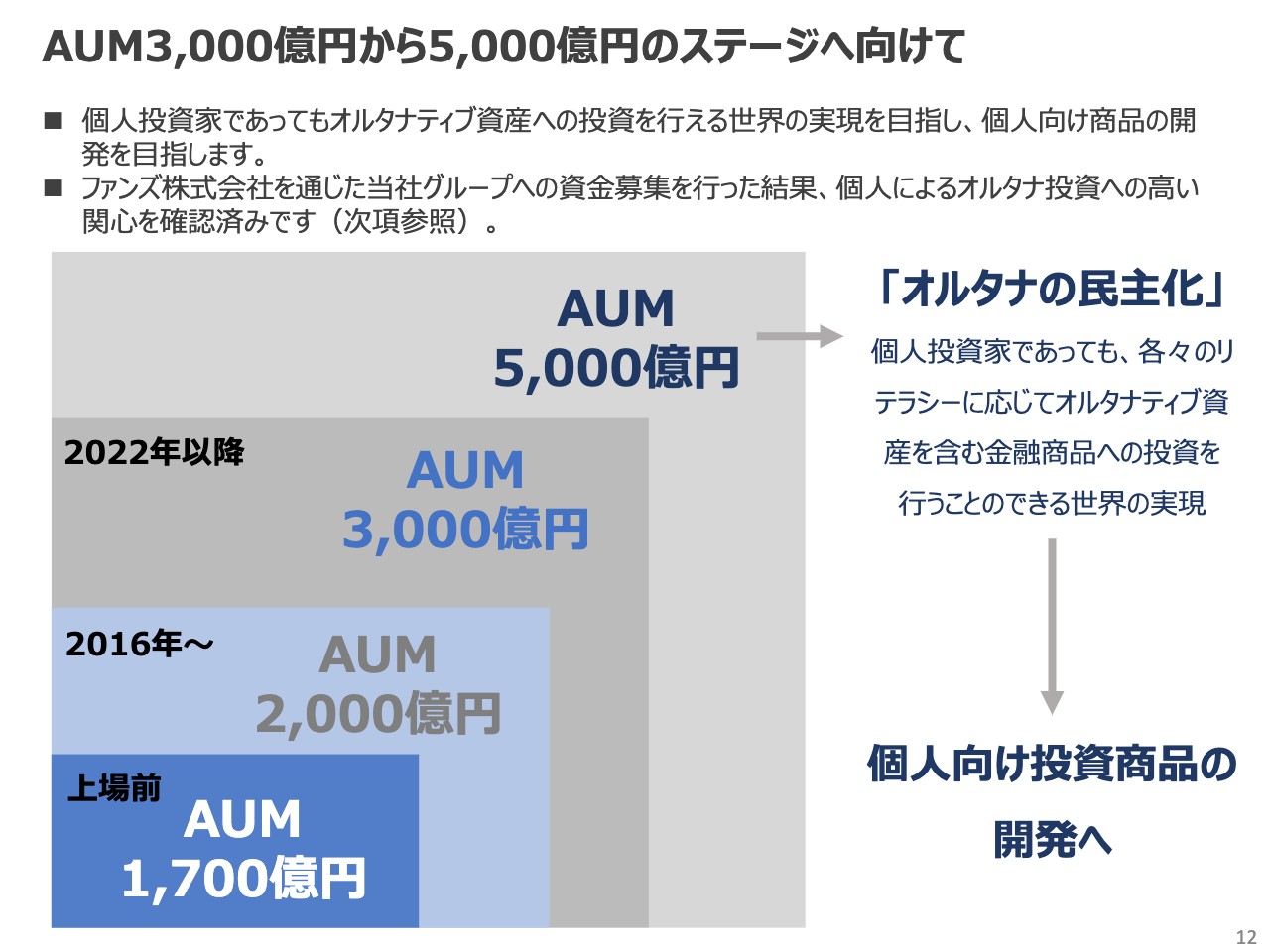

AUM3,000億円から5,000億円のステージへ向けて

豊島:ただし、オルタナティブ投資で長期で運用する以上は、その裏側にある事業や資産をしっかり見ていくことがとても大切です。私たちはこれをしっかりと行うためにお金をいただいており、90人という従業員がいます。ほんの数人で行っているアクティビスト・ファンドとはまったく違います。

これにより、みなさまのお金や個人のお金の運用を長期で受けられるようになりたいと思っています。今は金融商品取引法があるため個人の方はいませんが、これを「オルタナティブの民主化」と考えています。

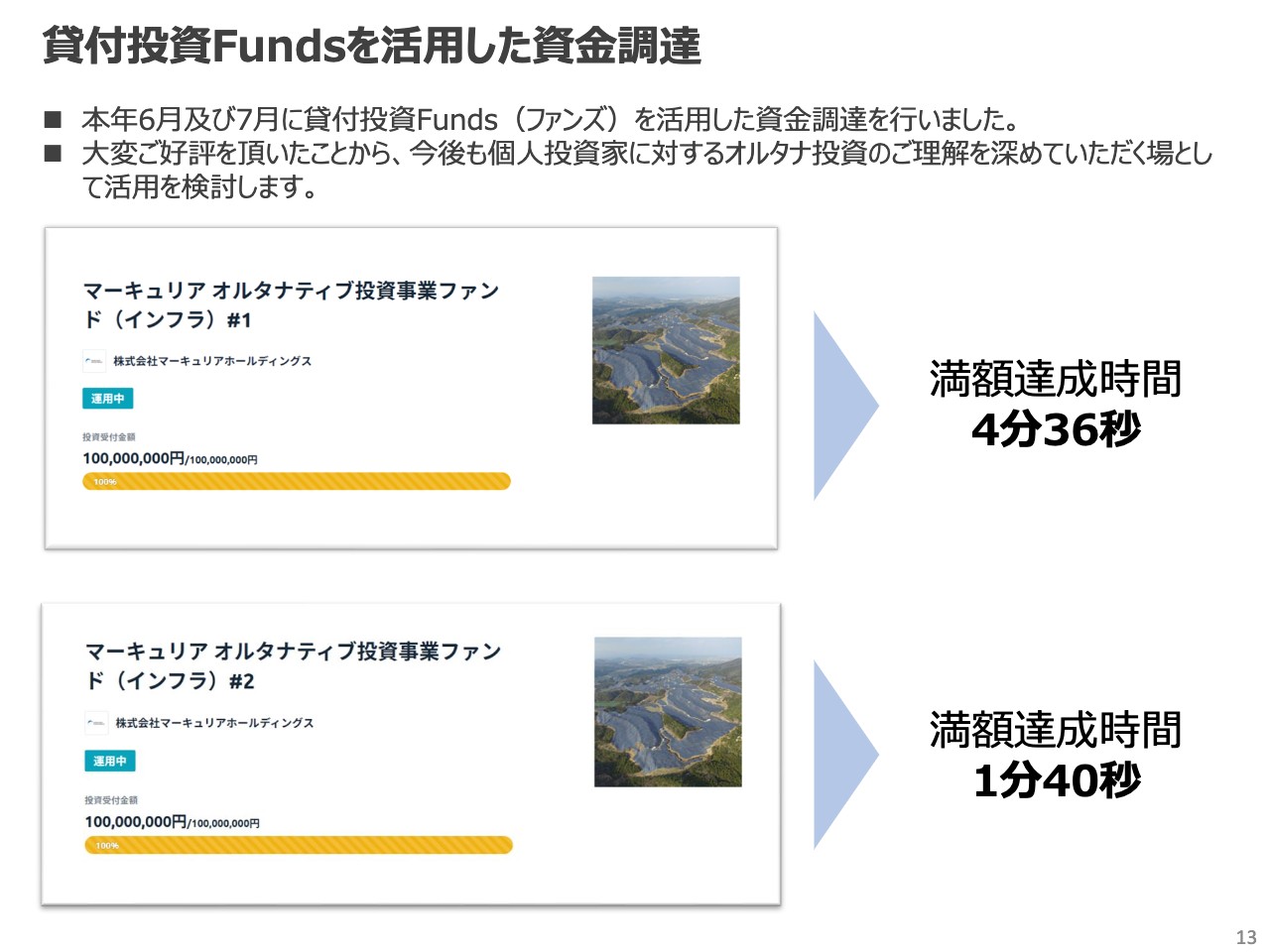

貸付投資Fundsを活用した資金調達

豊島:我々のファンドを個人の方にダイレクトに売却できればよいのですが、リクイディティ(市場流動性)が10年間ないような商品は個人には売れません。そのため、今回はベンチャー企業の貸付投資「Funds」を活用し、太陽光投資を使途として、一定の貸付金でお金を借りるかたちをとりました。

2回募集を行ったところ、1回目は4分36秒、2回目は1分40秒で1億円を達成しました。株価はさえませんが、我々が実行しようとしている内容がよいということを理解している人は世の中に意外と多くいると自信を得ました。

また、「勝手に売られるよりも、リターンを一緒にシェアしていきたい」という人たちに、どのように道を作ることができるのかを考えています。

少額のエクイティ投資は、規制緩和によりクラウドなどが出てきていますが、総額1億円以内で1人50万円以下といった単位です。我々が扱うものは、それよりも単位が大きくなります。来年以降は、プロ投資家と個人投資家の壁、市場の壁を超えていくことを考えたいと思っています。

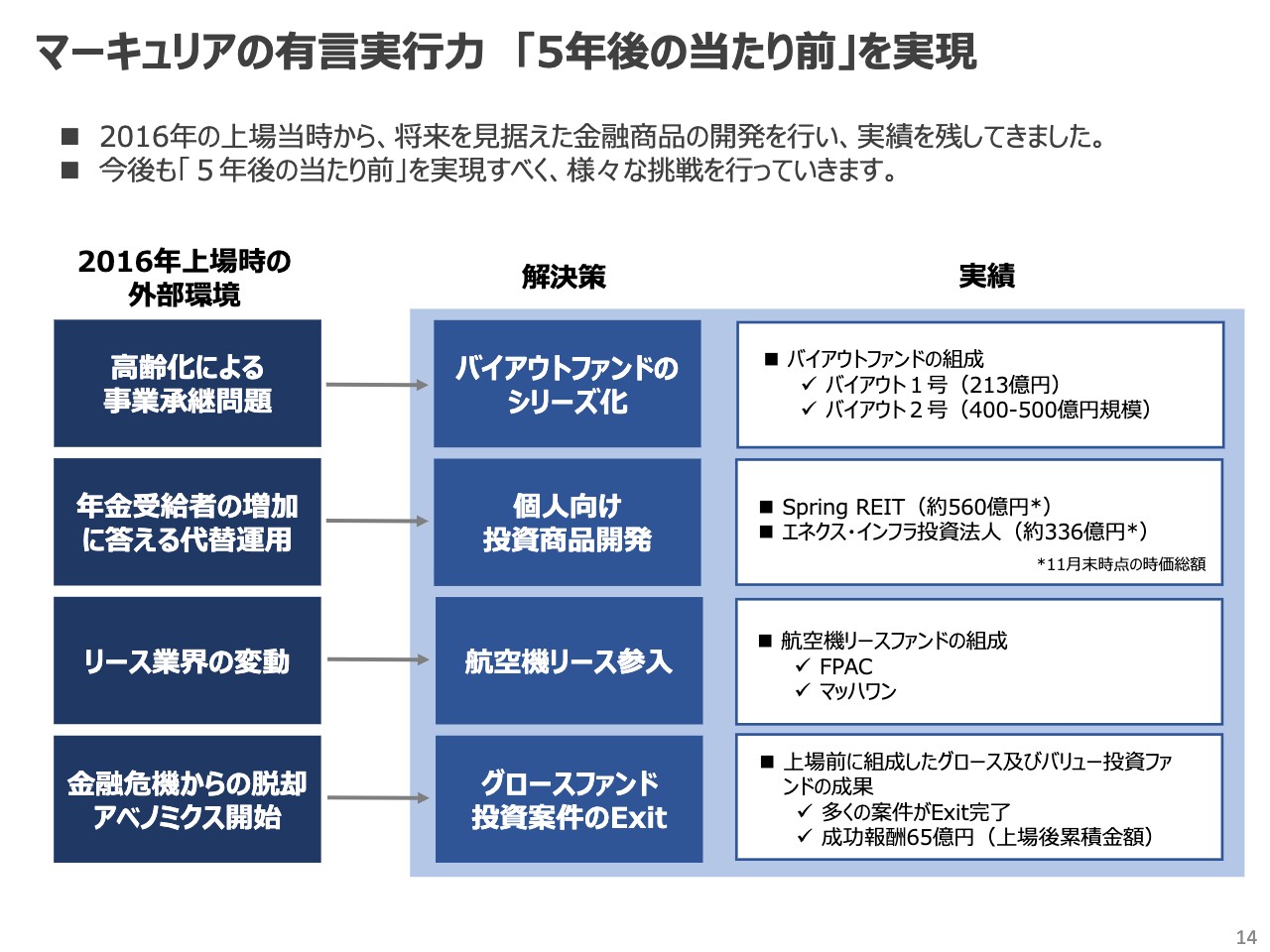

マーキュリアの有言実行力 「5年後の当たり前」を実現

豊島:マクロなことばかりお伝えしますと、「短期的に業績はどうなのか」「明日の株価を上げてほしい」など言われますが、我々は有言実行力に自信があります。スライド左側に記載しているのは、上場の時にお伝えしたことです。

事業承継問題については、バイアウトファンドの組成を行い、運用成績もよいです。バイアウト2号は、1号の倍以上の規模で投資家を集めようと進めています。キャッシュフロー商品も必要になると考え、後継ファンドも出てきています。

上場前にさまざまなグロースファンドがあり、エグジットするとしっかり利益が出るということで、成功報酬の65億円が上場後の利益の中に組み込まれています。

このようにお伝えしたことをしっかり行っていることが、我々の1つの特徴だと思います。「オルタナティブの民主化」など、いろいろなことをお伝えしていますが、着実にかたちにしていきたいと取り組んでいます。

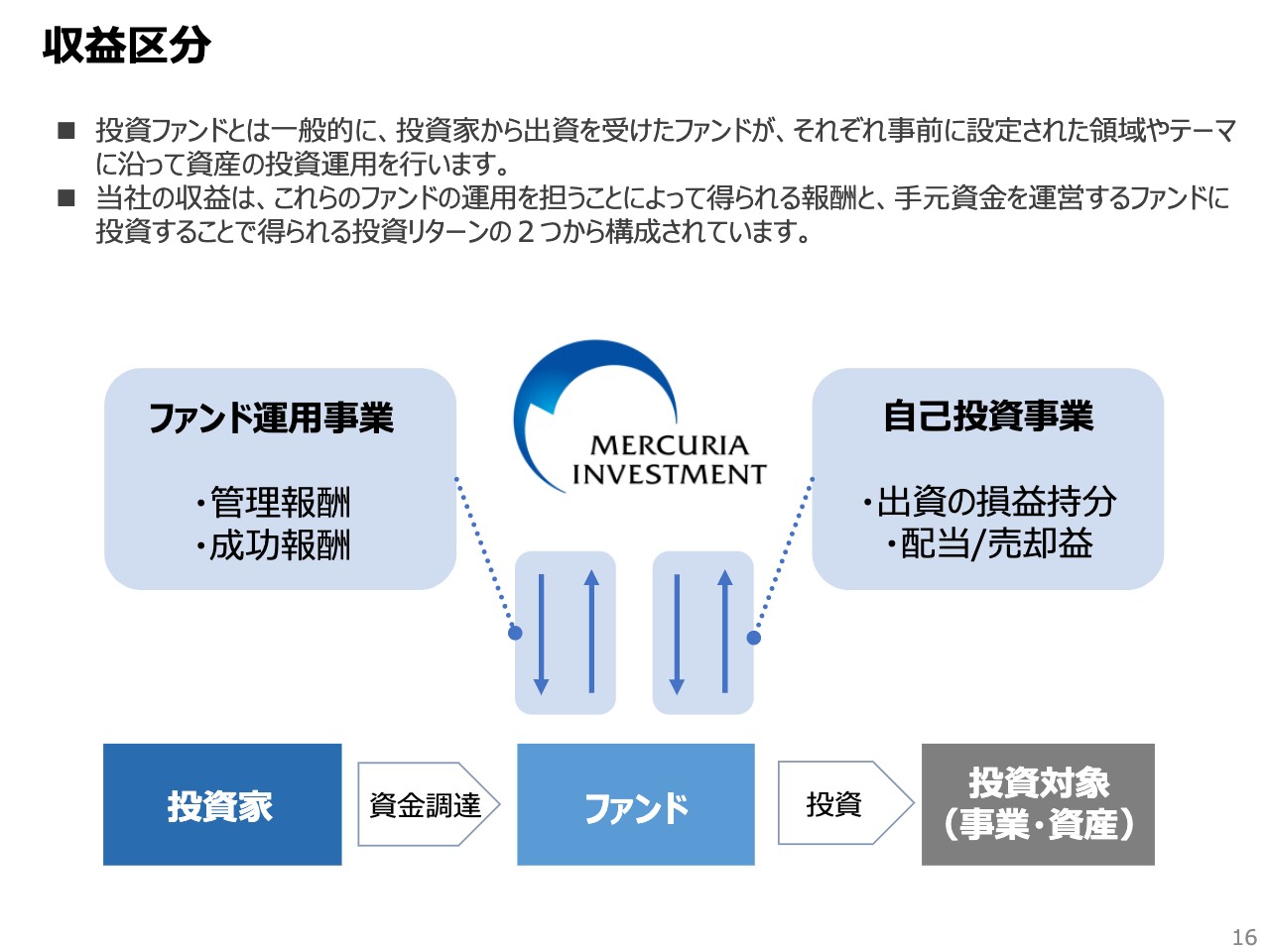

収益区分

豊島:ファンド運用とは何かというのは、基礎的なことですので省略します。スライドについて一言で言いますと、我々の収益の3つのコンポーネントである管理報酬、成功報酬、自己投資リターンが、ファンドとの関係において示されています。

これまでのファンド投資実績(一部抜粋)

豊島:今までに投資してきた代表的なものをスライドに挙げています。今回は代表的な事例をお伝えします。

坂本:過去の動画が残っていますので、ご興味がある方は詳しい内容をご覧いただくことも可能です。

バイアウトファンド投資先 / 株式会社ミューチュアル

![]()

豊島:ミューチュアルは、新しいバイアウトである2号ファンドから、2022年7月にTOBで資本市場からデリスト(非公開化)した会社です。資本市場からデリストするというのは、株式市場が本当に価値のあるものをきちんと評価してないと考えています。

経営者は次の世代にきちんとつないでいきたいという気持ちを持った立派な方ですが、この会社がデリストした時はご高齢でした。ミューチュアルは、錠剤、粉末、液体などの薬を製品にするためにパッケージングをする機械を作っている会社で、日本のほとんどの大手製薬会社と取引があります。

薬のパッケージング技術はサプリや化粧品にも使用できますが、現在、ミューチュアルは日本でしかほとんど取引していません。しかし、アジア市場では、化粧品、サプリ、ジェネリックなどがどんどん増えていき、需要の増加が見込まれます。

また、アメリカで生活された方は、アメリカの薬局で買った薬は飲みにくいと思われたことがあると思います。世界中の観光客がドラッグストアに殺到しており、日本中の薬のパッケージングをきちんと行ってきた技術が求められるマーケットは大きいと考えています。

しかし、株式市場においてはまったく評価されていない会社だったため、我々と一緒にもう一段の成長を目指すことになりました。

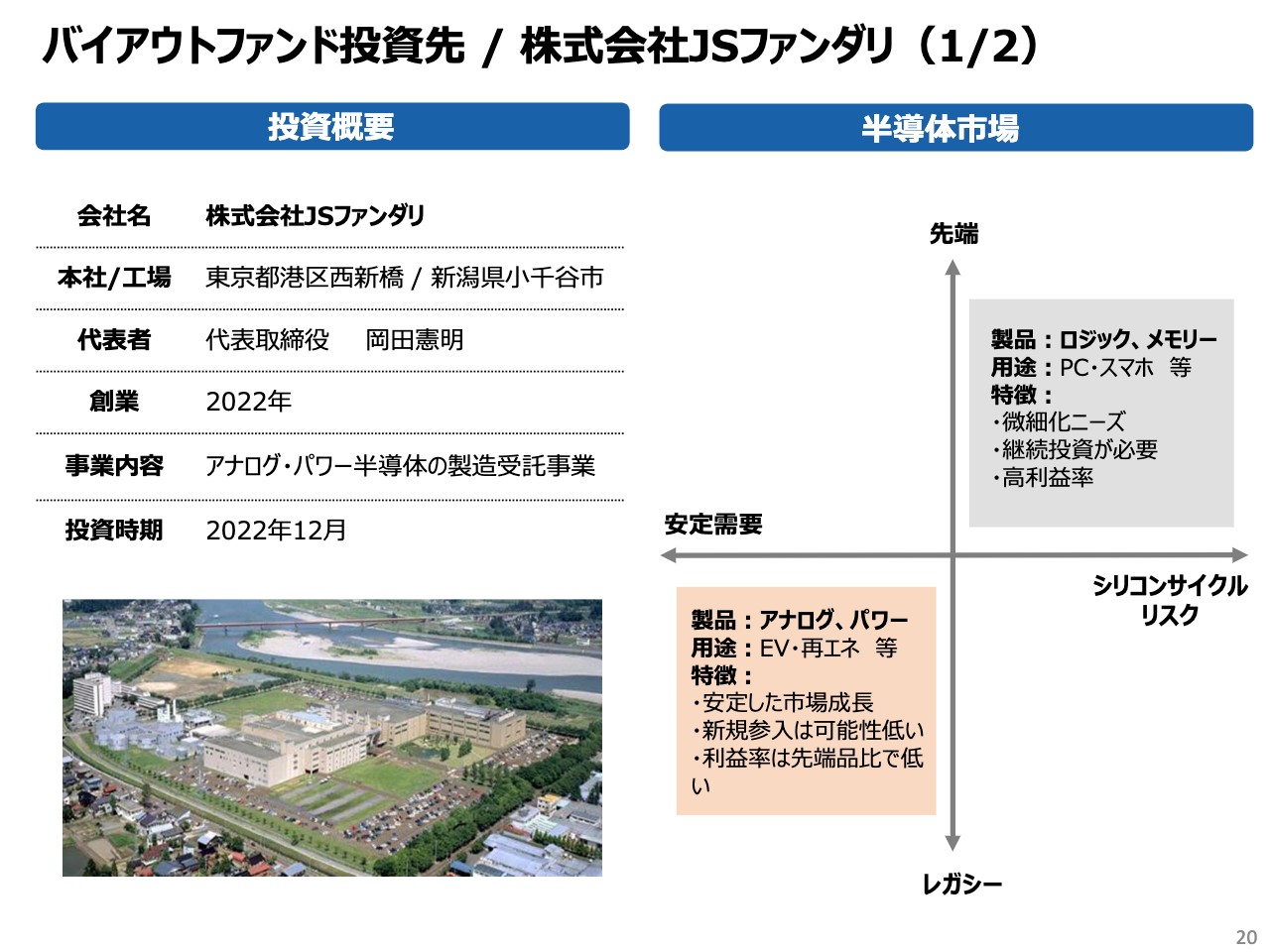

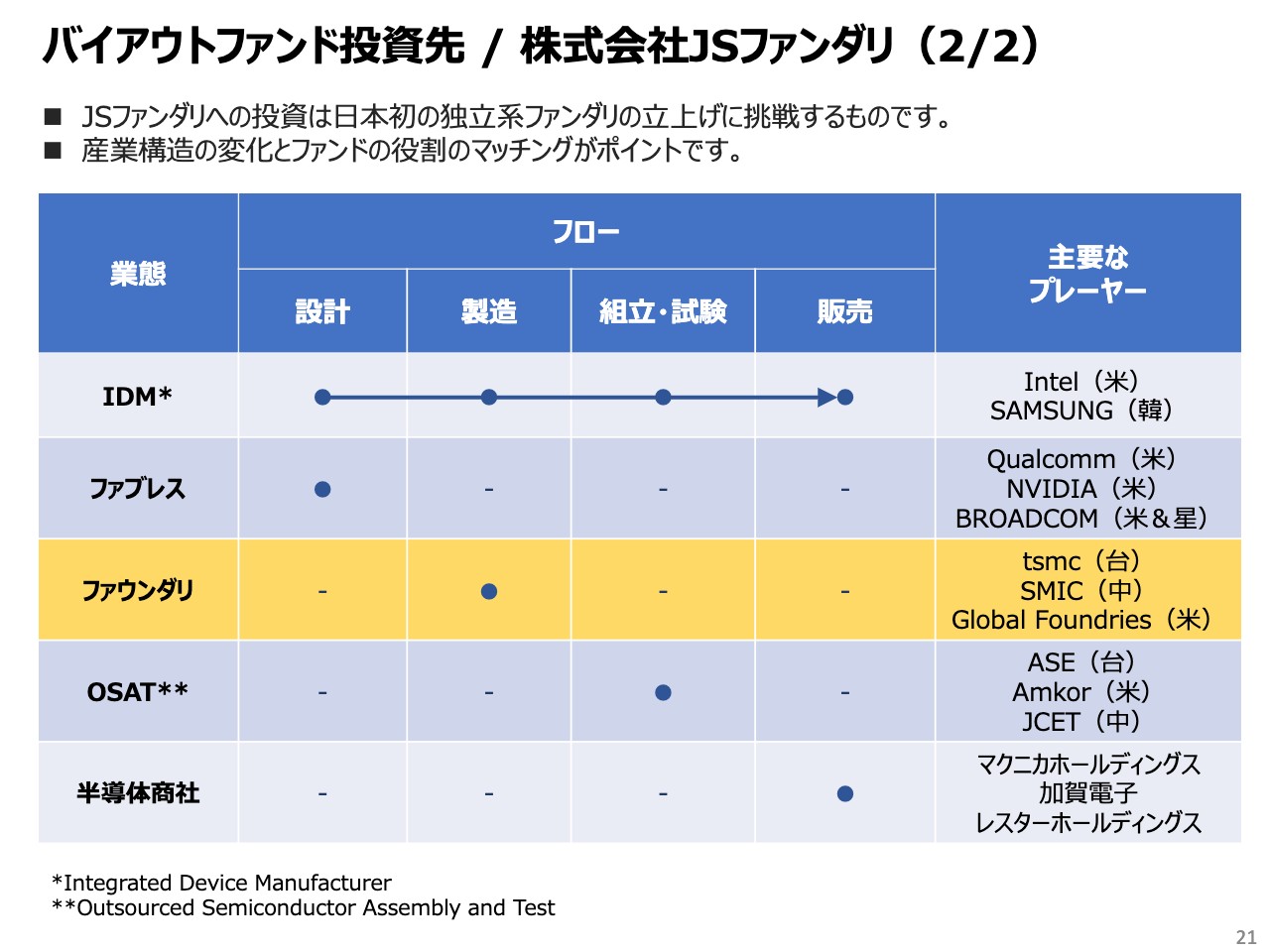

バイアウトファンド投資先 / 株式会社JSファンダリ(1/2)

豊島:2022年12月1日に、JSファンダリに投資しました。ぜひ注目していただきたいのですが、新潟県小千谷市にある非常に大きな工場で、もともと三洋電機の半導体工場だったものです。

世界の半導体大手であるオン・セミコンダクターが三洋電機の半導体工場を買収し、半導体部門が独立し、モトローラという半導体専業の会社になりました。グローバルネットワークの中の生産工場として、こちらの半導体工場はオン・セミコンダクターの中に入っていました。

ただし、上場企業としてのオン・セミコンダクターは、資本市場の中のアセットライト経営を考える中で、この工場を売却することにしたため、我々が引き受けました。

オン・セミコンダクターから考えると、工場は売却しますが、工場で作る半導体のウエハは使いつづけます。このような状況を「カーブアウト&サービスバック」と私は呼んでいます。

オン・セミコンダクターは半導体のウエハの供給を受けられれば、その先の部分でウエハの下工程を行ってデバイスなどに加工し、そちらで勝負したいと考えています。ウエハはかなりコモディティ化しているので、そちらにバランスシートを使わなくなってきました。

一方で、ウエハを必要とする日本企業は非常に多くあります。特に、電気の消費にかかわるEV、再生可能エネルギー、家電の省エネルギーには必ずパワー半導体が必要です。パワー半導体のシェアは、世界の中で日本はまだ優位です。

スマホに入るわけではないので、小さくする必要はありません。むしろ、衝撃や熱にも強くなければいけないし、電力の供給がガス・石炭・石油から自然エネルギーに変わると電圧や電流も不安定になるため、ますますパワー半導体のニーズが高まってきます。

バイアウトファンド投資先 / 株式会社JSファンダリ(2/2)

豊島:スライドのフローを見ると、IntelやSAMSUNGは「Integrated Device Manufacturer」として半導体製造のすべての工程ができるイメージです。それ以外のところで、Qualcomm、NVIDIA、ソフトバンクが投資したArmなどはよく聞くかと思いますが、工場はありません。きれいなオフィスの中で、天才的な人たちが最先端の回路設計だけを行っています。

ゲーム用のCPUなど、設計した新しい回路をかたちにするのがJSファンダリで、日本でも話題のTSMC(台湾セミコンダクター・マニュファクチャリング=台湾積体電路製造)など、年間5兆円を投資するような企業が出てきています。

回路設計を担当する人たち、品質管理や規則正しい生産を管理できる人たちがおり、クリーンルームや製造設備などの資本コストやお金の配分の仕方、組合の考え方も分かれてきています。

日本の場合は、半導体の原材料を作るところから家電を作るところまで1つのメーカーが行うこともあります。上工程の部分は合わせていったほうがよいという動きが世界ではすでに起きています。日本のパワー半導体においてもこれから同じ動きが起きると考えており、信頼されるビジネスの流れを守る受け皿になるために我々が入っています。

この程度の規模の半導体工場は、もう1度最初から作ろうとすると非常にコストがかかります。そのため、これをしっかりと回し、使っていくことがとても大切です。

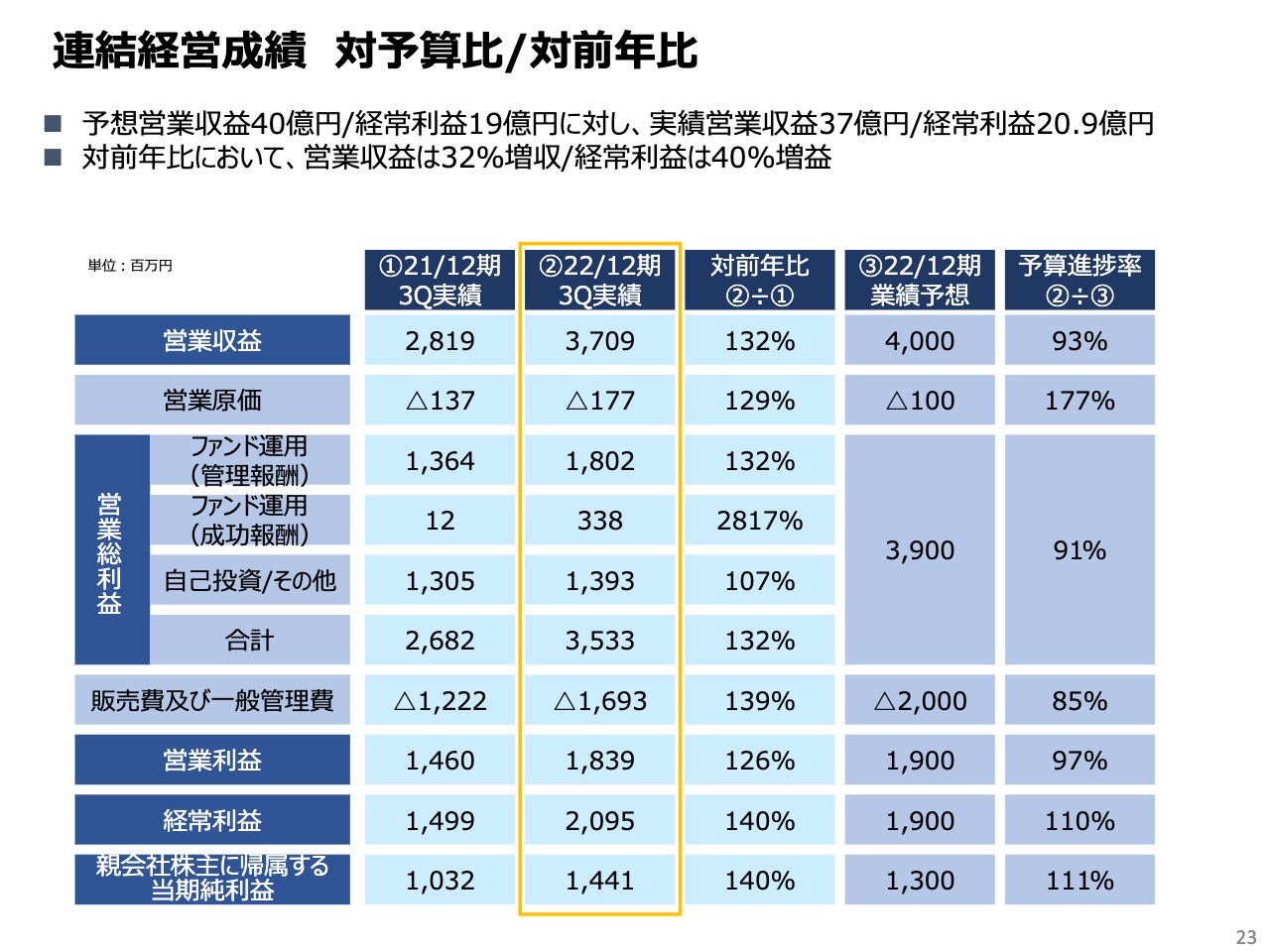

連結経営成績 対予算比/対前年比

豊島:決算についてです。第3四半期は増収増益で、利益の進捗率は当初通期予想の100パーセントを超えています。

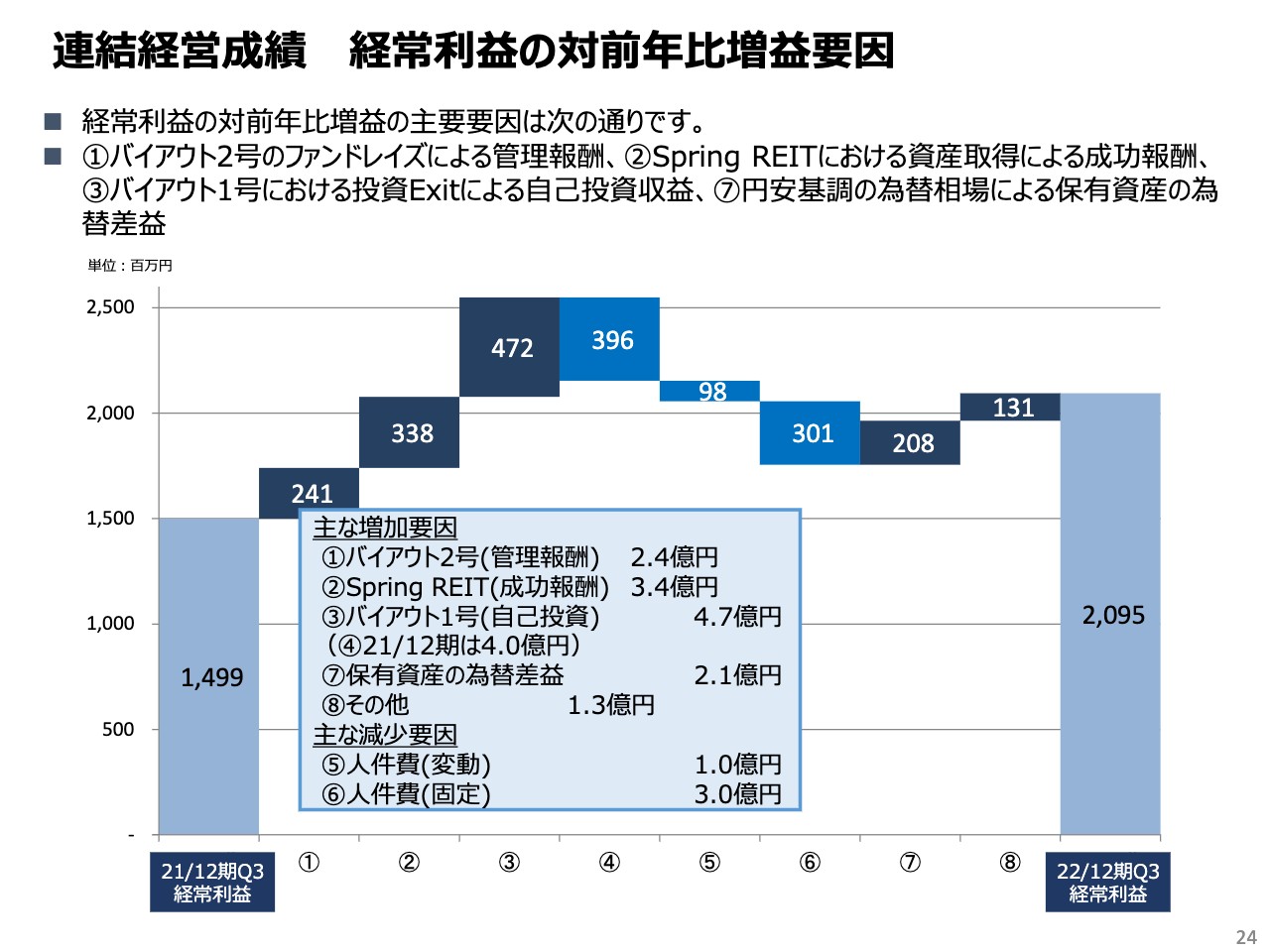

連結経営成績 経常利益の対前年比増益要因

豊島:原因として、為替要因があります。我々はクロスボーダーで海外資産もあるため、円安部分が利益として返ってきた部分もあります。

坂本:為替の影響が大きいのは、アジアを中心とした海外でいろいろなファンドなどを行っているからでしょうか?

豊島:そのとおりです。グローバルに相場を張るというのは、円高によるマイナスもあれば、円安によるプラスもあります。ポイントは、実需があって伸びていく経済にしっかりとビジネスをつないでいくことではないかと思います。

坂本:Spring REITの資産取得があったのですね。

豊島:スライドを用意していませんが、グレーターベイエリアと呼ばれる、広州周辺の恵州(フイジョウ)の中心にあるショッピングセンターで、300億円程度のすばらしい案件を取得しています。

すべてデットで取得したため、ローン・トゥ・バリューは取得後でも36パーセントから37パーセントだと思います。非常に落ち着いており、取得した時のキャップレートも7パーセントくらいで見ていたので、Spring REITにとっても非常によい取得ができたと思います。

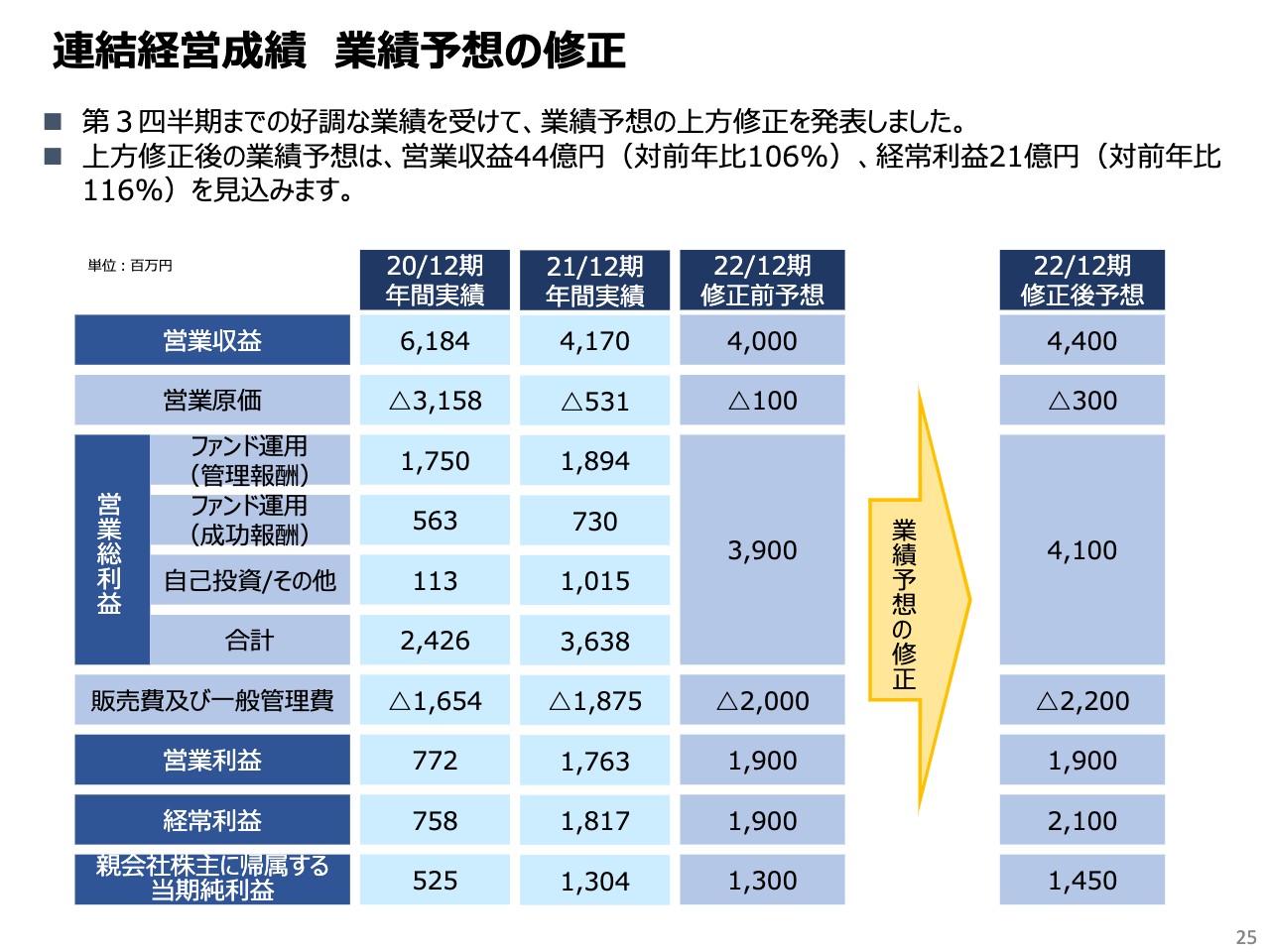

連結経営成績 業績予想の修正

豊島:第3四半期の時に当初予想を超えているため、営業収益は44億円、営業利益は19億円、経常利益は21億円、当期純利益は14億5,000万円に上方修正しています。為替については一時の円安からやや戻っていますが、基本的にはこのあたりに落ち着くと考えています。

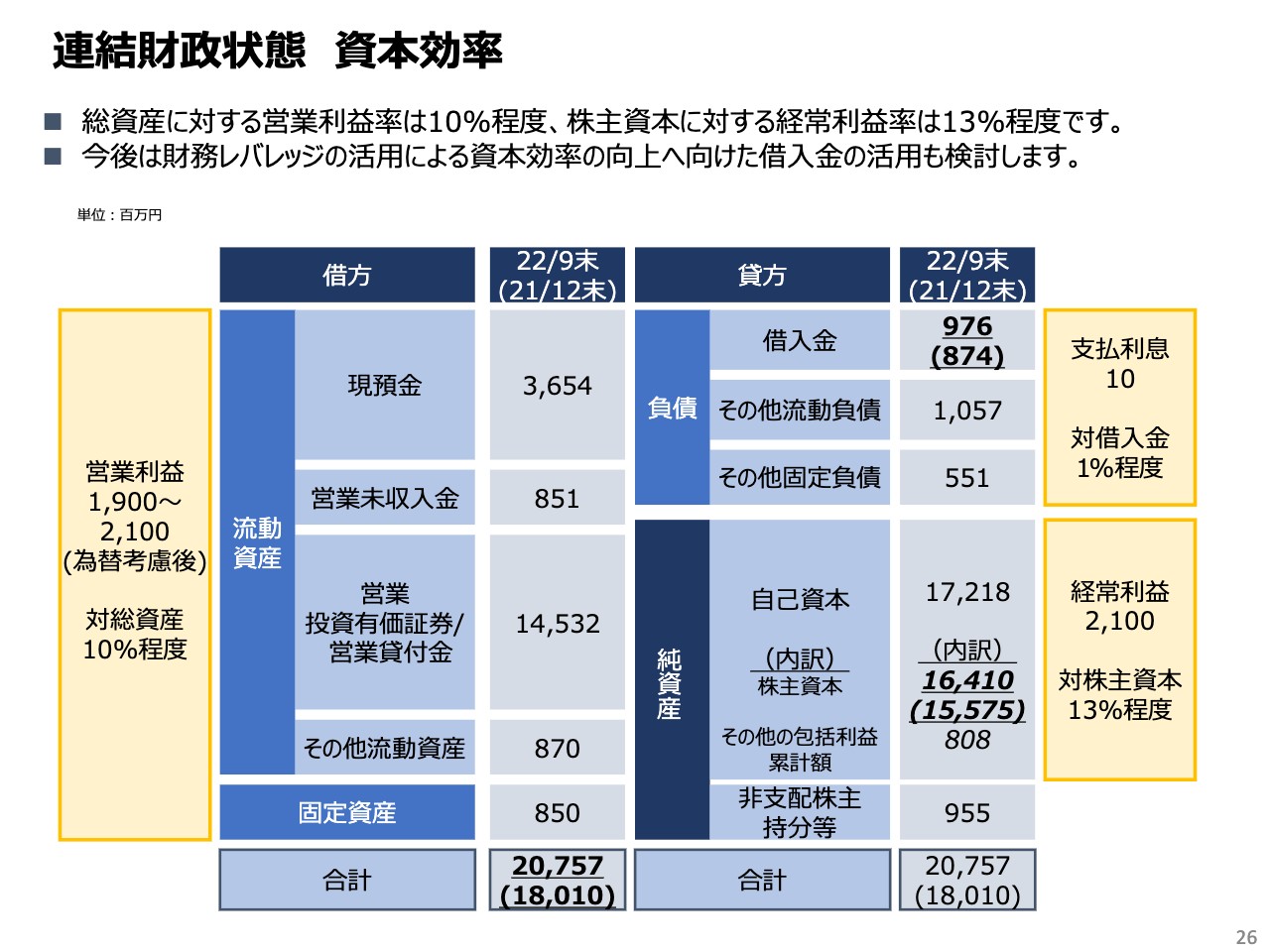

連結財政状態 資本効率

豊島:財政状態はよいと言えると思います。レバレッジについては、実質無借金であるため増やしていく余裕があるということで検討していきます。株主資本に対する経常利益率は13パーセント程度で、ファンド運用を中心としている中では、きちんとした運用ができていると考えています。

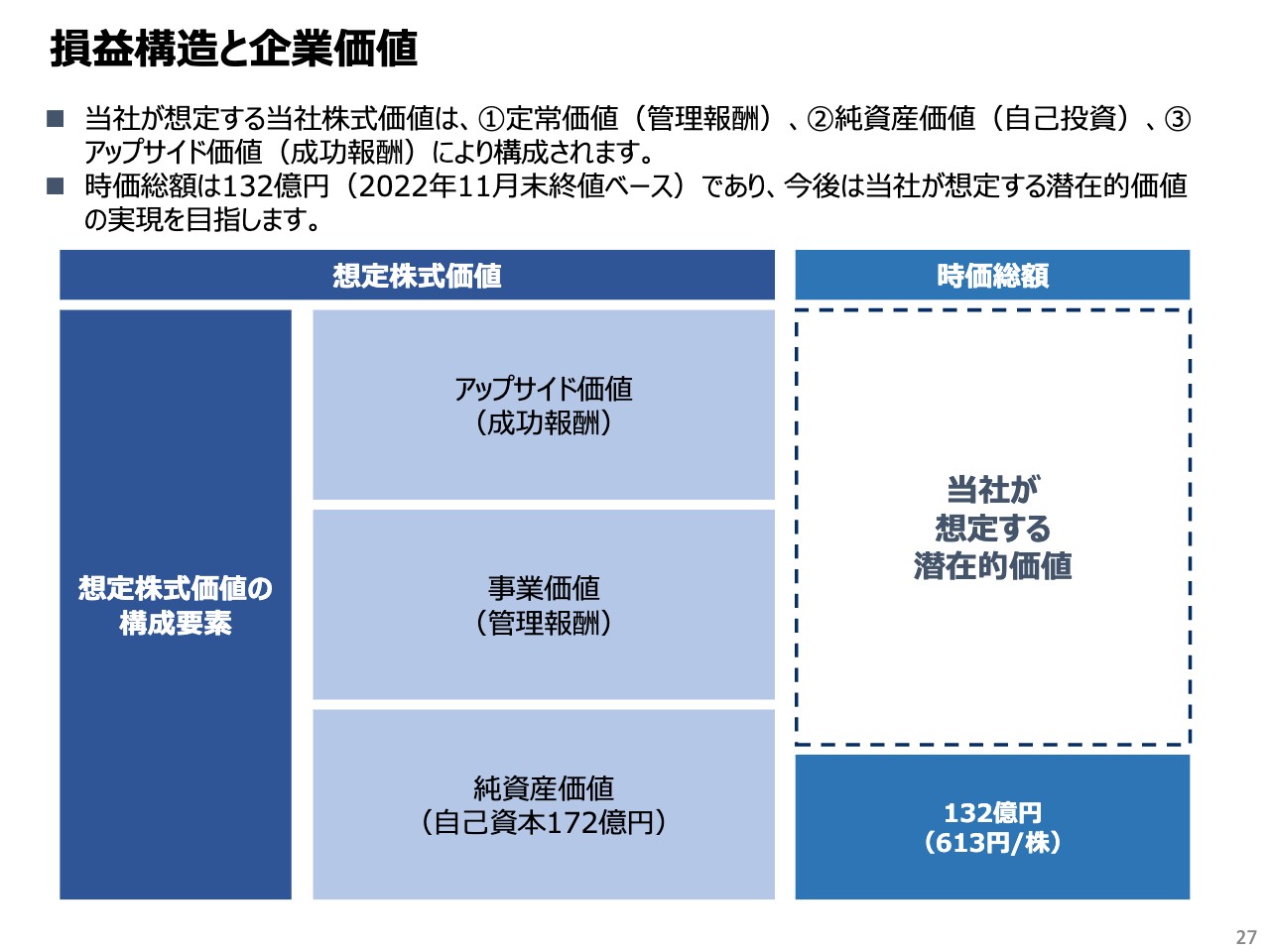

損益構造と企業価値

豊島:損益構造と企業価値についてです。先ほどお伝えしたとおり、自己資本は簿価純資産で170億円あるのに対して、株価から計算した時価総額は132億円ほどです。加えて管理報酬についてもAUMが3,000億円水準になると、従前はAUM2,000億円水準の際の管理報酬は20億円ぐらいだったので、管理報酬は30億円ほどに上がってきます。

一つひとつは10年間の契約があるため、管理報酬の力強くなっている部分も確実に入ります。さらに、上場後に作ってきたファンドの成功報酬が来年からスタートするため、現在の株価は我々の想定している株価から乖離している状況です。

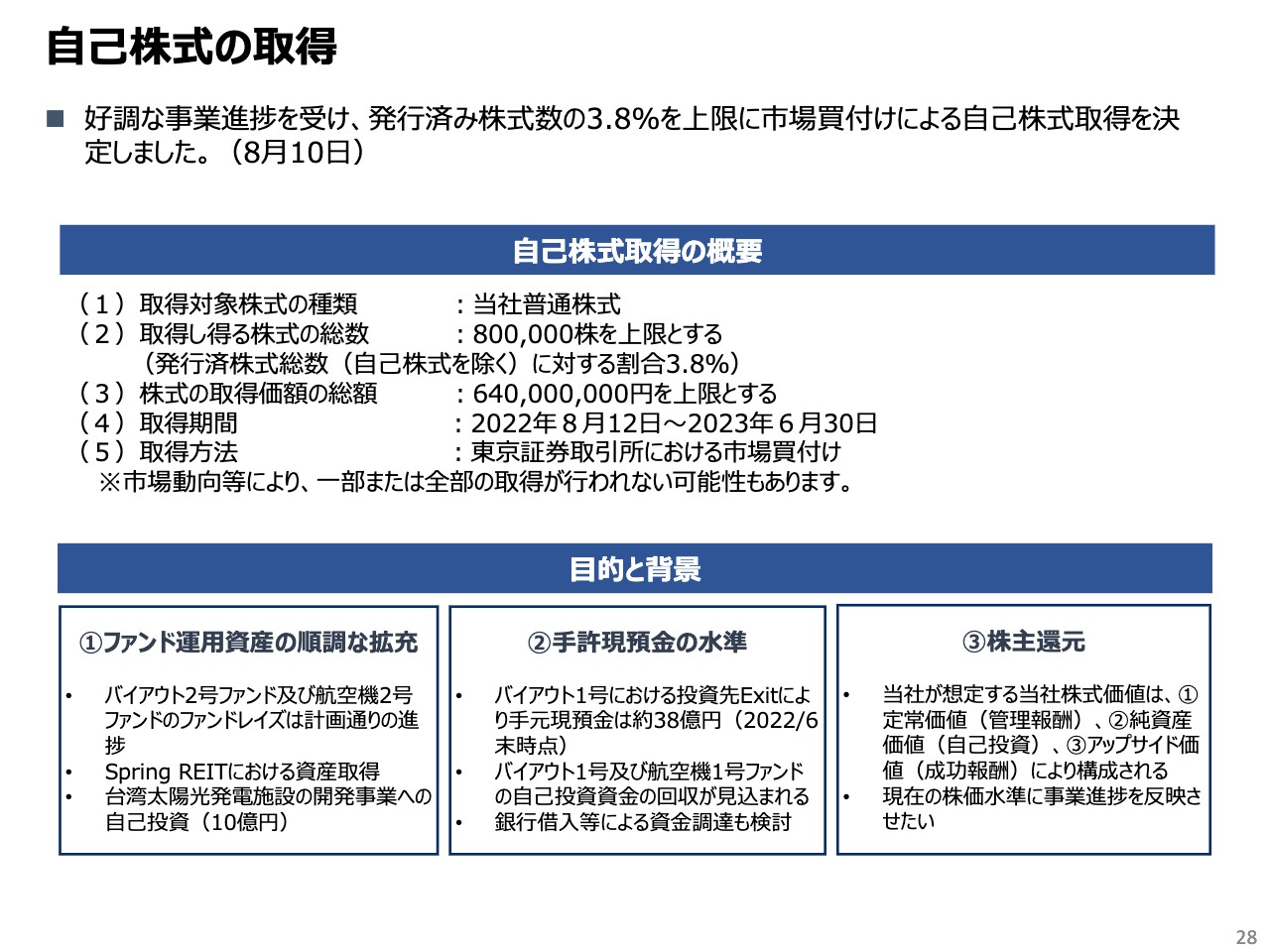

自己株式の取得

坂本:潜在価値に時価総額が届いていないものの、株主還元やIRを行ったり、ファンドの結果も出ていますが、今後の施策を教えてください。

豊島:そのために、自己株式の取得をしています。

坂本:大事なところですね。

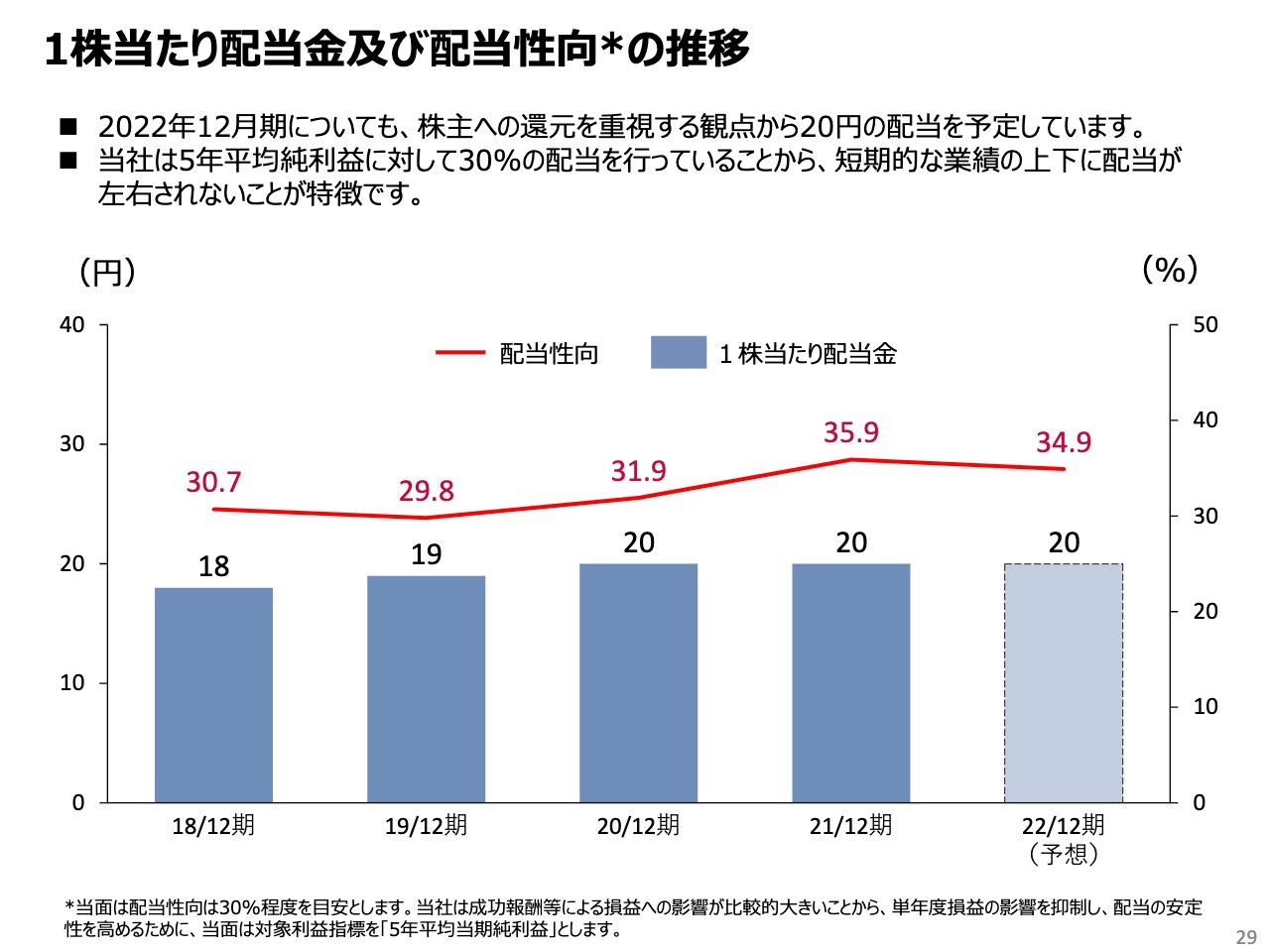

1株当たり配当金及び配当性向の推移

豊島:我々のミッションは大きく、配当についても安定配当を約束しており、今の株価だと配当利回りが3パーセントを超えていますので、ぜひみなさまの応援を期待しています。ありがとうございました。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:3社が戦略的株主である背景について教えてください。

回答:2005年にマーキュリアインベストメント(MIC)を設立した際、日本政策投資銀行(DBJ)がその設立趣旨に賛同し、ファンドの運営主体となるMICへの出資とMICが運営するファンドのアンカー投資家となりました。

伊藤忠商事は、商社が得意とする貿易金融とMICの行う投資金融のシナジーに関心を持ち、2015年の増資の際に株主となりました。

三井住友信託銀行も低流動性オルタナティブ投資分野への取り組みを強化する一環として、伊藤忠商事と同じタイミングで増資により株主となりました。

DBJ、伊藤忠、三井住友信託銀行はMICの運営するファンドのうち、個社ごとに関連のある分野についてファンド投資家として関与しています。

<質問2>

質問:コロナ禍というスペシャルシチュエーション時には、バリュー投資のチャンスはなかったのでしょうか?

回答:上場市場について言いますと、昨年は株価も堅調で、IPOも多く、極めて好調な年でした。私企業では、コロナ禍における倒産は飲食などのサービス業が多く、当社グループの得意とする長期産業分野における倒産事案(スペシャルシチュエーション)は必ずしも多くなかったという状況です。

一方で、非上場企業の株主や経営者が交代する動きは加速されたため、事業承継をテーマとするバイアウトファンドの投資は順調に進捗しました。スペシャルシチュエーションは2023年以降に増えてくると予想していますが、どのように対応するのかが重要なテーマだと考えています。

<質問3>

質問:海外拠点がアジアだけなのはなぜなのでしょうか?

回答:当社グループの投資は実需に注目するものが多く、中間層の増加が世界的に顕著なアジアと、日本が得意な中間層向けの製造・サービス業の相性の良さを考えた時に、企業としての資源を日本に対する期待と実需のあるアジアに振り向けることが当社グループの投資戦略の合理性と差別化につながっていると考えているためです。

<質問4>

質問:自己株式取得を行っているにもかかわらず、PER8倍台、PBR0.7倍台という評価になっているのは、何が要因だと思われますか?

回答:当社グループの投資事業は、さまざまな経済サイクルの中において、安定的に良好なパフォーマンスを示してきたという認識です。しかしながら、当社の事業構造やオルタナティブ投資そのものへの理解が市場で浸透しない中、どうしても「投資は水物」といった印象を持つ人が多いのではないかと考えています。

また、プライム市場の基準で流通株式時価総額などが未達となっていることも、機関投資家の資金が向かいにくい原因と思われます。ただし、事業は順調ですので、IRでご説明している点に加え、今後の数字でもしっかりと示していきたいです。

<質問5>

質問:経営陣の持株比率が低いように見えますが、アクティビストファンドの攻撃により、長期ビジョンが影響される可能性はないでしょうか?

回答:上場企業である以上、会社が株主利益のために経営されるのは当然の前提です。株価も今の水準で満足しているわけではありませんので、自己株買いを行っています。

当社の経営陣は株式で報酬の一部を受け取っており、プロフェッショナルとして、相応のコミットをしております。

当社のビジョンも株主のサポートが必要ですが、一方でファンド運用者として、ファンドの投資家に対する長期の責任を負って事業運営が行われますので、投資家の方々にも事業の前提を理解いただくことが大切だと考えています。

<質問6>

質問:今後、AUMを増やすために増資する可能性はありますか?

回答:引き続き事業の拡大に努めますが、上場後に設立したファンドがこれから資金の回収期に入ることや財務レバレッジの余地があることから、現在のところ、増資の計画はありません。

<質問7>

質問:Spring REITを調べたところ非常に良い資産であることがわかりました。追加取得する可能性があるかどうかについて知りたいです。また、中国の政治リスクがないかどうかに関しても、見解をうかがいたいです。

回答:ありがとうございます。おっしゃるとおり、Spring REITは非常に優良な資産を保有しています。香港は中国にとって重要な国際金融センターであり、厳格な上場ルールに則った金融商品に対する政治リスクは限定的だと考えます。ただし、現在の相場心理に対する影響が出ていると思います。

<質問8>

質問:成功報酬によって四半期の業績がブレそうな気がするのですが、これからも通期ベースではブレが少ないように着地させていく方針でしょうか?

回答:バイアウトファンドは10年のファンド期間があります。成功報酬はファンド期間の後半に集中するため、四半期のみならず各年度で見てもその水準にはブレが生じます。そのため、配当については5年平均当期利益を基準に平準化を図っています。

また、ビッグピクチャーでは、運用資産が2,000億円台から3,000億円を超えて行くと予想していますので、当社グループの基礎的な収益力が高まっている事に加え、運用するファンドの本数が増えることで、より安定した成長を示せるように努めたいと思います。

<質問9>

質問:バイアウトの2号ファンドは400億円から500億円規模をお考えとのことですが、そこに占める割合としてミューチュアルは企業規模が大きいと思います。なぜ投資先にミューチュアルを選んだのか教えてください。20パーセント成長への確信があるのでしょうか?

回答:案件への投資資金の集中を避けるために、どのファンドも1件あたりの投資限度額を決めています。また、バイアウトの場合は融資資金も活用しますので、ミューチュアルへの投資金額はファンドの運用方針の範囲内です。

さらにMICでは、案件規模が大きい場合、ファンド投資家に対して共同投資機会を提供しています。そのため、ある程度規模の大きな案件にも対応可能です。

<質問10>

質問:九州など他の地域のファウンダリの買収などによる、規模の拡大は考えているでしょうか? 2号ファンド内でパワー半導体の比率が偏り、高くなるリスクはあるのかどうかについても教えてください。 また、3号ファンドの組成はいつ頃を考えていますか?

回答:他のファウンダリの買収について、具体的に検討しているものはありません。ただし、我が国における初のパワー半導体ファウンダリの設立趣旨には、多くの賛同をいただいています。比率についても、運用方針によって比率が偏ることはありません。

3号ファンドの組成は原則、2号ファンドの投資期間終了後となりますが、投資が順調に進めば、5年の期限を待たずに次のファンド組成に移行する可能性があります。

新着ログ

「証券、商品先物取引業」のログ