IR向上委員会 10月「伊藤レポート3.0を読み解く!」

自社ならではの「ストーリー構築」がIR発信のカギ 伊藤レポート3.0から持続的な企業価値創造のヒントを学ぶ

IR向上委員会 10月 伊藤レポート3.0を読み解く!

後藤敏仁氏(以下、後藤):みなさま、こんばんは。10月のIR向上委員会ということで、今回は「伊藤レポート3.0を読み解く!」をテーマに、馬渕磨理子さんとMacbee Planetの前橋匠さんをお招きして、1時間程度お話ししていきたいと思います。よろしくお願いします。

伊藤レポート3.0というテーマは少し硬かった気もするのですが、伊藤レポート3.0を事前に勉強した方が会場にいたら手を挙げていただけますか? みなさま、あまり事前に見ていない感じでしょうか。このレポートは8月下旬に発表されたものですが、今回はみなさまと一緒に考えていければと思っています。

IR向上委員会は、私の会社であるFiNXとログミーの共催でお届けしています。また、WellsPartnersに協賛いただいています。

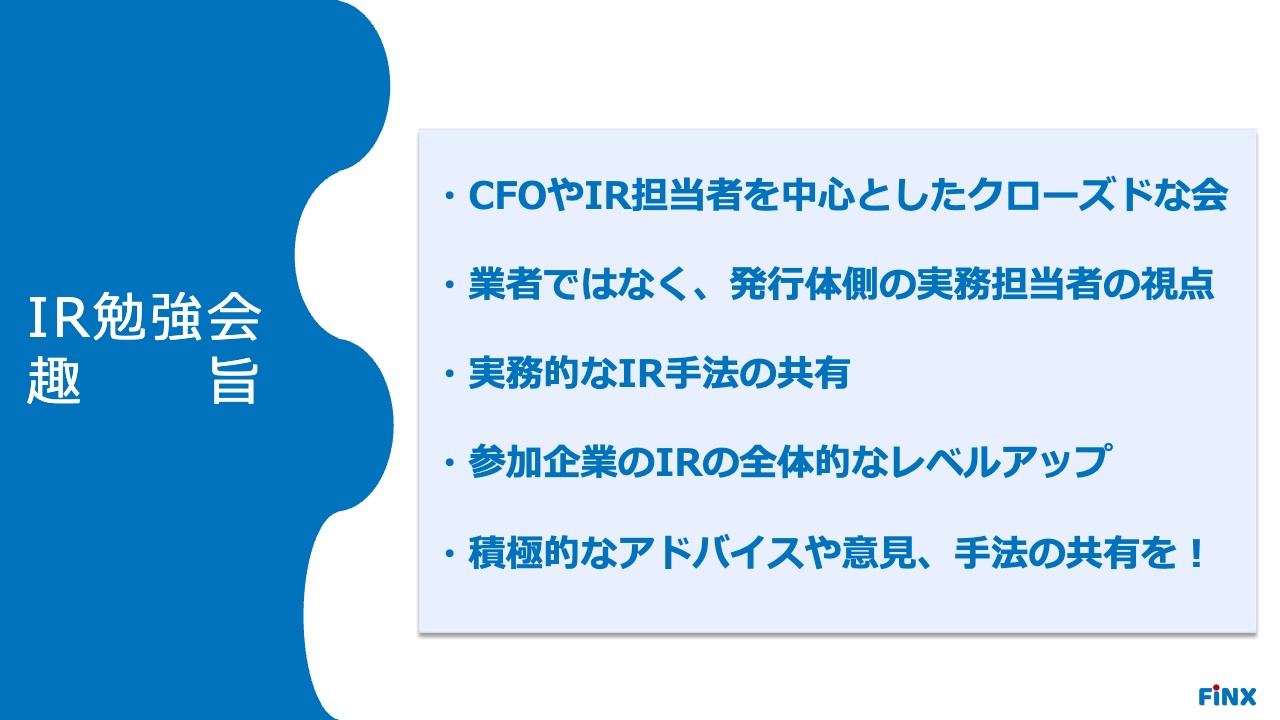

IR勉強会 趣旨

後藤:初めての方もいますので、会の趣旨について簡単にご説明します。この会はCFOやIR担当者を中心としたクローズドな会になっています。基本的には、発行体側の実務担当者を中心とした会にしたいと考えていますので、原則として投資家の方はご参加いただけません。

できるだけ実務的なIRの手法の共有をしたいと思っています。IRは「何を行なうのが正解」という定義がなかなか難しく、絶対的な正解はありませんので、みなさま自身が感じている「これがよいのではないか」ということを積極的に共有していただきたいですし、全体でレベルアップしていければと思います。

他社がどのように実務に取り組んでいるのかはブラックボックスになっており、わかりにくいという実情があります。本日ご来場いただいているみなさまは、せっかくですのでぜひ交流していただければと思いますし、オンライン参加の方も一緒になって考えられる会にしていきたいと思います。

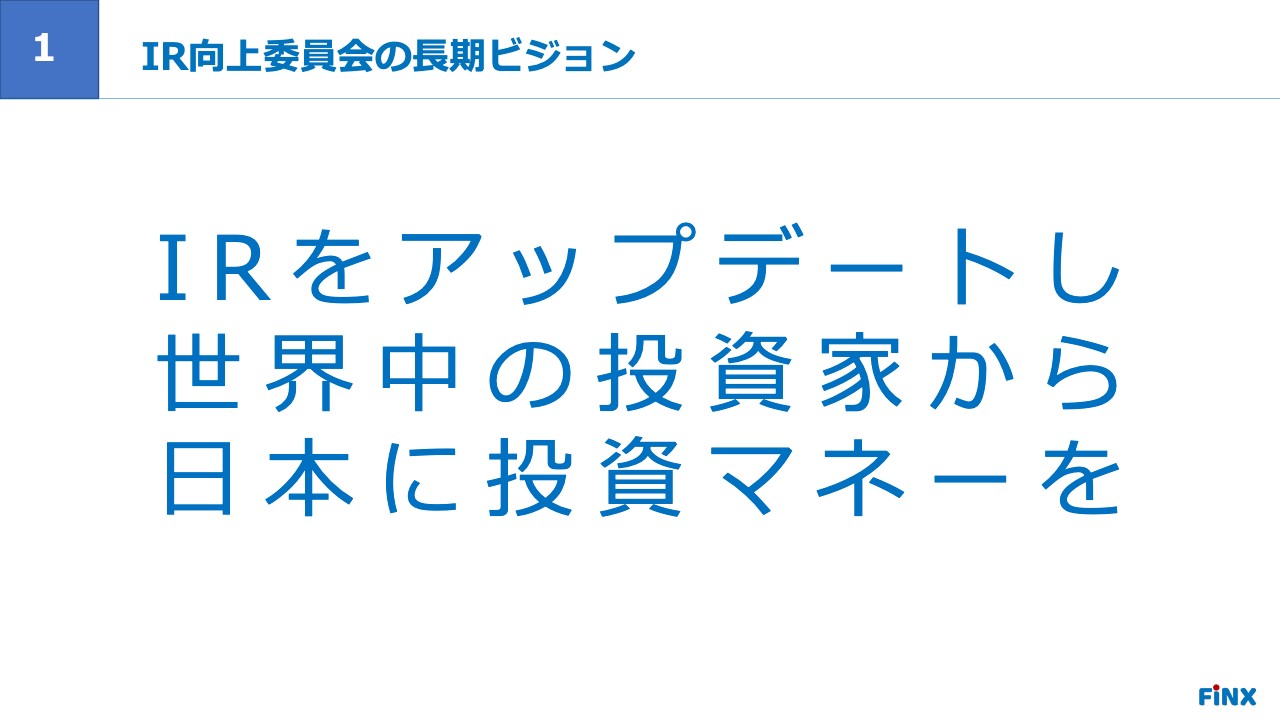

1 IR向上委員会の長期ビジョン

後藤:このIR向上委員会には長期ビジョンがあります。「IRをアップデートして世界中の投資家から日本に投資マネーを」集めたいと思い、開催しています。

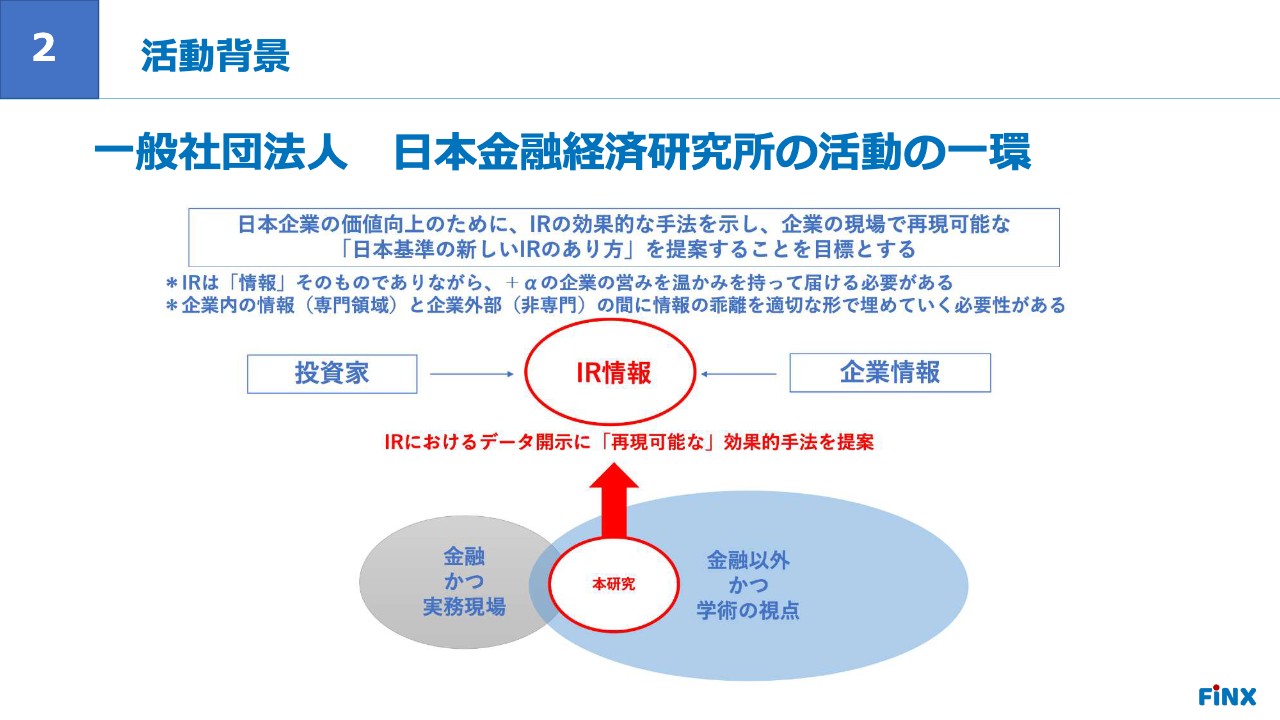

2 活動背景

後藤:また、本日お招きした馬渕さんが所属している一般社団法人日本金融経済研究所という団体があり、私とログミーの秋元さんは理事を務めています。この団体も「中長期的に日本のIRの手法を研究して、再現可能な手法として広めていきたい」という目的で活動しており、IR向上委員会もその活動の一環です。

3 伊藤レポート3.0の振り返り

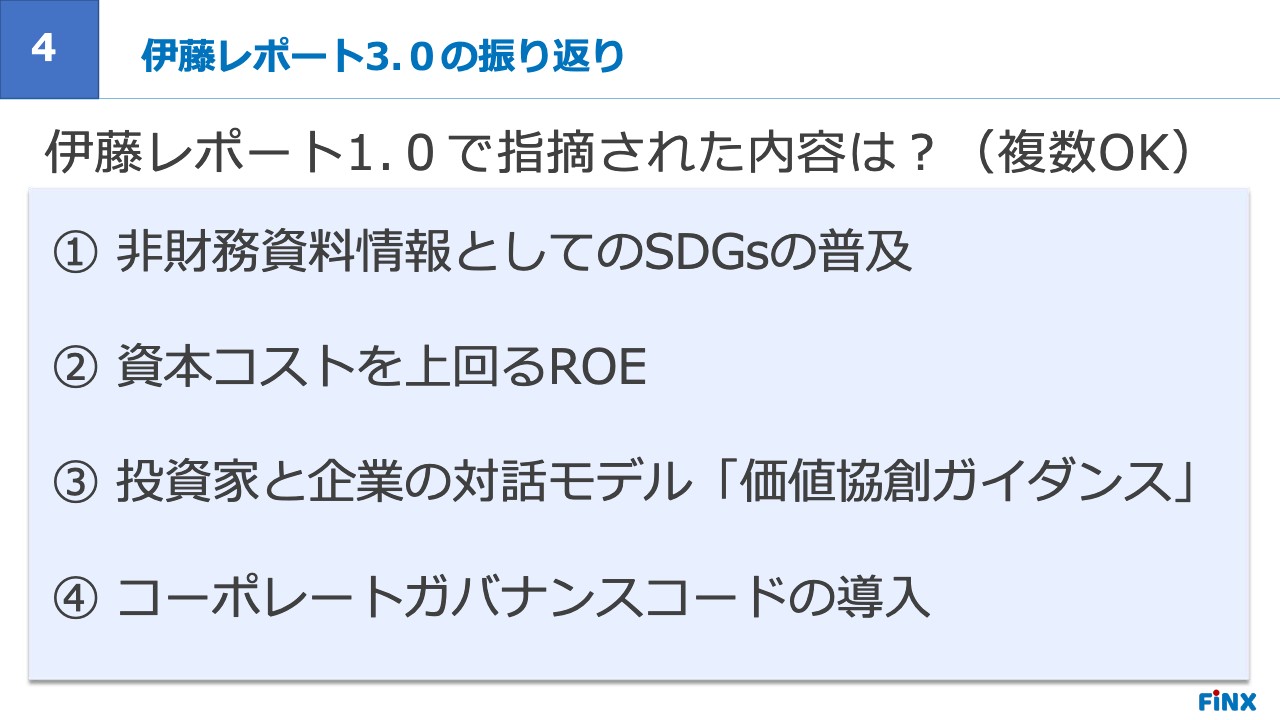

後藤:それでは、ここから本題に入ります。今回は、いきなりですがクイズを出してみたいと思います。硬めの空気感の中でクイズを出すのはドキドキするのですが、問題は「伊藤レポート1.0で指摘された内容は次のうちどれでしょう?」です。

オンライン参加の方は、チャットに回答を記入してください。会場にいらっしゃるみなさまは、隣同士で相談していただいてもよいです。少し時間を取りますので、ぜひみなさんで相談しながら「伊藤レポート1.0ってこれだったかな?」という選択肢を選んでみてください。複数解答もOKです。

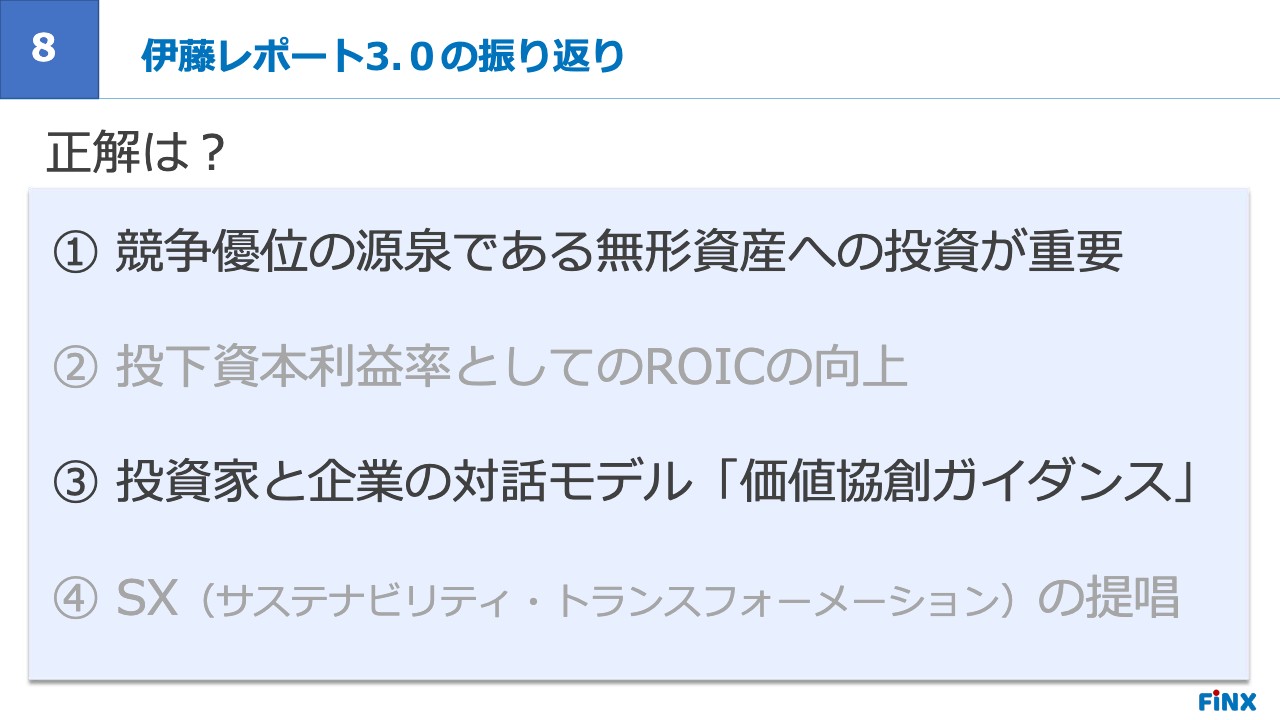

4 伊藤レポート3.0の振り返り

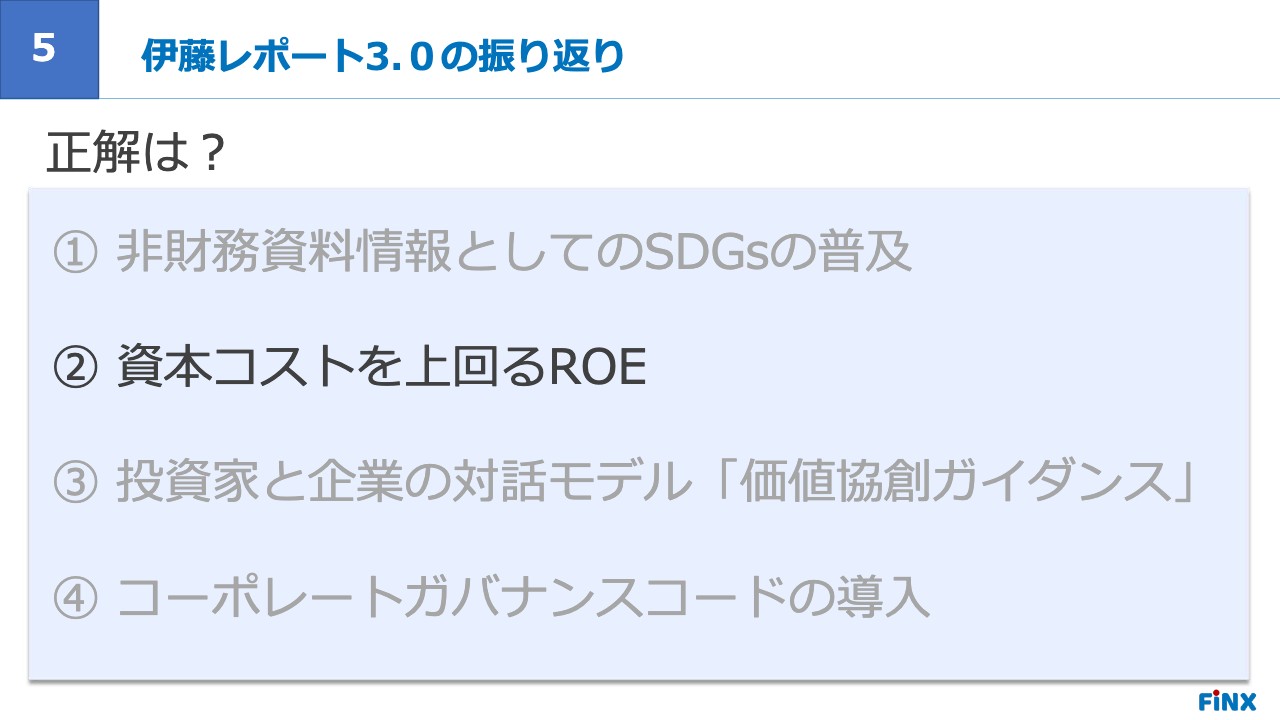

後藤:1番は「非財務資料情報としてのSDGsの普及」です。2番は「資本コストを上回るROE」です。3番は「投資家と企業の対話モデル『価値協創ガイダンス』」です。4番は「コーポレートガバナンスコードの導入」です。

このうち、どれかということなのですが、みなさまよろしいですか? では、1番だと思う方は手を挙げてみてください。1番は誰もいないですね。2番だと思う方はいますか? ちらほらいますね。複数解答してOKですからね。では、3番だと思う方はいますか? こちらもちらほらいますね。4番だと思う方はいますか? こちらも少しいますね。

5 伊藤レポート3.0の振り返り

後藤:これほど回答が分散していると、自分が間違っていたらどうしようと思って正解を発表するのが不安になるのですが、手元の正解を確認しますと、答えは2番です。

伊藤レポート1.0では、ROEが特に着目されており、提唱された後に日本企業の全体的なROEが資本コストを上回りました。「8パーセントを超える」という具体的な指標も提示されており、これ以降、自社株買いが進むなど、ROEを意識した経営に大きな影響をもたらしたのが伊藤レポート1.0だったと思います。

6 伊藤レポート3.0の振り返り

後藤:続いて、第2問です。次は「伊藤レポート2.0で指摘された内容はどれでしょう?」という問題です。

7 伊藤レポート3.0の振り返り

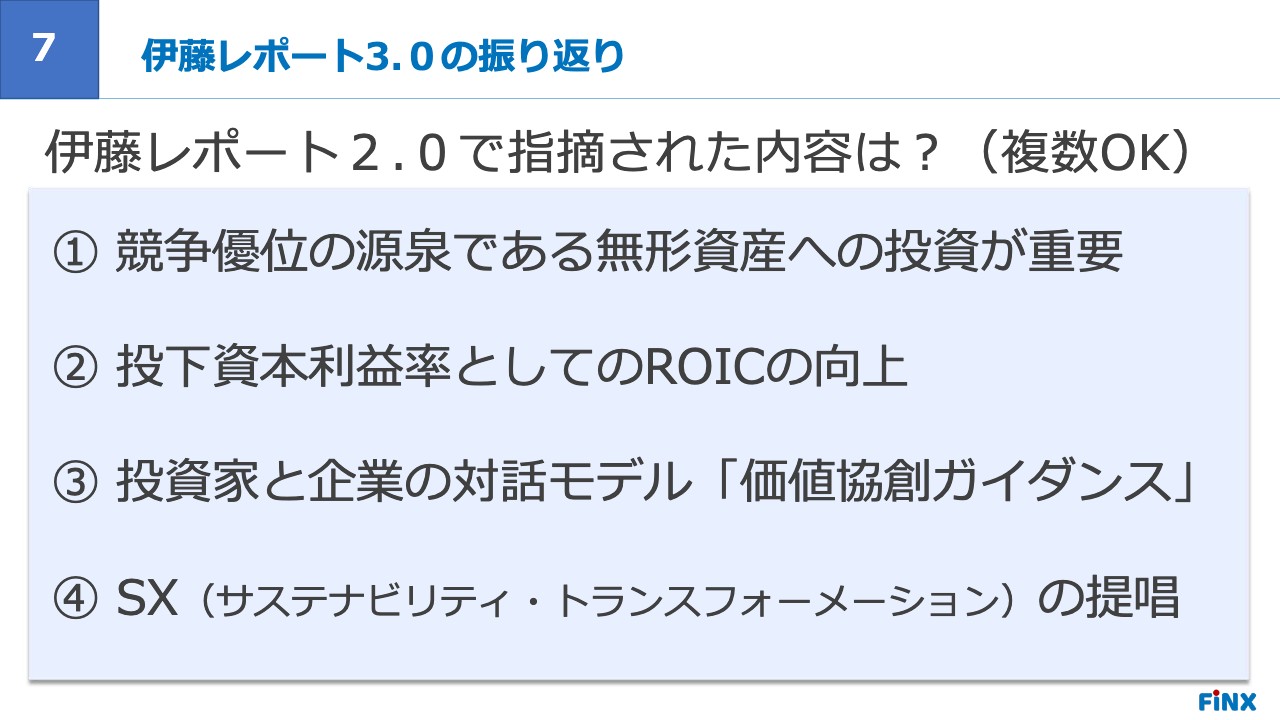

後藤:1番は「競争優位の源泉である無形資産への投資が重要」です。2番は「投下資本利益率としてのROICの向上」です。少し難しいですかね。そして、3番はまた出てきましたが「投資家と企業の対話モデル『価値協創ガイダンス』」です。4番は「SX(サステナビリティ・トランスフォーメーション)の提唱」です。

オンライン参加の方は、回答を番号で入力してください。会場にいるみなさまには順番に聞いていきますので、挙手していただければと思います。

では、1番だと思う方は挙手をお願いします。ちらほらいますね。2番だと思う方はいますか? 2番はけっこう多いですね。3番だと思う方はいますか? こちらもちらほらいます。4番だと思う方はいますか? 4番は1人もいませんね。

8 伊藤レポート3.0の振り返り

後藤:正解は、1番と3番でした。特に、無形資産への投資が重要だと指摘されています。

中長期的な企業の成長において、競争の源泉になるのは財務情報に表れていることだけではなく、無形資産が実は価値の源泉になっているのではないかということです。これが重要だということを伊藤レポート2.0では指摘しており、「このようなものの開示をきちんと進めましょう」「投資家側も注目しましょう」ということが示されました。

また、「価値協創ガイダンス」というフレームワークも提唱されています。これは「投資家と企業側が同じテーマについて語り合えば、もっとよくなりますよ」ということで発表されているものです。以前、私が現役でCFOをしていた時にも、すでに発表されていたのですが、正直このフレームワークは見ていませんでした。今あらためて参考にしながら「やはりよいものだったのだな」と思いながら見直しています。

9 伊藤レポート3.0へ

後藤:振り返りは以上となります。ここからは、伊藤レポート3.0がどのようなものだったかについて、馬渕さんからお話しいただきます。よろしくお願いします。

馬渕磨理子氏(以下、馬渕):あらためまして、みなさまこんばんは。経済アナリストの馬渕磨理子です。

まずはアナリストの立場から、日頃のみなさまの活動に感謝の気持ちをお伝えしたいと思います。私たちアナリストとしては情報を取るのがとても大変なのですが、みなさまがIRの発信をしていただくことによって、情報をキャッチできています。責任の重い仕事として、いろいろと重圧もあるかもしれませんが、みなさまのおかげで私たちは情報をキャッチすることができています。いつも本当にありがとうございます。

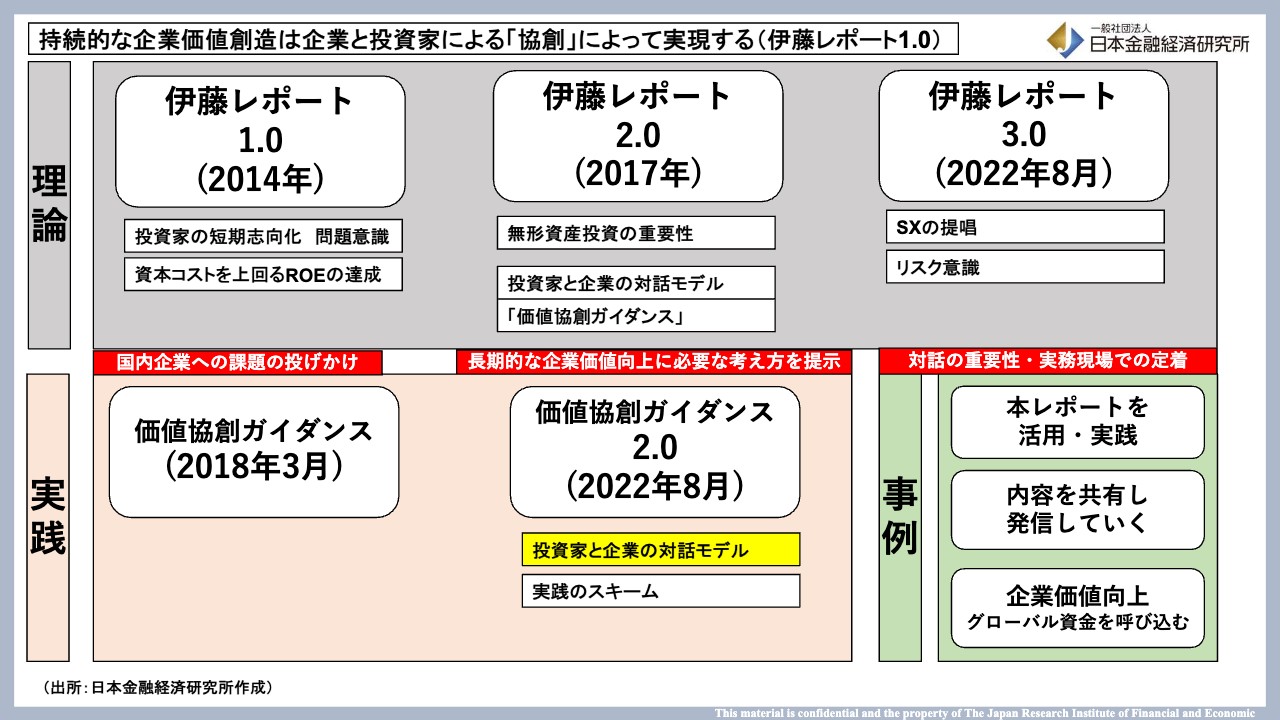

持続的な企業価値創造は企業と投資家による「協創」によって実現する(伊藤レポート1.0)

馬渕:本日は何か1つでもみなさまのお役に立てるような情報をお届けできたらと思い、資料を作ってきました。

先ほど、後藤さんにまとめていただいたので非常に話しやすいのですが、伊藤レポートには、実はいろいろなパターン・フェーズがありまして、これまでもいろいろなレポートが出されてきました。

スライドには、伊藤レポートを私なりに図解したものを記載しています。上段には、伊藤レポート1.0、2.0、3.0の「理論」における考え方を記載しています。「このように物事を考えていけば、企業価値が上がりますよ」ということが「理論」として提示されています。

下段には実践編を記載しています。先ほど、「価値協創ガイダンス」のお話がありましたが、「実践的にはどのような取り組みをしたらよいのか」というものが示されているのが「価値協創ガイダンス」なのです。こちらは今年8月にアップデートされています。

まず、伊藤レポート1.0では、国内の企業に対して「みなさまこのままでよいですか? 大丈夫ですか?」「もう少しIRや情報開示をがんばったほうがよいのではないですか?」という課題を投げかけました。この時点で、スライドの一番上に記している「持続的な企業価値創造は企業と投資家による『協創』によって実現する」ということを言っています。

つまり、企業価値を高めていくためには企業だけではなく、投資家と一緒に作っていくことが必要だと、伊藤レポート1.0の時点ですでに書かれているのです。ただし、この考え方は今になってようやく浸透してきました。

伊藤レポート1.0はリーマンショック後に出されたものですので、後藤さんのお話にもあったとおり、投資家が本当に短期志向になっていました。そのため、長期的に企業を応援してもらうために「まずはROEを上げてみましょう」ということが提案されました。

伊藤レポート1.0によって、「IRは大事だ」「ROEを高めよう」と認識してもらえましたので、伊藤レポート2.0では、さらに、長期的に企業価値を上げていくために必要な考え方を示しています。先ほどの振り返りにもありましたが、「財務情報だけでなくて無形資産も重要ですよ」ということが、このあたりから言われ始めました。また、このタイミングで実践編として「価値創造ガイダンス」も一緒に出ています。

そして、今のフェーズとして伊藤レポート3.0が発表されました。この中でSX(サステナビリティ・トランスフォーメーション)が提案されましたが、そもそも理解が難しいという方もいらっしゃるかと思いますので、本日はこちらの内容を詳しくお伝えしたいと思います。

私は伊藤レポート1.0の時から理論を示して、実践編も提案しているのですが、これを活用して実践している現場はあまりありません。「ぜひこのレポートを活用して、実践して、よかった内容を発信して、みなさまと共有しましょう」と伊藤レポート1.0の時から提案されています。

伊藤レポートをずっと読んできた私ですが、アナリストの立場から、伊藤レポートの内容を読み込んで、「実践する現場」がないことを課題に感じたため、社団法人である日本金融経済研究所を立ち上げました。

みなさまがIR活動を通じて「こんなふうにIRの発信をしたら、投資家数が増加した、認知度がUPした」など企業価値向上に繋がった情報をいただければ、第三者の立場でレポート化することができます。そして、それをローンチして行政に提案することで、10年くらいかけて、中小型企業のIR業界を変えていきたいという思いでいます。ぜひよろしくお願いします。

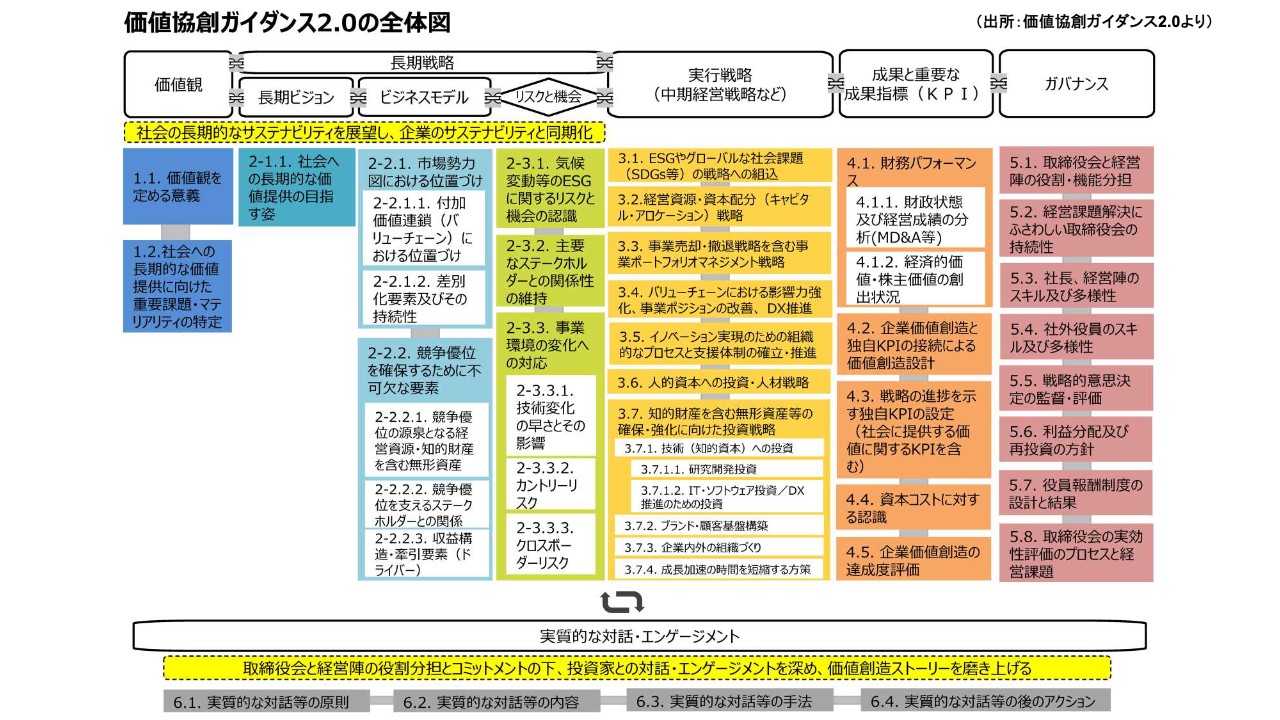

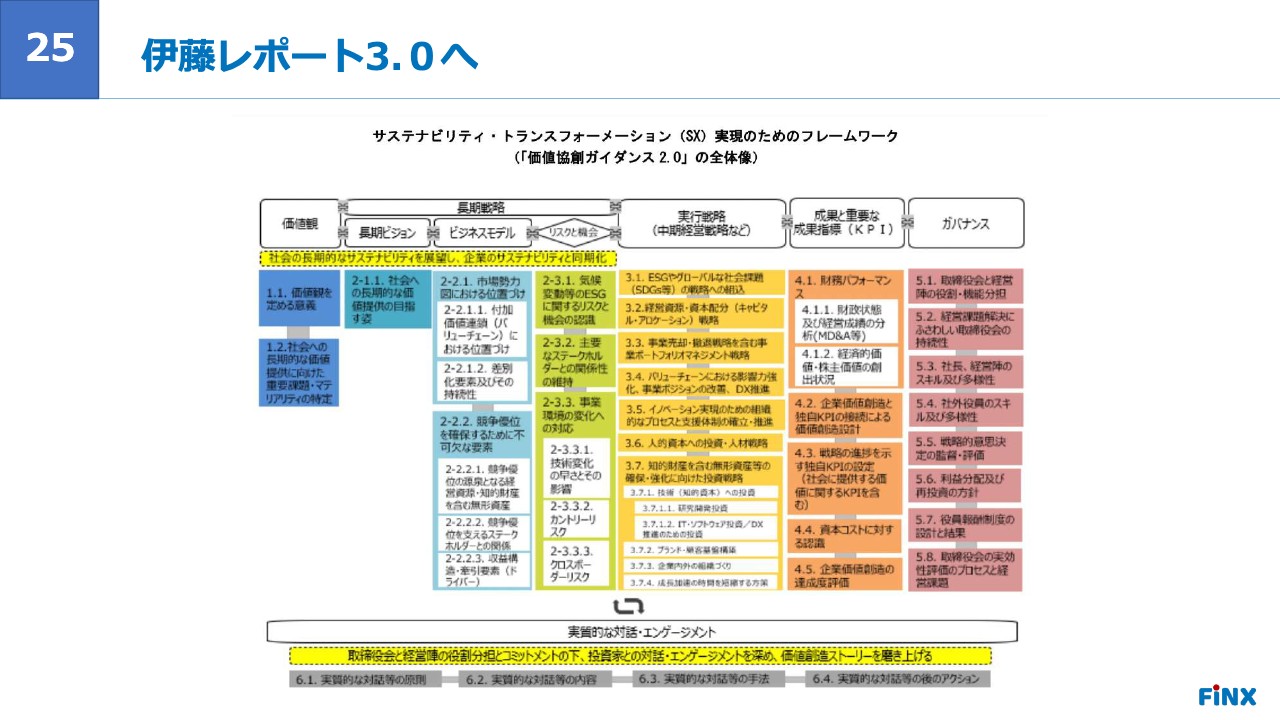

価値協創ガイダンス2.0の全体図

馬渕:「価値協創ガイダンス2.0」については、後ほど後藤さんからお話があるかと思いますが、全体図はスライドに記載のとおりです。どのように価値観を作り、長期戦略はどんなもので、KPIをどのように立ててガバナンスをどうするのかという、かなり細かい指標があります。また、それを自分たちが取り組めるところから取り組んでいくという実践編のお話もあります。

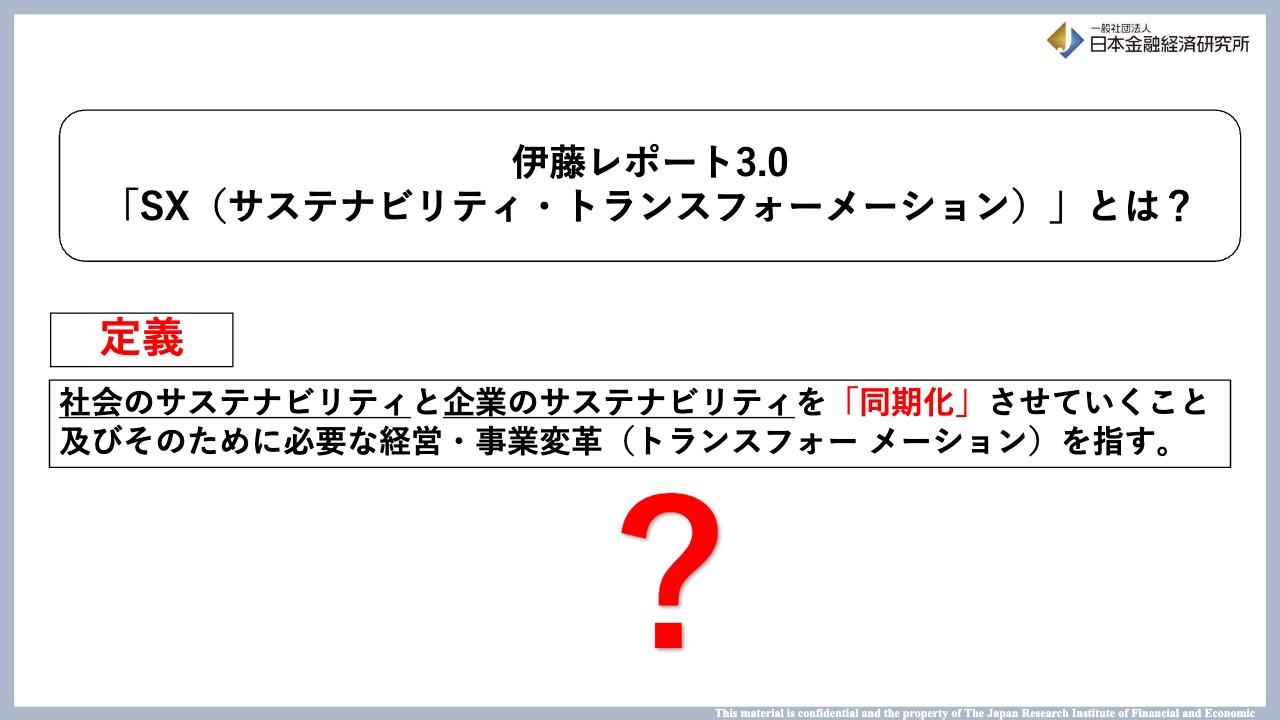

伊藤レポート3.0 「SX(サステナビリティ・トランスフォーメーション)」とは?

馬渕:伊藤レポート3.0における「SX(サステナビリティ・トランスフォーメーション)」とはそもそも何なのかと言いますと、伊藤レポートの定義としては、社会のサステナビリティと企業のサステナビリティを「同期化」させていくことです。

そのために必要な経営や事業変革(トランスフォーメーション)を行うということです。社会のサステナビリティと企業のサステナビリティを同期化していくということが書かれています。

伊藤レポート3.0

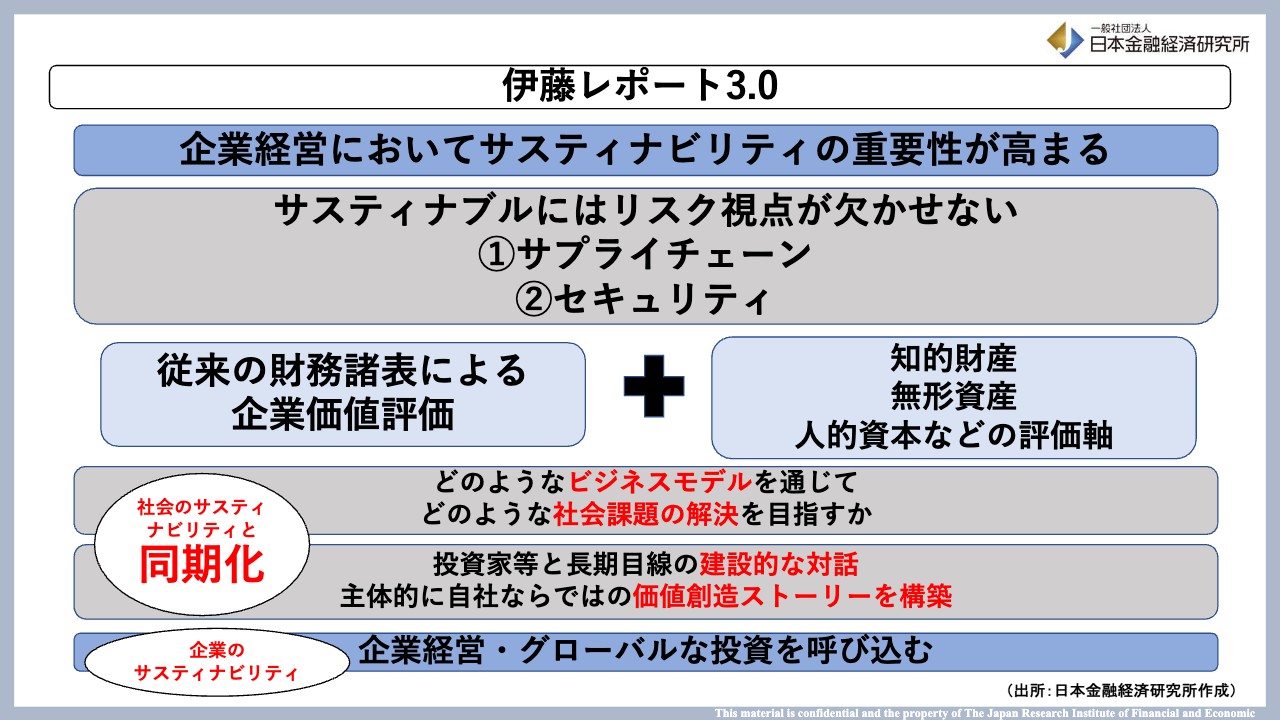

馬渕:では、定義を元に、伊藤レポート3.0をより深掘りしてみます。財務情報でROEを高める取り組みを行ってきたところで、今はサステナブルが企業経営に必要になります。しかし、サステナブルにはリスク視点が必要です。

例えば、サプライチェーンの混乱があったり、セキュリティをきちんと守らなければならなかったりした時に、けっこうコストがかかります。しかし、コストではなく、持続可能な企業経営に繋がるころだと考えることができます。目先のコストばかりに目が行くのではなく、長期的視点からリスクを考える経営が必要だということが、伊藤レポート3.0で言われています。

そのため、従来型の財務諸表による企業価値の評価だけでなく、伊藤レポート2.0で示したような知的財産や無形資産、あるいは新聞などでも話題になっている人的資本の価値も含めて評価軸にしていこうということです。そして、「サプライチェーンやセキュリティに取り組んでいる企業は評価できますよね」ということが、伊藤レポート3.0では書かれています。先ほどもお伝えしましたが、伊藤レポート1.0では、すでに「持続的な企業価値創造は企業と投資家による『協創』によって実現する」と記載されています。伊藤レポートには1.0から3.0まで、ずっとつながっているストーリーがあります。

伊藤レポート3.0では、「どのようなビジネスモデルを持って、どのように社会課題の解決を目指すのかということを表に発信してください」ということが書かれています。さらに、「投資家と長い目線で建設的に対話し、自分たちの言葉で自社ならではの価値創造ストーリーを作ってください」と言っています。

昨今は決算資料の後ろにサステナブルな文言が載っていることが多いと思うのですが、社会のサステナブルと企業のサステナブルが連動していないかたちで発表されています。ここをいかに同期化しストーリーを構築していくかは、みなさまの手腕にかかっています。

後藤:難しいですね。

馬渕:難しいですよね。

後藤:私がCFO時代に思っていたのは、例えばセキュリティにコストをかけたほうがよいとは思っても、短期的なPLのインパクトに出るようなことは少しためらってしまうのですよね。

長期目線でお伝えしていきたいとは思いながらも、なかなかそれを中心に話せないこともあったため、伝え方は本当に悩みました。投資家の方も長期目線で見てくれるとうれしいというのは本当に思います。

馬渕:そうですね。このあたりの投資家の意識も少しずつ変わってきていますし、このような取り組みをしている企業のIR資料を勉強することで、一部真似できると思います。

そうすると、いよいよ企業経営によってグローバルな投資を呼び込むことができて、ようやく企業としてのサステナビリティ、持続可能な企業経営が可能になるということが、伊藤レポート3.0に書かれています。

SX 関係図

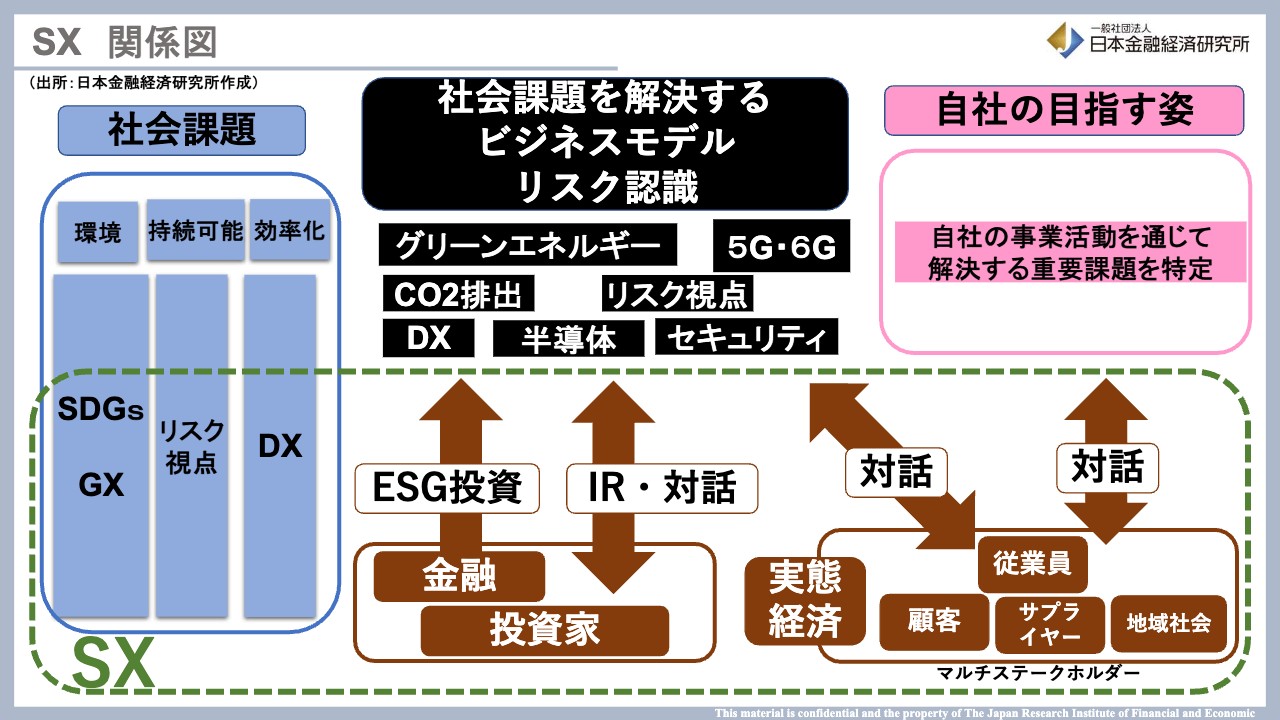

馬渕:SXを、私なりにいろいろなキーワードを出して「私の頭の中ではこのように理解しました」という内容をスライドに図解してみました。

SXはグリーンの点線で囲んだ部分で、基本的には企業と外部との対話・コミュニケーションです。どのように対話するのかと言いますと、まず企業は社会課題を認識して、環境や持続可能性、効率化などの課題に対応しているということを発表しなければいけません。

例えば、環境であれば「SDGsに取り組んでいますよ」「GX(グリーン・トランスフォーメーション)に取り組んでいますよ」ということです。持続可能性であれば「コストはかかりますけど、リスク視点を持っています」、効率化であれば「DX化に取り組んでいる」などです。それがあった上での本業のビジネスなのです。

自分たちがどのように社会課題を解決していくのかというビジネスモデル自体を、しっかりと発信していき、ここでまずは投資家の方々と対話します。これがまさにIRです。

経営社やIRのご担当者のみなさまが自社のビジネスモデルを外部にしっかりと伝えていく、それがうまく成功すると、金融業界からESG投資のお金が入ってくるというスキームになっています。

さらに、伊藤レポートでは「自社の目指す姿、未来まできちんと語ってくださいね」と書かれています。つまり自社の事業活動を通じて、これからどのような課題解決をしていきたいのかについて未来の話まで語ってほしいということです。

今は投資家だけはなく、従業員、顧客、サプライヤー、地域社会などいろいろなステークホルダーがいますので、ここに向けたIR、もはやIRの範囲を超えてPRになってしまうかもしれないのですが、これも含めてSXだと思っています。

現在、社会課題、未来の3点の軸で、企業のみなさまが投資家や実体経済に対して継続的に対話していく必要があります。このような継続的なコミュニケーションがSXだと認識しています。定義を紐解き、よりわかりやすくしていくと、このような考え方になります。

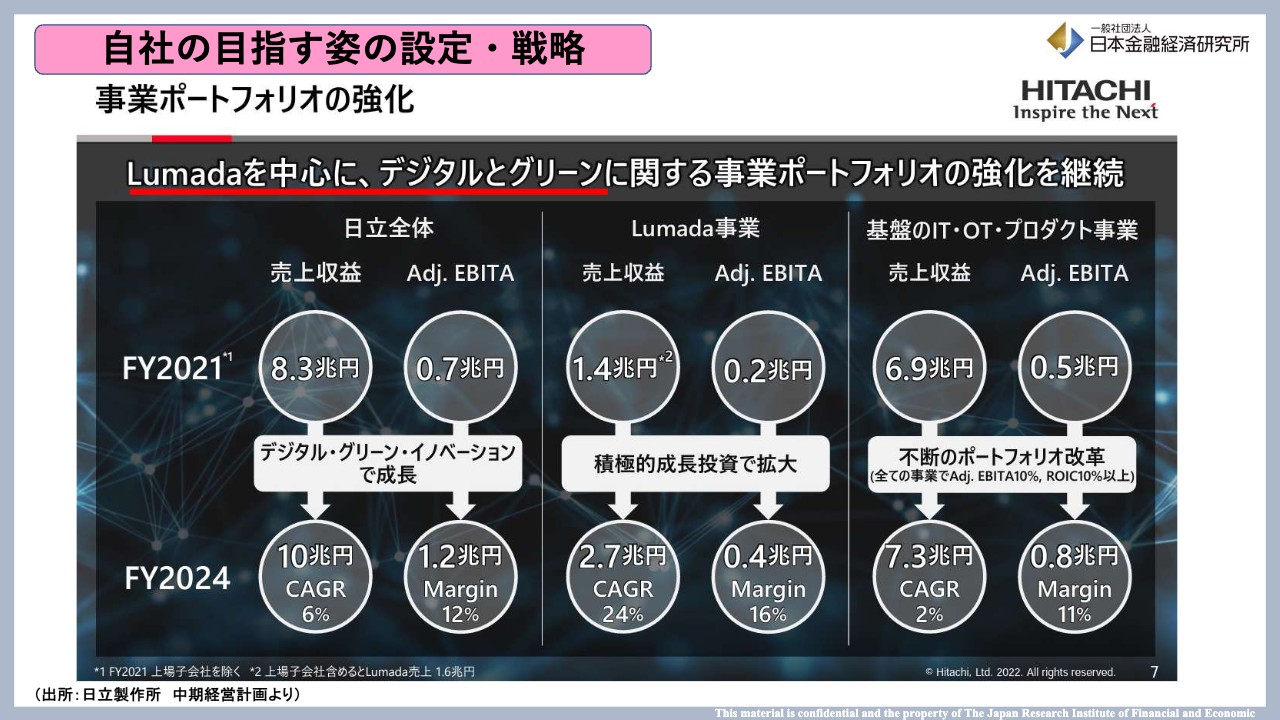

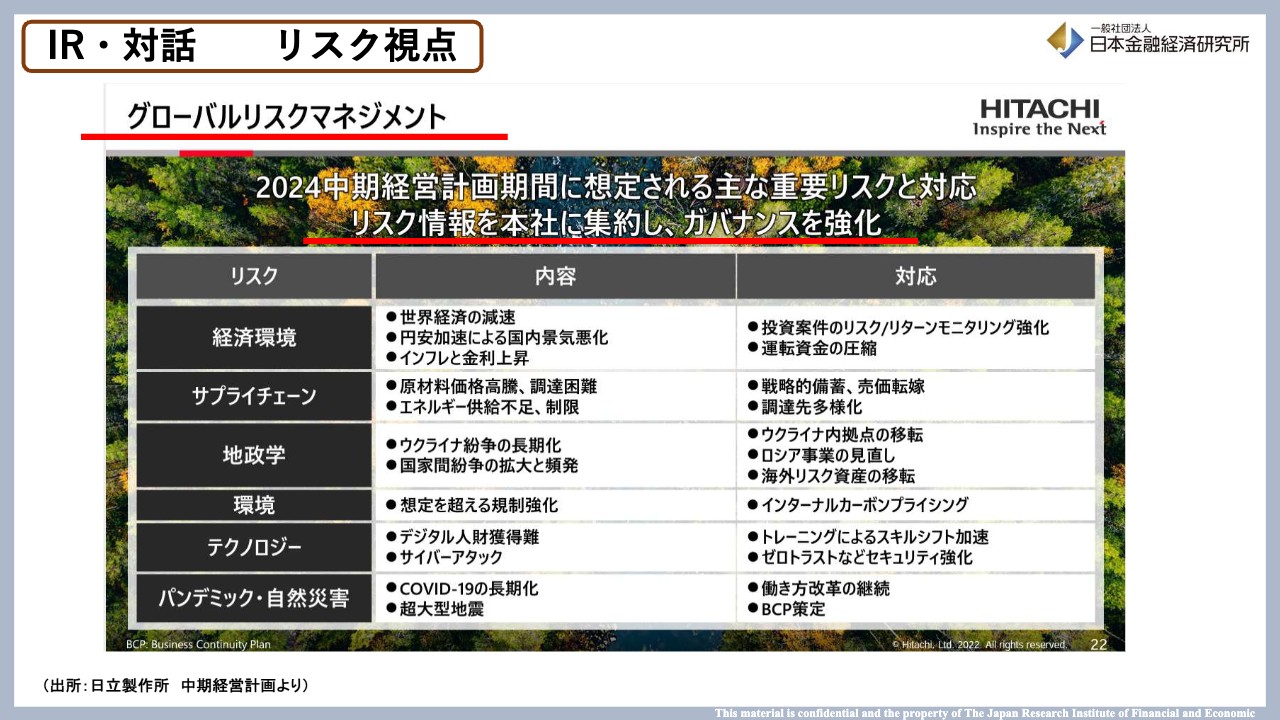

私自身も、ちょうど昨日、日立製作所の大きなカンファレンスでモデレーターを担当させていただきました。日立製作所は自身がカバーしている会社ですので、事例としてご紹介させていただきます。時価総額が大きいのですが、SXやSDGsになってくると、中小型企業も大企業もさほど関係ないと思っています。そのため、魅力的な取り組みをしている大企業のワードを真似して使ってみるのもよいと思います。

日立製作所の資料は、ご覧のように、グリーン、デジタル、イノベーションによってウェルビーイングを目指すという、自社の目標とする姿をはっきりと示しています。そのほか、海外企業の決算資料を見ても「プラネタリーバウンダリー」「地球を守る」という文言を使う企業が優良なIR企業として評価される事例もあります。日立製作所はグローバル企業ですので、海外を意識してプラネタリーバウンダリーなどの言葉を使っているのではないかと思います。

スライドにピンク色で示しているように、伊藤レポートにある自社の目指す姿をどのように設定するかは、短期、中期、長期、それぞれの時期について自分たちで今一度考えてください。また、自分たちがいる立場から後ろを振り返って、何が強みなのか、そして未来を見てどのような強みがあるのかということを実践してみてください、としています。

少し難しいですが、伊藤レポートの中では具体的に「どのように自社の目指す姿を設定するのか」という考え方までが書かれています。

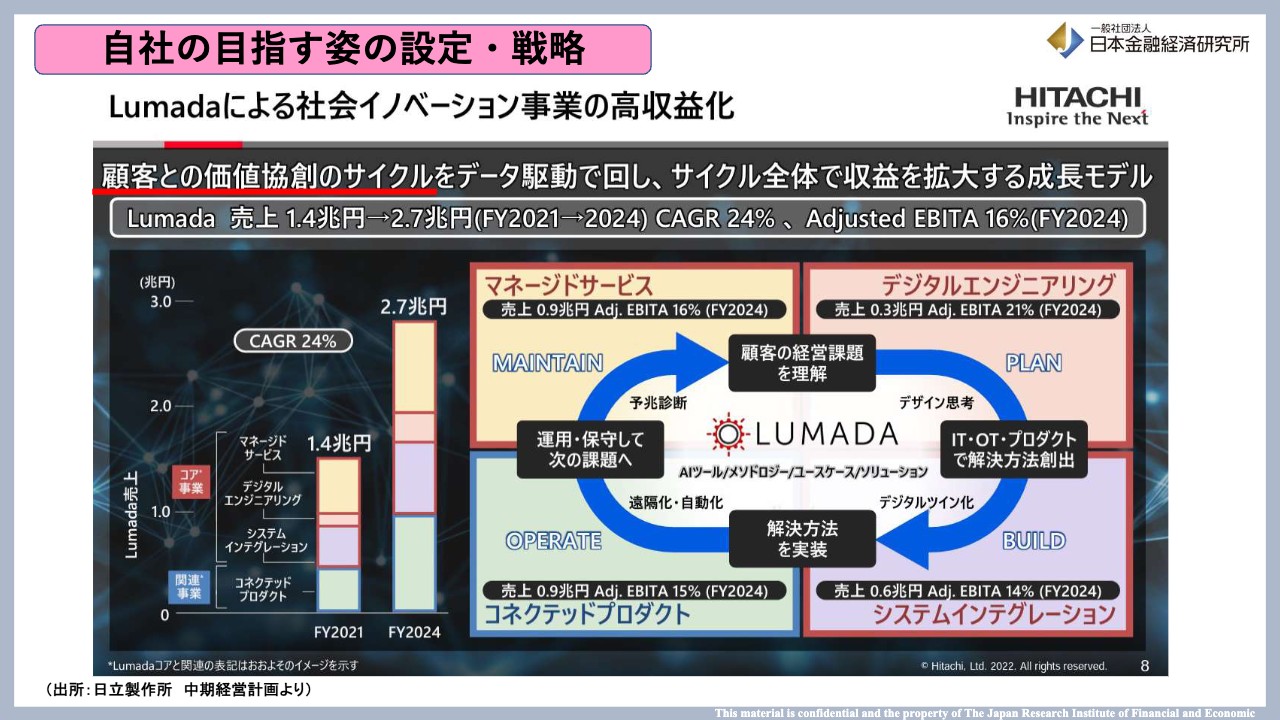

自社の目指す姿の設定・戦略

馬渕:日立製作所の場合、一番大きな概念としては、デジタルとグリーンでウェルビーイングを目指すという言葉が書かれており、さらに、ほかにもDX事業であるLumada事業を中心にデジタルとグリーンでポートフォリオを強化していくとして、目指す世界を設定しています。

自社の目指す姿の設定・戦略

馬渕:さらに、戦略としては伊藤レポートを少し意識しているのかと思われる言葉があります。資料に「顧客との“価値協創”のサイクル」を使っていく、といった内容が記載されています。「協創」です。

今、日立製作所が、『もの作り』だけでなく『DX』へ力を入れており、これを中心として価値協創のような言葉が含まれているところも、参考になります。ぜひ取り入れていただければと思います。

IR・対話

馬渕:それでは、IR・対話の部分について、どのように対話していくのでしょうか? リスクとビジネスチャンスの2つを両立することは非常に難しいです。しかし、自社の競争優位や強みを今一度考えて、これからの未来に向けて「なぜ自分たちはこのような姿を設定したのか」という理由、プロセスといったストーリーをぜひ語ってほしいです。

難しいと言いましたが、自分たちならではの言葉で、企業価値のストーリーを構築することがIRの役割になってくると思います。

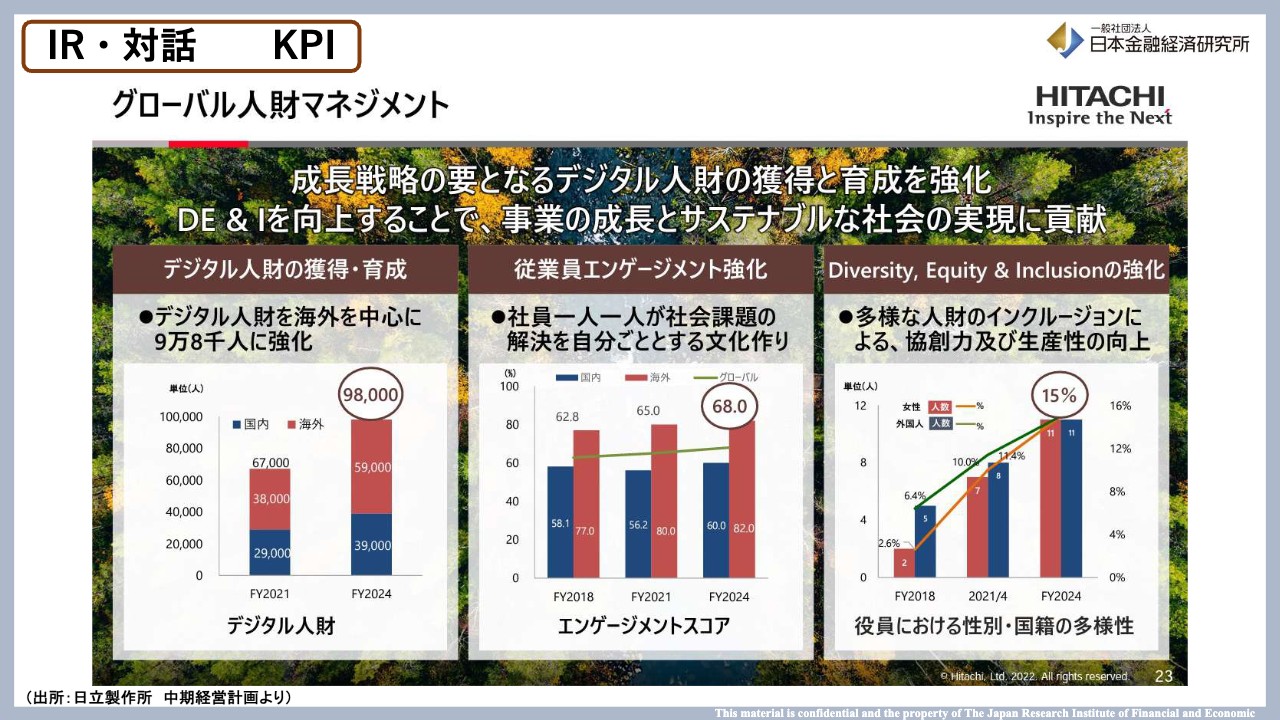

IR・対話 KPI

馬渕:対話をしていく時に、相手を納得させなければならないため、数字や物事などを示して対話する必要があります。そこで、KPIを設定し「ここまでにこのようなものを行うので見ていてください」と発表するほか、ガバナンスの体制の整備が必要です。

後ほどMacbee Planetもご紹介されると思いますが、日立製作所の例では、このようにいろいろな項目があり、KPIまで出ています。例えば、2024年までに海外と国内でデジタル人財の獲得をどのくらいまで増やしたいか、あるいは従業員のエンゲージメントの強化をどのくらいまで高めるかというものも出ています。

さらに、多様性です。国籍の多様性や、役員における性別の割合なども、2024年までにどこまで増やすかという、はっきりと見えやすい数字をKPIとして出しています。これは企業の競争力や無形資産につながっており、伊藤レポートが示している内容に近いことをKPIとして出しています。

そのため、この辺りの数字すべては真似できませんが、少し取り入れることはできるかと思います。

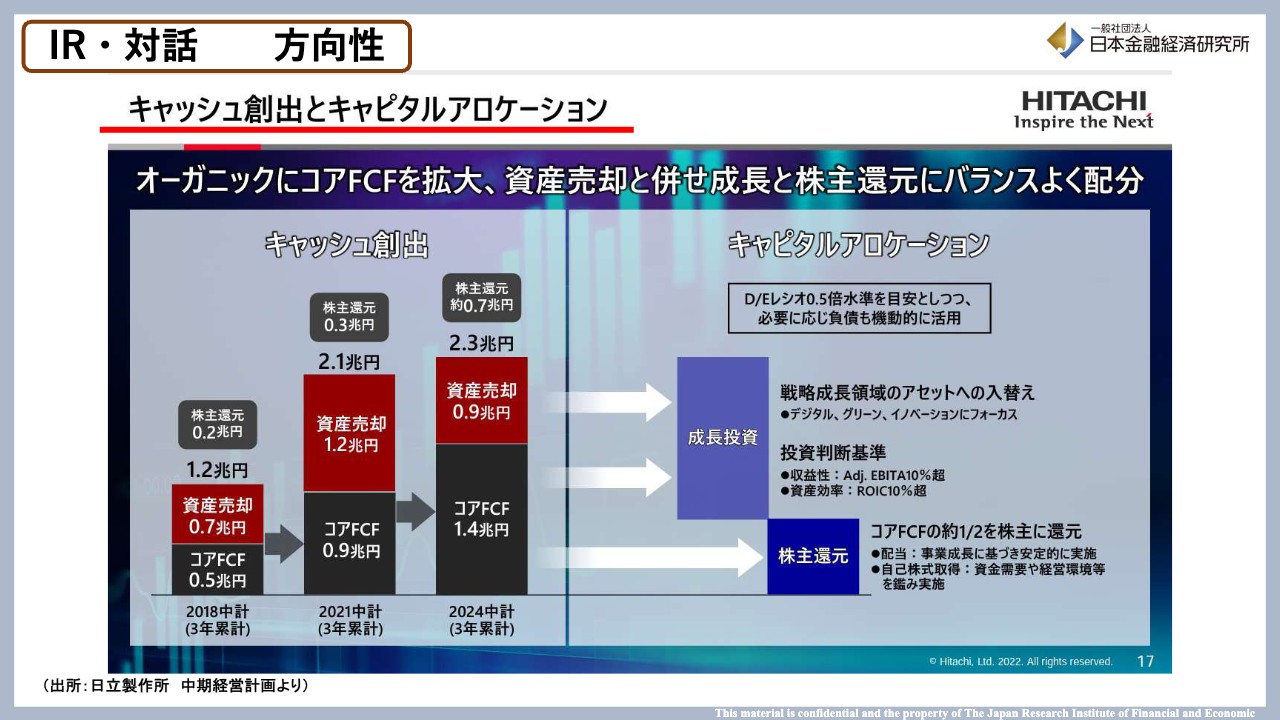

IR・対話 方向性

馬渕:さらに、お金をどのように使うのかというところも、対話の方向性として戦略的に出しています。自分たちはこのように売上を立てて、その後、それをどのように成長投資に使い、どの部分を株主還元に使っていくのかという内容が書かれています。例えばグリーン、デジタル、イノベーションなどの成長投資にどのようにキャピタルを投下していくかということがきちんと書かれており、非常にわかりやすいと思います。

一方で、株主とコミュニケーションを取らないといけません。「株主還元にこのくらい使います」という、ざっくりとした概念図ではありますが、未来を感じるコミュニケーションになっていると思います。つまり、「キャッシュ」をどう創出し、その後、「キャピタル」をどこに「アロケーション」していくかを開示しています。

IR・対話 リスク視点

馬渕:リスク視点です。この点にはコストがかかるため難しいですが、今自社がどのようなリスクを持っているのかということを社内で認識していること自体が評価されるような時代になっており、例えば補助金が出たりします。

つまり、自分たちのリスクをきちんと洗い出して書き出しただけで補助金が出るようになっています。書き出すだけならそんなにコストはかからないと思いますので、まずは認識するところから始めてください。これを表に出すだけで今の段階では十分に評価されます。

時価総額が大きい、小さいというのは、この分野についてはあまり関係ないと思っていますので、先進的な取り組みを行っているIR企業の基準をぜひ真似していただきたいです。

本日後藤さんと一緒に復習したように、伊藤レポートはここまで進化してきていますので、ぜひ「このようなことをしたら、このようにIRがよくなった」という事例を、みなさまと共有していくような世界を作れればと思っています。私からは以上です。

後藤:ありがとうございます。さっき補助金の話があったと思いますが、その名称はわかりますか?

馬渕:簡易版BCP(事業継続力強化計画)といいます。BCP自体は提出するために非常にたくさんの内容を書かなければいけませんが、簡易版BCPならA4版のコピー用紙4枚ぐらいです。本当に手がかからない内容で、認定を受けた企業は、防災・減災設備に対する税制措置、低利融資、補助金の優先採択等を受けることができます。8月末時点、計画が認定された中小企業は約4万5,800社です。ぜひ活用していただければと思います。

10 Macbee Planet

前橋匠氏(以下、前橋):みなさまこんばんは。Macbee Planetでみなさまと同じようにIRを担当している前橋と申します。話すことには慣れていますが、テーマが不得意で、手に汗をかいていますので、いろいろとご容赦いただければと思います。

会社は、2020年3月に上場しています。まだグロース市場ですので、開示もそこまで厳しくないというところはありますが、今回を機に勉強させていただいています。

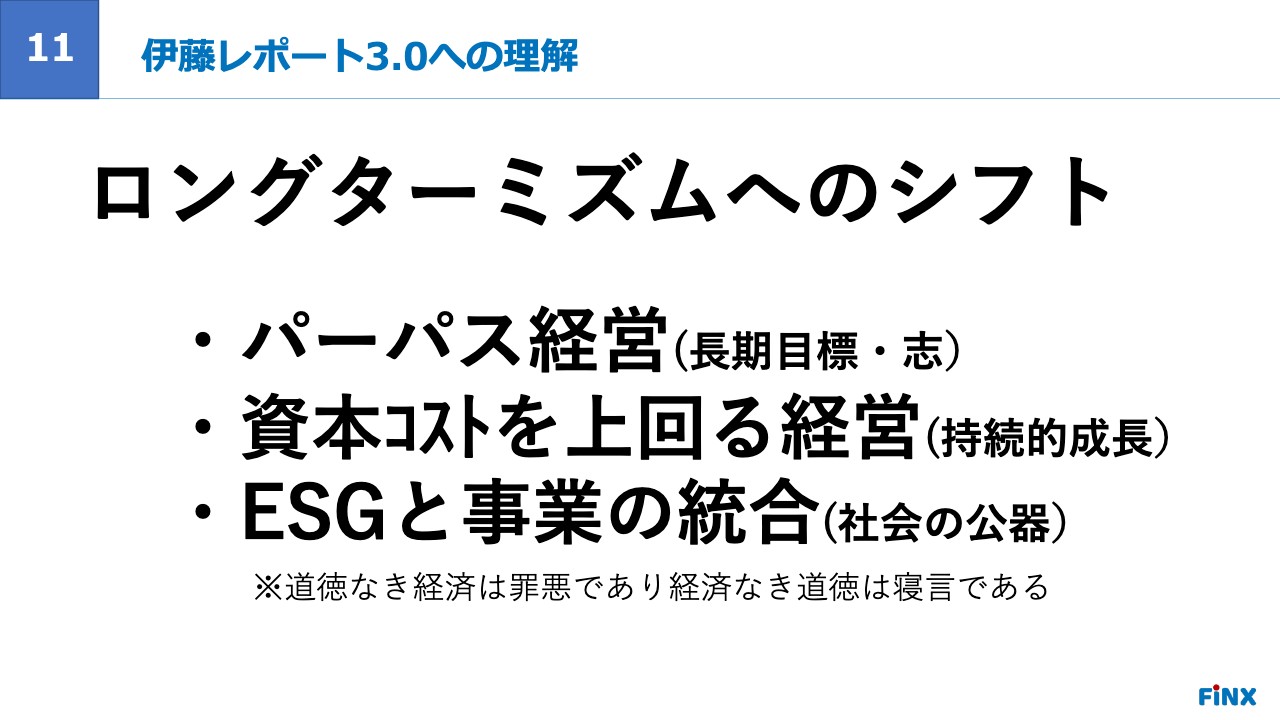

11 伊藤レポート3.0への理解

前橋:このような機会をいただいてから、私なりに伊藤レポートなどを見直したりして勉強してみました。一言でいうと「長期視点に移行していきましょう」というもので、それを実際どのように行うのかを示しているレポートだと思っています。

先ほどご紹介がありましたが、伊藤レポート1.0は、「日本はイノベーションの力はあるが持続的な収益につながっていないため、いったんROE8パーセントを目安にしてがんばっていきましょう」といった示唆だったと思います。

伊藤レポート2.0では、「イノベーションの源泉は、結局人や無形資産です。それに対して投資が進んでいないのではないのか? もう少し投資したほうがいいのではないか?」という示唆だったかと思います。

伊藤レポート3.0に関しては、「言っていることはわかるけど、実際どのようにそれを実現していけばいいのか」というプロセスや、ESG、サステナビリティなどの考え方とどのように組み合わせていくのかなどを示していると思います。

順序というわけではありませんが、「大事な長期的な目標、または目指すべき姿を明確にしましょう」ということです。パーパスという長期的な目標・社会課題を解決した先の世界観を目指しながら、事業的には資本コストを上回って持続的に成長することが前提にあります。

1つのキーワードとして「ESGと事業の統合」は、先ほど馬渕さんのご説明にあった「サステナビリティを同期化する」と同じことかと思います。ESGと聞くと、CSRのような、コストをかけて何か社会活動を行うというイメージがあるかと思います。私も最初はそのイメージがあったのですが、そうではなく、事業を通じた経済活動と社会や環境といった外の世界との連動も考えていくというような話だと思っています。

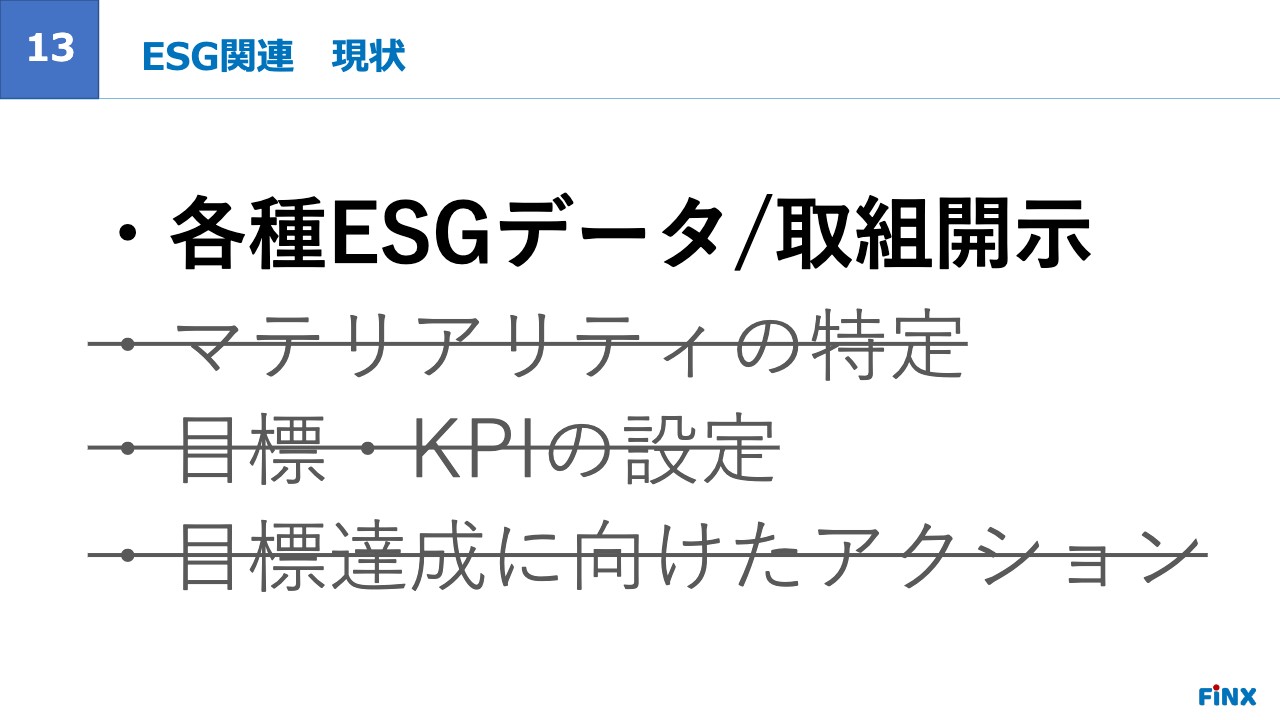

12 ESG関連 現状

前橋:正直、それほど取り組めているわけではなく、今月になってようやくサステナビリティサイトを公開できたというところです。株主からも「300億円ぐらいいったらESGなどを考えてほしい」とずっと言われていたのですが、300億円ぐらいになったこともあり、次のステージを目指す上でESGサイトは今月開示しています。

手前味噌ですが、アナリスト側からスタンダード、グロースでは「かなりがんばっているね」という評価をいただいていますので、もし興味があればご覧いただければと思っています。

後藤:前橋さんにこのパートを話していただいている理由としては、実務担当者としてどのように取り組んでいるのかということが、みなさまが考える上で非常に大きなヒントになると思ってのことです。

ESGサイトの公開については、私も見ていたのですが、特に手前で行っているところがよいと思います。スタンダードに行ってから、プライムに行ってから行なうというよりも、順番に処理していきながら進めていくというのが非常によいと思いました。

進めながら「今後多分こうなるのではないか」と勝手に想像することで、だんだんブラッシュアップされると思います。ですので、この段階で1つ出せたというのは、今後のブラッシュアップに向けても、さらにいろいろなご意見もあるでしょうし、よいと思います。

また、さっき馬渕さんが「その企業ならではのマテリアリティは何ですか?」とお話しされていましたが、トップのメッセージがそのような文脈で書かれていたこともすごいと思いました。

13 ESG関連 現状

前橋:後藤さんにコメントをいただいたのですが、実際に何を開示しているかというと、ESGのデータです。Eであればスコープ2まで、Sは従業員の男女比率や給与格差みたいなものです。Gに関しては、ガバナンスコードで出ているようなものを開示しています。そのほかには、それに対する取り組みのような「このようなことを行っています」といったものになっています。

本来的にはマテリアリティの議論があって、その目標やKPIを載せて、それに対してどのようにアクションしていくのかといったストーリーが必要だろうという認識はあります。しかし、想像できると思いますが、いかんせん社員数が70名、時価総額が300億円、どちらかというと成長優先になるような規模の会社ですので、本腰いれた議論はこれからという状況です。

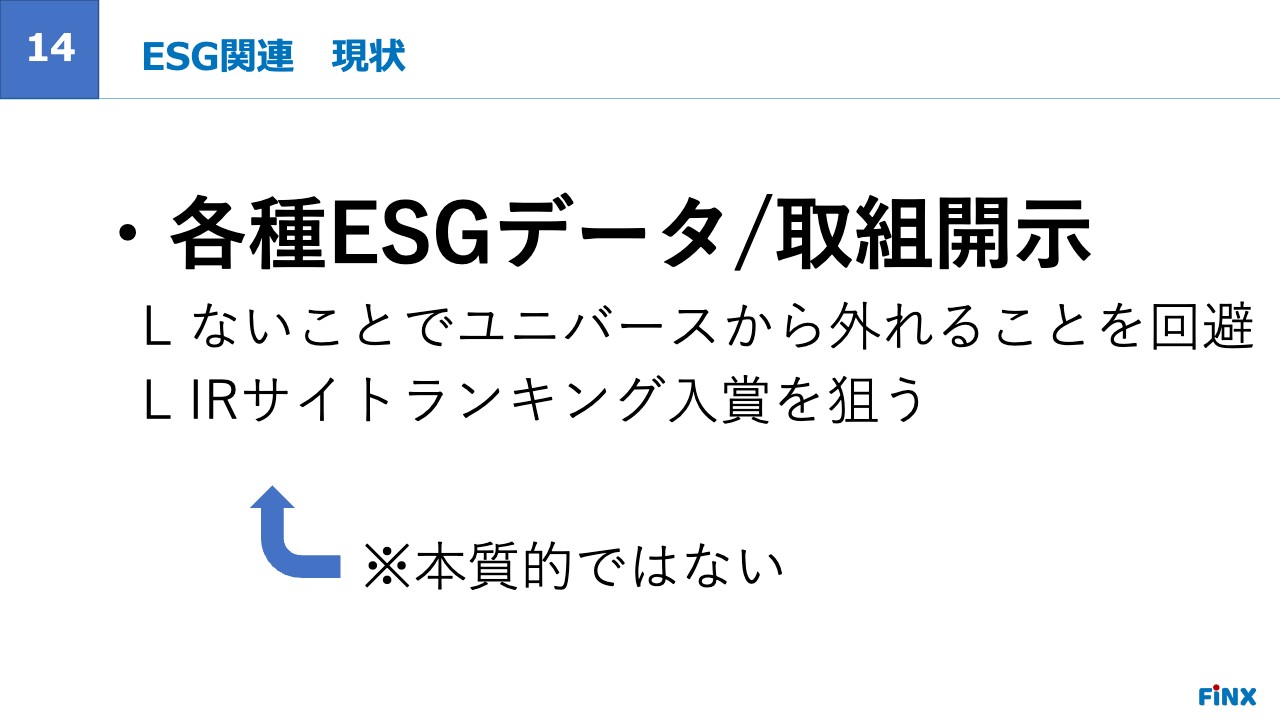

14 ESG関連 現状

前橋:本質的でないという認識はしているものの、そのような開示がないと投資できないという投資家も一定数いることは認識しています。せっかく時価総額や事業モデルに興味を持っていただいても、「ESG開示がないから投資できない」という声を聞いたことがあります。そのようにユニバースから外れることを避けるためにも、最低限出しておきたいということが1つあります。

また、部門のミッションまたは目標の1つに、IRサイトランキングを狙っていきたいという思いがあり、ランキングの開示項目の1つにESGがあったため、出しているという現状です。しかし、特にグロース市場だと開示していない会社が非常に多いため、それだけでも目立つとは思っています。

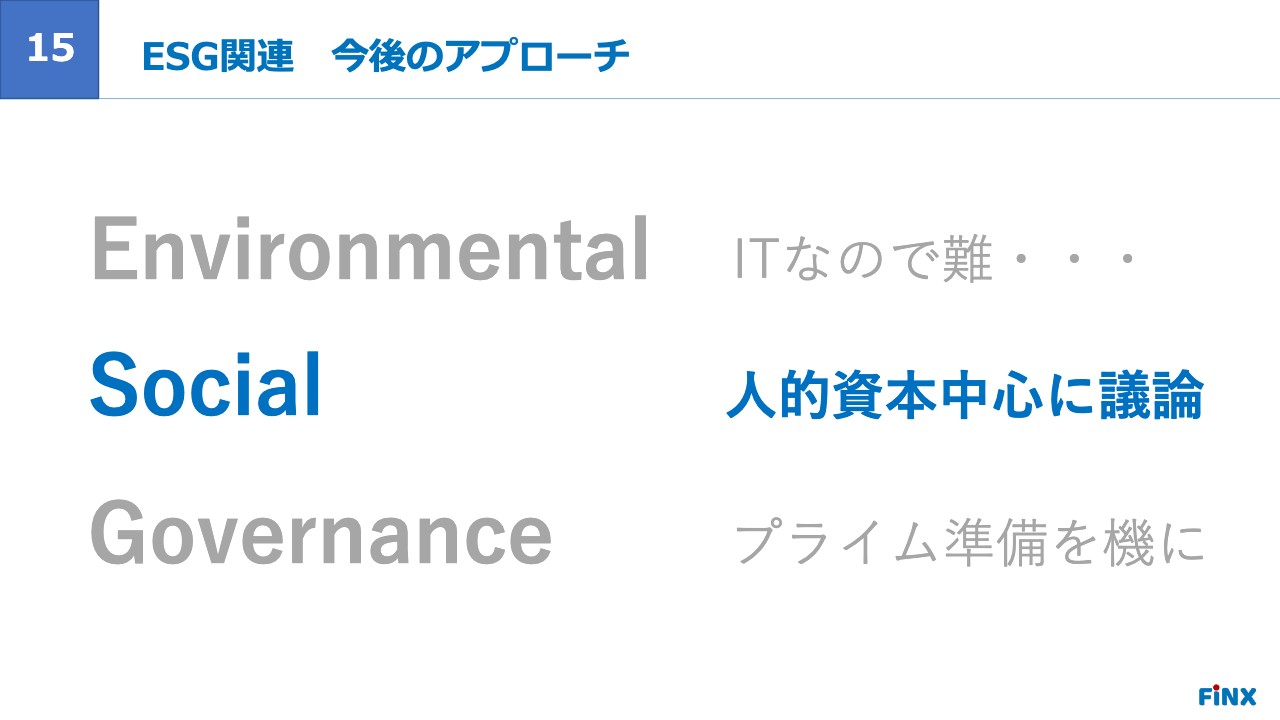

15 ESG関連 今後のアプローチ

前橋:今後どうしようかという話に進みます。まず、ESGに関しては、本日来ている方々はITやインターネット系が多いと思いますが、環境に関してはけっこう難しいと思います。いろいろな機関に相談したり、勉強会や検討会に行ったりしたのですが、できることがあまりないため、IT系はスコープ2まで出せばよいと思います。

ガバナンスに関しても、プライムを目指す段階である程度求められる水準があると認識していますので、まだその基準に満たないのですが、目指していく過程で勝手に進んでいくのではないかと思っています。

我々としては、影響が一番大きいのは事業的にもやはり人的資本です。どのような事業でも人だと思いますが、ESGのS、ソーシャルでは人的資本に対する開示が重要だと認識しています。世の中的にも人的資本が重要だという流れがあり、これを中心に議論を進められるのではないかと思っています。

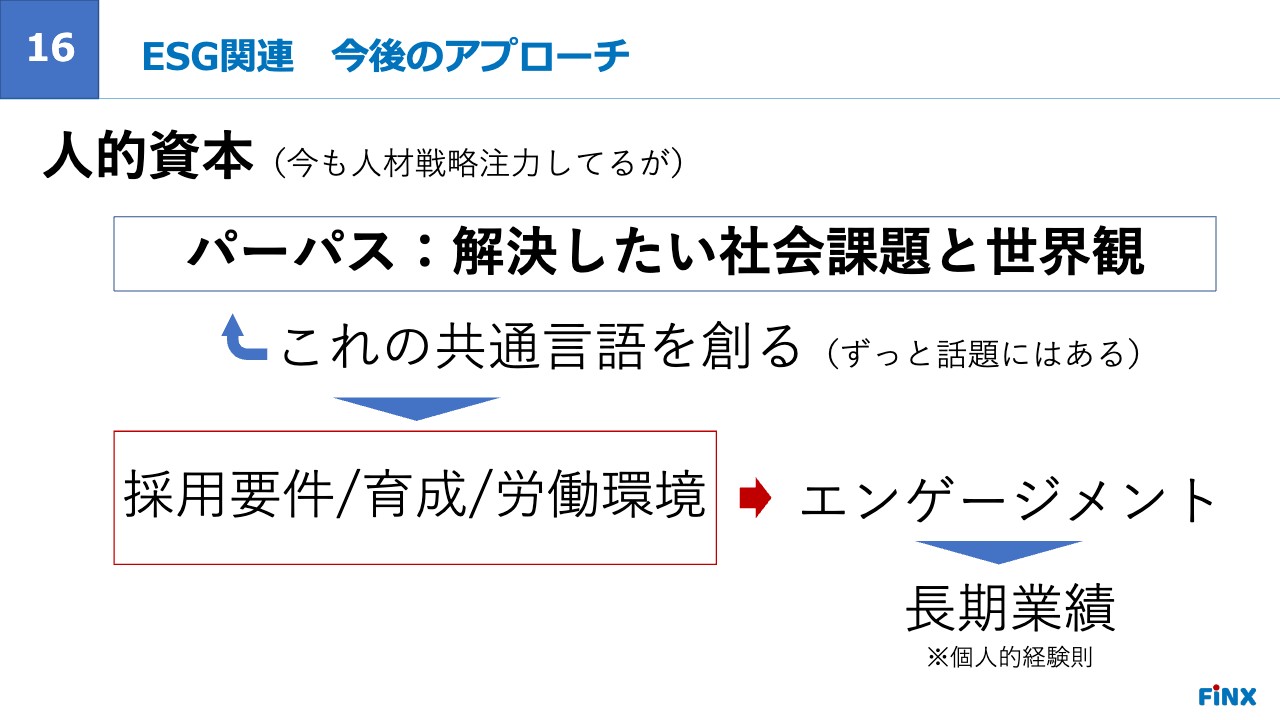

16 ESG関連 今後のアプローチ

前橋:具体的な課題をお示ししていますが、これは昔からの課題です。掲げている企業理念、ミッションやビジョンがあるのですが、事業のリンクが弱く、世界観がよくわからないという声が少なくないです。何を目指しているのか、どの課題をどのように改善してどのような社会を作っていきたいかが、伝えきれていないです。

社内でも共通言語がないような状況にあるため、働いている側としても、目の前の仕事とリンクしないことや、採用についても少し効率の悪い面もあると感じています。

ずっと議論はしてきていますが、長期的にどのようになっていくのか、何を目指す会社なのかという共通言語を作るところがスタートかと思います。

その理由付けとして、採用面からアプローチするが一番動きやすいと思っています。ESGのSと絡めて話始めるのではなく、きちんと事業成長する上で、優秀な人材を確保する、率先してリテンション、エンゲージしていくというのは当然重要ですので、そこから議論を始めていくのがよいと思っています。

Sの指標としては、ダイバーシティなどいろいろあると思いますが、個人的にはエンゲージメントの高さは業績につながる気がしています。リテンション(離職)も減るでしょうし、エンゲージメントは働く意欲や会社との信頼関係と訳されますので、これを高めていくために、まず共通のゴール地点を作ることが進めやすいと思っています。今も人材戦略には注力していますが、続けていきたいと思います。

17 人的資本開示で参考になる会社

前橋:我々の会社としては、ご紹介できる取り組みがそんなにあるわけではないため、私が一番参考にしていて、こうありたいと思っているIR開示を行なっている企業をご紹介します。

SHIFTについては当然ご存じかと思いますが、株価業績も右肩上がりですし、対外的な評価機関からも非常に高く評価され、投資家アナリスト、セルサイドから聞いても大体「SHIFT」と出てきます。「このサイトはよい」「この会社はすごい」というのが出てきますので、SHIFTの中で最近注目しているところを紹介していきたいと思っています。

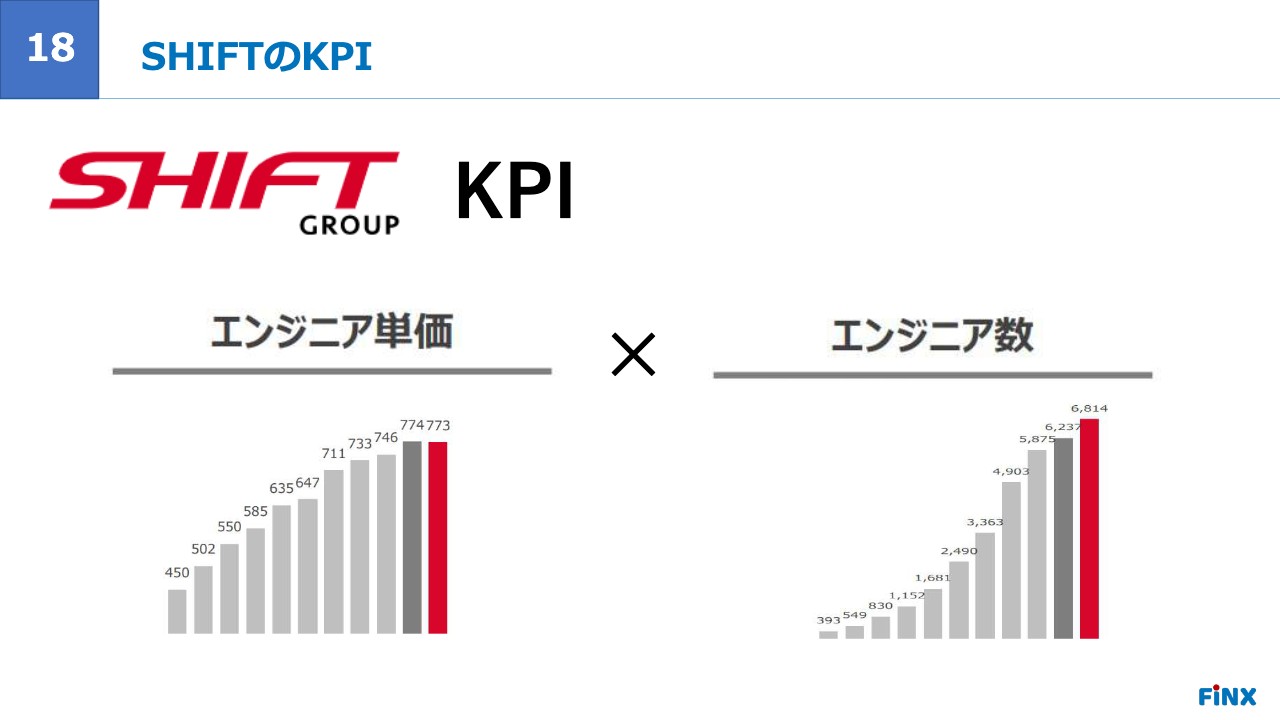

18 SHIFTのKPI

前橋:SHIFTはITのコンサルなど、いろいろなことを行っています。元々はアプリケーションを作った時のテストなどを行う会社です。KPI、売上の分解としてはエンジニア1人当たりの単価と、エンジニア数という表現をしています。その数値は開示しているのですが、これも取り組みがすごく具体的に細かく出ています。

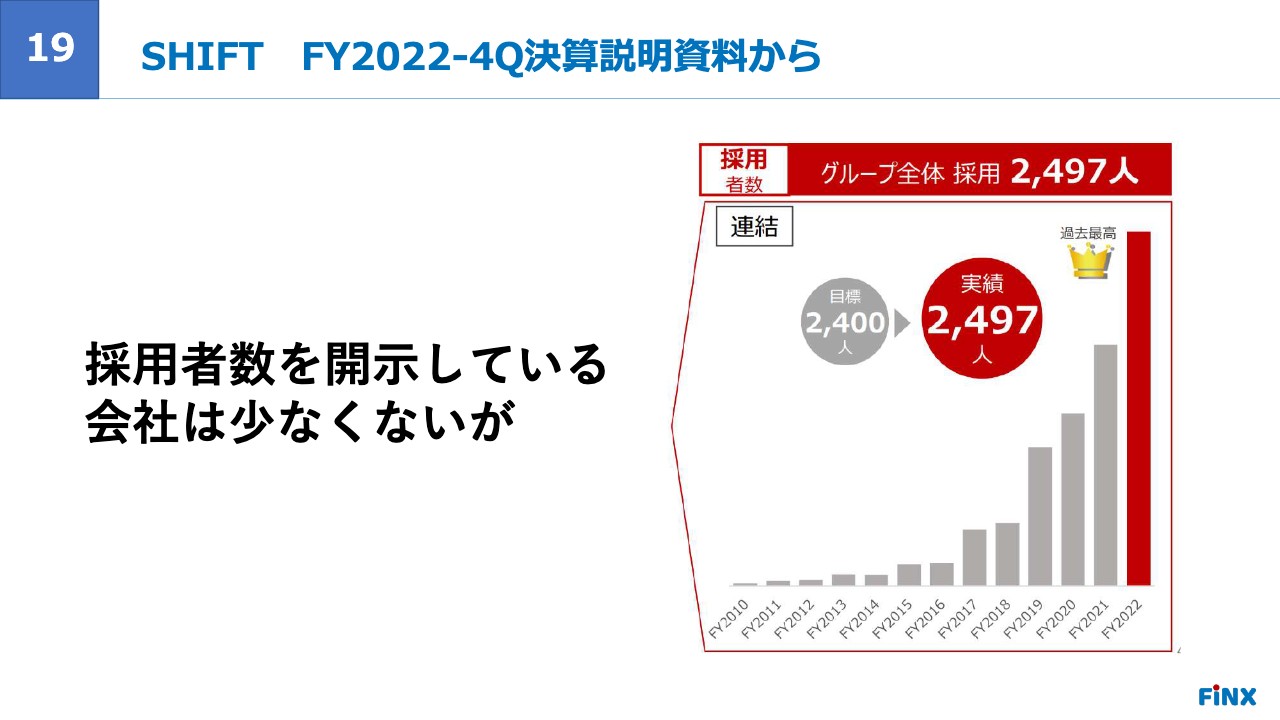

19 SHIFT FY2022-4Q決算説明資料から

前橋:例えば、みなさまの会社でも採用人数や従業員数の推移などを出しているケースはけっこうあると思います。

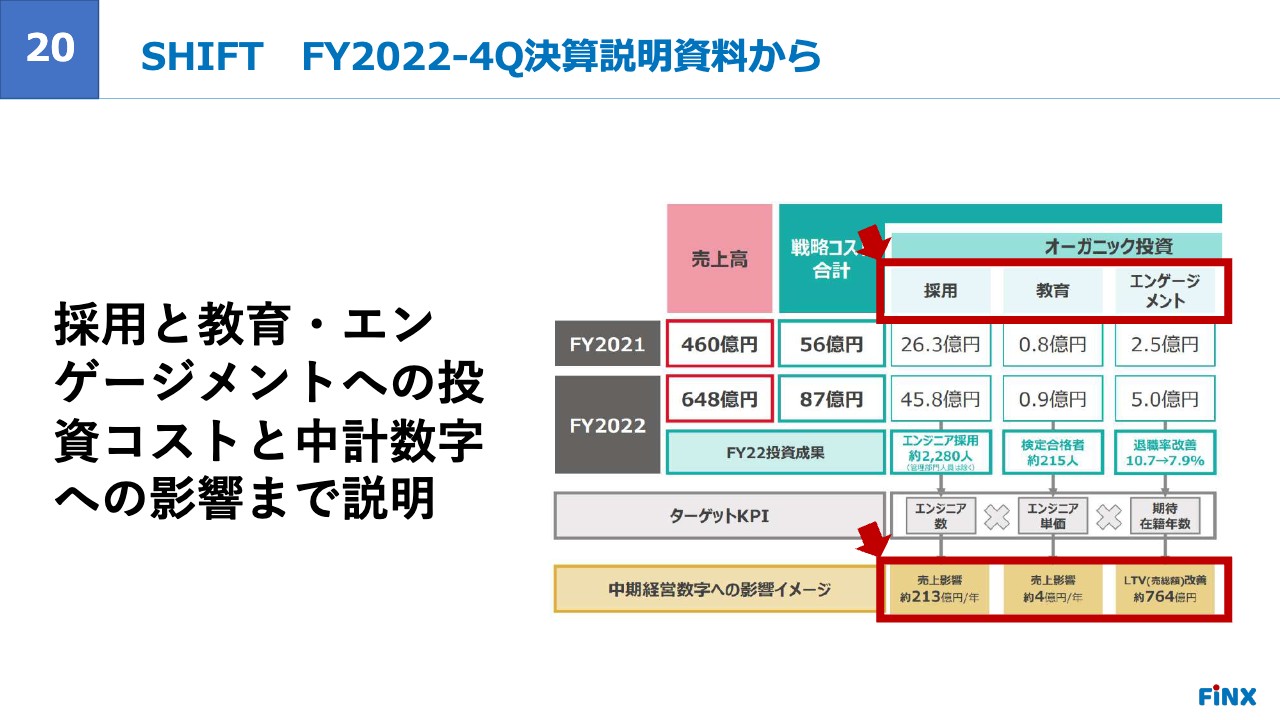

20 SHIFT FY2022-4Q決算説明資料から

前橋:ただし、SHIFTの場合はそれだけではなく、エンゲージメントや教育に対してどのくらい投資を行い、それがどのKPIに影響し、中長期的にはどのようになるのかという金額を具体的に算出しています。

例えば「採用を行うとエンジニアの数は当然増える」「教育に投資を行うと1人当たりの単価が上がる」などです。エンゲージメントに投資をすれば当然長く在籍してくれますので、後で出てきますが「LTVも上がる」といった説明をしています。

21 SHIFT FY2022-4Q決算説明資料から

前橋:採用に関しても、職種やエリアごとに「このような取り組みをすることで、これだけの数を目指しましょう」としています。それが本当に根拠になるかどうかは確かめようがありませんが、「何を行うとこれだけの結果が出る」ということをきちんと示していくスタンスを取っています。

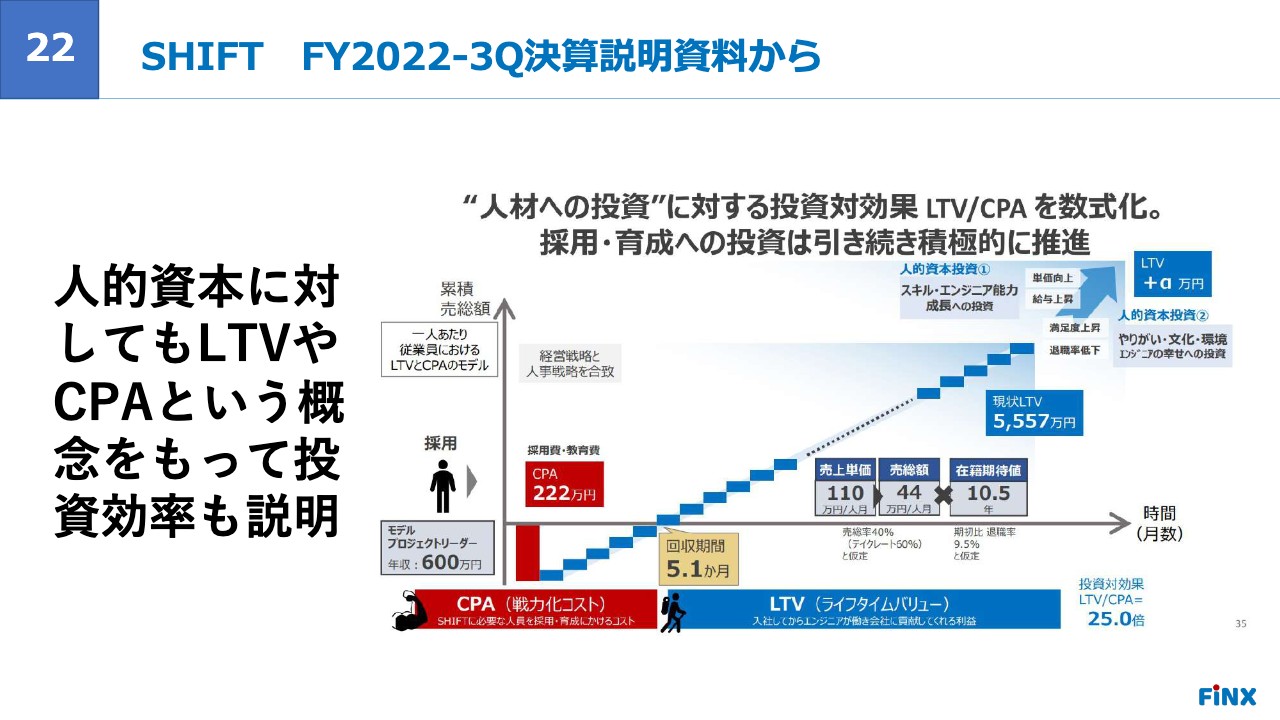

22 SHIFT FY2022-3Q決算説明資料から

前橋:次も非常に面白いです。本日会場に来ている中でSaaSに関係している方はいるでしょうか?

SaaSのビジネスにおいてはLTVという指標と、スライドではCPAと書いてありますが、1人もしくは1社を獲得するためにかかる総コストであるCACEがあります。LTV/CACをマーケティングの効率性を示すユニットエコノミクスというのですが、人材の獲得に対しても同じような式をもって説明しています。

勤続年数をLTVとして、戦力化するまでのコストや採用コスト、育成コストなどをCPAと言っています。その割合について、「現状と、こういった施策を行うと何年後にはもっと効率がよくなります」といった説明をしています。これは初めて見た時にすごいと思いました。

23 SHIFT FY2022-4Q決算説明資料から

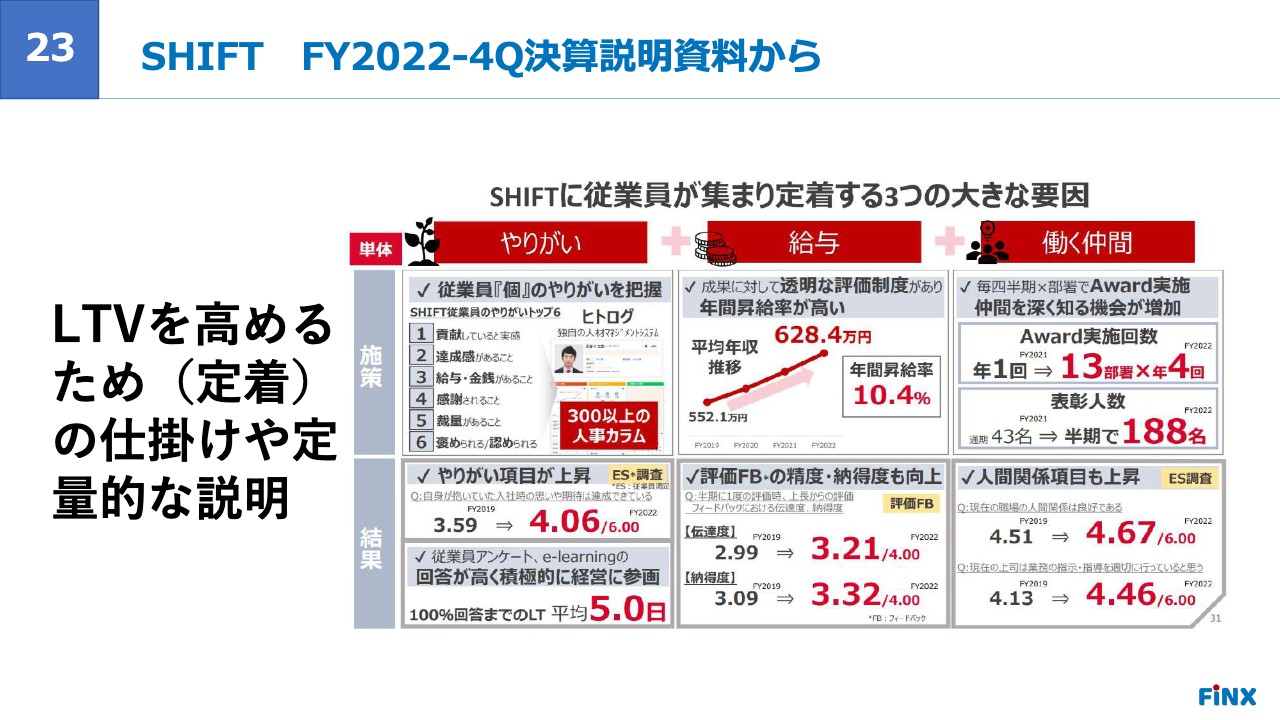

前橋:次も面白いと思います。おそらく各社で「どのようにエンゲージメントしていくのか?」「定着率を高めていくのか?」を考えていると思います。例えば、個々のやりがいを把握した上で何か施策を講じます。その結果、エンゲージメントスコアのやりがいの項目がこのように上がると説明しているのです。

これは社内でもあまり語られることはありません。ましてや、開示することはすばらしいことです。大変細かく開示していますが、非常にロジカルで納得感も安心感もあるという意味では、投資家からすれば安心しやすい要素だと思います。

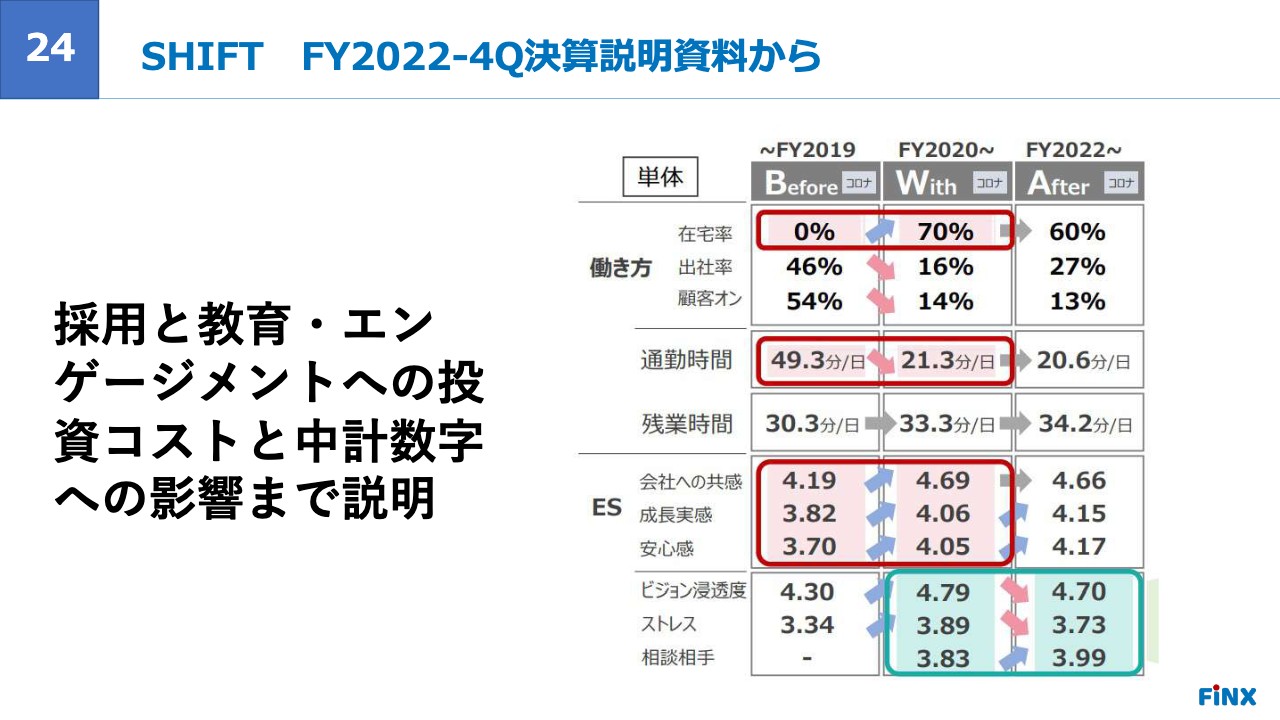

24 SHIFT FY2022-4Q決算説明資料から

前橋:次のスライドも同様ですが、本当に細かく、かつわかりやすく項目を出して開示しています。進捗の報告まではなかなか真似できませんが、少しでも要素を出せるとよいと思います。

後藤:私の席からはあまり見えないのですが、例えばどのような項目がありますか?

前橋:例えば働き方として、在宅率を少し上げた、といったようなことです。

後藤:在宅率の開示とは珍しいですね。

前橋:そうですね。出社率と在宅率の変化や、通勤時間、残業時間などはわかると思いますが、「通勤時間が減少して結果的にこのようになりました」という開示は珍しいと思います。

後藤:全社員のトータルの通勤時間ですか?

前橋:トータルです。1日あたり約20分減少した、などと示されています。

後藤:それはすごいですね。

前橋:また、会社への共感がどの程度増えているかを示すES(エンゲージメント・スコアスコア)や成長実感など、この会社で働き続けようと思えるような細かい指標を出していると思います。

戦力化した人材がきちんと定着することで業績につながるというのはイメージできると思います。先ほどお話のあったESGのSの部分と業績がリンクすることはイメージしやすいと思いますが、そこまで説明する会社がないため、すばらしいと思って見ています。

あのように規模が大きくなっていっても、毎期新しいスライドやコンテンツが出ています。内部の方の苦労が想像でき、興味を持って見ていますので参考にしてみてください。

後藤:まさにプロスポーツの解説のようです。試合を見て「そのような読み方をするんだ」といった感じで、このようなことが聞きたかったです。普通の投資家目線ではなく、IR担当者としての目線のすごさのようなものがあります。

前橋:そうですね。私はもともと人事だったこともあり、このあたりの取り組みを理解できるからかもしれないですが、すごいと思います。

後藤:前段の馬渕さんのお話があった上で、具体的な例として自社の取り組みや他社の事例もあり、非常におもしろかったと思います。

質問

後藤:質問をいただいているので、読み上げたいと思います。

大企業か中小企業かはあまり関係ないと思いますが、IR担当者が少人数の会社についてです。会場にお越しのみなさまは、それほど多くのIR担当者がいる感じではないと思いますが、「少人数の会社は、サステナビリティとしてどのような情報を開示すべきでしょうか?」というご質問をいただいています。

馬渕:担当者が少ないということは、やはり負荷をかけずに開示することが大事だと思います。エンゲージメントについては、ツールの導入が開示しやすさにつながるのであればサステナブルだと思います。役員の男女比はあまり本質的ではないと思っていますが、最近常に言及されているため、形骸化しつつあるものの、その部分を数値化できるのであればよいと思います。

後藤:前橋さんはいかがですか?

前橋:私も現在求められているものや方向性については、あまり本質的ではないと思っています。ただし、私も専任とはいえ1人で取り組んでいて大変でしたが、ESGのEの電気使用量などは決められた件数をかければ出てくるために、意外と楽なのです。

取締役の比率以外に、男女別の給与格差を役職別、職種別で出しているのですが、それは人事や労務部門に依頼しました。少人数ということもありますが、当社が出している範囲であれば、それほど労力はかかりません。

後藤:私は普段からお話ししていて、前橋さんはIR業務におけるツールの活用やDX的なチャレンジなど、実務的に進んだことを行っていると思っています。会場にお越しの方は、この後ぜひ情報交換を行ってください。私の現役のときはExcelを使用して自分で作業していましたが、うまく自動化されています。

IR担当者の業務効率化などももう少し共有化されると、チャレンジも進むと思います。単純な数字の開示については形骸化している側面もあると思いますが、見えることによって経営層も気がつきます。「それではダメじゃない?」といったことに気がつけば、改善していくと思います。

ROEも同様です。「ROEという指標があった」「8.0パーセントにしなければいけない」といったことが全体的にはよいことにつながったために、必ずしも数字基準で出すことが形骸化しているというわけではないと思います。見えてくること自体が大変よいことですので、出せるものがあればぜひ積極的に出すべきだと思います。

25 伊藤レポート3.0へ

後藤:先ほどのガイダンスの際に出たと思いますが「この図を見たことがあります」という人はどのくらいいますか? けっこういますね。

私は一生懸命広げて見ました。一見カラフルで、非常に整理されているように見えたのですが、文字が潰れて見えません。これをExcelにまとめたものがありますので、必要な方には差し上げます。

例えば、人事系の話としてESGのSの話がありました。「人事系ではフレームワークのここに当てはまります」といったことが、ズバッとわかりやすく書いてあります。

IR担当者として他社の開示事例を多く見ていくと「あの会社のこの開示がよい」と思い、真似することはよくあります。

「ガイダンスの中では、これはどこの部分を話していることなのか?」「それは自分たちの会社のマテリアリティとして本当に重要なのか?」などをよく考えずに単純に真似すると、「木を見て森を見ず」といった感じになります。

やはり業種も企業戦略も異なるため、よい部分はどんどん取り入れながら「やはり自社として出すべきものは何なのか」について考えるのが大切だと思います。

IR担当者やCFOでは1人で決められないことも多いと思います。投資家から求められていることもあるために、少しでも経営層に投げかけて、議論が進むだけでも意味があると思います。今後3年、5年経ったときに、非常に進んだことが感じられればうれしいと思います。

26 IR大調査! ご協力のお願い

後藤:告知です。現在IRエージェントの関本さんと一緒に、1on1取材件数はどれくらいかという「IR大調査」を進めています。特に今年に入ってからアメリカの金利が急激に上昇し、アメリカ発のグロース系株はほとんど厳しくなっています。

それに伴い機関投資家側の目線も非常に厳しくなっており、グロース系企業の1on1が非常に減少し、アレンジが取れないという話をよく聞きます。

ただし、アレンジが取れないことについて、「自社は平均的なのか」「平均から少しよいのか」「もう少し努力したほうがよいのか」は、何か指標があったほうがわかりやすいために大調査を進めています。

オンラインの方はQRコードを読み取るか、関本さんやIRエージェント、私のTwitterなどでもリンクを辿れますので、ぜひご協力をお願いします。

このデータを利用して個別に営業を行ったり、取材を依頼したりすることは絶対にありません。会社ごとの情報を他社に渡したりすることも絶対にありません。単純に統計用のデータとして利用したいと思います。集計後はIRエージェントと一緒に統計データとして公表したいと思いますので、ぜひご協力ください。

現在20社くらいからご協力いただいていますが、50社くらいを希望していますので、ぜひご協力をお願いします。

自社のESGスコア何点かご存知ですか?

後藤:本日もいろいろとESGやサステナビリティの話がありました。「ESGスコア」というものがついており、特にMSCIなどの大手系は、企業ごとのESGリストをつけています。

彼らが自動的にインデックスを取り、クローリングしてスコアを獲得しているのですが、どのように改善すれば得点が上がるかがわからない状態で、やみくもに戦うのは少しナンセンスかと思っています。若干本質から外れますが、これはこれで1つの指標となるのなら挑戦してみよう、というご案内です。

こちらのよいところとして、どの項目で何点だったのかがわかります。全体で何点というだけではなく、項目ごとのスコアがわかります。また、実施者はすごく頑張っているのにスコアがついていない可能性もあり、その原因を聞くこともできます。

つまり、投資銘柄の中でベンチマークとしている競合他社や類似企業について「あの企業はスコアがついているが当社はついていない」「当社はこの項目が弱い」といったことがわかり具体的な改善につながります。こちらは12万円で可能ですので、ご興味のある方はぜひよろしくお願いします。

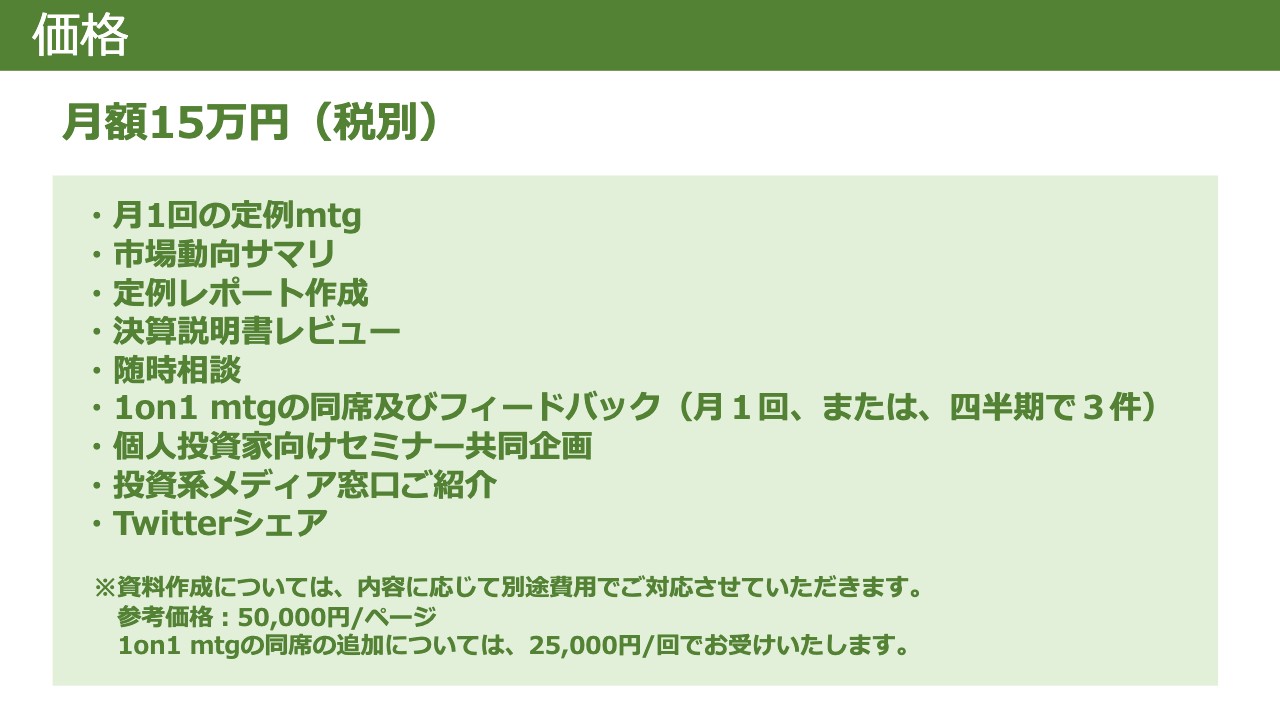

価格

後藤:最近、IRに関するご相談を非常に多くいただくようになりました。「IR担当者がいない」「なかなか手が回らない」などの相談が多くあります。

私自身も現役でCFOだった際は、確かにいろいろと試したいアイデアはあるけれど、そこまで手が回らないと感じていました。担当者も兼務だったり、専任だとしてもそこまで手が回らなかったりします。そこで、現役のIR担当者を副業でつけて、私も一緒に支援します。

例えば、月次の定期レポートなど、形のあるものがあるとわかりやすいのですが、最近の類似企業の財務諸表はどのようになっているか。それに対して自社は売上高成長率が勝っているのか、負けているのか。ROEが勝っているのか、負けているのか。配当利回りが勝っているのか、負けているのか。自社はどの部分でNo.1なのか、mataha 弱いのか。そのようなことについて競合他社と比較することができます。

さらに開示件数です。「あそこは非常に開示を出している」「うちは少ない」となると、やはり投資判断の材料は少ないかもしれません。そうすると出来高形成によっては負ける可能性があります。その調査や、1on1のご協力などを行っています。手伝ってほしいという企業と、手伝いたいという担当者の両方を募集しておりますので、ぜひよろしくお願いします。

27 次回 IR向上委員会 お知らせ

後藤:次回は年内最後となる12月7日に開催します。本日もお話が出たSHIFTにご登壇いただくことが決まりましたので、またお会いできれば、もしくはオンラインでご参加いただければと思います。次回が年内最後になりますので、ぜひ多くの方にご参加いただけるとありがたいです。

本日のIR向上委員会は、これで以上となります。ありがとうございました。