株式会社サーバーワークス 2023年2月期第2四半期決算説明

サーバーワークス、子会社G-genの先行投資コストを取り込みつつも、2Qの連結売上高は前期比+39%と大幅伸長

目次

大石良氏:みなさま、おはようございます。サーバーワークスの大石でございます。本日は当社の決算説明会にご参加くださいまして、誠にありがとうございます。今もまだこのような状況ですので、リモートでの配信となることをご了承いただければと思います。

さっそくですが、資料を使いながら今回の決算内容についてご説明させてください。前回の決算説明会と同様に、資料の冒頭には会社概要、事業内容について記載しています。こちらの内容については本日の決算説明会では割愛します。

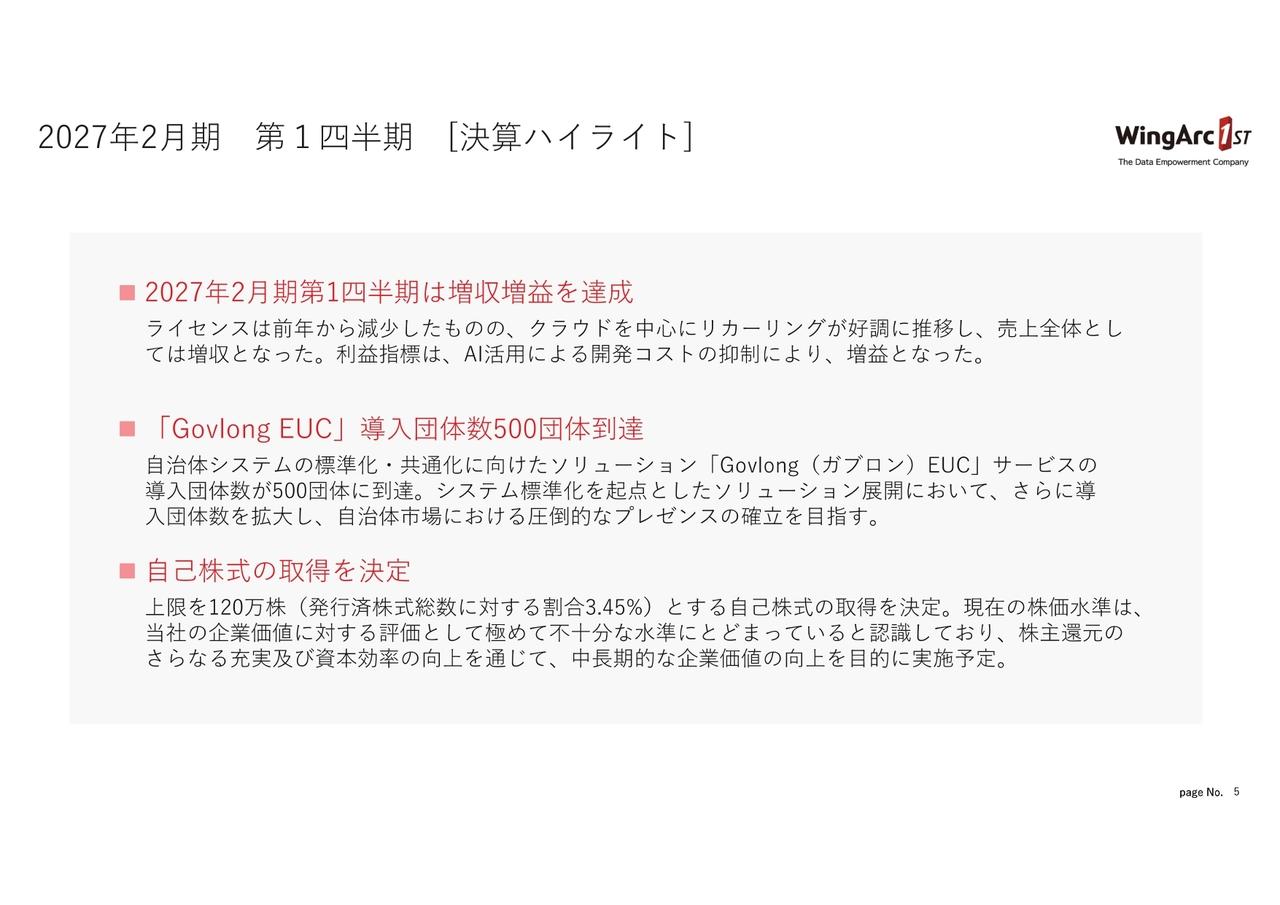

2023年2月期 トピックス

全社の業績ハイライトについてご説明します。まず、直近のトピックスについてです。

トピックスの1つ目は、paiza社への出資です。paiza社は、ITエンジニア向けの転職・就職・学習プラットフォームなどを提供している会社です。「2025年の崖」と呼ばれるように、IT人材不足は今後も加速していくことが確実視されている中で、我々にとってもエンジニアの育成が急務となっています。

もちろん、自社のみで取り組むというわけではなく外部パートナーとも協業し、より多くのITエンジニアを育成して、当社の戦力になっていただくという目論見のもと、paiza社への出資を決めました。

トピックスの2つ目は、投資目的子会社の設立を決定したことです。先ほどのpaiza社の出資に関しても同様ですが、他にも多くの投資・出資案件のお話をいただいています。このような活動をうまく束ねて、今後の事業成長に帰する投資活動を続けていくため、投資目的子会社の設立を決定しました。

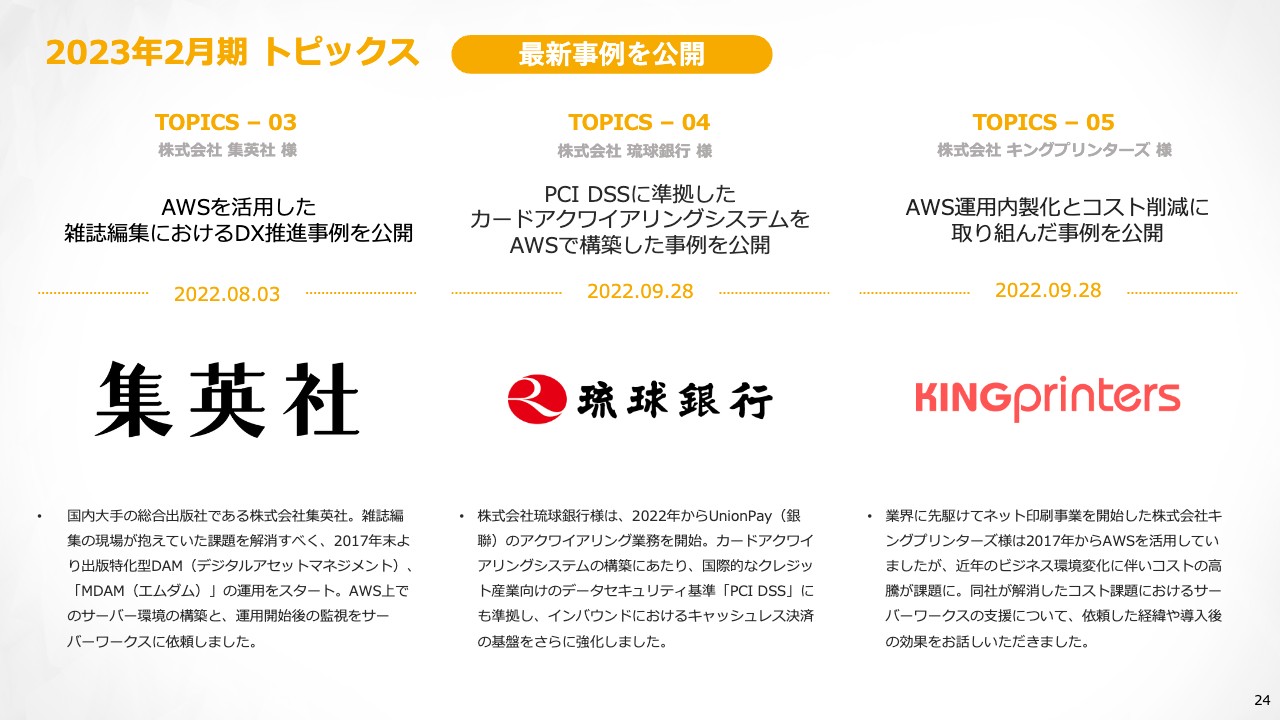

2023年2月期 トピックス 最新事例を公開

3つ目は最新事例です。集英社さま、 琉球銀行さま、キングプリンターズさまなど、新しいお客さまの事例がいくつかあります。この中でも、特に私がみなさまに強調していきたい事例は、琉球銀行さまです。

琉球銀行さまの事例として、PCI DSSに準拠したカードアクワイアリングシステムをAWSで構築しており、このシステム自体は、琉球銀行さまが他の地方銀行や金融機関へ横展開していく想定のもとで作られています。このような地方銀行の新しいDXビジネスを、我々がAWSを通じて支援するという、非常にユニークな取り組みであると考えています。

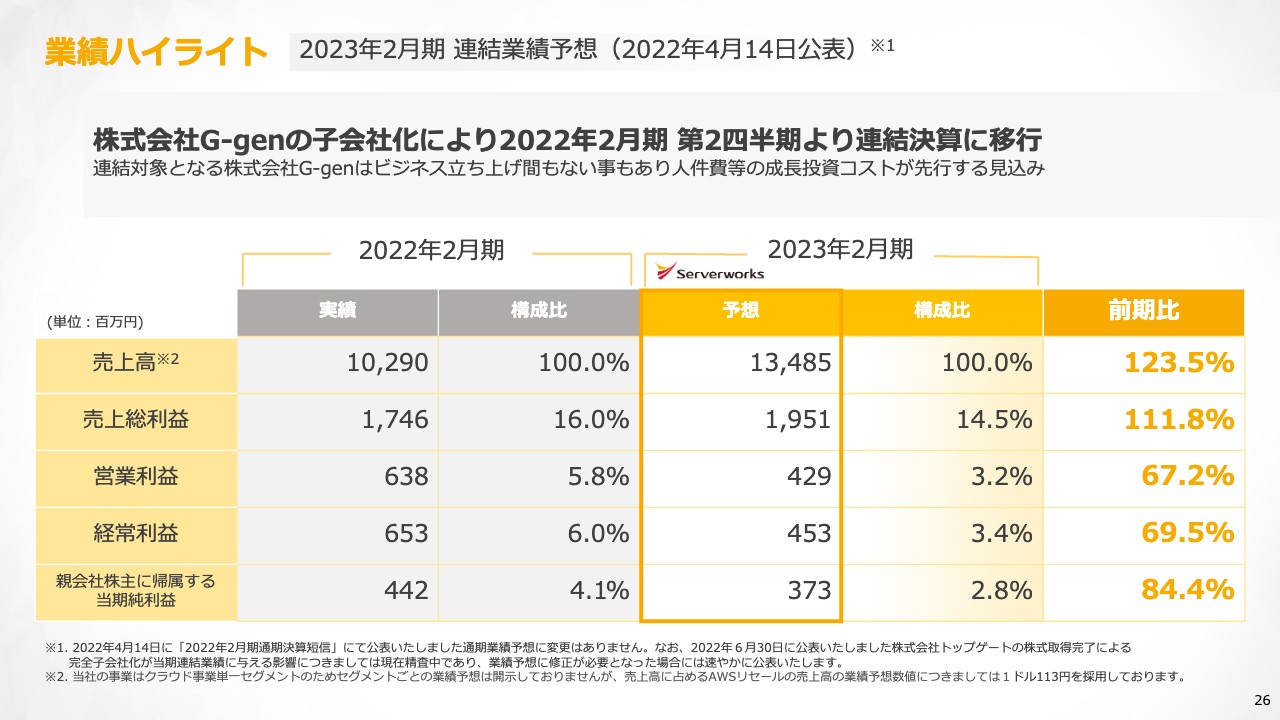

業績ハイライト 2023年2月期 連結業績予想(2022年4月14日公表)

第2四半期の業績ハイライトです。ガイダンスについては2022年4月14日に公表しています。2023年2月期の売上高は134億8,500万円、営業利益4億2,900万円、経常利益4億5,300万円という予想を出しています。

業績ハイライト 2023年2月期 決算概況 - 連結 -

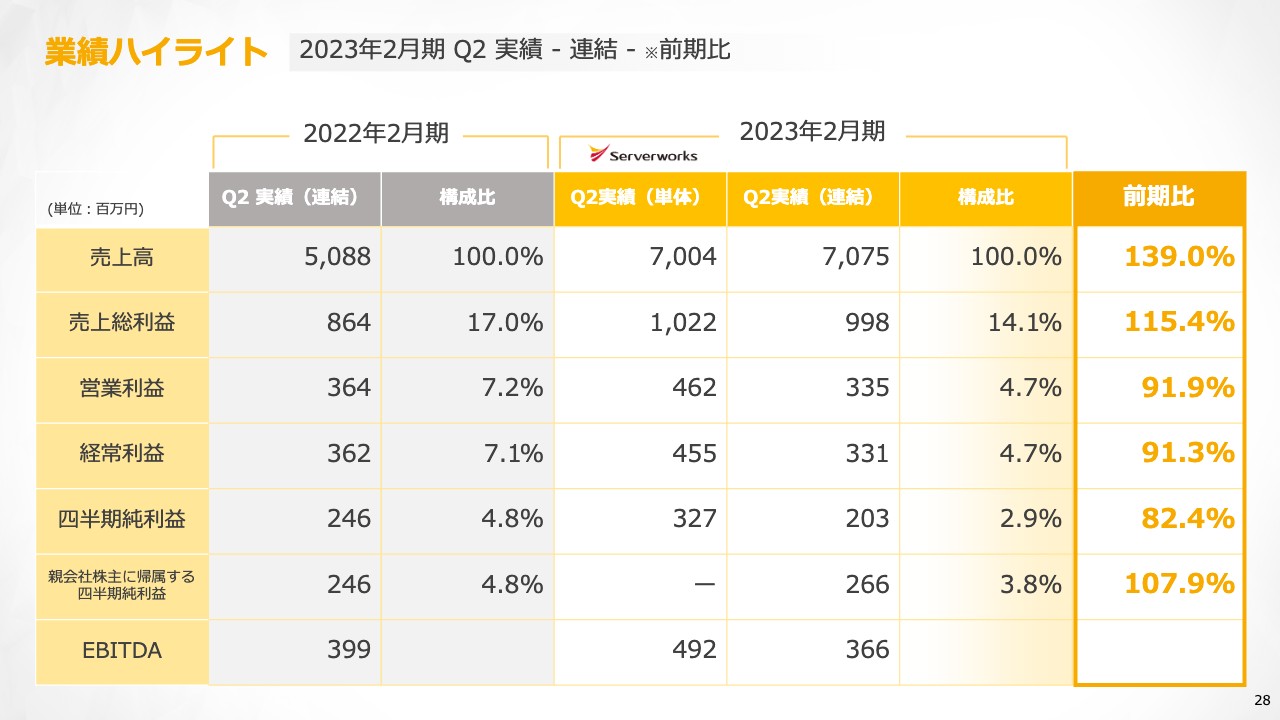

第2四半期の決算概況です。売上高は70億7,500万円、前年同期比139パーセントです。営業利益は3億3,500万円、前年同期比91.9パーセントと、約8パーセントの減益となっています。

こちらの理由について簡単にお伝えすると、サーバーワークスとしてはスライドのとおり、前期比は売上高が約137パーセント、営業利益が約126パーセントと堅調な状況です。昨年設立した「Google Cloud」を販売する専門の会社G-genは売上高が7,500万円計上されているものの、営業損失が1億2,500万円となり、全体の利益を押し下げる要因となっています。

後ほどご説明しますが、G-genも非常に好調であり、今後ますます大きな成長が見込まれるため、我々としてもこの投資については、未来の成長に資する適切な投資であると理解しています。

また、今年の6月に「Google Cloud」のインフラ、その上でのアプリケーション開発に強みを持つ会社であるトップゲートを完全子会社化しています。

今四半期についてはBSのみ連結している状況ですので、PLにはヒットしていませんが、このような状況であることをみなさまと共有させてください。

業績ハイライト 2023年2月期 Q2 実績 - 連結 -

2023年2月期第2四半期の実績がこちらです。サーバーワークス単体では売上高が70億400万円となっています。連結の売上高は、先ほどG-genの数字を見ていただいたとおり、70億7,500万円となります。連結の営業利益は3億3,500万円、経常利益は3億3,100万円です。

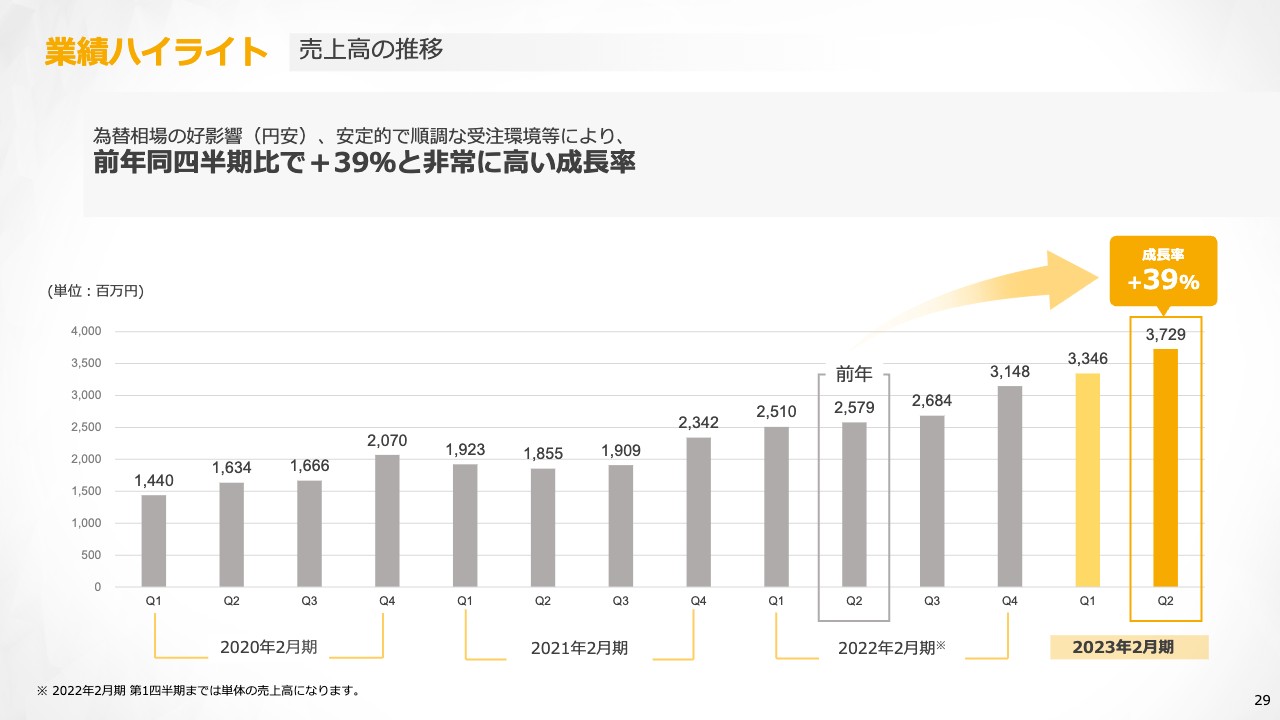

業績ハイライト 売上高の推移

売上高を四半期別にお示ししたものです。ご覧のとおり、今四半期は前年同期比139パーセントと、非常に高い成長を維持できているのではないかと考えています。

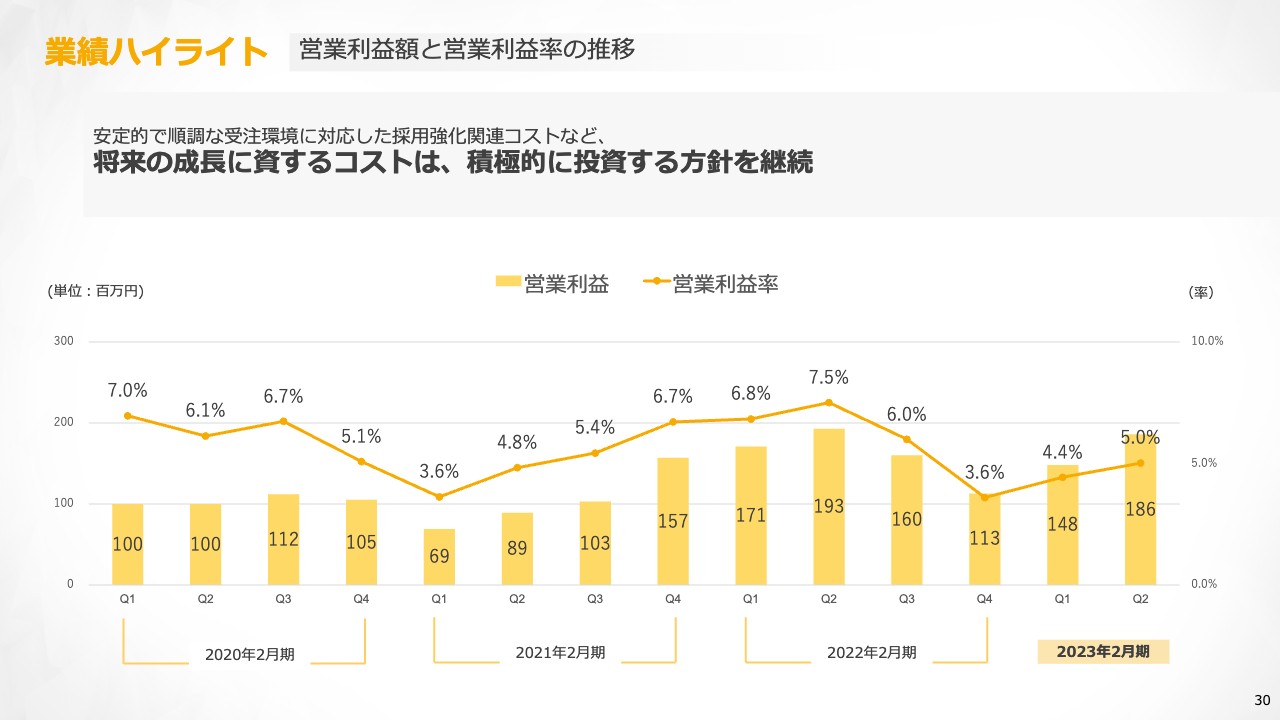

業績ハイライト 営業利益額と営業利益率の推移

営業利益額と営業利益率の推移です。第2四半期は利益率が少し改善していますが、今後も基本的なスタンスとして、将来の成長に資するコストを積極的に投資していく方針は継続していきたいと考えています。

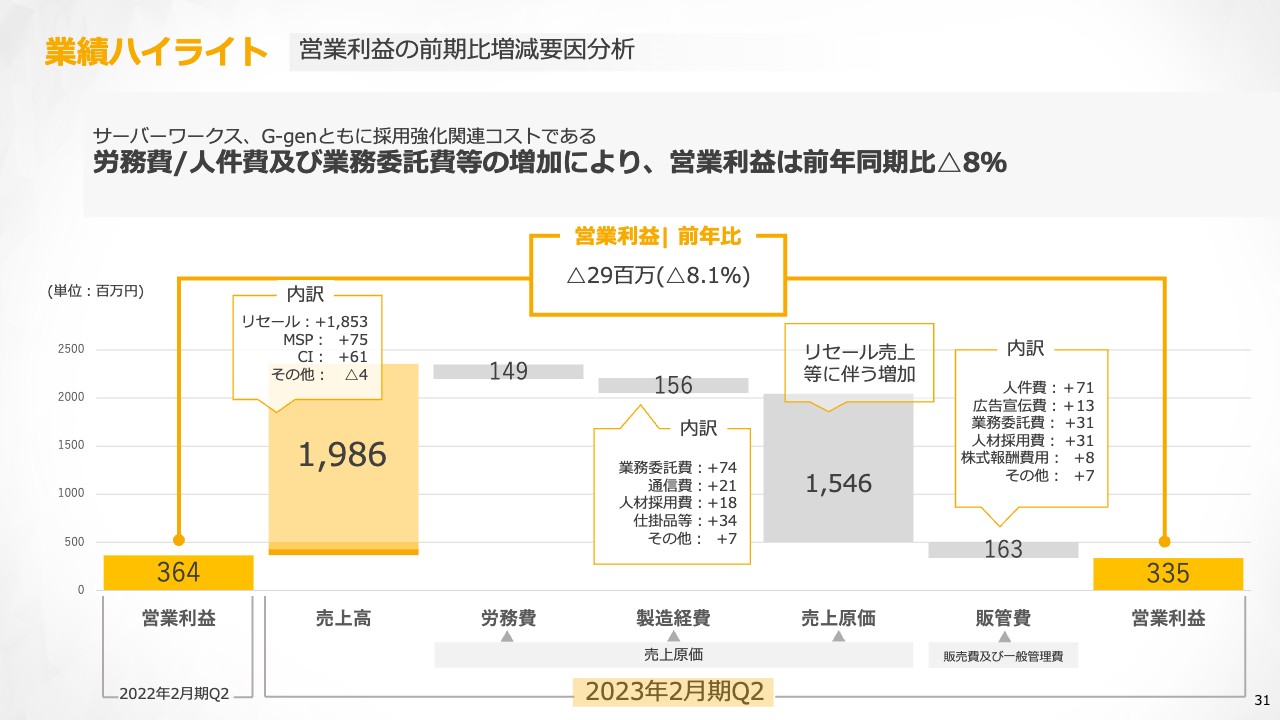

業績ハイライト 営業利益の前期比増減要因分析

PLの前年同期比の詳細な比較です。分析に必要な方は、BSの細かい資料もありますので、32ページ、33ページをご覧いただければと思います。

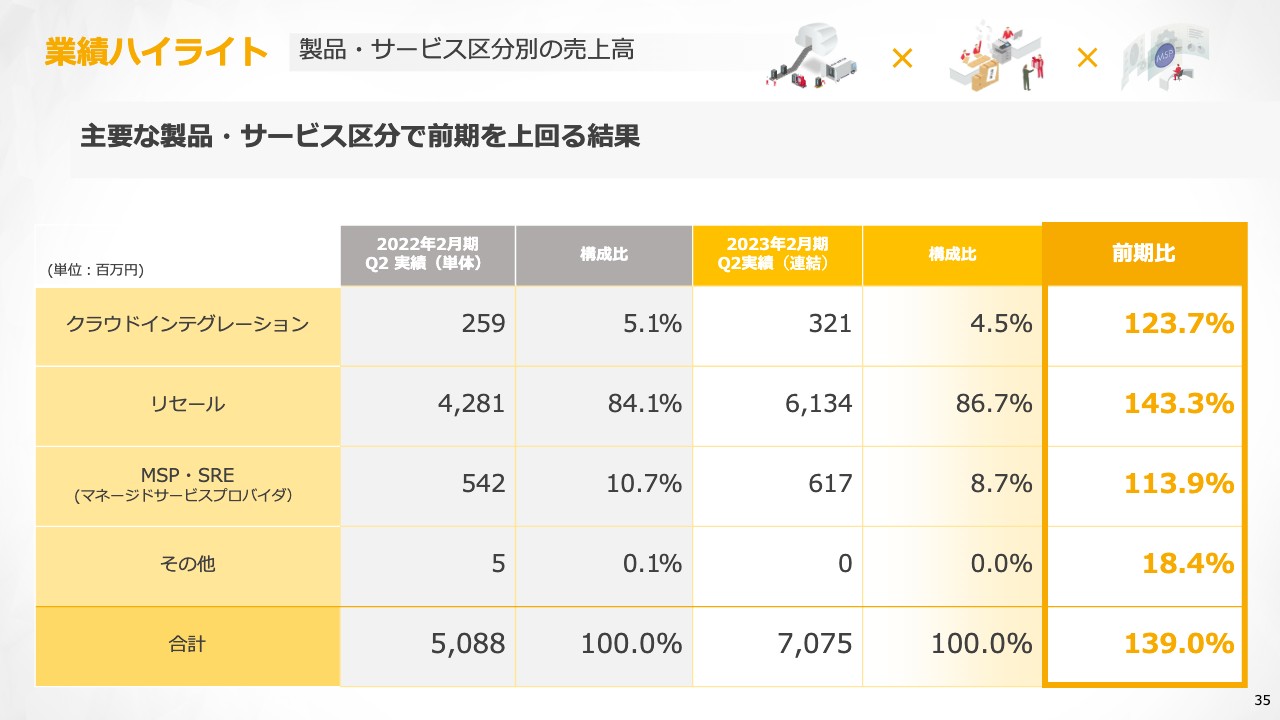

業績ハイライト 製品・サービス区分別の売上高

それでは、サービス別の業績ハイライトをご案内します。まずクラウドインテグレーションについてです。第2四半期は3億2,100万円となり、前年同期比123パーセントの着地でした。

リセールについても61億3,400万円となり、前年同期比143パーセントと非常に高い着地です。MSPについては6億1,700万円となり、こちらも前年同期比113パーセントという成長を維持できています。

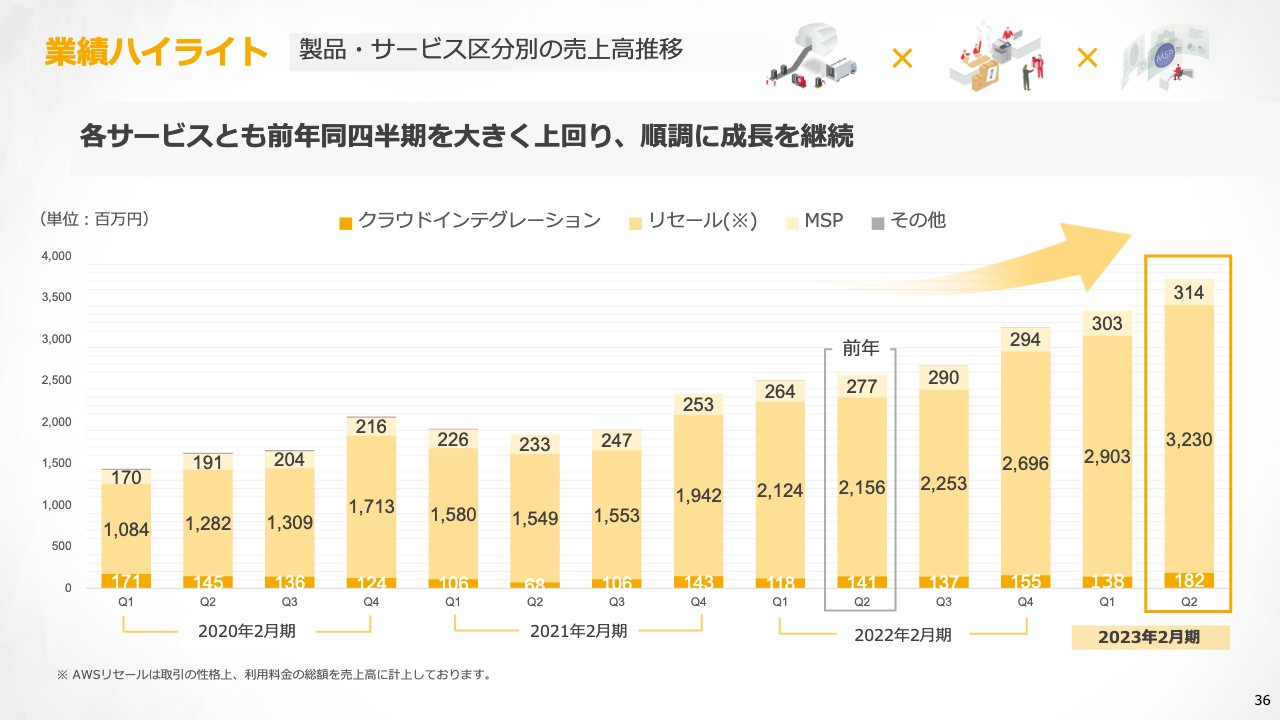

業績ハイライト 製品・サービス区分別の売上高推移

今お話ししたサービス別の業績を、四半期ごとで表にお示ししています。ご覧のとおり、すべてのセクターで順調に成長できているのではないかと考えています。

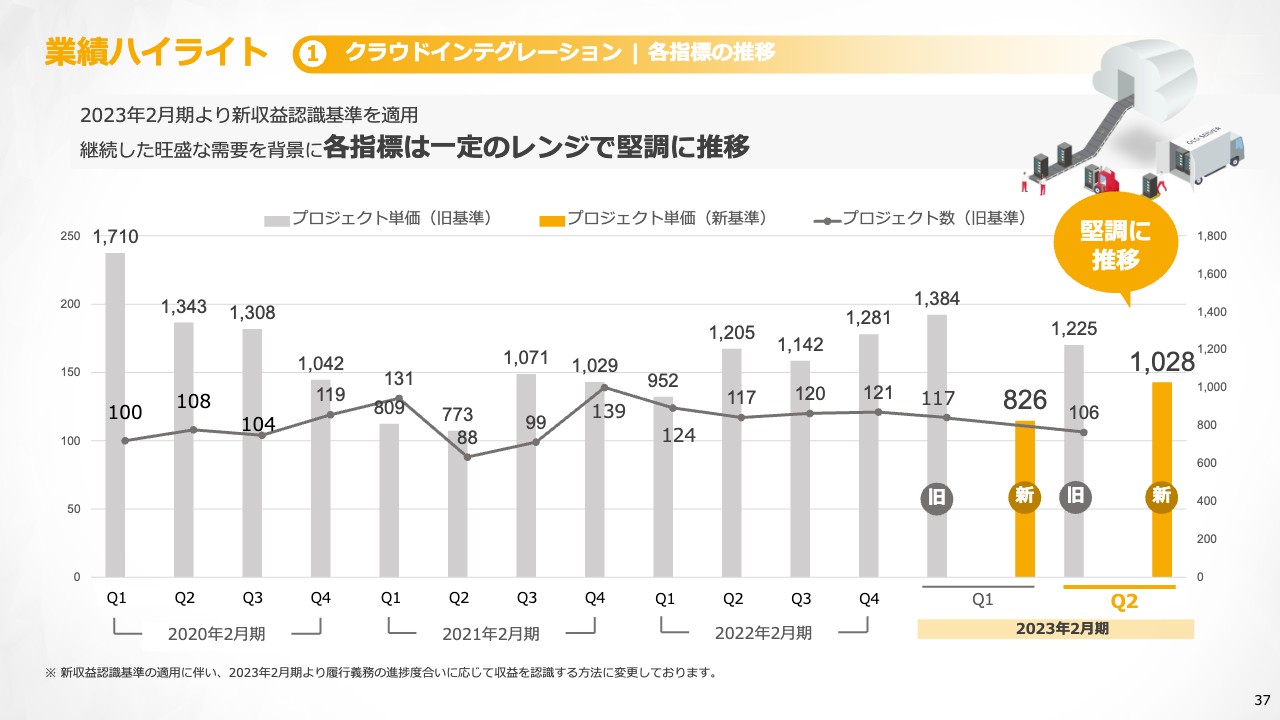

業績ハイライト ①クラウドインテグレーション|各指標の推移

クラウドインテグレーションの中でも、プロジェクトの単価の推移を表したスライドです。2023年2月期より新収益認識基準を適用したことによって、すべてのプロジェクトで工事進行基準を導入することとなりました。

前期までは、完成基準で検収を立てていたのですが、工事進行基準が適用になったため、この1年間については旧基準と新基準、両方を表示したいと考えています。

新基準で見ると少し減っているように見えますが、中長期で見れば今までと同じ単価レベルを維持できるものと考えています。移行期に少し数字が上下することをご了承いただければと思います。

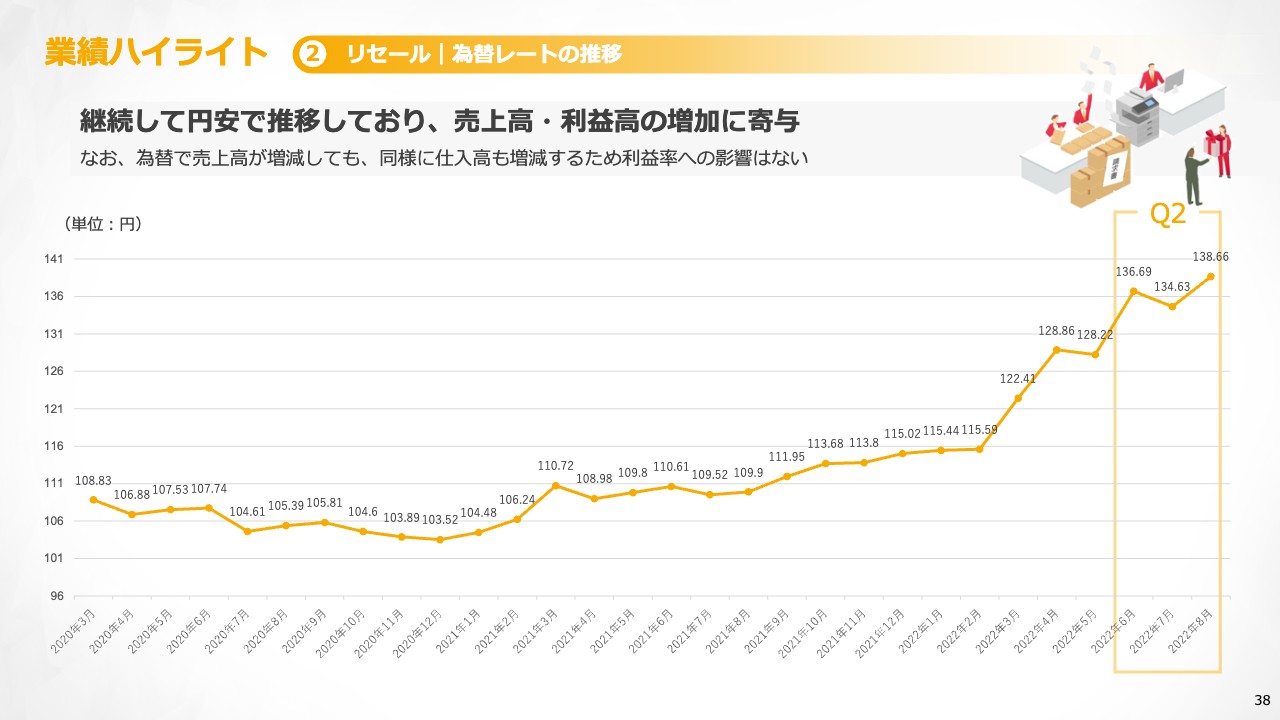

業績ハイライト ②リセール|為替レートの推移

リセールに関しては、なんといっても円安の状況があります。こちらは為替レートの表ですが、第2四半期は円安も非常に進んでいることが見て取れると思います。

私どものリセールビジネスは、ドルで仕入れてお客さまには円で請求していますが、その時々の為替レートで請求するため、当社の利益率に対する直接の影響はほとんどないものとなっています。

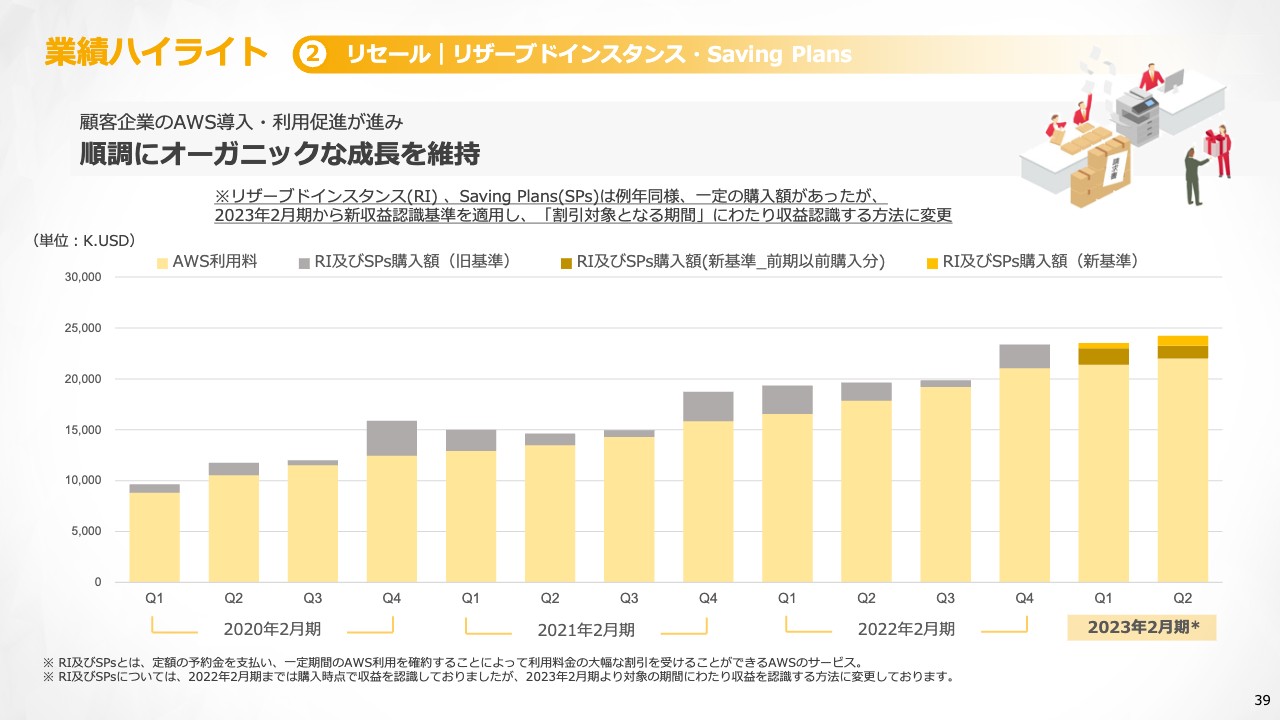

業績ハイライト ②リセール|リザーブドインスタンス・Saving Plans

先ほどお伝えしたとおり、円ベースで計算するとどうしてもリセールが大きくなっているように見えますが、こちらのスライドはドルベースで計算した表になります。

その中でも薄い黄色の部分が、純粋な利用料を表しています。濃い黄色の部分はRI及びSPsと呼ばれる、1年や3年といった期間でまとめて購入するオプションの購入額となっています。

薄い黄色の部分、すなわちAWSの利用料が確実に成長していることが決定的な重要事項であり、この成長を維持できる限り、私どもとしては何の問題もないものと理解しています。

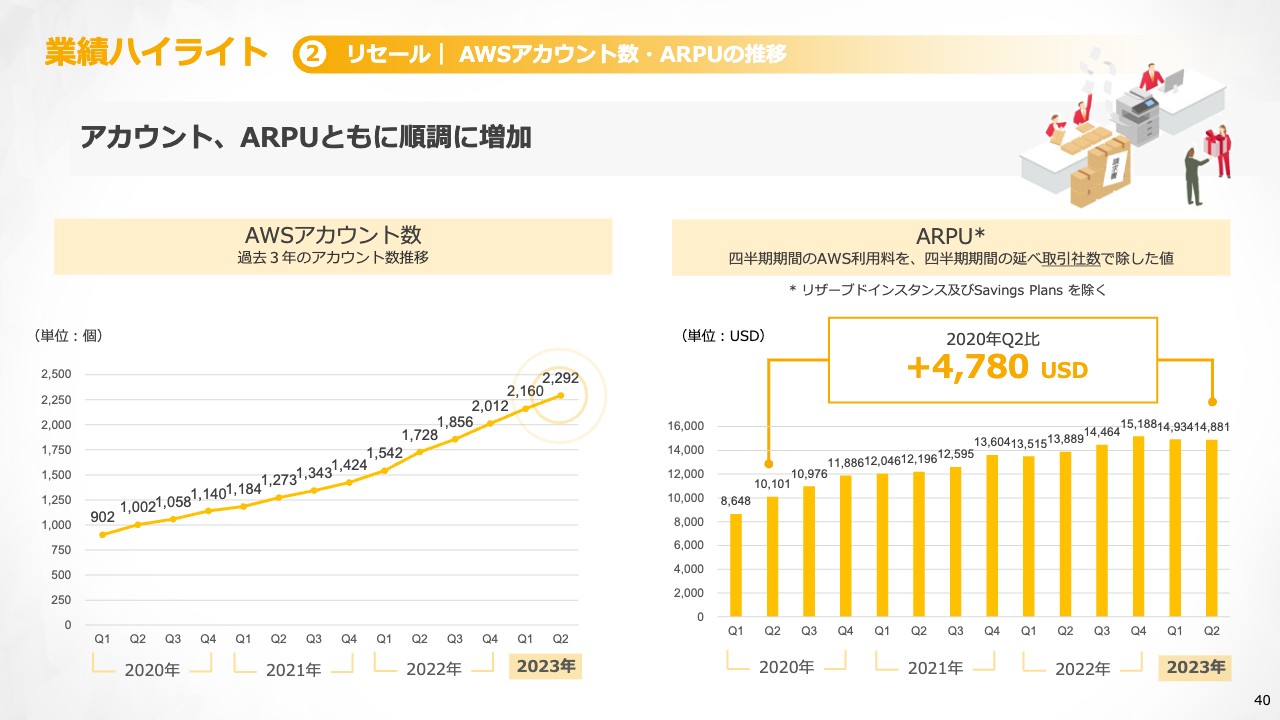

業績ハイライト ②リセール|AWSアカウント数・ARPUの推移

実際のリセールの中身についてご案内します。スライドにはAWSアカウント数とARPU、つまり単価を示しています。これらの掛け算が売上につながるのですが、この単価については、少し横ばいの状況となっています。実はこちらについては、私どもがある程度意識したものとなっています。

先ほどお話ししたとおり、円安が進んでいる中でお客さまにとっては、例えば1年前と今とでは、AWSの利用状況がまったく同じだったとしても、AWSのコストが単純に1.4倍近くになるということになります。円安が進めば進むほど、お客さまにとって割高感が増していくのです。

このような状況を放置していると、私どものようなパートナーの存在価値が薄らいでしまいます。したがって、私どもとしてはお客さまに積極的に働きかけを行い、AWSの利用料をうまくコントロールします。CSMと呼んでいますが、場合によっては利用料を下げるようなサービスも提供しています。

これによって、特に大量にAWSをお使いのお客さまから優先的に、有利なAWSの調達の方法やAWSの利用料を抑えるためのアーキテクチャのようなものを私どもがコンサルティングしながら、お客さまとともに単価をうまくコントロールしています。この結果が、単価の横ばいにつながっているとご理解いただければと思います。

結局のところ、このような取り組みが私どもに対する信頼につながり、サーバーワークスという会社とともにお客さまに長くAWSを使っていただく説得材料になります。地道ではありますが、このような活動を今後も継続していきたいと考えています。

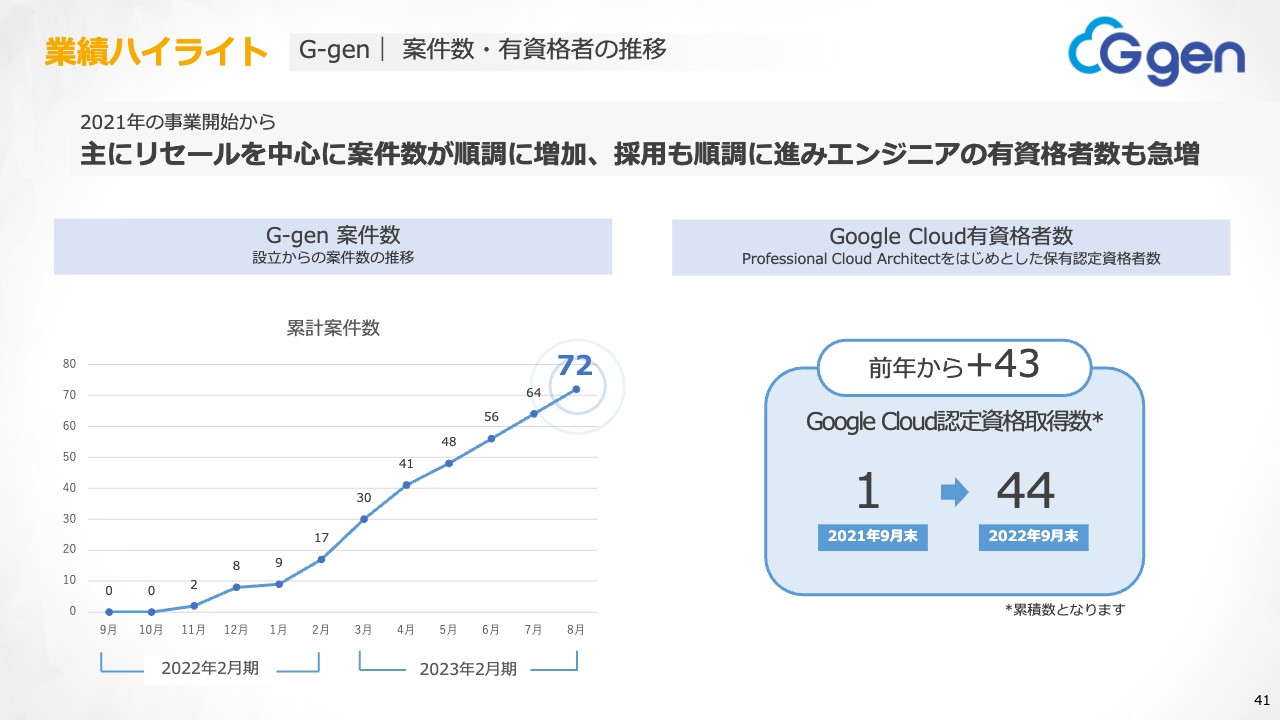

業績ハイライト G-gen|案件数・有資格者の推移

今回から、G-genの数字についてもいくつかご紹介します。先ほど、G-genも非常に好調だとお話ししましたが、スライドのとおり、案件数も右肩上がりで増えています。

Google Cloud認定資格の保有者数は、昨年はまだ1人という状況だったのですが、現在のべ数で44人ということで、非常に大きく伸びているという状況です。今後も、このAWSのクラウドとGoogleのクラウドを両方使っていくというような案件も広がりを見せていくと考えています。私どもとしては、Google Cloudにもしっかりと力を入れていきたいと考えています。

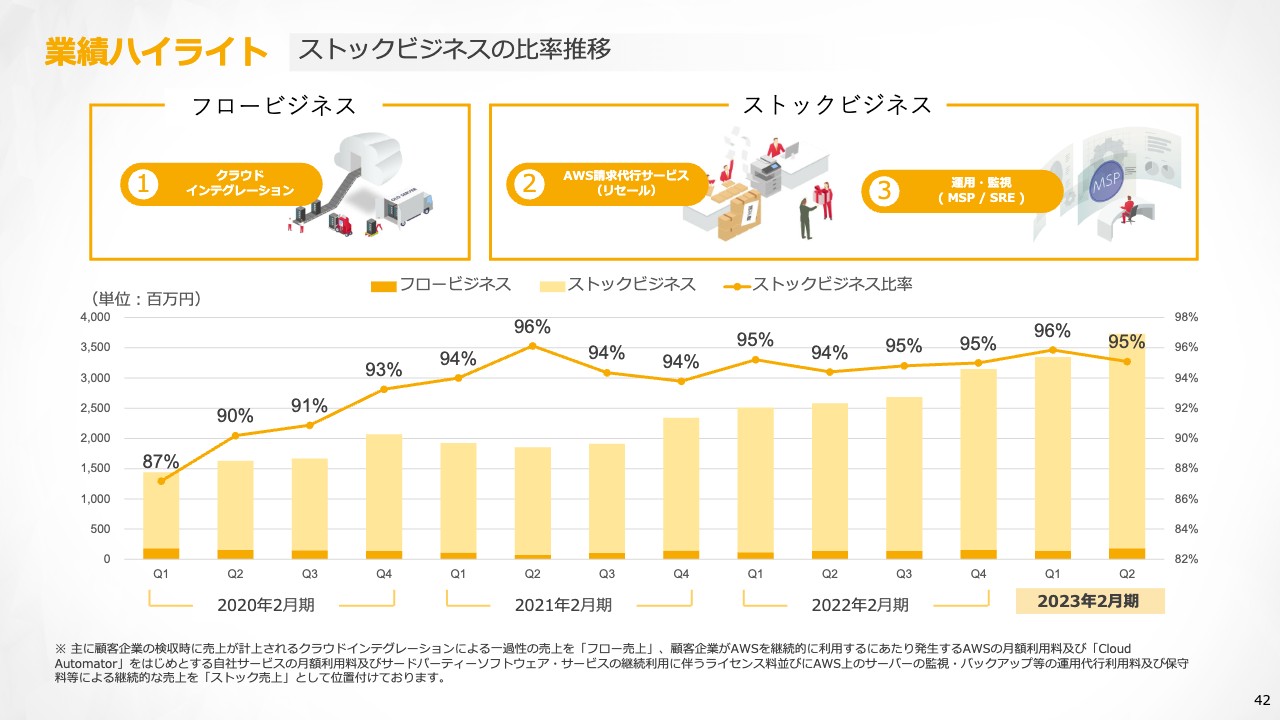

業績ハイライト ストックビジネスの比率推移

ストックビジネスは、ご覧のとおり非常に堅調に推移しています。私どもの成長には、なんら問題ないことがこのチャートからもおわかりいただけるのではないかと思っています。

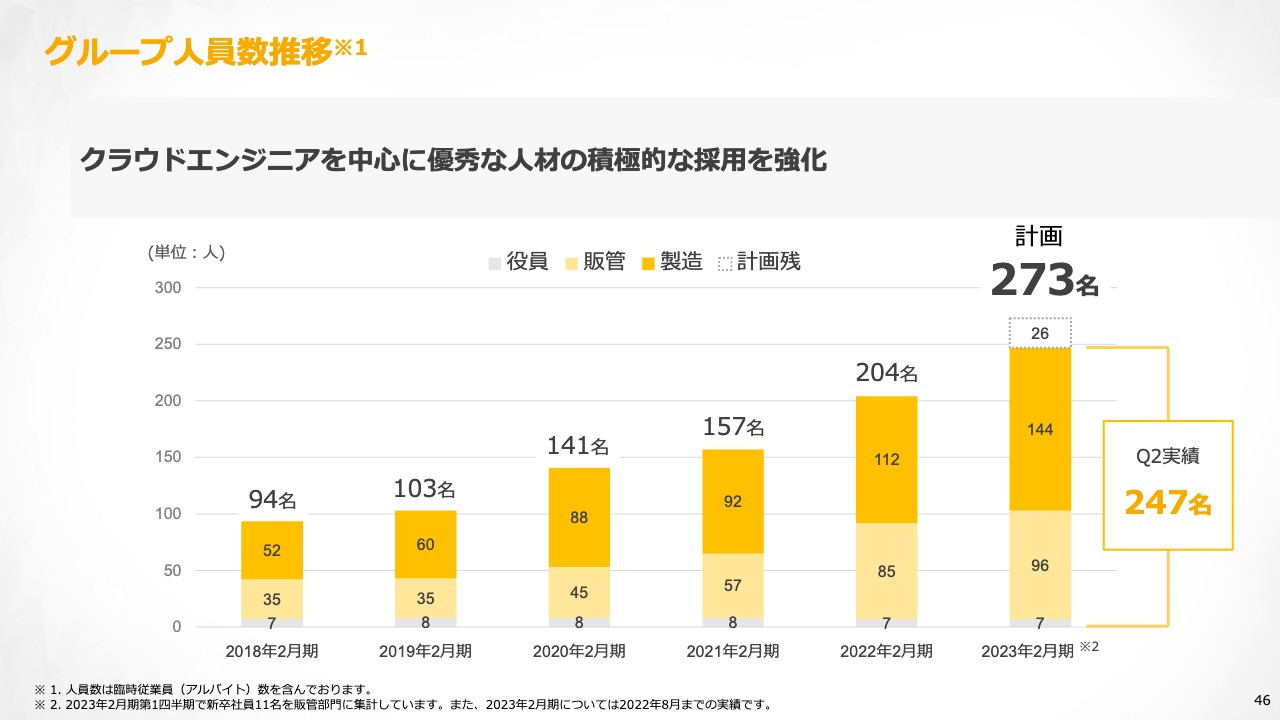

グループ人員数推移

Appendixということで、いくつか資料をご紹介したいと思います。まず、グループ全体の人員数です。第2四半期の実績は247名となっていますが、今期中に、273名まで増員する計画です。

おかげさまで、現在リモートワークで働きたいというエンジニアのアプライが増えています。昨今、市場ではエンジニアが非常に採用しにくくなっているという声をよく耳にします。しかし、私どもとしては今のところ計画を達成できるものと、ポジティブに考えています。

エンジニアのAWS資格取得推進

AWS資格者も、非常に増えています。社員数も増えていますが、AWSの資格の取得数も672個に増加しています。この中には、コミュニティ活動に非常に貢献しているということで、AWSのパートナーアンバサダーとして世界3位に表彰されているようなエンジニアもいます。エンジニアの層の厚さも、時間とともにどんどん増していくのではないかと期待しています。

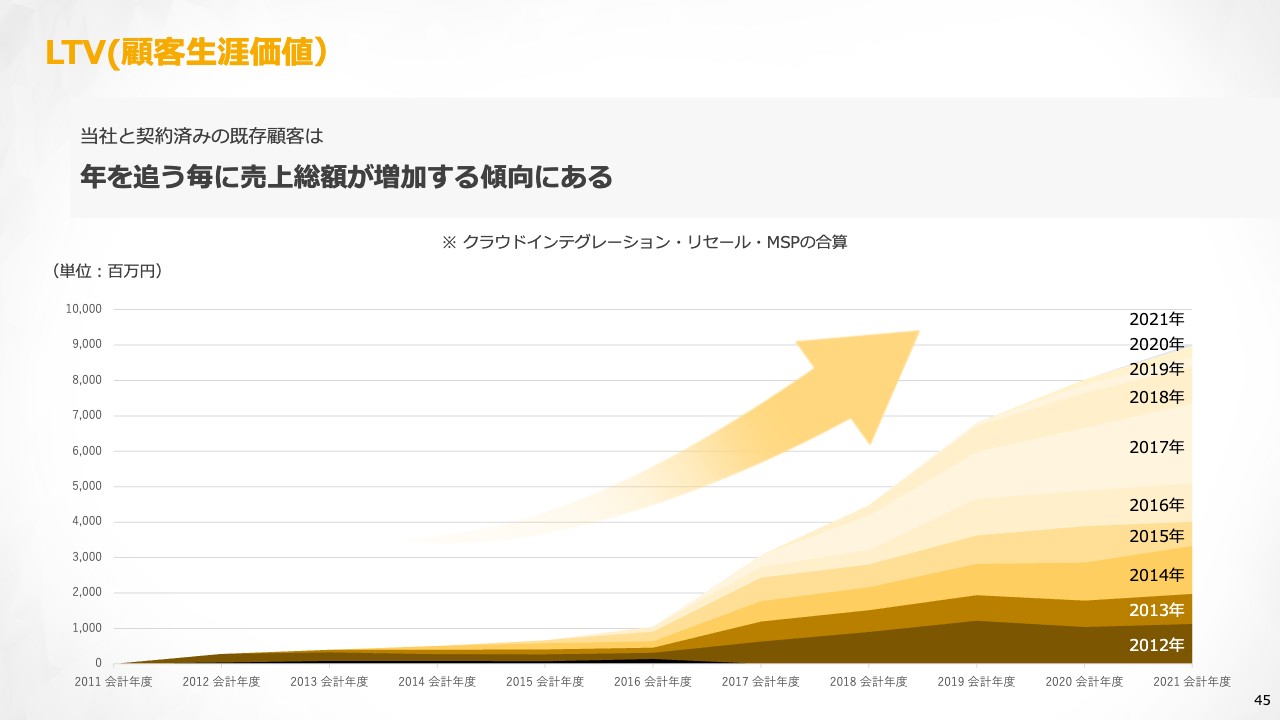

LTV(顧客生涯価値)

私がよく決算説明会でお話しする資料で締めたいと思います。スライドのとおり、どの年度に契約してくださったお客さまも、少しずつ私どもへの払いを広げてくださっています。これによって売上が地層のように広がり、健全な成長が持続できているものと考えています。

昨今では、政府系機関でもAWSやGoogleのクラウドが使われる流れが広がっていると報道されています。今後も、社会を挙げてクラウドをうまく利用してDXを推進し、人手不足時代に対応していく流れが強化されていくと期待しています。

私どもとしては、今後もクラウドのマーケットがますます広がっていくものと考えています。投資家のみなさま、株主のみなさまにも、引き続き、私どもサーバーワークスの応援を賜ればと考えています。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ