ベステラ株式会社 2023年1月期第2四半期決算説明会

ベステラ、工事増加で売上高8.5%増、受注残高が堅調に推移 今期20円増配を予想

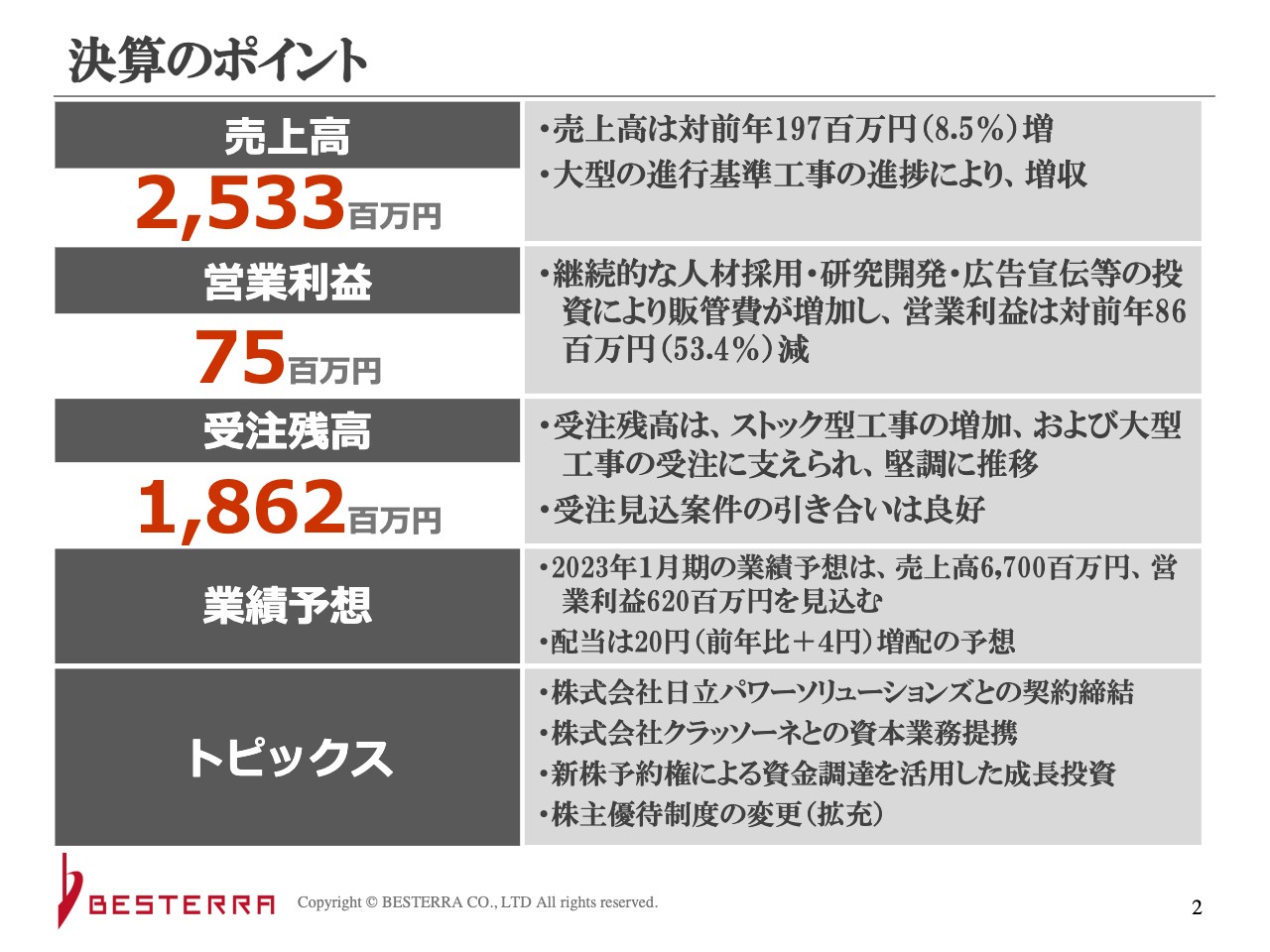

決算のポイント

吉野炳樹氏(以下、吉野):吉野でございます。本日は決算説明会にお越しいただきまして、ありがとうございます。それでは、私から第2四半期決算をご説明したいと思います。

スライドに記載のとおり、売上高は25億3,300万円、営業利益は7,500万円、受注残高は18億6,200万円です。大型の進行基準工事の完成により売上高は前年比で増収となりましたが、急激な金属価格の下落や人材採用に対しての投資、研究開発への投資、広告宣伝の投資などへの積極的な投資により販管費が増加したため、会計期間の営業利益は前年比で減少しています。

受注残高は、中期経営計画で掲げた地方事務所の拡充等の戦略を積極的に推進したため、ストック型の工事受注が増え、堅調に推移しています。業績予想は売上高が67億円、営業利益が6億2,000万円で、現時点での進捗では売上高が38パーセント、営業利益が12パーセントとなっています。

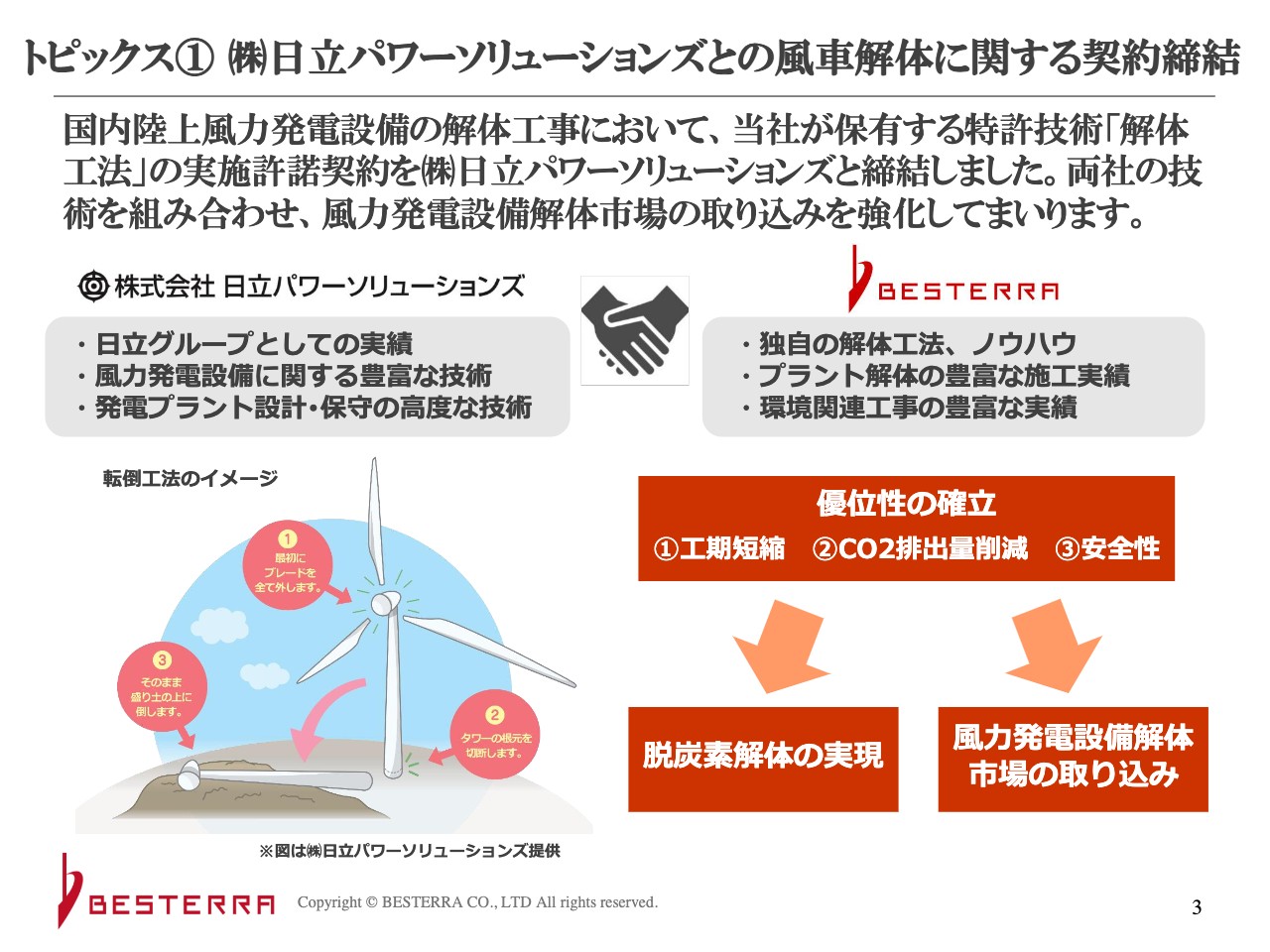

トピックス① (株)日立パワーソリューションズとの風車解体に関する契約締結

トピックスについてご報告します。2022年7月20日に、日立パワーソリューションズさまとの国内陸上風力発電設備の解体工事業において、私どもが保有する特許である最新の転倒工法の実施許諾契約を締結しました。これは昨年、秋田県の能代で行った、風車の転倒工法の実証実験が成功したことによる成果だと思っています。

地方にも多く見られる風力発電設備解体の従来工法のデメリットとして、大型揚重機の数や費用に大きく左右されることが挙げられます。私どもの新転倒工法は、従来工法で必要な大型クレーン関連の費用を削減できるというところに最大の特徴があります。また、風の強く吹く場所で大型の揚重機を使用しないことから、安全性についても飛躍的に向上します。

今後のリプレース事業として注目を受けており、両社のノウハウを組み合わせることで拡大が見込まれる風力発電設備解体市場の取り込みと脱炭素解体の実現を目指します。また、社会的な要請も多く、昨年のNHKの『解体キングダム』という特集番組に取り上げていただいたことの効果も大きかったと考えています。

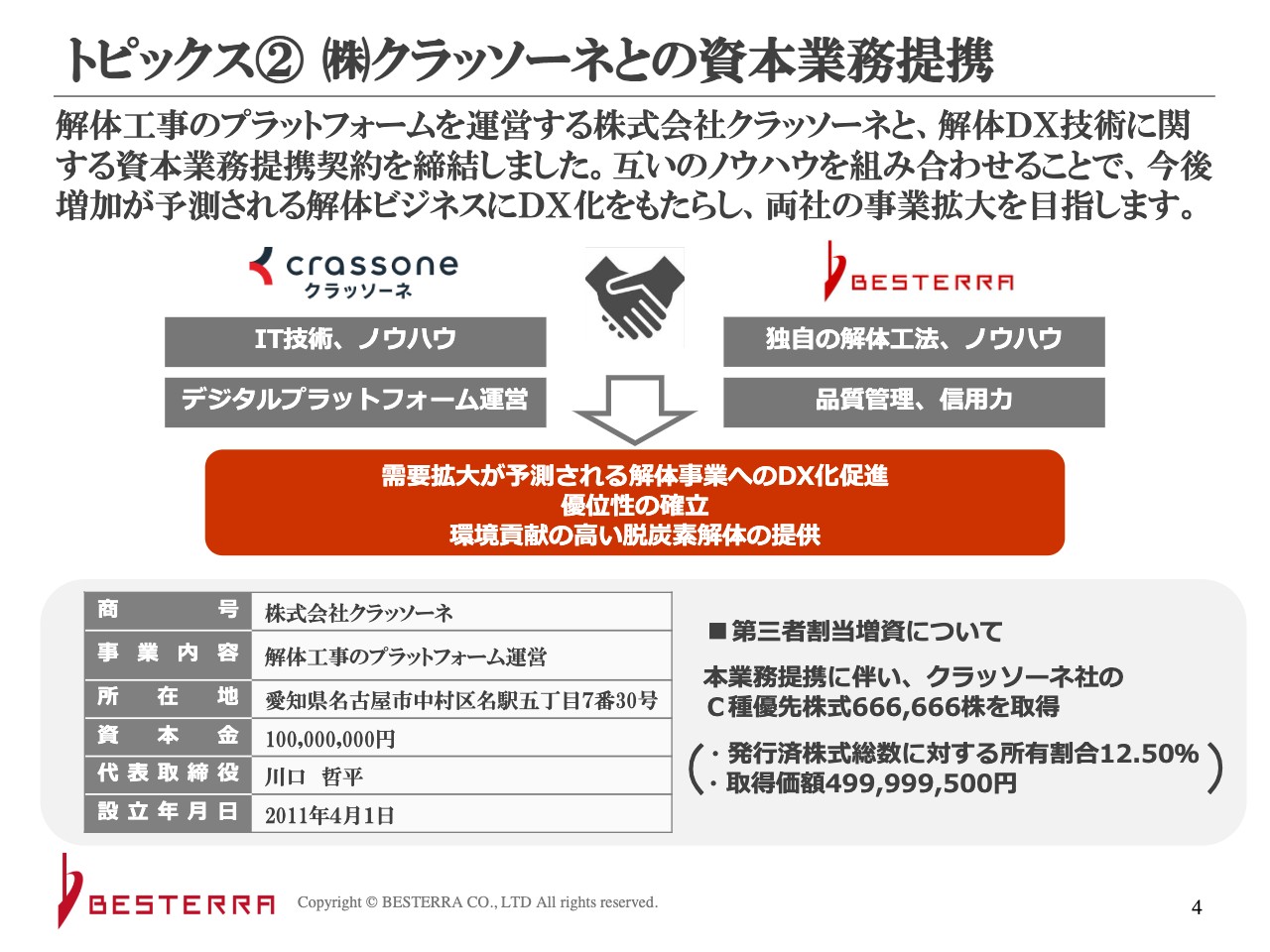

トピックス② (株)クラッソーネとの資本業務提携

本日、解体事業のプラットフォームを運営しているクラッソーネさまと解体DX技術に関して資本業務提携基本契約を締結しました。クラッソーネさまは解体業界で唯一のDX企業であり、AIを使った家屋解体のプラットフォームを国内でいち早く築き上げた会社です。解体市場のDX化による情報の非対称性解消やデジタル化が進んでいない建設業界特有の課題解消のため、協力して事業展開していきます。今回の業務提携において、クラッソーネの株式約67万株を取得したため、当社はクラッソーネの主要株主に該当する予定です。

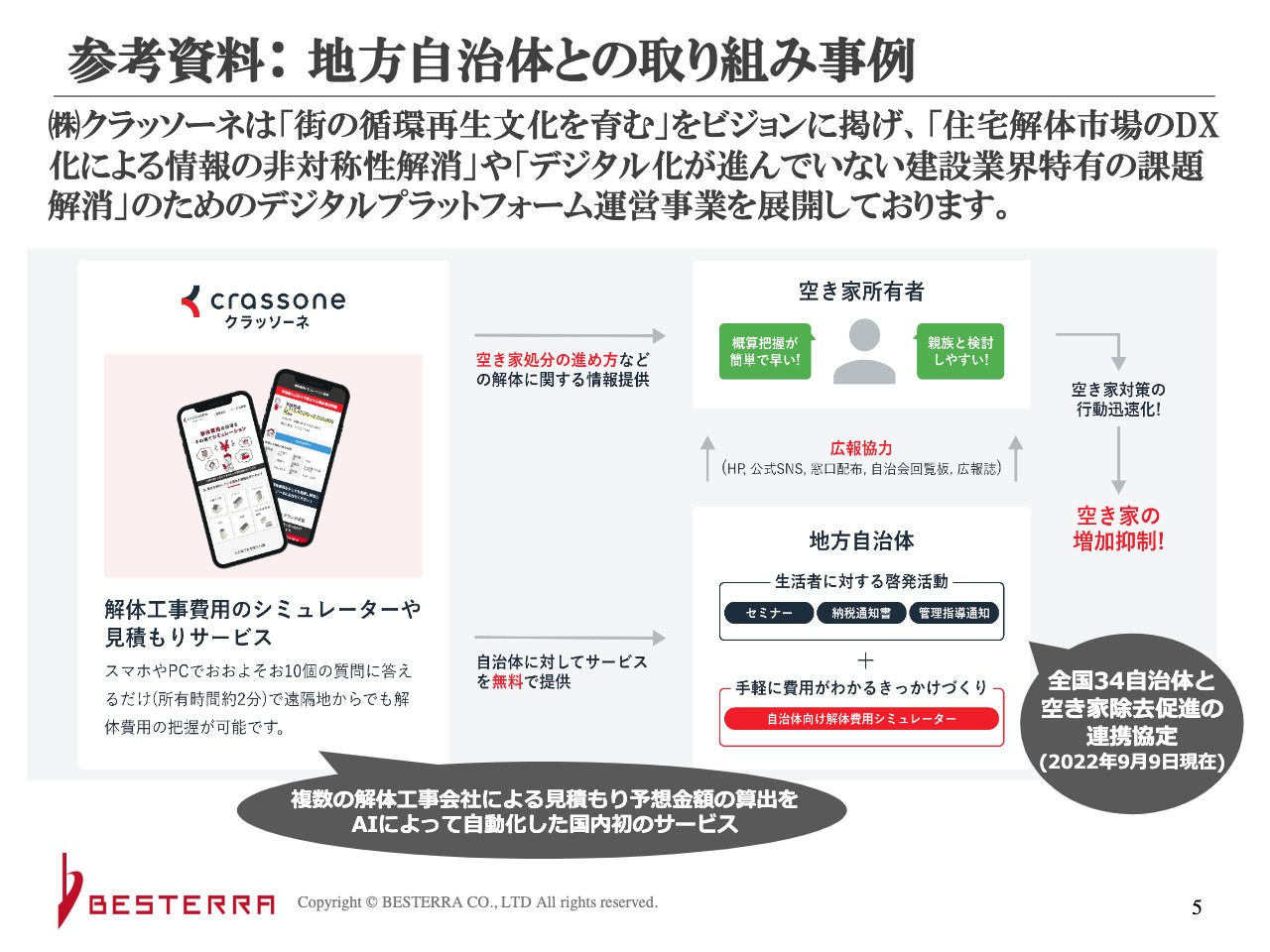

参考資料:地方自治体との取り組み事例

クラッソーネさまは、全国約1,600社の専門工事会社と施主をマッチングする一括見積もりWebサービス「クラッソーネ」を運営しています。これは、AIによって自動化した国内初のサービスです。施主と工事会社を直接つなぐとともに、施主が安心して住宅解体を行うことができるようサポートし、空き家問題の解消と、街の循環再生への貢献を目指しています。その取り組みが高く評価され、現在は全国34の自治体と空き家除去促進の連携協定を結んでいます。昨今の空き家問題の早期解決にも取り組んでいる将来有望なベンチャー企業です。

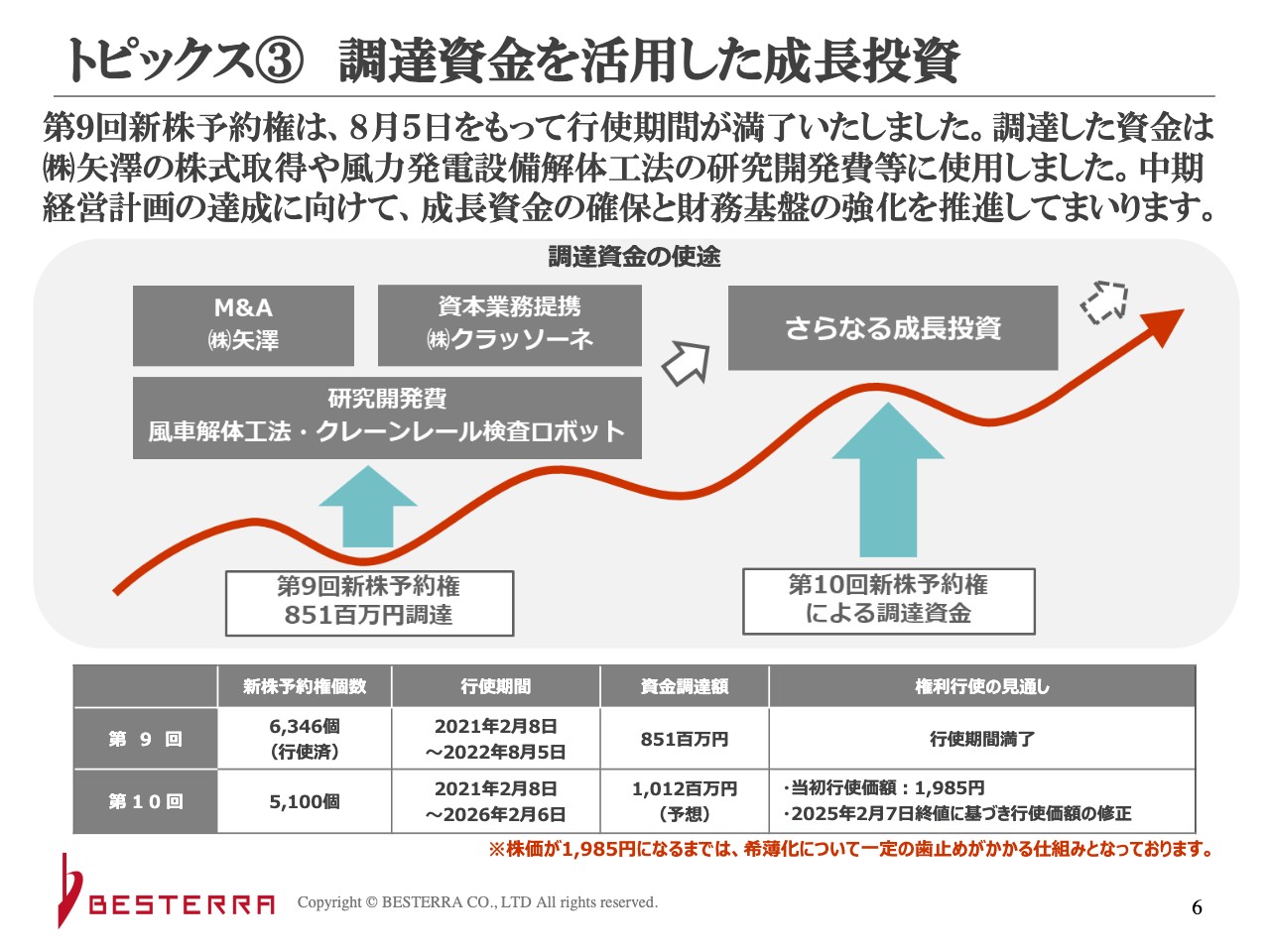

トピックス③ 調達資金を活用した成長投資

調達資金を活用した成長投資についてです。これまでハヤテグループから調達した資金は8億5,000万円で、これは矢澤の子会社化を含め、クラッソーネへの出資、風車の解体、天井クレーン検査ロボットへの研究開発を積極的に推進しています。資金は今後も当社とのシナジーが非常に高い企業へのM&Aなど成長のための投資に使う予定です。

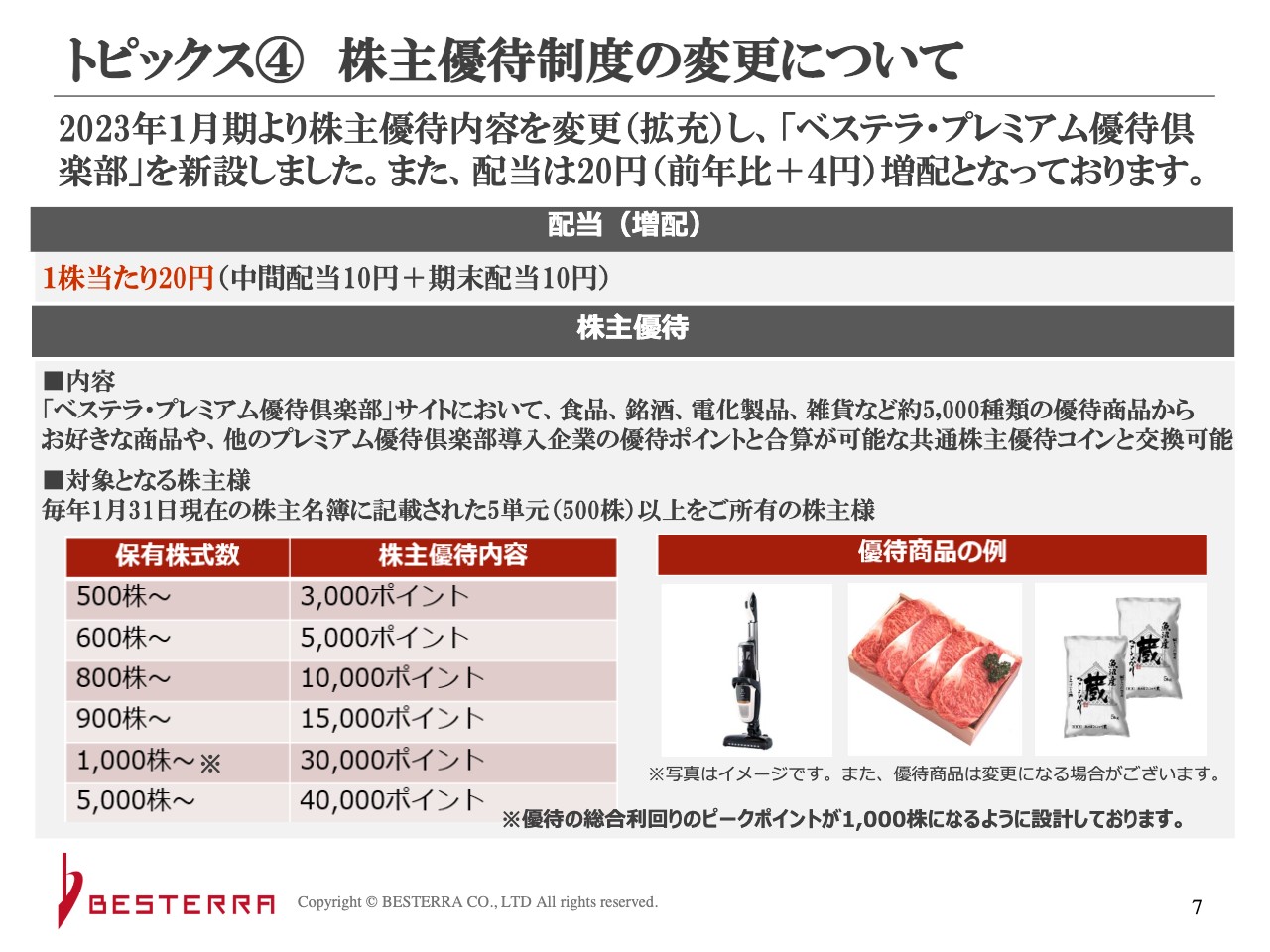

トピックス④ 株主優待制度の変更について

2023年1月期より株主優待制度を変更しました。「ベステラ・プレミアム優待倶楽部」というサイトを設立し、食品や家電など5,000種類以上の商品からお好きなものを選べ、多様なニーズに合わせられるように配慮しました。配当も前年比4円増の20円を予定しています。

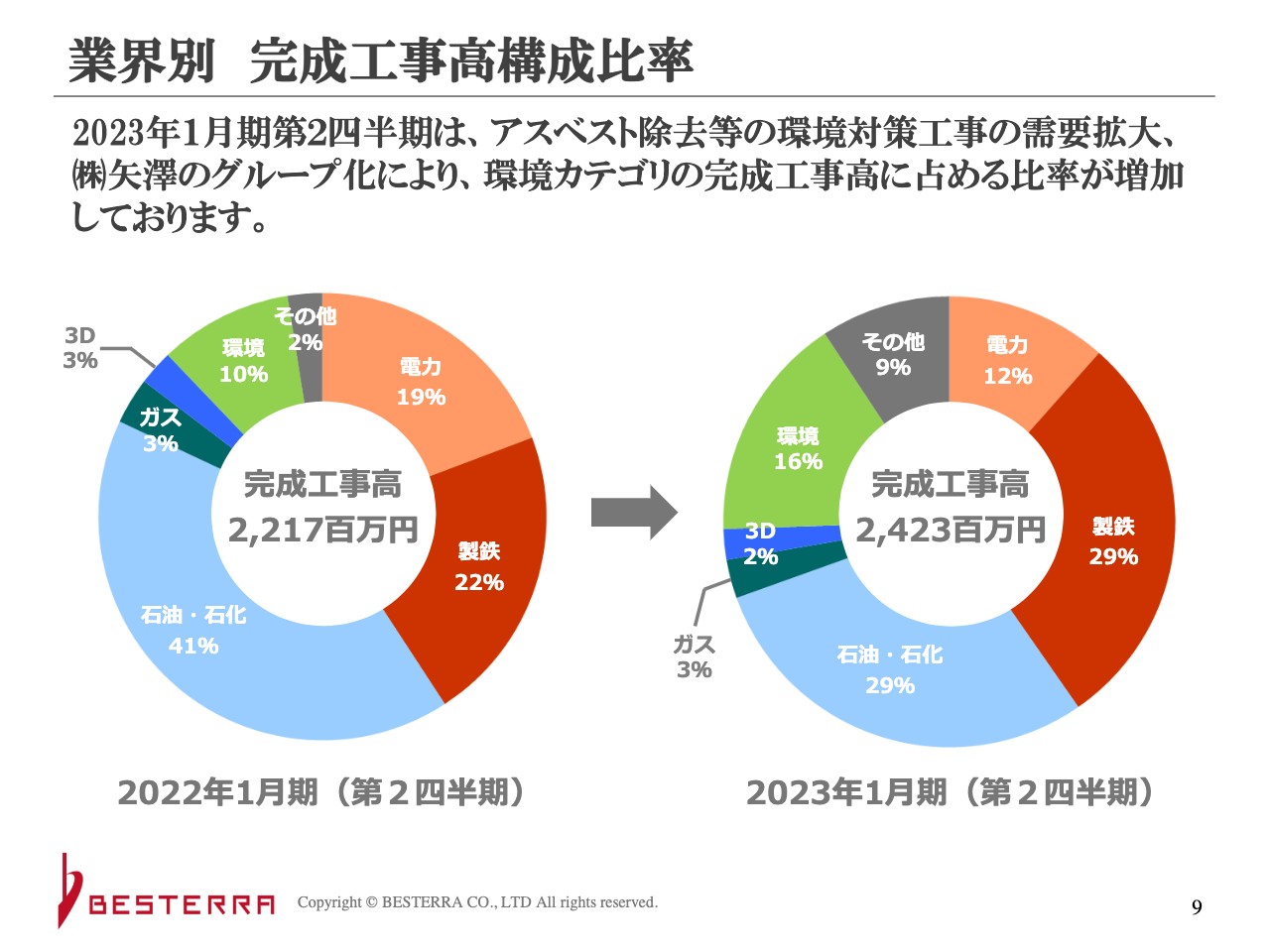

業界別 完成工事高構成比率

業界別完成工事高の構成比率です。今年は製鉄が22パーセントから29パーセントに上がり、石油は41パーセントから29パーセントとやや下がりました。環境は10パーセントから16パーセントとなりましたが、これは昨年、グループ会社化した矢澤の伸びによるものや、4月の法改正に伴いアスベストの対策工事が増加していることによるものです。

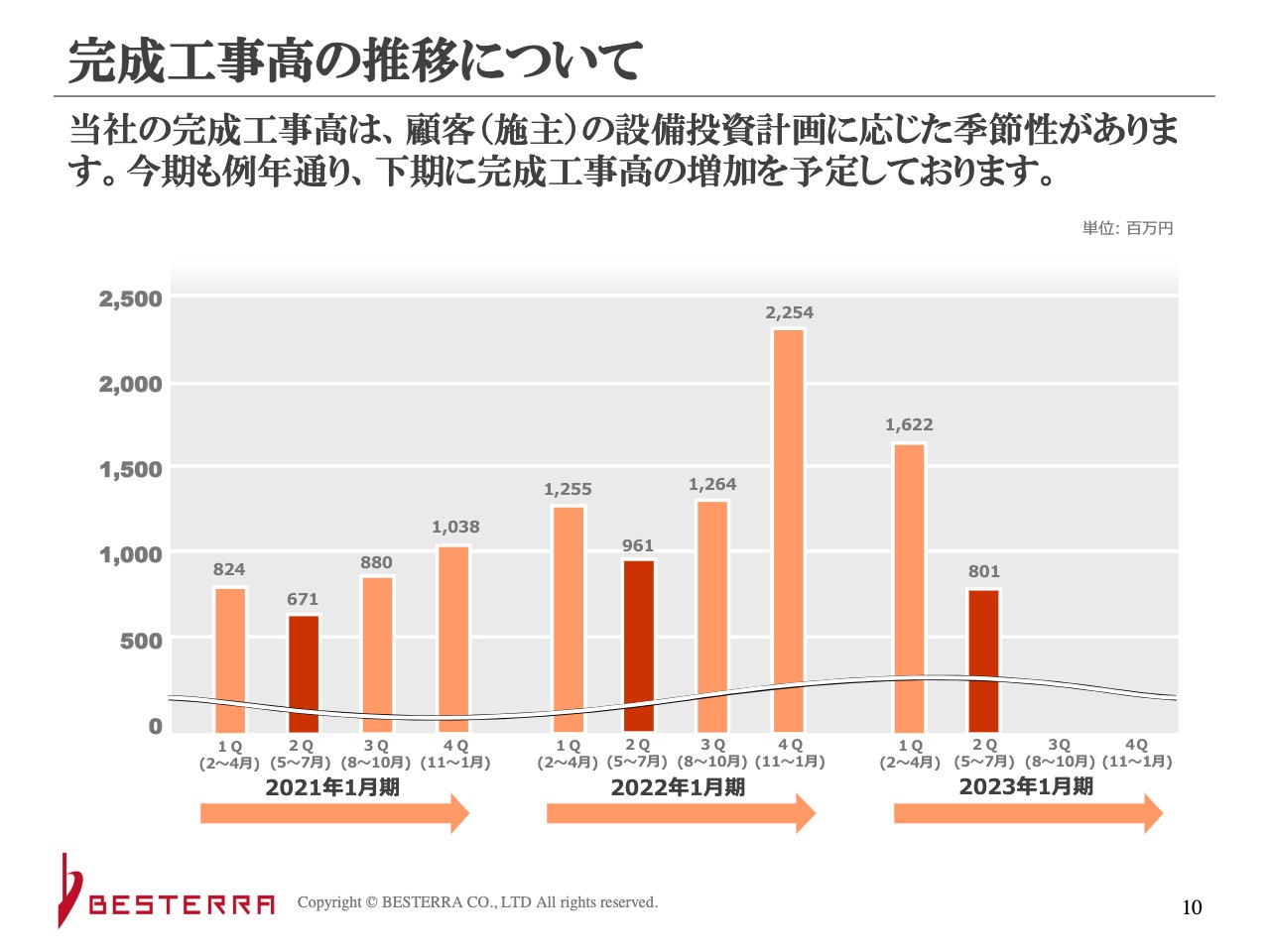

完成工事高の推移について

完成工事高の推移です。今期も例年どおり、下期に完成工事高の増加を予定しています。春先に受注した進行基準工事が始まったばかりのため、売上の推移が下期に集中してくる予定です。

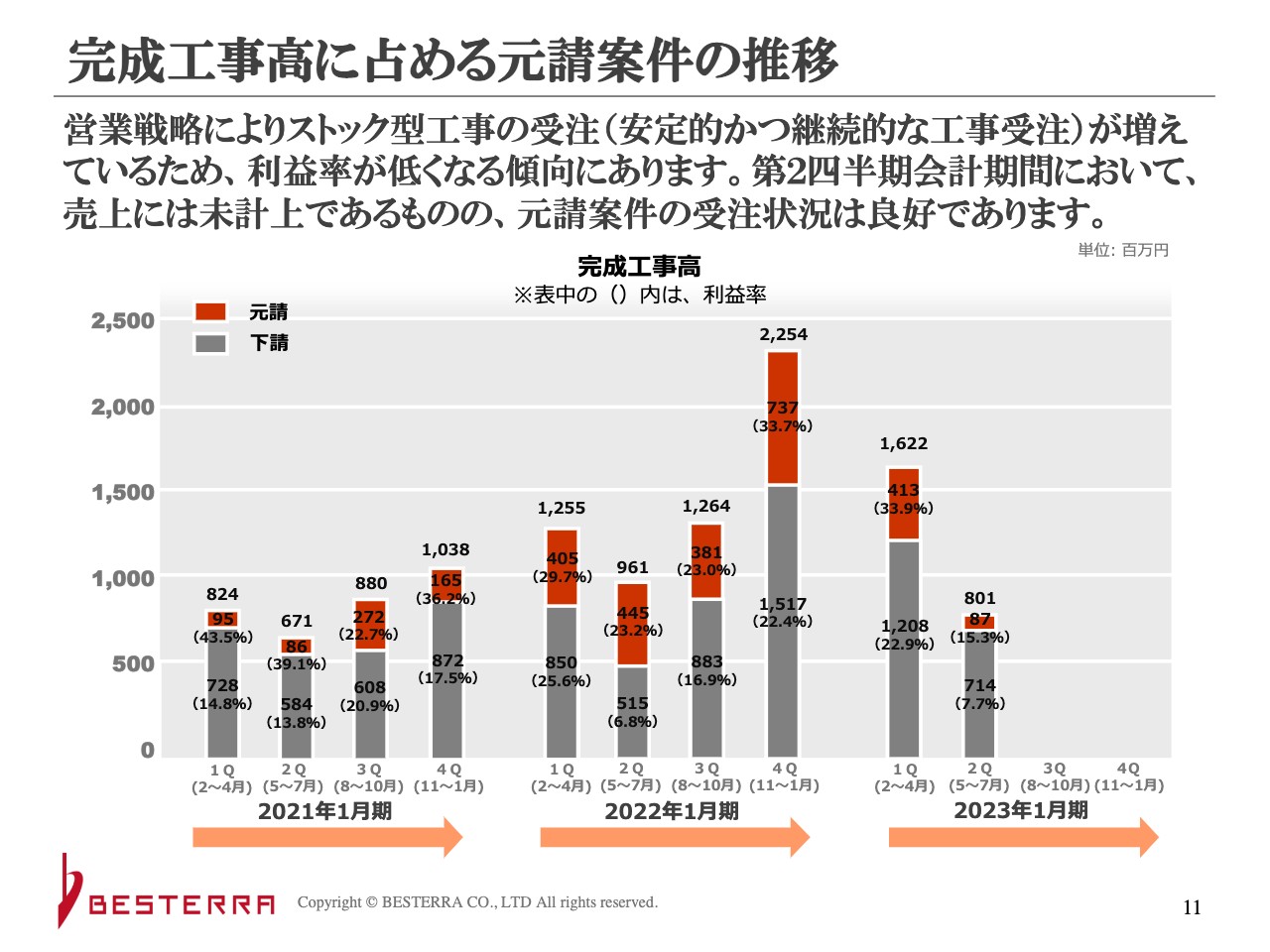

完成工事高に占める元請案件の推移

完成工事高に占める元請案件の推移です。第2四半期会計期間の売上に未計上のものがあるものの、元請の受注状況は良好です。

ただし、方針として取引先の拡充を最優先しており、それゆえに受注という結果ありきにとらわれがちです。利益率が上がらずに低下傾向にあることも否めませんが、今は先を見据えて我慢することも大事であると考えています。

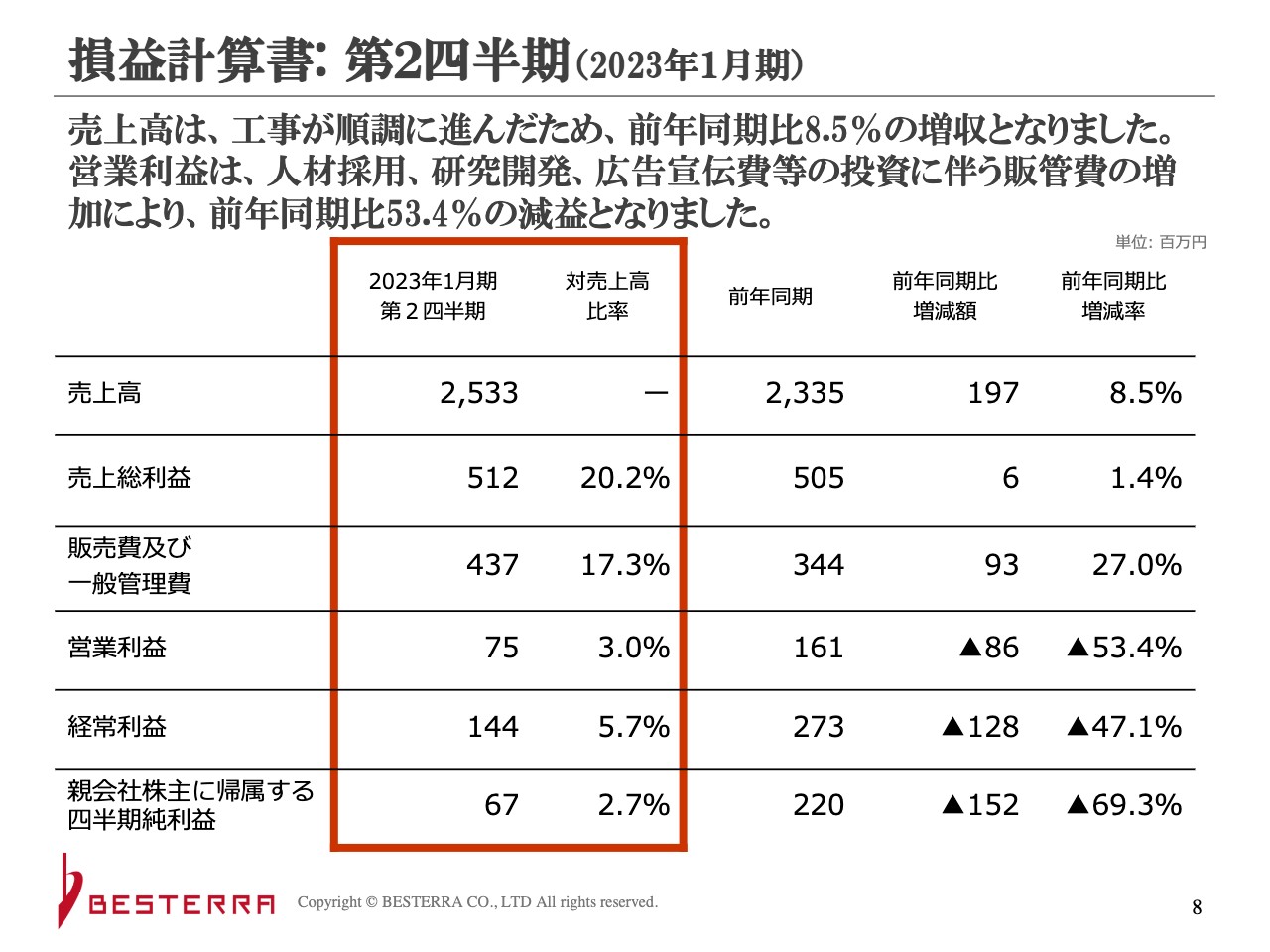

損益計算書:第2四半期(2023年1月期)

本田豊氏(以下、本田):企画部長の本田です。本日はお忙しい中お越しいただき、ありがとうございます。私から数字について理由なども含めたご説明をさせていただきます。

先ほど社長の吉野からお伝えしたとおり、増収で受注高なども増えましたが、減益という状態です。

当社としては、今はフロー型からストック型の工事への転換期と考えています。大きな工事を積極的に取りにいくのではなく、細かい工事を継続的に取っていこうと思っています。もちろん両方に取り組んでいきますが、今はストック部分を増やしている過程です。

既存の大型工事から日立パワーソリューションズさまとの協業も含め、脱炭素型の風力発電の解体など、いろいろな設備の解体に進んでいこうと考えています。その中でも解体のDX化に取り組むため、今日のクラッソーネさまとの資本業務提携なども行っています。

また、業界によっては、例えば製鉄などは一次請けの立場のほうが有利なこともあるため継続しますが、化学分野を中心に引き続き元請案件もさらに進めています。今回の数字は特にフロー型からストック型への転換期であることが反映されていると思います。

損益計算書について、売上高は25億3,300万円で前年同期比8.5パーセント増となりました。四半期ごとに見ると年間目標も含めてもう少し増収幅があってもよいと思う部分もあるかと思います。

売上総利益は20パーセントを超えています。当社は20パーセントを基準と見ているため悪い数字ではありませんが、昨年と比べると若干落ちています。販管費は後ほどご説明します。

営業利益は半分くらいに減っており、経常利益は1億4,400万円で前年同期比2億7,300万円増です。前年度は、今は経営統合してTREホールディングスとなった当時のリバーホールディングスの持分法投資損益が入っていました。そちらを抜いた昨年の数字は1億5,900万円のため、それよりも若干落ちています。

先ほど吉野からお伝えしたとおり、完成工事高の構成比率では製鉄が増えています。特にフロー型からストック型への転換を製鉄で推進しているところが多いためです。

当社はもともと製鉄所での構内工事が非常に多く、JFE千葉、京浜、倉敷、福山などで実績を積んできました。特に倉敷は事務所も開設する予定であり、売上も非常に好調で、その部分が反映されています。

後ほど受注残高についてご説明しますが、受注残高では製鉄の比率が非常に少ないです。細かい工事の場合は着工する直前に注文書が来るため、受注からその工事の売上が計上されるまでの時間が短くなります。そのため、受注残高は少ないですが売上の比率が伸びるようになっています。

また、スライドにも記載のとおり、環境対策工事は特に子会社の矢澤関連の工事が増えています。

四半期の推移です。2年前よりは上昇していますが、第2四半期は3年連続で赤字になっています。季節的な要因もあり、3月で工事が終わると追加工事の精算などで第1四半期は利益率が上がります。

第2四半期も工事を行っていますが、工事代金や追加工事がはっきりしない状態で進めている部分があることや、夏場で工事があまり進まないこともあり、少ない数字となっています。

完成工事高に占める元請案件についてご説明します。第2四半期は8億100万円のうち8,700万円が元請案件ですので、第1四半期と比べて元請案件の割合は減っています。しかし、現在受注して工事を始めているため、第3四半期からはまた増えていきます。第1四半期は非常に大きな工事が完工しているため、割合としては落ちているということです。

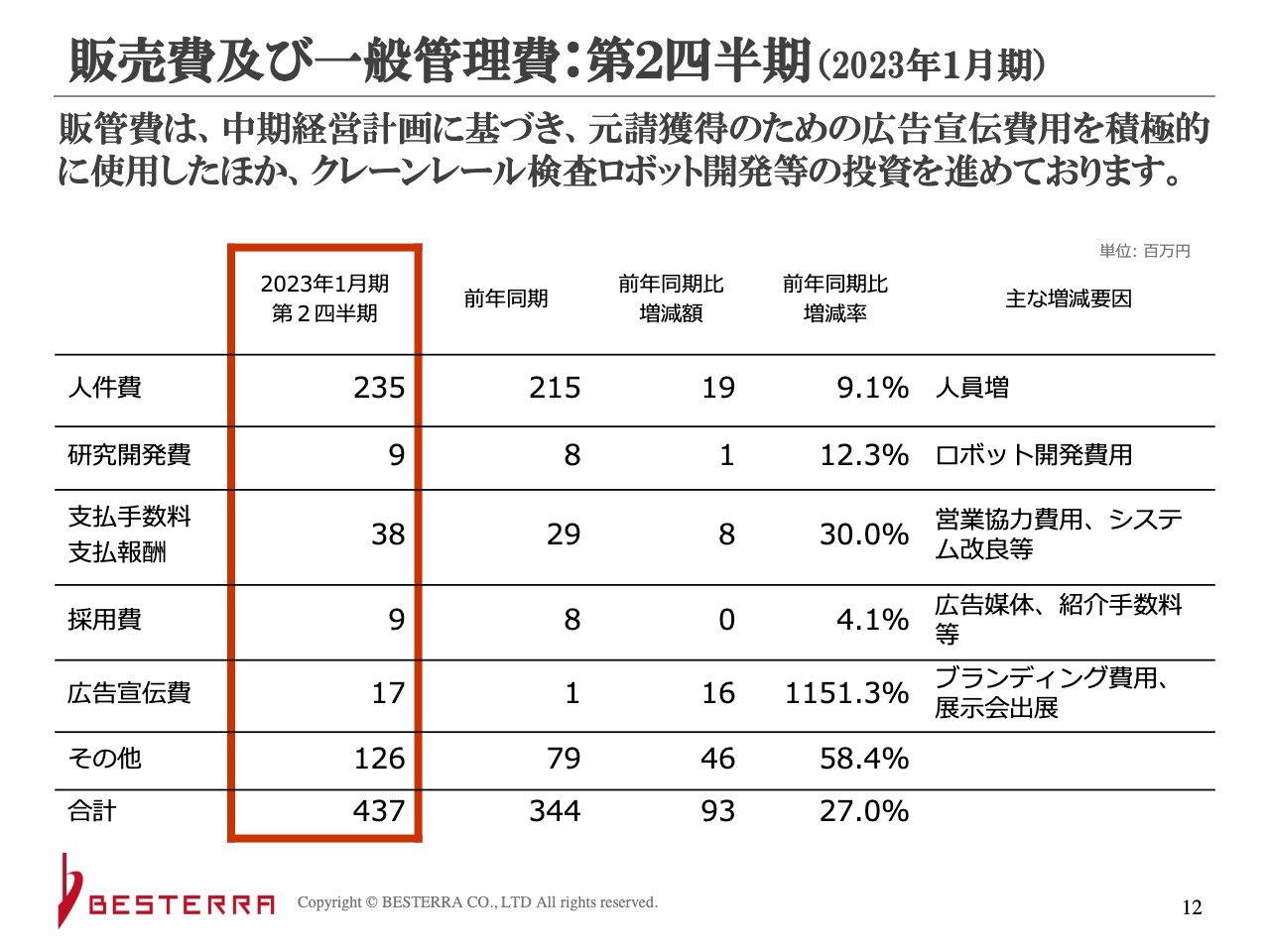

販売費及び一般管理費:第2四半期(2023年1月期)

販管費についてご説明します。人件費は前年同期比1,900万円増の2億3,500万円です。こちらには工事部員以外の営業などサポート部隊の人件費が入っています。

研究開発費は、引き続きロボット開発関連です。支払手数料は、営業協力関連の顧問契約を結んでいる方の人件費やシステムの改良などで増えています。採用費は、昨年も今年もそれなりの金額を使っています。

広告宣伝費は、ブランディング関連費用やいろいろな広告に以前よりやや多く支出しています。また、新型コロナウイルスで止まっていた展示会への出展、その他新型コロナウイルス関連で止まっていた営業活動を再開したため、増加しています。

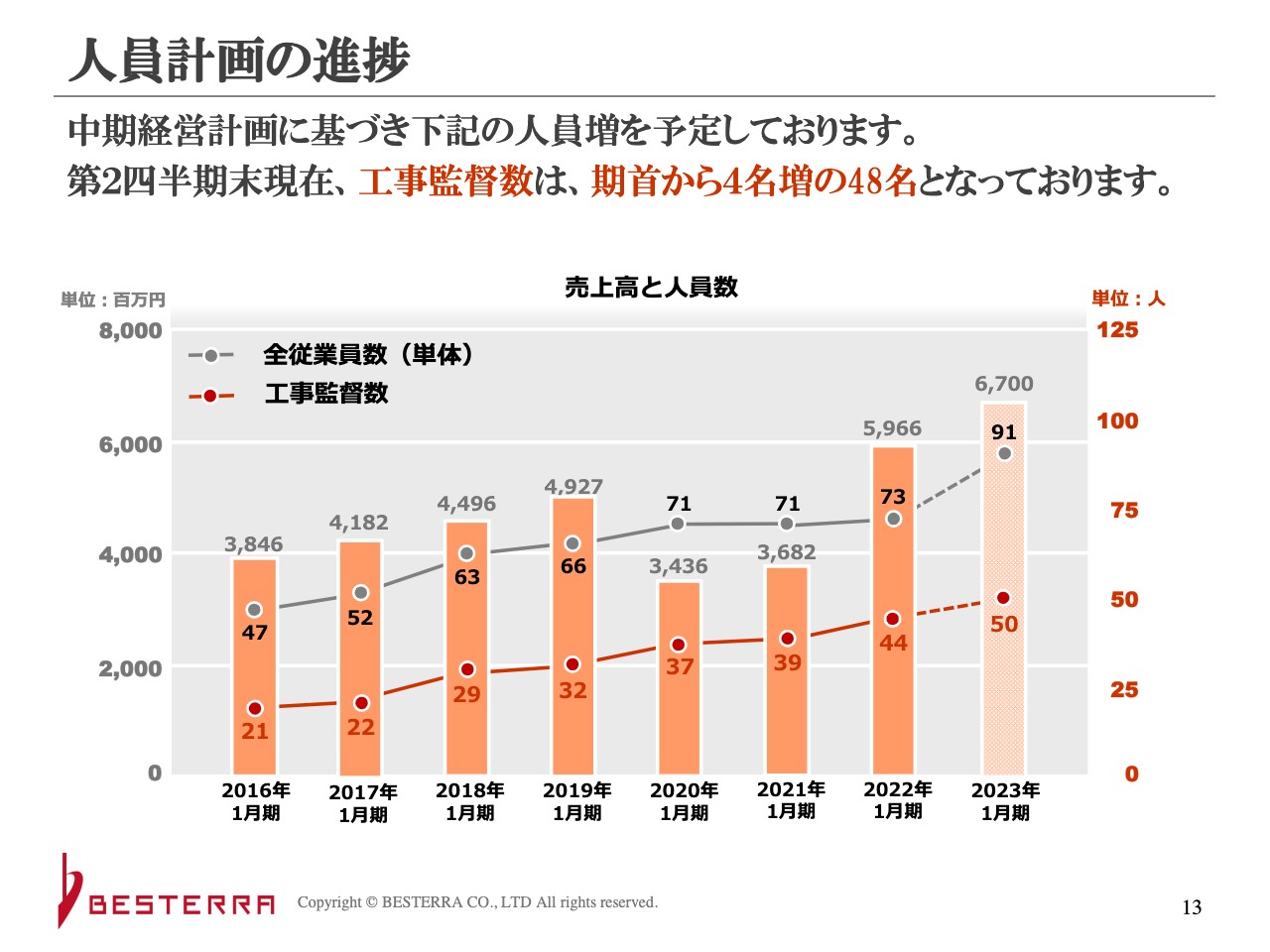

人員計画の進捗

人員計画としては、今年度工事部で50名に到達させるのが目標です。現在48名であと2名ということで、採用活動は以前と比較して順調に推移しています。資格を持った方や若くてもよい経験を積んでいる方を採用できており、地道な採用活動が実り始めたと思っています。

人材育成プログラムの実施状況

社内の研修についてご説明します。採用していく上では、研修制度をきちんと整える必要があります。特にプラントの解体となると、同じ業界から転職してくる人はほとんどいません。

まったくの異業種や、建設業界といっても建築や土木だけでなく、戸建ての分野出身の人もかなり多いです。「入社後、きちんと教育してもらえるのだろうか。放置されるのではないか」という不安をできる限り改善していきたいと考え、いろいろな研修を行っています。

スライド上部の写真は、建設業の会社を運営するコンスタというゲーム形式の体験型研修です。これは導入のための試験的なものであるため、当社の社長もプレイヤーとして参加しており、私も右上にいます。スライド左下の写真は営業研修で、工事部の新入社員にも受講してもらっています。

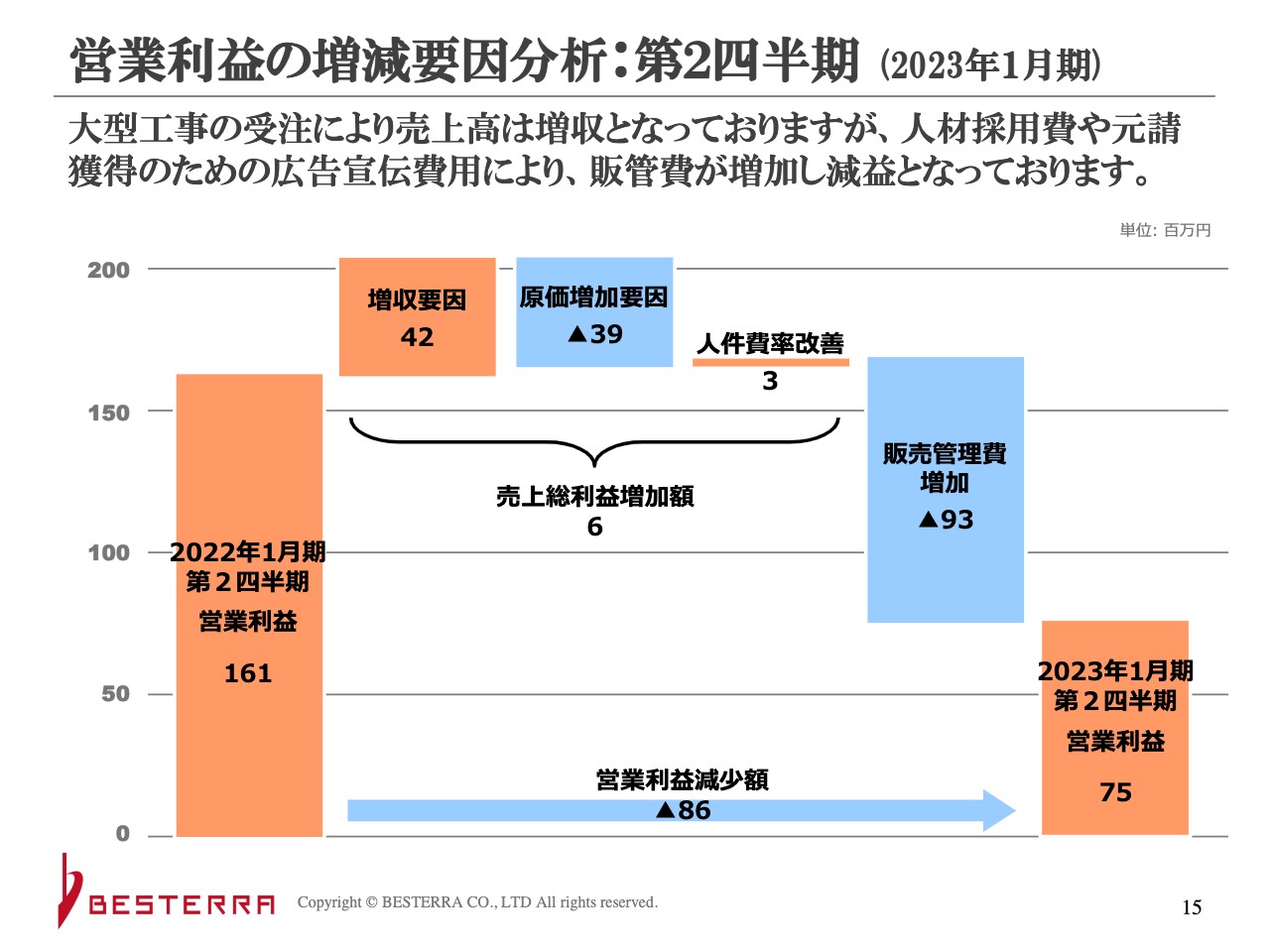

営業利益の増減要因分析:第2四半期 (2023年1月期)

営業利益についてご説明します。増収要因と原価の増加要因の差はそれほどありません。売上総利益は微増していますが、先ほどお伝えしたとおり利益率はやや悪化しています。ただし完全に悪化しているわけではなく、20パーセントの基準は超えています。販管費も先ほどお伝えしたとおり、採用と広告と研究開発の費用で増加しています。

その結果、2022年1月期に1億6,100万円あった営業利益は2023年1月期には7,500万円となりました。

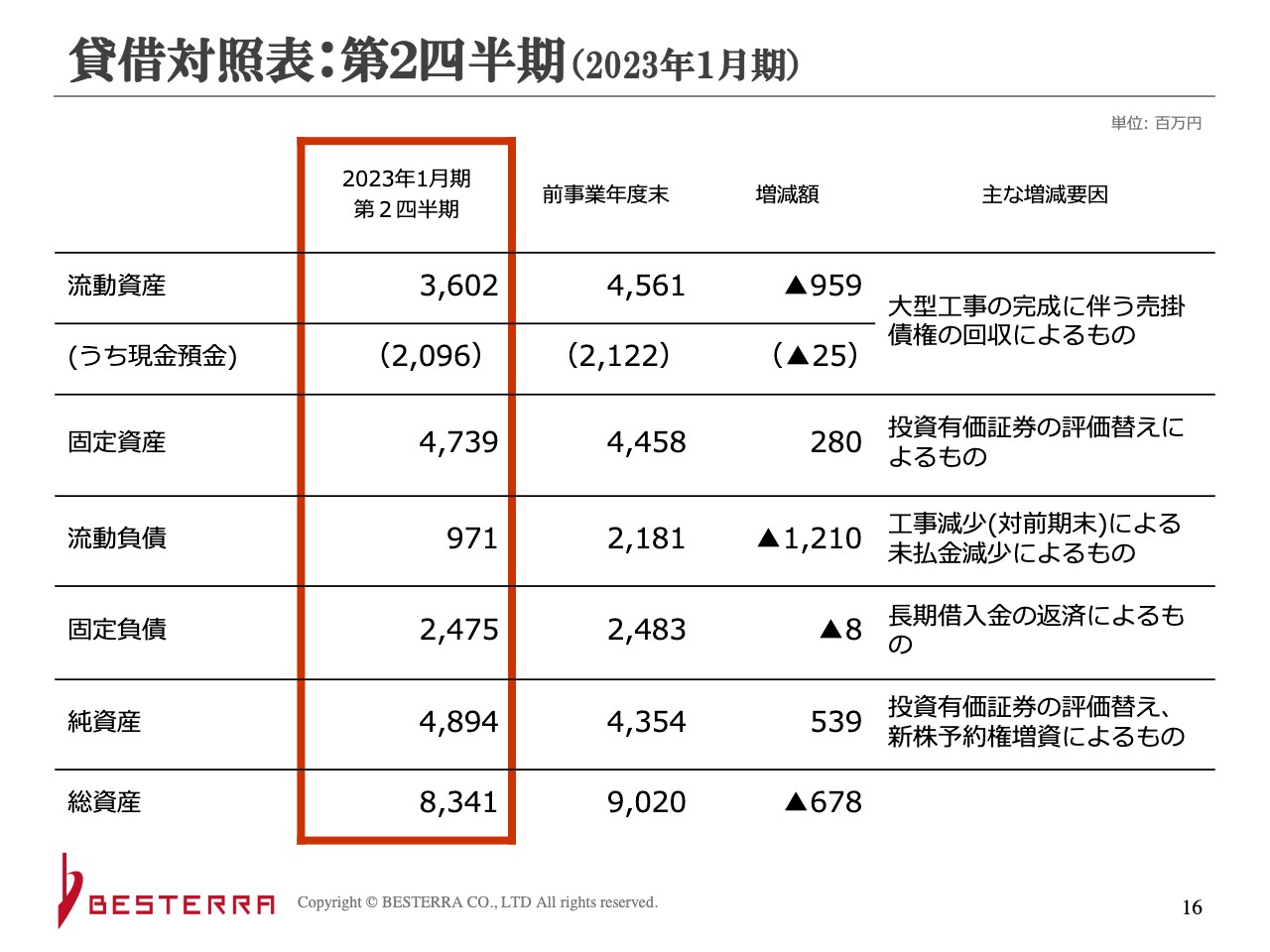

貸借対照表:第2四半期(2023年1月期)

貸借対照表についてご説明します。流動資産は第2四半期で36億200万円、前事業年度末で45億6,100万円です。主に大型工事の完成に伴う売掛債権の回収によるものです。先ほどご説明したとおり、元請の工事にシフトしていっています。

元請の工事の場合は、お客さまは建設会社ではなくプラントを持っている会社です。そのため、支払いは進行基準や出来高を伴ったものではありません。工事完了の4ケ月後などに入金されるため、少し時間差があります。入金後は売掛金が減るため、大型工事の完成により資産は縮小しています。

固定資産は、投資有価証券の評価替えが主な増加要因です。これは、四半期ごとの純資産の部にその他有価証券評価差額金として出てくるTREホールディングスの株のことです。

去年の10月1日にタケエイとリバーホールディングスが経営統合してTREホールディングスが設立されています。その後、当社は第3四半期でいったん評価替えを行っていますが、それよりも評価がやや上がっている状態です。

流動負債もかなり減っています。これは大きな工事が完成し、工事未払金が大きく減ったためです。固定負債は借入金の返済もありましたが、それほど変わっていません。純資産は、先ほどお伝えした評価替えと新株予約権増資が主な増加要因です。第9回新株予約券の行使期間が終わり、その金額分が少し増えています。

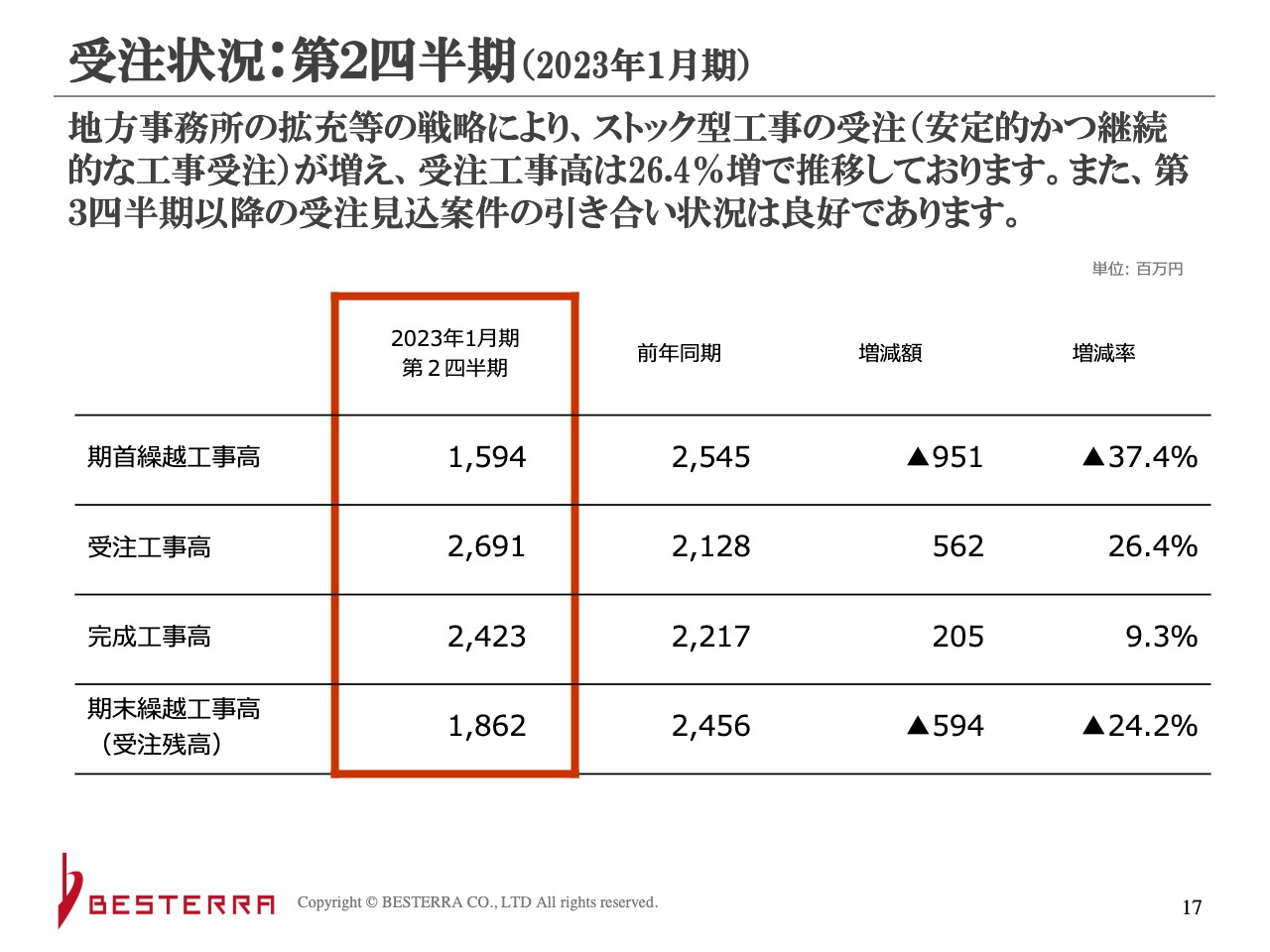

受注状況:第2四半期(2023年1月期)

受注状況についてご説明します。期首繰越工事高は15億9,400万円で、前年は25億4,500万円でした。前年より期首繰越工事高が9億5,100万円少ない状態でスタートしましたが、受注工事高は26億9,100万円で、前年同期よりも5億6,200万円多く受注しています。営業ががんばって完成工事高よりも多く受注したためです。

完成工事高も2億500万円増で消化しています。受注残高は18億6,200万円となりました。数字としては前年同期より少ないですが、現状から考えるとかなり改善している状態です。先ほどお伝えしたとおりストック型にシフトしていることもあり、今期の受注残はやや減少しています。

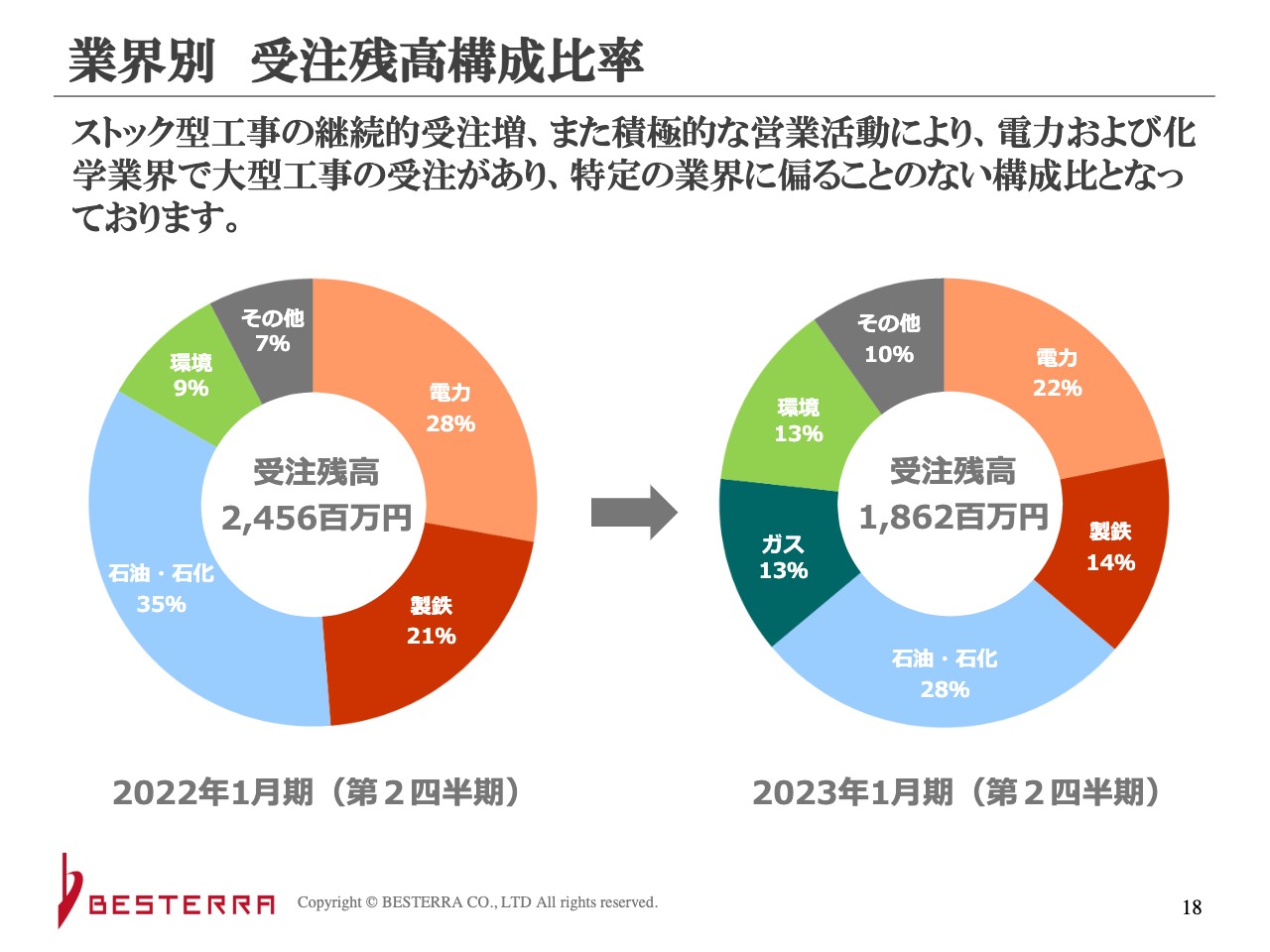

業界別 受注残高構成比率

受注残高の構成比についてご説明します。スライド左側のグラフが昨年度、右側のグラフが今年度の構成比です。石油・石化が多く、こちらは元請の部分です。

先ほどお伝えした売上高の構成比では、製鉄が非常に大きな割合を占めていました。しかし、受注残高の構成比では14パーセントです。細かい工事が多いためこのようになっており、ストック型に変えた影響が出ていると考えています。

当社は、ガスタンク解体のリンゴ皮むき工法などでマスコミなどによく取り上げられます。売上構成比は例年10パーセント未満でしたが、今回はいろいろな追加工事などがあり、13パーセントとやや大きな割合を占めています。環境工事も比較的増えてきています。

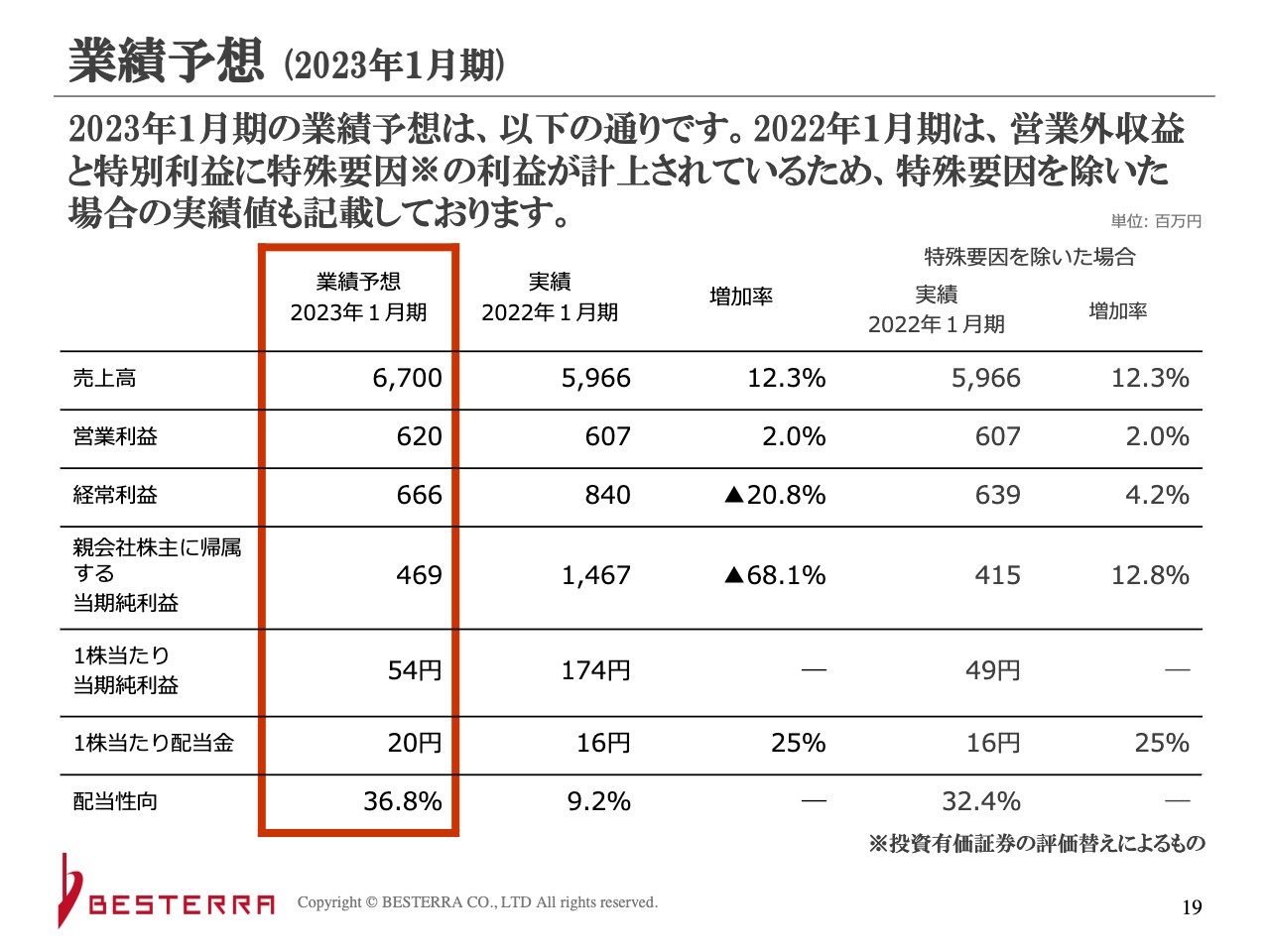

業績予想 (2023年1月期)

業績予想は据え置きで、売上高は67億円、営業利益は6億2,000万円、経常利益は6億6,600万円、当期純利益は4億6,900万円としています。昨年度の実績は、売上高は59億6,600万円、営業利益は6億700万円、経常利益は8億4,000万円、当期純利益は14億6,700万円です。

発表時に「前年同期比で金額が落ちている」というご意見をいただきました。何度かお伝えしていますが、TREホールディングスの株の特殊要因を除くと、経常利益は6億3,900万円、当期純利益は4億1,500万円とそれぞれ微増で、利益は増える計画です。

質疑応答:ストックの積み上げについて

質問者:ストックの積み上げについて教えてください。基本的には単発工事が多いと認識していますが、「大型工事ではなく小さな工事を積み上げていく」というご説明があったと思います。その点についてもう少し詳しくお願いします。

また、ストック収益が積み上がっていくと基本的にブレがなくなるのか、もしくは利益率がどの程度高まっていくのかという見通しがあれば教えてください。

本田:「ストックの積み上げとはどのようなことなのか?」について回答します。当社ではフロー型とは、例えば製鉄所の高炉や発電所のボイラーなど、10億円を超えるような何年もかけて行う大型の工事を指します。

そのような工事は何年間か安定した収益を得られて利益率も比較的高いものが多いため、もちろん獲得していきたいのですが、当社の工事部員数や企業規模によって受ける件数に限界もあります。

そのような中で、例えば商流や取引の関係でお客さまがどうしても地元企業に発注しなければいけないなど、急に仕事がなくなってしまうことがあります。以前、「最悪の場合、工事の人数が足りないと選択受注せざるをえなくなるでしょう」と強気なご説明をしましたが、逆に工事が突然消えると動けなくなってしまうこともあります。

そのような事態を避けるために、ストック型の小さい工事を継続的に受注していくことを進めています。例えばプラントの構内に事務所を置き、構内で発生するいろいろな工事を受注していくとある程度安定します。

利益率は低いわけではなく、20パーセントくらいで安定していることが多いです。大型工事は非常に大きく出る時もありますが、ケースバイケースです。ですので、「基本的にブレがなくなるということですか?」とのご質問はおっしゃるとおりで、利益に関して安定する傾向があります。

ただし、すべてをストック型に変えるわけではありませんし、企業規模が大きくなってくれば今フロー型と呼んでいるものも、大きさに合わせて安定してくる部分もあります。

質疑応答:元請と下請の利益率について

質問者:以前、「下請工事があるため利益率が低い」「元請工事にすれば利益率が上がっていく」というご説明があったと思います。今回は「ストック型の案件を取ろうとしている時期で、案件の数を多くしているため利益率が下がっている」というご説明だと思います。

大量に受注しているから利益率が下がってしまうということでしょうか? また、それがどこかの時点でストック型になった時に、値上げするという意味でしょうか?

本田:元請工事に関しては、以前「10パーセントくらい利益率が上がり、20パーセントのものが30パーセントになります」とご説明したと思います。

少し前は最初の工事でも大型で利益率も高いケースがかなりありましたが、現在は元請工事を拡大しているところですので、最初のお客さまにはそれなりに勝負する金額を入れていくケースもあります。その場合、ある程度大きな工事でも、利益率がやや低めの工事を獲得するケースが発生します。ですので、利益率は高くなる場合も低くなる場合もあります。

下請工事に関しては従来と同じですが、追加工事の受注については季節的な要因が大きく、第2四半期会計期間では季節要因が非常に効いてしまっています。

11ページでは第1四半期で22.9パーセントと比較的高めに出ていますが、現時点では追加がない状態の工事が入り込んでいたりしますので、7.7パーセントという非常に低い数字となっています。

吉野:「元請は儲かるのではないのか?」との鋭いご指摘だと思います。確かにそのような構図なのですが、今年は昨年の見積もりのため、スクラップについてはマイナス要因となっており、やや逼迫しています。受けてしまった工事はこなさなければなりません。今は逆ざやに入っているため、この状況は否めないところがあります。

ただし、本田がお伝えしたとおり我々が通る道はそれしかなく、攻めの気運が非常に高いです。一度取引を結ぶと次から次へと仕事がくる傾向にありますので、「今年は少し冒険してしまいました」という状況です。

質問者:「初めは関係を結ぶために低めの利益率になることもある」ということですが、この先は工事に合わせて適正な価格に値上げしていくことが可能なのでしょうか? そのような慣行になっていると理解してよいですか?

吉野:必ずしもそうとは言い切れませんが、我々の業界では「名刺代わり」の意味合いもあり、最初のインパクトは非常に大事です。その後は追加工事が発生しますので、そこでなんとか帳尻が合わせられればといった目論見もあります。「名刺代わり」は使ってはいけない汚い言葉だと思いますが、このようなものも今年はがんばっている思います。

質疑応答:販管費について

質問者:販管費の第2四半期の実績についてです。「新型コロナウイルスの影響で止まっていた取り組みを再開しました」とのご説明が何度かあったと思います。こちらは計画どおりなのでしょうか? 今の状況や通期の見込みについての考えを教えてください。

本田:販管費の予算に関しては予定どおりの数値です。期首の時点でそれなりに使おうと思った数値で推移しています。

質問者:通期に関しても順調に推移しているということでしょうか?

本田:例年、販管費は予算に対し少なめに出ることが多いため、当初の予想よりは若干減ると考えています。

質疑応答:今期計画の達成について

質問者:今期の計画は、売上高や利益率に関してやや厳し目に見える部分もあります。一方で、コストをある程度削減していけば帳尻を合わせられると考えています。今期の計画に対して、売上高を重視して活動するのか、それとも通期で見た場合に利益を守りにいくのか、どちらに重きを置いて考えていますか?

本田:現時点ではかなりいろいろな工事の営業活動を進めており、利益よりも売上高に重きを置いた活動となっていますが、販管費の削減や工事部分での利益率の向上など、利益を底上げする活動も行っています。売上に関しては追加工事を充実させていき、しっかり取りにいく交渉をしています。

先ほど、吉野からお話ししたスクラップの問題について補足します。最初に見積りを出す時に「スクラップ相場に大きな変動があった場合は見直す」と見積書に記載していますが、実際には、変動があってもそれほど見直さない商慣行があるため、その分が影響しているところがあります。

相場の問題でもありますし、実際に見積書にそのように記載していますので、今後交渉する部分が非常に大きいと考えています。

質疑応答:受注残高のガスの構成比率について

質問者:業界別の受注残高の構成比率について質問です。「今期はガスが増えた」というお話がありましたが、業種的には利益率が高いのでしょうか? 低いのでしょうか?

本田:業界を通して20パーセントくらいはありますが、ガスは比較的高いです。

吉野:当社は製鉄所の構内工事を行いますが、構内工事は安全を非常に重視しなければなりません。ただし、外敵が少ないため、利益がある程度確保できます。

ガス業界についても非常に危険なものを扱っていますので、あまり乱暴な競争は発生しません。当社のリンゴ皮むき工法が採用される場合には、ある程度の利益が確保できています。

質疑応答:広告宣伝について

質問者:「元請獲得のための広告宣伝費用を積極的に使用」との記載があります。どのようにして効果的に獲得しているのか、仕組みなどがあれば教えてください。

本田:当社は広告宣伝をまったく行っていなかった会社で、「元請獲得のための」とは直接的な個別工事の受注を目的とした話ではありません。今まで、当社が一次請けの立場の時のお客さまは構内で長くお付き合いしているエンジニアリング会社などが多く、広告はまったく行わなくてよかったのですが、今は大きなプラントを保有するメーカーも多いです。

当社のように解体工事で上場している会社は非常に珍しいのですが、「知っていればもっと早く工事を出せたのに」といったケースが多くあり、知名度を上げなければいけないと考えました。

リンゴ皮むき工法でテレビに出ることも非常に宣伝効果がありますが、それだけではいけないと思っています。広告宣伝に力を入れて認知度を上げ、実際に知ってもらえれば「上場企業で技術もあるから、工事はここに依頼しよう」ということが増えてきますので、広告宣伝の機会を増やしている状況です。

質問者:テレビに出るとお金がかかるのでしょうか?

本田:当社はそのような出演の仕方はしていないため、テレビに出るのにお金はかかりません。

新着ログ

「建設業」のログ