株式会社網屋 2022年12月期第2四半期決算説明会

網屋、2Qの売上総利益率は前年比+10.5%と順調 最大3億円の自己株式取得を発表

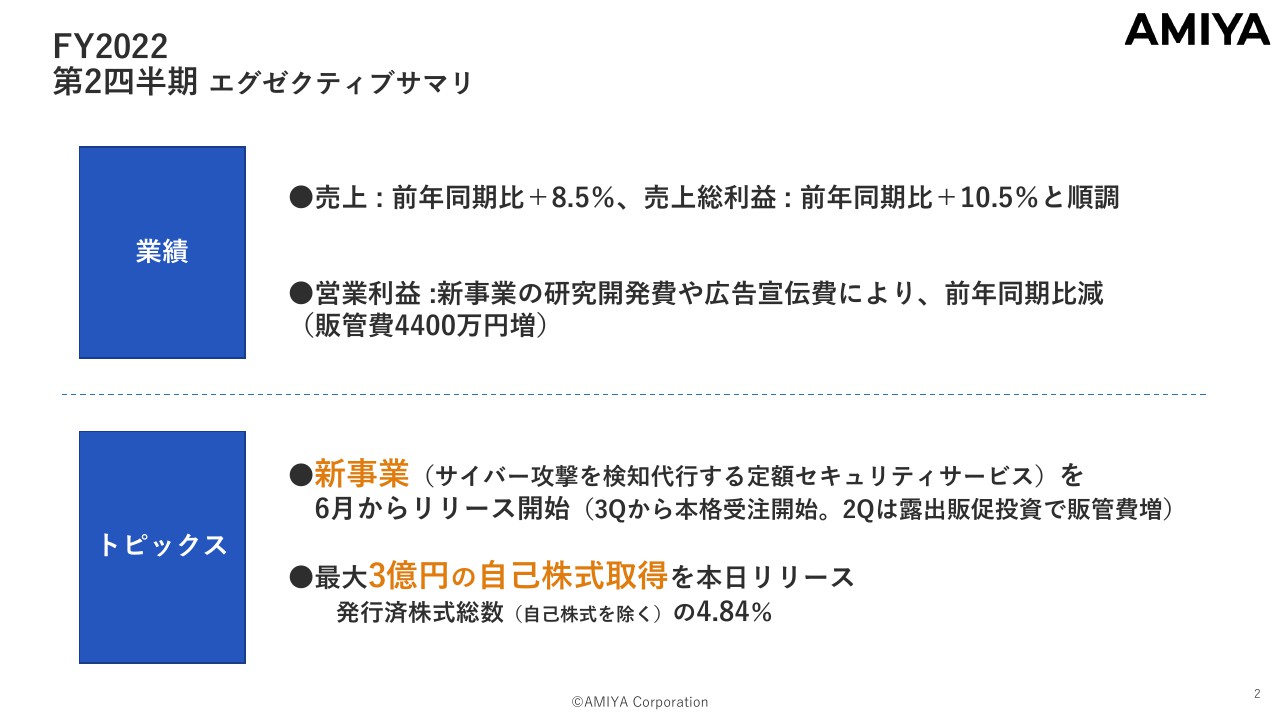

FY2022 第2四半期 エグゼクティブサマリ

石田晃太氏:2022年12月期第2四半期の決算説明会を開催します。はじめに、第2四半期決算の概要をご説明します。

業績について、売上高は前年同期比8.5パーセント増、売上総利益は前年同期比10.5パーセント増となりました。営業利益は、新規事業の研究開発費や広告宣伝費などの販管費が4,400万円増加したことにより、前年同期比で減少しています。

トピックスをご紹介します。新規事業では、サイバー攻撃を検知代行する定額セキュリティサービス「セキュサポ」や、クラウドカメラをリリースし、下期にはゼロトラストをリリース予定ですので、販売促進のため投資しています。

また、最大3億円の自己株式取得を8月12日にリリースしました。こちらについては、後ほどご紹介します。

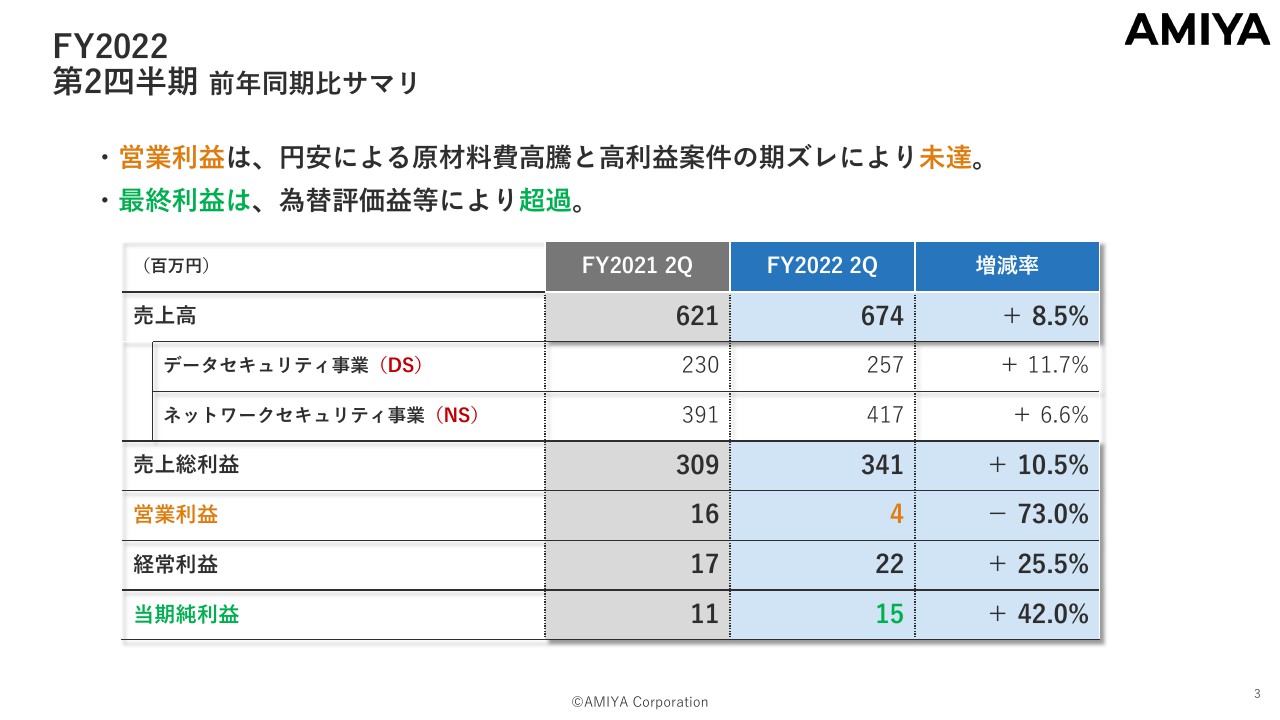

FY2022 第2四半期 前年同期比サマリ

第2四半期の前年同期比のサマリです。売上高は前年同期比8.5パーセント増の6億7,400万円です。その中で、データセキュリティ事業(DS)は、前年同期比11.7パーセント増、ネットワークセキュリティ事業(NS)は、前年同期比6.6パーセント増となりました。

売上総利益は、前年同期比10.5パーセント増の3億4,100万円、営業利益は、前年同期比73パーセント減の400万円となりました。

こちらは、特にネットワークセキュリティ事業の機器の調達において、円安により原材料費が高騰し、販売価格への転嫁が遅れたことが原因です。さらに、高利益案件が7月から第3、第4四半期に期ズレしているため、利益が減少しています。

当期純利益は、ネットワーク機器の調達を目的に外貨建て預金を行ったことから、為替の評価益が発生したため、プラスとなっています。

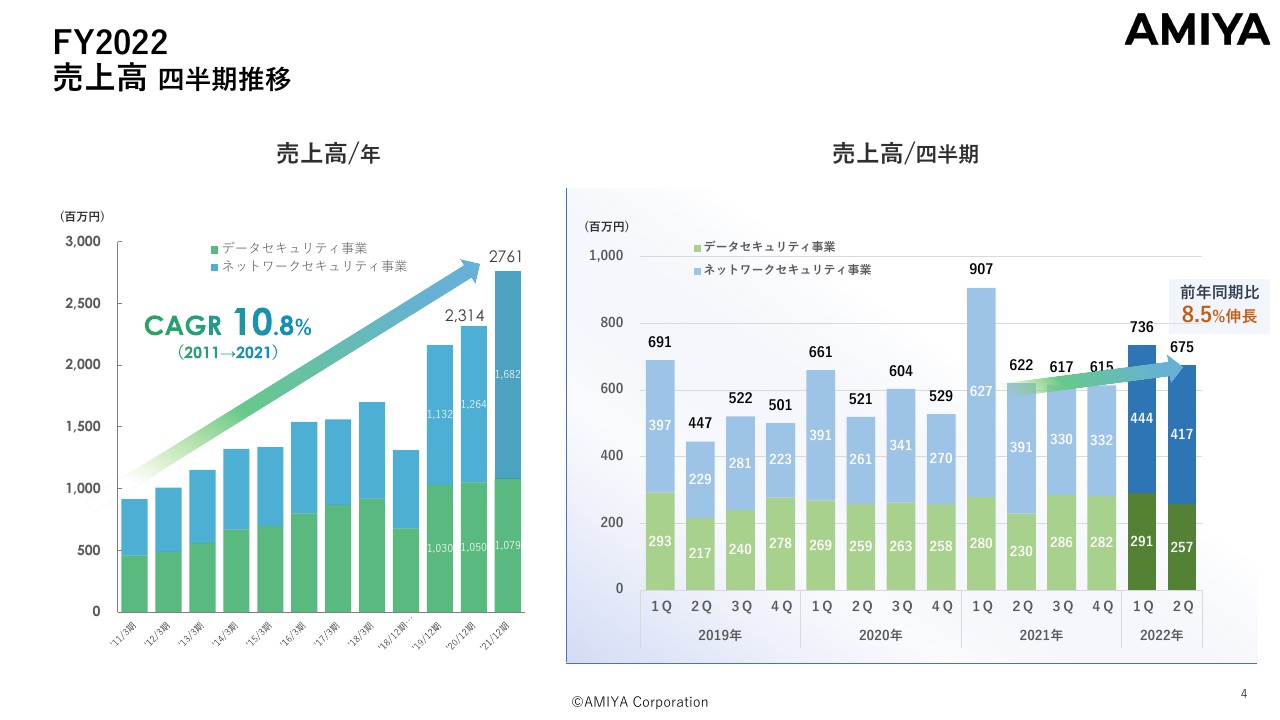

FY2022 売上高 四半期推移

売上高と四半期推移をご説明します。年間の売上高は、CAGR10.8パーセント成長を継続し、今期の業績予想は約30億円となります。四半期推移では、2022年第2四半期は前年同期比で8.5パーセント伸長し、6億7,500万円となりました。

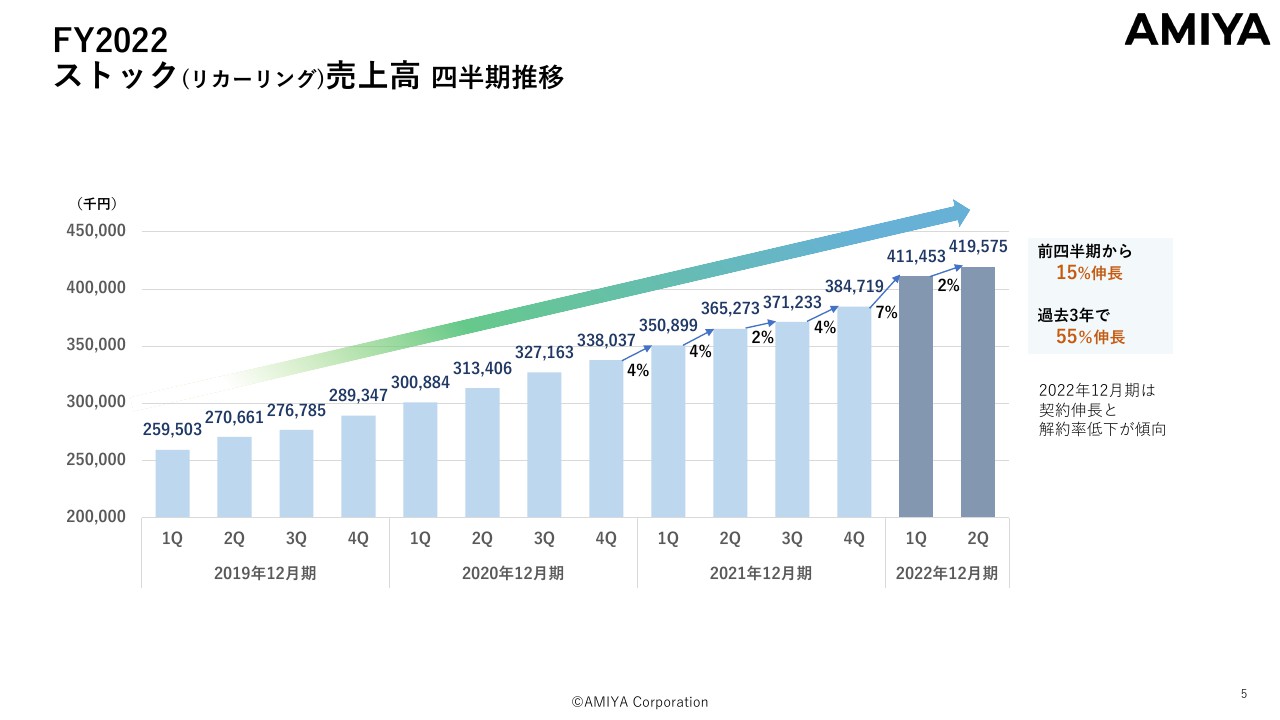

FY2022 ストック(リカーリング)売上高 四半期推移

ストック売上高についてご説明します。当社は、売上高の50パーセント以上がストック売上です。売上高は前第2四半期から15パーセント、過去3年間で55パーセントの伸長となっています。

特に2022年は、契約の伸長と解約率の低下が顕著で、今後の成長が期待できます。

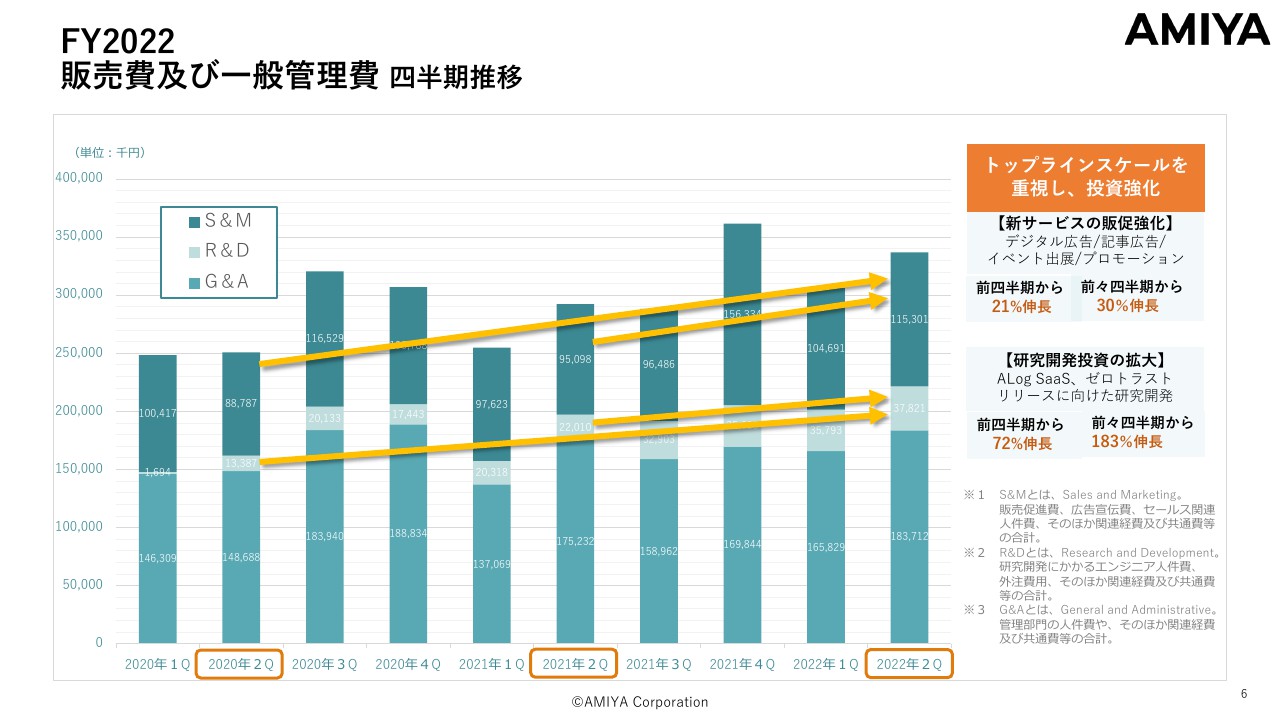

FY2022 販売費及び一般管理費 四半期推移

販管費については、かなり積極的に投資を行っています。具体的には、販売促進、広告宣伝、営業員の増員を行い、販管費は前年同期比で21パーセント伸長しています。

また、前々年同期比では30パーセント伸長しており、これは、新規事業に対する積極的な販売促進強化となります。

さらに研究開発費については、「ALog」のSaaS化や、セキュリティサービス、ゼロトラストといった新規事業の研究開発投資を行っています。前年同期比で72パーセント、前々年同期比で183パーセントの伸長と、積極的な投資を進めています。

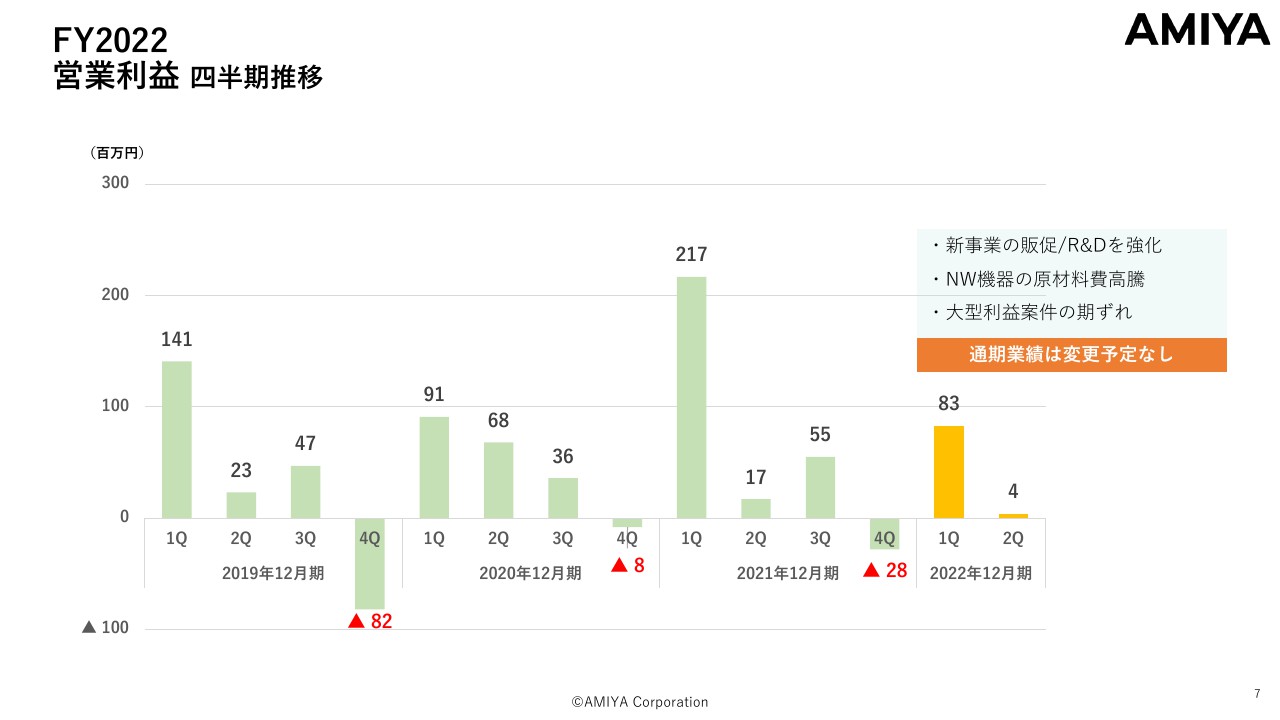

FY2022 営業利益 四半期推移

営業利益についてご説明します。新規事業の販促、研究開発費の強化、ネットワーク機器の原材料費高騰、大型案件の期ズレにより、営業利益は若干減少しています。しかし、第3四半期以降に吸収する見込みのため、現時点で通期業績の変更予定はありません。

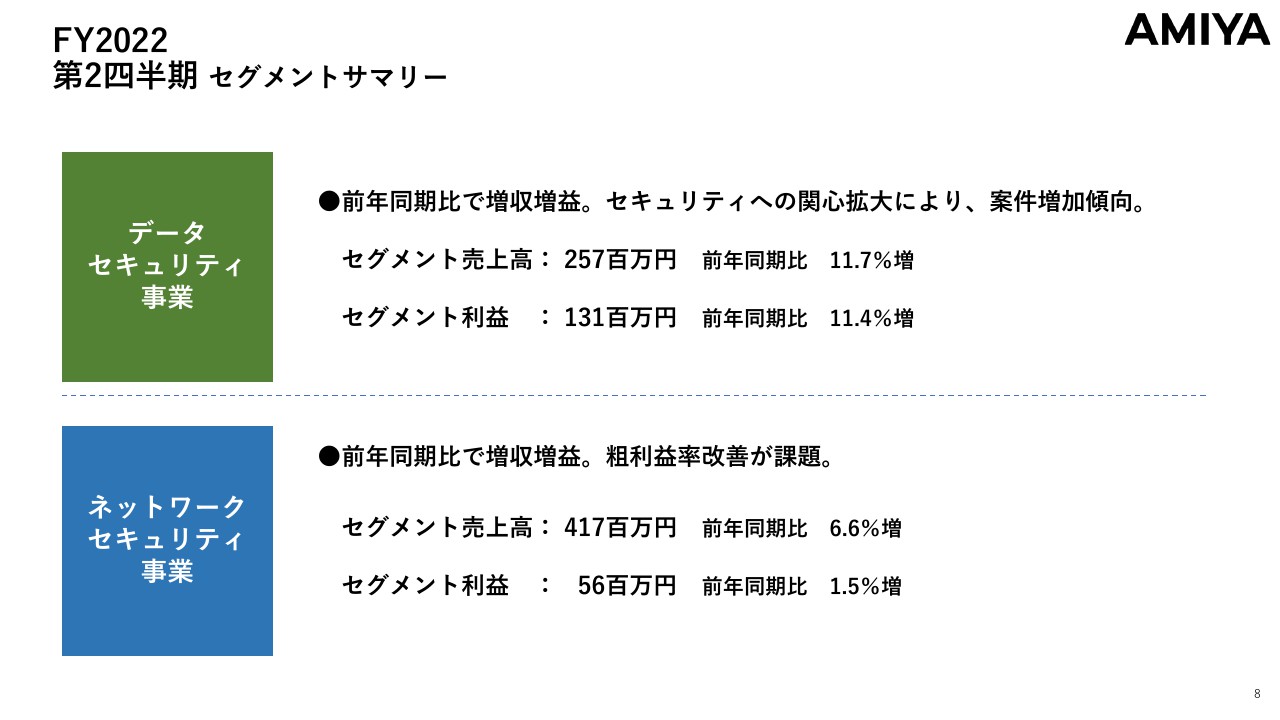

FY2022 第2四半期 セグメントサマリー

事業別のセグメントサマリーについてご説明します。データセキュリティ事業は、前年同期比で増収増益です。セグメント売上高は前年同期比11.7パーセント増、セグメント利益は前年同期比11.4パーセント増となっています。

ネットワークセキュリティ事業のセグメント売上高は、前年同期比6.6パーセント増、セグメント利益は前年同期比1.5パーセント増と堅調ですが、利益率については、早急な改善が必要な状態です。こちらは、後ほど詳しくご説明します。

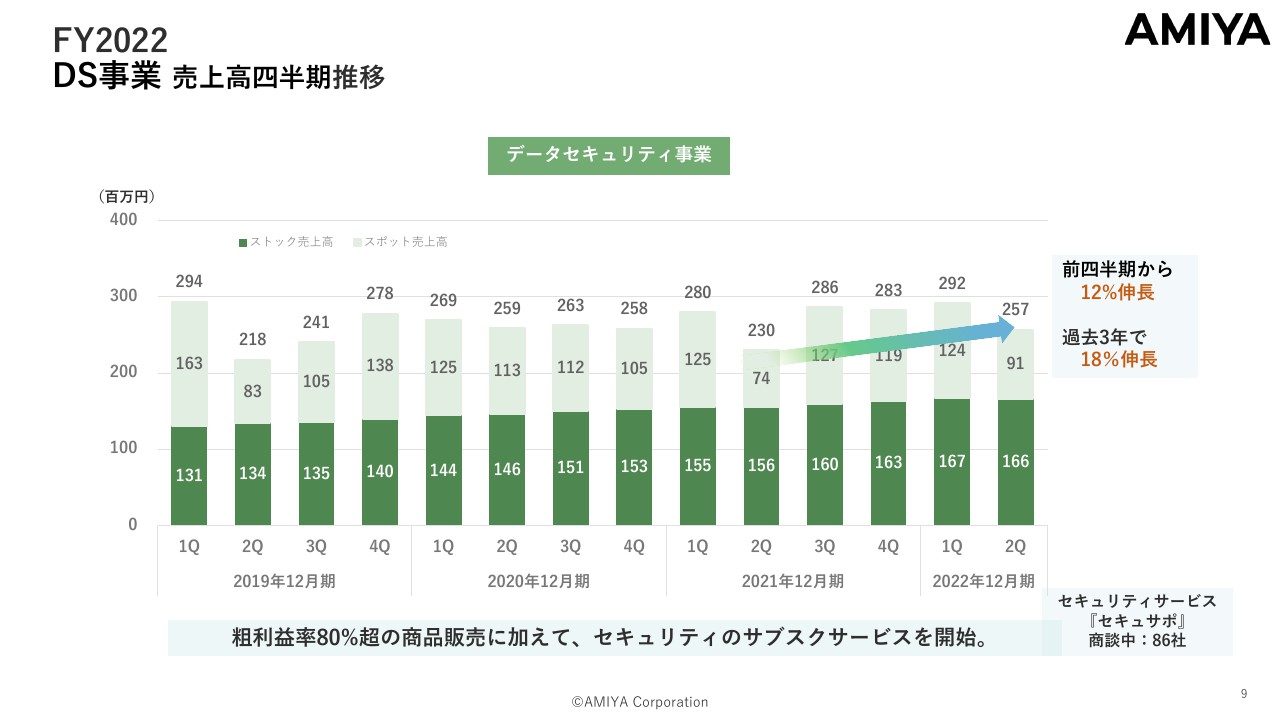

FY2022 DS事業 売上高四半期推移

データセキュリティ事業では、事業全体の売上高が前四半期から12パーセント伸長しています。過去3年では約18パーセントの伸長で、さらにトップラインをスケールアップさせるために、サブスクリプションのセキュリティサービスを展開している最中です。

もともと、売上総利益率が80パーセント以上の商品を扱うライセンス販売が中心の事業ですが、新しくセキュリティサービスをリリースすることで、さらに次年度の確定収益を増加させる方向に持っていきます。

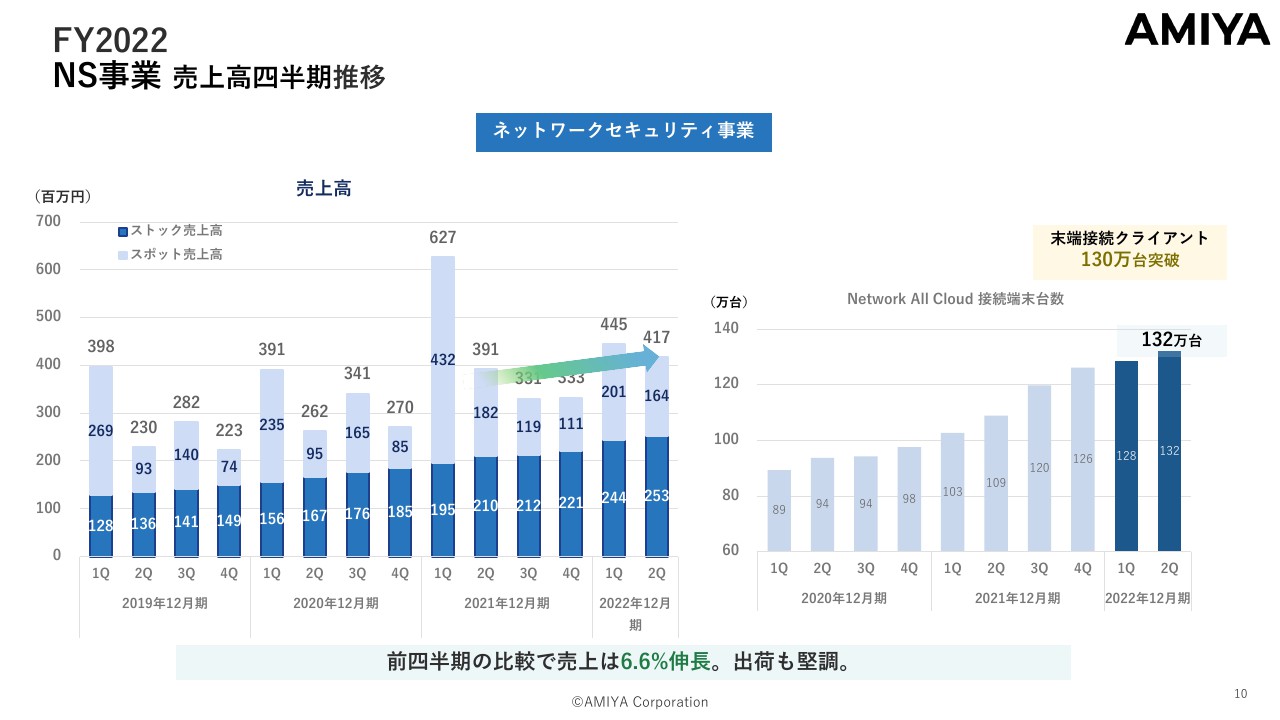

FY2022 NS事業 売上高四半期推移

ネットワークセキュリティ事業についてご説明します。売上高は前年同期比で約6.6パーセント伸長という控えめな成長でした。こちらは高利益案件の期ズレが起きた関係で、第3四半期以降に集約される見込みです。

出荷については堅調に推移し、当社が提供しているネットワーク機器の末端接続クライアント台数は、現時点で130万台を突破しています。

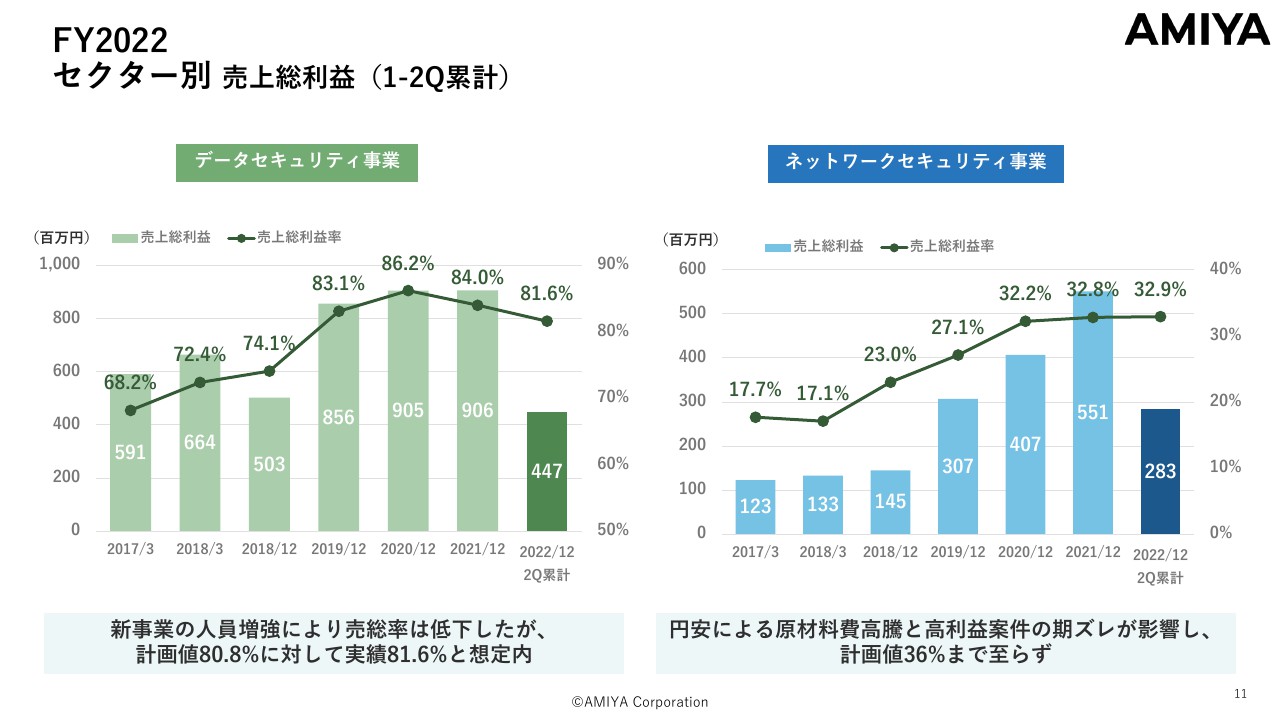

FY2022 セクター別 売上総利益(1-2Q累計)

セクター別の売上総利益についてご説明します。こちらは第1四半期、第2四半期の累計となります。データセキュリティ事業の売上総利益は若干減少していますが、今期計画値の80.8パーセントをクリアしています。もともと、新規事業の人員増強を目論んでいたため、予算の想定内です。

ネットワークセキュリティ事業の売上総利益は、横ばいになっています。今期計画値の36パーセント以上には至らず、現時点では32.9パーセントとなっています。

原因は、円安による原材料費高騰、高利益案件の期ズレによるものですが、この2点については、吸収の見込みが立っています。具体的に、原材料費高騰については販売価格の値上げを行い、高利益案件の期ズレに関しては、すでに受注済みのため、第3四半期、第4四半期にすべて吸収可能と想定しています。

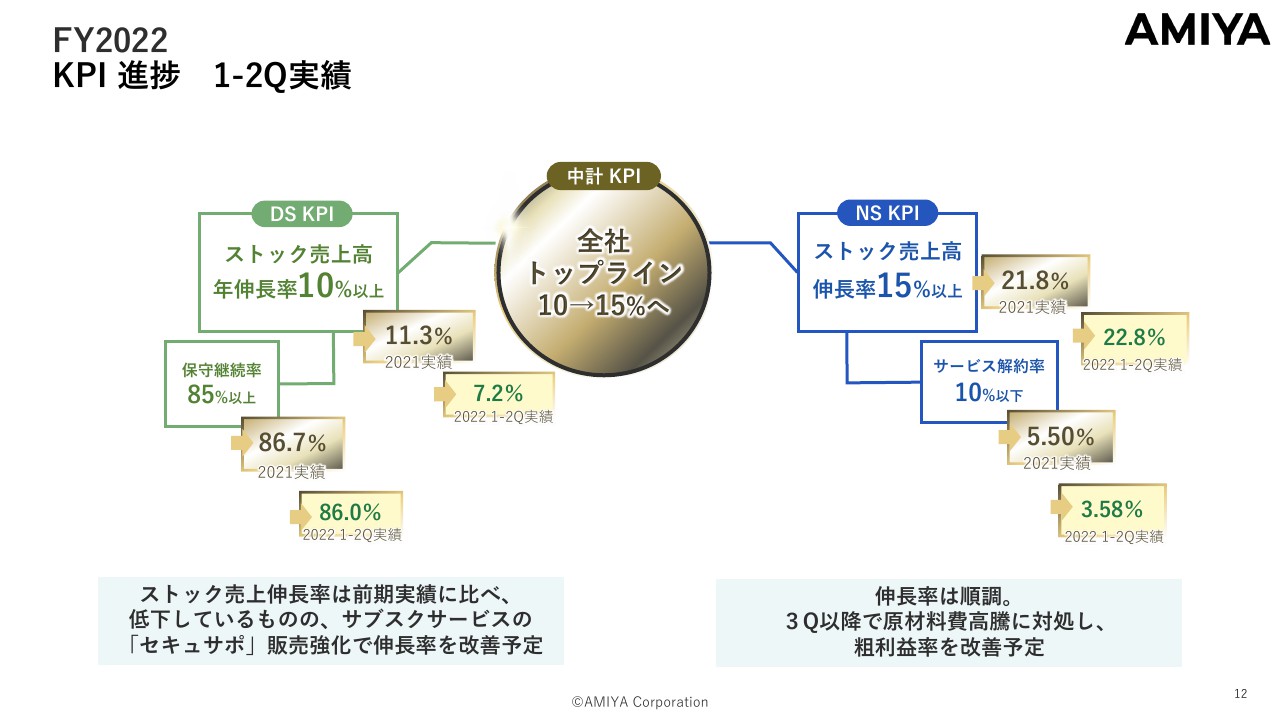

FY2022 KPI 進捗 1-2Q実績

KPIの進捗および第1四半期、第2四半期の実績についてご説明します。データセキュリティ事業のストック売上高KPIは、年伸長率10パーセント以上ですが、若干到達しておらず、下期はセキュリティサービスの販売強化で伸長率を改善する予定です。

保守継続率のKPIは85パーセントですが、現時点では86パーセントとなりました。ソフトウェア保守については、高いストック売上成長率と継続率となっています。

ネットワークセキュリティ事業のストック売上高KPIは、伸長率15パーセント以上としていますが、上半期累計で目標値を超えています。また、昨年の実績を約1パーセント超えて、22.8パーセントの伸長となっています。

さらに、サービス解約率は非常に緩やかになっています。当社が提供している外食、小売り店舗でのコロナ禍の影響が穏やかになり、解約率もかなり改善しています。

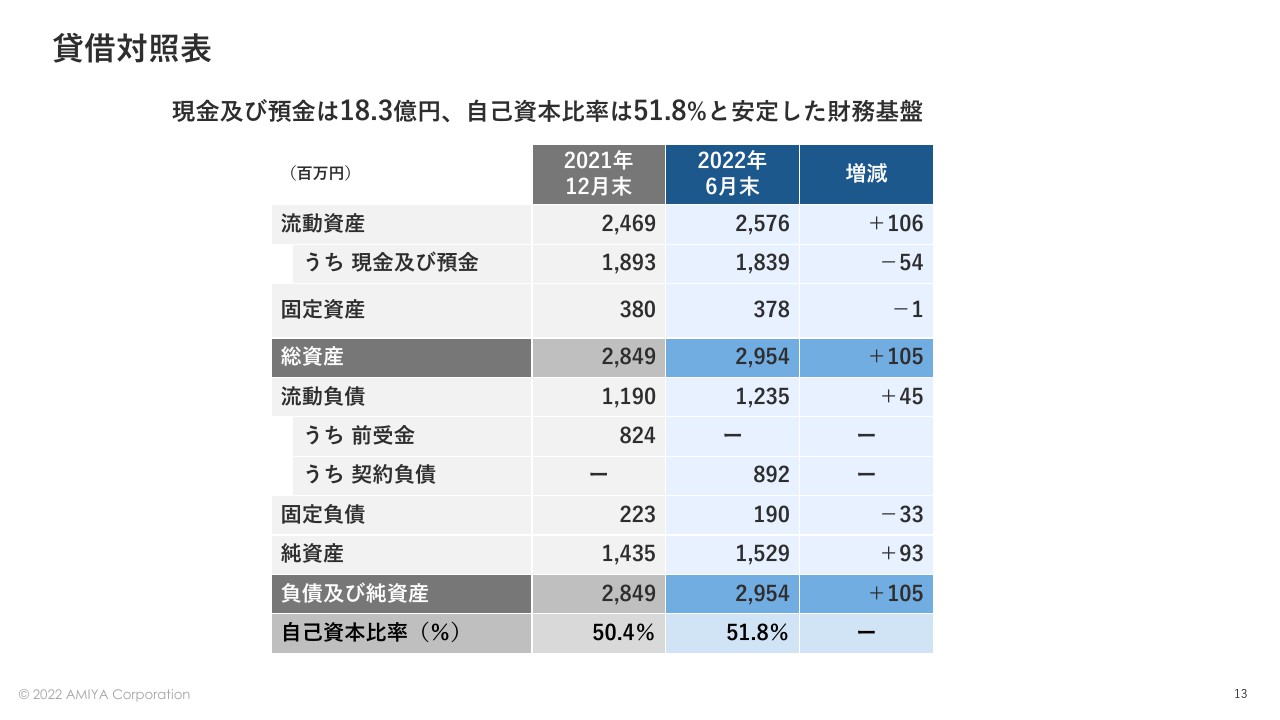

貸借対照表

貸借対照表について、現金及び預金は約18億3,900万円、自己資本比率は51.8パーセントと、引き続き安定した財務基盤を誇っています。

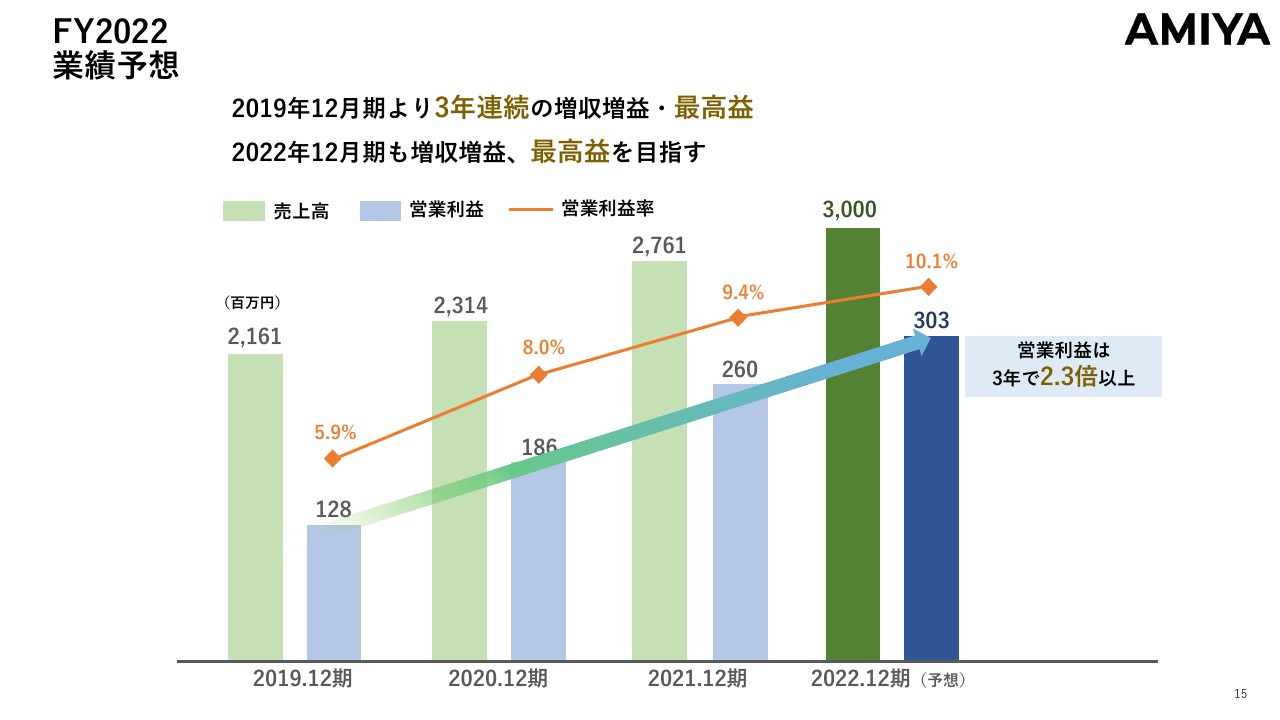

FY2022 業績予想

業績予想の進捗です。2019年12月期より3年連続で増収増益・最高益となっています。2020年に中期3ヶ年計画を立てて以来、増収増益、最高益を目指しており、現時点でもその歩みを止めてはいません。

今期は、売上高30億円、営業利益3億300万円を目指しています。

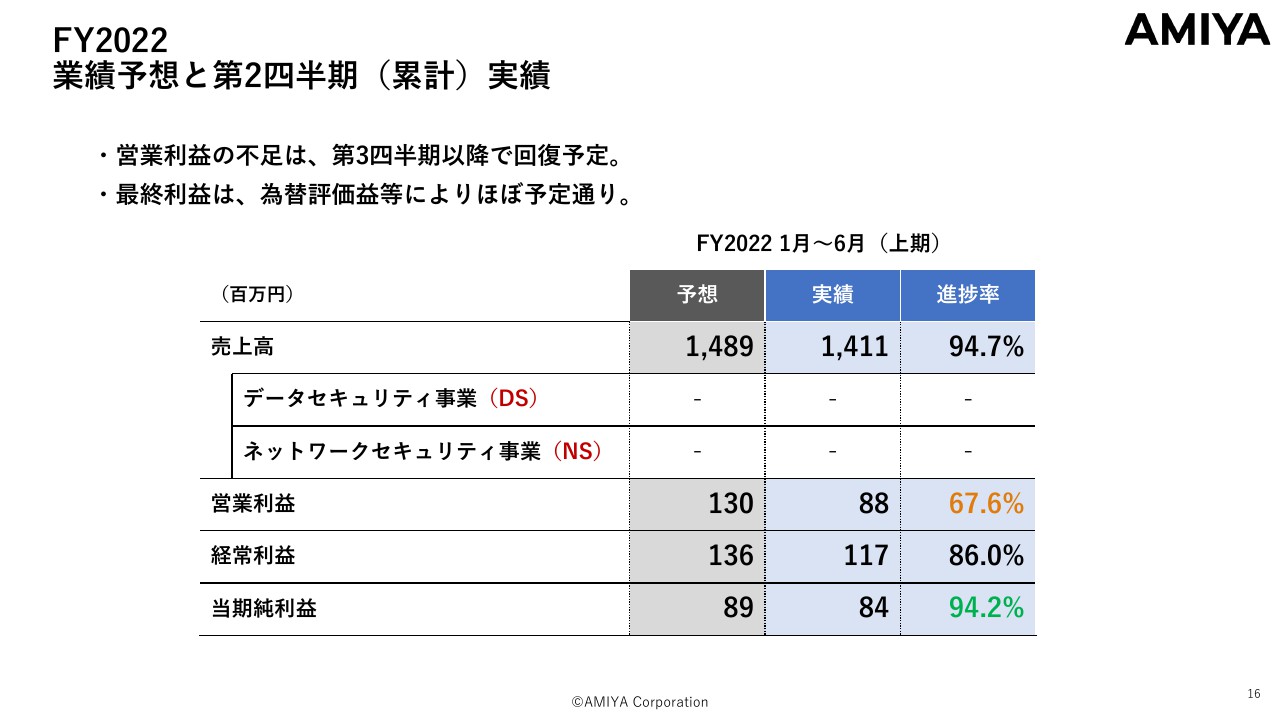

FY2022 業績予想と第2四半期(累計)実績

業績予想と第2四半期累計実績です。売上高については、14億8,900万円の予想に対し実績は14億1,100万円、進捗率は94.7パーセントです。

営業利益については、1億3,000万円の予想に対し実績は8,800万円、進捗率は67.6パーセントです。当期純利益は8,900万円の予想に対し実績は8,400万円、進捗率は94.2パーセントとなっています。

営業利益の不足分については、第3四半期以降で回復する予定で、当期純利益は為替評価益により、ほぼ予定どおりとなっています。

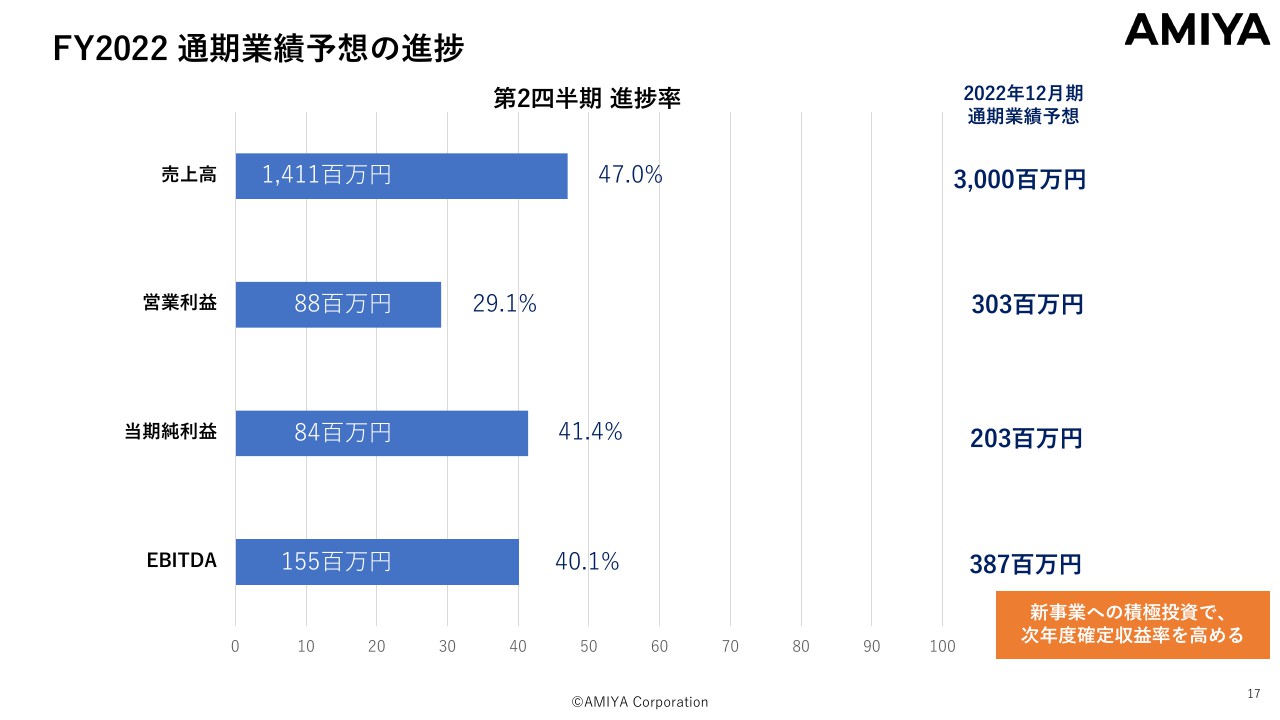

FY2022 通期業績予想の進捗

通期業績予想の進捗についてです。進捗率は、売上高が47パーセント、営業利益が29.1パーセント、当期純利益が41.4パーセント、EBITDAが40.1パーセントとなっています。

今後、当社が特に取り組むべきことはトップラインの伸長で、それには新事業への積極的な投資が必要です。特に研究開発や販売促進、広告宣伝については資金を積極的に使い、次年度の確定収益を高めていこうというのが現時点での目標です。

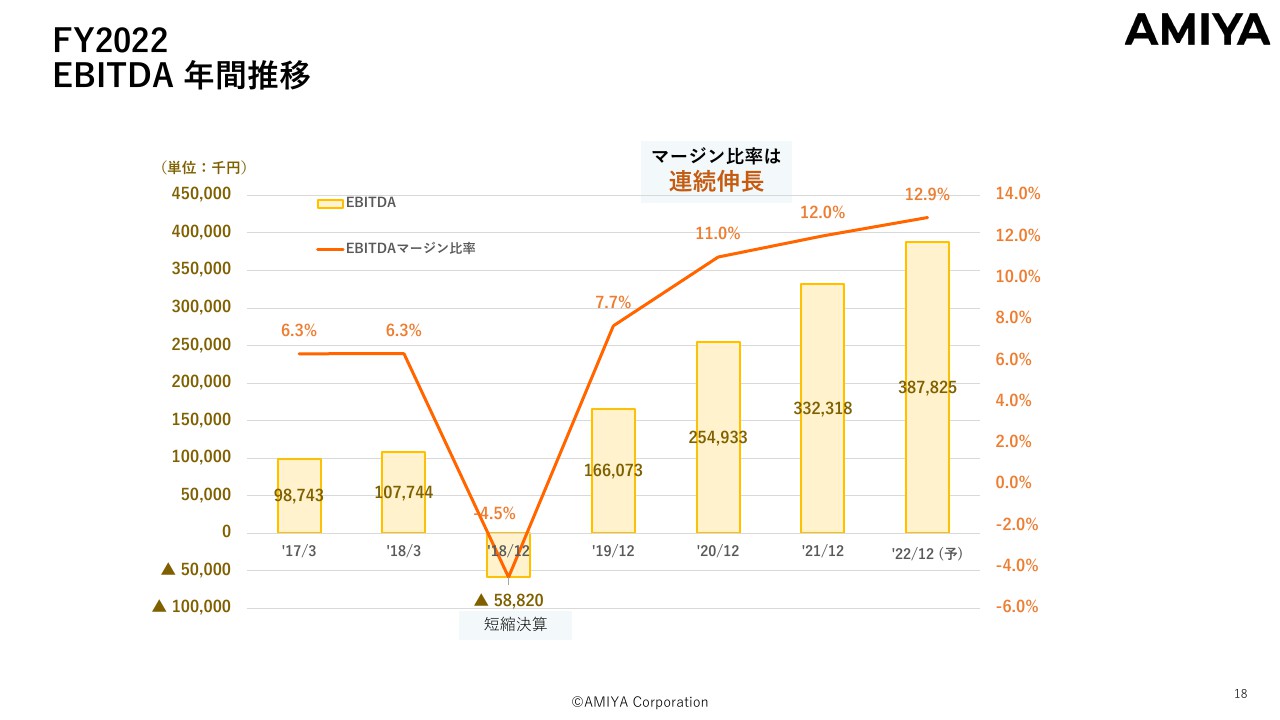

FY2022 EBITDA 年間推移

当社の場合、EBITDAは営業利益に近い状態となっています。借り入れが少ないこと、さらに償却資産がほとんど存在しないためEBITDAも順調に伸長しており、今期は営業利益率より若干高い12.9パーセントと予想しています。

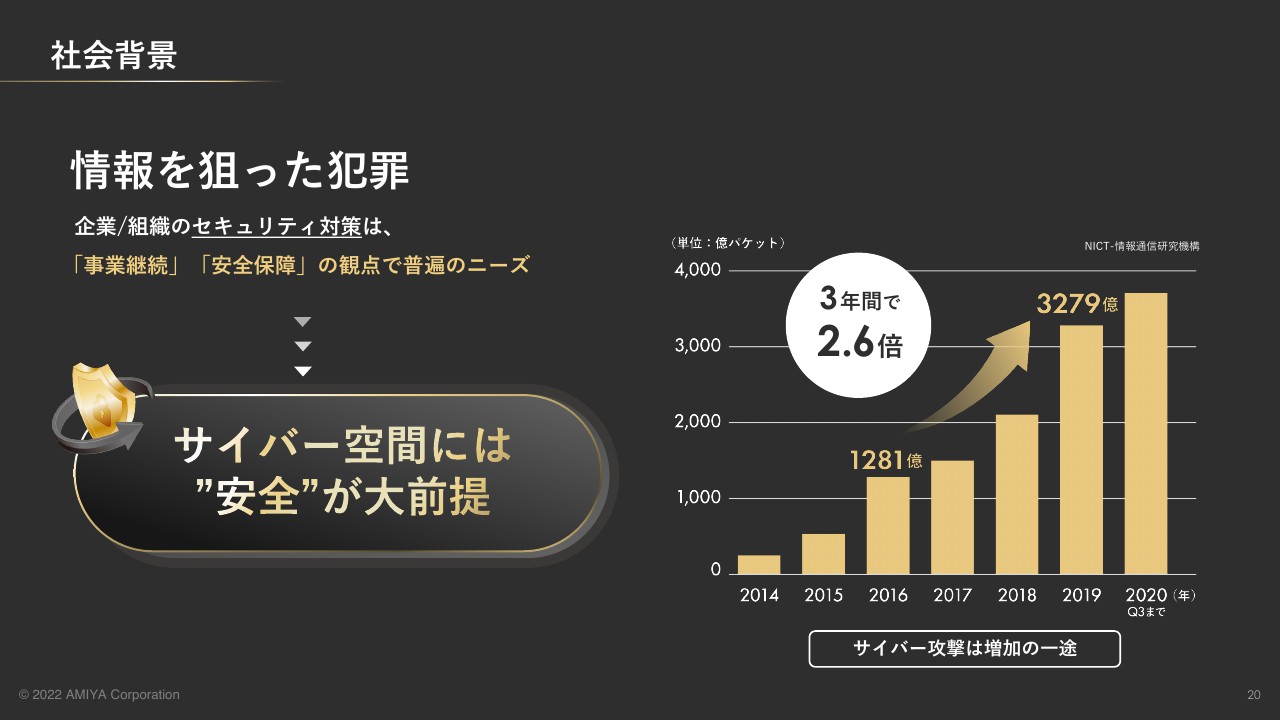

社会背景

事業の概況についてです。当社はサイバーセキュリティカンパニーですが、サイバー空間における安全性への脅威は、年々深刻化しています。攻撃の多角化と巧妙化が進んでいるため、その対応策についても選択肢を増やす必要があります。

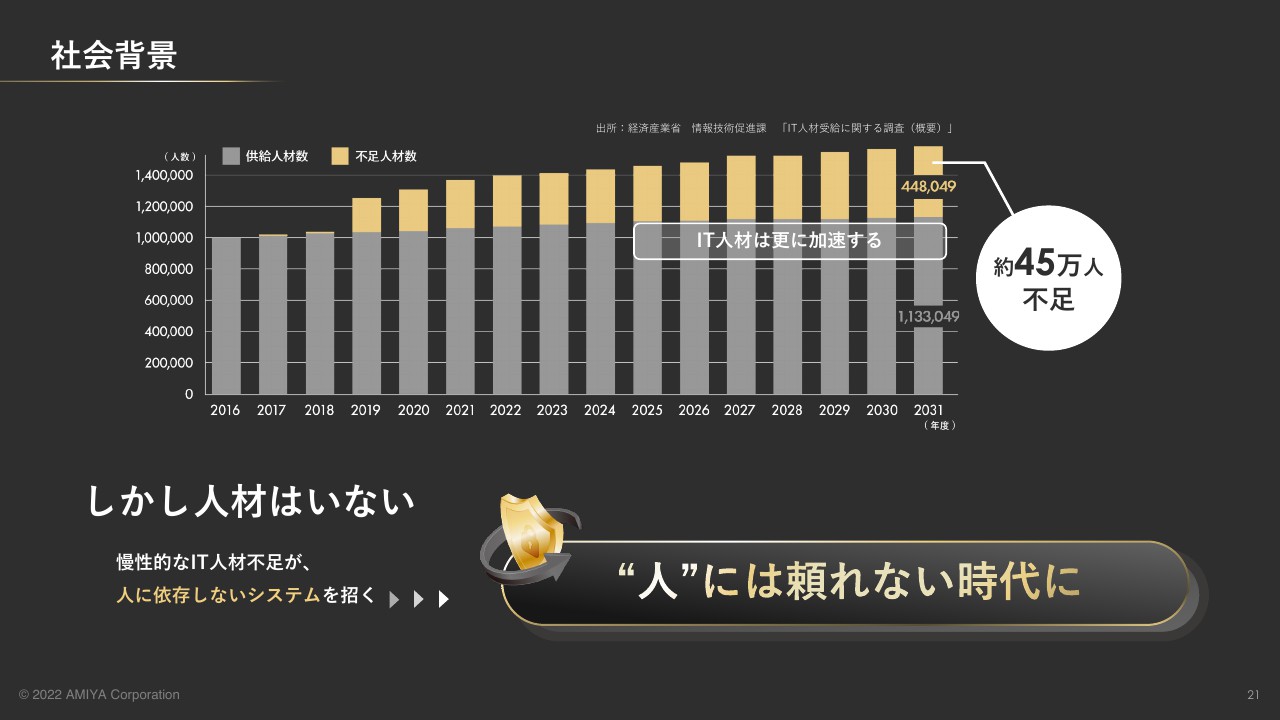

社会背景

サイバー空間を防衛するための人材が、これまで以上に求められる状態でありながら、人口減少とともにIT人材も減少しているため、そのような脅威に対応していくことは大変厳しい時代になっていくと考えられます。

当社の提供価値

したがって、IT人材に依存しないセキュリティサービスとセキュリティシステムを社会に提供していくことは、企業価値を高めることになると考えています。

データセキュリティについてはAIを使い、人が介在しないセキュリティのプロダクトとサービスを提供しています。お客さまが多くの要員を準備して教育し、セキュリティ対応を追随させるには、コストも時間も要します。このような部分を、当社の専門家がリモートで対応するということです。

同時にこれは、クラウドでリモートサービスを提供することにより、人を介在させず、人を常駐させないモデルでもあります。

このような仕組みを提供することにより、大企業が莫大なコストを使ってセキュリティを担保する時代から、規模に関係なく、あらゆる組織のセキュリティレベルを高く維持できる時代にしていかなければなりません。

中堅規模の企業に対しても高いセキュリティを提供し、誰もが安全を享受できる社会の実現に貢献することが、我々の企業としての存在意義だと考えています。

サイバー空間のドラレコ

データセキュリティについては、当社には「ALog」というシリーズ製品がありますが、これはサイバー空間におけるドラレコといったイメージです。

自動車を運転している時の事故を記録するドライブレコーダーと同じように、当社の仕組みはシステムのログ(履歴)を使って内部関係者によるデータの持ち出しや、サイバー攻撃による侵入とその経路、被害範囲を記録します。そして、どのように対処できるのかといった部分を、ヒストリカルデータをもとにすることで、サイバー空間における安全性を担保します。

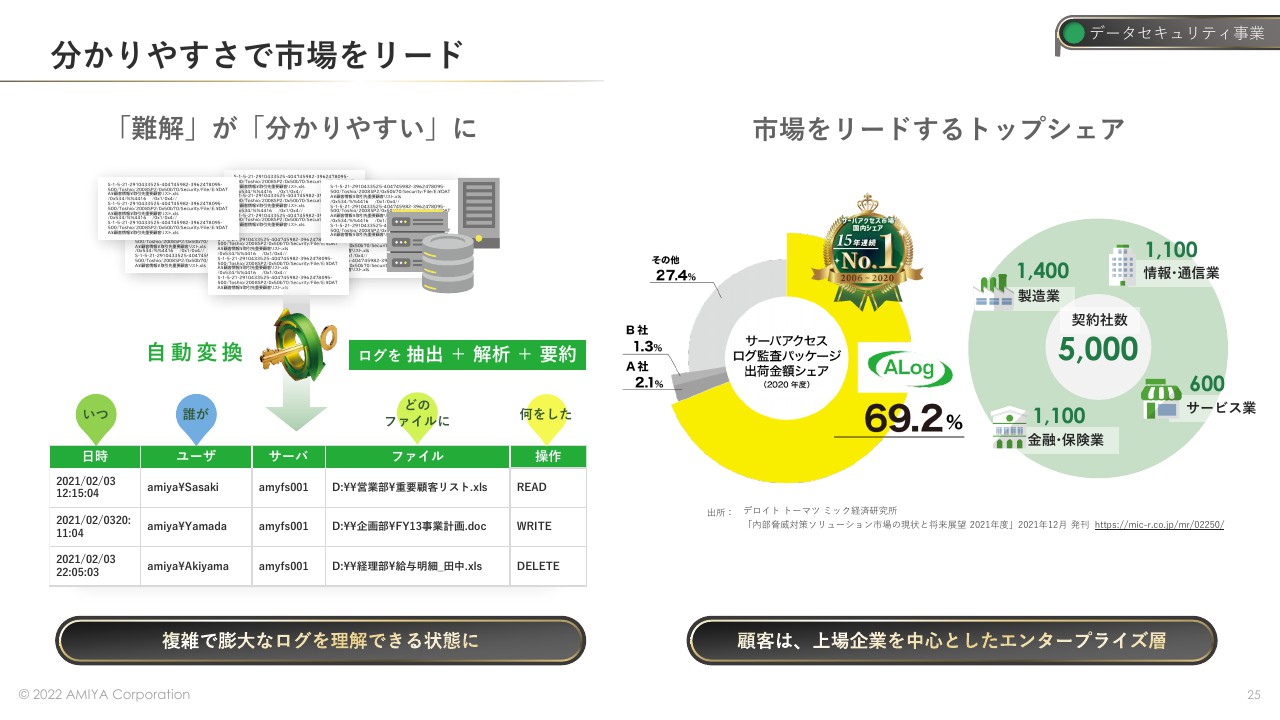

分かりやすさで市場をリード

当社のデータセキュリティは、わかりやすさが評価されています。システムが生み出す複雑なログを簡単な内容に分析変換し、「いつ、だれが、どのファイルに何をしたか?」ということが簡単にわかります。同時に、AIで自動的に不正を特定しながら判定する仕組みになっています。

サーバーアクセスログの監査パッケージ市場におけるシェアについては、当社がほぼスタンダードの立ち位置で、これまでに約5,000契約の実績を誇ります。

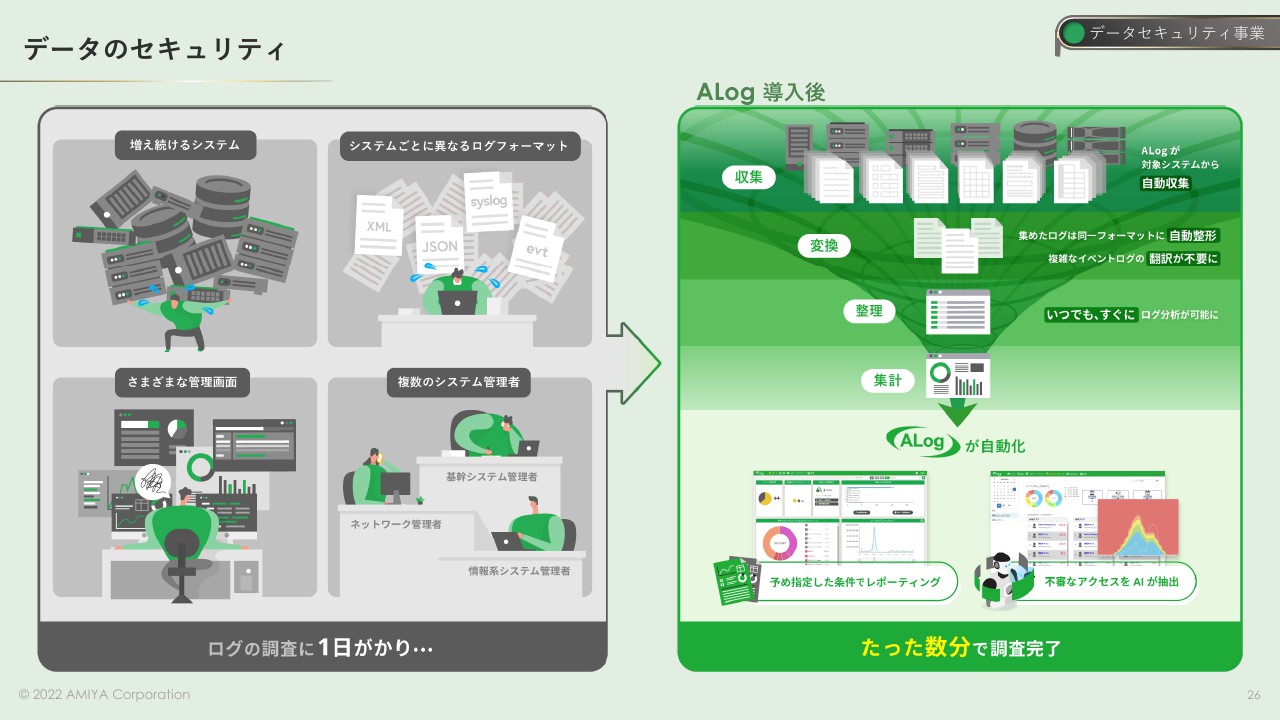

データのセキュリティ

データセキュリティにおいて、さまざまなログシステムを調査し、分析するには非常に大変で時間がかかります。しかし、当社の仕組みが導入されていれば、収集、変換、整理、集計をすべて自動で行うことができ、同時にAIにより不審なアクセスの抽出も可能となります。

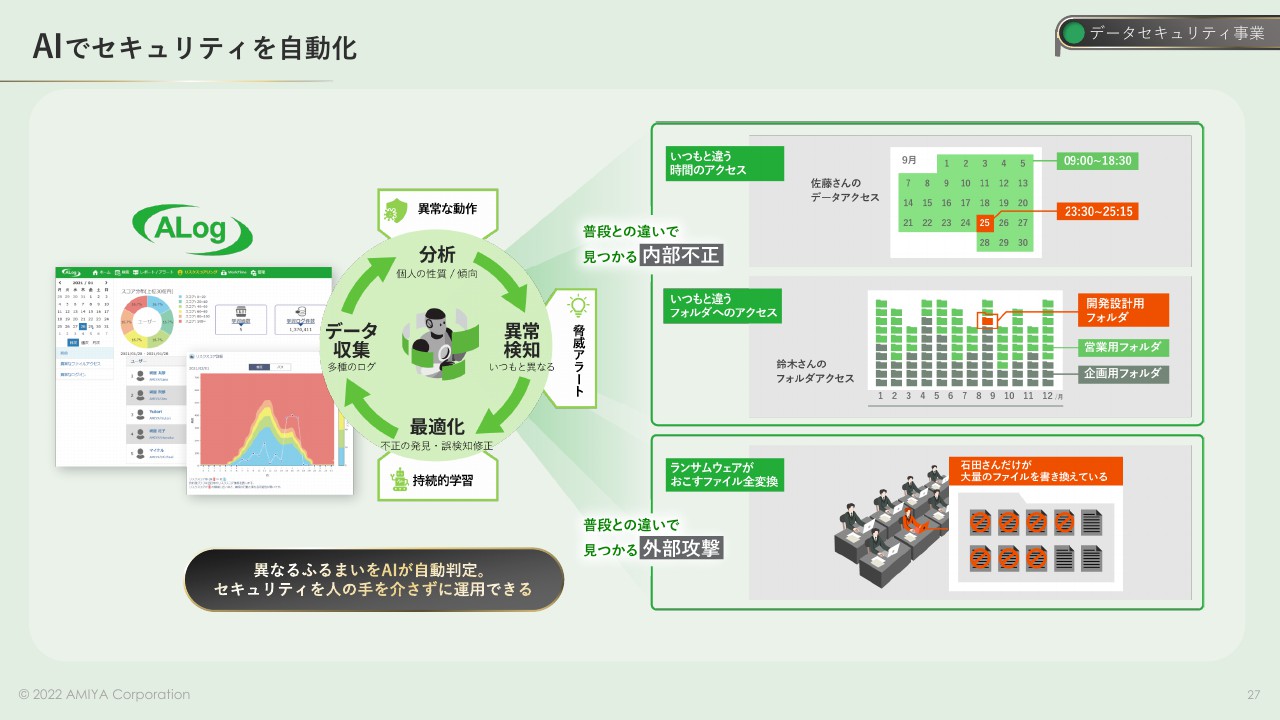

AIでセキュリティを自動化

AIがどのように機能するかご説明します。例えば、営業系の方は通常、見積もりや資料を共有ファイルで参照しますが、開発設計用のファイルを突然閲覧するのは通常の作業ではないとAIが判断します。さらにこれは、事前の学習することなく自動判定し、不正を察知できます。

ランサムウェアも同様で、すべてのファイルを暗号化するという行為自体がそもそも通常ではないため、これをAIが自動認識して対処、改善します。

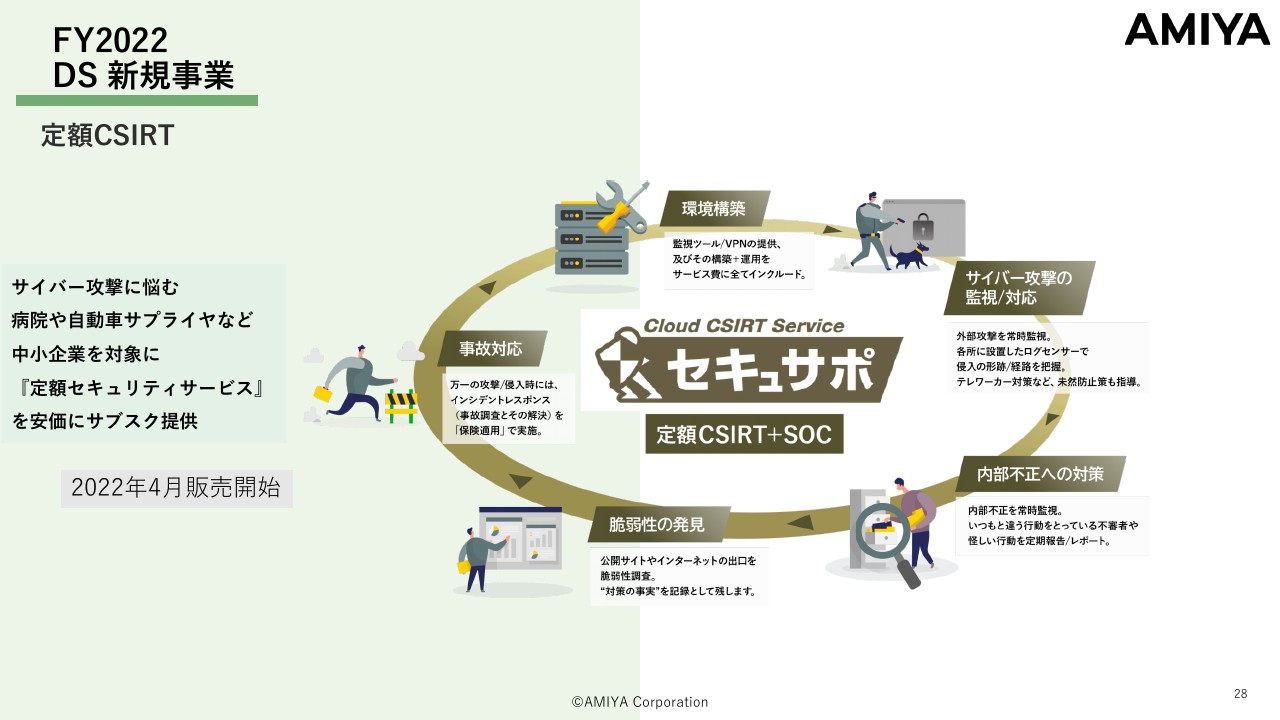

FY2022 DS 新規事業

さらに中小企業についても運用が自動化できるように、新規事業では、当社がセキュリティセンターを作り、運用を代行するサービスをサブスクリプションモデルで提供しています。

病院や自動車系のサプライヤーがサイバー攻撃に遭っていますが、安全性に問題のある古い機器を使っているケースもあるため、単に状況を監視するのではなく、常に問題のあるところを察知しながらセキュリティの穴を塞いでいきます。これについても、お客さまに代わって我々が行います。

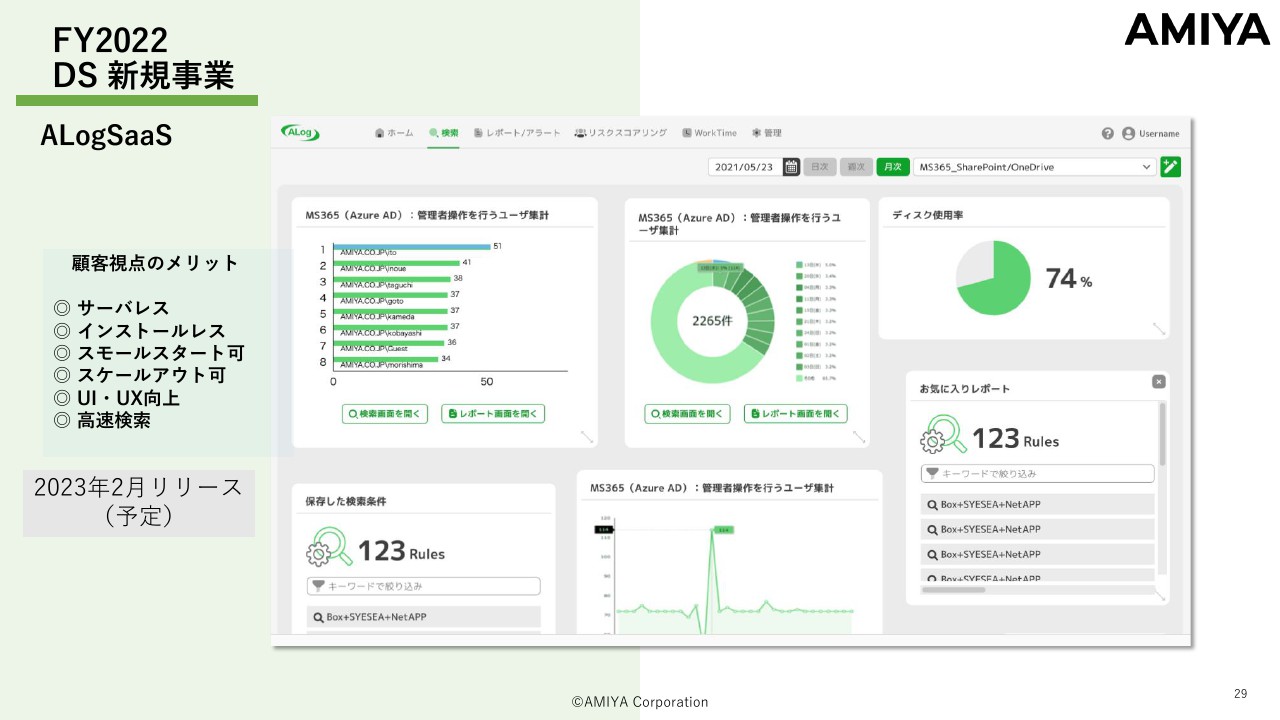

FY2022 DS 新規事業

来年に、新規事業として「ALogSaaS」をリリース予定で、かなり積極的に研究開発を行っています。

昨年度から、世界的に半導体の供給不足が問題となっていますが、当社のライセンスソフトウェアをお客さまに販売した後、それをインストールするハードウェアを調達できないという問題も多々発生しています。

ハードウェアを必要とせず、クラウド上で利用できることは大きなメリットとなります。

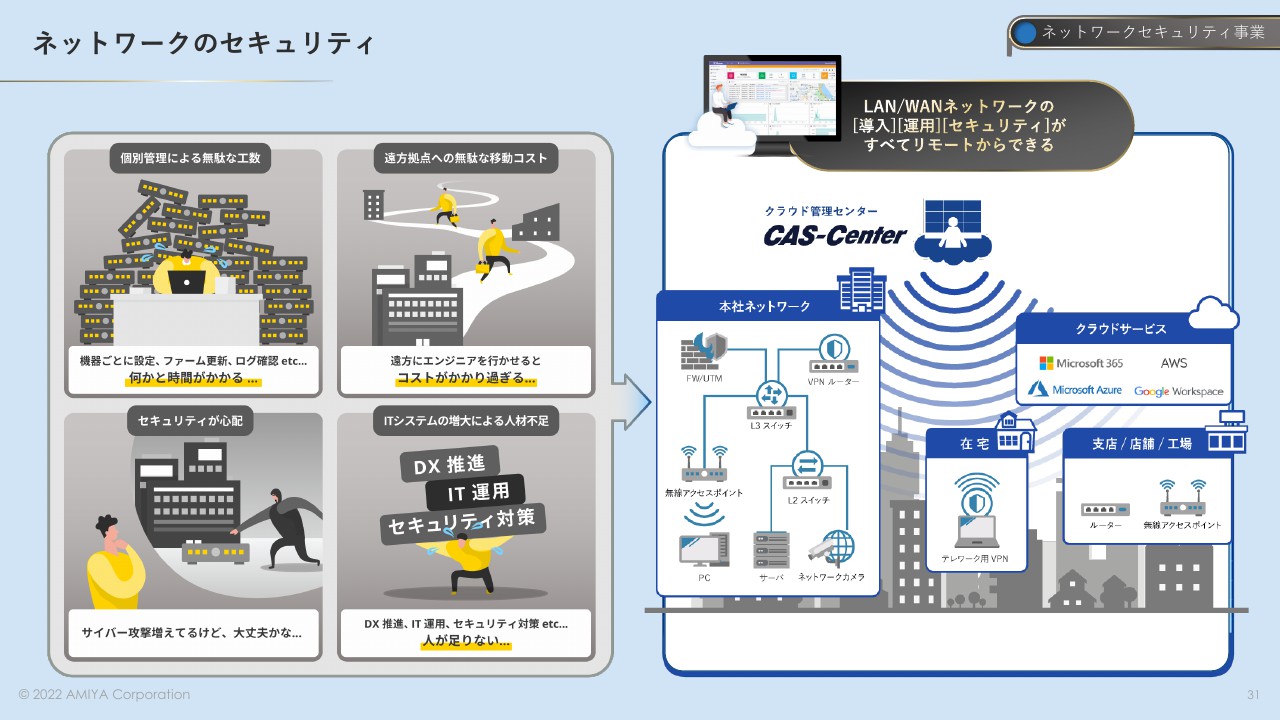

ネットワークのセキュリティ

ネットワークセキュリティ事業についてです。ネットワークも複雑ですので、多岐にわたるシステム設定、コンフィグレーション、デプロイが必要となります。これらをすべて集約し、センターコントロールによってあらゆる機器の設定や監視制御を代行します。つまり導入から運用まで当社がSaaSを使い、お客さまに代わって運用する仕組みとなっています。

クラウドだからSaaSで遠隔操作

例えばゼネコンの場合、全国各地に300ヶ所を超える一時的な工事事務所を作ります。この事務所の中のルーターやファイアウォール、無線LANなどのICT環境の構築を当社がすべて一括して代行し、機器の宅配、クラウドからのコンフィギュレーションの配布、そして、障害への対応までクラウドセンターから行います。

これによって、お客さまは設計せずに、かつ現地にエンジニアを派遣させることなく、当社の仕組みをすべてリモートで代行できるというものです。

そして、テレワーク通信の整備です。最近はコロナ禍の影響もあり、テレワークが非常に増えています。テレワークについても、自宅のパソコンやリモートモバイルに当社のVPNソフトウェアをインストールすることによって、自動的にVPN環境を構築することができます。

この仕組みの特徴は、お客さまが多くのエンジニアを要しながら設計構築することなく、当社のサービスを利用するだけですぐにテレワークのリモート環境を展開できることです。

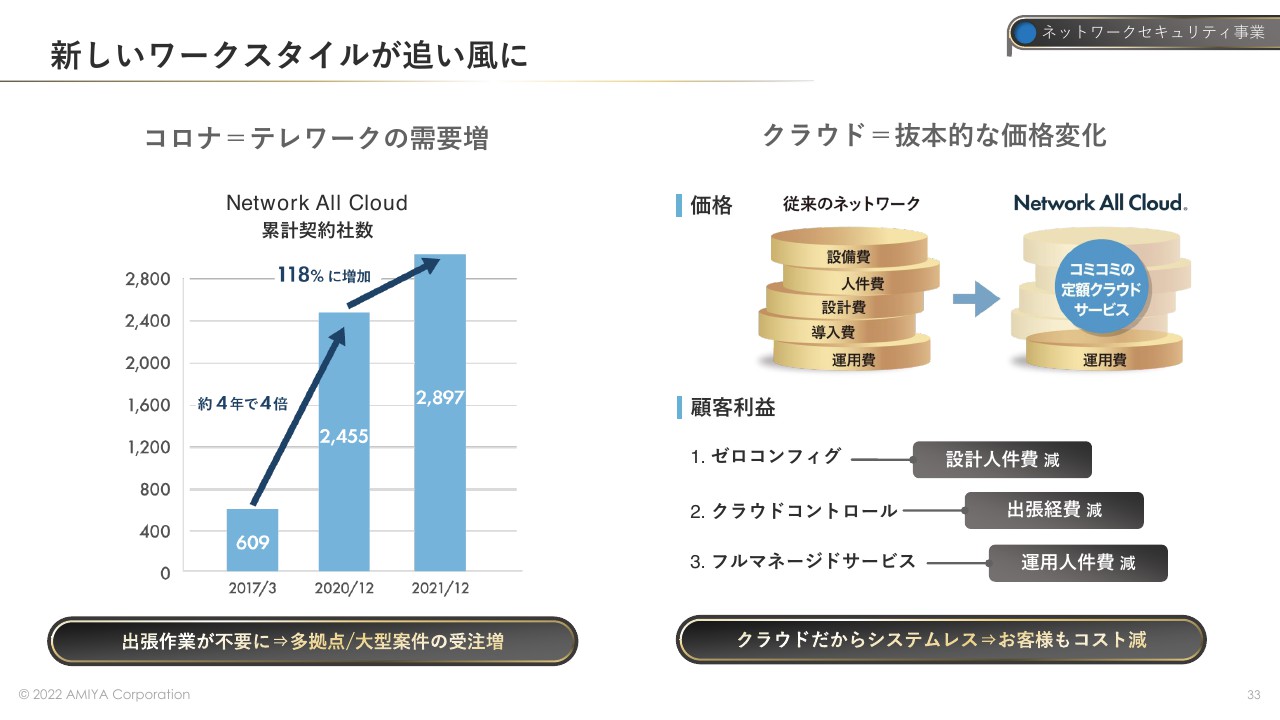

新しいワークスタイルが追い風に

コロナ禍によるテレワークの拡大に伴い、テレワーク関連需要は非常に増えており、業績は好調です。

さらに、価格構造を抜本的に改善しています。従来であればネットワーク導入にかかる人件費や設備搭載などの作業費用などが必要でしたが、当社の場合はすべてゼロコンフィグで導入可能です。

出張や派遣せずともクラウドセンターからコントロールし、フルマネジメントすることによって、圧倒的なコスト安を実現し、コストパフォーマンスの高いサービスを提供することができます。

FY2022 NS 新規事業

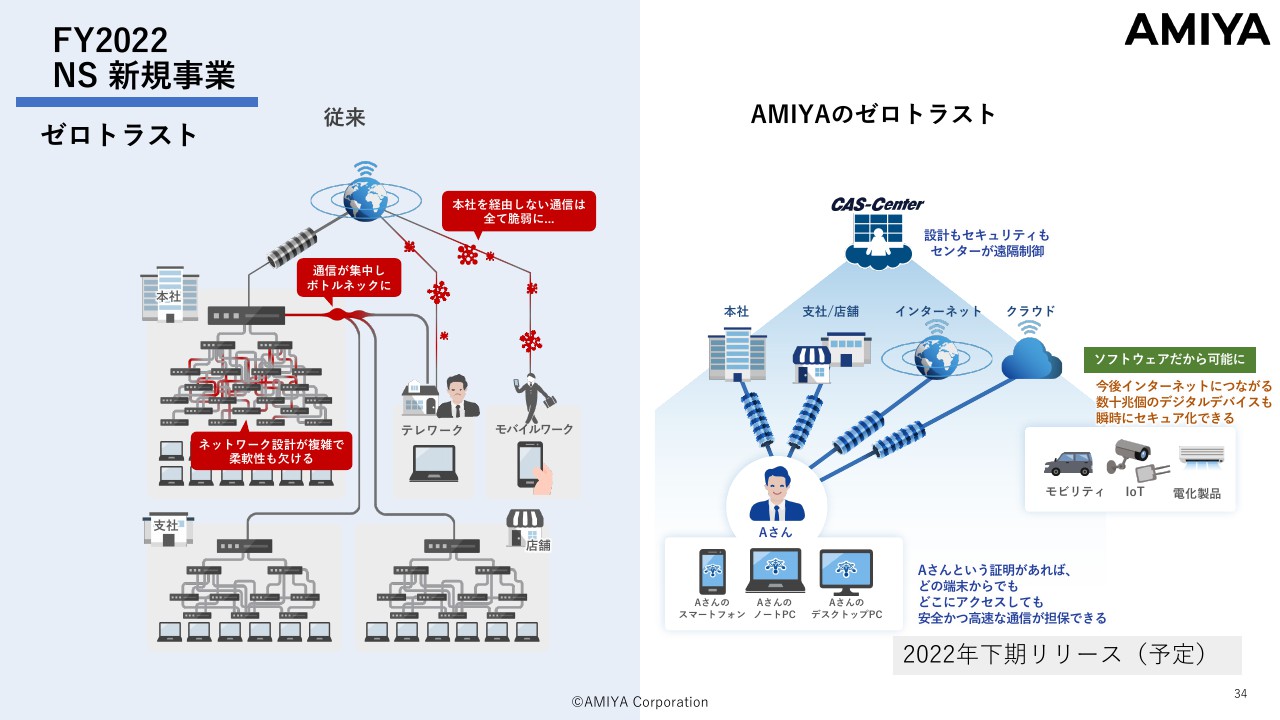

ゼロトラストという新しい研究開発を行っています。これは年内リリース予定ですが、日本では国産ソリューションとして提供している会社がないのが実情です。

従来のネットワークはスライドの左側のように、かなり複雑で柔軟性に欠けるシステムになっています。さまざまなところから、いったん本社のネットワークに通信を集中させ、そこからインターネット通信を行います。

テレワークやモバイルネットワークが拡大する中で、本社を経由せずに直接通信を行う場合、その通信の脆弱性を担保できず、セキュリティも担保できないという状態です。

さらに、本社にかなり通信が集中するため、ネットワークの通信経路上にボトルネックが生じ、非常に効率の悪い通信環境になります。

このような問題の対応策として生まれた新しい概念が、ゼロトラストです。これは、「Aさん」が証明できれば、「Aさん」の持っている所有端末のセキュリティは担保できるというもので、通信上でセキュリティを担保できるという概念です。

ゼロトラストを開発すればソフトウェアで展開できるため、モビリティや電化製品などのIoTにすべて搭載できます。当社の仕組みにより、あらゆる通信ネットワークをセキュアな通信に自動的に変換することができるという、新しいモデルです。

FY2022 NS 新規事業

クラウドカメラについてです。すでにこちらは販売を開始していますが、当社の「Network All Cloud」という、すべてのネットワークのデバイスマネジメントをリモートから行うというサービスの一貫で、カメラもラインナップとして追加することになりました。

クラウドカメラの当社のターゲットは、法人の大型顧客が中心です。POSや通信サービスなどのビジネスクラスでかなり使われている実績があります。大学や病院、外食産業、小売事業のような多拠点に対して提供しています。

クラウドカメラサービスでは、AIでいろいろな自動追尾や分析を実施していくのはもちろんのこと、すべてをクラウドデータとして管理せずとも、端末からインターネットを通じてカメラの監視状況、映像を即座に認識できるようになります。

こちらも、新たな取り組みですが、すでに販売を開始しています。半導体不足の影響で、カメラの供給不足が発生しましたが、国産製品等の代替製品の調達により現時点では回復しています。こちらについては、第3四半期以降、多くの受注を期待しています。

以上が、今回の第2四半期の決算報告説明になります。ご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ