株式会社テイツー 2023年2月期第1四半期決算説明会

テイツー、収益認識基準変更の影響は受けるも売上高は順調に推移 営業利益は前年比112.8%

2023年2月期第1四半期決算説明会

青野友弘氏:時間になりましたので、株式会社テイツー2023年2月期第1四半期決算説明会を開催します。

本日は、初めて参加される方も多数いらっしゃいますので、まず当社の概要をお伝えし、その後、ちょうどこの16時に公表した第1四半期の決算概要をお示しします。それから、2022年4月に公表した「2022年度テイツーグループ成長戦略」の進捗状況をご報告し、最後にその他の事項をお伝えするという構成で、全体を40分程度の説明時間で進めていきます。その後、質疑応答の時間をお取りします。

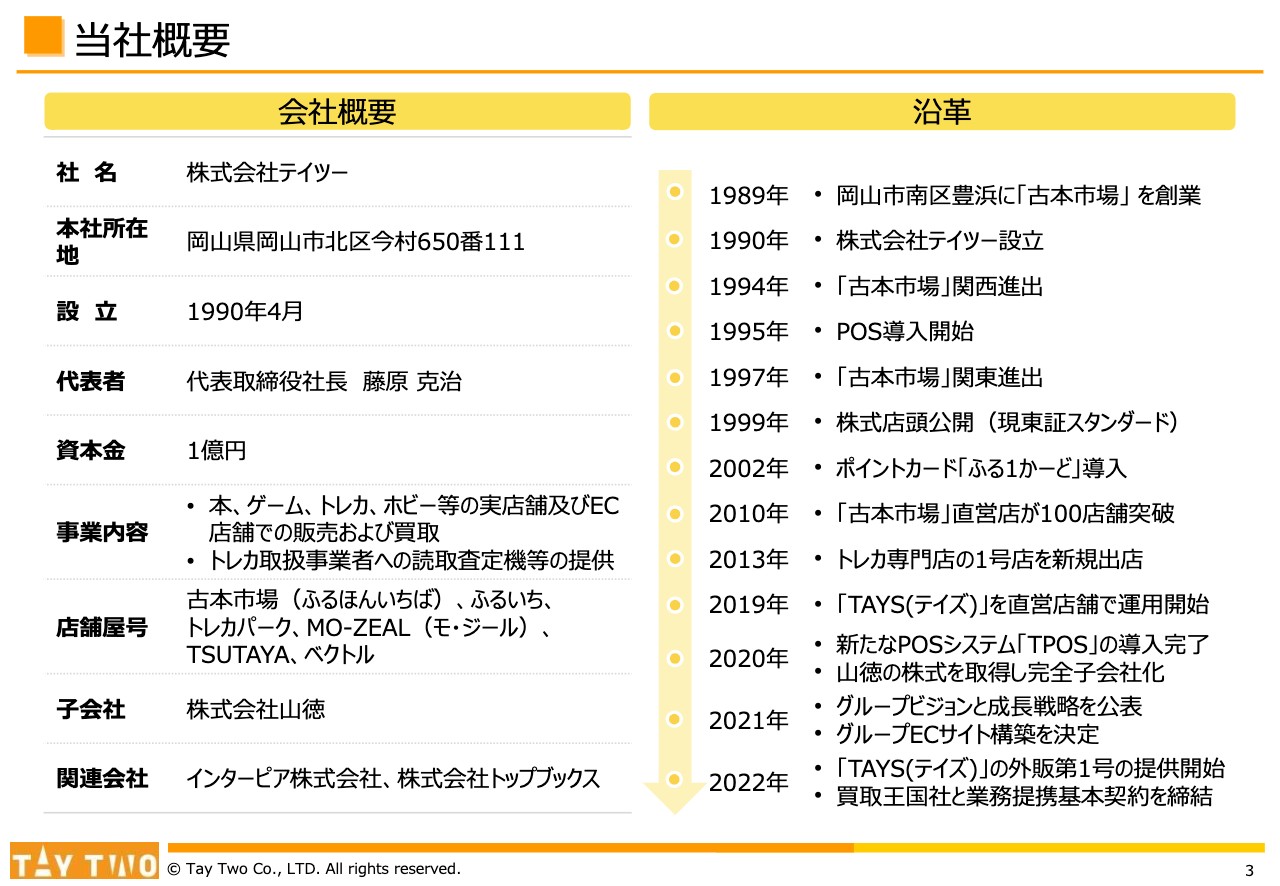

当社概要

当社は32年前に岡山で設立されました。現在の代表は藤原です。資本金は今年の臨時株主総会でご承認をいただき減資して1億円です。適切な税制適用を意図して実施しましたが、M&A等成長戦略の進展に応じてエクイティファイナンス等の検討もすることとなりますので、今後は、いずれ増資を行って成長を目指す場面も出てきます。

実店舗は、のちほど少し詳しく触れますが、古本市場(ふるほんいちば)、ふるいち、トレカパークなどの屋号で展開しています。

沿革の2020年以降にある直近の取組事項は、クラウドPOSの導入であったり、山徳をグループとして迎え入れたり、2021年にはグループビジョンを策定し成長戦略を公表しました。今年に入ってからはBtoB事業として後ほど詳しく説明するTAYS(テイズ)の提供を開始したり、買取王国と業務提携を行ったりしています。資料の最後に参考資料として、もう少し詳しい会社概要を添付していますので、そちらもご参照ください。

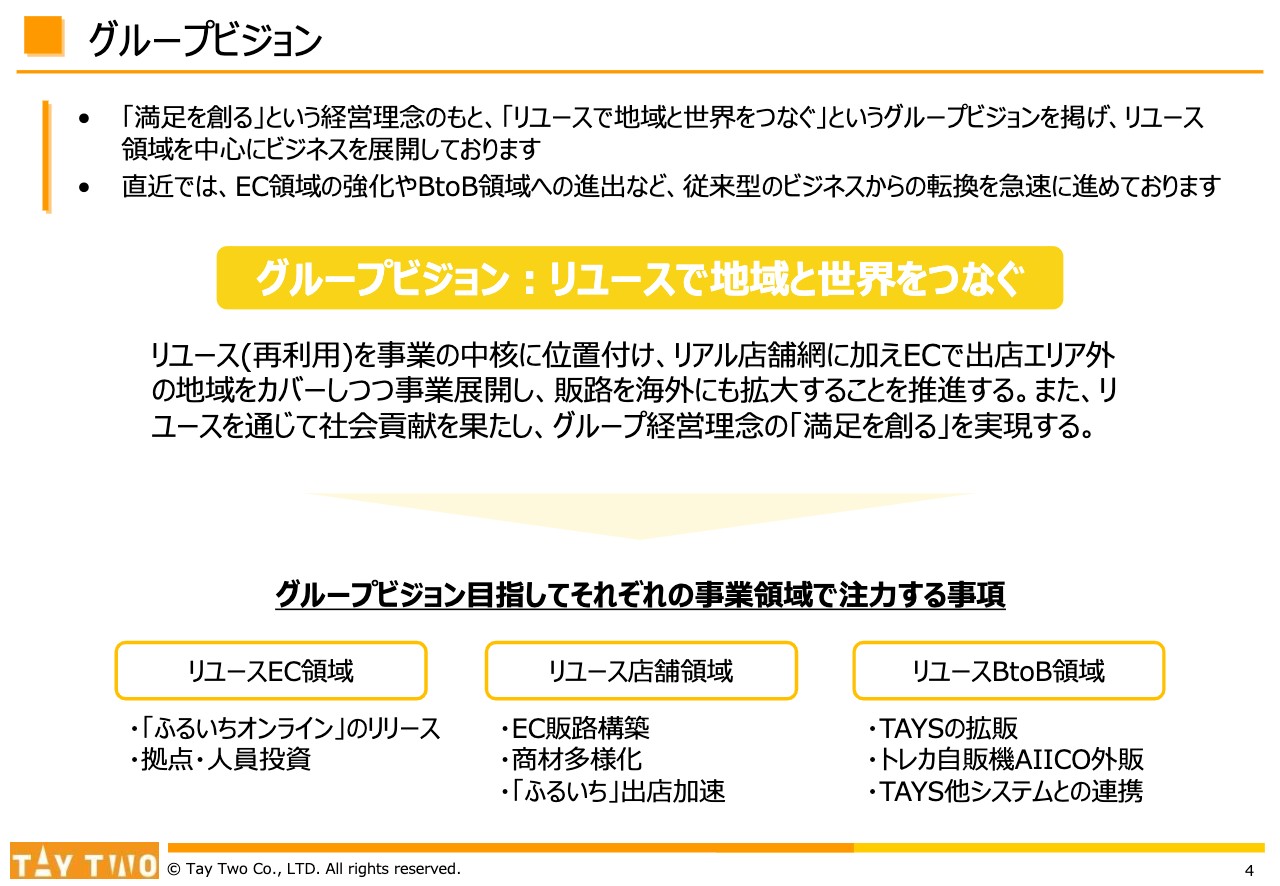

グループビジョン

続いて、グループビジョンです。当社は「リユースで地域と世界をつなぐ」をグループビジョンとして掲げています。

スライドの中段に、「リユース(再利用)を中核に位置付け、リアル店舗網に加えECで出店エリア外の地域をカバーしつつ事業展開し、販路を海外にも拡大することを推進する。」と記載しており、いずれ海外でもその手がかりを掴みたいと考えています。コロナ禍前に海外進出の調査を行いましたが、いったん保留とし、現在は国内市場に向けて注力している状況です。

そして、このグループビジョンを実現するために、事業領域を3つに識別し、それぞれで打ち手を講じています。

概要を簡単にお伝えすると、リユースEC領域では、今年の「ふるいちオンライン」のリリース、あるいは新たな拠点や採用を含めた人員に対しての投資を行います。

リユース店舗領域はリユースEC領域と密接に関係していますが、EC販路の構築として、店舗で買い取った商材をECで販売するルートの確保や、商材を増やすこと、あるいは「ふるいち」という小型店舗の出店を加速していくことに取り組んでいます。

リユースBtoB領域では、トレカ読取査定機の「TAYS」の拡販、次のBtoB商材としてのトレカ自販機「AIICO(アイコ)」の外販を行います。

それぞれの領域ではこのようなことに取り組んでいます。後ほど、成長戦略の進捗状況の報告で詳しくお伝えします。

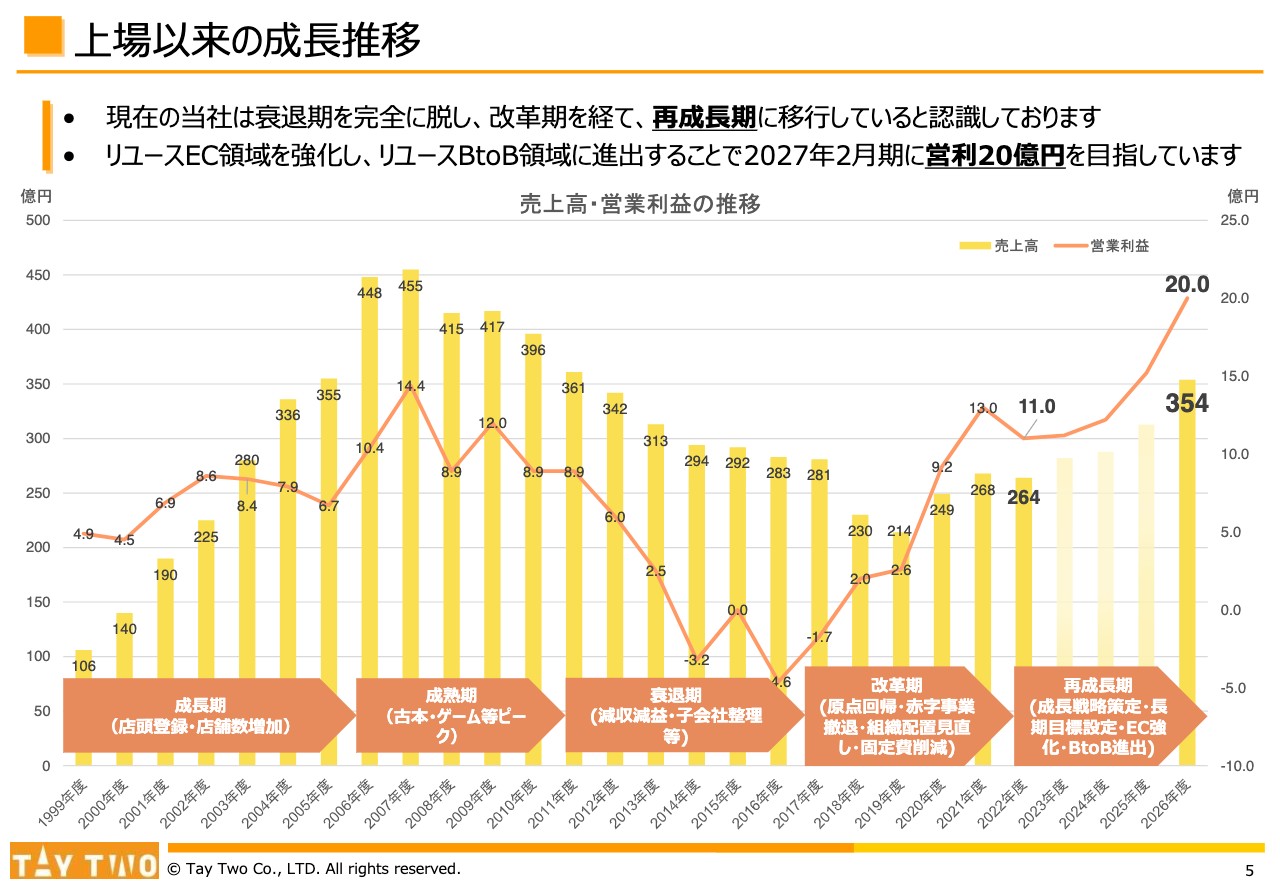

上場以来の成長推移

上場以来の成長推移です。2022年度は、今期の目標数値として、売上高264億円、営業利益11億円の連結業績予想を公表しています。

1999年度の上場から、リーマンショックが発生した2007年度まで急成長し、その後は同じくらいの年数で右肩下がりとなった衰退期を経て、直近ではさまざまな改革を実施して事業を立て直し、完全に衰退期を脱して再成長期に入っていると認識しています。

再成長期では、成長戦略を策定して長期目標を設定し、ECの強化や、BtoBへの進出といった取り組みを行っています。長期の目標数値として、5年後の2027年2月期には売上高354億円、営業利益20億円を目指し、現在さまざまな取り組みや事業展開を進めています。

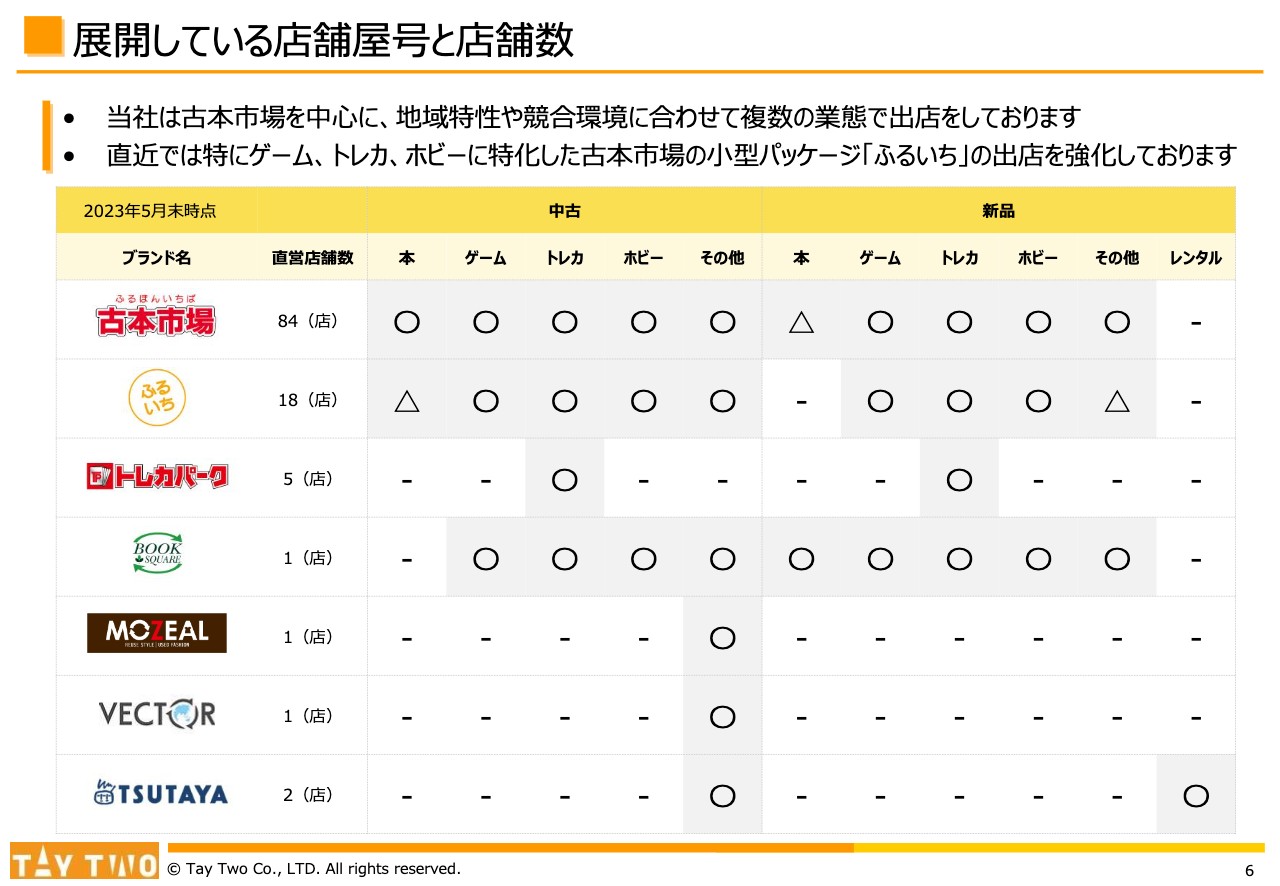

展開している店舗屋号と店舗数

リアル店舗で展開している店舗屋号と店舗数です。「古本市場」を中心に、主に京阪神で認知され、首都圏でもそれなりの店舗数を展開しています。主に首都圏、京阪神、そして発祥の岡山県を中心とした中国地方に出店しています。

ここ2年ほど出店している「ふるいち」は、「古本市場」の小型のパッケージ店舗という位置付けです。こちらは主にイオンモールへのテナントとして出店しています。30坪から50坪くらいの売り場面積で、初期の投資費用をなるべく抑え、投資回収を早期に図る意図のもと、出店を重ねている店舗です。後ほど詳しくご説明します。

「トレカパーク」は、トレーディングカードを専門に扱っており、東京都の秋葉原や大阪市の日本橋など、全国で5店舗を展開しています。

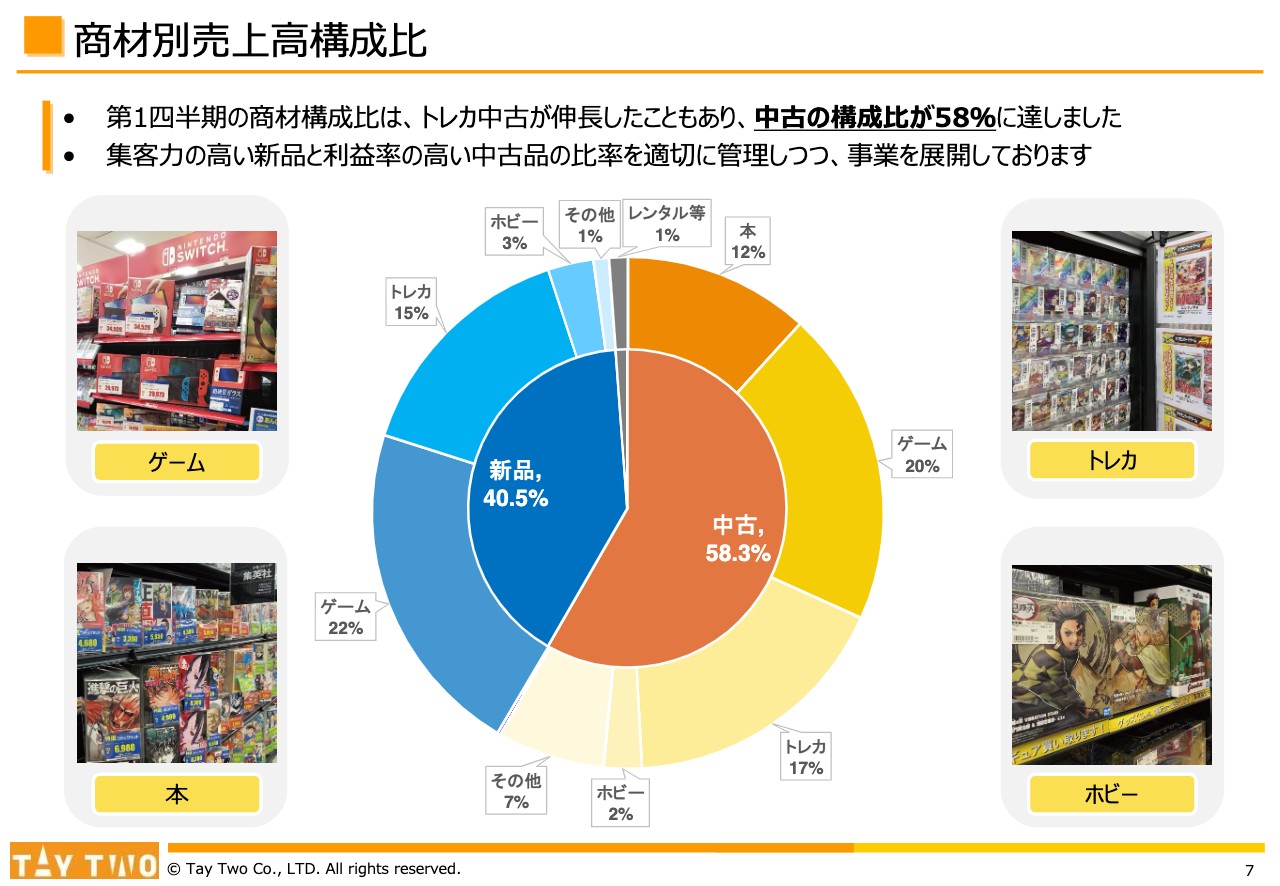

商材別売上高構成比

グループにおける、第1四半期の3ヶ月間の商材別売上高構成比です。中古品が58.3パーセント、新品が40.5パーセントと、おおよそ6対4の商材構成になっています。当社の特徴として、中古品と新品のゲームで4割を超える構成比を占めており、ゲームの新品タイトルの発売有無により、中古品と新品の構成割合も大きく影響を受けることが特徴です。

また、最近非常に伸びているのが、中古品、新品のトレカ領域や、中古品、新品のホビー領域です。後ほど触れる商材多様化という領域は、ここでは「その他」となっています。まだ取扱高が少ない商材については、今後、徐々に増やしていく意図で、リアル店舗領域ではそのような戦略を進めています。

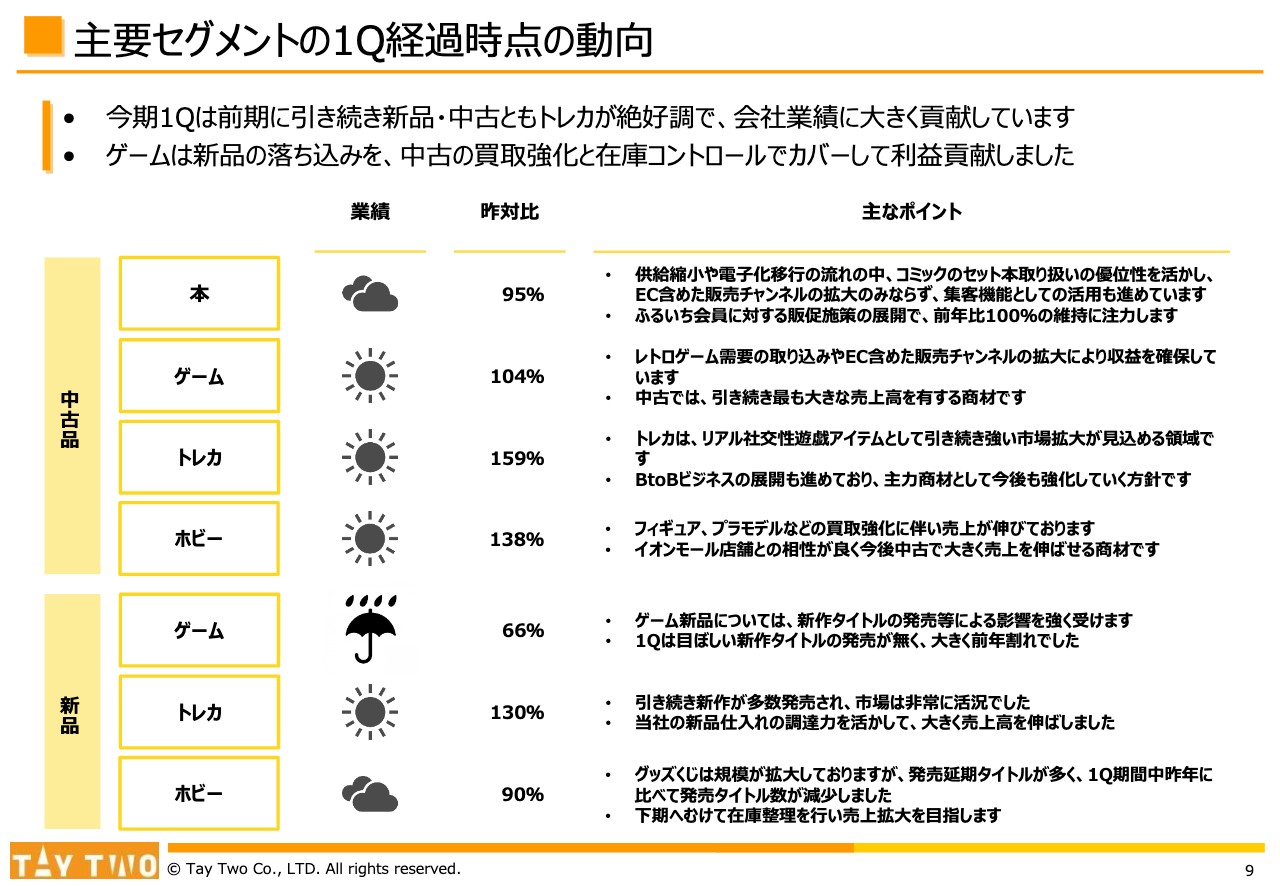

主要セグメントの1Q経過時点の動向

第1四半期の決算概要です。商材ごとの業績の状況として、中古品のゲーム、トレカ、ホビーは比較的好調で、中でもトレカが絶好調と言える状況です。

新品では、トレカが絶好調と言える状況だと思いますが、ゲームは昨年のモンスターハンターライズ(Nintendo Switch)、バイオハザードヴィレッジ(PlayStation5、PlayStation4)に匹敵するような大型タイトルの発売がなく、ホビーも少し苦戦しました。

古本については、業績に「くもりマーク」を付けています。売上高は前年比で95パーセント程度と、市場自体が逆風の中にありますが、完結しているコミックのセット販売において当社は競合に対し優位性があり、売れ行きは非常に好調です。そのため、売りの商材として拡充し、リアル店舗での集客を行っています。

「ふるいち」会員に対する施策を強力に展開することにより、今期中に、前年比100パーセントの売上高を維持するという目標も持っています。

ゲームの中古品については、レトロゲームの需要が底堅く推移しています。ECを含めて販売チャネルを拡大していくことにより、収益を確保している状況です。

トレカは新品も中古品も非常に好調です。新作の発売に伴い、中古品のトレカの買取が発生し、その中古品のトレカを商品として当社が再び販売することにより、新中両輪で非常に好調に推移しています。

最近、特に好調なのがホビーで、フィギュアやプラモデルなどの買取を当社店舗で強化しています。直近で出店を重ねているイオンモール店舗との相性が非常によく、今後も中古品で売上を大きく伸ばしていきたいと考えている商材群です。

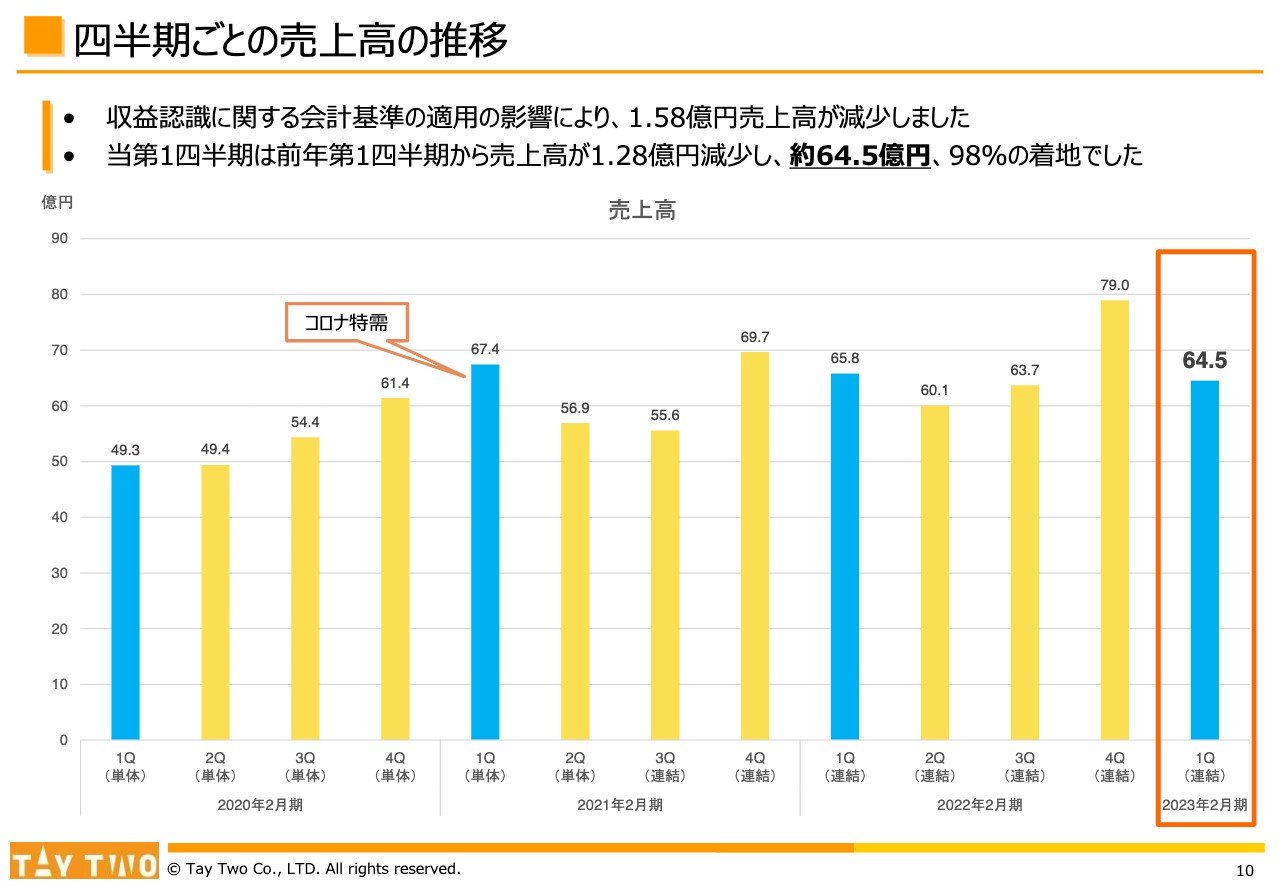

四半期ごとの売上高の推移

四半期ごとの売上高の推移です。当第1四半期の売上高は64億5,000万円です。すでに四半期の決算短信が当社コーポレートサイトにもアップされていますので、詳しくはご覧いただきたいと思うのですが、前年の第1四半期の売上高は65億8,000万円ですので、前期比で1.28億円減少しています。

売上高が減少した理由は、スライド上部に記載のように、収益認識に関する会計基準の適用によるもので、その影響で1.58億円の減少となっています。

簡単に収益認識に関する会計基準の適用についてご説明します。当社の取扱商材の中で、新刊書籍や、Amazon、Appleで使えるカードなど、コンビニでよく販売されている「POSAカード」と言われるカード商材は、これまで売上から原価を引いたものが利益となっていました。しかし、新収益認識基準では利益を売上高として認識するため、その分減少しています。

前年の会計基準のままであれば、100パーセントを少し超えた状況ですので、売上高は順調に推移しています。

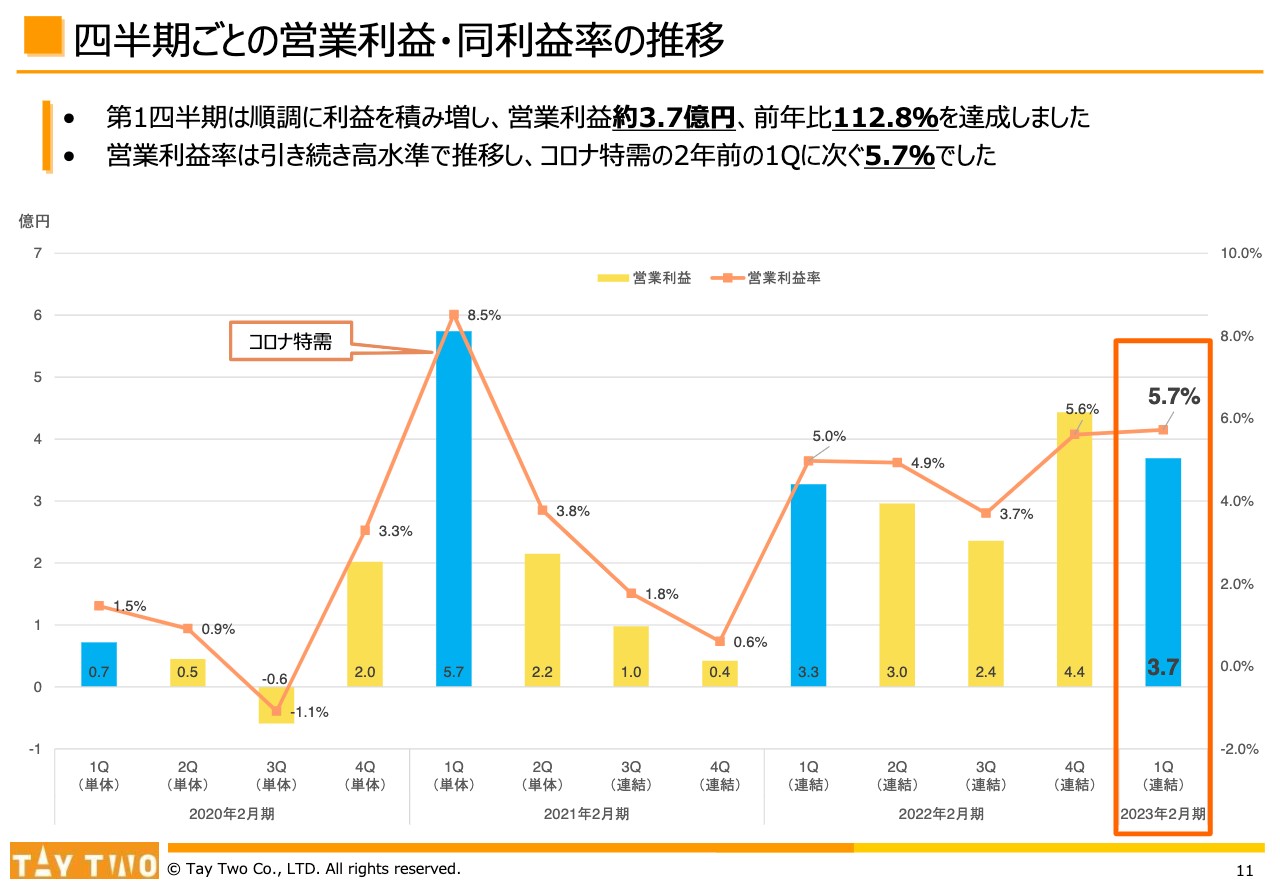

四半期ごとの営業利益・同利益率の推移

四半期ごとの営業利益・営業利益率の推移です。第1四半期の営業利益は3.7億円、営業利益率は5.7パーセントです。先ほどお伝えしたように、新品の構成割合が小さくなると営業利益率が上がる傾向にあり、その構成比の影響を少し受け、前期の第4四半期から継続して高い営業利益率を維持しています。

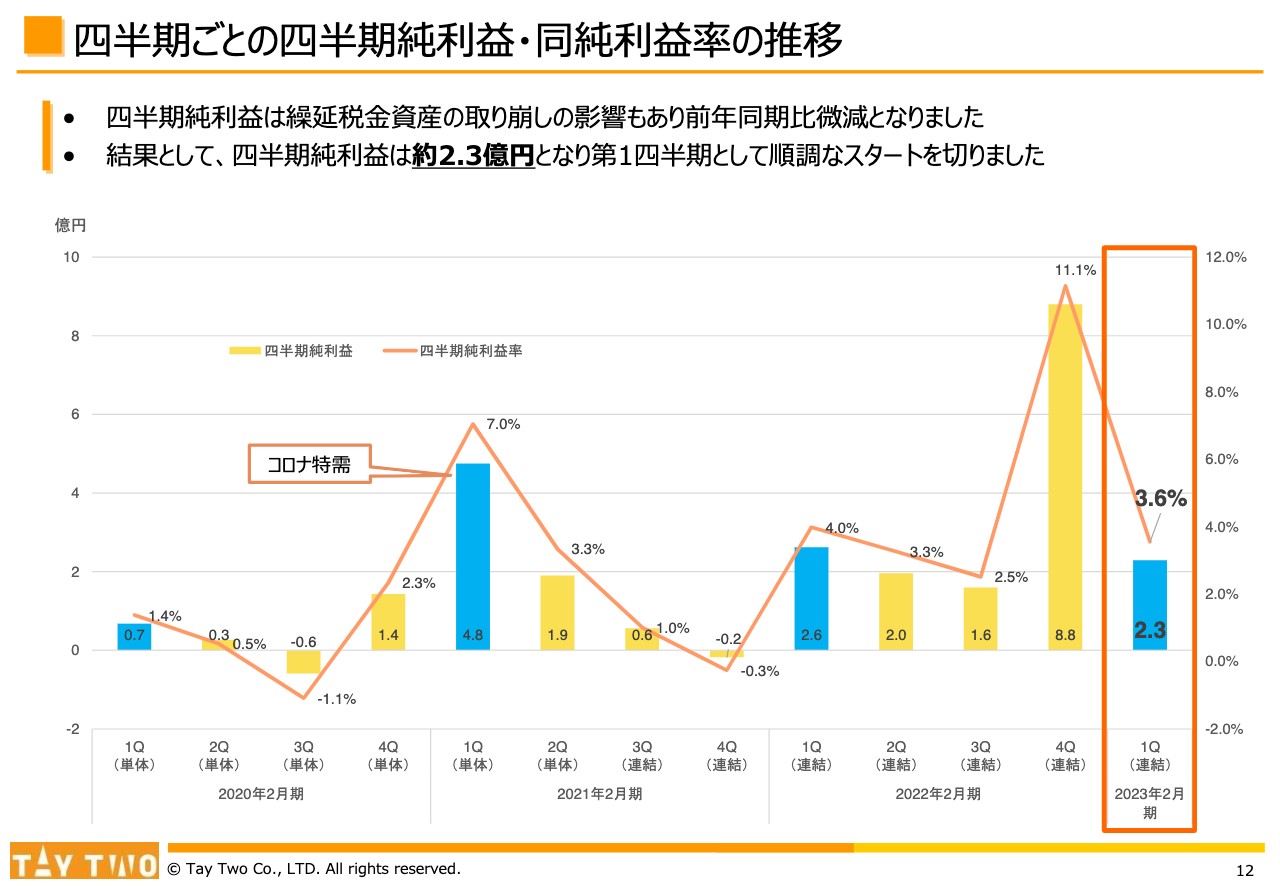

四半期ごとの四半期純利益・同純利益率の推移

四半期ごとの四半期純利益・四半期純利益率の推移です。四半期純利益は2.3億円、四半期純利益率は3.6パーセントとなりました。前期末の決算で積み増しした繰延税金資産を取り崩した影響もあり、前年同期比で少し減少しましたが、順調なスタートを切ったのではないかと認識しています。

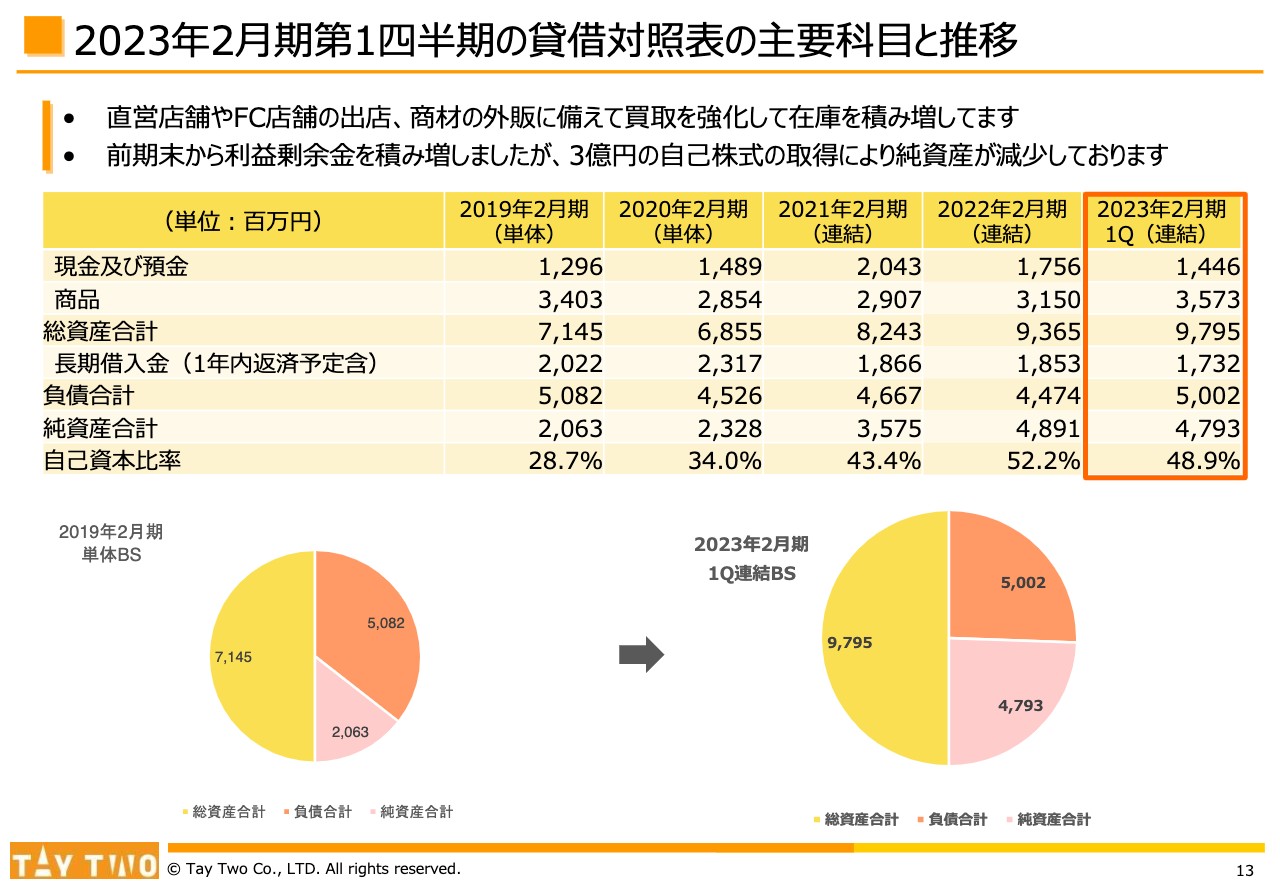

2023年2月期第1四半期の貸借対照表の主要科目と推移

第1四半期の貸借対照表の主要科目と推移です。現在の商品在庫は35億7,300万円と、前期決算時点の31億5,000万円から少し積み増している状況です。後ほどご説明しますが、外販での在庫の活用や、「ふるいち」の店舗展開において、直営店舗だけではなく他法人に対して「ふるいち」店舗パッケージを提供するための在庫が必要となり、現在は商品在庫を店頭、ECで積極的に買い取って積み増しています。

スライド左下の円グラフで示したように、2019年2月期は黒字転換した会計期ですが、その頃は自己資本比率が30パーセントを切る状況でした。直近では非常にバランスのとれたB/Sに変化してきていると認識しています。

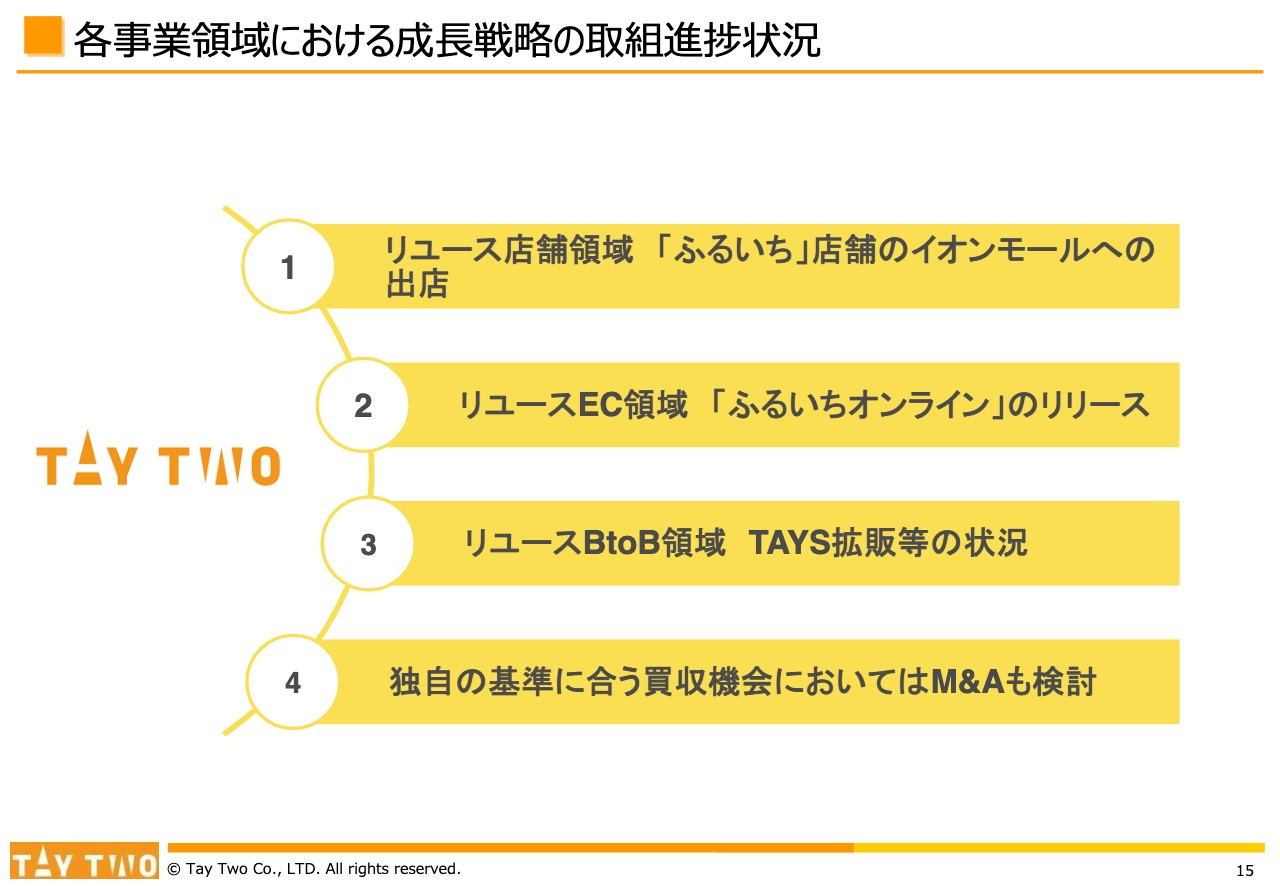

各事業領域における成長戦略の取組進捗状況

成長戦略の進捗状況として、主に4つの点を挙げています。まず、リユース店舗領域では「ふるいち」店舗のイオンモールへの出店、リユースEC領域では「ふるいちオンライン」のリリース、リユースBtoB領域では「TAYS」拡販等の状況、そしてM&Aと、主にこのような事柄に少し肉付けしながら、成長戦略の取り組みの進捗状況についてお伝えします。

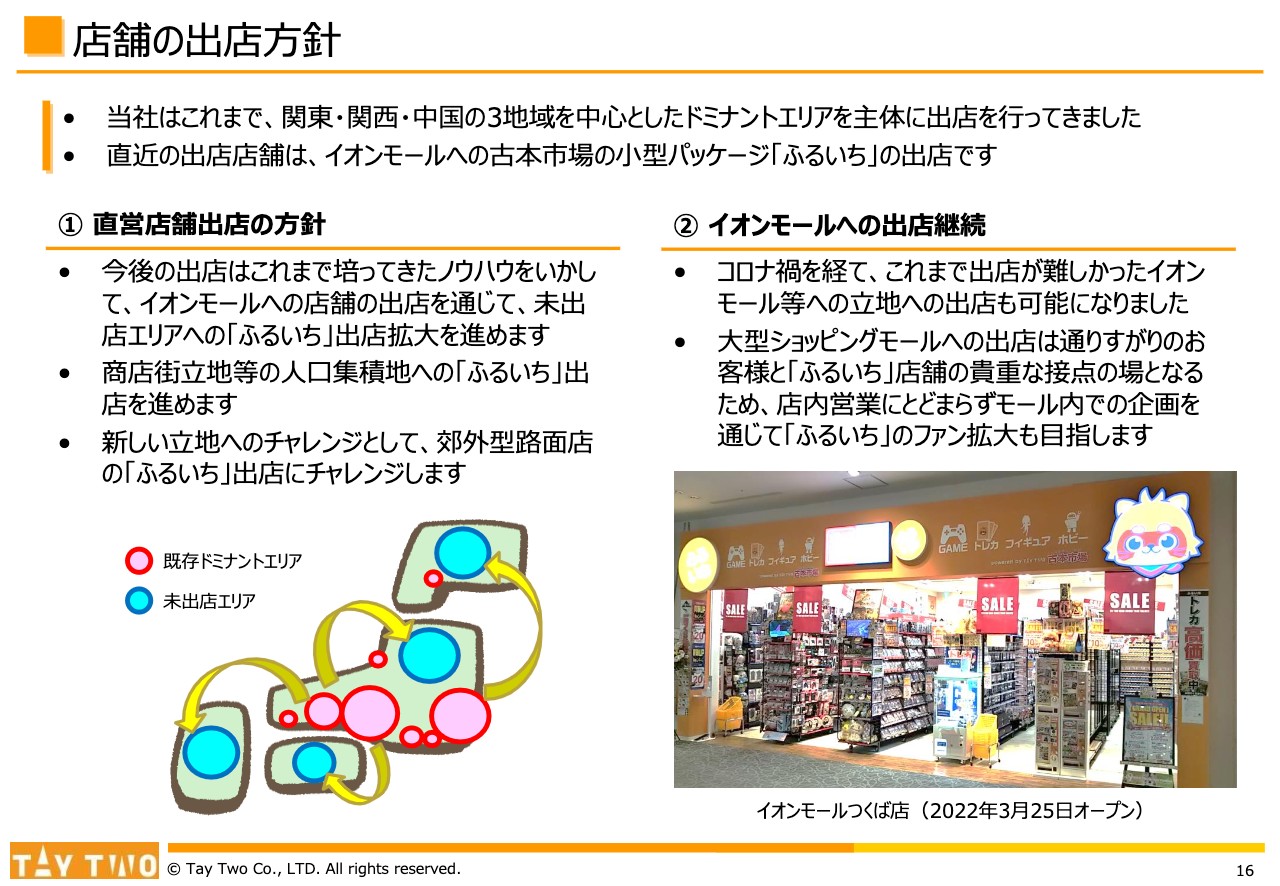

店舗の出店方針

リユースの店舗領域における店舗の出店方針です。概要で少しご説明しましたが、当社はこれまで関東圏、京阪神を中心とした関西圏、発祥の地の岡山県を中心とした中国圏という3つのエリアで「古本市場」店舗をドミナント展開してきた創業以来の歴史があります。

5期連続の最終赤字の時期を脱して出店を再開した直近の2年間は、主にイオンモールへの出店を「ふるいち」という小型店舗のパッケージで実施しています。

出店方針としては、イオンモールへの出店を通じ、未出店エリアへ「ふるいち」の出店拡大を進めています。また、商店街立地に「ふるいち」の出店を推進しています。2021年には名古屋市の大須や、埼玉県川越市などの商店街立地への出店しており、今後も同じような商店街立地があれば、積極的に出店を検討したいと考えています。

そして、新しい立地へのチャレンジとして、人口集積型の駅前や商店街ではなく、車で来店する方のために郊外型の路面店で「ふるいち」の小型店舗出店を考え、出店候補地の選定を進めている状況です。

当社のリユース店舗は、以前は出店したくてもイオンモール側の承認がなかなか下りなかったのですが、直近では当社の業績も回復し、集客にパワーを発揮する点を評価していただき、全国のさまざまなイオンモールに出店しています。

スライド右下の写真は、第1四半期に出店した「イオンモールつくば店」の外観の様子です。

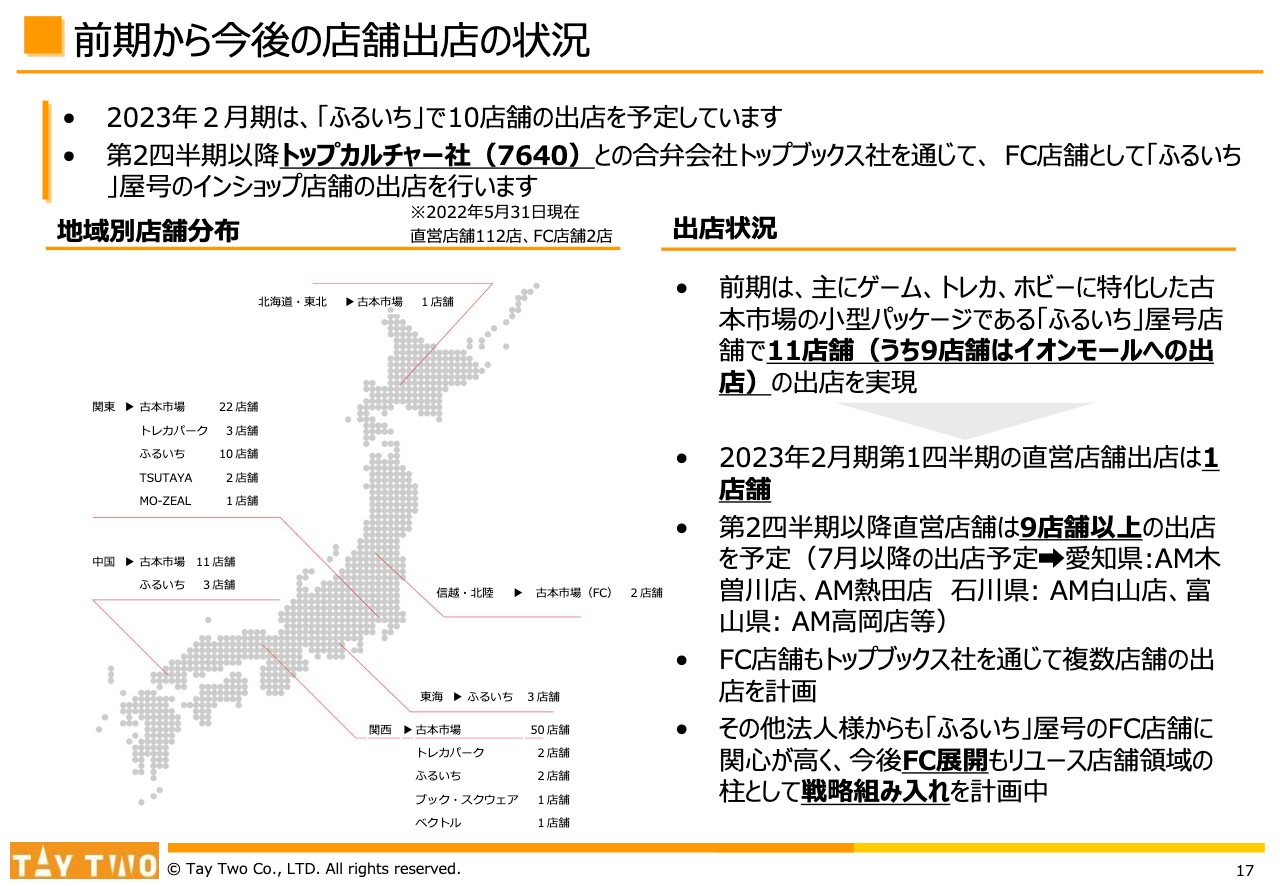

前期から今後の店舗出店の状況

前期から今後の店舗出店の状況について、振り返りも含めてお伝えしていきます。今期は「ふるいち」の店舗屋号で10店舗の出店を予定しています。出店状況としては、前期は主に小型の「ふるいち」屋号の店舗を11店舗出店し、そのうち9店舗がイオンモールへの出店でした。今期も同じようにイオンモールへの出店を継続していきます。

7月以降では、愛知県の木曽川店が7月下旬、熱田店が8月の出店を予定しており、石川県の白山店、富山県の高岡店と、9店舗以上の出店を継続していきます。

当初は10店舗の出店を予定していたため、残りは9店舗なのですが、先ほどお伝えした路面店の実験店舗や、商店街立地の店舗などによい物件が出てきているため、計画以上の出店も考えていきたいと思っています。

第2四半期以降は、トップカルチャーとの合弁会社であるトップブックスを通じて、FC店舗として「ふるいち」屋号の店舗を出店していきたいと考えています。

その他の法人からも、「ふるいち」屋号のFC店舗を出店させてほしいという声を多くいただいているため、今後は「ふるいち」屋号店舗のFC展開も本格的に検討し、リユース店舗領域の戦略として組み入れていきたいと考えています。

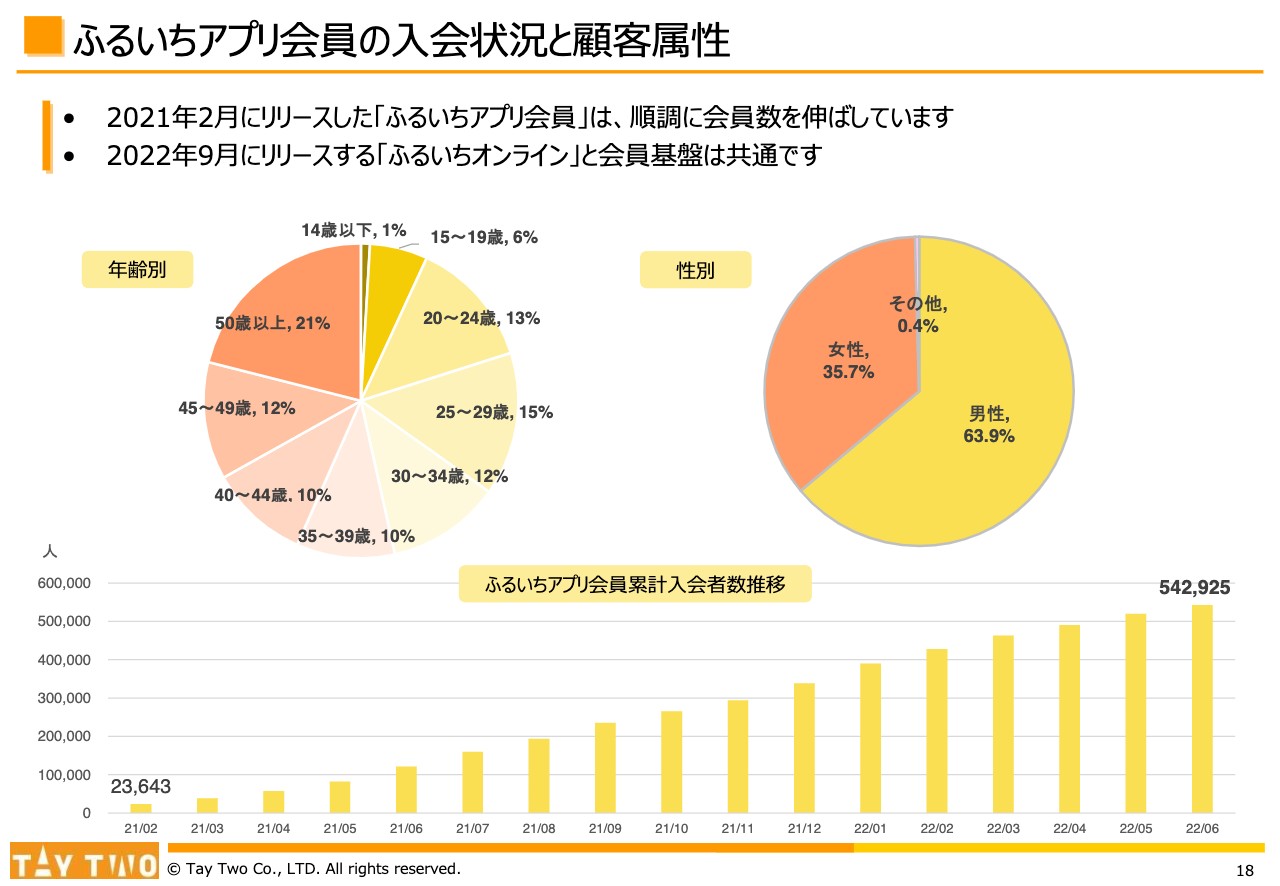

ふるいちアプリ会員の入会状況と顧客属性

「ふるいち」アプリ会員の入会状況と顧客属性についてご説明します。こちらは「古本市場」の店舗に来店したお客さまのうち、アプリ会員として登録いただいている方の人数です。

2021年2月からアプリ会員募集を店頭で開始し、2022年6月までにおおよそ54万人の会員獲得に成功しています。

年齢別では非常にバランスのとれた顧客属性で、性別では男性が過半数と圧倒的な構成ですが、最近は女性の割合も増えてきています。顧客属性をなぜお伝えしたかと言いますと、アプリ会員獲得が、「ふるいちオンライン」の会員基盤と共通であるためです。

「ふるいちオンライン」のスタートダッシュを切るにあたり、現時点ではスライドのグラフの記載の会員数を確保している状況です。

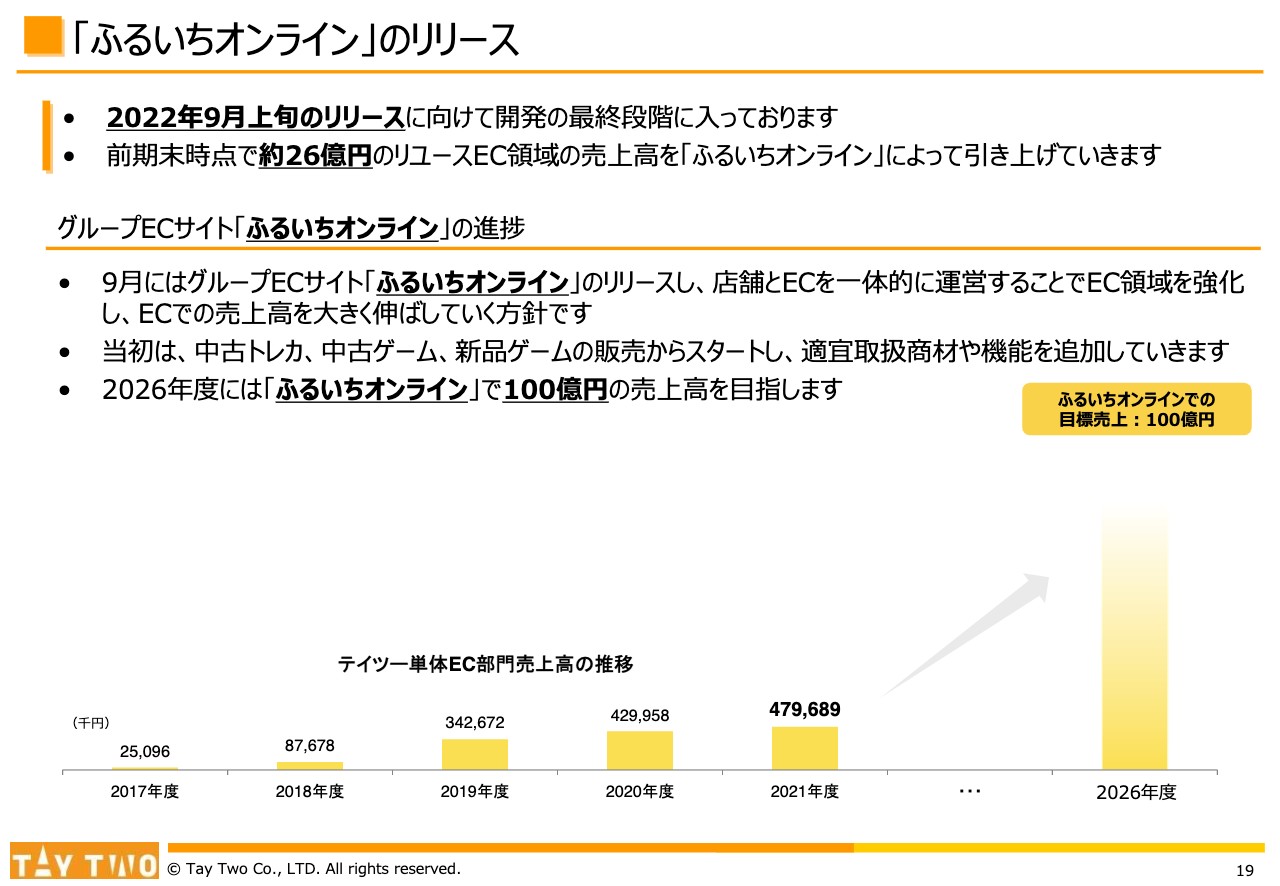

「ふるいちオンライン」のリリース

「ふるいちオンライン」について、6月度の瓦版でもお伝えしたように、2022年9月上旬のリリースに向け、現在、開発の最終段階に入っています。リユースEC領域の売上高は、前期末時点で約26億円、当社グループ構成比では10パーセント弱を占めています。

そのため、「ふるいちオンライン」のリリースによって、リユースEC領域の売上高を引き上げていくことを戦略の主軸においている状況です。

「ふるいちオンライン」は、一番後発のECサイトですが、競合他社に対しての優位性を検討し、店舗とECの一体運営を検討しています。共通の会員基盤となっているため、ECサイトでもリアル店舗でも、共通の会員コードでポイントが貯まる点で優位性を発揮できるのではないかと考えています。

また、ECの売上高についても、長期目標数値として最終年度の2026年度には、「ふるいちオンライン」での売上高を100億円まで伸ばしていこうと考えています。

「ふるいちオンライン」も9月からの段階的なリリースとしており、当初は中古トレカ、中古ゲーム、新品ゲームの販売からスタートし、適宜、古本などの取扱商材を増やしていきます。

店舗在庫を表示する機能など、いろいろ検討中ですが、順次そのような機能も付加すべく開発していきたいと考えています。

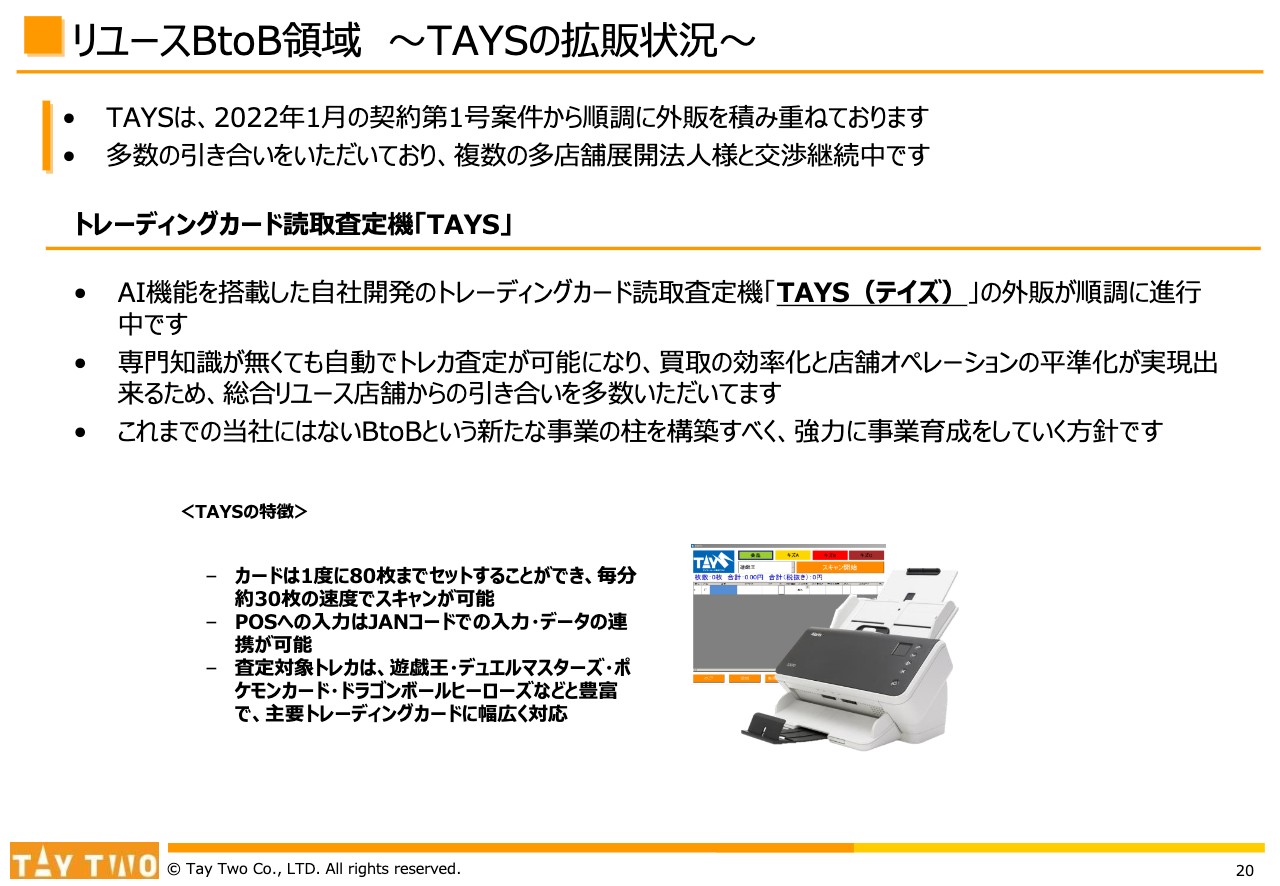

リユースBtoB領域 ~TAYSの拡販状況~

BtoB領域の「TAYS」の拡販状況です。「TAYS」は、2022年1月に第1号案件の契約ができました。直営店舗で「TAYS」を使い始めた2019年12月から2年強を費やしましたが、1号案件以降、さまざまな法人からお声がけいただき、デモンストレーションを行うなど順調に外販を積み重ねています。

また、多店舗展開されている複数の法人とも交渉を継続しており、引き続き拡販していきたいと考えています。

「TAYS」の概要を今一度お伝えします。AI機能を搭載したトレーディングカード読取査定機で、名称を「TAYS」として外販しています。

買取にあたり、あまり専門知識がなくても、トレカをスキャンして自動的に買取価格を表示させ、買取自体のオペレーションを簡略化して、誰でも買取できるようにするというものです。現在、主に総合リユース店舗から多くの引き合いをいただいている状況です。

当社は、創業以来BtoCで、一般顧客に対して「1点いくら」のかたちで商材を売ることを続けてきましたが、BtoBでは、法人から毎月決まった対価として手数料をいただく事業を構築できる見込みですので、今後も「TAYS」に限らず事業育成していきたいと考えています。

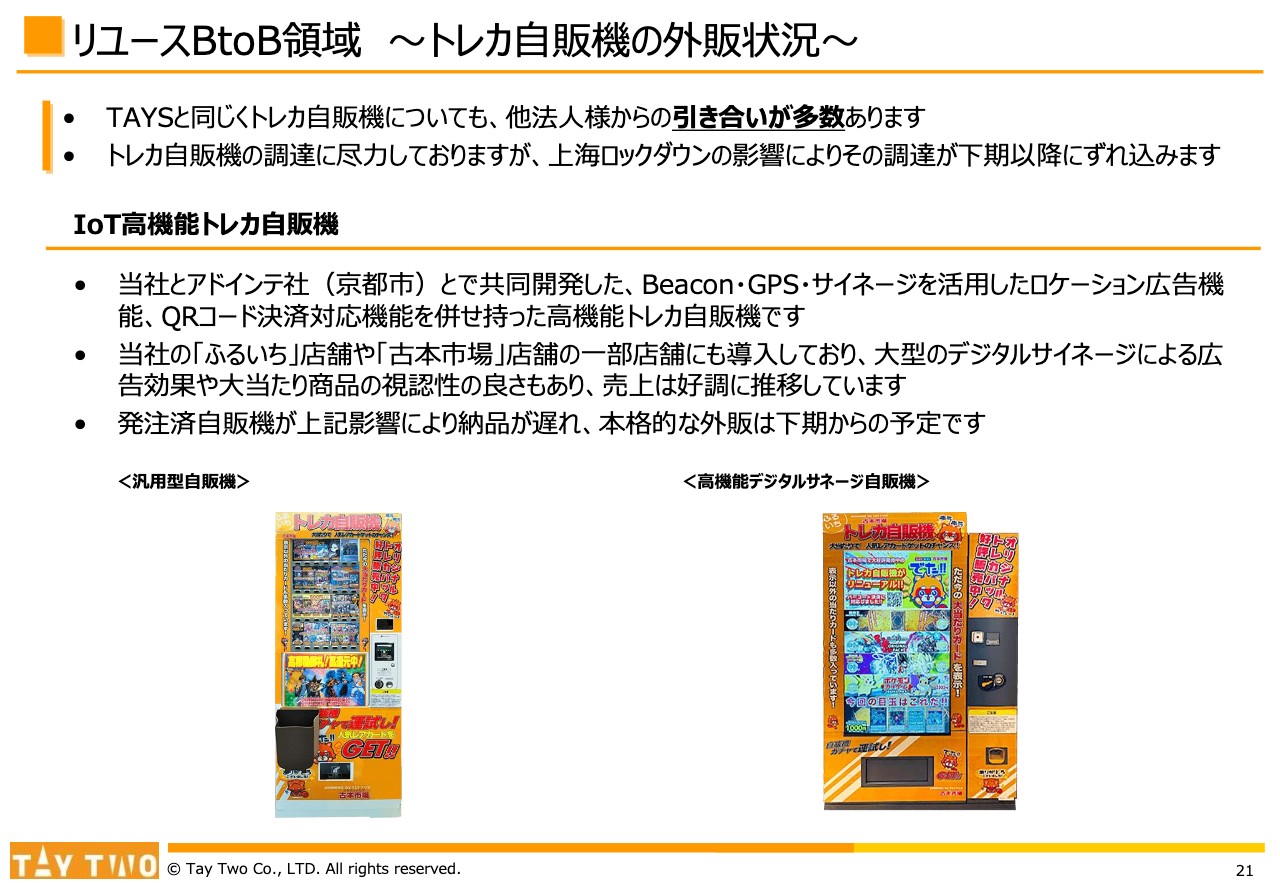

リユースBtoB領域 ~トレカ自販機の外販状況~

トレカ自販機も非常に多くの引き合いがあります。まだ外販の段階には至っていませんが、トレカ自販機も調達して、「TAYS」と同じように、中身の供給と併せて法人販売を行いたいと思っています。

自販機の調達においては、上海のロックダウンで生産自体に影響があったり、コンテナの調達がなかなか進まないなどの理由から、もともと上期を予定していたものが下期にずれ込みそうな状況です。

現在、当社が調達しようとしているのが、汎用型自販機と、「AIICO」という高機能デジタルサイネージ自販機です。スライド右側がデジタルサイネージ自販機ですが、前面のサイネージを表示する液晶画面にさまざまな広告を表示させることができます。

お客さまが商品を購入する時に、そのメニューがパッと立ち上がるような自販機で、今後こちらが調達できれば、他の法人にも提供していきたいと考えています。

IoT高機能トレカ自販機は、一番の直営店舗であるイオンモールの「ふるいち」や、「古本市場」にも導入しており、サイネージの影響や広告効果もあって、売上自体は順調に推移しています。こちらも、今後の拡販の主力商材として大きく伸ばしていきたい領域です。

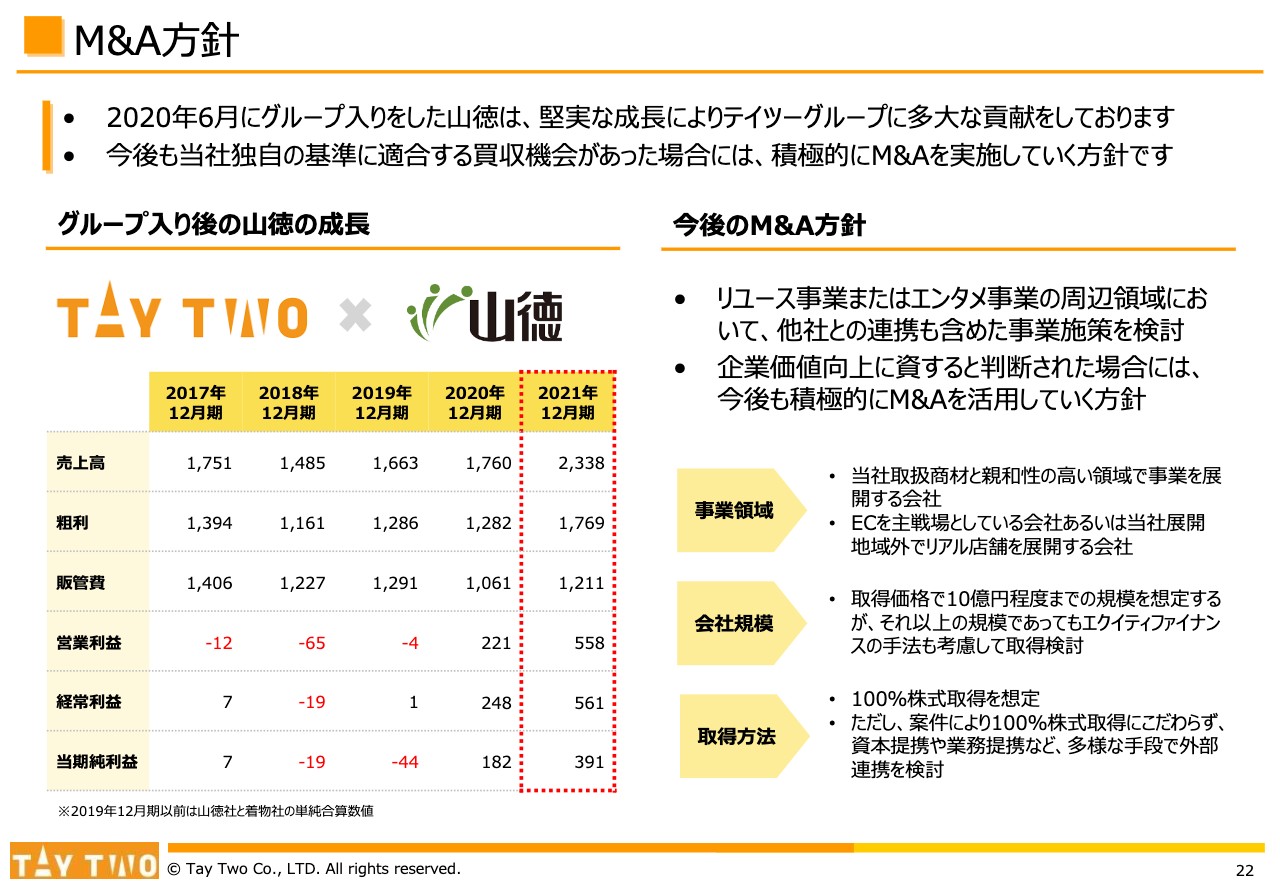

M&A方針

M&A方針です。一例として、2020年6月にグループ入りをした石川県の山徳は、足元で堅実な成長を遂げており、テイツーグループに多大な貢献をしています。今後もM&Aについては、よい案件があれば積極的に検討し、推進していきたいと考えています。

今後のM&A方針として、スライド右側に2つほど大きく掲げています。基本的に、リユース事業、あるいはエンタメ事業の周辺領域で事業展開している会社や事業を検討対象としますが、グループ化することによって、企業価値向上に資すると判断する場合には、積極的にM&Aを活用していきます。

事業領域については、リユースを中心とした周辺領域が対象ですが、ECをメインとしている会社や、具体的に、当社が展開している地域以外でリアル店舗を展開している会社と組めないかと考えています。

会社規模については、4月の説明会資料で取得価格は10億円程度までとしていますが、それ以上の規模であっても、エクイティファイナンスの手法も考慮して検討していきたいと思っています。

冒頭でお話ししましたが、資本金1億円の税務メリットも享受しつつ、ファイナンスを行って増資していくことも、検討する段階に入っていると思います。今後はエクイティファイナンスといった手法も検討していきたいと考えています。

取得方法としては、基本的に100パーセント株式取得を想定していますが、さまざまな形態での連携も考慮しないということではありません。資本提携や業務提携などのかたちで外部連携を進めていければと思っています。

買取王国との業務提携の状況

業務基本提携の1つの直近の事例として、4月に名古屋市にある買取王国と業務提携基本契約を締結し、現在両社間でどのような提携ができるのか、定例ミーティングなども開催しながら、ブレストを行い探っている状況です。

足元における具体的な連携内容は、「買取王国」店舗でのトレーディングカード取扱強化の支援です。

トレカ以外の取扱商材では、当社と比較してさまざまな強みを持っていますが、トレカについては、今までの取扱実績や歴史の部分で当社に優位性があるため、トレカの取り扱いや「TAYS」の提供を含め、連携を進めています。

また、トレカ以外の商材多様化、総合リユースという面では、買取王国のほうが1歩も2歩も先行している側面があるため、同社のそのようなノウハウを当社も取り入れていくことを意図して、人材交流などもスタートさせています。

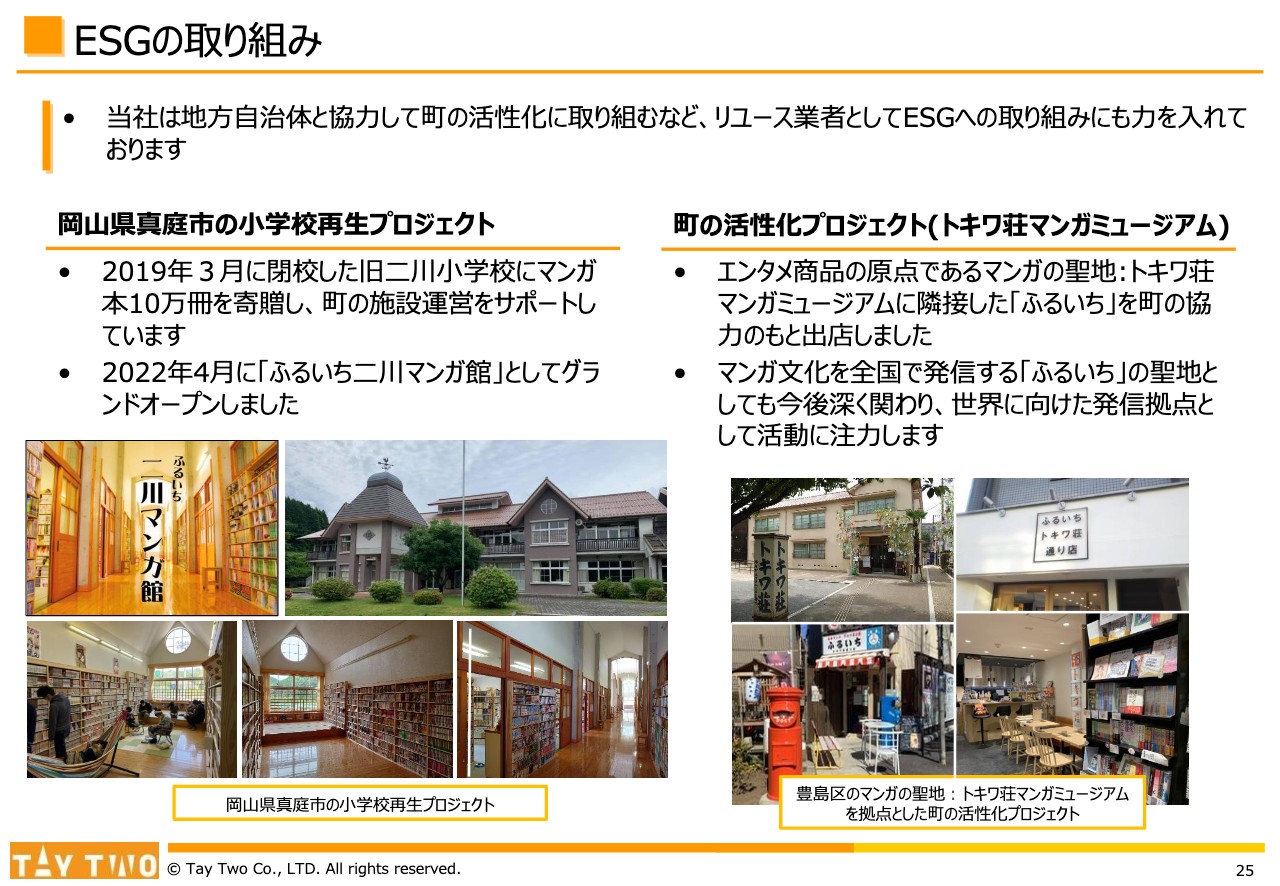

ESGの取り組み

そのほかの取り組みの状況について、ESGの取り組みを2つ紹介します。当社はリユース業者として、地方自治体と協力して地域創生に関わっています。

スライドの左側は、創業地・岡山県真庭市にある廃校になった小学校を利用した地域活性化プロジェクトです。4月にグランドオープンした「ふるいち二川マンガ館」に、当社はマンガを提供し、参加しています。

スライドの右側は「トキワ荘マンガミュージアム」に関連する町の活性化プロジェクトです。同ミュージアムの至近距離に「ふるいちトキワ荘通り店」を出店しました。物販とカフェを併設しており、当社初の飲食形態となります。

インバウンド需要を狙った出店ですが、開店のタイミングでコロナ禍に突入してしまったため、現在はインバウンド需要の復活を待っている状況です。

マンガの聖地、トキワ荘というコンテンツを活かすため、会社の活動として企画等の立案などに取り組んでいきたいと思っています。

還元方針

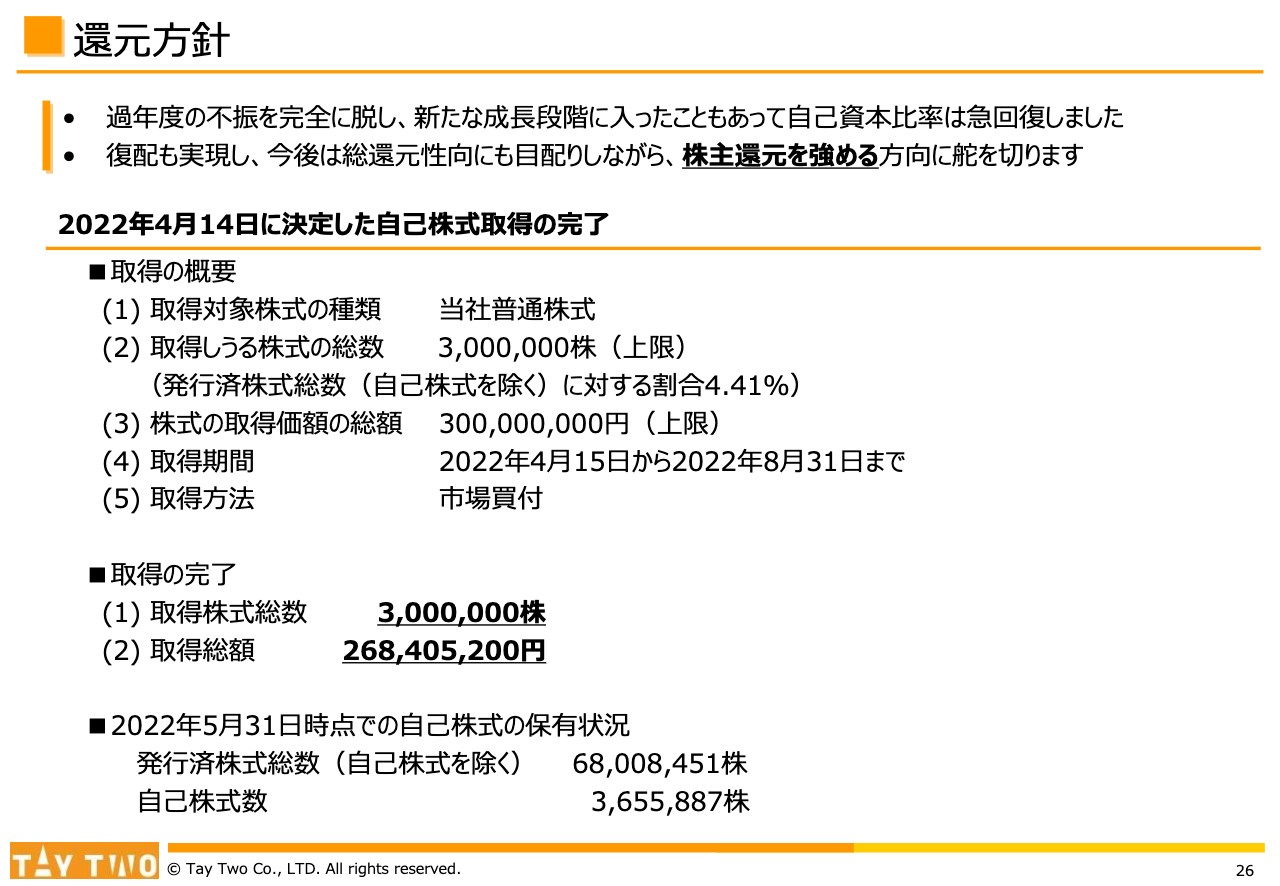

株主還元方針です。4月の説明会でお話ししましたが、過去の業績不振期を脱して、新たな成長段階に入ったこともあり、自己資本比率は急回復しました。自己資本はこれ以上必要ない状況となったため、復配も実現しています。今後は総還元性向にも目配りをしながら、株主還元を強める施策を打ち出していきたいと思っています。

スライドの下段は、2022年4月14日に取締役会で決定した自己株式取得の概要です。5月までに300万株の取得を完了し、取得総額は2億6,800万円になりました。

株主優待

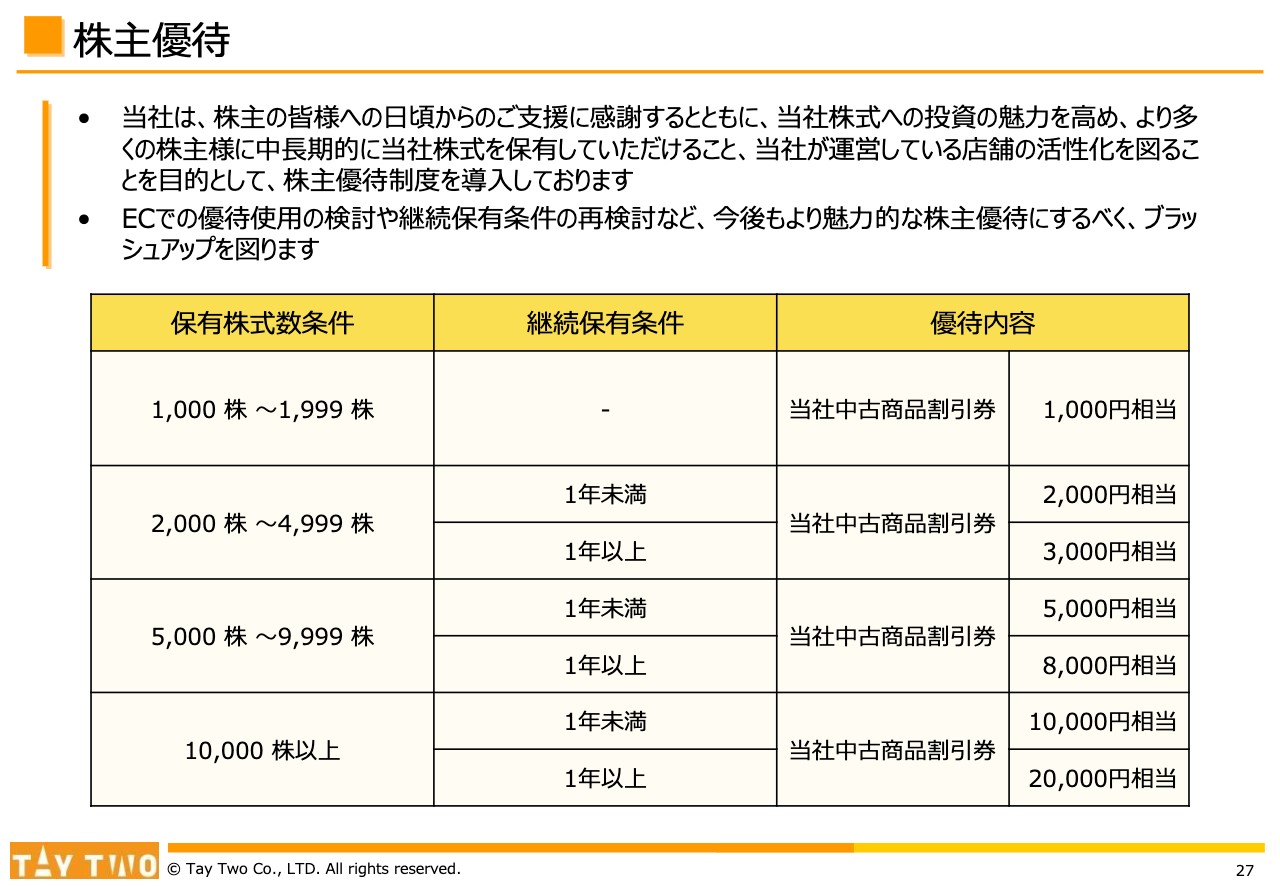

株主優待の概要です。当社株式への投資の魅力を高め、より多くの個人株主さまの中長期的な保有と、運営する店舗の活性化を目的として優待制度を導入しています。

優待制度はブラッシュアップを今期中に行いたいと考えており、「ふるいちオンライン」を9月にリリースするためECでの優待使用の検討や、株式を長期保有してもらうための継続保有条件の再検討など行います。

長期目標数値

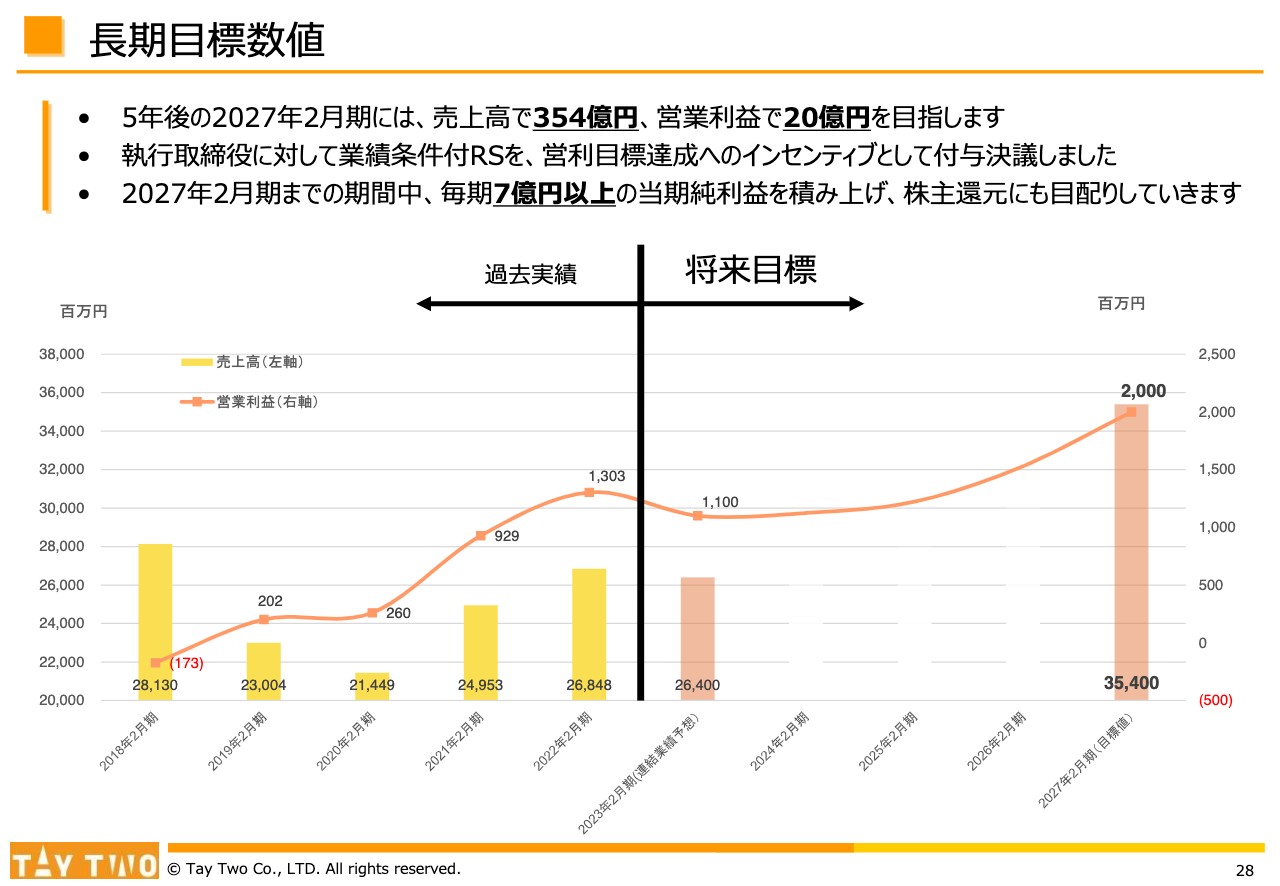

4月に公表した2022年度のテイツーグループの成長戦略です。長期目標数値として、5年後の2027年2月期の売上高354億円、営業利益20億円を目指しています。

また、執行取締役に対して、業績条件付RSを営業利益目標達成へのインセンティブとして付与することを取締役会で決議しました。5年後の営業利益20億円の達成を業績条件として、譲渡制限付の株式報酬を付与しています。目標を達成しないとすべての株式が会社に没収されてしまうため、5年後の数値達成を目指して全力で努力していきたいと考えています。

最終利益の目標は特に掲げてはいませんが、2027年2月期までの期間中、おおよそ毎期7億円以上の当期純利益を積み上げ、株主還元にも目配りしていきます。株価に対するPBRを見ると過去の1.3倍ほどで推移しているため、純資産の積み上げと株主還元のトータルで経営ハンドリングをしていきたいと考えています。

スライド29ページからは参考資料で、テイツーの会社概要や少し詳しい会社変革、経営陣の紹介、グループの経営理念と成長戦略を1ページにまとめたもの、加えて、子会社の山徳の概要を載せています。当社コーポレートサイトにも掲載しているため、ご興味ある方はご覧ください。

質疑応答:「TAYS」の外販の台数について

「『TAYS』は具体的に今何台ほど外販を達成しているのでしょうか? 台数を教えてください」というご質問です。

まだ台数をお伝えする段階まで達していないため、現時点ではご容赦いただきたいと思います。ただし、1月以降は着実に外販が積み上がってきていますので、どこかの段階で公表できるタイミングが来たらお伝えしたいと思っています。

質疑応答:イオンモールへの「ふるいち」の出店について

「イオンモールへの『ふるいち』の出店は来期以降も継続していくのでしょうか?」というご質問です。

今期は「ふるいち」を10店舗出店する計画ですが、来期以降については具体的な数値として計画を定めていません。数値が公表できるようになったら出店計画を発表したいと思います。

質疑応答:第1四半期の売上と利益について

「今期第1四半期の売上高と利益は、計画に対してどの程度の実績ですか? また前期と比較して上振れであれば、今期も上振れを期待できそうですがいかがですか?」というご質問です。

今期第1四半期の売上高の実績は、計画を上回って推移しています。前期との比較における上振れへの期待感ですが、今期は現時点で連結業績予想の範囲内で着地する見込みです。仮に今後の進捗によって上振れする状況が出てきた時には、業績予想を修正するなどして適宜公表します。

質疑応答:イオンモールの「ふるいち」出店コストについて

「イオンモールの『ふるいち』の出店コストについて教えてください。また、店舗黒字化までの期間はどの程度でしょうか?」というご質問です。

イオンモールの「ふるいち」出店コストは外部に公表していないため、細かい数字は控えますが、「古本市場」の出店に対して5分の1程度のコストとなります。

黒字化までの期間は24ヶ月以内が目標ですが、24ヶ月から36ヶ月の中で黒字転換し、投資回収していくと考えています。早い店舗では2ヶ月目から黒字転換しています。

質疑応答:トレカが好調な背景について

「トレカが好調な背景はどのようなところにありますか? また継続すると考えていますか?」というご質問です。

トレーディングカードが好調な背景として、いろいろな分析がありますが、メーカーがさまざまな商品を発売していること、そして、リアルの対戦型というゲーム性だと思っています。ネット社会だからこそ、トレカで遊ぶユーザー層の裾野が拡大していることが背景にあります。

トレカの市場は、足元で新品、中古品ともに拡大していますが、継続については予想が難しいところです。ある機関は市場規模が倍増していくと分析しており、当社も今期の好調が継続すると予測しています。

質疑応答:「ふるいちオンライン」の広告費について

「『ふるいちオンライン』リリース後の広告費は今期どの程度を計画していますか?」というご質問です。

広告費については当然、今期の予算計画に織り込んではいますが、金額の公表は控えさせていただきます。広告費は適切に増やしていく想定ですが、2023年2月までの約半年間は着実にリリースして運用体制を確立し、年末年始のEC運用に主眼を置いていきたい考えです。

リリース当初は、システム的に何が起こるかわからないため、当初は広告費を抑えながら運用体制を確立していく計画です。広告費を投入して積極的に集客するのは、おそらく来年以降になると思います。

質疑応答:BtoB領域のビジネスモデルについて

「BtoB領域の売上は、サブスクリプションモデルでしょうか? それともイニシャルコストがかかるビジネスモデルですか?」というご質問です。

BtoBの「TAYS」の売上と利益はサブスクリプションモデルで、「月額いくら」で毎月手数料収入を得るモデルです。

イニシャルをいただいて月額手数料をランニングで得るパターンと、イニシャルは負担いただかずに月額手数料だけで導入してもらうという2つのパターンがありますが、どちらもサブスクリプションモデルでストック型のビジネス展開と捉えています。

質疑応答:中計最終年度の目標の背景について

「中計最終年度の目標を見ると、売上高に対して営業利益が少ないと思われますが、どのような背景でしょうか?」というご質問です。

売上高354億円に対して営業利益20億円という目標ですが、割合をどのように捉えるかは人それぞれだと思います。当社としては、かなりストレッチを効かせて、努力してようやく届く営業利益目標だと考えています。

しかしながら目標達成は不可能ではなく、当社が今持っている事業展開や社内リソースを十分に投入することで、5年以内に目標数値が達成できると考えています。

新着ログ

「小売業」のログ